af capa frente final baixa - aeportugal.pt associados/documento... · aep – associação...

TRANSCRIPT

DINÂMICASSOCIOECONÓMICAS

DINÂMICAS SOCIOECONÓMICAS

DiretorPaulo Nunes de Almeida

EdiçãoGabinete de Estudos da AEP

CoordenaçãoMaria de Lurdes Fonseca

RedaçãoNuno Torres

Design GráficoWide Wisdom Consulting, Lda

Análise elaborada com dados até 19 de junho de 2017(inclui informação posterior do Boletim Económico de Junho do Banco de Portugal)

1AEP – Associação Empresarial de Portugal

Dinâmicas Socioeconómicas

ÍNDICE DE ASSUNTOS

Editorial

Sumário Executivo

1. A evolução da economia e das empresas

1.1. O PIB e as principais componentes

1.2. A Matriz Input-Output

1.3. O investimento em detalhe

1.4. O VAB por setor

1.5. O comércio internacional

1.6. O saldo externo

1.7. O mercado de trabalho

1.8. A inflação

2. O contexto da atividade económica

2.1. A dinâmica populacional

2.2. A procura externa dirigida à economia portuguesa

2.3. O financiamento às empresas

2.3.1. Taxas de juro

2.3.1.1. Taxas de juro no crédito bancário

2.3.1.2. Taxas de juro (yields) soberanas

2.3.2. Endividamento

2.3.3. Stock de crédito bancário

2.4. A cotação do euro e do petróleo

2.5. Os preços da energia na indústria: gás e eletricidade

2.6. O capital humano

2.7. O desempenho de inovação

2.8. A consolidação orçamental e a carga fiscal

2.9. Os rankings de competitividade

3. O processo de convergência do poder de compra com a UE

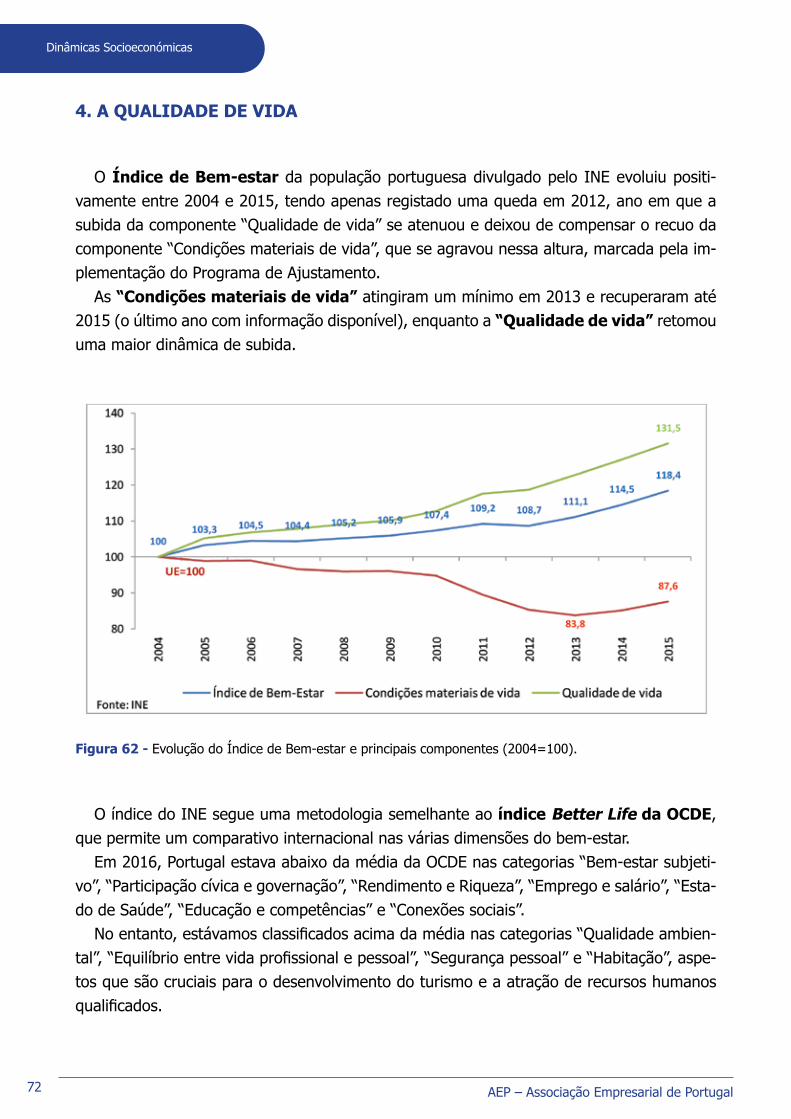

4. A qualidade de vida

......................................................................................................................6

.......................................................................................................8

.................................................................12

.....................................................................12

.......................................................................................18

................................................................................20

................................................................................................22

...................................................................................24

................................................................................................34

......................................................................................35

.........................................................................................................37

..........................................................................38

....................................................................................38

..............................................43

............................................................................46

.........................................................................................46

...............................................46

.................................................47

.......................................................................................48

........................................................................50

........................................................................53

..........................................54

.............................................................................................55

...............................................................................58

.........................................................62

.........................................................................66

......................................69

................................................................................................72

2

Dinâmicas Socioeconómicas

AEP – Associação Empresarial de Portugal

LISTA DE FIGURAS

Figura 1: Variação anual do PIB em volume (%) e contributos da procura externa líquida

e da procura interna (p.p.)

Figura 2: Crescimento real acumulado nos anos 2000 a 2016 (%)

Figura 3: Peso das componentes de despesa no PIB (%)

Figura 4: Intensidade exportadora (exportações em % do PIB; dados do Eurostat)

Figura 5: Grau de abertura e componentes (exportações e importações em % do PIB)

Figura 6: Contributo da procura interna (p.p. de variação real do PIB) e evolução das

suas componentes (variação anual em volume, %)

Figura 7: Contributo da procura externa líquida (p.p. de variação real do PIB) e evolução

das exportações e importações (variação anual em volume, %)

Figura 8: FBCF por setor institucional a preços correntes (% do PIB)

Figura 9: Posição de IDE em dez-16 (M€) – Principais países de origem

Figura 10: Posição de IPE em dez-16 (M€) – Principais países de destino

Figura 11: Taxas de crescimento das exportações totais, de bens e de serviços (%)

Figura 12: Taxas de crescimento das importações totais, de bens e de serviços (%)

Figura 13: Evolução da estrutura das exportações (%)

Figura 14: Estrutura das exportações de serviços em 2016 (%)

Figura 15: Top 20 dos excedentes comerciais por mercado em 2016 (M€)

Figura 16: Top 20 dos défices comerciais por mercado em 2016 (M€)

Figura 17: Taxa de cobertura das importações pelas exportações de bens (%)

Figura 18: Concentração das exportações de bens por número de empresas

em 2015 (%)

Figura 19: Distribuição do Nº de empresas e do valor exportado por escalão de número

de países parceiros em 2015 (%)

Figura 20: Distribuição do Nº de empresas e do valor exportado por escalão de pessoal

ao serviço nas empresas em 2015 (%)

Figura 21: Saldo externo e sua composição (% do PIB)

Figura 22: Taxa de desemprego global e jovem em Portugal e na UE (%)

Figura 23: Taxa de desemprego na UE, 2016 (%)

..........................................................................................13

.................................13

..............................................14

.........15

....16

.......................................................16

.....................................17

.............................20

.........................21

.......................22

........25

........25

..................................................26

.....................................26

......................30

............................31

...............31

.............................................................................................................32

................................................................................33

........................................................................33

................................................35

......................36

.........................................................36

3AEP – Associação Empresarial de Portugal

Dinâmicas Socioeconómicas

Figura 24: Taxa de inflação de Portugal, da UE e da Área Euro (%)

Figura 25: População residente em Portugal (nº de pessoas) e crescimento efetivo (%)

Figura 26: Taxas de crescimento efetivo, natural e migratório (%)

Figura 27: Decomposição do saldo natural (milhares de pessoas)

Figura 28: Decomposição do saldo migratório (milhares de pessoas)

Figura 29: Índice sintético de fecundidade e índice de envelhecimento

Figura 30: Índice de Fecundidade na UE, 2015 (nº de filhos por mulher em idade fértil)

Figura 31: Índice de Envelhecimento na UE, 2015 (idosos por 100 jovens)

Figura 32: Estrutura etária da população residente (%)

Figura 33: Evolução da procura externa dirigida à economia Portuguesa, 2015-2019

(variação anual em volume, %)

Figura 34: Taxas de juro sobre novas operações (até 1 M€, excluindo descobertos ban-

cários) a sociedades não financeiras por inst. fin. monetárias (médias ponderadas, %)

Figura 35: Yields soberanas a 10 anos de alguns países da Área Euro (%)

Figura 36: Dívida bruta do setor não financeiro (% do PIB; valores não consolidados

em final de período)

Figura 37: Dívida bruta das empresas não financeiras por dimensão (% do PIB; valores

não consolidados em final de período)

Figura 38: Stock de crédito interno do setor financeiro monetário às sociedades não

financeiras (M€)

Figura 39: Stock de crédito do setor financeiro monetário e não monetário às socieda-

des não financeiras: PME, grandes empresas e exportadoras (taxa de variação média

anual, %)

Figura 40: Rácios de crédito vencido nas sociedades não financeiras: total, PME, gran-

des empresas e exportadoras (% do crédito concedido)

Figura 41: 1º Quartil e Mediana da Autonomia financeira das empresas não financeiras

em Portugal e noutros países da Área Euro, 2015 (Capital Próprio em % do Ativo)

Figura 42: Câmbio do euro face ao dólar (dólares por euro, valores médios)

Figura 43: Cotação do brent (dólares dos EUA por barril, valores médios)

Figura 44: Posição de Portugal no ranking de preços do gás e da eletricidade à indústria

sem impostos dedutíveis (1º lugar corresponde ao preço mais alto), por escalão de

consumo, entre os países da UE com preços disponíveis no 1º semestre de 2016

................................37

...39

.................................39

...................................40

..............................40

...........................41

...42

.....................42

.................................................43

...................................................................................44

...47

.....................48

...................................................................................................49

.........................................................................49

.........................................................................................................50

..................................................................................................................51

................................................52

.........52

..................53

......................54

...........55

4

Dinâmicas Socioeconómicas

AEP – Associação Empresarial de Portugal

Figura 45: Taxas de abandono escolar na UE em 2016 e metas para 2020 (%)

Figura 46: Educação superior na faixa etária 30-34 anos (%)

Figura 47: Trabalhadores por conta de outrem por nível de habilitação em 2015 (%)

Figura 48: Empregadores por nível de habilitação em 2015 (%)

Figura 49: Despesa de I&D por setor (% do PIB)

Figura 50: Evolução do Índice de Inovação de Portugal e do indicador relativo face à UE

Figura 51: UE no contexto do desempenho de inovação a nível global

Figura 52: Índices de inovação na UE (European Innovation Scoreboard 2016)

Figura 53: Componentes do índice de inovação para Portugal, posição (UE=100) e va-

riação 2008-2015 (%)

Figura 54: Défice e dívida pública (% do PIB)

Figura 55: Carga fiscal em 2016 (% do PIB; inclui as contribuições sociais imputadas)

Figura 56: Esforço fiscal em 2016 (carga fiscal relativizada pelo PIB per capita em pa-

ridade de poderes de compra, incluindo as contribuições sociais imputadas; UE=100)

Figura 57: Pilares do Relatório Global Competitivenness Report 2016-17 do World Eco-

nomic Forum (escala de 1 a 7) – Portugal

Figura 58: Fatores mais problemáticos para fazer negócios (% média de respostas) –

Portugal

Figura 59: Evolução do PIB per capita em paridade de poderes de compra (UE=100)

Figura 60: PIB per capita em paridade de poderes de compra em 2016 (UE=100)

Figura 61: Índice do PIB per capita (Portugal=100), NUTS-2013 II e III

Figura 62: Evolução do Índice de Bem-estar e principais componentes (2004=100)

Figura 63: Componentes do Índice Better Life, Portugal e média da OCDE em 2016

Figura 64: Índice de Desenvolvimento Humano de Portugal (escala entre 0 e 1)

Figura 65: IDH e componentes em 2015, Portugal e média dos países mais desenvolvidos

Figura 66: Índice de Gini na UE em 2015 (%)

Figura 67: Índice de Gini de Portugal (%)

...............56

........................................56

......57

....................................57

.........................................................59

...60

............................60

...............61

................................................................................................62

..............................................................63

....65

....66

....................................................................67

....................................................................................................................68

.....69

...........70

.........................71

........72

........73

.............73

...74

...............................................................75

.....................................................................76

5AEP – Associação Empresarial de Portugal

Dinâmicas Socioeconómicas

LISTA DE TABELAS

Tabela 1: Impacto de variações de 100 unidades monetárias da procura final no PIB e

nas importações com base na Matriz Input-Output

Tabela 2: Investimento direto (posições em final de período, mil M€)

Tabela 3: Estrutura do VAB por setores (%)

Tabela 4: Comércio internacional de bens e serviços (M€)

Tabela 5: Comércio internacional de bens em 2016 por grupos de Produtos (NC8)

Tabela 6: Top 20 dos mercados de exportação de bens em 2016

Tabela 7: Top 20 dos mercados de importação de bens em 2016

Tabela 8: Previsões de crescimento económico em volume, mundo e mercados

Tabela 9: Evolução das contas públicas de 2015 a 2017 (% do PIB)

Tabela 10: Relatório Doing Business 2017 (Portugal)

.......................................................19

.............................21

.................................................................22

.............................................24

..........27

...................................28

...................................29

..............45

...............................63

.....................................................67

6

Dinâmicas Socioeconómicas

AEP – Associação Empresarial de Portugal

Editorial

Desde a sua génese, a AEP tem demonstrado uma constante preocupação pela defe-sa das Empresas, desenvolvendo múltiplas iniciativas e propondo, a nível institucional, a criação ou a alteração de medidas que, de forma direta ou indireta, têm impacto no tecido empresarial.

Para isso, temos de estar permanentemente atentos ao que se passa à nossa volta, em especial no que se refere ao contexto onde se move o tecido empresarial.

Como bem sabemos, vivemos uma época de permanente mudança, onde a velocidade a que ocorre impõe alterações significativas, e por vezes soluções disruptivas, nos modelos de negócio.

Felizmente, ainda que de uma forma gradual, a economia portuguesa continua a dar sinais de recuperação. Para este ano espera-se uma aceleração do crescimento económico face a 2016, com os dados relativos ao primeiro trimestre deste ano (2.8% em variação homóloga, traduzindo a maior expansão desde o quarto trimestre de 2007) a evidenciarem já um ritmo superior às projeções mais recentes para o conjunto do ano.

Contudo, ao longo dos últimos dezasseis anos, Portugal apresenta o terceiro pior registo, em termos de crescimento económico, no contexto dos países da União Europeia, o que travou o processo de convergência real face à Área Euro.

Esta situação radica em razões conjunturais, mas sobretudo em razões estruturais, mui-tas delas afloradas ao longo deste documento, que incorpora um conjunto alargado de estatísticas.

Com este documento, a AEP pretende dar um pequeno contributo no sentido de uma melhor compreensão da posição, em termos absolutos e relativos, da situação económica e social do país, ao nível de diferentes matérias que não podem estar, de forma alguma, dis-sociadas da dinâmica da atividade empresarial. São ainda destacadas, em vários domínios, algumas iniciativas e tomadas de posição da AEP em prol das Empresas e da Sociedade, sustentadas na análise efetuada, em complemento ao Balanço de Mandato 2014-2017.

Este documento encontra-se, assim, estruturado em quatro grandes pontos, de acordo com a seguinte lógica subjacente:

• No primeiro ponto apresenta-se a evolução da atividade económica, com especial enfoque nas componentes do PIB, no comércio internacional e no saldo externo;

• No segundo ponto pretende-se enfatizar o contexto onde se move o tecido empre-sarial e os agentes económicos em geral, e que é suscetível de influenciar as suas decisões enquanto investidores ou consumidores. Das várias condicionantes, elege-mos a dinâmica populacional, a procura externa dirigida à economia portuguesa, o financiamento, o capital humano, o nível da inovação e a consolidação orçamental, com destaque para a carga fiscal, terminando com informação sobre os rankings de

7AEP – Associação Empresarial de Portugal

Dinâmicas Socioeconómicas

competitividade, que, fazendo o benchmarking com outros países, são muitas vezes interiorizados e utilizados pelos investidores como um “barómetro de atratividade” de Portugal ao nível da realização de negócios;

• No terceiro ponto, após o detalhe da evolução da atividade económica em Portugal e das condicionantes onde se insere a atividade empresarial, apresenta-se a evolução da posição relativa do nosso país, em termos do nível médio de desenvolvimento, face ao bloco económico a que pertence – a União Europeia;

• Finalmente, tendo em conta que o objetivo de qualquer economia é a melhoria do bem-estar da sua população, o quarto e último ponto é inteiramente dedicado à situação de Portugal no que respeita à qualidade de vida, medida através do compor-tamento de alguns indicadores de bem-estar e de desenvolvimento humano, incluindo a desigualdade na distribuição de rendimento.

À semelhança do que já fizemos relativamente a outros produtos de informação económi-ca, a equipa técnica responsável pela estruturação e produção deste documento encontra-se inteiramente recetiva e interessada em incorporar quaisquer sugestões ou propostas que lhe sejam dirigidas e que possam contribuir para elevar a sua utilidade – sempre ao serviço das Empresas portuguesas.

Paulo Nunes de AlmeidaPresidente da AEP

8

Dinâmicas Socioeconómicas

AEP – Associação Empresarial de Portugal

Sumário Executivo

Nas duas últimas décadas, Portugal assistiu a uma alteração significativa da estrutura do valor acrescentado bruto (VAB), materializada numa redução do peso dos Setores Primário e Secundário em favor do Setor Terciário.

Na perda de importância relativa da Indústria é necessário ter em conta, pelo menos em parte, a crescente externalização de serviços que anteriormente estavam, sobretudo, refle-tidos no VAB do ramo industrial.

Ao nível da atividade industrial, é ainda de sublinhar a importância crescente da era da digitalização e da chamada Indústria 4.0, caracterizada pela convergência entre o físico, o digital e o biológico, que começa já a alterar radicalmente a forma como vivemos, trabalha-mos e nos relacionamos.

No que se refere ao setor primário, apesar de representar atualmente uma fatia reduzida do VAB (cerca de 2.3%), continuamos a presenciar vários sinais que traduzem inequivo-camente uma maior afirmação deste setor e que estarão já a produzir alguma inflexão da trajetória descendente (notando-se já, nos anos mais recentes, uma travagem na descida do seu peso relativo).

Esta “nova trajetória” estará certamente associada, entre outros fatores, à existência de novos players no mercado – sobretudo jovens agricultores, com outra preparação e for-mação –, a uma mais estreita ligação com o sistema científico e tecnológico, e à melhoria significativa da qualidade e aumento do valor acrescentado dos produtos.

Em termos de evolução do crescimento económico, desde o ano de 2000, o PIB (a preços constantes) subiu a uma média anual de apenas 0.3%, embora com dinâmicas dis-tintas ao longo deste período.

Preocupante é o facto de Portugal evidenciar o terceiro pior registo no contexto da União Europeia, apenas acima dos desempenhos da Grécia e de Itália e muito abaixo dos valores da vizinha Espanha e de outros países que entraram bem depois neste bloco económico.

A análise das componentes do PIB permite verificar que o fraco dinamismo da ativida-de foi acompanhado por uma forte perda de peso do investimento, cuja trajetória descen-dente quase ininterrupta desde o ano de 2000 é porventura um dos aspetos mais negativos e marcantes da nossa economia recente que urge inverter, por se traduzir numa redução do stock de capital e do potencial de crescimento do nosso País.

Em sentido contrário, destaca-se como muito positivo o dinamismo registado nas vendas para o exterior, que se tem traduzido num forte aumento da intensidade exportadora, so-bretudo nos últimos anos, atingindo máximos históricos.

Contudo, dado o relevante conteúdo importado das exportações, do consumo (em par-ticular de bens duradouros) e do investimento, o peso das importações também aumentou nas últimas décadas, embora tenha sido mitigado, nos anos mais recentes, pela aplicação do Programa de Ajustamento. Esta evolução realça a importância para o crescimento eco-

9AEP – Associação Empresarial de Portugal

Dinâmicas Socioeconómicas

nómico sustentável de uma oferta cada vez mais alargada de bens e serviços de elevado valor acrescentado nacional, mobilizadores dos recursos endógenos do país, sem prejuízo do relevante papel das importações no processo de crescimento, sobretudo as intensivas em tecnologia (geradoras de produtividade e indutoras de fenómenos de imitação e inovação) e as que o país não está apto a produzir pela sua especialização e inserção na economia global.

Face à subida do peso das exportações e – em menor grau – das importações no PIB, o nosso país tem vindo a registar uma forte progressão do grau de abertura ao exterior.

A dinâmica das exportações nos anos mais recentes contribuiu para a melhoria do sal-do externo (medido pela balança corrente e de capital), que começou a apresentar um excedente a partir de 2012, após muitos anos com défices significativos. Esta melhoria é já considerada como um dos resultados mais visíveis do Programa de Ajustamento, traduzindo uma capacidade de financiamento da economia portuguesa.

O aumento do saldo externo correspondeu, em grande medida, a uma redução signifi-cativa do défice da balança de bens e ao reforço do excedente da balança de serviços – a refletir o elevado dinamismo do setor do turismo.

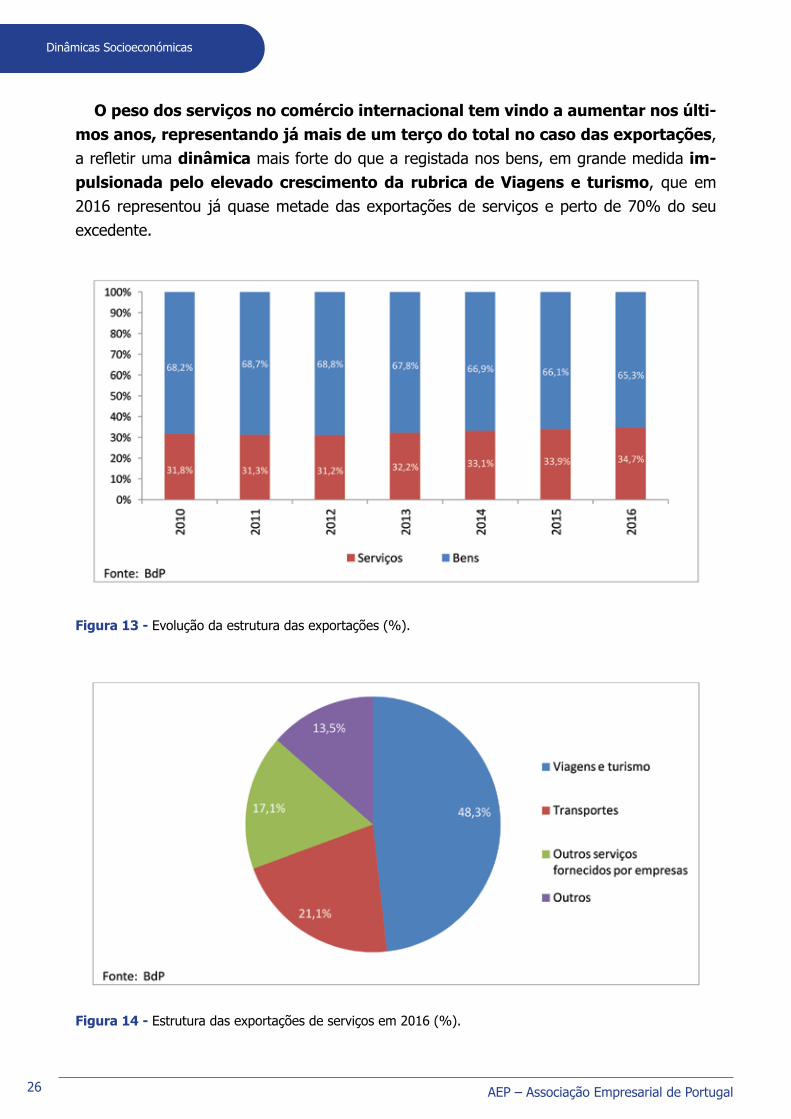

O peso dos serviços no comércio internacional tem vindo a aumentar nos últimos anos, representando já mais de um terço do total das exportações portuguesas.

Ao comércio internacional de bens encontra-se associado um conjunto muito vincado de caraterísticas: uma forte concentração das exportações e importações num número limitado de mercados, sendo que apenas três países (Espanha, França e Alemanha) são simultanea-mente destino e origem de mais de metade das exportações e importações, respetivamen-te; uma forte concentração das exportações num número limitado de empresas; e um peso pouco significativo das empresas de menor dimensão no valor global exportado face à sua elevada representatividade numérica na estrutura empresarial em Portugal.

Ao nível do mercado de trabalho, o crescimento da atividade económica, embora ainda insuficiente, tem permitido uma redução significativa da taxa de desemprego nos anos mais recentes, mas que é ainda relativamente elevada no contexto europeu (em particular no desemprego jovem), esperando-se que continue a diminuir de forma gradual nos próximos anos.

Ao nível dos equilíbrios macroeconómicos fundamentais, de sublinhar ainda a melhoria conseguida em termos de consolidação das contas públicas, com o défice público a situar-se, em 2016, em 2.0% do PIB, valor já confirmado pelo Eurostat, permitindo a saída de Portugal do Procedimento dos Défices Excessivos. Não obstante a redução do défice pú-blico e a obtenção de um significativo excedente orçamental primário (2.1% do PIB), o rácio da dívida pública no PIB encontra-se ainda muito elevado, em torno de 130%.

No que se refere a perspetivas de crescimento económico, o Programa de Estabili-dade apresentado pelo Governo em abril aponta para uma trajetória de aceleração gradual do PIB, ao ritmo de uma décima por ano, prevendo alcançar um crescimento económico

10

Dinâmicas Socioeconómicas

AEP – Associação Empresarial de Portugal

de 2.2% em 2021, embora assumindo que estas estimativas não incorporam os efeitos das reformas estruturais no PIB, cuja quantificação não é apresentada no Programa Nacional de Reformas.

Por sua vez, no Boletim de Junho, o Banco de Portugal aponta para uma forte aceleração do PIB neste ano e um abrandamento ligeiro nos dois anos seguintes, com uma alteração da sua composição, mais assente nas exportações e no investimento e menos no consumo, o que tende a configurar um padrão mais sustentável. No período 2017-2019, o crescimento do PIB deverá ser superior ao projetado para a Área Euro, segundo o Banco de Portugal, traduzindo-se no reinício do processo de convergência real, interrompido desde o início dos anos 2000.

De facto, apesar da inegável melhoria do país ao nível de diversos indicadores de qua-lidade de vida nas últimas décadas, acompanhada de alguma atenuação da desigualdade na distribuição de rendimento (avaliada pelo Índice de Gini), em 2016 Portugal continuava a apresentar um PIB per capita em paridade de poder de compra substancialmente abaixo da média europeia (apenas cerca de 77%), ocupando a décima pior posição entre os vinte e oito países europeus, abaixo de alguns Estados-Membros que entraram bem mais tarde na União Europeia.

Esta situação é preocupante se tivermos em conta, como mostram os dados das contas regionais, que das vinte e cinco regiões do país (NUTS III-2013) apenas quatro evidenciam um PIB per capita superior à média nacional. Portugal mantém-se como um país fortemente assimétrico, uma assimetria que atinge a sua expressão máxima na comparação da Área Metropolitana de Lisboa (com um PIB per capita 34.1% acima da média nacional) com a do Tâmega e Sousa (36.7% abaixo da média nacional).

A reflexão em torno das assimetrias regionais, avaliadas pela disparidade do PIB per capita no contexto do país, não deve ser reduzida à dicotomia litoral/interior. Importa so-bremaneira perceber as razões para este défice de convergência e coesão socioeconómica.

Reconhecidamente, as principais razões para a dificuldade de aproximação de Portugal e das suas regiões mais pobres ao poder de compra superior da UE estão intimamente ligadas à persistência de um conjunto de constrangimentos estruturais ao crescimento da economia portuguesa – vários deles refletidos em conhecidos rankings de competitividade – no qual assumem uma relevância especial:

• Evolução demográfica desfavorável, evidenciando Portugal o quinto maior Índice de Envelhecimento e o mais baixo Índice Sintético de Fecundidade entre os países da União Europeia, com as projeções a apontarem no sentido de um continuado e forte envelhecimento da população residente;

• Elevados níveis de endividamento dos setores público e privado. No setor público, a acumulação de défices orçamentais sucessivos e o pedido de ajuda externa agravaram substancialmente o rácio da dívida pública nos últimos anos, tendência que

11AEP – Associação Empresarial de Portugal

Dinâmicas Socioeconómicas

se espera inverter com o maior controlo das contas públicas, que permitiu a saída do Procedimento de Défices Excessivos. No que diz respeito às empresas, os níveis de au-tonomia financeira e de endividamento revelam uma estrutura de financiamento dese-quilibrada, o que tem consequências significativas na obtenção de crédito e no acesso aos sistemas incentivos do “Portugal 2020”. Esta situação decorre, em grande parte, de ao longo dos anos o financiamento através da modalidade de crédito bancário ter assumido uma posição predominante, para o que contribuiu um regime fiscal com um tratamento mais favorável à dívida do que aos capitais próprios, situação que se espera agora inverter na sequência do Programa Capitalizar, que visa justamente promover estruturas financeiras mais equilibradas;

• Condições de financiamento à economia, em particular ao tecido empresarial, em que por exemplo o diferencial de taxas de juro existente entre as empresas portugue-sas e as suas congéneres europeias coloca o nosso tecido empresarial numa situação de desvantagem estrutural;

• Elevados custos de contexto (como os energéticos ou fiscais) com que a atividade empresarial se defronta no nosso país e que lhe retira competitividade face aos países concorrentes;

• Níveis de qualificação dos recursos humanos, em particular dos ativos, que ape-sar da evolução positiva das últimas décadas se mantêm, ainda, relativamente baixos, impedindo uma maior adequação e adaptação à realidade do mercado de trabalho, em particular às exigências colocadas pela crescente globalização dos mercados;

• Desempenho ao nível da inovação. Apesar da melhoria acentuada em vários do-mínios, mantém-se algum atraso face à média europeia. Os indicadores mostram que Portugal continua bem na produção de conhecimento, mas paralelamente tem alguma dificuldade em transformar esse conhecimento em valor económico. Esta situação ao nível dos indicadores diretamente relacionados com os efeitos económicos da inovação impõe a necessidade de uma mais estreita ligação entre o Sistema Científico e Tecno-lógico e as empresas.

Estes constrangimentos exigem progressos estruturais que se tornam ainda mais pre-mentes em virtude da natureza temporária das medidas não convencionais de política mo-netária na Área Euro e da persistência de riscos descendentes para a atividade económica no médio prazo, como refere o Banco de Portugal.

Por último, é de sublinhar a urgência de uma retoma vincada do investimento – que, felizmente, parece estar a desenhar-se – de modo a se conseguir gerar, rapidamente, mais riqueza e emprego de forma sustentada. Não devemos ignorar que a redistribuição da ri-queza – essência do Estado Social – é função da criação de riqueza.

12

Dinâmicas Socioeconómicas

AEP – Associação Empresarial de Portugal

1. A EvOLUçãO DA ECONOmIA E DAS EmPRESAS

1.1. O PIB e as principais componentes

Apesar da melhoria da atividade económica e das perspetivas mais favoráveis, a AEP está preocupada com o muito baixo ritmo de crescimento económico desde o início deste milénio.A AEP sublinha como muito positivo a inversão, pela primeira vez em mais de cinco décadas, do sinal do sal-do da balança de bens e serviços – o que revela o importante papel das empresas para o equilíbrio externo.

Desde o ano de 2000, o PIB a preços constantes cresceu a uma média anual de apenas 0.3%, embora com dinâmicas distintas ao longo deste período. Este baixo cres-cimento radica em razões de contexto, como a entrada da China na OMC no início deste milénio, com um forte impacto negativo em vários setores de atividade onde Portugal tem uma forte especialização, mas sobretudo em razões estruturais, muitas delas afloradas ao longo desta publicação.

Esses problemas estruturais foram colocados a descoberto pela crise de dívida so-berana que se seguiu à recessão internacional de 2008, levando ao pedido de ajuda externa de Portugal em maio de 2011 e a um Programa de Ajustamento Económico e Financeiro (PAEF) que se traduziu numa contração acentuada do PIB nos anos de 2011 a 2013 (-6.8%).

Essa contração, com origem na procura interna, foi minorada pelo contributo positivo da procura externa líquida, a refletir o recuo das importações e o aumento muito signi-ficativo das exportações, cujo dinamismo se tem mantido nos anos mais recentes (em-bora a procura externa líquida tenha retomado um contributo negativo desde 2014, com a forte recuperação das importações, mas já com um valor apenas residualmente negativo em 2016) e constitui um dos aspetos mais positivos e importantes da recente evolução da economia portuguesa.

13AEP – Associação Empresarial de Portugal

Dinâmicas Socioeconómicas

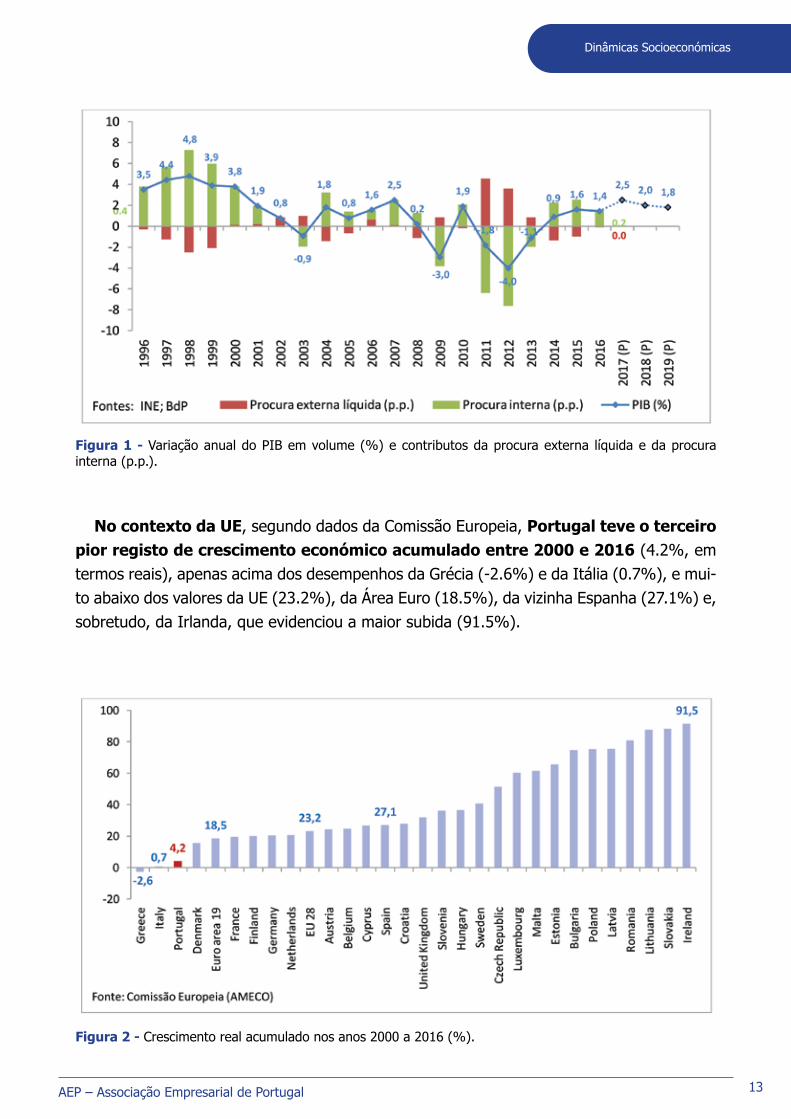

Figura 1 - Variação anual do PIB em volume (%) e contributos da procura externa líquida e da procura interna (p.p.).

No contexto da UE, segundo dados da Comissão Europeia, Portugal teve o terceiro pior registo de crescimento económico acumulado entre 2000 e 2016 (4.2%, em termos reais), apenas acima dos desempenhos da Grécia (-2.6%) e da Itália (0.7%), e mui-to abaixo dos valores da UE (23.2%), da Área Euro (18.5%), da vizinha Espanha (27.1%) e, sobretudo, da Irlanda, que evidenciou a maior subida (91.5%).

Figura 2 - Crescimento real acumulado nos anos 2000 a 2016 (%).

14

Dinâmicas Socioeconómicas

AEP – Associação Empresarial de Portugal

Ao nível da estrutura do PIB (a preços correntes), o dinamismo das vendas para o ex-terior traduziu-se num máximo na intensidade exportadora de 40.6% em 2015 (29.3% nos bens e 11.3% nos serviços) e um valor semelhante em 2016 (40.2%: 28.8% e 11.4%), traduzindo uma forte subida nos últimos anos. De notar que, em 2009, o valor era ainda apenas de 27.1%.

Registaram-se ainda aumentos de peso no consumo privado (de 64.6% em 1995 para 65.8% em 2016) e no consumo público (de 17.6% para 18.1%), apesar de uma correção em baixa nos últimos anos face aos máximos registados, respetivamente, em 2012 (66.3%) e 2009 (21.4%), a refletir sobretudo os efeitos das medidas de austeridade durante o PAEF, que também impediram um maior aumento do peso das importações (de 33.1% em 1995 para 39.1% em 2016, com um máximo de 40.8% em 2008).

O investimento foi a única rubrica que perdeu peso no PIB entre 1995 e 2016 (de 24.2% para 14.9% na FBC e de 23.3% para 14.8% na FBCF), embora até 2000 a ten-dência tenha sido ainda de subida (para 28.0% no caso da FBCF), num contexto de recuo das taxas de juro e crescimento económico ainda assinalável.

A partir do ano 2000, a descida da taxa de investimento foi quase ininterrupta e acen-tuou-se de forma muito gravosa durante o PAEF, refletindo-se numa redução do stock de ca-pital (investimento inferior à depreciação) e do potencial de crescimento económico do País.

A AEP considera ser necessário elevar a intensidade exportadora, que está ainda aquém dos valores apre-sentados por países europeus de dimensão semelhante a Portugal.

Figura 3 - Peso das componentes de despesa no PIB (%).

15AEP – Associação Empresarial de Portugal

Dinâmicas Socioeconómicas

Destaca-se também a forte progressão do grau de abertura ao exterior, refletindo o aumento da intensidade exportadora, a par da subida do peso das importações no PIB.

Os dados da Comissão Europeia ilustram ainda, de forma clara, a obtenção, nos anos mais recentes, de saldos positivos na balança de bens e serviços, que muito contri-buíram para a correção do desequilíbrio externo, já apontado como um dos resultados mais visíveis do PAEF.

De acordo com os dados oficiais da balança de pagamentos, do Banco de Portugal (com uma quebra de série em 1996, o que não acontece nos dados da Comissão Europeia), o nosso País registou em 2012, pela primeira vez desde 1948, pelo menos (o primeiro ano com dados nas série longa do Banco de Portugal), um saldo positivo na balança de bens e serviços, resultado que se consolidou desde então (ver ponto 1.5).

Figura 4 - Intensidade exportadora (exportações em % do PIB; dados do Eurostat).

Nota: para melhor visualização do gráfico, excluiu-se o Luxemburgo (valores de 113.2% em 1995 e 228.4% em 2016); as linhas vertical e horizontal representam a média da UE28.

16

Dinâmicas Socioeconómicas

AEP – Associação Empresarial de Portugal

Figura 5 - Grau de abertura e componentes (exportações e importações em % do PIB).

Figura 6 - Contributo da procura interna (p.p. de variação real do PIB) e evolução das suas componentes (variação anual em volume, %).

Em termos evolutivos, a forte contração da procura interna durante o PAEF refletiu descidas acentuadas das principais componentes nos anos de 2011 a 2013, com quedas acumuladas de 10.0% no consumo privado, 8.8% no consumo público e 30.7% na FBCF. Nos restantes anos do período de análise, a procura interna contribuiu, na esmagadora maioria das vezes, de forma positiva (e predominante) para o crescimento.

17AEP – Associação Empresarial de Portugal

Dinâmicas Socioeconómicas

Na procura externa líquida, o período de maior contributo para o crescimento do PIB ocorreu nos anos de 2011 e 2012, em que a par do dinamismo das exporta-ções se registou uma contração acentuada das importações, no contexto do PAEF. Nos anos de 2014 a 2016 voltou-se à tendência de alternância de contributos positivos e negativos de pequena magnitude, em virtude da retoma das importações (em parte motivada pela realização de despesa adiada durante o PAEF em consumo de bens duradouros e em inves-timento, de elevado conteúdo importado) e da manutenção de um crescimento assinalável das exportações, que entre 2010 e 2016 aumentaram 49.9% em termos reais.

Em termos de perspetivas de crescimento económico, o Banco de Portugal prevê, no seu Boletim Económico de Junho, uma forte aceleração do PIB em 2017 (de 1.4% para 2.5%) e um abrandamento ligeiro nos dois anos seguintes (para 2.0% em 2018 e 1.8% em 2019), com uma alteração da sua composição, mais assente nas exporta-ções e no investimento – que sobem de forma acentuada – e menos no consumo, o que configura um padrão mais sustentável.

As previsões implicam que, em 2019, no final do horizonte de projeção, o PIB supere o nível registado em 2008. No período 2017-2019, o crescimento do PIB deverá ser superior ao projetado para a Área Euro, segundo o Banco de Portugal, traduzindo-se no reinício do processo de convergência real, interrompido desde o início dos anos 2000.

As projeções de crescimento do Boletim Económico de Junho, revistas em alta face ao Boletim de Março com a incorporação de informação mais favorável, ficaram significativa-mente acima dos números de outros organismos nacionais e internacionais, pelo menos relativamente a 2017 e 2018.

Figura 7 - Contributo da procura externa líquida (p.p. de variação real do PIB) e evolução das exportações e importações (variação anual em volume, %).

18

Dinâmicas Socioeconómicas

AEP – Associação Empresarial de Portugal

Em abril, o Governo incorporou no Programa de Estabilidade 2017-2021 previsões de crescimento de 1.8% em 2017 e 1.9% em 2018, continuando depois a acelerar ao ritmo de uma décima por ano até 2021, significando que apenas o valor para 2019 (2.0%) supera a projeção do Banco de Portugal (1.8%). O Governo assume que as projeções não incor-poram os efeitos das reformas estruturais no PIB, cuja quantificação não é apresentada no Programa Nacional de Reformas.

1.2. A matriz Input-Output

Os dados permitem validar de forma quantificada e sustentada o que tem sido a posição defendida pela AEP: • A importância da valorização da produção nacional • A necessidade de aumentar o investimento, dado o impacto relevante no PIB • A importância de reforçar as exportações, em particular as que geram maior valor acrescentado nacionalÉ por isso que a AEP dedica um grande esforço à valorização da produção nacional, através do Programa Portugal Sou Eu, e à promoção da internacionalização das empresas portuguesas, através do Programa BOW - Business On The Way, ciente do relevante impacto para o crescimento e o desenvolvimento económico do país.

O INE publicou, no final de 2016, informação sobre “matrizes Simétricas de Input-Output” para a economia portuguesa referentes a 2013 (os últimos dados, relativos a 2008, haviam sido produzidos pelo extinto Departamento de Prospetiva e Planeamento).

Esta informação permite, nomeadamente, simular os efeitos de choques na procura final sobre a economia nacional sob as assunções do Modelo de Leontief,1 que é uma represen-tação simplificada da realidade, aconselhando a alguma prudência na interpretação dos resultados.

A Tabela seguinte apresenta, segundo o INE, os impactos sobre o PIB e as impor-tações de um aumento de 100 unidades monetárias nas principais componentes da procura final.

• “Na despesa de consumo final das famílias (Consumo Privado), por cada 100 unida-des adicionais consumidas, o PIB aumenta 74 unidades e as importações 26 unidades, das quais, 13 unidades de bens e serviços para consumo final direto das famílias e 13 unidades destinadas a integrarem o próprio processo produtivo interno;

• Na despesa do Consumo Final das Administrações Públicas é pouco expressivo o conteúdo importado, refletindo a natureza indireta da medição do consumo de bens e serviços públicos, baseada fundamentalmente nos custos incorridos pelas Administra-

1 Entre os quais a utilização de coeficientes técnicos constantes, capacidade produtiva ilimitada, a inexistência de economias de escala, a ausência de variação de preços relativos e de efeitos de substituição, produtos homogéneos e a não consideração de restrições financeiras.

19AEP – Associação Empresarial de Portugal

Dinâmicas Socioeconómicas

ções Públicas (onde avultam os encargos com remunerações) para providenciar estes bens e serviços;

• No Investimento (FBCF), a variação de 100 unidades conduz a um aumento de 67 unidades no PIB e de 33 unidades nas importações (20 em importações diretas e 13 indiretas);

• Finalmente, a variação de 100 unidades das Exportações conduz a um aumento do PIB em 55 unidades e ao maior impacto nas importações: 45 unidades, das quais 41 indiretas.”

Tabela 1 - Impacto de variações de 100 unidades monetárias da procura final no PIB e nas importações com base na Matriz Input-Output.

Assim, embora à primeira vista estes dados apontem para um impacto mais forte do consumo (público e privado) no PIB comparativamente aos impactos do investimento e das exportações, dado o maior conteúdo importado destas duas componentes, é preciso ana-lisar esses dados com cautela à luz de vários fatores, nomeadamente os pressupostos do modelo e a forma de medição do consumo público (indireta).

O próprio INE dá disso conta, ao referir, por exemplo, que “estes efeitos seriam natural-mente diferentes se, em lugar do crescimento uniforme das componentes de cada agregado da procura final, se assumissem variações diversas.

Por exemplo, se o aumento de 100 unidades monetárias nas exportações ocorresse ex-clusivamente nos serviços de alojamento e restauração, o PIB e as importações aumenta-riam, respetivamente, em 86 e 14 unidades.

Se o mesmo aumento se verificasse nas exportações de produtos refinados do petróleo, o acréscimo no PIB seria apenas de 6 unidades e nas importações o acréscimo seria de 94 unidades”.

Chamamos ainda a atenção que estamos perante uma análise estática (de relação entre as variáveis na matriz de empregos e recursos dos vários setores), pelo que os impactos de longo prazo (de ordem superior) das variáveis poderão conduzir a resultados um pouco diferentes dentro deste modelo ou se fossem enquadrados noutro modelo.

20

Dinâmicas Socioeconómicas

AEP – Associação Empresarial de Portugal

Por exemplo, na literatura do crescimento económico (de longo prazo) é reconhecida uma grande importância ao comércio internacional – em particular para uma pequena economia aberta como a portuguesa – não só porque as exportações (de bens e de serviços) promo-vem a competitividade e a produtividade dos países, mas também devido ao efeito positivo das importações de elevado conteúdo tecnológico para o crescimento das economias, ao potenciarem um aumento da produtividade e um efeito progressivo de imitação indutor de maior progresso técnico, sobretudo para economias menos avançadas.

1.3. O investimento em detalhe

O detalhe do investimento por setor institucional mostra que o aumento do peso da FBCF no PIB de 1995 a 2000 se deveu sobretudo à subida nas Sociedades não Financeiras, numa fase ainda marcada pela descida das taxas de juro no acesso à Área Euro.

A partir de 2000, a tendência de descida abrangeu todos os setores, tendo sido particu-larmente acentuada nas Administrações Públicas durante o PAEF.

Em 2016, os rácios da FBCF no PIB eram de 9.6% nas Sociedades não Financeiras (ligei-ramente acima do valor de 1995, mas abaixo dos 13.7% registados em 2000), 3.2% nas Famílias e ISFLSF (após 8.4% em 1995 e 9.1% em 2000), 1.6% nas Administrações Públicas (4.4% e 4.6%, respetivamente) e 0.3% nas Sociedades Financeiras (1.0% e 0.6%).

Embora o peso da FBCF tenha voltado a cair em 2016 (para 14.8%, após 15.3% em 2015), a descida foi já pouco pronunciada e os dados do quarto trimestre foram marcados por uma recuperação (para um rácio de 15.2%), a refletir sobretudo a melhoria nas Admi-nistrações Públicas (para 2.2%).

Figura 8 - FBCF por setor institucional a preços correntes (% do PIB).

21AEP – Associação Empresarial de Portugal

Dinâmicas Socioeconómicas

Segundo dados do Banco de Portugal (seguindo o princípio direcional), a posição de investimento direto líquido melhorou de forma quase ininterrupta entre 2008 e 2016 (com exceção de 2011, em que se verificou um recuo), passando de 30.7 para 59.2 mil M€, uma evolução que refletiu uma subida mais forte da posição de investi-mento direto estrangeiro (que apenas registou um recuo em 2011), IDE, do que da posição de investimento direto de Portugal no exterior, IPE, ao longo do período de análise.

Tabela 2 - Investimento direto (posições em final de período, mil M€).

Por países, a maior posição de IDE em Portugal no final de 2016 pertencia à Holanda, seguida de Espanha, Luxemburgo, Reino Unido e França, considerando apenas os valores acima de cinco mil M€.

Figura 9 - Posição de IDE em dez-16 (M€) - Principais países de origem.

No caso do IPE, a maior posição nacional no final de 2016 foi registada na Holanda, seguindo-se Espanha, Angola, Brasil, Luxemburgo e Itália, para valores acima de 1500 M€.

22

Dinâmicas Socioeconómicas

AEP – Associação Empresarial de Portugal

Figura 10 - Posição de IPE em dez-16 (M€) – Principais países de destino.

1.4. O vAB por setor

Certo é que a nova vaga tecnológica coloca desafios a todos e não só ao tecido empresarial. Tais desafios configuram riscos mas também significativas oportunidades.É um difícil caminho que temos que percorrer, com enormes exigências, mas que não deixa de estar ao nos-so alcance. O tecido empresarial português saberá, como noutras ocasiões já o demonstrou, superar mais este desafio, capaz de acompanhar as mudanças, substituindo os produtos e serviços atuais por novos, com uma mais plena satisfação por parte dos clientes e utilizadores.

Tabela 3 - Estrutura do VAB por setores (%).

23AEP – Associação Empresarial de Portugal

Dinâmicas Socioeconómicas

A estrutura do vAB alterou-se de forma significativa entre 1995 e 2016, tendo-se observado uma redução do peso do Setor Primário e do Setor Secundário em favor do Setor Terciário, onde se verificaram ganhos de peso nos principais ramos, sobretudo na Atividade Financeira, Seguradora e Imobiliária.

Note-se, contudo, que à perda de importância relativa da Indústria é necessário ter em conta, pelo menos em parte, a crescente externalização de serviços que anteriormente es-tavam, sobretudo, refletidos no VAB do ramo industrial, de que é exemplo a logística.

A especialização e desenvolvimento desses serviços a preços competitivos e com qua-lidade são cruciais para o aumento do valor acrescentado, da produtividade e da compe-titividade da Indústria em sentido lato que, sendo um setor transacionável por excelência (fortemente exposto à concorrência internacional), é determinante para a conquista quali-ficada dos mercados externos, o saldo externo e, por essa via, para o crescimento susten-tável do país.

Não é, por isso, de admirar que as políticas de reindustrialização tenham entrado nos últimos anos na agenda nacional e europeia.

Mas, “reindustrializar” não pode, nem deve, significar voltar ao passado. A reindustriali-zação não pode estar desligada dos inúmeros fatores e agentes de mudança que vivemos atualmente e de outros que perspetivamos que venham a ocorrer a uma velocidade sem precedentes.

Depois da 1ª revolução industrial – com o surgimento da máquina a vapor, da 2ª revolu-ção – com a eletricidade, e da 3ª revolução – com a eletrónica e robótica, temos pela frente a 4ª revolução industrial – a chamada Indústria 4.0 -, onde a convergência entre o físico, o digital e o biológico irá alterar radicalmente a forma como vivemos, trabalhamos e nos relacionamos.

Para além da rápida velocidade, outra caraterística desta nova etapa da revolução in-dustrial é, seguramente, a sua escala e impacto. Estudos recentes mostram que, inevita-velmente, a 4ª revolução industrial não se efetuará sem perturbações, apontando-se que o enorme potencial disruptivo se fará sentir com grande intensidade no mercado de trabalho, estimando-se uma perda significativa de postos de trabalho.

Porém, paralelamente, com a era da digitalização industrial, é de perspetivar o desenvol-vimento de novos modelos de negócio – que seguramente atuarão em segmentos de maior valor acrescentado, conferindo por essa via ganhos significativos de competitividade, reco-locando a Indústria (e os serviços direta e indiretamente relacionados) numa posição muito relevante em termos da estrutura económica do país e do seu contributo para a geração de riqueza e emprego.

No que se refere ao setor primário, apesar de representar atualmente uma fatia reduzida do VAB (cerca de 2.3%), continuamos a presenciar vários sinais que traduzem inequivocamente uma maior afirmação deste setor e que estarão já a produzir alguma inflexão da trajetória des-cendente (notando-se já, nos anos mais recentes, uma travagem na descida do peso no VAB).

24

Dinâmicas Socioeconómicas

AEP – Associação Empresarial de Portugal

Esta “nova trajetória” estará certamente associada, entre outros fatores, à existência de novos players no mercado – sobretudo jovens agricultores, com outra preparação e for-mação –, a uma mais estreita ligação com o sistema científico e tecnológico, e à melhoria significativa da qualidade e aumento do valor acrescentado dos produtos.

Para além do elevado impacto em termos de valorização dos recursos endógenos, de ocupação e ordenamento dos territórios, da proteção do ambiente, da conservação da bio-diversidade, entre outros, o setor primário constitui ainda uma importante base para outros setores de atividade, mormente da indústria agroalimentar, onde Portugal tem vindo a re-gistar uma forte notoriedade, dentro e fora de portas.

1.5. O comércio internacional

Recentemente, Portugal tem apresentado uma evolução favorável da intensidade exportadora, mas regista simultaneamente uma forte concentração das exportações de bens num número muito limitado de empresas e num número limitado de mercados.As microempresas detêm um peso muito reduzido no cômputo do valor exportado face à sua representati-vidade numérica.A AEP continuará a desenvolver iniciativas de apoio aos processos de internacionalização das empresas portuguesas, no sentido de continuar a alargar a base exportadora e a diversificar os mercados de destino.

O saldo positivo da balança de bens e serviços conseguido a partir de 2012 (o segundo ano de implementação do Programa de Ajustamento) traduziu o aumento consistente do excedente da balança de serviços e o recuo substancial do défice da balança de bens entre 2011 e 2013, que depois subiu ligeiramente em 2014 mas estabilizou em 2015 e 2016.

Tabela 4 - Comércio internacional de bens e serviços (M€).

25AEP – Associação Empresarial de Portugal

Dinâmicas Socioeconómicas

A melhoria registada na balança de bens e serviços desde 2011 refletiu o crescimento das exportações, tanto de bens como de serviços, acima das importações (exceto em 2014, quer nos bens quer nos serviços, e em 2016 no caso dos bens).

Figura 11 - Taxas de crescimento das exportações totais, de bens e de serviços (%).

Figura 12 - Taxas de crescimento das importações totais, de bens e de serviços (%).

26

Dinâmicas Socioeconómicas

AEP – Associação Empresarial de Portugal

O peso dos serviços no comércio internacional tem vindo a aumentar nos últi-mos anos, representando já mais de um terço do total no caso das exportações, a refletir uma dinâmica mais forte do que a registada nos bens, em grande medida im-pulsionada pelo elevado crescimento da rubrica de viagens e turismo, que em 2016 representou já quase metade das exportações de serviços e perto de 70% do seu excedente.

Figura 13 - Evolução da estrutura das exportações (%).

Figura 14 - Estrutura das exportações de serviços em 2016 (%).

27AEP – Associação Empresarial de Portugal

Dinâmicas Socioeconómicas

No comércio internacional de bens, os dados por grupos de produtos mostram que as Máquinas e aparelhos (15.4%) e o Material de transporte (11.3%) foram as rubricas com maior peso na estrutura das exportações nacionais em 2016, enquanto ao nível das impor-tações se destacavam, para além destes dois grupos (com pesos de 16.7% e 13.8%, respe-tivamente), os Animais vivos, produtos animais e vegetais, e gorduras (11.0%), os Químicos (10.7%) e os Combustíveis e óleos minerais (10.1%), considerando valores acima de 10%.

Em termos de evolução recente, as máquinas e aparelhos deram o maior contributo posi-tivo para o aumento das exportações em 2016, mantendo-se como o grupo com maior peso, sendo também de assinalar o contributo significativo do vestuário. Esses contributos positi-vos, em conjunto com outros mais pequenos, mais do que compensaram o forte contributo negativo do grupo dos Combustíveis e óleos minerais, influenciado pela queda do preço do petróleo. Este foi também o grupo com o contributo mais negativo nas importações, que subiram em 2016 sobretudo com os fortes aumentos observados no Material de transporte e nas Máquinas e aparelhos.

Tabela 5 - Comércio internacional de bens em 2016 por grupos de Produtos (NC8).

28

Dinâmicas Socioeconómicas

AEP – Associação Empresarial de Portugal

Ao nível da geografia do nosso comércio externo, o aumento das exportações to-tais em 2016 foi, à semelhança do ano precedente, determinado pelo crescimento no mercado intra-UE (cujo peso subiu para 75.2%), já que as exportações para fora da UE diminuíram.

Tabela 6 - Top 20 dos mercados de exportação de bens em 2016.

Os principais países de destino das exportações nacionais em 2016 continuaram a ser mercados tradicionais como a Espanha, a França – os que mais contribuíram para o aumento das exportações nesse ano – a Alemanha, o Reino Unido e os EUA, com um peso conjunto de 62%. Nestes dois últimos casos, assinala-se a emergência de riscos significativos para a evolução da procura externa (efeito Brexit no Reino Unido e política protecionista da nova Administração Trump nos EUA), embora apenas no caso dos EUA se tenha registado uma queda anual (ligeira) das exportações.

Destaca-se ainda a descida de Angola no ranking de 2016 (da 6ª para a 8ª po-sição), face a uma forte queda das exportações para esse país, penalizado pela queda do

29AEP – Associação Empresarial de Portugal

Dinâmicas Socioeconómicas

preço do petróleo. Em 2015, Angola tinha sido já ultrapassada pelos EUA como o maior mercado extracomunitário.

No fundo da tabela dos principais mercados de 2016, merece referência a saída do Top 20 do Canadá, de Moçambique e da República Checa, e a entrada da Roménia, da Irlanda e da Dinamarca, mercados que registaram um elevado dinamismo nesse ano.

Tabela 7 - Top 20 dos mercados de importação de bens em 2016.

Nas importações de bens, o aumento registado em 2016 teve também origem no mercado intra-UE, que contrariou a queda no mercado extracomunitário.

Os oito principais mercados de importação mantiveram-se em 2016, mas An-gola passou da 9ª para a 12ª posição (face a uma queda acentuada das importações desse país), a refletir a queda das cotações de petróleo, que também afetou a capacidade de exportação angolana. Os contributos negativos de Angola, da Arábia Saudita e dos EUA foram mais do que compensados por um conjunto alargado de contributos positivos, o maior dos quais da Rússia, devido à aquisição de combustíveis.

30

Dinâmicas Socioeconómicas

AEP – Associação Empresarial de Portugal

Ainda de realçar a saída do Cazaquistão e da Argélia do Top 20 de mercados de importa-ção de bens em 2016, dando lugar à Turquia e ao Azerbaijão.

Conclui-se, assim, que em 2016 Portugal viu reforçado o peso do mercado Intra-UE no comércio internacional de bens, quer nas exportações, quer nas importações.

Dentro da UE, Espanha, França e Alemanha mantêm-se como principais países clientes e fornecedores, concentrando conjuntamente 50.4% das exportações e 54.1% das impor-tações.

Fora da UE, é de sublinhar a perda de peso de Angola em resultado das fortes quebras em ambos os fluxos comerciais, fazendo com que, desde 2015, Angola perdesse para os EUA a posição de principal destino extracomunitário.

A subida das exportações e das importações em 2016 só não foi maior devido ao contri-buto negativo expressivo dos combustíveis, influenciado pela queda do preço do petróleo.

Em 2016, o menor dinamismo das exportações de bens face ao das importações conduziu a uma deterioração de 281 milhões de euros no saldo comercial, com o défice a subir para 10.8 mil milhões de euros.

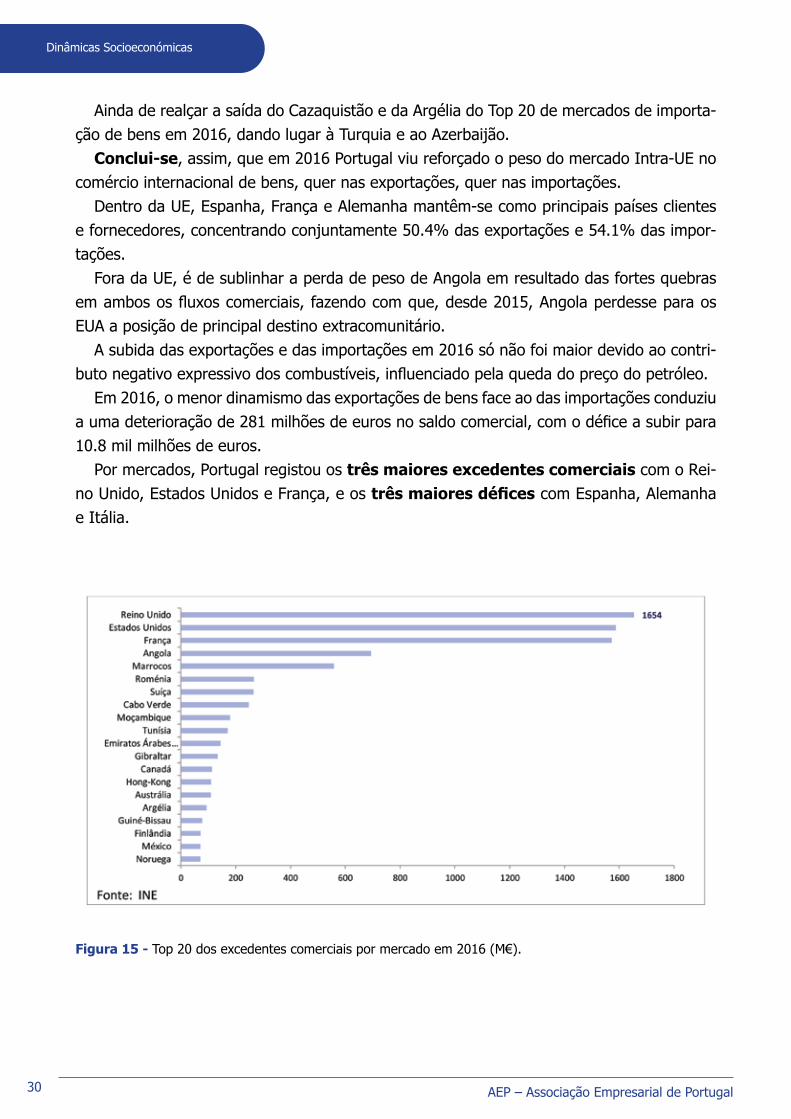

Por mercados, Portugal registou os três maiores excedentes comerciais com o Rei-no Unido, Estados Unidos e França, e os três maiores défices com Espanha, Alemanha e Itália.

Figura 15 - Top 20 dos excedentes comerciais por mercado em 2016 (M€).

31AEP – Associação Empresarial de Portugal

Dinâmicas Socioeconómicas

Figura 16 - Top 20 dos défices comerciais por mercado em 2016 (M€).

O menor dinamismo das exportações face às importações em 2016 levou a uma descida ligeira da taxa de cobertura das importações, para 82.3% (após 82.6% em 2015), valor ainda próximo do máximo de 83% registado em 2013 (na série iniciada em 1974).

Figura 17 - Taxa de cobertura das importações pelas exportações de bens (%).

32

Dinâmicas Socioeconómicas

AEP – Associação Empresarial de Portugal

Uma caraterística muito vincada do comércio internacional português é a forte concen-tração das exportações de bens num número limitado de empresas.

De acordo com os resultados divulgados pelo INE sobre o Comércio Internacional de Bens por Características das Empresas, um quinto do valor exportado em 2015 foi transacionado pelas 10 maiores empresas exportadoras, sendo que as 100 maiores empresas exportadoras concentravam 43.7% do valor global das exportações de bens.

Figura 18 - Concentração das exportações de bens por número de empresas em 2015 (%).

A maioria das empresas (69,7%) exportou bens para apenas um mercado. Contudo, es-tas empresas foram responsáveis somente por 7,3% do valor transacionado.

As empresas que apresentaram uma maior diversificação de mercados (20 ou mais paí-ses) concentraram o maior peso no valor exportado (43,8%), apesar de corresponderem a apenas 1,7% do total de empresas exportadoras de bens.

33AEP – Associação Empresarial de Portugal

Dinâmicas Socioeconómicas

Figura 19 - Distribuição do Nº de empresas e do valor exportado por escalão de número de países parceiros em 2015 (%).

Por escalão de pessoal ao serviço, as microempresas representavam cerca de dois terços (65.8%) das empresas exportadoras. Contudo, o contributo deste segmento para o valor global exportado foi apenas de 10%.

As empresas exportadoras com 250 ou mais pessoas ao serviço representavam apenas 1.3% do total de empresas exportadoras, mas eram responsáveis por uma fatia de 44.4% do valor global das exportações de bens.

Figura 20 - Distribuição do Nº de empresas e do valor exportado por escalão de pessoal ao serviço nas em-presas em 2015 (%).

34

Dinâmicas Socioeconómicas

AEP – Associação Empresarial de Portugal

1.6. O saldo externo

A AEP tem-se pronunciado a favor de uma estratégia de crescimento sustentado da economia, que crie con-dições de suporte a um setor transacionável forte e capaz de penetrar de forma qualificada nos mercados externos, de forma diferenciada e com o máximo valor acrescentado nacional, permitindo ao mesmo tempo contribuir para o equilíbrio das contas externas e reforçar o potencial de expansão da economia, do emprego e do nível de vida.É também com esse intuito que a AEP tem ajudado muitas empresas no seu processo de internacionalização. O Programa de valorização da oferta nacional Portugal Sou Eu, capaz de induzir mudanças de comportamen-to para o consumo de produtos e serviços nacionais, substituindo importações, tem também um contributo positivo nas contas externas, bem como no PIB.

O saldo externo (medido pela balança corrente e de capital), depois de muitos anos com défices significativos (atingindo um máximo de 10.9% do PIB em 2008), começou a apre-sentar um excedente a partir de 2012, considerado um dos resultados mais visíveis do PAEF, traduzindo uma capacidade de financiamento da economia. Em 2016, o saldo positivo atingiu 1.7% do PIB, segundo o Banco de Portugal.

A melhoria do saldo externo correspondeu, em grande medida, a uma redução signifi-cativa do défice da balança de bens e ao reforço do excedente da balança de serviços – a refletir o elevado dinamismo do setor do turismo – sendo também de assinalar alguma ate-nuação do saldo negativo da balança de rendimentos primários (rendimentos líquidos com o exterior).

O saldo positivo balança de rendimentos secundários, constituída em grande medida pe-las remessas dos emigrantes, registou uma tendência de diminuição até próximo de zero em 2009, mas desde então tem recuperado (até 0.8% do PIB em 2016), a que não será alheio o aumento significativo da emigração durante o PAEF. Face ao andamento mais favorável das suas componentes, a balança corrente passou a exibir um saldo positivo a partir de 2013 (0.8% do PIB em 2016).

O excedente da balança de capital, que traduz em grande medida as entradas líquidas de fundos comunitários, tem-se atenuado nos anos mais recentes, para o que terá contribuído a transição entre quadros de apoio.

De acordo com dados publicado pelo INE (Contas Nacionais Trimestrais por Setor Insti-tucional), apenas as Administrações públicas registaram um saldo negativo (necessidade de financiamento) no ano de 2016.

35AEP – Associação Empresarial de Portugal

Dinâmicas Socioeconómicas

Figura 21 - Saldo externo e sua composição (% do PIB).

1.7. O mercado de trabalho

A AEP tem vindo a realizar diversas iniciativas com impacto na redução da taxa de desemprego, quer através de ações de formação profissional, quer no âmbito de outros programas, de que é exemplo a estratégia de apoio ao empreendedorismo sénior, com o “Programa Empreender 45-60”, da Fundação AEP, que fundamen-talmente pretende contribuir para atenuar o desemprego em faixas etárias superiores a 45 anos, particular-mente em indivíduos com elevados níveis de qualificação.

Segundo dados do Eurostat, a taxa de desemprego nacional desceu pelo terceiro ano consecutivo em 2016 – face ao máximo de 16.4% registado em 2013 – situando-se em 11.2%, um valor ainda significativamente acima da média da UE (8.5%) e o quinto mais elevado entre os países com dados para esse ano. Destaca-se também o valor ainda muito acima da média na taxa de desemprego jovem (28.2% em 2016, face a 18.7% na UE), que subiu de forma muito acentuada em 2011 e 2012, durante o PAEF, e começou a corrigir em baixa a partir de 2013.

36

Dinâmicas Socioeconómicas

AEP – Associação Empresarial de Portugal

Figura 22 - Taxa de desemprego global e jovem em Portugal e na UE (%).

Figura 23 - Taxa de desemprego na UE, 2016 (%).

37AEP – Associação Empresarial de Portugal

Dinâmicas Socioeconómicas

Nas suas previsões para 2017/2019, o Banco de Portugal projeta uma evolução favorável do mercado de trabalho. Depois de ter aumentado 1.6% em 2016, o empre-go deverá crescer 2.4% em 2017 e 1.3% em 2018 e em 2019. A taxa de desemprego deverá cair ao longo do horizonte de previsão, atingindo 7% em 2019. O Banco de Portugal espera ainda uma recuperação da produtividade [aparente do trabalho] numa expressão inferior à observada em anteriores fases de recuperação (estagnação em 2017 e crescimento médio anual em torno de 0.6% em 2018-2019), o que poderá ser explicado pelo reduzido capital por trabalhador (muito abaixo da média da Área Euro) após uma forte queda do investimento.

1.8. A inflação

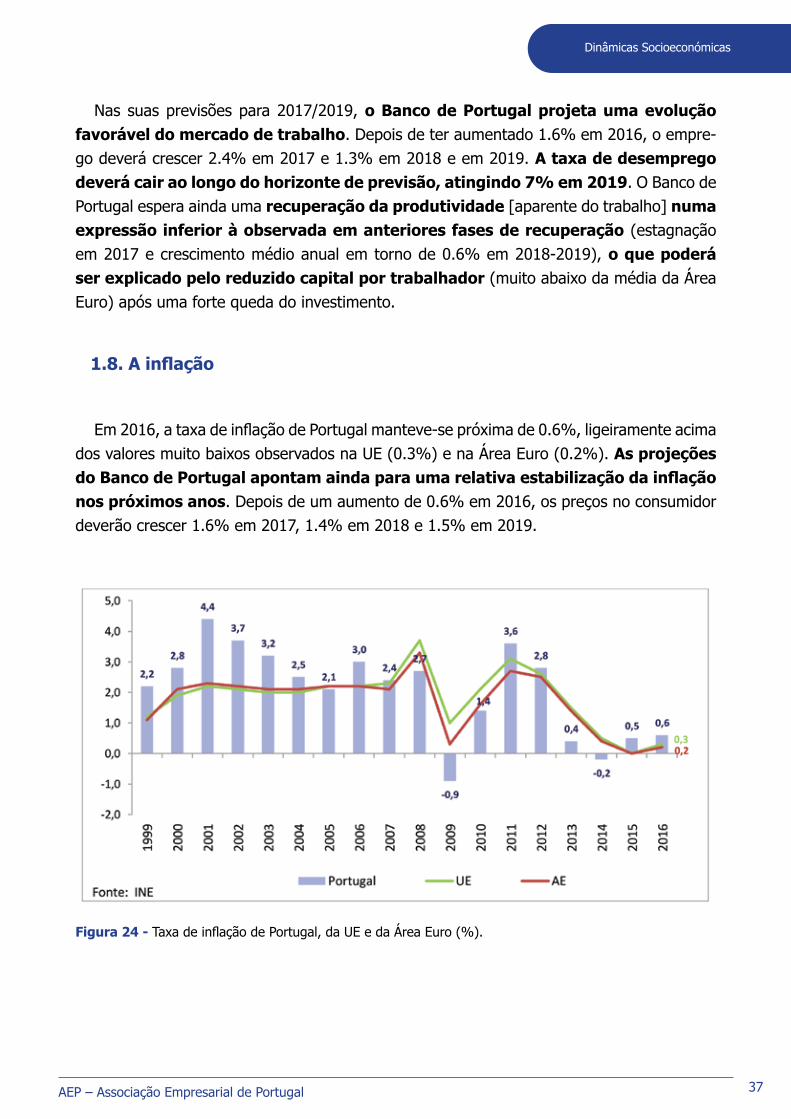

Em 2016, a taxa de inflação de Portugal manteve-se próxima de 0.6%, ligeiramente acima dos valores muito baixos observados na UE (0.3%) e na Área Euro (0.2%). As projeções do Banco de Portugal apontam ainda para uma relativa estabilização da inflação nos próximos anos. Depois de um aumento de 0.6% em 2016, os preços no consumidor deverão crescer 1.6% em 2017, 1.4% em 2018 e 1.5% em 2019.

Figura 24 - Taxa de inflação de Portugal, da UE e da Área Euro (%).

38

Dinâmicas Socioeconómicas

AEP – Associação Empresarial de Portugal

2. O CONTExTO DA ATIvIDADE ECONómICA

2.1. A dinâmica populacional

A AEP considera que uma resposta aos desafios ditados pelas alterações demográficas é essencial e deve constituir uma preocupação comum ao nível dos decisores políticos e demais agentes económicos.Neste sentido, realça o desenvolvimento de um projeto que se pretende estruturante para o país – “Em-preender 2020: O Regresso de uma Geração Preparada”, da Fundação AEP, que tem por objetivo estimular o espírito empreendedor no seio da diáspora portuguesa, com o foco dirigido aos jovens qualificados que recentemente deixaram o país em busca de um futuro diferente.O projeto responde a uma estratégia clara de criar as condições necessárias para o seu regresso e incorpora-ção dos seus níveis de conhecimento no tecido empresarial, nomeadamente através da criação de empresas inovadoras e competitivas, sustentadas numa base de networking à escala internacional.

A evolução demográfica pode apresentar-se como um condicionalismo ao crescimento e desenvolvimento de um país, na medida em que a estrutura demográfica não está desli-gada da capacidade de renovação, quer em quantidade e qualidade, dos ativos.

À semelhança do que se passa a nível europeu, em Portugal, a evolução demográfica é caraterizada por uma população cada vez menos jovem, denunciando assim um menor po-tencial ao nível dos seus recursos humanos, em termos de população ativa, atual e futura, e, porventura, de uma menor aptidão à inovação e às crescentes exigências do mercado.

Os dados da população residente em Portugal evidenciam uma diminuição desde 2010 (com uma variação de -0.31% em 2016), em resultado das trajetórias da taxa de cresci-mento natural e migratório.

As Projeções da População residente 2015-2080 do INE, divulgadas em março de 2017, evidenciam tendências preocupantes, apontando para uma queda da população residente até cerca de 7.5 milhões de pessoas em 2080 no cenário central, 5.8 milhões no cenário pessimista e pouco mais de 9.5 milhões no cenário mais otimista, face a 10.3 mi-lhões em 2015.

39AEP – Associação Empresarial de Portugal

Dinâmicas Socioeconómicas

Figura 25 - População residente em Portugal (nº de pessoas) e crescimento efetivo (%).

Figura 26 - Taxas de crescimento efetivo, natural e migratório (%).

Apesar de tudo, nos anos mais recentes, passado o Programa de Ajustamento, tem-se assistido a uma evolução menos desfavorável das taxas de crescimento efetivo, natural e migratório, a refletir o aumento de nascimentos (desde 2015), invertendo a trajetória de descida, a queda da emigração (desde 2014, após um forte e rápido aumento em 2011-2013) e a retoma da imigração (já desde 2013).

40

Dinâmicas Socioeconómicas

AEP – Associação Empresarial de Portugal

Figura 27 - Decomposição do saldo natural (milhares de pessoas).

Figura 28 - Decomposição do saldo migratório (milhares de pessoas).

O envelhecimento populacional, que tem, como é sabido, significativas consequên-cias económicas, sociais e orçamentais (sobretudo em termos de despesa pública), é bem patente em diversos indicadores, designadamente ao nível do Índice de Envelhecimento, que atingiu, em 2016, o máximo da série (iniciada em 1970), com um valor de 151 idosos por 100 jovens, prevendo o INE que este valor possa subir até 317 em 2080 (cenário cen-tral), mais do que duplicando.

41AEP – Associação Empresarial de Portugal

Dinâmicas Socioeconómicas

Figura 29 - Índice sintético de fecundidade e índice de envelhecimento.

A par de um aumento da longevidade, que é muito positivo por ser o resultado do de-senvolvimento da Sociedade e, em particular, da melhoria das condições de Saúde, Portugal evidencia níveis muito baixos e preocupantes de fecundidade. O Índice Sintético de Fecundidade (filhos por mulher em idade fértil), após mais de uma década em queda, tem vindo a registar uma melhoria nos anos mais recentes, refletindo alguma retoma dos nasci-mentos, como referido.

O INE prevê uma subida deste índice até 1.55 em 2080 no cenário central, valor ainda bastante aquém do nível de reposição (cerca de 2).

Ainda assim, no contexto europeu, Portugal apresentou o índice de fecundidade mais baixo dos países da UE em 2015, enquanto o índice de envelhecimento foi o quinto mais elevado em 2015.

42

Dinâmicas Socioeconómicas

AEP – Associação Empresarial de Portugal

Figura 30 - Índice de Fecundidade na UE, 2015 (nº de filhos por mulher em idade fértil).

Figura 31 - Índice de Envelhecimento na UE, 2015 (idosos por 100 jovens).

A evolução destas e de outras variáveis demográficas tem-se refletido na estrutura etária da população residente em Portugal, consubstanciando-se numa redução da pro-porção dos mais jovens (menos de 15) e no acréscimo da proporção de idosos (65 ou mais anos), como ilustra bem o gráfico seguinte.

43AEP – Associação Empresarial de Portugal

Dinâmicas Socioeconómicas

Figura 32 - Estrutura etária da população residente (%).

Nas Projeções da População residente 2015-2080 do INE, em qualquer dos cenários considerados, é apontada uma alteração muito vincada da estrutura etária da população residente, no sentido de um continuado e forte envelhecimento, em resultado da combi-nação do decréscimo da população mais jovem com o aumento da população com 65 ou mais anos, passando a representar 35.5% do total (o que compara com 21.1% em 2016), considerando o cenário central.

As projeções permitem ainda salientar que se espera uma diminuição da população em idade ativa de 6.7 para 3.8 milhões de pessoas entre 2015 e 2080 e que as tendências são transversais a todas as regiões NUTS II.

2.2. A procura externa dirigida à economia portuguesa

Ainda em termos de condicionantes, no que se refere à procura externa2 dirigida à econo-mia portuguesa, os dados disponíveis do Banco de Portugal apontam para a retoma de um forte dinamismo nos anos de 2017 a 2019, após algum abrandamento em 2016. Segundo o Banco de Portugal, “a procura externa dirigida à economia portuguesa deverá apresentar um crescimento médio em torno de 4% no período 2017-2019, acima do verificado em 2016 e em linha com o projetado para o comércio mundial.”

2 Média ponderada das importações dos principais países de destino das nossas exportações.

44

Dinâmicas Socioeconómicas

AEP – Associação Empresarial de Portugal

Além da evolução prevista para a procura externa, as projeções do Banco de Portugal para as exportações (com subidas de 9.6% em 2017, 6.8% em 2018 e 4.8% em 2019) pressupõem “ganhos adicionais significativos de quota de mercado”. O Banco de Portugal salienta mesmo que “desde 2011 cerca de metade do crescimento acumulado das exporta-ções de bens e serviços refletiu ganhos de quota de mercado.”

Figura 33 - Evolução da procura externa dirigida à economia Portuguesa, 2015-2019 (variação anual em volume, %).

As previsões económicas internacionais mais recentes da OCDE (junho de 2017) dão conta de um aumento do ritmo de crescimento do PIB mundial em 2017 e 2018 (para valores de 3.5% e 3.6%, respetivamente, após 3.0% em 2016, em termos reais), valores quase em linha com os Comissão Europeia (de maio) e do FMI (de abril).

No que se refere à Área Euro, a OCDE aponta para valores de crescimento de 1.8% em 2017 e em 2018 (após 1.7% em 2016), quase em linha com os valores da Comissão Euro-peia (1.7% e 1.8%). A revisão em alta das projeções de crescimento de organismos euro-peus (Comissão Europeia e BCE) contribuiu para um maior otimismo do Banco de Portugal quanto à evolução da procura externa.

No que se refere a mercados extracomunitários, a OCDE espera uma aceleração do PIB dos EUA (de 1.6% em 2016 para 2.1% em 2017 e 2.4% em 2018), sendo ainda de realçar, ao nível das economias em desenvolvimento, a retoma do crescimento do Brasil a partir de 2017 (0.7%, seguido de 1.6% em 2018), o abrandamento ligeiro da China (para 6.6% em 2017 e 6.4% em 2018) e um dinamismo reforçado na Índia (7.3% em 2017 e 7.7% em 2018).

45AEP – Associação Empresarial de Portugal

Dinâmicas Socioeconómicas

Quanto a Angola, as previsões mais recentes, do Banco Mundial (datadas de junho), apontam para taxas de crescimento de 1.2% em 2017 (após 0.0% em 2016) e 0.9% em 2018, sendo ainda de realçar a aceleração do PIB de Moçambique (para 4.8% em 2017 e 5.1% em 2018).

Tabela 8 - Previsões de crescimento económico em volume, mundo e mercados.

46

Dinâmicas Socioeconómicas

AEP – Associação Empresarial de Portugal

2.3. O financiamento às empresas

O financiamento, tanto em termos quantitativos, como de condições, continua a constituir uma preocupação séria.Para continuarem a crescer e a criar emprego, as empresas portuguesas deverão ver esta questão resolvida. O sistema financeiro português tem sido abalado por sucessivos escândalos, os quais têm afetado de forma expressiva a reputação da nossa Banca. Por outro lado, o diferencial existente nas taxas de juro entre as empresas portuguesas e as suas congéneres europeias coloca as nossas empresas numa situação de des-vantagem estrutural insustentável.Como forma de ultrapassar este constrangimento, defendemos a necessidade de se criar condições que permitam às empresas diversificar fontes de financiamento, de forma a reforçarem os seus capitais próprios e assim contribuírem para a competitividade do seu negócio. Neste âmbito, esperamos que a operacio-nalização da Instituição Financeira de Desenvolvimento venha, finalmente, a constituir-se um importante instrumento e que as medidas propostas pela Estrutura de Missão para a Capitalização das Empresas sejam rapidamente aplicadas, dada a sua relevância e oportunidade.

2.3.1. Taxas de juro

2.3.1.1. Taxas de juro no crédito bancário

As taxas de juro a sociedades não financeiras (sobre novas operações até 1 M€, excluindo descobertos bancários), após um forte aumento em 2011, no contexto do pedi-do de ajuda externa, reduziram-se de forma gradual até 2016 (situando-se em 3.21% em dezembro desse ano, o mínimo da série, iniciada no ano 2000).

Já em 2017, registou-se uma correção em alta em janeiro (para 3.35%), que foi par-cialmente revertida até abril (3.24%), mês em que era ainda a quinta mais elevada da Área Euro (cuja média se situou em 2.20%) entre os países com informação disponível e a sétima maior assumindo que os valores da Grécia e Malta (não disponíveis nesse mês) eram superiores.

47AEP – Associação Empresarial de Portugal

Dinâmicas Socioeconómicas

Figura 34 - Taxas de juro sobre novas operações (até 1 M€, excluindo descobertos bancários) a sociedades não financeiras por inst. fin. monetárias (médias ponderadas, %).

2.3.1.2. Taxas de juro (yields) soberanas

No mercado secundário de dívida pública, após uma forte subida em 2011, que deu ori-gem ao pedido de ajuda externa, a yield soberana de Portugal a 10 anos reduziu-se progressivamente até 2015 (situando-se em 2.49% em dezembro desse ano), mas corrigiu em alta em 2016 (3.74% em dezembro) e já no início de 2017, até 4.04% em fevereiro (o valor mais elevado desde abril de 2014, tendo o prémio de risco-país medido pelo diferencial face à yield alemã atingido um máximo desde dezembro de 2013, de 3.78 p.p.).

A subida da yield nacional em 2016 traduziu as dúvidas iniciais da Comissão Europeia relativamente à proposta de Orçamento de Estado de 2016 do novo Governo, o crescimento económico apenas gradual, a possibilidade de aplicação de uma multa por violação do Pro-cedimento por Défices Excessivos em 2015 (posteriormente afastada), os receios quanto à situação da banca nacional e no sul da Europa, a eleição de um novo Presidente dos EUA com um programa eleitoral inflacionista – levando a uma subida global das taxas de juro de longo prazo – e a perspetiva de redução do ritmo de compra da dívida nacional pelo BCE, que continuou a justificar, em boa medida, o movimento de alta até fevereiro de 2017. Esse movimento inverteu-se e a yield recuou até 3.29% em maio, a refletir a melhoria dos dados económicos, a redução do défice público e a perspetiva de saída do Procedimento de Défices Excessivos. Já em junho, os valores diários recuaram abaixo de 3%.

48

Dinâmicas Socioeconómicas

AEP – Associação Empresarial de Portugal

Figura 35 - Yields soberanas a 10 anos de alguns países da Área Euro (%).

2.3.2. Endividamento