ad03.1 - contabilidade

DESCRIPTION

Aula de Contabilidade para o curso de Técnico em Administração.TRANSCRIPT

A Contabilidade

� � � � � � � � � � � � � �

2

Objetivo

�Discutir o processo de registro e gestão de informações contábeis.

� � � � � � � � � � � � � �

3

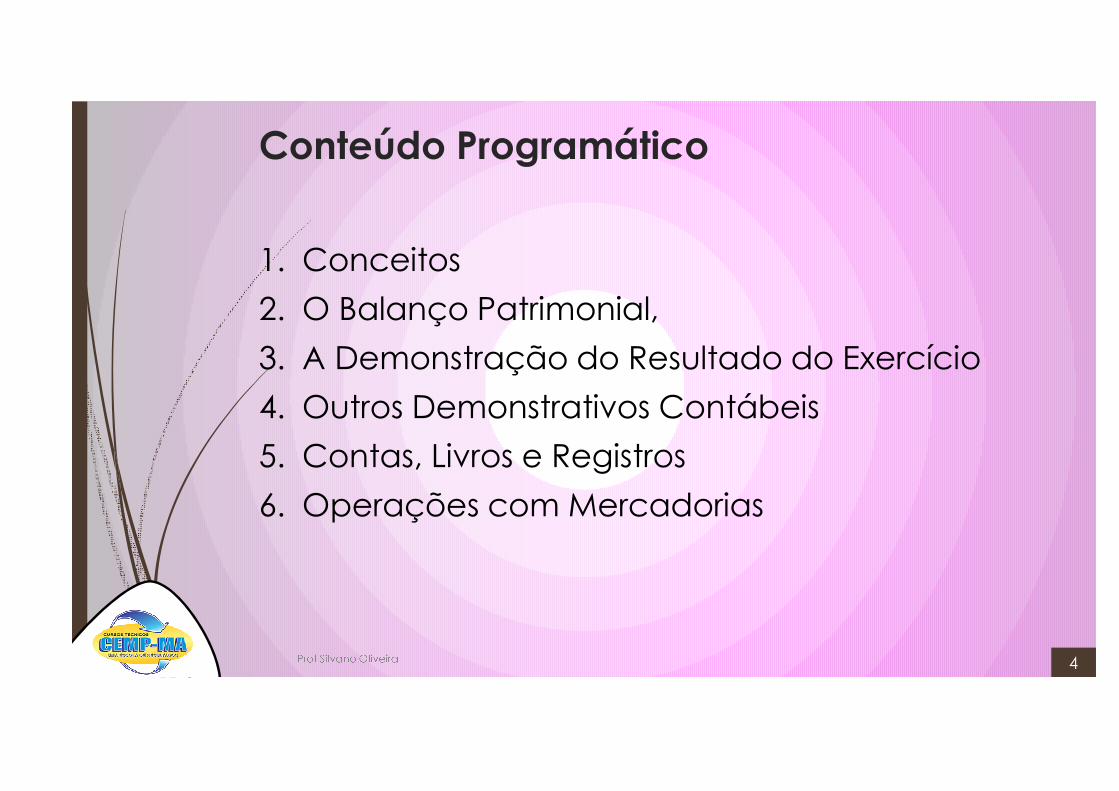

Conteúdo Programático

1. Conceitos

2. O Balanço Patrimonial,

3. A Demonstração do Resultado do Exercício

4. Outros Demonstrativos Contábeis

5. Contas, Livros e Registros

6. Operações com Mercadorias

� � � � � � � � � � � � � �

4

Conceitos

� � � � � � � � � � � � � �

5

Algumas dúvidas cruéis ...

�������������� ��������������

� ������ ����� ����������

� �������������������������������

� � � � � � � � � � � � � �

6

Uma resposta possível ...

� � � � � � � � � � � � � �

7

���������������� ���� � � �� ��� ����� ������������

Pensando com carinho ...

������������

���������� ��������������������������������

������� ����������

� � � � � � � � � � � � � �

8

Entendendo a Contabilidade

� � � � � � � � � � � � � �

9

��� ��������������������

������������������ ������������������ �

��������

Algumas ....

Definições de Contabilidade!!!

� � � � � � � � � � � � � �

10

Contabilidade

É a ciência que registra os

acontecimentos verificados

no patrimônio de uma entidade

Escreve, oficializa

Possuem denominador financeiro comum

Conjunto de bens direitos e obrigações

Definição formal ...

� � � � � � � � � � � � � �

11

Uma historinha sobre ...

A história da

Contabilidade

� � � � � � � � � � � � � �

12

A informação do dono

������ ������������������ �����

� � � � � � � � � � � � � �

13

Há mmmuuiiitttooo tempo ...

� � � � � � � � � � � � � �

14

������������� ��

�������������

������

�������

������� ����� ���� ����������

Pensando com cuidado ...

��������������������� ������� ����

��� ����������

� � � � � � � � � � � � � �

15

Conclusão ...

�������� ��������� ������

������� ����

� � � � � � � � � � � � � �

16

Resposta ....

��� �� �������� ��!��" ������

� ������ #�$����� ����� ���� ����������

���� ����������

� � � � � � � � � � � � � �

17

Antes de auditar ...

������ �� �������#�

��� #���!������ ��%�� #����!� �������!��� �&&&

� � � � � � � � � � � � � �

18

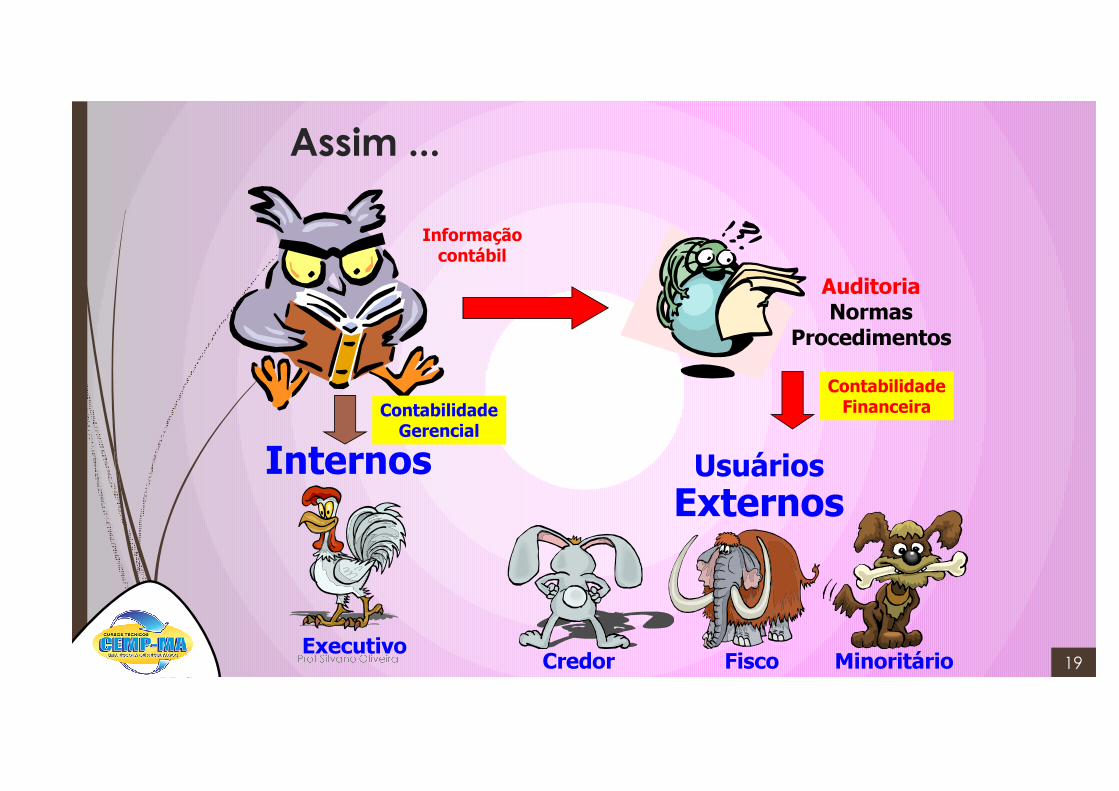

Assim ...

������������� ��

�� ���������� ������

������� ����� ���� ����������

��������

������

�����������

����� ���������������

����� ����������������

� � � � � � � � � � � � � �

19

As duas contabilidades

���������

��������

�

� � � � � � � � � � � � � �

20

Uma terceira e especial

��������� ������

������

� � � � � � � � � � � � � �

21

Neste curso ....

Ênfase será dada para a

Contabilidade Financeira

� � � � � � � � � � � � � �

22

Para refletir ...

�Os registros devem ser objetivos

�Baseados em documentação hábil, idônea, temporal e referente à entidade

������������

��� �

� � � � � � � � � � � � � �

23

Princípios

a) Entidade

b) Continuidade

c) Custo histórico como base de valor

d) Competência dos exercícios

e) Oportunidade

f) Atualização monetária

g) Prudência

� � � � � � � � � � � � � �

24

Entidade

�O patrimônio é o objeto da Contabilidade. O patrimônio pertence à Entidade, mas a recíproca não é verdadeira. O patrimônio de seus proprietários não se confunde com o da Entidade e vice-versa

� � � � � � � � � � � � � �

25

Uma coisa é uma coisa ...

���� �������

��������

� � � � � � � � � � � � � �

26

b) Continuidade

�A Entidade é um organismo vivo que irá operar por um período de tempo indeterminado, a não ser que fortes indícios mostrem o contrário. Não obstante, a continuidade ou não da entidade deve ser considerada quando das classificações e avaliações das mutações patrimoniais

� � � � � � � � � � � � � �

27

c) Custo histórico como base de valor

�Os componentes do patrimônio devem ser registrados pelos valores originais das transações com o mundo exterior, expressos a valor presente da moeda do País

� � � � � � � � � � � � � �

28

d) Competência dos exercícios

�As receitas e despesas devem ser incluídas na apuração do resultado do período em que ocorrerem, sempre simultaneamente quando se correlacionarem, independentemente de recebimento ou pagamento. A receita é considerada quando do momento da venda ou da prestação de serviço, independentemente da realização efetiva em caixa. A despesa é considerada efetivada quando do reconhecimento de uma obrigação a pagar relativa ao exercício, independentemente da efetiva saída de caixa

� � � � � � � � � � � � � �

29

Entendendo o lucro

�������

� ��������

����������

�������������������� ������

�����������

������������������

� � � � � � � � � � � � � �

30

Entendendo o caixa

����������

� �� ���

�!�"������

��� ������� �

��� ����� �

��������������

������������������

����������������

� � � � � � � � � � � � � �

31

e) Oportunidade

�Refere-se, simultaneamente, à tempestividade e à integridade do registro do patrimônio e das suas mutações, determinando que este seja feito de imediato e com a extensão correta, independentemente das causas que as originaram

� � � � � � � � � � � � � �

32

f) Atualização monetária

�Os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis através do ajustamento da expressão formal dos valores patrimoniais. A atualização monetária não representa nova avaliação, mas, tão somente, o ajustamento dos valores patrimoniais para determinada data

� � � � � � � � � � � � � �

33

g) Prudência

�O princípio da prudência determina a adoção do menor valor para os componentes do Ativo e do maior valor para os componentes do Passivo, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido

� � � � � � � � � � � � � �

34

Entendo a ...

�� ����� ����� ���� ����������� ��

� � � � � � � � � � � � � �

35

Pense bem ...

��!����� � ������ �%� �� ���!�

�����������!�� �'

������������������������

������

���������

��� �����

��

��������������� ���������������������

���

� � � � � � � � � � � � � �

36

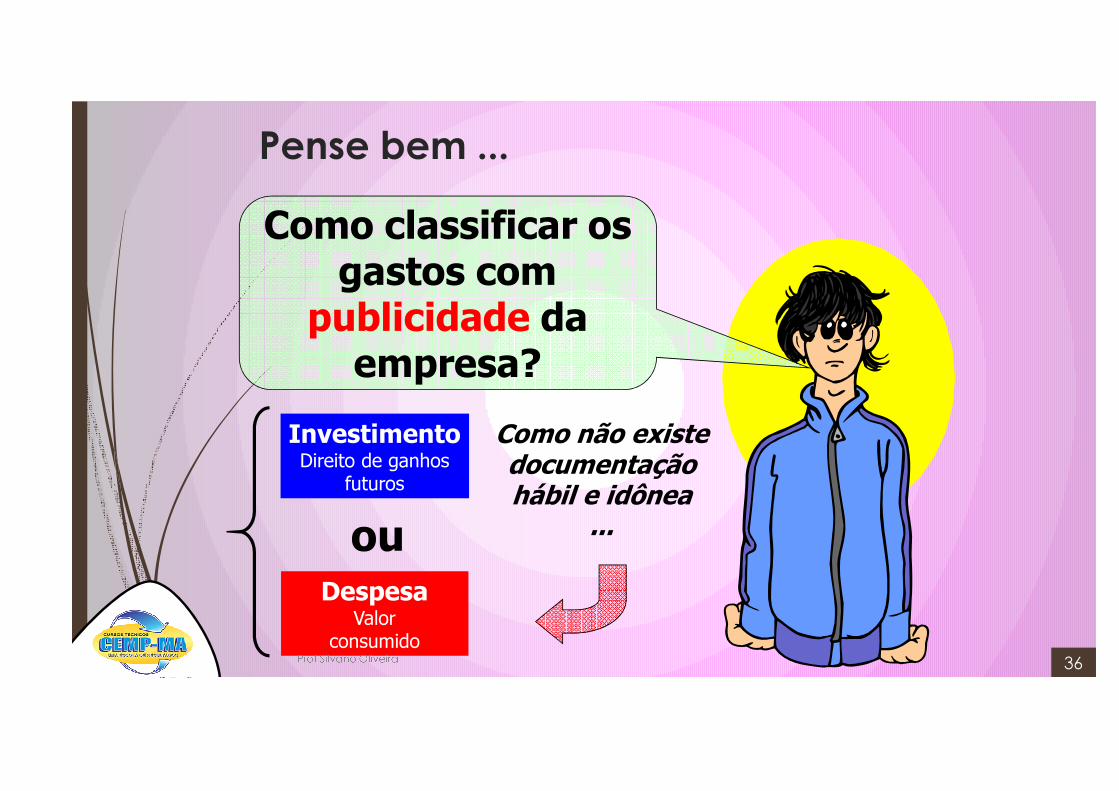

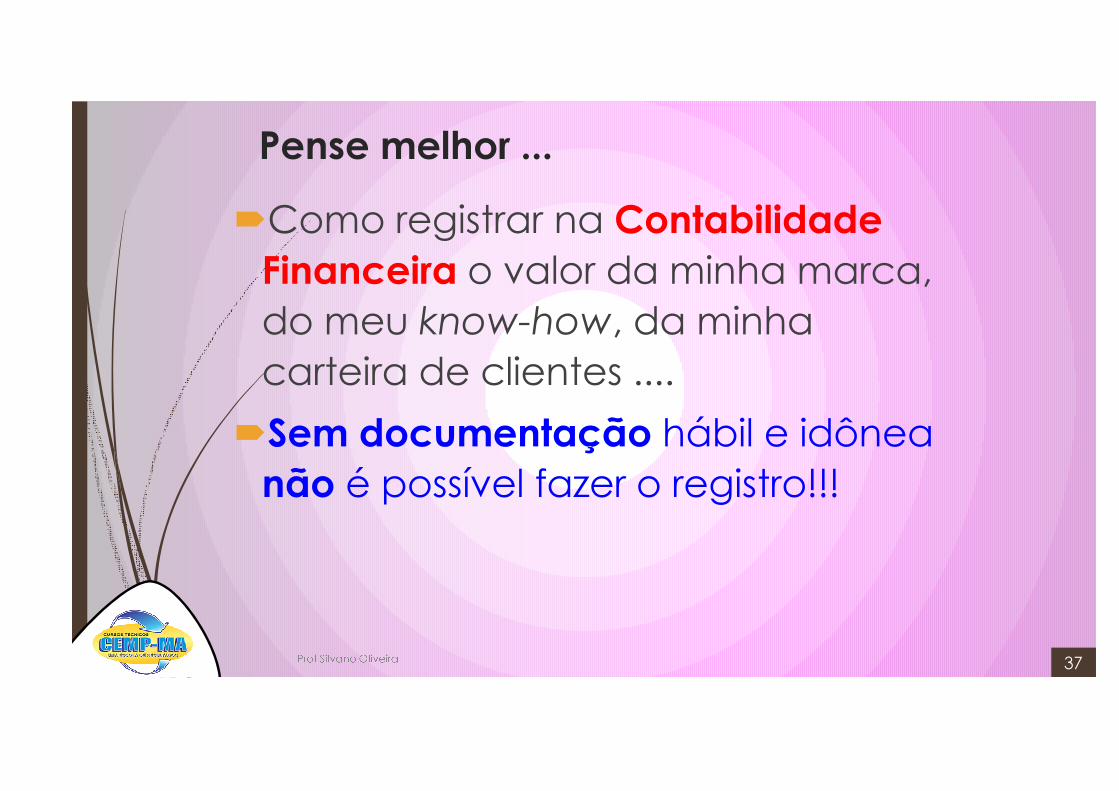

Pense melhor ...

�Como registrar na Contabilidade

Financeira o valor da minha marca,

do meu know-how, da minha

carteira de clientes ....

�Sem documentação hábil e idônea

não é possível fazer o registro!!!

� � � � � � � � � � � � � �

37

Pensando na ...

Contabilidade Financeira

� � � � � � � � � � � � � �

38

O que é Contabilidade?

Conjunto de técnicas que

registra o patrimônio

( ������)�#���� ��*

�� �����!����"���

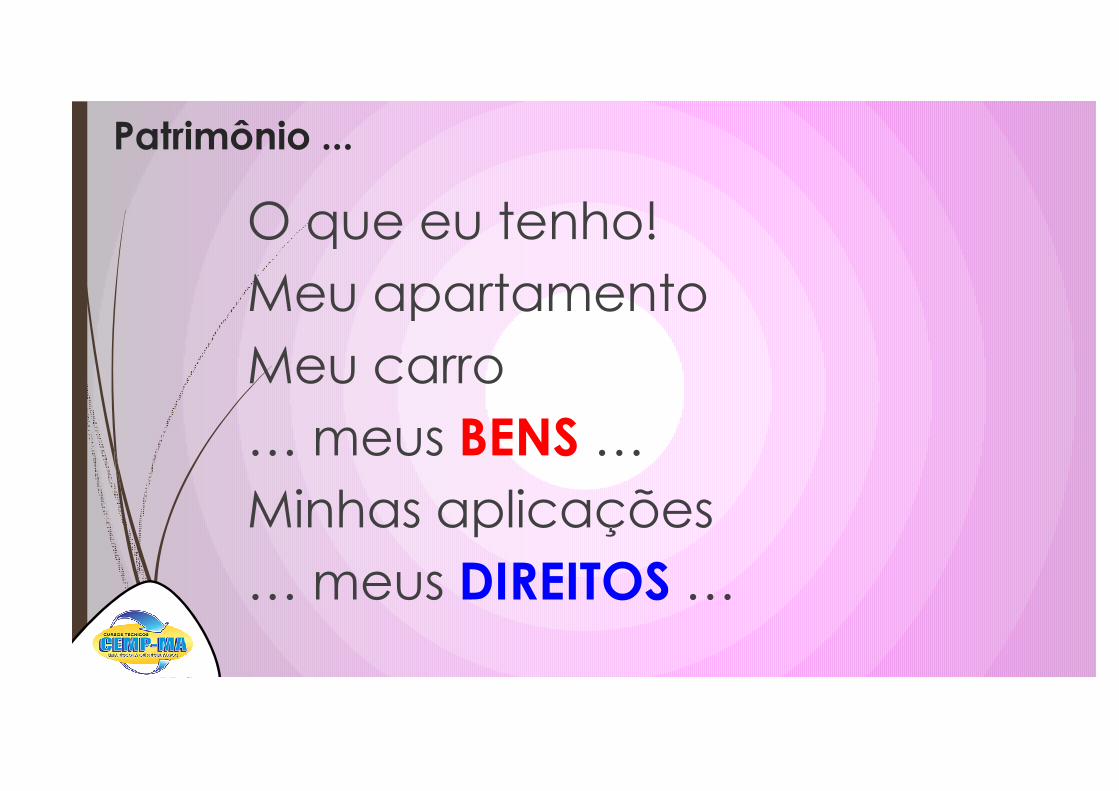

Patrimônio ...

O que eu tenho!

Meu apartamento

Meu carro

… meus BENS …

Minhas aplicações

… meus DIREITOS …

Sob o ponto de vista técnico ...

É preciso incluir as obrigações

!!!

� � � � � � � � � � � � � �

41

Conceito técnico de patrimônio

Conjunto de bens, direitose obrigações

…

� � � � � � � � � � � � � �

42

� � ! ���"� �

Total$50 mil

Um exemplo didático …

Apartamento$50 mil

Empréstimo$30 mil

Patrimônio$80 mil?????

Total$50 mil

Bolso$20 mil

���*� +� �*�

#����"���$%� ���

� � � � � � � � � � � � � �

43

�TotalAtivo

Balanço Patrimonial

Bens+

Direitos

Obrigações

TotalPassivo

PatrimônioLíquido

���*� +� �*�

� � � � � � � � � � � � � �

44

� �! ���"� �

� � � � � � � � � � � � � �

45

Analisando as informações e …

RelatóriosContábeis

•Balanço Patrimonial•Demonstrativo de Resultado do Exercício

� � � � � � � � � � � � � �

46

Entendendo o …

BalançoPatrimonial

� � � � � � � � � � � � � �

47

Lembre-se, sempre!!!

O Balanço Patrimonial

representa uma

fotografia do Patrimônio

da Entidade!!!

� � � � � � � � � � � � � �

48

�TotalAtivo

Já vimos anteriormente …

Bens+

Direitos

Obrigações

TotalPassivo

PatrimônioLíquido

���*� +� �*�

� � � � � � � � � � � � � �

49

Uma fotografia ...

�����Conjunto de

bens e direitos

�������Conjunto de obrigações

a pagar a terceiros

�Conjunto de

recursospertencentes aos

sócios

���� �������������(fotografia do equilíbrio patrimonial)

������������������������

DestinoDestino OrigemOrigem

������������������������ ������������������������

DestinoDestino OrigemOrigem

� � � � � � � � � � � � � �

50

Para nunca esquecer …

Construaos

Balanços

� � � � � � � � � � � � � �

51

Construindo o Balanço (Exercício)

�Alguns dados financeiros da Pepê Indústria e Comércio Ltda estão apresentados a seguir. Com base nestes números elabore o balanço patrimonial da entidade.

� � � � � � � � � � � � � �

52

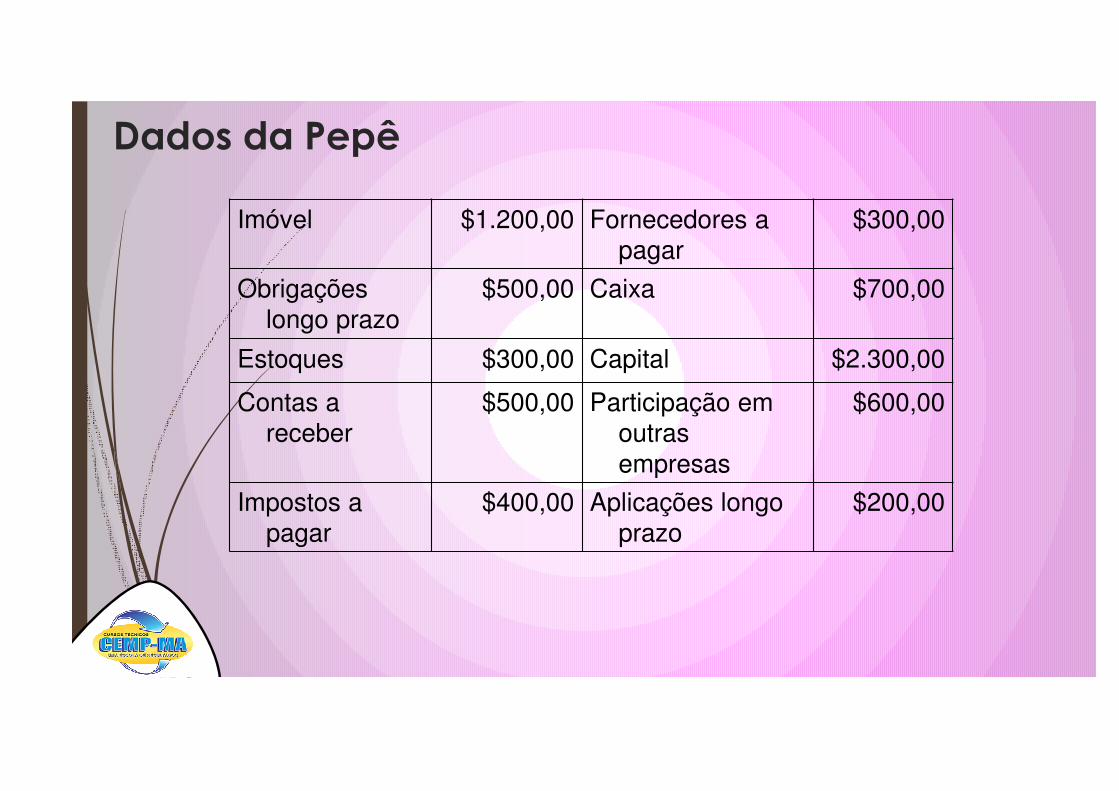

Dados da Pepê

Imóvel $1.200,00 Fornecedores a pagar

$300,00

Obrigações longo prazo

$500,00 Caixa $700,00

Estoques $300,00 Capital $2.300,00

Contas a receber

$500,00 Participação em outras empresas

$600,00

Impostos a pagar

$400,00 Aplicações longo prazo

$200,00

Resposta������ ��������

��� ���

����������� ���

� � � � � � � � � � � � � �

54

Imóvel 1.200

Caixa 700

Estoques 300

Contas a Receber 500

Participação em outras empresas

600

Aplicações de Longo Prazo 200

Fornecedores a Pagar 300

Obrigações de Longo Prazo 500

Impostos a Pagar 400

Capital 2.300

3.5003.500

Qual o objetivo dos Balanços Patrimoniais?

Informações ...

� �,����-�.

����/��� ����,��

���������

��������

� � � � � � � � � � � � � �

55

Não existindo restrição ....

������������������� ��

�������������������������

�� ��� �������������

������

� � � � � � � � � � � � � �

56

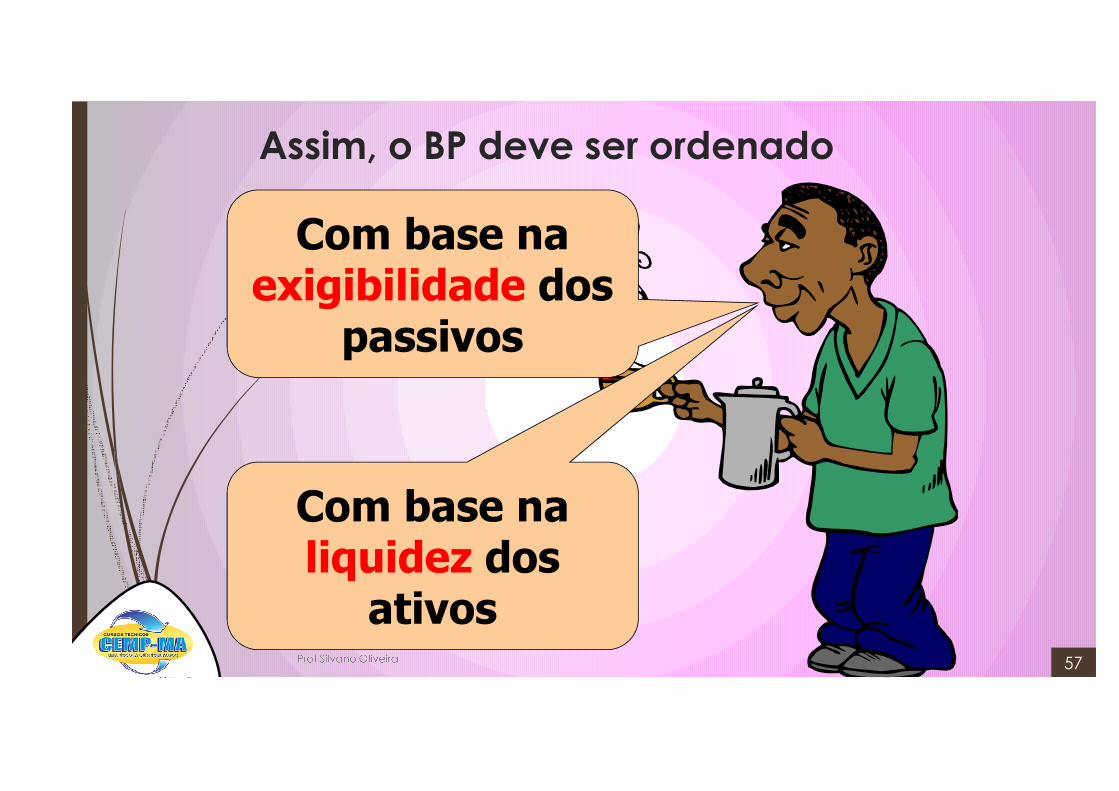

Assim, o BP deve ser ordenado

��������������������� � �� ��

�������

����������������� ��� ��

�����

� � � � � � � � � � � � � �

57

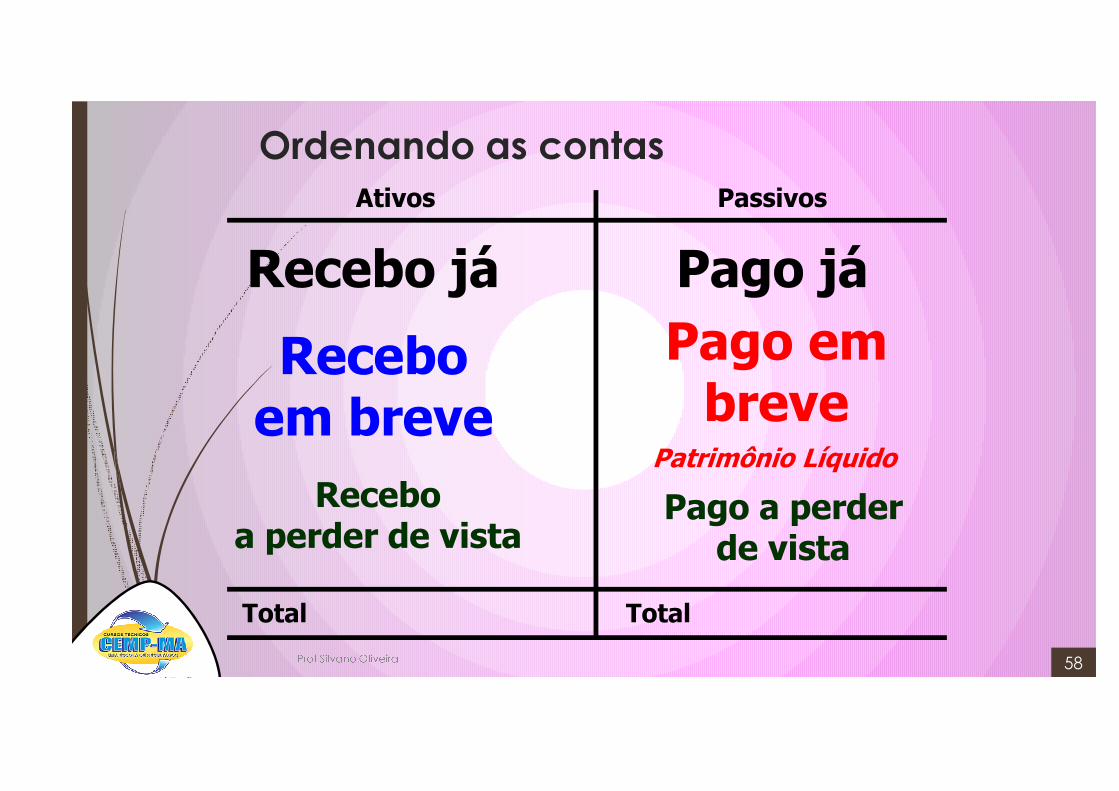

Ordenando as contas������ ��������

��� ���

����������� ���

! ����! ���"�����

�� ���������������

#�������

#�����"������

������������������

� � � � � � � � � � � � � �

58

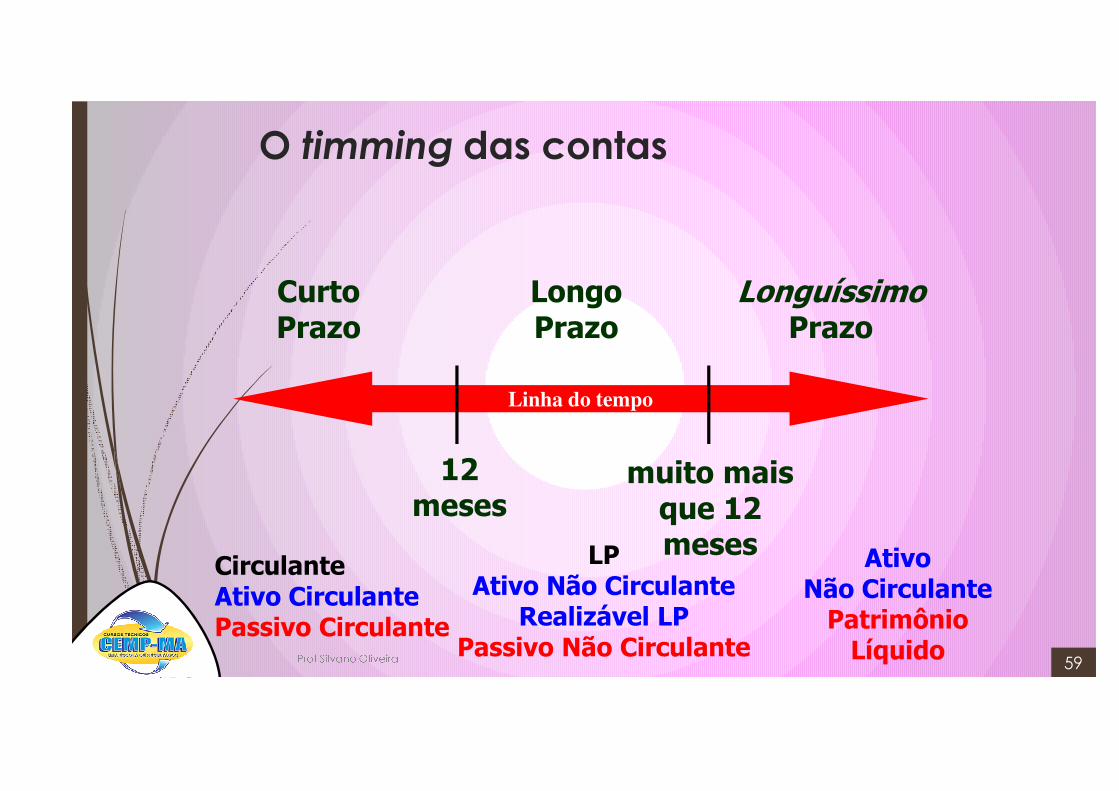

O timming das contas

Linha do tempo

�������

������������������

�������

�������

��������������

��� ���������� ��� ������������ ��� �����

������� ��� ��� �����

�������� ��������� ��� ��� �����

�������� ��� ����������������������� � � � � � � � � � � � � �

59

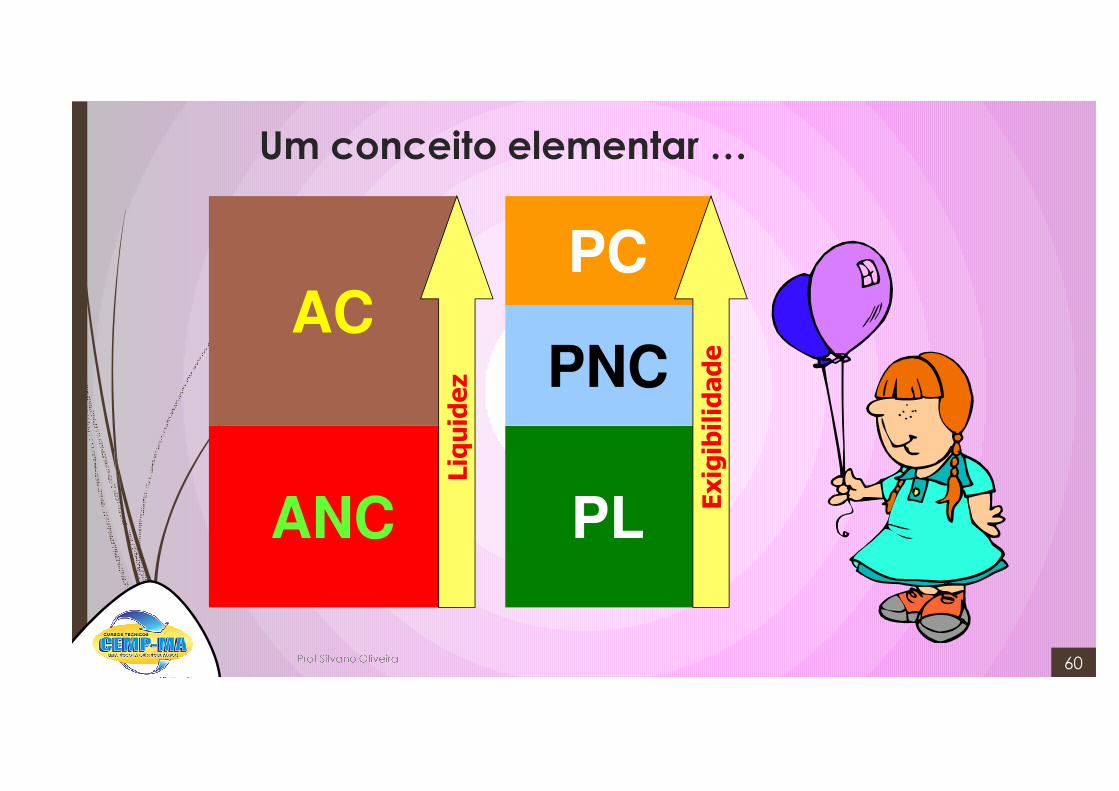

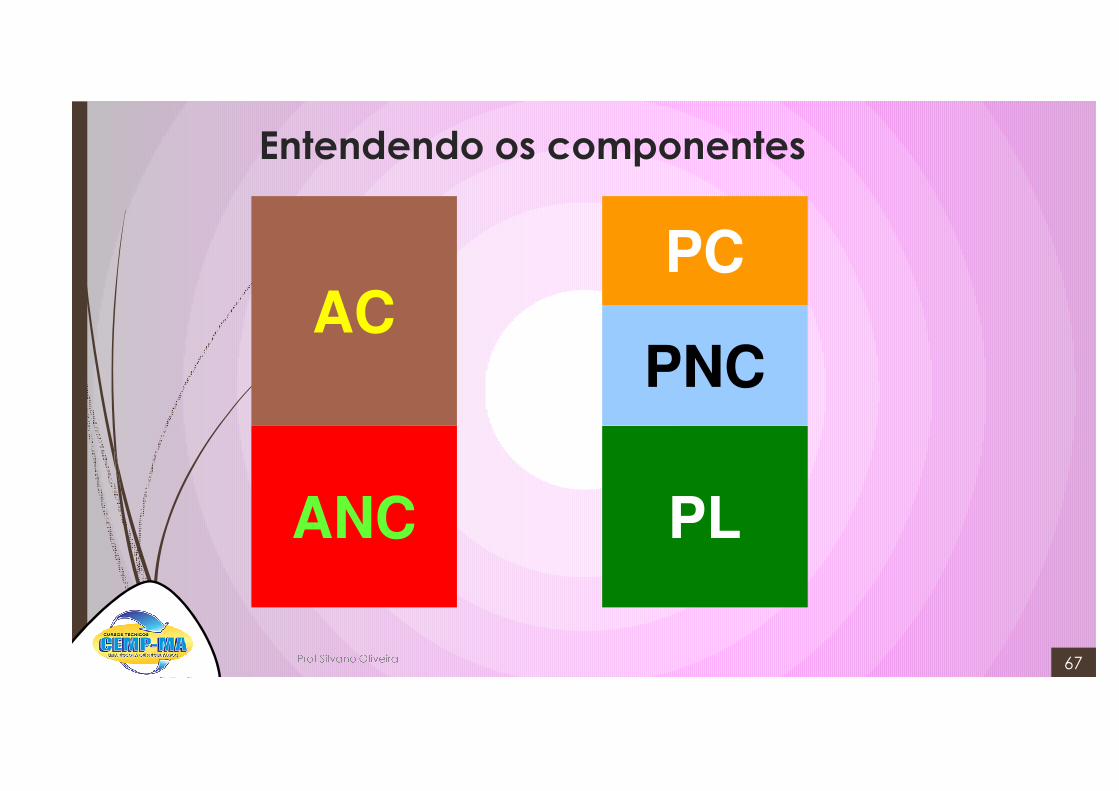

Um conceito elementar …

AC

ANC

PC

PNC

PL

��������

�������� ��

� � � � � � � � � � � � � �

60

Para fixar ...

Organize as contas a seguir

����� �������� ����

�����������������������������������

������������������ ���������������� ����

� � � � � � � � � � � � � �

61

Para nunca esquecer …

Organizeo

Balanço

� � � � � � � � � � � � � �

62

Para os dados da …

Pepê Indústria e Comércio Ltda.

��������������� ����� ���

� � � � � � � � � � � � � �

63

Dados da Pepê

Imóvel $1.200,00 Fornecedores a pagar

$300,00

Obrigações longo prazo

$500,00 Caixa $700,00

Estoques $300,00 Capital $2.300,00

Contas a receber

$500,00 Participação em outras empresas

$600,00

Impostos a pagar

$400,00 Aplicações longo prazo

$200,00

Resposta

� � � � � � � � � � � � � �

65

Caixa 700

Contas a Receber 500

Estoques 300

Fornecedores a Pagar 300

Impostos a Pagar 400

Capital 2.300

3.5003.500

������ ��������

��� ���

����������� ���

�������������������� ����������

������ �� ����������

���� �� ����������Obrigações de Longo Prazo 500

Aplicações de Longo Prazo 200

Participação em outras empresas

600

Imóvel 1.200

Nas minúncias ...

Os subgrupos do Balanço

Patrimonial

� � � � � � � � � � � � � �

66

Entendendo os componentes

AC

ANC

PC

PNC

PL

� � � � � � � � � � � � � �

67

Um dos lados ...

Lado

Esquerdo

� � � � � � � � � � � � � �

68

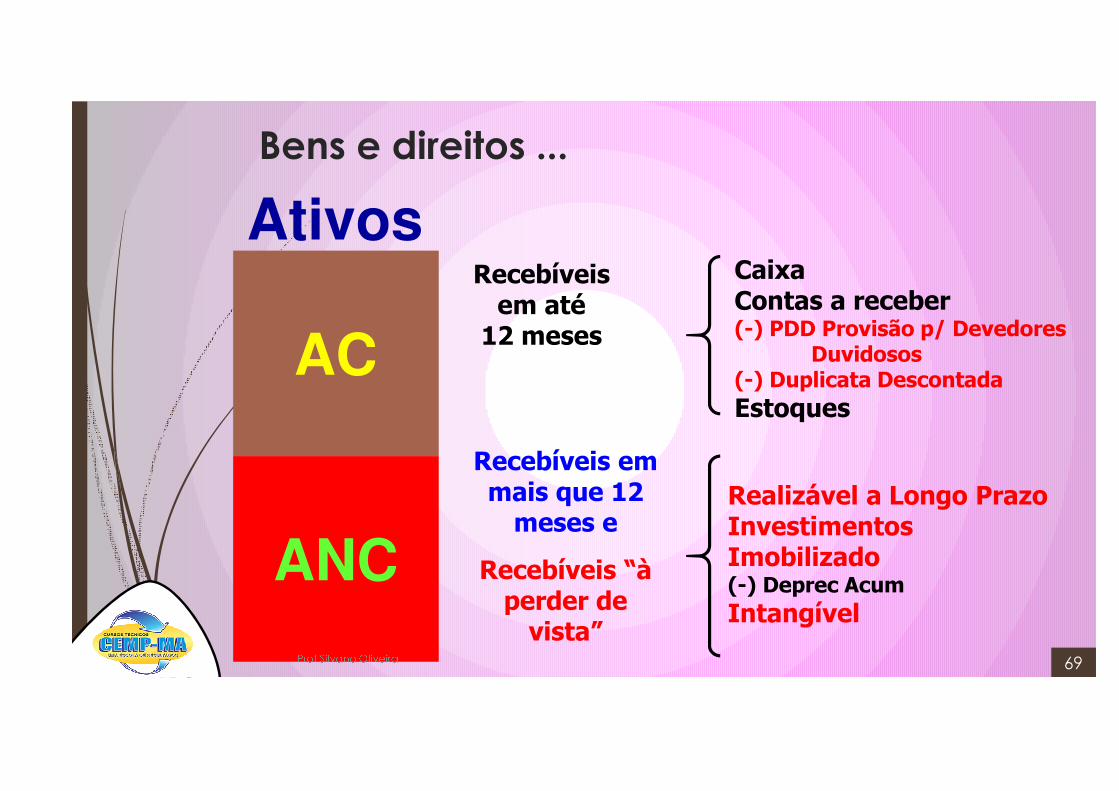

Ativos

Bens e direitos ...

AC

ANC

�� ��������������

� ������

�� ��������������������� ��������

�� ��������!"�#��������������$

���%������������ ������������������� ����������

������������� ����������������

&�������

��������������'��������(������������(��������������� ��� ����

(����'���

� � � � � � � � � � � � � �

69

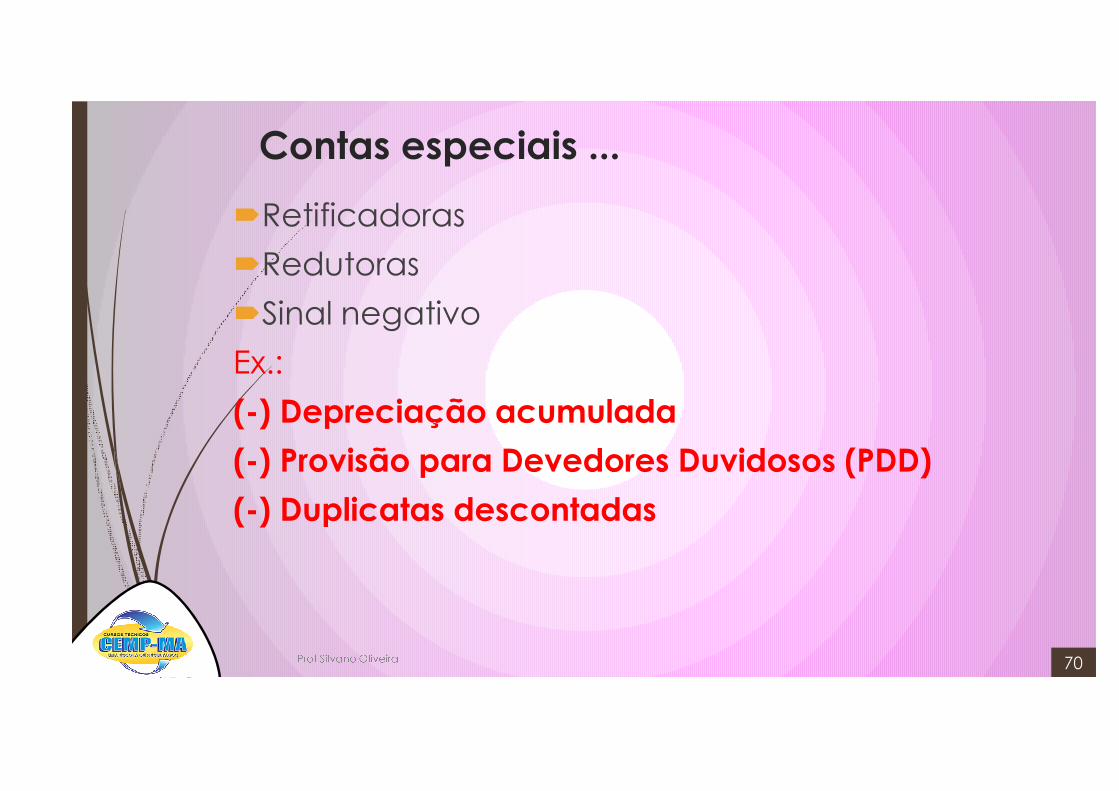

Contas especiais ...

�Retificadoras

�Redutoras

�Sinal negativo

Ex.:

(-) Depreciação acumulada

(-) Provisão para Devedores Duvidosos (PDD)

(-) Duplicatas descontadas

� � � � � � � � � � � � � �

70

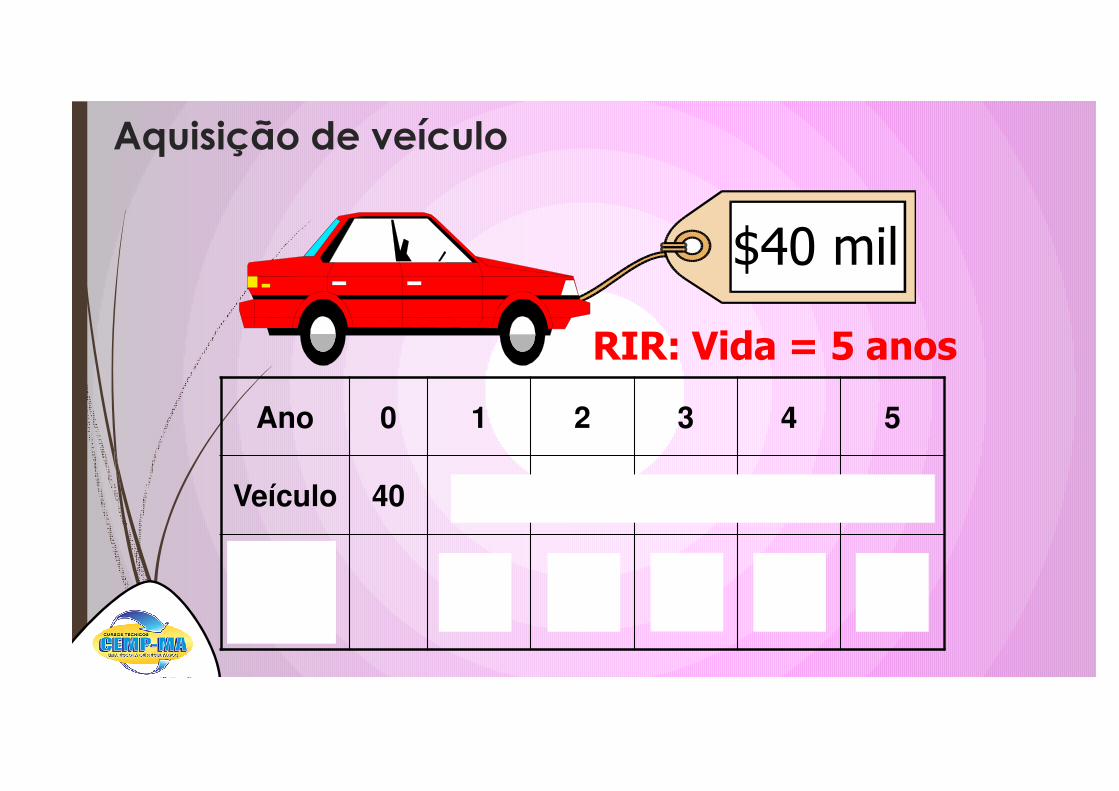

Aquisição de veículo

Ano 0 1 2 3 4 5

Veículo 40 40 40 40 40 40

(-) DeprecAcum

-8 -16 -24 -32 -40

�������

���0�1���2�3����

Contas a receber ...

����� ������� 435�!��

6�7���

���������������������������������������������������

���������#����)���������)��������

-8.�+99 -43�!��.

��������������!�������������������"

-8.�9����9 � -4:3�!��.

� � � � � � � � � � � � � �

72

Extraindo informações ...

Loja A B

C/R 200 1200

(-) PDD (20) (1020)

Liq 180 180

����������� ����������������

ImobilizadoCorrespondem a recursos da

empresa, necessários à manutenção de suas atividades

IntangívelAplicações em bens incorpóreos destinados à

manutenção das atividades da empresa ou exercidos com essa finalidade

Grupos do Ativo Não Circulante

InvestimentosAplicações em participações societárias de outras entidades e direitos

não classificáveis no circulante e não destinados à manutenção das atividades da empresa.

� � � � � � � � � � � � � �

74

Clientes, Títulos a Receber, Aplicação Financeira (resgate após 365 dias contados a partir da data do balanço)

Ativo Realizável a Longo Prazo

O outro lado do BP ...

Lado

Direito

� � � � � � � � � � � � � �

75

Representam as fontes derecursos da entidade, sejam

de terceiros ou sócios.

Passivo e Patrimônio Líquido

�����

�������

��������

��

������������

� � � � � � � � � � � � � �

76

Grupos do passivo oneroso

Passivo Não CirculanteRepresentam as obrigações da entidade

que deverão ser pagas em um prazo superior a 12 meses.

Passivo CirculanteRepresentam as obrigações

que vencerão nos próximos 12 meses.

� � � � � � � � � � � � � �

77

PatrimônioLíquido

Ou PL, representa os recursosdos sócios colocados na

entidade

Dinheiro dos sócios ...

������ ����� ����������� ���!��� ������� ��"����#���$�������

� � � � � � � � � � � � � �

78