ações títulos de renda variável, emitidos por sociedades anônimas, que representam a menor...

TRANSCRIPT

Ações

Títulos de renda variável, emitidos por sociedades anônimas, que representam a menor fração do capital da empresa emitente.

Podem ser escriturais ou representadas por cautelas ou certificados. O investidor em ações é um co-proprietário da sociedade anônima da qual é acionista, participando dos seus resultados.

As ações são conversíveis em dinheiro, a qualquer tempo, pela negociação em bolsas de valores ou no mercado de balcão.

Ações:Títulos que representam o Capital Social das empresas

Sociedades Anônimas:

Abertas Grande número de acionistasFechadas Número limitado de acionistas

Mercado Primário (emissão de ações pela Companhia)

Mercado Secundário (compra e venda de ações por terceiros)

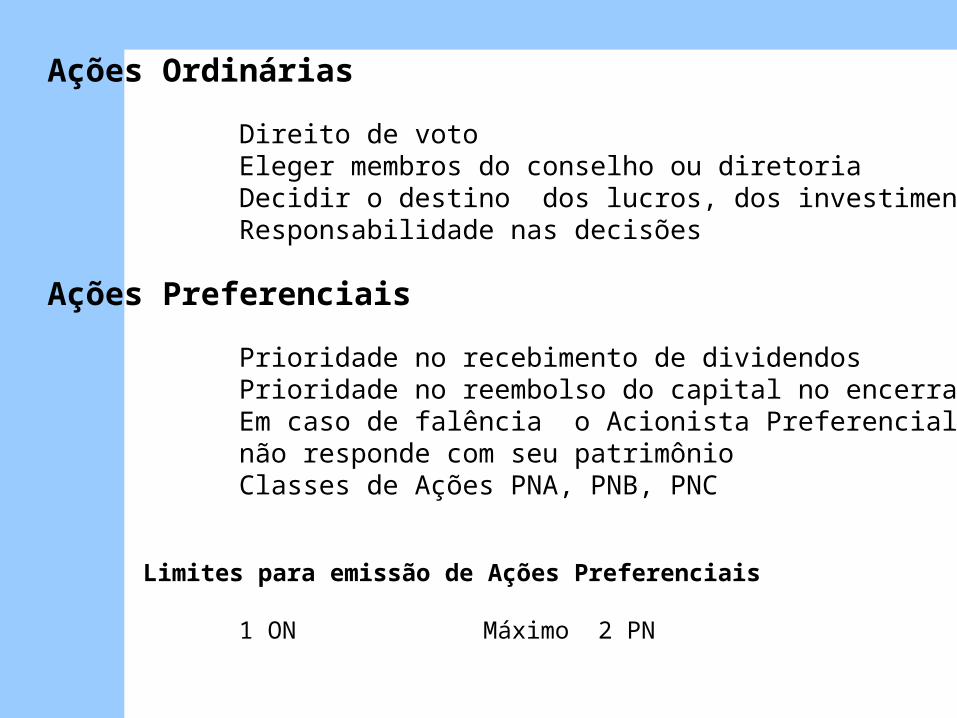

Ações Ordinárias

Direito de votoEleger membros do conselho ou diretoriaDecidir o destino dos lucros, dos investimentosResponsabilidade nas decisões

Ações Preferenciais

Prioridade no recebimento de dividendosPrioridade no reembolso do capital no encerramentoEm caso de falência o Acionista Preferencialista não responde com seu patrimônioClasses de Ações PNA, PNB, PNC

Limites para emissão de Ações Preferenciais

1 ON Máximo 2 PN

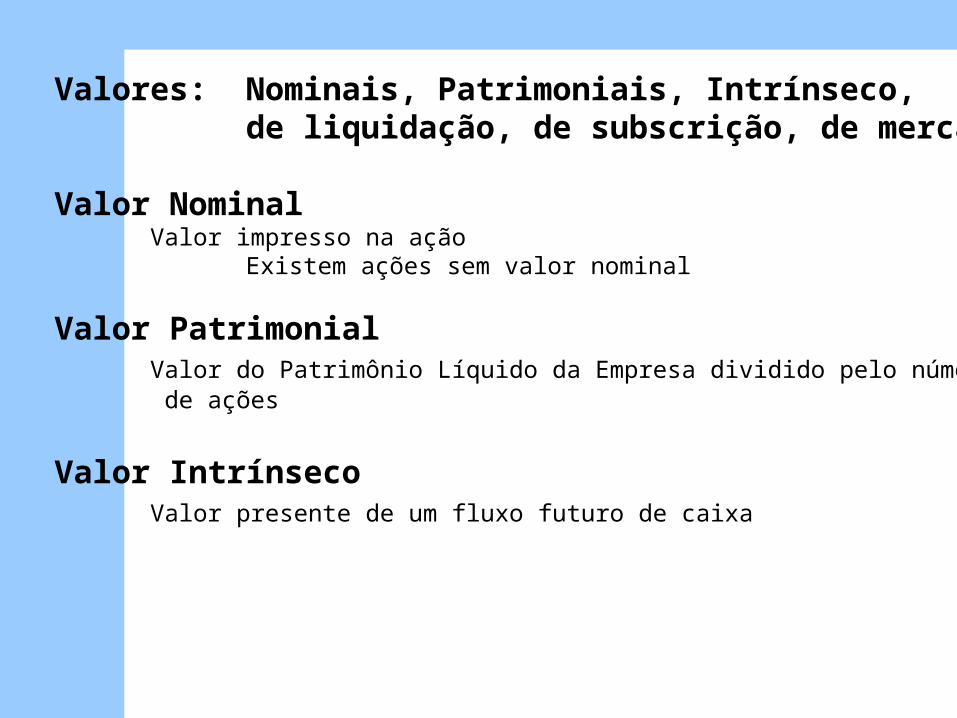

Valores: Nominais, Patrimoniais, Intrínseco,de liquidação, de subscrição, de mercado.

Valor NominalValor impresso na ação

Existem ações sem valor nominal

Valor PatrimonialValor do Patrimônio Líquido da Empresa dividido pelo número de ações

Valor IntrínsecoValor presente de um fluxo futuro de caixa

Valores: Nominais, Patrimoniais, Intrínseco,de liquidação, de subscrição, de mercado.

(Continuação)

Valor de LiquidaçãoEncerrando as atividades da empresa o que sobra é dividido proporcionalmente aos acionistas

Valor de SubscriçãoPreço definido no momento de emissão de novas ações

Valor de MercadoPreço de negociação das ações em bolsa

Ações Formas

NominativasCautelas ou certificados que apresentam o nome do acionista, cuja transferência é feita com a entrega da cautela e a averbação de termo, em livro próprio da sociedade emitente, identificando novo acionista.

EscrituraisAções que não são representadas por cautelas ou certificados, funcionando como uma conta corrente, na qual os valores são lançados a débito ou a crédito dos acionistas, não havendo movimentação física dos documentos.

Rentabilidade das ações

É variável. Parte dela, composta de dividendos ou participação nos resultados e benefícios concedidos pela empresa, advém da posse da ação; outra parte advém do eventual ganho de capital na venda da ação.

• Dividendos• Bonificação em Ações• Direitos de Subscrição• Venda de Direitos de Subscrição

Rentabilidade das ações

Dividendos

A participação nos resultados de uma sociedade é feita sob a forma de distribuição de dividendos em dinheiro, em percentual a ser definido na Assembléia Geral Ordinária de Acionistas, de acordo com os resultados obtidos pela empresa em determinado período.

Dividendos (continuação)1. Os acionistas têm o direito de receber, em cada exercício, uma parte dos lucros estabelecida em Estatuto (o chamado dividendo obrigatório), ou, se o estatuto for omisso, metade do lucro líquido do exercício diminuído ou acrescido de certos valores, a saber:- quota destinada à constituição da reserva legal;- formação de reservas para contingências e reversão das mesmas reservas formadas em exercícios anteriores;- lucros a realizar transferidos para a respectiva reserva e lucros anteriormente registrados nessa reserva que tenham sido realizados no exercício.

Dividendos (continuação)

2. A empresa, por meio de seu estatuto, pode estabelecer o pagamento de dividendo de duas formas distintas:- Primeira forma: Dividendo Fixo: corresponde a um percentual sobre o capital social ou sobre o lucro da empresa;- Segunda forma: Dividendo Mínimo: as ações preferenciais participam do lucro distribuído nas mesmas condições das ordinárias, depois de a estas últimas ter sido pago o mínimo.

Dividendos (continuação)

3. Uma observação a ser realçada é o fato de a empresa poder atribuir ao acionista possuidor de ações preferenciais a prioridade no recebimento de dividendo, ou seja, este acionista receberá seus dividendos antes do acionista que possui ações ordinárias, que são aquelas com direito a voto nas assembléias da companhia. Esta hipótese pode ocorrer quando não houver lucro suficiente a ser distribuído a todos os acionistas da companhia.

Dividendos (continuação)

4. Não têm direito a receber dividendos as ações adquiridas para cancelamento ou permanência em tesouraria, enquanto mantidas nestas situações.

Rentabilidade das ações

Bonificação em Ações

Advém do aumento de capital de uma sociedade, mediante a incorporação de reservas e lucros, quando são distribuídas gratuitamente novas ações a seus acionistas, em número proporcional às já possuídas.

Rentabilidade das ações

Direitos de Subscrição

É o direito de aquisição de novo lote de ações pelos acionistas - com preferência na subscrição - em quantidade proporcional às possuídas, em contrapartida à estratégia de aumento de capital da empresa.

Venda de Direitos de SubscriçãoComo não é obrigatório o exercício de preferência na subscrição de novas ações, o acionista poderá vender a terceiros, em bolsa, os direitos que detém.

Análise das Ações

Análise Fundamentalista:

Baseada nos fundamentos da empresaIndicadores de desempenhoEstrutura da Empresa

Análise Gráfica:

Baseada no comportamento das ações negociadas.Análise temporal

Análise Fundamentalista Indicadores

Pay-out é a taxa de distribuição do lucro da empresa para os acionistas na forma de dividendos ou juros sobre o capital próprio.

De acordo com a legislação em vigor, exige-se que seja distribuído, no mínimo, 25% do lucro líquido, após algumas deduções legais.(ver slide sobre dividendos (6))

Pay-out (continuação) Por meio do Pay-out é possível ter uma idéia de quão bem os lucros da companhia suportam os pagamentos de dividendos.

Empresas mais maduras tendem a ter um Pay-out maior. Empresas em crescimento provavelmente irão reter mais lucros para investir na própria instituição, pagando assim dividendos menores ou nenhum dividendo.

Pay-out (continuação)

O cálculo do Pay-out pode ser ilustrado com o seguinte exemplo: se uma empresa pagou $1 por ação em dividendos anuais e teve $5 de lucro por ação, então o Pay-out nesse caso foi de 20% (que é igual a $1 / $5).

Em resumo:

Pay-out = Dividendo pago por Ação(%) Lucro por Ação

Análise Fundamentalista Indicadores

Dividend Yield é a relação entre o dividendo pago por ação de uma empresa e o preço dessa mesma ação. Quanto maior for o Dividend Yield, melhor será o resultado da empresa ou mais vantajosa será sua política de distribuição de lucros aos acionistas.

Dividend Yield = Dividendo pago por Ação (%) Preço da Ação

Análise Fundamentalista Indicadores

Liquidez de uma Ação :

Velocidade com que uma ação pode se transformar em dinheiro. Por exemplo, as ações de uma empresa muito negociadas são fáceis de serem adquiridas ou vendidas.

Ações de empresas pouco negociadas, não são fáceis de serem compradas, e uma vez compradas, não são fáceis de serem vendidas

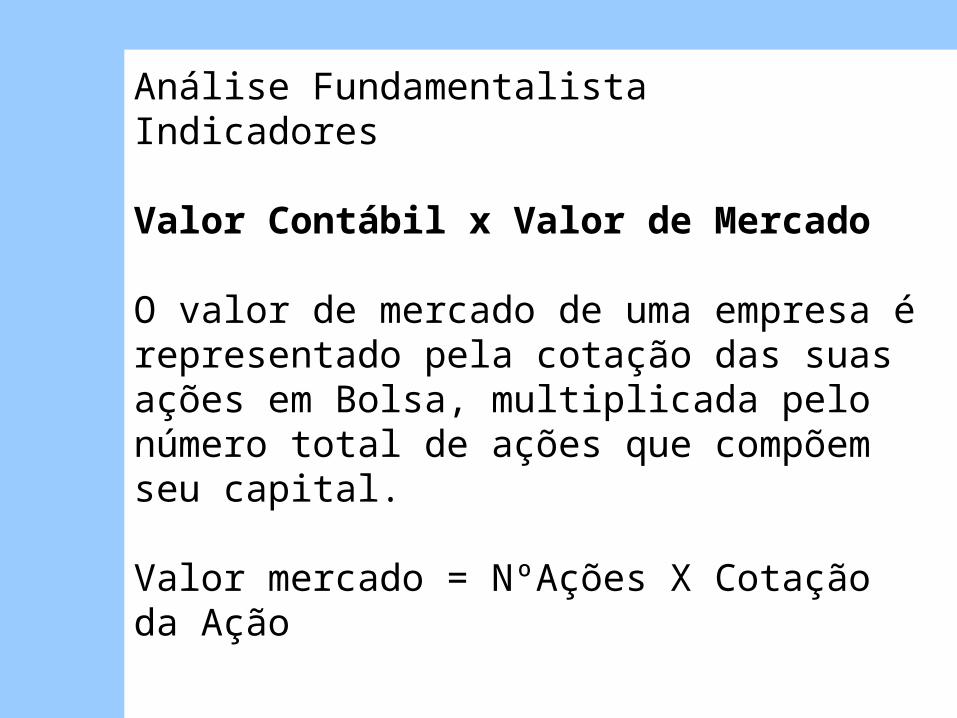

Análise Fundamentalista Indicadores

Valor Contábil x Valor de Mercado

O valor de mercado de uma empresa é representado pela cotação das suas ações em Bolsa, multiplicada pelo número total de ações que compõem seu capital.

Valor mercado = NºAções X Cotação da Ação

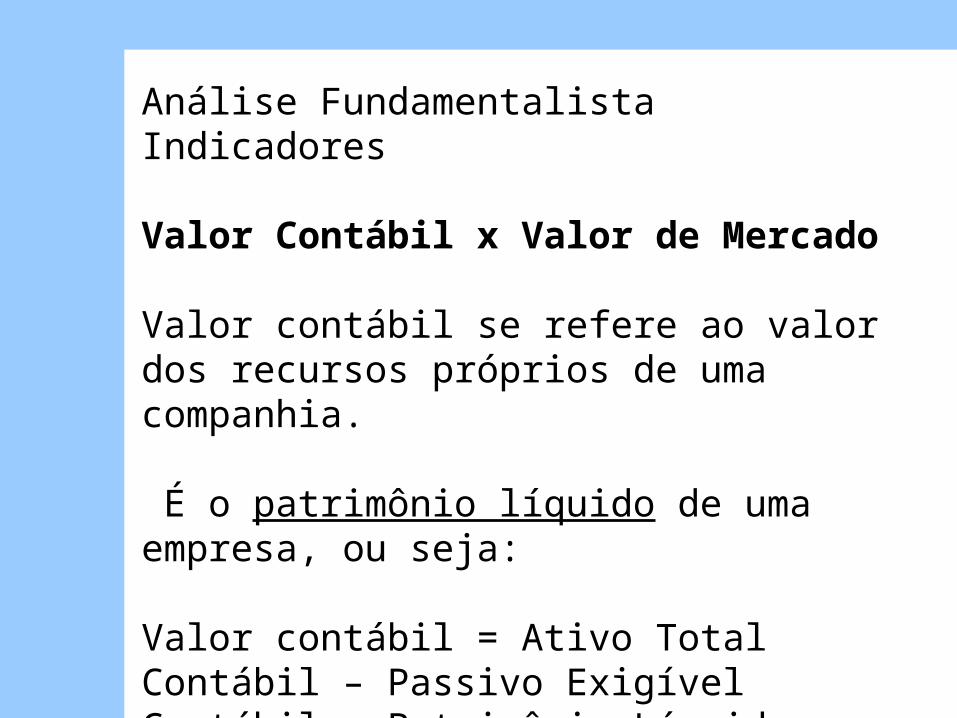

Análise Fundamentalista Indicadores

Valor Contábil x Valor de Mercado

Valor contábil se refere ao valor dos recursos próprios de uma companhia.

É o patrimônio líquido de uma empresa, ou seja:

Valor contábil = Ativo Total Contábil – Passivo Exigível Contábil = Patrimônio Líquido

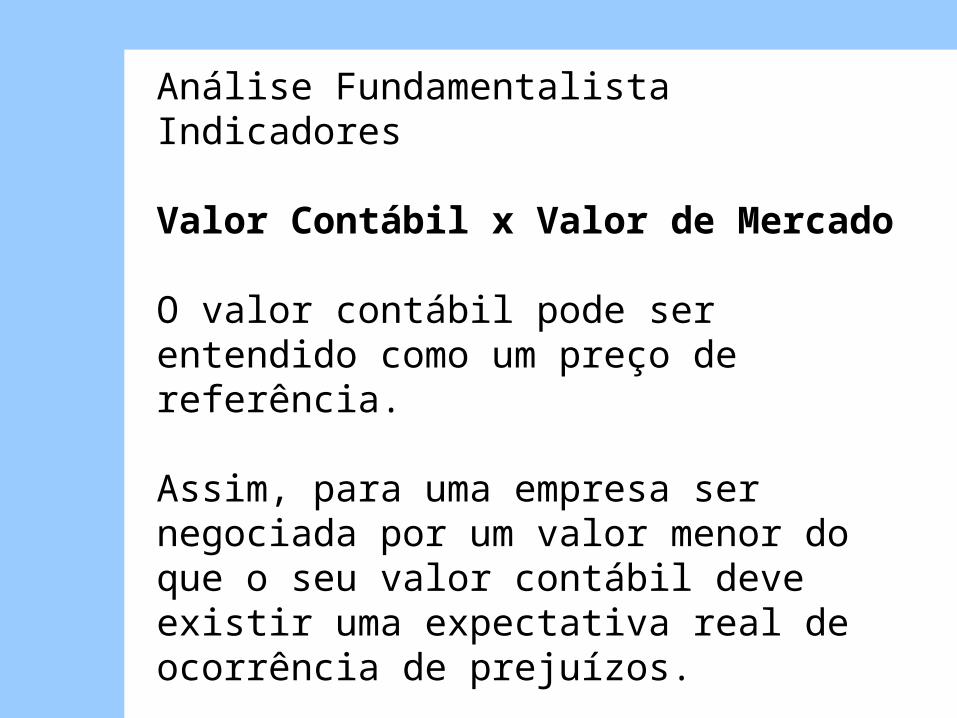

Análise Fundamentalista Indicadores

Valor Contábil x Valor de Mercado

O valor contábil pode ser entendido como um preço de referência. Assim, para uma empresa ser negociada por um valor menor do que o seu valor contábil deve existir uma expectativa real de ocorrência de prejuízos.

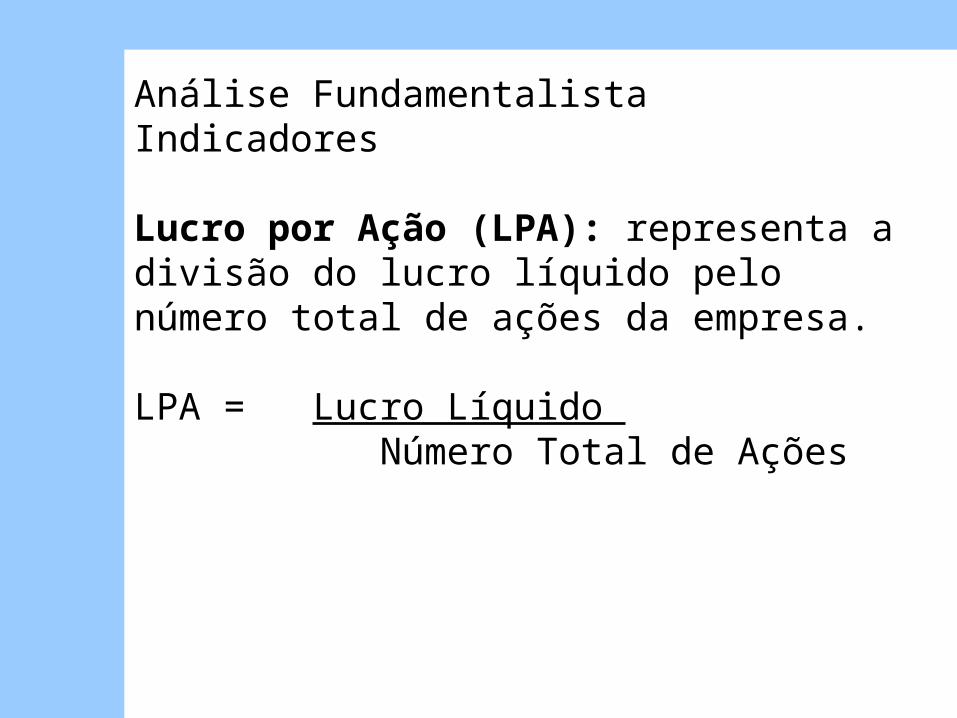

Análise Fundamentalista Indicadores

Lucro por Ação (LPA): representa a divisão do lucro líquido pelo número total de ações da empresa.

LPA = Lucro Líquido Número Total de Ações

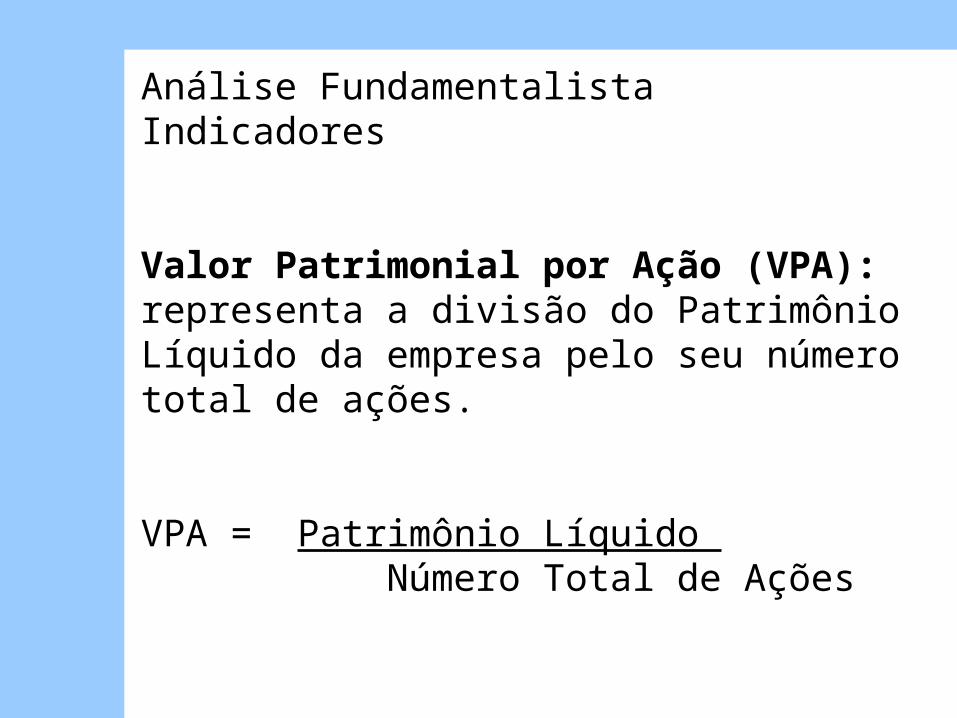

Análise Fundamentalista Indicadores

Valor Patrimonial por Ação (VPA): representa a divisão do Patrimônio Líquido da empresa pelo seu número total de ações.

VPA = Patrimônio Líquido Número Total de Ações

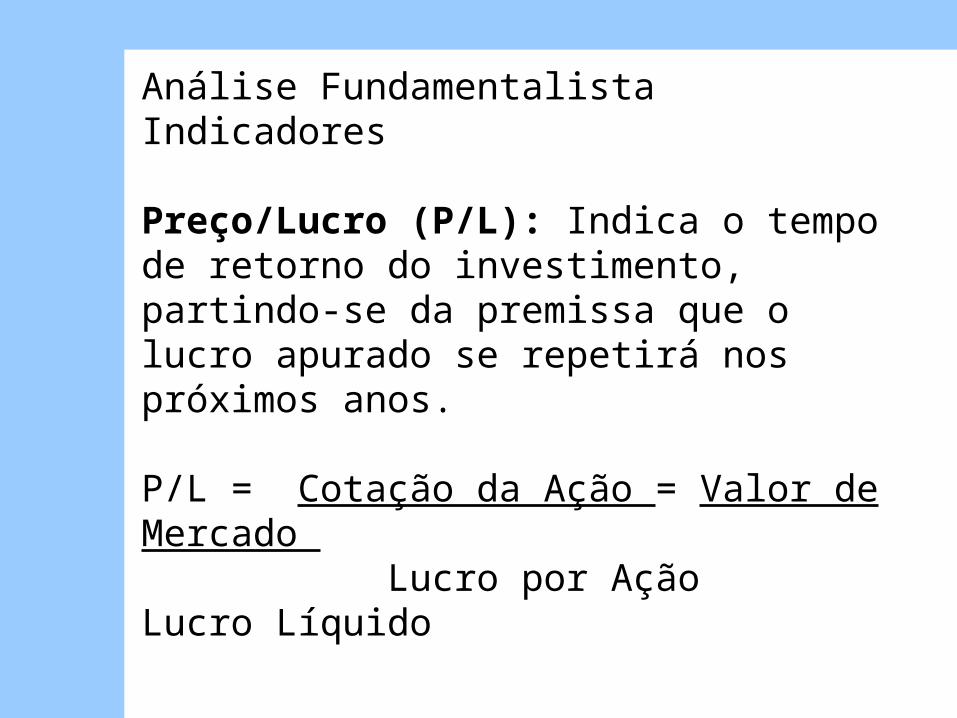

Análise Fundamentalista Indicadores

Preço/Lucro (P/L): Indica o tempo de retorno do investimento, partindo-se da premissa que o lucro apurado se repetirá nos próximos anos.

P/L = Cotação da Ação = Valor de Mercado Lucro por Ação Lucro Líquido

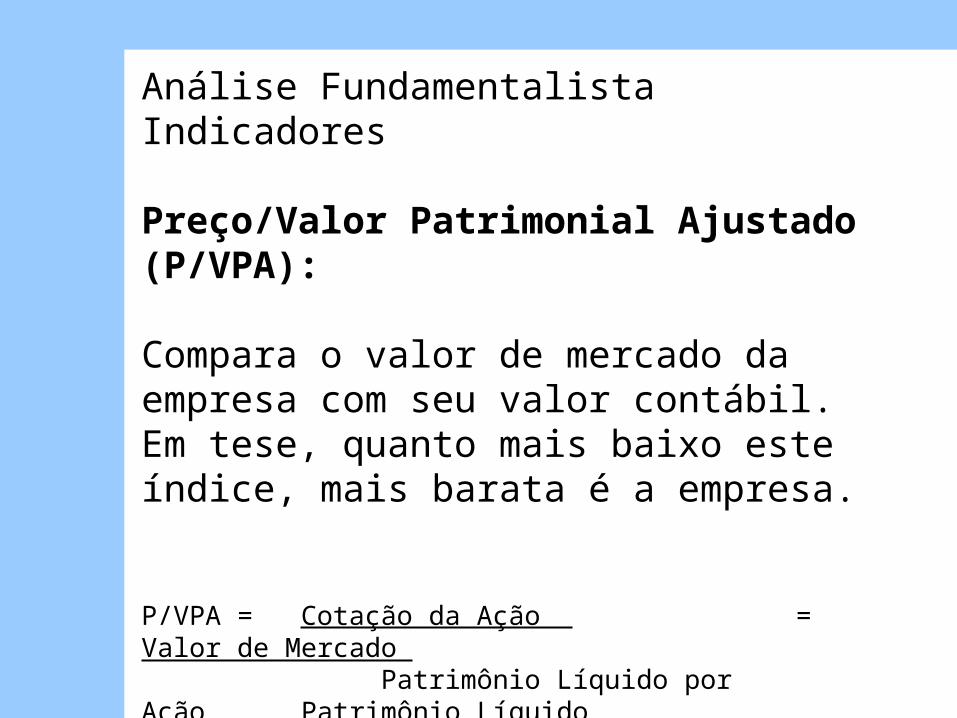

Análise Fundamentalista Indicadores

Preço/Valor Patrimonial Ajustado (P/VPA):

Compara o valor de mercado da empresa com seu valor contábil. Em tese, quanto mais baixo este índice, mais barata é a empresa.

P/VPA = Cotação da Ação = Valor de Mercado Patrimônio Líquido por Ação Patrimônio Líquido