a contribuiÇÃo dos ÓrgÃos de controle … consad/painei… · essa complexidade institucional...

TRANSCRIPT

A CONTRIBUIÇÃO DOS ÓRGÃOS DE CONTROLE NA

IMPLANTAÇÃO DE POLÍTICAS PÚBLICAS

DESCENTRALIZADAS: PROGRAMA BOLSA FAMÍLIA

Nabil Moura Kadri

II Congresso Consad de Gestão Pública – Painel 27: Sistema de controle interno do Executivo brasileiro: avanços na construção da transparência e da eficiência da gestão pública

A CONTRIBUIÇÃO DOS ÓRGÃOS DE CONTROLE NA IMPLANTAÇÃO DE POLÍTICAS

PÚBLICAS DESCENTRALIZADAS: PROGRAMA BOLSA FAMÍLIA

Nabil Moura Kadri

RESUMO Com o esgotamento institucional do regime militar brasileiro, surge um forte apelo à descentralização como uma demanda de democratização das estruturas de poder. Entretanto, apesar de representar ganhos distributivos, a descentralização não necessariamente traduz-se em melhores resultados sociais e econômicos, principalmente devido à corrupção e outras ineficiências administrativas. Desse modo, o comportamento responsável das esferas de governo – sejam eles locais ou nacionais – depende dentre outros, dos incentivos a que estes estão sujeitos. E são em grande parte as instituições, isto é, desenhos de política, regras e normas sociais, que representam os incentivos ao comportamento dos atores políticos. Assim, a relação entre a atuação dos agentes públicos e os órgãos de controle interno e externo favorece a democratização da administração pública por ampliar a capacidade de resposta dos agentes (answerability) e a accountability de gestores e burocracias governamentais. Como o Programa Bolsa Família caracteriza-se por ser um programa de caráter federativo, ou seja, sua gestão é feita de forma compartilhada pelos três níveis governamentais, esse desenho implica em grandes desafios em sua implantação. Como a participação de atores políticos tão diversos com vistas a atingir um objetivo comum não é simples de ser obtida, os mecanismos de accountability e controle interno e externo são fundamentais. Com essa finalidade, foi criada a Rede Pública de Fiscalização do Programa Bolsa Família, em 2005, que garantiu a institucionalização de fortes mecanismos de controle com vistas a uma maior efetividade e a uma menor ocorrência de desvios de finalidade do Programa. Partindo deste contexto, o presente artigo destina-se a discutir o papel do Programa de Fiscalização a partir de Sorteios Públicos da Controladoria Geral da União (CGU) no processo de consolidação do Programa Bolsa Família nos municípios brasileiros, na perspectiva da Rede Pública de Fiscalização do Programa Bolsa Família. Para tanto, foi realizada uma pesquisa documental tendo como base a síntese dos relatórios gerenciais de fiscalização da CGU, com vistas a traduzir categorias representativas das constatações elencadas nos referidos relatórios. Foram utilizados os relatórios completos referentes às ações de fiscalização realizadas entre 2004 e 2007. Os apontamentos levantados foram organizados em 10 grupos de categorias. Nesse período foram realizadas 900 fiscalizações e analisados 897 relatórios (3 não estavam disponíveis). Em 47 municípios o Programa Bolsa Família não foi auditado, resultando em uma amostra final de 850 municípios (15,30% dos municípios brasileiros). Desses, 90% apresentaram algum apontamento por parte dos técnicos da CGU. Palavras-chave: Controle interno e externo. Programa Bolsa Família. Transferência de renda. Accountability.

SUMÁRIO

I INTRODUÇÃO......................................................................................................... 03

II A DESCENTRALIZAÇÃO DE POLÍTICAS PÚBLICAS NO BRASIL...................... 05

III A ADMINISTRAÇÃO PÚBLICA E O PAPEL DOS ÓRGÃOS DE CONTROLE..... 08

IV A REDE PÚBLICA DE FISCALIZAÇÃO DO PROGRAMA BOLSA FAMÍLIA........ 11

V A CONTROLADORIA GERAL DA UNIÃO (CGU) E O PROGRAMA DE

FISCALIZAÇÃO A PARTIR DE SORTEIOS PÚBLICOS...........................................

12

VI METODOLOGIA.................................................................................................... 14

VII RESULTADOS..................................................................................................... 15

VIII CONCLUSÕES.................................................................................................... 22

VIII NOTAS................................................................................................................ 24

XIX REFERÊNCIAS................................................................................................... 25

3

I INTRODUÇÃO

O Programa Bolsa Família caracteriza-se por ser um programa de caráter

federativo, ou seja, sua gestão é feita de forma compartilhada pelos três níveis

governamentais. Esse desenho implica em desafios em sua implantação, uma vez

que a República Federativa do Brasil é composta pela União, Distrito Federal, 26

estados e 5.565 municípios, todos entes autônomos segundo a Constituição de

1988. Essa complexidade institucional delega à União o papel relevante de

articulação e coordenação das ações dos atores envolvidos. Apesar da gestão do

Programa ser realizada pelas três esferas de governo, municipal, estadual e federal,

o Programa Bolsa Família e o Cadastro Único para Programas Sociais do Governo

Federal (CadÚnico) são administrados principalmente pelos municípios. São eles os

responsáveis pela identificação, caracterização e cadastramento das famílias pobres

para o recebimento do benefício do Bolsa Família.

Fato é que desde a sua criação em outubro de 2003, o Programa Bolsa

Família vem passado por diversas modificações e aprimoramentos refletindo o

esforço do Ministério do Desenvolvimento Social e Combate à Fome de torná-lo

cada vez mais aderente aos objetivos de redução da pobreza e erradicação da fome

no Brasil. Como conseqüência, o Brasil vem observando reduções significativas nos

padrões de desigualdade e pobreza que estavam estagnados por longas décadas, e

o Programa Bolsa Família tem tido papel fundamental nessa redução como

demonstra uma vasta literatura, por exemplo, Rocha (2007), Carvalho (2006),

Bourguignon, Ferreira e Leite (2007), Cury e Leme (2007) e Soares e Zepeda

(2008).

Entre estes aprimoramentos destacam-se ações como a unificação dos

programas de transferência de renda existentes anteriormente, o aperfeiçoamento

dos sistemas informatizados que suportam o programa, a articulação intersetorial e a

integração com outras políticas de governo, além do aperfeiçoamento constante de

mecanismos de auditoria e controle.

Entretanto, apesar dessas iniciativas de qualificação da gestão do

Programa, alguns problemas ainda comprometem a qualidade da gestão municipal

e, para que o Bolsa Família tenha êxito em seus objetivos, é fundamental que os

municípios brasileiros garantam o bom funcionamento das ações do programa.

Como a participação de atores políticos tão diversos com vistas a atingir um objetivo

4

comum não é simples de ser obtida, os mecanismos de accountability e controle

interno e externo são fundamentais neste processo. Com essa finalidade, a criação

da Rede Pública de Fiscalização do Programa Bolsa Família, em 2005, garantiu a

institucionalização de fortes mecanismos de controle com vistas a uma maior

efetividade e a uma menor ocorrência de desvios de finalidade do Programa.

Partindo deste contexto, o presente artigo destina-se discutir o papel do

Programa de Fiscalização a partir de Sorteios Públicos da Controladoria Geral da

União (CGU) no processo de consolidação do Programa Bolsa Família nos

municípios brasileiros, na perspectiva da Rede Pública de Fiscalização. Para tanto,

foi realizada uma pesquisa documental tendo como base a síntese dos relatórios

gerenciais de fiscalização da CGU, através de técnica direta de análise de conteúdo,

com vistas a traduzir categorias representativas das constatações elencadas nos

referidos relatórios.

5

II A DESCENTRALIZAÇÃO DE POLÍTICAS PÚBLICAS NO BRASIL

A descentralização pode ser compreendida como o processo de

transferência de autoridade no planejamento e na tomada de decisões às unidades

locais de governo. De acordo com Dillinger (1995), a força que motiva a

descentralização é basicamente política e não baseada nos benefícios derivados da

melhora do gerenciamento do setor público apesar de contribuir para o alcance

destes. O processo de descentralização ocorre com mais freqüência em países que

tem a sua organização política baseada no modelo federativo. Conforme descrito por

Asensio (2000), o modelo federativo é adotado com maior freqüência por países de

grande extensão territorial e desigualdades regionais, permitindo, assim uma melhor

administração de sua diversidade.

Com o esgotamento institucional do regime militar brasileiro, surge um

forte apelo à descentralização como uma demanda de democratização das

estruturas de poder. Esse movimento resultou, no caso dos municípios, na conquista

da autonomia municipal por meio da Constituição Federal de 1988. A autonomia

municipal, no caso do federalismo brasileiro, deve ser entendida como autonomia

administrativa, legislativa, política e financeira.

Entretanto, de acordo com Santana (2008) apesar de representar ganhos

distributivos, a descentralização não necessariamente traduz-se em melhores

resultados sociais e econômicos, principalmente devido à corrupção e outras

ineficiências administrativas. Além disso, sustenta o autor, que a descentralização

fiscal de políticas vinculadas à saúde, à educação básica e à assistência social, ao

dotar os governos locais de grande autonomia financeira e orçamentária, pode

também aumentar substancialmente o potencial para irregularidades.

Outro autor que explora esse ponto de vista é Manuel Castells, segundo o

autor, os governos locais e estaduais, em todo mundo, são freqüentemente os níveis

mais corruptos da administração, entre outras razões porque as redes pessoais se

mantêm com mais força do que no nível federal e porque assumem as atribuições

de urbanização e gestão do solo, que são os setores de atividade mais propensos à

corrupção da administração em razão dos interesses privados envolvidos. (Castells

In PEREIRA, 1999, p.163)

6

Ainda neste sentido, afirma Arretch (2003) que a autonomia dos governos

pode produzir resultados opostos aos esperados pelos defensores mais otimistas da

descentralização. Segundo a autora, “governos locais dotados de autonomia para

contrair empréstimos e dependentes de um sistema nacional de transferências fiscais

tendem a produzir déficits fiscais sistemáticos, contrariamente à expectativa de que a

descentralização fiscal produziria responsabilidade fiscal.” (ARRETCH, 2003)

Outro fator que deve ser levando em consideração quando analisamos a

descentralização e o compartilhamento da gestão de políticas públicas entre

diferentes esferas de governo são as questões inerentes a problemas de agência. O

dilema do agente ocorre devido à diferença que existe entre o comportamento do

agente que recebe uma delegação e os interesses do delegante (principal). Ao

executar as ações a que se comprometeu, o agente nem sempre as faz da maneira

mais efetiva e eficiente uma vez que seu comportamento não está,

necessariamente, direcionado para os melhores interesses do delegante (principal).

De acordo com Santana (2008) o problema de agência envolve

principalmente os conceitos de oportunismo e assimetria de informação. Esses dois

conceitos conjugados ou não resultam na diferença entre o comportamento dos

indivíduos antes e depois de receber uma delegação. Mesmo antes de firmar o

compromisso, não é possível, ao principal, mapear exatamente todas as variáveis

que afetam as intenções e as habilidades do agente. É essa assimetria de

informação que leva, muitas vezes à seleção adversa de agentes.

Mesmo depois de estabelecido o compromisso entre o principal e o

agente, a assimetria de informação permanece devido à fragilidade de obtenção de

informações completas e perfeitas, pelo principal, sobre a atuação do agente. Assim,

é possível ao agente buscar atender aos seus interesses mesmo sem atender

plenamente aos que havia se comprometido com o principal.

É neste contexto que o principal tende a estabelecer padrões

institucionais que garantam que os interesses dos agentes não se sobreponham aos

acordos firmados. Essas construções institucionais pressupõem o desenho de

estratégias de monitoramento, incentivos e sanções. Desse modo, quanto menor for

a capacidade do agente de monitorar, detectar e punir comportamentos indesejados

dos agentes, maior será a probabilidade de ocorrerem desvios. Políticas públicas

bem formuladas e planejadas garantem que esses instrumentos façam parte de seu

escopo.

7

Por fim, segundo Arretch (1996), citando North e Przewoski, “o

comportamento responsável dos governos – sejam eles locais ou nacionais –

depende, não exclusivamente, mas em grande medida, dos incentivos a que estes

estão sujeitos. E são em grande parte as instituições, isto é, desenhos de política,

regras e normas sociais, que conformam os incentivos ao comportamento dos atores

políticos”.

8

III A ADMINISTRAÇÃO PÚBLICA E O PAPEL DOS ÓRGÃOS DE CONTROLE

A implantação de programas federais de desenho descentralizado e,

conseqüentemente, a implantação de políticas públicas nacionais, só se fará de

maneira transparente e por meio de um processo gerencial caso existam,

invariavelmente, processos de responsabilização e de controle social bastante

atuantes. Neste sentido, trabalhos como Santos & Cardoso (2001), Ribeiro Filho

(2002) e Revorêdo (2006), ressaltam o papel do “Controle” nesse processo.

A relação entre a atuação dos agentes públicos e os Órgãos de Controle

Interno e Externo favorece a democratização da administração pública por ampliar a

capacidade de resposta dos agentes (answerability) e a accountability de gestores e

burocracias governamentais. A conceituação de accountability pode ser observada

em trabalhos como o de Andréas Schedler (1999), que propõe duas conotações

básicas para o termo accountability, uma delas relacionada com a capacidade de

resposta dos agentes (answerability), e a outra com a capacidade de impor sanções

por parte das agências de accountability (accounting agencies), com a respectiva

perda de poder para os que agirem não obedecendo os deveres públicos. Nesse

contexto, é importante lembrar que, para o autor, a capacidade de resposta está

intimamente relacionada com a obrigação dos agentes públicos de explicarem os

seus atos.

Entretanto, para a análise proposta cabe recordar a definição clássica

feita por O´Donnell (1998) para as duas formas de accountability, a vertical e a

horizontal. Para o autor, a accountability vertical representa a relação entre a

população e os entes públicos, pressupondo uma ação entre duas esferas

desiguais. Nesse caso, a relação manifesta-se principalmente por meio das eleições,

representando um fluxo de “baixo para cima”. Por outro lado, o que o autor conceitua

como sendo accountability horizontal relaciona-se com a existência de agências

estatais que se relacionam como iguais, através do mecanismo conceituado na

literatura de checks and balances, pressupondo ações de mútuo controle e

fiscalização. Desse modo, o pressuposto da accountability horizontal garante um

forte instrumento de responsabilização da ação governamental.

Ainda segundo O'Donnell, para que seja possível a manifestação da

accountability horizontal é necessário que existam “agências estatais que têm o

direito e o poder legal e que estão de fato dispostas e capacitadas para realizar

9

ações, que vão desde a supervisão de rotina a sanções legais ou até o

impeachment contra ações ou emissões de outros agentes ou agências do Estado

que possam ser qualificadas como delituosas” (O´Donnell: 1998, 40).

Assim, o autor defende que a accountability horizontal só é realmente

efetiva no âmbito da administração pública caso sejam respeitados alguns requisitos

como a autonomia, inclusive financeira; a existência de informação confiável e

adequada, além da existência de redes bem estruturadas. Accountability horizontal,

entendida conforme a conceituação de O'Donnell (1998) é, desse modo, produto de

uma rede de agências, internas ao estado

No âmbito do Estado Brasileiro as ações de accountabilty horizontal

tiveram papel destacado a partir da Constituição de 1988, conforme seus art.70 e

art. 74:

art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação e renúncia de receitas, será exercida pelo Congresso nacional, mediante controle externo, e pelo sistema de controle interno de cada poder.

Parágrafo Único. Prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, o que, em nome desta, assuma obrigações de natureza pecuniária.

art.74 – Os poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com a finalidade de:

I – avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União;

II – comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira, e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado.

Cabe ressaltar que a Constituição, nesses dois artigos, determinou que o

controle interno, deve não somente verificar a legalidade dos atos, como também

avaliar os resultados da gestão no que tange à eficiência e eficácia na execução dos

programas. Além disso, é dever do controle interno apoiar as ações de controle

externo.

No âmbito do Poder Executivo Federal, o Sistema de Controle Interno é

composto pela Controladoria Geral da União e pelos órgãos setoriais que integram a

estrutura do Ministério das Relações Exteriores, do Ministério da Defesa, da

Advocacia-Geral da União e da Casa Civil. Já no legislativo destaca-se o papel do

Tribunal de Contas da União no papel de órgão responsável pelas ações de controle

e fiscalização.

10

Esses órgãos visam, com sua atuação, contribuir para a garantia do

estado democrático de direito em busca do aperfeiçoamento da ação pública, não se

limitando a uma análise legalista. Desse modo, a ação de controle deve estar

integrada com o planejamento, execução e retroalimentação das atividades do

sistema político, conforme ressalta Bio (1996). De acordo com o referido autor:

o conteúdo da função controle não pode ser dissociada do planejamento, que de certa forma fixa padrões para aferição dos resultados reais. Se não há nenhum padrão, torna-se difícil, senão inviável a avaliação do desempenho real. Por outro lado, de pouco ou nada adianta o estabelecimento de planos se a execução posterior não for confrontada com os mesmos (Bio: 1996: 43).

A ação de fiscalização e controle deve ser vista como indutora do

comportamento do agente que fiscaliza, direcionando a ação para o que considera

como “ideal”.

Não obstante, cabe ressaltar que a descentralização será bem sucedida

quando existem instituições e organizações capazes de o governo local ou

subnacional responsável e atento aos resultados. Assim, os sistemas de controle

interno seriam peça fundamental para a construção de governos mais responsáveis

e com menor propensão a agir em desacordo com os pactos estabelecidos com as

demais esferas governamentais.

11

IV A REDE PÚBLICA DE FISCALIZAÇÃO DO PROGRAMA BOLSA FAMÍLIA

O Programa Bolsa Família é o programa social do Governo Federal de

maior visibilidade atualmente. Desde que foi criado, sempre foi pauta de noticiários e

objeto de estudos acadêmicos. Assim, é de se supor que o papel dos órgãos de

controle, exercendo forte accountabillity horizontal, sempre esteve presente na

formulação e implantação das melhorias efetuadas no programa.

Considerando o caráter público e os princípios éticos que norteiam o

Programa Bolsa Família, o Ministério do Desenvolvimento Social e Combate à Fome

não negligenciou o papel das instâncias de controle no processo de

amadurecimento de uma política federal de erradicação da pobrezai. Assim em uma

iniciativa sem precedentes, o MDS reuniu as instituições com funções de controle

interno e externo com o objetivo garantir que a população pobre brasileira tivesse

seu direito garantido de receber o benefício do Bolsa Família.

Como resultado, em janeiro de 2005, o MDS, o Tribunal de Contas da

União (TCU), o Ministério Público Federal (MP), a Controladoria Geral da União

(CGU), e os ministérios públicos estaduais formalizaram a “Rede Pública de

Fiscalização do Programa Bolsa Família”. O objetivo principal da Rede de

Fiscalização é o de ampliar de forma substancial a fiscalização e o monitoramento

do programa. Ela pressupõe a troca de informações quanto a indícios de

irregularidades e a melhoria da efetividade das ações de fiscalização.

O MDS procurou garantir, assim, a consolidação de uma relação

qualificada e transparente de transferência de recursos entre estados e municípios,

sempre observando as peculiaridades do pacto federativo. Neste sentido, a

Controladoria Geral da União, por meio do seu Programa de Fiscalização dos

Municípios, exerce papel fundamental na cadeia de relações estabelecida no âmbito

da Rede Pública de Fiscalização.

12

V A CONTROLADORIA GERAL DA UNIÃO (CGU) E O PROGRAMA DE FISCALIZAÇÃO A PARTIR DE SORTEIOS PÚBLICOS

A Corregedoria-Geral da União foi criada em 02 de abril de 2001, por

meio da Medida Provisória nº 2.143-01, com o objetivo de combater a fraude e a

corrupção no serviço público federal e defender o patrimônio público da União. Em

28 de maio de 2003, na forma da Lei nº 10.683, a Corregedoria tem seu nome

alterado para Controladoria Geral da União e passa a ter como titular o Ministro de

Estado do Controle e da Transparência.

De acordo com as informações constantes da página eletrônica da CGU

na Internet (www.cgu.gov.br), suas atribuições são embasadas da seguinte forma:

Conforme preceitua a Lei n° 10.683, de 28 de maio de 2003 e o Decreto n° 5.683, de 24 de janeiro de 2006, compete à Controladoria Geral da União assistir direta e indiretamente ao Presidente da República no desempenho de suas atribuições, quanto aos assuntos que, no âmbito do poder Executivo, sejam relativos à defesa do patrimônio público e ao incremento da transparência da gestão, por meio das atividades de controle interno, auditoria pública, correição, prevenção e combate à corrupção, e ouvidoria.

Compete também à CGU dar devido andamento às representações ou denúncias fundamentadas que receber, relativas à lesão ou ameaça de lesão ao patrimônio público.

Além disso, a CGU deve exercer como órgão central, supervisão técnica dos órgãos que compõe o Sistema de Controle Interno, o Sistema de Correição, e das unidades de ouvidoria do poder Executivo Federal, prestando a orientação normativa necessária.

Assim, percebe-se que a CGU, de acordo com a concepção de agências

de accountability exposta por Figueiredo (2002), pode ser considerada uma agência

desse tipo, uma vez que se baseia na percepção da necessidade se levar a conferir

transparência à gestão da coisa pública, além de funcionar como uma agência de

transparência, de responsividade e de prestação de contas de recursos públicos.

Ou seja, cabe à CGU tanto a função de auditar (verificação de processos)

quanto de fiscalizar (foco na efetividade) as ações que dizem respeito à União,

tornando-as mais transparentes para a sociedade. Cumprindo suas funções legais e

visando fiscalizar a aplicação dos recursos públicos federais transferidos por meio

de programas, convênios e contratos aos municípios brasileiros, em abril de 2003 a

CGU começou a realizar as fiscalizações de municípios por meio de sorteio público.

Antes da realização de cada sorteio a CGU edita uma Portaria na qual

especifica as regras que irão vigorar para aquele sorteio. Para operacionalizar os

sorteios, a CGU adotou o mesmo modelo da loteria federal. O procedimento de

13

sorteio é aberto ao público e conta com a presença de representantes do poder

Executivo, Legislativo e Judiciário. São sorteados aleatoriamente 60 municípios em

todo território nacional, em todas as regiões e estados, que serão fiscalizados por

uma equipe de funcionários da CGU. Para balizar a ação de fiscalização, os técnicos

utilizam parâmetros definidos pelo órgão para a verificação de documentos e

averiguação das condições dos serviços ofertados à população.

Durante essas visitas, caso sejam identificadas irregularidades, essas

constatações são encaminhadas e discutidas com o responsável municipal para que

este possa apresentar as justificativas para as situações encontradas. Além disso, o

resultado do trabalho de auditoria e fiscalização é encaminhado aos órgãos do poder

Executivo, do Legislativo e do Judiciário que têm competência legal para prosseguir

na fase investigatória.

De acordo com Santana (2008, p.23), “os dados coletados pelos técnicos

da CGU indicam tendências a respeito da execução dos programas de governo nos

municípios. Dessa forma, é possível analisar de que forma têm sido gastos os

recursos federais e onde é encontrado o maior número de problemas ou

constatações. Apesar de apresentar apenas um proxy de como são administrados

os recursos federais, esse sistema de controle é fundamental para tornar governos

locais mais responsáveis”.

As sínteses dos relatórios de auditoria são publicadas na página

eletrônica da CGU (http://www.cgu.gov.br), sendo que, a partir do 12° sorteio, os

relatórios passaram a ser publicados em sua íntegra.

A pesquisa realizada aqui utiliza dados das auditorias referentes ao

intervalo compreendido entre o 11° e o 25° sorteio.

14

VI METODOLOGIA

Para a elaboração deste artigo foram analisados todos os relatos

publicados em decorrência dos resultados das auditorias realizadas aos municípios

sorteados entre os dias 30 de junho de 2004 e 09 de outubro de 2007. Em cada

relatório verificou-se a auditoria da gestão dos recursos relacionados à ação

“Transferência de Renda diretamente às famílias em condição de pobreza e extrema

pobreza (Lei 10.836 de 2004) do Programa de Transferência de Renda com

Condicionalidades”. Os critérios para cada sorteio são definidos por meio de portaria

publicada pela CGU. Em sua maioria, são sorteados municípios de todas as

unidades federativas sempre com população inferior a 500 mil habitantes. Cada

sorteio seleciona 60 municípios que serão fiscalizados.

Para o desenvolvimento desse trabalho, foram criadas, a partir da leitura

dos relatos das constatações observadas nas visitas in loco, 10 categorias de

análise, com sub-categorias de situações, a fim de possibilitar o cálculo de suas

freqüências. A tabela abaixo apresenta a lista de categorias definidas para o estudo:

Tabela 1 – Categorias de análise

Fonte: Autor

Os dados coletados foram Tabulados para a realização da análise

exploratória.

1 Coordenação Municipal do Programa Bolsa Família2 Operação da Instância de Controle Social3 Gerenciamento de Formulários4 Cadastramento5 Sistema de Entrega e Posse de Cartões6 Atuação do Agente Operador do Programa7 Gestão de Benefícios8 Gestão das Condicionalidades9 Programas Complementares

10 Índice de Gestão Descentralizada

Grupos de Situações

15

VII RESULTADOS

No período de 30 de junho de 2004 a 09 de outubro de 2007, a CGU

realizou 15 sorteios (do 11º ao 25º), resultando na execução de 900 fiscalizações a

municípios (todos os sorteados). Cada fiscalização gerou um relatório que foi

disponibilizado na página do órgão na Internet. Três dos 900 relatórios de

fiscalização não estavam disponíveis em arquivo no momento da coleta de dados.

Portanto, a análise foi realizada com os 897 relatórios disponíveis. Desses, 47

municípios não tiveram o Programa Bolsa Família como objeto de fiscalização.

Desse modo, a amostra desse estudo é constituída de 850 relatórios de fiscalização

(850 municípios), o que corresponde a 15,30% dos municípios brasileiros.

Os municípios presentes da amostra não estão distribuídos de forma

homogênea pelas regiões brasileiras, assim, a Tabela 1 apresenta a consolidação

dos municípios fiscalizados em relação ao total de municípios das regiões. A análise

dos apontamentos revelou que, em 90,71% dos municípios fiscalizados, havia ao

menos uma categoria de apontamento.

Tabela 2 – Porcentagem de municípios em que o Programa Bolsa Família foi fiscalizado

Fonte: Controladoria Geral da União *Contagem da População 2007 – IBGE

Tabela 3 – Municípios fiscalizados que receberam algum apontamento

Fonte: Controladoria Geral da União

SorteioNúmero de Municípios sorteados

Municípios fiscalizados com

relatório

Municípios com apontamentos

% de municípios com apontamentos

11 60 60 41 68,3312 60 58 52 89,6613 60 60 55 91,6714 60 59 53 89,8315 60 40 32 80,0016 60 49 44 89,8017 60 60 56 93,3318 60 58 56 96,5519 60 54 51 94,4420 60 60 51 85,0021 60 58 51 87,9322 60 60 58 96,6723 60 59 58 98,3124 60 60 60 100,0025 60 55 53 96,36

Total 900 850 771 90,71

RegiãoMunicípios

FiscalizadosTotal de

Municípios *

% de municípios fiscalizados do total

de municípiosNordeste 292 1.793 16,29Norte 93 449 20,71Sudeste 223 1.668 13,37Sul 163 1.188 13,72Centro-Oeste 79 466 16,95Total 850 5.564 15,28

16

O percentual de municípios com algum tipo de apontamento dimensiona

as dificuldades ainda existentes no processo de consolidação do Programa Bolsa

Família nos municípios brasileiros. De acordo com os resultados levantados, a

proporção de municípios com algum tipo de apontamento aumentou ao longo dos

sorteios o que pode ser parcialmente explicado pelo aumento da complexidade no

gerenciamento do Programa ao longo dos anos e pela consolidação de novos

modelos institucionais de auditoria e fiscalização.

Gráfico 1 – Relação de Apontamentos por grupo

Como é possível observar, pelo Gráfico 1, as categorias relacionadas ao

Cadastramento são as que mais receberam apontamentos durante as fiscalizações

da CGU, com aproximadamente um terço dos municípios apresentando algum tipo

de ocorrência. Os grupos seguintes são os relacionados à Gestão das

Condicionalidades, à Operação da Instância de Controle Social e ao Sistema de

Entregas e Posse de Cartões.

Adiante segue uma análise dos grupos de categorias mais relevantes,

com informações a respeito da freqüência de ocorrência do grupo ao longo dos

sorteios. Além disso, em alguns casos, é apresentada a proporção de municípios

com apontamentos em categorias específicas de cada grupo.

1) Coordenação Municipal do Programa Bolsa Família

O grupo denominado “Coordenação Municipal do Programa Bolsa

Família” está relacionado com apontamentos referentes a condições adversas na

Coordenação Municipal do Programa que resultam em deteriorização da gestão

local do Programa. Como é possível observar, as ocorrências relacionadas a esse

9%

11%

12%

13%15%

32%

1%6%

1%0%

Programas Complementares

Atuação do Agente Operador

Índice de Gestão Descentralizada

Gerenciamento de Formulários

Coordenação Municipal do ProgramaBolsa Família

Gestão de Benefícios

Sistema de Entrega e Posse dosCartões

Operação da Instância de ControleSocial

Gestão das Condicionalidades

Cadastramento

17

grupo de categorias passou a ser relevante a partir do 15º sorteio, realizado em 14

de abril de 2005. Por meio do Gráfico seguinte observa-se a distribuição da

ocorrência das categorias na amostra analisada. Cerca de 20% dos municípios

fiscalizados não haviam formalizado a Coordenação do Programa Bolsa Família até

a data da visita in loco.

Gráfico 2 – Freqüência de apontamentos referentes ao Grupo – Gestão do Programa

Gráfico 3 – Proporção de Municípios com apontamentos

2) Operação da Instância de Controle Social

No que se refere à Operação da Instância de Controle Social do

Programa Bolsa Família, assim como no caso dos apontamentos referentes à

Coordenação do Programa, sua ocorrência passou a ser mais relevante a partir do

15º sorteio, atingindo o pico de ocorrências no 24º sorteio, realizado em 24 de julho

de 2007. Apesar da Lei nº 10.836, de 9 de janeiro de 2004, que cria o Programa

Bolsa Família estabelecer o Controle Social como um dos componentes do

Programa, 8% dos municípios fiscalizados ainda não haviam constituído o órgão de

controle.

Coordenação Municipal do Programa Bolsa Família

0 0

31

13

16

21 21

16

12

1617

16 15

19

0

5

10

15

20

25

11 12 13 14 15 16 17 18 19 20 21 22 23 24 25so rteio s

Grupo - Coordenação Municipal do Programa Bolsa Família

18,1%

1,9% 3,2%0,2%

0,0%

5,0%

10,0%

15,0%

20,0%

Coordenação doPrograma Bolsa

Família não Constituída

Programa nãodivulgado pela

Prefeitura

Fragilidade nogerenciamento do

programa

Ausência de Termo deAdesão ao ProgramaBolsa Família e ao

CadÚnico

categorias

rela

ção

ao

to

tal

de

mu

nic

ípio

s fi

scal

izad

os

18

Gráfico 4 – Freqüência de apontamentos – Operação da Instância de Controle Social

Gráfico 5 – Proporção de municípios com apontamentos

3) Gestão de Formulários

Outro fator importante no processo de gestão do Programa Bolsa Família

nos municípios refere-se à gestão dos formulários de cadastramento dos possíveis

beneficiários de programas sociais do Governo Federal. De acordo com as

informações levantadas pelas fiscalizações, nota-se que as questões referentes ao

gerenciamento de formulários no município vem perdendo relevância ao longo do

tempo. Entretanto, é substancial a proporção de municípios da amostra que

apresentam falhas no acondiconamento e arquivamento dos formulários do

CadÚnico, 10,71% dos municípios. Essa situação dificulta qualquer procedimento de

fiscalização e auditoria realizado no município. O formulário físico do CadÚnico é o

documento que registra as informações sócio-econômicas das famílias no momento

de sua coleta. Todo formulário do CadÚnico deve ser assinado pelo entrevistador e

pela responsável pela família.

Grupo - Operação da Instância de Controle Social

0 1 20

11

21

28 29

18 18 19

30 3135

31

0

5

10

15

20

25

30

35

40

11 12 13 14 15 16 17 18 19 20 21 22 23 24 25sorteios

mu

nic

ípio

s co

m a

po

nta

men

tos

Grupo - Operação da Instância de Controle Social

2,9%

4,6%

5,9%7,1%

8,0%8,8%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

Falhas naformalização da

Instância deControle Social

Falta decapacitação dos

membros daInstância de

Controle Social

Fragilidade naatuação daInstância de

Controle Social

Instância deControle Social

Inoperante

Instância deControle Socialnão Constituída

Instância deControle Social

não exerce todasas suas

atribuições

Categorias

rela

ção

ao

tota

l de

mu

nic

ípio

s fi

scal

izad

os

19

Gráfico 6 – Freqüência de apontamentos – Gestão de Formulários

Gráfico 7 – Proporção de Municípios com apontamentos

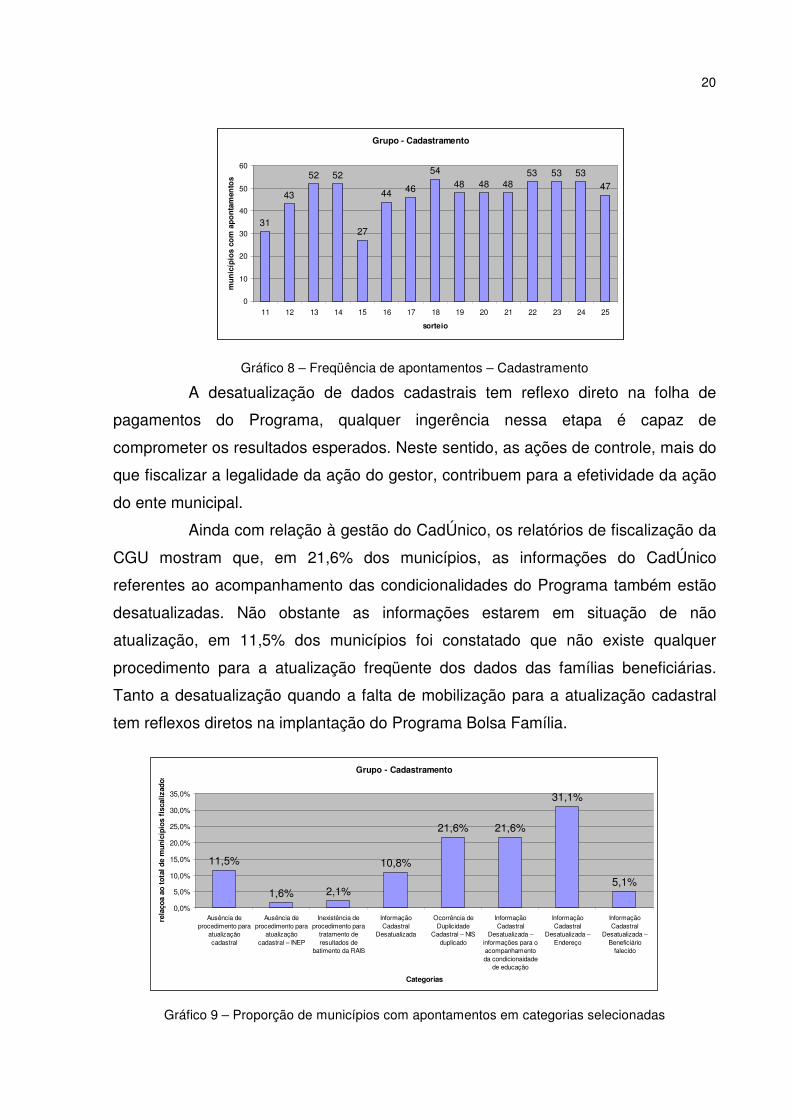

4) Cadastramento

Como descrito em seção anterior, o grupo de categorias relacionado ao

cadastramento é o que apresenta o maior número de municípios com apontamentos

levantados pelas fiscalizações da CGU. Desde os primeiros sorteios pesquisados

até o último levantamento de dados a ocorrência de apontamentos nesse grupo é

muito elevado. Como a gestão do Cadastro é uma etapa de alta complexidade

gerencial, o número de categorias é o maior dentre os grupos. Das 17 sub-

categorias elaboradas, o Gráfico 9 apresenta as 8 mais relevantes na amostra e o

percentual de municípios que, em algum dos sorteios, recebeu apontamento nesses

quesitos.

As sub-categorias mais relevantes referente ao grupo “Cadastramento”

revelam que pelo menos 1/3 (um terço) de todos os municípios fiscalizados

apresentaram cadastros com informação de endereço do beneficiário desatualizada.

Essa situação é altamente comprometedora para alcançar os objetivos do programa.

Grupo - Gestão de Fomulários

0,59%

10,71%

6,59%

0,35%0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

Estoque de formulárioszerado

Falhas noacondicionamento e

arquivamento dosformulários do

CadÚnico

Formulário preenchidode forma indevida

Prefeitura não utilizaformulário paracadastramento

categorias

rela

ção

ao

to

tal d

e m

un

icíp

ios

fisc

aliz

ado

s

Grupo - Gestão de Formulários

10

1615

8

4

11

14

8

13

9

3

10

5

87

02

46

810

1214

1618

11 12 13 14 15 16 17 18 19 20 21 22 23 24 25sorteio

mu

nic

ípio

s co

m a

po

nta

men

tos

20

Gráfico 8 – Freqüência de apontamentos – Cadastramento

A desatualização de dados cadastrais tem reflexo direto na folha de

pagamentos do Programa, qualquer ingerência nessa etapa é capaz de

comprometer os resultados esperados. Neste sentido, as ações de controle, mais do

que fiscalizar a legalidade da ação do gestor, contribuem para a efetividade da ação

do ente municipal.

Ainda com relação à gestão do CadÚnico, os relatórios de fiscalização da

CGU mostram que, em 21,6% dos municípios, as informações do CadÚnico

referentes ao acompanhamento das condicionalidades do Programa também estão

desatualizadas. Não obstante as informações estarem em situação de não

atualização, em 11,5% dos municípios foi constatado que não existe qualquer

procedimento para a atualização freqüente dos dados das famílias beneficiárias.

Tanto a desatualização quando a falta de mobilização para a atualização cadastral

tem reflexos diretos na implantação do Programa Bolsa Família.

Gráfico 9 – Proporção de municípios com apontamentos em categorias selecionadas

Grupo - Cadastramento

31

43

52 52

27

44 46

5448 48 48

53 53 5347

0

10

20

30

40

50

60

11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

sorteio

mu

nic

ípio

s co

m a

po

nta

men

tos

Grupo - Cadastramento

11,5%

1,6% 2,1%

10,8%

21,6% 21,6%

31,1%

5,1%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

Ausência deprocedimento para

atualizaçãocadastral

Ausência deprocedimento para

atualizaçãocadastral – INEP

Inexistência deprocedimento para

tratamento deresultados de

batimento da RAIS

InformaçãoCadastral

Desatualizada

Ocorrência deDuplicidade

Cadastral – NISduplicado

InformaçãoCadastral

Desatualizada –informações para oacompanhamentoda condicionaidade

de educação

InformaçãoCadastral

Desatualizada –Endereço

InformaçãoCadastral

Desatualizada –Beneficiário

falecido

Categorias

rela

çoa

ao t

ota

l d

e m

un

icíp

ios

fisc

aliz

ado

s

21

5 ) Condicionalidades

Por fim, é interessante analisar o comportamento dos registros

relacionados à gestão das condicionalidades do programa. Assim como os grupos

referentes à Coordenação e à Instância Social do Programa, os apontamentos

referentes à gestão de condicionalidades só passaram a ser significativos a partir do

15º sorteio.

Gráfico 10 – Freqüência de Apontamentos – Gestão das Condicionalidades

De acordo com os relatórios da CGU, a categoria com maior relevância

no grupo referente às condicionalidades está diretamente relacionada a beneficiários

que estão em situação de descumprimento de alguma das condicionalidades. São,

cerca de 20% de municípios com esse apontamento.

Condicionalidades

0 1 2 3

17 18

3032 33

2119

32

42 42 42

0

5

10

15

20

25

30

35

40

45

11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

sorteio

mu

nic

ípio

s co

m a

po

nta

men

tos

22

VIII CONCLUSÕES

O processo de redemocratização brasileiro, iniciado no início da década

de 1980 culminou na aprovação da Constituição de 1988. Nela estão

fundamentados os direitos sociais básicos de todos os cidadãos brasileiros, além

dos fundamentos da república. Dentre as disposições constitucionais ressaltam-se

aquelas referentes ao controle interno e externo da administração pública, quis o

constituinte assegurar que as ações de fiscalização e auditoria seriam efetivamente

implementadas no Brasil.

Entretanto, apenas 15 anos depois da promulgação da Carta Magna, foi

criada a Controladoria Geral da União (CGU) com a função precípua de buscar a

transparência e a efetividade dos gastos públicos federais. De forma coerente com

sua missão, ainda em 2003, de forma experimental, a CGU realizou os primeiros

Sorteios Públicos para fiscalização de municípios brasileiros. Desde então já foram

realizados 25 sorteios que resultaram na fiscalização de aproximadamente 1500

municípios.

De acordo com a análise dos resultados apresentados neste artigo, é

possível afirmar que, a constituição e o constante aperfeiçoamento da rede Pública

de Fiscalização do Programa Bolsa Família tiveram impacto direto nas ações da

CGU nos municípios.

Os sorteios de número 11, 12, 13 e 14 foram realizados antes da

constituição da rede de fiscalização, enquanto que, os sorteios realizados

posteriormente já estiveram sob a institucionalização dessa rede de agentes

públicos. Como é possível verificar nos gráficos referentes às freqüências de

apontamentos, todos os grupos de categorias (exceto o referente a formulários)

apresentaram incremento substancial. O único indício de alteração institucional que

justifique uma alteração substancial em todos os grupos só pode estar relacionado à

criação da Rede de Pública de Fiscalização.

A interação entre os agentes envolvidos na Rede de Fiscalização trouxe

ganhos de aprendizagem para todos, qualificando, não apenas a gestão

compartilhada do Programa Bolsa Família e do CadÚnico, como também a atuação

da CGU em suas atividades de fiscalização nos municípios brasileiros.

Um estudo mais profundo e amplo dos relatórios de auditoria e

fiscalização da GCU poderão confirmar, com o tempo, que a atuação em rede das

23

agências de accountabilty horizontal, contribuem significativamente para a garantia

do estado democrático de direito e estão em consonância com busca constante pelo

aperfeiçoamento da ação pública. De forma complementar, a divulgação dos

relatórios em sua íntegra, na página da eletrônica da CGU, garante a transparência

dessa ação de fiscalização e confere publicidade aos desvios verificados.

Assim, os resultados demonstrados nesse artigo contribuem para a

análise desse novo arranjo institucional criado pela interação entre um órgão

executor e definidor de políticas públicas e um órgão de controle da administração.

24

VIII NOTAS

i. No âmbito de sua estrutura interna, o Ministério do Desenvolvimento

Social (MDS) consolidou seu compromisso com o controle do Programa Bolsa

Família com a publicação, em setembro de 2004, da portaria SENARC/MDS nº 1. A

referida portaria estabeleceu as diretrizes e a sistemática de atuação da

Coordenação Geral de Fiscalização da Secretaria Nacional de Renda de Cidadania.

25

IX REFERÊNCIAS

ASENSIO, M. A. Federalismos fiscal. Fundamentos. Analisis Comparado y El Caso Argentino, Buenos Aires, Ciudad Argentina, 2000. ARRETCH, M. Mitos da descentralização: mais democracia e eficiência nas políticas públicas? Revista Brasileira de Ciências Sociais, 1996, 11 (31): 44-66. ______. Financiamento federal e gestão local de políticas sociais: o difícil equilíbrio entre regulação, responsabilidade e autonomia. Revista Ciência & Saúde Coletiva, v. 8, n. 2, Rio de Janeiro, 2003. Disponível em: <http://www.scielo.br/scielo.php? script=sci_arttext&pid=S0102-88392004000200003&lng=en&nrm=iso>. BRASIL, Constituição da República Federativa de 1988. Diário Oficial da República Federativa do Brasil, Brasília, n. 191-A, de 05 de outubro de 1998. BIO, S. R. Sistemas de informação: um enfoque gerencial. São Paulo: Atlas, 1996, 2006. 156p. Dissertação, Brasília: Universidade de Brasília. BOURGUIGNON, F; FERREIRA, F.; LEITE, P. Os efeitos do antigo Programa Bolsa Escola sobre a Pobreza, a Desigualdade, a Escolaridade e o Trabalho Infantil: uma abordagem de microssimulações. In: BARROS, R.; FOGUEL, M. U. (Org.). Desigualdade de renda no Brasil: uma análise da queda recente. Brasília: IPEA, 2007, capítulo 22, volume 2. CARVALHO, M. Direitos universais: gastos focalizados: a focalização como um instrumento para universalizar direitos sociais. Tese apresentada no Instituto

Universitário de Pesquisas do Rio de Janeiro como requisito parcial para a obtenção do título de Doutor(a) em Ciências Humanas: Sociologia, 2006. CASTELLS, M. Para o estado-rede: globalização econômica e instituições políticas na era da informação. In: PEREIRA, L. C. R.; WILHEIM, J.; SOLA, L. (Org.) it, p. 163, São Paulo: Unesp, 1999. CURY, S.; LEME, M. C. da S. Redução da desigualdade e programas de transferência de renda: uma análise de equilíbrio geral. In: BARROS, R., FOGUEL, M. U. (Org.). Desigualdade de renda no Brasil: uma análise da queda recente. Brasília: IPEA, 2007, capítulo 21, volume 2.

26

DILLINGER, W. Decentralization, politics and public services. Paper apresentado no seminário “Impasses e Perspectivas da Federação no Brasil”, 1995. São Paulo, mimeo. O´DONNELL, G. Accountability horizontal e novas poliarquias, Lua Nova, n. 44, 1998. REVORÊDO, W. C. O papel do tribunal de contas na promoção da efetividade dos hospitais públicos do estado de Pernambuco: um estudo baseado na visão dos stakeholders. Recife, 2006. 156p. Dissertação. Universidade de Brasília. RIBEIRO FILHO, J. F. Controle gerencial para entidades da administração pública. 2o Prêmio STN de Monografia, Brasília, ESAF, 19998, pp.339-396. ROCHA, S. Os “Novos” Programas de Transferências de Renda: impactos possíveis sobre a desigualdade no Brasil. In: BARROS, R., FOGUEL, M. ULYSSEA (Org.). Desigualdade de Renda no Brasil: uma análise da queda recente. Brasília: IPEA, 2007, capítulos 18, volume 2. SANTANA, V. L. O impacto das auditorias da CGU sobre o desempenho administrativo local. Revista da CGU – Ano III, n. 5, dezembro de 2008. SANTOS, L. A.; CARDOSO, R. L. S. Perspctivas para o controle social e a transparência da administração pública. Prêmio Serzedello Corrêa 2001 – Monografias vencedoras. Disponível em: <www.tcu.gov.br>. SCHEDLER, A. Conceptualizing accountability, 1999. In: SCHEDLER, A.; DIAMOND, Larry; PLATTNER, M. F. (Eds.) The sel-restraining state. Power and Accountability in new democracies. Boulder and London, Lynne Rienner Publishers. SOARES, S.; ZEPEDA, E. Todas as transferências de renda diminuem a desigualdade? Centro de Pobreza Internacional. One Pager, n. 36, Janeiro de 2008. VIEIRA F. S. Qualificação dos Serviços farmacêuticos no Brasil: aspectos inconclusos da agenda do Sitema Único de Saúde. In: Panam Salud. 2008:24(2):91-100. Sítios: www.cgu.gov.br www.mds.gov.br

27

___________________________________________________________________

AUTORIA

Nabil Moura Kadri – Graduado em Administração Pública pela Escola de Administração de Empresas de São Paulo, da Fundação Getulio Vargas, é administrador no Banco Nacional de Desenvolvimento Econômico e Social – BNDES. Já trabalhou como colaborador para o Instituto Brasileiro de Tecnologia Social, para o Ministério do Desenvolvimento Social e Combate à Fome e para a Secretaria Estadual de Assistência e Desenvolvimento Social do Estado de São Paulo. Atualmente desempenha suas funções no Departamento de Gestão Pública e Avaliação de Impactos Sociais do BNDES1.

Endereço eletrônico: [email protected]

1 As opiniões expressas neste trabalho são de exclusiva responsabilidade do autor.