1 reservas de dividendos a aumento do - igepp · ... .....60.000 suponha que, no exercício de...

TRANSCRIPT

1

Capítulo 8 – Demonstração de Lucros ou Prejuízos Acumulados (DLPA) e Demonstração das Mutações do Patrimônio Líquido (DMPL)

1. Demonstração de Lucros ou Prejuízos

Acumulados (DLPA)

A demonstração de lucros ou prejuízos acumulados destina-se

a evidenciar, num determinado período, as mutações nos

resultados acumulados da entidade, ou seja, evidenciar as

destinações do resultado do exercício e, conseqüentemente, as

alterações ocorridas ao longo do exercício na conta “Lucros

Acumulados” ou “Prejuízos Acumulados”.

IMPORTANTE

Conta “Prejuízos Acumulados”:

Com a entrada em vigor da Lei nº 11.638/2007, houve a

extinção da conta “Lucros ou Prejuízos Acumulados”, que

passou a ser denominada “Prejuízos Acumulados”. Além

disso, de acordo com a Lei nº 10.303/2001, o lucro do

período, que não for distribuído para reservas ou

dividendos, também deverá ser distribuído como

dividendos. Por essa razão, nunca haverá “Lucros

Acumulados” nessa conta.

Contudo, de acordo com os itens 42 e 43 da Deliberação

CVM nº 565, de 17/12/2008, a conta “Lucros Acumulados”

continuará nos planos de contas, recebendo o resultado do

exercício, as reversões de determinadas reservas, os

ajustes de exercícios anteriores, para distribuir o resultado

nas suas várias formas e destinar valores para reservas de

lucros.

Se o resultado do exercício for negativo, esse valor será

transferido para a conta “Prejuízos Acumulados”, aumentando o

seu saldo devedor. Caso o resultado do exercício seja positivo,

haverá Lucro Líquido no período, que será distribuído da

seguinte forma:

O lucro do período será transferido para a conta Lucros

Acumulados, quando, então, será distribuído para as reservas

de lucros, sendo a Reserva Legal a única obrigatória para as

sociedades anônimas. Além disso, haverá distribuição de

dividendos e também poderá haver distribuição dos lucros para

aumento do capital social. A parcela remanescente dos Lucros

Acumulados deverá ser distribuída como dividendos, em virtude

das alterações trazidas pela Lei nº 10.303/2001 à Lei nº

6.404/76. Com isso, a conta “Lucros Acumulados” terminará

com saldo zero.

Entretanto, de acordo com o § 3º do art. 202 da Lei 6.404/76, a

assembléia geral pode, desde que não haja oposição de

qualquer acionista presente, deliberar uma distribuição de

dividendo inferior ao obrigatório, nos termos desse artigo, ou à

retenção de todo o Lucro Líquido, nas companhias abertas

exclusivamente para a captação de recursos por debêntures

não conversíveis em ações.

De acordo com o parágrafo único do art. 189 e o inciso I do art.

200 da Lei das S/A, o prejuízo do exercício será absorvido

pelos:

(i) Lucros Acumulados – obrigatório (*);

(ii) Reservas de Lucros - obrigatório;

(iii) Reserva Legal (Trata-se de uma das reservas de

lucros) – obrigatório (nesta ordem);

(iv) Reservas de Capital – facultativo (podem ser

utilizadas para a absorção de prejuízos que

ultrapassarem os lucros acumulados e as reservas de

lucros)

(*) Como a conta “Lucros Acumulados” deve ter seu saldo

zerado ao final do período, na verdade, o prejuízo do

exercício será obrigatoriamente absorvido pelas reservas

de lucros, deixando a reserva legal por último.

Exemplo:

A empresa ABC, cujas contas do Patrimônio Líquido estão

dispostas a seguir (saldo inicial), apurou prejuízo no período de

$ 50.000. Determine os saldos finais das contas representativas

do Patrimônio Líquido.

Lucro

Líquido

Lucros

Acumulados

Reservas de

Lucros

Dividendos a

Pagar

Aumento do

Capital

Reversão

Ajustes de

Exercícios

Anteriores

2

Patrimônio Líquido (saldo inicial)

Conta Saldo

Capital Social 200.000

Reserva Legal 10.000

Reservas Estatutárias 20.000

Reservas de Contingências 20.000

Lucros Acumulados 6.000

Compensação de prejuízos

Patrimônio Líquido (saldo final)

1.1. Conteúdo e Estrutura

A demonstração de Lucros ou Prejuízos Acumulados

discriminará:

a) Saldo no início do período;

b) Os ajustes de exercícios anteriores;

c) As reversões de reservas;

d) A parcela correspondente à realização de reavaliação

líquida do efeito dos impostos correspondentes;

e) O resultado líquido do período;

f) As compensações de prejuízos;

g) As destinações do Lucro Líquido do período;

h) Os lucros distribuídos;

i) As parcelas de lucros, incorporadas ao capital;

j) O saldo final do período.

Os ajustes dos exercícios anteriores são apenas os decorrentes

de efeito da mudança de critério contábil ou da retificação de

erro imputável a determinado exercício anterior, e que não

possam ser atribuídos a fatos subseqüentes.

A demonstração de Lucros ou Prejuízos Acumulados deverá

indicar o montante do dividendo por ação do Capital Social e

poderá ser incluída na demonstração das mutações do

Patrimônio Líquido, se elaborada e publicada pela companhia.

Ou seja, a entidade que elaborar a demonstração das Mutações

do Patrimônio Líquido, nela incluirá a demonstração de Lucros

ou Prejuízos Acumulados.

Saldo do início do período

(+) ou (-) ajustes de exercícios anteriores

(+) Reversões de Reservas de Lucros no Exercício

(+) Reversão de Reservas de Reavaliação (1)

(+) Lucro ou (-) Prejuízo Líquido do Exercício

(-) Transferências para Reservas de Lucros

(-) Dividendos Propostos (e o dividendo por ação do Capital

Social)

Conta Valor compensado

Lucros Acumulados 6.000

Reservas Estatutárias 20.000

Reservas de Contingências 20.000

Reservas Legal 4.000

TOTAL 50.000

Conta Saldo

Capital Social 200.000

Reserva Legal 6.000

3

(-) Parcela dos Lucros incorporada ao Capital Social

(-) Dividendos Intermediários (antecipados) (2)

Saldo do Fim do Período

(1) Revogado pela Lei 11.638/2007

(2) A companhia poderá, nos termos de disposição

estatutária, levantar o balanço e distribuir dividendos e

períodos menores, desde que o total dos dividendos pagos

em cada semestre do exercício social não exceda o

montante das reservas de capital.]

O estatuto poderá autorizar os órgãos de administração a

declarar dividendos intermediários à conta de Lucros

Acumulados ou de Reservas de Lucros existentes no

último balanço anual ou semestral.

Dividendos intermediários ou antecipados: podem ser um

dos itens a deduzir da DLPA ou podem ser considerados

um conta redutora do Patrimônio Líquido.

(a) Deduzidos da DLPA:

Lucros Acumulados

a Caixa

(b) Redutora do PL

Dividendos Antecipados

a Caixa

Exemplo:

A Companhia ABC, em 31/12/2004, possui um Capital Social

com 2.000 ações ordinárias. Suponha que a DLPA do período

seja demonstrada conforme a seguir:

Saldo inicial (31/01/2004)......................10.000

(+) Ajustes de exercícios anteriores.........15.000

(+) Lucro Líquido do Exercício..................60.000

(-) Transferência para Reservas...............(10.000)

(-) Reserva Legal = 5%x60.000........(3.000)

(-) Reservas Estatutária....................(3.000)

(-) Reservas Orçamentária...............(4.000)

(-) Dividendos ($ 5,00 por ação)..............(10.000)

(-) Parcela Incorporada ao Capital.............(5.000)

(=) Saldo Final (31/12/2004).....................60.000

Suponha que, no exercício de 2005, a empresa tenha um

prejuízo líquido de $ 80.000. Desse modo, sua DLPA, em

31/12/2005, seria:

Saldo Inicial (31/1/2005)...........................60.000

(-) Prejuízo Líquido do Exercício...............(80.000)

(+) Reversão da Reservas Estatutária..........3.000

(+) Reversão da Reserva Orçamentária......4.000

(+) Reversão da Reserva Legal.....................3.000

(=) Saldo Final (31/12/2005).....................(10.000)

1.2. Saldo Inicial

Valor do saldo da conta Lucros ou Prejuízos Acumulados no

encerramento do último exercício social.

Lucros Acumulados: saldo credor (*)

Prejuízos Acumulados: saldo devedor

(*) após as alterações da lei nº 11.638/2007, o saldo da

conta Lucros Acumulados ao final de um período e,

conseqüentemente, no início do período seguinte, será

zero.

1.3. Ajustes de Exercícios Anteriores

Os ajustes de exercícios anteriores apenas poderão ser

reconhecidos nos seguintes casos:

- Mudança de critério contábil; ou

- Retificação de erros cometidos em exercícios anteriores,

desde que os ajustes não possam ser atribuídos a fatos

subseqüentes.

4

Exemplo 1:

A Comercial ABC, até 31/12/X1, contabilizou suas operações

sob a ótica do regime de caixa. A partir de janeiro de X2, a

empresa passou a contabilizar suas operações sob a ótica do

regime de competência. Dessa forma, a empresa deverá

contabilizar, em janeiro de X2, os salários de dezembro de X1,

os quais foram pagos com cheque no dia 5/1/X2, debitando a

conta:

a) Salários a pagar

b) Despesas de salários

c) Resultado do exercício

d) Despesas eventuais

e) Lucros ou prejuízos acumulados

Solução:

Como houve mudança de critério contábil, visto que a empresa

passou do regime de caixa para competência, teremos:

(i) 31/12/X1: não foi realizado lançamento, pois, pelo

regime de caixa, a despesa somente seria

contabilizada em X2 (saída de dinheiro da conta

bancária)

(ii) Janeiro de X2: como não houve lançamento em

dezembro de X1, não há saldo na conta “Salários a

Pagar”. Além disso, não é possível debitar a conta

“Despesas de Salários”, pois, pelo regime de

competência, essa despesa é de dezembro de X1.

Logo, o lançamento deve ser a débito da conta Lucros

Acumulados:

Lucros Acumulados

a Bancos Conta Movimento

(opção: E)

Exemplo 2:

Na realização de uma auditoria na companhia ABC, cujo

exercício social coincide com o ano-calendário, foi constatado

que, no exercício anterior, a depreciação de bens do Ativo

Imobilizado foi superavaliada em # 2.300. Dessa forma, o

lançamento de ajuste a ser feito no exercício atual deverá ser:

Lançamento (erro imputável a exercício anterior)

Depreciação acumulada

a Lucros Acumulados.

1.4. Reversões de Reservas de Lucros

A contrapartida para reversão da reserva de lucros será a conta

lucros acumulados ou a conta Capital Social, caso ocorra

aumento de Capital Social por Deliberação da Assembléia

Geral.

(i) Constituição da Reserva de Lucros

Lucros Acumulados

a Reservas de Lucros

(ii) Reversão das Reservas de Lucros

Reservas de Lucros

a Lucros Acumulados

(iii) Aumento de Capital Social com Reservas de Lucros

O registro contábil correspondente ao aumento do Capital

Social mediante aproveitamento de reservas é realizado

por meio de transferências dos valores correspondentes à

Conta de Capital Social.

Reservas de Lucros

a Capital Social

Em geral, são revertidas as reservas para contingências e a de

lucros a realizar. Também podem sofrer reversões as reservas

de retenção de lucros e a parcela não utilizada das reservas

estatutárias. A Reserva Legal só pode sofrer reversão em

virtude de erro na sua constituição.

1.5. Lucro/Prejuízo Líquido do Exercício

O Lucro do Exercício será transferido da Apuração do

Resultado para a conta “Lucros Acumulados” mediante o

seguinte lançamento:

Resultado do Exercício

a Lucros Acumulados

5

O prejuízo do exercício será transferido para a conta “Prejuízo

Acumulado” (Retificadora do Patrimônio Líquido), por meio do

seguinte lançamento:

Prejuízos Acumulados

a Resultado do Exercício

1.6. Transferências para reservas (Capítulo 5 – Balanço

Patrimonial)

- Reserva Legal;

- Reservas Estatutárias;

- Reservas para Contingências;

- Reserva de Incentivos Fiscais (criada pela Lei 11.638/2007);

- Reserva de retenção de Lucros;

- Reserva de Lucros a Realizar;

- Reserva Especial de Dividendo Obrigatório não Distribuído;

- Reserva Específica de Prêmio na Emissão de Debêntures (MP

449/2008, convertida na Lei nº 11.941/2009);

1.7. Dividendos

Os acionistas têm direito a receber como dividendo obrigatório,

em cada exercício, a parcela dos lucros estabelecida no

estatuto ou, se esse for omisso, a importância determinada de

acordo com as seguintes normas:

- metade do Lucro Líquido do Exercício diminuído ou acrescido

dos seguintes valores:

a) importância destinada à constituição da reserva legal;

b) importância destinada à formação da reserva para

contingências e reversão da mesma reserva formada em

exercícios anteriores.

Portanto, no caso em que o estatuto da companhia for omisso,

o cálculo do Lucro Líquido Ajustado, que será a base para os

dividendos, será o seguinte:

Lucro Líquido do Exercício

(-) Prejuízos Acumulados (se houver)

(-) Importância destinada à Reserva Legal

(-) Importância destinada à Reserva para Contingências

(+) Reversão de Reservas para Contingências

(-) Importância destinada à Reserva de Incentivos Fiscais

(criada pela Lei nº 11.638/2007)

(-) Importância destinada à Reserva Específica e Prêmio na

Emissão de Debêntures (criada pela MP 449/2008),

convertida na Lei nº 11.941/2009)

(=) Lucro Líquido Ajustado

Dividendo Obrigatório = 50%xLucro Líquido Ajustado

O pagamento do dividendo obrigatório poderá ser limitado ao

montante do Lucro Líquido do Exercício que tiver sido realizado,

desde que a diferença seja registrada como reserva de lucros a

realizar. Os lucros registrados na reserva de lucros a realizar,

quando realizados e se não tiverem sido absorvidos por

prejuízos em exercícios subseqüentes, deverão ser acrescidos

ao primeiro dividendo declarado após a realização.

Os dividendos podem ser pagos a conta do Lucro Líquido do

Exercício, dos lucros acumulados, das reservas de lucros, ou

ainda, no caso das ações preferenciais que possuírem

prioridade na distribuição do dividendo cumulativo, à conta das

reservas de capital (exceto a correção monetária do capital

realizado), quando não houver lucro no exercício ou quando

esse for insuficiente para o pagamento de tais dividendos.

O estatuto poderá estabelecer o dividendo como porcentagem

do lucro, do Capital Social, ou fixar outros critérios para

determiná-lo, desde que sejam regulados com precisão e

minúcia e não sujeitem os acionistas minoritários ao arbítrio dos

órgãos de administração ou da maioria.

Quando o estatuto for omisso e a assembléia geral

deliberar alterá-lo para introduzir norma sobre a matéria, o

dividendo obrigatório não poderá ser inferior a 25% do

Lucro Líquido Ajustado.

1.8. Lucro Líquido por Ação

A DLPA deverá demonstrar o lucro líquido por cada tipo de

ação do capital social.

6

1.9. Parcela dos Lucros Incorporada ao Capital Social

Por opção da Assembléia Geral, uma parte do Lucro Líquido do

Exercício pode ser destinada para o aumento do capital social.

Lucros Acumulados

a Capital Social

1.10. Saldo Final

Saldo atual da conta Prejuízos Acumulado, também

evidenciado no Balanço Patrimonial.

Saldo Credor: não haverá saldo credor, pois todo o lucro

deve ser distribuído para reservas ou dividendos.

Saldo Devedor: deverá ser registrado na conta “Prejuízos

Acumulados” (retificadora do Patrimônio Líquido)

2. Demonstração de Mutações do Patrimônio Líquido

(DMPL)

A Demonstração das mutações do patrimônio líquido é

destinada a evidenciar as mudanças, em natureza e valor,

existentes no patrimônio líquido da entidade, num determinado

período de tempo.

2.1. Conteúdo e Estrutura

A DMPL discriminará:

a) Os saldos no início do período

b) Os ajustes de exercícios anteriores

c) As reversões e transferências de reservas e lucros

d) Os aumentos de capital, discriminando sua natureza

e) A redução de capital

f) As destinações de lucro líquido do período

g) As reavaliações de ativos e sua realização líquida do

efeito dos impostos correspondentes

h) O resultado líquido do período

i) As compensações de prejuízos

j) Os lucros distribuídos

k) Os saldos no final do período

Apesar de a Lei nº 6.404/1976 não obrigar a divulgação da

demonstração das mutações do Patrimônio Líquido, tornando-a

apenas facultativa, esse demonstrativo passou a ser obrigatório

para as empresas de capital aberto por exigência da Comissão

de Valores Mobiliários (Instrução CVM nº 59 de 22/12/1986).

Desse modo, a DMPL substitui a DLPA. Para fins de análise, a

DMPL é mais informativa e mostra as movimentações ocorridas

com os lucros ou prejuízos acumulados e com as demais

contas que integram o patrimônio líquido.

As contas que forma o Patrimônio Líquido podem ter diversas

variações:

I – Alteram o Patrimônio Líquido:

- acréscimo pelo lucro ou redução pelo prejuízo líquido do

exercício;

- redução por dividendos;

- acréscimo por reavaliação de ativos (quando o resultado for

credor);

- acréscimo por integralização de capital;

- acréscimo pelo recebimento de valor que exceda o valor

nominal das ações integralizadas ou o preço de emissão das

ações sem valor nominal;

- acréscimo pelo valor da alienação das partes beneficiárias e

bônus de subscrição;

- redução por ações próprias adquiridas ou acréscimo por sua

venda;

- acréscimo ou redução por ajuste de exercícios anteriores.

II – Não alteram o Patrimônio Líquido

- aumento de capital com utilização de lucros ou reservas;

- apropriações do lucro líquido do exercício reduzindo a conta

Lucros Acumulados para formação de reservas, como Reserva

Legal, Reserva de Lucros a Realizar, Reserva para

Contingências e outras;

- reversões de reservas patrimoniais para a conta de Lucros ou

Prejuízos Acumulados;

7

- compensação de prejuízos com Reservas.

8

ESTRUTURA COMUM DA DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

9

Ágio na emissão de

ações

Alienação de

Bônus de

Subscrição

Reserva para

Contingências

Reserva

EstatutáriaReserva Legal

Saldo em 31/12/X1

Ajustes de Exercícios Anteriores

Efeitos da mudança de critérios

contábeis

Retificação de erros de exercícios

anteriores

Aumento de Capital

com lucros e reservas

por subscrição realizada

Reversões de Reservas

de contingências

de lucros a realizar

Lucro Líquido do Exercício

Proposta da Administração de

Destinação do Lucro

Trnsferâncias para Reservas

Reserva Legal

Reserva estatutária

Reservas de Lucros para expansão

Reserva de Lucros a Realizar

Dividendos a Distribuir (R$ por ação)

Saldo em 31/12/X2

HistóricoCapital

Realizado

RESERVAS DE CAPITAL RSERVAS DE LUCROS

Lucros

AcumuladosTotal

10

EXERCÍCIOS

1. (CESPE - DPU CONTADOR 2010) O valor do saldo da conta de reserva legal em 31/12/2009 é de:

A) 1.018 milhões de reais

B) 1.044 milhões de reais

C) 1.070 milhões de reais

D) 1.118 milhões de reais

E) 1.277 milhões de reais

2. (CESPE - DPU CONTADOR 2010) Em relação ao lucro líquido do exercício, assinale a opção correta:

A) No exercício de 2008, o lucro líquido do exercício foi parcialmente destinado a reserva legal e a ativos financeiros disponíveis para

venda (valor justo).

B) No exercício de 2008, o lucro líquido do exercício é igual a 452 milhões de reais.

C) No exercício de 2008, o lucro líquido foi a metade do seu valor de 2009.

D) O lucro líquido do exercício de 2009 foi superior ao de 2008.

E) No exercício de 2009, o lucro líquido do exercício foi integralmente destinado a distribuição de dividendos e reserva para novos

investimentos.

3. (CESPE - DPU CONTADOR 2010) Assinale a opção correta em relação aos fatos contábeis evidenciados na demonstração das

mutações do patrimônio líquido.

A) No ano de 2009, os efeitos no patrimônio líquido do hedge accounting de investimentos líquidos no exterior foram superiores aos

efeitos da variação cambial de investimentos no exterior.

11

B) O resultado abrangente, em 2009, foi negativo em 324 milhões de reais.

C) A rentabilidade dos investidores, ou seja, o retorno sobre o patrimônio líquido, manteve-se estável nos dois períodos.

D) As reduções na conta ajustes de avaliação patrimonial decorrem de ganhos em instrumentos financeiros, tais como ativos

financeiros disponíveis para venda.

E) Em 2009, a redução de 1.017 milhões de reais da conta lucros acumulados em decorrência de dividendos propostos corresponde a

um aumento do mesmo valor em uma conta do ativo circulante.

4. (CESPE - MPU CONTADOR 2010) O saldo das reservas de lucros para contingências, de incentivos fiscais e de lucros a realizar,

pode ultrapassar o saldo da conta capital social.

Julgue os itens a seguir, que versam sobre demonstrações contábeis. 5. (CESPE - MPU ANALISTA DE CONTROLE INTERNO 2010) O valor do dividendo adicional ao obrigatório deve ser debitado em

lucros acumulados e creditado em dividendos a pagar (passivo circulante). Por isso, na demonstração das mutações do patrimônio

líquido, esse fato aparece apenas reduzindo a conta de lucros acumulados.

6. (CESPE - MPU TÉCNICO DE CONTROLE INTERNO 2010) A conta de ajustes de avaliação patrimonial tem características

idênticas às de reservas; por conseguinte, o saldo dos ajustes de avaliação patrimonial deve ser considerado no cálculo do limite

referente à proporção das reservas de lucro em relação ao capital.

Com as mudanças na legislação societária, a estrutura de algumas demonstrações contábeis modificou-se; foram incluídos, por exemplo, demonstrativos financeiros que não estavam previstos como obrigatórios anteriormente. Acerca desse assunto, julgue os itens subsequentes. 7. (CESPE - MPU TÉCNICO DE CONTROLE INTERNO 2010) Atualmente, a demonstração do resultado abrangente (DRA) apresenta

o resultado do exercício acrescido de ganhos ou perdas, que eram reconhecidos direta e temporariamente na demonstração das

mutações do patrimônio líquido (DMPL); dessa forma, a DRA é evidenciada tanto separadamente como dentro da DMPL.

8. (CESPE - DFTRANS CONTADOR 2008) Compõem as participações estatutárias sobre o lucro, evidenciadas após a elaboração da

demonstração do resultado do exercício (DRE), as participações de debenturistas, administradores e empregados, mesmo que possam

configurar despesa da empresa.

9. (CESPE - DFTRANS CONTADOR 2008) O limite máximo do saldo da reserva de lucros é o valor do capital social, excluída a soma

das reservas para contingências, de lucros a realizar e da reserva de incentivos fiscais.

A respeito de uma companhia mineradora, são conhecidos os seguintes dados. capital social em 31/12/2007 . . .. . . . . R$ 15.709,00 capital social em 31/12/2008. . . . . . . . R$ 30.955,00 lucro líquido do exercício de 2008 . . R$ 167.518,00 reserva legal em 31/12/2007 . . . . . . . . R$ 3.141,00 reserva de incentivos fiscais em 31/12/2007 . . . . . R$ 353,00 Considerando a Lei 6.404 e os dados acima, julgue os itens subsequentes.

12

10. (CESPE - IBRAM CONTADOR 2009) A parcela do lucro líquido de 2008 que deve ser destinada à reserva legal é superior a R$

8.000,00.

11. (CESPE - IBRAM CONTADOR 2009) O valor dos dividendos mínimos obrigatórios referentes ao lucro apurado em 2008 é inferior a

R$ 42.000,00.

12. (CESPE - IBRAM CONTADOR 2009) A reserva de incentivos fiscais, classificada, no balanço patrimonial, como reserva de lucros,

corresponde à parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos.

13. (CESPE - IBRAM CONTADOR 2009) Na demonstração de lucros ou prejuízos acumulados, devem ser evidenciados os ajustes dos

exercícios anteriores decorrentes da retificação de erro imputável a determinado exercício anterior.

14. (CESPE - SEAD/SE CONTADOR 2009) Se o estatuto de uma companhia for omisso em relação à distribuição de dividendos

obrigatórios, os acionistas terão direito de receber, a esse título, metade do lucro líquido do exercício, ajustado pela constituição da

reserva legal e da reserva de contingências e pela reversão da reserva de contingências formada em exercícios anteriores.

15. (CESPE - UNIPAMPA CONTADOR 2009) A demonstração de lucros ou prejuízos acumulados deve indicar o montante do

dividendo por ação do capital social e pode ser incluída na demonstração das mutações do patrimônio líquido, caso esta venha a ser

elaborada e publicada.

16. (CESPE - ANTAQ CONTADOR 2009) Os lucros não destinados à formação ou ao aumento das reservas de lucros deverão ser

utilizados para aumento de capital.

17. (CESPE - HEMOBRAS CONTADOR 2008) As transferências do resultado do exercício para reservas serão evidenciadas na

demonstração de lucros ou prejuízos acumulados.

18. (CESPE - HEMOBRAS CONTADOR 2008) As participações de debêntures, de empregados e administradores, mesmo na forma de

instrumentos financeiros, que não se caracterizem como despesa, serão evidenciadas na demonstração do resultado do exercício.

19. (CESPE - SEBRAE/AC CONTADOR 2007) Suponha que o lucro de uma empresa, antes das participações, seja de R$ 800.000,00,

e o estatuto estabeleça o percentual de 10% para os debenturistas, para os empregados e para os administradores. Com base nesses

dados, conclui-se, corretamente, que a participação será de R$ 64.800,00 para os administradores.

20. (CESPE - SEBRAE/AC CONTADOR 2007) As destinações às reservas de lucros são efetuadas após a transferência do resultado

do exercício para lucros acumulados. Em caso de resultado negativo no exercício, ele deve ser compensado com os lucros acumulados

e com as reservas de lucros preexistentes.

Suponha que determinada companhia tenha apurado lucro líquido de R$ 600.000,00 e deva constituir as seguintes reservas legais e estatutárias: I reserva legal: 5%; II reserva para aumento de capital: 10%

13

Considere que os dividendos correspondam a 25%, que o capital social seja de R$ 1.000.000,00 e já exista um saldo de reserva legal de R$ 180.000,00. A partir desses dados, julgue os itens a seguir. 21. (CESPE - SEBRAE/AC CONTADOR 2007) A reserva legal a ser constituída, facultativamente, é de R$ 30.000,00.

22. (CESPE - SEBRAE/AC CONTADOR 2007) Os dividendos correspondem, corretamente, a R$ 130.000,00.

23. (CESPE - DATAPREV AUDITOR 2006) Os acionistas têm direito a receber como dividendo obrigatório, em cada exercício, a

parcela dos lucros estabelecida no estatuto ou, se este for omisso, a importância determinada de acordo com as normas. Se o estatuto

for omisso, o dividendo obrigatório não poderá ser inferior a 25% do lucro líquido ajustado.

24. (CESPE - DATAPREV AUDITOR 2006) As reservas de lucros a realizar são constituídas com o objetivo de se distribuírem

dividendos sobre parcela do lucro não realizado financeiramente, apesar de realizado economicamente pelo regime de competência de

exercícios.

25. (CESPE - TJ/CE CONTADOR 2008) Com o intuito de preservar-se financeira e economicamente, a empresa deve constituir reserva

de lucros a realizar.

A assembléia geral poderá destinar para essa reserva o montante do dividendo obrigatório, previsto em lei ou no estatuto da empresa,

que ultrapassar a parcela realizada do lucro líquido do exercício.

26. (CESPE - TRE/MT ANALISTA CONTÁBIL 2010) A Lei n.º 6.404/1976 tornou obrigatória a elaboração da demonstração dos lucros e

prejuízos acumulados (DPLA) pelas sociedades por ações. Essa é uma demonstração de preparação rápida e simples, pois representa

uma mera transcrição, de forma ordenada e racional, da conta razão lucros ou prejuízos acumulados da companhia. Com base nas

disposições da referida lei, assinale a opção correta a respeito da DLPA elaborada pela Cia. RTC em 31/12/20X1, descrita na tabela

abaixo.

A) Houve ajustes de exercícios anteriores.

14

B) O valor da proposta da administração para distribuição do lucro equivale a 55% do valor do lucro líquido de 20X1. C) No exercício de 20X1, a empresa incorporou ao capital social o montante de 16% do lucro liquido do período. D) O valor dos juros sobre o capital próprio equivale a 14% do lucro do período. E) Os dividendos a distribuir representam menos de 133% do saldo evidenciado pela DLPA em 31/12/20X1. 27. (CESPE - BASA CONTADOR 2010) Reversão de reservas, alienação de imobilizado de uso e ajuste a valor de mercado (TVM e

derivativos) são itens evidenciados na demonstração das mutações do patrimônio líquido.

28. (FCC - ANALISTA ADMINISTRATIVO MPU 2007) Considere as informações extraídas da Demonstração de Lucros e Prejuízos

Acumulados da Cia. Girassol:

- Saldo Credor inicial da conta......................................................................470.000,00 - Ajuste negativo de exercícios anteriores......................................................60.000,00 - Dividendos distribuídos.............................................................................140.000,00 - Acréscimo da Reserva Legal........................................................................10.000,00 - Acréscimo da Reserva de Lucros a Realizar................................................50.000,00 - Saldo credor final.......................................................................................410.000,00 O único dado da demonstração que NÃO foi fornecido é o lucro líquido do exercício. Logo, ele correspondeu, em R$, a A) 140.000,00 B) 150.000,00 C) 190.000,00 D) 200.000,00 E) 210.000,00 29. (FCC - ANALISTA ADMINISTRATIVO MPU 2007) O estatuto da Cia Valinhos é omisso em relação ao pagamento de dividendos.

Sabe-se que:

- Lucro líquido do exercício em 2005.......................................................730.000,00 - Reserva Legal – saldo em 31/12/2004....................................................118.900,00 - Capital Social da Companhia em 31/12/2005........................................800.000,00 Levando em conta apenas estas informações, o dividendo obrigatório a ser distribuído pela companhia, seguindo estritamente o disposto na Lei das Sociedades por Ações, corresponde, em R$, a A) 365.000,00 B) 346.750,00 C) 260.065,00 D) 182.500,00 E) 173.375,00

15

30. (ESAF - AFC CGU 2004) Em 31 de dezembro de 2003, após contabilizar o encerramento das contas de receitas e de despesas, a

empresa constatou a existência de R$ 150.000,00 de lucro líquido do exercício antes do imposto de renda, da CSLL e das

participações.

A distribuição do lucro promovida em seguida contemplou: • participação de administradores de 10% do lucro; • participação de empregados de R$ 10.000,00; • provisão para imposto de renda e CSLL de R$ 40.000,00; • constituição de reserva legal de 5% sobre o lucro; • constituição de reserva estatutária de 10% sobre o lucro; • dividendo mínimo obrigatório de 30% do lucro ajustado para este fim. Promovendo-se corretamente o cálculo e a contabilização acima indicados, a conta Dividendos a Pagar, cujo saldo era zero, aparecerá no balanço patrimonial com saldo de a) R$ 22.950,00 b) R$ 25.650,00 c) R$ 27.000,00 d) R$ 30.000,00 e) R$ 33.000,00

31. (CESPE ANTAQ CONTADOR 2009) Considere a seguinte situação hipotética.

A Cia. A, controladora de B, detém 26% das ações de B, e sua participação societária estava avaliada em R$ 5.200.000,00. No último balanço, o patrimônio líquido de B passou a ser de R$ 15.000.000,00. Nessa situação, considerando-se que a variação se deu por resultado apurado na controlada, a participação societária de A em B passará a ser avaliada em R$ 3.900.000,00, e o resultado de A foi afetado negativamente em R$ 1.300.000,00. 32. (CESPE ANTAQ CONTADOR 2009) Suponha que uma sociedade Alfa tenha participação em uma sociedade Beta, avaliada pelo

custo de aquisição, e que esta, ao final do exercício, tenha feito, corretamente, o seguinte lançamento:

D – lucros acumulados C – dividendos propostos a pagar Nesse caso, a sociedade Alfa, em correspondência, deverá efetuar, corretamente, o seguinte lançamento: D – bancos C – receita de dividendos 33. (CESPE ANTAQ CONTADOR 2009) Os lucros não destinados à formação ou ao aumento das reservas de lucros deverão ser

utilizados para aumento de capital.

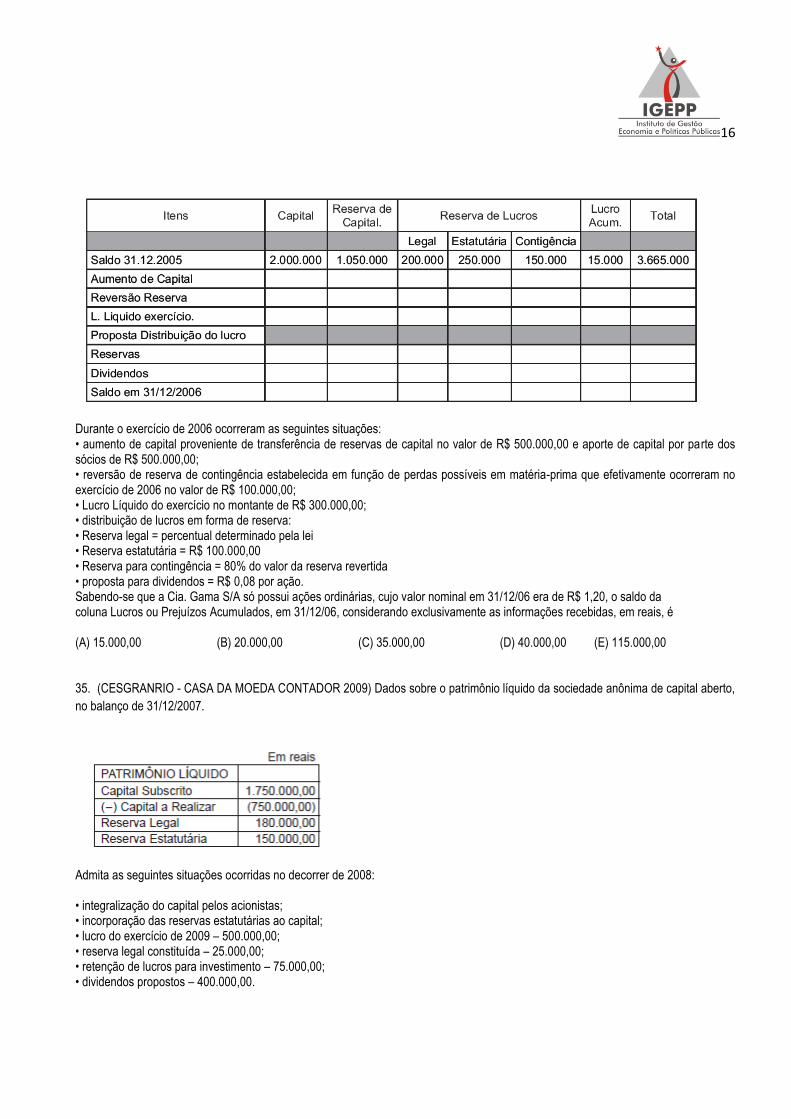

34. (CESGRANRIO - BNDES ANALISTA CONTÁBIL 2008) Informação parcial da Demonstração das Mutações do Patrimônio Líquido

da Cia. Gama S/A, referente aos saldos finais apresentados no grupo do Patrimônio Líquido, no Balanço de 31/12/05.

16

Durante o exercício de 2006 ocorreram as seguintes situações: • aumento de capital proveniente de transferência de reservas de capital no valor de R$ 500.000,00 e aporte de capital por parte dos sócios de R$ 500.000,00; • reversão de reserva de contingência estabelecida em função de perdas possíveis em matéria-prima que efetivamente ocorreram no exercício de 2006 no valor de R$ 100.000,00; • Lucro Líquido do exercício no montante de R$ 300.000,00; • distribuição de lucros em forma de reserva: • Reserva legal = percentual determinado pela lei • Reserva estatutária = R$ 100.000,00 • Reserva para contingência = 80% do valor da reserva revertida • proposta para dividendos = R$ 0,08 por ação. Sabendo-se que a Cia. Gama S/A só possui ações ordinárias, cujo valor nominal em 31/12/06 era de R$ 1,20, o saldo da coluna Lucros ou Prejuízos Acumulados, em 31/12/06, considerando exclusivamente as informações recebidas, em reais, é (A) 15.000,00 (B) 20.000,00 (C) 35.000,00 (D) 40.000,00 (E) 115.000,00 35. (CESGRANRIO - CASA DA MOEDA CONTADOR 2009) Dados sobre o patrimônio líquido da sociedade anônima de capital aberto,

no balanço de 31/12/2007.

Admita as seguintes situações ocorridas no decorrer de 2008: • integralização do capital pelos acionistas; • incorporação das reservas estatutárias ao capital; • lucro do exercício de 2009 – 500.000,00; • reserva legal constituída – 25.000,00; • retenção de lucros para investimento – 75.000,00; • dividendos propostos – 400.000,00.

17

Elaborada a DMPL, o total da coluna Capital Realizado Atualizado, em reais, é (A) 1.750.000,00 (B) 1.900.000,00 (C) 2.180.000,00 (D) 2.250.000,00 (E) 2.500.000,00 36. (CESGRANRIO - BNDES ANALISTA CONTÁBIL 2008) A Cia. Novidades S/A apresentou as seguintes informações de sua única

participação societária:

a) Demonstração do Investimento em 30/12/05, após a avaliação ao MEP, em reais: ATIVO PERMANENTE

INVESTIMENTOS EM CONTROLADAS Antiguidades S/A 1.800.000,00

b) Nota explicativa: • Ações possuídas da Cia. Antiguidades: 1.290.000 Ações Ordinárias c) Dados da Cia. Antiguidades, em 31/12/05 c1) Demonstração do Patrimônio Líquido, em 30/12/05, em reais: PATRIMÔNIO LÍQUIDO Capital Social 2.580.000,00 Reservas de Lucros 400.000,00 Lucros Acumulados 20.000,00 c2) Notas explicativas: • a Companhia só emitiu ações ordinárias; • valor nominal das ações emitidas: R$ 1,20 A Cia. Antiguidades, que no exercício encerrado em 31/12/06 apurou um Lucro Líquido de R$ 600.000,00, fez a proposta de distribuição de dividendos no valor de R$ 500.000,00 e apresentou a seguinte demonstração de seu Patrimônio Líquido, antes do reconhecimento do lucro apurado em 2006 e de sua respectiva distribuição: PATRIMÔNIO LÍQUIDO Capital social R$ 2.580.000,00 Reservas de Reavaliação R$ 200.000,00 Reservas de Lucros R$ 400.000,00 Lucros Acumulados R$ 20.000,00 Considerando, exclusivamente, as informações recebidas e a boa técnica de avaliação do investimento pelo Método da Equivalência Patrimonial (MEP), a receita do investimento, avaliado ao MEP, a ser contabilizada na controladora, Cia. Novidades, em reais, é (A) 60.000,00 (B) 100.000,00 (C) 180.000,00 (D) 360.000,00 (E) 480.000,00 37. (CESGRANRIO - AGENTE JUDICIÁRIO TJ/RO CONTADOR 2008) Em 2007, quando do encerramento do exercício social, uma

Companhia de capital fechado apurou e evidenciou, na Demonstração do Resultado do Exercício, um prejuízo de R$ 200.000,00. No

levantamento do Balanço, antes do registro contábil da transferência do prejuízo acima informado para a conta de Lucros ou Prejuízos

Acumulados, foi comprovada a existência do Patrimônio Líquido, em reais, apresentado a seguir.

18

Capital Social 2.000.000,00 Reserva Legal 70.000,00 Reserva Estatutária 20.000,00 Retenção de Lucros 10.000,00 Sabe-se que: • o saldo inicial de lucros acumulados é 0 (zero); • nenhum ajuste de exercício anterior foi feito; • não houve reversão de nenhuma reserva anteriormente constituída; • não houve distribuição de dividendos fixos. O valor do prejuízo evidenciado no Balanço Patrimonial, na conta Prejuízos Acumulados, depois de realizados todos os ajustes obrigatórios em tais situações é, em reais, de (A) 200.000,00 (B) 190.000,00 (C) 180.000,00 (D) 170.000,00 (E) 100.000,00 38. (CESGRANRIO - EPE AGENTE DE GESTÃO CORPORATIVA JR 2007) A Cia. Ponta Grossa, ao final do exercício de 2006,

apresentava no seu Patrimônio Líquido as seguintes contas e saldos, em reais:

O lucro líquido apurado no exercício, após as destinações previstas na legislação societária, foi R$ 140.000,00. Portanto, deverá ser contabilizado como Reserva Legal, em reais, o montante de: (A) Zero (B) 1.200,00 (C) 6.000,00 (D) 7.000,00 (E) 7.500,00 39. (CESGRANRIO - EPE AGENTE DE GESTÃO CORPORATIVA JR 2007) A Cia. Beta é uma subsidiária integral da Cia. Gama, que

adota o método de equivalência patrimonial para avaliar seus investimentos. O pagamento de dividendos por parte da Cia. Beta deverá

ser registrado na contabilidade da Cia. Gama com o seguinte lançamento contábil:

(A) D – Bancos

C – Investimentos (B) D – Bancos

C – Receita não operacional (C) D – Dividendos Recebidos

C – Bancos (D) D – Dividendos Recebidos

C – Lucros Acumulados (E) D – Investimentos

C – Receita não operacional

40. (CESGRANRIO - EPE AGENTE DE GESTÃO CORPORATIVA JR 2007) A Cia. Padrão adquiriu por R$ 900,00, em janeiro de 2005,

90% da participação da Cia. Projetada, cujo patrimônio líquido montava a R$ 1.000,00. A Cia. Projetada, durante o ano de 2006,

apresentou as seguintes mutações em seu patrimônio líquido:

19

_ Pagamento de dividendos de R$ 40,00 em abril de 2006; _ Lucro líquido apurado no ano de 2006 de R$ 150,00; _ Dividendos aprovados em assembléia geral referente ao ano de 2006 de R$ 60,00. Considerando que a Cia. Padrão utilizou o método de equivalência patrimonial como critério de avaliação do investimento, o saldo da participação na controlada, ao final do ano de 2006, será, em reais: (A) 945,00 (B) 950,00 (C) 981,00 (D) 999,00 (E) 1.035,00 41. (CESGRANRIO - MP/RO TÉCNICO EM CONTABILIDADE 2005) A Cia. Uberaba apresentava um patrimônio líquido de R$

1.400,00 no início de 2004, sendo composto pelas seguintes contas, em reais:

Durante o ano de 2004, ocorreram os seguintes eventos: • aumento de capital no valor de R$ 150,00, sendo 60% em dinheiro e o restante utilizando reservas de capital; • lucro líquido do exercício no valor de R$ 300,00; • dividendos propostos de R$ 100,00. Além disso, houve a constituição de reserva legal (5%), conforme determinado na Lei nº 6.404/76. Com base nas informações apresentadas, a composição do patrimônio líquido da Cia. Uberaba, em reais, no final do exercício de 2004, era a seguinte:

42. (CESGRANRIO - PREFEITURA DE MANAUS TÉC CONTABILIDADE 2005) A reserva legal, conforme estabelece a Lei nº

6.404/76, deve ser constituída através da retenção de 5% do lucro líquido do exercício, até o limite de:

(A) 10% do capital social da empresa.

20

(B) 15% do total do patrimônio líquido, deduzido do valor da reserva legal constituída até aquela data. (C) 20% do valor do capital social. (D) 25% do valor do capital social. (E) 50% do valor estabelecido para a reserva de capital. 43. (CESGRANRIO - CASA DA MOEDA 2009 TÉC SUPORTE CONTABILIDADE) Os métodos de avaliação de investimentos são dois:

custos e equivalência patrimonial. Quais os investimentos que só podem ser avaliados pelo método de custo?

(A) Finor, obras de arte, terrenos para futuras instalações e participações em sociedades controladas. (B) Imóveis de renda, obras de arte, pedras preciosas e participações em sociedades coligadas. (C) Finam, ouro físico, pedras preciosas e participações em sociedades controladas. (D) Participações em sociedades coligadas, participação em sociedades controladas, ágio ou deságio de investimentos e provisão para perdas permanentes. (E) Obras de arte, terrenos para futuras instalações, imóveis para renda e participações em fundos de investimentos. 44. (CESGRANRIO - PETROBRAS TÉC CONTABILIDADE 2008) De acordo com o artigo 199 da Lei das Sociedades Anônimas, após

alterações introduzidas pela Lei no 11.638/2007, o limite do saldo das reservas de lucros, excetuando-se as reservas para

contingências, incentivos fiscais e lucros a realizar, NÃO poderá ultrapassar o valor do(a)

(A) Capital Autorizado. (B) Capital a Realizar. (C) Capital Social. (D) Ajuste de Variação Patrimonial. (E) Reserva Legal. 45. (CESPE ANALISTA CONTÁBIL TJDFT 2008) Ao se apurar o lucro líquido na demonstração do resultado do exercício (DRE), o

saldo é transferido para a conta de lucros ou prejuízos acumulados. A distribuição de dividendos poderá ser evidenciada na DRE ou na

demonstração de lucros ou prejuízos acumulados, independentemente do prazo de pagamento aos sócios.

46. (CESGRANRIO CONTADOR JR PETROBRAS 2011) O artigo 189 da Lei no 6.404/76, consolidada até 2009, determina que do

resultado do exercício serão deduzidos, antes de qualquer participação, os prejuízos acumulados e a provisão para o Imposto sobre a

Renda. Já no parágrafo único, informa a ordem obrigatória em que o prejuízo do exercício deva ser absorvido. Essa ordem é

estabelecida da seguinte forma:

(A) lucros acumulados, reservas de lucros e reserva legal. (B) reservas de lucros e reserva legal. (C) reservas de lucros, reservas de capital e reserva legal. (D) reserva legal, reservas de lucros e capital social. (E) reserva legal, reservas de lucros e reservas de capital.

47. (ESAF – AFRFB 2012) Com relação à distribuição de dividendos de sociedades abertas, pode-se afirmar que:

a) o dividendo deverá ser pago ou creditado, salvo deliberação em contrário da assembleia geral, no prazo de sessenta dias da data em que for declarado e, em qualquer caso, dentro do exercício social. b) em casos nos quais o estatuto da empresa for omisso quanto à distribuição do dividendo obrigatório, o acionista minoritário terá direito a 50% do total do lucro líquido apurado no exercício, acrescido pelos saldos das reservas de lucro. c) a companhia que, por força de lei ou de disposição estatutária, levantar balanço semestral, não poderá declarar, por deliberação dos órgãos de administração, dividendo à conta do lucro apurado nesse balanço.

21

d) a companhia somente pode pagar dividendos à conta de lucro líquido do exercício, de lucros acumulados e de reserva de lucros para proprietários de ações ordinárias. e) a legislação societária veta a fixação de qualquer outra forma de cálculo dos dividendos, seja de acionistas controladores ou não controladores, que não contemple no mínimo 30% dos lucros líquidos de cada exercício.

48. (CESGRANRIO – TRANSPETRO – CONTADOR JR 2011) Na elaboração do Balancete final, uma companhia, antes do Balanço de

31 dezembro 2009 e da destinação do resultado apurado no exercício de 2009, levantou o seguinte Patrimônio Líquido,

fundamentando-se nos saldos das contas registrados no razão:

No resultado do exercício findo em 2009, a companhia apurou um prejuízo de R$ 1.000.000,00. Com base exclusivamente nas informações recebidas e nas normas estabelecidas pela Legislação Societária, sem necessidade de fazer ajustes nos valores a qualquer título, no Balanço Patrimonial, de 31 de dezembro de 2009, as reservas da empresa serão evidenciadas com os valores (saldos), em reais,

49. (FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo) A empresa Desatualizada S.A., de capital fechado, tem

seu Patrimônio composto da seguinte forma:

22

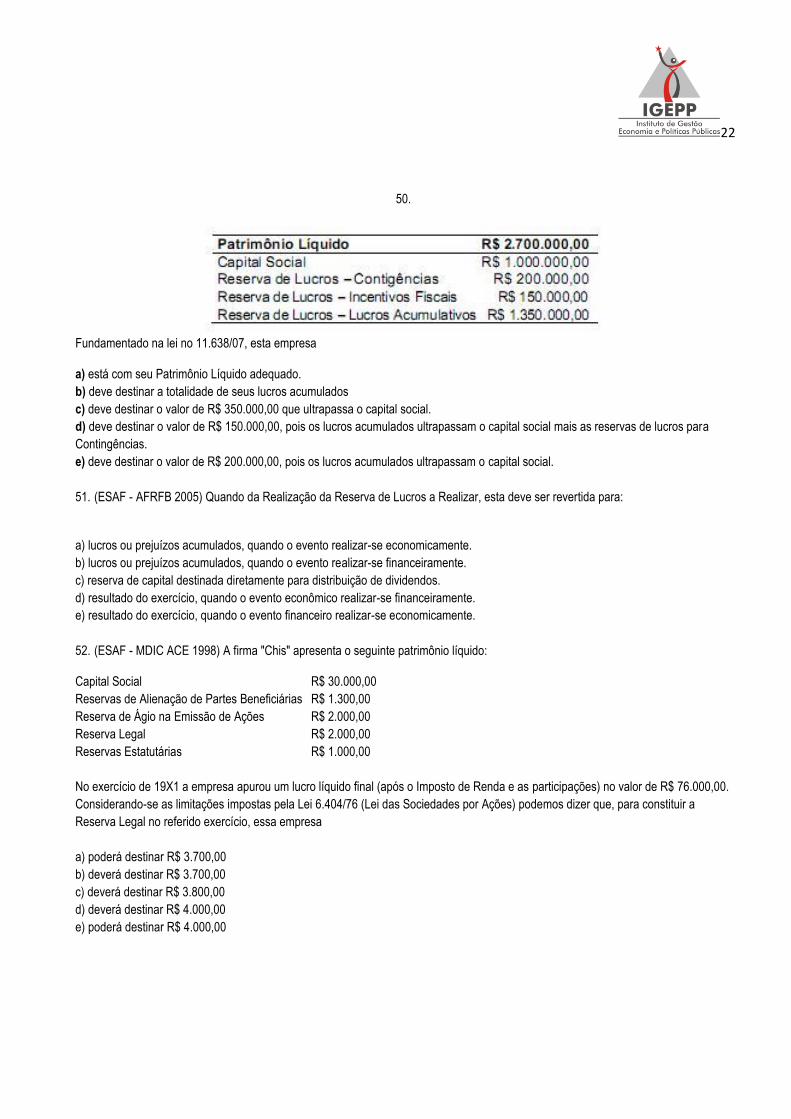

50.

Fundamentado na lei no 11.638/07, esta empresa

a) está com seu Patrimônio Líquido adequado.

b) deve destinar a totalidade de seus lucros acumulados

c) deve destinar o valor de R$ 350.000,00 que ultrapassa o capital social.

d) deve destinar o valor de R$ 150.000,00, pois os lucros acumulados ultrapassam o capital social mais as reservas de lucros para

Contingências.

e) deve destinar o valor de R$ 200.000,00, pois os lucros acumulados ultrapassam o capital social.

51. (ESAF - AFRFB 2005) Quando da Realização da Reserva de Lucros a Realizar, esta deve ser revertida para:

a) lucros ou prejuízos acumulados, quando o evento realizar-se economicamente.

b) lucros ou prejuízos acumulados, quando o evento realizar-se financeiramente.

c) reserva de capital destinada diretamente para distribuição de dividendos.

d) resultado do exercício, quando o evento econômico realizar-se financeiramente.

e) resultado do exercício, quando o evento financeiro realizar-se economicamente.

52. (ESAF - MDIC ACE 1998) A firma "Chis" apresenta o seguinte patrimônio líquido:

Capital Social R$ 30.000,00

Reservas de Alienação de Partes Beneficiárias R$ 1.300,00

Reserva de Ágio na Emissão de Ações R$ 2.000,00

Reserva Legal R$ 2.000,00

Reservas Estatutárias R$ 1.000,00

No exercício de 19X1 a empresa apurou um lucro líquido final (após o Imposto de Renda e as participações) no valor de R$ 76.000,00.

Considerando-se as limitações impostas pela Lei 6.404/76 (Lei das Sociedades por Ações) podemos dizer que, para constituir a

Reserva Legal no referido exercício, essa empresa

a) poderá destinar R$ 3.700,00

b) deverá destinar R$ 3.700,00

c) deverá destinar R$ 3.800,00

d) deverá destinar R$ 4.000,00

e) poderá destinar R$ 4.000,00

23

53. (ESAF - STN AFC Contábil Financeira 2005) A Cia. Comercial SST terminou o exercício social com lucro líquido de R$ 120.000,00,

devendo constituir a reserva legal nos termos da lei, para fins de elaboração de suas Demonstrações Financeiras.

O Patrimônio Líquido da referida empresa tem o valor de R$ 224.000,00, e é composto das seguintes contas:

Capital Social R$ 200.000,00

Capital a Integralizar R$ 50.000,00

Reservas de Capital R$ 21.000,00

Reservas de Reavaliação R$ 6.000,00

Reserva Legal R$ 35.000,00

Reservas Estatutárias R$ 1.000,00

Lucros Acumulados R$ 11.000,00

Com base na situação supra descrita, a empresa deverá contabilizar na conta Reserva Legal

a) R$ 6.000,00, pois deverá ser constituída com destinação de 5% do lucro líquido do exercício.

b) R$ 5.000,00, pois não deverá ultrapassar 20% do capital social.

c) R$ 4.000,00, pois somada às reservas de capital, não deverá ultrapassar 30% do capital social.

d) R$ 3.000,00, pois somada às outras reservas de lucro e às reservas de capital, não deverá ultrapassar 30% do capital social.

e) R$ 0,00, pois a reserva legal não deverá ultrapassar 20% do capital social realizado.

GABARITO

1 2 3 4 5 6 7 8 9 10

e d b C E E C E C E

11 12 13 14 15 16 17 18 19 20

C C C C C E C C C C

21 22 23 24 25 26 27 28 29 30

E E E E E b E d b b

31 32 33 34 35 36 37 38 39 40

C E E b b d e c a a

41 42 43 44 45 46 47 48 49 50

24

d c e c E a A C B B

51 52 53

B A B