workshop - universidade de coimbra · a ter uma importante e decisiva componente upstream, com...

TRANSCRIPT

Problemas jurídicos na

promoção da

sustentabilidade no

quadro do Estado Fiscal

Caderno de Trabalho

Workshop

Apresentação

A sustentabilidade financeira é hoje muito mais do que um conceito “da moda”: é a pedra angular do princípio

da justiça intergeracional.

Partindo desta ideia-força, procuraremos discutir os diversos caminhos da juridicização deste princípio no

contexto constitucional e transnacional, num debate que reúne duas visões, simultaneamente antagónicas e comple-

mentares: a de Portugal, em plena crise económico-financeira, e a do Brasil, que vive actualmente um período de

expansão económica.

Do lado de cá do atlântico, os temas a debater prendem-se com a crise do Estado Fiscal e a sua recente trans-

formação no contexto da globalização económica, que faz sobressair o princípio da neutralidade e impõe a uma auto-

contenção do efeito programático da “Constituição Fiscal”, as novas abordagens do princípio da protecção da confi-

ança legítima no que respeita à protecção dos investidores, confrontando as garantias no plano constitucional com os

standards revelados pela arbitragem no âmbito dos sistemas transnacionais de protecção do investimento estrangeiro,

e ainda a reorganização das funções sociais do Estado em contexto de mercado, que não podem deixar de estar asso-

ciadas a um sistema fiscal eficiente e a mecanismos adequados de controlo.

Do lado de lá do atlântico, veremos que crescimento não é sinónimo de ausência de problemas, pois é impor-

tante saber se as políticas públicas acompanham o crescimento global, desde logo se esse crescimento é sentido por

todos, ou seja, se existe uma justa repartição territorial do rendimento. Para além disso, interessa também que esse

crescimento seja sustentável, ou seja, que corresponda a um investimento em competitividade e não apenas a uma

redistribuição dos ganhos actuais a partir de uma “ideia social de Constituição”.

Este será igualmente, assim o esperamos, um fórum adequado para discutir aspectos relacionados com as

reformas estruturais da socialidade no actual contexto de passagem do Estado Fiscal Social para o Estado Regulador

de Garantia. O desafio decorrente da integração em espaços económicos supranacionais em Portugal e as dificulda-

des na descentralização das políticas públicas no Brasil, a promoção do investimento estrangeiro entre nós e a pro-

moção da internacionalização do investimento pelas empresas brasileiras, a jurisprudência constitucional e do Su-

premo Tribunal Federal comparada com as soluções ditadas pela arbitragem internacional – são algumas das abor-

dagens e perspectivas para desafiar o pensamento dos juristas.

A proposta de trabalhos, que procurámos sintetizar neste pequeno “caderno”, baseia-se fundamentalmente

na discussão (que será um verdadeiro diálogo entre desiguais económicos) daqueles que consideramos alguns dos

mais importantes novos desafios da justiça para o início do séc. XXI.

A todos os votos de uma excelente jornada de discussão e reflexão!

Coimbra/Marília, Fevereiro de 2013

Suzana Tavares da Silva

Maria de Fátima Ribeiro

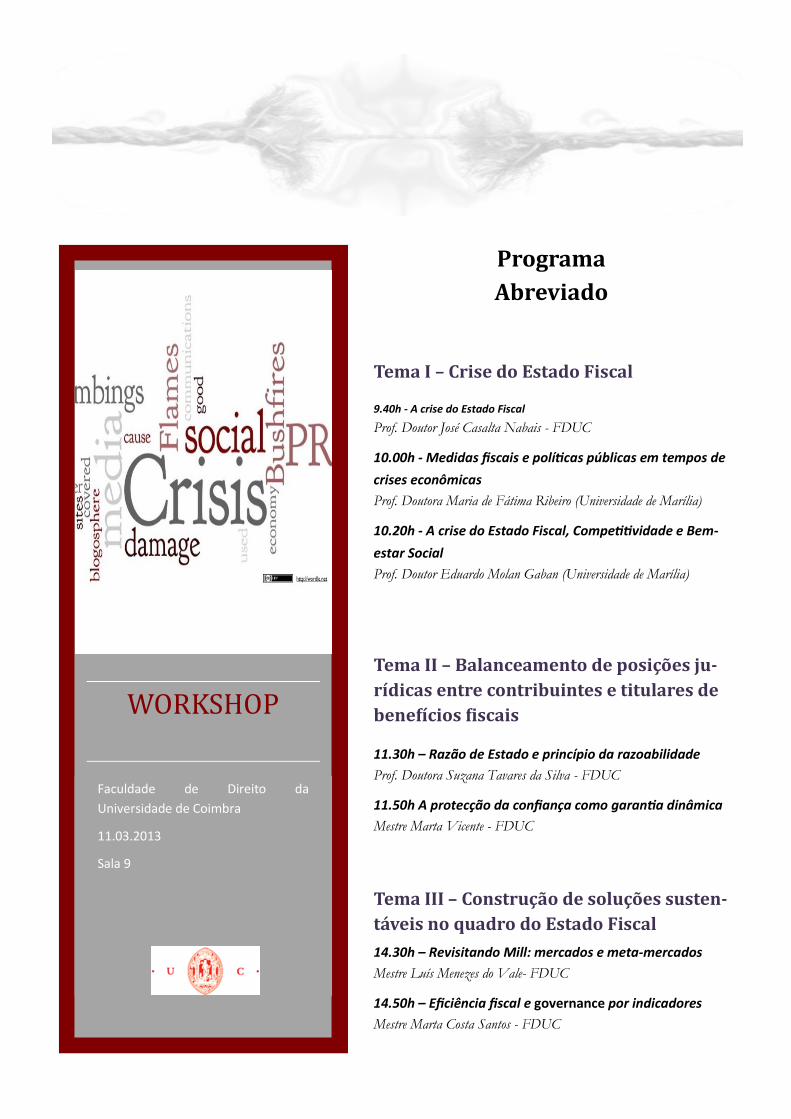

A crise do Estado Fiscal

Prof. Doutor José Casalta Nabais – FDUC

Resumo:

O suporte financeiro do Estado, concretizado na tradicional ideia de Estado Fiscal, em que aos cidadãos, como preço

pela garantia da sua liberdade, se exigem prestações pecuniárias unilaterais (impostos) aprovadas pelos seus representantes,

enfrenta presentemente enormes problemas. Com efeito, o quadro em que o Estado Fiscal tem operado, e que conheceu o

seu maior êxito na segunda metade do século XX, quando atingiu a tão celebrada forma de Estado Fiscal Social, vem-se desmo-

ronando nas duas últimas décadas. É que um tal Estado, suportado numa ideia de soberania baseada em fronteiras territoriais

que lhe garantiam um efectivo poder económico, financeiro e fiscal sobre o correspondente substrato pessoal constituído por

uma comunidade nacional, em rigor, não existe mais.

Com efeito, com a internacionalização e a globalização de um número muito significativo e crescente das relações

económicas, o poder económico, financeiro e fiscal dos Estados viu-se perante objectos fugidios e destinatários nómadas ape-

nas domináveis por instâncias extranacionais e, não raro, com base na soft law. Uma realidade que, debilitando e até desfigu-

rando esses poderes, deixa o Estado nacional sem capacidade adequada para as realizações que historicamente conseguiu en-

quanto Estado Fiscal. O que é agravado pelo facto de a figura dos tributos unilaterais ou impostos, o esteio inabalável do Esta-

do Fiscal, se ver confrontada com uma visível erosão que tende a deslocar o centro de gravidade do financiamento dos Estados

e demais entes públicos para a figura mais ampla e imprecisa dos tributos em que, por seu turno, as subespécies se multipli-

cam e descaracterizam. Sendo certo que, ao nível downstream do Estado, correspondente entre nós aos municípios, o financia-

mento se baseia crescentemente em tributos bilaterais ou taxas ou em contribuições especiais. Isto quando o referido financia-

mento de alguns serviços – tanto estaduais como municipais - não passa do Estado para o mercado suportado num adequado

sistema de preços.

Também o segmento negativo do poder tributário, a que o Estado Fiscal Social ofereceu indiscutível suporte, traduzi-

do no poder de atribuir benefícios fiscais, foi objecto de importantes alterações. Com efeito um tal instrumento, que, em rigor,

releva mais do direito financeiro do que do direito fiscal, porquanto se concretiza na realização de despesa pública por via fis-

cal, diversificou-se significativamente, pois a ele se recorre para a prossecução dos mais variados objectivos económicos e soci-

ais. Por outro lado, porque se trata de direito fiscal ao serviço do direito económico, compreende-se que a sua disciplina tenda

a ter uma importante e decisiva componente upstream, com expressão na fiscalidade do sistema GATT/OMC e no direito da

União Europeia sobre auxílios de estado, seguindo assim o caminho percorrido pela disciplina jurídica do poder económico, o

primeiro segmento do ordenamento jurídico a libertar-se quase totalmente do estrito quadro do direito nacional.

Aspectos controversos a discutir:

Em que medida a crise do Estado Fiscal envolve a crise do Estado (moderno) ou afecta apenas o Estado Social?

Em qualquer dessas hipóteses a crise do Estado (moderno) e do Estado Social reporta-se apenas à dimensão nacional

ou atinge também o Estado (moderno) e o Estado Social supranacional. Em qualquer das hipóteses, que papel ficará

para o Estado nacional? Será o correspondente ao das autonomias regionais?

No caso da primeira hipótese, em que tendencialmente se verifique o simultâneo apagamento do Estado nacional e

uma correspondente afirmação do Estado supranacional, quem será o herdeiro dos tradicionais poderes do Estado

nacional, mormente do poder tributário?

A quem caberão as tarefas comunitárias tradicionalmente do Estado e a que instrumentos recorrer para o seu financi-

amento? Designadamente haverá lugar a uma maior partilha dessas tarefas e ao correspondente financiamento entre

o Estado e o mercado, tendo em conta a graduação espelhada na distinção entre serviços públicos, serviços de interes-

se geral e os serviços de interesse económico geral?

Notas:

Medidas fiscais e políticas públicas em tempos de crises

econômicas Profa. Doutora Maria de Fátima Ribeiro (Universidade de Marília)

Resumo:

A maioria dos sistemas contemporâneos estabelecem medidas tributárias interventivas, por meio de políticas fiscais

de desoneração em tempos de crise econômica. Tais medidas podem representar uma diminuição da receita pública, demons-

trando também a possibilidade de restabelecer o equilíbrio orçamentário em períodos posteriores com a promoção do desen-

volvimento econômico. No entanto, essas iniciativas devem ser tratadas, no Brasil, à luz da Lei de Responsabilidade Fiscal (Lei

Complementar 101/2000), considerando a renúncia da receita. Desta forma, o sistema tributário deve ter como objetivos o

desenvolvimento econômico e social, sem que comprometa a criação de empregos, a eliminação da pobreza, as justiças fiscal e

social, a diminuição das desigualdades regionais, citando estes itens como referências. Neste contexto serão considerados os

efeitos fiscais produzidos pela crise econômica de 2008 e as principais ações do governo federal como medidas anticíclicas,

bem como a necessidade da instituição e controle de políticas públicas preventivas em matéria tributária, com destaque para

questões essenciais previstas no PAC – Programa de Aceleração do Crescimento, considerando as peculiaridades do pacto fe-

derativo brasileiro.

As normas tributárias extrafiscais estabelecidas durante a crise tiveram a importante função de estimular o crescimen-

to econômico, com ênfase para a competitividade internacional, por meio da redução de impostos incidentes sobre o consu-

mo, principalmente o IPI (Imposto sobre Produtos Industrializados), impulsionando a compra de automóveis e eletrodomésti-

cos, por exemplo, com a finalidade de incrementar a demanda doméstica. Tais medidas contribuíram, para equilibrar as distor-

ções provocadas no mercado em virtude da crise de crédito e da retração do consumo, embora outros setores importantes da

economia da indústria e serviços também poderiam ser objeto de atuação de atuação do Governo para minimizar a crise. As

medidas ora postas pelo Governo central levam à reflexão sobre o atual modelo de federalismo fiscal cooperativo quanto às

competências tributárias e a repartição dessas receitas.

A consequente diminuição da receita tributária arrecadada pelo governo central, considerando as isenções tributárias

como medidas anticíclicas, colocou em risco o orçamento dos municípios, que dependem constitucionalmente do repasse de

parte dessa receita, comprometendo a efetivação das políticas públicas.

Aspectos controversos a discutir:

As medidas fiscais estabelecidas a partir de 2008 no Brasil, no tocante ao estímulo à economia e à preservação de empregos, levam as seguintes reflexões: Tais medidas tiveram os efeitos desejados, considerando a importante desoneração de alguns setores da economia? A escolha do setor automotivo seria o mais adequado para tais medidas? O que ocorreu, porém, em relação a algumas dessas empresas, que apesar do auxílio recebi-do do Governo, mantiveram cortes significativos de mão de obra? Poderia reduzir a tributação de outros setores para fins de competitividade inter-nacional?

Referidos incentivos fiscais concedidos pelo governo federal (face à crise de 2008) impulsionam a guerra fiscal entre os Estados, comprometendo o Pacto Federativo?

Há que se falar em efetiva aplicação dos princípios da isonomia, igualdade e capacidade contributiva e da livre concorrência quando da concessão de incentivos fiscais em tempos de crise econômica?

De um lado, normas tributárias isentivas de tributos federais editadas com a finalidade de estimu-lar a demanda interna, de modo a garantir a ma-nutenção do nível de empregos e o desenvolvimento econômico, garantidos pela Constituição Federal. De outro, os reflexos de tais normas no siste-ma de repartição de receitas tributárias, ocasionando a diminuição brusca de repasses de receitas aos municí-pios e o consequente comprometi-mento de políticas públicas e o enfraquecimento da Federação. Como conciliar tais situações à luz da Constituição Federal brasileiro, face às necessi-dades de ajustes, considerando as tendências internacionais?

Até que ponto o sistema tributário brasileiro permite a alteração da política fiscal para intervenção no setor econômico?

Há necessidade de repensar o modelo de federalismo fiscal cooperativo adotado no Brasil. Com a concessão de incentivos fiscais de tributos fede-rais, principalmente em tempos de crise, é necessário um planejamento que contemple a sustentabilidade financeira dos demais entes federados, principalmente dos municípios, que não podem depender da mera liberalidade de recursos pelo Poder Executivo central, com vistas ao desenvolvi-mento econômico.

A política tributária não pode ser compreendida sem que sejam consideradas as questões de mercado nacional e internacional, a livre concorrência e a efetivação dos direitos e garantias fundamentais, mesmo em tempos de crise econômica.

O poder do Estado de desonerar é amplo, mas não ilimitado, devendo sujeitar-se às diretrizes normativas e aos valores contidos no texto constituci-onal.

Notas:

A crise do Estado Fiscal, Competitividade e Bem-estar

Social Prof. Doutor Eduardo Molan Gaban (Universidade de Marília)

Resumo:

O Brasil passa por um momento único em sua história. Em um contexto conturbado de economia mundial, de um lado

os países desenvolvidos experimentam talvez a maior das crises econômicas internacionais desde a Grande Depressão de

1929, podendo levar o mundo para uma crise sistêmica; de outro o vigor econômico dos países emergentes, liderados pelo

crescimento chinês, tem garantido o crescimento mundial.

Nesse plano, o desafio das nações em desenvolvimento não é desprezível: sustentar o crescimento econômico inclusi-

vo num contexto econômico adverso e sair da crise internacional, o que muitas vezes demanda profunda mudança estrutural,

como é o caso do Brasil. Diante da crescente pressão por parte das economias desenvolvidas, como EUA e UE, bem como da

grande variedade de oferta mundial para segmentos “commoditizados” de mercado, a estratégia para o desenvolvimento naci-

onal deve inevitavelmente focar a inovação e o adensamento produtivo do parque industrial brasileiro, objetivando ganhos

sustentados da produtividade do trabalho.

Medidas salutares nesse sentido são, v.g.: desoneração dos investimentos e das exportações para iniciar o enfrenta-

mento da apreciação cambial; avanço do crédito e aperfeiçoamento do marco regulatório da inovação (instituições fortes ga-

rantem previsibilidade, Douglass North: 1993)*; fortalecimento da defesa comercial e ampliação de incentivos fiscais e facilita-

ção de financiamentos para agregação de valor nacional e competitividade das cadeias produtivas. O país deve mobilizar suas

forças produtivas para inovar, competir e crescer.

No caso específico do Brasil e de acordo com a Constituição Federal de 1988, o papel do ensino do Direito é funda-

mental para o desenvolvimento econômico inclusivo, o que, na acepção de Amartya Sen (1998) implica viabilizar ao indivíduo

desenvolver suas potencialidades (i.e., educação, saúde, condições para subsistência) a fim de que possa realmente realizar

escolhas, isto é ser livre**.

Nesse plano, o Estado passa por uma necessária mudança em sua concepção (i.e., em seu papel). O inchaço estatal

em burocracias complexas, lentas e custosas contrapõe-se às sugestões por órgãos estatais enxutos, eficientes e menos custo-

sos à sociedade (i.e. que demandam menos tributos) objetivando-se que mecanismos de livre concorrência e de regulação da

economia gerem eficiências econômicas e aumento do bem-estar social.

Aspectos controversos a discutir:

Estado de bem-estar v. Estado mínimo: haveria um tamanho ideal para o Estado?

Tributação e gestão dos recursos públicos: como lidar com o problema da má destinação das verbas em função dos

objetivos preconizados pela Constituição? Haveria saída?

State Owned Enterprises (SOE): “political driven” v. “profit driven”. O que seria mais desejável.

Estado e Domínio Econômico: harmonia ou antagonismo

*Douglass C. North preparou estudo detalhado sobre o papel das instituições na evolução das sociedades o que inclusive lhe re ndeu o Prêmio Nobel de Economia em 1993. NORTH é

um dos estudiosos que mais se destaca nessa linha de análise, i.e., vinculando o desenvolvimento econômico ao desenvolvimento das instituições. Conforme explica o autor: “As

instituições são as regras do jogo numa sociedade, ou, mais formalmente, são as limitações criadas pelo ser humano que dão fo rma à interação humana. Por isso, constituem incenti-

vos para o intercâmbio humano, seja ele político, social ou econômico. As instituições reduzem a incerteza pelo fato de que p roporcionam uma estrutura à vida diária, definindo e

limitando o conjunto de escolhas dos indivíduos.” NORTH, Douglas. Instituciones, cambio institucional y desempeño económico. México: Fondo de cultura económica, 2001, p. 13.

** Amartya Sen, renomado economista indiano e Prêmio Nobel de Economia de 1998, identifica o conceito de desenvolvimento com a idéia de liberdade. Conforme sua definição: “O

desenvolvimento é um processo, um processo de expansão das liberdades reais. O conceito de liberdade passa a ser tanto instrumental quanto finalístico. A liberdade é tanto um

meio de garantias quanto é um fim em si mesmo, através da fruição dessas outras liberdades.” SEN, Amartya. Desenvolvimento como Liberdade. São Paulo: Companhia das Letras,

2000, p. 297. “O autor defende a idéia de que é relevante a análise de privação de capacidades, que vá além das questões de pobreza (relacionada à renda), pois assim seria possível

entender melhor a pobreza dentro de um contexto de liberdades humanas. É interessante essa mudança sugerida, uma vez que dá uma visão diferente do conceito, inclusive quando

de sua aplicação nas sociedades consideradas desenvolvidas. Esse critério das capacidades avalia, portanto, de forma mais abrangente a questão das desigualdades. Ressalte-se que

tais desigualdades não são puramente econômicas, mas também sociais. Dessa maneira, SEN explica que o Estado e a sociedade têm papéis amplos no fortalecimento e na proteção

das capacidades humanas.” DOMINGUES, Juliana O. Defesa da Concorrência e Comércio Internacional no Contexto do Desenvolvimento: os Cartéis de Exportação como Isenção Anti-

truste. Tese de Doutorado. PUC-SP, Novembro de 2011, p.102-103.

Notas:

Tópicos apresentados pelos debatedores brasileiros para

o tema I

DEBATEDOR: Mestrando Aldo Aranha de Castro - UNIMAR Questionamentos:

1. Quais os impactos reais, efetivos e empíricos da crise de 2008 no cenário do Estado Fiscal português? 2. A crise do Estado Fiscal fortaleceu a adoção de medidas extrafiscais para a intervenção no domínio econômico e

manutenção do bem estar e justiça social? 3. Estão sendo adotadas medidas para atenuar a atual crise do Estado Fiscal? Caso a resposta seja afirmativa, quais?

Sugestões de Tópicos a serem abordados pelos expositores: 1. A crise de 2008 como fator determinante ou não para a crise do Estado Fiscal. 2. Motivos da crise do Estado Fiscal. 3. Formas de intervenção na tentativa de solucionar essa crise do Estado Fiscal. Resumo sobre o tema I do debate: A crise do Estado Fiscal pode assolar todo o ordenamento jurídico e provocar uma insegurança nacional, vez que, aquilo que é arrecadado através da fiscalidade, garantirá ao Estado a soberania nacional, bem como propiciará meios para atender às necessidades básicas da sociedade, garantindo assim, uma otimização do que é arrecadado, convertendo-se numa justiça social e dignidade da pessoa humana. DEBATEDOR: Mestrando Anderson Ricardo Gomes - UNIMAR Questionamentos:

1. Pode-se afirmar que o estado fiscal, enquanto fenômeno moderno é identificado necessariamente como estado liberal?

2. Como deve ser a adequada tributação no estado fiscal social? 3. Como deve ser a atuação do estado fiscal na economia e qual é são as funções do tributo nesse modelo de Estado?

DEBATEDORA: Mestranda Isabel Cristina Rezende Yamashita - UNIMAR Questionamentos:

1. Podemos dizer que a solução possível da crise do Estado fiscal passa necessariamente pela redução da atividade estatal, com possibilidade de atuação de novos atores, bem como a intensificação de políticas/estímulos fiscais (incentivos, subsídios, isenções, remissões, anistias, alíquotas zero, financiamentos etc.) capazes de estimular investimentos por parte do setor privado, direta ou indiretamente assegurar melhorias sociais, ficando o Estado mais direcionado à função fiscalizatória?

2. Estas medidas e/ou estímulos fiscais são consideradas emergenciais? Será necessário aprimorar os instrumentos jurídicos voltados à promoção do pleno desenvolvimento econômico para não comprometer o federalismo fiscal cooperativo brasileiro?

DEBATEDORA: Profa. Dra. Juliana Oliveira Domingues — USP Questionamentos:

1. Existem pontos positivos em deixar o bem-estar social apenas à cargo de um regime de livre concorrência? 2. Em que medida a regulação pode aumentar a eficiência econômica? 3. É possível se afirmar que as medidas anticíclicas adotadas pelo governo federal foram suficientes para evitar a

crise? 4. Quais são as questões essenciais previstas no PAC que mereceriam maior atenção durante os próximos anos?

Tópicos apresentados pelos debatedores brasileiros para

o tema I DEBATEDOR: Prof. Mestre Laércio Rodrigues de Oliveira - UEL Considerações:

A partir da grande crise mundial do capitalismo nos anos 30 do Século XX, periodicamente os governos do mundo inteiro tem sido chamado a intervir nos mercados. O Brasil que tardiamente entrou no mundo globalizado, isso só ocorreu no início dos anos 90, também não está imune às crises globais. Recentemente em 2008, quando a crise mundial começou ameaçar a economia brasileira o governo implementou várias medidas na tentativa de diminuir seus efeitos no país. Essas ações tiveram abrangência nas áreas monetária, fiscal, creditícia e cambial.

Na área monetária o governo federal procurou aumentar a liquidez com a redução do depósito compulsório bancário, o aumento da oferta de crédito e a redução da taxa de juro básica controlada pela SELIC. Em relação questão fiscal, buscou-se a redução de imposto sobre produtos industrializados (IPI) sobre os automóveis, construção civil e a “linha branca”. Na área cambial, embora tenha mantido o cambio flexível, buscou-se através do Banco Central (BACEN) fazer várias intervenções comprando e vendendo dólar. Ainda na área cambial buscando evitar o “tsunami” em relação o volume de moeda estrangeira que ameaçava especulação monetária interna, adotou-se em outubro de 2009 a taxa de 2 % de imposto sobre as operações financeiras (IOF) de curto prazo.

Todavia, passados 4 anos, o que se percebe é que o PIB encolheu, a inflação voltou, as exportações vem caindo e a expectativa dos empresários em relação a novos investimentos não é das melhores.

Questionamentos:

1. Em que grau de intensidade e duração as medidas fiscais e as políticas públicas podem colocar a economia em crescimento sustentável?

2. Até que ponto a redução de impostos para determinadas áreas não se torna discriminatória? 3. Considerando os custos fixos da manutenção da máquina governamental a renuncia fiscal poderá comprometer os

investimentos públicos em áreas prioritárias? DEBATEDOR: Prof. Mestre Pedro Lino de Carvalho Junior – UFBA Questionamentos:

1. Até que ponto o processo de globalização com o ingresso dos países na União Europeia poder ter provocado a crise fiscal dos Estados membros? Ou outras causas alheias ao bloco podem ter influenciado?

2. Quais entraves o Brasil vem enfrentando para efetivamente ingressar no Mercosul? 3. O Sistema Tributário Brasileiro, com altas cargas tributárias vem sendo apontado como um dos obstáculos para maiores

investimentos e expansão do polo industrial. Tal posição está na contramão dos princípios e fundamentos da Ordem Econômica ao dificultar o exercício da livre concorrência?

DEBATEDORA: Mestre Neuci Pimenta de Medeiros - UNIMAR Questionamentos:

1. O Estado fiscal é caracterizado pela elevada carga tributária sobre a economia privada, sob a justificativa de financiar a atuação do Estado como provedor do bem estar social, saúde, educação, previdência social, dentre outras garantias constitucionais. Mas a receita decorrente da carga tributária é delimitada pela capacidade contributiva do sujeito passivo. E, com a evolução do Estado social, essa receita mostrou-se insuficiente para prover tais garantias. Em decorrência, o Estado precisou socorrer-se de financiamentos internos e externos. Com isso, a situação de desequilíbrio financeiro se agravou: o Estado, que já não conseguia custear a demanda sempre crescente por serviços públicos, encontra-se atualmente também compelido a pagar os financiamentos contraídos. Com base nesse contexto, pergunta-se:

1.1. Os fundamentos jurídicos vigentes são suficientes para restaurar o equilíbrio das contas públicas e garantir a sustentabilidade do Estado fiscal?

1.2. É possível afirmar que a sustentabilidade do Estado fiscal pode ser alcançada apenas com medidas políticas, econômicas e jurídicas nacionais?

2. Tópicos sugeridos para serem abordados pelos expositores:

2.1 - A crise do Estado fiscal como uma das faces da crise do Estado social. 2.2- Decisões judiciais pautadas no interesse político de manutenção do Estado fiscal e seu risco para o Estado Democrático de Direito.

Tópicos apresentados pelos debatedores brasileiros para

o tema I

DEBATEDORA: Profa. Dra. Lídia Maria Ribas - UFMS Temas:

1. Política fiscal de austeridade e princípio da vedação ao retrocesso em relação aos Direitos Fundamentais. 2. Ponto de equilíbrio entre a tributação como instrumento a serviço do dever do Estado de regular a ordem econômica e

o direito à livre iniciativa. 3. Soberania Comunitária e Soberania Estatal no contexto da autonomia para o atendimento das Necessidades Públicas.

Questionamentos:

1. Professor Casalta Nabais, em seu artigo “A face oculta dos direitos fundamentais: os deveres e os custos dos direitos” o senhor volta a defender os Deveres Fundamentais como categoria constitucional autônoma, que integra o estatuto dos indivíduos e, dentre outros, ressalta, como apport do indivíduo enquanto membro da sociedade, o dever de proteger o meio ambiente. Neste mesmo trabalho, o senhor sublinha que as liberdades públicas garantidas pelos direitos fundamentais, dentre elas o direito a um meio ambiente equilibrado, têm custos financeiros públicos para o Estado. Diante da dicotomia entre o Dever Fundamental de um indivíduo, enquanto integrante da sociedade, de proteger o meio ambiente e o Direito Fundamental deste mesmo indivíduo de cobrar do Estado Social um meio ambiente equilibrado, que implica em alocação de recursos estatais na proteção, como o senhor vê o aumento na regulação do exercício da função socioambiental da propriedade, e consequente redução da esfera de liberdade dos indivíduos, no campo da utilização de bens imóveis ou na exploração de atividades econômicas? Em sua visão, trata-se de uma forma indireta de financiamento dos custos da proteção ambiental, na medida em que o estado transfere a determinados indivíduos/proprietários, na qualidade de dever fundamental, parte de sua responsabilidade, e consequentemente dos custos, de garantir de um meio ambiente equilibrado a toda a sociedade? 2. Professor Casalta Nabais, no contexto de União Europeia em crise, como o senhor vê a outorga de competência ao órgão comunitário para estabelecer normas sobre finanças públicas que vinculem a todos os Estados membros? Em sua visão, trata-se apenas de mais uma limitação da autonomia política dos governos nacionais que passam a trabalhar com regras claras e limites comuns, ou esta circunstância envolve um tom de dirigismo supranacional sobre as políticas públicas nacionais em direção a um “point of no return” de integração político-econômica? 3. Professor Casalta Nabais, o Brasil vive um estágio de ativismo judicial no qual o Poder Judiciário tem deferido diversas demandas que buscam a tutela do Direito à Saúde Pública, nas quais é determinado ao Estado que pague tratamentos experimentais, ou que forneça medicamentos ainda em fase de teste, e tais demandas são concedidas sob o pálio da necessidade de proteger o Direito Fundamental à vida dos cidadãos. Em sua visão, considerando que a gestão da Saúde Pública é um dever do Estado associado ao próprio exercício dos direitos fundamentais, pode uma interferência do judiciário no sentido de efetivar o Direito Fundamental à vida de um cidadão ser legitimada ainda que em descompasso com a política pública do Poder Executivo, devidamente programada no orçamento e referendada pelo Legislativo? Em sua visão, há espaço para aplicação do Princípio da Reserva do Possível?

Tópicos apresentados pelos debatedores portugueses pa-

ra o tema I DEBATEDOR: Mestrando Alexandre Pedral Sampaio - FDUC

Tópicos sugeridos para serem abordados pelos oradores:

A crise da dívida soberana no contexto da sustentabilidade fiscal

A constitucionalização do limite ao endividamento

No seguimento da crise global que se iniciou em 2007 o nível da dívida pública de muitas economias ditas desenvolvi-

das aumentou de forma significativa, atingindo em muitos casos – como o português, em que a dívida ronda hoje os 120% do

PIB – valores sem precedente histórico em tempos de paz. O que começou como uma crise financeira em meados de 2007 veio

evoluir para uma crise económica e, um pouco por toda a Europa, constitui hoje uma crise da dívida soberana.

O estreitamento da base tributária, decorrente da crise do Estado Fiscal, bem como os efeitos sobre a despesa pública

decorrentes do envelhecimento e diminuição da população, agravam ainda mais este cenário de dificuldade de consolidação

das contas públicas.

Como resposta a esta crise da dívida soberana e com o objetivo de combater a utilização de forma excessiva da facul-

dade de “gastar sem tributar”*, alguns países europeus têm vindo a consagrar no texto das suas Constituições limites ao deficit

orçamental e ao volume global da dívida pública (p. ex. a Alemanha, em 2009, e a Espanha, em 2011). O debate foi ainda inten-

sificado pela aprovação no Conselho Europeu de 24 e 25 de Março de 2011 do chamado “Pacto Euro Mais”, em que os Estados

participantes da zona euro – aos quais se juntaram a Bulgária, a Dinamarca, a Letónia, a Polónia e a Roménia – se comprome-

tem a transpor as regras orçamentais do Pacto de Estabilidade e Crescimento para as ordens jurídicas nacionais, deixando-se-

lhes a escolha da forma jurídica sob a condição de as normas nacionais terem um carácter vinculativo e duradouro suficiente-

mente forte (p. ex. constituição ou lei-quadro)**.

Diante do acima exposto, pergunta-se:

1. Até que ponto a crise da dívida soberana é decorrente da crise do Estado Fiscal, ou mesmo da crise do Estado

(moderno)?

2. Tendo em conta a previsão de um princípio da estabilidade orçamental na Lei de Enquadramento Orçamental (LEO)

portuguesa, a constitucionalização de um limite ao endividamento (concretamente de um limite ao deficit orçamen-

tal e ao volume total da dívida pública) traz algo de novo ao ordenamento jurídico português em termos operacio-

nais?

3. Portugal (e a grande maioria dos países que integram a 3º fase da UEM) tem constante e reiteradamente violado as

regras comunitárias e nacionais relativas aos limites do deficit e da dívida pública, ainda que as mesmas sejam já

vinculativas. O que leva a crer que uma constitucionalização desses limites alteraria este cenário de incumprimen-

to?

4. Há no Brasil alguma imposição legal de limite ao endividamento público? Se sim, qual é a sua hierarquia no quadro

ordenamento jurídico brasileiro? E é esse limite (caso existente) respeitado?

* Buchanan e Wagner, (1977), Democracy in Deficit: The Political Legacy of Lord Keynes. Indianapolis: Liberty Fund p. 104. (The collected works of James M. Buchanan; 8). Disponível em http://files.libertyfund.org/files/1097/0102.08_LFeBk.pdf, acesso em 23/02/2013 ** CO EUR 6, CONCL 3, Anexo I, pp. 13-20 [19]

Tópicos apresentados pelos debatedores portugueses pa-

ra o tema I DEBATEDOR: Mestranda Ana Carolina Nunes Mateus - FDUC A coesão territorial terá sido assumida como objectivo paralelo à coesão económica e social com o Tratado de Lisboa. O território é o palco de desenvolvimento e consolidação de relações e valores que, não obstante, nos últimos anos tem sido deixada à mercê de “oportunidades avulsas e fortuitas” que levam essencialmente a desequilíbrios (sociais, económicos e am-bientais), que mais não servem do que contribuir para a disparidade e a desarmonia territorial. Portugal é um país carente de dinamismo intermunicipal e inter-regional, este motivo contribui fortemente para a dificuldade de implementação equitativa de políticas públicas, bem como para o aumento de assimetrias territoriais. As cidades - autarquias, poder local - constituem veículos essenciais ao sucesso da coesão territorial. Devem estas promover a eficiência da gestão pública com o intuito de ge-rar economias de escala, assegurando a dinamização económica, garantindo às populações serviços, equipamentos e infra-estruturas que estimulem a fixação populacional. Num contexto de “refundação”, é essencial voltarmo-nos para valores como a solidariedade, mas também a exigência e eficiência e apostarmos, cada vez mais na descentralização administrativa e politi-ca, bem como na regionalização e consequente repartição de dinheiros públicos, sem nunca olvidar a unidade nacional. Só um modelo de desenvolvimento assente em vectores como a coesão territorial, económica e social, apelando a uma interpenetra-ção a nível nacional, regional e local, é capaz de contribuir para a diminuição de assimetrias, o aumento da competitividade intermunicipal e regional e potenciar melhorias na qualidade de vida da sociedade portuguesa.

Questionamentos:

“A proliferação de benefícios fiscais tem sido uma das maiores chagas do nosso sistema fiscal”, segundo Sérgio Vasques. Com a reforma do IRC, não há um certo risco de criação de benefícios fiscais apenas para as grandes empresas? Será isso razoável sabendo-se que o grosso do nosso tecido empresarial são as pequenas e médias empresas?

A aposta em benefícios fiscais ao Investimento Produtivo e à Interioridade, proporcionando uma maior competitividade, é suficiente para fazer face às assimetrias territoriais?

Que políticas de atracção ao investimento no interior do país? O regresso aos campos agrícolas? Com que estratégia?

Não nos deveríamos orientar por modelos de financiamento regional idênticos aos de países descentralizados como Espanha ou Dinamarca? A Espanha: utiliza nomeadamente fundos de compensação interterritorial (destinam-se a regi-ões com um PIB per capita inferior a 75% inferior da media europeia) para o seu financiamento. Na Dinamarca as regi-ões não podem cobrar directamente impostos, sendo financiadas através de contribuições do Estado e dos municípios, incluindo pagamentos de taxas.

Numa altura em que o objectivo é atrair investimento, que dizer da decisão do Governo de cancelar os benefícios fiscais à Riopele (têxteis), General Motors Portugal (automóvel), e Earthlife (novas tecnologias para energias renováveis) por incumprimento dos objectivos contratualmente fixados? Criticável?

Que dizer do novo mapa que visa a redução do actual número de Freguesias (4.259) e que promove a criação de Fregue-sias de maior dimensão e escala? Será como diz o Ministro Miguel Relvas, "esta reorganização territorial, acompanhada do aumento de competências proposto pelo Governo para as freguesias, permitirá maior eficácia na prestação de servi-ços às populações. É, assim, uma reforma para as pessoas e não para os políticos."?

Que dizer da insistência de concentração e massificação de investimentos (em infra-estruturas e serviços) em áreas me-tropolitanas, como Lisboa e Porto, por contraposição à desertificação que se sente no interior do país? Não é premente apostar em cidades médias, de modo a garantir um acesso igualitário a serviços a toda a população?

Que dizer do investimento público realizado no interior do país (realização de infra-estruturas viárias, incentivos fiscais,…), com o objectivo de dinamização do interior e fixação da população? Esse investimento terá resultado? Temos assis-tido ao fecho de inúmeros serviços, essencialmente, no interior do país… O que falhou? Que simbiose existe entre estes dados e o desejado no PNPOT? [Na verdade, não resultou! Senão vejamos, estima-se que 70% da população, em 2015, se localize nas áreas metropolitanas de Lisboa e Porto. Para além de que o resultado dos censos 2011 apontou para a perda de habitantes em 199 municípios dos 308 que existem em Portugal e para o facto de 37 municípios terem menos de 5000 habitantes.]

Tópicos apresentados pelos debatedores portugueses pa-

ra o tema I DEBATEDOR: Mestrando Alexandre da Cunha Ferreira de Moura - FDUC Se considerarmos que a crise do Estado Fiscal, em particular no que diz respeito à União Europeia, passa - ainda que veladamente - pela mitigação crescente da soberania fiscal dos Estados Membros, em especial no que diz respeito à adopção - pelas legislações fiscais nacionais - de medidas anti abuso (gerais ou específicas) para combater a evitação fiscal abusiva (a qual ganha especial relevância no actual cenário de economia global e que, em última análise, atenta violentamente contra o princí-pio de justiça na distribuição dos encargos que informa o Estado Fiscal).

Questionamentos:

1. como deve ser avaliado o papel do Tribunal de Justiça quando, a pretexto de preservar as liberdades fundamentais asse-guradas pelo Direito Comunitário (nomeadamente, as de livre circulação, com um todo), debruça-se sobre as normas nacionais anti abuso para aferir sua conformidade com o direito europeu fazendo uso do teste dos “esquemas total-mente artificiais” (citamos, por todos, os casos Marks & Spencer, Cadbury Schweppes e Thin Cap Group Litigation) e, ainda, mediante uma avaliação de proporcionalidade (no sentido de justificação) da norma anti abuso introduzida pela lei nacional, enquanto medida discriminatória?”

DEBATEDORA: Mestranda Margarida Isabel da Costa Rodrigues - FDUC No âmbito do “New Public Management” têm surgido novos modelos de gestão pública norteados, fundamentalmen-te, pela necessidade premente de redução dos défices públicos, todos eles englobando as seguintes características: introdução de uma lógica empresarial, que é regida por critérios de economia, eficiência e eficácia, maior abertura à iniciativa privada e introdução de mecanismos semelhantes aos do mercado, nomeadamente a desburocratização, a simplificação de processos, a introdução de incentivos à inovação por parte dos serviços e a modernização administrativa. Com estes objectivos e, também, visando o aproveitamento das novas tecnologias e de todas as vantagens da actual sociedade de informação de massas, nome-adamente, a internet, têm surgido iniciativas legislativas no sentido de desmaterializar os procedimentos administrativos, de que se destaca o “Licenciamento Zero”, a Directiva Serviços, a disponibilização de serviços públicos on-line e o próprio Governo Electrónico. Contudo, esta desmaterialização de procedimentos administrativos e de serviços públicos, e a sua consequente alteração de paradigma da intervenção prévia da administração para a intervenção a posteriori no âmbito dos procedimentos de fiscalização, colocam novos problemas para a sustentabilidade do Estado Fiscal no que respeita à reafectação de recursos, nomeadamente, humanos.

Questionamentos:

1. Quais as consequências destas medidas de desburocratização e desmaterialização administrativa no que respeita à ges-tão de recursos humanos estatais?

2. Atenta a actual crise económica, justifica-se a manutenção das diferenças de regime jurídico-laboral entre os trabalha-dores do sector privado e os trabalhadores do sector público?

3. Ou face às dificuldades de sustentabilidade do Estado, devem aproximar-se os respectivos regimes, nomeadamente, no que respeita à cessação da relação laboral?

DEBATEDORA: Mestranda Margarida Mariano Pereira - FDUC Questionamentos:

1. A redução/isenção fiscal em determinados sectores será uma das respostas, válidas e exequíveis, para fazer face à actu-al crise económico-financeira, que se sente em Portugal e a nível global? E ainda reflectir um incremento do investimen-to?

2. Será a adopção de um sistema fiscal único europeu a resposta para uma Europa em crise? Será um exemplo o federalis-mo brasileiro?

3. Quais são os custos do Estado Social? Continua este modelo de bem-estar a ser economicamente sustentável e o mais eficiente?

Notas:

Notas:

Razão de Estado e princípio da razoabilidade Prof. Doutora Suzana Tavares da Silva – FDUC

Resumo:

O contexto de crise económico-financeira constitui, em regra, um momento em que inevitavelmente as Sociedades se

confrontam com a necessidade de discutir aspectos fundamentais da sua organização enquanto comunidade-Estado. Um deba-

te que envolve aspectos estruturais – o que privatizar e o que estadualizar ou manter sob a forma de serviço público – aspectos

funcionais – que tarefas hão-de ser partilhadas com os restantes actores sociais (privados e terceiro sector) e em que termos e

condições – modos de gestão – quais as medidas de racionalização que devem ser adoptadas para aumentar a eficiência do

serviço público – e, derradeiramente, aspectos financeiros – como aumentar receitas e como alcançar novas formas de financi-

amento. É deste último ponto que trataremos, mais concretamente, de duas cambiantes jurídicas do financiamento através do

incentivo ao investimento estrangeiro, as quais se podem revelar perversas sem um tratamento jurídico adequado: o excesso

na fase de incentivo e a captura constitucional do Estado perante a frustração de expectativas legítimas.

O Estado que procura financiamento de investidores estrangeiros concede, em troca, relevantes benefícios fiscais –

instrumentos económicos de incentivo –, mas: devem estes benefícios subordinar-se a um controlo de proporcionalidade? E de

razoabilidade? A outorga de benefícios fiscais ao investimento estrangeiro é hoje apenas limitada pelo direito europeu? A ou-

torga de benefícios fiscais é materialmente uma decisão legislativa, político-legislativa, de governo ou administrativa? Quem

concede benefícios fiscais, actua ao abrigo de uma margem de livre conformação ou no exercício de poderes próprios de valo-

ração? Quem controla, fiscaliza ou reavalia os actos de outorga de benefícios fiscais?

Ao contratualizar a sua soberania, seja através de instrumentos contratuais ou legais (a forma não é determinante

para o direito do investimento estrangeiro), o Estado “compromete-se” a não invocar no futuro a “razão de Estado” para, arbi-

trariamente, frustrar as expectativas legítimas dos investidores, mas sabe a Sociedade o que isso significa? Quais as regras apli-

cáveis em caso de alteração superveniente das circunstâncias? E perante uma modificação de opções políticas que consubstan-

cie uma frustração, ainda que não deliberada, das expectativas dos investidores directamente fundadas no contrato ou em lei?

Que Direito (ordenamento normativo) protege os investidores? Que Direito protege os contribuintes das futuras gerações, cujo

esforço económico as gerações actuais dão como garantia? Existe neste sistema normativo fragmentário da ordem jurídica

internacional uma salvaguarda para a “corrupção”?

As perguntas que provocatoriamente fazemos, e às quais procuraremos dar resposta no workshop, visam sobretudo

alertar para o contexto do direito do investimento estrangeiro, seus benefícios e riscos. No fundo, o punctum saliens desta

abordagem é, em um contexto de sustentabilidade financeira, procurar respostas normativas capazes de garantir que a fadiga

fiscal das gerações actuais não será substituída pela asfixia fiscal das gerações futuras.

Aspectos controversos a discutir:

O direito do investimento estrangeiro é um novo sistema normativo, transnacional, e muito mais ajustado à metódica

dos sistemas de common law do que à dos sistemas jurídicos continentais como o português: estamos juridicamente

apetrechados para a vaga de investimento estrangeiro que se pede?

Um eventual crescimento económico e aumento do emprego em decorrência de projectos de investimento estrangeiro

pode “manietar “o Estado português em matéria de regulação de direitos sociais dos trabalhadores por um longo perío-

do de tempo: existem instrumentos alternativos? Pode o direito europeu, designadamente o sistema do MAC Social

dinâmico, consubstanciar um complemento/sucedâneo para o mínimo para uma existência condigna?

Uma vaga de investimento estrangeiro em Portugal é incompatível com a ideologia dos “mandatos constitucionais” em

matéria de concretização de políticas públicas, pode o Tribunal Constitucional “impedir” que o futuro aconteça?

Notas:

A protecção da confiança dos investidores como garantia

dinâmica Mestre Marta Vicente - FDUC

Resumo:

Existe alguma ambiguidade na relação que se entretece entre o investimento estrangeiro (foreign direct investment) e

o contexto de crise económico-financeira. Se, por um lado, a realidade evidencia diariamente a premência de tal investimento

como estratégia de superação da crise, é também patente, por outro, que o direito que o protege – a saber, o direito do inves-

timento estrangeiro – se converte por vezes em entrave às alterações regulatórias de que os Estados-anfitriões lançam mão

para concretizar aquela superação. Neste sentido, sendo um veículo de crescimento – e até de desenvolvimento – económico,

o investimento estrangeiro não é, tendencialmente e pelas razões que apontaremos, um veículo de sustentabilidade financeira

nem tampouco de sustentabilidade ambiental.

Isto sucede porque o direito do investimento estrangeiro visa, sobretudo através dos BITs (Bilateral Investment Treati-

es), proteger o investimento estrangeiro, controlando (entre outras, talvez) a actividade de direito público dos Estados-

anfitriões através de standards. Entre eles destaca-se o standard FET (Fair and Equitable Treatment) bem como como uma das

suas principais densificações – a protecção das legítimas expectativas do investidor.

Ora, apesar de não ser uma figura nova, a protecção das legítimas expectativas tem levantado questões desafiantes

em matéria de investimento estrangeiro, sobretudo no contexto de um Estado regulador-incentivador, que se serve da regula-

ção económica e dos agentes privados para levar a cabo tarefas de interesse público. Essas questões prendem-se, desde logo,

com os desenvolvimentos jurisprudenciais que vêm emergindo na esfera internacional, os quais apontam para uma sobrevalo-

rização das legítimas expectativas do investidor e para um apagamento do interesse público estadual, mesmo num contexto

de crise económico-financeira. Depois, o direito do investimento estrangeiro parece prestar-se, atentas as suas características,

a um certo condicionamento das categorias normalmente subjacentes ao princípio da protecção da confiança: as expectativas

do investidor tendem a ser tidas como “legítimas”, e o mecanismo da arbitragem investidor-Estado – através do qual se diri-

mem os conflitos entre os Estados e os investidores estrangeiros – é, como se antecipa, um “terreno difícil” para o princípio da

proporcionalidade, em que geralmente desemboca qualquer apreciação do princípio da protecção da confiança.

Aspectos controversos a discutir:

Até que ponto é possível transpor para o direito do investimento estrangeiro as categorias com que alguns ordenamen-

tos jurídicos lidam na análise do princípio da protecção da confiança (v.g., os compromissos ou promessas específicos, a

importância da conduta do administrado)?

Como balancear o interesse público subjacente a alterações legislativas e administrativas, muitas vezes motivadas por

exigências associadas ao princípio da sustentabilidade (financeira/ambiental), com as legítimas expectativas dos investi-

dores?

Notas:

Tópicos apresentados pelos debatedores brasileiros para

o tema II

DEBATEDOR: Prof. Mestre Adriano Fernandes Ferreira - UFAM

Questionamentos:

1. O conceito de interesse nacional é usado com um duplo sentido: i) instrumento analítico identificador de objetivos e metas da política externa de um Estado; e, ii) no âmbito do discurso político, para justificar opções políticas, neste aspecto como justificar a implementação da política fiscal nos países em desenvolvimento?

2. A conotação de interesse nacional enquanto motivo central do comportamento internacional do Estado (na dimensão econômica) leva a uma reapreciação deste conceito na análise da política externa nos Estados em desenvolvimento, pois torna mais difícil a implementação da política fiscal por diversas razões: ineficiência na administração tributária e gestão das despesas; problemas de governança; volatilidade das bases tributárias, em virtude, por exemplo, da forte dependência de impostos sobre o comércio exterior; grandes defasagens que afetam a política fiscal e um viés deficitário maior, que reflete alguns desses e também outros fatores (p.ex.: a necessidade de subsidiar empresas públicas deficitárias). Nos Estados em desenvolvimento, como identificar o interesse nacional sob o ponto de vista dos contribuintes garantidos em um Estado de Direito? Será necessário desprezar a Razão de Estado?

DEBATEDORA: Albanir Huhn Pinheiro – Servidora Pública Federal – Vitória

Questionamentos:

1. Além dos princípios da razoabilidade e da proporcionalidade, em sede de Direito Fiscal, os investimentos nacionais

muitas vezes não tem os mesmos benefícios que os concedidos para os investidores estrangeiros. Neste caso estaria

sendo descumprido o princípio da igualdade tributária (isonomia)? Ou, em tempos de crise não há que se falar em

aplicabilidade desse princípio constitucional?

2. No Brasil, diversos benefícios fiscais foram concedidos por Medidas Provisórias (ato do Poder Executivo federal),

alegando necessidade e urgência, embora tenha previsão constitucional de que para a instituição de qualquer subsídio,

isenção entre outros benefícios deva ocorrer mediante lei.

3. Em Portugal, a concessão de benefícios fiscais pode ser legitimada pelo Poder Executivo? Se afirmativo, em quais

condições? Esses benefícios são efetivamente controlados?

DEBATEDORA: Profa. Mestre Danielle Riegermann Ramos Damião – UNIMAR/Faculdade de Educação São Luis Questionamentos:

1. Como o princípio da razoabilidade pode servir como balizador entre os benefícios fiscais e o princípio da igualdade tributária? A concessão de benefícios por mera discricionariedade do Estado ou do Fisco, ainda que possuam uma justificativa social, não está a ferir o princípio da igualdade tributária, já que não há uma garantia efetiva de que tal renúncia fiscal será revertida para o progresso do Estado? Há uma segurança jurídica na discricionariedade para a concessão dos benefícios fiscais?

2. Caso a justificativa de uma determinada concessão de benefício fiscal não se confirme, o que o Estado deve fazer para reverter os eventuais prejuízos? Como por exemplo, os incentivos que a Foxconn recebeu para instalar suas fábricas no Brasil. Caso não importe em aumento de tecnologia, empregos, recursos e rendas para o país, a Senhora sugere alguma forma de minimizar os prejuízos desta renúncia de receita? Considere o fato de que tal fábrica, que recebeu inúmeros incentivos, vem demitindo seus funcionários os trocando por máquinas.

Tópicos apresentados pelos debatedores brasileiros para

o tema II

DEBATEDOR: Mestrando Diego Pietro de Azevedo – UNIMAR Questionamentos:

1. Temos observado um festival de normas que, sob o pretexto de serem formalmente válidas, são absolutamente irracionais, na medida em que não visam alcançar o bem comum. Muitas vezes, são obscuras e desnecessárias, a não ser pela utilidade de simplesmente abastecer os cofres públicos. Assim, gostaria de ouvir a opinião das palestrantes sobre a utilização da racionalidade da norma tributária para limitar o poder de tributar e atingirmos o bem comum, bem como sustentar o sistema jurídico-tributário.

2. Gostaria de saber a opinião dos palestrantes sobre a tributação sustentável e os megaeventos (Copa do Mundo, por exemplo). Como exemplo prático, podemos citar o Brasil, pois para realizar a Copa do Mundo de 2014 concedeu a FIFA e suas associadas isenções e deixou de fora as empresas nacionais.

DEBATEDORA: Profa. Mestre Patrícia Fortes Attademo Ferreira - UEA Questionamentos:

1. O interesse nacional apresenta princípios essenciais construídos ao longo do tempo: princípio de inclusividade, bem-estar econômico, estabelecimento de uma ordem mundial mais favorável e o princípio universal da razoabilidade. Em mundo de profundas e rápidas mudanças, onde as políticas externas dos Estados têm assumido um caráter cada vez mais multilateral e transnacional, o conceito de interesse nacional tem sido alvo de debates enérgicos e ambíguos, sem resultados claros e objetivos. Como garantir uma adaptação do ambiente interno e internacional aos investidores estrangeiros?

2. Como garantir no plano interno e internacional a confiança dos investidores e a aplicação das liberdades públicas nos

Estados em desenvolvimento? Uma vez que na grande maioria deles o direito se identifica politicamente correto com a

vontade imposta por chefes, partidos, falanges, visando o “bem do povo”, a “utilidade política”. Nesses Estados o

direito aplica-se como hipotética utilidade social, sendo invocado apenas com o objetivo de dar cobertura aos privilégios

das classes dirigentes, as quais criam falsas ideias de que os interesses das castas político-govemantes são as mesmas

do bem comum dos cidadãos, especialmente em sede de tributação, quando agem imoderadamente, buscando,

unicamente, o aumento da receita do Estado, bem como o atendimento das novas exigências ditadas por necessidades

políticas, sociais ou econômicas.

DEBATEDOR: Prof. Mestre Glauco Lubacheski de Aguiar – UNIMAR/UCDB Sugestões de Tópicos para serem abordados pelos expositores:

1. Relacionar a proteção da confiança do investidor enquanto beneficiário de incentivos fiscais e eventual inconstitucionalidade da lei concessiva destes incentivos/benefícios;

2. Abordar a (im)possibilidade de a proteção da confiança ser invocada em favor do Estado; 3. Interrelacionar a proteção da confiança e o princípio da legalidade no âmbito tributação e dos benefícios fiscais.

Tópicos apresentados pelos debatedores brasileiros para

o tema II

DEBATEDORA: Profa. Mestre Cassandra Libel Esteves Barbosa Boggi – UNIMAR/UNIDERP

Questionamentos: 1. A ordem econômica não pode ser literalmente conduzida sem considerar uma ordem jurídica no qual torna possível

uma ordem estatal. Em análise a Constituição brasileira e a Constituição de Portugal se observam que trata em capítulo especial o tema econômico e social destacando a força de sua justificativa em:

No Brasil – justiça social, em razão da conciliação da livre iniciativa e da valorização do trabalho humano; Em Portugal – origina-se na própria definição de economia de A. Smith – realizar “o máximo de produção e de riqueza socialmente útil e estabelecer uma vida coletiva da qual resultem poder para o Estado e justiça entre os cidadãos”.

Ambas se estabelecem no patrimônio (riqueza) ressalvando a justiça social, e ainda, se deparam com os limites políticos.

A Administração pública tem como dever atender as necessidades da coletividade, assim a intervenção do Estado por motivo de interesse público tem que compreender os direitos fundamentais dentro de uma ordem econômica, bem como a justificativa que a sustenta.

Portanto: 1.1 - Como a supremacia do interesse público em observância a sua própria responsabilidade de Estado para com o seu

povo, deve se comportar num cenário internacional que garanta a propriedade, a liberdade, a segurança, os fins sociais e a defesa econômica?

1.2 - Igualmente, é exigível a razoabilidade da administração pública no momento da interpretação e aplicação da supremacia do interesse público?

2. As garantias que, o Estado declara obediência no plano internacional, o torna responsável no cumprimento legal

das mesmas, e é justamente isso que determinará a credibilidade do país diante dos seus investidores. Em contrapartida, a responsabilidade do Estado no âmbito internacional não pode e não deve colidir com o interesse público de sua coletividade, bem como trazer reflexos negativos na base econômica interna do país. É imperativo, um equilíbrio entre a base econômica, jurídica e estatal, para tanto, quais as medidas que o Estado deve tomar para assegurar os contribuintes de mecanismos econômicos que porventura tragam leso a condição humana, social e econômica, imposta pelo próprio aceite do Estado no mercado internacional?

Sugestões de Tópicos para serem abordados pelos expositores:

1. Estado: medidas econômicas internas x externas. 2. É possível garantias aos investidores externos de forma igualitária (igualdade tributária) aos investidores internos? 3. Configuração da Livre concorrência e da livre iniciativa quando presente a figura dos contribuintes reféns econômicos.

Tópicos apresentados pelos debatedores portugueses pa-

ra o tema II

DEBATEDOR: Mestrando Vasco Filipe Pereira Rodrigues – FDUC

Proposta de tópicos para debate: 1. Encontrando-se Portugal num momento em que todos concordam que o acento tónico da saída da crise deverá ser

colocado no crescimento económico, seria importante discutir até que ponto a aposta nos benefícios fiscais será mais ou menos atractiva do que a aposta na “simplificação” legislativa, como estratégia para a captura de investimento. Num País onde a legislação prolifera amiudadamente, o investidor é confrontado com uma realidade legislativa num dia, não sabendo se acordará com a mesma realidade no dia seguinte, o que se torna num desincentivo à aposta no investimento em Portugal.

2. Nos Estados seguidores do sistema jurídico continental frequentemente “ouvimos” vozes que profetizam o fim progressivo dos sistemas de common law. Num contexto de investimento internacional seria pertinente analisar a metodologia da formação dos contratos, bem como a sua concretização (enforcing), sob a perspectiva do modo como o comércio internacional acontece nos dias de hoje. É necessário compreender os diferentes aspectos práticos da common law, dos demais sistemas de Direito e das fontes de direito internacionais, bem como compreender as implicações de uma aposta cada vez maior na conventional international law, da diminuição do papel do direito privado nacional e do papel cada vez mais relevante da Regulação.

DEBATEDORA: Mestranda Nina Gabriela Borges Costa – FDUC

Questionamentos: 1. A ideia de tributo como forma meramente arrecadatória, pela qual o Estado visa angariar recursos aos cofres públicos

para a promoção dos seus serviços, já se encontra completamente ultrapassada, haja vista que o Estado passou a intervir nas relações privadas a fim de promover políticas econômicas, em prol da promoção do bem-estar social. Sendo assim, para que se alcance a realização de projetos políticos e de desenvolvimento, como geração de emprego, redistribuição de renda e de terra, a redução de desigualdades, proteção do mercado, da saúde e do meio ambiente, é necessário que exista fontes econômicas que promovam tais objetivos. E é por isso que a implementação de políticas públicas através da extrafiscalidade tributária passou a ser utilizada não apenas como ramo do Direito Tributário, mas também do Direito Econômico como instrumento de intervenção do Estado na atividade econômica, na medida em que visa promover tais políticas de proteção. A Doutora comunga de tal ideia?

2. Uma das formas de utilização da política extrafiscal mais comum consiste na concessão de benefícios fiscais, os quais reduzem a carga tributária a fim de estimular ou desestimular comportamentos no intuito de que, com isso, o Estado alcance os seus objetivos. É exatamente com base nisto que se pode concluir que o beneficio fiscal está intrinsecamente inserido na política da extrafiscalidade, que por sua vez visa promover ações econômicas, sociais e políticas dirigidas a um bem comum para a sociedade?

3. A doutrina espanhola tem grande preocupação no que se refere aos riscos que a utilização desmedida e ilimitada dos benefícios fiscais pode trazer à justiça tributária como um todo, pois segundo eles a equitativa distribuição da carga fiscal não pode sacrificar-se para a busca de outros fins, por mais elevados e atraentes que estes sejam. O que a Doutora acha disso?

4. Alguns doutrinadores defendem a ideia de que os benefícios fiscais afrontam fortemente os princípios da capacidade contributiva, bem como o princípio da igualdade tributária. A Doutora concorda com este argumento? Se não, como derrubaria esta tese?

Tópicos apresentados pelos debatedores portugueses pa-

ra o tema II

DEBATEDOR: Mestrando Paulo Archer de Carvalho – FDUC

Proposta de tópicos para debate: 1. Aparecendo os investidores estrangeiros na cena internacional como entidades organizadas trans-estaduais, e

tendencialmente suprajurídicas, por que "Direito" se regem e em caso de litígio que instâncias estão aptas a dirimir os conflitos entre os Estados e os investidores estrangeiros de forma justa e imparcial?

2. Sendo o investimento estrangeiro crucial para os Estados, e ainda mais para aqueles que atravessam a actual crise económico-financeira, como tutelar adequada e simultaneamente os interesses desses investidores e dos contribuintes, uma vez que as regras condicionantes dos projectos intencionados pelos investidores, no limite, poderão servir apenas para afastar esses mesmos investidores, prejudicando reflexamente os Estados, privados desse fluxo de capital cessante?

DEBATEDOR: Mestrando Claudio Orestes Britto Neto – FDUC

O Investimento Estrangeiro se apresenta como instrumento de desenvolvimento econômico e de criação de riqueza,

sendo por este motivo desejado por muitos países. Em um cenário de disputa internacional, há que se criar medidas para atrair

estes investimentos, dai que os Estados criem instrumentos que favoreçam ou que incentivem a entrada destes investimentos.

A criação de uma “política fiscal externa” tem garantido aos Estados competitividade internacional em matéria de

investimentos estrangeiros. Uma das características de uma política fiscal externa é a concessão de auxílios ou benefícios

fiscais. Em um ambiente de política transnacional, em que atrair investimentos externos não é apenas importante, mas

necessário, a concessão de tais benefícios levanta inúmeras questões.

Questionamentos: 1. Como conciliar os princípios da razoabilidade e da proporcionalidade na concessão desses benefícios a favor de capitais

estrangeiros, em detrimento dos investimentos nacionais?

2. Como tornar a concessão de benefícios mais transparente?

3. Em termos de Justiça Fiscal, qual é seria o limite para concessão de benefícios fiscais? É uma matéria de

discricionariedade do Gestor Político?

DEBATEDORA: Mestranda Fernanda Dourado Aragão Sa Araújo – FDUC

Questionamentos: 1. A concessão de benefícios fiscais baseia-se na perspectiva de que as desvantagens tributárias (perda de receita) serão

superadas pelas vantagens arrecadatórias provenientes de um aumento de crescimento econômico. Partindo do ponto

de que estas perspectivas possam vir a falhar e a finalidade dos benefícios fiscais possa não ser atingida, como poderia o

Estado Fiscal contornar tal situação, uma vez que teve sua Soberania contratualmente limitada?

2. Se as medidas tomadas pelo Estado para contornar o fracasso dos efeitos dos benefícios fiscais, acabassem por frustrar

as expectativas de investidores estrangeiros, como ficaria o dilema: honrar o compromisso assumido perante os

investidores ou defender ao interesse publico nacional?

3. A Globalização e uma politica econômica mundial trouxe algumas limitações ao Estado Fiscal Moderno. Como fica a

questão da multilaterização e extensão dos benefícios fiscais, em relação aos investidores estrangeiros, partes dos

BIT’s? Poderia isto gerar efeitos contrários e acabar por frustrar as consequências pretendidas? Haveria prejuízo para a

Estado concessor dos benefícios?

Notas:

Revisitando Mill: direito, mercados e meta-mercados Mestre Luís Menezes do Vale - FDUC

Resumo:

Evocando, a título de simples mote, a concepção de Stuart Mill acerca do estado estacionário da economia, como uma

sorte de horizonte eutópico das sociedades humanas, pretexta-se uma breve reconsideração das relações entre o direito

(sobretudo público) e a realidade social e, mais em particular, uma reflexão das suas funções relativamente ao mercado e à

economia, tornada candente a partir do momento em que o vemos a assumir uma tarefa de promoção da sustentabilidade e

construção de soluções sustentáveis, nomeadamente no quadro de referência do Estado Fiscal de Direito, Democrático e Soci-

al.

Com efeito, perante o debate que parece dominar a actual esfera pública euro-atlântica, opondo, algo simplisticamen-

te, os partidários da austeridade aos adeptos do crescimento, a recuperação exemplificativa do complexo pensamento do au-

tor inglês, a propósito das actuais exigências-desafios de sustentabilidade (na sua tríplice vertente ambiental, económica e so-

cial), permite-nos desocultar os confrontos entre correntes e escolas económicas em questão e os profundos conflitos axioló-

gicos, ideológicos e epistemológicos subjacentes, abrindo a discussão a concepções algo heterodoxas (economia ecológica,

economia do decrescimento, humanismo económico, etc.), bem como a orientações há muito marginais. Destarte, tematizando

a actual crise simultaneamente como uma crise da economia e uma crise do próprio pensamento que a intenciona e do discur-

so que a estrutura, somos levados a denunciar o triplo reducionismo economicista, mercantil e monetarista/financeiro, que

está na sua origem e se deve ter por insustentável. Todavia, uma benquista recondução da economia ao quadro mais amplo da

filosofia prática - tangendo, pois, as respectivas dimensões social, moral, política e jurídica - não pode deixar de concitar uma

análise da dialéctica que entabula com o direito e, em particular, do modo como, sendo pressuposto, co-determinante, mas

também objecto e instrumento deste, nele encontra fundamentos, condições, limites e regulação, inter alia, para as suas face-

tas ou componentes mercantis.

Assim, a alusão a mercados e meta-mercados, ao mesmo tempo que denuncia a sua multiplicação em cascata e o ele-

vado grau de reflexividade (quase metafísica) que a acompanha, visa também dar nota da própria heterogeneidade dos merca-

dos reais e indiciar a magna quaestio dos seus limites técnicos, políticos e éticos, actualmente reposta, interrogando-se, de

uma perspectiva jurídica, sobre o que está para além, acima ou depois deles, sobre os fundamentos em que repousam e as

finalidades ou metas que colimam.

Aspectos controversos a discutir:

O estado estacionário da economia é uma distopia? Será de adoptar uma agenda de decrescimento? Como poderia ser

posta em prática? Que papel competiria ao direito num tal projecto?

Será sustentável o status quo da economia e da ciência económica? Quais as raízes da actual crise que atravessam? Que

respostas podemos sustentar para lhe fazer frente?

O que significa e implica a sustentabilidade? Como se articulam as suas diferentes vertentes? De que modo pode ela ser

realizada, nomeadamente pelo direito? Quais os principais problemas jurídicos suscitados pelas exigências de sustenta-

bilidade?

Qual a relação entre direito, economia, ética e política? Quais as principais perspectivas sobre o assunto, em termos

diacrónicos e sincrónicos? Qual o papel do direito face ao mercado? Em particular, como é que o constitui e o regula?

Quais as perspectivas do Estado Fiscal no cenário traçado e à luz das considerações precedentes?

Notas:

Eficiência fiscal e governance por indicadores Mestre Marta Costa Santos

Resumo:

O desequilíbrio económico-financeiro contínuo e o crescimento incontrolável das despesas públicas experimentados

pelos Estados a nível mundial têm conduzido, por um lado, à aceleração da mudança de alguns dos postulados mais significati-

vos dos sistemas fiscais ocidentais e, por outro, a uma necessidade crescente de engendrar novas formas de arrecadar receitas.

Contudo, em muitos países, nomeadamente Portugal, o combate da crise não se tem feito através da redução da despesa pú-

blica como seria de esperar, mas sim mediante o aumento da carga tributária, que maioritariamente incide sobre os rendimen-

tos do trabalho e do consumo e que levou já o FMI a considerar que o país está em “fadiga fiscal”.

Na verdade, o actual estado de necessidade económico-financeiro revelou-se um excelente laboratório para o estudo

da sustentabilidade do Estado fiscal e para a discussão de novas soluções que permitam melhorar a sua eficiência, não só no

sentido da eficiência arrecadatória, mas sobretudo da eficiência do próprio sistema fiscal.

A proposta que trazemos para a discussão é, em nosso entender, uma das vias para o reajustamento estrutural do

Estado Fiscal no contexto do novo modelo económico vigente: o controlo da eficiência da decisão fiscal a partir dos indicado-

res.

Nesta proposta traremos de quatro questões essenciais: i) um conceito de eficiência do sistema fiscal que assenta na

análise dos impactos socioeconómicos do imposto (ou do respectivo agravamento) atentando nos “efeitos distorcedores” de-

correntes das acções que os sujeitos passivos desenvolvem para tentar “evitar” o imposto; ii) um conceito de eficácia da tribu-

tação baseada na análise dos resultados da arrecadação, incluindo custos de arrecadação e de oportunidade; iii) o papel das

ciências auxiliares e, em especial, dos indicadores como elementos de governance das políticas fiscais; iv) um conceito de con-

trolo não jurisdicional, mas sim técnico e realizado por entidades independentes, associado aos conceitos de responsividade e

de accountability como novas dimensões do controlo político.

Aspectos controversos a discutir:

De que forma é que os indicadores têm o potencial de alterar o exercício e mesmo a distribuição do poder em certas

esferas da governação global e como têm sido utilizados?

Quais os problemas inerentes à produção e utilização de indicadores na regulação do poder e das relações jurídicas?

Qual a fonte de legitimidade dos indicadores enquanto tecnologia social emergente e em expansão?

Constituem os indicadores de sustentabilidade um “padrão” ou “componente apropriado” para orientar a incidência

objectiva e subjectiva do imposto?

Podem os indicadores contribuir para a reforma dos sistemas fiscais e para a orientação da decisão de tributar?

De que forma é que o Estado Fiscal deve acomodar hoje a garantia do mínimo para uma existência condigna, a justiça

intergeracional (enquanto elemento integrante da ideia de sustentabilidade financeira) e a garantia da dignidade da

pessoa humana (igualdade segundo Amartya Sen)? E de que forma os indicadores ligados ao desenvolvimento humano

e social podem auxiliar nesta tarefa?

Qual o contributo dos indicadores ambientais para a melhoria da tributação empresarial e do património?

Notas:

Tópicos apresentados pelos debatedores brasileiros para

o tema III

DEBATEDORA: Profa. Mestre Thais Bernardes Maganhini – UNIMAR/UNIR Resumo: Devido à criação da consciência ecológica e às pressões no cenário mundial a postura ambientalista tornou-se como primordial no exercício de qualquer atividade, tem-se que a ideia de sustentabilidade já permeia o mercado. Isso porque os agentes têm sido obrigados a adotar preventivamente práticas ambientalmente corretas para que seus produtos e serviços tenham maior aceitabilidade por parte do consumidor e frente à concorrência internacional. A intervenção federal na forma de indução busca seduzir o agente econômico a agir em benefício do interesse coletivo e social, proporcionando-lhe vantagens, como por exemplo, isenções tributárias e benefícios fiscais, caso venha a assumir comportamentos previamente descritos como adequados e ambientalmente corretos. A tributação ambiental pode ser aplicada levando em consideração duas facetas: a impositiva, em que se contempla o dever estatal de cobrar do poluidor, através de tributos, contribuições públicas em função de sua atividade poluidora, fazendo com que este arque com o custo do serviço público necessário à preservação, recuperação e fiscalização ambiental; e a incentivadora, através da qual o poder público gradua a tributação de forma a incentivar atividades ecologicamente corretas e desestimular tecnologias ecologicamente incorretas, sendo a melhor a incentivadora que trabalha na prevenção. Os incentivos fiscais aplicados à defesa do meio ambiente, concede ao poluidor a escolha entre continuar poluindo, tra-zendo como consequência o pagamento de mais impostos, ou não poluir, mudando seu comportamento, e tendo incenti-vos tributários por parte do Estado para continuar preservando. Aspectos Controvertidos a discutir:

1. Existem dispositivos legais internacionalmente que balizam e colocam limites a administração pública para assegurar uma forma justa de imposição dos incentivos fiscais? Como por exemplo, no Brasil em que o Governante é responsabilizado se ultrapassar a Lei de Responsabilidade Fiscal?

2. A tributação ambiental pode ser aplicada de forma a impositiva/ punitiva e de modo incentivador, através da qual o poder público gradua a tributação de forma a incentivar atividades ecologicamente corretas e desestimular tecnologias ecologicamente incorretas. Qual forma que está dando mais efeito internacionalmente para encontrar o equilíbrio entre o meio ambiente e o desenvolvimento econômico?

3. Como o Estado Fiscal pode garantir a existência mínima com sustentabilidade e desenvolvimento econômico?

DEBATEDORA: Maria Dionne de Araújo Felipe – Procuradora da Fazenda Nacional Questionamentos:

1. John Stuart Mill e outros representantes da chamada escola clássica da economia consideravam que a economia, tal como a natureza física, é regida por leis universais e imutáveis, cabendo ao indivíduo apenas descobri-las para melhor atuar segundo os mecanismos dessa ordem natural.

2. A partir desse conceito que forma o homo oeconomicus, livre do Estado e da pressão de grupos sociais poderia realizar sua tendência natural de alcançar o máximo de lucro com o mínimo de esforço? De que maneira podemos conformar o principio da maior felicidade mencionado por Stuart Mill com a necessidade de politica fiscal que produza impactos severos nas receitas dos entes subnacionais?

DEBATEDORA: Profa. Mestre Vanessa de Biassio Mazzutti - UNOPAR Questionamento:

1. Quais são as perspectivas para o Estado Fiscal no séc. XXI?

Sugestões de Tópicos para serem abordados pelos expositores:

1. Falência do Estado Social X Remuneração do Estado Social.

2. Crise Fiscal X Falência do Estado Social. 3. Sustentabilidade do Estado Social X Proibição do Retrocesso Fiscal.

Tópicos apresentados pelos debatedores brasileiros para

o tema III

DEBATEDORA: Profa. Mestre Vânya Senegalia Morete – UNIMAR/UNOPAR Aplicação da Taxa Tobin em Portugal. “O secretário de Estado dos Assuntos Fiscais defendeu, esta quarta-feira, a introdução em Portugal do imposto sobre as transacções financeiras em coordenação com o resto da Europa. Paulo Núncio, contudo, garante que o Governo não vai avançar sozinho. “O Governo considera desejável uma iniciativa conjunta por parte dos Estados e que esta matéria seja harmonizada ao nível europeu", afirmou Paulo Núncio numa audição parlamentar sobre a introdução da Taxa Tobin. O governante defendeu que esta posição coordenada permite minimizar distorções em termos de concorrência, de deslocalização de operações e evitar situações de dupla tributação. Paulo Núncio disse ainda que no primeiro trimestre deste ano a Comissão Europeia vai apresentar uma proposta técnica baseada na directiva sobre a Taxa Tobin, mas adiantou "ser possível" que esta proposta inclua algumas alterações em relação à anterior e inclua também um estudo de impacto económico do imposto ao nível europeu. "A ideia é que os Estados aprovem a introdução deste imposto ainda em 2013", frisou Paulo Núncio. A introdução em Portugal da Taxa Tobin consagra o princípio da equidade fiscal, defendeu, tendo em vista uma repartição mais equitativa dos sacrifícios exigidos às famílias e empresas. A autorização para legislar sobre esta matéria, aprovada no Orçamento do Estado para este ano, permite ao Governo avançar unilateralmente ou em conjunto com os Estados membros, e pode envolver os diversos operadores do mercado de capitais. "Não obstante ser possível avançar isoladamente, o Governo privilegiará uma actuação coordenada" em termos europeus na introdução do imposto, pois esta é a estratégia mais adequada, concluiu o responsável.”

Fonte: http://rr.sapo.pt/informacao_detalhe.aspx?fid=24&did=95699#.URUeqI90Brg.email