verde am global alpha fic fim cp –...

TRANSCRIPT

Rentabilidade obtida no passado não representa garantia de resultados futuros; fundos de investimento não são garantidos pelo administrador do fundo, gestor da carteira, por qualquer

mecanismo de seguro, ou ainda, pelo Fundo Garantidor de Crédito (FGC); ao investidor é recomendada a leitura cuidadosa do prospecto e do regulamento do fundo de investimento,

antes de efetuar qualquer decisão de investimento. A Verde Asset Management não se responsabiliza por erros de avaliação ou omissões. Os investidores têm de tomar suas próprias

decisões de investimento. Este fundo utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem

resultar em perdas patrimoniais para seus quotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do

cotista de aportar recursos adicionais para cobrir o prejuízo do fundo. A liquidação financeira e a conversão dos pedidos de resgate deste fundo ocorrem

em data diversa do respectivo pedido. Para mais informações acerca das taxas de administração, cotização e público-alvo de cada um dos fundos, consulte

os prospectos e os regulamentos disponíveis no site verdeasset.com.br. Este material não pode ser copiado, reproduzido ou distribuído sem a prévia e

expressa concordância da Verde Asset Management.

VERDE AM GLOBAL ALPHA FIC FIM CP – IE Relatório de Gestão Dezembro de 2017

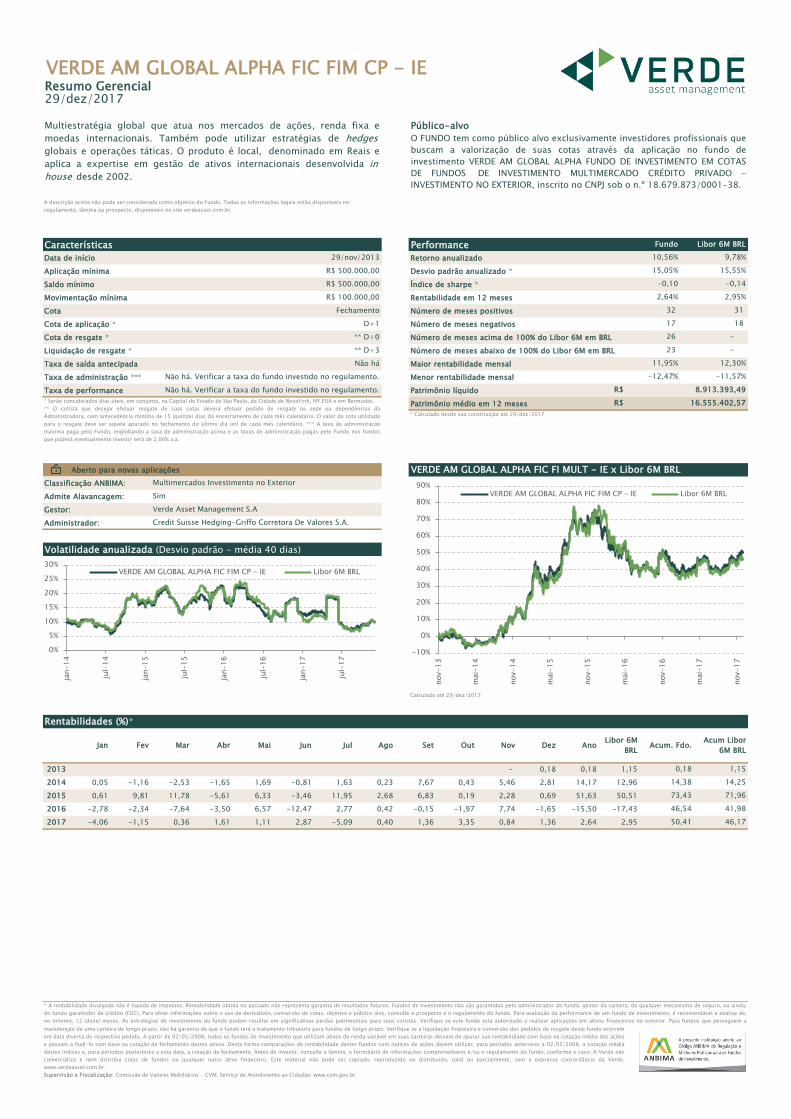

O fundo Verde AM Global Alpha FIC FIM CP - IE teve uma rentabilidade de

1,36% em dezembro e acumulou rentabilidade de 2,64% no ano. A estratégia

global teve um efeito positivo de 1,09% e o câmbio impactou positivamente

o resultado em 0,43% no período. Custos no mês acumularam um impacto

negativo de 0,16%.

Nessa carta de dezembro, em vez de focar nos desenvolvimentos recentes

dos mercados ou posições específicas vamos reproduzir um texto um pouco

mais longo e conceitual que publicamos recentemente sobre como as

mudanças tecnológicas estão mudando nossa forma de ver o mundo,

especialmente no que diz respeito a investimentos. Em janeiro voltaremos

com nosso outlook sobre mercados.

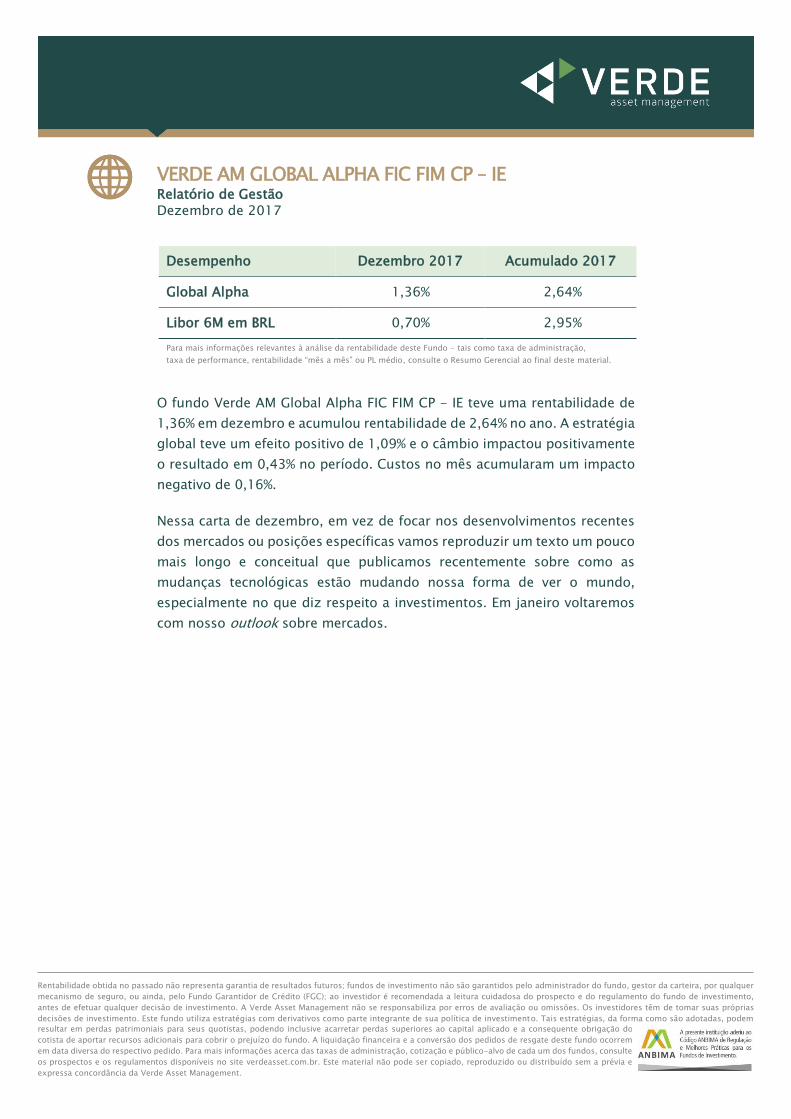

Desempenho Dezembro 2017 Acumulado 2017

Global Alpha 1,36% 2,64%

Libor 6M em BRL 0,70% 2,95%

Para mais informações relevantes à análise da rentabilidade deste Fundo - tais como taxa de administração,

taxa de performance, rentabilidade “mês a mês” ou PL médio, consulte o Resumo Gerencial ao final deste material.

Dezembro de 2017 2

VERDE AM GLOBAL ALPHA FIC FIM CP – IE

Relatório de gestão

Tecnologia e o Mundo dos Investimentos

Aqueles que seguem a trajetória da Verde já devem saber que algumas das

características mais marcantes que buscamos imprimir em nossa empresa

são o foco no longo prazo e a busca contínua por novas formas ou novos

prismas sob os quais podemos analisar o mundo.

O debate é constante, intenso e muitas vezes acalorado. Denota uma

preocupação enorme em não olhar o mundo de uma perspectiva estática,

monolítica, questionando todas as hipóteses de investimento o tempo todo.

Isso nos leva ao tema dessa carta: tecnologia e como/se devemos mudar

nossa forma de ver o mundo à luz dos desenvolvimentos tecnológicos

recentes (spoiler alert: SIM, DEVEMOS).

Um termo será recorrente: Disruption: a mudança abrupta de modelos de

negócio. Empresas que em alguns casos operavam há décadas sem ter sua

liderança questionada, subitamente se encontram vulneráveis, perdendo

mercado de forma acelerada.

Vamos tentar demostrar ao longo deste texto que a velocidade de mudança

tecnológica está aumentando com base no custo cadente de novas

tecnologias. Isso faz as tradicionais barreiras à entrada caírem

drasticamente, levando as empresas de resposta lenta a perder valor com

rapidez. Como diria o ex-CEO da GE Jack Welch: “If the change on the

outside is greater than the change on the inside the end is near”.

Essa “Disruption” ou mudança rápida significa que mesmo aqueles que

nunca investiram um centavo em ações de tecnologia possuem um risco

tecnológico relevante em seu portfólio, quer saibam, quer não. Não

reconhecer isso pode ter consequências graves.

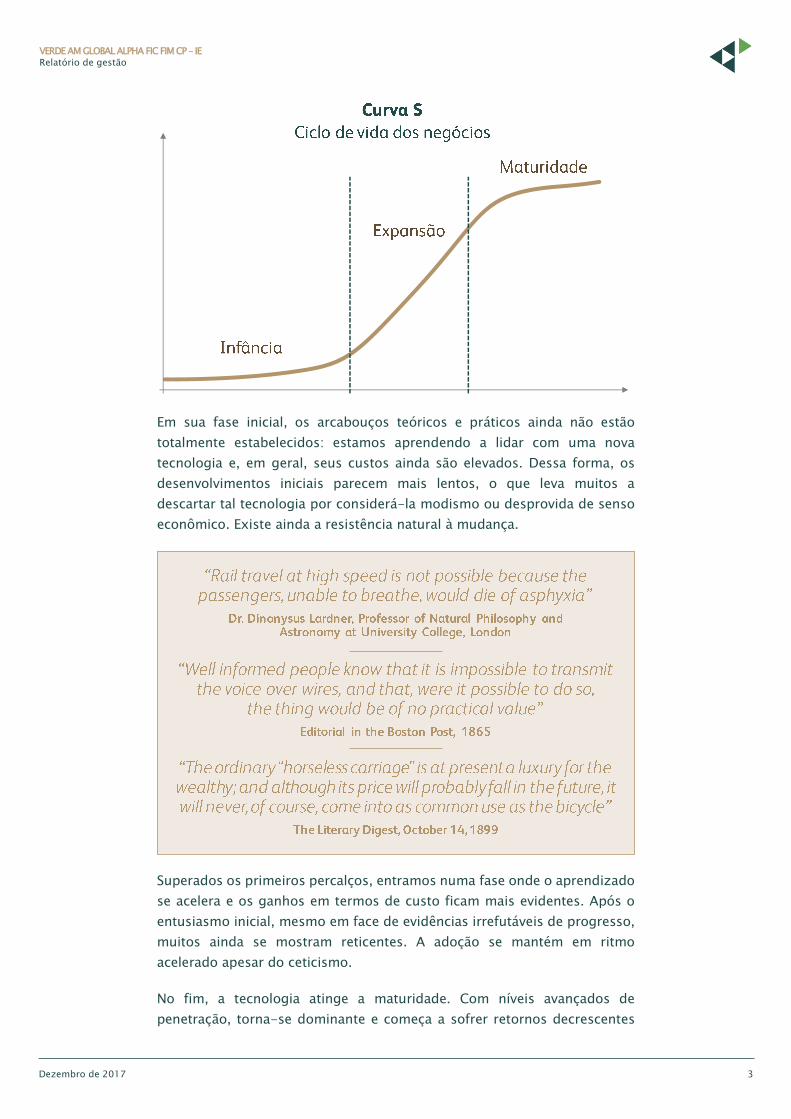

Adoção de Novas Tecnologias – A Curva S

Ao observarmos a adoção de novas tecnologias ao longo da história, vemos

um padrão recorrente. Ainda que, como veremos adiante, a velocidade varie

bastante, o formato das curvas segue um padrão particular, aquilo que

costumamos chamar de “curva em S”.

Dezembro de 2017 3

VERDE AM GLOBAL ALPHA FIC FIM CP – IE

Relatório de gestão

Em sua fase inicial, os arcabouços teóricos e práticos ainda não estão

totalmente estabelecidos: estamos aprendendo a lidar com uma nova

tecnologia e, em geral, seus custos ainda são elevados. Dessa forma, os

desenvolvimentos iniciais parecem mais lentos, o que leva muitos a

descartar tal tecnologia por considerá-la modismo ou desprovida de senso

econômico. Existe ainda a resistência natural à mudança.

Superados os primeiros percalços, entramos numa fase onde o aprendizado

se acelera e os ganhos em termos de custo ficam mais evidentes. Após o

entusiasmo inicial, mesmo em face de evidências irrefutáveis de progresso,

muitos ainda se mostram reticentes. A adoção se mantém em ritmo

acelerado apesar do ceticismo.

No fim, a tecnologia atinge a maturidade. Com níveis avançados de

penetração, torna-se dominante e começa a sofrer retornos decrescentes

Dezembro de 2017 4

VERDE AM GLOBAL ALPHA FIC FIM CP – IE

Relatório de gestão

de escala1. Dado seu nível avançado de disseminação, as taxas de

crescimento se retraem de forma pronunciada.

Do ponto de vista de investimento, o padrão da curva em S cria uma série

de desafios importantes. Um dos principais diz respeito à nossa forma de

pensar ou de encarar o mundo. Nosso cérebro é evolutivamente programado

para lidar com fenômenos lineares. Assim, ao projetar eventos no futuro, é

bastante natural simplesmente que extrapolemos linearmente as tendências

recentes. Isso nos leva a supor que, na primeira fase de uma tecnologia,

estamos lidando com algo de evolução gradual e ficamos frustrados com a

lentidão de seu avanço. Quase que por definição, ignoramos o ponto de

inflexão onde as taxas de crescimento decolam e, portanto, somos

surpreendidos uma vez mais. Passamos a acreditar no novo paradigma

representado pela nova tecnologia e nos deixamos levar pela euforia.

Quando a tecnologia atinge a maturidade, temos outro ponto de inflexão

(no qual a maioria dos investidores novamente erra). Ao atingir a

maturidade, as taxas de penetração elevadas levam a uma desaceleração

natural do crescimento.

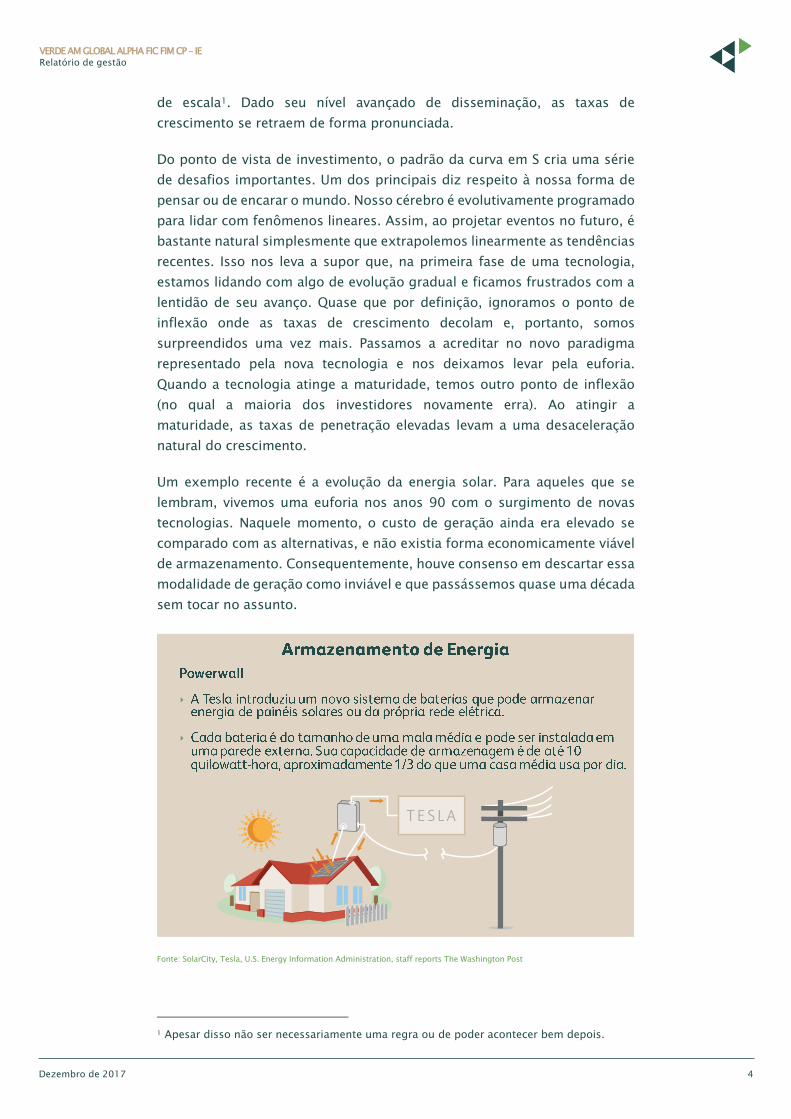

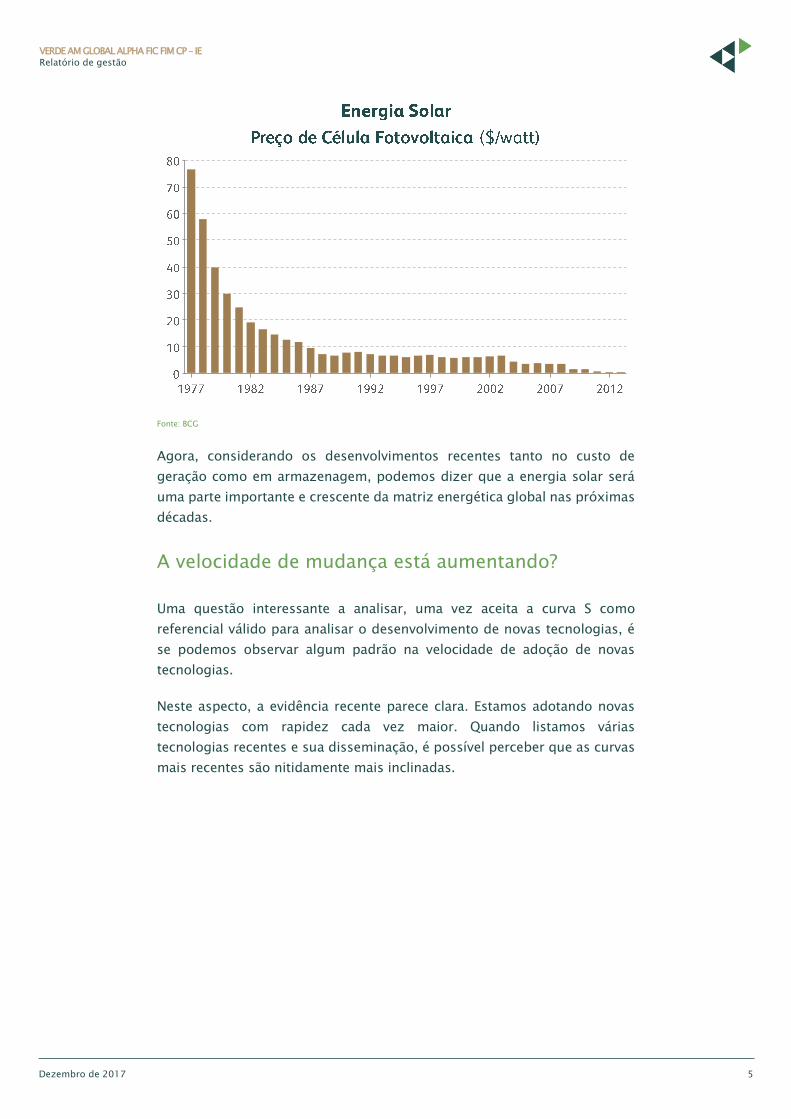

Um exemplo recente é a evolução da energia solar. Para aqueles que se

lembram, vivemos uma euforia nos anos 90 com o surgimento de novas

tecnologias. Naquele momento, o custo de geração ainda era elevado se

comparado com as alternativas, e não existia forma economicamente viável

de armazenamento. Consequentemente, houve consenso em descartar essa

modalidade de geração como inviável e que passássemos quase uma década

sem tocar no assunto.

Fonte: SolarCity, Tesla, U.S. Energy Information Administration, staff reports The Washington Post

1 Apesar disso não ser necessariamente uma regra ou de poder acontecer bem depois.

‣

‣

Dezembro de 2017 5

VERDE AM GLOBAL ALPHA FIC FIM CP – IE

Relatório de gestão

Fonte: BCG

Agora, considerando os desenvolvimentos recentes tanto no custo de

geração como em armazenagem, podemos dizer que a energia solar será

uma parte importante e crescente da matriz energética global nas próximas

décadas.

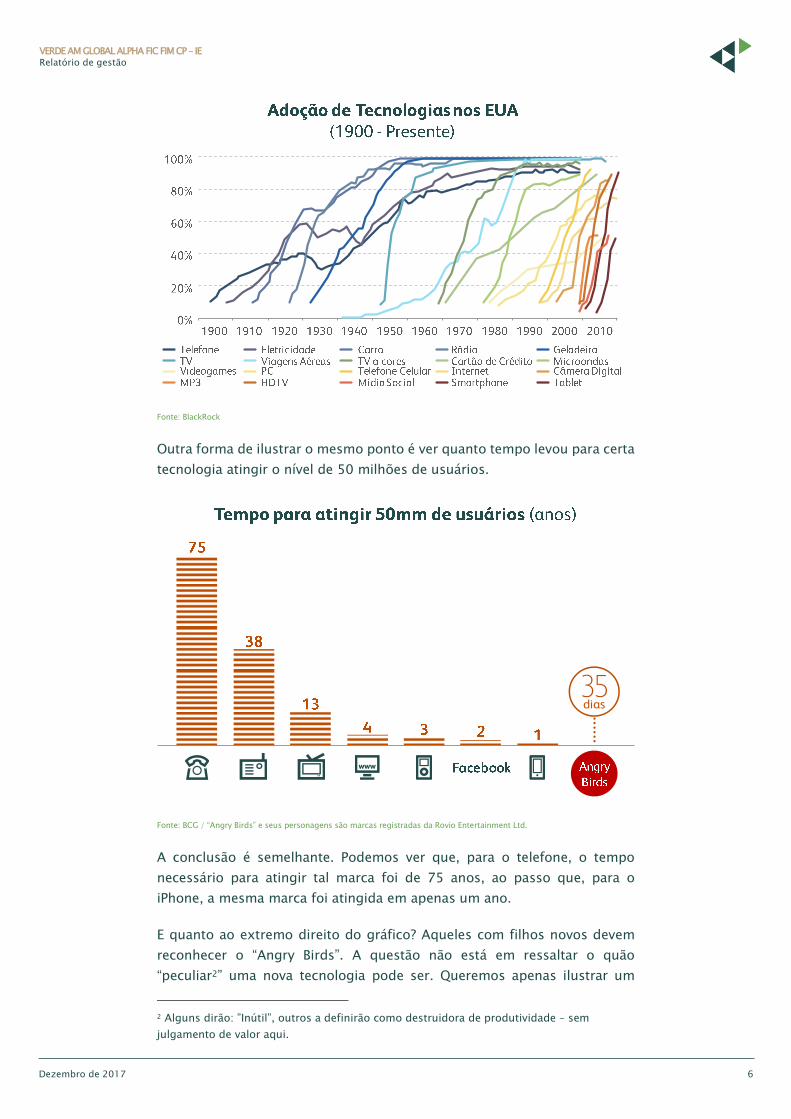

A velocidade de mudança está aumentando?

Uma questão interessante a analisar, uma vez aceita a curva S como

referencial válido para analisar o desenvolvimento de novas tecnologias, é

se podemos observar algum padrão na velocidade de adoção de novas

tecnologias.

Neste aspecto, a evidência recente parece clara. Estamos adotando novas

tecnologias com rapidez cada vez maior. Quando listamos várias

tecnologias recentes e sua disseminação, é possível perceber que as curvas

mais recentes são nitidamente mais inclinadas.

Dezembro de 2017 6

VERDE AM GLOBAL ALPHA FIC FIM CP – IE

Relatório de gestão

Fonte: BlackRock

Outra forma de ilustrar o mesmo ponto é ver quanto tempo levou para certa

tecnologia atingir o nível de 50 milhões de usuários.

Fonte: BCG / “Angry Birds” e seus personagens são marcas registradas da Rovio Entertainment Ltd.

A conclusão é semelhante. Podemos ver que, para o telefone, o tempo

necessário para atingir tal marca foi de 75 anos, ao passo que, para o

iPhone, a mesma marca foi atingida em apenas um ano.

E quanto ao extremo direito do gráfico? Aqueles com filhos novos devem

reconhecer o “Angry Birds”. A questão não está em ressaltar o quão

“peculiar2” uma nova tecnologia pode ser. Queremos apenas ilustrar um

2 Alguns dirão: ”Inútil”, outros a definirão como destruidora de produtividade – sem

julgamento de valor aqui.

Dezembro de 2017 7

VERDE AM GLOBAL ALPHA FIC FIM CP – IE

Relatório de gestão

ponto muito relevante para investimento: em 35 dias uma empresa

relativamente desconhecida na Finlândia (Rovio Enteirtainment) foi capaz de

construir uma marca de consumo de âmbito global que atingiu 50 milhões

de usuários. Além disso, deu origem a um filme de US$ 350 milhões em

bilheteria e uma série de produtos de consumo.

Vale parar um minuto para digerir essa informação. Para nós investidores

isso implica numa mudança drástica no padrão de criação de riqueza.

Apenas a título de comparação: imagine-se o investimento necessário para

uma empresa de marcas globais como a Nestlé ou o Coca-Cola atingir 50

milhões de consumidores? Quantas fábricas, quanta distribuição,

propaganda, etc…

Mudança no Padrão de Criação de Riqueza?

Isso nos leva a um pequeno desvio para desenvolver melhor o ponto

anterior. Estamos observando uma mudança na forma como criamos a

riqueza e como o mercado a remunera.

Fonte: NYSE

A tabela acima mostra os integrantes originais da primeira lista composta

por Charles Dow em maio de 1896. Uma coisa salta aos olhos: todas são

empresas intensivas em capital. O processo de criação de riqueza na virada

do século XX era ligado à acumulação de ativos fixos: fábricas, ferrovias,

minas, etc.

Lembramos alguns dos grandes líderes empresariais daquela época e sua

fonte de riqueza:

‣ Cornelius Vanderbuilt – Ferrovias

Dezembro de 2017 8

VERDE AM GLOBAL ALPHA FIC FIM CP – IE

Relatório de gestão

‣ John D. Rockefeller – Petróleo

‣ Andrew Carnegie – Siderurgia

Para não cair na tentação de achar que tudo o que vivemos é novo, e de que

viajamos por “mares nunca dantes navegados”, existem semelhanças

importantes entre o momento atual e a virada do século XIX/início do século

XX. Aquele período também foi marcado por mudanças drásticas nos

negócios e pelo surgimento de tecnologias “disruptivas”. A ferrovia foi uma

revolução no transporte de bens/pessoas que permitiu a integração e a

criação de novos mercados. Em uma fase inicial, o petróleo, mudou o padrão

de iluminação das cidades e, algum tempo depois, o advento do motor a

combustão revolucionou os transportes. A siderurgia moderna permitiu à

construção civil um padrão de desenvolvimento antes impensado e

modificou fundamentalmente a organização de centros urbanos.

No entanto, o exame dos maiores valores de mercado da atualidade deixa

claro que o mercado hoje remunera muito mais empresas de “capital

intelectual”. Nenhuma das cinco maiores empresas na classificação da S&P

atual possui muitos ativos fixos3.

O economista Paul Romer4 definiu a questão com perspicácia. Segundo ele,

o processo de criação de valor divide-se em duas partes:

‣ Criação de novas instruções e fórmulas (conhecimento);

‣ Execução dessas instruções.

Parece claro que o mercado remunera a primeira em detrimento da segunda.

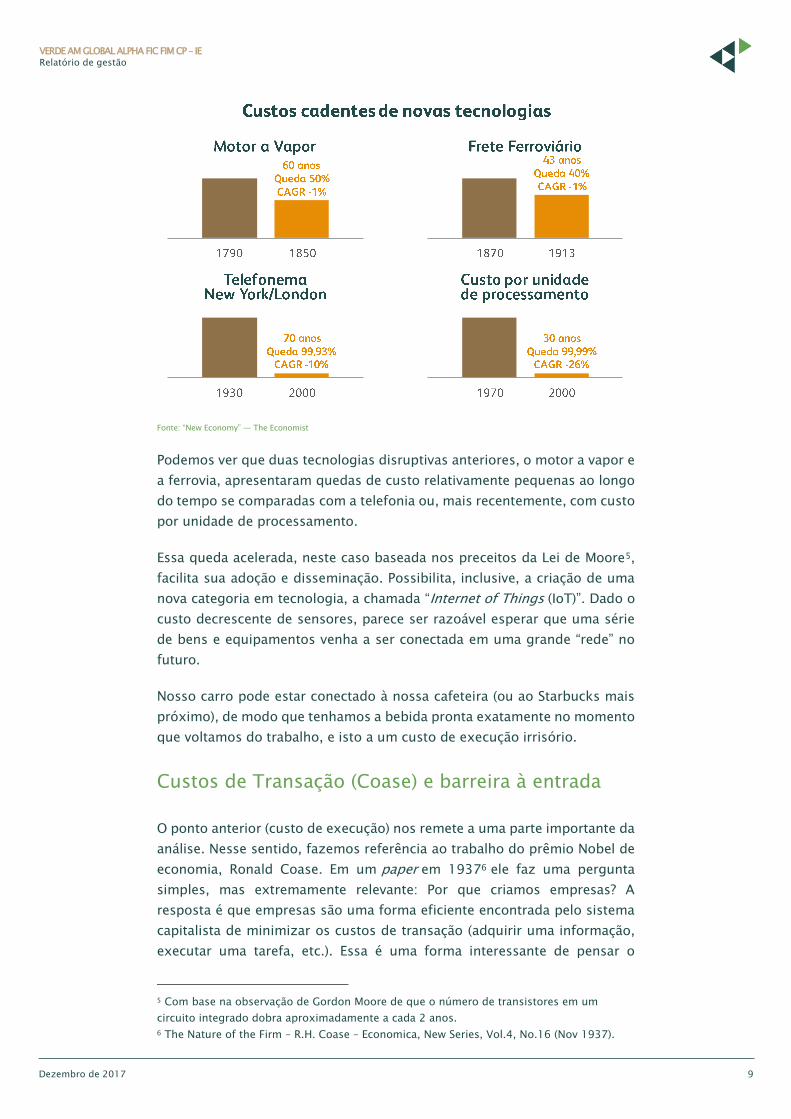

Custos cadentes de Tecnologia

Retornando à afirmação de que estamos adotando novas tecnologias com

rapidez cada vez maior, uma pergunta pode ser feita: Por que a aceleração?

A resposta parece estar em uma razão econômica simples: os custos estão

caindo a taxas mais drásticas do que os padrões históricos.

3 Apesar de podermos dizer que a Amazon, com seus centros de distribuição, logística e a

aquisição da Whole Foods, ainda possui ativos fixos relevantes.

4 https://paulromer.net/economic-growth/

Dezembro de 2017 9

VERDE AM GLOBAL ALPHA FIC FIM CP – IE

Relatório de gestão

Fonte: “New Economy” — The Economist

Podemos ver que duas tecnologias disruptivas anteriores, o motor a vapor e

a ferrovia, apresentaram quedas de custo relativamente pequenas ao longo

do tempo se comparadas com a telefonia ou, mais recentemente, com custo

por unidade de processamento.

Essa queda acelerada, neste caso baseada nos preceitos da Lei de Moore5,

facilita sua adoção e disseminação. Possibilita, inclusive, a criação de uma

nova categoria em tecnologia, a chamada “Internet of Things (IoT)”. Dado o

custo decrescente de sensores, parece ser razoável esperar que uma série

de bens e equipamentos venha a ser conectada em uma grande “rede” no

futuro.

Nosso carro pode estar conectado à nossa cafeteira (ou ao Starbucks mais

próximo), de modo que tenhamos a bebida pronta exatamente no momento

que voltamos do trabalho, e isto a um custo de execução irrisório.

Custos de Transação (Coase) e barreira à entrada

O ponto anterior (custo de execução) nos remete a uma parte importante da

análise. Nesse sentido, fazemos referência ao trabalho do prêmio Nobel de

economia, Ronald Coase. Em um paper em 19376 ele faz uma pergunta

simples, mas extremamente relevante: Por que criamos empresas? A

resposta é que empresas são uma forma eficiente encontrada pelo sistema

capitalista de minimizar os custos de transação (adquirir uma informação,

executar uma tarefa, etc.). Essa é uma forma interessante de pensar o

5 Com base na observação de Gordon Moore de que o número de transistores em um

circuito integrado dobra aproximadamente a cada 2 anos.

6 The Nature of the Firm – R.H. Coase – Economica, New Series, Vol.4, No.16 (Nov 1937).

Dezembro de 2017 10

VERDE AM GLOBAL ALPHA FIC FIM CP – IE

Relatório de gestão

impacto de novas tecnologias. Elas diminuem o custo de transação e, por

consequência, a barreira à entrada de uma ampla gama de setores.

Negócios antes considerados estáveis passam repentinamente a sofrer

aumentos significativos de competição. Basta pensar no que o Uber está

fazendo com os taxis e o Airbnb, com os hotéis. Outro exemplo é o mercado

de publicidade onde Google e Facebook vem deslocando as agências

tradicionais e se apropriam de um volume cada vez maior das receitas do

setor. Esses setores, antes considerados muito estáveis por décadas, hoje

passam por questionamentos sérios.

Essa é uma das mensagens mais importantes dessa carta: Devemos pensar

na tecnologia como um grande destruidor de barreiras.

Uma Mudança na Forma de Ver Investimentos?

Aceitar a afirmação anterior como verdadeira nos leva a rever a forma de

pensar alguns investimentos.

Não significa que ajustaremos os princípios teóricos da nossa forma de

pensar investimentos, mas sim que devemos sujeitar essa prática a ajustes

importantes. Uma das formas mais tradicionais de value investing defende

a ideia de que devemos procurar negócios com barreiras à entrada

relevantes. Por causa dessas barreiras à entrada, esses negócios possuem

retornos acima do custo de capital, sendo acionista por um horizonte longo

de tempo a “mágica” do retorno composto funciona e multiplica nosso

capital investido. Warren Buffett é um dos mais famosos proponentes desse

conceito.

Dezembro de 2017 11

VERDE AM GLOBAL ALPHA FIC FIM CP – IE

Relatório de gestão

Fonte: CSFB

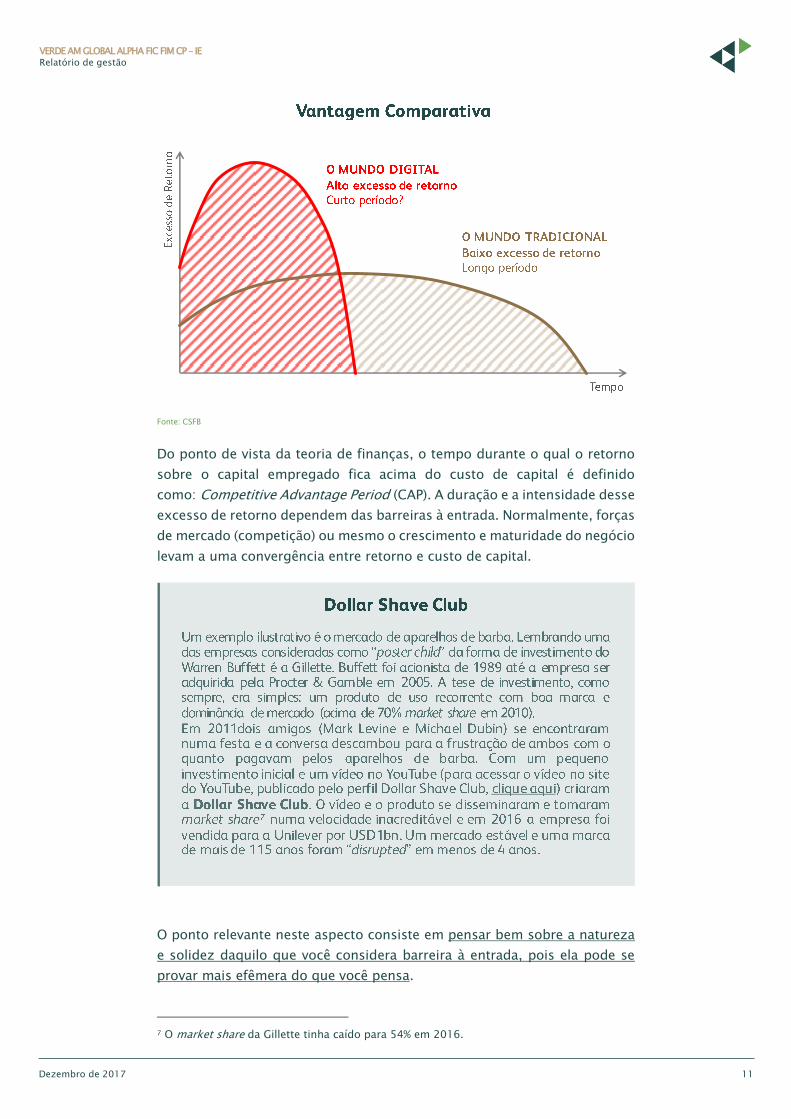

Do ponto de vista da teoria de finanças, o tempo durante o qual o retorno

sobre o capital empregado fica acima do custo de capital é definido

como: Competitive Advantage Period (CAP). A duração e a intensidade desse

excesso de retorno dependem das barreiras à entrada. Normalmente, forças

de mercado (competição) ou mesmo o crescimento e maturidade do negócio

levam a uma convergência entre retorno e custo de capital.

7

O ponto relevante neste aspecto consiste em pensar bem sobre a natureza

e solidez daquilo que você considera barreira à entrada, pois ela pode se

provar mais efêmera do que você pensa.

7 O market share da Gillette tinha caído para 54% em 2016.

Dezembro de 2017 12

VERDE AM GLOBAL ALPHA FIC FIM CP – IE

Relatório de gestão

Só para ficar claro: negócios são afetados por “disruption” de formas

desiguais. Algumas indústrias deixarão de existir por completo e outras

serão menos afetadas.

A “arte” na seleção de ações estará em identificar em que medida os

negócios em que investimos serão impactados, e se isso já se reflete de

alguma forma no valuation das empresas.

Bens Digitais

Outra questão interessante que se coloca é que a produção de bens e

serviços digitais/intelectuais possui algumas particularidades quando

comparada à chamada economia tradicional.

A “função de produção” de um bem intelectual é significativamente diferente

daquela de um bem normal. No mundo de bens físicos, temos uma

necessidade de investimento maior em ativos fixos. Em geral, a curva de

produção é ascendente (a partir de certo ponto, precisamos de mais

fábricas, etc.). Já para um bem “digital”, temos baixa necessidade de

investimento em ativos físicos8 e, além disso, podemos reproduzi-lo

essencialmente a custo zero.

Um produto digital pode ser definido como aquilo que os economistas

chamam de bem “não-exaustivo”, isto é, o software que eu consumo é

exatamente o mesmo que qualquer outra pessoa consome; já um tênis ou

um refrigerante têm propriedade exclusiva. Além disso, bens digitais

algumas vezes possuem aquilo que chamamos de efeitos positivos de rede9.

Isso significa que, quanto mais ele for difundido ou mais o utilizarmos,

melhor ele fica. Podemos pensar no Waze como um bom exemplo, pois sua

precisão aumenta proporcionalmente ao aumento do número de usuários.

Juntando algumas das características anteriores, o que temos observado é

que o mundo da tecnologia tem criado grandes concentrações de mercado

ou monopólios “naturais”. Facebook, Google e Microsoft são alguns bons

exemplos.

8 Quem visita a nova sede da Apple ou da Google pode discordar um pouco desse ponto.

9 Para quem quiser ler mais sobre o tema, sugerimos: “Standardization, Compatibility and

Innovation” – Rand Journal of Economics 16 – Joe Farrell e Garth Saloner; ou “Network

Externalities, Competition and Compatibility” – American Economic Review 75 – Michael

Katz and Carl Shapiro.

Dezembro de 2017 13

VERDE AM GLOBAL ALPHA FIC FIM CP – IE

Relatório de gestão

Fonte: Verde AM

Por serem oligopólios, esses negócios desfrutam de um nível elevado de

rentabilidade. O que não sabemos é a duração dessa rentabilidade elevada.

A história nos mostra que a liderança no setor de tecnologia não é perene.

Os principais nomes de 30 anos atrás estão hoje relegados a papéis

relativamente secundários. Podemos pensar na IBM e Dell, entre outras.

Mesmo no mercado de smartphone, onde a liderança da Apple é

considerada “inquestionável”, os líderes do passado rapidamente deixaram

de ter relevância, bastando lembrar a Nokia ou a Motorola. O maior risco

percebido no setor, contudo, é sua instabilidade. Novas tecnologias surgem

rapidamente, tornando obsoleta a posição do player dominante. Já ficou

mítica a figura do programador em uma garagem no Vale do Silício como

uma grande ameaça mesmo àqueles que pareciam líderes inquestionáveis.

Microsoft, Google e Facebook, todas surgiram dessa forma. Assim, se elas

fizeram isso com os líderes, alguém eventualmente fará o mesmo com essas

empresas. Além de possível, esse é certamente um dos maiores riscos do

setor. No entanto, temos que fazer uma observação: essas empresas têm

consciência dessa possibilidade. O Google hoje tem uma área inteira

de venture capital, com mais de 600 pessoas que cuidam somente de

investimento em novas tecnologias. Ademais, a enorme geração de caixa

dessas empresas no momento permite que elas eventualmente comprem

qualquer tecnologia que venha a ser percebida como potencial ameaça.

Basta fazer uma oferta irrecusável para o programador de garagem.

Dezembro de 2017 14

VERDE AM GLOBAL ALPHA FIC FIM CP – IE

Relatório de gestão

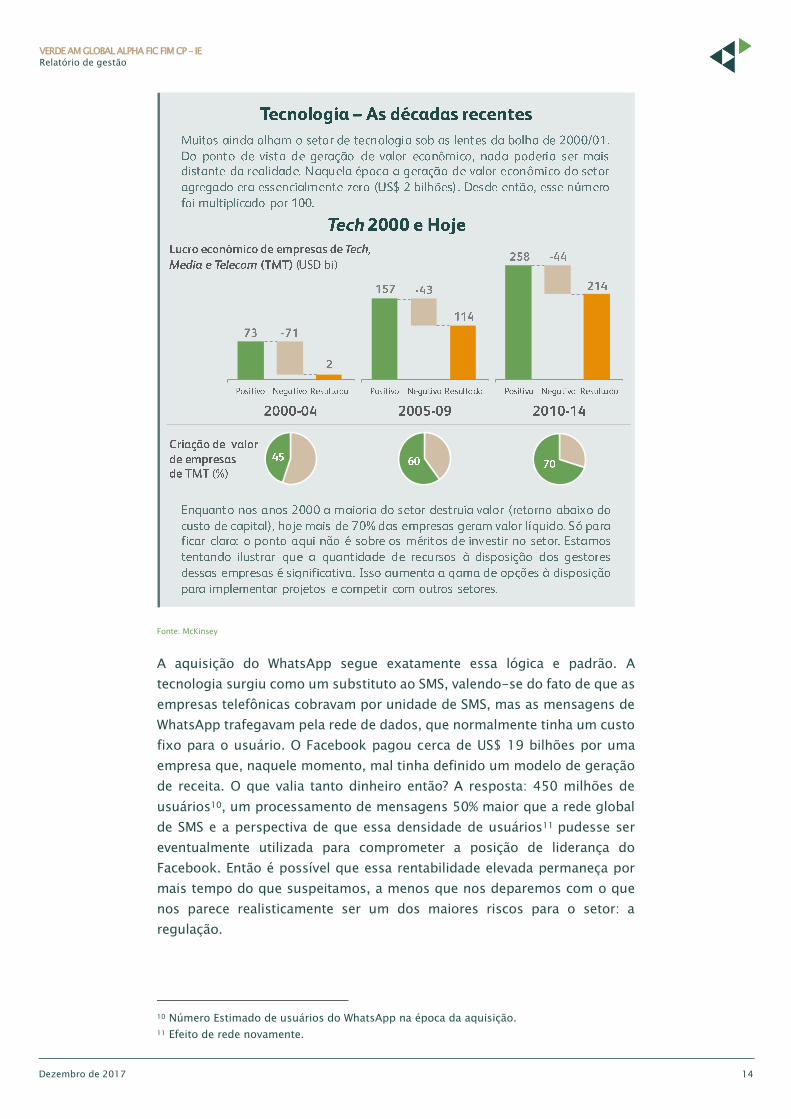

Fonte: McKinsey

A aquisição do WhatsApp segue exatamente essa lógica e padrão. A

tecnologia surgiu como um substituto ao SMS, valendo-se do fato de que as

empresas telefônicas cobravam por unidade de SMS, mas as mensagens de

WhatsApp trafegavam pela rede de dados, que normalmente tinha um custo

fixo para o usuário. O Facebook pagou cerca de US$ 19 bilhões por uma

empresa que, naquele momento, mal tinha definido um modelo de geração

de receita. O que valia tanto dinheiro então? A resposta: 450 milhões de

usuários10, um processamento de mensagens 50% maior que a rede global

de SMS e a perspectiva de que essa densidade de usuários11 pudesse ser

eventualmente utilizada para comprometer a posição de liderança do

Facebook. Então é possível que essa rentabilidade elevada permaneça por

mais tempo do que suspeitamos, a menos que nos deparemos com o que

nos parece realisticamente ser um dos maiores riscos para o setor: a

regulação.

10 Número Estimado de usuários do WhatsApp na época da aquisição.

11 Efeito de rede novamente.

Dezembro de 2017 15

VERDE AM GLOBAL ALPHA FIC FIM CP – IE

Relatório de gestão

Regulação

O setor de tecnologia conseguiu, durante um longo, tempo passar

relativamente despercebido, ou voar “abaixo do radar”, no que diz respeito

a riscos regulatórios e práticas anticompetitivas. Verdade que a União

Europeia multou o Google em 2,4 bilhões de euros12, mas esse valor,

quando comparado à geração de caixa ou valor de mercado da empresa,

não passa de uma “multa de trânsito”. Com seus líderes visionários e

carismáticos, produtos inovadores e bem avaliados pelo consumidor, o setor

era percebido com simpatia e pouco ou nada se falava de risco regulatório.

Aos poucos, fomos nos dando conta do enorme controle que algumas

dessas empresas possuem sobre um dos produtos mais valiosos

atualmente: a informação. Algumas das plataformas de tecnologia podem

ser utilizadas para a disseminação de informações imprecisas ou forjadas

(basta ver toda a discussão sobre o impacto de fake news no Facebook sobre

a eleição americana) ou mesmo de forma a dirigir nossa atenção e

influenciar nosso padrão de consumo.

Esse controle sobre a informação terá consequências econômicas

relevantes, como veremos a seguir, e será uma surpresa se não viermos a

discutir, como sociedade, a dimensão do poder de mercado de algumas

dessas empresas.

Em suma, parece provável que, em algum momento no futuro, essas

empresas enfrentem um ambiente regulatório mais hostil.

Tecnologia versus Marcas

Voltando à questão das barreiras à entrada e a possível “disruption” causada

pela tecnologia em outros setores, devemos olhar com cuidado a questão

das marcas.

Uma boa marca sempre foi considerada uma barreira à entrada difícil de ser

superada por competidores. Empresas historicamente investiram uma

quantidade grande de recursos na tentativa de gerar um reconhecimento

positivo de seu nome/produto (s). Nike, Coca-Cola e Apple são alguns

exemplos de empresas que possuem um valor de marca elevado. Todas

empregaram com sucesso uma quantidade enorme de recursos de forma a

associar atributos positivos a seus produtos e, com isso, obter melhores

preços e margens. O problema é que a tecnologia também está mudando a

forma como nos relacionamos com os produtos de consumo. No passado,

a busca por detergente, leite ou um tênis inexoravelmente passava por uma

ida a uma loja, onde éramos fisicamente apresentados aos produtos

disponíveis e fazíamos a nossa escolha. Os atributos de um produto já nos

12 Está sendo questionado pela empresa na justiça.

Dezembro de 2017 16

VERDE AM GLOBAL ALPHA FIC FIM CP – IE

Relatório de gestão

haviam sido previamente definidos em um comercial de televisão, anúncio

de revista, jornal, etc…

Fonte: amazon.com

Hoje, cada vez menos assistimos à televisão aberta (e comerciais) e cada vez

mais procuramos produtos online. Esse é um ponto importante: quem

determina o resultado de uma busca por produto na internet não somos

nós, mas sim os algoritmos de busca do Google, Amazon, etc. Assim sendo,

eles têm uma influência grande sobre nossas escolhas. “Likes” no Facebook

passam a ser mais importantes para determinar a opinião da nova geração

(Millenials) sobre um produto do que todos os gastos em propaganda na

TV.

Mas qual o alcance real de um negócio como a Amazon? Será que realmente

estamos falando de algo com a densidade e tamanho para influenciar o

agregado das escolhas do consumidor?

Dezembro de 2017 17

VERDE AM GLOBAL ALPHA FIC FIM CP – IE

Relatório de gestão

Fonte: L2 Inc.

Isso é fácil de medir, atualmente dos domicílios norte-americanos 44%

possuem uma arma, 49% possuem uma linha de telefone fixa e 52%

possuem Amazon Prime. Ou seja, a Amazon já atinge mais da metade dos

consumidores. Além disso, com a aquisição do Whole Foods ela estará

fisicamente a menos de 3 milhas de 1/3 dos consumidores com renda acima

de US$ 100 mil/ano.

Essa mudança no nosso padrão de buscar informação (e produtos) junto

com o ganho de massa crítica do varejo on-line já está tendo impactos

importantes sobre padrões de consumo. A imagem abaixo deveria assustar

aqueles negócios que dependem exclusivamente de marca.

Fonte: YouGov & Time Inc.

Dezembro de 2017 18

VERDE AM GLOBAL ALPHA FIC FIM CP – IE

Relatório de gestão

O percentual de consumidores que consegue identificar uma marca favorita

em várias categorias de produto já apresenta uma queda expressiva, se

comparado ao ano de 2008. Além disso, mais de 1/3 das vendas da Amazon

é representado por produtos que ela própria recomenda.

13

Parece claro que o relacionamento consumidor <=> marca está sofrendo

uma mudança importante. Essa mudança parece ocorrer pela redução do

reconhecimento e, logo, do valor percebido das marcas.

O mercado foi rápido em quantificar o risco Amazon sobre as empresas do

varejo tradicional. O que a análise acima sugere é que se deve considerar o

risco em uma gama muito mais ampla de setores.

Uma forma tradicional de montar um negócio de consumo nos EUA era

desenvolver um produto, gastar US$ 200 milhões em marketing (TV ou

impresso) para conseguir convencer o consumidor sobre os atributos de seu

produto e, depois, cobrar um preço que gerava uma margem operacional de

30%. Não custa recordar uma das frases famosas do fundador da Amazon,

Jeff Bezos: “Sua margem é a minha oportunidade”. Isso não significa que

todas as marcas serão impactadas igualmente, nem que, em um futuro

próximo, só consumiremos produtos “Amazon”. Contudo, do ponto de vista

de investimento, é prudente e necessário um esforço adicional para

determinar o real valor de uma marca e a verdadeira vantagem comparativa

de um negócio.

Conclusões

Esperamos ter demostrado como estamos levando a sério o impacto de

novas tecnologias na nossa forma de investir. O questionamento de nossas

premissas de investimento é constante. Queremos somente ressaltar uma

vez mais as mensagens principais:

1. A velocidade de mudança está aumentando e traz consigo uma

mudança no padrão de criação de riqueza;

2. A tecnologia é uma grande destruidora de barreiras à entrada;

13 Não por acaso, pertence à Berkshire Hathaway, de Warren Buffett.

Dezembro de 2017 19

VERDE AM GLOBAL ALPHA FIC FIM CP – IE

Relatório de gestão

3. Pense muito bem sobre o que considera barreiras à entrada em cada

setor;

4. Muitos modelos de negócio são passíveis de ser – e eventualmente

serão – “disrupted”. A pergunta é se o serão por si mesmo ou por

terceiros;

5. Você tem risco tecnológico em seu portfólio, quer saiba quer não;

6. Do ponto de vista de investimento, evitar os perdedores é tão ou

mais importante do que identificar os ganhadores (e certamente

mais fácil).

Resumo Gerencial

Público-alvo

Características Performance

Data de início Retorno anualizado

Aplicação mínima Desvio padrão anualizado *

Saldo mínimo Índice de sharpe *

Movimentação mínima Rentabilidade em 12 meses

Cota Número de meses positivos

Cota de aplicação * Número de meses negativos

Cota de resgate * Número de meses acima de 100% do Libor 6M em BRL

Liquidação de resgate * Número de meses abaixo de 100% do Libor 6M em BRL

Taxa de saída antecipada Maior rentabilidade mensal

Taxa de administração *** Menor rentabilidade mensal

Taxa de performance Patrimônio líquido R$

Patrimônio médio em 12 meses R$

Aberto para novas aplicações

Classificação ANBIMA:

Admite Alavancagem:

Gestor:

Administrador:

Volatilidade anualizada (Desvio padrão - média 40 dias)

Calculado até 29/dez/2017

2015

7,67

6,839,81 11,78

0,18

-1,65 1,69

-3,46 11,95 2,680,61

2014 -0,81 1,63 0,23

-5,61 6,33

0,43 5,46

R$ 500.000,00

10,56% 9,78%

15,05% 15,55%

-0,10 -0,14

Acum. Fdo.Acum Libor

6M BRLOut Nov Dez Ano

Libor 6M

BRL

VERDE AM GLOBAL ALPHA FIC FI MULT - IE x Libor 6M BRL

* Calculado desde sua constituição até 29/dez/2017

Não há

Não há. Verificar a taxa do fundo investido no regulamento.

Não há. Verificar a taxa do fundo investido no regulamento.

R$ 100.000,00 2,64%

32

17

2,95%

31

18

-

0,19 2,28 0,69 51,63

1,15

14,25

71,96

0,18

14,38

73,43

- 0,18

50,51

12,96

1,15

-

12,30%

-11,57%

26

23

-2,53

Ago

14,17

Abr

11,95%

-12,47%

Rentabilidades (%)*

16.555.402,57

8.913.393,49

2,81

Mai Jun Jul SetJan Fev Mar

VERDE AM GLOBAL ALPHA FIC FIM CP - IE

Multiestratégia global que atua nos mercados de ações, renda fixa e

moedas internacionais. Também pode utilizar estratégias de hedges

globais e operações táticas. O produto é local, denominado em Reais e

aplica a expertise em gestão de ativos internacionais desenvolvida in

house desde 2002.

Multimercados Investimento no Exterior

Sim

Verde Asset Management S.A

Credit Suisse Hedging-Griffo Corretora De Valores S.A.

0,05 -1,16

** D+0

** D+3

Fechamento

D+1

* Serão considerados dias úteis, em conjunto, na Capital do Estado de São Paulo, da Cidade de NovaYork, NY,EUA e em Bermudas.

** O cotista que desejar efetuar resgate de suas cotas deverá efetuar pedido de resgate na sede ou dependências da

Administradora, com antecedência mínima de 15 (quinze) dias do encerramento de cada mês calendário. O valor da cota utilizado

para o resgate deve ser aquele apurado no fechamento do último dia útil de cada mês calendário. *** A taxa de administração

máxima paga pelo Fundo, englobando a taxa de administração acima e as taxas de administração pagas pelo Fundo nos fundos

que poderá eventualmente investir será de 2,00% a.a.

2013

29/dez/2017

A descrição acima não pode ser considerada como objetivo do Fundo. Todas as informações legais estão disponíveis no

regulamento, lâmina ou prospecto, disponíveis no site verdeasset.com.br

O FUNDO tem como público alvo exclusivamente investidores profissionais que

buscam a valorização de suas cotas através da aplicação no fundo de

investimento VERDE AM GLOBAL ALPHA FUNDO DE INVESTIMENTO EM COTAS

DE FUNDOS DE INVESTIMENTO MULTIMERCADO CRÉDITO PRIVADO -

INVESTIMENTO NO EXTERIOR, inscrito no CNPJ sob o n.º 18.679.873/0001-38.

Libor 6M BRLFundo

29/nov/2013

R$ 500.000,00

-0,15 -1,97 7,74 -1,65 -15,50 -17,43 46,54 41,98

2017 -4,06 -1,15 0,36

2016 -2,78 -2,34 -7,64 -3,50 6,57 -12,47 2,77 0,42

* A rentabilidade divulgada não é líquida de impostos. Rentabilidade obtida no passado não representa garantia de resultados futuros. Fundos de Investimento não são garantidos pelo administrador do fundo, gestor da carteira, de qualquer mecanismo de seguro, ou ainda,

do fundo garantidor de crédito (FGC). Para obter informações sobre o uso de derivativos, conversão de cotas, objetivo e público alvo, consulte o prospecto e o regulamento do fundo. Para avaliação da performance de um fundo de investimento, é recomendável a análise de,

no mínimo, 12 (doze) meses. As estratégias de investimento do fundo podem resultar em significativas perdas patrimoniais para seus cotistas. Verifique se este fundo está autorizado a realizar aplicações em ativos financeiros no exterior. Para fundos que perseguem a

manutenção de uma carteira de longo prazo, não há garantia de que o fundo terá o tratamento tributário para fundos de longo prazo. Verifique se a liquidação financeira e conversão dos pedidos de resgate deste fundo ocorrem

em data diversa do respectivo pedido. A partir de 02/05/2008, todos os fundos de investimento que utilizam ativos de renda variável em suas carteiras deixam de apurar sua rentabilidade com base na cotação média das ações

e passam a fazê-lo com base na cotação de fechamento destes ativos. Desta forma comparações de rentabilidade destes fundos com índices de ações devem utilizar, para períodos anteriores a 02/05/2008, a cotação média

destes índices e, para períodos posteriores a esta data, a cotação de fechamento. Antes de investir, consulte a lâmina, o formulário de informações complementares e/ou o regulamento do fundo, conforme o caso. A Verde não

comercializa e nem distribui cotas de fundos ou qualquer outro ativo financeiro. Este material não pode ser copiado, reproduzido ou distribuído, total ou parcialmente, sem a expressa concordância da Verde.

www.verdeasset.com.br.

Supervisão e Fiscalização: Comissão de Valores Mobiliários - CVM. Serviço de Atendimento ao Cidadão: www.cvm.gov.br.

2,64 2,95 50,41 46,171,61 1,11 2,87 -5,09 0,40 1,36 3,35 0,84 1,36

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

nov-13

mai-

14

nov-14

mai-

15

nov-15

mai-

16

nov-16

mai-

17

nov-17

VERDE AM GLOBAL ALPHA FIC FIM CP - IE Libor 6M BRL

0%

5%

10%

15%

20%

25%

30%

jan-14

jul-

14

jan-15

jul-

15

jan-16

jul-

16

jan-17

jul-

17

VERDE AM GLOBAL ALPHA FIC FIM CP - IE Libor 6M BRL