var · em palavras simples, o desvio padrão (dp) representa o padrão de oscilações que os...

TRANSCRIPT

VaR

“Tudo na vida é administração de Risco, não sua eliminação”

Walter Wiston

Risco

A noção de risco está ligada diretamente a probabilidade de perda de algo.

Quanto maior o valor do objeto e maior a possibilidade de perda maior o risco

Jorin, 2003, p 4 e 5

História do Risco

Risco está ligado a probabilidade portanto tem laços estreitos com a Estatística e

Matemática.

Até 350 anos atrás o pensamento humano levava a conclusão de ser impossível prever

riscos.

Jorion, 2003, p.5

História do Risco

1850 – Blaise Pascal e Pierre Fermatdesenvolvem a teoria das probabilidades.

1703 – Jacob Bernoulli inventou o processo de inferência estratística

História do Risco

1754 – Thomas Bayes desenvolve a probabilidade condicional.

1875 – Francis Galton descobre a regressão linear.

História do Risco

1738 – Daniel Bernoulli definiu a utilidade esperada.

1944 – Von Neumam e Morgensteindesenvolvem a teoria dos jogos, que ficou célebre no filme Uma Mente Brilhante, onde Jonh Nash desenvolve a aplicabilidade da Teoria dos Jogos na Economia.

História do Risco

1952 – Markowitz desenvolve a teoria das carteiras, que demonstra matematicamente qual é a melhor composição de uma carteira minimizando o risco e maximizando o retorno

Risco e Incerteza

A primeira impressão é que risco e incerteza são sinônimos, mas apesar de estarem associados a um conhecimento imperfeito sobre acontecimentos futuros há uma diferença conceitual entre os dois

Risco X Incerteza

Em uma situação com risco conhecido temos o conhecimento da distribuição de probabilidade em relação as decisões tomadas sobre o evento.

Ao lançarmos uma moeda sabemos que há 50% de chance de sair de uma cara ou coroa.

Risco X Incerteza

Em uma situação de incerteza não temos o conhecimento da distribuição de probabilidades em relação ao evento.

Tentamos, portanto aproximar uma distribuição de probabilidades para este evento através de situações parecidas ocorridas no passado.

Risco X Incerteza

No caso da Incerteza temos por exemplo o tempo estimado de vida de uma pessoa.

As seguradoras tentam estimar uma distribuição de probabilidades para colocar o preço na apólice de seguro de vida.

História do Risco

A escola clássica da estatística alega que não podemos nos balizar em eventos passados para prever eventos futuros.

Já a escola Bayesiana diz que todo evento passado é conhecimento que pode melhorar sua escolha

Gestão de Risco

A Gestão de Risco para organizaçõesé uma das chaves para o sucesso.

Em contabilidade passivos são obrigações e deveres bem com ativos são bens e direitos de uma empresa

Gestão de Risco

A empresa pode ter um empréstimo em moeda estrangeira e esta moeda variar rapidamente gerando perdas para a empresa.

Uma organização pode também ter ativos nos mercado futuros que variam muito e podem também gerar perdas.

Gestão de Risco

O desenvolvimento da Gestão deRisco, nos últimos 30 anos, se deve em grande parte a acontecimentos de grande perda financeira em eventos onde os riscos não eram controlados.

Gestão de Risco1971 – Final do sistema de taxas de câmbio fixas.

1973 – Choque de petróleo.

1987 – Segunda Feira Negra (perdas de US$ 1 trilhão).

1989 – Queda da bolsa do Japão (perdas de US$ 2,7 trilhões)

Gestão de Risco

1992 – Crise do sistema Monetário Europeu.

1994 – Aumento de taxas de Juros pelo FED (perdas US$ 1,5 trilhão).

1995 – Quebra do banco Barings.

1997 – Crise Asiática.

1998 – Crise Rússia

Volatilidade

O que é volatilidade?

A princípio Risco, Volatilidade e Variância tem a mesma conotação e o mesmo sentido.

Mas tecnicamente em finanças não são iguais.

Estatística

Um pouco de estatística...

Estatística - Média

Média aritmética: é o resultado da soma dos valores de todos os dados da população ou amostra, dividida pela quantidade de dados existentes no conjunto.

Χ =x₁+x₂+x₃+...+xn

N

Estatística - VariânciaTemos que somar os quadrados das diferenças de cada dado pelo número de observações menos um no caso de amostra ou pelo número de observações no caso da população

S²=Σ(x¡-x)²

N -1

Estatística – Desvio Padrão

O Desvio Padrão é a raiz quadrada da variância

S = Σ(x¡-x)²N -1

Desvio Padrão

�Em palavras simples, o desvio padrão (DP) representa o padrão de oscilações que os valores da série apresentam em relação à média. É fundamental em Estatística, sendo um importante marcador de variação

� É frequentemente usado em conjunto com a média e, como esta, também é afetado por valores extremos

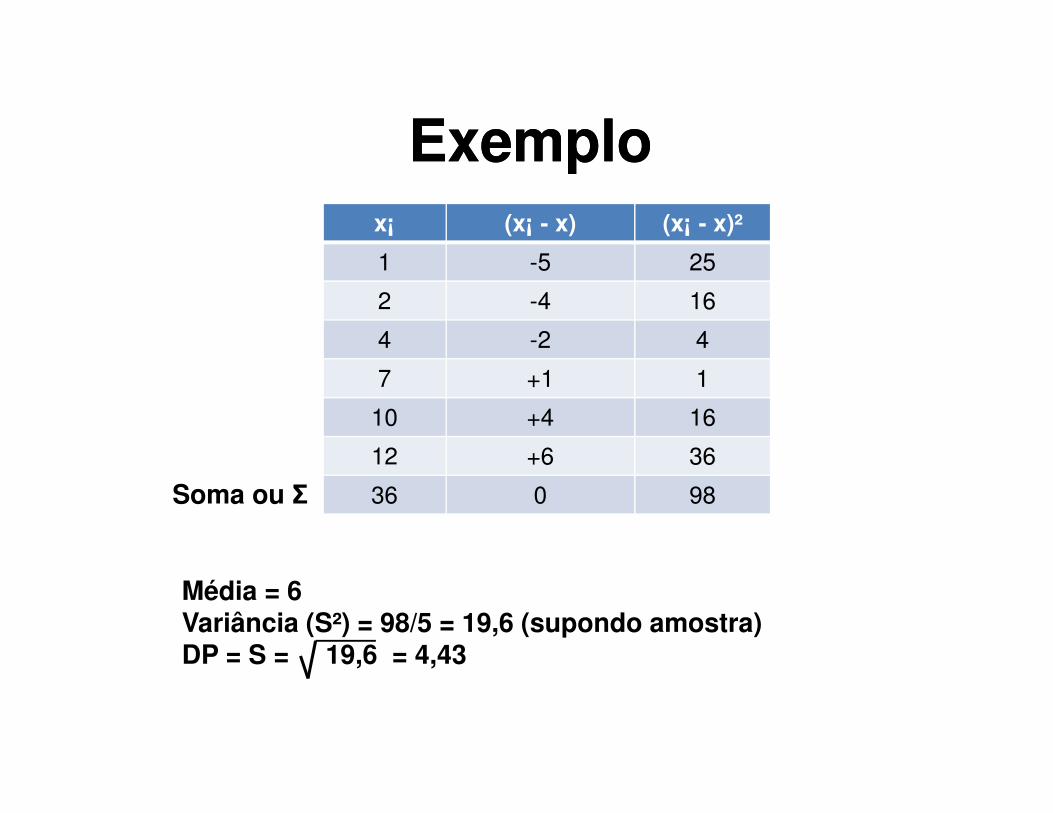

Exemplox¡ (x¡ - x) (x¡ - x)²

1 -5 25

2 -4 16

4 -2 4

7 +1 1

10 +4 16

12 +6 36

36 0 98

Exemplo

Soma ou Σ

Média = 6Variância (S²) = 98/5 = 19,6 (supondo amostra)DP = S = 19,6 = 4,43

Distribuições de Probabilidade

Das distribuições de probabilidade a mais importante é a Distribuição Normal de probabilidade ou Curva de Gauss.

E há ligação entre a distribuição normal e Finanças?

Vamos lá então...

Mês CBD (% ao mês) Bolsa (% ao mês)

Jan 4,30 -4,50

Fev 4,50 9,50

Mar 5,45 -2,30

Abr 5,45 -2,40

Mai 5,50 -12,45

Jun 5,65 32,58

Jul 5,80 -2,50

Ago 6,00 4,30

Set 5,90 -4,50

Out 5,80 6,15

Nov 5,80 5,40

Dez 5,75 -8.30

Média 5,49 1,75

Variância 0,25 114,01

Desvio Padrão 0,52 11,11

Fonte: http://office.microsoft.com/pt-br/clipart/default.aspx

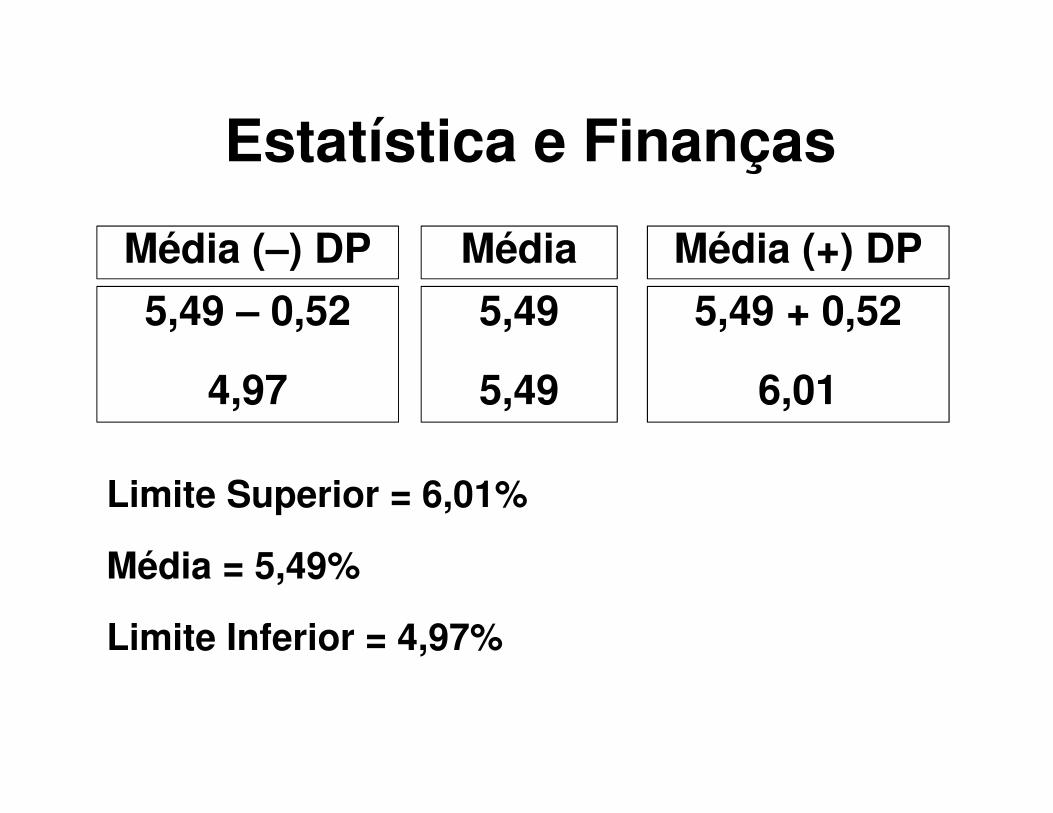

Estatística e Finanças

Em relação ao CDB (renda fixa). Caso as taxas estiverem normalmente distribuídas podemos dizer que há 68,73% de probabilidade do rendimento estar entre 4,97% e 6,01%.

Como chegamos a estes valores?

Estatística e Finanças

Média (–) DP Média (+) DPMédia

5,49 – 0,52

4,97

5,49 + 0,52

6,01

5,49

5,49

Limite Superior = 6,01%

Média = 5,49%

Limite Inferior = 4,97%

Estatística e Finanças

Se estipularmos 1 desvio padrão temos a probabilidade de 68,73% caso utilizamos 2 desvios padrões possuimos probablidade de 95,44 % e ao utilizarmos 3 desvios padrões teremos 99,73% de probabilidade

Estatística e Finanças

Caso aplicasse no dia 01 de janeiro o valor de R$ 100,00 esperaria ter um valor entre R$ 104,97 e R$ 106,01 ao final do mês

Estatística e Finanças

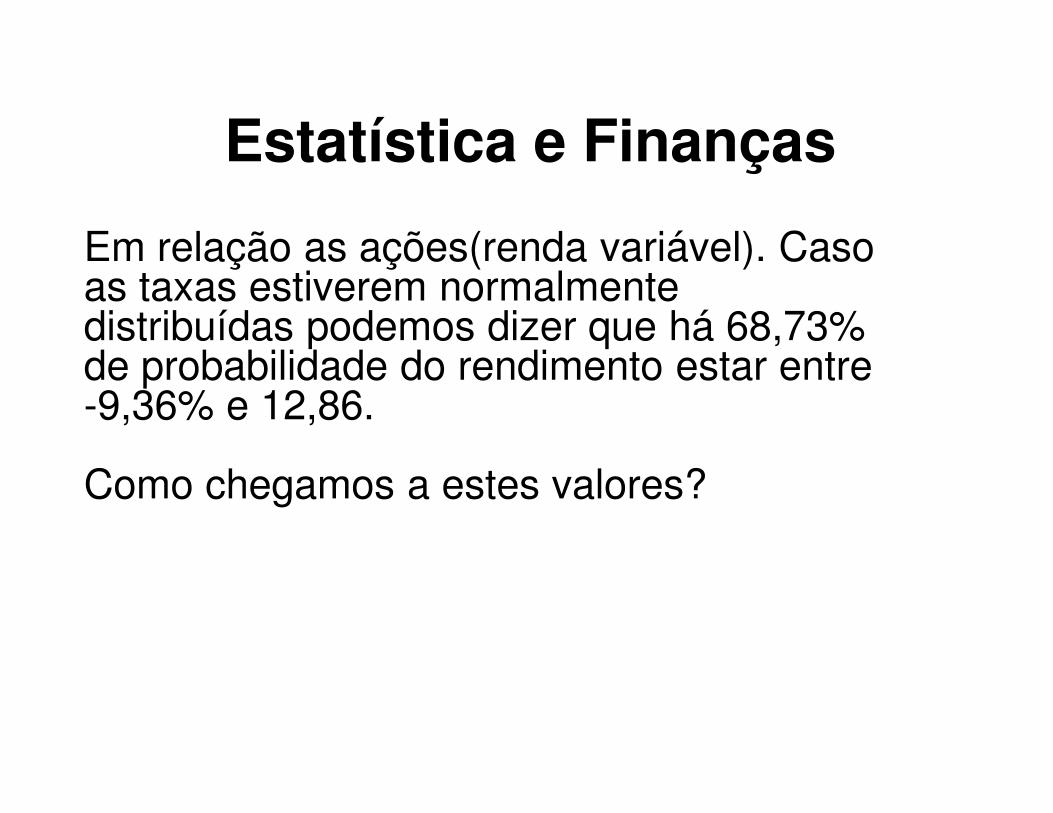

Em relação as ações(renda variável). Caso as taxas estiverem normalmente distribuídas podemos dizer que há 68,73% de probabilidade do rendimento estar entre -9,36% e 12,86.

Como chegamos a estes valores?

Estatística e Finanças

Média (–) DP Média (+) DPMédia

1,75 – 11,11

-9,36

1,75 + 11,11

12,86

1,75

1,75

Limite Superior = 12,86%

Média = 1,75%

Limite Inferior = -9,36%

Estatística e Finanças

Se estipularmos 1 desvio padrão temos a probabilidade de 68,73% caso utilizarmos 2 desvios padrões possuímos probabilidade de 95,44% e ao utilizarmos 3 desvios padrões teremos 99,73% de probabilidade.

Estatística e Finanças

Caso aplicasse no dia 01 de janeiro o valor de R$ 100,00 esperaria ter um valor entre R$ 90,64 e R$ 112,86 ao final do mês. Neste caso poderíamos ter perda do capital investido

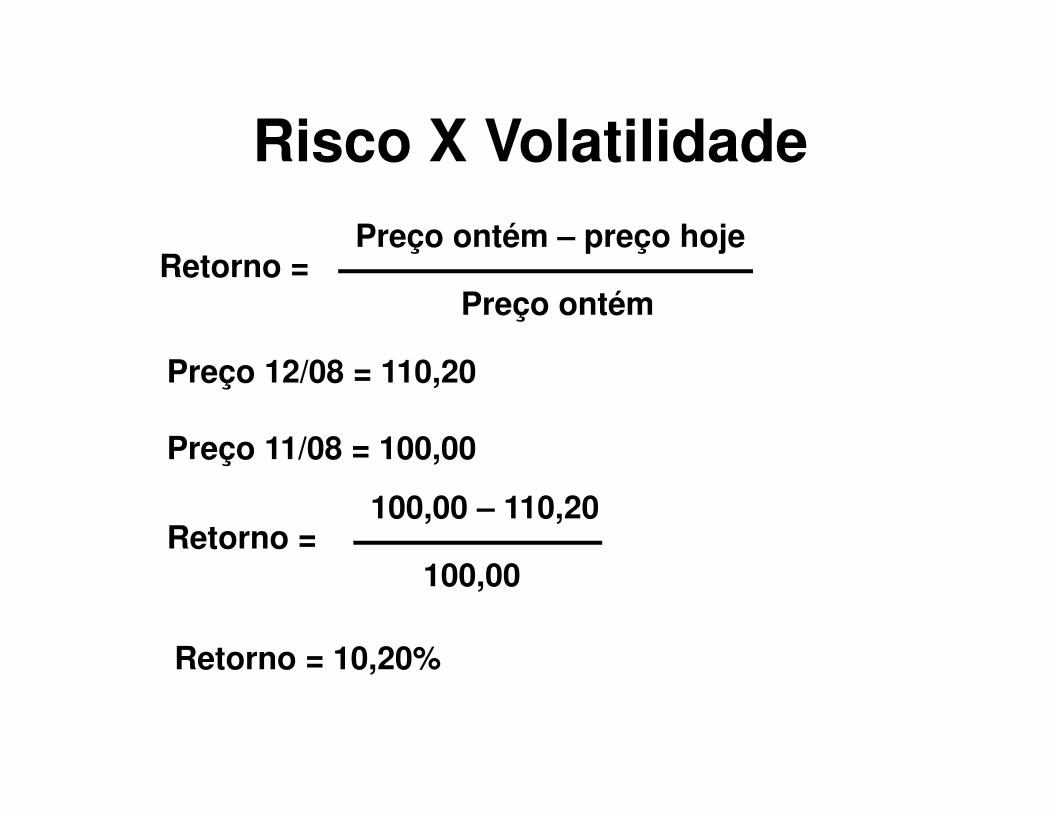

Risco X VolatilidadeQuando falamos de risco a medida a ser utilizada é o desvio padrão da série de dados discretos.

A série de retornos é calculada de forma discreta para obtermos o risco (desvio padrão).

Retorno = Preço ontém – preço hoje

Preço ontém

Risco X Volatilidade

Retorno = Preço ontém – preço hoje

Preço ontém

Preço 12/08 = 110,20

Preço 11/08 = 100,00

Retorno = 100,00 – 110,20

100,00

Retorno = 10,20%

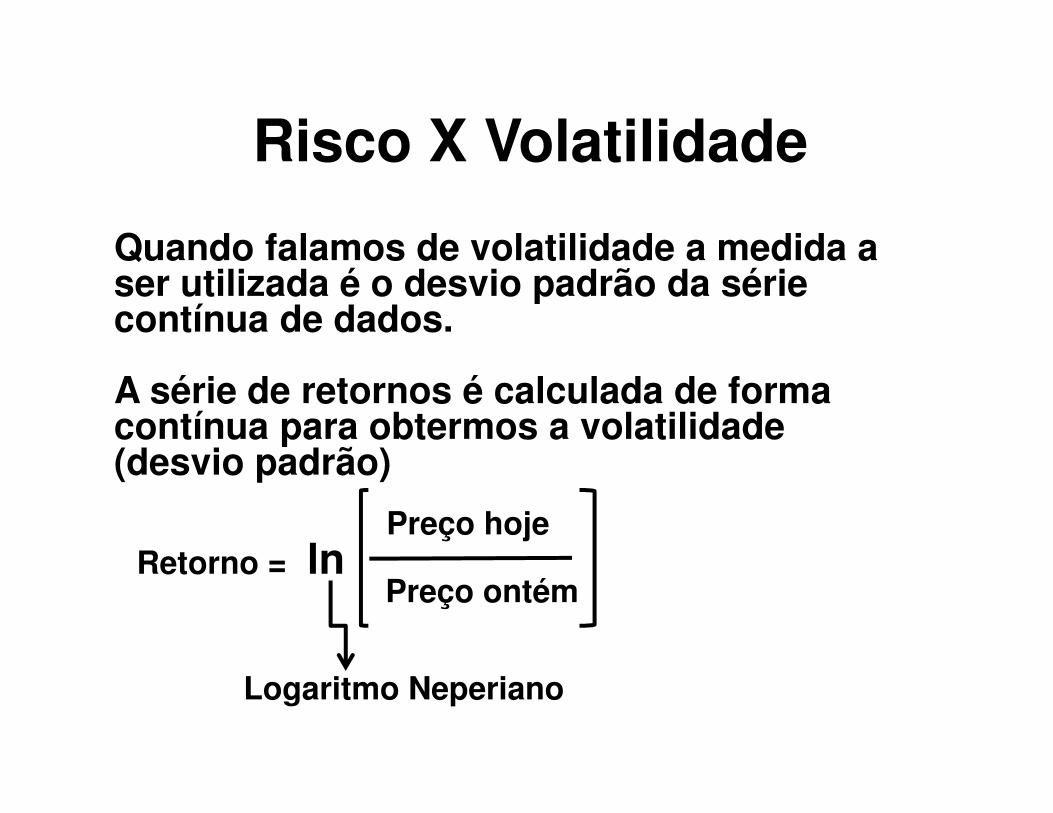

Risco X Volatilidade

Quando falamos de volatilidade a medida a ser utilizada é o desvio padrão da série contínua de dados.

A série de retornos é calculada de forma contínua para obtermos a volatilidade (desvio padrão)

Retorno = lnPreço hoje

Preço ontém

Logaritmo Neperiano

Risco X VolatilidadeMeses Preços ($) Retornos

discretos

Retornos

contínuos

Jan 101,10

Fev 103,10 1,98 1,96

Mar 104,75 1,60 1,59

Abr 103,25 -1,43 -1,44

Mai 110,75 7,26 7,01

Jun 108,87 -1,70 -1,71

Desvio Padrão 3,23 3,15

Risco X Volatilidade

Podemos perceber que há uma pequena variação entre o conceito de volatilidade e risco.

Para a gestão financeira o correto é calcularmos a volatilidade e não o risco, pois é uma medida mais refinada e com maior precisão.

Var – Value at risk

Var – Valor do Risco

Consegue traduzir em um valor o risco que a empresa está exposta, ou seja, no pior cenário qual seria o prejuízo financeiro que a empresa deveria suportar

Var – Value at risk

Existem dois tipos de Var

• Paramétrico

• Não Paramétrico

Var – Value at risk

Var Paramétrico

Calculado pela metodologia Riskmetricsutilizada inicialmente em 1995 pelo banco JP Morgan calculada com base no valor esperado (esperança = média) e com base em seu desvio padrão

Var – Value at risk

Var Não Paramétrico

Calculado por metodologia desenvolvida por Makarov (1995) utilizado pelo ChaseManhattan Bank, onde não adotam hipótese de cenário algum.

O modelo fornece um percentual que deve ser seguido como grau de confiança através de uma distribuição de probabilidades

Passos para cálculo do VAR

1. Marcar a posição a mercado(Mark to market);

2. Medir a variabilidade dos fatosde risco;

3. Determinar o horizonte detempo de validade;

4. Determinar o nível de confiança;5. Reportar a perda potencial.

1 – Marcar a posição a mercado(Mark to Market)

Os valores dos títulos passivos e ativos com que a empresa trabalha não estão atualizados pelo valor financeiro que o mercado está disposto a pagar.

Por exemplo, um caminhão está registrado contabilmente por um valor, mas no mercado vale mais.

2 – Medir a variabilidade dos fatos de risco

Em nosso exemplo do caminhão,verificamos qual a variação de preço domesmo em um dado intervalo detempo, normalmente o horizonte detempo da determinação do VAR.

3 – Determinar o horizonte de tempo de validade

Qual o horizonte de tempo em que o VARdeve estar válido para utilização na tomadade decisões dentro da organização.

4 – Determinar o nível de confiança

O nível de confiança está intimamente ligado aoperfil dos dirigentes da organização: Conservador,Moderado, Agressivo ou Arrojado.

Quanto mais risco deseja-se correr, menor é o graude confiança que o gestor tem.

5 – Reportar a perda potencial

Após os cálculos devemos indicar aorganização qual é a possível perdafinanceira na ocorrência do piorcenário.

Exemplo de Cálculo do VAR

Medir o VAR de uma carteira deinvestimentos de US$ 100 milhõespara um horizonte de 10 anos comum nível de confiança de 99%.

1– Marcar posição a mercado

Vamos ao mercado everificamos que o valor dostítulos da carteira tem umvalor de US$ 110 milhões

2 – Medir a variabilidade dos fatos de risco

Os fatos de risco são avaliadosde acordo com o ativo objeto aque se referem os títulos. Paranosso exemplo adotaremos 15%ao ano.

3 – Determinar o horizonte de tempo de validade

Normalmente o prazo de planejamentoda empresa, 5 ou 10 dias, mas podemostambém adotar longos prazos como 5anos. O problema é que comumhorizonte de tempo tão grande teremosdificuldade de traçar cenários comprecisão.

Em nosso exemplo 10 dias

4 – Determinar o nível de confiança

Como verificamos anteriormentedepende do perfil dos gestores quetomam decisões dentro da organização.Em nosso exemplo adotaremos 99%.Na distribuição normal de probabilidadetemos:99% - 2,3395% - 1,9690% - 1,65

5 – Reportar a perda potencial

Fórmula:

VCM x FR x TP x CF = VAR

Dicionário das variáveis:

VCM =Carteira a Valor de MercadoFR = Fatos de RiscoTP = Horizonte de tempo em dias úteisCF = Confiança

Cálculo VAR

Dados

VCM =US$ 110 milhõesFR = 15% ao anoTP = Raiz Quadrada (10/252)CF = 99% - 2,33

Fórmula: VAR =VCM x FR x TP x CF

VAR = 110 x 0,15 x [ 10/252 ] x 2,33VAR = 110 x 0,15 x 0,199205x 2,33VAR = 7,66 milhões

5 – Reportar a perda potencial

√

EVES, Howard.Introdução a história da

Matemática , Unicamp:São Paulo – 2003.

JORION, Philip. Value At Risk– BM&F Brasil: São Paulo, 2003.

SA, Geraldo Tosta de. Administração de

investimentos – Qualitmark:São Paulo, 1998.

SECURATO, Jose Roberto .Calculo financeiro das

tesourarias – Saint Paul:São Paulo, 1999

Referências

BULLS x

BEARS

Os touros (bulls) são investidores que acreditam na

alta da bolsa

Os ursos (bears) são investidores que apostam na baixa das ações

Bolsa

de

Valores

Economia internacional

eeconomia

doméstica