valoraÇÃo de empresas: um estudo sobre a...

TRANSCRIPT

VALORAÇÃO DE EMPRESAS:

UM ESTUDO SOBRE A MARCOPOLO

Bruno Fonseca dos Anjos

Vitor Mota Rodrigues da Silva

Projeto de Graduação em Engenharia de

Produção, pela Escola Politécnica da

Universidade Federal do Rio de Janeiro,

apresentado como um dos requisitos à colação de

grau.

Orientador: José Roberto Ribas

Rio de Janeiro

Agosto de 2015

ii

VALORAÇÃO DE EMPRESAS:

UM ESTUDO SOBRE A MARCOPOLO

Bruno Fonseca dos Anjos

Vitor Mota Rodrigues da Silva

PROJETO DE GRADUAÇÃO SUBMETIDO AO CORPO DOCENTE DO

CURSO DE ENGENHARIA DE PRODUÇÃO DA ESCOLA POLITÉCNICA DA

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO COMO PARTE DOS

REQUISITOS NECESSÁRIOS PARA A OBTENÇÃO DO GRAU DE ENGENHEIRO

DE PRODUÇÃO.

Examinado por:

________________________________________________

Prof. José Roberto Ribas, D.Sc.

________________________________________________

Prof. Klitia Valeska Bicalho de Sá, D.Sc.

________________________________________________

Prof. Thereza Cristina Nogueira de Aquino, D.Sc.

.

RIO DE JANEIRO, RJ - BRASIL

Agosto de 2015

iii

“Naquele dia, sem motivo algum, eu decidi sair para uma corridinha. Então eu

corri até o fim da estrada. E quando cheguei lá, eu pensei em talvez correr até o fim da

cidade. E quando eu cheguei lá, eu pensei que talvez eu pudesse correr através do

Condado de Greenbow. E eu pensei, já que eu corri até aqui, talvez eu devesse correr

por todo o grande estado do Alabama. E foi isso que eu fiz. Eu corri por todo o

Alabama. Por motivo algum, eu apenas continuava indo. Corri até o oceano. E quando

eu cheguei lá, pensei, já que eu cheguei tão longe, eu podia muito bem virar, e

continuar indo. E quando eu cheguei ao outro oceano, eu pensei, já que eu cheguei tão

longe, eu poderia simplesmente virar, e continuar indo.”

Forrest Gump

iv

Anjos, Bruno Fonseca do

Silva, Vitor Mota Rodrigues da

Valoração de Empresas: Um estudo sobre a Marcopolo / Bruno

Fonseca dos Anjos, Vitor Mota Rodrigues da Silva - Rio de Janeiro:

UFRJ / Escola Politécnica, 2015.

xii, 83 p.: Il.; 29,7 cm.

Orientador: José Roberto Ribas

Projeto de Graduação - UFRJ / Escola Politécnica / Curso de

Engenharia de Produção, 2015.

Referências Bibliográficas: p. 112-115

1. Valoração. 2. Marcopolo 3. Fluxo de Caixa Descontado

I. Ribas, José Roberto. II. Universidade Federal do Rio de Janeiro,

UFRJ, Curso de Engenharia de Produção. III. Valoração de Empresas:

Um estudo sobre a Marcopolo.

v

Resumo do Projeto de Graduação apresentado à Escola Politécnica/ UFRJ como parte dos

requisitos necessários para a obtenção do grau de Engenheiro de Produção.

VALORAÇÃO DE EMPRESAS:

UM ESTUDO SOBRE A MARCOPOLO

Bruno Fonseca dos Anjos

Vitor Mota Rodrigues da Silva

Agosto/2015

Orientador: José Roberto Ribas

Curso: Engenharia de Produção

Resumo

O presente estudo tem como objetivo apresentar um modelo teórico de valoração

de empresas apresentando como estudo de caso a valoração da Marcopolo, o principal

fabricante brasileiro de carrocerias de ônibus. Para tanto, foram descritos os diferentes

modelos teóricos de valoração e os fundamentos básicos para a análise da empresa e do

seu mercado: história, governança corporativa e estratégia de operação. Feito isso,

analisou-se os indicadores valoração e múltiplos.

Palavras-chave: valoração, marcopolo, fluxo de caixa descontado

vi

Abstract of Undergraduate Project presented to POLI/UFRJ as a partial fulfillment of the

requirements for the degree of Engineer.

BUSINESS VALUATION:

A CASE STUDY ABOUT MARCOPOLO

Bruno Fonseca dos Anjos

Vitor Mota Rodrigues da Silva

Agosto/2015

Advisor: José Roberto Ribas

Course: Engenharia de Produção

Abstract

This study aims to present a theoretical model of valuation of companies presenting as a

case study the valuation of Marcopolo, the leading Brazilian manufacturer of bus chassis.

For this purpose, several theoretical models of valuation were described and the

fundamental drivers of the company and its market such as history, corporate governance

and operations strategy analyzed. Then, we analyzed the indicators and the valuation

multiples.

Keywords: valuation, marcopolo, discounted cash flow

SUMÁRIO

1.INTRODUÇÃO .............................................................................................. 15

2. A MARCOPOLO .......................................................................................... 16

2.1 A HISTÓRIA DA MARCOPOLO .............................................................. 16

2.2. GOVERNANÇA CORPORATIVA.............................................................. 23

2.3. ESTRUTURA DE OPERAÇÃO.................................................................. 29

2.3.1 Distribuição das Unidades Produtivas .......................................... 29

2.3.2 Processos de Produção, Distribuição e Fornecimento .................. 32

2.3.3 Pesquisa e Desenvolvimento (P&D) .............................................. 37

3. O MERCADO DE CARROCERIAS DE ÔNIBUS ................................... 40

3.1. VISÃO GERAL ...................................................................................... 40

3.2. PRINCIPAIS EMPRESAS ......................................................................... 41

3.2.1 Caio Induscar ................................................................................. 43

3.2.2 Comil .............................................................................................. 44

3.2.3 Neobus ............................................................................................ 48

3.2.4 Mascarello ...................................................................................... 48

3.2.5 Irizar ............................................................................................... 48

2.2.6 Busscar ........................................................................................... 49

3.3. PAPEL DO GOVERNO ............................................................................ 49

3.4. ANÁLISE DO SEGMENTOS DE MERCADO .............................................. 55

3.4.1 Rodoviários ..................................................................................... 55

3.4.2 Urbanos e Micro-ônibus ................................................................. 64

3.4.3 Volare ............................................................................................. 67

3.4.4 Situação Atual do Mercado ............................................................ 68

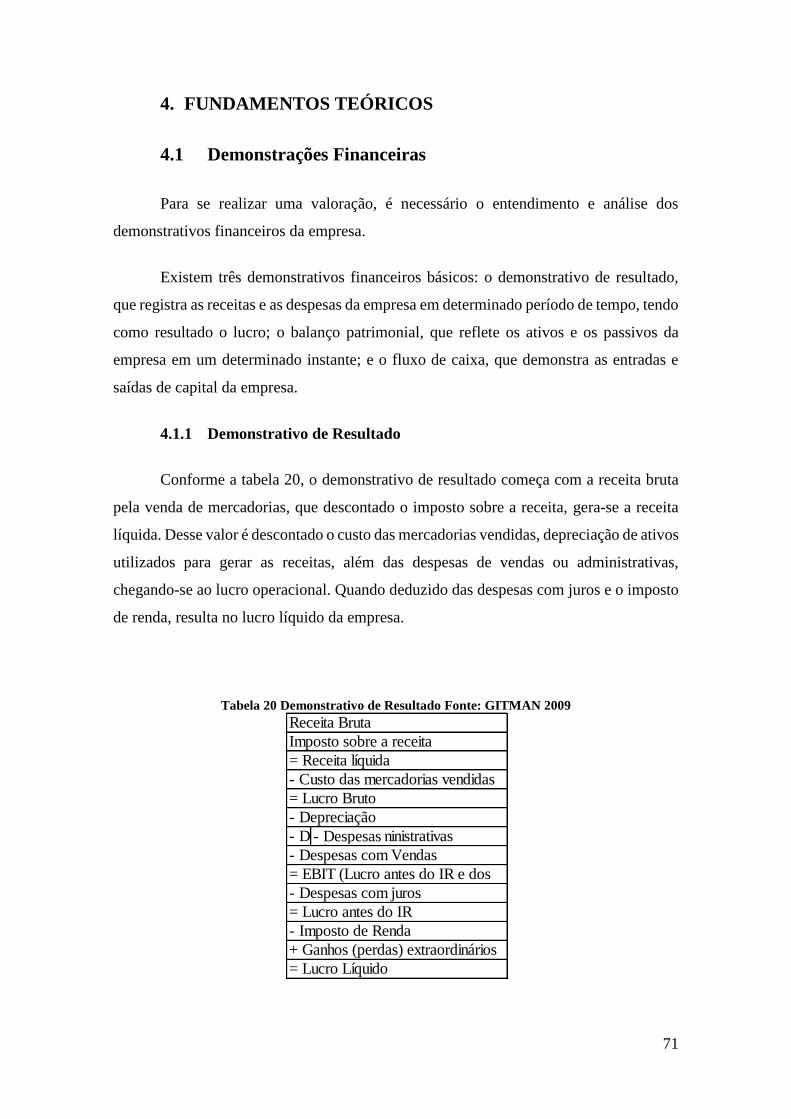

4. FUNDAMENTOS TEÓRICOS ............................................................... 71

4.1 DEMONSTRAÇÕES FINANCEIRAS .......................................................... 71

4.1.1 Demonstrativo de Resultado ........................................................... 71

4.1.2 Balanço Patrimonial ...................................................................... 72

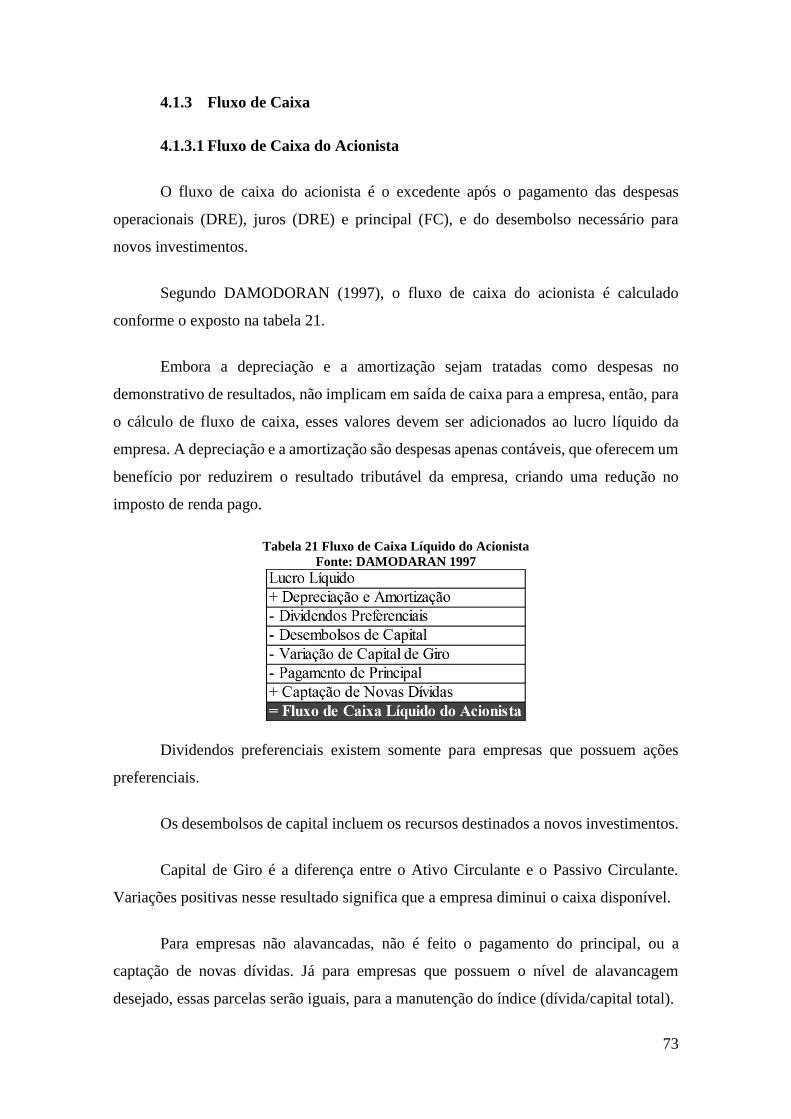

4.1.3 Fluxo de Caixa ............................................................................... 73

4.1.3.1 Fluxo de Caixa do Acionista .......................................................... 73

4.1.3.2 Fluxo de Caixa da Empresa .......................................................... 74

4.2. CUSTO DE CAPITAL ............................................................................. 74

4.2.1 Custo Médio Ponderado do Capital (WACC) ................................ 75

4.2.2 Custo do Capital Próprio ............................................................... 76

4.2.3 Alavancagem Financeira e Beta .................................................... 79

4.3 VALORAÇÃO ........................................................................................ 80

4.3.1 Fluxo de Caixa Descontado ........................................................... 81

8

4.3.1.1 Modelo de desconto de dividendos ............................................... 81

4.3.1.2 Modelo de desconto de fluxos de caixa líquidos dos acionistas

(FCFE) 83

4.3.1.3 Modelo de desconto de fluxos de caixa líquidos da empresa

(FCFF) 85

4.3.2 Avaliação Relativa .......................................................................... 86

4.3.3 Avaliação por Direito Contingente ................................................ 87

5. ESTUDO DE CASO: VALORAÇÃO DA MARCOPOLO .................. 88

5.1 IDENTIFICAÇÃO DO ESTUDO DE CASO ................................................. 88

5.2 PREMISSAS DO MODELO ...................................................................... 89

5.2.1. Rodoviários ....................................................................................... 89

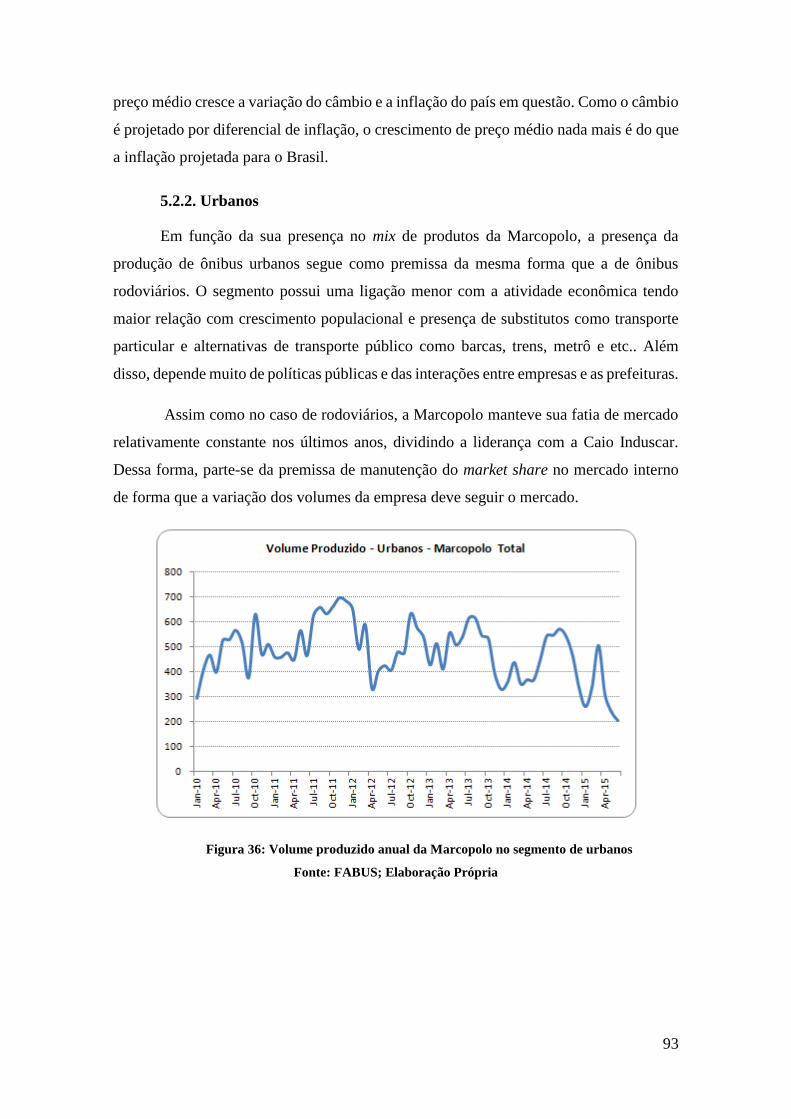

5.2.2. Urbanos ............................................................................................ 93

5.2.3. Micro-Ônibus .................................................................................... 96

5.2.4. Volare ............................................................................................... 98

5.2.5. Custo dos Produtos Vendidos (COGS) ............................................. 99

5.2.6. Despesa de Vendas ......................................................................... 100

5.2.7. Despesas Administrativas ............................................................... 100

5.2.8. Balanço e Capital de Giro .............................................................. 101

5.2.8. Investimentos, Imobilizado e Depreciação ..................................... 101

5.2.9. Dividendos ...................................................................................... 101

5.2.10. Caixa ............................................................................................. 102

5.2.11. Dívida ........................................................................................... 102

5.2.12. Resultado de Equivalência Patrimonial das Subsidiárias ............ 102

5.2.13. IR e CS .......................................................................................... 103

5.2.14. Premissas macroeconômicas internas .......................................... 103

5.2.15. Custo do Capital Próprio ............................................................. 103

5.3 MODELO DE VALORAÇÃO .................................................................. 103

5.4 ANÁLISE DOS RESULTADOS ............................................................... 104

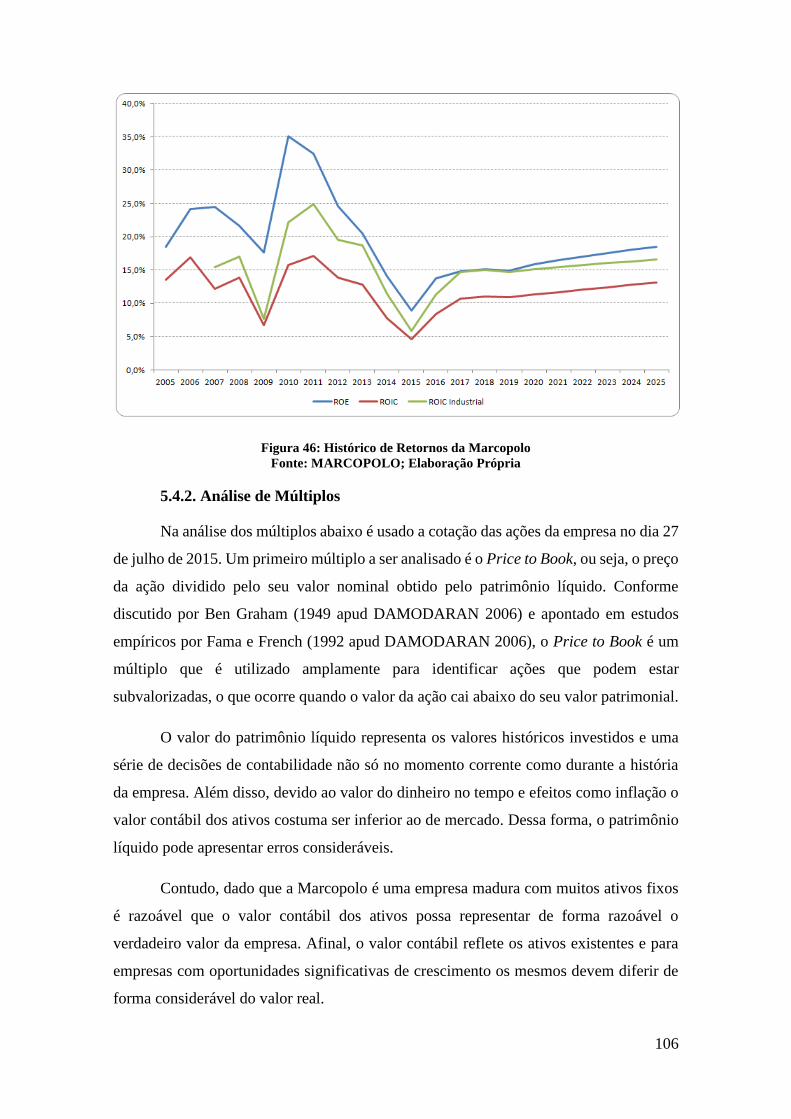

5.4.1. Análise de Indicadores ................................................................... 104

5.4.2. Análise de Múltiplos ....................................................................... 106

6. CONCLUSÃO ......................................................................................... 108

7. REFERÊNCIAS BIBLIOGRÁFICAS ................................................. 111

8. ANEXOS – IMAGENS DOS MODELOS DE VALORAÇÃO .......... 115

9

Índice de Figuras

Figura 1: Ilustração de exportação via PKD Fonte: MARTINS 2008 ................ 17

Figura 2: Ilustração de exportações via CKD e SKD Fonte: MARTINS 2008 .. 17

Figura 3: Segmentação das ações ordinárias Fonte: <http://ri.marcopolo.com.br/>

........................................................................................................................................ 24

Figura 4: Segmentação das ações preferenciais Fonte:

<http://ri.marcopolo.com.br/> ........................................................................................ 25

Figura 5: Organograma da Marcopolo Fonte: <http://ri.marcopolo.com.br/> ... 28

Figura 6: Histórico de pagamento de dividendos Fonte:

<http://ri.marcopolo.com.br/> ........................................................................................ 29

Figura 7: Distribuição da empresa nos diversos países com produção no último

trimestre Fonte: Apresentação Institucional Marcopolo 2015 ....................................... 30

Figura 8: Identificação das unidades produtivas em que a Marcopolo tem

participação Fonte: Apresentação Institucional Marcopolo 2015 .................................. 31

Figura 9: Quebra da receita líquida por mercado interno e mercado externo Fonte:

MARCOPOLO; Elaboração Própria .............................................................................. 32

Figura 10: Quebra da receita líquida em 2014 por fonte Fonte: Associação

Nacional dos Fabricantes de Ônibus (FABUS); Elaboração Própria ............................. 32

Figura 11: Processo de produção da Marcopolo Fonte: Apresentação Institucional

Marcopolo 2015 .............................................................................................................. 33

Figura 12: Número de patentes concedidas pelo Instituto Nacional de Propriedade

Industrial (INPI) para indústria de carrocerias de ônibus no Brasil Fonte: INPI (apud

CAVALCANTE e ARAÚJO 2013) ............................................................................... 39

Figura 13: Market Share no Brasil no segmento de carrocerias de ônibus Fonte:

FABUS e Sindicato Interestadual da Indústria de Materiais e Equipamentos Ferroviários

e Rodoviários (Simefre) (apud Apresentação Institucional Marcopolo 2015) ............... 42

Figura 14: Market Share por segment do mercado de carrocerias de ônibus, 2014

Fonte: FABUS; Elaboração Própria ............................................................................... 43

Figura 15: Modalidades de pagamento na venda de veículos comerciais Fonte:

Associação Nacional das Empresas Financeiras das Montadoras (ANEF) 2015 ........... 50

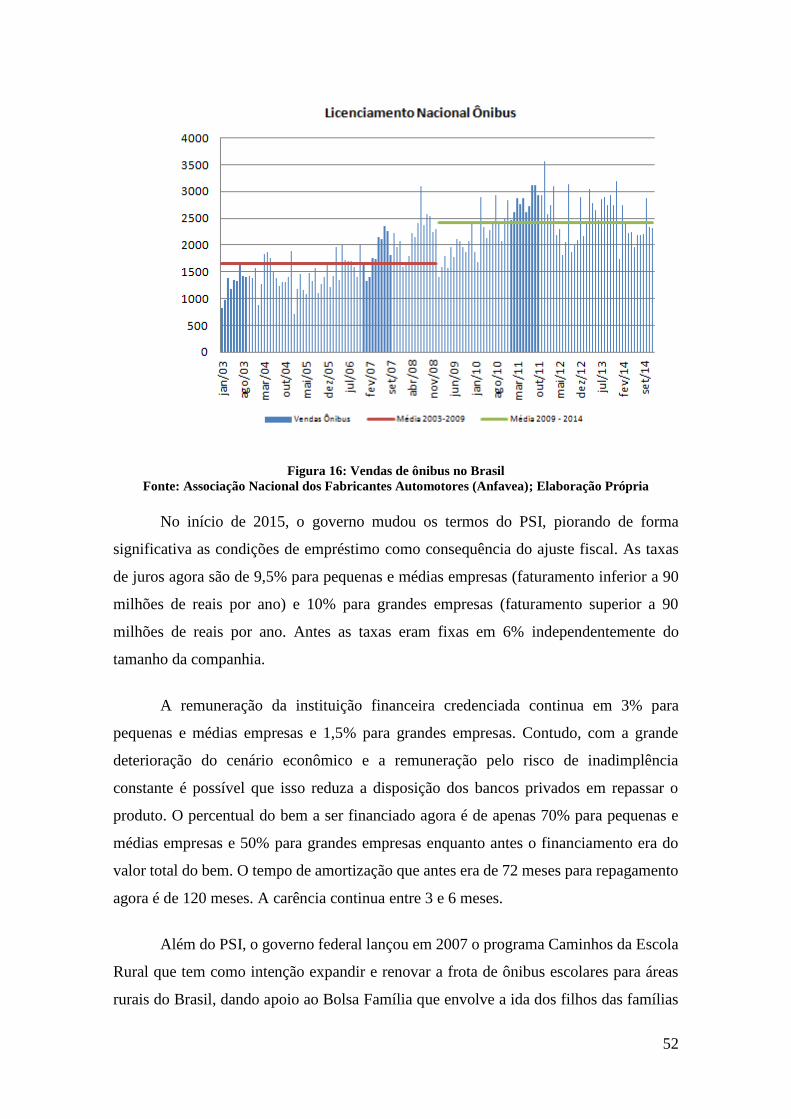

Figura 16: Vendas de ônibus no Brasil Fonte: Associação Nacional dos

Fabricantes Automotores (Anfavea); Elaboração Própria .............................................. 52

10

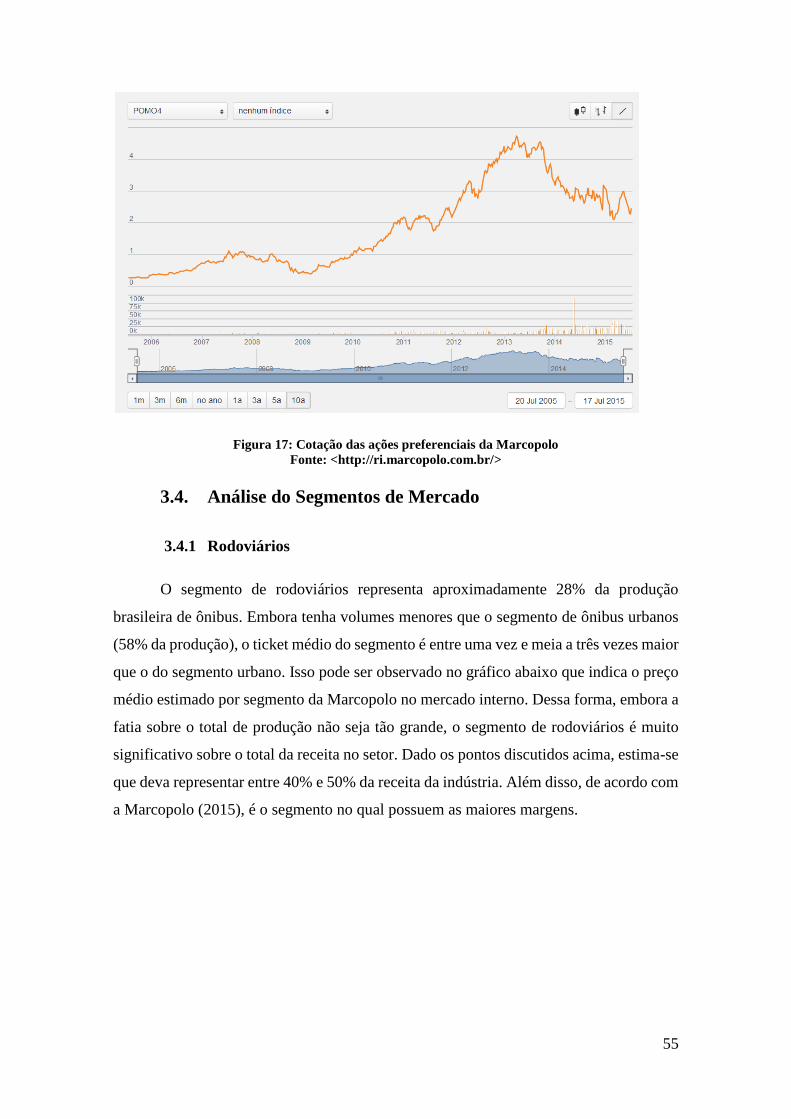

Figura 17: Cotação das ações preferenciais da Marcopolo Fonte:

<http://ri.marcopolo.com.br/> ........................................................................................ 55

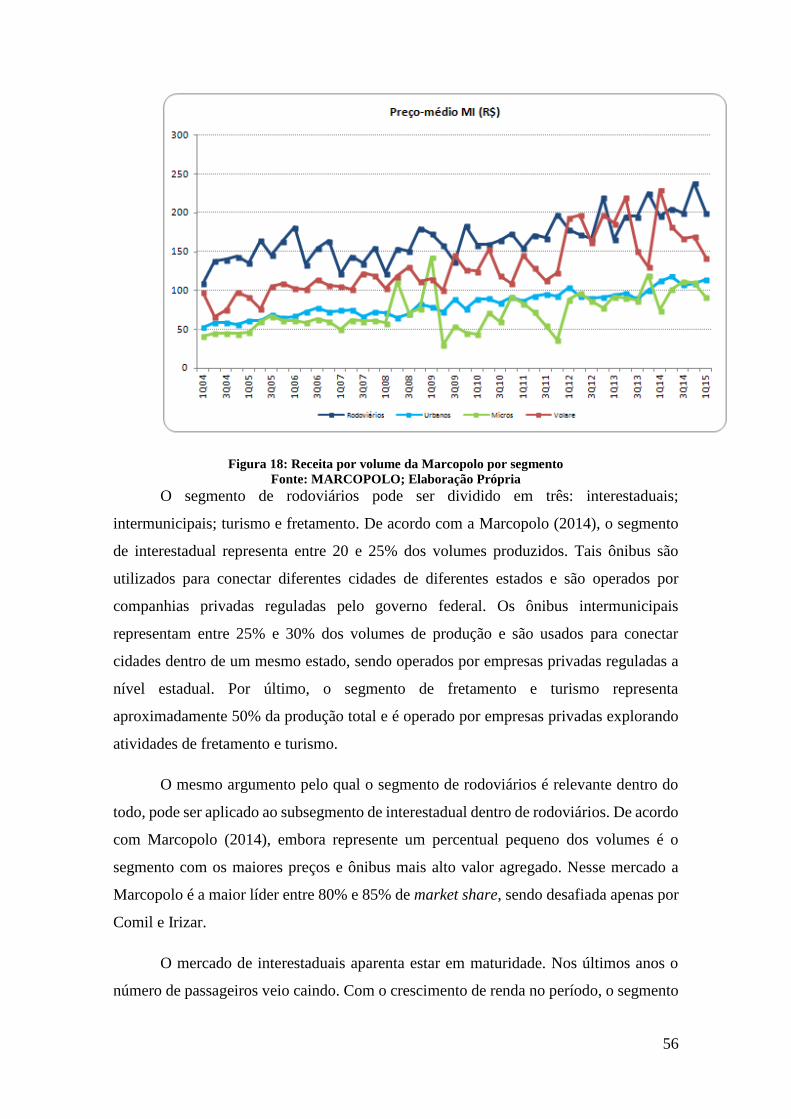

Figura 18: Receita por volume da Marcopolo por segmento Fonte:

MARCOPOLO; Elaboração Própria .............................................................................. 56

Figura 19: Volumes de passageiros transportados em linhas rodoviárias

interestaduais e internacionais Fonte: ANTT; Elaboração Própria ................................ 57

Figura 20: Volume de passageiros transportados em linhas de longa distância

(acima de 65 quilômetros) nos transportes rodoviários e aéreo Fonte: Agência Nacional

de Aviação Civil (ANAC); Elaboração Própria ............................................................. 57

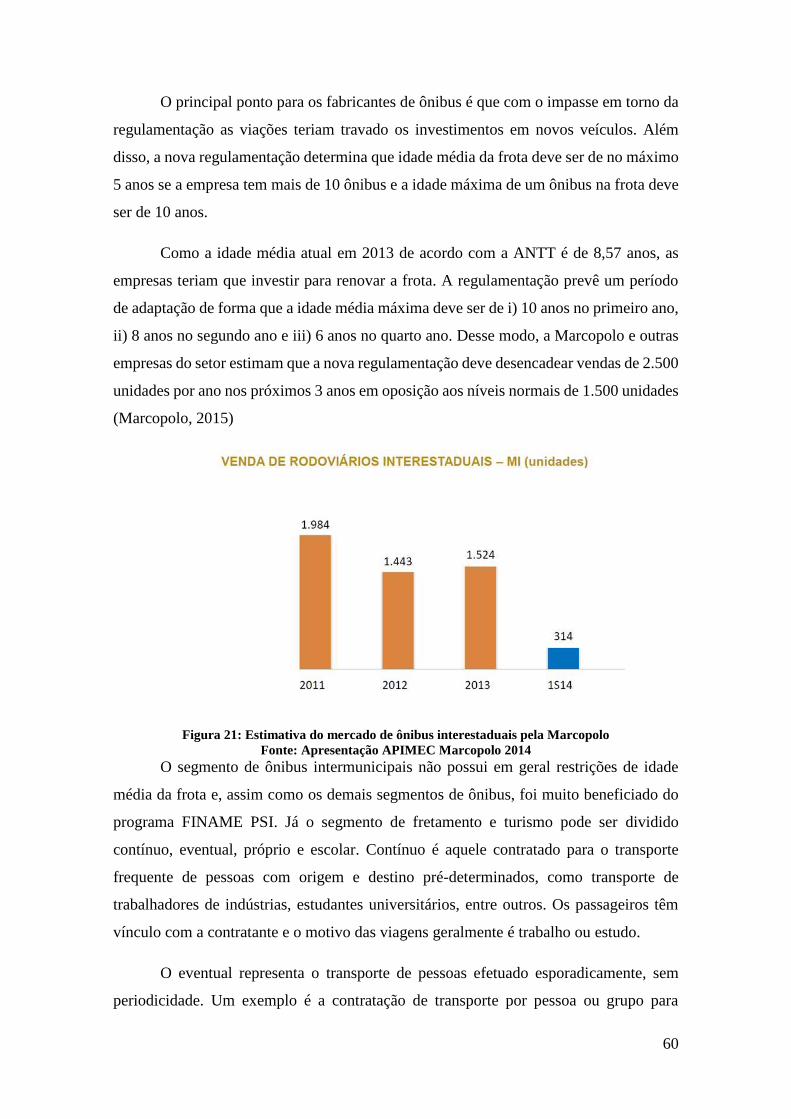

Figura 21: Estimativa do mercado de ônibus interestaduais pela Marcopolo Fonte:

Apresentação APIMEC Marcopolo 2014 ....................................................................... 60

Figura 22: Variação ano contra ano das vendas de rodoviários em contraste com

o PIB Fonte: Marcopolo; Instituto Brasileiro de Geografia e Estatística (IBGE);

Elaboração Própria ......................................................................................................... 61

Figura 23: Produção industrial no Brasil e média móvel de três meses Fonte: IBGE

........................................................................................................................................ 62

Figura 24: Índice de Confiança da Indústria no Brasil Fonte: IBGE ................. 63

Figura 25: Índice de Confiança do Consumidor: IBGE ..................................... 63

Figura 26: Saldo do Cadastro Geral de Empregados e Desempregados (CAGED)

Fonte: Ministério do Trabalho e Emprego ..................................................................... 64

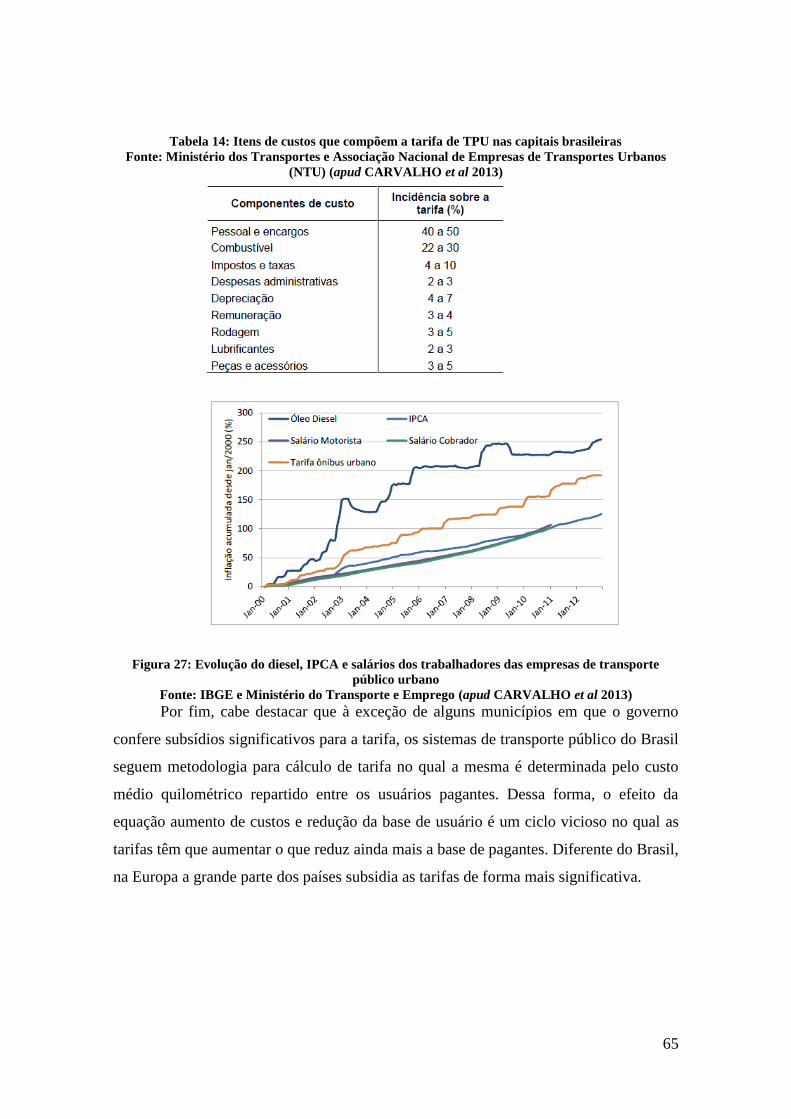

Figura 27: Evolução do diesel, IPCA e salários dos trabalhadores das empresas de

transporte público urbano Fonte: IBGE e Ministério do Transporte e Emprego (apud

CARVALHO et al 2013) ................................................................................................ 65

Figura 28: Fórmula básica de cálculo das tarifas de transporte público por ônibus

Fonte: CARVALHO et al. 2013 ..................................................................................... 66

Figura 29: Custeio do transporte público urbano na Europa Fonte: European

Metropolitan Transport Authorities 2011 (apud CARVALHO et al. 2013) .................. 66

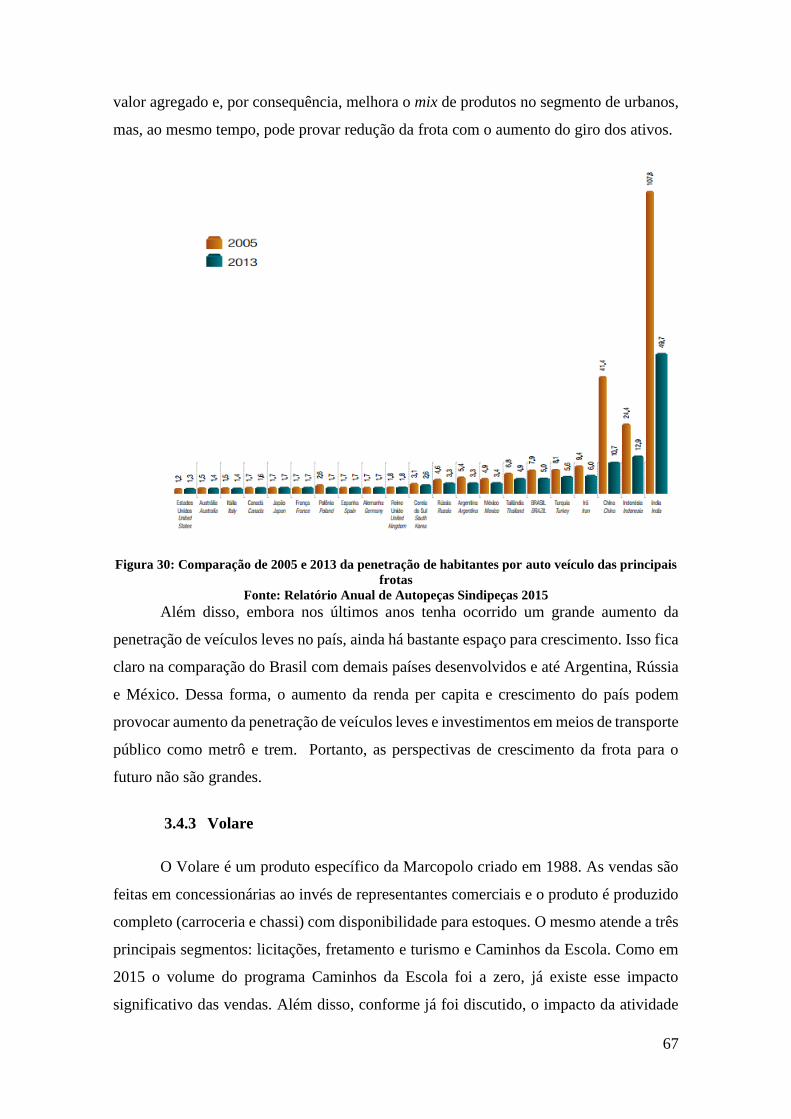

Figura 30: Comparação de 2005 e 2013 da penetração de habitantes por auto

veículo das principais frotas Fonte: Relatório Anual de Autopeças Sindipeças 2015 ... 67

Figura 31: Índices PL para empresas estáveis .................................................... 87

Figura 32: Volume produzido mensal pela Marcopolo no segmento de rodoviários

consolidado Fonte: FABUS; Elaboração Própria ........................................................... 90

Figura 33: Volume produzido anual pela Marcopolo no segmento de rodoviários

consolidado Fonte: FABUS; Elaboração Própria ........................................................... 90

11

Figura 34: Market Share mensal da Marcopolo no segmento de rodoviários

consolidado Fonte: FABUS; Elaboração Própria ........................................................... 91

Figura 35: Market Share anual da Marcopolo no segmento de rodoviários

consolidado Fonte: FABUS; Elaboração Própria ........................................................... 91

Figura 36: Volume produzido anual da Marcopolo no segmento de urbanos Fonte:

FABUS; Elaboração Própria .......................................................................................... 93

Figura 37: Volume produzido anual da Marcopolo no segmento de urbanos Fonte:

FABUS; Elaboração Própria .......................................................................................... 94

Figura 38: Market Share mensal da Marcopolo no segmento de urbanos Fonte:

FABUS; Elaboração Própria .......................................................................................... 94

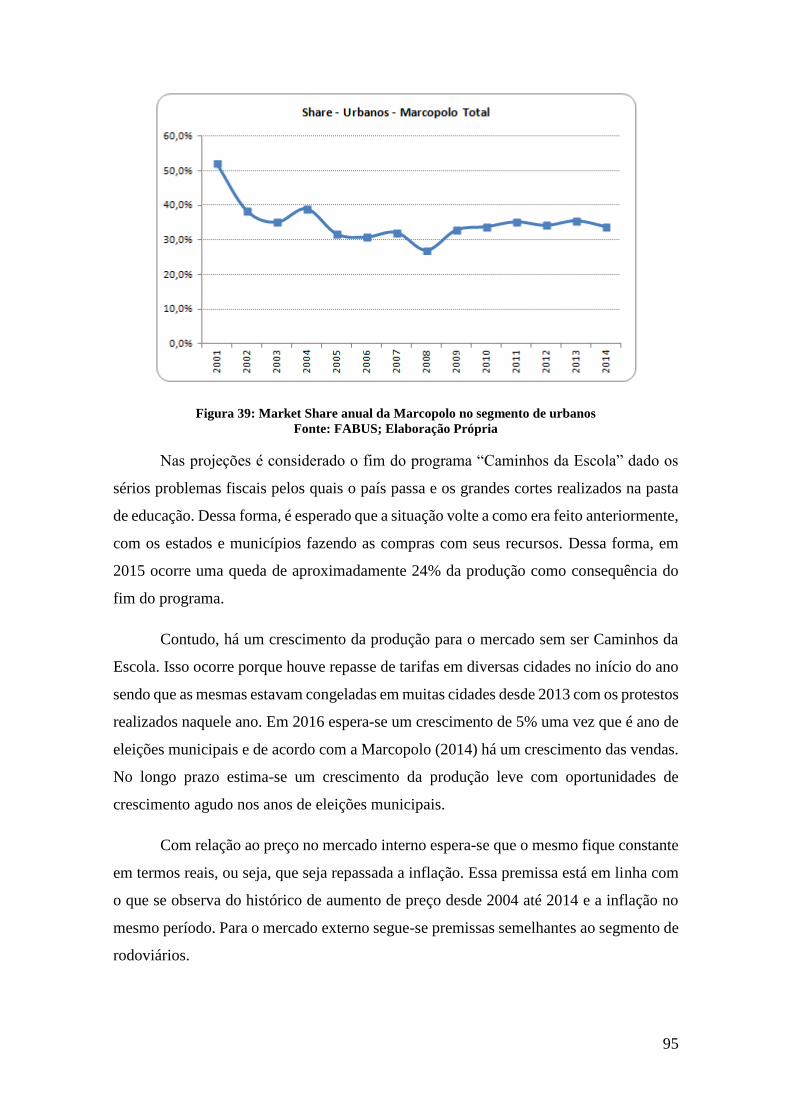

Figura 39: Market Share anual da Marcopolo no segmento de urbanos Fonte:

FABUS; Elaboração Própria .......................................................................................... 95

Figura 40: Volume produzido anual da Marcopolo no segmento de micro-ônibus

Fonte: FABUS; Elaboração Própria ............................................................................... 96

Figura 41: Volume produzido mensal da Marcopolo no segmento de micro-ônibus

Fonte: FABUS; Elaboração Própria ............................................................................... 97

Figura 42: Market Share mensal da Marcopolo no segmento de micro-ônibus

Fonte: FABUS; Elaboração Própria ............................................................................... 97

Figura 43: Market Share anual da Marcopolo no segmento de micro-ônibus Fonte:

FABUS; Elaboração Própria .......................................................................................... 98

Figura 44: Margens Bruta e EBITDA por trimestre da Marcopolo Fonte:

MARCOPOLO 2015, Elaboração Própria ................................................................... 100

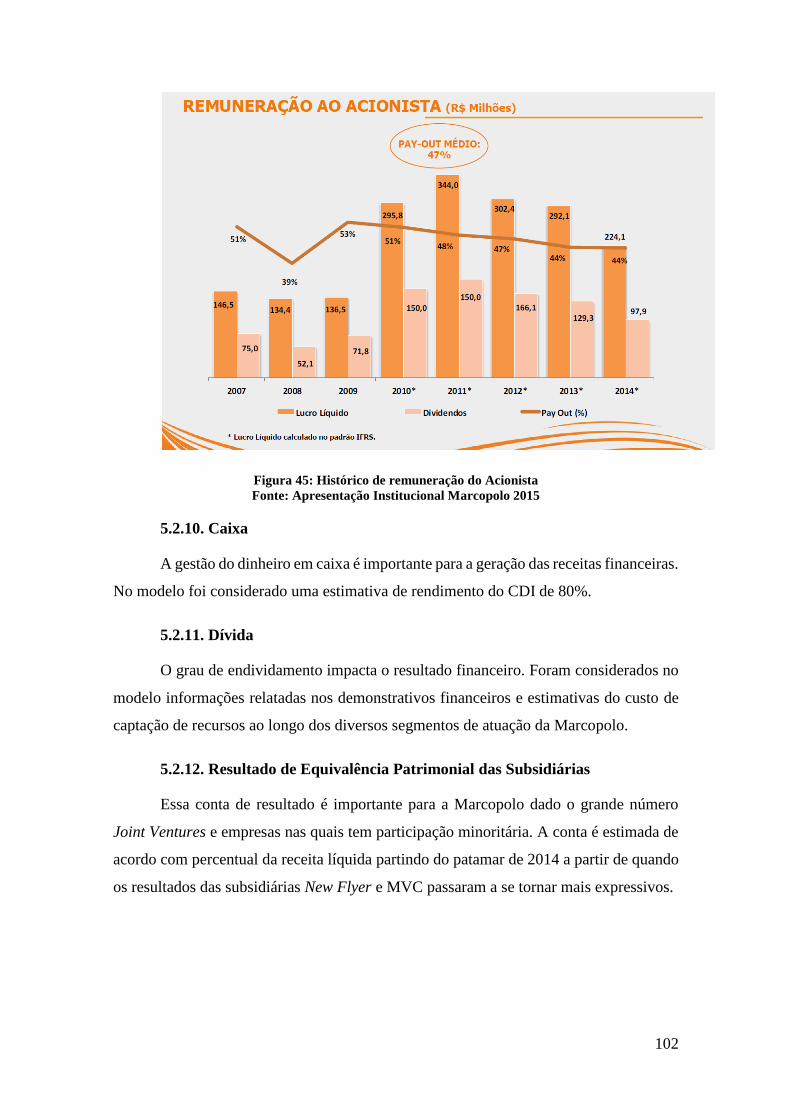

Figura 45: Histórico de remuneração do Acionista Fonte: Apresentação

Institucional Marcopolo 2015 ....................................................................................... 102

Figura 46: Histórico de Retornos da Marcopolo Fonte: MARCOPOLO;

Elaboração Própria ....................................................................................................... 106

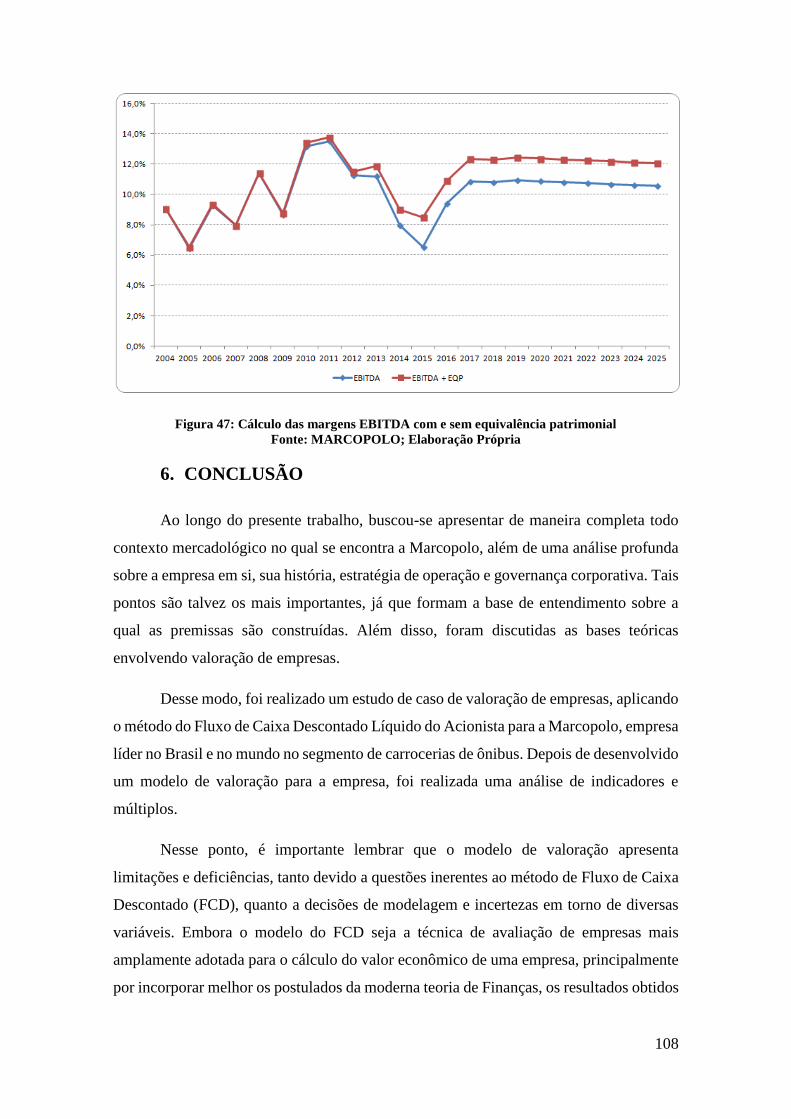

Figura 47: Cálculo das margens EBITDA com e sem equivalência patrimonial

Fonte: MARCOPOLO; Elaboração Própria ................................................................. 108

Figura 48 Balanço 2004 – 2015: Ativos ........................................................... 115

Figura 49 Balanço 2016 - 2025: Ativos ............................................................ 116

Figura 50 Balanço 2004 - 2015: Passivos ......................................................... 117

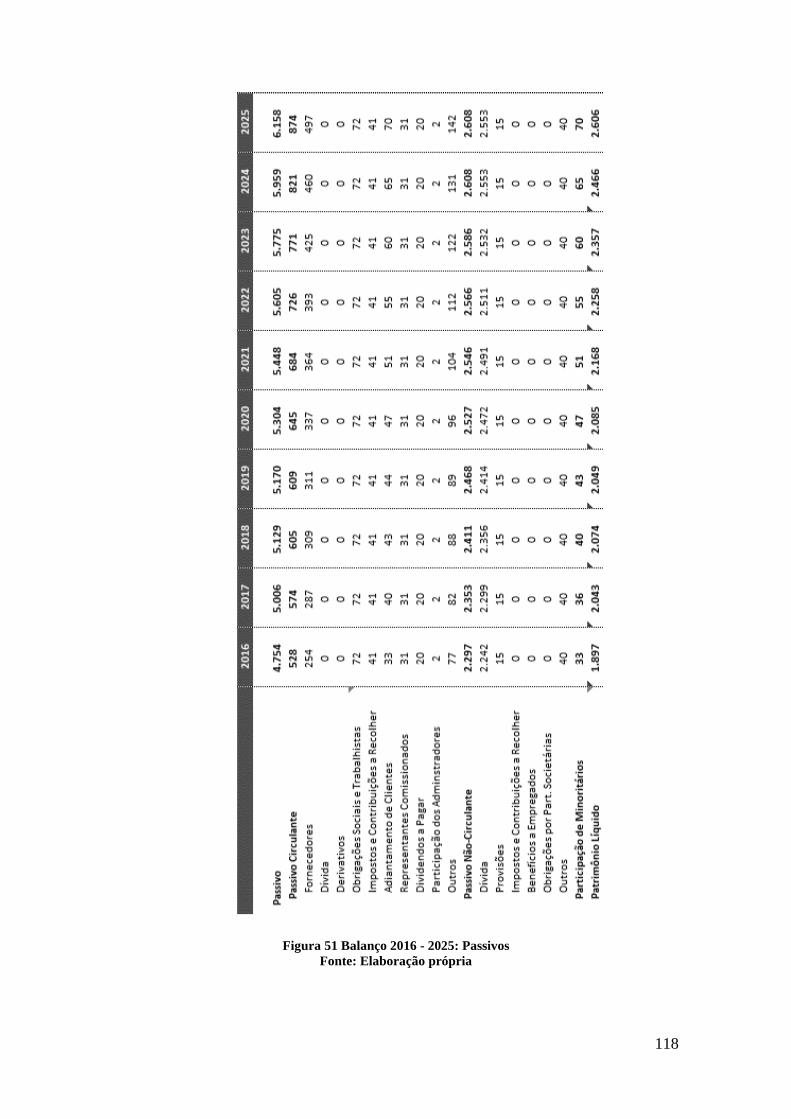

Figura 51 Balanço 2016 - 2025: Passivos ......................................................... 118

Figura 52 DRE 2004 - 2015 .............................................................................. 119

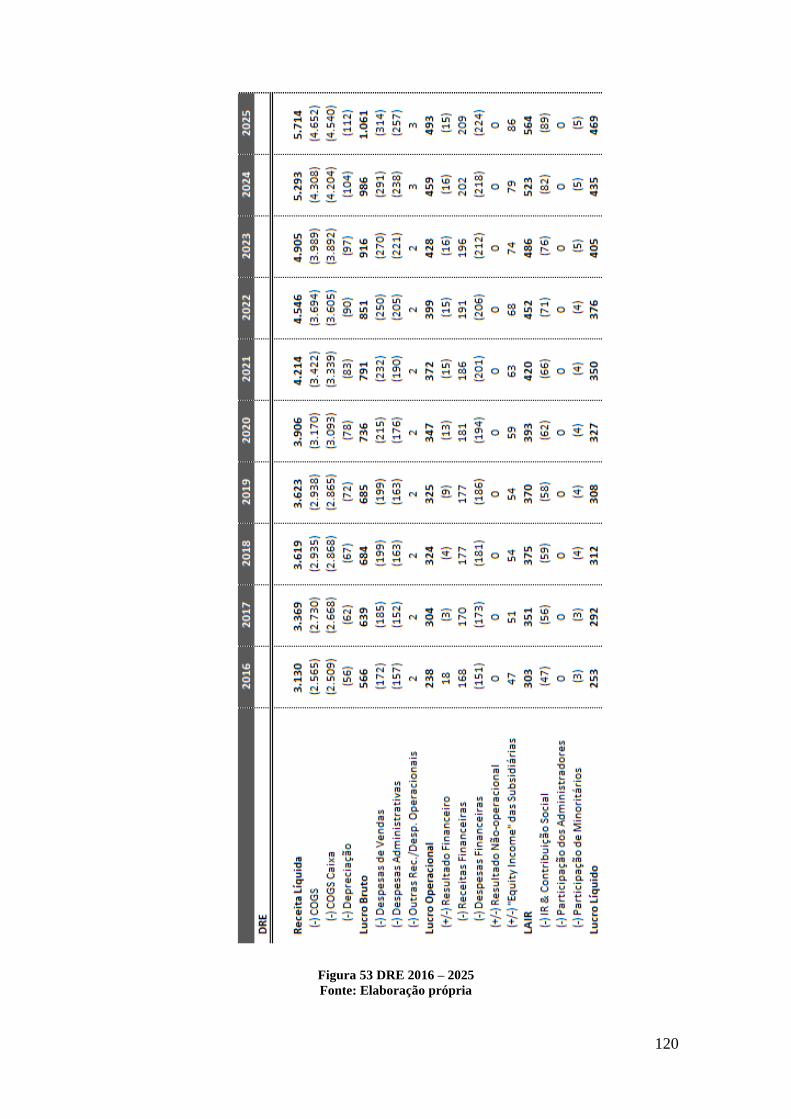

Figura 53 DRE 2016 – 2025 ............................................................................. 120

12

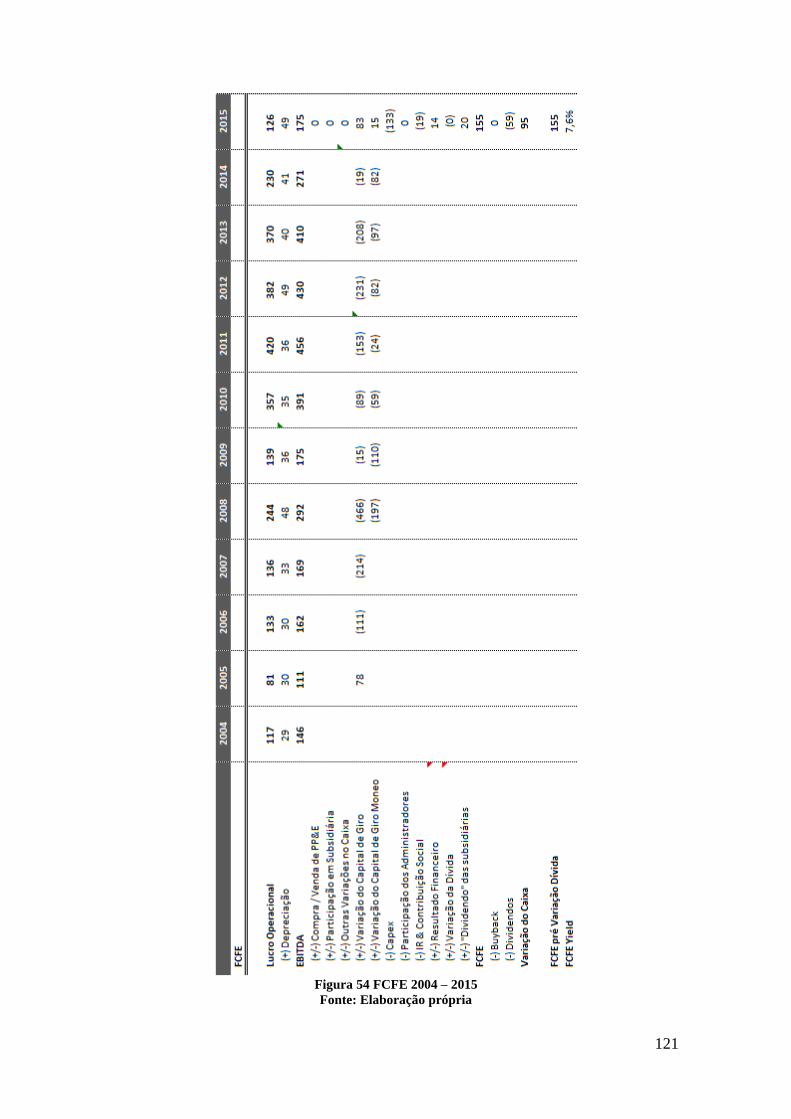

Figura 54 FCFE 2004 – 2015 ........................................................................... 121

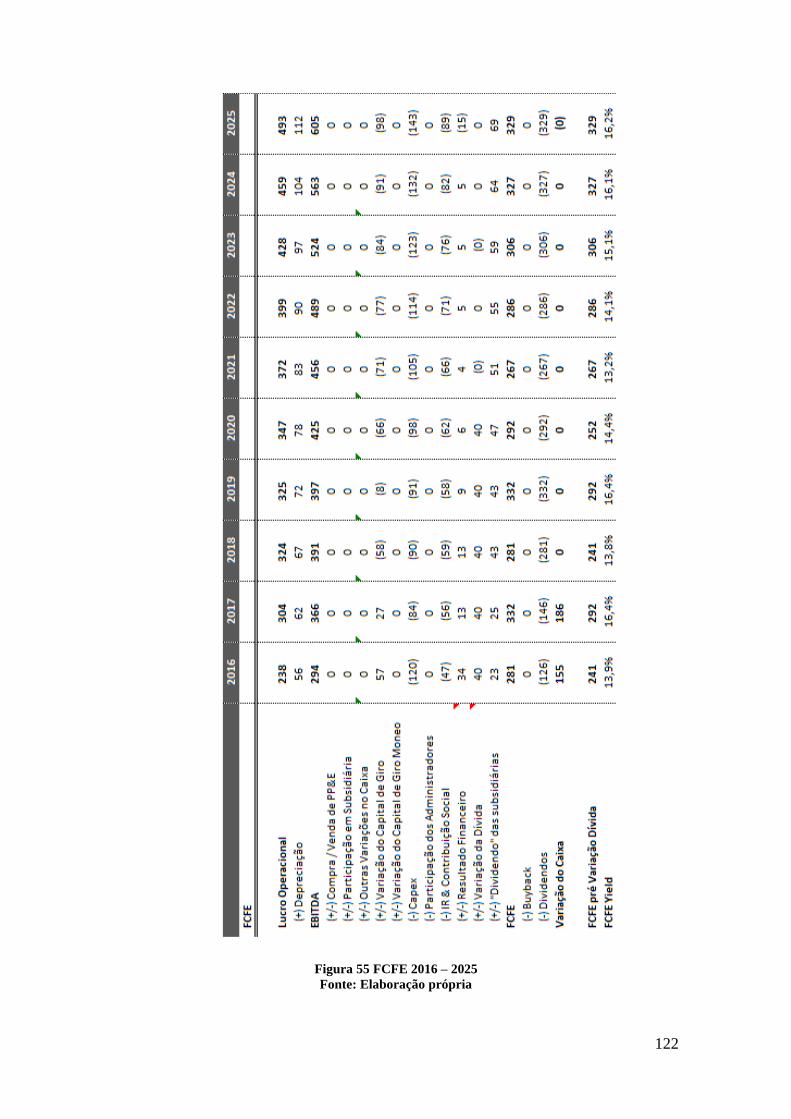

Figura 55 FCFE 2016 – 2025 ........................................................................... 122

Figura 56 Margens 2004 – 2015 ....................................................................... 123

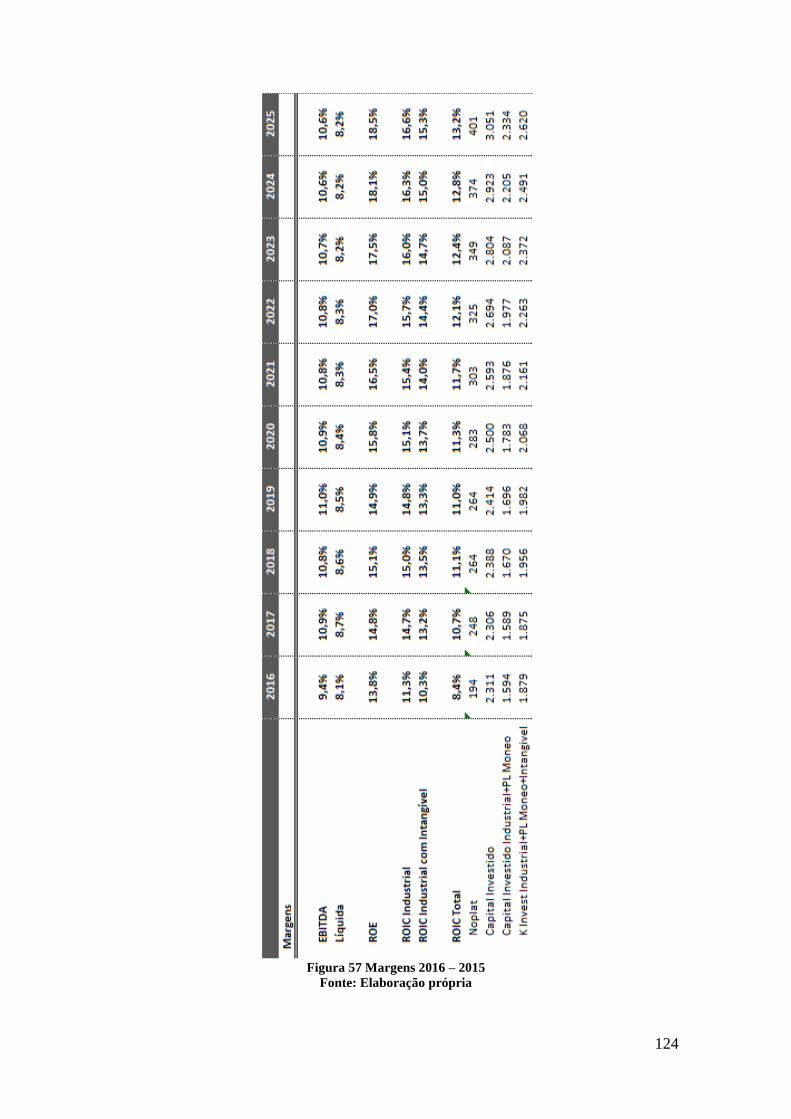

Figura 57 Margens 2016 – 2015 ....................................................................... 124

Figura 58 Premissas: Receita Líquida 2004 – 2014 ......................................... 125

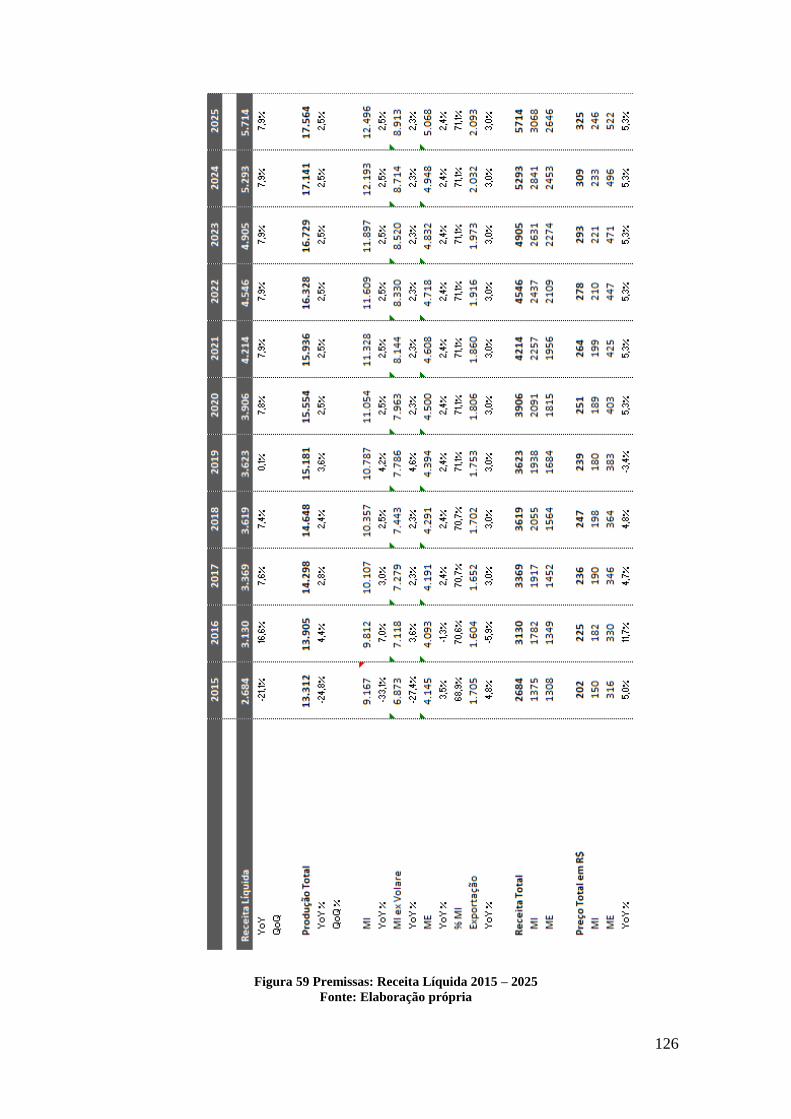

Figura 59 Premissas: Receita Líquida 2015 – 2025 ......................................... 126

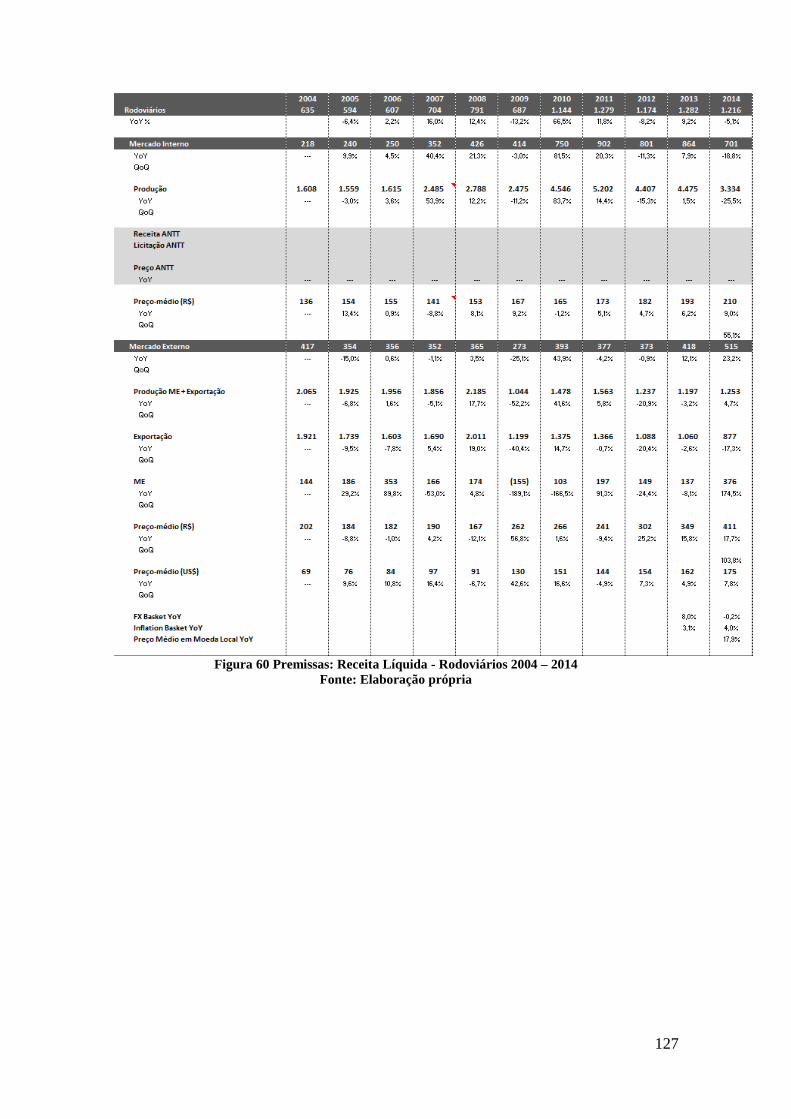

Figura 60 Premissas: Receita Líquida - Rodoviários 2004 – 2014 .................. 127

Figura 61 Premissas: Receita Líquida - Rodoviários 2015 – 2025 .................. 128

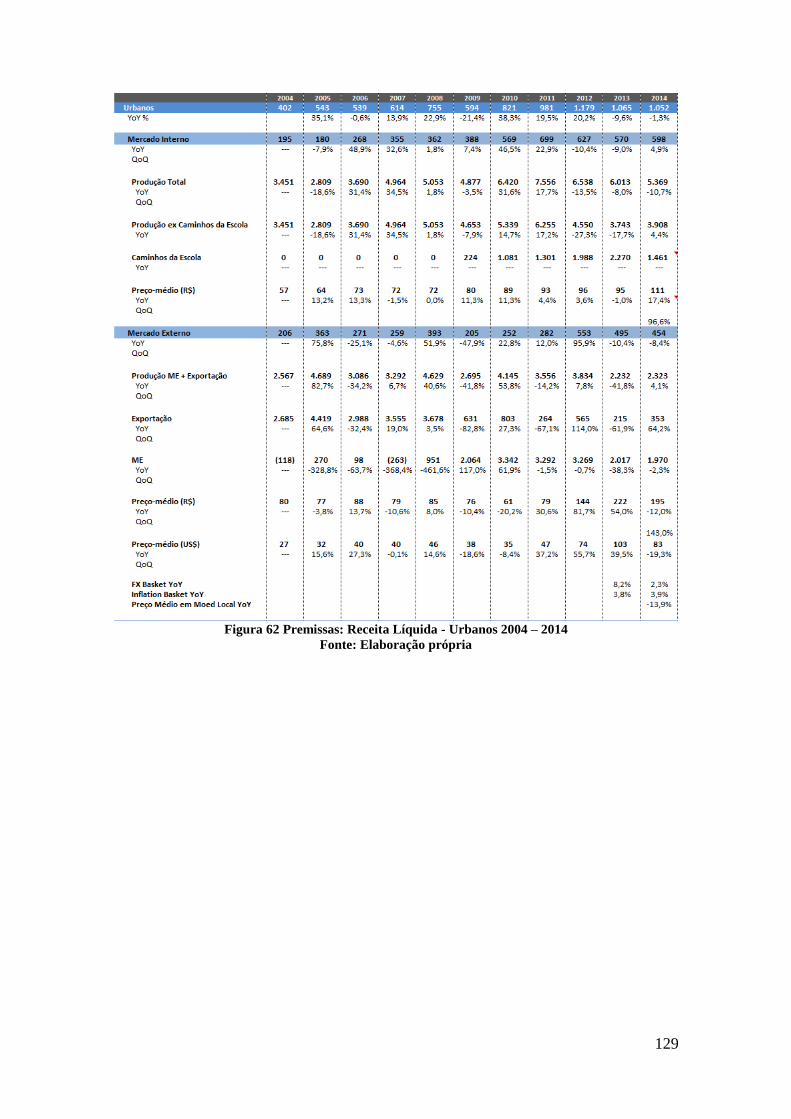

Figura 62 Premissas: Receita Líquida - Urbanos 2004 – 2014 ........................ 129

Figura 63 Premissas: Receita Líquida - Urbanos 2015 – 2025 ........................ 130

Figura 64 Premissas: Receita Líquida Micro-ônibus 2004 – 2014 ................... 131

Figura 65 Premissas: Receita Líquida - Micro-ônibus 2015-2015 ................... 132

Figura 66 Premissas: Receita Líquida - Volare 2004 – 2014 ........................... 133

Figura 67 Premissas: Receita Líquida - Volare 2015 – 2015 ........................... 134

Figura 68 Premissas: Custo dos produtos vendidos, Despesa de Vendas e Despesas

Administrativos 2004 – 2014 ....................................................................................... 135

Figura 69 Premissas: Custo dos produtos vendidos, Despesa de Vendas e Despesas

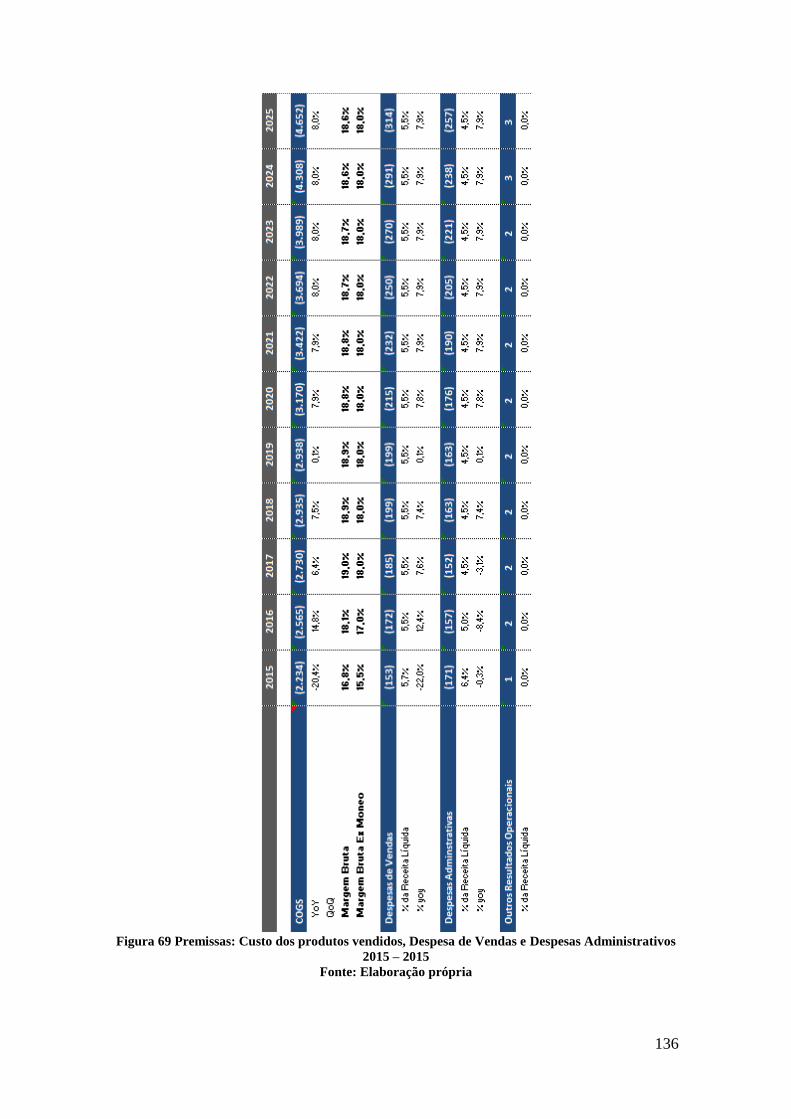

Administrativos 2015 – 2015 ....................................................................................... 136

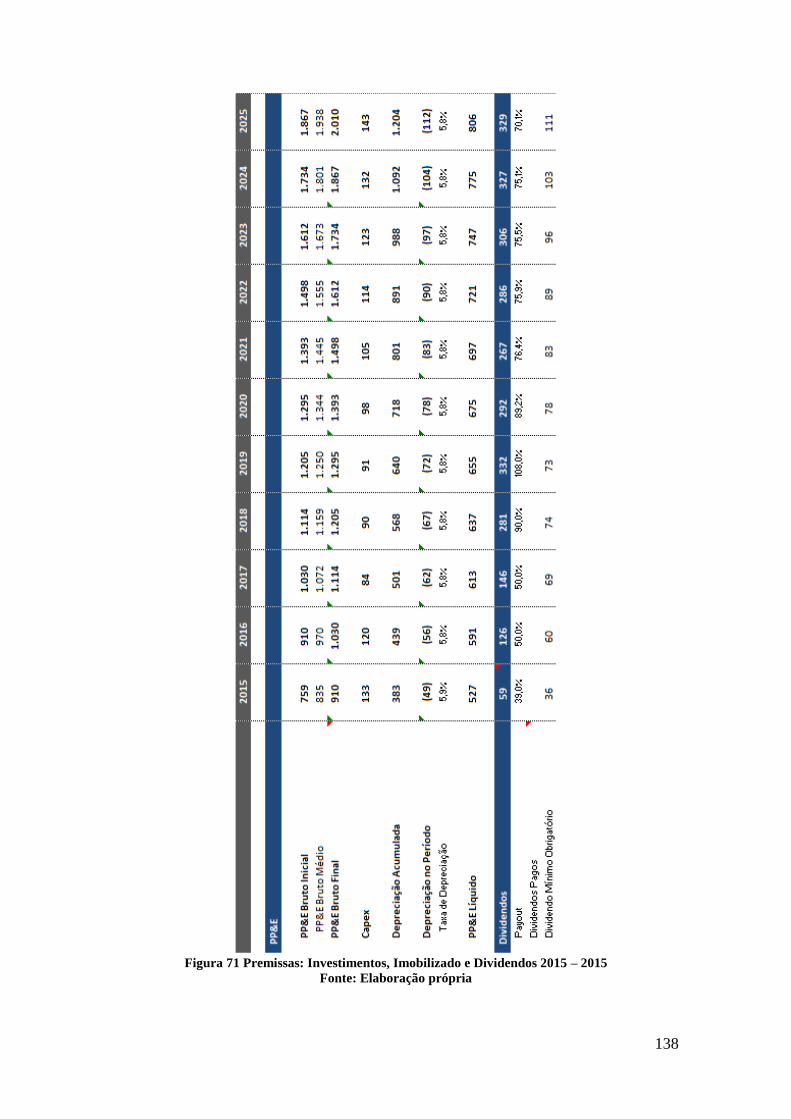

Figura 70 Premissas: Investimentos, Imobilizado e Dividendos 2015 – 2015 . 137

Figura 71 Premissas: Investimentos, Imobilizado e Dividendos 2015 – 2015 . 138

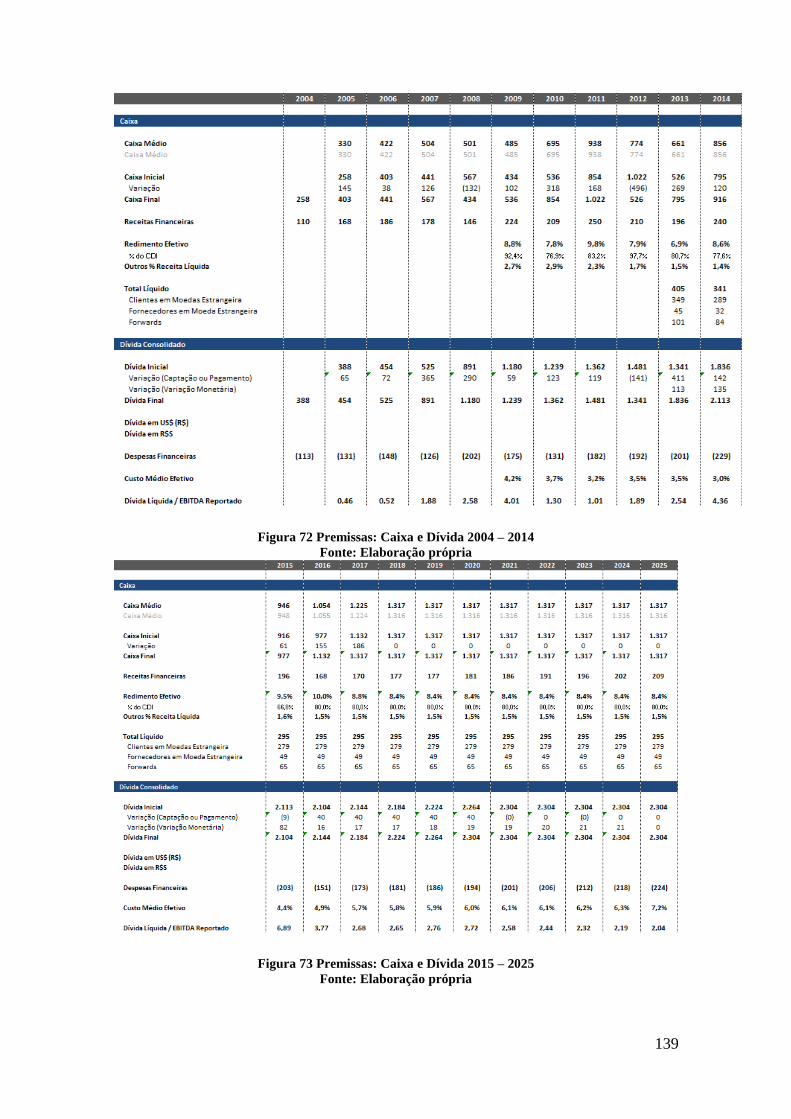

Figura 72 Premissas: Caixa e Dívida 2004 – 2014 ........................................... 139

Figura 73 Premissas: Caixa e Dívida 2015 – 2025 ........................................... 139

Figura 74 Premissas: Resultado de equivalência, IR e CS 2015 – 2025 .......... 140

Figura 75 Premissas: Resultado de equivalência, IR e CS 2015 – 2025 .......... 141

13

Índice de Tabelas

Tabela 1: Estimativas dos custos do frete e imposto de importação para

exportações em CBU, SKD e CKD (começo dos anos 2000) Fonte: Tradução livre de

MARTINS 2003 ............................................................................................................. 18

Tabela 2: Segmentação das ações totais Fonte: http://ri.marcopolo.com.br/...... 25

Tabela 3: Intensidade de investimentos da Marcopolo em relação a receita líquida

Fonte: CAVALCANTE E ARAÚJO 2013 ..................................................................... 37

Tabela 4: Investimentos em P&D como percentual da receita líquida para indústria

automotiva, 2008 Fonte: Instituto Brasileiro de Geografia e Estatística (apud

CAVALCANTE e ARAÚJO 2013) ............................................................................... 37

Tabela 5: Conciliação da despesa de imposto de renda e contribuição social

correntes Fonte: Demonstrações Financeiras Padronizadas Marcopolo, 2014 .............. 40

Tabela 6: Frota de São Paulo por fabricante de carroceria Fonte: BAZANI 2015

........................................................................................................................................ 44

Tabela 7: Demonstração de Resultado da Comil Fonte: Demonstrações

Financeiras Comil; Elaboração Própria .......................................................................... 45

Tabela 8: Segmentação da dívida da Comil em 2013 Fonte: Demonstrações

Financeiras Comil 2013 .................................................................................................. 47

Tabela 9: Análise do Custo de Dívida da Comil em 2013 Fonte: Demonstrações

Financeiras Comil 2013; Elaboração Própria ................................................................. 48

Tabela 10: Idade média da frota circulante Fonte: Relatório da Frota Circulante

Sindipeças 2015 .............................................................................................................. 50

Tabela 11: Frota circulante no Brasil Fonte: Relatório da Frota Circulante

Sindipeças 2015 .............................................................................................................. 51

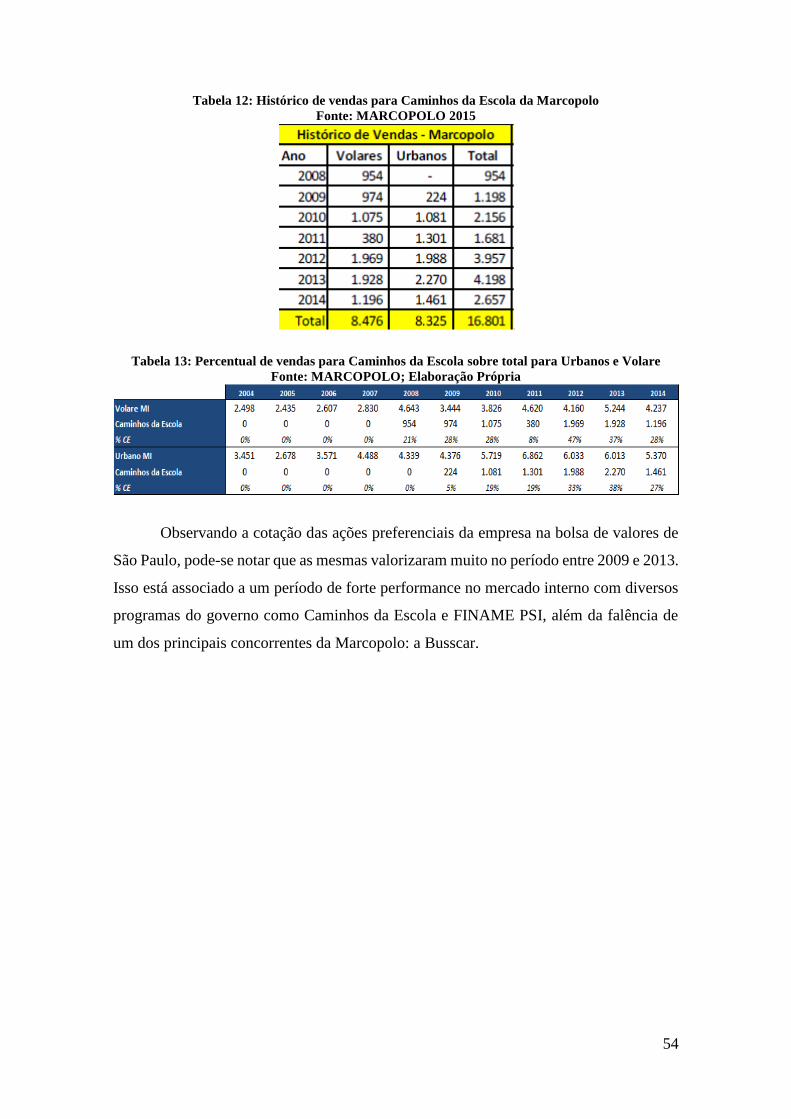

Tabela 12: Histórico de vendas para Caminhos da Escola da Marcopolo Fonte:

MARCOPOLO 2015 ...................................................................................................... 54

Tabela 13: Percentual de vendas para Caminhos da Escola sobre total para

Urbanos e Volare Fonte: MARCOPOLO; Elaboração Própria ...................................... 54

Tabela 14: Itens de custos que compõem a tarifa de TPU nas capitais brasileiras

Fonte: Ministério dos Transportes e Associação Nacional de Empresas de Transportes

Urbanos (NTU) (apud CARVALHO et al 2013) ........................................................... 65

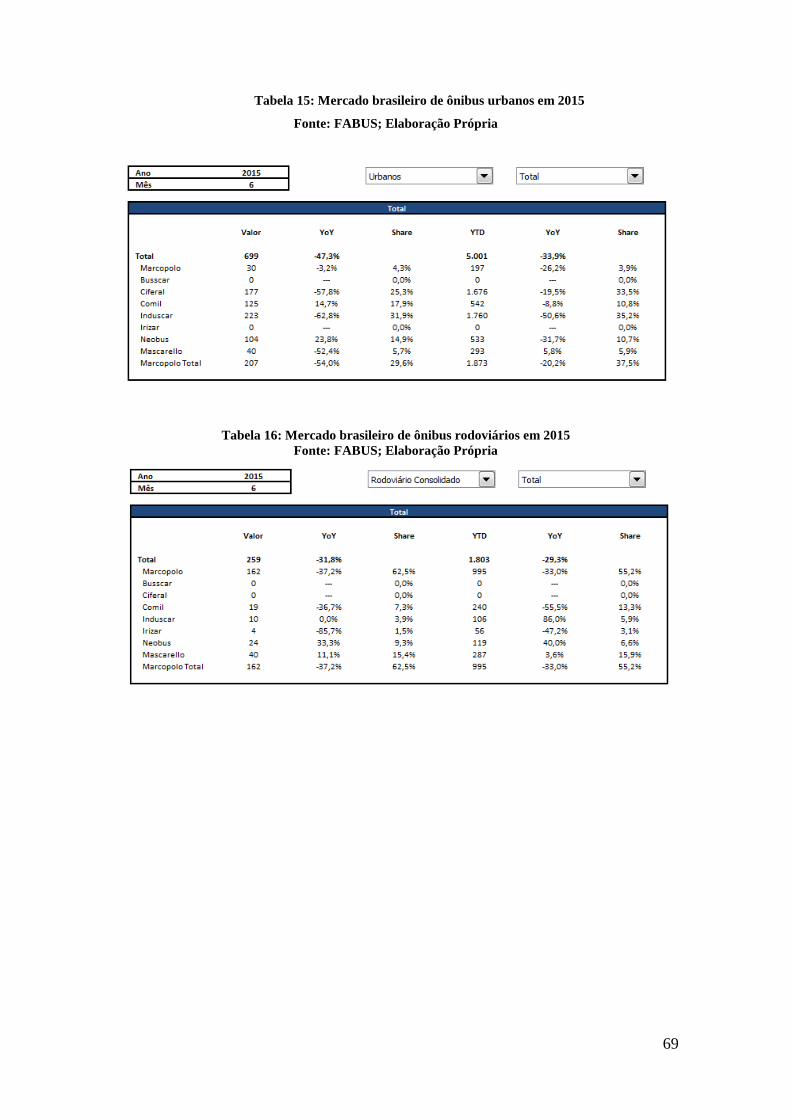

Tabela 15: Mercado brasileiro de ônibus urbanos em 2015 Fonte: FABUS;

Elaboração Própria ......................................................................................................... 69

14

Tabela 16: Mercado brasileiro de ônibus rodoviários em 2015 Fonte: FABUS;

Elaboração Própria ......................................................................................................... 69

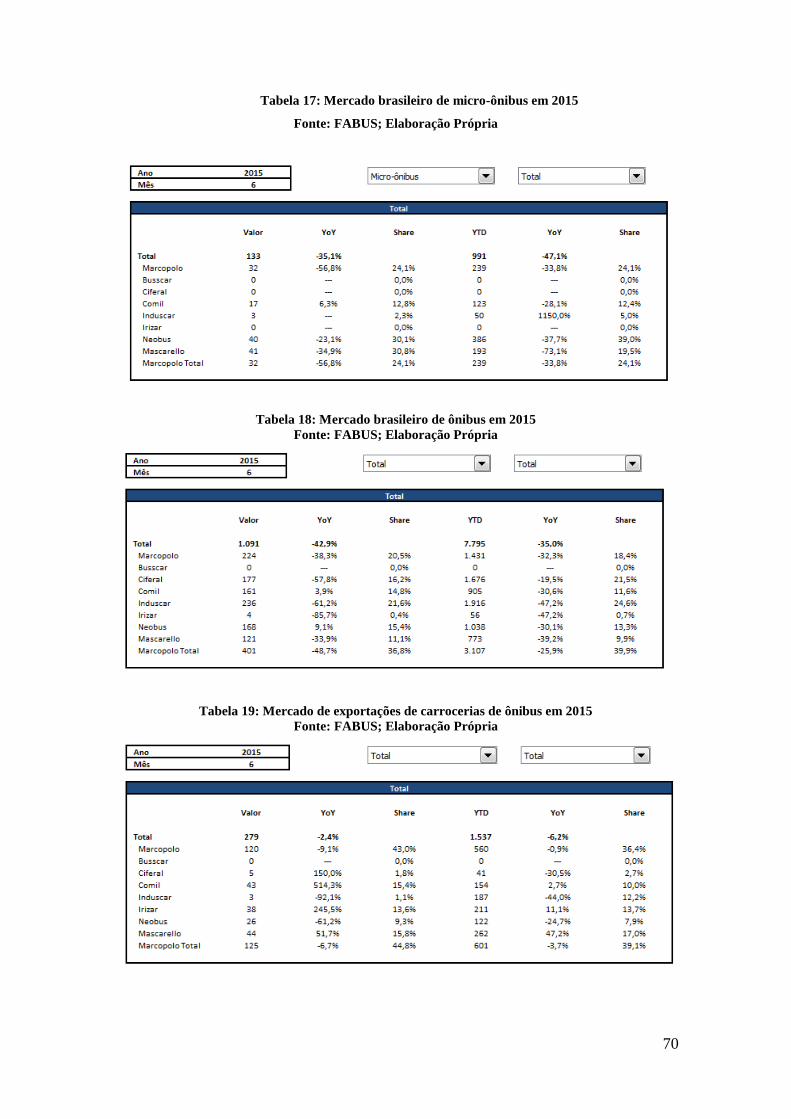

Tabela 17: Mercado brasileiro de micro-ônibus em 2015 Fonte: FABUS;

Elaboração Própria ......................................................................................................... 70

Tabela 18: Mercado brasileiro de ônibus em 2015 Fonte: FABUS; Elaboração

Própria ............................................................................................................................ 70

Tabela 19: Mercado de exportações de carrocerias de ônibus em 2015 Fonte:

FABUS; Elaboração Própria .......................................................................................... 70

Tabela 20 Demonstrativo de Resultado .............................................................. 71

Tabela 21 Fluxo de Caixa Líquido do Acionista ................................................ 73

Tabela 22 Fluxo de Caixa Líquido da Empresa .................................................. 74

Tabela 23 Fluxo de Caixa Líquido do Acionista ................................................ 84

Tabela 24 Fluxo de Caixa Líquido Da Empresa ................................................. 85

Tabela 25: Cálculo de Múltiplos para Marcopolo Fonte: Elaboração Própria . 107

15

1. INTRODUÇÃO

O presente trabalho tem como objetivo geral realizar um estudo de valoração de

ativos sobre a maior empresa de carrocerias de ônibus do mercado brasileiro considerando

a sua performance no longo prazo. Assim, busca-se apresentar a indústria de carrocerias

de ônibus no Brasil e seus principais participantes, discutir e analisar dados do mercado

e sua tendência no longo prazo, discutir modelos de valoração de ativos e analisar os

resultados financeiros e operacionais da maior empresa do mercado nacional.

Para tanto, será apresentado uma análise de dados da literatura com uma breve

revisão de modelos de valoração de ativos e um estudo de caso contemplado por uma

análise profunda do mercado de carrocerias e uma análise e discussão dos resultados

financeiros e operacionais. Completada a análise do mercado e da empresa presente no

estudo de caso, traçaremos algumas conclusões.

Dado isso, no capítulo 2 será apresentado a empresa do estudo de caso, a

Marcopolo, consolidando a sua história, governança corporativa e estrutura de operação.

No capítulo 3 será discutido o mercado de carrocerias no Brasil e apresentaremos uma

análise dos segmentos do mercado em que a Marcopolo opera. No capítulo 4 será

realizada uma revisão teórica de modelos de valoração de ativos e, no capítulo 5, será

apresentado o modelo de valoração adotado para precificar as ações da Marcopolo. Nesse

capítulo serão apresentados os parâmetros e premissas consideradas na elaboração com a

explicação do racional por trás das considerações e uma análise dos resultados

encontrados. Os dados considerados no modelo foram coletados no mês de julho de 2015

e os resultados apresentados no trabalho podem ser considerados apenas em relação a

eles. Por fim, no capítulo 6 será apresentado uma conclusão sobre o estudo de caso e os

resultados do modelo de valoração

16

2. A Marcopolo

2.1 A História da Marcopolo

A Marcopolo é o principal fabricante brasileiro de carrocerias de ônibus e entre

os maiores do mundo. A empresa foi fundada em 1949 por oito sócios, todos com

experiência prévia em mecânica de automóveis. Os sócios eram pintores (dois),

chapeadores (dois), carpinteiros (dois), lustrador (um) e gerente (um). Inicialmente a

companhia foi batizada de “Carrocerias Nicola” por três sócios que era descendentes de

italianos e pertenciam a família Nicola. Paulo Bellini, atual controlador e presidente

emérito, entrou na empresa em 1950. Os irmãos Nicola saíram da empresa entre 1960 e

1967. Em 1968 é lançado o ônibus Marcopolo, sucesso de vendas cujo nome viria a ser

dado para a empresa em 1971, sendo a mesma renomeada “Marcopolo S.A. Carrocerias

e Ônibus” (MARCOPOLO, 2015).

A primeira exportação da empresa ocorre em 1960 para o Uruguai. Em 1971, a

empresa fechou acordo de exportação para a Venezuela no qual concorreu com

fabricantes europeus e americanos. O contrato envolvia 2500 carrocerias a serem

fornecidas em 10 anos. Como o governo local taxava a importação de CBU (Completly

Built Unit), a Marcopolo orientou a Ensemblaje Superior da Venezuela na construção de

uma nova fábrica com capacidade de montar 1000 carrocerias por ano de forma que

realizasse as vendas via CKD. Os próximos destinos das exportações foram Gana em

1974, Equador em 1975 e Chile e Peru em 1988. Nesses casos também foram exportadas

carrocerias em CKD e SKD (Semi Knocked Down).

17

Figura 1: Ilustração de exportação via PKD

Fonte: MARTINS 2008

Figura 2: Ilustração de exportações via CKD e SKD

Fonte: MARTINS 2008

A opção por essa forma de internacionalização ocorre porque exportar em CBU

enfrenta diversas barreiras alfandegárias e maiores custos de logística. Contudo, os países

importadores aceitam reduzir os impostos de importação desde que os produtos sejam

18

exportados em CKD ou SKD e montados no país. Dessa forma, estabelecem-se contratos

de vendas de tecnologias para empresas locais que operam no segmento e os produtos

passam a ser exportados em CKD ou SKD. De acordo com Martins (2003), os custos de

frete e impostos de importação para CBU no início dos anos 2000 chegavam a US$ 5,5

mil e 25% respectivamente. Por outro lado, para CKD esses valores eram US$ 1,2 mil e

0%-5%.

Tabela 1: Estimativas dos custos do frete e imposto de importação para exportações em CBU, SKD

e CKD (começo dos anos 2000)

Fonte: Tradução livre de MARTINS 2003

Em 1978 a empresa abriu seu capital com ações na Bolsa de Valores de São Paulo.

A década de 80, considerada como a “década perdida” para a economia brasileira afetou

bastante a empresa entre 1981 e 1983 quando a produção foi reduzida de 12.267 para

6.695 unidades. Em 1980 a companhia incorporou as empresas Marcodipe e Marco Rio

e, em 1987, a fabricante de carrocerias Elizário. Além disso, estabeleceu a fábrica de “Ana

Rech” em 1981 e começou o processo de integração vertical com o estabelecimento da

empresa de autopeças Marcopolo Distribuidora de Peças Ltda. em 1987 e da MVC

Plásticos (instalada em São José dos Pinhais no estado do Paraná) em 1987.

Em 1996, a empresa instituiu, nos Estados Unidos, o programa de ADR -

American Depositary Receipts Nível 1. Em 1996 e 1997, foram obtidos, respectivamente,

os certificados ISO 9002 e ISO 9001, emitidos pela Det Norske Veritas e INMETRO.

Tais certificações são importantes para a participação no mercado internacional.

Em 1991 a Marcopolo iniciou o seu processo de internacionalização com a

instalação da primeira fábrica fora do Brasil, localizada na cidade de Coimbra, em

Portugal. Nessa primeira experiência de operação fora do Brasil a empresa não tinha

nenhum parceiro diretamente envolvido, ou seja, não foi formada uma joint-venture e a

Marcopolo detinha total controle da empresa. A ideia era de ter um posto avançado na

Europa de forma a se beneficiar dos acordos entre países da comunidade Europeia com

base em um país que compartilha a mesma língua que o Brasil.

19

A comunidade Europeia estava perto de ser convertida em União Europeia (UE)

e existia o medo de que a UE impusesse restrições às importações e investimentos diretos

estrangeiros a países não membros. Inicialmente, a Marcopolo mandava do Brasil os

componentes inteiros para serem montados na Europa. Posteriormente, foi decidido

desenvolver fornecedores locais.

Esse ponto marca uma mudança da estratégia de internacionalização que até então

havia envolvido apenas algumas experiências exportando em CKD ou SKD. De acordo

com a Martins (2008), os países importadores aceitam reduzir os impostos de importação

desde que os produtos importados sejam montados no país e então geralmente

estabelecem-se contratos de venda de tecnologia para empresas locais que operam no

segmento para que então os produtos possam ser exportados em CKD ou SKD.

Após este momento, os governos costumam pressionar para que haja uma

nacionalização progressiva da produção. Uma vez transferida a tecnologia de montagem

e fabricação dos componentes, as empresas licenciadas já dispõem de todo conhecimento

da tecnologia. Como consequência, a Marcopolo acaba criando um competidor em

potencial que, após o término do contrato de licença, passa a ser proprietário da

tecnologia. O competidor torna-se perigoso dado que tem conhecimento do produto,

design, especificações técnicas, processos de montagem e fabricação de componentes,

preços, marketing e estratégia de vendas, ou seja, conhecem toda a estratégia de produção

da Marcopolo.

Em 1992, é fechado contrato com a mexicana Dina Autobuses para transferência

de tecnologia de montagem e exportação de carrocerias. Quatro anos depois, a empresa

optou por separar a direção corporativa da direção executiva. Enquanto na primeira

ficaram os principais sócios da empresa - Paulo Bellini, José Martins, Valter Gomes Pinto

e Raul Tessari, na segunda ficaram os executivos profissionais. Em 1998, a Marcopolo

inaugura a segunda fábrica no exterior, a Marcopolo Latinoamérica, em Río Cuarto,

província de Córdoba, na Argentina. A fábrica tinha como objetivo montar carroceiras

exportadas em CKD do Brasil.

Inicialmente, tinha uma capacidade de 1.200 carrocerias por ano e foi desativada

no final de 2001 em função da retração do mercado argentino em consequência da crise

cambial do país. Em 2004, executivos da empresa estiveram na Argentina para avaliar as

20

condições locais de mercado, mas a empresa decidiu que ainda não iria reativar a unidade

de Córdoba. A constatação foi que a recuperação no país ainda estava concentrada no

segmento de ônibus rodoviários, que são exportados do Brasil. A fábrica argentina é

focada na produção de micro-ônibus e ônibus urbanos e a retomada da demanda por estes

tipos de produtos depende de um aumento mais significativo da renda e do emprego no

país.

Em 1999, a empresa adquiriu 50% da Ciferal no Rio de Janeiro. O investimento

inicial foi da ordem de R$5 milhões. Fundada em 1955, a Ciferal instalou-se

originariamente em Ramos; em 1992, após passar por um processo de estatização, quando

70% de suas ações foram adquiridas pelo governo do estado, transferiu-se para o

município de Duque de Caxias, onde está localizada até hoje. Em 2001, a Ciferal tornou-

se uma empresa 100% Marcopolo e desde então, com investimentos em melhorias

estruturais, tecnológicas e humanas, foram implantados novos layouts industriais e

administrativos no parque fabril, visando aumentar a eficiência e produtividade, e reduzir

custos.

Ainda em 1999, o acordo com a Dina Autobuses, no México é encerrado e a

empresa monta sua própria fábrica naquele país, a Polomex, em Aguascalientes. Embora

essa fábrica inicialmente seja resultante da aquisição da Marcopolo e 100% controlada

pela empresa; em 2001, a Evobus, divisão da DaimlerChrysler, adquiriu 26% de

participação do capital societário da Polomex. A linha de produção foi então transferida

para a cidade de Monterrey, na unidade fabril da Mercedes-Benz México. A produção

conjunta de chassis e carrocerias provou um modelo de sucesso para o país e de acordo

com Martins (2008): “Todos os erros cometidos na Argentina e Portugal foram corrigidos

no México”.

Em julho de 2000, a Marcopolo firmou uma parceria com a Scania South Africa

Pty Ltd., localizada na cidade de Petersburg, na África do Sul, para o fornecimento de

tecnologia e gestão industrial na produção do ônibus urbano Torino para aquela região.

No final de 2001 efetuou a compra dos ativos operacionais do complexo industrial da

Volvo South África por R$ 1,2 milhões, constituindo uma nova planta fabril de forma a

aproveitar oportunidades no continente africano. A parceria então deu origem a empresa

denominada Marcopolo South Africa. A planta exigiu investimentos totais de US$ 3

21

milhões, incluindo a modernização das linhas, e tinha capacidade para montar até 700

unidades anuais.

Em agosto de 2000, a empresa estabeleceu uma parceria semelhante com a Volvo

para entrar no mercado da Colômbia, dando origem a Superpolo. Vale destacar que a

Superbus (da Volvo) era a maior fabricante de carrocerias da Colômbia. Além disso, essa

parceria se encaixa com o projeto Transmilênio, que consistia em um sistema de

transporte coletivo desenvolvido com objetivo de solucionar o caos do transporte na

cidade de Bogotá.

Em maio de 2001, a Marcopolo tenta sua primeira incursão no mercado chinês

através de um contrato de transferência de tecnologia para a italiana Iveco, do grupo Fiat,

com objetivo de produzir três novos modelos de ônibus para atender o mercado chinês

através de Changzhou Bus Company (CBC). Ainda em 2001, foi criado o CEMEC –

Centro Marcopolo de Educação Corporativa, numa parceria com a Escola de

Administração de Empresas da Fundação Getúlio Vargas de São Paulo, com o propósito

de agregar excelência na formação de executivos e sucessores nas funções estratégicas.

Em setembro de 2002, a Marcopolo aderiu ao nível 2 de Governança Corporativa

da BOVESPA. Em junho de 2003, a Companhia comunicou ao mercado, o cancelamento

do programa American Depositary Receipts (ADR, Nível 1), junto à Securities and

Exchange Comission” – SEC – USA. Em outubro de 2003, foi realizada a mais

importante feira europeia de ônibus, a 17ª Busworld, em Kortrijk – Bélgica. A feira é

realizada de dois em dois anos, onde os maiores fabricantes do mundo expõem seus

últimos lançamentos. A Marcopolo participou com três dos seus modelos, sendo

escolhida, durante a feira, com a distinção de o “Fabricante de Ônibus do Ano de 2004”.

Ampliando sua estratégia de integração vertical, a Marcopolo adquiriu em 2003

40% de participação na Webasto, com capital composto exclusivamente por ações

ordinárias. A empresa, estabelecida em Caxias do Sul – RS é fabricante de equipamentos

de ar condicionado veicular. O objetivo da operação é oferecer, ao mercado,

equipamentos de climatização integrados aos ônibus produzidos pela Marcopolo. A

Webasto é subsidiária da Webasto Klimatechnik GMBH, empresa com matriz em

Stockdorf – Alemanha. Vale ressaltar ainda que foi em 2003 que a MVC desenvolve um

conjunto de painéis estruturais compostos a partir do plástico reforçado com fibra de vidro

22

(Fiberglass), denominado “Wall-System”. Essa tecnologia possibilitou o lançamento da

“Casa Prática” – MVC. O projeto recebeu aprovação técnica e homologação do

financiamento pela Caixa Econômica Federal, em janeiro de 2004 e eventualmente foi

utilizado no programa Pró-Infância de construção de creches pelo governo federal.

Em maio de 2005, o Banco Central do Brasil autorizou o funcionamento do Banco

Moneo S.A., com sede em Caxias do Sul, RS, para atuar nas carteiras de investimento,

arrendamento mercantil e crédito, financiamento e investimento, com um capital inicial

de R$ 22.100.000,00 (vinte e dois milhões e cem mil reais). O Banco tem por objetivo

viabilizar o financiamento para a venda de produtos da Companhia e de suas controladas.

Em fevereiro de 2006, a empresa anunciou que sua sexta subsidiária fora do Brasil

começaria a operar no início de setembro do mesmo ano na Rússia, numa joint venture

constituída entre a controlada Ciferal e a Ruspromauto, maior fabricante de ônibus

daquele país. O investimento anunciado foi de US$ 6.5 milhões, divididos em partes

iguais entre os dois sócios, e deveria gerar uma receita de US$ 15 milhões a US$ 20

milhões até o fim de 2006. Em 2009, a Marcopolo, através de sua controlada Ciferal

Indústria de Ônibus Ltda., encerrou a associação que mantinha com a empresa

Ruspromauto, na Rússia, atualmente denominada Gaz Group.

Três meses após o anúncio da parceria na Rússia, a Marcopolo e a indiana Tata

Motors anunciariam a implantação de uma nova fábrica de ônibus rodoviários, urbanos,

mini e micro-ônibus na Índia, que deve começar a produzir em maio de 2007. O

investimento inicial foi de US$ 13,3 milhões. A Marcopolo participará com 49% do

capital social e a Tata, com 51%, sendo a gestão compartilhada entre as duas empresas.

A Marcopolo aportaria a tecnologia para a montagem das carrocerias, incluindo design,

métodos, processos e a gestão industrial, e a Tata forneceria os chassis e seria responsável

pela comercialização dos ônibus completos.

Em março de 2007 foi divulgada a aquisição de 39,59% do capital social da

empresa San Marino Ônibus e Implementos Ltda., com sede em Caxias do Sul. Embora

atuem no mesmo segmento de negócios, tanto a Marcopolo como a San Marino seguiram

com suas atividades de forma independente, buscando, contudo, o desenvolvimento de

sinergias e o aumento da competitividade de cada uma. Em março de 2009, Marcopolo

23

adquire mais 5% das quotas representativas do capital social da San Marino Ônibus e

Implementos Ltda., passando a deter 45% do capital social da referida empresa.

Ainda em 2007, a Marcopolo forma associação com a Metalpar com 33% de

participação. Em janeiro de 2010 e 2011 a empresa exerce suas opções parciais de compra

de 10% aumentando sua participação na Metalpar para um total de 50%. A GB Polo foi

estabelecida no Egito em 2008 como uma joint venture com a GB Auto. A planta

inicialmente deveria atender ao mercado europeu após o fechamento da planta de

Portugal. Além disso, deve atender aos mercados do Egito e mercados selecionados no

Oriente Médio e África. Contudo, a planta teve que ser paralisada após problemas

políticos no país com a primavera árabe e só recentemente voltou a produzir.

Em setembro de 2011, através de sua controlada PoloAutoRus LLC, a Marcopolo

assinou acordo para a constituição de uma Joint Venture na Rússia, com o Kamaz. O

objetivo da joint venture, constituída em uma base paritária, seria a venda de ônibus

completos, com carroceria Marcopolo e chassi Kamaz. Em novembro de 2014 foi extinta

a sociedade PoloAutoRus LLC na qual a empresa detinha, de forma direta, 100% do

capital social. As ações que a Marcopolo detinha na referida sociedade foram transferidas

para o investimento em 50% mantido de forma indireta na empresa Kamaz Marco LLC.

Em dezembro de 2011, a Marcopolo S.A. assinou contrato para a aquisição, de

forma indireta, de 75% de participação na empresa Volgren Australia Pty Limited sediada

em Melbourne, Austrália, maior encarroçadora de ônibus do país. Em dezembro de 2012,

por meio de sua coligada Metalpar S.A., sediada na Argentina, adquiriu 51% de

participação na empresa Metalsur, com sede na Província de Santa Fé, Argentina.

Em janeiro de 2013, foi assinado investimento estratégico no valor de C$116,4

milhões (dólares canadenses), para subscrição de 11.087.834 novas ações ordinárias a

serem emitidas pela empresa canadense New Flyer Industries Inc., representando 19,99%

do capital social dessa companhia. A New Flyer, com sede em Winnipeg, Canadá, é líder

na produção de ônibus urbanos no Canadá e Estados Unidos.

2.2. Governança Corporativa

A empresa é listada na BM&FBovespa desde 2002 e, atualmente, está no nível 2

de governança corporativa. A empresa possui duas classes de ações, as ações ordinárias

24

(POMO3) e as ações preferenciais (POMO4), sendo as últimas as mais líquidas. O

estatuto social estabelece Tag along na alienação de controle de 100% aos acionistas

detentores de ações ordinárias e de 80% aos acionistas detentores de ações preferenciais;

e determina a obrigatoriedade de oferta pública de aquisição de ações no mínimo pelo

valor econômico, em caso de fechamento do capital ou saída do Nível 2.

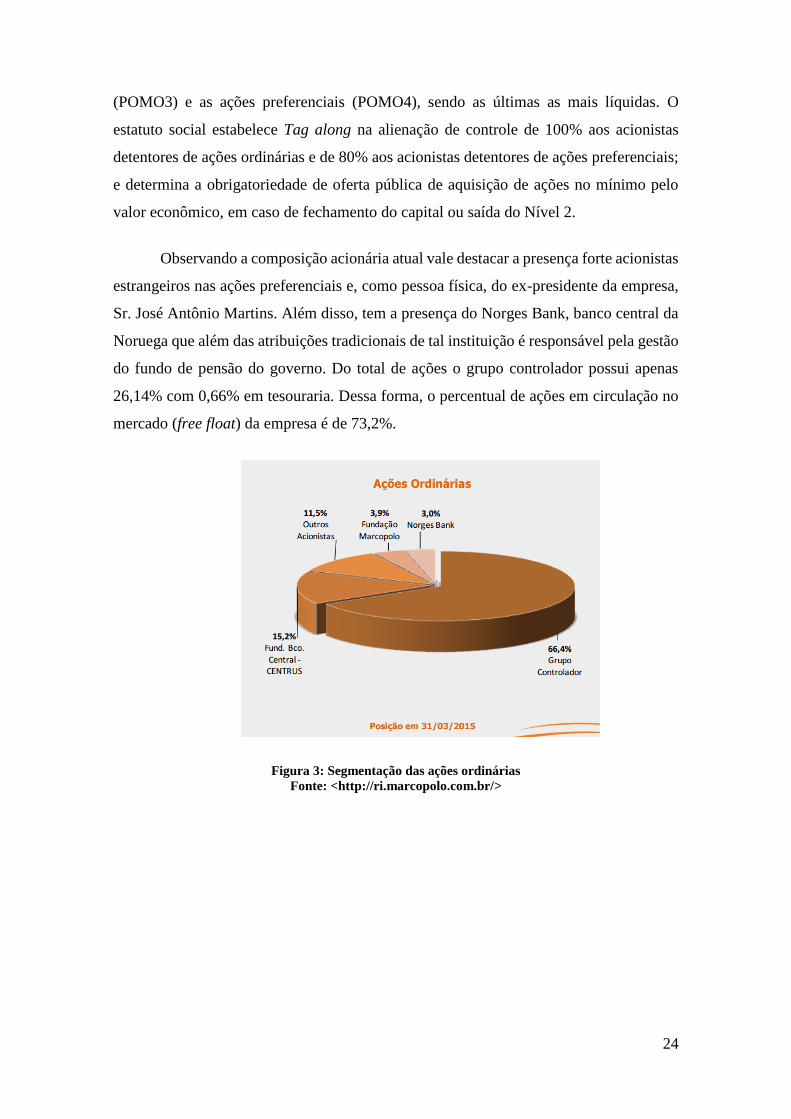

Observando a composição acionária atual vale destacar a presença forte acionistas

estrangeiros nas ações preferenciais e, como pessoa física, do ex-presidente da empresa,

Sr. José Antônio Martins. Além disso, tem a presença do Norges Bank, banco central da

Noruega que além das atribuições tradicionais de tal instituição é responsável pela gestão

do fundo de pensão do governo. Do total de ações o grupo controlador possui apenas

26,14% com 0,66% em tesouraria. Dessa forma, o percentual de ações em circulação no

mercado (free float) da empresa é de 73,2%.

Figura 3: Segmentação das ações ordinárias

Fonte: <http://ri.marcopolo.com.br/>

25

Figura 4: Segmentação das ações preferenciais

Fonte: <http://ri.marcopolo.com.br/>

Tabela 2: Segmentação das ações totais

Fonte: http://ri.marcopolo.com.br/

As demonstrações financeiras são disponibilizadas no idioma inglês e com base

em princípios de contabilidade aceitos internacionalmente. São realizadas, anualmente,

três reuniões públicas com analistas, e três teleconferências com analistas e investidores.

O Calendário de Eventos Corporativos é divulgado anualmente. Ademais, a organização

mantém um Código de Conduta, uma Política de Divulgação de Informações e uma

Política de Negociação de valores mobiliários;

Está vinculada à Cláusula Compromissória, mantendo disposição estatutária no

sentido de que a Companhia, seus acionistas, administradores e os membros do Conselho

Fiscal, obrigam-se a resolver, por meio de arbitragem, toda e qualquer disputa ou

26

controvérsia que possa surgir entre eles, relacionada ou oriunda, em especial, da

aplicação, validade, eficácia, interpretação, violação e seus efeitos, das disposições

contidas na Lei das S.A., no Estatuto Social da Companhia, nas normas editadas pelo

Conselho Monetário Nacional, pelo Banco Central do Brasil e pela Comissão de Valores

Mobiliários, bem como nas demais normas aplicáveis ao funcionamento do mercado de

capitais em geral.

A empresa mantém um Conselho de Administração com mandato unificado de até

dois anos, composto por 7 membros, dos quais 4 são independentes, sendo um deles

indicado e eleito pelos acionistas minoritários, e um indicado e eleito pelos acionistas

detentores de ações preferenciais. Além disso, com o objetivo de auxiliar o Conselho de

Administração, mantém, desde 2006, comitês técnicos e consultivos, sendo um

estatutário, denominado Comitê Executivo, e outros três comitês não estatutários,

denominados Comitê de Auditoria e Risco, Comitê de Estratégia e Inovação e Comitê de

RH e Ética;

O senhor Mauro Gilberto Bellini, filho de um dos fundadores da empresa (senhor

Paulo Bellini), é o presidente do conselho de administração. No conselho estão presentes

membros com vasta experiência e destaque no setor automotivo e segmentos da

economia. Vale destacar a senhora Maria Leticia de Freitas Costa que exerce, na

companhia, o cargo de membro do Conselho de Administração e de membro do Comitê

de Estratégia e Inovação; além disso, é Vice-Presidente da Booz & Company; é Diretora

dos cursos de pós graduação Latu Sensu do INSPER – Instituto de Ensino e Pesquisa;

membro do Conselho e do Comitê de Gestão de Pessoas da Localiza Rent a Car S.A.;

membro do Conselho de Administração e do Comitê de Auditoria da Technip; membro

do Comitê de Auditoria da Votorantim Cimentos e da Votorantim Metais.

Outro membro que merece destaque é o senhor Oscar de Paula Bernardes Neto

que exerce, na companhia, o cargo de Vice-Presidente do Conselho de Administração, e

de membro dos Comitês de Estratégia e Inovação e de RH e Ética. Além disso, é membro

do Conselho de Administração e do Comitê de Auditoria da Companhia Suzano de Papel

e Celulose; membro do Conselho de Administração e dos Comitês de Pessoas e de

Governança Corporativa da Gerdau S.A. e da Metalúrgica Gerdau S.A.; membro do

Conselho de Administração e coordenador do Comitê de Auditoria e Gestão de Riscos da

Localiza Rent a Car S.A.; Vice-Presidente do Conselho de Administração e Coordenador

27

do Comitê de Recursos Humanos da DASA Medicina Diagnóstica da América Latina

S.A.; membro do Conselho de Administração e dos comitês de Finanças e de

Remuneração e Desenvolvimento de Pessoas da Praxair Inc. (EUA); Coordenador do

Comitê de Estratégia da Vanguarda Agro S.A.; membro do Conselho de Administração

da OMNI Taxi Aéreo; membro do Conselho Consultivo da Alcoa Brasil e da Amyris

Brasil; membro do Conselho de Administração da Johnson Eletric Holding Limited

(Hong Kong); Consultor sênior do CEO da Johnson Eletric; Consultor da diretoria da

Davos Participações Ltda.; membro do Conselho de Administração da São Paulo

Alpargatas S.A.

A empresa anunciou no dia 25/06/2015 a entrada de um novo diretor geral – CEO

(Chief Executive Officer). Dessa forma, o processo de sucessão que vinha ocorrendo

desde de 2013 foi antecipado já que o Conselho de Administração da Companhia acolheu

o pedido do atual Diretor Geral, José Rubens de la Rosa, para antecipar seu processo

sucessório. Para suceder a José Rubens, o Conselho de Administração nomeou Francisco

Gomes Neto, que passará a exercer as funções de Diretor Geral a partir de 03 de agosto.

Francisco Gomes Neto é graduado em Engenharia Elétrica pela UMC-SP, possui

especialização em Administração de Empresas pela FGV-SP, MBA em Controladoria,

Finanças e Gestão de Riscos pela USP e cursos complementares na Universidade St. John

de Nova York e Universidade de Michigan em Ann Arbor, nos Estados Unidos. Nos

últimos 15 anos vinha exercendo suas atribuições na Mann Hummel, onde ocupava o

cargo de Vice-Presidente Américas.

José Rubens atua na Companhia há 18 anos, dos quais 15 como Diretor Geral. Em

um primeiro momento, José Rubens permanecerá atuando em conselhos e comitês da

Companhia para auxiliar no processo de transição e garantir que a mesma ocorra de forma

tranquila. Contudo, a antecipação do processo sucessório que previa troca do CEO apenas

em 2017 e a entrada de um novo nome sem experiência no setor em meio a um cenário

desafiador no mercado interno são fatos negativos para a Marcopolo.

28

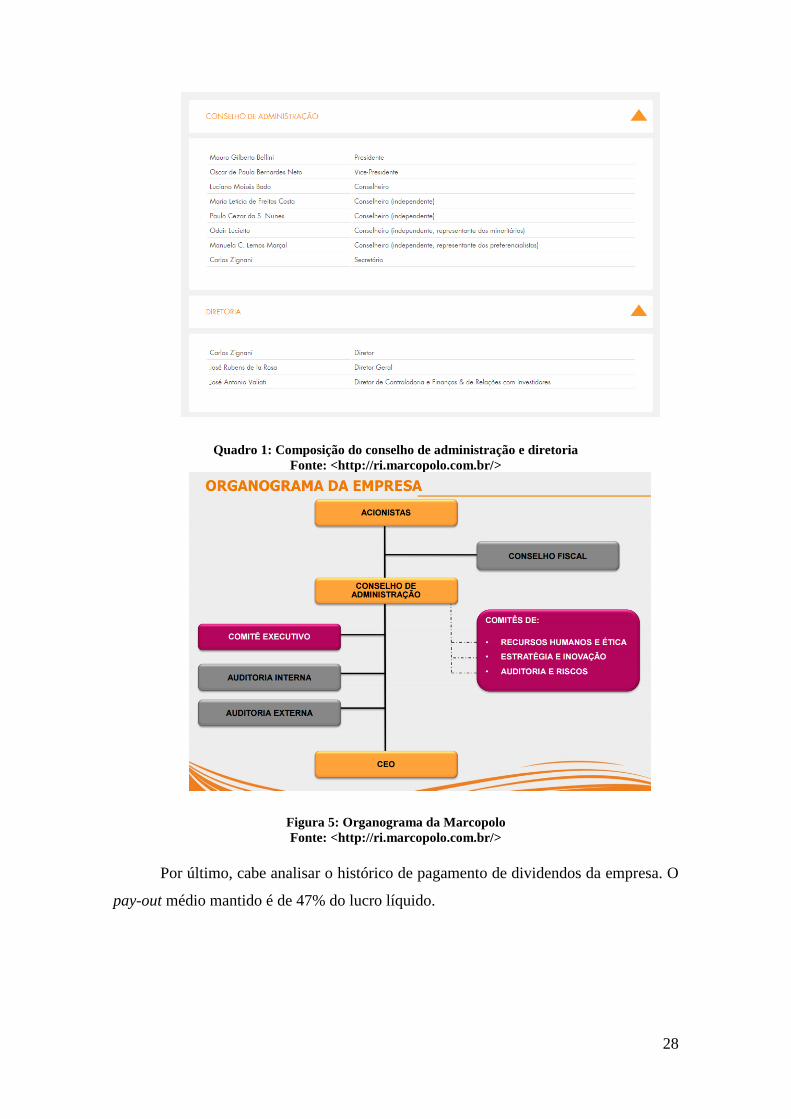

Quadro 1: Composição do conselho de administração e diretoria

Fonte: <http://ri.marcopolo.com.br/>

Figura 5: Organograma da Marcopolo

Fonte: <http://ri.marcopolo.com.br/>

Por último, cabe analisar o histórico de pagamento de dividendos da empresa. O

pay-out médio mantido é de 47% do lucro líquido.

29

Figura 6: Histórico de pagamento de dividendos

Fonte: <http://ri.marcopolo.com.br/>

2.3. Estrutura de Operação

Segundo Hayes et al (2008): “uma estratégia de produção é um conjunto de metas,

políticas, e restrições auto impostas que descrevem como a organização planeja dirigir e

desenvolver todos os recursos investidos na produção para melhor cumprir sua missão”.

Ainda de acordo com o autor, operação é um conceito mais amplo que engloba todas as

atividades necessárias para criar e entregar o produto ou serviço, ou seja, envolve desde

a obtenção de materiais, sua transformação até a distribuição.

2.3.1 Distribuição das Unidades Produtivas

A Marcopolo é uma empresa com raízes no Brasil, mas uma presença global. As

figuras 7 e 8 ilustram a distribuição da organização ao redor do mundo tanto evidenciando

a produção por país como a localização das unidades produtivas. Considerando as Joint

Ventures são 5 fábricas no Brasil e um total de 12 no exterior.

Das fábricas no Brasil, são duas em Caxias do Sul, estado do Rio Grande do Sul.

A unidade Planalto é responsável pela produção dos modelos Sênior Rodoviário e Sênior

Urbano; enquanto a unidade de Ana Rech é a principal fábrica da Marcopolo no mundo

e responsável pela produção dos modelos de rodoviário, Bus Rapid Traffic (BRT),

30

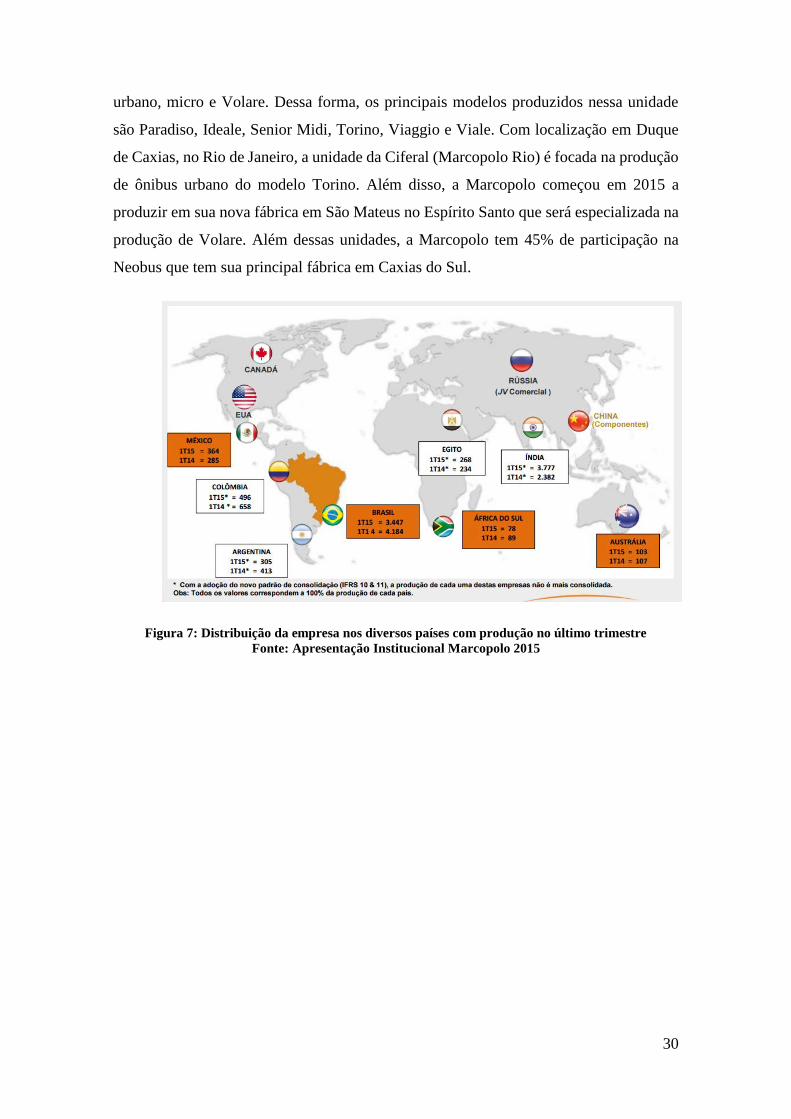

urbano, micro e Volare. Dessa forma, os principais modelos produzidos nessa unidade

são Paradiso, Ideale, Senior Midi, Torino, Viaggio e Viale. Com localização em Duque

de Caxias, no Rio de Janeiro, a unidade da Ciferal (Marcopolo Rio) é focada na produção

de ônibus urbano do modelo Torino. Além disso, a Marcopolo começou em 2015 a

produzir em sua nova fábrica em São Mateus no Espírito Santo que será especializada na

produção de Volare. Além dessas unidades, a Marcopolo tem 45% de participação na

Neobus que tem sua principal fábrica em Caxias do Sul.

Figura 7: Distribuição da empresa nos diversos países com produção no último trimestre

Fonte: Apresentação Institucional Marcopolo 2015

31

Figura 8: Identificação das unidades produtivas em que a Marcopolo tem participação

Fonte: Apresentação Institucional Marcopolo 2015

Dessa forma, a empresa tem uma fonte de receita que é a produção para o mercado

interno brasileiro e outra composta pelas receitas provenientes do mercado externo, as

quais envolvem tantas exportações partindo do Brasil como a produção das fábricas

localizadas fora do país. Com a deterioração do cenário econômico nacional e

desvalorização do real frente ao dólar e outras moedas, as receitas provenientes do

mercado externo voltaram a ganhar espaço de forma que a empresa tem aproximadamente

metade da receita líquida proveniente de cada uma das fontes.

32

Figura 9: Quebra da receita líquida por mercado interno e mercado externo

Fonte: MARCOPOLO; Elaboração Própria

Figura 10: Quebra da receita líquida em 2014 por fonte

Fonte: Associação Nacional dos Fabricantes de Ônibus (FABUS); Elaboração Própria

2.3.2 Processos de Produção, Distribuição e Fornecimento

Na produção de carrocerias, o processo é em fases, a primeira é a de fabricação

de peças, e a segunda é a montagem em linha, destinada a agregar as peças fabricadas, já

sob forma de subconjuntos, formando a carroceria. Esta montagem é feita sobre o chassi

solicitado ou fornecido pelo cliente.

33

Figura 11: Processo de produção da Marcopolo

Fonte: Apresentação Institucional Marcopolo 2015

No processo de fabricação das carrocerias, primeiro as matérias primas são

transformadas em peças por corte, conformação, união por soldagem e comporão

subconjuntos ou serão montadas diretamente na carroceria. O chassi é o conjunto básico

para o início da montagem da carroceria e é fornecido pelo cliente que encomendou a

montagem de um ônibus rodoviário, urbano, ou micro, segundo as características de sua

empresa.

De acordo com o modelo do chassi e do tipo de ônibus é feita a estrutura da

carroceria, em peças pré-fabricadas em chapas e tubos de aço galvanizado. As partes da

estrutura são montadas através de gabaritos específicos para cada parte da mesma (base,

laterais, teto, frente e traseira), uma vez unidas estas partes obtém-se a estrutura básica do

veículo. Em seguida, a estrutura soldada é protegida com anti-ferruginoso.

Com a estrutura montada é feito o revestimento do assoalho e chapeamento da

carroceria. Com a estrutura já revestida, o veículo recebe a pintura de acordo com o

esquema de cada empresa. Após a pintura o veículo passa para a segunda fase de

montagem e acabamento, recebendo os acessórios finais para o teste e liberação do

produto pronto, pelo controle de qualidade da empresa.

A Marcopolo além de adquirir um grande número de componentes e peças dos

fabricantes, quer seja em forma de encomenda especial ou de fabricação padronizada

34

também fabrica uma série de peças e componentes em sua linha de fabricação, tais como:

poltronas, peças de estrutura e outras. As máquinas e equipamentos utilizados pela

empresa são de uso convencional, sendo especiais apenas os gabaritos e os dispositivos

de montagem, os quais foram desenvolvidos pela própria empresa e possuem ainda

seguro contra incêndio e demais coberturas acessórias, adequado ao respectivo risco.

Os produtos da Marcopolo são comercializados em todos os estados brasileiros

sendo os principais mercados: Rio Grande do Sul, São Paulo, Minas Gerais, Rio de

Janeiro, Paraná, Bahia, Pernambuco e Pará. No que se refere à atuação internacional, os

mercados se concentram principalmente na América do Sul, África e América Central.

No Brasil, normalmente a demanda é maior no terceiro trimestre do ano, seguido pelo

quarto, segundo e primeiro. Nos países em que a Companhia atua no exterior, não se

verifica efeitos de sazonalidade nas vendas.

A comercialização dos produtos da companhia ocorre por meio da rede de

representantes comerciais, e as vendas, na sua maioria, são faturadas diretamente aos

clientes finais. As peças de reposição produzidas também são comercializadas por meio

desses representantes no que tange Brasil e exterior.

Os acordos de representação comercial existentes entre a Marcopolo e seus

representantes comerciais são firmados mediante a assinatura de um contrato padrão, por

meio do qual o representante fica obrigado a desempenhar a mediação para a realização

de negócios mercantis da companhia em uma determinada área, agenciando propostas ou

pedidos de produtos de fabricação da empresa. Adicionalmente, os representantes

comerciais também se sujeitam a alguns critérios de não-concorrência

O mini ônibus modelo Volare é comercializado por meio de rede independente de

distribuidores já que constitui uma divisão de negócios específica. A comercialização do

veículo Volare se difere da comercialização dos demais modelos de ônibus

principalmente pelo fato de seus clientes serem diferenciados dos demais. Os clientes do

Volare são pessoas físicas que não querem encomendar chassi das montadoras e depois a

carroceria junto a Marcopolo. Dessa forma, o Volare é um produto que já é oferecido

completo de forma a facilitar a aquisição. Vale destacar ainda que o Volare é um produto

mais padronizado de forma que é produzido para estoques de pronta entrega enquanto os

35

demais produtos da empresa são make to order, ou seja, são feitos sob encomenda dado

elevado nível de customização.

No mercado de carrocerias o nível de customização dos produtos é muito elevado.

Há grandes diferenças entre as diferentes modalidades: urbano, micro e rodoviário. Além

disso, um mesmo modelo envolve diversas decisões de customização como: número de

janelas, número de assentos e espaçamento entre os mesmos, se o ônibus vai ser dividido

em classes (executiva, leito, semi-leito, ...), quais acessórios estarão disponíveis

(televisões, wi-fi, ....), qual pintura será realizada e etc. Além disso, o Brasil é um país de

dimensões continentais com uma grande diversidade de condições de estrada e topografia

além de um sistema regulatório muito complexo que pode variar de forma significativa

de município para município.

Dessa forma, foi fundamental para a Marcopolo a adoção de práticas de produção

just-in-time e Kanban. O modelo de produção japonês causou impressão muito forte em

Paulo Bellini que, após visita ao Japão em 1986 encorajou a adoção de processos de

produção lean e com foco na gestão da qualidade (JORNAL DO COMÉRCIO, 2009). De

acordo com Castilho (apud CAVALCANTE e ARAÚJO, 2013), para atingir um

equilíbrio entre flexibilidade de produção e eficiência, a produção de carrocerias faz uso

de modularidade, além de plataformas e famílias de produtos de forma que as carrocerias

possam ser produzias com custos menores e em tempos mais curtos.

Dentro desse contexto em que produção em massa não pode ser alcançada da

mesma forma que as montadoras em suas linhas de produção, a Marcopolo confia na

inovação de processos: associada a padrões de produção lean e consórcios modulares.

Um forte controle do processo de produção é um fator chave para competitividade na

indústria de carrocerias, onde os clientes consideram para decisão o custo do veículo, seus

custos de operação e manutenção e o valor de revenda.

Como exemplo, em 2005 a companhia adotou um conceito de produção modular

no qual a carroceria é presa ao chassi usando parafusos no lugar de soldagem. Essa

inovação reduziu o tempo de produção e aumentou a produtividade da empresa em 10%

trazendo vantagens para os clientes na medida em que simplifica a reposição de peças e

reduz custos de manutenção (CAVALCANTE E ARAÚJO, 2013).

36

Cabe destacar que a despeito da adoção de princípios lean de produção, a

Marcopolo é o player com maior nível de integração vertical no seu segmento. De acordo

com Zignani e Deiro (2011), a Marcopolo é integrada na produção da maioria dos

componentes utilizados no processo de produção (assentos, espumas, janelas, portas,

instalações dos banheiros, compartimentos para bagagem, componentes plásticos, ar

condicionado e até sistemas de áudio e vídeo). A principal exceção são os chassis que são

adquiridos pelos clientes junto às montadoras de veículos pesados, uma vez que são

produzidos nas mesmas linhas de produção que caminhões.

Quadro 2: Fornecedores da Marcopolo

Fonte: Formulário de Referência Marcopolo 2015

A integração vertical é fundamental para a Marcopolo dado são poucos os

fornecedores especializados disponíveis no mercado. Além disso, dado as elevadas

exigências do mercado no que tange flexibilidade de produção e customização, o fato de

ser integrada verticalmente facilita a coordenação da produção da companhia. Desse

modo, a empresa consegue atingir níveis de qualidade, flexibilidade e customização

superiores mantendo eficiência operacional.

Cabe destacar ainda que os fornecedores nos quais a Marcopolo tem participação,

como MVC que fornece componentes plásticos e Spheros (fabricante de ar

condicionados), não fornecem apenas para a mesma, mas também para outras empresas

no setor automobilístico e até em outros segmentos. No caso da MVC, a empresa tem

37

produtos para o setor automobilístico, tanto em leves como pesados; no agronegócio; na

construção; e até em energia eólica.

2.3.3 Pesquisa e Desenvolvimento (P&D)

Os requisitos tecnológicos variam de produto para produto, mas alguns dos

principais desafios de design envolvem i) maximização da capacidade de assentos dentro

das restrições legais, ii) reduzir o peso da carroceria para maximizar capacidade de carga,

iii) estabilidade e iv) durabilidade. Tais preocupações estão muito ligadas com o uso de

novos materiais – como alumínio – de forma a se obter estruturas mais leves e duráveis.

Além disso, especialmente para rodoviários existem exigências quanto ao conforto, ar-

condicionado, redução de poluição sonora e etc. (CASTILHO apud CAVALCANTE e

ARAÚJO, 2013).

A Marcopolo tem um posicionamento claro na indústria de liderança de produto.

Para sustentar essa estratégia investe forte nas atividades internas de pesquisa e

desenvolvimento. A empresa investe um percentual da receita de aproximadamente 2%

o que é 2,5 vezes mais que a média do segmento manufatura de carrocerias, reboques e

semirreboques. Tal percentual está em linha com o nível de investimento das montadoras

(Scania, Volvo, Mercedes, ...) que investem um percentual de 2,2% da receita.

Tabela 3: Intensidade de investimentos da Marcopolo em relação a receita líquida

Fonte: CAVALCANTE E ARAÚJO 2013

Tabela 4: Investimentos em P&D como percentual da receita líquida para indústria automotiva,

2008

Fonte: Instituto Brasileiro de Geografia e Estatística (apud CAVALCANTE e ARAÚJO 2013)

38

As atividades de P&D começaram como uma atividade transversal no começo dos

anos 2000 (CARDOSO, 2000). Então, de acordo com Brandão et al. (2006, p. 84 apud

CAVALCANTE e ARAÚJO 2013), uma área forma de P&D começou envolvendo 60

empregados e foi segmentada em três áreas de trabalho funcionando em sequência. As

áreas envolviam o desenvolvimento de engenharia, responsável por novos projetos de

veículos; protótipos; e engenharia experimental, responsável por teste de veículos e

validação de sistemas.

No que tange o desenvolvimento de novos produtos, o P&D da Marcopolo é

dividido de acordo com três horizontes de tempo. De acordo com Cavalcante e Araújo

(2013), relativo ao horizonte de longo prazo a empresa relatou em entrevistas que existem

cinco pesquisadores responsáveis por acompanhar as principais tendências na manufatura

de ônibus e no mercado, ponderando sobre as implicações de engenharia dessas

tendências. No médio prazo, o desenvolvimento é relacionado com a necessidade de

modificações ou adaptações nas plataformas existentes de manufatura o que requer novos

projetos, protótipos e testes de colisões e estabilidade. No que tange o curto prazo, as

atividades de pesquisa são voltadas a inovações incrementais como novos assentos,

janelas e etc.

Como reflexo da maior intensidade de investimentos em pesquisa e

desenvolvimento da empresa e como um dos mecanismos para assegurar a propriedade

intelectual sobre as inovações, a empresa faz uso de patentes. No seu segmento, a

companhia é líder como sobra, possuindo cinco vezes mais que o número de patentes que

a Busscar e mais que o dobro do resto das empresas no Brasil.

39

Figura 12: Número de patentes concedidas pelo Instituto Nacional de Propriedade

Industrial (INPI) para indústria de carrocerias de ônibus no Brasil

Fonte: INPI (apud CAVALCANTE e ARAÚJO 2013)

Além dos mecanismos de inovação de produto, conforme discutido anteriormente,

a empresa investe muito em inovações de processos e no aprendizado com execução

(“learn by doing”). Dentro desse contexto, a demanda de adaptação dos produtos a

diferentes necessidades e regulamentos do mercado interno e externo foi um importante

motor de inovação para a empresa. De acordo com Malerba e Nelson (2011, p.1648) as

empresas que estão buscando o líder em geral tem grande dificuldade de replicar os

aspectos organizacionais, de operação, gestão e institucionais da companhia que é

referência.

Vale pontuar ainda que além dos objetivos estratégicos dos investimentos em

pesquisa e desenvolvimento, os mesmos permitem a empresa obter substanciais

benefícios fiscais dentro da “Lei do Bem”, conforme registrado na conciliação do imposto

de renda sob incentivo fiscal – programa de desenvolvimento industrial. A Lei 11.196/05,

que passou a ser conhecida como “Lei do bem”, cria a concessão de incentivos fiscais às

pessoas jurídicas que realizarem pesquisa e desenvolvimento de inovação tecnológica. O

governo federal, por meio do Ministério da Ciência, Tecnologia e Inovação (MCTI),

utiliza esse mecanismo para incentivar investimentos em inovação por parte do setor

privado.

40

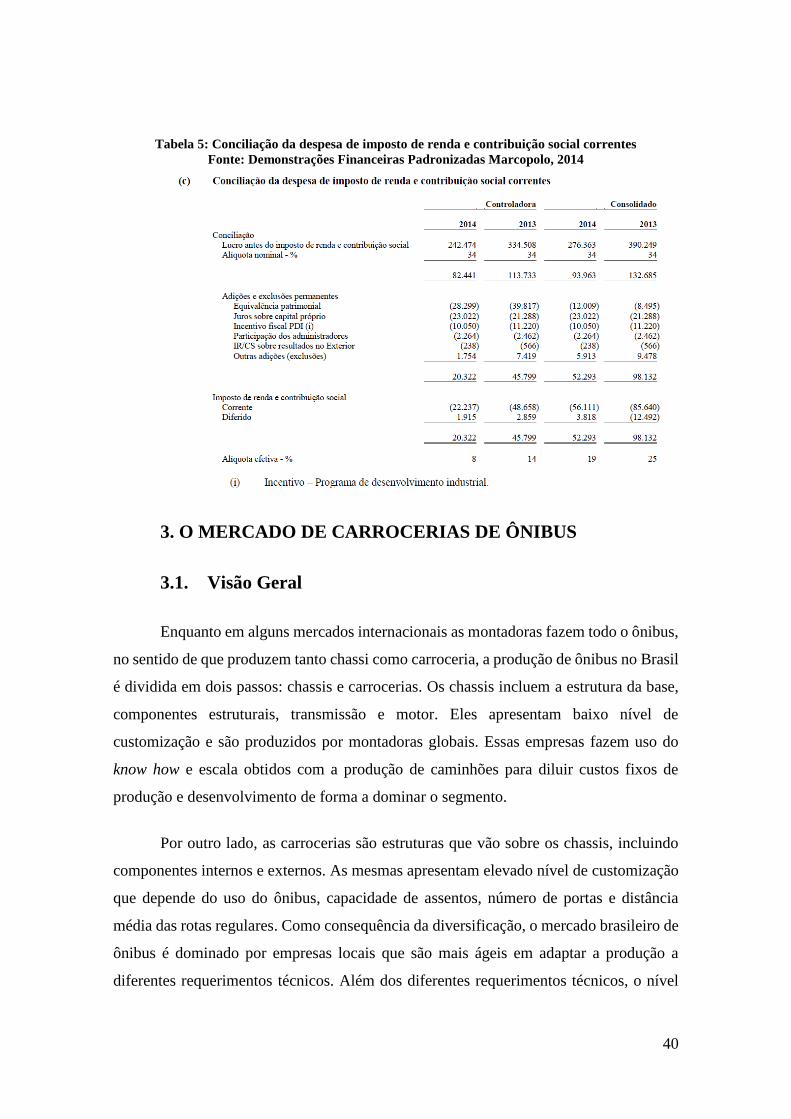

Tabela 5: Conciliação da despesa de imposto de renda e contribuição social correntes

Fonte: Demonstrações Financeiras Padronizadas Marcopolo, 2014

3. O MERCADO DE CARROCERIAS DE ÔNIBUS

3.1. Visão Geral

Enquanto em alguns mercados internacionais as montadoras fazem todo o ônibus,

no sentido de que produzem tanto chassi como carroceria, a produção de ônibus no Brasil

é dividida em dois passos: chassis e carrocerias. Os chassis incluem a estrutura da base,

componentes estruturais, transmissão e motor. Eles apresentam baixo nível de

customização e são produzidos por montadoras globais. Essas empresas fazem uso do

know how e escala obtidos com a produção de caminhões para diluir custos fixos de

produção e desenvolvimento de forma a dominar o segmento.

Por outro lado, as carrocerias são estruturas que vão sobre os chassis, incluindo

componentes internos e externos. As mesmas apresentam elevado nível de customização

que depende do uso do ônibus, capacidade de assentos, número de portas e distância

média das rotas regulares. Como consequência da diversificação, o mercado brasileiro de

ônibus é dominado por empresas locais que são mais ágeis em adaptar a produção a

diferentes requerimentos técnicos. Além dos diferentes requerimentos técnicos, o nível

41

de customização é consequência do ambiente regulatório complexo do país, o qual varia

de município para município.

Além dos elevados níveis de customização como barreira de entrada para o

mercado de carrocerias, o mesmo exige menos serviços de manutenção em comparação

com motores e componentes mecânicos, o que reduz a necessidade de uma grande rede

de distribuição no país. Desse modo, as montadoras perdem uma de suas principais

vantagens contra as empresas brasileiras.

Conforme apontado por Araújo e Cavalcante (2013) sobre a Marcopolo:

A empresa surgiu em um nicho especializado aonde podia ditar as

relações cliente-fornecedor. Hoje, os principais clientes brasileiros no

segmento (empresas de transporte de ônibus) valorizam as

possibilidades de customização, e desenvolveram suas próprias

estruturas de manutenção ao longo do tempo. Isso significa que se as

montadoras globais de veículos pesados desejarem contestar o mercado

de carrocerias de ônibus no Brasil oferecendo ônibus completos, vão

enfrentar clientes que valorizam customização e flexibilidade e para

quem serviços de pós-venda não são tão importantes.

3.2. Principais Empresas

A Marcopolo é claramente a empresa líder no mercado de carrocerias no Brasil

com 41,2% de market share. Considerando os 45% que detém da Neobus, a fatia de

mercado da empresa chega a 47% no primeiro trimestre de 2015. Vale destacar também

que é um mercado com poucas empresas e relativamente concentrado. Em 2014,

Marcopolo e Caio juntas detinham quase 70% do total da produção no mercado.

42

Figura 13: Market Share no Brasil no segmento de carrocerias de ônibus

Fonte: FABUS e Sindicato Interestadual da Indústria de Materiais e Equipamentos Ferroviários e

Rodoviários (Simefre) (apud Apresentação Institucional Marcopolo 2015)

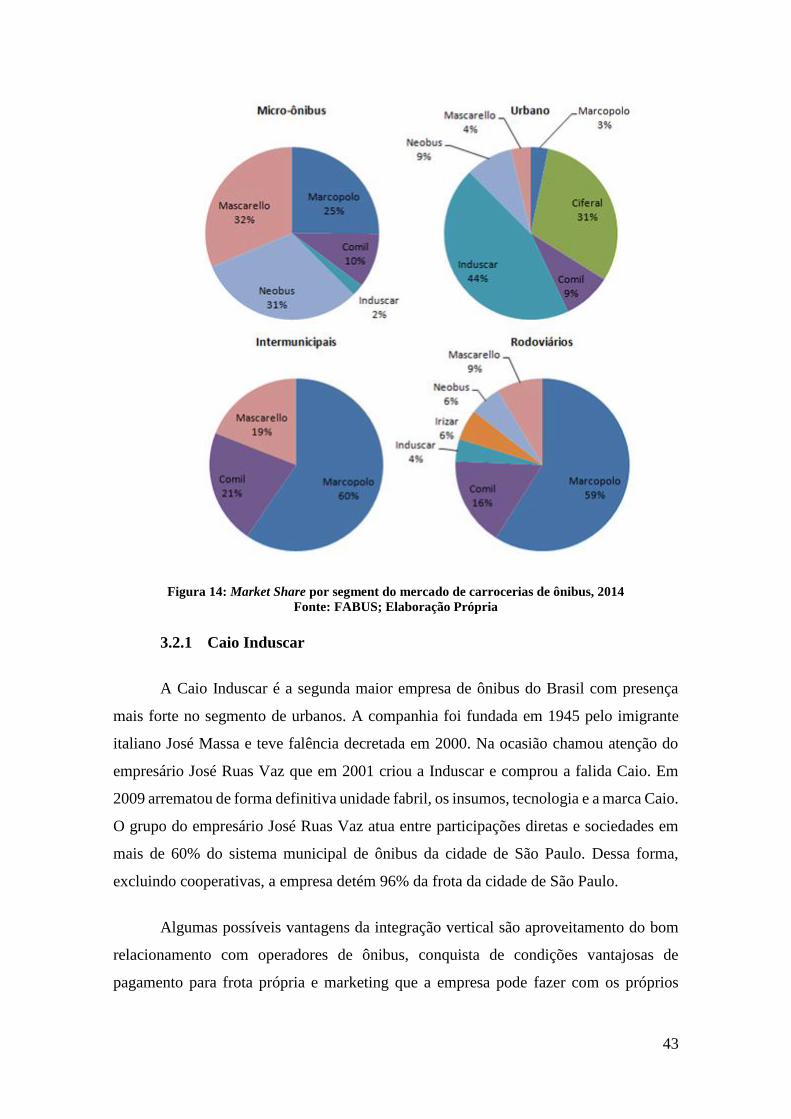

Observando a presença da empresa por segmento do mercado, é possível notar a

sua grande dominância no mercado de rodoviários e intermunicipais, os quais são

produtos de maior valor agregado que ônibus urbanos e micro-ônibus. No mercado de

urbanos, pode-se notar que a Marcopolo produz a maioria dos seus ônibus dessa

modalidade na sua controlada Ciferal e divide a liderança desse mercado com a Caio. O

segmento de micro-ônibus é o único que tem liderança das empresas menores: Neobus e

Mascarello.

43

Figura 14: Market Share por segment do mercado de carrocerias de ônibus, 2014

Fonte: FABUS; Elaboração Própria

3.2.1 Caio Induscar

A Caio Induscar é a segunda maior empresa de ônibus do Brasil com presença

mais forte no segmento de urbanos. A companhia foi fundada em 1945 pelo imigrante

italiano José Massa e teve falência decretada em 2000. Na ocasião chamou atenção do

empresário José Ruas Vaz que em 2001 criou a Induscar e comprou a falida Caio. Em

2009 arrematou de forma definitiva unidade fabril, os insumos, tecnologia e a marca Caio.

O grupo do empresário José Ruas Vaz atua entre participações diretas e sociedades em

mais de 60% do sistema municipal de ônibus da cidade de São Paulo. Dessa forma,

excluindo cooperativas, a empresa detém 96% da frota da cidade de São Paulo.

Algumas possíveis vantagens da integração vertical são aproveitamento do bom

relacionamento com operadores de ônibus, conquista de condições vantajosas de

pagamento para frota própria e marketing que a empresa pode fazer com os próprios

44

ônibus. Além disso, a experiência adquirida na operação dos ônibus é um insumo

importante para projetá-los.

Tabela 6: Frota de São Paulo por fabricante de carroceria

Fonte: BAZANI 2015

3.2.2 Comil

A empresa começou em 1985 com aquisição pelas famílias Corradi e Mascarello

da fábrica Incasel, localizada em Erechim, norte do Rio Grande do Sul. Atualmente a

empresa possui uma fábrica localizada em Erechim com 2.800 funcionários e inaugurou

em 2013 nova fábrica em Lorena, região do Vale do Paraíba no estado de São Paulo. A

empresa tem maior foco nos segmentos rodoviários, com destaque para os produtos

voltados a linhas interestaduais, segmento de maior valor agregado do setor. Nesses

segmentos, Comil é um dos mais importantes competidores da Marcopolo.

Como é possível observar nas demonstrações financeiras da empresa divulgadas

no diário oficial até 2013, a companhia passava por dificuldades. A empresa apresentou

prejuízo líquido em 2013 na casa de 7 milhões e fez margem EBITDA de apenas 3,7%.

Vale ressaltar que 2013 foi um ano normal de produção e vendas para o mercado de

ônibus no Brasil que começou a deteriorar de forma significativa em 2014 e 2015.

45

Tabela 7: Demonstração de Resultado da Comil

Fonte: Demonstrações Financeiras Comil; Elaboração Própria

Outro ponto que merece destaque é que a empresa quebrou dois covenants da

dívida tanto em 2013 como em 2012. Em 2012 posteriormente ao encerramento do

exercício, a companhia enviou proposta aos debenturistas de restabelecimento temporário

dos covenants financeiros e, na ocasião, a totalidade dos debenturistas se manifestou

favoravelmente a concessão de waiver a empresa.

Em dezembro de 2013, a situação do contrato da dívida em oposição à situação

da empresa ficou a seguinte:

Dívida financeira líquida/ EBITDA – Contrato: 3,2 vezes. Em 31/12/2013

este índice era de 6,3 vezes;

46

EBITDA/ Despesa financeira líquida - O índice contratual indica que está

relação nos últimos 12 meses deve ser superior a 2,7 vezes. Em 31/12/2013

este índice era de 0,9 vezes;

Ativo circulante/ Passivo circulante - O índice contratual indica que está

relação deve ser superior a 1,3 vezes. Em 31/12/2013 este índice era de 2,1

vezes;

Dívida financeira líquida/ Patrimônio líquido - O índice contratual indica

que está relação deve ser igual ou inferior a 2,0 vezes. Em 31/12/2013 este

índice era de 1,9 vezes.

Além disso, cabe destacar que na medida em que boa parte das linhas de dívida

com menor custo (Exim BNDES) venciam entre 2013 e 2015 e com o aumento

considerável da taxa básica de juros, é provável que o custo da dívida da empresa tenha

aumentado de forma significativa. Considerando apenas o aumento da SELIC de 11%