universidade tuiuti do paranÁ curso de...

TRANSCRIPT

UNIVERSIDADE TUIUTI DO PARANÁ

CURSO DE ADMINISTRAÇÃO - GESTÃO DE NEGÓCIOS

DISCIPLINA DE ADMINISTRAÇÃO DE PROJETOS

TAMPOGRAFIA

CURITIBA2002

ALBERTO FERRAZ M. NETOCARLOS DIAMANTDJALMA B. NETO

DlEGO RODRIGUESJONAS FERSTEMBERG FILHO

MARCOS AURÉLIO DE MEDEIROS

TAMPOGRAFIA

Projeto realizado dentro dadisciplina de Adm. de ProjetosCurso de Administração- Gestão deNegócios 4° ano Noturno I VerãoUniversidade Tuiuti do ParanáProfl Maria de Lourdes Tomia Stein.

CURITIBA2002

SUMÁRIO

LISTA DE QUADROS

INTRODUÇÃO

RESUMO

1. ELEMENTOS DE NATUREZA JURíDICA .... ...03

1.1 NOME DA EMPRESA.. .. 03

1.2 ENDEREÇO DA EMPRESA.. ...03

1.3 SEDE E FORO JURíDICO SEGUNDO CONTRATO SOCIAL... . 03

1.4 RAMO INDUSTRIAL E O NÚMERO DE INSCRiÇÃO FISCAL 03

1.5 VINCULAÇÕES JURíDICAS COM OUTRAS ORGANIZAÇÕES 04

1.6 OUTROS CONTRATOS EXISTENTES OU A SEREM EFETIVADOS ..04

2. ELEMENTOS DE NATUREZA ADMINISTRATIVA E ORGANIZACIONAL 05

2.1 ESTRUTURA GERAL DA EMPRESA ..

2.2 LOGOTiPO ....

3. ELEMENTOS DE NATUREZA LEGAL ...

. 05

...06

.. 06

3.1 AUTORIZAÇÃO PARA FUNCIONAMENTO... .. 06

3.2 FICHA TÉCNiCA.... .. 06

4. ASPÉCTOS TÉCNICOS ... . 07

4.1 PRODUTO 07

4.2 MATERIAIS UTILIZADOS NA FABRICAÇÃO.. . 07

4.3 PROCESSO DE PRODUÇÃO... . 08

4.4 LAY-OUT... .. 12

4.5 FLUXOGRAMA DE PRODUÇÃO 13

4.6 CONSIDERAÇÃO SOBRE EMBALAGEM.. .. ..14

4.7 CONTROLE DE QUALIDADE.. . 14

4.8 CONSIDERAÇÕES SOBRE O TIPO DE EQUIPAMENTO... .. 14

4.9 PLANO DE PRODUÇÃO... .. 15

4.10 INSUMOS UTILIZADOS.. .. 15

4.11 ESTOQUE MÉDIO PREVISTO 16

4.12 PLANEJAMENTO DA PRODUÇÃO ... .....19

4.13 CONTROLE DE PRODUÇÃO E REGIME DE TRABALHO 20

4.14 INVERSÕES DO PROJETO ...

4.15 PLANEJAMENTO ESTRATÉGICO ...

5. ASPECTOS DE NATUREZA ECONÕMICA. ..

. .... 20

. 25

5.1 ESTUDO DE MERCADO 25

5.2 ESTUDO DA LOCALIZAÇÃO ... . ..... 25

5.3 CÁLCULO DO PREÇO DE VENDA PELOS CUSTOS UNITÁRIOS 28

5.4 ANÁLISE DE RENTABILIDADE.. . 32

6. ASPECTOS FINANCEIROS... . 30

CONCLUSÃO.. . 33

REFERENCIAS BIBLIOGRÁFICAS.. . 34

ANEXOS.. . 35

LISTA DE QUADROS

QUADRO 1 - PRODUTO A SER PRODUZIDO PELA BPS ..

QUADRO 2 - PLANO DE PRODUÇÃO ANUAL ..

QUADRO 3 - QUADRO DE INVERSÕES ..

.. .. 07

.. 15

.. 21

.. 24QUADRO 4 - DEMOSTRATIVO DE GIRO ...

QUADRO 5 - DEPRECIAÇÃO 26

QUADRO 6 - ESTIMATIVAS DE CUSTOS FIXOS E VARIÁVEIS MENSAL .27

QUADRO 7 - ORÇAMENTO DE CUSTOS E RECEITAS NO l' ANO.. .. 28

QUADRO 8 - USOS E FONTES.. .. 29

QUADRO 9 - PLANILHA FINANCEIRA..... .. 30

QUADRO 10 - CAPACIDADE DE PAGAMENTO ... . 31

RESUMO

o objetivo deste projeto é possibilitar aos leitores os elementos de análise e aoportunidade da implantação de uma empresa prestadora de serviços. Optou-se pelaelaboração deste projeto, em função da escassez de recursos industriais neste ramode atividade em Tampografia de peças plasticas.No decorrer desta leitura, a BPS, apresenta o que é necessário para abertura deuma empresa, estrutura administrativa, organizacional, como é o processo produtivo,considerações sobre equipamentos utilizados, tempo de duração de cada etapa doprocesso produtivo, quantidade e insumos necessários, planejamento e controle daprodução. Através do estudo de localização, a BPS Industrialização Ltda, conclui quepara um menor custo de venda final, ou seja, custo do produto acabado, a regiãometropolitana seria a ideal, pois os custos de implantação serão menores, e tambémo custo de mão-de-obra. A qualificação dos funcionários, que a empresa necessita efacilmente adquirida nesta região. O estudo apresentado retrata uma capacidadeanual média de 800.000 unidades. O investimento projetado para esteempreendimento é de R$130.000,00 que gerara um faturamento de anual deR$730.000,00, com uma taxa de lucratividade de 48,92% e um retorno doinvestimento em 2 anos.

INTRODUÇÃO

Criado na Alemanha e introduzido no Brasil pela Oscar Flues, o processo de

impressão tampográfica esta hoje à frente dos tradicionais sistemas de impressão

industrial. Em muitos casos a tampografia substitui com grande eficiência outros

processos como: off-5el, serigrafia ou hot-stamping.

A tampografia consiste na transferência da imagem à ser impressa de um

clichê, gravado em baixo relevo para um tampão de silicone, que por sua vez

transfere sua imagem ao produto. Graças a flexibilidade deste processo, consegue-

se a impressão precisa em superfícies irregulares, sejam elas côncavas, convexas,

com desnível, em alto ou baixo relevo, de qualquer tamanho, formato ou material.

A tampografia hoje, é utilizada nos mais variados campos da industria, como

por exemplo as industrias de eletrodomésticos, equipamentos e componentes

eletrônicos, acessórios automotivos, tampas, frascos e embalagens em geral, artigos

domésticos, artigos para escritório, artigos ópticos, artigos esportivos, artigos

médicos e farmacêuticos, cosméticos, artigos publicitários, peças de madeira,

painéis, teclas e artigos de informática em geral, ferramentas, relógios, esferas,

artigos escolares, brindes e brinquedos, cerâmicas e vidros em geral, artigos de

couro e muitos outros.

O que as empresas buscam no mercado brasileiro em seus produtos,

atualmente, resumem-se em qualidade do produto, com um baixo custo de

fabricação, e conseqüentemente, um preço para o consumidor final reduzido e

competitivo.

Com estas informações a 8PS Industrialização resolveu ,analisar um

produto que atenda estas exigências e que produzido em alta escala, traga-nos

retorno de investimento a médio prazo.

o serviço de Tampografia em peças plâstica é utilizado em grande escala

para orientações, demarcações, visualizações de desenhos em diversos campos (

alimentícios, pedagógicos, industriais etc ... ).

As empresas que utilizavam serigrafia em seus produtos, migraram para este

sistema, pois o mesmo traz uma série de benefícios em relação ao processo usado

anteriormente. Benefícios estes como maior durabilidade de seus produtos no

mercado, redução de custo em seus processos de preparação de tintas, maior

flexibilidade, pois peças com geometrias complexas, não permitem serigrafias, mas o

processo de tampografia, abSOlVe esta necessidade. Exemplo de empresas que

usufruem deste serviço, são as indústrias que fabricam eletrodomésticos em

grande escala.

Percebendo a demanda deste novo selViço e embasado nos resultados das

pesquisas de mercado e cliente, a BPS Insdustrialização, resolveu atuar em

empresas fabricantes de eletrodomésticos ( Linha Branca ), pois hoje a necessidade

de qualificação neste processo, é notâvel pela exigência dos consumidores na

atualidade. Com a criação desta empresa, a BPS Industrialização Ltda , estará

gerando e oferecendo novas oportunidades de emprego, colaborando assim para o

crescimento econômico-social da região.

03

1. ELEMENTOS DE NATUREZA JURíDICA

1.1 NOME DA EMPRESA

B.P.S. INDUSTRIALIZAÇÃO LTOA.

1.2 ENDEREÇO DA EMPRESA

RUA: Fernando Cretella nO335, São Jose dos Pinhais - Paraná.

Endereços Representantes Legais

Marcos A. Medeiros

Rua: José Fernandes Maldonado 970, Curitiba - Paraná

Jonas F. Filho

Rua Dr. Oanilo Gomes n92990, Curitiba - Paraná

1.3 SEDE E FORO JURíDICO SEGUNDO CONTRATO SOCIAL

RUA: Fernando Cretella nQ 335, São José dos Pinhais - Paraná.

1.4 RAMO INDUSTRIAL E O NÚMERO DE INSCRiÇÃO FISCAL

Industrialização de peças plásticas

Forma Jurídica de organização, data da construção, prazo de duração da sociedade

e objetivos sociais.

Sociedade por quotas de responsabilidade Limitada

Data da Constituição: Curitiba, 05 de Abril de 2002

Prazo de duração. Indeterminado

Objetivo: Tampografia em peças plásticas

Indicação dos atos Constitutivos da Empresa

a) Espécie e finalidade do ao e respectiva data;

Contrato Social por quotas de responsabilidade Lida.

04

Datado de 05 de Abril de 2002

b) Quando por instrumento particular, indicação do número e data do arquivamento

do Ato na Junta Comercial

Registrado na Junta Comercial do Estado do Paraná sob o número 24101 (número

ficticio ) em se são do dia 19 de Abril de 2002.

Capital Social e sua evolução até a data da elaboração do Projeto, especificando a

natureza ou forma de integralização ou realização do aumento;

Capital Social Totalmente internalizado em dinheiro.

Constituição da Estrutura do Capital Social

Capital

Marcos Medeiros R$ 43.000,00

Jonas Filho RS 43.000,00

Percentual

50%

50%

1.5 VINCULAÇÕES JURiDICAS COM OUTRAS ORGANIZAÇÕES

Não possui

1.6 OUTROS CONTRATOS EXISTENTES OU A SEREM EFETIVADOS

Não possui

05

2. ELEMENTOS DE NATUREZA ADMINISTRATIVA E ORGANIZACIONAL

2.1 ESTRUTURA GERAL DA EMPRESA.

Sócio-Gerente - Planeja, comanda e controle os objetivos da organização.

Marcos Medeiros \ Jonas Filho

Gerente Industrial - Responsável pela diretrizes e metas a serem atingidas dentro da

organização.

Djalma B. Neto

Supervisor de Manufatura - Responsável por controlar e respeitar os programas de

produção.

Diego Rodrigues

Supervisor de Logística - Responsável pela distribuição, transporte e manuseio do

produto acabado e matéria-prima.

Alberto F. M. Neto

Supervisor de Venda - Responsável pelo reabastecimento de toda a matéria-prima e

matérias secundários e também de atingir as metas de estoque estabelecida pela

alta administração.

Carlos R. Diamant

06Analista de Processos - Responsável pela produtividade e otimização dos

processos de fabricação.

Operador de Máquina - Responsável pela produção das peças.

Auxiliar de Produção - Responsável pela preparação de equipamentos, tintas

tampograficas e movimentação peças acabadas.

2.2 LOGOTIPO

Anexo 1

3. ELEMENTOS DE NATUREZA LEGAL

3.1 AUTORIZAÇÃO PARA FUNCIONAMENTO

• Inscrição na Receita Federal CNPJ ( Cadastro Nacional de Pessoa Juridica ).

• Inscrição da Prefeitura Municipal da cidade de Curitiba, Licença Municipal,

• Inscrição na Receita Estadual ICMS.

• Código de defesa do consumidor.

3.2 FICHA TÉCNICA

EMPRESA

BPS Industrialização LIda - Razão Social

TIPO DO NEGÓCIO

Tampografia em peças plásticas

Secundârio

SETOR DA ECONOMIA

RAMO DE ATIVIDADE

Indústria de Refrigeradores

NUMEROS DE EMPREGADOS: 15

LUCRO OPERACIONAL: 305.743,02

TAXA DE RETORNO 48,92

4. ASPECTOS TECNICOS

4.1 PRODUTO

Usualmente as peças tampografadas são utilizadas por indústrias de

eletroeletrônicos, para fácil visualização de orientações por parte dos consumidores

geralmente as informações importantes contidas nos produtos, utilizam-se de

tampografias como acabamento final ,o que exige deste processo um certo nível

qualitativo de apresentação.

4.2 MATERIAIS UTILIZADOS NA FABRICAÇÃO

OS insumos e a matéria-prima utilizada no processo de tampografia, são de

fâcil acesso, com vários fornecedores nacionais. Existem fornecedores fora do

Brasil, com um nível de qualidade superior aos nacionais, onde as empresas

multinacionais buscam comprometimento e parceria com os mesmos, tornado os

custos de fabricação mais caros. A BPS, vai buscar parceria com fornecedores

nacionais, pois com o resultado obtido nas pesquisas de clientes, mostrou que, esta

situação mudou, pois com a competitividade no mercado de Linha Branca, as

empresas estão buscando alternativas para reduzir seus custos de fabricação, e uma

das alternativas é o desenvolvimento e qualificação de fornecedores nacionais. O

material utilizado para o processo tampográfico, exige uma série de cuidados de

aplicação e controles de temperaturas durante a exposição ao meio-ambiente.

08

QUADRO 1 - PRODUTO A SER PRODUZIDO PELA BPS

I PRODUTO/SERViÇO

i Tampografia ' PSAI e ABS 720.000 batidas

I Produto/SeNiço IMaterial IQuantidade

4.3 Processo de Produção

Basicamente o processo de tampografia dar-se-á da seguinte forma.

- Recebimento da Matéria-prima; - preparar tinta tampográfica ; - posicionar clichê

adequado ao planejamento do dia ; - programar equipamento automático ; -

posicionar tampão no equipamento; - posicionar peça no gabarito para executar a

tampografia ; - inspecionar a peça após a execução tampográfica ; - armanezar

peças em contentares, - estocar; - Anexo 7.

• Recebimento da Matéria-prima:

De acordo com padrões de cores pré-estabelecidos, os responsáveis pela

aprovação de matéria-prima ( controle de qualidade) no recebimento de materiais,

fornecerá seu parecer positivo ou negativo para o supervisor de manufatura, em

relação aos itens a serem inspecionados, o qual saberá qual atitude correta á tomar

dependendo da situação do material em questão.

O resultado desta inspeção no recebimento, influenciará diretamente na

qualidade final do produto para o consumidor final.

I Material plástico para processo de injeção de peças plásticas.

09

Preparar tinta tampográfica :

o auxiliar de produção deve preparar a tinta com solvente 7B8 (diluente de

tinta), e retardador. Exemplo: colocar 50% de tinta e 10 a 20% de solvente. Após

este procedimento apanhar uma peça padrão e comparar com o resultado obtido no

momento da exposição da imagem, para saber se a cor está conforme o padrão

estabelecido inicialmente.

O solvente 7B8 serve para diluir a tinta, e o retardado r serve para retardar a

secagem da tinta.

Se a tinta estiver muito viscosa (espessa) será difícil o seu recolhimento no

clichê, caso isso aconteça, é só dissolver um pouco mais a tinta. Se acaso a tinta

tampográfica estiver muito líquida, deve-se adicionar um pouco a mais tinta.

Posicionar clichê adequado ao planejamento do dia:

Desengraxar totalmente o clichê.

Introduzi-lo no tinteiro, centralizando a impressão conforme peça a tampografar .

Apertar "manualmente", os parafusos de encosto, posicionando o clichê a sua

posição inicial.

Apertar os parafusos de encosto, sempre com a sua respectiva chave.

Revisar com cuidado a vedação do tinteiro, as fendas entre o encosto e o clichê,

para evitar infiltrações de tinta. Utilizar vedação com silicone.

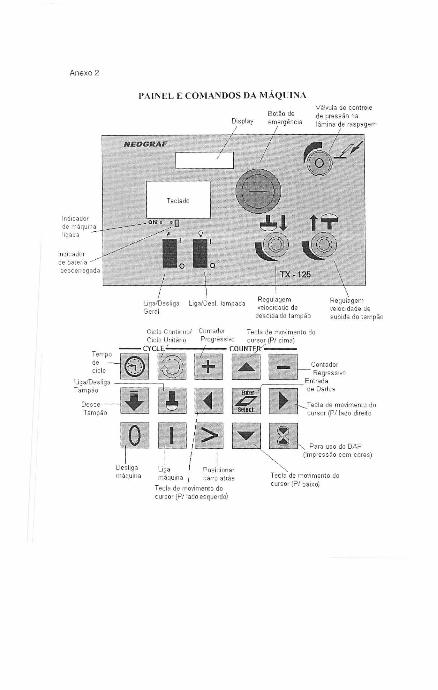

Programar equipamento automático:

Instruções conforme documento operacional destinado á máquina de

tampografia automática. Anexo 2

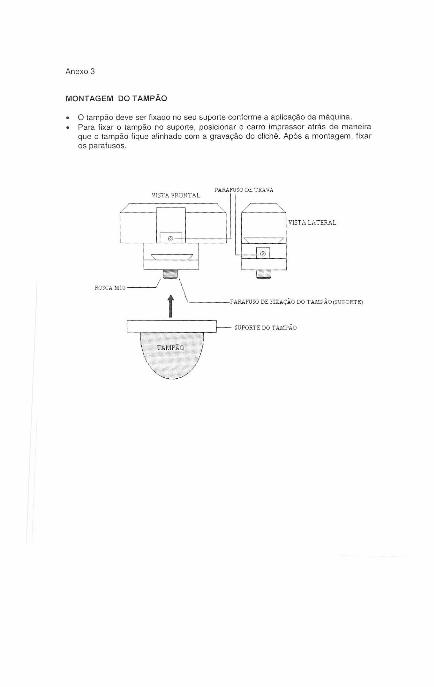

laPosicionar tampão no equipamento:

o tampão deve ser fixado no seu suporte conforme a aplicação da máquina.

Para fixar o tampão no suporte, deve-se posicionar o carro impressor, de

maneira que o tampão permaneça alinhado com a gravação do clichê. Após a

montagem, fixar os parafusos. Anexo 3

Posicionar peça no gabarito para executar a tampografia :

o material utilizado para a confecção de gabaritos é o alumínio, sua

finalidade é garantir o posicionamento e o perfeito alinhamento com o clichê,

enquanto oferece apoio adequado para evitar a distorção. Se caso, o equipamento

não estiver tampografando, ajustar o gabarito com fita adesiva, pois a peça a ser

tampografada deve estar empenada.

Inspecionar a peça após a execução tampográfica :

o operador irá utilizar procedimento pré·estabelecido para inspeção de peças.

Como base para a sua aprovação ou reprovação de peças, existirá um quadro de

peças aprovadas e reprovadas, com a finalidade de facilitar a inspeção por parte

dos operadores. Com isso as soluções para os possíveis problemas, lornam·se mais

rápidas e eficazes.

Armanezar peças em contentores :

Após o processo de tampografía ser efetuado por completo, o operador deve

armazenar as peças envoltas por plásticas de polietileno expandido, camada a

11

camada de peças, ou seja, separar quantidades iguais, com intuito de evitar riscos e

deformações nas mesmas, este cuidado com a armazenagem é para evitar

possíveis danificações das peças nas etapas de transporte no processo interno e

também transportes até o ponto de uso.

• Estocar:

o nível de estocagem dentro da empresa contratada, deverá seguir os

parâmetros de segurança e a quantidade referentes aos dias de produção para qual

o item foi confeccionado, pois a BPS, irá adotar a fitosofia de 2 FIFO e 3 KANBAN.

, metodologia usual dentro de industrias para controle de entrada e saida de matéria-prima. onde a primeira

matéria-prima que chega no estoque serã a primeira a sair para a produção.

, metodologia de controle de estoques, utilizando quadros e cartões para auxilio dos operadores.

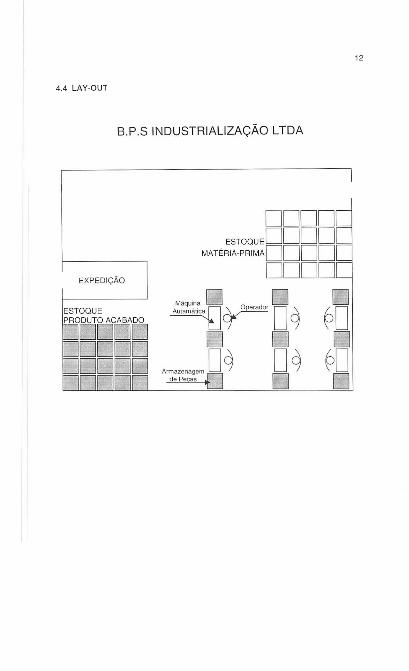

4.4 LAY-OUT

B.P.S INDUSTRIALIZAÇÃO LTDA

12

DDDDESTOQUEDDDDMATÉRIA-PRIMADDDD

DDDDD~DD~DD

EXPEDiÇÃOMáquina O D

Aulamál;ca r D gD D

Armazenagem Dg D gdePecas O D

4.5 FLUXOGRAMA DE PRODUÇÃO

Recebimento Preparar

q tinia qde Matéria- lampográlica

prima (5 min)

n<;=:::J <;=:::J

nInspecionar apeça após a q qconclusão da Armaz.operação em(2 min)

oas . O ciclo de preparação para produção é feito somente no início de cada lote, o

tempo, após estes procedimentos, fica reduzido, pois o operador somente irá

posicionar uma nova peça no gabarito tampográfíco.

14

4.6 CONSIDERAÇÕES SOBRE EMBALAGEM

Os modelos de contentares seguem o padrão normal das indústrias, onde o

mesmo tem dimensões de 1000mm x 1000mm x 700 mm, material de aço inox,

sendo totalmente desmontável. A identificação do produto, ou seja, as peças

tampografadas devem constar as seguintes informações:

Descrição da peça,

Quantidade;

Turno de Fabricação;

Data de Fabricação;

Situação de Inspeção:

4.7 CONTROLE DE QUALIDADE

Todos os operadores de equipamentos tampográficos, são devidamente

treinados em parâmetros de aprovação e reprovação de peças. Tais parâmetros são

determinados pelos receptores das peças, ou seja, a empresa que contratou o

serviços. Através de peças aprovadas e reprovadas pelos contratantes, os

operadores são capazes e aptos de identificar não conformidades dentro do

processo de fabricação.

4.8 CONSIDERAÇÕES SOBRE O TIPO DE EQUIPAMENTO

As máquinas que executam Tampografias em peças plásticas, são de origem

italiana, de fácil acesso a importação, com um custo baixo de importação, tornando o

retorno do investimento da compra dos mesmos, em curto prazo. Desta forma, para

atender a necessidades de produção do mercado nacional , devemos dispor de

equipamentos automâticos e manuais. O equipamento automático de tampografia é

capaz de produzir em um ciclo de máquina de 12 s, o equivalente a 300 pçs/hora de

15

trabalho, enquanto que o equipamento manual possui um ciclo de 275, conseguindo

com isso uma produção horária de 133 pçs/hora de trabalho.

4.9 PLANO DE PRODUÇÃO

A BPS tem como objetivo de produção média mensal no primeiro ano de

60.000 batidas em peças plasticas, sendo acrescida em 5.000 batidas no segundo

ano. Para o terceiro ano a meta é de 67.000 batidas média mês, onde no quarto ano

pretende-se uma média mensa! de 70.000 batidas e finalmente no quinto ano atingir

a meta de 73.000 batidas! mês, conforme regime de trabalho de 17.6 horas ( dois

turnos) com 25 dias de trabalho.

QUADRO 2 - PLANO DE PRODUÇÃO ANUAL

I Produto I I PRODUÇAO MEDIA MENSAL ( BATIDAS)

I Serviço I 12 Ano I 22 Ano I 32 Ano I 42 Ano I

I

Tamp.lbatidas 60.000 65.000 67.000 70.000

Total 60.000 65.000 67.000 70.000

73.000

73.000

IProduto I I PRODUÇAO MEDIA ANUAL ( BATIDAS)

Serviço I 12 Ano I 2º Ano I 3º Ano I 42 Ano I 5º Ano

ITamp.lbatidas 720.000 780.000 804.000 840.000 876.000

Total 720.000 780.000 804.000 840.000 876.000

4.10 INSUMOS UTILIZADOS

A BPS Industrialização procura utilizar o menor número de insumos 1 pois a

necessidade de redução dos custos de fabricação se faz necessário, para conseguir

demanda suficiente, onde a capacidade instalada da empresa será ocupada.

Sera utilizado Álcool Isopropilico para a limpeza dos clichês após setup de

máquinas no decorrer da produção e também lixas com gramaturas de 400 e 600,

para acabamento de peças com possíveis rebarbas .

.t Tempo necessário para lroca de moldelgabarilos/lerramentas

16

4.11 ESTOQUE MÉDIO PREVISTO PARA CADA ETAPA

Matéria-prima

Estoque por ano de Tinta tampográfica Azul (em Litros)

l' Ano

1440

39 Ano 49 Ano 5º Ano

1560 1608 1680 1752

Estoque por ano de Tinta tampográfica Cinza (em Litros)

1º Ano 2º Ano 3º Ano 4º Ano

720 780 804 840 876

Estoque por ano de Tinta tampográfica Vermelha (em Litros)

1º Ano 2º Ano 3Q Ano 4º Ano

1440 1560 1608 1680

Estoque por ano de Solvente ( em Litros)

1º Ano 2º Ano 3º Ano 4º Ano

360 390 402 420

Estoque por ano de Retardador (em Litros)

l' Ano 2º Ano 3º Ano 4º Ano

360 390 402 420

Estoque por ano de Álcool (em Litros)

1º Ano 2° Ano 3º Ano 4º Ano

360 390 402 420

5º Ano

1752

5º Ano

438

59 Ano

438

5º Ano

438

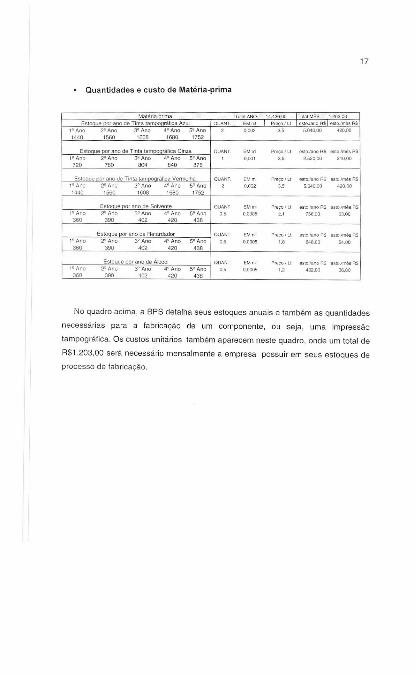

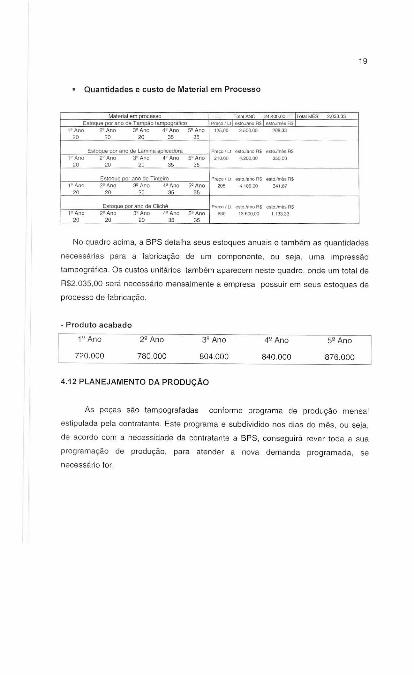

Quantidades e custo de Matéria-prima

17

Matéria nma 14,436,00 TOlil!M~S 1,203,00

EMrnl Preco/LI esto.lar1oRS estO.lmÔsRS

0.002 3.5 5.040.00 420.00

Pmço/Ll esto.lanoR$ estoJmêsR$

0.001 3.5 2.520,00 210.00

Est ue r ano de Tinta tam rática Azul OUANT

1° Ano 29 Ano 3° Ano 49 Ano 5v Ano 2

1440 1560 1608 1680 1752

EstOQue por ano de Tinta la~ráfica Cinza QUANT.

19 Ano 29 Ano 3q Ano 4q Ano SV Ano

720 780 804 840 876

Esta ue Dor ano de TinIa tam o rática Vermelha OUANT EM mI

19 Ano 29 Ano 3Ç Ano 4~ Ano 5Q Ano 2 0,002

1440 1560 1608 1680 1752

Preço I LI estoJar)o AS eSloJmês RS

3,5 5.040.00 420.00

ES!Qque por ano de Solvente OUANT PreçO/LI eSlo.lanoR$ estoJmésR$19 Ano 2~ Ano 3° Ano 4QAno 50 Ano 0.5 2.' 756,00 63,00360 390 402 420 438

ESlo u~r al10 de Retardador OUANT Preço/LI esto.lanoRS oSlo.lmésA$lvAno 29 Ano 39 Ano 4~ Ano 5~ Ano 0.5 0.0005 648,00 54.00360 390 402 420 438

ESIOQue por ano de Álcool QUANT EM", Pmço/LI eSlo.lanoRS estoJmésASIV Ano 2vAno 3vAno 49 Ano 59 Ano 0.5 0.0005 '.2 432.00 36.00360 390 402 420 438

No quadro acima, a BPS detalha seus estoques anuais e também as quantidades

necessárias para a fabricação de um componente, ou seja, uma impressão

tampográfica. Os custos unitários também aparecem neste quadro, onde um total de

R$1.203,OO será necessário mensalmente a empresa possuir em seus estoques de

processo de fabricação.

18

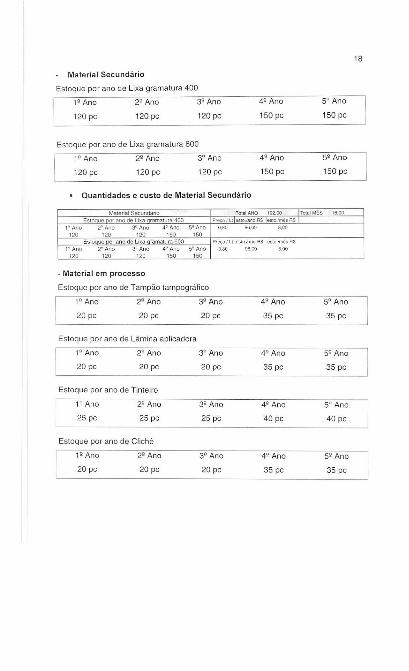

Material Secundário

Estoque por ano de Lixa gramatura 400

12 Ano 22 Ano 32 Ano 4º Ano 5º Ano

120 pc 120 pc 120 pc 150 pc 150 pc

Estoque por ano de Lixa gramatura 600

1º Ano 29 Ano 39 Ano 42 Ano 59 Ano

120 pc 120 pc 120 pc 150 pc 150 pc

Quantidades e custo de Material Secundário

Material Secundario Total ANO 192.00 TotalMES

12 Ano

120

Este ue f ano de Lixa ramatura 40022 Ano 32 Ano 42 Ano120 120 150

Esta ue ar ano de Lixa rarnatura 600

5~Ano150

Preço/LI IlstoJanoRS &5to.lmilsRS

o,ao 96.00 8,00

Preço/LI C5!O.lanoRS esto.lmêsRS

10Ana

1202° Ano 3q Ano 42 Ano120 120 150

5° Ano150

0,80 96.00 8,00

- Material em processo

Estoque por ano de Tampão tampográfico

19 Ano 2º Ano 39 Ano 49 Ano 5º Ano

20 pc 20 pc 20 pc 35 pc 35 pc

Estoque por ano de Lâmina aplicadora

1º Ano 29 Ano 39 Ano 42 Ano 59 Ano

20 pc 20 pc 20 pc 35 pc 35 pc

Estoque por ano de Tinteiro

1º Ano 2º Ano 39 Ano 49 Ano 5º Ano

25 pc 25 pc 25 pc 40 pc 40 pc

Estoque por ano de Clichê

1° Ano 2º Ano 39 Ano 4º Ano 5º Ano

20 pc 20 pc 20 pc 35 pc 35 pc

19

• Quantidades e custo de Material em Processo

Material em processo Total ANO 24.400,00 Total M~S 2.033,33

ES..!29..ueorano de Tam ãotam rálico Preco/LI e,,!O.lanoRS es!oJmêsAS

12 Ano 2'1 Ano 32 Ano 49 Ano 52 Ano 125,00 2.500,00 206.33

20 20 20 35 35

EstOQue por ano de lâmina aplicadora Preço/L! eSloJarooA$ estoJmêsAS

t9Ano 22Ano 3° Ano 4QAno 59 Ano 210,00 4.200.00 350,00

20 20 20 35 35

E~~or ano de Tinteiro Proço/LI eSlo.lanoRS esto.lmósA$

19Ano 2'1 Ano 3° Ano 49 Ano 59 Ano 205 4,100,00 341.67

20 20 20 35 35

EstOQue or ano de Clichê P,eçofLt estoJanoA$ eslo}mêsRSl°AnQ 22Ano 3ºAno 42 Ano SI/Ano 660 13.600.00 1.133.33

20 20 20 35 35

No quadro acima, a BPS detalha seus estoques anuais e também as quantidades

necessárias para a fabricação de um componente, ou seja, uma impressão

tampográfica. Os custos unitários também aparecem neste quadro, onde um total de

RS2.035,OO será necessário mensalmente a empresa possuir em seus estoques de

processo de fabricação.

- Produto acabado

2º Ano 3º Ano 4º Ano 5º Ano

720.000 780.000 804.000 840000 876.000

4.12 PLANEJAMENTO DA PRODUÇÃO

As peças são tampografadas conforme programa de produção mensal

estipulada pela contratante. Este programa e subdividido nos dias do mês, ou seja,

de acordo com a necessidade da contratante a BPS, conseguirá rever toda a sua

programação de produção, para atender a nova demanda programada, se

necessário for.

20

Com estas informações o supervisor de manufatura saberá a disponibilidade

dos equipamentos automáticos e manuais conforme modelo a ser produzido. A BPS,

procura trabalhar com uma disponibilidade de seus equipamentos em 91%, ou seja,

9% é destinado a manutenção e setup 's, com isso nossa produtividade por

homem/dia será melhor distribuída.

A BPS sabe de seus custos de fabricação, por isso, a política de Work in

processs é a mais reduzida possível, estipulamos um estoque mínimo de dois dias

em relação ao programa de produção da contratante.

4.13 CONTROLE DE PRODUÇÃO E REGIME DE TRABALHO

A BPS irá dispor da metodologia de controle de estoque KANBAN. Através de

cartões, os operadores junto com o supervisor de manufatura, saberão qual a

prioridade das peças que deverão ser tampografadas.

Através de padrões de trabalho, os funcionários envolvidos no processo de

fabricação, estarão devidamente aptos a realizarem as tarefas diárias, este

documento, evidenciará os cuidados que os mesmos deverão praticar para que a

qualidades do processo tampográfico, mantenha-se constante. Nestes documentos

também existirão procedimentos de preparação da tinta; preparação do tampão,

preparação do clichê, enfim todos os pontos criticas do processo de fabricação. 100

% das peças são verificadas pelos operadores antes de serem estocadas, conforme

procedimentos pré- estabelecidos pelo contratante.

A BPS irá atuar no regime de dois turnos sendo·

1º Turno - 6:30h às 16:40h almoço das 11 :30h às 12:30h

2º Turno - 21 :OOh às 6:30h - almoço das 01 :30h às 02:30h

4.14 INVERSÕES DO PROJETO

A BPS Industrialização Ltda, resolveu implantar este projeto apresentando os

seguintes dados:

QUADRO 3 - QUADRO DE INVERSÕES

QUADRO DE INVERSOES - R$ITENS I Já J l' ,I 2º I 3º ,I

INVESTIMENTO Realizado Trimestre Trimestre Trimestre TOTAL1) Mâq. e Equipam 45.980,00 15.133,33 15.133,33 15.133,33 91.380,00

Máq. automática 40.000,00 12.666.67 12.666,67 12.666,67 78.000,00

Máq. Manual 1.000,00 2.466.67 2.466,67 2.466,67 8.400,00

Clichês 4.080,00 4.080,00

Gab. I Suportes 900 900,00

2)Móveis e Utens. 2.000,00 1.830,00 3.830,003) Veiculas 5.000.00 2.166,67 2.166,67 2.166,67 11.500,004) Despesas pré Op. 1.800,00 1.800,00Pessoal Admin. 800 800,00Matêria-prima 0,00Fretes 500 500,00Sub Total 56.080,00 19.130,00 17.300,00 17.300,00 109.810,005) Eventuais 5% 2.804.00 956,50 865.00 865,00 5.490,50Investimento fixo 58.884,00 20.086,50 18.165,00 18.165,00 115.300,506) Capo giro próprio 15.102,40 15.102,40

Invesl. Global 58.884,00 35.188,90 18.165,00 18.165,00 130.402,90

o períOdO de implantação está previsto em 9 meses, ou seja, 3 trimestres

conforme quadro de inversões. Motivo pelo qual será destinado para a compra dos

equipamentos automáticos e manuais de tampografja. O tempo previsto de

importação é de 60 dias, onde problemas alfandegários são costumeiros com estes

tipos de equipamentos. Apôs o término da importação, o fornecedor será

responsável pelo treinamento operacional e try~out dos equipamentos nas

instalações delinitivas. O inveslimenlo Global será de R$130.402,90, com um capital

de giro próprio de RS15.102,40.

O investimento fixo está em R$115.300,50, sendo o realizado um total de

RS58.884,OO. Para o 1·'rimestre eslá previsto um investimento de RS35.188,90, já

no 2º e 3 ºIrimestre o valor é de RS18.165,OO.

As instalações serão fornecidas pela empresa contratante, em parceria com a

BPS Industrialização LIda.

22

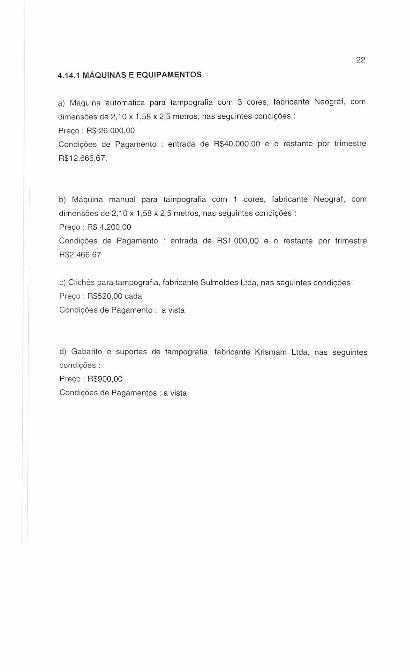

4.14.1 MÁQUtNAS E EQUtPAMENTOS

a) Máquina automática para tampografia com 3 cores, fabricante Neograf, com

dimensões de 2,10 x 1,58 x 2,5 metros, nas seguintes condições:

Preço: R$ 26.000,00

Condições de Pagamento entrada de R$40.000,00 e o restante por trimestre

R$12.666,67.

b) Máquina manuat para tampografia com 1 cores, fabricante Neograf, com

dimensões de 2,10 x 1,58 x 2,5 metros, nas seguintes condições:

Preço' RS 4.200,00

Condições de Pagamento entrada de RS1.000,OO e o restante por trimestre

RS2.466,67

c) Clichês para tampografia, fabricante Sulmoldes Ltda, nas seguintes condições.

Preço. RS520,00 cada

Condições de Pagamento: a vista

d) Gabarito e suportes de tampografia, fabricante Krismam lida, nas seguintes

condições

Preço: RS900,00

Condições de Pagamentos: a vista

23

4.14.2 MÓVEIS E UTENSíLIOS

a) Mesas de preparações, computadores, telefones, fax, impressora, serão

disponibilizados um total de R$ 3.830,00.

Condições de Pagamento entrada de RS2.000,00 e o restante no 1ºtrimestre

R$1.830,00

4.14.3 VEíCULOS

a) Pick-up corsa, ano 97/97

Preço R$ 11.500,00

Condições de Pagamento

RS2.166,67

entrada de R$ 5.000,00, restante por trimestre

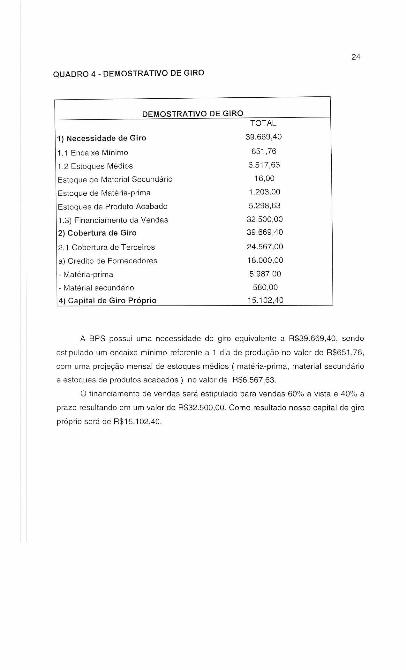

QUADRO 4 - DEMOSTRATIVO DE GIRO

DEMOSTRATlVO DE GIROTOTAL

39.669,40

651,76

6.517,63

16,00

1.203,00

5.298,63

32.500,00

39.669,40

24.567,00

18.000,00

5.987,00

580,00

15.102,40

1) Necessidade de Giro

1.1 Encaixe Mínimo

1.2 Estoques Médios

Estoque de Material Secundário

Estoque de Matéria~prima

Estoques de Produto Acabado

1.3) Financiamento da Vendas

2) Cobertura de Giro

2.1 Cobertura de Terceiros

a) Credito de Fornecedores

- Matéria-prima

- Matérial secundário

4) Capital de Giro Próprio

24

A BPS possui uma necessidade de giro equivalente a RS39.669,40, sendo

estipulado um encaixe mínimo referente a 1 dia de produção no valor de R$651,76,

com uma projeção mensal de estoques médios ( matéria-prima, material secundário

e estoques de produtos acabados) no valor de R$6.567,63.

O financiamento de vendas será estipulado para vendas 60% a vista e 40% a

prazo resultando em um valor de R$32.500,00. Como resultado nosso capital de giro

próprio será de R$15.1 02,40.

25

5. ASPECTOS DE NATUREZA ECONÔMICA

5.1 ESTUDO DE MERCADO

As peças tampografas tem fácil aceitação por empresas no ramo de

eletrodoméstico e eletroeletrônicos. Como exemplo na região de Curitiba temos a

empresa multi nacional Electrolux do Brasil e a Britânia em São José dos Pinhais.

Estas empresas optaram pela troca de serigrafias pelo novo processo de

tampografia, o que acarretou falta de empresas qualificadas para atender esta nova

necessidade de mercado na região Sul do Brasil.

A aquisição de matéria·prima e materiais secundários, não proporciona

dificuldades de acesso e negociação com os fornecedores, possibilitando traçar uma

meta que possibilitará sucesso com parcerias entre contratante e contratada.

Os resultados obtidos na pesquisa de mercado e cliente estão relacionados

em documento anexo. Anexo 4

Como resultado direcionado r de mercado para a BPS, a pesquisa nos

forneceu que, o retorno ideal de investimento é de 12 meses, a margem de lucro

tampográfico está entre 20% e 40%. As empresas existentes no mercado estão

atuantes entre 2 e 5 anos, com um stander de 15 a 30 funcionários. Seus principais

concorrentes estão em São Paulo e suas vantagens são os prazos de entregas, mas

lodas concordaram que há espaço para novas empresas no mercado brasileiro. Já

os resultados da pesquisa de clientes, a BPS, concluiu que, as empresas buscam

programação de entregas, onde as entregas tornam~se semanais e o faturamento

das peças possuem um prazo de 28 dias.

5.2 ESTUDO DA LOCALIZAÇÃO

De acordo com as características da clientela a localização, não

necessariamente deverá ser central em lugar movimento, porém estratégico para

recebimento de matéria~prima e expedição de produtos acabados. É necessário

26

observar os aspectos legais do local, fiscalização sanitária, capacidade da instalação

elétrica e outros detalhes essenciais para tomada de decisão.

Optou-se por uma localização no bairro Guabirotuba, próximo a Av. das

Torres na região metropolitana de Curitiba. As instalações amplas com boa

ventilação. Mais de 30% das instalações possuem iluminação Natural. Condições

ideais de instalações elétricas e hidráulicas.

QUADRO 5 - DEPRECIAÇÃO

11.323,00

DEPRECIAÇÃO ANUAL

I DISCRIMINAÇÃO 10epreCiação I Valor Total I Depriciação I OepriciaçãoAnual Mensal

Máq. automática

Máq. manualMóveis e UtensíliosVeículo

TOTAL

0,1 78.000,00 7.800,00 650,00

0,1 8.400,00 840,00 70,00

0,1 3.830,00 383,00 31,920,2 11.500,00 2.300,00 191,67

943,58

QUADRO 6 - ESTIMATIVAS DE CUSTOS FIXOS E VARIÁVEIS MENSAL

ELEMENTOS DE CUSTO

( 1) Cuslo Administrativos

AluguelSalário ProduçãoSalário Administrativos

ContadorÁgua/luzJlelefone

Uniformes

Manutenção

2) Depreciação3) Custos diretos ProduçãoMatéria-prima

ConlainersInsumos4) Impostos5) Encargos Sociais6) Encargos Financeiros

Custo Total

FIXOS

1.000,00

12.300,00220,00

900,00

250,00

943,58

2.620,00

10.107,50

600,00

28.941,08

VARIAVEIS

3.950,00

500,00

1.203,00

1.234,29

150,00

7.037,29

Cargo

Supervisor de Manufatura

Supervisor de Logística

Supervisor de Vendas

Supervisor de Compras

Gerente Industrial

Op. de Mâquina

Auxiliar de Produção

Analista de Processos

Total

Quant. Salário Total

1.800,00 1.800,00

1.800,00 1.800,00

1.800,00 1.800,00

1.800,00 1.800,00

4.000,00 4.000,00

550,00 2.750.00

300,00 1.200,00

1.100,00 1.100,00

15.00 13.150.00 16.250,00

Encargos

Provisões

0.3580.264

5.817,SOJ4.290,00

10.107,50Tolal

Salário Produção

Salário Administrativo

28

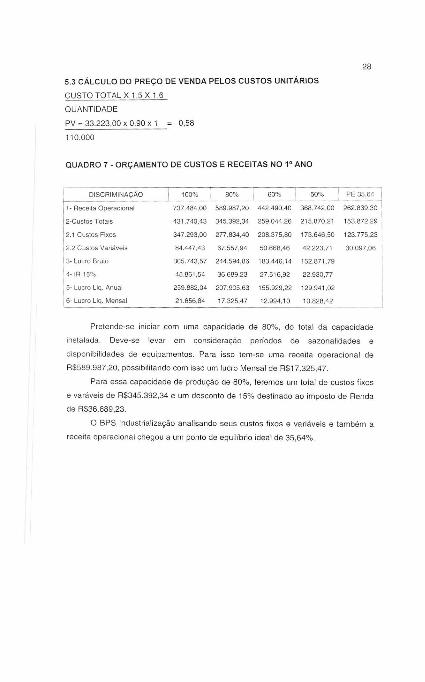

5.3 CÁLCULO DO PREÇO DE VENDA PELOS CUSTOS UNITÁRIOS

CUSTO TOTAL X 1,5 X 1,6

QUANTIDADE

PV = 33.223,00 x 0.90 x 1 0,58

110.000

QUADRO 7 - ORÇAMENTO DE CUSTOS E RECEITAS NO 1° ANO

DISCRIMINAÇÃO I 100% I 80% I 60% I 50%, I PE 35,64

1- Receita Operacional 737.484,00 589.987,20 442.490,40 368.742,00 262.839,30

2-Custos Totais 431.740,43 345.392,34 259.044,26 215.870,21 153.872.29

2.1 Custos Fixos 347.293.00 277.834,40 208.375.80 173.646,50 123.775.23

2.2 Custos Variáveis 84.447,43 67.557.94 50.668,46 42.223,71 30.097,06

13- Lucro Bruto 305.743,57 244.594,86 183.446,14 152.871.79

14.,R 15% 45.861,54 36.689,23 27.516,92 22.930,77

15. Luc," Liq. Anual 259.882,04 207.905,63 155.929,22 129.941,02

6- Lucro Liq. Mensal 21.656,84 17.325,47 12.994.10 10.828.42

Pretende-se iniciar com uma capacidade de 80%, do total da capacidade

instalada. Deve-se levar em consideração períodos de sazonalidades e

disponibilidades de equipamentos. Para isso tem-se uma receita operacional de

R$589.987,20, possibilitando com isso um lucro Mensal de R$17.325,47.

Para essa capacidade de produção de 80%, teremos um total de custos fixos

e varâveis de R$345.392,34 e um desconto de 15% destinado ao imposto de Renda

de RS36.689,23.

O BPS Industrialização analisando seus custos fixos e variáveis e tambêm a

receita operacional chegou a um ponto de equilíbrio ideal de 35,64%.

29

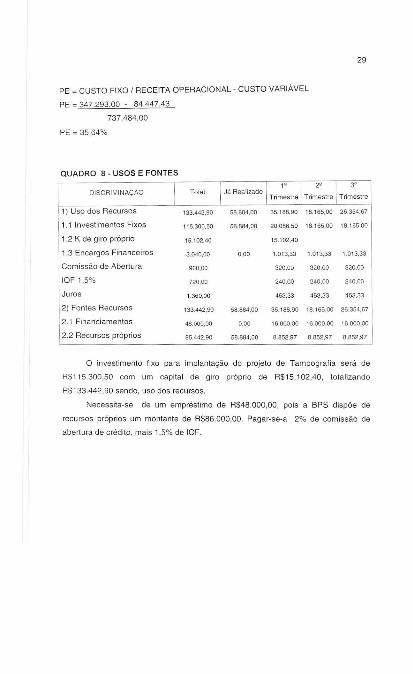

PE = CUSTO FIXO I RECEITA OPERACIONAL - CUSTO VARIÁVEL

PE 347.293,00 - 84.447,43

737.484,00

PE = 35,64%

QUADRO 8 - USOS E FONTES

3.040,00 0,00

35.188,90 18.165,00 26.354,67

20.086,50 18.165,00 18.165,00

15.102,40

1.013,33 1.013,33 1.013,33

320,00 320,00 320,00

240,00 240,00 240,00

453,33 453.33 453,33

35.188,90 18.165,00 26.354,67

16.000,00 16.000,00 16.000,00

8.852,97 8.852,97 8.852,97

DISCRIMINAÇÃOI

Total I I l' ,I 2' ,I 3'Já RealizadoTrimestre Trimestre Trimestre

1) USO dos Recursos

1.1 Investimentos Fixos

1.2 K de giro próprio

1.3 Encargos Financeiros

Comissão de Abertura

IOF 1,5%

Juros

2) Fontes Recursos

2.1 Financiamentos

2.2 Recursos próprios

133.442,90 58.884.00

115.300,50 58.884,00

15.102,40

960,00

720,00

1.360,00

133.442,90 58.884,00

48.000,00 0,00

85.442,90 58.884,00

o investimento fixo para implantação do projeto de Tampografia será de

RS115.300,50 com um capital de giro próprio de R$15.102,40, tolalizando

R$133.442,90 sendo, uso dos recursos.

Necessita-se de um empréslimo de R$48.000,OO, pois a BPS dispõe de

recursos próprios um montante de R$86.000,OO. Pagar-se-a 2% de comissão de

abertura de crédito, mais 1,5% de IOF.

30

6. ASPECTOS FINANCEIROS

QUADRO 9 - PLANILHA FINANCEIRA

PLANILHA FINANCEIRA (SAC)

) ) SALDO ~I ) AMORTI-)PERíODOS PARCELAS DEVEDOR JUROS 2% ZAÇÃO TOTAL À

LIBERADAS PRINCIPAL AO TRIM PRINCIPAL PAGAR

1°TRIM. 20.000,00 20.000,00 400,00 0.00 400,00

2°TRIM. 28.000,00 48.000,00 960,00 0,00 960,00

3° TRIM. 48.000,00 960,00 2.400,00 3.360,00

4°TRIM. 45.600,00 912.00 2.400,00 3.312,00

SOTRIM. 43.200,00 864,00 2.400,00 3.264,00

6°TRIM. 40.800,00 816,00 2.400,00 3.216.00

7°TRIM. 38.400,00 768,00 2.400,00 3.168.00

8° TRIM. 36.000,00 720,00 2.400,00 3.120,00

gOTRIM. 33.600,00 672,00 2.400,00 3.072,00

100TRIM. 31.200,00 624,00 2.400,00 3.024,00

11°TRIM. 28.800,00 576,00 2.400,00 2.976,00

12°TRIM. 26.400,00 528,00 2.400,00 2.928,00

13°TRIM. 24.000,00 480,00 2.400,00 2.860,00

14°TRIM. 21.600,00 432.00 2.400,00 2.832,00

1soTRIM. 19.200,00 384,00 2.400.00 2.784,00

16°TRIM. 16.800,00 336,00 2.400.00 2.736.00

17° TRIM. 14.400,00 288,00 2.400,00 2.688,00

18°TRIM. 12.000,00 240,00 2.400.00 2.640,00

19oTRIM. 9,600,00 192,00 2.400,00 2.592,00

20° TRIM. 7.200,00 144,00 2.400,00 2.544.00

21°TRIM. 4.800.00 96,00 2.400,00 2.496,00

22° TRIM. 2.400,00 48,00 2.400.00 2.448,00

23°TRIM. 59.440,00

A BPS Industrialização fara empréstimo (FINAME ) pela CEF com juros pré-

fixados a 2% ao trimestre. Sendo liberados R$20.000,OO no primeiro trimestre e

RS28.000,OO no segundo Irimestre. A Amortização sera conslante (sistema SAC ),

no valor de R$2.400,OO apartir do terceiro trimestre.

No final do 229 trimestre será quitado a dívida totalizando um montante de

RS59.440,00.

31

QUADRO 10 - CAPACIDADE DE PAGAMENTO

I PER.PERíODO DE OPERAÇÃO

DESCRiÇÃO DEIMPL. 1·, ANO 2°, ANO lO,ANO

3/50% "60% "80% 6180"10 6./100% 121100%

1 -Origens Recursos 133.442,90 36.316,00 71.729,06 129.176,22 193.665,48 235.478.53 234.660,03 239.695,03

,., .F,nanclamemoCEF ~8_000.00

12·RecursosPrÓlJrlOS 86.442.90

'.3-lucloLiqwdoOp,IR 32.485.25 38.982.31 51.976.41 64.970,51 103.952,81 0.00 0,00

14-Depleç'acao 2.630.75 2.830.75 2.630,75 2.830,75 5.661,SO 5.661,50 11.323.00

15- SalllodoPoriodoAnleriof 1.000.00 35.916,00 74.369.05 125.864,22 125.864,22 228.998.53 228.372.03

2 . Desembolso de Recursos 133.442.90 36.316,00 17.729,06 129.176,22 193.665,48 235.478.53 234.660,03 239.695,03

2.', InvestunontoTotal (F;~o.•.Giro) 130.402.90 0,00

22· Encargos F,nancei.os 2.040.00 0.00

2.3-Jurose Ca.encias 0.00 400.00 960,00 912.00 864.00 1.680.00 1.488.00 2.400.00

2.4 Amorizacaodo Financiamenl0 0.00 0,00 2.400.00 2.400,00 2.400.00 4800.00 4.800.00 9.600.00

2.6 Saldo para pe"odo segulIlle 35.916.00 74.369.06 125.864.22 190.401.48 228.998.53 228.372,03 227.695.03

A BPS Industrialização pretende honrar seus compromissos no primeiro ano

de acordo com os trimestres acima descritos. Onde o 1º trimestre será a 50%, o

segundo a 60%, o terceiro a 80% e o último trimestre a 100%. Consideramos para o

segundo ano, em dois semestres para quitação dos compromissos, onde

consideramos o primeiro semestre com um período de sazonal idade para os

produtos referentes aos históricos e estudos de mercados.

Já no terceiro ano, considera-se a produção a plena capacidade, ou seja,

100%, onde a empresa estará estável e com mercado em expansão.

5.4 ANÁLISE DE RENTABILIDADE

Demonstração Gráfica de Taxa de Retorno sobre o Investimento

Taxa de Retorno

RENTABILIDADE

de lucrOI vendas

41,46

32

o Pay-back do projeto de tampografia será de 2 anos, onde a taxa de retorno

de 48,92% e uma excelente margem de lucro de 41 ,46%.

33

CONCLUSÃO

o projeto apresentou a viabilidade ou não da abertura de uma empresa

prestadora de serviços tampograficos. Utilizaram·se políticas de controle de

qualidade, elemento essencial para o sucesso deste empreendimento. O suporte

técnico para o projeto encontra-S8 basicamente nos dados financeiros e documentos

de apoio.

Comparando a TIR com as demais taxas de aplicação do mercado financeiro

tais como poupança que apresenta rendimento anual de 10,20%, BBAgressivo

17,18%aa, B8FixDI15,66%aa, percebemos que o empreendimento é viável não só

financeiramente mas socialmente também.

A BPS Industrialização Ltda, apresenta uma taxa de retorno 48,92%, com um

prazo de retorno de 2 anos, concluindo sua viabilidade.

REFERÊNCIAS BIBLIOGRÁFICAS

1. ROTEIRO BÁSICO PARA ELABORAÇÃO DE UM PROJETO - COMEX

2. HOLANDA, Nilson. Planejamento e Projetos. Edições UFC:1981

34

35

ANEXOS

Anexo 1

LOGOTIPO

Anexo 2

PAINEL E COMANDOS DA MÁQUINA

Botão deemergência

!

Válvula de controlede pressão dalâmina de raspagem

Indicador

NEOGRAF

Indicadordebateria ~descerregada

Liga/Desliga Liga/DesL larnpadaGeral

descida do tampão

\Regulagemvelocidade desubida do tampão

Ciclo Continuoi Contador Tecla de movimento doCiclo Unitário Progressivo cursor (P/ cima)

-- CYCLE, COUNTEW:---:~c~:~~ C±J ~ B-:C~;~~ed:;,vo~~g~:ã::h9'W II~'I~ 2T ~ ~~:~~a~::SmOVimentOdO

TamPã~ p SeI"l ~ cursor (Pilado du.,to

:;\~ I~l:~}d;~~,,~~:~:~o::~'"Tecla de movimento do cursor (P/ baiXO)

cursor (P/ lado esquerdo)

Anexo 3

MONTAGEM DO TAMPÃO

o tampão deve ser fixado no seu suporte conforme a aplicação da máquina.Para fixar o tampão no suporte, posicionar o carro impressor atrás de maneiraque o tampão fique alinhado com a gravação do clichê. Após a montagem, fixaros parafusos.

PARAFUSO DE TRAVAVISTA FRONTAL

VISTA LA TER..'\L

ROSCA MIO ----.l t \ _PARAFUSO DE fiXAÇÃO DO TAMPÃO(SUPORTE)

~ '"'''.''00''''''

Anexo 4

Pesquisa de Mercado

1. O prazo para retorno do investimento é de quanto tempo?

2. No segmento de tampografia a margem de lucro baseia-se em?

3. Qual a porcentagem de serviço manual para a produção?

4. O principal gasto em uma empresa desta, é com?

5. Qual a margem do cuslo, da pergunla anterior?

6. Quanto tempo a empresa está no mercado?

7. Quem são os clientes da empresa?

8. Quantos funcionários há na empresa?

9. Quais seus principais concorrentes?

10. Quais vantagens os concorrentes oferecem?

11. Qual a dimensão da concorrência nesse setor?

12. Qual o grau de satisfação dos clientes?

13. Este é um mercado em expansão?

14. Há possibiliade de ingresso de novas empresas no setor?

Clientes

1. Gostaria de trabalhar com uma programação de entregas?

O Sim

O Não

2. O período entre os pedidos são?

O Semanais

O Mensais

O Bimestrais

O Semestrais

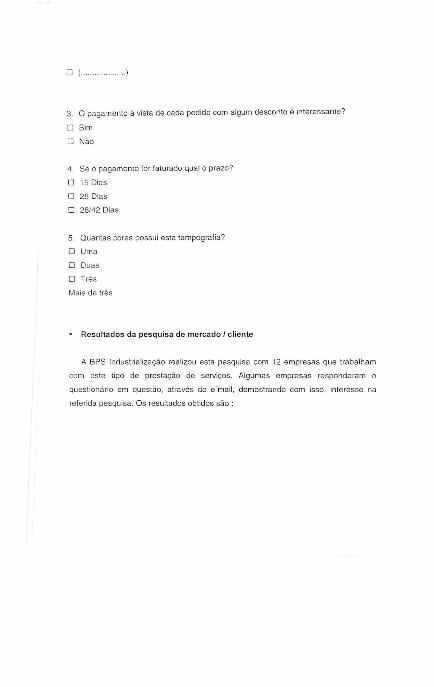

0(.. . )

3. O pagamento à vista de cada pedido com algum desconto é interessante?

O Sim

O Não

4. Se o pagamento for faturado qual o prazo?

O 15 Dias

O 28 Dias

O 28/42 Dias

5. Quantas cores possui esta tampografia?

O Uma

O Duas

O Três

Mais de três

Resultados da pesquisa de mercado I cliente

A BPS Industrialização realizou esta pesquisa com 12 empresas que trabalham

com este tipo de prestação de serviços. Algumas empresas responderam o

questionário em questão, através de e "mail, demostrando com isso, interesse na

referida pesquisa. Os resultados obtidos são'

I MERCADOi PERGUNTAS RESPOSTAS

1 56% Optaram 12 meses /44% Optaram 24 meses

48% Optaram pl 3º item I 22% pl 1º item I 18% p/4º item 112%pl2

2ºjtem.

3 60% p/ 32 item / 20% p/2º item I 20% p/1º item

4 100% opinaram pelo Maquinário

I 5 52% p/2º item I 36% p/lº item I 12% pl 3º item

6 65% opinaram de 2 a 5 anos / 35% opinaram mais de 5 anos

780% opinaram Industrias de pequeno porte / 20% opinaram

Industrias de Médio e Grande porte

863% opinaram de 15 a 30 funcionários I 37% opinaram de 30 a 50

funcionários.

I 92% opinaram Empresas de São Paulo I 8% opinaram Empresas do

I 9I

Paraná.

46% opinaram Prazo de entrega / 36% opinaram Qualidade 118%10

opinaram Menor custo de fabricação.

11 50% p/2º item I 33% p/lº item I 17% pl 3' item

12 60% opinaram Satisfatório I 40% opinaram Otimo

13 100% opinaram Sim

14 72% opinaram Sim I 28% opinaram Não

CLIENTE

PERGUNTAS RESPOSTAS

I 1 100% Optaram Sim

2 52% Opinaram Semanais I 48% opinaram MensaisI

3 85% opinaram Não I 15% opinaram Sim

4 100% opinaram por 28 dias

546% opinaram três cores I 28% opinaram duas cores I 26%

opinaram mais de três cores.

As empresas consultadas no Paraná foram Electrolux do Brasil S.A. ,

8ritânia , Case Coating Plásticos. As demais empresas pesquisadas localizam-se

fora do estado do Paraná, especificamente em Santa Catarina, São Paulo e Minas

Gerais e Rio Grande do Sul. São elas:

Micro Metal T ampografias " São Paulo

Zirpoli " São Paulo

Tampgraf - Minas Gerais

Cor & Arte - Minas Gerais

Tampofer" São Paulo

Neograf" Rio Grande do Sul

RSI Service " São Paulo

Teleplast "São Paulo

Oscar Flues " São Paulo

Anexo 5

JUNTA COMERCIAL

DO PARANÁ

S.P.S INDUSTRIALIZAÇÃO LTOA

CONTRATO SOCIAL

Fl.01

MARCOS AURÉLIO DE MEDEIROS, brasileiro casado, Administrador de

Empresas, portador da carteira de identidade n' 5.583.931-0, CPF nO 019.612.349-

63, residente em Curitiba - Paraná à rua José Fernandes Maldonado nº 970 e Jonas

F. Filho, brasileiro solteiro, Administrador de Empresas, portador da carteira de

identidade nO0.000.000-0, CPF nO000.000.000-00, residente em Curitiba - Paraná à

rua Dr. DanHo Gomes n22990 RESOLVEM construir uma sociedade pôr quotas de

responsabilidade limitada regida, pelas cláusulas seguintes:

CLÁUSULA PRIMEIRA' NOME COMERCIAL: S.P.S INDUSTRIALIZAÇÃO LTDA.

SEDE E FORO Rua Fernando Cretella nO 335, Curitiba - Paraná. PRAZO DE

DURAÇÃO Indeterminado. INíCIO DE ATIVIDADES 0510412002. ATIVIDADE

ECONÔMICA: Industrialização em peças plásticas.

CLÁUSULA SEGUNDA. O capital social no valor de R$ 30.000,00 ( Trinta Mil Reais

) divididos trinta mil quotas no valor unitário de R$ 1,00 ( um real ), integralizados

neste ato conforme abaixo discriminados: 01 ( um ) automóvel ano 97/97 na cor

azul, placa AJT 6359, chassi 9D08ADC123890, CATEGORIA UTILITÁRIO CÔDIGO

Renavam 36.598.510-2 no valor de R$ 11.500,00 (Onze Mil e quinhentos Reais),

móveis e utensílios no valor de R$ 3.830,00 ( Três Mil e oitocentos e trinta Reais) e

o valor de R$ 20.000,00 em moeda corrente do país. A responsabilidade dos sócios

é limitada à importância total do capital social.

CLÁUSULA TERCEIRA: O capital sociallica assim distribuídos entre os sócios,

JUNTA COMERCIAL

DO PARANÁ

B.P.S INDUSTRIALIZAÇÃO LTOA

CONTRATO SOCIAL

FL.02

83.000

VALOR R$

RS 43.000,00

R$ 43.000 00

RS 83.000,00

NOME Quan!. Quotas

Marcos Medeiros

Jonas Filho

43.000

43.000

CLÁUSULA OUARTA GERENTE MARCOS AURÉLIO DE MEDEIROS e Jonas F.

Filho. USO DA FIRMA CONJUNTO PRÓ-LABORE Aos sócios e outros que

prestam serviços â. sociedade fixado de comum acordo. Conforme legislação do

imposto de renda em vigor.

OBRIGAÇÕES: Proibido aval, endosso, fiança e caução de favor.

CAUÇÃO DE GERENCIA . Dispensado.

CLÁUSULA OUINTA: Balanço Geral: Atualmente em 31 de dezembro. Resultados:

atribuídos proporcionalmente aos sócios com quotas integralizadas ou mantidos em

reserva na sociedade.

CLÁUSULA SEXTA DESIMPEDIMENTO Os sócios declaram que não estão

incursos em nenhum dos crimes previstos em Lei que o impeçam de exercer

atividade mercantil.

CLÁUSULA SÉTIMA. DELIBERAÇÕES SOCIAIS: Pôr maioria absoluta de votos

inclusive a de transformação do tipo jurídico, cabendo um voto a cada quota capital.

JUNTA COMERCIAL

DO PARANÁ

B.P.S INDUSTRIALIZAÇÃO LTOA

CONTRATO SOCIAL

FL.03

CLÁUSULA OITAVA: TRANSFERÊNCIA DE QUOTAS Pôr consentimento dos

demais sócios e decursos no prazo de direito de transferência de 60 ( sessenta)

dias. mediante notificação prévia.

CLÁUSULA NONA: MICROEMPRESA: Declaram para registro especial de micro

empresa que se enquadra a Lei Federal nº 7.256 de 27.11.84

Curitiba, 05 de Abril de 2002

MARCOS AURELIO DE MEDEIROS

JONAS F. FILHO

TESTEMUNHAS:

ALBERTO F. M. NETO

CARLOS R. DIAMANT

Anexo 6

CURRICULUM VITAE

Marcos Aurélio de Medeiros

Rua. José Fernandes Maldonado 97082840020 Curitiba PR

Tel. (41) 367-6133 - 91941184

TÉCNICO MECÂNICO, FORMADO PELO CEFET-PR, GRADUADO EMADMINSTRAÇÂO DE EMPRESAS PELA UNIVERSIDADE TUIUTI DO PARANÁ

COM EXPERIÉNCIA EM PROCESSOS DE MANUFATURA EIMPLANTAÇÂO DE SISTEMAS DE GARANTIA DA QUALIDADE

INFORMAÇÕES PESSOAIS

Nascido em Curitiba, PR Idade: 26 Casado

ATIVIDADE PROFISSIONAL

1994 - ABS Bombas - Curitiba - PREstagiárioElectrolux do Brasil S.A - Curitiba - PRInspetor de Qualidade 111Técnico de Processos 111

1995 -

INFORMAÇÕES ADICIONAIS

. Na Electrolux foi coordenador do processo de certificação e manutenção doSistema da Qualidade da manufatura de linhas de montagem .

. Responsável por trabalhos de ganho de capacidade produtiva ao longo de diversosprocessos fabris, utilizando os conceitos da TOC.

~ Atua em estudos de viabilidade técnica para processo de montagem de novosprodutos em linhas de produção diversas.

· Coordenador de FMEA de processo no desenvolvimento de novos projetos;utilizando também as técnicas do DFMA.

· Responsável por desenvolvimento, implementação e acompanhamento deprocessos mecânicos de equipamentos novos e modificados.

• Responsável por alterações de lay~out,fluxo de materiais, assim como aestruturação e a disposição das matérias primas ao longo do processo fabril.

· Conhecimento nos processos de injeção de poliuretano, sendo responsável pelodesenvolvimento de projetos especiais dentro das linhas de montagem.

· Atualmente atua nos processos de montagem de refrigeradores 2 portas, éresponsável pela manutenção, capacidade e desenvolvimento dos equipamentos; epor trabathos de aumento de produtividade, redução de custos e ganho de qualidadenos refrigeradores de 2 portas.

· Tem bons conhecimentos de microinformática, sendo usuário de processadores detexto, planilhas de calculo, banco de dados e Auto CAD.

·Cursando Pós~Graduação em Engº de Manufatura, pela Universidade Tuiuti doParaná.

CURSOS

Inglês nivellll - WisdomMonitor de treinamento - Senai Curitiba - Nov/98Sistemas de Garantia da Qualidade - Fundação Vanzolini - Ago/95PDCA de Melhoria - Senai - Jull99Injeção de Poli meros - Basf S.A - Jun/99Controle Estatístico de Processo - Senai Curitiba - Dez/OOCronoanalise - Senai Curitiba - Dez/99Poka-Voke - IMAN São Paulo - Jun/02

Anexo 7

PROCESSO DE TAMPOGRAFIA

Illli'lP-_"'.O rampõocoll'w n IiIHa

c! do cliChê~ - (baixo

,.~ rp.levo!.

i""""""""O/alllpàof/pliCffilltrll.:l(Imagem!aoprnriufo.

,'--vl",,,j 8

6, ~?c:~~~~:oposlçiioinjcia/~oonera.riorsubsIltulo

F;":;\";;!' i~~~~~~~~i38.

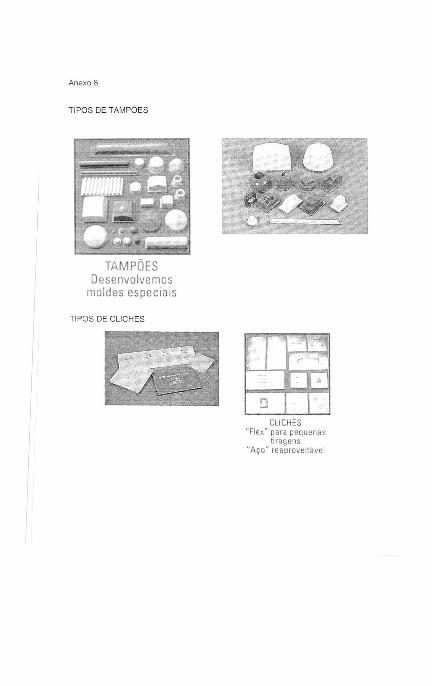

Anexo 8

TIPOS DE TAMPÔES

TAMPÕESDesenvolvemosmoldes especiais

TIPOS DE ClICHES

J ~_ •.••"t

.,... ,

- "!:l -

CLlCHES""Fie," para pequenas

tiragens""Aço"" reaproveitavel

Anexo 9

Planta Baixa

ÁREA ADMINISTRATIVA

MANUTENÇÃ

EXPEDiÇÃO

D09D09D

D09D09D

D~OD~OD

Anexo 10

EQUIPAMENTO MANUAL

TF 200 JRrACIlOPlRAÇAo ~

IINTEtAU ,'BERTO l;;iI,IND1Ct.O,\ PARA PRODUÇOES "lÃOAUTOMAnZADAS

IMPRESSÀ'J /.10"0 OU RICOlOR "~I

IEMPORtZAC·\Q Ernn[ CICLOS " ~

DEsGmA 00 TM~PÁO CONIROLADA .-.,....., "'. "POR SENSúR OPTICO ~ V ~

EQUIPAMENTO AUTAMÁTICO

CS 200UI'I 'lf.Ç,\O Mr,~~f.t~Mci~lô7f.8~~fD!B

IINlimu IE!;HAOO Elt,t~~~'~lf~I~2~'n~~Pofi~I~'n~~~gÃCoO~\II~~~~rt.~

• ~ À.IJHlMATlcn.soCP,,{!J~uçii.o -IVlMPRESSr.O MONOCOlon ou BICOLQH ')')

It.MPonnRrt:ICI.OSpnOGIIA'.1AVEl JtI'i:Rf,llwmocm.1BIII"ç(jrSO['i'U(

ÇU~:.I;.t~!~:~~:!rit~~I~I~Ao~6~BrWTlú~':\~',IEr.:(lIll.\ i'ARAAliMAZ[fi;\GfM OEfilE 11) ./~_""11rGlI'/lGrNS PAI", OllERENiES PIiODUlOS ~/

li,.I·

DESCI!);' iJO :AUPA.O CONTIIGt.:.t)U !'UH{"CODHI

OOSADOfl oe DltUfJJT(AJ10I-.1AIICO COMCQmRULE EtEiflúNICD