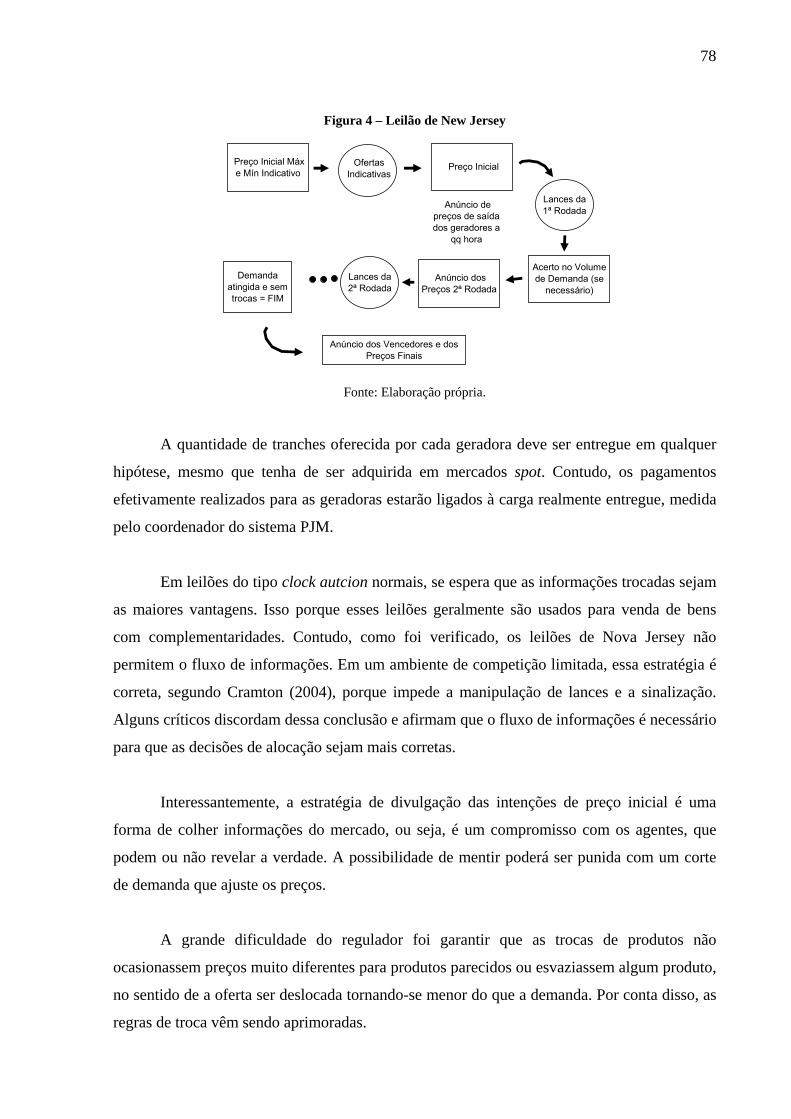

universidade federal do rio de janeiro - … · ccear - contratos de comercialização de energia...

TRANSCRIPT

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO INSTITUTO DE ECONOMIA

MARIA CAROLINA FERREIRA CARNEIRO

DISSERTAÇÃO

OS LEILÕES DE LONGO PRAZO DO NOVO MERCADO

ELÉTRICO BRASILEIRO

Rio de Janeiro 2006

OS LEILÕES DE LONGO PRAZO DO NOVO MERCADO ELÉTRICO

BRASILEIRO

Maria Carolina Ferreira Carneiro

Dissertação submetida ao Instituto de Economia da Universidade Federal do Rio de Janeiro, como parte dos requisitos necessários à obtenção do título de Mestre em Economia.

Orientador: Prof. Helder Queiroz Pinto Jr.

Junho/2006

OS LEILÕES DE LONGO PRAZO DO NOVO MERCADO ELÉTRICO

BRASILEIRO

Maria Carolina Ferreira Carneiro

Dissertação submetida ao Instituto de Economia da Universidade Federal do Rio de Janeiro, como parte dos requisitos necessários à obtenção do título de Mestre em Economia.

Aprovada por: ________________________________________________________________ Prof. Dr. Helder Queiroz Pinto Junior (UFRJ - orientador) ________________________________________________________________ Prof. Dr. João Lizardo Rodrigues Hermes de Araújo (UFRJ) ________________________________________________________________ Prof. Dr. Sérgio Granville (Stanford) ________________________________________________________________ Prof. Dr. Ronaldo Goulart Bicalho (UFRJ)

Rio de Janeiro, junho de 2006

A Wilson Carneiro Filho, meu pai, em memória.

“Learn from yesterday, live for today, hope for tomorrow. The important thing is not to stop questioning.”

Albert Einstein.

AGRADECIMENTOS

Primeiramente, agradeço ao Prof. Helder pela ajuda, dedicação, amizade,

inúmeros conselhos, conhecimento e paciência. Espero que o trabalho esteja à altura de

sua preciosa orientação.

Aos amigos da turma de 2004 do Mestrado do Instituto de Economia, futuros

pensadores do país, pelos momentos de descontração, aprendizado e discussões. Pelos

almoços no Sujinho, os encontros mensais e pela ajuda em tantas horas.

Agradeço especialmente aos professores Ronaldo Bicalho, Mariana Iootty,

Rolando Gárciga, Ronaldo Fiani, Luiz Façanha e Hugo Boff, pelo incentivo, infindáveis

conselhos e contribuições à pesquisa.

Para as queridas Joseane e Daisy. Além dos inúmeros cafés, vocês são pessoas

maravilhosas e me ajudaram muito nesses dois anos. Aos amigos e professores do

Grupo de Energia, Maurice, Marcelo, Paula, Letícia, Mariana, Edmar, Helder, Zé Vitor

e Bicalho, aos quais serei sempre muito grata.

A meus companheiros de longa data, amigos do Santa Mônica, que estão sempre

comigo para compartilhar minhas alegrias ao longo de tantos anos. Sem vocês, não teria

chegado a terminar esse trabalho.

A Gustavo Taouil, meu grande amor. A distância não significa nada comparada

a tudo que você representa. Obrigada pelo apoio, pelo carinho, pelos conselhos, enfim,

por ser a pessoa tão maravilhosa que é.

A minha mãe, Kátia, e irmãos, Juliana e Vinícius, minha família querida, que me

apoiaram, ensinaram e estiveram presentes sempre. Vocês são muito importantes para

mim.

RESUMO

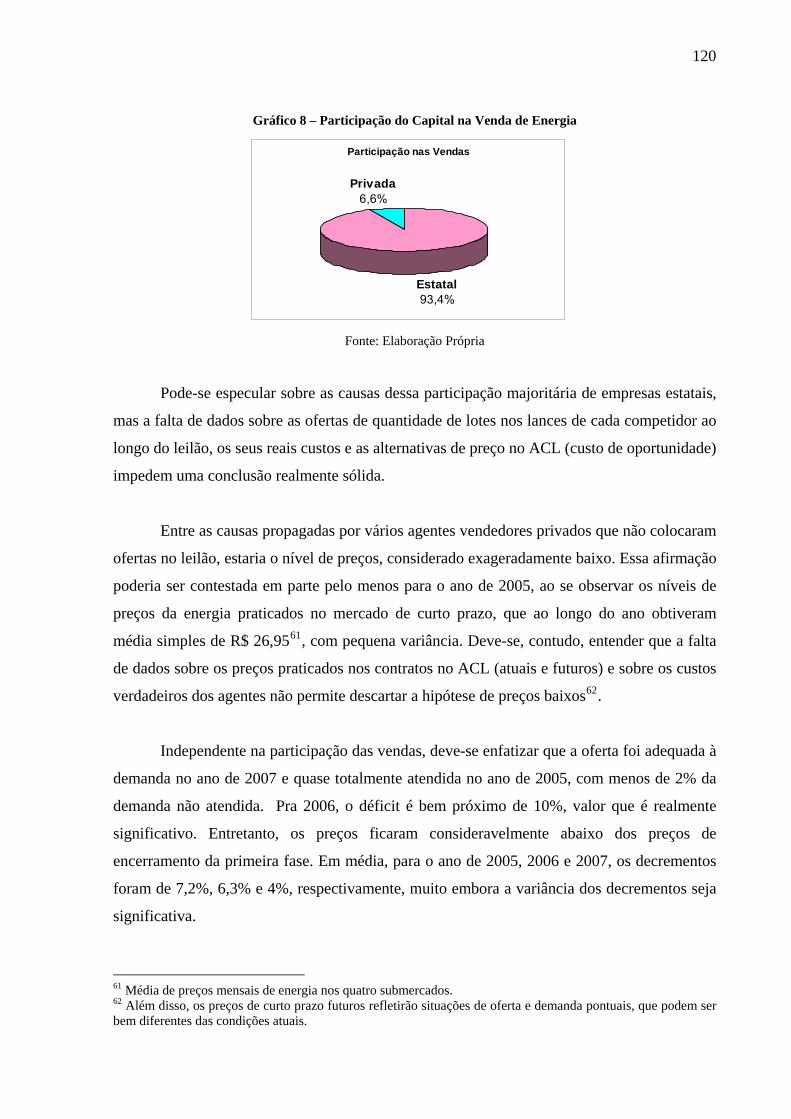

O objetivo desta dissertação é, com base na teoria dos leilões e nas experiências internacionais com leilões de eletricidade, descrever e analisar os leilões de longo prazo utilizados no novo modelo do setor elétrico brasileiro. Observando os cinco leilões brasileiros, constatou-se que falhas na estruturação das regras permitiram comportamentos indesejados por parte dos agentes vendedores. Os objetivos de crescimento da oferta de energia futura e de modicidade tarifária foram alcançados. Entretanto, o objetivo de atendimento da demanda não foi atingido. Apesar disso, o mecanismo parece ser apropriado para a venda de eletricidade, dadas as características que tentam preservar o planejamento e a coordenação do setor. Para que os resultados posteriores sejam melhorados, contudo, deve haver modificação da formatação de algumas das regras dos leilões.

Palavras-chave: Leilões, Mercados de Eletricidade, Reforma Regulatória

ABSTRACT

This study sheds lights on the long-term auctions implemented in the new Brazilian electricity sector model. It is based on auction theory and international experiences with electricity auctions. The study demonstrated that there can be found some flaws in the design of the rules of the five Brazilian auctions. These flaws had allowed undesirable behavior of the sellers. The aims of expanding energy supply in the future and of securing low charges for consumers had been obtained. However, the security of supply was not attained. Overall, the Brazilian mechanism seems to be appropriated for electricity commercialization due to model considerations about planning and coordination issues. In spite of that, changes have to be implemented in the design of the rules.

Key-words: Auctions, Electricity Markets, Regulatory Reforms.

Índice

INTRODUÇÃO ................................................................................................................................................... 13 CAPÍTULO I – A TEORIA DOS LEILÕES .................................................................................................... 16

1.1 DEFINIÇÕES E NOTAÇÕES.................................................................................................................... 18 1.1.1 Definições Básicas......................................................................................................................... 18 1.1.2 Notações Matemáticas Básicas e Conceitos Iniciais..................................................................... 21

1.2 MODELOS E TIPOS DE LEILÃO ............................................................................................................. 23 1.2.1 Os Modelos Básicos de Valor........................................................................................................ 25 1.2.2 Os Tipos de Leilão Padrão............................................................................................................ 27

1.3 RELAXANDO AS HIPÓTESES INICIAIS................................................................................................... 34 1.4 O RESULTADO MÁXIMO DA TEORIA: LEILÕES ÓTIMOS ...................................................................... 46 1.5 COMPARAÇÕES ENTRE LEILÕES .......................................................................................................... 49

CAPÍTULO II – A REESTRUTURAÇÃO INTERNACIONAL DO SETOR ELÉTRICO E OS LEILÕES............................................................................................................................................................................... 55

2.1 A REFORMA DO SETOR ELÉTRICO....................................................................................................... 55 2.2 OS LEILÕES DE ENERGIA NO MUNDO.................................................................................................. 57

2.2.1 Confiando nas Forças de Mercado ............................................................................................... 60 2.2.2 Contratando no Longo Prazo e Atraindo a Competição ............................................................... 72

2.3 CONCLUSÕES SOBRE O USO DE LEILÕES NO SETOR ELÉTRICO ............................................................ 85 CAPÍTULO III - O NOVO MODELO DO SETOR ELÉTRICO BRASILEIRO......................................... 87

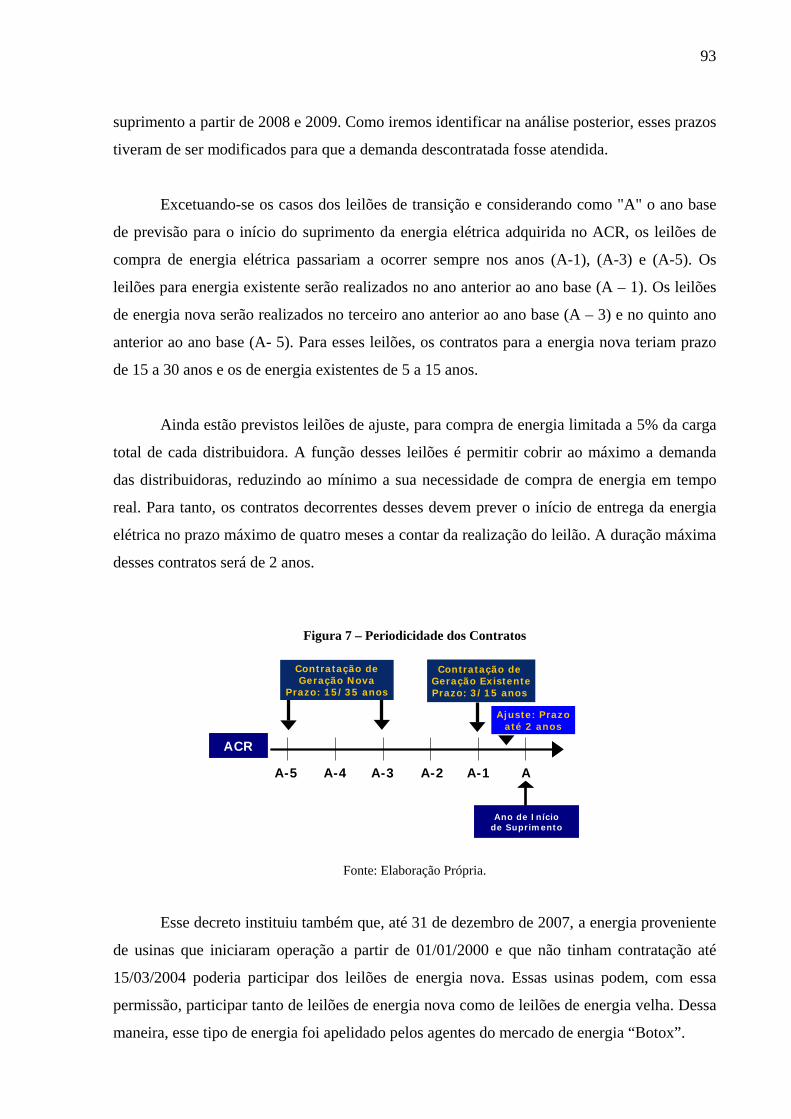

3.1 A “REFORMA DA REFORMA” E O NOVO MODELO .............................................................................. 87 3.1.1 A Lei 10.848................................................................................................................................... 89 3.1.2 O Decreto 5.163 ............................................................................................................................ 92

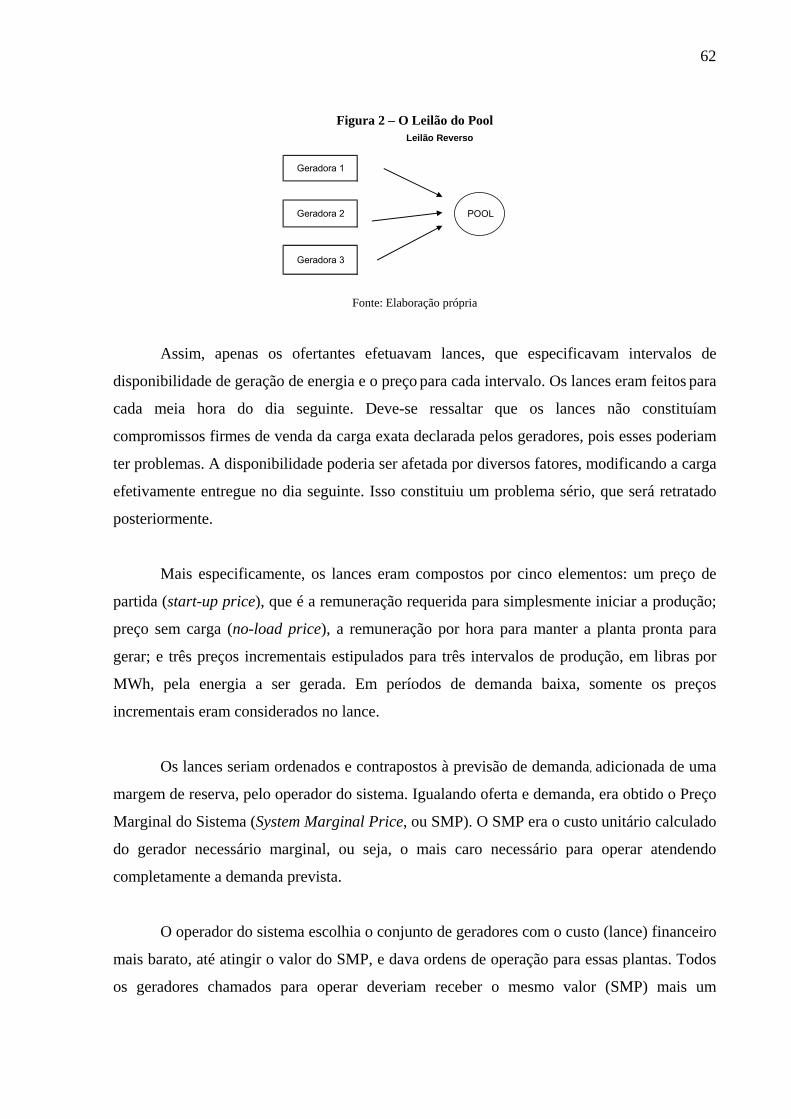

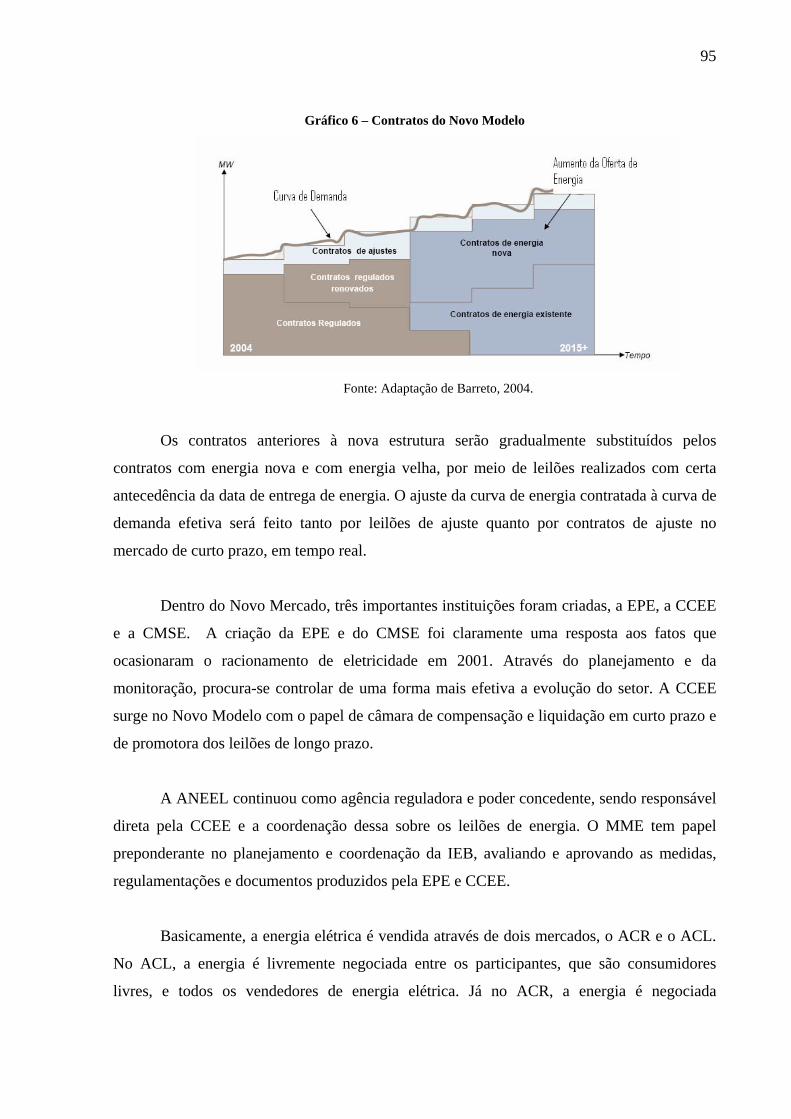

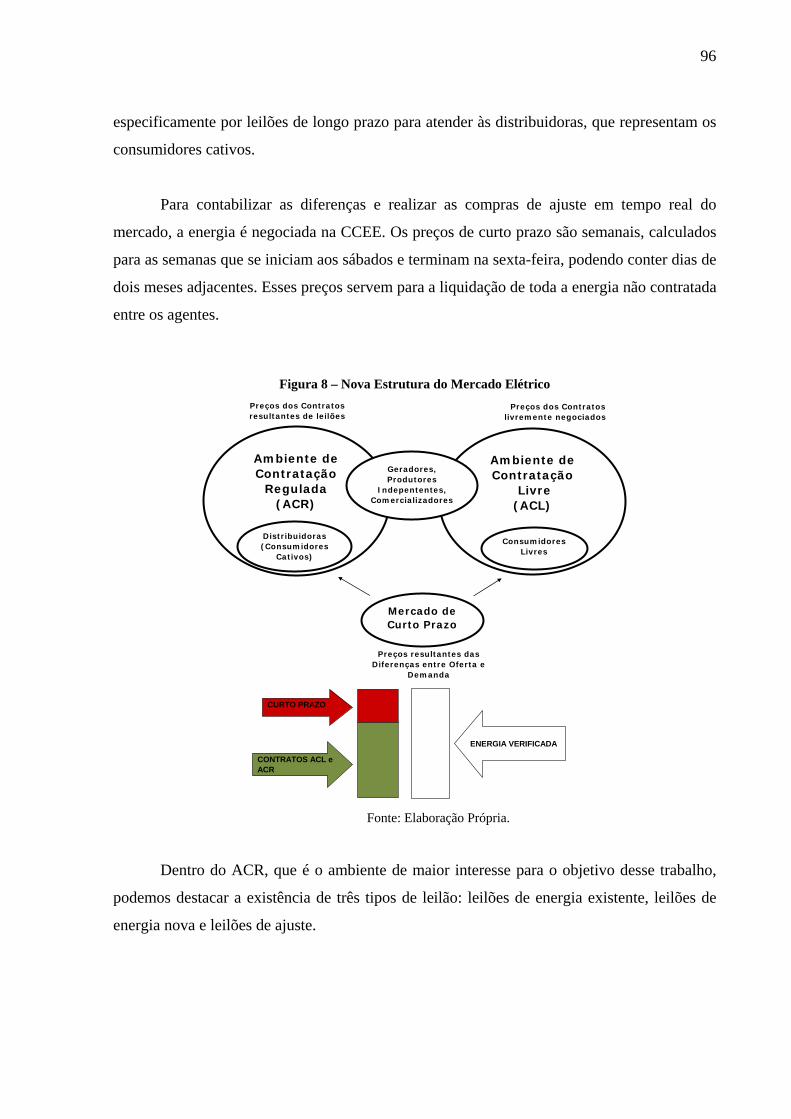

3.2 A NOVA ESTRUTURA .......................................................................................................................... 94 3.3 CONCLUSÕES SOBRE O NOVO MODELO............................................................................................... 97

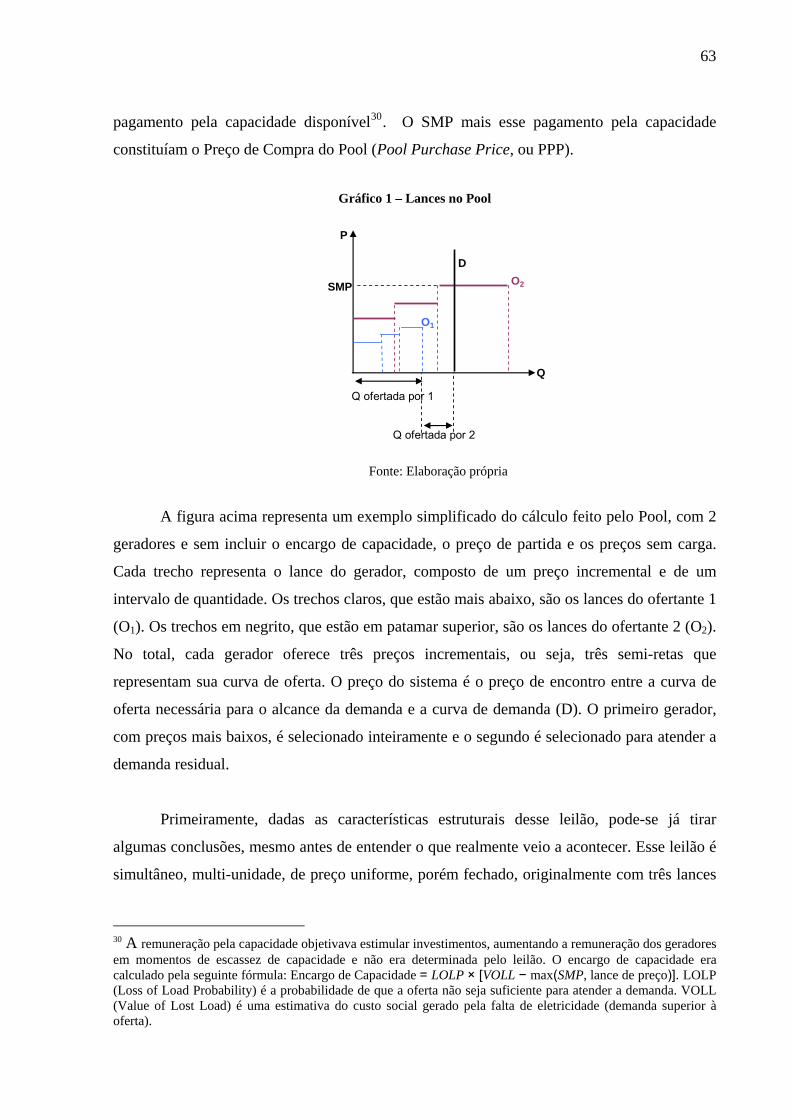

CAPÍTULO IV – ANÁLISE DOS LEILÕES DE LONGO PRAZO DE ENERGIA EXISTENTE ............ 99 4.1 PRIMEIRO LEILÃO DE ENERGIA EXISTENTE....................................................................................... 101

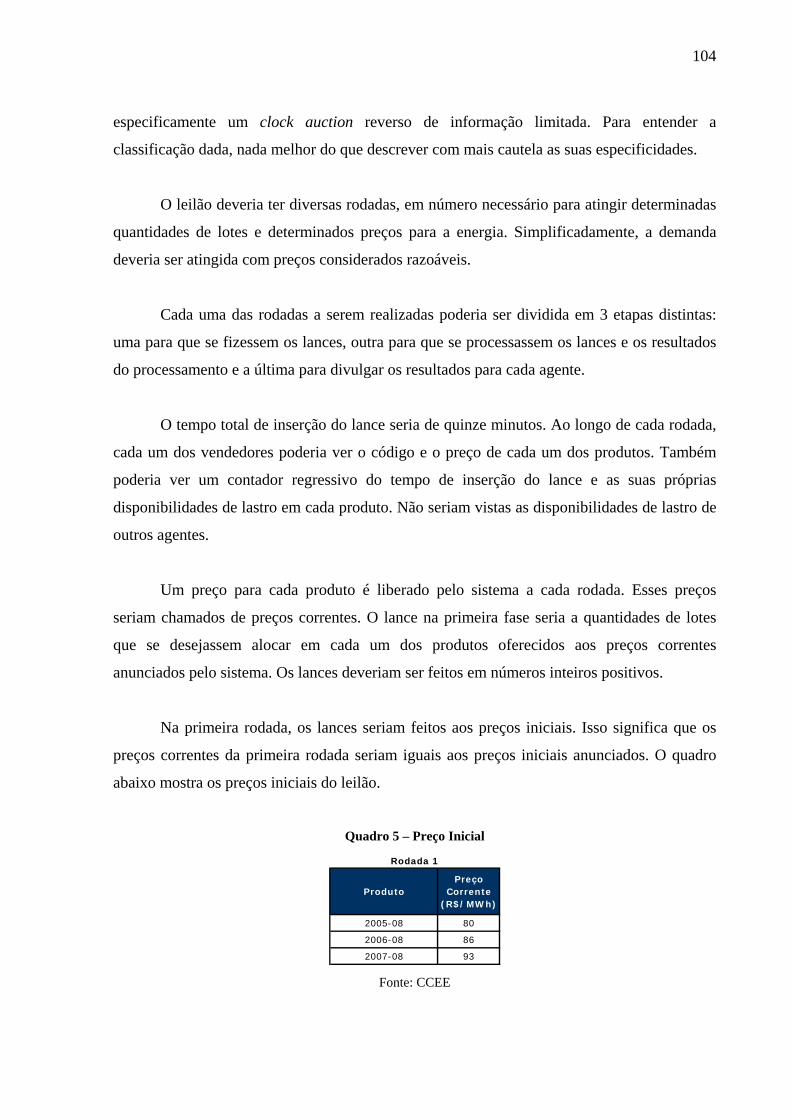

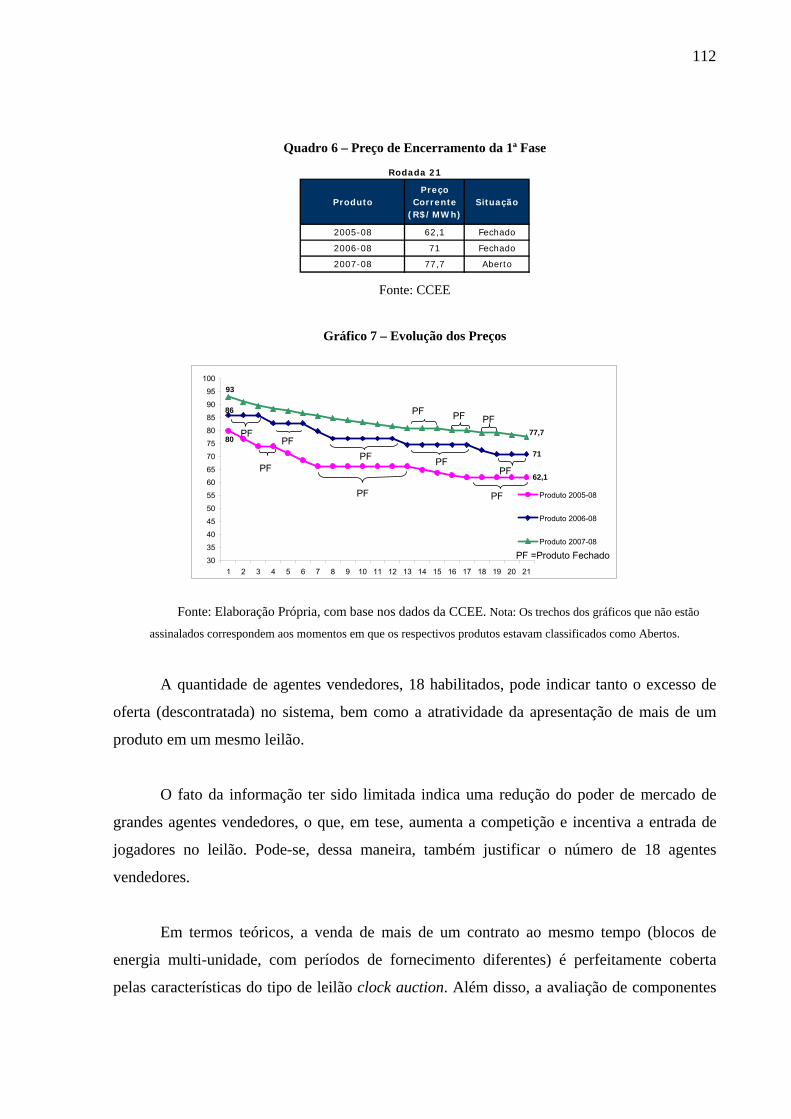

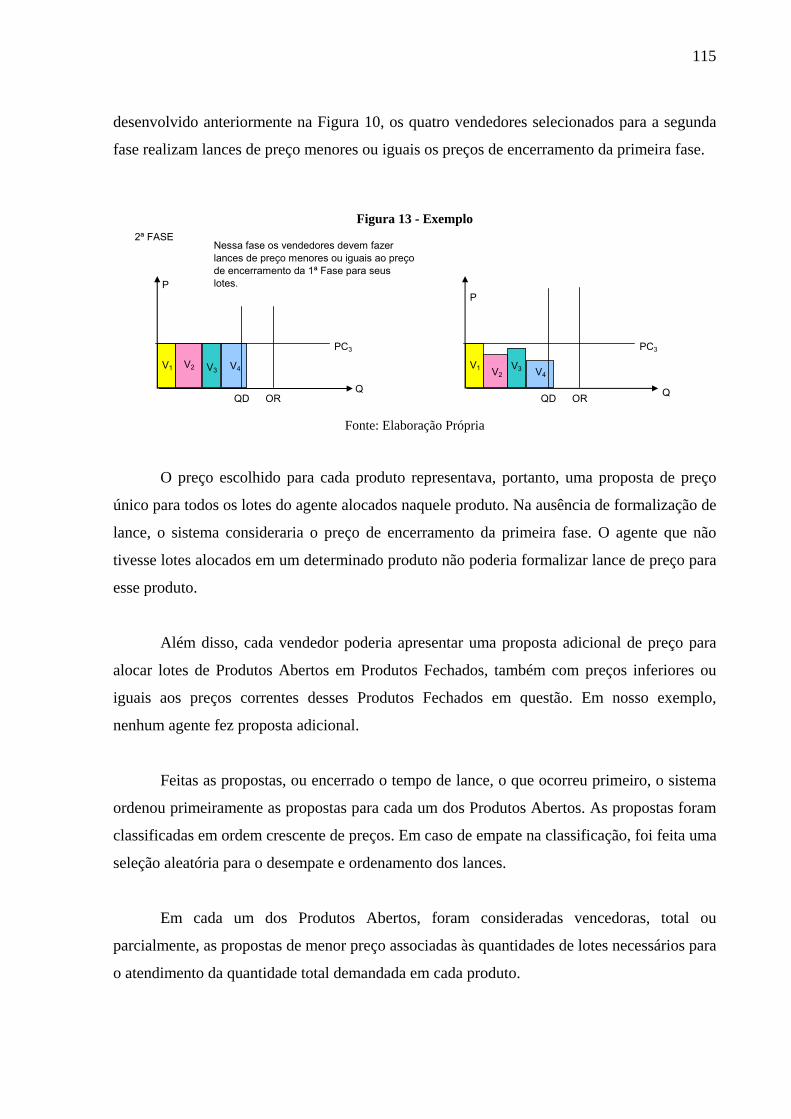

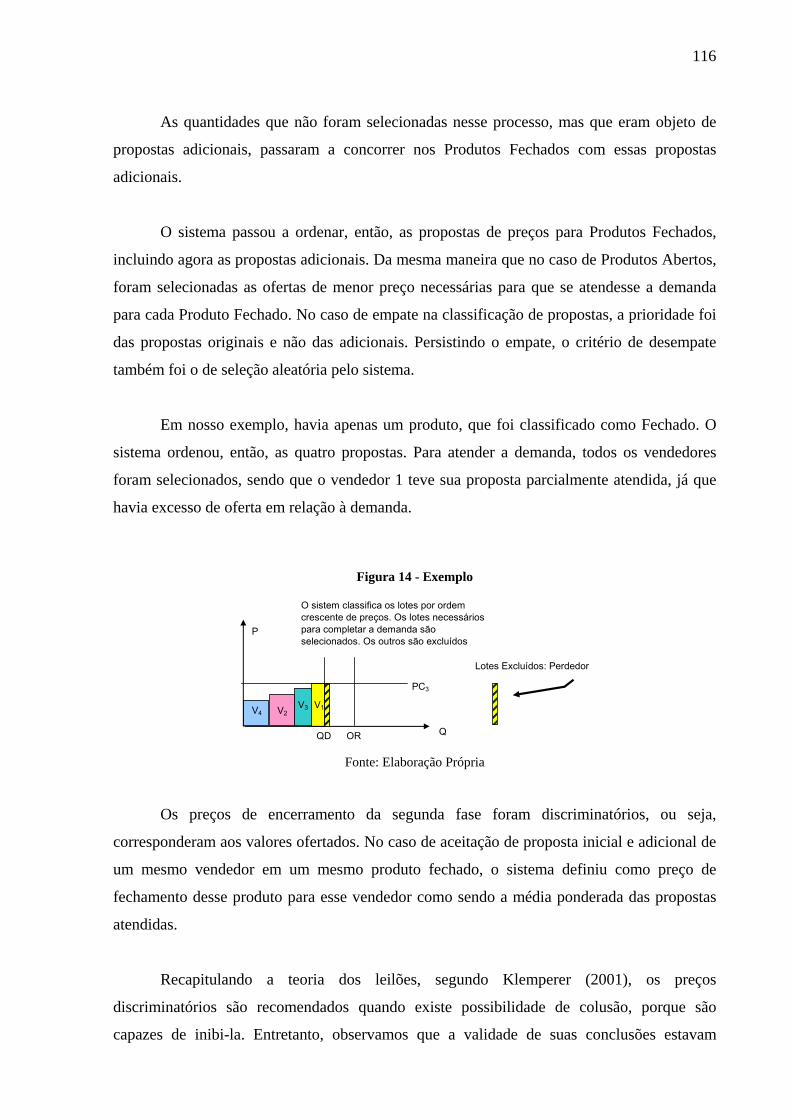

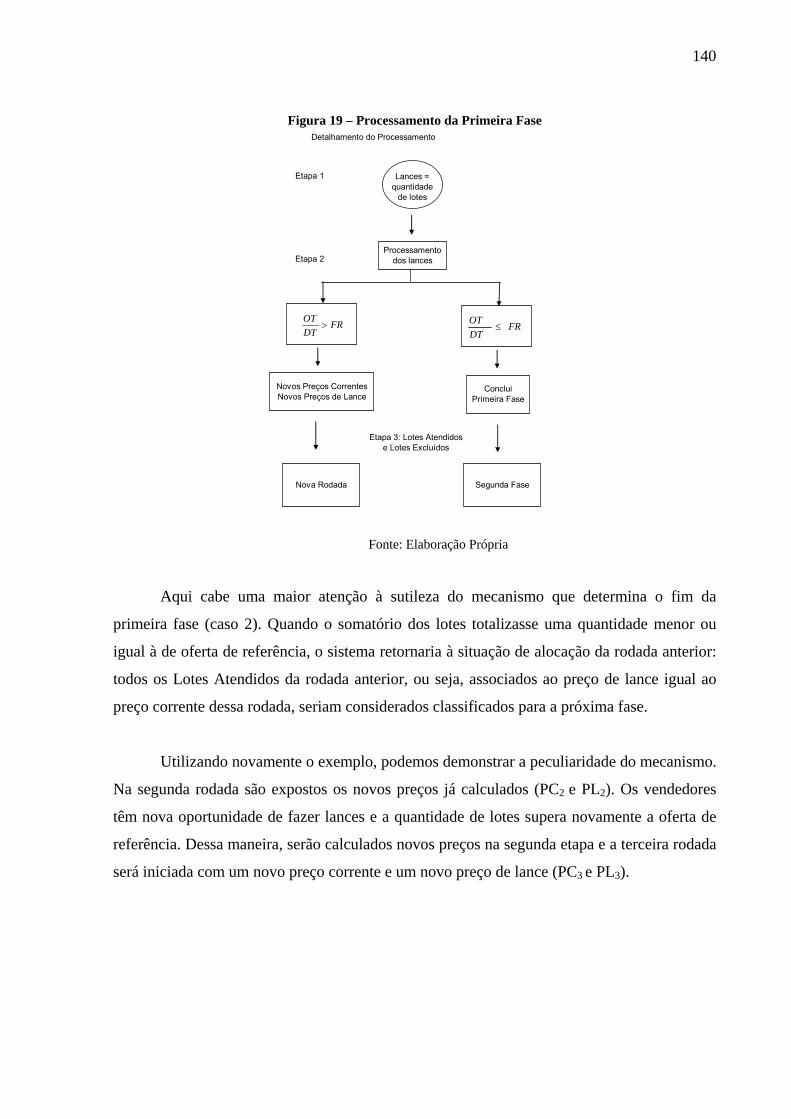

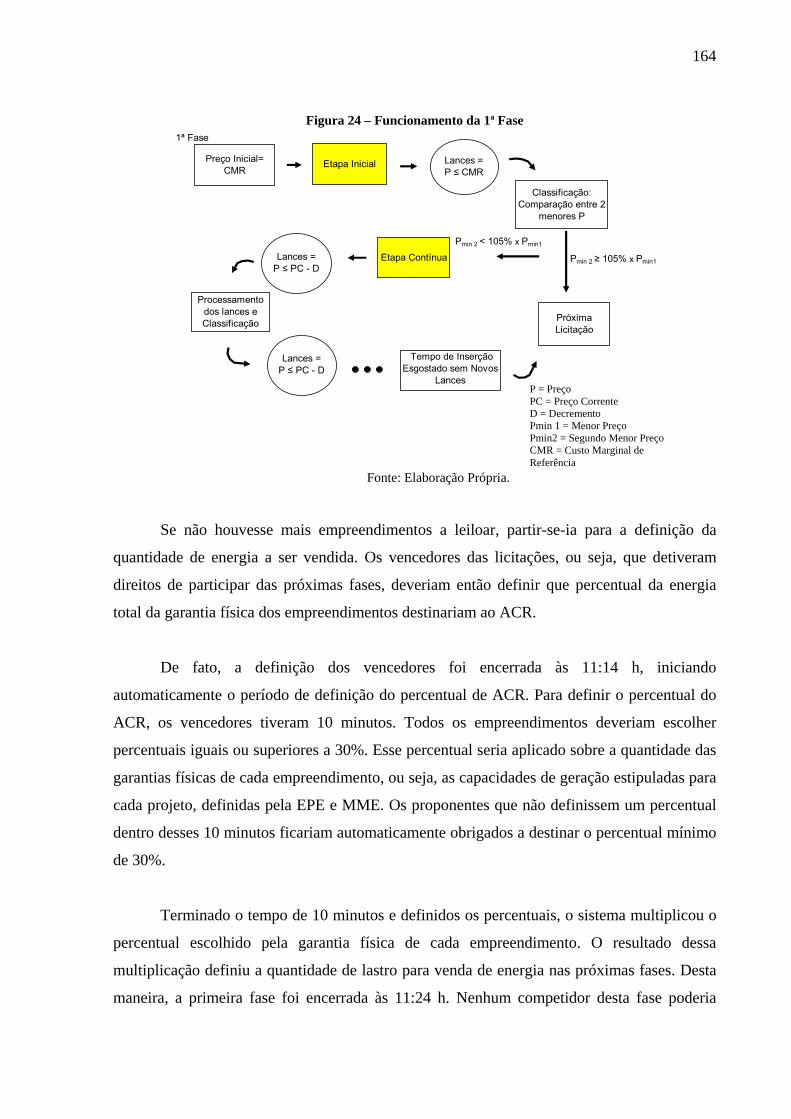

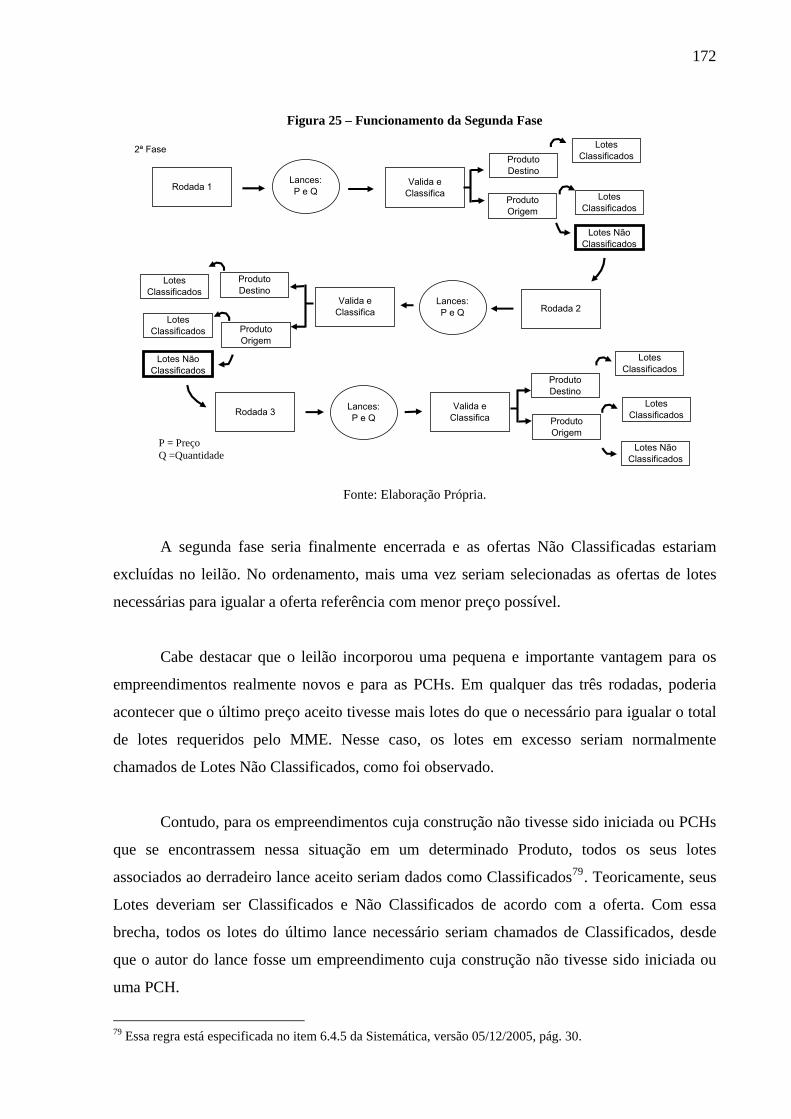

4.1.1 Primeira Fase.............................................................................................................................. 103 4.1.2 Segunda Fase............................................................................................................................... 114

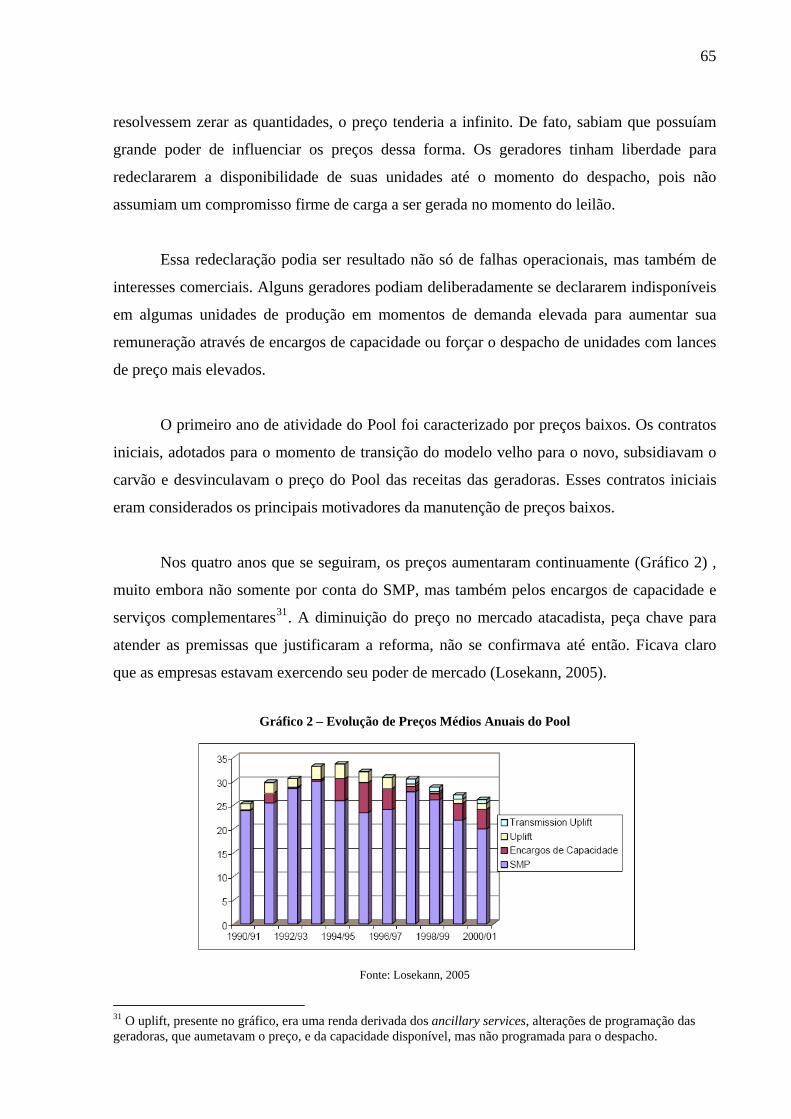

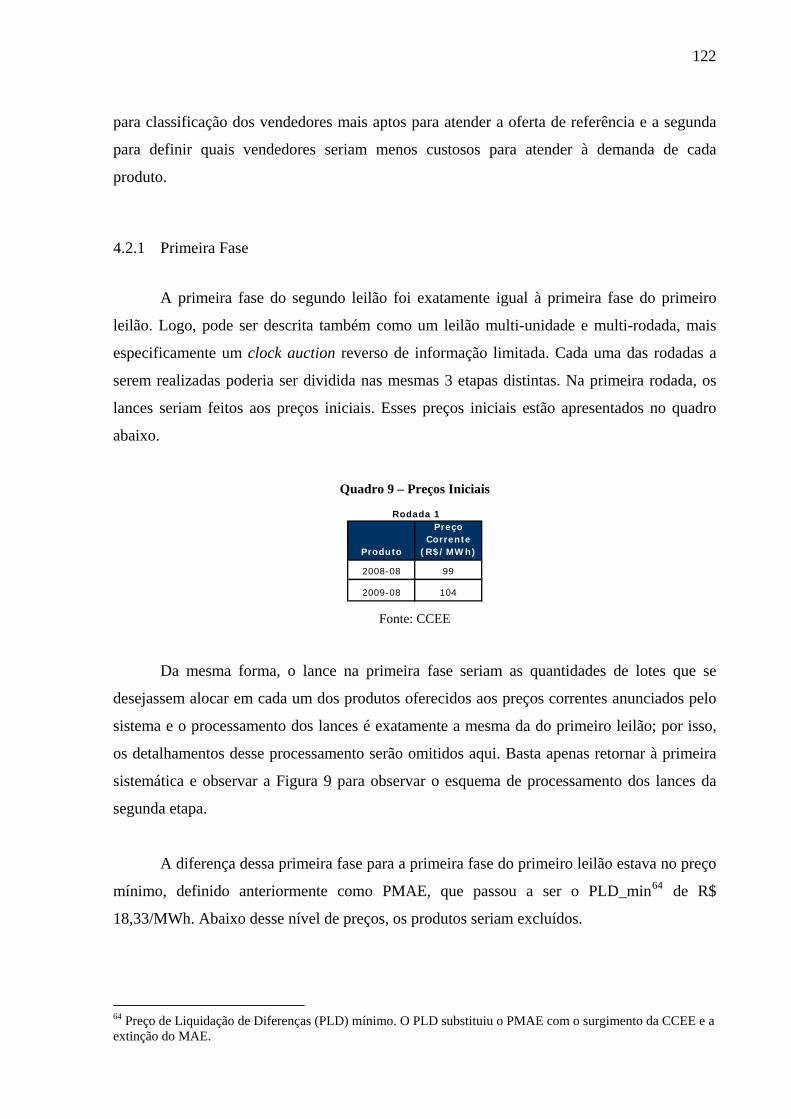

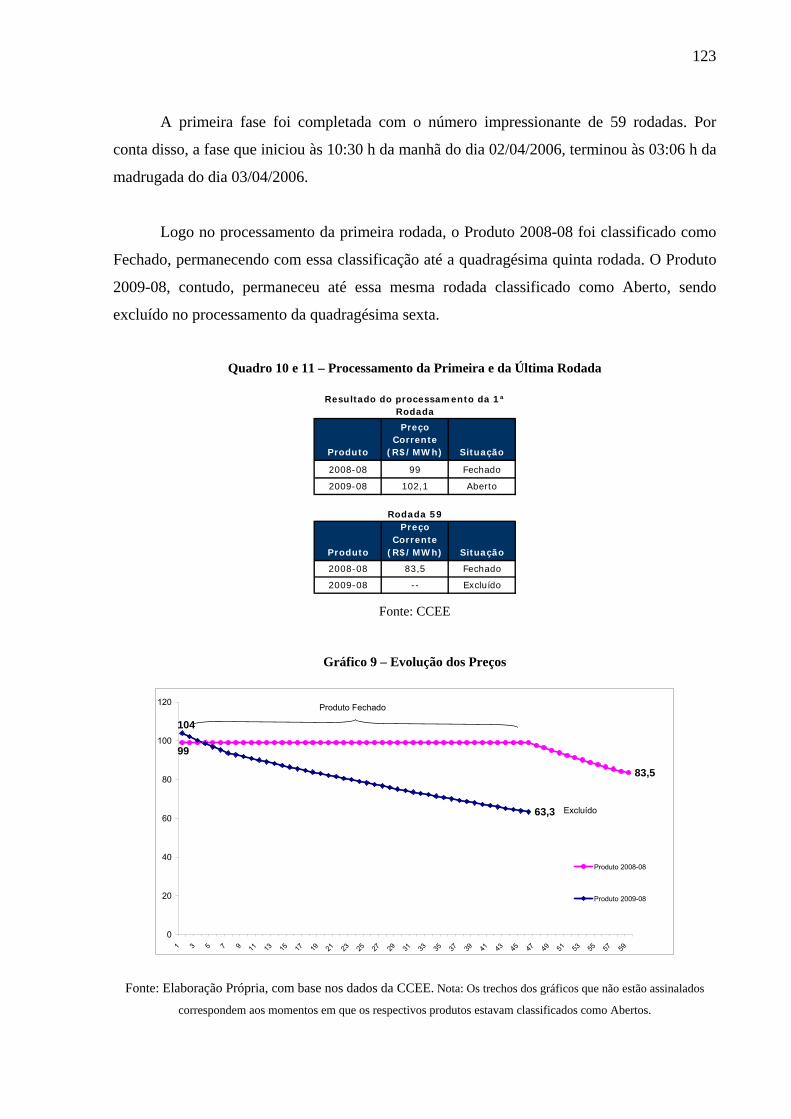

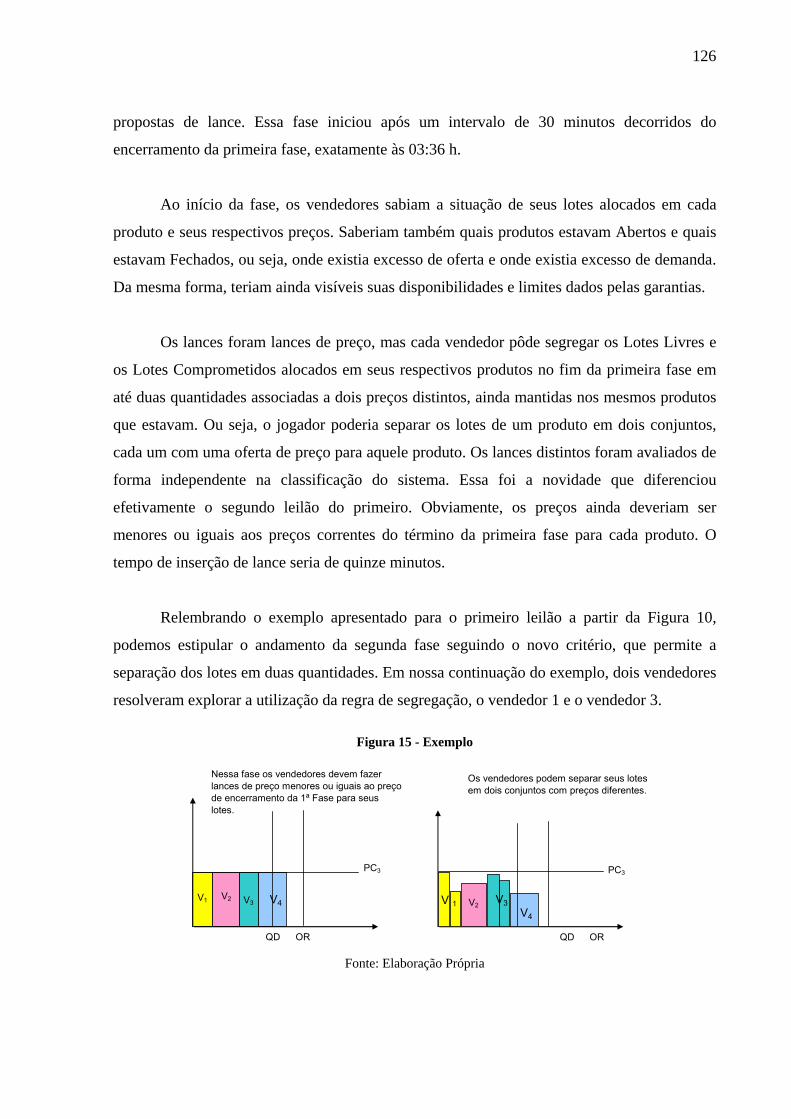

4.2 SEGUNDO LEILÃO DE ENERGIA EXISTENTE....................................................................................... 121 4.2.1 Primeira Fase.............................................................................................................................. 122 4.2.2 Segunda Fase............................................................................................................................... 125

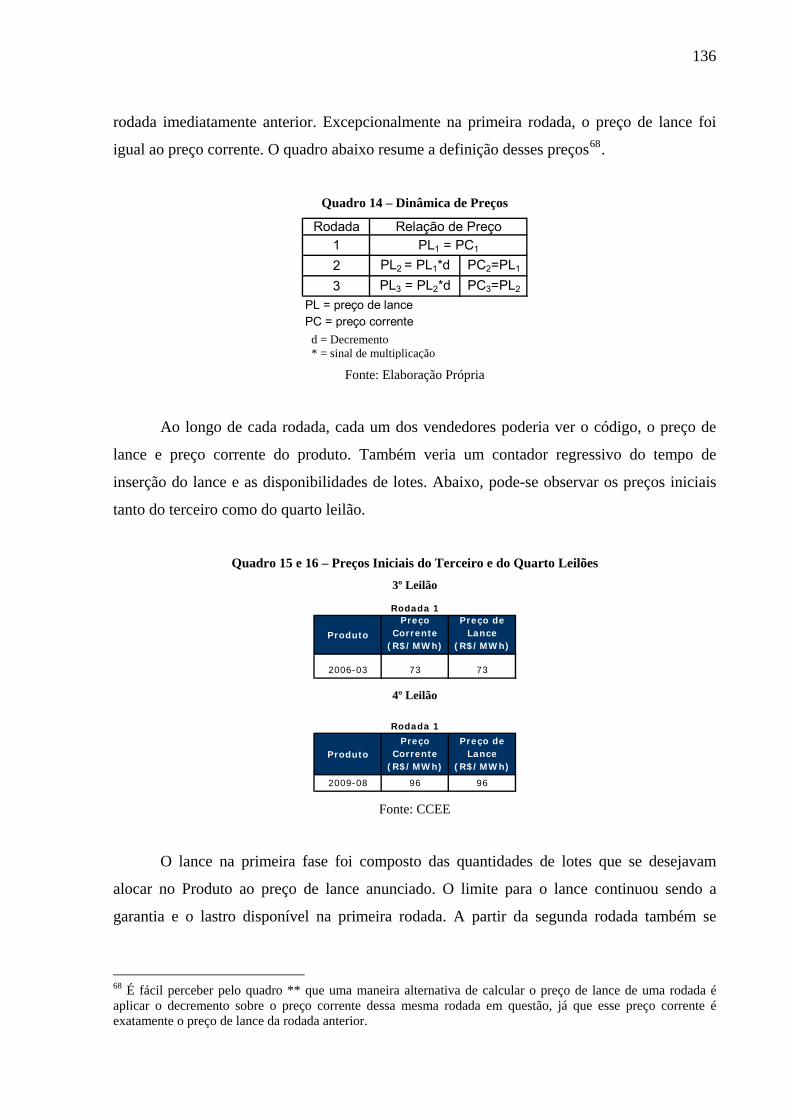

4.3 TERCEIRO E QUARTO LEILÕES DE ENERGIA EXISTENTE.................................................................... 132 4.3.1 Primeira Fase.............................................................................................................................. 135 4.3.2 Segunda Fase............................................................................................................................... 145

4.4 CONCLUSÕES SOBRE OS LEILÕES DE ENERGIA EXISTENTE................................................................ 150 CAPÍTULO V – ANÁLISE DO LEILÃO DE LONGO PRAZO DE ENERGIA NOVA ........................... 154

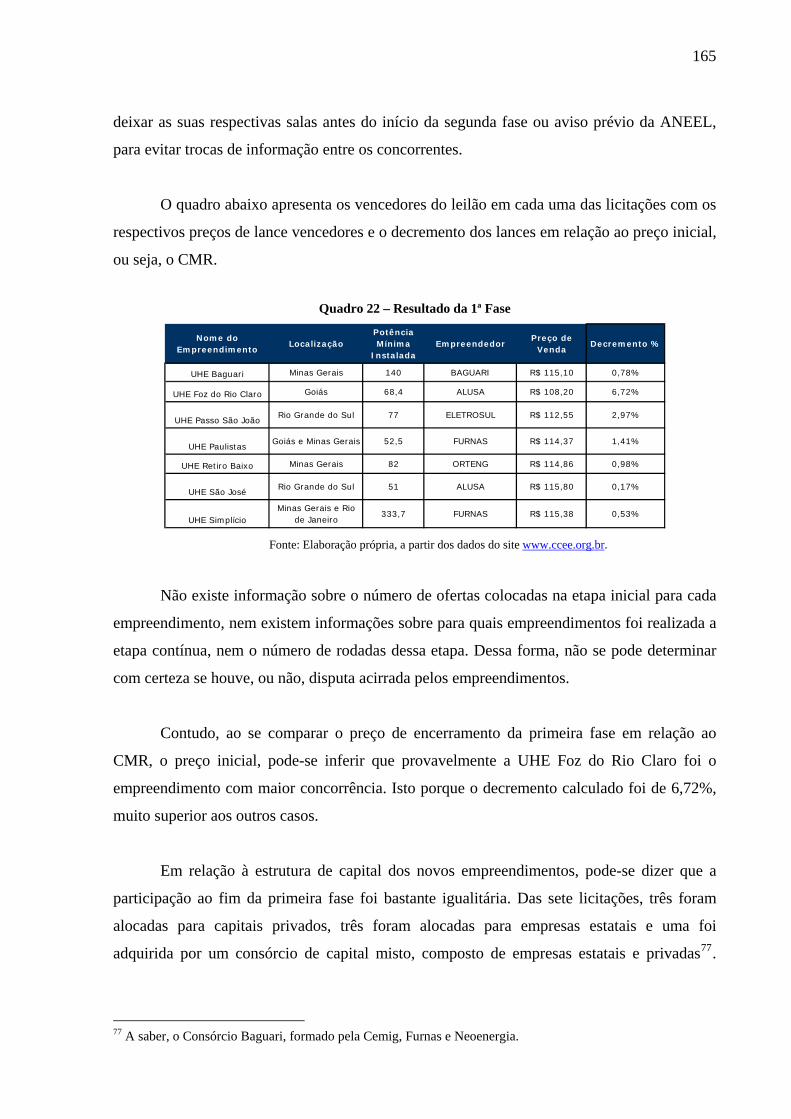

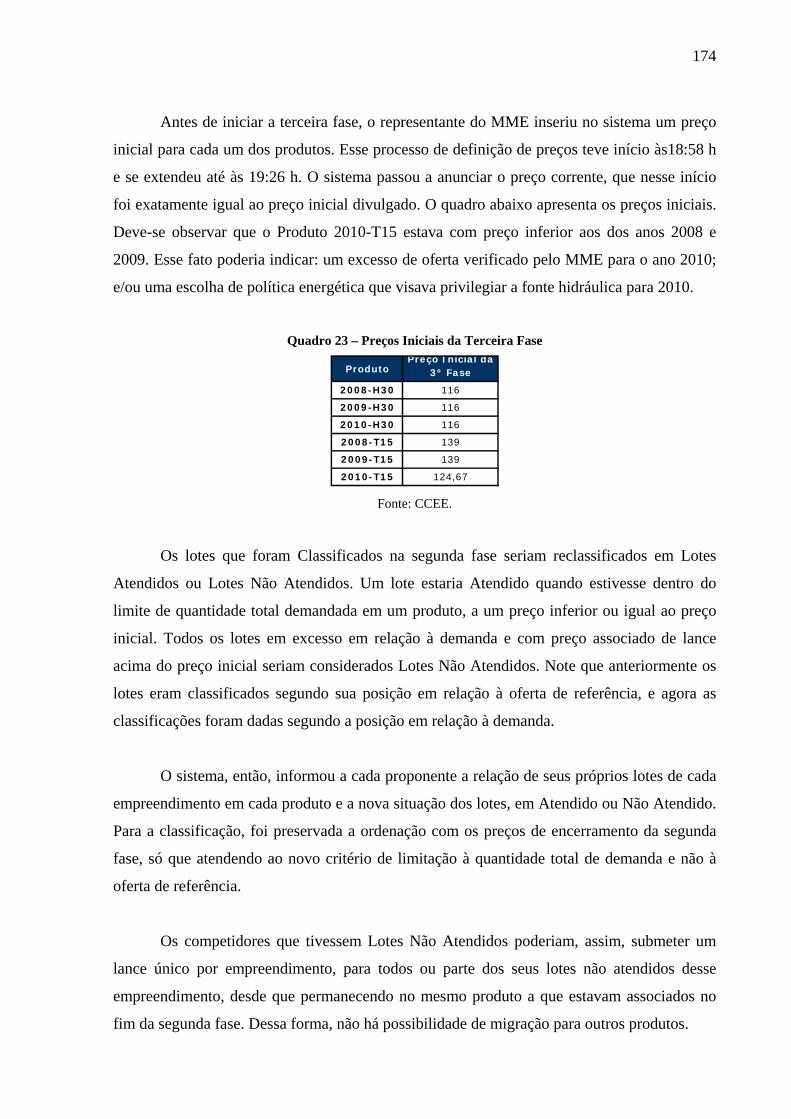

5.1 PRIMEIRA FASE ................................................................................................................................. 160 5.2 SEGUNDA FASE ................................................................................................................................. 166 5.3 TERCEIRA FASE................................................................................................................................. 173 5.4 CONCLUSÕES SOBRE O LEILÃO DE ENERGIA NOVA........................................................................... 182

CONCLUSÃO ................................................................................................................................................... 186 APÊNDICE A .................................................................................................................................................... 190 REFERÊNCIAS ................................................................................................................................................ 203

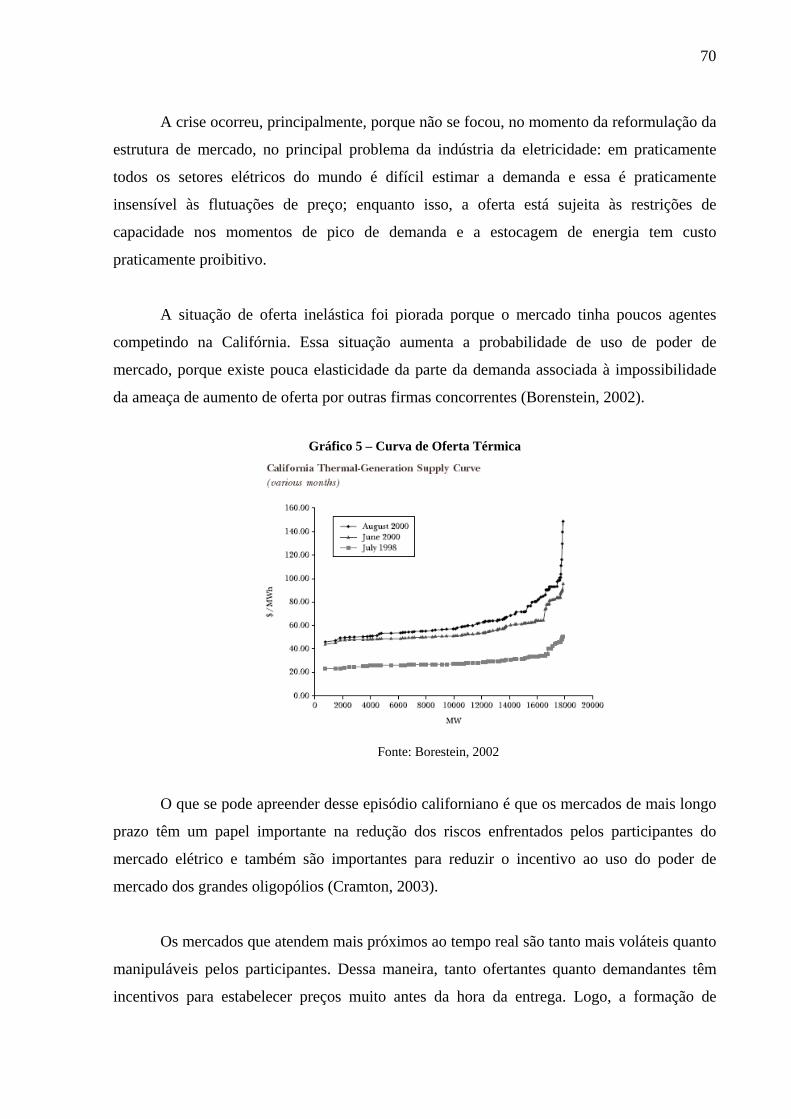

10

Índice de Ilustrações

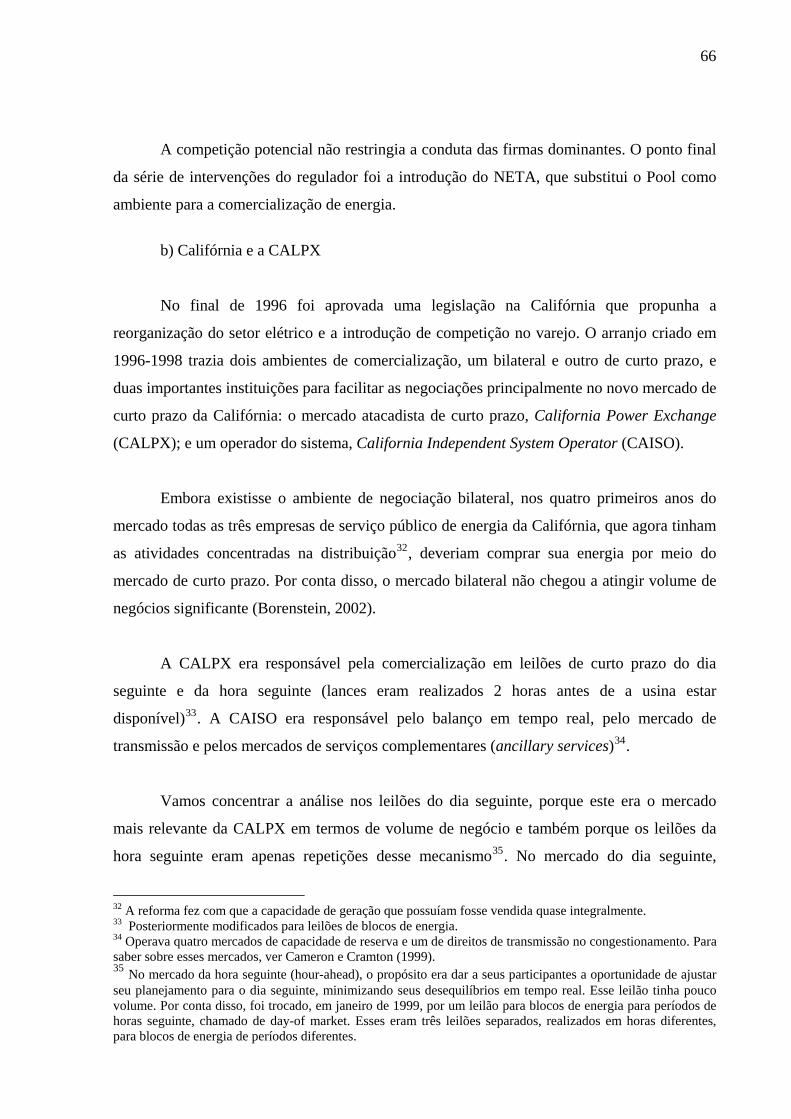

Figuras

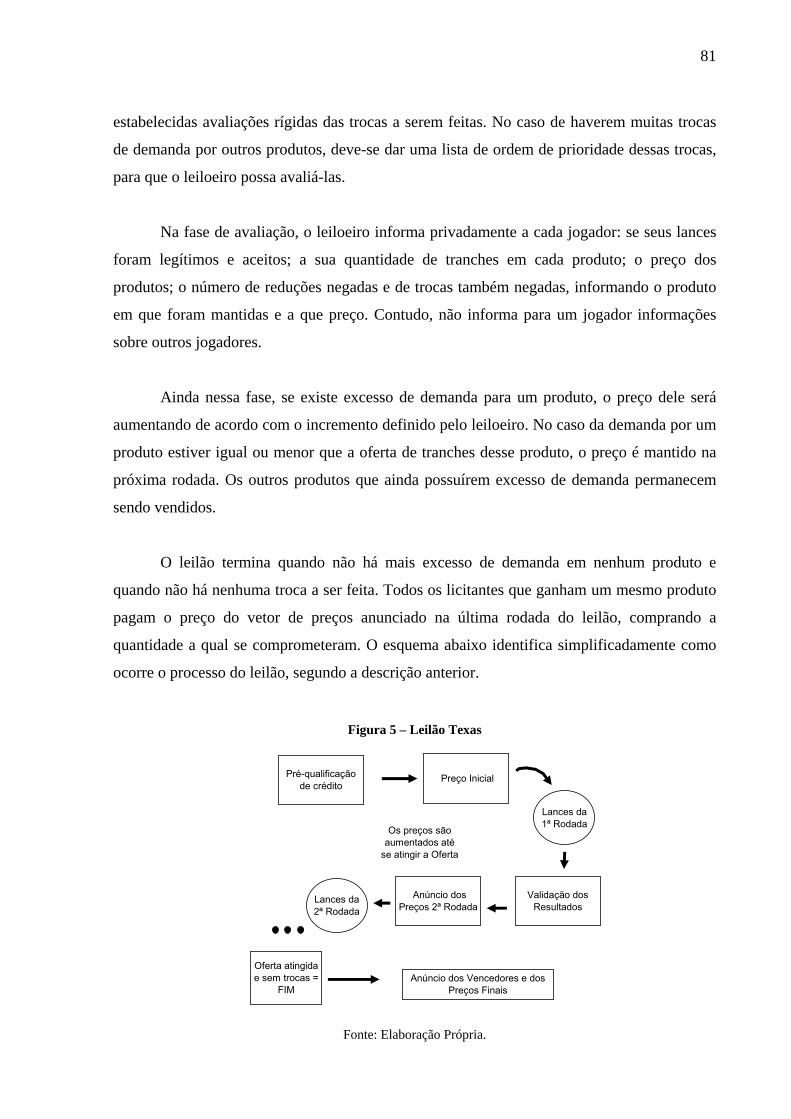

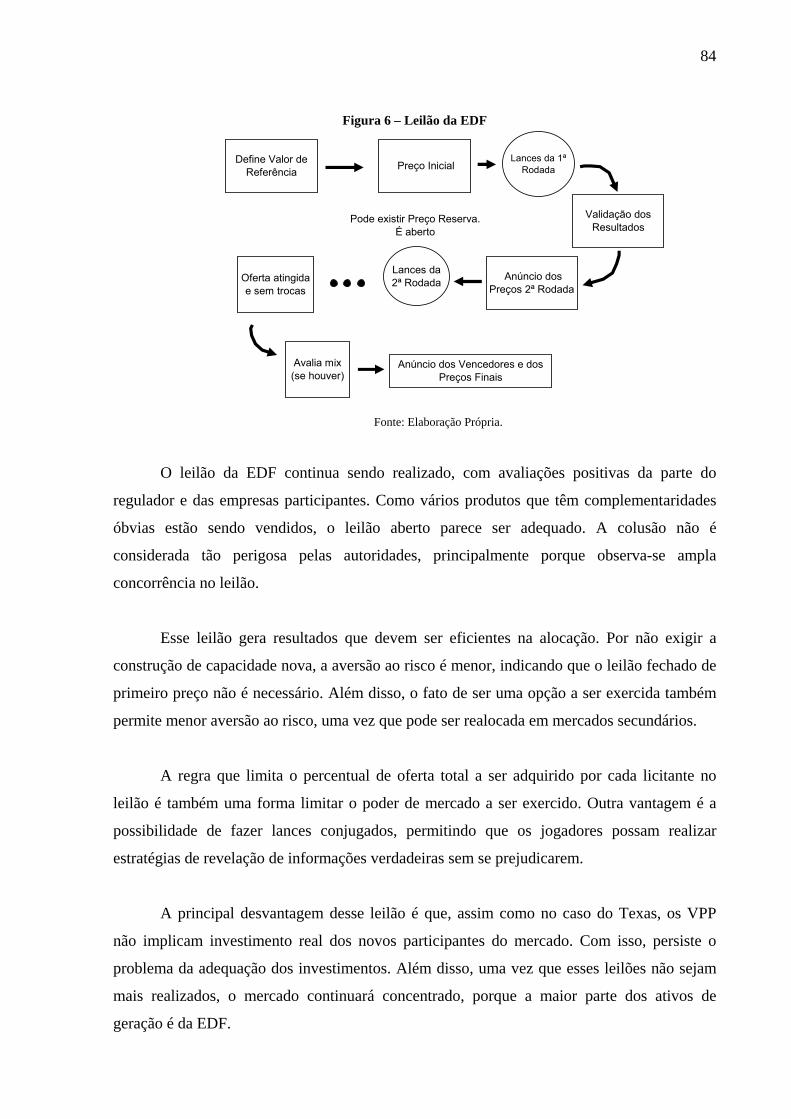

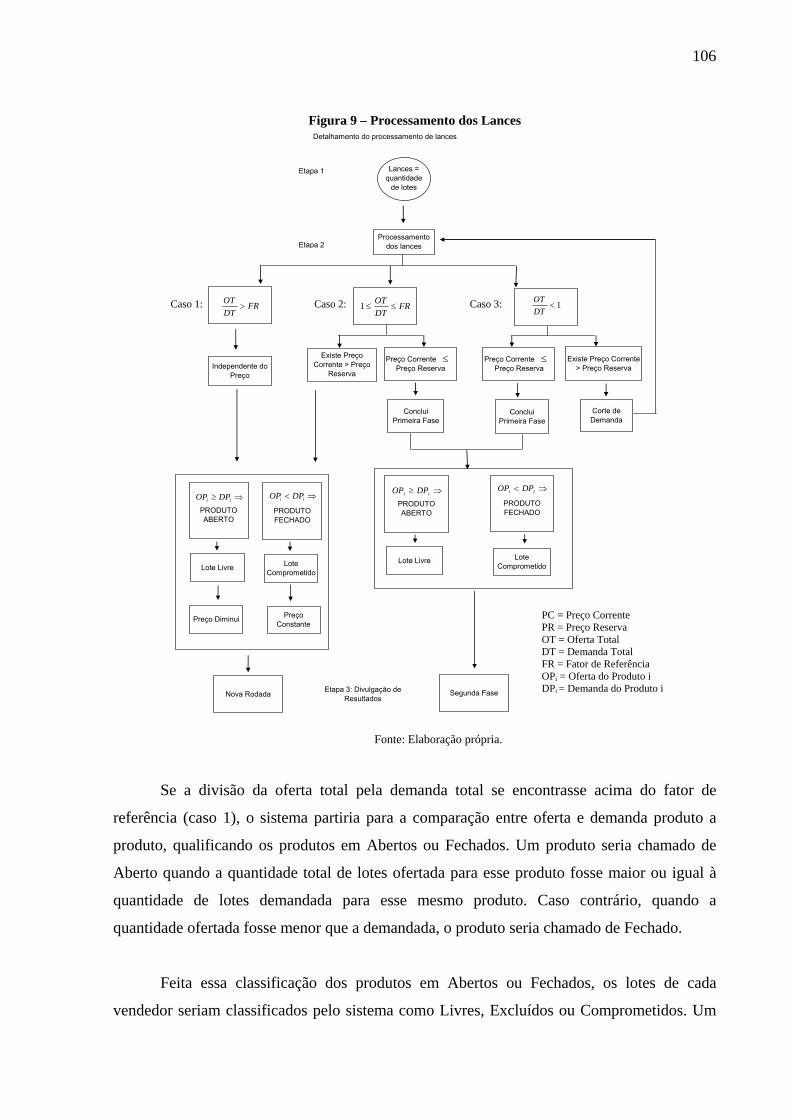

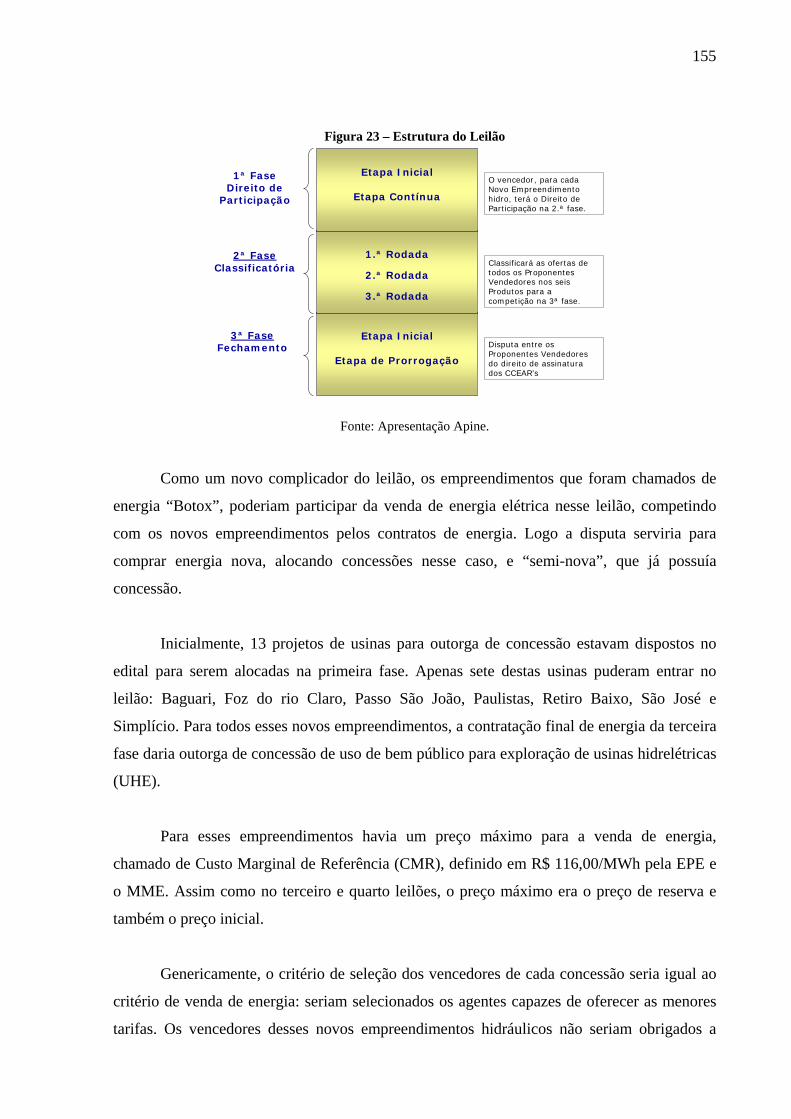

Figura 1 – Ganho Esperado do Jogador ...................................................................................23 Figura 2 – O Leilão do Pool .....................................................................................................62 Figura 3 – Leilão da CALPX....................................................................................................67 Figura 4 – Leilão de New Jersey ..............................................................................................78 Figura 5 – Leilão Texas ............................................................................................................81 Figura 6 – Leilão da EDF .........................................................................................................84 Figura 7 – Periodicidade dos Contratos....................................................................................93 Figura 8 – Nova Estrutura do Mercado Elétrico.......................................................................96 Figura 9 – Processamento dos Lances....................................................................................106 Figura 10 – Exemplo ..............................................................................................................109 Figura 11 – Exemplo ..............................................................................................................110 Figura 12 – Funcionamento da 1ª Fase...................................................................................111 Figura 13 - Exemplo ...............................................................................................................115 Figura 14 - Exemplo ...............................................................................................................116 Figura 15 - Exemplo ...............................................................................................................126 Figura 16 - Exemplo ...............................................................................................................128 Figura 17 - Exemplo ...............................................................................................................138 Figura 18 - Exemplo ...............................................................................................................139 Figura 19 – Processamento da Primeira Fase.........................................................................140 Figura 20 - Exemplo ...............................................................................................................141 Figura 21 - Exemplo ...............................................................................................................141 Figura 22 – Funcionamento da 1ª Fase...................................................................................143 Figura 23 – Estrutura do Leilão..............................................................................................155 Figura 24 – Funcionamento da 1ª Fase...................................................................................164 Figura 25 – Funcionamento da Segunda Fase ........................................................................172 Figura 26 – Funcionamento da Terceira Fase ........................................................................177 Gráficos

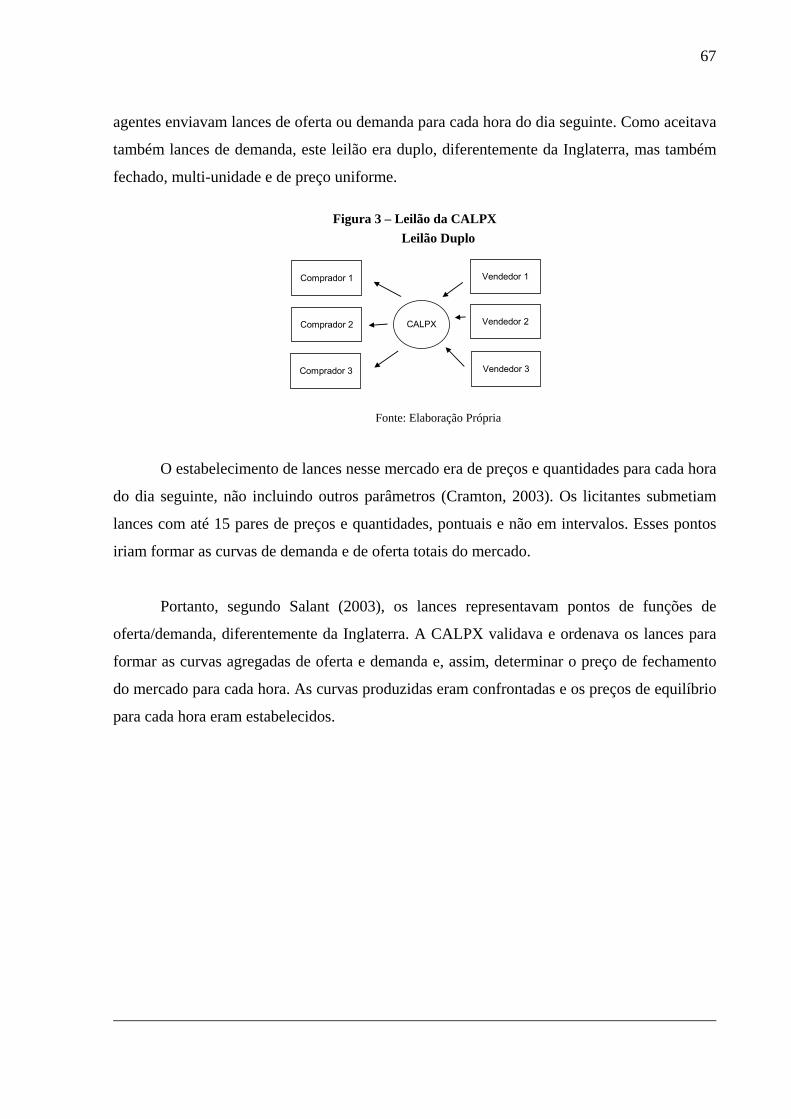

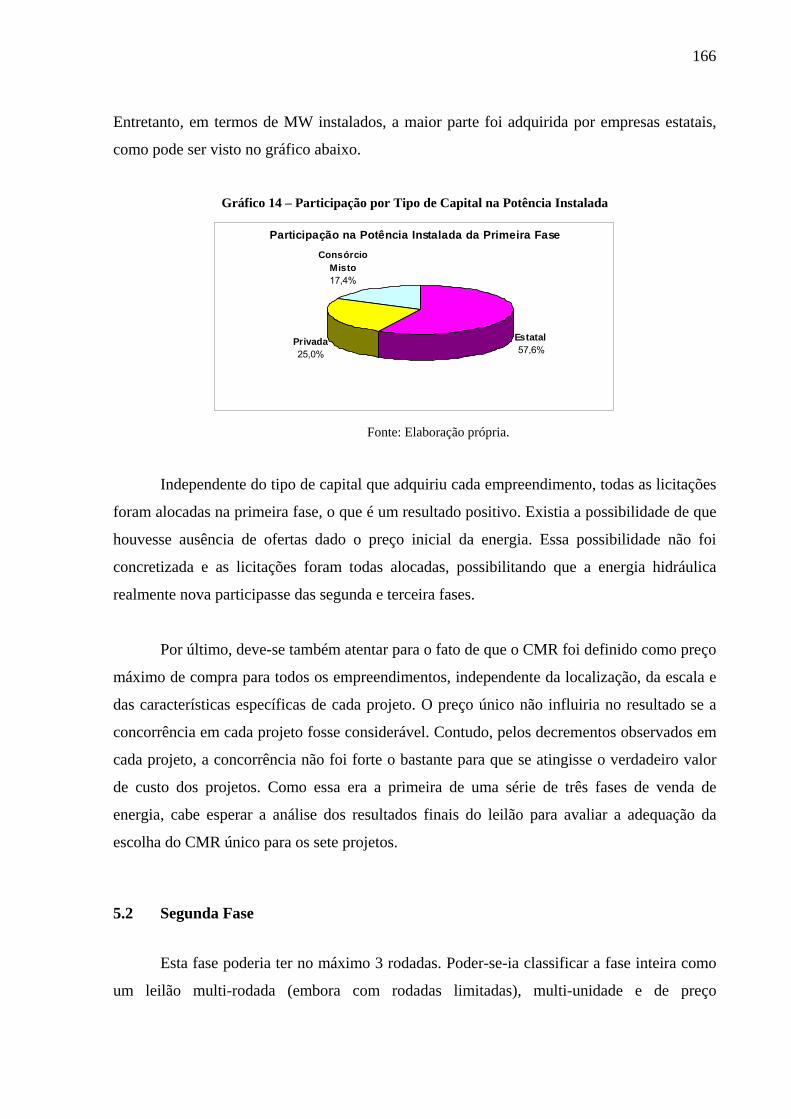

Gráfico 1 – Lances no Pool ......................................................................................................63 Gráfico 2 – Evolução de Preços Médios Anuais do Pool.........................................................65 Gráfico 3 – Lances na CALPX.................................................................................................68 Gráfico 4 – Evolução dos Preços no CALPX ..........................................................................69 Gráfico 5 – Curva de Oferta Térmica.......................................................................................70 Gráfico 6 – Contratos do Novo Modelo ...................................................................................95 Gráfico 7 – Evolução dos Preços............................................................................................112 Gráfico 8 – Participação do Capital na Venda de Energia .....................................................120 Gráfico 9 – Evolução dos Preços............................................................................................123 Gráfico 10 – Participação do Capital na Venda de Energia ...................................................131 Gráfico 11 – Evolução dos Preços..........................................................................................144 Gráfico 12 – Participação por Tipo de Capital na Vendas de Energia ...................................148 Gráfico 13 – Participação por Tipo de Capital na Vendas de Energia ...................................149 Gráfico 14 – Participação por Tipo de Capital na Potência Instalada ....................................166

11

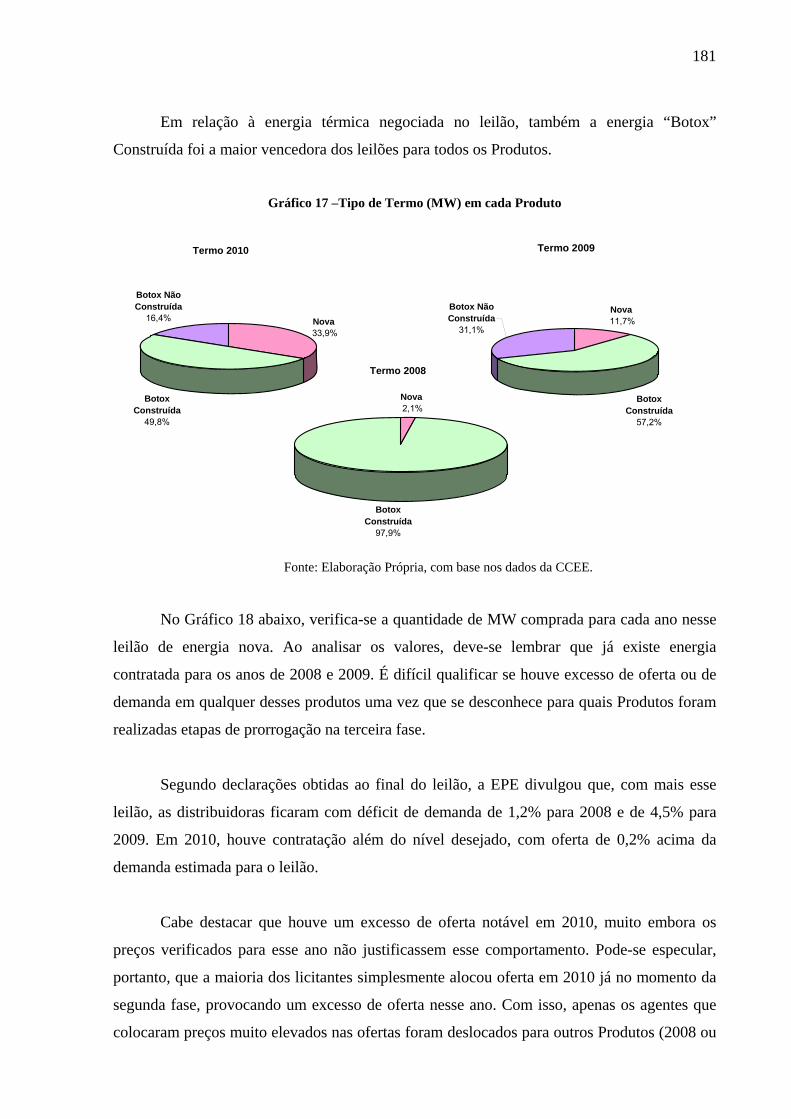

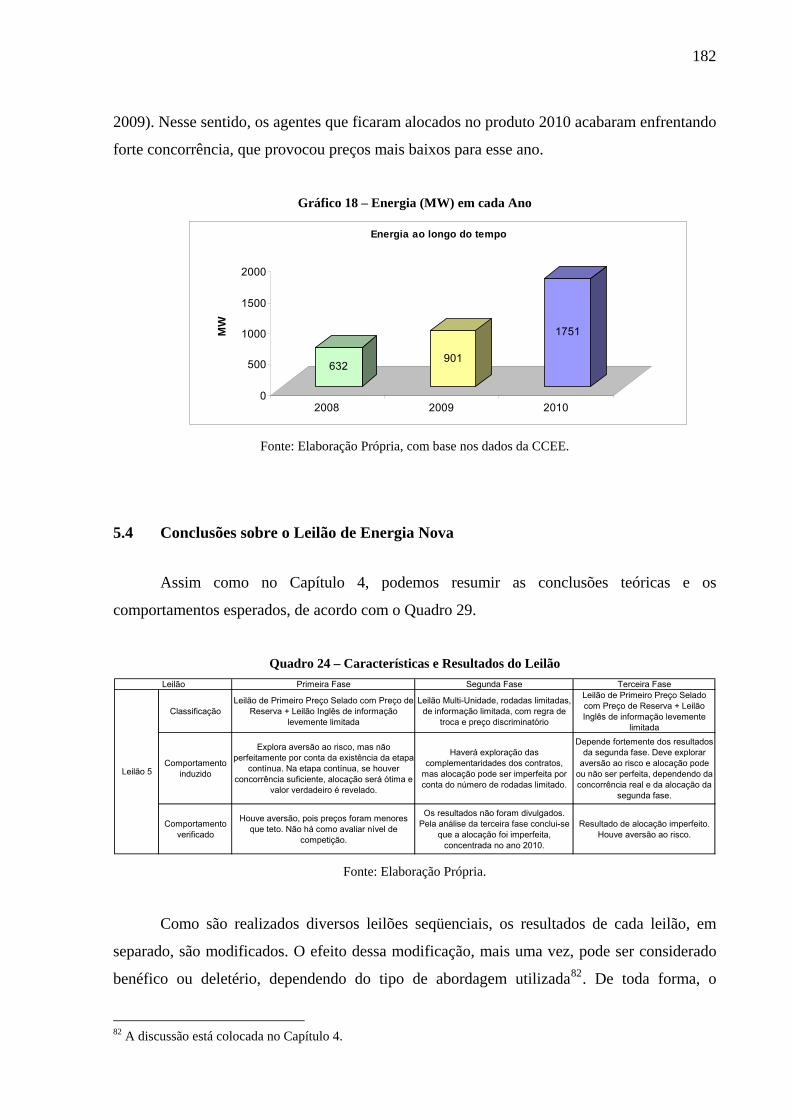

Gráfico 15 –Fonte (MW) em cada Produto ............................................................................180 Gráfico 16 –Tipo de Hidro (MW) em cada Produto ..............................................................180 Gráfico 17 –Tipo de Termo (MW) em cada Produto .............................................................181 Gráfico 18 – Energia (MW) em cada Ano .............................................................................182

Quadros

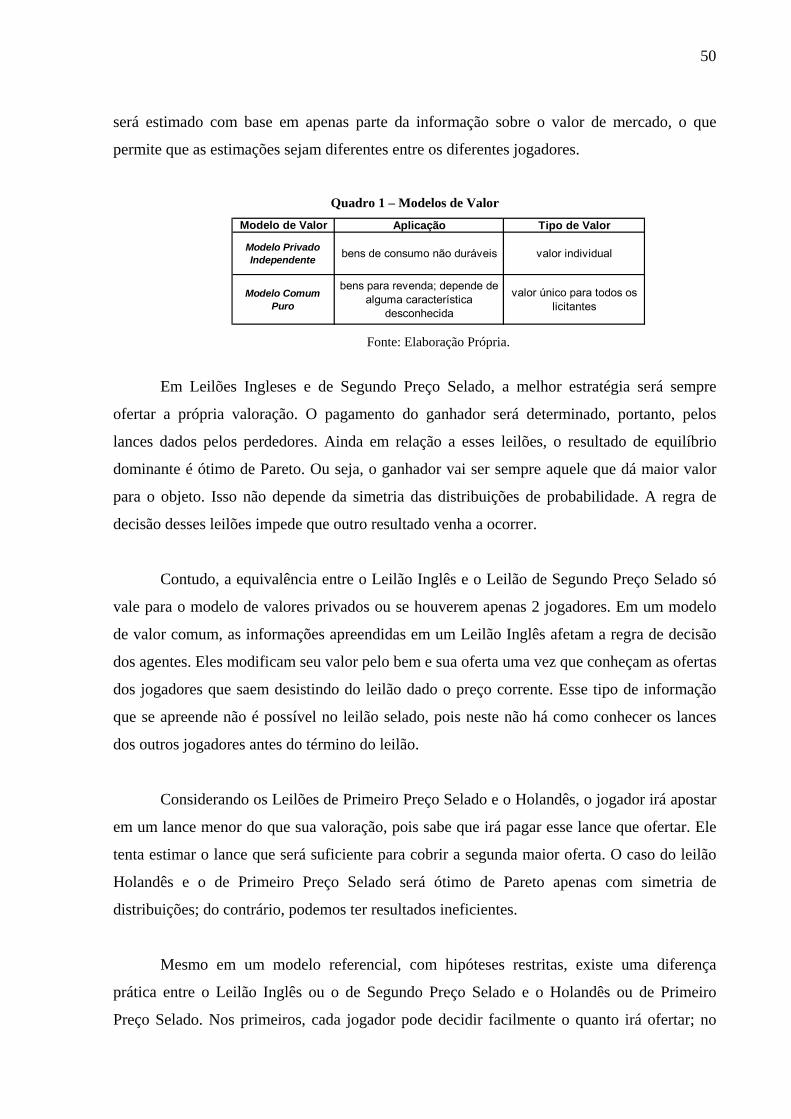

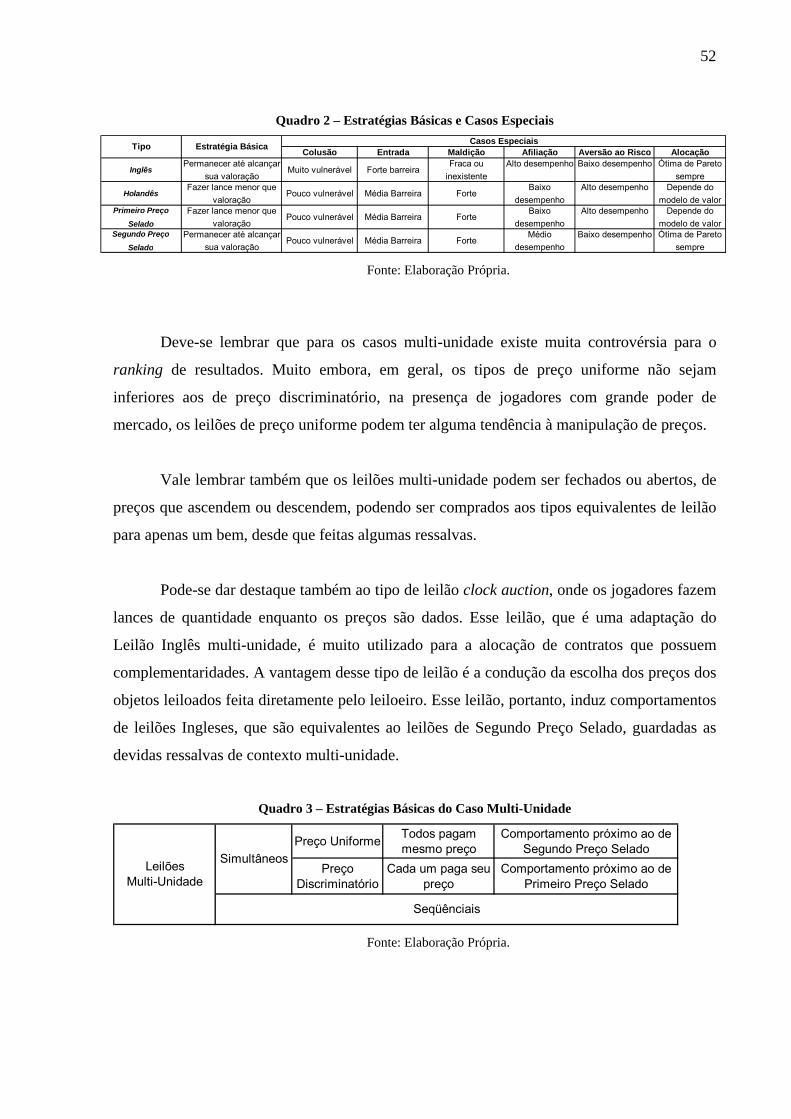

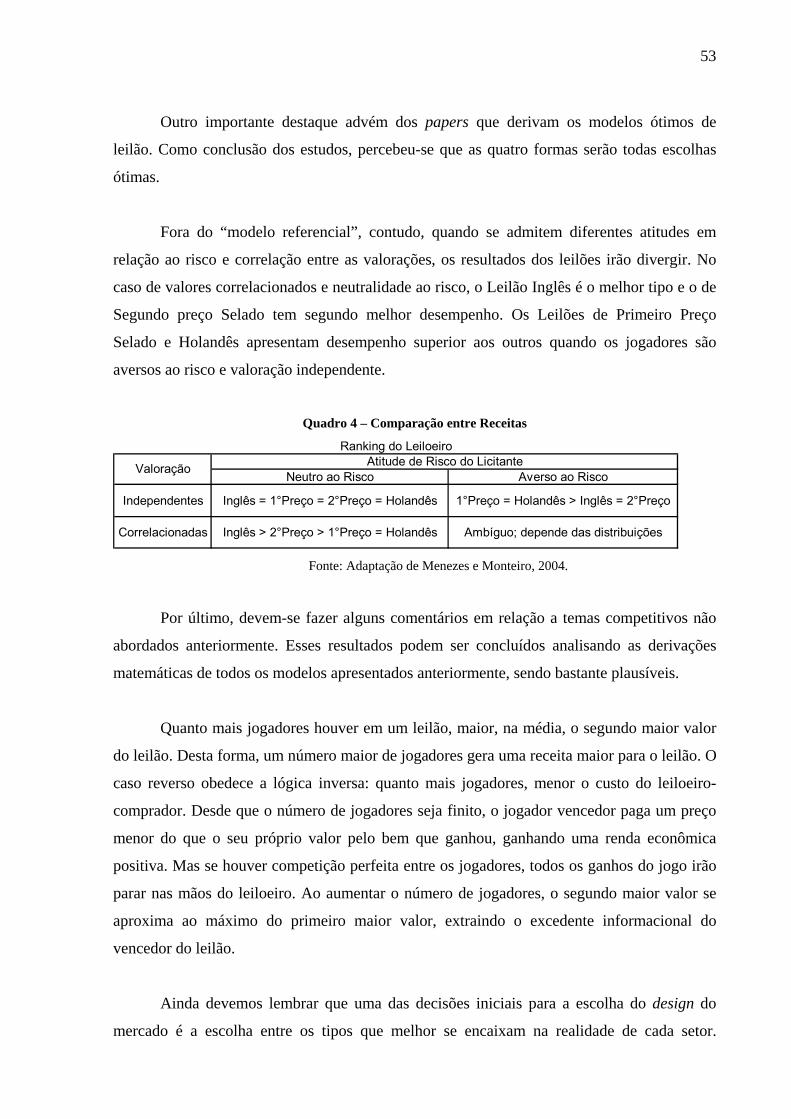

Quadro 1 – Modelos de Valor ..................................................................................................50 Quadro 2 – Estratégias Básicas e Casos Especiais ...................................................................52 Quadro 3 – Estratégias Básicas do Caso Multi-Unidade..........................................................52 Quadro 4 – Comparação entre Receitas ...................................................................................53 Quadro 5 – Preço Inicial.........................................................................................................104 Quadro 6 – Preço de Encerramento da 1ª Fase.......................................................................112 Quadro 7 – Resumo do Resultado do Leilão..........................................................................118 Quadro 8 – Atendimento da Demanda ...................................................................................119 Quadro 9 – Preços Iniciais......................................................................................................122 Quadro 10 e 11 – Processamento da Primeira e da Última Rodada .......................................123 Quadro 12 – Resumo do Resultado do Leilão........................................................................129 Quadro 13 – Atendimento da Demanda .................................................................................130 Quadro 14 – Dinâmica de Preços ...........................................................................................136 Quadro 15 e 16 – Preços Iniciais do Terceiro e do Quarto Leilões........................................136 Quadro 17 – Preço de Encerramento da 1ª Fase do 3º Leilão ................................................144 Quadro 18 – Resumo do Resultado do Leilão........................................................................147 Quadro 19 – Resumo do Resultado do Leilão........................................................................148 Quadro 20 – Atendimento da Demanda .................................................................................149 Quadro 21 – Características e Resultados dos Leilões ...........................................................151 Quadro 22 – Resultado da 1ª Fase ..........................................................................................165 Quadro 23 – Preços Iniciais da Terceira Fase ........................................................................174 Quadro 24 – Características e Resultados do Leilão ..............................................................182

12

Lista de Siglas

ACL - Ambiente de Contratação Livre ACR - Ambiente de Contratação Regulada ANEEL - Agência Nacional de Energia Elétrica CAISO - California Independent System Operator CALPX - California Power Exchange CCEAR - Contratos de Comercialização de Energia no Ambiente Regulado CCEE - Câmara de Comercialização de Energia Elétrica CEC – Custo Econômico de Curto Prazo CML – Custo Marginal do Leilão CMO - Custo Marginal de Operação CMR - Custo Marginal de Referência CMSE - Comitê de Monitoramento do Setor Elétrico COP – Custo de Operação da Térmica EDF - Electricité de France EPE - Empresa de Pesquisa Energética GF - Garantias Físicas ICB - Índice de Custo Benefício IEB – Indústria Elétrica Brasileira MAE - Mercado Atacadista Elétrico MME - Ministério de Minas e Energia MW – Megawatt MWh – Megawatt - hora NETA - New Energy Trade Agreements OFFER - Office of Electricity Regulation ONS – Operador Nacional do Sistema PCH - Pequena Central Hidrelétrica PL - Preço do Lance PLD - Preço de Liquidação das Diferenças PND - Programa Nacional de Desestatização PPP - Pool Purchase Price PROINFA - Programa de Incentivo às Fontes Alternativas PUC - Public Utility Comission PV - Preço de Venda QL - Quantidade de Lotes RF - Receita Fixa SIN - Sistema Interligado Nacional SMP - System Marginal Price TER - Teorema de Equivalência da Receita UBP - Uso do Bem Público UBPorig - UBP da Licitação Original

UBPref - UBP de Referência

UHE - Usinas Hidrelétricas UTE - Usina Termelétrica VPI – Valor Privado Independente VPP - Virtual Power Plants

13

INTRODUÇÃO

Durante a década de 90, uma série de reformas foram implementadas nas indústrias de

infra-estrutura de vários países. Essas reformas incluíram modificações nas dimensões

legislativas, regulatórias e de comercialização desses setores.

Qual foi o ponto de convergência entre essas reformas realizadas nas mais diversas

localidades? Segundo Cramton (2003), a desregulamentação das diversas indústrias de infra-

estrutura acabou valorizando em todos os casos o uso de métodos de alocação de recursos

baseados na estrutura de governança de mercado.

Dessa maneira, o objetivo primordial das reformas era buscar a introdução de pressões

competitivas nessas indústrias. Assim, as mudanças nas dimensões legislativas e regulatórias

estabeleceram regras gerais para que pressões concorrenciais pudessem ser introduzidas. Da

mesma forma, foram criadas infra-estruturas técnicas e de comercialização para

operacionalizar as transações de forma competitiva (Glachant, 2002).

Entre as estruturas de comercialização capazes de introduzir a competição, pode-se

destacar o mecanismo de leilões. Nesse sentido, o uso de leilões tem crescido tremendamente.

Em especial, diversos países adotaram os leilões como mecanismos de comercialização nos

setores elétricos.

Contudo, verificou-se que a introdução da concorrência com a implementação dos

primeiros mecanismos de leilão criados não trouxe nem a competição perfeita nem os

benefícios esperados. De fato, diversas crises puderam ser observadas. Os problemas

encontrados nas primeiras reformas e nos primeiros tipos de leilões inseridos nos mercados

elétricos geraram discussões profundas sobre a qualidade das reformas e dos tipos de

mecanismos escolhidos.

O Brasil também enfrentou problemas com a primeira reforma no setor elétrico e

optou por reformular o mercado de eletricidade instaurado na década de 90, criando um novo

modelo para o setor. Nesse modelo, foram introduzidos leilões de longo prazo como os

principais mecanismos de comercialização de energia elétrica.

14

Entre os objetivos da adoção do novo modelo brasileiro estão: a contratação de oferta

adequada para o atendimento da demanda, o aumento dos investimentos em geração de

energia elétrica e modicidade tarifária para os consumidores. A análise dos resultados desse

novo modelo de leilões brasileiro tem gerado bastante polêmica e avaliações controversas.

Dessa forma, o objetivo da presente dissertação é responder a seguinte pergunta: o

modelo brasileiro de leilões é capaz de atender aos objetivos a que se propõe? Além disso,

atendendo ou não a esses objetivos, que falhas podem ser encontradas no mecanismo e qual a

opção para mitigá-las?

Para responder a essas perguntas, a dissertação irá descrever e analisar os leilões de

longo prazo inseridos no novo modelo do setor elétrico brasileiro. Nesse sentido, além do

detalhamento das regras e do ambiente de comercialização, pretende-se utilizar os conceitos

da teoria dos leilões para fundamentar uma análise crítica da escolha das regras de cada leilão.

Também serão detalhados e avaliados os resultados obtidos nos leilões realizados até

dezembro de 2005.

Com o intuito de cumprir o objetivo a que se propõe, a dissertação foi organizada em

cinco capítulos, além dessa introdução e da conclusão. O primeiro capítulo destaca as

principais definições e especificações dos tipos de leilão mais simples. Cada especificidade,

contudo, é muito importante nas implicações dessa modalidade de compra e venda de objetos.

Na medida do possível, algumas dessas especificidades serão também explanadas.

A seguir, o segundo capítulo apresenta algumas experiências internacionais de uso de

leilões no setor elétrico. Como existe grande variedade nas formas de leilão encontradas em

cada país, foram escolhidos cinco exemplos de leilões utilizados1. Na medida em que são

evidências do desempenho real de leilões de eletricidade, procurou-se responder a seguinte

pergunta: que lições podem ser apreendidas a partir dessas experiências? Essas lições serão

fundamentais para traçar expectativas em relação ao caso brasileiro e também para sugerir

modificações no mecanismo escolhido para o Brasil.

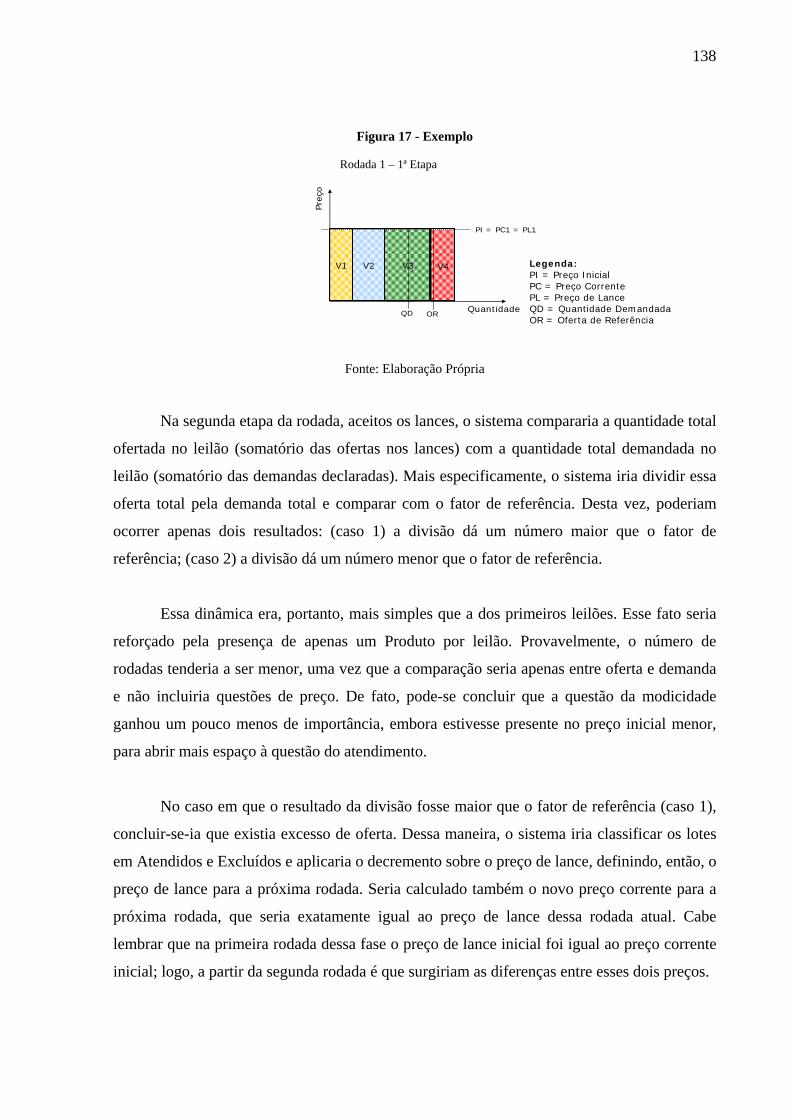

1 Foram escolhidos os leilões de curto prazo do Pool inglês, já modificado, o leilão de curto prazo da Califórnia, extinto, o leilão de longo prazo de Nova Jersey, o leilão de capacidade do Texas e o leilão de capacidade da EDF, francesa.

15

O terceiro capítulo procura abordar resumidamente a confecção do novo modelo,

contextualizando a implementação dos leilões dentro da nova estrutura institucional do setor

elétrico brasileiro. Deve-se destacar que, nesse novo modelo, o mecanismo de leilões é o

instrumento fundamental para a compra de eletricidade e para a expansão dos investimentos.

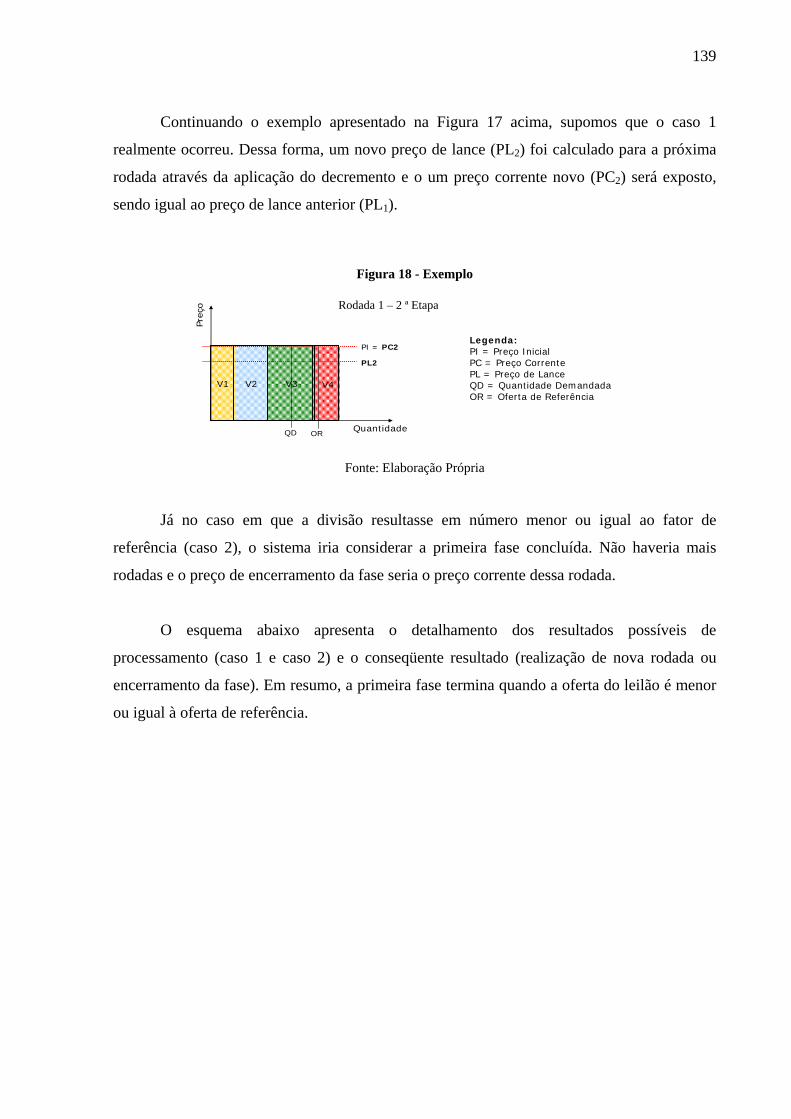

Por sua vez, o quarto capítulo trata da análise do conjunto de regras dos leilões,

também chamado de Sistemática do Leilão, da energia classificada como existente, bem como

de seus resultados2. A energia existente, como será visto adiante, é a energia oriunda de

plantas de geração que possuem concessão e que já estão construídas.

Finalmente, o quinto capítulo analisa a sistemática e os resultados do leilão de energia

nova, quinto e último leilão realizado até dezembro de 2005. A energia nova, que também

será propriamente definida posteriormente, é a energia proveniente de geradores sem

concessão ou que não possuíam contratos de energia registrados até o dia 15/03/2004.

2 Serão analisados apenas os leilões efetivamente realizados até dezembro de 2005 dentro do novo modelo estrutural do setor. Com isso, encontram-se fora da análise os leilões de ajuste, os leilões de editais de propostas de sistemáticas que não foram aprovadas e quaisquer outros leilões realizados anteriormente ao novo modelo.

16

Capítulo I – A Teoria dos Leilões

Muito embora a literatura sobre os desenvolvimentos da teoria dos leilões seja

extensiva, o presente trabalho exigirá, para melhor argumentação, uma fundamentação teórica

sobre leilões. Não será intenção detalhar todo o conhecimento deste campo de pesquisa, mas

apenas será proposta uma revisão que permita o entendimento da essência do tema. Nesse

sentido, pretende-se destacar as principais definições e especificações dos tipos de leilão mais

simples. Na medida do possível, alguns casos particulares serão também explanados.

Antes de iniciar a revisão da teoria, pode-se tentar especular sobre as razões que

levaram a tantos desenvolvimentos literários. Na década de 90, os economistas tiveram a

oportunidade de tomar responsabilidade pela formação de regras detalhadas para mercados

complexos. Esses mercados deveriam ser criados principalmente para os casos em que

anteriormente se observasse provisão de bens regulada pelo Estado ou no caso de produção

direta dos bens pelo mesmo.

Desejava-se introduzir pressões concorrenciais nesses mercados, pois a teoria

econômica afirma que a competição é mais efetiva do que a regulação para cortar custos, com

intuito de melhorar a eficiência produtiva, e para alinhar preços com custos, melhorando a

eficiência alocativa.

Newbery, em seu trabalho de 2000, percebe que se os preços dos bens essenciais

devem ser trazidos para baixo pelo regulador, ou definidos pelo governo, então, existe uma

tensão inevitável entre os incentivos para promover a eficiência e a credibilidade do

compromisso de não tomar posse destes ganhos de eficiência. Este é o caso, por exemplo, dos

mercados de energia elétrica.

Entre as várias formas de introduzir a competição e formar preços nos mercados, está

a instituição de leilões que coordenem as compras / vendas. Segundo Klemperer (2003),

existe uma conexão clara entre os leilões e os mercados competitivos: os leilões podem ser

modelados de forma a incentivarem a entrada de grande número de agentes, aproximarem os

preços de venda dos custos marginais de produção e impedir, ou dificultar, a colusão.

17

Nesse sentido, Wilson (1977) e Milgrom (1979) desenvolveram condições sob as

quais o preço de venda de um objeto que tem quase o mesmo valor para todos os compradores

do leilão converge para este valor dos compradores. Isso irá ocorrer se o número de

participantes do leilão for suficientemente grande, mesmo nos casos em que este valor seja

apenas estimado pelos compradores, dependendo das informações dos outros participantes.

A maior dificuldade na introdução da estrutura organizacional de mercado está na

existência de assimetria de informação em inúmeras atividades econômicas. Em uma troca,

um indivíduo quase sempre sabe de alguma coisa de que outros não têm conhecimento.

Quando a assimetria de informação é muito relevante, os termos da troca podem gerar

resultados não eficientes. Dessa forma, o problema econômico da sociedade não é apenas de

como alocar um recurso dado; é um problema de como garantir o melhor uso dos recursos

conhecidos por cada membro da sociedade, para usos de importância relativa entre os

indivíduos; é um problema de utilização do conhecimento que não é dado totalmente a

nenhum indivíduo específico.

No caso de bens considerados públicos e essenciais ao desenvolvimento, o tema

estratégico para a formação de um mercado seria a introdução de um mecanismo que fizesse

os agentes revelarem as suas informações privadas, auxiliando assim a provisão eficiente de

bens públicos.

Nesse sentido, os leilões são formas interessantes de organizar mercados. Os leilões

constituem uma descrição útil de como os mercados que têm poucos participantes, tanto na

oferta quanto na demanda (caracterizados pela assimetria de posições no mercado),

funcionam ou podem funcionar.

A formulação de leilões provê um conjunto de questões com as quais começa um

rigoroso exame das implicações do sistema de preços com assimetrias de informação. A teoria

dos leilões fornece um modelo explícito da formação de preços, mesmo que seja um modelo

restrito, em que se ignoram alguns dos aspectos da barganha presente em um mercado puro

comum. Além disso, estudos têm mostrado que os resultados da teoria podem explicar a

existência de certas instituições de comércio ou sugerir melhoras nas instituições existentes.

18

Por que usar leilões ao invés de fixar o preço? Segundo Cassady (1967), alguns bens

não têm um valor padrão. Isso pode acontecer quando o preço depende das condições de

oferta e de demanda em um momento específico do tempo, onde os preços são recalculados a

cada transação.

Por esses e outros motivos, os leilões se tornaram populares. Os governos se mostram

os mais interessados, usando-os para vender licenças, operar mercados descentralizados,

privatizar estatais, etc. Dessa maneira, os leilões adquiriram também uma grande significância

empírica.

Feitas essas primeiras conjecturas, podemos dar continuidade ao ponto principal do

capítulo: revisar a teoria.

1.1 Definições e Notações

1.1.1 Definições Básicas

É necessário encontrar uma definição adequada para os leilões. Utilizando a definição

de McAfee e McMillan (1987), um leilão é uma instituição com um conjunto explícito de

regras que determinam a alocação de recursos e preços com base nos lances feitos por

participantes do mercado.

Deve-se usar o termo leilão para descrever tanto a oferta de venda ou de compra de

algum item que ocorra nestes termos. Podemos, portanto, concluir que o leilão é um

mecanismo pré-especificado de compra e venda, no qual os participantes vendem e compram

objetos por meio de lances. Nesse contexto, um lance é uma proposta de compra ou de venda

para os recursos transacionados, proposta essa que pode ser de preço ou quantidade, ou de

ambos.

Segundo Klemperer, em seu trabalho de 2003, os leilões são, basicamente, “ambientes

econômicos simples e bem definidos”. O termo “simples” deverá ser usado, contudo, com

alguma cautela, pois, como será visto adiante, a derivação dos resultados exige determinados

conceitos matemáticos que estão longe de serem simples.

19

Além da definição do leilão propriamente dito, devemos ainda propor duas definições

básicas: a de leiloeiro e a de licitante. O leiloeiro é quem coordena e avalia os lances e, a

partir deles, define o resultado segundo as regras. Os licitantes são os agentes que competem

entre si por meio de lances para ganhar o leilão. Os licitantes podem ser também chamados de

jogadores, uma vez que um leilão pode ser caracterizado como um jogo, o que veremos a

seguir. A literatura foca em um número fixo de licitantes para facilitar a análise.

Como era de se esperar, tendo um conjunto de regras explícito, qualquer mudança nas

regras de um leilão resulta em diferentes estratégias de lances (regras de decisão) dos

licitantes. Neste sentido, cada diferente tipo de leilão especificado pode gerar resultados

completamente inesperados, ou até mesmo opostos aos desejados, se as devidas considerações

sobre o mercado e o produto não forem corretamente analisadas. Para que um leilão tenha

sucesso ou fracasso, dessa forma, o contexto é importante. Por exemplo, para o caso do setor

elétrico, as empresas são muito diferentes entre si, atuando em mercados elétricos diferentes,

com configurações patrimoniais distintas e utilizando diferentes insumos para a produção da

eletricidade. Essas e outras peculiaridades deveriam ser incorporadas à análise.

Existe uma clara analogia entre leilões e jogos. Em um leilão, as regras são dadas e, a

partir delas, os licitantes decidem como fazer seus lances (também chamados de ofertas). O

conjunto dos lances dados por todos os licitantes em um leilão, dentro das regras, irá produzir

um resultado em termos de alocação e de preço. Para fazer a analogia, basta perceber que em

um jogo, da mesma maneira que nos leilões, as regras também são definidas e, dentro das

regras, os jogadores podem tomar determinadas ações para interagir com os participantes.

Cada uma dessas ações possíveis para um jogador pode ser vista como um determinado lance

(ou oferta) escolhido pelo jogador dentro de suas possibilidades e vontades, de maneira que a

similaridade com os leilões fica aparente.

A presença de um leiloeiro não é necessária em um jogo, mas esse poderia ser

introduzido sem maiores problemas, uma vez que ele apenas garante que as regras serão

cumpridas e determina o resultado a partir da avaliação das ações dos participantes. É trivial

também perceber que os jogadores, bem como os licitantes, traçam regras de decisão

(estratégias) a partir das ações possíveis para si mesmo e para os outros.

20

Assim, analisar um leilão é analisar um jogo. No entanto, os leilões só podem ser

analisados como jogos de informação incompleta. Essa afirmação é feita porque uma

característica fundamental dos leilões é a existência de assimetria de informação em suas

modelagens: os licitantes, inicialmente, não têm a mínima noção do quanto seus rivais estão

dispostos a pagar por um bem (ou oferecer preço para venda), porque desconhecem as

valorações subjetivas que cada um dos licitantes dá ao bem leiloado. Dessa maneira, um leilão

poderá ser encarado apenas como um jogo de informação incompleta.

Ao longo da teoria de leilões utiliza-se a noção de equilíbrio Nash-Bayesiano definida

por Harsanyi (1967). A abordagem de Harsanyi transforma um jogo de informação

incompleta em um jogo de informação imperfeita. A utilização do conceito de equilíbrio

Nash-Bayesiano em leilões advém de um dos insights de Vickrey (1961, 1962): as decisões

tomadas pelo licitante com uma valoração particular são essencialmente estáticas, isto porque

ele toma a decisão antes mesmo de o leilão começar. Logo, embora o jogo seja dinâmico, ele

pode ser analisado de forma estática3.

Será mais fácil começar a explicação observando o caso de leilões de apenas um item,

e assim será feito inicialmente, embora possam ser leiloados mais de um bem ao mesmo

tempo. Assume-se que o licitante, que agora também poderá ser chamado de jogador, está

incerto em relação às valorações dadas pelos outros jogadores para o item leiloado. Muito

embora não saiba essa valoração, o licitante racional será “agraciado” com o conhecimento

das distribuições de probabilidades das valorações dos outros indivíduos.

A “natureza”, o “acaso”, ou qualquer terceira parte, poderá sortear, dentro da

distribuição, antes que o jogo seja iniciado, a valoração exata que cada indivíduo dá ao bem.

Essa informação real (o valor exato dado ao item leiloado) será dada exclusivamente para o

próprio indivíduo. Os outros, de posse de suas respectivas valorações, acabam apenas tendo

que inferir os possíveis valores de seus concorrentes através da distribuição de probabilidades.

Dentro da literatura existente se estuda mais amplamente o leilão de venda de um

item, ao invés de leilões de compra de algum item. Nos leilões de venda, os jogadores fazem

3 Se admitíssemos que a análise é dinâmica, o conceito correto de equilíbrio não poderia ser Nash-Bayesiano; Uma definição sobre conceito de equilíbrio pode ser obtida em Gibbons (1992) e Binmore (1992).

21

lances de preço ou de quantidade4 para bens que desejam comprar. Nos leilões de compra,

também conhecidos como leilões reversos, os jogadores fazem ofertas de preços ou de

quantidade para bens que desejam vender ao leiloeiro. Existe também o leilão duplo, em que

tanto vendedores como compradores fazem lances.

Dada a importância teórica, a revisão seguirá a abordagem da maioria dos textos,

analisando prioritariamente os leilões de venda. Mesmo assim, esse desenvolvimento poderá

ser relacionado aos leilões de compra; basta apenas inverter o raciocínio nos tipos de leilão

apresentados. Algumas especificações do caso reverso serão destacadas quando for

necessário. Em relação ao leilão duplo, basta agregar o raciocínio de ambos, analisando cada

parte envolvida na troca com o foco mais adequado, de venda ou de compra. Esse caso será

melhor analisado com os exemplos internacionais dados no próximo capítulo dessa

dissertação.

Por fim, deve-se destacar que, em geral, o objetivo principal do leiloeiro é arrecadar a

maior receita possível com a venda de um objeto, ou, para leilões reversos, realizar o menor

gasto possível com a compra de um objeto5. Embora possa não ser o único objetivo, deve-se

ter essa meta como base para a escolha do tipo ideal de leilão para cada situação.

1.1.2 Notações Matemáticas Básicas e Conceitos Iniciais

Serão usadas algumas notações matemáticas ao longo do texto e no Apêndice A que

irão facilitar o entendimento da teoria. Portanto, estas notações serão especificadas nesta

subseção.

O conjunto de jogadores/licitantes será caracterizado como I = {1,2,...,n}. O conjunto

de valorações possíveis para cada jogador i será um intervalo . A distribuição

conjunta de probabilidades das valorações será denotada por

⎥⎦⎤

⎢⎣⎡=

−

−vvX i ,

( ).F , que será estimada para

. nXXXX ×××= ...21

4 As ofertas podem ser de preço, quantidade, ou ambas. Isso não interfere inicialmente na análise. 5 Esse objetivo irá remeter ao conceito de Leilão Ótimo, apresentado posteriormente.

22

O conjunto de estratégias possíveis de cada jogador i será conhecido como , onde

é a função de decisão do jogador i. Isso quer dizer que, a cada valoração

sorteada, o jogador toma uma função de decisão em relação ao lance que dará no jogo. Essa

função será nada mais nada menos do que a estratégia do jogador no leilão, a sua

racionalização para obter o melhor resultado possível dada a sua valoração sobre o objeto.

iS

iii SXs →:

A função representará os ganhos do jogador i ao conhecer a sua

valoração sorteada no intervalo . A variável representa a valoração dos

outros jogadores que não são o jogador i; raciocinando da mesma maneira, é a estratégia

dos outros jogadores.

),,,( iiiii xxssu −−

ix ⎥⎦⎤

⎢⎣⎡=

−

−vvX i , ix−

is−

Matematicamente, um jogo Bayesiano G é definido como:

(.)],...,(.)}{,}{,[ 1 FXXuSIG nIiiIii ××≡ ∈∀∈∀ (1)

Essa expressão significa que o jogo é um conjunto composto por todos os jogadores, o

conjunto de estratégia que vai ser usado por cada jogador individualmente, o lucro desses

jogadores, dadas as suas valorações e suas estratégias, o conjunto de valorações possíveis para

os jogadores e a distribuição de probabilidades das valorações possíveis.

Nesse contexto, um equilíbrio Nash-Bayesiano6 será a n-upla de funções de decisão de

equilíbrio ( ) tal que (.)(.),..., **1 nss Ii∈∀ e ii Ss ∈∀ :

)/(),,,( **ii

Xxiiiiii xxFdxxssu

ii

−∈

∧

−−∫−−

≥ )/(),,,( *ii

Xxiiiiii xxFdxxssu

ii

−∈

∧

−−∫−−

(2)

Note que a única diferença entre as duas integrais apresentadas na desigualdade acima

está no termo , componente da função da integral do lado esquerdo. A integral do

lado direito considera uma estratégia do jogador i que não é de equilíbrio, . Essa expressão

*is (.)iu

is 6 Os equilíbrios Nash-Bayesianos serão simétricos quando todos os jogadores escolherem as mesmas funções de decisão; a escolha de equilíbrios simétricos, quando utilizada, será feita apenas para facilitar as conclusões.

23

significa que a escolha da estratégia feita pelo jogador é tal que gera a maior utilidade

possível para ele. Ou seja, a estratégia ótima de equilíbrio do jogador i, , é tal que gera uma

utilidade maior ou igual a utilidade gerada por qualquer outra estratégia que não é de

equilíbrio.

*is

(.)iu is

Cada jogador formará a melhor estratégia possível (função resposta) dadas as

melhores respostas dos outros jogadores. Ou seja, o jogo se baseia na crença de que todos os

jogadores estarão fazendo o melhor possível dentro do jogo e acreditando que todos fazem o

mesmo. Esta é a noção de equilíbrio de Nash. A função é a distribuição de

probabilidades das valorações dado que o jogador i já conhece a sua valoração . Isso

significa que cada jogador irá adaptar as informações sobre a probabilidade das valorações

dos outros jogadores usando a regra estatística de Bayes. O equilíbrio encontrado acima

também significa que os jogadores escolhem suas estratégias condicionadas à suas valorações,

ou seja, usam uma função de decisão Bayesiana.

)/(^

ii xxF −

ix− ix

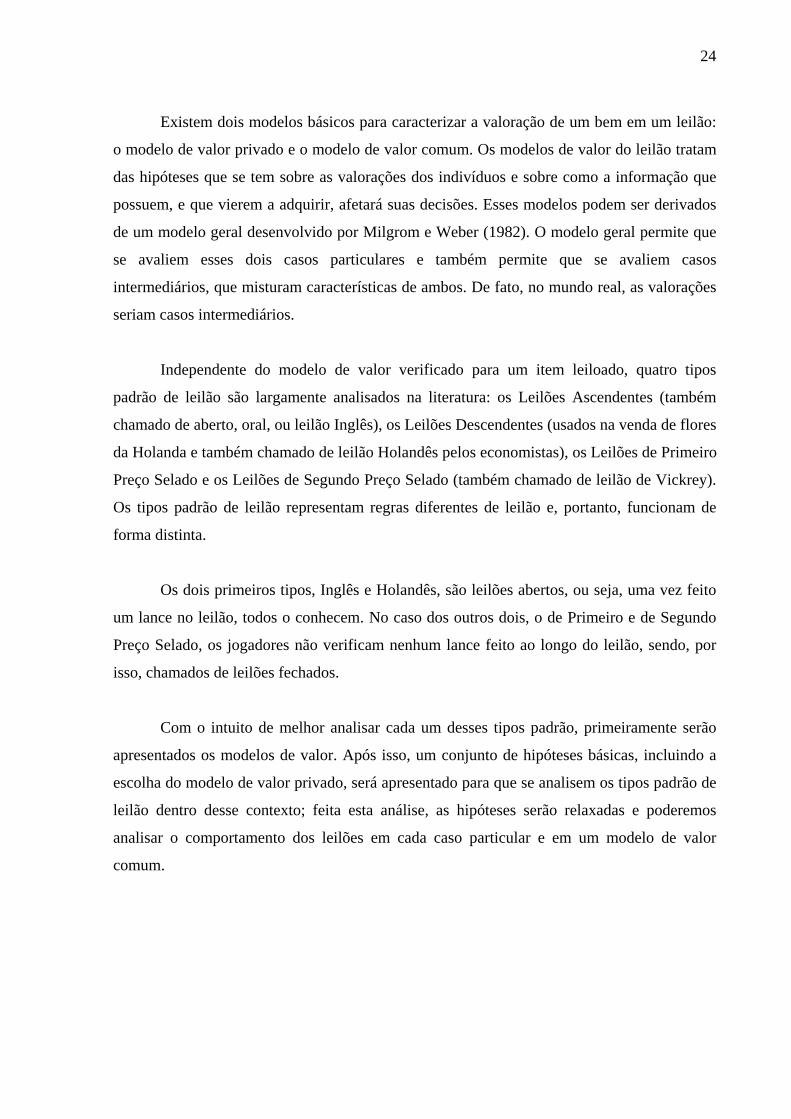

Na prática, o que o cada jogador estará fazendo é maximizar seus ganhos em termos

de utilidade, o que poderia ser representado pelo seguinte esquema:

Figura 1 – Ganho Esperado do Jogador

Ganho esperado dojogador

Valor de Reserva

Probabilidade de

ganhar

Pagamento esperado

=

-

x

Fonte: Elaboração Própria.

1.2 Modelos e Tipos de Leilão

De posse das definições básicas, das notações a serem usadas e do instrumental inicial

da teoria, passa-se para a tipologia dos leilões. O objetivo desta subseção é identificar os

leilões e captar qual comportamento será induzido dentro de regras de leilão diferentes.

24

Existem dois modelos básicos para caracterizar a valoração de um bem em um leilão:

o modelo de valor privado e o modelo de valor comum. Os modelos de valor do leilão tratam

das hipóteses que se tem sobre as valorações dos indivíduos e sobre como a informação que

possuem, e que vierem a adquirir, afetará suas decisões. Esses modelos podem ser derivados

de um modelo geral desenvolvido por Milgrom e Weber (1982). O modelo geral permite que

se avaliem esses dois casos particulares e também permite que se avaliem casos

intermediários, que misturam características de ambos. De fato, no mundo real, as valorações

seriam casos intermediários.

Independente do modelo de valor verificado para um item leiloado, quatro tipos

padrão de leilão são largamente analisados na literatura: os Leilões Ascendentes (também

chamado de aberto, oral, ou leilão Inglês), os Leilões Descendentes (usados na venda de flores

da Holanda e também chamado de leilão Holandês pelos economistas), os Leilões de Primeiro

Preço Selado e os Leilões de Segundo Preço Selado (também chamado de leilão de Vickrey).

Os tipos padrão de leilão representam regras diferentes de leilão e, portanto, funcionam de

forma distinta.

Os dois primeiros tipos, Inglês e Holandês, são leilões abertos, ou seja, uma vez feito

um lance no leilão, todos o conhecem. No caso dos outros dois, o de Primeiro e de Segundo

Preço Selado, os jogadores não verificam nenhum lance feito ao longo do leilão, sendo, por

isso, chamados de leilões fechados.

Com o intuito de melhor analisar cada um desses tipos padrão, primeiramente serão

apresentados os modelos de valor. Após isso, um conjunto de hipóteses básicas, incluindo a

escolha do modelo de valor privado, será apresentado para que se analisem os tipos padrão de

leilão dentro desse contexto; feita esta análise, as hipóteses serão relaxadas e poderemos

analisar o comportamento dos leilões em cada caso particular e em um modelo de valor

comum.

25

1.2.1 Os Modelos Básicos de Valor

a) Modelo de Valor Privado

No modelo de valores privados e independentes cada jogador conhece a sua valoração

subjetiva e essa informação é privada, ou seja, a informação da valoração de um indivíduo é

disponível apenas para esse indivíduo em questão. Essa valoração subjetiva do objeto, bem

como a decisão sobre o lance a ser feito, não será afetada pelas informações de outros

jogadores7.

Mais precisamente, a valoração individual independe da valoração e das informações

recebidas pelos concorrentes. Os valores de um jogador são estatisticamente independentes

dos valores de outros jogadores.

Este tipo de modelo poder ser adotado no caso dos leilões de aquisição de insumos

pelo governo8, em que cada jogador que deseja um contrato com o governo conhece suas

próprias funções de custo de produção, mas não precisa saber a função de custo de outros

jogadores para poder avaliar seus ganhos e seus lances.

b) Modelo de Valor Comum Puro

O valor do objeto será único, o mesmo para todos os jogadores. Existe um valor de

mercado, ou de revenda, único, mas cada jogador recebe apenas um sinal privado que lhe

ajudará a estimar esse valor. Quando se fala em sinal privado, está se falando de uma

indicação sobre qual é o valor do bem para a sociedade, que pode ser um palpite pessoal, um

conhecimento prévio do assunto, ou qualquer variável individual que tem ligação direta com o

valor real do objeto. Nesse caso, a valoração do objeto é estimada por cada jogador de acordo

com o que ele espera que sejam os sinais dos outros jogadores.

7 Muito embora as valorações dos outros jogadores afetem o resultado final do leilão. 8 Esse é também um exemplo de Leilão Reverso.

26

O modelo de valores comuns é tal que se os jogadores tivessem acesso a diferentes

informações, teriam diferentes palpites sobre o valor do bem. Isso quer dizer que, se

pudessem aprender os sinais alheios, mudariam as suas estimações sobre o valor do item.

Um exemplo fácil de modelo de valor comum é o encontrado na venda de licenças

para exploração de campos de petróleo, que tem um valor definido de acordo com as

características geológicas e com o preço futuro do barril, ou o caso de compra de obras de arte

por comercializadores, que têm intenção de revender os itens e não o consumo próprio.

c) Modelo Geral

Um modelo geral que permite correlação entre os valores dos jogadores, incluindo

esses modelos anteriores como casos particulares, foi desenvolvido por Milgrom e Weber

(1982).

O modelo geral assume que todos os indivíduos recebem sinais privados, mas a

valoração de cada um pode ser representada como uma função dos sinais distribuídos. No

caso de valor privado, a função será dependente apenas do sinal do próprio indivíduo; no caso

do valor comum, será função de todos os sinais ao mesmo tempo.

A noção de que os valores dos jogadores estão de alguma forma correlacionados é

capturada de forma geral pelo conceito matemático de afiliação: um vetor de variáveis

aleatórias (s , x) é afiliado se, resumidamente, o aumento de uma das variáveis ocasionar o

aumento da chance de que as outras variáveis também sejam maiores. Em um leilão, se as

valorações forem afiliadas, elas estariam positivamente correlacionadas.

Pode-se resumir o modelo geral dessa forma: cada jogador i recebe um sinal privado,

totalizando n sinais privados, , distribuídos na população; o valor do objeto para cada

jogador i é muito embora ele só receba o sinal , logo, ele estima os outros

sinais. No caso particular de valor privado:

ntt ,...,1

),...,( 1 ni ttvv = it

)( ii tvv = . No caso particular de valor comum

puro: , para todos os . ),...,( 1 ni ttvv = it

27

1.2.2 Os Tipos de Leilão Padrão

Como mencionado, partiremos para a descrição dos tipos padrão. Para que o conjunto

de regras seja pontuado, assume-se que todos os leilões irão ocorrer adotando sete hipóteses

iniciais. Essas hipóteses servem apenas para facilitar o entendimento dos mecanismos e são as

hipóteses comumente levantadas nos diversos artigos. As hipóteses básicas são as seguintes:

1) Os jogadores são neutros ao risco;

2) O modelo de valor é o de valores privados independentes;

3) Os jogadores são simétricos;

4) Os pagamentos serão funções apenas dos lances dos jogadores;

5) Trata-se da venda de um único item;

6) O leiloeiro não dá valor algum ao bem e não cobra taxas de entrada;

7) Nenhuma estratégia de colusão será feita.

As atitudes dos jogadores em relação ao risco também irão influenciar as decisões de

lances, por isso a hipótese sobre essa atitude é necessária. Para iniciar, escolhe-se o jogador

do tipo neutro (hipótese 1). A escolha inicial do modelo de valor privado independente

(doravante VPI) é também questão de simplicidade do instrumental. Consideram-se os

jogadores simétricos (hipótese 3) quando eles retiram seus valores de uma mesma distribuição

de probabilidades e no caso assimétrico, as funções de distribuição de probabilidades são

diferentes. Os pagamentos pelo bem leiloado poderiam incorporar algum royalty das

atividades futuras relacionadas ao bem, mas isso será por enquanto ignorado (hipótese 4). A

venda de um item apenas facilita as derivações iniciais (hipótese 5). O leiloeiro ainda poderia

cobrar tarifas de entrada ou estabelecer valores mínimos de venda, mas isso será verificado

posteriormente (hipótese 6). A colusão só poderá ser analisada depois (hipótese 7).

O leilão que possuir essas hipóteses básicas será considerado “modelo referencial”.

Assume-se também que cada jogador conhecerá as regras do leilão que o vendedor escolheu

para se comprometer antes que o jogo inicie. Além disso, o jogador i conhece sua valoração

real, retirada da distribuição de probabilidade conhecida por todos. Os jogadores também

conhecem o número de participantes do leilão, suas atitudes quanto ao risco e as funções de

iv

28

distribuição de probabilidades dos valores, sabendo que os outros sabem que eles tem essa

informação, e os outros sabem que eles sabem que os outros tem essa informação e assim por

diante9.

a) Leilão Inglês

Nesse leilão, o preço é sucessivamente aumentado até que apenas um comprador

permaneça e o vencedor ganha o objeto pagando o último preço anunciado. Esse leilão pode

ser representado de várias formas. Pode ocorrer com o vendedor anunciando os preços, ou

com os licitantes dizendo seus próprios preços, ou tendo um sistema eletrônico submetendo os

lances e selecionando o melhor. A forma mais comumente usada pelos teóricos é a forma do

“modelo de botões Japonês”, que será também a escolhida nesse trabalho. Nesse formato, os

preços sobem continuamente enquanto os licitantes vão desistindo do leilão.

O leiloeiro aumenta o preço continuamente, enquanto os compradores que desejam

comprar o bem permanecem apertando um botão aceitando os preços correntes anunciados

pelo leiloeiro. Quando os preços em voga não forem mais atrativos para um jogador, este deve

deixar o leilão liberando o botão que estava apertando. A permanência nos botões significa

que ainda se deseja comprar o bem. Quando um competidor desiste, não há mais como voltar

ao leilão. Os licitantes vêem quando os seus concorrentes desistem do leilão. O caso do leilão

reverso seria qualificado pela diminuição contínua do valor do bem pelo leiloeiro.

A estratégia mais proveitosa será permanecer no leilão até que se atinja o valor que se

dá ao bem (segundo as suas preferências), ou seja, até se estar justamente indiferente entre

ganhar e não ganhar o objeto. Comprova-se essa afirmação apenas observando a lógica do

jogo10.

Suponha que todos os jogadores, menos dois, deixaram o leilão. Seguindo as regras, o

leiloeiro continua aumentando os preços. Suponha que se atinge um preço para o bem

exatamente igual à valoração que um desses dois jogadores dá ao bem. Depois desse valor, se

nenhum jogador sair, o leiloeiro continua a aumentar o preço. A partir de então, para

infelicidade do jogador que teve a sua valoração “coberta” pelo valor do item, ganhar o leilão

9 Essa é uma necessidade para estudar o jogo; esse conceito é conhecido como “common knowledge”. 10 A prova matemática do caso básico, feita com base nos resultados apresentados nos papers clássicos da literatura, é exatamente a mesma proposta no item II do Apêndice A. Fica a critério do leitor analisá-la.

29

tornará sua utilidade negativa, porque ele deve pagar mais do que o bem parece valer. Nesse

caso, se o outro jogador sair do leilão antes do que ele, será obrigado a comprar o bem a um

preço que lhe parece desvantajoso.

Por outro lado, se o jogador desistir antes que se atinja o seu valor estimado, não

ganhando o leilão e ficando insatisfeito, outro jogador que dá menos valor ao objeto poderá

ganhar o leilão. Ora, se tivesse permanecido no leilão, veria seu oponente, que não deseja

tanto o bem, sair antes de si mesmo, podendo, enfim, ser vencedor e pelo menos ficar

indiferente (com utilidade zero) entre ter ou não o objeto.

É por isso que dizer a verdade, ou seja, se comprometer em sair apenas quando se

atingir o verdadeiro valor dado ao bem, é o melhor que se pode fazer, independente da

estratégia dos outros jogadores. Os resultados do leilão satisfazem, portanto, um critério de

equilíbrio rígido: são equilíbrios dominantes, ou seja, cada jogador tem uma melhor estratégia

que é independente da expectativa que ele tem em relação as melhores jogadas dos outros

jogadores; não há nada melhor que ele possa fazer.

Por conta dessa estratégia, a penúltima pessoa sai no momento em que foi alcançada a

sua valoração marginal. Logo, a última pessoa que permanece ganhará o bem pagando esse

exato valor em que houve a saída do concorrente, ou seja, a valoração marginal do

concorrente que saiu. Dessa maneira, pode-se perceber que, se houver diferença entre as

valorações dos jogadores, o vencedor consegue auferir alguma renda econômica apesar do

poder monopolista do vendedor. Mais uma vez, utiliza-se a lógica do jogo para entender a

situação.

Supondo que a valoração do vencedor é e que a valoração do penúltimo jogador

seja , o vencedor ganha uma renda igual a - , ou seja, sua valoração ( ) menos o

quanto paga, o que corresponde ao preço em que o penúltimo jogador saiu do leilão ( ). A

esperança dessa renda a ser auferida pelo vencedor é chamada também de renda

informacional. A renda informacional é aquela que advém do desconhecimento do real valor

do jogador ganhador na hora que o leiloeiro estipula a regra do leilão. O jogador vencedor tem

uma vantagem sobre o leiloeiro, que desconhece a valoração real deste jogador. Como

desconhece a valoração, o leiloeiro perde uma parte da renda.

1v

2v 1v 2v 1v

2v

30

Numericamente, o valor da renda informacional seria igual a )(

))(1(

1

1

vfvF− 11. Dessa

maneira, o pagamento esperado feito pelo vencedor (a ser chamado de ) é o valor

esperado de =

)( 1vJ

)( 1vJ)(

))(1(

1

11 vf

vFv −− , que, teoricamente, representa o valor esperado para a

segunda maior valoração entre os participantes do leilão ( ). 2v

Dessa maneira, através de algumas manipulações, pode-se afirmar que a receita

esperada do leiloeiro será 12∫−

−

−−−=v

v

n dYYfYFYFnnYR )()()).(1)(1(. 2 . Esse resultado

resulta do pagamento esperado do jogador que possui a segunda maior valoração no leilão,

ponderado pelas probabilidades dos possíveis valores para esse segundo maior valor.

Conclui-se que o jogador deveria escolher o lance igual a sua valoração, porque na

realidade não estará pagando o valor que escolher. A quantidade efetivamente paga pelo

ganhador está longe do seu controle, pois depende da segunda maior valoração do leilão.

b) Leilão Holandês

No Leilão Holandês, o leiloeiro começa com um preço inicial alto e vai diminuindo-o

continuamente, até que algum jogador se manifeste aceitando comprar o bem pelo preço

anunciado em um determinado momento. O primeiro jogador que aceitar o preço em voga, ou

seja, que se manifestou diante do preço, levará o objeto a este mesmo preço. A dinâmica

reversa seria a de começo com um preço bem baixo, que seria elevado até que alguém se

manifestasse.

Cada jogador deve escolher em qual momento irá se manifestar, condicionado ao fato

de que nenhum jogador tenha se manifestado ainda (pois isso teria encerrado o leilão). Dessa

maneira, o jogador que escolher o maior preço para se manifestar irá acabar vencendo.

11 Não caberá derivar esse resultado aqui, pois tornará muito extensa a revisão. Ele poderá ser obtido através do conhecimento da teoria de estatísticas de ordem e pela aplicação da maximização da utilidade do vencedor. 12 Esse resultado pode ser obtido de acordo com o desenvolvimento no Apêndice A, Item IV, Parte II.

31

No início do leilão, os jogadores desconhecem os lances dos oponentes. Mesmo assim,

ao longo do jogo, eles não poderão conhecer os lances dos rivais; apenas será conhecido o

lance do jogador vencedor, que será aquele que se manifestou primeiro no leilão. Após esse

lance, o leilão se encerra. Os jogadores sabem que terão de pagar o preço ao qual se

comprometerem se vierem a ganhar o leilão.

Se houver uma diferença entre o lance que o vencedor der ao bem, que será no

máximo a sua valoração pelo bem, e o segundo maior lance, que não chegará a se manifestar

no leilão, existe um desincentivo para revelar a verdade, ou seja, para apostar na valoração

subjetiva real que se dá ao bem. Isto ocorre porque, se a diferença existe, o vencedor ainda

poderia ganhar o leilão ofertando menos que sua valoração, desde que não menos que o

segundo maior lance.

Existe um trade-off entre a probabilidade de ganhar, que é crescente com o valor do

lance, e o lucro para o jogador condicionado ao fato de ganhar o leilão, que irá decrescer

conforme o valor do lance, uma vez que o jogador pagará o que ofertar se ganhar o leilão.

Dizer a verdade pode não ser a melhor estratégia dadas as funções de distribuição e o número

de jogadores, porque o jogador deve pagar o lance que ofertar.

Para resolver qual a melhor estratégia no jogo, o método direto é examinar a condição

de primeira ordem de um jogador hipotético, função que explicita o trade-off já comentado

acima.

Otimizando a utilidade de cada jogador, a regra de decisão será13:

)(

)(

)( 1

1

in

v

v

n

ii vF

dyyF

vvB

i

−

−∫−−= , i = 1, ..., n (3)

Ou seja, é o lance ótimo do jogador i. Ao escolher seu lance, cada jogador faz

uma otimização assumindo que seu lance será o maior

)( ivB14, porque este tipo de comportamento é

13 A otimização e a prova matemática para esse tipo de leilão é oferecida no Apêndice A, item I, e toma como base os resultados dos papers da literatura clássica de leilões.

32

sem custo se estiver incorreto, no caso dos perdedores não pagarem nada15. Com isso em

mente, pode ser mostrado também que é igual ao valor esperado pelo jogador i para o

segundo maior valor entre os jogadores. Dessa maneira, dentro do “modelo referencial”,

pode-se afirmar que = .

)( ivB

)( ivB )( ivJ

A receita para esse caso é equivalente à ∫∫−

−

− −−

−

=v

v

nn

Y

v

n

dYYfYFnYF

duuFu

R ).().(..)(

))'(.(1

1

1

16. Esse

resultado também é gerado a partir da estimação do segundo maior valor do leilão de acordo

com os possíveis valores numéricos que este poderá assumir.

Não existe equilíbrio dominante, uma vez que a função de decisão depende das

expectativas sobre as valorações dos outros jogadores. Ao invés disso, esse leilão atende ao

critério de equilíbrio de Nash: cada jogador formará a melhor estratégia possível, dadas as

melhores respostas dos outros jogadores.

Concluindo, o jogador irá apostar em um lance menor do que sua valoração, pois sabe

que irá pagar esse lance que ofertar. Ele tenta estimar o lance que será suficiente para cobrir a

segunda maior oferta, pois essa segunda maior oferta não chegará a ser anunciada no leilão.

c) Leilão de Primeiro Preço Selado

Em relação ao Leilão de Primeiro Preço Selado, também existem várias formas de

representação. Adotaremos o formato de “envelopes”, mas os lances secretos poderão ser

computados em um sistema eletrônico ou por outros meios. Cada jogador terá direito a fazer

uma única oferta, sem conhecer as ofertas dos outros, que ficará lacrada em um envelope.

Quando todos tiverem feitos os lances, abrem-se os envelopes e não se pode mais fazer

ofertas. A maior oferta irá ser declarada vencedora. O vencedor irá pagar exatamente o lance

14 Assumindo que não é o maior, ele simplesmente não participaria do leilão, já que, neste caso, não iria conseguir ganhar o leilão de maneira nenhuma. 15 Exclue-se, portanto, um leilão que exige taxas de inscrição, ou, se preferir, assume-se que estas são irrisórias diante do valor do bem. Também se exclui o leilão chamado leilão “all-pay”em que os jogadores pagam os lances que ofertarem. 16 Esse resultado pode ser derivado de acordo com a Parte I do Item IV do Apêndice A.

33

que ofertou para receber o objeto. Obviamente, no caso reverso, a oferta vencedora seria a de

menor preço de venda.

Estrategicamente, nas condições e hipóteses já mencionadas, este jogo é equivalente

ao Leilão Holandês. Isto quer dizer que o conjunto de estratégias disponíveis para os

jogadores é o mesmo. Escolher qualquer lance irá gerar os mesmos lucros dos jogadores como

funções dos lances dos outros jogadores.

Em ambos os casos, no início do leilão, os jogadores desconhecem os lances dos

oponentes. Ao longo do jogo, eles não poderão conhecer os lances dos rivais; apenas será

conhecido o lance do jogador vencedor. Em ambos os casos, os jogadores sabem que terão de

pagar o preço ao qual se comprometerem se vierem a ganhar o leilão. A otimização é a

mesma e o pagamento esperado do vencedor será , gerando a mesma receita esperada

para o leiloeiro.

)( ivB

As conclusões que podem ser retiradas são, portanto, idênticas. Da mesma forma,

existe um desincentivo para revelar a verdade. Existe um trade-off entre a probabilidade de

ganhar e o lucro para o jogador condicionado ao fato de ganhar o leilão. Por isso, também não

existe equilíbrio dominante; o critério de equilíbrio é o de Nash.

d) Leilão de Segundo Preço Selado

O Leilão de Segundo Preço Selado é bem semelhante ao de Leilão de Primeiro Preço

Selado. Cada jogador terá direito a fazer uma única oferta, sem conhecer as ofertas dos outros,

que ficará lacrada em um envelope. Quando todos tiverem feitos os lances, abrem-se os

envelopes e não se pode mais fazer ofertas. A maior oferta irá ser declarada vencedora.

Contudo, o vencedor irá pagar a segunda maior oferta e não a sua própria oferta.

Dentro das hipóteses iniciais escolhidas, esse tipo de leilão é estrategicamente

equivalente ao Leilão Inglês17. Entretanto, no caso do Leilão de Segundo Preço Selado, os

lances são desconhecidos ao longo do leilão.

17 A prova matemática das afirmações de estratégia de lance de ambos está proposta no item II do Apêndice A.

34

Considere que o jogador disposto a pagar mais pelo bem no leilão avalia o bem em v.

Imagine que ele pretende mentir no lance, ofertando v – x. Supondo que, logo abaixo de v, o

segundo maior valor que pertence a outro jogador seja w e que esse outro jogador pretenda

falar a verdade, ofertando w, existe risco de o jogador que daria maior ao bem (v) perder o

leilão. Para tanto, basta que w > v – x. Se w > v – x, muito embora w < v, o jogador com

maior valor perde o leilão, pois apostou menos do que devia. Se tivesse dito a verdade,

ganharia.

Da mesma forma, podemos pensar em um jogador que avalie o bem por v, mas resolve

apostar mais do que este valor, por exemplo, v + x. Se o segundo maior lance fosse menor do

que v, o jogador mentiroso iria ganhar de qualquer forma, mesmo se falasse a verdade.

Contudo, basta que o segundo maior lance do leilão seja maior que v, por exemplo, w > v,

para que o mentiroso entre em apuros. Isso porque, ao ganhar o leilão, irá pagar mais do que

desejaria, terminando insatisfeito com sua compra (utilidade negativa).

O lance ótimo é a própria valoração de cada licitante, independente do que os outros

jogadores estiverem fazendo, ou seja, “falar a verdade” é uma estratégia dominante de

equilíbrio.

Como a lógica é a mesma da apresentada no Leilão Inglês, a equivalência está

provada. Neste caso, a mesma renda informacional é auferida e o pagamento esperado para o

vendedor é o mesmo valor esperado de . A receita esperada também será a mesma. )( 1vJ

Posto isto, basta afirmar que, como todos deveriam dizer a verdade, o vencedor será o

jogador que dá mais valor ao objeto. O fato de pagar o segundo maior lance faz com que os

jogadores possam “arriscar” dizer a verdade, podendo sair com resultado positivo em termos

de utilidade.

1.3 Relaxando as Hipóteses Iniciais

Feitas as respectivas caracterizações no “modelo referencial”, parte-se para o estudo

dos resultados com diferentes hipóteses. Entre esses resultados, serão resumidamente

35

apresentados os casos de leilão multi-unidade, leilão com preço de reserva e taxa de entrada e

a possibilidade de colusão.

a) Jogadores Avessos ao Risco

Agora, mantendo as outras hipóteses intactas, excluí-se a hipótese 1 de neutralidade do

risco. Quando os jogadores forem avessos ao risco, a extensão dessa aversão irá afetar a forma

de fazer os lances.

Usando o Leilão Inglês e o de Segundo Preço, continua-se a observar o jogador

permanecer no leilão até que atinja a sua valoração. Dessa maneira, a receita esperada do

vendedor será a mesma nos dois casos. O vendedor, contudo, pode estar estritamente melhor

quando utiliza a modalidade de Primeiro Preço Selado no caso de jogadores avessos ao risco,

pois esta modalidade produz uma receita esperada maior do que no caso do Leilão Inglês ou

do de Segundo Preço Selado (Riley e Samuelson, 1981).

No Leilão de Primeiro Preço Selado e também no Holandês, os jogadores avessos ao

risco serão mais agressivos nos lances para evitarem o risco de perder o leilão. Esse tipo de

leilão irá fazer com que eles aumentem os lances, pois o aumento na probabilidade do ganho

do leilão decorrido de um aumento no lance mais do que compensa a pequena perda de

utilidade ocasionada pelo lance maior, dadas as características das funções de utilidade com

aversão ao risco. Dessa forma, o jogador aumenta a sua utilidade esperada, pois prefere

ganhar o leilão de forma mais categórica do que no caso de neutralidade ao risco. Assim, o

jogador acaba favorecendo o vendedor.

Contudo, o Leilão de Primeiro Preço Selado não será o leilão que realmente extrai o

máximo de receita para o leiloeiro. O vendedor não está explorando ao máximo a sua

vantagem comparativa do risco. Se ele tornar os lances mais altos menos arriscados em

relação à perda do bem, ele irá encorajar esse comportamento. Pode fazer um leilão aonde

lances baixos sempre pagam o lance e lances altos não.

O leilão que proporciona a maior receita possível é muito complicado nesse caso.

Porém, algumas de suas características mais marcantes podem ser descritas. Ele envolverá o

subsídio de lances altos e a penalização de lances baixos (Maskin e Riley, 1984).

36

Dentro desse ambiente de aversão, não é adequado assumir que os jogadores sabem o

número de participantes que estão na competição. Isto porque o comportamento diante do

conhecimento do número de jogadores é diferente daquele na ausência desse conhecimento.

Na presença de aversão ao risco constante ou decrescente, em um Leilão de Primeiro Preço

Selado, a receita esperada é estritamente maior no caso de os jogadores não saberem o

número de rivais que tem (McAfee e McMillan, 1987). Se o leiloeiro puder esconder essa

informação, ele deverá fazer isso. A justificativa está na maior probabilidade de perder o

leilão no caso de haverem mais jogadores, fato que irá ser levado em consideração pelo

jogador em sua regra de decisão.

No caso do leiloeiro ser avesso ao risco e dos jogadores serem neutros ao risco, obtem-

se um novo resultado. Observe que o vencedor paga um preço desconhecido igual à segunda

maior valoração no Leilão de Segundo Preço Selado, enquanto que acaba pagando o valor

esperado dessa segunda maior valoração no Leilão de Primeiro Preço Selado e no

Descendente. Condicionalmente em relação às informações dos jogadores, o preço é fixado

no Leilão de Primeiro Preço e no Descendente e é uma variável aleatória no caso do Leilão de

Segundo Preço Selado. Logo, sem saber as informações dos jogadores, ao leiloeiro parecerá

mais arriscado coordenar um Leilão de Segundo Preço Selado e ainda mais arriscado conduzir

um Leilão Inglês, em que os jogadores têm chances de fazerem mais de uma oferta ao longo

do leilão.

b) Valores Correlacionados

A partir de agora, relaxa-se a hipótese 2 do modelo referencial, de valores

independentes privados, permitindo uma maior interação entre a valoração dos diferentes

jogadores.

Nesse caso, a incerteza é ainda maior. Dizer que os valores são correlacionados é

afirmar que os jogadores, tendo acesso a novas informações e aos lances dados pelos rivais,

irão ter uma estimativa diferente sobre o valor real do bem. Esse conceito significa que existe

algum componente na valoração que remete ao caso do valor comum. O caso extremo é o do

modelo de valor comum puro.

37

Dentro desse contexto poderá surgir o “winner’s curse”. O jogador que ganha um

leilão é aquele que deu o maior lance para o bem, ou seja, aquele que compôs a maior

estimativa para o valor comum. Com isso, ganhar pode não ser tão bom se o vencedor

descobre que todas as estimativas eram muito menores que as suas, significando que o valor

comum do bem era menor do que o previsto por ele. Daí a denominação de “winner’s curse”.

As proposições sobre o “winner’s curse” poderiam levar a uma falsa idéia de que os

jogadores serão sempre surpreendidos pelos resultados dos leilões dentro desse contexto, o

que violaria os princípios de racionalidade. Uma interpretação desse fenômeno que desvia

dessa idéia afirma que os jogadores, ao decidirem sobre seus lances, levam em conta a

possibilidade desse tipo de problema ocorrer. Dessa maneira, os lances seriam feitos de forma

muito cautelosa por jogadores racionais. O jogador racional evita se tornar vítima do evento

presumindo que sua estimativa será a maior estimativa para o bem, ou seja, presumindo que

será o vencedor do leilão ao fazer seu lance (Smith, 1981).

Ainda em relação ao valor comum, aqui se pode introduzir a conclusão que faz a

analogia entre leilões e mercados competitivos. Se a informação estiver suficientemente

dispersa entre os diversos licitantes, em um modelo de valor comum, então o preço de venda

irá convergir para o valor verdadeiro do item à medida que o número de jogadores se torna

arbritariamente grande (Milgrom, 1979 e Wilson, 1977). Passa-se agora para a formulação

mais geral, como a proposta por Milgrom e Weber (1982). Relembre o conceito de afiliação já

citado.

O Leilão Inglês irá proporcionar maior fluxo de informação para os licitantes. Isso

ocorre porque os jogadores que permanecem no leilão observam os lances dos que saem e tem

possibilidade de apreender, portanto, novas informações. Esse leilão tem a propriedade de

tornar pública parte das informações, diminuindo a probabilidade de ocorrência do “winner’s

curse”. Logo, quando as informações forem afiliadas, o Leilão Inglês gera uma receita

esperada mais alta do que os outros modelos básicos (Milgrom e Weber, 1982).

Ainda com informação afiliada, o Leilão de Segundo Preço Selado gera receita

esperada maior do que o de Primeiro Preço, que por sua vez levará ao mesmo resultado, na

média, que o Leilão Holandês.

38

Cabe ainda destacar que o vendedor poderá elevar a sua receita esperada ao tornar

pública qualquer informação que possuir sobre o valor comum do item. Isso porque ao supor

jogadores racionais, no caso de suas estimativas estarem excessivamente baixas, elas

poderiam ser adequadamente corrigidas a partir das informações do leiloeiro. Agora, olhando

pelo lado do licitante, qualquer informação privada deve permanecer privada, ou, do

contrário, a renda informacional passará a ser zero (Milgrom e Weber, 1982). Esconder sua

informação pode ser mais importante do que ser preciso na estimativa do valor do bem.

c) Jogadores Assimétricos

Esse é ocaso em que se relaxa a hipótese 3 de simetria dos jogadores. Ao invés de uma

única distribuição de probabilidades para a valoração de todos os jogadores, podem existir

outras, ou seja, podem existir jogadores de classes distintas, capacidades de produção

diferentes, etc.18

No caso do Leilão Inglês e do Leilão de Segundo Preço Selado, o leilão iria operar

basicamente como antes; os lances ainda seriam feitos até que se atingisse a segunda maior

valoração, restando apenas o jogador vencedor no leilão. O vencedor, portanto, continuará

sendo o jogador com a maior valoração, sendo assim eficiente.

O Leilão de Primeiro Preço Selado e o Descendente irão gerar resultados diferentes

dos outros, pois a função resposta dos jogadores (regra de decisão) depende das distribuições

de probabilidades dos outros jogadores. Nem sempre a maior valoração sairá vencedora,

justamente por causa da regra de decisão dependente das funções de distribuição. Logo, esses

leilões poderão gerar um resultado ineficiente.

Logo, conclui-se que o resultado poderá ser melhor ou pior para o vendedor,

dependendo da função de distribuição. Supondo que existam k tipos de distribuição

diferentes, para o vendedor de um objeto, pode-se afirmar que o leilão que maximizará o

preço de venda será aquele que der o item para o jogador que possuir o maior valor para

(Myerson, 1981), onde: )( kik vJ

18 Os resultados irão se restringir para o caso em que existem m “classes” de jogadores, cada classe com uma distribuição diferente, onde m ≤ n, sendo n o número de jogadores participantes.

39

)()](1[

)( kik

kikk

ikik vf

vFvvJ

−−= ; k = 1,2,..., n (4)

Esse teorema mostra que, quando os jogadores são assimétricos, o leilão que gera o

melhor resultado deve ser discriminatório entre as diferentes classes de jogadores. Existe a

possibilidade de que um jogador ganhe mesmo que não possua a maior valoração pelo bem. O