universidade federal de santa maria centro de...

TRANSCRIPT

UNIVERSIDADE FEDERAL DE SANTA MARIA CENTRO DE TECNOLOGIA

CURSO DE ENGENHARIA CIVIL

Vinícius Cassol

FUNDAMENTOS BÁSICOS DE ORÇAMENTAÇÃO CONSTANTE NO

NOVO SICRO

Santa Maria, RS

2018

Vinícius Cassol

FUNDAMENTOS BÁSICOS DE ORÇAMENTAÇÃO CONSTANTE NO NOVO

SICRO

Trabalho de Conclusão de Curso apresentado ao Curso de Engenharia Civil da Universidade Federal de Santa Maria (UFSM), com requisito parcial para obtenção do título de Engenheiro Civil.

Orientador: Prof. Dr. Deividi da Silva Pereira

Santa Maria, RS 2018

Vinícius Cassol

FUNDAMENTOS BÁSICOS DE ORÇAMENTAÇÃO CONSTANTE NO NOVO SICRO

Trabalho de Conclusão de Curso apresentado ao Curso de Engenharia Civil da Universidade Federal de Santa Maria (UFSM), com requisito parcial para obtenção do título de Engenheiro Civil.

Aprovado em 20 de julho de 2018:

_____________________________ Deividi da Silva Pereira, Dr. (UFSM)

(Presidente/Orientador)

__________________________________ André Lübeck, Dr. (UFSM)

__________________________________ Bruno Gonçalves, Me. (UFSM)

Santa Maria, RS 2018

AGRADECIMENTOS

Expresso minha gratidão...

Aos meus pais, João e Elecí, pelo apoio incondicional durante o curso, pela

confiança confiada em mim e principalmente por estarem próximos nos momentos

mais complicados.

Ao meu irmão, Vítor, por sempre estar presente e trazer alegria para a minha

vida.

Aos meus avós, padrinhos e primos que sempre ajudaram com uma palavra de

força e torceram pelo meu sucesso.

Ao meu orientador, Deividi da Silva Pereira, pelo auxílio e apoio ao longo de

todo esse trabalho.

A todos os meus amigos, tanto de Santa Maria (RS) quanto dos outros lugares

onde passei, que fizeram parte dessa caminhada.

RESUMO

FUNDAMENTOS BÁSICOS DE ORÇAMENTAÇÃO CONSTANTE NO NOVO SICRO

AUTOR: VINÍCIUS CASSOL

ORIENTADOR: Prof. Dr. DEIVIDI DA SILVA PEREIRA O sistema de orçamentação constante do Novo SICRO do Departamento Nacional de Infraestrutura de Transportes (DNIT) está ligado diretamente à otimização de custos e gastos de empreendimentos, visando uma melhoria continua na destinação de recursos e conferindo precisão no processo de orçamentação. Um controle de custos deve estar presente em qualquer obra pública para expor os devidos gastos à fiscalização da união e para estabelecer a livre concorrência através de uma competição justa. O presente trabalho tem por objetivo analisar e apresentar de forma clara e prática os princípios básicos da nova metodologia de orçamentação constante do DNIT, além de suas inovações em gerenciamento de custos, composições de preços unitários e no aprimoramento do controle financeiro. Em vista disso, analisou-se o sistema de orçamentação de canteiro de obras, equipamentos, mão de obra e materiais do Novo SICRO. Por seguinte, apresentou-se o fator de interferência de tráfego, o fator de influência de chuvas, sistema de bonificação e despesas indiretas. Com o propósito de aliar uma série histórica de desenvolvimentos técnicos das áreas de pesquisas de custos e demonstrar a importância no funcionamento do sistema de transportes, o Novo SICRO foi apresentado tornando-o de fácil compreensão e fundamentando suas principais bases. Assim, após essa análise e a realização de um estudo de caso comparando composições do SICRO 2 e do Novo SICRO, afirma-se como uma nova metodologia de orçamentação, composta de completas composições de custos e manuais formando uma cadeia orçamentária precisa. Permite o entendimento e a visualização das inovações do Fator de Influência de Chuvas, Fator de Interferência de Trânsito, eliminação dos custos acessórios, aumento do número e detalhamento das composições. Palavras-chave: Sistema de orçamentação. SICRO. DNIT.

ABSTRACT

BASIC PRINCIPLES OF CONSTANT BUDGETING IN THE NOVO SICRO

AUTHOR: CASSOL, VINÍCIUS

ADVISOR: PEREIRA, DEIVIDI DA SILVA

The Novo SICRO constant budgeting of the National Department of Transport Infrastructure (DNIT) is directly linked to the optimization of costs and expenses of enterprises, aiming at a continuous improvement in the allocation of resources and giving precision in the budgeting process. A cost control must be present in any public work to expose the necessary expenses to the inspection of the union and to establish free and fair competition. This paper analyzes and present in a clear and practical way the basic principles of the new budgeting methodology included in the DNIT, as well as its innovations in cost management, unit price compositions and in the improvement of financial control. In view of this, the system of budgeting of construction site, equipment, labor and materials of the New SICRO was analyzed. The interference factor of the traffic, the rainfall influence factor, the bonus system and the indirect expenses were presented. In order to combine a historical series of technical developments in the areas of cost research and demonstrate the importance of the transportation system, the New SICRO was presented making it easy to understand and based on its main concepts. Thus, after this analysis and the accomplishment of a case study comparing compositions of SICRO 2 and Novo SICRO, it is affirmed as a new methodology of budgeting, composed of complete compositions of costs and manuals forming a precise budget chain. It allows the understanding and visualization of the innovations of the Influence Factor of Rains, Traffic Interference Factor, elimination of the accessory costs, increase of the number and detailing of the compositions. Keywords: Budgeting system. SICRO. DNIT.

LISTA DE FIGURAS

Figura 3.1 – Composição Reforço do Subleito com material de jazida ..................... 67 Figura 3.2 – Composição Regularização do Subleito ................................................ 68

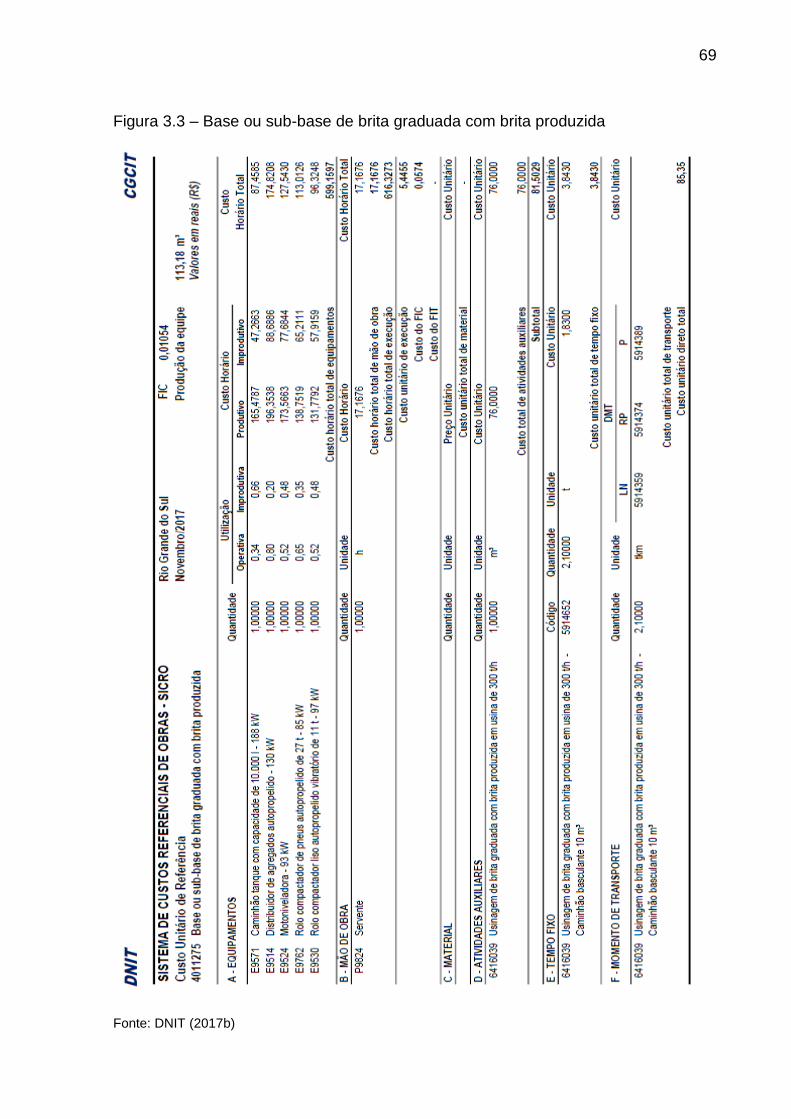

Figura 3.3 – Base ou sub-base de brita graduada com brita produzida .................... 69 Figura 3.4 – Concreto asfáltico – faixa C – areia extraída, brita produzida ............... 70 Figura 3.5 - Composição Reforço do Subleito com material de jazida ...................... 72 Figura 3.6 - Composição Regularização do Subleito ................................................ 73 Figura 3.7 - Composição Base de brita graduada BC ............................................... 74

Figura 3.8 - Composição Concreto betuminoso usinado a quente – capa de rolamento .................................................................................................................................. 75 Figura 4.1 – Gráfico de valores do custo do Reforço do Subleito ............................. 77 Figura 4.2 – Gráfico de valores unitário do custo do Reforço do Subleito ................. 78

Figura 4.3 – Gráfico de valores do custo da Regularização do Subleito ................... 78 Figura 4.4 – Gráfico de valores unitário do custo da Regularização do Subleito ...... 79 Figura 4.5 – Gráfico de valores do custo da Base de Brita graduada ....................... 79

Figura 4.6 – Gráfico de valores unitário do custo da Base de Brita graduada .......... 80

Figura 4.7 – Gráfico de valores do custo do Concreto Asfáltico ................................ 80 Figura 4.8 – Gráfico de valores unitário do custo da Concreto Asfáltico ................... 81

LISTA DE TABELAS

Tabela 2.1 – Principais Marcos da história do SICRO.................................................17 Tabela 2.2 - Fatores de equivalência de áreas cobertas das instalações dos canteiros tipo ............................................................................................................................ 24 Tabela 2.3 - Fator de ajuste do padrão de construção .............................................. 25 Tabela 2.4 - Fator de mobiliário das instalações dos canteiros tipos ........................ 25 Tabela 2.5 – Fatores de ajuste da distância do canteiro aos centros fornecedores .. 26 Tabela 2.6 – Áreas de referência para os canteiros tipo das instalações industriais 27

Tabela 2.7 – Critérios de ocupação e premissas para dimensionamento do canteiro .................................................................................................................................. 28 Tabela 2.8 – Instalações e áreas de referência dos canteiros tipo para as obras de construção e restauração rodoviária ......................................................................... 29

Tabela 2.9 – Classificação das obras de construção e restauração rodoviária ......... 29 Tabela 2.10 – Equações de dimensionamento de Instalações do canteiro de obras 29 Tabela 2.11 – Parcela fixa da administração local para obras rodoviárias ................ 31

Tabela 2.12 – Equipe de produção de terraplanagem para obras de construção e restauração rodoviária ............................................................................................... 32 Tabela 2.13 – Equipe de produção de pavimentação para obras de construção e restauração rodoviária ............................................................................................... 33

Tabela 2.14 – Equipe de produção de topografia para obras de infraestrutura de transportes ................................................................................................................ 33

Tabela 2.15 – Equipe de acompanhamento das frentes de serviço para construção e restauração rodoviária ............................................................................................... 34 Tabela 2.16 – Equipe de controle tecnológico da obra ............................................. 35

Tabela 2.17 – Manutenção do canteiro de obras e acampamentos referenciais ...... 35 Tabela 2.18 – Áreas do canteiro de pequeno porte adotadas como referência para dimensionamento da equipe de manutenção ............................................................ 36 Tabela 2.19 – Parâmetros de entrada para cálculo dos custos horários dos equipamentos ............................................................................................................ 38 Tabela 2.20 – Coeficientes de manutenção de equipamentos .................................. 41 Tabela 2.21 – Fatores de carga dos equipamentos .................................................. 41 Tabela 2.22 – Coeficientes de consumo de combustíveis, lubrificantes, filtros e graxas .................................................................................................................................. 42 Tabela 2.23 – Mão de Obra de operação dos equipamentos ................................... 43 Tabela 2.24 – Encargos sociais do Grupo A ............................................................. 46 Tabela 2.25 – Encargos sociais do Grupo B ............................................................. 46 Tabela 2.26 – Encargos sociais do Grupo C ............................................................. 47

Tabela 2.27 – Encargos adicionais ........................................................................... 48 Tabela 2.28 – Fatores de Carga ................................................................................ 52

Tabela 2.29 – Fatores de Conversão ........................................................................ 53 Tabela 2.30 – Valores de referência para a administração central ........................... 55 Tabela 2.31 – Valores de referência para o lucro ...................................................... 56 Tabela 2.32 – Valores de referência das taxas do BDI para Construção e Restauração rodoviária................................................................................................................... 58

Tabela 2.33 – VMD e Fator de Interferência do Tráfego ........................................... 60 Tabela 2.34 – Cálculo do Fator de Interferência do Tráfego ..................................... 60 Tabela 2.35 – Fator da natureza da atividade ........................................................... 62

Tabela 2.36 – Fatores de permeabilidade dos solos ................................................. 62

Tabela 2.37 – Fatores de Escoamento Superficial .................................................... 63 Tabela 2.38 – Cálculo do Fator de Influência de Chuvas .......................................... 64 Tabela 4.1 – Comparação de Orçamentos entre o Novo SICRO e SICRO 2 ........... 76

LISTA DE ABREVIATURAS E SIGLAS

AM Amazonas BDI Benefícios e Despesas Indiretas BR Brasil CAGED Cadastro Geral de Empregados e Desempregados CBUQ Concreto Betuminoso Usinado a Quente CCR Coordenações Setoriais de Custos Referenciais CENTRAN Centro de Excelência em Engenharia de Transportes CMCC Custo Médio da Construção Civil COFINS Contribuição para o Financiamento da Seguridade Social COI Coordenações Setoriais de Orçamentos de Infraestrutura CONTRAN Conselho Nacional de Trânsito CPN Coordenações Setoriais de Preços Novos CPRB Contribuição Previdenciária sobra a Receita Bruta DAER Departamento Autônomo de Estradas de Rodagem DEC/EB Departamento de Engenharia e Construção / Exército Brasileiro DF Distrito Federal DMT Distância Média de Transporte DNER Departamento Nacional de Estradas de Rodagem DNIT Departamento Nacional de Infraestrutura de Transportes ES Espírito Santo FGTS Fundo de Garantia do Tempo de Serviço FIC Fator de Influência de Chuvas FIT Fator de Influência de Tráfego GO Goiás INCRA Instituto Nacional de Colonização e Reforma Agrária INSS Instituto Nacional do Seguro Social ISSQN Imposto Sobre Serviços de Qualquer Natureza MG Minas Gerais MS Mato Grosso do Sul NBR Norma Brasileira NR Norma Regulamentadora PIS Programa Integração Social PR Paraná RJ Rio de Janeiro RS Rio Grande do Sul SC Santa Catarina SE Sergipe SECONCI Serviço Social da Construção Civil SELIC Sistema Especial de Liquidação e de Custódia SENAI Serviço Nacional de Aprendizagem Industrial SESI Serviço Social da Indústria SICRO Sistema de Custos Referenciais de Obras SINCTRAN Sistema de Custos de Infraestrutura de Transportes SP São Paulo TO Tocantins UFSM Universidade Federal do Rio Grande do Sul

SUMÁRIO

1 INTRODUÇÃO ......................................................................................... 13

1.1 JUSTIFICATIVA ....................................................................................... 14 1.2 OBJETIVO GERAL ................................................................................... 14 1.2.1. Objetivos Específicos ............................................................................... 14 1.3 ESTRUTURA DO TRABALHO ................................................................. 15 2 REVISÃO BIBLIOGRÁFICA ..................................................................... 16

2.1. CONTEXTUALIZAÇÃO DO SICRO NOS ORÇAMENTOS DE OBRAS ... 16 2.1.1 Histórico ................................................................................................... 17 2.1.1. Resumo da Estrutura do Sistema de Custos ............................................ 18 2.2. INOVAÇÕES DO NOVO SICRO .............................................................. 19 2.3. FUNDAMENTOS DO SICRO: CUSTOS E REFERÊNCIAS AO CANTEIRO DE OBRAS ............................................................................................ 20

2.3.1. Metodologia de Custos de Canteiro de Obras .......................................... 21 2.3.2. Instalação de Canteiro de Obras .............................................................. 21

2.3.3. Tipificação dos Canteiros de Obras .......................................................... 22 2.3.4. Classificação dos Canteiros quanto ao Tipo de Instalação ...................... 22 2.3.5. Cálculo do Custo de Instalação dos Canteiros de Obras ......................... 23

2.4. ADMINISTRAÇÃO LOCAL ....................................................................... 30 2.4.1. Itens a serem orçados .............................................................................. 30 2.4.2. Parcela fixa ............................................................................................... 31

2.4.3. Parcela vincula à administração local ....................................................... 32 2.4.4. Parcela variável da administração local ................................................... 33

2.5. EQUIPAMENTOS ..................................................................................... 36 2.5.1. Custo horário improdutivo ........................................................................ 37 2.5.2. Custo horário produtivo ............................................................................ 37

2.5.3. Cálculo da depreciação ............................................................................ 37

2.5.4. Cálculo dos juros da oportunidade de capital ........................................... 39 2.5.5. Cálculo dos custos de manutenção .......................................................... 40 2.5.6. Cálculo dos custos de operação combustível, lubrificantes, filtros e graxas ...................................................................................................................41

2.5.7. Cálculo dos custos com mão de obra de operação .................................. 43 2.5.8. Cálculo dos custos com seguros e impostos ............................................ 44 2.6. MÃO DE OBRA ........................................................................................ 44 2.6.1. Salários .................................................................................................... 44 2.6.2. Encargos sociais ...................................................................................... 45

2.6.3. Encargos complementares ....................................................................... 47 2.6.4. Encargos adicionais ................................................................................. 48 2.6.5. Trabalho em condições especiais ............................................................ 48 2.7. MATERIAIS/INSUMOS ............................................................................ 49

2.7.1. Custos do insumo ..................................................................................... 50 2.8. TRANSPORTES/PRODUÇÃO DAS EQUIPES ........................................ 50 2.8.1. Metodologia de fretes ............................................................................... 50

2.8.2. Transportes locais .................................................................................... 52 2.9. BENEFÍCIOS E DESPESAS INDIRETAS ................................................ 53 2.9.1. Despesas indiretas ................................................................................... 54 2.9.2. Benefícios ................................................................................................. 56 2.9.3. Tributos .................................................................................................... 56 2.9.4. Fatores de referência ............................................................................... 57

2.10. FATOR DE INTERFERÊNCIA DE TRÁFEGO - FIT ................................. 59 2.10.1. Parâmetros necessários ........................................................................... 59 2.10.2. Exemplo de Aplicação .............................................................................. 60 2.11. FATOR DE INFLUÊNCIA DE CHUVAS - FIC .......................................... 60 2.11.1. Fator da natureza da atividade ................................................................. 61

2.11.2. Fator de permeabilidade dos solos........................................................... 62 2.11.3. Fator de escoamento superficial............................................................... 62 2.11.4. Fator de Intensidade de Chuvas............................................................... 63 2.11.5. Exemplo de aplicação .............................................................................. 64 3 ESTUDO DE CASO ................................................................................. 65

3.1 PLANEJAMENTO DA PESQUISA ........................................................... 65 3.1.1. Composições do Novo SICRO ................................................................. 65 3.1.2. Composições do SICRO 2 ....................................................................... 71 4 RESULTADOS E ANÁLISES ................................................................... 76

4.1 RESULTADOS DAS COMPOSIÇÕES ..................................................... 76 4.2 ANÁLISES DO CASO .............................................................................. 81 5 CONSIDERAÇÕES FINAIS ..................................................................... 83

5.1 CONCLUSÕES ........................................................................................ 83

5.1 SUGESTÕES PARA TRABALHOS FUTUROS........................................ 84 REFERÊNCIAS ......................................................................................................... 85

13

1 INTRODUÇÃO

A evolução dos modais de transportes sempre foi parâmetro para discussão: a

busca da melhor forma de locomoção visando menor tempo e com o maior conforto.

A necessidade de alcançar esses objetivos conforme valores praticáveis de mercado,

aliado ao desenvolvimento da pesquisa e tecnologia, resultaram no surgimento de

novas metodologias para atender as exigências do setor.

As obras de infraestrutura de transporte são responsáveis por envolver grandes

modificações na vida da população, envolvendo um grande plano de execução, larga

mão de obra e canteiros móveis de grande impacto. Tendo considerado esses fatores

e mirando o potencial financeiro, é possível alcançar valores favoráveis para o início

de uma obra.

Uma questão muito presente nas obras de infraestrutura de transportes é o não

cumprimento dos prazos, diretamente afetado pelo cronograma da obra e gestão do

empreendimento. Para solucionar essa condição, um orçamento de obra bem

estruturado irá verificar a qualidade do projeto que o originou e dará condição para os

prazos serem atingidos.

Utilizando-se de variáveis de controle, como uma gestão inteligente e um plano

de execução adequado, pode-se alcançar números precisos para um levantamento

de custos, que serão os valores investidos em cada etapa da obra. Por isso, o

orçamento está diretamente conectado a qualidade do projeto base que o originou.

Um bom plano orçamentário leva em conta pontos importantes como

investigação e pesquisa do volume diário de veículos que irão transitar em uma

rodovia, quantificação de mão de obra direta e indireta na obra, além de locação,

dimensionamento, mobilização e desmobilização do canteiro de obras, visando a

mudança em relação aos avanços dos trechos do empreendimento.

A engenharia de custos, responsável pela orçamentação, é a ferramenta

utilizada pelas empresas de infraestrutura de transportes para estimar os custos e

avaliar a viabilidade do negócio. Assim, através do estudo financeiro, torna-se o custo

final fator determinante para entrada no processo de concorrência para licitações e

obras.

O ganho de um empreendimento com uma boa análise de custos e

planejamento é inquestionável, onde evita-se a corrida contra o cronograma, os

14

problemas de produção, desperdício de investimentos e aumenta-se a qualidade do

empreendimento.

Portanto, a busca pela melhor estimativa do custo de produção de um projeto

a ser realizado, e o potencial que isso resulta no fechamento dos negócios, faz com

que os órgãos regulamentadores invistam em propostas para manter a

competitividade do mercado e garantir referenciais para orçamentação de projetos,

tais como o Sistema de Orçamentação Constante (SICRO) do Departamento Nacional

de Infraestrutura de Transportes (DNIT).

1.1 JUSTIFICATIVA

Este trabalho está vinculado à grande importância no meio dos transportes e à

grande utilização do SICRO do DNIT para projetos de orçamentação de obras de

infraestrutura de transportes. A escolha deste tema visa analisar o Novo SICRO,

lançado em 2017, e apresentar suas mudanças em relação as edições anteriores,

além de demonstrar a sua importância no segmento de transportes.

1.2 OBJETIVO GERAL

O presente trabalho buscou apresentar de forma clara e prática os princípios

básicos da nova metodologia de orçamentação constante do DNIT, além das suas

inovações em gerenciamentos de custos, composições de preços unitários e questões

de aprimoramento do controle de gastos.

1.2.1. Objetivos Específicos

Complementando o objetivo geral, acrescentam-se os seguintes objetivos

específicos:

a) Analisar o sistema de orçamentação de canteiro de obras, equipamentos, mão

de obra e materiais;

b) Apresentar Fator de Interferência de Tráfego, Fator de Influência de Chuvas,

Bonificação e Despesas Indiretas;

c) Exemplificar a diferença do antigo sistema SICRO 2 e o Novo SICRO através

de um estudo de caso, utilizando composições de custos.

15

1.3 ESTRUTURA DO TRABALHO

No tópico 2 apresenta-se uma revisão bibliográfica técnica e prática do sistema

de orçamentação constante do Novo SICRO do DNIT, envolvendo sistema de canteiro

de obras, equipamentos, mão de obra, fator de influência do tráfego, fator de influência

da chuva e exemplos deste sistema.

No tópico 3 será feito um estudo de caso baseado em uma composição de

custo amplamente usada em obras de infraestrutura de transportes, exemplificando o

uso do Novo SICRO. No tópico 4 será apresentado os resultados da avaliação do

Novo SICRO e do estudo de caso analisado no tópico 3.

No tópico 5 são expostas as conclusões finais, derivadas do trabalho e

complementadas com sugestões para trabalhos futuros.

Encerra-se com a apresentação das referências bibliográficas utilizadas na

pesquisa e execução deste projeto.

16

2 REVISÃO BIBLIOGRÁFICA

2.1. CONTEXTUALIZAÇÃO DO SICRO NOS ORÇAMENTOS DE OBRAS

Proveniente de uma série histórica de desenvolvimentos técnicos das áreas de

pesquisa em custos, utilizando-se conhecimentos adquiridos desde as primeiras

tabelas referenciais de preços até as mais complexas composições orçamentárias, foi

aprovado no dia 25 de abril de 2017, o Novo Sistema de Custos Referenciais de Obras

(DNIT, 2017a).

Este novo sistema apresenta grandes inovações a respeito da caracterização

de diferentes serviços e modais de transporte, dando cuidado especial aos parâmetros

ferroviários e hidroviários.

Historicamente envolvido em orçamentações e licitações de obras, o extinto

Departamento Nacional de Estradas de Rodagem (DNER) sempre dedicou sua parte

administrativa na criação, implantação e desenvolvimento de métodos para cálculo de

custos. Então, na década de 1970, conseguiu evoluir para um sistema de estimativa

de custos por meio de composições de serviços, sendo claramente um avanço para a

época (DNIT, 2017a).

No entanto, segundo o DNIT (2017a), com a volatilidade dos preços, devido às

elevadas inflações sofridas pelas moedas brasileiras da época, as informações

provenientes das composições de serviços eram muito limitadas, fazendo com que a

abrangência e extensão do sistema se tornasse ineficaz. Assim, o DNIT, sucessor do

DNER, trabalhou para evoluir o sistema para cálculos unitários de serviços,

referenciados pelos valores de cada região do país, atuando na sensibilidade do

sistema às condições naturais, sociais, econômicas e logísticas.

De acordo com o DNIT (2017a), com a evolução das tecnologias e sistemas

construtivos, foi necessário que os custos orçamentários evoluíssem para modelos

mais específicos de cada obra, contemplando o desenvolvimento comportamental dos

profissionais da área, a inserção de recursos de informática e a modernização dos

equipamentos. Assim, no ano de 2000, surgiu a revisão do Sistema de Custos de

Obras Rodoviárias - SICRO 2.

Com a chegada do SICRO 2, os fatores a serem analisados para conferir

confiabilidade a um orçamento estavam mudando e ficando ainda maiores. A

acelerada inovação no segmento da engenharia, com novas solução técnicas e

17

evolução contínua de equipamentos, o aumento do número de obras no campo

ferroviário e hidroviário, além de uma regionalização de investimentos em

infraestrutura, que necessitou uma pesquisa mais específica nos estados, todos esses

fatores, estavam se tornando essenciais para a realização de um orçamento seguro

(DNIT, 2017a).

Em 2016, iniciaram-se os trabalhos para um novo modelo de sistema que iria

chamar-se Sistema Nacional de Custos de Transportes (SINCTRAN), o qual

posteriormente poderia virar o SICRO 3, que após a adição de universidades, centros

de pesquisas e discussões em relação a inovações técnicas, promoveu o início do

Novo SICRO. Próximo da finalização do projeto, foi criada a Câmara Técnica do

SICRO, composta por especialistas do mercado e consultores de engenharia, visando

atender a demanda dinâmica de atualização e revisão do sistema de custos (DNIT,

2017a).

Por fim, verificando o desenvolvimento de tecnologias e serviços, mostrou-se

completamente necessária a continuidade e implementação do Novo SICRO, que

ocorreu no ano de 2017.

2.1.1 Histórico

Apresenta-se na Tabela 2.1 os pontos referenciais históricos do SICRO.

Tabela 2.1 – Principais Marcos da história do SICRO (continua)

ANO Principais Marcos

1946 Implantação das primeiras tabelas de preços do DNER

1963 Tabela Geral de preços

1972 Lançamento do Manual de Composições de Custos Rodoviários

1980 Atualização do Manual de Composições de Custos Rodoviários

1992 Organização da Gerência de Custos Rodoviários

1992 Implantação do SICRO 1

1998 Revisão do Manual de Composições de Custos Rodoviários

2000 Implantação do SICRO 2

2003 Publicação do Manual de Custos Rodoviários

18

Tabela 2.1 – Principais Marcos da história do SICRO

(conclusão)

ANO Principais Marcos

2006 Criação da Coordenação-Geral de Custos de Infraestrutura de

Transportes

2006 Início do Projeto SINCTRAN (Termo de Cooperação celebrado com o

Centro de Excelência em Engenharia de Transportes - CENTRAN /

Departamento de Engenharia de Construção do Exército Brasileiro -

DEC/EB)

2007 Início do desenvolvimento do novo Sistema de Custos Referenciais de

Obras (SICRO), anteriormente denominado SINCTRAN e SICRO 3

2011 Término do Termo de Cooperação com o DEC/EB

2012 Contratação da Fundação Getúlio Vargas para revisão do SICRO e

realização da pesquisa nacional de preços de insumos

2013 Divulgação das tabelas de preços do SICRO 2 para todas as unidades

da federação

2014 Instauração da Câmara Técnica do SICRO

Fonte: Adaptado do DNIT (2017a)

2.1.1. Resumo da Estrutura do Sistema de Custos

De acordo com o DNIT (2017a), o Novo SICRO é composto por 74 volumes,

divididos em 31 manuais técnicos, 37 volumes de composições de custos (6.060

composições de custos) e 6 volumes de produções de equipes mecânicas. Além

disso, são divulgadas periodicamente as Tabelas de Custos nas unidades da

federação, dando ênfase às propriedades de cada região. A estrutura dos Manuais de

Custos, amplamente abordada neste trabalho, é composta da seguinte forma:

a) Volume 01 – Metodologia e Conceitos;

b) Volume 02 – Pesquisa de Preços;

c) Volume 03 – Equipamentos;

d) Volume 04 – Mão de Obra (Encargos Sociais, Encargos Complementares;

Consolidação dos Custos de Mão de Obra);

e) Volume 05 – Materiais;

19

f) Volume 06 – Fator de Influência de Chuvas (Índices Pluviométricos das

Regiões Norte, Nordeste, Centro-Oeste, Sudeste e Sul);

g) Volume 07 – Canteiros de Obras (Módulos Básicos e Projetos Tipo);

h) Volume 08 – Administração Local;

i) Volume 09 – Mobilização e Desmobilização;

j) Volume 10 – Manuais Técnicos (Ferrovias, Hidrovias, Transportes, Obras

Complementares e Proteção Ambiental);

k) Volume 11 – Composições de Custos;

l) Volume 12 – Produções de Equipes Mecânicas.

2.2. INOVAÇÕES DO NOVO SICRO

De acordo com Eliane dos Santos, Engenheira Civil do DAER/RS (Revista

Estrada nº 22, 2017), o novo SICRO do DNIT chega para revolucionar as obras de

infraestrutura no que se refere a metodologia de cálculo de custos, aprimorando o

gerenciamento e orçamentação de uma obra.

O desenvolvimento deste novo modelo apresenta novidades na remuneração

das obras em função de dois novos itens influenciadores, o Fator de Influência de

Chuvas (FIC) e o Fator de Interferência de Tráfego (FIT), que se tornam importantes

no momento de previsão, execução e conclusão de etapas de uma obra.

O FIC é aplicado analisando os serviços que sofrem influências climáticas em

sua produção e através de uma série histórica de estações pluviométricas do país.

Assim, o SICRO indica a sua utilização sobre o custo unitário destes serviços devido

a sua dependência produtiva em relação ao clima (DNIT, 2017a).

Considerando os serviços que sofrem influência do volume de tráfego em sua

produção e através da análise da redução do desempenho, principalmente próximo

de grandes centros do país, o SICRO indica a utilização do fator FIT sobre o custo

unitário destes serviços (DNIT, 2017a).

Dentre as inovações, três destacam-se pelo impacto que geram aos órgãos de

controle para melhor apurar o custo de uma obra: alocação do canteiro de obras na

planilha de custos, a retirada da administração local do Bônus e Despesas Indiretas

(BDI) e o BDI específico para cada tipo de obra.

20

Segundo o DNIT (2017a), o SICRO traz uma classificação e nova metodologia

para definição dos custos de referência dos canteiros de obras e das instalações

industriais, definidas pelo porte e natureza das obras, passando a fazer parte da

planilha de custos.

Evidenciando a necessidade de maior detalhamento dos custos envolvidos na

obra, pesquisas desenvolveram um novo método que analisa dados de referência da

administração local em função do porte e da natureza das obras, deixando de fazer

parte do BDI (DNIT, 2017a).

Com a mudança dos custos de referência para administração local e da

alteração do custo horário dos equipamentos, principalmente no que diz respeito a

inclusão dos custos de oportunidade de capital, estes geraram a necessidade de

alteração nas parcelas do BDI. Assim, o Novo SICRO trouxe como inovação a

diferenciação do BDI por faixas relacionadas ao porte e natureza das obras.

2.3. FUNDAMENTOS DO SICRO: CUSTOS E REFERÊNCIAS AO CANTEIRO DE

OBRAS

Segundo DNIT (2017a), considera-se como custos de instalação e manutenção

de canteiros todas as estruturas que foram construídas associadas ao canteiro e

acampamento:

a) Administrativas - escritórios, ambulatórios, guaritas, estacionamento;

b) Industriais - usina de asfalto, usina de solos, central de britagem, central de

concreto;

c) Apoio - oficina mecânica, posto de abastecimento, almoxarifado,

laboratórios;

d) Acampamento - alojamentos, refeitórios, vestiários;

e) Serviço - containers, banheiros químicos;

f) Redes complementares - água, esgoto, energia.

Além disso, no item administração local, os gastos relacionados à manutenção

e os serviços preliminares (limpeza, regularização e cercamento do terreno,

arruamentos internos, terraplanagem, preparação de áreas de estocagem) estão

incluídos no item de instalação do canteiro de obras.

21

2.3.1. Metodologia de Custos de Canteiro de Obras

O Novo SICRO traz consigo uma metodologia de referência para o uso nas

definições de custos dos canteiros de obras e instalações em função da natureza e

do porte das obras. Visando a necessidade de maior especificação dos custos

envolvidos, foi desenvolvido um detalhamento para referência dos custos da

administração local, das características da mão de obra e da quantidade de serviços

envolvidos, também em função da natureza e do porte da obra (DNIT, 2017a).

2.3.2. Instalação de Canteiro de Obras

Segundo o DNIT:

“A Norma Regulamentadora nº 18 do Ministério do Trabalho e Emprego

estabelece as condições e o meio ambiente de trabalho na indústria da

construção e define genericamente canteiro de obras como o conjunto de

áreas destinadas à execução e apoio dos trabalhos da indústria da

construção.” (DNIT, 2017a, vol. 01, p. 145)

Os canteiros são compostos por áreas de produção (operacionais e

edificações) e por áreas de vivência (saúde, higiene, convivência), e possuem como

locais mais adequados para sua instalação a faixa de domínio ou áreas públicas

próximas na região da obra, exceto na necessidade de utilização de propriedade

privada, onde o custo deve estar acrescido no orçamento do projeto. Além disso, os

custos relativos à manutenção do canteiro estão agora inseridos no momento da

definição dos custos de referência da Administração Local (DNIT, 2017a).

Segundo DNIT (2017a), os itens a serem orçados são os serviços preliminares,

compostos por limpeza, regularização e cercamento do terreno, terraplanagem e

preparação das áreas de terraplanagem; as instalações administrativas, ou seja,

escritórios, ambulatórios, guaritas e estacionamentos; instalações de apoio, como

oficinas, postos de abastecimento, almoxarifado e laboratórios; instalações dos

acampamentos, constituídas por alojamento, refeitórios e vestiários; instalações das

frentes de serviços, onde estão inseridos os containers de apoio e banheiros químicos.

De acordo com o DNIT (2017a), o planejamento e orçamento destes itens devem

seguir as condições mínimas das NRs 18 e 14 do Ministério do Trabalho e da NBR

12284/1991.

22

2.3.3. Tipificação dos Canteiros de Obras

Visando suprir a necessidade de se diferenciar as estruturas em função do

porte das obras e da natureza dos serviços, surgiu a proposta de tipificação das

estruturas. Assim, as condições do local, parâmetros de engenharia adotados e a

natureza das obras serão analisadas agora diretamente na elaboração do plano de

ataque e do orçamento das obras (DNIT, 2017a).

Para realizar a tipificação do canteiro de obras, o DNIT (2017a) indica que

devem ser analisados os seguintes elementos de projeto:

a) Cronograma físico da obra: definição dos materiais necessários para a

construção do canteiro através da determinação da duração total da obra;

b) Cronograma de mão de obra: determina-se a real mão de obra para cada

etapa da obra, trabalhando com parâmetros de movimentação de pessoal;

c) Cronograma de uso de equipamentos e materiais: dimensionamento de

instalações para armazenamento, devido aos quantitativos de

equipamentos e materiais;

d) Concepções preliminares de Plano de Ataque: verificar questões de

instalação de usinas, pedreiras, pátios de pré-moldados;

e) Infraestrutura do canteiro: desde a localização de cada grupo de instalação,

funcionamento correto, incluindo água, esgoto, energia e até mobiliário de

escritórios.

2.3.4. Classificação dos Canteiros quanto ao Tipo de Instalação

A classificação dos Canteiros de Obras de acordo com o DNIT (2017a) é

dividida entre montados “in loco”, pré-fabricados e adaptados.

Os canteiros montados “in loco” representam os provisórios e os permanentes:

a) Provisórios (baixo custo): são geralmente construídos de materiais com

maior disponibilidade no mercado e mais simples, como madeira, telhas de

fibrocimento ou também de estruturas leve de aço galvanizado. Seus

materiais podem ser aproveitados até duas vezes e mostram-se com boa

adequabilidade às obras, se bem planejados, além de serem considerados

os mais tradicionais;

23

b) Permanentes: são estruturas que possuem maior durabilidade e que

poderão ser utilizadas pela comunidade local após o encerramento da obra,

geralmente construídos de alvenaria de tijolos ou blocos cerâmicos.

Já os canteiros pré-fabricados considerados pelo DNIT (2017a) geralmente são

utilizados como estruturas temporárias nas etapas iniciais da obra até que seja

montada a estrutura definitiva ou em situações onde os canteiros são móveis como

em obras rodoviárias. Apresentam grande durabilidade se bem conservados e são

principalmente instalações em contêiner (vida útil de 8 a 12 anos).

Por fim, os canteiros adaptados são aqueles que utilizam de alguma construção

já existente, como prédios ou galpões, aproveitando da vantagem de infraestrutura

disponível, como água, luz, esgoto e telefonia (DNIT, 2017a).

2.3.5. Cálculo do Custo de Instalação dos Canteiros de Obras

Segundo o DNIT (2017a), toda obra pública que é executada com recursos

federais do Orçamento Geral da União deve utilizar o Sistema Nacional de Pesquisa

de Custos e Índices da Construção Civil (SINAPI) como referência para o cálculo

orçamentário.

Assim, para canteiros de obras de infraestrutura de transportes, os valores de

referência adotados pelo DNIT (2017a) são diferentes devido a modificações nas

condições de instalações em relação a edificações normais. Dessa forma, utilizam-se

fatores de ajustes e equivalência para o Custo Médio da Construção Civil (CMCC) por

metro quadrado.

O DNIT (2017a) apresenta a seguinte metodologia de cálculo para definição

dos custos de referência para instalação de canteiros, expressa na equação 2.1.

𝐶𝐶𝑂 = [(𝑘1 ∗ 𝑘2 ∗ 𝑘3 ∗ Σ 𝐴𝐶 ∗ 𝐹𝐸𝐴𝐶) + (Σ 𝐴𝐷 ∗ 𝐹𝐸𝐴𝐷)] ∗ 𝐶𝑀𝐶𝐶 + 𝐶𝐼𝐼 (2.1)

Onde: 𝐶𝐶𝑂 = custo total do canteiro de obras e de suas instalações industriais;

𝑘1 = fator de ajuste do padrão de construção;

𝑘2 = fator de mobiliário; 𝑘2 = fator de ajuste da distância do canteiro aos centros fornecedores;

𝐴𝐶 = áreas das edificações consideradas cobertas e com vedação lateral;

𝐹𝐸𝐴𝐶 = fatores de equivalência de áreas cobertas das instalações; 𝐴𝐷 = áreas descobertas ou sem vedação lateral;

𝐹𝐸𝐴𝐷 = fator de equivalência de áreas descobertas;

𝐶𝐼𝐼 = custo específico das instalações industriais;

24

𝐶𝑀𝐶𝐶 = custo médio da construção civil por metro quadrado, calculado pelo IBGE, divulgado pelo SINAPI mensalmente e por unidade da federação.

Segundo o DNIT (2017a), na instalação com previsão única de contêineres será suprimido o k1, o CII e o custo total será exclusivamente em contêiner, como demonstrado na equação 2.2.

𝐶𝐶𝐶 = [(𝑘2 ∗ 𝑘3 ∗ Σ 𝑄𝐶𝑛 ∗ 𝐶𝐶𝑛) + (Σ 𝐴𝑇 ∗ 𝐹𝐸𝐴𝑇)] ∗ 𝐶𝑀𝐶𝐶 (2.2)

Onde:

𝐶𝐶𝐶 = custo total do canteiro de obras exclusivamente em contêiner;

𝑘2 = fator de mobiliário;

𝑘3 = fator de ajuste da distância do canteiro aos centros fornecedores;

𝑄𝐶𝑛 = representa a quantidade de contêineres propostas no canteiro;

𝐶𝐶𝑛 = representa o custo dos contêineres;

𝐴𝑇 = área total do terreno;

𝐹𝐸𝐴𝑇 = fator de equivalência de áreas totais;

𝐶𝑀𝐶𝐶 = custo médio da construção civil por metro quadrado, calculado pelo IBGE e divulgado

pelo SINAPI mensalmente e por unidade da federação.

Além disso, devem sofrer influência do BDI (taxa de bonificação e despesas

indiretas) os custos relativos a instalação dos canteiros e acampamentos (DNIT,

2017a).

O FEAC, determinado na equação 2.1, é obtido através da Tabela 2.2, que

representa a comparação dos custos obtidos entre o SICRO e o SINAPI, através da

diferença entre instalações cobertas dos canteiros de obras de construção e

restauração rodoviária (DNIT, 2017a).

Tabela 2.2 - Fatores de equivalência de áreas cobertas das instalações dos canteiros tipo

Escritório e seção técnica 70,0%

Alojamentos 70,0%

Refeitório e cozinha 70,0%

Banheiros e vestiário 70,0%

Guarita 70,0%

Ambulatório 60,0%

Laboratórios 60,0%

Almoxarifado 50,0%

Oficina 50,0%

Área de recreação 50,0% Fonte: Adaptado do DNIT (2017a)

25

O fator de ajuste k1, relativo ao padrão de construção, é encontrado na tabela

2.3 e define a classificação dos canteiros moldados in loco e diferencia questões de

necessidade de desmontagem, demolição e recuperação ambiental da área utilizada

(DNIT, 2017a).

Tabela 2.3 - Fator de ajuste do padrão de construção

Fator de ajuste do padrão de construção

Tipo de Instalação do Canteiro

Provisória Permanente

Fator k1 0,8 1,0 Fonte: Adaptado do DNIT (2017a)

Segundo DNIT (2017a), o fator k2 trata-se da questão do mobiliário dos

canteiros, exceto a parte dos laboratórios (alocados nos custos da Administração

Local). Os custos podem ser obtidos através de detalhamento e cotação individual

local de preços ou em função do fator imobiliário, definido através do porte das obras

e aplicado no custo do canteiro, seguindo a Tabela 2.4. Deve-se aplicar o coeficiente

apenas quando a distância (DT) for superior a 50 km.

Tabela 2.4 - Fator de mobiliário das instalações dos canteiros tipos

Canteiros de Obras k2

Construção e restauração rodoviária de pequeno ou médio porte 1,05

Construção e restauração rodoviária de grande porte 1,04

Conservação Rodoviária 1,13

Construção ou recuperação, reforço e alargamento de obras de arte especiais de pequeno porte

1,06

Construção ou recuperação, reforço e alargamento de obras de arte especiais de médio ou grande porte

1,04

Construção ferroviária 1,05 Fonte: Adaptado do DNIT (2017a)

O fator de ajuste da distância do canteiro aos centros fornecedores, o k3, é

justificado na variação dos custos em relação ao aumento de distância de transporte

entre os centros fornecedores de insumos para instalação e o local do canteiro de

obras (DNIT, 2017a). É definido através da Tabela 2.5.

26

Tabela 2.5 – Fatores de ajuste da distância do canteiro aos centros fornecedores

Fator de ajuste da distância do canteiro

aos centros fornecedores

Condição do Pavimento

Leito Natural Revestimento

Primário Rodovia

Pavimentada

Fator k3 1 + 0,0014 x DT 1 + 0,0009 x DT 1 + 0,0008 x DT Fonte: Adaptado do DNIT (2017a)

Foram definidos os Fatores de Equivalência de Áreas Descobertas (FEAD) em

função do Custo Médio da Construção Civil (CMCC), e para os serviços abaixo

descritos, foram elaborados os custos relacionados segundo o DNIT (2017a). Esse

fator é utilizado no cálculo do custo de instalação dos canteiros e possui valor

estimado de 5% no caso de canteiros normais e no caso de contêineres 3%.

a) Limpeza da camada vegetal do terreno;

b) Locação da obra;

c) Execução de sub-base ou base;

d) Execução de meio fio de concreto;

e) Instalação de cercas;

f) Central de armaduras;

g) Carpintaria;

h) Estacionamentos;

i) Posto de combustível.

O Custo Específico das Instalações Industriais (CII) também foi estimado em

função do custo médio da construção civil e foram desenvolvidos canteiros tipos para

as instalações industriais demonstrados na Tabela 2.6. As instalações de central de

concreto de 150 m³/h e usina de asfalto de 120 t/h possuem padrões construtivos

diferenciados entre provisório e permanente. Já a previsão de contêineres e barracões

em tábua de pinho servem para as demais instalações. Para a relação do CII foram

estabelecidas áreas de referências em função das instalações especificadas abaixo

(DNIT, 2017a):

a) Central de concreto de 30 m³/h (l);

b) Central de concreto de 40 m³/h (II);

c) Central de concreto de 150 m³/h (III);

d) Central de britagem de 80 m³/h (IV);

27

e) Usina fixa misturadora de solos de 300 t/h (V);

f) Usina de pré-misturado a frio de 60 t/h (VI);

g) Usina de asfalto a quente de 120 t/h (VII).

Tabela 2.6 – Áreas de referência para os canteiros tipo das instalações industriais

Canteiro de Obras

Und Instalações Industriais

I II III IV V VI VII

Escritório m² - - 9,11 - - - 9,11

Escritório e vestiário

m² - - - *11,17 - - -

Laboratório m² *11,17 *11,17 94,36 - *11,17 *11,17 94,36

Almoxarifado m² - - 41,68 - - - 41,68

Refeitório e vestiário

m² *11,17 *11,17 69,38 - *11,17 *11,17 69,38

Guarita m² 6,10 6,10 6,10 - 6,10 6,10 6,10

Oficina m² - - 18,10 - - - 18,10

Depósito de Cimento

m² 88,62 - - - - - -

Área das Inst. Cobertas

m² 117,06 28,44 238,73 11,17 28,44 28,44 238,73

Área total do terreno

m² 3.200,00 3.000,00 6.080,00 4.260,00 5.610,00 2.940,00 6.592,00

* Previsão de utilização de contêineres.

Fonte: Adaptado do DNIT (2017a)

No caso da definição de custos relacionados não conduzir a valores

interessantes que permitam a utilização do CMCC como referência, o CII deve ser

obtido em função áreas e das composições de custos dos serviços relacionados a

instalações de usinas e centrais, presentes nas tabelas 51 a 57 do DNIT (2017a).

Para o dimensionamento do canteiro, de acordo com o DNIT (2017a), precisa-

se obter as áreas das edificações consideradas cobertas e com vedação lateral (AC),

definidas segundo a tabela 2.7.

28

Tabela 2.7 – Critérios de ocupação e premissas para dimensionamento do canteiro

Instalações Cobertas

Critérios de Ocupação Premissas de Dimensionamento

das Áreas

Escritório e seção técnica

Profissionais da parcela fixa da administração local

Variável, de acordo com o porte da obra e com o número de

funcionários da parcela fixa da administração local

Almoxarifado Armazenamento de Insumos Variável, conforme o porte da

obra

Depósito de Cimento

Quantidade de sacos de cimento armazenados

Variável, conforme o porte da obra

Refeitórios e cozinha

50% de todos os profissionais envolvidos na obra

Variável, conforme número máximo de funcionários

envolvidos na obra

Alojamentos 50% dos profissionais da

parcela variável da administração

Variável, de acordo com o número de funcionários da parcela

variável da administração local e da mão de obra ordinária

Banheiros e vestiário

Profissionais da parcela variável da administração

local e da mão de obra ordinária

Variável, de acordo com o número de funcionários da parcela

variável da administração local e da mão de obra ordinária

Oficina Manutenção dos veículos e

equipamentos da obra Variável, conforme o porte da

obra

Ambulatório Todos os profissionais

envolvidos na obra

Variável, conforme o porte da obra e funcionários envolvidos na

obra

Topografia Equipe de topografia e

armazenamento de equipamentos

Variável, conforme o porte da obra

Área de recreação

50% dos profissionais alojados nos alojamentos e

nas residências

Variável, de acordo com o porte da obra e com o número de

funcionários alojados

Guarita Porteiros e vigias alternadamente

Fixa

Residências Profissionais das parcelas fixa e vinculada da administração

local

Variável, de acordo com o número de funcionários das parcelas fixa

e vinculada da administração local Fonte: Adaptado do DNIT (2017a)

Visando a parte rodoviária, deve-se utilizar a tabela específica 2.8 para

definição das áreas de referência. Lembrando que nos demais casos as concepções

de cálculo irão variar, onde deve-se utilizar tabelas diferentes especificadas, seguindo

o DNIT (2017a).

29

Tabela 2.8 – Instalações e áreas de referência dos canteiros tipo para as obras de construção e restauração rodoviária

Instalações Und Porte da Obra

Pequeno Médio Grande

Almoxarifado m² 104,88 152,66 239,17

Depósito de cimento m² 93,45 121,00 196,71

Oficina m² 215,14 337,86 612,55

Topografia m² 14,77 40,63 63,00

Guarita m² 6,10 6,10 9,11 Fonte: Adaptado do DNIT (2017a)

Para classificação das obras de construção e restauração rodoviária em suas

devidas grandezas, deve-se utilizar a seguinte Tabela 2.9, que envolve a natureza das

obras (DNIT, 2017a).

Tabela 2.9 – Classificação das obras de construção e restauração rodoviária

Natureza das Obras

Porte da Obra

Pequeno Médio Grande

Construção Rodoviária

Até 15 km de pista simples por ano

De 15 a 30 km de pista simples por ano

Acima de 30 km de pista simples por ano

Restauração Rodoviária

Até 20 km de pista simples por ano

De 20 a 40 km de pista simples por ano

Acima de 40 km de pista simples por ano

Fonte: Adaptado do DNIT (2017a)

Após estas definições, efetua-se o dimensionamento das instalações do

canteiro de obras utilizando os dados quantitativos presentes no histograma de mão

de obra, mostrado na Tabela 2.10 (DNIT, 2017a).

Tabela 2.10 – Equações de dimensionamento de Instalações do canteiro de obras

Instalações Cobertas Equações de Dimensionamento das Áreas

Escritório e seção técnica Ae-st (m²) = 57,95 + 4,5 x Npf

Refeitório e cozinha Ar-c (m²) = 1,55 x 50% Nmax

Alojamentos Aal (m2) = 3,11 x 50% (Nmo + Npv)

Banheiros e vestiário Ab-v (m²) = 0,77 x (Nmo + Npv)

Ambulatório Aamb (m²) = 0,25 x Nmax

Área de recreação Aar (m²) = 1,5 x 50% Nfa

Residências Ares (m²) = 8,46 *Npf-v Fonte: Adaptado do DNIT (2017a)

30

Onde: Npf = número de funcionários da parcela fixa da administração local; Npf-v = número de funcionários das parcela fixa e da parcela vinculada da administração local; Npv = número de funcionários da parcela variável da administração local no pico; Nmo = número de funcionários da mão de obra ordinária no mês de pico; Nfa = número de funcionários alojados no canteiro; NMAX = número máximo de funcionários.

A mão de obra ordinária é definida pelas composições de preço unitário e sua

alocação na obra ocorre devido ao cronograma físico previsto. Assim, verifica-se que

a melhor condição para realização de orçamento é um planejamento e pré-projeto

para o canteiro de obras e, para isso, o DNIT (2017a), estima padrões de canteiros a

serem adotados em obras rodoviárias, especificados nas tabelas 18 a 23 do Volume

7 do Manual do SICRO.

2.4. ADMINISTRAÇÃO LOCAL

Segundo o DNIT (2017a), a administração local compreende as questões

relativas aos custos com pessoal, materiais e equipamentos utilizados no local do

empreendimento e indispensáveis para realização do mesmo. A administração local

é composta pelos gastos necessários com pessoal técnico, administrativo e de apoio,

como: engenheiros setoriais, técnicos de produção, equipe de gestores

administrativos, equipes de medicina e segurança do trabalho, etc. Além disso, está

incluso o controle de tecnologia e qualidade dos materiais e da obra neste item.

Os custos relacionados à administração local devem estar inseridos nas

Planilhas Orçamentárias. No entanto, o Tribunal de Contas da União (TCU) faz a

recomendação de que os pagamentos sejam proporcionais à execução da obra, ou

seja, neste caso não será utilizado o critério de pagamento via valor fixo mensal (DNIT,

2017).

2.4.1. Itens a serem orçados

De acordo com o DNIT (2017a) os itens a serem orçados em relação à

administração local são os seguintes:

a) Mão de obra: equipe gerencial técnica e administrativa, equipe de medicina

e segurança do trabalho, manutenção do canteiro de obras e

acampamentos, equipe de produção em campo, equipe de frente de serviço

e equipe de controle tecnológico;

31

b) Veículos;

c) Equipamentos;

d) Despesas diversas.

Visando o dimensionamento da administração local, o DNIT (2017a) determina

que ela pode ser estabelecida através das funções e atribuições na obra classificadas

da seguinte forma:

a) Parcela fixa: gerência técnica e administrativa;

b) Parcela vinculada: encarregados de produção, topografia, setor de medicina

e segurança do trabalho;

c) Parcela variável: frentes de serviço, controle tecnológico e manejo florestal;

d) Manutenção do canteiro de obras e acampamentos.

2.4.2. Parcela fixa

A parcela fixa apresenta variação apenas em função do porte da obra e da

lotação prevista para os canteiros de obras e acampamentos referenciais. A Tabela

2.11 detalha o dimensionamento proposto para a parcela fixa da administração local,

que envolve mão de obra, veículos e equipamentos, em função dos tipos de serviços

rodoviários e do porte das obras (DNIT, 2017a).

Tabela 2.11 – Parcela fixa da administração local para obras rodoviárias

(continua)

Item Descrição dos Itens Und

Construção/Restauração

Pequeno Porte

Médio Porte

Grande Porte

Conservação

Quantidades

Gerência Técnica

1.1 Engenheiro chefe - 1,0 1,0 -

1.2 Engenheiro supervisor und 1,0 - - 1,0

1.3 Encarregado geral und 1,0 1,0 1,0 -

1.4 Técnico em meio ambiente und 1,0 1,0 1,0 -

1.5 Motorista und 1,0 1,0 1,0 -

1.6 Secretária und 1,0 1,0 1,0 1,0

Veículos

1.7 Veículo leve - 53 kW und 2,0 2,0 2,0 1,0

1.8 Ônibus Coletivo und 1,0 2,0 3,0 -

1.9 Micro-ônibus coletivo und - - - 1,0

Auxiliar

1.10 Engenheiro auxiliar und - 1,0 2,0 -

1.11 Auxiliar técnico und 2,0 3,0 4,0 -

Veículos

1.12 Veículo leve – 53 kW und - 1,0 2,0 -

32

Tabela 2.11 – Parcela fixa da administração local para obras rodoviárias

(conclusão)

Item Descrição dos Itens Und

Construção/Restauração

Pequeno Porte

Médio Porte

Grande Porte

Conservação

Quantidades

Gerência Administrativa

2.1 Chefe do setor administrat. und 1,0 1,0 1,0 -

2.2 Encarregado administrat. und - 1,0 1,0 -

2.3 Porteiro und 2,0 4,0 8,0 -

2.4 Vigia und 2,0 4,0 8,0 -

2.5 Motorista und 1,0 1,0 1,0 -

Veículos

2.6 Veículo leve – 53 kW und 1,0 2,0 2,0 1,0

Auxiliar

2.7 Auxiliar administrativo und 2,0 2,0 2,0 1,0

2.8 Faxineiro und 1,0 2,0 3,0 1,0

Fonte: Adaptado do DNIT (2017a)

Segundo o DNIT (2017a), para obras específicas, como obras de arte

especiais, obras ferroviárias e obras hidroviárias, devem ser incorporados

profissionais específicos diretamente associados às atividades particulares de cada

empreendimento.

2.4.3. Parcela vincula à administração local

De acordo com DNIT (2017a), a parcela vinculada à administração local se

refere a atividades específicas relacionadas a obra e representam técnicas

especializadas como execução dos serviços em campo ou junto ao setor de Medicina

e Segurança do Trabalho. Assim, levando em conta uma obra de infraestrutura

rodoviária, tem-se a Tabela 2.12 e Tabela 2.13 apresentando os valores por equipe.

Tabela 2.12 – Equipe de produção de terraplanagem para obras de construção e restauração rodoviária

Item Descrição dos itens Unidade Quantidades

1. Equipe de Produção de Terraplanagem

1.1. Mão de Obra

1.1.1. Encarregado de terraplanagem und 1,0

1.2. Veículos

1.2.1 Veículo leve – 53 kW und (h) 1,0 (44,0) Fonte: Adaptado do DNIT (2017a)

33

Tabela 2.13 – Equipe de produção de pavimentação para obras de construção e restauração rodoviária

Item Descrição dos itens Unidade Quantidades

1. Equipe de Produção de Pavimentação

1.1. Mão de Obra

1.1.1. Encarregado de pavimentação und 1,0

1.2. Veículos

1.2.1 Veículo leve – 53 kW und (h) 1,0 (44,0) Fonte: Adaptado do DNIT (2017a)

As obras de infraestrutura de construção rodoviária possuem outras tabelas,

assim como obras de artes especiais e obras de conservação rodoviária (DNIT,

2017a).

Em relação a parte de infraestrutura rodoviária tem-se a atividade de topografia

que, de acordo com o DNIT (2017a), atua por todo o período do desenvolvimento das

atividades do empreendimento e está apresentada na Tabela 2.14.

Tabela 2.14 – Equipe de produção de topografia para obras de infraestrutura de transportes

Item

Descrição dos itens

Unidade

Pequeno Porte

Médio Porte

Grande Porte

Quantidades

1. Equipe de Topografia

1.1. Mão de Obra

1.1.1. Topógrafo und 1,0 1,0 2,0

1.1.2. Auxiliar de topografia und 3,0 3,0 6,0

1.2. Veículos

1.2.1 Veículo furgão diesel - 93 kW und (h) 1,0 (44,0) 1,0 (44,0) 2,0 (44,0) Fonte: Adaptado do DNIT (2017a)

Também existe a parcela constituída da equipe de medicina e segurança do

trabalho que estão demonstradas no volume 8 do DNIT (2017a).

2.4.4. Parcela variável da administração local

A parcela variável da administração local difere da parcela fixa devido a

primeira independer da natureza e do porte das obras, sendo determinada pela

quantidade de serviços executados. Ela envolve a coordenação e o acompanhamento

34

das frentes de serviço, o controle tecnológico da obra e o manejo florestal de áreas,

quando necessário (DNIT, 2017).

Em relação as frentes de serviço, cada uma possui suas peculiaridades:

a) Acompanhamento das frentes de serviço: apresentam-se as quantidades e

os profissionais para o acompanhamento das frentes de serviço na Tabela

2.15.

Tabela 2.15 – Equipe de acompanhamento das frentes de serviço para construção e restauração rodoviária

Item Descrição dos itens Unidade Quantidades

1. Equipe de Acompanhamento de Frentes de Serviço

1.1. Mão de Obra

1.1.1. Encarregado de turma Und 1,0

1.1.2 Apontador und (h) 0,5 Fonte: Adaptado do DNIT (2017a)

Para a quantificação das equipes de acompanhamento é utilizado a Equação

2.3.

𝐸𝑓𝑠 = (𝑄𝑝)

(𝑃ℎ 𝑥 182,49) (2.3)

Onde: 𝑃ℎ = produção horária do serviço (und/h); 𝐸𝑓𝑠 = equipes de acompanhamento da frente de serviço (equipe x mês);

𝑄𝑝 = quantidade de serviço previsto em projeto (und).

De acordo com o DNIT (2017) deve-se considerar a soma dos Efs de cada

serviço da Planilha Orçamentária e no caso específico da terraplanagem, considera-

se apenas os itens de compactação.

b) Controle tecnológico da obra: essas equipes trabalham na verificação da

qualidade dos serviços executados para averiguar o cumprimento das

normas regulamentares e estão apresentadas na Tabela 2.16.

35

Tabela 2.16 – Equipe de controle tecnológico da obra

Item Descrição dos itens Unidade Quantidades

1. Equipe de Controle Tecnológico

1.1. Mão de Obra

1.1.1. Laboratorista Und 1,0

1.1.2. Auxiliar de laboratório Und 2,0

1.2. Veículos

1.2.1 Van furgão a diesel – 93 kW und /h 1,0 (44,0) Fonte: Adaptado do DNIT (2017a)

Visando a quantificação das equipes de controle tecnológico, o DNIT (2017a)

utiliza a equação 2.4.

𝐸𝑙 = (𝑄𝑝)

(𝑄𝑒) (2.4)

Onde: 𝐸𝐼 = quantidade total de equipes de controle tecnológico necessária para ensaiar a quantidade

de serviços prevista em projeto (equipe x mês); 𝑄𝑒 = quantidade de serviços que uma equipe de controle tecnológico tem a capacidade de

ensaiar em uma jornada de trabalho de 182,49 horas (und); 𝑄𝑝 = quantidade de serviço previsto em projeto (und).

Para serviços que requerem laboratórios e obtenção do valor de Qe, deve-se

consultar o Volume 7 do DNIT (2017a).

c) Manutenção do Canteiro de Obras e Acampamentos: equipes que

trabalham na manutenção do canteiro de obras e acampamentos

referenciais, sendo apresentadas na Tabela 2.17 (DNIT, 2017a)

Tabela 2.17 – Manutenção do canteiro de obras e acampamentos referenciais

Item Descrição dos itens Unidade Canteiro Referencial

Quantidades

1. Mão de Obra

1.1. Eletricista und 0,2

1.2. Pedreiro und 0,2

1.3. Servente und 0,2

2. Veículos e Equipamentos

2.1. Caminhão guindauto de 6 toneladas h 11,0

2.2. Caminhão pipa de 8.000 litros h 22,0

2.3. Motoniveladora h 11,0 Fonte: Adaptado do DNIT (2017a)

36

A quantificação das equipes de manutenção é obtida com a utilização da

Equação 2.5 (DNIT, 2017a).

𝐶𝑎𝑐 = (𝐴𝐶𝑝)

(𝐴𝐶𝑟) (2.5)

Onde: 𝐶𝑎𝑐 = representa o coeficiente de proporcionalidade de áreas cobertas;

𝐴𝐶𝑝 = representa a área das instalações cobertas previstas em projeto (m²);

𝐴𝐶𝑟 = representa a área das instalações cobertas referenciais (m²).

O DNIT (2017a) apresenta a Tabela 2.18 como referência para

dimensionamento da equipe de manutenção em relação a um canteiro de pequeno

porte. No entanto, para demais relações deve-se consultar o Manual do SICRO.

Tabela 2.18 – Áreas do canteiro de pequeno porte adotadas como referência para dimensionamento da equipe de manutenção

Descrição Canteiro Referencial

Área do terreno (m²) 5.757,87

Instalações cobertas (m²) 1.919,27

Áreas descobertas (m²) 3.838,60 Fonte: Adaptado do DNIT (2017a)

2.5. EQUIPAMENTOS

O custo de um equipamento é definido no SICRO através dos aspectos de

trabalho, tipo do equipamento, serviço a desempenhar e é analisado juntamente com

uma unidade de tempo (DNIT, 2017a).

Assim, para definir o custo horário, o DNIT (2017a) analisa os custos de

propriedade (depreciação, remuneração do capital, seguros e impostos); custos de

manutenção (material rodante/pneus, partes de desgaste e reparos) e custos

operativos (combustível, filtros e lubrificantes e mão de obra de operação).

Além disso, é um insumo considerado complexo pois depende de outros

básicos e, comparando-o com o SICRO 2, o custo horário improdutivo agora

representa mais coisas do que a somente mão de obra de operação (DNIT, 2017a).

37

2.5.1. Custo horário improdutivo

O custo horário improdutivo é “formado pela soma dos custos de propriedade

(depreciação, oportunidade do capital, seguros e impostos) e de mão de obra de

operação, respeitadas as particularidades dos veículos e equipamentos” (DNIT 2017a,

p 108, Volume 01). Esse valor final é obtivo através da utilização da Equação 2.6.

𝐶ℎ𝑖 = 𝐶𝑚𝑜 + 𝐷ℎ + 𝐽ℎ + 𝐼ℎ (2.6)

Onde: 𝐶ℎ𝑖 = custo horário improdutivo (R$/h);

𝐶𝑚𝑜 = custo horário com mão de obra de operação (R$/h);

𝐷ℎ = depreciação horária do equipamento (R$/h); 𝐽ℎ = custo horário dos juros da oportunidade de capital (R$/h);

𝐼ℎ = custo horário com seguros e impostos (R$/h).

2.5.2. Custo horário produtivo

Segundo o DNIT (2017a), o custo horário produtivo é formado pelo conjunto

das quantias relacionadas aos custos de propriedade, manutenção e operação, sendo

necessário respeitar as particularidades dos veículos e equipamentos, como

demonstrado na Equação 2.7.

𝐶ℎ𝑝 = 𝐷ℎ + 𝐽ℎ + 𝑀ℎ + 𝐶𝑐 + 𝐶𝑚𝑜 + 𝐼ℎ (2.7)

Onde:

𝐶ℎ𝑝 = custo horário produtivo (R$/h);

𝐶𝑚𝑜 = custo horário com mão de obra de operação (R$/h);

𝐷ℎ = depreciação horária (R$/h);

𝐽ℎ = custo horário dos juros da oportunidade de capital (R$/h);

𝐼ℎ = custo horário com seguros e impostos (R$/h);

𝑀ℎ = custo horário da manutenção (R$/h);

𝐶𝑐 = custo horário de combustíveis, lubrificantes, filtros e graxas (R$/h).

2.5.3. Cálculo da depreciação

Da definição proveniente do DNIT (2017a), o cálculo da depreciação consiste

em uma parcela que visa recuperar os danos e perdas de desgastes devido à

utilização do equipamento durante sua vida útil. Tem-se a depreciação mecânica ou

38

de utilização do equipamento e a depreciação contábil, a qual se refere a vida útil do

equipamento e possui sua legislação específica.

O DNIT (2017a) apresenta um modelo na Equação 2.7 a ser adotado para

cálculo da depreciação horária do equipamento e alguns parâmetros para cálculo na

Tabela 2.19:

𝐷ℎ = 𝑉𝑎 − 𝑉𝑟

𝑛 ∗ 𝐻𝑇𝐴 (2.8)

Onde: 𝐷ℎ = depreciação horária (R$/h);

𝑉𝑎 = valor de aquisição do equipamento (R$); 𝑉𝑟 = valor residual (R$);

𝑛 = vida útil (anos);

𝐻𝑇𝐴 = valor total de horas trabalhadas por ano.

Tabela 2.19 – Parâmetros de entrada para cálculo dos custos horários dos equipamentos

Descrição dos Equipamentos

Potência (kW)

Tipo de Combustível

Vida Útil

(Anos) HTA

Valor Residual

Bate estacas Strauss 15 D 7 2.000 20%

Betoneira de 600L 10 G 5 2.000 20%

Caminhão basculante 14m³

295 D 6 2.000 40%

Caminhão tanque 13000L 188 D 7 2.000 40%

Carregadeira de pneus de 3,3 m³

213 D 5 2.000 30%

Conjunto de Britagem de 80 m³/h

313 E 7 2.000 20%

Motoscraper 304 D 8,5 2.000 20%

Motoniveladora 93 D 7 2.000 30%

Rolo compactador de pneus autopropelido de 27t

85 D 6 2.000 20%

Fonte: Adaptado do DNIT (2017a)

O DNIT (2017a) define como característica a vida útil de um equipamento

quando este conseguir manter o desempenho esperando com as devidas

manutenções programadas, ou seja, mantenha a estimativa de horas de utilização

normal do equipamento sem que haja troca ou revisão de principais componentes

como motores, transmissões e afins.

39

Por isso, os fatores que irão influenciar diretamente na vida útil e nas condições

de trabalho são abordados no SICRO como o tipo de solo e a superfície de rolamento.

Nas composições de referência, o DNIT (2017a) considerou condições médias de

trabalho e estas condições estão definidas nas Tabelas 29 e 30 do DNIT (2017a),

volume 1.

Há uma avaliação que deve ser feita neste quesito, onde percebe-se uma

economia ao se adquirir um equipamento novo ao invés de investir na manutenção de

um usado. Esta situação se apresenta no momento no qual os ganhos com a produção

e diminuição da manutenção com o equipamento novo servem para cobrir a diferença

de depreciação. Assim, o custo do equipamento novo entra em regime decrescente

ao invés de crescente, como do equipamento antigo (DNIT, 2017a).

2.5.4. Cálculo dos juros da oportunidade de capital

Visando representar o custo do empresário em imobilizar o seu capital

aplicando no desenvolvimento específico de atividades de obras de infraestrutura de

transportes, há a possibilidade de se apropriar de juros do capital aplicado aos

equipamentos. Assim, segundo o DNIT (2017a), pode-se obter a oportunidade de

capital através do cálculo do custo horário do equipamento, apresentado na Equação

2.9 e Equação 2.10, ou do sistema adotado anteriormente no SICRO 2, computado

em seu valor global, como parcela do BDI.

𝐽ℎ = 𝑉𝑚 ∗ 𝑖

𝐻𝑇𝐴 (2.9)

𝑉𝑚 = (𝑛 + 1)

2 ∗ 𝑛∗ 𝑉𝑎 (2. 10)

Onde: 𝐽ℎ = o custo horário de oportunidade do capital (R$/h); 𝑉𝑚 = valor médio do investimento (R$); i = taxa de juros ao ano; 𝑉𝑎 = valor de aquisição do equipamento (R$);

𝑉𝑟 = valor residual (R$); 𝑛 = vida útil (anos);

𝐻𝑇𝐴 = valor total de horas trabalhadas por ano.

O DNIT afirma que o “custo horário dos juros de oportunidade de capital será

calculado por meio da aplicação de uma taxa de juros anual de 6,0%, que se mostra

40

ajustada e compatível aos rendimentos observados nas aplicações em caderneta de

poupança” (DNIT, 2017a, vol. 01, p. 87).

2.5.5. Cálculo dos custos de manutenção

O SICRO apresenta a Equação 2.11 para cálculo dos custos horários de

manutenção:

𝑀ℎ = 𝑉𝑎 ∗ 𝑘

𝑛 ∗ 𝐻𝑇𝐴 (2. 11)

Onde: 𝑀ℎ = custo de manutenção horária (R$/h); 𝑉𝑎 = valor de aquisição do equipamento (R$);

𝑘 = coeficiente de manutenção;

𝑛 = vida útil (anos); 𝐻𝑇𝐴 = valor total de horas trabalhadas por ano.

Os coeficientes de manutenção são fornecidos pelos fabricantes e representam

o custo de manutenção do equipamento durante o período de sua vida útil. No entanto,

o DNIT (2017a) separa os fatores que estão incluídos no fator K e os que não estão

incluídos. Dessa forma, as peças mais suscetíveis ao desgaste no equipamento são

consideradas diretamente nas composições do SICRO e representam a parcela que

não está inclusa no fator.

Itens inclusos no fator k:

a) Manutenção corretiva;

b) Manutenção preventiva;

c) Reparos;

d) Substituição de peças e componentes (lâminas, caçambas, garras, entre

outros);

e) Custo do veículo lubrificador;

f) Perda da produção devido a paralização visando manutenção;

g) Mão de obra técnica para a manutenção (mecânicos, eletricistas,

soldadores).

Itens considerados diretamente nas composições:

a) Luva, haste, punho e coroa de equipamentos de perfuração;

b) Brocas de perfuração;

c) Mandíbula móvel e fixa, revestimento e cunha de central de britagem;

d) Discos de corte.

41

Exemplificando os fatores k, apresenta-se a Tabela 2.20 com dados fornecidos

pelos fabricantes de alguns equipamentos de obras de infraestrutura de transportes.

Tabela 2.20 – Coeficientes de manutenção de equipamentos

Descrição dos Equipamentos Coeficiente de Manutenção (k)

Bate estacas Strauss 0,6

Betoneira 600L 0,6

Caminhão Basculante 14m³ 0,9

Caminhão tanque 13000L 0,9

Motoscraper 0,9

Motoniveladora 0,9

Trator de esteiras com escarificador 1,0 Fonte: Adaptado do DNIT (2017a)

2.5.6. Cálculo dos custos de operação combustível, lubrificantes, filtros e

graxas

O DNIT (2017a) considera consumos em função dos equipamentos, da

natureza do serviço e das condições de trabalho, tendo em vista valores médios

estimados pelos fabricantes. Os consumos são apresentados na Tabela 2.21,

variando de acordo com os fatores de carga dos equipamentos e as condições de

trabalho dos equipamentos analisadas em cada obra.

Tabela 2.21 – Fatores de carga dos equipamentos (continua)

Fator de Carga Baixo Fator de Carga Médio Fator de Carga Alto

Carregadeira de Pneus

Serviços gerais leves, tempo considerável em

marcha lenta

Operação constante com distâncias de transportes

ou trabalho no ciclo básico, com períodos de

marcha lenta

Operação constante no ciclo básico da carregadeira

Motoniveladora

Acabamento, manutenção leve, tráfego em estradas

Manutenção rodoviária média, trabalho de

mistura em estrada, escarificação

Valetamento, espalhamento de aterro e

de material de base, escarificação,

manutenção rodoviária pesada

42

Tabela 2.21 – Fatores de carga dos equipamentos

(conclusão)

Retroescavadeira e Escavadeira hidráulica

Serviços gerais com ciclos intermitentes em

aplicações leves e médias

Trabalhos gerais com ciclos normais em aplicações médias

Trabalhos de produção com ciclos longos ou com

a utilização de ferramentas de fluxo

contínuo Fonte: Adaptado do DNIT (2017a)

A Equação 2.12 é dada pelo DNIT (2017a) para o cálculo dos custos derivados

da potência do motor, do fator de consumo do mesmo e do valor do combustível.

𝐶𝑐 = 𝑃 ∗ 𝐹𝑐 ∗ 𝑉𝑐 (2.12)

Onde: 𝐶𝑐 = custo horário de combustíveis, filtros e graxas (R$/h);

𝑃 = potência do motor (kW); 𝐹𝑐 = coeficiente de consumo (l/kWh ou kWh/kWh);

𝑉𝑐 = valor do combustível (R$).

O coeficiente de consumo varia de acordo com do consumo médio de cada

equipamento, que é informado pelo fabricante, acrescentado 15% para custos com

lubrificantes e 10% para custos com caminhões, assim, gerando a Tabela 2.22.

Tabela 2.22 – Coeficientes de consumo de combustíveis, lubrificantes, filtros e graxas

Descrição dos Equipamentos Coeficientes de Consumo

Equipamentos a diesel 0,18 l/kWh

Caminhões e veículos a diesel 0,18 l/kWh

Equipamentos e veículos a gasolina 0,20 l/kWh

Equipamentos elétricos 0,85 kWh/kWh

Veículos a álcool 0,28 l/kWh Fonte: Adaptado do DNIT (2017a)

Nos equipamentos elétricos, considera-se geradores a diesel para sua

alimentação, pois as rodovias geralmente são executadas em meio rural.

43

2.5.7. Cálculo dos custos com mão de obra de operação

O cálculo dos custos com mão de obra de operação é apresentado pelo DNIT

(2017a) como a mão de obra constituída por motoristas e operadores, sendo

organizada pela complexidade dos equipamentos operados. A Tabela 2.23 indica as

categorias profissionais e os respectivos tipos de equipamentos que são operados por

cada categoria.

Tabela 2.23 – Mão de Obra de operação dos equipamentos

Categoria Profissional

Tipo de Equipamento

Motorista de Veículo Leve

Automóvel até 100 HP, veículo caminhonete, veículo furgão

Motorista de caminhão

Caminhão basculante, caminhão carroceria, caminhão tanque. Caminhão distribuidor de cimento, ônibus, entre

outros

Motorista de veículo especial

Caminhão betoneira, guindaste sobre rodas, carreta com módulo de 6 eixos, entre outros

Operador de equipamento leve

Martelete, motosserra, elevador de cremalheira, rosqueadeira, misturador de argamassa, empilhadeira,

entre outros

Operador de equipamento pesado

Rolo compactador, carregadeira de pneus, escavadeira hidráulica, perfuratriz hidráulica, entre outros

Operador de equipamento especial

Usina de asfalto a quente, vibro acabadora de asfalto, fresadora, recicladora, locomotiva, grua fixa, entre outros

Fonte: Adaptado do DNIT (2017)

A mão de obra utilizada nos equipamentos de pequeno porte é considerada

diretamente nas composições de preço e estão definidos na Tabela 37 do DNIT

(2017a), Volume 01. São exemplos de equipamentos de pequeno porte: o nível ótico,