universidade candido mendes / avm documento … · a necessidade de dominar conceitos e...

TRANSCRIPT

UNIVERSIDADE CANDIDO MENDES / AVM

PÓS-GRADUAÇÃO LATO SENSU EM DIREITO ADUANEIRO

LIMITES DA TRIBUTAÇÃO NA IMPORTAÇÃO PELO REGIME DE ADMISSÃO TEMPORÁRIA

RAFAEL QUEIROZ DE SOUZA

ORIENTADORA: Profa. Renata Faria

Rio de Janeiro

2017 DOCUMENTO P

ROTEGID

O PELA

LEID

E DIR

EITO A

UTORAL

UNIVERSIDADE CANDIDO MENDES / AVM

PÓS-GRADUAÇÃO LATO SENSU

LIMITES DA TRIBUTAÇÃO NA IMPORTAÇÃO PELO

REGIME DE ADMISSÃO TEMPORÁRIA

Apresentação de monografia à AVM como requisito parcial para obtenção do grau de especialista em Direito Aduaneiro. Por: Rafael Queiroz de Souza

Rio de Janeiro

2017

RESUMO

Para que se possa formar uma análise crítica sobre o assunto objeto do

presente trabalho, faz-se necessário apresentar, primeiramente, os elementos

básicos de comércio exterior, principalmente os que possuem pertinência com

operações de importação, tratar das características gerais de cada espécie do regime

aduaneiro especial de admissão temporária, para ao fim apontar a interpretação literal

(que, adianta-se, reputa-se equivocada) da norma que define as incidências tributárias

na renovação do regime de admissão temporária para utilização econômica, objetivo

que se pretende alcançar no Capítulo 1.

No Capítulo 2, pretende-se adentrar nos aspectos gerais do Direito

Tributário, para então analisar os principais tributos que incidem sobre o comércio

internacional, e dos institutos tributários afins.

No Capítulo 3, serão apresentados os princípios gerais do GATT (General

Agreement on Tariffs and Trade).

O Capítulo 4 trará breves considerações sobre o princípio da

proporcionalidade como critério de controle de constritucionalidade, e como o princípio

deve orientar a correta aplicação da norma legal.

Na Conclusão, pretende-se concatenar os principais tópicos dos capítulos

anteriores, para então tratar da correta interpretação acerca dos limites da tributação

sobre as operações de importação em regime especial de admissão temporária para

utilização econômica.

METODOLOGIA

A análise objeto do presente trabalho foi desenvolvida por meio de revisão

bibliográfica sobre o assunto, de forma a esmiuçar e aprofundar o conhecimento sobre

o conjunto de informações provenientes de áreas afins que se mostram necessários

para a correta interpretação que deve orientar a aplicação da norma tributária.

A pesquisa exigiu ainda análise de leis, de acordos internacionais, dentre

os quais se destaca o General Agreement on Tariffs and Trade, de normas

regulamentares, tais como Decretos do Executivo e Instruções Normativas da Receita

Federal do Brasil, e leitura da jurisprudência judicial e administrativa correlata.

SUMÁRIO

INTRODUÇÃO ............................................................................................................ 08 1 NOÇÕES GERAIS SOBRE PROCEDIMENTO DE COMÉRCIO EXTERIOR ............................. 09 1.1 O Direito Tributário como Norma de Sobreposição ................................................ 09 1.2 A Legislação de Comércio Exterior: Principais Leis e Normas Infralegais que

Tratam do Controle Aduaneiro Sobre as Operações de Importação ........................ 10 1.3 Procedimentos Aduaneiros – Conceitos Básicos .................................................... 11 1.4 Admissão Temporária com Suspensão Total dos Tributos ..................................... 15 1.5 Admissão Temporária Para Utilização Econômica ................................................. 20 1.6 Admissão Temporária para Aperfeiçoamento Ativo ............................................... 24 2 ASPECTOS GERAIS SOBRE OS TRIBUTOS INCIDENTES NAS OPERAÇÕES DE COMÉRCIO

EXTERIOR .................................................................................................................. 25 2.1 A Extrafiscalidade dos Tributos Incidentes sobre operações de Comércio Exterior . 25 2.2 Características da Norma Tributária: Os elementos que Compõem a Hipótese de

Incidência ................................................................................................................. 28 2.3 Imposto de Importação ....................................................................................... 29 2.3.1 Elemento Material ....................................................................................... 29 2.3.1.1 Importação sem entrada física no país .............................................. 30 2.3.2 Elemento Espacial ....................................................................................... 34 2.3.3 Elemento Temporal ..................................................................................... 35 2.3.4 Elemento Pessoal ........................................................................................ 35 2.3.5 Elemento Quantitativo ................................................................................ 35 2.4 Imposto Sobre Produtos Industrializados Na Importação (IPI-Importação) ........... 36 2.4.1 Elemento Material ...................................................................................... 36 2.4.2 Elemento Espacial ....................................................................................... 37 2.4.3 Elemento Temporal .................................................................................... 37 2.4.4 Elemento Pessoal ....................................................................................... 37 2.4.5 Elemento Quantitativo ............................................................................... 38

2.5 Contribuição Para Os Programas De Integração Social e De Formação Do Patrimônio do Servidor Público e Contribuição Para o Financiamento Da Seguridade Social Incidentes Sobre A Importação (Contribuição para o Pis/Pasep-Importação e Cofins-Importação) ................................................................................................ 38

2.5.1 Elemento Material ...................................................................................... 38 2.5.2 Elemento Espacial ....................................................................................... 40 2.5.3 Elemento Temporal .................................................................................... 40 2.5.4 Elemento Pessoal ....................................................................................... 41 2.5.5 Elemento Quantitativo ............................................................................... 41 3 GENERAL AGREEMENT ON TARRIFS AND TRADE (ACORDO GERAL SOBRE ADUANAS E COMÉRCIO, OU ACORDO GERAL SOBRE TARIFAS E COMÉRCIO) ............................................ 44

3.1 Princípios do GATT ................................................................................................... 45 3.1.1 Princípio da não discriminação ......................................................................... 45 3.1.1.1 A aplicabilidade do GATT (Da cláusula do tratamento nacional) à luz da

Jurisprudência ................................................................................................. 51 3.1.1.2 A aplicabilidade do GATT (Da cláusula do tratamento nacional) à luz da

Jurisprudência ................................................................................................. 59 3.1.2 Princípio da Transparência ............................................................................... 64

3.1.3 Princípio da Redução geral das tarifas .............................................................. 64 3.1.4 Princípio da proibição de medidas alfandegárias .............................................. 65

3.1.5 Restrições para proteção do equilíbrio da balança de pagamentos ................... 65 3.1.6 Princípio da previsibilidade ............................................................................. 66 3.1.7 Princípio da concorrência legal ........................................................................ 66 3.1.8 Princípio do tratamento diferenciado para países em desenvolvimento ........... 67 3.1.9 Princípio da flexibilização em caso de urgência ................................................ 68 3.1.10 Princípio da ação coletiva .............................................................................. 69 3.1.11 Princípio do reconhecimento dos processos de integração ............................. 69

4 O PRINCÍPIO DA RAZOABILIDADE E DA PROPORCIONALIDADE COMO CRITÉRIO DE CONTROLE DE CONSTITUCIONALIDADE ............................................................................... 71 CONCLUSÃO ....................................................................................................................... 77 REFERÊNCIAS ....................................................................................................................... 80

8

INTRODUÇÃO

O regime de admissão temporária (principalmente na modalidade para

utilização econômica) possui extrema relevância, pois beneficia especialmente as

empresas industriais, ou seja, as que possuem forte atuação no aumento do produto

interno bruto do país.

Trata-se, em última análise, de uma questão de justiça, pois se um bem é

importado em caráter temporário, sem que sua propriedade seja adquirida pelo

importador, que operação de locação, arrendamento mercantil ou afretamento, de fato

não seria justo que o bem importado fosse, de maneira indistinta, tributado da mesma

forma que é tributado um bem importado em caráter definitivo.

Por outro lado, não parece lógico, razoável, proporcional, legal, nem

constitucional, que um regime especial aduaneiro resulte em tributação superior à que

incidiria caso a importação ocorresse a título definitivo. Entretanto, essa é a conclusão

a que alguns operadores do Direito chegam, por meio de uma leitura, data maxima

venia, equivocada, por ser literal e assistemática, do art. 374 do Regulamento

Aduaneiro (Decreto 6759/2009).

É exatamente por isso que o presente trabalho se presta a analisar os limites

quanto à tributação passível de incidir sobre as importações temporárias realizadas

em regime de admissão temporária para utilização econômica.

9

CAPÍTULO I

NOÇÕES GERAIS SOBRE PROCEDIMENTOS DE

COMÉRCIO EXTERIOR

No presente capítulo serão abordados os principais conceitos, definições,

mediante uma abordagem sucinta dos conhecimentos gerais que se mostrem

fundamentais para a formação de uma visão crítica acerca das questões que se

pretende analisar.

1.1. O Direito Tributário Como Norma De Sopreposição

É comum que os cursos de Direito Tributário iniciem os estudos ressaltando

a necessidade de dominar conceitos e conhecimentos provenientes de outros ramos

de direito (Direito Civil, Direito do Trabalho, Direito Administrativo, dentre tantos

outros), ou mesmo de outras áreas do conhecimento (Contabilidade, Economia,

Comércio Exterior etc.), devido ao caráter de sobreposição das normas tributárias.

Tal característica das normas tributárias decorrem da própria evolução do Direito

Tributário como ramo autônomo do Direito, conforme explica Alexandre Mazza1:

Reconhecido como disciplina científica há menos de cem anos, o Direito

Tributário é um ramo jurídico recente. Assim, no período histórico do seu surgimento

(primeiras décadas do século XX) já havia um amplo conhecimento em diversas áreas

do direito, construído durante cerca de dois mil anos de produção intelectual

notadamente na seara jurídico-privada.

Por essa razão o legislador não precisou criar, partindo do zero, os

conceitos normativos utilizados nas leis tributárias. Tornou-se comum um processo de

importação conceitual realizado pelo Direito Tributário, de modo que as leis relativas

à tributação passaram a “tomar emprestados” institutos, conceitos e formas próprios

do direito privado, especialmente do Direito Civil, para disciplina de temas tributários.

1 Mazza, Alexandre. Manual de direito tributário. São Paulo:Saraiva, 2015. P. 91.

10

Portanto, a característica da norma tributária como norma de sobreposição

acaba sendo decorrência lógica do surgimento do Direito Tributário, que veio tratar de

fatos econômicos e comerciais cujo nascedouro o antecede. Portanto, não dependeria

de norma legal que assim dissesse, mas é fato que se a lei tributária quisesse dar a

um fato econômico um conceito distinto do utilizado em outra área de conhecimento,

e reconhecido por outro ramo do direito, poderia fazê-lo, apesar de constituir hipótese

indesejada, por acarretar grave insegurança jurídica. Por exemplo, caso a legislação

tributária rotulasse uma locação como se uma compra e venda fosse, o cidadão

comum, na posição de agente econômico não operador do Direito, teria que suportar

encargos tributários sem nenhuma ligação com o negócio jurídico que pretendeu

celebrar.

Justamente para evitar tal situação, o Legislador, em cumprimento com

os termos do art. 146 da Constituição Federal, determinou, por meio do Código

Tributário Nacional, que:

Art. 110. A lei tributária não pode alterar a definição, o conteúdo e o alcance de institutos, conceitos e formas de direito privado, utilizados, expressa ou implicitamente, pela Constituição Federal, pelas Constituições dos Estados, ou pelas Leis Orgânicas do Distrito Federal ou dos Municípios, para definir ou limitar competências tributárias.

Assim, fica clara a necessidade de adquirir conhecimentos, ainda que

básicos, importados do Comércio Exterior, para que se possa tratar das incidências

tributárias sobre o regime aduaneiro especial de admissão temporária.

1.2. A Legislação de Comércio Exterior: Principais Leis e Normas

Infralegais Que Tratam do Controle Aduaneiro Sobre as Operações

de Importação

É importante ter conhecimento do complexo arcabouço normativo que trata

das normas que regulam o comércio exterior. Primeiramente, destaca-se a Lei

9430/96, que em seu art. 79, traz disposição expressa sobre o regime aduaneiro

especial de admissão temporária:

Art. 79. Os bens admitidos temporariamente no País, para utilização econômica, ficam sujeitos ao pagamento dos impostos incidentes na

11

importação proporcionalmente ao tempo de sua permanência em território nacional, nos termos e condições estabelecidos em regulamento. Parágrafo único. O Poder Executivo poderá excepcionar, em caráter temporário, a aplicação do disposto neste artigo em relação a determinados bens (Incluído pela Medida Provisória nº 2.189-49, de 2001) Com base no art. 79, da Lei 9430/96, ao tempo em que restou instituída a possibilidade de excepcionar o regime comum de incidências tributárias (tratando-se, portanto, de benefício tributário) sobre operação de importação, mediante a cobrança de tais tributos de forma proporcional ao tempo em que os bens permanecerão no território nacional, restou delegado ao Poder Executivo a criação e delimitação do referido benefício. É com base no art. 79, caput e parágrafo único, que o Poder Executivo exerce sua competência para tratar do regime de Admissão Temporária e do REPETRO (regime este que foge do escopo do presente trabalho).

Por sua vez, o Poder Executivo, no bojo do Decreto 6.759/2009

(Regulamento Aduaneiro – RA), regulamentou as atividades aduaneiras, tratando

ainda da tributação sobre as operações de comércio exterior. No Capítulo III do RA,

tratou-se da Admissão Temporária, sendo que na Seção I tratou-se “Da Admissão

Temporária com Suspensão Total do Pagamento de Tributos”, na Seção II “Da

Admissão Temporária para Utilização Econômica”, e no Capítulo IV “DA

ADMISSÃO TEMPORÁRIA PARA APERFEIÇOAMENTO ATIVO”, de forma que

conceitos previstos na Seção I aplicam-se às demais subespécies do regime.

Destaca-se ainda a relevância do Decreto-lei 37/1996, que dispõe sobre o

imposto de importação e serviços aduaneiros.

Finalmente, a aplicação do regime aduaneiro especial de admissão

temporária é regulamentada por meio da Instrução Normativa RFB nº 1600/2015.

Estas são apenas as principais normas que possuem relação direta com o

controle aduaneiro, sendo de suma importância de diversas outras, algumas das quais

serão mencionadas ao longo do presente trabalho.

1.3. Procedimentos Aduaneiros – Conceitos Básicos

Conforme mencionado, a compreensão do tema exige o conhecimento de

aspectos gerais dos procedimentos aduaneiros aplicados ao comércio exterior.

É comum afirmar que a importação é a entrada em território nacional de

mercadoria estrangeira. De fato, tal afirmação está correta, como regra geral, apesar

da ideia não se apresentar completa, por não abranger todas as possíveis operações

de importação. Sugiro o conceito de importação como sendo a realização do

12

controle da entrada ou manutenção de mercadoria estrangeira mediante

despacho de importação. Seja como for, é importante sabe o que se entende por

território nacional.

Território nacional é o espaço sobre o qual a Nação exerce sua soberania.

Assim, seria possível dizer que o território nacional é formado pelos bens da União,

dos Estados, do Distrito Federal e dos Municípios, ou seja, todo o espaço terrestre,

fluvial, marítimo e aéreo.

Dentre os bens da União, destaca-se o mar territórial (espaço marítimo),

nos termos do art. 20, VI, da CF. O mar territórial é definido nos termos da Lei

8617/932, nos seguintes termos:

Art. 1º O mar territorial brasileiro compreende uma faixa de doze milhas marítima de largura, medidas a partir da linha de baixa-mar do litoral continental e insular, tal como indicada nas cartas náuticas de grande escala, reconhecidas oficialmente no Brasil. Parágrafo único. Nos locais em que a costa apresente recorte profundos e reentrâncias ou em que exista uma franja de ilhas ao longo da costa na sua proximidade imediata, será adotado o método das linhas de base retas, ligando pontos apropriados, para o traçado da linha de base, a partir da qual será medida a extensão do mar territorial. Art. 2º A soberania do Brasil estende-se ao mar territorial, ao espaço aéreo sobrejacente, bem como ao seu leito e subsolo.

Partindo-se da premissa de que o território nacional é o espaço sobre o

qual o Brasil exerce sua soberania, impõe ressaltar que a soberania é exercida

também na zona econômica exclusiva, ainda que de forma limitada, ainda nos

termos da Lei 8617/93:

Art. 6º A zona econômica exclusiva brasileira compreende uma faixa que se estende das doze às duzentas milhas marítimas, contadas a partir das linhas de base que servem para medir a largura do mar territorial. Art. 7º Na zona econômica exclusiva, o Brasil tem direitos de soberania para fins de exploração e aproveitamento, conservação e gestão dos recursos naturais, vivos ou não-vivos, das águas sobrejacentes ao leito do mar, do leito do mar e seu subsolo, e no que se refere a outras atividades com vistas à exploração e ao aproveitamento da zona para fins econômicos. Art. 8º Na zona econômica exclusiva, o Brasil, no exercício de sua jurisdição, tem o direito exclusivo de regulamentar a investigação científica marinha, a proteção e preservação do meio marítimo, bem como a construção, operação e uso de todos os tipos de ilhas artificiais, instalações e estruturas. Parágrafo único. A investigação científica marinha na zona econômica exclusiva só poderá ser conduzida por outros Estados com o consentimento prévio do Governo brasileiro, nos termos da legislação em vigor que regula a matéria.

2 Lei 8617/93. http://www.planalto.gov.br/ccivil_03/leis/L8617.htm. Acesso em 21/01/2017.

13

Art. 9º A realização por outros Estados, na zona econômica exclusiva, de exercícios ou manobras militares, em particular as que impliquem o uso de armas ou explosivas, somente poderá ocorrer com o consentimento do Governo brasileiro. Art. 10. É reconhecidos a todos os Estados o gozo, na zona econômica exclusiva, das liberdades de navegação e sobrevôo, bem como de outros usos do mar internacionalmente lícitos, relacionados com as referidas liberdades, tais como os ligados à operação de navios e aeronaves.

Portanto, se o Brasil exerce soberania, para determinados fins, na zona

econômica exclusiva, esta também faz parte do território nacional.

O Regulamento Aduaneiro define o território nacional como sendo o

território aduaneiro, não qual é exercido o controle aduaneiro (controle e

fiscalização de bens, pessoas e veículos em trânsito), dividindo-o em zona primária

e zona secundária:

Art. 2o O território aduaneiro compreende todo o território nacional. Art. 3o A jurisdição dos serviços aduaneiros estende-se por todo o território aduaneiro e abrange (Decreto-Lei no 37, de 18 de novembro de 1966, art. 33, caput): I - a zona primária, constituída pelas seguintes áreas demarcadas pela autoridade aduaneira local: a) a área terrestre ou aquática, contínua ou descontínua, nos portos alfandegados; b) a área terrestre, nos aeroportos alfandegados; e c) a área terrestre, que compreende os pontos de fronteira alfandegados; e II - a zona secundária, que compreende a parte restante do território aduaneiro, nela incluídas as águas territoriais e o espaço aéreo. § 1o Para efeito de controle aduaneiro, as zonas de processamento de exportação, referidas no art. 534, constituem zona primária (Lei no 11.508, de 20 de julho de 2007, art. 1o, parágrafo único). § 2o Para a demarcação da zona primária, deverá ser ouvido o órgão ou empresa a que esteja afeta a administração do local a ser alfandegado. § 3o A autoridade aduaneira poderá exigir que a zona primária, ou parte dela, seja protegida por obstáculos que impeçam o acesso indiscriminado de veículos, pessoas ou animais. § 4o A autoridade aduaneira poderá estabelecer, em locais e recintos alfandegados, restrições à entrada de pessoas que ali não exerçam atividades profissionais, e a veículos não utilizados em serviço. § 5o A jurisdição dos serviços aduaneiros estende-se ainda às Áreas de Controle Integrado criadas em regiões limítrofes dos países integrantes do Mercosul com o Brasil (Acordo de Alcance Parcial para a Facilitação do Comércio no 5 - Acordo de Recife, aprovado pelo Decreto Legislativo no 66, de 16 de novembro de 1981, e promulgado pelo Decreto no 1.280, de 14 de outubro de 1994; e Segundo Protocolo Adicional ao Acordo de Recife, Anexo - Acordo de Alcance Parcial de Promoção do Comércio no 5 para a Facilitação do Comércio, art. 3o, alínea “a”, internalizado pelo Decreto no 3.761, de 5 de março de 2001).

14

As zonas primárias são os pontos de entrada e saída do território aduaneiro

(portos, aeroportos e fronteiras que sejam alfandegados, mediante instalação pela

Receita Federal de uma unidade aduaneira):

Art. 8º do RA: Somente nos portos, aeroportos e pontos de fronteira alfandegados poderá efetuar-se a entrada ou a saída de mercadorias procedentes do exterior ou a ele destinadas (Decreto-Lei nº 37, de 1966, art. 34, incisos II e III). Parágrafo único. O disposto no caput não se aplica: (Redação dada pelo Decreto nº 8.010, de 2013) I - à importação e à exportação de mercadorias conduzidas por linhas de transmissão ou por dutos, ligados ao exterior, observadas as regras de controle estabelecidas pela Secretaria da Receita Federal do Brasil; e (Redação dada pelo Decreto nº 8.010, de 2013) II - a outros casos estabelecidos em ato normativo da Secretaria da Receita Federal do Brasil. (Redação dada pelo Decreto nº 8.010, de 2013)

Existem recintos algandegados em zona secundária. Como exemplo,

podemos citar os depósitos alfandegados certificados (DAC) e os portos secos.

Portos secos são recintos alfandegados instalados na zona secundária,

com o objetivo de “desafogar” as unidades instaladas em zona primária. Dessa forma,

o bem entra pela zona primária, em observância à regra mencionada, mas em seguida

é levado ao porto seco, onde ocorrerá o despacho de importação (e respectivo

desembaraço):

Art. 11 do RA: Portos secos são recintos alfandegados de uso público nos quais são executadas operações de movimentação, armazenagem e despacho aduaneiro de mercadorias e de bagagem, sob controle aduaneiro. § 1o Os portos secos não poderão ser instalados na zona primária de portos e aeroportos alfandegados. § 2o Os portos secos poderão ser autorizados a operar com carga de importação, de exportação ou ambas, tendo em vista as necessidades e condições locais.

A importação, regra geral (quando realizada em regime aduaneiro comum),

pressupõe uma importação definitiva, com a aquisição da propriedade da mercadoria

importada. Em tais hipóteses, a mercadoria é nacionalizada por meio de despacho

para consumo.

Segundo o art. 542 do Regulamento Aduaneiro (RA – Decreto 6759/2009),

o despacho de importação “é o procedimento mediante o qual é verificada a

exatidão dos dados declarados pelo importador em relação à mercadoria

importada, aos documentos apresentados e à legislação específica”, que é

iniciado na data do registro da declaração de importação (art. 545 do RA).

15

Por sua vez, com exceção das hipóteses previstas no art. 547 do RA,

toda mercadoria se sujeita ao despacho de importação, seja ela importada a título

definitivo ou não (nas hipóteses em que venha a ser importada em regime adaneiro

especial):

Art. 543. Toda mercadoria procedente do exterior, importada a título definitivo ou não, sujeita ou não ao pagamento do imposto de importação, deverá ser submetida a despacho de importação, que será realizado com base em declaração apresentada à unidade aduaneira sob cujo controle estiver a mercadoria (Decreto-Lei nº 37, de 1966, art. 44, com a redação dada pelo Decreto-Lei nº 2.472, de 1988, art. 2º). Parágrafo único. O disposto no caput aplica-se inclusive às mercadorias reimportadas e às referidas nos incisos I a V do art. 70.

Iniciado o despacho mediante registro da Declaração de Importação,

passa-se à fase da conferência aduaneira. Após a conferência, o despacho é

concluído por meio do desembaraço aduaneiro (art. 571 do RA, captut:

Desembaraço aduaneiro na importação é o ato pelo qual é registrada a conclusão da

conferência aduaneira).

Quando a importação não se dá de forma definitiva, ou seja, quando o

importador não adquire a propriedade do bem importado, motivo pelo qual o bem não

se destina a permanecer em definitivo no território brasileiro, está-se a falar em

importação em regime aduaneiro especial, gênero do qual a admissão temporária

se insere.

A admissão temporária constitui espécie de regime aduaneiro especial

que, segundo dispõe o art. 353 do Regulamento Aduaneiro, “é o que permite a

importação de bens que devam permanecer no País durante prazo fixado, com

suspensão total do pagamento de tributos, ou com suspensão parcial, no caso de

utilização econômica”. Subdivide-se nas seguintes espécies: 1 – Admissão

Temporária com Suspensão Total do Pagamento de Tributos; 2 – Admissão

Temporária para Utilização Econômica; 3 – Admissão temporária para

Aperfeiçoamento Ativo.

Passemos a tratar, brevemente, de cada modalidade do regime

aduaneiro de admissão temporária.

16

1.4. Admissão Temporária Com Suspensão Total Dos Tributos

A principal característica do regime de admissão temporária com

suspensão total dos tributos é que os bens não devem ser utilizados para prestar

serviços a terceiros, nem para produzir outros bens destinados a venda, e devem

estar previstos em ato normativo da RFB ou em acordo internacional. Tais bens se

encontram relacionados nos arts. 3º ao 5º da IN RFB 1600/2015:

Art. 3º Poderão ser submetidos ao regime de admissão temporária com suspensão total do pagamento de tributos incidentes na importação: I - bens destinados a eventos científicos, técnicos, políticos, educacionais, esportivos, religiosos, comerciais ou industriais; II - bens destinados à montagem, manutenção, conserto ou reparo de bens estrangeiros ou nacionalizados, autorizada a aplicação do regime a partes e peças destinadas à substituição exclusivamente em bens estrangeiros; III - bens destinados à homologação, ensaios, testes de funcionamento ou resistência, ou ainda a serem utilizados no desenvolvimento de produtos ou protótipos; IV - bens destinados à reposição temporária de bens importados, em virtude de garantia; V - bens destinados à reprodução de fonogramas e de obras audiovisuais, importados sob a forma de matrizes; VI - bens destinados à produção de obra audiovisual; VII - bens destinados à promoção comercial, inclusive amostras sem destinação comercial e mostruários de representantes comerciais; VIII - animais para exposições, feiras, pastoreio, adestramento, trabalho, cobertura e cuidados da medicina veterinária; e IX - veículos terrestres e embarcações de esporte e recreio, inclusive motos aquáticas, destinados ao uso particular de viajante não residente, transportados ao amparo de conhecimento de carga. Parágrafo único. O despacho aduaneiro dos bens previstos no inciso IX do caput será disciplinado na legislação específica que trata de bens de viajante. Art. 4º O disposto no art. 3º aplica-se ainda aos seguintes bens, que poderão ser objeto dos procedimentos simplificados estabelecidos nos arts. 19 a 36: I - bens destinados a projetos ou eventos de caráter cultural; II - bens destinados a competições e exibições desportivas internacionais, que tenham participantes residentes ou domiciliados no exterior; III - bens destinados às atividades de pesquisa científica e desenvolvimento tecnológico aprovadas pelo Conselho Nacional de Desenvolvimento Científico e Tecnológico (CNPq), pela Financiadora de Estudos e Projetos (Finep) ou por instituições credenciadas pelo CNPq; IV - equipamentos de rádio, televisão e para a imprensa em geral; V - bens destinados a atividades clínicas e cirúrgicas prestadas gratuitamente em ação de caráter humanitário aprovada por órgão de saúde da administração pública direta que a promover; VI - bens destinados à assistência e salvamento em situações que causem dano ou ameaça de dano à coletividade ou ao meio ambiente; VII - bens destinados a eventos ou operações militares; VIII - bens destinados à realização de serviços de manutenção e reparo das usinas termonucleares da Central Nuclear Almirante Álvaro Alberto (CNAAA), inclusive máquinas, equipamentos, aparelhos, partes, peças e ferramentas; IX - bens destinados à realização de serviços de lançamento de satélites, integração e testes de sistemas, subsistemas e componentes espaciais, previamente autorizados pela Agência Espacial Brasileira (AEB), inclusive

17

máquinas, equipamentos, aparelhos, partes, peças e ferramentas destinados a garantir a operacionalidade do lançamento; X - bens destinados a atividades relacionadas com a intercomparação de padrões metrológicos aprovadas pelo Instituto Nacional de Metrologia, Qualidade e Tecnologia (Inmetro); XI - veículos terrestres, exceto os previstos nos incisos V a VII do caput do art. 5º, destinados ao uso particular de viajante não residente; XII - embarcações de esporte e recreio, inclusive motos aquáticas, destinadas ao uso particular de viajante não residente; XIII - aeronaves civis estrangeiras que estejam em serviço aéreo não regular e não remunerado, nos termos do Decreto nº 97.464, de 20 de janeiro de 1989, inclusive no caso de deslocamento para aeródromo sob a jurisdição de outra unidade da Secretaria da Receita Federal do Brasil (RFB) para serem submetidas a outra modalidade de despacho aduaneiro, destinadas ao uso particular de viajante não residente; XIV - bens relacionados com a visita de dignitários estrangeiros; e XV - bens integrantes de bagagem desacompanhada de estrangeiro que ingressar no País com visto temporário. Parágrafo único. O despacho aduaneiro dos bens previstos nos incisos XI a XV do caput será disciplinado em legislação específica que trate de bens de viajante. Art. 5º Serão automaticamente submetidos ao regime de admissão temporária com suspensão total do pagamento dos tributos, sem registro de declaração de importação: I - os veículos terrestres, aeronaves e embarcações utilizados no transporte internacional de carga ou passageiro, que ingressem no País exercendo essa atividade e as embarcações autorizadas a operar no transporte de cabotagem; II - as embarcações estrangeiras em viagem de cruzeiro pela costa brasileira, com escala em portos nacionais ou em cabotagem; III - as embarcações, aeronaves e outros bens destinados à realização de atividades de pesquisa e investigação, na plataforma continental e em águas sob jurisdição brasileira, autorizadas pela Marinha do Brasil, nos termos do Decreto nº 96.000, de 2 de agosto de 1988; IV - as embarcações destinadas à pesca, com autorização para operar nas zonas brasileiras de pesca, nos termos do Decreto nº 4.810, de 19 de agosto de 2003; V - os veículos terrestres, embarcações e aeronaves estrangeiros oficiais ou de uso militar, bem como aqueles para uso de dignitários estrangeiros em visita ao País; VI - os veículos terrestres e embarcações de esporte e recreio, matriculados em Estado-Parte do Mercosul, de propriedade de pessoas físicas estrangeiras residentes ou de pessoas jurídicas com sede social em tais países, utilizados em viagem de turismo, observadas as condições previstas na Resolução do Grupo Mercado Comum (GMC) nº 35, de 20 de junho de 2002; VII - o veículo terrestre estrangeiro, matriculado em país limítrofe, destinado ao uso particular de viajante não residente, desde que sua circulação fique adstrita ao perímetro urbano do município sede do ponto de fronteira alfandegado; VIII - os bens a serem utilizados em inspeção promovida pela Organização para Proibição de Armas Químicas (OPAQ), nos termos contidos na Convenção sobre a Proibição, Desenvolvimento, Produção, Estocagem e Uso de Armas Químicas e sobre a Destruição das Armas Químicas, Anexo sobre a Implementação e a Verificação, Parte II-Normas Gerais de Verificação, Seção B-Privilégios e Imunidades, promulgada pelo Decreto nº 2.977, de 1º de março de 1999; IX - as unidades de carga estrangeiras para utilização no transporte, inclusive o doméstico;

18

X - os acessórios e equipamentos de unidade de carga admitida temporariamente, destinados à segurança, localização, preservação ou registro de condições de temperatura ou umidade, acompanhados ou não das unidades de carga de que trata o inciso IX; XI - os bens destinados ao acondicionamento, transporte, preservação, manuseio ou registro de variações de temperatura ou umidade de outros bens, desde que reutilizáveis e não destinados à comercialização; XII - os impressos, folhetos, catálogos, aplicativos para uso em informática e outros materiais relacionados à utilização dos bens admitidos no regime. § 1º O disposto no inciso IX do caput aplica-se também às unidades de carga vazias, de propriedade de empresa estrangeira, cujo transporte internacional tenha sido realizado mediante a emissão de conhecimento de carga, visando ao remanejamento de excedentes de outros países para atendimento à demanda de cargas de exportação do País. § 2º Para efeitos do disposto no § 1º, o conhecimento de carga deverá estar consignado à empresa estrangeira proprietária ou detentora da posse do contêiner, ou à sua subsidiária representante no País. § 3º O despacho aduaneiro dos bens previstos nos incisos V a VIII do caput será disciplinado em legislação específica que trate de bens de viajante. Por sua vez, o regime suspende a incidência dos seguintes tributos federais: Art. 2º (da IN RFB 1600/2015) O regime aduaneiro especial de admissão temporária com suspensão total do pagamento de tributos é o que permite a importação de bens que devam permanecer no País durante prazo fixado, com suspensão total do pagamento dos seguintes tributos incidentes na importação: I - imposto de importação (II); II - imposto sobre produtos industrializados (IPI); III - contribuição para os programas de integração social e de formação do patrimônio do servidor público incidente na importação de produtos estrangeiros ou serviços (PIS/Pasep-Importação); IV - contribuição social para o financiamento da seguridade social devida pelo importador de bens estrangeiros ou serviços do exterior (Cofins-Importação); V - contribuição de intervenção no domínio econômico combustíveis (Cide-Combustíveis); e VI – adicional ao frete para renovação da Marinha Mercante (AFRMM).

Aqui não há que se falar em incidência do ICMS-importação, vez que não

há transferência da propriedade do bem para o importador.

Para o regime vir a ser concedido, deve haver evidência de que a

importação se dará em caráter temporário, sem cobertura cambial. No ato de

concessão a autoridade aduaneira fixará o prazo de vigência do regime (art. 360 do

RA), não sendo possível a prorrogação do regime, cujo pedido se der após o termo

final do prazo fixado (art. 361, §1º do RA).

A aplicação do regime fica condicionada (art. 363 do RA): i) à utilização aos

fins previstos; ii) constituição de título executivo extrajudicial na forma de termo de

responsabilidade; iii) correta identificação dos bens.

O termo de responsabilidade é constituído com base no valor dos tributos

que ficarão suspensos, podendo vir a ser executado, caso o regime venha a ser

19

descumprido. Exige-se ainda apresentação de garantia no valor das obrigações fiscais

constituídas no termo de responsabilidade (art. 364 do RA). Sobre o termo de

responsabilidade, o Regulamento Aduaneiro dispõe que:

Art. 370. Na hipótese de exigência do crédito constituído em termo de responsabilidade, o beneficiário terá o prazo de trinta dias, contados da notificação prevista no § 1o do art. 761, para: I - iniciar o despacho de reexportação dos bens, após o pagamento da multa a que se refere o art. 709; ou II - registrar a declaração de importação referente aos bens, na forma estabelecida pela Secretaria da Receita Federal do Brasil, e efetuar o pagamento do crédito tributário exigido, acrescido de juros de mora e da multa referida no inciso I do caput. § 1o Decorrido o prazo a que se refere o caput e não tendo sido reexportados os bens, nem registrada a declaração de importação, o beneficiário ficará sujeito: I - à retificação de ofício da declaração de admissão, na forma estabelecida pela Secretaria da Receita Federal do Brasil; e II - ao pagamento da multa a que se refere o inciso I do art. 725, sem prejuízo da continuidade da exigência do crédito tributário, na forma do art. 763, se ainda não cumprida. § 2o Ressalvada a hipótese prevista no inciso I do caput, a eventual saída dos bens do País fica condicionada à formalização dos procedimentos de exportação. § 3o O crédito pago, relativo ao termo de responsabilidade, poderá ser utilizado no registro da declaração a que se refere o inciso II do caput e na retificação a que se refere o inciso I do § 1o. § 4o As multas de que trata este artigo não prejudicam a aplicação de outras penalidades cabíveis e a representação fiscal para fins penais, quando for o caso. Art. 709. Aplica-se a multa de dez por cento sobre o valor aduaneiro, no caso de descumprimento de condições, requisitos ou prazos estabelecidos para aplicação do regime aduaneiro especial de admissão temporária ou de admissão temporária para aperfeiçoamento ativo (Lei nº 10.833, de 2003, art. 72, inciso I). § 1o O valor da multa referida no caput será de R$ 500,00 (quinhentos reais), quando do seu cálculo resultar valor inferior (Lei nº 10.833, de 2003, art. 72, § 1º). § 2o A multa referida no caput não se aplica na hipótese de ser iniciado o despacho de reexportação no prazo fixado no § 9o do art. 367. § 3o A aplicação da multa a que se refere o caput não prejudica a exigência dos tributos incidentes, a aplicação de outras penalidades cabíveis e a representação fiscal para fins penais, quando for o caso (Lei nº 10.833, de 2003, art. 72, § 2º). Art. 761. A exigência do crédito tributário constituído em termo de responsabilidade deve ser precedida de: I - intimação do responsável para, no prazo de dez dias, manifestar-se sobre o descumprimento, total ou parcial, do compromisso assumido; e II - revisão do processo vinculado ao termo de responsabilidade, à vista da manifestação do interessado, para fins de ratificação ou liquidação do crédito. § 1o A exigência do crédito, depois de notificada a sua ratificação ou liquidação ao responsável, deverá ser efetuada mediante: I - conversão do depósito em renda da União, na hipótese de prestação de garantia sob a forma de depósito em dinheiro; ou

20

II - intimação do responsável para efetuar o pagamento, no prazo de trinta dias, na hipótese de dispensa de garantia, ou da prestação de garantia sob a forma de fiança idônea ou de seguro aduaneiro. § 2o Quando a exigência for efetuada na forma prevista no inciso II do § 1o, será intimado também o fiador ou a seguradora.

Ao final do prazo concedido, o bem deve ser reexportado, hipótese em que

o regime é devidamente cumprido, e regularmente encerrado. O regime pode ser

encerrado ainda mediante (art. 367 do RA): i) entrega dos bens à Fazenda Nacional,

livres de quaisquer despesas, desde que a autoridade aduaneira concorde em recebe-

los; ii) destruição; iii) transferência para outro regime especial; iv) nacionalização,

mediante despacho para consumo.

É possível ainda a substituição do beneficiário do regime (art. 371 do RA),

sem que, com isso, o prazo concedido seja reiniciado.

A IN RFB 1600/2015 traz modelo de requerimento de admissão temporária.

1.5. Admissão Temporária Para Utilização Econômica

Na admissão temporária para utilização econômica, o importador, assim

como na modalidade anterior, não se tornará proprietário do bem, mas dessa vez o

bem será utilizado para que a atividade econômica do importador possa vir a ser

exercida.

Por isso, os impostos federais (II e IPI) e as contribuições sociais

(PIS/PASEP-Importação e COFINS-Importação) serão exigidos de forma proporcional

ao tempo de permanência no território aduaneiro.

À semelhança do que ocorre na modalidade com suspensão total de

tributos, não obstante o Regulamento Aduaneiro ou a IN RFB 1600/2015 não dispor

de forma clara, o AFRMM também fica suspenso, convolando o benefício em isenção,

condicionada à reexportação da mercadoria, ao final do regime de admissão

temporária, conforme se afere dos termos do art. 14, V, c) da Lei 10893/20043:

Art. 14. Ficam isentas do pagamento do AFRMM as cargas: [...] V - que consistam em mercadorias: [...] c) submetidas a regime aduaneiro especial que retornem ao exterior no mesmo estado ou após processo de industrialização, excetuando-se do

3 (http://www.planalto.gov.br/ccivil_03/_ato2004-2006/2004/lei/l10.893.htm). Acessado em 15/01/2017.

21

atendimento da condição de efetiva exportação as operações realizadas a partir de 5 de outubro de 1990, nos termos do § 2o do art. 1o da Lei no 8.402, de 8 de janeiro de 1992; [...]

A Cide-combustíveis foi instituída por meio da Lei 10.336/20014, que previu,

como critério material da hipótese de incidência da obrigação tributária a importação

de petróleo e seus derivados, gás natural e seus derivados, e álcool etílico

combustível. Como a Admissão Temporária de bens destinados à prestação de

serviços para terceiros, ou para a produção de bens a serem comercializados para

terceiros (utilização econômica) acaba tendo por objetivo a importação de máquinas,

equipamentos e ferramentas, a Cide-combustíveis passa a não ser o foco do benefício

da admissão temporária para utilização econômica.

Finalmente, não há que se falar em incidência do ICMS-Importação,

conforme restou decidido pelo STF no RE 540829, com repercussão geral

reconhecida:

Ementa: RECURSO EXTRAORDINÁRIO. CONSTITUCIONAL E TRIBUTÁRIO. ICMS. ENTRADA DE MERCADORIA IMPORTADA DO EXTERIOR. ART. 155, II, CF/88. OPERAÇÃO DE ARRENDAMENTO MERCANTIL INTERNACIONAL. NÃO-INCIDÊNCIA. RECURSO EXTRAORDINÁRIO A QUE SE NEGA PROVIMENTO. 1. O ICMS tem fundamento no artigo 155, II, da CF/88, e incide sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior. 2. A alínea “a” do inciso IX do § 2º do art. 155 da Constituição Federal, na redação da EC 33/2001, faz incidir o ICMS na entrada de bem ou mercadoria importados do exterior, somente se de fato houver circulação de mercadoria, caracterizada pela transferência do domínio (compra e venda). 3. Precedente: RE 461968, Rel. Min. EROS GRAU, Tribunal Pleno, julgado em 30/05/2007, Dje 23/08/2007, onde restou assentado que o imposto não é sobre a entrada de bem ou mercadoria importada, senão sobre essas entradas desde que elas sejam atinentes a operações relativas à circulação desses mesmos bens ou mercadorias. 4. Deveras, não incide o ICMS na operação de arrendamento mercantil internacional, salvo na hipótese de antecipação da opção de compra, quando configurada a transferência da titularidade do bem. Consectariamente, se não houver aquisição de mercadoria, mas mera posse decorrente do arrendamento, não se pode cogitar de circulação econômica. 5. In casu, nos termos do acórdão recorrido, o contrato de arrendamento mercantil internacional trata de bem suscetível de devolução, sem opção de compra. 6. Os conceitos de direito privado não podem ser desnaturados pelo direito tributário, na forma do art. 110 do CTN, à luz da interpretação conjunta do art. 146, III, combinado com o art. 155, inciso II e § 2º, IX, “a”, da CF/88. 8.

4 Art. 1o Fica instituída a Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e a comercialização de petróleo e seus derivados, gás natural e seus derivados, e álcool etílico combustível (Cide), a que se refere os arts. 149 e 177 da Constituição Federal, com a redação dada pela Emenda Constitucional no 33, de 11 de dezembro de 2001. (http://www.planalto.gov.br/ccivil_03/Leis/LEIS_2001/L10336.htm). Acessado em 15/01/2017.

22

Recurso extraordinário a que se nega provimento. (RE 540829, Relator(a): Min. GILMAR MENDES, Relator(a) p/ Acórdão: Min. LUIZ FUX, Tribunal Pleno, julgado em 11/09/2014, PROCESSO ELETRÔNICO REPERCUSSÃO GERAL - MÉRITO DJe-226 DIVULG 17-11-2014 PUBLIC 18-11-2014)

Vejamos o conceito de utilização econômica, no qual o art. 373, §1º do RA

traz o seguinte conceito de utilização econômica: “[...] Considera-se utilização

econômica o emprego dos bens na prestação de serviços a terceiros ou na produção

de outros bens destinados a venda”.

Por sua vez, a tributação proporcional é obtida mediante aplicação do

percentual de 1% para cada mês compreendido no prazo de concessão do regime,

sobre o montante dos tributos originalmente devidos.

O regime será concedido pelo prazo previsto no contrato de arrendamento

operacional, de aluguel ou de empréstimo, celebrado entre o importador e a pessoa

jurídica estrangeira, até o prazo máximo de 100 meses, sendo que antes do término

do prazo o regime deverá ser encerrado (extinto), transferido para outro regime

aduaneiro especial, ou deve ser objeto de nova admissão temporária, que poderá

ocorrer sem a necessidade de saída física dos bens do território nacional

(art.374, §2º).

À modalidade de admissão temporária para utilização econômica aplica-se

a necessidade de constituição de termo de responsabilidade, com apresentação de

garantia, nos moldes do que restou mencionado acerca da admissão temporária com

suspensão total dos tributos.

No caso de extinção da aplicação do regime mediante despacho para

consumo, os tributos originalmente devidos, deduzido o montante já pago, deverão

ser recolhidos com acréscimo de juros de mora (art. 73 da IN RFB 1600/2015).

Tal previsão constitui imposição absurda por parte da Receita Federal do

Brasil, posto que juros de mora, apesar do seu caráter compensatório, possui em

realidade caráter dúplice, tanto compensatório quanto punitivo, e não é justo punir o

benefício do regime que opta por consumir o bem importado em regime de admissão

temporária, pois, nos termos da lei, trata-se de extinção regular do regime, não

havendo que se fazer em descumprimento.

Em outras palavras, seria como exigir o pagamento de juros de mora

quando da reexportação do bem, que não passa de outra hipótese de extinção regular

do regime.

23

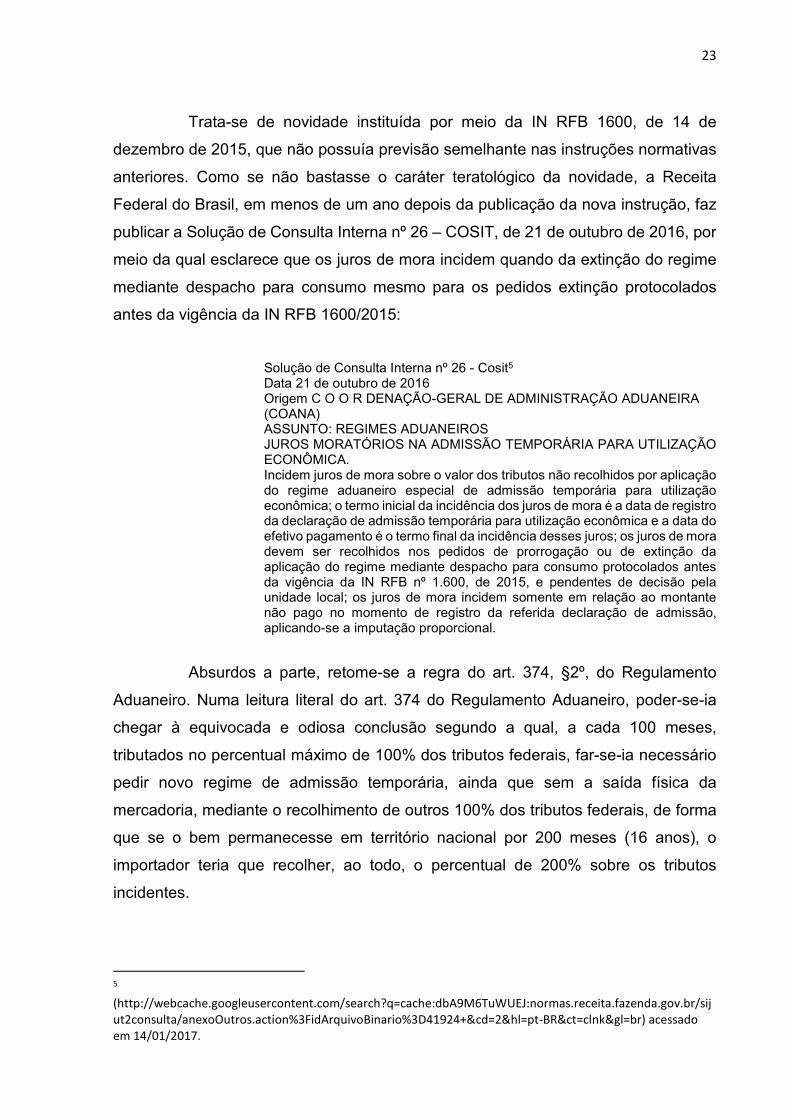

Trata-se de novidade instituída por meio da IN RFB 1600, de 14 de

dezembro de 2015, que não possuía previsão semelhante nas instruções normativas

anteriores. Como se não bastasse o caráter teratológico da novidade, a Receita

Federal do Brasil, em menos de um ano depois da publicação da nova instrução, faz

publicar a Solução de Consulta Interna nº 26 – COSIT, de 21 de outubro de 2016, por

meio da qual esclarece que os juros de mora incidem quando da extinção do regime

mediante despacho para consumo mesmo para os pedidos extinção protocolados

antes da vigência da IN RFB 1600/2015:

Solução de Consulta Interna nº 26 - Cosit5 Data 21 de outubro de 2016 Origem C O O R DENAÇÃO-GERAL DE ADMINISTRAÇÃO ADUANEIRA (COANA) ASSUNTO: REGIMES ADUANEIROS JUROS MORATÓRIOS NA ADMISSÃO TEMPORÁRIA PARA UTILIZAÇÃO ECONÔMICA. Incidem juros de mora sobre o valor dos tributos não recolhidos por aplicação do regime aduaneiro especial de admissão temporária para utilização econômica; o termo inicial da incidência dos juros de mora é a data de registro da declaração de admissão temporária para utilização econômica e a data do efetivo pagamento é o termo final da incidência desses juros; os juros de mora devem ser recolhidos nos pedidos de prorrogação ou de extinção da aplicação do regime mediante despacho para consumo protocolados antes da vigência da IN RFB nº 1.600, de 2015, e pendentes de decisão pela unidade local; os juros de mora incidem somente em relação ao montante não pago no momento de registro da referida declaração de admissão, aplicando-se a imputação proporcional.

Absurdos a parte, retome-se a regra do art. 374, §2º, do Regulamento

Aduaneiro. Numa leitura literal do art. 374 do Regulamento Aduaneiro, poder-se-ia

chegar à equivocada e odiosa conclusão segundo a qual, a cada 100 meses,

tributados no percentual máximo de 100% dos tributos federais, far-se-ia necessário

pedir novo regime de admissão temporária, ainda que sem a saída física da

mercadoria, mediante o recolhimento de outros 100% dos tributos federais, de forma

que se o bem permanecesse em território nacional por 200 meses (16 anos), o

importador teria que recolher, ao todo, o percentual de 200% sobre os tributos

incidentes.

5 (http://webcache.googleusercontent.com/search?q=cache:dbA9M6TuWUEJ:normas.receita.fazenda.gov.br/sijut2consulta/anexoOutros.action%3FidArquivoBinario%3D41924+&cd=2&hl=pt-BR&ct=clnk&gl=br) acessado em 14/01/2017.

24

Essa não é a interpretação correta do dispositivo, e mesmo que se assim

dispusesse o Regulamento Aduaneiro, de forma literal, tal exigência não seria devida,

conforme naturalmente se conclui da leitura dos próximos Capítulos do presente

trabalho.

Finalmente, nos termos do art. 378 do RA: “Na administração do regime de

admissão temporária para utilização econômica, aplica-se subsidiariamente o

disposto na Seção I (admissão temporária com suspensão integral dos tributos).

1.6. Admissão Temporária Para Aperfeiçoamento Ativo

O Regulamento Aduaneiro define o aperfeiçoamento ativo como sendo (art.

380) as operações de industrialização na modalidade de beneficiamento, montagem,

renovação, recondicionamento, acondicionamento ou reacondicionamento aplicadas

ao próprio bem, e o conserto, reparo ou a restauração do bem estrangeiro.

Portanto, o regime permite a importação de bem, com permanência

temporária, que após passar por uma das atividades mencionadas deverá ser objeto

de reexportação.

Segundo o art. 382 do RA: “Aplicam-se ao regime, no que couber, as

normas previstas para o regime de admissão temporária”.

25

CAPÍTULO II

ASPECTOS GERAIS SOBRE OS TRIBUTOS INCIDENTES

NAS OPERAÇÕES DE COMÉRCIO EXTERIOR

No Capítulo 1, ao tratar dos aspectos gerais de cada modalidade do

regime aduaneiro especial de admissão temporária, foram mencionados, ainda que

de forma sucinta, os principais tributos incidentes sobre a operação de importação.

Passa-se agora a analisar os principais princípios de Direito Tributário

incidentes sobre tais tributos, bem como os aspectos gerais sobre as normas legais

que os instituem.

Tendo em vista que o foco do trabalho é a análise da abrangência e dos

limites da tributação sobre a admissão temporária na modalidade para utilização

econômica, o foco do presente capítulo será os aspectos fundamentais do imposto

sobre a importação, do Imposto sobre produtos industrializados importados, e o

PIS/COFINS importação.

2.1. A Extrafiscalidade Dos Tributos Incidentes Sobre Operações De

Comércio Exterior

Tema de suma relevância é o que diz respeito à função da instituição ou

alteração da carga tributária proveniente de determinas espécies de tributo.

É de conhecimento amplo que o tributo tem como principal função permitir

que o Estado adquira recursos financeiros necessários para a realização de suas

atividades, ou seja, para que possa garantir aos cidadãos os direitos que, implícita ou

explicitamente, a Constituição Federal garante. Por isso, grande parte das normas que

instituem obrigações tributárias possuem como objetivo promover recursos a entidade

arrecadadora, por meio de tributos que possuem, portanto, uma finalidade fiscal.

Entretanto, muitas vezes o Estado institui tributos com o objetivo de induzir

comportamentos, hipóteses em que tais tributos adquirem finalidade extrafiscal, que

vai além da simples arrecadação, a qual pode inclusive vir a ser afastada, mediante

26

trade-offs, como forma de atingir determinados objetivos, como estimular ou

desestimular certos comportamentos, ou fomentar um determinado setor econômico.

Sobre o tema, ensina Luís Eduardo Schoueri6:

[...] a idéia da extrafiscalidade traz em seu bojo todo o conjunto de funções das normas diversas da mera fiscalidade, i.e., da simples busca da maior arrecadação[...]. Tomando a extrafiscalidade, deve-se notar que o termo pode referir-se a um gênero e a uma espécie. O gênero da ‘extrafiscalidade’ inclui todos os casos não vinculados nem à distribuição eqüitativa da carga tributária nem à simplificação do sistema tributário. [...] Inclui, neste sentido além de normas com função indutora (que será a extrafiscalidade e sentido estrito), outras que também se movem por razões não fiscais, mas desvinculadas da busca do impulsionamento econômico por parte do Estado... É no sentido estrito do termo, Isto é, na espécie do gênero, que a doutrina geralmente emprega a expressão ‘extrafiscalidade’, ali se incluindo ‘as leis relativas à entrada derivada, que lhes confere característica de consciente estímulo ao comportamento das pessoas e de não ter por fundamento precípuo arrecadar recursos pecuniários a ente púbico’, ou, na definição de Ataliba, ‘o emprego dos instrumentos tributários – evidentemente por quem os tem à disposição – com objetivos não fiscais, mas ordinatórios’, lembrando este autor que sendo inerente ao tributo incidir sobre a economia, a extrafiscalidade fica caracterizada pelo ‘emprego deliberado do instrumento tributário para finalidades... regulatórias de comportamentos sociais, em matéria econômica, social e política’. Com igual amplitude o conceito de Gerd Willi Rottimann: ‘Extrafiscalidade é a aplicação das leis tributárias, visando precipuamente a modificar o comportamento dos cidadãos, sem considerar o seu rendimento fiscal.’ [...] Hely Lopes Meirelles se refere à ‘utilização do tributo como meio de fomento ou de desestímulo a atividades reputadas convenientes ou inconvenientes à comunidade.

Nas palavras de Jose Casalta Nabais7:

A extrafiscalidade em sentido próprio engloba as normas jurídico-fiscais de tributação (impostos e agravamentos de impostos) e de não tributação (benefícios fiscais) cuja função principal não é a obtenção de receitas ou uma política de receitas, mas a prossecução de objetivos econômicos-sociais.

A Constituição Federal não trouxe, de forma expressa, quais seriam as

espécies tributárias extrafiscais. Contudo, a Constituição fornece indicativos, tais

como ocorre com a CIDE, cuja função expressa é intervir no domínio econômico, e as

exceções ao princípio da anterioridade anual e nonagesimal, que em grande parte

coincidem ainda com as atenuações à legalidade estrita, conforme ocorre com o II, IE

e o IPI, segundo ensina Leandro Paulsen8:

6 SCHOUERI, Luís Eduardo. Normas tributárias indutoras e intervenção econômica. Forense, 2005, p. 32/33. 7 NABAIS, José Casalta. O Dever Fundamental de Pagar Impostos. Coimbra: Liv. Almedina, 1998, p. 695 8 PAULSEN, Leandro. Direito Tributário CONSTITUIÇÃO e CÓDIGO TRIBUTÁRIO à Luz da doutrina e da jurisprudência. Rio Grande do Sul: Livraria do Advogado. 16 ed. 2014. P. 43.

27

Fundamento constitucional. Na Constituição Federal, embora não haja um tratamento da extrafiscalidade em geral, há dispositivos que indicam a utilização extrafiscal da tributação: a) na outorga de competência relativa à contribuição de intervenção no domínio econômico (CIDE), quando resta evidente o intuito de, através da tributação, viabilizar políticas econômicas ou influenciar no sentido da obtenção de efeitos econômicos desejados; b) nas exceções às anterioridades de exercício e/ou nonagesimal mínima e nas atenuações à legalidade relativamente a impostos capazes de atuar como reguladores da produção de bens (IPI), do comércio internacional (II e IE) e da demanda monetária (IOF), atribuindo-se ao Executivo prerrogativas para a ágil alteração da legislação respectiva; c) na previsão de que os impostos sobre a propriedade predial e territorial urbana (IPTU) e territorial rural (ITR) sejam utilizados de modo a induzir o cumprimento da função social da propriedade. d) na previsão de benefícios fiscais de incentivo regional (art. 151, I); e) na determinação de estímulo ao cooperativismo (arts. 146, III, c, e 174, § 2º). f) no estímulo e na indução ao cumprimento da função social da propriedade (arts. 170, III, e 182, § 4º, II). Ademais, poderia o legislador, por exemplo, para promover a saúde direito de todos e dever do Estado (art. 196 da CF), estabelecer isenção de COFINS para hospitais ou isentar do IPI os remédios.

Nessa linha, o PIS e a COFINS, quando incidentes em operações de

comércios exterior, também devem ser analisados tributos extrafiscais. Ora, o motivo

pelo qual o II, o IE e o IPI são considerados extrafiscais é porque tais tributos possuem

a função precípua de regular a produção de bens e a balança comercial no comércio

internacional. Não faria sentido tributar um setor que se pretende regular por meio de

tributos extrafiscais e outros fiscais, porque as exações fiscais prejudicariam a

margem de autonomia que o Estado teria para regular o setor (no caso o comércio

internaiconal).

Assim, ainda que o PIS e a COFINS possam ser classificados como fiscais,

quando incidentes em operações internas, quando incidentes sobre a importação

(PIS-Importação e COFINS-Importação), devem ser considerados tributos extrafiscais

(ainda que como elemento preponderante que exsurge de um aspecto híbrido da

exação, conforme considera ser possível Paulo de Barros Carvalho9).

9 Extrafiscalidade é o emprego dos instrumentos tributários – evidentemente, por quem os tem à disposição – como objetivos não fiscais, mas ordinatórios. É, com efeito, notável que a tributação exerce influências instigantes ou depressivas, na economia em geral. Não existem e não parecem existir as sonhadas fianças neutras. [...] Ainda que inconscientemente, o legislador, ao manejar o instrumento fiscal, age sobre a economia, nela provocando reflexos positivos ou negativos. Tal caráter é inerente ao tributo, não sendo mesmo possível imaginá-lo sem ele. Não é, entretanto, a isto que se pretende aludir, quando se fala em extrafiscalidade. O que se intenta designar, sob tal nome - como dito – é o emprego deliberado do instrumento tributário para finalidades não financeiras, mas regulatórias de comportamentos sociais, em matéria econômica, social e política. É o fenômeno observado por THEOTÔNIO MONTEIRO DE BARROS quando doutrina que “quando lança e arrecada tributos, o Estado nem sempre tem em vista os mesmos fins. Ora busca pura e simplesmente a obtenção de meios pecuniários destinados a cobrir suas despesas; ora esse objetivo assume um caráter

28

2.2. Características da Norma Tributária: Os Elementos que

Compõem a Hipótese de Incidência.

O Código Tributário Nacional10, por meio do art. 4º, aponta o fato gerador

como elemento essencial para determinação da natureza jurídica de determinada

espécie tributária, ao afirmar que “A natureza jurídica específica do tributo é

determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para

qualificá-la”.

Há muito que a doutrina, de forma uníssona, rejeita a orientação trazida

pelo Código Tributário Nacional, por ser muito simplista, ao defender que a correta

identificação da natureza jurídica de determinada espécie tributária demanda a análise

não apenas do fato gerador, como também da base de cálculo do tributo. Nessa linha,

Rogério Leite Lobo11:

A ordem de que as taxas não podem ter base de cálculo próprias dos impostos é informada por uma regra fundamental básica... A base de cálculo tem que ser a perspectiva dimensível do aspecto material da hipótese de incidência, de modo a afigurar-se como sua verdadeira e autêntica expressão econômica; desrespeitado este princípio, o tributo será inexigível.

Portanto, a forma mais didática, e por isso mesmo a mais completa, de

estudar a norma tributária impositiva, é fazê-lo por meio da análise dos elementos da

hipótese de incidência de cada tributo.

Geraldo Ataliba ensina que a hipótese de incidência é a descrição de um

fato jurídico ao qual a lei atribui uma determinada obrigação:

Hipótese de incidência é a descrição legislativa (necessariamente hipotética) de um fato a cuja ocorrência in concreto a lei atribui a força jurídica de determinar o nascimento da obrigação tributária. [...] esta categoria ou protótipo (hipótese de incidência) se apresenta sob variados aspectos, cuja reunião lhe dá entidade. Tais aspectos não vêm necessariamente arrolados de forma explícita e integrada na lei [...] São, pois, aspectos da hipótese de incidência as qualidades que esta tem de determinar hipoteticamente os

secundário, figurando em plano principal uma finalidade social ou política.” Quer dizer, quando se trata de extrafiscalidade o legislador não só se despreocupa da receita decorrente do tributo, como quer que ela não se realize. (ATALIBA, Geraldo. Hipótese de incidência tributária. São Paulo: Revista dos Tribunais. 1988, p. 150-151) 10 (http://www.planalto.gov.br/ccivil_03/leis/L5172.htm) acesso em 15/01/2017. 11 LEITE LOBO, Rogério. Sobre a Base de Cálculo dos Tributos. O Princípio Geral de Direito Tributário que informa o §2º do art. 146 da Constituição Federal. Caracterização e Aplicabilidade, em RDDT nº 34, julho/98).

29

sujeitos da obrigação tributária, bem como seu conteúdo substancial, local e momento de nascimento. Daí designarmos os aspectos essenciais da hipótese de incidência tributária por: a) aspecto pessoal; b) aspecto material; c) aspecto temporal e d) aspecto espacial.

A ideia defendida por Geraldo Ataliba é utilizada, com êxito, por Paulo de

Barros Carvalho, que inclui o aspecto material como um quinto elemento da hipótese

de incidência, inserido no consequente (na consequência).

Para os fins aos que o presente trabalho se destina, passemos à análise,

ainda que suscita, das principais características dos tributos que incidem nas

operações de comércio exterior.

2.3. Imposto de Importação

2.3.1. Elemento Material

O elemento material é a entrada da mercadoria no território nacional. Nas

palavras de Liziane Angelotti Meira12, em sua obra Tributos sobre o Comércio Exterior:

A doutrina e a jurisprudência entendem que importar significa trazer do exterior e introduzir nas fronteiras do país. Américo Lacombe explica que importar "significa portar para dentro, trazer para dentro. Sendo o núcleo importar mercadorias. Como a coordenada genérica de espaço é o território nacional, segue-se que a mercadoria deve ser trazida para dentro do território nacional".

Impõe ressaltar ainda a previsão referente à importação presumida, nos

termos do art. 1º, §2º do Decreto-Lei 37/66:

Art.1º - O Imposto sobre a Importação incide sobre mercadoria estrangeira e tem como fato gerador sua entrada no Território Nacional. [...] § 2º - Para efeito de ocorrência do fato gerador, considerar-se-á entrada no Território Nacional a mercadoria que constar como tendo sido importada e cuja falta venha a ser apurada pela autoridade aduaneira. (Parágrafo único renumerado para § 2º pelo Decreto-Lei nº 2.472, de 01/09/1988)

12 MEIRA, Liziane Angelotti. Tributos sobre o comércio exterior. São Paulo: Saraiva, 2012. P. 316.

30

A importação presumida nos termos do art. 1º, §2º do DL 37/66 se aplica

nas hipóteses de apuração de omissão de mercadoria importada nos estoques do

importador.

Apesar da regra geral induzir à conclusão de que o imposto só incide com

a entrada física da mercadoria, tal conclusão estaria equivocada, pois a legislação do

imposto de importação possui hipótese de importação sem a entrada física da

mercadoria no território nacional, nas hipóteses em que a legislação tributária admite

a importação de mercadoria fabricada no Brasil, que que tenha sido objeto de

exportação ficta anterior, sem a saída física do território nacional. Em tal hipótese,

parece ser mais preciso mencionar que o elemento material do imposto de importação

é o controle de mercadoria estrangeira mediante despacho de importação, tendo em

vista que nem toda importação exige a entrada física da mercadoria estrangeira. Por

esse motivo, e em face do art. 61 da Lei 10.833/03, entende-se que o elemento

material da importação é a entrada física

2.3.1.1. Importação de bens sem entrada física no país

Pela abrangência e complexidade do tema, o assunto será abordado

apenas en passant, devido à delimitação do objeto do presente trabalho.

Sobre as hipóteses de exportação de produtos nacionais sem saída física

do território nacional, destaca-se a Lei 9826/9913, em seu art. 6º:

Art. 6o A exportação de produtos nacionais sem que tenha ocorrido sua saída do território brasileiro somente será admitida, produzindo todos os efeitos fiscais e cambiais, quando o pagamento for efetivado em moeda nacional ou estrangeira de livre conversibilidade e a venda for realizada para: (Redação dada pela Lei nº 12.024, de 2009) I - empresa sediada no exterior, para ser utilizada exclusivamente nas atividades de pesquisa ou lavra de jazidas de petróleo e de gás natural, conforme definidas na Lei nº 9.478, de 6 de agosto de 1997, ainda que a utilização se faça por terceiro sediado no País; II - empresa sediada no exterior, para ser totalmente incorporado a produto final exportado para o Brasil; III - órgão ou entidade de governo estrangeiro ou organismo internacional de que o Brasil seja membro, para ser entregue, no País, à ordem do comprador. Parágrafo único. As operações previstas neste artigo estarão sujeitas ao cumprimento de obrigações e formalidades de natureza administrativa e fiscal, conforme estabelecido pela Secretaria da Receita Federal.

13 Lei 9826/99. (http://www.planalto.gov.br/ccivil_03/leis/L9826.htm). Acesso em 21/01/2017

31

Merecem destaque ainda o art. 61 da Lei 10.833/0314, o art. 233 do

Regulamento Aduaneiro, e a Instrução Normativa SRF nº 369/03:

Art. 61 da Lei 10.833/03. Nas operações de exportação sem saída do produto do território nacional, com pagamento a prazo, os efeitos fiscais e cambiais, quando reconhecidos pela legislação vigente, serão produzidos no momento da contratação, sob condição resolutória, aperfeiçoando-se pelo recebimento integral em moeda nacional ou estrangeira de livre conversibilidade. (Redação dada pela lei nº 12.024, de 2009) Parágrafo único. O disposto neste artigo aplica-se também ao produto exportado sem saída do território nacional, na forma disciplinada pela Secretaria da Receita Federal do Brasil, para ser: (Redação dada pela Lei nº 12.767, de 2012) I - totalmente incorporado a bem que se encontre no País, de propriedade do comprador estrangeiro, inclusive em regime de admissão temporária sob a responsabilidade de terceiro; II - entregue a órgão da administração direta, autárquica ou fundacional da União, dos Estados, do Distrito Federal ou dos Municípios, em cumprimento de contrato decorrente de licitação internacional; III - entregue, em consignação, a empresa nacional autorizada a operar o regime de loja franca; IV - entregue, no País, a subsidiária ou coligada, para distribuição sob a forma de brinde a fornecedores e clientes; V - entregue a terceiro, no País, em substituição de produto anteriormente exportado e que tenha se mostrado, após o despacho aduaneiro de importação, defeituoso ou imprestável para o fim a que se destinava; VI - entregue, no País, a missão diplomática, repartição consular de caráter permanente ou organismo internacional de que o Brasil seja membro, ou a seu integrante, estrangeiro; ou VII - entregue, no País, para ser incorporado a plataforma destinada à pesquisa e lavra de jazidas de petróleo e gás natural em construção ou conversão contratada por empresa sediada no exterior, ou a seus módulos. Art. 233 do RA. A exportação de produtos nacionais sem que tenha ocorrido sua saída do território aduaneiro somente será admitida, produzindo todos os efeitos fiscais e cambiais, quando o pagamento for efetivado em moeda nacional ou estrangeira de livre conversibilidade e o produto exportado seja (Lei no 9.826, de 23 de agosto de 1999, art. 6o, caput, com a redação dada pela Lei no 12.024, de 27 de agosto de 2009, art. 8o; e Lei no 10.833, de 2003, art. 61, parágrafo único, com a redação dada pela Lei no 12.024, de 2009, art. 7o): (Redação dada pelo Decreto nº 7.213, de 2010). I - totalmente incorporado a bem que se encontre no País, de propriedade do comprador estrangeiro, inclusive em regime de admissão temporária sob a responsabilidade de terceiro; II - entregue a órgão da administração direta, autárquica ou fundacional da União, dos Estados, do Distrito Federal ou dos Municípios, em cumprimento de contrato decorrente de licitação internacional; III - entregue, em consignação, a empresa nacional autorizada a operar o regime de loja franca; IV - entregue, no País, a subsidiária ou coligada, para distribuição sob a forma de brinde a fornecedores e clientes; V - entregue a terceiro, no País, em substituição de produto anteriormente exportado e que tenha se mostrado, após o despacho aduaneiro de importação, defeituoso ou imprestável para o fim a que se destinava;

14 Lei 10833/03. (https://www.planalto.gov.br/ccivil_03/leis/2003/L10.833compilado.htm). Acesso em 21/01/2017

32

VI - entregue, no País, a missão diplomática, repartição consular de caráter permanente ou organismo internacional de que o Brasil seja membro, ou a seu integrante, estrangeiro; VII - entregue, no País, para ser incorporado a plataforma destinada à pesquisa e lavra de jazidas de petróleo e gás natural em construção ou conversão contratada por empresa sediada no exterior, ou a seus módulos; ou VIII - utilizado exclusivamente nas atividades de pesquisa ou lavra de jazidas de petróleo e gás natural, quando vendida a empresa sediada no exterior e conforme definido em legislação específica, ainda que se faça por terceiro sediado no País. § 1o Nas operações de exportação sem saída do produto do território nacional, com pagamento a prazo, os efeitos fiscais e cambiais, quando reconhecidos pela legislação vigente, serão produzidos no momento da contratação, sob condição resolutória, aperfeiçoando-se pelo recebimento integral em moeda nacional ou estrangeira de livre conversibilidade (Lei no 10.833, de 2003, art. 61, caput, com a redação dada pela Lei no 12.024, de 2009, art. 7o). (Redação dada pelo Decreto nº 7.213, de 2010). § 2o As operações previstas no caput estarão sujeitas ao cumprimento de obrigações e formalidades de natureza administrativa e fiscal, conforme estabelecido em ato normativo da Secretaria da Receita Federal do Brasil (Lei nº 9.826, de 1999, art. 6º, parágrafo único; e Lei nº 10.833, de 2003, art. 92). Instrução Normativa SRF nº 369, de 28 de novembro de 2003 (Dispõe sobre o despacho aduaneiro de exportação sem exigência de saída do produto do território nacional, nas situações que especifica) O SECRETÁRIO DA RECEITA FEDERAL, no uso da atribuição que lhe confere o inciso III do art. 209 do Regimento Interno da Secretaria da Receita Federal, aprovado pela Portaria MF nº 259, de 24 de agosto de 2001, e tendo em vista o disposto no art. 6º da Lei nº 9.826, de 23 de agosto de 1999, com a redação dada pelo art. 50 da Lei nº 10.637, de 30 de dezembro de 2002, no parágrafo único do art. 45 da Medida Provisória nº 135, de 30 de outubro de 2003, no art. 233 do Decreto nº 4.543, de 26 de dezembro de 2002, com a redação dada pelo art. 1º do Decreto nº 4.765, de 24 de junho de 2003, e no art. 39 da Portaria MF nº 204, de 22 de agosto de 1996, resolve: Art. 1º O despacho aduaneiro de exportação e o conseqüente despacho aduaneiro de importação de mercadoria, sem saída do País, serão efetuados em conformidade com o estabelecido nesta Instrução Normativa, quando se tratar de exportação decorrente de venda com pagamento em moeda estrangeira de livre conversibilidade, realizada: I - a órgão ou entidade de governo estrangeiro ou organismo internacional de que o Brasil seja membro, para ser entregue, no País, à ordem do comprador; ou II - a empresa sediada no exterior, para ser: a) totalmente incorporada, no território nacional, a produto final exportado para o Brasil; b) totalmente incorporada a bem, que se encontre no País, de propriedade do comprador, inclusive em regime de admissão temporária sob a responsabilidade de terceiro; c) entregue a órgão da administração direta, autárquica ou fundacional da União, dos Estados, do Distrito Federal ou dos Municípios, em cumprimento de contrato decorrente de licitação internacional; d) entregue, em consignação, a empresa nacional autorizada a operar o regime aduaneiro especial de loja franca; e) entregue, no País, a subsidiária ou coligada, para distribuição sob a forma de brinde a fornecedores e clientes; f) entregue a terceiro, no País, em substituição de produto anteriormente exportado e que tenha se mostrado, após o despacho aduaneiro de importação, defeituoso ou imprestável para o fim a que se destinava; ou

33