universidad nacional de loja -...

TRANSCRIPT

ii

UNIVERSIDAD NACIONAL DE LOJA

AREA JURIDICA, SOCIAL Y ADMINISTRATIVA

CARRERA DE CONTABILIDAD Y AUDITORIA

TESIS PREVIA A OPTAR EL GRADO DE INGENIERÍA EN CONTABILIDAD Y AUDITORÍA, CONTADOR PÚBLICO AUDITOR.

UNIVERSIDAD NACIONAL DE LOJA

AREA JURIDICA, SOCIAL Y

ADMINISTRATIVA

CARRERA DE CONTABILIDAD Y AUDITORIA

“EVALUACIÓN PRESUPUESTARIA AL GOBIERNO AUTÓNOMO MUNICIPAL DEL CANTÓN CHAGUARPAMBA, PERIODO 2011”

Autora:

Keyla Mayrena Freire Cruz

Directora:

Lic. Ligia del Cisne Cueva Moreno

Loja – Ecuador

2013

UNIVERSIDAD NACIONAL DE LOJA

En los tesoros de la sabiduría esta la glorificación de la vida

ii

LICENCIADA LIGIA DEL CISNE CUEVA MORENO, DOCENTE DE LA

UNIVERSIDAD NACIONAL DE LOJA DEL ÁREA JURIDICA, SOCIAL Y

ADMINISTRATIVA DE LA CARRERA DE CONTABILIDAD Y AUDITORIA Y

DIRECTORA DE TESIS

CERTIFICO:

Que la Tesis previa a optar el grado de Ingeniera en Contabilidad y Auditoría,

titulada “EVALUACIÓN PRESUPUESTARIA AL GOBIERNO AUTÓNOMO

MUNICIPAL DEL CANTÓN CHAGUARPAMBA, PERIODO 2011” es autoría de

la Srta. Keyla Mayrena Freire Cruz, la misma que ha sido revisada, corregida y

aprobada bajo mi dirección, ajustándose a lo establecido en el Reglamento

Académico por lo que autorizo su respectiva presentación ante el Honorable

Tribunal de Grado.

Loja, 11 de marzo de 2013

Lic. Ligia del Cisne Cueva Moreno

DIRECTORA DE TESIS

UNIVERSIDAD NACIONAL DE LOJA

En los tesoros de la sabiduría esta la glorificación de la vida

iii

AUTORIA

Los conceptos, definiciones, ideas, pensamientos, conclusiones y

recomendaciones expuestas en el presente trabajo de tesis denominado:

“EVALUACIÓN PRESUPUESTARIA AL GOBIERNO AUTÓNOMO DEL

CANTÓN CHAGUARPAMBA, PERIODO 2011”, son de propiedad

exclusiva de la Autora.

Keyla Mayrena Freire Cruz

UNIVERSIDAD NACIONAL DE LOJA

En los tesoros de la sabiduría esta la glorificación de la vida

iv

DEDICATORIA

Este gran logro quiero dedicarlo muy especialmente:

A Dios mi padre, mi creador y mi protector por darme la vida, fortaleza,

capacidad e inteligencia para poder cumplir con éxito la realización de

este trabajo.

A mis padres que son la mayor bendición que Dios me ha dado, han

estado pendientes de mí en todo momento brindándome su apoyo

incondicional tanto moral como económico para hacer de mí una mujer de

bien; a mi hermanita Karen por su alegría y palabras de aliento en los

momentos difíciles, sé que muchas personas quisieran tener una

hermana como tú.

A mis segundos padres a quienes con mucho cariño llamo mami Flora y

papi Israel quienes son mis hincha número uno y están orgullosos de mis

logros; a ti tía – madrina por tu apoyo constante y consejos sabios, eres la

mejor.

A ti Juan Carlos quien has sabido ganarte mi corazón, con detalles y

muestras constantes de amor, por animarme en los momentos difíciles,

soportar mis lágrimas y hacerme reír.

Keyla Mayrena

UNIVERSIDAD NACIONAL DE LOJA

En los tesoros de la sabiduría esta la glorificación de la vida

v

AGRADECIMIENTO

Mi eterna gratitud a la Universidad Nacional de Loja, al Área Jurídica,

Social y Administrativa, Carrera de Contabilidad y Auditoría a sus

autoridades, y personal docente por haber contribuido en mi formación

profesional tanto académica como humanística.

Mi especial reconocimiento a la Lic. Ligia del Cisne Cueva Moreno,

Directora de Tesis quien aportó con sus valiosos conocimientos

constituyendo un gran apoyo en el desarrollo de la presente tesis.

De manera particular mi extensivo agradecimiento al Sr. Víctor Hugo

Largo Machuca, Alcalde del Gobierno Autónomo Municipal del Cantón

Chaguarpamba, a los jefes departamentales y a todo el talento humano

quienes desinteresadamente me supieron facilitar la información

requerida para realizar con éxito la presente investigación.

La Autora

1

a. TÍTULO

“EVALUACIÓN PRESUPUESTARIA AL GOBIERNO

AUTÓNOMO MUNICIPAL DEL CANTÓN

CHAGUARPAMBA, PERIODO 2011”

2

b. RESUMEN

El trabajo de tesis “EVALUACIÓN PRESUPUESTARIA AL GOBIERNO

AUTÓNOMO MUNICIPAL DEL CANTÓN CHAGUARPAMBA, PERIODO

2011”, ha permitido comprobar el cumplimiento de las metas y objetivos

institucionales, las causas que provoca la no aplicación de una evaluación

presupuestaria, así como también verificar si el presupuesto programado

se ejecutó de acuerdo al presupuesto asignado.

Para desarrollar la presente investigación ha sido necesario implementar

una metodología de evaluación presupuestaria la misma que está basada

en la normativa vigente emitida por el Ministerio de Finanzas, como las

Normas Técnicas del Presupuesto, Leyes y reglamentos que dispone el

COOTAD etc. los mismos que deben ser aplicados obligatoriamente por

dicha entidad. Además se ha recopilado y seleccionado el material

bibliográfico que ha sido de gran valía para entender lo referente al ciclo

presupuestario en especial lo relacionado a la evaluación.

Posteriormente se realizó una entrevista al Director Financiero y al

Director de Obras Públicas con el fin de determinar la importancia del

tema de estudio y conocer las principales falencias institucionales.

Seguido se procede a obtener la documentación soporte como: Cédulas

Presupuestarias de Ingresos y Gastos, Estado de Ejecución

3

Presupuestaria, Plan Operativo Anual, Informe de Obras Públicas etc.

Para una mejor comprensión tanto del análisis de la variación de ingresos

y gastos como la comparación entre el Plan Operativo Anual y el informe

de Obras Públicas fue necesario reestructurar dicha información.

Así mismo se aplicaron los siguientes indicadores : Índices Financieros

Presupuestarios, Índices de Ingresos Presupuestarios, Índices de Gastos

Presupuestarios, Índices de Ejecución Presupuestaria e Índices de

Recursos, con el fin de medir el grado de gestión institucional en el

periodo a evaluar.

Luego se realizó el análisis de las reformas presupuestarias de ingresos y

gastos determinando el origen de las causas. Por último se elaboró un

informe de los resultados obtenidos en la evaluación, documento puesto a

consideración de la máxima autoridad, para que en lo posterior se tomen

las decisiones más acertadas y se dé cumplimiento a la misión y visión

para la cual fue creada la institución; culminado el proceso de evaluación

se puede añadir que se ha dado cumplimiento a cada uno de los objetivos

propuestos al inicio del presente trabajo investigativo.

En forma general se puede concluir que el Gobierno Autónomo Municipal

del Cantón Chaguarpamba no planifica adecuadamente el presupuesto lo

que genera el incumplimiento de objetivos y metas; por lo que se sugiere

tomar como referencia los datos históricos del año anterior o en su

defecto aplicar la formula descrita en el COOTAD.

4

ABSTRACT

The investigation denominated "EVALUATION TO THE AUTONOMOUS

MUNICIPAL GOVERNMENT OF THE CANTON CHAGUARPAMBA,

PERIOD 2011", it has allowed to check the execution of the goals and

institutional objectives, the causes that it provokes the non application of a

budgetary evaluation, as well as to verify if the programmed budget was

executed according to the assigned budget.

To develop the present investigation it has been necessary to implement a

methodology of budgetary evaluation the same one that is based on the

normative one effective emitted by the Ministry of Finances, as the

Technical Norms of the Budget, Laws and regulations that COOTAD etc.

prepares. the same ones that should be applied obligatorily by this entity.

It has also been gathered and selected the bibliographical material that

has been of great was worth to understand the especially with respect to

the budgetary cycle the related to the evaluation.

Later on he/she was carried out an interview to the Financial Director and

the Director of Public Works with the purpose of to determine the

importance of the study topic and to know the institutional main falencias.

Followed you proceeds to obtain the documentation it supports as:

Budgetary identifications of Revenues and Expenses, State of Budgetary

5

Execution, Operative Annual Plan, Inform of Works Public etc. For a better

so much understanding of the analysis of the variation of revenues and

expenses like the comparison between the Operative Annual Plan and the

report of Public Works was necessary to restructure this information.

Likewise the following indicators were applied: Financial Budgetary

indexes, Indexes of Budgetary Revenues, Indexes of Budgetary

Expenses, Indexes of Budgetary Execution and Indexes of Resources,

with the purpose of measuring the grade of institutional management in

the period to evaluate.

Then he/she was carried out the analysis of the budgetary reformations of

revenues and expenses determining the origin of the causes. Lastly a

report of the results was elaborated obtained in the evaluation, on

document to consideration of the maximum authority, so that in the later

thing they take the guessed right decisions and execution is given to the

mission and vision for which the institution was created, culminated the

evaluation process one can add that execution has been given to each

one of the objectives proposed to the beginning of the present

investigative work.

In general form you can conclude that the Autonomous Municipal

Government of the Canton Chaguarpamba doesn't plan the budget

appropriately what generates the nonfulfillment of objectives and goals; for

what is suggested to take like reference the historical data of the previous

year or in its defect to apply the it formulates described in COOTAD.

6

c. INTRODUCCIÓN

La evaluación presupuestaria es de vital importancia en el sector público,

ya que permite comparar si el presupuesto se ha ejecutado de acuerdo a

lo programado y con ello medir el cumplimiento de objetivos y metas

institucionales; por lo tanto la evaluación es uno de los ejes principales

para lograr un cambio radical en la gestión y manejo de los fondos

públicos.

Al realizar una evaluación presupuestaria al Gobierno Autónomo

Municipal del Cantón Chaguarpamba periodo 2011, se contribuye con una

guía para orientar la gestión presupuestaria institucional de los próximos

años de administración; para que les permita tomar las decisiones más

acertadas y por ende optimizar los recursos que vayan en beneficio de la

comunidad chaguarpambense.

El contenido de la investigación se detalla a continuación: Título, que

corresponde al tema denominado “EVALUACIÓN PRESUPUESTARIA AL

GOBIERNO AUTÓNOMO MUNICIPAL DEL CANTÓN CHAGUARPAMBA,

PERIODO 2011”; Resumen, en castellano y traducido al inglés en donde

consta una breve síntesis del trabajo realizado; Introducción, describe

con claridad la importancia del tema, el aporte a la entidad y la estructura

de la investigación; Revisión de Literatura, se expone los conceptos más

7

relevantes sobre definición de presupuesto, ciclo presupuestario,

evaluación e indicadores financieros; Materiales y Métodos, utilizados en

el desarrollo de la tesis tales como útiles, suministros, equipos, material

bibliográfico, además constan los métodos empleados como el científico,

deductivo, inductivo, analítico, sintético, estadístico, matemático,

descriptivo y las técnicas de observación, entrevista estructurada y

recopilación bibliográfica; Seguidamente se presentan los Resultados,

donde se presenta la práctica de evaluación presupuestaria que

corresponde al análisis de variación de ingresos y gastos, comparación

entre el plan operativo anual y el informe de obras públicas, análisis de las

reformas presupuestarias, aplicación de indicadores presupuestarios y

elaboración de un informe final; Discusión, se resaltan los puntos más

importantes del proceso de evaluación presupuestaria; finalmente la

investigación culmina con la presentación de Conclusiones y

Recomendaciones, las cuales tienen como finalidad dar un aporte que

contribuya a aprovechar las fortalezas y disminuir las debilidades;

Bibliografía, se citan los textos, folletos, revistas que se han utilizado

durante el trabajo investigativo; y por último se detallan todos los Anexos,

que incluye el proyecto aprobado, entrevista y documentación institucional

que sustentan el trabajo de campo.

8

d. REVISIÓN DE LITERATURA

SECTOR PÚBLICO

CONCEPTO

Está conformado por todas las entidades que pertenecen al estado, tienen

personalidad jurídica, y patrimonio propio. Son creadas mediante un

decreto del ejecutivo y están encaminadas a la prestación de servicios

públicos.

CLASIFICACIÓN DEL SECTOR PÚBLICO

“El sector público es muy amplio, por lo que se hace necesario agrupar a

las instituciones que lo conforman de acuerdo a las funciones que

cumplen; así tenemos dos sectores:

1. El Sector Público Financiero, identificado por las siglas SPF.

2. El Sector Público No Financiero, identificado por las siglas

SPNF.

Sector Público Financiero (SPF)

Pertenecen instituciones como por ejemplo: El Banco Central, Banco de

Fomento; Banco del Estado, Corporación Financiera Nacional, el Banco

del Instituto Ecuatoriano de Seguridad Social (BIESS), entre otros.

9

Sector Público No Financiero (SPNF)

Pertenecen instituciones que reciben directamente recursos del Estado

Ecuatoriano, para gestionar la prestación de bienes y servicios, por

ejemplo: los Ministerios, Universidades Públicas, los Gobiernos Autónomos

Descentralizados y las Empresas Públicas.”1

PRESUPUESTO GENERAL DEL ESTADO

CONCEPTO

“Es la estimación de los recursos financieros que tiene el Ecuador; aquí

se encuentran los Ingresos por concepto de venta de petróleo,

recaudación de impuestos, así como también están los Gastos de

servicio, producción y funcionamiento estatal, destinados para educación,

salud, vivienda, agricultura, seguridad, transporte, etc. de acuerdo a las

necesidades identificadas en los sectores y a la planificación de

programas de desarrollo.”2

1 MINISTERIO DE FINANZAS; 2011, Qué es el Sector Público, Quito, disponible en

http://www.mef.gov.ec (Consulta: 02/04/2012). 2MINISTERIO DE FINANZAS, 2011, Presupuesto General del Estado, Quito, disponible

en http://www.mef.gov.ec (Consulta: 03/04/2012).

10

IMPORTANCIA DEL PRESUPUESTO

“Procura que la ejecución presupuestaria se programe y desarrolle

ordenadamente, utilizando técnicas, aprobadas y asignando los

recursos según las necesidades de cada sector, programa o proyecto.

Sirve como mecanismo para la revisión de políticas y estrategias, para

direccionarlas a lo que verdaderamente se busca.

Logra una eficiente utilización de los recursos que encuadra dentro del

plan operativo anual.

Facilita el control interno presupuestario por parte de cada entidad y

organismo del sector público.

Constituye un instrumento de vital importancia para la toma de

decisiones.

Sirve como guía para desarrollar las diferentes actividades

institucionales.

Ayudan a minimizar el riesgo en las operaciones de la institución”3

3 MAZACO, María; NARANJO, Fanny; 2011, Evaluación Presupuestaria a la Dirección

Provincial de Educación de Zamora Chinchipe del año 2010, Universidad Nacional de

Loja, Pág.15

11

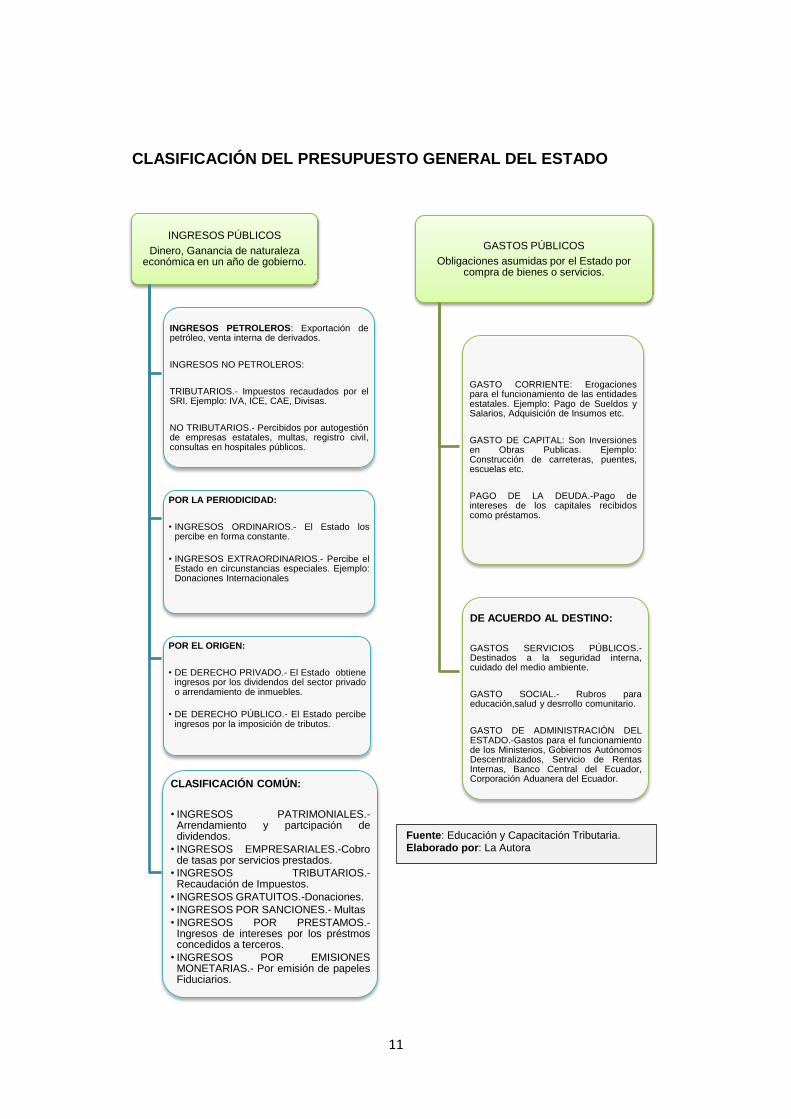

CLASIFICACIÓN DEL PRESUPUESTO GENERAL DEL ESTADO

INGRESOS PÚBLICOS

Dinero, Ganancia de naturaleza económica en un año de gobierno.

INGRESOS PETROLEROS: Exportación de petróleo, venta interna de derivados.

INGRESOS NO PETROLEROS:

TRIBUTARIOS.- Impuestos recaudados por el SRI. Ejemplo: IVA, ICE, CAE, Divisas.

NO TRIBUTARIOS.- Percibidos por autogestión de empresas estatales, multas, registro civil, consultas en hospitales públicos.

POR LA PERIODICIDAD:

• INGRESOS ORDINARIOS.- El Estado los percibe en forma constante.

• INGRESOS EXTRAORDINARIOS.- Percibe el Estado en circunstancias especiales. Ejemplo: Donaciones Internacionales

POR EL ORIGEN:

• DE DERECHO PRIVADO.- El Estado obtiene ingresos por los dividendos del sector privado o arrendamiento de inmuebles.

• DE DERECHO PÚBLICO.- El Estado percibe ingresos por la imposición de tributos.

CLASIFICACIÓN COMÚN:

• INGRESOS PATRIMONIALES.- Arrendamiento y partcipación de dividendos.

• INGRESOS EMPRESARIALES.-Cobro de tasas por servicios prestados.

• INGRESOS TRIBUTARIOS.- Recaudación de Impuestos.

• INGRESOS GRATUITOS.-Donaciones.

• INGRESOS POR SANCIONES.- Multas

• INGRESOS POR PRESTAMOS.- Ingresos de intereses por los préstmos concedidos a terceros.

• INGRESOS POR EMISIONES MONETARIAS.- Por emisión de papeles Fiduciarios.

GASTOS PÚBLICOS

Obligaciones asumidas por el Estado por compra de bienes o servicios.

GASTO CORRIENTE: Erogaciones para el funcionamiento de las entidades estatales. Ejemplo: Pago de Sueldos y Salarios, Adquisición de Insumos etc.

GASTO DE CAPITAL: Son Inversiones en Obras Publicas. Ejemplo: Construcción de carreteras, puentes, escuelas etc.

PAGO DE LA DEUDA.-Pago de intereses de los capitales recibidos como préstamos.

DE ACUERDO AL DESTINO:

GASTOS SERVICIOS PÚBLICOS.-Destinados a la seguridad interna, cuidado del medio ambiente.

GASTO SOCIAL.- Rubros para educación,salud y desrrollo comunitario.

GASTO DE ADMINISTRACIÓN DEL ESTADO.-Gastos para el funcionamiento de los Ministerios, Gobiernos Autónomos Descentralizados, Servicio de Rentas Internas, Banco Central del Ecuador, Corporación Aduanera del Ecuador.

Fuente: Educación y Capacitación Tributaria. Elaborado por: La Autora

12

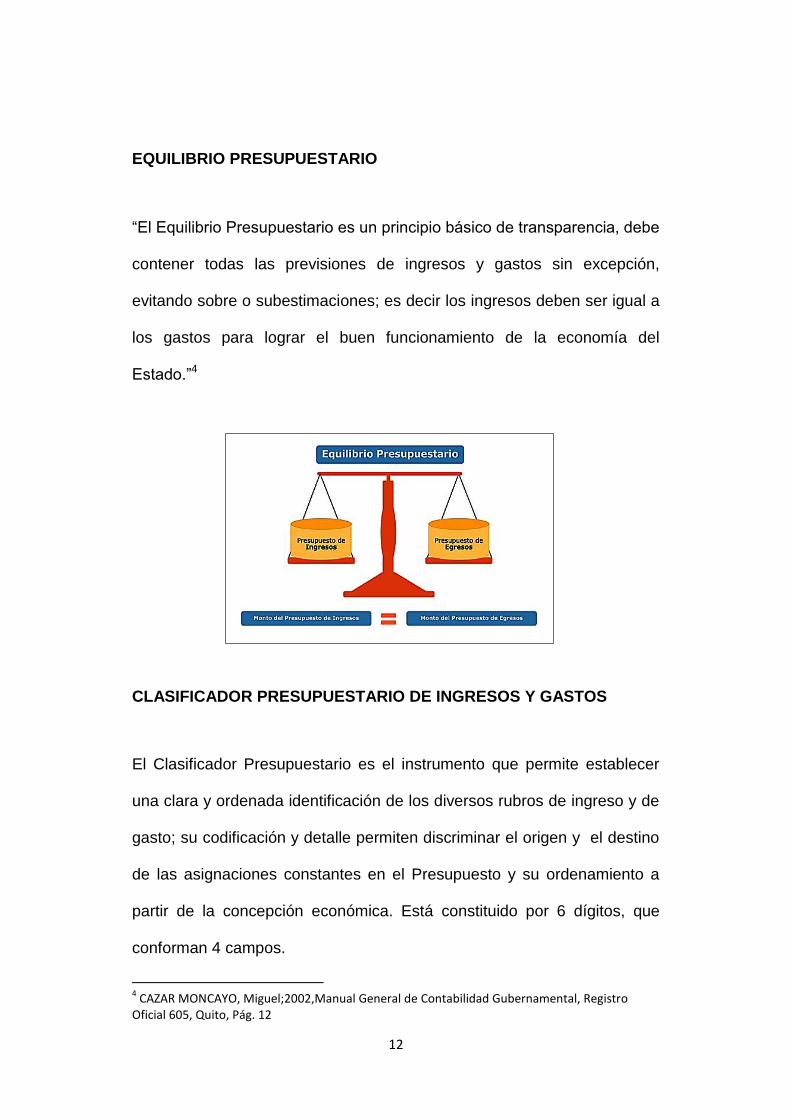

EQUILIBRIO PRESUPUESTARIO

“El Equilibrio Presupuestario es un principio básico de transparencia, debe

contener todas las previsiones de ingresos y gastos sin excepción,

evitando sobre o subestimaciones; es decir los ingresos deben ser igual a

los gastos para lograr el buen funcionamiento de la economía del

Estado.”4

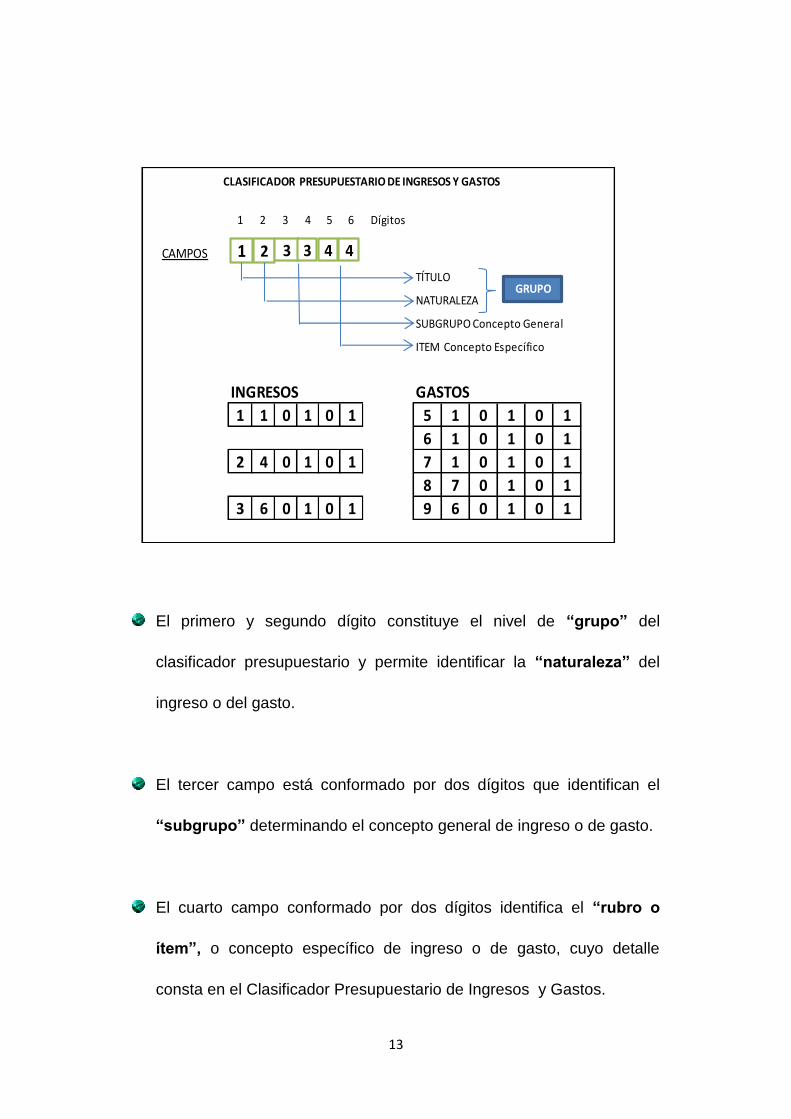

CLASIFICADOR PRESUPUESTARIO DE INGRESOS Y GASTOS

El Clasificador Presupuestario es el instrumento que permite establecer

una clara y ordenada identificación de los diversos rubros de ingreso y de

gasto; su codificación y detalle permiten discriminar el origen y el destino

de las asignaciones constantes en el Presupuesto y su ordenamiento a

partir de la concepción económica. Está constituido por 6 dígitos, que

conforman 4 campos.

4 CAZAR MONCAYO, Miguel;2002,Manual General de Contabilidad Gubernamental, Registro

Oficial 605, Quito, Pág. 12

13

El primero y segundo dígito constituye el nivel de “grupo” del

clasificador presupuestario y permite identificar la “naturaleza” del

ingreso o del gasto.

El tercer campo está conformado por dos dígitos que identifican el

“subgrupo” determinando el concepto general de ingreso o de gasto.

El cuarto campo conformado por dos dígitos identifica el “rubro o

ítem”, o concepto específico de ingreso o de gasto, cuyo detalle

consta en el Clasificador Presupuestario de Ingresos y Gastos.

1 2 3 4 5 6 Dígitos

CAMPOS

TÍTULO

NATURALEZA

SUBGRUPO Concepto General

ITEM O RUBROConcepto Específico

INGRESOS GASTOS

1 1 0 1 0 1 5 1 0 1 0 1

6 1 0 1 0 1

2 4 0 1 0 1 7 1 0 1 0 1

8 7 0 1 0 1

3 6 0 1 0 1 9 6 0 1 0 1

CLASIFICADOR PRESUPUESTARIO DE INGRESOS Y GASTOS

21 3 3 4 4

GRUPO

14

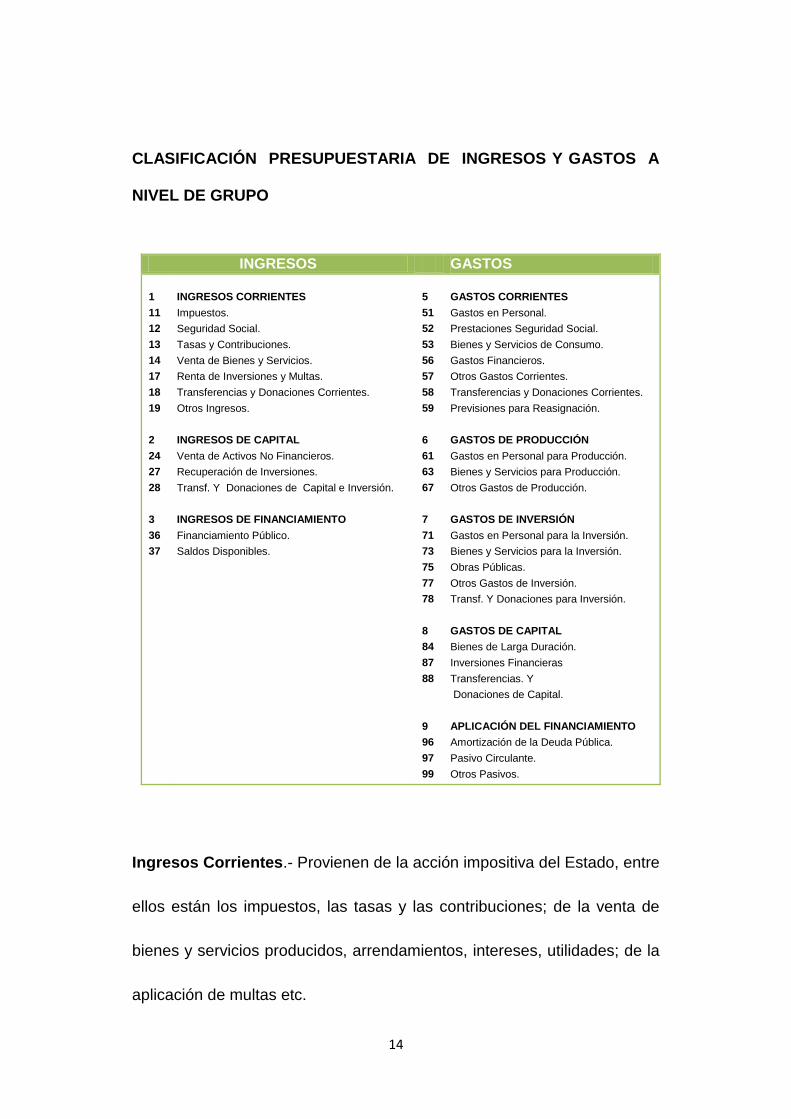

CLASIFICACIÓN PRESUPUESTARIA DE INGRESOS Y GASTOS A

NIVEL DE GRUPO

INGRESOS GASTOS

1

11

12

13

14

17

18

19

2

24

27

28

3

36

37

INGRESOS CORRIENTES

Impuestos.

Seguridad Social.

Tasas y Contribuciones.

Venta de Bienes y Servicios.

Renta de Inversiones y Multas.

Transferencias y Donaciones Corrientes.

Otros Ingresos.

INGRESOS DE CAPITAL

Venta de Activos No Financieros.

Recuperación de Inversiones.

Transf. Y Donaciones de Capital e Inversión.

INGRESOS DE FINANCIAMIENTO

Financiamiento Público.

Saldos Disponibles.

5

51

52

53

56

57

58

59

6

61

63

67

7

71

73

75

77

78

8

84

87

88

9

96

97

99

GASTOS CORRIENTES

Gastos en Personal.

Prestaciones Seguridad Social.

Bienes y Servicios de Consumo.

Gastos Financieros.

Otros Gastos Corrientes.

Transferencias y Donaciones Corrientes.

Previsiones para Reasignación.

GASTOS DE PRODUCCIÓN

Gastos en Personal para Producción.

Bienes y Servicios para Producción.

Otros Gastos de Producción.

GASTOS DE INVERSIÓN

Gastos en Personal para la Inversión.

Bienes y Servicios para la Inversión.

Obras Públicas.

Otros Gastos de Inversión.

Transf. Y Donaciones para Inversión.

GASTOS DE CAPITAL

Bienes de Larga Duración.

Inversiones Financieras

Transferencias. Y

Donaciones de Capital.

APLICACIÓN DEL FINANCIAMIENTO

Amortización de la Deuda Pública.

Pasivo Circulante.

Otros Pasivos.

Ingresos Corrientes.- Provienen de la acción impositiva del Estado, entre

ellos están los impuestos, las tasas y las contribuciones; de la venta de

bienes y servicios producidos, arrendamientos, intereses, utilidades; de la

aplicación de multas etc.

15

Ingresos de Capital.- Provienen de la venta de bienes de larga duración,

venta de intangibles, de la recuperación de inversiones y de la recepción

de fondos como transferencias o donaciones sin contraprestación,

destinadas a la inversión en la formación bruta de capital.

Ingresos de Financiamiento.- Constituyen fuentes adicionales de fondos

obtenidos por el Estado, a través de la captación del ahorro interno o

externo para financiar prioritariamente proyectos de inversión. Están

conformados por los recursos provenientes de la colocación de títulos y

valores.

Gastos Corrientes.- Son gastos destinados por el Estado para adquirir

bienes y servicios necesarios para el desarrollo de las actividades

operacionales de administración, como gastos en personal, prestaciones

de seguridad social, bienes y servicios de consumo entre otros gastos.

Gastos de Producción.- Son costos incurridos en las actividades

operacionales de producción para la obtención, trasformación y

comercialización de bienes y servicios destinados al mercado.

Gastos de Inversión.- Son gastos destinados al incremento patrimonial

del Estado, comprendido en programas sociales o proyectos

institucionales de ejecución de obra pública, como gastos en personal,

bienes y servicios, obras públicas y transferencias de inversión.

16

Gastos de Capital.- Destinados a la adquisición de bienes de larga

duración para uso institucional, incluye las asignaciones destinadas a

efectuar transacciones en títulos y valores negociados en el mercado

financiero.

Gastos de Aplicación del Financiamiento.- Son recursos destinados al

pago de la deuda pública, así como el rescate de títulos y valores emitidos

por entidades del sector público.

CATÁLOGO GENERAL DE CUENTAS

“Es el conjunto de cuentas que el Profesional Contador considere

conveniente utilizar el cual representa en forma clara y comprensible los

diferentes componentes de Activo, Pasivo y Patrimonio. Dicho catálogo

institucional debe desarrollarlo sobre la base del Catálogo General de

Cuentas establecido en la normativa del Sistema de Contabilidad

Gubernamental, a efecto de posibilitar tanto la agregación, como la

consolidación de la información financiera.”5

La estructura del Catálogo General de Cuentas, está constituido por 12

dígitos, divididos en 7 campos, los mismos que sirven para identificar en

el primer campo y con 1 dígito, el título del elemento contable, así: 1

Activos, 2 Pasivos y 6 Patrimonio.

5 CAZAR MONCAYO, Miguel;2002,Manual General de Contabilidad Gubernamental,

Registro Oficial 605, Quito, Pág. 17-18

17

El segundo campo de 1 dígito identifica el grupo del Activo, del Pasivo o

del Patrimonio; el tercer campo también de 1 dígito, identifica el grupo de

cuentas que conforman cada grupo como se indica a continuación:

CLASIFICACIÓN PRESUPUESTARIA DE ACTIVOS, PASIVOS Y

PATRIMONIO

1. ACTIVO 2. PASIVO

11 Operacionales 21 Deuda Flotante

111 112 113

Disponibilidades Anticipo de Fondos Cuentas por Cobrar

212 213

Depósitos y Fondos de Terceros Cuentas por Pagar

12 Inversiones Financieras 22 Deuda Pública

121 122 123 124 125 126

Inversiones Temporales Inversiones Permanentes Inversiones en Préstamos y Anticipos Deudores Financieros Cargos Diferidos Inversiones no recuperables

221 223 224 225

Títulos y Valores Empréstitos Financieros Créditos Diferidos

13 Inversiones en Existencias 6. PATRIMONIO

131 132 133

Existencias para Consumo Existencias para Producción y Ventas Inversiones en Productos en Proceso

61 Patrimonio Acumulado

611 612 618 619

Patrimonio Público Reservas Resultados de Ejercicios Disminución Patrimonial

14 Inversiones en Bienes de Larga Duración 62 Ingresos de Gestión

141 142

Bienes de Administración Bienes de Producción

621 622 623 624 625 626 629

Impuestos Seguridad Social Tasas y Contribuciones Venta de Bienes y Servicios Renta de Inversiones y Otros Transferencias Recibidas Actualizaciones y Ajustes

15 Inversiones, Proyectos y Programas 63 Gastos de Gestión

151 152

Inversiones en Obras en Proceso Inversiones en Programas en Educación

631 632

Inversiones Públicas Prestación de la Seguridad Social

1 2 3 4 5 6 7 8 9 10 11 12

CAMPOS 1 2 3 4 4 5 5 6 6 6 7 7

TÍTULO

GRUPO

SUBGRUPO

CUENTA NIVEL 1

CUENTA NIVEL 2

CUENTA NIVEL 3

CUENTA NIVEL 4

1 1 1 0 3 2 1 2 0 1 6 1 1 0 9

1 1 3 1 4 2 1 3 5 1 6 2 1 0 1

1 4 1 0 3 2 2 3 0 1 6 3 3 0 1

1 5 1 1 1 2 2 4 5 3

Dígitos

CATÁLOGO GENERAL DE CUENTAS

ACTIVOS PASIVOS PATRIMONIO

18

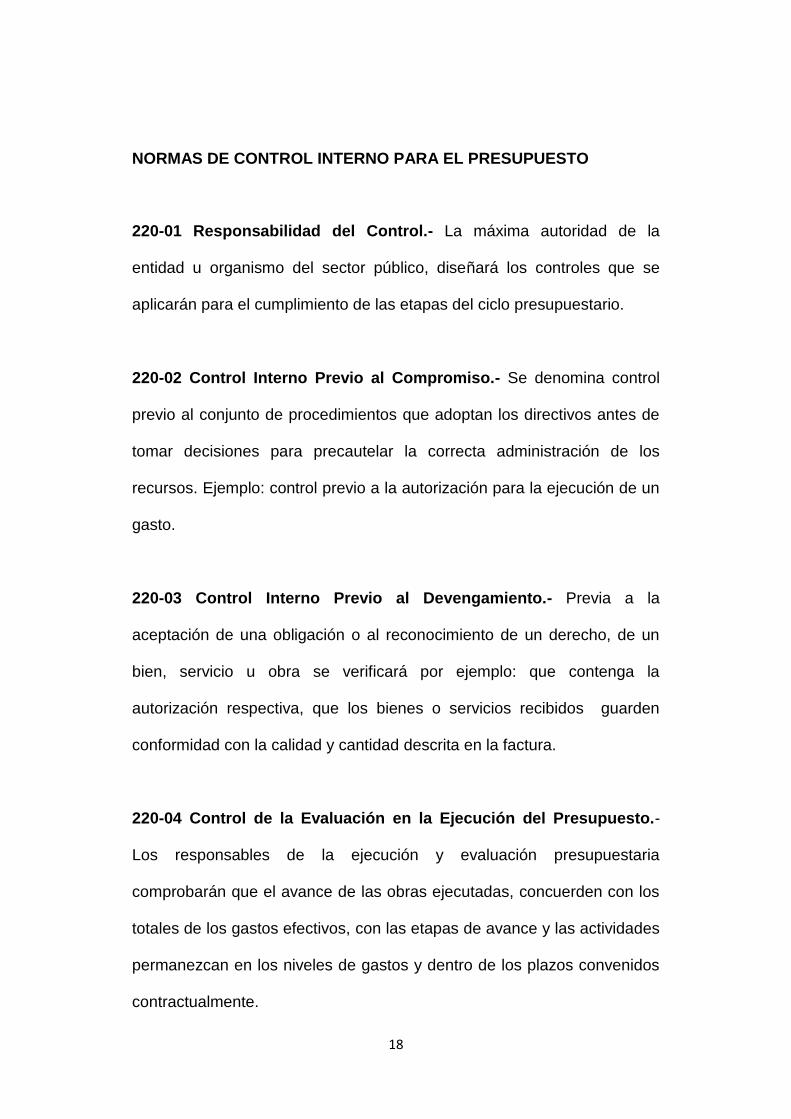

NORMAS DE CONTROL INTERNO PARA EL PRESUPUESTO

220-01 Responsabilidad del Control.- La máxima autoridad de la

entidad u organismo del sector público, diseñará los controles que se

aplicarán para el cumplimiento de las etapas del ciclo presupuestario.

220-02 Control Interno Previo al Compromiso.- Se denomina control

previo al conjunto de procedimientos que adoptan los directivos antes de

tomar decisiones para precautelar la correcta administración de los

recursos. Ejemplo: control previo a la autorización para la ejecución de un

gasto.

220-03 Control Interno Previo al Devengamiento.- Previa a la

aceptación de una obligación o al reconocimiento de un derecho, de un

bien, servicio u obra se verificará por ejemplo: que contenga la

autorización respectiva, que los bienes o servicios recibidos guarden

conformidad con la calidad y cantidad descrita en la factura.

220-04 Control de la Evaluación en la Ejecución del Presupuesto.-

Los responsables de la ejecución y evaluación presupuestaria

comprobarán que el avance de las obras ejecutadas, concuerden con los

totales de los gastos efectivos, con las etapas de avance y las actividades

permanezcan en los niveles de gastos y dentro de los plazos convenidos

contractualmente.

19

ETAPAS DEL CICLO PRESUPUESTARIO DEL ESTADO

Se entiende por ciclo al proceso sistemático que tiene un inicio y un final

de diversas actividades, en las Finanzas Públicas el presupuesto inicia

con la programación y culmina con la clausura y liquidación

presupuestaria.

1. Programación Presupuestaria.- Primera fase del ciclo presupuestario, donde se especifican los objetivos y

metas señalados en la planificación del Estado que se hace para cuatro años y por eso se lo denomina Presupuesto

Plurianual.

2. Formulación Presupuestaria.- En esta etapa, la Subsecretaría de Presupuestos del Ministerio de Finanzas recoge los requerimientos de las instituciones inmersas en el Presupuesto General del Estado con el fin de apoyar al cumplimiento del Plan Nacional del Buen Vivir.

3. Aprobación Presupuestaria.- Elaborada la Proforma Presupuestaria y sus anexos, el Ejecutivo la envía a la Asamblea Nacional, para su aprobación. Sin embargo, la Legislatura podrá de ser necesario, hacer observaciones y proponer alternativas a la distribución de los recursos de ingresos y gastos, sin que altere el monto total de la Proforma Presupuestaria. Luego, la Asamblea la reenvía a la Presidencia de la República para que en un tiempo de diez días acepte las observaciones, haga una nueva propuesta o se ratifique en la propuesta original.

4. Ejecución Presupuestaria.- Las entidades del Sector Público cumplen con todas las acciones destinadas a la utilización de los recursos humanos, materiales y financieros que les fueron asignados con el propósito de obtener bienes y servicios en la cantidad, calidad y tiempo previstos.

5. Evaluación de la Ejecución Presupuestaria- Es una medición de resultados físicos y financieros obtenidos y los efectos que estos han producido; así como el análisis de variaciones financieras.El Ministerio es la entidad que realiza el seguimiento y evaluación financiera a las instituciones incluidas en el Presupuesto General del Estado, las que a su vez internamente realizan el mismo proceso, pero con las empresas u organizaciones contratadas para brindar bienes y servicios.

6. Clausura y Liquidación Presupuestaria.- La Ejecución Presupuestaria se cierra automáticamente el 31 de diciembre de cada año luego de esa fecha ninguna institución puede realizar acciones u operaciones de ninguna naturaleza que afecten al presupuesto de ese año.La Subsecretaría de Presupuestos del Ministerio de Finanzas elabora el informe de Ejecución Presupuestaria que será aprobado mediante Acuerdo Ministerial, hasta el 31 de marzo del año siguiente

FUENTE: El ciclo Presupuestario, http:// www.mef.gob.ec ELABORADO POR: La Autora

20

SISTEMAS DE INFORMACIÓN

SISTEMA INTEGRAL DE GESTIÓN DE LA ASOCIACIÓN DE

MUNICIPALIDADES ECUATORIANAS (SIG- AME)

El sistema SIG-AME, es una herramienta informática que facilita la

automatización de las tareas de gestión y análisis de los Gobiernos

Autónomos Descentralizados, con el fin de agilizar las tareas obligatorias

y proporcionar absoluta seguridad en el manejo de operaciones en las

áreas de contabilidad, administración financiera, avalúos y catastros,

recaudaciones, tesorería, bodega, así como la interconexión con otras

aplicaciones instaladas en las municipalidades, atendiendo los

requerimientos de información hacia los sistemas de información del

Gobierno Central.

SIG-AME cumple con los estándares establecidos en la Ley de Régimen

Municipal, Normativa Contable Vigente, Ordenanzas y Normas de Control

que han puesto en vigencia los Organismos de Control, como el Ministerio

de Finanzas y la Contraloría General del Estado.

SISTEMA DE GESTIÓN FINANCIERA (SIGEF)

Es un software de propiedad del Ministerio de Finanzas, de aplicación

obligatoria para todas las entidades públicas. Este software contiene tres

21

componentes: contabilidad, presupuesto y tesorería. Con este mecanismo

informático, se centralizan los pagos en el Ministerio de Finanzas, previo

envío al Banco Central para la transferencia de los fondos a los

beneficiarios de los egresos. Este sistema informático único también

recopila toda la información contable de las instituciones, permitiendo el

control inmediato de la ejecución presupuestaria y de sus saldos no

utilizados, con la finalidad de controlar los recursos del estado.

INFORMES FINANCIEROS A PRESENTAR

Cabe indicar que gracias al programa SIGEF, la información de las

entidades del sector público debe remitirse al Ministerio de Finanzas vía

internet, evitándose molestias de los viajes o del correo que anteriormente

existía.

Es obligatorio preparar y presentar periódicamente al Ministerio de

Finanzas, los siguientes reportes financieros:

Mensualmente

Balance de Comprobación ( Acumulado al mes de reporte)

Cédulas Presupuestarias de Ingresos y Gastos ( Acumulado al mes de

Reporte)

Detalle de las Transferencias Recibidas y Entregadas

Anualmente

Balance de Comprobación Acumulado ( 8 columnas)

Estado de Resultados

Estado de Situación Financiera

Estado de Flujo de Efectivo

Estado de Ejecución Presupuestaria y sus anexos (cédulas presupuestarias

de Ingresos y Gastos).

22

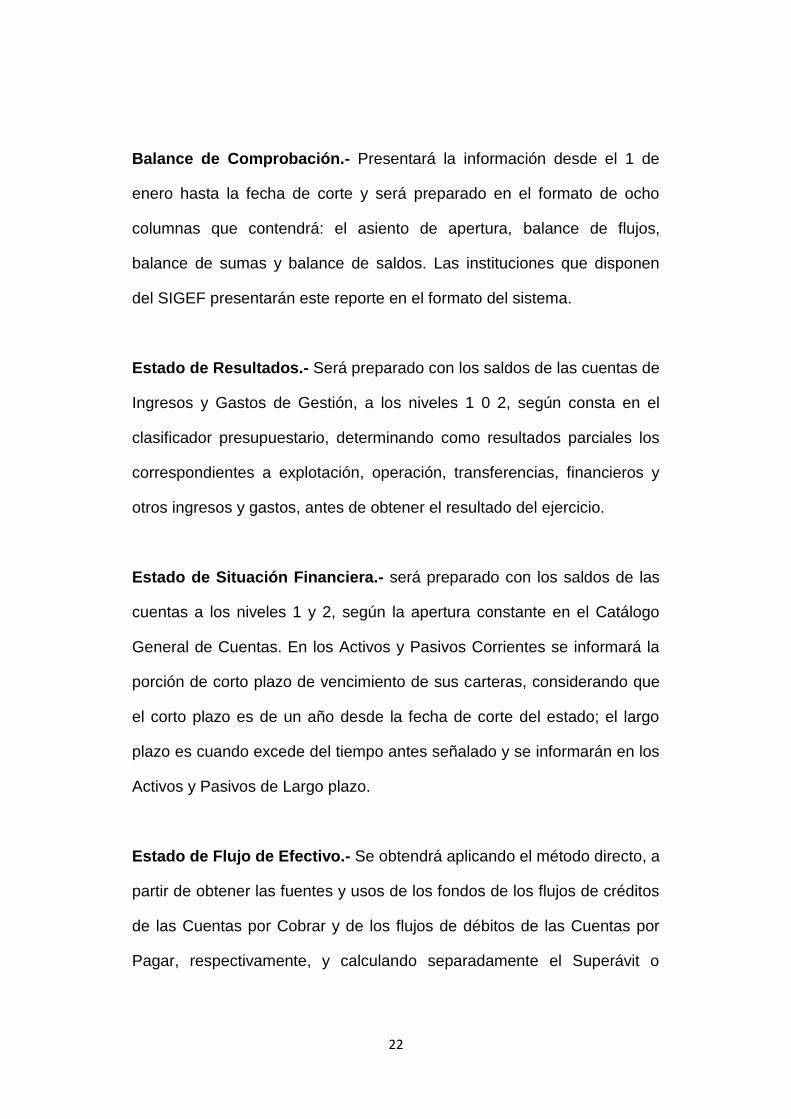

Balance de Comprobación.- Presentará la información desde el 1 de

enero hasta la fecha de corte y será preparado en el formato de ocho

columnas que contendrá: el asiento de apertura, balance de flujos,

balance de sumas y balance de saldos. Las instituciones que disponen

del SIGEF presentarán este reporte en el formato del sistema.

Estado de Resultados.- Será preparado con los saldos de las cuentas de

Ingresos y Gastos de Gestión, a los niveles 1 0 2, según consta en el

clasificador presupuestario, determinando como resultados parciales los

correspondientes a explotación, operación, transferencias, financieros y

otros ingresos y gastos, antes de obtener el resultado del ejercicio.

Estado de Situación Financiera.- será preparado con los saldos de las

cuentas a los niveles 1 y 2, según la apertura constante en el Catálogo

General de Cuentas. En los Activos y Pasivos Corrientes se informará la

porción de corto plazo de vencimiento de sus carteras, considerando que

el corto plazo es de un año desde la fecha de corte del estado; el largo

plazo es cuando excede del tiempo antes señalado y se informarán en los

Activos y Pasivos de Largo plazo.

Estado de Flujo de Efectivo.- Se obtendrá aplicando el método directo, a

partir de obtener las fuentes y usos de los fondos de los flujos de créditos

de las Cuentas por Cobrar y de los flujos de débitos de las Cuentas por

Pagar, respectivamente, y calculando separadamente el Superávit o

23

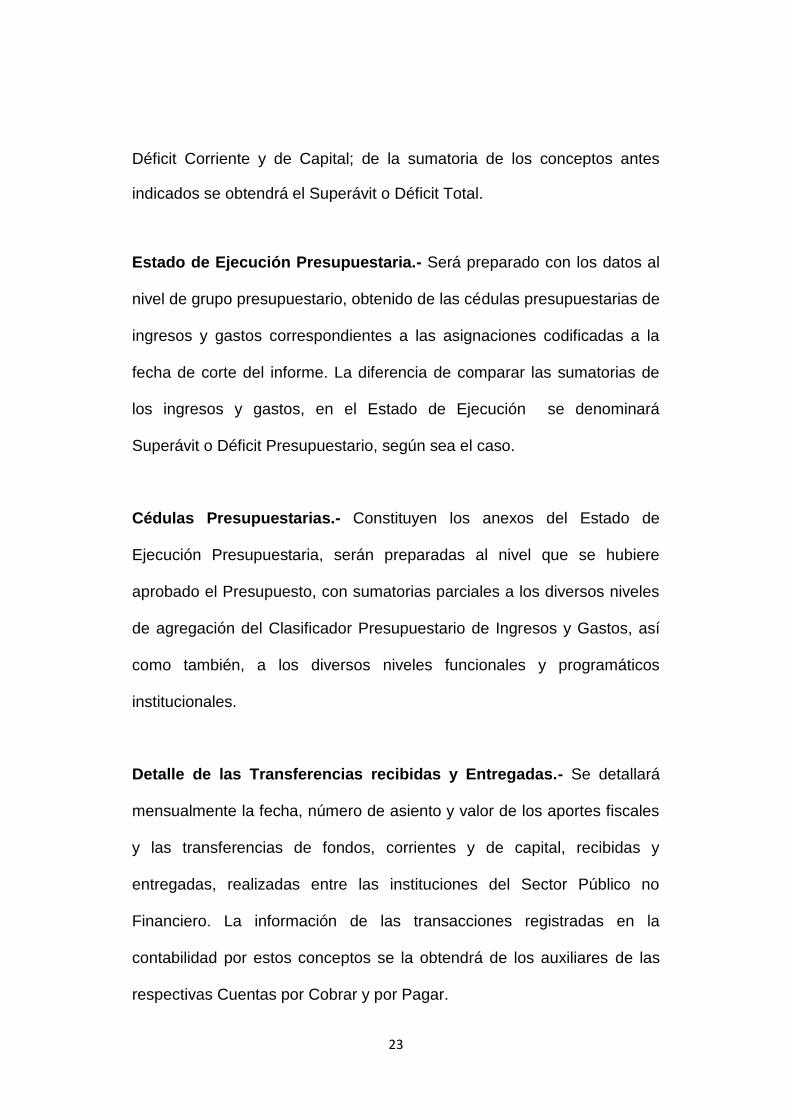

Déficit Corriente y de Capital; de la sumatoria de los conceptos antes

indicados se obtendrá el Superávit o Déficit Total.

Estado de Ejecución Presupuestaria.- Será preparado con los datos al

nivel de grupo presupuestario, obtenido de las cédulas presupuestarias de

ingresos y gastos correspondientes a las asignaciones codificadas a la

fecha de corte del informe. La diferencia de comparar las sumatorias de

los ingresos y gastos, en el Estado de Ejecución se denominará

Superávit o Déficit Presupuestario, según sea el caso.

Cédulas Presupuestarias.- Constituyen los anexos del Estado de

Ejecución Presupuestaria, serán preparadas al nivel que se hubiere

aprobado el Presupuesto, con sumatorias parciales a los diversos niveles

de agregación del Clasificador Presupuestario de Ingresos y Gastos, así

como también, a los diversos niveles funcionales y programáticos

institucionales.

Detalle de las Transferencias recibidas y Entregadas.- Se detallará

mensualmente la fecha, número de asiento y valor de los aportes fiscales

y las transferencias de fondos, corrientes y de capital, recibidas y

entregadas, realizadas entre las instituciones del Sector Público no

Financiero. La información de las transacciones registradas en la

contabilidad por estos conceptos se la obtendrá de los auxiliares de las

respectivas Cuentas por Cobrar y por Pagar.

24

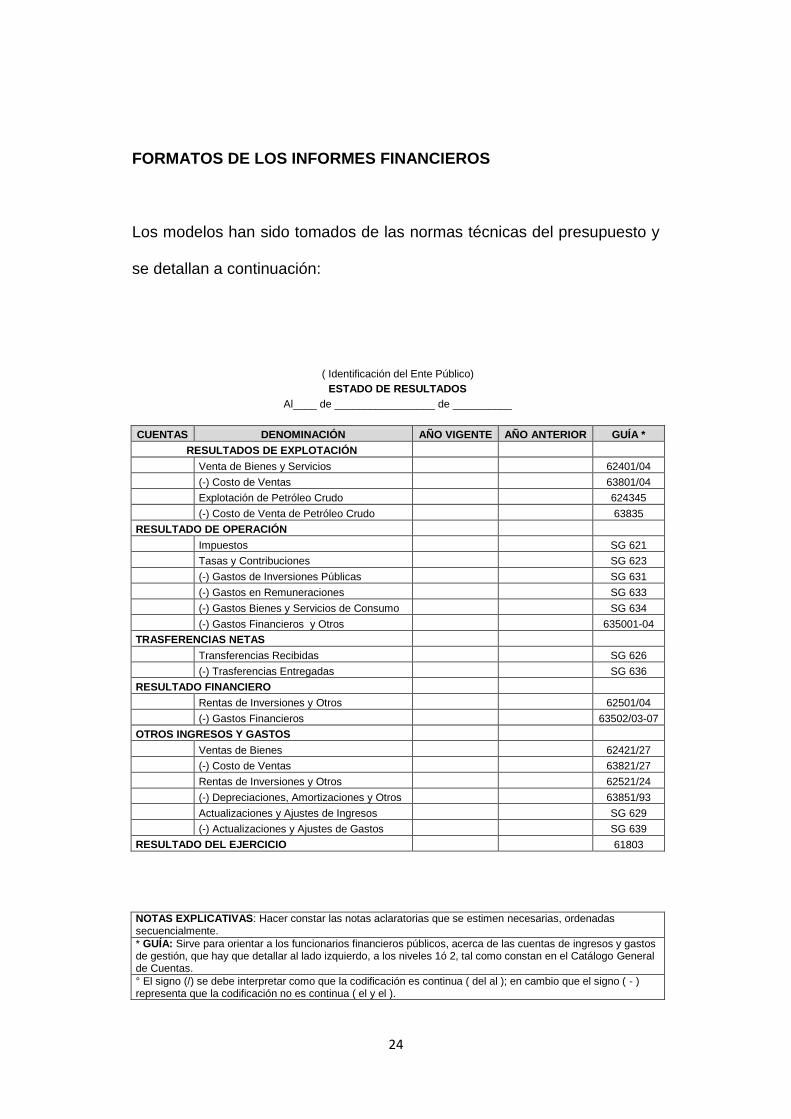

FORMATOS DE LOS INFORMES FINANCIEROS

Los modelos han sido tomados de las normas técnicas del presupuesto y

se detallan a continuación:

( Identificación del Ente Público)

ESTADO DE RESULTADOS

Al____ de _________________ de __________

CUENTAS DENOMINACIÓN AÑO VIGENTE AÑO ANTERIOR GUÍA *

RESULTADOS DE EXPLOTACIÓN

Venta de Bienes y Servicios 62401/04

(-) Costo de Ventas 63801/04

Explotación de Petróleo Crudo 624345

(-) Costo de Venta de Petróleo Crudo 63835

RESULTADO DE OPERACIÓN

Impuestos SG 621

Tasas y Contribuciones SG 623

(-) Gastos de Inversiones Públicas SG 631

(-) Gastos en Remuneraciones SG 633

(-) Gastos Bienes y Servicios de Consumo SG 634

(-) Gastos Financieros y Otros 635001-04

TRASFERENCIAS NETAS

Transferencias Recibidas SG 626

(-) Trasferencias Entregadas SG 636

RESULTADO FINANCIERO

Rentas de Inversiones y Otros 62501/04

(-) Gastos Financieros 63502/03-07

OTROS INGRESOS Y GASTOS

Ventas de Bienes 62421/27

(-) Costo de Ventas 63821/27

Rentas de Inversiones y Otros 62521/24

(-) Depreciaciones, Amortizaciones y Otros 63851/93

Actualizaciones y Ajustes de Ingresos SG 629

(-) Actualizaciones y Ajustes de Gastos SG 639

RESULTADO DEL EJERCICIO 61803

NOTAS EXPLICATIVAS: Hacer constar las notas aclaratorias que se estimen necesarias, ordenadas secuencialmente.

* GUÍA: Sirve para orientar a los funcionarios financieros públicos, acerca de las cuentas de ingresos y gastos de gestión, que hay que detallar al lado izquierdo, a los niveles 1ó 2, tal como constan en el Catálogo General de Cuentas.

° El signo (/) se debe interpretar como que la codificación es continua ( del al ); en cambio que el signo ( - ) representa que la codificación no es continua ( el y el ).

25

( Identificación del Ente Público) ESTADO DE SITUACIÓN FINANCIERA

Al____ de _________________ de __________

CUENTAS DENOMINACIÓN AÑO VIGENTE AÑO ANTERIOR GUÍA *

ACTIVO

CORRIENTE

Disponibilidades SG 111

Anticipo de Fondos SG 112

Cuentas por Cobrar SG 113

Inversiones Temporales SG 121

Inversiones Permanentes SG 122

Inversiones en Préstamos SG 123

Deudores Financieros SG 124

Existencias para Producción SG 132

Existencias para Inversión SG 134

Existencias para la Venta SG 135

LARGO PLAZO

Inversiones Permanentes SG 122

Inversiones en Préstamos SG 123

Deudores Financieros SG 124

FIJO

Bienes de Administración SG 141

(-) Depreciación Acumulada 14199

Bienes de Producción SG 142

(-) Depreciación Acumulada 14299

Bienes de Proyectos SG 144

(-) Depreciación Acumulada 14499

Bienes de Programas SG 145

(-) Depreciación Acumulada 14599

INVERSIONES PROYECTOS Y PROGRAMAS

Inversiones en Obras en Proceso SG 151

(-) Aplicación a Gastos de Gestión 15198

Inversiones en Programas de Ejecución SG 152

(-) Aplicación a Gastos de Gestión 15298

OTROS

Inversiones Diferidas SG 125

(-) Amortización Acumulada 12599

Inversiones no Recuperables SG 126

(-) Provisión para Incobrables 12699

Existencias de Consumo SG 131

Inversiones en Productos en Proceso SG 133

PASIVO

CORRIENTE

Depósitos y Fondos de Terceros SG 212

Cuentas por Pagar SG 213

Títulos y Valores Temporales SG 221

Títulos y Valores Permanentes SG 222

Empréstitos SG 223

Créditos Financieros SG 224

OTROS

Créditos Diferidos SG 222

PATRIMONIO SG 223

Patrimonio Público SG 224

Reservas

Resultados de Ejercicios Anteriores SG 225

(-) Disminución Patrimonial

Resultado del Ejercicio Vigente SG 611

TOTAL PASIVO Y PATRIMONIO SG 612

CUENTAS DE ORDEN 618.01

Cuentas de Orden Deudoras SG 619

TOTAL SG 618

Cuentas de Orden Acreedores

TOTAL SG 911

NOTAS EXPLICATIVAS: Hacer constar las notas aclaratorias que se estimen necesarias, ordenadas secuencialmente.

* GUÍA: Sirve para orientar a los funcionarios financieros públicos, acerca de las cuentas de los diversos subgrupos que hay que detallar, al lado

izquierdo, a los niveles 1ó 2, según constan en el Catálogo General de Cuentas.

26

( Identificación del ente público)

ESTADO DE FLUJO DEL EFECTIVO

Al____ de _________________ de __________

DENOMINACIÓN

AÑO VIGENTE

AÑO ANTERIOR

FLUJOS DE *

FUENTES CORRIENTES Créditos

Impuestos 11311

Tasas y Contribuciones 11313

Venta de Bienes y Servicios 11314

Rentas de Inversiones y Multas 11317

Transferencias y Donaciones Corrientes 11318

Otros Ingresos 11319

USOS CORRIENTES Débitos

Gastos en Personal 21351

Bienes y Servicios de Consumo 21353

Aporte Fiscal Corriente 21355

Gastos Financieros 21356

Otros Gastos Corrientes 21357

Trasferencias y Donaciones Corrientes 21358

SUPERAVIT O DEFICIT CORRIENTE

FUENTES DE CAPITAL Créditos

Venta de Activos de Larga Duración 11324

Transferencias y Donaciones de Capital 11328

USOS DE PRODUCCIÓN, INVERSIÓN Y CAPITAL Débitos

Gastos en Personal para Producción 21361

Bienes y Servicios para Producción 21363

Otros Gastos de Producción 21367

Gastos en Personal para Inversión 21371

Bienes y Servicios para Inversión 21373

Obras Públicas 21375

Otros Gastos de Inversión 21377

Transferencias y Donaciones para Inversión 21378

Activos de Larga Duración 21384

Aporte Fiscal de Capital 21385

Inversiones Financieras 21387

(-) Recuperación de Inversiones 11327

Transferencias y Donaciones de Capital 21388

SUPERAVIT O DEFICIT DE CAPITAL

SUPERAVIT O DEFICIT BRUTO

27

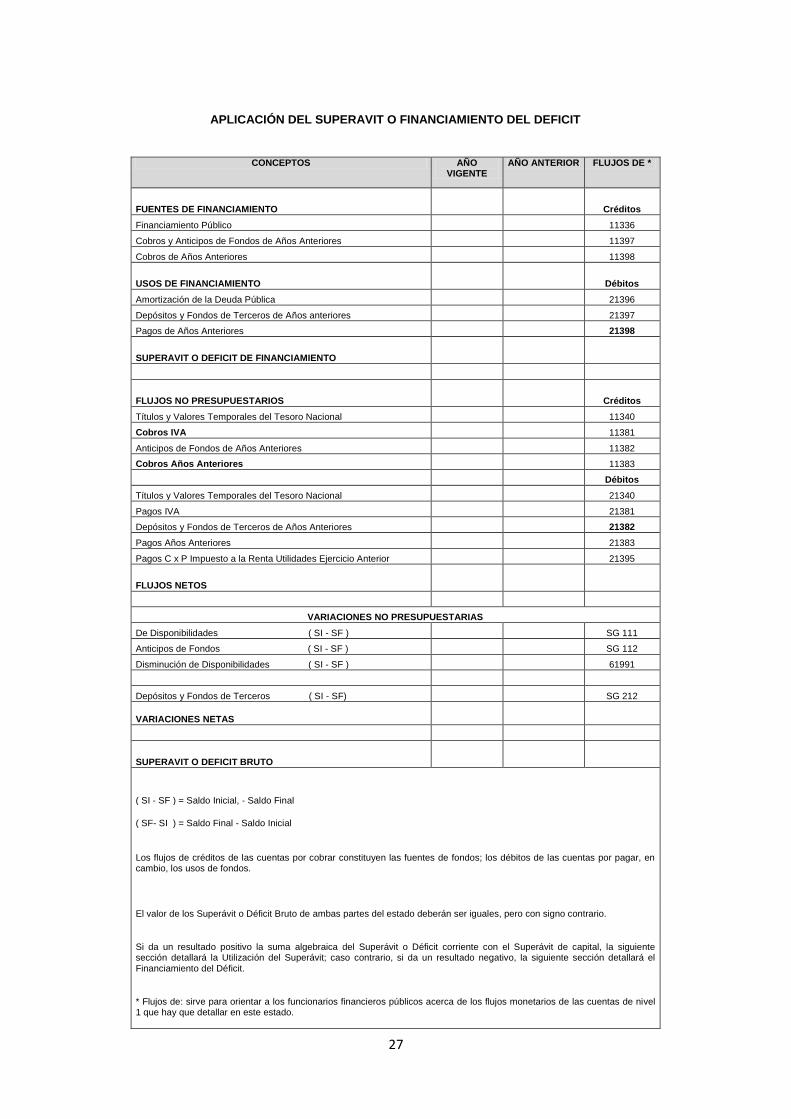

APLICACIÓN DEL SUPERAVIT O FINANCIAMIENTO DEL DEFICIT

CONCEPTOS AÑO VIGENTE

AÑO ANTERIOR FLUJOS DE *

FUENTES DE FINANCIAMIENTO Créditos

Financiamiento Público 11336

Cobros y Anticipos de Fondos de Años Anteriores 11397

Cobros de Años Anteriores 11398

USOS DE FINANCIAMIENTO Débitos

Amortización de la Deuda Pública 21396

Depósitos y Fondos de Terceros de Años anteriores 21397

Pagos de Años Anteriores 21398

SUPERAVIT O DEFICIT DE FINANCIAMIENTO

FLUJOS NO PRESUPUESTARIOS Créditos

Títulos y Valores Temporales del Tesoro Nacional 11340

Cobros IVA 11381

Anticipos de Fondos de Años Anteriores 11382

Cobros Años Anteriores 11383

Débitos

Títulos y Valores Temporales del Tesoro Nacional 21340

Pagos IVA 21381

Depósitos y Fondos de Terceros de Años Anteriores 21382

Pagos Años Anteriores 21383

Pagos C x P Impuesto a la Renta Utilidades Ejercicio Anterior 21395

FLUJOS NETOS

VARIACIONES NO PRESUPUESTARIAS

De Disponibilidades ( SI - SF ) SG 111

Anticipos de Fondos ( SI - SF ) SG 112

Disminución de Disponibilidades ( SI - SF ) 61991

Depósitos y Fondos de Terceros ( SI - SF) SG 212

VARIACIONES NETAS

SUPERAVIT O DEFICIT BRUTO

( SI - SF ) = Saldo Inicial, - Saldo Final

( SF- SI ) = Saldo Final - Saldo Inicial

Los flujos de créditos de las cuentas por cobrar constituyen las fuentes de fondos; los débitos de las cuentas por pagar, en cambio, los usos de fondos.

El valor de los Superávit o Déficit Bruto de ambas partes del estado deberán ser iguales, pero con signo contrario.

Si da un resultado positivo la suma algebraica del Superávit o Déficit corriente con el Superávit de capital, la siguiente sección detallará la Utilización del Superávit; caso contrario, si da un resultado negativo, la siguiente sección detallará el Financiamiento del Déficit.

* Flujos de: sirve para orientar a los funcionarios financieros públicos acerca de los flujos monetarios de las cuentas de nivel 1 que hay que detallar en este estado.

28

( Identificación del Ente Público)

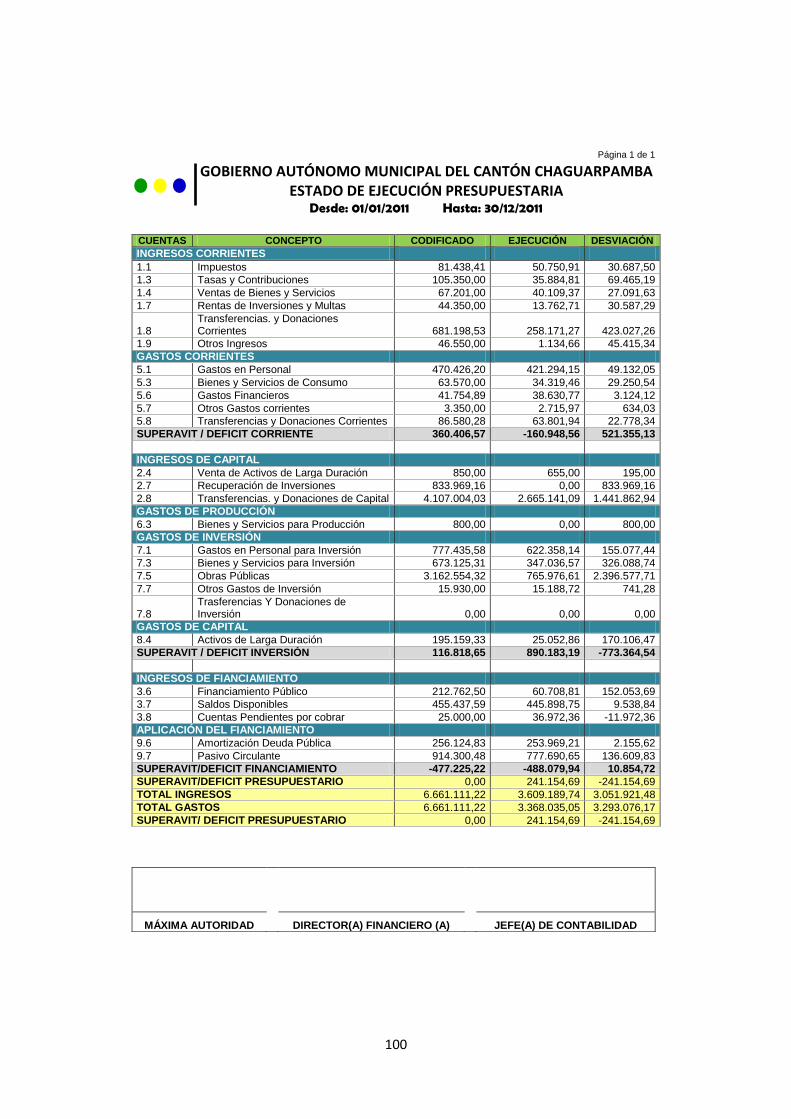

ESTADO DE EJECUCIÓN PRESUPUESTARIA

Al____ de _________________ de __________

CUENTAS CONCEPTOS CODIFICADO EJECUCIÓN DIFERENCIA

INGRESOS CORRIENTES

11 Impuestos

13 Tasas y Contribuciones

14 Ventas de Bienes y Servicios

17 Rentas de Inversiones y Multas

18 Transferencias y Donaciones Corrientes

19 Otros Ingresos

GASTOS CORRIENTES

51 Gastos en Personal

53 Bienes y Servicios de Consumo

56 Gastos Financieros

57 Otros Gastos Corrientes

58 Transferencias y Donaciones Corrientes

SUPERAVIT O DEFICIT CORRIENTE

INGRESOS DE CAPITAL

24 Venta de Activos de Larga Duración

27 Recuperación de Inversiones

28 Transferencias y Donaciones de Capital

GASTOS DE PRODUCCIÓN

61 Gastos en Personal para Producción

63 Bienes y Servicios para Producción

67 Otros Gastos de Producción

GASTOS DE INVERSIÓN

71 Gastos en Personal para Inversión

73 Bienes y Servicios para Inversión

75 Obras Públicas

77 Otros Gastos de Inversión

78 Transferencias y Donaciones de Inversión

GASTOS DE CAPITAL

84 Activos de Larga Duración

87 Inversiones Financieras

88 Transferencias y Donaciones de Capital

SUPERVIT O DEFICIT DE INVERSIÓN

INGRESOS DE FINANCIAMIENTO

36 Financiamiento Público

37 Saldos Disponibles

38 Cuentas Pendientes por Cobrar

APLICACIÓN DEL FIANNCIAMIENTO

96 Amortización Deuda Pública

97 Pasivo Circulante

SUPERAVIT O DEFICIT DE FINANCIAMIENTO

SUPERAVIT O DEFICIT PRESUPUESTARIO

29

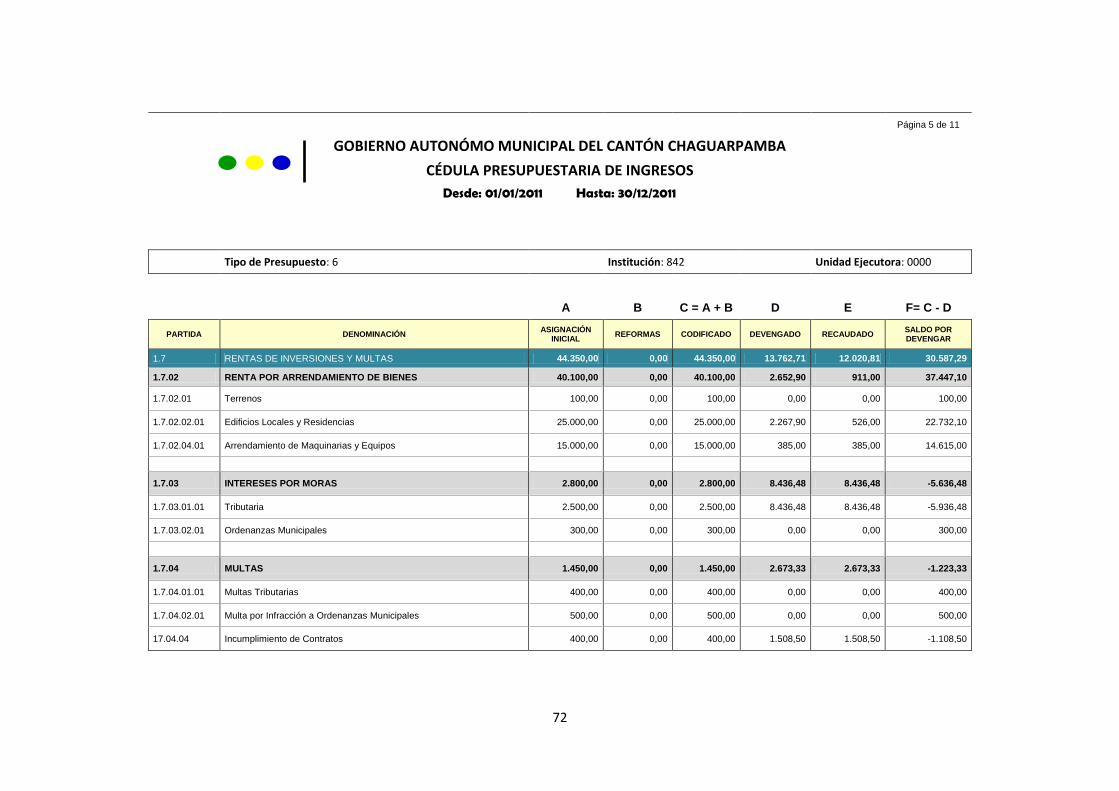

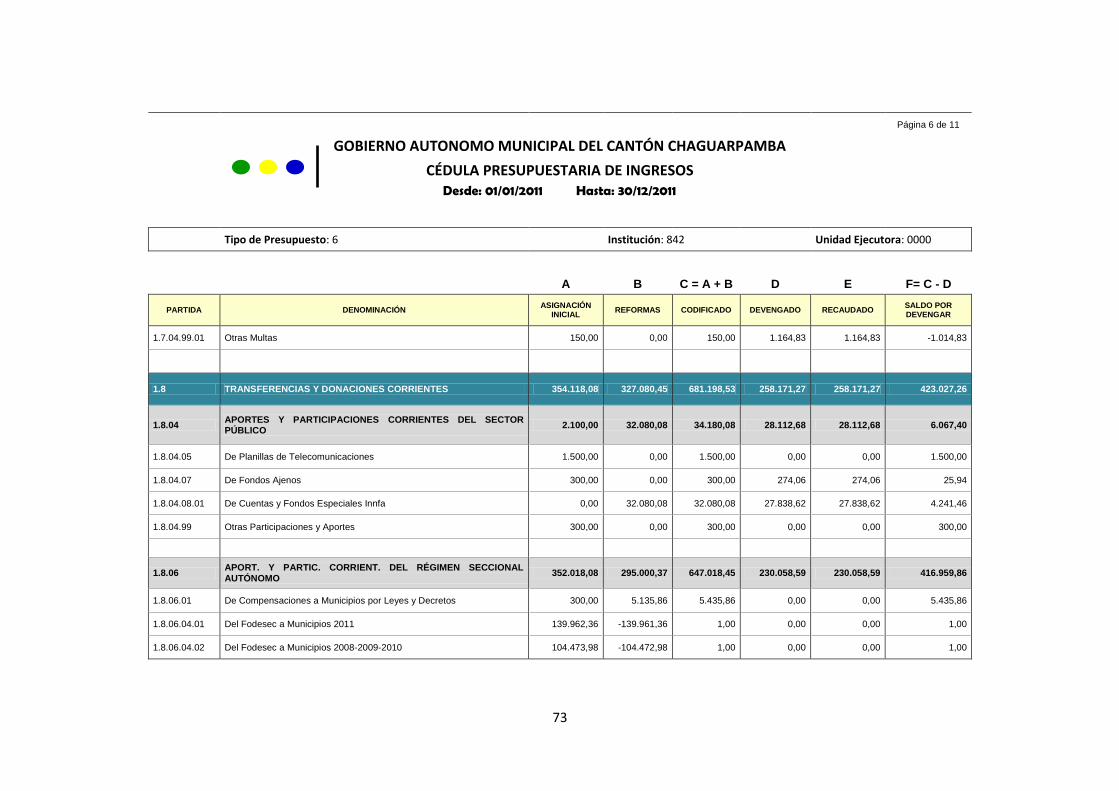

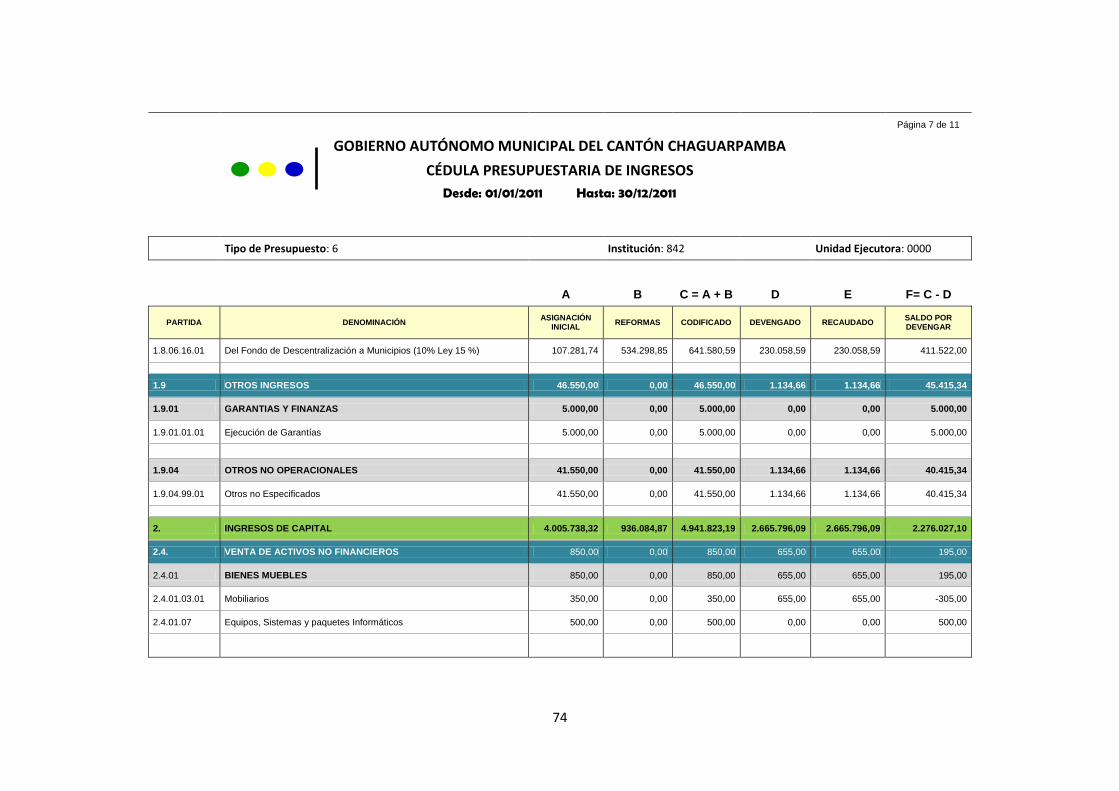

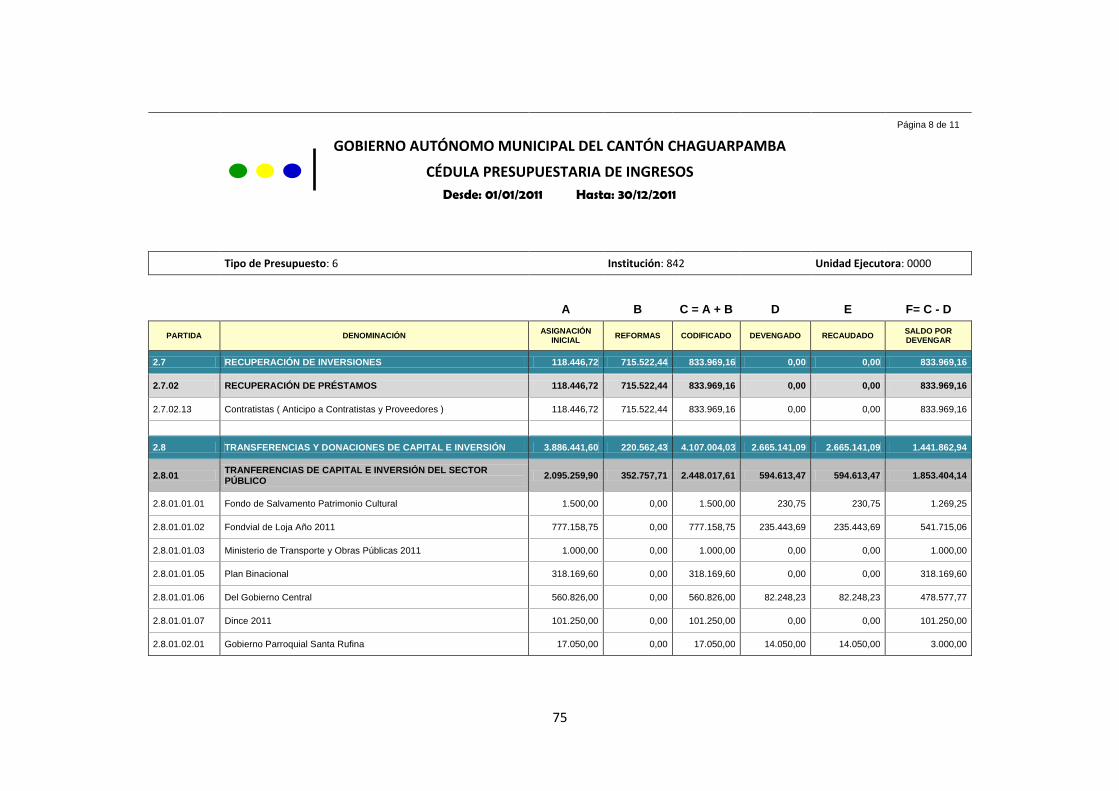

( Identificación del Ente Público) CÉDULA PRESUPUESTARIA DE INGRESOS

Al____ de _________________ de __________

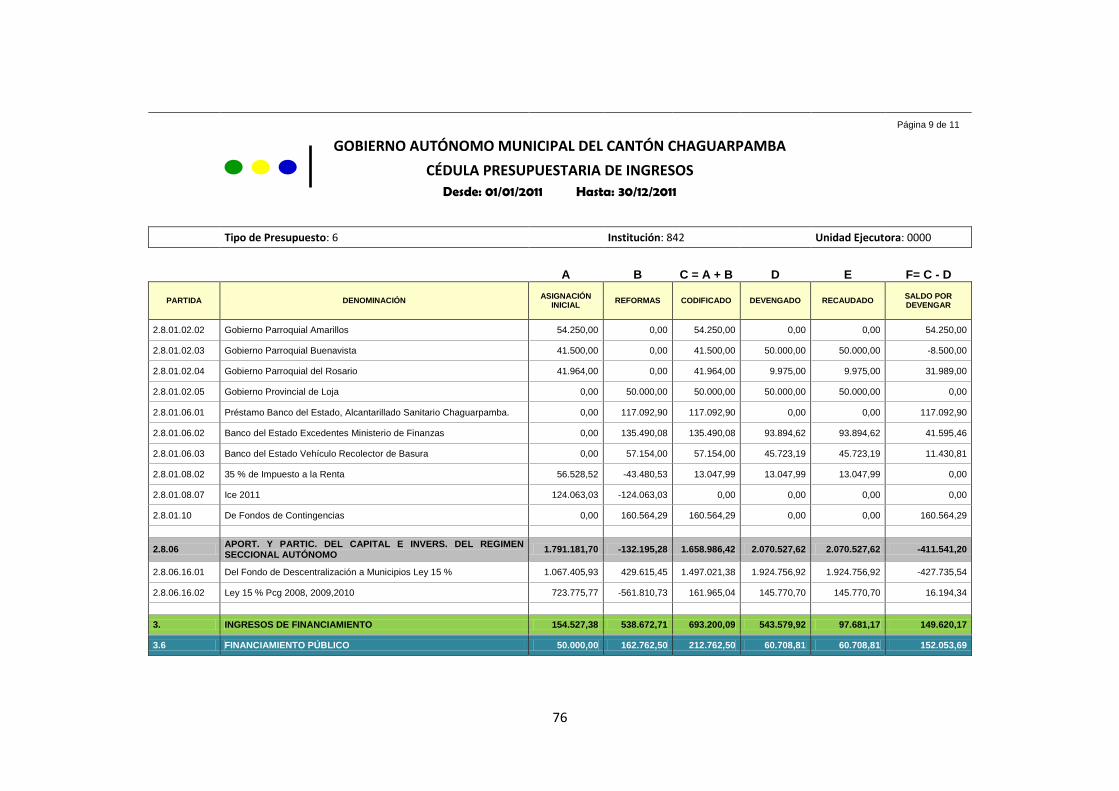

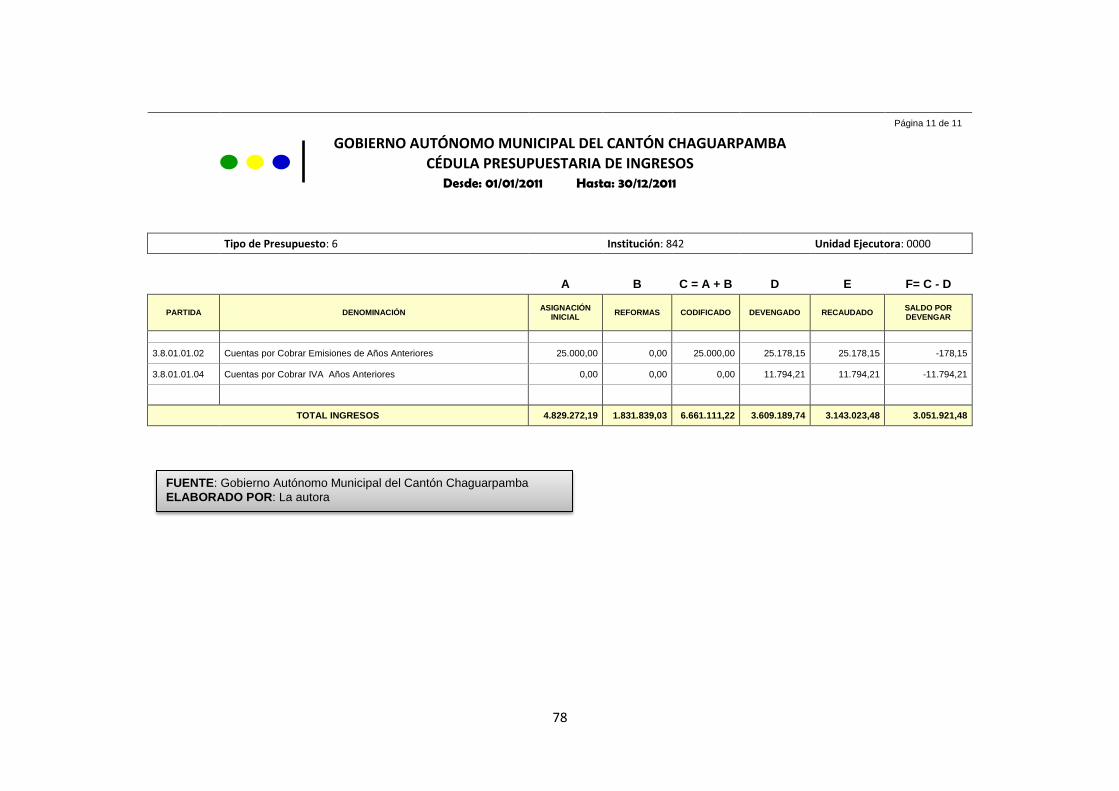

PARTIDA DENOMINACIÓN ASIGNACIÓN INICIAL REFORMAS CODIFICADO DEVENGADO RECAUDADO SALDO POR

DEVENGAR

A B C = A + B D E F = C-D

TOTALES

Hacer constar sumatorias parciales según los diversos niveles de agrupación

( Identificación del Ente Público)

CÉDULA PRESUPUESTARIA GASTOS Al____ de _________________ de __________

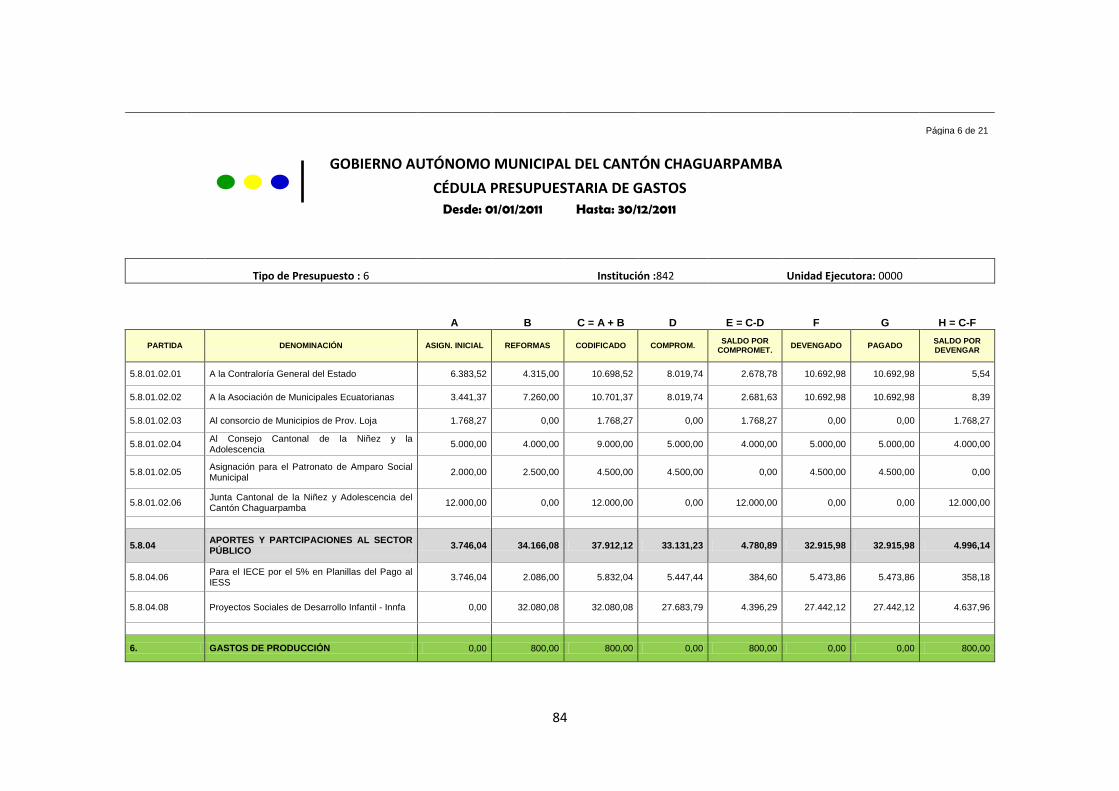

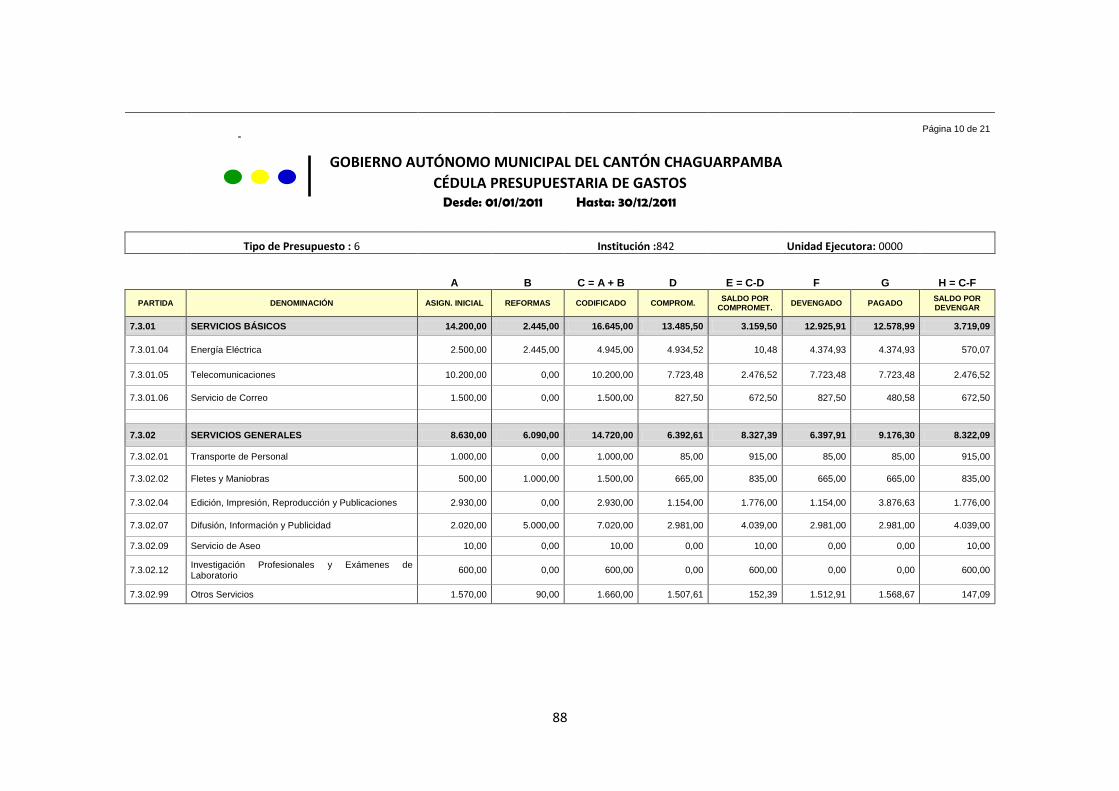

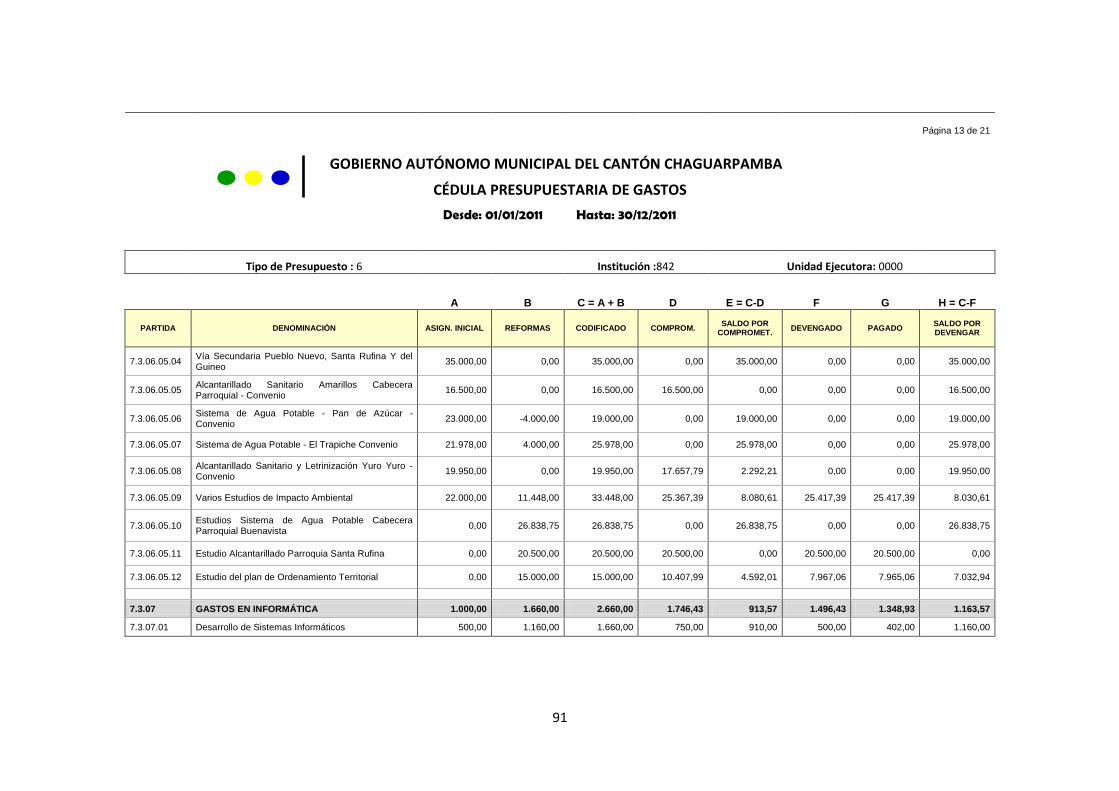

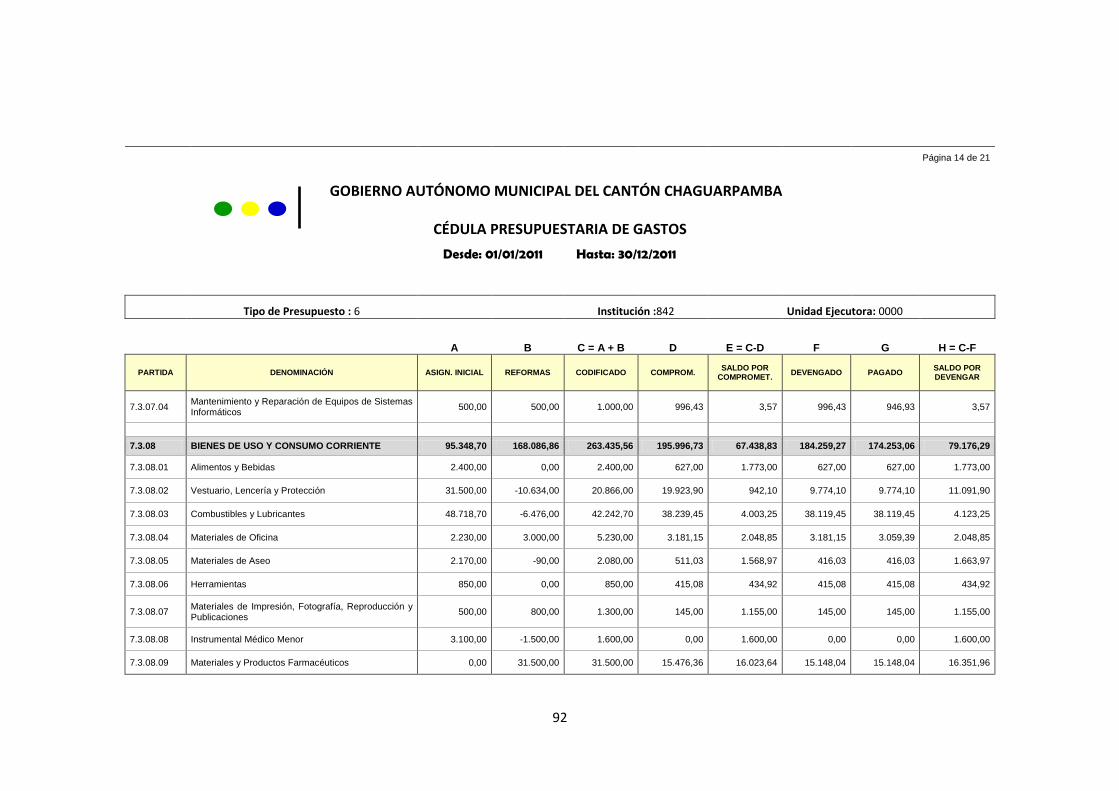

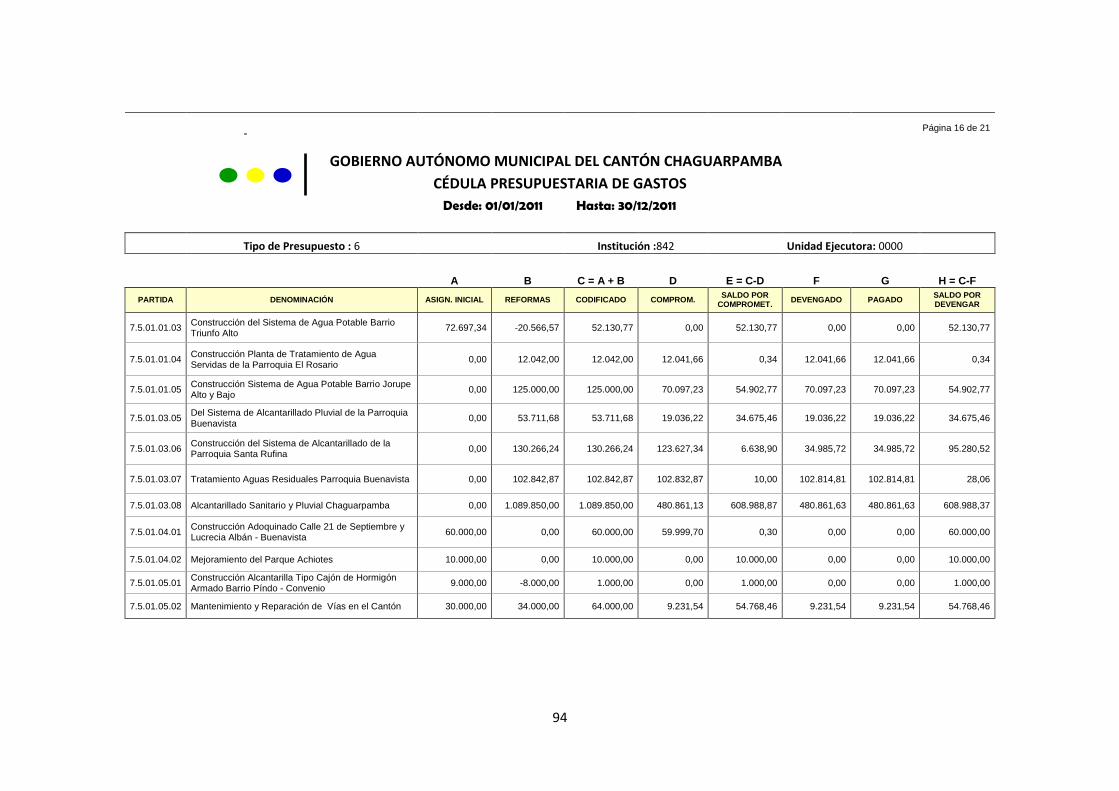

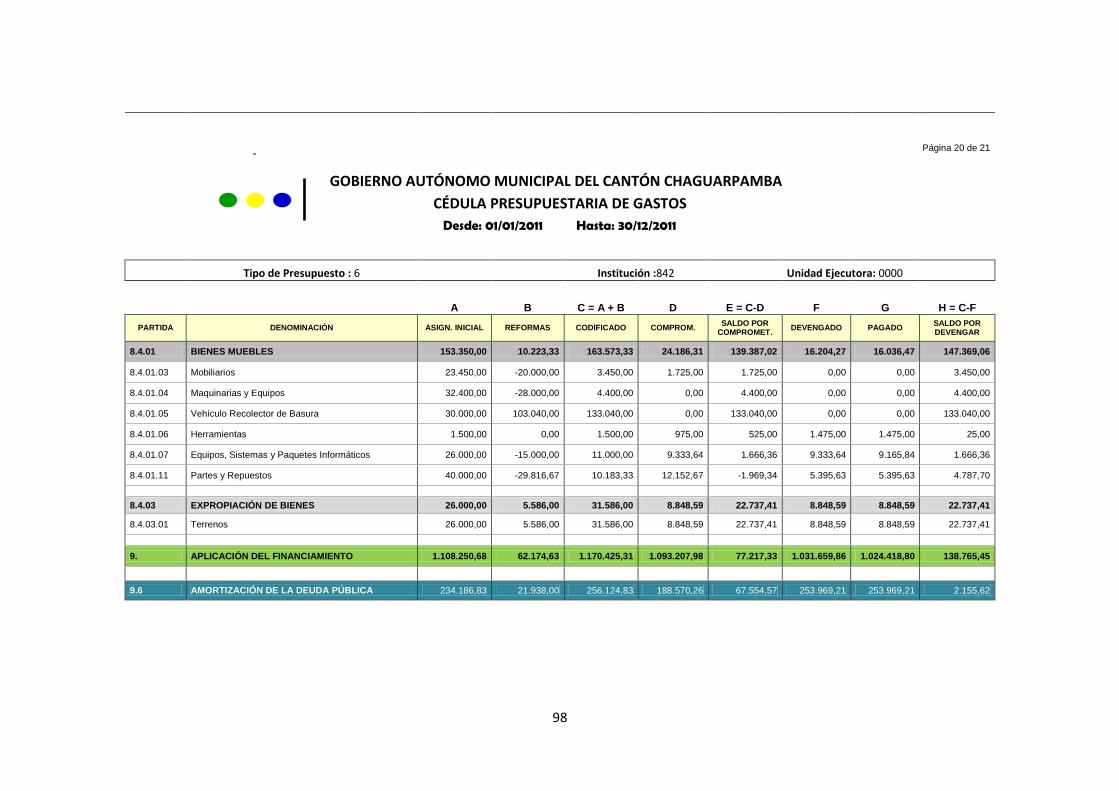

PARTIDA DENOMINACIÓN ASIGNACIÓN INICIAL

REFORMAS CODIFICADO COMPROMISO DEVENGADO PAGADO SALDO POR COMPROMETER

SALDO POR

DEVENGAR

A B C = A + B D E F G = C - D H = C - E

TOTALES

Hacer constar sumatorias parciales según los diversos niveles de agrupación funcional, programática, grupo y subgrupo y los totales

30

GOBIERNOS AUTÓNOMOS DESCENTRALIZADOS

Cada división territorial, tendrá un gobierno autónomo descentralizado

para la promoción del desarrollo y la garantía del buen vivir, a través del

ejercicio de sus competencias. Estará integrado por ciudadanos electos

democráticamente quienes ejercerán su representación política.

Constituyen gobiernos autónomos descentralizados:

a) Los de las regiones.

b) Los de las provincias.

c) Los de los cantones y

d) Los de las parroquias rurales.

GOBIERNO AUTÓNOMO DESCENTRALIZADO MUNICIPAL

NATURALEZA JURÍDICA

Los gobiernos autónomos descentralizados municipales, son personas

jurídicas de derecho público, con autonomía política, administrativa y

financiera. La máxima autoridad es el Alcalde y la responsabilidad

legislativa la ejecuta el Concejo Municipal.

La Autonomía Política se expresa en la capacidad de emitir políticas

públicas territoriales; la elección directa que los ciudadanos hacen de sus

31

autoridades mediante el sufragio y el ejercicio de la participación

ciudadana.

La Autonomía Administrativa se refiere a la facultad de organización y de

gestión de sus talentos humanos y recursos materiales para el ejercicio

de sus competencias y cumplimiento de sus atribuciones.

La Autonomía Financiera es el derecho de los GAD´s para recibir de

manera directa, oportuna, las asignaciones que les corresponden del

Presupuesto General de Estado, así como la capacidad de generar y

administrar sus propios recursos, de acuerdo a lo dispuesto en la

Constitución y la ley.

COMPETENCIAS EXCLUSIVAS

“Planificar, construir y mantener la vialidad urbana

Planificar, construir y mantener la infraestructura física y los

equipamientos de salud, educación, así como los espacios públicos

destinados al desarrollo cantonal, social, deportivo de acuerdo con la

ley.

Elaborar y administrar los catastros inmobiliarios, urbanos y rurales

Crear, modificar, exonerar o suprimir mediante ordenanzas: tasas,

tarifas y contribuciones especiales de mejoras.

32

Prestar los servicios públicos de agua potable, alcantarillado,

depuración de las aguas residuales, manejo de desechos sólidos.

Promover y patrocinar las culturas, las artes, actividades deportivas y

recreativas en beneficio de la colectividad.”6

TIPOS DE RECURSOS FINANCIEROS DE LOS GOBIERNOS

AUTÓNOMOS DESCENTRALIZADOS

6Registro Suplemento 303 de Octubre de 2010, Código Orgánico de Organización

Territorial, Autonomía y Descentralización, Art. 264

a) Ingresos Propios de la Gestión.-provienen del cobro de impuestos, tasas y contribuciones especiales de mejoras generales o específicas; los de venta de bienes y servicios; los de renta de inversiones y multas; los de venta de activos no financieros y recuperación de inversiones; los de rifas, sorteos, entre otros ingresos. Sólo los gobiernos autónomos regionales podrán organizar loterías para generar ingresos propios.

b) Transferencias del Presupuesto General del Estado.- son ingresos permanentes y no permanentes que corresponde a los gobiernos autónomos descentralizados del presupuesto general del estado.

c) Otro tipo de Transferencias, Legados y Donaciones.-Comprenden los fondos recibidos sin contraprestación, del sector interno o externo. Estos pueden provenir del sector público, del sector privado, del sector externo

d) Participación en las Rentas de la Explotación o Industrialización de Recursos Naturales no Renovables.Los gobiernos autónomos descentralizados en cuyas circunscripciones se exploten o industrialicen recursos no renovables tendrán derecho a participar en las rentas que perciba el Estado por esta actividad.

e) Recursos Provenientes de financiamiento.-Constituyen fuentes adicionales de ingresos, los recursos de financiamiento que podrán obtener los gobiernos autónomos descentralizados, a través de la captación del ahorro interno o externo, para financiar prioritariamente proyectos de inversión. Están conformados por los recursos provenientes de la colocación de títulos y valores, de la contratación de deuda pública interna y externa, y de los saldos de ejercicios anteriores.

FUENTE: Código Orgánico de Ordenamiento Territorial, Autonomía y Descentralización. ELABORADO POR: La Autora.

33

ETAPAS DEL CICLO PRESUPUESTARIO DE LOS GOBIERNOS

AUTÓNOMOS DESCENTRALIZADOS

PROGRAMACIÓN PRESUPUESTARIA

Todas las dependencias de los GAD deberán preparar antes del 10 de

septiembre de cada año su plan operativo anual y el correspondiente

presupuesto para el año siguiente, que contemple los ingresos y egresos

de conformidad con las prioridades establecidas en el plan de desarrollo y

ordenamiento territorial.

La base para la estimación de los ingresos será la suma resultante del

promedio de los incrementos de recaudación de los últimos tres años más

la recaudación efectiva del año inmediato anterior. La base así obtenida

podrá ser aumentada o disminuida según las perspectivas económicas.

Sobre la base del cálculo de ingresos y de las previsiones de gastos, la

persona responsable de las finanzas o su equivalente prepararán el

anteproyecto de presupuesto y lo presentará a consideración del

Ejecutivo local hasta el 20 de octubre.

El Alcalde con la Asesoría del Jefe de la Dirección Financiera, elaborará y

presentará al consejo el proyecto definitivo del presupuesto hasta el 31 de

octubre.

34

APROBACIÓN PRESUPUESTARIA

La comisión respectiva del legislativo local estudiará el proyecto de

presupuesto y emitirá su informe hasta el 20 de noviembre de cada año,

podrá sugerir cambios que no impliquen la necesidad de nuevo

financiamiento, así como la supresión o reducción de gastos.

“El legislativo estudiará el proyecto de presupuesto, por programas y

subprogramas y lo aprobará en dos sesiones hasta el 10 de diciembre de

cada año. La máxima autoridad ejecutiva y el jefe de la dirección

financiera o el funcionario que corresponda, asistirán obligatoriamente a

las sesiones del legislativo y de la comisión respectiva, para suministrar

los datos e informaciones necesarias”7.

El ejecutivo del gobierno autónomo descentralizado conocerá el proyecto

aprobado por el legislativo y podrá oponer su veto hasta el 15 de

diciembre cuando encuentre que las modificaciones introducidas en el

proyecto son ilegales o inconvenientes. El concejo legislativo deberá

pronunciarse sobre el veto del ejecutivo al proyecto de presupuesto, hasta

el 20 de diciembre. Para rechazar el veto se requerirá la decisión de los

dos tercios de los concejales.

7 Registro Suplemento 303 de Octubre de 2010, Código Orgánico de Organización

Territorial, Autonomía y Descentralización. Pág. 106

35

Requisito para Aprobar el Presupuesto.- No se aprobará el

presupuesto del gobierno autónomo descentralizado si en el mismo no se

asigna, por lo menos, el diez por ciento (10%) de sus ingresos no

tributarios para el financiamiento de la planificación y ejecución de

programas sociales para la atención a grupos de atención prioritaria.

EJECUCIÓN PRESUPUESTARIA

Comprende la movilización de los recursos humanos, materiales y

financieros a efecto de llevar a cabo las acciones y procesos previstos

para el cumplimiento de los objetivos y metas constantes en el

presupuesto. Las entidades públicas deben sustentarse en este estado

del proceso presupuestario sobre la base de la programación.

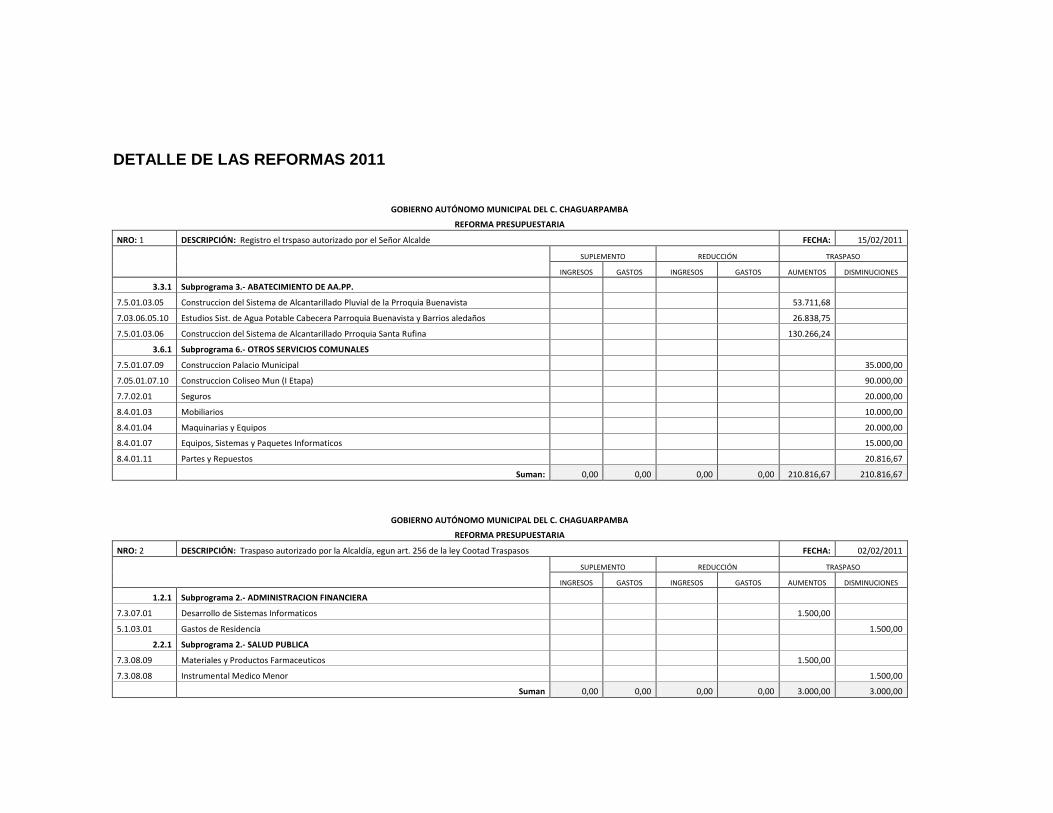

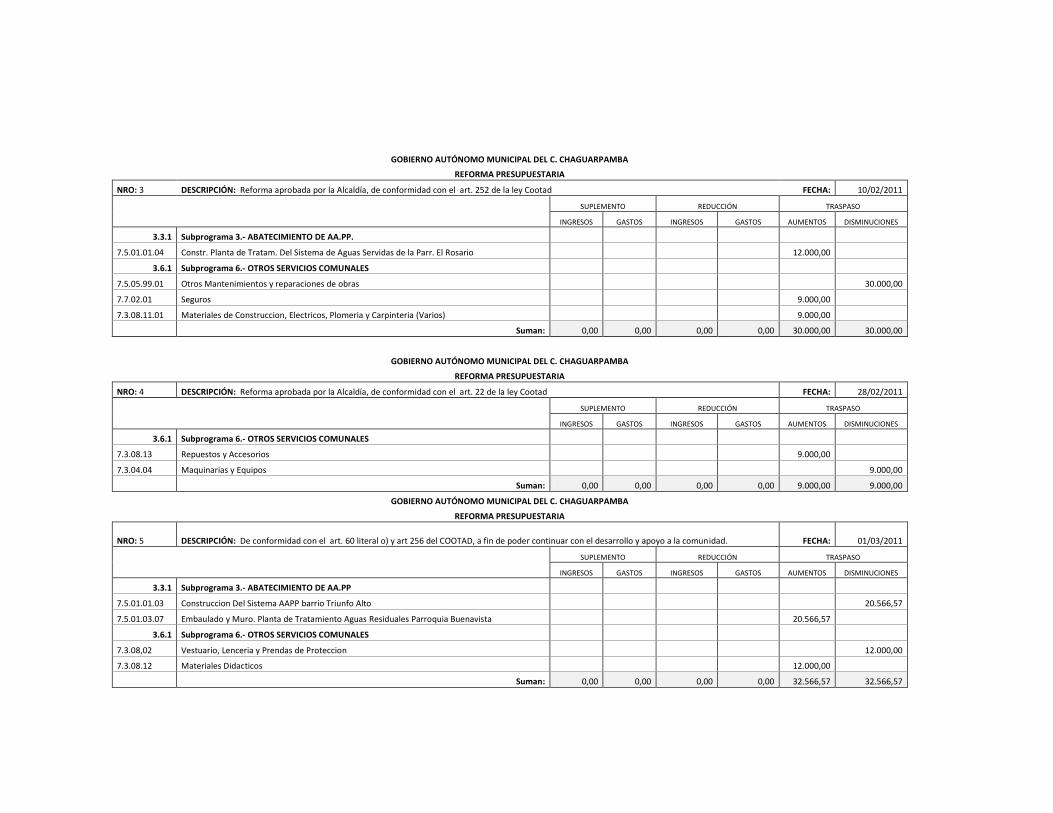

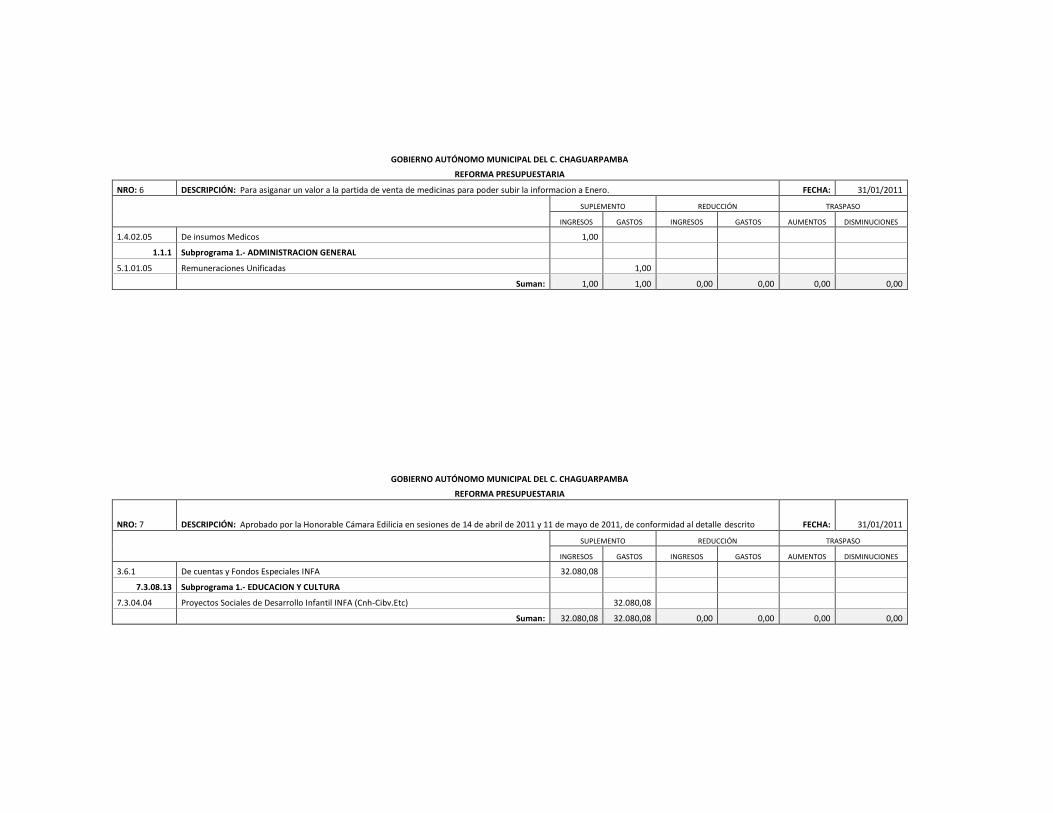

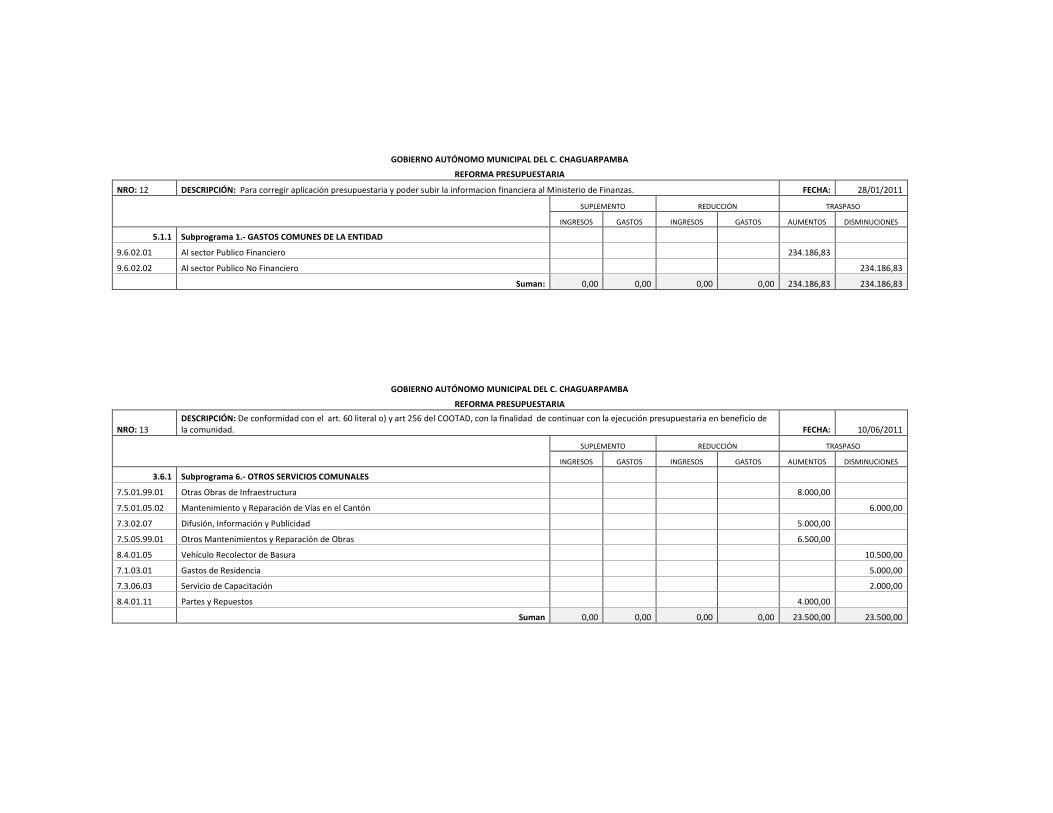

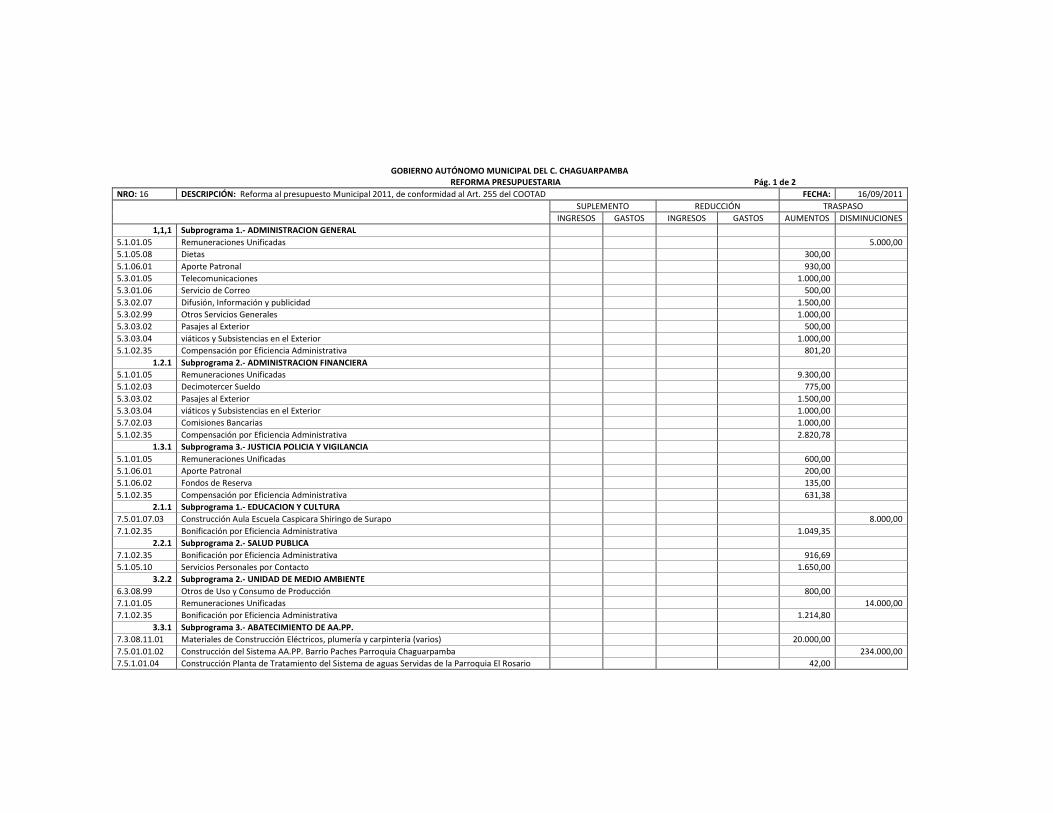

REFORMAS PRESUPUESTARIAS

Son modificaciones en las asignaciones consignadas a las actividades,

programas y proyectos incluidos en los presupuestos aprobados que

pueden alterar los techos asignados, el destino de las asignaciones, su

naturaleza económica, fuente de financiamiento o cualquier otra

identificación de los componentes de la clave presupuestaria.

Las modificaciones se harán sobre los saldos disponibles no

comprometidos de las asignaciones en ningún caso se podrán efectuar

36

reformas que impliquen traspasar recursos destinados a inversión o

capital para cubrir gastos corrientes.

RAZONES COMUNES POR LAS QUE SE MODIFICA EL

PRESUPUESTO

“Las Modificaciones Presupuestarias son necesarias cuando:

Se requiere incrementar o disminuir el Presupuesto Institucional

Faltan recursos en alguna partida presupuestaria

Existe error en los códigos o en las denominaciones de las partidas

presupuestarias.

El proceso se inicia con la Solicitud de la Modificación Presupuestaria por

parte de la Institución o Unidad Ejecutora y de acuerdo al tipo de Reforma

se procederá con los niveles de aprobación.”8

Se efectivizan a través de Resoluciones Presupuestarias, y siempre

deben sustentarse en informes justificativos de la conveniencia de la

reforma presupuestaria.

8 GABIN, Amparo de la Encarnación; 2009, Administración Pública, Segunda Edición

Nobel S.A. Pág. 120

37

TIPOS DE REFORMAS

Una vez aprobado el presupuesto solo podrá ser reformado por alguno de

los siguientes medios: Suplementos, Reducciones y Traspasos de

créditos.

Suplementos de Créditos.- Los suplementos de créditos se clasificarán

en: créditos adicionales para servicios considerados en el presupuesto y

créditos para nuevos servicios no considerados en el presupuesto.

El otorgamiento de suplementos de créditos estará sujeto a las siguientes

condiciones:

a) Que las necesidades que se trata de satisfacer sean urgentes y no se

las haya podido preveer;

b) Que no exista posibilidad de cumplirla ni mediante la partida de

imprevistos, ni mediante traspasos de créditos;

c) Que se creen nuevas fuentes de ingreso o se demuestre que las

constantes en el presupuesto deben rendir más y existan razones

fundadas para esperar que dicho aumento se mantenga o incremente

durante todo el ejercicio financiero; y

d) Que en ninguna forma se afecte con ello al volumen de egresos

destinados al servicio de la deuda pública o a las inversiones.

38

Los suplementos de crédito serán solicitados al legislativo del gobierno

autónomo descentralizado por el ejecutivo en el segundo semestre del

ejercicio presupuestario, salvo situación de emergencia, previo informe de

la persona responsable de la unidad financiera.

Reducción de Créditos.- Si en el curso del ejercicio financiero se

comprobare que los ingresos efectivos tienden a ser inferiores a las

cantidades asignadas en el presupuesto el legislativo del gobierno

autónomo descentralizado, a petición del ejecutivo, y previo informe de la

persona responsable de la unidad financiera, resolverá la reducción de las

partidas de egresos que se estime convenientes, para mantener el

equilibrio presupuestario.

Para efectuar las reducciones de créditos, el ejecutivo del gobierno

autónomo descentralizado, consultará a los responsables de la ejecución

de los programas o subprogramas afectados con esta medida, sobre las

partidas que al disminuirse, afectan menos al adecuado desarrollo de las

actividades programadas.

Traspasos de Créditos.- El Alcalde mediante oficio o previo informe de la

persona responsable de la unidad financiera, podrá autorizar traspasos de

créditos disponibles dentro de una misma área, programa o subprograma,

siempre y cuando haya disponibilidades suficientes, sea porque los

39

respectivos gastos no se efectuaren en su totalidad o porque se

demuestre que existe dinero disponible.

Los traspasos de un área a otra deberán ser autorizados por el legislativo

del gobierno autónomo descentralizado, a petición del ejecutivo local,

previo informe de la persona responsable de la unidad financiera.

EVALUACIÓN PRESUPUESTARIA

CONCEPTO

“Es la fase del ciclo presupuestario que tiene como propósito a partir de

los resultados de la ejecución presupuestaria analizar los desvíos con

respecto a la programación y definir las acciones correctivas, que sean

necesarias y retroalimentar el ciclo.”9

IMPORTANCIA

La evaluación presupuestaria es importante porque permite determinar el

comportamiento de los elementos presupuestarios para detectar las

variaciones en la ejecución y en caso de ser necesario aplicar las

medidas correctivas en forma oportuna.

9 UNIVERSIDAD NACIONAL DE LOJA, 2011, Módulo VI, Transparencia, Efectividad,

Confiabilidad en el Manejo de los Fondos Públicos. Pág. 38

40

OBJETIVOS

“Medir el grado de eficacia y eficiencia del gasto en función de los

objetivos y metas Institucionales.

Calcular el grado de eficiencia en el uso de los recursos asignados a

los programas en relación de las metas previstas.

Fijar las desviaciones de los objetivos y metas programados con lo

ejecutado.

Determinar la eficacia institucional a través del análisis de la ejecución

de los programas presupuestarios.

Retroalimentar el proceso de planificación presupuestaria en función

de los resultados obtenidos.”10

INSTRUMENTOS DE EVALUACIÓN PRESUPUESTARIA

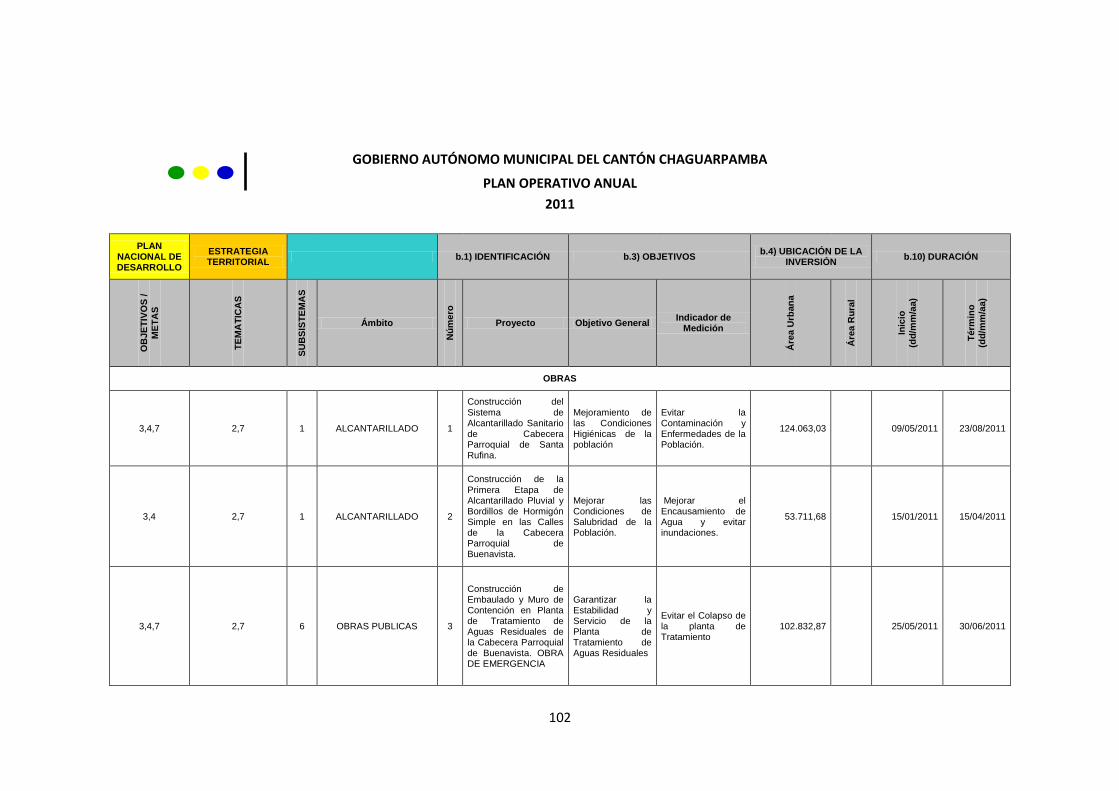

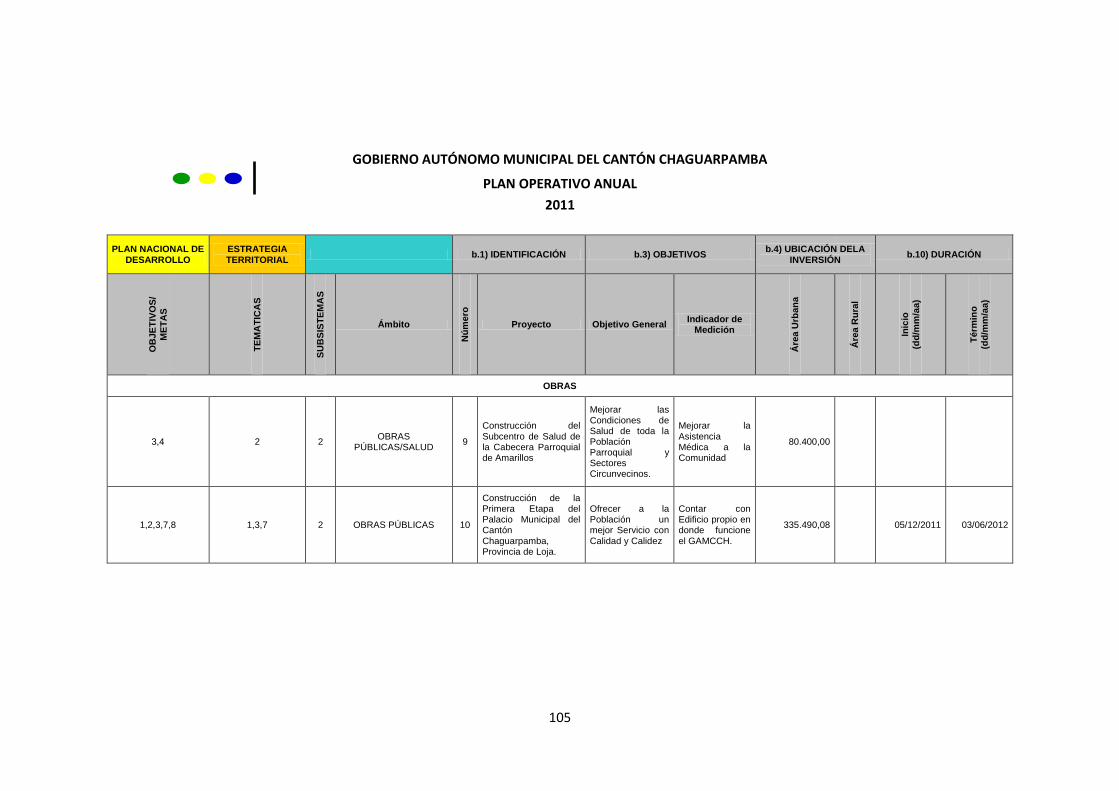

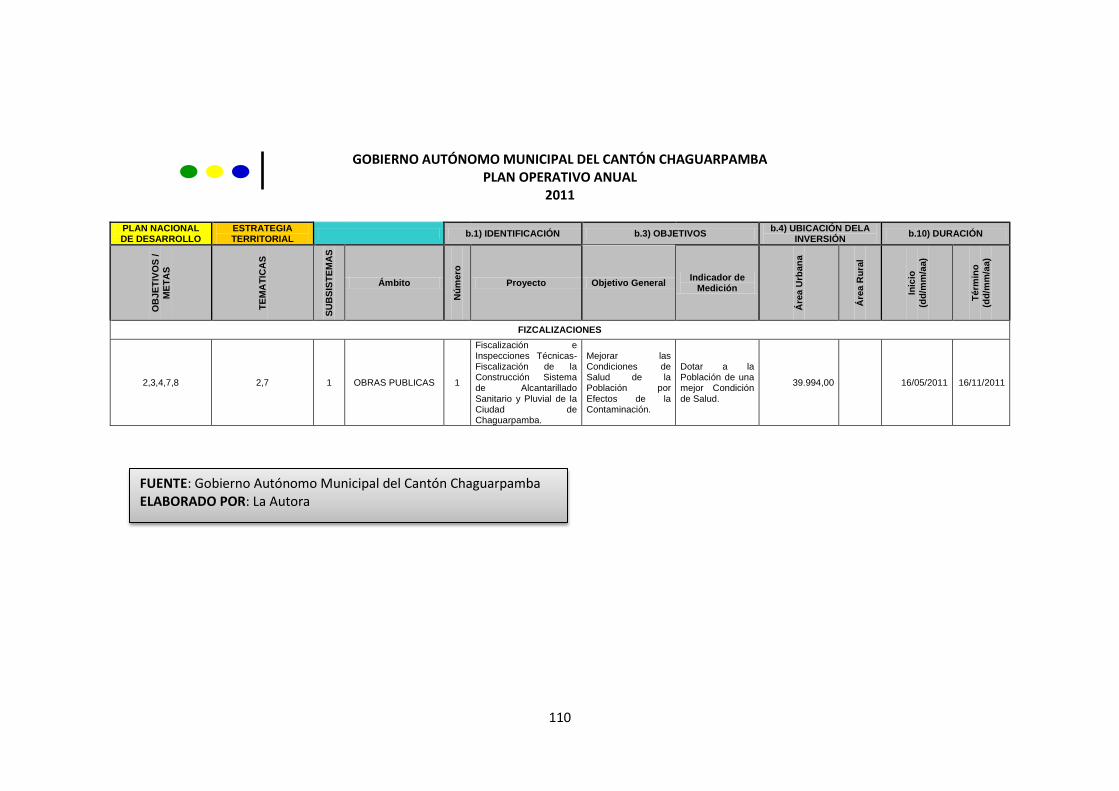

Plan Operativo Anual.-Es una guía en el proceso de programación y

ejecución de las actividades que tiene como finalidad contribuir al

cumplimiento de los objetivos planteados por las diversas unidades

administrativas.

El consejo de planificación de los Gobiernos Autónomos Descentralizados

estará compuesto por:

10

GANDARILLAS, Oscar; PÉREZ, Ernesto; Manual de Administración del Presupuesto por Programas, Editorial del Instituto Geográfico Militar. Quito - Ecuador. Pág.392-393

41

1. La máxima autoridad del ejecutivo local, quien convocará al Consejo, lo

presidirá y tendrá voto dirimente;

2. La o el servidor público a cargo de la instancia de planificación y tres

funcionarios designados por la máxima autoridad del ejecutivo local;

3. Tres representantes delegados por las instancias de participación

ciudadana.

4. Un representante del nivel de gobierno parroquial rural en el caso de

los municipios; municipal en el caso de las provincias; y provincial en el

caso de las regiones.”

Plan Anual de Contratación.-“El Plan Anual de Contratación (PAC), es la

planificación anual que debe efectuar toda Entidad Contratante, para

realizar la adquisición de bienes, servicios, obras y consultorías

necesarias para desarrollar y cumplir con sus actividades de manera

eficiente.

Hasta el 15 de enero de cada año, la máxima autoridad de cada Entidad

Contratante o su delegado, aprobará y publicará el Plan Anual de

Contratación (PAC), en función de sus respectivas metas

institucionales.”11

Cédulas Presupuestarias.- Constituyen los anexos del Estado de

Ejecución Presupuestaria, serán preparadas al nivel que se hubiere

11

LEY ORGANICA DEL SISTEMA NACIONAL DE CONTRATACIÓN PÚBLICA, Registro Oficial 395 del 4 de agosto de 2008 Pag.8 disponible en: https://www.compraspublicas.gob.ec

42

aprobado el Presupuesto, con sumatorias parciales a los diversos niveles

de agregación del Clasificador Presupuestario de Ingresos y Gastos, así

como también, a los diversos niveles funcionales y programáticos

institucionales.

Estado de Ejecución Presupuestaria.- Será preparado con los datos al

nivel de grupo presupuestario, obtenido de las cedulas presupuestarias de

ingresos y gastos correspondientes a las asignaciones codificadas a la

fecha de corte del informe. La diferencia de comparar las sumatorias de

los ingresos y gastos, en el Estado de Ejecución se denominará

Superávit o Déficit Presupuestario, según sea el caso.

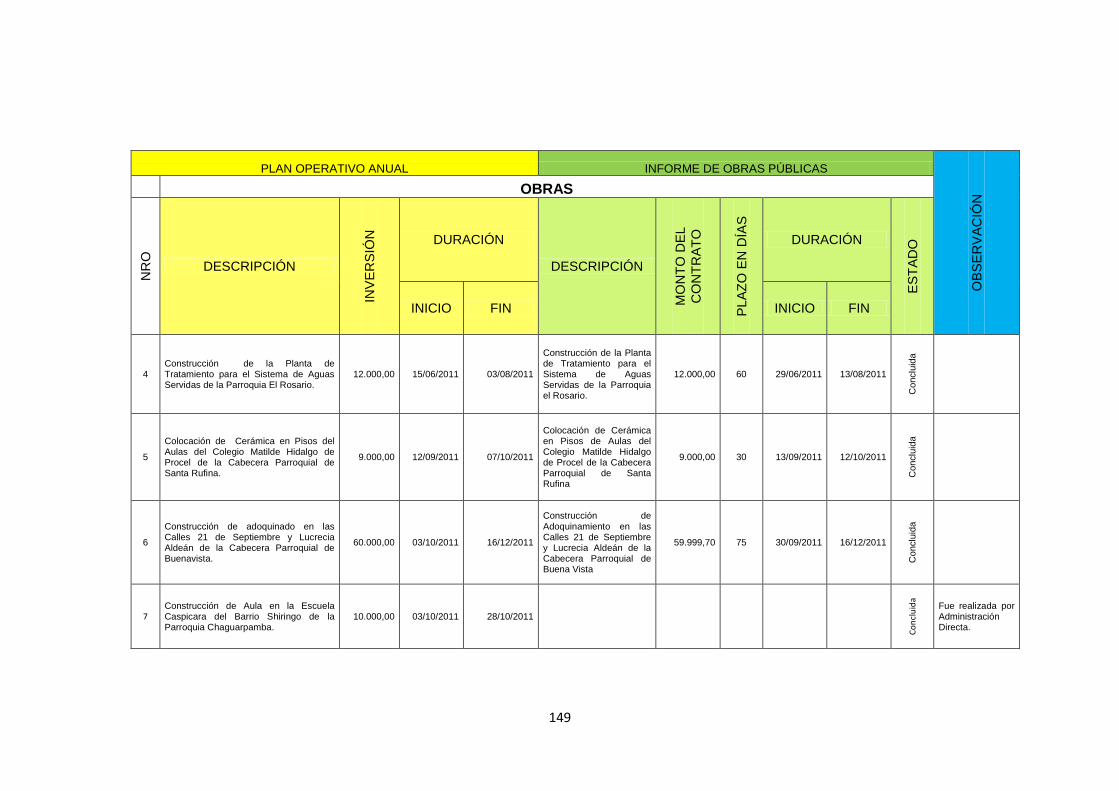

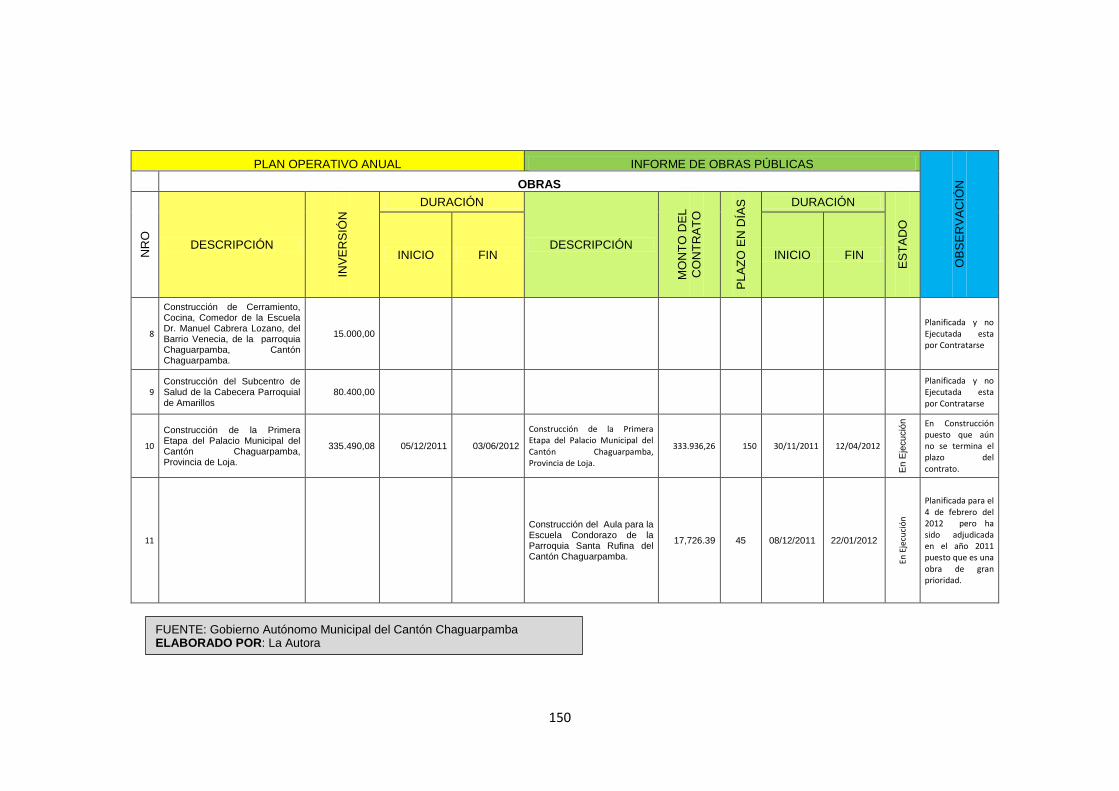

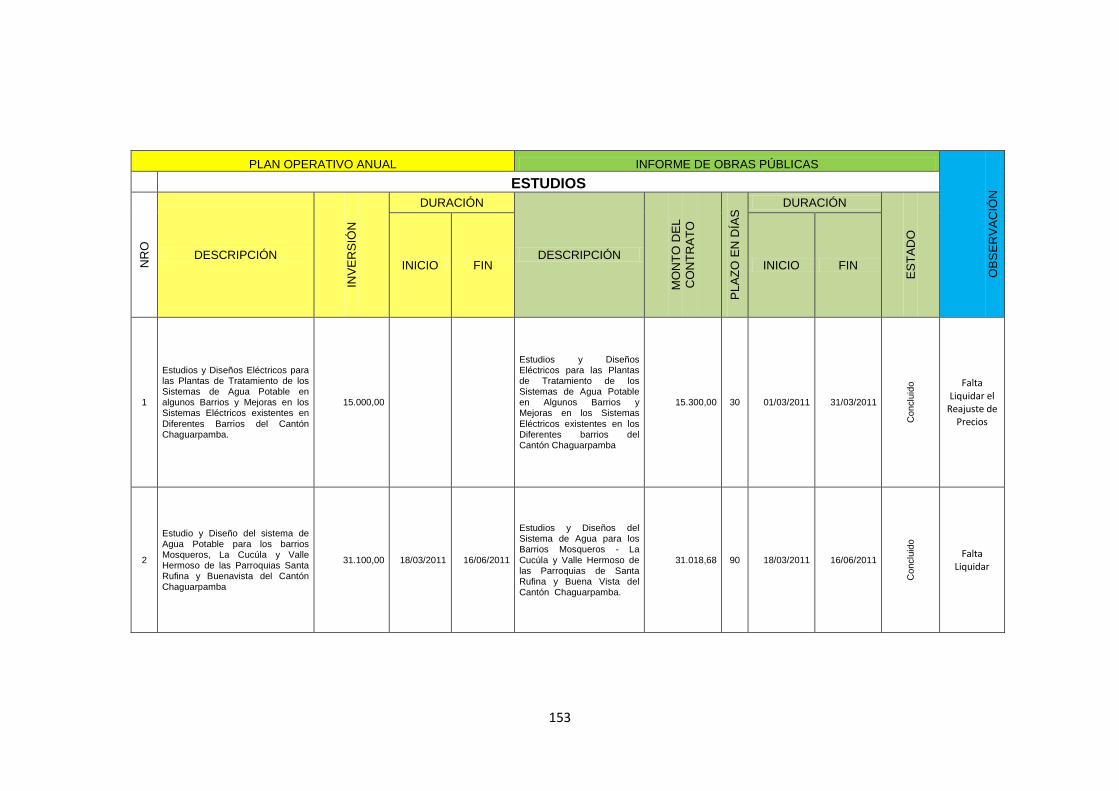

Informe de Obras Públicas.- lo elabora el Director del Departamento de

Obras Públicas, en el consta el listado de obras, consultorías y

fiscalizaciones ejecutadas por el Gobierno Autónomo Municipal durante el

año.

Informe de las Reformas Presupuestarias.- Es elaborado por el Director

Financiero, en el consta el número, la fecha, la justificación, el tipo y el

monto de la reforma.

Plan de Desarrollo Estratégico Cantonal.- “Constituye un instrumento

de gestión de largo plazo, para el gobierno local, que orienta, norma y

43

regula el desarrollo cantonal integral, en los ámbitos socio cultural;

económico productivo; territorial, ambiental, de riesgo, político

institucional, incluyendo el desarrollo y ordenamiento urbano.”12

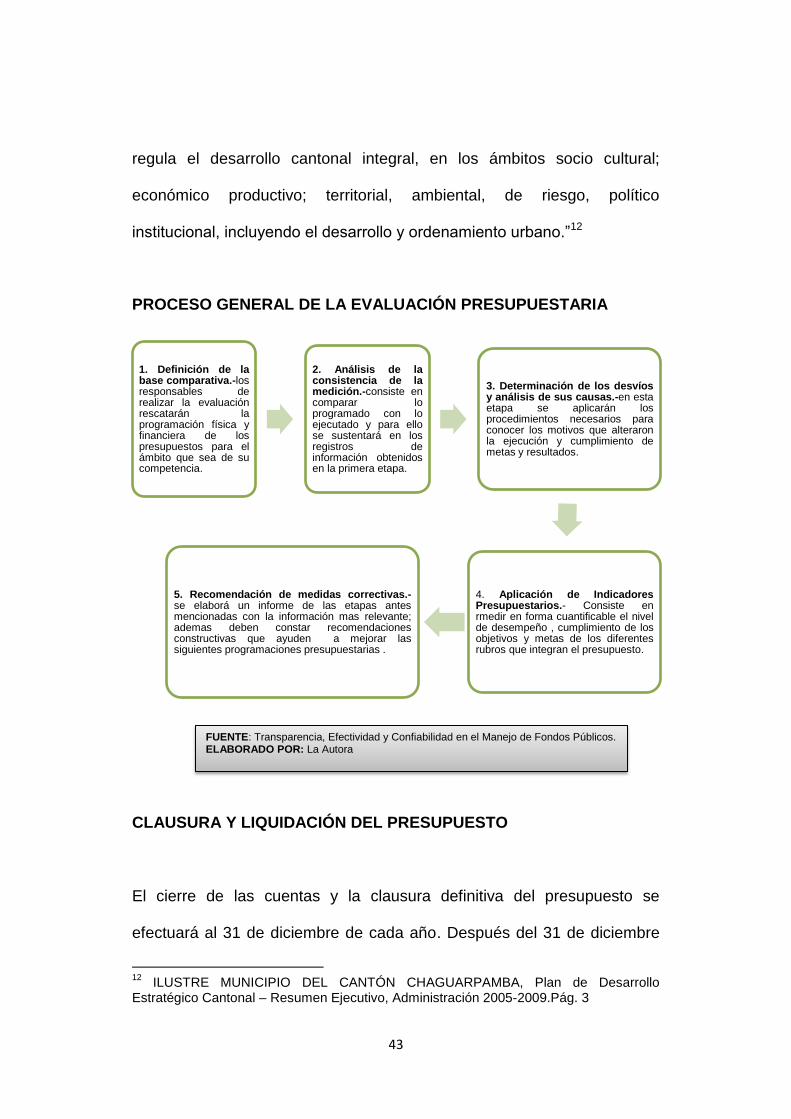

PROCESO GENERAL DE LA EVALUACIÓN PRESUPUESTARIA

CLAUSURA Y LIQUIDACIÓN DEL PRESUPUESTO

El cierre de las cuentas y la clausura definitiva del presupuesto se

efectuará al 31 de diciembre de cada año. Después del 31 de diciembre

12

ILUSTRE MUNICIPIO DEL CANTÓN CHAGUARPAMBA, Plan de Desarrollo Estratégico Cantonal – Resumen Ejecutivo, Administración 2005-2009.Pág. 3

1. Definición de la base comparativa.-los responsables de realizar la evaluación rescatarán la programación física y financiera de los presupuestos para el ámbito que sea de su competencia.

2. Análisis de la consistencia de la medición.-consiste en comparar lo programado con lo ejecutado y para ello se sustentará en los registros de información obtenidos en la primera etapa.

3. Determinación de los desvíos y análisis de sus causas.-en esta etapa se aplicarán los procedimientos necesarios para conocer los motivos que alteraron la ejecución y cumplimiento de metas y resultados.

4. Aplicación de Indicadores Presupuestarios.- Consiste en rmedir en forma cuantificable el nivel de desempeño , cumplimiento de los objetivos y metas de los diferentes rubros que integran el presupuesto.

5. Recomendación de medidas correctivas.- se elaborá un informe de las etapas antes mencionadas con la información mas relevante; ademas deben constar recomendaciones constructivas que ayuden a mejorar las siguientes programaciones presupuestarias .

FUENTE: Transparencia, Efectividad y Confiabilidad en el Manejo de Fondos Públicos. ELABORADO POR: La Autora

44

no se podrán contraer obligaciones que afecten al presupuesto del

ejercicio anterior.

Las obligaciones correspondientes a servicios o bienes legalmente

recibidos antes del cierre del ejercicio financiero conservarán su validez

en el próximo año presupuestario, debiendo imputarse a la partida de

deudas pendientes de ejercicios anteriores, del nuevo presupuesto.

La unidad financiera o quien haga sus veces procederá a la liquidación

del presupuesto del ejercicio anterior, hasta el 31 de enero, y a la

determinación de los siguientes resultados:

1. Déficit.- Ocurre cuando los recursos fueron mayores que las

obligaciones, en este caso, el Alcalde bajo su responsabilidad y de

inmediato cubrirá el déficit, utilizando la partida “Deudas Pendientes de

Ejercicios Anteriores” con traspasos de créditos.

2. Superávit.- Si las rentas efectivas fueren mayores que los gastos

devengados se considerará superávit. En este caso la unidad responsable

de las finanzas entregará al ejecutivo del gobierno autónomo

descentralizado la liquidación del presupuesto del ejercicio anterior.

Rendición de Cuentas.- Al final del ejercicio fiscal el Alcalde convocará a

la asamblea territorial, para informar sobre la ejecución presupuestaria

45

anual, el cumplimiento de sus metas y las prioridades de ejecución del

siguiente año.

ANALISIS DE LA VARIACIÓN

Este tipo de análisis genera información económica-financiera requerida

para la toma de decisiones administrativas y de conducción política ya

que nos permite examinar las variaciones existentes de los ingresos y

gastos de un determinado periodo.

Análisis de la Variación de Ingresos

Se realiza la variación de los ingresos con base comparativa, utilizando el

presupuesto codificado y el presupuesto devengado del año de estudio,

con la diferencia obtenida se determina el porcentaje de cumplimiento del

presupuesto.

Análisis de la Variación de los Gastos

Esta variación se la realiza con base comparativa de los gastos, utilizando

el presupuesto codificado y el presupuesto devengado del año de estudio,

con la diferencia obtenida se determina el porcentaje de cumplimiento del

presupuesto.

46

ANÁLISIS FINANCIERO

CONCEPTO

“Es un proceso que mediante la aplicación de métodos y técnicas permite

interpretar sistemática y adecuadamente los EE.FF, para conocer la

realidad financiera de la empresa y con ello tomar las decisiones más

acertadas.13

OBJETIVOS

“Mejorar la gestión financiera y administrativa.

Desempeñar políticas y establecer objetivos para mejorar su gestión.

Evaluar la posición financiera presente, pasada de operaciones.

Alcanzar la optimización de recursos.

ANALISIS POR INDICES O RAZONES FINANCIERAS

Es la relación entre dos cantidades de los estados financieros, el analista

financiero deberá decidir cuáles son las razones que va a calcular,

dependiendo de los objetivos que se desea alcanzar.

13

SANCHEZ, Carlos Andrés; 2008, Presupuestos, Editorial CODEU, Tecnología Educativa. Quito- Ecuador. Pág.56

47

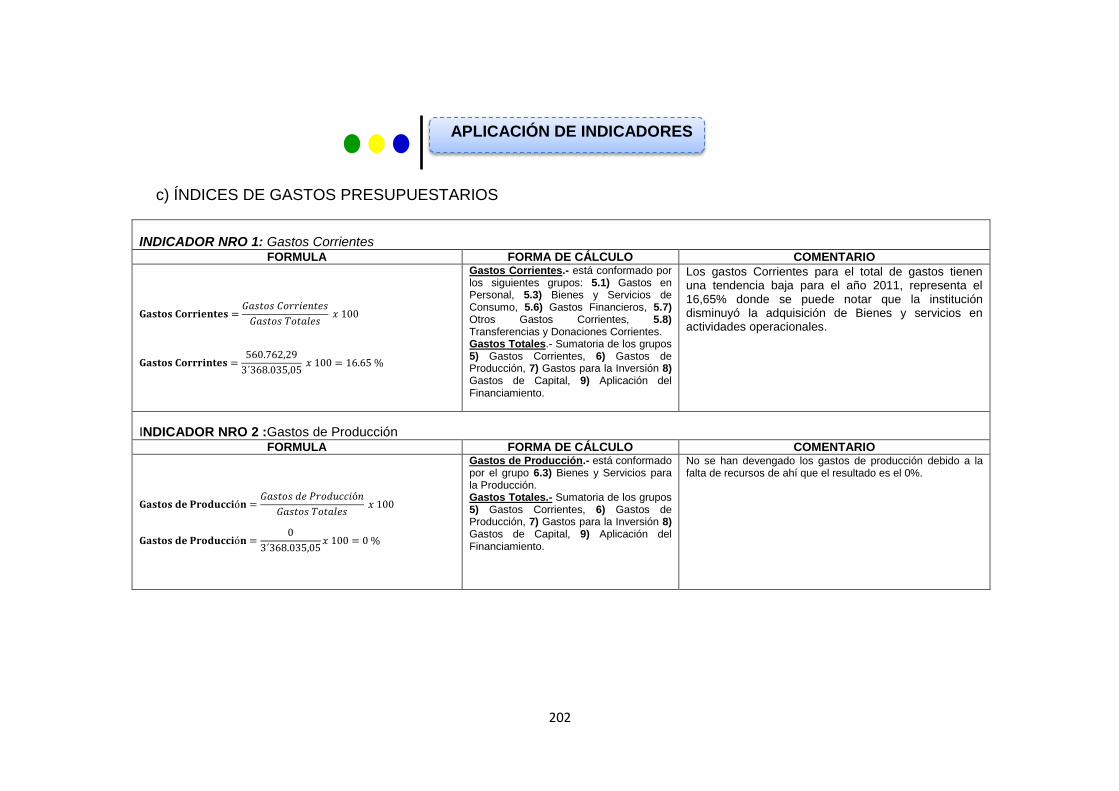

INDICADORES PRESUPUESTARIOS

“Los indicadores presupuestarios, permiten visualizar de forma sencilla y

rápida el cumplimiento de los programas o proyectos presupuestados,

analizando si han sido ejecutados en los tiempos previstos y con la

utilización de los recursos establecidos por las entidades”14.

CLASIFICACIÓN DE INDICADORES PRESUPUESTARIOS

En la unidad de presupuesto de la contraloría se han desarrollado los

siguientes indicadores:

1. Indicadores Financieros Presupuestarios

a) Dependencia Financiera de Transferencias del Gobierno

b) Autonomía Financiera

c) Autosuficiencia Financiera

d) Solvencia Financiera

e) Nivel de endeudamiento

2. Indicadores de Ingresos Presupuestarios

a) Ingresos Corrientes

14

CAÑIZARES RODRIGUEZ, Sandra Marianela; TIGSI ROBLES Aida Marina, Los

Indicadores como herramienta de evaluación de la gestión del presupuesto de los gobiernos autónomos, descentralizados(GAD): Propuesta de Aplicación en la “Ilustre Municipalidad de Guachapala”, en el periodo 2008, disponible en el repositorio digital de la Universidad Politécnica Salesiana, http: // dspace.ups.edu.ec

48

b) Ingresos de Capital

c) Ingresos de Financiamiento

3. Indicadores de Gastos Presupuestarios

a) Gastos Corrientes

b) Gastos de Inversión

c) Gastos de Capital

4. Indicadores de Ejecución Presupuestaria

a) Ejecución Presupuestaria de Ingresos

b) Ejecución Presupuestaria de Gastos

5. Indicadores de Reformas Presupuestarias

a) Reformas Presupuestarias de Ingresos y Gastos

6. Indicadores de Recursos

a) Recaudación de Ingresos

1. INDICADORES FINANCIEROS PRESUPUESTARIOS

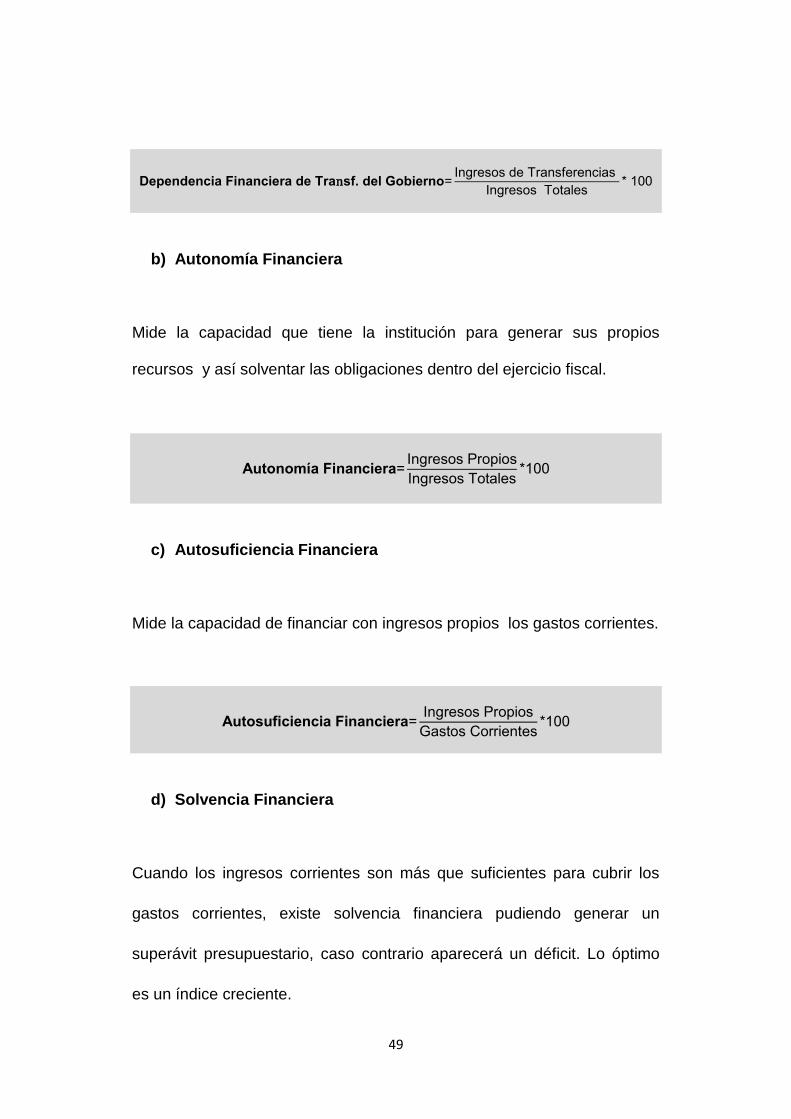

a) Dependencia Financiera de Transferencia del Gobierno

Este índice mide el nivel de dependencia de los Gobiernos Autónomos

Descentralizados con el Sector Público, por los desembolsos que este

realiza a las diferentes entidades.

49

Dependencia Financiera de Tra sf del Gobierno Ingresos de Transferencias

Ingresos Totales* 100

b) Autonomía Financiera

Mide la capacidad que tiene la institución para generar sus propios

recursos y así solventar las obligaciones dentro del ejercicio fiscal.

Autonomía Financiera Ingresos Propios

Ingresos Totales*100

c) Autosuficiencia Financiera

Mide la capacidad de financiar con ingresos propios los gastos corrientes.

Autosuficiencia Financiera Ingresos Propios

Gastos Corrientes*100

d) Solvencia Financiera

Cuando los ingresos corrientes son más que suficientes para cubrir los

gastos corrientes, existe solvencia financiera pudiendo generar un

superávit presupuestario, caso contrario aparecerá un déficit. Lo óptimo

es un índice creciente.

50

Solvencia Financiera Ingresos Corrientes

Gastos Corrientes * 100

e) Nivel de Endeudamiento

Constituyen fuentes adicionales de fondos obtenidos por el estado a

través de la captación de ahorro interno o externo, para financiar

proyectos de inversión; para alcanzar sus objetivos y finalidades debe

recurrir a la contratación de la deuda pública interna y externa.

Nivel de Endeudamiento Ingresos de Financiamiento

Ingresos Totales*100

2. INDICADORES DE INGRESOS PRESUPUESTARIOS

CON RESPECTO AL TOTAL DE INGRESOS

a) Ingresos Corrientes

Son aquellos que están conformados por Impuestos, Seguridad Social,

Tasas y Contribuciones, Venta de Bienes y Servicios, Renta de

Inversiones y Multas, Transferencias y Donaciones Corrientes, Otros

Ingresos.

51

Ingresos Corrientes Ingresos Corrientes

Total de Ingresos*100

b) Ingresos de Capital

Son los que se producen por la venta de bienes de larga duración, venta

de intangibles, recuperación de inversiones y recepción de fondos como

transferencias o donaciones destinadas a la inversión de capital.

Ingresos de Capital Ingresos de Capital

Total de Ingresos*100

c) Ingresos de Financiamiento

Son aquellos recursos adquiridos por préstamos realizados a instituciones

financieras que apoyan a las comunidades y al desarrollo del país,

otorgándoles créditos a largo plazo para el financiamiento de una obra.

Ingresos de Financiamiento Ingresos de Financiamiento

Total de Ingresos*100

52

3. INDICADORES DE GASTOS PRESUPUESTARIOS

CON RESPECTO AL TOTAL DE GASTOS

a) Gastos Corrientes

Son los gastos destinados para adquirir bienes y servicios necesarios

para el desarrollo de actividades operacionales de administración.

Gastos Corrientes Gastos CorrientesTotal de Gastos

*100

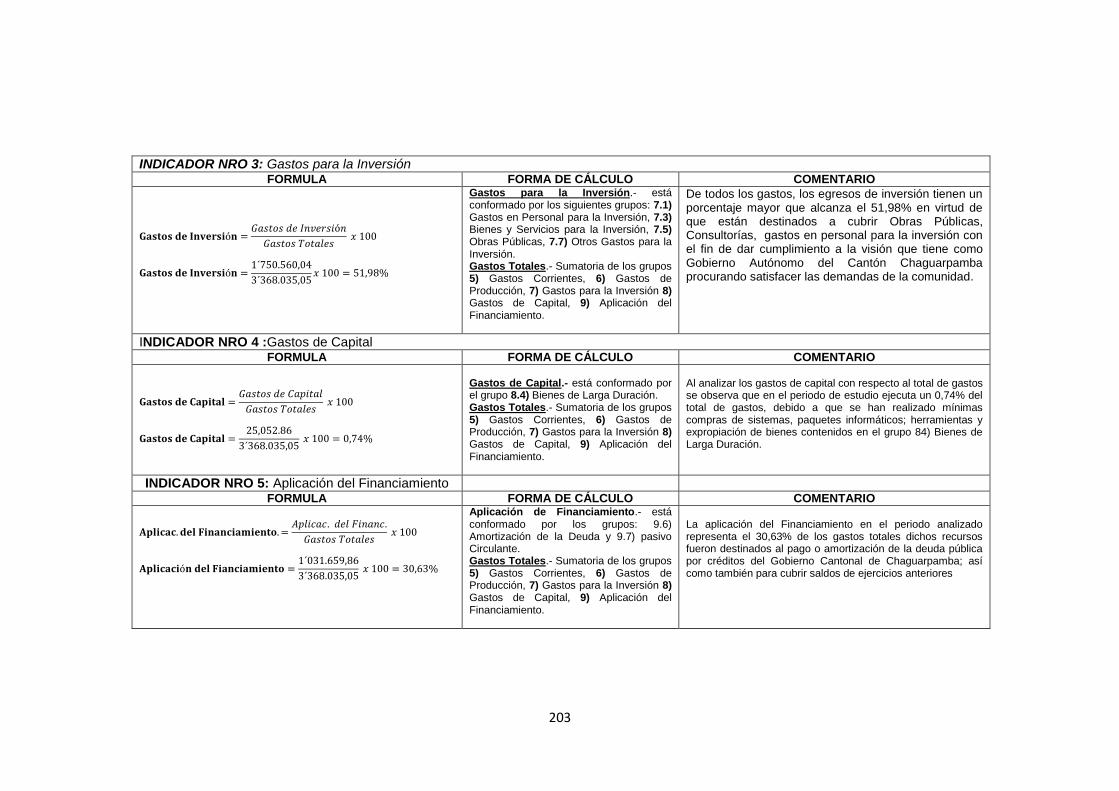

b) Gastos de Inversión

Son los gastos destinados al incremento patrimonial mediante programas

sociales o proyectos institucionales de obra pública.

Gastos de Inversi n Gastos de InversiónTotal de Gastos

*100

c) Gastos de Capital

Son los gastos destinados a la adquisición de los bienes de larga duración

para uso institucional a nivel operativo y productivo; incluyen las

53

asignaciones destinadas a efectuar transacciones en títulos valores

negociados en el mercado financiero.

Gastos de Capital Gastos de Capital

Total de Gastos*100

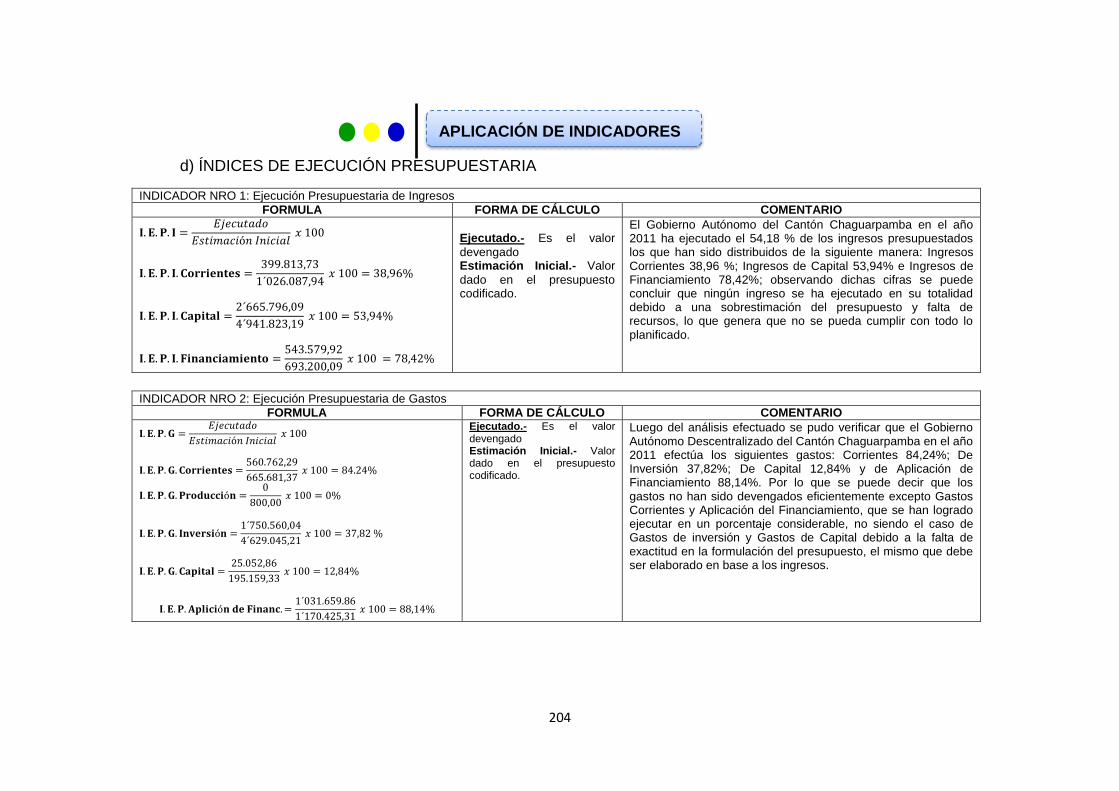

4. INDICADORES DE EJECUCIÓN PRESUPUESTARIA

a) Ejecución Presupuestaria de Ingresos

Mide el nivel ejecutado de los ingresos al finalizar el ciclo en relación a lo

programado, se debe analizar la variación suscitada del déficit o

superávit.

Ejecuci n Presupuestaria de Ingresos Ingresos Ejecutados

Estimación Inicial* 100

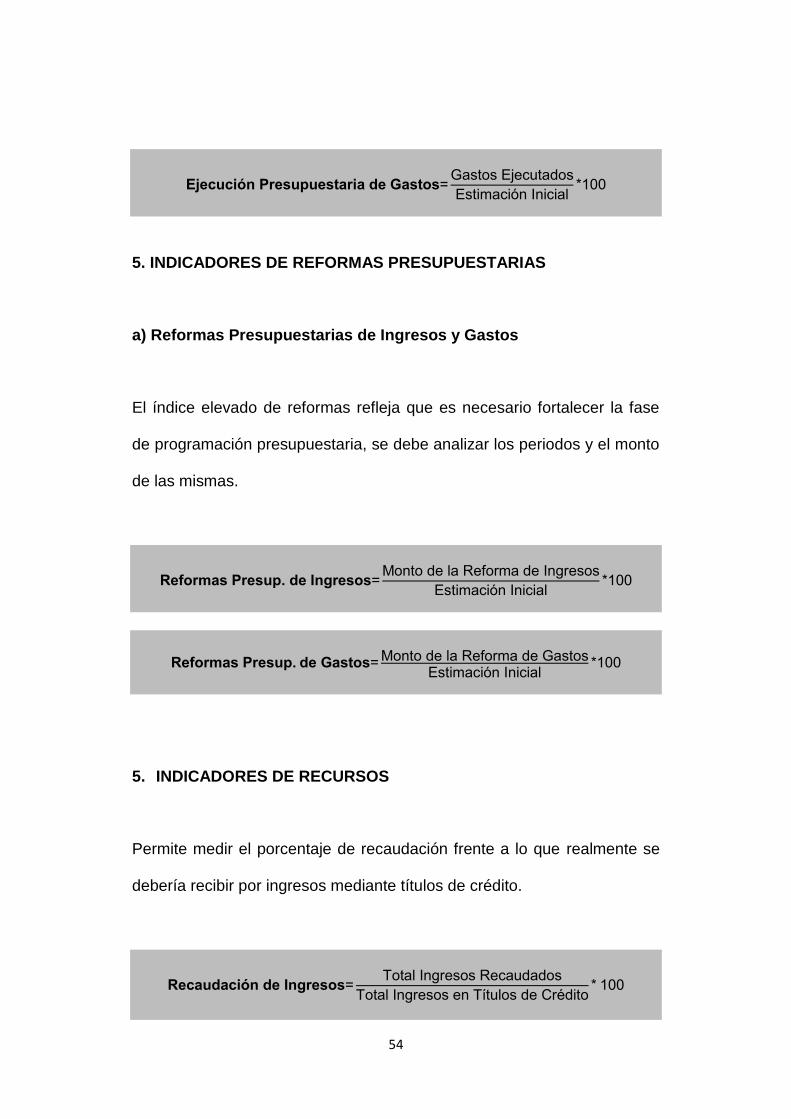

b) Ejecución Presupuestaria de Gastos

Mide el nivel ejecutado de los gastos al finalizar el ciclo en relación a lo

programado, se debe analizar la variación suscitada del déficit o

superávit.

54

Ejecuci n Presupuestaria de Gastos Gastos Ejecutados

Estimación Inicial*100

5. INDICADORES DE REFORMAS PRESUPUESTARIAS

a) Reformas Presupuestarias de Ingresos y Gastos

El índice elevado de reformas refleja que es necesario fortalecer la fase

de programación presupuestaria, se debe analizar los periodos y el monto

de las mismas.

Reformas Presup de Ingresos Monto de la Reforma de Ingresos

Estimación Inicial*100

Reformas Presup de Gastos Monto de la Reforma de GastosEstimación Inicial

*100

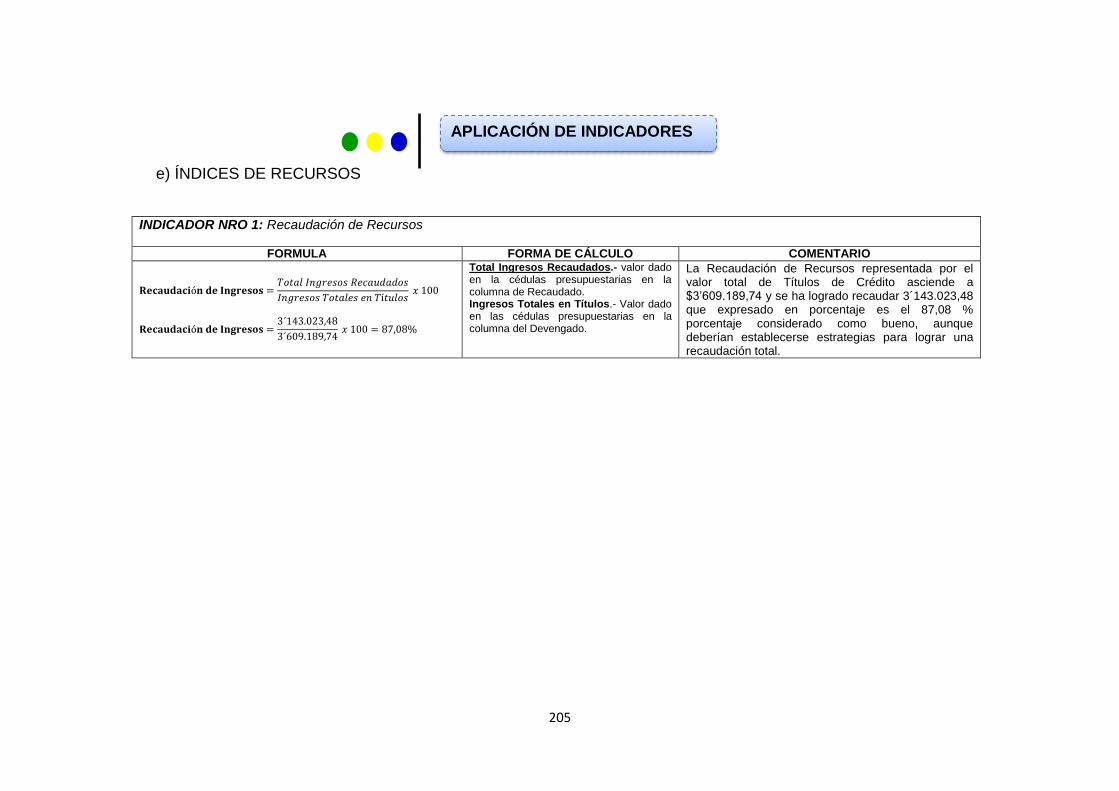

5. INDICADORES DE RECURSOS

Permite medir el porcentaje de recaudación frente a lo que realmente se

debería recibir por ingresos mediante títulos de crédito.

Recaudaci n de Ingresos Total Ingresos Recaudados

Total Ingresos en Títulos de Crédito* 100

55

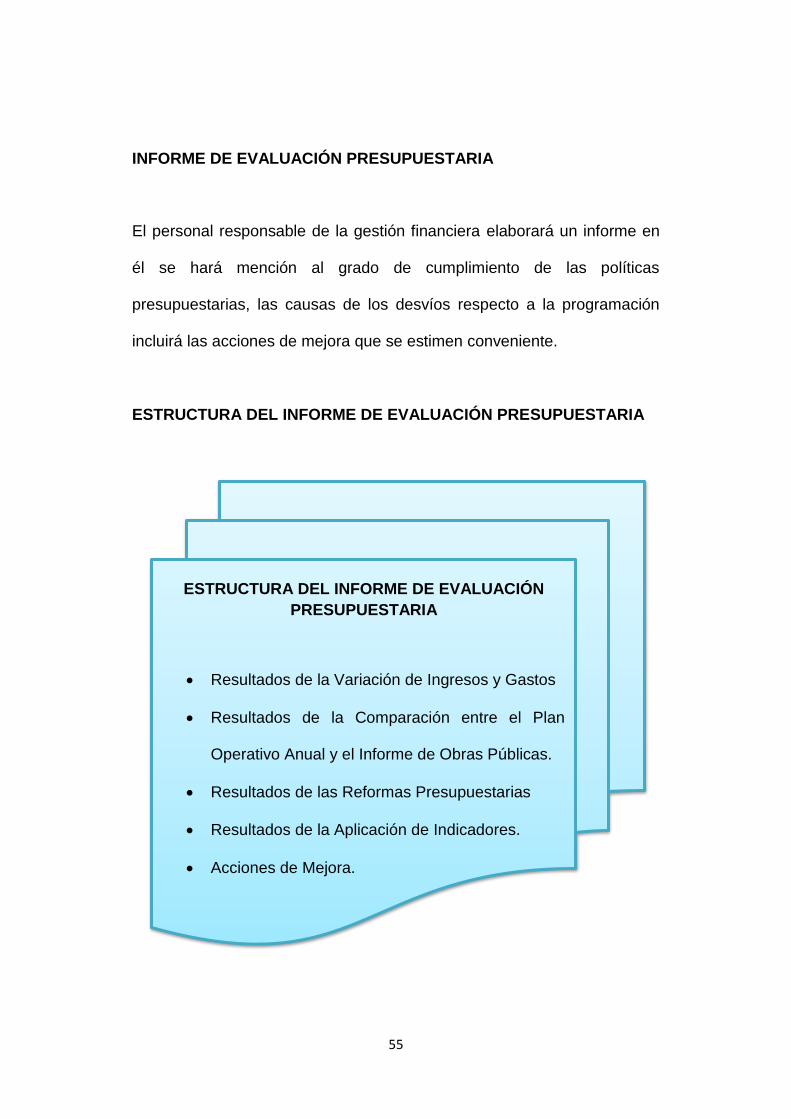

INFORME DE EVALUACIÓN PRESUPUESTARIA

El personal responsable de la gestión financiera elaborará un informe en

él se hará mención al grado de cumplimiento de las políticas

presupuestarias, las causas de los desvíos respecto a la programación

incluirá las acciones de mejora que se estimen conveniente.

ESTRUCTURA DEL INFORME DE EVALUACIÓN PRESUPUESTARIA

ESTRUCTURA DEL INFORME DE EVALUACIÓN

PRESUPUESTARIA

Resultados de la Variación de Ingresos y Gastos

Resultados de la Comparación entre el Plan

Operativo Anual y el Informe de Obras Públicas.

Resultados de las Reformas Presupuestarias

Resultados de la Aplicación de Indicadores.

Acciones de Mejora.

56

e. MATERIALES Y MÉTODOS

Los materiales utilizados fueron los siguientes:

Materiales de Oficina.- Calculadora, Perforadora, Grapadora.

Suministros de Oficina.- Esferos, Lápiz, Borrador, Corrector,

Resmas de Papel Bond formato A4.

Equipos de Oficina.- Escritorio, silla

Equipo de Computo.- Una computadora portátil Hp, Impresora

Canon MP 480, Flash Memory Kingston 4 Gb, CD, Cartuchos de

Tinta.

Material Bibliográfico.- Libros de Evaluación Presupuestaria,

Códigos, Leyes y Reglamentos Vigentes, Internet.

Los métodos aplicados fueron los siguientes:

Método Científico

Este método se lo utilizó para extraer información real de la institución así

mismo sirvió para investigar los fundamentos teóricos tales como: Leyes,

normas, reglamentos, disposiciones, ordenanzas y así elaborar los

conceptos básicos que serán necesarios para vincular la teoría con la

práctica de la investigación, sin dejar de mencionar que este método

57

permitió en forma racional y lógica dar cumplimiento a los objetivos

propuestos en el proyecto.

Método Descriptivo

Se utilizó para describir los hechos y fenómenos actuales específicamente

en el diagnóstico de la problemática institucional así mismo para

organizar, clasificar, comparar e interpretar la información financiera para

finalmente redactar el informe de evaluación presupuestaria.

Método Inductivo

Sirvió para el conocimiento de situaciones particulares de las etapas del