uma pesquisa sobre o uso de instrumentos de contabilidade ... lima... · contabilidade gerencial...

TRANSCRIPT

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PUC-SP

Sérgio Lima Gabionetta

Uma pesquisa sobre o uso de instrumentos de contabilidade gerencial por empresas

listadas na revista eletrônica Forbes 2000

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

SÃO PAULO

2011

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PUC-SP

Sérgio Lima Gabionetta

Uma pesquisa sobre o uso de instrumentos de contabilidade gerencial por empresas

listadas na revista eletrônica Forbes 2000

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

Dissertação apresentada à Banca Examinadora da

Pontifícia Universidade Católica de São Paulo,

como exigência parcial para obtenção do título de

MESTRE em Ciências Contábeis e Atuariais,

área de concentração Controladoria, sob

orientação do Professor Doutor Antonio Robles

Júnior.

SÃO PAULO

2011

Banca Examinadora

__________________________________________________

__________________________________________________

__________________________________________________

À minha família:

Minha esposa, Maria de Lourdes, e minha filha, Ester, as mulheres da

minha vida.

Minhas irmãs, Márcia, Sílvia e Cláudia.

Meus queridos sobrinhos.

Meus pais, Ester e Sérgio (in memoriam), os meus exemplos de vida.

AGRADECIMENTOS

A Deus, presente em todos os momentos de nossas vidas.

Ao Professor Doutor Antonio Robles Júnior, pelo apoio e orientação.

À Professora Doutora Dione Olesczuk Soutes, docente da Universidade Estadual do Oeste do

Paraná (UNIOESTE), notabilizada pela autoria de pesquisas e publicações correlatas, pelo

apoio e incentivo à realização deste trabalho.

Aos Professores Roberto Fernandes dos Santos e Neusa Maria Bastos Fernandes dos Santos, e

a todo o corpo docente do Programa de Estudos Pós-Graduados em Ciências Contábeis e

Atuariais da Pontifícia Universidade Católica de São Paulo.

A todos os colegas do curso, pelo carinho, apoio e motivação.

À Priscila Prinet, pelo imprescindível auxílio prestado para a realização da pesquisa, com o

levantamento dos endereços eletrônicos das empresas, o envio dos questionários, a criação do

layout do survey, a tabulação dos resultados e a cessão do software SPSS para os testes

estatísticos.

A todas as empresas que concordaram em participar da pesquisa, permitindo assim a sua

realização.

À Ana Paula Amaral Craveiro, pela revisão e enquadramento de todo o trabalho às

determinações da Associação Brasileira de Normas Técnicas (ABNT).

À Coordenação de Aperfeiçoamento de Pessoal do Ensino Superior (CAPES), pelo apoio

financeiro.

E, em especial, à minha esposa Maria de Lourdes, que contribuiu de forma significativa para a

realização deste trabalho, tanto pela sua vivência acadêmica e profissional, quanto pela

tolerância praticada diante da minha ausência no período da realização do curso e da

elaboração desta dissertação.

GABIONETTA, Sérgio Lima. Uma pesquisa sobre o uso de instrumentos de

contabilidade gerencial por empresas listadas na revista eletrônica Forbes 2000.

RESUMO

Em 1987, ocorreu a publicação da obra “Relevance lost: the rise and fall of management

accounting”, de Johnson e Kaplan, na qual os autores afirmaram que os instrumentos de

Contabilidade Gerencial não estavam mais adequados à administração e ao controle das

organizações. Em março de 1998, o Institute of Management Accountants (IMA) divulgou um

trabalho que descrevia a atividade conhecida como Contabilidade Gerencial, identificando

quatro estágios de evolução no seu desenvolvimento e classificando alguns instrumentos –

expressão genérica para ferramentas, modelos e sistemas de gestão – entre esses estágios. Os

instrumentos pertencentes ao quarto estágio foram considerados contemporâneos. Diante

desse cenário, a presente dissertação é um levantamento, e foi orientada pelo seguinte

problema de pesquisa: As empresas constantes da lista das 2.000 maiores empresas do

mundo, segundo critérios da revista eletrônica Forbes, utilizam os instrumentos de

Contabilidade Gerencial contemporâneos? A utilização desses instrumentos é determinante

para um desempenho econômico-financeiro superior? Assim, os objetivos deste trabalho são:

(1) evidenciar o quanto as 2.000 maiores empresas do mundo (ano de 2008) se utilizam de

instrumentos contemporâneos de Contabilidade Gerencial; (2) verificar se as empresas que

utilizam esses instrumentos possuem desempenho superior ao das empresas que fazem uso de

instrumentos tradicionais. A fundamentação teórica apresenta uma breve descrição dos

instrumentos e estudos realizados anteriormente. A obtenção das informações ocorreu por

meio de questionário enviado para o endereço eletrônico das empresas durante o mês de abril

de 2010. Os testes quantitativos aplicados aos dados foram os de significância de médias de

amostras independentes. Restou evidenciado que: (1) 55,3% das empresas da amostra utilizam

os instrumentos contemporâneos de Contabilidade Gerencial; (2) as empresas que se utilizam

desses instrumentos não apresentam um desempenho superior ao das empresas que não fazem

uso dos mesmos. Essa mesma constatação se deu quando testados os desempenhos das

empresas agrupadas por segmento econômico e por origem do controle acionário.

Palavras-chave: Contabilidade Gerencial. Controladoria. Instrumentos de Contabilidade

Gerencial.

GABIONETTA, Sérgio Lima. Research on the use of managerial accounting instruments

by companies listed in Forbes magazine electronics 2000.

ABSTRACT

In 1987, the work “Relevance lost: the rise and fall of management accounting”, by Johnson

and Kaplan, was published. In such publication, the authors affirmed that the managerial

accounting instruments were no longer suitable to the management and control of

organizations. In March 1998, the Institute of Management Accountants (IMA) disclosed a

work that described the activity known as Managerial Accounting, identifying four evolution

steps in Managerial Accounting development and classifying some instruments – generic

expression for tools, management models and systems – among these steps. The instruments

belonging to the fourth step were considered as contemporary. In this scenario, this

dissertation is a survey and has as basis the following research problem: The companies

appearing in the list of the world‟s 2.000 largest companies, according to criteria of Forbes

magazine eletronics, use contemporary managerial accounting instruments. Using such

instruments is determinant for superior economic-financial performance? This work has as

purposes: (1) to evidence how much the world‟s 2.000 largest companies (year of 2008) make

use of contemporary managerial accounting instruments; (2) to verify whether the companies

that use such instruments have superior performance over companies that use conventional

instruments. The theoretical basis presents a brief description of the instruments and studies

previously carried out. The information was obtained through a questionnaire sent to the

companies‟ electronic addresses during the month of April 2010. The quantitative tests

applied to the data were those of independent samples average significance. It was evidenced

that: (1) 55.3% of the companies of the sample use contemporary managerial accounting

instruments; (2) the companies that make use of such instruments do not present any higher

performance over the companies that do not use them. This very same finding was achieved

when the performances of the companies grouped by economic segment and origin of

shareholding control were tested.

Key-words: Managerial Accounting. Controllership. Managerial Accounting Instruments.

LISTA DE QUADROS

Quadro 1 Quadro geral da amostra da pesquisa ................................................................. 55

Quadro 2 Composição da amostra e representatividade .................................................... 56

Quadro 3 Composição da amostra quanto à origem do capital .......................................... 57

Quadro 4 Composição da amostra quanto ao setor econômico ......................................... 58

Quadro 5 Questão 1 ............................................................................................................ 59

Quadro 6 Questão 2 ............................................................................................................ 59

Quadro 7 Questão 3 ............................................................................................................ 60

Quadro 8 Questão 4 ............................................................................................................ 60

Quadro 9 Questão 31 .......................................................................................................... 60

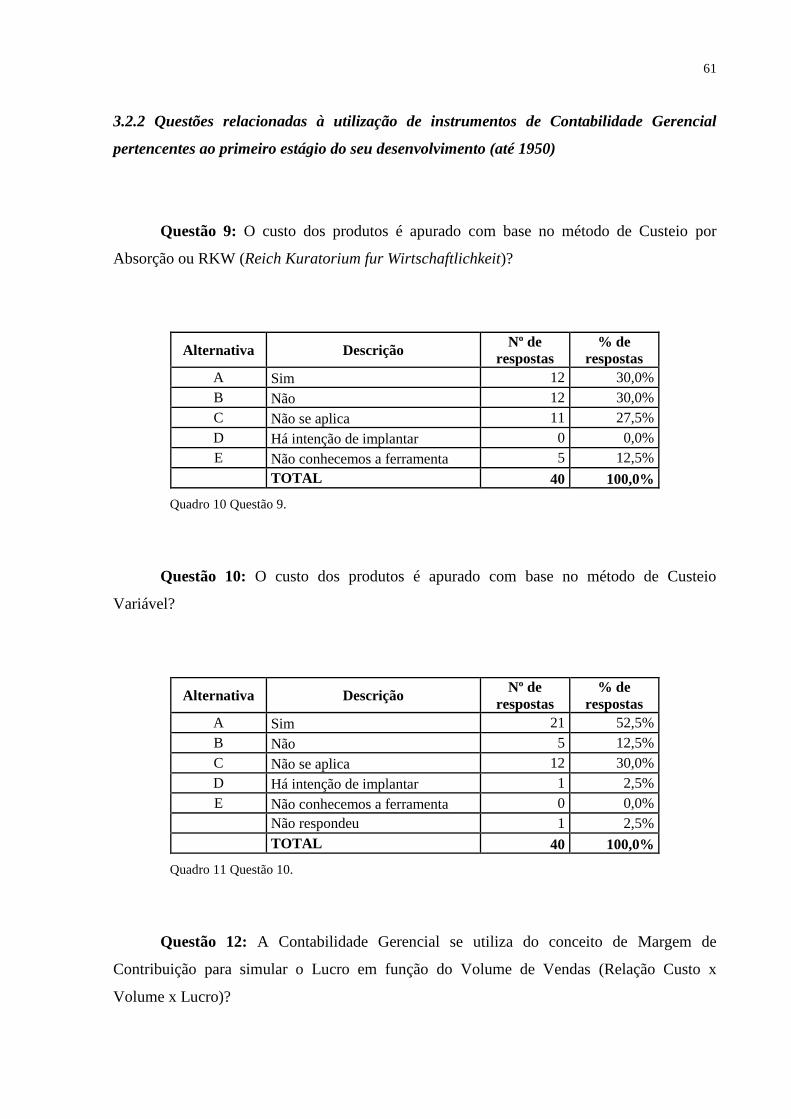

Quadro 10 Questão 9 ............................................................................................................ 61

Quadro 11 Questão 10 .......................................................................................................... 61

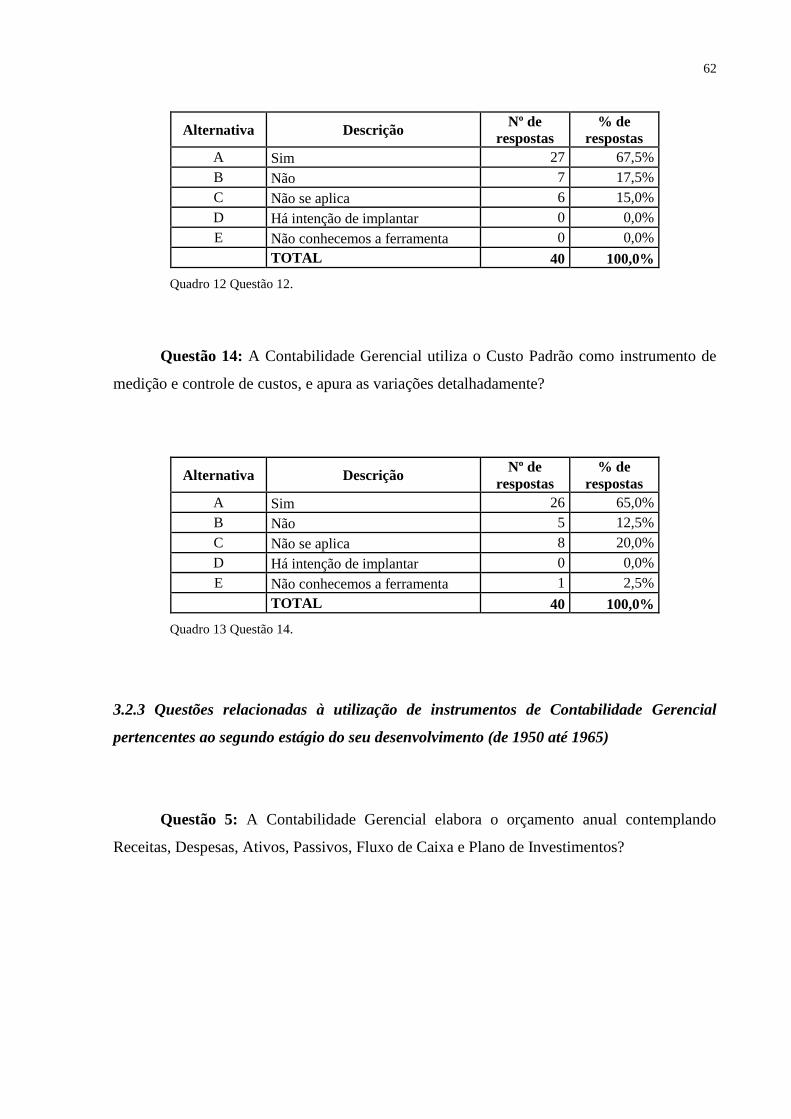

Quadro 12 Questão 12 .......................................................................................................... 62

Quadro 13 Questão 14 .......................................................................................................... 62

Quadro 14 Questão 5 ............................................................................................................ 63

Quadro 15 Questão 7 ............................................................................................................ 63

Quadro 16 Questão 11 .......................................................................................................... 63

Quadro 17 Questão 20 .......................................................................................................... 64

Quadro 18 Questão 21 .......................................................................................................... 64

Quadro 19 Questão 26 .......................................................................................................... 65

Quadro 20 Questão 13 .......................................................................................................... 65

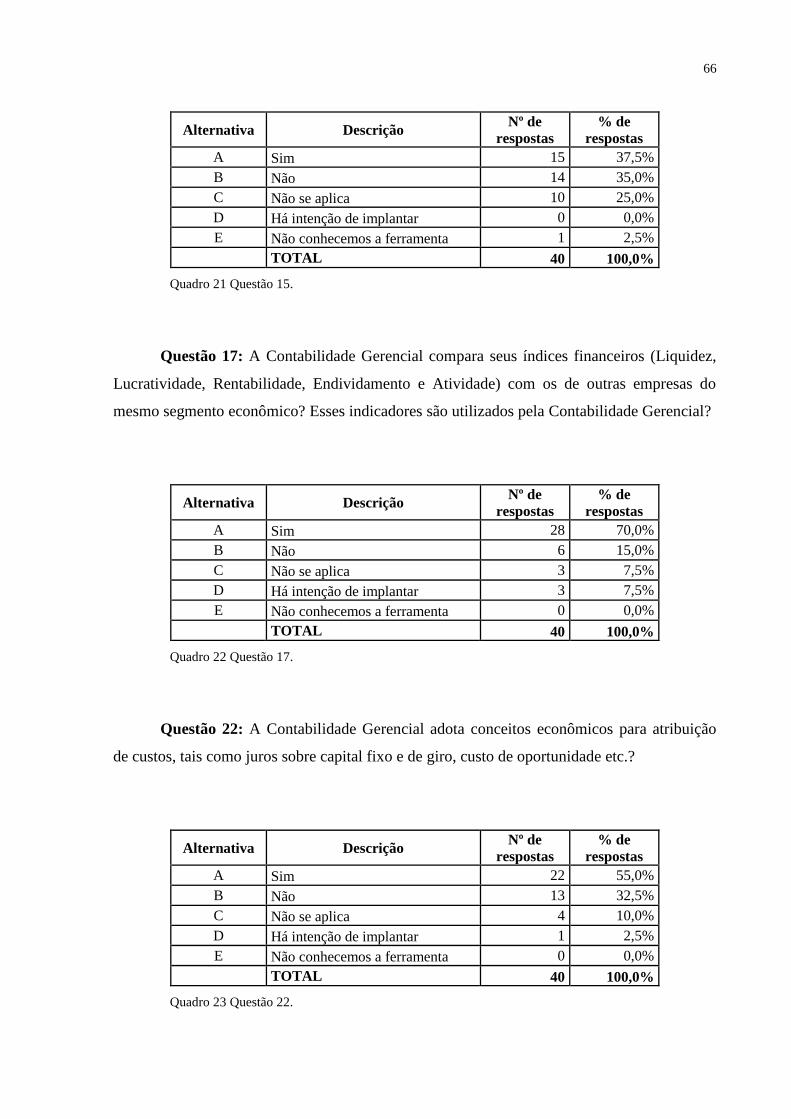

Quadro 21 Questão 15 .......................................................................................................... 66

Quadro 22 Questão 17 .......................................................................................................... 66

Quadro 23 Questão 22 .......................................................................................................... 66

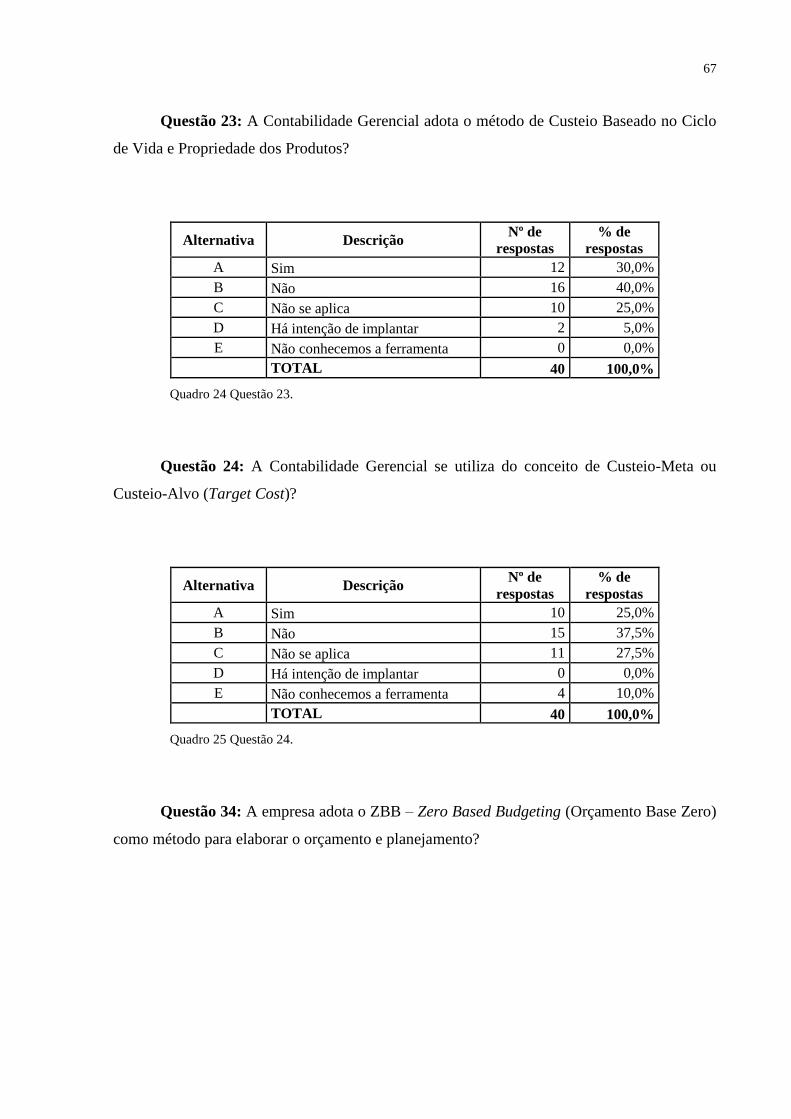

Quadro 24 Questão 23 .......................................................................................................... 67

Quadro 25 Questão 24 .......................................................................................................... 67

Quadro 26 Questão 34 .......................................................................................................... 68

Quadro 27 Questão 35 .......................................................................................................... 68

Quadro 28 Questão 6 ............................................................................................................ 69

Quadro 29 Questão 8 ............................................................................................................ 69

Quadro 30 Questão 16 .......................................................................................................... 69

Quadro 31 Questão 18 .......................................................................................................... 70

Quadro 32 Questão 19 .......................................................................................................... 70

Quadro 33 Questão 25 .......................................................................................................... 71

Quadro 34 Questão 27 .......................................................................................................... 71

Quadro 35 Questão 28 .......................................................................................................... 71

Quadro 36 Questão 29 .......................................................................................................... 72

Quadro 37 Questão 30 .......................................................................................................... 72

Quadro 38 Questão 32 .......................................................................................................... 73

Quadro 39 Questão 33 .......................................................................................................... 73

Quadro 40 Média ponderada das respostas – Instrumentos do 1º estágio ............................ 74

Quadro 41 Média ponderada das respostas – Instrumentos do 2º estágio ............................ 74

Quadro 42 Média ponderada das respostas – Instrumentos do 3º estágio ............................ 74

Quadro 43 Média ponderada das respostas – Instrumentos do 4º estágio ............................ 75

Quadro 44 Testes estatísticos – Questão 6 ........................................................................... 76

Quadro 45 Testes estatísticos – Questão 8 ........................................................................... 77

Quadro 46 Testes estatísticos – Questão 16 ......................................................................... 78

Quadro 47 Testes estatísticos – Questão 18 ......................................................................... 79

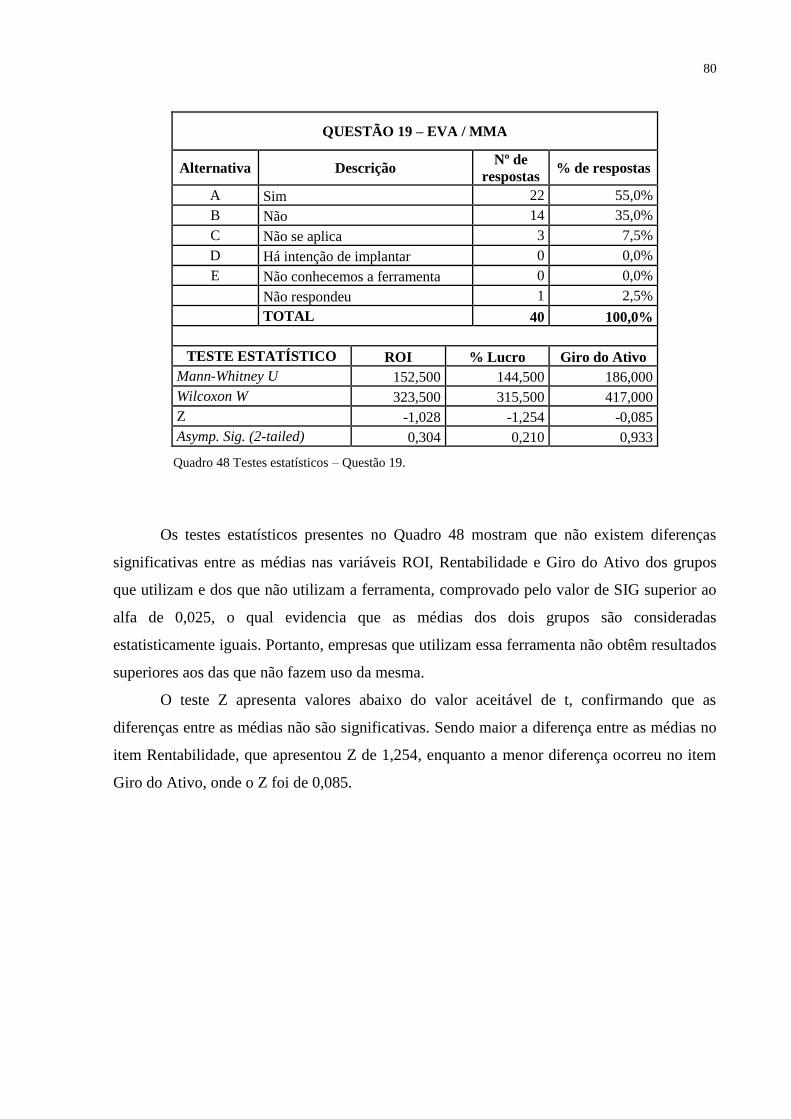

Quadro 48 Testes estatísticos – Questão 19 ......................................................................... 80

Quadro 49 Testes estatísticos – Questão 25 ......................................................................... 81

Quadro 50 Testes estatísticos – Questão 27 ......................................................................... 82

Quadro 51 Testes estatísticos – Questão 28 ......................................................................... 83

Quadro 52 Testes estatísticos – Questão 29 ......................................................................... 84

Quadro 53 Testes estatísticos – Questão 30 ......................................................................... 85

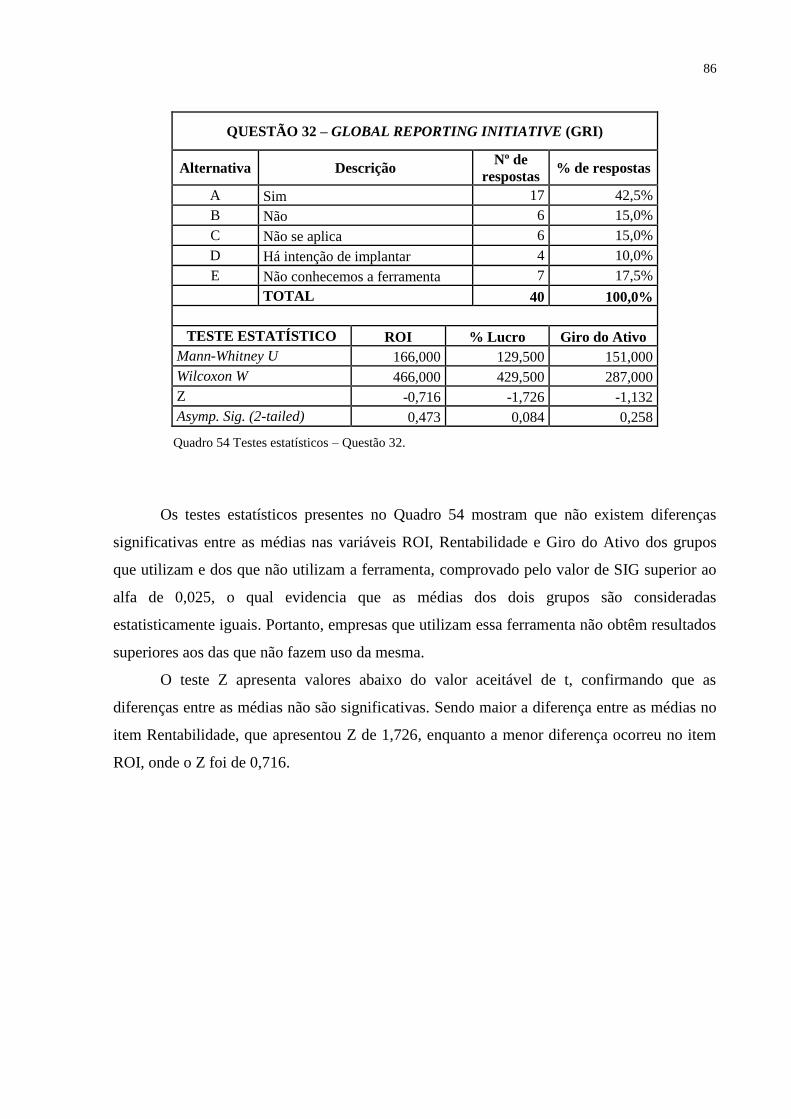

Quadro 54 Testes estatísticos – Questão 32 ......................................................................... 86

Quadro 55 Uso de ferramentas do 4º estágio ....................................................................... 87

Quadro 56 Empresas modernas e tradicionais ..................................................................... 87

Quadro 57 Test Statisticsb .................................................................................................... 87

Quadro 58 Distribuição das empresas por setor econômico ................................................ 88

Quadro 59 Test Statisticsa,b

Kruskall Wallis ......................................................................... 89

Quadro 60 Distribuição das empresas por controle acionário .............................................. 89

Quadro 61 Test Statisticsa,b

.................................................................................................. 90

SUMÁRIO

INTRODUÇÃO ...................................................................................................................... 12

1 REVISÃO DA LITERATURA .......................................................................................... 19

1.1 Contabilidade Gerencial ................................................................................................ 19

1.1.1 Evolução histórica da Contabilidade Gerencial ....................................................... 22

1.1.2 Objetivos da Contabilidade Gerencial ....................................................................... 23

1.2 Ferramentas de Contabilidade Gerencial .................................................................... 23

1.2.1 Ferramentas do primeiro estágio .............................................................................. 25

1.2.1.1 Custeio RKW ....................................................................................................... 25

1.2.1.2 Custeio Variável .................................................................................................. 26

1.2.1.3 Relação Custo x Volume x Lucro ....................................................................... 27

1.2.1.4 Custeio por Absorção .......................................................................................... 28

1.2.1.5 Custo Padrão ........................................................................................................ 29

1.2.2 Ferramentas do segundo estágio ............................................................................... 30

1.2.2.1 Centros de Custo ................................................................................................. 30

1.2.2.2 Orçamento Empresarial ..................................................................................... 30

1.2.2.3 Preço de Transferência ....................................................................................... 31

1.2.2.4 Moeda Constante ................................................................................................. 32

1.2.2.5 Preços Correntes .................................................................................................. 33

1.2.2.6 Valor Presente ...................................................................................................... 33

1.2.3 Ferramentas do terceiro estágio ................................................................................ 34

1.2.3.1 Custeio Baseado em Atividades .......................................................................... 34

1.2.3.2 Custeio do Ciclo de Vida e Propriedade do Produto ....................................... 35

1.2.3.3 Custeio-Meta ou Custeio-Alvo ........................................................................... 35

1.2.3.4 Teoria das Restrições .......................................................................................... 36

1.2.3.5 Contabilidade de Ganhos .................................................................................... 37

1.2.3.6 Benchmarking ...................................................................................................... 38

1.2.3.7 Tableau de Bord ................................................................................................... 38

1.2.3.8 Zero Based Budgeting .......................................................................................... 39

1.2.3.9 Capital Budgeting Decisions ................................................................................ 40

1.2.4 Ferramentas do quarto estágio .................................................................................. 41

1.2.4.1 Simulações ............................................................................................................ 41

1.2.4.2 Balanced Scorecard (BSC) .................................................................................. 42

1.2.4.3 Custos de Logística .............................................................................................. 42

1.2.4.4 Custos da Qualidade ........................................................................................... 43

1.2.4.5 Custos e Resultados Sociais e Ambientais ......................................................... 44

1.2.4.6 Gestão Baseada em Valor ................................................................................... 44

1.2.4.7 Market Value Added (MVA) ................................................................................ 45

1.2.4.8 Economic Value Added (EVA) ............................................................................ 45

1.2.4.9 Análise Multidimensional ................................................................................... 46

1.2.4.10 Remuneração Variável ...................................................................................... 47

1.2.4.11 IFRS .................................................................................................................... 47

1.2.4.12 Beyond Budgeting .............................................................................................. 49

1.2.4.13 Rolling Forecast ................................................................................................. 49

1.2.4.14 Global Reporting Initiative (GRI) ..................................................................... 50

1.2.4.15 Business Inteligence (BI) ................................................................................... 50

2 PESQUISAS ANTERIORES À REVISÃO DA LITERATURA .................................... 52

3 APRESENTAÇÃO DA PESQUISA E RESULTADOS OBTIDOS ............................... 55

3.1 Amostra ........................................................................................................................... 55

3.2 Apresentação do questionário e tabulação das respostas ........................................... 58

3.2.1 Questões com respostas de diferencial semântico relacionadas à existência

formal da área de Contabilidade Gerencial, utilização das informações pelos

gestores, avaliação e controle de metas e objetivos, forma de atuação e opinião

sobre sua relevância no contexto da organização .................................................... 59

3.2.2 Questões relacionadas à utilização de instrumentos de Contabilidade Gerencial

pertencentes ao primeiro estágio do seu desenvolvimento (até 1950) ..................... 61

3.2.3 Questões relacionadas à utilização de instrumentos de Contabilidade Gerencial

pertencentes ao segundo estágio do seu desenvolvimento (de 1950 até 1965) ........ 62

3.2.4 Questões relacionadas à utilização de instrumentos de Contabilidade Gerencial

pertencentes ao terceiro estágio do seu desenvolvimento (de 1965 até 1985) ......... 65

3.2.5 Questões relacionadas à utilização de instrumentos de Contabilidade Gerencial

pertencentes ao quarto estágio do seu desenvolvimento (de 1985 até hoje)............ 68

3.2.6 Média ponderada das respostas quanto à utilização dos instrumentos de

Contabilidade Gerencial por estágio......................................................................... 73

3.3 Testes estatísticos ............................................................................................................ 75

4 ANÁLISE E DISCUSSÃO DOS RESULTADOS ............................................................ 91

CONSIDERAÇÕES FINAIS E RECOMENDAÇÕES....................................................... 95

REFERÊNCIAS ..................................................................................................................... 97

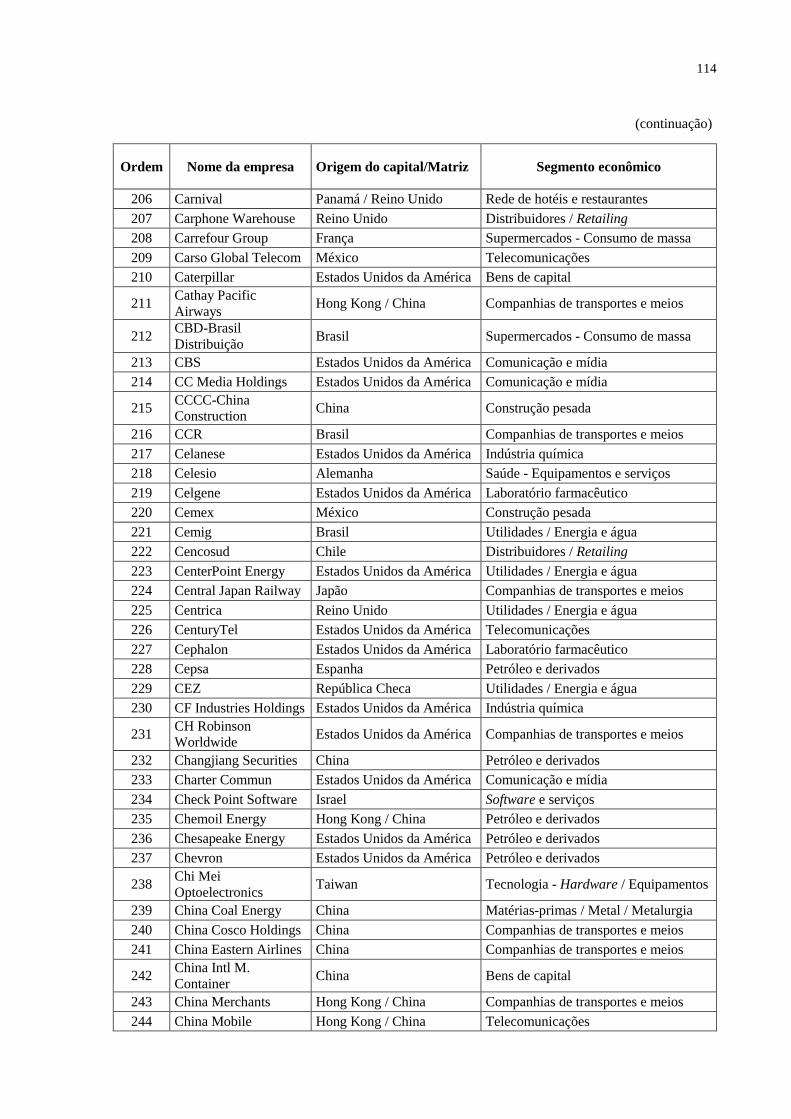

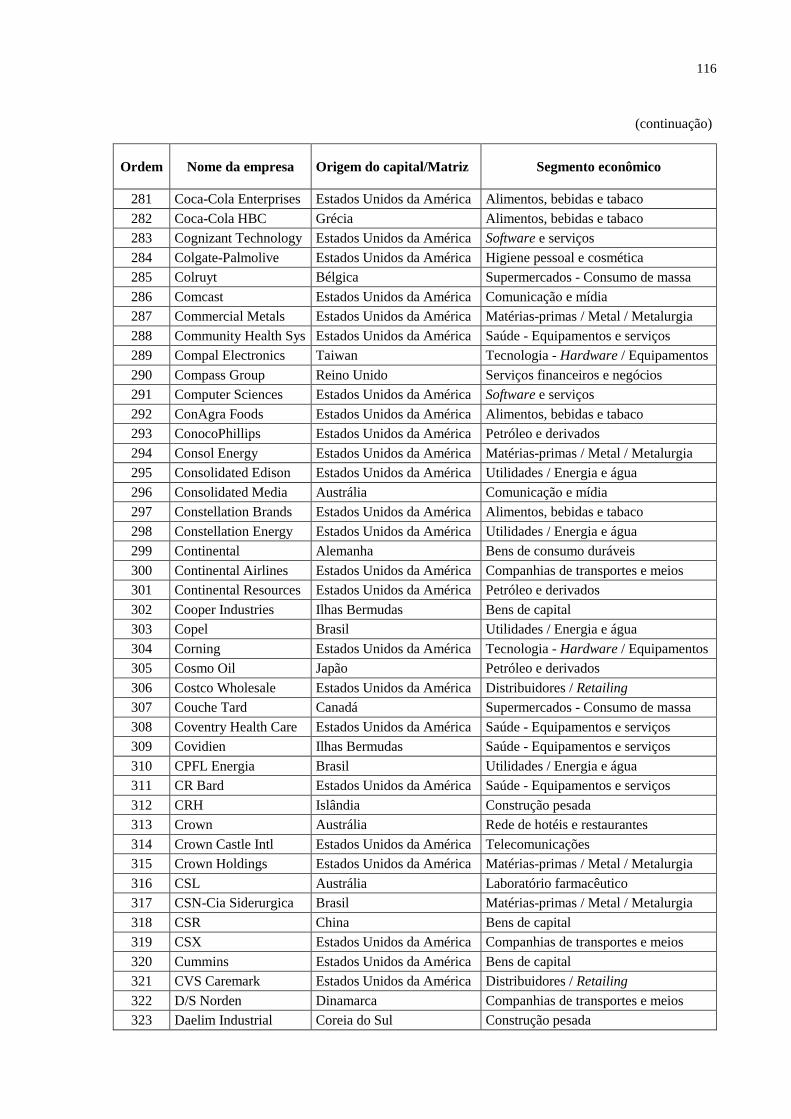

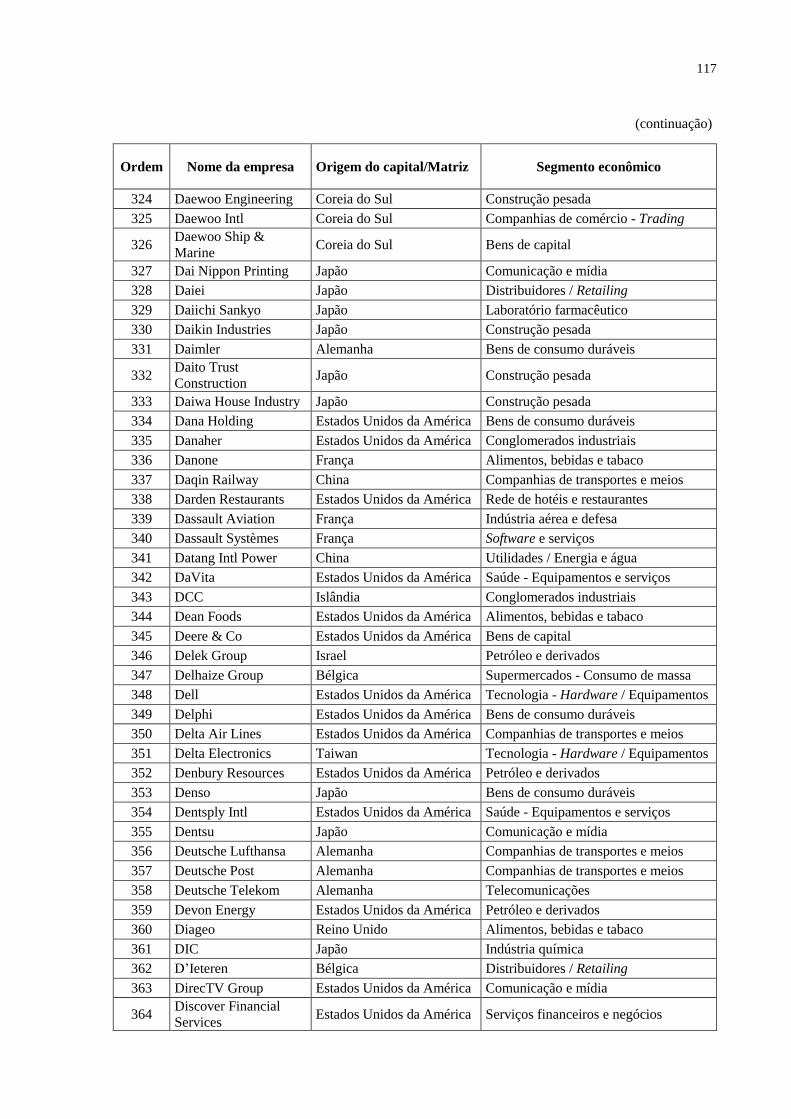

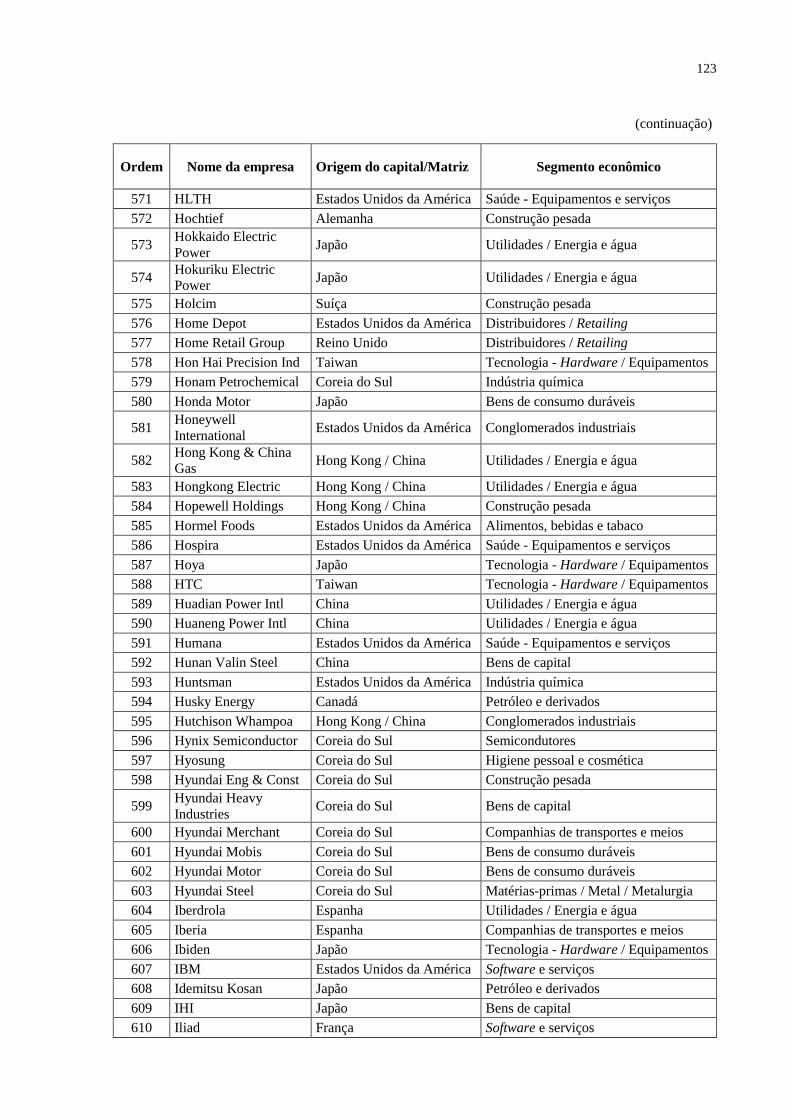

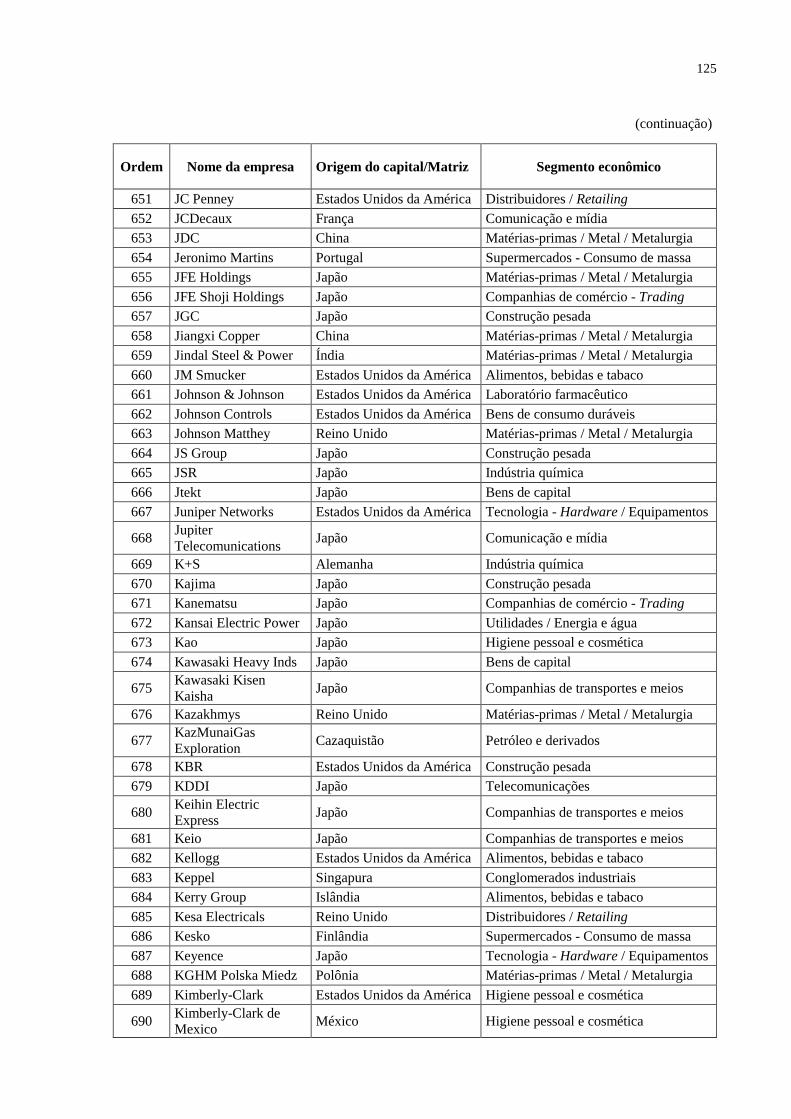

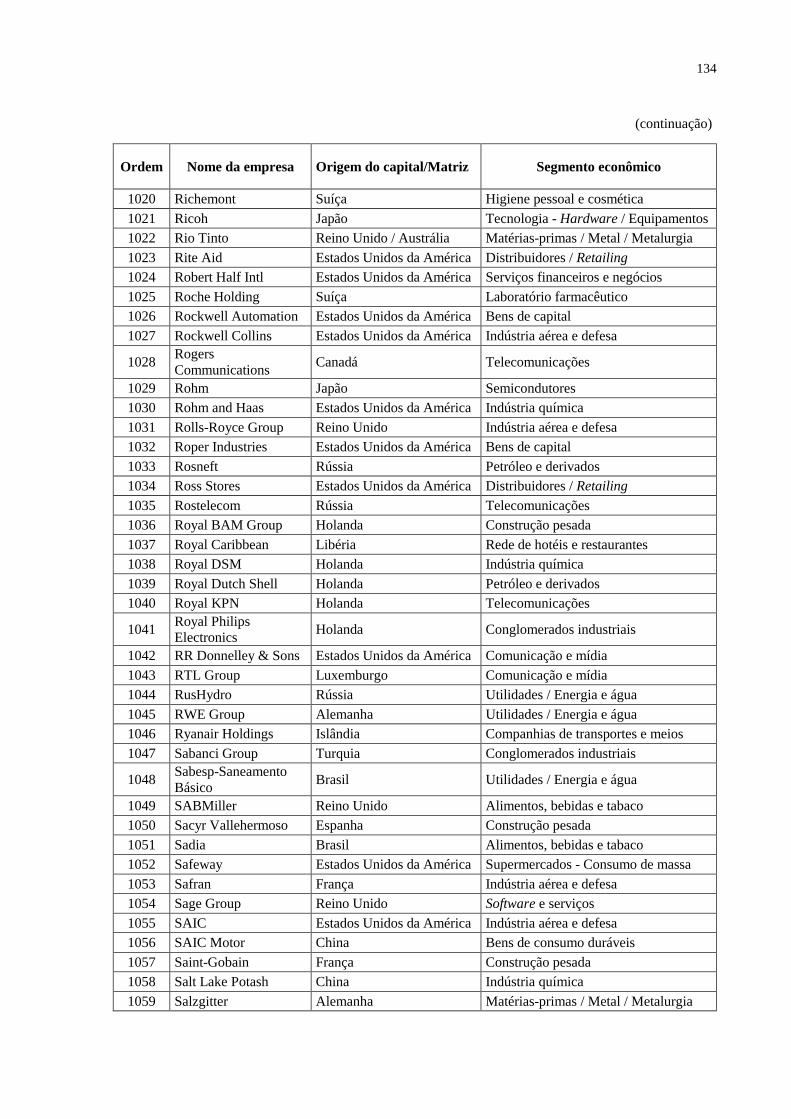

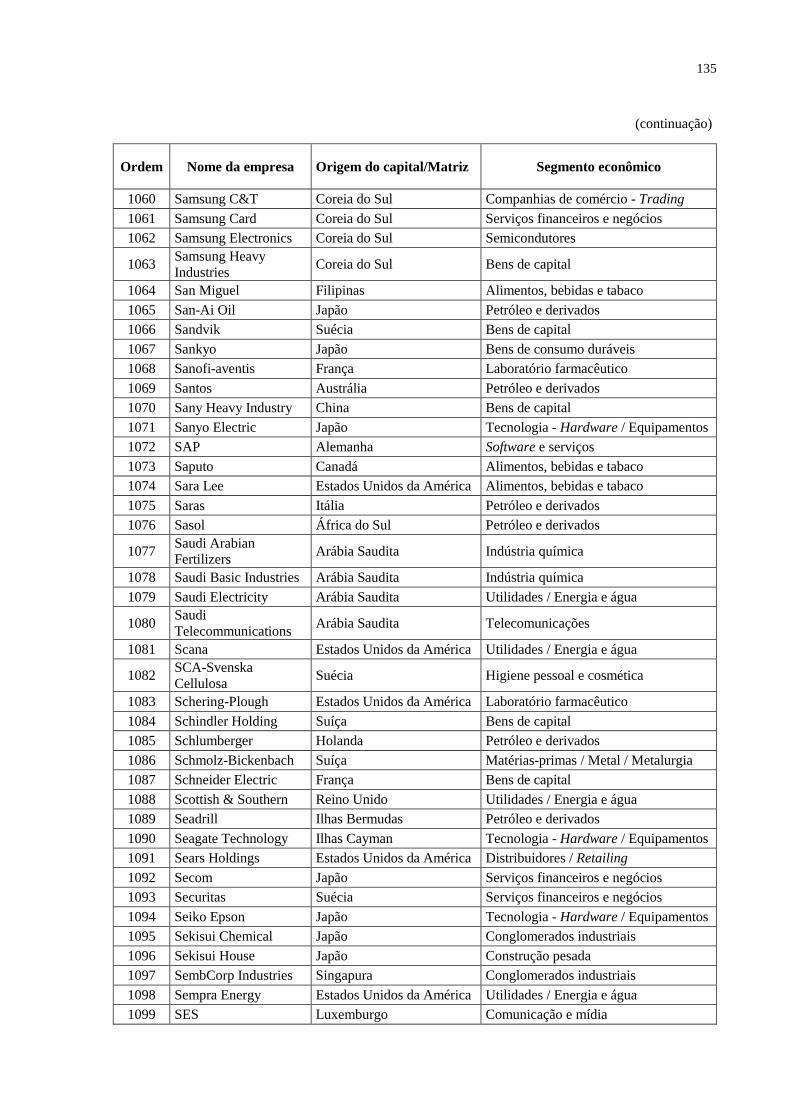

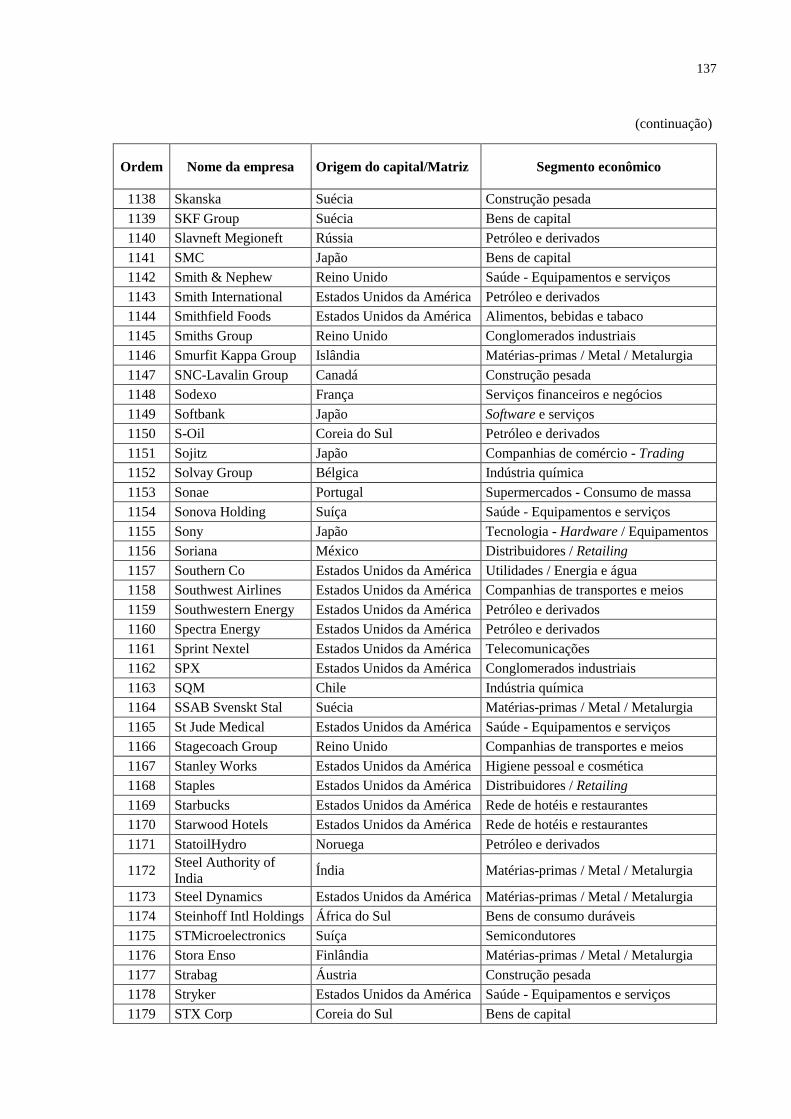

APÊNDICE A – Empresas pesquisadas ............................................................................. 109

APÊNDICE B – Empresas respondentes ........................................................................... 144

12

INTRODUÇÃO

O final da década de 1980 foi marcado por grandes transformações nos cenários

político, econômico e tecnológico. Nesse período, em 1987, ocorreu a publicação da obra

“Relevance lost: the rise and fall of management accounting”, de H. Thomas Johnson e

Robert S. Kaplan.

Na época, o modelo estatal de economia planejada começava a ruir. As populações,

notadamente as do leste da Europa, não tinham suas necessidades básicas atendidas, e a

escassez de alimentos, energia e saneamento provocou uma revisão do sistema econômico por

parte dos seus governantes.

Além disso, os acordos de redução de armas nucleares e também de todo o arsenal

voltado para a política belicista da época enfraqueceram a chamada “Guerra Fria”.

Esses fatores foram decisivos para a reunificação da Alemanha, o final da união entre

as repúblicas soviéticas e a inserção desses países em um mundo globalizado e

economicamente competitivo.

No campo econômico, a década de 1980 ainda foi marcada pelo avanço tecnológico e

da produção em países como Japão e Alemanha.

Esse cenário influenciou as práticas de administração nos Estados Unidos da América,

que buscavam um reequilíbrio por meio de novos processos de produção e gestão de suas

organizações.

Nesse contexto, a Contabilidade Gerencial precisaria atender a novas demandas,

provocadas pela radical mudança na forma de produzir, vender, se relacionar com os clientes,

com a sociedade e com os agentes econômicos de uma forma geral.

Na obra “Relevance lost: the rise and fall of management accounting”, os autores

afirmaram que os instrumentos de Contabilidade Gerencial não estavam mais adequados para

a administração e o controle das organizações, não permitindo mais às empresas uma

avaliação de seu desempenho por meio das ferramentas existentes, ou seja, a Contabilidade

Gerencial havia perdido sua relevância dentro do contexto de gerenciamento dos negócios

(JOHNSON; KAPLAN, 1987).

Os autores consideraram que a influência de usuários externos no formato da

Contabilidade Gerencial, o crescimento acelerado, a formação de grandes grupos

empresariais, a automação dos sistemas de informação e a rapidez imposta por eles, bem

13

como a demasiada importância dada à contabilidade de custos em detrimento à gestão de

custos provocaram o “esvaziamento” da Contabilidade Gerencial dentro das empresas.

Na mesma trilha, Johnson e Kaplan (1987) sustentaram, ainda, que os pesquisadores

se dedicavam ao desenvolvimento de ferramentas sofisticadas de Contabilidade Gerencial,

todavia, para a aplicação em modelos antigos de organizações industriais, nos quais a

produção simplificada e em massa era a tônica. Nessa ótica, as pesquisas não reconheciam as

transformações do sistema microeconômico e tão pouco o crescimento dos setores de

comércio e serviços. Assim, os autores consideraram que o sistema de Contabilidade

Gerencial não só deixou de fornecer informações adequadas aos gestores, como também

desviou a sua atenção dos novos fatores críticos que já afetavam o desempenho das empresas.

Após essa publicação de Johnson e Kaplan, vários outros pesquisadores

desenvolveram instrumentos de Contabilidade Gerencial, com o objetivo de atender às novas

necessidades impostas pelas mudanças organizacionais ocorridas a partir de meados da

década de 1980, buscando, dessa forma, o resgate da relevância e da eficácia do conjunto de

ferramentas utilizadas pelos gestores das empresas, tanto na tomada de decisões como na

interpretação e análise do seu desempenho.

Dentre os instrumentos desenvolvidos, podem ser citados: Balanced Scorecard,

Gestão Baseada em Valor, Market Value Added (MVA), Economic Value Added (EVA),

Beyond Budgeting, Rolling Forecast, Custeio Baseado em Atividades, Teoria das Restrições,

Custeio Alvo, dentre outros.

Soutes (2006, p. 7) relata que, a despeito do desenvolvimento de inúmeros artefatos de

Contabilidade Gerencial a partir dos anos de 1980, ela pouco tem se modificado, denotando o

problema denominado “estabilidade da Contabilidade Gerencial”, segundo inúmeras

pesquisas realizadas sobre o tema, dentre as quais se destacam: Scapens (1985), Choudhury

(1986), Johnson e Kaplan (1987), Edwards e Emmanuel (1990), Cohen e Paquete (1991),

Brigth et al (1992), Emore e Ness (1991), Green e Amenkhiean (1992), Ask e Ax (1992),

Drury et al (1993), Evans e Ashworth (1996) e Granlund (2001).

Segundo Green e Amenkhienan (1992), há um descompasso significativo entre

inovações em manufatura e inovações em Contabilidade Gerencial. Embora mudanças

estejam ocorrendo, as empresas em grande extensão continuam a se apoiar em ferramentas

tradicionais.

Cumpre notar, ainda, que os estudos desenvolvidos apontam para um hiato entre a

teoria e a prática das empresas, indicando um baixo nível de utilização dos instrumentos de

Contabilidade Gerencial contemporâneos, mesmo daqueles que contam com maior divulgação

14

e são objeto de estudos em universidades, tanto no nível de graduação como no de pós-

graduação.

Nesse cenário, esta dissertação, por meio de um survey, verifica o uso de instrumentos

de Contabilidade Gerencial nas 2.000 maiores empresas do mundo, segundo os critérios da

revista eletrônica Forbes, constantes da lista publicada no site <www.forbes.com.br>, em

maio de 2009, com dados apurados no exercício de 2008.

A pesquisa é norteada pela seguinte questão: As empresas constantes da amostra,

compondo o rol das 2.000 maiores empresas do mundo, utilizam os instrumentos de

Contabilidade Gerencial contemporâneos? A utilização desses instrumentos pode ser

determinante para um desempenho econômico-financeiro superior?

Cabe, aqui, definir alguns termos para melhor entendimento.

Por “instrumentos” entendem-se as ferramentas, métricas, modelos, conceitos de

gestão, artefatos e sistemas que possam ser utilizados por profissionais da Contabilidade

Gerencial no exercício de suas funções.

Por “Contabilidade Gerencial” entende-se o resultante do processo de produzir

informações para a tomada de decisão por parte dos gestores da empresa. O processo é

direcionado pelas necessidades de informação dos indivíduos e grupos internos da empresa, e

orienta suas decisões na operação, no financiamento e no investimento.

Como “instrumentos de Contabilidade Gerencial contemporâneos” a pesquisa

considera todas as ferramentas desenvolvidas a partir de meados da década de 1990, nas quais

a atenção foi voltada para a geração de valor por meio do uso efetivo de recursos, tecnologia,

direcionadores de valor ao cliente, valor para o acionista e inovação organizacional.

Como exemplo de instrumentos contemporâneos, podem ser citados: Economic Value

Added (EVA), Gestão Econômica (GECON), Balanced Scorecard, Gestão Baseada em Valor,

Beyond Budgeting, Rolling Forecast, entre outros.

O objetivo geral desta dissertação é investigar a utilização de instrumentos tradicionais

e contemporâneos de Contabilidade Gerencial em empresas estrangeiras constantes do rol das

2.000 maiores empresas do mundo, segundo os critérios da revista eletrônica Forbes.

Como objetivos específicos, esta pesquisa busca:

a) Evidenciar o quanto as 2.000 maiores empresas, segundo critérios da revista

eletrônica Forbes (ano de 2008), se utilizam de instrumentos contemporâneos de

Contabilidade Gerencial;

15

b) Verificar se as empresas que utilizam os instrumentos contemporâneos de

Contabilidade Gerencial possuem desempenho superior ao das empresas que fazem uso de

instrumentos tradicionais.

Vale notar que, nos últimos 15 anos, foram elaboradas várias pesquisas, e ocorreu o

desenvolvimento de novas ferramentas com o objetivo de recuperar a relevância da

Contabilidade Gerencial. Todavia, apesar da presença desses estudos voltados para o

desenvolvimento da Contabilidade Gerencial, muitos autores têm chamado a atenção para a

“estabilidade” dessa função, sustentando que, na prática, esses trabalhos não têm provocado

impacto.

Esse cenário traz uma inquietação e uma necessidade de saber se ainda existe esse

descompasso entre a teoria e a prática. Desse modo, esta pesquisa tem a sua importância

centrada na investigação e na descoberta de um padrão de utilização de instrumentos de

Contabilidade Gerencial. Se existe ainda uma defasagem entre a teoria e a prática no que

tange à descoberta e ao uso de novos instrumentos, e se a utilização dos instrumentos

considerados contemporâneos eventualmente é causadora de um desempenho superior frente

ao das empresas que se utilizam de instrumentos tradicionais.

Como relevância secundária, esta dissertação visa a discorrer sobre a evolução da

Contabilidade Gerencial através da história, apresentando e detalhando os diversos

instrumentos utilizados no contexto de seu tempo, conjugados com a visão empresarial

dominante em cada época.

Quanto às limitações e dificuldades da pesquisa, cumpre lembrar que Castro (1978, p.

22) afirma que a limitação das Ciências Sociais é não pedir delas o que não está em condições

de oferecer e tão pouco sucumbir à tentação de usá-las para respaldar decisões de cunho

político. Em parte por ingenuidade e desconhecimento dos limites da Ciência, é hoje comum

querer dar caráter científico a decisões cujo desenvolvimento atual das Ciências Sociais e os

dados disponíveis não permitem que se façam afirmativas que preencham exigências

metodológicas mínimas. É necessário conhecer os limites da Ciência e não tentar ir além dos

seus recursos presentes. Ou seja, é preciso saber o que não pode ser objeto de pesquisas de

cunho científico.

Nesse sentido, uma das grandes limitações a ser considerada na extrapolação dos

resultados desta pesquisa é o fato de a amostra utilizada não poder ser considerada

probabilística, impedindo assim inferências.

16

Considerando o problema de pesquisa e seus objetivos, a presente dissertação pode ser

considerada uma pesquisa descritiva. Segundo Cervo e Bervian (1996, p. 49):

[...] a pesquisa descritiva procura descobrir, com a precisão possível, a

freqüência com um fenômeno ocorre, sua relação e conexão, com os outros,

sua natureza e características, correlacionando fatos ou fenômenos sem

manipulá-lo.

Vieira (2002) e Malhotra (2001) concordam com tal afirmativa, destacando que a

pesquisa descritiva objetiva conhecer e interpretar a realidade, por meio da observação,

descrição, classificação e interpretação de fenômenos, sem nela interferir para modificá-la.

Complementando, Vieira (2002) destaca, ainda, que as pesquisas descritivas podem se

interessar pelas relações entre variáveis, e, dessa forma, aproximar-se das pesquisas

experimentais. A pesquisa descritiva expõe as características de determinada população ou

fenômeno, mas não tem o compromisso de explicar os fenômenos que descreve, embora sirva

de base para tal explicação.

Quanto aos procedimentos técnicos, esta pesquisa pode ser classificada como um

levantamento (survey).

O survey se caracteriza pela interrogação direta das pessoas cujo comportamento se

deseja conhecer. Procede-se à solicitação de informações a um grupo significativo de pessoas

acerca do problema estudado, para, em seguida, mediante análise quantitativa, serem obtidas

as conclusões que correspondam aos dados coletados.

O survey apresenta como vantagem o conhecimento direto da realidade, na medida em

que as pessoas informam sobre o seu comportamento, crenças e opiniões, tornando a

investigação livre da interpretação do pesquisador. Apresenta economia e rapidez na obtenção

dos dados, mormente coletados através de questionários. Os dados coletados são uniformes,

permitindo a análise estatística, a qual assegura a quantificação dos mesmos.

Por outro lado, o survey apresenta limitações nos aspectos relacionados aos dados

fornecidos, os quais refletem, sobretudo, a percepção que as pessoas têm de si mesmas, e,

portanto, são subjetivos. Permitem pouca profundidade, porque os fenômenos são sempre

interpessoais e as respostas individuais apresentam pouca profundidade do fenômeno

estudado. O survey também traz uma visão estática da realidade, não captando as tendências

de eventuais mudanças.

Como instrumentos de coleta de dados, foram utilizados:

a) Leitura de textos em livros, revistas, artigos, periódicos e homepages;

17

b) Questionário enviado a 1.201 empresas selecionadas entre as 2.000 maiores

empresas do mundo segundo critérios da revista eletrônica Forbes (ano de 2008);

c) Revista Eletrônica Forbes: as 2.000 maiores empresas do mundo, de onde foram

extraídos o cadastro das empresas e os seus dados econômicos e financeiros do ano de 2008.

O questionário foi subdividido em perguntas com alternativas de múltipla escolha e de

diferencial semântico, indagando:

a) Se a empresa possui um departamento formal de Contabilidade Gerencial;

b) Qual a função da Contabilidade Gerencial: se sugere ações para os gestores; se os

gestores tomam decisões com base nas informações emanadas da Contabilidade Gerencial; e

se a Contabilidade Gerencial avalia e controla o cumprimento do planejamento e das metas da

empresa;

c) Qual a opinião do respondente sobre a relevância da Contabilidade Gerencial na

gestão da empresa;

d) Quais os instrumentos de Contabilidade Gerencial utilizados pela empresa no

presente momento.

A amostragem utilizada na pesquisa é considerada não probabilística ou acidental,

formada pelos dados dos respondentes que devolveram o questionário, pois se trata de uma

amostra constituída por aqueles que vão surgindo, que podem ser obtidos até completar-se o

número final de elementos dentro de um prazo pré-definido.

Foram enviados questionários para 1.201 empresas, listadas pela revista eletrônica

Forbes entre as 2.000 maiores do mundo (segundo critério próprio, para o ano de 2008). Não

foram consideradas, dentro do universo de 2.000 empresas, as instituições financeiras, as

seguradoras e as empresas que não informaram o seu endereço eletrônico para contato com a

área de Relações com Investidores.

A partir das respostas recebidas, da composição da amostra e da tabulação dos

resultados e seus principais indicadores de desempenho, foram aplicados métodos estatísticos

18

para a validação ou não das hipóteses formuladas, bem como para a verificação do

atendimento aos objetivos propostos.

Os dados obtidos foram tratados estatisticamente pelos testes Mann-Whitney e

Krushal-Wallis, por meio do software SPSS.

O teste de Mann-Whitney foi utilizado para hipóteses não paramétricas de duas

amostras independentes, e o teste de Kruskal-Wallis para as hipóteses não paramétricas de

mais de duas amostras independentes.

O objetivo principal dos dois testes foi verificar se duas ou mais amostras

independentes possuem médias iguais, e, posteriormente, definir se as diferenças são ou não

significativas.

Para melhor compreensão, esta dissertação encontra-se dividida em quatro capítulos.

O primeiro traz uma revisão da literatura, com um histórico da Contabilidade Gerencial e a

descrição dos instrumentos abordados. O segundo apresenta os resultados de pesquisas

anteriores, em âmbito internacional. O terceiro capítulo, por sua vez, demonstra os resultados

obtidos no presente levantamento. Por fim, o quarto capítulo apresenta a análise e a discussão

dos resultados obtidos, comparativamente com os resultados de pesquisas anteriores, seguido

pelas considerações finais e as recomendações para futuras pesquisas.

19

1 REVISÃO DA LITERATURA

1.1 Contabilidade Gerencial

A Contabilidade Gerencial pode receber diversas definições, sendo que as palavras-

chave para o seu entendimento são informação e gestão. Iudícibus (1998, p. 21) define a

Contabilidade Gerencial como:

[...] um enfoque especial conferido às várias técnicas e procedimentos

contábeis já conhecidos e tratados na contabilidade financeira, na

contabilidade de custos, na análise de balanços etc., colocados numa

perspectiva diferente, num grau de detalhe mais analítico ou numa forma de

apresentação e classificação diferenciada, de maneira a auxiliar os gerentes

das entidades em seu processo decisório.

A Contabilidade Gerencial tenta ser, ao mesmo tempo, abrangente e precisa,

ajustando-se constantemente para se adaptar às mudanças tecnológicas, às alterações nas

precisões dos gestores e às novas abordagens das outras áreas funcionais dos negócios.

Também é aplicável às organizações que não objetivam o lucro, visto que elas, igualmente

como as demais, necessitam gerenciar o uso dos recursos de modo otimizante para atingir

seus objetivos.

Louderback, Holmen e Dominiak (2000) mencionam que tanto a Contabilidade

Gerencial como a Contabilidade Financeira apresentam em comum o fato de abordarem os

eventos econômicos, a necessidade de quantificação de atividades econômicas e as

dificuldades de obter tais informações.

Apesar de a Contabilidade Gerencial utilizar-se de temas de outras disciplinas, ela se

distingue por ser uma área contábil autônoma e pelo tratamento dado à informação contábil,

focalizando planejamento, controle e tomada de decisão, dentro de um sistema de informação

contábil. A Contabilidade Gerencial está relacionada com o fornecimento de informações para

os administradores, isto é, aqueles que estão dentro da organização e que são responsáveis

pela direção e controle de suas operações. Ademais, a Contabilidade Gerencial pode ser

verificada como Contabilidade Financeira, que é relacionada com o fornecimento de

informações para os acionistas, credores e outros que permanecem de fora da organização

(IUDÍCIBUS, 1983).

20

Anthony e Govindarajan (2001) enfatizam que a Contabilidade Gerencial apresenta

três divisões: (1) a contabilidade de custo total, responsável pelo custeio de produtos e

serviços para fins de avaliação de estoques, de precificação e de lucratividade dos produtos;

(2) a contabilidade diferencial, responsável por analisar os custos existentes em condições

alternativas; e (3) o controle gerencial, responsável pelo controle e medição das variáveis

estratégicas, bem como de unidades de negócios, dentre outros.

Cumpre observar que a Contabilidade, em sua origem, era gerencial, tendo em vista

que era desempenhada para que os gestores pudessem ter controle a respeito de seus bens e

orientar suas ações em vista do futuro, além de estar composta em conformidade com o

modelo de gestão então seguido.

E a Contabilidade continuou dessa forma até que houve um movimento do mercado

financeiro e de capitais que culminou com a padronização da atividade contábil. No final do

século XIX, com o aparecimento das grandes companhias de produção industrial, tornaram-se

imperativas novas técnicas de controle e de custeio dos produtos.

Para Schmidt (2000), foi nessa ocasião que uma das primeiras contribuições à

Contabilidade Gerencial foi cumprida, com a apresentação de algumas formas usadas para

calcular o custo de produção real, incluindo custos indiretos e alocação de despesas indiretas.

Trabalhos sobre custos de fabricação confirmaram a preocupação primeira nos estudos no

início do século XX. Com o aumento das empresas, mais era exigido da Contabilidade como

fonte de informações e controle dos resultados da gestão.

Para Johnson e Kaplan (1987), um dos fundamentais elementos do controle e da

análise dos resultados foi o retorno a respeito dos investimentos, ao qual foram associados os

orçamentos flexíveis e os preços de transferência. Dada essa realidade, o papel da

Contabilidade na preparação de orçamentos, na decisão de preços e no controle operacional,

em meio a outras atividades, aumentou sobremaneira.

Segundo Schmidt (2000), nos anos de 1950 e 1960, outros trabalhos surgiram sobre

orçamento de capital e fluxos de caixa, bem como acerca da influência da informação contábil

sobre o comportamento dos empregados e da informação contábil para a tomada de decisões e

para a avaliação de desempenho divisional. Ademais, nos anos de 1970, as pesquisas

pautaram-se na aplicação da estatística para confirmar as práticas de Contabilidade Gerencial.

Brouthers e Roozen (1999) marcam as fundamentais falhas dos sistemas de

Contabilidade Financeira e Gerencial convencional:

Tendência a confiar em informações financeiras para inúmeras aplicações;

21

Uso, sobretudo, de informações históricas;

Fornecimento de informações referentes às atividades internas da empresa, não

explorando informações do ambiente externo, como as dos competidores;

A precária orientação para o futuro é obtida com uma simples extrapolação do

passado.

Com o advento da Revolução Industrial, a probabilidade de produzir em grande escala,

a precisão de se contratar empregados por períodos longos e a verticalização das empresas

culminaram na necessidade de sistemas mais eficazes de Contabilidade Gerencial. Com o

advento das estradas de ferro, começaram a surgir grandes empresas, que eram administradas

por gestores contratados, os quais recebiam remuneração com base em indicadores que

sintetizavam a eficiência de mão de obra e matéria-prima, ou seja, essas empresas passaram a

necessitar de sistemas de contabilidade mais efetivos.

Logo no século XX, as modificações no ambiente empresarial prosseguiram a

acontecer e a comprometer a abrangência da Contabilidade Gerencial. Nesse sentido,

Atkinson et al (2000) asseguram que muitas inovações nos sistemas de Contabilidade

Gerencial ocorreram nas décadas iniciais do século XX, para apoiar o crescimento de

empresas multidivisionais diversificadas. Os autores complementam garantindo que:

[...] durante o último quarto do século XX, o ambiente competitivo, tanto

para as empresas de serviços como para as empresas industriais, tornou-se

mais desafiante e exigente. Conseqüentemente, as empresas atuais

demandam por informações gerencias contábeis diferentes e melhores

(ATKINSON et al, 2000, p. 51).

Por um longo período, mesmo com as modificações no ambiente econômico que

impactaram nas empresas, notou-se que as práticas de Contabilidade Gerencial seguidas não

decorriam evoluindo, apresentando uma abrangência restringida. Conforme Garrison e

Noreen (2001, p. 5), “até meados da década de 1980 as práticas da contabilidade gerencial na

maior parte das empresas não se distinguiam muito daquelas práticas antes da Primeira Guerra

Mundial”.

22

1.1.1 Evolução histórica da Contabilidade Gerencial

Com o desenvolvimento da economia, por meio da melhoria nos transportes e

comunicações, grandes organizações surgiram. Essas organizações possuíam atividades ainda

mais complexas, para as quais já não bastavam os sistemas de contabilidade tradicionais, de

modo que foram necessárias inovações nos sistemas de informação como um todo. E assim,

em constante evolução, novas necessidades deram origem a novas ferramentas gerenciais no

mundo corporativo.

Em março de 1998, o Institute of Management Accountants (IMA) divulgou um

trabalho que visava a descrever a atividade conhecida como Contabilidade Gerencial. O

referido trabalho foi desenvolvido na forma de estrutura conceitual, e apresenta os objetivos,

tarefas e parâmetros da Contabilidade Gerencial, descrevendo a evolução e as mudanças

ocorridas no campo de atuação dessa atividade.

O IMA identificou quatro fases de mudanças e evolução nos instrumentos de

Contabilidade Gerencial, as quais denominou estágios. Em trabalho divulgado em março de

2001 pelo International Federation of Accountants (IFAC), Petty e Sharma (2001),

confirmando as fases propostas pelo IMA, acrescentaram as principais tecnologias utilizadas

em cada um desses estágios.

Segundo o IMA, o primeiro estágio durou até 1950 e, nele, o foco era a determinação

do custo e do controle financeiro, através do uso de orçamento e contabilidade de custos. O

segundo estágio foi de 1950 até 1965, e a atenção foi substituída para o fornecimento de

informações para o planejamento e controle gerencial, por meio do uso de análise de decisão e

responsabilidade contábil. O terceiro estágio teve início em 1965 e durou até 1985, com a

atenção focada na redução de perdas de recursos nos processos, sendo utilizada a análise de

processos e o gerenciamento de custos. Por fim, o último estágio identificado pelo IMA teve

início em 1985 e dura até os dias de hoje, com o foco na geração ou criação de valor por meio

do uso efetivo de recursos, utilizando direcionadores como valor para o cliente, valor para o

acionista e inovação organizacional.

Outros autores também corroboraram os trabalhos realizados pelo IMA e pelo IFAC,

afirmando que, antes de 1950, o principal foco da Contabilidade Gerencial residia na

determinação do custo de produção e no controle financeiro, por meio do uso do orçamento e

do sistema de contabilidade de custos. Em 1960, esse foco começou a mudar para

informações que suprissem a necessidade de planejamento gerencial e controle.

23

Também foi identificada pelo IMA uma mudança quando ao posicionamento da

Contabilidade Gerencial dentro das organizações. Segundo o estudo, no primeiro estágio, a

área era vista como uma atividade técnica necessária para perseguir objetivos organizacionais.

No segundo estágio, era vista como uma atividade de gerenciamento, mas em um papel de

apoio, por meio do fornecimento de informações para planejamento e controle. Nos dois

estágios seguintes, foi e é vista como parte integrante do processo de gestão.

1.1.2 Objetivos da Contabilidade Gerencial

A Contabilidade Gerencial evoluiu, mudando seu foco e objetivo, bem como seu

posicionamento no processo de planejamento e tomada de decisões das empresas.

No trabalho do IMA, comentado acima, é argumentado que a Contabilidade Gerencial

refere-se ao produto do processo de evolução através dos quatro estágios. Isso se deve ao fato

de ter havido uma reconfiguração no foco da atividade do contador gerencial, o qual, antes,

era o fornecimento de informações, e, agora, é o gerenciamento de recursos na forma de

redução de perdas e geração ou criação de valor.

1.2 Ferramentas de Contabilidade Gerencial

Neste estudo, a expressão “instrumentos de Contabilidade Gerencial” é usada como

um termo genérico, referindo-se a ferramentas, atividades, filosofias de gestão, artefatos,

métodos de custeio, modelos de gestão, métodos de avaliação de desempenho ou sistemas que

possam ser utilizados por profissionais de Contabilidade Gerencial no exercício de suas

funções.

A seguir, serão analisadas as ferramentas consideradas nesta pesquisa, divididas nos

quatro estágios da Contabilidade Gerencial:

1) Primeiro estágio:

Custeio RKW;

Custeio Variável;

24

Relação Custo x Volume x Lucro;

Custeio por Absorção;

Custo Padrão.

2) Segundo estágio:

Centros de Custo;

Orçamento Empresarial;

Preço de Transferência;

Moeda Constante;

Preços Correntes;

Valor Presente.

3) Terceiro estágio:

Custeio Baseado em Atividades;

Custeio do Ciclo de Vida e Propriedade do Produto;

Custeio-Meta ou Custeio-Alvo;

Teoria das Restrições;

Contabilidade de Ganhos;

Benchmarking;

Tableau de Bord;

Zero Based Budgeting;

Capital Budgeting Decisions.

4) Quarto estágio:

Simulações;

Balanced Scorecard;

Custos de Logística;

Custos da Qualidade;

Custos e Resultados Sociais e Ambientais;

Gestão Baseada em Valor;

Market Value Added (MVA);

Economic Value Added (EVA);

Análise Mutidimensional;

25

Remuneração Variável;

IFRS;

Beyond Budgeting;

Rolling Forecast;

Global Reporting Initiative (GRI);

Business Inteligence (BI).

1.2.1 Ferramentas do primeiro estágio

1.2.1.1 Custeio RKW

Internacionalmente, o procedimento de custeio pleno mais conhecido e vastamente

estudado é o RKW (Reich Kuratorium fur Wirtschaftlichkeit). No início do século passado, tal

instituto estabelecia às empresas alemãs um método para o cálculo de todos os seus custos,

em um período em que a economia alemã era completamente centralizada, e até o lucro era

fixado pelo governo, em virtude do momento histórico e da sua condição econômica

periclitante (BACKER; JACOBSEN, 1973).

O Custeio RKW, também chamado de Custeio Integral, pode ser considerado uma

extensão do Custeio por Absorção, na medida em que, como indica Padoveze (1996), apropria

ao valor do produto não só os gastos industriais, mas também, do mesmo modo, todas as

despesas, tais como as com vendas e administração.

Para Santos (2005, p. 83):

[...] o sistema de Custeio RKW por Absorção é falho em muitas

circunstâncias, como instrumento gerencial de tomada de decisão, porque

tem como premissa básica os “rateios” dos chamados custos fixos, que

apesar de aparentarem lógicos, poderão levar a alocações arbitrárias e até

enganosas.

Martins (2003) também enfatiza que o sistema RKW não só consiste no rateio dos

custos de produção como também no de todas as despesas da organização.

26

De acordo com Mattos e Toledo (1998), esse sistema permite que cada centro de custo

transfira seu custo total, por meio de rateio, a todos os centros de custo que tenham prestado

serviços, através de uma sequência hierarquizada dos centros de custo.

Cumpre dizer que o sistema RKW é conhecido como precursor do sistema de Custeio

Baseado em Atividades. No custeio RKW, os custos são alocados aos centros de custo por

meio de bases de distribuição, e, na sequência, são atribuídos aos produtos por meio de

critérios de utilização desses recursos. Pode-se afirmar, portanto, que, pela análoga

semelhança, o Custeio RKW evoluiu para o Custeio Baseado em Atividades.

1.2.1.2 Custeio Variável

Segundo Stark (2007), o custeio variável ou direto é conhecido na literatura como

Custeio Marginal, Custeio Variável e Custeio por Não Absorção. Esse método se caracteriza

por reconhecer que somente os custos e despesas variáveis (em relação a alguma base que

represente o esforço de produção ou de vendas) devem ser atribuídos à formação do custo dos

produtos.

Nesse método, o conceito de custo do produto é rigorosamente expresso, e os demais

custos, que não são característicos do produto, ou específicos e constantes para a unidade

produzida e vendida, são tratados como custos gerais do conjunto de atividades da empresa,

de sorte que não são atribuídos às unidades produzidas ou vendidas (STARK, 2007).

O método de Custeio Variável, segundo Santos, Schmidt e Pinheiro (2006), é muito

utilizado, sendo uma eficaz ferramenta para o planejamento, o controle e a tomada de

decisões, envolvendo a minimização dos custos e a otimização dos resultados.

Com esse procedimento, o lucro se move na mesma direção que o volume de vendas,

permitindo aos gestores maior rapidez na avaliação de desempenho dos produtos e simulação

de cálculos de interação entre variáveis de planejamento do lucro, como preço, custo e

volume (SANTOS; SCHMIDT; PINHEIRO, 2006).

O método de Custeio Variável é voltado à geração de informações de custos com

caráter decisório, caracterizando-se, principalmente, pelo cálculo da margem de contribuição

unitária com parâmetro e ênfase na análise da relação custo-volume-lucro.

Vale acrescentar que o método de Custeio Variável apresenta como principais

vantagens: a análise da margem de contribuição do produto, e, como consequência, do seu

27

desempenho; facilita a preparação de instrumentos de controle, como o custo padrão e o ponto

de equilíbrio; permite decidir quais produtos merecem maior ou menor esforço de vendas; e é

essencial na decisão de abandonar ou não uma linha de produtos.

Como desvantagens, podem ser citadas: a inadequada aplicação em empresas nas

quais os custos variáveis representam uma pequena parcela do custo de produção dos

produtos; e a dificuldade em identificar, classificar e alocar os custos semivariáveis e

considerar que a margem de contribuição não permanece a mesma em diferentes níveis de

atividade.

Garrison e Noreen (1991, p. 267) afirmam que:

Provavelmente nenhum assunto em toda a contabilidade gerencial tem criado

tanta controvérsia entre os contadores como o custeamento direto. A

controvérsia não é sobre se os custos devem ser separados entre fixos e

variáveis nos assuntos relacionados com planejamento e controle. Mais do

que isso, a controvérsia é sobre a justificação teórica para excluir os custos

fixos e indiretos do custo das unidades produzidas e, portanto, do inventário.

1.2.1.3 Relação Custo x Volume x Lucro

Sabe-se que o processo de planejamento empresarial envolve a seleção de objetivos,

bem como a definição dos meios para atingir tais metas. Nesse sentido, compete assinalar que

a maximização dos lucros compõe o objetivo mais relevante e clássico de uma organização

empresarial.

Entretanto, o lucro é uma variável-resultado, ou seja, é a decorrência final da gestão

empresarial, para a qual competem muitas outras variáveis, tais como receitas, custos,

despesas, volume ou nível de atividade etc. Por esse motivo, para a alta administração das

organizações empresariais, é de essencial importância dispor de uma técnica de análise que

consista em estudar os inter-relacionamentos dentre as variáveis acima mencionadas, bem

como verificar a influência das mesmas em relação ao lucro. Essa técnica é chamada de

Análise de Custo x Volume x Lucro (CREPALDI, 1999).

O comportamento dos custos, em presença de parâmetros definidos, tais como o custo,

o volume de produção ou outras medidas físicas, forma relações objetivas nos modelos de

planejamento, controle e tomada de decisões. Como salientam Silva, Niyama e Piscitelli

(2001), alguns custos são tradicionalmente identificáveis, como por exemplo, o custo de

28

material direto, que tem comportamento bastante definido em relação às unidades produzidas,

sendo denominado custo variável.

A análise Custo x Volume x Lucro propicia uma ampla visão financeira do processo

de planejamento, examinando o comportamento das receitas totais, dos custos totais e do

lucro, à medida que ocorrem mudanças no nível de atividade, no preço de venda ou nos custos

fixos (HORNGREN; FOSTER; DATAR, 2000).

1.2.1.4 Custeio por Absorção

Para Koliver (2000), o Custeio por Absorção se diferencia pela apropriação de todos

os custos do ciclo operacional interno aos portadores finais dos custos. Em outras palavras,

deriva da apropriação de todos os custos das funções de fabricação dos bens e serviços

produzidos, sejam eles diretos ou indiretos.

Segundo Horngren et al (2004, p. 173), Custeio por Absorção “é o método de custeio

de estoque em que todos os custos, variáveis e fixos, são considerados custos inventariáveis.

Isto é, o estoque „absorve‟ todos os custos de fabricação”. Lopes de Sá (1990, p. 109)

assegura que o Custeio por Absorção é a “expressão usada para indicar o processo de

apuração de custos que se fundamenta em dividir ou ratear todos os elementos do custo, de

modo que cada centro ou núcleo absorva ou receba aquilo que lhe cabe por cálculo ou

atribuição”.

Dentre as vantagens do Custeio por Absorção, Padoveze (2000) considera que a mais

óbvia delas é que ele está de acordo com os Princípios Fundamentais de Contabilidade e as

leis tributárias. Outra vantagem mencionada pelo autor é que ele pode ser menos custoso de

implementar, pois não requer a separação dos custos de manufatura nos componentes fixos e

variáveis.

Nesse contexto, vários autores apresentam um provável motivo para a utilização ainda

em larga escala do método de Custeio por Absorção: fácil de usar, não necessitando de

estudos e cálculos extensivos requeridos para computar as curvas de receita e os custos

marginais.

29

1.2.1.5 Custo Padrão

Segundo Garrison e Noreen (2001, p. 306):

Os gerentes – muitas vezes assistidos por engenheiros e contadores –

estabelecem quantidades e custos padrões para cada insumo principal, como

matérias-primas e tempo de mão de obra. As quantidades padrões indicam

quanto de um insumo deve ser empregado na fabricação de uma unidade do

produto ou na prestação de uma unidade de serviço.

A grande finalidade do Custo Padrão é o controle dos custos, que visa a fixar uma base

de comparação entre o que aconteceu de custo e o que precisaria ter acontecido.

O Custo Padrão não extingue o real nem diminui sua tarefa. Além do mais, a

implantação padrão só pode ser bem-sucedida onde já exista um bom Sistema de Custo Real.

Outra ampla finalidade do Custo Padrão, decorrente da adoção de qualquer base de

comparação fixada para efeito de controle, é o efeito psicológico, positivo ou negativo, sobre

o pessoal (COSTA, 1981).

O sucesso do Custo Padrão irá depender do grau de importância que a empresa

apresentar à localização e ao saneamento das diferenças encontradas entre o padrão e o real,

por ocasião de suas checagens. O alto escalão e os níveis inferiores da empresa necessitarão

estar conscientes de que essas diferenças encontradas serão diminuídas e/ou eliminadas, pois

pouca ou nenhuma utilidade terá a informação dos relatórios, se estes não apresentarem as

soluções adequadas. O controle culmina com as medidas de correção, com os relatórios das

divergências, e, assim sendo, perdida a grande função de controle, desaparece a razão de ser

do Custo Padrão.

Cumpre observar, ainda, como ressaltam Fischer e Frank (1981), que outra importante

utilidade decorrente do Custo Padrão diz respeito à obrigação que designa na empresa para o

registro e o controle não só dos valores monetários de custos, mas, ao mesmo tempo, das

quantidades físicas dos fatores de produção utilizados.

30

1.2.2 Ferramentas do segundo estágio

1.2.2.1 Centros de Custo

A avaliação de atuação apresenta como objeto a segmentação da empresa em unidades

administrativas organizadas dentro do subsistema formal: setores, departamentos e divisões,

que se expressam dentro da Contabilidade Gerencial ou de Custos sob os conceitos de Centros

de Custo, de Resultado ou de Investimento.

A avaliação de resultado apresenta como objeto as atividades internas e as saídas do

sistema da empresa por meio dos seus produtos e dos serviços gerados no processo de

transformação de recursos (ATKINSON et al, 2000).

Um Centro de Custo pode ser associado a uma unidade da empresa (uma seção, um

departamento, uma pessoa ou um processo) com custos específicos que lhe possam ser

imputados.

Vale observar que a utilização dos Centros de Custo permite atribuir responsabilidades

aos gestores de cada unidade, e, por isso, eles podem ser também designados de Centros de

Responsabilidade.

1.2.2.2 Orçamento Empresarial

De acordo com Padoveze e Taranto (2009), orçamento pode ser definido como o ato

de colocar à frente aquilo que está acontecendo hoje. Mais especificamente, é a expressão

quantitativa de um plano de ação, que se caracteriza como um modelo de programação de

atividades. A expressão quantitativa se dá pela quantificação máxima possível de todos os

elementos que farão parte dos programas constantes do plano de ação e pela mensuração

econômica desses elementos quantificados.

Seguindo nessa trilha, os autores adjetivam o orçamento como formal, devendo:

permear em todos os níveis hierárquicos da empresa; reproduzir as estruturas existentes e as

planejadas para o período do orçamento; obedecer rigidamente à estrutura contábil da

empresa, ao plano de contas e aos centros de custo, permitindo assim o acompanhamento do

31

orçamento dentro dos padrões de análise da empresa; ser incorporado ao sistema de

informações da empresa; segmentar os períodos, mantendo a consistência com a apuração da

contabilidade; e produzir as demonstrações financeiras básicas.

O Orçamento Empresarial não deve ser entendido como um instrumento limitador e

controlador de gastos, mas como uma forma de dirigir e nortear as operações da empresa,

antecipando-se aos problemas, sinalizando metas e objetivos que precisem de empenho por

parte dos gestores, e colaborando para a tomada de decisões que contribuam para o

atendimento das realizações desejadas pelas empresas.

Diversos autores que escrevem a respeito da Contabilidade Gerencial tratam do

planejamento e do Orçamento Empresarial, dedicando, em suas obras, capítulos exclusivos

para a explanação do assunto, e enfatizando a sua relevância para a gestão das empresas.

Welsch (1983), por exemplo, destaca que o planejamento e o controle de resultado na

administração de instituições públicas ou privadas de qualquer natureza se concretizam pela

existência de um Orçamento Empresarial.

1.2.2.3 Preço de Transferência

O Preço de Transferência é um valor definido em termos monetários para registrar as

transferências de bens e serviços realizadas entre os centros de responsabilidade de uma

empresa ou entre empresas de um grupo.

De acordo com Souza (1992), o Preço de Transferência como instrumento gerencial é

uma das principais ferramentas para empresas que, por possuírem algum grau de

verticalização ou mesmo por desejarem apurar resultados por etapas ou divisões, adotam

sistemas de controle e de gerenciamento de resultados por unidades de negócio.

A realização de transações entre centros de responsabilidade e/ou unidades de

negócios é chamado de transferência, compreendendo a movimentação física de bens e

serviços entre esses centros e/ou unidades.

Pereira e Oliveira (1999, p. 418) afirmam que o Preço de Transferência “é definido

como o valor pelo qual são transferidos bens e serviços entre as atividades e áreas internas de

uma organização”. Preços de transferência interna são os preços dos bens vendidos por uma

divisão à outra dentro da própria empresa.

32

O termo Preço de Transferência, conforme Horngren et al (2004, p. 419), é “o preço

que uma subunidade (segmento, departamento, divisão etc.) de uma organização cobra pelo

produto ou serviço fornecido a outra da mesma organização”.

Assim sendo, Preços de Transferência podem ser entendidos, então, como os preços

cobrados pelos artigos produzidos por uma divisão e transferidos para outra. O preço cobrado

afeta as receitas da divisão que está transferindo e os custos da divisão que está recebendo.

Como resultante desse processo, a lucratividade, o retorno sobre o investimento e a avaliação

do desempenho gerencial em ambas as divisões são afetados.

1.2.2.4 Moeda Constante

A Moeda Constante representa a moeda ou a unidade monetária que a qualquer tempo

é passível de comparação para efeito analítico. As empresas podem ter a necessidade de

avaliar e analisar, principalmente em economias com altas taxas de inflação, tanto os índices

gerais de preços da economia como um todo, como saber qual a influência destes no seu

próprio índice interno de preços. O objetivo é traduzir todos os valores da empresa a um

“denominador comum monetário”, para serem realizadas todas as análises econômico-

financeiras possíveis e necessárias para a sua gestão.

Iudícibus (1995) assevera que, em economias com um elevado grau de inflação, a

moeda sofre variações em seu poder aquisitivo. Os itens de um balanço são dados numéricos

acumulados durante um determinado período de tempo, sendo que alguns desses itens são de

natureza monetária e outros não. Os primeiros, de natureza monetária, que são o disponível, o

realizável e o exigível, são mostrados em termos de moeda com um poder aquisitivo bem

próximo do atual. No entanto, os segundos, de natureza não monetária, que representam o

imobilizado, os estoques, o capital integralizado, são mostrados por uma somatória de valores

de vários exercícios que constituem moedas de vários níveis de poder aquisitivo.

Cabe observar que um grande número de países passou por períodos de altos índices

de inflação, e, segundo indica Iudícibus (1995), tanto contadores e administradores, como

autoridades fiscais e outros, preocuparam-se em desenvolver e aprimorar as técnicas que

permitem uma medição adequada da posição financeira e dos resultados das operações das

empresas. Porém, segundo o autor, poucos países chegaram a adotar um sistema de

reconhecimento dos efeitos da inflação nas demonstrações financeiras.

33

1.2.2.5 Preços Correntes

Iudícibus (2000) mostra que, ainda que a preocupação com a continuação do nível do

capital deva estar presente, é imprescindível definir, antes, qual o tipo de capital se espera

manter: se o capital a valores históricos, a valores correntes (de entrada ou de saída), a custo

histórico corrigido, a valor corrente corrigido etc.

O cálculo do lucro, ao se analisarem as entradas a valores correntes, é idêntico ao

efetuado com custos históricos, com a diferença de que o lucro alcançado a preços correntes

de entrada contempla ganhos e perdas obtidas com a posse (e controle) dos ativos. Ganhos e

perdas, nesse caso, decorrem de variações de preços, mesmo que não tenha ocorrido venda ou

troca, como afirmam Hendriksen e Breda (1999).

1.2.2.6 Valor Presente

O conceito de Valor Presente (Present Value) como um mecanismo de mensuração

contábil é creditado ao economista norte-americano Irving Fisher, em sua obra de 1906, “The

natural of capital and income”, sendo John Canning, em 1929, o primeiro a confirmar o

relacionamento de valor presente com conceitos contábeis (KAM, 1990).

A partir dessas pressuposições econômicas, a mensuração a valor presente foi

incorporada à normatização contábil norte-americana mediante o Statement of Financial

Accounting Concepts (SFAC) nº 7 – Using cash flow information and present value in

accounting measurements. Segundo o SFAC 7, o objetivo do aproveitamento do valor

presente nas mensurações contábeis é capturar, na medida do possível, as diferenças

econômicas dentre os fluxos de caixa futuros, pois, sem o valor presente, um fluxo de caixa de

$ 1.000, por exemplo, devido “amanhã”, seria o mesmo que um fluxo de caixa de $ 1.000

devido há 10 anos (PETTERSSON et al, 2009).

34

1.2.3 Ferramentas do terceiro estágio

1.2.3.1 Custeio Baseado em Atividades

O Custeio Baseado em Atividades da empresa, custos de produção e serviços, admite

uma avaliação mais precisa quanto à incidência das despesas indiretas a respeito de cada

produto ou serviço, tendo em vista que alguns custos são de difícil mensuração. Os rateios

que antes eram utilizados, hoje em dia não satisfazem mais, tendo em vista as exigências

impostas pelo aumento tecnológico, que fizeram com que as empresas se sentissem obrigadas

a utilizar uma forma mais avançada para determinação das despesas indiretas, mediante o

custeio baseado nas principais atividades que utilizam maiores recursos (MARTINS, 2003).

O Custeio Baseado em Atividades, conhecido por Custeio ABC (Activity Based

Costing) aborda os custos indiretos como se diretos fossem, por meio de uma análise. Desse

modo, como decorrência, aparece a probabilidade de melhorar e diminuir os custos das

atividades desenvolvidas pela empresa.

Padoveze (2000, p. 54) define o Custeio Baseado em Atividades da seguinte forma:

É um método de custeamento que identifica um conjunto de custos para cada

evento ou transformação (atividade) na organização que age como um

direcionador de custos. Os custos indiretos são então alocados aos produtos e

serviços na base do número desses eventos ou transações que o produto ou

serviço tem gerado ou consome como recurso. O custeamento por atividades

também é denominado de Custeio Baseado em Transações.

O Custeio Baseado em Atividades é estimado por muitos autores como uma

ferramenta de gestão, e seu uso poderá ser um complemento para os sistemas tradicionais,

auxiliando na administração de custos, no custeio do produto e no suporte de processos de

gerenciamento (MARTINS, 2003).

Cabe notar, ainda, que sistema de Custeio Baseado em Atividades não se distingue do

sistema de custeio baseado em volume somente pela modificação das bases de alocação de

custos, mas também pela identificação que faz dos custos por atividade e pelo modo como se

aloca aos produtos por meio de um maior número de bases.

35

1.2.3.2 Custeio do Ciclo de Vida e Propriedade do Produto

O Custeio do Ciclo de Vida e Propriedade do Produto, para o usuário, compreende a

somatória dos custos de aquisição, de operação, de manutenção e de descarte do produto. O

conjunto dessas dimensões e parâmetros forma o que se conhece por qualidade total do

produto. A qualidade integral do produto representa, portanto, a qualidade experimentada e

avaliada pelo usuário, objetiva ou subjetivamente, na fase de utilização e em todas as suas

dimensões, seja intrínseca ou associada ao produto (TOLEDO; ALMEIDA, 1990).

Rocha (1999, p. 118) sustenta que o Custeio do Ciclo de Vida é considerado como o

“montante de custos que precisa ser eliminado ou aumentado para que o custo estimado de um

produto ou serviço se ajuste ao admissível, tendo em vista o custo de uso e de propriedade

para o consumidor, o preço-alvo e as margens objetivadas para cada elo da cadeia”. Sua

importância está associada à redução do ciclo de vida dos produtos, dado que este, ao se

tornar mais curto, em função de o consumidor exigir constantemente novos produtos,

aumentou a importância e a necessidade do gerenciamento dos custos nos estágios de

planejamento e desenho, relacionados à engenharia de valor.

1.2.3.3 Custeio-Meta ou Custeio-Alvo

O Custeio-Meta, ou Target Costing, pode ser tratado como uma eficaz ferramenta de

redução de custos. Seu objetivo fundamental é reduzir os custos totais, mantendo a qualidade.

Porém, muitas empresas japonesas, por exemplo, empregam o Custeio-Meta para

planejamento estratégico dos lucros (MARTINS, 2003).

O Custeio-Alvo não necessita corresponder ao custo de produção inicialmente

esperado. Pelo contrário, pode ser paralelo ao custo a ser atingido ao longo do estágio de

maturidade da produção. Como derivação desse conceito, há o Custeio-Meta, que é um

método utilizado na análise de produtos e desenho de processos, envolvendo a estimação de

um custo-meta e, consequentemente, o desenvolvimento de um produto que atinja esse alvo

(COGAN, 1999).

O Custeio-Meta é o preço pago pelo mercado para um determinado produto ou serviço

menos o lucro pretendido pela empresa para produzir um bem ou serviço. É o mercado quem

36

põe o preço, e o custeio indica se a empresa deve permanecer no mercado. Para a empresa

obter o lucro desejado é preciso atingir o Custeio-Meta (MONDEN, 1999).

1.2.3.4 Teoria das Restrições

Para Horngren, Foster e Datar (1997), a Teoria das Restrições descreve métodos para

maximizar o lucro operacional, diante de algumas operações gargalos ou não. O objetivo da

Teoria das Restrições é aumentar a margem de contribuição e, ao mesmo tempo, reduzir os

custos de investimentos e os custos operacionais. A Teoria das Restrições leva em conta

horizontes de curto prazo, supondo fixos os demais custos operacionais.

Ainda segundo tais autores, podem ser divididas em três as etapas para o

gerenciamento das restrições de produção ou gargalos:

1. Reconhecer que o gargalo determina a contribuição da produção da fábrica como

um todo;

2. Localizar o gargalo, identificando suas fontes com grandes quantidades de estoque

aguardando processamento;

3. Manter em funcionamento a operação gargalo e a ela subordinar todos os recursos

fora dela. Isso significa que as restrições do gargalo determinam a programação da produção

dos meios não gargalos (HORNGREN; FOSTER; DATAR, 1997).

Para maximizar a margem de contribuição global, a empresa precisa maximizar a

margem de contribuição da produção da restrição ou gargalo.

Em resumo, dada uma determinada capacidade instalada, e a existência de um

conjunto de meios de produção que não podem ser acionados na mesma velocidade, a

empresa busca adaptar o ritmo dos seus equipamentos em função daquele que apresenta um

gargalo ou restrição, ainda assim buscando a maior eficiência possível no resultado da

produção, considerando que não deseja fazer novos investimentos que mudem o estado atual e