tribunal de contas do estado do parÁ … 17 563 - santa...relatÓrio de auditoria 1 –...

TRANSCRIPT

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

1

RESOLUÇÃO Nº. 17.563 (Processo nº. 2008/52093-0)

O Plenário do Tribunal de Contas do Estado do Pará, no uso

de suas atribuições constitucionais, e regimentais,

Considerando resultado da inspeção extraordinária realizada

junto à Fundação Santa Casa de Misericórdia do Pará, autorizada através

da Resolução nº. 17.533, de 24.06.2008, consubstanciado no Processo n°.

2008/52093-0;

RESOLVE, por unanimidade, aprovar o relatório de

inspeção extraordinária realizada na Fundação Santa Casa de Misericórdia

do Pará (anexo I), e adotar as conclusões constantes do voto do

Excelentíssimo Senhor Conselheiro Relator Ivan Barbosa da Cunha (Anexo

II), abaixo transcritas:

1- Sugerir a adoção pela Fundação Santa Casa de Misericórdia

do Pará das recomendações constantes do Relatório de

Inspeção Extraordinária (fls. 44 a 46);

2- Determinar a juntada do processo de Inspeção

Extraordinária ao da prestação de contas da Fundação Santa

Casa de Misericórdia do Pará referente ao exercício de 2008,

para análise em conjunto;

3- Promover, atendendo recomendação do Douto Ministério

Público de Contas, a remessa de cópia integral do Processo

n°. 2008/52093-0 ao Ministério Público de Justiça e

Procuradoria Geral do Estado para, se julgarem cabível,

oportuno e conveniente, tomarem as providências legais de

sua alçada com a brevidade que o caso requer e;

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

2

4- Dar ciência à Fundação Santa Casa de Misericórdia do Pará,

Casa Civil da Governadoria do Estado, Assembléia

Legislativa e Secretaria Executiva de Saúde Pública do

Estado, do inteiro teor do Relatório de Inspeção

Extraordinária e do voto do Excelentíssimo Senhor

Conselheiro Relator.

Plenário “Conselheiro Emílio Martins”, em 19 de agosto de 2008.

FERNANDO COUTINHO JORGE Presidente

IVAN BARBOSA DA CUNHA Relator

LAURO DE BELÉM SABBÁ

NELSON LUIZ TEIXEIRA CHAVES

MARIA DE LOURDES LIMA DE OLIVEIRA

CIPRIANO SABINO DE OLIVEIRA JÚNIOR

ANTONIO ERLINDO BRAGA

Presente à sessão a Procuradora-Geral do Ministério Público de Contas Dra. Maria Helena Loureiro. RC/0100455/

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

3

ANEXO I DA RESOLUÇÃO Nº. 17.563

RELATÓRIO DA INSPEÇÃO EXTRAORDINÁRIA

REALIZADA NA FUNDAÇÃO

SANTA CASA DE MISERICÓRDIA DO PARÁ

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

4

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ GABINETE DO CONSELHEIRO IVAN BARBOSA DA CUNHA

DEPARTAMENTO DE CONTROLE EXTERNO

Processo Nº. 2008/52093-0 Órgão: Fundação Santa Casa de Misericórdia do Pará - FSCMPA Referência: Inspeção Extraordinária

RELATÓRIO DE AUDITORIA

1 – CONSIDERAÇÕES INICIAIS O Douto Plenário do Tribunal de Contas do Estado do Pará, em sessão

do dia 24 de junho de 2008, editou, à unanimidade de seus membros, a Resolução nº. 17.533, publicada no DOE, em 26/06/2008, resultado das manifestações dos Srs. Conselheiros IVAN BARBOSA DA CUNHA e CIPRIANO SABINO DE OLIVEIRA JÚNIOR sobre os infaustos acontecimentos que chocaram a opinião pública do Pará e do Brasil, momento em que, solicitaram – ouvido o Douto Plenário – inspeção extraordinária junto à Fundação Santa Casa de Misericórdia do Pará – FSCMPA.

Através à Portaria nº. 22.482, de 25/06/2008, publicada no DOE de 26/06/2008, o Sr. Presidente do Egrégio Tribunal de Contas do Estado do Pará designa os servidores Luiz Thomaz Conceição Neto, Carlos Alberto Machado Rufino Junior, Arão de Jesus Rocha, Luiz Otávio Souza do Carmo, Alexandre Melo da Costa, todos técnicos do Departamento de Controle Externo e o médico Ary Chaves da Costa Braga para, sob a Coordenação do Conselheiro IVAN BARBOSA DA CUNHA e a colaboração do Conselheiro CIPRIANO SABINO DE OLIVEIRA JÚNIOR, comporem a Comissão de Inspeção Extraordinária junto àquela Fundação.

O norte magnético central está disciplinado na Resolução citada e resume seu conteúdo em: - Apurar eventual irregularidade na gestão dos recursos públicos, nas áreas orçamentária, financeira, operacional e patrimonial que possam ter contribuído para a ocorrência dos fatos que culminaram no falecimento de doze recém-nascidos, no período de 20 a 22 de junho deste ano; e - Examinar sob o critério da eficiência na gestão dos bens públicos a utilização dos recursos financeiros e operacionais disponíveis para a realização de ações e operações que visam atingir os objetivos institucionais da UTI NEONATAL da Fundação Santa Casa de Misericórdia do Pará – FSCMPA.

A instrução do presente processo está calçada nos artigos 64, 77, 80, parágrafo único, e 82 e seus incisos, todos do Regimento Interno, deste Egrégio Tribunal.

Com instalação em 26 de junho de 2008, às 9:00 horas, os trabalhos começaram a ser desenvolvidos na sede do Órgão inspecionado, com endereço à rua Oliveira Belo, n.º 395, nesta cidade de Belém.

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

5

Eminentes Conselheiros, chamamos a atenção deste Plenário para o fato de observarem com atenção, o cuidado, o respeito em não nominarmos, sob qualquer hipótese, pessoas que desempenham funções burocráticas administrativas e técnico-médicas ou de apoio de enfermagem naquele hospital, evitando dessa forma a execração pública, o julgamento e condenação de pessoas que não praticaram qualquer ilícito penal. O respeito a esses dedicados funcionários e, fundamentalmente à dignidade do ser humano mais que a de funcionário, nos leva a crer que esses acontecimentos que redundaram nos óbitos não foram de caráter doloso. Nosso campo de atuação, Constitucionalmente, foge a esse tipo de averiguação.

Os trabalhos foram desenvolvidos nas seguintes áreas: 1 – Gestão orçamentária e financeira: avaliando os valores orçados e executados dos últimos 05 (cinco) anos; 2 – Gestão de licitações e contratos; 3 – Avaliação da gestão dos bens patrimoniais de consumo e permanentes; 4 - Avaliação das instalações e das condições de segurança e prevenção de acidentes; 5 – Avaliação do processo substituição da mão-de-obra técnica (transição entre a demissão dos temporários e a contratação, via concurso, dos novos servidores); 6 – O papel do controle interno da FSCMPA; 7 – Levantamento dos óbitos de recém-nascidos; 8 - Descrição das condições gerais da UTI NEONATAL.

Os referidos exames foram efetuados por amostragem (não abrangendo, portanto, a totalidade das operações), na extensão julgada necessária nas circunstâncias apresentadas, segundo os critérios, as técnicas e de acordo com as normas de auditoria aplicáveis ao Serviço Público.

Nenhuma restrição nos foi imposta quanto ao método ou extensão de nossos trabalhos. Os programas de auditoria e respectivos procedimentos estabelecidos para execução dos exames foram aplicados de acordo com a natureza e as atividades da entidade auditada.

No transcurso dos trabalhos, foram emitidas 04 (quatro) Comunicações de Auditoria que juntamente com as respectivas respostas seguem anexadas aos autos.

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

6

A Fundação Santa Casa de Misericórdia continua sendo o maior hospital

do Estado do Pará. Sendo hospital geral e de ensino, com ênfase na área materno infantil. Atualmente, conta com 360 leitos ativos (entre eles 22 de UTI Neonatal, 05 UTI Pediátrica e 05 UTI Adulto). Tendo 10.000 atendimentos em nível ambulatorial e em média 1.300 altas/mês.

A Fundação é campo de ensino (graduação e estagiários) para a Universidade da Amazônia - UNAMA, a Universidade Federal do Pará - UFPA, a Universidade do Estado do Pará - UEPA, a Secretaria de Estado de Educação - SEDUC (Integrado) e o Serviço Nacional do Comércio - SENAC.

O Hospital desenvolve pós-graduação médica (residência médica), nas áreas de Pediatria, Tocoginecologia, Dermatologia e Clínica Médica, todas sob supervisão do Ministério da Educação.

MISSÃO DO HOSPITAL: prestação de assistência médico-hospitalar e

ambulatorial multidisciplinar e campo de ensino, buscando sempre maior eficácia, eficiência e efetividade nas ações.

ÁREA DE ABRANGÊNCIA

Exercício

: todo o território estadual, através da central de internamentos de leitos e centrais de consultas.

3 – DO EXAME DA DOCUMENTAÇÃO E DA SITUAÇÃO ENCONTRADA 3.1 – GESTÃO ORÇAMENTÁRIA E FINANCEIRA: AVALIANDO OS VALORES ORÇADOS E EXECUTADOS DOS ÚLTIMOS 04 (QUATRO) ANOS

Nos exercícios de 2005 a 2008, as 04 (quatro) principais fontes de receitas da FSCMPA, foram as seguintes: 1 – RECEITA PATRIMONIAL; 2 – RECEITA DE SERVIÇOS; 3 – RECURSOS ORDINÁRIOS - FUNDO ESTADUAL DE SAÚDE (FES); 4 – OUTRAS RECEITAS CORRENTES.

As Receitas Patrimoniais referem-se aos recursos oriundos, no caso da FSCMPA, de entradas originadas da utilização de seu patrimônio mobiliário e imobiliário, através de títulos e aluguéis, respectivamente.

A seguir, demonstra-se a participação dessa fonte, em relação ao total de receitas da FSCMPA, nos exercícios de 2005 a 2007 (encerrados) e de 2008 (até 31 de julho):

Tabela 1 – Receita Patrimonial da FSCMPA, no período de 2005 a 2008, e a sua

participação no total de receitas do Órgão, valores nominais (valores em R$)

Receita Patrimonial

Total das Receitas

Participação

2005 67.569,40 46.226.335,43 0,15% 2006 166.924,29 59.155.346,23 0,28%

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

7

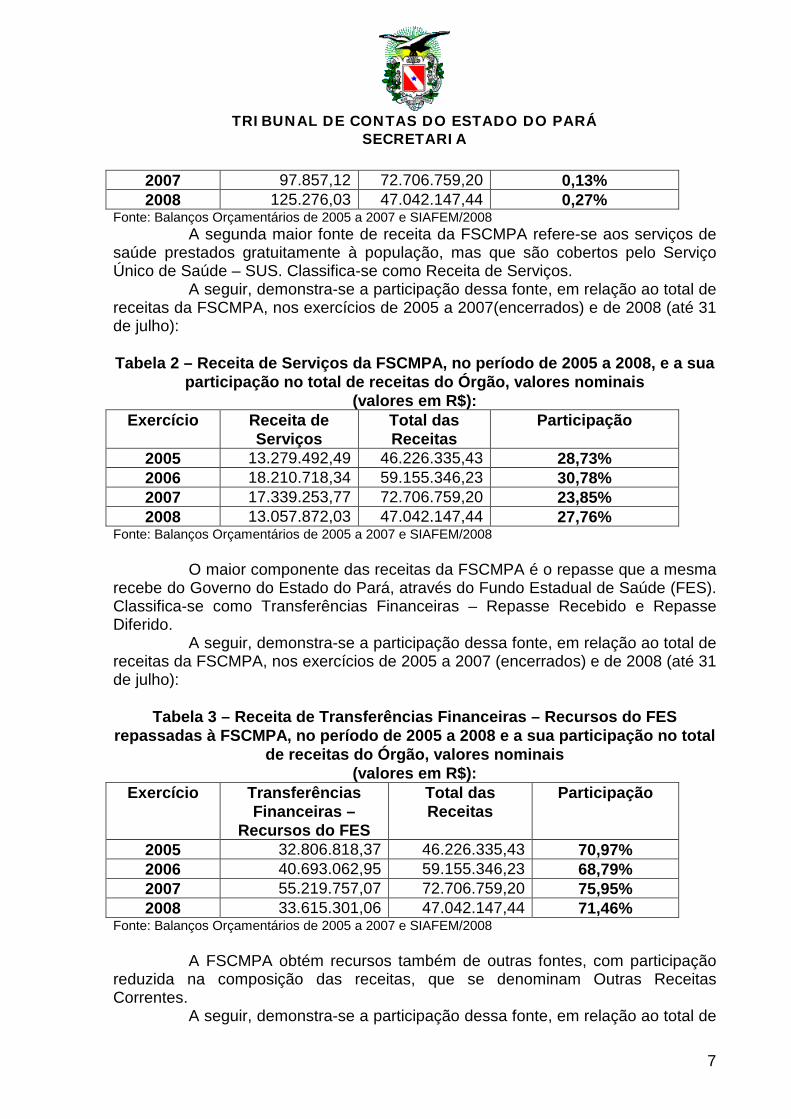

2007 97.857,12 72.706.759,20 0,13% 2008 125.276,03 47.042.147,44 0,27%

Fonte: Balanços Orçamentários de 2005 a 2007 e SIAFEM/2008 A segunda maior fonte de receita da FSCMPA refere-se aos serviços de

saúde prestados gratuitamente à população, mas que são cobertos pelo Serviço Único de Saúde – SUS. Classifica-se como Receita de Serviços.

A seguir, demonstra-se a participação dessa fonte, em relação ao total de receitas da FSCMPA, nos exercícios de 2005 a 2007(encerrados) e de 2008 (até 31 de julho):

Tabela 2 – Receita de Serviços da FSCMPA, no período de 2005 a 2008, e a sua

participação no total de receitas do Órgão, valores nominais (valores em R$):

Exercício Receita de Serviços

Total das Receitas

Participação

2005 13.279.492,49 46.226.335,43 28,73% 2006 18.210.718,34 59.155.346,23 30,78% 2007 17.339.253,77 72.706.759,20 23,85% 2008 13.057.872,03 47.042.147,44 27,76%

Fonte: Balanços Orçamentários de 2005 a 2007 e SIAFEM/2008 O maior componente das receitas da FSCMPA é o repasse que a mesma

recebe do Governo do Estado do Pará, através do Fundo Estadual de Saúde (FES). Classifica-se como Transferências Financeiras – Repasse Recebido e Repasse Diferido.

A seguir, demonstra-se a participação dessa fonte, em relação ao total de receitas da FSCMPA, nos exercícios de 2005 a 2007 (encerrados) e de 2008 (até 31 de julho):

Tabela 3 – Receita de Transferências Financeiras – Recursos do FES

repassadas à FSCMPA, no período de 2005 a 2008 e a sua participação no total de receitas do Órgão, valores nominais

(valores em R$): Exercício Transferências

Financeiras – Recursos do FES

Total das Receitas

Participação

2005 32.806.818,37 46.226.335,43 70,97% 2006 40.693.062,95 59.155.346,23 68,79% 2007 55.219.757,07 72.706.759,20 75,95% 2008 33.615.301,06 47.042.147,44 71,46%

Fonte: Balanços Orçamentários de 2005 a 2007 e SIAFEM/2008 A FSCMPA obtém recursos também de outras fontes, com participação

reduzida na composição das receitas, que se denominam Outras Receitas Correntes.

A seguir, demonstra-se a participação dessa fonte, em relação ao total de

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

8

receitas da FSCMPA, nos exercícios de 2005 a 2007 (encerrados) e de 2008 (até 31 de julho):

Tabela 4 – Outras Receitas Correntes da FSCMPA, período de 2005 a 2008 e a

sua participação no total de receitas do Órgão, valores nominais (valores em R$):

Exercício Outras Receitas Correntes

Total das Receitas

Participação

2005 71.455,17 46.226.335,43 0,15% 2006 84.640,65 59.155.346,23 0,14% 2007 19.891,24 72.706.759,20 0,03% 2008 89.820,32 47.042.147,44 0,19%

Fonte: Balanços Orçamentários de 2005 a 2007 e SIAFEM/2008

Diante das tabelas apresentadas neste tópico do relatório, o desempenho das receitas no exercício de 2008 apresenta valores e percentuais normais; em relação aos exercícios anteriores, os recursos estão sendo liberados em consonância com o planejamento estabelecido, não ocorrendo, sob o ponto de vista orçamentário e financeiro, fato algum que afetasse o cumprimento da aplicação dos recursos estabelecidos no orçamento de 2008. 3.2 – GESTÃO DE LICITAÇÕES E CONTRATOS

Em atendimento aos objetivos estabelecidos na Resolução nº. 17.533, de 24/06/2008, do Egrégio Plenário deste Tribunal de Contas, que determinou a realização de Inspeção Extraordinária junto à Fundação Santa Casa de Misericórdia do Pará - FSCMPA, examinaram-se os processos licitatórios e os respectivos contratos administrativos, cujos objetos envolveram as aquisições de equipamentos médico-hospitalares destinados à UTI Neonatal daquela Instituição.

Assim, sendo esse o escopo do trabalho desenvolvido, analisaram as duas licitações realizadas, pela FSCMPA, no exercício de 2007, que contemplaram a compra desses equipamentos: o Pregão Presencial nº. 017/2007 e o Pregão Presencial nº. 019/2007, além das contratações advindas desses certames.

As análises abrangeram não somente a verificação da legalidade desses atos de gestão, mas, principalmente, a conformidade dos mesmos em relação ao princípio da eficiência da Administração Pública.

3.2.1 – PREGÃO PRESENCIAL Nº. 017/2007 (PROCESSO Nº. 10565)

O processo referente ao Pregão nº. 017/2007, que teve como objeto a aquisição de equipamentos médico-hospitalares, mobiliário, de lavanderia e de cozinha, totalizando 28 (vinte e oito) itens, foi instaurado, em 31/08/2007, a partir de solicitação formulada à Presidência da Fundação Santa Casa, pela Gerência de Estrutura Físico Funcional e Patrimônio.

Examinando a licitação, em sua fase interna, observou-se o descumprimento do disposto no inciso VII, do artigo 6°, da Lei Estadual n°. 6.474/2002, em razão da ausência, nos autos do processo examinado, do parecer jurídico acerca da observância dos requisitos relativos à fase preparatória do

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

9

pregão, e sobre a regularidade do edital e da minuta do contrato a ser celebrado. A falta do parecer prévio da assessoria jurídica do Órgão, nos autos do processo licitatório, constitui também infringência do parágrafo único, do artigo 38, da Lei Federal nº. 8.666/93.

Relativamente à fase externa do Pregão nº. 017/2007, verificou-se que a convocação dos interessados foi feita através do Diário Oficial do Estado, em 04/10/2007, e em jornal, no dia 10/10/2007.

Considerando que, conforme estabelecido no instrumento convocatório, o certame realizou-se em 16/10/2007, a publicação do aviso de licitação no jornal ocorreu fora do prazo legal estabelecido no inciso IV, do artigo 9º., da Lei Estadual nº. 6.474/2002, que assim dispõe:

“Art. 9º. A fase externa do pregão será iniciada com a convocação dos interessados e observará as seguintes regras: .... IV – o prazo fixado para a apresentação das propostas, contado a partir da publicação do aviso, não será inferior a 8 (oito) dias.”

O resultado do certame foi homologado em 31/10/2007 e publicado no Diário Oficial do Estado, em 01/11/2007, com a adjudicação dos itens licitados às seguintes empresas:

a) Olidef Cz Indústria e Comércio de Aparelhos Hospitalares Ltda. (itens 01, 11 e 19);

b) Gigante Recém-Nascido ICR Ltda. (item 04); c) Wem Equipamentos Eletrônicos Ltda., (itens 05 e 06); d) Intermed Equipamento Médico Hospitalar Ltda., (itens 07 e 21); e) F. Cardoso & Cia. Ltda. (itens 09, 12, 13 e 17); f) Omnimed Ltda. (itens 14 e 15); g) Comercial e Distribuidora de Equipamentos Colombo Ltda. (itens 23 e

24); h) Emcop Equipamentos Ltda. (item 25); i) Elvi Cozinhas Industriais Ltda. (itens 26 e 28). A licitação em tela teve os itens 02, 08, 16, 22 e 27 fracassados e os itens

03, 10, 18 e 20 desertos. Constatou-se que a minuta do contrato, parte integrante do edital do

certame, deixou de ser observada a quando das formalizações dos ajustes com as empresas contratadas, o que configurou descumprimento do artigo 41, “caput”, da Lei Federal nº. 8.666/93. Com efeito, nos instrumentos contratuais firmados, após a homologação da licitação em apreço, houve supressão de cláusulas importantes, constantes da minuta contratual, que integrava o edital do Pregão nº. 017/2007, tais como as que determinavam a fiscalização da execução do contrato, os encargos da contratada e as obrigações sociais, comerciais e fiscais da mesma.

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

10

Quanto à execução contratual, não obstante a essencialidade dos materiais, verificou-se a entrega de bens à Instituição, muito tempo depois do prazo máximo estipulado, na cláusula V do edital, isto é, 45 (quarenta e cinco) dias, a contar do recebimento da Nota de Empenho.

Registre-se o fato de que equipamentos necessários à melhoria do atendimento prestado pela FSCMPA, licitados por meio Pregão nº. 017/2007 e objetos de contratos firmados desde novembro/2007, apenas recentemente ingressaram no Órgão.

Essa ocorrência caracteriza conduta desidiosa por parte da Administração, que não adotou as medidas legais cabíveis, no sentido de agilizar a entrega dos materiais, pelos fornecedores. Essa situação será abordada de forma mais detalhada, logo adiante, a quando da análise dos contratos originários da referida licitação, haja vista a importância e a acuidade que tal constatação requer.

3.2.1.1 CONTRATOS ORIGINADOS DO PREGÃO PRESENCIAL Nº. 017/2007

Em decorrência do Pregão nº. 017/2007, foram celebrados os contratos a seguir analisados: 3.2.1.1.1 CONTRATO Nº. 147/2007

O Contrato nº. 147/2007 foi celebrado, em 01/11/2007, com a empresa Emcop Equipamentos Ltda., tendo como objeto a aquisição de 01 (um) caldeirão industrial em inox, a gás, capacidade para 200 litros (item 25 do pregão), no valor de R$ 16.400,00 (dezesseis mil e quatrocentos reais).

A despesa gerada por essa contratação foi inicialmente empenhada, através da Nota de Empenho nº. 2007NE02085, de 23/11/2007, cancelada, posteriormente, pela Nota de Empenho nº. 2007NE02386, de 27/12/20007. Nessa mesma data, a despesa foi empenhada definitivamente, por meio da Nota de Empenho nº. 2007NE02629.

O material foi entregue à FSCMPA, de acordo com a Nota Fiscal nº. 0291, emitida em 04/12/2007, e conforme a Nota de Recebimento nº. 2887/2007, de 28/12/2007.

O pagamento da despesa efetivou-se, por intermédio da Ordem Bancária nº. 2008OB00138, de 21/02/2008.

3.2.1.1.2 CONTRATO Nº. 148/2007

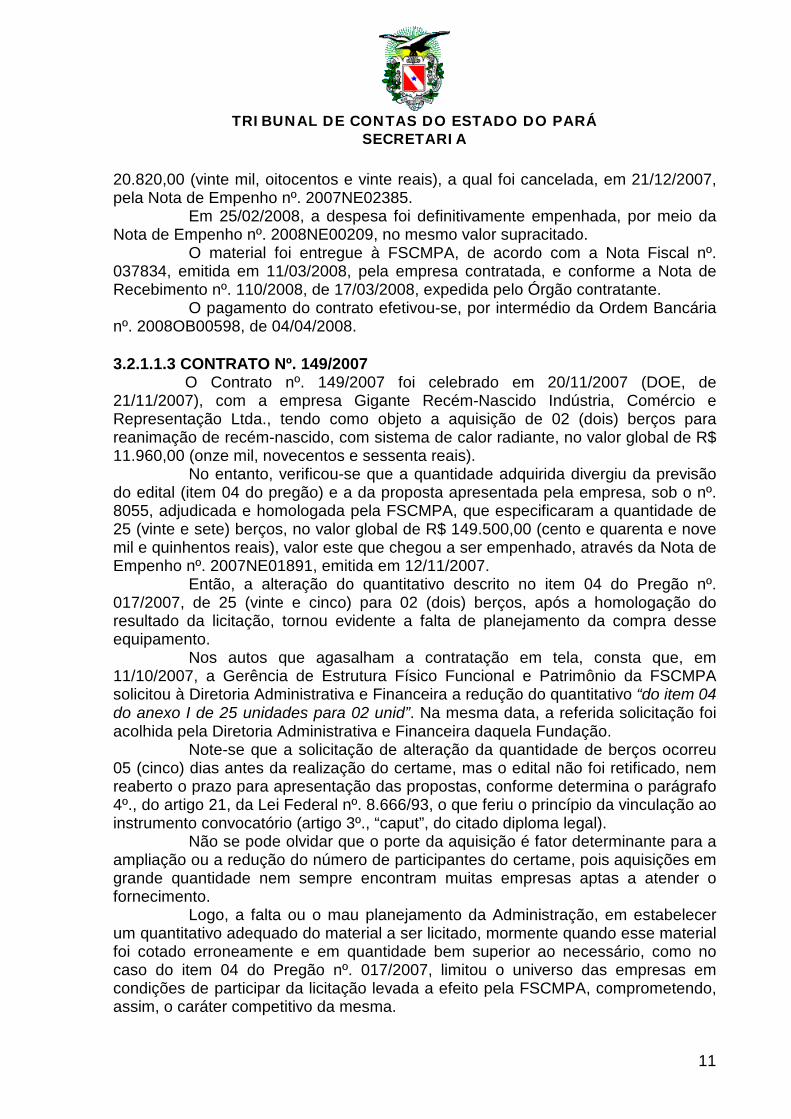

O Contrato nº. 148/2007 foi celebrado, em 20/11/2007 (publicado no Diário Oficial do Estado, em 21/11/2007), com a empresa Olidef Cz Indústria e Comércio de Aparelhos Hospitalares Ltda., tendo como objeto a aquisição de 03 (três) aparelhos de fototerapia com lâmpadas halogeneas (item 01 da licitação) e 01 (uma) incubadora neonatal de transporte (item 011 do pregão).

O valor de R$ 23.000,00 (vinte e três mil reais), constante do instrumento contratual acha-se incorreto, pois não corresponde ao valor homologado, adjudicado, e efetivamente empenhado, liquidado e pago, que foi de R$ 20.820,00 (vinte mil, oitocentos e vinte reais), .

A despesa que se originou da contratação em questão foi empenhada através da Nota de Empenho nº. 2007NE01973, de 19/11/2007, no valor de R$

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

11

20.820,00 (vinte mil, oitocentos e vinte reais), a qual foi cancelada, em 21/12/2007, pela Nota de Empenho nº. 2007NE02385.

Em 25/02/2008, a despesa foi definitivamente empenhada, por meio da Nota de Empenho nº. 2008NE00209, no mesmo valor supracitado.

O material foi entregue à FSCMPA, de acordo com a Nota Fiscal nº. 037834, emitida em 11/03/2008, pela empresa contratada, e conforme a Nota de Recebimento nº. 110/2008, de 17/03/2008, expedida pelo Órgão contratante.

O pagamento do contrato efetivou-se, por intermédio da Ordem Bancária nº. 2008OB00598, de 04/04/2008.

3.2.1.1.3 CONTRATO Nº. 149/2007

O Contrato nº. 149/2007 foi celebrado em 20/11/2007 (DOE, de 21/11/2007), com a empresa Gigante Recém-Nascido Indústria, Comércio e Representação Ltda., tendo como objeto a aquisição de 02 (dois) berços para reanimação de recém-nascido, com sistema de calor radiante, no valor global de R$ 11.960,00 (onze mil, novecentos e sessenta reais).

No entanto, verificou-se que a quantidade adquirida divergiu da previsão do edital (item 04 do pregão) e a da proposta apresentada pela empresa, sob o nº. 8055, adjudicada e homologada pela FSCMPA, que especificaram a quantidade de 25 (vinte e sete) berços, no valor global de R$ 149.500,00 (cento e quarenta e nove mil e quinhentos reais), valor este que chegou a ser empenhado, através da Nota de Empenho nº. 2007NE01891, emitida em 12/11/2007.

Então, a alteração do quantitativo descrito no item 04 do Pregão nº. 017/2007, de 25 (vinte e cinco) para 02 (dois) berços, após a homologação do resultado da licitação, tornou evidente a falta de planejamento da compra desse equipamento.

Nos autos que agasalham a contratação em tela, consta que, em 11/10/2007, a Gerência de Estrutura Físico Funcional e Patrimônio da FSCMPA solicitou à Diretoria Administrativa e Financeira a redução do quantitativo “do item 04 do anexo I de 25 unidades para 02 unid”. Na mesma data, a referida solicitação foi acolhida pela Diretoria Administrativa e Financeira daquela Fundação.

Note-se que a solicitação de alteração da quantidade de berços ocorreu 05 (cinco) dias antes da realização do certame, mas o edital não foi retificado, nem reaberto o prazo para apresentação das propostas, conforme determina o parágrafo 4º., do artigo 21, da Lei Federal nº. 8.666/93, o que feriu o princípio da vinculação ao instrumento convocatório (artigo 3º., “caput”, do citado diploma legal).

Não se pode olvidar que o porte da aquisição é fator determinante para a ampliação ou a redução do número de participantes do certame, pois aquisições em grande quantidade nem sempre encontram muitas empresas aptas a atender o fornecimento.

Logo, a falta ou o mau planejamento da Administração, em estabelecer um quantitativo adequado do material a ser licitado, mormente quando esse material foi cotado erroneamente e em quantidade bem superior ao necessário, como no caso do item 04 do Pregão nº. 017/2007, limitou o universo das empresas em condições de participar da licitação levada a efeito pela FSCMPA, comprometendo, assim, o caráter competitivo da mesma.

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

12

No processo analisado, consta que, em 24/10/2007, ou seja, após a realização do certame, a FSCMPA encaminhou à firma Gigante Recém-Nascido documento, cujo teor é o seguinte: “Em virtude do quantitativo licitado do item 004 do anexo I do edital do Pregão 017/2007 não espelhar a real necessidade de compra da Fundação Santa Casa de Misericórdia do Pará, solicitamos desta firma vencedora do referido item 004 que informe se tem interesse de manter a proposta comercial para fornecimento de 02 (duas) unidades do produto na presente licitação, ao invés dos 25 (vinte e cinco) que foram licitados”.

Por sua vez, a empresa, através de documento datado de 26/10/2007, mostra-se surpresa com a solicitação que lhe foi dirigida e responde: “... lamentamos muito a alteração do processo supracitado, visto que nosso preço foi elaborado para a quantidade de 25 Berços, de qualquer forma estaremos efetuando a entrega de acordo com a quantidade solicitada (duas unidades) em respeito a esta instituição e ao certame”.

Diante da inexistência de justificativas plausíveis para a alteração do número de berços para reanimação de recém-nascidos, objeto do Contrato nº. 149/2007, a Equipe de Auditoria deste Tribunal, por meio da CA nº. 02, solicitou à FSCMPA esclarecimentos a respeito desse fato. Como resposta, obteve-se a informação de que teria havido mero “erro de grafia”.

Como se vê, é clara a divergência entre a justificativa fornecida à empresa contratada e a oferecida à Equipe de Auditoria do TCE/PA, o que reforça o entendimento que não ficou comprovado o motivo que levou à diminuição da quantidade do mencionado material.

Vale salientar que embora, desde 24/10/2007, a Administração já tivesse manifestado a intenção de modificar o quantitativo de berços a serem adquiridos, de 25 (vinte e cinco) unidades para 02 (duas) unidades, foi emitida a Nota de Empenho nº. 2007NE01891, em 12/11/2007, especificando a aquisição de 25 (vinte e cinco) berços, no valor global de R$ 149.500,00 (cento e quarenta e nove mil e quinhentos reais).

Posteriormente, a NE01891 foi cancelada pela Nota de Empenho nº. 2007NE01960, de 21/11/2007, sendo que a despesa correspondente à compra efetivamente contratada de 02 (dois) berços para reanimação de recém-nascido, com sistema de calor radiante, no valor global de R$ 11.960,00 (onze mil, novecentos e sessenta reais), foi empenhada, por intermédio da Nota de Empenho nº. 2007NE01974, de 20/11/2007.

Os bens foram entregues à FSCMPA, de acordo com a Nota Fiscal nº. 005781, emitida pela empresa contratada, em 07/12/2007 (atestada em 20/12/2007), e conforme a Nota de Recebimento nº. 2527/2007, expedida pelo Órgão contratante, em 19/12/2007.

O pagamento do contrato efetivou-se, através da ordem bancária nº. 2008OB04487, de 21/12/2007.

3.2.1.1.4 - CONTRATO Nº. 150/2007

O Contrato nº. 150/2007 foi celebrado, em 20/11/2007, com a empresa Wem Equipamentos Eletrônicos Ltda., tendo como objeto a aquisição de 03 (três) bisturis eletrônicos digitais (item 05 do pregão) e 05 (cinco) cardiotocógrafos, (item

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

13

06 do pregão), no valor global de R$ 74.390,00 (setenta e quatro mil e trezentos e noventa reais).

A despesa decorrente dessa contratação foi empenhada, através da Nota de Empenho nº. 2007NE01892, de 12/11/2007.

Os materiais foram entregues à FSCMPA, de acordo com a Nota Fiscal nº. 026207, emitida pela empresa contratada, em 26/11/2007 (atestada, em 06/12/2007), e conforme a Nota de Recebimento nº. 2237/2007, expedida pelo Órgão contratante, em 03/12/2007.

O pagamento da despesa efetivou-se, por meio da Ordem Bancária nº. 2007OB04152, de 14/12/2007.

3.2.1.1.5 CONTRATO Nº. 151/2007

O Contrato nº. 151/2007 foi celebrado, em 20/11/2007 (DOE, de 21/11/2007), com a empresa Intermed Equipamento Médico Hospitalar Ltda., tendo como objeto a aquisição de 01 (um) carro de anestesia (item 07 do pregão) e 10 (dez) ventiladores neonatal pediátrico (item 21 do pregão), no valor global de R$ 426.000,00 (quatrocentos e vinte e seis mil reais).

A despesa decorrente dessa contratação foi inicialmente empenhada, através da Nota de Empenho nº. 2007NE01901, de 12/11/2007, posteriormente cancelada, em 21/12/2007, pela Nota de Empenho nº. 2007NE02390.

Em 20/02/2008, a despesa foi definitivamente empenhada, por intermédio da Nota de Empenho nº. 2007NE00112.

O material foi entregue à FSCMPA, de acordo com a Nota Fiscal nº. 072073, emitida pela empresa contratada, em 22/02/2008 (atestada, em 05/03/2008), e conforme Nota de Recebimento nº. 26/2008, expedida pelo Órgão contratante, em 27/02/2008.

O pagamento da despesa efetivou-se, por meio da Ordem Bancária nº. 2008OB00600, de 04/04/2008;

1º. TERMO ADITIVO AO CONTRATO Nº. 151/2007

Em razão da solicitação da aquisição de 02 (dois) carros de anestesia, para atender ao Centro Cirúrgico da FSCMPA, formulada, em 30/04/2008, pela Gerência de Estrutura Físico Funcional e Patrimônio, foi celebrado, em 03/06/2008, o 1º. Termo Aditivo ao Contrato nº. 151/2007, para a aquisição desses equipamentos, no valor unitário de R$ 56.000,00 (cinqüenta e seis mil reais), o que totalizou a importância de R$ 112.000,00 (cento e doze mil reais).

Nesse aditamento contratual, verificou-se, primeiramente, a falta de clareza presente no respectivo instrumento, que, ao dispor sobre o objeto do mesmo, não discriminou os equipamentos e o quantitativo acrescido, limitando-se a defini-lo como sendo “acréscimo de quantidades pactuadas no contrato original ...”.

Constatou-se, ainda, que o valor aditado extrapolou o limite legal estabelecido no parágrafo 1º., do artigo 65, da Lei nº. 8.666/93, o qual, no caso vertente, corresponde ao valor de até R$ 106.500,00 (cento e seis mil e quinhentos reais). Dessa forma, houve também infringência do parágrafo 2º., do referido dispositivo legal.

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

14

Os equipamentos não foram entregues, nem houve pagamento da despesa, uma vez que ainda se encontra em vigência o prazo de 60 (sessenta) dias para que a empresa contratada forneça os materiais à FSCMPA.

3.2.1.1.6 CONTRATO Nº. 152/2007

O Contrato nº. 152/2007 foi celebrado, em 20/11/2007, com a empresa F. Cardoso & Cia. Ltda., tendo como objeto a aquisição de 01 (um) estetoscópio infantil (item 09 do pregão), 01 (um) laringoscópio c/ 2 lâminas retas, infantil (item 12 do pregão), 01 (um) laringoscópio c/ 3 lâminas curvas (item 13 do pregão) e 01 (um) otoscópio completo (item 17 do pregão), no valor global de R$ 5.470,00 (cinco mil, quatrocentos e setenta reais).

A despesa decorrente dessa contratação foi empenhada através da Nota de Empenho nº. 2007NE01907.

Os materiais foram entregues à FSCMPA, de acordo com a Nota Fiscal nº. 41966, emitida pela empresa contratada, em 17/12/2007 (atestada, em 20/12/2007), e conforme a Nota de Recebimento nº. 2518/2007, expedida pelo Órgão contratante, em 19/12/2007.

O pagamento da despesa efetivou-se, por meio da Ordem Bancária nº.. 2008OB04481, de 21/12/2007.

3.2.1.1.7 - CONTRATO Nº. 153/2007

O Contrato nº. 153/2007 foi celebrado, em 20/11/2007 (DOE, de 21/11/2007), com a empresa Omnimed Ltda., tendo como objeto a aquisição de 04 (quatro) monitores beira de leito, digital, multiparâmetro modular (item 14 do pregão) e 06 (seis) monitores multiparâmetro adulto/neonatal/pediátrico, modular (item 15 do pregão), no valor global de R$ 180.140,00 (cento e oitenta mil e cento e quarenta reais).

A despesa decorrente dessa contratação foi empenhada, em sua totalidade, através da Nota de Empenho nº. 2007NE01915, de 12/11/2007, posteriormente cancelada, pela Nota de Empenho nº. 2007NE02389, de 21/12/2007.

Em 26/03/2008, a despesa foi definitivamente empenhada, por intermédio da Nota de Empenho nº. 2008NE00371.

Contatou-se que, somente recentemente, os equipamentos ingressaram na FSCMPA, e ainda assim, de forma fracionada.

Inicialmente, foram entregues os 04 (quatro) monitores beira de leito, digital, multiparâmetro modular (item 14 do pregão), de acordo com a Nota Fiscal nº. 03925, de 26/06/2008, no valor de R$ 41.192,00 (quarenta e um mil, cento e noventa e dois reais), e conforme Nota de Recebimento nº. 981/2008, expedida, em 30/06/2008, pela FSCMPA.

O pagamento da despesa constante da NF nº. 03925 efetivou-se, em 07/07/2008, por meio da Ordem Bancária nº. 2008OB01767, de 07/07/2008.

Com relação aos 06 (seis) monitores multiparâmetro adulto/neonatal/pediátrico, modular (item 15 do pregão), a entrega dos mesmos só ocorreu em 29/07/2008, ou seja, mais de 08 (oito) meses depois da assinatura do contrato e somente após a empresa contratada ter sido compelida a cumpri-lo, nos

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

15

termos da Notificação Extrajudicial publicada no Diário Oficial do Estado, em 29/07/2007.

Esses equipamentos constam da Nota Fiscal nº. 003983, no valor de R$ 138.948,00 (cento e trinta e oito mil, novecentos e quarenta e oito reais), emitida pela empresa Omnimed Ltda., em 21/07/2008, e foram recebidos pelo Órgão contratante, em 29/07/2008, de acordo com o atesto lançado no aludido documento fiscal e, consoante a Nota de Recebimento nº. 1163/2008.

Não se constatou a realização de pagamento dessa despesa. Conquanto a empresa contratada tenha sido notificada extrajudicialmente

para adimplir o Contrato nº. 153/2008, não se pode deixar de enfatizar a inércia da Administração da FSCMPA, que, ao logo de quase 08 (oito) meses manteve-se omissa, deixando de tomar, tempestivamente, as devidas medidas saneadoras, a fim de tornar efetivo o cumprimento do contrato em tela, com a exigência de que aquela empresa entregasse os materiais dentro do prazo acordado.

Por oportuno, importa assinalar que, em razão do não fornecimento dos materiais dentro do prazo estipulado, incorreu a empresa contratada em conduta, que ensejava a rescisão contratual, de acordo com o que dispõem os incisos I e IV, do artigo 78, da Lei nº. 8.666/93.

Com efeito, havendo expirado dito prazo, sem que os materiais fossem entregues, a Administração deveria ter acionado imediatamente a empresa em epígrafe e, se não houvesse acordo entre as partes, rescindido, unilateralmente, o contrato, conforme autorização contida no artigo 79, inciso I, do diploma legal supracitado, sem prejuízo da aplicação das sanções administrativas previstas no artigo 87, da mesma lei.

3.2.1.1.8 CONTRATO Nº. 154/2007

O Contrato nº. 154/2007 foi celebrado, em 20/11/2007, com a empresa Comercial e Distribuidora de Equipamentos Colombo Ltda. (DOE, de 21/11/2007) tendo como objeto a aquisição de 01 (uma) centrífuga de roupa c/ tripé, cap. 100 (item 23 do pregão) e 01 (uma) lavadora de roupa industrial, c/ barreira de contaminação, automática, c/ capacidade p/ 100 kg (item 24 do pregão), no valor global de R$ 66.500,00 (sessenta e seis mil e quinhentos reais).

A despesa decorrente dessa contratação foi empenhada, através da Nota de Empenho nº. 2007NE01903, de 12/11/2007; cancelada, posteriormente, em 21/12/2008, por meio da Nota de Empenho nº. 2007NE02387.

Em 04/04/2008, a despesa foi definitivamente empenhada, por intermédio da Nota de Empenho nº. 2008NE00478.

Constatou-se que o processo pertinente a essa compra encontrava-se na Gerência de Almoxarifado, desde 14/04/2008, aguardando a entrega dos materiais, o que somente ocorreu, em 29/07/2008, de acordo com atesto registrado na Nota Fiscal nº. 000330, emitida, em 02/07/2008, pela empresa contratada, e conforme a Nota de Recebimento nº. 1169/2008, de 29/07/2008, expedida pela FSCMPA.

Não se constatou a realização do pagamento dessa despesa. Observou-se, então, mais uma situação em que restou comprovada a

incúria da Administração, que, no decorrer de mais de 08 (oito) meses após a contratação, não promoveu qualquer providência, que fizesse com que a empresa contratada entregasse os mencionados bens, no prazo ajustado.

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

16

Importa assinalar que, em razão do não fornecimento dos materiais dentro do prazo estipulado, incorreu a empresa contratada em conduta, que ensejava a rescisão contratual, de acordo com o que dispõem os incisos I e IV, do artigo 78, da Lei nº. 8.666/93.

Com efeito, havendo expirado dito prazo, sem que os materiais fossem entregues, a Administração deveria ter acionado imediatamente a empresa em epígrafe e, se não houvesse acordo entre as partes, rescindido, unilateralmente, o contrato, conforme autorização contida no artigo 79, inciso I, do diploma legal supracitado, sem prejuízo da aplicação das sanções administrativas previstas no artigo 87, da mesma lei.

Enfatiza-se que, no caso presente, a entrega dos bens não exime o contratado de se sujeitar à multa de mora, de que trata o artigo 86, da Lei Federal nº. 8.666/93, considerando que houve atraso injustificado no fornecimento dos materiais à FSCMPA.

3.2.1.1.9 CONTRATO Nº. 155/2007

O Contrato nº. 155/2007 foi celebrado, em 20/11/2007 (DOE, de 21/11/2007), com a empresa Elvi Cozinhas Industriais Ltda., tendo como objeto a aquisição de 05 (cinco) carros em aço, c/ 2 prateleiras e rodízio (item 26 do pregão) e 01 (um) processador de alimentos, 300 kg/h (item 28 do pregão), no valor global de R$ 13.706,00 (treze mil, setecentos e seis reais).

A despesa decorrente dessa despesa foi empenhada, através da Nota de Empenho nº. 2007NE01894, de 12/11/2007, cancelada, posteriormente, por meio da Nota de Empenho 2007NE02388, de 21/12/2007.

Em 27/12/2007, a despesa foi definitivamente empenhada, pela Nota de Empenho nº. 2007NE02620.

Os 05 (cinco) carros em aço, c/ 2 prateleiras e rodízio (item 26 do pregão) foram entregues à FSCMPA, de acordo com a Nota Fiscal nº. 008072, de 17/12/2007, no valor de R$ 10.000,00 (dez mil reais), e conforme a Nota de Recebimento nº. 2870, de 27/12/2007.

Por sua vez, o processador de alimentos, 300 kg/h (item 28 do pregão) foi entregue à FSCMPA, de acordo com a Nota Fiscal nº. 008073, de 17/12/2007, no valor de R$ 3.706,00 (três mil e setecentos e seis reais), e consoante a Nota de Recebimento nº. 2869, de 27/12/2007).

O pagamento da despesa efetivou-se, por intermédio da Ordem Bancária nº. 2008OB00174, de 08/02/2008.

3.2.2 – PREGÃO PRESENCIAL Nº. 019/2007

A Fundação Santa Casa de Misericórdia do Pará - FSCMPA, objetivando a aquisição de equipamentos médico-hospitalares, mobiliário e de cozinha industrial, promoveu, em 09/11/2007, o Pregão Presencial nº. 019/2007, composto de 09 (nove) itens.

Os itens contemplados no Pregão Presencial nº. 019/2007 referiram-se aos equipamentos que não foram adquiridos através do Pregão Presencial nº. 017/2007.

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

17

Analisando a documentação que instruiu a fase interna da licitação em comento, constatou-se, primeiramente, que a Planilha de Custos nº. 0036/2007, em que constam as estimativas de preços dos materiais licitados, não identificou as empresas junto às quais foram feitas as pesquisas de preços.

Impõe ressaltar que a ausência dessa identificação comprometeu a transparência da licitação, eis que deixou de demonstrar as fontes que serviram de referência para a elaboração daquela planilha, contrariando o disposto no artigo 6º. Inciso V, da Lei Estadual nº. 6.474/2002.

Ainda, no que concerne à etapa preparatória do certame, constatou-se também o descumprimento do disposto no inciso VII, do artigo 6°, da Lei Estadual n°. 6.474/2002, em razão da ausência, nos autos do processo examinado, do parecer jurídico acerca da observância dos requisitos relativos à fase preliminar do pregão, e sobre a regularidade do edital e da minuta do contrato a ser celebrado. A falta do parecer prévio da assessoria jurídica do Órgão, nos autos do processo licitatório, constitui também infringência do parágrafo único, do artigo 38, da Lei Federal nº. 8.666/93.

Relativamente à fase externa do Pregão nº. 019/2007, verificou-se que, nos autos que o abrigam, consta apenas que o aviso de licitação foi publicado no Diário Oficial do Estado, em 30/10/2007, faltando, portando, a comprovação de que os interessados também foram convocados através de jornal de grande circulação local, nos termos da alínea “c”, do inciso II, do artigo 5º., do Decreto Estadual nº. 0199, de 09/06/2003.

O resultado do certame foi homologado em 19/11/2007 e publicado no Diário Oficial do Estado, em 21/11/2007, com a adjudicação dos itens licitados às seguintes empresas:

a) Fanem Ltda. (itens 01, 02,03 e 06); b) Cirunorte Comércio e Representação Ltda. (itens 04 e 08); c) Emcop Equipamentos Ltda. (item 5); d) F. Cardoso & Cia. Ltda. (item 7); e) Pronto Comércio, Representação e Serviços Ltda.-EPP (item 9). Observaram-se expressivas diferenças entre os preços consignados na

Planilha de Custos nº. 0036/2007, elaborada pela FSCMPA, e os preços constantes das propostas financeiras apresentadas pelas empresas adjudicatárias, especificamente quanto ao item 04 (detector de mesa digital) e ao item 07 (oftalmoscópio direto à bateria).

Com relação ao detector fetal de mesa digital, o menor preço cotado na mencionada planilha foi de R$ 500,00 (quinhentos reais), mas a proposta vencedora apresentou o valor de R$ 702,00 (setecentos e dois reais), o que representou, percentualmente, uma diferença a maior de 40,40%.

Na realidade, porém, essa diferença foi bem maior, alcançando o percentual de 80%, uma vez que o contrato original foi posteriormente rescindido e o valor efetivamente contratado acabou sendo de R$ 900,00 (novecentos reais), conforme será detalhadamente relatado, por ocasião do exame das respectivas rescisão e contratação.

Quanto ao oftalmoscópio direto à bateria, o menor preço orçado pelo Órgão licitante foi de R$ 700,00 (setecentos reais), enquanto que se sagrou

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

18

vencedora desse item a proposta no valor de R$ 1.100,00 (hum mil e cem reais), significando, percentualmente, uma diferença a maior de 57,14%.

No que diz respeito a essa questão, há de se ressaltar que, à luz do que preceitua o inciso XV, do artigo 9º., da Lei Estadual nº. 6.474/2002, após o encerramento da fase competitiva do certame, compete ao pregoeiro examinar os preços ofertados nas propostas selecionadas e desclassificar aquelas que, porventura, apresentem preços manifestadamente superiores aos praticados no mercado.

Passando à execução contratual, verificou-se que, inobstante a essencialidade dos bens, ocorreram entregas de materiais à Instituição, muito tempo depois do prazo máximo estipulado para tal, isto é, 30 (trinta) dias, a contar do recebimento da Nota de Empenho.

Registre-se o fato de que equipamentos imprescindíveis a um melhor atendimento prestado na UTI Neonatal da FSCMPA, licitados por meio do Pregão nº. 019/2007 e objetos de contratos firmados desde novembro/2007, apenas recentemente ingressaram na Instituição.

Essa ocorrência caracteriza conduta desidiosa por parte da Administração do Órgão, que não adotou as medidas legais cabíveis, no sentido de agilizar a entrega dos materiais, pelos fornecedores. Essa situação será abordada de forma mais detalhada, logo adiante, a quando da análise dos contratos originários da referida licitação, haja vista a importância e a acuidade que tal constatação requer.

3.2.2.1 CONTRATOS ORIGINADOS DO PREGÃO PRESENCIAL Nº. 019/2007

Em decorrência do Pregão nº. 019/2007, foram celebrados os contratos a seguir analisados:

3.2.2.1.1 CONTRATO Nº. 157/2007

O Contrato nº. 157/2007 foi celebrado, em 27/11/2007 (DOE, de 27/11/2007), com a empresa Fanem Ltda., tendo como objeto a aquisição de 02 (dois) aparelhos para fototerapia refletiva (item 01 do pregão), 03 (três) aparelhos para fototerapia eletrônica microprocessada (item 02 do pregão), 31 (trinta e um) berços c/ cesto em acrílico transparente (item 03 do pregão) e 03 (três) unidades de fototerapia convencional de 08 (oito) lâmpadas (item 06 do pregão), no valor global de R$ 49.585,00 (quarenta e nove mil, quinhentos e oitenta e cinco reais).

Os materiais contemplados no contrato em tela destinavam-se à área de Neonatologia da FSCMPA.

A despesa decorrente dessa contratação foi empenhada, através da Nota de Empenho nº. 2008NE00121, de 21/02/2008.

Constatou-se que o processo pertinente a essa compra encontrava-se na Gerência de Almoxarifado, desde 28/02/2008, aguardando a entrega dos bens, o que somente ocorreu, em 21/07/2008, de acordo com o atesto registrado na Nota Fiscal nº. 005656, emitida, em 02/07/2008, pela empresa contratada, e conforme a Nota de Recebimento nº. 1259/2008, expedida pela FSCMPA.

Não se constatou a realização do pagamento dessa despesa.

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

19

Novamente, restou comprovada a má gestão, em face da incúria da Administração, que, durante quase 08 (oito) meses após a contratação, não promoveu qualquer providência, que fizesse com que a empresa contratada entregasse os mencionados bens, no prazo ajustado.

Importa assinalar que, em razão do não fornecimento dos materiais dentro do prazo estipulado, incorreu a empresa contratada em conduta, que ensejava a rescisão contratual, de acordo com o que dispõem os incisos I e IV, do artigo 78, da Lei nº. 8.666/93.

Com efeito, havendo expirado dito prazo, sem que os materiais fossem entregues, a Administração deveria ter acionado imediatamente a empresa em epígrafe e, se não houvesse acordo entre as partes, rescindido, unilateralmente, o contrato, conforme autorização contida no artigo 79, inciso I, do diploma legal supracitado, sem prejuízo da aplicação das sanções administrativas previstas no artigo 87, da mesma lei.

Enfatiza-se que, no caso presente, a entrega dos bens não eximiu o contratado de se sujeitar à multa de mora, de que trata o artigo 86, da Lei Federal nº. 8.666/93, considerando que houve atraso injustificado no fornecimento dos materiais à FSCMPA.

3.2.2.1.2 CONTRATO Nº. 158/2007

O Contrato nº. 158/2007 foi celebrado, em 27/11/2007 (DOE, de 29/11/2007), com a empresa Emcop Equipamentos Ltda., tendo como objeto a aquisição de 01 (um) forno semi-industrial (item 05 do pregão), no valor de R$ 39.900,00 (trinta e nove mil e novecentos reais).

A despesa decorrente dessa contratação foi empenhada, através da Nota de Empenho nº. 2008NE00187, de 21/02/2008.

Em 26/02/2008 foi celebrado o 1º. Termo Aditivo a esse contrato, objetivando a alteração de sua cláusula terceira, especificamente quanto à respectiva dotação orçamentária. Nesse sentido, a funcional programática passou de 10.302.1104.4072 para 10.302.1185.2610; o elemento de despesa passou de 339030 para 449052 e a fonte de recursos passou de 069 para 003;

O material foi entregue à FSCMPA somente em 23/06/2008, de acordo com a Nota Fiscal nº. 0568, emitida pela empresa contratada, em 30/05/2008, e consoante a Nota de Recebimento nº. 926/2008, expedida pelo Órgão contratante.

Não se constatou a realização do pagamento dessa despesa. Em visita à cozinha da Instituição, no dia 21/07/2008, verificou-se que o

forno ainda se achava dentro da embalagem, faltando ser instalado, conforme registro fotográfico em anexo.

Como se vê, ainda que não bastasse o atraso demasiado na entrega do bem, demonstrado pelo fato de que transcorreram quase 07 (sete) meses, entre a celebração do contrato e a entrega do material, ainda assim, quase 01 (um) mês após o seu recebimento, a FSCMPA não havia providenciado a instalação do mesmo.

Dessa forma, torna-se evidente a morosidade com que se processou a compra desse forno, resultante da negligência da Administração, que não adotou as medidas legais cabíveis, no sentido de obrigar a empresa a cumprir o contrato, nem providenciou a instalação do material, quando o mesmo lhe foi entregue, a fim de

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

20

colocá-lo imediatamente em pleno funcionamento, para suprir as necessidades da Instituição.

Importa assinalar que, em razão do não fornecimento dos materiais dentro do prazo estipulado, incorreu a empresa contratada em conduta, que ensejava a rescisão contratual, de acordo com o que dispõem os incisos I e IV, do artigo 78, da Lei nº. 8.666/93.

Com efeito, havendo expirado o dito prazo, sem que os materiais fossem entregues, a Administração deveria ter acionado imediatamente a empresa em epígrafe e, se não houvesse acordo entre as partes, rescindido, unilateralmente, o contrato, conforme autorização contida no artigo 79, inciso I, do diploma legal supracitado, sem prejuízo da aplicação das sanções administrativas previstas no artigo 87, da mesma lei.

Enfatiza-se que, no caso presente, a entrega dos bens não exime o contratado de se sujeitar à multa de mora, de que trata o artigo 86, da Lei Federal nº. 8.666/93, considerando que houve atraso injustificado no fornecimento dos materiais à FSCMPA.

3.2.2.1.3 CONTRATO Nº. 159/2007

O Contrato nº. 159/2007 foi celebrado, em 27/11/2007 (DOE, de 29/11/2007), com a empresa F. Cardoso & Cia. Ltda., tendo como objeto a aquisição de 01 (um) oftalmoscópio direto, a bateria, c/ 20 lentes, c/ sistema especial (item 07 do pregão), no valor de R$ 1.100,00 (hum mil e cem reais).

A despesa decorrente dessa contratação foi empenhada, através da Nota de Empenho nº. 2007NE02200, de 28/11/2007.

O equipamento foi entregue à FSCMP, de acordo com a Nota Fiscal nº. 41756, emitida pela empresa contratada, em 06/12/2007, e conforme a Nota de Recebimento nº. 2350/2007, expedida, em 07/12/2007, pelo Órgão contratante.

O pagamento da despesa efetivou-se, por meio da Ordem Bancária nº. 2007OB04483, de 21/12/2007.

Identificou-se uma diferença a maior de 57,14%, entre o valor contratado, de R$ 1.100,00 (hum mil e cem reais) e o menor preço do equipamento, orçado em R$ 700,00 (setecentos reais), na Planilha de Custos nº. 0036/2007, que instruiu o Pregão nº. 019/2007. Essa constatação demonstra que não foi observado, a quando da realização do referido certame, o disposto no inciso XV, do artigo 9º., da Lei Estadual nº. 6.474/2002.

3.2.2.1.4 CONTRATO Nº. 160/2007

O Contrato nº. 160/2007 foi celebrado, em 27/11/2007 (DOE, de 29/11/2007), com a empresa Cirunorte Comércio e Representações Ltda., tendo como objeto a aquisição de 14 (quatorze) detectores fetais de mesa, digitais, com ajuste de sensibilidade, com transdutor, para atender à área de obstetrícia (item 04 do pregão) e 30 (trinta) oxímetros de pulso, portáteis, com curva e bateria interna recarregável, para atender à área de neonatologia (item 08 do pregão), no valor global de R$ 81.798,00 (oitenta e um mil, setecentos e noventa e oito reais).

A despesa decorrente dessa contratação foi empenhada, através da Nota de Empenho nº. 2008NE00248, de 21/02/2008.

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

21

Entretanto, a empresa não executou o contrato e, somente em 25/06/2008, por meio de publicação no Diário Oficial do Estado, foi notificada extrajudicialmente, pela FSCMPA, para que entregasse, no prazo de 72 (setenta e duas) horas, os bens contratados.

Por documento protocolado na FSCMPA, em 26/06/2008, sob o nº. 2008/292068, a empresa Cirunorte Comércio e Representações Ltda. solicitou o cancelamento do referido contrato, alegando que o descumprimento deste deveu-se ao fato de que a própria contratada não dispunha de recursos financeiros para efetuar o pagamento à vista e antecipado exigido pelos fornecedores dos materiais.

Assim, através da Portaria nº. 285/2008-GP/FSCMPA, publicada no DOE, em 30/06/2008, foi rescindido o Contrato nº. 160/2007 e determinada a convocação dos licitantes remanescentes, obedecida à ordem de classificação do Pregão nº. 019/2007.

Em 30/06/2008, foi emitida a Nota de Empenho nº. 2008NE01004, que cancelou a anterior, de nº. 2008NE 00248;

Acrescente-se que a FSCMPA não deveria ter se restringido a rescindir o contrato em epígrafe, mas, também aplicado à empresa as sanções previstas no artigo 87, tendo em vista a inexecução total do ajuste.

Convém frisar que a notificação extrajudicial da empresa Cirunorte não afasta a incúria da Administração, que, durante 07 (sete) meses, permaneceu inerte sem tomar, no momento oportuno, as medidas necessárias ao efetivo cumprimento do Contrato nº. 160/2007.

Em decorrência da rescisão contratual em questão, a FSCMPA celebrou o Contrato nº. 73/2008 e o Contrato nº. 74/2008, com empresas remanescentes do Pregão nº. 019/2008, atendida a ordem de classificação na licitação.

CONTRATO Nº. 73/2008

O Contrato nº. 73/2008 foi celebrado, em 25/06/2008 (DOE, de 26/06/2008), com a empresa J.G Moriya Representação Importadora, Exportadora Comercial Ltda., tendo como objeto a aquisição de 30 (trinta) oxímetros de pulso, portáteis, com curva e bateria interna recarregável, para atender à área de neonatologia (item 08 do Pregão nº. 019/2007), no valor global de R$ 74.700,00 (setenta e quatro mil e setecentos reais).

A despesa decorrente dessa contratação foi empenhada, através da Nota de Empenho nº. 2008NE01005, de 26/06/2008.

A liquidação da despesa processou-se com a entrega dos materiais à FSCMPA, consoante se depreende dos seguintes documentos: - Nota Fiscal nº. 038287, no valor de R$ 27.390,00 (vinte e sete mil, trezentos e noventa reais), emitida pela empresa contratada, em 03/07/2008, referente a 11(onze) oxímetros, recebidos na FSCMPA, em 08/07/2008, nos termos da Nota de Recebimento nº. 1022/2008; - Nota Fiscal nº. 038288, no valor de R$ 24.900,00 (vinte e quatro mil e novecentos reais), emitida pela empresa contratada, em 03/07/2008, referente a 10 (dez) oxímetros, recebidos na FSCMPA, em 08/07/2008, conforme Nota de Recebimento nº. 1023/2008; - Nota Fiscal nº. 038289, no valor de R$ 22.410,00 (vinte e dois mil, quatrocentos e dez reais), emitida pela empresa contratada, em 03/07/2008, referente a 09 (nove)

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

22

oxímetros, recebidos na FSCMPA, em 08/07/2008, conforme Nota de Recebimento nº. 1024/2008.

Verificou-se que houve apenas o pagamento da despesa relativa à Nota Fiscal nº. 038287, conforme a Ordem Bancária nº. 2008OB02095, de 21/07/2008, no valor de R$ 27.390,00 (vinte e sete mil, trezentos e noventa reais).

É importante destacar o excessivo tempo decorrido, desde a assinatura do primeiro contrato celebrado com a empresa Cirunorte, em 27/11/2007, até a conclusão da compra desses aparelhos essenciais para melhor equipar a UTI Neonatal da FSCMPA, o que somente aconteceu recentemente, mais precisamente em 08/07/2008, em razão da inércia da Administração. CONTRATO Nº. 74/2008

O Contrato nº. 74/2008 foi celebrado, em 25/06/2008 (DOE, de 26/06/2008), com a empresa F. Cardoso & Cia. Ltda., tendo como objeto a aquisição de 14 (quatorze) detectores fetais de mesa, digitais, com ajuste de sensibilidade, com transdutor, para atender à área de obstetrícia (item 04 do Pregão nº. 019/2007), no valor global de R$ 12.600,00 (doze mil e seiscentos reais).

A despesa foi empenhada, através da Nota de Empenho nº. 2008NE01006, de 26/06/2008.

Identificou-se uma diferença a maior de 80%, entre o valor unitário contratado, de R$ 900,00(novecentos reais) e o menor preço unitário do aparelho, orçado em R$ 500,00 (quinhentos reais), na Planilha de Custos nº. 0036/2007, que instruiu o Pregão nº. 019/2007.

Nesse caso, verificou-se que a desídia da Administração resultou em uma compra anti-econômica.

Os materiais foram entregues à FSCMPA, de acordo com a Nota Fiscal nº. 45083, emitida pela empresa contratada, em 02/07/2008, e conforme a Nota de Recebimento nº. 1005/2008, expedida, em 03/07/2008, pelo Órgão contratante.

Não se constatou a realização do pagamento dessa despesa.

3.2.2.1.5 CONTRATO Nº. 161/2007 O Contrato nº. 161/2007 foi celebrado, em 27/11/2007 (DOE, de

29/11/2007), com a empresa Pronto Comércio Representações e Serviços Ltda.-EPP, tendo como objeto a aquisição de 01 (um) sistema com colchões para hiper e hipotermia, digital (item 09 do pregão), no valor de R$ 42.000,00 (quarenta e dois mil reais).

A despesa decorrente dessa contratação foi empenhada, através da Nota de Empenho nº. 2008NE00106, de 15/02/2008.

O equipamento foi entregue à FSCMPA, de acordo com a Nota Fiscal nº. 2056, de 18/02/2008 (atestada, em 25/02/2008), e conforme a Nota de Recebimento nº. 20/2008, de 25/02/2008, expedida pelo Órgão contratante.

O pagamento da despesa efetivou-se, por meio da Ordem Bancária nº. 2008OB00360, de 27/02/2008. 3.3 – AVALIAÇÃO DA GESTÃO DOS BENS PATRIMONIAIS DE CONSUMO E PERMANENTES

Para promover as ações e serviços de média e alta complexidade

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

23

propiciando a população acesso a serviços qualificados, integrados à rede SUS, o Estado do Pará necessita desenvolver diversas ações, dentre elas, apoio a ampliação da capacidade e da eficiência da atenção especializada por meio da readequação física e tecnológica da rede assistencial, com ênfase a diversos serviços implantados: Atenção integral a saúde da mulher e da criança; nefrologia pediátrica; toco ginecologia, centro cirúrgico, neonatologia, banco de leite, laboratório, farmácia, diagnóstico por imagem, espaço acolher e reestruturação da rede de geração de energia elétrica.

Visando implementar essas ações, o Estado criou o Programa “Resolutividade na Saúde” que contempla dentre outras, a readequação tecnológica na neonatologia da Fundação Santa Casa de Misericórdia do Pará que é composta de três setores: Berçário externo, berçário interno e UTI neonatal.

Com vistas a desenvolver ações para executar o Programa retrocitado, por meio da readequação tecnológica em seus diversos setores, dentre eles a neonatologia, a FSCMPA realizou dois procedimentos licitatórios em 2007 na modalidade Pregão Presencial de nº 017/07 e 019/07, para a compra equipamentos médico-hospitalares, mobiliário, de lavanderia e de cozinha, dos quais diversos equipamentos são destinados especificamente para a neonatologia da FSCMA.

Portanto, considerando o que determina a Resolução nº 17.533 (24/06/2008), bem como, os procedimentos licitatórios retrocitados, para compra de diversos equipamentos destinados a neonatologia, para implementar ações e serviços de saúde contemplados no Programa Resolutividade na Saúde, previsto no orçamento do Estado, sob o aspecto contábil, o escopo da auditoria é o seguinte:

Análise dos processos de pagamento para compra de bens móveis através dos Pregões nos. 017/07 e 019/07;

Avaliação do controle desses equipamentos no setor de patrimônio, adquiridos por meio dos processos licitatórios retrocitados;

Avaliação do controle de materiais sob as gerências do Almoxarifado e do Centro de Abastecimento Farmacêutico, bem como, da Farmácia Satélite que atende a UTI neonatal.

3.3.1 – AVALIAÇÃO DOS RECURSOS UTILIZADOS NAS COMPRAS DECORRENTES DO PREGÃO PRESENCIAL Nº. 017/2007

Para a realização do Pregão Presencial nº. 017/2007, visando implementar as ações previstas no Programa “Resolutividade na Saúde”, foram disponibilizados recursos orçamentários, através da Funcional Programática: Função:10, Sub-função: 302, Programa: 1104, Projeto: 4072, Fonte: 003 e Elemento de Despesa: 449052, alterada, no exercício de 2008 para Função: 10, Subfunção: 302, Programa: 1185, Projeto: 2610, Fonte: 0103 e Elemento de Despesa: 449052

Acerca dessa licitação, conforme Demonstrativo de Informações do Orçamento Programa Anual (DIOPA), extraído do SIAFEM, não foi prevista dotação inicial, tampouco valores suplementados para desenvolver ações em saúde; contudo, ocorreu movimento orçamentário a crédito, totalizando a importância de R$ 933.277,62 (novecentos e trinta e três mil, duzentos e setenta e sete reais e sessenta e dois centavos).

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

24

Os valores dos contratos oriundos do referido certame licitatório, celebrados em novembro de 2007, já devidamente detalhados no item 3.2.1.1 deste Relatório, totalizaram o montante de R$ 817.566,00 (oitocentos e dezessete mil, quinhentos e sessenta e seis reais). 3.3.2 – AVALIAÇÃO DOS RECURSOS UTILIZADOS NAS COMPRAS DECORRENTES DO PREGÃO PRESENCIAL Nº. 019/2007

No que diz respeito ao Pregão Presencial nº. 019/2007, a previsão dos recursos orçamentários foi por meio da seguinte Funcional Programática: Função: 10, Sub-função: 302, Programa: 1104 , Projeto: 4072, Fonte: 069, Elemento de Despesa: 449052, alterada para: Função:10, Subfunção: 302, Programa: 1185, Projeto: 2610, Fonte: 269, Elemento de Despesa: 449052.

Quanto a essa licitação, realizada em novembro/2007, com vistas, também, a atender as ações de saúde previstas no Programa Resolutividade na Saúde, conforme Demonstrativo de Informações de Orçamento Programa Anual (DIOPA), havia dotação inicial de R$ 590.000,00 (quinhentos e noventa mil reais), sendo parte desses recursos empenhada, liquidada e paga, restando disponível o saldo orçamentário, no valor de R$ 303.843,90 (trezentos e três mil, oitocentos e quarenta e três mil e noventa centavos).

Os valores dos contratos oriundos do referido certame licitatório, celebrados até dezembro de 2007, já devidamente detalhados no item 3.2.2.1, totalizaram o montante de R$ 301.683,00 (trezentos e um mil, seiscentos e oitenta e três reais).

De acordo com os Demonstrativos Financeiros, no final dos meses de novembro e dezembro de 2007 e, fevereiro a maio de 2008, havia recursos financeiros disponíveis, como se vê a seguir:

Demonstrativo da Disponibilidade de Recursos

(Novembro a Dezembro/2007)

Novembro R$ 3.113.604,59 Dezembro R$ 3.379.929,50

Demonstrativo da Disponibilidade de Recursos (Fevereiro a Junho/2008)

Fevereiro R$ 2.771.271,52 Março R$ 5.346.106,87 Abril R$ 6.168.936,20 Maio R$ 7.646.933,10

Logo, observa-se que os recursos orçamentários previstos

(R$ 933.277,62 + R$ 590.000,00 = R$ 1.523.277,62), bem como os recursos financeiros disponíveis, conforme evidenciam os demonstrativos supra, eram suficientes para suprir o valor total dos contratos decorrentes dos aludidos pregões, que contemplaram, dentre outros, diversos equipamentos destinados à UTI

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

25

Neonatal da FSCMPA. Identificou-se, ainda, que os empenhos de várias dessas despesas foram

feitos em 2007, mas, posteriormente, cancelados, no final daquele exercício, e novamente formalizados, no início do exercício de 2008.

Todavia, verificou-se que as liquidações da maior parte das despesas em questão somente foram efetuadas recentemente, precisamente nos meses de junho e julho do exercício de 2008, isto é, 07 (sete) e 08 (oito) meses após as assinaturas do contratos, o que denota inércia por parte da Administração.

Ressalte-se que, de acordo com o artigo 63, parágrafo 2º., da Lei Federal nº. 4.320/64, a liquidação da despesa, seja por fornecimentos efetuados ou serviços prestados, tem como fundamento o contrato, a nota de empenho e os comprovantes de entrega do material ou da prestação do serviço.

Convém enfatizar que, para a celebração de um contrato pela Administração Pública e conseqüente entrega do objeto do ajuste, faz-se necessário que haja apenas a disponibilidade de recursos orçamentários, o que significa dizer que existência de recursos financeiros não é condição para que o fornecedor proceda à entrega do material ao Órgão contratante.

Acrescente-se que, no caso vertente, a demora, por parte da Administração, em tomar decisões, no sentido de efetivar o recebimento de equipamentos imprescindíveis à UTI neonatal, oriundos dos Pregões nº. 017/2007 e 019/2007, pode ter comprometido a eficiência e a eficácia do Programa “Resolutividade na Saúde”, o qual objetiva implementar ações de média e alta complexidade, inclusive na área de Neonatologia daquela Fundação.

Portanto, sugere-se que a execução do referido Programa seja objeto análise deste Tribunal, por ocasião da realização da auditoria programada na prestação de contas do exercício de 2008, da FSCMPA. 3.3.3 - AVALIAÇÃO DO CONTROLE DO SETOR DE PATRIMÔNIO

Com a finalidade de aferir in loco a existência física de materiais permanentes adquiridos pela FSCMPA, selecionaram-se alguns processos de pagamentos pertinentes às compras originárias do Pregão n°. 017/2007 e do Pregão n°. 019/2007.

Primeiramente, deve-se ressaltar que houve limitações para a realização dessa avaliação, tendo em vista a utilização de equipamentos por pacientes, durante a inspeção, além do risco de se transmitir e de se contrair infecções, situações essas que prejudicaram a verificação quanto à existência física, estado de conservação e tombamento de alguns bens patrimoniais.

Contudo, através dos atestos consignados nas respectivas notas fiscais e por meio das notas de recebimento expedidas pela FSCMPA, comprovou-se o ingresso, naquela Fundação dos seguintes equipamentos, selecionados, por amostragem:

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

26

Tabela 5 – Equipamentos Analisados pela Comissão Bem

Fornecedor NE Nota Fiscal

Discriminação Quant Nº Data Nº Data

Oftamoscópio direto, a bateria c/ 20 lentes

01

F. Cardoso e Cia. Ltda.

02200

28/11/07

41756

06/12/07

Berço aquecido GRN Neoslution

02

Gigante Recém-nascido Ind. Com. Rep. Ltda.

01974

21/11/07

05781

07/12/08

Monitor Fetal Gemelar 05 Wem Equip. Eletrônicos Ltda.

01892

12/11/07

026207

26/11/07

Fototer. Ajust. Maxiphoto Série 07-G-0104

03

Olidef CZ 00209

25/02/08

037834

11/03/08

Incubadora Microprocessada 01

Olidef CZ 00209 25/02/08 037834

11/03/08

Detector Fetal de mesa digital 14

F. Cardoso e Cia. Ltda.

01006

26/06/08

45083

26/06/08

Oxímetro de Pulso Portátil 11 10 09

J. G. Moriya 01005

26/06/08

38387 32288 32289

03/07/08

Sistema de hiper e hipotermia c/ acessórios

01 Pronto Com. Serv. Ltda.

00106 15/02/08 2056

18/02/08

Monitor Multiparâmetro OMNI 610 5P

05 OMNIMED Ltda. 00371 26/03/08 03925

27/06/08

Fonte: Processos de pagamentos analisados.

3.3.4 - AVALIAÇÃO DO CONTROLE DA GERÊNCIA DE ALMOXARIFADO Constatou-se que as práticas adotadas atualmente no Almoxarifado, bem

como, o seu funcionamento e a sua estrutura, são incompatíveis com a intensidade e a movimentação dos materiais utilizados pela Fundação.

Com relação ao espaço físico, o mesmo não é totalmente aproveitado, uma vez que não há divisórias que possibilitem a otimização da área.

A Gerência de Almoxarifado não dispõe de equipamentos adequados para promover melhor distribuição dos materiais utilizados pelas diversas unidades requisitantes.

Quanto ao atual quadro de pessoal do Almoxarifado, o mesmo foi renovado face às demissões dos servidores temporários, que foram substituídos pelos servidores convocados em razão da aprovação em concurso público. Porém, os novos servidores não detinham conhecimentos e experiências pertinentes às atividades inerentes ao setor, e tão pouco receberam treinamentos específicos.

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

27

Corroborando com a situação acima descrita, vale destacar que os novos servidores lotados na Gerência de Almoxarifado não foram capacitados para operar o Sistema de Almoxarifado (SISALM).

Com o objetivo de verificar a eficiência quanto ao controle de estoque no Almoxarifado, realizou-se, em companhia do servidor responsável, inspeção in loco, quando se constatou que, paralelamente aos sistemas de gerenciamento de material informatizados, é feito o controle de estoque, através de fichas de prateleiras.

No espaço físico destinado à guarda dos materiais técnicos, realizaram-se testes, por amostragem, a fim de confrontar os saldos físicos existentes e os saldos registrados nas fichas de prateleiras, obtendo-se o resultado demonstrado na tabela a seguir:

Tabela 6 – Diferenças entre as quantidades físicas e as registradas:

Material Técnico Código do

Produto Qde. Reg

(Und) Qde. Física

(Und) Difer. (Und)

Fio vicryl nº 2.0 646.105 298 333 35 Tiras de Glicemia 192.449 131 131 0 Fio naylon nº 0 193.240 494 423 71 Esparadrapo 193.844 391 396 5 Skalp nº 23 59.897 10.921 10.903 18 Fio Caprofil nº 01 519.324 2.040 2.040 0 Sonda Foley nº12 61.360 293 310 17 Lâmina Bisturi-23 59.730 6.178 6.770 52 Sonda Foley nº 14 61.417 98 242 144

Fonte: Fichas de prateleira.

Como se pode observar, 77,78% dos materiais técnicos, objeto da amostra, armazenados no almoxarifado, apresentaram divergências entre os saldos físicos e os saldos registrados em fichas de prateleiras, o que denota deficiência do controle do estoque desses bens.

Ainda, verificou-se a existência de fichas de prateleiras sem a especificação dos documentos que comprovam a origem dos bens, seja através de compra (nota fiscal), por doação (termo de doação) ou outra forma de ingresso.

Ressalte-se que, nos instrumentos de controle de estoque, é indispensável, a consignação do nome do fornecedor, do número da nota fiscal e da data de entrada do bem, além de outras especificações, sem as quais o gestor fica impossibilitado de identificar e comprovar o vínculo existente entre o material o documento que deu origem a sua entrada no Almoxarifado.

Constataram-se situações em que materiais de consumo foram retirados do Almoxarifado, sem a imediata apresentação das correspondentes requisições do setor solicitante.

Quanto aos materiais permanentes ali armazenados, verificou-se que, contrariamente ao que estabelece o Manual de Serviço de Patrimônio seguido no Órgão, determinados bens foram entregues diretamente ao Setor de Patrimônio, sem conhecimento da Gerência de Almoxarifado.

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

28

Ainda, verificou-se a existência física de materiais permanentes, sob a guarda da Gerência de Almoxarifado, sem os devidos registros, que comprovassem os seus correspondentes ingressos e saldos.

Além desses fatores, há outros, que contribuem direta ou indiretamente para a fragilidade no controle de estoque do Almoxarifado da FSCMPA, a saber: - Inexistência de normas de procedimentos e rotinas instituídas por ato da Direção da FSCMPA; - Deficiência do Sistema de Almoxarifado (SIALM), instrumento de controle de estoque utilizado pela Gerência de Almoxarifado da FSCMPA, uma vez que o mesmo não permite conhecer o saldo de estoque individual de cada material; - Deficiência de equipamentos contra incêndio; - Ausência de equipamentos de segurança contra roubo; - Perdas e prejuízos de materiais sem os devidos registros; - Ausência de ato administrativo designando comissão para promover inventário físico dos materiais estocados; - Inadequação do espaço físico destinado ao setor, tendo como conseqüência o armazenamento impróprio de alguns produtos; - Existência de infiltrações em paredes do espaço físico onde são armazenados os materiais técnicos; - Temperatura ambiente desfavorável, haja vista a existência dois equipamentos de refrigeração danificados no setor; - Carência de pessoal, bem como de cursos e treinamentos específicos para servidores que ingressaram por meio do último concurso público e foram lotados no setor.

3.3.5 - CENTRAL DE ABASTECIMENTO FARMACÊUTICO

A Central de Abastecimento Farmacêutico - CAF é interligada internamente à farmácia, onde ficam armazenados os medicamentos, sendo aquela central responsável pelos processos de compras, controle de consumo médio mensal e de estoque, por meio de fichas de prateleiras e eletronicamente, através do SISFAR e PRODEPA.

Compete à CAF proceder à reposição de medicamentos para as farmácias satélite e central, sendo esta última diretamente subordinada à Diretoria Técnica e Gerência de Logística.

Em companhia de servidor responsável, realizou-se inspeção in loco, na Central de Abastecimento Farmacêutico (CAF) e na Farmácia Satélite, a fim de verificar o controle de estoque, através do confronto entre os ingressos, as saídas e saldos registrados com a quantidade física dos materiais adquiridos pela FSCMPA, oportunidade em que se verificaram as seguintes impropriedades: - Necessidade de desenvolver melhor controle de estoque naquela Central de Abastecimento, tendo em vista que, a quando do confronto entre os saldos registrados e os saldos físicos existentes dos medicamentos, objeto de amostra, verificou-se divergência de 20% (vinte por cento); - Armazenagem de medicamentos com distância inferior a 50 cm do piso e até mesmo diretamente neste, contrariando o Manual de Normas e Procedimentos de Serviço de Farmácia adotado pelo setor;

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

29

- Insuficiência de recursos humanos, considerando que entre medicamentos e soluções de grande volume, somam-se 304 (trezentos e quatro) itens para serem diretamente conferidos por uma equipe de apenas 03 (três) servidores. 3.3.6 - FARMÁCIA SATÉLITE

A Farmácia Satélite atende à UTI Neonatal e os medicamentos são-lhes dispensados pela Central de Abastecimento Farmacêutico – CAF.

Durante inspeção in loco na Farmácia Satélite, constatou-se também, fragilidade no controle de estoque dos medicamentos ali armazenados, uma vez que, a movimentação de muitos deles não é controlada, seja por fichas de prateleiras ou outro instrumento.

Convém enfatizar a importância da manutenção do controle dos saldos físicos dos materiais estocados e medicamentos armazenados, ao permitir o conhecimento exato da quantidade existente de cada produto, possibilitando o planejamento das compras, o controle dos preços, do prazo de validade e a verificação da ocorrência de extravios, além de propiciar ao ordenador de despesa avaliar se a quantidade demandada durante o exercício financeiro é compatível com a necessidade da FSCMPA.

Além disso, constatou-se que a Farmácia Satélite funciona em um espaço físico inadequado, considerando suas dimensões reduzidas.

3.3.7 – AVALIAÇÃO DAS INSTALAÇÕES E DAS CONDIÇÕES DE SEGURANÇA E PREVENÇÃO DE ACIDENTES

A Santa Casa de Misericórdia do Pará foi fundada em 1650 funcionando, inicialmente, no bairro da Cidade Velha. Historicamente, oriunda do modelo de criação das santas casas européias, como as outras criadas no país, eram administradas por religiosas (irmãs de caridade) e custeadas por doações da sociedade, tendo por finalidade abrigar os enfermos e pobres.

Com o passar do tempo, fixou-se no endereço atual, e, em 1990 o Governo do Estado transformou a Santa Casa em Fundação de Direito Público, tornando-se Hospital Geral e de Ensino, atuando em 04 (quatro) clínicas básicas (clínica médica, pediatra e neonatologia, cirúrgica e tocoginecologia), assumindo lugar de destaque na medicina nacional, porquanto dos procedimentos de assistência à saúde voltada para a mulher e a criança.

Em 2004, foi certificada como Hospital de Ensino pelo Ministério da Educação e Ministério da Saúde, e, em 2006, foi contratualizada com o Gestor Municipal.

Com as mudanças, fizera-se necessária a realização de obras hospitalares para atender às exigências ministeriais e ao perfeito funcionamento de novos equipamentos, onde os prédios ou alas do Hospital receberam reformas e adaptações nas instalações existentes.

A capacidade de leitos instalada é de 409 (quatrocentos e nove), distribuídos nas diversas clínicas, tendo 22 leitos da neonatologia cadastrados no Sistema Único de Saúde – SUS, para atender exclusivamente às parturientes e aos recém-nascidos, com mais de 2.000 (dois mil) servidores, no quadro de pessoal (níveis de escolaridade: superior, médio e elementar).

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

30

3.3.7.1 DA ESTRUTURA ORGANIZACIONAL DAS UNIDADES

Do organograma da Instituição, depreende-se que a Gerência de Estrutura Físico-Funcional e Patrimônio e a Gerência de Humanização e Saúde do Trabalhador não estão com a devida importância dentro do quadro técnico-funcional da Entidade.

Considerando os mais de 27.000 m2 de área construída e os mais de 2.000 (dois mil) servidores da FSCMPA, sem contar com os terceirizados, ambas as Gerências deveriam possuir uma diretoria.

A gestão de instalações prediais e o desenvolvimento dos trabalhos em segurança e medicina do trabalho precisam de planejamento e ações de curto, médio e longo prazos.

Embora os setores dependam da Diretoria Financeira, onde estão alocados, muito mais dependem da influência direta da Presidência, pois só assim, as ações decorrentes de engenharia e medicina do trabalho seriam aplicadas com o rigor necessário para o bom desempenho das atividades e saúde dos colaboradores.

Por sua vez, a área patrimonial deveria desvincular-se da Gerência de Estrutura Físico-Funcional e Patrimônio, passando a se constituir em gerência ligada à Diretoria Financeira.

3.3.7.2 – DA AVALIAÇÃO DAS INSTALAÇÕES GERAIS E DA SEGURANÇA E PREVENÇÃO DE ACIDENTES DO HOSPITAL

Os relatórios examinados mostram que as energias hidráulica e elétrica são fornecidas através das concessionárias COSANPA e REDE CELPA, respectivamente. Outros serviços relacionados à hidráulica e elétrica são executados pelo grupo de funcionários da casa e por empresas de serviços especializados, contratadas por licitação.

A empresa Hidroservice, especializada em serviços laboratoriais de redes hidráulicas, é a contratada para coletar e pesquisar mensalmente a qualidade da água utilizada pela Instituição.

A COSANPA, além de fornecer água, executa, semestralmente, as avaliações da qualidade da mesma, coleta e processa em seu laboratório o padrão normativo. O acompanhamento desse procedimento é feito pelo Setor de Estrutura, contando com a Assessoria de Risco, que, em caso de alguma anormalidade, confere e determina os passos para a normalidade.

Os serviços de manutenção corretiva na rede física de hidráulica são executados por servidores da Fundação.

A FSCMPA possui cisterna e caixa d´água de abastecimento, com capacidade total de mais de 20.000 litros, e também conta com um poço artesiano com energia elétrica integrada (grupo gerador), para atender uma possível falta de fornecimento de água pela COSANPA.

De acordo com a Secretaria Municipal de Saúde, o hospital, que possui sistema de abastecimento de água suficiente para suprir a sua necessidade, durante 48 horas, por ocasião de interrupção de abastecimento, tecnicamente será considerado eficiente e não deverá “sofrer” dificuldades por falta de água.

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ

SECRETARIA

31

Desse modo, constatou-se que a Fundação não tem problemas de abastecimento de água.

O fornecimento de energia elétrica é feito pela Rede Celpa, com a qual a FSCMPA mantém convênio para manutenção da sub-estação, da rede de alta tensão e poda das árvores que interceptam os cabos, que possam causar black-out.

Havendo interrupção no fornecimento de energia elétrica pela concessionária, a Instituição possui grupo gerador próprio, com tanque para diesel, com capacidade de 3.000 litros, suficiente para atender aos serviços hospitalares como um todo, havendo pequenas restrições quanto à área administrativa.

A manutenção interna é executada, inicialmente, por um grupo formado de 01 (um) engenheiro elétrico e de 04 (quatro) eletricistas, todos concursados, sendo que a manutenção da rede de alta interna é realizada por empresa contratada, através de licitação.