teleconferência de resultados 3t15 - fibr.infoinvest.com.br call 3t15_port_v... · despesa de...

TRANSCRIPT

Teleconferência de Resultados – 3T15

23 de outubro de 2015

2

As informações contidas nesta apresentação poderão incluir afirmações que representem"forward looking statements" nos termos do disposto no Securities Act de 1933, dos EstadosUnidos, e alterações posteriores, e no Securities Exchange Act de 1934, dos Estados Unidos, ealterações posteriores. Tais afirmações comportam um certo grau de risco e incerteza comrelação a projeções de negócios, financeiras, de tendências, estratégicas e outras, e sãobaseadas em premissas, dados ou métodos que, embora considerados razoáveis pelaCompanhia, poderão ser incorretos ou imprecisos, ou poderão não se materializar. ACompanhia não garante, sob qualquer forma ou em qualquer extensão, que as expectativasdivulgadas nesta apresentação se confirmarão. Potenciais investidores devem estar cientes deque quaisquer destas afirmações não representam garantias de performance futura eenvolvem riscos e incertezas, e de que os resultados efetivos podem diferir substancialmentedaqueles previstos, em decorrência de diversos fatores, incluindo, sem limitação, riscos noambiente de negócios internacional e outros riscos mencionados nos documentosapresentados pela companhia à CVM e à SEC. A Companhia não assume e não reconhecequalquer obrigação de atualizar qualquer das afirmações aqui contidas, que somente serãoválidas na data em que foram realizadas.

Aviso Legal

3

Projeto Horizonte 2

Principais destaques

Resultados 3T15

Custo caixa de produção

Endividamento

Resultado líquido 3T15

Fluxo de Caixa Livre

Índices de Retorno – ROE e ROIC

Política de Dividendos

Dividendo Extraordinário

4

5

6

Agenda

7

8

9

10

11

12

13

Projeto Horizonte 2

4

Principais avanços 3T15:

Contratação dos pacotes industriais e principais serviços;

Marcada a cerimônia de lançamento da pedra fundamental para 30/out/2015.

Vídeo com atualização periódica no website para acompanhamento da evolução do projeto.

Startup: 4T2017

Capacidade*: 1,850 milhões t/ano

* Considera creep capacity de 100 mil t/ano.

Execução física e financeira de acordo com cronograma.

Principais destaques

5

Gestão da

dívida

• Dívida líquida de US$ 2,41 bilhões, o menor patamar histórico;

• Queda da alavancagem em US$ para 1,58x e em R$ para 2,07x;

• Redução do custo médio total da dívida para 3,3% a.a. em US$.

Mercado

de celulose

Resultado

operacional

• 3T15:

Rec. líq.: R$ 2,79 bilhões | EBITDA: R$ 1,55 bilhão | Mg. EBITDA: 56% | FCL(1): R$ 1,12 bilhão

• UDM (2):

Rec. líq.: R$ 9,1 bilhões | EBITDA: R$ 4,6 bilhões | Mg. EBITDA: 51% | FCL(1): R$ 2,3 bilhões

(1) Não considera os dividendos pagos de R$ 149 milhões e o capex referente ao projeto Horizonte 2. (2) UDM: Últimos doze meses.

• 1.298 mil t vendidas 3T15, 2% acima da produção no período e superior ao 2T15;

• Posição de estoques em 53 dias;

• Fraca sazonalidade, preservando os fundamentos favoráveis de mercado.

recorde

1.0701.213

1.400

1.259

2.127

Preço Líq. (R$/t)

58 56 56

5053

1.296 1.322 1.347 1.345

1.275 1.244 1.268 1.301

1.372 1.298

3T11 3T12 3T13 3T14 3T15

Produção Vendas

Resultados - 3T15

6

Distribuição da Receita Líquida - 3T15

Por região

50%

36%

14%

Papéis Sanitários

Imprimir &

Escrever

Papéis Especiais

Por uso final

42%

25%

25%

8%

Europa

América Norte

Ásia

Am. Latina

(128)

(79)(99)

(59)

1T15 2T15 3T15 4T15

Paradas programadas manutenção BHKP - Brasil (000 t)(1)

(1) ABTCP e Fibria

Vendas de Celulose (mil t) e Estoques (em dias) Receita Líquida de Celulose e Preço Médio Líquido

1.3311.538

1.821 1.727

2.761

3T11 3T12 3T13 3T14 3T15

Receita Líquida (R$ milhões)

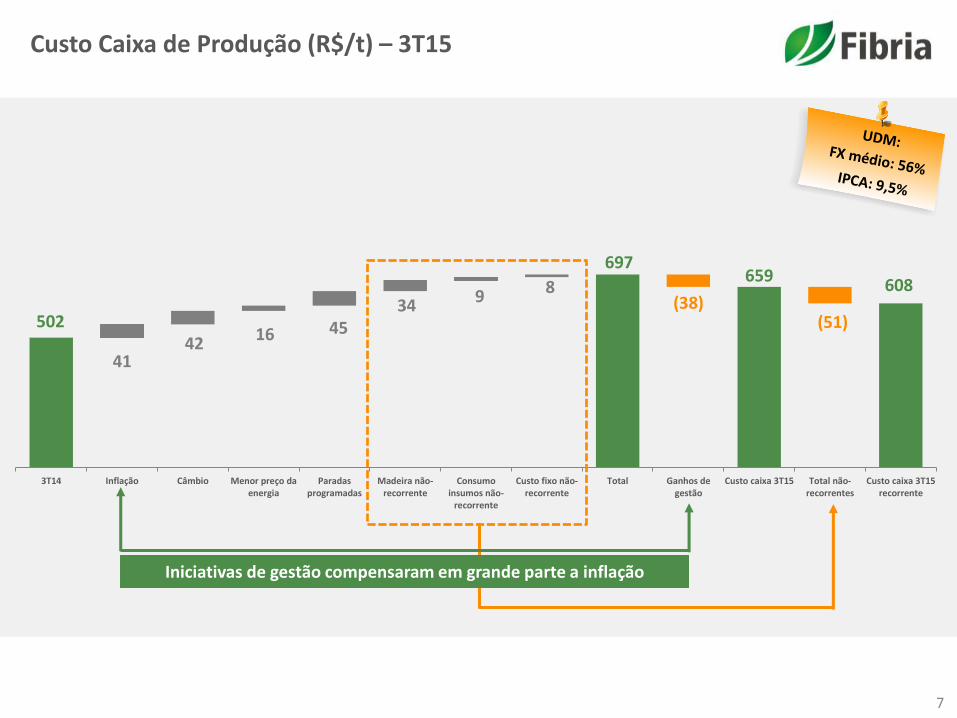

Custo Caixa de Produção (R$/t) – 3T15

7

502

697659

608

4142 16 45

34 9 8 (38)

(51)

3T14 Inflação Câmbio Menor preço daenergia

Paradasprogramadas

Madeira não-recorrente

Consumoinsumos não-

recorrente

Custo fixo não-recorrente

Total Ganhos degestão

Custo caixa 3T15 Total não-recorrentes

Custo caixa 3T15recorrente

Iniciativas de gestão compensaram em grande parte a inflação

Endividamento

8

Despesa de Juros (US$ milhões) e Custo da Dívida em US$*

Cronograma Amortização Dívida (US$ milhões)

Dívida (US$ bilhões) e Alavancagem (US$)

8,6

3,2

6,3

2,4

2009 2010 2011 2012 2013 2014 Set/15

Dívida Bruta Dívida Líquida

7,29

4,11 4,25

3,322,60 2,41

1,58

Dív Líq./EBITDA (US$)

473414 408

350

268200

149

2009 2010 2011 2012 2013 2014 UDM 3T15

Despesa de juros

(*) Considerando a dívida em reais ajustada pelas curvas de swap de mercado nos respectivos fechamentos de período.

742

494

1.236

104204

320

472

810

297 317

25 4

600

Liquidez 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024

Pré-pagto. BNDES NCE ACC/ACE Voto IV Bond Outros

(caixa*)

(revolver)

* Inclui MtM das posições de derivativos.

Caixa físico: US$ 994 milhões

6,35,9

5,5 5,24,6

3,43,3

Custo da dívida (% a.a.)

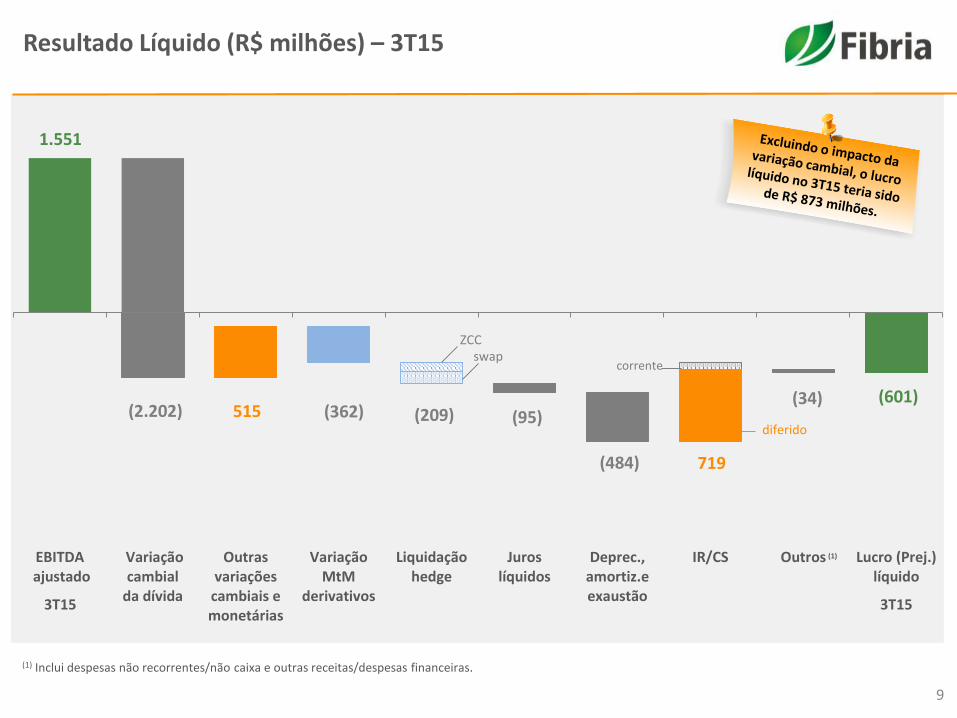

Resultado Líquido (R$ milhões) – 3T15

9

1.551

(601)(2.202) 515 (362) (95)

(484)

(34)(209)

719

EBITDA ajustado

Variaçãocambial

da dívida

Outrasvariações

cambiais emonetárias

VariaçãoMtM

derivativos

Liquidaçãohedge

Juroslíquidos

Deprec.,amortiz.eexaustão

IR/CS Outros Lucro (Prej.)líquido

diferido

swapZCC

(1) Inclui despesas não recorrentes/não caixa e outras receitas/despesas financeiras.

(1)

corrente

3T15 3T15

Fluxo de caixa livre (1) – FCL

10

1.551

1.122 1.048 ( 416 ) ( 63 )

50

( 5 ) 5 ( 74 )

EBITDAajustado

Capex(ex-projeto H2)

Juroslíquidos

Capitalde giro

IR/CS Outros FCL(ex-projeto H2)

CapexH2

FCL(3)

4.620

2.297 2.150 ( 1.556 ) ( 345 ) (374) ( 71 ) 23 ( 147 )

EBITDA ajustado Capex(ex-projeto H2)

Juros líquidos Capitalde giro

IR/CS Outros FCL(ex-projeto H2)

Capex H2 FCL

R$ milhões – 3T15

R$ milhões - UDM

297 385

493

1.122

4T14 1T15 2T15 3T15

FCL

2,54

2,873,07

3,54

FX médio (R$/US$)

Evolução do FCL(2) (R$ milhões) e Câmbio Médio

(1) Não considera o pagamento de dividendos de R$ 149 milhões.(2) Não considera o capex referente ao projeto Horizonte 2.(3) Inclui outros resultados financeiros.

Dividendos

Dividendos

149

Índices de Retorno – ROE e ROIC (em R$)

11

ROE = EBIT Ajustado(1)/ Patrimônio Líquido antes CPC 29(2)

0,8%

4,4%

7,1%5,40%

17,8%

2011 2012 2013 2014 UDM 3T15

ROIC = EBIT Ajustado(3)/ Capital Investido antes CPC 29(2)

Setembro

(1) EBITDA ajustado – CAPEX – Juros Líquidos – Impostos(2) Refere-se ao tratamento contábil IFRS para ativo biológico.(3) EBITDA ajustado – CAPEX – Impostos

Setembro

FX 3,97

1,67FX

médio1,95 2,16 2,35 3,01

3,97

1,67FX médio

1,95 2,16 2,35 3,01

2,9%

6,8%

9,1%7,6%

17,7%

2011 2012 2013 2014 UDM 3T15

FX

Aprovação da Política de Remuneração aos Acionistas

12

Proposta de dividendos baseada na geração de caixa, considerando o planejamento estratégico e observando as políticas da Companhia, sobretudo as políticas de Endividamento e Gestão de Riscos;

Preservação do Grau de Investimento.

Comprometimento com as melhores práticas de Governança Corporativa.

- Critérios:

Dividendo extraordinário proposto caso os critérios da Política sejam atendidos.

Dividendo Extraordinário Proposto de R$ 2 bilhões

13

Cronograma:

Edital de Convocação da AGE: 22/out/2015

Data da AGE: 30/nov/2015

Previsão de pagamento: dezembro/2015

Motivadores:

Forte geração de caixa

Posição de caixa acima do caixa mínimo

Baixo nível de alavancagem

Baixo custo médio da dívida

Status do financiamento do projeto Horizonte 2

Disciplina de capital

Implementação da Política de Dividendos aprovada

Dividend yield* = 7%

* Considerando os dividendos pagos em maio de R$ 149 milhões e a proposta de pagamento de R$ 2 bilhões sobre o Valor de Mercado da Companhia em 30 de setembro de 2015.

14

Relações com Investidores:

Website: www.fibria.com.br/ri

E-mail: [email protected]

Tel: +55 11 2138-4565