guia definitivo para investir no tesouro direto · juros simples e juros compostos. nos . juros...

TRANSCRIPT

Conheça O Passo A Passo Para Seu Negócio Online De Sucesso

Guia Definitivo Para Investir No Tesouro Direto

Guia Definitivo Para Investir No Tesouro Direto

Guia Definitivo

Para Investir

No Tesouro Direto Por Escola do Investidor

ISENÇÃO DE RESPONSABILIDADE

O conteúdo deste livro não consiste em oferta ou solicitação de compra ou venda de qualquer ativo financeiro e as opiniões contidas neste espaço podem não ser aplicáveis para todos os leitores devido aos objetivos de investimento e situação financeira específica.

A Escola do Investidor não se responsabiliza e nem pode ser responsabilizada por prejuízos de

qualquer natureza em decorrência do uso destas informações. Toda e qualquer decisão de investimento baseada nas opiniões aqui expostas é de exclusiva responsabilidade do investidor.

Todos os nomes de marcas, produtos e serviços mencionados neste guia são propriedades de seus respectivos donos e são usados somente como referência.

DIREITOS AUTORAIS

Este guia está protegido por leis de direitos autorais. Todos os direitos sobre o guia são reservados. Você não tem permissão para vender este guia nem para copiar/reproduzir o conteúdo do guia em sites, blogs, jornais ou quaisquer outros veículos de distribuição e mídia. Qualquer tipo de violação dos direitos autorais estará sujeita a ações legais.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Conheça Um Pouco Mais Sobre Nosso Trabalho

✓ Nosso Treinamento Oficial

✓ Nosso Perfil no Instagram

✓ Nosso Blog

✓ Nosso Telegram

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

O Que Você Vai Aprender Com Esse Livro? Seja bem-vindo ao Guia Definitivo Para Investir No Tesouro

Direto!

Nesse livro vamos te dar uma visão geral, algumas dicas e um

passo a passo simples para que você possa começar a identificar

as melhores oportunidades para investir no Tesouro Direto.

Além disso, você também terá acesso a dois bônus exclusivos:

• Por que investir?

• Investimentos Alternativos de Renda Fixa;

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Capítulo 1: Por Que Investir?

Primeiro você irá aprender os benefícios e os principais conceitos que impactam os seus investimentos.

Capítulo 2: Introdução Ao Tesouro Direto

No segundo capítulo, você vai aprender sobre como funciona o Tesouro Direto e terá um passo a passo para começar a investir.

Capítulo 3: Títulos do Tesouro Direto

Nesse ponto do livro, iremos falar

mais sobre cada tipo de título

que está disponível para

investimento no Tesouro Direto.

Capítulo 4: Estratégias Avançadas

Nesse capítulo você vai aprender

as estratégias avançadas de

gestão ativa no Tesouro Direto

Capítulo 5: Investimentos Alternativos em Renda Fixa

Por fim, você aprenderá sobre

outros investimentos que existem

no mercado de renda fixa

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Capítulo 1:

Por Que Investir?

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Por Que Investir?

“Se você trabalha sozinho pelo seu dinheiro, é difícil se tornar

rico.

Quando o seu dinheiro começa a trabalhar para você, você

definitivamente ficará rico ao longo do tempo.”

Existem duas principais maneiras de ganhar dinheiro: ou você

trabalha pelo seu dinheiro ou o seu dinheiro trabalha para você.

Aprender a investir bem é o caminho para fazer o seu dinheiro

trabalhar para você ao invés de ficar a vida inteira trabalhando com

algo que você não gosta ou trabalhando por mais tempo que

você gostaria.

Investir não é simplesmente para você ficar rico. É sobre atingir sua

liberdade financeira.

Liberdade financeira nada mais é que conseguir se sustentar

unicamente com seus investimentos.

Conseguir pagar todos os seus gastos mensais sem depender de

uma renda proveniente apenas do seu trabalho.

Dessa maneira, você irá terá liberdade para trabalhar com o que

você gosta de verdade, por exemplo. O dinheiro passa a não ser o

mais importante.

O caminho para liberdade financeira está relacionado a começar

cedo e investir corretamente.

“A melhor época para plantar uma árvore foi há 20 anos. A

segunda melhor época é agora” – Provérbio Chinês

Como veremos mais a frente, começar cedo faz uma grande

diferença para seus investimentos.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

E se você for um pouco mais velho? É tarde demais para começar?

Claro que não!

É impossível alterar o que já aconteceu, mas você pode começar a

fazer as coisas de uma maneira diferente agora.

E cada pequeno passo conta.

Não importa a sua idade hoje, você deve começar a investir agora.

Juros Simples x Juros Compostos

Quando se trata de investimentos, é fundamental que você

conheças os conceitos de Juros Simples e Juros Compostos.

Nos juros simples, os juros incidem sobre o capital inicial, ou seja,

sobre o dinheiro que foi aplicado no início de uma transação.

Portanto, como os juros não são reinvestidos, não há incidência de

juros sobre juros.

A fórmula de cálculo dos juros simples é:

𝐹 = P x (1 + n x i)

Sendo que:

▪ F = Capital Final ▪ P = Capital Inicial (o valor presente) ▪ n = número de períodos no intervalo de tempo (exemplo: 15

dias, 6 meses, 2 anos, etc.) ▪ i = Taxa de juros

Exemplo prático:

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Vamos imaginar uma aplicação de R$ 1000,00, por quatro meses, com uma taxa de juros de 10%. Utilizando a fórmula, temos:

▪ F = 1000 (1 + 4 x 0,1) ▪ F = 1000 (1 + 0,4) ▪ F = 1000 x 1,4 ▪ F = 1400

Nos juros compostos, os juros incidem sobre o capital existente,

no início de cada intervalo de capitalização.

Isso significa que cada vez que o valor aplicado tiver rentabilidade,

a incidência dos juros será sobre essa rentabilidade (a isso damos o

nome de juros sobre juros).

A fórmula básica de juros compostos é:

𝐹 = P(1 + i)^n

Sendo que:

▪ F = Capital Final ▪ P = Capital Inicial (o valor presente) ▪ n = número de períodos no intervalo de tempo (exemplo: 15

dias, 6 meses, 2 anos, etc.) ▪ i = Taxa de juros

Exemplo prático: Para ficar mais claro, vamos utilizar os mesmo valores do exemplo

de cálculo de juros simples (uma aplicação de R$ 1000,00, por

quatro meses, com uma taxa de juros de 10%).

Utilizando a fórmula, temos:

▪ F = 1000 (1 + 0,1)^4 ▪ F = 1000 (1,1)^4 ▪ F = 1000 x 1,4641 ▪ F = 1464,1

Com os exemplos fica fácil ver a diferença entre juros simples e compostos. Usando as mesmas premissas, enquanto na primeira

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

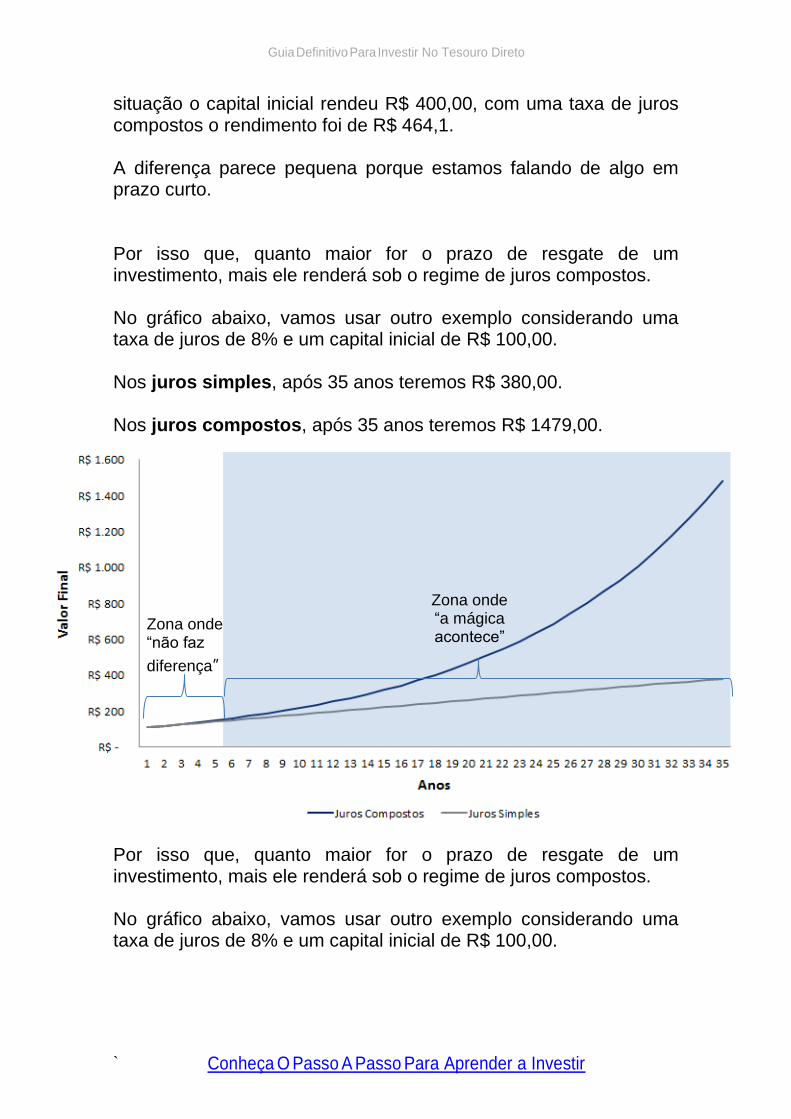

situação o capital inicial rendeu R$ 400,00, com uma taxa de juros compostos o rendimento foi de R$ 464,1. A diferença parece pequena porque estamos falando de algo em prazo curto. Por isso que, quanto maior for o prazo de resgate de um investimento, mais ele renderá sob o regime de juros compostos. No gráfico abaixo, vamos usar outro exemplo considerando uma taxa de juros de 8% e um capital inicial de R$ 100,00. Nos juros simples, após 35 anos teremos R$ 380,00. Nos juros compostos, após 35 anos teremos R$ 1479,00.

Por isso que, quanto maior for o prazo de resgate de um investimento, mais ele renderá sob o regime de juros compostos. No gráfico abaixo, vamos usar outro exemplo considerando uma taxa de juros de 8% e um capital inicial de R$ 100,00.

Zona onde “não faz

diferença”

Zona onde “a mágica acontece”

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

As 3 Variáveis Mais Importantes Para Seus Investimentos

Existem três principais variáveis que são determinantes para seus

investimentos:

▪ Tempo ▪ Valor ▪ Retorno

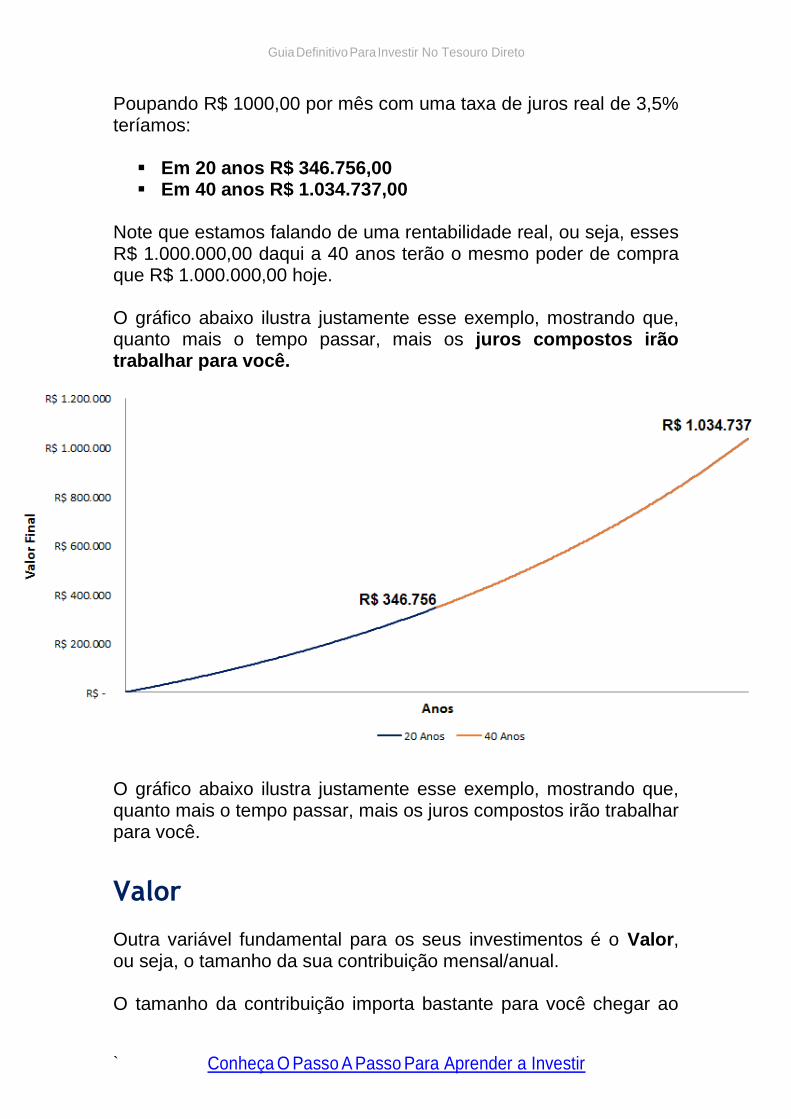

Tempo Quando falamos de tempo, existem duas questões importantes: 1)Quanto mais cedo você começar, melhor. 2)Quanto mais o tempo passar, mais os juros compostos irão trabalhar para você No Brasil, se aplica juros compostos tantos para os investimentos quanto para as dívidas (empréstimos bancários, por exemplo). Portanto, daqui para frente nesse livro sempre que falamos em juros estaremos nos referindo ao conceito de juros compostos. Para ilustrar a importância da variável tempo, vamos usar um exemplo bem prático utilizando um investimento disponível no Tesouro Direto: o Tesouro IPCA +. Não precisa se preocupar com os detalhes desse Título agora, vamos ver tudo passo a passo no Capítulo 3. O que você precisa saber agora é que esse Título do Tesouro Direto garante uma rentabilidade pré-fixada acima da inflação. Ou seja, uma taxa de juros real. Para nosso exemplo, vamos supor que essa rentabilidade seja de 3,5% ao ano.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Poupando R$ 1000,00 por mês com uma taxa de juros real de 3,5% teríamos:

▪ Em 20 anos R$ 346.756,00 ▪ Em 40 anos R$ 1.034.737,00

Note que estamos falando de uma rentabilidade real, ou seja, esses R$ 1.000.000,00 daqui a 40 anos terão o mesmo poder de compra que R$ 1.000.000,00 hoje. O gráfico abaixo ilustra justamente esse exemplo, mostrando que, quanto mais o tempo passar, mais os juros compostos irão trabalhar para você. O gráfico abaixo ilustra justamente esse exemplo, mostrando que, quanto mais o tempo passar, mais os juros compostos irão trabalhar para você.

Valor Outra variável fundamental para os seus investimentos é o Valor, ou seja, o tamanho da sua contribuição mensal/anual. O tamanho da contribuição importa bastante para você chegar ao

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

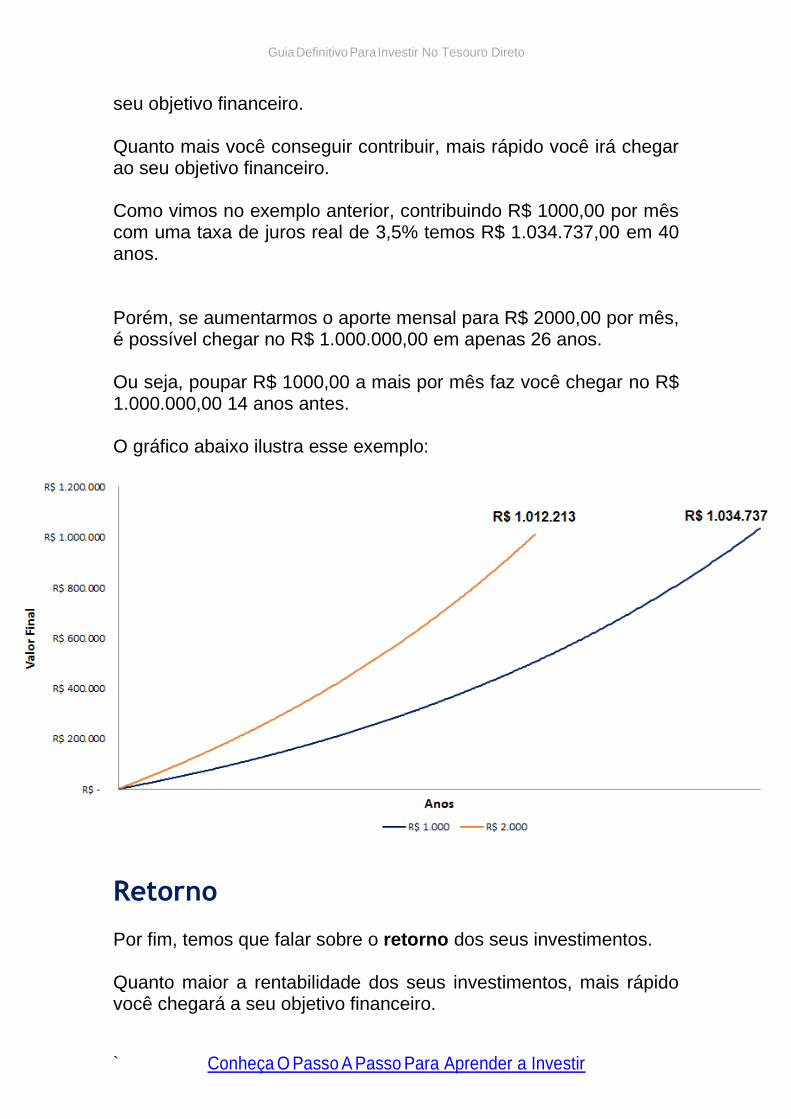

seu objetivo financeiro. Quanto mais você conseguir contribuir, mais rápido você irá chegar ao seu objetivo financeiro. Como vimos no exemplo anterior, contribuindo R$ 1000,00 por mês com uma taxa de juros real de 3,5% temos R$ 1.034.737,00 em 40 anos. Porém, se aumentarmos o aporte mensal para R$ 2000,00 por mês, é possível chegar no R$ 1.000.000,00 em apenas 26 anos. Ou seja, poupar R$ 1000,00 a mais por mês faz você chegar no R$ 1.000.000,00 14 anos antes. O gráfico abaixo ilustra esse exemplo:

Retorno Por fim, temos que falar sobre o retorno dos seus investimentos. Quanto maior a rentabilidade dos seus investimentos, mais rápido você chegará a seu objetivo financeiro.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

No nosso primeiro exemplo, vimos que contribuindo R$ 1000,00 por mês com uma taxa de juros real de 3,5% temos R$ 1.034.737,00 em 40 anos. Caso conseguíssemos uma rentabilidade maior de 7%, é possível chegar no R$ 1.000.000,00 em apenas 29 anos. O gráfico abaixo ilustra esse exemplo:

Resumindo Com relação a variável Tempo, não é possível voltar atrás. O que devemos fazer é começar a investir agora. O Valor ou contribuição depende da sua capacidade de gastar menos do que ganha e conseguir poupar um alto percentual do seu salário.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Por fim, o Retorno ou rentabilidade dos seus investimentos depende muito do seu conhecimento e estamos aqui para ajudá-lo nisso! Nosso objetivo é ensinar a você tudo o que você precisa para conseguir acompanhar, discutir e decidir recomendações de investimento.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Capítulo 2:

Introdução ao Tesouro

Direto

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

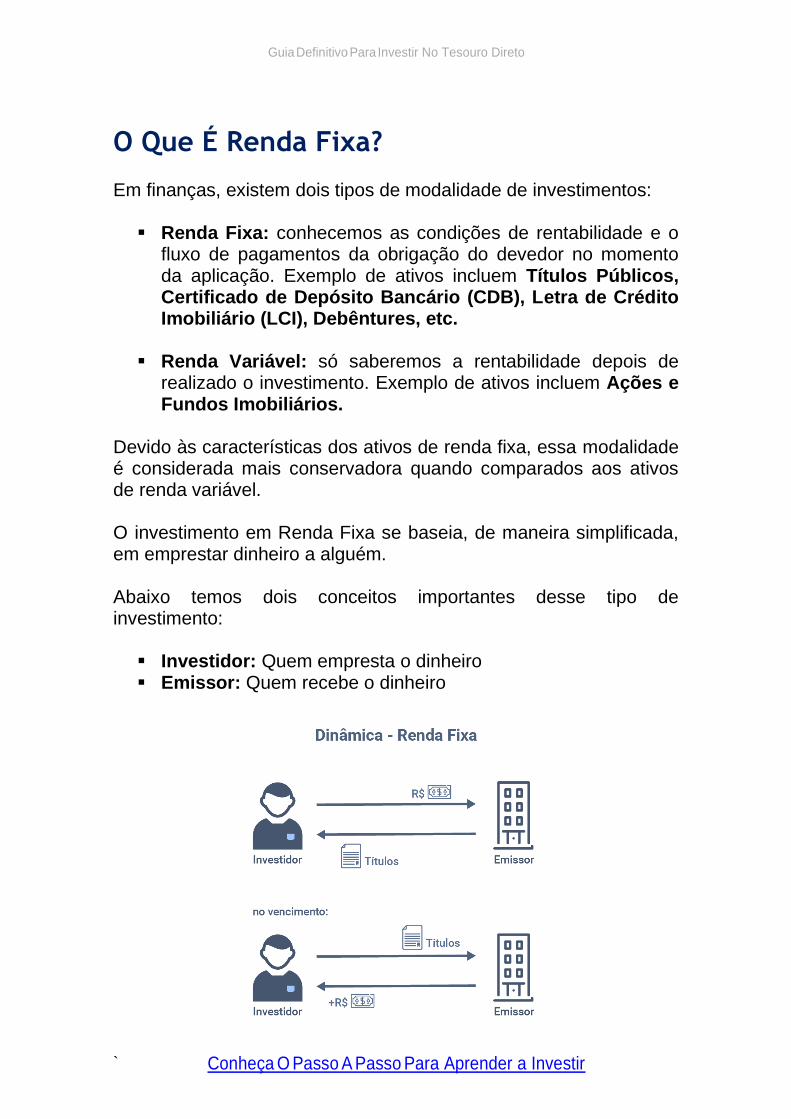

O Que É Renda Fixa? Em finanças, existem dois tipos de modalidade de investimentos:

▪ Renda Fixa: conhecemos as condições de rentabilidade e o fluxo de pagamentos da obrigação do devedor no momento da aplicação. Exemplo de ativos incluem Títulos Públicos, Certificado de Depósito Bancário (CDB), Letra de Crédito Imobiliário (LCI), Debêntures, etc.

▪ Renda Variável: só saberemos a rentabilidade depois de realizado o investimento. Exemplo de ativos incluem Ações e Fundos Imobiliários.

Devido às características dos ativos de renda fixa, essa modalidade é considerada mais conservadora quando comparados aos ativos de renda variável. O investimento em Renda Fixa se baseia, de maneira simplificada, em emprestar dinheiro a alguém. Abaixo temos dois conceitos importantes desse tipo de investimento:

▪ Investidor: Quem empresta o dinheiro ▪ Emissor: Quem recebe o dinheiro

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Modalidade de Investimentos em Renda Fixa A primeira coisa a se analisar em um investimento de Renda Fixa é para quem iremos emprestar (Emissor). O risco de um investimento em Renda Fixa é justamente o Emissor. Quanto mais seguro for o Emissor, menor será o risco. Além disso, antes de investir em um Título de Renda Fixa, é importante buscar entender mais alguns detalhes como:

▪ Qual será o juros? (Exemplo: Título de Dívida que remunera o investidor 10% a.a)

▪ Qual o vencimento da operação? (Exemplo: Título de Dívida que vence em 2025)

▪ Qual será o cronograma de amortização? (Exemplo: Título de Dívida com vencimento em 2025, mas como pagamento de 50% do principal em 2024).

Existem basicamente três tipos de emissores: 1)Governo 2)Bancos 3)Empresas Os Títulos de Dívidas desses emissores podem ser remunerados utilizando diversos indexadores como:

▪ Taxa Pré (Exemplo: 10% a.a) ▪ Taxa Pós (Exemplo: 100% do CDI) ▪ Indexados à Inflação (Exemplo: IPCA + 3,5 a.a)

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Benchmark Ter um retorno de 10% em um investimento é bom ou ruim? Se você respondeu “depende”, você está certo! Sempre quando falamos de investimentos, para saber se estamos tomando uma boa decisão, é necessário fazer comparações. A rentabilidade absoluta de um investimento (por exemplo, os 10%) não nos diz muita coisa. É necessário comparar com algum parâmetro que seja capaz de dizer se o investimento está indo mal ou bem. No mercado financeiro, chamamos esses parâmetros de comparação de benchmark. No mercado de Renda Fixa, o Benchmark é sempre o Governo, pois é tido como o emissor mais seguro da economia. Por essa razão, os Títulos do Governo são chamados de ativos livre de risco. A razão disso é que, em caso de dificuldades, o governo tem algumas alternativas para honrar suas dívidas como:

▪ Aumentar impostos

▪ Emitir moeda

▪ Captar empréstimos internacionais

Portanto, em teoria, o Governo é o emissor com menor probabilidade de quebrar. Em finanças, temos uma relação muito importante de Risco vs Retorno. No caso da Renda Fixa, quanto maior o risco do Emissor não conseguir honrar com seus compromissos, maior será o retorno

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

(juros). Se o Governo é o Emissor mais seguro de todos, qualquer outro Emissor deveria pagar uma taxa de juros maior para o mesmo período. Exemplo prático: Se o Governo paga 8% a.a para um Título com vencimento em 2021, todos outros Emissores deveriam pagar mais de 8% a.a para Títulos com vencimento também em 2021. Só faz sentido correr mais risco, para obter mais retorno. Por exemplo, não faz sentido investir em um CDB de um grande banco com rentabilidade de 90% do CDI, se é possível investir em títulos emitidos pelo Governo com rentabilidade de 100% do CDI. Quem investisse no CDB do grande banco, estaria correndo mais risco e obtendo mais retorno. O que não faz nenhum sentido.

Introdução ao Tesouro Direto Entendido que os Títulos do Governo são os investimentos mais seguros de todos, surge uma questão: como fazer para investir nesses Títulos? Antigamente, uma das únicas maneiras de ter acesso a esses Títulos era investir através dos Fundos dos grandes bancos, que cobravam taxas de administração altíssimas. Em 07 de janeiro de 2002, o Tesouro Nacional, em conjunto com a B3 (Bolsa de Valores), criou o programa Tesouro Direto, que possibilita a aquisição de títulos públicos por qualquer pessoa física com CPF. O objetivo do programa foi democratizar o acesso a essa modalidade de investimento. Antes da sua criação, apenas as instituições financeiras tinham a possibilidade de investir nesses ativos.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

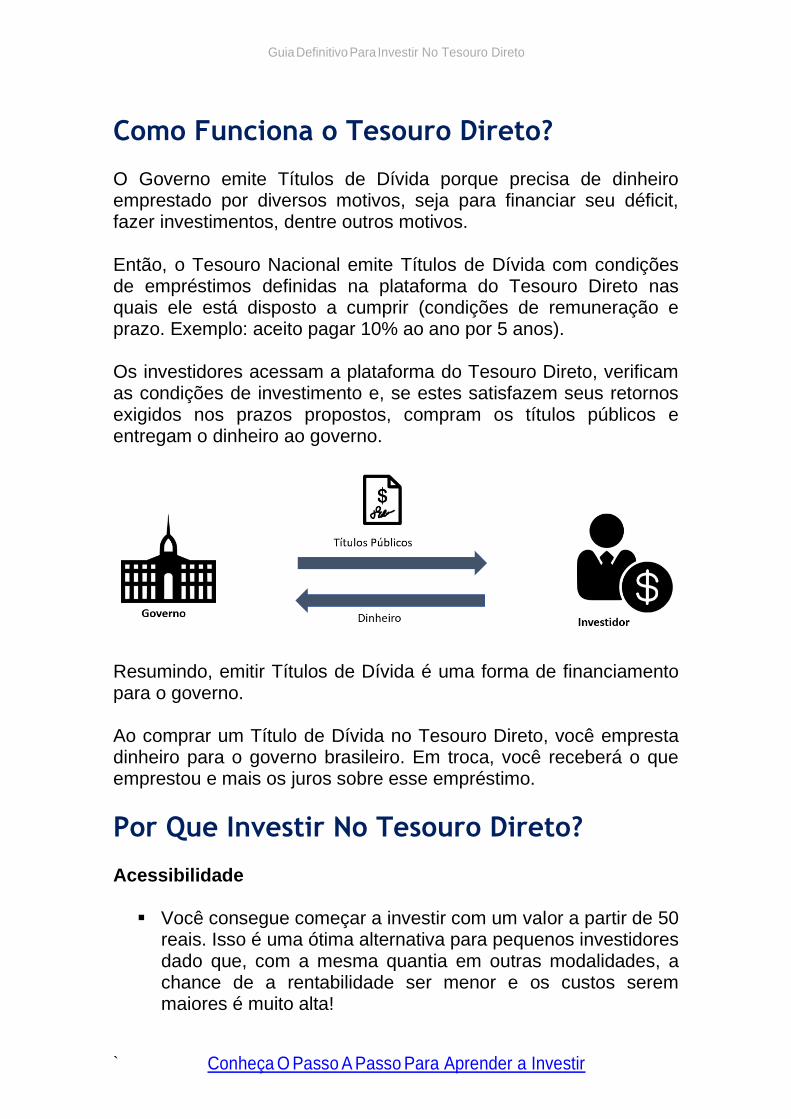

Como Funciona o Tesouro Direto? O Governo emite Títulos de Dívida porque precisa de dinheiro emprestado por diversos motivos, seja para financiar seu déficit, fazer investimentos, dentre outros motivos. Então, o Tesouro Nacional emite Títulos de Dívida com condições de empréstimos definidas na plataforma do Tesouro Direto nas quais ele está disposto a cumprir (condições de remuneração e prazo. Exemplo: aceito pagar 10% ao ano por 5 anos). Os investidores acessam a plataforma do Tesouro Direto, verificam as condições de investimento e, se estes satisfazem seus retornos exigidos nos prazos propostos, compram os títulos públicos e entregam o dinheiro ao governo. Resumindo, emitir Títulos de Dívida é uma forma de financiamento para o governo. Ao comprar um Título de Dívida no Tesouro Direto, você empresta dinheiro para o governo brasileiro. Em troca, você receberá o que emprestou e mais os juros sobre esse empréstimo.

Por Que Investir No Tesouro Direto? Acessibilidade

▪ Você consegue começar a investir com um valor a partir de 50

reais. Isso é uma ótima alternativa para pequenos investidores dado que, com a mesma quantia em outras modalidades, a chance de a rentabilidade ser menor e os custos serem maiores é muito alta!

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

▪ Por exemplo, será que alguém consegue comprar um CDB ou

uma LCI que pague 100% do CDI com 30 reais? Difícil. Transparência

▪ Existe uma página oficial do governo (http://www.tesouro.gov.br/tesouro-direto-precos-e-taxas-dos-titulos) para verificar a rentabilidade dos títulos, não ficando a cargo de bancos e corretoras para definir estes.

▪ Essa é uma vantagem importantíssima dado que, na maior parte dos outros investimentos que são feitos via mercado de balcão, o pequeno investidor está sujeito a pagar “taxas ocultas” através de preços desfavoráveis.

Liquidez

▪ Em caso de liquidação de um título antes do seu prazo de vencimento, o governo garante liquidez para esta operação.

▪ Novamente, em outras modalidades de renda fixa nas quais se precisa liquidar antecipadamente, o banco ou intermediador pode cobrar “taxas ocultas”, penalizando este tipo de operação.

▪ Importante destacar que aqui estamos falando puramente de

taxas de liquidação, não oscilação de preços via marcação a mercado.

▪ A liquidez do Tesouro Direto é D+1. Ou seja, um dia útil após a solicitação do resgate, o dinheiro cai na sua conta.

▪ Tanto a compra quanto a venda de Tesouro Direto pode ser efetuada diariamente, das 9h30 às 18h.

Segurança

▪ Que o risco de quebra do governo é baixo (risco de credito), você já sabe. Mas existe um item adicional de segurança importante no Tesouro Direto: falência de intermediadores.

▪ Em caso de falência do seu banco ou corretora, nada impacta

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

seu investimento, dado que ele estará custodiado na B3.

Custos e Impostos Para Investir No Tesouro Direto O Tesouro Direto é umas das modalidades de investimento com custo mais baixo no mercado. Dependendo de qual intermediador você utiliza, a manutenção do investimento é inteiramente gratuita. Sem nenhuma taxa de administração ou performance. Hoje em dia, não faz nenhum sentido pagar muitas taxas para investir no Tesouro Direto. Para ajudar você, estamos disponibilizando no link abaixo o custo de cada intermediador para investir no Tesouro Direto: https://www.tesourodireto.com.br/conheca/bancos-e-corretoras.htm Taxa de Custódia BM&FBovespa A única taxa que não é possível evitar do Tesouro Direto é a Taxa de Custódia da BM&FBovespa. A partir de janeiro de 2019, ela foi reduzida para 0,25% ao ano. Nos anos anteriores, o custo era de 0,30% a.a. sobre o total aplicado. Essa taxa garante a segurança dos seus investimentos, pois eles estarão custodiados na B3 e, em caso de falência do intermediador, o investidor não será prejudicado. A cobrança dessa taxa ocorre de forma semestral, ou seja, em duas parcelas de 0,125%. Ela ocorre de forma automática e o Tesouro Nacional emite um e-mail contendo o valor exato a ser debitado da sua conta da corretora com dois dias de antecedência. Portanto, o ideal é deixar recursos disponíveis nesta conta durante

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

esse período para não ter problemas. Em caso de vencimento do título ou resgate antecipado a taxa de custódia é cobrada de forma proporcional. Taxa do Agente de Custódia (Um dos custos que você deve evitar) A Taxa do Agente de Custódia existe para remunerar a corretora que faz a intermediação entre o Investidor e plataforma do Tesouro Direto. Essa taxa varia entre as corretoras, mas existem diversas corretoras que isentam os clientes desse tipo de taxa. Portanto, atualmente não faz nenhum sentido pagar essa taxa. Confira o custo de cada corretora no link abaixo: https://www.tesourodireto.com.br/conheca/bancos-e-corretoras.htm No primeiro ano, essa taxa é cobrada “na cabeça”, ou seja, você paga de uma vez só no momento que investir toda a taxa. Por exemplo, caso você invista R$ 1000,00 e a taxa é de 0,3%, você irá pagar R$ 3,00 no momento do seu investimento. Portanto: Cuidado! Caso você venda algum título antes de um ano, parte da taxa não é devolvida. A partir do segundo ano a taxa passa a ser provisionada diariamente e cobrada de forma semestral. O que é mais justo. Custo de Transferência Bancária (Outro custo que pode ser evitado) A maior das corretoras isenta transferências bancárias da corretora para o seu banco. Portanto, talvez faça sentido mudar de corretora se você estiver pagando esse tipo de taxa. IOF

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

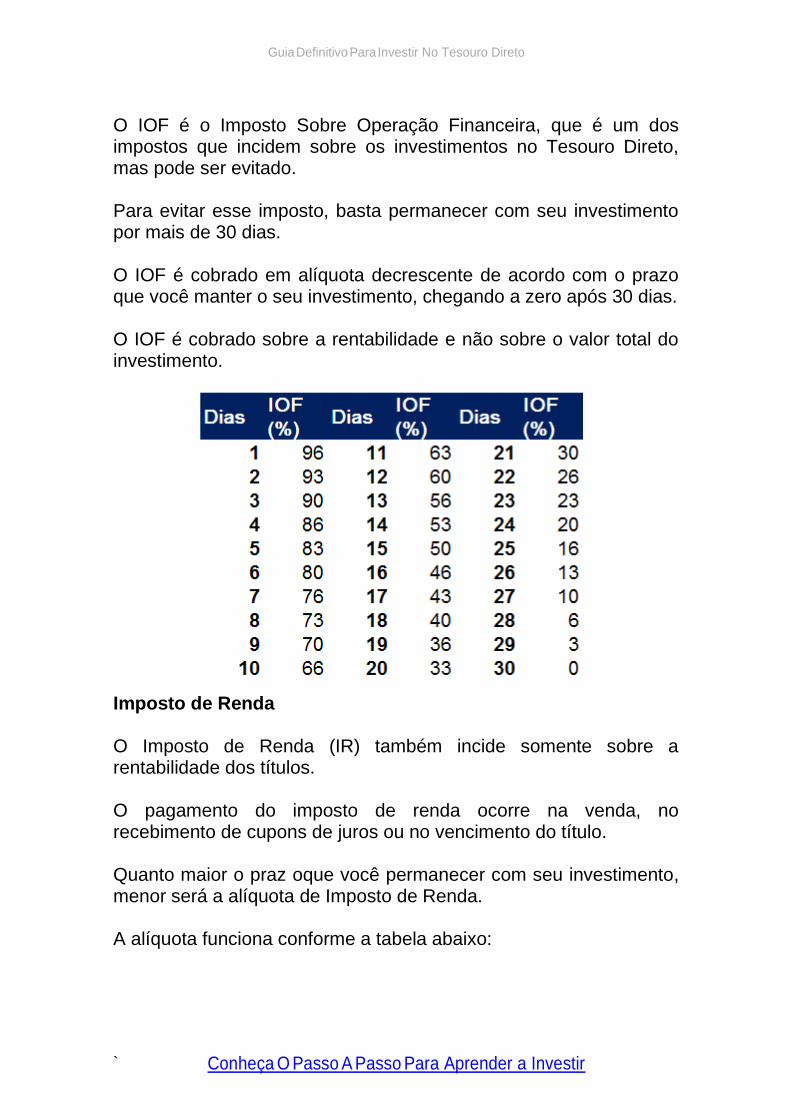

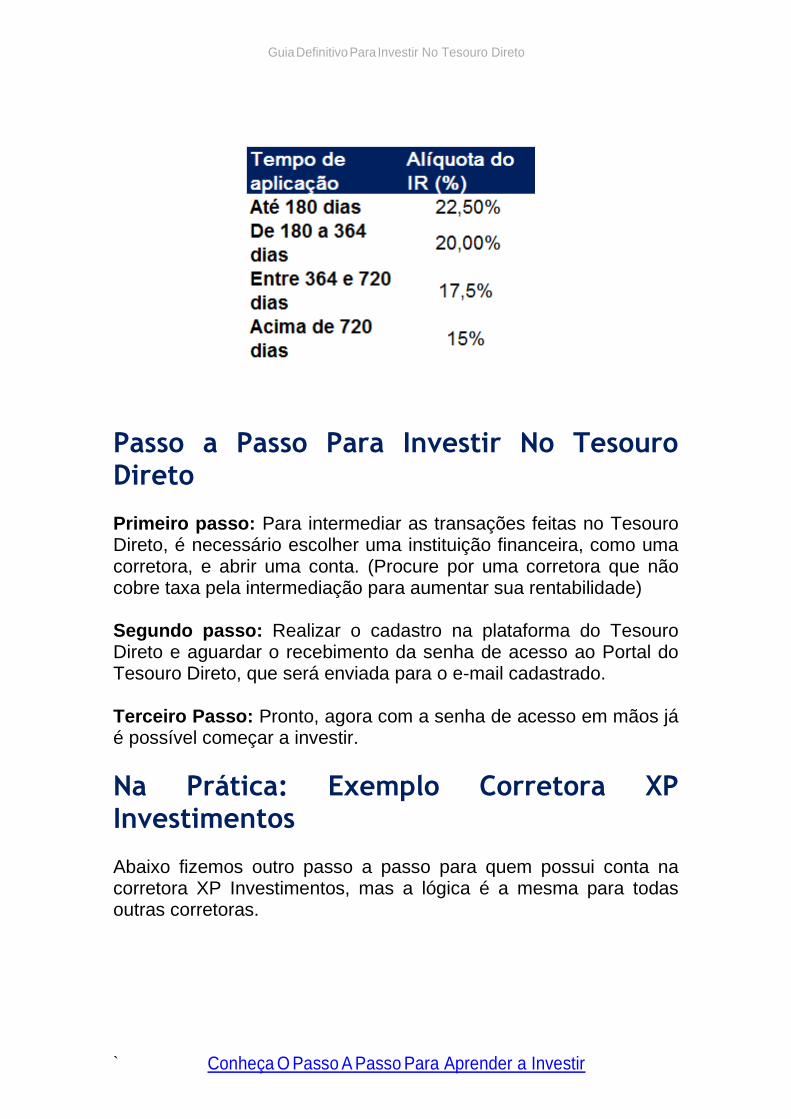

O IOF é o Imposto Sobre Operação Financeira, que é um dos impostos que incidem sobre os investimentos no Tesouro Direto, mas pode ser evitado. Para evitar esse imposto, basta permanecer com seu investimento por mais de 30 dias. O IOF é cobrado em alíquota decrescente de acordo com o prazo que você manter o seu investimento, chegando a zero após 30 dias. O IOF é cobrado sobre a rentabilidade e não sobre o valor total do investimento. Imposto de Renda O Imposto de Renda (IR) também incide somente sobre a rentabilidade dos títulos. O pagamento do imposto de renda ocorre na venda, no recebimento de cupons de juros ou no vencimento do título. Quanto maior o praz oque você permanecer com seu investimento, menor será a alíquota de Imposto de Renda. A alíquota funciona conforme a tabela abaixo:

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Passo a Passo Para Investir No Tesouro Direto Primeiro passo: Para intermediar as transações feitas no Tesouro Direto, é necessário escolher uma instituição financeira, como uma corretora, e abrir uma conta. (Procure por uma corretora que não cobre taxa pela intermediação para aumentar sua rentabilidade) Segundo passo: Realizar o cadastro na plataforma do Tesouro Direto e aguardar o recebimento da senha de acesso ao Portal do Tesouro Direto, que será enviada para o e-mail cadastrado. Terceiro Passo: Pronto, agora com a senha de acesso em mãos já é possível começar a investir.

Na Prática: Exemplo Corretora XP Investimentos Abaixo fizemos outro passo a passo para quem possui conta na corretora XP Investimentos, mas a lógica é a mesma para todas outras corretoras.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

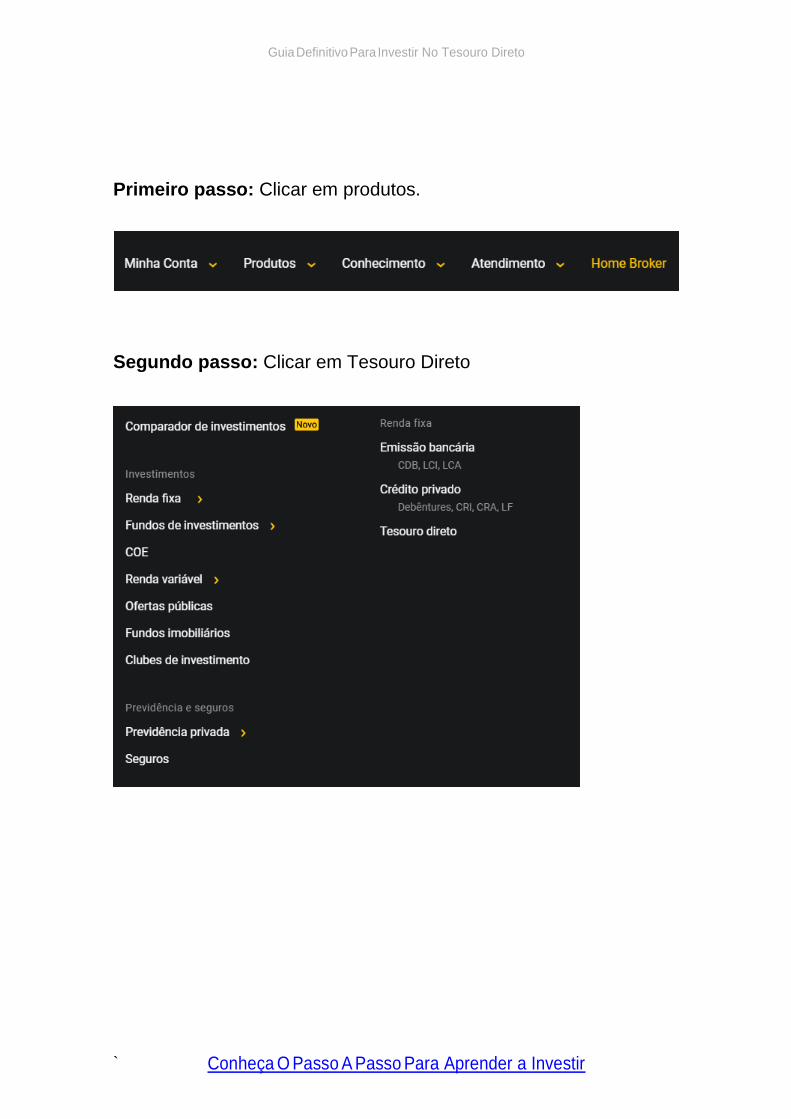

Primeiro passo: Clicar em produtos. Segundo passo: Clicar em Tesouro Direto

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

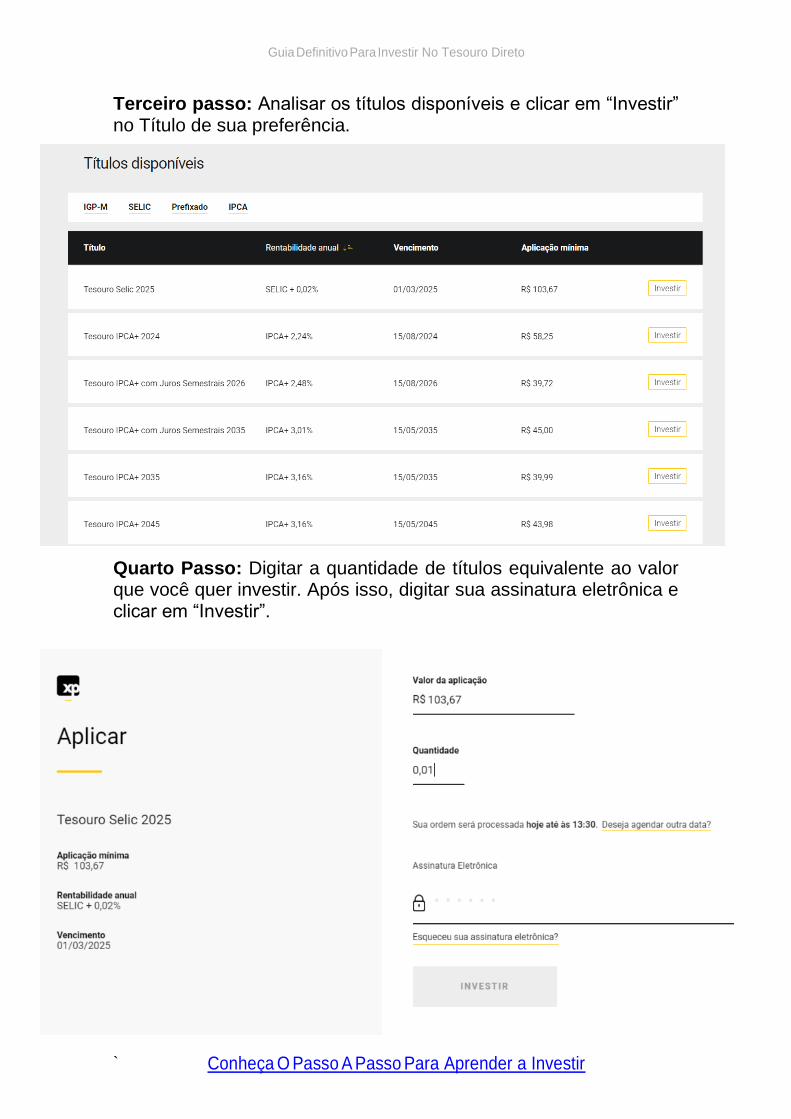

Terceiro passo: Analisar os títulos disponíveis e clicar em “Investir” no Título de sua preferência. Quarto Passo: Digitar a quantidade de títulos equivalente ao valor que você quer investir. Após isso, digitar sua assinatura eletrônica e clicar em “Investir”.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Na Prática: Comprando Direto Pela Plataforma do Tesouro Direto Alternativamente, é possível investir diretamente pela plataforma do Tesouro Direto.

1. Acesse o site de Login do Tesouro Direto: https://tesourodireto.bmfbovespa.com.br/

2. Coloque seu login e senha;

3. Clique no menu “COMPRAR E VENDER” e depois na opção

“COMPRAR”;

4. Selecione o Agente de Custódia (Corretora de Valores) que intermediará a compra do seu título;

5. Localize o título desejado na tabela de títulos disponíveis,

informe o valor desejado e clique no botão “CONTINUAR”.

Diferença Entre Tesouro Direto e Títulos Públicos É muito importante tomar cuidado para não confundir o conceito de Tesouro Direto com Títulos Públicos. O mercado primário dos Títulos da Dívida do Governo existe através do Tesouro Direto. Ou seja, o investidor compra Títulos da Dívida diretamente do Governo. Enquanto isso, Títulos Públicos são do mercado secundário, que são outras pessoas que estão negociando a compra e venda dos Títulos de Dívida. É importante entender então que Tesouro Direto é DIFERENTE de Títulos Públicos. O grande benefício de investir através dos Títulos Públicos é que essas compras no mercado secundário não são necessárias pagar

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

a taxa de 0,25% a.a de custódia. Porém, é necessário tomar muito cuidado porque as corretoras que distribuem os títulos públicos normalmente praticam um spread com relação ao preço justo. O spread nada mais é que a diferença de preço entre os preços do Tesouro Direto e os preços que estão sendo negociados os Títulos Públicos. Na prática, essa diferença se reflete nas taxas e na rentabilidade do investidor. Por exemplo, suponha que existe um Título no Tesouro Direto que pague 10% a.a com vencimento em 2024. Esse mesmo título pode estar sendo vendido no mercado secundário com uma rentabilidade de 9% a.a, representando um spread de 1% a.a. Portanto, mesmo pagando a taxa de 0,25% a.a, o melhor é sempre comprar diretamente no Tesouro Direto, porque pelo menos você terá certeza que está comprando e vendendo no preço justo.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Capítulo 3:

Títulos do Tesouro Direto

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

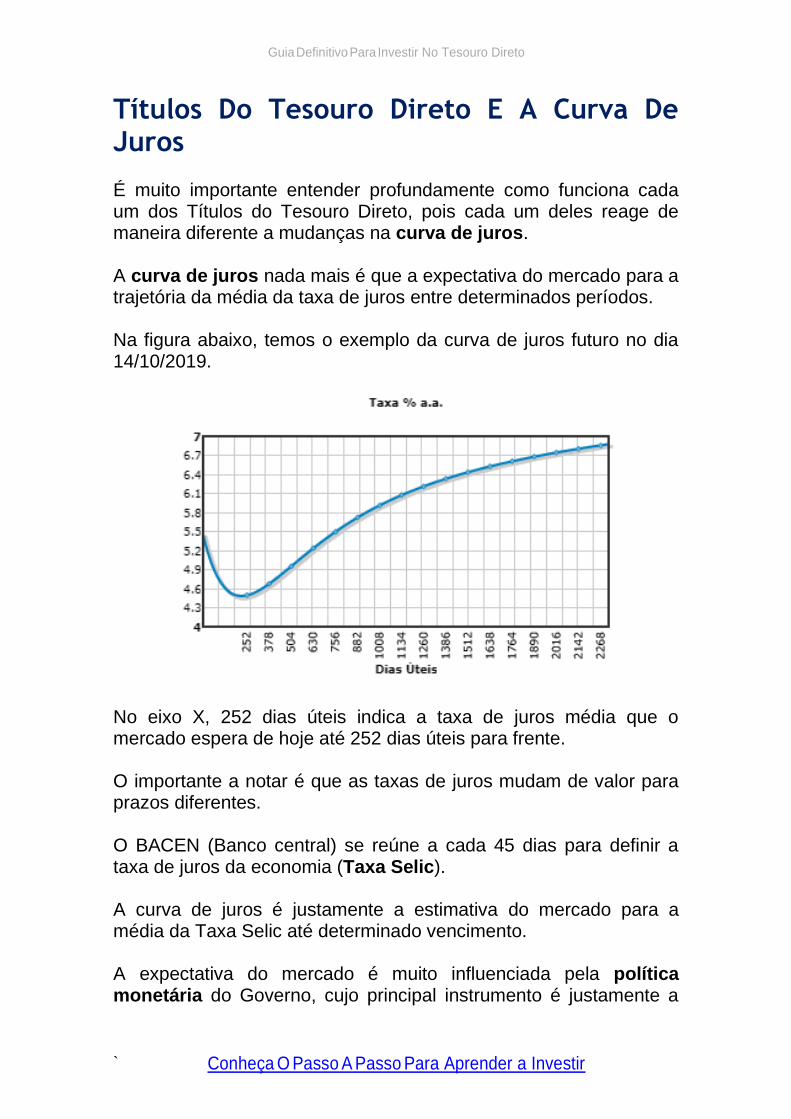

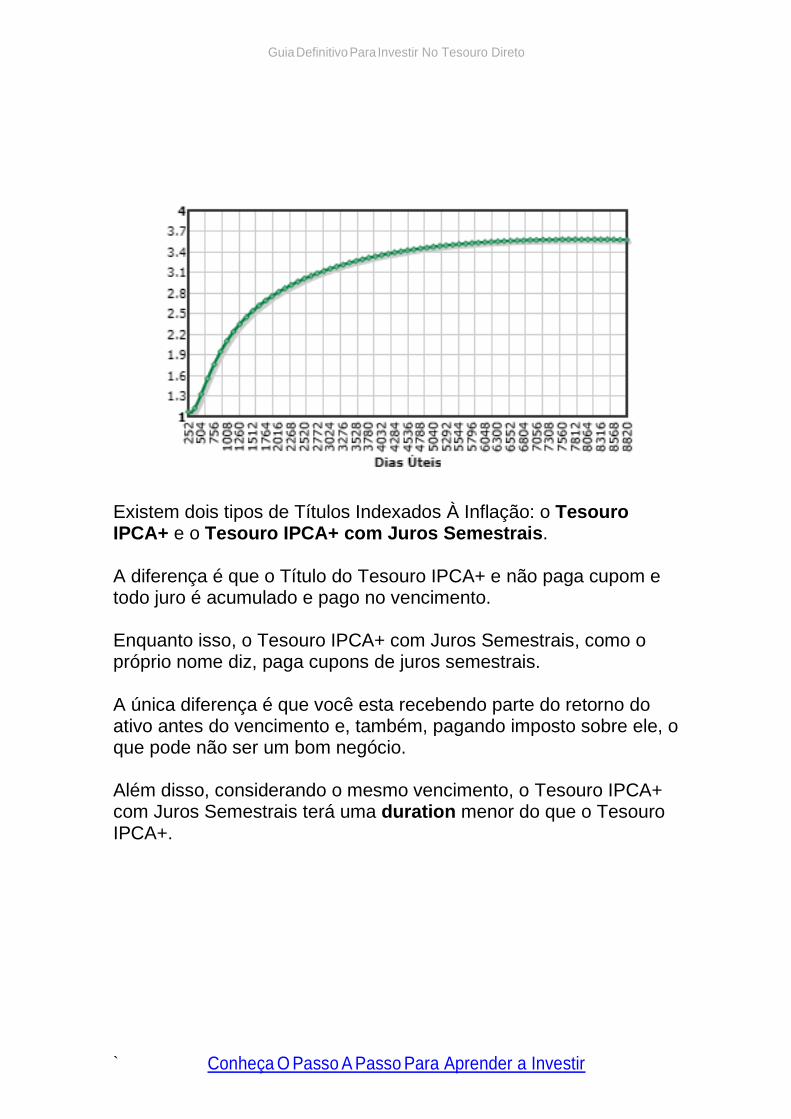

Títulos Do Tesouro Direto E A Curva De Juros É muito importante entender profundamente como funciona cada um dos Títulos do Tesouro Direto, pois cada um deles reage de maneira diferente a mudanças na curva de juros. A curva de juros nada mais é que a expectativa do mercado para a trajetória da média da taxa de juros entre determinados períodos. Na figura abaixo, temos o exemplo da curva de juros futuro no dia 14/10/2019.

No eixo X, 252 dias úteis indica a taxa de juros média que o mercado espera de hoje até 252 dias úteis para frente. O importante a notar é que as taxas de juros mudam de valor para prazos diferentes. O BACEN (Banco central) se reúne a cada 45 dias para definir a taxa de juros da economia (Taxa Selic). A curva de juros é justamente a estimativa do mercado para a média da Taxa Selic até determinado vencimento. A expectativa do mercado é muito influenciada pela política monetária do Governo, cujo principal instrumento é justamente a

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

alteração na taxa Selic. Normalmente, em caso de inflação elevada, o Banco Central realiza um aumento da Selic para tentar diminuir a inflação. Por outro lado, caso a inflação esteja baixa e a economia desaquecida, o Banco Central pode baixar a taxa de juros para estimular a economia. O mercado reage justamente criando expectativas para a média da trajetória dessa taxa de juros, que é o que da origem a curva de juros. Por exemplo, caso o mercado tenha uma expectativa de descontrole de inflação no futuro, a curva de juros sobe devido a uma expectativa de aumento de juros para controlar essa inflação mais alta. É importante entender que o Banco Central só estabelece a taxa de juros de curto prazo, que é justamente a Taxa Selic. Porém, a taxa de juros no futuro (curva de juros) é determinada pelo mercado com base na expectativa da trajetória da Selic.

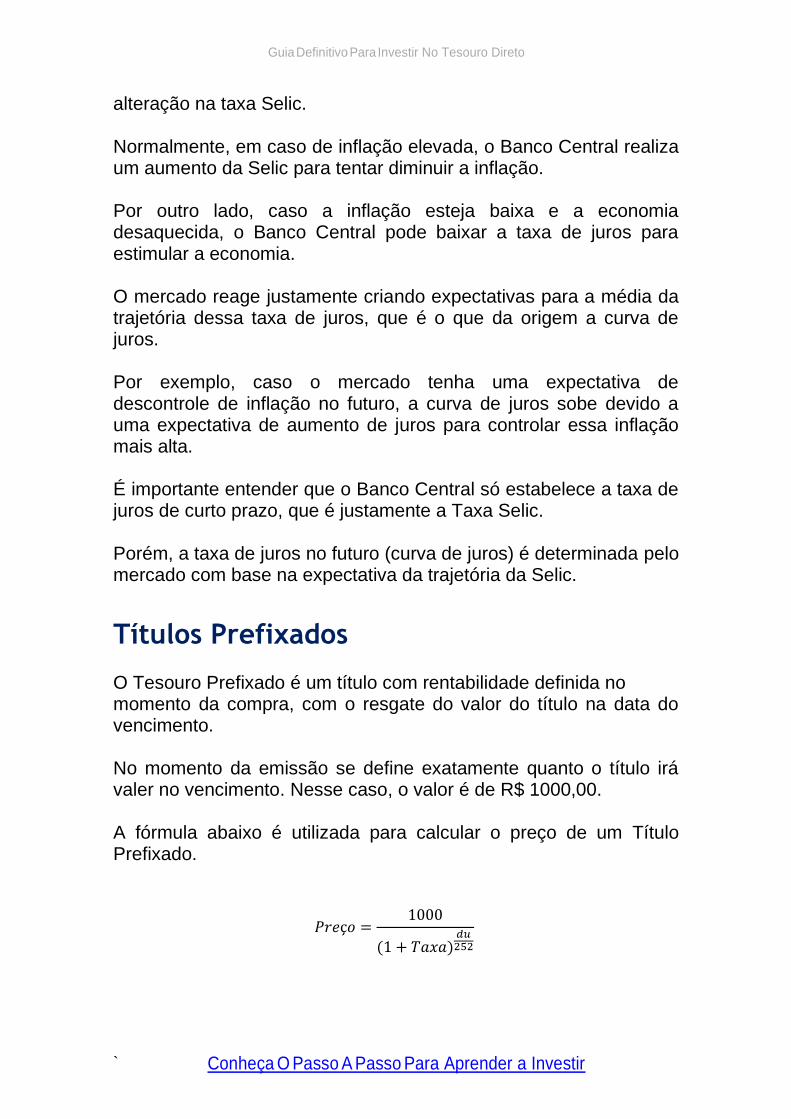

Títulos Prefixados O Tesouro Prefixado é um título com rentabilidade definida no momento da compra, com o resgate do valor do título na data do vencimento. No momento da emissão se define exatamente quanto o título irá valer no vencimento. Nesse caso, o valor é de R$ 1000,00. A fórmula abaixo é utilizada para calcular o preço de um Título Prefixado.

𝑃𝑟𝑒ç𝑜 =1000

(1 + 𝑇𝑎𝑥𝑎)𝑑𝑢252

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Sendo que:

▪ Taxa = Taxa Negociada ▪ Du = Dias úteis até o vencimento

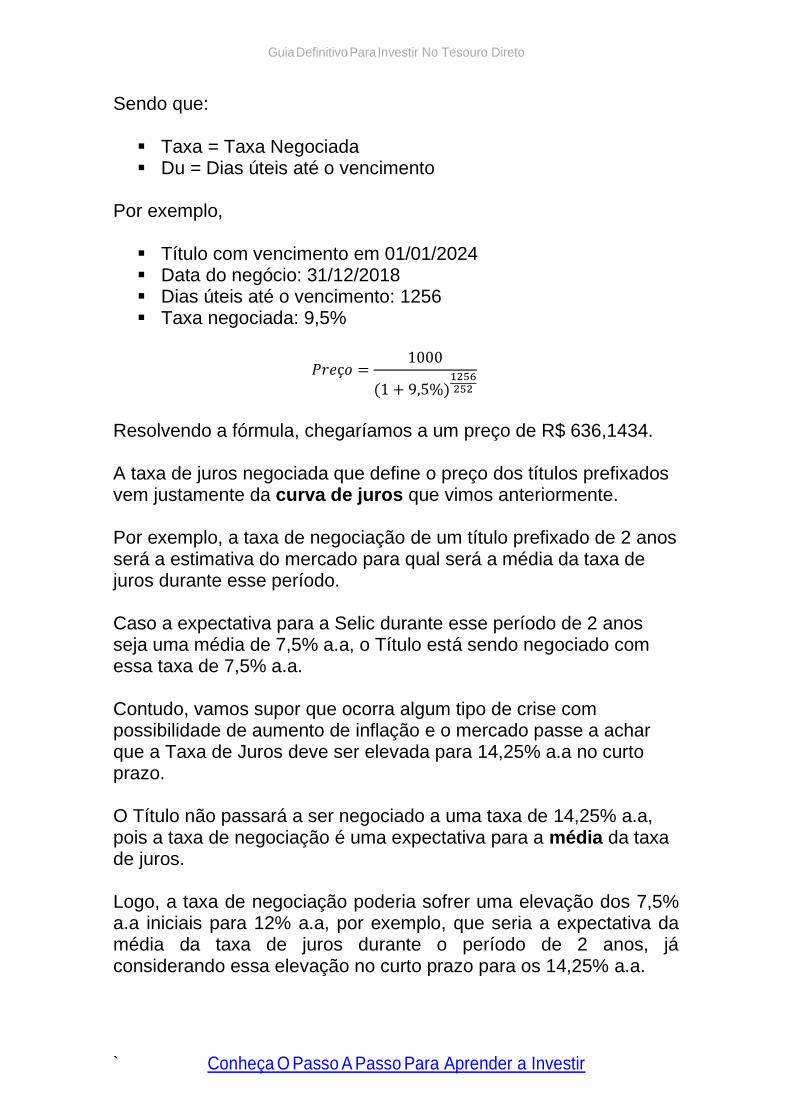

Por exemplo,

▪ Título com vencimento em 01/01/2024 ▪ Data do negócio: 31/12/2018 ▪ Dias úteis até o vencimento: 1256 ▪ Taxa negociada: 9,5%

𝑃𝑟𝑒ç𝑜 =1000

(1 + 9,5%)1256252

Resolvendo a fórmula, chegaríamos a um preço de R$ 636,1434. A taxa de juros negociada que define o preço dos títulos prefixados vem justamente da curva de juros que vimos anteriormente. Por exemplo, a taxa de negociação de um título prefixado de 2 anos será a estimativa do mercado para qual será a média da taxa de juros durante esse período. Caso a expectativa para a Selic durante esse período de 2 anos seja uma média de 7,5% a.a, o Título está sendo negociado com essa taxa de 7,5% a.a. Contudo, vamos supor que ocorra algum tipo de crise com possibilidade de aumento de inflação e o mercado passe a achar que a Taxa de Juros deve ser elevada para 14,25% a.a no curto prazo. O Título não passará a ser negociado a uma taxa de 14,25% a.a, pois a taxa de negociação é uma expectativa para a média da taxa de juros. Logo, a taxa de negociação poderia sofrer uma elevação dos 7,5% a.a iniciais para 12% a.a, por exemplo, que seria a expectativa da média da taxa de juros durante o período de 2 anos, já considerando essa elevação no curto prazo para os 14,25% a.a.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Existem dois tipos de Títulos Prefixados: o Tesouro Prefixado e o Tesouro Prefixado com Juros Semestrais. A diferença é que o Título do Tesouro Prefixado não paga cupom e todo juro é acumulado e pago no vencimento. Enquanto isso, o Tesouro Prefixado com Juros Semestrais, como o próprio nome diz, paga cupons de juros semestrais. A única diferença é que você esta recebendo parte do retorno do ativo antes do vencimento e, também, pagando imposto sobre ele, o que pode não ser um bom negócio. Além disso, considerando o mesmo vencimento, o Tesouro Prefixado com Juros Semestrais terá uma duration menor do que o Tesouro Prefixado.

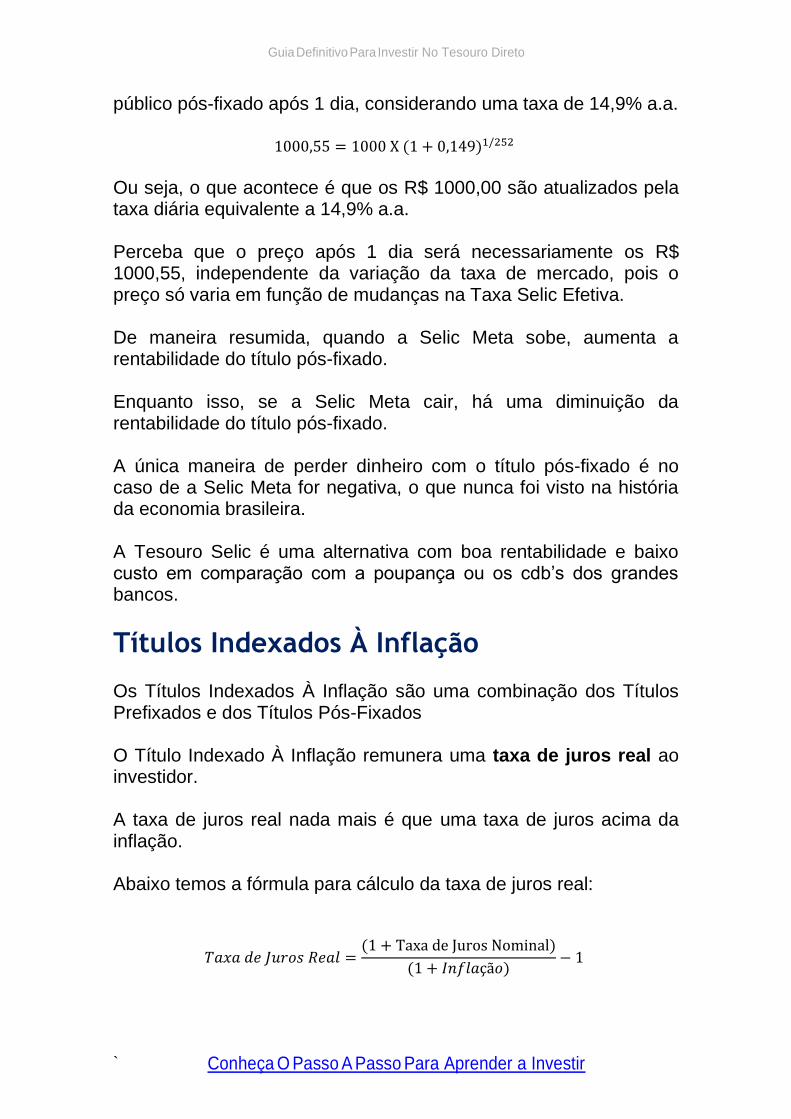

Títulos Pós-Fixados O Tesouro Selic é o Título do Tesouro Direto que é pós-fixado e é o Título mais conservador de todos. Esse é o Título mais conservador de todos porque é quase impossível o investidor perder dinheiro independente da variação da Taxa Selic ou da taxa de mercado. Como vimos anteriormente, no Título do Tesouro Prefixado, sabemos exatamente quanto o título irá valer no vencimento. (R$ 1000,00) No título pós-fixado, é completamente diferente. Sabemos exatamente o valor dele hoje, mas não sabemos o seu valor no futuro. Os títulos pós-fixados são remunerados pela Taxa Selic Efetiva, que normalmente é 0,10% menor que a Taxa Selic Meta. Supondo que a taxa Selic Meta esteja em 15% a.a, a Taxa Efetiva seria 14,9% a.a. A fórmula abaixo demonstra a evolução do preço de um título

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

público pós-fixado após 1 dia, considerando uma taxa de 14,9% a.a.

1000,55 = 1000 X (1 + 0,149)1/252

Ou seja, o que acontece é que os R$ 1000,00 são atualizados pela taxa diária equivalente a 14,9% a.a. Perceba que o preço após 1 dia será necessariamente os R$ 1000,55, independente da variação da taxa de mercado, pois o preço só varia em função de mudanças na Taxa Selic Efetiva. De maneira resumida, quando a Selic Meta sobe, aumenta a rentabilidade do título pós-fixado. Enquanto isso, se a Selic Meta cair, há uma diminuição da rentabilidade do título pós-fixado. A única maneira de perder dinheiro com o título pós-fixado é no caso de a Selic Meta for negativa, o que nunca foi visto na história da economia brasileira. A Tesouro Selic é uma alternativa com boa rentabilidade e baixo custo em comparação com a poupança ou os cdb’s dos grandes bancos.

Títulos Indexados À Inflação Os Títulos Indexados À Inflação são uma combinação dos Títulos Prefixados e dos Títulos Pós-Fixados O Título Indexado À Inflação remunera uma taxa de juros real ao investidor. A taxa de juros real nada mais é que uma taxa de juros acima da inflação. Abaixo temos a fórmula para cálculo da taxa de juros real:

𝑇𝑎𝑥𝑎 𝑑𝑒 𝐽𝑢𝑟𝑜𝑠 𝑅𝑒𝑎𝑙 =(1 + Taxa de Juros Nominal)

(1 + 𝐼𝑛𝑓𝑙𝑎çã𝑜)− 1

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Um exemplo de remuneração dos Títulos Indexados À Inflação é IPCA + 4% a.a. Nesse caso, o investidor iria ser remunerado com a inflação do período e um adicional de 4% a.a de juros reais. Um ponto positivo é que esse título protege o poder de compra do investidor, garantindo um juros de 4% a.a independente da inflação. Por exemplo, caso o investidor investisse em um título prefixado de 9% a.a e inflação durante o período fosse de 10% a.a, haveria uma perda do poder de compra e destruição de valor para o investidor. A parcela de IPCA do Título Indexado À Inflação é muito parecida com um título pós-fixado. Existe um índice chamado VNA que é atualizado diariamente pela inflação do dia. O valor do VNA pode ser consultado no link abaixo: https://www.anbima.com.br/pt_br/informar/valor-nominal-atualizado.htm A outra parcela de juros reais do Título Indexado À Inflação é muito parecida com os Títulos Prefixados. Essa taxa de rentabilidade real é determinada pela trajetória estimada pelo mercado para a Taxa Selic subtraindo a trajetória estimada para a inflação. Essa taxa de rentabilidade real, assim como no caso dos títulos prefixados, é negociada diariamente refletindo às expectativas futuras do mercado. Na figura abaixo, temos o exemplo da curva de juros real futuro no dia 14/10/2019.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Existem dois tipos de Títulos Indexados À Inflação: o Tesouro IPCA+ e o Tesouro IPCA+ com Juros Semestrais. A diferença é que o Título do Tesouro IPCA+ e não paga cupom e todo juro é acumulado e pago no vencimento. Enquanto isso, o Tesouro IPCA+ com Juros Semestrais, como o próprio nome diz, paga cupons de juros semestrais. A única diferença é que você esta recebendo parte do retorno do ativo antes do vencimento e, também, pagando imposto sobre ele, o que pode não ser um bom negócio. Além disso, considerando o mesmo vencimento, o Tesouro IPCA+ com Juros Semestrais terá uma duration menor do que o Tesouro IPCA+.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Capítulo 4:

Estratégias Avançadas

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

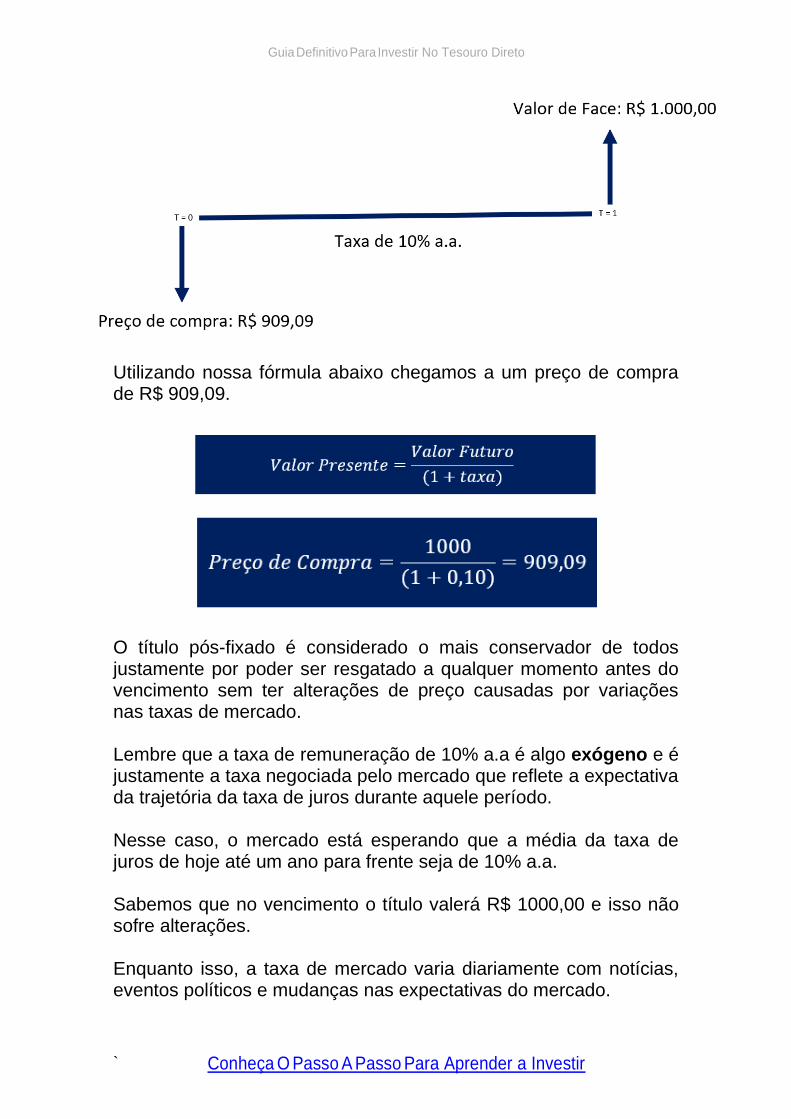

Surfando Mudanças Nas Taxas De Juros de Mercado Os ganhos investindo no Tesouro Direto podem ser potencializados fazendo uma gestão ativa dos Títulos. Gestão ativa nada mais é que negociar os Títulos antes do vencimento se beneficiando de alterações nas curvas de juros de mercado. Os Títulos Préfixados e os Títulos Indexados À Inflação possuem um fenômeno chamado de marcação a mercado. A marcação a mercado é a variação no preço do Título de acordo com a variação das taxas de mercado. O título pós-fixado é considerado o mais conservador de todos justamente por poder ser resgatado a qualquer momento antes do vencimento sem ter alterações de preço causadas por variações nas taxas de mercado. O único jeito de evitar a marcação nos Títulos Préfixados e nos Títulos Indexados é carregar o investimento até o vencimento. Por exemplo:

▪ Caso um investidor compre um Tesouro Prefixado 2029 remunerando 6% ou um Tesouro IPCA+ 2024 remunerando IPCA +2,2%, ele irá receber exatamente a rentabilidade contratada se carregar os títulos até o vencimento.

▪ Contudo, caso o investidor decida se desfazer do Tesouro Prefixado antes de 2029, o título sofrerá marcação a mercado e a rentabilidade final do investidor pode ser superior ou inferior aos 6% inicialmente contratados.

Vamos relembrar a precificação de um título prefixado para ilustrar o fenômeno de marcação a mercado. Suponha um título que remunere o investidor 10% a.a e tenha um vencimento em 1 ano.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Utilizando nossa fórmula abaixo chegamos a um preço de compra de R$ 909,09.

O título pós-fixado é considerado o mais conservador de todos justamente por poder ser resgatado a qualquer momento antes do vencimento sem ter alterações de preço causadas por variações nas taxas de mercado. Lembre que a taxa de remuneração de 10% a.a é algo exógeno e é justamente a taxa negociada pelo mercado que reflete a expectativa da trajetória da taxa de juros durante aquele período. Nesse caso, o mercado está esperando que a média da taxa de juros de hoje até um ano para frente seja de 10% a.a. Sabemos que no vencimento o título valerá R$ 1000,00 e isso não sofre alterações. Enquanto isso, a taxa de mercado varia diariamente com notícias, eventos políticos e mudanças nas expectativas do mercado.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

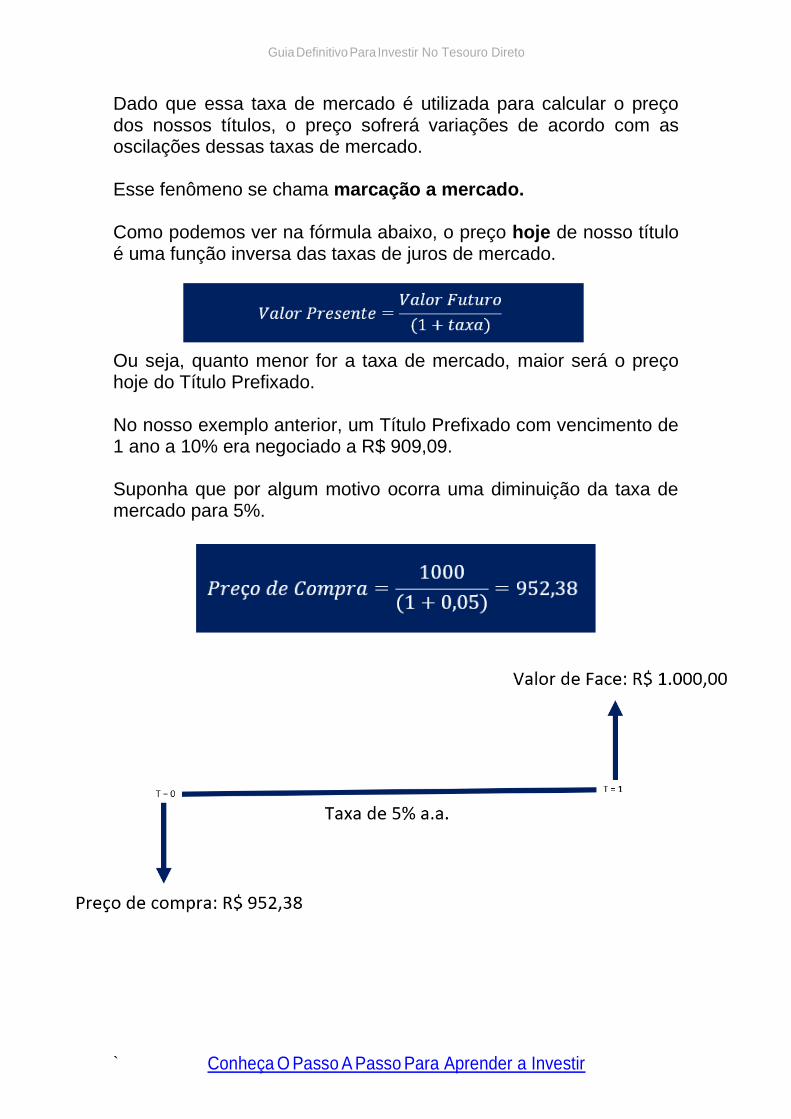

Dado que essa taxa de mercado é utilizada para calcular o preço dos nossos títulos, o preço sofrerá variações de acordo com as oscilações dessas taxas de mercado. Esse fenômeno se chama marcação a mercado. Como podemos ver na fórmula abaixo, o preço hoje de nosso título é uma função inversa das taxas de juros de mercado. Ou seja, quanto menor for a taxa de mercado, maior será o preço hoje do Título Prefixado. No nosso exemplo anterior, um Título Prefixado com vencimento de 1 ano a 10% era negociado a R$ 909,09. Suponha que por algum motivo ocorra uma diminuição da taxa de mercado para 5%.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

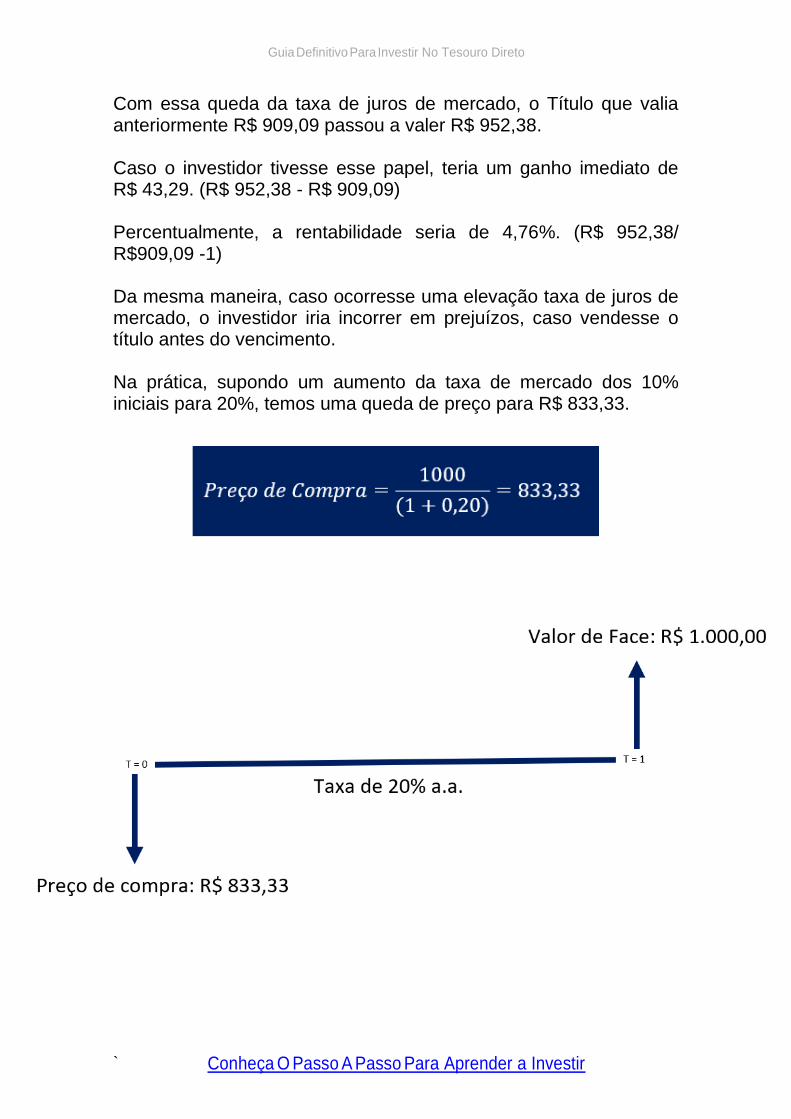

Com essa queda da taxa de juros de mercado, o Título que valia anteriormente R$ 909,09 passou a valer R$ 952,38. Caso o investidor tivesse esse papel, teria um ganho imediato de R$ 43,29. (R$ 952,38 - R$ 909,09) Percentualmente, a rentabilidade seria de 4,76%. (R$ 952,38/ R$909,09 -1) Da mesma maneira, caso ocorresse uma elevação taxa de juros de mercado, o investidor iria incorrer em prejuízos, caso vendesse o título antes do vencimento. Na prática, supondo um aumento da taxa de mercado dos 10% iniciais para 20%, temos uma queda de preço para R$ 833,33.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Com essa queda da taxa de juros de mercado, o Título que valia anteriormente R$ 909,09 passou a valer R$ 952,38. Caso o investidor tivesse esse papel, teria um ganho imediato de R$ 43,29 (R$ 952,38 - R$ 909,09) Lembre-se só é possível vender o seu título pela taxa de mercado quando estamos falando de Títulos Prefixados ou Indexados À Inflação. Não é possível vender pela mesma taxa que o título foi comprado quando há mudanças na taxa de mercado. Por enquanto temos duas principais conclusões:

▪ O preço dos Títulos Prefixados e Indexados À Inflação varia com a taxa de juros de mercado.

▪ Se a taxa de mercado cair, há um aumento no preço do título. Enquanto isso, caso a taxa de mercado suba, o preço do título cai.

Portanto, existe uma informação muito errada, que é quase um senso comum, de que os ganhos nos Títulos Prefixados e Indexados À Inflação ocorrem quando ocorre uma queda na Selic. Isso está errado! É possível ganhar dinheiro nesses títulos quando a taxa de mercado cair. É possível, por exemplo, ter ganhos nos Títulos prefixados com a Selic subindo. Para isso acontecer, é preciso que a Selic suba e a taxa de mercado caia. Na prática, um exemplo disso é se o mercado estiver precificando um aumento da Selic de 1% e o Banco Central acabar subindo a Selic somente 0,5%. Nesse caso, a taxa de mercado cai e os Títulos Prefixados se valorizam mesmo com a Selic subindo.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

A chave para ganhar dinheiro nos Títulos Prefixados é analisar o quanto o mercado precifica de queda ou alta na Taxa de Juros e acertar que essa trajetória está equivocada. Por exemplo, imagine o caso que um investidor acredite que o Banco Central irá cortar a taxa de juros 1%, e o Banco Central de fato faz isso. Se isso ocorrer, não é possível obter ganhos maiores no Título Prefixado do que no Título Pós-fixado. Ou seja, caso o mercado esteja certo sobre a trajetória da taxa de juros, o Título Pós-Fixado e o Título Prefixado terão o mesmo retorno. Só é possível ganhar mais nos Títulos Prefixados se o mercado estiver errado sobre a trajetória da taxa de juros.

Um Erro Muito Comum Que Deve Ser Evitado Muitos investidores compraram taxas altas superiores a 10% nos prefixados nos anos de 2015 e 2016. Um erro muito comum dos investidores é não querer vender esses títulos porque acreditam que uma taxa de 10%, por exemplo, é um patamar de rentabilidade muito bom e que nunca mais vão conseguir um título que remunere uma taxa nesse patamar. A verdade é que um título prefixado comprado com uma rentabilidade de 10% há anos atrás não remunera mais os 10% se a taxa de mercado não for mais essa. Daqui para frente, o título estará rentabilizando a nova taxa de mercado. Por exemplo, caso a taxa de mercado tenha caído para 7,5%, o título renderá 7,5% daqui para frente. O “ajuste” ocorre no preço do Título que se valoriza.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Ou seja, o benefício que o investidor teria de possuir uma taxa de 10%, que é superior a taxa de mercado de 7,5%, se materializa na valorização do preço do Título. Portanto, não faz sentido não vender o título acreditando que ele irá rentabilizar os mesmos 10%. Com a queda da taxa de mercado, o Título rendeu mais que os 10% no período inicial e irá render 7,5% até o vencimento. Do início ao fim, a rentabilidade média será os 10% contratados inicialmente. Portanto, de maneira resumida, é possível ganhar dinheiro nos Títulos Prefixados nas seguintes situações: No Ciclo de Alta Da Selic

▪ Caso o Banco Central aumente a Selic menos do que a expectativa do mercado.

▪ Caso Banco Central não aumente a Selic e a expectativa do mercado fosse de aumento.

No Ciclo de Queda Da Selic

▪ Caso o Banco Central diminua a Selic mais do que a expectativa do mercado.

▪ Caso Banco Central diminua a Selic e a expectativa do mercado fosse de manutenção da taxa.

O Impacto Dos Cupons Semestrais Como vimos anteriormente, tanto nos Títulos Prefixados quanto nos Títulos Indexados À Inflação, existem Títulos que pagam cupons semestrais. A diferença é que você esta recebendo parte do retorno do ativo antes do vencimento. Isso tem duas implicações: diminuição da Duration e pagamento de Imposto de Renda (IR).

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Quanto ao imposto de renda, é necessário fazer pagamento de IR cada vez que se recebe um cupom. Enquanto isso, em um título sem cupons semestrais, esse imposto pago estaria rendendo a juros compostos, aumentando a rentabilidade do Título. Além disso, há uma incidência de um Imposto de Renda maior nos cupons recebidos com um prazo inferior a dois anos. Por exemplo, o primeiro cupom semestral recebido terá incidência de uma alíquota de 22,5%. Enquanto isso, caso o investidor carregue até o vencimento um Título Prefixado sem juros semestrais, ele irá pagar apenas 15% de imposto de renda se for um prazo superior a dois anos. Ou seja, Títulos sem cupom tem uma rentabilidade maior do que títulos com cupom supondo o mesmo prazo de vencimento.

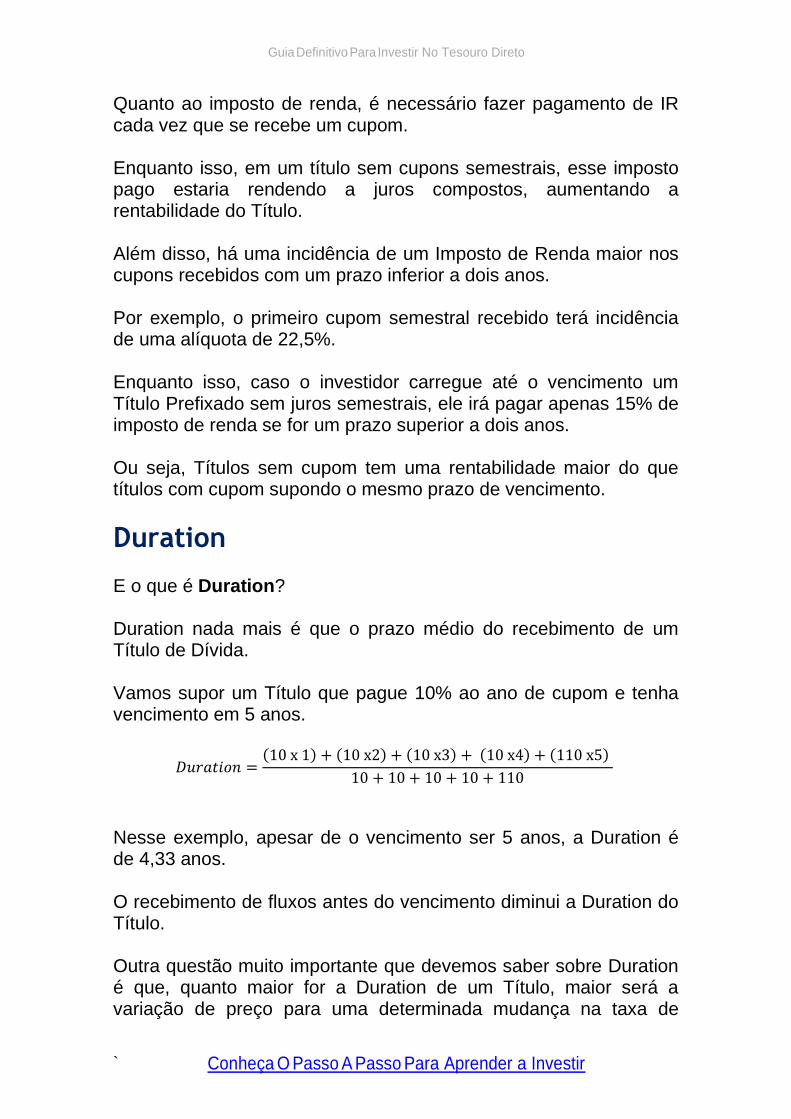

Duration E o que é Duration? Duration nada mais é que o prazo médio do recebimento de um Título de Dívida. Vamos supor um Título que pague 10% ao ano de cupom e tenha vencimento em 5 anos.

𝐷𝑢𝑟𝑎𝑡𝑖𝑜𝑛 =(10 x 1) + (10 x2) + (10 x3) + (10 x4) + (110 x5)

10 + 10 + 10 + 10 + 110

Nesse exemplo, apesar de o vencimento ser 5 anos, a Duration é de 4,33 anos. O recebimento de fluxos antes do vencimento diminui a Duration do Título. Outra questão muito importante que devemos saber sobre Duration é que, quanto maior for a Duration de um Título, maior será a variação de preço para uma determinada mudança na taxa de

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

mercado. Ou seja, uma queda de 0,5% na taxa de mercado irá impactar muito mais o preço de um título com duration de 10 anos do que um título com duration de 1 anos.

A Importância Da Escolha Do Vencimento Para ganhar dinheiro no Tesouro Direto com marcação a mercado não basta somente escolher os Títulos certos. (Por exemplo, estar posicionado em um Prefixado ao invés de Pós-fixado em determinado momento) É preciso também fazer gestão dos vencimentos que você está investindo. É possível que um mesmo Título Prefixado com vencimentos diferentes tenha um movimento de preço diferente no mesmo dia. Por exemplo, o preço de um Título Prefixado com vencimento curto pode subir e o preço de um Título Prefixado com vencimento longo pode cair no mesmo dia. As taxas de mercado de curto prazo e de longo prazo se comportam de maneira diferente. Não adianta somente acreditar que a Taxa Selic irá cair. É preciso ter uma expectativa de como o mercado irá interpretar essa queda de taxa de juros. Por exemplo, caso o mercado acredite que uma determinada queda de juros é sustentável, a curva inteira de juros cai ao mesmo tempo. Ou seja, há uma queda de juros em todos os vencimentos da curva. Enquanto isso, caso o mercado acredite que uma queda de juros é artificial e insustentável, pode ser que ocorra uma redução dos juros nos vencimentos de curto prazo e uma elevação dos juros longos. Ou seja, o mercado pode estar achando que o Banco Central irá reduzir a taxa de juros no curto prazo, mas que isso poderá gerar

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

inflação alta no longo prazo, demandando uma elevação futura de juros. Resumindo, é necessário compreender que a curva de juros não necessariamente se movimenta de maneira paralela. Portanto, é necessário decidir não somente qual tipo de juros você irá investir (pré, pós, ou indexado a inflação), mas também qual o prazo.

Títulos Prefixados Ou Títulos Indexados À Inflação, Qual Escolher? Tanto os Títulos Prefixados quanto os Títulos Indexados À Inflação possuem um componente de exposição aos juros de maneira prefixada. A diferença é que nos Títulos Indexados À Inflação esse componente diz respeito a juros reais. Juros reais nada mais são que uma rentabilidade de juros descontando a inflação. Por exemplo, suponha que exista uma expectativa de juros nominais para um ano de 10% e uma expectativa de inflação para um ano de 5%. Nesse caso, a expectativa de juros reais para um ano será:

𝑇𝑎𝑥𝑎 𝑑𝑒 𝐽𝑢𝑟𝑜𝑠 𝑅𝑒𝑎𝑙 =(1 + Taxa de Juros Nominal)

(1 + 𝐼𝑛𝑓𝑙𝑎çã𝑜)− 1

4,76% =(1 + 0,1)

(1 + 0,05)− 1

Na prática, para saber a expectativa da taxa de juros nominal se usa a taxa de mercado dos Títulos Prefixados. Enquanto isso, a taxa de juros real é dada pela taxa de mercado

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

dos Títulos Indexados À Inflação. Dessa maneira, como temos informações da Taxa de Juros Nominal e da Taxa de Juros Real, é possível calcular a inflação esperada pelo mercado. Essa inflação esperada pelo mercado é chamada de Inflação Implícita e é uma variável essencial na decisão entre investir em Títulos Prefixados ou Títulos Indexados À Inflação. Por exemplo, suponha que acessando o Tesouro Direto, vimos que o Título Prefixado está com uma taxa para 1 ano de 11% e o Título Indexado À Inflação está com uma taxa para 1 ano de 3%.

𝐼𝑛𝑓𝑙𝑎çã𝑜 𝐼𝑚𝑝𝑙í𝑐𝑖𝑡𝑎 =(1 + Taxa de Juros Nominal)

(1 + Taxa de Juros Real)− 1

7,77% =

(1 + 0,11)

(1 + 0,03)− 1

Dessa maneira, nesse caso, o mercado teria uma expectativa de inflação de 7,77%. Será que valeria a pena investir em um Título Indexado À Inflação se a inflação realizada for menor que isso? Vamos calcular qual seria a rentabilidade do Título Indexado À Inflação supondo que ocorra uma inflação de 5%, por exemplo.

𝑅𝑒𝑛𝑡𝑎𝑏𝑖𝑙𝑖𝑑𝑎𝑑𝑒 = (1 + Inflação Realizada)𝑋 (1 + Taxa de Juros Real) − 1

8,15% = (1 + 0,05)𝑋 (1 + 0,03) − 1

Portanto, a rentabilidade do Título Indexado À Inflação supondo que ocorra uma inflação de 5% seria de somente 8,15%. Enquanto isso, o investidor que escolhesse investir no Título Prefixado iria ganhar 11%. Resumindo, somente irá valer mais a pena investir em Títulos Indexados À Inflação do que em Títulos Prefixados se a inflação

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

que ocorrer de fato for maior do que a inflação implícita pelo mercado.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Capítulo 5:

Investimentos Alternativos em

Renda Fixa

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Alternativas De Investimento Em Renda Fixa Como vimos anteriormente, o Tesouro Direto é a maneira mais acessível e transparente de se investir em Títulos emitidos pelo Governo. Porém, existem diversas outras modalidades de investimento no universo de Renda Fixa. Nesse sentido, uma boa prática é comparar as outras modalidades de investimento em Renda Fixa com os Títulos do Tesouro Direto. Lembre-se: qualquer Título de Renda Fixa deve possuir uma rentabilidade superior a de um Título do Tesouro Direto para o mesmo vencimento. Caso contrário, não faz nenhum sentido o investimento, pois será um investimento com risco maior e rentabilidade menor.

Fundos De Investimento Em Renda Fixa Os Fundos de Investimento são uma modalidade de investimento bastante difundida no Brasil. Um fundo reúne recursos de vários investidores, os quais são chamados de cotistas, que aplicam juntos em uma carteira de ativos financeiros. O funcionamento de um Fundo de Investimento é muito parecido com o de um condomínio, no qual cada morador compra uma cota (apartamento) e paga uma mensalidade para a administração. No fundo, existe um gestor profissional, o qual toma as decisões de investimento que formam a carteira de ativos financeiros do fundo. Para isso, existem taxas que remuneram o gestor para fazer esse trabalho:

▪ Taxa de administração;

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

▪ Taxa de performance;

A taxa de administração é um percentual cobrado sobre o patrimônio do fundo e varia conforme o fundo. A taxa de performance é um bônus que remunera o gestor por um bom trabalho. Normalmente é um percentual cobrado quando a rentabilidade do fundo supera o seu benchmark (CDI, Ibovespa, etc). É importante destacar que normalmente fundos de Renda Fixa não possuem taxa de performance. Os principais benefícios de aplicar em Fundos de Investimento são: ter uma gestão profissional terceirizada dos seus investimentos e acesso a diversos produtos financeiros distintos sem precisar de grandes valores. Os Fundos de Investimento em Renda Fixa são uma categoria de fundos de investimento, que possuem um percentual pré-definido de investimentos que devem ser em ativos de Renda Fixa. Esse percentual normalmente é de 80% do patrimônio do fundo, o qual pode ser alocado em Títulos do Tesouro, CDB’s, etc. No universo dos Fundos de Renda Fixa, existem os Fundos DI, que são basicamente uma maneira de investir no Tesouro Selic. Isso ocorre porque a carteira desse tipo de fundo deve ter no mínimo 95% alocado no Tesouro Selic. Dessa maneira, os Fundos DI são uma boa alternativa para a constituição de uma reserva de emergência. O ideal é comparar a taxa de administração desses fundos com o 0,25% cobrado para investir no Tesouro Direto. Caso a taxa de administração seja inferior a esse valor, provavelmente valerá a pena fazer o investimento. Por exemplo, atualmente existem fundos que investem no Tesouro Selic que não cobram taxa de administração, o que é uma grande vantagem.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

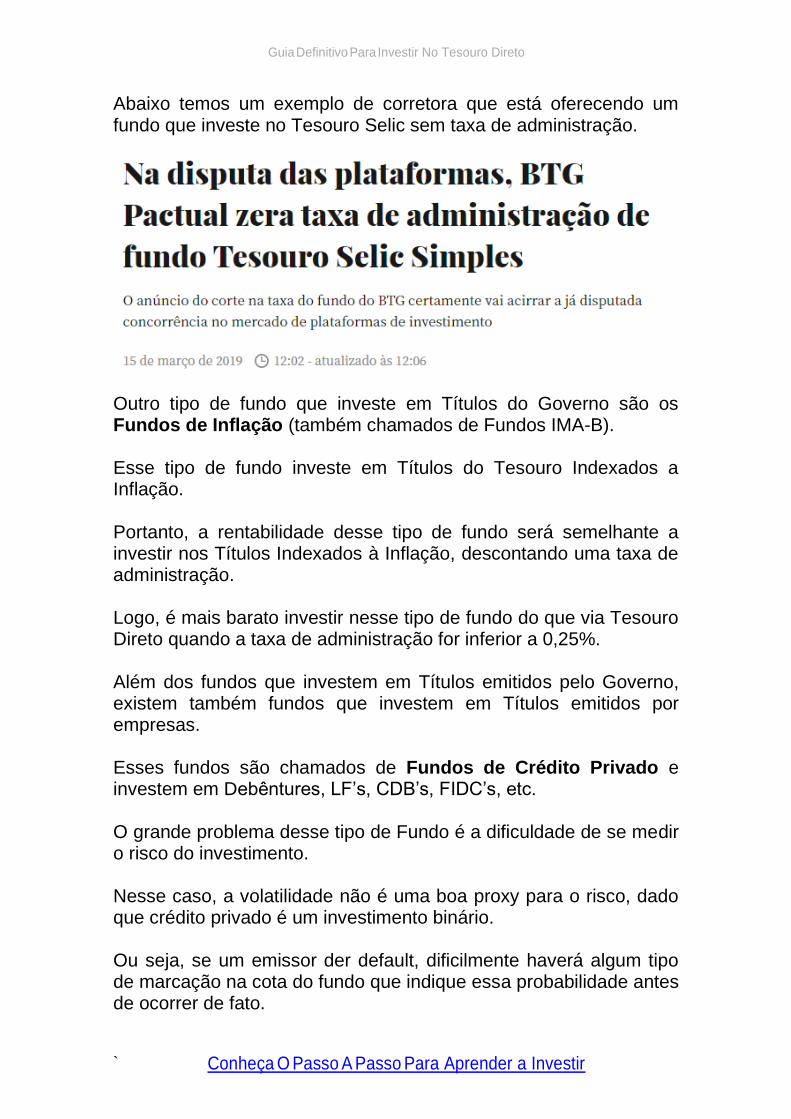

Abaixo temos um exemplo de corretora que está oferecendo um fundo que investe no Tesouro Selic sem taxa de administração. Outro tipo de fundo que investe em Títulos do Governo são os Fundos de Inflação (também chamados de Fundos IMA-B). Esse tipo de fundo investe em Títulos do Tesouro Indexados a Inflação. Portanto, a rentabilidade desse tipo de fundo será semelhante a investir nos Títulos Indexados à Inflação, descontando uma taxa de administração. Logo, é mais barato investir nesse tipo de fundo do que via Tesouro Direto quando a taxa de administração for inferior a 0,25%. Além dos fundos que investem em Títulos emitidos pelo Governo, existem também fundos que investem em Títulos emitidos por empresas. Esses fundos são chamados de Fundos de Crédito Privado e investem em Debêntures, LF’s, CDB’s, FIDC’s, etc. O grande problema desse tipo de Fundo é a dificuldade de se medir o risco do investimento. Nesse caso, a volatilidade não é uma boa proxy para o risco, dado que crédito privado é um investimento binário. Ou seja, se um emissor der default, dificilmente haverá algum tipo de marcação na cota do fundo que indique essa probabilidade antes de ocorrer de fato.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

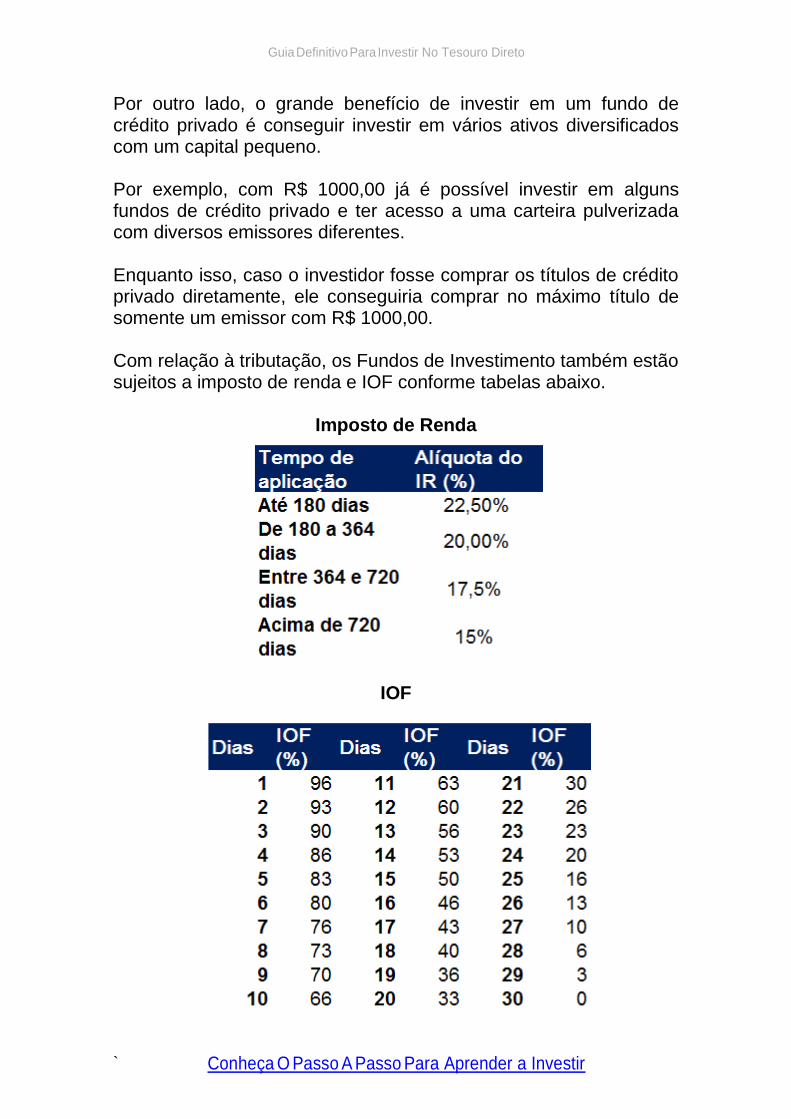

Por outro lado, o grande benefício de investir em um fundo de crédito privado é conseguir investir em vários ativos diversificados com um capital pequeno. Por exemplo, com R$ 1000,00 já é possível investir em alguns fundos de crédito privado e ter acesso a uma carteira pulverizada com diversos emissores diferentes. Enquanto isso, caso o investidor fosse comprar os títulos de crédito privado diretamente, ele conseguiria comprar no máximo título de somente um emissor com R$ 1000,00. Com relação à tributação, os Fundos de Investimento também estão sujeitos a imposto de renda e IOF conforme tabelas abaixo.

Imposto de Renda

IOF

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Além disso, os Fundos de Investimento possuem um mecanismo chamado de come-cotas, o qual é um recolhimento antecipado semestral de Imposto de Renda pela menor alíquota da tabela (15%). Na prática: a cada 6 meses, em maio e novembro, ocorre essa cobrança de imposto na menor alíquota da tabela regressiva de Imposto de Renda sobre o rendimento obtido pelo investidor. É importante destacar que o Imposto de Renda não é cobrado de maneira duplicada. Se você fizer um resgate com uma alíquota de 17,5%, será cobrada apenas a diferença para os 15%, ou seja, 2,5%. Por fim, é necessário destacar que o risco de investir em Fundos de Investimento está nos ativos que o fundo investe. Ou seja, caso uma gestora (quem faz a gestão do Fundo) quebre, basta os cotistas decidirem outra gestora para realizar a gestão, não sofrendo prejuízos com esse evento.

ETF’s De Investimento Em Renda Fixa Uma alternativa para os Fundos de Investimento são os ETF’s. ETF significa Exchange Traded Fund: em inglês, fundo negociado em bolsa de valores. A grande diferença dos ETF’s para os Fundos de Investimento é que eles são negociados em Bolsa, não possuem com- cotas e possuem uma alíquota de Imposto de Renda fixa de 15% sobre o rendimento. Existem dois principais ETF’s de Renda Fixa:

▪ FIXA11: ETF estruturado pela gestora coreana Mirae Asset. Sua taxa de administração é 0,30% ao ano;

▪ IMAB11: ETF estruturado pela Itaú Asset Management em parceria com o Tesouro Direto, e é considerado o ETF oficial dos títulos públicos. Sua taxa de administração é de 0,30% ao ano.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Títulos Bancários Os Bancos também são um emissor muito comum em operações de Renda Fixa. Eles são o segundo maior emissor de Títulos de Renda fixa, ficando atrás apenas do Governo. O modelo de negócio de um banco é bastante simples: ele capta recursos e depois empresta para quem precisa de capital cobrando um spread por isso. A captação ocorre via diversos produtos bancários como poupança, LF’s, CDB’s, LCI, LCA’s, etc. É importante entender que, apesar dos recursos captados serem emprestados a terceiros, o risco que corremos ao investir sempre será unicamente do Banco emissor. Ou seja, mesmo se o Banco não receber por um dos empréstimos que ele fez, ainda assim ele terá que pagar os investidores. Portanto, é bastante importante saber avaliar o risco de crédito do Banco que você está investindo. Se estiver em dúvida com relação a segurança de um banco, não invista. É melhor ter uma rentabilidade um pouco menor do que perder o dinheiro investido. Uma segurança com relação ao investimento em Títulos Bancários é o FGC. FGC significa Fundo Garantidor de Crédito que é uma instituição criada pelos próprios Bancos visando proteger o sistema financeiro. Cada Banco ajuda contribuindo com o FGC, em contrapartida o FGC se compromete a ressarcir os investidores em caso de falência de algum Banco. O FCG garante até R$ 250.000,00 por CPF por instituição

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

financeira, limitado a um total de R$ 1.000.000,00 a cada 4 anos. Ou seja, para você perder o direito a cobertura do FGC, você precisaria ter investido R$ 250.000,00 em 4 bancos diferentes que quebraram em um período de 4 anos. Nesse caso, R$ 1.000.000,00 estaria protegido, porém, em caso de um novo default, não haveria proteção do FGC. Essa garantia do FGC é válida para depósitos à vista, poupança, CDB, LCI, LCA e LC. É importante destacar que não é uma boa estratégia simplesmente investir no Banco que pague a maior rentabilidade achando que o risco está mitigado pela cobertura do FGC. A verdade é que o FGC possui apenas cerca de 2,5% do total de recursos que ele garante. Portanto, em uma crise generalizada do sistema financeiro, o FGC provavelmente não conseguirá proteger todos investidores. É importante entender que o FGC não é um seguro. Caso o FGC não possua os recursos disponíveis, ele não irá reembolsar os investidores. Então tome cuidado. Nunca sabemos quando uma crise sistêmica irá ocorrer, portanto é importante saber analisar o risco de cada Banco. Ensinamos isso no nosso Treinamento Completo de Renda Fixa.

CDB’s Um dos principais produtos bancários é o CDB: certificado de depósito bancário. Os CDB’s podem ter sua remuneração atrelada a vários tipos de indexadores como: prefixado, pós-fixado e indexado à inflação. Existem CDB’s que possuem liquidez diária e CDB’s que possuem vencimentos com prazos fixos em anos ou meses.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

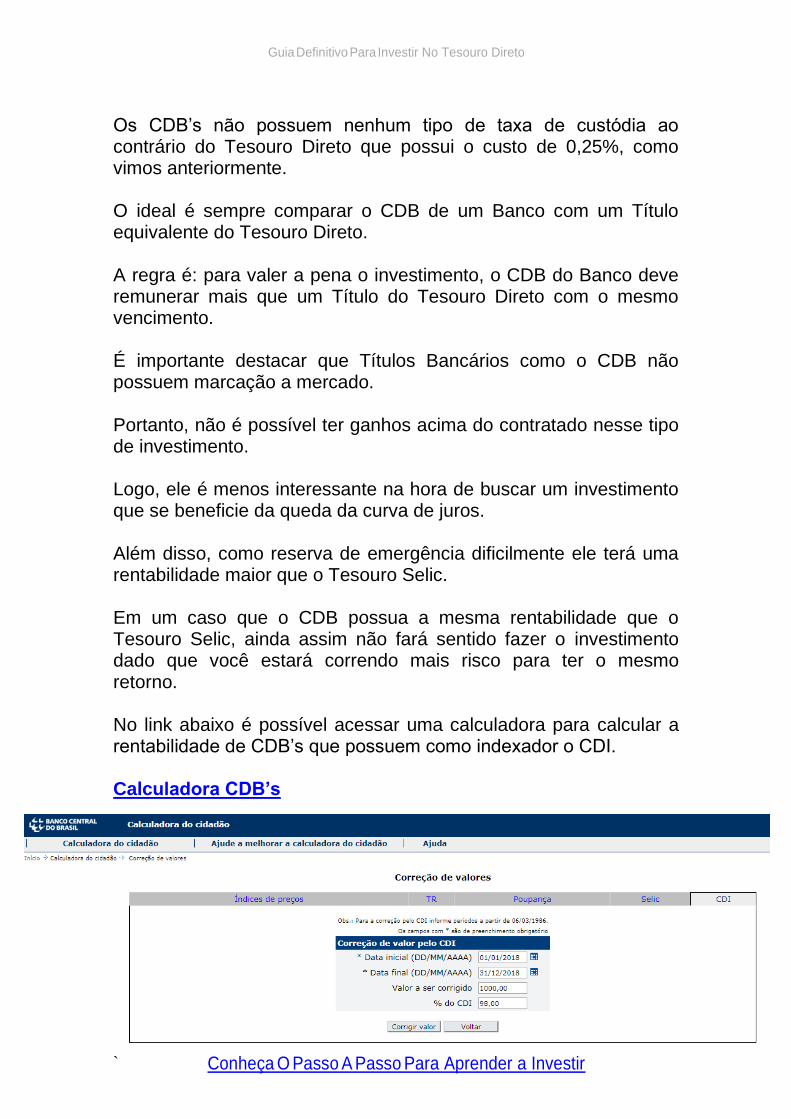

Os CDB’s não possuem nenhum tipo de taxa de custódia ao contrário do Tesouro Direto que possui o custo de 0,25%, como vimos anteriormente. O ideal é sempre comparar o CDB de um Banco com um Título equivalente do Tesouro Direto. A regra é: para valer a pena o investimento, o CDB do Banco deve remunerar mais que um Título do Tesouro Direto com o mesmo vencimento. É importante destacar que Títulos Bancários como o CDB não possuem marcação a mercado. Portanto, não é possível ter ganhos acima do contratado nesse tipo de investimento. Logo, ele é menos interessante na hora de buscar um investimento que se beneficie da queda da curva de juros. Além disso, como reserva de emergência dificilmente ele terá uma rentabilidade maior que o Tesouro Selic. Em um caso que o CDB possua a mesma rentabilidade que o Tesouro Selic, ainda assim não fará sentido fazer o investimento dado que você estará correndo mais risco para ter o mesmo retorno. No link abaixo é possível acessar uma calculadora para calcular a rentabilidade de CDB’s que possuem como indexador o CDI. Calculadora CDB’s

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

No exemplo acima, está se calculando a rentabilidade no ano de 2018 para R$ 1000,00 aplicados em um CDB com taxa de 98% do CDI. É importante destacar que os CDB’s estão sujeitos à mesma tributação que os Títulos do Tesouro Direto: IOF e Tabela Regressiva de Imposto de Renda.

LCI’s E LCA’s LCI’s e LCA’s são muito parecidas com CDB’s. A grande diferença está no destino dos recursos captados. Quando o Banco realiza a emissão de uma LCI, os recursos devem ser emprestados para o setor imobiliário. Quando o Banco realiza a emissão de uma LCA, os recursos devem ser emprestados para o setor do agronegócio. Enquanto isso, nos CDB’s não existe essa obrigatoriedade. Para estimular o investimento em LCI’s e LCA’s o governo criou uma isenção de imposto de renda para esses investimentos. É necessário destacar que LCI’s e LCA’s tem um prazo mínimo de 3 meses. Portanto, não é um investimento ideal para compor a reserva de emergência de uma carteira de investimentos. Para saber a rentabilidade de um CDB equivalente a uma LCI ou LCA é possível utilizar a fórmula abaixo:

𝑅𝑒𝑛𝑡𝑎𝑏𝑖𝑙𝑖𝑑𝑎𝑑𝑒 𝐶𝐷𝐵 𝐿í𝑞𝑢𝑖𝑑𝑎 𝐼𝑅 = Taxa CDB X (1 − IR)

Sendo que:

▪ IR = Alíquota de Imposto de Renda equivalente ao prazo de vencimento do CDB

▪ Taxa CDB = Rentabilidade contratada no CDB

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Por exemplo, um CDB que rende 110% do CDI com prazo de 500 dias é equivalente a uma LCI ou LCA que renda 90,75% do CDI.

90,75% = 110% X (1 − 17,5%)

Enquanto isso, para saber a rentabilidade de uma LCI ou LCA equivalente a um CDB, basta utilizar a fórmula abaixo:

𝑅𝑒𝑛𝑡𝑎𝑏𝑖𝑙𝑖𝑑𝑎𝑑𝑒 𝐿𝐶𝐼/𝐿𝐶𝐴 𝐵𝑟𝑢𝑡𝑎 =Taxa LCI/LCA

(1 − 𝐼𝑅)

Vamos utilizar a LCI/LCA do exemplo anterior que renda 90,75% do CDI. Utilizando a fórmula acima chegamos a uma rentabilidade equivalente a um CDB que rentabilize 110% do CDI.

110% =90,75%

(1 − 17,5%)

Poupança A poupança é sem dúvidas um dos investimentos mais populares dos brasileiros. A primeira coisa a ser destacada é que a poupança é um produto bancário garantido pelo FGC e não pelo Governo (como algumas pessoas pensam). Dessa maneira, a poupança possui a mesma segurança que uma LCI ou que um CDB, por exemplo. A poupança possui duas regras de rentabilidade:

▪ Regra da Velha poupança: para depósitos feitos até 3 de maio de 2012, a poupança continua rentabiliza 0,5% ao mês (ou 6,17% ao ano), mais a variação da TR (Taxa Referencial).

▪ Regra da Nova poupança: para depósitos feitos a partir de 4

de maio e contas abertas a partir dessa data, sempre que a Selic (taxa básica de juros) ficar em 8,5% ao ano ou abaixo disso, o rendimento da poupança passa a ser de 70% da Selic mais a TR. Quando a Selic está acima de 8,50%, vale a

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

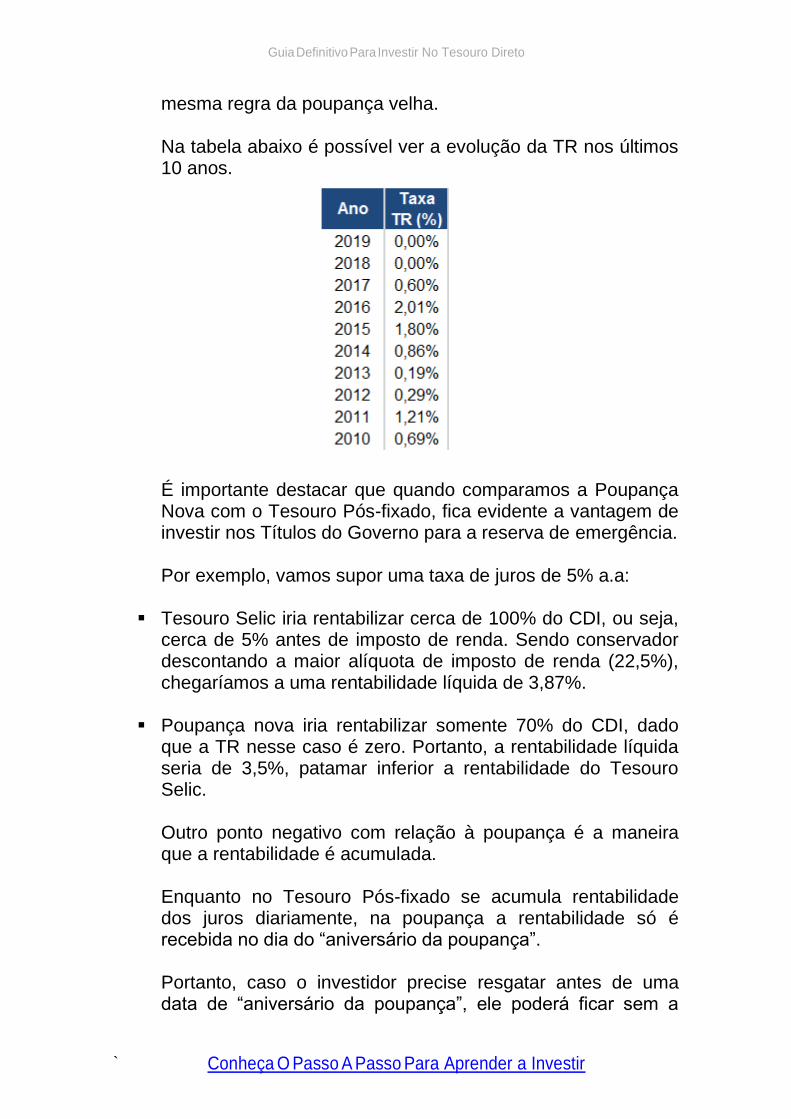

mesma regra da poupança velha. Na tabela abaixo é possível ver a evolução da TR nos últimos 10 anos.

É importante destacar que quando comparamos a Poupança Nova com o Tesouro Pós-fixado, fica evidente a vantagem de investir nos Títulos do Governo para a reserva de emergência. Por exemplo, vamos supor uma taxa de juros de 5% a.a:

▪ Tesouro Selic iria rentabilizar cerca de 100% do CDI, ou seja, cerca de 5% antes de imposto de renda. Sendo conservador descontando a maior alíquota de imposto de renda (22,5%), chegaríamos a uma rentabilidade líquida de 3,87%.

▪ Poupança nova iria rentabilizar somente 70% do CDI, dado que a TR nesse caso é zero. Portanto, a rentabilidade líquida seria de 3,5%, patamar inferior a rentabilidade do Tesouro Selic. Outro ponto negativo com relação à poupança é a maneira que a rentabilidade é acumulada. Enquanto no Tesouro Pós-fixado se acumula rentabilidade dos juros diariamente, na poupança a rentabilidade só é recebida no dia do “aniversário da poupança”. Portanto, caso o investidor precise resgatar antes de uma data de “aniversário da poupança”, ele poderá ficar sem a

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

rentabilidade daquele período.

Debêntures

Debêntures são Títulos de dívida emitidos por empresas. A grande diferença para os títulos bancários é que não há garantia do FGC. Portanto, nesse caso saber fazer uma boa análise de crédito se torna mais importante ainda. Existe um tipo especial de Debêntures conhecido como Debêntures Incentivadas. Esse tipo de Debênture é emitida por empresas que utilizam os recursos captados para investimentos em infraestrutura. Para incentivar esse tipo de investimento, o governo concedeu isenção de imposto de renda para essas Debêntures Incentivadas. Enquanto isso, o restante das Debentures possui o mesmo tipo de tributação que outros produtos de Renda Fixa: IOF para aplicações com prazo inferior a 30 dias e tabela regressiva de Imposto de Renda. Como boa prática, é sempre importante comparar a rentabilidade de uma Debênture com a de um Título do Tesouro Direto com o mesmo vencimento. Só fará o sentido investir em uma Debênture se ela oferecer uma rentabilidade superior ao Tesouro Direto, dado que estaremos assumindo um risco bem maior. No universo de Debêntures, existem dois conceitos bastante importantes: mercado primário e mercado secundário. O mercado primário é quando uma companhia faz uma nova emissão de uma debênture. Essa nova captação é chamada de emissão primária.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Em uma emissão primária, todos investidores fazem uma proposta escolhendo volume e taxa desejados. Normalmente, a empresa define uma taxa teto, sinalizando que não aceitará ofertas com uma taxa superior a essa taxa teto. Dessa maneira, através de um processo chamado de bookbuilding, a empresa escolherá a taxa de emissão com base no volume de recursos que ela deseja levantar. Por exemplo, suponha uma emissão com taxa teto de 110% do CDI onde a empresa queira levantar R$ 1.000.000,00. No nosso exemplo, a empresa recebeu as seguintes ofertas dos investidores:

▪ 300 MM a 106% do CDI ▪ 300 MM a 107% do CDI ▪ 300 MM a 108% do CDI ▪ 100 MM a 109% do CDI ▪ 400 MM a 110% do CDI

Nesse caso, a debênture seria emitida a 109% do CDI, pois somente com essa taxa a empresa conseguiria levar o R$ 1.000.000,00 desejado. Caso a empresa optasse por uma taxa mais baixa como 108% do CDI, ela levantaria um volume inferior que seria de R$ 900.000,00. Portanto, a emissão seria feita a uma taxa de 109% do CDI e todos investidores que fizeram uma proposta com uma taxa de 109% do CDI ou menor seriam alocados. Após ocorrer uma emissão primária, é possível negociar essa debênture no chamado mercado secundário. O mercado secundário é o local onde se negocia compra e venda de títulos após sua emissão primária. Ou seja, o investidor pode comprar na emissão primária uma debênture e depois vendê-la para outro investidor interessado

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

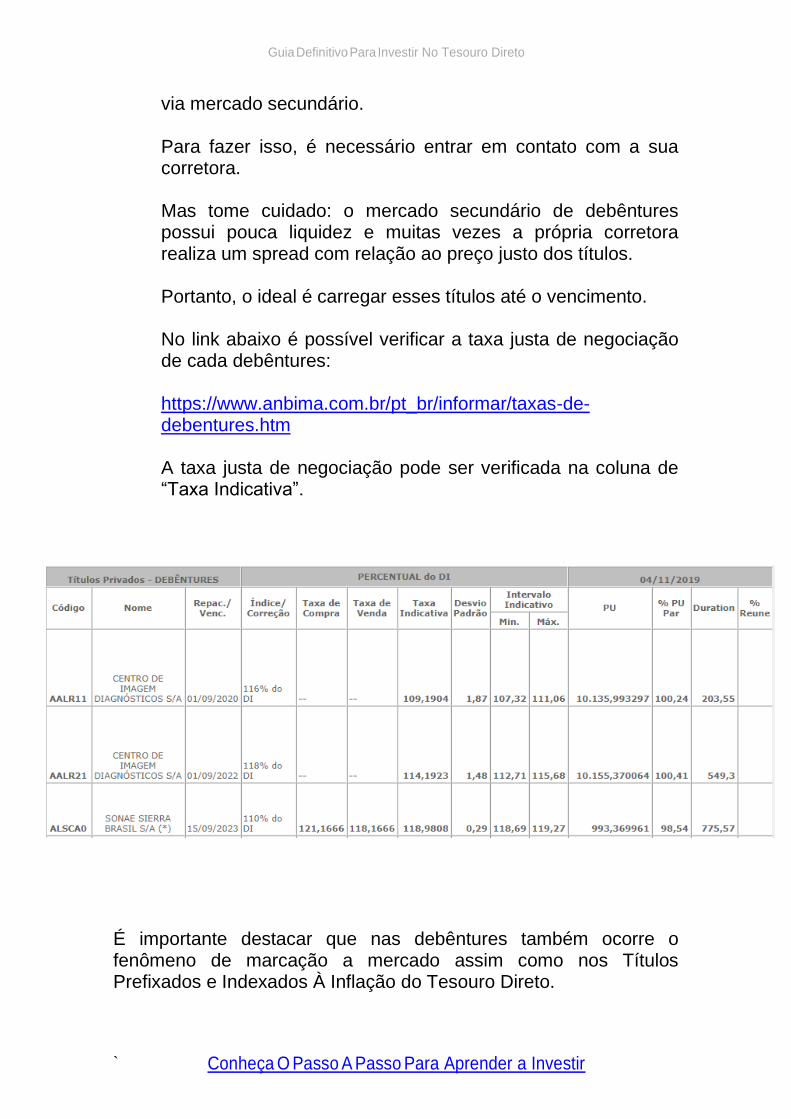

via mercado secundário. Para fazer isso, é necessário entrar em contato com a sua corretora. Mas tome cuidado: o mercado secundário de debêntures possui pouca liquidez e muitas vezes a própria corretora realiza um spread com relação ao preço justo dos títulos. Portanto, o ideal é carregar esses títulos até o vencimento. No link abaixo é possível verificar a taxa justa de negociação de cada debêntures: https://www.anbima.com.br/pt_br/informar/taxas-de-debentures.htm A taxa justa de negociação pode ser verificada na coluna de “Taxa Indicativa”.

É importante destacar que nas debêntures também ocorre o fenômeno de marcação a mercado assim como nos Títulos Prefixados e Indexados À Inflação do Tesouro Direto.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Portanto, é a valida a mesma relação anterior: se há uma queda na taxa de negociação de mercado, ocorre uma valorização do preço do título. Logo, também é possível ter ganhos acima do contratado utilizando a estratégia de gestão ativa para se beneficiar das marcações a mercado. Porém, é necessário tomar dois cuidados:

▪ Como vimos anteriormente, o mercado secundário é pouco líquido, portanto é importante sempre estar atento às taxas justas de negociação para não ser spreadado.

▪ Outro ponto importante é que uma taxa alta está associada a um risco alto; portanto, é muito importante saber analisar o risco de crédito de cada emissor.

CRI’s E CRA’s CRI’s e CRA’s são muito parecidas com Debentures. A grande diferença está no destino dos recursos captados. Os CRA’s são emitidos por empresas do agronegócio e os CRI’s por empresas do setor imobiliário. Para incentivar esse tipo de operação, o Governo proporciona isenção de Imposto de Renda. Contudo, é necessário destacar que não há garantia do FGC, dado que são emissões feitas por empresas e não Bancos. Os CRI’s e CRA’s também podem ser negociados no mercado secundário. Porém, nos CRI’s e CRA’s é necessário ter mais atenção ainda com relação ao mercado secundário, dado que a liquidez é pior ainda do que a liquidez das Debêntures.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

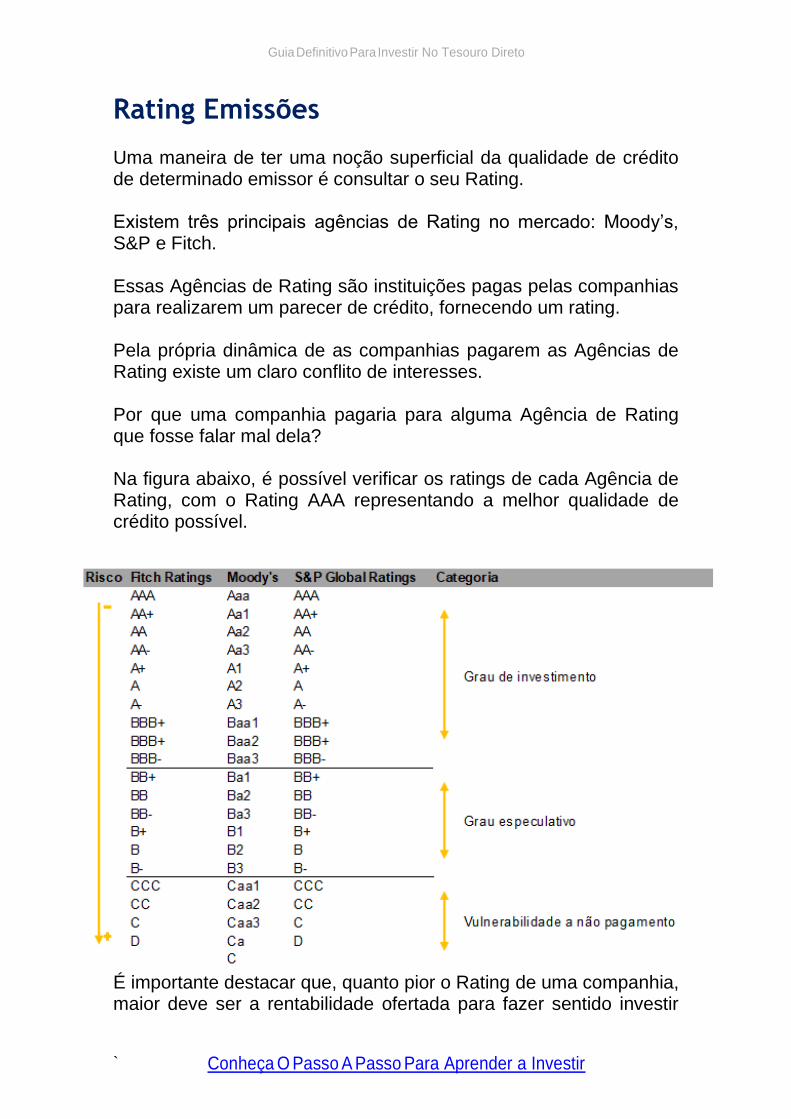

Rating Emissões Uma maneira de ter uma noção superficial da qualidade de crédito de determinado emissor é consultar o seu Rating. Existem três principais agências de Rating no mercado: Moody’s, S&P e Fitch. Essas Agências de Rating são instituições pagas pelas companhias para realizarem um parecer de crédito, fornecendo um rating. Pela própria dinâmica de as companhias pagarem as Agências de Rating existe um claro conflito de interesses. Por que uma companhia pagaria para alguma Agência de Rating que fosse falar mal dela? Na figura abaixo, é possível verificar os ratings de cada Agência de Rating, com o Rating AAA representando a melhor qualidade de crédito possível.

É importante destacar que, quanto pior o Rating de uma companhia, maior deve ser a rentabilidade ofertada para fazer sentido investir

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

em algum Título de Dívida dessa empresa. Porém, tome cuidado para não se basear somente nos ratings das Agências de Rating. Na Crise de 2008, bancos que possuíam rating AAA quebraram. Aprenda você mesmo a fazer uma boa análise de crédito sem depender de ninguém.

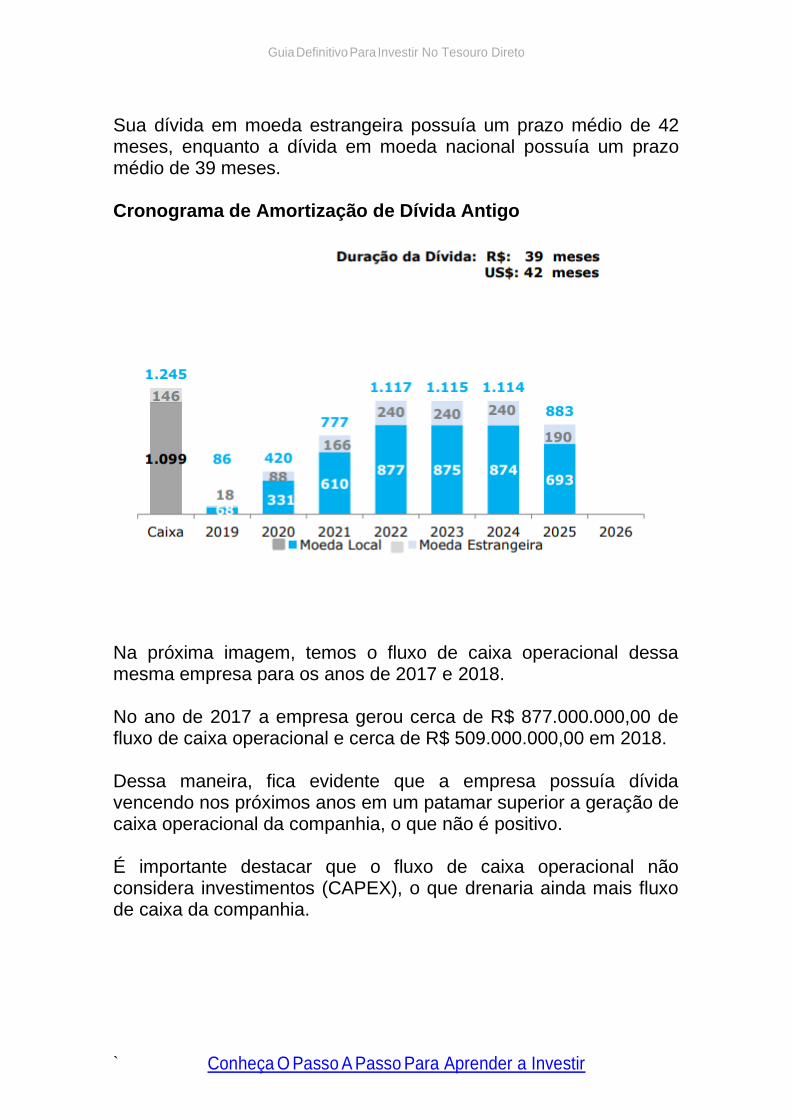

Análise de Crédito Emissores Corporativos A análise de crédito trata de analisar a capacidade de pagamento de um emissor honrar com suas dívidas. Quem investe em Renda Fixa deve entender bastante de análise de crédito, pois somente assim é possível evitar grandes perdas e investir em ativos com rentabilidade diferenciada, sabendo qual o risco que se está se expondo. Vamos introduzir alguns conceitos básicos de análise de crédito que são aprofundados de maneira completa no nosso curso de Renda Fixa. Para isso, vamos utilizar exemplos práticos. No primeiro gráfico abaixo, temos o cronograma de amortização de dívida de uma empresa que estava com diversas dificuldades operacionais. Como é possível ver abaixo, a partir do ano de 2020, a empresa possuía diversos vencimentos significativos de dívida nos próximos anos próximos a R$ 1.000.000.000,00. Além disso, é possível verificar que a empresa possuía dívida em moeda nacional e moeda estrangeira.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Sua dívida em moeda estrangeira possuía um prazo médio de 42 meses, enquanto a dívida em moeda nacional possuía um prazo médio de 39 meses. Cronograma de Amortização de Dívida Antigo

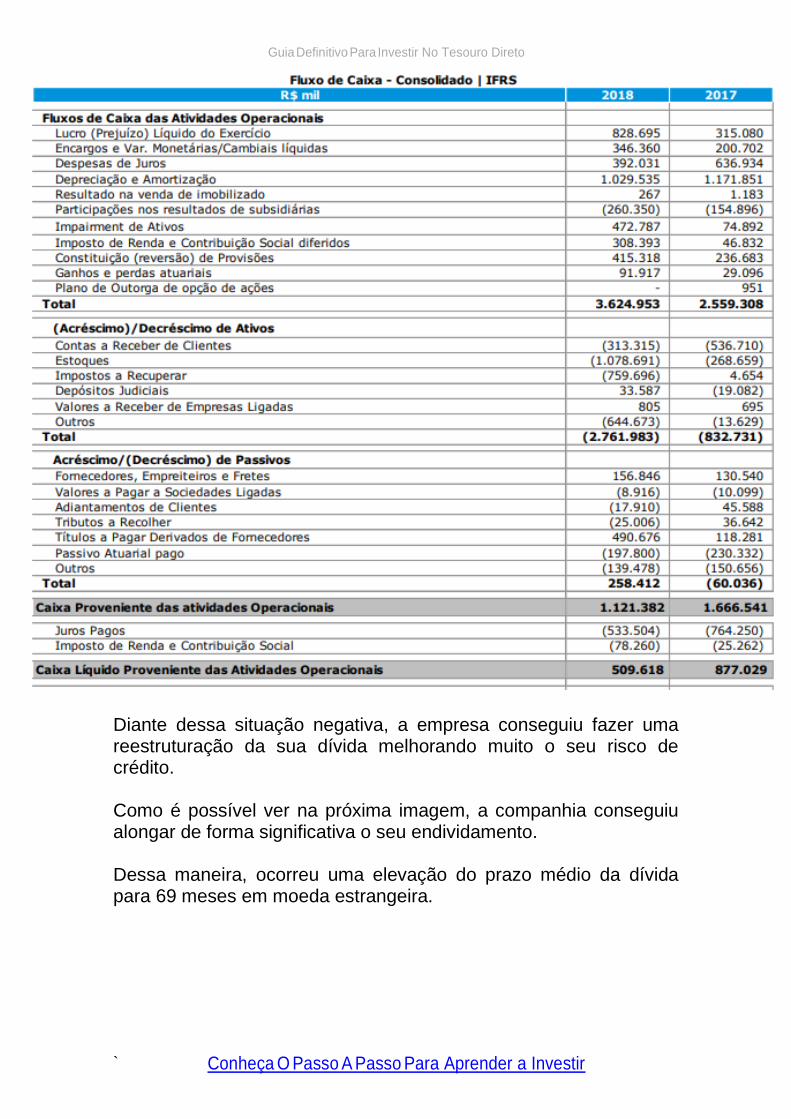

Na próxima imagem, temos o fluxo de caixa operacional dessa mesma empresa para os anos de 2017 e 2018. No ano de 2017 a empresa gerou cerca de R$ 877.000.000,00 de fluxo de caixa operacional e cerca de R$ 509.000.000,00 em 2018. Dessa maneira, fica evidente que a empresa possuía dívida vencendo nos próximos anos em um patamar superior a geração de caixa operacional da companhia, o que não é positivo. É importante destacar que o fluxo de caixa operacional não considera investimentos (CAPEX), o que drenaria ainda mais fluxo de caixa da companhia.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

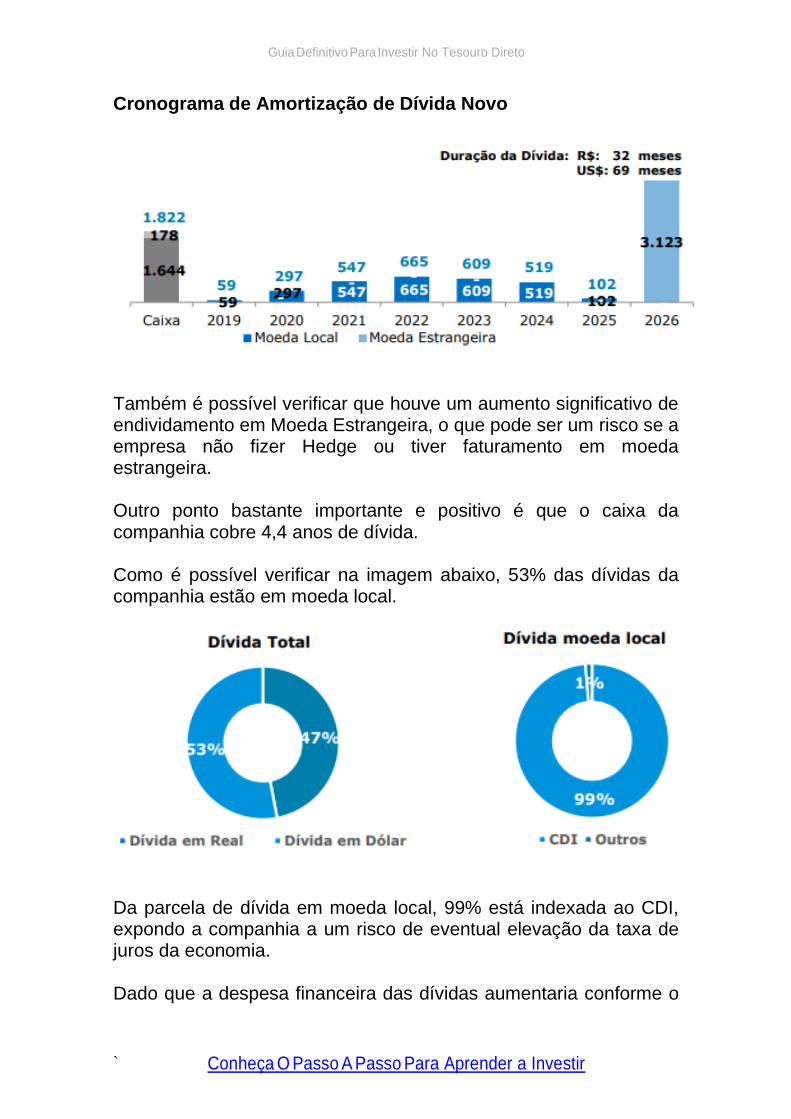

Diante dessa situação negativa, a empresa conseguiu fazer uma reestruturação da sua dívida melhorando muito o seu risco de crédito. Como é possível ver na próxima imagem, a companhia conseguiu alongar de forma significativa o seu endividamento. Dessa maneira, ocorreu uma elevação do prazo médio da dívida para 69 meses em moeda estrangeira.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Cronograma de Amortização de Dívida Novo Também é possível verificar que houve um aumento significativo de endividamento em Moeda Estrangeira, o que pode ser um risco se a empresa não fizer Hedge ou tiver faturamento em moeda estrangeira. Outro ponto bastante importante e positivo é que o caixa da companhia cobre 4,4 anos de dívida. Como é possível verificar na imagem abaixo, 53% das dívidas da companhia estão em moeda local.

Da parcela de dívida em moeda local, 99% está indexada ao CDI, expondo a companhia a um risco de eventual elevação da taxa de juros da economia. Dado que a despesa financeira das dívidas aumentaria conforme o

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

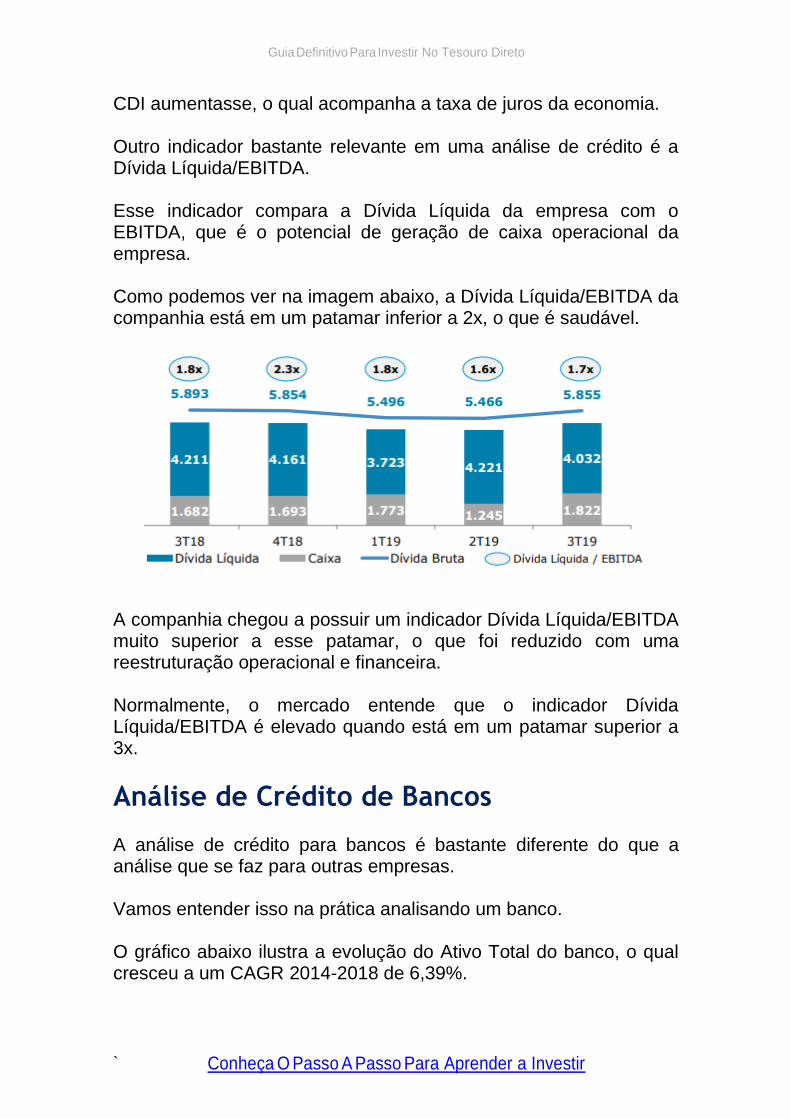

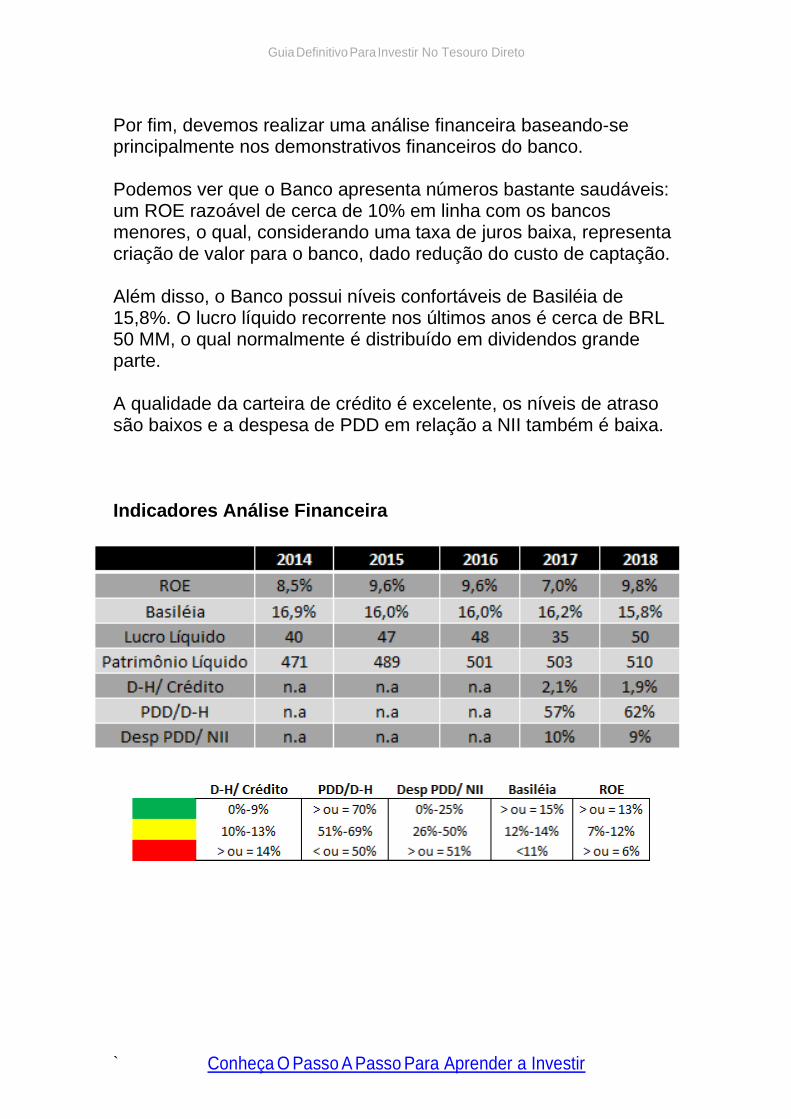

CDI aumentasse, o qual acompanha a taxa de juros da economia. Outro indicador bastante relevante em uma análise de crédito é a Dívida Líquida/EBITDA. Esse indicador compara a Dívida Líquida da empresa com o EBITDA, que é o potencial de geração de caixa operacional da empresa. Como podemos ver na imagem abaixo, a Dívida Líquida/EBITDA da companhia está em um patamar inferior a 2x, o que é saudável.

A companhia chegou a possuir um indicador Dívida Líquida/EBITDA muito superior a esse patamar, o que foi reduzido com uma reestruturação operacional e financeira. Normalmente, o mercado entende que o indicador Dívida Líquida/EBITDA é elevado quando está em um patamar superior a 3x.

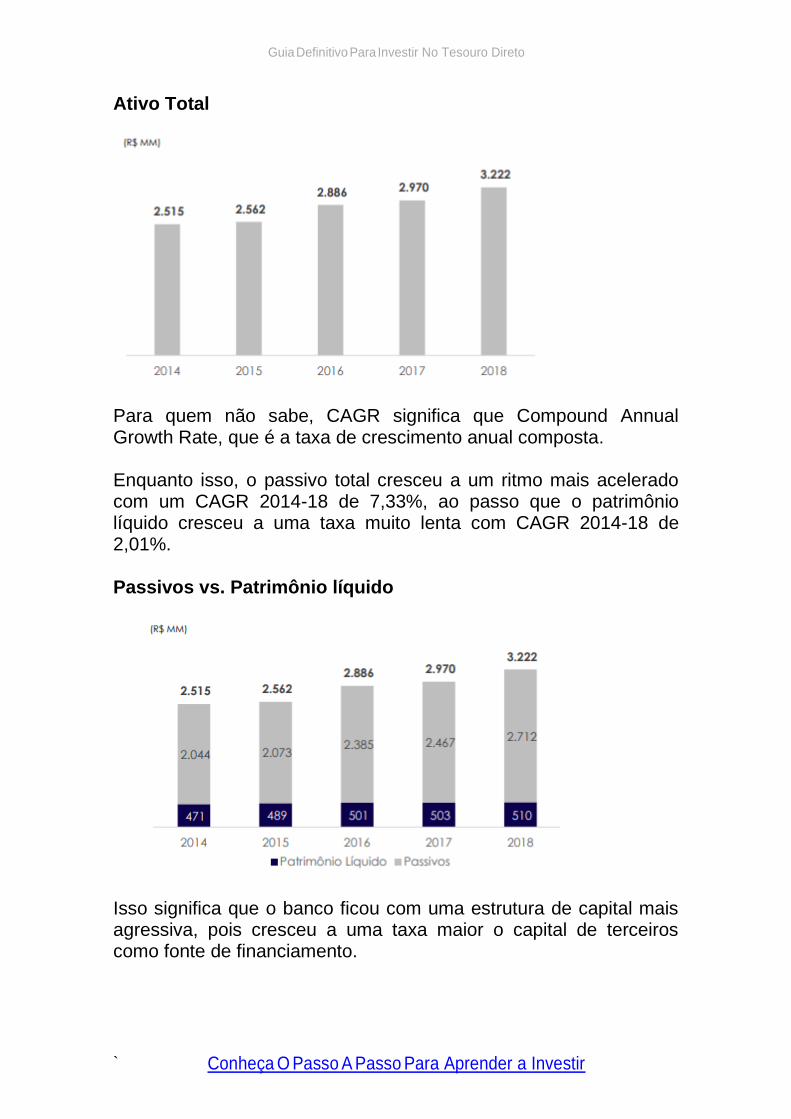

Análise de Crédito de Bancos A análise de crédito para bancos é bastante diferente do que a análise que se faz para outras empresas. Vamos entender isso na prática analisando um banco. O gráfico abaixo ilustra a evolução do Ativo Total do banco, o qual cresceu a um CAGR 2014-2018 de 6,39%.

Conheça O Passo A Passo Para Aprender a Investir

Guia Definitivo Para Investir No Tesouro Direto

`

Ativo Total

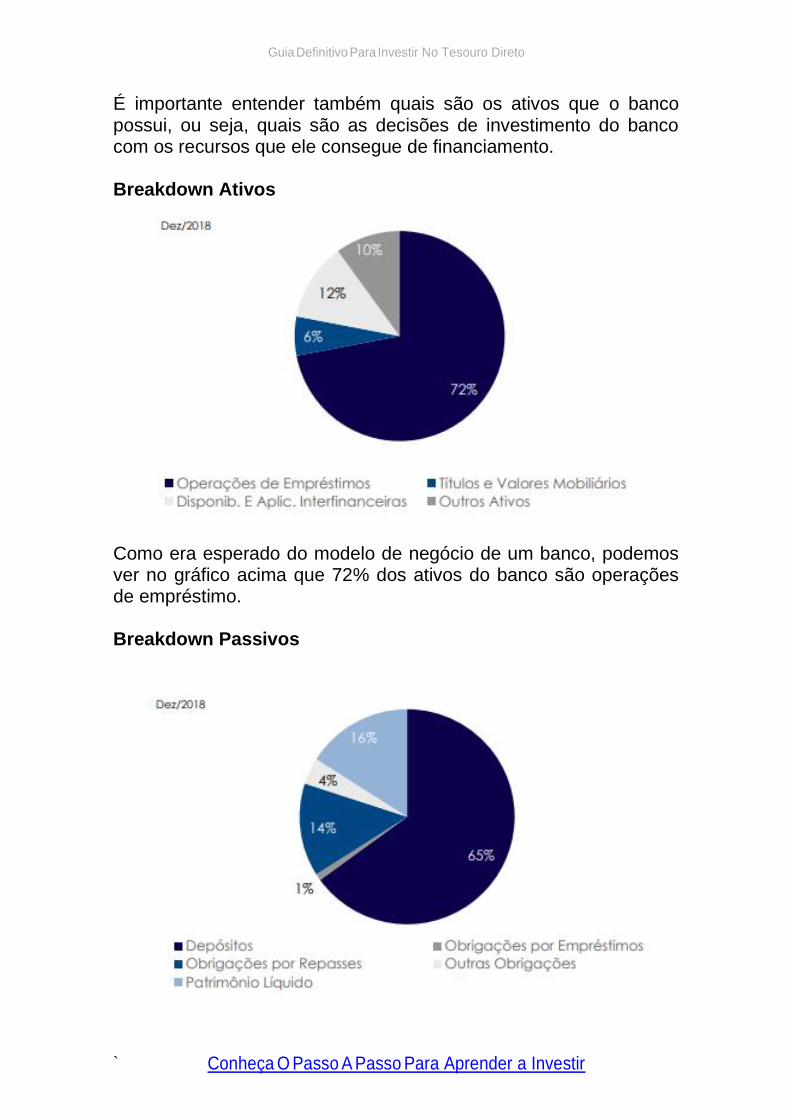

Para quem não sabe, CAGR significa que Compound Annual Growth Rate, que é a taxa de crescimento anual composta. Enquanto isso, o passivo total cresceu a um ritmo mais acelerado com um CAGR 2014-18 de 7,33%, ao passo que o patrimônio líquido cresceu a uma taxa muito lenta com CAGR 2014-18 de 2,01%. Passivos vs. Patrimônio líquido Isso significa que o banco ficou com uma estrutura de capital mais agressiva, pois cresceu a uma taxa maior o capital de terceiros como fonte de financiamento.