sumÁrio carolina.pdf · ii.2.1.3 – imobilização do patrimônio líquido : indica quanto a...

TRANSCRIPT

SUMÁRIO I– INTRODUÇÃO 2

I.1 - Objetivo 2 I.2 – Justificativa 2 I.3 – Estrutura do Trabalho 2

II – FUNDAMENTOS TEÓRICOS 4 II.1 – DEMONSTRAÇÕES FINANCEIRAS 4 II.2 – ÍNDICES 5

II.2.1 – Estrutura de Capitais 6 II.2.1.1 – Participação de Capitais de Terceiros 6 II.2.1 .2– Composição do Endividamento 7 II.2.1.3 – Imobilização do Patrimônio Líquido 7 II.2.1 .4– Imobilização dos Recursos não Correntes 8

II.2.2 – Liquidez 8 II.2.2.1 – Liquidez Geral (LG) 8 II.2.2.2 – Liquidez Corrente (LC) 8 II.2.2 .3– Liquidez Seca (LS) 8

II.2.3 – Rentabilidade 8 II.2.3.1 – Giro do Ativo 8 II.2.3.2 – Margem Líquida 9 II.2.3.3 – Rentabilidade do Ativo 9 II.2.3.4 – Rentabilidade do Patrimônio Líquido 9

II.3 – ANÁLISE EM RELAÇÃO AO SETOR 9 II.4 – PREVISÃO DE FALÊNCIA 10 II.5 - ANÁLISE VERTICAL E HORIZONTAL 10 II.6 – ÍNDICES DE PRAZOS MÉIOS 11 II.7 - EVA 12 III – ESTUDO DE CASO 13 III.1 – A Empresa 13 A Votorantim Celulose e Papel 14 III.2 – Demonstrações Financeiras 14

Balanço Patrimonial 15 Demonstração de Resultados 17 III.3 – Análises dos Índices 18 III.4 – Análise em Relação ao Setor 19

IV– ANÁLISE GLOBAL 21 V – PREVISÃO DE FALÊNCIA 22 VI – ANÁLISE HORIZONTAL E VERTICAL 24

VII – ÍNDICES DE PRAZOS MÉDIOS 28 VIII – EVA (Economic Value Added) 30 IX – CONCLUSÕES 31 X – REFERÊNCIAS BIBLIOGRÁFICAS 32

I – INTRODUÇÃO As demonstrações financeiras fornecem uma série de dados sobre a empresa, de

acordo com regras contábeis. São um conjunto de dados, subdivididos em diversas categorias, fornecidos por empresas de capital aberto e gerados pelos contabilistas.

Através destes dados é possível para os analistas calcular índices que comparados com índices de outras empresas do mesmo ramo de atividade, permite extrair informações sobre a situação econômica e financeira da empresa, que são de grande importância para a tomada de decisões.

Assim, as análises destes demonstrativos são fundamentais para quem pretende relacionar-se com a empresa, que em geral são fornecedores, clientes, bancos comerciais, bancos de investimentos, sociedades de créditos imobiliários, sociedades financeiras, corretoras de valores, acionistas, concorrentes, dirigentes, governo entre outros. Todos estes estão interessados em algum aspecto particular da empresa analisada. I.1 – Objetivo

Este trabalho tem como objetivo analisar as situações financeira e econômica da empresa Votorantim Celulose e Papel S/A.

I.2 – Justificativa Este trabalho foi realizado com a intenção de realizar um estudo de caso de uma empresa do mercado, diferentemente do que é adotado pelo livro do Matarazzo, em que a empresa analisada é uma empresa fictícia,: a Companhia Big. I.3 – Estrutura do Trabalho

Este trabalho consiste na Análise Financeira de Balanços de Empresas e se divide

em duas partes. A primeira trata-se do desenvolvimento teórico da matéria vista na disciplina de Contabilidade Gerencial, e a segunda, consiste em um estudo de caso da empresa Votorantim Celulose e Papel S/A.

No estudo de caso, primeiramente serão padronizados o Balanço Patrimonial e a Demonstração de Resultados obtidos no site da Comissão de Valores Mobiliários (CVM).

Em seguida, será feita a análise do desempenho da referida empresa no decorrer dos anos de 2001, 2002 e 2003, através dos cálculos dos índices padrão, análises vertical e horizontal, índices de prazos médios e de falência e o EVA para cada um desses anos.

Com todos esses dados obtidos, será possível fazer uma análise geral da empresa e verificar quais são os pontos mais críticos, bem como aqueles que vem sendo enfatizados pela estratégia da empresa.

II – FUNDAMENTOS TEÓRICOS: II.1 – DEMONSTRAÇÕES FINANCEIRAS

Através das demonstrações financeiras consegue-se obter uma série de dados sobre a empresa, de acordo com regras contábeis. A Análise de Balanços utiliza esses dados para transformá-los em informações e quanto melhores informações produzir mais eficiente será as informações. A demonstrações financeiras são reflexos de uma política financeira de uma empresa e é através da sua análise que se podem conhecer os seus objetivos.

O Balanço Patrimonial é a demonstração que apresenta todos os bens e direitos da empresa (Ativo), assim como as obrigações (Passivo) em determinada data. Patrimônio Líquido é a diferença entre Ativo e Passivo que representa a quantidade de capital investido pelos proprietários da empresa, seja através de recursos trazidos de fora da empresa ou seja gerados por esta em suas operações e retidos internamente.

O Passivo e o Patrimônio Líquido mostram a origem dos recursos que se são investidos no Ativo.

Os bens e direitos de propriedade da entidade expressos em moeda, e que representam benefícios presentes e futuros é o Ativo. Bens referem-se a todo material móvel, por exemplo, mesas, veículos, computadores, mercadoria e imóvel é prédio, terrenos e outros. Direitos referem-se a valores que se poderá dispor (duplicatas a receber, aluguéis a receber, etc).

O Passivo compreende basicamente as obrigações a pagar, isto é, as quantias que a empresa deve a terceiros (contas a pagar, fornecedores, impostos a pagar).

A Demonstração do Resultado trata-se de uma demonstração dos aumentos e reduções causados no Patrimônio Líquido pelas operações da empresa, retratando o fluxo econômico de uma empresa (e não o fluxo monetário). As receitas representam normalmente aumento do Ativo (conseqüentemente aumento do Patrimônio Líquido), através de ingresso de novos elementos. As despesas representam redução do Patrimônio Líquido, através de um entre dois caminhos possíveis: redução do Ativo ou aumento do Passivo.

As demonstrações financeiras devem ser padronizadas, ou seja, todas as contas de cada demonstrativo, devem ser transcritas para um modelo. A padronização é feita pelos seguintes motivos:

· Simplificação (reduzir o número de contas); · Comparabilidade (facilitar a comparação com outros balanços); · Adequação aos objetivos da análise (para os casos de contas que devem ser

reclassificadas); · Precisão nas classificações de contas (correção de classificações feitas para

“embelezar” os balanços); · Descoberta de erros na classificação de contas; · Intimidade do analista com as demonstrações financeiras da empresa para que

este enxergue os detalhes que, de outra forma, não conseguiria.

II.2 – ÍNDICES

Índice é a relação entre contas ou grupo de contas das Demonstrações Financeiras, que visa evidenciar amplamente um determinado aspecto da situação econômica ou financeira de uma empresa.

Os índices constituem a técnica de análise mais utilizada, e muitas vezes confunde-se a Análise de Balanços com extração de índices, pois grande parte do tempo gasto numa análise de balanços, é exatamente nos cálculos e nas avaliações dos índices.

A característica fundamental dos índices é fornecer visão ampla da situação econômica ou financeira da empresa. O importante para uma análise através dos índices, não é o calculo de grande número de índices, mas de um conjunto de índices que permita conhecer a situação da empresa, segundo o grau de profundidade desejada da análise. Porém, o aumento da quantidade de índices é também um aumento de custos; portanto, a análise de índices entra em rendimentos decrescentes a partir de um certo ponto

A análise de empresas e comerciais através de índices tradicionais dever ter, no mínimo, 4, e não é preciso estender-se além de 11 índices.

Para este trabalho, utilizar-se-á de onze índices que permitirão um diagnóstico preciso da situação econômico-financeira da empresa VCP. Esses onze índices são na prática agrupados em três grupos:

Estrutura de Capitais; Liquidez; Rentabilidade.

Esses três grupos por sua vez, são agrupados em dois grupos que evidenciam a

situação econômica ou financeira da empresa. Basicamente, os índices referentes à Estrutura de Capitais e Liquidez agrupam os índices cuja preocupação está na obtenção e aplicação dos recursos, ou seja, compõem o grupo que mostra a situação financeira da empresa. Os índices referentes à rentabilidade agrupam aqueles que estão preocupados com os resultados obtidos, ou seja, compõem o grupo que mostra a situação econômica da empresa.

PRINCIPAIS ASPECTOS REVELADOS PELOS ÍNDICES FINANCEIROS

ESTRUTURA Situação Financeira LIQUIDEZ Situação Econômica RENTABILIDADE

II.2.1 – Estrutura de Capitais

Esse de índices referente à Estrutura de Capitais, mostra as grandes linhas de decisões financeiras, em termos de obtenção e aplicação de recursos.

II.2.1 .1– Participação de Capitais de Terceiros: Esse índice relaciona as duas grandes fontes de recursos de uma empresa, que são os capitais de terceiros e o patrimônio líquido. Indica quanto a empresa tomou de capitais de terceiros para cada $100 de capital próprio investido.

Quanto menor for esse índice, melhor para a empresa.

PCT = (CT/PL) x 100 Onde: PCT – Participação de Capitais de Terceiros; CT – Capitais de Terceiros; PL – Patrimônio Líquido. II.2.1.2 – Composição do Endividamento : Esse índice indica qual o percentual de obrigações de curto prazo em relação às obrigações totais.

A finalidade desse índice é conhecer a composição das dívidas de acordo com o grau de Participação de Capitais de Terceiros. Saber se as dívidas são na maioria de curto prazo (precisam ser pagas com os recursos possuídos) ou de longo prazo (possui tempo para gerar recursos e pagar as dívidas).

Quanto menor for esse índice, melhor para a empresa.

CE = (PC/CT) x 100 Onde: CE – Composição do Endividamento; PC – Passivo Circulante; CT – Capitais de Terceiros. II.2.1.3 – Imobilização do Patrimônio Líquido: Indica quanto a empresa aplicou no Ativo Permanente para cada $100 de Patrimônio Líquido.

Quanto menor for esse índice, melhor para a empresa.

IPL = (AP/PL) x 100 Onde: IPL – Imobilização do Patrimônio Líquido; AP – Ativo Permanente; PL – Patrimônio Líquido.

II.2.1.4 – Imobilização dos Recursos não Correntes: Esse índice indica que percentual de Recursos não Correntes a empresa aplicou no Ativo Permanente.

Quanto menor for esse índice melhor para a empresa.

IRNC = [AP/(PL+ELP)] x 100 Onde: IRNC – Imobilização e Recursos não Correntes; AP – Ativo Permanente; PL – Patrimônio Líquido. ELP – Exigível a Longo Prazo.

II.2.2 – Liquidez: O grupo de índices referente à Liquidez, retrata a base financeira de uma empresa

partir do confronto dos Ativos Circulantes com as dívidas. As empresas que apresentam bons índices de liquidez tem condições de ter boa capacidade de pagar suas dívidas, mas não estará necessariamente pagando-as em função de outras variáveis como prazos, por exemplo. II.2.2.1 – Liquidez Geral: Indica quanto a empresa possui no Ativo Circulante e Realizável a Longo Prazo para cada $1,00 de dívida total, verificando assim a disponibilidade da empresa em vencer todas as sua obrigações.

Quanto maior for esse índice, melhor para a empresa.

LG = [(AC+RLP)/(PC+ELP)] Onde: LG – Liquidez geral; AC – Ativo Circulante; RLP – Realizável a Longo Prazo; PC – Passivo Circulante; ELP – Exigível a Longo Prazo. II.2.2.2 – Liquidez Corrente: Indica quanto a empresa possui no Ativo Circulante para cada $1,00 de Passivo Circulante, verificando assim a disponibilidade da empresa em vencer as obrigações de curto prazo.

Quanto maior for esse índice, melhor para a empresa.

LC = AC/PC Onde: LC – Liquidez Corrente; AC – Ativo Circulante e PC – Passivo Circulante.

II.2.2.3 – Liquidez Seca: Indica quanto a empresa possui no Ativo Líquido para cada $1,00 de Passivo Circulante (dívidas em curto prazo), medindo assim o grau de excelência da sua situação financeira. Esse índice está intimamente ligado ao índice de Liquidez Corrente.

Quanto maior for esse índice, melhor para a empresa.

LS = [(AC – Estoques)/PC] Onde: LS – Liquidez Seca; AC – Ativo Circulante; PC – Passivo Circulante.

II.2.3 – Rentabilidade

O último grupo de índices refere-se à Rentabilidade e apresenta índices que mostram qual a rentabilidade dos capitais investidos, isto é, quanto rendeu os investimentos e, portanto, qual o grau de êxito econômico da empresa.

II.2.3.1 – Giro do Ativo: Indica quanto a empresa vendeu para cada $1,00 de investimento total. Basicamente, esse índice mede o volume de vendas da empresa em relação ao capital total investido.

Quanto maior for esse índice, melhor para a empresa.

GA = V/AT Onde: GA – Giro do Ativo;

V – Vendas Líquidas; AT – Ativo. II.2.3.2 – Margem Líquida: Indica quanto a empresa obtém de lucro para cada $100 vendidos.

Obviamente quanto maior for esse índice, melhor para a empresa.

ML = (LL/V) x 100 Onde: ML – Margem Líquida; LL – Lucro Líquido; V – Vendas Líquidas.

II.2.3.3 – Rentabilidade do Ativo: Indica quanto à empresa obtém de lucro para cada $100 de investimento total. Basicamente esse índice mostra quanto a empresa obteve de Lucro Líquido em relação ao Ativo.

Quanto maior for esse índice, melhor para a empresa.

RA = (LL/AT) x 100 Onde: RA – Rentabilidade do ativo;

LL – Lucro Líquido; AT – Ativo. II.2.3.4 – Rentabilidade do Patrimônio Líquido: Indica quanto a empresa obteve de lucro para cada $100 de Capital Próprio investido. Basicamente esse índice mostra qual a taxa de rendimento do Capital Próprio.

Quanto maior for esse índice, melhor para a empresa.

RPL = (LL/PL) x 100 Onde: RPL – Rentabilidade do Patrimônio Líquido; LL – Lucro Líquido; PL – Patrimônio Líquido Médio. Obs.: Patrimônio Líquido Médio é a Média Aritmética entre o Patrimônio Líquido Inicial e o Patrimônio Líquido Final. II.3 - ANÁLISE EM RELAÇÃO AO SETOR A avaliação de um índice e a sua conceituação como ótimo, bom satisfatório, razoável ou deficiente só pode ser feita através da comparação com padrões. Não existe o bom ou o deficiente em sentido absoluto. Por isso, é preciso um conjunto para atribuir-lhe determinada qualificação.

É importante, ao se fazer a comparação, saber se um índice é: quanto maior melhor, ou quanto menor melhor. Assim, para a avaliação dos índices de Estrutura de Capitais (que são classificados como “quanto menor, melhor”) de várias empresas, o menor de todos eles será classificado como “ótimo”. E o contrário acontece para os índices de Liquidez e Rentabilidade, ou seja, aquele que tiver o maior valor será classificado como ótimo.

No entanto, faz-se o uso da estatística para classificar todos os índices de forma mais simplificada, lembrando-se sempre que não se pode conceber uma boa análise sem a comparação dos índices da empresa analisada com padrões.

Finalmente, após o cálculo de um conjunto de índices e a avaliação de cada um deles comparativamente a um padrão, é preciso fazer a avaliação global que consiste em obter a nota global da empresa já que é preciso avaliar a importância relativa de cada um dos índices atribuindo-se pesos para os mesmos.

II.4 – PREVISÃO DE FALÊNCIA Com os dados dos Balanços Patrimoniais e da Demonstração de Resultados é possível efetuar cálculos que mostram a previsão de falência das empresas. No Brasil, diversos estudiosos efetuaram testes estatísticos sobre a previsão de insolvência com base na análise descriminante, tais como Kanitz, Altman, Elizabetsky, Matias, Pereira e outros. Neste trabalho utilizou-se a fórmula desenvolvida por KANITZ :

54321 33,006,155,365,105,0 xxxxxFI ⋅−⋅−⋅+⋅+⋅= Onde: FI = fator de insolvência = Total de pontos Obtidos; x1 = Lucro Líquido/ Patrimônio Líquido; x2 = (Ativo Circulante + Realizável a Longo Prazo)/ Exigível Total; x3 = (Ativo Circulante – Estoques)/ Passivo Circulante; x4 = Ativo Circulante/ Passivo Circulante; x5 = Exigível Total/ Patrimônio Líquido. Segundo esse modelo, a empresa estará insolvente se FI for inferior a -3; a sua classificação estará indefinida entre -3 e 0 e acima de 0 estará na faixa de solvência. II.5 - VERTICAL E HORIZONTAL As análises Vertical e Horizontal são uma das ferramentas mais importantes da análise de balanços.

A Análise Vertical baseia-se em valores percentuais das demonstrações financeiras. Para isso se calcula o percentual de cada conta em relação a um valor-base. No balanço patrimonial calcula-se o percentual de cada conta em relação ao ativo. Na demonstração de resultados, calcula-se o percentual de cada conta em relação às vendas. A Análise Horizontal baseia-se na evolução de cada conta de uma série de demonstrações financeiras em relação à demonstração anterior e/ou em relação a uma demonstração financeira básica, geralmente a mais antiga da série. Quando a análise é efetuada através do cálculo das variações em relação a um ano-base ela é chamada de Análise Horizontal Encadeada. Quando a análise é efetuada através do cálculo em relação ao ano anterior ela será denominada de Análise Horizontal Anual. De maneira geral, os objetivos da análise vertical é mostrar a importância de cada conta em relação à demonstração financeira a que pertence e, através da comparação com padrões do ramo ou com percentuais da própria empresa em anos anteriores, permitir inferir se há itens fora das proporções normais.

Os objetivos da análise horizontal são os de mostrar a evolução de cada conta das demonstrações financeiras e, pela comparação entre si, e de permitir tirar conclusões sobre a evolução da empresa.

II.6 – ÍNDICES DE PRAZOS MÉDIOS Basicamente existem três índices de prazos médios que podem ser encontrados a partir das Demonstrações Financeiras. A conjugação dos três índices de prazos médios leva à análise dos ciclos operacional e de caixa, elementos fundamentais para a determinação de estratégias empresariais, tanto comerciais quanto financeiras, geralmente vitais para a determinação do fracasso ou sucesso de uma empresa. A partir dos ciclos operacional e de caixa são construídos modelos de análise do capital de giro e do fluxo de caixa. A soma dos Prazos Médios de Renovação de Estoque e de Recebimento de Vendas representa o que se chama de Ciclo Operacional, ou seja, o tempo decorrido entre a compra e o recebimento da venda da mercadoria. O Ciclo operacional retrata o prazo de investimento. Graficamente, temos: Compra Venda Recebimento PMRE PMRV Ciclo Operacional O tempo decorrido entre o momento em que a empresa coloca o dinheiro (pagamento ao fornecedor) e o momento em que recebe as vendas (recebimento de clientes) é o período em que a empresa precisa arrumar financiamento. È o Ciclo de Caixa, chamado Ciclo Financeiro. PMRE PMRV PMPC Ciclo de Caixa Ciclo Operacional II.6.1 – Prazo Médio de Recebimento de Vendas (PMRV):

Expressa o tempo decorrido entre a venda e o recebimento. O volume de investimentos em Duplicatas a Receber é determinado pelo prazo

médio de recebimento de vendas. Este, é obtido através da seguinte fórmula:

VDRPMRV ⋅= 360

Onde: DR = Duplicatas a Receber; V = Receita Líquida de Vendas.

II.6.2 – Prazo Médio de Pagamento de Compras (PMPC): O Prazo Médio para o Pagamento de Compras é dado pela seguinte fórmula:

CFPMPC ⋅= 360

Onde: F = Saldo de Fornecedores do Balanço; C = Compras. II.6.3 – Prazo Médio de Renovação de Estoques (PMRE):

Representa o tempo médio de estocagem de mercadorias (empresa comercial) ou o tempo de produção e estocagem (empresa industrial).

A fórmula para a renovação de estoques é análoga as anteriores, porém relaciona-se com vendas futuras. O correto seria tomar as vendas dos próximos meses após o balanço. Como esse dado não é disponível ao analista externo, tomam-se as próprias vendas passadas a preço de custo, dadas pelo Custo de Mercadorias Vendidas. Assim, tem-se que o Prazo Médio de Renovação de Estoque é dado pelo seguinte fórmula:

CMVEPMRE ⋅= 360

Onde: E = Estoques; CMV = Custo das Mercadorias Vendidas.

II.7 – EVA (Economic Value Added) O Valor Econômico Agregado é muito utilizado atualmente para verificar se a empresa está agregando valor aos seus serviços, sendo assim, é desejável que seu valor seja o mais positivo possível. O EVA é calculado através da seguinte fórmula:

CAPITALWACCNOPATEVA ⋅−=

Onde: NOPAT = Lucro Operacional depois dos Impostos; WACC = Custo Médio Ponderado de Capital; CAPITAL = Capital Investido (Ativo). Para conseguir aumentar o EVA ou até mesmo torná-lo positivo, as empresas devem enfatizar os seguintes questões:

Aumentar as Vendas; Reduzir Gastos; E, se possível, reduzir o custo de Capital Próprio.

III – ESTUDO DE CASO

A empresa escolhida para a análise financeira de balanços foi a Votorantim Celulose e Papel S/ A. Optou-se por essa empresa pois a mesma pertence ao Grupo Votorantim e este é conhecido como um dos maiores conglomerados industriais privados do Brasil. III.1 - A EMPRESA

A Votorantim Celulose e Papel (VCP) é uma das líderes do setor de papel e celulose do Brasil e é o terceiro maior empreendimento do Grupo Votorantim, um dos maiores complexos industriais privados da América Latina.

O Grupo Votorantim tem 85 anos de existência , além de ser um dos maiores conglomerados industriais privados do Brasil. O Grupo Votorantim surgiu da união de fábricas que foram compradas ao longo dos anos, sendo que a primeira delas era uma indústria Têxtil. Atualmente, o Grupo atua nos seguintes ramos do mercado:

Cimento, Celulose e papel, Mineração, metalurgia e química, Filmes flexíveis para embalagens, Industrialização de suco de laranja, Serviços financeiros e investimentos de capital de risco.

Deve-se ressaltar que suas empresas são líderes ou têm participações destacadas em todos os mercados em que atuam, inclusive a VCP, que foi a empresa escolhida para ser analisada neste trabalho.

A seguir tem-se o gráfico obtido no site da empresa e que demonstra a participação de cada setor na Receita Líquida do Grupo Votorantim.

A Votorantim Celulose e Papel S/A nasceu em 1995, com a união de duas outras

fábricas que já pertenciam ao Grupo Votorantim: Papel Simão e CELPAV e, em 2001, adquiriu 28% do Capital Votante da Aracruz Celulose S/A (outra empresa que também atua no mercado de celulose), o que foi fundamental para sua consolidação no cenário internacional.

Hoje, a VCP é uma das empresas que mais se destaca no setor de papel e celulose e é através deste trabalho poder-se-á verificar as suas situações econômicas e financeiras, bem como sua projeção para os próximos anos.

III.2 – DEMONSTRAÇÕES FINANCEIRAS

O diagnóstico de uma empresa quase sempre começa com uma rigorosa Análise de Balanços, cuja finalidade é determinar quais são os pontos críticos e permitir, de imediato, apresentar um esboço das prioridades para a solução de seus problemas.

Por ser uma empresa de capital aberto a VCP tem obrigação de fornecer periodicamente as demonstrações financeiras para a Comissão de Valores Mobiliários (CVM), sujeitas a multas caso não cumpram essa obrigatoriedade.

Para a análise da empresa, serão utilizados dois tipos de demonstrativos financeiros: Balanço Patrimonial e Demonstração do Resultado que são mostrados a seguir:

Balanço Patrimonial Padronizado:

Descrição da Conta 31/12/2003 31/12/2002 31/12/2001

Ativo Total 4.621.189 4.198.279 3.211.408Ativo Circulante 720.287 603.504 421.497Financeiro

Caixa e Bancos 14.215 13.864 1.882Aplicações Financeiras 58.409 75.438 35.080Subsoma 72.624 89.302 36.962

OperacionalClientes 478.522 368.325 243.364Estoques 169.141 145.877 141.171Subsoma 647.663 514.202 384.535Total do Ativo Circulante

720.287 603.504 421.497

Ativo Realizável a Longo Prazo

309.224 430.219 131.153

Ativo PermanenteInvestimentos 925.898 618.125 180.485Imobilizado 2.608.934 2.500.106 2.401.459Diferido 56.846 46.325 76.814Total do Ativo Permanente

3.591.678 3.164.556 2.658.758

Total do Ativo 4.621.189 4.198.279 3.211.408

Descrição da Conta 31/12/2003 31/12/2002 31/12/2001Passivo Total 4.621.189 4.198.279 3.211.408

Passivo CirculanteOperacional

Fornecedores 88.426 148.398 133.103Provisões 0 164.836 0Impostos, taxas e contribuições

31.411 29.356 29.294

Subsoma 119.837 342.590 162.397Financeiro Dívidas com pessoas ligadas

0 0 0

Empréstimos e Financiamentos

83.414 54.688 48.845

Outros 59.042 256.116 57.281Dividendos a pagar 238.800 97.000 92.000

Subsoma 381.256 407.804 198.126Total do Passivo Circulante

501.093 750.394 360.523

Passivo Exigível a Longo Prazo Debêtures 0 0 0Capitais de Terceiros 651.966 624.393 246.540

Patrimônio LíquidoCapital Social Realizado 1.701.900 1.701.900 1.701.900

Reservas de Capital 63.930 50.086 46.820Reservas de Reavaliação 35.089 37.995 41.776

Reservas de Lucro 1.667.211 1.033.511 813.849Lucros e Prejuizos acumulados

0 0 0

Total do Patrimônio Líquido

3.468.130 2.823.492 2.604.345

Total do Passivo 4.621.189 4.198.279 3.211.408

Demonstração de Resultados Padronizada

** Todos os dados são dados em Milhares de Reais.

Descrição da Conta 2003 2002 2001

Receita Líquida de Vendas e/ou Serviços

2.926.154 2.061.391 1.598.174

Custo de Bens e/ou Serviços Vendidos

-1.480.399 -1.095.740 -862.153

Resultado Bruto 1.445.755 965.651 736.021Despesas/Receitas Operacionais

-411.379 -513.663 -188.676

Resultado Operacional antes result financeiros

1.034.376 451.988 547.345

Receitas Financeiras 178.231 190.737 166.148Despesas Financeiras -254.099 -287.952 -129.989

Resultado Operacional 958.508 354.773 583.504Resultado Não Operacional 24.348 24.387 -79.979Resultado Antes Tributação/Participações

982.856 379.160 503.525

Provisão para IR e Contribuição Social

-174.132 -61.836 -104.498

IR Diferido 44.225 -34.439 -23.358Participações/Contribuições Estatutárias

0 0 0

Lucro/Prejuízo do Exercício

852.949 282.885 375.669

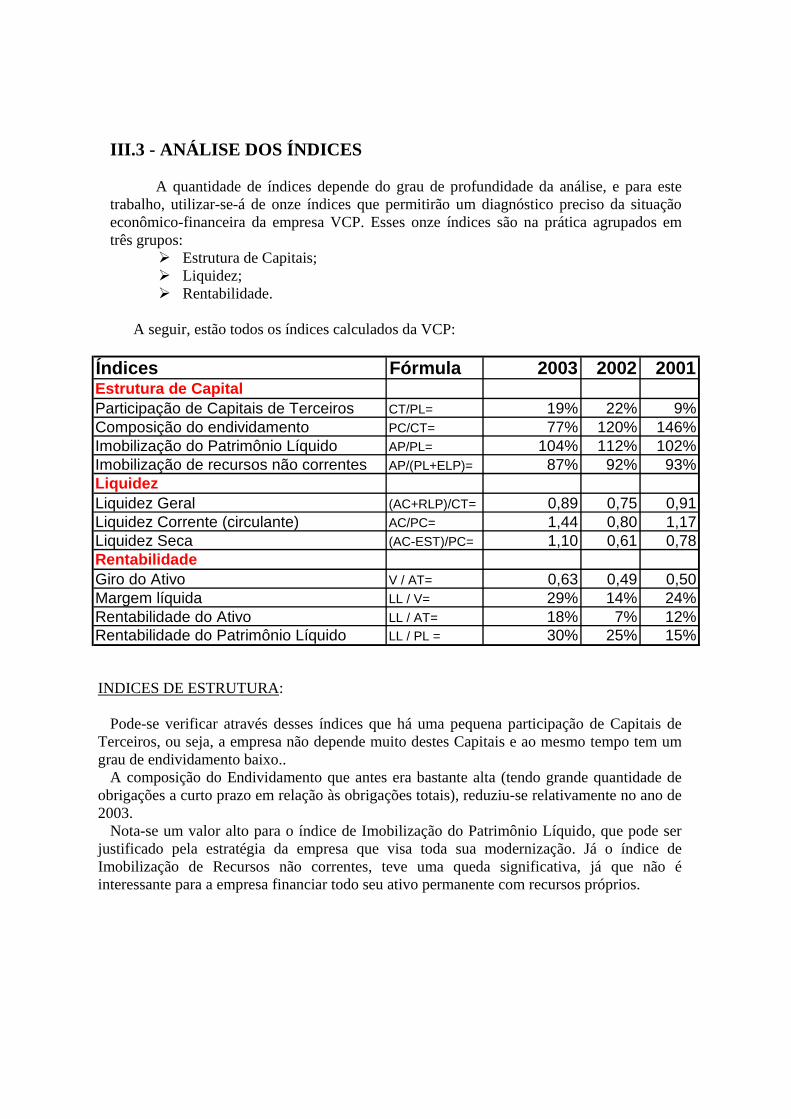

III.3 - ANÁLISE DOS ÍNDICES

A quantidade de índices depende do grau de profundidade da análise, e para este trabalho, utilizar-se-á de onze índices que permitirão um diagnóstico preciso da situação econômico-financeira da empresa VCP. Esses onze índices são na prática agrupados em três grupos:

Estrutura de Capitais; Liquidez; Rentabilidade.

A seguir, estão todos os índices calculados da VCP:

INDICES DE ESTRUTURA:

Pode-se verificar através desses índices que há uma pequena participação de Capitais de

Terceiros, ou seja, a empresa não depende muito destes Capitais e ao mesmo tempo tem um grau de endividamento baixo.. A composição do Endividamento que antes era bastante alta (tendo grande quantidade de obrigações a curto prazo em relação às obrigações totais), reduziu-se relativamente no ano de 2003.

Nota-se um valor alto para o índice de Imobilização do Patrimônio Líquido, que pode ser justificado pela estratégia da empresa que visa toda sua modernização. Já o índice de Imobilização de Recursos não correntes, teve uma queda significativa, já que não é interessante para a empresa financiar todo seu ativo permanente com recursos próprios.

Índices Fórmula 2003 2002 2001Estrutura de CapitalParticipação de Capitais de Terceiros CT/PL= 19% 22% 9%Composição do endividamento PC/CT= 77% 120% 146%Imobilização do Patrimônio Líquido AP/PL= 104% 112% 102%Imobilização de recursos não correntes AP/(PL+ELP)= 87% 92% 93%LiquidezLiquidez Geral (AC+RLP)/CT= 0,89 0,75 0,91Liquidez Corrente (circulante) AC/PC= 1,44 0,80 1,17Liquidez Seca (AC-EST)/PC= 1,10 0,61 0,78RentabilidadeGiro do Ativo V / AT= 0,63 0,49 0,50Margem líquida LL / V= 29% 14% 24%Rentabilidade do Ativo LL / AT= 18% 7% 12%Rentabilidade do Patrimônio Líquido LL / PL = 30% 25% 15%

INDICES DE LIQUIDEZ: O índice de Liquidez geral mostra que a empresa não possui recursos no ativo

circulante e no realizável a longo prazo para quitar suas dívidas. Porém, este índice não se mostra tão ruim, já que em 2003 este índice representa 0,89, ou seja, a empresa conseguiria quitar 89% de suas dívidas com seus recursos.

A liquidez corrente da empresa , em 2003, é de 1,44 que significa que a empresa é capaz de cumprir com todas as suas obrigações a curto prazo e ainda fica com um excedente de 44%. Pode-se notar que este índice teve uma queda brusca em 2002 (por causa da crise brasileira no setor industrial), mas se recuperou totalmente em 2003.

Já o índice de liquidez seca, demonstra o quanto que a empresa possui no ativo líquido para $1,00 do Passivo Circulante.Este índice deve ser analisado juntamente com o índice de liquidez corrente e, assim, pode-se verificar o grau de excelência da empresa. Assim, pode-se verificar que a empresa tem um excedente no que se relaciona ao índice de liquidez seca no ano de 2003(ano este que teve o maior índice dentre os três anos analisados). Contudo, verificamos que em 2003 a liquidez corrente e a liquidez seca são altas, o que demonstra uma boa situação financeira para a VCP.

INDICES DE RENTABILIDADE Os índices deste grupo mostram a rentabilidade dos capitais investidos, isto é, quanto renderam os investimentos e, portanto, qual o grau de êxito econômico da empresa. O giro do ativo mostra o volume de vendas em relação ao capital total investido. Pode-se verificar através da tabela de índices da página anterior que este volume variou em torno de 50% do capital total investido. Já a margem líquida variou nos três anos : 24% em 2001, 14% em 2002 e, em 2003 passou para 29%. Esses valores mostram uma boa margem líquida de lucro pois para cada $100 vendidos, a empresa obteve um lucro médio, ao longo dos três anos, de aproximadamente 23%. A rentabilidade do ativo, que mostra o desempenho da empresa ano a ano, apresentou valores satisfatórios. Apenas no ano de 2002, verificou-se uma queda significativa deste índice. Em 2003 , a empresa apresentou um lucro de $18 para cada $100 dos investimentos totais. No entanto, a rentabilidade do patrimônio líquido apresentou valores excelentes, principalmente em 2003 que, de acordo com o relatório anual da empresa, foi o maior de toda a história da VCP: aproximadamente $30 de lucro para cada $100 de Capital Próprio investido. III.4 - ANÁLISE EM RELAÇÃO AO SETOR

A política financeira de uma empresa tem reflexo nas demonstrações financeiras e é através da sua análise que se podem conhecer os seus objetivos. O conhecimento de tal informação é de especial relevância quando se trata de demonstrações financeiras de concorrentes. Através da sua análise pode-se descobrir que a política do concorrente é crescer o mais rápido possível para ganhar mercado, ainda que dependendo de capitais de terceiros e com sacrifício da rentabilidade.

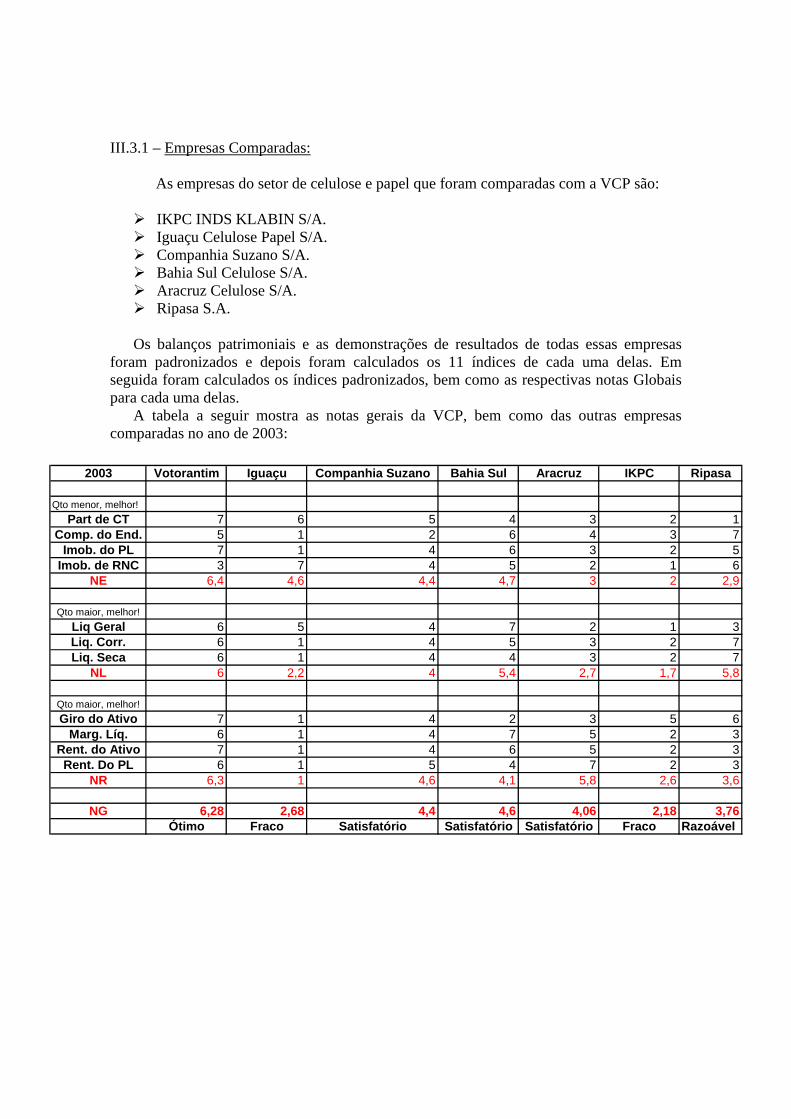

III.3.1 – Empresas Comparadas: As empresas do setor de celulose e papel que foram comparadas com a VCP são:

IKPC INDS KLABIN S/A. Iguaçu Celulose Papel S/A. Companhia Suzano S/A. Bahia Sul Celulose S/A. Aracruz Celulose S/A. Ripasa S.A.

Os balanços patrimoniais e as demonstrações de resultados de todas essas empresas

foram padronizados e depois foram calculados os 11 índices de cada uma delas. Em seguida foram calculados os índices padronizados, bem como as respectivas notas Globais para cada uma delas.

A tabela a seguir mostra as notas gerais da VCP, bem como das outras empresas comparadas no ano de 2003:

2003 Votorantim Iguaçu Companhia Suzano Bahia Sul Aracruz IKPC Ripasa

Qto menor, melhor!Part de CT 7 6 5 4 3 2 1

Comp. do End. 5 1 2 6 4 3 7Imob. do PL 7 1 4 6 3 2 5

Imob. de RNC 3 7 4 5 2 1 6NE 6,4 4,6 4,4 4,7 3 2 2,9

Qto maior, melhor!Liq Geral 6 5 4 7 2 1 3Liq. Corr. 6 1 4 5 3 2 7Liq. Seca 6 1 4 4 3 2 7

NL 6 2,2 4 5,4 2,7 1,7 5,8

Qto maior, melhor!Giro do Ativo 7 1 4 2 3 5 6

Marg. Líq. 6 1 4 7 5 2 3Rent. do Ativo 7 1 4 6 5 2 3Rent. Do PL 6 1 5 4 7 2 3

NR 6,3 1 4,6 4,1 5,8 2,6 3,6

NG 6,28 2,68 4,4 4,6 4,06 2,18 3,76Ótimo Fraco Satisfatório Satisfatório Satisfatório Fraco Razoável

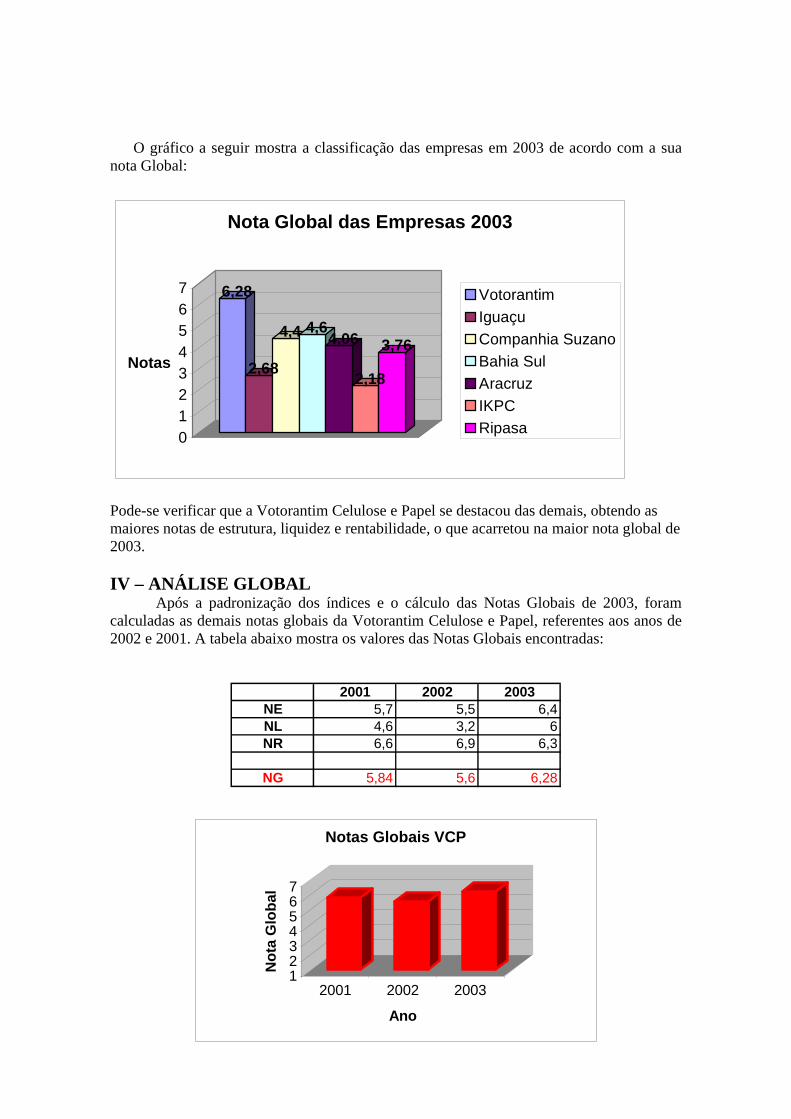

O gráfico a seguir mostra a classificação das empresas em 2003 de acordo com a sua nota Global:

Pode-se verificar que a Votorantim Celulose e Papel se destacou das demais, obtendo as maiores notas de estrutura, liquidez e rentabilidade, o que acarretou na maior nota global de 2003. IV – ANÁLISE GLOBAL Após a padronização dos índices e o cálculo das Notas Globais de 2003, foram calculadas as demais notas globais da Votorantim Celulose e Papel, referentes aos anos de 2002 e 2001. A tabela abaixo mostra os valores das Notas Globais encontradas:

6,28

2,68

4,4 4,64,06

2,18

3,76

01234567

Notas

Nota Global das Empresas 2003

VotorantimIguaçuCompanhia SuzanoBahia SulAracruzIKPCRipasa

2001 2002 2003NE 5,7 5,5 6,4NL 4,6 3,2 6NR 6,6 6,9 6,3

NG 5,84 5,6 6,28

1234567

Not

a G

loba

l

2001 2002 2003

Ano

Notas Globais VCP

Através da figura acima se pode notar que a empresa se mantém em entre uma das melhores ao longo dos três anos, tendo em 2003 a maior nota global dos três anos a qual pertence a classificação “ótima”. V – PREVISÃO DE FALÊNCIA

VI - VERTICAL E HORIZONTAL

NL NR NE

2 3 4 5 6 NG 7Péssimo Fraco Razoável Satisfatório Bom ÓTIMO

NL NE NR

2 3 4 5 NG 6 7Péssimo Fraco Razoável Satisfatório BOM Ótimo

NL NE NR

2 3 4 5 NG 6 7Péssimo Fraco Razoável Satisfatório BOM Ótimo

Posicionamento das notas da Votorantim Celulose e Papel S/A 2001:

Posicionamento das notas da Votorantim Celulose e Papel S/A 2003:

Posicionamento das notas da Votorantim Celulose e Papel S/A 2002:

2003 2002 2001FI = 3,80565 2,49586 2,99954

VI.1 _ Balanços Patrimoniais: ATIVO

Descrição da Conta 31/12/2003 AV [%] AH [%] 31/12/2002 AV [%] AH [%] 31/12/2001 AV [%] AH [%]Ativo Total 4.621.189 4.198.279 3.211.408

Ativo Circulante 720.287 15,59 170,89 603.504 14,38 143,18 421.497 13,12 100,00Financeiro

Caixa e Bancos 14.215 0,31 755,31 13.864 0,33 736,66 1.882 0,06 100,00Aplicações Financeiras 58.409 1,26 166,50 75.438 1,80 215,05 35.080 1,09 100,00Subsoma 72.624 1,57 196,48 89.302 2,13 241,60 36.962 1,15 100,00

OperacionalClientes 478.522 10,35 196,63 368.325 8,77 151,35 243.364 7,58 100,00Estoques 169.141 3,66 119,81 145.877 3,47 103,33 141.171 4,40 100,00Subsoma 647.663 14,02 168,43 514.202 12,25 133,72 384.535 11,97 100,00Total do Ativo Circulante 720.287 15,59 170,89 603.504 14,38 143,18 421.497 13,12 100,00

Ativo Realizável a Longo Prazo 309.224 6,69 235,77 430.219 10,25 328,03 131.153 4,08 100,00

Ativo PermanenteInvestimentos 925.898 20,04 513,01 618.125 14,72 342,48 180.485 5,62 100,00Imobilizado 2.608.934 56,46 108,64 2.500.106 59,55 104,11 2.401.459 74,78 100,00Diferido 56.846 1,23 74,00 46.325 1,10 60,31 76.814 2,39 100,00Total do Ativo Permanente 3.591.678 77,72 135,09 3.164.556 75,38 119,02 2.658.758 82,79 100,00

Total do Ativo 4.621.189 100,00 143,90 4.198.279 100,00 130,73 3.211.408 100,00 100,00

PASSIVO

Descrição da Conta 31/12/2003 AV [%] AH [%] 31/12/2002 AV [%] AH [%] 31/12/2001 AV [%] AH [%]Passivo Total 4.621.189 100,00 4.198.279 100,00 130,73 3.211.408 100,00

Passivo CirculanteOperacional

Fornecedores 88.426 1,91 66,43 148.398 3,53 111,49 133.103 4,14 100,00Provisões 0 0,00 164.836 3,93 0 0,00 100,00Impostos, taxas e contribuições 31.411 0,68 107,23 29.356 0,70 100,21 29.294 0,91 100,00

Subsoma 119.837 2,59 73,79 342.590 8,16 210,96 162.397 5,06 100,00Financeiro Dívidas com pessoas ligadas 0 0,00 0 0,00 0 0,00 100,00

Empréstimos e Financiamentos 83.414 1,81 170,77 54.688 1,30 111,96 48.845 1,52 100,00Outros 59.042 1,28 103,07 256.116 6,10 447,12 57.281 1,78 100,00Dividendos a pagar 238.800 5,17 259,57 97.000 2,31 105,43 92.000 2,86 100,00

Subsoma 381.256 8,25 192,43 407.804 9,71 205,83 198.126 6,17 100,00Total do Passivo Circulante 501.093 10,84 138,99 750.394 17,87 208,14 360.523 11,23 100,00Passivo Exigível a Longo Prazo

Debêtures 0 0,00 0 0,00 0 0,00 100,00Capitais de Terceiros 651.966 14,11 264,45 624.393 14,87 253,26 246.540 7,68 100,00Patrimônio Líquido

Capital Social Realizado 1.701.900 36,83 100,00 1.701.900 40,54 100,00 1.701.900 53,00 100,00Reservas de Capital 63.930 1,38 136,54 50.086 1,19 106,98 46.820 1,46 100,00Reservas de Reavaliação 35.089 0,76 83,99 37.995 0,91 90,95 41.776 1,30 100,00Reservas de Lucro 1.667.211 36,08 204,86 1.033.511 24,62 126,99 813.849 25,34 100,00Lucros e Prejuizos acumulados 0 0,00 0 0,00 0 0,00 100,00

Total do Patrimônio Líquido 3.468.130 75,05 133,17 2.823.492 67,25 108,41 2.604.345 81,10 100,00Total do Passivo 4.621.189 100,00 143,90 4.198.279 100,00 130,73 3.211.408 100,00 100,00

VI.2 – Demonstração de Resultados:

Descrição da Conta 2003 AV [%] AH [%] 2002 AV [%] AH [%] 2001 AV [%] AH [%]

Receita Líquida de Vendas e/ou Serviços 2.926.154 100 183,09 2.061.391 100 128,98 1.598.174 100 100Custo de Bens e/ou Serviços Vendidos -1.480.399 -50,59 171,71 -1.095.740 -53,16 127,09 -862.153 -53,95 100Resultado Bruto 1.445.755 49,41 196,43 965.651 46,84 131,20 736.021 46,05 100Despesas/Receitas Operacionais -411.379 -14,06 218,03 -513.663 -24,92 272,25 -188.676 -11,81 100Resultado Operacional antes result financeiros 1.034.376 35,35 188,98 451.988 21,93 82,58 547.345 34,25 100

Receitas Financeiras 178.231 6,09 107,27 190.737 9,25 114,80 166.148 10,40 100Despesas Financeiras -254.099 -8,68 195,48 -287.952 -13,97 221,52 -129.989 -8,13 100

Resultado Operacional 958.508 32,76 164,27 354.773 17,21 60,80 583.504 36,51 100Resultado Não Operacional 24.348 0,83 -30,44 24.387 1,18 -30,49 -79.979 -5,00 100Resultado Antes Tributação/Participações 982.856 33,59 195,20 379.160 18,39 75,30 503.525 31,51 100Provisão para IR e Contribuição Social -174.132 -5,95 166,64 -61.836 -3,00 59,17 -104.498 -6,54 100IR Diferido 44.225 1,51 -189,34 -34.439 -1,67 147,44 -23.358 -1,46 100Participações/Contribuições Estatutárias 0 0,00 0 0,00 0 0,00 100Lucro/Prejuízo do Exercício 852.949 29,15 227,05 282.885 13,72 75,30 375.669 23,51 100

Nesta parte do trabalho serão enfatizados as principais contas do Ativo e Passivo que tiveram maior variação ou que fossem de maior interesse para a empresa. A análise detalhada de cada uma desses índices tornaria o trabalho longo e cansativo, pois se estenderia

apenas em análise numérica dos valores. Na análise Horizontal e Vertical do Ativo, pode-se notar que:

Total do Ativo vem aumentando ao longo dos três anos e em 2003, chegou a um aumento de 43,9% em relação a 2001. Em todos os anos, verificou-se que grande parte do Ativo está direcionada para o Ativo Permanente, sendo que em 2001

esta parcela representava 82,79% do total. As análises do Passivo mostram um aumento significativo da participação de Capitais, porém quando comparado com o valor

do Ativo total, esse aumento não é tão significativo pois em 2003 representa apenas 14,11% do total. Verificou-se também um aumento de 33% do patrimônio Líquido da empresa com relação a 2001, que representa o aumento dos capitais dos acionistas ou lucros gerados pela empresa e retidos em diversas contas de reservas ou de lucros acumulados.

Já as análises da demonstração de resultados, mostram claramente o aumento de vendas ao longo dos três anos, bem como a redução de despesas Operacionais e Financeiras.

Isto proporcionou a empresa um aumento Record de seu lucro líquido, que chegou em 2003 a 127% a mais que 2001 e, ao mesmo tempo, teve uma rentabilidade de 29% da receita total, o que evidencia mais uma vez a ótima situação econômica e financeira da empresa VCP.

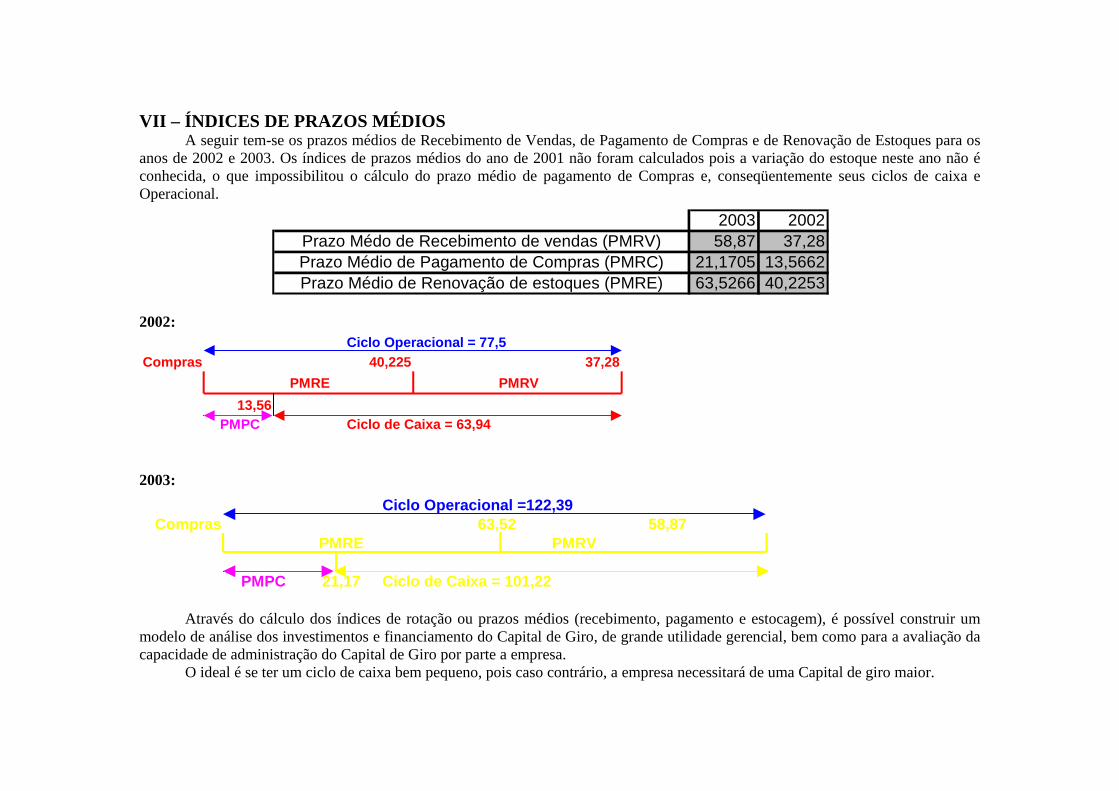

VII – ÍNDICES DE PRAZOS MÉDIOS A seguir tem-se os prazos médios de Recebimento de Vendas, de Pagamento de Compras e de Renovação de Estoques para os

anos de 2002 e 2003. Os índices de prazos médios do ano de 2001 não foram calculados pois a variação do estoque neste ano não é conhecida, o que impossibilitou o cálculo do prazo médio de pagamento de Compras e, conseqüentemente seus ciclos de caixa e Operacional.

2002:

2003:

Através do cálculo dos índices de rotação ou prazos médios (recebimento, pagamento e estocagem), é possível construir um

modelo de análise dos investimentos e financiamento do Capital de Giro, de grande utilidade gerencial, bem como para a avaliação da capacidade de administração do Capital de Giro por parte a empresa.

O ideal é se ter um ciclo de caixa bem pequeno, pois caso contrário, a empresa necessitará de uma Capital de giro maior.

2003 200258,87 37,28

21,1705 13,566263,5266 40,2253

Prazo Médo de Recebimento de vendas (PMRV)Prazo Médio de Pagamento de Compras (PMRC)Prazo Médio de Renovação de estoques (PMRE)

Ciclo Operacional = 77,5Compras 40,225 37,28

13,56PMPC Ciclo de Caixa = 63,94

PMRVPMRE

Ciclo Operacional =122,39Compras 63,52 58,87

PMPC 21,17 Ciclo de Caixa = 101,22

PMRE PMRV

Analisando os índices de prazos médios da VCP, que foram representados nas figuras anteriores, pode-se concluir que houve um aumento de todos esses índices em 2003. E como conseqüência do aumento desses prazos médios, os ciclos de caixa e Operacional também aumentaram, o que fez com que a empresa necessitasse de uma Capital de Giro maior em 2003 do que em 2002.

A empresa poderá usar como estratégia ou até mesmo já está usando, o aumento do volume de vendas para planejar uma maior reserva de seu lucro para o capital de Giro do ano seguinte e, assim, se tornaria cada vez mais independente de empréstimos de terceiros no que está relacionado ao seu Capital de Giro.

VIII – EVA (Economic Value Added) Os dados a seguir mostram os valores do EVA para os anos de 2001,2002 e2003:

Pode-se verificar através da tabela e do gráfico do EVA, que em 2003 a empresa conseguiu obter um valor positivo para o

EVA. Isso só foi possível porque houve um grande aumento do lucro operacional (depois dos impostos) neste ano.

2003 2002 2001NOPAT 904.469 355.713 419.489WACC 0,16127055 0,14628621 0,16827353Capital 4.621.189 4.198.279 3.211.408EVA 159.207,29 -258.437,33 -120.905,97

EVA

-300.000,00

-200.000,00

-100.000,00

0,00

100.000,00

200.000,00

2001 2002 2003

IX – Conclusões

Com relação à segunda parte deste trabalho que consiste na Análise Financeira de Balanços da empresa Votorantim Celulose e Papel S/A, podemos concluir que:

O aumento dos volumes de produção de celulose juntamente com a Redução de custos e ganhos de produtividade, proporcionou um Lucro Líquido Record de 853 milhões e Rentabilidade Excepcional de 30% do patrimônio líquido no ano de 2003.

O Custo de vendas aumentou basicamente pela expansão de volume de vendas e o custo médio de produção aumentou devido aos custos de insumos, energia, madeira e da mão-de-obra;

O lucro em 2002 caiu pois não foi um ano muito bom para o setor industrial. De acordo com os índices de Estrutura, Liquidez e Rentabilidade, a empresa está em uma ótima fase financeira e econômica; Quando comparada ao setor, a empresa apresenta os melhores índices e as maiores notas gerais dos últimos anos, o que faz com

que ela ganhe uma grande destaque neste setor. A empresa teve seus índices de prazos médios aumentados, mas isso não foi ou até mesmo não é um grande problema para a

empresa, pois esta teve um grande aumento de vendas, o que possibilitou ou até mesmo possibilitará para os próximos anos, um aumento na reservas de Lucro que servirá para satisfazer o aumento da parcela do Capital de Giro

O EVA da empresa foi positivo apenas no ano de 2003, que se evidencia mais uma vez a ótima situação econômica e financeira vivida pela VCP no ano de 2003.

Enfim, como o próprio trabalho demonstrou ,2003 foi o melhor Ano da História da Votorantim Celulose e Papel, o que pode

ser confirmado pelo relatório da administração no ano de 2003.

X – Referências Bibliográficas

MATARAZZO, Dante C., Análise Financeira de Balanços; Anotações de Aulas; www.vcp.com.br http://www.cvm.gov.br/