seminÁrio: a nova lei das estatais - fgvprojetos.fgv.br · só a petrobras já representou 10% de...

TRANSCRIPT

uma proposta de metodologia para avaliação de

conformidade legal

Observatório das Estatais - FGV

Brasília, TCU 29 de maio de 2017

SEMINÁRIO: A NOVA LEI DAS ESTATAIS

Márcio Holland

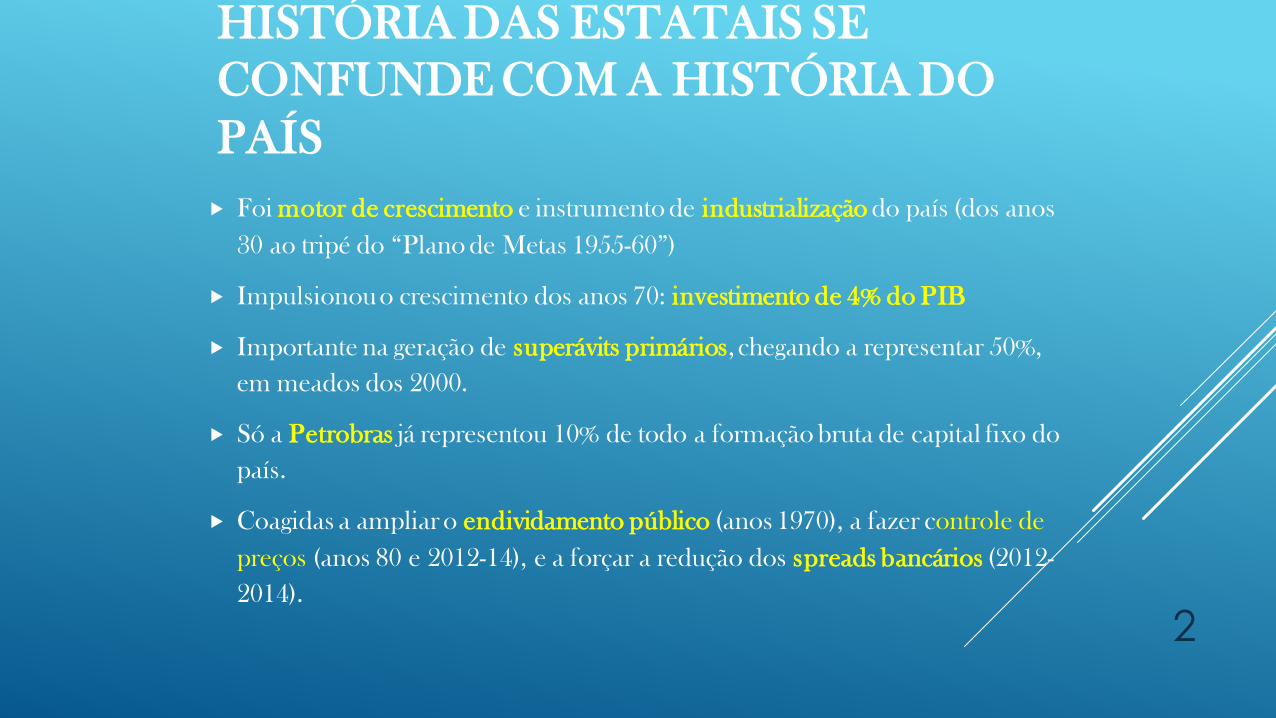

HISTÓRIA DAS ESTATAIS SE

CONFUNDE COM A HISTÓRIA DO

PAÍS

Foi motor de crescimento e instrumento de industrialização do país (dos anos

30 ao tripé do “Plano de Metas 1955-60”)

Impulsionou o crescimento dos anos 70: investimento de 4% do PIB

Importante na geração de superávits primários, chegando a representar 50%,

em meados dos 2000.

Só a Petrobras já representou 10% de todo a formação bruta de capital fixo do

país.

Coagidas a ampliar o endividamento público (anos 1970), a fazer controle de

preços (anos 80 e 2012-14), e a forçar a redução dos spreads bancários (2012-

2014).

2

RELAÇÕES DOS GOVERNOS COM AS

ESTATAIS

Estado Produtor/Empreendedor: Estatais como

fornecedora de bens e serviços subsidiados aos setor

privado.

Estado Indutor: Estatais usadas para sustentar crescimento.

Estado Interventor: abuso do poder controlador sobre

preços e sobre planos de investimentos

3 Qual é papel das Estatais no novo ciclo de desenvolvimento

econômico?

ESTATAIS E GRANDES TEMAS NACIONAIS

Estatais e o papel do Estado na Economia

Produtividade do trabalho estagnada desde 1980

Agenda de reformas estruturais para desenvolvimento

sustentável.

Papel das Estatais na promoção da produtividade do trabalho:

eficiência e qualidade com transparência

4

Estado e Economia: problema ou solução?

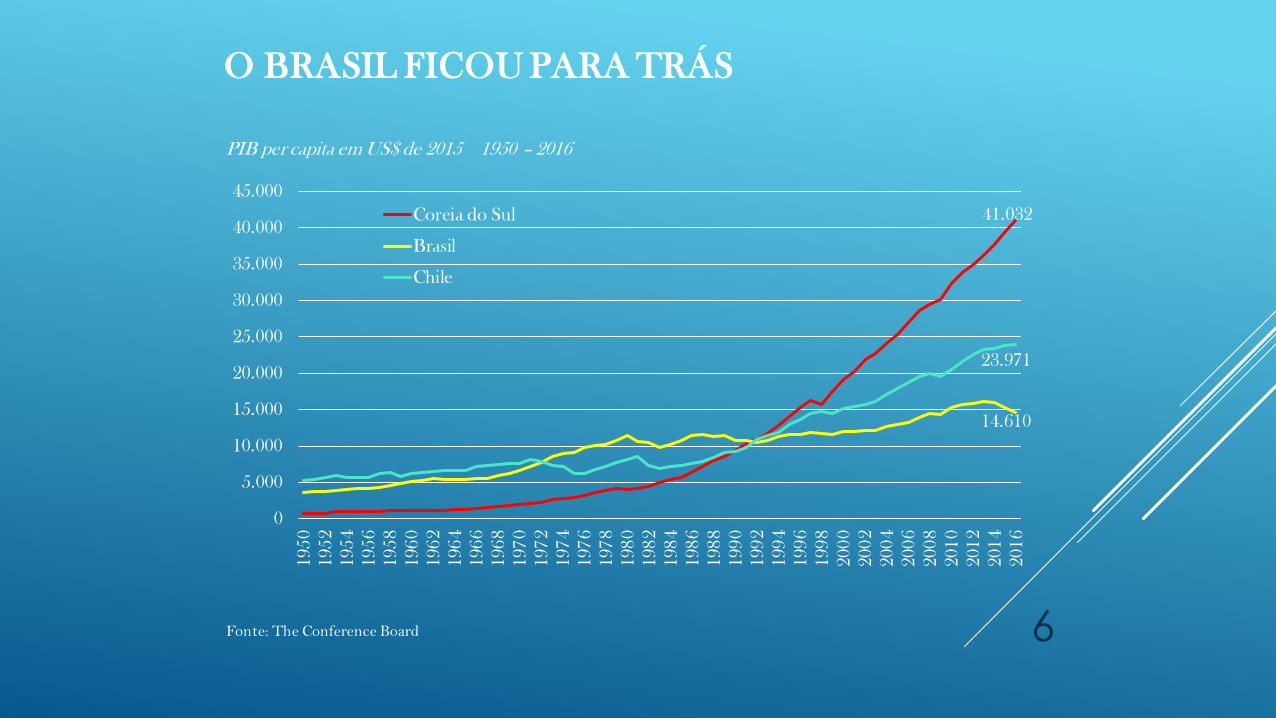

POR QUE A RENDA PER CAPITA PAROU DE

CONVERGIR?

5

16.042 14.610

56.283

0

10.000

20.000

30.000

40.000

50.000

60.000

19

50

19

52

19

54

19

56

19

58

19

60

19

62

19

64

19

66

19

68

19

70

19

72

19

74

19

76

19

78

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

Brazil

United States

PIB per capita em USD a preço de 2015 US$ (convertido para 2015 PPP de 2011) 1950-2016

Fonte: The Conference Board

O BRASIL FICOU PARA TRÁS

6

41.032

14.610

23.971

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

195

0

195

2

195

4

195

6

195

8

196

0

196

2

196

4

196

6

196

8

197

0

197

2

197

4

197

6

197

8

198

0

198

2

198

4

198

6

198

8

199

0

199

2

199

4

199

6

199

8

200

0

200

2

200

4

200

6

200

8

201

0

201

2

201

4

201

6

Coreia do Sul

Brasil

Chile

PIB per capita em US$ de 2015 1950 – 2016

Fonte: The Conference Board

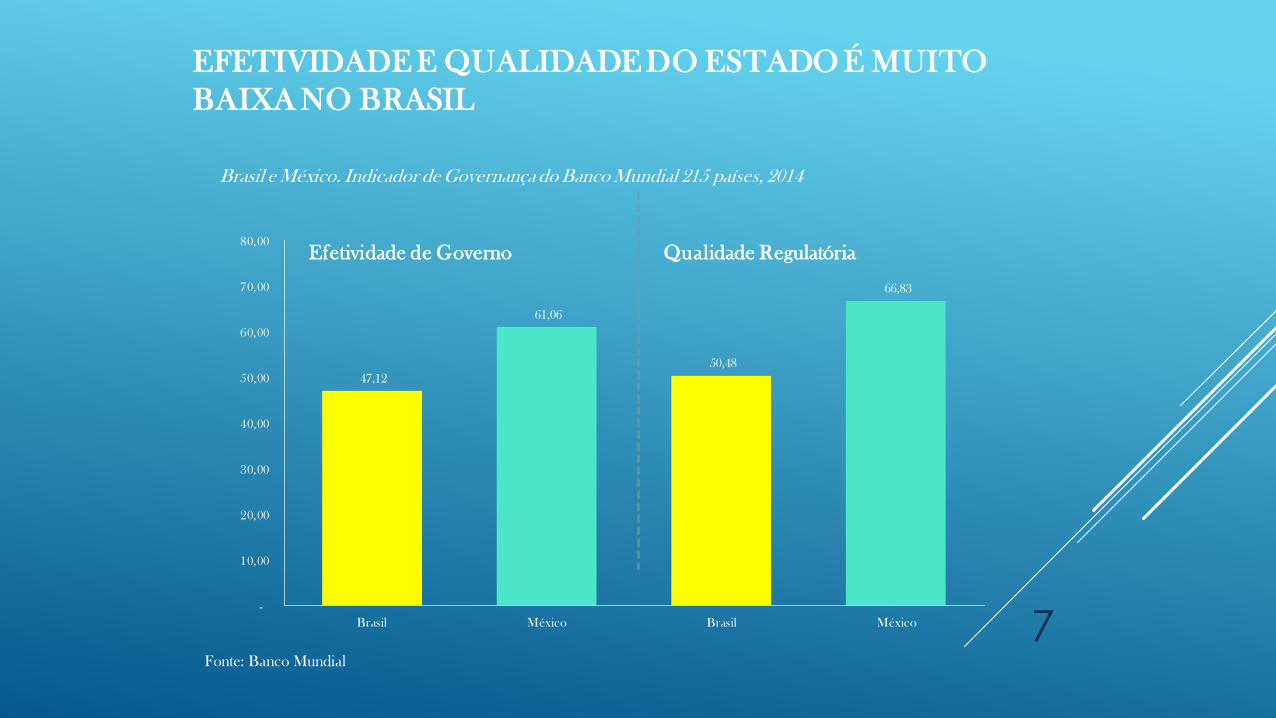

Fonte: Banco Mundial

EFETIVIDADE E QUALIDADE DO ESTADO É MUITO

BAIXA NO BRASIL

7

Brasil e México. Indicador de Governança do Banco Mundial 215 países, 2014

47,12

61,06

50,48

66,83

-

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

Brasil México Brasil México

Efetividade de Governo Qualidade Regulatória

POR QUE A LEI DE RESPONSABILIDADE DAS

ESTATAIS? (LEI 13.303/DEC. 8.945)

Define padrão de eficiência, transparência e prestação de contas

com a sociedade (carta anual, relatório de sustentabilidade,

código de conduta e integridade)

Disciplina governança corporativa (COAUD, Comitê de

Elegibilidade, CA, Área de Compliance)

Disciplina função social das estatais: eficiência, sustentabilidade

e responsabilidade social corporativa

8

ABORDAGEM SISTÊMICA DE GOVERNANÇA

CORPORATIVA DAS ESTATAIS

9

Lei 13.303/2015 (Lei das Estatais)

Lei 12.846/2013 Lei anticorrupção Responsabilização de pessoas jurídicas pelas

práticas de atos contra a administração pública, nacional e estrangeira

Lei 6.404/1976 Lei das Sociedades

por Ações

Governança

Corporativa

Normas CVM

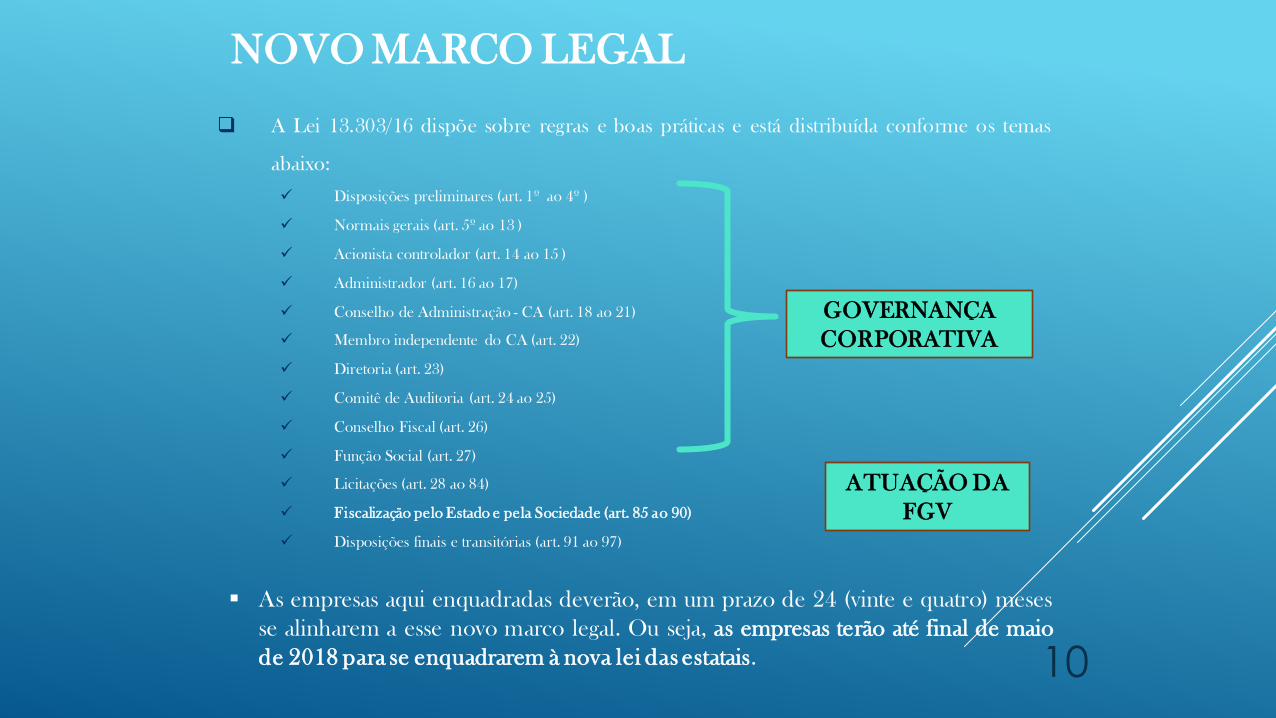

NOVO MARCO LEGAL

A Lei 13.303/16 dispõe sobre regras e boas práticas e está distribuída conforme os temas

abaixo:

Disposições preliminares (art. 1º ao 4º )

Normais gerais (art. 5º ao 13 )

Acionista controlador (art. 14 ao 15 )

Administrador (art. 16 ao 17)

Conselho de Administração - CA (art. 18 ao 21)

Membro independente do CA (art. 22)

Diretoria (art. 23)

Comitê de Auditoria (art. 24 ao 25)

Conselho Fiscal (art. 26)

Função Social (art. 27)

Licitações (art. 28 ao 84)

Fiscalização pelo Estado e pela Sociedade (art. 85 ao 90)

Disposições finais e transitórias (art. 91 ao 97)

GOVERNANÇA

CORPORATIVA

ATUAÇÃO DA

FGV

As empresas aqui enquadradas deverão, em um prazo de 24 (vinte e quatro) meses

se alinharem a esse novo marco legal. Ou seja, as empresas terão até final de maio

de 2018 para se enquadrarem à nova lei das estatais. 10

O QUE SABEMOS SOBRE AS ESTATAIS?

11

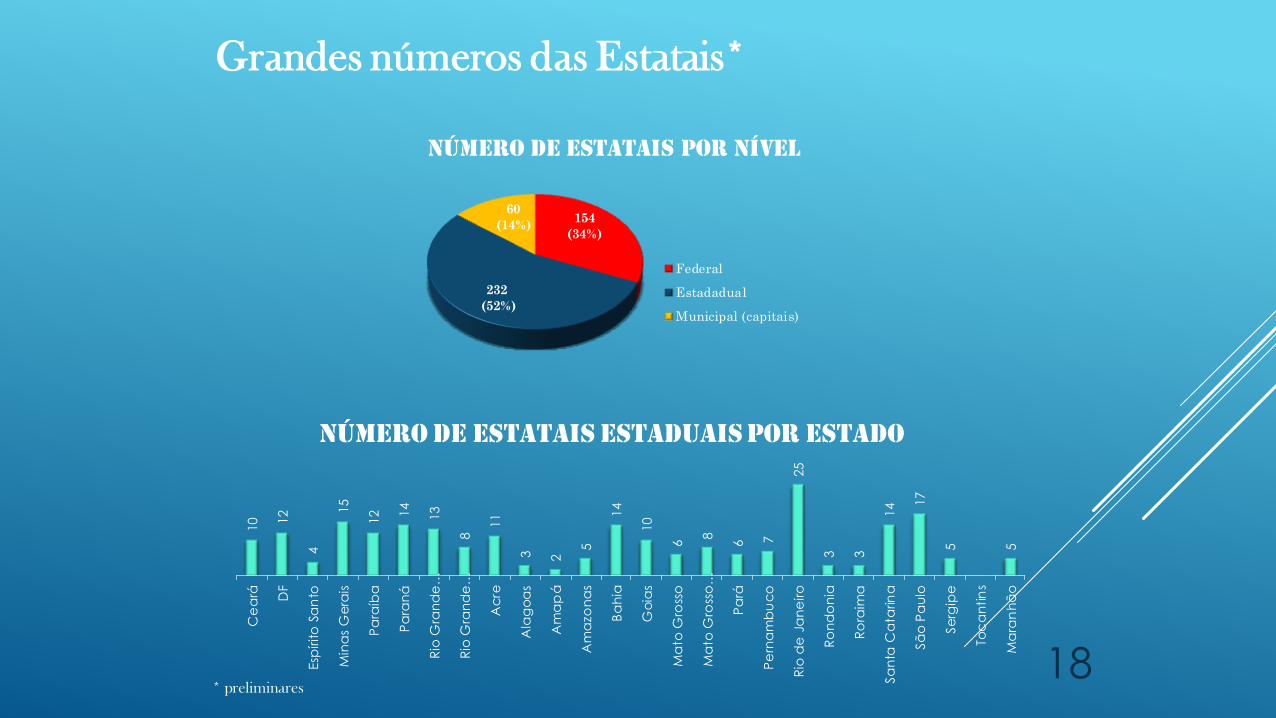

Sabemos muito pouco, nem sabemos quantas são!

0

50

100

150

200

250

300

350

400

450

União (SEST/MP) 154

Estados e DF (FGV) 232

Municípios (FGV) 60

Total (Parcial) 442

Número de Empresas Estatais na OECD – ano 2014

Fonte: OECD. The size and sectoral distribution of SOEs in OECD and partner countries. Setembro de 2014.

17

382

154

0

50

100

150

200

250

300

350

400

450

EVOLUÇÃO DAS ESTATAIS NO BRASIL

12

18,9

84

113,5

56,5

0

20

40

60

80

100

120

2002 2010 2013 2016

Petrobras Eletrobras

Financeiro Demais

Número de Estatais da União 1930-2016 Investimentos Executados das Estatais União em R$bi

2002 - 2016

Fonte: SEST/MPOG

FHC: R$92,5bi

com privatizações Figueiredo: 42

desestatizações

Lula/Dilma:

reeditam as

Estatais

Objetivos

Avaliações sobre o grau de aderência das empresas à nova lei das

estatais.

Desenvolver uma metodologia para avaliação de conformidade.

Nosso próximo passo será validar tal procedimento.

Em seguida, vamos avançar na análise das demais empresas, além das

de capital aberto.

Temos também o objetivo de prover estudos de influências político-

partidárias nas referidas empresas.

13

Pilares da governança corporativa segundo a

nova lei

Normais Gerais, com destaque para a introdução da Carta Anual subscrita pelos

membros do Conselho de Administração, com a explicitação dos compromissos de

consecução de objetivos de políticas públicas nos termos do art. 8º., inciso I.

Tamanho e composição do Conselho de Administração (CA): o CA deve ter de

7(sete) a 11 (onze) membros, com pelo menos 25% formado por membros

independentes, conforme caracterizado no art. 22º, § 1º.

Constituição e funcionamento do Conselho Fiscal e do Comitê de Auditoria

Estatutário, com auditoria interna vinculada ao Conselho de Administração,

diretamente ou por meio do Comitê de Auditoria Estatutário.

Políticas de transparência e de prestação de contas, com elaboração de política de

distribuição de dividendos, divulgação de notas explicativas às demonstrações

financeiras, ampla divulgação da Carta Anual acima mencionada, entre outros.

14

PILARES DE GOVERNANCA: MÉTRICAS

0

0,2

0,4

0,6

0,8

1Normas Gerais

Função Social

Transparência

Conselho de

Administração

Diretoria

Executiva

Comite de

Auditoria

Estatutário

Conselho

Fiscal

Normas Gerais – Lei de criação, código de conduta,

gestão de risco e auditoria interna

Função social – Interesse coletivo,

sustentabilidade e eficiência, tecnologia nacional,

acesso a bens e serviços.

Transparência – Transparência e divulgação de

transparência.

Conselho de Administração – N° de membros do

CA, n° e % de membros do CA, n° de membros

eleitos pelos minoritários, n° de membros eleitos

pelos empregados.

Diretoria Executiva – plano de negócios,

estratégia de longo prazo (min de 05 anos), relatório

anual dos mesmos para o CA, experiência

profissional, área de integridade vinculada a

Diretoria.

Comitê de Auditoria Estatutário – Existência

do Comitê e divulgação das atas, n° de membros do

comitê, n° de membros independentes, % de

membros que cumprem as condições mínimas para

integrar o comitê, comitê ligado ao CA, n° de

reuniões e existência de membro com conhecimento

em contabilidade societária.

Conselho Fiscal – N° de membros indicados pelo

controlador, composição, experiência. 15

Função social

Não basta a realização do interesse coletivo em si e per si, mas que o mesmo deva ser

cumprido com sustentabilidade e eficiência na alocação de recursos.

Assim, a função social inclui basicamente os seguintes:

Interesse coletivo, ou atendimento a imperativo da segurança nacional, expressa no

instrumento de autorização legal para a sua criação.

orientado para o alcance do bem-estar econômico, e para a alocação socialmente

eficiente dos recursos geridos.

Ampliação de modo sustentável do acesso de bens e serviços aos consumidores.

Desenvolvimento ou emprego de tecnologia brasileira para a produção e oferta de

produtos e serviços da empresa pública, sempre de maneira economicamente

justificada

Adotar práticas de sustentabilidade ambiental e de responsabilidade social corporativa

compatíveis com o mercado que atuam.

16

Função Social: buscando métrica

Critério Descrição Nota

Realização de interesse coletivo A empresa contribui para o alcance do

bem–estar econômico ou atendimento a

imperativo de segurança nacional.

1 (um) –se tem e se é transparente- 0 (zero)

para caso contrário.

Sustentabilidade e Eficiência Desempenho econômico-financeiro da

empresa indicando sua sustentabilidade e

uso eficiente de recursos.

0 (zero) se a empresa tem fragilidades

econômico-financeira e 1 (um) se a

empresa é sustentável e eficiente.

Ampliação de acesso de bens e

serviços aos consumidores

A empresa contribui para mitigar

problemas de imperfeições de mercado

facilitando acesso de modo sustentável a

bens e serviços para consumidores.

De 0 (zero) –onde se entende que não

haveria problemas de imperfeições de

mercado e na ausência da empresa o setor

privado atuaria de modo sustentável – ou 1

(um), onde a empresa resolveria problemas

de imperfeiçoes de mercado

Tecnologia Nacional A empresa contribui, de modo

economicamente viável, com o emprego e o

desenvolvimento de tecnologia brasileira.

0 (zero) a empresa não contribui e 1 (um) a

empresa contribui.

Práticas Ambientais e de

Responsabilidade Social Corporativa

Se a empresa adota politicas internas com

efetividade seja no campo ambiental seja

de responsabilidade social e educacional.

1 (um) se adota e divulga adequadamente

ambas e 0 (zero), caso contrário. 17

Número de estatais Por nível

Grandes números das Estatais*

Número de estatais estaduais por estado

10

12

4

15

12

14

13

8 1

1

3

2 5

14

10

6 8

6 7

25

3

3

14 17

5

5

Ce

ará DF

Esp

írito

Sa

nto

Min

as

Ge

rais

Pa

raíb

a

Pa

ran

á

Rio

Gra

nd

e…

Rio

Gra

nd

e…

Ac

re

Ala

go

as

Am

ap

á

Am

azo

na

s

Ba

hia

Go

ias

Ma

to G

ross

o

Ma

to G

ross

o…

Pa

rá

Pe

rna

mb

uc

o

Rio

de

Ja

ne

iro

Ro

nd

on

ia

Ro

raim

a

Sa

nta

Ca

tarin

a

Sã

o P

au

lo

Se

rgip

e

Toc

an

tin

s

Ma

ran

hã

o

154

(34%)

232

(52%)

60

(14%)

Federal

Estadadual

Municipal (capitais)

* preliminares 18

Empresas estatais listadas na bolsa

30 empresas estatais são listadas em bolsa, de um total de 442 levantadas até o

presente

26% do volume médio negociado

08 são integrantes da carteira Ibovespa e 10 no IbrX-100

15% da capitalização de mercado (R$300 bi)

Somente as 3 mais negociadas têm cerca de 800 mil CPFs de participações

Avaliação companhia a companhia

Principal resultado: mesmo empresas de capital aberto, que supostamente tem

elevado nível de governança corporativa, não estão ainda alinhadas ao esperado pela

nova Lei das Estatais

Função Social é o ponto mais frágil

Conselhos de Administração deve sofrer acomodações em tamanho e composição

Carta Anual irá requerer desafios de transparência

19

LISTA DAS 30 EMPRESAS

20

Banco Amazonia Cemig

Banco do Brasil Cemig Dist

Banepara Cemig GT

Banese Cesp

Barisul Copasa

BB Seguridade Copel

Benestes Eletrobras

BNB Eletropar

BRB Emae

Casan MGI Part

CEB Petrobras

CEEE Dist Sabesp

CEEE GT Sanepar

Celesc SPTur

CELG Par Telebras

19

(63%)

8

(27%)

3

(10%) União

Estado

Município

1

7

4

1

15

1

1

Petróleo

Eletricidade e gás

Águas

Telecomunicações

Financeiro

Imobiliário

Adm. Pública, defesa e seguridade social

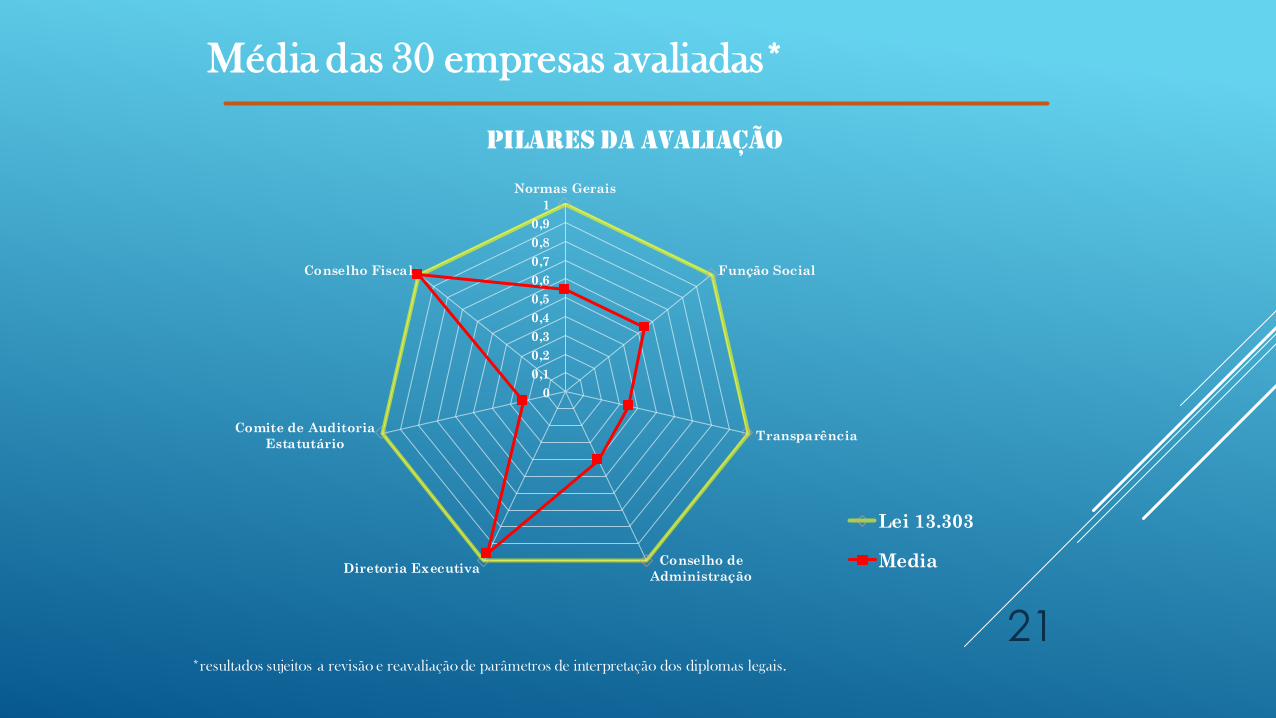

Média das 30 empresas avaliadas*

Pilares da avaliação

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1

Normas Gerais

Função Social

Transparência

Conselho de

AdministraçãoDiretoria Executiva

Comite de Auditoria

Estatutário

Conselho Fiscal

Lei 13.303

Media

*resultados sujeitos a revisão e reavaliação de parâmetros de interpretação dos diplomas legais.

21

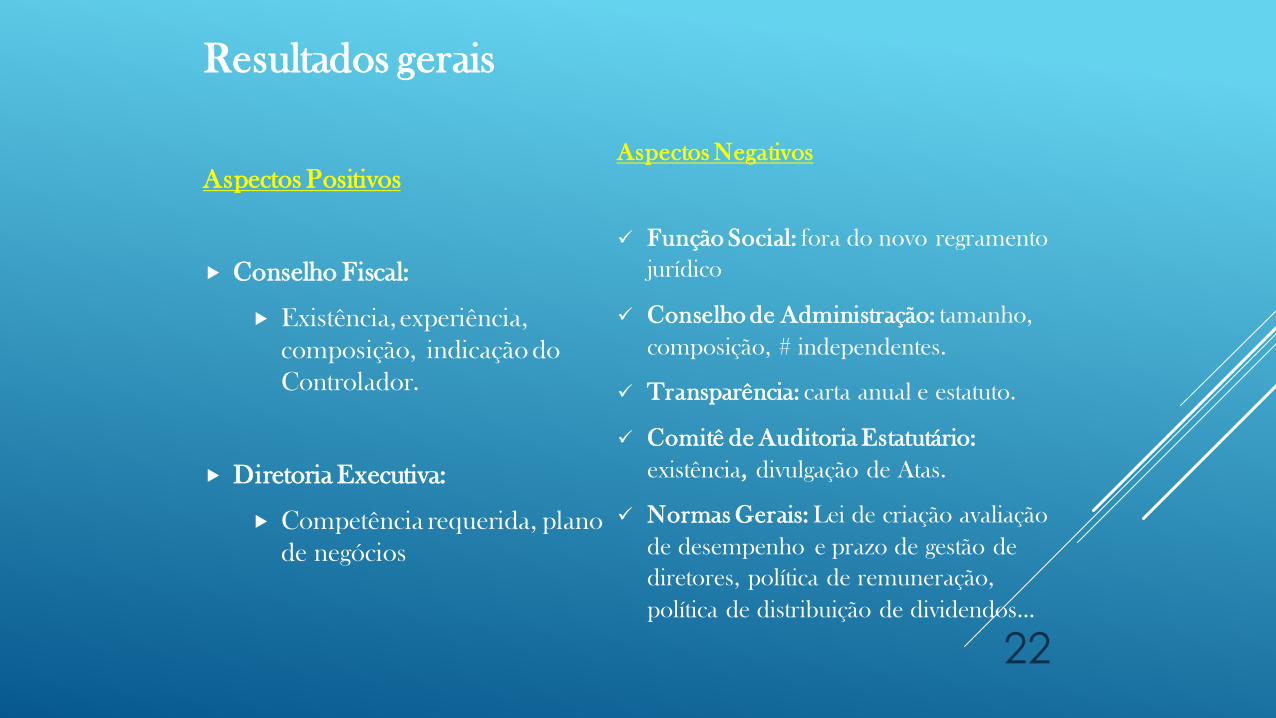

Resultados gerais

Aspectos Positivos

Conselho Fiscal:

Existência, experiência,

composição, indicação do

Controlador.

Diretoria Executiva:

Competência requerida, plano

de negócios

Aspectos Negativos

Função Social: fora do novo regramento

jurídico

Conselho de Administração: tamanho,

composição, # independentes.

Transparência: carta anual e estatuto.

Comitê de Auditoria Estatutário:

existência, divulgação de Atas.

Normas Gerais: Lei de criação avaliação

de desempenho e prazo de gestão de

diretores, política de remuneração,

política de distribuição de dividendos...

22

BOARD INTERLOCKING ENTRE

EMPRESAS ESTATAIS DE CAPITAL

ABERTO

Laços entre conselheiros entre as 30 empresas de capital aberto

Por exemplo, há dois conselheiros comuns entre a Sabesp e a

Petrobras.

Assim como entre conselheiros em empresas do setor elétrico

Eletrobrás, Cemig.

Nota-se a presença de conselheiros comuns de empresas de

setor distintos, como no caso da Copasa (saneamento) com a

Eletrobras, ou da Sabesp com a Petrobras.

No geral, há baixo índice de sobreposição de conselheiros. 23

BOARD INTERLOCKING ENTRE

EMPRESAS ESTATAIS DE CAPITAL

ABERTO

24

PRÓXIMAS ETAPAS

1. Elaboração do Rating das Empresas Estatais para as 30 empresas estatais listadas já estudadas.

2. Monitoramento de influência política na gestão: adicionar avaliação de influência político-partidária nestas 30 empresas

estatais de capital aberto.

3. Expandir análises para as demais sociedades de economia

mista.

4. Expandir análises para pelo menos 75% das empresas estatais, nos três esferas governamentais, com faturamento superior a

R$90 MM.

5. Desenvolver procedimentos e sistemas para atualização do

banco de dados e de indicadores. 25

MÁRCIO HOLLAND

Professor na Escola de Economia da FGV (FGV-EESP), com pós-doutorado pela

University of California, Berkeley, CA, USA.

Foi Secretário de Política Econômica do Ministério da Fazenda.

Foi do Conselho de Administração do BNDES e da BRASILPREV.

Foi visiting scholar na University of Columbia in the City of New York.

Foi Diretor de Pós-graduação da FGV-EESP.

Autor do livro “A Economia do Ajuste Fiscal”, ed. Elsevier, 2016.

Contato: [email protected]

26

uma proposta de metodologia para avaliação de

conformidade legal

Observatório das Estatais - FGV

27 Brasília, TCU 29 de maio de 2017

SEMINÁRIO: A NOVA LEI DAS ESTATAIS

Márcio Holland