secretaria de desenvolvimento social criança e juventude ... · ... suas nas três esferas de...

TRANSCRIPT

Secretaria de Desenvolvimento Social Criança e JuventudeSecretaria Executiva de Assistência Social

Gerencia de Projetos e CapacitaçãoCentro Universitário Tabosa de Almeida – (ASCES-UNITA)

GESTÃO ORÇAMENTÁRIA E FINANCEIRA DO SUAS

ATUALIZAÇÃO EM GESTÃO FINANCEIRA EORÇAMENTÁRIA DO SUAS

Módulo I: ORÇAMENTO PÚBLICO EO FINANCIAMENTO DO SUAS

Facilitadora: SALACIELY ANJOS

• Compreender os CONCEITOSFUNDAMENTAIS relacionados ao sistema eao processo orçamentário brasileiro;

• Compreender o processo de CONSTRUÇÃODO ORÇAMENTO público brasileiro;

• Identificar o PAPEL DOS PODERES, assimcomo da sociedade civil no processo deconstrução do orçamento público ;

• Compreender a importância das LEISORÇAMENTÁRIAS ;

OBJETIVOS

• Compreender O OBJETIVO E DEFINIÇÃODO PPA, LDO E LOA ;

• Entender a EXECUÇÃO ORÇAMENTÁRIA;• CLASSIFICAÇÃO DA RECEITA E DESPESA;

FONTES DE RECEITA;FASES DA DESPESA.

OBJETIVOS

INTRODUÇÃO

A Constituição Federal de 1988 instituiu aSeguridade Social, embasada num tripé:Assistência social, Saúde e PrevidênciaSocial.

Como política social pública, a AssistênciaSocial se insere no campo dos direitos, dauniversalização do acesso e daresponsabilidade estatal.

Segundo o IPEA, os Gastos Sociais compreendemas despesas orçamentárias com saúde, educação,assistência social, previdência social, trabalho,segurança pública, saneamento e habitação.

GASTO SOCIAL

Diante desse cenário, compreendemos oprocesso de construção do orçamento, suaimportância para a efetivação das políticaspúblicas de assistência social e para odesempenho das atribuições dostrabalhadores(as) SUAS nas três esferas degoverno.

ASSISTÊNCIA SOCIAL

A Assistência Social passa por um processo detransformação no Brasil, tanto no aspectonormativo, como conceitual, passando por umintenso processo de remodelagem e expansãoda rede dos serviços socioassistenciais, comconsequente implantação em todo territórionacional de uma rede de proteção social, e deuma expansão significativa do aporte derecursos técnicos e financeiros.

PROCESSO DE REMODELAGEM

A remodelagem e a expansão daAssistência Social deu-se, entre outros:

• À adoção do Sistema de SeguridadeSocial e de Assistência Social;

• À ampliação das bases definanciamento do Gasto Social; e

• Às regras de cofinanciamento entre aUnião, os estados e os municípios.

Instrumento estratégico de planejamento dasações do Estado que, ao definir os campos deinvestimento e custeio priorizados torna-sefundamental para a implementação daspolíticas públicas.

ORÇAMENTO PÚBLICO

• É um instrumento de ação estatal, deplanejamento, utilizado para gerenciar econtrolar a aplicação dos recursospúblicos e monitorar os gastos realizadospelo governo.

• É o compromisso do governante com asociedade para a execução de políticaspúblicas.

• Por meio dele, todos os cidadãos podemvisualizar onde, quando, como e porquanto será realizada uma obra oufornecido de um serviço.

O QUE É ORÇAMENTO PÚBLICO

Para que um Centro de Referência deAssistência Social (CRAS) seja construído, ostécnicos remunerados e os materiais deconsumo adquiridos, é preciso que haja antesa previsão detalhada do que será feito e dequanto será gasto. Esta previsão é expressa notexto do orçamento público.

PREVISÃO ORÇAMENTÁRIA

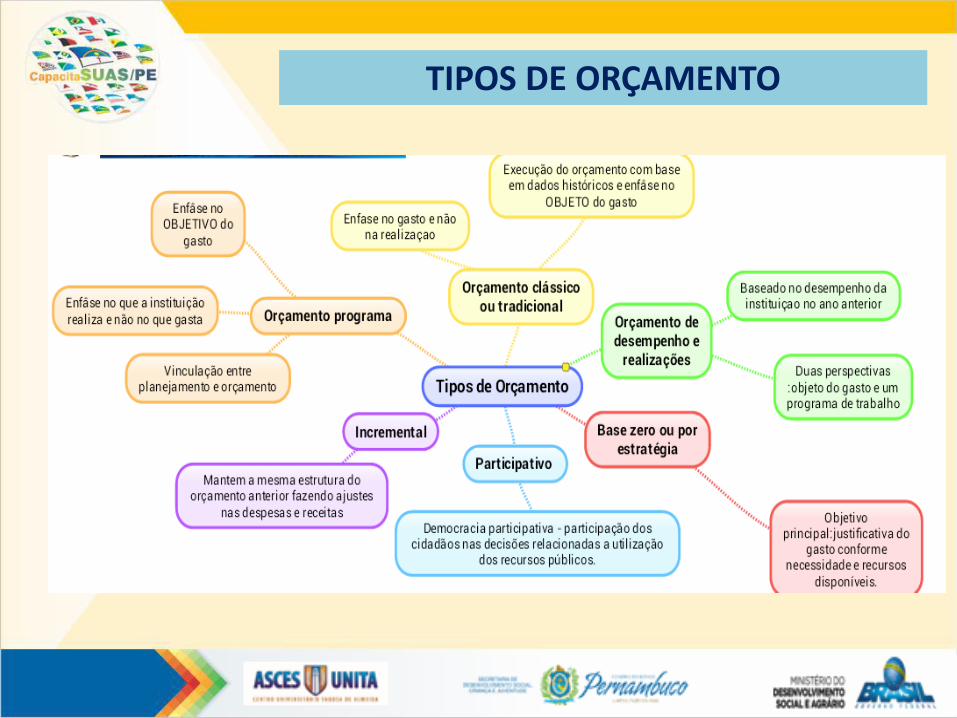

TIPOS DE ORÇAMENTO

IMPORTANTE

No Brasil o orçamento é autorizativo , denão execução obrigatória

Orçamento-Programa é aquele que enfatiza oque o governo faz, realiza, e não aquilo que ogoverno adquire.

ORÇAMENTO PROGRAMA

Os elementos essenciais do orçamento-programa são:

• Os objetivos da instituição;• Os programas, como instrumentos de

integração dos esforços do governo paraconcretizar os objetivos;

• Os custos dos programas medidos pelosmeios e insumos necessários (RH,material, equipamentos, serviços) paraobtenção dos resultados; e

• As medidas de desempenho para medir asrealizações e os esforços gastos naexecução dos programas.

ORÇAMENTO PROGRAMA

• São regras norteadoras da práticaorçamentária que buscam aumentar atransparência e o controle do PoderLegislativo sobre o Executivo.

• Buscam estabelecer normas básicas, a fim deconferir racionalidade, eficiência etransparência aos processos de elaboração,execução e controle do orçamento público.

PRINCÍPIOS ORÇAMENTÁRIOS

Segundo o Manual Técnico do Orçamento(2014): “os princípios orçamentários visamestabelecer regras básicas, a fim de conferirracionalidade, eficiência e transparência aosprocessos de elaboração, execução e controledo orçamento público. Válidos para todos osPoderes e para todos os entes federativos -União, Estados, Distrito Federal e Municípios -,são estabelecidos e disciplinados tanto pornormas constitucionais e infraconstitucionaisquanto pela doutrina”.

PRINCÍPIOS ORÇAMENTÁRIOS

• Princípio da Anualidade: o orçamento deve tervigência de um exercício financeiro (no Brasil, oexercício financeiro coincide com o ano civil).

• Princípio da Clareza: o orçamento deve ser claro ede fácil compreensão para qualquer pessoa.

• Princípio do Equilíbrio: os valores autorizadospara a realização das despesas devem sercompatíveis com os valores previstos para aarrecadação das receitas.

PRINCÍPIOS ORÇAMENTÁRIOS

• Princípio da Exclusividade: a leiorçamentária deve conter apenas temasrelacionados aos gastos e receitas previstospelo governo.

• Princípio da Legalidade: a elaboração doorçamento deve observar as leis elimitações legais em relação aos gastos ereceitas.

PRINCÍPIOS ORÇAMENTÁRIOS

• Princípio da Não Afetação (nãovinculação) das Receitas: nenhumaparcela da receita poderá ser reservada oucomprometida previamente para atendera determinados gastos.

- Por um lado, a vinculação garante aregularidade no aporte de recursospara determinadas áreas.- Por outro, diminui a liberdade dagestão para implementar políticaspúblicas prioritárias.

PRINCÍPIOS ORÇAMENTÁRIOS

• Princípio da Publicidade: garantia datransparência e pleno acesso a qualquerinteressado às informações necessárias àfiscalização sobre a utilização dos recursospúblicos.

• Princípio da Unidade: cada ente devepossuir apenas um orçamento. Ou seja,todas as receitas e despesas devem estarcontidas em uma só lei orçamentária.

PRINCÍPIOS ORÇAMENTÁRIOS

• Princípio da Universalidade: todas asreceitas e todas as despesas devem constarda lei orçamentária, não podendo haveromissão.

• Princípio do Orçamento Bruto: determinaque todas as receitas e despesas devemconstar na peça orçamentária com seusvalores brutos (e não líquidos, ou seja, semdeduções).

PRINCÍPIOS ORÇAMENTÁRIOS

• Princípio da Simplificação: o planejamento e oorçamento devem basear-se em elementos defácil compreensão.

• Princípio da Descentralização: é preferível quea execução das ações ocorra no nível maispróximo de seus beneficiários.

• Princípio da Responsabilização: gerentes eadministradores devem assumir de formapersonalizada a responsabilidade pelodesenvolvimento de um programa, buscando asolução ou o encaminhamento de umproblema.

PRINCÍPIOS ORÇAMENTÁRIOS

O sistema de planejamento orçamentário é deimportância fundamental para a consecuçãodas políticas públicas.

A CF/88 prevê três instrumentoscomplementares para a elaboração doorçamento público:

o PPA (Plano Plurianual);

a LDO (Lei de DiretrizesOrçamentárias) e

a LOA (Lei Orçamentária Anual).

PROCESSO ORÇAMENTÁRIO

PLANEJAMENTO E ORÇAMENTO

Prerrogativa de elaboraçãodo PPA, LDO e LOA.

Altera, por meio deemendas, a propostaoriginal ou apenasconfirma as propostas pormeio do voto.

PROCESSO ORÇAMENTÁRIO

PODER EXECUTIVO

PODER LEGISLATIVO

O orçamento público percorre diversas etapas:

• Inicia com a apresentação de uma propostapelo Executivo;

• Transforma-se em projeto de lei noLegislativo, onde é apreciado, emendado eaprovado para, enfim, ser sancionado epublicado pelo Executivo;

• Prossegue com sua execução, quando seefetiva a arrecadação de receita e arealização da despesa dentro do ano civil; e

• Realiza-se com permanente monitoramentoe avaliação da execução.

PROCESSO ORÇAMENTÁRIO

Poder Executivo

• O Poder Executivo encaminha a propostaorçamentária ao Legislativo observando osprazos estabelecidos na CF/88 ou nasconstituições dos estados/leis orgânicasmunicipais.

• O Projeto de Lei Orçamentária Anual (PLOA)deve ser elaborado com base no PPA e naLDO (aprovados pelo Legislativo) e no Planode Assistência Social (aprovado pelorespectivo Conselho de Assistência Social).

PROCESSO ORÇAMENTÁRIO

• O orçamento deve expressar as reais necessidadesdo município, do estado ou da União para todas aspolíticas públicas, inclusive a Assistência Social.

• As fontes e destinações de recursos devem serindicadas na fase da elaboração da proposta.

• Considerando que as ações, serviços, programas eprojetos da assistência social são cofinanciadoscom recursos dos três entes federados, as gestõesdos fundos de assistência social devem fazer aprevisão de, no mínimo, três fontes de recursos: dogoverno federal, do governo estadual e da própria(fonte do tesouro municipal).

Poder Executivo

PROCESSO ORÇAMENTÁRIO

• As emendas feitas ao orçamento sãopropostas em que os parlamentares opinamou influem na alocação de recursos públicosem função de compromissos políticos queassumiram durante seu mandato junto aosestados, municípios e instituições.

• Tais emendas podem acrescentar, suprimirou modificar determinados itens do projetode LOA enviado pelo Executivo.

PROCESSO ORÇAMENTÁRIO

Poder Legislativo

No caso da Política de Assistência Social, éimportante acompanhar se há algumaaprovação de emenda que modifique aproposta inicial da LOA e quais os impactosdas alterações da emenda para a execução daPolítica Pública de Assistência Social.

IMPORTANTE

O projeto de lei é publicado e encaminhado àcomissão de orçamento, que deve realizaraudiências públicas com os secretários (no casode estados e municípios), representantes dosórgãos de Planejamento, Orçamento e Fazendado Executivo, entre outros.

Nessa oportunidade, os parlamentares começama avaliar a proposta apresentada e têm apossibilidade de ouvir tanto as autoridadesgovernamentais como a sociedade.

PROCESSO ORÇAMENTÁRIO - FASE FINAL

Poder Legislativo

Poder Executivo

Elabora PPA, LDO e LOA

Executa PPA, LDO e LOA

Poder Legislativo

Analisa e emenda PPA,

LDO e LOA

Fiscaliza a execução do PPA, LDO e

LOA

RESUMO GRÁFICO

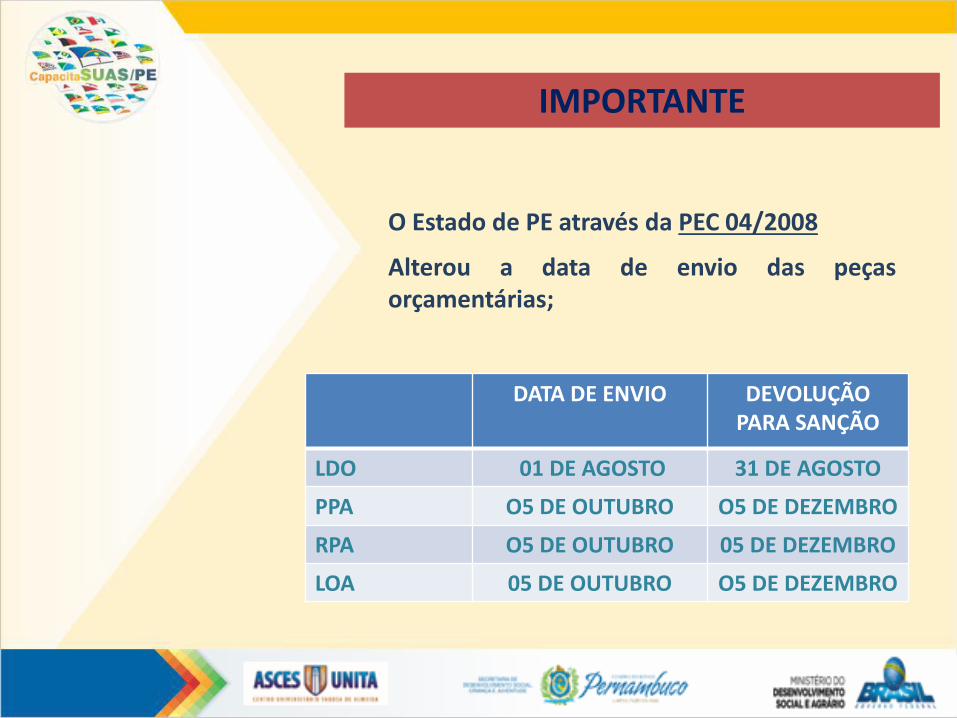

O Estado de PE através da PEC 04/2008

Alterou a data de envio das peçasorçamentárias;

DATA DE ENVIO DEVOLUÇÃO PARA SANÇÃO

LDO 01 DE AGOSTO 31 DE AGOSTO

PPA O5 DE OUTUBRO O5 DE DEZEMBRO

RPA O5 DE OUTUBRO 05 DE DEZEMBRO

LOA 05 DE OUTUBRO O5 DE DEZEMBRO

IMPORTANTE

LEIS ORÇAMENTÁRIAS

PPA

LDO

LOA

Em sua essência, o PPA é um dos principaisinstrumentos de planejamento, que definepor um período de quatro anos os programas,projetos e ações do Poder Executivo.

PPA

PARA A CONSTRUÇÃO DO PPA É NECESSÁRIO:

• O diagnóstico da realidade presente;

• O delineamento de cenários de futurodesejado;

• A definição de prioridades;

• A articulação de estratégias para suarealização e para a execução das respectivaspolíticas de apoio;

• A formulação de programas para atingir asprioridades fixadas e com os recursosdisponíveis; e

• O diagnóstico de todas as políticas públicas,incluindo a política de assistência social.

Ao se afirmar enquanto um plano de médioprazo para as ações da administração pública, oPPA exige, em qualquer esfera da federação, aorganização de processos internos para aelaboração, execução, monitoramento eavaliação do plano.

PPA

PLANO PLURIANUAL(PPA)

• Composto pelo texto da lei e por diversosanexos;

• Deve ser apreciado pelo Legislativo até ofinal da sessão legislativa de cada ano;

• Elaborado no primeiro ano de mandato

• Vigora do início do segundo ano do mandatoaté o final do primeiro ano do mandatoseguinte.

MANDATO A

1º

ANO

2º

ANO

3º

ANO

4º

ANO

1º

ANO

2º

ANO3º

ANO

4º

ANO

MANDATO B

VIGÊNCIA DO PPA

LDO

A LDO é um instrumento intermediário entre oPPA e a LOA:

• O conteúdo da LDO deve se basear no PPA, ouseja, nenhum conteúdo presente na LDO podeser diferente do aprovado no PPA.

• Além disso, a LDO deve orientar a elaboraçãoda Lei Orçamentária Anual (LOA).

É uma lei ordinária, válida apenas para umexercício financeiro (que corresponde a umano);

• Indica as metas e prioridades daadministração pública, incluindo asdespesas de capital para o próximo exercíciofinanceiro;

• Orienta a elaboração da Lei OrçamentáriaAnual (LOA);

• Dispõe sobre alterações na legislaçãotributária;

PRINCIPAIS CARACTERÍSTICAS DA LDO:

LOA

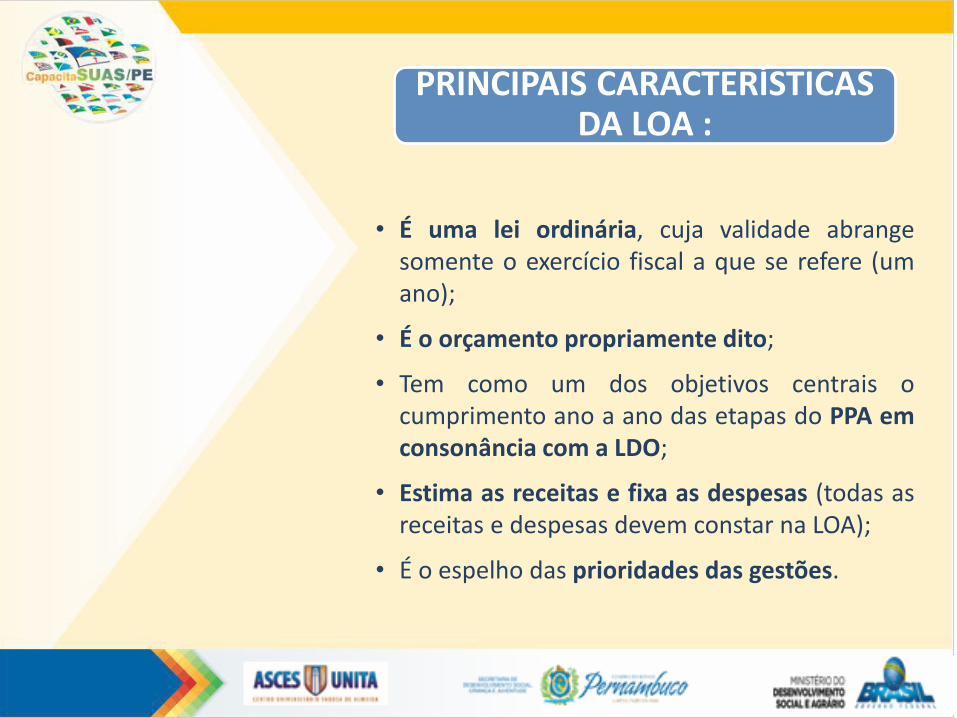

A LOA é uma lei ordinária que contém adiscriminação da receita e da despesa deforma a evidenciar a política econômica e oprograma de trabalho do governo, sendoobedecidos os princípios de unidade,universalidade e anualidade.

PRINCIPAIS CARACTERÍSTICAS DA LOA :

• É uma lei ordinária, cuja validade abrangesomente o exercício fiscal a que se refere (umano);

• É o orçamento propriamente dito;

• Tem como um dos objetivos centrais ocumprimento ano a ano das etapas do PPA emconsonância com a LDO;

• Estima as receitas e fixa as despesas (todas asreceitas e despesas devem constar na LOA);

• É o espelho das prioridades das gestões.

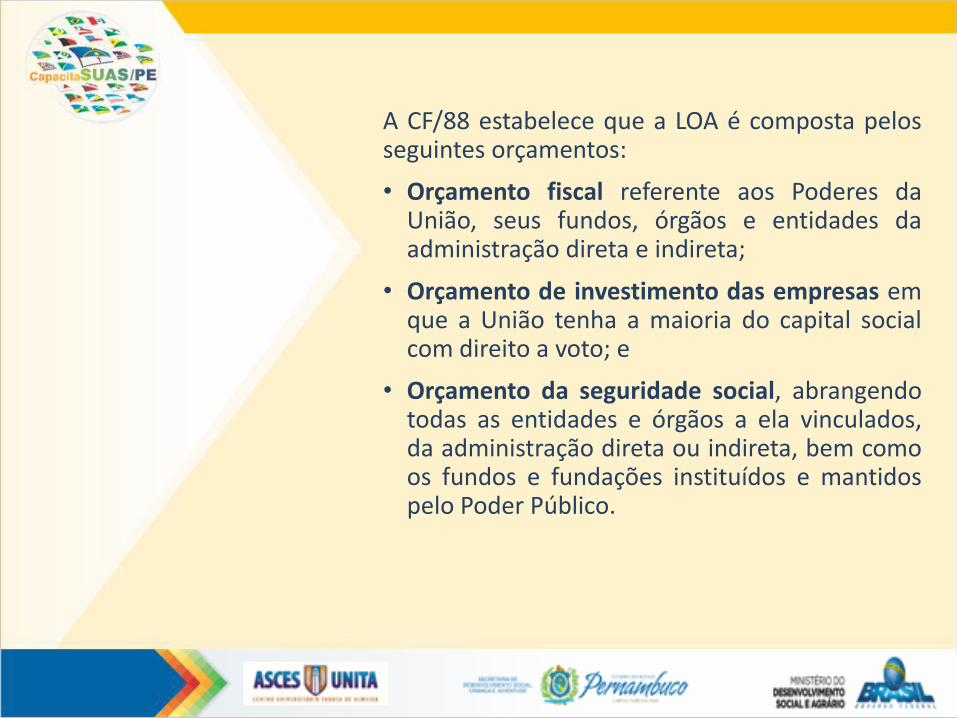

A CF/88 estabelece que a LOA é composta pelosseguintes orçamentos:

• Orçamento fiscal referente aos Poderes daUnião, seus fundos, órgãos e entidades daadministração direta e indireta;

• Orçamento de investimento das empresas emque a União tenha a maioria do capital socialcom direito a voto; e

• Orçamento da seguridade social, abrangendotodas as entidades e órgãos a ela vinculados,da administração direta ou indireta, bem comoos fundos e fundações instituídos e mantidospelo Poder Público.

DINÂMICA DE GRUPO

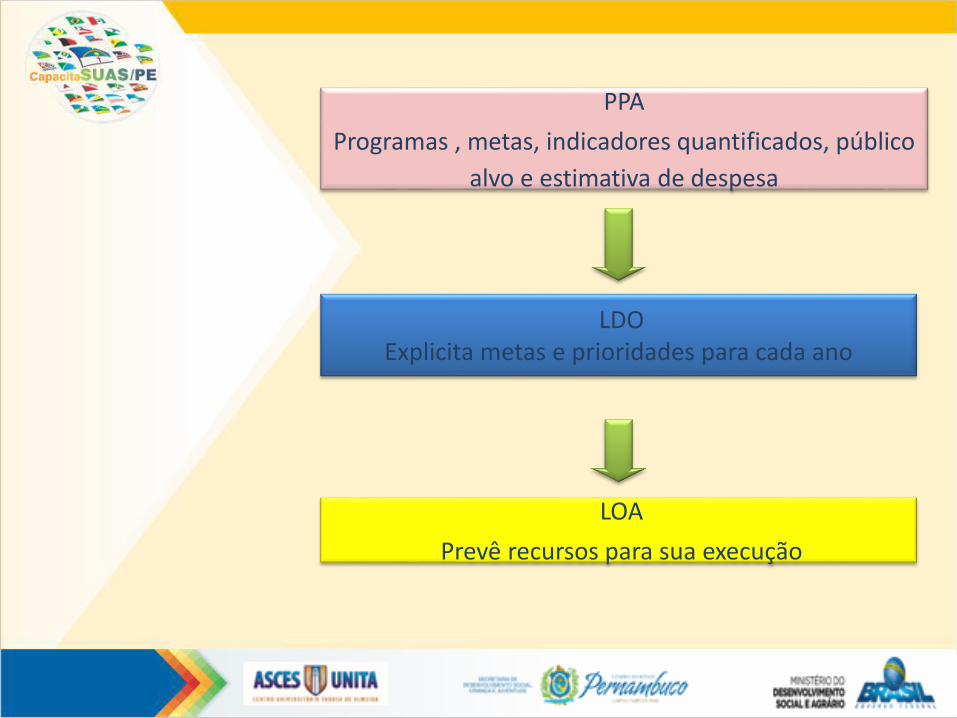

PPA

Programas , metas, indicadores quantificados, público

alvo e estimativa de despesa

LDO Explicita metas e prioridades para cada ano

LOA

Prevê recursos para sua execução

CICLO ORÇAMENTÁRIO

EXECUÇÃO ORÇAMENTÁRIA

Segundo o MTO 2014, receitas públicas sãoingressos de recursos financeiros nos cofres doEstado, que se desdobram em receitasorçamentárias, quando representamdisponibilidades de recursos financeiros para oerário, e ingressos extraorçamentários, quandorepresentam apenas entradas compensatórias.

RECEITA

Segundo o Glossário do Tesouro Nacional, osignificado financeiro de despesa é a aplicaçãode recursos em forma de gastos e em forma detransformação patrimonial, com o fim derealizar as finalidades do Estado. Em seusignificado econômico, é o gasto ou não dedinheiro para efetuar serviços para determinadofim.

A despesa orçamentária é o compromisso degasto dos recursos públicos, autorizados peloPoder competente, com o fim de atender a umanecessidade da coletividade prevista noorçamento.

DESPESAS

As classificações orçamentárias de receitas edespesas têm papel fundamental naelaboração do orçamento público, inclusivepara facilitar a transparência das operaçõesconstantes em um orçamento.

Toda a informação orçamentária é organizadasegundo um tipo de classificação.

CLASSIFICAÇÃO ORÇAMENTÁRIA

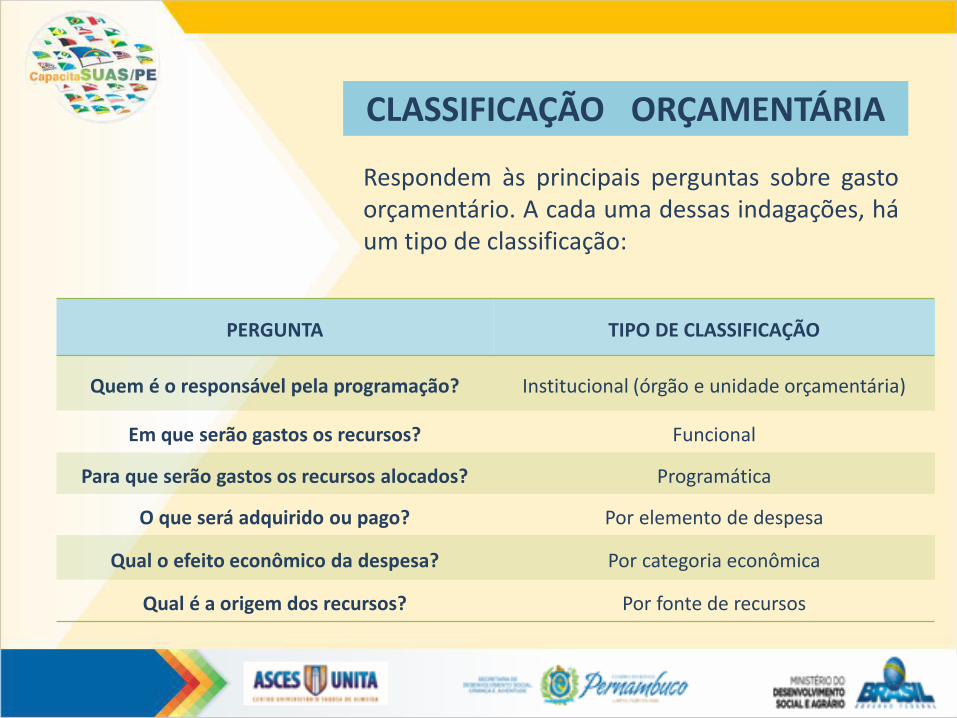

Respondem às principais perguntas sobre gastoorçamentário. A cada uma dessas indagações, háum tipo de classificação:

PERGUNTA TIPO DE CLASSIFICAÇÃO

Quem é o responsável pela programação? Institucional (órgão e unidade orçamentária)

Em que serão gastos os recursos? Funcional

Para que serão gastos os recursos alocados? Programática

O que será adquirido ou pago? Por elemento de despesa

Qual o efeito econômico da despesa? Por categoria econômica

Qual é a origem dos recursos? Por fonte de recursos

CLASSIFICAÇÃO ORÇAMENTÁRIA

Permite identificar o programa de trabalho dogoverno segundo os poderes, órgãos e unidadesorçamentárias. Identifica qual instituição éresponsável pelo gasto.

A classificação institucional reflete a estruturaorganizacional e está estruturada em dois níveishierárquicos:

-Órgão orçamentário

-Unidade orçamentária

CLASSIFICAÇÃO INSTITUCIONAL

Nos estados e em alguns municípios, aclassificação institucional compõe-se de cincodígitos, sendo os dois primeiros reservados àidentificação do órgão e os demais à unidadeorçamentária, por exemplo:

• 13000 – Fundo Municipal de AssistênciaSocial (Órgão Orçamentário).

• 130101 - FMAS (Unidade Orçamentária).

CLASSIFICAÇÃO ORÇAMENTÁRIA DA DESPESA

Identifica as áreas em que as despesas ocorrem:assistência social, saúde e educação, porexemplo.

A classificação funcional serve como umagregador dos gastos do governo, evidenciando aprogramação a partir de grandes áreas deatuação governamental.

Por ser de uso comum e obrigatório para todas asesferas de governo, este classificador permite aconsolidação nacional dos gastos do setorpúblico.

CLASSIFICAÇÃO FUNCIONAL

A classificação funcional segrega as dotaçõesorçamentárias em funções e subfunções,buscando responder à pergunta: “em que áreade ação do governo a despesa será realizada?”.

É representada por cinco dígitos, padronizadosnacionalmente, sendo dois para a função e trêspara a subfunção, conforme exemplo abaixo:

Função 08 “Assistência Social”Subfunção 244” Assistência Comunitária”

CLASSIFICAÇÃO FUNCIONAL

Estrutura a ação estatal em grupos de açõespúblicas com objetivos específicos comuns.

Os programas orçamentários servem de eloentre o planejamento e o orçamento,evidenciando os bens e serviços que delesresultam.

Os programas são identificados por quatrodígitos, instituídos por cada ente, não havendopadronização.

CLASSIFICAÇÃO PROGRAMÁTICA

• Projetos – Ações com tempo determinado,como construção e aquisição de bens eequipamentos.

• Atividades – Ações continuadas como custeioe pagamento de salários.

• Operações Especiais – Ações que nãoresultam em produto, na forma de bens ouserviços, como pagamento de dívidas econtribuições a entidades

As ações orçamentárias são identificadas porquatro dígitos, instituídos por cada ente, nãohavendo padronização.

AÇÕES ORÇAMENTÁRIAS QUE COMPÕEM OS PROGRAMAS

Possibilita a obtenção de informaçõesmacroeconômicas sobre os efeitos dos gastosdo setor público na economia. Além disso,facilita o controle contábil do gasto. É compostapor:

• Categorias Econômicas;

• Grupo de Natureza da Despesa (GND);

• Modalidade de Aplicação; e

• Elemento de Despesa.

CLASSIFICAÇÃO POR NATUREZA DE DESPESA

Indica os efeitos do gasto público sobre aeconomia e possui duas categorias, cada umaidentificada por um dígito:

3 - Despesas Correntes – são despesas que nãocontribuem, diretamente, para a formação ouaquisição de um bem de capital. Ex: pessoal,juros e custeio.

4 – Despesas de Capital – são as despesas quecontribuem diretamente para a formação ouaquisição de um bem de capital. Ex:investimentos, amortização.

CATEGORIAS ECONÔMICAS

Referem-se a qual classe de gastos será realizadaa despesa, sendo identificada por um dígito:

1- Pessoal e Encargos Sociais

2- Juros e Encargos da Dívida

3- Outras Despesas Correntes

4- Investimentos

5- Inversões Financeiras

6- Amortização da Dívida

GRUPO DE NATUREZA DE DESPESA

A modalidade de aplicação responde àpergunta: como serão aplicados os recursos?

A resposta indica se os recursos serãoaplicados diretamente pela unidade detentorado crédito orçamentário ou transferidos, aindaque na forma de descentralização, a outrasesferas de governo, órgãos ou entidades.

A modalidade de aplicação é identificada pordois dígitos.

MODALIDADE DE APLICAÇÃO

É importante conhecer as seguintesmodalidades de aplicação:

41 – Transferência a municípios(modalidade na qual o FNAS classifica asdespesas com as transferências regulares eautomáticas, fundo a fundo, aos municípios);

31 – Transferência a estados (modalidadena qual o FNAS classifica as despesas com astransferências regulares e automáticas, fundo afundo, aos estados);

Esses casos se aplicam ao Orçamento daUnião.

MODALIDADES DE APLICAÇÃO

40 – Transferência a municípios (despesascom repasses do FNAS a municípios realizadas pormeio de convênios ou contratos de repasse);

30 – Transferência a estados (despesas comrepasses do FNAS a estados realizadas por meio deconvênios ou contratos de repasse);

50 – Transferência a instituições privadas semfins lucrativos;

90 – Aplicação direta (nesta modalidade osmunicípios, estados e a União classificam asdespesas que são executadas diretamente, comopagamento a fornecedores, tarifas de água, luz,telefone, contratos de aluguel, etc.).

MODALIDADES DE APLICAÇÃO

Responde à pergunta: o que será adquirido?

É a mais analítica das classificações, e tem oobjetivo de possibilitar o controle contábil dosgastos, tanto pela unidade orçamentáriaquanto pelos órgãos de controle interno eexterno.

O elemento de despesa é identificado por doisdígitos.

ELEMENTO DE DESPESA

Como exemplo, podemos citar os seguintes elementos de despesa:

30 –Material de consumo;

33 – Passagens e despesas com locomoção;

35 – Serviços de consultoria;

36 – Serviços P. Física;

39 – Serviços P. jurídica

52 – Equipamento e material permanente;

92 – Despesas de exercícios anteriores.

ELEMENTOS DE DESPESAS

• Receitas correntes: fornecem os recursosutilizados no financiamento das despesasde manutenção e de funcionamento dasatividades meio e fim, especialmente asdespesas correntes.

• Receitas de capital: são recursosextraordinários utilizados, em especial, narealização e aquisição de bens de capital ede outras despesas de capital.

CATEGORIA ECONÔMICA

Por meio da classificação por origem épossível estimar no orçamento eacompanhar durante a execução ocomportamento da arrecadação de cadamodalidade de receita:

CLASSIFICAÇÃO DA RECEITA

A execução do orçamento fiscal e daseguridade social é realizada em trêsestágios:

• empenho,

• liquidação e

• pagamento

FASES DA DESPESAS

Empenho:

A partir das dotações autorizadas na leiorçamentária, a gestão irá iniciar a execução dasdespesas por meio do empenho, que é a reserva derecursos para uma determinada despesa.

Empenhada a despesa, é feita a aquisição do bemou contratação do serviço objeto da dotaçãoorçamentária.

Liquidação:

Uma vez entregue o bem ou prestado o serviço, éfeita a liquidação da despesa, que consiste nacomparação entre o que foi contratado e o que foiefetivamente entregue ou realizado.

FASES DA DESPESAS

Pagamento:

Após a liquidação da despesa, é feito opagamento ao credor pela autoridadecompetente, por meio da emissão de ordembancária ou outro instrumento financeiro.Finaliza-se, assim, a realização da despesa.

As despesas empenhadas mas não pagas até odia 31 de dezembro são inscritas em restos apagar, o que permite que sua realizaçãocontinue a ocorrer normalmente no curso doexercício seguinte.

FASES DA DESPESAS

Secretaria de Desenvolvimento Social, Criança e JuventudeSecretaria Executiva de Assistência Social

Gerência de Projetos e Capacitação

www.sigas.pe.gov.brE-mail: [email protected]

Telefone: 81 3183 0702

Faculdade de Ensino Superior de Caruaru- ASCES

E-mail: [email protected]: (081) 2103-2096