revisão fiscal - laclaw

TRANSCRIPT

02

Í N D I C E

Contexto

Competit iv idade

Metas

Trabalho de recuperação - INSS

ICMS - Bonif icação

PIS e Cof ins

Diferencia is LACLAW

Referências

0304050608091213

03

C O N T E X T O

A complex idade de nosso s i s tema

t r ibu tá r io d i f i cu l ta o t r aba lho de

apuração f i s ca l de empresas , que

com f r equênc ia acabam r eco lhendo

ma i s impos tos que o necessá r io , por

p recaução .

Grandes empresas , com maio r

es t ru tu ra , conseguem se r mais áge i s

na compet i ção t r ibu tá r i a em r e l ação

as médias e pequenas .

P E R D A D E C O M P E T I T I V I D A D E

04

Para equ ipes r eduz idas é um

desa f i o acompanhar as

a tua l i zações normat i va s e

a inda cu ida r de todas as

re sponsab i l idades da

ro t ina .

C U M P R I M E N T O D E M E T A S

05

E a inda há pres são por

economia das despesas

t r ibu tá r i a s .

Como r e so l ve r ?

06

Se você não t em t empo , conta r

com uma aud i to r i a espec ia l i zada é

um caminho r áp ido e seguro .

E se o cus to do t r aba lho f o r no

êx i to , os i n te re s ses f i cam

a l inhados .

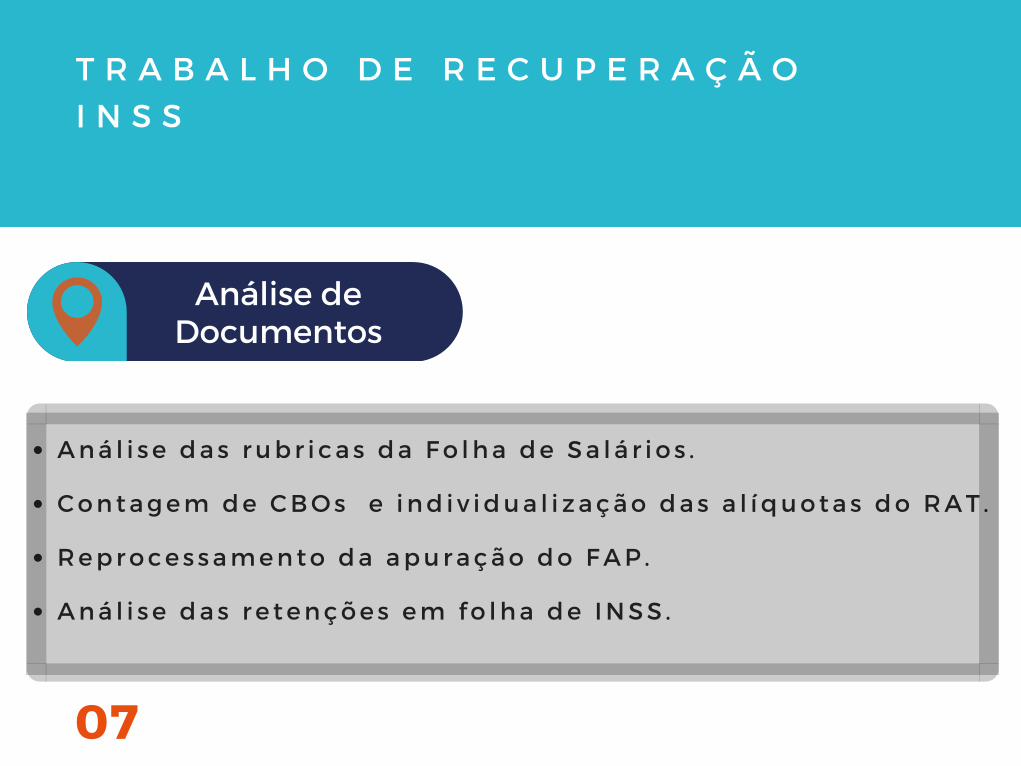

T R A B A L H O D E R E C U P E R A Ç Ã OI N S S

07

Análise deDocumentos

Aná l i se das rub r i cas da Fo lha de Sa lá r i o s .

Contagem de CBOs e i nd i v idua l i zação das a l íquotas do RAT .

Reproces samento da apuração do FAP .

Aná l i se das r e tenções em f o lha de INSS .

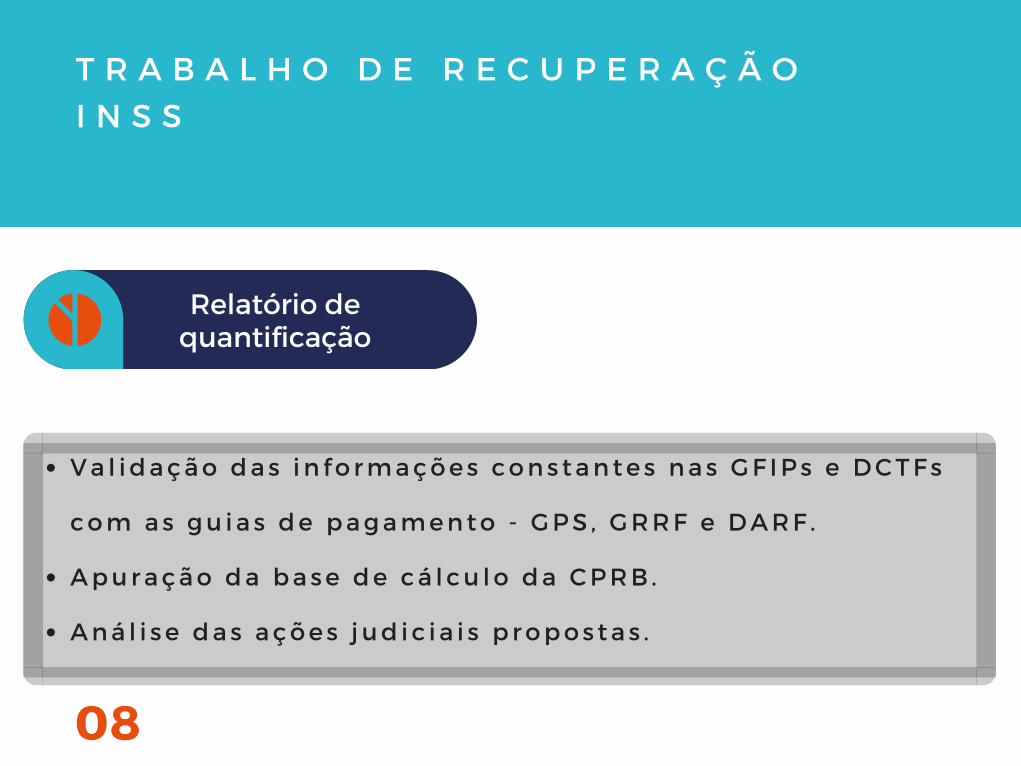

T R A B A L H O D E R E C U P E R A Ç Ã OI N S S

08

Relatório dequantificação

Va l idação das i n fo rmações cons tantes nas GF IPs e DCTFs

com as gu ia s de pagamento - GPS , GRRF e DARF .

Apuração da base de cá l cu lo da CPRB .

Aná l i se das ações j ud i c i a i s propos tas .

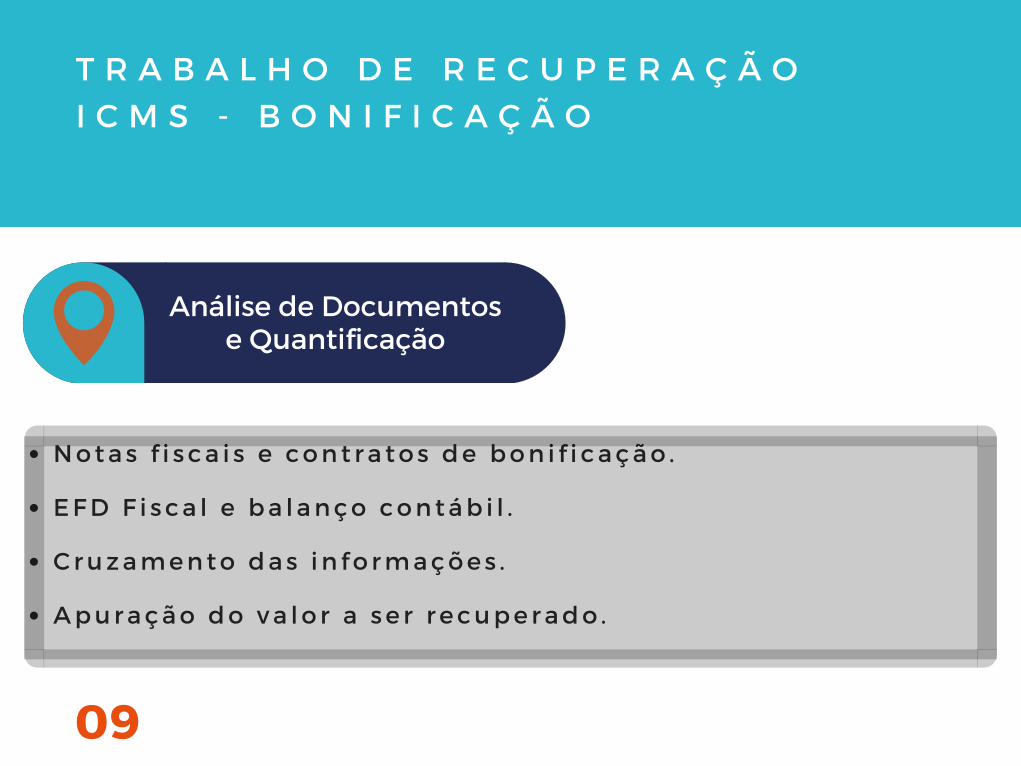

T R A B A L H O D E R E C U P E R A Ç Ã OI C M S - B O N I F I C A Ç Ã O

09

Análise de Documentose Quantificação

Notas f i s ca i s e cont ra tos de bon i f i cação .

EFD F i sca l e ba lanço contáb i l .

Cruzamento das i n fo rmações .

Apuração do va lo r a se r r ecuperado .

T R A B A L H O D E R E C U P E R A Ç Ã OP I S E C O F I N S

10

Análise de Documentose Quantificação

Mapas de apuração de P IS e Cof in s .

Ba lance tes ana l í t i cos .

EFD F i sca l e Cont r ibu ições .

Apuração dos c réd i to não tomados de i n sumos essenc ia i s .

T R A B A L H O D E R E C U P E R A Ç Ã O

11

Implementação

Ret i f i cação das obr ig rações aces só r i a s .

Hab i l i t ação e homologação dos c réd i to s .

Compensação .

12

D I F E R E N C I A I SL A C L A W

Ent rega comple ta do t r aba lho - l ega l , contáb i l e operac iona l .

Abordagem prá t i ca e ob je t i va .

Remuneração no êx i to e no e fe i to ca i xa .

Responsab i l idade por 5 anos .

13

A L G U N SC L I E N T E S

Ficou interessado?

Entre em contato

D a n i e l Á v i l a T h i e r s V i e i r ad a n i e l . a v i l a @ l l a c . a d v . b r( 1 1 ) 3 0 3 5 - 3 0 0 0w w w . l a c l a w . c o m . b r

O B R I G A D O