resumo - anpad.org.br · princípio fundamental segundo o qual o preço de cada ação deve ser tal...

TRANSCRIPT

Análise do Poder Explicativo, da Precisão e do Viés do Modelo de Ohlson e Juettner-Nauroth Aplicado à BOVESPA no Período 1995 – 2007

Autoria: Robson de Souza Baesso, Antônio Artur de Souza, Hudson Fernandes Amaral

RESUMO

O modelo de Ohlson e Juettner-Nauroth (OJ) é uma contribuição recente para as pesquisas sobre avaliação de investimentos. Fundamentado no modelo do crescimento do lucro (AEG), ele avança de um modelo de capitalização do lucro do próximo período para um modelo que considera o crescimento do lucro sem violar a proposição da irrelevância da política de dividendos. O objetivo desta pesquisa quantitativa descritiva com dados secundários foi mensurar e analisar a precisão, o viés e o poder explicativo do modelo OJ ao estimar o valor intrínseco das ações negociadas na BOVESPA no período 1995 – 2007. As análises apontaram que a precisão do modelo OJ aumentou a partir de 2003, quando mudanças relevantes ocorreram no mercado de capitais e no cenário brasileiro. O modelo apresentou tendência a viés positivo e possibilitou a identificação de períodos de subestimação e de superestimação das ações pelo mercado. O coeficiente de determinação não se revelou uma métrica confiável do poder explicativo, em virtude do efeito escala e da violação de pressupostos das regressões estimadas pelo método dos mínimos quadrados ordinários. O agrupamento das ações em função de condicionantes da amostra referentes a tamanho, relação market-to-book, liquidez e estrutura de capital mostrou-se relevante, obtendo-se resultados distintos para cada grupo. Sugere-se a realização de novas pesquisas com o modelo OJ, visando comparar seu desempenho com o de outros modelos e desenvolver medidas de desempenho menos suscetíveis ao efeito escala ou que possibilitem o seu controle.

1 INTRODUÇÃO

A avaliação de empresas e de investimentos tem apresentado crescente relevância em atividades internas e externas às organizações. Ela é necessária nas fusões e aquisições, nas disputas entre proprietários, nos relatórios financeiros, no planejamento de negócios, na recompra de ações, no lançamento de opções, na redução ao valor recuperável dos ativos, no estabelecimento de incentivos para os administradores e em muitas outras atividades organizacionais. A avaliação também é utilizada por analistas e investidores externos à organização em suas decisões de compra e de venda de ativos mobiliários.

Os modelos de Ohlson (MO), fundamentado no modelo do lucro residual (RIV), e de Ohlson e Juettner-Nauroth (OJ), firmado no modelo do crescimento anormal do lucro (AEG), são duas contribuições recentes para os estudos sobre avaliação de investimentos. O primeiro estimulou novas pesquisas ao relacionar o valor da empresa às informações contábeis. Lo e Lys (2000) apontam algumas razões pelas quais o modelo de Ohlson foi recebido com entusiasmo: i) estabelece uma relação entre o valor das empresas e os números contábeis; ii) é versátil, adaptando-se à diversidade contábil; iii) assim como o RIV, tem capacidade de explicar, pelo R2, a variação dos preços em cortes transversais; e iv) os resultados encontrados sugerem que pouca relevância deve ser atribuída na explicação do valor da empresa a outras variáveis além do valor contábil do patrimônio líquido, do lucro líquido e dos dividendos.

Por sua vez, o modelo OJ não utiliza o valor contábil do patrimônio líquido, mas as expectativas de dividendos e lucros futuros, bem como a expectativa de crescimento superior do lucro. Ohlson (2005) sugere três vantagens do modelo OJ sobre o MO: i) não exige uma relação de clean surplus, pela qual as modificações do Patrimônio Líquido (PL) devem ser

2

explicadas pelos lucros e pelos dividendos; ii) o foco nos lucros não pode ser pior do que o foco no valor contábil do patrimônio líquido; e iii) os analistas de mercado utilizam o lucro e seu subsequente crescimento em suas previsões.

O presente estudo pretende analisar o desempenho do modelo OJ no período 1995 – 2007, utilizando medidas adotadas em pesquisas anteriores que mensuraram o desempenho de modelos de avaliação: a precisão, o viés e o poder explicativo. Foram características do período: a estabilização econômica no Brasil, a partir da implementação do Plano Real, em 1994; os avanços tecnológicos na área de comunicação e transmissão de dados; a globalização; a internacionalização de mercados; o processo de harmonização contábil; o aumento do volume de negociação e do número de investidores na BOVESPA; e a publicação de pesquisas que sinalizam o aumento da eficiência do mercado de capitais no Brasil, como apontam Camargos e Barbosa (2003).

Em contrapartida, crises econômicas e episódios eufóricos nos mercados de capitais ocorridos ao longo desse período podem ter refletido em variações na confiabilidade das estimativas do valor intrínseco. Desse modo, o objetivo deste estudo consiste em: mensurar e analisar a precisão, o viés e o poder explicativo do modelo OJ ao estimar o valor intrínseco das ações negociadas na BOVESPA no período 1995 – 2007. Os resultados deste trabalho podem ser relevantes para a atuação de empresas, analistas e investidores, além de acrescentar aos estudos sobre avaliação de empresas na academia. A pesquisa acrescenta também aos estudos sobre o modelo de Ohlson e Juettner-Nauroth, apresentando resultados de testes empíricos no mercado de capitais brasileiro.

Este artigo está organizado em seis seções, incluindo esta introdução. Na segunda seção, discutem-se a avaliação de empresas e a abordagem do desconto de dividendos. Na terceira seção, apresenta-se a contribuição de Ohlson e o modelo OJ. Na quarta seção, descrevem-se pesquisas anteriores. Na quinta seção, desenvolve-se a metodologia. Na sexta seção, faz-se a apresentação e a análise dos resultados. Na sétima seção, formulam-se as conclusões.

2 AVALIAÇÃO DE EMPRESAS E O MODELO DE DESCONTO DE DIVIDENDOS

Pressupondo mercados de capitais perfeitos, comportamento racional, e ambiente de certeza, Modigliani e Miller (1961) argumentam que a avaliação de empresas é governada por um princípio fundamental segundo o qual o preço de cada ação deve ser tal que o retorno esperado, ρ(t), expresso pela divisão da soma dos dividendos com o ganho de capital pelo preço da ação, seja igual a esse preço no mercado em qualquer intervalo de tempo, como se pode apreender pela equação [1], em que: dj(t) são os dividendos pagos pela empresa j durante o período t e Pj(t) é o preço da ação da empresa j no período t, já expurgado de dividendos.

(t)P(t)P1)(tP(t)d

ρ(t)j

jjj −++=

[1]

A abordagem de desconto de dividendos define o valor presente de uma ação como o valor presente do fluxo de todos os dividendos a serem pagos ao acionista, conforme sintetiza a equação [2], em que: ( )τ1Dt += representa a parcela dos dividendos pagos durante o período τt + e ρ é a taxa de retorno. Os autores estabelecem que, para determinada política de investimento da empresa, a política de dividendos por ela escolhida não afeta o preço das ações nem o retorno total para seus acionistas. Em qualquer período, a mudança na política de

3

dividendos influencia apenas a proporção do retorno total do período que será representada pelo pagamento de dividendos e pelo ganho de capital. Pressupondo-se o comportamento racional dos investidores, essa mudança não deve afetar o preço das ações.

[2]

Penman e Sougiannis (1998) afirmam que a aplicação prática do modelo de desconto de dividendos em horizontes finitos é problemática por demandar que a política de dividendos seja atrelada a alguma medida de criação de valor para que os dividendos contenham informações relevantes sobre o preço, contrariando a proposição de irrelevância dessa política para o valor das ações. Portanto, esses autores favorecem modelos que sejam capazes de incorporar a criação de valor, e não a sua distribuição. Diversos modelos buscam satisfazer essa premissa, sem perder de vista que o valor da empresa para os acionistas é equivalente ao valor presente dos dividendos futuros. O Quadro 1 sumariza as abordagens da avaliação.

Abordagem de mercado

Abordagem patrimonial

Abordagens que envolvem previsões

Abordagem contingencial

Modelos

Múltiplos dos lucros Múltiplos do valor contábil Múltiplos da receita Múltiplos específicos do setor

Valor contábil Valor de liquidação Valor justo Valor contábil acrescido dos lucros

Dividendos (PVED) Lucros Fluxos de caixa para a empresa (FCLE) Fluxos de caixa para o acionista (FCLA) Valor presente ajustado (VPA) Lucro residual (RIV) EVA® Lucro econômico Ohlson (MO) Crescimento anormal do lucro (AEG) Ohlson e Juettner-Nauroth (OJ)

Opções reais

Quadro 1 – Abordagens da avaliação de investimentos Fonte – Elaborado pelos autores com dados de Hitchner (2006), Penman (2007), Koller, Goedhart e Wessels (2005) e Jennergren e Skogsvik (2007).

Segundo Hitchner (2006), a abordagem de mercado pressupõe a eficiência de mercado e consiste em comparar a empresa com outras semelhantes utilizando a razão entre o preço de mercado das ações e diversos indicadores, como o lucro ou o valor contábil do PL, reduzidos a escalas que possibilitem essa comparação. A abordagem patrimonial fundamenta-se nos valores indicados no Balanço Patrimonial das empresas. As abordagens que envolvem previsões têm como premissa a afirmativa de que o valor de um ativo é o valor presente dos benefícios futuros a serem gerados por esse ativo, descontados a uma taxa que reflita o grau de risco desses benefícios, e considerando-se o crescimento esperado desses benefícios. Para Minardi (2004), a abordagem contingencial pretende superar as outras abordagens ao considerar as flexibilidades gerenciais e tornar desnecessário o estabelecimento de uma taxa de desconto associada ao risco do projeto, utilizando o retorno do ativo livre de risco.

4

3 A CONTRIBUIÇÃO DE OHLSON E O MODELO OJ

O modelo de Ohlson é precedido pelo modelo Residual Income Valuation (RIV), que parte do modelo de desconto de dividendos, dado pela equação [3]. Os dividendos são calculados em função da variação do patrimônio líquido e dos lucros, conforme a dispõe a equação [4]. Substituindo-se a equação [4] na equação [3], expandindo-se os termos indefinidamente e fazendo-se os ajustes matemáticos pertinentes, obtém-se a equação [5], em que o numerador da fração indica o lucro residual de cada período.

( )∑∞

= +=

1tt

t

r1d

V

[3]

( )1tttt PLPLLLd −−−=

[4]

( )∑∞

=

−

+

×−+=

1tt

1tt0 r1

PLrLLPLV

[5]

Ohlson (1995) busca relacionar o valor da empresa com o valor contábil do patrimônio líquido (PL), os lucros e os dividendos, pressupondo uma relação de clean surplus, segundo a qual o valor contábil do PL do período t é dado pela soma do seu valor contábil em t – 1 com os lucros auferidos em t, subtraídos dos dividendos pagos no período t. Consequentemente, todos os fatos que alteram o PL são sintetizados nos lucros e dividendos observados.

Lo e Lys (2000) indicam que o RIV não é testável empiricamente e que a contribuição de Ohlson está no estabelecimento de uma relação entre o RIV e proposições empiricamente testáveis. Ohlson (1995) modela uma dinâmica de informações segundo a qual o lucro residual em t + 1 é função linear do lucro residual em t ( )a

tx , de informações ainda não registradas pela contabilidade (vt) e de uma medida de erro (εt+1), conforme a equação [6].

1ttat

a1t εvωxx ++ ++=

[6]

Fundamentado no RIV e na sua dinâmica de informações, Ohlson (1995) obtém a equação [7], em que o valor da empresa é função linear do valor contábil do PL em t, do lucro residual em t e de outras informações ainda não reconhecidas pelas demonstrações financeiras do período t. Os lucros residuais e as outras informações serão multiplicados pelos parâmetros α1 e α2, sendo que α1 é maior ou igual a zero e pode ser obtido pela equação [8], e α2 é maior do que zero e pode ser obtido pela equação [9]. Nas equações, ω e γ são parâmetros de persistência do lucro residual e dos eventos futuros não refletidos nos lucros residuais, sendo ambos números positivos entre 0 e 1.

t2at1tt vαxαPL V ++= [7]

( )ωRωα

f1 −= [8]

5

( ) ( )γRωRRα

ff

f2 −×−= [9]

Posteriormente, Ohlson desenvolve outro modelo, originado do modelo do crescimento anormal do lucro (AEG), de modo que o patrimônio líquido não mais participe da explicação do valor da empresa e não seja necessária a premissa da relação de clean surplus, mas seja mantida a mesma dinâmica de informações. O valor da empresa para os acionistas passa a ser estimado em função do crescimento do lucro, mas pressupõe-se que é equivalente ao valor presente dos dividendos futuros. O modelo está estruturado para estimar o valor da empresa para o acionista de acordo com o Lucro por Ação (LPA) esperado e seu subsequente crescimento superior (OHLSON; JUETTNER-NAUROTH, 2005). A premissa da mudança é que, para Ohlson (2005), o foco nas expectativas de lucros anormais, ou superiores, não pode ser pior do que o foco no valor contábil do PL.

O modelo OJ considera duas medidas do crescimento dos lucros – de curto e de longo prazo – para explicar a razão preço/lucro. Segundo Ohlson e Gao (2006), o modelo responde à questão sobre como avançar de um modelo de capitalização do lucro do próximo período para um modelo que considere o crescimento do lucro sem demandar que haja uma política de dividendos fixa.

Os autores argumentam que nenhum modelo além do OJ pode, de maneira parcimoniosa, explicar a razão preço/lucro em termos de crescimento dos lucros, dado que o valor da empresa para os acionistas é igual ao valor presente dos dividendos esperados no futuro. O modelo contábil subjacente deve ser conservador, no sentido de que o valor de mercado seja superior, em média, ao valor contábil.

O valor da empresa no começo do ano 1 será obtido pela soma do valor capitalizado do lucro esperado do próximo período com o somatório infinito das expectativas de mudanças no lucro, conforme mostra a equação [10], em que zt é o valor capitalizado do crescimento superior dos lucros e pode ser obtido pela equação [11], em que DPA são os dividendos por ação. A variação no lucro é ajustada pelo termo tDPAr× , que identifica os ganhos originados dos lucros retidos. Considerando-se premissas de crescimento constante, o modelo pode ser simplificado de acordo com a equação [12], em que a taxa de crescimento é maior do que zero e menor do que r, a taxa de desconto (OHLSON; GAO, 2006).

( )∑∞

= ++=

1tt

t11 r1

zr

LPAV

[10]

( )r

LPAr1DPArLPAz tt1t

t×+−×+

= +

[11]

grz

rLPA

V 111 −

+=

[12]

Portanto, o valor da empresa para os acionistas pelo modelo OJ é obtido em função de quatro parâmetros: i) o lucro por ação esperado no final do ano 1 (LPA1); ii) a capitalização do crescimento superior, ou anormal, do lucro entre os anos 1 e 2 (z1); iii) a taxa de crescimento de longo prazo (g); e iv) o custo do capital (r). Ohlson e Gao (2006) veem o modelo de crescimento constante e os modelos de fluxos de caixa livres como casos especiais do modelo

6

OJ. Jennergren e Skogsvik (2007), embora reconheçam a atratividade do modelo OJ, indicam como uma de suas limitações o fato de utilizar apenas uma taxa de desconto.

4 PESQUISAS ANTERIORES

Penman e Sougiannis (1998) utilizam dados ex post para comparar o desempenho de modelos de avaliação e, pela média dos erros em relação ao valor de mercado das ações, concluem pela superioridade do modelo do lucro residual sobre o do fluxo de caixa. Francis, Olsson e Oswald (2000) comparam o poder explicativo, a precisão e o viés dos modelos utilizando dados ex ante e constatam a superioridade do modelo do lucro residual sobre os do desconto de fluxos de caixa e de dividendos. Embora os autores façam ajustes para heterocedasticidade, nenhum teste ou ajuste é mencionado no que se refere à linearidade da relação entre valor de mercado e estimativas pelos modelos. Cupertino (2005) realiza um estudo semelhante no Brasil, mas aponta a superioridade do modelo de desconto de fluxos de caixa sobre os modelos do lucro residual e de desconto de dividendos.

Tendo como base conceitual o modelo de Ohlson, Rezende (2005) utiliza o coeficiente de determinação para mensurar a relevância das informações contábeis no apreçamento das ações pelo mercado brasileiro e encontra coeficientes próximos de 1 em diversos setores. Koller, Goedhart e Wessels (2005) comparam estimativas do valor intrínseco com o valor de mercado de uma empresa que representa a mediana do mercado acionário americano e concluem que o preço dos ativos segue uma lógica econômica no longo prazo, convergindo para a estimativa do valor intrínseco.

Ferreira et al. (2008), utilizando o arcabouço teórico de Ohlson, comparam o desempenho dos modelos RIV, AEG e do fluxo de caixa no Brasil no período 1995 – 2006 e concluem pela superioridade do modelo RIV até 2000, mas constatam que o lucro passa a ser tão relevante quanto o book value a partir de então, aumentando o poder preditivo do modelo AEG em relação ao modelo RIV ao longo dos anos. Os dois modelos superam o desempenho do modelo do desconto de fluxos de caixa. Os autores testam alguns pressupostos das regressões múltiplas, mas não os da linearidade e da homocedasticidade, utilizando a regressão robusta a heterocedasticidade para consistência dos erros-padrão e covariâncias.

5 METODOLOGIA

O universo desta pesquisa quantitativa descritiva com dados secundários incluiu todas as ações listadas na BOVESPA no período de 1995 a 2007. Adotou-se uma amostra móvel, integrada pelas ações que compunham a carteira teórica do Ibovespa no primeiro quadrimestre do ano subsequente ao ano de cada avaliação.

Foram excluídas da amostra as ações de empresas envolvidas em fusões, aquisições ou liquidações cujas demonstrações financeiras ou cotações apresentadas pela Economatica não representam as demonstrações financeiras ou cotações existentes na época da avaliação. No caso de duplicidade de ações da mesma empresa em qualquer ano, foi mantida a ação com maior participação na composição do Ibovespa, por um critério de maior liquidez e volume de negociação da ação. Ações também foram excluídas da amostra por ausência de dados referentes ao seu valor de mercado ou aos insumos para a estimação do seu valor intrínseco.

A amostra após as reduções supracitadas foi chamada de “amostra Inicial”. Buscando-se

7

reduzir o impacto da escala das variáveis e a violação dos pressupostos econométricos das regressões, foram realizados processos de transformação da amostra Inicial, obtendo-se a “amostra LN” e a “amostra 90”, descritas no Quadro 2 e também utilizadas na análise do poder explicativo. Para a análise da precisão e do viés, foi utilizada a “amostra PV”.

Amostra Descrição

Inicial Amostra obtida da moldura de amostragem para cada ano, já considerando as exclusões referentes a fusões, aquisições e liquidações, a duplicidade de ações da mesma empresa na amostra, ou a ausência de dados.

LN Amostra obtida da amostra Inicial de cada ano após a transformação logarítmica das variáveis valor de mercado e valor intrínseco das ações, objetivando reduzir o problema da magnitude das variáveis, bem como a distorção e a heterocedasticidade da distribuição dos resíduos das regressões estimadas pelo método dos mínimos quadrados ordinários (MQO).

90 Amostra obtida da amostra Inicial de cada ano pela exclusão das observações em que o valor de mercado das ações se apresentava acima do nonagésimo percentil da distribuição dos dados, objetivando reduzir o impacto das observações de maior magnitude no coeficiente de determinação.

PV Amostra obtida da amostra Inicial de cada ano pela exclusão dos erros absolutos superiores ao nonagésimo percentil da distribuição dos erros, visando reduzir os efeitos da má especificação dos modelos, do gerenciamento de resultados, de eventos singulares e de anomalias do mercado.

Quadro 2 – Descrição das amostras utilizadas neste artigo Fonte – Elaborado pelos autores.

O valor de mercado foi dado pela média das cotações médias diárias do mês de dezembro de cada ano da análise, ajustadas para proventos e dividendos. O valor intrínseco foi estimado mediante a utilização da equação [12], apresentada na seção 3. A taxa de desconto, r, foi presumida igual ao custo do capital próprio, Ke, e estimada pelo Capital Asset Pricing Model (CAPM). Foi adotado o prêmio de risco de mercado igual a 6% a.a. em todos os anos do estudo. Utilizou-se a taxa do Sistema Especial de Liquidação e Custódia (SELIC) como retorno do ativo livre de risco e adotou-se um β móvel de 36 meses. O valor capitalizado do crescimento dos lucros (z) foi obtido por meio da equação [11], encontrada na seção 3.

O custo de capital foi incorporado ao modelo de duas maneiras alternativas: i) foi utilizado o custo de capital do ano da avaliação, supondo-se que os investidores não têm como estimar o do ano seguinte e consideram o custo do mesmo ano como a sua melhor estimativa; ii) foi utilizado o custo de capital do ano seguinte ao da avaliação, supondo-se que os investidores, em conjunto, são capazes de estimar corretamente esse custo de capital futuro.

A taxa de crescimento (g) foi estimada de três maneiras distintas: i) utilizou-se a expectativa de crescimento da economia brasileira, conforme a última previsão do Banco Central do Brasil no ano anterior; ii) utilizaram-se dados ex post, adotando-se o crescimento realizado, conforme dados do Fundo Monetário Internacional; iii) seguindo Francis, Olsson e Oswald (2000), supôs-se crescimento constante de 4% a.a.

Desse modo, foram testadas cinco variantes do modelo, conforme apresenta o Quadro 3. Para Malkiel (2007), o valor intrínseco não é um número preciso, mas um intervalo de valores no qual o valor de mercado pode variar livre e abruptamente, sobretudo em função de diferentes estimativas do crescimento e do custo de capital. A utilização de mais de uma variante simula a criação de tal intervalo e contribui para a redução do viés do analista nas avaliações.

8

Variante Custo de capital (Ke) Crescimento (g) OJ_1 ano subsequente Expectativa do BACEN para o ano seguinte OJ_2 ano da avaliação Realizado do FMI no ano seguinte OJ_3 ano da avaliação Expectativa do BACEN para o ano seguinte OJ_4 ano subsequente Realizado do FMI no ano seguinte OJ_5 ano subsequente 4%

Quadro 3 – Variantes utilizadas Fonte – Elaborado pelos autores.

A análise da precisão teve por fim verificar quão próximos os valores encontrados mediante a aplicação do modelo OJ estavam dos valores de mercado das ações, bem como a dispersão dos erros, abrangendo a análise do grau de acerto, isto é, o percentual de observações em um intervalo de erro preestabelecido. O valor absoluto do erro foi usado no estudo da precisão, analisando-se a evolução da mediana e da média dos erros absolutos das estimativas do valor intrínseco em relação ao valor de mercado.

A análise do viés teve como escopo identificar a tendência de subestimação ou superestimação do preço das ações pelo modelo OJ. O erro foi dado pela diferença percentual entre a estimativa do valor intrínseco na data da avaliação e o valor de mercado das ações na mesma data, conforme dispõe a equação [13]. Foram identificados os percentuais de observações acima ou abaixo do valor de mercado das ações.

( )ação da Cotação

ação da Cotação modelos pelos EstimativaErro -=

[13]

O poder explicativo dos modelos de avaliação foi mensurado pelo coeficiente de determinação de regressões em cortes transversais estimadas pelo método dos mínimos quadrados ordinários. A variável dependente foi o valor de mercado e a variável independente foi o valor intrínseco das ações das empresas brasileiras de capital aberto, conforme estimado pelo modelo OJ. As variáveis foram atualizadas pelo Índice de Preços ao Consumidor Amplo (IPCA) até o dia 29 de agosto de 2008.

O coeficiente de determinação representa a proporção da variação da variável dependente que pode ser atribuída à variação da variável independente apenas no caso de uma relação linear estimada pelo método dos mínimos quadrados ordinários. Coeficientes de determinação de regressões cujos pressupostos não foram validados podem gerar distorções na análise. Por esse motivo, foram realizados os seguintes testes: a) teste F, para testar a significância geral da regressão e do R2; b) teste da média dos resíduos, com o intuito de verificar se os resíduos da regressão têm média igual a zero; c) teste White, para verificar se a distribuição dos resíduos é homocedástica; d) teste Breusch-Godfrey, visando verificar se não há correlação serial entre os resíduos; e) teste Ramsey RESET, para verificar se a relação entre as variáveis é linear; e f) teste Jarque-Bera, para verificar se os resíduos são normalmente distribuídos.

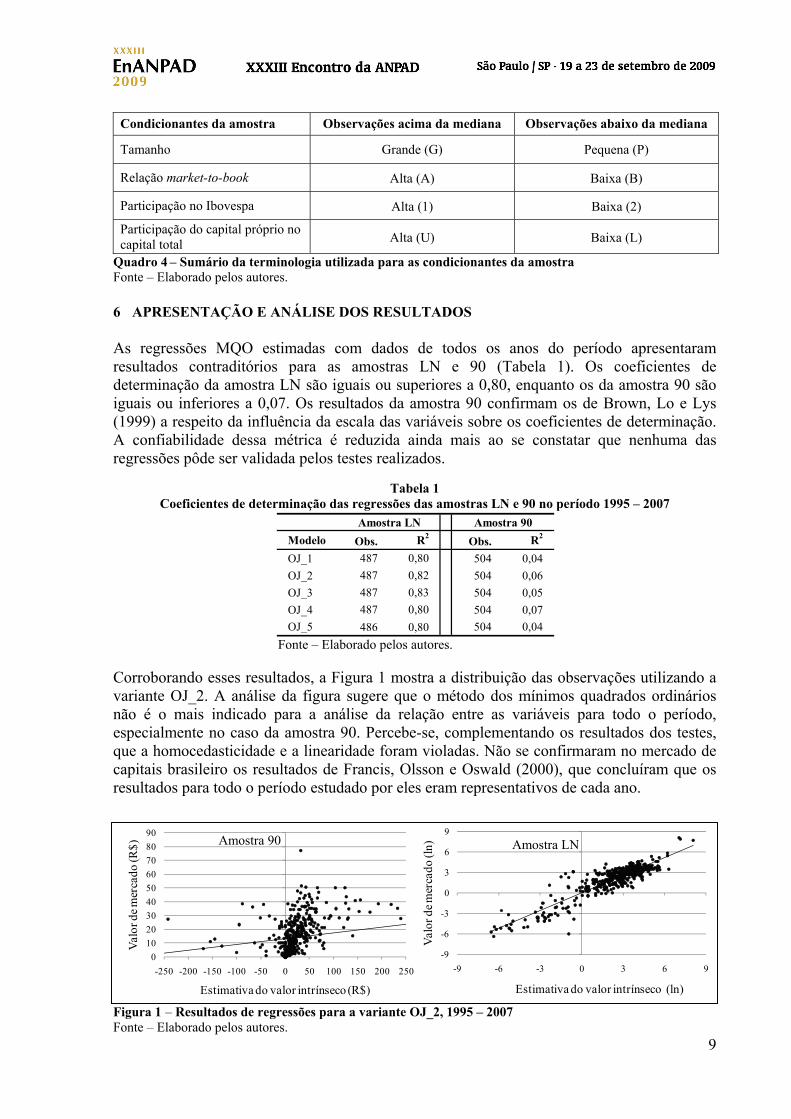

Foram realizadas também análises considerando-se as seguintes condicionantes da amostra: tamanho (medido pelo PL), relação market-to-book, participação no Ibovespa e participação do capital próprio no capital total. Essas análises tiveram por fim verificar se essas características influenciam os resultados do modelo OJ. Para a formação de cada um dos grupos, foi utilizada a mediana da distribuição das observações de cada uma das medidas em cada ano da análise. O Quadro 4 sumariza a terminologia utilizada para essas condicionantes.

9

-9

-6

-3

0

3

6

9

-9 -6 -3 0 3 6 9

Valo

r de m

erca

do (l

n)

Estimativa do valor intrínseco (ln)

0102030405060708090

-250 -200 -150 -100 -50 0 50 100 150 200 250

Valo

r de m

erca

do (R

$)

Estimativa do valor intrínseco (R$)

Condicionantes da amostra Observações acima da mediana Observações abaixo da mediana

Tamanho Grande (G) Pequena (P)

Relação market-to-book

Alta (A)

Baixa (B)

Participação no Ibovespa

Alta (1)

Baixa (2)

Participação do capital próprio no capital total

Alta (U)

Baixa (L)

Quadro 4 – Sumário da terminologia utilizada para as condicionantes da amostra Fonte – Elaborado pelos autores.

6 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS

As regressões MQO estimadas com dados de todos os anos do período apresentaram resultados contraditórios para as amostras LN e 90 (Tabela 1). Os coeficientes de determinação da amostra LN são iguais ou superiores a 0,80, enquanto os da amostra 90 são iguais ou inferiores a 0,07. Os resultados da amostra 90 confirmam os de Brown, Lo e Lys (1999) a respeito da influência da escala das variáveis sobre os coeficientes de determinação. A confiabilidade dessa métrica é reduzida ainda mais ao se constatar que nenhuma das regressões pôde ser validada pelos testes realizados.

Tabela 1 Coeficientes de determinação das regressões das amostras LN e 90 no período 1995 – 2007

Fonte – Elaborado pelos autores.

Corroborando esses resultados, a Figura 1 mostra a distribuição das observações utilizando a variante OJ_2. A análise da figura sugere que o método dos mínimos quadrados ordinários não é o mais indicado para a análise da relação entre as variáveis para todo o período, especialmente no caso da amostra 90. Percebe-se, complementando os resultados dos testes, que a homocedasticidade e a linearidade foram violadas. Não se confirmaram no mercado de capitais brasileiro os resultados de Francis, Olsson e Oswald (2000), que concluíram que os resultados para todo o período estudado por eles eram representativos de cada ano.

Figura 1 – Resultados de regressões para a variante OJ_2, 1995 – 2007 Fonte – Elaborado pelos autores.

Amostra LN Amostra 90

Modelo Obs. R2 Obs. R2

OJ_1 487 0,80 504 0,04OJ_2 487 0,82 504 0,06OJ_3 487 0,83 504 0,05OJ_4 487 0,80 504 0,07OJ_5 486 0,80 504 0,04

Amostra LN Amostra 90

10

Procedendo-se à análise de cada ano do período, a Tabela 2 apresenta os coeficientes de determinação de cada variante. Os resultados devem ser examinados com cautela, pois a observação do primeiro painel da tabela permite visualizar coeficientes de determinação próximos de 1 em 1996 e 1998, enquanto o valor máximo encontrado a partir de 2001 foi 0,43. Coeficientes de determinação próximos de 1 não são muito comuns em pesquisas em finanças, o que sinaliza que algumas poucas observações podem ter afetado o resultado das regressões. Em 1996, por exemplo, utilizando-se a variante OJ_4, a retirada da observação em que o valor de mercado era o mais alto faz com que o coeficiente de determinação seja reduzido de 0,97 para 0,54. O investidor que utilizasse esses resultados para tomar decisões de investimento defrontar-se-ia inadvertidamente com relações espúrias entre as variáveis.

Tabela 2 Evolução dos coeficientes de determinação das regressões para as amostras Inicial, LN e 90, 1995 – 2007

Legenda – Coeficientes sublinhados indicam regressões validadas pelos testes. Fonte – Elaborado pelos autores.

Percebe-se, em todos os painéis, que o número de regressões validadas foi baixo para todas as amostras, dificultando a análise do coeficiente de determinação. Violações da linearidade tornam particularmente impertinente a análise do R2, que não faz sentido na ausência de linearidade. A rejeição da linearidade pelo teste Ramsey RESET pode significar que variáveis relevantes foram omitidas do modelo econométrico (BROOKS, 2002).

Se os pressupostos não forem validados e a questão da escala das variáveis não for tratada, os estimadores do intercepto e do coeficiente de inclinação das regressões poderão não ser eficientes nem os melhores estimadores lineares não tendenciosos dos parâmetros da população. Nessas circunstâncias, utilizar o valor intrínseco para analisar o valor de mercado das ações revela-se inadequado. Esses resultados sinalizam uma limitação da utilização do coeficiente de determinação para a análise do poder explicativo do modelo OJ, especialmente em amostras pequenas, mais sensíveis à exclusão ou inclusão de observações.

Amostra Inicial 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007OJ_1 0,54 0,97 0,77 0,99 0,59 0,25 0,20 0,01 0,13 0,30 0,22 0,36 0,24OJ_2 0,55 0,96 0,75 0,99 0,59 0,28 0,27 0,01 0,10 0,32 0,23 0,43 0,12OJ_3 0,55 0,96 0,76 0,99 0,59 0,28 0,26 0,01 0,11 0,34 0,22 0,42 0,18OJ_4 0,54 0,97 0,77 0,99 0,58 0,26 0,19 0,01 0,14 0,30 0,22 0,30 0,23OJ_5 0,54 0,97 0,77 0,99 0,59 0,25 0,16 0,01 0,13 0,30 0,22 0,35 0,24

Amostra LN OJ_1 0,82 0,85 0,85 0,88 0,67 0,77 0,76 0,79 0,85 0,49 0,90 0,35 0,32 OJ_2 0,82 0,85 0,85 0,88 0,69 0,82 0,77 0,76 0,87 0,44 0,88 0,36 0,36 OJ_3 0,82 0,85 0,85 0,88 0,69 0,81 0,77 0,87 0,87 0,48 0,89 0,36 0,35 OJ_4 0,82 0,85 0,85 0,88 0,67 0,77 0,76 0,81 0,82 0,49 0,90 0,35 0,32 OJ_5 0,82 0,85 0,85 0,88 0,67 0,77 0,75 0,90 0,84 0,49 0,90 0,35 0,32

Amostra 90 OJ_1 0,15 0,01 0,00 0,01 0,28 0,05 0,02 0,04 0,04 0,19 0,11 0,44 0,25OJ_2 0,13 0,01 0,00 0,01 0,30 0,04 0,03 0,05 0,02 0,19 0,19 0,40 0,12OJ_3 0,14 0,01 0,00 0,01 0,29 0,04 0,03 0,04 0,02 0,20 0,18 0,41 0,19OJ_4 0,15 0,01 0,00 0,01 0,27 0,05 0,02 0,04 0,07 0,19 0,11 0,37 0,25OJ_5 0,15 0,01 0,00 0,01 0,27 0,05 0,01 0,04 0,05 0,19 0,11 0,43 0,25

11

OJ Observações Mediana Média Desv. Pad.1995 180 79% 139% 147%1996 170 62% 122% 124%1997 160 62% 106% 137%1998 185 121% 172% 176%1999 150 94% 113% 98%2000 190 109% 128% 91%2001 200 133% 177% 164%2002 200 133% 209% 207%2003 195 92% 132% 126%2004 195 63% 96% 89%2005 215 52% 63% 51%2006 225 64% 80% 67%2007 255 47% 59% 53%

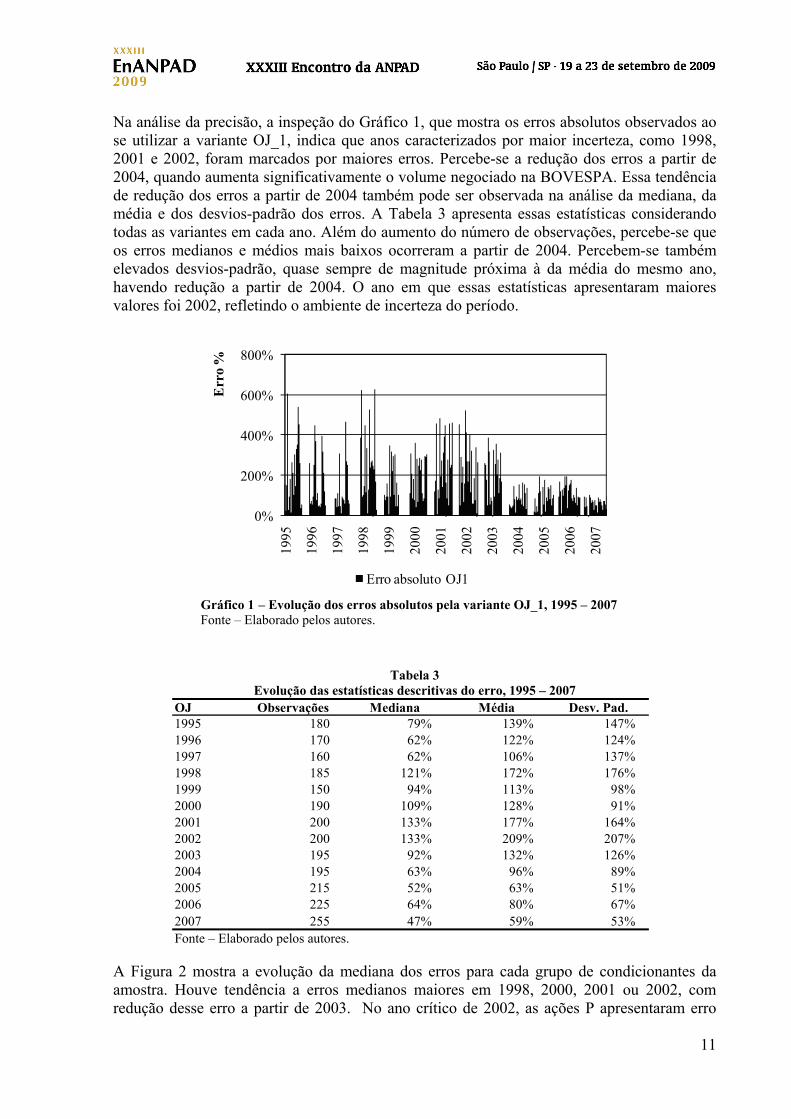

Na análise da precisão, a inspeção do Gráfico 1, que mostra os erros absolutos observados ao se utilizar a variante OJ_1, indica que anos caracterizados por maior incerteza, como 1998, 2001 e 2002, foram marcados por maiores erros. Percebe-se a redução dos erros a partir de 2004, quando aumenta significativamente o volume negociado na BOVESPA. Essa tendência de redução dos erros a partir de 2004 também pode ser observada na análise da mediana, da média e dos desvios-padrão dos erros. A Tabela 3 apresenta essas estatísticas considerando todas as variantes em cada ano. Além do aumento do número de observações, percebe-se que os erros medianos e médios mais baixos ocorreram a partir de 2004. Percebem-se também elevados desvios-padrão, quase sempre de magnitude próxima à da média do mesmo ano, havendo redução a partir de 2004. O ano em que essas estatísticas apresentaram maiores valores foi 2002, refletindo o ambiente de incerteza do período.

Gráfico 1 – Evolução dos erros absolutos pela variante OJ_1, 1995 – 2007 Fonte – Elaborado pelos autores.

Tabela 3 Evolução das estatísticas descritivas do erro, 1995 – 2007

Fonte – Elaborado pelos autores.

A Figura 2 mostra a evolução da mediana dos erros para cada grupo de condicionantes da amostra. Houve tendência a erros medianos maiores em 1998, 2000, 2001 ou 2002, com redução desse erro a partir de 2003. No ano crítico de 2002, as ações P apresentaram erro

0%

200%

400%

600%

800%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Err

o %

Erro absoluto OJ1

12

0%

50%

100%

150%

200%

250%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Erro

med

iano

P

0%

50%

100%

150%

200%

250%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Erro

med

iano

G

0%

50%

100%

150%

200%

250%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Erro

med

iano

A

0%

50%

100%

150%

200%

250%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Erro

med

iano

B

0%

50%

100%

150%

200%

250%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Erro

med

iano

1

0%

50%

100%

150%

200%

250%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Erro

med

iano

2

0%

50%

100%

150%

200%

250%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Erro

med

iano

L

0%

50%

100%

150%

200%

250%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Erro

med

iano

Umediano bastante superior ao das ações G. Ações do grupo A apresentaram erro mediano bem menor do que as ações B, de baixa relação market-to-book, indicando diferença na precisão do modelo para esses grupos, especialmente no período anterior a 2003. Os erros medianos também foram maiores ao longo de todo o período para as ações do tipo 2 e do tipo L, exceto em 1998, de tal forma que a precisão do modelo OJ foi maior para os grupos de ações classificados acima da mediana da distribuição de cada condicionante da amostra.

Figura 2 – Evolução dos erros medianos por grupo de condicionante da amostra, 1995 – 2007 Fonte – Elaborado pelos autores.

Analisando-se o grau de acerto do modelo, o primeiro painel da Tabela 4 indica o aumento do percentual de tendência central de 15% para todos os grupos de ações a partir de 2003. Entretanto, a evolução do grau de acerto não é idêntica para todos os grupos de

13

condicionantes, sinalizando a relevância de se atentar para essas características na avaliação de empresas. Percebe-se que os grupos de ações acima da mediana apresentaram maiores percentuais no intervalo de tendência central, embora a tendência tenha se invertido em alguns anos.

Em uma análise complementar, disposta no segundo painel da Tabela 4, observa-se também a redução do percentual de observações em que o erro foi superior a 100%, com os melhores resultados ocorrendo a partir de 2003. Os maiores percentuais nesse intervalo ocorreram em 1998, 2001 e 2002, quando mais de 55% das observações apresentaram erros superiores a 100%. Coincidindo com o período de significativo aumento do volume negociado, do número de transações e do número de investidores na BOVESPA, todos os grupos apresentam desempenho superior a partir de 2004, sinalizando um possível aumento da eficiência do mercado de capitais brasileiro. Mais uma vez, observa-se diferença no comportamento dos grupos abaixo e acima da mediana da distribuição das observações por condicionante.

Tabela 4 Evolução do grau de acerto 15% e dos erros superiores a 100% por condicionante, 1995 – 2007 (%)

Fonte – Elaborado pelos autores. O Gráfico 2 mostra os erros observados ao se utilizar a variante OJ_5, sendo que observações negativas indicam que a estimativa do valor intrínseco era menor do que o valor de mercado, sinalizando possíveis superestimações do ativo por parte do mercado – ou deficiências na especificação do modelo de avaliação. A inspeção visual deste gráfico indica que a variante OJ_5 tende a apresentar viés positivo, sob o qual o valor de mercado está abaixo da estimativa do valor intrínseco. Claramente, isso não ocorre em 2007, denotando que os preços de mercado estavam bem acima das estimativas do valor intrínseco naquele ano. Percebe-se também a incidência de erros menores a partir de 2003.

Esses resultados são reforçados pela análise da Tabela 5, em que se observa que 59% das 2.520 observações apresentaram viés positivo. A análise da tabela permite identificar anos em que os preços pareciam estar sobre-estimados pelo mercado, como 1999 e 2007, nos quais a tendência de viés positivo se inverteu. Ressalta-se que essa análise não permite identificar a magnitude dos erros, mas apenas sua direção. O comportamento do modelo não foi o mesmo para grupos acima e abaixo da mediana da distribuição das condicionantes da amostra. As ações do grupo A, por exemplo, apresentaram forte reversão da tendência de viés positivo em 2007, enquanto as do grupo B mantiveram o viés positivo, sinalizando a possibilidade de superestimação dos preços das ações do grupo A naquele ano. O mesmo fenômeno pode ser

Ano Obs. Geral G P A B 1 2 U L Geral G P A B 1 2 U L

1995 180 11 10 12 16 5 13 9 13 9 46 47 46 32 64 43 49 36 581996 170 4 5 4 4 4 5 4 7 0 35 31 40 10 64 24 47 35 361997 160 14 10 18 21 4 21 7 11 17 25 22 29 10 44 14 35 27 231998 185 10 6 15 17 2 10 10 6 14 56 62 48 41 73 54 58 64 471999 150 11 16 4 8 13 12 9 17 4 44 39 50 45 43 32 56 43 452000 190 7 6 7 8 5 8 5 11 2 53 58 47 38 68 47 58 33 752001 200 11 8 13 13 7 10 12 12 8 57 62 51 52 61 54 60 48 662002 200 9 9 9 14 3 9 9 13 4 58 57 59 45 73 64 52 47 712003 195 11 12 11 16 6 12 10 18 5 46 40 53 41 51 36 58 38 552004 195 12 17 7 12 12 19 5 13 10 34 24 45 36 32 27 41 35 332005 215 21 22 20 30 11 25 17 33 9 22 17 27 15 30 12 32 10 332006 225 13 14 13 20 6 15 12 14 13 27 30 24 16 39 17 38 29 252007 255 17 24 10 13 22 18 16 13 20 13 13 12 4 23 3 23 17 81995 - 2007 2520 12 13 11 15 8 14 10 14 10 39 38 39 29 50 32 46 35 43

Grau de acerto 15% Erros superiores a 100%

14

-1000%

-800%-600%

-400%

-200%

0%200%

400%

600%

800%1000%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Erro

OJ_

5 %

observado em relação às ações do grupo 1, aquelas com maior participação no Ibovespa, se comparadas com as do grupo 2, de menor participação na composição do índice.

Gráfico 2 – Evolução dos erros pela variante OJ_5, 1995 – 2007 Fonte – Elaborado pelos autores.

Tabela 5 Evolução do percentual de observações com viés negativo ou positivo, 1995 – 2007 (%)

Fonte – Elaborado pelos autores.

7 CONCLUSÃO

Este artigo teve por objetivo mensurar e analisar a precisão, o viés e o poder explicativo do modelo OJ de estimação do valor intrínseco das ações negociadas na BOVESPA no período 1995 – 2007. A análise do poder explicativo dos modelos de estimação do valor intrínseco não apresentou resultados confiáveis. Primeiramente, ao contrário de pesquisas anteriores, em relação ao mercado americano, os resultados do período, tomados em conjunto, não foram semelhantes ao de cada ano individualmente. Em segundo lugar, a escala das variáveis, bem como a violação dos pressupostos das regressões, parece ter exercido efeito relevante sobre os

G P A B 1 2 U L1995 180 49 51 47 56 54 48 54 48 42 611996 170 41 59 60 59 50 70 66 53 59 601997 160 50 50 51 49 44 57 47 52 53 471998 185 34 66 73 58 61 72 71 59 73 591999 150 53 47 61 31 49 45 53 41 43 522000 190 41 59 75 44 51 69 56 63 49 722001 200 35 65 75 55 58 73 64 66 51 802002 200 45 55 61 49 64 46 61 49 59 512003 195 34 66 74 56 62 70 65 67 61 702004 195 34 66 72 60 72 60 60 72 67 652005 215 33 67 56 79 62 74 59 76 69 662006 225 36 64 69 60 61 67 54 75 68 602007 255 56 44 43 45 31 59 30 59 43 451995 - 2007 2520 41 59 63 54 55 63 57 63 57 61

Ano Obs.Viés positivo por condicionante da amostraViés

NegativoViés

Positivo

15

resultados, de tal modo que foram encontrados resultados diferentes e, mesmo, opostos para cada amostra – Inicial, LN e 90.

O alto número de violações, especialmente da linearidade e da homocedasticidade, torna pouco relevante o uso dos coeficientes de determinação para a análise do poder explicativo, apesar de o R2 ser bastante utilizado para tal fim. Portanto, mostra-se relevante e pertinente o desenvolvimento de novos indicadores do poder explicativo dos modelos de avaliação que sejam menos suscetíveis ao efeito escala ou que possibilitem o seu controle.

Constatou-se o aumento da precisão do modelo OJ, havendo redução dos erros absolutos medianos e médios, e de seus desvios-padrão, especialmente a partir de 2003, quando também começou um período de aumento do número de transações, do número de investidores e do volume negociado na BOVESPA, inclusive com o aumento do fluxo de capital estrangeiro decorrente da internacionalização dos mercados. A análise do grau de acerto também sinalizou a tendência de aumento da precisão, além de indicar a possibilidade de identificação de períodos de preços extremos. As análises indicaram redução do percentual de observações em que o erro foi superior a 100% do valor de mercado. Mesmo em 2007, ano em que diversos fatores indicavam a ocorrência de um episódio eufórico, esse percentual de erros foi significativamente menor do que em anos anteriores.

A análise do viés apontou que o modelo OJ tende a superestimar os preços das ações. A análise mostrou-se eficaz para o reconhecimento de períodos de acentuação ou de redução dessa tendência, possibilitando a identificação de períodos de retração ou de crescimento exacerbado dos preços. Por outro lado, os resultados não permitem concluir que a precisão do modelo OJ aumentou suficientemente para que se possa descartar a utilização de outras ferramentas e variáveis.

Mostrou-se relevante a criação de subgrupos da amostra de acordo com condicionantes relativas a tamanho, relação market-to-book, participação no Ibovespa e participação do capital próprio no capital total das empresas. A precisão e o viés do modelo apresentaram resultados algumas vezes discrepantes para os grupos, indicando a necessidade de novas pesquisas com o objetivo de compreender melhor a influência dessas variáveis sobre o comportamento dos preços e sobre o desempenho dos modelos de avaliação de investimentos. Recomenda-se que testes futuros do modelo OJ estabeleçam controles para essas variáveis.

Esta pesquisa contribui para as pesquisas na área de avaliação de empresas ao apresentar resultados dos testes empíricos utilizando o modelo de Ohlson e Juettner-Nauroth. Outra contribuição está na confirmação da relevância das variáveis tamanho, relação market-to-book, participação no Ibovespa, e participação do capital próprio no capital total para o desempenho dos modelos de estimação do valor intrínseco, de modo que são necessárias e recomendadas novas pesquisas sobre essas variáveis no contexto da avaliação de empresas. Sugere-se a realização de pesquisas com diferentes abordagens para a taxa de crescimento e para o custo de capital, além da comparação do seu desempenho com o de outros modelos.

REFERÊNCIAS

BROOKS, C. Introductory econometrics for finance. Cambridge: Cambridge University Press, 2002.

BROWN, S.; LO, K.; LYS, T. Z. Use of R-squared in accounting research: measuring

16

changes in value relevance over the last four decades. Journal of Accounting & Economics, Amsterdam, v. 28, n. 2, p. 83-115, Dez., 1999.

CAMARGOS, M. A.; BARBOSA, F. V. Teoria e evidência da eficiência informacional do mercado de capitais brasileiro. Caderno de Pesquisas em Administração, São Paulo, v. 10, n. 1, p. 43-55, 2003.

CUPERTINO, C. M. Fluxo de caixa, lucro contábil e dividendos: comparação de diferentes enfoques na avaliação de empresas brasileiras. Dissertação (Mestrado em Economia) – Universidade Federal de Santa Catarina, Florianópolis, 2005.

FERREIRA, E. S.; NOSSA, V.; LEDO, B. C. A.; TEIXEIRA, A. M. C.; LOPES, A.B. Comparação entre os modelos Residual Income Valuation (RIV), Abnormal Earnings Growth (AEG) e Fluxo de Caixa Livre (FCF): um estudo empírico no mercado de capitais brasileiro. Brazilian Business Review, Vitória, v. 5, n. 2, p. 152-172, mai.-ago. 2008.

FRANCIS, J.; OLSSON, P.; OSWALD, D. R. Comparing the accuracy and explainability of dividend, free cash flow, and abnormal earnings equity value estimates. Journal of Accounting Research, Chicago, v. 38 n. 1, p. 45-70, 2000.

HITCHNER, J. R. Financial Valuation: application and models. Nova Jérsia: Wiley, 2006.

JENNERGREN, L. P.; SKOGSVIK, K. The abnormal earnings growth model: applicability and applications. Stockholm School of Economics: working paper in business administration, Stockholm: 2007.

KOLLER, T.; GOEDHART, M.; WESSELS, D. Valuation: measuring and managing the value of companies. Nova Jérsia: John Wiley & Sons, 2005.

LO, K; LYS, T. The Ohlson model: contribution to valuation theory, limitations and empirical applications. Journal of Accounting, Auditing & Finance, Westport, v. 15, p. 337-367, 2000.

MALKIEL, B. G. A random walk down Wall Street. Nova Iorque: Norton, 2007.

MINARDI, A. M. A. F. Teoria das opções aplicada a projetos de investimento. São Paulo: Atlas, 2004.

MODIGLIANI, F.; MILLER, M. H. Dividend policy, growth, and the valuation of shares. Journal of Business, Chicago, vol. 34, n. 4, p. 411-433, 1961.

OHLSON, J. A. Earnings, Book values, and dividends in equity valuation. Contemporary Accounting Research, Mississauga v. 11, n. 2. p. 661-687, 1995.

______. On accounting-based valuation formulae. Review of Accounting Studies, Nova Iorque, v. 10, 323-347, 2005.

______ . JUETTNER-NAUROTH, B. E. Expected EPS and EPS growth as determinants of value. Review of Accounting Studies. Nova Iorque, v.10. p. 349-365, 2005.

______. GAO, Z. Earnings, earnings growth and value. Boston: Now Publishers Inc, 2006.

PENMAN, S. H. Financial statements analysis and security valuation. 3. Ed. Nova Iorque: McGraw-Hill, 2007.

REZENDE, A. J. A relevância da informação contábil no processo de avaliação de empresas da nova e velha economia – uma análise dos investimentos em ativos intangíveis e seus efeitos sobre value-relevance do lucro e patrimônio líquido. Brazilian Business Review, Vitória, v. 2, n. 1, p. 33-52, jan.-jun. 2005.