responsabilidade social corporativa e …livros01.livrosgratis.com.br/cp097713.pdf · resumo muitos...

TRANSCRIPT

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO E ECONOMIA

DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOO PPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM AADDMMIINNIISSTTRRAAÇÇÃÃOO

RESPONSABILIDADE SOCIAL CORPORATIVA E DESEMPENHO

FINANCEIRO: UMA META-ANÁLISE.

JJUULLIIAANNAA JJUUNNQQUUEEIIRRAA EESSMMEERRAALLDDOO PPAAVVIIEE

OORRIIEENNTTAADDOORR:: PPRROOFF.. DDRR.. LLUUIIZZ AALLBBEERRTTOO NNAASSCCIIMMEENNTTOO CCAAMMPPOOSS FFIILLHHOO

Rio de Janeiro, 25 de Junho de 2008

Livros Grátis

http://www.livrosgratis.com.br

Milhares de livros grátis para download.

“RESPONSABILIDADE SOCIAL CORPORATIVA E DESEMPENHO FINANCEIRO: UMA META-ANÁLISE.”

JULIANA JUNQUEIRA ESMERALDO PAVIE

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Administração Geral

ORIENTADOR: PROF. DR. LUIZ ALBERTO NASCIMENTO CAMPOS FILHO

Rio de Janeiro, 25 de junho de 2008.

“RESPONSABILIDADE SOCIAL CORPORATIVA E DESEMPENHO FINANCEIRO: UMA META-ANÁLISE.”

JULIANA JUNQUEIRA ESMERALDO PAVIE

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Administração Geral

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professor DR. LUIZ ALBERTO NASCIMENTO CAMPOS FILHO (Orientador) Instituição: Ibmec-RJ _____________________________________________________

Professor DR. RAIMUNDO NONATO SOUSA DA SILVA Instituição: Ibmec-RJ _____________________________________________________

Professor DR. JOSÉ RICARDO MAIA DE SIQUEIRA Instituição: UFRJ

Rio de Janeiro, 25 de junho de 2008.

658.408 P338

Pavie, Juliana Junqueira Esmeraldo. Responsabilidade social corporativa e desempenho financeiro: uma meta-análise / Juliana Junqueira Esmeraldo Pavie. Rio de Janeiro: Faculdades Ibmec, 2008. Dissertação de Mestrado Profissionalizante apresentada ao Programa de Pós-Graduação em Administração das Faculdades Ibmec, como requisito parcial necessário para a obtenção do título de Mestre em Administração. Área de concentração: Administração Geral. 1. Responsabilidade social corporativa. 2. Desempenho financeiro. 3. Meta-análise.

v

DEDICATÓRIA

Ao meu marido, Ricardo, por seu amor, carinho e compreensão que foram fundamentais para a execução deste trabalho e que são muito importantes em todos os momentos da minha vida. Aos meus pais, Leila e Júlio, que sempre me apoiaram e sem os quais eu não teria conseguido alcançar os meus objetivos. À minha irmã, Patrícia, que sempre esteve do meu lado, como uma verdadeira amiga.

vi

AGRADECIMENTOS

Agradeço, inicialmente, ao meu orientador, o professor Luiz Alberto por ter me incentivado a

enfrentar um novo desafio.

Às minhas avós, Thalita e Mira, pelo amor e torcida.

À Renata Bloisa Garrido e à Josi Silva Salles, pela ajuda na busca dos artigos para a

simulação do estudo Orlitzky, Schmidt e Rynes (2003), em bases de dados nas quais não tinha

acesso.

A todos aqueles que, de forma direta ou indireta, contribuíram para a viabilização deste

trabalho.

Agradeço a Deus pelo o que sou e por tudo que já consegui conquistar na minha vida.

vii

RESUMO

Muitos estudos empíricos realizados para analisar a relação entre responsabilidade social

corporativa e desempenho financeiro não apresentaram resultados consistentes sobre o

assunto. A presente dissertação se propõe a avaliar esta relação com base na metodologia

estatística da meta-análise, que agrega os resultados de 112 estudos empíricos recentes,

publicados nos últimos dez anos, entre janeiro de 1998 e dezembro de 2007, presentes na

literatura sobre responsabilidade social corporativa e desempenho financeiro. Esta relação é

testada por meio de hipóteses e os resultados obtidos revelam relações positivas entre as

diversas medidas analisadas de responsabilidade social corporativa e de desempenho

financeiro, muitas delas ratificando as teorias existentes.

Palavras Chave: responsabilidade social corporativa; desempenho financeiro; meta-análise.

viii

ABSTRACT

Many empirical studies conducted to examine the relationship between corporate social

responsibility and financial performance failed to reach consistent results on the subject. The

purpose of this dissertation is to examine this relationship based on the statistical

methodology of meta-analysis, which aggregates the results of 112 recent empirical studies,

published in the last ten years, between January 1998 and December 2007, in the literature on

corporate social responsibility and financial performance. This relationship is tested by

hypothesis and the results show positive relations between the various measures analyzed of

corporate social responsibility and financial performance, many of them ratifying the existing

theories.

Key Words: corporate social responsibility; financial performance; meta-analysis.

ix

LISTA DE FIGURAS

Figura 1 – Metodologia aplicada para o mapeamento dos artigos ...........................................19

Figura 2 – Fluxograma das hipóteses apresentadas por Orlitzky, Schmidt e Rynes (2003) ....37

x

LISTA DE TABELAS

Tabela 1 – Resumo dos resultados obtidos na Hipótese 1........................................................39

Tabela 2 – Resumo dos resultados obtidos na Hipótese 2........................................................40

Tabela 3 – Resumo dos resultados obtidos na Hipótese 3........................................................40

Tabela 4 – Resumo dos resultados obtidos na Hipótese 4........................................................41

Tabela 5 – Diferenças entre os estudos ....................................................................................42

Tabela 6 – Comparação da Hipótese 1 .....................................................................................43

Tabela 7 – Comparação da Hipótese 2 .....................................................................................43

Tabela 8 – Comparação da Hipótese 3 .....................................................................................44

Tabela 9 – Comparação da Hipótese 4 .....................................................................................45

xi

LISTA DE ABREVIATURAS AMJ Academy of Management Journal

AMR Academy of Management Review

AOS Accounting, Organizations and Society

AR Accounting Review

ASQ Administrative Science Quarterly

Bovespa Bolsa de Valores do Estado de São Paulo

DF Desempenho Financeiro

EBSCO Elton B. Stephens Company

ENSP Escola Nacional de Saúde Pública

FGV Fundação Getúlio Vargas

FI Fator de Impacto

GRI Global Reporting Initiative

IDJS Índice Dow Jones de Sustentabilidade

ISE Índice de Sustentabilidade Empresarial da Bovespa

ISI Institute for Scientific Information

ISO International Organization for Standardization

IUCN International Union for the Conservation of Nature and Natural Resources

JCR Journal of Citation Reports

xii

JIBS Journal of International Business Studies

JMS Journal of Management Studies

KLD Kinder, Lydenberg, Domini and Company

MS Management Science

OECD Organization for Economic Co-operation and Development

OS Organization Science

Petrobras Petróleo Brasileiro S.A.

PUC Pontifícia Universidade Católica

RSC Responsabilidade Social Corporativa

SMJ Strategic Management Journal

UFRJ Universidade Federal do Rio de Janeiro

UNEP United Nations Environment Programme

WCED World Commission on Economic Development

WWF World Wide Fund for Nature

xiii

SUMÁRIO

1 INTRODUÇÃO ................................................................................................................1

2 REVISÃO BIBLIOGRÁFICA ........................................................................................5

2.1 RESPONSABILIDADE SOCIAL CORPORATIVA .......................................................................... 5 2.1.1 Conceitos.............................................................................................................................................. 6 2.1.2 Teoria dos Stakeholders ..................................................................................................................... 10

2.2 DESEMPENHO FINANCEIRO.......................................................................................................... 11 2.2.1 Conceitos............................................................................................................................................ 11 2.2.2 Indicadores de Desempenho Financeiro............................................................................................. 11 2.2.3 Teoria do Slack Resources ................................................................................................................. 13

2.3 RESPONSABILIDADE SOCIAL CORPORATIVA E DESEMPENHO FINANCEIRO ............. 14

3 METODOLOGIA...........................................................................................................17

3.1 MAPEAMENTO DOS ARTIGOS UTILIZADOS NO ESTUDO .................................................... 17

3.2 META-ANÁLISE.................................................................................................................................. 20 3.2.1 Procedimentos da Meta-Análise......................................................................................................... 23 3.2.2 Análise File Drawer ........................................................................................................................... 27

3.3 LIMITAÇÕES DA METODOLOGIA................................................................................................ 29

4 HIPÓTESES ...................................................................................................................31

5 RESULTADOS ...............................................................................................................38

5.1 RESULTADOS OBTIDOS .................................................................................................................. 38

5.2 COMPARAÇÃO DOS RESULTADOS.............................................................................................. 42

6 CONSIDERAÇÕES FINAIS.........................................................................................47

REFERÊNCIAS BIBLIOGRÁFICAS .................................................................................50

xiv

APÊNDICE A – RESUMO DOS ESTUDOS INCLUÍDOS NA META-ANÁLISE.........56 APÊNDICE B – TABELAS DOS RESULTADOS DA META-ANÁLISE.......................63

ANEXO A – ARTIGOS SELECIONADOS PARA A META-ANÁLISE ........................68

1

1 INTRODUÇÃO

Existe um crescente interesse em se estudar a relação entre responsabilidade social

corporativa e desempenho financeiro corporativo (MCWILLIAMS e SIEGEL, 2001;

ORLITZKY, SCHMIDT e RYNES, 2003; SWANSON, 1999; WADDOCK e GRAVES,

1997; WOOD, 1991). Um dos fatores que contribuem para isto é o fato de que, estudos

realizados revelam que muitas das empresas que conseguem prosperar seus negócios adotam

uma estratégia que engloba os três princípios do desenvolvimento sustentável corporativo.

São eles: integridade ambiental por meio da gestão ambiental corporativa, eqüidade social por

meio da responsabilidade social corporativa e prosperidade econômica através da criação

valor (BANSAL, 2005). Por este motivo, cada vez mais os estudos sobre a relação entre

responsabilidade social e desempenho financeiro têm se tornado freqüentes.

O assunto se tornou tão importante que uma série de princípios, normas e certificações têm

sido desenvolvidos com o intuito de nortear às ações das empresas ligadas a responsabilidade

social corporativa. Como exemplo, a ISO – International Organization for Standardization

está desenvolvendo um padrão internacional a fim de fornecer orientações para a

responsabilidade social corporativa. Relatórios contendo diretrizes, como GRI (Global

Reporting Initiative), United Nations Global Compact, o balanço social da iBase, o relatório

Ethos são outros exemplos de instrumentos para avaliar as ações socialmente e

2

ambientalmente responsáveis praticadas pelas empresas (BALANÇO SOCIAL, 2008;

CLARKSON et al., 2008; COOPER e OWEN, 2007; JOHNSON e GREENING, 1999;

WILLIAMS, 2004).

Além disso, diversas organizações estão interessadas em classificar as empresas de acordo

com o seu comprometimento com a sustentabilidade e com a responsabilidade social.

Instituições financeiras como a Dow Jones e a Bovespa possuem índices específicos de

sustentabilidade desenvolvidos para avaliar os desempenhos econômico, ambiental e social

das empresas que as compõem, são eles: Índice Dow Jones de Sustentabilidade (IDJS) e

Índice de Sustentabilidade Empresarial da Bovespa (ISE). Estes índices valorizam critérios de

responsabilidade social e ambiental, além do desempenho financeiro nas aplicações

financeiras, o que os torna um referencial para os investimentos socialmente responsáveis no

Brasil e no Exterior (PETRINI, POZZEBON e MEIRELLES, 2007).

Neste contexto, diversos estudos foram conduzidos a fim de se chegar a uma conclusão sobre

a relação entre a responsabilidade social e o desempenho financeiro, existindo duas vertentes

na linha de pesquisa sobre esta relação. A primeira delas representada por Jensen (2002),

McWilliams e Siegel (2000) e Porter (1991) indaga que qualquer aumento de gastos

desnecessários em questões sociais aumentam os custos de uma empresa, colocando-a em

uma situação de desvantagem em relação a seus competidores. Já segundo Greening e Turban

(2000) e Waddock e Graves (1997), quanto melhor o desempenho social, mais recursos a

organização consegue atrair para si (BARNETT e SALOMON, 2006).

O propósito de se estudar a relação entre essas duas variáveis, responsabilidade social

corporativa e desempenho financeiro, é verificar se é possível generalizá-la com base nos

resultados dos estudos realizados e disponíveis na literatura sobre este tema.

3

A fim de estabelecer uma relação mais precisa entre estes dois tópicos, Orlitzky, Schmidt e

Rynes (2003) desenvolveram um estudo, no qual foram selecionados 52 artigos, em um

período de 30 anos, onde concluíram que as práticas da responsabilidade social e ambiental

estão associadas a um melhor desempenho financeiro da empresa. Para tanto, eles se

basearam na metodologia da meta-análise aplicada nas pesquisas da área de ciências sociais,

desenvolvido por Hunter e Schmidt (1990).

A meta-análise tem sido utilizada em diversas áreas do conhecimento de forma a agregar os

diferentes resultados obtidos em estudos empíricos, a fim de se obter um resultado mais

consistente. Ela se baseia em uma revisão sistemática estatística, que integra de forma

quantitativa, os resultados de vários estudos independentes sobre um mesmo assunto, de

forma a estabelecer uma estimativa única dos resultados (COMBS e KETCHEN Jr., 2003;

DAVAR, 2004; STANLEY, 2001). Sua utilização é mais intensiva na medicina e na biologia,

mas desde os anos 90 está sendo cada vez mais empregada em outras áreas de estudos

(STANLEY, 2001).

Assim, esta dissertação se propõe a fazer uma análise sobre a relação entre responsabilidade

social corporativa e desempenho financeiro, a fim de verificar, por meio de 112 estudos

individuais publicados nos principais periódicos internacionais, quais foram os resultados

encontrados no período dos últimos dez anos, de 1998 a 2007. Para tanto, será verificado se as

hipóteses que foram confirmadas por Orlitzky, Schmidt e Rynes (2003) em seu estudo

continuam válidas para este novo período.

Desta forma, para que se atinja o resultado esperado, será também utilizada a metodologia

baseada na meta-análise desenvolvida por Hunther e Schmidt (1990). Cabe ressaltar que o

presente trabalho, diferentemente do estudo anterior, foi conduzido para um horizonte

4

temporal de 10 anos e a seleção dos artigos foi feita de forma a refinar a base de dados para

somente incluir os periódicos presentes no Journal of Citation Reports (JCR).

O presente trabalho contém, além dessa introdução, mais cinco capítulos. O segundo é

constituído de uma revisão de literatura embasada nos principais periódicos internacionais da

área de gestão, segundo o JCR, no período de 1998 a 2007, e aborda os conceitos sobre

responsabilidade social corporativa, desempenho social corporativo, sustentabilidade,

desenvolvimento sustentável e desempenho financeiro, além de teorias relevantes para o

estudo em questão. O terceiro capítulo apresenta a metodologia utilizada para o estudo de

meta-análise da relação entre a responsabilidade social corporativa e o desempenho financeiro

das empresas. O quarto capítulo detalha as hipóteses que foram formuladas e testadas na

presente dissertação. No quinto capítulo são apresentados os resultados alcançados pelo

estudo. E, por fim, no último capítulo são apresentadas as considerações finais e as sugestões

para o desenvolvimento de futuras pesquisas.

5

2 REVISÃO BIBLIOGRÁFICA

Neste capítulo é apresentado o referencial teórico, onde são detalhados os principais conceitos

envolvidos no presente estudo. Ele está dividido em três seções de acordo com os seguintes

tópicos: responsabilidade social corporativa, desempenho financeiro e a questão da relação

entre estes dois temas. Na primeira seção, além da abordagem da responsabilidade social

corporativa, serão apresentadas as definições de desempenho social corporativo, de

desempenho ambiental corporativo, de sustentabilidade, de desenvolvimento sustentável e da

teoria dos stakeholders, encontradas na literatura. A segunda seção expõe os conceitos de

desempenho financeiro, dos principais indicadores de desempenho e da teoria do slack

resources. Por último, serão abordadas as questões do relacionamento entre responsabilidade

social corporativa e desempenho financeiro. Os conceitos aqui apresentados servirão como

referência para as hipóteses formuladas no capítulo 4.

2.1 RESPONSABILIDADE SOCIAL CORPORATIVA

O tema sobre responsabilidade social corporativa vem ganhando importância nas últimas duas

décadas não somente na mídia, na área governamental, nas corporações, mas também no

mundo acadêmico. O interesse chave na área acadêmica tem sido uma tentativa de buscar as

principais implicações da relação entre responsabilidade social corporativa e o desempenho

financeiro corporativo (CAMPBELL, 2007). O princípio básico da responsabilidade social

6

corporativa é a forte relação existente entre a sociedade e as organizações. Por outro lado, a

maior preocupação entre os estudiosos é o impacto econômico e financeiro que as empresas

sofrem devido às políticas sociais (RUSSO e FOUTS, 1997).

O compromisso do campo da pesquisa em estratégia que estuda os negócios e a sociedade é

encontrar e desenvolver uma relação entre eles. As expectativas da sociedade em relação às

responsabilidades das empresas podem ser hierarquizadas por ordem decrescente de

importância, a seguir: econômica, legal, ética e discricionária. As obrigações econômicas são

atenuadas pelas leis e regulamentações, e pelas responsabilidades éticas. O controle social da

empresa é composto pelas restrições legais e éticas nas atividades corporativas. Já as

responsabilidades discricionárias correspondem a ações voluntárias adotadas pelos executivos

a fim de exercer obrigações afirmativas e têm menos importância para a atividade econômica

da empresa (SWANSON, 1999).

Neste contexto, em um estudo sobre os modelos conceituais de responsabilidade social

corporativa, Pereira e Campos Filho (2007) construíram um novo modelo que contempla as

dimensões ética, institucional e econômica, a partir da integração dos principais modelos já

existentes a fim de encontrar uma relação mais equilibrada e comprometida entre empresa e

sociedade, de forma a ajustar os interesses empresarias com as demandas sociais existentes.

2.1.1 Conceitos

Os conceitos de responsabilidade social corporativa, responsabilidade ambiental corporativa,

sustentabilidade e desenvolvimento sustentável se confundem e até mesmo se equivalem à

medida que abordam questões de ordem econômica, social e ambiental (PETRINI,

POZZEBON e MEIRELLES, 2007).

7

Segundo Carroll (1979), o conceito de responsabilidade social corporativa vem sendo

explorado por décadas e já era usado antes de 1930. Contudo, o marco pode ser considerado a

publicação do livro intitulado Social responsability of the businessman, de Howard R.

Bowens, em 1953.

Na literatura, existem várias definições para responsabilidade social corporativa, mas em sua

maioria, ela é definida como um conjunto de ações voluntárias que a empresa exerce a fim de

promover melhorias nas condições sociais e ambientais, como forma da empresa responder a

questões sob a ótica econômica, técnica e requisitos legais para realizar benefícios sociais e

ambientais juntamente com os ganhos financeiros (AGUILERA et al., 2007; CAMPBELL,

2007; CARROLL, 1979; MACKEY, MACKEY e BARNEY, 2007). Além disso, os valores

inerentes à responsabilidade social corporativa podem motivar ações organizacionais,

individuais, ou até mesmo da sociedade (SWANSON, 1999).

Estudos recentes sugerem que a responsabilidade social corporativa é um instrumento para

aumentar a legitimidade da empresa frente a seus stakeholders e para desenvolver imagens

positivas de responsabilidade social a fim de ajudar na sua reputação (MAIGNAN e

RALSTON, 2002). Ela também é considerada como sendo um conjunto de ações para atender

a seus diferentes stakeholders, de forma a promover o desenvolvimento sustentável, por meio

de três dimensões: econômica, ambiental e social (HENDERSON, 2001). Ela é a forma como

a empresa operacionaliza suas políticas, processos e procedimentos que afetam tanto os seus

stakeholders como o meio ambiente (WADDOCK, BODWELL e GRAVES, 2002).

Neste contexto, o desempenho social corporativo pode ser conceituado como uma medida

para responsabilidade social corporativa, que avalia o impacto do comportamento da empresa

na sociedade por meio de uma configuração de princípios, processos, políticas e resultados

8

alcançados pela empresa com a utilização da prática da responsabilidade social, que afeta

diretamente terceiros (MCWILLIAMS e SIEGEL, 2000; SCHULER e CORDING, 2006;

WOOD, 1991). Já o desempenho ambiental corporativo é um subconjunto do desempenho

social corporativo referente às questões ligadas ao meio-ambiente (SCHULER e CORDING,

2006; WHITEMAN e COOPER, 2000).

O termo sustentabilidade surgiu nos anos 80 no Relatório World Conservation Strategy,

publicado pela International Union for the Conservation of Nature and Natural Resources

(IUCN, hoje chamada de World Conservation Union), United Nations Environment

Programme (UNEP) e World Wide Fund for Nature (WWF), que o definiu como sendo uma

forma estratégica de se integrar ao desenvolvimento coerente por meio da manutenção do

ecossistema, preservação da diversidade genética e utilização sustentável dos recursos

(OECD, 2007).

A fim de alcançar a sustentabilidade, uma empresa deve identificar e administrar suas

relações com os indivíduos, outras organizações, entidades políticas, econômicas, sociais e

com a natureza. As iniciativas da empresa com o propósito de mitigar o impacto das suas

atividades no meio ambiente são chamadas de responsabilidade ambiental corporativa. Essas

iniciativas podem ocorrer com a mudança de políticas da empresa, assim como nos seus

produtos e processos. Como exemplo de iniciativa, pode-se citar o uso de recursos

ecologicamente sustentáveis, como é o caso da reciclagem de produtos industriais (BANSAL

e ROTH, 2000).

Contudo, existem quatro fatores que induzem a empresa a praticar os princípios de

responsabilidade ambiental corporativa que as levam a considerar os impactos ecológicos nas

suas tomadas de decisão, são eles: (a) a legislação – penalidades, custos legais, multas; (b) as

9

pressões dos stakeholders – consumidores, comunidades locais, grupos ecológicos, acionistas,

governo; (c) as oportunidades econômicas – por meio da venda de resíduos de produtos; e (d)

a ética (BANSAL e ROTH, 2000).

Já o desenvolvimento sustentável foi definido, em 1987, pelo World Commission on

Economic Development (WCED), no Relatório Brundtland, intitulado Nosso Futuro Comum,

como sendo um desenvolvimento coerente, de forma a atender as necessidades de hoje,

porém, sem o comprometimento dos recursos para o atendimento das gerações futuras

(BANSAL, 2005).

Em suma, existe uma linha tênue entre os conceitos anteriormente descritos, uma vez que

estão intimamente relacionados e até mesmo se confundem no que se referem aos mesmos

princípios de desenvolvimento, sempre levando em consideração a preocupação com fatores

sociais e ambientais.

As medidas de responsabilidade social corporativa mais encontradas nos artigos que foram

usados na meta-análise do presente trabalho são as informações divulgadas contidas no

balanço social das empresas, como: número de empregados, investimentos relacionados com

a produção e operação da empresa, doações filantrópicas, índices que avaliam as emissões de

gases, benefícios para seus empregados, entre outros.

Em alguns estudos selecionados neste trabalho, foram usadas as medidas dos índices sociais

de KLD (KLD social indexes) disponibilizados pela base de dados Kinder, Lydenberg,

Domini and Company, que possuem cinco dimensões: empregados, produtos, diversidade,

ambiente e sociedade (AGLE, MITCHELL e SONNENFELD, 1999). Outras medidas

utilizadas nos estudos são as do construto relacionado à sociedade de Aupperle e de Carroll,

10

que são medidas legais, éticas e discricionárias (AGLE, MITCHELL e SONNENFELD,

1999; CARROLL, 1979). Por último, algumas medidas relacionadas à reputação, que são

dadas pela percepção das ações passadas e futuras da empresa em comparação com seus

concorrentes, também foram encontradas em alguns dos estudos (BRAMMER e PAVELIN,

2006; FOMBRUN e SHANLEY,1990).

2.1.2 Teoria dos Stakeholders

O desempenho social corporativo pode ser avaliado de forma mais eficiente e consistente se

for usada uma relação entre a organização e seus stakeholders (CLARKSON, 1995). A teoria

dos stakeholders tem como base a importância das relações das empresas com os seus

públicos de interesses (stakeholders), que são: seus empregados, outras empresas,

organizações, sociedade e governo, além dos seus acionistas (BARNETT, 2007;

CAMPBELL, 2007; CLARKSON, 1995).

Esta teoria examina quando e porque as empresas atendem aos interesses dos seus

stakeholders mesmo que em detrimento aos seus interesses imediatos (CAMPBELL, 2007).

Ela mostra como a responsabilidade social corporativa contribui para firmar e fortalecer essa

relação de confiança entre seus principais stakeholders, e tem um embasamento teórico que

explica que essa relação traz ganho financeiro à empresa que consegue ter boas relações com

seus stakeholders devido à redução de custos de transação, custos associados à produção e

redução ou mesmo eliminação de alguns riscos (BARNETT, 2007). Ela identifica a relação

entre o gerenciamento dos stakeholders e o atendimento às metas de desempenho da empresa,

como por exemplo, lucro, estabilidade e crescimento (CAMPBELL, 2007).

11

2.2 DESEMPENHO FINANCEIRO

O desempenho financeiro das empresas é assunto amplamente pesquisado e estudado na área

acadêmica devido ao seu relacionamento direto com o crescimento da organização e criação

de valor para os acionistas (BARNETT e SALOMON, 2006).

2.2.1 Conceitos

A interpretação e o significado de desempenho variam de acordo com questões institucionais

de cada empresa e com a sua dependência com relação aos seus recursos. O sucesso ou o

fracasso de empresas mais voltadas para o mercado reflete no seu market-share, nas suas

vendas e no seu lucro. Já empresas menos voltadas para o mercado têm seu sucesso medido

pelo êxito organizacional atingido (DAVIES e WALTERS, 2004).

Na literatura, existem muitas definições para o desempenho de uma empresa. Nos estudos que

analisam o relacionamento do desempenho financeiro das empresas com a responsabilidade

social corporativa, as medidas mais usadas são a contábil e a de mercado (BARNEY, 2002).

Muitos estudos foram desenvolvidos no sentido de analisar em como a responsabilidade

social corporativa afeta o valor de mercado da empresa (MACKEY, MACKEY e BARNEY,

2007).

2.2.2 Indicadores de Desempenho Financeiro

O desempenho financeiro corporativo é geralmente medido pela lucratividade da empresa,

pelo seu valor de mercado ou pelo seu crescimento (SCHULER e CORDING, 2006). Para

tanto, existem três tipos indicadores mais utilizados pelos pesquisadores que procuram medir

12

o desempenho financeiro de empresas, são eles: indicadores contábeis, indicadores de

mercado e indicadores de percepção (DALTON et al., 1999).

Os indicadores de desempenho contábeis mais encontrados nos estudos são: retorno sobre o

patrimônio líquido, retorno sobre os ativos, retorno sobre as vendas, retorno dos acionistas,

ganho por ação e retorno sobre os investimentos. Já os indicadores de mercado mais comuns

são: alfa de Jensen, medidas de Treynor, índice Sharpe e Q de Tobin (KING e LENOX,

2002).

Os indicadores de desempenho contábeis costumam ser criticados por suas medidas serem

sujeitas a manipulações, por subestimarem os ativos, por criarem distorções no tratamento de

receitas e despesas, e por não levarem em conta o risco de investimento dos acionistas. Já os

indicadores de desempenho de mercado possuem uma vantagem sobre os indicadores

contábeis por não serem manipulados, mas por outro lado, estão sujeitos a forças que estão

além do controle gerencial (DALTON et al., 1998).

Os indicadores de percepção são medidos por meio de pesquisas realizadas contendo

perguntas individuais a fim de estimar subjetivamente o desempenho financeiro das empresas.

Como exemplo de medidas de percepção, pode-se citar o estudo realizado por Ittner, Larcker

e Randall (2003), onde uma pesquisa foi aplicada em gerentes de diversas empresas que

prestam serviços financeiros a fim de se avaliar a importância de alguns fatores que

influenciam no desempenho das empresas onde trabalham. Em uma escala de 1, para sem

importância, a 6, muito importante, os executivos classificaram os desempenhos financeiros

de curto e longo prazo, como: ganhos anuais, retorno sobre os ativos, redução de custos, entre

outros.

13

No presente estudo, os três tipos de indicadores, os contábeis, os de mercado e os de

percepção de desempenho financeiro foram encontrados nos artigos selecionados para a meta-

análise.

2.2.3 Teoria do Slack Resources

A teoria do slack resources consiste no uso do excesso de recursos financeiros de uma

empresa, uma reserva que pode ser utilizada em novas estratégias e que dá a empresa uma

maior flexibilidade, trazendo vantagens frente às oportunidades de mercado, principalmente

no caso de mudanças no ambiente externo. Esta flexibilidade impacta diretamente no seu

desempenho financeiro, gerando maior valor para a empresa (BOURGEOIS, 1981). Esta

reserva, ou slack, nada mais é do que a diferença entre o valor total dos recursos e o

pagamento de todas as obrigações de uma companhia. Além disso, essa reserva também

serve como um seguro para futuras perdas financeiras no caso de ocorrerem contingências

circunstanciais, principalmente causadas pelo mercado (DANIEL et al., 2004; GREENLEY e

OKTEMGIL, 1998).

Esta reserva de recursos também permite que a empresa possa se adequar e dar resposta às

pressões de seus stakeholders, além de investir em atividades que não dão retorno imediato.

Estes recursos admitem que a empresa possa se comprometer com práticas de

responsabilidade social e de desenvolvimento sustentável e, além disso, como nem todas as

empresas possuem excesso de recursos que possam ser aplicados para o desenvolvimento de

responsabilidade social corporativa, ele também ajuda no aumento do desempenho

empresarial das empresas que o possuem, à medida que proporciona uma vantagem

competitiva frente àquelas que não os têm (BANSAL, 2005).

14

Alguns autores como Adams e Hardwick (1998), McGuire, Sundgren e Schneeweis (1988) e

Ullmann (1985) argumentam que o desempenho financeiro influencia diretamente o

comportamento social corporativo das empresas. Doações filantrópicas, programas de

responsabilidade social, benefícios aos seus empregados, tudo isso está diretamente ligado à

existência de excesso de recursos financeiros. Assim, quanto melhor o desempenho financeiro

da empresa, maior é a sua capacidade de investir em práticas socialmente responsáveis.

As empresas que tem um bom desempenho financeiro aplicam suas reservas de caixa ou seus

fundos na dimensão social. Isso significa que para uma empresa comprometer seus recursos

financeiros em responsabilidade social, ela precisa ter prioritariamente o recurso em mãos,

para depois investir na dimensão social e, por este motivo, grandes empresas são capazes de

investir mais em responsabilidade social do que pequenas empresas (JOHNSON e

GREENING, 1999). A extensão das iniciativas de responsabilidade social em que uma

empresa deseja investir está diretamente ligada à quantidade de seus recursos disponíveis

(STRIKE, GAO e BANSAL, 2006).

2.3 RESPONSABILIDADE SOCIAL CORPORATIVA E DESEMPENHO FINANCEIRO

Diversos estudos foram realizados a fim de se encontrar uma relação entre responsabilidade

social corporativa e desempenho financeiro, porém muitos deles são inconsistentes ou

inconclusivos (MCWILLIAMS e SIEGEL, 2000; ORLITZKY, 2001, 2005; ORLITZKY,

SCHMIDT e RYNES, 2003; WU, 2006).

Muitos destes estudos sofrem com limitações teóricas e empíricas. Basicamente, existem dois

tipos de estudos empíricos sobre o assunto: o primeiro usa uma metodologia para medir o

impacto financeiro de curto prazo quando uma empresa age de forma socialmente responsável

15

ou irresponsável. O segundo examina a relação entre desempenho social corporativo e o

impacto financeiro de longo prazo de uma empresa, utilizando parâmetros contábeis ou

financeiros para medir o seu lucro em função de práticas socialmente responsáveis

(MCWILLIAMS e SIEGEL, 2000).

Em um estudo sobre esta relação, McWilliams e Siegel (2000) concluíram que os resultados

conflitantes encontrados para medir esta relação não dão um direcionamento correto para os

diversos gerentes de empresas dispostos a investir em práticas socialmente responsáveis.

Schuler e Cording (2006), por sua vez examinaram a relação entre responsabilidade social

corporativa e desempenho financeiro na ótica do comportamento dos consumidores, por meio

de um modelo de decisão, demonstrando que há uma ligação muito forte e complexa entre

estas variáveis. Para eles os consumidores são os stakeholders mais importantes de uma

empresa e ela deve gerenciar esta relação com muito cuidado.

Em um estudo entre desempenho ambiental e desempenho financeiro, Russo e Fouts (1997)

verificam que esta relação é positiva e que aumenta proporcionalmente com o crescimento das

corporações. Em outro estudo, Husted e Salazar (2006) utilizam uma análise microeconômica

para verificar as condições onde a responsabilidade social corporativa é consistente com a

maximização do valor para os acionistas de uma empresa. Nesta análise, os autores examinam

três casos considerando os benefícios e os custos adquiridos quando uma organização faz

investimentos sociais, são eles: (a) a empresa altruísta, (b) a empresa egoísta e, (c) a empresa

como um estrategista. Como conclusão deste estudo, o terceiro caso é apontado como sendo o

mais vantajoso tanto para a empresa quanto para a sociedade, por que busca um equilíbrio

entre as práticas socialmente responsáveis e seu desempenho financeiro.

16

Na pesquisa realizada por Waddock e Graves (1997), que utiliza o método da regressão

estatística, o resultado foi que um incremento no desempenho financeiro corporativo de uma

empresa está positivamente associado com um aumento na responsabilidade social

corporativa da mesma. Além disso, eles sugerem que as medidas de responsabilidade social

corporativa e desempenho financeiro e as amostras utilizadas nos estudos são responsáveis

por resultados ambíguos.

Entretanto, em seu estudo, Orlitzky, Schmidt e Rynes (2003) utilizam a meta-análise,

desenvolvida por Hunter e Schmidt (1990), para agregar resultados de diversos estudos que

relacionam a responsabilidade social, responsabilidade ambiental e o desempenho financeiro

em empresas, e concluem que tanto a prática da responsabilidade social quanto a ambiental

estão associadas a um melhor desempenho financeiro.

Em outro estudo, Wu (2006) usa a metodologia da meta-análise, com os procedimentos

desenvolvidos por Rosenthal para encontrar um resultado único entre a relação dos dois

temas. Como resultado, ele também conclui que existe uma relação positiva entre

responsabilidade social corporativa e desempenho financeiro.

Pode-se constatar que existem diversos estudos que relacionam a responsabilidade social

corporativa e o desempenho financeiro de empresas, que apresentaram conclusões diversas

entre as diferentes medidas destes dois assuntos, o que deixa claro a necessidade de uma

agregação de suas conclusões e resultados, a fim de se obter um resultado único e mais

consistente.

17

3 METODOLOGIA

Este trabalho segue a metodologia utilizada no estudo realizado por Orlitzky, Schmidt e

Rynes (2003) que usaram a meta-análise para agregar resultados de estudos sobre

desempenho social corporativo e desempenho financeiro. O período de abrangência de sua

análise foi de 30 anos, 1968 a 1997, e o objetivo desta dissertação é fazer uma pesquisa

similar a dos referidos autores, abrangendo o período dos dez anos subseqüentes, de 1998 a

2007, além de utilizar uma base de dados com um maior refinamento.

Este capítulo está dividido em três seções. A primeira apresenta a forma de seleção dos

artigos que foram usados na meta-análise. Na segunda seção, é detalhada a metodologia

utilizada para a meta-análise. Por último, é feita uma descrição das limitações do método.

3.1 MAPEAMENTO DOS ARTIGOS UTILIZADOS NO ESTUDO

Esta seção apresenta os critérios para identificação e seleção dos artigos dos principais

periódicos internacionais, relacionados com o tema do estudo.

Diferentemente da forma de seleção dos artigos realizada por Orlitzky, Schmidt e Rynes

(2003), a pesquisa dos estudos usados neste trabalho está focada em dez dos principais

18

periódicos internacionais na área de gestão, considerados pelo Journal of Citation Reports

(JCR), base de dados publicada pelo Institute for Scientific Information (ISI) (DUBOIS e

REEB, 2000; MORRISON e INKPEN, 1991) e foram escolhidos por possuírem um Fator de

Impacto (FI)1 significativo no ano de 2006, ou seja, que foram considerados como periódicos

de qualidade e de representatividade acadêmica no ano de 2006. Os periódicos analisados,

classificados pelo JCR nas categorias de Business, Management e Business Finance, são:

Academy of Management Journal (AMJ), Academy of Management Review (AMR),

Accounting, Organizations and Society (AOS), Accounting Review (AR), Administrative

Science Quarterly (ASQ), Journal of International Business Studies (JIBS), Journal of

Management Studies (JMS), Management Science (MS), Organization Science (OS),

Strategic Management Journal (SMJ).

O processo de mapeamento dos artigos se deu em três etapas. Na primeira etapa, a seleção dos

artigos a serem usados na meta-análise contemplou um período de dez anos, entre janeiro de

1998 e dezembro de 2007, sendo feita a partir das bases de dados Business Source Complete,

fornecida pela EBSCO Industries Inc. e pela Science Direct, disponibilizada pela Petróleo

Brasileiro S.A. (PETROBRAS). Ela consistiu em uma busca de forma a identificar os artigos

que possuem as seguintes palavras de referência em seus títulos e resumos: sustainability,

sustainable development, corporate social responsibility, financial performance,

organizational performance, profitability, economic success, corporate social performance e

corporate environmental performance.

A segunda etapa se deu a partir da leitura dos resumos dos artigos previamente selecionados

na primeira etapa, de forma a identificar os artigos que possuíssem estudos quantitativos para

1 O Fator de Impacto é razão entre o número total de citações no ano analisado, neste caso o ano de 2006, de artigos publicados nos dois anos anteriores, e o total de artigos publicados nos dois anos anteriores.

19

posterior análise. Na última etapa, foram analisadas todas as quantificações dos artigos, e

selecionados somente os que possuíam no mínimo a quantificação de uma relação entre as

medidas de responsabilidade social corporativa e desempenho financeiro.

Figura 1 – Metodologia aplicada para o mapeamento dos artigos

Artigos publicados nos 10 periódicos 1998 a 2007

(7.383 artigos)

Periódicos Internacionais em Business, Management e Business Finance

JCR (ISI) FI de 2006

Busca EBSCO e Science Direct

Seleção dos artigos em 3 etapas

Palavras de referência – título e resumo (659 artigos)

Identificação de artigos com análises quantitativas (159 artigos)

Identificação de artigos com quantificação da relação entre RSC e DF (112 artigos)

20

Conforme a figura 1, foram identificados 7.383 artigos publicados nos dez periódicos

analisados, desde janeiro de 1998 a dezembro de 2007, dos quais 659 foram selecionados por

possuírem as palavras de referência, sendo que 159 contam com análises quantitativas. Dos

artigos que têm análises quantitativas, foi possível selecionar 112 que possuem quantificação

da relação entre as diferentes medidas de responsabilidade social corporativa e desempenho

financeiro. Todos os artigos selecionados para a meta-análise e suas referências encontram-se

no Anexo A.

Cabe ressaltar que os artigos utilizados para a composição do referencial teórico também

foram selecionados a partir deste trabalho de mapeamento dos artigos para a meta-análise.

3.2 META-ANÁLISE

A meta-análise é uma metodologia que combina e integra os resultados das relações entre

variáveis similares de estudos empíricos parcialmente comparáveis. Várias metodologias de

meta-análise foram desenvolvidas ao longo dos anos (CAPON, FARLEY e HOENIG, 1990;

HUNTER e SCHMIDT, 1990), existindo uma distinção entre os métodos que produzem uma

agregação consistente de uma evidência empírica de uma relação e os métodos que

adicionalmente procuram fazer inferências relativas a essas agregações das relações do

tamanho e das variâncias da população. A meta-análise introduzida por Glass, McGaw e

Smith é o primeiro tipo descrito, enquanto que a desenvolvida por Hunter e Schmidt é a

inferencial (HUNTER e SCHMIDT, 1990).

A meta-análise inferencial tornou-se uma ferramenta poderosa para reduzir a variância

estimada de um parâmetro. Entretanto, os benefícios gerados por ela são ganhos a custos de

dados rigorosos para a sua consistência. O primeiro ponto importante da meta-análise

21

inferencial é que deve ser possível interpretar cada um dos estudos como sendo uma amostra

da população. O segundo ponto é que as relações obtidas em cada estudo devem possuir os

mesmos tipos de variáveis, isto é, se o estudo a ser realizado diz respeito à relação de

responsabilidade social corporativa e desempenho financeiro, então não se pode coletar dados

que dizem respeito a outros parâmetros (CAMPBELL-HUNT, 2000; HUNTER e SCHMIDT,

1990).

A meta-análise é um procedimento metodológico para a análise sistemática da literatura

existente, de forma a refinar e estender a teoria sobre um determinado assunto

(DAMANPOUR, 1991). A meta-análise tem mostrado ser uma técnica estatística muito útil

em diversas áreas aonde os estudos individuais sobre o mesmo assunto chegaram a resultados

conflitantes ou mesmo a resultados inconclusivos. Por meio da agregação dos coeficientes de

correlação desses estudos e pela correção dos mesmos com artefatos estatísticos, a fim de

estimar relações sem vieses, a meta-análise permite uma precisão maior do que outras

revisões de pesquisas (COMBS e KETCHEN Jr., 2003; GOODING e WAGNER III, 1985;

GRINSTEIN, 2007; HUNTER e SCHMIDT, 1990; ORLITZKY, 2001; ORLITZKY,

SCHMIDT e RYNES, 2003; TOSI et al., 2000).

Esta metodologia tem sido pouco usada na área de estratégia quando comparada a outras áreas

de estudo como a médica, psicologia e educação (DALTON e DALTON, 2005; DAVAR,

2006). Porém, as meta-análises relativas a estudos na área de gestão estratégica possuem uma

vantagem em relação à qualidade dos estudos. Isso ocorre, porque os estudos de gestão

estratégica contam com variáveis observadas, que geralmente são derivadas de matrizes de

correlação ou da conversão de medidas para um coeficiente de correlação, restando poucas

dúvidas sobre a qualidade de dados desta natureza (DALTON e DALTON, 2005).

22

Um importante elemento desta metodologia é que este procedimento pode corrigir as

correlações por diversos artefatos estatísticos (DAILY, CERTO e DALTON, 2005;

KETCHEN et al., 1997; KING et al., 2004). Pesquisas empíricas são suscetíveis a eventuais

variações, a diferença nos métodos de pesquisa ou a erros introduzidos nos resultados, sendo

importante determinar como estes artefatos influenciam nos resultados e identificar as

relações entre as variáveis quando estes artefatos são removidos. Se todos os estudos

selecionados para a meta-análise tivessem sido conduzidos de forma perfeita, a distribuição

das correlações poderia ser usada na estimativa da correlação da população. Entretanto isto

não é verdade. Os estudos nunca são perfeitos e a correção dessas imperfeições requer

informações auxiliares como tamanho das amostras, médias, desvios-padrões, dentre outros

(NAIR, 2006). Segundo Hunter e Schmidt (1990), o primeiro artefato a ser estimado é o erro

amostral (sampling error) e em seguida, o erro de medição (measurement error). O primeiro

diz respeito à diferença entre uma estimativa derivada de uma pequena amostra examinada e o

valor da população. Já o segundo artefato refere-se a pouca confiança das medidas (HUNTER

e SCHMIDT, 1990).

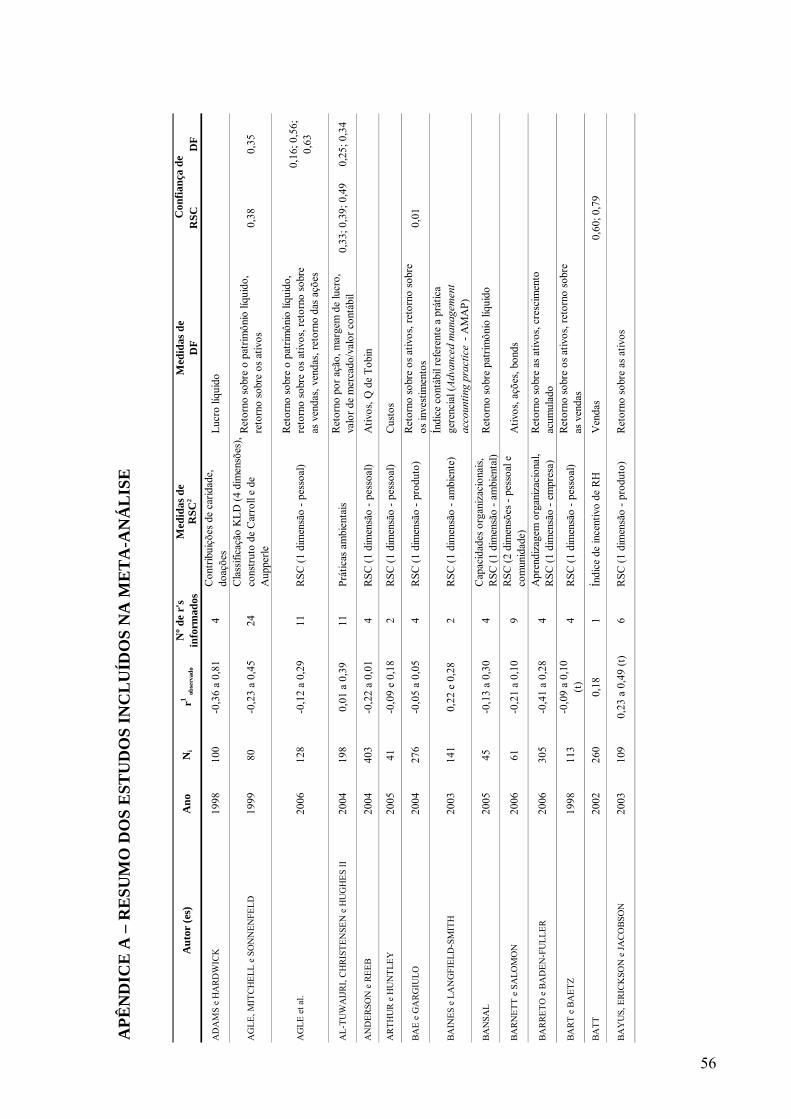

O estudo de meta-análise conduzido neste trabalho usou as informações disponíveis na

amostra dos 112 artigos pesquisados e focou na correção do erro amostral e do erro de

medição das variáveis de responsabilidade social corporativa e desempenho financeiro.

Informações como tamanho da amostra, correlações entre as medidas de responsabilidade

social corporativa e desempenho financeiro, e coeficientes de confiança para as medidas de

responsabilidade social corporativa e desempenho financeiro servem como fatores de entradas

para o estudo e estão disponíveis no Apêndice A. A meta-análise foi conduzida em cada

subconjunto de estudos para revelar quanto da variância é devido aos artefatos.

23

As correlações reportadas nos estudos são correlações simples entre os assuntos de interesse,

geralmente o coeficiente de correlação de Pearson r ou o equivalente de r, resultante da

transformação de t em r. Porém, cabe ressaltar que, alguns dos estudos não reportaram valores

das relações entre as duas variáveis, isto é, coeficientes de correlações e testes t, mas foram

incluídos na meta-análise por apresentarem coeficientes de confiabilidades das medidas de

responsabilidade social corporativa e desempenho financeiro, geralmente dados pelo

coeficiente alfa de Cronbach, que é uma medida de consistência interna (KING e HE, 2005;

PETERSON, 1994).

Os objetivos principais da meta-análise aqui apresentada são: (1) integrar de forma estatística

os resultados dos 112 estudos selecionados sobre a relação entre responsabilidade social

corporativa e desempenho financeiro; (2) verificar a validade das teorias dos stakeholders e

do slack resources neste contexto; e (3) examinar as diversas medidas de responsabilidade

social corporativa e desempenho financeiro, como por exemplo, a reputação corporativa e o

retorno de ações; (4) comparar os resultados obtidos com os resultados do estudo de Orlitzky,

Schmidt e Rynes (2003).

3.2.1 Procedimentos da Meta-Análise

O método do cálculo da meta-análise empregada neste estudo é o mesmo usado por Orlitzky,

Schmidt e Rynes (2003) que seguiram as técnicas de agregação de correlações em estudos na

área se ciências sociais desenvolvidas por Hunter e Schmidt (1990). Assim, a meta-análise foi

conduzida de acordo com as diretrizes promovidas por Hunter e Schmidt (1990), e está

descrita a seguir.

24

Primeiramente, as correlações observadas de cada estudo são ponderadas pelo tamanho das

amostras dos estudos incluídos na meta-análise, a fim de se estimar a média ponderada das

correlações, que é definida como efeito tamanho (effect size). (DAILY, CERTO e DALTON,

2005; KETCHEN et al., 1997; KING et al., 2004). Assim, estudos com amostras maiores

possuem pesos maiores, pois são consideradas mais confiáveis (GRINSTEIN, 2007). Esta é

considerada a melhor estimação para a correlação da população (HUNTER e SCHMIDT,

1990).

i

iixy N

rN∑∑

=][

ρ (1)

Onde: xyρ - correlação observada da população

Ni - tamanho da amostra do estudo i ir - correlação do estudo i

Em seguida, as variâncias observadas da amostra e do erro amostral são calculadas. Da

subtração dessas duas variâncias é obtida a variância da população. Este é o método de análise

mais usado como meta-análise em ciências sociais (GRINSTEIN, 2007; HUNTER e

SCHMIDT, 1990).

i

iir N

rrN∑

−∑=

])([ 22σ (2)

Nr

e

222 )1( −=σ (3)

kN

N i∑= (4)

25

222erxy σσσ ρ −= (5)

Onde: 2rσ - variância observada da amostra 2eσ - variância do erro amostral 2xyρσ - variância observada da população

N - média do tamanho das amostras k - número de correlações

As variáveis encontradas em estudos de ciências sociais geralmente são mal mensuradas

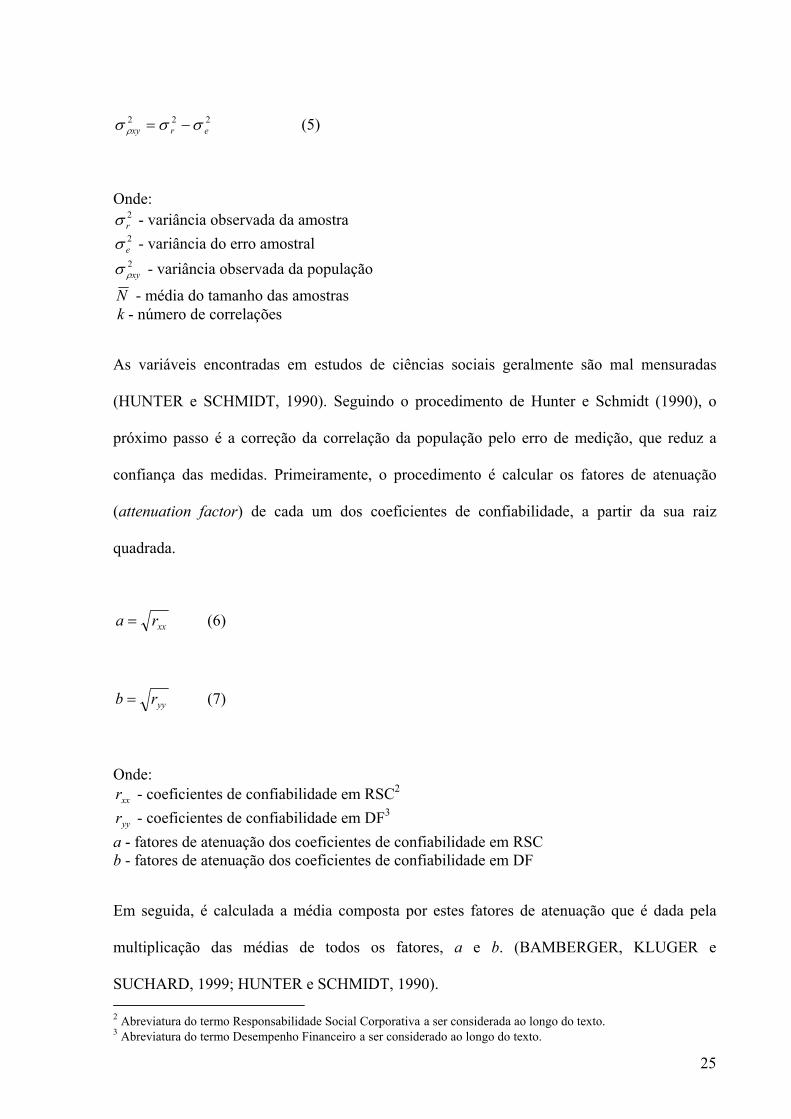

(HUNTER e SCHMIDT, 1990). Seguindo o procedimento de Hunter e Schmidt (1990), o

próximo passo é a correção da correlação da população pelo erro de medição, que reduz a

confiança das medidas. Primeiramente, o procedimento é calcular os fatores de atenuação

(attenuation factor) de cada um dos coeficientes de confiabilidade, a partir da sua raiz

quadrada.

xxra = (6)

yyrb = (7)

Onde: xxr - coeficientes de confiabilidade em RSC2

yyr - coeficientes de confiabilidade em DF3 a - fatores de atenuação dos coeficientes de confiabilidade em RSC b - fatores de atenuação dos coeficientes de confiabilidade em DF

Em seguida, é calculada a média composta por estes fatores de atenuação que é dada pela

multiplicação das médias de todos os fatores, a e b. (BAMBERGER, KLUGER e

SUCHARD, 1999; HUNTER e SCHMIDT, 1990). 2 Abreviatura do termo Responsabilidade Social Corporativa a ser considerada ao longo do texto. 3 Abreviatura do termo Desempenho Financeiro a ser considerado ao longo do texto.

26

baA *= (8)

Onde: A - média composta pelos fatores de atenuação a - média dos fatores de atenuação dos coeficientes de confiabilidade em RSC b - média dos fatores de atenuação dos coeficientes de confiabilidade em DF

Assim, podemos encontrar a correlação média da população com a reintegração do valor

atenuante (HUNTER e SCHMIDT, 1990).

Axyρ

ρ = (9)

Onde: ρ - média composta pelos fatores de atenuação

A seguir, calcula-se a soma dos quadrados dos coeficientes de variação de cada um dos

fatores de atenuação, a e b (HUNTER e SCHMIDT, 1990).

2

2

2

2

baV ba σσ

+= (10)

Onde: V - soma dos quadrados dos coeficientes de variação

2aσ - variância dos fatores de atenuação dos coeficientes de confiabilidade em RSC 2bσ - variância dos fatores de atenuação dos coeficientes de confiabilidade em DF

Para o cálculo da variância resultante do erro de medição, é usada a fórmula a seguir

(HUNTER e SCHMIDT, 1990).

VAab222 ρσ = (11)

27

Por fim, a variância da correlação corrigida pelos artefatos é calculada de acordo com a

fórmula a seguir. Esta variância corrigida corresponde a melhor estimativa da real variância

da população (DAMANPOUR,1991; HUNTER e SCHMIDT, 1990).

2

222 ][

Aabxy σσ

σ ρρ

−= (12)

A variância das correlações é calculada a fim de se estimar a variabilidade entre as duas

variáveis, esta variabilidade total dos estudos é a variação real da população, ou seja, variação

devida aos artefatos: erro amostral e erro de medição. Controlando estes artefatos, é possível

se chegar a uma estimativa mais precisa da variabilidade entre as variáveis de interesse

(DAILY, CERTO e DALTON, 2005; KETCHEN et al., 1997; KING et al., 2004).

3.2.2 Análise File Drawer

Um problema amplamente discutido sobre a meta-análise é a questão do viés devido à

estimação dos valores dos coeficientes de correlação relatados nos estudos. Críticos acreditam

que estes valores costumam ser altos e por este motivo produzem uma tendência no resultado

final de uma meta-análise. Segundo eles, este viés acontece pelo fato de que a seleção dos

estudos é conduzida de forma a obter os dados em artigos publicados. Por sua vez, acreditam

que estes artigos só foram publicados por que possuem resultados significativos, ou seja, altos

valores de correlação. Para tanto, existe um método desenvolvido por Hunter e Schmidt

(1990), denominado análise File Drawer, que estima o número de estudos não selecionados

para a análise que são necessários para reduzir o coeficiente de correlação reportado a um

nível crítico de significância que pode ser 0,05 ou 0,10 (DALTON e DALTON, 2005;

ORLITZKY, SCHMIDT e RYNES, 2003; WAGNER III, STIMPERT, e FUBARA, 1998).

28

Em seu estudo, Orlitzky, Schmidt e Rynes (2003) aplicaram esta técnica para o cálculo do

número de estudos que teriam que existir para levar o valor da correlação da população

observada para o nível de significância de 0,05. A fórmula utilizada para este cálculo pode ser

descrita como (HUNTER e SCHMIDT, 1990):

)1( −=c

xy

rKx

ρ (13)

Onde: x - os estudos “perdidos” K - número de estudos da meta-análise

xyρ - correlação da população observada

cr - correlação do valor crítico do r (que pode ser o menor valor médio que pode ser considerado, teoricamente ou na prática, significante)

O trabalho aqui apresentado leva em consideração o mesmo nível mínimo crítico usado no

estudo de Orlitzky, Schmidt e Rynes (2003), ou seja, uma correlação de 0,05.

Cabe ressaltar que para verificar e testar a aplicabilidade de toda a metodologia da meta-

análise de Hunter e Schmidt (1990), foi conduzido um experimento a fim de simular o estudo

de Orlitzky, Schmidt e Rynes (2003). Primeiro foi feita uma busca dos artigos utilizados no

seu estudo e depois o cálculo da meta-análise. O resultado foi similar ao dos autores, se

diferenciando apenas pela razão de que alguns dos artigos incluídos no estudo não puderam

ser encontrados, dado que se tratavam de dissertações de mestrado e teses de doutorado norte-

americanas não publicadas, além de alguns artigos que não são disponibilizados pelas bases

de dados disponíveis nas principais universidades do Rio de Janeiro: Ibmec, PUC, FGV,

UFRJ e ENSP.

29

3.3 LIMITAÇÕES DA METODOLOGIA

Cabe observar que existem limitações na metodologia empregada para o mapeamento dos

artigos, uma vez que podem existir alguns artigos que tratam de assuntos pertinentes a esta

pesquisa, mas que não possuem as palavras de referência explícitas em seu título ou mesmo

no corpo do texto, o que leva a desconsiderá-los no estudo.

A meta-análise também possui algumas deficiências, assim como outras metodologias de

pesquisa, principalmente no que diz respeito aos dados usados, por que estes podem ter

vieses, já que estudos publicados representam apenas uma fração dos estudos realizados, além

de geralmente possuírem resultados significativos, o que influenciaria diretamente o resultado

do estudo (GRINSTEIN, 2007; SOBRERO e SCHRADER, 1998).

Também com relação à própria metodologia da meta-análise, é importante salientar que esta

ferramenta possui suas limitações, uma vez que ela é criticada por considerar todos os estudos

empíricos sobre um determinado assunto, não levando assim, em consideração a sua

qualidade. Além disso, pode haver a discordância de alguns críticos com relação às variáveis

que são escolhidas e incluídas em uma análise, inclusive pela falta de medidas homogêneas

entre os estudos (CAPON, FARLEY e HOENIG, 1990; STANLEY, 2001).

O estudo aqui presente foi conduzido de forma a obter artigos confiáveis, no que diz respeito

à validade de seus resultados. Por este motivo foram utilizados somente artigos publicados

nos principais periódicos internacionais, conforme descrito na seção 4.1.

Com relação à questão de que os estudos publicados representam uma parte dos estudos

realizados, e que por esta razão o resultado pode possuir um viés, a análise File Drawer ajuda

30

a mitigar esta limitação do método no que diz respeito ao número de estudos necessários para

modificar os resultados atingidos pela meta-análise, que no caso do estudo aqui apresentado,

sugere uma redução das correlações obtidas entre responsabilidade social corporativa e

desempenho financeiro para 0,05. Segundo Daniel et al. (2004), os números de artigos

necessários para esta redução costumam ser muito grandes em estudos de meta-análise. No

estudo aqui apresentado, conforme será analisado no capítulo 4, o número de estudos

‘faltantes’, em alguns casos, não foi significativo.

31

4 HIPÓTESES

Neste capítulo são apresentadas as quatro hipóteses e suas respectivas subdivisões, a serem

testadas neste estudo, que foram formuladas por Orlitzky, Schmidt e Rynes (2003) e que

relacionam o desempenho social corporativo e o desempenho financeiro. Na pesquisa

conduzida para a seleção dos artigos dos periódicos presentes no JCR, no período de 1998 a

2007, somente foi encontrado um estudo, nas bases de dados disponíveis, que agregava os

resultados da relação entre responsabilidade social e desempenho financeiro com base na

meta-análise, e por esta razão o presente trabalho utiliza as suas hipóteses.

A primeira hipótese é baseada na teoria dos stakeholders que sugere que a satisfação de

diversos grupos de stakeholders é fundamental para o desempenho financeiro organizacional

(DONALDSON e PRESTON, 1995; HARRISON e FREEMAN, 1999). Esta teoria aponta

para uma relação positiva entre desempenho social corporativo e o desempenho financeiro

(CLARKSON, 1995; CORNELL e SHAPIRO, 1987).

H1: O desempenho social corporativo e o desempenho financeiro possuem

relacionamento positivo.

32

Para esta hipótese 1, além da meta-análise com todas as medidas de responsabilidade social e

de desempenho financeiro presentes em todos os artigos, como sensibilidade desta relação,

foram conduzidas mais três meta-análises com subgrupos das suas medidas, a fim de se

verificar se há diferenças significativas quando essas medidas são alteradas.

H1.1: O desempenho social corporativo e o desempenho financeiro possuem relacionamento

positivo (com todas as medidas de RSC4 e DF5).

H1.2: O desempenho social corporativo (sem medidas de reputação6) e o desempenho

financeiro (sem medidas de percepção) possuem relacionamento positivo.

H1.3: O desempenho social corporativo (sem medidas de desempenho ambiental

corporativo7) e o desempenho financeiro possuem relacionamento positivo.

H1.4: O desempenho ambiental corporativo e o desempenho financeiro possuem

relacionamento positivo.

Para a H1.1, foram considerados todos os 112 artigos selecionados. Para a H1.2, foram

considerados todas as medidas, exceto as de reputação para a RSC e as de percepção, para o

DF. Para H1.3, do total de correlações, foram retiradas todas as que relacionavam o

desempenho ambiental e o desempenho financeiro. Por último, em contraposição a H1.3, para

4 Medidas de RSC: número de empregados, benefícios aos empregados, doações filantrópicas, índices de avaliação de emissões de gases, valores ecológicos, entre outros. 5 Medidas de DF: retorno sobre o patrimônio líquido, retorno sobre os ativos, retorno sobre as vendas, retorno dos acionistas, alfa de Jensen, medidas de Treynor, índice Sharpe, Q de Tobin, entre outros. 6 Medidas de reputação: são medidas de percepção de reputação (pesquisas - índice de reputação de KLD, Fortune index, Britain’s most admired companies’survey from Management Today entre, outras). 7 Medidas de desempenho ambiental corporativo: índices de avaliação de emissões de gases, valores ecológicos, entre outros.

33

a H1.4, foram consideradas somente as relações entre desempenho ambiental e desempenho

financeiro.

Enquanto a teoria dos stakeholders sugere que as práticas de responsabilidade social

favorecem o desempenho financeiro das empresas, a teoria dos slack resources propõe que o

alto desempenho financeiro promove recursos para o uso em práticas de responsabilidade

social corporativa e responsabilidade ambiental corporativa. Assim como na primeira, a

segunda teoria também relata uma relação positiva entre desempenho social corporativo e

desempenho financeiro (ULLMANN, 1985). A segunda hipótese verifica se existe diferença

entre as relações propostas pelas duas teorias: a da teoria dos stakeholders ou a do slack

resources.

H2: Existe uma causalidade bidirecional entre desempenho social corporativo e

desempenho financeiro.

A hipótese 2 é dividida em três subgrupos, de acordo com a ordem de influência do

desempenho social corporativo e do desempenho financeiro:

H2.1: O desempenho social corporativo e subseqüentemente o desempenho financeiro

possuem relacionamento positivo.

H2.2: O desempenho financeiro e subseqüentemente o desempenho social corporativo

possuem relacionamento positivo.

H2.3: O desempenho social corporativo e o desempenho financeiro simultâneos possuem

relacionamento positivo.

34

Para separar os artigos da meta-análise nas subdivisões da hipótese 2, foram considerados

para a hipótese H2.1, apenas os artigos que utilizavam a teoria dos stakeholders, para H2.2, os

artigos que contemplavam a teoria dos slack resources, e na H2.3, os artigos remanescentes.

Como uma sensibilidade, além de cada uma das três hipóteses serem testadas para todas as

medidas de desempenho social corporativo, elas também foram testadas para o conjunto de

medidas sem o desempenho ambiental.

A hipótese 3 tem como proposta a análise das diversas motivações da relação entre o

desempenho social corporativo e o desempenho financeiro. Esta razão pode estar ligada ao

fato de que a responsabilidade social corporativa pode trazer diversos benefícios à empresa,

que podem ser internos ou externos. Os internos estão ligados a investimentos no desempenho

social que geram maior eficiência na organização e novas competências gerenciais, por meio

do aumento do aprendizado e de habilidades (BARNEY, 1991). Já os externos se referem à

reputação da empresa e pode ajudar na formação de uma imagem positiva frente aos seus

stakeholders (FOMBRUN e SHANLEY, 1990; MAIGNAM e RALSTON, 2002).

H3: O desempenho social corporativo tem relacionamento positivo com o desempenho

financeiro, porque gera benefícios internos e externos à empresa.

As subdivisões da hipótese 3 entre benefícios internos e benefícios externos são:

H3.1: O desempenho social corporativo é positivamente relacionado com o desempenho

financeiro, porque gera mais eficiência, aprendizado, habilidades e competências.

H3.2: O desempenho social corporativo é positivamente relacionado com o desempenho

financeiro, porque ajuda na construção de uma reputação positiva para a empresa.

35

A fim de separar os artigos para o cálculo da meta-análise, foram feitos subgrupos com as

relações de desempenho financeiro e as medidas de responsabilidade social relacionadas à

eficiência, aprendizado, habilidades e competências, além das medidas de reputação.

Como sensibilidade da hipótese H3.2, além do valor global referente às medidas de reputação

e o desempenho financeiro, foi feita uma divisão, da mesma forma que na hipótese 2, de

forma a verificar se a reputação afeta mais o desempenho financeiro, do que ele a afeta.

Na hipótese 4, todos os estudos individuais foram divididos em diferentes subgrupos de

desempenho social corporativo e desempenho financeiro, com a finalidade de se verificar a

sua relação com diferentes as medidas estratégicas. Nesta hipótese são observadas as

diferenças entre as correlações, o erro amostral e o erro de medição encontrados nos diversos

subgrupos.

H4: Análise das medidas estratégicas de responsabilidade social e de desempenho

financeiro que mais impactam na sua relação.

No primeiro subgrupo, foram examinadas as relações entre desempenho social corporativo e

as três divisões de medidas de desempenho financeiro: contábeis, de mercado e de percepção.

Para o cálculo da meta-análise todas as correlações encontradas nos artigos foram divididas

pelas medidas de desempenho financeiro.

H4a1: O desempenho social corporativo e cada uma das medidas de desempenho financeiro

(medidas contábeis, medidas de mercado e medidas de percepção) possuem relacionamento

positivo.

36

No segundo subgrupo foram examinadas as relações das três medidas de desempenho

financeiro e das diferentes medidas de desempenho social corporativo. Na separação dos

artigos, foram utilizadas as diversas correlações entre as medidas.

H4a2: Cada medida de desempenho social corporativo (informações divulgadas8, reputação,

auditoria social e ações observadas de RSC9, valores e atitudes10) e cada medida de

desempenho financeiro (medidas contábeis, medidas de mercado e medidas de percepção)

possuem relacionamento positivo.

Como sensibilidade da hipótese H4a2, a fim de se verificar diferenças encontradas nas

medidas de auditoria social e ações observadas de RSC, foi conduzida uma meta-análise

destas medidas com as de desempenho financeiro.

H4b: Cada medida de desempenho social corporativo (auditoria social e ações observadas de

RSC) e o desempenho financeiro possuem relacionamento positivo.

Segue o fluxograma das hipóteses de relacionamento entre as medidas de responsabilidade

social corporativa e desempenho financeiro apresentadas por Orlitzky, Schmidt e Rynes

(2003).

8 Informações divulgadas: são as informações sobre as ações de RSC divulgadas pela empresa (disclosure), entre elas: número de empregados, benefícios aos empregados, índices de avaliação de emissões de gases, valores ecológicos, entre outros. 9 Auditoria social: informações divulgadas por terceiros (empresas de auditoria) sobre uma determinada empresa. Ações observadas de RSC: ações concretas de RSC como doações filantrópicas, programas de conservação de meio-ambiente, serviços comunitários, entre outros. 10 Valores e atitudes inerentes à cultura da empresa: são as medidas do construto relacionado à sociedade de Aupperle e de Carroll, que são medidas legais, éticas e discricionárias.

37

Figura 2 – Fluxograma das hipóteses apresentadas por Orlitzky, Schmidt e Rynes (2003)

Desempenho Financeiro

Responsabilidade Social

Reputação

Competências gerenciais,

aprendizado, eficiência

H1 e H2

H3a

H3b

Estratégias Artefatos

H4a H4b

38

5 RESULTADOS

Este capítulo apresenta os resultados obtidos após a aplicação da meta-análise dos 112 artigos

selecionados e analisados, conforme a metodologia apresentada no capítulo 4, além da

comparação com os resultados encontrados por Orlitzky, Schmidt e Rynes (2003).

Ele está subdividido em duas seções. A primeira seção apresenta um resumo dos principais

resultados obtidos com a meta-análise. Na segunda seção, é feita a comparação dos resultados

obtidos com os do estudo anterior.

5.1 RESULTADOS OBTIDOS

Os resultados obtidos com a meta-análise conduzida neste trabalho confirmaram todas as

hipóteses descritas no capítulo 4 e serão apresentados de forma resumida nesta seção. As

tabelas com o detalhamento dos resultados de todas as hipóteses podem ser encontradas no

Apêndice B.

H1: O desempenho social corporativo e o desempenho financeiro possuem

relacionamento positivo.

39

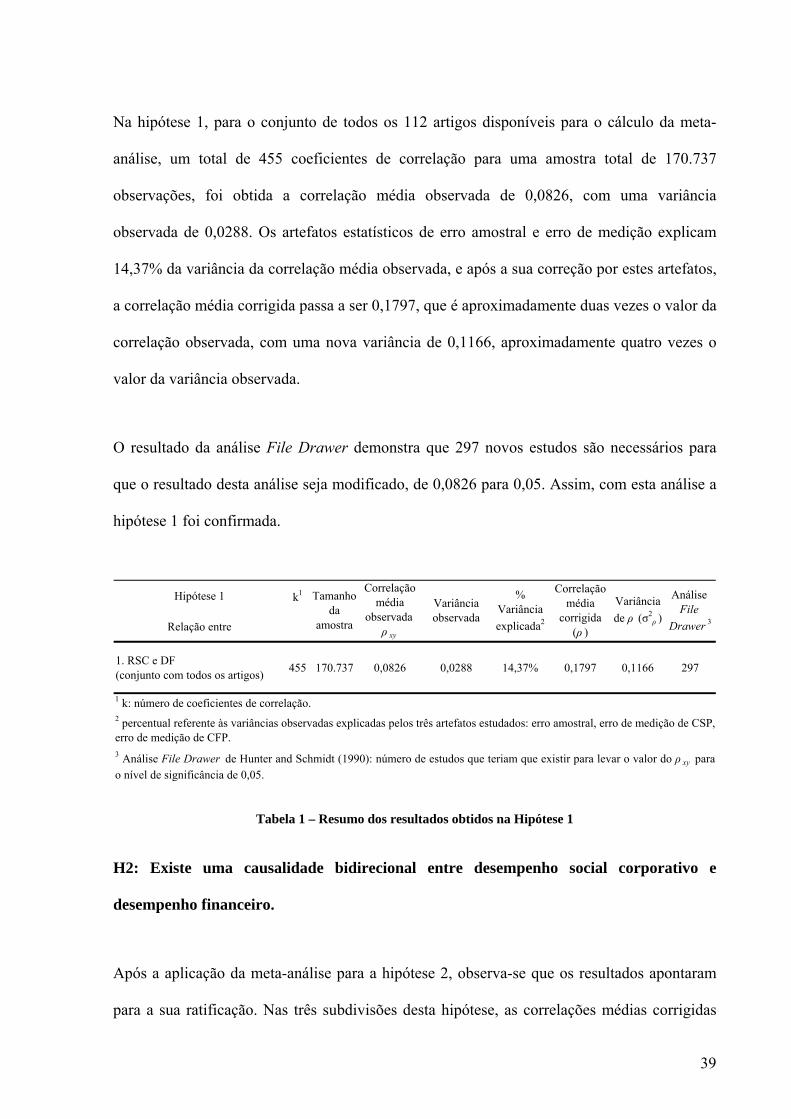

Na hipótese 1, para o conjunto de todos os 112 artigos disponíveis para o cálculo da meta-

análise, um total de 455 coeficientes de correlação para uma amostra total de 170.737

observações, foi obtida a correlação média observada de 0,0826, com uma variância

observada de 0,0288. Os artefatos estatísticos de erro amostral e erro de medição explicam

14,37% da variância da correlação média observada, e após a sua correção por estes artefatos,

a correlação média corrigida passa a ser 0,1797, que é aproximadamente duas vezes o valor da

correlação observada, com uma nova variância de 0,1166, aproximadamente quatro vezes o

valor da variância observada.

O resultado da análise File Drawer demonstra que 297 novos estudos são necessários para

que o resultado desta análise seja modificado, de 0,0826 para 0,05. Assim, com esta análise a

hipótese 1 foi confirmada.

Hipótese 1 k1

Relação entre

1. RSC e DF (conjunto com todos os artigos) 455 170.737 0,0826 0,0288 14,37% 0,1797 0,1166 297

1 k: número de coeficientes de correlação.2 percentual referente às variâncias observadas explicadas pelos três artefatos estudados: erro amostral, erro de medição de CSP, erro de medição de CFP.3 Análise File Drawer de Hunter and Schmidt (1990): número de estudos que teriam que existir para levar o valor do ρ xy parao nível de significância de 0,05.

Correlação média

corrigida (ρ )

Variância de ρ (σ2

ρ )

Análise File

Drawer 3

Tamanho da

amostra

Correlação média

observada ρ xy

Variância observada

% Variância explicada2

Tabela 1 – Resumo dos resultados obtidos na Hipótese 1

H2: Existe uma causalidade bidirecional entre desempenho social corporativo e

desempenho financeiro.

Após a aplicação da meta-análise para a hipótese 2, observa-se que os resultados apontaram

para a sua ratificação. Nas três subdivisões desta hipótese, as correlações médias corrigidas

40

são positivas, o que mostra que há uma relação positiva entre as práticas socialmente

responsáveis e o aumento do desempenho financeiro, e vice e versa, e até mesmo quando os

dois ocorrem ao mesmo tempo. Além disso, observando as duas primeiras divisões da

hipótese, pode-se verificar que a teoria dos stakeholders e do slack resources possuem

resultados similares, com correlações médias corrigidas de 0,2568 e 0,2711, respectivamente,

o que reafirma a hipótese 2.

Hipótese 2 k1

Relação entre

2.1. RSC e subseqüente DF 71 41.055 0,1080 0,0313 13,12% 0,2568 0,1539 82

2.2. DF e subseqüente RSC 56 20.714 0,1158 0,0536 10,21% 0,2711 0,2638 74

2.3. RSC e DF simultâneamente 328 108.968 0,0667 0,0224 17,69% 0,1412 0,0825 110

1 k: número de coeficientes de correlação.

Análise File

Drawer 3

2 percentual referente às variâncias observadas explicadas pelos três artefatos estudados: erro amostral, erro de medição de CSP, erro de medição de CFP.3 Análise File Drawer de Hunter and Schmidt (1990): número de estudos que teriam que existir para levar o valor do ρ xy parao nível de significância de 0,05.

Tamanho da

amostra

Correlação média

observada ρ xy

Variância observada

% Variância explicada2

Correlação média

corrigida (ρ )

Variância de ρ (σ2

ρ )

Tabela 2 – Resumo dos resultados obtidos na Hipótese 2

H3: O desempenho social corporativo tem relacionamento positivo com o desempenho

financeiro, porque gera benefícios internos e externos à empresa.

Para a investigação dos fatores que motivam a relação positiva entre responsabilidade social e

desempenho financeiro, os estudos foram divididos em medidas internas e externas de

responsabilidade social corporativa em contraposição com as medidas de desempenho

financeiro. Para as medidas consideradas internas, como eficiência, aprendizado, habilidades

e competências, a correlação média corrigida foi de 0,1762, enquanto que para as medidas

externas, dada pela reputação, foi de 0,5702. Com este resultado, pode-se concluir que o

desempenho financeiro possui uma relação mais forte com as medidas externas de

41

responsabilidade social, o que significa dizer que ele é mais afetado de pelas questões de

responsabilidade social externas à organização, inclusive relacionadas aos seus stakeholders

externos, como a sociedade, seus fornecedores, governos, entre outros.

Hipótese 3 k1

Relação entre

3.1. Eficiência, aprendizado, habilidades e competência e DF 106 30.082 0,0806 0,0279 18,29% 0,1762 0,1087 65

3.2. Reputação e DF 19 7.766 0,2425 0,0224 67,01% 0,5702 0,0408 73

1 k: número de coeficientes de correlação.

Tamanho da

amostra

Correlação média

observada ρ xy

Variância observada

% Variância explicada2

Correlação média

corrigida (ρ )

Variância de ρ (σ2

ρ )

Análise File

Drawer 3

2 percentual referente às variâncias observadas explicadas pelos três artefatos estudados: erro amostral, erro de medição de CSP, erro de medição de CFP.3 Análise File Drawer de Hunter and Schmidt (1990): número de estudos que teriam que existir para levar o valor do ρ xy parao nível de significância de 0,05.

Tabela 3 – Resumo dos resultados obtidos na Hipótese 3

H4: Análise das medidas estratégicas de responsabilidade social e de desempenho

financeiro que mais impactam na sua relação.

A hipótese 4 analisa as operacionalizações de responsabilidade social corporativa e

desempenho financeiro. De forma a avaliar a responsabilidade social corporativa e as três

diferentes medidas de desempenho financeiro (mercado, contábeis e percepção), o conjunto

das correlações foi dividido em três. Esta hipótese também é confirmada após o cálculo da

meta-análise.

As medidas contábeis e de percepção apontam para uma relação relativamente forte com a

RSC, em comparação com as medidas de mercado, sendo 0,2428 e 0,1914, respectivamente.

Por outro lado, as medidas de mercado possuem uma correlação muito baixa, da ordem de

0,0182.

42

Hipótese 4 k1

Relação entre

4.1. RSC e medidas de mercado de DF 44 31.638 0,0069 0,0078 34,42% 0,0182 0,0352 ND

4.1. RSC e medidas contábeis de DF 289 108.299 0,1034 0,0285 17,01% 0,2428 0,1304 309

4.1. RSC e medidas de percepção de DF 122 36.301 0,1044 0,0462 10,64% 0,1914 0,1388 133

1 k: número de coeficientes de correlação.

Análise File

Drawer 3