resenha semanal e perspectivas - banco.bradesco · entanto, a próxima pauta deve ser a reforma...

TRANSCRIPT

1

INFORME ECONÔMICO 31 de março de 2017

O documento divulgado pelo Banco Central mostra que as projeções de inflação continuam recuando,

o que confirma nosso cenário de corte de 100 pontos base já na próxima reunião de abril. O cenário de

referência com taxas de juros (12,25% ao ano) e câmbio (R$ 3,28/US$) constantes indica inflação em

3,9% no final do ano, 4,0% em 2018 e 4,1% no primeiro trimestre de 2019, todos abaixo da meta. No

mesmo sentido, também reduziram as expectativas inflacionárias para o cenário com as projeções da

Pesquisa Focus para a taxa Selic (9,0% ao ano em 2017 e 8,5% para 2018) e para a taxa de câmbio (R$

3,28/US$ neste ano e R$ 3,4/US$ em 2018). Nesse caso, a inflação ficou em 4,0% para 2017 e 4,5% para

2018. Somado a isso, o Banco Central afirmou no Relatório Trimestral de Inflação que aumentou a

possibilidade de intensificar, de maneira moderada, o ritmo de flexibilização da política monetária.

Entendemos a afirmativa acima como uma aceleração do atual ritmo de corte de 75 pontos base (pb)

para 100 pb. Além disso, é interessante destacar que na Pesquisa Focus desta semana, a mediana das

projeções do IPCA para 2019 ficou em 4,35%, abaixo da meta. Isso sinaliza a confiança no processo de

desinflação da economia. Da mesma maneira, as medianas de 2020 e 2021 encontram-se em 4,30% e

4,25%, respectivamente.

RESENHA SEMANAL E PERSPECTIVAS

O Relatório Trimestral de Inflação do primeiro trimestre corrobora nosso cenário

de aceleração do processo de afrouxamento monetário.

Fonte: Banco Central do Brasil

Expectativa Focus - IPCA (mediana) - Inflação anual 2017 a 2021

2

INFORME ECONÔMICO 31 de março de 2017

Com relação as contas públicas, o Governo Central registrou déficit em fevereiro. O governo apurou

déficit de R$ 26,3 bilhões no mês após superávit de R$ 19 bilhões em janeiro e déficit de R$ 25 bilhões em

fevereiro do ano passado. A sazonalidade desfavorável dos impostos e a normalização dos pagamentos das

despesas discricionárias explicam a deterioração dos contas públicas no mês. No ano, o Governo Central

acumula déficit de R$ 7,2 bilhões ante déficit de R$ 10,5 bilhões (a preços de 2017) no mesmo período de

2016. Enquanto o Governo Federal registra superávit de R$ 19,8 bilhões ante superávit de R$ 9,2 bilhões

em 2016, a Previdência acumula déficit de R$ 27 bilhões no ano frente déficit de R$ 19,7 bilhões no ano

passado. Ainda no ano, as receitas líquidas e despesas acumulam quedas reais de 6,6% e 7,9%,

respectivamente. A significante queda das despesas é explicada pelo adiamento de algumas despesas em

janeiro. Por sua vez, a lenta recuperação da economia tem prejudicado o desempenho das receitas. Assim,

diante do fraco resultado das receitas, o governo anunciou um contingenciamento de R$ 42,1 bilhões para

cumprir a meta de déficit de R$ 139 bilhões para ano. Acreditamos que, apesar do contingenciamento, o

cumprimento da meta ainda é muito dependente de receitas extraordinárias.

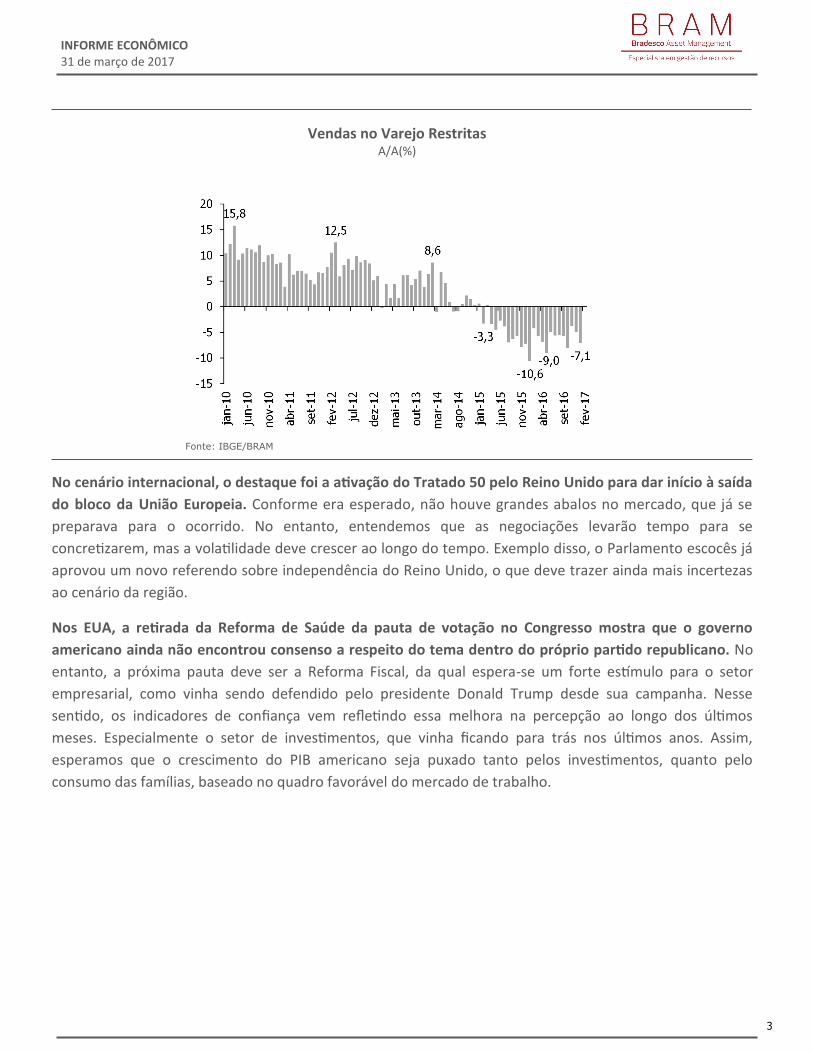

Por sua vez, os dados de atividade continuam decepcionando. As vendas no varejo restrito de janeiro

recuaram 7,1% na comparação com o mesmo período do ano anterior, pior do que a mediana das

projeções, que esperava queda de 4,3%. O resultado negativo foi disseminado, mas entre os destaques

negativos encontram-se as vendas no setor de supermercados e de livros, jornais e revistas com recuo de

7,0% e 17%, respectivamente. Na margem, a queda do varejo foi de 0,7% contra dezembro, com menor

recuo do ampliado que apresentou contração de 0,2%. Dessa maneira, o IBC-Br de janeiro mostrou recuou

de 0,79% comparando-se com o mesmo mês do ano passado, e queda de 0,26% contra dezembro. Ambas

medidas vieram abaixo da mediana das projeções do mercado. Em outras palavras, os dados apontam para

uma recuperação lenta da economia doméstica.

Fonte: STN, BRAM

Governo Central - Resultado Primário (R$) Governo Central - Acum. Ano (%A/A)

Preços constantes

3

INFORME ECONÔMICO 31 de março de 2017

No cenário internacional, o destaque foi a ativação do Tratado 50 pelo Reino Unido para dar início à saída

do bloco da União Europeia. Conforme era esperado, não houve grandes abalos no mercado, que já se

preparava para o ocorrido. No entanto, entendemos que as negociações levarão tempo para se

concretizarem, mas a volatilidade deve crescer ao longo do tempo. Exemplo disso, o Parlamento escocês já

aprovou um novo referendo sobre independência do Reino Unido, o que deve trazer ainda mais incertezas

ao cenário da região.

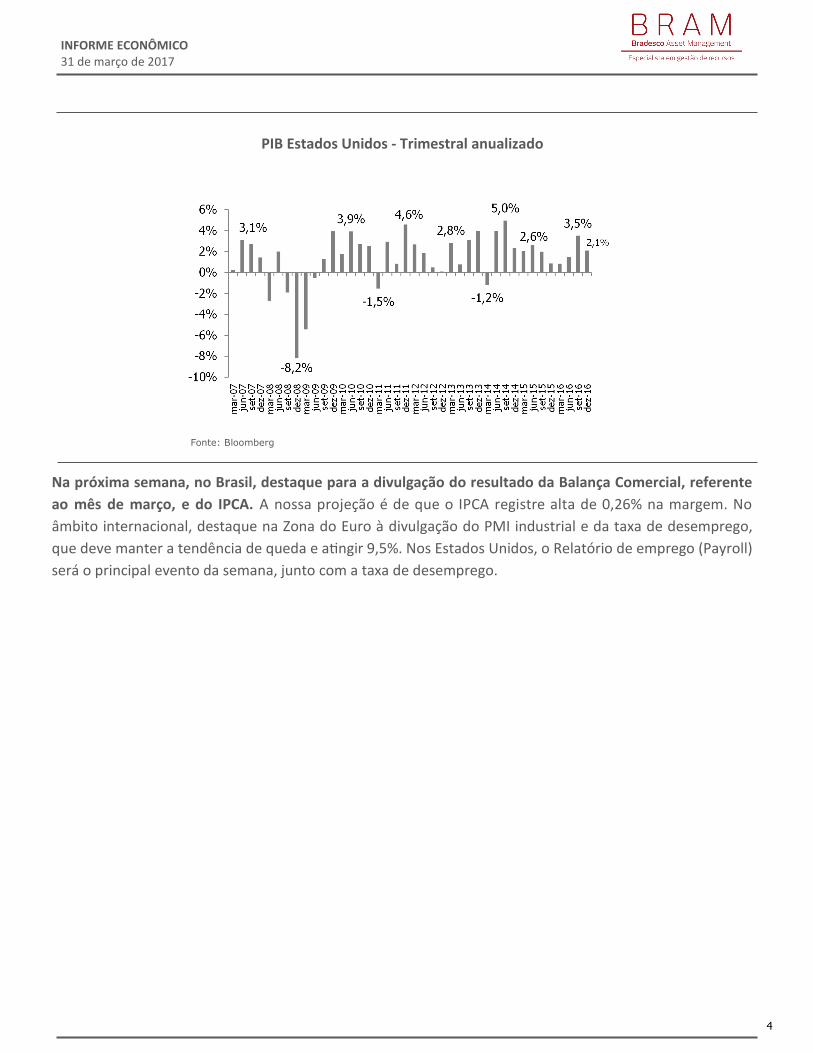

Nos EUA, a retirada da Reforma de Saúde da pauta de votação no Congresso mostra que o governo

americano ainda não encontrou consenso a respeito do tema dentro do próprio partido republicano. No

entanto, a próxima pauta deve ser a Reforma Fiscal, da qual espera-se um forte estímulo para o setor

empresarial, como vinha sendo defendido pelo presidente Donald Trump desde sua campanha. Nesse

sentido, os indicadores de confiança vem refletindo essa melhora na percepção ao longo dos últimos

meses. Especialmente o setor de investimentos, que vinha ficando para trás nos últimos anos. Assim,

esperamos que o crescimento do PIB americano seja puxado tanto pelos investimentos, quanto pelo

consumo das famílias, baseado no quadro favorável do mercado de trabalho.

Fonte: IBGE/BRAM

Vendas no Varejo Restritas A/A(%)

4

INFORME ECONÔMICO 31 de março de 2017

Na próxima semana, no Brasil, destaque para a divulgação do resultado da Balança Comercial, referente

ao mês de março, e do IPCA. A nossa projeção é de que o IPCA registre alta de 0,26% na margem. No

âmbito internacional, destaque na Zona do Euro à divulgação do PMI industrial e da taxa de desemprego,

que deve manter a tendência de queda e atingir 9,5%. Nos Estados Unidos, o Relatório de emprego (Payroll)

será o principal evento da semana, junto com a taxa de desemprego.

Fonte: Bloomberg

PIB Estados Unidos - Trimestral anualizado

5

INFORME ECONÔMICO 31 de março de 2017

6

INFORME ECONÔMICO 31 de março de 2017

CALENDÁRIO E PROJEÇÕES

7

INFORME ECONÔMICO 31 de março de 2017

Tel.: 3847-9171 [email protected]

As opiniões, estimativas e previsões apresentadas neste relatório constituem o nosso julgamento e estão sujeitas a mu-

danças sem aviso prévio, assim como as perspectivas para os mercados financeiros, que são baseadas nas condições

atuais de mercado. Acreditamos que as informações apresentadas aqui são confiáveis, mas não garantimos a sua exatidão

e informamos que podem estar apresentadas de maneira resumida. Este material não tem intenção de ser uma oferta ou solicitação de compra ou venda de qualquer instrumento financeiro. BRAM - Bradesco Asset Management é a empresa

responsável pela atividade de administração de recursos de terceiros do Banco Bradesco S.A. BRAM - Bradesco Asset

Management - Todos os direitos reservados.

Material produzido em 31/03/2017 às 11h30

Outras edições estão disponíveis no Site: www.bradescoasset.com.br,

MARCELO CIRNE DE TOLEDO

Economista Chefe [email protected]

ANA PAULA DE ALMEIDA ALVES

DANIEL XAVIER FRANCISCO [email protected]

DANILO OLIVEIRA IMBIMBO

HUGO RIBAS DA COSTA [email protected]

JOSE LUCIANO DA SILVA COSTA [email protected]

MARIANNE KOMORI GEHRINGER

THIAGO NEVES PEREIRA [email protected]