relatÓrio de gestÃo - unisicoob.com.br · 16 18 44 46 mensagem da diretoria e do conselho...

TRANSCRIPT

2018

RELATÓRIODE GESTÃO

04

06

08

10

16

18

44

46

Mensagem da diretoria e do conselho

Cenário econômico

Estrutura sistêmica

Nossa evolução

Governança corporativa

Demonstrações financeiras e contábeis

Parecer do conselho fiscal

Nossas agênciasSUM

ÁRIO

Mensagem da diretoria e do conselho A retomada da economia brasileira, de fato, não veio em 2018, mas o Sicoob Unisaúde Goiás con-seguiu resultados interessantes em mais um ano de paralisia dos negóci-os e expansão dos investimentos. O que nos anima sobremaneira, pois em um cenário de maior crescimen-to, poderemos ampliar mais em serviços e produtos que estão en-caixados em um processo de gestão revisado, enxuto e equilibrado. O ano de 2018 registrou novas quedas de taxa de juros – que atingiram o piso histórico – e tornou o crédito oferta-do mais atrativo.

A cooperativa também pro-moveu a centralização da carteira de cobrança e o foco no relaciona-mento e nos negócios, que ajudaram a determinar o bom resultado apre-sentado neste relatório. Assim como nas demais cooperativas financeiras, o novo “motor de cálculo” de provi-sionamento de operações de crédi-to, novas regras do BC, e também a retração da remuneração a inves-tidores de aplicações atreladas aos juros básicos foram movimentos que

Expansão orgânica.

caminharam em direção oposta aos bons momentos do ano.

O Sicoob Unisaúde Goiás, que pouco efeito teve em seus resulta-dos por conta da crise, comemorou a ampliação em produtos e serviços, como seguros, consórcios, cartões de crédito, cheque especial e em-préstimos. Um maior portfólio de produtos para empresas e uma leve ampliação da base de cooperados, fez também diferença no resultado agregado do período.

Destaca-se ainda que a co-operativa inaugurou nova agência em Rio Verde, moderna e icônica na cidade, o que colaborou decisiva-mente para a consolidação da nossa cooperativa. Os resultados expres-sivos do Sicoob Unisaúde Goiás nos credencia a maior expansão para regiões circunvizinhas a Região Su-doeste e Sul de Goiás e estados vizinhos.

Muito obrigado a todos.

5RELATÓRIO DE GESTÃO 2018 SICOOB UNISAÚDE GOIÁS

É fato que o cenário político sempre al-tera e afeta o cenário econômico. São dois setores que estão sempre ligados. Mas mesmo em momentos de turbulên-cia, existem empresas e instituições que conseguem se destacar em meio ao conglomerado de “perdidos”.Ano após ano, economistas são con-vidados a darem previsões sobre o cenário econômico brasileiro. E com tan-tas variáveis, prever sobre a economia é como prever sobre a meteorologia. Mas ainda assim, todas as projeções são de fundamental importância para os mer-cados e setor. Avaliar o cenário é dar perspectiva para que caminho seguir ou

que estratégia traçar.Prever para se adaptar ao que virá é o segredo de grandes empresas. Quan-do tudo parece que vai mal, mas com a gente está tudo bem. É essa a sensação que os cooperados Sicoob têm quando o assunto é economia, rendimentos ou investimentos. Num cenário econômico controverso, onde a economia se en-contra em um estado de instabilidade devido às mudanças setoriais, o Sicoob foi na contramão e iniciou o ano de 2019 com resultados positivos de R$ 3,12 bilhões, com um crescimento de 12,2% em relação ao ano anterior.A performance positiva se reflete

também nas operações de crédito bru-to, que registraram R$ 54,6 bilhões, um avanço de 20,4% em relação a 2017. Já os ativos chegaram a R$ 104,2 bilhões com acréscimo de 15,2%.Outro número relevante é o crescimen-to de novos cooperados: foram 616 mil em 2018, alcançando a marca de 4,4 milhões de pessoas que hoje contam com o amplo portfólio de produtos e serviços financeiros oferecidos pelas cooperativas.Mas para entender o cenário atual é importante voltar ao início de 2018, quando todos esperavam um cresci-mento próximo a 3% ou até maior, no caso dos mais otimistas. A base do cenário de crescimento do ano calcava-se em uma política monetária expansionista, somada a um significati-vo hiato negativo do produto, além das perspectivas de realização das reformas fiscais.A realização dessas reformas traria im-pactos na redução da incerteza, do prê-mio de risco e na melhoria das condições financeiras. Apreciação cambial e queda de juro longo, por exemplo.Chegando ao final de 2018, a realidade foi que o crescimento ficou entre 1% e 1,5%, frustrando as previsões de início do ano.Agora em 2019, a área econômica si-naliza uma breve apresentação da refor-ma da Previdência e propostas ousadas de privatização e abertura da economia, mais ligadas à produtividade.A relação dívida pública / PIB, hoje em 76,7%, indica o risco de insolvência fis-cal, os mercados continuam investin-

do em papéis do Tesouro, baseados na narrativa de que haverá uma reforma da Previdência. É esperado que ela seja profunda e abrangente o suficiente para estabilizar em alguns anos essa relação, para em seguida colocá-la em trajetória de que-da. Sem a reforma ou com um projeto livre de suas ambições, essa narrativa desmoronará, provocando rápida que-da de confiança e fuga de capitais com todas as suas graves consequências, a principal delas a volta da inflação ele-vada e sem controle. Por tudo isso, parece aconselhável que o governo, que já elegeu a reforma da Previdência como a prioridade máxima, adote uma sequência que evite estabe-lecer concorrência com as demais refor-mas. Nenhuma outra é tão fundamen-tal. Todas as restantes podem esperar. O fracasso na reforma da Previdência e seus devastadores efeitos econômicos e sociais prejudicariam gravemente o capital político.

Cenário econômico

Prever para se adaptar ao que virá é o segredo de grandes empresas.

6 RELATÓRIO DE GESTÃO 2018 SICOOB UNISAÚDE GOIÁS

Ponta administradora Sicoob Seguradora

Bancoob DTVMCabal BrasilSicoob Previ

Cooperativa SingularCooperados

Cooperativa Central

Confederação / Bancoob

Estrutura Sistêmica

Ponta administradora Sicoob Seguradora

Bancoob DTVMCabal BrasilSicoob Previ

Cooperativa SingularCooperados

Cooperativa Central

Confederação / Bancoob

Estrutura SistêmicaGerar soluções financeirasadequadas e sustentáveis,por meio do cooperativismo,aos associados e às suascomunidades.

Transparência;Comprometimento;Respeito;Ética;Solidariedade;Responsabilidade.

Ser reconhecido comoa principal instituiçãofinanceira propulsorado desenvolvimentoeconômico e socialdos associados.

Missão:

Valores:

Visão:

9RELATÓRIO DE GESTÃO 2018 SICOOB UNISAÚDE GOIÁS

Nossa evolução

em R$ mil

Desenvolvimentoem todos os números.

120.000

100.000

80.000

60.000

40.000

20.000

-2015 2016 2017 2018

48.970

67.271

87.768

100.200

104,61%

14,17%

6.000

5.000

4.000

3.000

2.000

1.000

-2015 2016 2017 2018

4.088 4.226 4.6355.106

24,85%

10,12%

Depósitos Totais

Cooperados

10 11RELATÓRIO DE GESTÃO 2018 RELATÓRIO DE GESTÃO 2018SICOOB UNISAÚDE GOIÁS SICOOB UNISAÚDE GOIÁS

em R$em R$ mil

em R$ mil em R$ mil

5.000.000

4.500.000

4.000.000

3.500.000

3.000.000

2.500.000

2.000.000

1.500.000

1.000.000

500.000

-

2015 2016 2017 2018

783.720

4.792.624

1.668.067

3.616.010

1.668.067

3.616.010

511,52%

32,54%

35.000

30.000

25.000

20.000

15.000

10.000

5.000

-2015 2016 2017 2018

14.532

18.329

24.293

32.652

126,34%

35,40%

160.000

140.000

120.000

100.000

80.000

60.000

40.000

20.000

-2015 2016 2017 2018

65.44790.415

157.026

123.137

139,93%

27,52%

90.000

80.000

70.000

60.000

50.000

40.000

30.000

20.000

10.000

-2015 2016 2017 2018

38.848 41.432

83.750

115,58%

60,15%

52.29652.296

Sobras do Exercício Patrimônio Líquido

Ativo Total Carteira de Crédito

12 13RELATÓRIO DE GESTÃO 2018 RELATÓRIO DE GESTÃO 2018SICOOB UNISAÚDE GOIÁS SICOOB UNISAÚDE GOIÁS

25,00

20,00

15,00

10,00

5,00

-2015 2016 2017 2018

7,00

15,86

19,8518,34

162,05%

4,00

3,50

3,00

2,50

2,00

1,50

1,00

0,50

-2015 2016 2017 2018

1,56

4,00 3,87

3,27

147,68%

80,00

70,00

60,00

50,00

40,00

30,00

20,00

10,00

-2015 2016 2017 2018

73,8767,43 64,22 61,84

Rentabilidade sobre PLA - ROE

Rentabilidade sobre ATIVOS - ROAÍndice de Eficiência Padrão

Ganho Social - Renda Agregada 2018SFN SICOOB UNISG

Taxa Média Mensal Taxa Média Mensal - PADCHEQUE ESPECIAL PF 12,51% 9,00% R$ 2.999.985 R$ 2.999.985EMPRÉSTIMOS 3,15% 2,44% R$ 5.865.984 R$ 8.865.969FINANCIAMENTOS VEÍCULOS - PF 1,67% 1,26% R$ 12.973 R$ 8.878.942TARIFAS PF¹ R$ 53,12 R$ 12,97 R$ 1.915.721 R$ 10.794.663CARTÃO CRÉDITO (ROTATIVO) 12,22% N/D R$ 0 R$ 10.794.663CARTÃO CRÉDITO (PARCELADO) 8,53% N/D R$ 0 R$ 10.794.663CONSÓRCIO² IMÓVEIS 18,96% 10,31% R$ 2.619 R$ 10.797.283CONSÓRCIO² VEÍCULOS 13,14% 8,89% R$ 2.087 R$ 10.799.370CONSÓRCIO² MOTOS 14,62% 11,35% R$ 28 R$ 10.799.398CONSÓRCIO² SERVIÇOS 14,40% 10,00% R$ 89 R$ 10.799.487CHEQUE ESPECIAL PJ 13,07% 9,00% R$ 2.026.364 R$ 12.825.851TÍTULOS DESCONTADOS 2,54% 2,37% R$ 110.171 R$ 12.936.022DEPÓSITOS A PRAZO 0,53% 0,50% -R$ 327.095 R$ 12.608.927FINANCIAMENTOS VEÍCULOS - PJ 1,22% 1,19% R$ 269 R$ 12.609.196FINANCIAMENTOS BENS E SERV. - PJ 1,22% 1,66% -R$ 932 R$ 12.608.264TARIFAS PJ³ R$ 109,25 R$ 11,30 R$ 1.325.859 R$ 13.934.123RETORNO DE SOBRAS NÃO TEM R$ 4.792.623 R$ 4.792.623 R$ 18.726.746

5.104

R$ 3.669

Nota: Taxas do SFN (média do ano de 2018).

Informações sobre adquirência: em apuração.

PRODUTOS GANHO ACUMULADO

²Os valores de consórcios são calculados pela soma das cotas ativas no período de referência.Taxas de adm. médias considerando o prazo total por segmento. Para efeito de cálculo considera-se a taxa de adm. mensal equivalente.³Tarifas SFN PJ: média dos eventos (abertura de conta, cartão múltiplo, talonário cheque 10 folhas, extrato, DOC, TED, saque e pacote de serviços).

RENDA MÉDIA AGREGADA AO ANO ............................................................................

COOPERADOS SICOOB UNISAÚDE GOIÁS ........................................................................

Fonte: Bancoob, Sicoob Confederação e Banco Central do Brasil.

¹Tarifas SFN PF: valor médio "Pacotes Padronizados de Serviços III (Tabela II anexa à Resolução nº 4.196, de 2013)".

Elaboração: Sicoob Uni - Desenvolvimento Estratégico e Bancoob - Suest

14 15RELATÓRIO DE GESTÃO 2018 RELATÓRIO DE GESTÃO 2018SICOOB UNISAÚDE GOIÁS SICOOB UNISAÚDE GOIÁS

Conceitos Gerais:

A Cooperativa integra o SICOOB – SIS-TEMA DE COOPERATIVAS DE CRÉ-DITO DO BRASIL, composto pelas co-operativas singulares associadas às cooperativas centrais e por estas, fi-liadas à Confederação, bem como por aquelas instituições vinculadas ao sis-tema. Ou seja, o SICOOB, formado em três níveis, singulares, centrais e confe-deração, é coordenado pela CONFE-DERAÇÃO NACIONAL DAS COOPE-RATIVAS DO SICOOB LTDA. – SICOOB CONFEDERAÇÃO.A Cooperativa possui e também partici-pa de políticas e de mecanismos sistêmi-cos para incorporar a sustentabilidade em suas estratégias de negócios e ge-renciar os principais riscos econômicos, sociais e ambientais que têm impacto sobre suas atividades.Esse conjunto de mecanismos e con-troles, internos e externos, permite aos associados definirem e assegurarem a execução dos objetivos da Cooperativa, contribuindo para a sua continuidade, perenidade e para o fortalecimento dos princípios cooperativistas.

Governançacorporativa.

Neste contexto, a Cooperativa:

• desde sua constituição, evolui no seu modelo de Governança Corporativa, inicialmente pelo modelo ‘monístico’ [direção estratégica e gestão executiva pertencendo ao mesmo órgão de admi-nistração] e, desde a Assembleia Geral Extraordinária de 10/03/2017, utilizou o modelo ‘dual’ [segregação entre a dire-ção estratégica e a gestão executiva];• pela AG de 17/03/2016, aplicou o esta-tuto modelo sistêmico do Sicoob;• desde 2016, participa e/ou patrocina a construção e a elaboração da política de sucessão e construção desse processo, composto pelos planos de Sucessão, de Recrutamento, de Seleção e de Capaci-tação, via das discussões pertinentes e sistêmicas – interna, local, regional e na-cional;• submissa ao princípio da ‘obediência consentida’, integra o SICOOB – SIS-TEMA DE COOPERATIVAS DE CRÉDI-TO DO BRASIL, regendo-se, também por suas normas e pelas diretrizes sis-têmicas (políticas, regimentos, regula-mentos, manuais e instruções), adota e adere:

- ao SGR – Sistema de Garan-tias Recíprocas, observados os dispositi-vos estatutários e normativos atinentes; - como forma operacional, à centralização financeira e de serviços disponibilizados pelo Sistema, regional ou nacional; - ao compartilhamento e utiliza-ção de componente organizacional de ouvidoria único mantido pelo Bancoob, tendo como premissa garantir a quali-dade do atendimento e a satisfação dos associados, clientes, fornecedores e usu-ários, ratificando o compromisso com a transparência nessas relações; - ao monitoramento, à supervi-são, à orientação administrativa e ope-racional sistêmicos, composto de: • Controle Interno que, alinhado à estratégia corporativa e sis-têmica, atua no gerenciamento de ris-cos e controles; • Auditorias – Interna e Externa (de Balanço e Demonstrações Financeiras e Contábeis), que estão em conformidade com as regulamentações vigentes e em linha com as melhores práticas.• na Segurança Institucional, apoia e contribui ativamente com ações no âm-bito do Sistema Nacional de Prevenção e Combate à Lavagem de Dinheiro. Com esse modelo de atuação, a Coo-perativa e o Sistema asseguram a dis-seminação de seus valores e das boas práticas de governança corporativa e cooperativista, ao tempo em que garan-tem o alinhamento estratégico e a ge-ração de valor para o seu quadro social.

Estrutura de Governança:

A estrutura de governança corporativa da Cooperativa é composta pelos se-guintes órgãos sociais e estatutários: Assembleia Geral (AG), Conselho de Ad-ministração (CONAD), Diretoria Execu-tiva (DIREX) e Conselho Fiscal (COFIS).O CONAD, composto de 9 membros efetivos com mandato de 4 anos, órgão colegiado, tem atribuições estratégicas, orientadoras, eletivas e supervisoras. Ou seja, o conselho define o caminho e mo-nitora o percurso. Dentre os membros, um é o Presidente e outro o Vice-Presi-dente. A DIREX, composta de 2 membros – Di-retor-Presidente e Diretor Operacional, comporta as funções operacionais ou executivas.Ao COFIS, composto de 3 membros efe-tivos e 3 suplentes, com mandato de 3 anos, compete a fiscalização da socie-dade.A AG elege os membros do COFIS e do CONAD e este, os membros da DIREX. A sucessão e renovação obedecem aos di-tames e aos critérios estabelecidos – le-gais, estatutários e regimentais –, além das políticas e regulamentos afins. A remuneração dos diretores e dos con-selheiros é deliberada pela AG.

17RELATÓRIO DE GESTÃO 2018 SICOOB UNISAÚDE GOIÁS

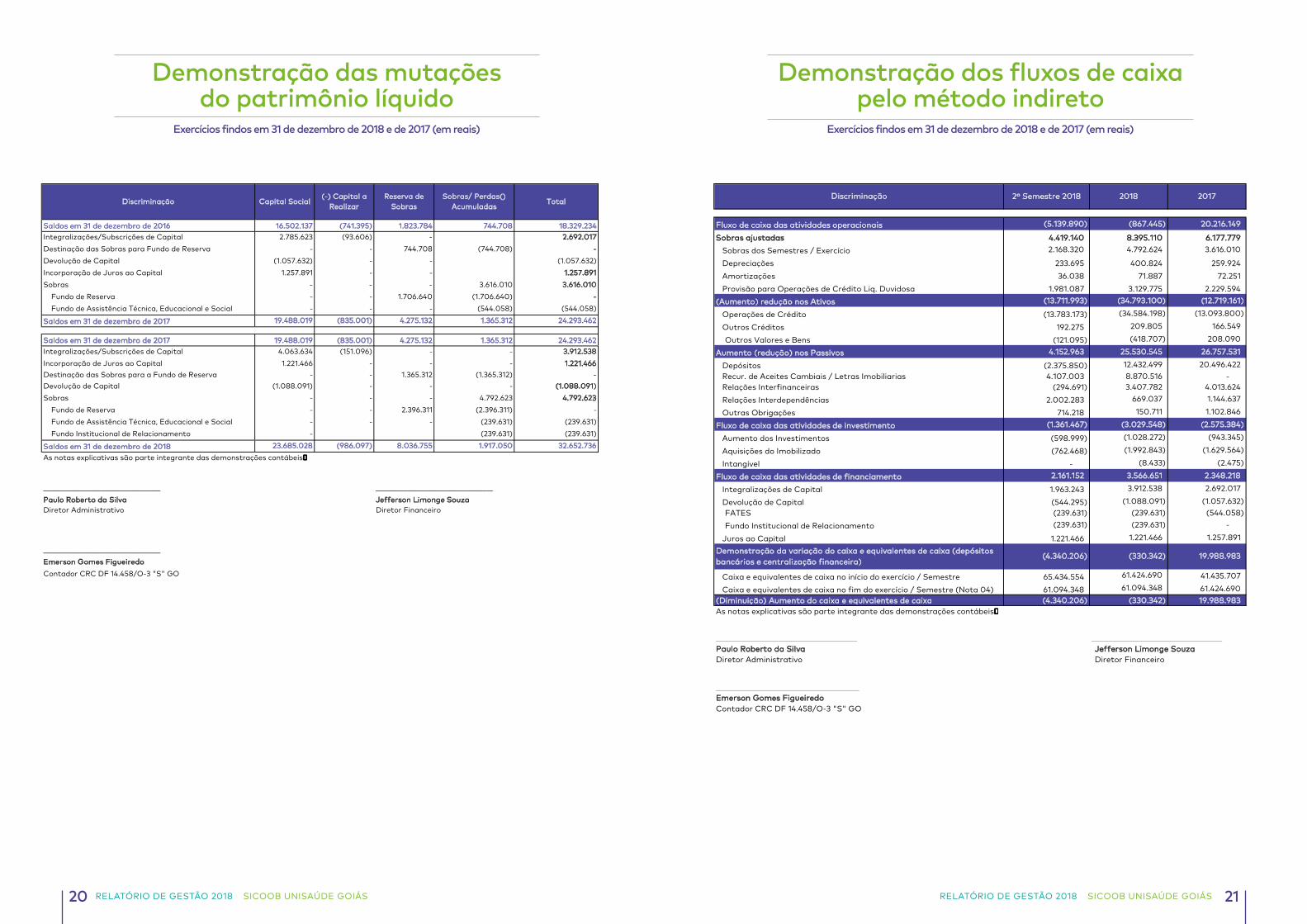

Exercícios findos em 31 de dezembro de 2018 e de 2017 (em reais)

Exercícios findos em 31 de dezembro de 2018 e de 2017 (em reais)

Demonstraçãodas sobras

BalançoPatrimonial

Demonstrações financeirase contábeis

Circulante 104.825.323 96.472.142 Circulante 120.288.055 96.221.392Disponibilidades 997.750 684.006 Depósitos 13 100.200.868 87.768.369Aplicações Interfinanceiras de Liquidez 05 1.139.922 - Depósitos à Vista 23.493.443 18.106.209 Relações Interfinanceiras 06 58.959.371 60.743.379 Depósitos a Prazo 76.707.425 69.662.160 Pagamentos e Recebimentos a Liquidar 2.695 2.695 Recur. de Aceites Cambiais / Letras 14 8.870.516 - Centralização Financeira 58.956.676 60.740.684 Relações Interfinanceiras 15 5.393.299 3.482.856 Operações de Crédito 07 42.289.452 33.792.988 Repasses Interfinanceiros 5.393.299 3.482.856 Operações de Crédito - Setor Privado 44.402.740 35.273.200 Relações Interdependências 16 2.003.260 1.573.854 (-)Provisão para Operações de Crédito Liq. Duvidosa (2.113.288) (1.480.212) Recursos em Trânsito de Terceiros 2.003.260 1.573.854 Outros Créditos 08 655.845 887.493 Outras Obrigações 3.820.112 3.396.313

Avais e Fianças 237.683 417.981 Cobrança e Arrec. de Trib. e Ass. 17a 22.387 17.029Rendas a Receber 323.424 350.768 Sociais e Estatutárias 17b 1.341.911 1.272.650Diversos 269.252 511.667 Fiscais e Previdenciárias 17c 305.167 270.187(-) Provisão para Outros Créditos (174.514) (392.923) Diversos 17d 2.150.647 1.836.447

Outros Valores e Bens 09 782.983 364.276Outros Valores e Bens 506.152 241.661 Exigível a Longo Prazo 17d 4.086.161 2.622.279Despesas Antecipadas 276.831 122.615 Outras Obrigações 45.735 79.192

Diversas 45.735 79.192

Não Circulante 52.201.629 26.664.991 Relações Interfinanceiras 16 4.040.426 2.543.087 Realizável a Longo Prazo 41.534.551 18.554.750 Repasses Interfinanceiros 4.040.426 2.543.087 Operações de Crédito 07 42.573.683 19.045.358 (-)Provisão para Operações de Crédito Liq. Duvidosa 07 (1.112.411) (542.044) Outros Créditos 08 73.279 51.436Investimentos 10 6.218.163 5.189.891 Patrimônio Líquido 32.652.736 24.293.462

Ações e Cotas 6.218.163 5.189.891 Capital Social 19a 22.698.931 18.653.018Imobilizado de uso 11 4.381.181 2.789.162 Reserva de Sobras 19b 8.036.755 4.275.132

Outras Imobilizações de Uso 5.574.089 3.639.211 Sobras do Exercício 19c 1.917.050 1.365.312Imóveis de Uso 157.821 174.321(-) Depreciações Acumuladas (1.350.729) (1.024.370)

Intangível 12 67.734 131.188Softwares 378.766 370.333 (-) Amortizações Acumuladas (311.032) (239.145)

TOTAL DO ATIVO 157.026.952 123.137.133 TOTAL DO PASSIVO E PATRIMÔNIO 157.026.952 123.137.133

__________________________________Paulo Roberto da Silva Jefferson Limonge SouzaDiretor Administrativo Diretor Financeiro

__________________________________Emerson Gomes FigueiredoContador CRC DF 14.458/O-3 "S" GO

2018NOTA

ATIVO PASSIVO E PATRIMÔNIO LÍQUIDO

__________________________

As notas explicativas são parte integrante das demonstrações contábeis

2017 2017Discriminação 2018 NOTADiscriminação

RECEITAS DA INTERMEDIAÇÃO FINANCEIRA 20 11.451.140 21.410.280 17.480.439

Operações de Crédito 11.413.421 21.345.843 17.480.439

Títulos e valores mobiliários 37.719 64.437 -

DESPESAS DA INTERMEDIAÇÃO FINANCEIRA (5.025.353) (8.865.114) (8.317.628)

Operações de Captação no Mercado 13 b (2.631.356) (4.979.263) (5.710.571) Operações de Empréstimos e Repasses (412.910) (756.076) (377.463) Provisão para Créditos de Liquidação Duvidosa (1.981.087) (3.129.775) (2.229.594)

RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA 6.425.787 12.545.166 9.162.811

OUTRAS RECEITAS / DESPESAS OPERACIONAIS (2.901.217) (6.309.827) (4.209.268)

Receitas de Prestação de Serviços 2.010.378 3.634.352 2.655.740

Despesas de Pessoal 21 (3.644.553) (7.142.026) (6.125.907)

Outras Despesas Administrativas 22 (3.647.700) (7.244.408) (5.877.420)

Despesas Tributárias (88.837) (167.330) (135.389)

Outras Receitas Operacionais 23 2.840.951 5.353.228 5.958.319

Outras Despesas Operacionais 24 (371.456) (743.643) (684.611)

RESULTADO OPERACIONAL 3.524.570 6.235.339 4.953.543

RESULTADO NÃO OPERACIONAL 25 (31.698) (52.126) 92.702

RESULTADO ANTES DA TRIBUTAÇÃO S/ SOBRAS E PARTICIP. 3.492.872 6.183.213 5.046.245

IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL (40.605) (106.642) (116.847) Provisão para Imposto de Renda (21.741) (56.192) (62.267) Provisão para Contribuição Social (18.864) (50.450) (54.580)RESULTADO ANTES DOS JUROS AO CAPITAL 3.452.267 6.076.571 4.929.398 Juros Sobre o Capital Próprio (1.283.947) (1.283.947) (1.313.388)

RESULTADO ANTES DAS DESTINAÇÕES 2.168.320 4.792.624 3.616.010

DESTINÇÕES ESTATUTÁRIAS NAS SOBRAS (2.875.573) (2.875.573) (2.250.698) Fundo de Assistência Técnica, Educacional e Social (239.631) (239.631) (544.058) Fundo de Reserva (2.396.311) (2.396.311) (1.706.640) Fundo Institucional de Relacionamento (239.631) (239.631) -

SOBRAS DO EXERCÍCIO (707.253) 1.917.051 1.365.312 As notas explicativas são parte integrante das demonstrações contábeis

__________________________________ __________________________________Paulo Roberto da Silva Jefferson Limonge SouzaDiretor Administrativo Diretor Financeiro

__________________________________Emerson Gomes FigueiredoContador CRC DF 14.458/O-3 "S" GO

Discriminação 2018 2017NOTA 2° Semestre 2018

18 19RELATÓRIO DE GESTÃO 2018 RELATÓRIO DE GESTÃO 2018SICOOB UNISAÚDE GOIÁS SICOOB UNISAÚDE GOIÁS

Fluxo de caixa das atividades operacionais (5.139.890) (867.445) 20.216.149

Sobras ajustadas 4.419.140 8.395.110 6.177.779 Sobras dos Semestres / Exercício 2.168.320 4.792.624 3.616.010

Depreciações 233.695 400.824 259.924 Amortizações 36.038 71.887 72.251 Provisão para Operações de Crédito Liq. Duvidosa 1.981.087 3.129.775 2.229.594 (Aumento) redução nos Ativos (13.711.993) (34.793.100) (12.719.161)

Operações de Crédito (13.783.173) (34.584.198) (13.093.800)

Outros Créditos 192.275 209.805 166.549

Outros Valores e Bens (121.095) (418.707) 208.090

Aumento (redução) nos Passivos 4.152.963 25.530.545 26.757.531

Depósitos (2.375.850) 12.432.499 20.496.422 Recur. de Aceites Cambiais / Letras Imobiliarias 4.107.003 8.870.516 - Relações Interfinanceiras (294.691) 3.407.782 4.013.624 Relações Interdependências 2.002.283 669.037 1.144.637

Outras Obrigações 714.218 150.711 1.102.846

Fluxo de caixa das atividades de investimento (1.361.467) (3.029.548) (2.575.384)

Aumento dos Investimentos (598.999) (1.028.272) (943.345)

Aquisições do Imobilizado (762.468) (1.992.843) (1.629.564)

Intangível - (8.433) (2.475)

Fluxo de caixa das atividades de financiamento 2.161.152 3.566.651 2.348.218

Integralizações de Capital 1.963.243 3.912.538 2.692.017

Devolução de Capital (544.295) (1.088.091) (1.057.632) FATES (239.631) (239.631) (544.058) Fundo Institucional de Relacionamento (239.631) (239.631) -

Juros ao Capital 1.221.466 1.221.466 1.257.891

Caixa e equivalentes de caixa no início do exercício / Semestre 65.434.554 61.424.690 41.435.707

Caixa e equivalentes de caixa no fim do exercício / Semestre (Nota 04) 61.094.348 61.094.348 61.424.690 (Diminuição) Aumento do caixa e equivalentes de caixa (4.340.206) (330.342) 19.988.983 As notas explicativas são parte integrante das demonstrações contábeis

Paulo Roberto da Silva Jefferson Limonge SouzaDiretor Administrativo Diretor Financeiro

Emerson Gomes FigueiredoContador CRC DF 14.458/O-3 "S" GO

Demonstração da variação do caixa e equivalentes de caixa (depósitos bancários e centralização financeira)

(330.342) 19.988.983

Discriminação 2018 20172º Semestre 2018

(4.340.206)

Exercícios findos em 31 de dezembro de 2018 e de 2017 (em reais) Exercícios findos em 31 de dezembro de 2018 e de 2017 (em reais)

Demonstração dos fluxos de caixapelo método indireto

Demonstração das mutaçõesdo patrimônio líquido

Saldos em 31 de dezembro de 2016 16.502.137 (741.395) 1.823.784 744.708 18.329.234 Integralizações/Subscrições de Capital 2.785.623 (93.606) - 2.692.017 Destinação das Sobras para Fundo de Reserva - - 744.708 (744.708) - Devolução de Capital (1.057.632) - - (1.057.632)Incorporação de Juros ao Capital 1.257.891 - - 1.257.891 Sobras - - - 3.616.010 3.616.010 Fundo de Reserva - - 1.706.640 (1.706.640) - Fundo de Assistência Técnica, Educacional e Social - - - (544.058) (544.058)

Saldos em 31 de dezembro de 2017 19.488.019 (835.001) 4.275.132 1.365.312 24.293.462

Saldos em 31 de dezembro de 2017 19.488.019 (835.001) 4.275.132 1.365.312 24.293.462 Integralizações/Subscrições de Capital 4.063.634 (151.096) - - 3.912.538 Incorporação de Juros ao Capital 1.221.466 - - - 1.221.466 Destinação das Sobras para a Fundo de Reserva - - 1.365.312 (1.365.312) - Devolução de Capital (1.088.091) - - - (1.088.091)Sobras - - - 4.792.623 4.792.623 Fundo de Reserva - - 2.396.311 (2.396.311) - Fundo de Assistência Técnica, Educacional e Social - - - (239.631) (239.631) Fundo Institucional de Relacionamento - (239.631) (239.631)

Saldos em 31 de dezembro de 2018 23.685.028 (986.097) 8.036.755 1.917.050 32.652.736 As notas explicativas são parte integrante das demonstrações contábeis

__________________________________ __________________________________Paulo Roberto da Silva Jefferson Limonge SouzaDiretor Administrativo Diretor Financeiro

__________________________________Emerson Gomes FigueiredoContador CRC DF 14.458/O-3 "S" GO

Sobras/ Perdas() Acumuladas

TotalDiscriminação Capital SocialReserva de

Sobras(-) Capital a

Realizar

20 21RELATÓRIO DE GESTÃO 2018 RELATÓRIO DE GESTÃO 2018SICOOB UNISAÚDE GOIÁS SICOOB UNISAÚDE GOIÁS

1. Contexto Operacional

A COOPERATIVA DE CRÉDITO DE LIVRE ADMISSÃO DAS REGIÕES SUDOESTE, SUL E OESTE DE GOIÁS - SICOOB UNISAÚDE GOIÁS é uma cooperativa de crédito singular, instituição financeira não bancária, fundada em 10/07/1998, filiada à CENTRAL SICOOB UNI DE COOPERATIVAS DE CRÉDITO – SICOOB UNI e componente da Confederação Nacional das Cooperativas do SICOOB – SICOOB CONFEDERAÇÃO, em conjunto com outras cooperativas singulares e centrais. Tem sua constituição e o funcionamento regulamentados pela Lei nº 4.595/1964, que dispõe sobre a Política e as Instituições Monetárias, Bancárias e Creditícias, pela Lei nº 5.764/1971, que define a Política Nacional do Cooperativismo, pela Lei Complementar nº 130/2009, que dispõe sobre o Sistema Nacional de Crédito Cooperativo e pela Resolução CMN nº 4.434/2015, do Conselho Monetário Nacional, que dispõe sobre a constituição e funcionamento de cooperativas de crédito.

O SICOOB UNISAÚDE GOIÁS possui 6 Postos de Atendimento (PAs) nas seguintes localidades: MINEIROS - GO, JATAÍ - GO, QUIRINÓPOLIS - GO, RIO VERDE – GO e GOIATUBA – GO.

O SICOOB UNISAÚDE GOIÁS tem como atividade preponderante a operação na área creditícia, tendo como finalidade:

(i) Proporcionar, por meio da mutualidade, assistência financeira aos associados;

(ii) A formação educacional de seus associados, no sentido de fomentar o cooperativismo, por meio da ajuda mútua da economia sistemática e do uso adequado do crédito; e

(iii) Praticar, nos termos dos normativos vigentes, as seguintes operações dentre outras: captação de recursos, concessão de créditos, prestação de garantias, prestação de serviços, formalização de convênios com outras instituições financeiras e aplicação de recursos no mercado financeiro, inclusive depósitos a prazo com ou sem emissão de certificado, visando preservar o poder de compra da moeda e remunerar os recursos.

2. Apresentação das demonstrações contábeis

As demonstrações contábeis foram elaboradas de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às instituições financeiras autorizadas a funcionar pelo Banco Central do Brasil – BACEN, considerando as Normas Brasileiras de Contabilidade, especificamente àquelas aplicáveis às entidades Cooperativas, a Lei do Cooperativismo nº 5.764/71 e normas e instruções do BACEN, apresentadas conforme Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, e sua emissão foi autorizada pela Diretoria Executiva em 29/01/2019.

DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2018 E DE 2017 – (EM R$)

Notas explicativas às demonstrações contábeis. Na elaboração das demonstrações contábeis faz-se necessário utilizar estimativas para

contabilizar determinados ativos e passivos entre outras transações. As demonstrações contábeis da Cooperativa incluem, portanto, estimativas referentes à provisão para créditos de liquidação duvidosa, à seleção das vidas úteis dos bens do ativo imobilizado, às provisões necessárias para causas judiciais, entre outras. Os resultados reais podem apresentar variação em relação às estimativas utilizadas.

Em função do processo de convergência com as normas internacionais de contabilidade, algumas normas e interpretações foram emitidas pelo Comitê de Pronunciamentos Contábeis (CPC), as quais serão aplicáveis às instituições financeiras somente quando aprovadas pelo BACEN, naquilo que não confrontar com as normas por ele já emitidas anteriormente. Os pronunciamentos contábeis já aprovados, por meio das Resoluções do CMN, foram aplicados integralmente na elaboração destas Demonstrações Contábeis.

3. Resumo das principais práticas contábeis

a) Apuração do resultado

Os ingressos/receitas e os dispêndios/despesas são registrados de acordo com o regime de competência.

As receitas com prestação de serviços, típicas ao sistema financeiro, são reconhecidas quando da prestação de serviços ao associado ou a terceiros.

Os dispêndios e as despesas e os ingressos e receitas operacionais são proporcionalizados de acordo com os montantes do ingresso bruto de ato cooperativo e da receita bruta de ato não-cooperativo, quando não identificados com cada atividade.

b) Estimativas contábeis

Na elaboração das demonstrações contábeis faz-se necessário utilizar estimativas para determinar o valor de certos ativos, passivos e outras transações considerando a melhor informação disponível. Incluem, portanto, estimativas referentes à provisão para créditos de liquidação duvidosa, à vida útil dos bens do ativo imobilizado, provisões para causas judiciais, dentre outros. Os resultados reais podem apresentar variação em relação às estimativas utilizadas.

c) Caixa e equivalentes de caixa

Conforme Resolução CMN nº 3.604/2008, incluem as rubricas caixa, depósitos bancários e as relações interfinanceiras de curto prazo e de alta liquidez, com risco insignificante de mudança de valores e limites, com prazo de vencimento igual ou inferior a 90 dias.

d) Operações de crédito

As operações de crédito com encargos financeiros pré-fixados são registradas a valor futuro, retificadas por conta de rendas a apropriar, e as operações de crédito pós-fixadas são registradas a valor presente, calculadas "pro rata temporis", com base na variação dos respectivos indexadores pactuados.

22 23RELATÓRIO DE GESTÃO 2018 RELATÓRIO DE GESTÃO 2018SICOOB UNISAÚDE GOIÁS SICOOB UNISAÚDE GOIÁS

e) Provisão para operações de crédito

Constituída em montante julgado suficiente pela Administração para cobrir eventuais perdas na realização dos valores a receber, levando-se em consideração a análise das operações em aberto, as garantias existentes, a experiência passada, a capacidade de pagamento e liquidez do tomador do crédito e os riscos específicos apresentados em cada operação, além da conjuntura econômica. As Resoluções CMN nº 2.697/2000 e 2.682/1999 introduziram os critérios para classificação das operações de crédito definindo regras para constituição da provisão para operações de crédito, as quais estabelecem nove níveis de risco, de AA (risco mínimo) a H (risco máximo).

f) Depósitos em garantia

Existem situações em que a cooperativa questiona a legitimidade de determinados passivos ou ações em que figura como polo passivo. Por conta desses questionamentos, por ordem judicial ou por estratégia da própria administração, os valores em questão podem ser depositados em juízo, sem que haja a caracterização da liquidação do passivo.

g) Investimentos

Representados substancialmente por quotas do SICOOB UNI e ações do Bancoob, avaliadas pelo método de custo de aquisição.

h) Imobilizado

Equipamentos de processamento de dados, móveis, utensílios e outros equipamentos, instalações, edificações, veículos, benfeitorias em imóveis de terceiros e softwares, demonstrados pelo custo de aquisição, deduzido da depreciação acumulada. A depreciação é calculada pelo método linear para reduzir o custo de cada ativo a seus valores residuais de acordo com as taxas aplicáveis e levam em consideração a vida útil econômica dos bens.

i) Intangível

Correspondem aos direitos adquiridos que tenham por objeto bens incorpóreos destinados à manutenção da Cooperativa ou exercidos com essa finalidade. Os ativos intangíveis com vida útil definida são geralmente amortizados de forma linear no decorrer de um período estimado de benefício econômico.

j) Ativos contingentes

Não são reconhecidos contabilmente, exceto quando a Administração possui total controle da situação ou quando há garantias reais ou decisões judiciais favoráveis sobre as quais não cabem mais recursos contrários, caracterizando o ganho como praticamente certo. Os ativos contingentes com probabilidade de êxito provável, quando aplicável, são apenas divulgados em notas explicativas às demonstrações contábeis.

k) Demais ativos e passivos

São registrados pelo regime de competência, apresentados ao valor de custo ou de realização, incluindo, quando aplicável, os rendimentos e as variações monetárias auferidas até a data do balanço. Os demais passivos são demonstrados pelos valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos correspondentes encargos e das variações monetárias incorridas.

l) Provisões

São reconhecidas quando a cooperativa tem uma obrigação presente legal ou implícita como resultado de eventos passados, sendo provável que um recurso econômico seja requerido para saldar uma obrigação legal. As provisões são registradas tendo como base as melhores estimativas do risco envolvido.

m) Passivos contingentes

São reconhecidos contabilmente quando, com base na opinião de assessores jurídicos, for considerado provável o risco de perda de uma ação judicial ou administrativa, gerando uma provável saída no futuro de recursos para liquidação das ações, e quando os montantes envolvidos forem mensurados com suficiente segurança. As ações com chance de perda possível são apenas divulgadas em nota explicativa às demonstrações contábeis e as ações com chance remota de perda não são divulgadas.

n) Imposto de renda e contribuição social

O imposto de renda e a contribuição social sobre o lucro são calculados sobre o resultado apurado em operações consideradas como atos não cooperativos, de acordo com o Decreto 3.000/1999, art. 183. O resultado apurado em operações realizadas com cooperados não tem incidência de tributação, conforme art. 182 do mesmo Decreto.

o) Segregação em circulante e não circulante

Os valores realizáveis e exigíveis com prazos inferiores a 360 dias estão classificados no circulante, e os prazos superiores, no longo prazo (não circulante).

p) Valor recuperável de ativos – impairment

A redução do valor recuperável dos ativos não financeiros (impairment) é reconhecida como perda, quando o valor de contabilização de um ativo, exceto outros valores e bens, for maior do que o seu valor recuperável ou de realização. As perdas por “impairment”, quando aplicável, são registradas no resultado do período em que foram identificadas. Em 31 de dezembro de 2018 não existem indícios da necessidade de redução do valor recuperável dos ativos não financeiros.

24 25RELATÓRIO DE GESTÃO 2018 RELATÓRIO DE GESTÃO 2018SICOOB UNISAÚDE GOIÁS SICOOB UNISAÚDE GOIÁS

q) Eventos subsequentes

Correspondem aos eventos ocorridos entre a data-base das demonstrações contábeis e a data de autorização para a sua emissão. São compostos por: • Eventos que originam ajustes: são aqueles que evidenciam condições que já existiam na data base das demonstrações contábeis; e • Eventos que não originam ajustes: são aqueles que evidenciam condições que não existiam na data-base das demonstrações contábeis. Não houve qualquer evento subsequente para as demonstrações contábeis encerradas em 31 de dezembro de 2018.

4. Caixa e Equivalente de Caixa

Em 31 de dezembro de 2018 e de 2017, o Caixa e Equivalente de Caixa estavam assim compostos:

Descrição 31/12/2018 31/12/2017 Disponibilidades 997.750 684.006 Relações Interfinanceiras 58.956.676 60.740.684 Aplicações Interfinanceiras de Liquidez 1.139.922 -

TOTAL 61.094.348 61.424.690

5. Aplicações Interfinanceiras de Liquidez

Descrição 31/12/2018 31/12/2017 Aplicações Interfinanceiras De Liquidez 1.139.922 -

TOTAL 1.139.922 -

Refere-se a aplicação em CDI Pós-Fixado no BANCOOB com taxa de 101% do CDI.

6. Relações interfinanceiras

Em 31 de dezembro de 2018 e de 2017, as aplicações em Relações Interfinanceiras estavam assim compostas:

Descrição 31/12/2018 31/12/2017 Direitos Junto a Participantes de Sistemas de Liquidação 2.695 2.695 Centralização Financeira – Cooperativas (I) 58.956.676 60.740.684

TOTAL 58.959.371 60.743.379 (I) Referem-se à centralização financeira das disponibilidades líquidas da Cooperativa, depositadas junto ao SICOOB UNI conforme determinado no art. 24, da Resolução CMN nº 4.434/2015.

7. Operações de crédito

a) Composição da carteira de crédito por modalidade:

Modalidade 31/12/2018 31/12/2017 Circulante Não Circulante Total Conta Corrente 3.741.767 - 3.741.767 206.023 Empréstimos 24.609.192 34.583.134 59.192.326 37.624.941 Títulos Descontados 4.203.358 - 4.203.358 3.041.487 Financiamentos 2.342.220 3.322.772 5.664.992 5.407.493 Financiamentos Rurais e Agroindustriais 9.506.203 4.667.778 14.173.981 8.038.614 (-) Provisões para Operações de Crédito (2.113.288) (1.112.411) (3.225.699) (2.022.256)

TOTAL 42.289.452 41.461.273 83.750.725 52.296.302 b) Composição por tipo de operação, e classificação por nível de risco de acordo com a Resolução CMN nº 2.682/1999:

Nível / Percentual Empréstimo

/ TD

A.D / Cheque Especial Financiamentos

Financiamentos Total em Provisões Total em Provisões

de Risco / Situação / Conta Garantida Rurais 31/12/2018 31/12/2018 31/12/2017 31/12/2017

A 0,50% Normal 36.654.395 183.163 2.772.616 7.771.638 47.381.812 (236.909) 22.806.446 (114.032) B 1,00% Normal 16.330.344 1.857.628 1.544.983 5.352.283 25.085.238 (250.852) 22.320.576 (223.206) B 1% Vencidas 109.403 5.880 - 345.857 461.141 (4.611) 436.202 (4.362) C 3% Normal 5.326.417 661.225 949.480 250.829 7.187.952 (215.639) 5.707.012 (171.210) C 3% Vencidas 272.119 26.495 - - 298.613 (8.958) 714.613 (21.438) D 10% Normal 1.399.516 307.377 139.153 - 1.846.047 (184.605) 161.844 (16.184) D 10% Vencidas 425.847 25.721 - 328.611 780.180 (78.018) 304.080 (30.408) E 30% Normal 305.246 152.937 12.081 - 470.264 (141.079) 238.170 (71.451) E 30% Vencidas 740.687 90.853 43.133 - 874.673 (262.402) 215.523 (64.657) F 50% Normal 419.267 53.730 - - 472.997 (236.499) 38.660 (19.330) F 50% Vencidas 614.349 55.236 48.781 124.763 843.129 (421.564) 68.797 (34.399) G 70% Normal 39.556 12.066 9.936 - 61.558 (43.090) 49.042 (34.329) G 70% Vencidas 160.055 57.782 19.994 - 237.830 (166.481) 134.479 (94.135) H 100% Normal 73.382 8.720 27.237 - 109.339 (109.339) 260.094 (260.094) H 100% Vencidas 525.099 242.955 97.597 - 865.651 (865.651) 863.019 (863.019)

Total Normal 60.548.124 3.236.846 5.455.487 13.374.750 82.615.206 (1.418.012) 51.581.844 (909.837) Total Vencidos 2.847.559 504.921 209.505 799.231 4.361.216 (1.807.686) 2.736.714 (1.112.419)

Total Geral 63.395.683 3.741.767 5.664.992 14.173.981 86.976.423 (3.225.699) 54.318.558 (2.022.256) Provisões (2.266.959) (501.681) (258.452) (198.607) (3.225.699) (2.022.256)

Total Líquido 61.128.724 3.240.087 5.406.540 13.975.375 83.750.725 52.296.302

c) Composição da carteira de crédito por faixa de vencimento:

Descrição Até 90 De 91 até 360 Acima de 360 Total

A.D / Cheque Especial / Conta Garantida 3.741.767 - - 3.741.767

Empréstimos 7.427.935 17.181.257 34.583.134 59.192.326 Títulos Descontados 3.831.644 371.713 - 4.203.357 Financiamentos 725.888 1.616.332 3.322.771 5.664.991 Financiamentos Rurais 4.481.128 5.025.076 4.667.778 14.173.982

TOTAL 20.208.361 24.194.377 42.573.683 86.976.423

26 27RELATÓRIO DE GESTÃO 2018 RELATÓRIO DE GESTÃO 2018SICOOB UNISAÚDE GOIÁS SICOOB UNISAÚDE GOIÁS

d) Composição da carteira de crédito por tipo de produto, cliente e atividade econômica:

Descrição Conta Corrente Empréstimo / Financiamento

Título Descontado

Crédito Rural 31/12/2018 % da

Carteira Setor Privado - Comércio 482 1.307.745 116.222 - 1.424.449 2%

Setor Privado - Serviços 1.357.050 25.260.172 1.361.513 - 27.978.738 32%

Pessoa Física 2.384.232 38.217.555 2.725.622 14.173.981 57.501.390 66% Outros 3 71.845 - - 71.848 0%

TOTAL 3.741.767 64.857.317 4.203.357 14.173.981 86.976.423 100%

e) Movimentação da provisão para créditos de liquidação duvidosa de operações de crédito:

Descrição 31/12/2018 31/12/2017 Saldo Inicial 2.022.256 2.898.149 Constituições / Reversões 2.820.145 2.112.797 Transferência para prejuízo (1.616.702) (2.988.690)

TOTAL 3.225.699 2.022.256 f) Concentração dos Principais Devedores:

Descrição 31/12/2018 % Carteira Total 31/12/2017 % Carteira Total Maior Devedor 2.543.433 3% 1.928.077 4% 10 Maiores Devedores 19.149.153 22% 10.627.952 19% 50 Maiores Devedores 40.930.495 47% 25.184.792 46% g) Movimentação de Créditos Baixados Como Prejuízo:

Descrição 31/12/2018 31/12/2017 Saldo Inicial 9.810.001 8.307.063 Valor das Operações Transferidas para Prejuízo 1.616.702 2.988.690 Valor Recuperado do Prejuízo no Período (1.313.223) (1.485.752)

TOTAL 10.113.480 9.810.001 h) Operações renegociadas: Em 31/12/2018 a cooperativa apresentou saldo de renegociação de operações de crédito no montante total de R$ 8.260.250,10 compreendendo as composições de dívidas, prorrogações, novações de créditos e as concessões de novas operações de crédito para liquidação parcial ou total de operações anteriores. 8. Outros créditos Valores referentes às importâncias devidas a Cooperativa por pessoas físicas ou jurídicas domiciliadas no país, conforme demonstrado:

Modalidade 31/12/2018 31/12/2017 Circulante 655.845 887.493 Avais e Fianças Honrados 237.683 417.981 Rendas a Receber 323.424 350.768 Diversos 269.251 511.667

Adiantamentos e Antecipações Salariais 20.527 29.559 Adiantamentos para Pagamentos de Nossa Conta 352 2.877 Adiantamentos por Conta de Imobilizações 17.500 17.500 Impostos e Contribuições a Compensar 639 - Pagamentos a Ressarcir 11.544 11.371 Títulos e Créditos a Receber 136.796 145.218 Devedores Diversos - País 81.893 55.142

(-) Provisões para Outros Créditos (I) (174.514) (392.923) Não Circulante 73.279 51.436 Depósitos Judiciais / Recursais 73.279 51.436

TOTAL 729.124 938.929 (I) A provisão para outros créditos de liquidação duvidosa foi apurada com base na classificação por nível de risco, de acordo com a Resolução CMN nº 2.682/1999. 9. Outros valores e bens

Descrição 31/12/2018 31/12/2017 Bens Não de Uso Próprio 506.152 241.661 Despesas Antecipadas 276.831 122.615

TOTAL 782.983 364.276 (I) Em Bens Não de Uso Próprio está registrado o valor referente aos bens recebidos como dação em pagamento de dívidas, não estando sujeitos a depreciação ou correção. (II) Registram-se ainda no grupo, as despesas antecipadas, referentes aos prêmios de seguros, contribuição cooperativista, IPTU.

10. Investimentos

O saldo é, substancialmente, representado por quotas do SICOOB UNI e ações do BANCOOB.

Descrição 31/12/2018 31/12/2017 Participações em cooperativa central de crédito 5.720.977 4.783.630 Participações inst financ controlada coop crédito 497.186 406.261

TOTAL 6.218.163 5.189.891

11. Imobilizado de uso

Demonstrado pelo custo de aquisição, menos depreciação acumulada. As depreciações são calculadas pelo método linear, com base em taxas determinadas pelo prazo de vida útil estimado conforme abaixo:

28 29RELATÓRIO DE GESTÃO 2018 RELATÓRIO DE GESTÃO 2018SICOOB UNISAÚDE GOIÁS SICOOB UNISAÚDE GOIÁS

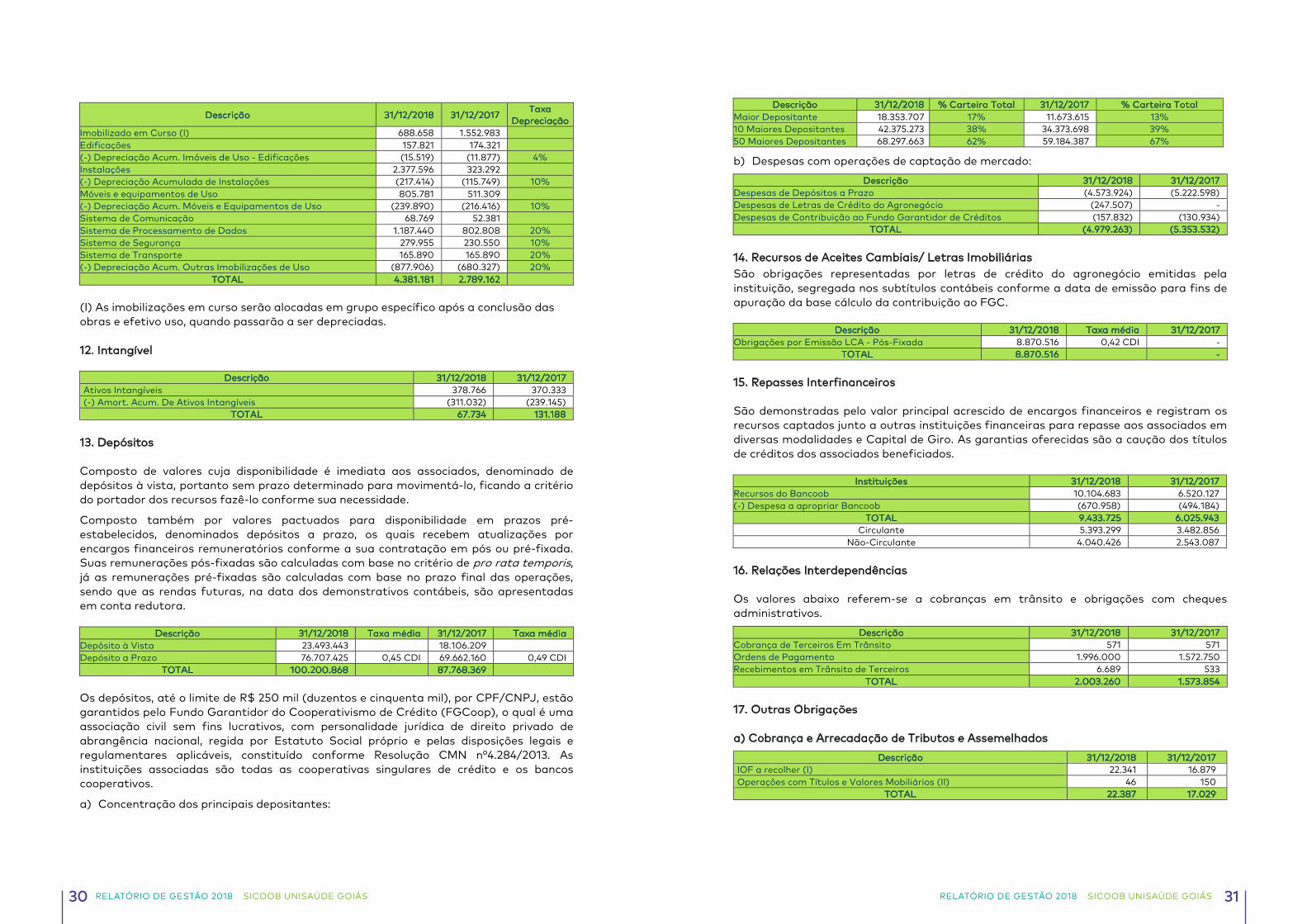

Descrição 31/12/2018 31/12/2017 Taxa Depreciação

Imobilizado em Curso (I) 688.658 1.552.983

Edificações 157.821 174.321

(-) Depreciação Acum. Imóveis de Uso - Edificações (15.519) (11.877) 4% Instalações 2.377.596 323.292

(-) Depreciação Acumulada de Instalações (217.414) (115.749) 10% Móveis e equipamentos de Uso 805.781 511.309

(-) Depreciação Acum. Móveis e Equipamentos de Uso (239.890) (216.416) 10% Sistema de Comunicação 68.769 52.381

Sistema de Processamento de Dados 1.187.440 802.808 20% Sistema de Segurança 279.955 230.550 10% Sistema de Transporte 165.890 165.890 20% (-) Depreciação Acum. Outras Imobilizações de Uso (877.906) (680.327) 20%

TOTAL 4.381.181 2.789.162

(I) As imobilizações em curso serão alocadas em grupo específico após a conclusão das obras e efetivo uso, quando passarão a ser depreciadas.

12. Intangível

Descrição 31/12/2018 31/12/2017 Ativos Intangíveis 378.766 370.333 (-) Amort. Acum. De Ativos Intangíveis (311.032) (239.145)

TOTAL 67.734 131.188

13. Depósitos

Composto de valores cuja disponibilidade é imediata aos associados, denominado de depósitos à vista, portanto sem prazo determinado para movimentá-lo, ficando a critério do portador dos recursos fazê-lo conforme sua necessidade.

Composto também por valores pactuados para disponibilidade em prazos pré-estabelecidos, denominados depósitos a prazo, os quais recebem atualizações por encargos financeiros remuneratórios conforme a sua contratação em pós ou pré-fixada. Suas remunerações pós-fixadas são calculadas com base no critério de pro rata temporis, já as remunerações pré-fixadas são calculadas com base no prazo final das operações, sendo que as rendas futuras, na data dos demonstrativos contábeis, são apresentadas em conta redutora.

Descrição 31/12/2018 Taxa média 31/12/2017 Taxa média Depósito à Vista 23.493.443 18.106.209 Depósito a Prazo 76.707.425 0,45 CDI 69.662.160 0,49 CDI

TOTAL 100.200.868 87.768.369 Os depósitos, até o limite de R$ 250 mil (duzentos e cinquenta mil), por CPF/CNPJ, estão garantidos pelo Fundo Garantidor do Cooperativismo de Crédito (FGCoop), o qual é uma associação civil sem fins lucrativos, com personalidade jurídica de direito privado de abrangência nacional, regida por Estatuto Social próprio e pelas disposições legais e regulamentares aplicáveis, constituído conforme Resolução CMN n°4.284/2013. As instituições associadas são todas as cooperativas singulares de crédito e os bancos cooperativos.

a) Concentração dos principais depositantes:

Descrição 31/12/2018 % Carteira Total 31/12/2017 % Carteira Total

Maior Depositante 18.353.707 17% 11.673.615 13% 10 Maiores Depositantes 42.375.273 38% 34.373.698 39% 50 Maiores Depositantes 68.297.663 62% 59.184.387 67%

b) Despesas com operações de captação de mercado: Descrição 31/12/2018 31/12/2017

Despesas de Depósitos a Prazo (4.573.924) (5.222.598) Despesas de Letras de Crédito do Agronegócio (247.507) - Despesas de Contribuição ao Fundo Garantidor de Créditos (157.832) (130.934)

TOTAL (4.979.263) (5.353.532)

14. Recursos de Aceites Cambiais/ Letras Imobiliárias São obrigações representadas por letras de crédito do agronegócio emitidas pela instituição, segregada nos subtítulos contábeis conforme a data de emissão para fins de apuração da base cálculo da contribuição ao FGC.

Descrição 31/12/2018 Taxa média 31/12/2017 Obrigações por Emissão LCA - Pós-Fixada 8.870.516 0,42 CDI -

TOTAL 8.870.516 - 15. Repasses Interfinanceiros São demonstradas pelo valor principal acrescido de encargos financeiros e registram os recursos captados junto a outras instituições financeiras para repasse aos associados em diversas modalidades e Capital de Giro. As garantias oferecidas são a caução dos títulos de créditos dos associados beneficiados.

Instituições 31/12/2018 31/12/2017 Recursos do Bancoob 10.104.683 6.520.127 (-) Despesa a apropriar Bancoob (670.958) (494.184)

TOTAL 9.433.725 6.025.943 Circulante 5.393.299 3.482.856

Não-Circulante 4.040.426 2.543.087 16. Relações Interdependências

Os valores abaixo referem-se a cobranças em trânsito e obrigações com cheques administrativos.

Descrição 31/12/2018 31/12/2017 Cobrança de Terceiros Em Trânsito 571 571 Ordens de Pagamento 1.996.000 1.572.750 Recebimentos em Trânsito de Terceiros 6.689 533

TOTAL 2.003.260 1.573.854

17. Outras Obrigações

a) Cobrança e Arrecadação de Tributos e Assemelhados Descrição 31/12/2018 31/12/2017

IOF a recolher (I) 22.341 16.879 Operações com Títulos e Valores Mobiliários (II) 46 150

TOTAL 22.387 17.029

30 31RELATÓRIO DE GESTÃO 2018 RELATÓRIO DE GESTÃO 2018SICOOB UNISAÚDE GOIÁS SICOOB UNISAÚDE GOIÁS

(I) São alocados nesta conta as provisões dos Impostos sobre operações Financeiras (IOF), que são recolhidas a cada decêndio. (II) São alocados nesta conta o IOF das aplicações e regaste em RDC.

b) Sociais e Estatutárias Descrição 31/12/2018 31/12/2017

Resultado de Atos com Associados (I) 28 341.334 Outros (II) 239.631 - Resultado de Atos com Não Associados 240.007 202.730 Cotas de Capital a Pagar 862.245 728.586

TOTAL 1.341.911 1.272.650

(I) O FATES é destinado às atividades educacionais, à prestação de assistência aos cooperados, seus familiares e empregados da cooperativa, sendo constituído pelo resultado dos atos não cooperativos e 10% das sobras líquidas do ato cooperativo, conforme determinação estatutária. A classificação desses valores em contas passivas segue determinação do Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF. (II) O Fundo Institucional de Relacionamento – FIRE, criado conforme ata nº 32 de 12/04/2018 Assembleia Geral Ordinária, é constituído e formado por 5% das sobras líquidas do exercício e por eventuais doações e/ou patrocínios recebidos, e seus recursos serão destinados à prestação de assistência aos associados e colaboradores da Cooperativa.

c) Fiscais e Previdenciárias

As obrigações fiscais e previdenciárias, estão assim compostas:

Descrição 31/12/2018 31/12/2017 Impostos e contribuições a recolher 305.167 270.187

TOTAL 305.167 270.187

d) Diversos

Descrição 31/12/2018 31/12/2017 Cheques Administrativos (I) 150 - Obrigações por Aquisição de Bens e Direitos (II) 86.430 188.071 Obrigações por Prestação de Serviços de Pagamento (III) 300.800 442.853 Provisão para Pagamentos a Efetuar (IV) 1.074.804 1.049.661 Provisão para Demandas Judicias (não circulante) (V) 45.735 79.192 Provisão para Garantias Financeiras Prestadas (VI) 492.080 87.435 Credores Diversos - País (VII) 196.383 68.427

TOTAL 2.196.382 1.915.639 (I) Refere-se à liberação de troco de Repactuação de Crédito Pessoal a ser creditado para o cooperado. (II) Refere-se à provisão para pagamento de despesas com Fornecedores. (III) Refere-se a saldo de conta salário. (IV) Refere-se à provisão para pagamento de despesas com Pessoal, seguro prestamista e outras provisões. (Férias e Encargos) (V) Refere-se a provisão de processos prováveis trabalhistas e cíveis (vide Nota 31).

(VI) Refere-se à provisão das coobrigações sobre limites utilizados dos cartões de crédito. (VII) Refere-se a pagamentos a serem processados.

18. Instrumentos financeiros

O SICOOB UNISAÚDE GOIÁS opera com diversos instrumentos financeiros, com destaque para disponibilidades, aplicações interfinanceiras de liquidez, títulos e valores mobiliários, relações interfinanceiras, operações de crédito, depósitos à vista e a prazo, empréstimos e repasses.

Os instrumentos financeiros ativos e passivos estão registrados no balanço patrimonial a valores contábeis, os quais se aproximam dos valores justos.

Nos exercícios findos em 31 de dezembro de 2018 e de 2017, a cooperativa não realizou operações envolvendo instrumentos financeiros derivativos.

19. Patrimônio líquido

a) Capital Social

O capital social é representado por cotas-partes no valor nominal de R$ 1,00 cada e integralizado por seus cooperados. De acordo com o Estatuto Social cada cooperado tem direito em um voto, independente do número de suas cotas-partes.

Descrição 31/12/2018 31/12/2017 Capital Social 22.698.931 18.653.018 Associados 5.106 4.635

b) Reserva de Sobras

Representada pelas destinações estatutárias das sobras, no percentual de 50%, utilizada para reparar perdas e atender ao desenvolvimento de suas Atividades.

c) Sobras Acumuladas

As sobras são distribuídas e apropriadas conforme Estatuto Social, normas do Banco Central do Brasil e posterior deliberação da Assembleia Geral Ordinária (AGO). Atendendo à instrução do BACEN, por meio da Carta Circular nº 3.224/2006, o Fundo de Assistência Técnica, Educacional e Social – FATES é registrado como exigibilidade, e utilizado em despesas para o qual se destina, conforme a Lei nº 5.764/1971.

Em Assembleia Geral Ordinária, realizada em 12/04/2018, os cooperados deliberaram pelo aumento do fundo de reserva com sobras do exercício findo em 31 de dezembro de 2017, no valor de R$ 1.365.312 representando 100% das sobras do exercício de 2017.

32 33RELATÓRIO DE GESTÃO 2018 RELATÓRIO DE GESTÃO 2018SICOOB UNISAÚDE GOIÁS SICOOB UNISAÚDE GOIÁS

d) Destinações estatutárias e legais

Descrição 31/12/2018 31/12/2017 Sobra líquida do exercício 4.792.623 3.616.010 Lucro líquido decorrente de atos não cooperativos apropriado ao FATES - (202.732) Sobra líquida, base de cálculo das destinações 4.792.623 3.413.278 Destinações Estatutárias (2.875.573) (2.047.966) Fundo de Reserva - 50% (2.396.311) (1.706.640) Fundo de assistência técnica, educacional e social - 5% (239.631) (341.326) Fundo Institucional de Relacionamento 5% (239.631) - Sobra à disposição da Assembleia Geral 1.917.050 1.365.312

e) Resultado de atos não cooperativos Descrição 31/12/2018 31/12/2017

Receita de Prestação de Serviços 446.280 823.480 Despesas Específicas de Atos não Cooperativos (84.022) (199.904) Despesas Apropriadas na Proporção das Receitas de Atos não Cooperativos (135.603) (396.699) Adições e Exclusões ao Resultado não Operacional (315.509) 92.702 Lucro Antes do Imposto de Renda e da Contribuição Social (88.854) 319.579 ( - ) Despesa de Imposto de Renda da Pessoa Jurídica (56.192) (62.267) ( - ) Despesa de Contribuição Social Sobre o Lucro (50.450) (54.580) Resultado de Atos Não Cooperativos (Lucro Líquido) (195.496) 202.732

20. Receitas da Intermediação Financeira Descrição 31/12/2018 31/12/2017

Rendas de Adiantamentos a Depositantes 62.335 73.619 Rendas de Empréstimos 16.483.182 12.306.473 Rendas de Direitos Creditórios Descontados 947.453 1.001.789 Rendas de Financiamentos 1.021.014 2.295.780 Rendas Financiamentos Rurais - Aplicações Livres - 100.478 Rendas de Financiamentos Rurais - Aplicações com Recursos Livres 629.974 222.579 Rendas de Financ. Rurais - Aplic. Recursos Direcionados à vista (obrigatórios) 331.011 175.538 Rendas de Financ. Rurais - Aplic. Recursos Direcionados da Poupança Rural 415.077 55.675 Rendas Fin Rurais Apl Com Recursos Direc De Lca 2.403 343 Rendas Financ Rurais - Aplic Repassadas e Refinanc - 136.575 Recuperação de créditos baixados como prejuízo 1.453.394 1.111.590 Rendas Aplicações Fundos Investimento 64.437 -

TOTAL 21.410.280 17.480.439

21. Despesas de Pessoal Descrição 31/12/2018 31/12/2017

Despesas De Pessoal - Benefícios 827.643 647.743 Despesas De Pessoal - Encargos Sociais 1.322.348 1.172.632 Despesas De Pessoal - Proventos 3.441.480 3.051.352 Despesas De Pessoal - Treinamento 26.957 10.079 Despesas De Remuneração De Estagiários 108.888 79.718 Despesas De Honorários 1.414.710 1.164.383

TOTAL 7.142.026 6.125.907

22. Outras Despesas Administrativas Descrição 31/12/2018 31/12/2017

Despesas de Água, Energia e Gás 188.929 153.031 Despesas de Alugueis 813.196 673.701 Despesas de Comunicações 374.884 340.264 Despesas de Manutenção e Conservação de Bens 277.905 257.678 Despesas de Material 53.841 76.658 Despesas de Processamento de Dados 650.287 599.621 Despesas de Promoções e Relações Públicas 207.429 137.230 Despesas de Propaganda e Publicidade 72.199 99.539 Despesas de Publicações 4.050 2.036 Despesas de Seguros 81.230 99.687 Despesas de Serviços Do Sistema Financeiro 770.251 592.114 Despesas de Serviços de Terceiros 187.480 122.358 Despesas de Serviços de Vigilância e Segurança 399.411 436.166 Despesas de Serviços Técnicos Especializados 289.110 215.986 Despesas de Transporte 414.852 428.697 Despesas de Viagem Ao Exterior 661 - Despesas de Viagem No País 59.561 82.249 Outras Despesas Administrativas 1.792.238 1.155.267 Despesas de Amortização 71.887 72.251 Despesas de Depreciação 400.824 259.924 Despesas de Provisões Passivas 134.185 72.961

TOTAL 7.244.408 5.877.420

23. Outras Receitas Operacionais Descrição 31/12/2018 31/12/2017

Recuperação de Encargos e Despesas 496.585 358.721 Ingressos de Depósitos Intercooperativos 3.957.097 5.083.915 Dividendos 45.367 41.548 Crédito Receita Sipag - Faturamento 87.213 15.564 Crédito Receita Sipag - Antecipação 206.205 36.116 Juros Ao Capital 324.826 - Outras Rendas Operacionais 232.231 422.455

TOTAL 5.353.228 5.958.319

24. Outras Despesas Operacionais Descrição 31/12/2018 31/12/2017

Perdas - Fraudes Externas 3.096 - Perdas - Demandas Trabalhistas 18.378 64.103 Perdas - Práticas Inadequadas 6.070 47.829 Perdas - Falhas Em Sistemas De Ti - 650 Descontos Concedidos - Operações De Crédito 171.849 68.277 Bonificação De Seguro Prestamista 22.824 52.250 Multa E Juros Diversos 1.130 1.348 Tarifas Consultas/Saques Cirrus Cabal 226 105 Cancelamento - Tarifas Pendentes 324.930 308.458 Isenção De Juros - Cheque Especial Plus 3 - Repasse De Convênios - 150 Descontos Concedidos - Oper Créd - Crédito Pessoal 1.018 237 Outras Despesas Operacionais 45.074 20.129 Estorno Juros Mora - Oper Crédito - Rpl 1.909 52 Contrib. Mensal Ao Fundo De Desenvolvimento Sicoob 119.550 115.091 Contrib. Ao Fundo Ressarc. Fraudes Externas 1.613 3.803 Contrib. Ao Fundo Ressarc. Perdas Operacionais 849 2.089 Contrib. Ao Fundo Tecnologia Da Informação - 41 Contribuição Ao Fundo De Estabilidade E Liquidez 22.699 -

TOTAL 743.643 684.611

34 35RELATÓRIO DE GESTÃO 2018 RELATÓRIO DE GESTÃO 2018SICOOB UNISAÚDE GOIÁS SICOOB UNISAÚDE GOIÁS

25. Resultado não Operacional

Descrição 31/12/2018 31/12/2017 Lucros Na Alienação De Valores E Bens - 123.962 Ganhos de Capital 10.599 42.609 Perdas de Capital (62.727) (39.279) Despesas De Provisões Não Operacionais - (34.590)

TOTAL (52.126) 92.702

26. Partes Relacionadas

As partes relacionadas existentes são as pessoas físicas que têm autoridade e responsabilidade de planejar, dirigir e controlar as atividades da cooperativa e membros próximos da família de tais pessoas.

As operações são realizadas no contexto das atividades operacionais da Cooperativa e de suas atribuições estabelecidas em regulamentação específica.

As operações com tais partes relacionadas não são relevantes no contexto global das operações da cooperativa, e caracterizam-se basicamente por transações financeiras em regime normal de operações, com observância irrestrita das limitações impostas pelas normas do Banco Central, tais como movimentação de contas correntes, aplicações e resgates de RDC e operações de crédito.

As garantias oferecidas em razão das operações de crédito são: avais, garantias hipotecárias, caução e alienação fiduciária.

a) Montante das operações ativas e passivas no exercício de 2018:

Montante das Operações Ativas Valores % em Relação à Carteira Total Provisão de Risco P.R. – Vínculo de Grupo Econômico 9.875 0,01% 2,00 P.R. – Sem vínculo de Grupo Econômico 2.795.416 1,58% 9.632 TOTAL 2.805.291 1,59% 9.634 Montante das Operações Passivas 21.792.632 17,43%

b) Operações ativas e passivas – saldo em 2018:

Natureza da Operação de Crédito

Valor da Operação de Crédito

PCLD (Provisão para Crédito de Liquidação Duvidosa)

% da Operação de Crédito em Relação à Carteira Total

Cheque Especial 21.129 382 1% Conta Garantida 48,42 0,48 0% Empréstimo 979.052 8.863 2% Financiamento 401.802 2.630 7%

Natureza dos Depósitos Valor do Depósito % em Relação à Carteira Total Taxa Média - % Depósitos à Vista 466.964 2% 0% Depósitos a Prazo 7.409.950 8,66% 0,47%

c) Foram realizadas transações com partes relacionadas, na forma de: depósito a prazo, cheque especial, conta garantida, cheques descontados, crédito rural – RPL, crédito rural – repasses, empréstimos, dentre outras, à taxa/remuneração relacionada no quadro abaixo, por modalidade:

Natureza das Operações Ativas e Passivas

Taxas Aplicadas em Relação às Partes Relacionadas

Taxa Aprovada pelo Conselho de Administração / Diretoria Executiva

Empréstimos 2,2% a.m de 0,89% a.m + CDI até 5,5% a.m Financiamento 1,58% a.m de 1,33% a.m + CDI até 2,86% a.m Aplicação Financeira – Pós-Fixada 91,48% CDI de 89% CDI até 99%CDI

PERCENTUAL EM RELAÇÃO À CARTEIRA GERAL MOVIMENTAÇÃO NO EXERCÍCIO DE 2018 CPR (física, financeira, coobrigações) Empréstimos e Financiamentos 1,59% Títulos Descontados e Cheques Descontados 0,01%

d) As garantias oferecidas pelas partes relacionadas em razão das operações de crédito são: avais, garantias hipotecárias, caução e alienação fiduciária.

Natureza da Operação de Crédito Garantias Prestadas Empréstimos e Financiamentos 6.276.432 e) No exercício de 2018 os benefícios monetários destinados às partes relacionadas foram representados por honorários e custeio parcial de plano de saúde, apresentando-se da seguinte forma:

BENEFÍCIOS MONETÁRIOS NO EXERCÍCIO DE 2018 (R$)

Cédula De Presença - Conselho Fiscal 145.200 Honorários 791.230 Cédula De Presença - Diretoria E Conselho De Administração 431.500 Gratificações Da Diretoria 46.780

TOTAL 1.414.710

27. Cooperativa Central

A COOPERATIVA DE CRÉDITO DE LIVRE ADMISSÃO DAS REGIÕES SUDOESTE, SUL E OESTE DE GOIÁS - SICOOB UNISAÚDE GOIÁS, em conjunto com outras cooperativas singulares, é filiada à CENTRAL SICOOB UNI DE COOPERATIVAS DE CRÉDITO - SICOOB UNI, que representa o grupo formado por suas afiliadas perante as autoridades monetárias, organismos governamentais e entidades privadas.

O SICOOB UNI é uma sociedade cooperativista que tem por objetivo a organização em comum em maior escala dos serviços econômico-financeiros e assistenciais de suas filiadas (cooperativas singulares), integrando e orientando suas atividades, de forma autônoma e independente, por meio dos instrumentos previstos na legislação pertinente e normas exaradas pelo Banco Central do Brasil, bem como facilitando a utilização recíproca dos serviços, para consecução de seus objetivos.

Para assegurar a consecução de seus objetivos, cabe ao SICOOB UNI a coordenação das atividades de suas filiadas, a difusão e fomento do cooperativismo de crédito, a orientação e aplicação dos recursos captados, a implantação e implementação de controles internos voltados para os sistemas que acompanhem informações econômico-financeiras, operacionais e gerenciais, entre outras.

36 37RELATÓRIO DE GESTÃO 2018 RELATÓRIO DE GESTÃO 2018SICOOB UNISAÚDE GOIÁS SICOOB UNISAÚDE GOIÁS

O SICOOB UNISAÚDE GOIÁS responde solidariamente pelas obrigações contraídas pelo SICOOB UNI perante terceiros, até o limite do valor das cotas-partes do capital que subscrever, proporcionalmente à sua participação nessas operações.

Saldos das transações da Cooperativa com o SICOOB UNI:

Descrição 31/12/2018 31/12/2017 Ativo Centralização Financeira 58.959.371 60.740.684 Investimentos 6.218.163 5.189.891

28. Gerenciamento de Risco

A gestão integrada de riscos e de capital no âmbito das cooperativas do Sicoob é realizada de forma centralizada pelo Sicoob Confederação, abrangendo, no mínimo, os riscos de crédito, mercado, liquidez, operacional, socioambiental, continuidade de negócios e de gerenciamento de capital.

A política institucional de gestão integrada de riscos e de capital, bem como as diretrizes de gerenciamento dos riscos e de capital são aprovados pelo Conselho de Administração do Sicoob Confederação.

A estrutura centralizada de gerenciamento de riscos e de capital é compatível com a natureza das operações e à complexidade dos produtos e serviços oferecidos, sendo proporcional à dimensão da exposição aos riscos das entidades do Sicoob.

Em cumprimento à Resolução CMN 4.557/2017, encontra-se disponível no sítio do Sicoob (www.sicoob.com.br) relatório descritivo da estrutura de gerenciamento de riscos e da estrutura de gerenciamento de capital.

28.1 Risco operacional

O processo de gerenciamento do risco operacional consiste na avaliação qualitativa dos riscos por meio das etapas de identificação, avaliação, tratamento, testes de avaliação dos sistemas de controle, comunicação e informação.

Os resultados desse processo são apresentados à Diretoria Executiva e ao Conselho de Administração.

A metodologia de alocação de capital, para fins do Novo Acordo da Basileia, utilizada para determinação da parcela de risco operacional (RWAopad) de cooperativas enquadradas no Segmento 4 é a Abordagem do Indicador Básico (BIA).

28.2 Risco de Mercado e de Liquidez

O gerenciamento do risco de mercado é o processo que visa quantificar a possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de instrumentos detidos pelas cooperativas, e inclui o risco da variação das taxas de juros e dos preços de ações, para os instrumentos classificados na carteira de negociação (trading) e o risco da variação cambial e dos preços de mercadorias (commodities), para os instrumentos classificados na carteira de negociação ou na carteira bancária (banking).

O processo de gerenciamento do risco de liquidez lida com a possibilidade de a cooperativa não ser capaz de honrar eficientemente suas obrigações esperadas e inesperadas, correntes e futuras, incluindo as decorrentes de vinculação de garantias, sem afetar suas operações diárias e sem incorrer em perdas significativas.

No processo de gerenciamento do risco de mercado e da liquidez das cooperativas são realizados os seguintes procedimentos:

a) utilização do VaR – Value at Risk para mensurar o risco de mercado das cooperativas;

b) análise de descasamentos entre ativos e passivos para avaliação de impacto na margem financeira das cooperativas;

c) definição de limite máximo para a exposição a risco de mercado;

d) realização periódica de backtest do VaR das carteiras das cooperativas e dos modelos de cálculo de risco de mercado;

e) definição de limite mínimo de liquidez para as cooperativas;

f) projeção do fluxo de caixa das cooperativas para 90 (noventa) dias;

g) diferentes cenários de simulação de perda em situações de stress.

28.3 Risco de Crédito

O gerenciamento de risco de crédito objetiva garantir a aderência às normas vigentes, maximizar o uso do capital e minimizar os riscos envolvidos nos negócios de crédito por meio das boas práticas de gestão de riscos.

Compete ao gestor centralizado (Sicoob Confederação) a padronização de processos, de metodologias de análises de risco de clientes e de operações, da criação e de manutenção de política única de risco de crédito para o Sicoob, além do monitoramento das carteiras de crédito das cooperativas.

28.4 Gerenciamento de capital

O gerenciamento de capital é o processo contínuo de monitoramento e controle do capital, mantido pela cooperativa para fazer face aos riscos a que está exposta, visando atingir os objetivos estratégicos estabelecidos.

28.5 Risco Socioambiental

O gerenciamento do risco socioambiental consiste na identificação, classificação, avaliação e no tratamento dos riscos com possibilidade de ocorrência de perdas decorrentes de danos socioambientais.

38 39RELATÓRIO DE GESTÃO 2018 RELATÓRIO DE GESTÃO 2018SICOOB UNISAÚDE GOIÁS SICOOB UNISAÚDE GOIÁS

28.6 Gestão de Continuidade de Negócio

A Gestão de Continuidade dos Negócios (GCN) é um processo abrangente de gestão que identifica ameaças potenciais de descontinuidade das operações de negócios para a organização e possíveis impactos, caso essas ameaças se concretizem.

O Sicoob Confederação realiza Análise de Impacto (AIN) para identificar processos críticos sistêmicos, com objetivo de definir estratégias para continuidade desses processos e, assim, resguardar o negócio de interrupções prolongadas que possam ameaçar sua continuidade. O resultado da AIN é baseado nos impactos financeiro, legal e de imagem.

São elaborados, anualmente, Planos de Continuidade de Negócios contendo os principais procedimentos a serem executados para manter as atividades em funcionamento em momentos de contingência. Os Planos de Continuidade de Negócios são classificados em: Plano de Continuidade Operacional (PCO) e Plano de Recuperação de Desastre (PRD).

Anualmente são realizados testes nos Planos de Continuidade de Negócios para validar a efetividade.

29. Seguros contratados – Não auditado

A Cooperativa adota política de contratar seguros de diversas modalidades, cuja cobertura é considerada suficiente pela Administração e agentes seguradores para fazer face à ocorrência de sinistros. As premissas de riscos adotados, dada a sua natureza, não fazem parte do escopo de auditoria das demonstrações contábeis, consequentemente, não foram examinadas pelos nossos auditores independentes.

30. Índice de Basileia

As instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil devem manter, permanentemente, o valor do Patrimônio de Referência (PR), apurado nos termos da Resolução CMN nº. 4.192, de 01/03/2013, compatível com os riscos de suas atividades, sendo apresentado abaixo cálculo dos limites:

Descrição 31/12/2018 31/12/2017

Patrimônio de Referência 31.779.533 24.236.800 Capital Principal – CP 12.744.147 5.002.307 Nível I 12.744.147 6.074.230 Índice de Basiléia % 29,92% 33,92% Razão de Alavancagem (RA) % 18,65% 18,11% Índice de imobilização % 13,79% 11,82%

31. Provisão para demandas judiciais

É estabelecida considerando a avaliação dos consultores jurídicos quanto às chances de êxito em determinados questionamentos fiscais e trabalhistas em que a cooperativa é parte envolvida. Dessa forma, são constituídas as seguintes provisões:

Descrição

31/12/2018 31/12/2017 Provisão para

Demandas Contingenciais

Depósitos Judiciais

Provisão para Demandas Contingenciais

Depósitos Judiciais

Para Interposição de Recursos Trabalhistas - 73.279 33.457 51.436

Outros 45.735 - 45.735 - TOTAL 45.735 73.279 79.192 51.436

Segundo a assessoria jurídica do SICOOB UNISAÚDE GOIÁS, existem 13 processos judiciais, de natureza Civil e Trabalhista, nos quais a cooperativa figura como polo passivo, os quais foram classificados com risco de perda possível, totalizando R$ 992.305,09.

RIO VERDE-GO, 31 de dezembro de 2018.

______________________________ _____________________________ Paulo Roberto da Silva Jefferson Limonge Souza Diretor Administrativo Diretor Financeiro

______________________________ Emerson Gomes Figueiredo Contador CRC DF 14.458/O-3 "S" GO

40 41RELATÓRIO DE GESTÃO 2018 RELATÓRIO DE GESTÃO 2018SICOOB UNISAÚDE GOIÁS SICOOB UNISAÚDE GOIÁS

Opinião Examinamos as demonstrações contábeis da Cooperativa de Crédito de Livre Admissão das Regiões Sudoeste, Sul e Oeste de Goiás – Sicoob Unisaúde Goiás, que compreendem o balanço patrimonial em 31 de dezembro de 2018 e as respectivas demonstrações de sobras ou perdas, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício findo nessa data, bem como as correspondentes notas explicativas, incluindo o resumo das principais políticas contábeis. Em nossa opinião, as demonstrações contábeis acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira do Sicoob Unisaúde Goiás em 31 de dezembro de 2018, o desempenho de suas operações e os seus fluxos de caixa para o exercício findo nessa data, de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil. Base para opinião Nossa auditoria foi conduzida de acordo com as normas brasileiras e internacionais de auditoria. Nossas responsabilidades, em conformidade com tais normas, estão descritas na seção a seguir, intitulada “Responsabilidades do auditor pela auditoria das demonstrações contábeis”. Somos independentes em relação à cooperativa, de acordo com os princípios éticos relevantes previstos no Código de Ética Profissional do Contador e nas normas profissionais emitidas pelo Conselho Federal de Contabilidade, e cumprimos com as demais responsabilidades éticas de acordo com essas normas. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião. Responsabilidades da administração e da governança pelas demonstrações contábeis A administração é responsável pela elaboração e adequada apresentação das demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às instituições financeiras autorizadas a funcionar pelo Banco Central do Brasil e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações contábeis livres de distorção relevante, independentemente se causada por fraude ou erro. Na elaboração das demonstrações contábeis, a administração é responsável pela avaliação da capacidade de a cooperativa continuar operando, divulgando, quando aplicável, os assuntos relacionados com a sua continuidade operacional e o uso dessa base contábil na elaboração das demonstrações contábeis, a não ser que a administração pretenda liquidar a cooperativa ou cessar suas operações, ou não tenha nenhuma alternativa realista para evitar o encerramento das operações. Do processo de elaboração das demonstrações contábeis. Responsabilidades do auditor pela auditoria das demonstrações contábeis Nossos objetivos são obter segurança razoável de que as demonstrações contábeis, tomadas em conjunto, estão livres de distorção relevante, independentemente se causada por fraude ou erro, e emitir relatório de auditoria contendo nossa opinião. Segurança razoável é um alto nível de segurança, mas não uma garantia de que a auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria sempre detectam as eventuais distorções relevantes existentes. As distorções podem ser decorrentes de fraude ou erro e são consideradas relevantes quando, individualmente ou em conjunto, possam influenciar, dentro de uma perspectiva razoável, as decisões econômicas dos usuários tomadas com base nas referidas demonstrações contábeis. Como parte de uma auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria, exercemos julgamento profissional, e mantemos ceticismo profissional ao longo da auditoria. Além disso:

Ao Conselho de Administração, à Administração e aos Cooperados da Cooperativa de Crédito de Livre Admissão das Regiões Sudoeste, Sul e Oeste de Goiás

Sicoob Unisaúde Goiás - Rio Verde/GO

Relatório de auditoria sobre as demonstrações contábeis.

▪ Identificamos e avaliamos o risco de distorção relevante nas demonstrações contábeis, independentemente se causada por fraude ou erro, planejamos e executamos procedimentos de auditoria em resposta a tais riscos, bem como obtemos evidência de auditoria apropriada e suficiente para fundamentar nossa opinião. O risco de não detecção de distorção relevante resultante de fraude é maior do que proveniente de erro, já que a fraude pode envolver o ato de burlar os controles internos, e conluio, falsificação, omissão ou representações falsas intencionais. ▪ Obtemos o entendimento dos controles internos relevantes para a auditoria para planejarmos procedimentos de auditoria apropriados nas circunstâncias, mas não com o objetivo de expressarmos opinião sobre a eficácia dos controles internos da cooperativa. ▪ Avaliamos a adequação das políticas contábeis utilizadas e a razoabilidade das estimativas contábeis e respectivas divulgações feitas pela administração. ▪ Concluímos sobre a adequação do uso, pela administração, da base contábil de continuidade operacional e, com base nas evidências de auditoria obtidas, se existe incerteza relevante em relação a eventos ou circunstâncias que possam levantar dúvida significativa em relação a capacidade de continuidade operacional da cooperativa. Se concluirmos que existe incerteza significativa devemos chamar atenção em nosso relatório de auditoria para as respectivas divulgações nas demonstrações contábeis ou incluir modificação em nossa opinião, se as divulgações forem inadequadas. Nossas conclusões estão fundamentadas nas evidências de auditoria obtidas até a data de nosso relatório. Todavia, eventos ou condições futuras podem levar a cooperativa a não mais se manter em continuidade operacional. ▪ Avaliamos a apresentação geral, a estrutura e o conteúdo das demonstrações contábeis, inclusive as divulgações e se as demonstrações contábeis representam as correspondentes transações e os eventos de maneira compatível com o objetivo de apresentação adequada. Comunicamo-nos com os responsáveis pela governança a respeito, entre outros aspectos, do alcance planejado, da época da auditoria e das constatações significativas de auditoria, inclusive as eventuais deficiências significativas nos controles internos que identificamos durante nossos trabalhos.

Brasília/DF, 1º de março de 2019. Nestor Ferreira Campos Filho Contador CRC DF – 013421/O-9 CNAI 1727

42 43RELATÓRIO DE GESTÃO 2018 RELATÓRIO DE GESTÃO 2018SICOOB UNISAÚDE GOIÁS SICOOB UNISAÚDE GOIÁS

Examinamos o balanço patrimonial da COOPERATIVA DE CRÉDITO DE LIVRE ADMISSÃO DAS REGIÕES SUDOESTE, SUL E OESTE DE GOIÁS - SICOOB UNISAÚDE GOIÁS, levantado em 31 de dezembro de 2018 e a respectiva demonstração do resultado (sobras), demonstração das mutações do pa- trimônio líquido, demonstração dos flu- xos de caixa, relatório da Administração, notas explicativas e o parecer da audi-toria independente, correspondentes ao exercício de 2018, elaborados sob a responsabilidade da administração. Nossa responsabilidade é de expressar uma opinião sobre essas demonstrações contábeis auditadas.