relatório de gerenciamento de riscos e capital pilar 3 ... · dos riscos nas organizações, com a...

TRANSCRIPT

Relatório de Gerenciamento de Riscos e Capital Pilar 3

Junho de 2012

H S B C B A N K B R A S I L S . A . – B A N C O M Ú L T I P L O

Divulgações do Pilar 3 de Gerenciamento de Risco e Capital em 30 de junho de 2012 (Em milhares de reais)

2

Esse relatório tem por objetivo a divulgação de

informações qualitativas e quantitativas sobre

gerenciamento de riscos e requerimentos de capital

aplicáveis ao Conglomerado Financeiro e ao

Econômico Financeiro do HSBC Brasil, que inclui o

HSBC Bank Brasil S.A. – Banco Múltiplo e suas

sociedades controladas, em linha com as

recomendações do Comitê de Supervisão Bancária de

Basiléia e também com as determinações do Banco

Central do Brasil, publicadas na Circular nº. 3.477, de

24 de dezembro de 2009. Recomendamos que este

relatório seja lido em conjunto com as demais

informações divulgadas pelo HSBC Brasil, tais como os

Resultados Financeiros, e que podem ser encontrados

no site www.hsbc.com.br.

O Conglomerado Financeiro inclui o HSBC Bank Brasil

S.A. - Banco Múltiplo, sua agência em Grand Cayman e

controladas financeiras no país. O Consolidado

Econômico Financeiro, além do Conglomerado

Financeiro, inclui as empresas controladas não

financeiras, inclusive HSBC Seguros (Brasil) S.A.

O termo Grupo HSBC utilizado neste documento

significa HSBC Holding plc (Reino Unido) e suas

empresas coligadas e controladas em todo o mundo. O

termo HSBC Brasil significa HSBC Bank Brasil S.A. -

Banco Múltiplo e suas sociedades controladas.

As demais abreviações utilizadas no texto estão

definidas no apêndice incluído no final deste

documento.

Os valores apresentados neste documento estão de

acordo com as práticas contábeis adotadas no Brasil

aplicáveis às instituições autorizadas a funcionar pelo

Banco Central do Brasil.

H S B C B A N K B R A S I L S . A . – B A N C O M Ú L T I P L O

Divulgações do Pilar 3 de Gerenciamento de Risco e Capital em 30 de Junho de 2012 (Em milhões de reais)

3

Sumário Introdução ...................................................................................................................................... 5

Perfil da instituição .................................................................................................................... 5

Acordo de capital de Basileia ..................................................................................................... 5 Risco de crédito .......................................................................................................................... 5 Risco de mercado ....................................................................................................................... 5 Risco operacional ....................................................................................................................... 6 Basileia III .................................................................................................................................. 6

Frequência das divulgações sobre o Pilar 3 ............................................................................... 6

Comparação com as demonstrações financeiras do exercício findo em 30 de junho de 2012 .. 6 Revisão ....................................................................................................................................... 7

Gestão e alocação de capital .......................................................................................................... 7 Visão geral ................................................................................................................................. 7 Avaliação interna de adequação de capital ................................................................................ 7 Análise de cenário e teste de stress ............................................................................................ 8

Capital regulatório ...................................................................................................................... 8 Dívidas subordinadas ............................................................................................................... 10

Patrimônio de referência exigido (PRE) .................................................................................. 11 Gerenciamento de Riscos ............................................................................................................. 13

Visão Geral............................................................................................................................... 13

Estrutura organizacional........................................................................................................... 14

Estrutura de governança sênior de comitês, composição e propósitos .................................... 14 Estrutura organizacional da Diretoria de Risco ....................................................................... 16 Políticas para gestão de riscos .................................................................................................. 16

Apetite de risco ........................................................................................................................ 16 Mensuração de risco e sistemas de reporte .............................................................................. 17

Risco de crédito ............................................................................................................................ 17 Objetivos .................................................................................................................................. 17

Organização e responsabilidades ............................................................................................. 17 Risk analytics ........................................................................................................................... 18 Mensuração e monitoramento do risco de crédito ................................................................... 18

Exposições a risco de crédito ................................................................................................... 19 Concentração de créditos ......................................................................................................... 24

Operações em atraso bruto de provisões, excluídas as operações baixadas para prejuízo ...... 24

Provisão para créditos de liquidação duvidosa ........................................................................ 24

Operações baixadas para prejuízo ............................................................................................ 25 Mitigação do risco de crédito ................................................................................................... 25 Instrumentos mitigadores de risco de crédito........................................................................... 25 Risco de liquidação .................................................................................................................. 26 Risco de crédito de contraparte ................................................................................................ 26

Ajuste de risco de crédito ......................................................................................................... 27 Acordos de garantia.................................................................................................................. 27 Risco de correlação adversa ..................................................................................................... 27 Cessão de crédito e operações de securitização ....................................................................... 28

Risco de mercado ......................................................................................................................... 28 Objetivos .................................................................................................................................. 28 Organização e responsabilidades ............................................................................................. 28

H S B C B A N K B R A S I L S . A . – B A N C O M Ú L T I P L O

Divulgações do Pilar 3 de Gerenciamento de Risco e Capital em 30 de Junho de 2012 (Em milhões de reais)

4

Políticas de mitigação de risco e de hedge ............................................................................... 28 Medição e monitoramento........................................................................................................ 29 Análise de sensibilidade ........................................................................................................... 29 Valor em risco (‘VaR’) ............................................................................................................ 29 Teste de stress .......................................................................................................................... 29

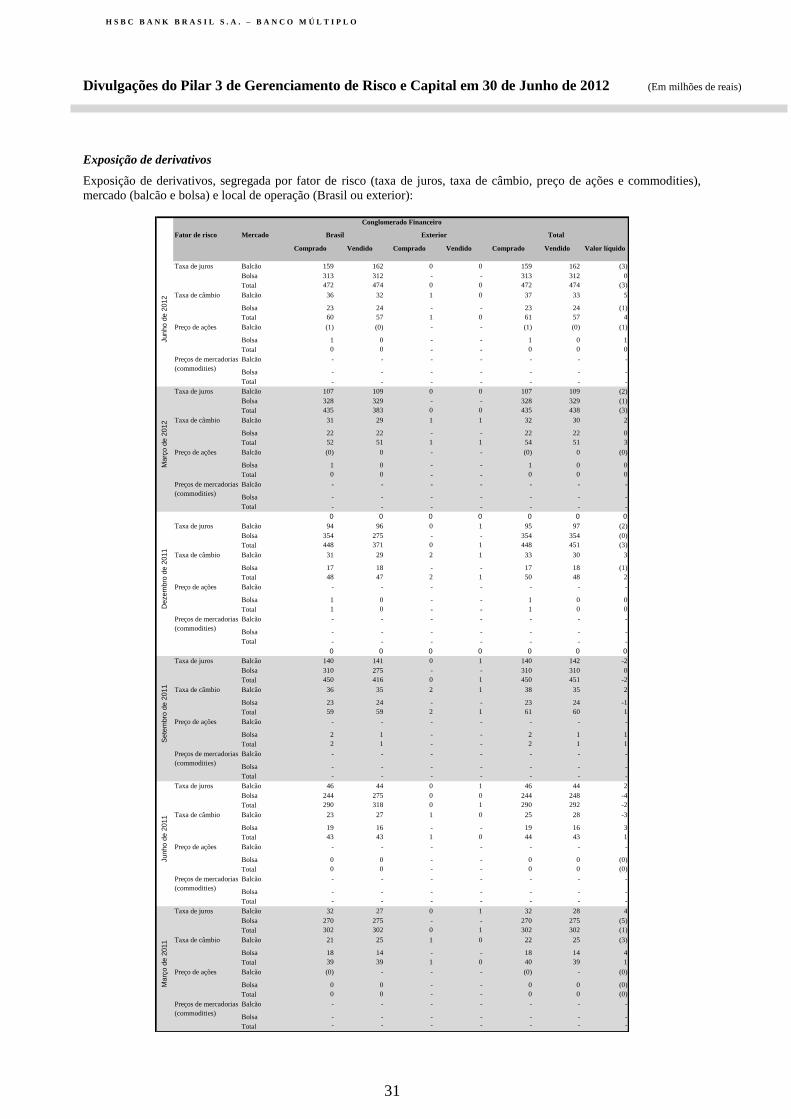

Carteira de negociação ............................................................................................................. 30 Exposição de derivativos.......................................................................................................... 31 Risco de taxa de juros .............................................................................................................. 33 Risco de taxa de câmbio ........................................................................................................... 33 Risco de preço de ações ........................................................................................................... 33

Risco de preço de mercadorias (commodities) ........................................................................ 33

Risco de emissor específico ..................................................................................................... 33 Risco de taxa de juros das operações não classificadas na carteira de negociação.................. 33

Risco operacional ......................................................................................................................... 33 Objetivo .................................................................................................................................... 34 Organização e responsabilidades ............................................................................................. 34

Mensuração e monitoramento .................................................................................................. 34 Abordagem de avaliação de risco operacional ......................................................................... 34 Registro .................................................................................................................................... 35

Risco de liquidez e captação ........................................................................................................ 35 Glossário ...................................................................................................................................... 37

H S B C B A N K B R A S I L S . A . – B A N C O M Ú L T I P L O

Divulgações do Pilar 3 de Gerenciamento de Risco e Capital em 30 de Junho de 2012 (Em milhões de reais)

5

Introdução

Perfil da instituição

O Grupo HSBC é uma das maiores organizações de

serviços bancários e financeiros do mundo, presente em

85 países e territórios. O HSBC Brasil está presente em

545 municípios em todas as regiões do País, com uma

rede de atendimento composta, em 30 de Junho de

2012, por 866 agências, 390 postos de atendimento

bancários, 1.030 postos de atendimento eletrônicos,

2.181 ambientes de auto-atendimento e 5.255 caixas

automáticos.

Detalhes das principais atividades do HSBC Brasil e sua

direção estratégica podem ser encontrados na página da

internet www.hsbc.com.br.

Acordo de capital de Basileia

O Banco Central do Brasil, na esteira das

recomendações do Comitê de Supervisão Bancária de

Basileia contidas no documento "Convergência

Internacional de Mensuração e Padrões de Capital: Uma

Estrutura Revisada" (Basileia II), publicou diversas

normas expedidas pelo Conselho Monetário Nacional

(CMN), as quais estabelecem diretrizes para o adequado

gerenciamento dos riscos associados às operações

conduzidas pelas instituições financeiras. Nesse sentido,

foram regulamentadas as estruturas mínimas de

gerenciamento de risco a serem mantidas pelas

instituições financeiras, bem como as metodologias a

serem adotadas na apuração do Patrimônio de

Referência Exigido para fazer face aos Riscos de

Crédito, Mercado e Operacional.

Assim, a partir de julho de 2008, o Sistema Financeiro

Nacional passou a operar sob as regras de Basileia II, na

abordagem padronizada. Para a abordagem avançada,

ou seja, adoção dos modelos internos pelas instituições

financeiras, o cronograma publicado pelo Banco Central

do Brasil prevê o início dos períodos de solicitação de

autorização para o uso dos modelos proprietários a

partir de Dezembro de 2012 para risco de crédito, Junho

de 2013 para risco operacional e para risco de mercado

este cronograma encontra-se implementado desde Junho

de 2010..

O novo acordo de Basileia (Basileia II) tem como

principal característica a introdução do conceito e

importância de se utilizar as melhores práticas de gestão

dos riscos nas organizações, com a recomendação de

um arcabouço formado de processos, estruturas e

metodologias necessárias à gestão efetiva no dia a dia

dos riscos aos quais uma organização está sujeita. Este

novo acordo baseia-se em uma estrutura conhecida

como “os três pilares”:

O Primeiro Pilar consiste na mensuração do

patrimônio mínimo exigido da instituição para fazer

face aos riscos de crédito, mercado e operacional,

conforme detalhado a seguir:

Risco de crédito

A Basileia II fornece três abordagens de sofisticação

progressiva aos cálculos das exigências de capital de

risco do Pilar 1. A mais básica, a abordagem

padronizada (‘STDA’), exige que bancos ponderem

suas exposições de acordo com “fatores de ponderação

de risco - FPR”, baseados na classificação das

operações e definidos pela circular 3.360/2007, obtendo

desta forma o patrimônio mínimo exigido.

A abordagem avançada (‘IRB’) permite a utilização de

sistemas internos de classificação de risco de crédito

para apuração do patrimônio mínimo exigido. Este é

dividido em dois métodos: abordagem IRB básica

(‘IRB-F’) e abordagem IRB avançada (‘IRB-A’).

Tratando-se da abordagem básica, as instituições

financeiras devem estimar internamente a probabilidade

de default (‘PD’), exposição no momento do default

(‘EAD’) e a perda dado o default (‘LGD’) para suas

carteiras de varejo, e para as carteiras de atacado, a

probabilidade de default (‘PD’) e o prazo efetivo de

vencimento (‘M’), utilizando os demais parâmetros

divulgados pelo Banco Central do Brasil. As

instituições que adotarem a abordagem IRB-A devem

estimar internamente a PD, EAD, LGD e o M.

A exigência de recursos de capital tem o objetivo de

cobrir perdas inesperadas e deriva de uma fórmula

especificada no acordo de Basileia II, incorporando

esses fatores e outras variáveis.

O HSBC Brasil utiliza a abordagem padronizada de

Basileia II desde julho de 2008.

Risco de mercado

Risco de mercado é a possibilidade de ocorrência de

perdas resultantes da flutuação nos valores de mercado

de posições detidas por uma instituição financeira, o

H S B C B A N K B R A S I L S . A . – B A N C O M Ú L T I P L O

Divulgações do Pilar 3 de Gerenciamento de Risco e Capital em 30 de Junho de 2012 (Em milhões de reais)

6

que inclui risco das operações sujeitas à variação

cambial, taxas de juros, preços de ações e preços de

mercadorias (commodities). O risco de mercado é

medido usando os modelos Value at Risk (‘VaR’) ou as

regras padrão prescritas pelo Banco Central do Brasil.

O HSBC Brasil utiliza a abordagem padronizada para

determinar as exigências de capital de risco de mercado.

Risco operacional

O Acordo de Basileia II, adotado pela regulamentação

publicada pelo Banco Central do Brasil sob a Circular

3.383, incluiu exigências de capital para risco

operacional usando três metodologias: (i) Abordagem

do Indicador Básico; (ii) Abordagem Padronizada

Alternativa; e (iii) Abordagem Padronizada Alternativa

Simplificada.

O HSBC Brasil adotou a Abordagem Padronizada

Alternativa Simplificada para determinar as exigências

de capital regulatório de risco operacional. Esta

abordagem segrega o saldo patrimonial (média dos três

últimos exercícios) das linhas Comercial e Varejo e de

forma conjunta aplica o fator “m” de 3,5% e o fator

“beta” de 15%. Para as demais linhas de negócio são

considerados a média do resultado bruto dos três

últimos exercícios, e de forma conjunta, ponderada pelo

fator “beta” de 18%.

Para efeitos de consolidação do Grupo, utiliza-se a

abordagem padronizada alternativa, calculada

utilizando-se a média de receita bruta da instituição dos

últimos 3 anos para cada uma das linhas de negócio

listadas na tabela abaixo, multiplicada pelo coeficiente

relevante.

Linha de Negócio Coeficiente

Finanças Corporativas 18%

Banco de Varejo 12%

Banco Comercial 15%

Negociação e Vendas 18%

Pagamentos e Liquidações 18%

Serviços de Agente Financeiro 15%

Corretagem de Varejo 12%

O HSBC Brasil está se preparando para solicitar ao

Banco Central do Brasil, a adoção da abordagem

avançada nos riscos de crédito, mercado e operacional.

O Segundo Pilar estabelece os princípios de supervisão

bancária, os critérios para o tratamento dos riscos não

cobertos pelo Pilar 1 e definições e procedimentos de

gerenciamento por parte da administração.

O Terceiro Pilar complementa as exigências mínimas

de capital (Pilar1) e o processo de supervisão (Pilar 2).

Seu objetivo é incentivar a disciplina de mercado

mediante um conjunto de exigências de divulgação que

permitam que clientes e participantes do mercado,

avaliem certas informações especificadas no escopo da

aplicação de Basileia II, tais como o capital exigido,

determinadas exposições de risco, processos de

avaliação de risco, em resumo, a adequação de capital

da instituição. As divulgações são feitas de informações

quantitativas e qualitativas e são fornecidas no nível de

consolidação da instituição financeira.

Basileia III

As medidas anunciadas em setembro de 2010 pelo

Comitê de Supervisão Bancária de Basileia, conhecidas

como Basileia III, buscam aprimorar a capacidade das

instituições financeiras de absorver perdas vindas de

choques do próprio sistema financeiro ou dos demais

setores da economia, auxiliando a manutenção da

estabilidade financeira e a promoção do crescimento

econômico sustentável. A implementação de Basileia III

no Brasil seguirá o cronograma internacional acordado,

mediante a adoção das definições e dos requerimentos

de capital de maneira gradual ao longo dos próximos

anos, com início em 1º de janeiro de 2013 e conclusão

em 1º de janeiro de 2019.

Frequência das divulgações sobre o Pilar 3

De acordo com as exigências do Banco Central do

Brasil, o HSBC Brasil publica anualmente a atualização

das informações de natureza qualitativa, e

trimestralmente as informações de natureza

quantitativa.

Comparação com as demonstrações financeiras do

exercício findo em 30 de junho de 2012

As Divulgações do Pilar 3 – exercício findo em 30 de

junho 2012 foram preparadas de acordo com os

H S B C B A N K B R A S I L S . A . – B A N C O M Ú L T I P L O

Divulgações do Pilar 3 de Gerenciamento de Risco e Capital em 30 de Junho de 2012 (Em milhões de reais)

7

conceitos e regras de adequação de capital regulatório, e

não com os padrões contábeis locais ou internacionais.

Portanto, algumas informações nas Divulgações do

Pilar 3 – exercício findo em 30 de junho 2012 não são

diretamente comparáveis às informações financeiras nas

demonstrações financeiras – exercício findo em 30 de

junho 2012.

Revisão

As Divulgações do Pilar 3 – exercício findo em 30 de

junho 2012 foram revisadas internamente e preparadas

em linha com as diretrizes da Circular 3477/2009 do

Banco Central do Brasil, bem como com as políticas

previstas no Manual de Padrões do Grupo HSBC, mas

não foram revisadas pela auditoria externa do HSBC

Brasil. Portanto, não estão acompanhadas de parecer

dos auditores independentes.

Gestão e alocação de capital

Visão geral

A abordagem de gerenciamento de capital do HSBC

Brasil é orientada por suas estratégias e necessidades

organizacionais, levando em conta a regulamentação

aplicável e o ambiente econômico e de negócios em que

opera.

É objetivo do HSBC Brasil manter uma base de capital

forte e significativamente superior ao mínimo exigido

pelo regulador para suportar o desenvolvimento de seus

negócios. Como parte integrante do Grupo HSBC, o

capital do HSBC Brasil é gerenciado localmente, mas

de forma integrada ao processo de gestão de capital do

Grupo HSBC como um todo, com consistência e

alinhamento.

A estrutura de gerenciamento de capital foi aprovada

pela Diretoria Executiva do HSBC Brasil e incorpora

uma série de medidas diferentes de capital, incluindo o

capital investido e o capital regulatório. Esses são

definidos assim:

Capital investido é o capital integralizado pelos

acionistas.

Capital regulatório é o capital mínimo que o HSBC

Brasil deve manter conforme determinado pela

regulamentação do Banco Central do Brasil.

A responsabilidade pela alocação de capital e

respectivas decisões cabe à Diretoria Executiva. Por

meio de seus processos internos estruturados de

governança, o HSBC Brasil mantém a disciplina sobre

suas decisões de investimento e alocação de capital,

visando garantir que os retornos sobre o investimento

sejam adequados, tendo em conta os custos de capital.

A estratégia do HSBC Brasil é de alocar capital para

negócios baseado em sua geração de lucro econômico,

considerando exigências de capital regulatório, capital

econômico e custo de capital.

O processo de gestão de capital é articulado via um

plano anual de capital aprovado pela Diretoria

Executiva do HSBC Brasil, com o objetivo de manter

um nível adequado de capital composto por uma

mistura entre seus diferentes componentes. Estes podem

envolver aumento de capital de nível 1 e dívidas

subordinadas, de acordo com políticas do Grupo HSBC,

concentração de investidores, custos, condições de

mercado, efeitos no perfil de composição e maturidade.

O capital é gerenciado para suportar o crescimento

planejado dos negócios e cumprir com os requerimentos

regulatórios no âmbito do plano anual de capital

aprovado pelo HSBC Brasil.

HSBC Holdings plc, por meio de sua controlada HSBC

Latin America Holdings (UK) Limited, é essencialmente

um fornecedor de capital para o HSBC Brasil. Esse

investimento é substancialmente financiado por capital

próprio e retenção de resultados. O HSBC Brasil

administra seu próprio capital para apoiar o crescimento

planejado de seu negócio e obedece às exigências

regulatórias. De acordo com a Estrutura de

Administração de Capital do Grupo HSBC, o capital

gerado além dos requisitos planejados é retornado a

HSBC Holdings plc normalmente em forma de

dividendos.

Avaliação interna de adequação de capital

O HSBC Brasil mantém uma base de capital

cuidadosamente gerenciada para cobrir os riscos

inerentes ao negócio. A adequação do capital social da

entidade é monitorada e avaliada, dentre outras formas,

por meio de regras estabelecidas pelo Comitê de

Supervisão Bancária de Basileia, adotadas pelo Banco

Central do Brasil, considerando os recursos necessários

para cobrir perdas inesperadas decorrentes dos riscos

discricionários, tais como risco de crédito e risco de

mercado, ou não-discricionários, como o risco

operacional e risco reputacional. A estrutura, em

H S B C B A N K B R A S I L S . A . – B A N C O M Ú L T I P L O

Divulgações do Pilar 3 de Gerenciamento de Risco e Capital em 30 de Junho de 2012 (Em milhões de reais)

8

conjunto com as políticas que definem o processo de

avaliação interna de adequação do capital (‘ICAAP’)

pela qual o HSBC Brasil examina o perfil de risco do

ponto de vista de capital regulatório e econômico e

garante que o nível de capital:

continua a ser suficiente para apoiar o nosso perfil

de risco e autorizações pendentes;

excede os requerimentos mínimos de capital

regulatório de acordo com as margens definidas;

é capaz de suportar um cenário grave de estresse

originado por uma recessão econômica; e

permanece consistente com nossos objetivos

estratégicos e operacionais, e com as expectativas

dos acionistas e das agências de classificação.

HSBC Brasil cumpre rigorosamente todas as exigências

de capital impostas pelos reguladores.

O capital econômico é a medida pela qual o risco é

medido e ligado ao capital dentro na estrutura de apetite

de risco. A declaração do apetite de risco, que descreve

o quantum e tipos de riscos que o HSBC Brasil está

preparado para assumir na execução da estratégia, é

aprovado anualmente pela Diretoria Executiva do

HSBC Brasil. A estrutura de gerenciamento de risco

promove o monitoramento contínuo do ambiente de

risco e uma avaliação integrada dos riscos e suas

interações

Análise de cenário e teste de stress

Análise de cenário e teste de stress são mecanismos

importantes para entender as sensibilidades do capital e

dos planos de negócio do HSBC Brasil a efeitos

adversos de eventos extremos, mas plausíveis. Além da

consideração do efeito financeiro potencial sobre os

planos, um resultado chave dessa ferramenta é a análise

e estabelecimento de planos de ação gerencial para

mitigar o potencial impacto de tais eventos adversos, ou

eventos similares.

A estrutura e processos de teste de stress e análise de

cenário do HSBC Brasil são supervisionados pelo Stress

Test Committee. Este comitê se reúne trimestralmente

para monitorar e revisar os relatórios de análise de

cenário e teste de stress. Os membros incluem

representantes das funções de gestão de risco e de

capital do HSBC Brasil.

O fornecimento de capital regulatório é avaliado

regularmente em relação à demanda dentro de uma série

de cenários de stress, incluindo recessão econômica

global e local. Técnicas qualitativas e quantitativas são

usadas para estimar o impacto potencial sobre a posição

do capital do HSBC Brasil dentro de tais cenários. O

HSBC Brasil também participa, quando apropriado, em

análises de cenário padrão exigidas pelos órgãos

reguladores.

Além da análise macroeconômica, uma série de

cenários dirigidos por eventos, incluindo eventos

operacionais, de mercado e de crédito, são regularmente

formulados e analisados em detalhe, para garantir que a

administração tenha considerado o impacto potencial, e

as ações necessárias, se uma série de riscos se

materializar.

Em especial, essa estrutura tem auxiliado a

administração a mitigar alguns dos efeitos da crise

financeira mundial. Apesar da previsão de eventos

futuros ser limitada, uma análise de cenários ocorridos

no passado, auxilia no conhecimento e definição das

ações necessárias para mitigar os riscos, quando eventos

similares acontecerem.

Como parte do processo de gestão do apetite de risco do

HSBC Brasil, planos de negócio e de capital são

apoiados por previsões dos parâmetros de risco que

direcionam as exigências de capital. Os testes de stress

do HSBC Brasil consideram as sensibilidades desses

direcionadores dentro de uma variedade de previsões

econômicas potenciais para examinar as posições de

capital possíveis. Em qualquer recessão econômica

importante, a intervenção proativa e estruturada da

administração é uma consequência inevitável e

necessária. Portanto, o HSBC Brasil incorpora o efeito

de tais ações para determinar se tem ou não

possibilidade de resistir a tal evento.

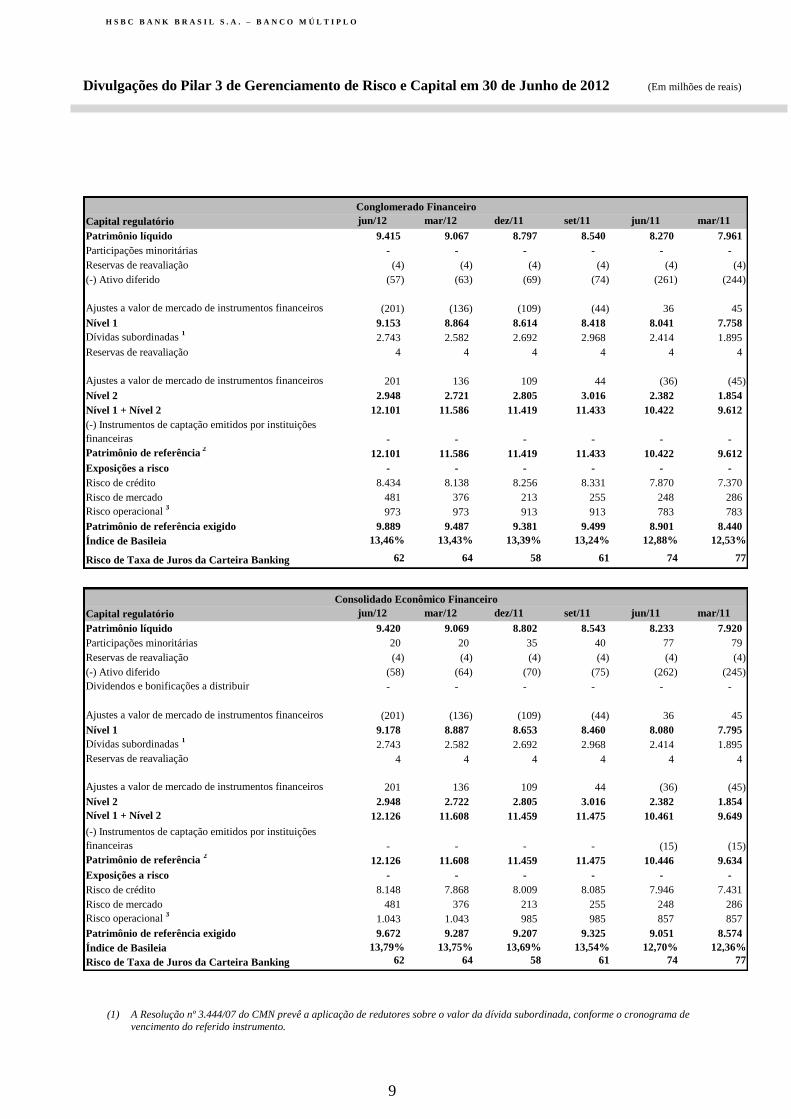

Capital regulatório

Na página seguinte apresentamos o detalhamento do

capital regulatório da organização, sob a ótica do

Consolidado Econômico Financeiro e Conglomerado

Financeiro:

H S B C B A N K B R A S I L S . A . – B A N C O M Ú L T I P L O

Divulgações do Pilar 3 de Gerenciamento de Risco e Capital em 30 de Junho de 2012 (Em milhões de reais)

9

Capital regulatório jun/12 mar/12 dez/11 set/11 jun/11 mar/11

Patrimônio líquido 9.415 9.067 8.797 8.540 8.270 7.961

Participações minoritárias - - - - - -

Reservas de reavaliação (4) (4) (4) (4) (4) (4)

(-) Ativo diferido (57) (63) (69) (74) (261) (244)

Ajustes a valor de mercado de instrumentos financeiros (201) (136) (109) (44) 36 45

Nível 1 9.153 8.864 8.614 8.418 8.041 7.758

Dívidas subordinadas 1

2.743 2.582 2.692 2.968 2.414 1.895

Reservas de reavaliação 4 4 4 4 4 4

Ajustes a valor de mercado de instrumentos financeiros 201 136 109 44 (36) (45)

Nível 2 2.948 2.721 2.805 3.016 2.382 1.854

Nível 1 + Nível 2 12.101 11.586 11.419 11.433 10.422 9.612

(-) Instrumentos de captação emitidos por instituições

financeiras - - - - - -

Patrimônio de referência 2

12.101 11.586 11.419 11.433 10.422 9.612

Exposições a risco - - - - - -

Risco de crédito 8.434 8.138 8.256 8.331 7.870 7.370

Risco de mercado 481 376 213 255 248 286

Risco operacional 3

973 973 913 913 783 783

Patrimônio de referência exigido 9.889 9.487 9.381 9.499 8.901 8.440

Índice de Basileia 13,46% 13,43% 13,39% 13,24% 12,88% 12,53%

Risco de Taxa de Juros da Carteira Banking 62 64 58 61 74 77

Conglomerado Financeiro

Capital regulatório jun/12 mar/12 dez/11 set/11 jun/11 mar/11

Patrimônio líquido 9.420 9.069 8.802 8.543 8.233 7.920

Participações minoritárias 20 20 35 40 77 79

Reservas de reavaliação (4) (4) (4) (4) (4) (4)

(-) Ativo diferido (58) (64) (70) (75) (262) (245)

Dividendos e bonificações a distribuir - - - - - -

Ajustes a valor de mercado de instrumentos financeiros (201) (136) (109) (44) 36 45

Nível 1 9.178 8.887 8.653 8.460 8.080 7.795

Dívidas subordinadas 1

2.743 2.582 2.692 2.968 2.414 1.895

Reservas de reavaliação 4 4 4 4 4 4

Ajustes a valor de mercado de instrumentos financeiros 201 136 109 44 (36) (45)

Nível 2 2.948 2.722 2.805 3.016 2.382 1.854

Nível 1 + Nível 2 12.126 11.608 11.459 11.475 10.461 9.649

(-) Instrumentos de captação emitidos por instituições

financeiras - - - - (15) (15)

Patrimônio de referência 2

12.126 11.608 11.459 11.475 10.446 9.634

Exposições a risco - - - - - -

Risco de crédito 8.148 7.868 8.009 8.085 7.946 7.431

Risco de mercado 481 376 213 255 248 286

Risco operacional 3

1.043 1.043 985 985 857 857

Patrimônio de referência exigido 9.672 9.287 9.207 9.325 9.051 8.574

Índice de Basileia 13,79% 13,75% 13,69% 13,54% 12,70% 12,36%

Risco de Taxa de Juros da Carteira Banking 62 64 58 61 74 77

Consolidado Econômico Financeiro

(1) A Resolução nº 3.444/07 do CMN prevê a aplicação de redutores sobre o valor da dívida subordinada, conforme o cronograma de

vencimento do referido instrumento.

H S B C B A N K B R A S I L S . A . – B A N C O M Ú L T I P L O

Divulgações do Pilar 3 de Gerenciamento de Risco e Capital em 30 de Junho de 2012 (Em milhões de reais)

10

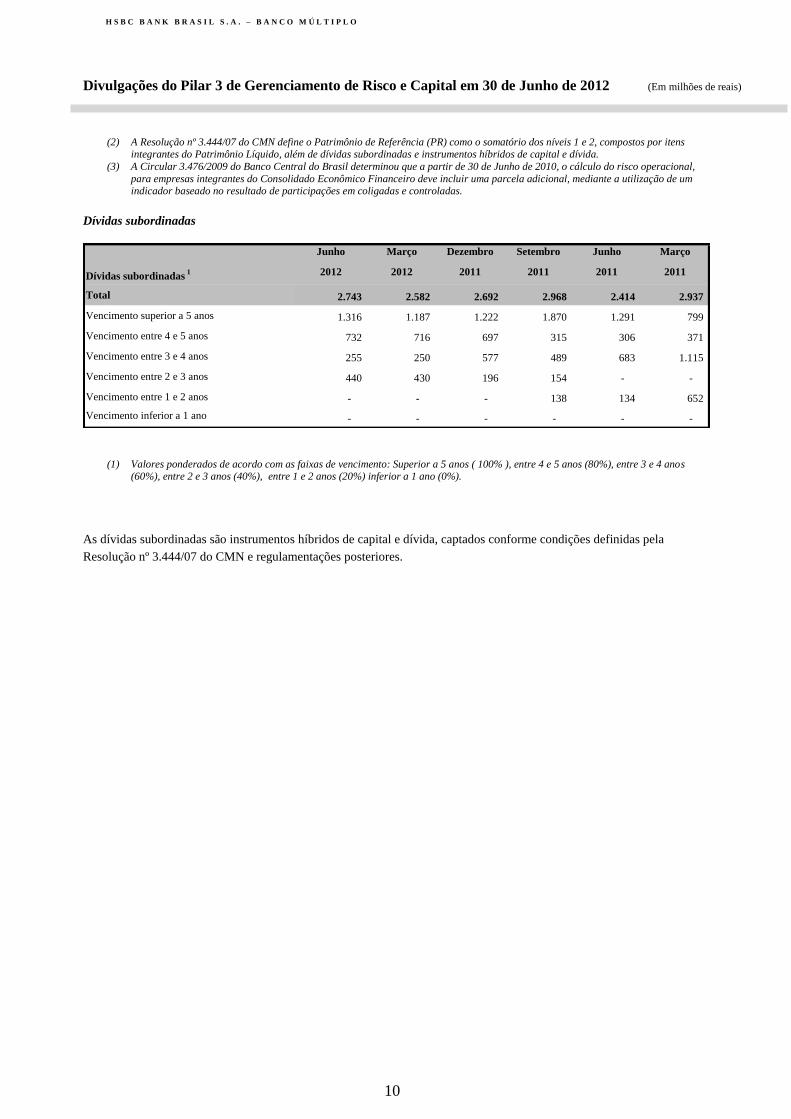

(2) A Resolução nº 3.444/07 do CMN define o Patrimônio de Referência (PR) como o somatório dos níveis 1 e 2, compostos por itens integrantes do Patrimônio Líquido, além de dívidas subordinadas e instrumentos híbridos de capital e dívida.

(3) A Circular 3.476/2009 do Banco Central do Brasil determinou que a partir de 30 de Junho de 2010, o cálculo do risco operacional,

para empresas integrantes do Consolidado Econômico Financeiro deve incluir uma parcela adicional, mediante a utilização de um indicador baseado no resultado de participações em coligadas e controladas.

Dívidas subordinadas

Junho Março Dezembro Setembro Junho Março

2012 2012 2011 2011 2011 2011

Total 2.743 2.582 2.692 2.968 2.414 2.937

Vencimento superior a 5 anos 1.316 1.187 1.222 1.870 1.291 799

Vencimento entre 4 e 5 anos 732 716 697 315 306 371

Vencimento entre 3 e 4 anos 255 250 577 489 683 1.115

Vencimento entre 2 e 3 anos 440 430 196 154 - -

Vencimento entre 1 e 2 anos - - - 138 134 652

Vencimento inferior a 1 ano - - - - - -

Dívidas subordinadas 1

(1) Valores ponderados de acordo com as faixas de vencimento: Superior a 5 anos ( 100% ), entre 4 e 5 anos (80%), entre 3 e 4 anos (60%), entre 2 e 3 anos (40%), entre 1 e 2 anos (20%) inferior a 1 ano (0%).

As dívidas subordinadas são instrumentos híbridos de capital e dívida, captados conforme condições definidas pela

Resolução nº 3.444/07 do CMN e regulamentações posteriores.

H S B C B A N K B R A S I L S . A . – B A N C O M Ú L T I P L O

Divulgações do Pilar 3 de Gerenciamento de Risco e Capital em 30 de Junho de 2012 (Em milhões de reais)

11

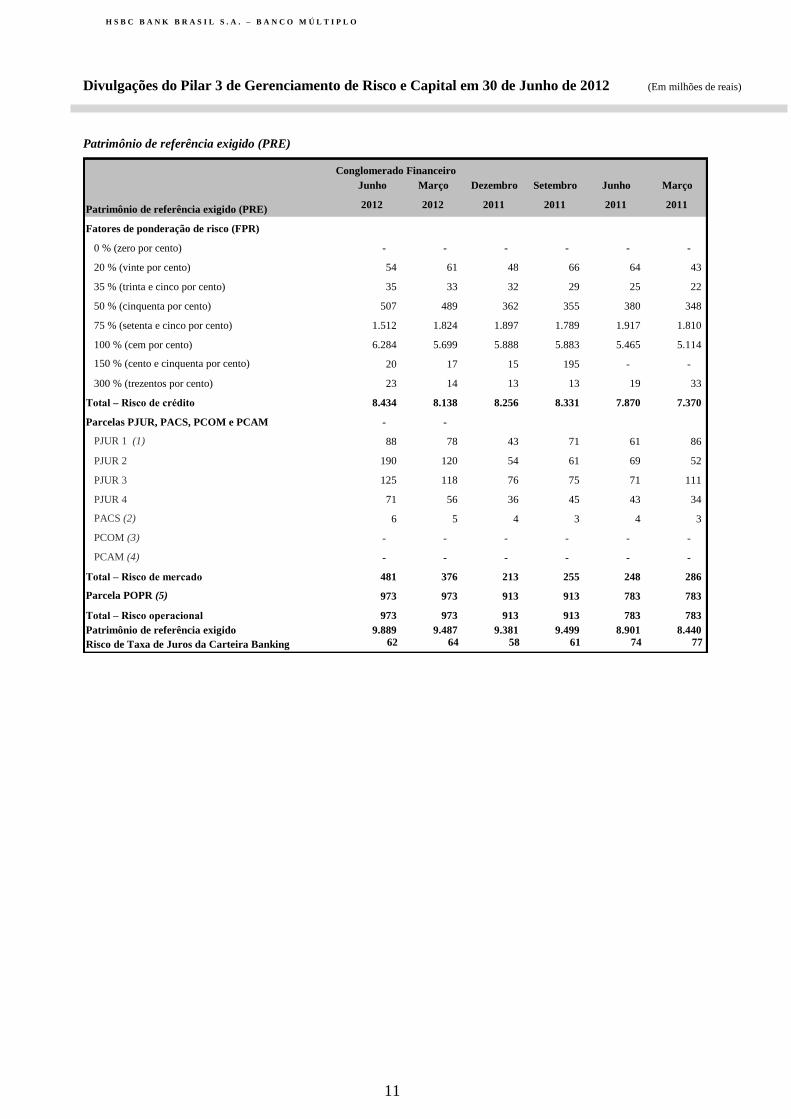

Patrimônio de referência exigido (PRE)

Junho Março Dezembro Setembro Junho Março

2012 2012 2011 2011 2011 2011

Fatores de ponderação de risco (FPR)

0 % (zero por cento) - - - - - -

20 % (vinte por cento) 54 61 48 66 64 43

35 % (trinta e cinco por cento) 35 33 32 29 25 22

50 % (cinquenta por cento) 507 489 362 355 380 348

75 % (setenta e cinco por cento) 1.512 1.824 1.897 1.789 1.917 1.810

100 % (cem por cento) 6.284 5.699 5.888 5.883 5.465 5.114

150 % (cento e cinquenta por cento) 20 17 15 195 - -

300 % (trezentos por cento) 23 14 13 13 19 33

Total – Risco de crédito 8.434 8.138 8.256 8.331 7.870 7.370

Parcelas PJUR, PACS, PCOM e PCAM - -

PJUR 1 (1) 88 78 43 71 61 86

PJUR 2 190 120 54 61 69 52

PJUR 3 125 118 76 75 71 111

PJUR 4 71 56 36 45 43 34

PACS (2) 6 5 4 3 4 3

PCOM (3) - - - - - -

PCAM (4) - - - - - -

Total – Risco de mercado 481 376 213 255 248 286

Parcela POPR (5) 973 973 913 913 783 783

Total – Risco operacional 973 973 913 913 783 783

Patrimônio de referência exigido 9.889 9.487 9.381 9.499 8.901 8.440

Risco de Taxa de Juros da Carteira Banking 62 64 58 61 74 77

Patrimônio de referência exigido (PRE)

Conglomerado Financeiro

H S B C B A N K B R A S I L S . A . – B A N C O M Ú L T I P L O

Divulgações do Pilar 3 de Gerenciamento de Risco e Capital em 30 de Junho de 2012 (Em milhões de reais)

12

Junho Março Março Dezembro Setembro Junho

2012 2012 2012 2011 2011 2011

Fatores de ponderação de risco (FPR)

0 % (zero por cento) - - - - - -

20 % (vinte por cento) 54 61 48 66 64 43

35 % (trinta e cinco por cento) 35 33 32 29 25 22

50 % (cinquenta por cento) 512 494 367 360 469 442

75 % (setenta e cinco por cento) 1.511 1.824 1.897 1.789 1.917 1.810

100 % (cem por cento) 5.994 5.424 5.637 5.632 5.453 5.081

150 % (cento e cinquenta por cento) 20 17 15 195 - -

300 % (trezentos por cento) 23 14 13 13 19 33

Total – Risco de crédito 8.148 7.868 8.009 8.085 7.946 7.431

Parcelas PJUR, PACS, PCOM e PCAM - -

PJUR 1 1

88 78 43 71 61 86

PJUR 2 190 120 54 61 69 52

PJUR 3 125 118 76 75 71 111

PJUR 4 71 56 36 45 43 34

PACS 2

6 5 4 3 4 3

PCOM 3

- - - - - -

PCAM 4

- - - - - -

Total - Risco de mercado 481 376 213 255 248 286

Parcela POPR 5

1.043 1.043 985 985 857 857

Total - Risco operacional 1.043 1.043 985 985 857 857

Patrimônio de referência exigido 9.672 9.287 9.207 9.325 9.051 8.574

Risco de Taxa de Juros da Carteira Banking 62 64 58 61 74 77

Patrimônio de referência exigido (PRE)

Consolidado Econômico Financeiro

(1) PJUR representa o risco das operações sujeitas à variação de taxa de juros;

(2) PACS reflete o risco das operações sujeitas às variações do preço de ações; (3) PCOM reflete o risco das operações sujeitas à variação do preço de commodities;

(4) PCAM reflete o risco das exposições em ouro, em moeda estrangeira e em operações sujeitas à variação cambial;

(5) POPR é a parcela referente ao risco operacional.

H S B C B A N K B R A S I L S . A . – B A N C O M Ú L T I P L O

Divulgações do Pilar 3 de Gerenciamento de Risco e Capital em 30 de Junho de 2012 (Em milhões de reais)

13

Gerenciamento de Riscos

Visão Geral

As atividades de gerenciamento de risco do HSBC

Brasil envolvem a dimensão, avaliação, aceitação e

gerenciamento de algum grau de risco ou uma

combinação de riscos.

Os perfis de risco mudam constantemente sob a

influência de uma ampla gama de fatores. A estrutura

de gestão de riscos estabelecida pelo HSBC Brasil visa

a fomentar o monitoramento contínuo do ambiente de

risco e é associada a uma avaliação integrada dos riscos

e suas interdependências. Dentre os principais riscos

inerentes à atividade bancária, destacamos:

Risco de crédito

O risco de crédito é o risco de perdas financeiras no

caso de o cliente ou contraparte não cumprir com uma

obrigação no âmbito de um contrato. Surge

principalmente de empréstimos e adiantamentos e de

contratos de arrendamento, mas também está presente

em certos produtos registrados em contas de

compensação, tais como garantias, valores de referência

dos derivativos e do posicionamento do HSBC Brasil

em instrumentos de dívida. Entre os riscos em que o

HSBC Brasil se envolve, o risco de crédito gera a maior

exigência de capital regulatório.

Risco de mercado

O risco de mercado consiste na possibilidade de perda

por oscilações de preços e taxas, uma vez que a carteira

de ativos e passivos pode apresentar descasamentos de

prazos, moedas e indexadores.

Risco operacional

O risco operacional é relevante para cada aspecto dos

negócios do HSBC Brasil e cobre um amplo espectro de

questões. Perdas que surgem a partir de fraudes,

atividades não autorizadas, erros, omissões, ineficácia,

falhas de sistema ou de eventos externos, recaem na

definição de risco operacional.

Risco de liquidez e captação

O risco de liquidez é o risco de que o HSBC Brasil não

tenha recursos financeiros suficientes para cumprir com

suas obrigações à medida que vencem, ou que tenha de

vir a fazê-lo a um custo excessivo. Esse risco decorre da

inadequação do calendário de fluxos de caixa. Risco de

captação (uma forma de risco de liquidez) surge quando

a liquidez necessária para financiar posições ativas sem

liquidez não pode ser obtida nos termos esperados e

quando necessário.

Risco de seguro

Risco de seguro é o risco em que o segurado transfere

para o subscritor, no caso o HSBC Brasil, o risco da

ocorrência do sinistro sobre o objeto segurado. Os

principais riscos abrangidos nos contratos de seguros

são representados pelo custo dos sinistros em

contrapartida ao montante global dos prêmios

recebidos. O custo de um sinistro pode ser influenciado

por vários fatores, incluindo o histórico de mortalidade.

Risco de reputação

Como um grupo bancário, a reputação do HSBC Brasil

depende da maneira pela qual conduz seus negócios e

também pode ser afetada pela qualidade e conduta de

seus clientes e fornecedores (parceiros) de serviços. Em

caso de qualquer possibilidade de risco à reputação do

HSBC Brasil, a questão deve ser direcionada para áreas

especializadas internas, tais como, Compliance,

Jurídico, Risco Operacional, Marketing, etc, onde os

riscos são avaliados caso a caso.

O HSBC Brasil possui atividades relacionadas à

Segurança e Prevenção de Fraudes, com vistas a

monitorar e prevenir atividades relacionadas à lavagem

de dinheiro e outras atividades ilícitas. Também possui

políticas internas de restrição ao financiamento de

atividades ligadas ao terrorismo, jogos de azar,

contravenção, e que causem prejuízo ao meio-ambiente.

Risco de sustentabilidade

Os riscos de sustentabilidade (ambiental e social)

surgem da provisão de serviços financeiros para

empresas ou projetos de encontro às necessidades de

desenvolvimento sustentável.

Risco de negócio

Risco de negócio é o impacto negativo potencial sobre

lucros e capital devido à falha da Organização em

atingir seus objetivos estratégicos, conforme

estabelecido no plano operacional, como resultado de

mudanças imprevisíveis no ambiente comercial e

regulatório, exposição a ciclos econômicos e mudanças

tecnológicas. O HSBC Brasil não reserva capital contra

risco de negócio como uma categoria distinta, já que

acredita que esse risco é efetivamente coberto pelo

capital reservado para outros riscos, como risco de

crédito, risco de mercado e risco operacional.

H S B C B A N K B R A S I L S . A . – B A N C O M Ú L T I P L O

Divulgações do Pilar 3 de Gerenciamento de Risco e Capital em 30 de Junho de 2012 (Em milhões de reais)

14

Risco residual

O risco residual é primariamente, o risco de que as

técnicas de mitigação sejam menos eficazes que o

esperado. Essa categoria também inclui riscos que são

causados por eventos específicos de reputação, ou de

negócios que causem exposições não incluídas nas

categorias de maior risco.

Estrutura organizacional

A estrutura de governança existente no HSBC Brasil

assegura o acompanhamento da execução da estratégia

e resultados dos negócios, além da supervisão e

responsabilidades para o efetivo gerenciamento dos

riscos em nível local, regional e global, tanto de

segmentos de clientes como de entidade legal.

O Executive Committee é composto pelos 9 principais

executivos do HSBC Brasil e, dentre outras atribuições,

aprova o nível de apetite de risco, planos e metas de

desempenho para áreas e departamentos, nomeação de

executivos seniores e delegação de autoridades, bem

como o acompanhamento da execução da estratégia

corporativa. De maneira geral, essas atividades estão

alinhadas com as orientações da administração regional

e global do Grupo HSBC.

Através do Risk Management Committee, o HSBC

Brasil formula as políticas de riscos, exercita a

delegação de autoridade relacionada à gestão de riscos e

supervisiona os controles e o apetite de risco. Este

comitê monitora todas as categorias de risco, recebe

relatórios sobre desempenho e problemas emergentes,

determina as ações a serem tomadas e revisa a eficácia

da estrutura de gerenciamento de riscos do HSBC

Brasil.

A Diretoria Executiva de Risco, tem responsabilidade

funcional sobre os principais tipos de riscos financeiros,

ou seja, de crédito de varejo e atacado, de mercado e

operacional. Esse departamento atua na disseminação

das políticas e fornece relatórios e outras análises à

gerência sênior. A Diretoria Executiva de Risco

também coordena o desenvolvimento contínuo do

apetite de risco e dos cenários dos testes de stress.

Grupo HSBCDiretor Executivo de Risco

(Reino Unido)

América LatinaDiretor Executivo de Risco

(Brasil)

HSBC BrasilDiretor Executivo de Risco

(Brasil)

HSBC LAMPresidente

(Brasil)

Risco

Negócios

HSBC BrasilPresidente

(Brasil)

O Diretor Executivo de Risco do Brasil se reporta

diretamente ao Presidente do HSBC Brasil e também ao

Diretor Executivo de Risco da América Latina. Este por

sua vez, se reporta ao Presidente do Grupo HSBC da

América Latina e ao Diretor Executivo de Risco do

Grupo HSBC no Reino Unido.

De acordo com essa linha de reporte, informações sobre

o desempenho da área de Risco, incluindo crédito,

mercado e operacional, são enviadas periodicamente

para a Diretoria Executiva de Risco da América Latina.

Estrutura de governança sênior de comitês,

composição e propósitos

Todos os riscos são consolidados por meio de uma

estrutura robusta de comitês, que gerencia e controla os

riscos com uma visão holística da organização.

Atualmente, o HSBC Brasil possui uma estrutura de

comitês corporativos que são responsáveis pelo

gerenciamento e direcionamento estratégico (Govern

the Bank), monitoramento e execução do dia-a-dia da

organização (Run the Bank) e monitoramento dos

principais projetos em andamento e execução da

estratégia (Change the Bank).

H S B C B A N K B R A S I L S . A . – B A N C O M Ú L T I P L O

Divulgações do Pilar 3 de Gerenciamento de Risco e Capital em 30 de Junho de 2012 (Em milhões de reais)

15

A estrutura de comitês responsável pela gestão de riscos do HSBC Brasil está demonstrada abaixo:

Executive Committee(EXCO)

Assets & Liabilities Committee

(ALCO)

Credit & finance Systems Strategic Development Programme (CFS-SDP)

Risk Management Committee

(RMC)

Stress Test Committee (STC)

Retail Credit & Risk Committee (RCRC)

Operational Risk and Internal Control Committee

(ORICC)

Credit Risk Analytics Oversight Committee

(CRAOC)

Risk Management Committee

(Latin America)

Brasil

Região

Função dos comitês

Executive Committee (‘EXCO’): composto pelo

quadro de Diretores responsáveis pelas decisões de

planejamento e de estratégias que têm impacto na

missão, visão e resultados gerais do HSBC Brasil.

Este comitê se reúne mensalmente para discutir as

estratégias e os resultados e fazem teleconferências

diárias para acompanhamento da implementação das

decisões.

Assets & Liabilities Committee (‘ALCO’): composto

por 14 membros; periodicidade mensal; engloba

Finanças, Tesouraria e executivos de negócios para

discutir mensalmente o balanço, liquidez e

posicionamento quanto aos riscos de mercado.

Também apontam a sustentabilidade dos lucros em

uma estrutura de balanço conservadora.

Risk Management Committee (‘RMC’): Composto

por 15 membros oficiais além de outros 5

executivos da área de risco; periodicidade mensal;

assegura a implementação e a manutenção de

controles e gestão de riscos conforme exigências

locais e do Grupo HSBC. Esse comitê abrange os

riscos de crédito, de mercado e operacionais do

HSBC Brasil.

Stress Test Committee (‘STC’): Composto por 11

membros; periodicidade trimestral tem por objetivo

monitorar e analisar os resultados de testes de stress

aplicados para os riscos de mercado, crédito e

operacional.

Retail Credit & Risk Committee (‘RCRC’):

Composto por 25 membros; periodicidade mensal;

tem por objetivo monitorar e gerenciar a

performance e o risco dos portfolios de Varejo,

incluindo pequenas e médias empresas, com os

padrões do Grupo HSBC.

Operational Risk and Internal Control Committee

(‘ORICC’): Composto por 20 membros;

periodicidade mensal; compreendido pelos

H S B C B A N K B R A S I L S . A . – B A N C O M Ú L T I P L O

Divulgações do Pilar 3 de Gerenciamento de Risco e Capital em 30 de Junho de 2012 (Em milhões de reais)

16

executivos diretamente envolvidos no controle e

funções de risco operacional.

Credit & Finance Systems Strategic Development

Programme (‘CFS-SDP’): Composto por 12

membros efetivos; periodicidade mensal, engloba

Finanças, Risco e Tecnologia para dirigir e

monitorar a implantação de projetos que promovam

benefícios à Gestão de Riscos, alinhados com os

conceitos de Basileia, regulamentações locais e

padrões do Grupo HSBC.

Credit Risk Analytics Oversight Committee

(‘CRAOC’): Composto por 14 membros titulares;

periodicidade trimestral; tem a responsabilidade de

dirigir, supervisionar e recomendar / aprovar a

criação, desenvolvimento, implementação,

validação e / ou monitoramento de modelos de

crédito de atacado e varejo de risco de crédito

associados aos sistemas de classificação de risco.

Estrutura organizacional da Diretoria de Risco

A estrutura organizacional da Diretoria de Risco HSBC

Brasil está definida em manual específico, disponível a

todos os funcionários por meio da Intranet. Esta

estrutura abrange o gerenciamento de risco de crédito,

de mercado e operacional. Apresentamos a seguir um

resumo da estrutura relacionada ao gerenciamento do

Risco:

Chief Risk Officer

Retail Risk Special Risk Unit

Wholesale & Market RiskRisk COO

Operatinal Risk Compliance

Retail Collection Security & Fraud

Políticas para gestão de riscos

As políticas de administração de risco do HSBC Brasil

são encapsuladas dentro do Manual de Padrões do

Grupo HSBC e levadas em uma hierarquia de manuais

de política para todo o Grupo, para comunicar os

padrões, instruções e orientações para os colaboradores

do HSBC. Elas apoiam o apetite de risco e estabelecem

procedimentos para monitorar e controlar riscos, com

relatórios pontuais e confiáveis à gerência sênior.

O HSBC Brasil regularmente revisa e atualiza suas

políticas, sistemas e metodologias de gestão de risco

para que reflitam as mudanças na lei, nos regulamentos,

nos mercados, nos produtos e melhores práticas que

surjam.

O conceito de responsabilidade pessoal, reforçado pela

estrutura de governança do HSBC Brasil, é difundido

por treinamentos que auxiliam na propagação de uma

cultura construtiva e disciplinada, em que a gestão de

riscos é responsabilidade de todos os colaboradores, os

quais devem identificá-los, avaliá-los e gerenciá-los. A

gestão de risco é enfatizada dentro da política de

Remuneração do HSBC Brasil e há exigências para

garantir que a remuneração seja consistente com uma

gestão eficaz de risco.

Apetite de risco

A estrutura de apetite de risco descreve a natureza e

tipos de risco que o HSBC Brasil está preparado para

assumir na execução da sua estratégia. Ela é

fundamental para a abordagem integrada do risco,

capital e gestão de negócios. Também suporta o HSBC

Brasil na execução de objetivos de rentabilidade sobre o

capital e é um elemento-chave no cumprimento dos

requerimentos de capital vigentes.

A formação do apetite de risco considera a capacidade

de risco, a situação financeira, a força das receitas das

áreas de negócio e a resiliência da reputação e da marca.

O apetite de risco está expresso tanto qualitativamente,

descrevendo quais são os riscos tomados, quanto

quantitativamente. A alta administração do HSBC

Brasil atribui métricas quantitativas para cada tipo de

risco, de forma a assegurar que:

atividades básicas das áreas de negócio possam ser

guiadas e controladas, continuando, assim,

alinhadas com a estrutura de apetite de risco;

premissas fundamentais que sustentam o apetite de

risco possam ser monitoradas e, se necessário,

ajustadas por meio dos ciclos de planejamento de

negócios; e

H S B C B A N K B R A S I L S . A . – B A N C O M Ú L T I P L O

Divulgações do Pilar 3 de Gerenciamento de Risco e Capital em 30 de Junho de 2012 (Em milhões de reais)

17

decisões de negócios para mitigação dos riscos

sejam antecipadas e colocadas em prática, tão logo

as evidências de risco sejam sinalizadas.

A avaliação do apetite de risco é conduzida pela

Diretoria Executiva do HSBC Brasil e é monitorada em

bases contínuas pela Diretoria Executiva de Risco. O

apetite de risco é operado por meio de dois mecanismos

principais:

A estrutura em si define os órgãos de governança,

processos, métricas, e outras características de

como o HSBC Brasil gerencia o apetite de risco na

condução de seus negócios.

Relatórios periódicos de apetite de risco definem

em diversos níveis das áreas de negócio, o nível

desejado de risco, compatível com o retorno de

metas de crescimento, em linha com a estratégia

corporativa e os objetivos de todas as partes

interessadas.

A estrutura de apetite de risco abrange tanto os aspectos

positivos quanto os negativos do risco. Nesse contexto,

o capital é a moeda comum pela qual o risco é

mensurado, avaliado e usado como base para a alocação

de capital e a avaliação de desempenho.

O apetite de risco é executado por intermédio de limites

operacionais que comprovam o nível de risco assumido

pelo HSBC Brasil, e é mensurado utilizando-se métricas

de performance de risco.

Mensuração de risco e sistemas de reporte

O objetivo da mensuração e reporte de risco do HSBC

Brasil é garantir que os riscos sejam capturados

integralmente, com todos os atributos necessários para

fundamentar decisões seguras, e que esses atributos

sejam avaliados com exatidão, que as informações

sejam entregues tempestivamente para que os riscos

sejam administrados e mitigados com sucesso.

A mensuração e reporte de risco também estão sujeitos

a uma estrutura robusta de governança, para garantir

que seu desenho seja adequado aos objetivos e que

estejam funcionando apropriadamente.

O HSBC Brasil investe recursos significativos em

sistemas e processos de tecnologia da informação para

manter e melhorar sua capacidade de gestão de risco. A

mensuração e monitoramento dos grandes riscos

gerenciados pelo HSBC Brasil, inclusive riscos de

crédito, mercado e operacional, são cada vez mais

administrados por sistemas centrais, ou, quando isso

não acontece, as estruturas e processos possibilitam

uma supervisão completa pela gerência sênior.

A gestão é realizada visando manter os níveis de risco

em conformidade com os limites estabelecidos pelo

HSBC Brasil. Informações gerenciais de controle de

risco são disponibilizadas às áreas de negócio, à

diretoria executiva do HSBC Brasil e da América

Latina, mediante relatórios diários, mensais, trimestrais

e apresentações periódicas. Esse processo inclui o

fornecimento de informações por meio de um sistema

corporativo às agências, regionais, segmentos de

negócios, áreas de concessão e recuperação de crédito e

incluem dados que possam sinalizar situações de risco e

impactar a qualidade dos créditos concedidos aos

clientes, permitindo a organização atuar de forma

preventiva a mitigar perdas.

Risco de crédito

Objetivos

Os objetivos do gerenciamento de risco de crédito são

intrinsecamente subjacentes a negócios rentáveis e

sustentáveis, visando principalmente manter uma forte

cultura de responsabilidade sobre empréstimos. O

gerenciamento de risco no HSBC Brasil está suportado

por uma robusta política de risco e estrutura de controle,

em parceria e desafiando as áreas de negócios na

definição e execução do apetite de risco, com a

reavaliação contínua dos termos e condições reais de

cenário, assegurando independência, análise profunda

dos riscos, seus custos e formas de mitigação.

Organização e responsabilidades

O risco de crédito é parte da função de Risco. Em todo

o HSBC Brasil, a área de Risco de Crédito cumpre o

papel de uma unidade independente de controle de

crédito, ao passo que interage com as equipes de

negócio para definir prioridades, refinar o apetite de

risco, monitorar e reportar exposições de alto risco.

O HSBC Brasil adota políticas de crédito,

procedimentos e orientações na concessão de crédito

que satisfaçam tanto às exigências locais quanto às

normas do Grupo HSBC. A autoridade para a aprovação

de crédito é delegada pela Diretoria ao Diretor

H S B C B A N K B R A S I L S . A . – B A N C O M Ú L T I P L O

Divulgações do Pilar 3 de Gerenciamento de Risco e Capital em 30 de Junho de 2012 (Em milhões de reais)

18

Executivo de Risco, que responde ao Presidente do

HSBC Brasil sobre questões relacionadas a crédito,

mantendo uma linha funcional de comunicação direta

com o diretor responsável pela função de Risco na

América Latina.

A função de Risco de Crédito do HSBC Brasil emprega

um alto nível de supervisão e gestão do risco de crédito.

Suas responsabilidades incluem:

formular as políticas de crédito;

orientar quanto ao apetite do HSBC Brasil à

exposição ao risco de crédito para setores

específicos de mercado, atividades e produtos

bancários;

realizar avaliação independente e objetiva do risco;

monitorar o desempenho e realizar a gestão das

carteiras de crédito, assegurando performance em

linha com o perfil e o apetite de risco do HSBC

Brasil;

estabelecer e manter a política do HSBC Brasil em

grandes exposições de crédito, assegurando que as

concentrações de exposição às contrapartes, setor

econômico ou geográfico não se tornem excessivas

em relação aos níveis exigidos tanto internamente

quanto pelas normas vigentes;

manter e desenvolver a estrutura de gerenciamento

de riscos e sistemas do HSBC Brasil, identificando

e classificando as exposições significativas e

permitindo o gerenciamento com foco nos riscos

envolvidos;

atuar ativamente no desenvolvimento de cenários

de testes de stress e no refinamento dos

indicadores-chave de risco, permitindo sua

utilização como instrumento no processo de

planejamento dos negócios do HSBC Brasil;

relatar sobre os aspectos da carteira de risco de

crédito do HSBC Brasil para o RMC, o Comitê de

Auditoria e a Diretoria Executiva do HSBC Brasil;

gerenciar e direcionar iniciativas relacionadas aos

sistemas de gerenciamento de risco de crédito;

promover as melhores práticas no HSBC Brasil

relacionadas ao risco de crédito, como risco de

sustentabilidade, novos produtos e treinamentos.

Risk analytics

A estrutura de Risco do HSBC Brasil gerencia as

atividades de credit risk analytics através de uma série

de disciplinas analíticas que dão suporte aos modelos de

classificação de risco, capital econômico e testes de

stress. Essa estrutura formula respostas técnicas ao

desenvolvimento da indústria e as políticas regulatórias

no campo de credit risk analytics além de dar suporte e

supervisionar o desenvolvimento e utilização dos

modelos avançados de Basileia II.

Os modelos de credit risk analytics do HSBC Brasil são

governados pelo Credit Risk Analytics Oversight

Committee, que se reune trimestralmente e se reporta ao

Risk Management Committee. O CRAOC é presidido

pela função de Risco e tem como membros

participantes as áreas de negócios do HSBC Brasil. Sua

responsabilidade primária é supervisionar e recomendar

/ aprovar a criação, desenvolvimento, implementação,

validação e / ou monitoramento de modelos de crédito

de atacado e varejo de risco de crédito associados aos

sistemas de classificação de risco.

Com o objetivo de garantir os padrões de qualidade para

os modelos e processos fundamentais para a gestão de

riscos, o HSBC Brasil conta com estruturas

independentes de validação de modelos, processos,

governança e tecnologia. Essas áreas têm a

responsabilidade de avaliar as metodologias e as

práticas realizadas em todas as áreas que contribuem

direta ou indiretamente em qualquer etapa dos

processos de crédito, emitindo pareceres e relatórios

para as áreas envolvidas e para a alta direção,

contribuindo para a manutenção de sua eficácia.

Mensuração e monitoramento do risco de crédito

A exposição do HSBC Brasil ao risco de crédito ocorre

em várias classes de ativos, incluindo derivativos, ativos

financeiros disponíveis para venda, empréstimos e

adiantamentos a clientes e investimentos financeiros, e

os sistemas de classificação de risco existentes para

medir e monitorar esses riscos são igualmente diversos.

De forma a evitar a concentração excessiva de risco, as

políticas e procedimentos estabelecidos pelo Grupo

H S B C B A N K B R A S I L S . A . – B A N C O M Ú L T I P L O

Divulgações do Pilar 3 de Gerenciamento de Risco e Capital em 30 de Junho de 2012 (Em milhões de reais)

19

HSBC incluem orientações específicas à manutenção de

uma carteira diversificada. Concentrações de risco de

crédito identificadas são controladas adequadamente e

administradas.

As exposições de risco de crédito são gerenciadas em

carteiras de clientes de atacado ou varejo. No caso de

clientes individualmente significativos, avaliações de

risco são realizadas no mínimo anualmente, podendo

ser mais frequente se necessário, e quaisquer alterações

necessárias para reduzir a exposição são implementadas

imediatamente. Para as carteiras de varejo, os riscos são

avaliados e gerenciados por meio de uma variedade de

modelos e ferramentas estatísticas que provêm dados

que permitem acompanhar e avaliar alternativas para

mitigação do risco. Qualquer que seja a natureza da

exposição, um princípio fundamental da política e

abordagem do Grupo HSBC é que sistemas de

mensuração e monitoramento de risco são simplesmente

ferramentas de auxílio à tomada de decisão à disposição

da gerência.

Atenção especial é dispensada aos problemas de

exposição, que são objetos de revisões e monitoramento

mais frequentes e intensivos, a fim de acelerar ações

corretivas. Para tanto, existe uma unidade de riscos

especiais que fixa estratégias de gestão de

relacionamentos com clientes que estão com operações

em atraso ou que apresentam problemas financeiros. A

atuação vai desde o entendimento dos problemas dos

clientes até a solução definitiva da inadimplência.

Regularmente as equipes de avaliação de crédito e

identificação de risco efetuam a revisão de exposições e

dos processos para fornecer uma avaliação

independente e rigorosa acerca dos riscos de crédito no

HSBC Brasil, reforçando o gerenciamento secundário

dos riscos e disseminando as melhores práticas. A

auditoria interna desempenha uma função terciária,

focada nos riscos com uma perspectiva global e na

concepção e efetividade dos controles primários e

secundários, realizando auditorias de supervisão através

de amostragens regionais e globais de toda a estrutura

de controle, auditorias específicas de riscos-chaves

emergentes e auditoria de projetos para avaliar as

principais iniciativas de mudanças.

O HSBC Brasil procura melhorar constantemente a

qualidade de sua gestão de risco. Portanto, para fins de

gestão e reporte, os sistemas de tecnologia de

informação do HSBC Brasil foram posicionados para

processar informações de risco de crédito eficiente e

consistentemente; há uma base de dados cobrindo

substancialmente todas as exposições de empréstimos,

que gera relatórios regulares com os principais

indicadores de performance das carteiras que são

disponibilizados para a alta administração em nível cada

vez mais granular.

Os padrões do Grupo HSBC são base para o processo

por intermédio do qual os sistemas de classificação de

risco são desenvolvidos, aprovados e implementados. A

ênfase aqui está na comunicação eficaz entre as linhas

de negócio e a gestão de risco e a independência

adequada na tomada de decisão.

Como outros aspectos da gestão de risco, os sistemas

analíticos de classificação de risco não são estáticos e

estão sujeitos a revisão e modificação em relação ao

ambiente, e a maior disponibilidade e qualidade das

informações. Processos estruturados e métricos existem

para capturar as informações relevantes e alimentá-las

numa melhoria contínua do modelo.

Exposições a risco de crédito

A evolução da exposição ao risco de crédito e a média nos trimestres está demonstrada abaixo:

Junho Março Dezembro Setembro Junho Março

2012 2012 2011 2011 2011 2011

Total de exposições 1

296.203 306.521 295.701 345.220 240.854 210.038

Média do trimestre 312.049 288.474 326.177 295.039 225.201 205.176

Exposição média ao risco de crédito no trimestre - Conglomerado Financeiro

H S B C B A N K B R A S I L S . A . – B A N C O M Ú L T I P L O

Divulgações do Pilar 3 de Gerenciamento de Risco e Capital em 30 de Junho de 2012 (Em milhões de reais)

20

Junho Março Dezembro Setembro Junho Março

2012 2012 2011 2011 2011 2011

Total de exposições 1

294.369 306.196 295.784 345.733 250.588 219.065

Média do trimestre 311.384 288.145 326.210 301.607 234.721 214.011

Exposição média ao risco de crédito no trimestre - Consolidado Econômico Financeiro

(1) Contempla as operações de crédito, operações de arrendamento mercantil, compromissos de crédito não cancelável incondicionalmente e

unilateralmente pela instituição, garantias prestadas, títulos e valores mobiliários, instrumentos financeiros derivativos, relações interfinanceiras – vinculadas ao Banco Central do Brasil e outras exposições ao risco de crédito.

Demonstramos a evolução da exposição total ao risco de crédito, segmentada por Fator de Ponderação de Riscos (FPR):

Junho Março Dezembro Setembro Junho Março

2012 2012 2011 2011 2011 2011

0 % (zero por cento) 47.663 53.366 54.280 55.409 58.132 52.268

20 % (vinte por cento) 10.194 7.850 3.506 4.607 4.349 2.537

35 % (trinta e cinco por cento) 907 862 819 752 650 566

50 % (cinquenta por cento) 19.266 20.714 22.807 22.817 21.048 18.691

75 % (setenta e cinco por cento) 33.696 37.467 38.432 37.107 37.992 36.469

100 % (cem por cento) 184.290 186.115 175.724 223.306 118.627 99.408

150 % (cento e cinquenta por cento) 119 106 93 1.184 - -

300 % (trezentos por cento) 69 41 40 39 57 100

TOTAL 296.203 306.521 295.701 345.220 240.854 210.038

Exposições a risco de crédito - Conglomerado Financeiro

Junho Março Dezembro Setembro Junho Março

2012 2012 2011 2011 2011 2010

0 % (zero por cento) 49.671 57.552 58.588 66.424 59.951 58.124

20 % (vinte por cento) 10.200 3.508 4.607 4.352 2.549 2.289

35 % (trinta e cinco por cento) 907 819 752 650 566 497

50 % (cinquenta por cento) 18.162 21.788 22.428 22.672 20.409 17.249

75 % (setenta e cinco por cento) 33.686 38.432 37.107 37.992 36.468 35.577

100 % (cem por cento) 181.555 173.551 221.029 118.441 99.021 97.241

150 % (cento e cinquenta por cento) 119 93 1.184 - - -

300 % (trezentos por cento) 69 40 39 57 100 111

TOTAL 294.369 295.784 345.733 250.588 219.065 211.088

Exposições a risco de crédito – Consolidado Econômico Financeiro

H S B C B A N K B R A S I L S . A . – B A N C O M Ú L T I P L O

Divulgações do Pilar 3 de Gerenciamento de Risco e Capital em 30 de Junho de 2012 (Em milhões de reais)

21

Evolução da exposição total ao risco de crédito, segregada por país e regiões geográficas:

Junho Março Dezembro Setembro Junho Março

2012 2012 2011 2011 2011 2011

Valor total das exposições

País 73.644 74.375 75.904 75.242 73.528 70.338

Região Norte 2.090 2.019 2.078 2.167 1.916 2.508

Região Nordeste 3.746 4.154 4.127 4.078 3.808 4.751

Região Sudeste 37.893 38.234 37.616 38.766 38.012 36.558

Região Centro-Oeste 6.071 5.501 6.727 6.279 5.616 4.863

Região Sul 23.844 24.467 25.356 23.951 24.176 21.658

Exterior 2.300 2.031 1.862 1.747 1.186 964

TOTAL 1 75.944 76.405 77.766 76.989 74.714 71.302

TVMs e instrumentos financeiros derivativos 158.179 167.242 155.882 204.467 105.965 82.836

Relações interfinanceiras - vinculadas ao Banco

Central15.862 17.988 24.137 23.689 24.179 23.654

Outras exposições a risco de crédito 46.218 44.886 37.916 40.076 35.996 32.246

TOTAL 296.203 306.521 306.521 295.701 345.220 240.854

Exposições a risco de crédito - Conglomerado Financeiro

Junho Março Dezembro Setembro Junho Março

2012 2012 2011 2011 2011 2011

Valor total das exposições

País 73.644 74.375 75.242 73.528 70.338 67.220

Região Norte 2.090 2.019 2.167 1.916 2.508 1.863

Região Nordeste 3.746 4.154 4.078 3.808 4.751 3.673

Região Sudeste 37.893 38.234 38.766 38.012 36.558 36.233

Região Centro-Oeste 6.071 5.501 6.279 5.616 4.863 5.473

Região Sul 23.844 24.467 23.951 24.176 21.658 19.979

Exterior 2.300 2.031 1.747 1.186 964 1.225

TOTAL 1 75.944 76.405 76.989 74.714 71.302 68.445

TVMs e instrumentos financeiros derivativos 158.572 169.446 207.196 117.006 93.616 86.225

Relações interfinanceiras - vinculadas ao Banco

Central15.862 17.988 23.689 24.179 23.654 25.096

Outras exposições a risco de crédito 44.001 42.357 37.785 34.688 30.493 31.323

TOTAL 294.378 306.196 295.784 345.733 250.588 219.065

Exposições a risco de crédito - Consolidado Econômico Financeiro

(1) Contempla as operações de crédito, operações de arrendamento mercantil, compromissos de crédito não cancelável incondicionalmente e

unilateralmente pela instituição e garantias prestadas.

H S B C B A N K B R A S I L S . A . – B A N C O M Ú L T I P L O

Divulgações do Pilar 3 de Gerenciamento de Risco e Capital em 30 de Junho de 2012 (Em milhões de reais)

22

Evolução da exposição total ao risco de crédito, por setor econômico:

Junho Março Dezembro Setembro Junho Março

2012 2012 2011 2011 2011 2011

Indústria 20.970 18.950 21.247 20.907 18.397 17.701

Alimentos e bebidas 4.069 3.263 3.534 3.601 3.272 2.905

Química e petroquímica 3.112 3.153 2.625 2.449 2.070 2.016

Maquinas e equipamentos 1.244 1.194 1.354 1.306 1.145 1.009

Papel e celulose 577 558 801 746 646 605

Têxtil e confecções 1.169 1.128 1.288 1.299 1.130 1.074

Siderurgia e metalurgia 607 568 604 674 650 614

Eletricidade. gás e água 772 290 604 604 555 525

Eletroeletrônicas 1.074 930 1.020 1.055 922 899

Madeiras e móveis 325 323 356 367 330 353

Automotiva 522 544 587 591 541 449

Petróleo e gás natural 177 249 228 254 355 364

Demais indústrias 7.322 6.750 8.246 7.961 6.781 6.888

Comércio 7.376 6.718 7.705 7.663 6.865 6.592

Serviços 10.971 12.492 12.603 12.316 12.235 10.705

Financeiro 1.020 989 1.389 1.058 1.224 1.129

Transportes 2.462 2.316 2.377 2.117 2.100 1.991

Educação. saúde e outros serviços sociais 592 577 623 576 543 528

Telecomunicações 342 319 351 607 364 326

Demais serviços 6.555 8.292 7.863 7.959 8.004 6.731

Construção e imobiliário 5.641 5.194 5.294 4.605 4.386 4.055

Pessoa física 3.387 3.240 3.091 2.424 2.424 2.087

Pessoa jurídica 2.253 1.954 2.202 2.181 1.962 1.968

Setor primário 827 804 631 584 423 435

Agropecuária 619 519 570 539 385 385

Mineração 208 285 61 45 38 49

Outros pessoa física 30.159 32.248 30.287 30.913 32.408 31.815

TOTAL 1

75.944 76.405 77.766 76.989 74.714 71.302

TVMs e instrumentos financeiros

derivativos 158.179 167.242 155.882 204.467 105.965 82.836

Relações interfinanceiras - vinculadas ao

Banco Central 15.862 17.988 24.137 23.689 24.179 23.654

Outras exposições a risco de crédito 46.218 44.886 37.916 40.076 35.996 32.246 TOTAL 296.203 306.521 295.701 345.220 240.854 210.038

Setor econômico - Conglomerado Financeiro

H S B C B A N K B R A S I L S . A . – B A N C O M Ú L T I P L O

Divulgações do Pilar 3 de Gerenciamento de Risco e Capital em 30 de Junho de 2012 (Em milhões de reais)

23

Junho Março Dezembro Setembro Junho Março

2012 2012 2011 2011 2011 2011

Indústria 20.970 18.950 21.247 20.907 18.397 17.701

Alimentos e bebidas 4.069 3.263 3.534 3.601 3.272 2.905

Química e petroquímica 3.112 3.153 2.625 2.449 2.070 2.016

Maquinas e equipamentos 1.244 1.194 1.354 1.306 1.145 1.009

Papel e celulose 577 558 801 746 646 605

Têxtil e confecções 1.169 1.128 1.288 1.299 1.130 1.074

Siderurgia e metalurgia 607 568 604 674 650 614

Eletricidade. gás e água 772 290 604 604 555 525

Eletroeletrônicas 1.074 930 1.020 1.055 922 899

Madeiras e móveis 325 323 356 367 330 353

Automotiva 522 544 587 591 541 449

Petróleo e gás natural 177 249 228 254 355 364

Demais indústrias 7.322 6.750 8.246 7.961 6.781 6.888

Comércio 7.376 6.718 7.705 7.663 6.865 6.592

Serviços 10.971 12.492 12.603 12.316 12.235 10.705

Financeiro 1.020 989 1.389 1.058 1.224 1.129

Transportes 2.462 2.316 2.377 2.117 2.100 1.991

Educação. saúde e outros serviços sociais 592 577 623 576 543 528

Telecomunicações 342 319 351 607 364 326

Demais serviços 6.555 8.292 7.863 7.959 8.004 6.731

Construção e imobiliário 5.641 5.194 5.294 4.605 4.386 4.055

Pessoa física 3.387 3.240 3.091 2.424 2.424 2.087

Pessoa jurídica 2.253 1.954 2.202 2.181 1.962 1.968

Setor primário 827 804 631 584 423 435

Agropecuária 619 519 570 539 385 385

Mineração 208 285 61 45 38 49

Outros pessoa física 30.159 32.248 30.287 30.913 32.408 31.815

TOTAL 1

75.944 76.405 77.766 76.989 74.714 71.302

TVMs e instrumentos financeiros

derivativos 158.572 169.446 158.062 207.196 117.006 93.616

Relações interfinanceiras - vinculadas ao

Banco Central 15.862 17.988 24.137 23.689 24.179 23.654

Outras exposições a risco de crédito 44.001 42.357 35.819 37.785 34.688 30.493 TOTAL 294.378 306.196 295.784 345.658 250.588 219.065

Setor econômico - Consolidado Econômico Financeiro

(1) Contempla as operações de crédito, operações de arrendamento mercantil, compromissos de crédito não cancelável

incondicionalmente e unilateralmente pela instituição e garantias prestadas.

H S B C B A N K B R A S I L S . A . – B A N C O M Ú L T I P L O

Divulgações do Pilar 3 de Gerenciamento de Risco e Capital em 30 de Junho de 2012 (Em milhões de reais)

24

Concentração de créditos

Junho Março Dezembro Setembro Junho Março

2012 2012 2011 2011 2011 2011

Maior devedor 1,2% 1,1% 1,1% 1,2% 1,2% 0,9%

Dez maiores devedores 6,1% 5,5% 6,1% 5,9% 6,7% 5,8%

Cinqüenta maiores devedores seguintes 11,0% 11,0% 10,7% 9,9% 9,8% 10,1%

Conglomerado Financeiro e Consolidado Econômico Financeiro

Operações em atraso bruto de provisões, excluídas as

operações baixadas para prejuízo

Diversas de estratégias de acordos são utilizadas para

melhorar a gestão do relacionamento com clientes,

maximizar oportunidades de cobrança e, se possível,

evitar a inadimplência, ou a retomada de bens em

garantia. Elas incluem extensões de prazo de

pagamento, redução nos juros ou principal, aprovação

de planos externos de gerenciamento da dívida,

composição de dívida, adiamento da retomada de bens,

e outras formas de modificações nos empréstimos e

prazos.

As políticas e práticas do HSBC Brasil estão baseadas

em critérios que auxiliam a Administração em julgar se

os pagamentos são prováveis de ocorrer. Acordos de

renegociação somente são concedidos em situações

onde o cliente demonstrou disposição para pagar o

empréstimo e onde se espera que o cliente tenha

condições de cumprir com as novas obrigações.

Para empréstimos do varejo, a política de gestão de

risco de crédito do HSBC Brasil estabelece restrições

sobre o número e a frequência de renegociações, o

período mínimo que o empréstimo deve estar aberto

antes que a renegociação possa ser considerada e o