regra matriz de incidência tributária aplicada

TRANSCRIPT

REGRA MATRIZ DE INCIDÊNCIA TRIBUTÁRIA APLICADA

ESCOLA DA SECRETARIA DA FAZENDA DO ESTADO E SÃO PAULO

Tacio Lacerda Gama

www.parasaber.com.br/taciolacerdagama

1 – Origens

2 – Elementos

3 – Síntese

4 - Aplicação

Tacio Lacerda Gama

www.parasaber.com.br/taciolacerdagama

Plano da exposição

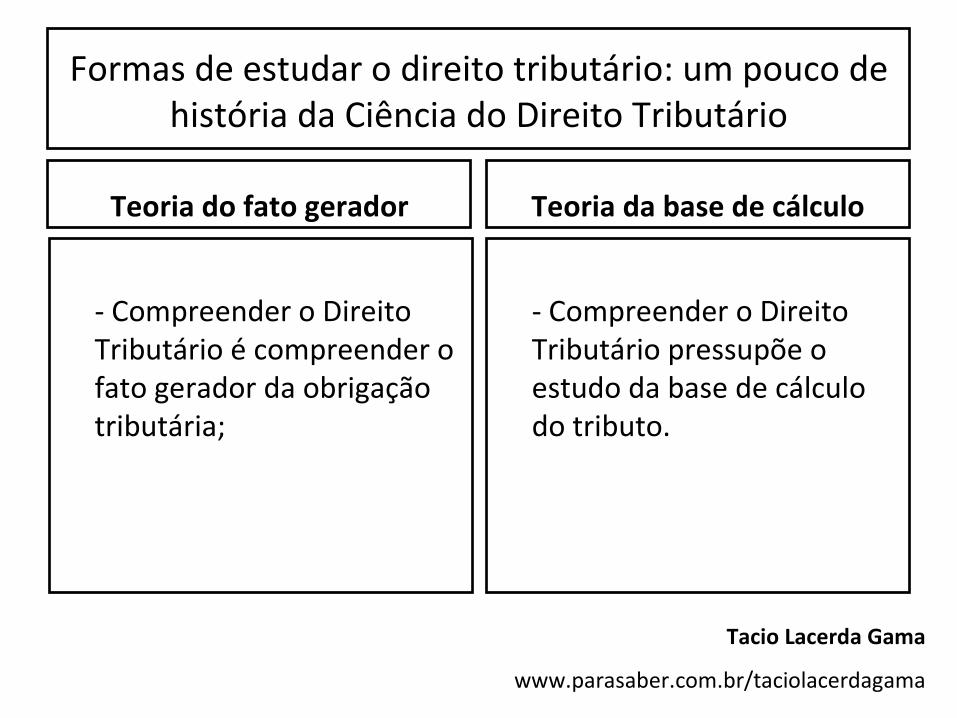

Formas de estudar o direito tributário: um pouco de história da Ciência do Direito Tributário

Teoria do fato gerador

- Compreender o Direito Tributário é compreender o fato gerador da obrigação tributária;

Teoria da base de cálculo

- Compreender o Direito Tributário pressupõe o estudo da base de cálculo do tributo.

Tacio Lacerda Gama

www.parasaber.com.br/taciolacerdagama

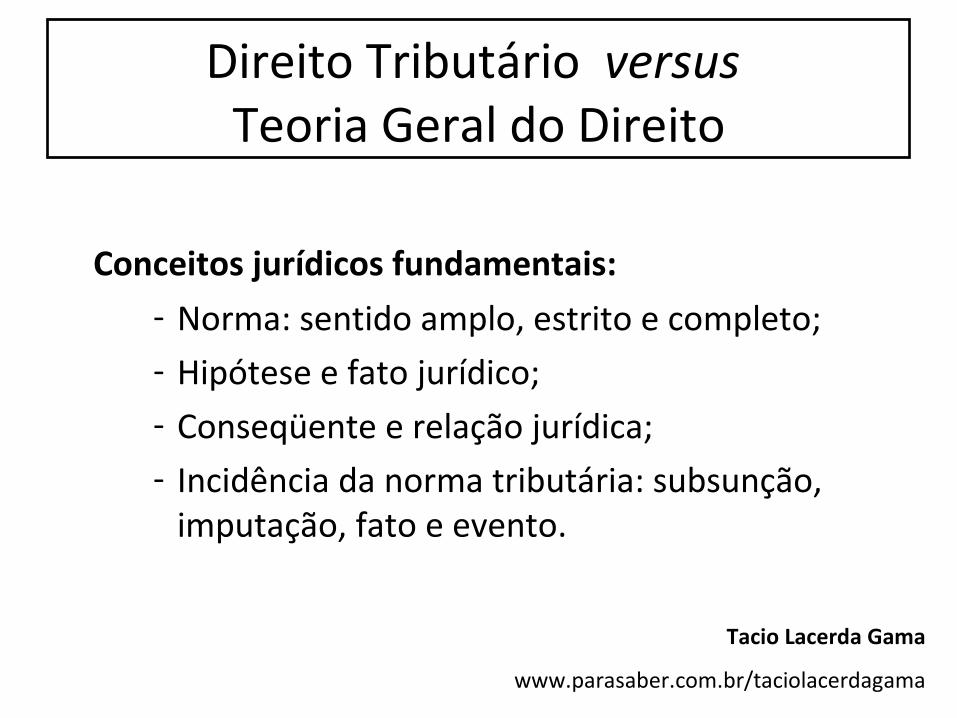

Direito Tributário versus Teoria Geral do Direito

Conceitos jurídicos fundamentais:- Norma: sentido amplo, estrito e completo;- Hipótese e fato jurídico;- Conseqüente e relação jurídica;- Incidência da norma tributária: subsunção,

imputação, fato e evento.

Tacio Lacerda Gama

www.parasaber.com.br/taciolacerdagama

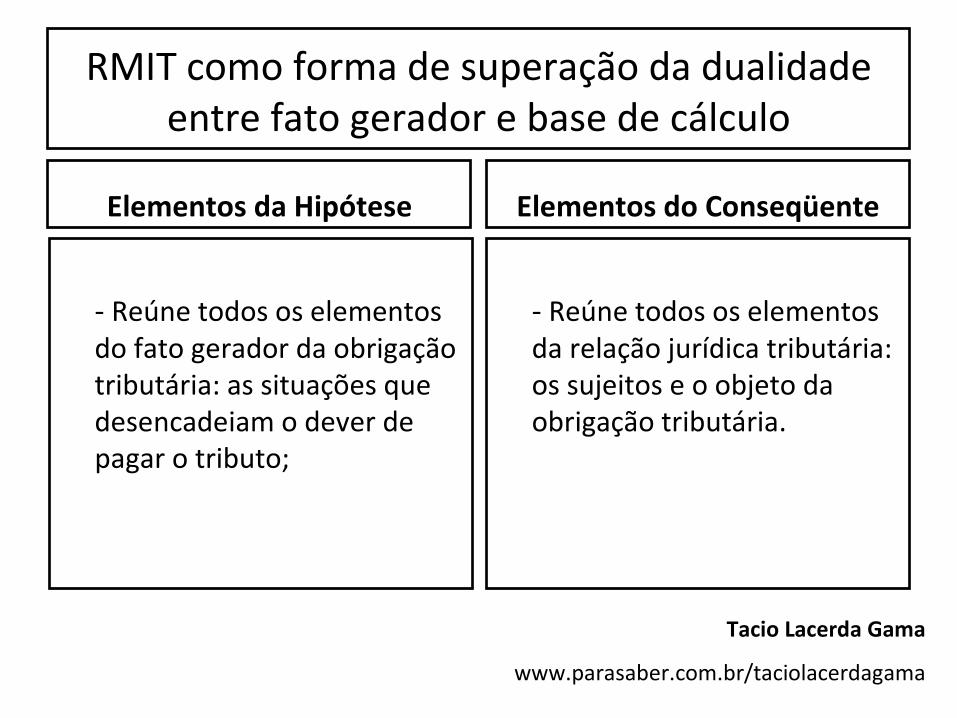

RMIT como forma de superação da dualidade entre fato gerador e base de cálculo

Elementos da Hipótese

- Reúne todos os elementos do fato gerador da obrigação tributária: as situações que desencadeiam o dever de pagar o tributo;

Elementos do Conseqüente

- Reúne todos os elementos da relação jurídica tributária: os sujeitos e o objeto da obrigação tributária.

Tacio Lacerda Gama

www.parasaber.com.br/taciolacerdagama

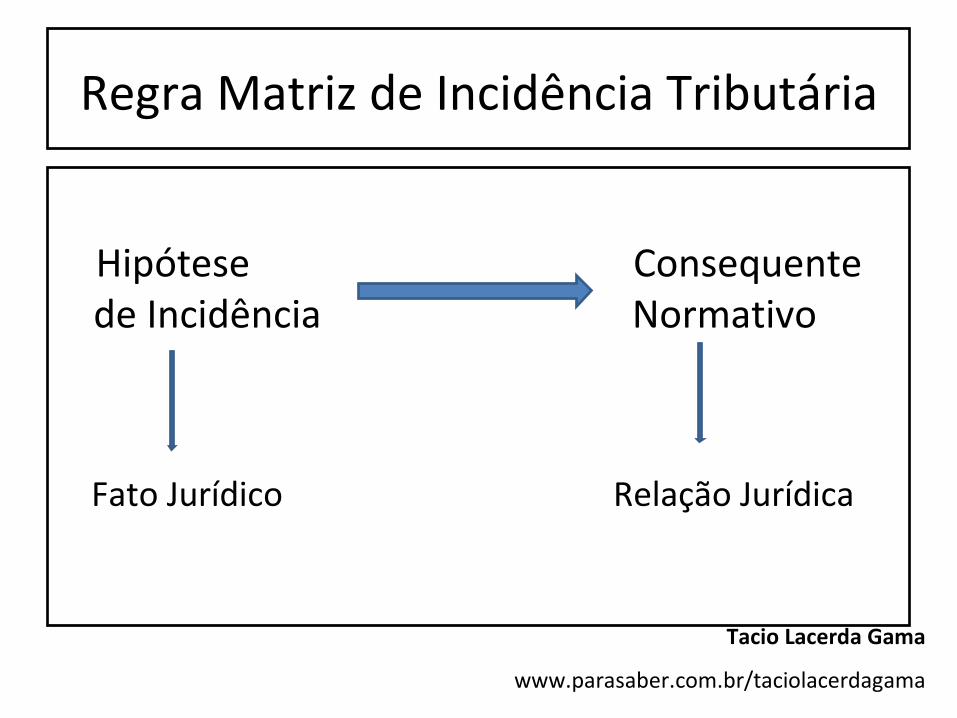

Regra Matriz de Incidência Tributária

Hipótese Consequente de Incidência Normativo

Fato Jurídico Relação Jurídica

Tacio Lacerda Gama

www.parasaber.com.br/taciolacerdagama

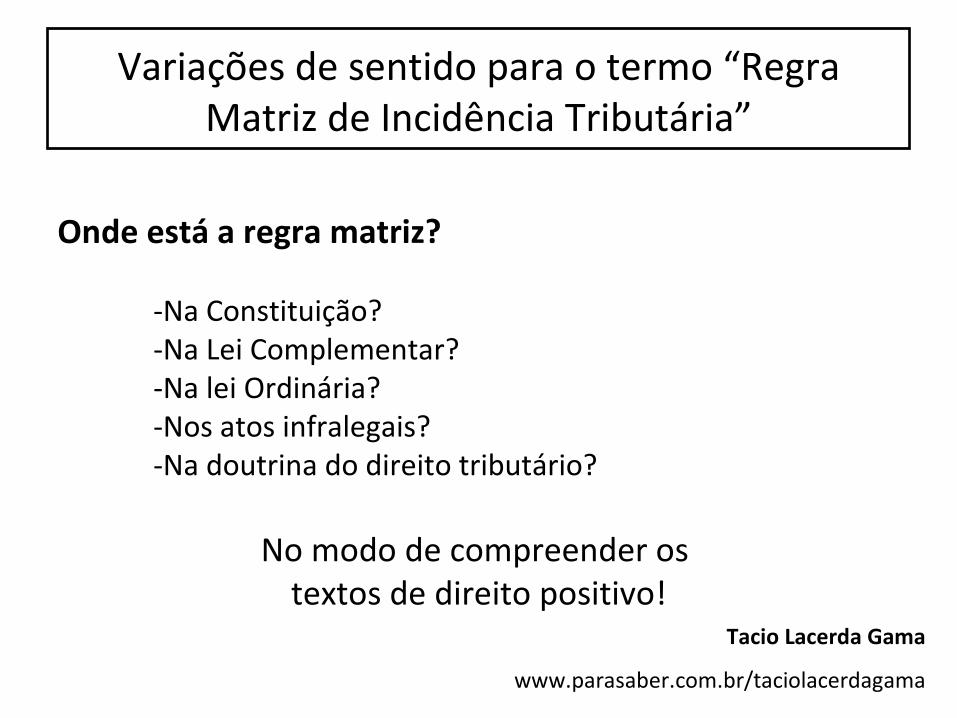

Variações de sentido para o termo “Regra Matriz de Incidência Tributária”

Onde está a regra matriz?

-Na Constituição?-Na Lei Complementar?-Na lei Ordinária?-Nos atos infralegais?-Na doutrina do direito tributário?

No modo de compreender os textos de direito positivo!

Tacio Lacerda Gama

www.parasaber.com.br/taciolacerdagama

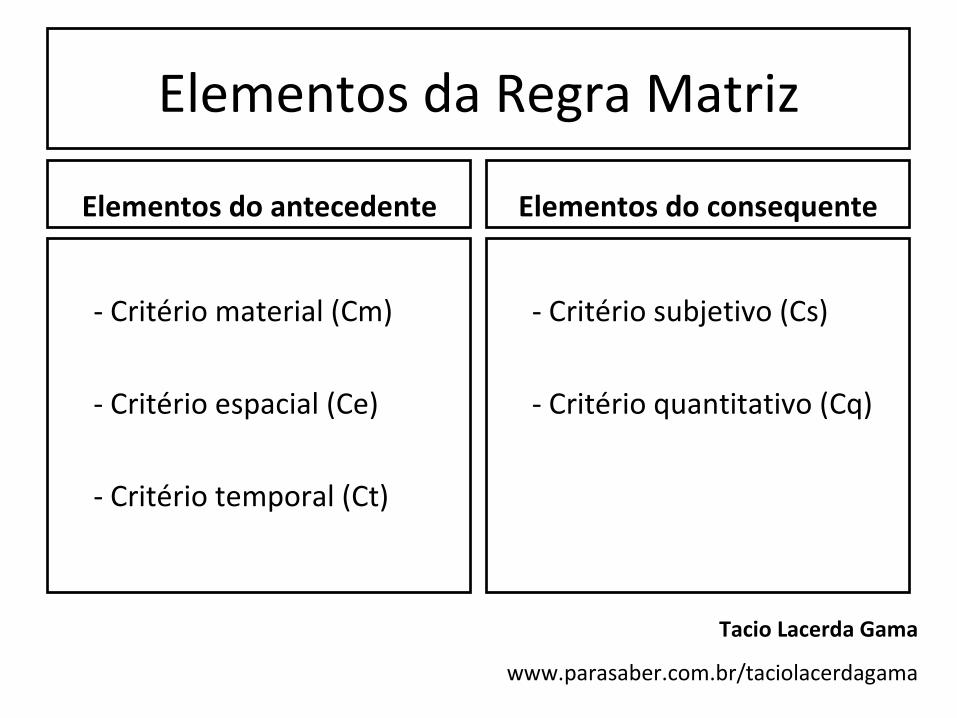

Elementos da Regra Matriz

Elementos do antecedente

- Critério material (Cm)

- Critério espacial (Ce)

- Critério temporal (Ct)

Elementos do consequente

- Critério subjetivo (Cs)

- Critério quantitativo (Cq)

Tacio Lacerda Gama

www.parasaber.com.br/taciolacerdagama

Que torna o tributo devido?

Critério Material: é a expressão, ou enunciado, da hipótese que delimita o núcleo do acontecimento a ser promovido à categoria de fato jurídico tributário.

• Verbo (v) + complemento (c) formam o núcleo da hipótese:

- conduta humana (fazer algo), ou estado (ser algo);

- a conduta ou o estado deve estar no campo das possibilidades;

- verbo pessoal, no infinitivo, de predicação incompleta:Ex: importar (v) produto industrializado (c);

realizar (v) operação de circulação de mercadorias (c);

prestar (v) serviços (c);

ser (v) proprietário de bem imóvel (c);

Tacio Lacerda Gama

www.parasaber.com.br/taciolacerdagama

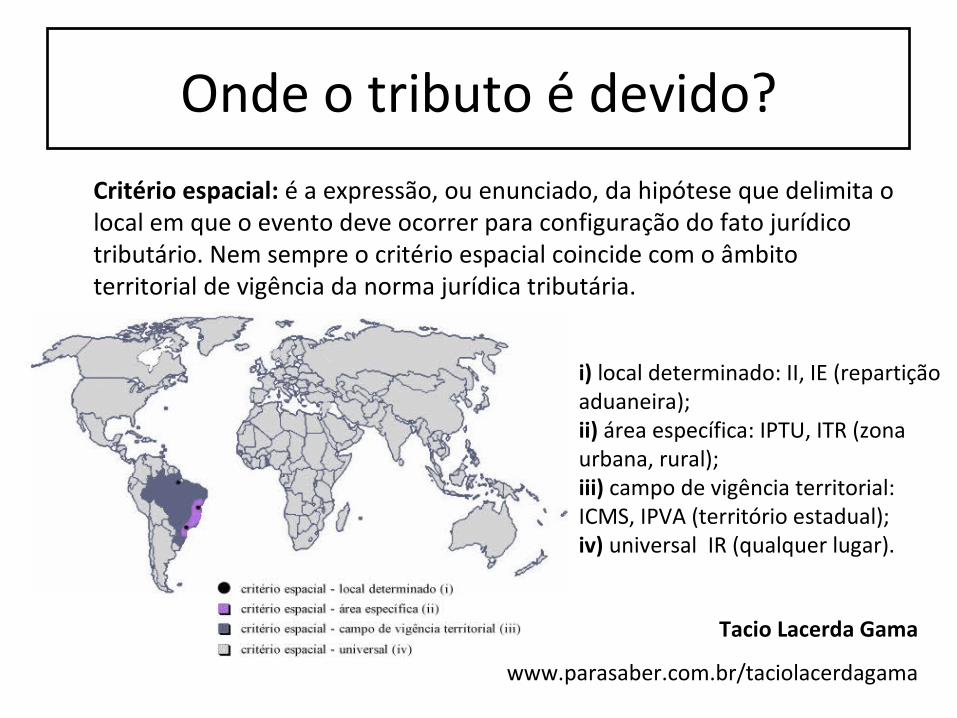

Onde o tributo é devido?

Critério espacial: é a expressão, ou enunciado, da hipótese que delimita o local em que o evento deve ocorrer para configuração do fato jurídico tributário. Nem sempre o critério espacial coincide com o âmbito territorial de vigência da norma jurídica tributária.

i) local determinado: II, IE (repartição aduaneira);ii) área específica: IPTU, ITR (zona urbana, rural);iii) campo de vigência territorial: ICMS, IPVA (território estadual);iv) universal IR (qualquer lugar).

Tacio Lacerda Gama

www.parasaber.com.br/taciolacerdagama

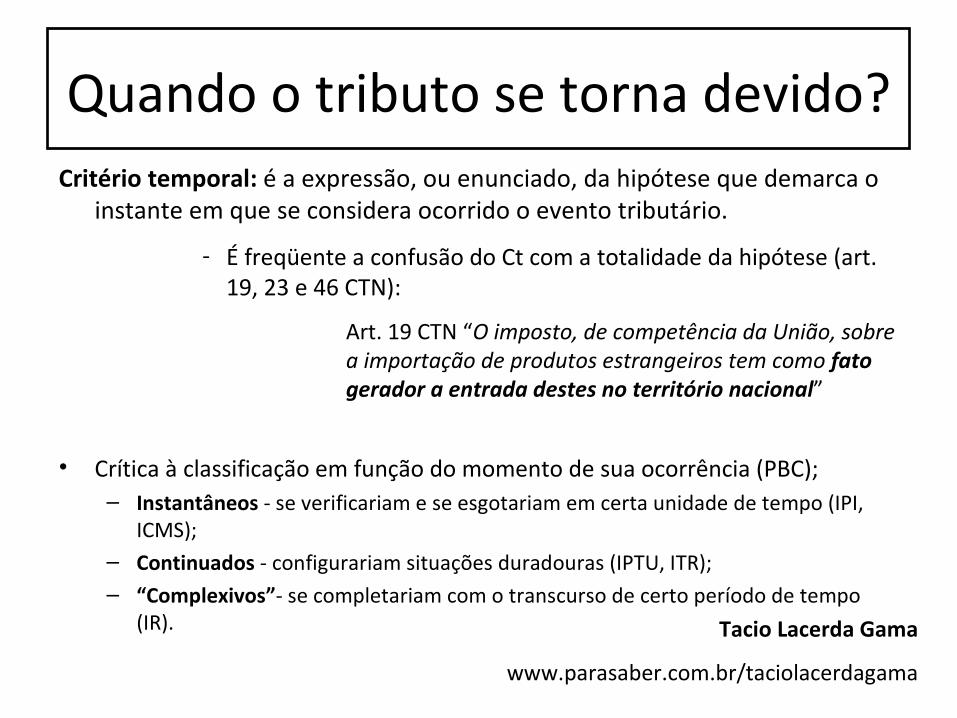

Quando o tributo se torna devido?Critério temporal: é a expressão, ou enunciado, da hipótese que demarca o

instante em que se considera ocorrido o evento tributário.

- É freqüente a confusão do Ct com a totalidade da hipótese (art. 19, 23 e 46 CTN):

Art. 19 CTN “O imposto, de competência da União, sobre a importação de produtos estrangeiros tem como fato gerador a entrada destes no território nacional”

• Crítica à classificação em função do momento de sua ocorrência (PBC);– Instantâneos - se verificariam e se esgotariam em certa unidade de tempo (IPI,

ICMS);– Continuados - configurariam situações duradouras (IPTU, ITR);– “Complexivos”- se completariam com o transcurso de certo período de tempo

(IR). Tacio Lacerda Gama

www.parasaber.com.br/taciolacerdagama

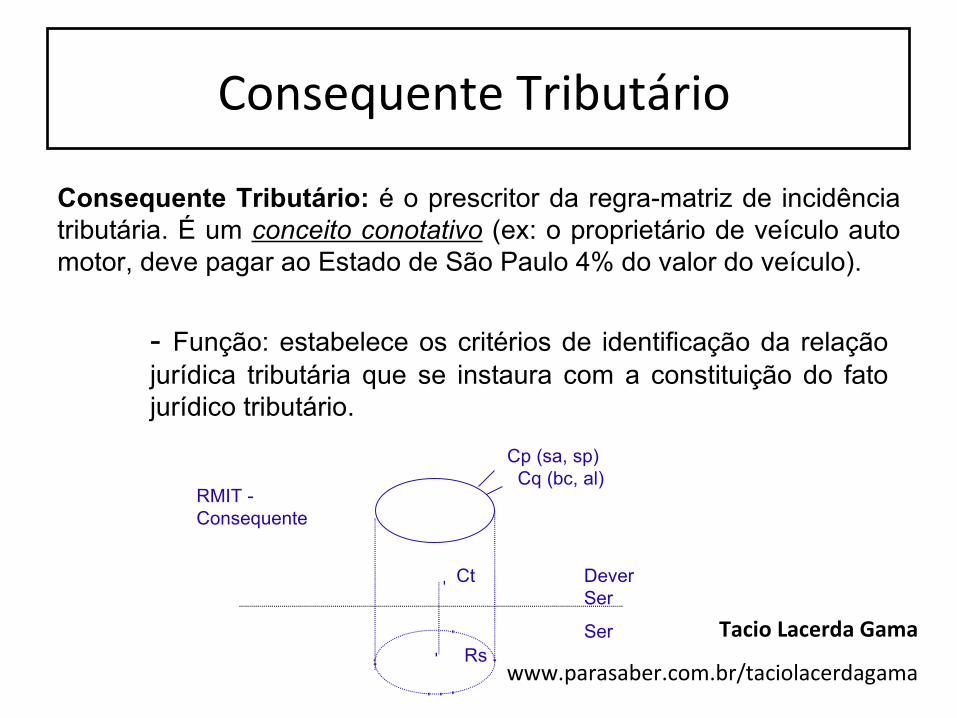

Consequente Tributário

- Função: estabelece os critérios de identificação da relação jurídica tributária que se instaura com a constituição do fato jurídico tributário.

Consequente Tributário: é o prescritor da regra-matriz de incidência tributária. É um conceito conotativo (ex: o proprietário de veículo auto motor, deve pagar ao Estado de São Paulo 4% do valor do veículo).

Cp (sa, sp) Cq (bc, al)

. Ct

. RsSer

Dever Ser

RMIT - Consequente

Tacio Lacerda Gama

www.parasaber.com.br/taciolacerdagama

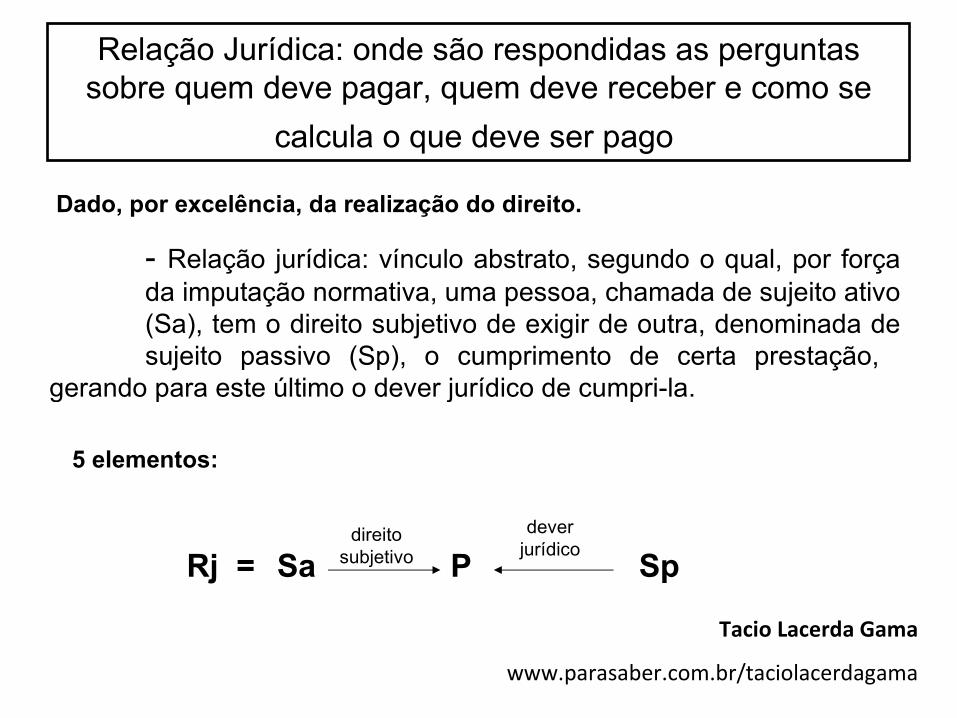

Relação Jurídica: onde são respondidas as perguntas sobre quem deve pagar, quem deve receber e como se

calcula o que deve ser pago

Dado, por excelência, da realização do direito.

- Relação jurídica: vínculo abstrato, segundo o qual, por força da imputação normativa, uma pessoa, chamada de sujeito ativo (Sa), tem o direito subjetivo de exigir de outra, denominada de sujeito passivo (Sp), o cumprimento de certa prestação,

gerando para este último o dever jurídico de cumpri-la.

Spdever

jurídicoP

direito subjetivoSaRj =

5 elementos:

Tacio Lacerda Gama

www.parasaber.com.br/taciolacerdagama

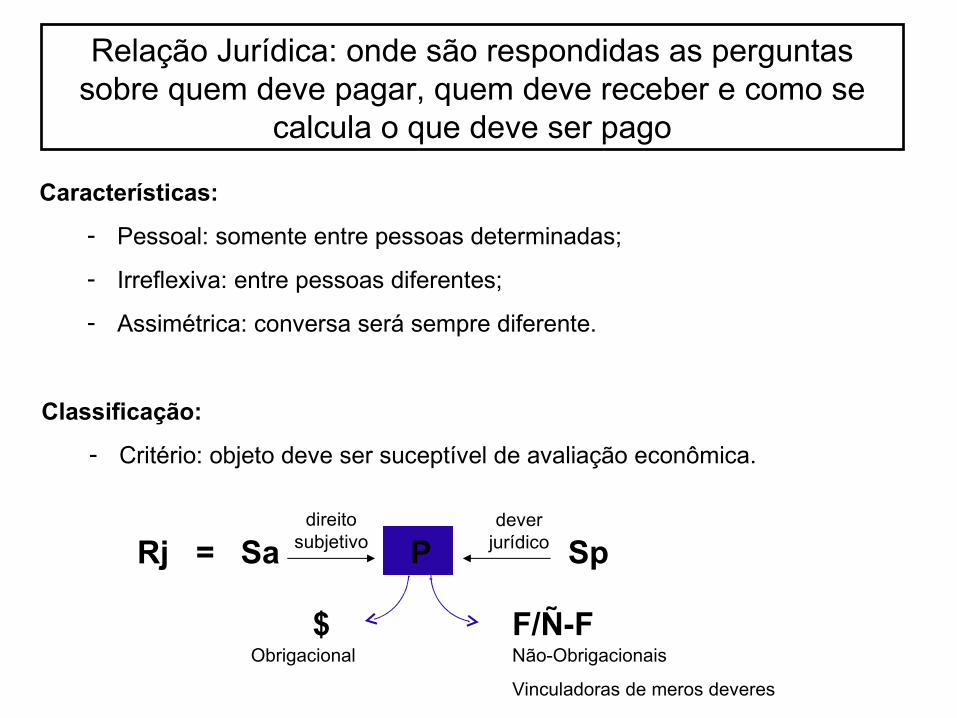

Relação Jurídica: onde são respondidas as perguntas sobre quem deve pagar, quem deve receber e como se

calcula o que deve ser pago

Classificação:

- Critério: objeto deve ser suceptível de avaliação econômica.

Características:

- Pessoal: somente entre pessoas determinadas;

- Irreflexiva: entre pessoas diferentes;

- Assimétrica: conversa será sempre diferente.

Sa P Spdireito

subjetivodever

jurídico

$

Rj =

Obrigacional

F/Ñ-FNão-Obrigacionais

Vinculadoras de meros deveres

Relação Jurídica: onde são respondidas as perguntas sobre quem deve pagar, quem deve receber e como se

calcula o que deve ser pago

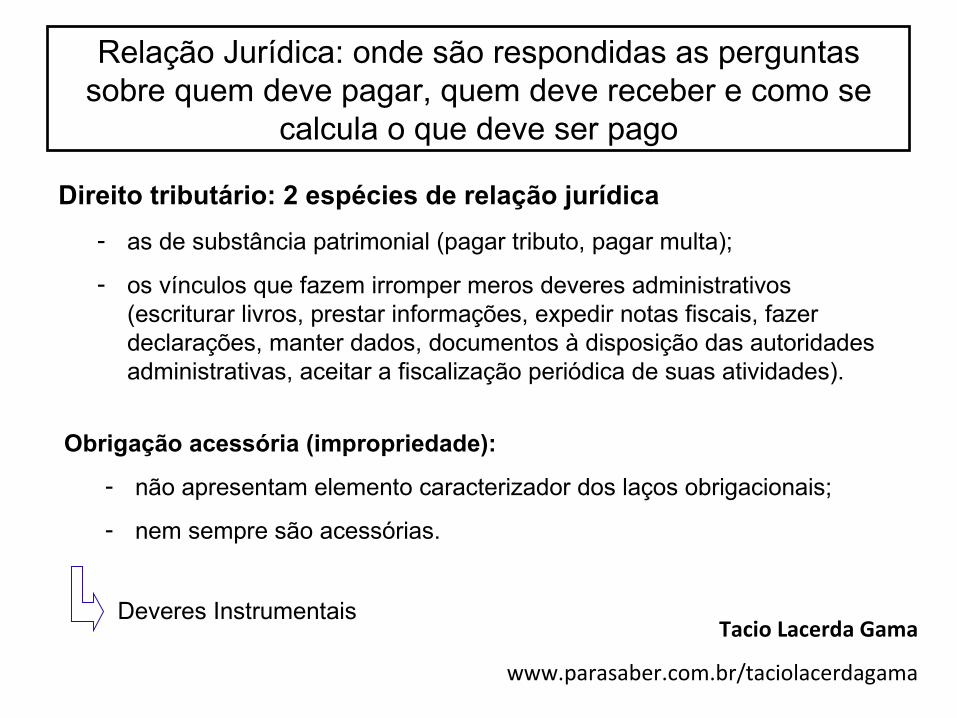

Direito tributário: 2 espécies de relação jurídica

- as de substância patrimonial (pagar tributo, pagar multa);

- os vínculos que fazem irromper meros deveres administrativos (escriturar livros, prestar informações, expedir notas fiscais, fazer declarações, manter dados, documentos à disposição das autoridades administrativas, aceitar a fiscalização periódica de suas atividades).

Obrigação acessória (impropriedade):

- não apresentam elemento caracterizador dos laços obrigacionais;

- nem sempre são acessórias.

Deveres InstrumentaisTacio Lacerda Gama

www.parasaber.com.br/taciolacerdagama

Relação Jurídica: onde são respondidas as perguntas sobre quem deve pagar, quem deve receber e como se

calcula o que deve ser pago

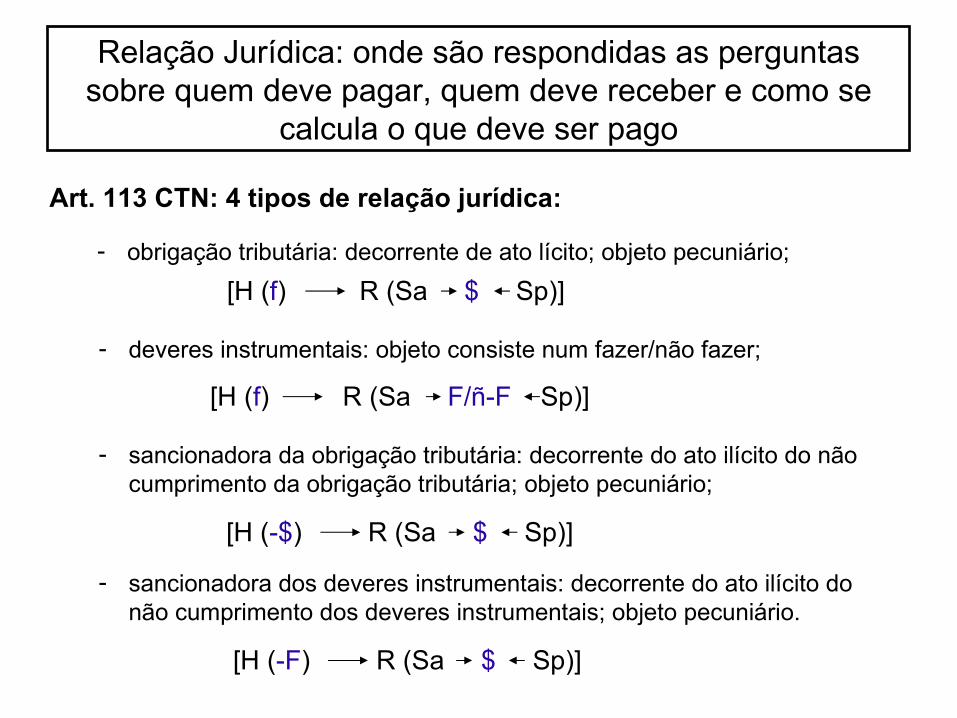

Art. 113 CTN: 4 tipos de relação jurídica:

- obrigação tributária: decorrente de ato lícito; objeto pecuniário;

- deveres instrumentais: objeto consiste num fazer/não fazer;

- sancionadora da obrigação tributária: decorrente do ato ilícito do não cumprimento da obrigação tributária; objeto pecuniário;

- sancionadora dos deveres instrumentais: decorrente do ato ilícito do não cumprimento dos deveres instrumentais; objeto pecuniário.

[H (f) R (Sa $ Sp)]

[H (f) R (Sa F/ñ-F Sp)]

[H (-$) R (Sa $ Sp)]

[H (-F) R (Sa $ Sp)]

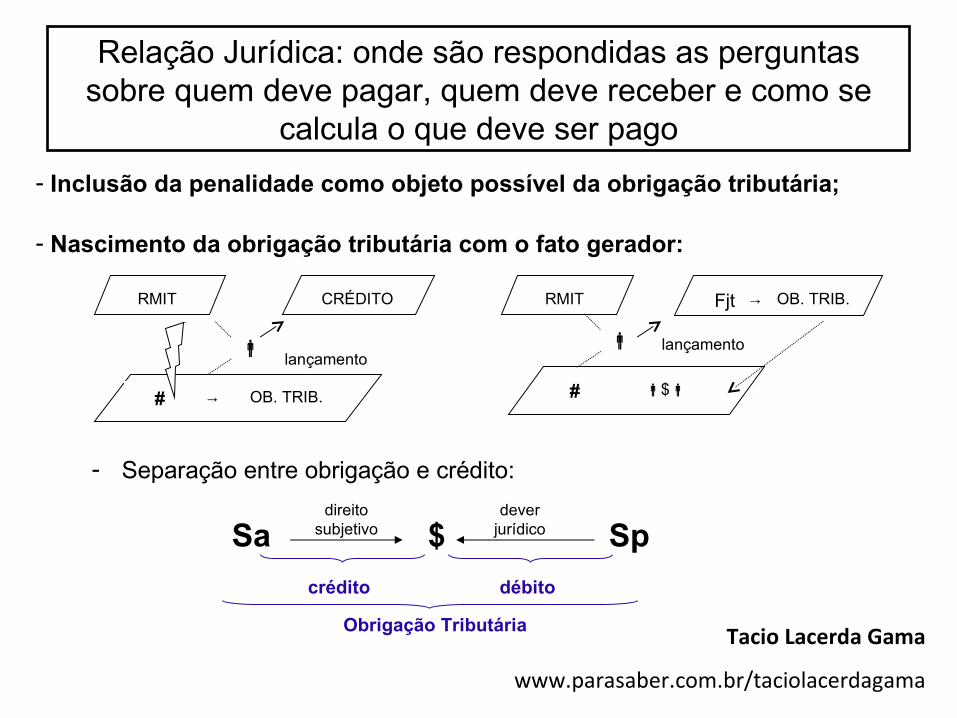

Relação Jurídica: onde são respondidas as perguntas sobre quem deve pagar, quem deve receber e como se

calcula o que deve ser pago

- Inclusão da penalidade como objeto possível da obrigação tributária;

- Separação entre obrigação e crédito:

- Nascimento da obrigação tributária com o fato gerador:

RMIT

# → OB. TRIB.

CRÉDITO

lançamento

RMIT

#

Fjt → OB. TRIB.

$

lançamento

Sa $ Spdireito

subjetivodever

jurídico

crédito débito

Obrigação Tributária Tacio Lacerda Gama

www.parasaber.com.br/taciolacerdagama

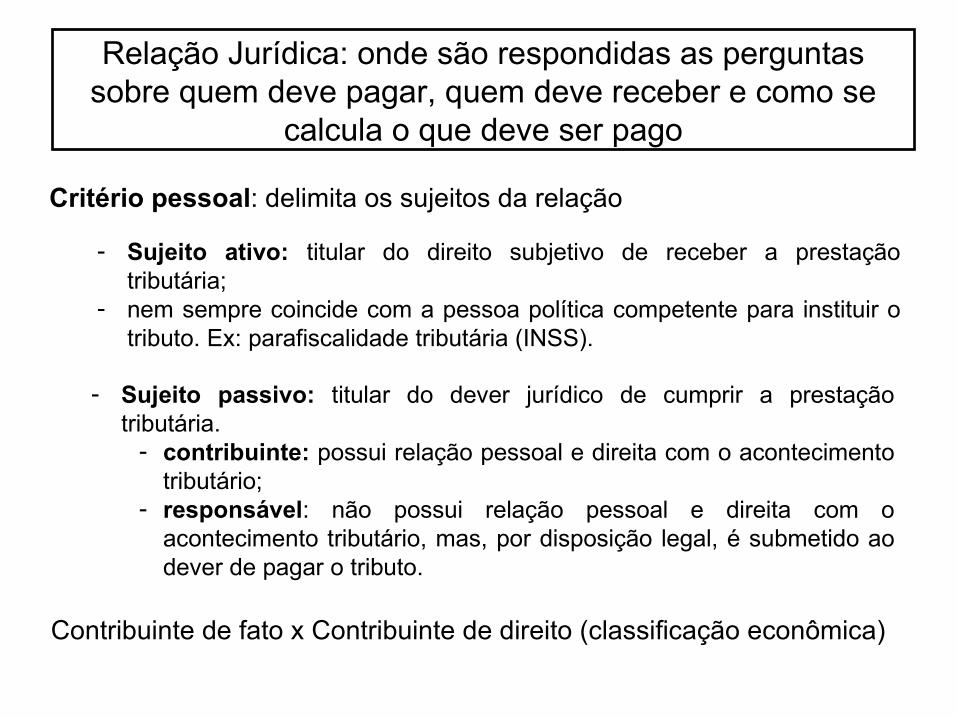

Critério pessoal: delimita os sujeitos da relação

- Sujeito ativo: titular do direito subjetivo de receber a prestação tributária;

- nem sempre coincide com a pessoa política competente para instituir o tributo. Ex: parafiscalidade tributária (INSS).

- Sujeito passivo: titular do dever jurídico de cumprir a prestação tributária.

- contribuinte: possui relação pessoal e direita com o acontecimento tributário;

- responsável: não possui relação pessoal e direita com o acontecimento tributário, mas, por disposição legal, é submetido ao dever de pagar o tributo.

Relação Jurídica: onde são respondidas as perguntas sobre quem deve pagar, quem deve receber e como se

calcula o que deve ser pago

Contribuinte de fato x Contribuinte de direito (classificação econômica)

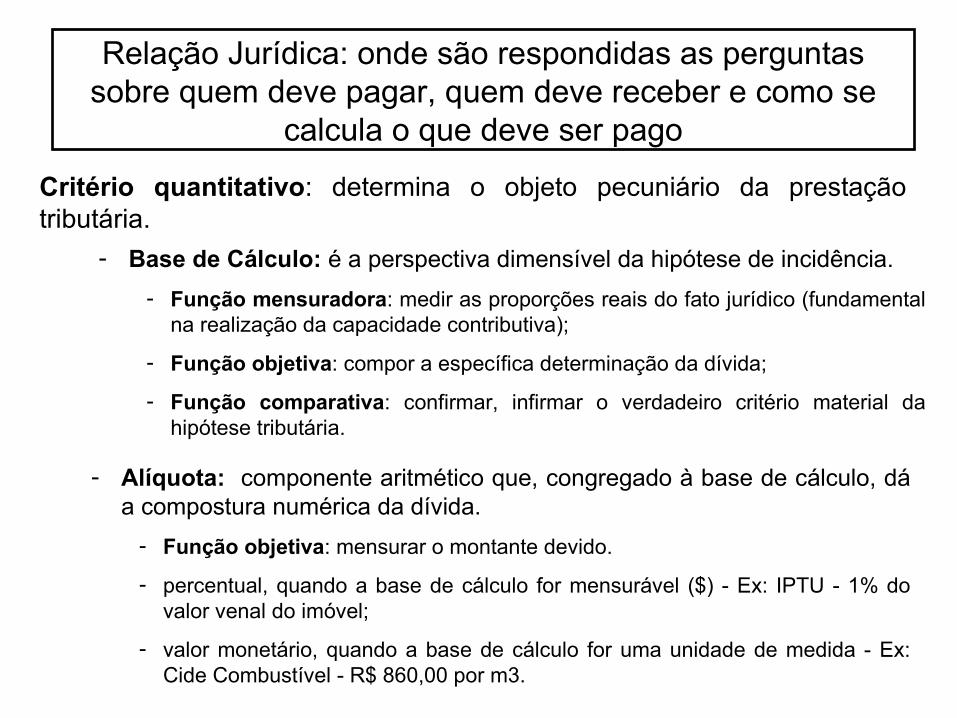

Critério quantitativo: determina o objeto pecuniário da prestação tributária.

- Base de Cálculo: é a perspectiva dimensível da hipótese de incidência.

- Função mensuradora: medir as proporções reais do fato jurídico (fundamental na realização da capacidade contributiva);

- Função objetiva: compor a específica determinação da dívida;

- Função comparativa: confirmar, infirmar o verdadeiro critério material da hipótese tributária.

Relação Jurídica: onde são respondidas as perguntas sobre quem deve pagar, quem deve receber e como se

calcula o que deve ser pago

- Alíquota: componente aritmético que, congregado à base de cálculo, dá a compostura numérica da dívida.

- Função objetiva: mensurar o montante devido.

- percentual, quando a base de cálculo for mensurável ($) - Ex: IPTU - 1% do valor venal do imóvel;

- valor monetário, quando a base de cálculo for uma unidade de medida - Ex: Cide Combustível - R$ 860,00 por m3.

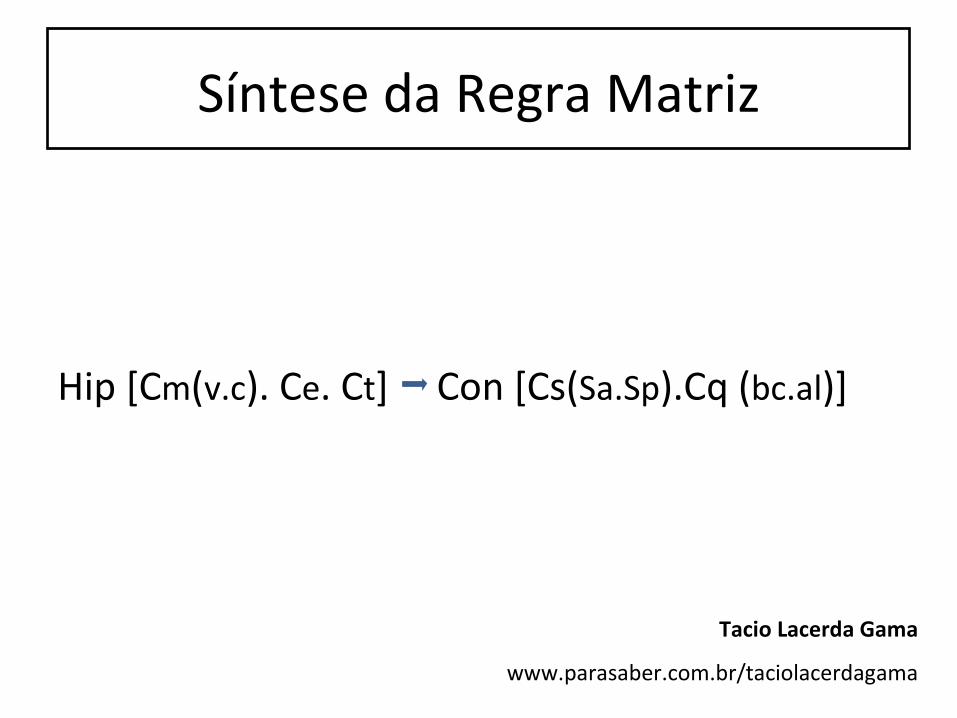

Síntese da Regra Matriz

Hip [Cm(v.c). Ce. Ct] Con [Cs(Sa.Sp).Cq (bc.al)]

Tacio Lacerda Gama

www.parasaber.com.br/taciolacerdagama

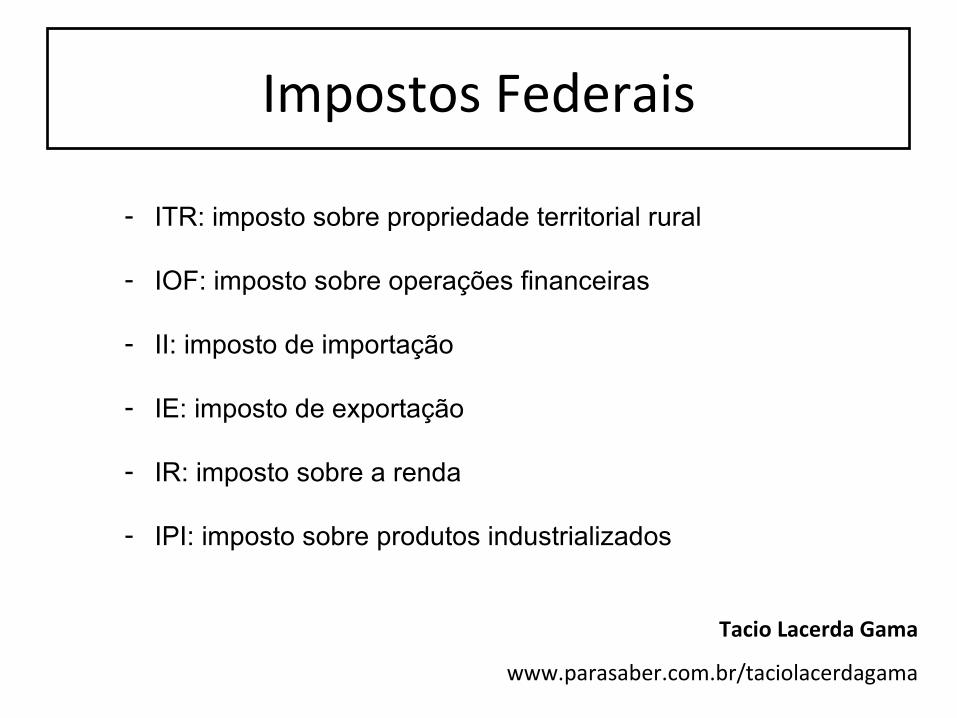

Impostos Federais

- ITR: imposto sobre propriedade territorial rural

- IOF: imposto sobre operações financeiras

- II: imposto de importação

- IE: imposto de exportação

- IR: imposto sobre a renda

- IPI: imposto sobre produtos industrializados

Tacio Lacerda Gama

www.parasaber.com.br/taciolacerdagama

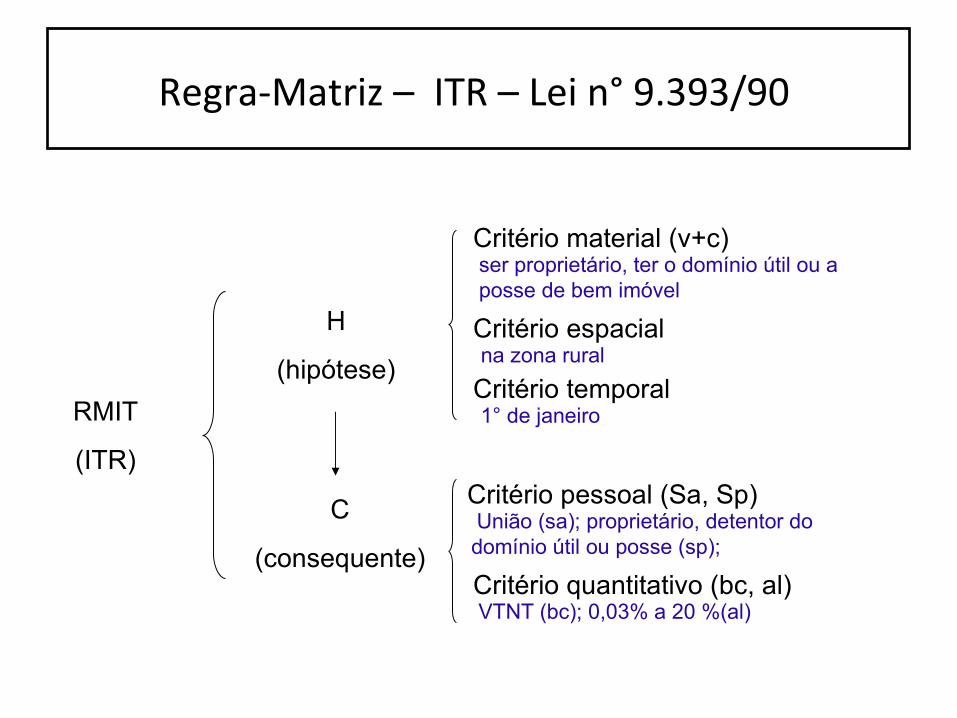

RMIT

(ITR)

H

(hipótese)

C

(consequente)

Critério material (v+c)

Critério espacial

Critério temporal

Critério pessoal (Sa, Sp)

Critério quantitativo (bc, al)

ser proprietário, ter o domínio útil ou a posse de bem imóvel

na zona rural

1° de janeiro

União (sa); proprietário, detentor do domínio útil ou posse (sp);

VTNT (bc); 0,03% a 20 %(al)

Regra-Matriz – ITR – Lei n° 9.393/90

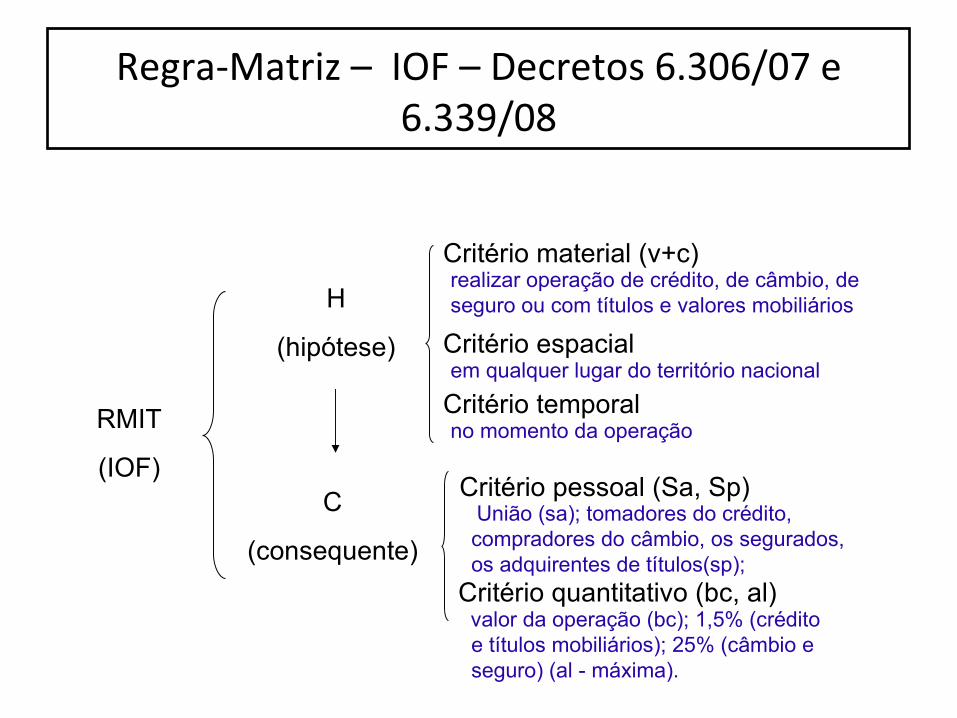

RMIT

(IOF)

H

(hipótese)

C

(consequente)

Critério material (v+c)

Critério espacial

Critério temporal

Critério pessoal (Sa, Sp)

Critério quantitativo (bc, al)

realizar operação de crédito, de câmbio, de seguro ou com títulos e valores mobiliários

em qualquer lugar do território nacional

no momento da operação

União (sa); tomadores do crédito, compradores do câmbio, os segurados, os adquirentes de títulos(sp);

valor da operação (bc); 1,5% (crédito e títulos mobiliários); 25% (câmbio e seguro) (al - máxima).

Regra-Matriz – IOF – Decretos 6.306/07 e 6.339/08

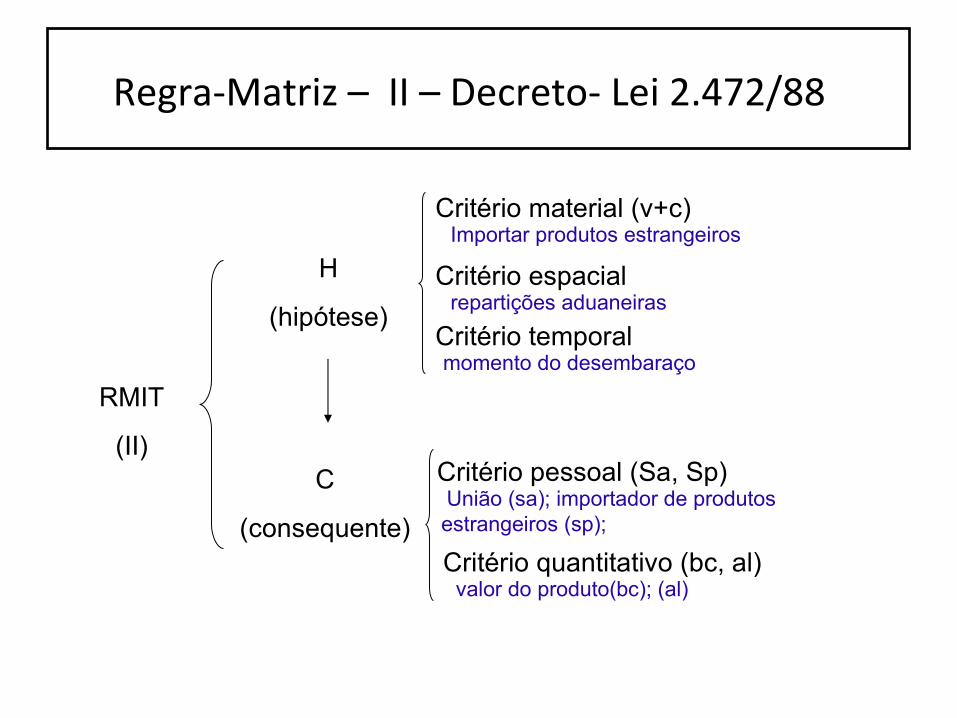

RMIT

(II)

H

(hipótese)

C

(consequente)

Critério material (v+c)

Critério espacial

Critério temporal

Critério pessoal (Sa, Sp)

Critério quantitativo (bc, al)

Importar produtos estrangeiros

repartições aduaneiras

momento do desembaraço

União (sa); importador de produtos estrangeiros (sp);

valor do produto(bc); (al)

Regra-Matriz – II – Decreto- Lei 2.472/88

RMIT

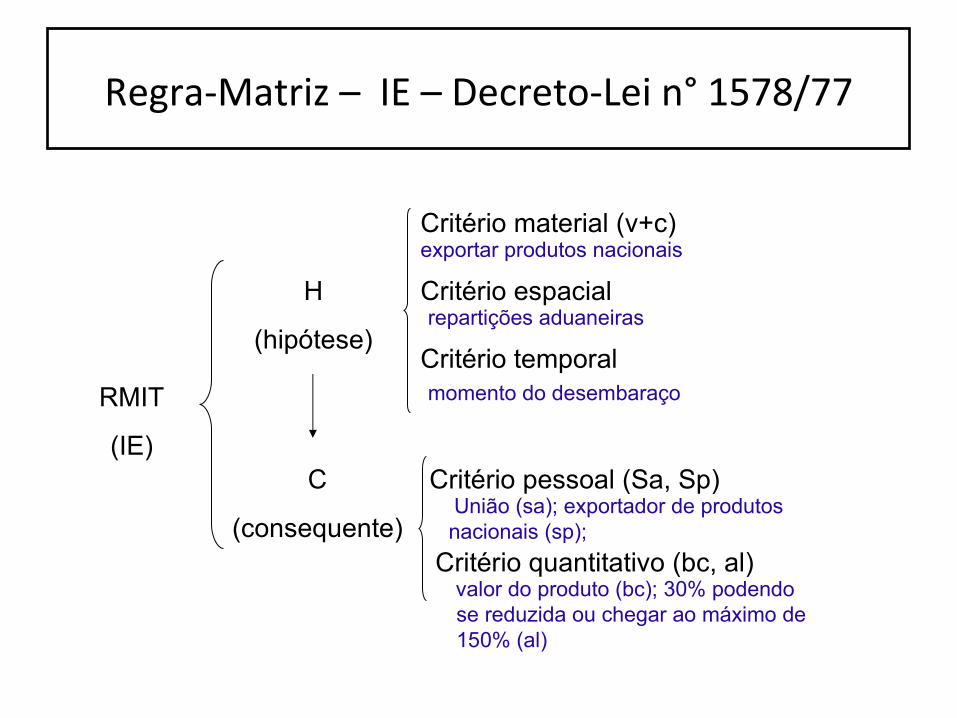

(IE)

H

(hipótese)

C

(consequente)

Critério material (v+c)

Critério espacial

Critério temporal

Critério pessoal (Sa, Sp)

Critério quantitativo (bc, al)

exportar produtos nacionais

repartições aduaneiras

momento do desembaraço

União (sa); exportador de produtos nacionais (sp);

valor do produto (bc); 30% podendo se reduzida ou chegar ao máximo de 150% (al)

Regra-Matriz – IE – Decreto-Lei n° 1578/77

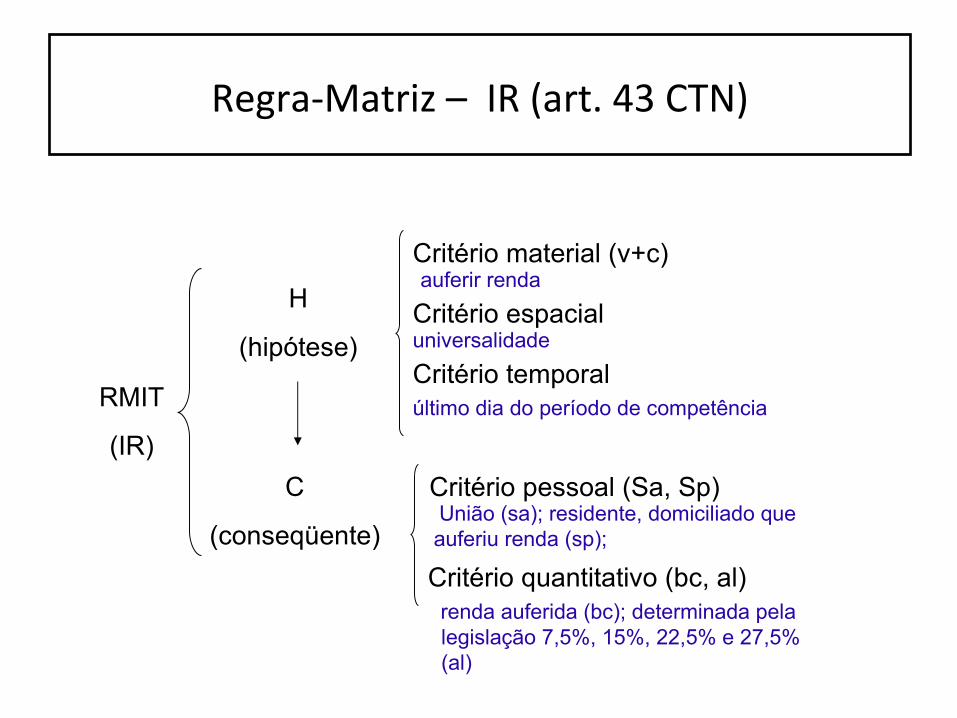

RMIT

(IR)

H

(hipótese)

C

(conseqüente)

Critério material (v+c)

Critério espacial

Critério temporal

Critério pessoal (Sa, Sp)

Critério quantitativo (bc, al)

auferir renda

universalidade

último dia do período de competência

União (sa); residente, domiciliado que auferiu renda (sp);

renda auferida (bc); determinada pela legislação 7,5%, 15%, 22,5% e 27,5% (al)

Regra-Matriz – IR (art. 43 CTN)

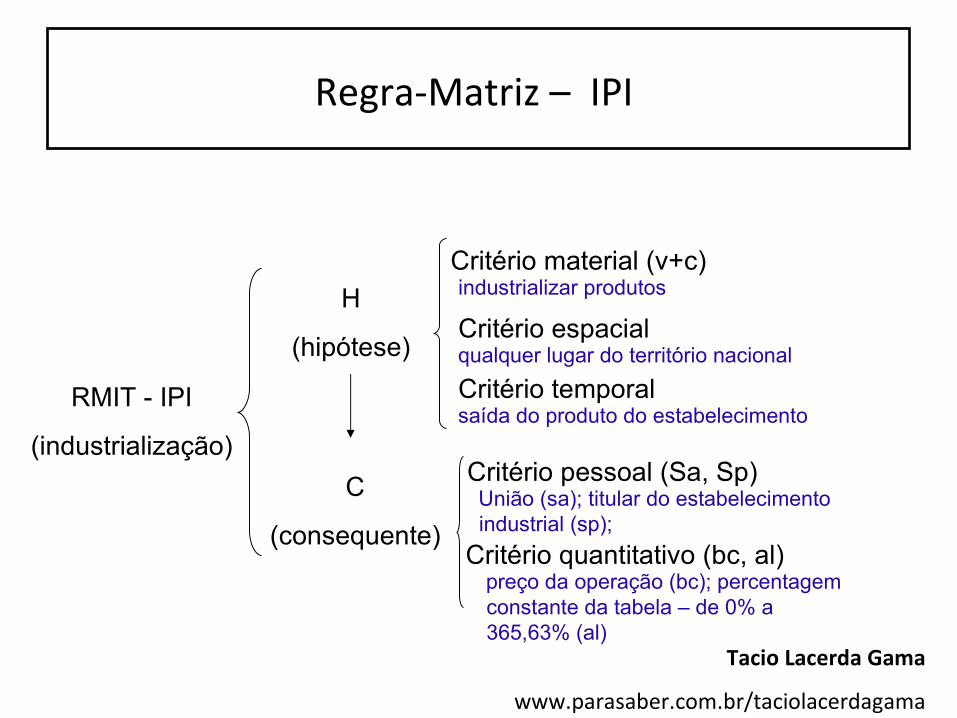

RMIT - IPI

(industrialização)

H

(hipótese)

C

(consequente)

Critério material (v+c)

Critério espacial

Critério temporal

Critério pessoal (Sa, Sp)

Critério quantitativo (bc, al)

industrializar produtos

qualquer lugar do território nacional

saída do produto do estabelecimento

União (sa); titular do estabelecimento industrial (sp);

preço da operação (bc); percentagem constante da tabela – de 0% a 365,63% (al)

Regra-Matriz – IPI

Tacio Lacerda Gama

www.parasaber.com.br/taciolacerdagama

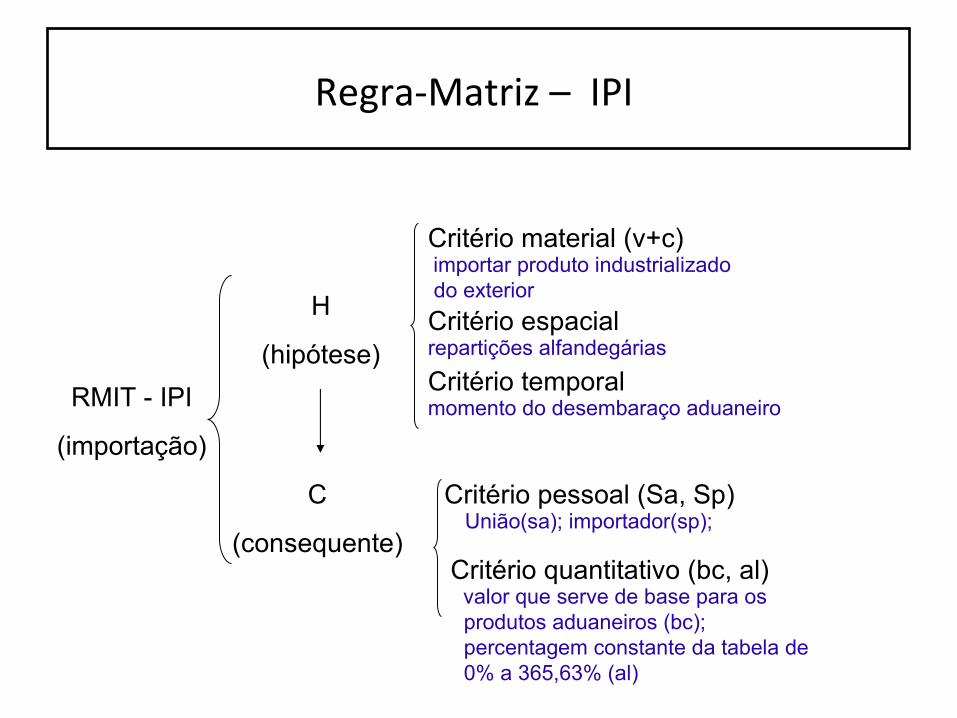

RMIT - IPI

(importação)

H

(hipótese)

C

(consequente)

Critério material (v+c)

Critério espacial

Critério temporal

Critério pessoal (Sa, Sp)

Critério quantitativo (bc, al)

importar produto industrializado do exterior

repartições alfandegárias

momento do desembaraço aduaneiro

União(sa); importador(sp);

valor que serve de base para os produtos aduaneiros (bc); percentagem constante da tabela de 0% a 365,63% (al)

Regra-Matriz – IPI

RMIT - IPI

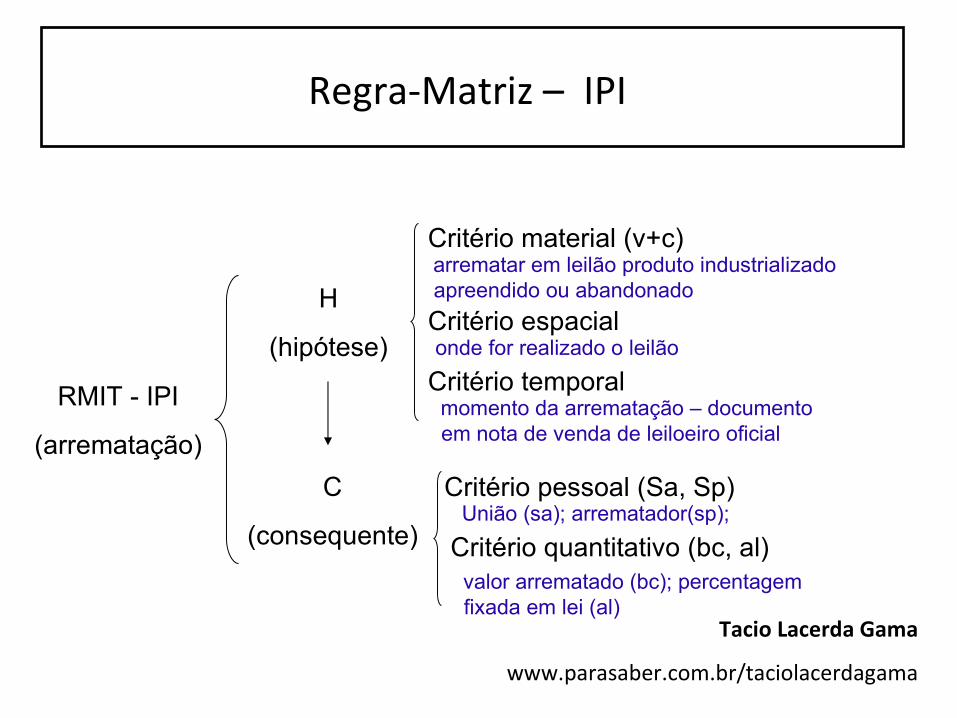

(arrematação)

H

(hipótese)

C

(consequente)

Critério material (v+c)

Critério espacial

Critério temporal

Critério pessoal (Sa, Sp)

Critério quantitativo (bc, al)

arrematar em leilão produto industrializado apreendido ou abandonado

onde for realizado o leilão

momento da arrematação – documento em nota de venda de leiloeiro oficial

União (sa); arrematador(sp);

valor arrematado (bc); percentagem fixada em lei (al)

Regra-Matriz – IPI

Tacio Lacerda Gama

www.parasaber.com.br/taciolacerdagama

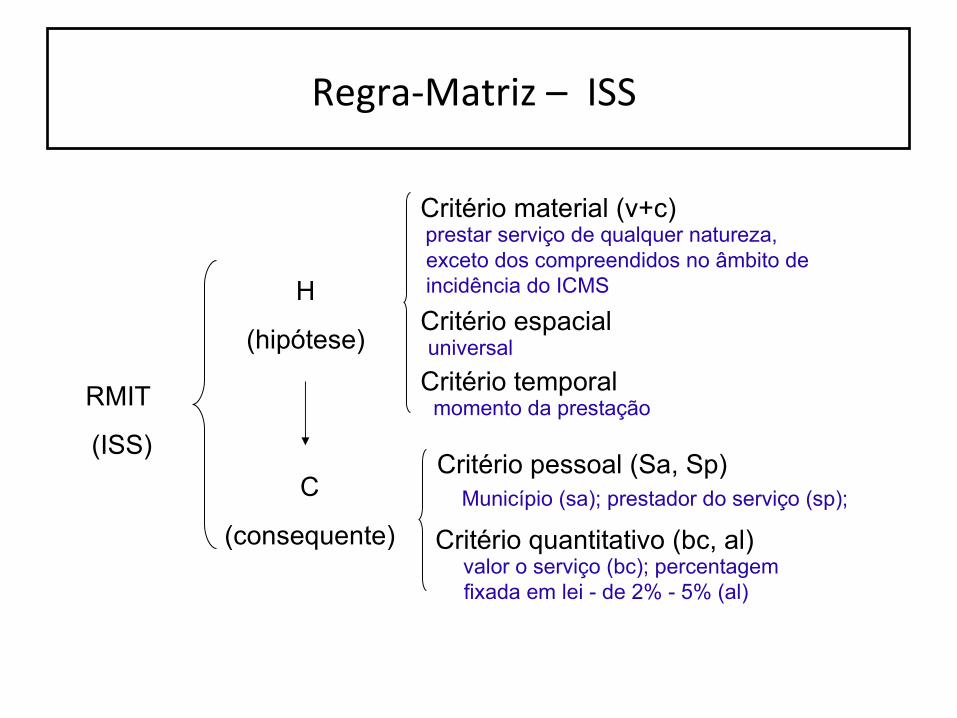

RMIT

(ISS)

H

(hipótese)

C

(consequente)

Critério material (v+c)

Critério espacial

Critério temporal

Critério pessoal (Sa, Sp)

Critério quantitativo (bc, al)

prestar serviço de qualquer natureza, exceto dos compreendidos no âmbito de incidência do ICMS

universal

momento da prestação

Município (sa); prestador do serviço (sp);

valor o serviço (bc); percentagem fixada em lei - de 2% - 5% (al)

Regra-Matriz – ISS

RMIT

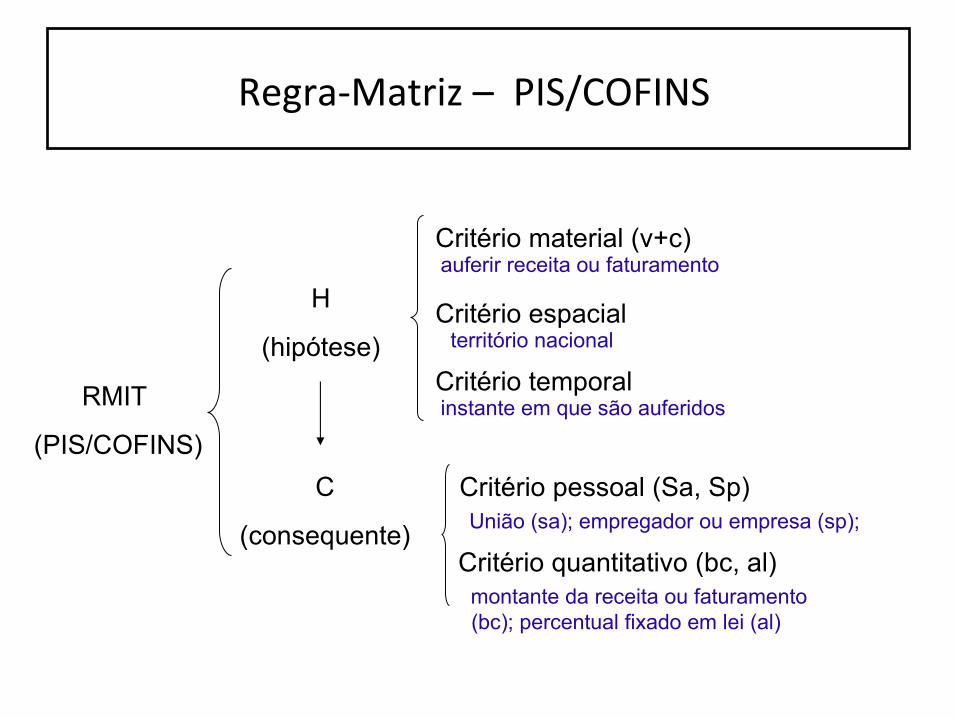

(PIS/COFINS)

H

(hipótese)

C

(consequente)

Critério material (v+c)

Critério espacial

Critério temporal

Critério pessoal (Sa, Sp)

Critério quantitativo (bc, al)

auferir receita ou faturamento

território nacional

instante em que são auferidos

União (sa); empregador ou empresa (sp);

montante da receita ou faturamento (bc); percentual fixado em lei (al)

Regra-Matriz – PIS/COFINS

Tacio Lacerda Gama

www.parasaber.com.br/taciolacerdagama