reflexões regionais perspectiva global · em um mundo de negócios em rápida mudança, os ......

TRANSCRIPT

Sumário Executivo

Seção 1: Desempenhe um Papel de Liderança

1. Antecipe as Necessidades das Partes Interessadas.

Reflexões Regionais:Europa

CBOKThe Global Internal Audit Common Body of Knowledge

PERSPECTIVAGLOBAL

Fast Fact

Re�exões Regionais: Europa é um relatório de pesquisa personalizado que traz a perspectiva Europeia quanto às descobertas do CBOK 2015, o maior estudo contínuo de pro�ssionais de auditoria interna do mundo. Complementando os 10 imperativos para a auditoria interna que foram apresentados na International Conference 2015 do IIA, este relatório destaca as preocupações únicas para a Europa e traz insights de diversos líderes de auditoria interna da região. Além disso, um anexo ao �nal do relatório traz dados demográ�cos chave sobre os participantes da pesquisa na Europa. A importância de alinhar a auditoria interna com os objetivos do negócio surgiu como uma das áreas principais de melhoria para a pro�ssão no mundo. Os auditores internos da Europa estão bem posicionados para encarar esses desa�os, aproximando-se do conselho para antecipar as necessidades do negócio e informá-lo dos principais riscos e questões emergentes. Mas muito poucos trabalham em conjunto com as partes interessadas e estão correndo o risco de criar uma lacuna entre suas próprias expectativas e as de seus consumidores.

A melhor comunicação é fundamental, assim como alinhar os objetivos de auditoria com as habilidades signi�cantes de análises de dados que os auditores internos possuem. Mas talvez mais importante ainda seja garantir que os auditores tenham as habilidades e experiência corretas, como bom conhecimento de seus negócios e da avaliação do gerenciamento de riscos para atender suas organizações tanto agora quanto no futuro.

Em um mundo de negócios em rápida mudança, os auditores internos precisam antecipar as necessidades de suas partes interessadas para atendê-las bem. Quase 8 a cada 10 auditores na Europa dizem seguir o Modelo das Três Linhas de Defesa em algum nível, o que permite a eles fornecer avaliação objetiva a suas partes interessadas (Q63, 2.418 participantes). No entanto, eles podem se sair melhor na mensuração formal do desempenho da auditoria interna, em relação às expectativas das partes interessadas, já que apenas 28% dizem fazê-lo (Q90, 779 participantes).

●

3. Oriente Continuamente o Conselho e oComitê de Auditoria.

2. Desenvolva Práticas de Gerenciamento de RiscosOrientadas para o Futuro

0% 20% 40% 60% 80% 100%

Pouco alinhada ounão alinhada

Alinhada até certo ponto

Totalmente alinhada ouquase totalmente

Média Global

Leste Europeu

Oeste Europeu 55% 38% 8%

8%

8%

63% 30%

57% 35%

Documento 1 Auditoria Alinhada com o Plano Estratégico

Xavier Bedoret, CAE da Engie, em Paris, na França, comentou que, “incluindo discussões informais com o chief executive o�cer e chief �nance o�cer, passamos quase dois meses por ano entrevistando e pesquisando com gerentes de todos os níveis do negócio para nos ajudarem a desenvolver o plano de auditoria. A cada mês, publicamos um sumário de página única dos trabalhos de auditoria concluídos, para dar aos gerentes a oportunidade de comentar sobre nosso trabalho e pedir uma extensão do trabalho de auditoria, quando necessário. Além disso, a partir de uma seleção de dez trabalhos de auditoria a cada mês, pedimos feedback na forma de classi�cação do trabalho de auditoria. Por �m, produzimos um painel com nossos key performance indicators, que mensura o trabalho de auditoria de cada auditor do grupo e que atualizamos trimestralmente”.

O contato constante com o conselho e o comitê de auditoria é essencial, se os CAEs pretendem mantê-los informados de forma oportuna sobre os riscos e questões principais emergentes. Os canais formais para fazê-lo nem sempre proporcionam aos auditores internos as condições ideais para desempenhar esse papel. Por exemplo, menos da metade (46%) dos CAEs na Europa diz que sua principal linha de reporte funcional é seu comitê de auditoria, em comparação com uma média global de 54% (Q74, 2.599 participantes). Essa porcentagem menor indica que, em muitos países Europeus, estabelecer um comitê de auditoria dentro de uma organização é um avanço recente. No entanto, 7 a cada 10 CAEs da região dizem se reunir com o comitê de auditoria ao menos uma vez ao ano (Q78, 537 participantes) e os CAEs muitas vezes têm bons relacionamentos informais com o comitê de auditoria, o que pode ser mais útil para ambos. Frank Bertisch, presidente do grupo de auditoria interna da empresa de viagens Kuoni Group Holdings, em Zurique, na Suíça, comentou que “muitos CAEs fornecem as informações de riscos para o conselho apenas no momento em que apresentam o plano anual de auditoria, mas eles realmente precisam se comunicar com maior regularidade”. Ele diz que os CAEs tendem a se esconder por trás de seus relatórios, de modo que é crucial que eles falem com o presidente do comitê de auditoria, para explicar as questões e riscos emergentes identi�cados nos relatórios de auditoria elaborados.

Observação: Q57: Até que ponto você acredita que seu departamento de auditoria interna esteja alinhado com o plano estratégico de sua organização? CAEs apenas. 792 participantes na Europa. 2.756 participantes gerais.

Entre os CAEs da Europa, mais da metade disse que a auditoria interna está quase/totalmente alinhada com os planos estratégicos de suas organizações, com uma porcentagem ligeiramente maior no Leste Europeu (63%), em comparação com o Oeste Europeu (55%) (veja o Documento 1). O alinhamento com o plano estratégico é um pré-requisito para ajudar os negócios a desenvolver práticas de gerenciamento de riscos orientadas para o futuro. Ele também serve para tornar a auditoria interna mais proativa e focada no futuro. “Os auditores internos não alinhados ainda precisam pedir um assento nas reuniões em que o plano estratégico é discutido”, diz Polona Pergar Guzaj, diretora da Internal Audit Consultancy 4E e presidente do IIA-Eslovênia. “Eles terão melhores chances de participar se seu trabalho

for relevante para os principais riscos do negócio, porque isso é extremamente relevante para a organização”.

●

4. Seja Corajoso.

0%

10%

20%

30%

40%

50%

Gerência operacional

Média GlobalLeste EuropeuOeste Europeu

Chief executive officer (CEO)

Chief financial officer (CFO)

Conselho de Administração

Outra fonte interna

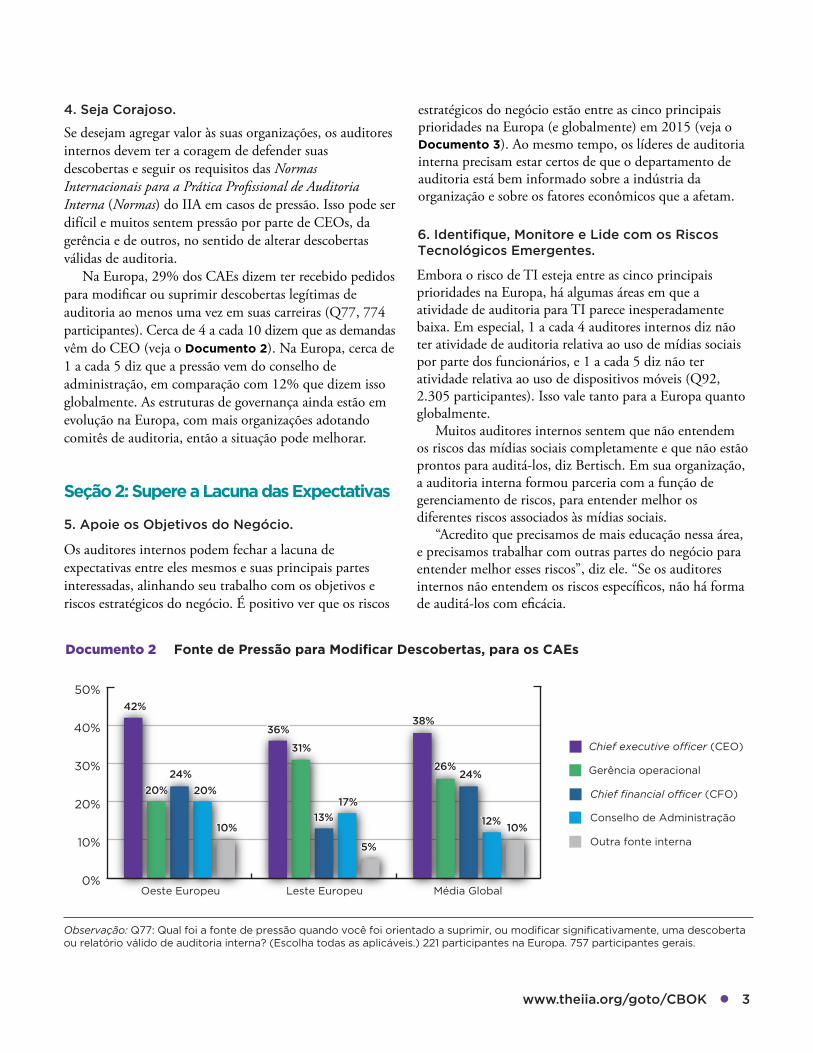

Documento 2 Fonte de Pressão para Modificar Descobertas, para os CAEs

42%

20%

24%

20%

10%

36%

31%

13%

17%

5%

38%

26%24%

12%10%

Observação: Q77: Qual foi a fonte de pressão quando você foi orientado a suprimir, ou modificar significativamente, uma descobertaou relatório válido de auditoria interna? (Escolha todas as aplicáveis.) 221 participantes na Europa. 757 participantes gerais.

Se desejam agregar valor às suas organizações, os auditores internos devem ter a coragem de defender suas descobertas e seguir os requisitos das Normas Internacionais para a Prática Pro�ssional de Auditoria Interna (Normas) do IIA em casos de pressão. Isso pode ser difícil e muitos sentem pressão por parte de CEOs, da gerência e de outros, no sentido de alterar descobertas válidas de auditoria. Na Europa, 29% dos CAEs dizem ter recebido pedidos para modi�car ou suprimir descobertas legítimas de auditoria ao menos uma vez em suas carreiras (Q77, 774 participantes). Cerca de 4 a cada 10 dizem que as demandas vêm do CEO (veja o Documento 2). Na Europa, cerca de 1 a cada 5 diz que a pressão vem do conselho de administração, em comparação com 12% que dizem isso globalmente. As estruturas de governança ainda estão em evolução na Europa, com mais organizações adotando comitês de auditoria, então a situação pode melhorar.

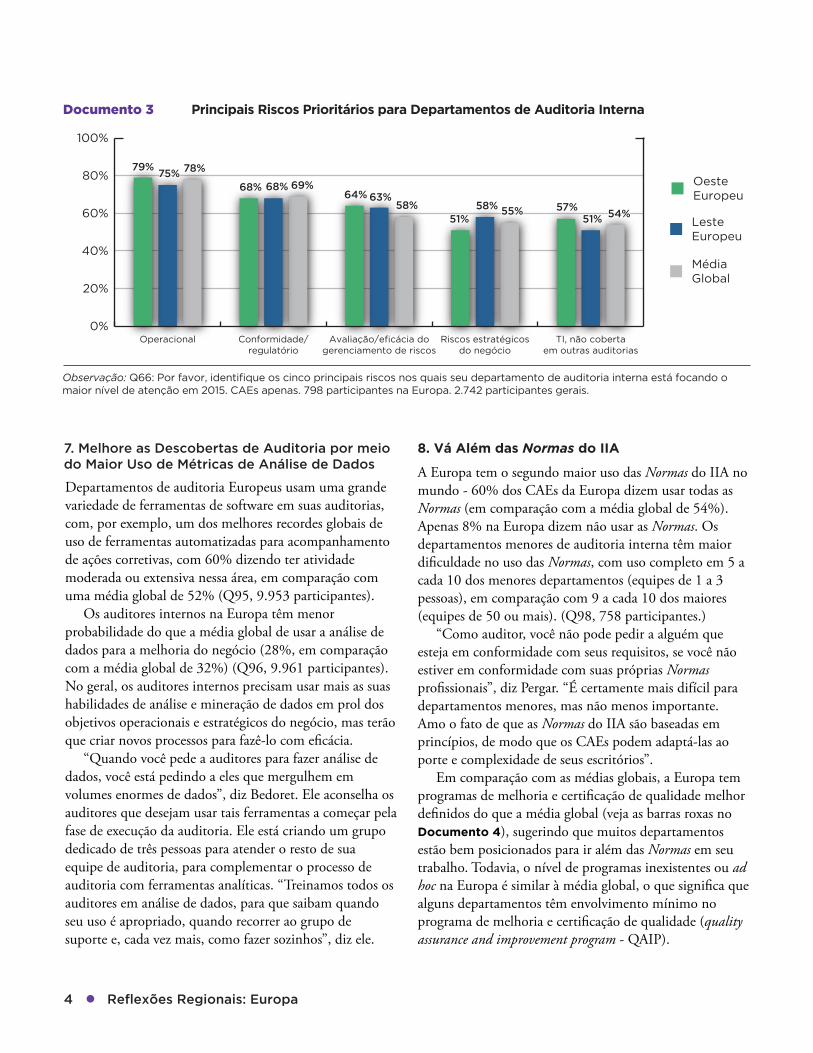

Os auditores internos podem fechar a lacuna de expectativas entre eles mesmos e suas principais partes interessadas, alinhando seu trabalho com os objetivos e riscos estratégicos do negócio. É positivo ver que os riscos

estratégicos do negócio estão entre as cinco principais prioridades na Europa (e globalmente) em 2015 (veja o Documento 3). Ao mesmo tempo, os líderes de auditoria interna precisam estar certos de que o departamento de auditoria está bem informado sobre a indústria da organização e sobre os fatores econômicos que a afetam.

Embora o risco de TI esteja entre as cinco principais prioridades na Europa, há algumas áreas em que a atividade de auditoria para TI parece inesperadamente baixa. Em especial, 1 a cada 4 auditores internos diz não ter atividade de auditoria relativa ao uso de mídias sociais por parte dos funcionários, e 1 a cada 5 diz não ter atividade relativa ao uso de dispositivos móveis (Q92, 2.305 participantes). Isso vale tanto para a Europa quanto globalmente. Muitos auditores internos sentem que não entendem os riscos das mídias sociais completamente e que não estão prontos para auditá-los, diz Bertisch. Em sua organização, a auditoria interna formou parceria com a função de gerenciamento de riscos, para entender melhor os diferentes riscos associados às mídias sociais. “Acredito que precisamos de mais educação nessa área, e precisamos trabalhar com outras partes do negócio para entender melhor esses riscos”, diz ele. “Se os auditores internos não entendem os riscos especí�cos, não há forma de auditá-los com e�cácia.

6. Identifique, Monitore e Lide com os RiscosTecnológicos Emergentes.

Seção 2: Supere a Lacuna das Expectativas

5. Apoie os Objetivos do Negócio.

●

8. Vá Além das Normas do IIA7. Melhore as Descobertas de Auditoria por meiodo Maior Uso de Métricas de Análise de Dados

Documento 3 Principais Riscos Prioritários para Departamentos de Auditoria Interna

MédiaGlobal

LesteEuropeu

OesteEuropeu

0%

20%

40%

60%

80%

100%

TI, não cobertaem outras auditorias

Riscos estratégicosdo negócio

Avaliação/eficácia dogerenciamento de riscos

Conformidade/regulatório

Operacional

79%75% 78%

68%64%

51%57%

68%63%

58%51%

69%

58% 55% 54%

Observação: Q66: Por favor, identifique os cinco principais riscos nos quais seu departamento de auditoria interna está focando omaior nível de atenção em 2015. CAEs apenas. 798 participantes na Europa. 2.742 participantes gerais.

Departamentos de auditoria Europeus usam uma grande variedade de ferramentas de software em suas auditorias, com, por exemplo, um dos melhores recordes globais de uso de ferramentas automatizadas para acompanhamento de ações corretivas, com 60% dizendo ter atividade moderada ou extensiva nessa área, em comparação com uma média global de 52% (Q95, 9.953 participantes). Os auditores internos na Europa têm menor probabilidade do que a média global de usar a análise de dados para a melhoria do negócio (28%, em comparação com a média global de 32%) (Q96, 9.961 participantes). No geral, os auditores internos precisam usar mais as suas habilidades de análise e mineração de dados em prol dos objetivos operacionais e estratégicos do negócio, mas terão que criar novos processos para fazê-lo com e�cácia. “Quando você pede a auditores para fazer análise de dados, você está pedindo a eles que mergulhem em volumes enormes de dados”, diz Bedoret. Ele aconselha os auditores que desejam usar tais ferramentas a começar pela fase de execução da auditoria. Ele está criando um grupo dedicado de três pessoas para atender o resto de sua equipe de auditoria, para complementar o processo de auditoria com ferramentas analíticas. “Treinamos todos os auditores em análise de dados, para que saibam quando seu uso é apropriado, quando recorrer ao grupo de suporte e, cada vez mais, como fazer sozinhos”, diz ele.

A Europa tem o segundo maior uso das Normas do IIA no mundo - 60% dos CAEs da Europa dizem usar todas as Normas (em comparação com a média global de 54%). Apenas 8% na Europa dizem não usar as Normas. Os departamentos menores de auditoria interna têm maior di�culdade no uso das Normas, com uso completo em 5 a cada 10 dos menores departamentos (equipes de 1 a 3 pessoas), em comparação com 9 a cada 10 dos maiores (equipes de 50 ou mais). (Q98, 758 participantes.) “Como auditor, você não pode pedir a alguém que esteja em conformidade com seus requisitos, se você não estiver em conformidade com suas próprias Normas pro�ssionais”, diz Pergar. “É certamente mais difícil para departamentos menores, mas não menos importante. Amo o fato de que as Normas do IIA são baseadas em princípios, de modo que os CAEs podem adaptá-las ao porte e complexidade de seus escritórios”. Em comparação com as médias globais, a Europa tem programas de melhoria e certi�cação de qualidade melhor de�nidos do que a média global (veja as barras roxas no Documento 4), sugerindo que muitos departamentos estão bem posicionados para ir além das Normas em seu trabalho. Todavia, o nível de programas inexistentes ou ad hoc na Europa é similar à média global, o que signi�ca que alguns departamentos têm envolvimento mínimo no programa de melhoria e certi�cação de qualidade (quality assurance and improvement program - QAIP).

●

Seção 3: Invista em Excelência

9. Invista em Si Mesmo

0% 20% 40% 60% 80% 100%

Bem definido

Em desenvolvimento

Inexistente ou ad hoc

Média Global

Leste Europeu

Oeste Europeu 29% 44%27%

26%

29%

37% 38%

37% 34%

Documento 4 Nível de Maturidade do Programa de Melhoria e Certificação de Qualidade

0%

20%

40%

60%

80%

100%

Habilidades de liderança

Habilidades de pensamento crítico

Conhecimento do negóciorelativo à indústria e àorganização

Onboarding e orientaçãopara novos funcionários

Habilidades de auditoria interna(por exemplo, redação derelatórios de auditoria)

Média GlobalLeste EuropeuOeste Europeu

Documento 5 Componentes do Programa de Treinamento de Auditoria Interna

63%

48%

57%

28%21%

60%

38%45%

27%

17%

68%

54% 53%

30% 27%

Observação: Q47: Qual o nível de desenvolvimento do programa de melhoria e certificação de qualidade (quality assurance andimprovement program - QAIP) em sua organização? CAEs apenas. “Bem definida” inclui os que responderam “bem definida, incluindouma revisão externa de qualidade” ou “bem definida, incluindo uma revisão externa de qualidade e ligação formal com atividades demelhoria contínua e treinamento da equipe”. 804 participantes na Europa. 2.833 participantes gerais.

Observação: Q46: O que está incluído no programa de treinamento de auditoria interna? (Escolha todas as aplicáveis) CAEs apenas.875 participantes na Europa. 3.099 participantes gerais.

Em média, menos da metade (47%) dos departamentos de auditoria Europeus tem programas de treinamento bem estruturados e apropriadamente documentados. Os auditores internos que não contam com apoio apropriado de suas organizações precisam investir em seu próprio desenvolvimento, principalmente obtendo certi�cações do IIA. Isso pode ser especialmente importante em pequenos escritórios de auditoria, onde apenas 4 de 10 possuem programas de treinamento formalizados, em comparação com 8 de 10 onde a equipe de auditoria interna tem mais de 50 pessoas (Q45, 796 participantes).

Habilidades de pensamento crítico e liderança aparecem em poucos programas de treinamento de auditoria interna, embora possam estar disponíveis em outros locais da organização (veja o Documento 5). Sete em cada 10 organizações dizem desenvolver habilidades de pensamento analítico/crítico (veja o Documento 6). Os auditores internos que investem em sua própria carreira podem se bene�ciar do foco nessas áreas, ou em desenvolver seu conhecimento do negócio e suas habilidades de avaliação do gerenciamento de riscos. O Career Map do IIA pode ajudar os auditores a progredir nos anos iniciais e intermediários, indicando áreas para melhoria (www.theiia.org/Membership/CareerMap).

●

10. Recrute, Motive e Retenha uma Ótima Equipe

0%

20%

40%

60%

80%

100%

Mineração e análise de dados

Contabilidade

Tecnologia da informação (geral)

Conhecimento da indústria

Avaliação de gerenciamento de riscos

Habilidades de comunicação

Pensamento analítico/crítico

Média GlobalLeste EuropeuOeste Europeu

Documento 6 Habilidades Buscadas pelos Departamentos de Auditoria Interna

70% 68%64%

54% 52% 51%

41%47%

42%38% 35% 35%38%

33%38%

32%

42% 43%

29%34%

31%

Documento 7 Histórico Acadêmico dosAuditores Internos

Formação ou Área de Estudo EuropaMédiaGlobal

Administração/gestão de negócios 43% 35%

Economia 43% 22%

Contabilidade 40% 57%

Finanças 39% 31%

Auditoria (interna) 33% 43%

Auditoria (externa) 21% 23%

Observação: Q30: Quais habilidades você está recrutando ou desenvolvendo ao máximo em seu departamento de auditoria interna?(Escolha até cinco.) CAEs apenas. 927 participantes na Europa. 3.288 participantes gerais.

O per�l da auditoria interna está mudando na Europa. Há mais mulheres do que homens (54% para 46%) abaixo da faixa dos 30 anos de idade (Q4, 221 participantes). Embora a contabilidade seja a formação acadêmica mais comum, os participantes da Europa têm maior probabilidade de um histórico em administração/gestão de negócios (43%) ou economia (43%) (veja o Documento 7). Os CAEs estão adaptando suas estratégias de recrutamento, motivação e retenção para atrair e desenvolver as pessoas e habilidades de que precisam atualmente e futuramente.

Observação: Q5A: Qual foi sua formação acadêmica ou área(s)mais significantes de estudo? (Escolha todas as aplicáveis.)3.243 participantes na Europa. 12.462 participantes gerais.

●

Sobre o Autor

Sobre a Equipe do Projeto

Equipe de Desenvolvimento do CBOK

Co-Presidentes do CBOK: Dick Anderson (Estados Unidos) e Jean Coroller (França) Presidente do Subcomitê da Pesquisa do Praticante: Michael Parkinson (Austrália)Vice Presidente da IIARF: Bonnie UlmerAnalista de Dados Primários: Dr. Po-ju ChenDesenvolvedora de Conteúdo: Deborah PoulalionGerentes de Projeto: Selma Kuurstra e Kayla ManningEditora Sênior: Lee Ann Campbell

Comitê de Revisão dos Relatórios

Béatrice Ki-Zerbo (França)Denis Neukomm (Suíça)

Agradecimentos

Conclusão

10 IMPERATIVOS PARA A AUDITORIA INTERNA

Desempenhe um Papel de Liderança

1. Antecipe as Necessidades das Partes Interessadas

2. Desenvolva Práticas de Gerenciamento de RiscosOrientadas para o Futuro

3. Oriente Continuamente o Conselho e oComitê de Auditoria

4. Seja Corajoso

Supere a Lacuna das Expectativas

5. Apoie os Objetivos do Negócio

6. Identifique, Monitore e Lide com os RiscosTecnológicos Emergentes

7. Melhore as Descobertas de Auditoria por meio doMaior Uso de Métricas de Análise de Dados

8. Vá Além das Normas do IIA

Invista na Excelência

9. Invista em Si Mesmo

10. Recrute, Motive e Retenha uma Ótima Equipe

Os auditores internos europeus estão bem posicionados para prestar avaliações de qualidade quanto aos riscos em rápida mudança que suas organizações encaram. Cerca de 8 a cada 10 seguem o Modelo das Três Linhas de Defesa da governança corporativa e cerca de 6 a cada 10 usam todas as Normas do IIA. Além disso, cerca de 6 a cada 10 estão quase total/totalmente alinhados com os objetivos estratégicos de suas organizações. Mas muito poucos se comunicam, com e�cácia, com suas partes interessadas, especialmente para acordar quanto às medidas formais de avaliação do desempenho da auditoria interna (apenas 3 de 10). Isso deve ser reti�cado, para evitar que as expectativas das partes interessadas quanto à auditoria interna e as atividades da função �quem desalinhadas. Por �m, todos os auditores internos precisam continuar investindo em suas habilidades e competências, para garantir que estejam prontos para os desa�os de hoje e amanhã. Para mais perspectivas globais sobre os 10 imperativos, por favor, faça o download do original Driving Success in a Changing World: 10 Imperatives for Internal Audit, por Larry Harrington e Arthur Piper, no CBOK Resource Exchange (www.theiia.org/goto/CBOK).

Arthur Piper, PhD, é um escritor e editor premiado, com mais de 20 anos de experiência e especialização em auditoria interna, gerenciamento de riscos, governançacorporativa e tecnologias emergentes. Ele é diretor geral da empresa de serviços editoriais Smith de Wint desde 1996. Atua como Associate Research Fellow na Universityof Nottingham (Reino Unido), no Departamento de Cultura, Filme e Mídia desde 2006 e é especializado no entendimento crítico das tecnologias emergentes.

O desenvolvimento de conteúdo para este relatório foi patrocinado pela European Confederation of Institutes of Internal Auditing (ECIIA).

●

Anexo A

A Auditoria Interna na Europa

Leste Europeu

Oeste Europeu

66%34%

66%

34%

Documento A1 Documento A3 Respostas por País da Europa

Oeste Europeu

Espanha 476

Suíça 334

França 291

Alemanha 218

Grécia 204

Itália 164

Reino Unido 95

Suécia 79

Áustria 59

Dinamarca 53

Noruega 38

Bélgica 33

Luxemburgo 33

Finlândia 31

Portugal 26

Países Baixos 19

Chipre 16

Irlanda 7

Islândia 6

Liechtenstein 4

Andorra 2

Total do Oeste Europeu 2,188

Leste Europeu

Turquia 223

Polônia 121

Sérvia 76

República Tcheca 65

Rússia 65

Eslovênia 65

Letônia 63

Estônia 60

Romênia 60

Bulgária 54

Croácia 53

Ucrânia 53

Bósnia 33

Lituânia 32

Albânia 30

Macedônia 28

Hungria 16

Montenegro 12

Eslováquia 5

Bielorrússia 4

Moldávia 2

Armênia 12

Azerbaijão 5

Geórgia 1

Total do Leste Europeu 1,138

Mulheres Homens

MédiaGlobal

LesteEuropeu

OesteEuropeu

32%

68%

55%

45%

38%

62%

Documento A2 Razão Entre Homens e Mulheres

Distribuição Geográfica dosParticipantes Europeus

Observação: Q6: Em que região você está baseado ou trabalha primariamente?

Observação: Q6: Em que região você estábaseado ou trabalha primariamente?3.326 participantes.

Observação: Q4: Qual é o seu sexo?3.290 participantes na Europa. 12.579 participantes gerais.

●

Documento A6 Número de Funcionários na Organização

0% 20% 40% 60% 80% 100%

100.001 ou mais

10.001 a 100.000

1.501 a 10.000

1.500 ou menos35%

59%

49%

27%

26%

30%

28%

13%

16%

10%

2%

5%Média Global

Leste Europeu

Oeste Europeu

Documento A5 Número de Funcionários no Departamento de Auditoria Interna

0% 20% 40% 60% 80% 100%

24%

36%

24%

24%

29%

27%

23%

22%

29%

29%

12%

20% 50 ou mais

10 a 49

4 a 9

1 a 3

Média Global

Leste Europeu

Oeste Europeu

0% 20% 40% 60% 80% 100%

Gerente

Diretor ou gerente sênior

CAE ou equivalente32%

32%

26%

16%

10%

13%

16%

12%

17%

37%

47%

44%Média Global

Leste Europeu

Oeste Europeu

Equipe

Documento A4 Níveis dos Funcionários

A Auditoria Interna na Europa

Observação: Q9: Qual a sua posição como auditor interno na organização? 2.969 participantes na Europa. 12.716 participantes gerais.

Observação: Q24: Aproximadamente, quantos funcionários equivalentes a período integral compõem seu departamento de auditoriainterna? Devido ao arredondamento, alguns totais podem não somar 100%. 2.094 participantes na Europa. 11.761 participantes gerais.

Observação: Q19: Em toda a organização onde você trabalha, qual o número total aproximado de funcionários equivalentes a períodointegral, a partir do final do último ano fiscal? 3.047 participantes na Europa. 13.014 participantes gerais.

●

A Auditoria Interna na Europa

0 5 10 15

Média Global

Leste Europeu

Oeste Europeu 10.7

8.4

9.6

Documento A7 Anos de Experiência emAuditoria Interna

0% 20% 40% 60%

43%

53%

43%

Documento A8 Participantes com Certificaçõesde Auditoria Interna

0%

10%

20%

30%

40%

50%

Organização semfins lucrativos

Outra

Setor público (incluindo agências e organizações mantidas pelo governo)

Privada (não listada)

Capital aberto (listada)

Média GlobalLeste EuropeuOeste Europeu

Documento A9 Tipos de Organização

42%

28%

35%34%32% 31%

19%

33%

24%

4% 5% 6%

2% 2%4%

Média Global

Leste Europeu

Oeste Europeu

Observação: Q10: Aproximadamente, quantos anos de experiência profissional você tem como auditor interno? 3.071 participantes na Europa. 13.138 participantes gerais.

Observação: Q12: Quais certificações e/ou qualificações profissionais você tem relativas à auditoria interna? (Escolha todas as aplicáveis.) 3.068 participantes na Europa. 13.142 participantes gerais.

Observação: Q15: Qual o tipo de organização onde você trabalha atualmente? 3.050 participantes na Europa. 13.032 participantes gerais.

●

Sobre o CBOK

Pesquisa do Praticante CBOK 2015: Participação das Regiões Globais

FATOS DA PESQUISA

Participantes 14,518*

Países 166

Idiomas 23

NÍVEIS DOS FUNCIONÁRIOS*

Chief audit executive (CAE) 26%

Diretor 13%

Gerente 17%

44%Equipe

*As taxas podem variarpor pergunta.

Common Body of Knowledge (CBOK) Global de Auditoria Interna é o maior estudo contínuo global no mundo sobre a pro�ssão da auditoria interna, incluindo estudos sobre os praticantes de auditoria interna e suas partes interessadas. Um dos componentes principais do CBOK 2015 é a pesquisa global do praticante, que fornece uma perspectiva abrangente das atividades e características dos auditores internos do mundo todo. Este projeto tem como base as duas pesquisas globais do praticante anteriores, conduzidas pela �e IIA Research Foundation em 2006 (9.366 respostas) e 2010 (13.582 respostas). Os relatórios serão lançados mensalmente até Julho de 2016 e podem ser baixados de graça, graças às contribuições generosas e ao apoio de indivíduos, organizações pro�ssionais, �liais do IIA e institutos do IIA. Mais de 25 relatórios foram planejados em três formatos: 1) core reports, que abordam tópicos gerais, 2) closer looks, que exploram mais a fundo as principais questões, e 3) fast facts, com foco em uma região ou ideia especí�ca. Esses relatórios exploram diferentes aspectos de oito áreas de conhecimento, incluindo tecnologia, riscos, talento e outras. Visite o CBOK Resource Exchange em www.theiia.org/goto/CBOK para download das perguntas da pesquisa e dos relatórios seguintes, conforme forem disponibilizados.

O

Observação: As regiões globais são baseadas nas categorias do Banco Mundial. Para a Europa, menos de 1% dos participantes era da Ásia Central. As respostas da pesquisa foram coletadas entre 2 de Fevereiro de 2015 e 1º de Abril de 2015. O link da pesquisa online foi distribuído via listas de mailing dos institutos, sites do IIA, newsletters e redes sociais. Pesquisas parcialmente preenchidas foram incluídas na análise, desde que as perguntas demográficas tivessem sido completadas. Nos relatórios CBOK 2015, perguntas específicas são chamadas de Q1, Q2 e assim por diante. Uma lista completa das perguntas da pesquisa está disponível para download no CBOK Resource Exchange.

8%

6%

14%

19%

5%

25%

23%

Américado Norte

AméricaLatina & Caribe

ÁfricaSubsaariana

Oriente Médio& Áfricado Norte

Europa& ÁsiaCentral

Sul daÁsia

Leste Asiático& Pacífico

Sobre a The IIA Research Foundation

Limitação de Responsabilidade

Contate-nos

SUA DOAÇÃO EM AÇÃOOs relatórios CBOK estão disponíveis gratuitamente para o público graças às contribuições generosas de indivíduos, organizações, filiais do IIA e institutos IIA do mundo todo.

DOE PARAO CBOK

CBOKwww.theiia.org/goto/

Sede do The Institute of Internal Auditors Global247 Maitland AvenueAltamonte Springs, Flórida, 32701-4201, EUA

O CBOK é administrado pela The IIA Research Foundation (IIARF), que fornece pesquisas inovadoras para a profissão de auditoria interna há quatro décadas. Por meio de iniciativas que exploram questões atuais, tendências emergentes e necessidades futuras, a IIARF tem sido uma força propulsora por trás da evolução e do avanço da profissão.

A IIARF publica este documento para propósitos informativos e educacionais apenas. A IIARF não dá orientações jurídicas ou contábeis ou qualquer garantia de resultados jurídicos ou contábeis por meio da publicação deste documento. Quando questões jurídicas ou contábeis surgirem, assistência profissional deve ser buscada e obtida.

Copyright © 2015, The Institute of Internal Auditors Research Foundation (IIARF). Todos os direitos reservados. Para permissão para reprodução ou citação, favor contatar [email protected]. ID # 2015-1477