ra - go tributário - auitor fiscal de goiás · questÕes da aula e gabarito ... 10 16/04/2018 4 -...

TRANSCRIPT

Curso de Legislação Tributária para Auditor de São

Luís

Aula 04 - IPTU

Professor Thiago Rösler

Professor Thiago Rösler

LEGISLAÇÃO TRIBUTÁRIA

AULA 00– DEMONSTRATIVA (versão 2, com pequenos ajustes, atualizada para a Legislação de 06/abril/2018)

Professor Thiago Rösler

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

2

1. APRESENTAÇÃO DO CURSO E DO PROFESSOR................................ 3

2. DIDÁTICA E CRONOGRAMA DO CURSO .......................................... 5

3. AULA DEMONSTRATIVA: ICMS NA LEGISLAÇÃO DE GOIÁS .................... 9

3.1 ICMS no Regulamento do Código Tributário Estadual de Goiás ......... 11

3.2 IPVA no Regulamento do Código Tributário Estadual de Goiás ......... 27

3.1 ITCMD no Regulamento do Código Tributário Estadual de Goiás ...... 31

4. QUESTÕES DA AULA E GABARITO ................................................ 35

5. RESUMO DA AULA ........................................................................ 38

6. FICHAS DE AULA .......................................................................... 50

7. PALAVRAS FINAIS ....................................................................... 53

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

3

1. APRESENTAÇÃO DO CURSO E DO PROFESSOR

Bom dia, caros alunos e alunas! Bem-vindos ao portal do professor Ricardo

Alexandre! Quem vos escreve é o professor Thiago Rösler, das disciplinas de Direito

Tributário e Legislação Tributária - e hoje estamos aqui para tratar dessa última.

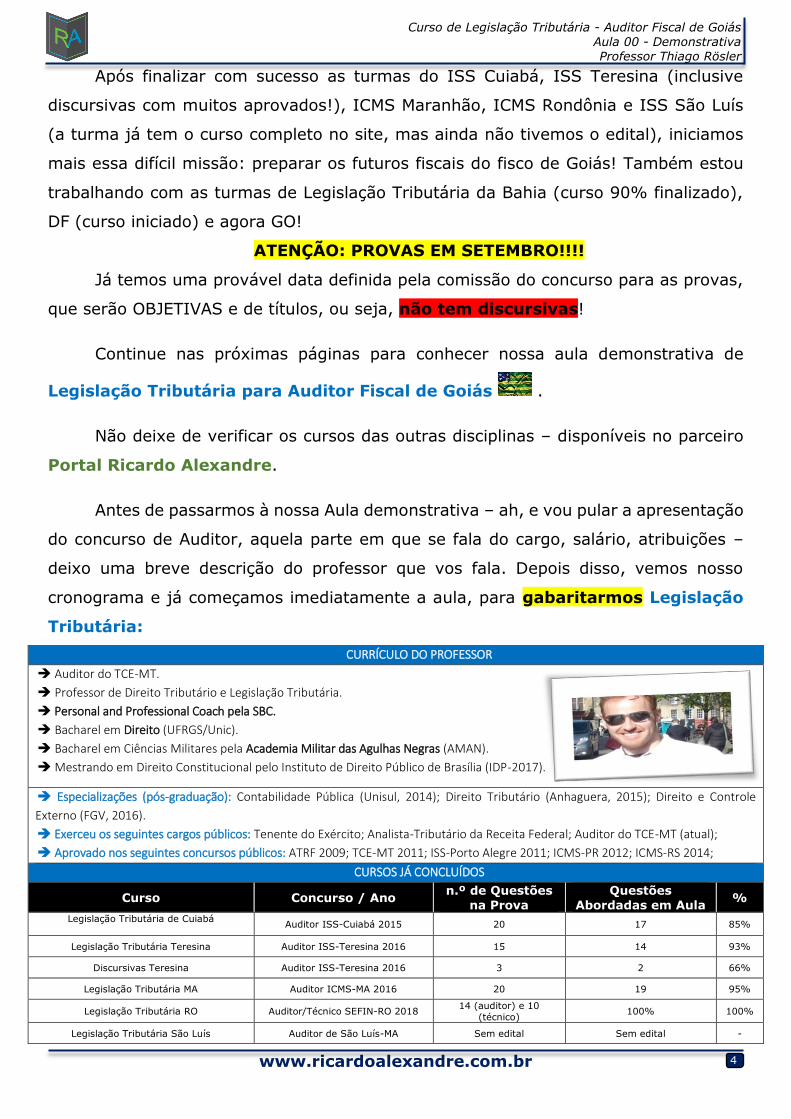

Quem quer ser Auditor Fiscal de Goiás, umas das cidades mais simpáticas do

Brasil? Você conhece alguém que não goste de Goiânia? Eu não...

Realmente é um ano que promete grandes fiscos! Até mesmo o lendário concurso

de Auditor do DF está com rumores fortes. Quem fará Goiás deve fazer DF e vice-versa

(clássico é clássico e vice-versa, como já disse o poeta Jardel). Hoje estamos aqui para

falar sobre o concurso de Goiás e a disciplina de Legislação Tributária! Já há uma

espécie de “minuta” de edital, pois a comissão do concurso definiu um projeto básico

para contratação da banca. Adivinhe, sem surpresa alguma, qual será a matéria mais

importante da prova?

Legislação Tributária! Sim, a menina dos olhos! Juntamente com

Contabilidade e Direito Tributário, serão as matérias com maior peso. Então desde já

rezem pelo seu professor, para inspiração e saúde dele ... Isso porque eu

acompanharei vocês, futuros fiscais, em Direito Tributário e Legislação Tributária na

“modalidade pdf”.

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

4

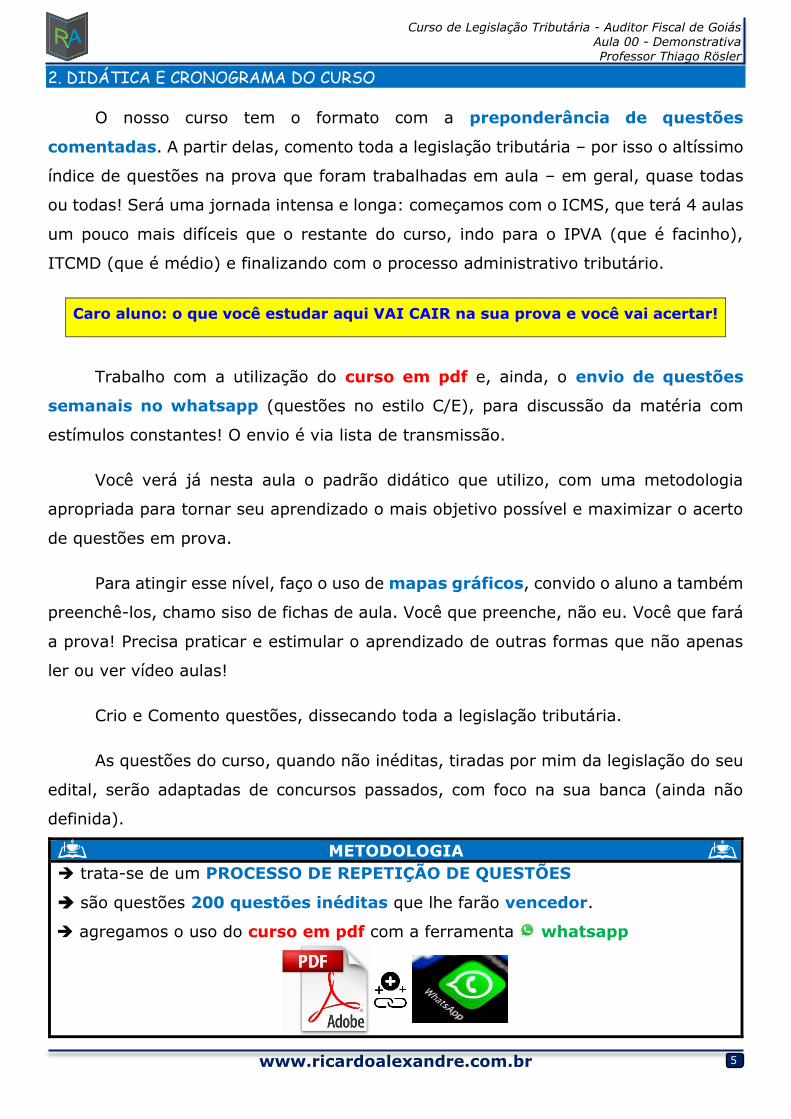

Após finalizar com sucesso as turmas do ISS Cuiabá, ISS Teresina (inclusive

discursivas com muitos aprovados!), ICMS Maranhão, ICMS Rondônia e ISS São Luís

(a turma já tem o curso completo no site, mas ainda não tivemos o edital), iniciamos

mais essa difícil missão: preparar os futuros fiscais do fisco de Goiás! Também estou

trabalhando com as turmas de Legislação Tributária da Bahia (curso 90% finalizado),

DF (curso iniciado) e agora GO!

ATENÇÃO: PROVAS EM SETEMBRO!!!!

Já temos uma provável data definida pela comissão do concurso para as provas,

que serão OBJETIVAS e de títulos, ou seja, não tem discursivas!

Continue nas próximas páginas para conhecer nossa aula demonstrativa de

Legislação Tributária para Auditor Fiscal de Goiás .

Não deixe de verificar os cursos das outras disciplinas – disponíveis no parceiro

Portal Ricardo Alexandre.

Antes de passarmos à nossa Aula demonstrativa – ah, e vou pular a apresentação

do concurso de Auditor, aquela parte em que se fala do cargo, salário, atribuições –

deixo uma breve descrição do professor que vos fala. Depois disso, vemos nosso

cronograma e já começamos imediatamente a aula, para gabaritarmos Legislação

Tributária: Tributária!

CURRÍCULO DO PROFESSOR

Auditor do TCE-MT.

Professor de Direito Tributário e Legislação Tributária.

Personal and Professional Coach pela SBC.

Bacharel em Direito (UFRGS/Unic).

Bacharel em Ciências Militares pela Academia Militar das Agulhas Negras (AMAN).

Mestrando em Direito Constitucional pelo Instituto de Direito Público de Brasília (IDP-2017).

Especializações (pós-graduação): Contabilidade Pública (Unisul, 2014); Direito Tributário (Anhaguera, 2015); Direito e Controle

Externo (FGV, 2016).

Exerceu os seguintes cargos públicos: Tenente do Exército; Analista-Tributário da Receita Federal; Auditor do TCE-MT (atual);

Aprovado nos seguintes concursos públicos: ATRF 2009; TCE-MT 2011; ISS-Porto Alegre 2011; ICMS-PR 2012; ICMS-RS 2014;

CURSOS JÁ CONCLUÍDOS

Curso Concurso / Ano n.º de Questões

na Prova

Questões

Abordadas em Aula %

Legislação Tributária de Cuiabá

Auditor ISS-Cuiabá 2015 20 17 85%

Legislação Tributária Teresina Auditor ISS-Teresina 2016 15 14 93%

Discursivas Teresina Auditor ISS-Teresina 2016 3 2 66%

Legislação Tributária MA Auditor ICMS-MA 2016 20 19 95%

Legislação Tributária RO Auditor/Técnico SEFIN-RO 2018 14 (auditor) e 10

(técnico) 100% 100%

Legislação Tributária São Luís Auditor de São Luís-MA Sem edital Sem edital -

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

5

2. DIDÁTICA E CRONOGRAMA DO CURSO

O nosso curso tem o formato com a preponderância de questões

comentadas. A partir delas, comento toda a legislação tributária – por isso o altíssimo

índice de questões na prova que foram trabalhadas em aula – em geral, quase todas

ou todas! Será uma jornada intensa e longa: começamos com o ICMS, que terá 4 aulas

um pouco mais difíceis que o restante do curso, indo para o IPVA (que é facinho),

ITCMD (que é médio) e finalizando com o processo administrativo tributário.

Caro aluno: o que você estudar aqui VAI CAIR na sua prova e você vai acertar!

Trabalho com a utilização do curso em pdf e, ainda, o envio de questões

semanais no whatsapp (questões no estilo C/E), para discussão da matéria com

estímulos constantes! O envio é via lista de transmissão.

Você verá já nesta aula o padrão didático que utilizo, com uma metodologia

apropriada para tornar seu aprendizado o mais objetivo possível e maximizar o acerto

de questões em prova.

Para atingir esse nível, faço o uso de mapas gráficos, convido o aluno a também

preenchê-los, chamo siso de fichas de aula. Você que preenche, não eu. Você que fará

a prova! Precisa praticar e estimular o aprendizado de outras formas que não apenas

ler ou ver vídeo aulas!

Crio e Comento questões, dissecando toda a legislação tributária.

As questões do curso, quando não inéditas, tiradas por mim da legislação do seu

edital, serão adaptadas de concursos passados, com foco na sua banca (ainda não

definida).

METODOLOGIA

trata-se de um PROCESSO DE REPETIÇÃO DE QUESTÕES

são questões 200 questões inéditas que lhe farão vencedor.

agregamos o uso do curso em pdf com a ferramenta whatsapp

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

6

Esse envio de questões será de acordo com a matéria vista em cada aula, com

uma lista das assertivas no final da semana para você se familiarizar com a legislação

e, naturalmente, gabaritar a prova. Obs.: o envio iniciará após o edital.

Em Legislação Tributária você deve misturar tudo o que puder: pdf, elaboração

de resumos, livro, vídeo-aula...você não pode perder pontos nesta matéria, ok?! Tem

que ficar igual o carinha aqui de baixo:

Ao final do curso disponibilizarei todas as assertivas em um arquivo – veja, por

exemplo, as assertivas do concurso da Sefin Rondônia (Auditor e Técnico):

https://gotributario.com.br/100-questoes-comentadas-de-legislacao-tributaria-sefin-

rondonia/ (copie e cola o link no navegador).

TOTAL DE QUESTÕES INÉDITAS QUE VOCÊ SABERÁ A MAIS >200

100 >100

Por fim, utilizo fichas de aula que o próprio aluno deve preencher. Para

cada aula, teremos fichas específicas que o aluno deverá preencher, após estudo da

aula, praticando e fixando o conhecimento adquirido. O contato constante do nosso

curso PDF + Whatsapp + fichas de aula ativará sua memória para que você não

caia na famosa curva do esquecimento, demonstrada a seguir:

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

7

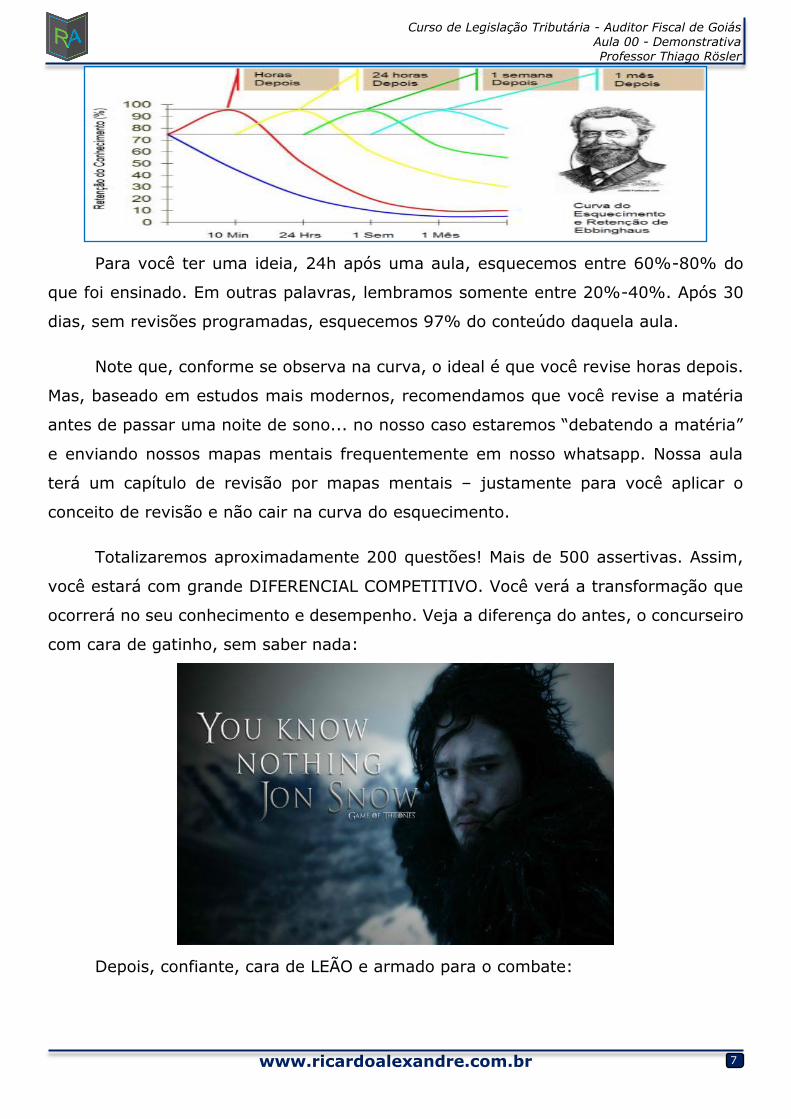

Para você ter uma ideia, 24h após uma aula, esquecemos entre 60%-80% do

que foi ensinado. Em outras palavras, lembramos somente entre 20%-40%. Após 30

dias, sem revisões programadas, esquecemos 97% do conteúdo daquela aula.

Note que, conforme se observa na curva, o ideal é que você revise horas depois.

Mas, baseado em estudos mais modernos, recomendamos que você revise a matéria

antes de passar uma noite de sono... no nosso caso estaremos “debatendo a matéria”

e enviando nossos mapas mentais frequentemente em nosso whatsapp. Nossa aula

terá um capítulo de revisão por mapas mentais – justamente para você aplicar o

conceito de revisão e não cair na curva do esquecimento.

Totalizaremos aproximadamente 200 questões! Mais de 500 assertivas. Assim,

você estará com grande DIFERENCIAL COMPETITIVO. Você verá a transformação que

ocorrerá no seu conhecimento e desempenho. Veja a diferença do antes, o concurseiro

com cara de gatinho, sem saber nada:

Depois, confiante, cara de LEÃO e armado para o combate:

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

8

Teremos o seguinte cronograma para nosso curso de Legislação Tributária de

Goiás:

Aula Tema Questões Data

0

Aula Demonstrativa: apresentação da metodologia.

- Nova distribuição do Diferencial de Alíquota do ICMS (EC 87/2015). - Noções da Legislação Tributária de Goiás: Impostos, Taxas e PAT. - ICMS na Legislação Tributária de Goiás: Código Tributário Estadual. - IPVA na Legislação Tributária de Goiás: Código Tributário Estadual. - ITCMD na Legislação Tributária de Goiás: Código Tributário Estadual.

10 Disponível

1

ICMS Genérico: decifrando o ICMS, Parte 1.

- CF/88 e Lei Kandir (LC 87/1996). - Súmulas e Jurisprudência.

10 Disponível

2

ICMS Genérico: decifrando o ICMS, Parte 2.

- Demais normativas (LC 24 - CONFAZ, LC 63 - Repartição do ICMS, ...) - Aprendendo a calcular o ICMS.

10 Disponível

3 - ICMS na Legislação Tributária de Goiás: Código Tributário Estadual. 10 16/04/2018

4 - ICMS na Legislação Tributária de Goiás: Código Tributário Estadual. 10 26/04/2018

5 - IPVA na Legislação Tributária de Goiás: Código Tributário Estadual. 10 06/05/2018

6 - ITCMD na Legislação Tributária de Goiás: Código Tributário Estadual. 10 18/05/2018

7 - Processo Administrativo Tributário em Goiás.

- Taxas na Legislação Tributária de Goiás: Código Tributário Estadual. 10 28/05/2018

8

Simulado de Legislação Tributária

20 Semana pré-

prova

Ah... desde já pedimos desculpas por eventuais correções/adaptações de

cronogramas. Isso pode ocorrer havendo adiantamento ou pequenas mudanças de

alguns dias na disponibilização do curso. Não se desespere, cumpriremos todas as aulas

com antecedência suficiente para você estudar e GABARITAR sua prova .

TOTAL DE QUESTÕES INÉDITAS QUE VOCÊ SABERÁ

A MAIS QUE OS CONCORRENTES

>200

100 >100

Nosso envio de questões no iniciar-se-á após a publicação do edital!

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

9

3. AULA DEMONSTRATIVA: ICMS NA LEGISLAÇÃO DE GOIÁS

Pegue o seu e a sua ! A partir de agora, sangue nos olhos !

Na aula de hoje vamos trabalhar um pouco de cada imposto na legislação goiana!

É apenas um aperitivo.

Geralmente eu já deixo a legislação disponibilizada em um arquivo único

PDF...porém, não sabemos ainda se o regulamento do ICMS, que é gigante, será

cobrado. A tendência é que sim, pois o Código Tributário Estadual de Goiás, instituído

pela Lei n.º 11.651/91 foi regulamentado pelo Decreto n.º 4.852/96 – nesse Decreto

estão as disposições dos 3 tributos estaduais.

Dessa forma, é muito provável que o RCTE – Regulamento do Código Tributário

Estadual de Goiás esteja em sua prova. Assim, vou deixar os link do CTE e RCTE aqui

(copiem e colem no navegador):

i) O do Código Tributário Estadual de Goiás (CTE):

https://gotributario.com.br/wp-content/uploads/2018/03/codigo_tributário_estadual_goiás.pdf

ii) O do Regulamento do Código Estadual de Goiás (RCTE):

https://gotributario.com.br/legislacao_tributaria_de_goias_atualizada_decreto_4852_atualizado_rcte_goias/

Não tentem pegar pelo site da SEFAZ pois ele é um pouco confuso Quando

vocês forem nomeados, arrumem o site por favor !

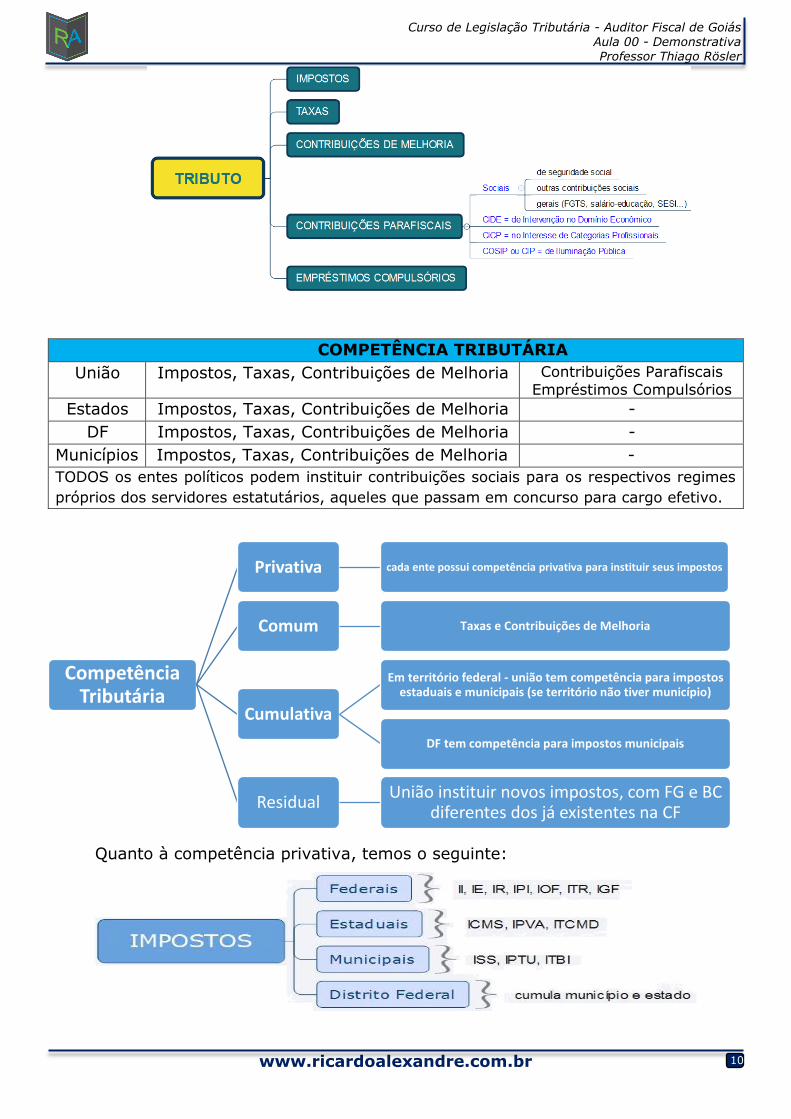

Os Tributos de Goiás estão definidos no CTE Goiás:

Art. 3º Os tributos estaduais são os impostos, as taxas, a contribuição de melhoria e a contribuição

previdenciária.

Art. 5º São os seguintes os impostos estaduais:

I - Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de

Transporte Interestadual e Intermunicipal e de Comunicação - ICMS;

II - Imposto sobre a Transmissão Causa mortis e Doação de Quaisquer Bens ou Direitos – ITCD;

III - Imposto sobre a Propriedade de Veículos Automotores - IPVA;

Nada de diferente do que estamos acostumados! Temos os tributos (quadro a

seguir) distribuídos entre as competências dos entes políticos:

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

10

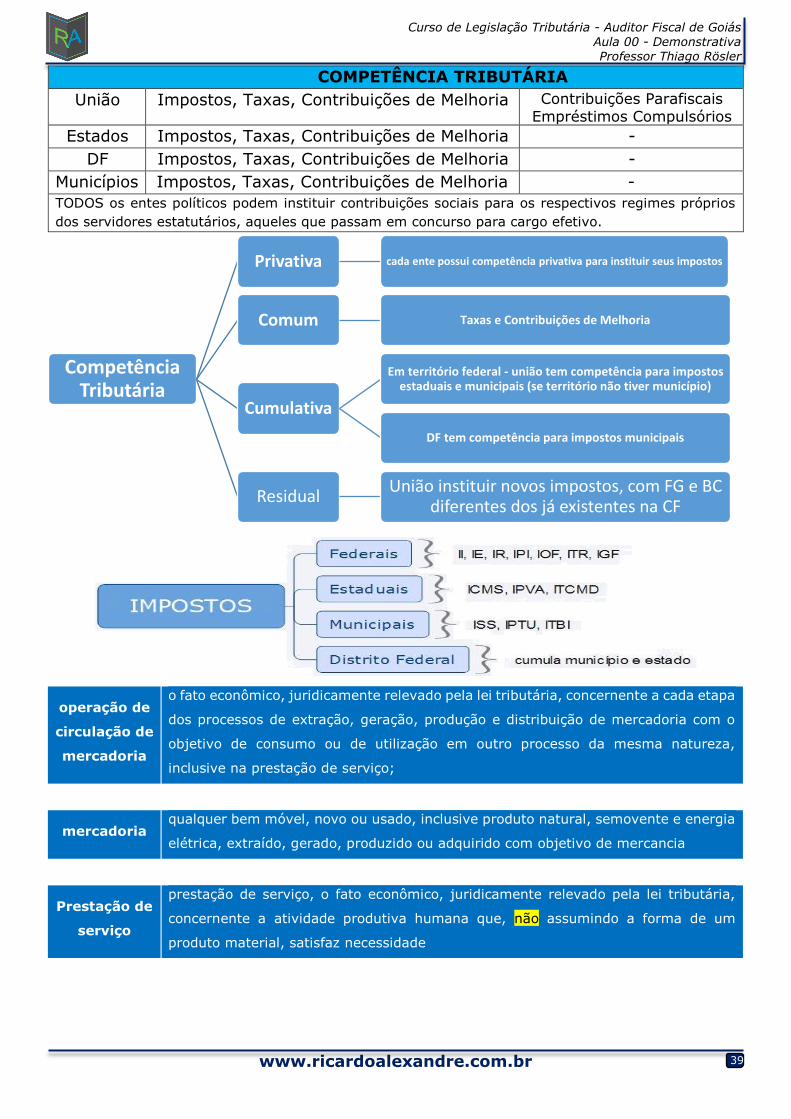

COMPETÊNCIA TRIBUTÁRIA

União Impostos, Taxas, Contribuições de Melhoria Contribuições Parafiscais

Empréstimos Compulsórios

Estados Impostos, Taxas, Contribuições de Melhoria -

DF Impostos, Taxas, Contribuições de Melhoria -

Municípios Impostos, Taxas, Contribuições de Melhoria -

TODOS os entes políticos podem instituir contribuições sociais para os respectivos regimes

próprios dos servidores estatutários, aqueles que passam em concurso para cargo efetivo.

Quanto à competência privativa, temos o seguinte:

Competência Tributária

Privativa cada ente possui competência privativa para instituir seus impostos

Comum Taxas e Contribuições de Melhoria

Cumulativa

Em território federal - união tem competência para impostos estaduais e municipais (se território não tiver município)

DF tem competência para impostos municipais

ResidualUnião instituir novos impostos, com FG e BC

diferentes dos já existentes na CF

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

11

Assim, caro aluno, o CTE Goiás não inventou nada! Já o RCTE regulamentou cada

um dos impostos estaduais – ICMS, IPVA e ITCMD - que começamos a ver agora!

3.1 ICMS no Regulamento do Código Tributário Estadual de Goiás

Treinamento difícil, combate fácil. Por isso gosto de começar meus cursos com

uma questão – já para interromper qualquer mimimi e te ARRANCAR da famosa zona

de conforto. É fiscal, na prova você vai fazer questões – e não ficar lendo ou assistindo

vídeo aulas passivamente. Então treinemos... a mecânica do curso é essa, questão e

explicações ou explicações e teste com questões, sempre tudo focado na legislação

tributária.

Vamos à primeira questão!

1. (Thiago Rösler/Auditor Fiscal de Goiás/2018) O Decreto n.º 11.651/91 regulamentou

o Código Tributário de Goiás. Conforme a legislação goiana, “Imposto sobre Operações

Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte

Interestadual e Intermunicipal e de Comunicação - ICMS - é o tributo que incide sobre a

operação de circulação de mercadoria e sobre as prestações de serviço de transporte

interestadual e intermunicipal e de comunicação, ainda que a operação e as prestações

se iniciem no exterior”. Sobre esse tributo, avalie as assertivas, marcando a alternativa

em que todas estão incorretas:

I) Operação de circulação de mercadoria é o fato econômico, juridicamente relevado pela

lei tributária, concernente a cada etapa dos processos de extração, geração, produção e

distribuição de mercadoria com o objetivo de consumo ou de utilização em outro

processo da mesma natureza, inclusive na prestação de serviço;

II) Mercadoria é qualquer bem móvel, novo ou usado, inclusive produto natural,

semovente e energia elétrica, extraído, gerado, produzido ou adquirido com objetivo de

mercancia;

III) Prestação de serviço é o fato econômico, juridicamente relevado pela lei tributária,

concernente a atividade produtiva humana que, assumindo a forma de um produto

material, satisfaz necessidade.

(A) I

(B) II

(C) I e II

(D) I e III

(E) III

Comecemos com uma dica: fique atento ao que é pedido no enunciado: aqui, as

incorretas .

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

12

1. (Thiago Rösler/Auditor Fiscal de Goiás/2018) O Decreto n.º 11.651/91

regulamentou o Código Tributário de Goiás. Conforme a legislação goiana, “Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de

Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS - é

o tributo que incide sobre a operação de circulação de mercadoria e sobre as prestações de serviço de transporte interestadual e intermunicipal e de comunicação,

ainda que a operação e as prestações se iniciem no exterior”. Sobre esse tributo, avalie as assertivas, marcando a alternativa em que todas estão incorretas:

Então veremos o que o enunciado quer – aquilo que está errado. Essa questão é resolvido

logo no art. 2º do RCTE. É uma questão difícil, esses conceitos não estão, por exemplo,

explicitamente na Lei Kandir, de onde saem a maioria das questões.

No caso de Goiás, com certeza haverá cobrança desses conceitos – o examinador adora,

ama conceitos. Consequentemente nós temos que amar também! São 3 conceitos, apenas o

3º estando errado – pois a prestação de serviço não assume a forma de um produto

material. Assim gabarito é (E). Destaco para vocês esses importantes conceitos que ESTARÃO

na prova:

operação de

circulação de

mercadoria

o fato econômico, juridicamente relevado pela lei tributária, concernente a cada etapa

dos processos de extração, geração, produção e distribuição de mercadoria com o

objetivo de consumo ou de utilização em outro processo da mesma natureza,

inclusive na prestação de serviço;

mercadoria qualquer bem móvel, novo ou usado, inclusive produto natural, semovente e energia

elétrica, extraído, gerado, produzido ou adquirido com objetivo de mercancia

Prestação de

serviço

prestação de serviço, o fato econômico, juridicamente relevado pela lei tributária,

concernente a atividade produtiva humana que, não assumindo a forma de um

produto material, satisfaz necessidade

Ah, você reparou que o enunciado da questão trouxe o “nome” do imposto? Fiz isso de

propósito, pois este é o caput do art. 2º do RCTE e nos servirá de base para alguns

ensinamentos após a próxima questão:

Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte Interestadual e Intermunicipal e de

Comunicação - ICMS - é o tributo que incide sobre a operação de circulação de

mercadoria e sobre as prestações de serviço de transporte interestadual e

intermunicipal e de comunicação, ainda que a operação e as prestações se iniciem no

exterior.

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

13

2. (Thiago Rösler/Auditor Fiscal de Goiás/2018) O Decreto n.º 4.852/97 regulamentou a

Lei n.º 11.651/91, o Código Tributário de Goiás, e previu que o ICMS tem como fato

gerador:

I) a prestação de serviço de transporte interestadual e intramunicipal, por qualquer via,

de pessoa, bem, mercadoria ou valor;

II) prestações onerosas de serviços de comunicação, por qualquer meio, inclusive a

geração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a

ampliação de comunicação de qualquer natureza, exceto se iniciada ou prestada no

exterior;

III) a entrada, no território goiano, de mercadoria ou bem oriundos de outro Estado,

adquiridos por contribuinte e destinados a uso, consumo final ou integração ao ativo

imobilizado do estabelecimento, ainda que o imposto não tenha sido cobrado na origem;

(A) I

(B) II

(C) I e II

(D) I e III

(E) III

Vou direto no spoiler, na resposta, depois passo a explicação completa da

incidência do ICMS! Mais uma vez eu te cansei e fiz você ler tudo até achar a alternativa

(E) como resposta. Isso porque a I e II contém erros: na primeira, o serviço de

transporte não pode ser intramunicipal (dentro do município) ... vou detalhar isso para

você já já. Na segunda, ainda que o serviço se inicie ou seja prestado no exterior,

haverá ICMS!

Feita a questão, vamos conversar sobre um dos temas mais importantes em prova: a

incidência do ICMS. O nome do imposto define o fato gerador e a incidência: Imposto sobre

Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de

Transporte Interestadual e Intermunicipal e de Comunicação!

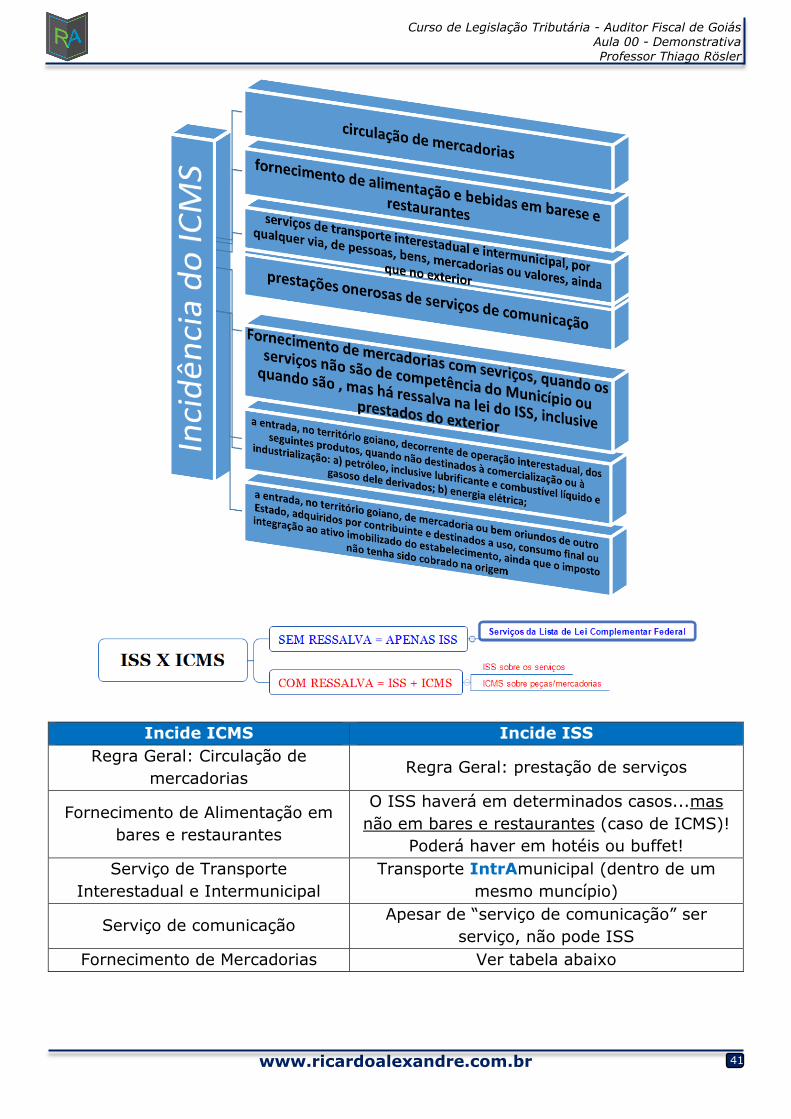

Desvinculando o núcleo apresentado, encontramos 3 grandes campos de

incidência:

circulação de mercadorias

prestações de serviços de transporte interestadual e intermunicipal

prestações de serviços de comunicação

Vamos falar mais sério e atacar nosso Decreto goiano:

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

14

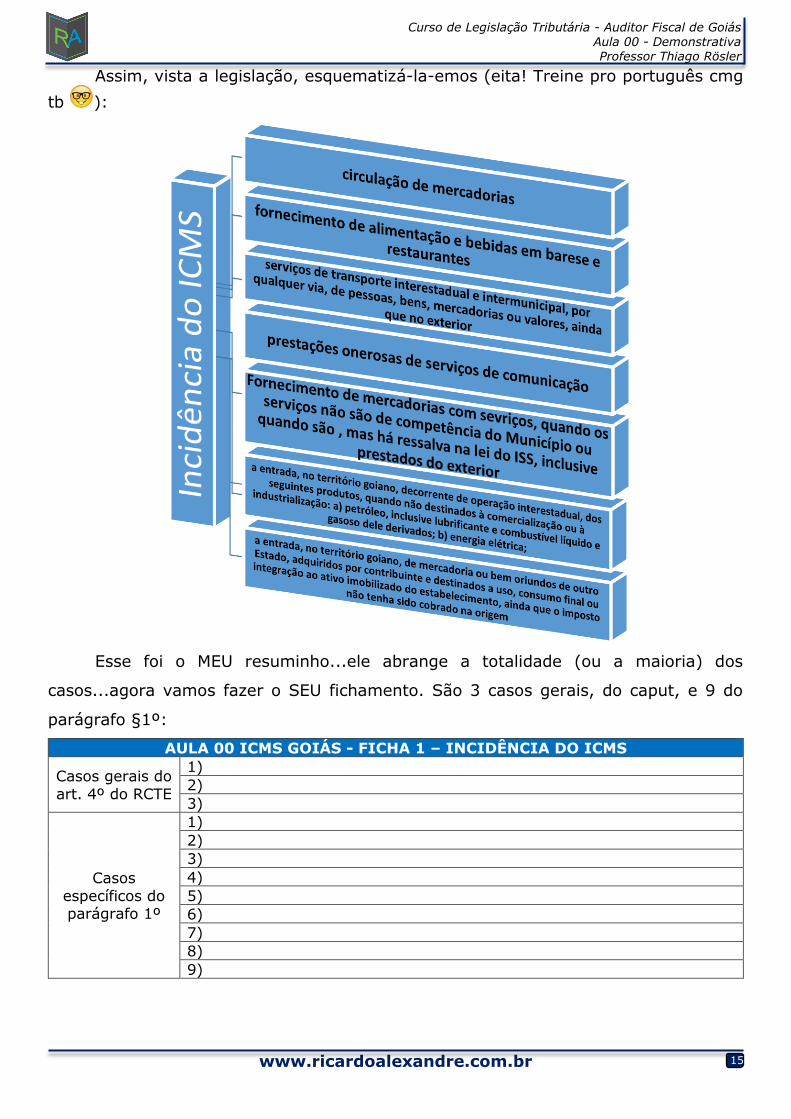

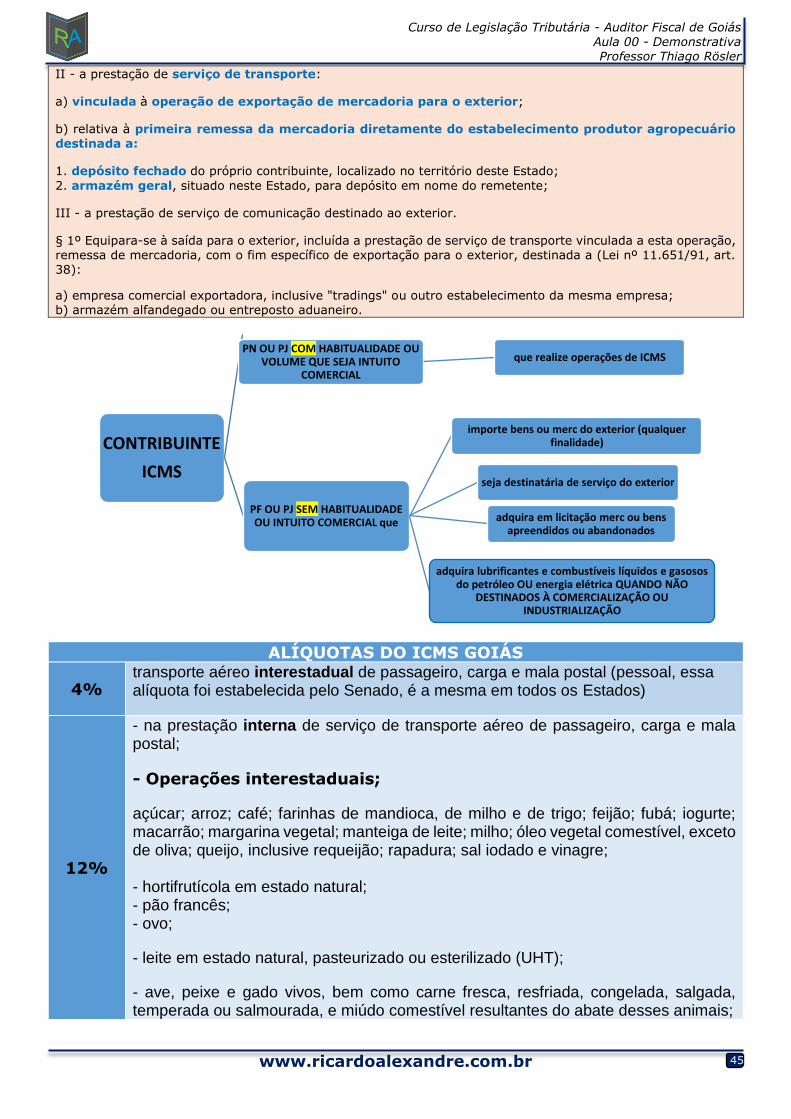

CASOS GERAIS DE INCIDÊNCIA DE ICMS EM GOIÁS Art. 4º O ICMS tem como fato gerador a (Lei nº 11.651/91, art. 11 e 12):

I - operação relativa à circulação de mercadoria;

II - prestação de serviço de transporte interestadual e intermunicipal, por qualquer via, de pessoa, bem, mercadoria ou valor; III - prestação onerosa de serviço de comunicação, por qualquer meio, inclusive a geração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a ampliação de comunicação de qualquer natureza, ainda que iniciada ou prestada no exterior.

Pessoal, exatamente os três núcleos citados. Porém, temos outros casos, mais

detalhados:

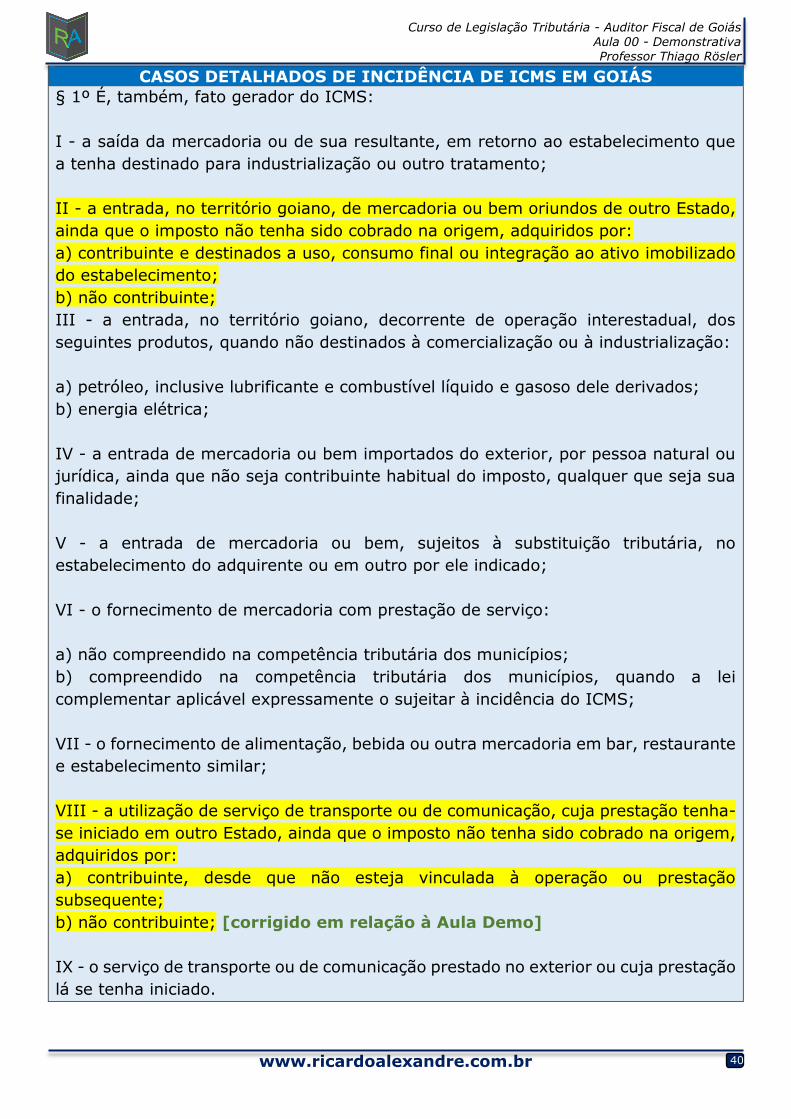

CASOS DETALHADOS DE INCIDÊNCIA DE ICMS EM GOIÁS

§ 1º É, também, fato gerador do ICMS:

I - a saída da mercadoria ou de sua resultante, em retorno ao estabelecimento que a tenha destinado

para industrialização ou outro tratamento;

II - a entrada, no território goiano, de mercadoria ou bem oriundos de outro Estado, ainda que o

imposto não tenha sido cobrado na origem, adquiridos por:

a) contribuinte e destinados a uso, consumo final ou integração ao ativo imobilizado do

estabelecimento;

b) não contribuinte;

III - a entrada, no território goiano, decorrente de operação interestadual, dos seguintes produtos,

quando não destinados à comercialização ou à industrialização:

a) petróleo, inclusive lubrificante e combustível líquido e gasoso dele derivados;

b) energia elétrica;

IV - a entrada de mercadoria ou bem importados do exterior, por pessoa natural ou jurídica, ainda

que não seja contribuinte habitual do imposto, qualquer que seja sua finalidade;

V - a entrada de mercadoria ou bem, sujeitos à substituição tributária, no estabelecimento do

adquirente ou em outro por ele indicado;

VI - o fornecimento de mercadoria com prestação de serviço:

a) não compreendido na competência tributária dos municípios;

b) compreendido na competência tributária dos municípios, quando a lei complementar aplicável

expressamente o sujeitar à incidência do ICMS;

VII - o fornecimento de alimentação, bebida ou outra mercadoria em bar, restaurante e

estabelecimento similar;

VIII - a utilização de serviço de transporte ou de comunicação, cuja prestação tenha-se iniciado em

outro Estado, ainda que o imposto não tenha sido cobrado na origem, adquiridos por:

a) contribuinte, desde que não esteja vinculada à operação ou prestação subsequente;

b) não contribuinte; [corrigido em relação à Aula Demo]

IX - o serviço de transporte ou de comunicação prestado no exterior ou cuja prestação lá se tenha

iniciado.

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

15

Assim, vista a legislação, esquematizá-la-emos (eita! Treine pro português cmg

tb ):

Esse foi o MEU resuminho...ele abrange a totalidade (ou a maioria) dos

casos...agora vamos fazer o SEU fichamento. São 3 casos gerais, do caput, e 9 do

parágrafo §1º:

AULA 00 ICMS GOIÁS - FICHA 1 – INCIDÊNCIA DO ICMS

Casos gerais do

art. 4º do RCTE

1)

2)

3)

Casos

específicos do parágrafo 1º

1)

2)

3)

4)

5)

6)

7)

8)

9)

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

16

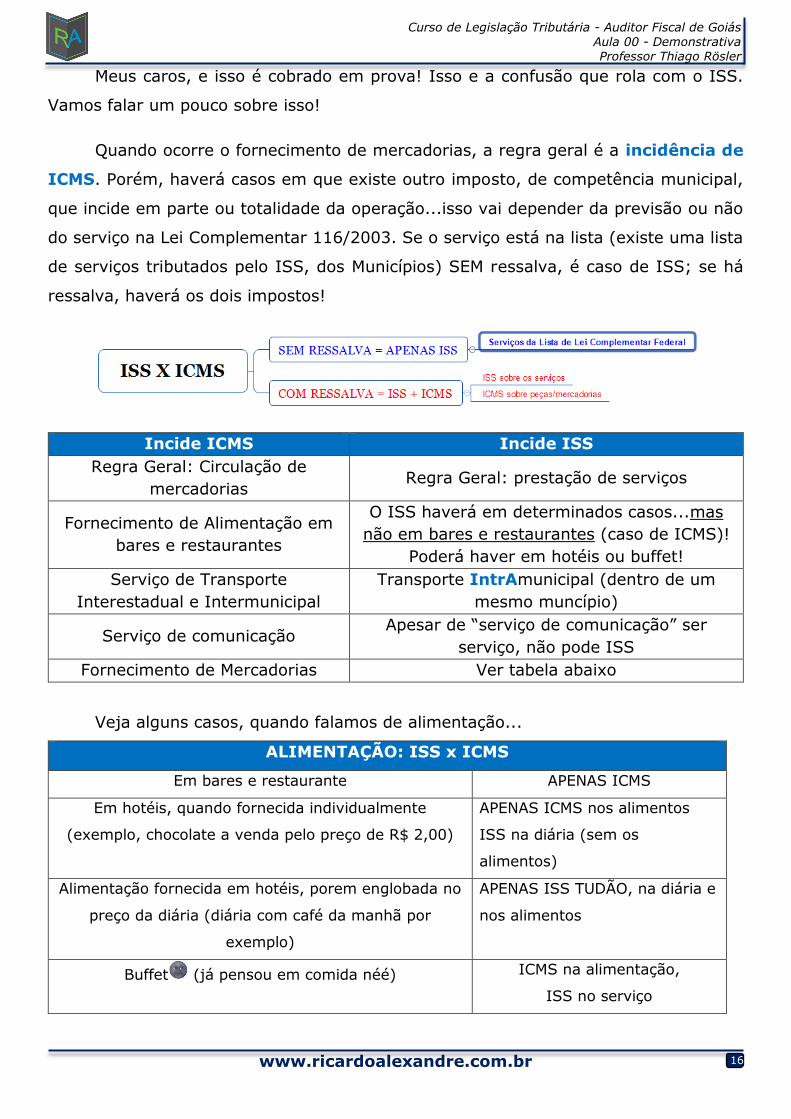

Meus caros, e isso é cobrado em prova! Isso e a confusão que rola com o ISS.

Vamos falar um pouco sobre isso!

Quando ocorre o fornecimento de mercadorias, a regra geral é a incidência de

ICMS. Porém, haverá casos em que existe outro imposto, de competência municipal,

que incide em parte ou totalidade da operação...isso vai depender da previsão ou não

do serviço na Lei Complementar 116/2003. Se o serviço está na lista (existe uma lista

de serviços tributados pelo ISS, dos Municípios) SEM ressalva, é caso de ISS; se há

ressalva, haverá os dois impostos!

Incide ICMS Incide ISS

Regra Geral: Circulação de

mercadorias Regra Geral: prestação de serviços

Fornecimento de Alimentação em

bares e restaurantes

O ISS haverá em determinados casos...mas

não em bares e restaurantes (caso de ICMS)!

Poderá haver em hotéis ou buffet!

Serviço de Transporte

Interestadual e Intermunicipal

Transporte IntrAmunicipal (dentro de um

mesmo muncípio)

Serviço de comunicação Apesar de “serviço de comunicação” ser

serviço, não pode ISS

Fornecimento de Mercadorias Ver tabela abaixo

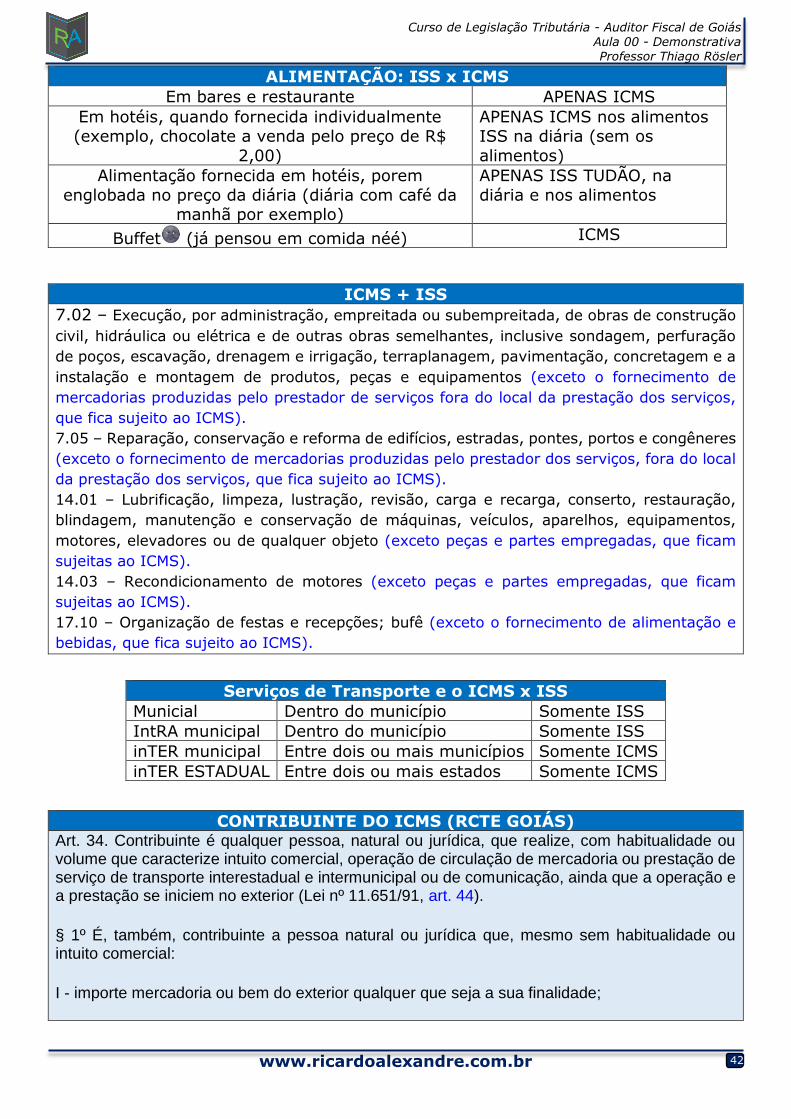

Veja alguns casos, quando falamos de alimentação...

ALIMENTAÇÃO: ISS x ICMS

Em bares e restaurante APENAS ICMS

Em hotéis, quando fornecida individualmente

(exemplo, chocolate a venda pelo preço de R$ 2,00)

APENAS ICMS nos alimentos

ISS na diária (sem os

alimentos)

Alimentação fornecida em hotéis, porem englobada no

preço da diária (diária com café da manhã por

exemplo)

APENAS ISS TUDÃO, na diária e

nos alimentos

Buffet (já pensou em comida néé) ICMS na alimentação,

ISS no serviço

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

17

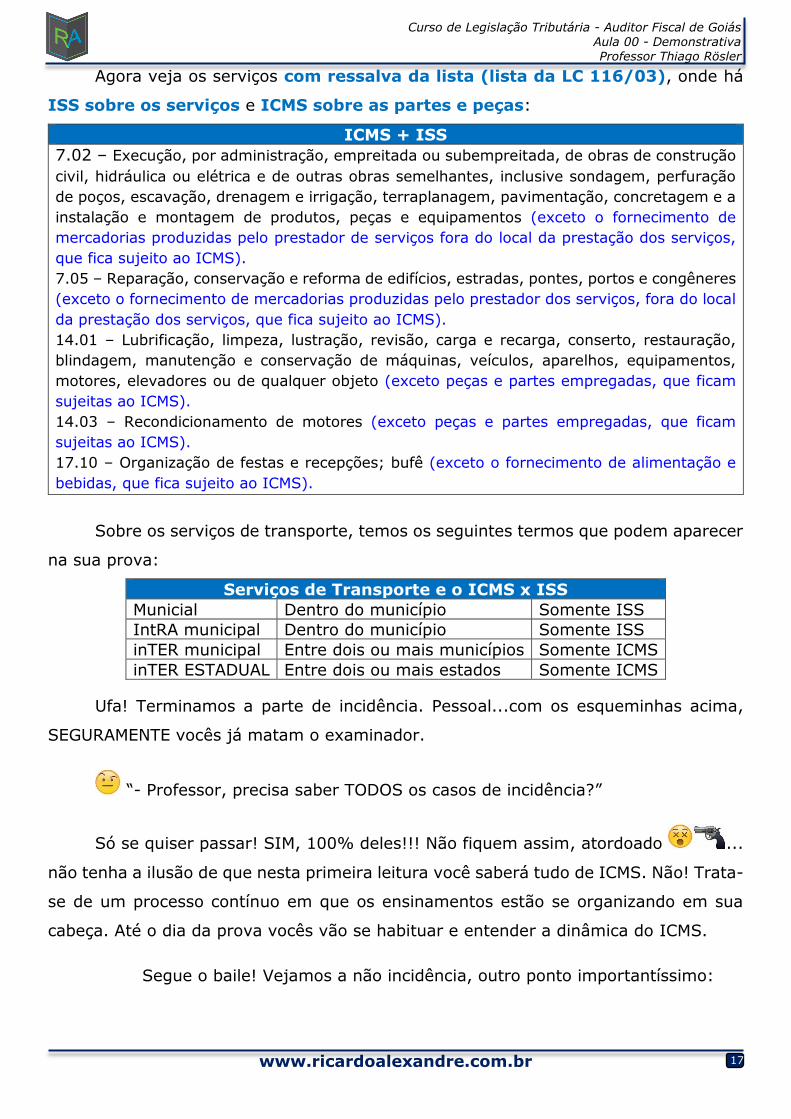

Agora veja os serviços com ressalva da lista (lista da LC 116/03), onde há

ISS sobre os serviços e ICMS sobre as partes e peças:

ICMS + ISS

7.02 – Execução, por administração, empreitada ou subempreitada, de obras de construção

civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração

de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a

instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de

mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços,

que fica sujeito ao ICMS).

7.05 – Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres

(exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local

da prestação dos serviços, que fica sujeito ao ICMS).

14.01 – Lubrificação, limpeza, lustração, revisão, carga e recarga, conserto, restauração,

blindagem, manutenção e conservação de máquinas, veículos, aparelhos, equipamentos,

motores, elevadores ou de qualquer objeto (exceto peças e partes empregadas, que ficam

sujeitas ao ICMS).

14.03 – Recondicionamento de motores (exceto peças e partes empregadas, que ficam

sujeitas ao ICMS).

17.10 – Organização de festas e recepções; bufê (exceto o fornecimento de alimentação e

bebidas, que fica sujeito ao ICMS).

Sobre os serviços de transporte, temos os seguintes termos que podem aparecer

na sua prova:

Serviços de Transporte e o ICMS x ISS

Municial Dentro do município Somente ISS

IntRA municipal Dentro do município Somente ISS

inTER municipal Entre dois ou mais municípios Somente ICMS

inTER ESTADUAL Entre dois ou mais estados Somente ICMS

Ufa! Terminamos a parte de incidência. Pessoal...com os esqueminhas acima,

SEGURAMENTE vocês já matam o examinador.

“- Professor, precisa saber TODOS os casos de incidência?”

Só se quiser passar! SIM, 100% deles!!! Não fiquem assim, atordoado ...

não tenha a ilusão de que nesta primeira leitura você saberá tudo de ICMS. Não! Trata-

se de um processo contínuo em que os ensinamentos estão se organizando em sua

cabeça. Até o dia da prova vocês vão se habituar e entender a dinâmica do ICMS.

Segue o baile! Vejamos a não incidência, outro ponto importantíssimo:

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

18

3. (Thiago Rösler/Auditor Fiscal de Goiás/2018) O Decreto n.º 11.651/91 regulamentou

o Código Tributário de Goiás. Conforme o referido diploma, “Não-incidência é a situação

que não está contemplada no campo de incidência do imposto ou aquela que a lei elegeu

como não sujeita à ocorrência do fato gerador da obrigação tributária”. Conforme

determina a legislação goiana, pode-se afirmar que não incide ICMS nos seguintes casos,

exceto:

(A) operações com livros, jornais, periódicos e o papel destinados a sua impressão

(B) operações e prestações que destinem ao exterior mercadorias, inclusive produtos

primários, produtos industrializados e semielaborados, ou serviços

(C) operações relativas a mercadorias que tenham sido ou que se destinem a ser

utilizadas na prestação, pelo próprio autor da saída, de serviço de qualquer natureza

definido em Lei Complementar como sujeito ao imposto sobre serviços, de competência

dos Municípios, ressalvadas as hipóteses previstas na mesma Lei Complementar

(D) sobre a entrada de bem ou mercadoria importados do exterior por pessoa física que

não seja contribuinte habitual do imposto

(E) operações de qualquer natureza de que decorra a transferência de propriedade de

estabelecimento industrial, comercial ou de outra espécie

Já vamos direto no EXCETO, destacando para nós próprios que a questão quer

aquilo “que não incide, exceto”, ou seja, QUANDO INCIDE. De qualquer forma, teremos

que analisar uma a uma as alternativas. Se você quer um spoiler para resolver a

questão, vá no art. 79º do RCTE. Lá estão listados os casos de não incidência. A letra

(D) é o gabarito, pois há incidência na importação (entrada de bem do exterior)

por pessoa física ou jurídica, ainda que não habitual.

A não incidência é na exportação de primários e industrializados!

Vejamos a não incidência. É GIGANNNNTE, não se assuste, são quase 3 páginas,

dê uma lida na diagonal, apenas para conhecimento, e depois releia, prestando atenção

nos meus comentários, que vão te ajudar na leitura:

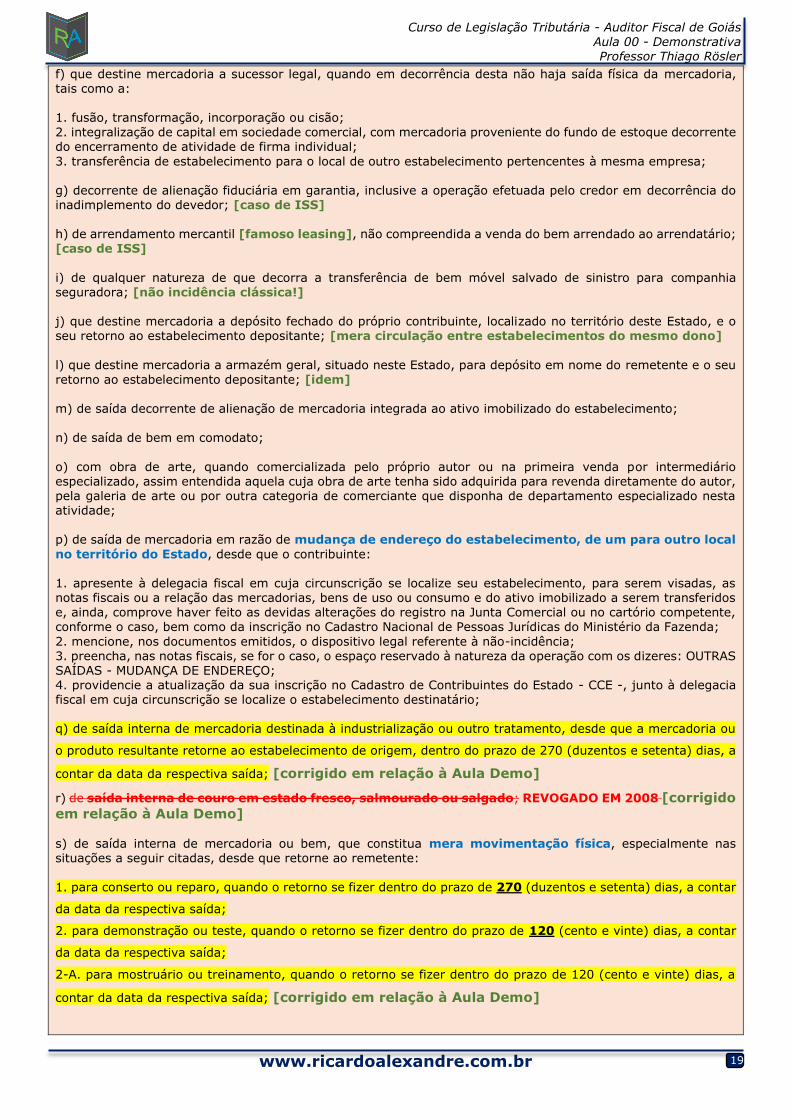

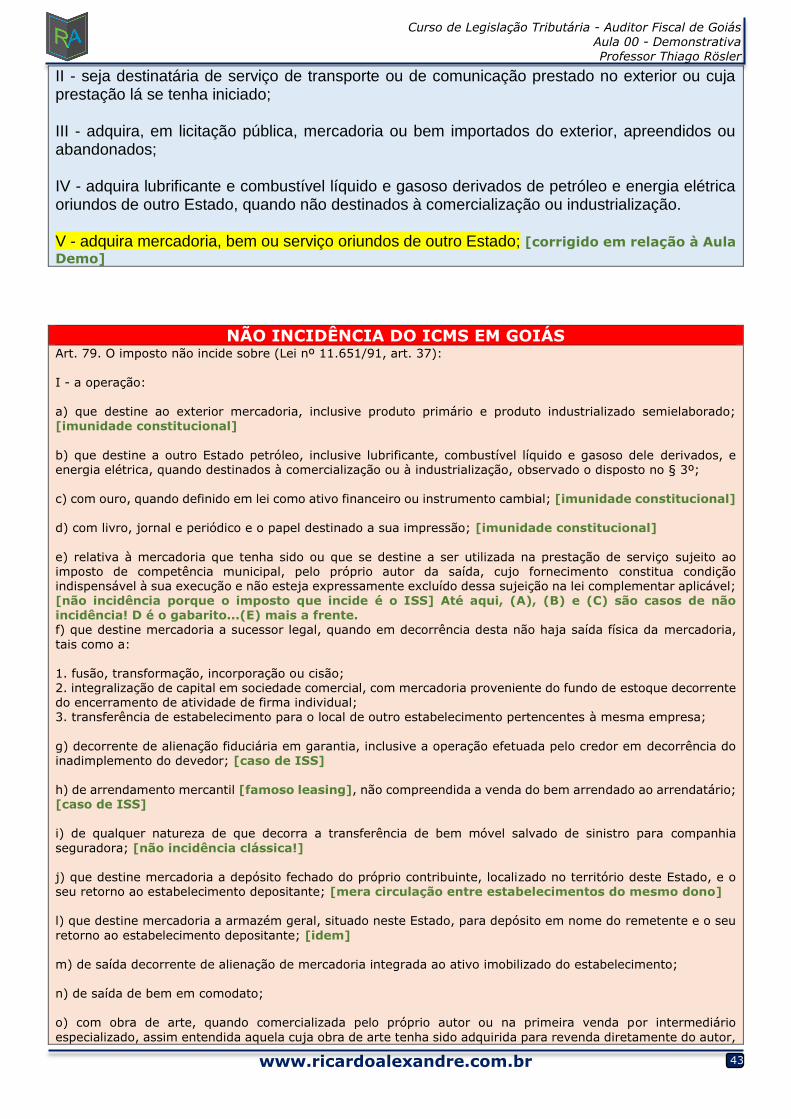

NÃO INCIDÊNCIA DO ICMS EM GOIÁS Art. 79. O imposto não incide sobre (Lei nº 11.651/91, art. 37): I - a operação: a) que destine ao exterior mercadoria, inclusive produto primário e produto industrializado semielaborado; [imunidade constitucional]

b) que destine a outro Estado petróleo, inclusive lubrificante, combustível líquido e gasoso dele derivados, e energia elétrica, quando destinados à comercialização ou à industrialização, observado o disposto no § 3º; c) com ouro, quando definido em lei como ativo financeiro ou instrumento cambial; [imunidade constitucional] d) com livro, jornal e periódico e o papel destinado a sua impressão; [imunidade constitucional]

e) relativa à mercadoria que tenha sido ou que se destine a ser utilizada na prestação de serviço sujeito ao imposto de competência municipal, pelo próprio autor da saída, cujo fornecimento constitua condição indispensável à sua execução e não esteja expressamente excluído dessa sujeição na lei complementar aplicável; [não incidência porque o imposto que incide é o ISS] Até aqui, (A), (B) e (C) são casos de não incidência! D é o gabarito...(E) mais a frente.

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

19

f) que destine mercadoria a sucessor legal, quando em decorrência desta não haja saída física da mercadoria, tais como a: 1. fusão, transformação, incorporação ou cisão;

2. integralização de capital em sociedade comercial, com mercadoria proveniente do fundo de estoque decorrente do encerramento de atividade de firma individual;

3. transferência de estabelecimento para o local de outro estabelecimento pertencentes à mesma empresa; g) decorrente de alienação fiduciária em garantia, inclusive a operação efetuada pelo credor em decorrência do inadimplemento do devedor; [caso de ISS] h) de arrendamento mercantil [famoso leasing], não compreendida a venda do bem arrendado ao arrendatário; [caso de ISS]

i) de qualquer natureza de que decorra a transferência de bem móvel salvado de sinistro para companhia seguradora; [não incidência clássica!] j) que destine mercadoria a depósito fechado do próprio contribuinte, localizado no território deste Estado, e o seu retorno ao estabelecimento depositante; [mera circulação entre estabelecimentos do mesmo dono]

l) que destine mercadoria a armazém geral, situado neste Estado, para depósito em nome do remetente e o seu

retorno ao estabelecimento depositante; [idem] m) de saída decorrente de alienação de mercadoria integrada ao ativo imobilizado do estabelecimento; n) de saída de bem em comodato;

o) com obra de arte, quando comercializada pelo próprio autor ou na primeira venda por intermediário especializado, assim entendida aquela cuja obra de arte tenha sido adquirida para revenda diretamente do autor, pela galeria de arte ou por outra categoria de comerciante que disponha de departamento especializado nesta atividade; p) de saída de mercadoria em razão de mudança de endereço do estabelecimento, de um para outro local

no território do Estado, desde que o contribuinte: 1. apresente à delegacia fiscal em cuja circunscrição se localize seu estabelecimento, para serem visadas, as notas fiscais ou a relação das mercadorias, bens de uso ou consumo e do ativo imobilizado a serem transferidos e, ainda, comprove haver feito as devidas alterações do registro na Junta Comercial ou no cartório competente,

conforme o caso, bem como da inscrição no Cadastro Nacional de Pessoas Jurídicas do Ministério da Fazenda;

2. mencione, nos documentos emitidos, o dispositivo legal referente à não-incidência; 3. preencha, nas notas fiscais, se for o caso, o espaço reservado à natureza da operação com os dizeres: OUTRAS SAÍDAS - MUDANÇA DE ENDEREÇO; 4. providencie a atualização da sua inscrição no Cadastro de Contribuintes do Estado - CCE -, junto à delegacia fiscal em cuja circunscrição se localize o estabelecimento destinatário; q) de saída interna de mercadoria destinada à industrialização ou outro tratamento, desde que a mercadoria ou

o produto resultante retorne ao estabelecimento de origem, dentro do prazo de 270 (duzentos e setenta) dias, a

contar da data da respectiva saída; [corrigido em relação à Aula Demo]

r) de saída interna de couro em estado fresco, salmourado ou salgado; REVOGADO EM 2008 [corrigido

em relação à Aula Demo]

s) de saída interna de mercadoria ou bem, que constitua mera movimentação física, especialmente nas situações a seguir citadas, desde que retorne ao remetente:

1. para conserto ou reparo, quando o retorno se fizer dentro do prazo de 270 (duzentos e setenta) dias, a contar

da data da respectiva saída;

2. para demonstração ou teste, quando o retorno se fizer dentro do prazo de 120 (cento e vinte) dias, a contar

da data da respectiva saída;

2-A. para mostruário ou treinamento, quando o retorno se fizer dentro do prazo de 120 (cento e vinte) dias, a

contar da data da respectiva saída; [corrigido em relação à Aula Demo]

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

20

3. destinada a leiloeiro, quando o retorno se fizer dentro do prazo de 30 (trinta) dias, a contar do dia da

respectiva remessa;

t) de saída interna de produto agropecuário em estado natural, para fim de beneficiamento ou outro tratamento, tais como: classificação, imunização, secagem, acasalamento, cruzamento, engorda, criação, com

o objetivo de conservação ou melhoria, desde que deva retornar ao estabelecimento de origem dentro do prazo: 1. de 90 (noventa) dias, a contar da data da respectiva saída;

2. estabelecido em termo de acordo de regime especial, quando tais saídas forem realizadas com habitualidade

pelo contribuinte ou houver necessidade de prazo superior ao previsto no item 1 desta alínea; [corrigido em

relação à Aula Demo]

u) a saída interna de mercadoria coletada em campanha de assistência social, obedecidas as condições

estabelecidas em ato do Secretário da Fazenda;

v) de saída interna, com os produtos a seguir enumerados, de produção própria do estabelecimento remetente

para outro estabelecimento pertencente à mesma pessoa natural oujurídica, localizado neste Estado, na mesma

área, em área contínua ou diversa, destinados a utilização em processo de industrialização ou de outro tratamento

em atividade integrada desses estabelecimentos: [corrigido em relação à Aula Demo]

1. produto agrícola; 2. polpa de tomate e SI - tomate em cubos, classificados respectivamente nos códigos 2002.90.90 e 2002.10.00 da NBM/SH; 3. produto semi-elaborado descrito no Apêndice I do Anexo IX do Regulamento do Código Tributário do Estado;

II - a prestação de serviço de transporte:

a) vinculada à operação de exportação de mercadoria para o exterior;

b) relativa à primeira remessa da mercadoria diretamente do estabelecimento produtor agropecuário destinada a:

1. depósito fechado do próprio contribuinte, localizado no território deste Estado; 2. armazém geral, situado neste Estado, para depósito em nome do remetente;

III - a prestação de serviço de comunicação destinado ao exterior.

§ 1º Equipara-se à saída para o exterior, incluída a prestação de serviço de transporte vinculada a esta operação, remessa de mercadoria, com o fim específico de exportação para o exterior, destinada a (Lei nº 11.651/91, art. 38):

a) empresa comercial exportadora, inclusive "tradings" ou outro estabelecimento da mesma empresa; b) armazém alfandegado ou entreposto aduaneiro.

Ufa. Repare que algumas dessas não incidências estão na CF/88 (art. 155) e na

Lei Kandir, de maneira que é de suma importância o estudo do tripé CF/88 + Lei

Kandir + lei específica para gabaritar nossa prova. Isso será feito ao longo do nosso

curso! Vamos a mais uma questão. Para Goiás, já podemos estudar de antemão as não

incidências específicas do regulamento... por exemplo, das alíneas “t”, “u”, “v”.

Vou precisar que que você faça esse fichamento. CALMA, não criemos pânico!

Você vai escrever e lembrar o que der nesta primeira tentativa...daí você relê e depois

da aula tenta novamente. Amanha de novo...todos esses casos (incrivelmente até a

letra “v”) ficarão fáceis. Repare que alguns já são clássicos (então já vou até deixar

assinalado na ficha...):

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

21

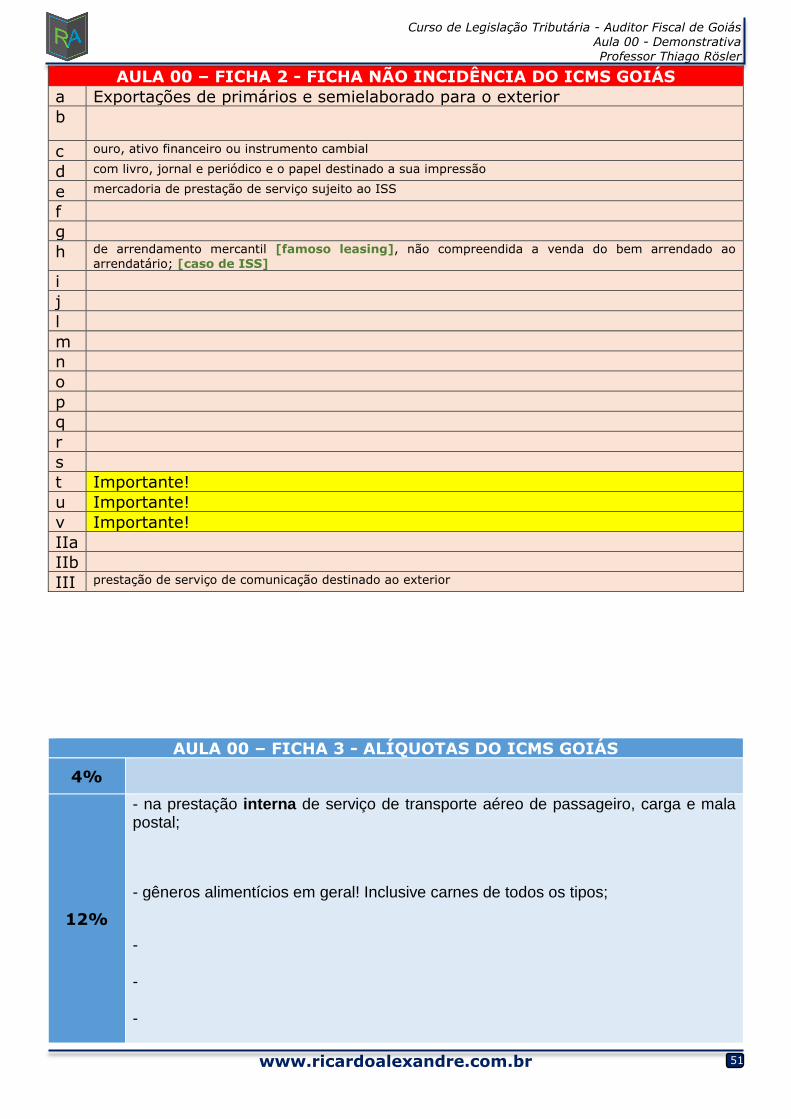

AULA 00 – FICHA 2 - FICHA NÃO INCIDÊNCIA DO ICMS GOIÁS

a Exportações de primários e semielaborado para o exterior

b

c ouro, ativo financeiro ou instrumento cambial

d com livro, jornal e periódico e o papel destinado a sua impressão

e mercadoria de prestação de serviço sujeito ao ISS

f

g

h de arrendamento mercantil [famoso leasing], não compreendida a venda do bem arrendado ao

arrendatário; [caso de ISS]

i

j

l

m

n

o

p

q

r

s

t Importante!

u Importante!

v Importante!

IIa

IIb

III prestação de serviço de comunicação destinado ao exterior

Ressalto: não se preocupe em decorar isto agora, na Aula 00. Calma, esses casos

vão ficar comuns pra você! Você pode imprimir 60 tabelinhas dessa e preencher uma

vez todos os dias...em 5 dias você vai saber isso e acertar a questão em 1 minuto na

prova .

Vejamos mais um tema do ICMS. No art. 34 do RCTE, por exemplo, temos o

seguinte: “Contribuinte é qualquer pessoa, natural ou jurídica, que realize, com

habitualidade ou em volume que caracterize intuito comercial, operação de circulação

de mercadoria ou prestação de serviço de transporte interestadual e intermunicipal ou

de comunicação, ainda que a operação e a prestação se iniciem no exterior”

As leis são cheias de disposições desse tipo. O examinador adora isso...e se o

examinador adora, nós amamos. Vamos a mais uma questão:

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

22

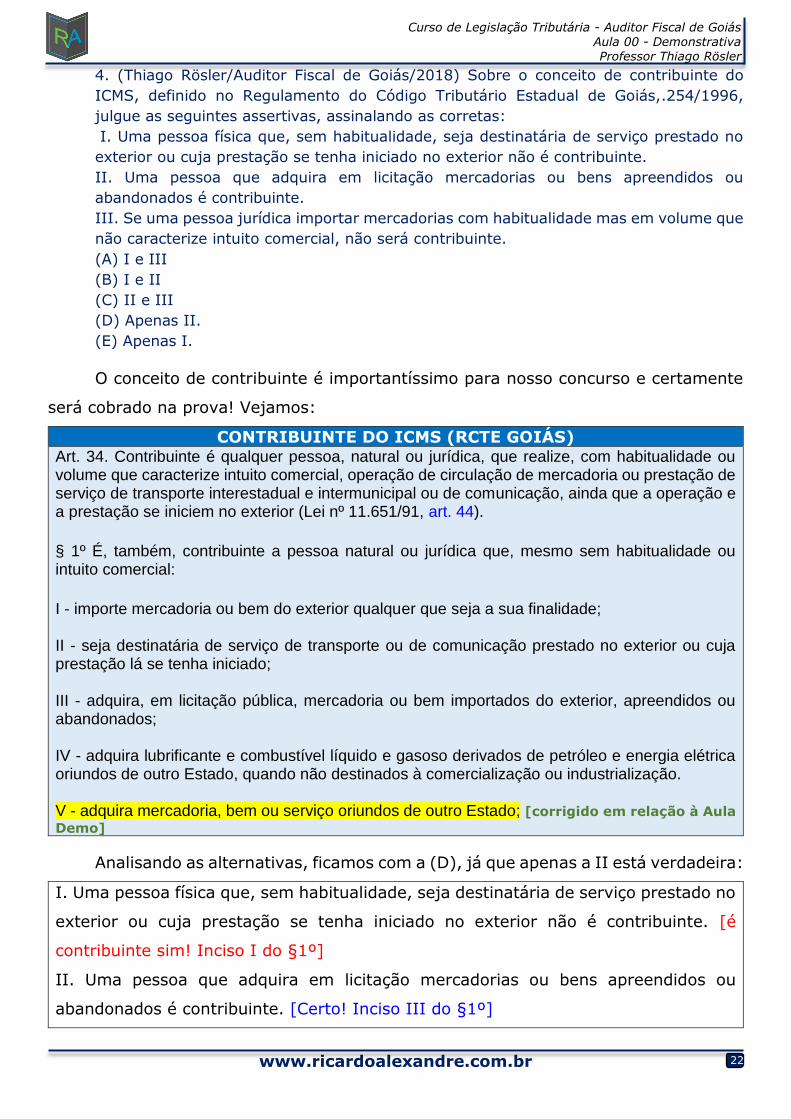

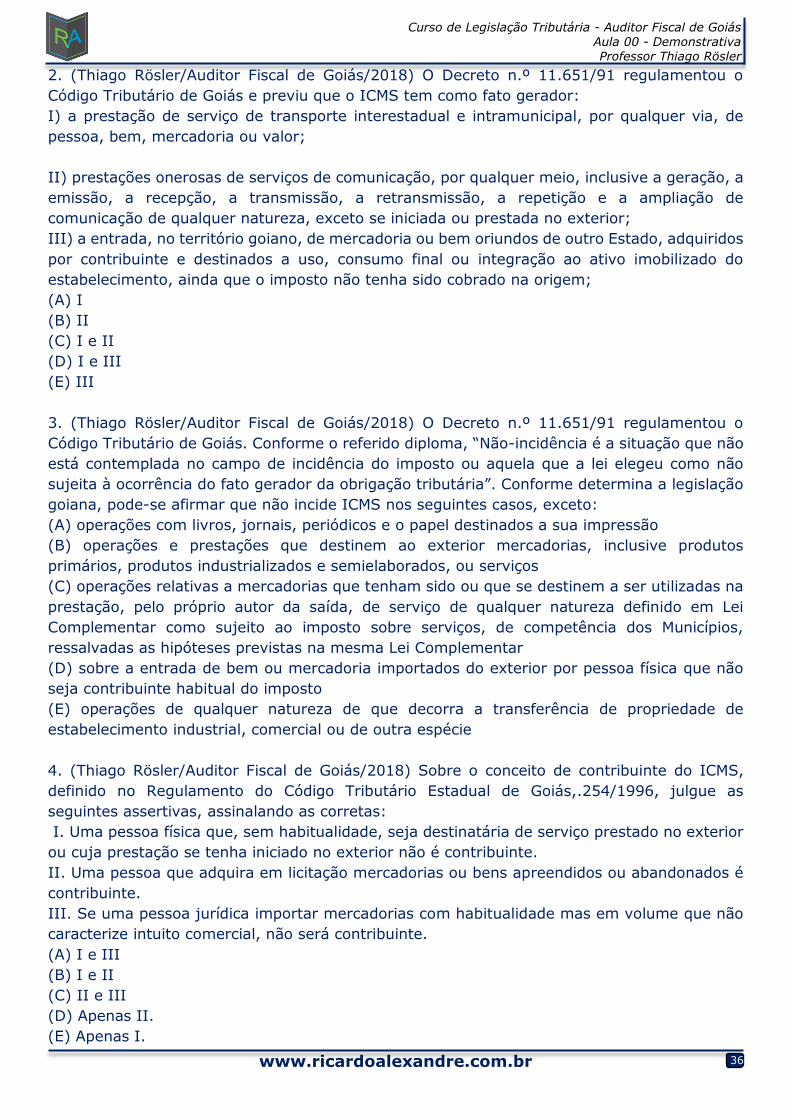

4. (Thiago Rösler/Auditor Fiscal de Goiás/2018) Sobre o conceito de contribuinte do

ICMS, definido no Regulamento do Código Tributário Estadual de Goiás,.254/1996,

julgue as seguintes assertivas, assinalando as corretas:

I. Uma pessoa física que, sem habitualidade, seja destinatária de serviço prestado no

exterior ou cuja prestação se tenha iniciado no exterior não é contribuinte.

II. Uma pessoa que adquira em licitação mercadorias ou bens apreendidos ou

abandonados é contribuinte.

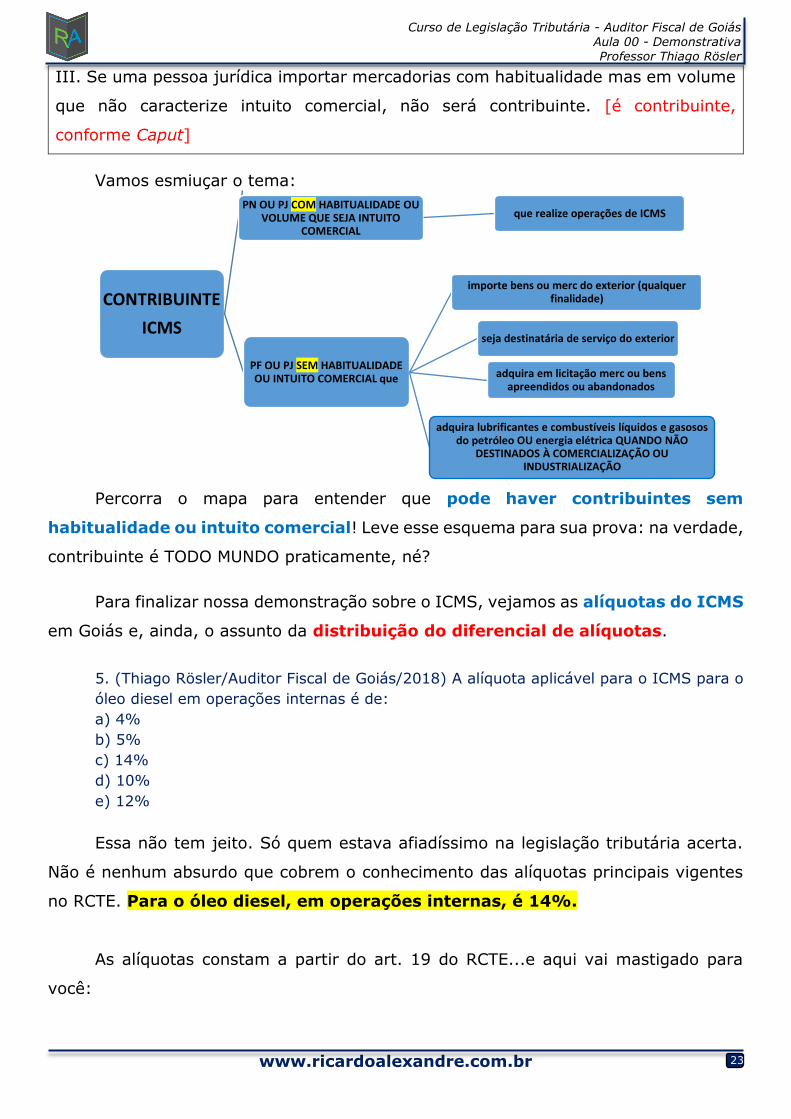

III. Se uma pessoa jurídica importar mercadorias com habitualidade mas em volume que

não caracterize intuito comercial, não será contribuinte.

(A) I e III

(B) I e II

(C) II e III

(D) Apenas II.

(E) Apenas I.

O conceito de contribuinte é importantíssimo para nosso concurso e certamente

será cobrado na prova! Vejamos:

CONTRIBUINTE DO ICMS (RCTE GOIÁS) Art. 34. Contribuinte é qualquer pessoa, natural ou jurídica, que realize, com habitualidade ou volume que caracterize intuito comercial, operação de circulação de mercadoria ou prestação de serviço de transporte interestadual e intermunicipal ou de comunicação, ainda que a operação e a prestação se iniciem no exterior (Lei nº 11.651/91, art. 44).

§ 1º É, também, contribuinte a pessoa natural ou jurídica que, mesmo sem habitualidade ou intuito comercial:

I - importe mercadoria ou bem do exterior qualquer que seja a sua finalidade; II - seja destinatária de serviço de transporte ou de comunicação prestado no exterior ou cuja prestação lá se tenha iniciado; III - adquira, em licitação pública, mercadoria ou bem importados do exterior, apreendidos ou abandonados; IV - adquira lubrificante e combustível líquido e gasoso derivados de petróleo e energia elétrica oriundos de outro Estado, quando não destinados à comercialização ou industrialização. V - adquira mercadoria, bem ou serviço oriundos de outro Estado; [corrigido em relação à Aula

Demo]

Analisando as alternativas, ficamos com a (D), já que apenas a II está verdadeira:

I. Uma pessoa física que, sem habitualidade, seja destinatária de serviço prestado no

exterior ou cuja prestação se tenha iniciado no exterior não é contribuinte. [é

contribuinte sim! Inciso I do §1º]

II. Uma pessoa que adquira em licitação mercadorias ou bens apreendidos ou

abandonados é contribuinte. [Certo! Inciso III do §1º]

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

23

III. Se uma pessoa jurídica importar mercadorias com habitualidade mas em volume

que não caracterize intuito comercial, não será contribuinte. [é contribuinte,

conforme Caput]

Vamos esmiuçar o tema:

Percorra o mapa para entender que pode haver contribuintes sem

habitualidade ou intuito comercial! Leve esse esquema para sua prova: na verdade,

contribuinte é TODO MUNDO praticamente, né?

Para finalizar nossa demonstração sobre o ICMS, vejamos as alíquotas do ICMS

em Goiás e, ainda, o assunto da distribuição do diferencial de alíquotas.

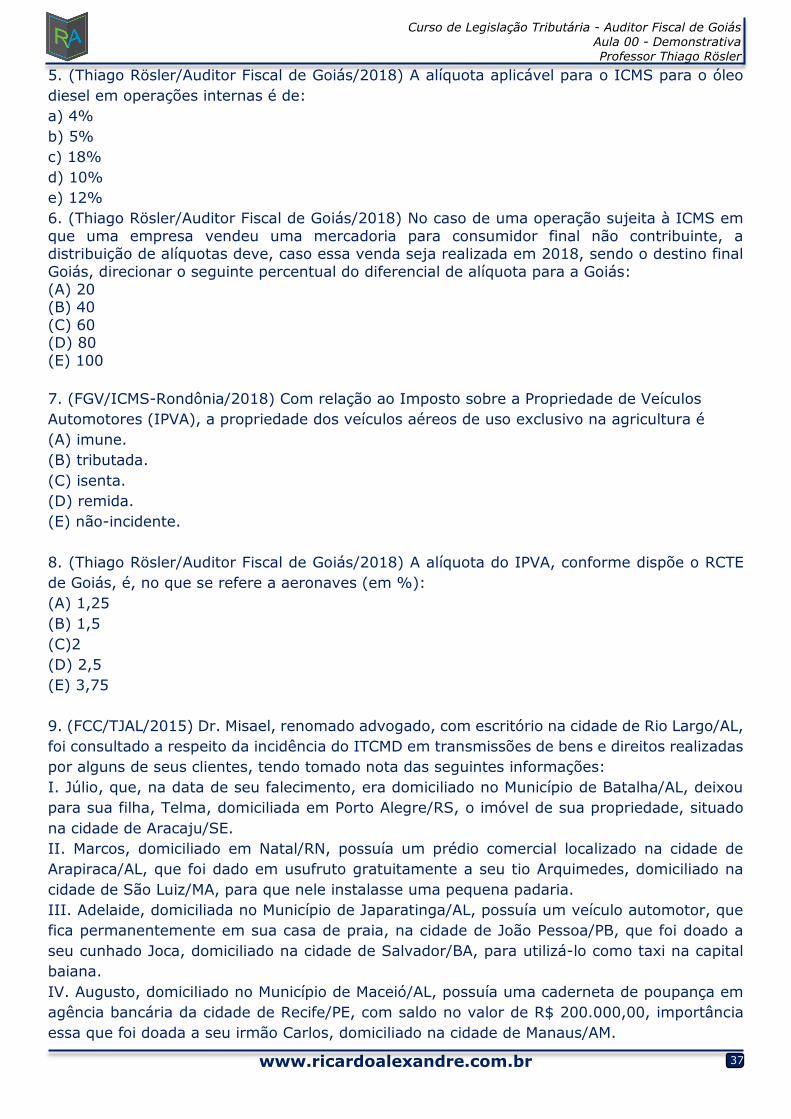

5. (Thiago Rösler/Auditor Fiscal de Goiás/2018) A alíquota aplicável para o ICMS para o

óleo diesel em operações internas é de:

a) 4%

b) 5%

c) 14%

d) 10%

e) 12%

Essa não tem jeito. Só quem estava afiadíssimo na legislação tributária acerta.

Não é nenhum absurdo que cobrem o conhecimento das alíquotas principais vigentes

no RCTE. Para o óleo diesel, em operações internas, é 14%.

As alíquotas constam a partir do art. 19 do RCTE...e aqui vai mastigado para

você:

CONTRIBUINTE

ICMS

PN OU PJ COM HABITUALIDADE OU VOLUME QUE SEJA INTUITO

COMERCIAL

que realize operações de ICMS

PF OU PJ SEM HABITUALIDADE OU INTUITO COMERCIAL que

importe bens ou merc do exterior (qualquer finalidade)

seja destinatária de serviço do exterior

adquira em licitação merc ou bens apreendidos ou abandonados

adquira lubrificantes e combustíveis líquidos e gasosos do petróleo OU energia elétrica QUANDO NÃO

DESTINADOS À COMERCIALIZAÇÃO OU INDUSTRIALIZAÇÃO

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

24

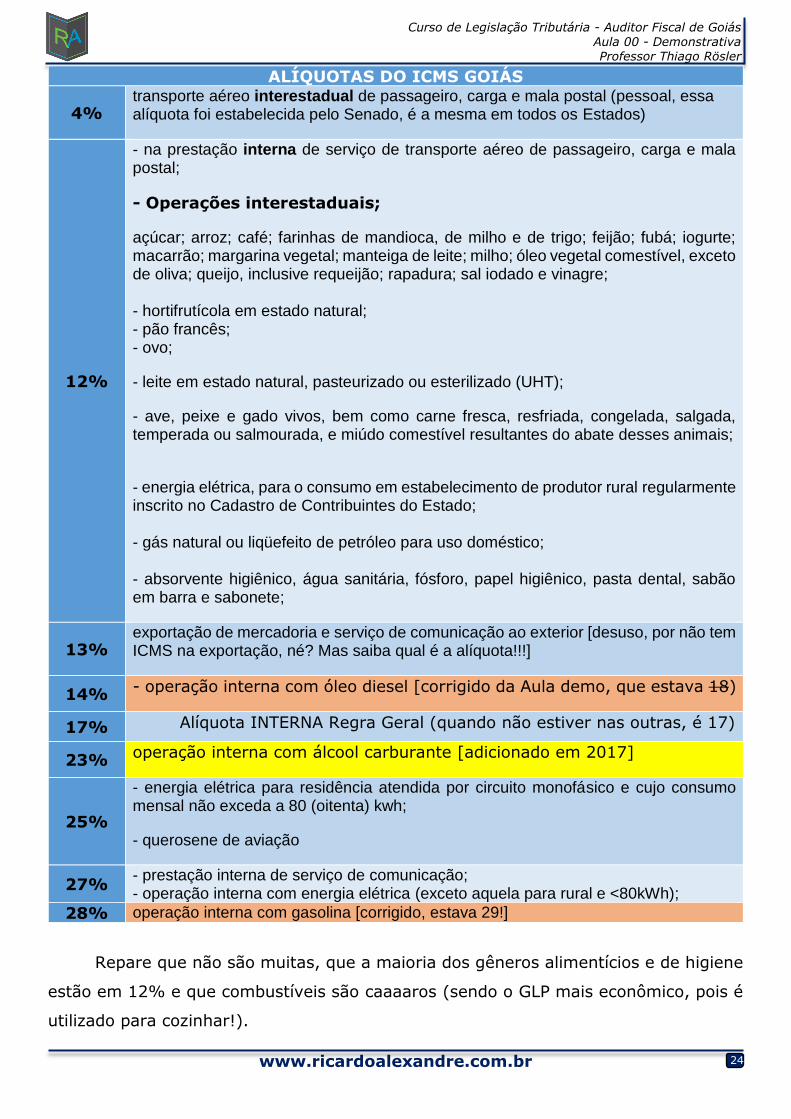

ALÍQUOTAS DO ICMS GOIÁS

4% transporte aéreo interestadual de passageiro, carga e mala postal (pessoal, essa alíquota foi estabelecida pelo Senado, é a mesma em todos os Estados)

12%

- na prestação interna de serviço de transporte aéreo de passageiro, carga e mala postal;

- Operações interestaduais;

açúcar; arroz; café; farinhas de mandioca, de milho e de trigo; feijão; fubá; iogurte; macarrão; margarina vegetal; manteiga de leite; milho; óleo vegetal comestível, exceto de oliva; queijo, inclusive requeijão; rapadura; sal iodado e vinagre; - hortifrutícola em estado natural; - pão francês; - ovo;

- leite em estado natural, pasteurizado ou esterilizado (UHT);

- ave, peixe e gado vivos, bem como carne fresca, resfriada, congelada, salgada, temperada ou salmourada, e miúdo comestível resultantes do abate desses animais;

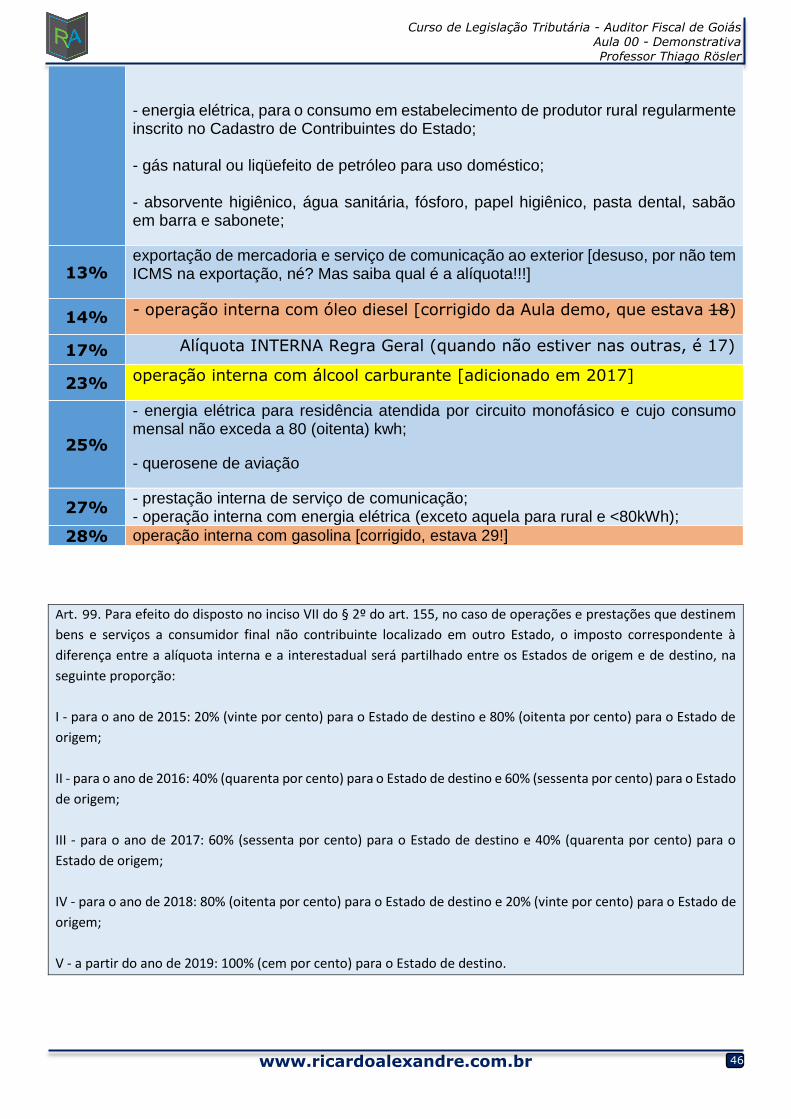

- energia elétrica, para o consumo em estabelecimento de produtor rural regularmente inscrito no Cadastro de Contribuintes do Estado; - gás natural ou liqüefeito de petróleo para uso doméstico; - absorvente higiênico, água sanitária, fósforo, papel higiênico, pasta dental, sabão em barra e sabonete;

13% exportação de mercadoria e serviço de comunicação ao exterior [desuso, por não tem ICMS na exportação, né? Mas saiba qual é a alíquota!!!]

14% - operação interna com óleo diesel [corrigido da Aula demo, que estava 18)

17% Alíquota INTERNA Regra Geral (quando não estiver nas outras, é 17)

23% operação interna com álcool carburante [adicionado em 2017]

25%

- energia elétrica para residência atendida por circuito monofásico e cujo consumo mensal não exceda a 80 (oitenta) kwh;

- querosene de aviação

27% - prestação interna de serviço de comunicação; - operação interna com energia elétrica (exceto aquela para rural e <80kWh);

28% operação interna com gasolina [corrigido, estava 29!]

Repare que não são muitas, que a maioria dos gêneros alimentícios e de higiene

estão em 12% e que combustíveis são caaaaros (sendo o GLP mais econômico, pois é

utilizado para cozinhar!).

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

25

Com o tempo você vai gravando! Praticando a ficha de alíquotas, vamos fixando:

AULA 00 – FICHA 3 - ALÍQUOTAS DO ICMS GOIÁS

4%

12%

- na prestação interna de serviço de transporte aéreo de passageiro, carga e mala postal;

- gêneros alimentícios em geral! Inclusive carnes de todos os tipos;

- - -

13% -

14% REGRA GERAL

17% -

23%

-

-

25% - -

27%

28%

Pessoal, para finalizar de ICMS, uma rápida observação sobre a divisão do

diferencial de alíquotas. Após a questão:

Senhores, finalizando nossa aula, temos uma questão sobre o diferencial de

alíquota do ICMS.

6. (Thiago Rösler/Auditor Fiscal de Goiás/2018) No caso de uma operação sujeita à ICMS

em que uma empresa vendeu uma mercadoria para consumidor final não contribuinte,

a distribuição de alíquotas deve, caso essa venda seja realizada em 2018, sendo o

destino final Goiás, direcionar o seguinte percentual do diferencial de alíquota para a

Goiás:

(A) 20

(B) 40

(C) 60

(D) 80

(E) 100

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

26

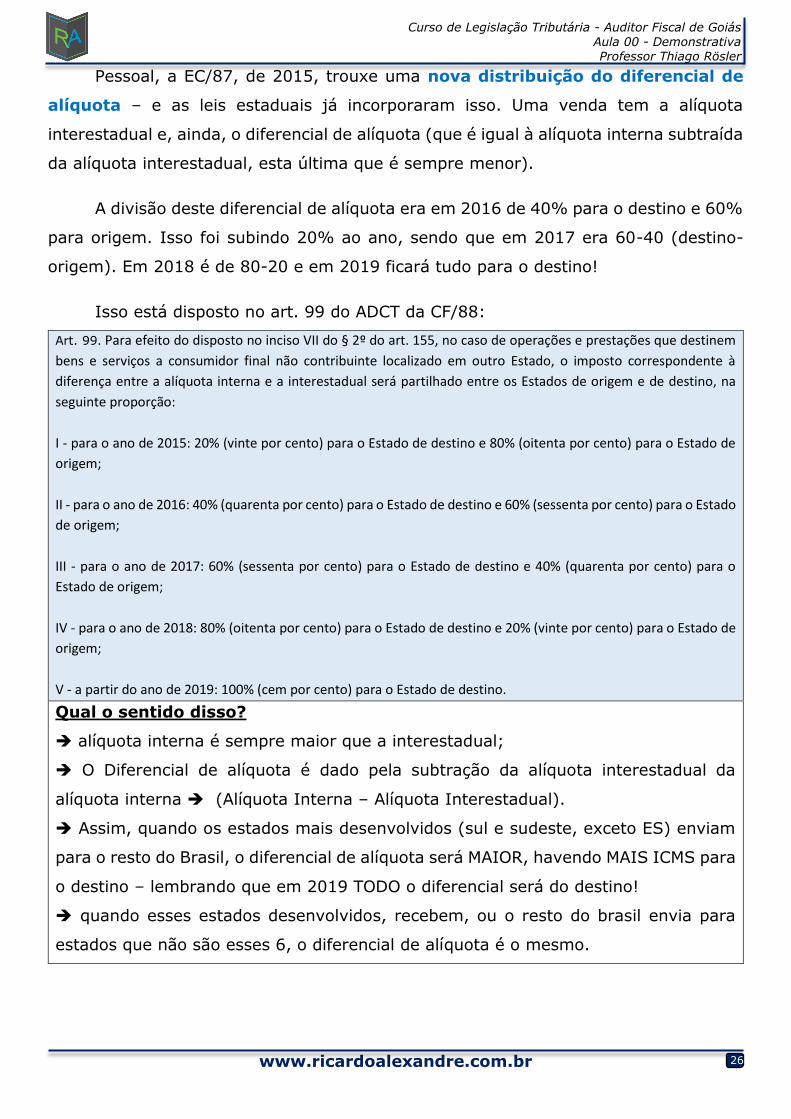

Pessoal, a EC/87, de 2015, trouxe uma nova distribuição do diferencial de

alíquota – e as leis estaduais já incorporaram isso. Uma venda tem a alíquota

interestadual e, ainda, o diferencial de alíquota (que é igual à alíquota interna subtraída

da alíquota interestadual, esta última que é sempre menor).

A divisão deste diferencial de alíquota era em 2016 de 40% para o destino e 60%

para origem. Isso foi subindo 20% ao ano, sendo que em 2017 era 60-40 (destino-

origem). Em 2018 é de 80-20 e em 2019 ficará tudo para o destino!

Isso está disposto no art. 99 do ADCT da CF/88:

Art. 99. Para efeito do disposto no inciso VII do § 2º do art. 155, no caso de operações e prestações que destinem

bens e serviços a consumidor final não contribuinte localizado em outro Estado, o imposto correspondente à

diferença entre a alíquota interna e a interestadual será partilhado entre os Estados de origem e de destino, na

seguinte proporção:

I - para o ano de 2015: 20% (vinte por cento) para o Estado de destino e 80% (oitenta por cento) para o Estado de

origem;

II - para o ano de 2016: 40% (quarenta por cento) para o Estado de destino e 60% (sessenta por cento) para o Estado

de origem;

III - para o ano de 2017: 60% (sessenta por cento) para o Estado de destino e 40% (quarenta por cento) para o

Estado de origem;

IV - para o ano de 2018: 80% (oitenta por cento) para o Estado de destino e 20% (vinte por cento) para o Estado de

origem;

V - a partir do ano de 2019: 100% (cem por cento) para o Estado de destino.

Qual o sentido disso?

alíquota interna é sempre maior que a interestadual;

O Diferencial de alíquota é dado pela subtração da alíquota interestadual da

alíquota interna (Alíquota Interna – Alíquota Interestadual).

Assim, quando os estados mais desenvolvidos (sul e sudeste, exceto ES) enviam

para o resto do Brasil, o diferencial de alíquota será MAIOR, havendo MAIS ICMS para

o destino – lembrando que em 2019 TODO o diferencial será do destino!

quando esses estados desenvolvidos, recebem, ou o resto do brasil envia para

estados que não são esses 6, o diferencial de alíquota é o mesmo.

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

27

3.2 IPVA no Regulamento do Código Tributário Estadual de Goiás

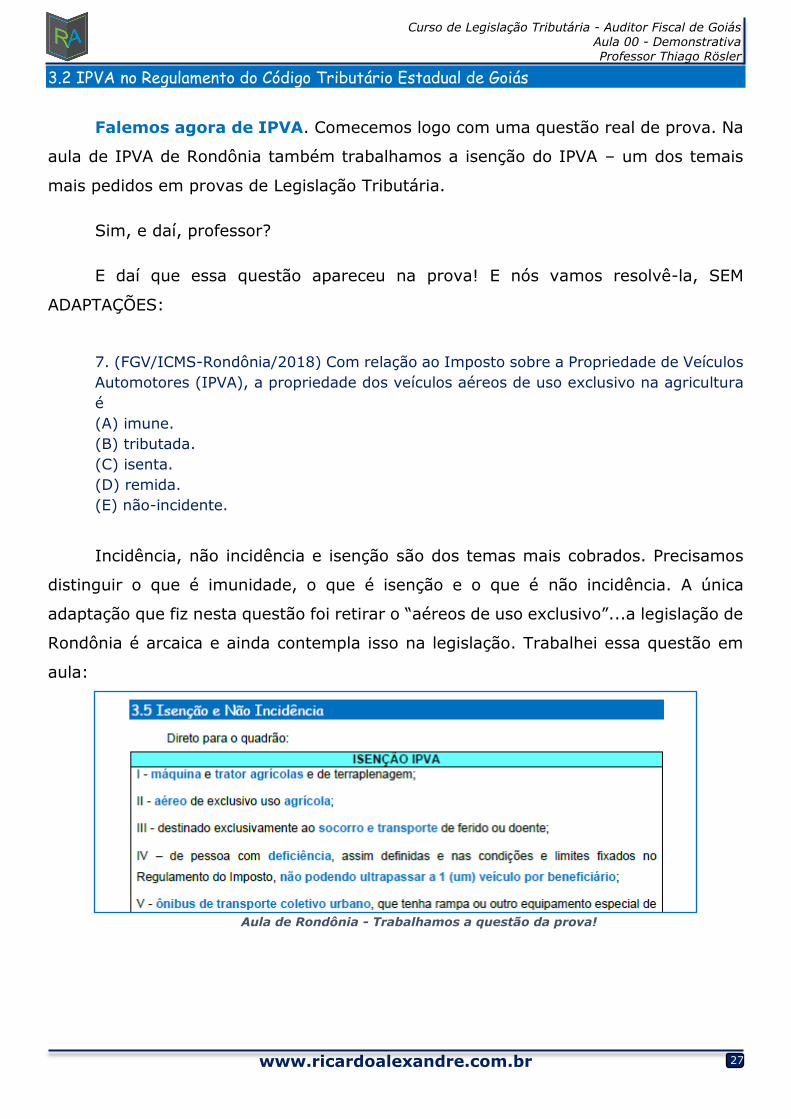

Falemos agora de IPVA. Comecemos logo com uma questão real de prova. Na

aula de IPVA de Rondônia também trabalhamos a isenção do IPVA – um dos temais

mais pedidos em provas de Legislação Tributária.

Sim, e daí, professor?

E daí que essa questão apareceu na prova! E nós vamos resolvê-la, SEM

ADAPTAÇÕES:

7. (FGV/ICMS-Rondônia/2018) Com relação ao Imposto sobre a Propriedade de Veículos

Automotores (IPVA), a propriedade dos veículos aéreos de uso exclusivo na agricultura

é

(A) imune.

(B) tributada.

(C) isenta.

(D) remida.

(E) não-incidente.

Incidência, não incidência e isenção são dos temas mais cobrados. Precisamos

distinguir o que é imunidade, o que é isenção e o que é não incidência. A única

adaptação que fiz nesta questão foi retirar o “aéreos de uso exclusivo”...a legislação de

Rondônia é arcaica e ainda contempla isso na legislação. Trabalhei essa questão em

aula:

Aula de Rondônia - Trabalhamos a questão da prova!

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

28

Vejamos:

ISENÇÃO DO IPVA EM GOIÁS Art. 401. É isenta do IPVA a propriedade dos seguintes veículos (Lei nº 11.651/91, art. 94):

I - máquina e trator agrícolas e de terraplenagem;

II - aéreo de exclusivo uso agrícola; [nossa resposta, (C)]

III - destinado exclusivamente ao socorro e transporte de ferido ou doente;

IV - destinado ao uso de pessoa portadora de deficiência física, visual, mental severa ou profunda, ou

autista, assim considerados na forma definida para a isenção do ICMS, nos termos da alínea 'd' do

inciso XIV do art. 7º do Anexo IX do RCTE, cujo preço de venda ao consumidor, sugerido pelo

fabricante, incluídos os tributos incidentes não seja superior ao valor estabelecido para a isenção do

ICMS, limitado o benefício a 1 (um) veículo por proprietário, devedor fiduciário ou arrendatário;

[LEGISLAÇÃO DE 2017, corrigido em relação à aula demo]

V - o ônibus ou microônibus de transporte coletivo urbano, que tenha rampa ou outro

equipamento especial de ascenso e descenso para deficiente físico;

VI - utilizado como automóvel de aluguel (táxi ou mototáxi), dotado ou não de taxímetro,

destinado ao transporte de pessoa, limitada a isenção a 1 (um) veículo por proprietário, devedor

fiduciário ou arrendatário;

VII - de combate a incêndio;

VIII - locomotiva e vagão ou vagonete automovidos, de uso ferroviário;

IX - embarcação de pescador profissional, pessoa natural, por ele utilizada na atividade pesqueira

com capacidade de carga de até 3 (três) toneladas, limitada a isenção a 1 (uma) embarcação por

proprietário;

X - com 15 (quinze) anos ou mais de uso; [corrigido em relação à aula Demo]

XI - ônibus ou microônibus destinados ao serviço de transporte de passageiro de turismo e

escolar, desde que credenciado junto ao órgão competente para regulação, controle e fiscalização

desse serviço.

XII - de Centro de Formação de Condutores -CFC-, devidamente credenciado pelo DETRAN/GO, na

categoria de aprendizagem e utilizados exclusivamente nas aulas de prática dedireção veicular para

candidato e condutor à obtenção da ACC, Permissão para Dirigir/CNH, adição e/ou mudança de

categoria da habilitação, com até 5 (cinco) anos de fabricação, para os veículos de 2 (duas) ou 4

(quatro) rodas, exceto o quadriciclo e, até 8 (oito) anos de fabricação, para caminhão, ônibus e

caminhão-trator, limitada a 3.100 (três mil e cem) veículos e até o exercício de 2020, devendo, a

partir do exercício de 2018, atender às seguintes exigências:

a) adequação da fachada da sede do CFC ao layout normatizado pelo DETRAN/GO;

b) comprovação de participação, no exercício anterior, em Curso de Aperfeiçoamento ou Atualização

determinado pelo DETRAN/GO para todos os instrutores de trânsito vinculados ao CFC;

c) obtenção de acréscimo progressivo no índice de aprovação de seus candidatos, no exame de prática

de direção veicular no exercício anterior;

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

29

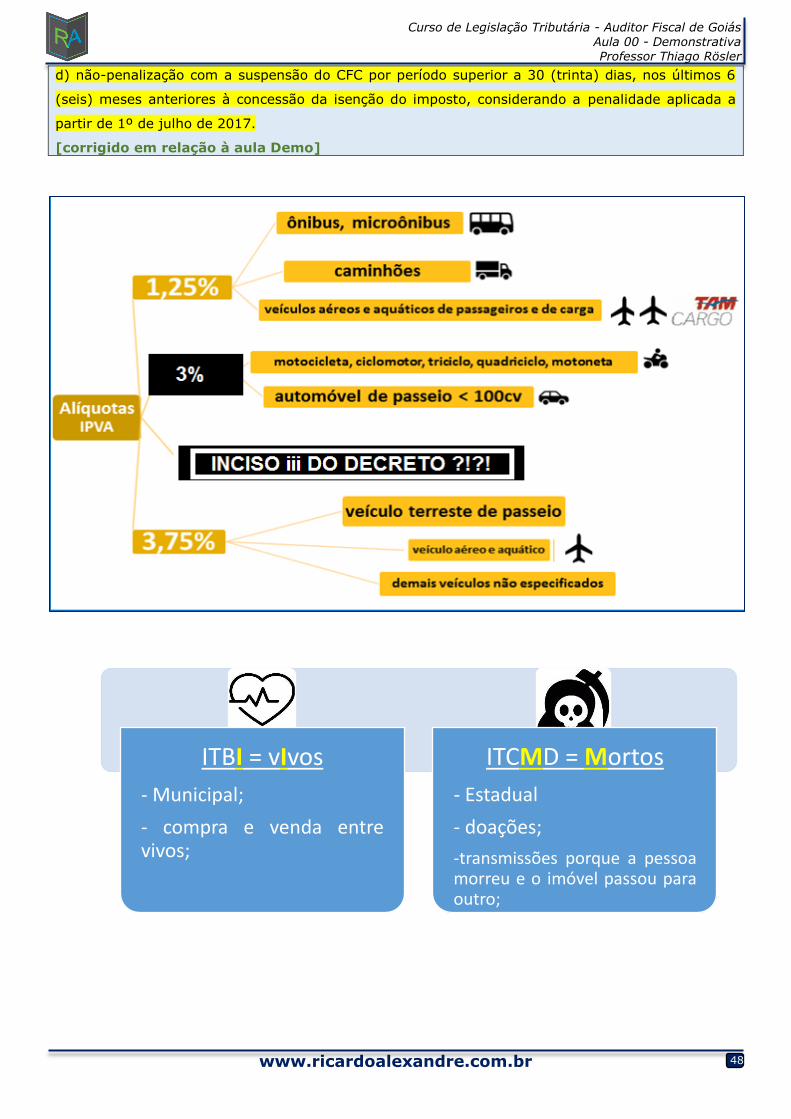

d) não-penalização com a suspensão do CFC por período superior a 30 (trinta) dias, nos últimos 6

(seis) meses anteriores à concessão da isenção do imposto, considerando a penalidade aplicada a

partir de 1º de julho de 2017.

[corrigido em relação à aula Demo]

É, são muitos casos, 11. Mas basicamente é isso que você precisa saber do IPVA

– é a parte mais importante da aula de IPVA, já antecipada aqui para você. Dada a

importância do tema, temos uma ficha e um esquema...

AULA 00 – FICHA 4 – ISENÇÃO DO IPVA 1

2

3

4

5

6

7

8

9

10

11

12

Nas fichas, escreve apenas o núcleo dos incisos, apenas o que é importante, o

core, ok? Ao final da aula você deve repetir o preenchimento, para fixar. Como eu

deixarei o resumo e as fichas isoladas, você pode reimprimi-las quantas vezes quiser.

Fácil a questão né? Foi da FGV! Saiba todos os casos de isenção, caríssimo, assim

garantimos mais um ponto rumo à pontuação TOTAL!

Vamos falar de outro ponto importante no que se refere ao IPVA: as

alíquotas!

8. (Thiago Rösler/Auditor Fiscal de Goiás/2018) A alíquota do IPVA, conforme dispõe o

RCTE de Goiás, é, no que se refere a aeronaves (em %):

(A) 1,25

(B) 1,5

(C)2

(D) 2,5

(E) 3,75

Para responder a essa questão precisamos conhecer o art. 400º do RCTE:

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

30

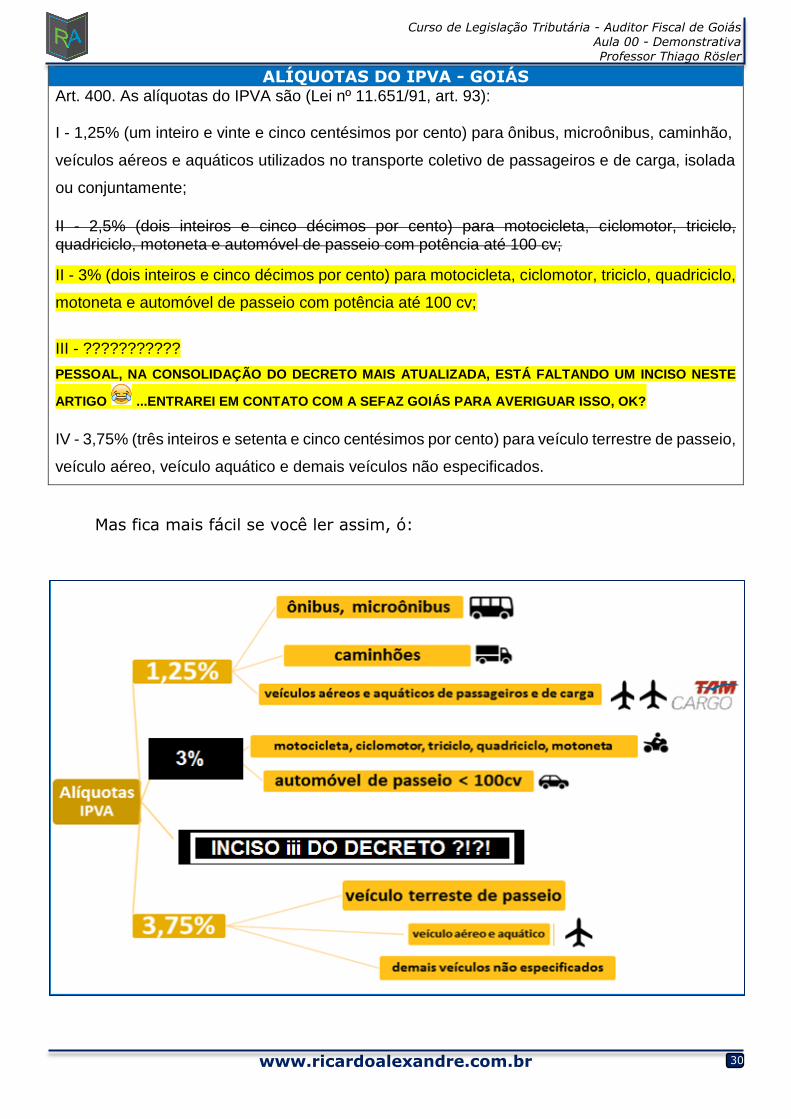

ALÍQUOTAS DO IPVA - GOIÁS Art. 400. As alíquotas do IPVA são (Lei nº 11.651/91, art. 93):

I - 1,25% (um inteiro e vinte e cinco centésimos por cento) para ônibus, microônibus, caminhão,

veículos aéreos e aquáticos utilizados no transporte coletivo de passageiros e de carga, isolada

ou conjuntamente;

II - 2,5% (dois inteiros e cinco décimos por cento) para motocicleta, ciclomotor, triciclo, quadriciclo, motoneta e automóvel de passeio com potência até 100 cv;

II - 3% (dois inteiros e cinco décimos por cento) para motocicleta, ciclomotor, triciclo, quadriciclo,

motoneta e automóvel de passeio com potência até 100 cv;

III - ???????????

PESSOAL, NA CONSOLIDAÇÃO DO DECRETO MAIS ATUALIZADA, ESTÁ FALTANDO UM INCISO NESTE

ARTIGO ...ENTRAREI EM CONTATO COM A SEFAZ GOIÁS PARA AVERIGUAR ISSO, OK?

IV - 3,75% (três inteiros e setenta e cinco centésimos por cento) para veículo terrestre de passeio,

veículo aéreo, veículo aquático e demais veículos não especificados.

Mas fica mais fácil se você ler assim, ó:

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

31

3.1 ITCMD no Regulamento do Código Tributário Estadual de Goiás

Para finalizar...uma pitadinha de ITCMD – assim a gente pôde ter uma breve

noção da cada um dos impostos municipais.

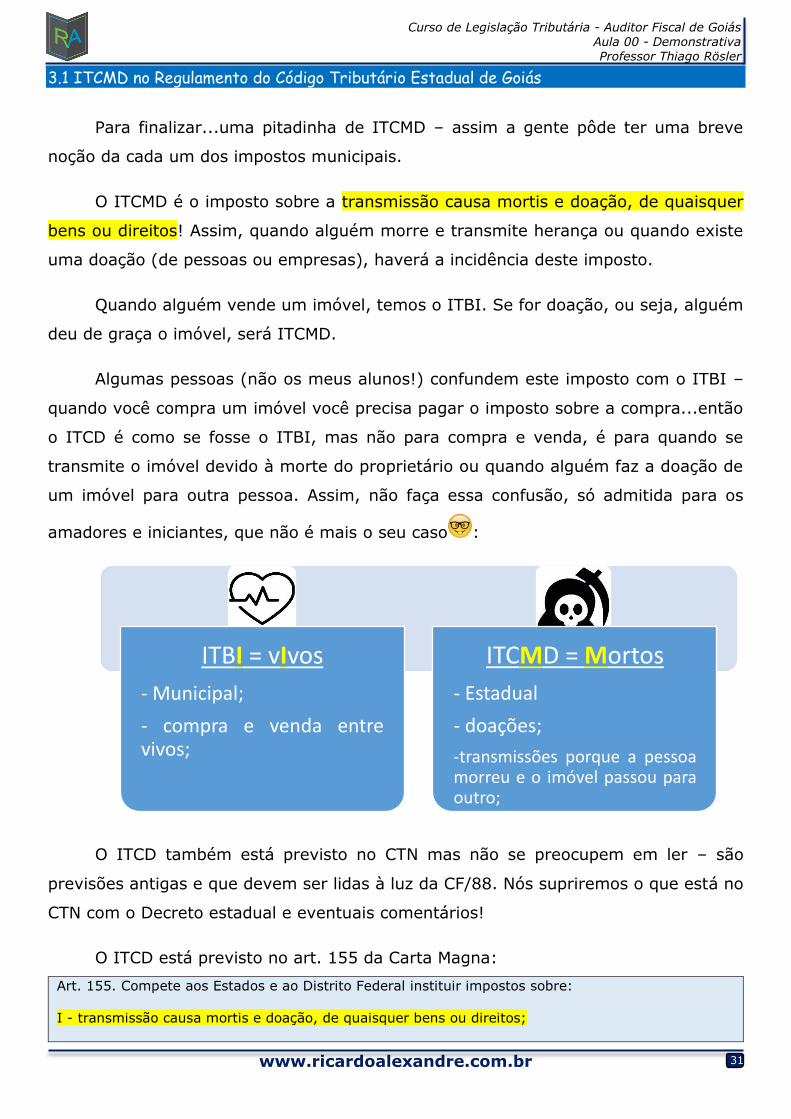

O ITCMD é o imposto sobre a transmissão causa mortis e doação, de quaisquer

bens ou direitos! Assim, quando alguém morre e transmite herança ou quando existe

uma doação (de pessoas ou empresas), haverá a incidência deste imposto.

Quando alguém vende um imóvel, temos o ITBI. Se for doação, ou seja, alguém

deu de graça o imóvel, será ITCMD.

Algumas pessoas (não os meus alunos!) confundem este imposto com o ITBI –

quando você compra um imóvel você precisa pagar o imposto sobre a compra...então

o ITCD é como se fosse o ITBI, mas não para compra e venda, é para quando se

transmite o imóvel devido à morte do proprietário ou quando alguém faz a doação de

um imóvel para outra pessoa. Assim, não faça essa confusão, só admitida para os

amadores e iniciantes, que não é mais o seu caso :

O ITCD também está previsto no CTN mas não se preocupem em ler – são

previsões antigas e que devem ser lidas à luz da CF/88. Nós supriremos o que está no

CTN com o Decreto estadual e eventuais comentários!

O ITCD está previsto no art. 155 da Carta Magna:

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

I - transmissão causa mortis e doação, de quaisquer bens ou direitos;

ITBI = vIvos

- Municipal;

- compra e venda entrevivos;

ITCMD = Mortos

- Estadual

- doações;

-transmissões porque a pessoamorreu e o imóvel passou paraoutro;

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

32

§ 1º O imposto previsto no inciso I: [o ITCD ]

I - relativamente a bens imóveis e respectivos direitos, compete ao Estado da situação do bem, ou ao

Distrito Federal;

II - relativamente a bens móveis, títulos e créditos, compete ao Estado onde se processar o inventário

ou arrolamento, ou tiver domicílio o doador, ou ao Distrito Federal;

III - terá competência para sua instituição regulada por lei complementar:

a) se o doador tiver domicilio ou residência no exterior;

b) se o de cujus possuía bens, era residente ou domiciliado ou teve o seu inventário processado no

exterior;

IV - terá suas alíquotas máximas fixadas pelo Senado Federal;

Uma das coisas que mais “pega” em prova em relação ao ITCMD é saber para

onde ele é devido! Isso porque temos alguns casos desmembrados em bens móveis –

regra do inciso II - e dos bens imóveis, regra do inciso I, tudo do § 1º.

Veja como parece cabeluda essa questão – mas te prometo que é simples!

9. (FCC/TJAL/2015) Dr. Misael, renomado advogado, com escritório na cidade de Rio

Largo/AL, foi consultado a respeito da incidência do ITCMD em transmissões de bens e

direitos realizadas por alguns de seus clientes, tendo tomado nota das seguintes

informações:

I. Júlio, que, na data de seu falecimento, era domiciliado no Município de Batalha/AL,

deixou para sua filha, Telma, domiciliada em Porto Alegre/RS, o imóvel de sua

propriedade, situado na cidade de Aracaju/SE.

II. Marcos, domiciliado em Natal/RN, possuía um prédio comercial localizado na cidade

de Arapiraca/AL, que foi dado em usufruto gratuitamente a seu tio Arquimedes,

domiciliado na cidade de São Luiz/MA, para que nele instalasse uma pequena padaria.

III. Adelaide, domiciliada no Município de Japaratinga/AL, possuía um veículo automotor,

que fica permanentemente em sua casa de praia, na cidade de João Pessoa/PB, que foi

doado a seu cunhado Joca, domiciliado na cidade de Salvador/BA, para utilizá-lo como

taxi na capital baiana.

IV. Augusto, domiciliado no Município de Maceió/AL, possuía uma caderneta de poupança

em agência bancária da cidade de Recife/PE, com saldo no valor de R$ 200.000,00,

importância essa que foi doada a seu irmão Carlos, domiciliado na cidade de Manaus/AM.

V. Dalva, domiciliada em União dos Palmares/AL, proprietária de dez caminhões

adaptados para o transporte de cana, utilizados e guardados na fazenda de sua

propriedade, localizada no município de Campo Maior/PI, doou a fazenda e os veículos a

seu sobrinho Tarcísio.

Com base nas notas tomadas pelo ilustre advogado e nas disposições da Constituição

Federal acerca do ITCMD, e considerando, ainda, que todas essas transmissões são

tributadas, Dr. Misael respondeu corretamente a consulta formulada quando afirmou que

o ITCMD incidente sobre a transmissão

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

33

(A) por doação feita por Dalva a Tarcísio é devido integralmente ao Estado do Piauí.

(B) causa mortis decorrente do falecimento de Júlio é devido integralmente ao Estado

de Alagoas.

(C) por doação feita por Marcos a Arquimedes é devido integralmente ao Estado de

Alagoas.

(D) por doação feita por Adelaide a Joca é devido integralmente ao Estado da Bahia.

(E) por doação feita por Augusto a Carlos é devido integralmente ao Estado de

Pernambuco.

Todas essas afirmativas devem ser respondidas com base na CF/88: guarde a

regra principal, dos bens Imóveis situação do bem! Vamos começar por ela?

As 3 primeiras são de bens imóveis...o primeiro imóvel, está em Sergipe. O

segundo, está em Alagoas.

Qual é a regra?! QUAL É!?

IMÓVEL lugar do próprio bem imóvel

Bem imóvel é situação do BEM! PELAMOR, saiba essa regra... No caso da I, o

imposto é para Sergipe (B incorreta). O II é para Alagoas! Nosso gabarito C! Precisa

ler o resto da questão? Claro que precisa!

Na III temos um bem móvel...e o bem móvel ... e a regra?

REGRA DO BEM MÓVEL, TÍTULOS E CRÉDITOS

onde se processar o inventário ou arrolamento, ou tiver domicílio o doador

Na III o doador é de Alagoas. Lá ficará o imposto. D incorreta. Na IV temos o

doador Augusto em Alagoas (E incorreta). Lá fica o imposto. Alagoas está arrecadando

bem nessa questão...deve ser para manter limpas as águas de Maragogi!!! Na V

novamente imposto para Alagoas (A incorreta). Gabarito (C)!

Resumindo as regras:

LOCAL DO ITCMD Temos dois conjuntos de regras para definir para onde vai a receita do imposto sobre

doações e transmissão causa mortis (ou seja, qual Estado cobra):

1) as regras para os bens imóveis;

- A primeira (bens imóveis) é simples: local do bem (local do terreno, da casa, do

sítio, da fazenda...).

2) as regras para o que não for bem imóvel (direitos, créditos, semoventes, títulos...);

- A segunda (bens Móveis), precisa ser verificada de acordo com doação ou sucessão

(quando alguém morre e tem bens transmitidos):

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

34

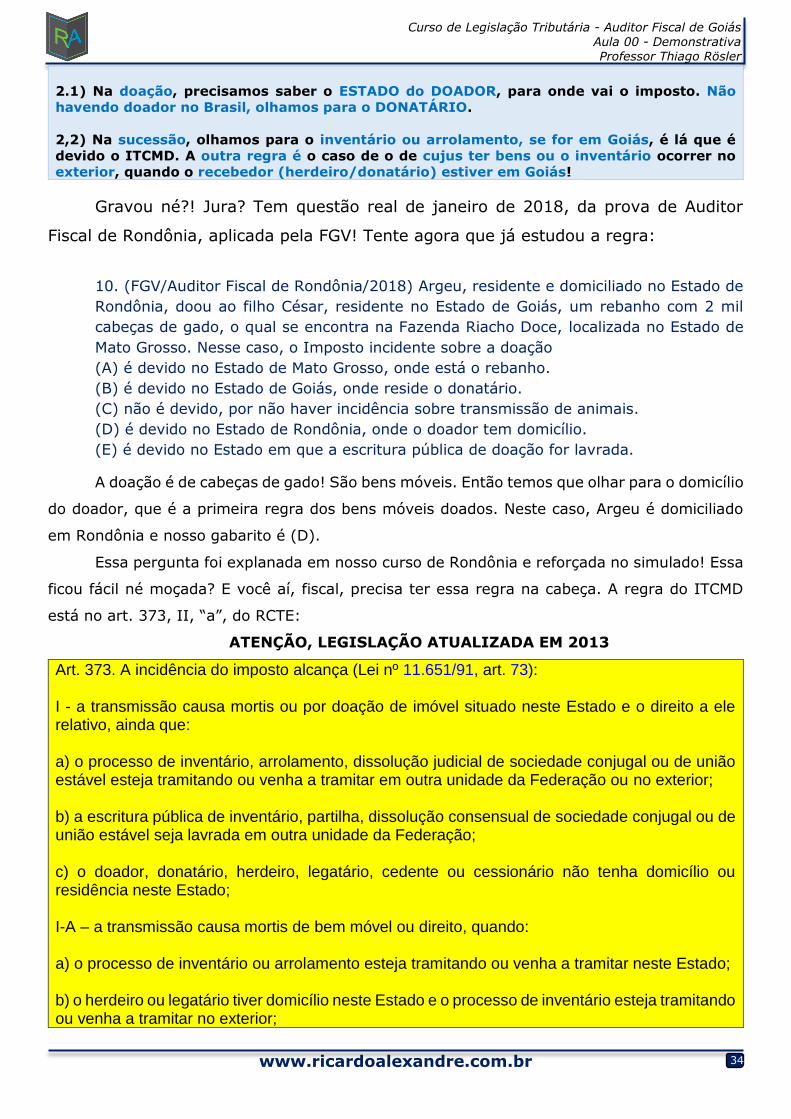

2.1) Na doação, precisamos saber o ESTADO do DOADOR, para onde vai o imposto. Não

havendo doador no Brasil, olhamos para o DONATÁRIO.

2,2) Na sucessão, olhamos para o inventário ou arrolamento, se for em Goiás, é lá que é

devido o ITCMD. A outra regra é o caso de o de cujus ter bens ou o inventário ocorrer no

exterior, quando o recebedor (herdeiro/donatário) estiver em Goiás!

Gravou né?! Jura? Tem questão real de janeiro de 2018, da prova de Auditor

Fiscal de Rondônia, aplicada pela FGV! Tente agora que já estudou a regra:

10. (FGV/Auditor Fiscal de Rondônia/2018) Argeu, residente e domiciliado no Estado de

Rondônia, doou ao filho César, residente no Estado de Goiás, um rebanho com 2 mil

cabeças de gado, o qual se encontra na Fazenda Riacho Doce, localizada no Estado de

Mato Grosso. Nesse caso, o Imposto incidente sobre a doação

(A) é devido no Estado de Mato Grosso, onde está o rebanho.

(B) é devido no Estado de Goiás, onde reside o donatário.

(C) não é devido, por não haver incidência sobre transmissão de animais.

(D) é devido no Estado de Rondônia, onde o doador tem domicílio.

(E) é devido no Estado em que a escritura pública de doação for lavrada.

A doação é de cabeças de gado! São bens móveis. Então temos que olhar para o domicílio

do doador, que é a primeira regra dos bens móveis doados. Neste caso, Argeu é domiciliado

em Rondônia e nosso gabarito é (D).

Essa pergunta foi explanada em nosso curso de Rondônia e reforçada no simulado! Essa

ficou fácil né moçada? E você aí, fiscal, precisa ter essa regra na cabeça. A regra do ITCMD

está no art. 373, II, “a”, do RCTE:

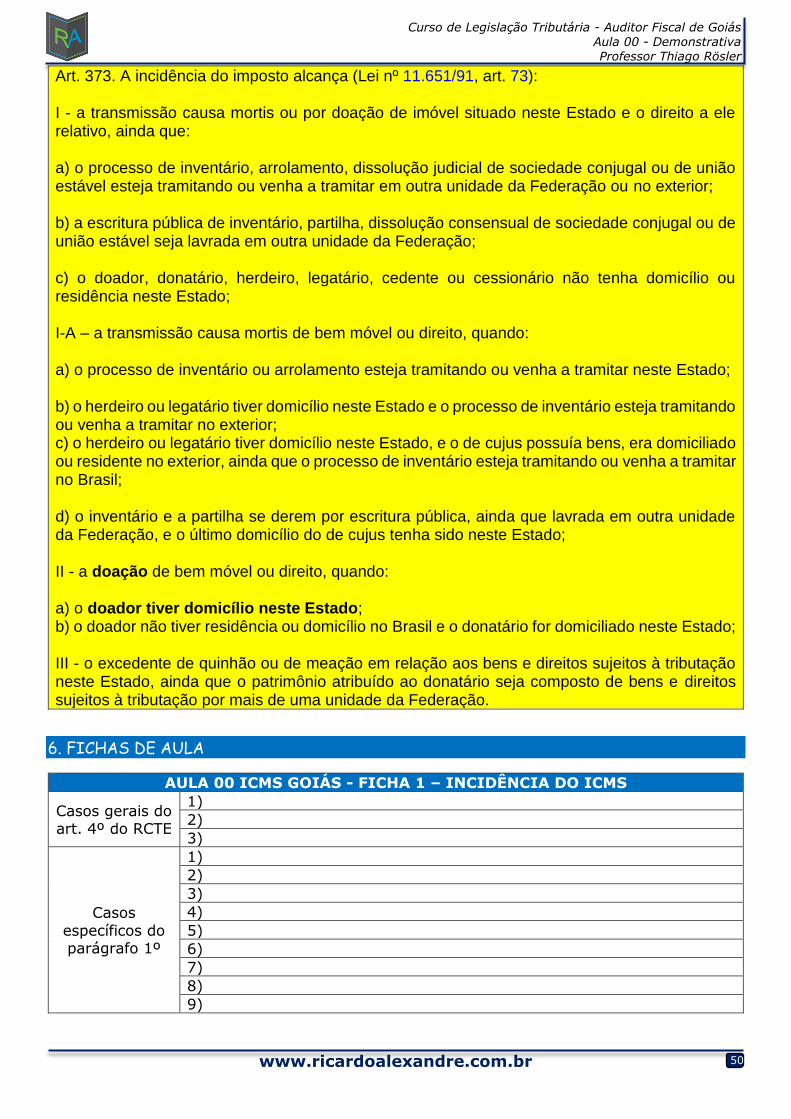

ATENÇÃO, LEGISLAÇÃO ATUALIZADA EM 2013

Art. 373. A incidência do imposto alcança (Lei nº 11.651/91, art. 73): I - a transmissão causa mortis ou por doação de imóvel situado neste Estado e o direito a ele relativo, ainda que: a) o processo de inventário, arrolamento, dissolução judicial de sociedade conjugal ou de união estável esteja tramitando ou venha a tramitar em outra unidade da Federação ou no exterior; b) a escritura pública de inventário, partilha, dissolução consensual de sociedade conjugal ou de união estável seja lavrada em outra unidade da Federação; c) o doador, donatário, herdeiro, legatário, cedente ou cessionário não tenha domicílio ou residência neste Estado; I-A – a transmissão causa mortis de bem móvel ou direito, quando: a) o processo de inventário ou arrolamento esteja tramitando ou venha a tramitar neste Estado; b) o herdeiro ou legatário tiver domicílio neste Estado e o processo de inventário esteja tramitando ou venha a tramitar no exterior;

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

35

c) o herdeiro ou legatário tiver domicílio neste Estado, e o de cujus possuía bens, era domiciliado ou residente no exterior, ainda que o processo de inventário esteja tramitando ou venha a tramitar no Brasil; d) o inventário e a partilha se derem por escritura pública, ainda que lavrada em outra unidade da Federação, e o último domicílio do de cujus tenha sido neste Estado; II - a doação de bem móvel ou direito, quando: a) o doador tiver domicílio neste Estado; b) o doador não tiver residência ou domicílio no Brasil e o donatário for domiciliado neste Estado; III - o excedente de quinhão ou de meação em relação aos bens e direitos sujeitos à tributação neste Estado, ainda que o patrimônio atribuído ao donatário seja composto de bens e direitos sujeitos à tributação por mais de uma unidade da Federação.

4. QUESTÕES DA AULA E GABARITO 1. (Thiago Rösler/Auditor Fiscal de Goiás/2018) O Decreto n.º 11.651/91 regulamentou o

Código Tributário de Goiás. Conforme a legislação goiana, “Imposto sobre Operações Relativas

à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e

Intermunicipal e de Comunicação - ICMS - é o tributo que incide sobre a operação de circulação

de mercadoria e sobre as prestações de serviço de transporte interestadual e intermunicipal e

de comunicação, ainda que a operação e as prestações

se iniciem no exterior”. Sobre esse tributo, avalie as assertivas, marcando a alternativa em que

todas estão incorretas:

I) Operação de circulação de mercadoria é o fato econômico, juridicamente relevado pela lei

tributária, concernente a cada etapa dos processos de extração, geração, produção e

distribuição de mercadoria com o objetivo de consumo ou de utilização em outro processo da

mesma natureza, inclusive na prestação de serviço;

II) Mercadoria é qualquer bem móvel, novo ou usado, inclusive produto natural, semovente e

energia elétrica, extraído, gerado, produzido ou adquirido com objetivo de mercancia;

III) Prestação de serviço é o fato econômico, juridicamente relevado pela lei tributária,

concernente a atividade produtiva humana que, assumindo a forma de um produto material,

satisfaz necessidade.

(A) I

(B) II

(C) I e II

(D) I e III

(E) III

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

36

2. (Thiago Rösler/Auditor Fiscal de Goiás/2018) O Decreto n.º 11.651/91 regulamentou o

Código Tributário de Goiás e previu que o ICMS tem como fato gerador:

I) a prestação de serviço de transporte interestadual e intramunicipal, por qualquer via, de

pessoa, bem, mercadoria ou valor;

II) prestações onerosas de serviços de comunicação, por qualquer meio, inclusive a geração, a

emissão, a recepção, a transmissão, a retransmissão, a repetição e a ampliação de

comunicação de qualquer natureza, exceto se iniciada ou prestada no exterior;

III) a entrada, no território goiano, de mercadoria ou bem oriundos de outro Estado, adquiridos

por contribuinte e destinados a uso, consumo final ou integração ao ativo imobilizado do

estabelecimento, ainda que o imposto não tenha sido cobrado na origem;

(A) I

(B) II

(C) I e II

(D) I e III

(E) III

3. (Thiago Rösler/Auditor Fiscal de Goiás/2018) O Decreto n.º 11.651/91 regulamentou o

Código Tributário de Goiás. Conforme o referido diploma, “Não-incidência é a situação que não

está contemplada no campo de incidência do imposto ou aquela que a lei elegeu como não

sujeita à ocorrência do fato gerador da obrigação tributária”. Conforme determina a legislação

goiana, pode-se afirmar que não incide ICMS nos seguintes casos, exceto:

(A) operações com livros, jornais, periódicos e o papel destinados a sua impressão

(B) operações e prestações que destinem ao exterior mercadorias, inclusive produtos

primários, produtos industrializados e semielaborados, ou serviços

(C) operações relativas a mercadorias que tenham sido ou que se destinem a ser utilizadas na

prestação, pelo próprio autor da saída, de serviço de qualquer natureza definido em Lei

Complementar como sujeito ao imposto sobre serviços, de competência dos Municípios,

ressalvadas as hipóteses previstas na mesma Lei Complementar

(D) sobre a entrada de bem ou mercadoria importados do exterior por pessoa física que não

seja contribuinte habitual do imposto

(E) operações de qualquer natureza de que decorra a transferência de propriedade de

estabelecimento industrial, comercial ou de outra espécie

4. (Thiago Rösler/Auditor Fiscal de Goiás/2018) Sobre o conceito de contribuinte do ICMS,

definido no Regulamento do Código Tributário Estadual de Goiás,.254/1996, julgue as

seguintes assertivas, assinalando as corretas:

I. Uma pessoa física que, sem habitualidade, seja destinatária de serviço prestado no exterior

ou cuja prestação se tenha iniciado no exterior não é contribuinte.

II. Uma pessoa que adquira em licitação mercadorias ou bens apreendidos ou abandonados é

contribuinte.

III. Se uma pessoa jurídica importar mercadorias com habitualidade mas em volume que não

caracterize intuito comercial, não será contribuinte.

(A) I e III

(B) I e II

(C) II e III

(D) Apenas II.

(E) Apenas I.

www.ricardoalexandre.com.br

Curso de Legislação Tributária - Auditor Fiscal de Goiás Aula 00 - Demonstrativa Professor Thiago Rösler

37

5. (Thiago Rösler/Auditor Fiscal de Goiás/2018) A alíquota aplicável para o ICMS para o óleo

diesel em operações internas é de:

a) 4%

b) 5%

c) 18%

d) 10%

e) 12%

6. (Thiago Rösler/Auditor Fiscal de Goiás/2018) No caso de uma operação sujeita à ICMS em

que uma empresa vendeu uma mercadoria para consumidor final não contribuinte, a distribuição de alíquotas deve, caso essa venda seja realizada em 2018, sendo o destino final

Goiás, direcionar o seguinte percentual do diferencial de alíquota para a Goiás: (A) 20 (B) 40

(C) 60 (D) 80

(E) 100

7. (FGV/ICMS-Rondônia/2018) Com relação ao Imposto sobre a Propriedade de Veículos

Automotores (IPVA), a propriedade dos veículos aéreos de uso exclusivo na agricultura é

(A) imune.

(B) tributada.

(C) isenta.

(D) remida.

(E) não-incidente.

8. (Thiago Rösler/Auditor Fiscal de Goiás/2018) A alíquota do IPVA, conforme dispõe o RCTE

de Goiás, é, no que se refere a aeronaves (em %):

(A) 1,25

(B) 1,5

(C)2

(D) 2,5

(E) 3,75

9. (FCC/TJAL/2015) Dr. Misael, renomado advogado, com escritório na cidade de Rio Largo/AL,

foi consultado a respeito da incidência do ITCMD em transmissões de bens e direitos realizadas

por alguns de seus clientes, tendo tomado nota das seguintes informações:

I. Júlio, que, na data de seu falecimento, era domiciliado no Município de Batalha/AL, deixou

para sua filha, Telma, domiciliada em Porto Alegre/RS, o imóvel de sua propriedade, situado

na cidade de Aracaju/SE.

II. Marcos, domiciliado em Natal/RN, possuía um prédio comercial localizado na cidade de