contabilidade e planejamento tributÁrio · planejamento tributÁrio icms • para que possamos...

TRANSCRIPT

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva

2018

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

ICMS

Imposto sobre Operações Relativas à

Circulação de Mercadorias e sobre

Prestação de Serviços de Transporte

Interestadual e Intermunicipal e de

Comunicação

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

ICMS• O Imposto sobre Operações Relativas à Circulação de

Mercadorias e sobre Prestação de Serviços deTransporte Interestadual e Intermunicipal e deComunicação ou simplesmente Imposto sobreCirculação de Mercadorias e Serviços (ICMS) é umimposto de competência dos estados, previsto na CFem seu Art. 155, inciso I. Cada estado e o distritofederal tem sua própria legislação, sendo sua principalatribuição a arrecadação.

• Entre os princípios constitucionais que regem o ICMS,destacam-se a não-cumulatividade e a seletividade.

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

ICMS

• O ICMS é um tributo com função fiscal predominante,

pois representa a principal ferramenta de arrecadação

dos estados. Como deve obedecer ao princípio da

seletividade, tal qual acontece com o IPI, produtos de

primeira necessidade serão tributados à alíquotas

mais baixas sendo que aqueles tidos como supérfluos

receberão alíquota maiores.

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

ICMS

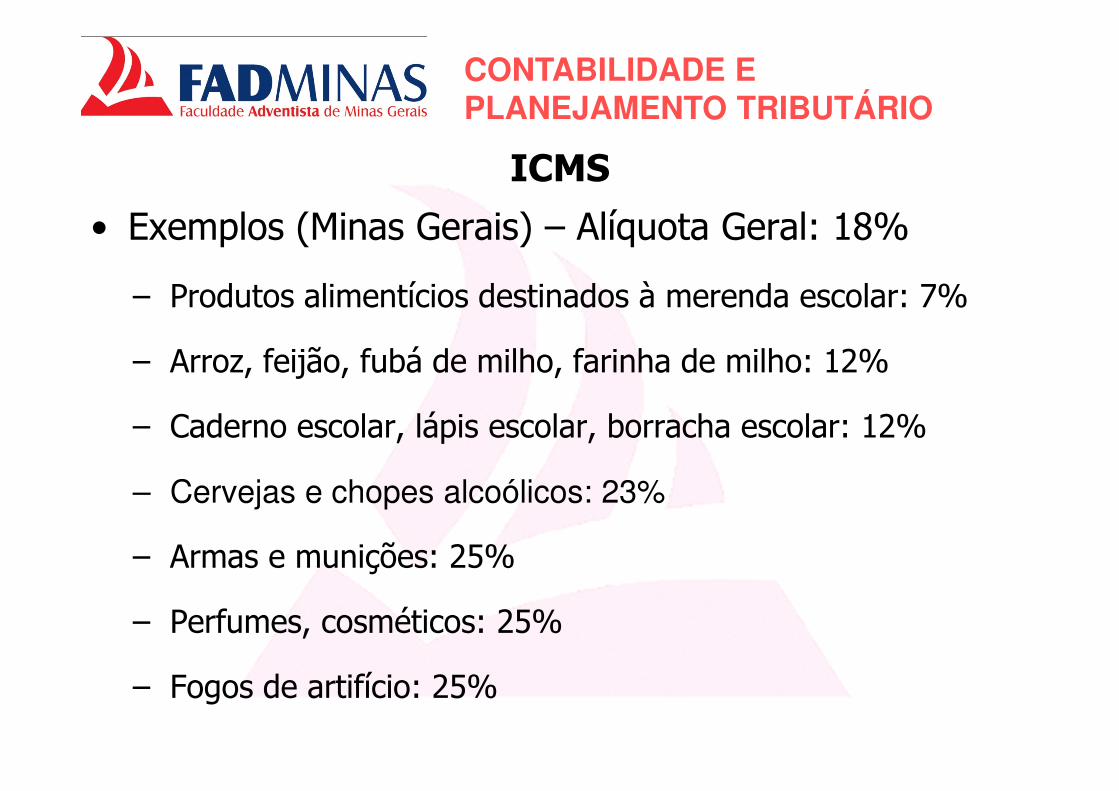

• Exemplos (Minas Gerais) – Alíquota Geral: 18%

– Produtos alimentícios destinados à merenda escolar: 7%

– Arroz, feijão, fubá de milho, farinha de milho: 12%

– Caderno escolar, lápis escolar, borracha escolar: 12%

– Cervejas e chopes alcoólicos: 23%

– Armas e munições: 25%

– Perfumes, cosméticos: 25%

– Fogos de artifício: 25%

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

ICMS

• Como dito, a sistemática a ser utilizada pelo ICMS é a

da não-cumulatividade. Tal sistemática permite que se

compense o que for devido em cada operação com o

montante cobrado nas anteriores (sistema de débito e

crédito). A regra geral determina que um imposto

pago na entrada somente é recuperável se o mesmo

incidir também na saída.

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

ICMS• FATO GERADOR: corresponde à ocorrência de:

– Saída de mercadorias de estabelecimento decontribuinte, comercial ou industrial;

– Prestação de serviços de transporte interestadualou intermunicipal e de comunicações etelecomunicações;

– Entrada de mercadorias importadas noestabelecimento de contribuinte comercial,industrial, etc.;

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

ICMS

• CONTRIBUINTE: são contribuintes do ICMS as

pessoas que pratiquem operações de circulação de

mercadorias ou que prestem serviços de transporte

interestadual ou intermunicipal e de serviços de

comunicações ou telecomunicações. São também

contribuintes do ICMS o importador de mercadorias

do exterior e aquele que a adquira em licitação de

mercadorias apreendidas ou abandonadas (leilões).

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

ICMS

• BASE DE CÁLCULO: de modo geral é o valor da

operação com mercadorias ou da prestação do

serviço incluindo as despesas acessórias, tais como

seguros e fretes excluídos os descontos

incondicionais.

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

ICMS• Para que possamos entender o funcionamento do

ICMS precisamos saber inicialmente que, mesmosendo um tributo estadual e possuindo legislaçãoprópria em cada estado da federação, existe tambémuma lei complementar federal que regulamenta oassunto, a Lei Complementar 87/1996.

• Esta lei tem como objetivo primordial evitar a guerrafiscal entre estados e disciplinar assuntos que dizemrespeito à União (como a questão do fomento àprodução).

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

ICMS• A aplicabilidade em cada operação da lei estadual ou

da federal ficam assim definidas:

– Lei Estadual de cada estado (operações internas)• Operações entre contribuintes do ICMS dentro do estado;

• Operações com não contribuinte do ICMS dentro doestado (consumidor final);

– Lei Complem. 87/96 – Federal (operações externas)• Operações de exportações;

• Operações de incentivo à produção;

• Operações interestaduais entre contribuintes do ICMS(revenda ou consumo);

• Operações interestaduais com não contribuinte do ICMS(consumidor final) Novidade: Emenda Const. 87/2015;

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

ICMS

• ALÍQUOTA: devem ser utilizadas as alíquotas

externas, que estão definidas pela Legislação Federal

(LC 87/96), quando envolver operações externas; e as

alíquotas internas, definidas na legislação estadual de

cada estado, quando envolver operações internas.

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

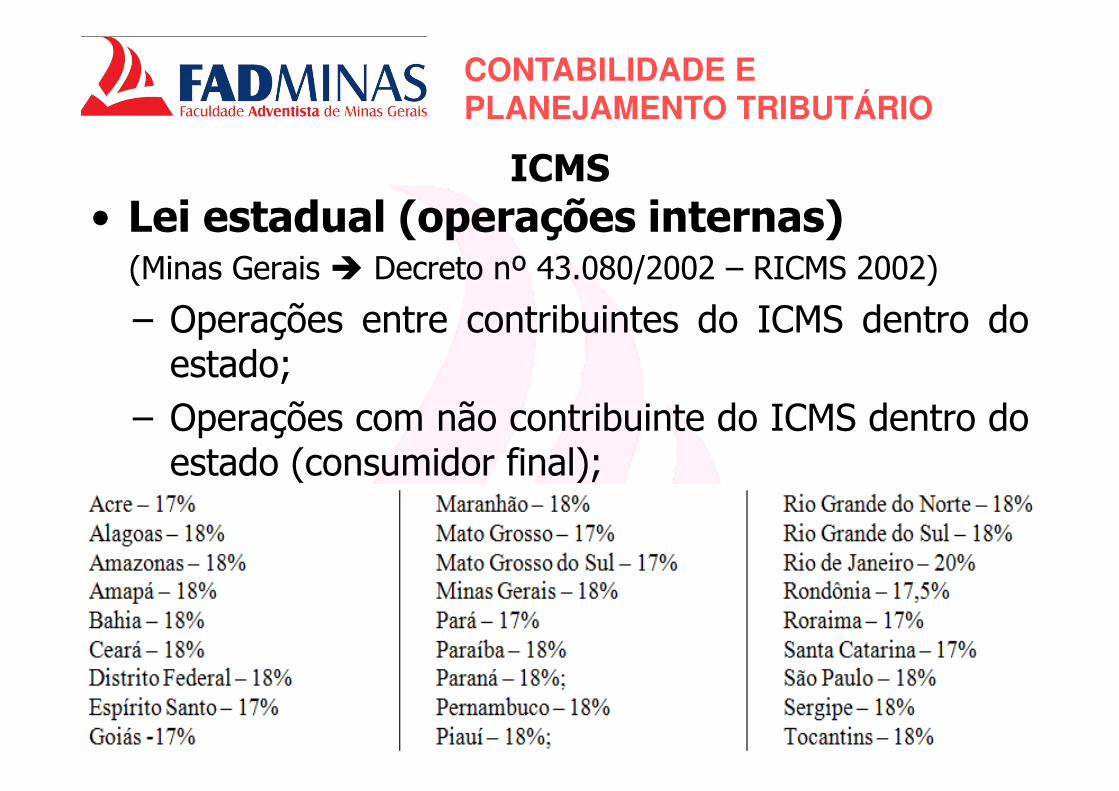

ICMS • Lei estadual (operações internas)

(Minas Gerais Decreto nº 43.080/2002 – RICMS 2002)

– Operações entre contribuintes do ICMS dentro doestado;

– Operações com não contribuinte do ICMS dentro doestado (consumidor final);

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

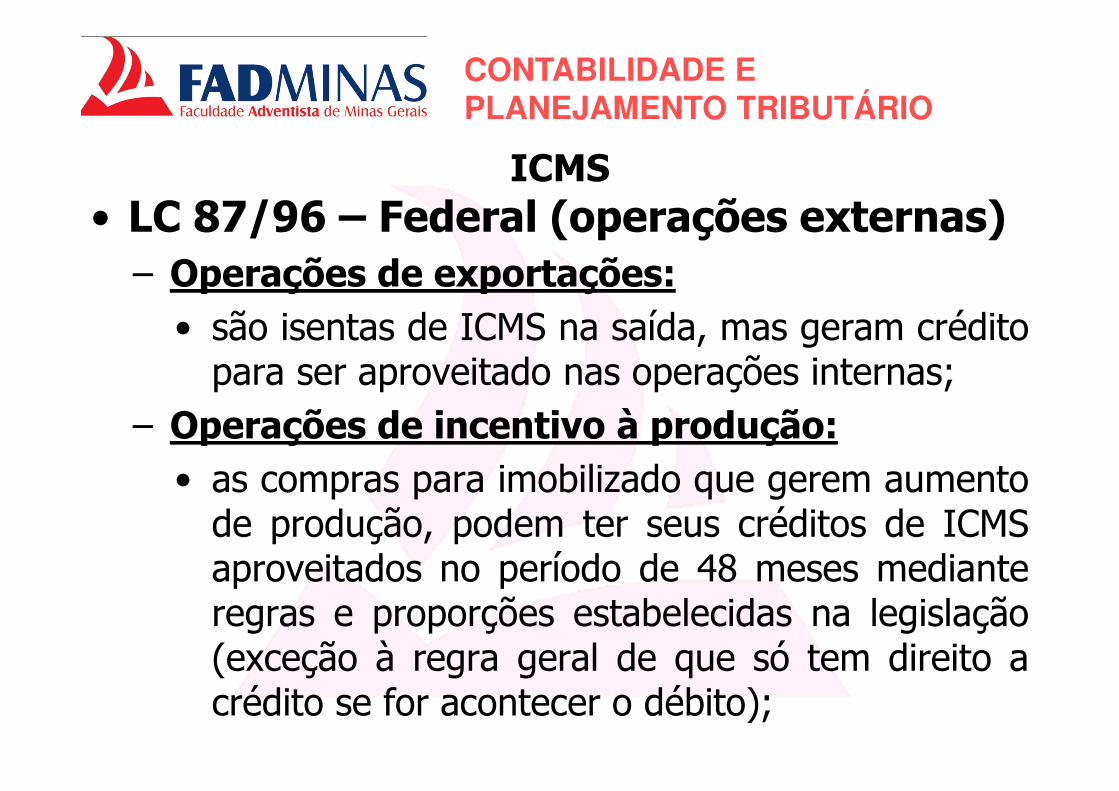

ICMS • LC 87/96 – Federal (operações externas)

– Operações de exportações:• são isentas de ICMS na saída, mas geram crédito

para ser aproveitado nas operações internas;

– Operações de incentivo à produção:• as compras para imobilizado que gerem aumento

de produção, podem ter seus créditos de ICMSaproveitados no período de 48 meses medianteregras e proporções estabelecidas na legislação(exceção à regra geral de que só tem direito acrédito se for acontecer o débito);

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

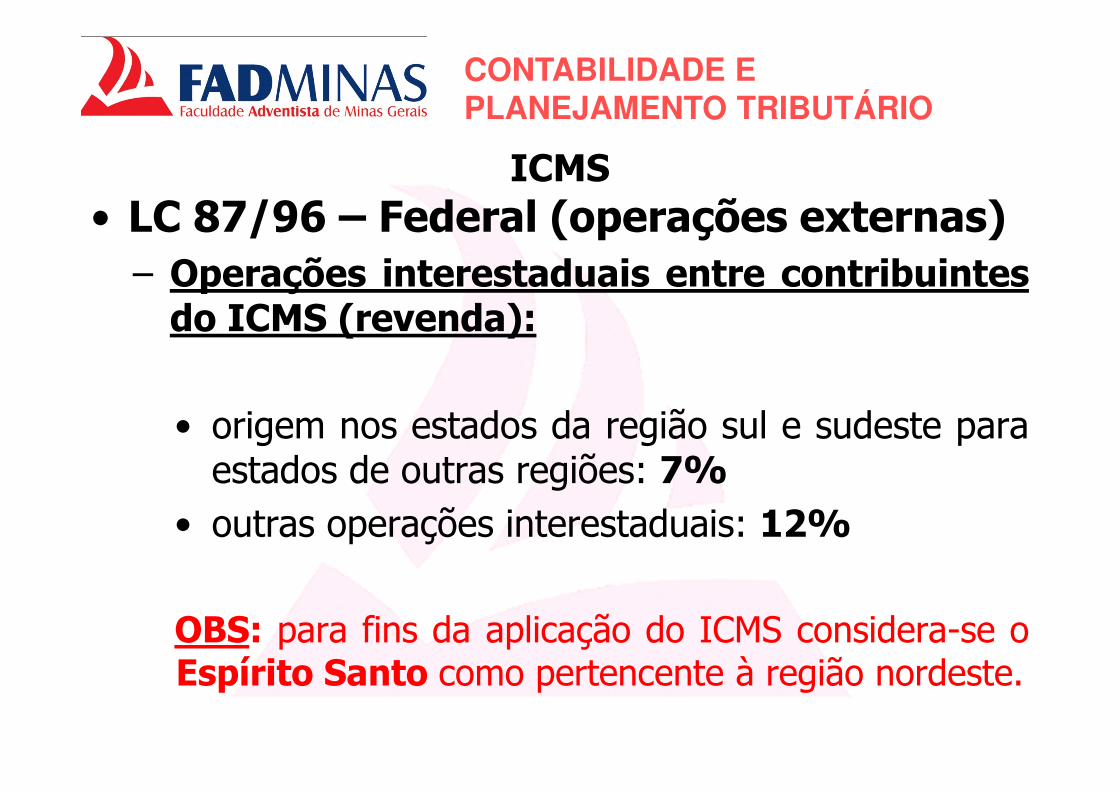

ICMS • LC 87/96 – Federal (operações externas)

– Operações interestaduais entre contribuintesdo ICMS (revenda):

• origem nos estados da região sul e sudeste paraestados de outras regiões: 7%

• outras operações interestaduais: 12%

OBS: para fins da aplicação do ICMS considera-se oEspírito Santo como pertencente à região nordeste.

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

Regiões brasileiras para legislação do ICMS

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

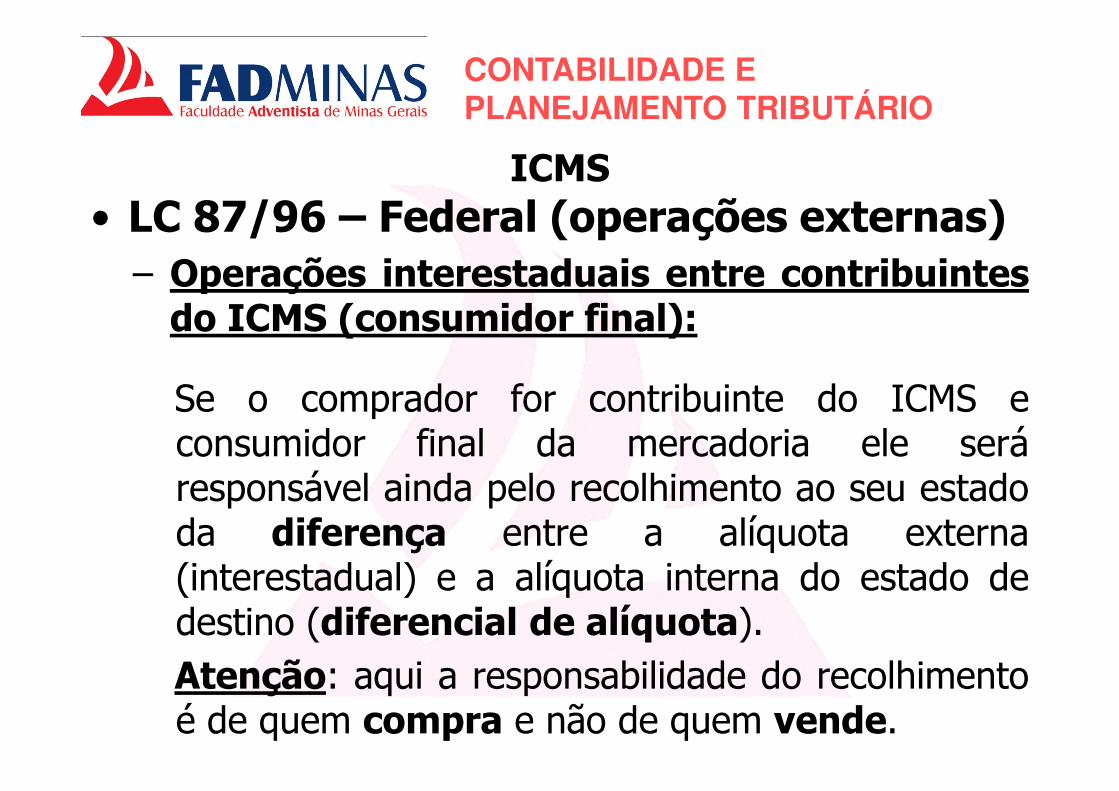

ICMS • LC 87/96 – Federal (operações externas)

– Operações interestaduais entre contribuintesdo ICMS (consumidor final):

Se o comprador for contribuinte do ICMS econsumidor final da mercadoria ele seráresponsável ainda pelo recolhimento ao seu estadoda diferença entre a alíquota externa(interestadual) e a alíquota interna do estado dedestino (diferencial de alíquota).

Atenção: aqui a responsabilidade do recolhimentoé de quem compra e não de quem vende.

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

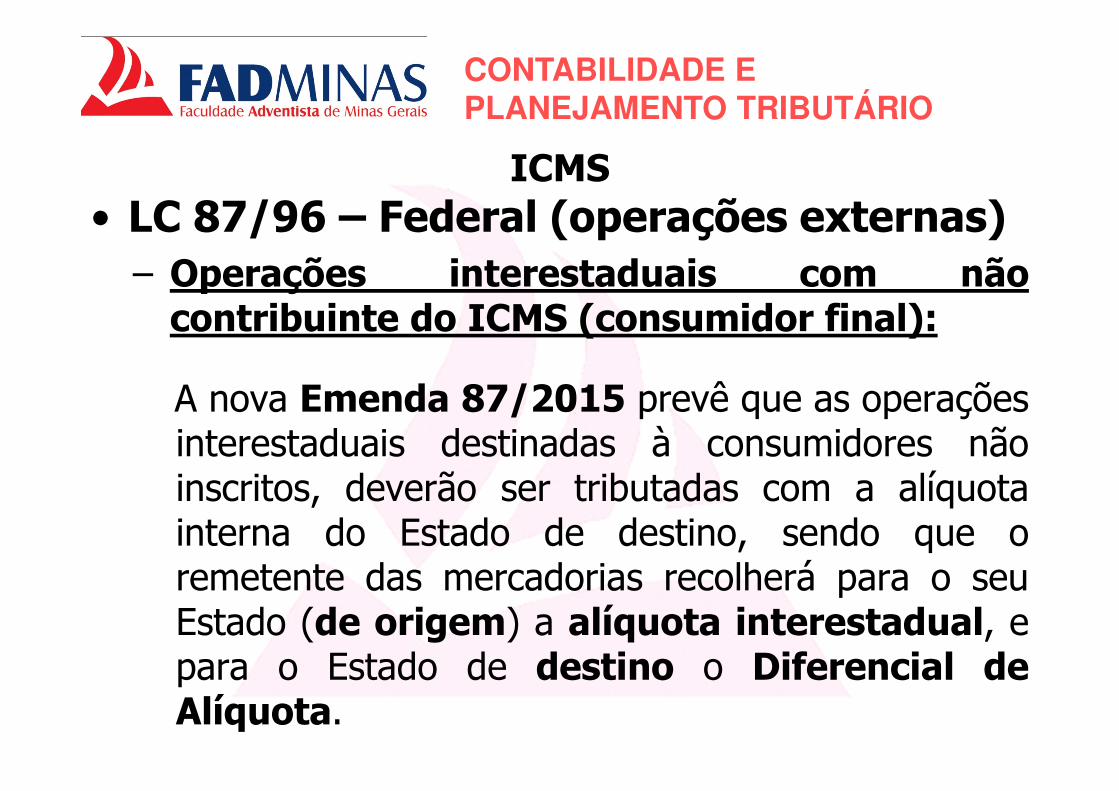

ICMS • LC 87/96 – Federal (operações externas)

– Operações interestaduais com nãocontribuinte do ICMS (consumidor final):

A nova Emenda 87/2015 prevê que as operaçõesinterestaduais destinadas à consumidores nãoinscritos, deverão ser tributadas com a alíquotainterna do Estado de destino, sendo que oremetente das mercadorias recolherá para o seuEstado (de origem) a alíquota interestadual, epara o Estado de destino o Diferencial deAlíquota.

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

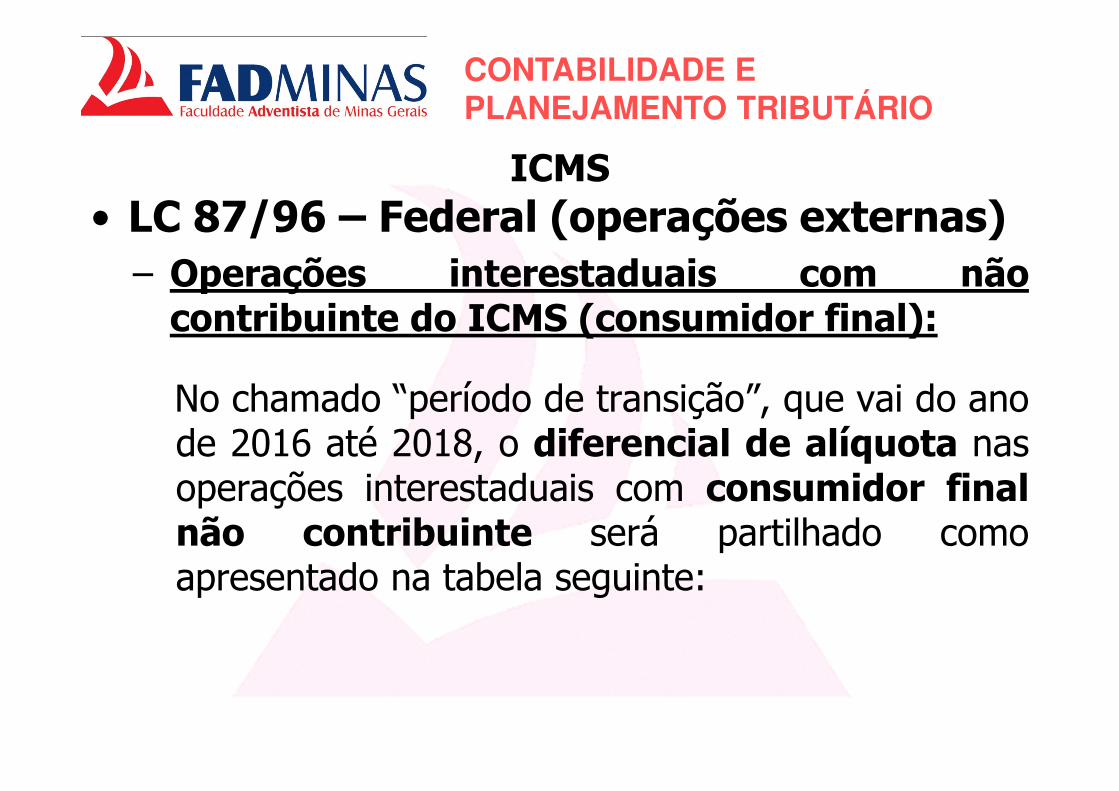

ICMS • LC 87/96 – Federal (operações externas)

– Operações interestaduais com nãocontribuinte do ICMS (consumidor final):

No chamado “período de transição”, que vai do anode 2016 até 2018, o diferencial de alíquota nasoperações interestaduais com consumidor finalnão contribuinte será partilhado comoapresentado na tabela seguinte:

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

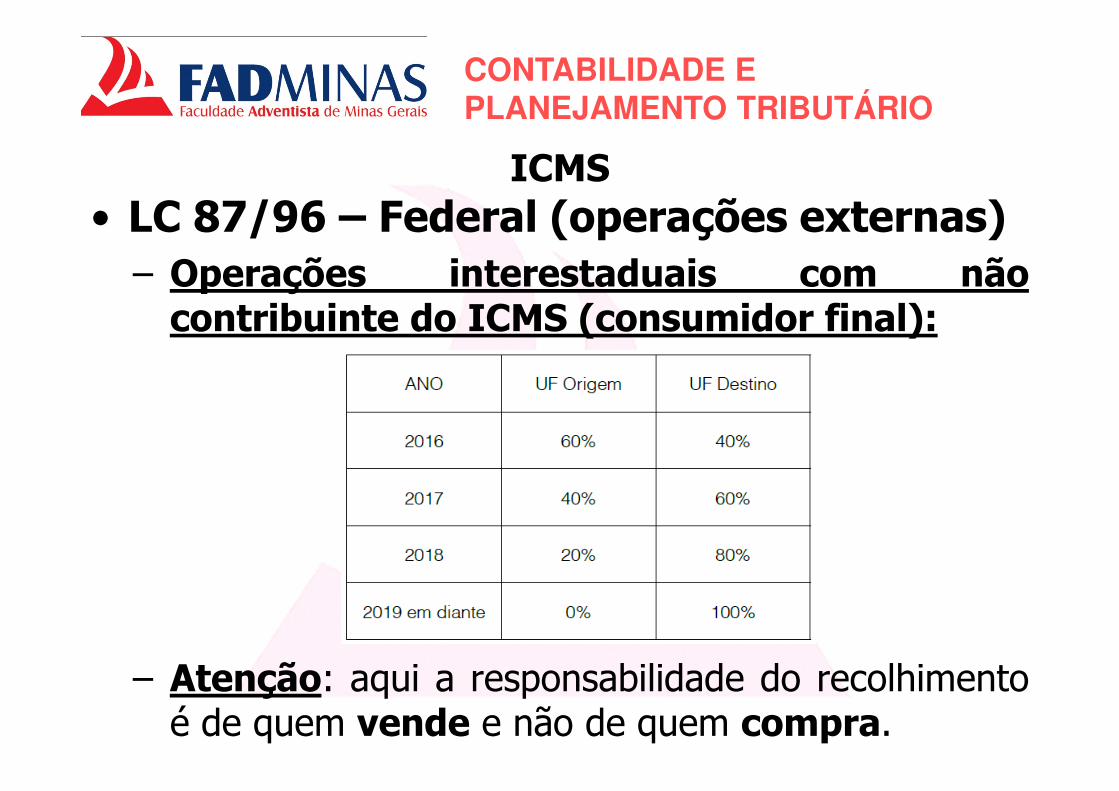

ICMS • LC 87/96 – Federal (operações externas)

– Operações interestaduais com nãocontribuinte do ICMS (consumidor final):

– Atenção: aqui a responsabilidade do recolhimentoé de quem vende e não de quem compra.

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

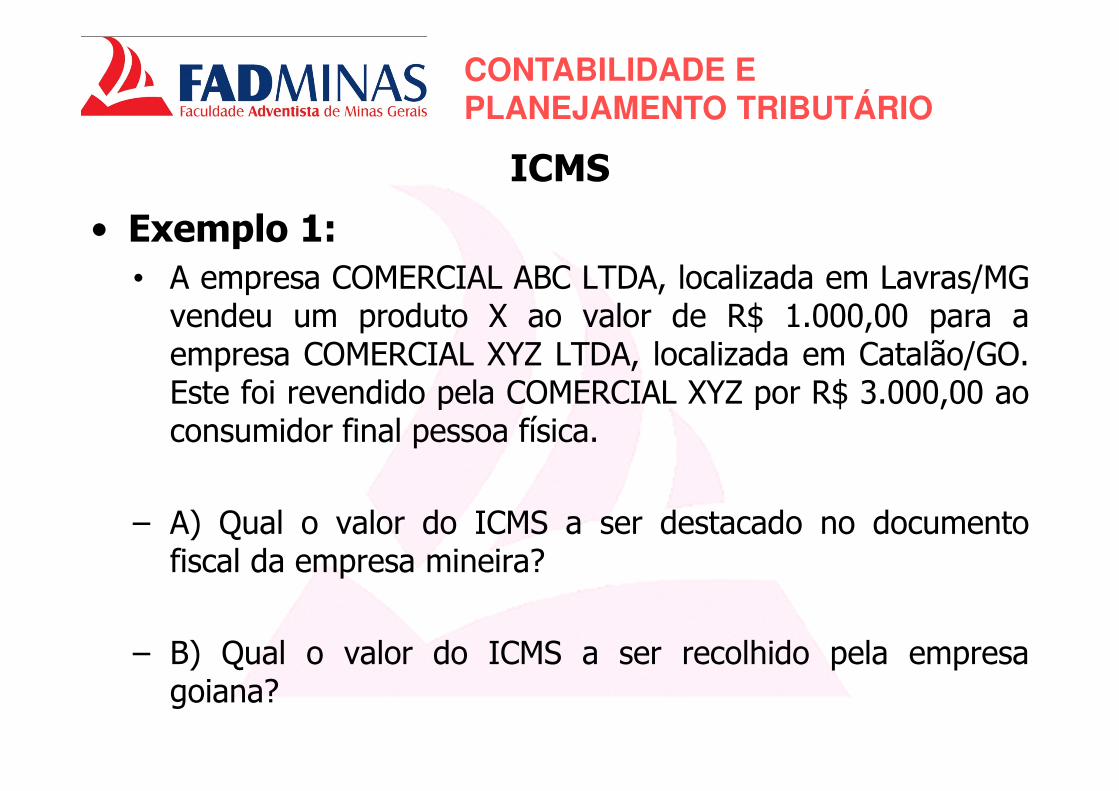

ICMS

• Exemplo 1:• A empresa COMERCIAL ABC LTDA, localizada em Lavras/MG

vendeu um produto X ao valor de R$ 1.000,00 para aempresa COMERCIAL XYZ LTDA, localizada em Catalão/GO.Este foi revendido pela COMERCIAL XYZ por R$ 3.000,00 aoconsumidor final pessoa física.

– A) Qual o valor do ICMS a ser destacado no documentofiscal da empresa mineira?

– B) Qual o valor do ICMS a ser recolhido pela empresagoiana?

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

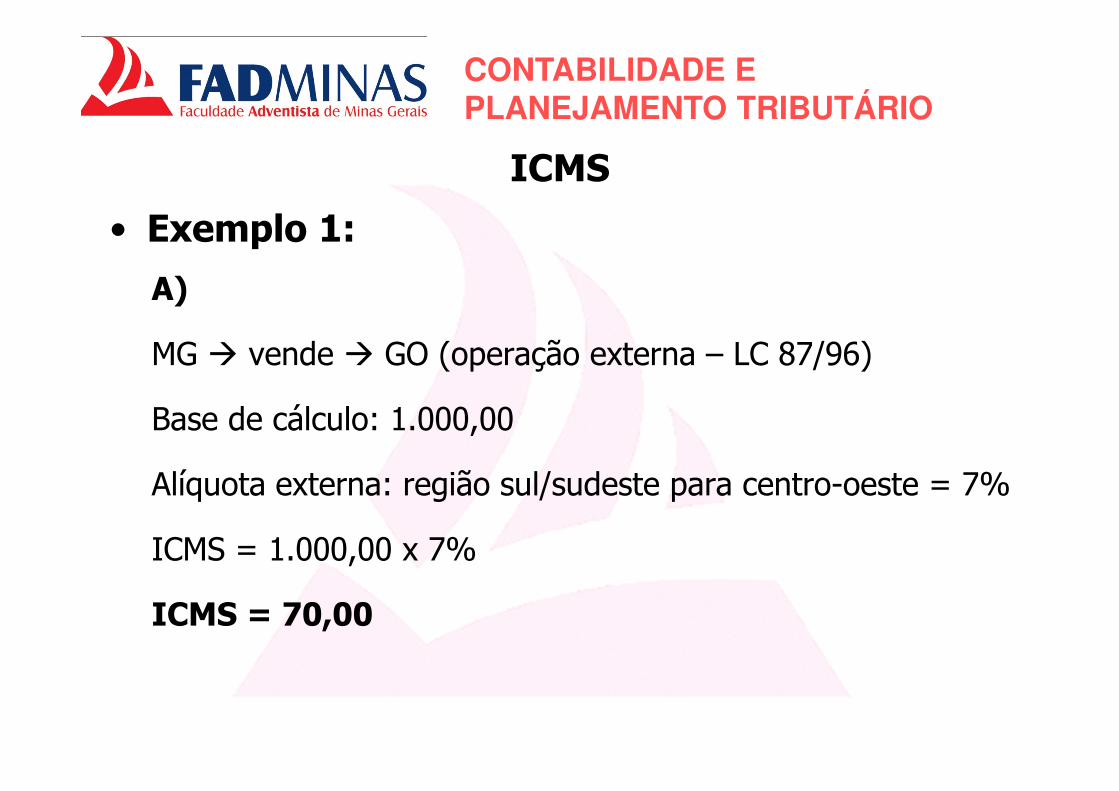

ICMS

• Exemplo 1:

A)

MG vende GO (operação externa – LC 87/96)

Base de cálculo: 1.000,00

Alíquota externa: região sul/sudeste para centro-oeste = 7%

ICMS = 1.000,00 x 7%

ICMS = 70,00

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

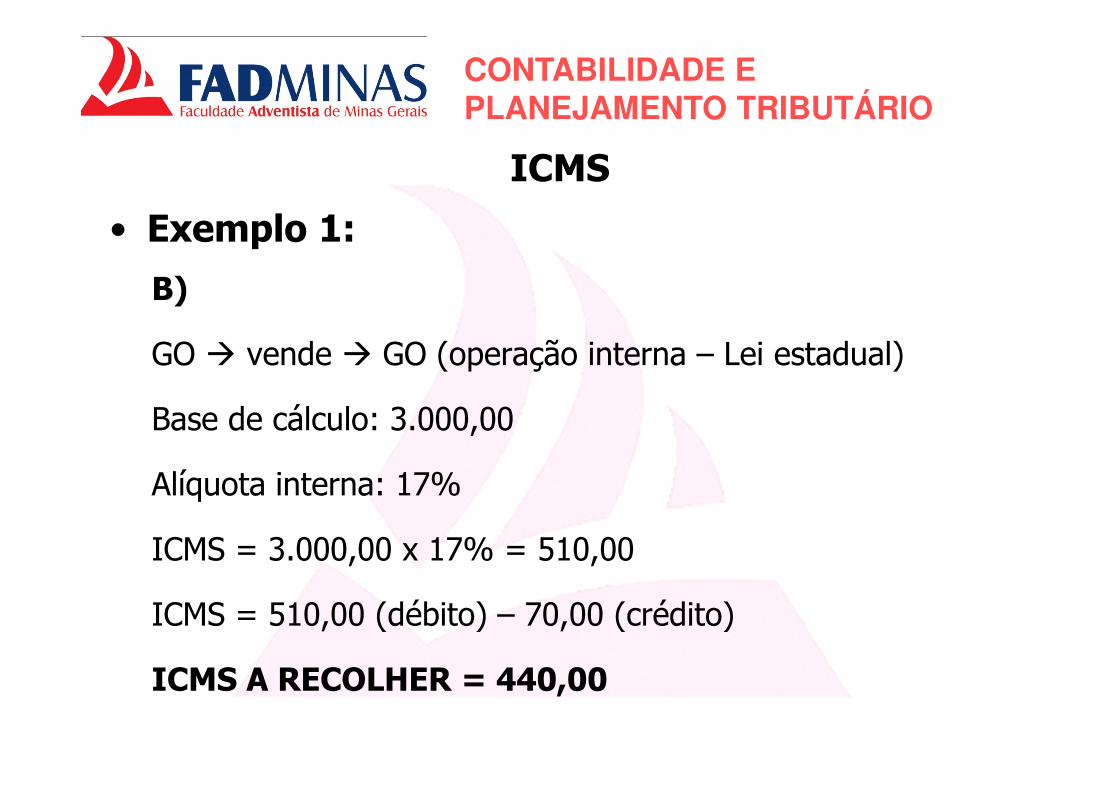

ICMS

• Exemplo 1:

B)

GO vende GO (operação interna – Lei estadual)

Base de cálculo: 3.000,00

Alíquota interna: 17%

ICMS = 3.000,00 x 17% = 510,00

ICMS = 510,00 (débito) – 70,00 (crédito)

ICMS A RECOLHER = 440,00

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

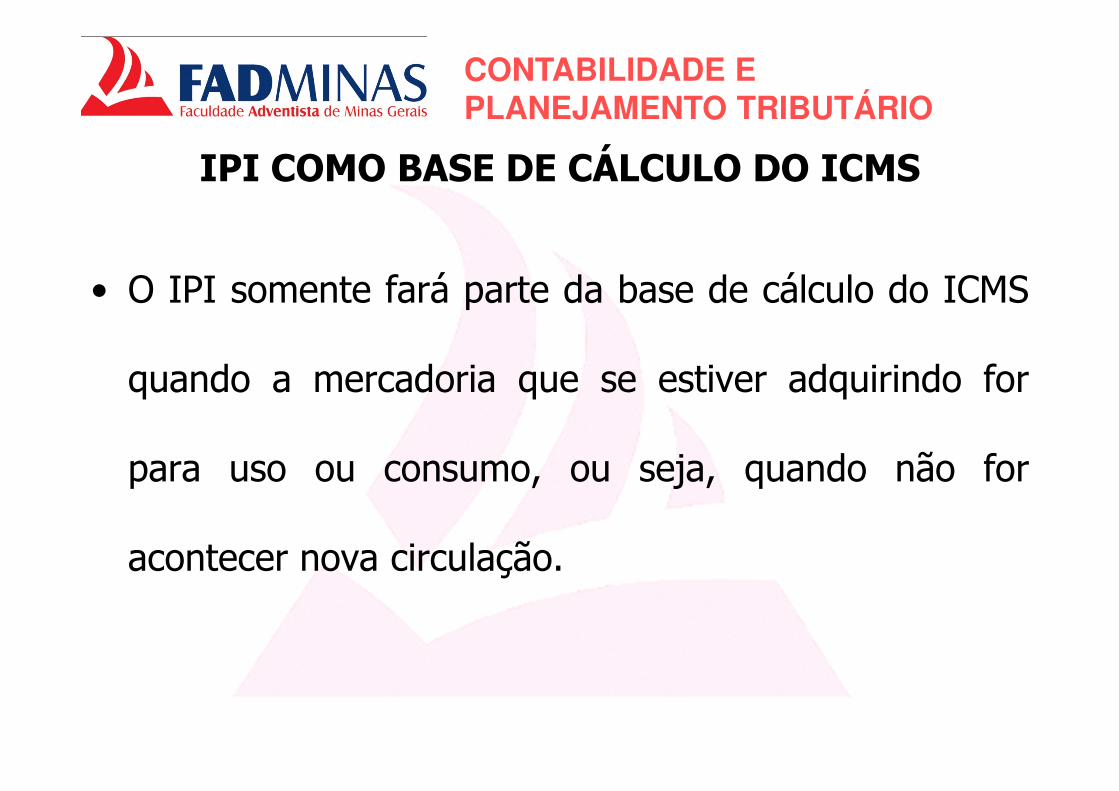

IPI COMO BASE DE CÁLCULO DO ICMS

• O IPI somente fará parte da base de cálculo do ICMS

quando a mercadoria que se estiver adquirindo for

para uso ou consumo, ou seja, quando não for

acontecer nova circulação.

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

IPI COMO BASE DE CÁLCULO DO ICMSExemplo 2:

Indústria mineira vende produto no valor de R$

500,00 para empresa comercial paulista revender.

Sabendo que o IPI incidirá sobre o valor do produto à

alíquota de 10% qual o valor a ser destacado de

ICMS?

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

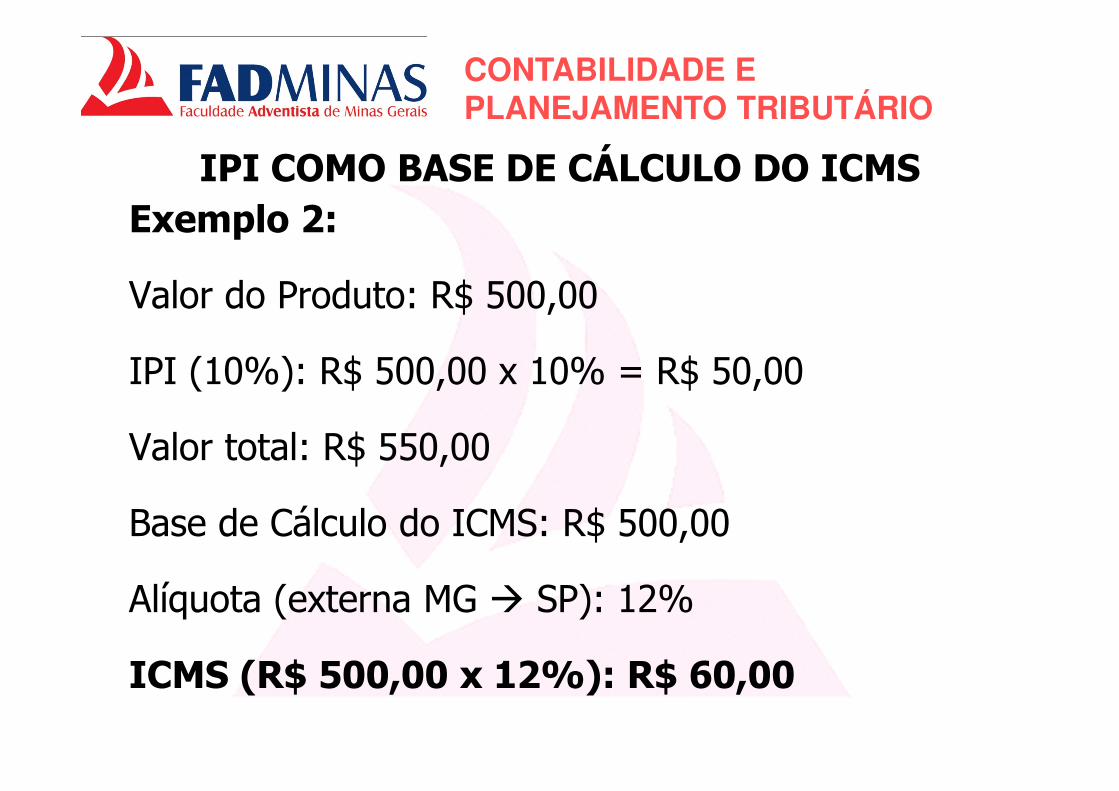

IPI COMO BASE DE CÁLCULO DO ICMSExemplo 2:

Valor do Produto: R$ 500,00

IPI (10%): R$ 500,00 x 10% = R$ 50,00

Valor total: R$ 550,00

Base de Cálculo do ICMS: R$ 500,00

Alíquota (externa MG SP): 12%

ICMS (R$ 500,00 x 12%): R$ 60,00

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

IPI COMO BASE DE CÁLCULO DO ICMSExemplo 3:

Indústria carioca vende à empresa comercial capixaba

produto para consumo no valor de R$ 500,00.

Sabendo que o IPI incidirá sobre o valor do produto à

alíquota de 10% qual o valor a ser destacado de

ICMS?

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

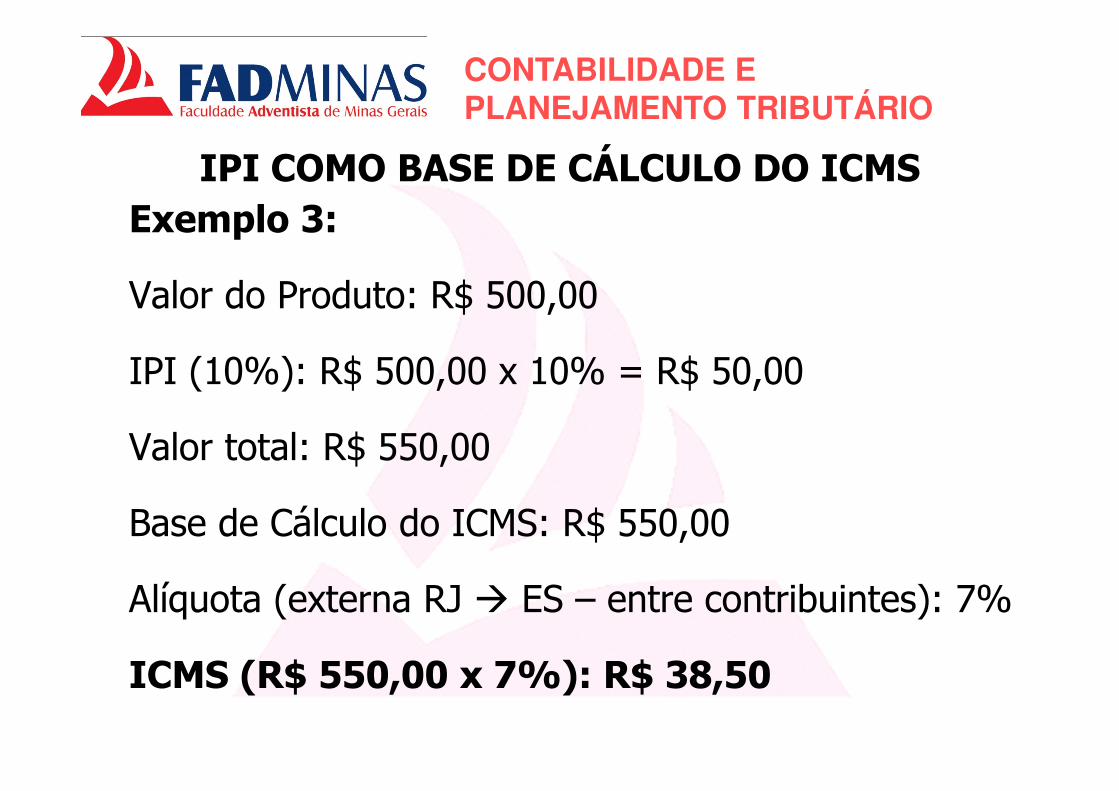

IPI COMO BASE DE CÁLCULO DO ICMSExemplo 3:

Valor do Produto: R$ 500,00

IPI (10%): R$ 500,00 x 10% = R$ 50,00

Valor total: R$ 550,00

Base de Cálculo do ICMS: R$ 550,00

Alíquota (externa RJ ES – entre contribuintes): 7%

ICMS (R$ 550,00 x 7%): R$ 38,50

CONTABILIDADE E

PLANEJAMENTO TRIBUTÁRIO

– O ICMS está sujeito, em cada estado, a inúmeras

particularidades como isenções, redução de base de

cálculo, substituição tributária, etc. que necessitam

de estudo sistemático e contínuo do RICMS para

que possam ser entendidas de forma plena.