icms/nacional substituição tributária e · pdf...

TRANSCRIPT

ICMS/NACIONALSUBSTITUIÇÃO TRIBUTÁRIA E

ANTECIPAÇÃO TRIBUTÁRIA DO ICMS COM

ENCERRAMENTO DE TRIBUTAÇÃO

Normas GeraisConfaz divulga convênio.

MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal

1

Substituição Tributária do ICMS um assunto complexo que passa por importantes modificações.

Quer consultar se a operação está sujeita ao ICMS Substituição Tributária?

Você sabe quais são os segmentos que podem ser tributados pelo ICMS-ST?

Vai realizar operação com mercadorias? Você sabe se o Estado pode cobrar ICMS-ST da operação?

MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal

Você sabia que a lista do CEST foi alterada e o

governo manteve 1º de julho de 2017 como prazo de

exigência?

Você sabia que o Convênio ICMS 92/2015, que

uniformizou a lista de mercadorias sujeitas ao ICMS-ST e

criou o CEST foi revogado?

Quer saber mais sobre as recentes alterações nas regras

de Substituição Tributária do ICMS?

Contrate nossos treinamentos, cursos ou consultoria.

Convênio ICMS 52/2017 do CONFAZ (DOU de 28/04),

determina novas regras em relação ao ICMS-ST e

revoga Convênio ICMS 92/2015 que uniformizou a lista de

mercadorias sujeitas a Substituição Tributária e criou o

Código Especificador da Substituição Tributária – CEST.

2

Consolida as normas gerais a serem aplicadas aos regimes de substituição tributária e de antecipação do ICMS com encerramento de tributação, relativos às operações subsequentes, instituídos por convênios

ou protocolos firmados entre os Estados e o Distrito Federal. Destaque para a regulamentação expressa do cálculo da substituição tributária em relação ao ICMS devido a título de diferencial de alíquotas, nas

operações sujeitas à substituição tributária.

MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal 3

Publicado desta sexta-feira, 28.04.2017, o Convênio ICMS 52/2017, que dispõe sobre as normas gerais a serem

aplicadas aos regimes de substituição tributária e de antecipação do ICMS com encerramento de

tributação, relativos às operações subsequentes, instituídos por convênios ou protocolos firmados

entres os Estados e o Distrito Federal.

As disposições são válidas para empresas optantes pelo regime normal de tributação e para as empresas

optantes pelo Simples Nacional.MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal 4

Dispõe sobre as normas gerais a serem aplicadas aos regimes de substituição tributária e de antecipação do ICMS com encerramento

de tributação, relativos às operações subsequentes, instituídos por convênios ou protocolos firmados entres os Estados e o

Distrito Federal.

MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal 5

O regime de substituição tributária nas operações interestaduais

dependerá de acordo específico celebrado pelas Unidades da Federação (UF) interessadas.

MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal 6

O convênio aplica-se, inclusive, ao imposto correspondente à diferença entre a alíquota interna da Unidade Federada de destino e a

alíquota interestadual incidente sobre as operações interestaduais com bens e

mercadorias destinadas ao uso, consumo ou ativo imobilizado do destinatário contribuinte do

imposto.MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal 7

Aplica a todos os contribuintes do ICMS, optantes ou não pelo Regime Especial Unificado de Arrecadação de Tributos e

Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples

Nacional).

MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal 8

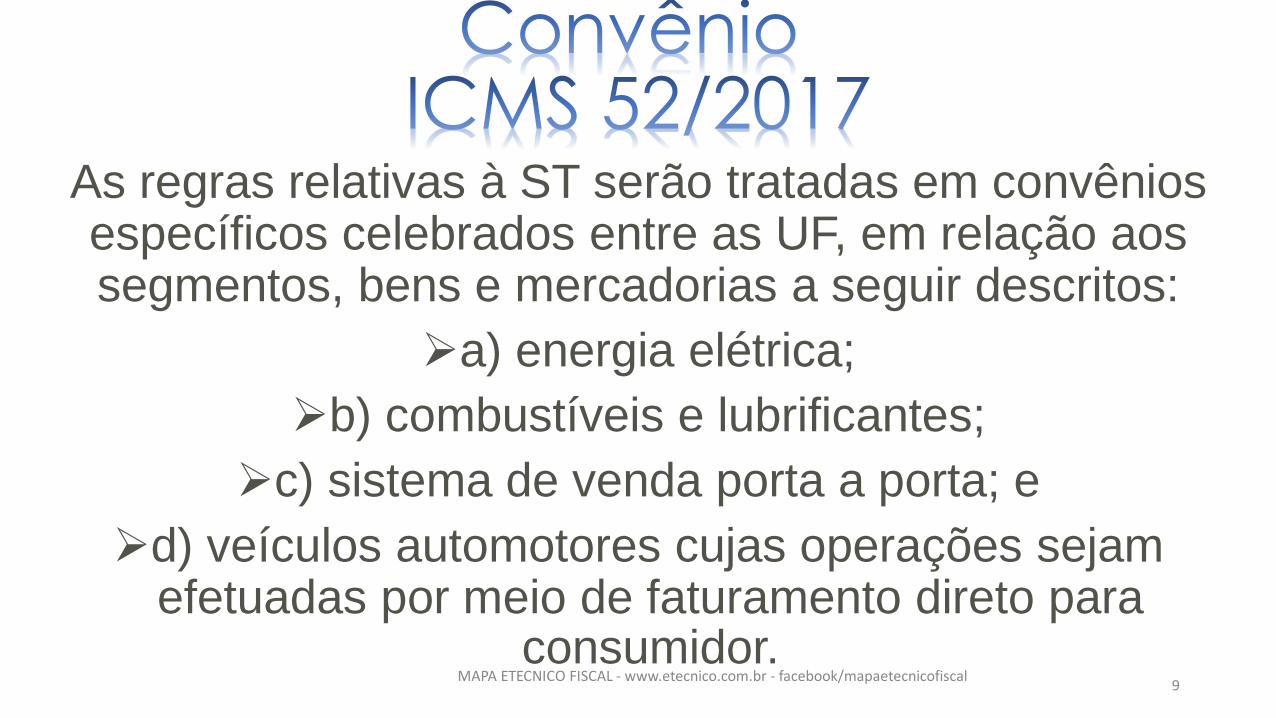

As regras relativas à ST serão tratadas em convênios específicos celebrados entre as UF, em relação aos segmentos, bens e mercadorias a seguir descritos:

a) energia elétrica;

b) combustíveis e lubrificantes;

c) sistema de venda porta a porta; e

d) veículos automotores cujas operações sejam efetuadas por meio de faturamento direto para

consumidor.MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal

9

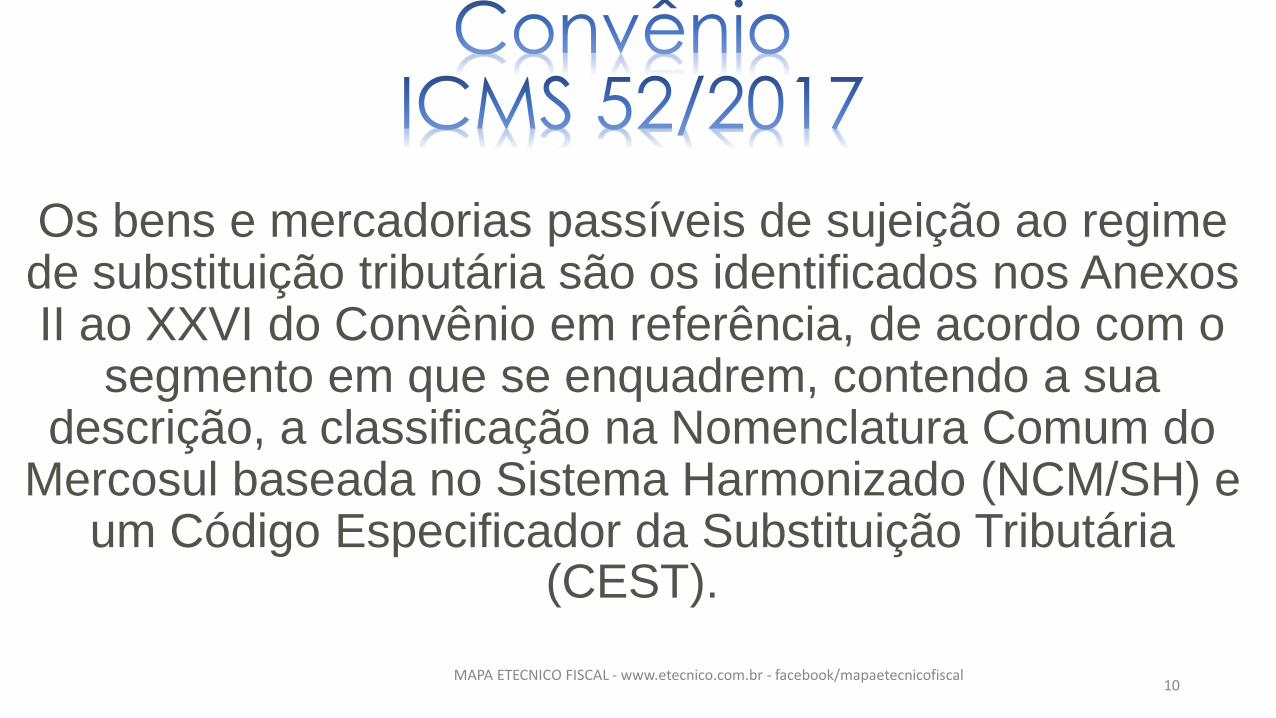

Os bens e mercadorias passíveis de sujeição ao regime de substituição tributária são os identificados nos Anexos II ao XXVI do Convênio em referência, de acordo com o

segmento em que se enquadrem, contendo a sua descrição, a classificação na Nomenclatura Comum do

Mercosul baseada no Sistema Harmonizado (NCM/SH) e um Código Especificador da Substituição Tributária

(CEST).

MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal10

MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal 11

MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal12

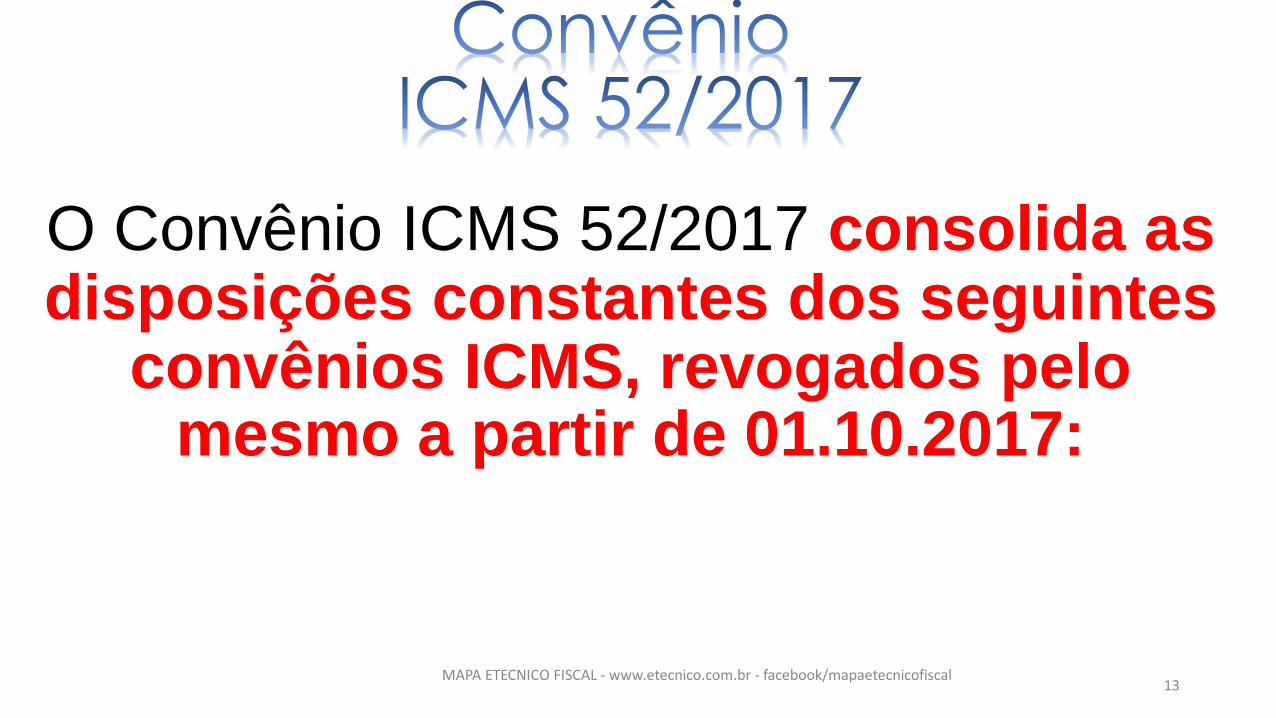

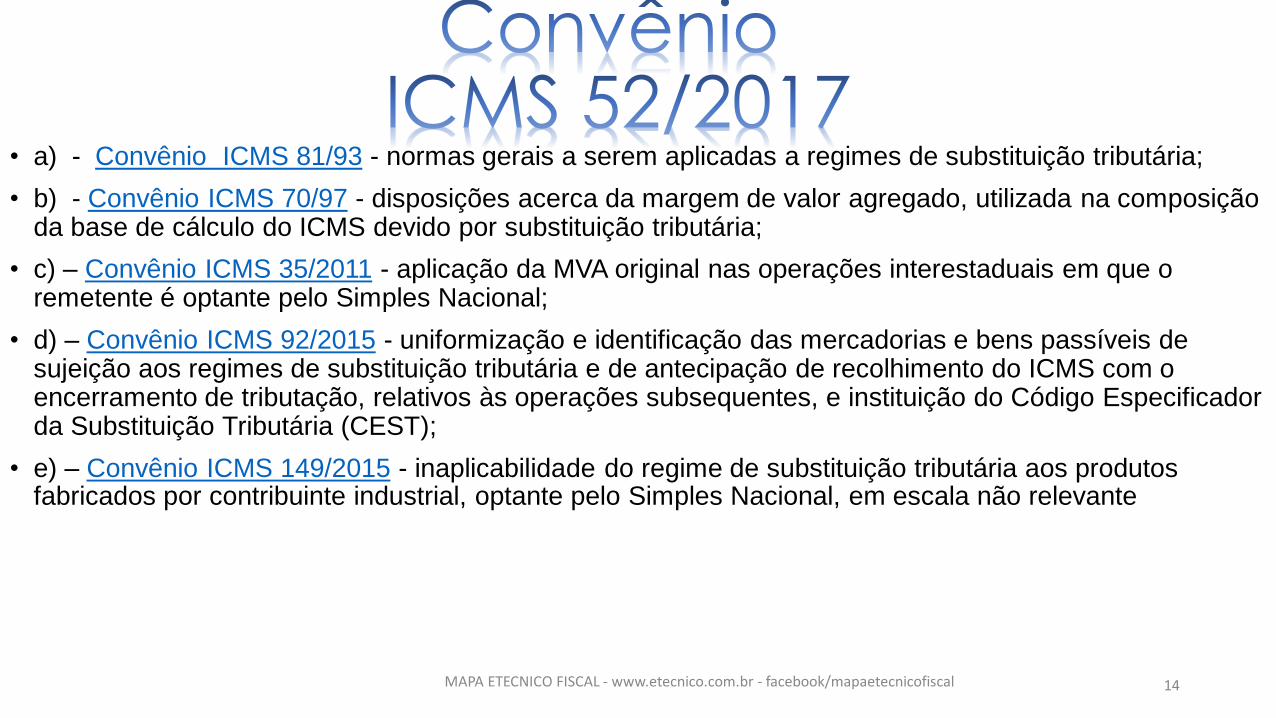

O Convênio ICMS 52/2017 consolida as disposições constantes dos seguintes

convênios ICMS, revogados pelo mesmo a partir de 01.10.2017:

MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal13

• a) - Convênio ICMS 81/93 - normas gerais a serem aplicadas a regimes de substituição tributária;

• b) - Convênio ICMS 70/97 - disposições acerca da margem de valor agregado, utilizada na composição da base de cálculo do ICMS devido por substituição tributária;

• c) – Convênio ICMS 35/2011 - aplicação da MVA original nas operações interestaduais em que o remetente é optante pelo Simples Nacional;

• d) – Convênio ICMS 92/2015 - uniformização e identificação das mercadorias e bens passíveis de sujeição aos regimes de substituição tributária e de antecipação de recolhimento do ICMS com o encerramento de tributação, relativos às operações subsequentes, e instituição do Código Especificador da Substituição Tributária (CEST);

• e) – Convênio ICMS 149/2015 - inaplicabilidade do regime de substituição tributária aos produtos fabricados por contribuinte industrial, optante pelo Simples Nacional, em escala não relevante

MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal 14

Além da referida consolidação, merecem destaque os seguintes

pontos:MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal 15

• a) detalhada a regra geral do cálculo do imposto retido a título de substituição tributária,atualmente prevista diretamente nos próprios convênios e protocolos que determinavam a aplicação dasubstituição tributária para cada tipo de mercadoria ou segmento ( cláusula décima e seguintes);

• b) estabelecido que o imposto devido por substituição tributária integra a correspondente base decálculo, inclusive na hipótese de recolhimento do imposto referente à diferença entre a alíquotainterna da unidade federada de destino e a alíquota interestadual (cláusula décima terceira);

• c) determinada a fórmula para o cálculo da substituição tributária em relação ao valorcorrespondente ao diferencial de alíquotas, sendo a mercadoria destinada ao ativo fixo ou a uso econsumo pelo adquirente, em operações interestaduais (cláusula décima quarta);

• d) consolidadas as hipóteses de inaplicabilidade do regime da substituição tributária (cláusulanona);

• e) alteradas as regras para definição da inaplicabilidade da substituição tributária aos produtosfabricados por contribuinte industrial, optante pelo Simples Nacional, em escala não relevante,inclusive com a definição das mercadorias que se enquadram em tal condição (cláusula vigésimaterceira);

• f) uniformizados os prazos para recolhimento do ICMS devido por substituição tributária (cláusuladécima quinta). MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal 16

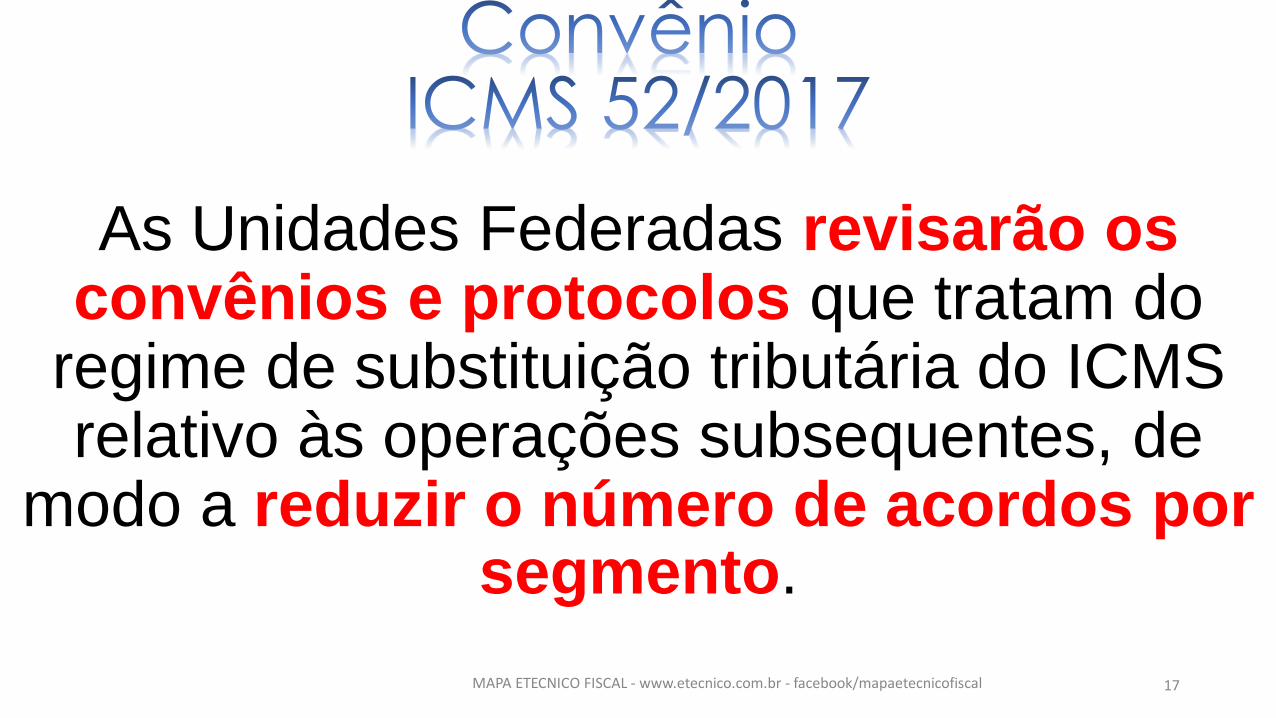

As Unidades Federadas revisarão os convênios e protocolos que tratam do

regime de substituição tributária do ICMS relativo às operações subsequentes, de

modo a reduzir o número de acordos por segmento.

MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal 17

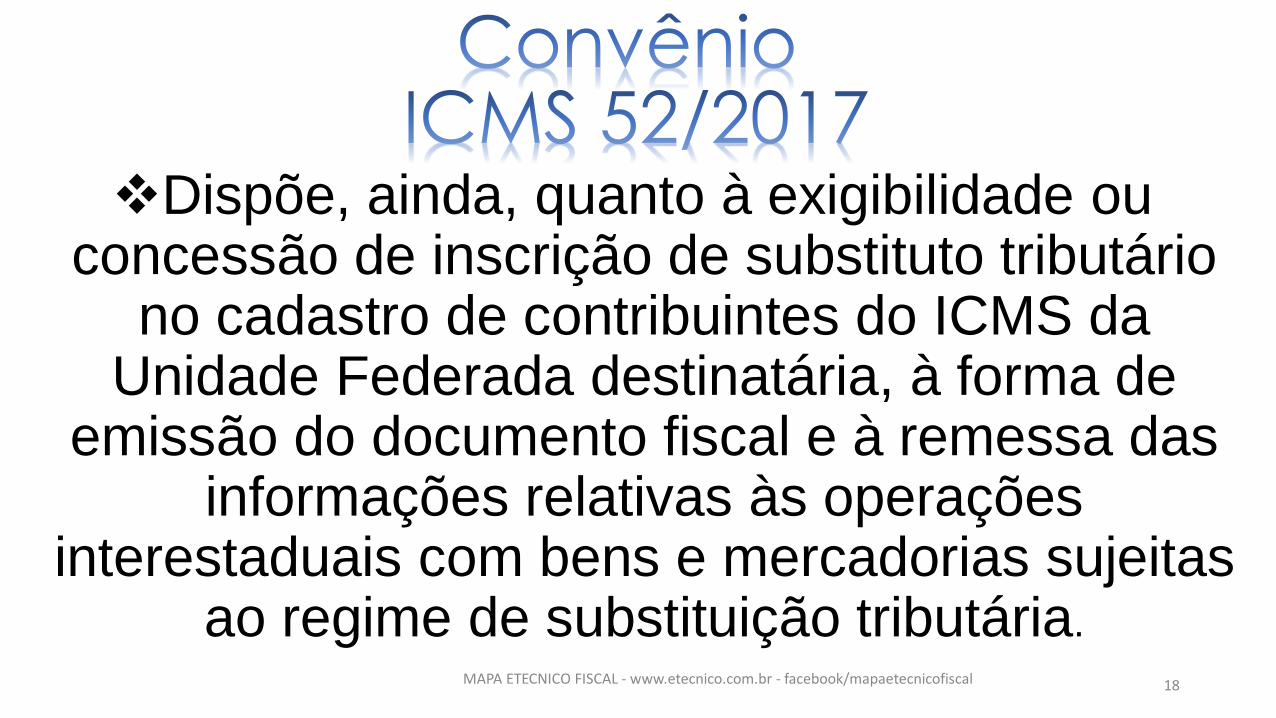

Dispõe, ainda, quanto à exigibilidade ou concessão de inscrição de substituto tributário

no cadastro de contribuintes do ICMS da Unidade Federada destinatária, à forma de

emissão do documento fiscal e à remessa das informações relativas às operações

interestaduais com bens e mercadorias sujeitas ao regime de substituição tributária.

MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal 18

Ficam revogados, a partir de 1º.10.2017, os seguintes atos legais:

I - Convênio ICMS 81/1993;II - Convênio ICMS 70/1997;III - Convênio ICMS 35/2011;IV - Convênio ICMS 92/2015; eV - Convênio ICMS 149/2015.

MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal 19

Convênio entra em vigor na data de sua publicação, produzindo efeitos:

a) a partir de 1º.05.2017, relativamente à cláusula trigésima quarta, que determina a revisão dos convênios e protocolos que tratam do regime de

substituição tributária do ICMS relativo às operações subsequentes, vigentes na data de publicação do convênio, de modo a reduzir o número

de acordos por segmento, conforme cronograma previsto na referida cláusula;

b) a partir de 1º.07.2017, relativamente ao disposto no inciso I do caput da cláusula vigésima primeira, que prevê o lançamento do CEST na nota

fiscal;

c) a partir de 1º.10.2017, relativamente aos demais dispositivos.

MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal 20

Nosso Telefone: (31) 2121-8700 Nosso e-mail: [email protected] fan page: facebook/mapaetecnicofiscal

21