r$144.000.000,00 - cop.anbima.com.brcop.anbima.com.br/storage//oferta/id0000139/minuta do...

TRANSCRIPT

“Este documento é uma minuta inicial sujeita a alterações e complementações, tendo sido arquivado na Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais para fins exclusivos de análise e exigências por parte dessa Associação. Este documento, portanto, não se caracteriza como o Prospecto Preliminar da Oferta e não constitui uma oferta de venda ou uma solicitação para oferta de compra de títulos e valores mobiliários no Brasil ou em qualquer outra jurisdição, sendo que qualquer oferta ou solicitação para oferta de aquisição de valores mobiliários só será feita após a concessão do registro da Oferta e por meio de um prospecto definitivo. Os potenciais investidores não devem tomar nenhuma decisão de investimento com base nas informações contidas nesta minuta.”

MINUTA DO PROSPECTO PRELIMINAR DE OFERTA PÚBLICA DE DISTRIBUIÇÃO DE CERTIFICADOS DE RECEBÍVEIS IMOBILIÁRIOS DA 6ª SÉRIE DA 1ª EMISSÃO DA

TRX SECURITIZADORA DE CRÉDITOS IMOBILIÁRIOS S/ACompanhia Aberta

CNPJ/MF n.º 11.716.471/0001-17 – CVM n.º 02242-0Rua dos Pinheiros, 870, conjunto 242, Parte A, Pinheiros, CEP 05422-001, São Paulo, SP

Com créditos devidos pela

[BRF S.A.]Companhia aberta

CNPJ/MF nº 01.838.723/0001-27 - CVM nº 01629-2Avenida Jorge Tzachel, 475, Fazenda, Itajaí, Santa Catarina CEP 88301-600

No montante total de

R$144.000.000,00(CENTO E QUARENTA E QUATRO MILHÕES DE REAIS)

“[•]”, atribuída classificação de Risco dos CRI da Emissão pela Standard and Poor’s Ratings do Brasil Ltda.

Código ISIN dos CRI: [●]Registro da Oferta na CVM: CVM/SRE/CRI/2014/[●] em [●] de [●] de 2014

EMISSÃO DE 480 (QUATROCENTOS E OITENTA) CERTIFICADOS DE RECEBÍVEIS IMOBILIÁRIOS (“CRI”), NOMINATIVOS, ESCRITURAIS, PARA DISTRIBUIÇÃO PÚBLICA (“OFERTA”), RELATIVA À 6ª SÉRIE DA 1ª EMISSÃO DE CERTIFICADOS DE RECEBÍVEIS IMOBILIÁRIOS DA TRX SECURITIZADORA DE CRÉDITOS IMOBILIÁRIOS S/A (“EMISSORA” OU “SECURITIZADORA”) COM VALOR NOMINAL UNITÁRIO DE R$ 300.000,00 (TREZENTOS MIL REAIS) (“VALOR NOMINAL UNITÁRIO”), PERFAZENDO, NA DATA DE EMISSÃO, QUAL SEJA, 19 DE JUNHO DE 2014 (“DATA DE EMISSÃO”), O VALOR TOTAL DE EMISSÃO DE R$ 144.000.000,00 (CENTO E QUARENTA E QUATRO MILHÕES DE REAIS).

OS CRI TERÃO PRAZO DE 163 (CENTO E SESSENTA E TRÊS) MESES, A PARTIR DA DATA DE EMISSÃO. O VALOR NOMINAL UNITÁRIO DOS CRI SERÁ ATUALIZADO MONETARIAMENTE PELO ÍNDICE NACIONAL DE PREÇOS AO CONSUMIDOR AMPLO, DIVULGADO PELO INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA (“IPCA”). OS CRI SERÃO REGISTRADOS PARA (I) DISTRIBUIÇÃO NO MERCADO PRIMÁRIO POR MEIO DO MDA, ADMINISTRADO E OPERACIONALIZADO PELA CETIP S.A. – MERCADOS ORGANIZADOS (“CETIP”); E (II) NEGOCIAÇÃO NO MERCADO SECUNDÁRIO POR MEIO DO CETIP 21, ADMINISTRADO E OPERACIONALIZADO PELA CETIP.

OS CRI SERÃO LASTREADOS EM CRÉDITOS IMOBILIÁRIOS DECORRENTES DO CONTRATO DE LOCAÇÃO ATÍPICA CELEBRADO PELA CEDENTE E PELA DEVEDORA REPRESENTADOS INTEGRALMENTE POR 1 (UMA) CÉDULA DE CRÉDITO IMOBILIÁRIO, SEM GARANTIA REAL, FRACIONÁRIA, SOB A FORMA ESCRITURAL, EMITIDA PELA CEDENTE, E, POSTERIORMENTE, CEDIDA PARA À EMISSORA (“CCI”).

EM GARANTIA DOS CRI SERÁ CONSTITUIÇÃO A ALIENAÇÃO FIDUCIÁRIA DO IMÓVEL (“GARANTIA”).

A EMISSÃO DOS CRI CONTARÁ COM A INSTITUIÇÃO DE REGIME FIDUCIÁRIO E COM A CONSEQUENTE CONSTITUIÇÃO DE PATRIMÔNIO SEPARADO SOBRE A CCI, OS CRÉDITOS IMOBILIÁRIOS E A GARANTIA, CONFORME ESTABELECIDO NO TERMO DE SECURITIZAÇÃO, E FOI NOMEADA A SIMPLIFIC PAVARINI DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS LTDA. COMO AGENTE FIDUCIÁRIO DA EMISSÃO (“AGENTE FIDUCIÁRIO”).

A EMISSÃO E A OFERTA DE CRI FORAM AUTORIZADAS EM REUNIÃO DO CONSELHO DE ADMINISTRAÇÃO DA EMISSORA REALIZADA EM 20 DE JANEIRO DE 2014, CUJA ATA FOI DEVIDAMENTE ARQUIVADA PERANTE A JUCESP SOB O Nº 41.263/14-5, EM SESSÃO DE 27 DE 01 DE 2014, E EM REUNIÃO DO CONSELHO DE ADMINISTRAÇÃO DA EMISSORA REALIZADA EM [●] DE [●] DE [●], CUJA ATA FOI DEVIDAMENTE ARQUIVADA PERANTE A JUCESP SOB O Nº[●], EM SESSÃO DE [●] DE [●] DE [●].

OS CRI SERÃO OBJETO DA OFERTA, NOS TERMOS DA INSTRUÇÃO DA COMISSÃO DE VALORES MOBILIÁRIOS (“CVM”) Nº 400, DE 29 DE DEZEMBRO DE 2003, CONFORME ALTERADA (“INSTRUÇÃO CVM 400”) E DA INSTRUÇÃO DA CVM N.º 414, DE 30 DE DEZEMBRO DE 2004, CONFORME ALTERADA, A QUAL SERÁ INTERMEDIADA PELO BANCO BRADESCO BBI S.A., NA QUALIDADE DE INSTITUIÇÃO INTERMEDIÁRIA LÍDER DA OFERTA (“COORDENADOR LÍDER”).

OS INVESTIDORES DEVEM LER A SEÇÃO “FATORES DE RISCO” NAS PÁGINAS 73 A 80 DESTE PROSPECTO PRELIMINAR, BEM COMO AS SEÇÕES “4.1. FATORES DE RISCO” E “5.1. RISCOS DE MERCADO” DO FORMULÁRIO DE REFERÊNCIA DA EMISSORA, PARA CONHECER OS RISCOS A SEREM CONSIDERADOS ANTES DE INVESTIR NOS CRI.

O REGISTRO DA PRESENTE DISTRIBUIÇÃO NÃO IMPLICA, POR PARTE DA CVM, GARANTIA DE VERACIDADE DAS INFORMAÇÕES PRESTADAS OU JULGAMENTO SOBRE A QUALIDADE DOS CRI, DA EMISSORA E DAS DEMAIS INSTITUIÇÕES PRESTADORAS DE SERVIÇOS.

É RECOMENDADA A LEITURA CUIDADOSA DESTE PROSPECTO PRELIMINAR E DO TERMO DE SECURITIZAÇÃO PELO INVESTIDOR AO APLICAR SEUS RECURSOS.

A DECISÃO DE INVESTIMENTO NOS CRI DEMANDA COMPLEXA AVALIAÇÃO DE SUA ESTRUTURA, BEM COMO DOS RISCOS INERENTES AO INVESTIMENTO. RECOMENDA-SE QUE OS POTENCIAIS INVESTIDORES AVALIEM JUNTAMENTE COM SUA CONSULTORIA FINANCEIRA OS RISCOS DE PRÉ-PAGAMENTO, INADIMPLEMENTO, LIQUIDEZ E OUTROS ASSOCIADOS A ESSE TIPO DE ATIVO. AINDA, É RECOMENDADA A LEITURA CUIDADOSA DESTE PROSPECTO PRELIMINAR E DO FORMULÁRIO DE REFERÊNCIA DA EMISSORA, BEM COMO DO TERMO DE SECURITIZAÇÃO, PELO INVESTIDOR AO APLICAR SEUS RECURSOS.

COORDENADOR LÍDER

AGENTE FIDUCIÁRIO ASSESSOR LEGAL

As in

form

açõe

s co

ntid

as n

esta

min

uta

de P

rosp

ecto

est

ão s

ob a

nális

e da

Com

issã

o de

Val

ores

Mob

iliár

ios,

a q

ual a

inda

não

se

man

ifes

tou

a se

u re

spei

to.

Este

Pro

spec

to

está

suj

eito

à c

ompl

emen

taçã

o e

corr

eção

. O

Pro

spec

to D

efini

tivo

ser

á en

treg

ue a

os in

vest

idor

es d

uran

te o

per

íodo

de

dist

ribu

ição

.

A data deste Prospecto Preliminar é [●] de [●] de 2014

A(O) presente oferta pública (programa) foi elaborada(o) de acordo com as normas de Regulação e Melhores Práticas para as Ofertas Públicas de Distribuição e Aquisição de Valores Mobiliários. O registro ou análise prévia da presente Oferta Pública não implica, por parte da ANBIMA, garantia da veracidade das informações prestadas ou julgamento sobre a qualidade da companhia emissora, do(s) ofertante(s), das instituições participantes, bem como sobre os valores mobiliários a serem distribuídos. Este selo não implica recomendação de investimento.

(Esta página foi intencionalmente deixada em branco)

1

ÍNDICE

INTRODUÇÃO ...................................................................................................................................... 7

DOCUMENTOS E INFORMAÇÕES INCORPORADOS A ESTE PROSPECTO PRELIMNAR POR

REFERÊNCIA ................................................................................................................................. 9

DEFINIÇÕES ................................................................................................................................ 10

CONSIDERAÇÕES SOBRE ESTIMATIVAS E DECLARAÇÕES ACERCA DO FUTURO ..................... 23

RESUMO DAS CARACTERÍSTICAS DA OFERTA ........................................................................... 25

IDENTIFICAÇÃO DA EMISSORA, DO AGENTE FIDUCIÁRIO, DO COORDENADOR LÍDER,

DOS ASSESSORES LEGAIS E DOS DEMAIS PRESTADORES DE SERVIÇOS DA OFERTA............... 32

APRESENTAÇÃO DO COORDENADOR LÍDER ............................................................................. 34

EXEMPLARES DO PROSPECTO ................................................................................................... 36

CARACTERÍSTICAS DOS CRI E DA OFERTA ....................................................................................... 37

CARACTERÍSTICAS DOS CRI E DA OFERTA ................................................................................ 39

ESTRUTURA DA SECURITIZAÇÃO ................................................................................................. 39

CARACTERÍSTICAS GERAIS DOS CRI ............................................................................................ 40

Emissora ....................................................................................................................... 40

Autorizações Societárias ............................................................................................ 41

Cedente ........................................................................................................................ 41

Devedora ...................................................................................................................... 41

Créditos Imobiliários .................................................................................................. 41

Número das Séries e da Emissão ............................................................................... 41

Valor Total da Emissão e da Oferta ......................................................................... 41

Quantidade de CRI ...................................................................................................... 41

Valor Nominal Unitário .............................................................................................. 41

Classificação de Risco ................................................................................................ 42

Garantia ....................................................................................................................... 42

Data de Emissão .......................................................................................................... 42

Local de Emissão dos CRI ........................................................................................... 42

Forma e Titularidade dos CRI .................................................................................... 42

Prazo e Data de Vencimento ..................................................................................... 42

Atualização Monetária ............................................................................................... 42

Juros Remuneratórios dos CRI ................................................................................... 43

Preço de Integralização e Forma de Integralização ............................................... 44

Resgate Facultativo dos CRI ...................................................................................... 44

Amortização Extraordinária dos CRI ........................................................................ 45

2

Resgate Antecipado Compulsório .............................................................................. 45

Assunção da Administração e Liquidação do Patrimônio Separado ...................... 45

Assembleia de Titulares de CRI ................................................................................. 47

CARACTERÍSTICAS GERAIS DA OFERTA ........................................................................................ 48

Distribuição dos CRI .................................................................................................... 48

Procedimento de Distribuição e Colocação dos CRI ................................................ 48

Inadequação de Investimento .................................................................................... 49

Cronograma de Etapas da Oferta ............................................................................. 50

Registro para Distribuição e Negociação ................................................................. 50

Regime e Prazo de Colocação .................................................................................... 50

Público Alvo da Oferta ............................................................................................... 50

Despesas de Responsabilidade dos Investidores ..................................................... 50

Despesas de Responsabilidade do Patrimônio Separado ....................................... 51

Multa e Juros Moratórios ........................................................................................... 51

Prorrogação dos Prazos ............................................................................................. 52

Instrumentos Derivativos ........................................................................................... 52

Publicidade .................................................................................................................. 52

Alteração das Circunstâncias, Revogação ou Modificação de Oferta ................... 52

Critérios e Procedimentos para Substituição das Instituições

Contratadas pela Emissora para a Oferta ............................................................... 53

Estabilização de Preço e Garantia de Liquidez ....................................................... 55

Informações Adicionais ............................................................................................... 55

TRATAMENTO FISCAL ............................................................................................................... 55

Imposto de Renda ........................................................................................................ 55

Investidores Residentes ou Domiciliados no Exterior ............................................. 56

Imposto sobre Operações Financeiras – IOF ............................................................. 56

SUMÁRIO DOS PRINCIPAIS INSTRUMENTOS DA OFERTA .......................................................... 58

ESCRITURA DE EMISSÃO DE CCI ................................................................................................. 58

Partes e Objeto ........................................................................................................... 58

Da Instituição Custodiante ......................................................................................... 58

CONTRATO DE CESSÃO ............................................................................................................. 59

Partes e Objeto ........................................................................................................... 59

Pagamento do Preço de Aquisição ............................................................................ 59

Administração dos Créditos Imobiliários ................................................................. 60

TERMO DE SECURITIZAÇÃO ........................................................................................................ 60

Partes e Objeto ........................................................................................................... 60

Administração do Patrimônio Separado ................................................................... 60

3

Da Garantia ................................................................................................................. 60

Do Agente Fiduciário .................................................................................................. 61

Da Instituição Custodiante ......................................................................................... 61

CONTRATO DE DISTRIBUIÇÃO ..................................................................................................... 62

Partes e Objeto ........................................................................................................... 62

Remuneração ............................................................................................................... 62

Cópias do Contrato de Distribuição .......................................................................... 62

DEMONSTRATIVO DOS CUSTOS DA OFERTA ............................................................................. 63

REMUNERAÇÃO DA EMISSORA .................................................................................................... 64

REMUNERAÇÃO DO COORDENADOR LÍDER .................................................................................... 64

DESTINAÇÃO DOS RECURSOS .................................................................................................... 65

CARACTERÍSTICAS DOS CRÉDITOS IMOBILIÁRIOS ............................................................................ 67

CARACTERÍSTICAS DOS CRÉDITOS IMOBILIÁRIOS ..................................................................... 69

CARACTERÍSTICAS GERAIS DOS CRÉDITOS IMOBILIÁRIOS ................................................................. 69

Valor dos Créditos Imobiliários ................................................................................. 69

Informações sobre a Cedente dos Créditos Imobiliários ........................................ 69

PROCEDIMENTOS ADOTADOS PELA INSTITUIÇÃO CUSTODIANTE PARA A VERIFICAÇÃO

DOS ASPECTOS FORMAIS ........................................................................................................... 69

SITUAÇÕES DE PRÉ-PAGAMENTO DOS CRÉDITOS IMOBILIÁRIOS E EFEITOS SOBRE

A RENTABILIDADE DOS CRI ....................................................................................................... 69

TAXA DE DESCONTO NA AQUISIÇÃO DOS CRÉDITOS IMOBILIÁRIOS .................................................... 69

SUBSTITUIÇÃO, ACRÉSCIMO E REMOÇÃO DOS CRÉDITOS IMOBILIÁRIOS .............................................. 69

OPERAÇÕES VINCULADAS À OFERTA ............................................................................................... 71

OPERAÇÕES VINCULADAS À OFERTA ....................................................................................... 73

FATORES DE RISCO ........................................................................................................................... 75

FATORES DE RISCO .................................................................................................................... 77

RISCOS RELACIONADOS AO AMBIENTE MACROECONÔMICO ............................................. 77

FATORES DE RISCO RELACIONADOS AO SETOR DE SECURITIZAÇÃO IMOBILIÁRIA ........... 80

FATORES DE RISCO RELACIONADOS À DEVEDORA ............................................................ 80

FATORES DE RISCO RELACIONADOS AOS CRI E À OFERTA ................................................ 81

4

VISÃO GERAL DO SETOR DE SECURITIZAÇÃO IMOBILIÁRIA ............................................................ 83

VISÃO GERAL DO SETOR DE SECURITIZAÇÃO IMOBILIÁRIA ..................................................... 85

HISTÓRICO ............................................................................................................................. 85

O SISTEMA DE FINANCIAMENTO IMOBILIÁRIO – SFI ........................................................................ 85

EVOLUÇÃO RECENTE DO MERCADO BRASILEIRO DE SECURITIZAÇÃO ................................................... 86

COMPANHIAS SECURITIZADORAS ................................................................................................. 86

CERTIFICADOS DE RECEBÍVEIS IMOBILIÁRIOS ................................................................................. 87

OFERTA PÚBLICA DE CERTIFICADOS DE RECEBÍVEIS IMOBILIÁRIOS .................................................... 87

REGIME FIDUCIÁRIO ................................................................................................................. 88

MEDIDA PROVISÓRIA N.º 2.158-35/01 ..................................................................................... 89

TERMO DE SECURITIZAÇÃO DE CRÉDITOS ..................................................................................... 89

TRATAMENTO TRIBUTÁRIO APLICÁVEL ÀS SECURITIZADORAS DE CRÉDITOS IMOBILIÁRIOS .................... 90

INFORMAÇÕES RELATIVAS À EMISSORA .......................................................................................... 91

SUMÁRIO DA EMISSORA ............................................................................................................. 93

A EMISSORA ........................................................................................................................... 93

Breve Histórico ............................................................................................................ 93

Atividades desenvolvidas pela Emissora ................................................................. 93

Resumo das Demonstrações Financeiras da Emissora ............................................ 93

Principais fatores de risco da Emissora ................................................................... 94

INFORMAÇÕES CADASTRAIS DA EMISSORA ............................................................................... 95

INFORMAÇÕES RELATIVAS À DEVEDORA ......................................................................................... 96

INFORMAÇÕES DA DEVEDORA ................................................................................................... 99

RELACIONAMENTO ENTRE AS PARTES ENVOLVIDAS NA OPERAÇÃO ........................................... 101

RELACIONAMENTO ENTRE AS PARTES ENVOLVIDAS NA OPERAÇÃO .................................... 103

RELACIONAMENTO ENTRE A EMISSORA E O COORDENADOR LÍDER .................................................. 103

RELACIONAMENTO ENTRE A EMISSORA E A CEDENTE ................................................................... 104

RELACIONAMENTO ENTRE A EMISSORA E O AGENTE FIDUCIÁRIO E INSTITUIÇÃO CUSTODIANTE ........... 105

RELACIONAMENTO ENTRE O COORDENADOR LÍDER E O CEDENTE ................................................... 105

5

ANEXOS ........................................................................................................................................... 107

REUNIÕES DO CONSELHO DE ADMINISTRAÇÃO DA EMISSORA .............................................. 109

DECLARAÇÃO DA EMISSORA NOS TERMOS DO ARTIGO 56 DA INSTRUÇÃO CVM 400 ......... 111

DECLARAÇÃO DO COORDENADOR LÍDER NOS TERMOS DO ARTIGO 56

DA INSTRUÇÃO CVM 400 ......................................................................................................... 113

DECLARAÇÃO DO AGENTE FIDUCIÁRIO NOS TERMOS DO ITEM 15 DO

ANEXO III DA ICVM 41 .............................................................................................................. 115

ESCRITURA DE EMISSÃO DE CCI .............................................................................................. 117

CONTRATO DE CESSÃO DA CCI ............................................................................................... 119

TERMO DE SECURITIZAÇÃO ..................................................................................................... 121

SÚMULA DE CLASSIFICAÇÃO DE RISCO ................................................................................... 123

6

(página intencionalmente deixada em branco)

7

INTRODUÇÃO

Documentos e Informações Incorporados a este Prospecto Preliminar por Referência

Definições

Considerações sobre Estimativas e Declarações acerca do Futuro

Resumo das Características da Oferta

Identificação da Emissora, do Agente Fiduciário, do Coordenador Líder, do Assessor Legal

e dos Demais Prestadores de Serviços da Oferta

Apresentação do Coordenador Líder

Exemplares do Prospecto Preliminar

8

(página intencionalmente deixada em branco)

DOCUMENTOS E INFORMAÇÕES INCORPORADOS A ESTE PROSPECTO PRELIMNAR POR REFERÊNCIA

9

DOCUMENTOS E INFORMAÇÕES INCORPORADOS A ESTE PROSPECTO PRELIMNAR

POR REFERÊNCIA

As informações referentes à situação financeira da Emissora, bem como outras informações a ela

relativas, tais como histórico, atividades, estrutura organizacional, propriedades, plantas e

equipamentos, composição do capital social, administração, recursos humanos, processos

judiciais, administrativos e arbitrais e as informações exigidas no Anexo III, itens 4 a 7, e Anexo

III-A, ambos da Instrução CVM 400, bem como: (a) a descrição dos negócios com empresas ou

pessoas relacionadas com a Emissora, assim entendidos os negócios realizados com os respectivos

controladores, bem como com empresas ligadas, coligadas, sujeitas a controle comum ou que

integrem o mesmo grupo econômico da Emissora; e (b) análise e comentários da Administração

sobre as demonstrações financeiras da Emissora, nos termos solicitados pelo parágrafo primeiro

do artigo 9º do Código ANBIMA, podem ser encontradas no Formulário de Referência, elaborado

nos termos da Instrução CVM 480, que se encontra disponível para consulta no seguinte website:

www.cvm.gov.br (neste website, acessar “Cias abertas e estrangeiras”, clicar em “I ITR,

DFP, IAN, IPE, FC. FR e outras Informações”, buscar por “TRX Securitizadora”, e

selecionar “Formulário de Referência” e consular o arquivo com data mais recente).

As informações referentes aos dados gerais da Emissora, valores mobiliários, prestador de serviço

de escrituração de ações, diretor de relações com investidores e departamento de acionistas,

podem ser encontradas no Formulário Cadastral da Emissora, elaborado nos termos da Instrução

CVM 480, que se encontra disponível para consulta no seguinte website:

www.cvm.gov.br (neste website, acessar “Cias abertas e estrangeiras”, clicar em “ITR,

DFP, IAN, IPE, FC. FR e outras Informações”, buscar por “TRX Securitizadora”, e

selecionar “Formulário Cadastral”).

As informações divulgadas pela Emissora e pela Devedora acerca de seus resultados, as

demonstrações financeiras e as informações financeiras trimestrais – ITR, elaboradas em

conformidade com as práticas contábeis adotadas no Brasil, a Lei das Sociedades por Ações, as

normas internacionais de relatório (IFRS) emitidos pelo International Accounting Standarts Board

(IASB), as normas e regulamentos emitidos pela CVM, para os exercícios sociais findos em 31 de

dezembro de 2013, 2012 e 2011 podem ser encontradas no seguinte website:

www.cvm.gov.br (neste website, acessar “Cias abertas e estrangeiras”, clicar em “ITR,

DFP, IAN, IPE, FC. FR e outras Informações”, buscar por “TRX Securitizadora” ou “BRF ”,

conforme seja o caso, e selecionar “DFP” ou “ITR”, conforme o caso)

10

DEFINIÇÕES

Para fins deste Prospecto Preliminar, os termos indicados abaixo terão o significado a eles

atribuídos nesta Seção “Definições”, salvo se de outra forma determinado neste Prospecto

Preliminar ou se o contexto assim o exigir.

Agência de Classificação de

Risco

Standard and Poor's Ratings do Brasil Ltda., sociedade

empresaria limitada com sede na Avenida Brigadeiro

Faria Lima, 201, 18 andar, Conjunto 181-182,

Pinheiros, Cidade de São Paulo, Estado de São Paulo e

inscrita no CNPJ;MF sob o nº 02.295.585/0001.40,

responsável pela análise e atribuição da nota de

classificação de risco dos CRI.

Agente Fiduciário ou Instituição

Custodiante

Simplific Pavarini Distribuidora de Títulos e Valores

Mobiliários Ltda., instituição financeira, com sede no Rio

de Janeiro, Estado do Rio de Janeiro, na Rua Sete de

Setembro, 99, 24º andar, Centro, CEP 20050-005, inscrita

no CNPJ/MF sob o nº 15.227.994/0001-50.

Agente Escriturador e Banco

Liquidante

Banco Bradesco S.A., responsável pela escrituração da

Emissora.

Alienação Fiduciária CRI A alienação fiduciária do Imóvel outorgada pela Cedente

aos Titulares dos CRI, representados pelo Agente

Fiduciário, por meio da celebração do Contrato de

Alienação Fiduciária de Imóvel, em garantia ao

adimplemento integral dos CRI, conforme prazos de

pagamento previstos no Termo de Securitização e que cuja

eficácia está condicionada à baixa da Alienação Fiduciária

Debêntures;

Alienação Fiduciária

Debêntures

A alienação fiduciária do Imóvel outorgada pela Cedente

em favor da Pentágono, na qualidade de agente fiduciário

da comunhão de debenturistas, de forma a garantir o

adimplemento integral das Debêntures;

ANBIMA Associação Brasileira das Entidades dos Mercados

Financeiro e de Capitais.

Anúncio de Encerramento Anúncio de encerramento da Oferta, a ser publicado nos

termos do artigo 29 da Instrução CVM 400.

DEFINIÇÕES

11

Anúncio de Início Anúncio de início da Oferta, a ser publicado nos termos do

artigo 52 da Instrução CVM 400.

Anúncio de Retificação O anúncio a ser eventualmente publicado pela Emissora e

pelo Coordenador Líder no jornal "Valor Econômico", nos

termos do artigo 27 da Instrução CVM 400, na hipótese de

ser verificada divergência relevante entre as informações

constantes deste Prospecto Preliminar e do Prospecto

Definitivo da Oferta, que altere substancialmente o risco

assumido pelo investidor quando da sua decisão de

investimento.

Assembleia de Titulares de CRI,

Assembleia Geral ou Assembleia

A assembleia geral de Titulares de CRI, realizada na forma

da Cláusula Doze do Termo de Securitização.

Atualização Monetária Tem o significado atribuído no item 5.1. do Termo de

Securitização.

Aviso ao Mercado Aviso ao mercado da Oferta, publicado pela Emissora e pelo

Coordenador Líder em [•] de [•] de 2014, no jornal Valor

Econômico, contendo determinados termos e condições da

Oferta, nos termos do artigo 53 da Instrução CVM 400.

BACEN Banco Central do Brasil.

CCBs São as cédulas de crédito bancário emitidas pela Cedente

em favor do Banco Bradesco S.A., quais sejam, a cédula

de crédito bancário de nº 6473145 em 21 de

dezembro de 2012 e a cédula de crédito bancário de

nº 6918536 em 14 de maio de 2013 e que serão quitadas

pela Cedente uma vez que esta receba os recursos

advindos do pagamento do Preço de Aquisição.

CCI Cédula de Crédito Imobiliário Fracionária, emitida pela

Cedente, sob a forma escritural, sem garantia real

imobiliária, nos termos da Escritura de Emissão, para

representar a totalidade dos Créditos Imobiliários.

Cedente Logbras Salvador Empreendimentos Imobiliários S.A.

(antiga Vanderbilt 23 Empreendimentos Imobiliários S.A.),

sociedade anônima fechada, com sede na Cidade de São

Paulo, Estado de São Paulo, na Rua dos Pinheiros, 870,

conjunto 242, Parte C, Pinheiros, CEP 05422-001, inscrita

no CNPJ/MF sob o nº 14.251.450/0001-61.

DEFINIÇÕES

12

CETIP CETIP S.A. – Mercados Organizados.

CETIP 21 Módulo de negociação CETIP 21, administrado e

operacionalizado pela CETIP.

CMN Conselho Monetário Nacional.

Código ANBIMA Código ANBIMA de Regulação e Melhores Práticas para as

Atividades Conveniadas.

Código Civil Brasileiro Lei n.º 10.406, de 10 de janeiro de 2002, conforme em

vigor.

COFINS Contribuição para o Financiamento da Seguridade Social.

Condições Precedentes

As condições previstas no item 3.1. do Contrato de

Distribuição, que devem ser previamente atendidas ou

dispensadas de atendimento pela Emissora e pela

Cedente, para o Coordenador Líder distribuir os CRI dessa

Emissão.

Conta Centralizadora

A conta corrente nº 2844-4, mantida na agência 2372-8, do

Banco Bradesco S.A., de titularidade da Emissora, na qual

serão recebidos os Créditos Imobiliários.

Conta Livre Movimentação

A conta corrente nº 16403-5, mantida na agência 0185, do

Banco Itaú Unibanco S.A., de titularidade da Cedente, na

qual será transferida o Preço de Aquisição nos termos do

Contrato de Cessão.

Contrato de Alienação

Fiduciária

O Instrumento Particular de Alienação Fiduciária de Imóvel

em Garantia e Outras Avenças firmado, em [•] de [•] de

2014, entre a Cedente, o Agente Fiduciário e a Emissora

com o objetivo de constituir a Alienação Fiduciária CRI e

que cuja eficácia estará condicionada à liberação da

Alienação Fiduciária Debêntures.

Contrato de Cessão Instrumento Particular de Contrato de Cessão de Créditos

Imobiliários e Outras Avenças, celebrado em [•] de [•] de

2014 entre a Cedente e a Emissora, por meio do qual os

Créditos Imobiliários, representados integralmente pela

CCI, foram cedidos pela Cedente à Emissora.

DEFINIÇÕES

13

Contrato de Distribuição Instrumento Particular de Contrato de Distribuição Pública

Primária, Com Esforços Restritos de Colocação, Sob o

Regime de Garantia Firme Limitada, dos Certificados de

Recebíveis Imobiliários da 6ª Série da 1ª Emissão da TRX

Securitizadora de Créditos Imobiliários S/A, celebrado em

[•] de [•] de 2014, entre a Securitizadora e o Coordenador

Líder, com a interveniência e anuência da Cedente para

distribuição dos CRI.

Contrato de Locação Atípica Contrato Atípico de Locação de Imóvel Comercial e Outras

Avenças, celebrado em 13 de outubro de 2011 entre a

Cedente e a Devedora, tendo por objeto a construção de

um empreendimento logístico para posterior locação à

Devedora, devidamente aditado em 10 de abril de 2012 e

em 10 de maio de 2013, por meio do qual a Cedente se

obrigou a construir um empreendimento logístico para a

Devedora sobre o Imóvel, de acordo com as características

especificadas pela Devedora e previstas no Contrato de

Locação Atípica, para, em seguida, locá-lo à Devedora pelo

prazo de 15 (quinze) anos contados do início do prazo

locatício definido nos termos do Contrato de Locação

Atípica.

Convênio CVM-ANBIMA Convênio celebrado entre a CVM e a ANBIMA, no âmbito do

Código ANBIMA e da Instrução CVM 471.

Coordenador Líder Banco Bradesco BBI S.A., instituição financeira, com sede

na Cidade de São Paulo, Estado de São Paulo, na Avenida

Paulista, nº 1.450, 8º andar, Bela Vista, CEP 01310-917,

inscrita no CNPJ/MF sob o nº 06.271.464/0073-93.

COPOM Comitê de Política Monetária do BACEN.

CPC Comitê de Pronunciamentos Contábeis.

Créditos Imobiliários A fração equivalente a 98,20% (noventa e oito inteiros e

vinte centésimos por cento) dos direitos creditórios

decorrentes do Contrato de Locação Atípica devidos pela

Devedora durante o Período Securitizado em favor da

Cedente, os quais abrangem todos e quaisquer direitos,

garantias, privilégios, preferências, prerrogativas, reajuste

monetário e ações inerentes ao Contrato de Locação

DEFINIÇÕES

14

Atípica, tais como a indenização a ser paga pela Devedora

à Cedente nas hipóteses de rescisão antecipada do

Contrato de Locação Atípica (inclusive no caso de sinistro

ou de desapropriação, essas últimas no montante

necessário para a amortização integral do valor dos

CRI), juros, penalidades, e demais acessórios

eventualmente devidos durante o referido período.

CRI Significam os CRI da 6ª série da 1ª emissão da Emissora que

terão como lastro os Créditos Imobiliários representados

integralmente pela CCI, nos termos dos artigos 6º a 8º da

Lei n.º 9.514/97.

CRI em Circulação Todo(s) o(s) CRI em circulação no mercado, excluídos os

CRI que tenham como titular qualquer pessoa natura ou

jurídica, bem como fundo de investimento que: (i) controle

a Devedora e/ou a Cedente; (ii) seja controlada pela

Devedora e/ou pela Cedente; (iii) esteja sob o mesmo

controle que a Devedora e/ou a Cedente; (iv) seja coligada

com a Devedora e/ou com a Cedente; (v) detenha os CRI

por conta da Devedora, da Cedente ou de qualquer forma

represente a Devedora.

CSLL Contribuição Social sobre o Lucro Líquido.

CVM Comissão de Valores Mobiliários.

Data de Início da Oferta A Oferta terá início a partir da concessão do registro da

Oferta perante a CVM, da publicação do Anúncio de Início e

da disponibilização do Prospecto Definitivo ao público

investidor.

Data de Emissão 19 de junho de 2014

Data de Liquidação ou Data da

Integralização

A efetiva data de integralização dos CRI.

Data de Vencimento 19 de dezembro de 2027.

Debêntures A totalidade das 90 (noventa) debêntures, em série única

emitidas nos termos do “Instrumento Particular de Escritura

da 1ª (Primeira) Emissão de Debêntures Simples, não

Conversíveis em Ações, da Espécie Quirografária com

DEFINIÇÕES

15

Garantia Adicional Real, em Série Única, para Distribuição

Pública com Esforços Restritos de Colocação da Vanderbilt

23 Empreendimentos Imobiliários S.A.” celebrado, em 11 de

junho de 2012, entre a Cedente, na qualidade de emissora,

e a Pentágono, na qualidade de agente fiduciário da

comunhão dos debenturistas. Nos termos do Contrato de

Cessão a Cedente se obrigou a quitar integralmente as

Debêntures com os recursos oriundos do Preço de Aquisição.

Devedora BRF S.A., sociedade anônima de capital aberto, com sede

na Cidade de Santa Catarina, na Avenida Jorge Tzachel,

475, Fazenda, Itajaí, CEP 88301-600.

DFP Demonstrações financeiras padronizadas.

Dia Útil Todo e qualquer dia exceto sábado, domingo ou feriado

nacional.

Documentos da Operação O Contrato de Locação Atípica, a Escritura de Emissão, o

Contrato de Cessão, o Contrato de Alienação Fiduciária, o

Termo de Securitização e o Contrato de Distribuição,

quando mencionados em conjunto;

Dólar É a moeda corrente nos Estados Unidos da América.

Emissão A emissão da 6ª da 1ª emissão de Certificados de

Recebíveis Imobiliários da Emissora.

Emissora, Securitizadora ou

Companhia

TRX Securitizadora de Créditos Imobiliários S/A, sociedade

com registro de capital aberto perante a CVM, com sede na

Cidade de São Paulo, Estado de São Paulo, na Rua dos

Pinheiros, 870, conjunto 242, Parte A, Pinheiros, CEP 05422-

001, inscrita no CNPJ/MF sob o nº 11.716.471/0001-17.

Escritura de Emissão O Instrumento Particular de Escritura de Emissão de Cédula

de Crédito Imobiliário Fracionária, Sem Garantia Real

Imobiliária Sob A Forma Escritural, celebrado entre a

Cedente e a Instituição Custodiante, em [•] de [•] de 2014.

Eventos de Assunção da

Administração do Patrimônio

Separado

Qualquer um dos eventos previstos na Cláusula Onze do

Termo de Securitização, os quais poderão ensejar a

assunção da administração do Patrimônio Separado pelo

Agente Fiduciário.

DEFINIÇÕES

16

Evento de Multa O evento que acarreta o pagamento da Multa,

correspondentes à inexistência, no todo ou em parte, dos

Créditos Imobiliários, conforme previsto no item 5.6 do

Contrato de Cessão.

Evento de Recompra

Compulsória Integral

Os eventos relacionados no item 5.1 do Contrato de Cessão,

cuja ocorrência dará ensejo à Recompra Compulsória

Integral dos Créditos Imobiliários pela Cedente e o

correspondente resgate antecipado da totalidade dos CRI.

FGTS Fundo de Garantia por Tempo de Serviço.

Formulário de Referência Formulário de Referência da Emissora, elaborado nos

termos da Instrução CVM 480.

Fundo de Reserva Montante de R$ 957.084,42 (novecentos e cinquenta e sete mil, oitenta e quatro reais e quarenta e dois centavos), a ser abatido do Preço de Aquisição, para que a Emissora possa arcar com as despesas que vier a ter durante a vigência dos CRI;

Garantia A Alienação Fiduciária CRI.

Governo Federal Governo Federal do Brasil.

IFRS Práticas contábeis internacionais (International Financial

Reporting Standards).

IGP-M Índice Geral de Preços – Mercado, calculado e divulgado

pela Fundação Getúlio Vargas.

Imóvel Terreno situado na Cidade de Salvador, no Estado da Bahia,

na Estrada de Rodagem 324, Km14, Bairro da Palestina,

devidamente descrito e caracterizado na matrícula nº

15.040, do 2º Ofício de Registro de Imóveis de Salvador – BA.

Instrução CVM 28 Instrução CVM n.º 28, de 23 de novembro de 1983,

conforme vigente na presente data.

Instrução CVM 400 Instrução da CVM n.º 400, de 29 de dezembro de 2003,

conforme vigente na presente data.

DEFINIÇÕES

17

Instrução CVM 409 Instrução CVM n.º 409, de 18 de agosto de 2004, conforme

vigente na presente data.

Instrução CVM 414 Instrução da CVM n.º 414, de 30 de dezembro de 2004,

conforme vigente na presente data.

Instrução CVM 471 Instrução CVM n.º 471, de 8 de agosto de 2008, vigente na

presente data

Instrução CVM 480 Instrução CVM n.º 480 de 07 de dezembro de 2009,

conforme vigente na presente data.

Investidores ou Titulares dos

CRI

Investidores qualificados definidos nos termos da Instrução

CVM 409, que tenham subscrito e integralizado CRI, no

âmbito da Oferta Pública, durante o Prazo de Colocação,

não existindo reservas antecipadas, nem fixação de lotes

máximos ou mínimos.

IOF Imposto sobre Operações Financeiras.

IR Imposto sobre a Renda e Proventos de Qualquer Natureza.

IRPJ Imposto sobre a Renda da Pessoa Jurídica.

IRRF Imposto sobre a Renda Retido na Fonte.

ITR Informações Trimestrais.

JUCESP Junta Comercial do Estado de São Paulo.

Juros Remuneratórios Tem o significado atribuído no item 5.2. do Termo de

Securitização.

Lei das Sociedades por Ações ou

Lei nº 6.404/76

Lei n.º 6.404, de 15 de dezembro de 1976, conforme em

vigor.

Lei n.º 6.385/76 Lei n.º 6.385, de 7 de dezembro de 1976, conforme em

vigor, que dispõe sobre o mercado de valores mobiliários e

cria a CVM.

Lei n.º 8.981/95 Lei n.º 8.981, de 20 de janeiro de 1995, conforme em

vigor, que altera a legislação tributária Federal e dá outras

providências.

DEFINIÇÕES

18

Lei n.º 9.514/97 ou Lei do

Sistema de Financiamentos

Imobiliários

Lei n.º 9.514, de 20 de novembro de 1997, conforme em

vigor, que regula o Sistema de Financiamento Imobiliário.

Lei n.º 10.931/04 Lei n.º 10.931, de 2 de agosto de 2004, conforme em vigor.

Lei n.º 11.033/04 Lei n.º 11.033, de 21 de dezembro de 2004, conforme em

vigor, que altera a tributação do mercado financeiro e de

capitais; institui o regime tributário para incentivo à

modernização e à ampliação da estrutura portuária –

REPORTO; altera as leis n.º 10.865, de 30 de abril de 2004,

8.850, de 28 de janeiro de 1994, 8.383, de 30 de dezembro

de 1991, 10.522, de 19 de julho de 2002, 9.430, de 27 de

dezembro de 1996, e 10.925, de 23 de julho de 2004; e dá

outras providências.

Lei n.º 11.941/09 Lei n.º 11.941, de 27 de maio de 2009, conforme em

vigor, que altera a legislação tributária federal relativa

ao parcelamento ordinário de débitos tributários;

concede remissão nos casos em que especifica; institui

regime tributário de transição, alterando o decreto n.º

70.235, de 6 de março de 1972, as leis n.º 8.212, de 24

de julho de 1991, 8.213, de 24 de julho de 1991, 8.218,

de 29 de agosto de 1991, 9.249, de 26 de dezembro de

1995, 9.430, de 27 de dezembro de 1996, 9.469, de 10

de julho de 1997, 9.532, de 10 de dezembro de 1997,

10.426, de 24 de abril de 2002, 10.480, de 2 de julho de

2002, 10.522, de 19 de julho de 2002, 10.887, de 18 de

junho de 2004, e 6.404, de 15 de dezembro de 1976, o

decreto-lei n.º 1.598, de 26 de dezembro de 1977, e as

leis n.º 8.981, de 20 de janeiro de 1995, 10.925, de 23

de julho de 2004, 10.637, de 30 de dezembro de 2002,

10.833, de 29 de dezembro de 2003, 11.116, de 18 de

maio de 2005, 11.732, de 30 de junho de 2008, 10.260,

de 12 de julho de 2001, 9.873, de 23 de novembro de

1999, 11.171, de 2 de setembro de 2005, 11.345, de 14

de setembro de 2006; prorroga a vigência da lei n.º

8.989, de 24 de fevereiro de 1995; revoga dispositivos

das leis n.º 8.383, de 30 de dezembro de 1991, e 8.620,

de 5 de janeiro de 1993, do Decreto-Lei no 73, de 21 de

novembro de 1966, das leis n.º 10.190, de 14 de

fevereiro de 2001, 9.718, de 27 de novembro de 1998, e

DEFINIÇÕES

19

6.938, de 31 de agosto de 1981, 9.964, de 10 de abril de

2000, e, a partir da instalação do Conselho

Administrativo de Recursos Fiscais, os decretos nos

83.304, de 28 de março de 1979, e 89.892, de 2 de julho

de 1984, e o art. 112 da Lei n.º 11.196, de 21 de

novembro de 2005; e dá outras providências.

MDA Sistema de Negociação MDA — Módulo de Distribuição de

Ativos, administrado e operacionalizado pela CETIP.

Medida Provisória n.º 2.158-

35/01

Medida Provisória n.º 2.158-35, de 24 de agosto de 2001.

Multa A multa no valor correspondente ao saldo devedor

atualizado dos CRI, na hipótese de ocorrência do Evento de

Multa, o que dará ensejo ao Resgate Antecipado

Compulsório dos CRI.

Oferta A presente distribuição pública dos CRI, nos termos da

Instrução CVM 400 e do Convênio CVM-ANBIMA, a qual (i)

será destinada aos Investidores; (ii) será intermediada pelo

Coordenador Líder; e (iii) dependerá de prévio registro

perante a CVM.

Patrimônio Separado

Patrimônio constituído, após a instituição do Regime

Fiduciário, pelos Créditos Imobiliários e pela Garantia, o

qual não se confunde com o patrimônio comum da Emissora

e se destina exclusivamente à liquidação dos CRI a que está

afetado, bem como ao pagamento dos respectivos custos

de administração e obrigações fiscais.

Pentágono Pentágono S.A. Distribuidora de Títulos e Valores

Mobiliários, com sede na Cidade do Rio de Janeiro, Estado

do Rio de Janeiro, na Avenida das Américas, nº4.200, Bloco

04, Sala 514, CEP 22640-102, inscrito no CNPJ/MF sob o nº

17.343.682/0001-38.

Período Securitizado O período de junho de 2014 a dezembro de 2027

correspondente a 163 (cento e sessenta e três) parcelas de

aluguel;

DEFINIÇÕES

20

Pessoas Vinculadas Pessoas que sejam (a) controladores ou administradores do

Coordenador Líder, da Cedente e da Emissora; (b) outras

pessoas vinculadas à Oferta; ou (c) os cônjuges,

companheiros, ascendentes, descendentes e colaterais até

o segundo grau de cada uma das pessoas referidas nos itens

(a) e/ou (b) acima.

PIB Produto Interno Bruto.

PIS Programa de Integração Social.

Prazo de Colocação É o prazo para a conclusão da Oferta que será de até 6

(seis) meses contados da publicação do Anúncio de Início,

observado o Prazo Máximo da Garantia Firme estabelecido

no Contrato de Distribuição.

Preço de Aquisição Preço a ser pago, pela Emissora à Cedente, pela aquisição

dos Créditos Imobiliários, que corresponde a importância

de R$ [•], sendo que ficou facultado à Emissora pagar

parte do Preço de Aquisição através da dação em

pagamento dos CRI que não tiverem sido subscritos por

investidores durante o período da Oferta Pública.

Preço de Integralização O preço de integralização dos CRI será o correspondente ao

Valor Nominal Unitário do CRI.

Prêmio Prêmio a ser pago pela Cedente, nas hipóteses em que

venha a ser realizada a Recompra Facultativa dos Créditos

Imobiliários, de acordo com a tabela constante do Contrato

de Cessão.

Prospecto ou Prospecto

Preliminar

O presente prospecto preliminar de oferta pública de

distribuição de Certificados de Recebíveis Imobiliários da 6ª

Série da 1ª emissão da TRX Securitizadora de Créditos

Imobiliários S/A.

Prospecto Definitivo O prospecto definitivo de oferta pública de distribuição de

Certificados de Recebíveis Imobiliários da 6ª Série da 1ª

emissão da TRX Securitizadora de Créditos Imobiliários S/A

DEFINIÇÕES

21

Real, Reais, R$ Moeda corrente no Brasil.

Recompra Compulsória Integral A obrigação irrevogável e irretratável da Cedente de

recomprar a totalidade dos Créditos Imobiliários

representados pela CCI, caso seja verificada a ocorrência

de qualquer dos Eventos de Recompra Compulsória Integral

previstos no Contrato de Cessão, o que dará ensejo ao

Resgate Antecipado Compulsório Integral dos CRI.

Regime Fiduciário O regime fiduciário instituído pela Emissora sobre os

Créditos Imobiliários representados pela CCI, sobre a

Garantia, bem como todos e quaisquer direitos, garantias,

privilégios, preferências, prerrogativas e ações inerentes

aos Créditos Imobiliários, tais como multas, juros,

penalidades, indenizações e demais acessórios

eventualmente devidos, originados dos Créditos

Imobiliários decorrentes do Contrato de Locação Atípica,

da Garantia e da Conta Centralizadora, na forma do artigo

9º da Lei nº 9.514/97, isentando os créditos de ações ou

execuções de credores da Emissora, de forma que

respondam exclusivamente pelas obrigações inerentes aos

títulos a eles afetados.

Resgate Antecipado

Compulsório Integral

O resgate antecipado compulsório da totalidade dos CRI em

Circulação, a ser realizado pela Emissora na ocorrência de

um evento de Recompra Compulsória Integral, Evento de

Multa ou de Recompra Facultativa, na forma prevista no

Termo de Securitização.

Resolução CMN 2.689 Resolução CMN n.º 2.689, de 26 de janeiro de 2000,

conforme alterada.

Série Refere-se à 6ª Série da 1ª Emissão da Emissora.

Securitização Operação pela qual os Créditos Imobiliários adquiridos pela

Securitizadora são expressamente vinculados à Emissão dos

CRI, mediante o Termo de Securitização, lavrado pela

Securitizadora e registrado junto à Instituição Custodiante,

nos termos da Lei 9.514/97 e da Lei 10.931/04.

DEFINIÇÕES

22

SFH Sistema Financeiro de Habitação.

SFI Sistema Financeiro Imobiliário, criado pela Lei n.º

9.514/97, e posteriores alterações.

SRF ou Receita Federal Secretaria da Receita Federal.

Termo ou Termo de

Securitização

O Termo de Securitização de Créditos Imobiliários da 6ª

Séries da 1ª Emissão de CRI da Emissora.

Titulares de CRI

Os detentores de CRI, a qualquer tempo.

Valor de Recompra Valor correspondente ao saldo devedor dos CRI na data do

respectivo pagamento.

Valor Nominal Unitário ou Preço

Unitário dos CRI

R$ 300.000,00 (trezentos mil reais), na Data da Emissão.

Vencimento Final dos CRI 163 (cento e sessenta e três) meses, a partir da Data de

Emissão, ou seja, 4933 dias corridos, excluindo a Data de

Vencimento.

CONSIDERAÇÕES SOBRE ESTIMATIVAS E DECLARAÇÕES ACERCA DO FUTURO

23

CONSIDERAÇÕES SOBRE ESTIMATIVAS E DECLARAÇÕES ACERCA DO FUTURO

Este Prospecto Preliminar inclui estimativas e declarações acerca do futuro, inclusive na Seção

“Fatores de Risco” deste Prospecto Preliminar.

Estimativas e declarações da Emissora acerca do futuro estão baseadas, em grande parte, nas

expectativas atuais e estimativas sobre eventos futuros e tendências que afetam ou podem

potencialmente vir a afetar os negócios, condição financeira da Emissora e seus respectivos

resultados operacionais ou projeções. Embora a Emissora acredite que as estimativas e

declarações acerca do futuro encontram-se baseadas em premissas razoáveis, tais estimativas e

declarações estão sujeitas a diversos riscos, incertezas e suposições, e são feitas com base em

informações de que atualmente estão à disposição da Emissora.

As estimativas e declarações futuras podem ser influenciadas por diversos fatores, incluindo, mas

não se limitando a:

conjuntura econômica;

concorrência;

dificuldades técnicas nas suas atividades;

alterações nos negócios da Emissora;

acontecimentos políticos, econômicos e sociais no Brasil e no exterior;

intervenções governamentais, resultando em alteração na economia, tributos, tarifas ou

ambiente regulatório no Brasil;

alterações nas condições gerais da economia, incluindo, exemplificativamente, a

inflação, taxas de juros, nível de emprego, crescimento populacional e confiança do

consumidor;

capacidade de pagamento dos financiamentos contraídos pelos Devedores e cumprimento

de suas obrigações financeiras;

outros fatores mencionados na Seção “Fatores de Risco” deste Prospecto Preliminar e nas

seções “4.1. Fatores de Risco” e “5.1. Riscos de Mercado” do Formulário de Referência,

incorporado por referência a este Prospecto Preliminar.

As palavras “acredita”, “pode”, “poderá”, “estima”, “continua”, “antecipa”, “pretende”,

“espera”, “potencial” e palavras similares têm por objetivo identificar estimativas. Tais

estimativas referem-se apenas à data em que foram expressas, sendo que não se pode assegurar

que serão atualizadas ou revisadas após a obtenção de registro da Oferta na CVM em razão da

disponibilização de novas informações, de eventos futuros ou de quaisquer outros fatores. Estas

estimativas envolvem riscos e incertezas e não consistem em qualquer garantia de um

desempenho futuro, sendo que os reais resultados ou desenvolvimentos podem ser

CONSIDERAÇÕES SOBRE ESTIMATIVAS E DECLARAÇÕES ACERCA DO FUTURO

24

substancialmente diferentes das expectativas descritas nas estimativas e declarações futuras,

constantes neste Prospecto Preliminar. Tendo em vista os riscos e incertezas envolvidos, as

estimativas e declarações acerca do futuro constantes deste Prospecto Preliminar podem não vir

a ocorrer e, ainda, os resultados futuros e desempenho da Emissora podem diferir

substancialmente daqueles previstos em suas estimativas em razão dos fatores mencionados

acima.

Por conta dessas incertezas, o Investidor não deve se basear nestas estimativas e declarações

futuras para tomar uma decisão de investimento nos CRI.

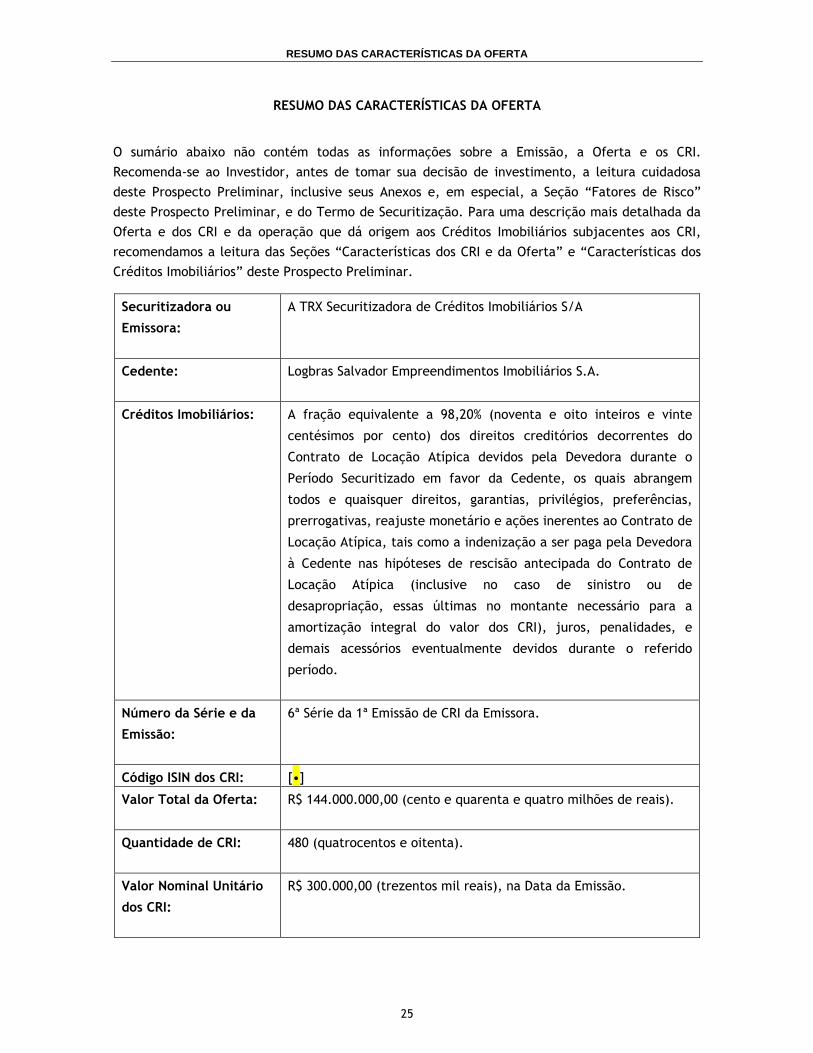

RESUMO DAS CARACTERÍSTICAS DA OFERTA

25

RESUMO DAS CARACTERÍSTICAS DA OFERTA

O sumário abaixo não contém todas as informações sobre a Emissão, a Oferta e os CRI.

Recomenda-se ao Investidor, antes de tomar sua decisão de investimento, a leitura cuidadosa

deste Prospecto Preliminar, inclusive seus Anexos e, em especial, a Seção “Fatores de Risco”

deste Prospecto Preliminar, e do Termo de Securitização. Para uma descrição mais detalhada da

Oferta e dos CRI e da operação que dá origem aos Créditos Imobiliários subjacentes aos CRI,

recomendamos a leitura das Seções “Características dos CRI e da Oferta” e “Características dos

Créditos Imobiliários” deste Prospecto Preliminar.

Securitizadora ou

Emissora:

A TRX Securitizadora de Créditos Imobiliários S/A

Cedente: Logbras Salvador Empreendimentos Imobiliários S.A.

Créditos Imobiliários: A fração equivalente a 98,20% (noventa e oito inteiros e vinte

centésimos por cento) dos direitos creditórios decorrentes do

Contrato de Locação Atípica devidos pela Devedora durante o

Período Securitizado em favor da Cedente, os quais abrangem

todos e quaisquer direitos, garantias, privilégios, preferências,

prerrogativas, reajuste monetário e ações inerentes ao Contrato de

Locação Atípica, tais como a indenização a ser paga pela Devedora

à Cedente nas hipóteses de rescisão antecipada do Contrato de

Locação Atípica (inclusive no caso de sinistro ou de

desapropriação, essas últimas no montante necessário para a

amortização integral do valor dos CRI), juros, penalidades, e

demais acessórios eventualmente devidos durante o referido

período.

Número da Série e da

Emissão:

6ª Série da 1ª Emissão de CRI da Emissora.

Código ISIN dos CRI: [•]

Valor Total da Oferta: R$ 144.000.000,00 (cento e quarenta e quatro milhões de reais).

Quantidade de CRI:

480 (quatrocentos e oitenta).

Valor Nominal Unitário

dos CRI:

R$ 300.000,00 (trezentos mil reais), na Data da Emissão.

RESUMO DAS CARACTERÍSTICAS DA OFERTA

26

Classificação de Risco: A Emissora contratou a Agência de Classificação de Risco para a

elaboração dos relatórios de classificação de risco para os CRI, a

qual atribuiu rating “[•]” aos CRI, sendo que o relatório de

classificação de risco não será atualizado.

Regime Fiduciário Na forma do artigo 9º da Lei 9.514/97, a Securitizadora instituiu

Regime Fiduciário sobre os Créditos Imobiliários, representados

pela CCI, bem como sobre a Garantia, ambos vinculados ao Termo

de Securitização.

Alienação Fiduciária CRI Nos termos do Contrato de Alienação Fiduciária a Cedente

outorgou a Alienação Fiduciária CRI para garantir o adimplemento

integral dos CRI, cuja eficácia está condicionada à baixa da

Alienação Fiduciária Debêntures.

Com os recursos oriundos dessa Emissão a Emissora pagará o Preço

de Aquisição para a Cedente. Nos termos do Contrato de Cessão a

Cedente se obrigou a utilizar o Preço de Aquisição para quitação

integral das Debêntures. Tão logo as Debêntures estejam quitadas a

Pentágono emitirá o instrumento de baixa da Alienação Fiduciária

Debêntures. Uma vez feito isso a Cedente registrará a Alienação

Fiduciária CRI 2º Ofício de Registro de Imóveis de Salvador – BA.

Ainda, recomendamos a leitura da seção “Fatores de Risco” deste

Prospecto Preliminar, especialmente os itens “RISCOS

RELACIONADOS À INSUFICIÊNCIA DA GARANTIA NA EXECUÇÃO DA

ALIENAÇÃO FIDUCIÁRIA” e “RISCO DA NÃO FORMALIZAÇÃO DA

ALIENAÇÃO FIDUCIÁRIA”.

Procedimento de

Distribuição e

Colocação dos CRI:

O Coordenador Líder, com a expressa anuência do Cedente e da

Emissora, elaborará plano de distribuição dos CRI, nos termos do

parágrafo 3º do artigo 33 da Instrução CVM 400, no que diz respeito

ao esforço de dispersão dos CRI, o qual leva em conta suas relações

com clientes e outras considerações de natureza comercial ou

estratégica do Coordenador Líder, observado que o Coordenador

Líder deverá assegurar: (i) a adequação do investimento ao perfil

de risco de seus clientes; (ii) o tratamento justo e equitativo aos

investidores; e (iii) que os representantes de venda do

Coordenador Líder recebam previamente exemplar do Prospecto

Definitivo para leitura obrigatória e que suas dúvidas possam ser

esclarecias por pessoa designada para tal.

RESUMO DAS CARACTERÍSTICAS DA OFERTA

27

Observadas as condições do Contrato de Distribuição, o

Coordenador Líder iniciará a Oferta Pública após a concessão do

Registro da Oferta pela CVM, a publicação do Anúncio de Início e a

disponibilização do Prospecto Definitivo. A colocação dos CRI junto

ao público investidor será realizada de acordo com os

procedimentos (i) do MDA, para distribuição no mercado primário;

e (ii) do CETIP 21, para negociação no mercado secundário,

observado o plano de distribuição acima descrito.

Observadas as disposições da regulamentação aplicável e atendidas

as Condições Precedentes da Oferta, a distribuição dos CRI será

pública, sob regime de garantia firme de colocação limitada para o

volume de R$ 130.000.000,00 (cento e trinta milhões de reais) e de

melhores esforços para o volume de R$ 14.000.000,00 (quatorze

milhões de reais), com a intermediação do Coordenador Líder e

observará os termos e condições estipulados no Contrato de

Distribuição, os quais se encontram descritos na seção

“Características Gerais da Oferta”, item “Procedimento de

Distribuição e Colocação dos CRI”, deste Prospecto Preliminar da

Oferta.

Distribuição Parcial: Não haverá distribuição parcial dos CRI. Na eventualidade de não

colocação da totalidade dos CRI a Emissora entregará os CRI não

subscritos para a Cedente em dação em pagamento do Preço de

Aquisição.

Prazo de Colocação:

O prazo máximo de colocação dos CRI será de 6 (seis) contados da

publicação do Anúncio de Início, observado o Prazo Máximo da

Garantia Firme previsto no Contrato de Distribuição.

Prazo Máximo da

Garantia Firme

25 de junho de 2014.

Destinação de Recursos: Os recursos obtidos com a subscrição e integralização dos CRI serão

utilizados exclusivamente pela Emissora para o pagamento do

Preço de Aquisição para a Cedente. Nos termos do Contrato de

Cessão a Cedente obrigou-se a utilizar os recursos oriundos do

Preço de Aquisição para quitação integral das Debêntures e das

CCBs.

Local e Data de Emissão

dos CRI:

Cidade de São Paulo, estado de São Paulo, sendo que, para todos

os fins de direito, a Data de Emissão dos CRI é [•] de [•] de 2014.

RESUMO DAS CARACTERÍSTICAS DA OFERTA

28

Preço de Integralização

e Forma de

Integralização:

Os CRI serão integralizados pelo Valor Nominal Unitário em moeda

corrente nacional na Data de Liquidação.

Forma dos CRI: Os CRI serão emitidos sob a forma nominativa e escritural.

Pedidos de Reserva ou

Lotes Máximos ou

Mínimos:

Não haverá reservas antecipadas nem fixação de lotes mínimos ou

máximos.

Boletim de Subscrição: A aquisição dos CRI será formalizada mediante a assinatura do

boletim de subscrição pelo Investidor, que estará sujeito aos

termos e condições da Oferta e aqueles previstos no respectivo

boletim de subscrição.

O boletim de subscrição será assinado somente após o registro

definitivo da Oferta pela CVM.

Prazo e Data de

Vencimento:

Os CRI terão prazo de 163 (cento e sessenta e três) meses, ou seja,

4933 dias a contar da Data de Emissão, vencendo-se, portanto, na

Data de Vencimento, ressalvadas as hipóteses de previstas no

Termo de Securitização.

Atualização Monetária

dos CRI:

O Valor Nominal Unitário dos CRI será atualizado monetariamente,

todo o mês de fevereiro de cada ano (“mês de atualização”), pela

variação anual acumulada do IPCA/IBGE, desde a Data da

Integralização dos CRI. A Atualização Monetária será calculada de

acordo com a seguinte fórmula:

Vna = VNb x C

Onde:

VNa = Valor Nominal Unitário atualizado monetariamente, expresso

em reais, calculado com 4 (quatro) casas decimais, sem

arredondamento;

VNb = Valor Nominal Unitário dos CRI na Data da Integralização, ou o

saldo do Valor Nominal Unitário após atualização monetária ou

amortização, o que ocorrer por último, expresso em reais, calculado

com 4 (quatro) casas decimais, sem arredondamento;

RESUMO DAS CARACTERÍSTICAS DA OFERTA

29

C = Fator da variação acumulada do índice utilizado, IPCA, calculado

com 4 (quatro) casas decimais, sem arredondamento, apurado da

seguinte forma:

NIn = valor do número-índice do IPCA/IBGE referente ao mês de

fevereiro de cada ano, sendo que para a primeira atualização

monetária em fevereiro de 2014 NIn será o número-índice do

IPCA/IBGE referente ao mês de janeiro de 2015;

NI0 = valor do número-índice do IPCA/IBGE referente ao mês de

fevereiro do ano anterior, sendo que para a primeira atualização

monetária em fevereiro de 2014 NI0 será o número-índice do

IPCA/IBGE referente ao mês de janeiro de 2015;

Caso o IPCA/IBGE seja extinto ou considerado legalmente inaplicável

ao presente, fica estabelecido, desde já, que os valores passarão

automaticamente a ser corrigidos pelo IGP-M/FGV ou, na

impossibilidade de utilização deste, por outro índice oficial vigente,

reconhecido e legalmente permitido, dentre aqueles que melhor

refletirem a inflação do período, a ser definido conforme estabelecido

no Contrato de Locação Atípica.

Se na data de vencimento de quaisquer obrigações pecuniárias da

Emissora previstas no Termo de Securitização não houver

divulgação do IPCA/IBGE, ou índice que vier a substituí-lo nos

termos acima, será aplicado o último índice divulgado, não sendo

devidas quaisquer compensações financeiras, multas ou

penalidades, por parte da Emissora, quando da divulgação

posterior do índice que seria aplicável.

Juros Remuneratórios

O Cálculo dos Juros Remuneratórios dos CRI:

J = VNa x (Fator de Juros – 1),

Onde:

J = Valor unitário dos juros acumulados no período, calculado com 4

(quatro) casas decimais, sem arredondamento;

RESUMO DAS CARACTERÍSTICAS DA OFERTA

30

VNa = Conforme definido acima;

Fator de Juros = Fator de juros fixos, calculado com 9 (nove) casas

decimais, com arredondamento.

i = taxa de juros ao ano obtida após o término do procedimento de

bookbuilng a ser realizado pelo Coordenador Líder;

DP = número de Dias Úteis entre a Data da Integralização ou a data

anterior de pagamento dos Juros Remuneratórios imediatamente

anterior, conforme o caso, e a data de cálculo, sendo "DP" um número

inteiro.

O valor da amortização e dos juros remuneratórios dos CRI serão

pagos, conforme estipulado no cronograma constante no Anexo I a

este Termo de Securitização, respeitadas as condições de prorrogação

de prazos previstas no Termo de Securitização. A amortização será

calculada de acordo com a seguinte fórmula:

AMi = VNa x Tai,

Onde:

VNa = Conforme definido acima;

Tai = i-ésima taxa de amortização informada 4 (quatro) casas

decimais, conforme definido na tabela de amortização dos CRI

constante no Anexo I ao Termo de Securitização.

Amortização

Extraordinária dos CRI:

A Emissora não poderá promover voluntariamente a amortização

extraordinária dos CRI vinculados ao presente Termo de Securitização.

Assembleia Geral de

Titulares de CRI:

Os Titulares de CRI poderão, a qualquer tempo, reunir-se em

Assembleia de Titulares de CRI, a fim de deliberarem sobre

matéria de interesse da comunhão dos Titulares de CRI, nos termos

previstos na Cláusula Doze do Termo de Securitização.

Para maiores informações, vide “Assembleia de Titulares de CRI”

na seção “Características do CRI e da Oferta” deste Prospecto.

252

1100

DP

taxaFatorJuros

RESUMO DAS CARACTERÍSTICAS DA OFERTA

31

Registro para

Distribuição e

Negociação:

Os CRI serão registrados para colocação de acordo com os

procedimentos (i) do MDA, administrado e operacionalizado pela

CETIP, para distribuição no mercado primário, e (ii) CETIP21,

administrado e operacionalizado pela CETIP, para negociação no

mercado secundário.

Coordenador Líder: Banco Bradesco BBI S.A.

Instituição Custodiante

ou Agente Fiduciário:

Simplific Pavarini Distribuidora de Títulos e Valores Mobiliários

Ltda.

Agente Escriturador e

Banco Liquidante

Banco Bradesco S.A.

Inexistência de

Manifestação de

Auditores

Independentes

Os números e informações presentes neste Prospecto Preliminar

não foram objeto de revisão por parte dos Auditores

Independentes, e, portanto, não foi obtida manifestação escrita

dos Auditores Independentes acerca da consistência das

informações financeiras constantes deste Prospecto Preliminar,

relativamente às demonstrações financeiras publicadas.

Fatores de Risco Para uma explicação acerca dos fatores de risco que devem ser

considerados cuidadosamente antes da decisão de investimento

nos CRI, ver Seção "Fatores de Risco" deste Prospecto

Preliminar.

IDENTIFICAÇÃO DA EMISSORA, DO AGENTE FIDUCIÁRIO, DO COORDENADOR LÍDER DOS ASSESSORES LEGAIS E DOS DEMAIS PRESTADORES DE SERVIÇOS DA OFERTA

32

IDENTIFICAÇÃO DA EMISSORA, DO AGENTE FIDUCIÁRIO, DO COORDENADOR LÍDER, DOS

ASSESSORES LEGAIS E DOS DEMAIS PRESTADORES DE SERVIÇOS DA OFERTA

A Oferta foi estruturada e implementada pela Emissora e pelo Coordenador Líder, os quais

contaram, ainda, com o auxílio de assessores legais e demais prestadores de serviços. A

identificação e os dados de contato de cada uma dessas instituições e de seus responsáveis, além

da identificação dos demais envolvidos e prestadores de serviços contratados pela Emissora para

fins da Emissão, encontram-se abaixo.

1. Emissora:

TRX SECURITIZADORA DE CRÉDITOS IMOBILIÁRIOS S.A.

Rua dos Pinheiros, 870, conjunto 242, sala A

São Paulo – SP CEP 05422-001

At.: Sr. Luiz Augusto Faria do Amaral e Sr. Eduardo Menge

Telefone: (11) 4872-2600

Fax: (11) 4872-2622

E-mail: [email protected]

Website: www.trxsecuritizadora.com.br

Link para acesso direto ao Prospecto Preliminar: [caminho]

2. Coordenador Líder:

BANCO BRADESCO BBI S.A.

Avenida Paulista, nº 1450, 8º andar, Bela Vista

At.: Sr. Leandro de Miranda Araújo

Telefone: (11) 2178-4800

Fax: (11) 2178-4880

E-mail: [email protected]

Website: www.bradescobbi.com.br

Link para acesso direto ao Prospecto Preliminar: [caminho]

3. Agente Fiduciário e Instituição Custodiante:

Simplific Pavarini Distribuidora de Títulos e Valores Mobiliários Ltda.

Rua Sete de Setembro, 99 – 24º andar

Rio de Janeiro – RJ CEP 20005-050

At.: Carlos Albert Bacha e Rinaldo Rabello Ferreira

Telefone: 21 2507-1949

Fax: 21 2507-1949

E-mail: [email protected] e [email protected]

Website: www.simplificpavarini.com.br

IDENTIFICAÇÃO DA EMISSORA, DO AGENTE FIDUCIÁRIO, DO COORDENADOR LÍDER DOS ASSESSORES LEGAIS E DOS DEMAIS PRESTADORES DE SERVIÇOS DA OFERTA

33

4. Assessor Legal:

PMKA ADVOGADOS

Av. Nações Unidas, 4.777, 13º Andar

Alto de Pinheiros, São Paulo, SP

At.: Alexandre Assolini e Bruno Cerqueira

Telefone.: (11) 3133-2500

Fax: (11) 3133-2505

E-mail: [email protected] e [email protected]

Site: www.pmka.com.br

5. Agência de Classificação de Risco

Standard and Poor's Ratings do Brasil Ltda.

Av.Brigadeiro Faria Lima, 201, 18º andar

Pinheiros, São Paulo, SP

At.: Leandro Albuquerque

Telefone: (11) 3039-9704

Fax: (11) 3039-9706

E-mail: [email]

Site: [site]

6. Auditores Independentes

Pricewaterhousecoopers Auditores Independentes

Av. Francisco Matarazzo, 1400 Torre Torino

Água Branca – São Paulo, SP

At.: João Manoel dos Santos

Telefone: (11) 3674-2000

Fax: [numero]

E-mail: [email]

Site: [site]

DECLARAÇÕES DO ARTIGO 56 DA INSTRUÇÃO CVM 400

As declarações da Emissora e do Coordenador Líder, nos termos do artigo 56 da Instrução CVM

400, encontram-se anexas a este Prospecto.

APRESENTAÇÃO DO COORDENADOR LÍDER

34

APRESENTAÇÃO DO COORDENADOR LÍDER

O banco de investimento do Banco Bradesco S.A., o Bradesco BBI (o Coordenador Lpider) é

responsável pela originação e execução de fusões e aquisições e pela originação, estruturação,

sindicalização e distribuição de operações de renda fixa e renda variável, no Brasil e exterior.

O Coordenador Líder foi eleito o “Best Investment Bank 2012 in Brazil” pela Global Finance

Magazine, tendo assessorado, no ano de 2013, transações de Investment Banking com volume de

aproximadamente R$ 136,015 bilhões.

O Coordenador Líder obteve os seguintes destaques em 2013:

(i) o Coordenador Líder, no ano de 2013, participou em diversos IPOs e Follow-ons que foram

a mercado. Considerando as ofertas públicas registradas na CVM no período, o

Coordenador Líder participou como coordenador e joint bookrunner de 10 ofertas, que

somadas representaram um volume de R$19,7 bilhões. Dentre elas, destacam-se: Follow-

on da Estácio Participações, no valor de R$ 769 milhões; Follow-on da Multiplan

Empreendimentos Imobiliários, no valor de R$ 626 milhões; IPO da Biosev, no valor de R$

709 milhões; Follow-on da BHG S.A., no valor de R$ 355 milhões; Follow-on da Abril

Educação, no valor de R$ 522 milhões; IPO da BB Seguridade, no valor de R$ 11.475

milhões; IPO da Smiles, no valor de R$ 1.132 milhões; Follow-on da Iguatemi, no valor de

R$ 425 milhões; IPO da CPFL Renováveis, no valor de R$ 915 milhões; e IPO da Via Varejo,

no valor de R$ 2.845 milhões;

(ii) no período de 2013 o Coordenador Líder coordenou 123 operações no Mercado Doméstico,

em ofertas que totalizaram mais de R$ 33,9 bilhões. O Coordenador Líder ocupa posição

de destaque em Securitizações, segundo o Ranking de Dezembro de 2013 da ANBIMA, no

qual conquistou a segunda colocação em valor de operações. No mercado internacional, o

Coordenador Líder está constantemente ampliando sua presença em distribuição no

exterior, tendo atuado no período como joint bookrunner em 17 emissões de bonds que

ultrapassaram o montante de US$ 13,5 bilhões. Em project finance, o Coordenador Líder

conquistou a primeira colocação no ranking da Dealogic de Mandated Lead Arranger da

América Latina e Caribe. Atualmente, o Coordenador Líder está envolvido em assessoria e

estruturação financeira em cerca de 70 projetos que totalizaram aproximadamente de R$

155 bilhões em investimentos. No período, o Coordenador Líder concluiu transações nos

setores de geração de energia, petróleo e gás, mineração, logística portuária, aeroportos

e mobilidade urbana;

(iii) no ano de 2013, o Coordenador Líder classificou-se entre os principais bancos que

assessoraram M&A no Brasil. No período, o Bradesco BBI teve 28 transações anunciadas

com valor de, aproximadamente, R$ 34.771 milhões. Destacam-se dentre elas: Assessoria

à JBS na aquisição da Seara, no valor de R$ 5.850 milhões; Assessoria à MMX na transação

com Trafigura e Mubadala, no valor de R$ 2.648 milhões, envolvendo a MMX Porto

Sudeste; Assessoria à LLX na venda do controle da companhia para a EIG, no valor de R$

APRESENTAÇÃO DO COORDENADOR LÍDER

35

1.300 milhão; Assessoria à CMAA na venda à IndoAgri, no valor de R$ 500 milhões;

Assessoria à CCPR na associação e venda de 50% a Vigor, no valor de R$ 410 milhões;

Assessoria ao FIP Multisetorial na aquisição do Grupo BR Towers, no valor de R$ 100

milhões; Assessoria à Redentor Energia na OPA para fechamento de capital, no valor de

R$ 24,9 milhões; Assessoria à COMGAS na OPA de troca de controle, no valor de R$ 143,5

milhões; Assessoria à Brennand Cimentos, na venda de participação minoritária para o

BNDESPar e FIP Multisetorial Plus no valor de R$ 210 milhões; Assessoria ao FIP

Multisetorial Plus na aquisição de participação na Log Commercial Properties, no valor de

R$ 128 milhões; Assessoria à Anhanguera na fusão com a Kroton no valor de R$ 5.600

milhões; Assessoria à Rede Energia na venda para a Energisa, no valor de R$ 3.050

milhões; Assessoria à Sanepar na transação de aumento de capital no valor de R$ 796

milhões; Assessoria à Altar empreendimentos na transação de alienação de ações da

Aliansce, no valor de R$ 385 milhões; Assessoria à EDP na alienação de participação

acionária em projetos de geração de energia para a China Three Gorges, no valor de R$

860 milhões; Assessoria a Oi na alienação de torres de telecomunicação para a SBA

Torres, no valor de R$ 1.525 milhões; Assessoria à CEMIG na criação de Joint Venture com

a Vale, no valor de R$ 2.029 milhões; e Assessoria à Cambuhy Investimentos na aquisição

de controle acionário da OGX Maranhão em transação no valor de R$ 1.060 milhões; e

(iv) ademais, o Banco Bradesco S.A., controlador do Coordenador Líder, é atualmente um dos

maiores bancos múltiplos privados do país e está presente em todos os municípios

brasileiros e em diversas localidades no exterior. O Banco Bradesco S.A. mantém uma

rede de atendimento alicerçada em modernos padrões de eficiência e tecnologia que

atende a mais de 26,4 milhões de correntistas. Clientes e usuários têm à disposição 72,7

mil pontos de atendimento, destacando-se 4,67 mil agências. No terceiro trimestre de

2013, o lucro líquido foi de R$ 3,199 bilhões, enquanto o ativo total e patrimônio líquido

totalizaram R$ 908,14 bilhões e R$ 70,94 bilhões, respectivamente, segundo o Relatório

de Análise Econômica e Financeira da instituição.

EXEMPLARES DO PROSPECTO

36

EXEMPLARES DO PROSPECTO

Recomenda-se aos potenciais Investidores que leiam o Prospecto Preliminar e o Prospecto

Definitivo antes de tomar qualquer decisão de investir nos CRI.

Os Investidores interessados em adquirir os CRI no âmbito da Oferta poderão obter exemplares