questões conceituais e práticas da determinação e gestão ... · a análise sobre o processo de...

TRANSCRIPT

Questões Conceituais e Práticas da Determinação e Gestão de Custos

Texto para uso da disciplinaCE 690

Prof. Miguel Juan Bacic Prof. Luiz Antonio T. Vasconcelos

Instituto de Economia da Universidade Estadual de Campinas

Março 2010

Este texto deve ser complementado com as leituras adicionais indicadas e a realização de exercícios em aula.

ÍNDICE

1. CUSTOS - INTRODUÇÃO......................................................................................... 021.1 Custos e pesquisas empíricas em Economia...........................................................02

1.2 Consumo de recursos, custos e mercados...............................................................03

2. CONCEITOS INICIAIS............................................................................................... 122.1. Gasto, Custo, Despesa, Investimento e Desembolso............................................. 12

2.2. Estrutura de Custos................................................................................................. 13

2.3. Conceitos Específicos............................................................................................. 20

2.3.1. Aspectos tributários........................................................................................ 20

2.3.1.1. Sistemática fiscal: créditos e débitos...................................................... 20

2.3.1.2. Determinação do preço de venda conhecendo o custo.......................... 24

2.3.2. Aspectos relativos aos encargos sociais e provisões sobre salários............. 27

2.3.2.1. Mensalistas - encargos sociais e provisões salariais para determinação

de custos................................................................................................. 28

2.3.2.2. Horistas - encargos sociais e provisões salariais para determinação

de custos................................................................................................. 30

2.3.2.3. Exemplos de aplicação da taxa de encargos sociais CLT...................... 32

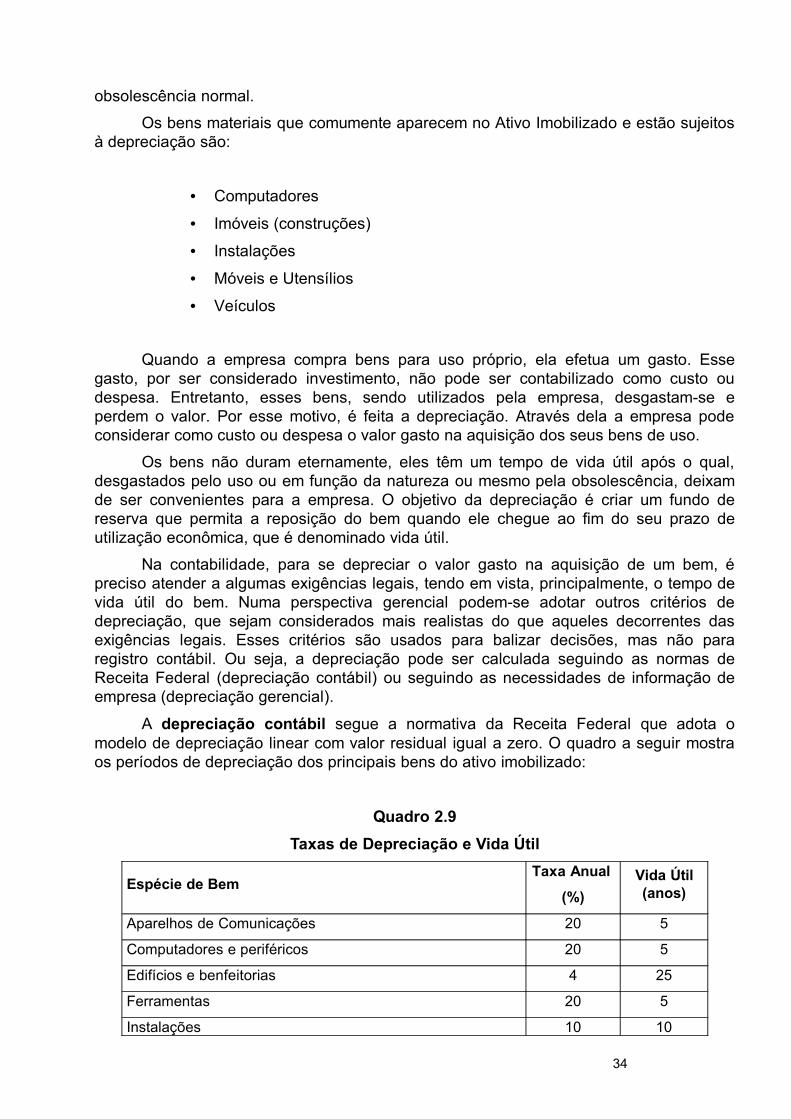

2.3.3. Conceito de depreciação............................................................................... 33

3. CLASSIFICAÇÃO DE CUSTOS................................................................................ 363.1. De Acordo com a Possibilidade de Identificação ao Objeto de Custos................... 36

3.2. De Acordo com a Variação dos Custos Conforme o Nível de Atividades............... 36

3.3. De Acordo com a Origem Funcional dos Custos.................................................... 38

3.4. Custos que Representam Desembolso e Custos que são Imputados.................... 38

3.5. Custos Operacionais e Não Operacionais.............................................................. 38

3.6. Exemplo de Classificação....................................................................................... 39

4. ANÁLISE ESTRUTURAL DE CUSTOS..................................................................... 484.1. Apresentação das Informações............................................................................... 48

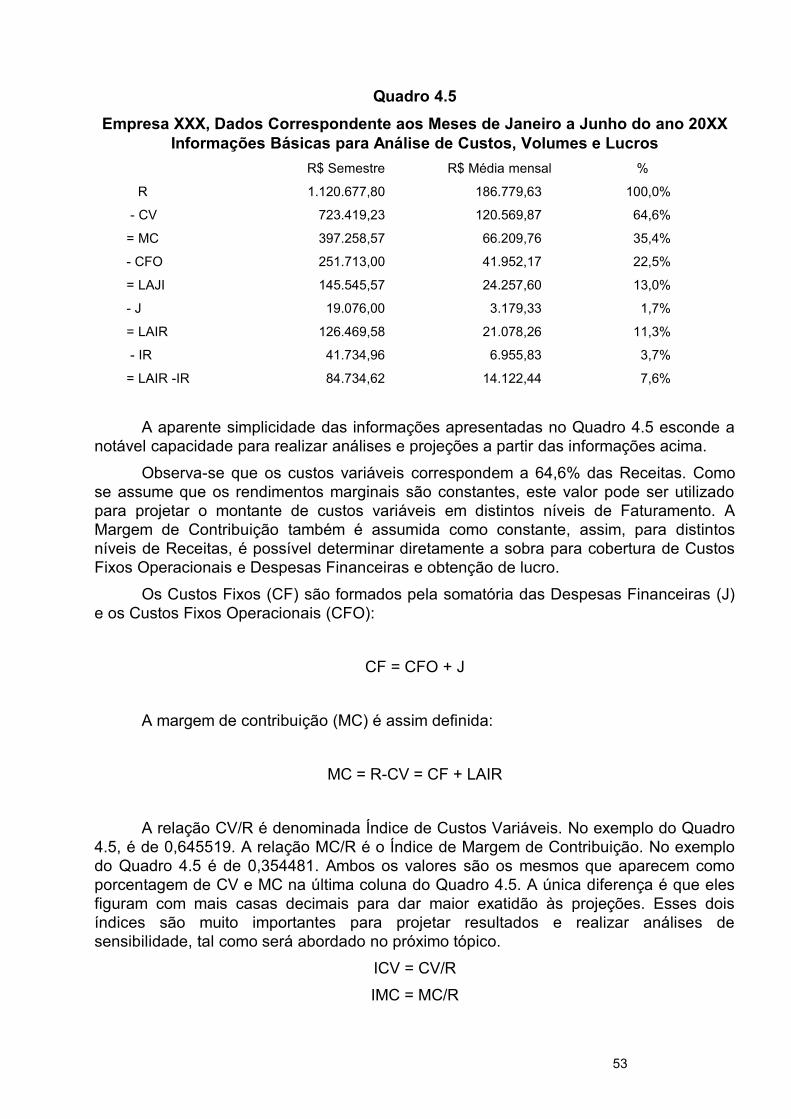

4.2. Análise Econômica de Custos: Custos, Volumes e Lucros..................................... 52

4.2.1. Aspectos básicos da análise econômica de custos....................................... 52

4.2.2. Grau de alavancagem operacional, financeira e combinada............................... 54

4.2.3. Ponto de nivelamento.......................................................................................... 58

i

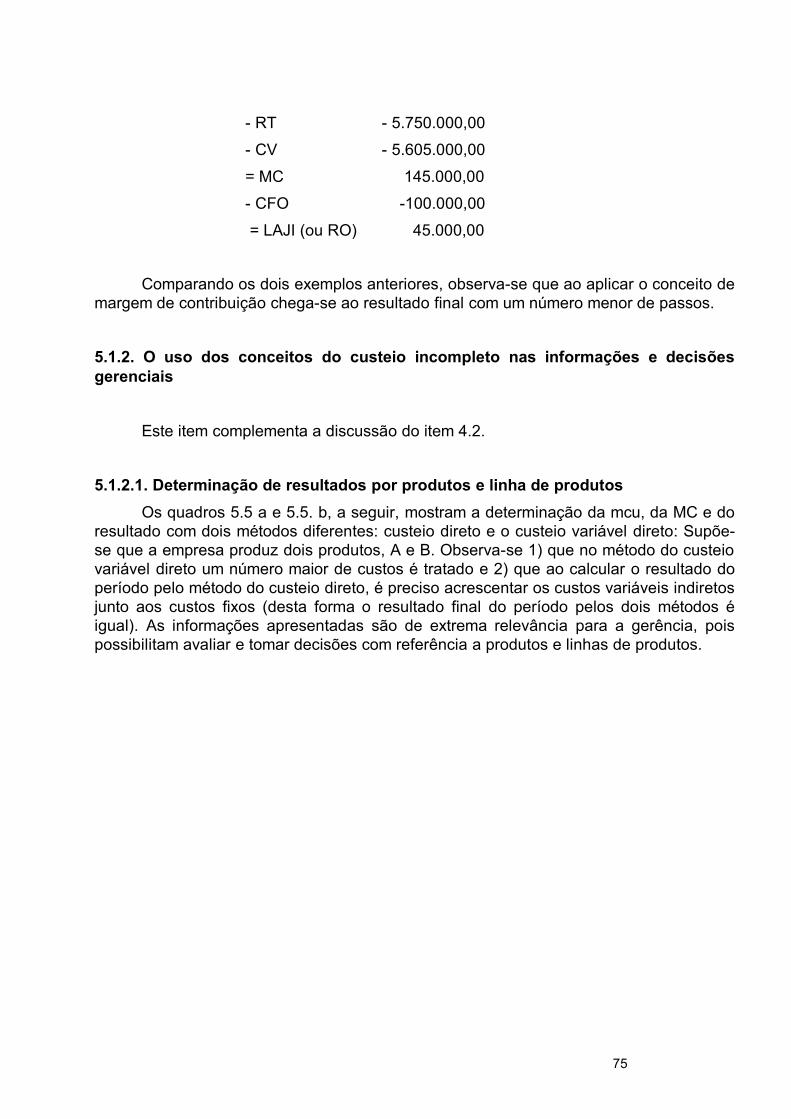

5. MÉTODOS PARA DETERMINAÇÃO DE CUSTOS................................................... 675.1. Custeio Incompleto: Custeio Variável, Custeio Direto e Custeio Variável

de Médio/Longo Prazo............................................................................................. 70

5.1.1. Margem de contribuição:................................................................................ 71

5.1.2. O uso dos conceitos do custeio incompleto nas informações

e decisões gerenciais...................................................................................... 75

5.1.2.1. Determinação de resultados por produtos e linha de produtos.............. 75

5.1.2.2. Decisões sobre mix de produtos............................................................. 78

5.1.2.3. Construção de modelos para análise de situações e tomada

de decisões............................................................................................. 79

5.1.2.4. Externalizar ou internalizar: decisão de fabricar internamente ou

comprar de terceiros .................................................................... 80

5.2. Custeio Completo e Semicompleto......................................................................... 83

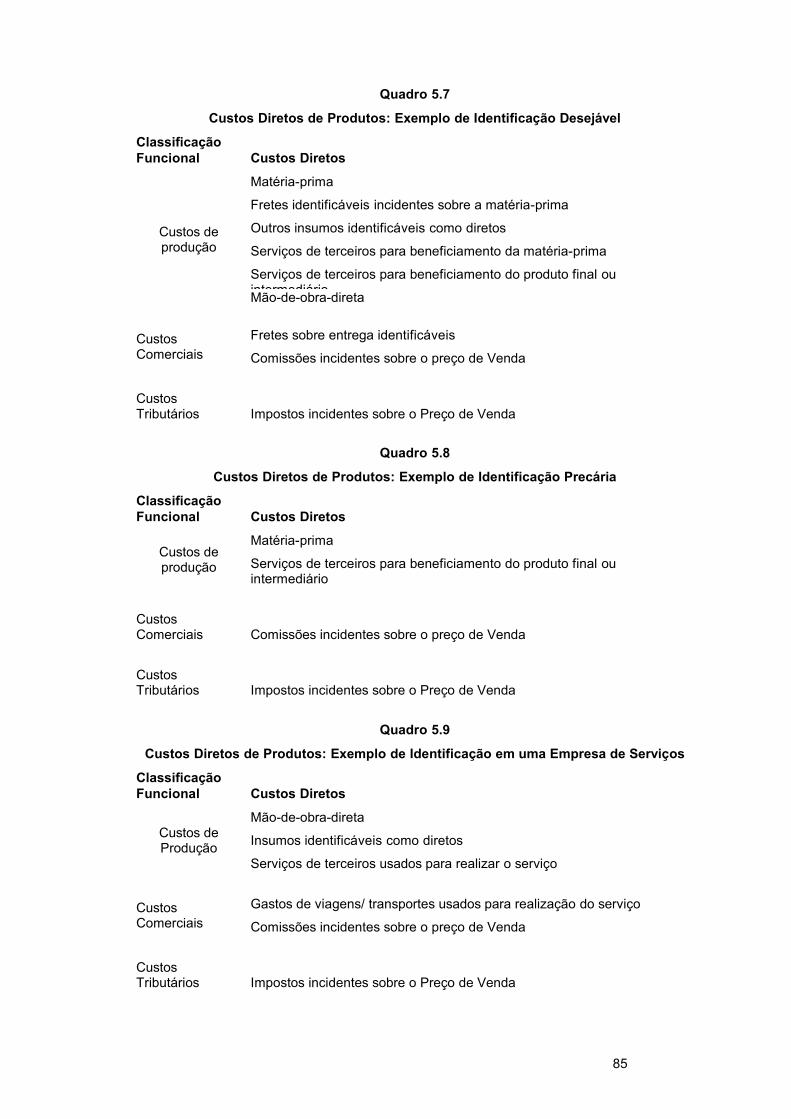

5.2.1. Identificação dos custos diretos..................................................................... 86

5.2.2. Métodos básicos dentro do custeio completo e semicompleto...................... 87

5.2.2.1. A empresa base para o exemplo............................................................ 91

5.2.2.2. Custo indireto pela quantidade produzida.............................................. 94

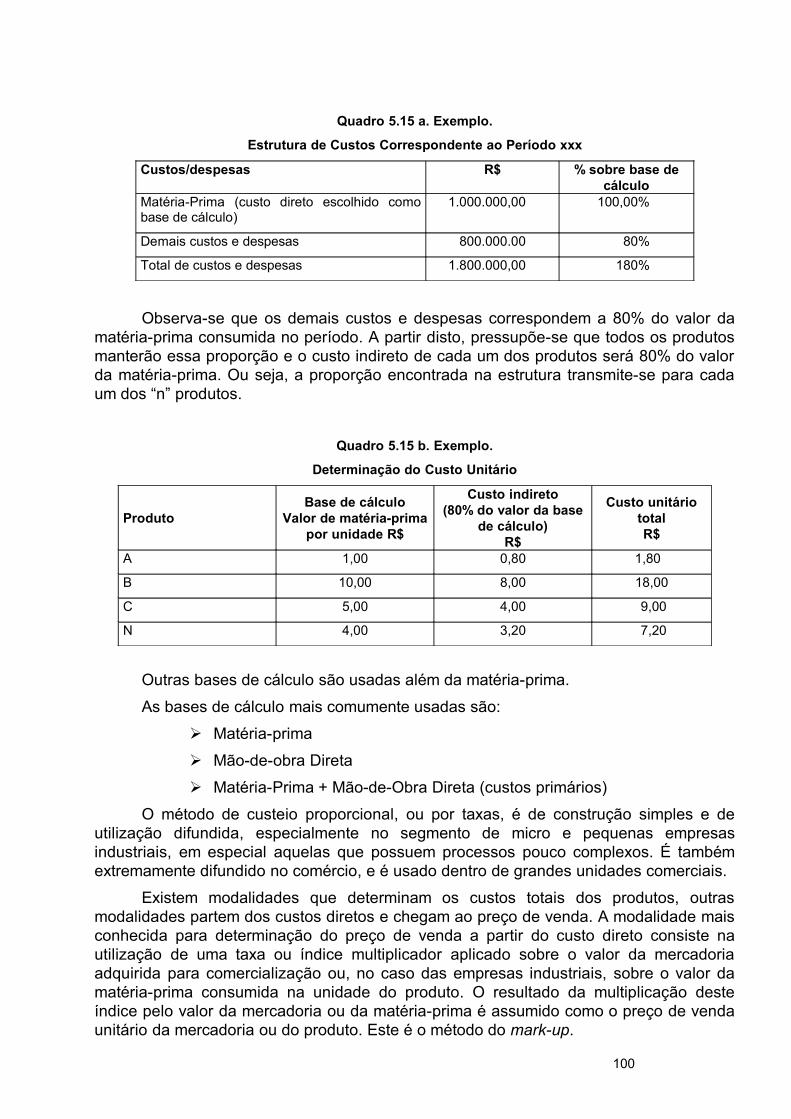

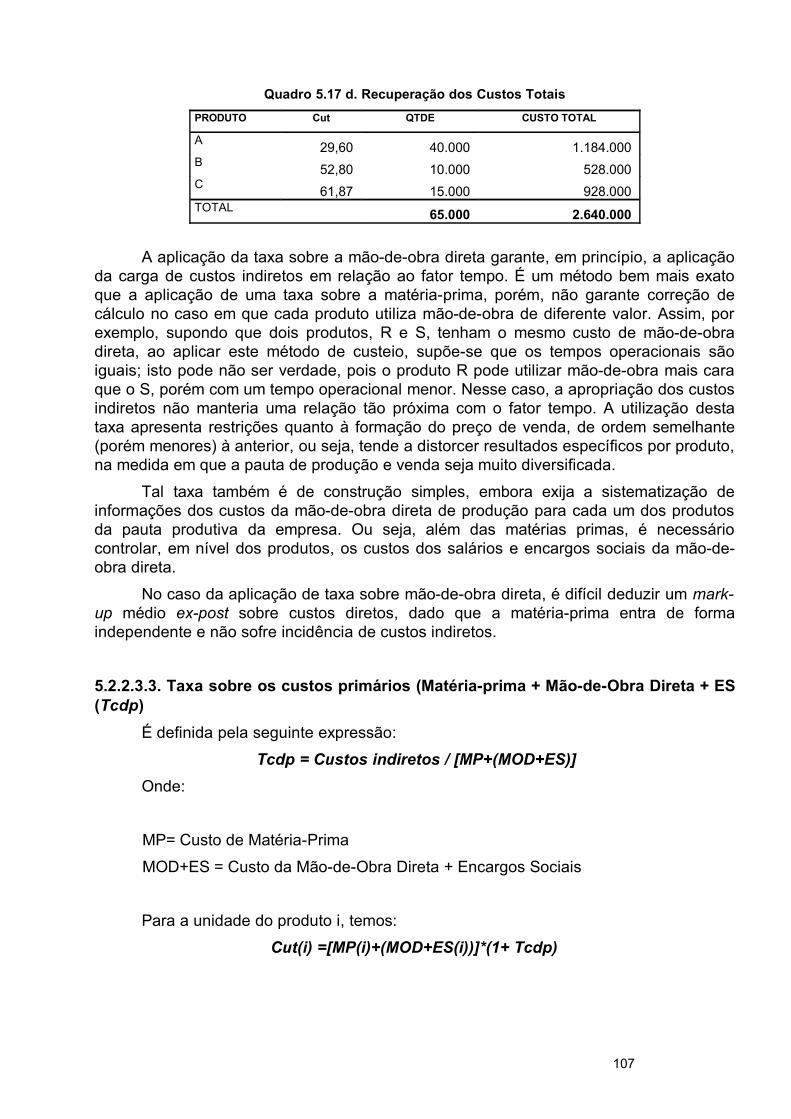

5.2.2.3. Custos proporcionais ou por taxas......................................................... 199

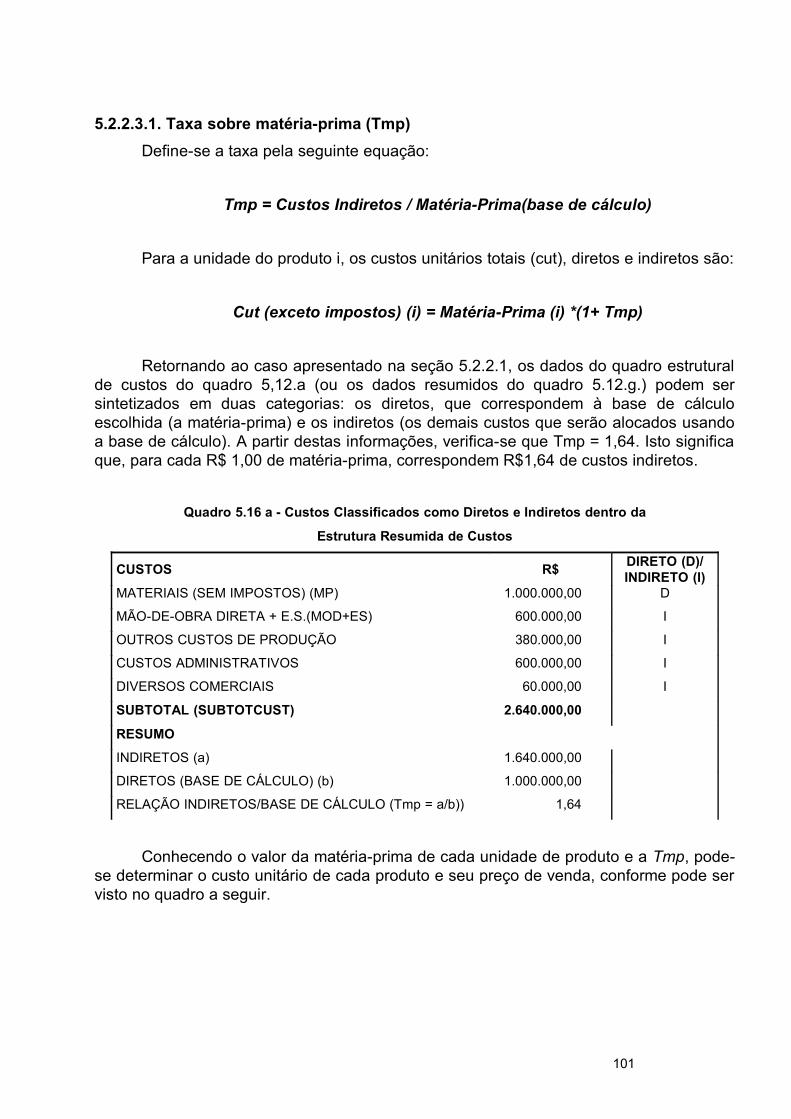

5.2.2.3.1. Taxa sobre matéria-prima (Tmp)................................................... 101

5.2.2.3.2. Taxa sobre os custos da mão-de-obra direta (Tcmod).................. 105

5.2.2.3.3. Taxa sobre os custos primários (Matéria-prima + Mão-de-Obra

Direta + ES (Tcdod) ....................................................................... 107

5.2.2.3.4. Comparação dos resultados obtidos entre os três métodos de

custeio por taxa.............................................................................. 109

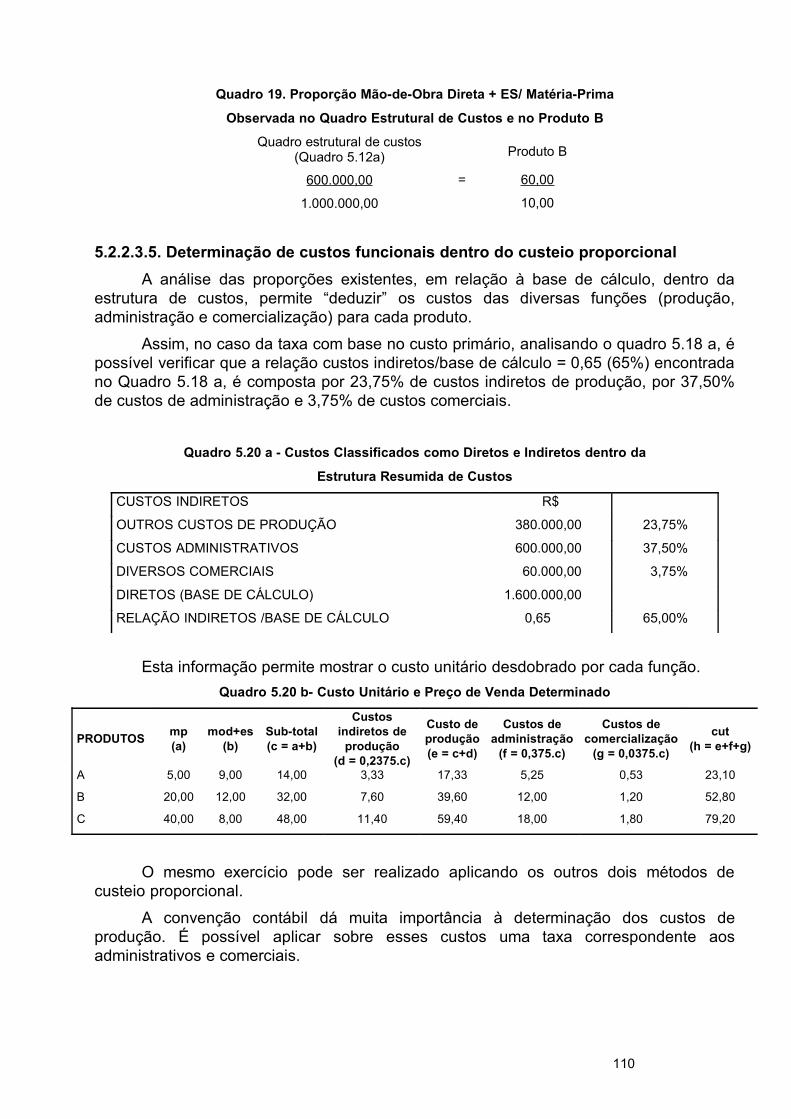

5.2.2.3.5. Determinação de custos funcionais dentro do custeio

proporcional .................................................................................. 110

5.2.2.3.6. Custos, estratégia e microeconomia: convenções e

mark-up .......................................................................................... 112

5.2.2.3.7. Caso de determinação de custos e coordenação na formação de preços em aglomerado de pequenas empresas............................................ 112

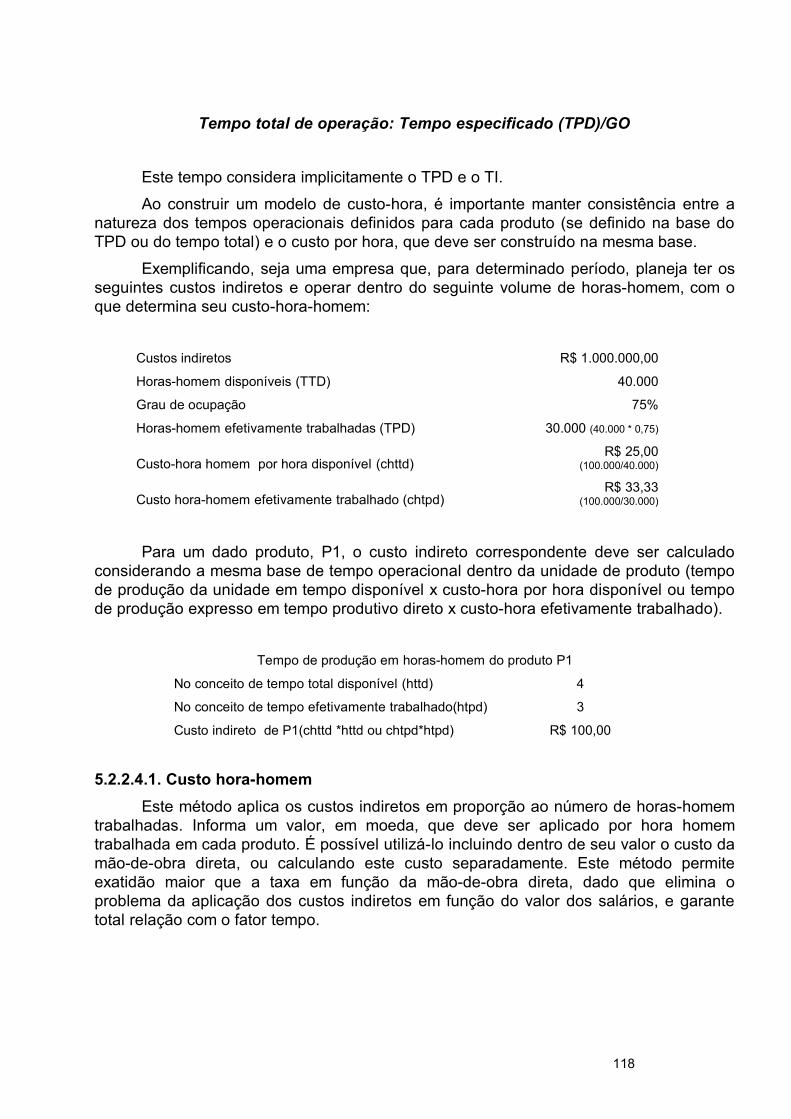

5.2.2.4. Custo hora médio homem ou máquina (taxa horária)........................... 115

5.2.2.4.1. Custo hora-homem ....................................................................... 118

5.2.2.4.1.1. Incluindo o valor da Mão-de-Obra Direta (Tchhc) ................... 119

5.2.2.4.1.2. Excluindo o valor da Mão-de-Obra Direta (Tchhs) .................. 120

5.2.2.4.2. Custo hora-máquina ..................................................................... 122

5.2.2.4.2.1. Incluindo o valor da Mão-de-Obra Direta (Tchhc) ................... ...122

ii

5.2.2.4.2. 2. Excluindo o valor da Mão-de-Obra Direta (Tchmqhs)............. 122

5.2.2.4.2.3. Crítica ao método de custo por hora médio ............................ 122

5.2.2.5. Custeio setorialmente diferenciado: absorção e integral ..................... 124

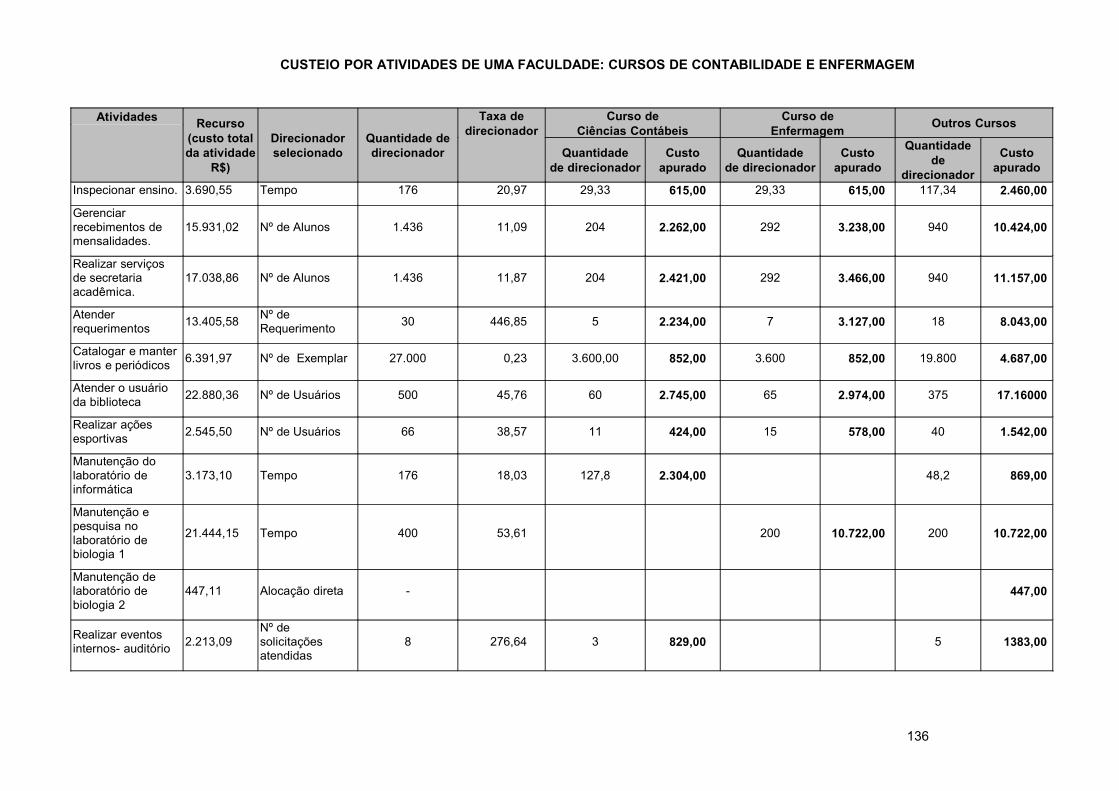

5.2.2.6. Custeio por atividades ......................................................................... 133

5.2.2.7. Sistemas de custeio e coordenação: recuperação do custo total

no longo prazo....................................................................................... 138

6. CONSTRUÇÃO DE MODELOS DE CUSTO ........................................................... 138

BIBLIOGRAFIA: .......................................................................................................... 139

RELATÓRIO VISITA A EMPRESAS:

ROTEIRO BÁSICO PARA ELABORAR O TEXTO SOBRE AS PRÁTICAS DE DETERMINAÇÃO DE CUSTOS E DE PREÇOS............................................................145

TERMO DE CONFIDENCIALIDADE...............................................................................147

iii

APRESENTAÇÃO

Diz Maital (1998) no prefacio do livro Economia para Executivos que no ano de 1967 decidiu ingressar na tribo dos Econ e que teve que passar por vários rituais de iniciação até ser aceito como membro pleno, rituais que avaliavam sua capacidade de usar letras gregas e símbolos matemáticos para analisar fatos do quotidiano, de forma tal que ninguém fosse capaz de entender o que estava pretendo dizer. Como teste os dignitários da tribo lhe fizeram duas perguntas terríveis a) sabe do que está falando?, b) sabe se o que está dizendo é verdade?. Se a resposta fosse positiva seria reprovado, se a resposta fosse “talvez” passaria por um período de teste e se fosse negativa seria aceito na tribo. Dado que no teste foi suficientemente hermético foi aceito e passou a lecionar economia na Sloan School of Management do MIT. Após 17 anos de feliz vida como professor formando e orientando novos Econs, teve que ministrar, pelo MIT, um curso de economia para membros de outra tribo, os Execs. O choque de culturas e interesses foi imediato. Os Execs são objetivos, realistas, durões e dinâmicos e devem ser muito claros no que se refere a comunicação. . Foi questionado o tempo todo sobre a importância e utilidade do que estava ensinando e era desafiado a provar a validade, a relevância e a aplicabilidade prática do conteúdo ministrado.

A disciplina CE 690 Métodos de Análise Econômica. I tem como primeiro objetivo mostrar aos candidatos a Econ algumas ferramentas e modelos que os Execs usam para tomar decisões, especificamente aquelas relacionadas com determinação de custos e preços. Os Execs baseiam seus modelos na Contabilidade e tendem a ignorar (ou dar pouca atenção) os ensinamentos dos Econ. Estes, a partir de seu método particular, que pressupõe que não é possível aprender nada perguntando para as pessoas porque fazem o que fazem (“Social scientists in other disciplines often learn things by asking people questions, but economists do so rarely”. Blinder at.al., 1995, pag. 313) por sua vez não se preocupam com o que os Excs fazem nem por que fazem certas coisas e pouco se preocupam com o que os membros da tribo dos Conts tem a dizer. Assim, um segundo objetivo da disciplina é diminuir o fosso que separa os membros da tribo dos Econs com relação aos Execs e Conts construindo algumas pontes conceituais que possam ser transitadas pelas distintas tribos. Finalmente, como terceiro objetivo, a disciplina pretende mostrar que os Econs têm coisas importantes para mostrar para os Execs e para os Conts interpretando o que fazem e porque o fazem.

Este texto é uma guia para o estudo da disciplina e deve ser acompanhado pelas leituras complementares indicadas e pela resolução dos exercícios.

1

1. CUSTOS – INTRODUÇÃO

1.1 Custos e pesquisas empíricas em Economia

O modelo de concorrência perfeita da teoria microeconômica dos preços e da produção (teoria neoclássica) adota uma visão pouco realista do comportamento das empresas do mundo real.

Os aspectos relativos à empresa, inclusive a suposição de um comportamento da sua curva de custos totais médios em formato de “U”, – tal qual abordados pela teoria microeconômica tradicional - fazem parte do campo teórico mais amplo de determinação de preços e alocação de recursos. Somente são levados em conta os aspectos da empresa que são relevantes para aquela análise, não havendo preocupação alguma com o realismo. A teoria estuda como são determinados os preços e alocados os recursos. Portanto, o modelo apropriado de empresa é aquele que representa as forças que determinam os preços e quantidades produzidas de um produto em uma empresa. Essa é vista como uma unidade de produção monoprodutora, que toma decisões autônomas de preço, produção e combinação eficiente de fatores, visando à maximização do lucro. Os fatores de produção podem ser combinados em diferentes proporções e, no limite, em doses infinitesimais (princípio de substituição). Como é necessário atingir o equilíbrio, nessa análise, o limite à expansão da produção encontra-se na inevitabilidade de um segmento crescente da curva de custos médios de longo prazo, que determina um tamanho “ótimo” para a planta. Aquele correspondente ao mínimo da curva de custos médios de produção de longo prazo. Dado que não é levado em conta o efeito do tempo, todos os ajustes são instantâneos (ver Possas, 1985, cap.1 e Penrose, 1959, cap.2).

Este modelo, tal como assinala Penrose (1959, p.13-14), não é absolutamente apropriado para a análise de uma empresa que toma decisões pensando no futuro e nos seus rivais, que são “livres” para variar a classe de artigos produzidos e que se preocupam com o planejamento e o financiamento do seu investimento para concretizar sua política de expansão. A empresa neoclássica não é uma empresa do mundo real. Para abordar a empresa do mundo real, é necessário adotar suposições diferentes: a existência de planejamento, de estratégia, de impulso para crescer, a inexistência de limites à expansão pelo lado da curva de custos (custo total médio decrescente e custo marginal constante), do uso da inovação como arma de competição, da inaplicabilidade do princípio de substituição, do impacto do tempo e da incerteza nas decisões.

A análise sobre o processo de determinação de custos efetuada neste texto pressupõe empresas e organizações atuando no mundo real, e não dentro do modelo neoclássico de concorrência perfeita.

Os economistas têm realizado poucas pesquisas empíricas sobre como as empresas determinam preços e a razão pela qual os preços tendem a ser rígidos em muitos setores. Existem diversas teorias mais há uma modesta base de estudos empíricos.

Três destes estudos são:

HALL R e Hitch C. (1939) Price Theory and Business Behavior, Oxford Economic Papers n.2, maio, reimpresso em Wilson T & Andrews, p. W.S. (eds.) Oxford Studies in The price Mechanism, Oxford

2

University Press, Londres, Tradução ao português: A Teoria dos Preços e Comportamento. Empresarial. Literatura Econômica. 8 (3):379-414, out. 1986 ou em IPEA Clássicos da Literatura Econômica, 1992, 2 ed. pags. 43-78.

ÁLVAREZ LJ, DHYNE E, HOEBERICHTS MM, KWAPIL C, BIHAN H, LÜNNEMANN P, MARTINS F, SABBATINI R, STAHL H, VERMEULEN P, VILMUNEN J. Sticky prices in the euro area: a summary of new micro evidence. European Central Bank (ECB) Research Paper Series n. 563, December 2005. Download em http://papers.ssrn.com/sol3/papers.cfm?abstract_id=868436,

BLINDER AS, CANETTI ERD, LEBOW DE, RUDD JB. Asking about prices: a new approach to understanding price stickiness. New York: Russel Sage Foundation, 1998. (ler pags 17 a 46, pags 107 a 113, pags 216 a 220, pags 302 a 306 e 313 a 314)

Quais são as teorias que explicam a rigidez de preços? Quase os fatores que explicam as alterações de preços? Como são determinados os custos unitários dos produtos? E como são determinados os preços? Quais são os resultados das pesquisas empíricas?

Tarefa (em grupo de até 5 alunos)

Fazer a resenha dos textos mencionados e preparar a apresentação para o seminário

1.2 Consumo de recursos, custos e mercadosQualquer organização, para dar início e desenvolver as suas atividades, seja ela

industrial, comercial, agrícola ou na área de serviços, deve, necessariamente, usar uma certa quantidade de recursos. Assim, adquirirá máquinas, equipamentos, móveis e demais utensílios que serão instalados em um determinado local (próprio ou alugado); contratará funcionários, comprará insumos, contratará serviços diversos (eletricidade, telefone, água, limpeza, etc). Esse conjunto de recursos será usado para desempenhar uma série de processos que darão lugar aos produtos ou serviços que a organização se propõe ofertar.

Todos os recursos utilizados são avaliados e mensurados em moeda (R$). Assim, a organização deverá pagar seus fornecedores, seus empregados e os demais custos que surgem da utilização de recursos nos processos necessários para a fabricação e venda de seus produtos e / ou serviços. Outros custos podem não surgir dos processos, mas se originam da necessidade de possuir uma estrutura dentro da qual os processos são realizados (por exemplo, um prédio). Outros surgem por razões legais: impostos a pagar. Outros surgem da necessidade de financiamento: juros pagos.

Pela aquisição e utilização do material a ser transformado, a empresa gera os custos dos insumos materiais; através do seu ressarcimento, ela tem condições de repor esses materiais, mantendo em funcionamento a sua atividade produtiva.

A utilização do trabalho humano origina os custos dos salários e dos encargos sociais.

Os recursos aplicados na montagem e utilização da estrutura administrativa da organização geram diversos conjuntos de gastos (denominados, genericamente, de cargas estruturais de custos), que vão desde as remunerações dos diretores e gerentes, até a depreciação de máquinas e equipamentos de escritório, incluindo gastos gerais com materiais, etc.

3

Pela utilização do trabalho de vendedores são gerados os custos com comissões. O esforço de vendas gera um conjunto variado de custos, incluindo treinamento da equipe de vendas, de representantes, realização de convenções, viagens, etc; as ações de marketing geram custos também variados, que abrangem desde a propaganda até a assistência pós-venda, etc.

A utilização de máquinas e equipamentos, edificações e instalações geram os chamados custos de depreciação, um tipo especial de custo que, ao longo de um determinado período (a vida útil ou econômica da máquina, ou o ciclo do padrão tecnológico, por exemplo), deve servir para acumular um montante de recursos financeiros que seja suficiente para a reposição ou renovação total ou parcial desses recursos produtivos.

Finalmente, pela utilização dos recursos comunitários, são gerados custos de contrapartida que incluem impostos, de natureza geral e abrangência nacional - com alíquotas aplicadas sobre as receitas das vendas -, bem como impostos e taxas de natureza específica e abrangência local - com alíquotas aplicadas sobre os valores dos imóveis. No primeiro grupo destacam-se: ICMS (Imposto sobre a Circulação de Mercadorias e Serviços), IPI (Impostos sobre Produtos Industrializados), PIS (Programa de Integração Social), COFINS (Contribuição para Seguridade Social), etc; no segundo grupo, está o IPTU (Imposto Predial e Territorial Urbano).

O conceito de custos, então, relaciona-se com a aquisição, utilização e reposição contínuas (com maior ou menor freqüência) de recursos produtivos por parte de uma empresa. Os custos, portanto, são gerados pela empresa ao longo de todo o ciclo de suas atividades (compra, transformação e vendas e distribuição) e que - espera-se - sejam recuperados, na medida exata, no momento do recebimento do valor referente às vendas de seus produtos ou serviços.

Toda organização, para ser viável, seja pública ou privada, seja uma organização sem finalidade de lucro ou com finalidade de lucro, deve manter um equilíbrio dinâmico (isto significa que podem haver desbalanceamentos temporários) entre o fluxo de entrada de recursos monetários (receitas obtidas se for uma empresa, recursos orçamentários se for uma entidade governamental, doações recebidas, se for uma entidade beneficente, financiamentos obtidos) e o fluxo de saídas (custos correntes, aquisição de ativos, pagamentos de financiamentos, etc).

No caso de empresas privadas, além do equilíbrio, a procura é pela obtenção de lucro. Para que a empresa seja viável, o total de receitas obtidas num determinado período (ou a expectativa de obter as receitas) deve ser superior ao total de custos desse mesmo período (ou a expectativa dos custos necessários para obter um determinado montante esperado de receitas). No caso de uma empresa poliprodutora, ou seja, que produz e vende uma variada gama de produtos, a receita obtida pela venda de cada um de seus n produtos, num determinado período, deve ser superior ao total de seus custos nesse mesmo período. Como regra geral, a empresa determinará os custos unitários de cada produto e tentará fixar um preço que dê cobertura aos custos de cada produto e que propicie uma margem de lucro. A determinação da margem, embora tenha como referência os custos, depende em larga medida do tipo de mercado e da particular forma de inserção da empresa no mercado em que atua. Podem ocorrer situações em que o preço de mercado seja inferior ao custo determinado. A empresa deverá decidir se continua ou não produzindo e/ou comercializando os produtos. Verificará também se há possibilidades de diminuir os custos do produto, melhorando a gestão dos processos, obtendo preços menores de compra de insumos e aumentando a produtividade.

4

A margem de lucro unitária de um dado produto ou serviço se define pela seguinte equação:

m = ((p – c) /p) x 100

onde:

m = margem de lucro unitária de um dado produto ou serviço;

p = preço de venda de um dado produto ou serviço;

c = custo unitário de um dado produto ou serviço.

Da mesma forma que pode ser mensurada a margem de lucro unitária, pode-se mensurar a margem de lucro de uma empresa em dado período:

M = ((R- C)/ R)*100 ou M = (L/R) *100

onde:

M = margem de lucro obtida em determinado período;

R = Receitas do período;

C = Custos do Período

L = R- C = Lucro do período

Dependendo do tipo de mercado, a ação da empresa em relação ao preço e à margem de lucro pode ser diferente. Para entender isso, podemos, tal como proposto por Kalecky, 1952; Hicks, 1977; Okun, 1981 e Macedo 1995, dividir os mercados em dois tipos, segundo a natureza do processo de ajuste entre a oferta e a demanda: mercados fix, de preços administrados ou rígidos (fixprices) e mercados flex ou de preços flexíveis (flexprices).

Nos mercados flex, os produtores desconhecem o preço pelo qual realizar-se-ão, efetivamente, as transações. O confronto entre a oferta e a demanda determina tanto os preços quanto as quantidades. Os mercados de commodities e de ativos financeiros são de preços flexíveis.

Nos mercados fix, por outro lado, o preço não se altera diante de variações da demanda, no curto prazo. O ajuste é efetuado por meio de alterações da oferta na mesma direção do movimento da demanda. As empresas respondem rapidamente — com maior volume de produção — aos aumentos da demanda, por meio de diferentes mecanismos: existência de estoques de produtos acabados, capacidade ociosa planejada, ou pela utilização de técnicas modernas na gestão da produção, permitindo, assim, uma resposta ágil às alterações da demanda (por exemplo, o just-in-time). As empresas não utilizam o mecanismo de aumento de preços frente a incrementos de curto prazo na demanda, temendo que o aumento não seja seguido pelos concorrentes e acabem perdendo parte do mercado. Da mesma forma, os preços não baixam — ante uma queda na demanda — em face do temor das empresas de que essa redução seja

5

seguida por seus concorrentes, fato que, além de anular qualquer vantagem individual, estabelece uma situação de risco que pode levar ao desencadeamento de uma guerra de preços.

Os mercados fix são tipicamente oligopólicos de produtos industrializados. Nesses mercados, o preço é objeto de decisão e a concorrência se dá através de uma série de mecanismos que permitem criar variedade, ou seja, oferta divergente — inovação de produtos e processos, criação de novos mercados, distribuição, qualidade, assistência técnica, garantia e serviços ao cliente — que tornam extremamente limitada a concorrência com base em preços.

Nos mercados fix as empresas têm condição então de influir na formação de preços, agem então como price-makers. Diferenciam-se assim das empresas que atuam nos mercados flex, que não têm esta capacidade de influir na estrutura de preços e agem como tomadoras de preços, são, portanto, price-takers.

Nos mercados fix, podemos encontrar duas situações limítrofes.

Uma de oferta fracamente divergente. Os produtos são diferenciados, mas a diferenciação não é forte o suficiente para isolar o mecanismo do preço: os clientes, mesmo desejando comprar um dado produto, tendem a migrar para produtos concorrentes com preços menores. Nesse caso as empresas adotam comportamentos de cooperação competitiva para evitar o surgimento de guerra de preços. A cooperação competitiva é formada por um conjunto de comportamentos adotados pelas empresas que geram interações competitivas que preservam a rentabilidade. Essas interações precisam da colaboração entre empresas competidoras: ex. concorrer por meio da diferenciação de produto, aumentar preços quando sobem os custos, colocar limites às pressões dos clientes, introduzir novos produtos no mercado, determinando seu custo total e fixando preços que permitam rentabilidade. Não é pré-requisito para o surgimento da cooperação competitiva qualquer acordo formal entre empresas. As empresas em oligopólio aprendem quais são as interações funcionais para preservação da rentabilidade e desenvolvem esses comportamentos. As interações que não preservam a rentabilidade não são funcionais: ex. guerra de preços, aumento de custos de competição não repassáveis aos clientes. As empresas aderem aos comportamentos de cooperação competitiva, pois sabem que as reações dos concorrentes a movimentos mais agressivos (que não preservem a rentabilidade) podem ser copiadas pelos concorrentes, levando a uma situação coletiva desfavorável.

Na situação de cooperação competitiva, as empresas conhecem a estrutura de preços de um dado produto. Ao lançar um novo produto, conhecem, a partir das características dele, quanto podem cobrar. Esse é o preço ao qual o produto será lançado. Um preço maior que aquele adequado às características do produto produzirá a migração da demanda para os concorrentes. Nessa situação, e dada uma margem mínima a ser obtida, determina-se o custo unitário esperado do produto a ser lançado. Compara-se o preço com o custo unitário. Se a diferença não permite a obtenção da margem mínima de lucro, passa-se a ações de redução de custos. A ferramenta do custo-meta (target-cost) é utilizada para ajudar na obtenção do patamar de custo unitário necessário. Também pode-se redesenhar o produto, acrescentando ou suprimindo funcionalidades de forma a poder reavaliar seu preço.

Outra situação limítrofe, e oposta a anterior, ocorre quando uma empresa consegue inovar no produto ou processo de forma profunda, ficando em posição de forte vantagem em relação aos concorrentes. Nesse instante, protegida pelo seu monopólio

6

temporário, não aderirá ao comportamento de cooperação competitiva, pois não temerá as reações dos concorrentes. Fixará sua estratégia e suas ações com maior autonomia.

Ou seja, nos mercados fix, as empresas tentarão influir na margem, por meio de estratégias que levem à formação de um preço consistente com a margem desejada. Usarão a informação do custo unitário como ponto de partida para a construção do preço almejado ou para adequar os custos ao preço. Nos mercados flex, as empresas ajustarão o mix de produtos em direção aos produtos mais rentáveis. Usarão a informação de custo unitário para dirigir esse processo de ajuste. Em ambos os mercados, as empresas usarão, de forma adicional às informações sobre custos para nortear as decisões e o processo de gestão, visando diminuir custos e otimizar processos.

Independentemente da situação de lucro individual de cada produto, a receita total, proveniente da venda de seus produtos e serviços, deve ser suficiente para dar cobertura ao total de custos provocados pelo desempenho dos processos e pelas despesas oriundas da estrutura e da incidência dos aspectos tributários e financeiros. Se o total de custos for superior à receita, a organização passará a ter déficit e demandará recursos financeiros adicionais, passando a pagar juros adicionais, elevando o déficit. Se medidas de ajuste não são tomadas após um certo período, o déficit acumulado crescerá explosivamente, tornando inviável a manutenção da organização que deverá ser liquidada.

Numa empresa privada, os acionistas aplicam recursos financeiros em maquinários, instalações, estoques e capital de giro para pagar os salários das pessoas contratadas, as despesas de funcionamento (eletricidade, telefone, aluguel, seguros), o consumo de materiais e os impostos. Os acionistas esperam que a receita total, obtida com a venda dos n produtos e/ou serviços em determinado período, seja superior ao total de custos nesse mesmo período, de forma a ter uma dada taxa de retorno satisfatória, sobre o capital próprio investido em um dado período:

TR = (L/KP)*100onde:

TR: taxa de retorno sobre o capital próprio investido (também denominada de taxa de lucro e de retorno sobre o investimento – RSI) de dado período.

L = lucro obtido em dado período.

KP = capital próprio.

O indicador que relaciona taxa de lucro com margem é a rotação ou giro do capital próprio investido (G). Este indicador informa quantos R$ de Receitas são obtidos com R$ 1 de capital próprio.

G = R/KP

A multiplicação de giro e margem determina a taxa de retorno:

TR = M x G

TR = L/R x R/KP

7

É possível combinar distintos giros e margens para obter a mesma taxa de retorno. Assim, para obter uma taxa de retorno de 24% sobre o capital próprio, podem se planejar uma margem de 6% e um giro de 4 vezes, ou uma margem de 12% e um giro de 2 vezes. A escolha dependerá da estratégia de cada empresa.

Na expectativa dos acionistas, a taxa de retorno sobre o capital próprio investido deve ser superior ao retorno que obteriam em outras aplicações alternativas. Assim, se é possível aplicar recursos no banco num fundo de investimento que oferece um retorno de 18% ao ano, a taxa de retorno esperada dos recursos na empresa deve ser superior a 18%. Estes 18% são o custo de oportunidade do capital. O custo de oportunidade reflete as alternativas de aplicação do capital. Do ponto de vista do acionista, uma aplicação em uma empresa que retorne um valor inferior ao custo de oportunidade representa uma perda no valor de seu capital. O acionista espera um resultado superior a seu custo de oportunidade, se preocupa com o resultado econômico, mais que com o resultado contábil (esse não considera o impacto do custo de oportunidade).

Suponhamos a seguinte situação:

Quadro 1.1Retorno Sobre Investimento

Capital próprio investido R$ 4.000.000,00

Custo de oportunidade % (ao ano) 18%

Custo de oportunidade (R$) R$ 720.000,00

Alternativa A

Receitas R$ 20.000.000,00

Custos R$ 19.000.000,00

Lucro (resultado contábil) R$ 1.000.000,00

Taxa de Retorno sobre o capital investido (ao ano) 25%

Valor gerado para o acionista ou valor econômico adicionado (EVA)

(Resultado contábil - Custo de oportunidade = Resultado econômico)R$ 280.000,00

Alternativa B

Receitas R$ 20.000.000,00

Custos R$ 19.600.000,00

Lucro (resultado contábil) R$ 400.000,00

Taxa de Retorno sobre o capital investido (ao ano) 10%

Valor gerado para o acionista ou valor econômico adicionado (EVA)

(Resultado contábil - Custo de oportunidade = Resultado econômico)-R$ 320.000,00

Na alternativa A o acionista teve um ganho superior ao custo de oportunidade. Desde sua perspectiva ganhou R$ 280.000,00 (os R$ 720.000 são custo para ele). A empresa gerou valor para seu capital. Na alternativa B, o acionista perdeu R$

8

320.000,00, mesmo que aparentemente tenha havido lucro, pois teria tido a oportunidade de investir numa aplicação que geraria 18% ao ano. A aplicação de recursos na empresa “queimou” parte de seu capital. Agora é R$ 320.000,00 menor do que poderia ter sido.

O lucro ou prejuízo, a geração ou não de valor econômico, depende de um amplo conjunto de fatores: a situação do mercado, a estratégia da empresa, sua capacidade de inovar, a oportunidade das decisões, a ação dos concorrentes, a política econômica e, especialmente, a qualidade da gestão. A qualidade da gestão determinará o montante de recursos necessários e, portanto, dos custos e despesas necessários para a execução dos processos produtivos, comerciais e administrativos. A qualidade da gestão tem impacto significativo nos custos da empresa, e, por conseqüência, no seu resultado contábil e econômico.

A identificação de onde os recursos serão colocados, bem como o montante adequado a ser aplicado, é um típico problema de gestão e depende das atividades da empresa, dos produtos e/ou serviços fabricados e vendidos, dos mercados onde a empresa atua e de outros aspectos por ela considerados e analisados quando do estabelecimento de sua estratégia global de atuação, tanto em nível de sua estrutura, quanto ao nível de seu funcionamento.

Na medida em que os recursos vão sendo utilizados, transformam-se e são consumidos nos produtos fabricados e vendidos pela empresa. Custos são os recursos consumidos pela empresa para a fabricação e venda de seus produtos e serviços. Numa definição mais ampla, custos são os recursos consumidos por uma organização para gerar seus outputs .

Determinar custos significa quantificar em moeda o consumo de recursos nas atividades, processos e estruturas existentes, necessárias à fabricação e venda dos produtos e serviços e quantificar o consumo desses mesmos recursos e outros adicionais para fabricar especificamente os produtos e serviços.

Exemplificando, se uma empresa poliprodutora produz 10 produtos (1 ao 10) e possui diversos departamentos (que podem estar divididos em setores): administrativo, financeiro, produtivo (especializado em uma operação), produtivo (especializado em outra operação), manutenção, comercial, pode-se determinar o consumo de recursos em diversas dimensões:

Recursos consumidos pela empresa num dado período;

Recursos consumidos por um departamento;

Recursos consumidos por um setor;

Recursos consumidos por um processo;

Recursos consumidos por uma atividade.

Recursos consumidos em dado evento.

Recursos consumidos por um produto ou serviço.

Na determinação do custo de cada dimensão, pode ser necessário considerar os custos das dimensões precedentes. Assim, a somatória do consumo de recursos de todos os departamentos corresponde ao total de recursos consumidos pela empresa em dado período. Se entendermos a empresa como composta por uma série de processos

9

(onde ocorrem atividades), o consumo de recursos para realizar os processos deve corresponder ao total de recursos consumidos pela empresa em dado período.

Cada produto ou serviço produzido pode exigir distintos insumos e processos diferenciados. Neste caso, para determinar o custo unitário de cada produto ou serviço, será necessário determinar seu consumo específico de recursos (insumos, processos), o que levará à determinação de um custo único para cada produto ou serviço.

O custo poderá ser determinado considerando um dado intervalo de tempo ou considerando alguma unidade adequada à dimensão que está sendo mesurada. Por exemplo, podemos determinar o custo da execução de um processo ao longo de um dado período (quando correram n processos) ou o custo unitário desse mesmo processo.

Para cada uma das dimensões mencionadas, é possível determinar o custo, seja dentro de um dado período de tempo, seja dentro de dada unidade de medida considerada representativa.

Ao escolher determinada dimensão para determinar o custo, escolhe-se o objeto de custo a ser estudado:

Objeto de custo: é uma dada e específica dimensão para a qual se deseja determinar seu custo. Pode ser um produto, um serviço, um evento, um processo, uma atividade, um departamento, um setor, uma divisão, uma organização como um todo. O objeto de custo mais freqüente é o conjunto de produtos e/ou serviços produzidos por uma organização (o custo dos outputs).

Um tema importante que, muitas vezes, em função de rotinas de operação, não é claramente explicitado, é a amplitude que devemos considerar ao calcular o custo do objeto. Vejamos o seguinte: ante a pergunta de determinar o custo de posse de um automóvel, a primeira reação será lembrar do custo de combustível, troca de óleo e filtros, troca de pneus, alinhamento, balanceamento, manutenção, IPVA, seguro, multas, depreciação, etc. Encontrar-se-á um custo de posse para dado período, por exemplo, um ano. Dividindo esse custo/ano pela quilometragem rodada, é possível estabelecer um custo/km. Neste caso, a amplitude considerada é o custo de posse para o proprietário individual. Um urbanista pode estar preocupado pelo impacto do uso no automóvel na cidade. O automóvel facilita a criação de bairros longe do centro e aumenta fortemente os custos públicos de infra-estrutura: ruas, estradas, pontes, redes de água e esgoto, operação de sistemas de controle de trânsito, custo dos acidentes, das vidas perdidas, das pessoas que ficaram paraplégicas, etc. Esta visão de custos do urbanista será totalmente diferente à anterior, mesmo que o objeto seja o mesmo, mas como a amplitude foi diferente, os elementos considerados na determinação do custo aportarão uma outra resposta quanto ao custo do objeto. Adicionalmente, um economista ecológico poderá determinar o impacto do automóvel na poluição ambiental, no consumo de recursos fósseis, no efeito estufa, nos desastres ambientais etc.

A determinação e o controle dos custos é muito importante para a execução das políticas públicas dado que permite obter respostas bastante precisas para questões relevantes e possibilita a execução de políticas com maior grau de eficiência. A determinação de custos permite responder a questões tais como: é melhor vacinar toda a população contra o vírus X ou tratar das pessoas que foram afetadas pelo vírus X nos hospitais? Qual é o custo de um aluno de ensino primário da rede pública? E de um

10

aluno de ensino médio? E de um aluno universitário? Qual o custo de um acidente de trânsito caso provoque uma morte? Qual o custo de um preso? Será que a arrecadação de impostos sobre bebidas alcoólicas gera recursos suficientes para pagar os gastos de saúde provocados com o alcoolismo?. O controle dos custos permite o uso mais eficiente dos recursos que o administrador público dispõe.

No Brasil é incipiente a cultura de determinação e controle de custos no setor público. O Governo Federal criou a Comissão Interministerial de Custos que foi instituída pela Portaria Interministerial nº 945, de 26 de outubro de 2005, com objetivo de “elaborar estudos e propor diretrizes, métodos e procedimentos para subsidiar a implantação de Sistemas de Custos na Administração Pública Federal”. Esta comissão junto com a Secretaria de Orçamento Federal elaborou um texto que sintetiza a visão atual do Governo Federal com relação a gestão de custos.

Existem diversos estudos sobre determinação de custos para subsidiar as políticas públicas. O IPEA e o Denatran publicaram no ano de 2006 o texto Impactos sociais e econômicos dos acidentes de trânsito nas rodovias brasileiras onde determinam os custos das diversas modalidades de acidentes de trãnsito.

Literatura recente, por exemplo, Mauss e Souza (2008) discute a gestão de custos aplicada para o setor público, de forma a permitir a análise da eficiência e eficácia do gasto governamental.

AtividadeSolicita-se para os alunos a leitura e análise dos seguintes documentos:1. Sistemas de Informações de custo no Governo Federal.. Orientações para o desenvolvimento

e implantação de metodologias e sistemas de geração e emprego de informações de custos no Governo Federal.

2. Impactos sociais e econômicos dos acidentes de trânsito nas rodovias brasileiras

Os textos devem ser entregues até o final do semestre.

11

2. CONCEITOS INICIAIS

2.1. Gasto, Custo, Despesa, Investimento e Desembolso

A identificação de onde os recursos serão colocados, bem como o montante adequado a ser aplicado, depende das atividades da empresa, dos produtos e/ou serviços fabricados e vendidos, dos mercados onde a empresa atua e de outros aspectos por ela considerados e analisados, quando do estabelecimento de sua estratégia global de atuação, tanto ao nível de sua estrutura, quanto ao nível de seu funcionamento.

A contabilidade tem uma terminologia particular, diferenciando gasto, investimento, custo e despesa. Gasto é o sacrifício financeiro que a entidade arca para a obtenção de um produto ou serviço. Este sacrifício é representado na forma de entrega (ou promessa de entrega) de ativos da empresa (geralmente dinheiro). O gasto existe no momento do reconhecimento contábil da dívida assumida (contas a pagar) ou da redução do ativo dado em pagamento (pagamento à vista). Assim, por exemplo, ao comprar material para o almoxarifado, mesmo que seja para pagar dentro de 90 dias, ocorre o gasto, pois a dívida é contabilmente reconhecida e há promessa de se entregar ativos (no caso dinheiro) no dia do vencimento da fatura do fornecedor.

Existem três classes de gastos: custo, despesa e investimento.

Na medida em que os recursos vão sendo utilizados, transformam-se e são consumidos nos produtos fabricados e vendidos pela empresa. Custos são os recursos utilizados e consumidos pela empresa para a fabricação e venda de seus produtos e serviços. O custo é o gasto, relativo ao consumo de bens ou serviços, utilizado na produção de outros bens ou serviços. A despesa é o gasto de bens e serviços para administrar e para obter as receitas. Assim os gastos relacionados com a produção são denominados “custos” e aqueles relacionados com as outras funções da empresa, “despesas”. Segundo as convenções contábeis, os custos são ativáveis e as despesas não, devendo ser deduzidas do resultado do período. A distinção que a contabilidade efetua entre custo e despesa é de natureza convencional e objetiva organizar a técnica contábil. Como a diferenciação é de caráter convencional, pode-se denominar de custos, tanto os custos como as despesas, tal como foi realizado na parte anterior deste texto.

O investimento é o gasto ativado. Esse gasto “estocado” como ativo gera, no caso de bens imobilizados, custos de depreciação (representando a parcela consumida do bem na atividade produtiva) ou despesa de depreciação (representando a parcela consumida do bem nas demais funções que não as de produção). No caso de bens não imobilizáveis, porém estocáveis, tal como matérias-primas, o gasto gera um investimento em estoque que ao ser consumido transforma-se em custo (consumo de matéria-prima).

Um outro conceito importante é o de desembolso. Desembolso é o pagamento resultante da aquisição de um bem ou serviço. O desembolso pode ocorrer de forma concomitante ou defasada do gasto. No caso da aquisição de uma matéria-prima, o gasto da compra transforma-se em desembolso quando efetuado o pagamento. A depreciação é um custo (ou despesa) que não gera desembolso. A maioria dos custos e despesas dá origem a desembolsos no curto prazo. A depreciação é um custo que não pode ser recuperado, pois a decisão que levou a compra do ativo ocorreu no passado. A depreciação simplesmente reflete essa decisão do passado. É um custo afundado ou irrecuperável (sunk cost).

12

Como a diferenciação de custo e despesa é de natureza eminentemente convencional, custo e despesa podem ser vistos como sinônimos, dado que ambas as categorias de gasto têm a ver com o consumo de fatores para realizar o ato de gestão. Por outro lado, é importante ter clareza quanto à diferença existente entre custos, investimentos e desembolsos, dado que são conceitualmente diferentes. Custos e despesas são conceitualmente distintos a investimento. Desembolso significa saída de caixa. Uma empresa efetua desembolsos para pagar custos, despesas e investimentos.

Toda organização, para manter seu funcionamento, deve repor por meio de suas receitas o total de seus custos. A recuperação dos custos é então a condição básica para a sobrevivência. No caso de organizações que recuperam seus custos a partir das receitas auferidas pela venda de seus produtos e/ou serviços, a determinação dos custos dos produtos e serviços orienta quanto à reposição do total de custos e informa ações que podem ser tomadas quanto à gestão dos processos e à estratégia de mercado.

2.2. Estrutura de Custos

A estrutura de custos mostra a participação de cada elemento de custo no total dos gastos, correspondentes a um dado objeto de custos, num dado período. A análise estrutural de custos permite observar a importância dos diversos elementos dentro da estrutura total e sua evolução ao longo do tempo. Os textos a seguir mostram a evolução estrutural dos gastos orçamentários da União:

A dívida e o orçamento

Recomendo a leitura dos gráficos que constam do trabalho da Unafisco-SP sobre os gastos orçamentários da União. Eles estão na página 11 do Caderno Nacional do “Estadão” de hoje. Não constam da edição digital.

O gráfico principal fala por si.

Em 1995, 47,2% do orçamento se destinavam à infra-estrutura e área social; 34% para a Previdência Social; 18,8% para a dívida pública.Em 1999, a dívida pública já consumia 38,9% do orçamento; infra-estrutura e área social 33,2% e Previdência Social 27,8%.

Em 2002, a dívida levava 45,3%, infra-estrutura e social 26,6%, Previdência Social 28,1%. Em 2005, a dívida consumia 42,5%, infra-estrutura e social 26,5% e Previdência Social 31,1%.

De 1995 a 2005, gastos com saúde caem de 9,5% para 6% do orçamento; com educação de 5,8% para 2,7%; com segurança e defesa nacional de 5,5% para 3%; com transportes, de 1,6% para 1,11%.

Esses números jamais constaram de uma palestra, de um trabalho dos nossos especialistas em contas públicas, Fábio Giambiagi, Raul Velloso, Armando Castellar. Ou de alguns “focalistas” que descobriram que a favela de Helíópolis é o trajeto mais curto para conseguirem chegar à Avenida Paulista.

O principal item de despesa do orçamento jamais foi analisado pelos especialistas em despesa.

13

O salto de 20 pontos percentuais da dívida, de 1995 a 1999, visou exclusivamente remunerar ativos em dólares, depois dos desequilíbrios intencionalmente provocados por Gustavo Franco, Edmar Bacha, Pedro Malan, Winston Fritsch e, principalmente, André Lara Rezende. Esse salto de 20 pontos se deu apesar de um volume expressivo de recursos captados com venda de estatais e que entraram no sorvedouro da dívida.(Retirado do Blog de Luis Nassif, http://luisnassif.blig.ig.com.br/ 24/10/2006 08:22

Juro custa 13 vezes o Bolsa FamíliaSergio Lamucci, de São Paulo - Valor Econômico 12/02/2010 pag A4

Os gastos com juros do setor público podem ficar abaixo de 5% do Produto Interno Bruto (PIB) neste ano, o que não ocorre desde 1997, quando totalizaram 4,61% do PIB. No entanto, ainda que em 2010 essas despesas venham a ser as menores em 13 anos nessa base de comparação, o país ainda gasta muito com juros. Dispêndios financeiros de 4,9% do PIB em 2010, por exemplo, equivalem a algo como R$ 172 bilhões, mais de cinco vezes os R$ 34,1 bilhões investidos pelo governo federal em 2009, ou 13 vezes os R$ 13,1 bilhões previstos para o orçamento do Bolsa Família neste ano.

Uma taxa Selic média um pouco mais baixa do que no ano passado e um crescimento mais forte da economia são os principais fatores a explicar a perspectiva de uma menor carga de juros como proporção do PIB em 2010. Em 2009, as despesas financeiras foram de 5,4% do PIB, ou R$ 169,1 bilhões em valores absolutos.(.....)

O analista sênior para a América Latina da Economist Intelligence Unit (EIU), Robert Wood, tem uma projeção um pouco mais pessimista, acreditando que o Brasil gastará 5,4% do PIB de juros em 2010, o mesmo percentual registrado em 2009. Ele aposta em juros médios de 9,9% neste ano e num crescimento da economia de 5%. "A dívida pública brasileira ainda é alta", acrescenta Wood. Em dezembro de 2009, a dívida líquida do setor público ficou em 43% do PIB, ao passo que a bruta terminou o ano passado em 63% do PIB. Países com classificação de risco semelhante à do Brasil ficaram em 2009 com um endividamento líquido na casa de 30% do PIB, segundo números da Standard & Poor's (S&P).

Wood diz que os indicadores fiscais do Brasil vem melhorando, mas acha que o país ainda gasta muito com juros. Ao ter despesas financeiras elevadas, sobram menos recursos para investimentos e programas sociais, nota ele. Para reduzir a carga de juros, seria importante ter uma política fiscal mais apertada, com o controle das despesas correntes (como pessoal, aposentadoria e custeio da máquina), o que tiraria um pouco do peso da política monetária. Wood acredita que esse ajuste, porém, ficará para 2011, já que num ano eleitoral não deverá ocorrer um aperto fiscal mais relevante.

Se as projeções de Wood estiverem corretas, o Brasil vai gastar R$ 189 bilhões com juros neste ano, quase R$ 20 bilhões a mais do que em 2009, ou 1,5 vez o custo do Bolsa Família neste ano, ou cerca de 80% dos quase R$ 24,9 bilhões de desonerações tributárias concedidas em 2009, para combater os efeitos da crise global.

Embora os gastos financeiros ainda sejam elevados, eles têm mostrado uma tendência inequívoca de queda nos últimos anos quando se leva em conta as despesas como proporção do PIB. Em 2003, por exemplo, o setor público destinou o equivalente a 8,47% do PIB para o pagamento de juros, num ano em que a taxa Selic média ficou em 23,4% e o crescimento foi de 1,1%. Nos anos seguintes, os juros caíram e o

14

Brasil passou a registrar taxas mais expressivas de crescimento. A dívida pública também declinou como proporção do PIB, graças a superávits primários expressivos, embora seja alta para padrões internacionais.

As despesas financeiras do Brasil também seguem elevadas na comparação internacional, mas há alguns países em que a carga de juros é mais elevada. Segundo números da EIU, a Jamaica deve destinar o equivalente a 14,6% do PIB para pagar juros, enquanto a Grécia, que está no meio do olho do furacão da crise global, deve gastar 6,7% do PIB, percentual idêntico ao da Hungria. No Paquistão, as despesas financeiras devem equivaler a 5,8% do PIB.

A aplicação mais evidente do estudo da estrutura de custos encontra-se na situação na qual o objeto de custos escolhido é a empresa (no texto acima o objeto de custos é o orçamento da União). Para determinar o custo de qualquer objeto, é necessário ter como ponto de partida a estrutura de custos da empresa, para depois determinar a estrutura de custos correspondente ao objeto específico. Assumindo que o objeto de custos seja uma empresa, a estrutura de custos mostra a participação de cada elemento de custo no total dos gastos da empresa, num dado período. Estão aí registrados o quanto se "gastou" para fabricar os produtos da empresa, desde a aquisição de insumos materiais até sua entrega aos clientes.

As estruturas de custo são específicas de cada empresa, refletindo sua estrutura administrativa, o padrão tecnológico empregado na produção, o número de pessoas ocupadas nas diferentes atividades (diretamente produtivas ou não), a estrutura comercial, a política de vendas praticada, e assim por diante.

A estrutura de custos das empresas pode revelar diferenças significativas entre os diversos empreendimentos produtivos. Tais diferenças são reflexos da utilização de diferentes tipos e quantidades de recursos produtivos, de distintos portes dos empreendimentos e, até mesmo, em empresas semelhantes (do mesmo ramo, porte e padrão tecnológico), de diferentes formas ou estratégias utilizadas para a gestão dos recursos disponíveis.

A partir da construção da estrutura de custos, é possível o acompanhamento da evolução da participação dos diferentes itens de custos no conjunto das atividades empresariais; a ordenação e a definição de estratégias específicas para a administração dos principais grupos; o nível estimado do resultado econômico obtido e, finalmente, informações acerca dos métodos mais adequados para a apropriação dos custos aos produtos fabricados e vendidos pela empresa.

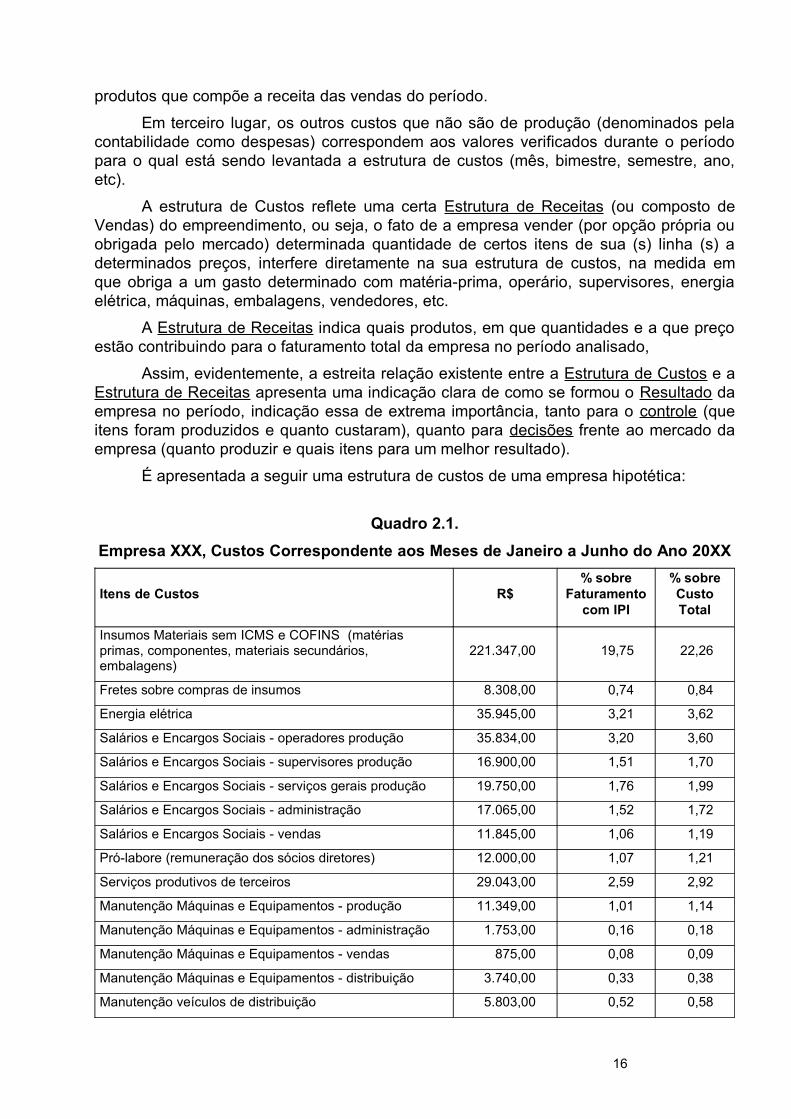

Os passos para a elaboração da estrutura de custos estão descritos a seguir. É muito importante compatibilizar os custos de produção e as receitas no período de referência.

Em primeiro lugar, o conceito de receita das vendas de um dado período - convencionalmente, um mês, a partir da freqüência usual de emissão dos principais instrumentos de informações contábeis -, refere-se ao valor das receitas geradas, ou seja, o valor originado de todas as entregas aos clientes, efetuadas ao longo do período, independente das vendas terem sido feitas para recebimento à vista, dentro do mês de referência, ou em qualquer prazo de recebimento, em função de eventuais financiamentos concedidos aos clientes.

Em segundo lugar, os custos de produção devem ser os custos do volume vendido, ou seja, os custos de produção devem ser referidos ao mesmo conjunto de

15

produtos que compõe a receita das vendas do período.

Em terceiro lugar, os outros custos que não são de produção (denominados pela contabilidade como despesas) correspondem aos valores verificados durante o período para o qual está sendo levantada a estrutura de custos (mês, bimestre, semestre, ano, etc).

A estrutura de Custos reflete uma certa Estrutura de Receitas (ou composto de Vendas) do empreendimento, ou seja, o fato de a empresa vender (por opção própria ou obrigada pelo mercado) determinada quantidade de certos itens de sua (s) linha (s) a determinados preços, interfere diretamente na sua estrutura de custos, na medida em que obriga a um gasto determinado com matéria-prima, operário, supervisores, energia elétrica, máquinas, embalagens, vendedores, etc.

A Estrutura de Receitas indica quais produtos, em que quantidades e a que preço estão contribuindo para o faturamento total da empresa no período analisado,

Assim, evidentemente, a estreita relação existente entre a Estrutura de Custos e a Estrutura de Receitas apresenta uma indicação clara de como se formou o Resultado da empresa no período, indicação essa de extrema importância, tanto para o controle (que itens foram produzidos e quanto custaram), quanto para decisões frente ao mercado da empresa (quanto produzir e quais itens para um melhor resultado).

É apresentada a seguir uma estrutura de custos de uma empresa hipotética:

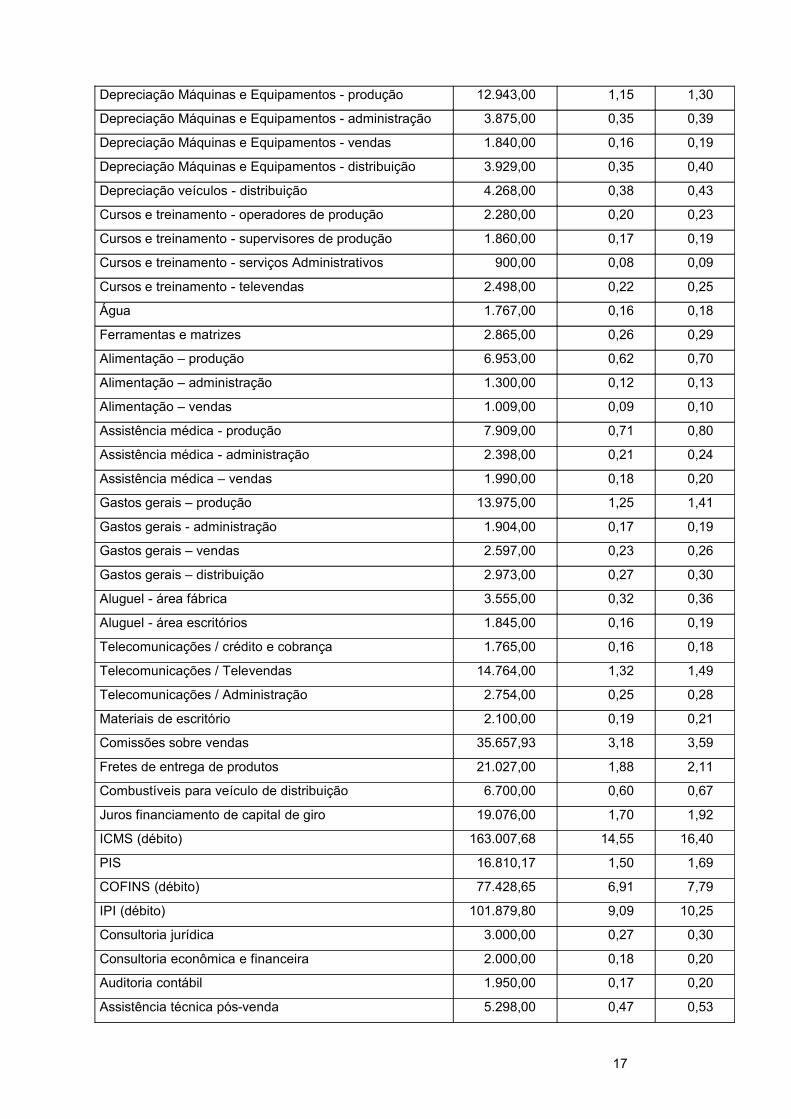

Quadro 2.1.Empresa XXX, Custos Correspondente aos Meses de Janeiro a Junho do Ano 20XX

Itens de Custos R$% sobre

Faturamento com IPI

% sobre Custo Total

Insumos Materiais sem ICMS e COFINS (matérias primas, componentes, materiais secundários, embalagens)

221.347,00 19,75 22,26

Fretes sobre compras de insumos 8.308,00 0,74 0,84

Energia elétrica 35.945,00 3,21 3,62

Salários e Encargos Sociais - operadores produção 35.834,00 3,20 3,60

Salários e Encargos Sociais - supervisores produção 16.900,00 1,51 1,70

Salários e Encargos Sociais - serviços gerais produção 19.750,00 1,76 1,99

Salários e Encargos Sociais - administração 17.065,00 1,52 1,72

Salários e Encargos Sociais - vendas 11.845,00 1,06 1,19

Pró-labore (remuneração dos sócios diretores) 12.000,00 1,07 1,21

Serviços produtivos de terceiros 29.043,00 2,59 2,92

Manutenção Máquinas e Equipamentos - produção 11.349,00 1,01 1,14

Manutenção Máquinas e Equipamentos - administração 1.753,00 0,16 0,18

Manutenção Máquinas e Equipamentos - vendas 875,00 0,08 0,09

Manutenção Máquinas e Equipamentos - distribuição 3.740,00 0,33 0,38

Manutenção veículos de distribuição 5.803,00 0,52 0,58

16

Depreciação Máquinas e Equipamentos - produção 12.943,00 1,15 1,30

Depreciação Máquinas e Equipamentos - administração 3.875,00 0,35 0,39

Depreciação Máquinas e Equipamentos - vendas 1.840,00 0,16 0,19

Depreciação Máquinas e Equipamentos - distribuição 3.929,00 0,35 0,40

Depreciação veículos - distribuição 4.268,00 0,38 0,43

Cursos e treinamento - operadores de produção 2.280,00 0,20 0,23

Cursos e treinamento - supervisores de produção 1.860,00 0,17 0,19

Cursos e treinamento - serviços Administrativos 900,00 0,08 0,09

Cursos e treinamento - televendas 2.498,00 0,22 0,25

Água 1.767,00 0,16 0,18

Ferramentas e matrizes 2.865,00 0,26 0,29

Alimentação – produção 6.953,00 0,62 0,70

Alimentação – administração 1.300,00 0,12 0,13

Alimentação – vendas 1.009,00 0,09 0,10

Assistência médica - produção 7.909,00 0,71 0,80

Assistência médica - administração 2.398,00 0,21 0,24

Assistência médica – vendas 1.990,00 0,18 0,20

Gastos gerais – produção 13.975,00 1,25 1,41

Gastos gerais - administração 1.904,00 0,17 0,19

Gastos gerais – vendas 2.597,00 0,23 0,26

Gastos gerais – distribuição 2.973,00 0,27 0,30

Aluguel - área fábrica 3.555,00 0,32 0,36

Aluguel - área escritórios 1.845,00 0,16 0,19

Telecomunicações / crédito e cobrança 1.765,00 0,16 0,18

Telecomunicações / Televendas 14.764,00 1,32 1,49

Telecomunicações / Administração 2.754,00 0,25 0,28

Materiais de escritório 2.100,00 0,19 0,21

Comissões sobre vendas 35.657,93 3,18 3,59

Fretes de entrega de produtos 21.027,00 1,88 2,11

Combustíveis para veículo de distribuição 6.700,00 0,60 0,67

Juros financiamento de capital de giro 19.076,00 1,70 1,92

ICMS (débito) 163.007,68 14,55 16,40

PIS 16.810,17 1,50 1,69

COFINS (débito) 77.428,65 6,91 7,79

IPI (débito) 101.879,80 9,09 10,25

Consultoria jurídica 3.000,00 0,27 0,30

Consultoria econômica e financeira 2.000,00 0,18 0,20

Auditoria contábil 1.950,00 0,17 0,20

Assistência técnica pós-venda 5.298,00 0,47 0,53

17

Total de custos 994.208,23 88,71 100,00

Faturamento com IPI 1.120.677,80 100,00 112,72

Resultado 126.469,58 11,29 12,72

Na estrutura de custos da empresa XXX, podemos observar o resultado médio do período em análise e verificar quais custos são mais importantes, seja em relação ao custo total, seja em relação ao Faturamento (Receita).

Para efeitos da gestão dos custos, interessa saber quais são os custos mais importantes. Pode-se aplicar duas regras, derivadas do princípio de Pareto, que afirma que poucas causas produzem a maior parte das conseqüências. A regra do 80/20 ou a regra ABC. A regra 80/20 recomenda focar aqueles elementos que tenham uma importância de 80% no total de causas. A regra ABC recomenda dividir as conseqüências em 3 grupos. O grupo A deve responder por 65% das conseqüências, o grupo B por 25% e o C por 10%. No caso da aplicação da regra 80/20, a gestão focaliza exclusivamente as causas identificadas dentro dos 80%. No caso da regra ABC, a gestão focaliza com muita atenção as causas A e com média atenção as B. As causas dentro dos 20% restantes ou consideradas como C (as 10% restantes) são gerida com menor preocupação, dado que seu impacto é pequeno dentro do total de conseqüências. Essas regras podem ser aplicadas em qualquer situação em que um fator tenda a ter importância desproporcional: concentração de renda, importância do consumo de recursos, importância de clientes no faturamento, importância de itens de estoque em relação ao consumo total, etc. Assim, por exemplo, 20% das pessoas do mundo respondem pelo consumo de 80% dos recursos do planeta (aplicação da regra 80/20).

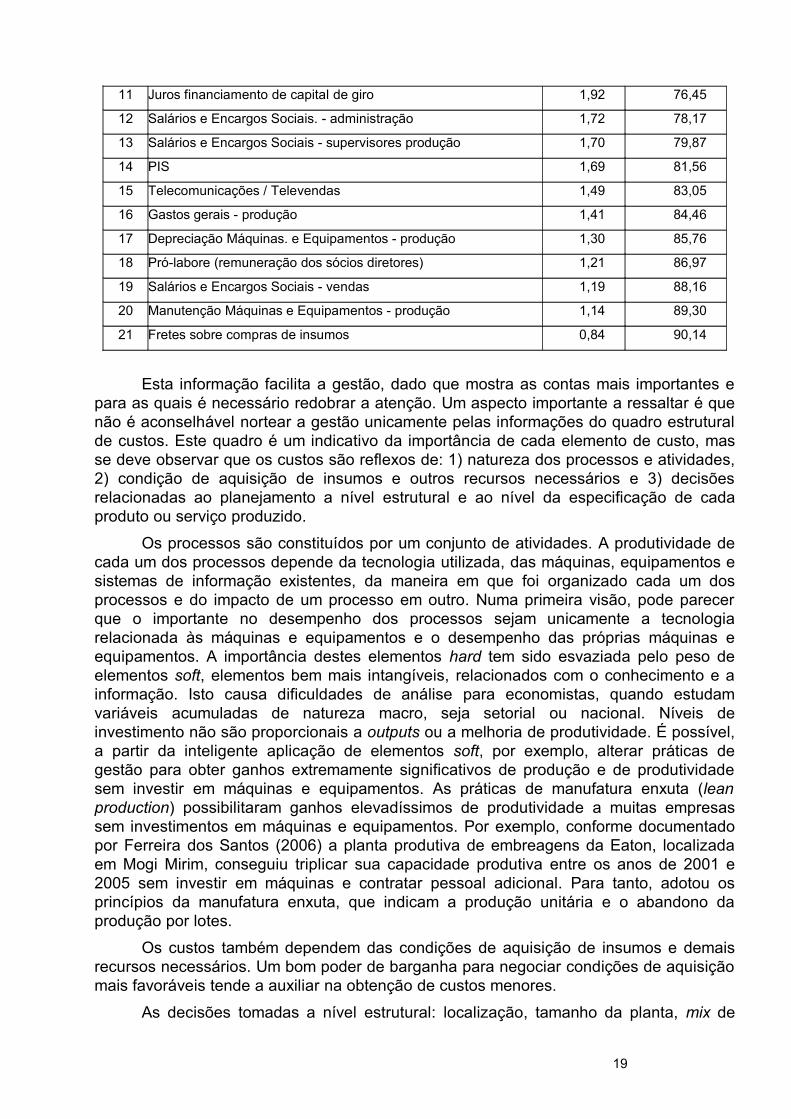

Se aplicarmos as duas regras na estrutura de custos da empresa XXX, observamos que 7 itens de custo respondem por 65% do total de custos e que 21 itens por 90% do total. Adicionalmente, 13 elementos são responsáveis por 80% dos custos.

Quadro 2.2Empresa XXX, Custos até 90% do Total - Meses de Janeiro a Junho do Ano 20XX

Ordem Itens de Custos % sobre Custo Total

% Acumulado sobre Custo

Total

1 Insumos Materiais sem ICMS e COFINS (matérias primas, componentes, materiais secundários, embalagens) 22,26 22,26

2 ICMS (débito) 16,40 38,66

3 IPI (débito) 10,25 48,91

4 COFINS (débito) 7,79 56,70

5 Energia elétrica 3,62 60,32

6 Salários e Encargos Sociais - operadores produção 3,60 63,92

7 Comissões sobre vendas 3,59 67,51

8 Serviços produtivos de terceiros 2,92 70,43

9 Fretes de entrega de produtos 2,11 72,54

10 Salários e Encargos Sociais. - serviços gerais produção 1,99 74,53

18

11 Juros financiamento de capital de giro 1,92 76,45

12 Salários e Encargos Sociais. - administração 1,72 78,17

13 Salários e Encargos Sociais - supervisores produção 1,70 79,87

14 PIS 1,69 81,56

15 Telecomunicações / Televendas 1,49 83,05

16 Gastos gerais - produção 1,41 84,46

17 Depreciação Máquinas. e Equipamentos - produção 1,30 85,76

18 Pró-labore (remuneração dos sócios diretores) 1,21 86,97

19 Salários e Encargos Sociais - vendas 1,19 88,16

20 Manutenção Máquinas e Equipamentos - produção 1,14 89,30

21 Fretes sobre compras de insumos 0,84 90,14

Esta informação facilita a gestão, dado que mostra as contas mais importantes e para as quais é necessário redobrar a atenção. Um aspecto importante a ressaltar é que não é aconselhável nortear a gestão unicamente pelas informações do quadro estrutural de custos. Este quadro é um indicativo da importância de cada elemento de custo, mas se deve observar que os custos são reflexos de: 1) natureza dos processos e atividades, 2) condição de aquisição de insumos e outros recursos necessários e 3) decisões relacionadas ao planejamento a nível estrutural e ao nível da especificação de cada produto ou serviço produzido.

Os processos são constituídos por um conjunto de atividades. A produtividade de cada um dos processos depende da tecnologia utilizada, das máquinas, equipamentos e sistemas de informação existentes, da maneira em que foi organizado cada um dos processos e do impacto de um processo em outro. Numa primeira visão, pode parecer que o importante no desempenho dos processos sejam unicamente a tecnologia relacionada às máquinas e equipamentos e o desempenho das próprias máquinas e equipamentos. A importância destes elementos hard tem sido esvaziada pelo peso de elementos soft, elementos bem mais intangíveis, relacionados com o conhecimento e a informação. Isto causa dificuldades de análise para economistas, quando estudam variáveis acumuladas de natureza macro, seja setorial ou nacional. Níveis de investimento não são proporcionais a outputs ou a melhoria de produtividade. É possível, a partir da inteligente aplicação de elementos soft, por exemplo, alterar práticas de gestão para obter ganhos extremamente significativos de produção e de produtividade sem investir em máquinas e equipamentos. As práticas de manufatura enxuta (lean production) possibilitaram ganhos elevadíssimos de produtividade a muitas empresas sem investimentos em máquinas e equipamentos. Por exemplo, conforme documentado por Ferreira dos Santos (2006) a planta produtiva de embreagens da Eaton, localizada em Mogi Mirim, conseguiu triplicar sua capacidade produtiva entre os anos de 2001 e 2005 sem investir em máquinas e contratar pessoal adicional. Para tanto, adotou os princípios da manufatura enxuta, que indicam a produção unitária e o abandono da produção por lotes.

Os custos também dependem das condições de aquisição de insumos e demais recursos necessários. Um bom poder de barganha para negociar condições de aquisição mais favoráveis tende a auxiliar na obtenção de custos menores.

As decisões tomadas a nível estrutural: localização, tamanho da planta, mix de

19

produtos a serem fabricados, tipo de equipamento e tecnologia, natureza de cada produto a ser fabricado (especificação técnica), natureza do serviço a ser prestado, afetam os custos unitários de cada produto e/ou serviço e também o total de custos que aparece no quadro estrutural de custos.

Ou seja, a importância de cada elemento de custo mostrada no quadro estrutural deve ser mediada por questões sobre as relações do elemento de custos e os processos e as condições de aquisição.

Os custos apresentados no quadro estrutural de custos podem ser ordenados em categorias específicas para melhor análise. Isto depende da classificação de custos, tema que será estudado futuramente. Os distintos critérios de classificação de custos auxiliam na análise e no controle dos custos.

Estudamos o quadro estrutural de custos tomando como objeto de custos a empresa. Mas, para qualquer objeto a ser estudado, é necessário determinar seus custos incidentes, construindo seu quadro estrutural de custos. A informação proveniente do quadro estrutural de custos da empresa auxilia na determinação dos custos dos diversos objetos. Porém, para determinar os custos de distintos objetos, geralmente não são suficientes os dados que aparecem no quadro estrutural, portanto, estudos específicos devem ser realizados para cada objeto. Por exemplo, se na referida planta da Eaton, o objeto de custos é um determinado modelo de embreagem, será necessário determinar o consumo de insumos para uma peça, os tempos operacionais e as necessidades de mão-de-obra e máquinas dentro de cada processo, o custo decorrente desses tempos de salários, depreciação, manutenção, energia, etc. Todos esses custos existem no quadro estrutural de custos da empresa, mas como aparecem de forma sintética, há necessidade de estudos mais detalhados para destacá-los.

2.3. Conceitos Específicos

No quadro estrutural apresentado aparece a menção a alguns itens específicos de custo e que serão abordados nesta parte. Estes itens são referentes aos seguintes aspectos:

1. Aspectos tributários

2. Aspectos relativos aos encargos sociais e provisões sobre salários

3. Conceito de depreciação.

2.3.1. Aspectos tributários

2.3.1.1. Sistemática fiscal: créditos e débitosIncidem sobre a nota fiscal, tributos (impostos e contribuições) “recuperáveis” e

“não recuperáveis”. Os primeiros exigem um mecanismo de controle de impostos pagos ao comprar insumos (matérias-primas) e cobrados dos clientes ao vender os produtos finais. O montante de impostos pagos ao comprar os insumos gera um crédito fiscal. O montante dos impostos cobrados dos clientes gera um débito fiscal. Mensalmente apura-

20

se a diferença entre o débito e o crédito e recolhe-se a diferença à esfera competente para a arrecadação (governo federal ou estadual).

No caso dos tributos “não recuperáveis” não existe este mecanismo. A empresa cobra o imposto do cliente e transfere mensalmente o valor para o Estado.

São tributos “recuperáveis” o ICMS (esfera estadual), o IPI, o PIS e o COFINS (esfera federal).

ICMS - Imposto sobre operações relativas à Circulação de Mercadorias e sobre prestações de Serviços de transporte interestadual, intermunicipal e de comunicação.

COFINS - Contribuição para o Financiamento da Seguridade Social.

IPI - Imposto sobre Produtos Industrializados.

PIS: Programa de Integração Social (contribuição).

A alíquota do ICMS é, na maioria das situações, de 18% para operações dentro do estado de São Paulo. Operações para outros estados têm alíquotas menores. A alíquota do COFINS é 7,60%, a do PIS 1,65%, a alíquota do IPI depende do tipo de produto.

Em alguns casos, o PIS e o COFINS não são recuperáveis, tendo uma alíquota menor. (PIS 0,65% e COFINS 3,0%).

Neste texto serão abordados aspectos gerais que não dão conta de toda a complexidade da legislação tributária. É muito importante verificar qual a sistemática tributária a qual cada empresa está sujeita quando é realizado o estudo de custos.

A forma de cálculo dos impostos segue regras previstas na legislação tributária, que podem ser resumidas pela seguinte equação:

Vcimp = [Vsimp / (1 – (ICMS+COFINS+PIS))] * (1 + IPI),

Onde,

Vcimp = Valor com impostos.

Vsimp = Valor sem impostos.

ICMS = Valor absoluto da alíquota (%) do ICMS.

COFINS = Valor absoluto da alíquota (%) do ICOFINS.

PIS = Valor absoluto da alíquota (%) do PIS.

IPI = Valor absoluto da alíquota (%) do IPI.

No caso dos impostos “recuperáveis”, as empresas mantêm registros dos impostos incidentes em suas transações de compra e venda para apurar o valor devido ao governo.

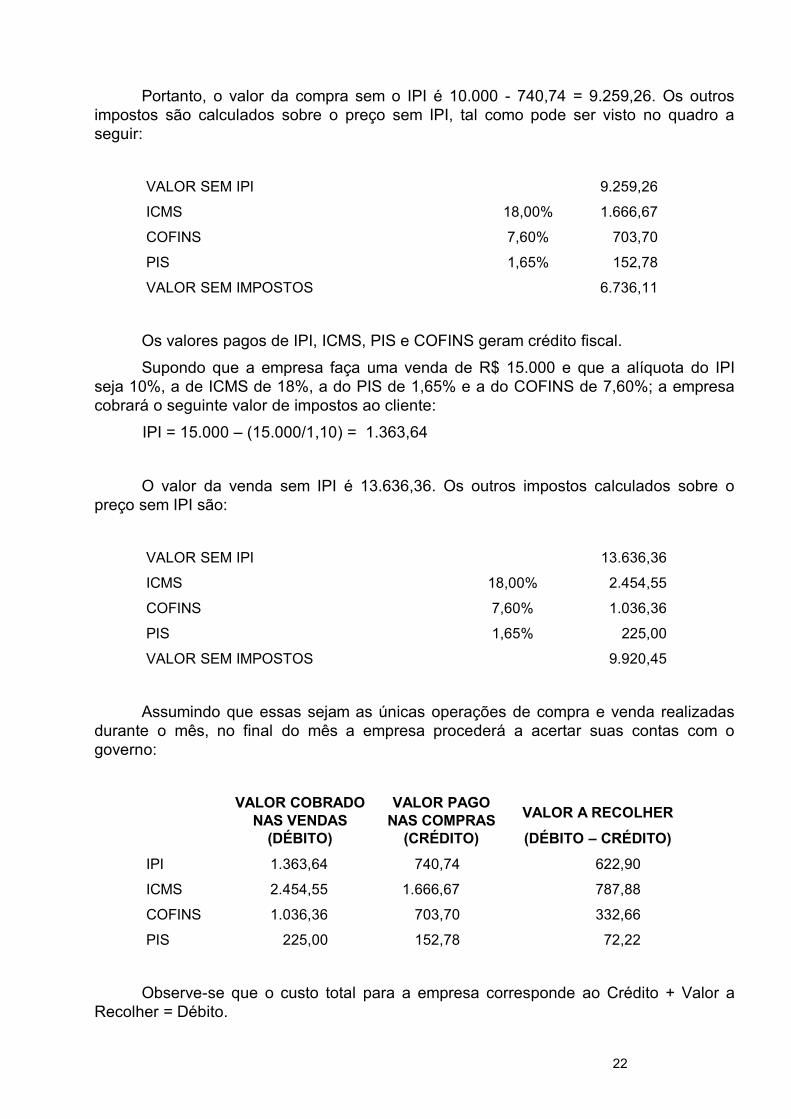

Suponhamos uma empresa que faz uma compra de R$ 10.000,00. Na nota fiscal figurará o valor correspondente ao IPI, COFINS, PIS e ICMS. Supondo uma alíquota de IPI de 8%, de ICMS de 18%, de PIS de 1,65% e de COFINS de 7,60%, o valor de cada imposto será (de acordo com a equação anterior):

IPI = 10.000 – (10.000/1,08) = 740,74

21

Portanto, o valor da compra sem o IPI é 10.000 - 740,74 = 9.259,26. Os outros impostos são calculados sobre o preço sem IPI, tal como pode ser visto no quadro a seguir:

VALOR SEM IPI 9.259,26

ICMS 18,00% 1.666,67

COFINS 7,60% 703,70

PIS 1,65% 152,78

VALOR SEM IMPOSTOS 6.736,11

Os valores pagos de IPI, ICMS, PIS e COFINS geram crédito fiscal.

Supondo que a empresa faça uma venda de R$ 15.000 e que a alíquota do IPI seja 10%, a de ICMS de 18%, a do PIS de 1,65% e a do COFINS de 7,60%; a empresa cobrará o seguinte valor de impostos ao cliente:

IPI = 15.000 – (15.000/1,10) = 1.363,64

O valor da venda sem IPI é 13.636,36. Os outros impostos calculados sobre o preço sem IPI são:

VALOR SEM IPI 13.636,36

ICMS 18,00% 2.454,55

COFINS 7,60% 1.036,36

PIS 1,65% 225,00

VALOR SEM IMPOSTOS 9.920,45

Assumindo que essas sejam as únicas operações de compra e venda realizadas durante o mês, no final do mês a empresa procederá a acertar suas contas com o governo:

VALOR COBRADO NAS VENDAS

(DÉBITO)

VALOR PAGO NAS COMPRAS

(CRÉDITO)

VALOR A RECOLHER

(DÉBITO – CRÉDITO)

IPI 1.363,64 740,74 622,90

ICMS 2.454,55 1.666,67 787,88

COFINS 1.036,36 703,70 332,66

PIS 225,00 152,78 72,22

Observe-se que o custo total para a empresa corresponde ao Crédito + Valor a Recolher = Débito.

22

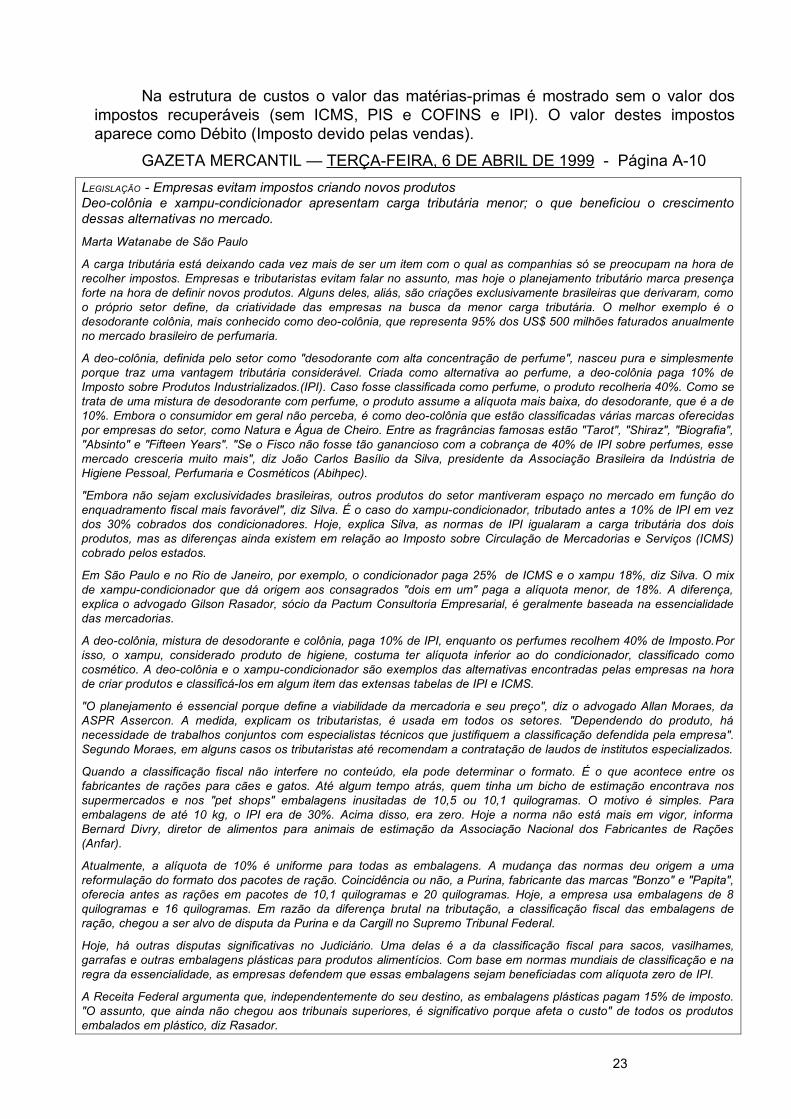

Na estrutura de custos o valor das matérias-primas é mostrado sem o valor dos impostos recuperáveis (sem ICMS, PIS e COFINS e IPI). O valor destes impostos aparece como Débito (Imposto devido pelas vendas).

GAZETA MERCANTIL — TERÇA-FEIRA, 6 DE ABRIL DE 1999 - Página A-10LEGISLAÇÃO - Empresas evitam impostos criando novos produtosDeo-colônia e xampu-condicionador apresentam carga tributária menor; o que beneficiou o crescimento dessas alternativas no mercado.

Marta Watanabe de São Paulo

A carga tributária está deixando cada vez mais de ser um item com o qual as companhias só se preocupam na hora de recolher impostos. Empresas e tributaristas evitam falar no assunto, mas hoje o planejamento tributário marca presença forte na hora de definir novos produtos. Alguns deles, aliás, são criações exclusivamente brasileiras que derivaram, como o próprio setor define, da criatividade das empresas na busca da menor carga tributária. O melhor exemplo é o desodorante colônia, mais conhecido como deo-colônia, que representa 95% dos US$ 500 milhões faturados anualmente no mercado brasileiro de perfumaria.

A deo-colônia, definida pelo setor como "desodorante com alta concentração de perfume", nasceu pura e simplesmente porque traz uma vantagem tributária considerável. Criada como alternativa ao perfume, a deo-colônia paga 10% de Imposto sobre Produtos Industrializados.(IPI). Caso fosse classificada como perfume, o produto recolheria 40%. Como se trata de uma mistura de desodorante com perfume, o produto assume a alíquota mais baixa, do desodorante, que é a de 10%. Embora o consumidor em geral não perceba, é como deo-colônia que estão classificadas várias marcas oferecidas por empresas do setor, como Natura e Água de Cheiro. Entre as fragrâncias famosas estão "Tarot", "Shiraz", "Biografia", "Absinto" e "Fifteen Years". "Se o Fisco não fosse tão ganancioso com a cobrança de 40% de IPI sobre perfumes, esse mercado cresceria muito mais", diz João Carlos Basílio da Silva, presidente da Associação Brasileira da Indústria de Higiene Pessoal, Perfumaria e Cosméticos (Abihpec).

"Embora não sejam exclusividades brasileiras, outros produtos do setor mantiveram espaço no mercado em função do enquadramento fiscal mais favorável", diz Silva. É o caso do xampu-condicionador, tributado antes a 10% de IPI em vez dos 30% cobrados dos condicionadores. Hoje, explica Silva, as normas de IPI igualaram a carga tributária dos dois produtos, mas as diferenças ainda existem em relação ao Imposto sobre Circulação de Mercadorias e Serviços (ICMS) cobrado pelos estados.

Em São Paulo e no Rio de Janeiro, por exemplo, o condicionador paga 25% de ICMS e o xampu 18%, diz Silva. O mix de xampu-condicionador que dá origem aos consagrados "dois em um" paga a alíquota menor, de 18%. A diferença, explica o advogado Gilson Rasador, sócio da Pactum Consultoria Empresarial, é geralmente baseada na essencialidade das mercadorias.

A deo-colônia, mistura de desodorante e colônia, paga 10% de IPI, enquanto os perfumes recolhem 40% de Imposto.Por isso, o xampu, considerado produto de higiene, costuma ter alíquota inferior ao do condicionador, classificado como cosmético. A deo-colônia e o xampu-condicionador são exemplos das alternativas encontradas pelas empresas na hora de criar produtos e classificá-los em algum item das extensas tabelas de IPI e ICMS.

"O planejamento é essencial porque define a viabilidade da mercadoria e seu preço", diz o advogado Allan Moraes, da ASPR Assercon. A medida, explicam os tributaristas, é usada em todos os setores. "Dependendo do produto, há necessidade de trabalhos conjuntos com especialistas técnicos que justifiquem a classificação defendida pela empresa". Segundo Moraes, em alguns casos os tributaristas até recomendam a contratação de laudos de institutos especializados.

Quando a classificação fiscal não interfere no conteúdo, ela pode determinar o formato. É o que acontece entre os fabricantes de rações para cães e gatos. Até algum tempo atrás, quem tinha um bicho de estimação encontrava nos supermercados e nos "pet shops" embalagens inusitadas de 10,5 ou 10,1 quilogramas. O motivo é simples. Para embalagens de até 10 kg, o IPI era de 30%. Acima disso, era zero. Hoje a norma não está mais em vigor, informa Bernard Divry, diretor de alimentos para animais de estimação da Associação Nacional dos Fabricantes de Rações (Anfar).

Atualmente, a alíquota de 10% é uniforme para todas as embalagens. A mudança das normas deu origem a uma reformulação do formato dos pacotes de ração. Coincidência ou não, a Purina, fabricante das marcas "Bonzo" e "Papita", oferecia antes as rações em pacotes de 10,1 quilogramas e 20 quilogramas. Hoje, a empresa usa embalagens de 8 quilogramas e 16 quilogramas. Em razão da diferença brutal na tributação, a classificação fiscal das embalagens de ração, chegou a ser alvo de disputa da Purina e da Cargill no Supremo Tribunal Federal.

Hoje, há outras disputas significativas no Judiciário. Uma delas é a da classificação fiscal para sacos, vasilhames, garrafas e outras embalagens plásticas para produtos alimentícios. Com base em normas mundiais de classificação e na regra da essencialidade, as empresas defendem que essas embalagens sejam beneficiadas com alíquota zero de IPI.

A Receita Federal argumenta que, independentemente do seu destino, as embalagens plásticas pagam 15% de imposto. "O assunto, que ainda não chegou aos tribunais superiores, é significativo porque afeta o custo" de todos os produtos embalados em plástico, diz Rasador.

23

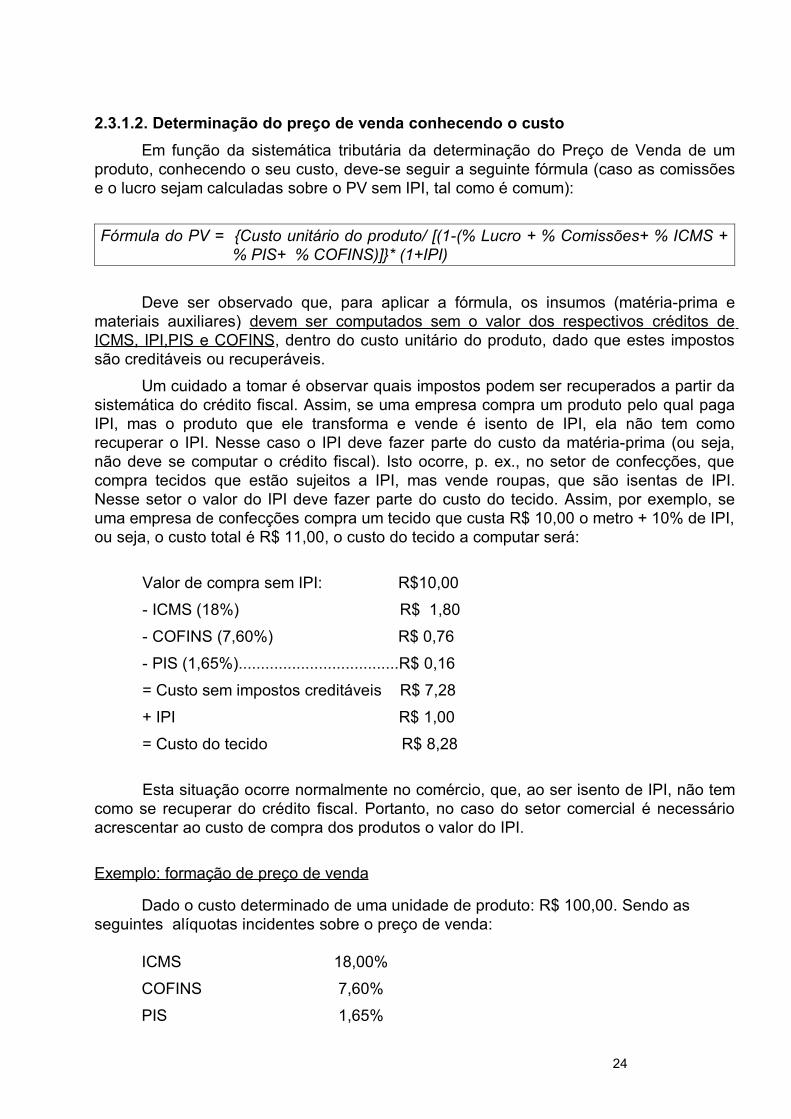

2.3.1.2. Determinação do preço de venda conhecendo o custoEm função da sistemática tributária da determinação do Preço de Venda de um

produto, conhecendo o seu custo, deve-se seguir a seguinte fórmula (caso as comissões e o lucro sejam calculadas sobre o PV sem IPI, tal como é comum):

Fórmula do PV = {Custo unitário do produto/ [(1-(% Lucro + % Comissões+ % ICMS + % PIS+ % COFINS)]}* (1+IPI)

Deve ser observado que, para aplicar a fórmula, os insumos (matéria-prima e materiais auxiliares) devem ser computados sem o valor dos respectivos créditos de ICMS, IPI,PIS e COFINS, dentro do custo unitário do produto, dado que estes impostos são creditáveis ou recuperáveis.

Um cuidado a tomar é observar quais impostos podem ser recuperados a partir da sistemática do crédito fiscal. Assim, se uma empresa compra um produto pelo qual paga IPI, mas o produto que ele transforma e vende é isento de IPI, ela não tem como recuperar o IPI. Nesse caso o IPI deve fazer parte do custo da matéria-prima (ou seja, não deve se computar o crédito fiscal). Isto ocorre, p. ex., no setor de confecções, que compra tecidos que estão sujeitos a IPI, mas vende roupas, que são isentas de IPI. Nesse setor o valor do IPI deve fazer parte do custo do tecido. Assim, por exemplo, se uma empresa de confecções compra um tecido que custa R$ 10,00 o metro + 10% de IPI, ou seja, o custo total é R$ 11,00, o custo do tecido a computar será:

Valor de compra sem IPI: R$10,00

- ICMS (18%) R$ 1,80

- COFINS (7,60%) R$ 0,76

- PIS (1,65%)....................................R$ 0,16

= Custo sem impostos creditáveis R$ 7,28

+ IPI R$ 1,00

= Custo do tecido R$ 8,28

Esta situação ocorre normalmente no comércio, que, ao ser isento de IPI, não tem como se recuperar do crédito fiscal. Portanto, no caso do setor comercial é necessário acrescentar ao custo de compra dos produtos o valor do IPI.

Exemplo: formação de preço de venda

Dado o custo determinado de uma unidade de produto: R$ 100,00. Sendo as seguintes alíquotas incidentes sobre o preço de venda:

ICMS 18,00%

COFINS 7,60%

PIS 1,65%

24

COMISSÔES 3,00%

IPI 15,00%

Sendo a margem de lucro desejada sobre o PV de 8,00%.

O preço de venda é determinado assim:

Passo 1: Somar incidências "por dentro do preço"

ICMS 18,00%

COFINS 7,60%

PIS 1,65%

COMISSÕES 3,00%

MARGEM DE LUCRO 8,00%

SOMA INCIDÊNCIAS 38,25%

Passo 2: Calcular o divisor

Divisor = (100-38,25)/100 = 0,6175

Passo 3: Determinar o PV com ICMS e sem IPI

PV com ICMS e sem IPI = Custo/Divisor = R$ 100,00/ 0,6175 = R$ 161,94

Passo 4: Determinar o valor do IPI

IPI = alíquota IPI x PV com ICMS e sem IPI

IPI = R$ 161,94 x 0,15 = R$ 24,29

Passo 5: Determinar o PV com IPI

PV com IPI = PV com ICMS e sem IPI + IPI

= R$ 161,94 + R$ 24,29 = R$ 186,23

25

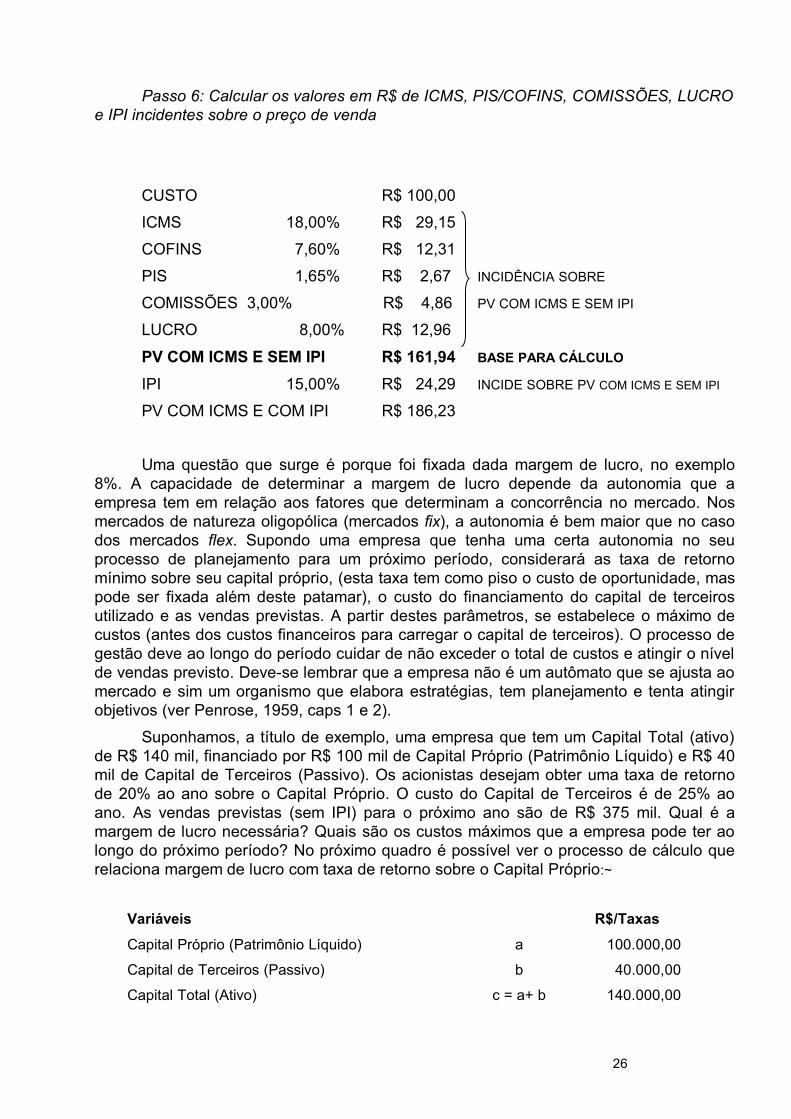

Passo 6: Calcular os valores em R$ de ICMS, PIS/COFINS, COMISSÕES, LUCRO e IPI incidentes sobre o preço de venda

CUSTO R$ 100,00

ICMS 18,00% R$ 29,15

COFINS 7,60% R$ 12,31

PIS 1,65% R$ 2,67 INCIDÊNCIA SOBRE

COMISSÕES 3,00% R$ 4,86 PV COM ICMS E SEM IPI

LUCRO 8,00% R$ 12,96