proposta de implantaÇÃo do balanced scorecard (bsc) em uma ... · proposta de implantaÇÃo do...

TRANSCRIPT

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ

Anderson de Almeida

PROPOSTA DE IMPLANTAÇÃO DO BALANCED SCORECARD (BSC) EM UMA PEQUENA EMPRESA.

São José

2010

1

Anderson de Almeida

PROPOSTA DE IMPLANTAÇÃO DO BALANCED SCORECARD (BSC) EM UMA PEQUENA EMPRESA

Monografia apresentada ao Curso de Ciências Contábeis do Centro Universitário Municipal de São José – USJ como requisito parcial à obtenção do grau de Bacharel em Ciências Contábeis. Orientador: Profº. MSc. Fernando Nitz de Carvalho

São José

2010

2

Anderson de Almeida

Proposta de Implantação do Balanced Scorecard (BSC) em uma pequena empresa

Trabalho de Conclusão de Curso elaborado como requisito final para a aprovação no Curso de Ciências Contábeis do Centro Universitário Municipal de São José – USJ. Avaliado em 02 de dezembro de 2010

___________________________________________ Prof. MSc. Fernando Nitz de Carvalho

Orientador

___________________________________________ Prof. Esp. Alfredo Lohn Braun

Membro Examinador

___________________________________________ Prof. MSc. Humberto Rodrigues Francisco

Membro Examinador

3

AGRADECIMENTOS

Agradeço primeiramente a Deus por sempre estar ao meu lado, me abençoando e me

dando forças para a realização de mais este sonho.

Aos meus pais, Valneide Machado de Almeida e Elio de Almeida, por toda a criação,

educação, conhecimento, carinho e amor que sempre me deram. Eles são os meus maiores

exemplos.

A minha namorada, Fabiana Pinheiro da Silva, por ser um anjo em minha vida, uma

pessoa maravilhosa que faz com que cada dia seja especial e por sempre estar do meu lado me

apoiando.

Aos meus irmãos pelo companheirismo e respeito.

Aos amigos que sempre estão por perto, pelas boas risadas e por me ajudarem sempre que

necessário.

Ao Professor MSc. Fernando Nitz de Carvalho, por todo seu comprometimento desde o

início deste trabalho e por toda sua sabedoria e habilidade ao orientar seus alunos.

Ao Sr. Anthoni Pedro Martins, por ter aceitado que este estudo de caso fosse aplicado em

sua empresa, e por todo apoio, paciência, comprometimento e hospitalidade que sempre obtive

em nossas reuniões.

A todos aqueles que, de alguma forma não hesitaram em contribuir com este trabalho.

4

RESUMO

ALMEIDA, Anderson de. Proposta de Implantação do Balanced Scorecard (BSC) em uma pequena empresa. 2010. 56 f. Monografia (Curso de Ciências Contábeis). Centro Universitário Municipal de São José, São José, 2010.

Atualmente existe uma grande competitividade no mercado, assim as empresas estão buscando novas ferramentas que possa auxiliar os gestores. O Balanced Scorecard relava-se como uma importante ferramenta que busca medir o desempenho da empresa, por meio de dados financeiros e não-financeiros. A empresa passa a definir suas metas estratégicas e ações a partir da missão e visão. Nesse trabalho, tem-se o objetivo de estudar as etapas de implementação do Balanced Scorecard, e a partir deste estudo aplicá-lo em uma pequena empresa. Para isto, utilizou-se a pesquisa aplicada, abordando-se o problema de forma qualitativa. Quanto aos procedimentos, foi utilizada a pesquisa bibliográfica e estudo de caso, sendo que a coleta de dados realizada por meio de análise documental e entrevistas. Como conclusão, percebe-se que é possível e recomendado que as pequenas empresas utilizem o Balanced Scorecard para o acompanhamento dos objetivos e metas estratégicas, assim como para o auxilio na tomada de decisão. Palavras chave: Implementação, Balanced Scorecard, Pequenas Empresas.

5

SUMÁRIO 1 INTRODUÇÃO ..................................................................................................................... 7

1.1 Tema e Problema ............................................................................................................ 8

1.2 Objetivos .......................................................................................................................... 8

1.2.1 Objetivo Geral ........................................................................................................... 8

1.2.2 Objetivos Específicos ................................................................................................ 9

1.3 Justificativa ...................................................................................................................... 9

1.4 Procedimentos Metodológicos...................................................................................... 11

1.4.1 Modalidade da Pesquisa .......................................................................................... 11

1.4.2 Coleta de Dados ....................................................................................................... 13

1.4.3 Análise e Interpretação ............................................................................................ 13

1.4.4 Ambiente da Pesquisa .............................................................................................. 14

2 FUNDAMENTAÇÃO TEÓRICA ...................................................................................... 15

2.1 A Contabilidade Gerencial ........................................................................................... 15

2.2 Balanced Scorecard ...................................................................................................... 16

2.2.1 Conceitos Fundamentais do Balanced Scorecard .................................................... 16

2.2.2 Princípios do Balanced Scorecard ........................................................................... 18

2.2.3 A Estrutura do BSC - Perspectivas e Indicadores ................................................... 18

2.2.3.1 Perspectiva Financeira ..................................................................................... 19

2.2.3.2 Perspectiva dos Clientes ................................................................................... 21

2.2.3.3 Perspectiva dos Processos Internos .................................................................. 23

2.2.3.4 Perspectiva do Aprendizado e Crescimento ..................................................... 24

2.3 Balanced Scorecard em Pequenas Empresas ............................................................. 25

2.3.1 Conceito de Pequenas Empresas ............................................................................. 25

2.3.2 Características das Pequenas Empresas ................................................................... 26

2.3.3 Implantação do Balanced Scorecard em Pequenas Empresas ................................. 26

2.3.4 Vantagens e desvantagens da utilização do BSC .................................................... 27

2.4 Proposta de Implantação do BSC em Pequenas Empresas ...................................... 28

6

2.4.1 Proposta de implantação de Ottoboni ...................................................................... 28

2.4.2 Procedimento Proposto para a implantação do BSC na empresa Da Hora Lanches 31

2.4.3 Detalhamento do Procedimento Proposto ............................................................... 33

2.4.3.1 Preparação: 1º Passo ......................................................................................... 33

2.4.3.2 Elaboração: 2º Passo ........................................................................................ 33

2.4.3.3 Implantação: 3º Passo ....................................................................................... 36

3 ESTUDO DE CASO ............................................................................................................ 38

3.1 Apresentação da Empresa ............................................................................................ 38

3.2 Aplicação do Procedimento Proposto ......................................................................... 38

3.2.1 Preparação: 1º Passo ................................................................................................ 39

3.2.1.1 Tarefa 1: Preparação do ambiente de aplicação ............................................... 39

3.2.2 Preparação: 2º Passo ................................................................................................ 39

3.2.2.1 Tarefa 2: Conhecimento da organização e preparação do processo de discussão

39

3.2.2.2 Tarefa 3: Estabelecer as perspectivas e objetivos estratégicos ........................ 40

3.2.2.3 Tarefa 4: Estabelecer indicadores para as perspectivas, metas de superação e 41

plano de ação ..................................................................................................................... 41

3.2.2.4 Tarefa 5: Preparação da implantação e aprovação final ................................... 47

3.3 Estrutura atual da empresa ......................................................................................... 48

4 CONCLUSÕES .................................................................................................................... 50

4.1 Considerações finais ..................................................................................................... 50

4.2 Sugestões para Trabalhos Futuros .............................................................................. 51

REFERÊNCIAS .......................................................................................................................... 52

7

1 INTRODUÇÃO

Cada vez mais as empresas estão se conscientizando que é preciso melhorar os processos,

os produtos e serviços, a fim de obter vantagem competitiva em relação aos seus concorrentes. Os

clientes tornaram-se mais exigentes e passaram a direcionar as ações das empresas: controle de

custos, melhoria da qualidade e o aumento da produtividade tornaram-se fatores críticos de

competitividade, exigindo investimentos em tecnologia, controle de processos e capacitação das

pessoas.

Com o advento da tecnologia da informação, a nova riqueza das empresas passou a ser o

conhecimento, o capital intelectual e capacidade de obter informações de forma rápida e

relevante. Para conseguir gerenciar e medir o desempenho das organizações, os gestores devem

ter ferramentas que traduzam dados financeiros e não financeiros em informações, para que a

tomada de decisão ocorra de forma ágil e eficiente.

Kaplan e Norton (1997, p.21) afirmam que a maneira pela qual as organizações criam

valor está mudando. Na economia industrial, as empresas criavam valor a partir dos ativos

tangíveis, mas, atualmente, as oportunidades de criação de valor estão migrando para estruturas

baseadas no conhecimento, ou seja, nos ativos intangíveis. Diante deste quadro, os instrumentos

de gestão baseados exclusivamente em indicadores contábeis e financeiros tornam-se obsoletos.

Neste contexto que surgiu o Balanced Scorecard (BSC).

Em 1990, o Instituto Nolan Norton, patrocinou o estudo chamado de “Measuring

Performance in the Organization of the future”, este estudo foi liderado por David Norton e por

Robert Kaplan, eles acreditavam que as empresas estavam sendo prejudicadas por depender de

medidas baseadas somente em dados financeiros, objetivando desenvolver um novo modelo de

medição de desempenho. O Scorecard como era chamado, após a sua primeira fase de estudo

recebeu novas ideias e depois de discussões em grupo ele foi ampliado e começou a se chamar

“Balanced Scorecard” (Kaplan & Norton, 1992).

Na concepção de Kaplan e Norton (2000, p.23) o BSC traduz missão e estratégia em

objetivos e medidas, organizados segundo quatro perspectivas diferentes: financeira, do cliente,

8

dos processos internos, bem como, do aprendizado e crescimento. O BSC cria uma estrutura e

uma linguagem, para comunicar a missão e a estratégia, além de utilizar indicadores para

informar os funcionários sobre vetores do sucesso atual e futuro.

Em 2001, o Balanced Scorecard já havia sido traduzido para dezenove línguas diferentes,

evidenciando que empresas de diversos países estão utilizando este método e atestando sua

aplicabilidade. Entre as empresas mundialmente conhecidas que implementaram o Balanced

Scorecard estão à Xerox e o Citibank Private Bank.

Utiliza-se o BSC geralmente em grandes organizações, mas o que propõe-se neste

trabalho é implementar esta ferramenta e seus conceitos à uma micro empresa. Hoje as micros e

pequenas empresas possuem uma grande influência na economia nacional, além de possuir um

grande percentual sobre a empregabilidade no país. Por exemplo, no mês de abril de 2010

segundo dados do Ministério do Trabalho as micros e pequenas empresas foram responsáveis por

67,01% do saldo líquido de empregos gerados.

1.1 Tema e Problema

A necessidade de uma ferramenta que poderá auxiliar os gestores não se baseando

somente em dados financeiros, mais considerando diversos dados da organização e tendo a

missão, visão e a estratégia como base, fez com que este estudo fosse norteado pelo seguinte

problema:

Como pode-se propor a implementação do BSC em uma pequena empresa do segmento

de alimentação?

1.2 Objetivos

Nesta sessão são apresentados, o objetivo geral e os objetivos específicos que norteiam esta pesquisa.

1.2.1 Objetivo Geral

9

Neste contexto o objetivo geral consiste em: Propor a implementação do BSC na empresa

Da Hora Lanches como uma ferramenta de auxílio ao controle e tomada de decisão.

1.2.2 Objetivos Específicos

Para alcançar o objetivo geral foram elaborados os seguintes objetivos específicos:

• Evidenciar a importância da formulação de estratégias e sua implementação;

• Apresentar a estrutura do BSC evidenciando a sua importância também para as

organizações de pequeno porte;

• Identificar e avaliar oportunidades que surgirem na implementação do BSC;

• Examinar os subsídios gerados pela ferramenta em relação às ações estratégias.

• Destacar os benefícios no controle e na tomadas de decisões para as micros e pequenas

empresas por meio do BSC;

• Propor a implementação do BSC por meio das quatro perspectivas: financeira, clientes,

processos internos e inovação e aprendizado;

1.3 Justificativa

Nos dias atuais novas formas de gerenciar as organizações estão surgindo para enfrentar a

competitividade do mercado. A tecnologia, as demonstrações contábeis e os demais relatórios

financeiros são progressivamente mais úteis para o auxílio e parametrização, para que os gestores

tomem as decisões mais coerentes, tendo como base o planejamento estratégico e nesse contexto

pode-se utilizar o Balanced Scorecard (BSC).

Essa ferramenta utilizada pelos gestores caracteriza-se como um sistema de gestão de

desempenho, derivado da visão e estratégia, refletindo os aspectos mais importantes do negócio.

O BSC apresenta-se como um método que auxilia os gestores a desenvolver bem uma estratégia

10

do princípio ao fim e depois fazer com que cada um na organização esteja envolvido a

implementá-la (Kaplan & Norton, 2001).

Segundo Padoveze (2003, p. 121), “o Balanced Scorecard é um sistema de informação

para gerenciamento da estratégia empresarial. Traduz a missão e a estratégia da empresa em um

conjunto abrangente de medidas de desempenho financeiras e não financeiras que serve de base

para um sistema de medição estratégica”.

Iniciou-se a utilização do BSC por executivos não somente para comunicar a estratégia,

como também para gerência, transformando-se de um sistema de medição, para ser utilizado como

um sistema gerencial, focando nos objetivos estratégicos prioritários e visando o futuro.

As micros e pequenas empresas possuem altos índices de fechamentos nos primeiros

anos, e para que esses índices possam ser menores as empresas vêm utilizando a contabilidade

gerencial para terem um diferencial no mercado que a cada dia torna-se mais competitivo. Na

contabilidade gerencial se estuda e incorpora no ambiente de trabalho dos contadores, as

mudanças que estão ocorrendo na forma de gestão das organizações, exigindo dos contadores

amplo conhecimento não somente na aérea contábil, mais também em outras áreas como

administração, economia e direito.

O presente trabalho busca aproximar a contabilidade da administração por meio da

aplicação do Balanced Scorecard em uma pequena empresa, pois o BSC é uma ferramenta

utilizada pelos gestores para analisar a tomada de decisão. Todos os processos da empresa podem

ter como base a visão e estratégia e com esse entendimento que se justifica o presente trabalho,

pois existe o interesse em estudar novos métodos que possam estar agregando conhecimento,

valor e qualidade as organizações, e o BSC apresenta-se como um desses métodos, pois

considera-se uma das práticas de gestão mais importantes e revolucionárias dos últimos 75 anos,

segundo pesquisa feita pela renomada revista Harvard Business Review (1997).

A empresa objeto de estudo no qual será proposta a implementação do Balanced

Scorecard será o Da Hora Lanches, situada na Rua Padre Justino Cortegens, nº. 395, sala 4 e 5,

Barreiros, São Jose/SC, que é uma empresa especializada nos mais diversos tipos de lanches, tais

como pastel, cachorro quente, X e porções, que visa sempre à qualidade dos seus lanches e a

11

comodidade de seus clientes, a lanchonete funciona de terça à domingo e possui tele entrega para

os bairros mais próximos.

Para a empresa Da Hora Lanches considera-se este trabalho relevante para a medição de

desempenho dos processos utilizados, para analisar suas estratégias e para corrigir possíveis erros

na implementação desta ferramenta, além de agregar uma ferramenta que poderá continuar

ajudando aos gestores na tomada de decisão.

1.4 Procedimentos Metodológicos

1.4.1 Modalidade da Pesquisa

O tipo de pesquisa em sua natureza será da forma aplicada, pois tende a utilizar o

conhecimento adquirido durante a pesquisa na implementação do Balanced Scorecard e para a

solução de problemas relacionados à empresa. A pesquisa aplicada tem o objetivo de desenvolver

novos conhecimentos ou a compreensão dos já existentes, necessários para determinar os meios

pelos quais se pode desenvolver e aprimorar produtos, processos ou sistemas, visando satisfazer

uma necessidade específica e reconhecida. A pesquisa aplicada é entendida como aquela que tem

um resultado prático visível em termos econômicos ou de outra utilidade que não seja o próprio

conhecimento. A pesquisa visa à aplicação de suas descobertas a um problema. (COLLIS;

HUSSEY, 2005).

O problema tem uma abordagem qualitativa com elementos quantitativos, pois se

caracteriza como aquela que busca entender um fenômeno específico em profundidade, e mesmo

utilizando elementos quantitativos, o resultado obtido não pode ser traduzido através de números.

Segundo Minayo (1999) diz que a abordagem qualitativa não pode pretender o alcance da

verdade, com o que é certo ou errado; deve ter como preocupação primeira a compreensão da

lógica que permeia a prática que se dá na realidade. O ambiente natural é a fonte direta para

coleta de dados e o pesquisador é o instrumento chave. (GIL, 1999). E a pesquisa quantitativa é

12

especialmente projetada para gerar medidas precisas e confiáveis que permitam uma análise

estatística (SITE ETHOS, 2002). Este tipo de pesquisa é apropriado para medir tanto opiniões,

atitudes e preferências como comportamentos.

Relativo enquadramento de pesquisa quanto a objetivos, tem-se à disposição três tipos:

exploratória, descritiva ou explicativa (RAUPP; BEUREN, 2008).

Neste trabalho utiliza-se a pesquisa descritiva, pois a pesquisa descritiva configura-se por

não ser tão preliminar com a pesquisa exploratória e nem tão profunda como a explicativa. Nesse

contexto, descrever significa identificar, relatar, comparar, entre outros aspectos (RAUPP;

BEUREN, 2008).

Em vista dos procedimentos técnicos será utilizado a pesquisa bibliográfica, a pesquisa

documental e o estudo de caso. Na pesquisa bibliográfica serão utilizados materiais já publicados,

tendo como base livros, artigos e informações disponibilizadas através da internet. A técnica

bibliográfica busca encontrar as fontes primárias e secundárias e os materiais científicos e

tecnológicos necessários para a realização do trabalho científico ou técnico-científico. Realizada

em bibliotecas públicas, faculdades, universidades e, atualmente, nos acervos que fazem parte de

catálogo coletivo e das bibliotecas virtuais. (OLIVEIRA, 2002).

Também será utilizada a pesquisa documental, pois se faz necessário para o

desenvolvimento da pesquisa documentos da empresa Da Hora Lanches, tais como contratos,

balancetes e relatórios financeiros. A pesquisa documental é elaborada a partir de materiais que

não receberam tratamento analítico, documentos de primeira mão, como documentos oficiais,

reportagens de jornal, cartas, contratos, diários, filmes, fotografias, gravações etc., ou ainda

documentos de segunda mão, que de alguma forma já foram analisados, tais como: relatórios de

pesquisa, relatórios de empresas, tabelas estatísticas etc. (GIL, 1999).

O estudo de caso envolve o estudo profundo e exaustivo de um ou poucos objetos de

maneira que se permita o seu amplo e detalhado conhecimento. (GIL, 1999). Estudo de Caso

Segundo YIN(1989, p.23, apud Bressan, 2000), é “uma inquirição empírica que investiga um

fenômeno contemporâneo dentro de um contexto da vida real”, no qual os comportamentos

relevantes não podem ser manipulados, mas onde é possível se fazer observações diretas e

entrevistas sistemáticas. Caracteriza-se pela “capacidade de lidar com uma completa variedade de

13

evidências - documentos, artefatos, entrevistas e observações” (YIN,1989,p.19,apud Bressan,

2000).

O estudo de caso, por meio de sua flexibilidade, é sugerido nas fases iniciais da pesquisa

de temas complexos, para a construção de hipóteses ou reformulação do problema. É utilizado

nas mais diversas áreas do conhecimento. A coleta de dados geralmente é feita por mais de um

procedimento, entre os mais usados estão: a observação, análise de documentos, a entrevista e a

história da vida. (GIL, 1999)

1.4.2 Coleta de Dados

A coleta de dados se dará a através de analise documental e entrevistas. A entrevista é

uma comunicação verbal entre duas ou mais pessoas com um nível de estruturação previamente

determinado, com a intenção de obter informações de pesquisa. É uma das técnicas de coleta de

dados mais usadas nas ciências sociais. (DENCKER, 2000); (GIL, 1999)

As entrevistas serão feitas com funcionários, diretores e clientes da empresa Da Hora

Lanches, a fim de coletar informações relevantes no processo de pesquisa.

1.4.3 Análise e Interpretação

A análise dos dados qualitativos se dá por meio de análise documental e entrevistas feitas

com funcionários e gestores do Da Hora Lanches, para assim poder implementar o Balanced

Scorecard. Também serão analisadas as rotinas, os processos, a visão e a estratégia da empresa

Da Hora Lanches, tendo como principal foco a sua maneira de gestão.

A análise de dados quantitativos ocorre por meio de relatórios financeiros, balancetes,

tabelas e gráficos que irão auxiliar na interpretação da situação financeira da empresa Da Hora

Lanches.

14

O objetivo é reunir as informações de forma coerente e organizada visando responder o

problema de pesquisa. A interpretação proporciona um sentido mais amplo aos dados coletados,

fazendo a relação entre eles. (DENCKER 2000).

1.4.4 Ambiente da Pesquisa

O Ambiente da pesquisa será em biblioteca por intermédio da leitura do material

relacionado ao tema, e de visitas na empresa Da Hora Lanches para conversas com seus

funcionários e gestores para adquirir informações relacionadas ao tema da pesquisa.

15

2 FUNDAMENTAÇÃO TEÓRICA

2.1 A Contabilidade Gerencial

A evolução do ambiente econômico e tecnológico tem gerado maior dificuldade para a

tomada de decisões dos gestores, por isso se faz necessário informações que possam ser úteis

neste processo. A contabilidade gerencial é o ramo das Ciências Contábeis que gera informações

para os gestores e usuários internos das organizações, contribuindo assim para o controle dos

processos internos.

Diferentemente da Contabilidade Financeira, voltada para o usuário externo, a

Contabilidade Gerencial não está sujeita a marcos regulatório e legal, portanto, as empresas têm

grau de liberdade maior na concepção e implementação de suas soluções de Contabilidade

Gerencial. (FREZATTI, 2005).

Dessa forma, a contabilidade gerencial cumpre importante papel para a gestão

empresarial, criando instrumentos para auxiliar na interpretação dos resultados levantados na

contabilidade financeira, de forma que apóie os gestores na tomada de decisão para o

desempenho futuro da organização (ATKINSON et al., 2000).

As organizações inseridas no ambiente competitivo da era da tecnologia da informação,

que desejam sobreviver ao impacto provocado pelo desenvolvimento tecnologico devem se

conscientizar da utilidade de técnicas gerenciais que contribuam positivamente para a realidade

irreversivel da globalização (ATKINSON et al., 2000).

Neste contexto, a contabilidade gerencial cresce gradativamente, pois se destaca que as

informações devem conter dados confiáveis que possam auxiliar os gestores das organizações,

para que estes possam aprimorar os programas de melhoria de qualidade.

Iudícibus (1998), considera que a Contabilidade Gerencial procura suprir informações

que se encaixem de maneira válida e efetiva no modelo decisório do administrador, levando em

conta cursos de ação futuros. Informação é uma poderosa ferramenta de gestão a disposição da

16

organização, podendo-se traçar um planejamento estratégico adequado a partir dessas

informações.

Padoveze (1997), comenta a importância de uma entidade ter o apoio da Contabilidade

Gerencial na administração de seus negócios, pois segundo ele, se houver dentro dessa entidade

pessoas que consigam traduzir conceitos contábeis em ações práticas, a contabilidade estará

sendo um instrumento para a administração.

Para Veiga (2003), a Contabilidade Gerencial é um importante instrumento no processo

de decisão das organizações e deve ser utilizada no processo de gestão estratégica, como

elemento de suporte para a competitividade. Os dados contábeis são matérias-primas de

informações, que devem ser tratados, para que gerem informações úteis e representem um

instrumento gerencial para o processo decisório de forma a alcançar uma vantagem competitiva

sustentável. As informações geradas pela Contabilidade Gerencial podem auxiliar os gestores a

melhorar a qualidade das operações, reduzindo custos operacionais e aumentando a adequação

das operações às necessidades dos clientes.

A contabilidade gerencial é atual e voltada para o futuro, pois abriga desde as

informações fornecidas pelos relatórios da contabilidade financeira, até a avaliação do

desempenho organizacional, utilizando-se de diversas ferramentas que contribuem para a gestão

das organizações tais como ABC (Custeio Baseados em Atividades), EVA (Valor Econômico

Adicionado), Benchmarking, e o Balanced Scorecard foco deste trabalho.

2.2 Balanced Scorecard

2.2.1 Conceitos Fundamentais do Balanced Scorecard

Os tradicionais relatórios financeiros e contábeis mesmo após com o surgimento de

novas técnicas, nos demonstram somente transações que já ocorrem, não possibilitando aos

gestores uma visão futura da empresa. O ambiente ultracompetitivo, de rápidas mudanças, no

entanto, impõe aos gestores não só de avaliar o desempenho passado, mas também de saber se

eles estão criando valor futuro (KAPLAN, 1994, p.15).

17

O modelo contábil tradicional traduz os indicadores financeiros, porém além de considerar

os indicadores financeiros o BSC considera também outros indicadores como: a satisfação dos

clientes e funcionários, a marca e a qualidade dos processos internos.

Muitos gestores utilizam sistemas gerenciais, que já possuem um sistema de medidas de

desempenho, que contemplam medidas financeiras e não financeiras, no qual usam esta

informação para melhorias nas operações e acreditam que essas informações possam sintetizar

os resultados obtidos pelos funcionários da linha de frente.

O Balanced Scorecard deixa claro que as medidas financeiras e não-financeiras devem fazer parte do sistema de informações para funcionários de todos os níveis da organização. Os funcionários da linha de frente precisam compreender as conseqüências financeiras de suas decisões e ações. (KAPLAN E NORTON, 1997, p.9)

Em 1990, Kaplan e Norton acreditavam que depender de medidas de desempenho,

baseadas somente em dados financeiros, estava prejudicando as empresas e a sua capacidade de

criar valor econômico para o futuro, porém se passaram quase duas décadas e ainda se pode

observar empresas que utilizam somente dados financeiros para medir o desempenho.

O ideal é que o modelo da contabilidade financeira se ampliasse de modo a incorporar a avaliação dos ativos intangíveis e intelectuais de uma empresa, como produtos e serviços de alta qualidade, funcionários motivados e habilitados, processos internos eficientes e consistentes, e clientes satisfeitos e fieis. (Kaplan e Norton, 1997, p.7)

O BSC coloca no centro a visão e estratégia da empresa, podendo assim os gestores a ter

uma visão para frente e não somente para trás, e deve ser claro para toda a organização desde a

linha de frente até os executivos e acionistas.

Em virtude da complexidade do gerenciamento das organizações de hoje, Kaplan e

Norton (2000a, p.119) lembram a importância de os gerentes terem condições de visualizar o

desempenho da empresa sob as quatro importantes perspectivas e obterem respostas a quatro

questões básicas:

• Como somos vistos por nossos clientes? (dimensão do cliente);

• Em que devemos ser os melhores? (dimensão interna);

• Como atingir a visão, mantendo o potencial de crescer e inovar? (dimensão do

aprendizado e crescimento);

18

• Como somos vistos por nossos acionistas? (dimensão financeira).

2.2.2 Princípios do Balanced Scorecard

A atuação das empresas ao utilizarem o BSC teve como base cinco princípios comuns, os

quais são foram considerados por Kaplan e Norton (2000a):

• Traduzir a estratégia em termos operacionais: descreve e comunica a estratégia a todos os

colaboradores da empresa, independente da função exercida, pois todos devem estar

envolvidos.

• Alinhar a organização com a estratégia: enfatiza que todos os departamentos e setores

estejam alinhados para que seus colaboradores estejam focados na estratégia da empresa;

• Transformar a estratégia em tarefa de todos: novamente salienta a importância do foco na

estratégia, para que seus colaboradores possam aplica-la em suas tarefas;

• Converter a estratégia em processos contínuos: é um dos processos de grande

importância, pois não compara somente desempenhos ocorridos no qual muitas vezes se

deixa de implementar a estratégia, mais visa transformar a estratégia em um processo

contínuo;

• Mobilizar a mudança por meio da liderança: este princípio demonstra a importância dos

colaboradores que estão inseridos na organização, que são os que irão impulsionar essa

mudança e dependerá deles o sucesso.

2.2.3 A Estrutura do BSC - Perspectivas e Indicadores

As quatros perspectivas do Balanced Scorecard equilibram objetivos de curto e longo

prazo, resultados desejados e vetores de desempenhos destes resultados. O Scorecard cria uma

estrutura para a comunicação da missão e da estratégia da empresa, utilizando-se de indicadores

para informar aos funcionários sobre os vetores do sucesso atual e futuro (KAPLAN; NORTON,

1977).

19

Segundo Kaplan e Norton (1997), os objetivos e medidas focalizam o desempenho

organizacional sobre quatro perspectivas: financeira, do cliente, dos processos internos e de

aprendizado e crescimento. Essas quatro perspectivas formam a estrutura do Balanced

Scorecard. Conforme demonstrado na figura 1.

Figura 1: Estrutura do Balanced Scorecard Fonte: Kaplan e Norton, 1997.

2.2.3.1 Perspectiva Financeira

A perspectiva financeira tem como objetivo responder as expectativas dos acionistas. Esta

perspectiva está particularmente centrada na geração de valor para o acionista, com altos índices

20

de rendimento, garantias de crescimento e manutenção do negócio. É necessário definir objetivos

e indicadores que permitam responder as expectativas dos acionistas em relação aos parâmetros

financeiros de: rentabilidade, crescimento e valor ao acionista.

Kaplan e Norton (1997) dão ênfase a vinculação dos objetivos financeiros a estratégia.

Para eles, os objetivos financeiros servem como foco para todas as outras perspectivas do

Scorecard. Qualquer medida selecionada nas demais perspectivas deve ter como o objetivo final

a melhoria do desempenho financeiro. Dessa forma, o Scorecard deve contar a história da

estratégia, começando pelos objetivos financeiros em longo prazo e passando pelas iniciativas

que devem ser tomadas em relação aos clientes, processos internos, funcionários e sistemas de

informação para atingir tais objetivos.

Olve, Roy e Wetter (1999), afirmaram que a perspectiva financeira deve apresentar os

resultados das escolhas estratégicas tomadas nas outras perspectivas e também estabelecer

diversos objetivos em longo prazo que servirão como premissas para as demais perspectivas.

As medidas financeiras tradicionais demonstram resultados de atividades que já

ocorreram, mesmo assim está medida é conservada no Balanced Scorecard, principalmente por

estar relacionado à lucratividade.

Segundo Kaplan e Norton (1999, p.26) “As medidas financeiras de desempenho indicam

se a estratégia de uma empresa, sua implementação e execução estão contribuindo para a

melhoria dos resultados financeiros”.

Os objetivos financeiros devem ter o efeito de sempre melhorar o desempenho financeiro

da empresa. Os gestores devem identificar as medidas financeiras visando adequar com a

estratégia. Os objetivos e medidas financeiros precisam desempenhar um papel duplo: definir o desempenho financeiro esperado da estratégia e servir de meta principal para os objetivos e medidas de todas as outras perspectivas do scorecard. (KAPLAN E NORTON, 1997, p.50)

De acordo com Kaplan e Norton (1997), os objetivos financeiros podem variam de acordo

com o ciclo de vida da empresa, identificados em três fases, as quais são:

21

• Crescimento: as empresas que estão em crescimento, estão no início de sua vida,

geralmente nesta fase a empresa poderá operar com fluxos de caixa negativo e ter

baixo retorno sobre o capital investido e tem como objetivo o aumento da receita e

clientes.

• Sustentação: na fase de sustentação é onde estão à maioria das empresas, nesta fase as

empresas buscam a melhoria continua, procuram aumentar gradativamente os clientes

e o mercado onde atuam. Os principais objetivos são o retorno do capital investido e o

aumento da lucratividade.

• Colheita: a fase da colheita é a maturidade do ciclo, onde a empresa deseja colher os

frutos dos investimentos feitos nas fases de crescimento e sustentação. Neste estágio

não são mais necessários investimentos significativos e tem como objetivos a

diminuição do capital de giro, e os investimentos deverão ter retorno financeiro certo.

A meta é maximizar a geração de caixa em benefício da empresa.

2.2.3.2 Perspectiva dos Clientes

Atualmente, os clientes são uma das maiores preocupações das empresas. Por isso, suas

declarações de missão quase sempre incluem clausulas como “ser o principal fornecedor dos

meus clientes” ou então “ser o numero um em entrega de valor aos clientes”. O Balanced

Scorecard tem como papel principal transformar estas declarações de missão em medidas

específicas que reflitam os fatores que realmente interessam aos clientes (KAPLAN; NORTON,

1992).

Esta perspectiva visa identificar os segmentos e mercado que as empresa deseja atuar. As

empresas devem compreender a necessidade dos clientes para que as empresas concorrentes não

conquistem a preferência dos mesmos.

Jaurès (2001) relata que a perspectiva dos clientes começa com a identificação e decisão

de quais clientes e mercados se deseja atingir e, qual a proposta de valor que será oferecida a eles.

A escolha do mercado-alvo é feita em alguma fase da vida da empresa, porém, ela é passível de

mudança em função de novos fatos onde se pressupõe alteração nos produtos e serviços

22

oferecidos e/ou segmento de mercado de atuação, por exemplo. Essa perspectiva contribui, de

maneira significativa, na consecução dos objetivos financeiros, em especial, de crescimento e

rentabilidade, fornecendo o elo da empresa com a entrada de recursos financeiros.

Para Kaplan e Norton (2001), o centro de qualquer estratégia de negócio é a proposição

de valor aos clientes, em que são definidos o mix de produtos, preço, serviço, relacionamento e

imagem que a empresa irá oferecer aos seus clientes. Esta parte da estratégia é responsável pela

diferenciação entre uma empresa e seus concorrentes, mostrando como ela pretende conquistar,

manter e aprofundar o relacionamento com os clientes do segmento de mercado em que decidiu

atuar.

Com os clientes cada vez mais exigentes e com preferências diversas, o mercado tem

empresas oferecendo os mesmos produtos ou serviços, cabendo aos gestores entender o nicho de

mercado ao qual estão inseridos e elaborar a estratégia para manter os clientes atuais e conquistar

novos.

De acordo com Kaplan e Norton (1997), as medidas essenciais dos Clientes que são

comuns a todas as empresas são:

• Participação de Mercado: reflete a proporção de negócios num determinado mercado,

geralmente o governo, sindicatos e órgãos de classes oferecem estimativas sobre o

mercado no qual a empresa está inserida.

• Captação de clientes: mede a intensidade com que uma unidade de negócios atrai e

conquista novos clientes ou negócios.

• Retenção de Clientes: Controla a intensidade com que uma unidade de negócios retém

ou mantém relacionamentos contínuos com seus clientes.

• Satisfação dos Clientes: Mede o nível de satisfação dos clientes de acordo com

critérios específicos de desempenho dentro da proposta de valor.

• Lucratividade dos Clientes: Mede o lucro líquido de clientes depois de deduzidas as

despesas necessárias para sustentar esses clientes.

Para que a empresa possa compreender e implementar as medidas essenciais apresentadas

acima, esta deve conhecer sua proposta de valor, que são os atributos dos produtos e serviços que

23

geram fidelidade e satisfação dos clientes. Para Kaplan e Norton (1997), estes atributos podem

ser divididos em três categorias:

• Atributos dos produtos e serviços: abragem a funcionalidade do produto/serviços seu

preço e qualidade, ou seja, as preferências dos seus clientes;

• Relacionamento com os clientes: refere-se à entrega do produto/serviços, qualidade da

experiência de compra e das relações pessoais;

• Imagem e Reputação: são os fatores intangíveis que atraem um cliente para a empresa,

como publicidade e qualidade dos produtos/serviços oferecidos;

Para um entendimento claro da proposta de valor para os clientes, é importante considerar

fatores comuns como tempo, qualidade e preço dos produtos e serviços da empresa, por tratar-se

de fatores diretamente ligados à satisfação desse segmento, Kaplan e Norton (1997) discorrem

sobre esses fatores:

• Tempo: pode ser considerado como valioso vetor de desempenho para a satisfação e

retenção de clientes;

• Qualidade: esse fator pode ser considerado, como um ponto fundamental em fazer

parte ou não do mercado, visto que receber um serviço sem qualidade implique na

reação do consumidor de não voltar a utilizá-los;

• Preço: segmento de mercado onde o preço exerce grande influência. As empresas

podem utilizar o preço líquido de venda como base em seus concorrentes e custos

baixos para se tornar mais competitivo;

2.2.3.3 Perspectiva dos Processos Internos

Nesta perspectiva os gestores visão identificar os processos mais críticos para a realização

dos objetivos financeiros e de clientes, e se segure que seja formulado seus objetivos após já

concluídos os objetivos de clientes e acionistas.

Para atingir as expectativas dos clientes e gerar rentabilidade aos acionistas, os gestores

precisam identificar os processos internos críticos nos quais as empresas precisam alcançar a

excelência (CAMPOS, 1998).

24

Conforme Atkinson et al. (2001) processos internos compreendem as diversas atividades

empreendidas dentro da organização que, de uma forma ampla, possibilitam realizar desde a

identificação das necessidades até a satisfação dos clientes. Abrange os processos de inovação

(projeto e desenvolvimento de produtos e serviços), de operação (produção e comercialização) e

de serviço pós-venda.

Após identificar os processos internos críticos em que a empresa deve alcançar para

atingir a excelência, a empresa irá oferecer propostas de valor capazes de atrair e reter clientes,

que ao mesmo tempo, satisfaça as expectativas de retornos financeiros.

De acordo com Kaplan e Norton (1997), os processos que criam valor para os clientes e

produzem resultados financeiros, devem se adaptar com os processos internos, no qual tem como

base os três principais:

• Processo de Inovação: visa identificar as características dos segmentos de mercado

que a empresa deseja atender com seus futuros produtos e serviços.

• Operações: visa identificar as características de custo, qualidade tempo e desempenho,

oferecendo assim produtos e serviços de maior qualidade aos seus clientes.

• Serviço pós-venda: é a fase final do processo, inclui a garantia, conserto, devoluções,

entre outros. Obtém aspectos do serviço após a entrega, se tornado uma ferramenta

muito útil na manutenção dos clientes.

2.2.3.4 Perspectiva do Aprendizado e Crescimento

Para atingir os objetivos das perspectivas de financeira, clientes e processos internos,

depende das capacidades de aprendizado e crescimento nas empresas.

Conforme Kaplan e Norton (1999, p.29):

Os objetivos financeiros, do cliente e dos processos internos no BSC, normalmente revelam grandes lacunas entre as capacidades atuais das pessoas, sistemas e procedimentos, e o que será necessário para alcançar um desempenho inovador.

25

Na perspectiva do aprendizado e crescimento busca-se estabelecer a infraestrutura

necessária para suportar os objetivos elaborados pelos processos internos. Entre os elementos que

compõem o aprendizado e crescimento organizacional estão as capacidades dos funcionários, as

capacidades dos sistemas de informação e o alinhamento dos procedimentos e rotinas

organizacionais.

As três categorias principais para a perspectiva de aprendizado e crescimento são:

• Capacidade dos funcionários: tem como medidas essências a satisfação, a retenção e a

produtividade dos funcionários;

• Capacidades dos sistemas de informação: Os sistemas de informação se tornaram uma

exigência no ambiente coorporativo, pois as informações são de extrema importância

para que o funcionário consiga desenvolver seu trabalho da melhor maneira.

• Motivação, empowerment e alinhamento: o funcionário mesmo possuindo a capacidade e

as informações necessárias não conseguirá produzir e contribuir para o sucesso da

empresa se não estiver motivado. Por isso o clima organizacional, a motivação e a

iniciativa do funcionário são se extrema importância para que os objetivos da empresa

sejam alcançados.

2.3 Balanced Scorecard em Pequenas Empresas

2.3.1 Conceito de Pequenas Empresas

Resnick (1990) entende que pequena empresa é aquela que tem, necessariamente, a

atuação na direção da empresa do dono, que ele, também, denomina-se de “proprietário-gerente”,

devendo conhecê-la em profundidade e a controlar totalmente, e que a empresa se caracterize

pela limitação de recursos.

Segundo Schindehutte (2001) as pequenas empresas, freqüentemente não possuem

afirmações escritas e formais da estratégia, ou se possuem, estão em termos muito gerais. A

tendência das pequenas empresas é esquivar-se do planejamento, já que isto implica na

manipulação de incertezas sobre as quais o gestor, geralmente o próprio proprietário, possui

26

pouco ou nenhum controle (GOLDE apud TERENCE, 2001). Estas empresas são eficientes no

seu dia-a-dia, porém, ineficazes nas decisões estratégicas. Dificilmente fazem uma reflexão

estratégica e, quando o fazem, descobrem que pequenas mudanças de rumo podem alterar

completamente o resultado (ALMEIDA apud TERENCE, 2001).

Segundo Clarke e Monkhouse (1995) a importância da pequena empresa é, em todas as

partes do mundo, cada vez mais evidenciada, especialmente pela sua capacidade geradora de

empregos, cuja questão tem afetado todos os países, independente do seu estágio de

desenvolvimento e, em qualquer época, mais acentuadamente a partir dos constantes avanços

tecnológicos que têm, como principal característica a liberação de mão de obra.

2.3.2 Características das Pequenas Empresas

Segundo Lezana (1995) dentre as principais características das pequenas empresas, se

destaca:

• Proprietário e Administração interdependentes: nesta situação, empresa e empresário se

confundem. Normalmente, empresa e empresário utiliza a mesma conta corrente e às

vezes, possuem o mesmo endereço, não havendo distinção clara entre os assuntos

pessoais e os assuntos administrativos;

• Não Domina o Setor onde Opera: a empresa ocupa um nicho de mercado, como serviços

especializados, onde as grandes empresas não conseguem atuar eficazmente; e

• Estrutura Organizacional Simples: não há grande preocupação com níveis hierárquicos

definidos, e geralmente há apenas dois níveis: patrão e empregados.

2.3.3 Implantação do Balanced Scorecard em Pequenas Empresas

O BSC tem como base a estratégia da empresa, e neste sentido as grandes empresas que

geralmente possuem um planejamento estratégico, por isso elas têm uma facilidade maior na

implantação do Balanced Scorecad. As pequenas empresas tem maior dificuldade de definir suas

27

estratégias que geralmente estão na cabeça dos empresários e gestores e nem sempre são

transferidas para todos os empregados da empresa.

A abordagem metodológica para implantação do BSC nas pequenas empresas será a

mesma utilizada para as grandes empresas, adequando alguns pontos com a realidade das

pequenas empresas, pois em geral elas são desprovidas total ou parcialmente de uma

formalização de alguns processos básicos de gerenciamento, faz-se necessário que a

implementação do BSC percorra um caminho simples no nível de compreensão e aplicabilidade

para se tornar de fácil acesso a todos da empresa.

As pequenas empresas, usualmente, não possuem visão, missão ou estratégias bem

definidas o que lhes impossibilita saber seu direcionamento no mercado, a posição real que

ocupam, e, até mesmo, o grau de comprometimento dos integrantes da empresa, neste sentido o

BSC surgi para auxiliar aos gestores a identificar e começar a perceber a importância de ter esses

dados bem definidos para que a empresa tenha melhores resultados.

Partindo dos princípios, até aqui levantados, percebe-se que as análises necessárias para

os casos de gerenciamento ao BSC devem ser minuciosas devido ao alto grau de importância

numa organização, pois essas avaliações contribuem para que haja uma redução de falhas nos

processos, e, conseqüentemente, uma otimização do tempo reduzindo custos e aumentando

qualidade final de produtos e serviços. Reforça-se, assim, a necessidade de um acompanhamento

dinâmico do gerenciamento em uma pequena empresa, uma vez que suas mudanças ocorrem em

um ritmo bastante acelerado.

2.3.4 Vantagens e desvantagens da utilização do BSC

Com base em estudos realizados, Petri (2005) identificou as principais características

quanto aos pontos fortes (aspectos relevantes ou vantagens) e pontos fracos (limitações ou

desvantagens) do BSC.

28

BALANCED SCORECARD

Pontos Fortes Pontos Fracos

Participação Abrangente; Abordagem generalista;

Define fronteiras (estratégias); Dono do problema é a organização;

Identifica o que é relevante para a estratégia; Não geram alternativas e sim metas;

Define os indicadores e mensura; Avaliação ambígua e sem padrões;

É uma abordagem autônoma e flexível; Grau de conhecimento muito elevado;

Quadro 1: Pontos fortes e fracos do BSC Fonte: Adaptação Petri, et al (2005, p 139)

2.4 Proposta de Implantação do BSC em Pequenas Empresas

2.4.1 Proposta de implantação de Ottoboni

Ottoboni (2002) desenvolveu “uma proposta de abordagem metodológica para

implementação do BSC em pequenas empresas”. Baseado na proposta de Ottoboni sugere-se os

seguintes passos para a implantação do BSC, no qual segue no quadro 2:

Etapa 1 – Preparação Detalhamento Tarefa 1: Identificação da necessidade de se medir o desempenho, seus principais benefícios, o que se espera obter com a medição e criação de um ambiente favorável.

Obter uma clara percepção sobre o que se espera alcançar com o sistema de medição. ∙ Dar início ao processo de conscientização dos funcionários.

Tarefa 2: Revisão da visão missão, estratégia e dos objetivos estratégicos.

Tornar mais explícito: ∙ Missão: Qual a razão de ser da empresa? Por quê estamos aqui? ∙ Visão: Onde queremos chegar? ∙ Estratégia: Que caminhos vamos escolher para atingir a missão e a visão da empresa? ∙ Objetivos estratégicos: Que resultados

29

Tarefa 3: Definição dos fatores críticos de sucesso, dos indicadores de resultado (outcomes) e indicadores direcionadores (drivers) para os níveis estratégicos, táticos e operacionais, das metas, dos planos de ação (cronograma, orçamento, responsabilidades), das prioridades, e formas de se obter o comprometimento, incluindo o sistema de recompensa.

Identificar: ∙ Fatores críticos de sucesso: Quais são as áreas ou atividades fundamentais para o êxito da empresa? ∙ Indicadores de resultado (outcomes ): Quais são os indicadores que medem se nosso objetivo foi alcançado? ∙ Indicadores direcionadores (drivers): Quais são aqueles indicadores que medem as ações e iniciativas que levam ao atingimento do nosso objetivo? ∙ Metas: Como podemos quantificar nossos objetivos? ∙ Planos de ação: O que devemos fazer bem feito para que a estratégia seja bem sucedida? Em que momento devemos colocar cada ação em prática? Quem será o responsável? Que recursos são necessários para colocá‐los em prática? ∙ Priorização: O que é mais importante? ∙ Comprometimento: Quem estará envolvido? ∙ Recompensa: Se atingirmos o resultado, o que mudará?

Etapa 2 – Operacionalização Tarefa 4: Construção do mapa estratégico (diagrama de causa‐e‐efeito) e do painelde bordo (dos níveis estratégico, tático eoperacional).

Com informações coletadas na etapa 1: ∙ Fazer a interligação entre a missão/visão e os FCS e as medições críticas (ligadas aos FCS), agrupando‐as dentro das quatro perspectivas. ∙ Montar o painel de bordo identificando os indicadores direcionadores, fatores críticos de sucesso e indicadores resultantes, agrupando‐os dentro das quatro perspectivas.

Tarefa 5: Definição de critérios para análise do que foi realizado em relação ao que foi planejado e medidas corretivas e, também, quanto à divulgação dos mesmos.

Estabelecer quando as medidas serão analisadas e por quem; definir quem se responsabilizará pelas ações corretivas quando o desempenho não corresponder ao que foi planejado. ∙ Estabelecer como os dados serão divulgados para todos os empregados (painel, boletim informativo) e quem será o responsável.

Etapa 3 – Infra‐estrutura Tarefa 6: Definição da infra‐estrutura necessária para a Implementação do sistema de medição estratégico do desempenho.

Estabelecer que tecnologia de informação (planilha do Excel, documento do Word, Intranet) será utilizada; ∙ Estabelecer quem ficará responsável pela coleta dos dados, bem como a fonte destes dados; ∙ Estabelecer como os indicadores serão calculados e validados e quem colocará em forma de gráficos; ∙ Estabelecer como serão divulgado para toda a empresa; ∙ Estabelecer como deverá ser obtido o comprometimento, se haverá algum tipo de recompensa e como os funcionários serão premiados pelo desempenho alcançado.

30

Etapa 4 – Implementação Tarefa 7: Colocação do sistema em funcionamento.

De acordo com o que foi definido nas Etapas 2 e 3: ∙ Coletar os dados referentes às medidas e efetuar os cálculos dos indicadores; ∙ Efetuar comparação dos números obtidos em relação ao que estava planejado; ∙ Efetuar análise crítica procurando identificar o que saiu errado e propondo ações corretivas; ∙ Inserir nos gráficos os dados da última medição, inserindo inclusive a curva de tendência; ∙ Divulgar os resultados do desempenho por toda a empresa; ∙ Estimular os funcionários para que o desempenho almejado seja atingido e recompensá‐los quando isto ocorrer.

Etapa 5 – Manutenção e revisão Tarefa 8: Definição de revisões dos objetivos estratégicos, das metas e dos indicadores de desempenho.

∙ Estabelecer um calendário para as revisões dos objetivos estratégicos, das metas e dos indicadores de desempenho.

Quadro 2: Abordagem proposta para implementação do gerenciamento estratégico do desempenho em pequenas empresas utilizando do BSC

Fonte: Ottoboni, 2002.

Conforme Ottoboni (2002) a abordagem metodológica adequada à realidade das pequenas

empresas, para ser implementada com maior probabilidade de sucesso, deverá possuir as

seguintes características:

• Considerando que as pequenas empresas não dispõem de muitos recursos e nem de

pessoal especializado, e que o proprietário, na maioria dos casos, está sobrecarregado

acumulando funções administrativas e operacionais, a abordagem a ser implementada

deve ser simples, de fácil compreensão e exigir pouca burocracia;

• Não há necessidade de se efetuar o desdobramento do BSC nos níveis estratégico, tático e

operacional, considerando que a pequena empresa não possui muitos níveis hierárquicos;

• Diante da grande possibilidade da pequena empresa não possuir uma estrutura baseada em

processos, os indicadores devem estar muito mais orientados para o resultado global da

empresa do que para a avaliação dos processos; e

31

• A infraestrutura necessária para o sistema de gerenciamento estratégico do desempenho

deve ser montada com o mínimo de recursos de informática possível.

Analisando-se estas particularidades, acredita-se que a implantação do BSC na pequena

empresa pode ser bem sucedida e auxiliará a organização em sua gestão uma vez que estas

empresas necessitam se orientar estrategicamente, caso contrário, sua competitividade e sua

sobrevivência tornam-se bastante vulneráveis.

2.4.2 Procedimento Proposto para a implantação do BSC na empresa Da Hora Lanches

Baseados nos estudos de Ottoboni (2002) sobre a viabilização do BSC em pequenas

empresas, o Sr. Julio Cezar da Silva Cimino (2004) por intermédio de sua Dissertação de

Mestrado elaborou um modelo para a implantação nas empresas, no qual se pode utilizar como

sugestão para a implantação do BSC na Empresa Da Hora Lanches.

O resumo da proposta de Cimino (2004) está apresentado no quadro 3. Sendo que cada

uma destas etapas e tarefas serão detalhadas para que a implantação do BSC possa permitir um

comprometimento maior entre os funcionários, bem como o alcance dos objetivos estratégicos.

Estrutura Detalhamento da Tarefa 1º Passo: Preparação Tarefa 1: Preparação do ambiente de aplicação

Apresentação teórica do BSC aos proprietários da empresa sobre os benefícios que o mesmo agregaria à organização. Obter uma clara percepção sobre o que se espera alcançar com o sistema de medição. Verificação e/ou criação de ferramentas de avaliação econômico‐financeira da empresa.

2º Passo: Elaboração Tarefa 2: Conhecimento da Organização e preparação do processo de discussão

Identificar as características da empresa e estabelecer consenso. Realização de estudo sobre a posição e características da empresa no mercado, bem como releitura e formalização de suas definições estratégicas como visão, missão e estratégias.

32

Tarefa 3: Estabelecer as perspectivas e objetivos estratégicos

Realização de workshop com proprietários, demonstrando exemplos de BSC já implantados a fim de esclarecer o que exatamente seriam os objetivos a serem criados na empresa em questão.

Tarefa 4: Estabelecer indicadores para as perspectivas, metas de superação e planos de ação

Definir os objetivos estratégicos com os proprietários e difundir os novos conceitos entre as lideranças de departamentos. Apresentar as perspectivas e objetivos e a partir daí definir os indicadores de desempenho, as metas e planos de ação.

Tarefa 5: Preparação da implantação e aprovação final

Criar um painel de bordo a partir de todas as informações colhidas de cada setor de acordo com os objetivos estratégicos pré‐estabelecidos dentro das perspectivas definidas. Realizar workshops setorizados com proprietários, facilitadores e lideranças, buscando consenso para aprovação dos procedimentos e definições sobre formas de divulgação e responsáveis pela alimentação dos sistemas de informação para verificação do alcance do que foi proposto. Estabelecer como serão divulgado para toda a empresa.

3º Passo: Implantação Tarefa 6: Colocação do sistema em funcionamento, com revisões dos objetivos estratégicos, metas e dos indicadores de desempenho

Verificar se as proposições do painel de bordo estão sendo cumpridas e promover ajustes necessários. Estabelecer avaliações periódicas com prazos pré‐determinados. Realizar balanços dos indicadores, dos objetivos, metas, planos de ação que foram propostos e promover revisões ou até criação de novos parâmetros. Programar workshops com os participantes da elaboração para avaliação dos benefícios alcançados com a implantação do BSC.

Quadro 3: Proposta de incorporação do BSC na empresa Da Hora Lanches Fonte: Cimino (2004)

Segundo Cimino (2004), a proposta em questão é constituída por três passos: preparação;

elaboração; e implantação, sendo que esses passos são, ainda, subdivididos em seis tarefas,

respectivamente: preparação do ambiente de aplicação; conhecimento da organização e

preparação do processo de discussão; estabelecimento das perspectivas e objetivos estratégicos;

estabelecimento dos indicadores para as perspectivas, metas de superação e planos de ação;

preparação da implantação e da aprovação final, e, por fim, a colocação do sistema em

funcionamento com revisões dos objetivos estratégicos, metas e indicadores de desempenho.

33

2.4.3 Detalhamento do Procedimento Proposto

2.4.3.1 Preparação: 1º Passo

a) Tarefa 1: Preparação do ambiente de aplicação

Nesta tarefa, faz-se necessário um mediador para trabalhar na conscientização da

administração da empresa sobre os benefícios do BSC, a título de convencimento dos

proprietários. O mediador deverá ter experiência em scorecard, e ser preferencialmente, uma

pessoa de fora da empresa, uma vez que neste tipo de organização, os funcionários possuem um

acúmulo de funções e não poderiam dedicar o tempo e a intensidade necessária para atender às

demandas da implantação de tal processo. Este mediador deverá preparar um material básico

contendo informações sobre o que é o Balanced Scorecard e apresentar o seu real benefício para

essas organizações.

Após a conscientização e sensibilização para a implementação do BSC faz-se necessário

um conhecimento estrutural da empresa; informações acerca de seu posicionamento no mercado;

as suas condições; bem como, as atividades que pratica; podendo, estes dados, ser obtidos por

meio de entrevistas com os proprietários.

Um gerenciamento como este pode proporcionar à empresa um aumento de

produtividade, lucratividade, e crescimento final a partir de um comprometimento de todos, a

partir da formalização dos processos citados acima.

2.4.3.2 Elaboração: 2º Passo

a) Tarefa 2: Conhecimento da organização e preparação do processo de discussão

Esta tarefa serve para que o mediador adquira conhecimentos das particularidades da

empresa o que se obtém, inicialmente, através da visualização de seu organograma, contudo,

muitas vezes este não está formalmente apresentado, o que deverá ser realizado para que seja

possível alinhar estratégias, comunicações e informações. O conhecimento específico da

organização é definitivo para o sucesso da implementação do BSC, por isso, o mediador, através

34

de novas entrevistas com os proprietários indaga sobre a formalização dos controles internos. Em

um controle econômico-financeiro, por exemplo, é preciso que se tenha um fluxo de caixa; uma

análise de custos de seus produtos e serviços; bem como, informações sobre a lucratividade dos

mesmos.

Verifica-se, ainda, a capacidade produtiva e de vendas da empresa, avaliando cada setor,

seus recursos humanos e técnicos disponíveis e os que serão necessários disponibilizar. Caso a

empresa já possua informações básicas formalizadas, cabe apenas uma revisão e adaptação às

necessidades de implantação do BSC. Caso contrário, acredita-se que num prazo de um mês tais

informações possam ser disponibilizadas.

A partir do conhecimento sobre as características citadas, passa-se a um segundo

momento, quando o mediador estabelece um ambiente de discussão, ainda com os proprietários,

sobre a posição em que se encontra a empresa no mercado atual, com suas características internas

e condições externas.

Usualmente, estas informações, nas pequenas empresas, não estão formalizadas e nem

mesmo fazem parte da integração entre os setores, apesar de, muitas vezes, estarem claras para o

proprietário. Nesta contextualização, o confronto dos conhecimentos entre os proprietários e o

mediador enriquece o processo de discussão auxiliando na definição ou revisão da missão, bem

como, na visão e estratégia que darão sustentação para todo o desdobramento de implantação do

BSC na empresa.

Portanto, para que o mediador consiga confirmar a missão, a visão e a estratégia da

empresa se necessita que ele informe aos proprietários sobre estes conceitos, pois o BSC se

baseia na visão compartilhada dos mesmos.

A visão em uma empresa deve projetá-la no futuro e ultrapassar a realidade atual, numa

tentativa de antever projetos, limitações e possibilidades para embasar muito detalhadamente e

concretamente as perspectivas a serem alcançadas, devendo essa elaboração ter como direção o

consenso que norteará toda a empresa ao longo do processo.

A declaração da missão define qual é o real negócio da empresa, o que está fazendo

realmente e o que deveria estar fazendo, afinal com o passar do tempo o próprio foco das

atividades principais da empresa pode ter sido mudado de acordo com as necessidades e

35

possibilidades organizacionais. Dentro da missão estão a visão e os objetivos da mesma. Com a

missão cria-se uma expectativa positiva de crescimento interno e externo da empresa.

A estratégia é a forma utilizada para extrair informações que servirão para definir os

procedimentos e os planos de ação a fim de atingir os objetivos propostos. Depois de

confirmados e estabelecidos tais conceitos, a organização pode dar prosseguimento à próxima

etapa.

b) Tarefa 3: Estabelecer as perspectivas e objetivos estratégicos

Ainda em contato direto com os proprietários da organização, o mediador apresenta

documentos sobre a missão, a visão e a estratégia estabelecendo as quatro perspectivas citadas no

modelo original de Kaplan e Norton (1997): financeira, de acordo com os objetivos financeiros

da empresa; dos clientes, de acordo com o mercado externo; dos processos internos, de acordo

com a melhoria dos processos operacionais existentes; e de aprendizado e crescimento, de acordo

com a necessidade de infraestrutura.

Os objetivos estratégicos devem ser no máximo dois para cada perspectiva, sendo que, no

caso das pequenas empresas, precisam ser simples, de fácil compreensão e grande abrangência,

devendo ser suficientemente práticos para o alcance de resultados em curto prazo e de fácil

visualização por parte dos proprietários e demais lideranças, bem como, devem estar de acordo

com as perspectivas que geram desenvolvimento da organização, isto é, financeira, do cliente,

dos processos internos e de aprendizagem e crescimento que necessariamente devem estar

continuamente inter-relacionadas.

c) Tarefa 4: Estabelecer indicadores para as perspectivas, metas de superação e planos de ação

Nesta fase é importante que o mediador conheça todos os processos funcionais de cada

departamento, o que pode ser viabilizado através de entrevistas individuais com líderes

departamentais, estas informações lhe servirão de suporte para que, num segundo momento, em

um workshop com estas mesmas pessoas faça-se um brainstorming, por exemplo, no qual tudo o

que as pessoas envolvidas relatem deve-se considerar e relacionar (procedimentos, comentários,

36

sugestões e críticas) para que, posteriormente, sejam selecionados os fatores relevantes e

acionadas as prioridades como as metas e os respectivos planos de ação.

Dinamiza-se, assim, o processo, com uma gama maior de informações para a fase

seguinte, aproximando todos os envolvidos das metas da empresa de acordo com cada plano de

setor numa consolidação das perspectivas. Na pequena empresa as pessoas que idealizam estas

metas e planos serão, muito provavelmente, as mesmas pessoas que os executarão, ao contrário

das empresas de grande porte que, comumente, separam o estabelecimento dos indicadores para

as perspectivas, das metas de superação e, também, dos planos de ação.

d) Tarefa 5: Preparação da implantação e aprovação final

Num segundo workshop, novamente com os proprietários e os líderes, o mediador

convida mais alguns funcionários de cada setor, a fim de aumentar a divulgação do procedimento

entre as pessoas, apresentando um plano de gestão construído a partir da seleção e consolidação

as informações obtidas na etapa anterior.

Assim, todos podem visualizar as perspectivas com seus respectivos objetivos estratégicos

relacionados com indicadores, fatores críticos, planos de ação e metas de superação que

colocarão o plano em funcionamento.

Definem-se, ainda, as formas de divulgação que podem ser através de software específico,

planilhas de Excel, intranet, dentre outros, de acordo com a disponibilidade da empresa,

definindo, ao mesmo tempo, os responsáveis pela alimentação do sistema em cada setor.

A difusão dos novos conceitos do BSC entre lideranças e demais funcionários é essencial

para o consenso final e efetivação da implantação, além das mudanças de comportamento

necessárias para a aceitação e prática dos novos conceitos.

2.4.3.3 Implantação: 3º Passo

a) Tarefa 6: Colocação do sistema em funcionamento, com revisões dos objetivos estratégicos,

metas e dos indicadores de desempenho

37

Faz-se necessário, nesta fase, o monitoramento constante das informações, a realização de

balanços dos indicadores, bem como, a programação de novos workshops para verificar se os

benefícios alcançados com o BSC irão garantir o sucesso da implantação.

Nas pequenas organizações, é viável, assim como é nas grandes, que a idéia central seja

difundida em todos os níveis, para que haja um conhecimento de seus objetivos, estratégias, a fim

de que se estabeleça, concretamente, a possibilidade de gerenciamento através do BSC.

À medida que estas providências são tomadas, ficam mais palpáveis os possíveis

resultados da implantação do projeto, uma vez que a empresa passa a se conhecer mais

profundamente.

A implantação do BSC em uma pequena empresa precisa acontecer num curto período de

tempo desde sua preparação, para que os aspectos que serviram de base para as definições dos

indicadores já não estejam mudando.

38

3 ESTUDO DE CASO

Neste Capítulo apresenta-se o estudo de caso que consiste na proposta de implementação

de um sistema de gestão de desempenho fundamentado na ferramenta gerencial BSC, para uma

pequena empresa, que atua no segmento de alimentação.

Inicia-se com a apresentação da empresa, seguido da aplicação do procedimento proposto

no capitulo anterior e por fim a atual estrutura da empresa.

3.1 Apresentação da Empresa

O Da Hora Lanches é uma empresa de comércio de lanches. Foi criada em 27 de junho

de 2010, no município de São José, no estado de Santa Catarina, inicialmente, teve como sócios

o Sr. Anthoni Pedro Martins e o Sr. Vinícius antigo proprietário de uma lanchonete que havia no

local. Mais em pouco tempo o Sr. Anthoni Pedro Martins decidiu comprar a parte do Sr.

Vinicius e hoje tem seu pai Sr. Pedro Onofre Martins como seu sócio.

A empresa Da Hora Lanches, mantem seu controle de caixa por um sistema financeiro, no

qual compreende o fluxo de caixa. Por intermédio deste sistema se faz a verificação sobre a

lucratividade da empresa no período.

O Da Hora Lanches está inserido no ramo alimentício com ênfase em lanches, possuem

em seu cardápio diversas opções, tais como pastel, sanduíches, cachorro quente e porções. Possui

um ambiente limpo e agradável, com som ambiente e televisores de LCD que televisionam jogos

de futebol.

3.2 Aplicação do Procedimento Proposto

39

3.2.1 Preparação: 1º Passo

3.2.1.1 Tarefa 1: Preparação do ambiente de aplicação

A proposta foi apresentada aos sócios da empresa sendo expostos os principais focos de

abordagem e aplicação do BSC. Após análises dos sócios chegou-se a um consenso sobre a

importância e viabilidade da aplicação do mesmo na empresa, dando-se início ao processo de

estruturação para implementação do modelo.

Embora o faturamento seja o principal indicador para as pequenas empresas, os sócios da

empresa demonstraram grande interesse na idéia de combinar indicadores financeiros e não

financeiros, com intuito de melhorar o desempenho da empresa. Sendo que o indicador não-

financeiro que mais se destaca na visão dos sócios é a perspectiva dos clientes.

A equipe é pequena, possuindo cinco funcionários fixos e três funcionários rotativos,

sendo assim os sócios consideraram que não haveria dificuldades para comunicar a estratégia e,

ao mesmo tempo, conseguir o comprometimento de seus funcionários.

Também foi verificada a situação da empresa, que hoje está em crescimento, e atua no

ramo alimentício com ênfase em lanches rápidos e variados.

3.2.2 Preparação: 2º Passo

3.2.2.1 Tarefa 2: Conhecimento da organização e preparação do processo de discussão

Essa tarefa teve por objetivo identificar às características da empresa, tornando mais

explícitos a missão, a visão e a estratégia da empresa. Sendo esta desenvolvida por uma reunião

com os sócios da empresa.

Observou-se que a empresa não possui um planejamento estratégico formal, sendo assim

foram passados os conceitos e definições de missão, visão e estratégia para os sócios, para assim

ocorrer esta formalização.

40

Assim, após realizar esta primeira tarefa, chegou-se nas seguintes proposições, descritas

no quadro 4:

Quadro 4: Missão, visão e estratégias da empresa Fonte: Elaborado pelo autor

3.2.2.2 Tarefa 3: Estabelecer as perspectivas e objetivos estratégicos

Através das informações levantadas nas duas primeiras tarefas, acerca da missão, visão e

estratégias, buscou-se traduzir tais conceitos em objetivos estratégicos coerentes. Assim iniciou-

se a formulação dos objetivos estratégicos, para as quatro perspectivas do BSC, iniciando pela

Financeira, passando por Clientes, Aprendizado e Crescimento e finalizando com Processos

Internos.

MISSÃO Servir alimentos de qualidade, num ambiente limpo e agradável, proporcionando aos seus clientes entretenimento através de som ambiente, bandas ao vivo e jogos do campeonato brasileiro.

VISÃO Atuar no mercado de lanches, sendo referência no município de São José, e baseando-se na qualidade dos lanches servidos e procurando fazer de forma ética, organizada e ágil tudo aquilo que faz.

ESTRATÉGIAS 1) Melhorar a rentabilidade através do aumento da estrutura física, aumentando

por consequência o número de produtos vendidos e clientes. 2) Alinhar a marca Da Hora à qualidade de lanches e refeições, ambiente

climatizado e agradável. 3) Proporcionar entretenimento aos seus clientes, através de jogos de futebol e

som ambiente durante a semana e som ao vivo nos finais de semanas. 4) Investir em publicidade e propaganda, e em desenvolvimento e

aprimoramento dos produtos e serviços prestados.

41

Foram escolhidos 10 objetivos estratégicos, demonstrados no quadro 5, que melhor

retratavam a estratégia organizacional, os quais foram julgados os mais adequados para a

empresa.

Perspectivas Objetivos Estratégicos

Financeira

Como somos vistos por

nossos sócios?

Obter um crescimento lucrativo.

Reduzir os Custos dos Produtos e Serviços Prestados

Clientes

Como os clientes nos

percebem?

Melhorar a Retenção de Clientes

Aumentar a satisfação dos clientes.

Aprendizado e

Crescimento

Como somos capazes de

mudar e melhorar?

Agilizar o processo de novos produtos e serviços

Melhorar o Clima Organizacional.

Motivar a equipe de colaboradores.

Processos Internos

Que processos agregam

valor?

Melhorar a eficiência e a eficácia dos processos internos

Manter a rapidez, agilidade e qualidade na entrega dos produtos aos clientes.

Obter excelência no atendimento ao cliente.

Quadro 5: Objetivos estratégicos da empresa para as perspectivas do BSC Fonte: Elaborado pelo autor

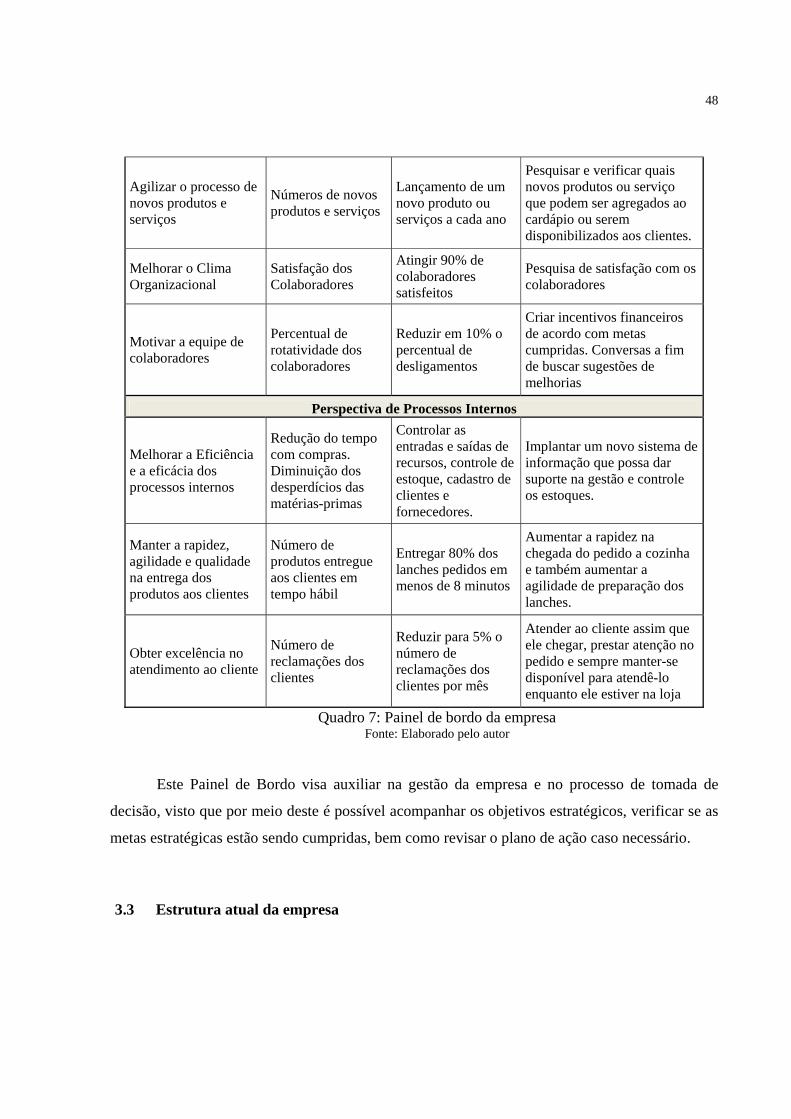

3.2.2.3 Tarefa 4: Estabelecer indicadores para as perspectivas, metas de superação e plano de ação

Em reunião com os sócios, foi elaborado os indicadores de desempenho, que

demonstraram como será medido e acompanhado o sucesso dos objetivos formulados.

A partir da seleção dos indicadores de desempenho definiram-se também as metas

estratégicas, ambos estão demonstrados no quadro 6.

42

Os percentuais informados nas metas estratégicas foram sugeridos pelos gestores da

empresa.

Objetivos

Estratégicos Indicadores Metas Estratégicas

Fina

ncei

ra Obter um crescimento

lucrativo. Faturamento total Aumentar anualmente o faturamento em 25%.

Reduzir Custos dos Produtos e Serviços Prestados

% de custos dos produtos e serviços prestados

Reduzir em 5% o percentual dos custos no ano

Clie

ntes

Melhorar a Retenção de Clientes Número de Clientes Ativos Manter 90% dos clientes

ativos

Aumentar a satisfação dos clientes

Número de Clientes Satisfeitos

Aumentar em 15% a satisfação dos clientes no trimestre

Apr

endi

zado

e

Cre

scim

ento

Agilizar o processo de novos produtos e serviços

Números de novos produtos e serviços

Lançamento de um novo produto ou serviços a cada ano

Melhorar o Clima Organizacional

Satisfação dos Colaboradores

Atingir 90% de colaboradores satisfeitos

Motivar a equipe de colaboradores

Percentual de rotatividade dos colaboradores

Reduzir em 10% o percentual de desligamentos

Proc

esso

s Int

erno

s

Melhorar a Eficiência e a eficácia dos processos internos

Redução do tempo com compras. Diminuição dos desperdícios das matérias-primas.

Controlar as entradas e saídas de recursos, controle de estoque, cadastro de clientes e fornecedores.