balanced scorecard · são mapas que permitem visualizar os diferentes itens do bsc de uma...

TRANSCRIPT

Prof. Gilberto Porto email: [email protected]

ORGANIZAÇÃO ORIENTADA PARA A ESTRATÉGIA

• A formulação e a implementação da estratégia é um processo contínuo e participativo;

• A estratégia é descrita e comunicada de forma eficaz (compreensível e base para a ação);

• Olhar além dos indicadores financeiros;

• Todos os recursos e atividades da organização se alinham com a estratégia.

Prof. Gilberto Porto email: [email protected]

• Desdobrar a estratégia em termos operacionais;

• Alinhar a organização para a estratégia;

• Transformar a estratégia em compromisso de todos;

• Converter a estratégia em processo contínuo;

• Mobilizar a mudança por meio da liderança.

3

Plano de Ação

Estratégias

Objetivos

ORGANIZAÇÃO ORIENTADA PARA A ESTRATÉGIA

Prof. Gilberto Porto email: [email protected]

Mais de 90% das organizações falham na implementação da

estratégia

Visão

Gestão da Estratégia Pessoas

Somente 5% do nível operacional compreende a visão de futuro

Somente 32% das organizações brasileiras possuem mecanismos

eficazes de monitoramento e controle de sua evolução

78% das organizações brasileiras não vinculam o orçamento com a

estratégia

Mais de 75% das organizações brasileiras não vinculam incentivos e

remuneração com a estratégia

Recursos

DESAFIOS À IMPLEMENTAÇÃO

Prof. Gilberto Porto email: [email protected]

BALANCED SCORECARD

Traduz a estratégia da organização em objetivos, indicadores, metas, planos de ação e

responsáveis constituindo a base de um processo de monitoramento e gerenciamento.

Prof. Gilberto Porto email: [email protected]

COMPONENTES DO BALANCED SCORECARD

• Perspectivas

• ︎ Mapas Estratégicos

• ︎ Objetivos Estratégicos

• ︎ Indicadores de Resultados e de Tendências

• ︎ Iniciativas Estratégicas

• ︎ Plano de Ação

• ︎ Alinhamento com Orçamento

Prof. Gilberto Porto email: [email protected]

Exercícios

ESAF 2012 – Analista de Finanças e Controle Podem ser considerados princípios da organização focalizada na estratégia, exceto: a) traduzir a estratégia em termos operacionais. b) alinhar a organização à estratégia. c) transformar a estratégia em tarefa da gerência tática. d) converter a estratégia em processo contínuo. e) mobilizar a liderança para a mudança.

Prof. Gilberto Porto email: [email protected]

Análise de Ambientes

BALANCED SCORECARD - BSC

Visão e Estratégia

Indicadores

Monitorados por

Objetivos Estratégicos

Traduzidas em

Metas

Associados a

Iniciativas

Alavancadas por

Ações e Orçamento

Desdobradas em

BALANCED SCORECARD

Prof. Gilberto Porto email: [email protected]

MAPAS ESTRATÉGICOS

São mapas que permitem visualizar os diferentes itens do BSC de uma organização, numa cadeia de causa-efeito que conecta os resultados almejados com os respectivos

impulsores

Prof. Gilberto Porto email: [email protected]

TRADUÇÃO DA VISÃO E ESTRATÉGIA: QUATRO PERSPECTIVAS

FINANCEIRA OBJETIVOS MEDIDAS METAS INICIATIVAS

PROCESSO INTERNO

OBJETIVOS MEDIDAS METAS INICIATIVAS

APRENDIZADO & CRESCIMENTO

OBJETIVOS MEDIDAS METAS INICIATIVAS

CLIENTES OBJETIVOS MEDIDAS METAS INICIATIVAS

VISÃO ESTRATÉGIA

Prof. Gilberto Porto email: [email protected]

F inançasC omo devemos ser paraos nossosacionis tas/proprietários?

E volução organizac ionalC omo iremos sustentarnossa habilidade de mudar eevoluir?

C omo devemos ser paraos nossos clientes?

Proc es s os de negóc iosEm quais processosdevemos ser excelentes?Quais agregam valor aocliente?

Vis ão mis s ão

es tratég ia

C lientes

Balanced Scorecard

Prof. Gilberto Porto email: [email protected]

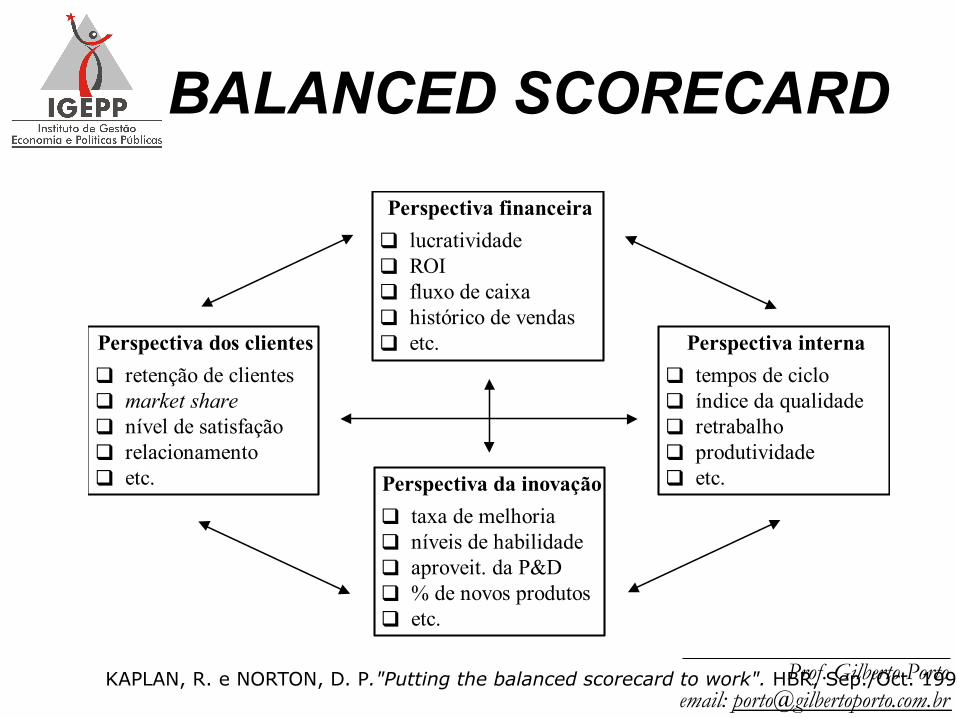

Perspectiva da inovaçãoq taxa de melhoriaq níveis de habilidadeq aproveit. da P&Dq % de novos produtosq etc.

Perspectiva financeiraq lucratividadeq ROIq fluxo de caixaq histórico de vendasq etc.Perspectiva dos clientes

q retenção de clientesq market shareq nível de satisfaçãoq relacionamentoq etc.

Perspectiva internaq tempos de cicloq índice da qualidadeq retrabalhoq produtividadeq etc.

KAPLAN, R. e NORTON, D. P."Putting the balanced scorecard to work". HBR, Sep./Oct. 1993

BALANCED SCORECARD

Prof. Gilberto Porto email: [email protected]

“Se formos bem sucedidos, como cuidaremos dos nossos acio- nistas?”

Perspectiva Financeira

“Para realizar a visão, como devo cuidar dos clientes?”

Perspectiva do Cliente

“Para satisfazer os clientes, em que processos devo ser excelente?”

Processos Internos

“Para realizar a visão, como a organização deve aprender e melhorar?”

Inovação e Aprendizado

Visão e Estratégica

Estrutura para a tradução da estratégia em termos operacionais

BALANCED SCORECARD

Prof. Gilberto Porto email: [email protected]

BALANCED SCORECARD

Temas estratégicos • Associam um ou mais objetivos da mesma ou

diferentes perspectivas para uma proposição de valor

• Ex: Relacionamento com cliente, inovação, etc.

Prof. Gilberto Porto email: [email protected]

Exercícios ESAF 2012 – Analista de Finanças e Controle Acerca dos scorecards estratégicos em organizações sem fins lucrativos e governamentais, assinale a opção incorreta.

a) A maioria das entidades governamentais e não lucrativas enfrenta dificuldades com a arquitetura original do balanced scorecard, na qual a perspectiva financeira é colocada na base da hierarquia.

b) Para uma entidade não lucrativa ou órgão de governo, os indicadores financeiros, em regra, não demonstram se a organização está cumprindo sua missão.

c) A criação de valor público é uma perspectiva que identifica os benefícios resultantes da atuação do órgão para os cidadãos.

d) Em geral, as organizações públicas precisam atender a três objetivos de alto nível para cumprir sua missão: criar valor, a custo mínimo, promovendo o apoio e o comprometimento contínuos de sua fonte de financiamento.

e) Boa parte dos primeiros scorecards das organizações públicas destacam temas de excelência operacional, representando muito mais um novo programa de qualidade que enfatiza a melhoria dos processos internos sem, todavia, poder enquadrar-se em estratégias que preconizam a intimidade com o cidadão, ou cliente-usuário.

Prof. Gilberto Porto email: [email protected]

Exercícios

ESAF 2012 – Analista de Finanças e Controle A descrição clara da história e da lógica da estratégia, através de sua relação da causa e efeito entre os objetivos estratégicos, indicando claramente o que a organização deverá fazer acontecer para gerar valor, pode ser encontrada: a) nos fatores críticos de sucesso. b) no ciclo PDCA. c) na matriz SWOT. d) nos indicadores de desempenho. e) no mapa estratégico.

Prof. Gilberto Porto email: [email protected]

Exercícios

Prova: ESAF - 2012 - CGU - Analista de Finanças e Controle - prova 3 – Administrativa Considerado uma importante ferramenta de gestão estratégica, o Balanced Scorecard busca a maximização dos resultados com base nas seguintes perspectivas, exceto: a) Concorrência e tecnologia. b) Financeira. c) Clientes. d) Processos internos. e) Aprendizado e crescimento.

Prof. Gilberto Porto email: [email protected]

Prova: CESPE - 2008 - TCU - Analista de Controle Externo - Planejamento e Gestão - Prova 2 A cadeia de causa e efeito deve permear todas as perspectivas de um BSC, garantindo encadeamento entre os objetivos das perspectivas, de modo a refletir as relações de causa e efeito assumidas na formulação das estratégias. Certo Errado Prova: CESPE - 2008 - TCU - Analista de Controle Externo - Planejamento e Gestão - Prova 2 O BSC é organizado em torno de quatro perspectivas distintas — financeira; dos clientes; dos processos internos; do aprendizado e crescimento —, que são padronizadas, o que permite a mesma utilização em qualquer organização. Certo Errado

Exercícios

Prof. Gilberto Porto email: [email protected]

Prova: CESGRANRIO - 2012 - Innova - Administrador Júnior O Balanced Scorecard (BSC) é um instrumento gerencial que procura avaliar resultados a partir da mensuração de ativos tangíveis e intangíveis de uma empresa. Entre esses ativos constam: produtos e serviços de qualidade, funcionários competentes e motivados, processos eficientes e clientes satisfeitos. Além disso, o BSC é um instrumento que focaliza diferentes perspectivas de desempenho. Uma das perspectivas de desempenho estabelecidas no BSC é a dos clientes, a qual apresenta como característica o fato de a) indicar os resultados financeiros, normalmente expressos pelo caixa ao final do período contábil. b) ser expressa por medidas relativas aos sistemas de informação que a empresa possui para acompanhar a sua produtividade. c) ser expressa a partir de indicadores, tais como a qualidade de serviços e os índices de produtividade. d) ser expressa por medidas, tais como satisfação do cliente, índice de reclamações, percentual de participação no mercado, imagem e reputação da organização. e) ser expressa pelo clima organizacional e por medidas de lucratividade.

Exercícios

Prof. Gilberto Porto email: [email protected]

Prova: CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Administração Geral O Poder Judiciário Brasileiro, por meio do CNJ, estabeleceu uma série de indicadores de gestão estratégica, utilizando para tal a ferramenta Balanced Scorecard (BSC). Um exemplo é a Taxa de Congestionamento no 1o Grau, que mede a razão entre o total de processos judiciais baixados sobre o somatório de casos novos e casos pendentes. O indicador exemplificado faz referência a uma dimensão do BSC. Qual é ela? a) Aprendizagem b) Crescimento c) Financeira d) Clientes e) Processos internos

Exercícios

Prof. Gilberto Porto email: [email protected]

Prova: CESPE - 2013 - ANS - Analista Administrativo A elaboração de um mapa estratégico que contemple as perspectivas clássicas de um balanced scorecard de acordo com Kaplan e Norton terá como primeira perspectiva na base do mapa a que se refere a processos internos. Certo Errado Prova: CESPE - 2008 - TCU - Analista de Controle Externo - Planejamento e Gestão - Prova 2 Um mapa estratégico deve contemplar os objetivos estratégicos, que poderão estar desdobrados em todas as perspectivas e temas previstos. Certo Errado

Exercícios

Prof. Gilberto Porto email: [email protected]

Prova: FUNIVERSA - 2010 - MTur – Administrador O Balanced Scorecard (BSC) foi criado por Kaplan e Norton, como um sistema de avaliação de desempenho organizacional que coloca a estratégia no centro do processo. Um dos seus indicadores é o giro dos estoques, que faz parte da perspectiva a) financeira. b) dos clientes. c) dos processos. d) do aprendizado. e) do cresciment

Exercícios

Prof. Gilberto Porto email: [email protected]

• Os indicadores devem mensurar os objetivos estratégicos

• Identificar e priorizar os indicadores associados aos objetivos estratégicos;

• Na priorização levar em consideração:

• Simplicidade

• Viabilidade

• Confiabildiade

TIPOS DE INDICADORES DO BSC

Prof. Gilberto Porto email: [email protected]

TIPOS DE INDICADORES DO BSC

Sensibilidade

Medicação do indicador

Medicação do indicador

Medicação do indicador

Medicação do indicador

Prof. Gilberto Porto email: [email protected]

TIPOS DE INDICADORES DO BSC

• ︎ São aqueles que respondem às questões diretamente ligadas à estratégia de futuro da organização;

• ︎︎ Portanto, devem ser escolhidos com esse enfoque e separados daqueles mais ligados ao dia-a-dia da operação da organização;

• ︎ Isto não significa que a organização vá abandonar os indicadores operacionais, apenas eles não constarão do Mapa por uma questão de escopo estratégico.

Prof. Gilberto Porto email: [email protected]

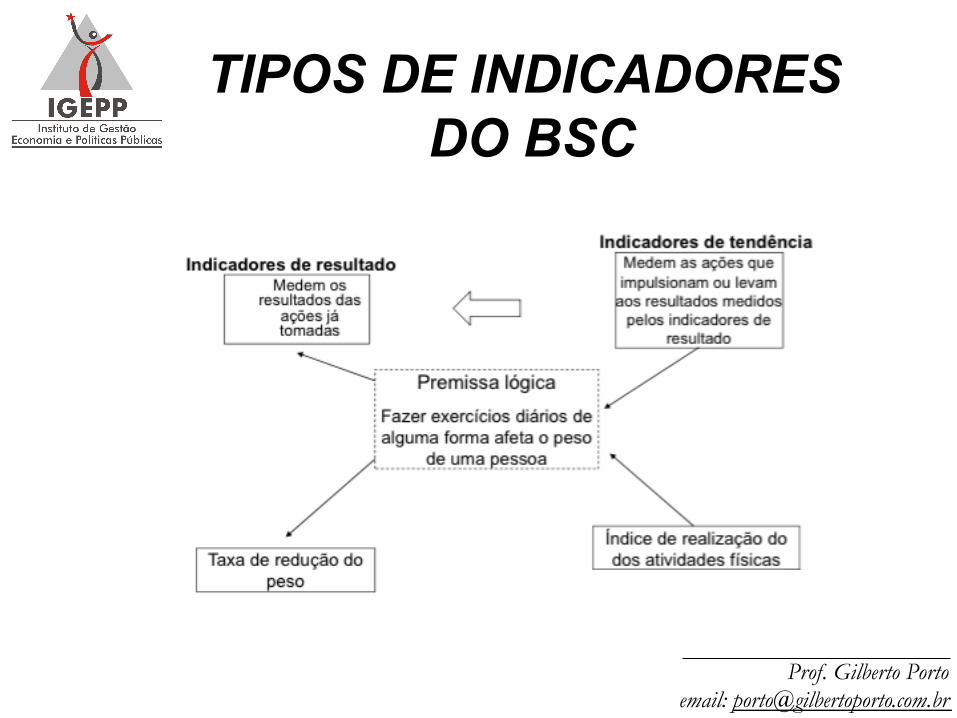

• ︎ "Out Comes" ou Indicador Resultante ou Indicadores de Resultados ou de Ocorrências. (Genéricos)

• ︎ "Driver" ou Indicador Direcionador ou Indicadores de Tendências ou Vetores de Desempenho. (Específicos)

TIPOS DE INDICADORES DO BSC

Prof. Gilberto Porto email: [email protected]

TIPOS DE INDICADORES DO BSC

• Detalhamento dos indicadores deve contemplar: • Descrição • Fórmula de cálculo • Fonte de dados • Polariedade • Periodicidade • Responsável

Prof. Gilberto Porto email: [email protected]

Exercícios 2012 – ESAF – AUDITOR DA RECEITA FEDERAL “Só se gerencia aquilo que se mede.” Tomando-se a afirmativa como verdadeira, é correto afi rmar que: a)indicadores são valores, não devendo ser interpretados como regras que associam práticas sociotécnicas a escalas. b) indicadores somente são aplicáveis a medições de objetivos vinculados ao planejamento estratégico. c) se for possível de medir, deve-se construir indicadores independentemente do que vai ser medido ou da complexidade da medição. d) indicador é um dado que juntamente com outros pode auxiliar o administrador na tomada de decisão. e) os indicadores somente podem ser quantitativos

Prof. Gilberto Porto email: [email protected]

Exercícios

2012 – ESAF – ANALISTA TRIBUTÁRIO DA RECEITA FEDERAL I. Validade, confi abilidade e complexidade são consideradas propriedades essenciais de um indicador de desempenho. II. A sensibilidade é a capacidade que um indicador possui de nunca refl etir as mudanças decorrentes das intervenções. III. Os indicadores são usados distintamente nos níveis estratégicos organizacionais e os indicadores de processos, em geral, ocupam os níveis operacionais. a) E - E - C b) C - E - E c) C - C - E d) C - E - C e) E - C - E

Prof. Gilberto Porto email: [email protected]

Prova: CESPE - 2010 - MS – Administrador O BSC é voltado fundamentalmente para os aspectos financeiros, tais como balanço, fluxo de caixa, índices etc. Certo Errado Prova: CESPE - 2009 - ANTAQ - Analista Administrativo – Informática O BSC é composto de um sistema de medição de desempenho que contempla os indicadores financeiros como elementos suficientes para a gestão estratégica de uma organização. Certo Errado

Exercícios

Prof. Gilberto Porto email: [email protected]

Luiz Carlos da S. Oliveira - Mestre em Ciências Contábeis - UFRJ

35 PROCESSO DE CONTROLE DE GESTÃO E OS

INDICADORES DE DESEMPENHO

A COMPETIÇÃO EMPRESARIAL NÃO É UMA CORRIDA DE 100 METROS – AVALIAÇÃO QUANTITATIVA –

MAS, SIM, UMA VERDADEIRA M A R A T O N A – A V A L I A Ç Ã O D A GESTÃO! (Alan Kardec, 2005)

SOMENTE UMA BOA GESTÃO DE CADA INDICADOR GARANTE A SUA SUSTENTAÇÃO NO MÉDIO E LONGO PRAZOS, OU SEJA, G A R A N T E O S U C E S S O N A M A R A T O N A EMPRESARIAL.

PERSPECTIVA FINANCEIRA

PERSPECTIVA DO APRENDIZADO E CRESCIMENTO

PERSPECTIVA CLIENTES

PRESPECTIVA DOS PROCESSOS INTERNOS

Ampliar oferta de Novos produtos

Equipe de produção e atendimento

preparada

Melhorar qualidade das pizzas

Atrair e fidelizar Mais clientes

Aumento da receita

Melhoria dos lucros

Ambiente de trabalho positivo e satisfatório

Sistema eficaz de entrega

MAPA ESTRATÉGICO - PIZZARIA SABOROSA Ser, em 2010, uma das melhores pizzarias de GOIÁS, reconhecida

pela excelência no atendimento, pela variedade e pela qualidade dos seus produtos

Sistema de informações

Prof. Gilberto Porto email: [email protected]

Perspectivas Mapa da Estratégia

Objetivos Estratégicos

Indicadores Metas Ações

Financeira

Lucros

Receitas

Crescimento do Negócio Participação no Mercado

Lucro operacional Crescimento do negócio

Aumento de 20% no lucro

Aumento de 12% no

faturamento

Aumento do pontos de

vendas Expansão do

crédito

Clientes

Qualidade do Produto

Satisfação do cliente

Fidelização do cliente

% de retenção de clientes % satisfação de clientes Crescimento vendas/ano

Aumento de 50% na retenção

Aumento de 15% na satisf.

Aumento de 12% nas vendas

Intensificação da propaganda

Ampliação de vendedores Implantação

do atendimento ao cliente

Processos Internos

Excelência na

Produção

Melhoria da qualidade da fabricação

Maior eficiência

% de produtos

fabricados sem defeitos

Melhoria de 30% na

qualidade Aumento de 10% na eficiência

Programa de qualidade total

Programa de produtividade

Aprendizado

e Crescimento

Competências Pessoais

Capacitação das Pessoas

Treinar e equipar o pessoal

Maior motivação do

pessoal

Produtividade do pessoal Melhoria do

clima organizacional

Aumento de 10% na

produtividade Melhoria do

clima organizacional

Implantação da Universidade

Corporativa Aumento do

treinamento

Prof. Gilberto Porto email: [email protected]

Rentabilidade

Menos aviões Mais clientes

Rápida preparação em solo

Alinhamento do pessoal de terra

Preços mais baixos Vôo pontual

Temas Estratégico Eficiência Operacional

Aprendizado

Interna

Clientes

Financeira O que a estratégia

deve alcançar e o

que é crítico para seu

sucesso

Como será medido e

acompanhado o sucesso do

alcance da estratégia?

O nível de desempenho ou a taxa de

melhoria necessário

Ações chave necessárias

para se alcançarem os objetivos

Rápida preparação

em solo

Hora de pouso Partida pontual

30% Min. 90%

Programa de otimização da

duração do ciclo

Objetivos Indicadores Meta Iniciativa

Prof. Gilberto Porto email: [email protected]

Como fazer?

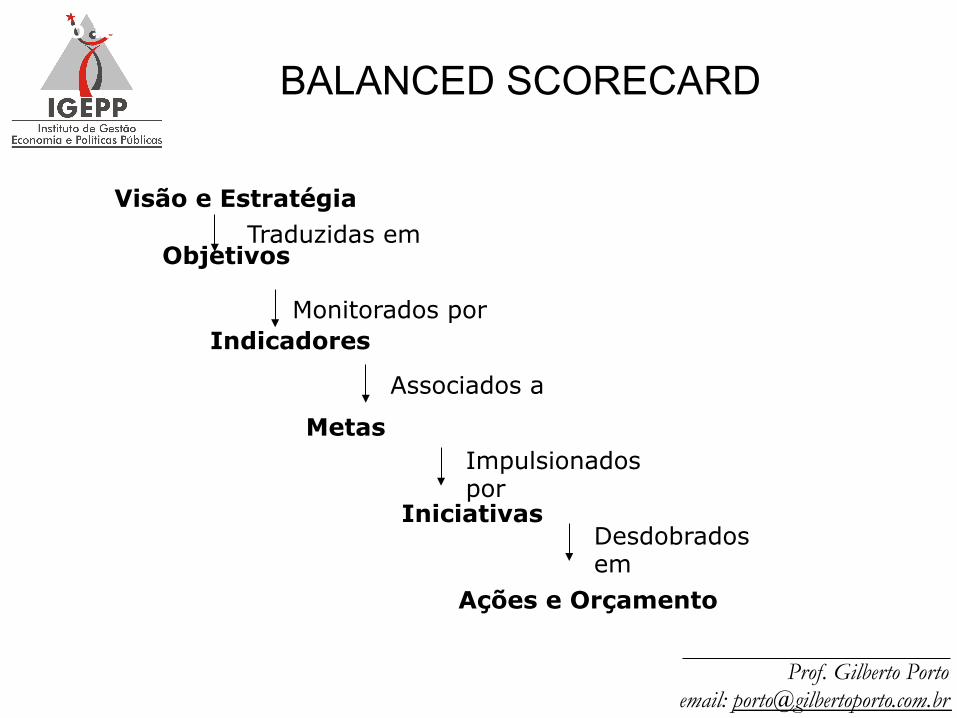

Visão e Estratégia

Objetivos

Indicadores

Metas

Iniciativas

Ações e Orçamento

Traduzidas em

Monitorados por

Associados a

Impulsionados por

Desdobrados em

BALANCED SCORECARD

Prof. Gilberto Porto email: [email protected]

Como fazer?

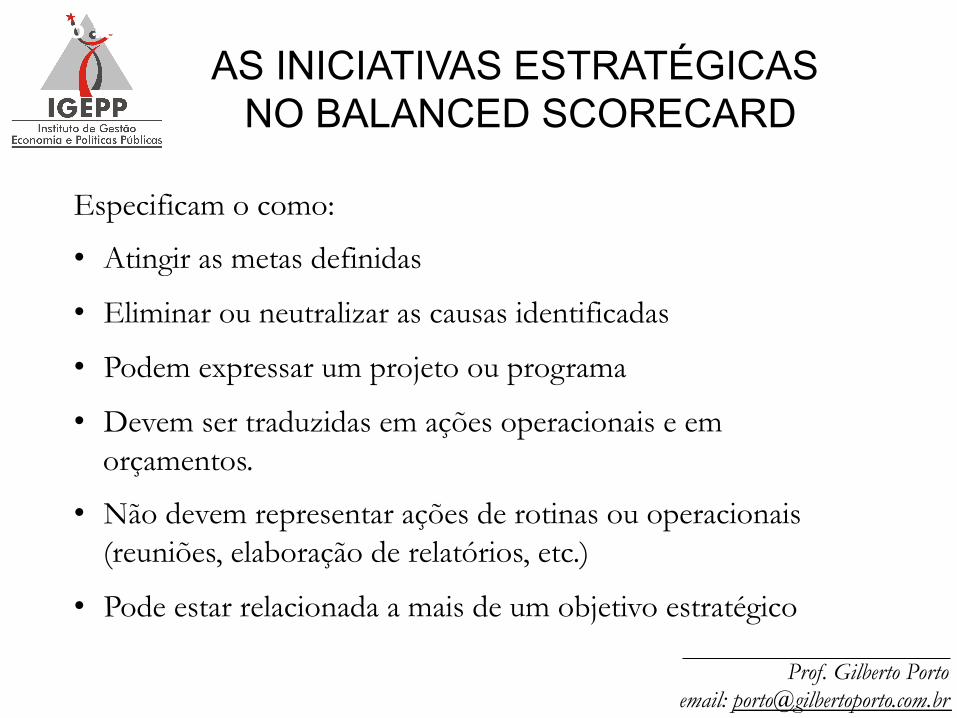

AS INICIATIVAS ESTRATÉGICAS NO BALANCED SCORECARD

Especificam o como:

• Atingir as metas definidas

• Eliminar ou neutralizar as causas identificadas

• Podem expressar um projeto ou programa

• Devem ser traduzidas em ações operacionais e em orçamentos.

• Não devem representar ações de rotinas ou operacionais (reuniões, elaboração de relatórios, etc.)

• Pode estar relacionada a mais de um objetivo estratégico

Prof. Gilberto Porto email: [email protected]

O que é um Projeto?

“Um esforço temporário empreendido para criar um produto ou serviço ou

resultado exclusivo.”

PMBOK, 2004 - PMI

Prof. Gilberto Porto email: [email protected]

Características do Projeto

Temporário Projetos são empreendimentos

temporários no sentido em que necessariamente devem possuir um início e um fim bem definidos.

Podem ser horas, semanas, meses ou

anos. Mas os limites de tempo devem estar definidos.

Prof. Gilberto Porto email: [email protected]

Características do Projeto

Exclusivos Projetos criam entregas exclusivas.

A presença de elementos repetitivos não muda a unicidade fundamental do esforço

global.

Prof. Gilberto Porto email: [email protected]

Características do Projeto

Elaboração Progressiva A determinação das características do produto ou serviço do projeto

vão sendo determinadas pouco a pouco. Progressivamente. Significa desenvolver em etapas.

Ex.O produto de um projeto de desenvolvimento econômico pode

inicialmente ser definido como: Melhorar a qualidade de vida da população da comunidade XXXX. Posteriormente, passa a “providenciar acesso a água potável para até 500 habitantes da comunidade XXX que recebem menos de yyy R$”.

Prof. Gilberto Porto email: [email protected]

Características do Projeto

Projeto x Trabalho Operacional Os trabalhos desenvolvidos dentro de uma

organização, em sua maioria: Ø são executados por pessoas; Ø têm sua execução restringida pela limitação de

recursos; Ø são planejados, executados e controlados.

O que então difere Projetos das operações/processos normais de uma organização ?

Prof. Gilberto Porto email: [email protected]

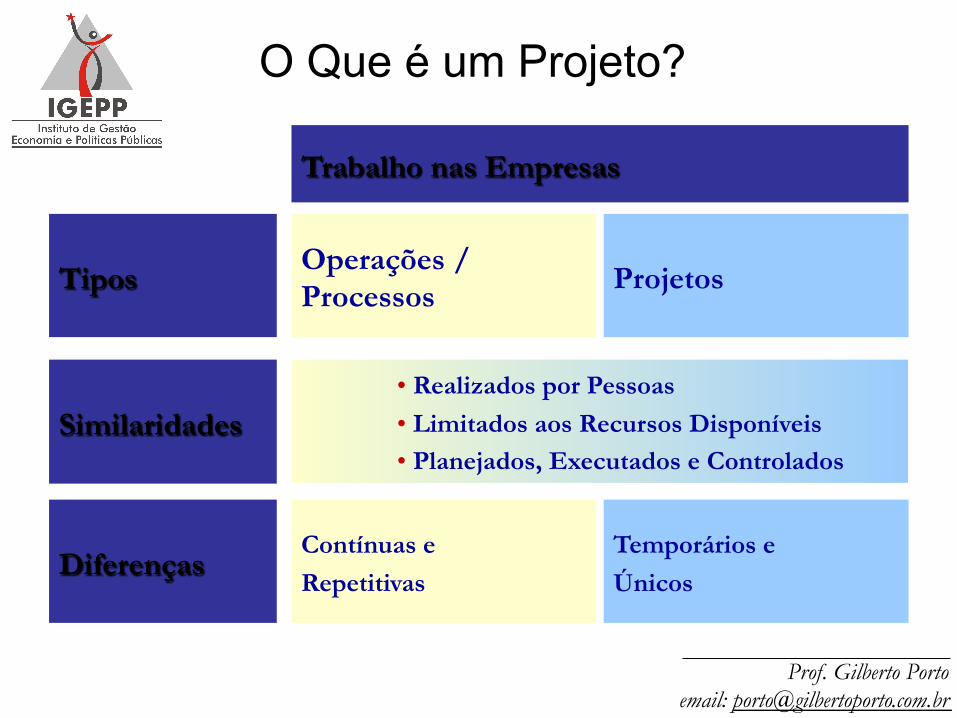

O Que é um Projeto?

Trabalho nas Empresas

Tipos Operações / Processos Projetos

Similaridades • Realizados por Pessoas • Limitados aos Recursos Disponíveis • Planejados, Executados e Controlados

Diferenças Contínuas e Repetitivas

Temporários e Únicos

Prof. Gilberto Porto email: [email protected]

O que é um Programa?

Um programa é um grupo de projetos gerenciados de forma coordenada, visando obter benefícios difíceis de serem a l cançados quando ge renc iados isoladamente.

Prof. Gilberto Porto email: [email protected]

Projetos, Programas e Portfólios

Estratégia Resultados

Projetos

Projetos

Projetos

Projetos

Projetos

Prof. Gilberto Porto email: [email protected]

ALINHAMENTO DAS INICIATIVAS

Aumentaqr carteira de clientes

x x

Aumentar satisfação dos clientes

x x

Reduzir inadimplência

Desenvolver novos produtos

Proj

eto

1

Proj

eto

2

Proj

eto

3

Açã

o A

Açã

o B

Açã

o C

Açã

o x Projetos/ações

Eixos estratégicos / Programas

Ação que não serve a nenhum objetivo

Objetivo sem ações estratégicas

Prof. Gilberto Porto email: [email protected]

PRIORIZAÇÃO DAS INICIATIVAS

Critério 1 (50%) Relevância e benefício para a estratégia

Critério 2(30%) Demanda de recursos

Critério 3 (20%) Riscos

• Avalie a relevância estratégica • Associe a objetivos e determine o impacto • Estime o benefício estratégico

• Pessoal necessário e duração – Número de pessoas – Quantidade de recursos – Duração do projeto

• Custos – Investimento – Custos administrativos (overhead)

• Risco do projeto (várias unidades, implementação e questões operacionais) • Exposição orçamentária • Disponibilidade de pessoal e habilidades

1 a 3. Mal alinhado com a estratégia, benefício estratégico pequeno 4 a 6. Alinhado com a estratégia, benefício estratégico médio 7 a 9. Alinhado com a estratégia, benefício estratégico grande

1 a 3. Requer muitos recursos valiosos para implementação e sustentação 4 a 6. Requer alguns recursos para implementação e sustentação 7 a 9. Requer poucos recursos para implementação e sustentação

1 a 3. Risco alto 4 a 6. Risco médio 7 a 9. Risco baixo

Prof. Gilberto Porto email: [email protected]

Sistema de Atividade Estratégica: Compras e Distribuição

Financeira

Cliente

Interna

Aprendizagem

Indicadores Metas

• Lucro Operacional

• Vendas x Período Anterior

• Taxa de retorno – Qualidade – Outros

• Fidelidade do cliente – Sempre ativos % – nº. unidades

• % de mercadoria das fábricas “ A”

• Itens estocados x planejado

• % de habilidades estratégicas disponíveis

Iniciativas

• Programa Corporativo de Desenvolvimento de Fábrica

• Desenvolvimento de nova medida

• Programa de Banco de Dados Integrado

• Aumento de 20%

• Aumento de 12%

• Reduzir em 50% por ano

• 60%

• 2.4 unidades

• 70% no ano 3

• 85%

• Ano 1 50% Ano 3 75% Ano 5 90%

Lucratividade

Qualidade do Produto

Experiência de Compras

Aumento de Receita

Fábricas Classe “A”

Gestão do Plano de Linha

Habilidades de Relações de Fábrica

Habilidades de Compra / Planejamento de Mercadorias

HI

Recursos Dedicados: 5 pessoas meio-horário 5 x $1500 = $9500

Patrocinador Executivo: Fred Bell

Duração do Projeto: 1 / 00 - 8 / 01

Benefícios Esperados

Total

Receita

Custo

Capital

Total

Impacto sobre o Tema Estratégico: Investimento de longo prazo para desenvolver infra-estrutura de informações, e.g., capacidade de armazenagem de dados para suporte às atividades de marketing.

T1 T2 T3 T4 T1 T2 T3 T4 2000 2001

Programa de Banco de Dados Integrado

DETALHAMENTO DAS INICIATIVAS – PLANOS DE AÇÃO

Prof. Gilberto Porto email: [email protected]

ESAF 2012 Analista de Finanças e Controle Assinale a única opção que não pode ser considerada como característica dos projetos. a) Unicidade. b) Natureza perene. c) Conclusão com o alcance de metas. d) Atendimento das expectativas dos stakeholders. e) Responde às necessidades não atendidas pelos limites ordinários da organização.

Exercícios

Prof. Gilberto Porto email: [email protected]

Prova: CESPE - 2008 - MTE – Administrador O balanced scorecard possibilita que as decisões vinculadas às atividades diárias possam estar alinhadas com a estratégia e a visão organizacional. Certo Errado Prova: CESPE - 2013 - ANP - Analista Administrativo - Área 4 O BSC possibilita a ligação dos objetivos departamentais aos objetivos individuais. Nesse sentido, deve-se evitar que os objetivos individuais priorizem as metas de curto prazo. Certo Errado

Exercícios

Prof. Gilberto Porto email: [email protected]

Prova: FCC - 2011 - TRE-PE - Analista Judiciário - Área Administrativa A empresa Directa utiliza o BSC - Balanced Scorecard como pedra angular de suas ações estratégicas. Diante da missão e visão definidas no Mapa Estratégico, a gestão da competência de seus colaboradores, com o desenvolvimento de conhecimentos, habilidades e atitudes, é um dos objetivos estratégicos alinhados com a perspectiva a) dos processos externos. b) financeira. c) do cliente. d) dos processos internos. e) de aprendizado e crescimento.

Exercícios

Prof. Gilberto Porto email: [email protected]

Prova: CESPE - 2012 - TJ-AC - Analista Judiciário – Administração Para a efetiva implementação do balanced scorecard, é necessário que se estabeleçam estratégias para a organização, pois sem estratégia não há direcionamento organizacional. Certo Errado Prova: CESPE - 2012 - MPE-PI - Técnico Ministerial - Área Administrativa - Cargo 10 BSC (balanced score card) é uma ferramenta de apoio ao planejamento operacional, visto que seus fundamentos são balizados em um sistema de indicadores. Certo Errado

Exercícios

Prof. Gilberto Porto email: [email protected]

Prova: FCC - 2012 - TJ-PE - Analista Judiciário - Análise de Suporte Um significado do Balanced Scorecard (BSC), de forma objetiva para os colaboradores de uma organização, é a) um sistema de controle gerencial. b) um conjunto de indicadores financeiros. c) um sistema que traduz a estratégia em objetivos, medidas, metas e iniciativas. d) um painel de informações gerenciais. e) uma lista de indicadores-chave de performance.

Exercícios

Prof. Gilberto Porto email: [email protected]

Prova: CESPE - 2008 - TCU - Analista de Controle Externo - Planejamento e Gestão - Prova 2 A característica que singulariza o BSC é a ênfase nos indicadores financeiros, que propiciarão o controle da organização em todos os níveis. Certo Errado Segundo a metodologia do BSC, os participantes da organização devem acompanhar e monitorar cada aspecto ligado à estratégia, para que haja sucesso na implementação do plano. Certo Errado

Exercícios

Prof. Gilberto Porto email: [email protected]

Prova: ESAF - 2012 - CGU - Analista de Finanças e Controle - prova 3 – Administrativa Acerca da aplicabilidade da Gestão Estratégica ao setor público, é correto afirmar que a) a Gestão Estratégica é dispensável para uma instituição como a Câmara dos Deputados, já que sua missão e seu papel encontram-se inteiramente demarcados na Constituição Federal. b) o modelo tradicional de BSC é totalmente adequado aos órgãos da administração pública, sendo desnecessárias quaisquer adaptações. c) o uso dos preceitos de Gestão Estratégica apenas se justifica nas entidades da administração indireta, dadas sua natureza e finalidade. d) a aplicação do BSC na administração pública dispensa preocupações com a perspectiva financeira, já que o lucro não é um de seus objetivos. e) a perspectiva cliente é ponto fundamental de Gestão Estratégica ainda que, na administração pública, o conceito de clientela seja menos desenvolvido que na iniciativa privada.

Exercícios

Prof. Gilberto Porto email: [email protected]

Prova: CESPE - 2008 - TCU - Analista de Controle Externo - Planejamento e Gestão - Prova 2 Uma organização que vise implementar o BSC deve, primeiramente, identificar os indicadores relevantes. Certo Errado No que tange ao foco nos recursos humanos, a adoção do BSC possibilita a utilização da remuneração variável. Certo Errado

Exercícios

Prof. Gilberto Porto email: [email protected]

Prova: CESGRANRIO - 2014 - Petrobras - Engenheiro de Produção Júnior O Balanced Scorecard (BSC) é uma ferramenta da administração que pode ser usada para gerenciar o desempenho organizacional. Analisando-se essa ferramenta, verifica-se que ela a) permite avaliar o posicionamento estratégico da empresa por meio da identificação das forças e fraquezas (ambiente interno) e das ameaças e oportunidades (ambiente externo). b) pode ser considerada como um modelo de gestão estratégico, que permite às empresas priorizarem suas ações do dia a dia para atingirem os objetivos traçados em seus planos estratégicos. c) é o conceito de gestão que aumenta o gap existente entre a estratégia e a parte operacional do negócio, alinhando a empresa aos seus objetivos estratégicos. d) substitui as medidas financeiras por outras relacionadas aos aspectos subjetivos como satisfação dos clientes, aprendizagem e crescimento organizacional. e) analisa os fatores que satisfaçam tanto clientes (internos e externos) quanto fornecedores, considerando a perspectiva dos clientes.

Exercícios

Prof. Gilberto Porto email: [email protected]

Prova: CESPE - 2013 - CNJ - Técnico Judiciário - Área Administrativa As relações de causa e efeito, presentes nas medições do BSC, possibilitam o entendimento de como os indicadores não financeiros direcionam os indicadores financeiros na organização. Certo Errado

Exercícios

Prova: CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações – Administrativo Uma das dificuldades do Balanced Scorecard (BSC) refere-se à ampliação do número de indicadores, dada a subjetividade dos indicadores não financeiros. Certo Errado

Prof. Gilberto Porto email: [email protected]

Prova: CESPE - 2010 - INMETRO - Analista Executivo em Metrologia e Qualidade - Gestão Pública Considerando que o BSC (balanced scorecard) proporciona às organizações o alinhamento e a focalização de suas equipes executivas, unidades de negócio, recursos humanos, tecnologia da informação e recursos financeiros em relação à estratégia da organização, assinale a opção correta a) A metodologia do BSC fundamenta-se em cinco perspectivas para a medição e a gestão estratégica do desempenho da organização, a saber: perspectiva financeira, perspectiva dos processos internos, perspectiva do cliente, perspectiva do fornecedor e perspectiva de aprendizagem e crescimento. b) Em organizações descentralizadas ou dispersas geograficamente, a utilização do BSC restringe-se a contextos específicos, uma vez que, se ele foi empregado indiscriminadamente, pode inibir o alinhamento e a sinergia. c) As organizações, por meio do BSC, concentram seus processos gerenciais em torno da estratégia e maximizam sua capacidade de implementação. d) No processo de comunicação da estratégia organizacional, o BSC é pouco eficiente. e) De acordo com a perspectiva dos processos de negócios internos, a organização deve estabelecer prioridades para o desenvolvimento de um clima propício à mudança, à inovação e ao crescimento organizacional.

Exercícios