polÍcia federal - vestcon.com.br · demanda, curvas de engel, demanda de mercado, teoria da...

TRANSCRIPT

Compreensão e interpretação de textos de gêneros variados ............................................................................................. 3

Reconhecimento de tipos e gêneros textuais ....................................................................................................................... 9

Domínio da ortografia oficial ............................................................................................................................................... 21

Domínio dos Mecanismos de Coesão TextualEmprego de elementos de referenciação, substituição e repetição, de conectores e de outros elementos de sequenciação textual ......................................................................................................................................................10Emprego de tempos e modos verbais ............................................................................................................................63

Domínio da estrutura morfossintática do períodoEmprego das classes de palavras ....................................................................................................................................49Relações de coordenação entre orações e entre termos da oração ..............................................................................30Relações de subordinação entre orações e entre termos da oração ..............................................................................31Emprego dos sinais de pontuação ..................................................................................................................................76Concordância verbal e nominal ................................................................................................................................ 83/88Regência verbal e nominal .............................................................................................................................................90Emprego do sinal indicativo de crase .............................................................................................................................94Colocação dos pronomes átonos ....................................................................................................................................56

Reescrita de frases e parágrafos do textoSignificação das palavras. Substituição de palavras ou de trechos de texto. Reorganização da estrutura de orações e de períodos do texto .................................................................................................................................. 9/80Reescrita de textos de diferentes gêneros e níveis de formalidade ....................................................................10/16/80

Correspondência oficial (conforme Manual de Redação da Presidência da República)Aspectos gerais da redação oficial. Finalidade dos expedientes oficiais. Adequação da linguagem ao tipo de documento. Adequação do formato do texto ao gênero .............................................................................................101

SUMÁRIO

Língua Portuguesa

POLÍCIA FEDERAL

Noções de sistema operacional (ambientes Linux e Windows) ....................................................................................... 3/8

Edição de textos, planilhas e apresentações (ambientes Microsoft Office e BrOffice) ..................................... 11/18/25/30

Redes de computadores Conceitosbásicos,ferramentas,aplicativoseprocedimentosdeInterneteintranet ............................................... 44/47 Programasdenavegação(MicrosoftInternetExplorer,MozillaFirefoxeGoogleChrome) ..................................52/60/65 Programasdecorreioeletrônico(OutlookExpresseMozillaThunderbird) .............................................................. 85/89 SítiosdebuscaepesquisanaInternet ............................................................................................................................. 94 Gruposdediscussão ........................................................................................................................................................ 97 Redessociais .................................................................................................................................................................. 100 Computaçãonanuvem(cloudcomputing) .................................................................................................................... 108

Conceitos de organização e de gerenciamento de informações, arquivos, pastas e programas .........................................3

Segurança da informação Procedimentosdesegurança ......................................................................................................................................... 101 Noçõesdevírus,wormsepragasvirtuais ...................................................................................................................... 103 Aplicativosparasegurança(antivírus,firewall,anti-spywareetc.) ................................................................................103 Procedimentosdebackup .............................................................................................................................................. 107 Armazenamentodedadosnanuvem(cloudstorage) ................................................................................................... 112

SUMÁRIO

NoçõesdeInformática

POLÍCIA FEDERAL

Tópicos relevantes e atuais de diversas áreas, tais como segurança, transportes, política, economia, sociedade, educação, saúde, cultura, tecnologia, energia, relações internacionais, desenvolvimento sustentável e ecologia ................3

SUMÁRIO

Atualidades

POLÍCIA FEDERAL

Estruturas Lógicas ................................................................................................................................................................. 3

Lógica de Argumentação: analogias, inferências, deduções e conclusões ............................................................................................................. 12

Lógica Sentencial (ou Proposicional) Proposições simples e compostas ................................................................................................................................... 3 Tabelas-verdade .............................................................................................................................................................. 3 Equivalências ................................................................................................................................................................... 8 Leis de De Morgan .......................................................................................................................................................... 8 Diagramas lógicos ........................................................................................................................................................... 8

Lógica de Primeira Ordem .................................................................................................................................................... 3

Princípios de Contagem e Probabilidade ...................................................................................................................... 26/34

Operações com Conjuntos .................................................................................................................................................. 39

Raciocínio Lógico Envolvendo Problemas Aritméticos, Geométricos e Matriciais ................................................ 44/71/96

SUMÁRIO

Raciocínio Lógico

POLÍCIA FEDERAL

Noções de administraçãoAbordagens clássica, burocrática e sistêmica da administração ..................................................................................... 3Evolução da Administração Pública no Brasil após 1930; reformas administrativas; a nova gestão pública. Princípios e sistemas de Administração Federal ............................................................................................................ 23

Processo administrativoFunções da administração: planejamento, organização, direção e controle ................................................................. 37Estrutura organizacional ................................................................................................................................................ 39Cultura organizacional ................................................................................................................................................... 38

Administração financeira e orçamentáriaOrçamento público ........................................................................................................................................................ 43Princípios orçamentários ............................................................................................................................................... 46Diretrizes orçamentárias ............................................................................................................................................... 54SIDOR, SIAFI ................................................................................................................................................................... 49Receita pública: categorias, fontes, estágios e dívida ativa ........................................................................................... 56Despesa pública: categorias, estágios ........................................................................................................................... 56Suprimento de fundos ................................................................................................................................................... 56Restos a pagar ............................................................................................................................................................... 56Despesas de exercícios anteriores ................................................................................................................................. 56Conta única do Tesouro ............................................................................................................................................... 110

Ética no serviço público:comportamento profissional, atitudes no serviço, organização do trabalho, prioridade em serviço ......................... 123

SUMÁRIO

Noções de Administração

POLÍCIA FEDERAL

MicroeconomiaConceitos fundamentais ....................................................................................................................................................3Determinação das curvas de procura ................................................................................................................................9Teoria do consumidor, utilidades cardinal e ordinal, restrição orçamentária, equilíbrio do consumidor e funções demanda, curvas de Engel, demanda de mercado, teoria da produção, isoquantas e curvas de isocusto, funções de produção e suas propriedades, curvas de produto e produtividade, curvas de custo, equilíbrio da firma, equilíbrio de curto e de longo prazos ..............................................................................................................................23Estruturas de mercado ....................................................................................................................................................39

SUMÁRIO

Noções de Economia

POLÍCIA FEDERAL

Conceitos, Objetivos e Finalidades da Contabilidade ......................................................................................................................3

Patrimônio: Componentes,equaçãofundamentaldopatrimônio,situaçãolíquida,representaçãográfica ..................................................3

Atos e Fatos Administrativos: Conceitos,fatospermutativos,modificativosemistos ..............................................................................................................20

Contas: Conceitos,contasdedébitos,contasdecréditosesaldos ..........................................................................................................8

Plano de Contas: Conceitos,elencodecontas,funçãoefuncionamentodascontas ..............................................................................................9

Escrituração: Conceitos,lançamentoscontábeis,elementosessenciais,fórmulasdelançamentos,livrosdeescrituração,mé-todoseprocessos,regimedecompetênciaeregimedecaixa ................................................................................................15

Contabilização de Operações Contábeis Diversas: Juros,descontos,tributos,aluguéis,variaçãomonetária/cambial,folhadepagamento,compras,vendaseprovi-sões,depreciaçõesebaixadebens .........................................................................................................................................34

Balancete de Verificação: Conceitos,modelosetécnicasdeelaboração ...........................................................................................................................15

Balanço Patrimonial: Conceitos,objetivo,composição................................................................................................................................................30

Demonstração de Resultado de Exercício: Conceito,objetivo,composição .................................................................................................................................................22

Lei nº 6.404/1976: Alteraçõesposteriores,legislaçãocomplementarepronunciamentosdoComitêdePronunciamentosContábeis(CPC) .......22

Princípios fundamentais de contabilidade (aprovados pelo Conselho Federal de Contabilidade – CFC – por meio da Resolução do CFC nº 750/1993, atualizada pela Resolução CFC nº 1.282/2010)..........................................................................47

SUMÁRIO

NoçõesdeContabilidade

POLÍCIA FEDERAL

Princípios básicos ................................................................................................................................................................... 3

Aplicação da lei penalA lei penal no tempo e no espaço ..................................................................................................................................16Tempo e lugar do crime ..................................................................................................................................................15Lei penal excepcional, especial e temporária .................................................................................................................12Territorialidade e extraterritorialidade da lei penal .......................................................................................................16Pena cumprida no estrangeiro. Eficácia da sentença estrangeira ..................................................................................18Contagem de prazo .........................................................................................................................................................19Frações não computáveis da pena .................................................................................................................................12Interpretação da lei penal. Analogia .................................................................................................................................8Irretroatividade da lei penal .............................................................................................................................................9Conflito aparente de normas penais ................................................................................................................................3

O fato típico e seus elementosCrime consumado e tentado .................................................................................................................................... 20/29Pena da tentativa ............................................................................................................................................................25Concurso de crimes ........................................................................................................................................................46Ilicitude e causas de exclusão .........................................................................................................................................36Excesso punível ...............................................................................................................................................................39Culpabilidade ..................................................................................................................................................................41Elementos e causas de exclusão .....................................................................................................................................36

Imputabilidade penal .......................................................................................................................................................... 39

Concurso de pessoas ........................................................................................................................................................... 42

Crimes contra a pessoa ........................................................................................................................................................ 47

Crimes contra o patrimônio ................................................................................................................................................. 67

Crimes contra a fé pública ................................................................................................................................................... 84

Crimes contra a administração pública ............................................................................................................................... 94

Lei nº 8.072/1990 (delitos hediondos) .............................................................................................................................. 120

Disposições constitucionais aplicáveis ao direito penal ....................................................................................................... 9

SUMÁRIO

Noções de Direito Penal

POLÍCIA FEDERAL

Inquérito policialHistórico, natureza, conceito, finalidade, características, fundamento, titularidade, grau de cognição, valor probatório, formas de instauração, notitia criminis, delatio criminis, procedimentos investigativos, indiciamento, garantias do investigado; conclusão, prazos ..............................................................................................3

ProvaExame do corpo de delito e perícias em geral. Interrogatório do acusado. Confissão. Qualificação e oitiva do ofendido. Testemunhas. Reconhecimento de pessoas e coisas. Acareação. Documentos de prova. Indícios. Busca e apreensão ..........................................................................................................................................................34

Restrição de liberdadePrisão em flagrante. Prisão preventiva. Prisão temporária (Lei nº 7.960/1989) ............................................................62

SUMÁRIO

Noções de Direito Processual Penal

POLÍCIA FEDERAL

Noções de organização administrativaCentralização, descentralização, concentração e desconcentração. Administração direta e indireta. Autarquias, fundações, empresas públicas e sociedades de economia mista .....................................................................................3

Ato administrativoConceito, requisitos, atributos, classificação e espécies ................................................................................................11

Agentes públicosLegislação pertinente. Lei nº 8.112/1990. Disposições constitucionais aplicáveis. Disposições doutrinárias. Conceito. Espécies. Cargo, emprego e função pública ...................................................................................................84

Poderes administrativosHierárquico, disciplinar, regulamentar e de polícia. Uso e abuso do poder ...................................................................25

LicitaçãoPrincípios. Contratação direta: dispensa e inexigibilidade. Modalidades. Tipos. Procedimento....................................33

Controle da administração públicaControle exercido pela administração pública. Controle judicial. Controle legislativo ...................................................74

Responsabilidade civil do EstadoResponsabilidade civil do Estado no direito brasileiro. Responsabilidade por ato comissivo do Estado. Responsabilidade por omissão do Estado. Requisitos para a demonstração da responsabilidade do Estado. Causas excludentes e atenuantes da responsabilidade do Estado .................................................................................77

Regime jurídico-administrativoConceito .........................................................................................................................................................................80

Princípios expressos e implícitos da administração pública ............................................................................................... 80

SUMÁRIO

Noções de Direito Administrativo

POLÍCIA FEDERAL

Direitos e garantias fundamentais:Direitos e deveres individuais e coletivos .........................................................................................................................3Direitos sociais ................................................................................................................................................................19Direitos de nacionalidade ...............................................................................................................................................24Direitos políticos .............................................................................................................................................................27Partidos políticos ............................................................................................................................................................31

Poder Executivo:Atribuições e responsabilidades do presidente da República ........................................................................................32

Defesa do Estado e das instituições democráticas: Segurança pública; organização da segurança pública ...................................................................................................39

Ordem social: Base e objetivos da ordem social ...................................................................................................................................43Seguridade social ............................................................................................................................................................43Meio ambiente ...............................................................................................................................................................56Família, criança, adolescente, idoso e índio ...................................................................................................................58

SUMÁRIO

Noções de Direito Constitucional

POLÍCIA FEDERAL

Lei nº 7.102/1983:dispõe sobre segurança para estabelecimentos financeiros, estabelece normas para constituição e funcionamento das empresas particulares que exploram serviços de vigilância e de transporte de valores, e dá outras providências .....................................................................................................................................................3

Lei nº 10.357/2001:estabelece normas de controle e fiscalização sobre produtos químicos que direta ou indiretamente possam ser destinados à elaboração ilícita de substâncias entorpecentes, psicotrópicas ou que determinem dependência física ou psíquica, e dá outras providências .................................................................................................................133

Lei nº 6.815/1980:define a situação jurídica do estrangeiro no Brasil, cria o Conselho Nacional de Imigração ........................................134

Lei nº 11.343/2006:institui o Sistema Nacional de Políticas Públicas sobre Drogas (SISNAD); prescreve medidas para prevenção do uso indevido, atenção e reinserção social de usuários e dependentes de drogas; estabelece normas para repressão à produção não autorizada e ao tráfico ilícito de drogas; define crimes e dá outras providências (apenas aspectos penais e processuais penais) ................................................................................................................5

Lei nº 4.898/1965:direito de representação e processo de responsabilidade administrativa civil e penal, nos casos de abuso de autoridade (apenas aspectos penais e processuais penais) ...........................................................................................16

Lei nº 9.455/1997:define os crimes de tortura e dá outras providências (apenas aspectos penais e processuais penais) .........................20

Lei nº 8.069/1990:Estatuto da Criança e do Adolescente (apenas aspectos penais e processuais penais) .................................................29

Lei nº 10.826/2003:Estatuto do Desarmamento (apenas aspectos penais e processuais penais) ................................................................22

Lei nº 9.605/1998:Lei dos Crimes Ambientais (apenas aspectos penais e processuais penais).................................................................119

Lei nº 10.446/2002:infrações penais de repercussão interestadual ou internacional que exigem repressão uniforme .............................146

SUMÁRIO

Legislação Especial

POLÍCIA FEDERAL

Anderson Lopes • Welma Maia • Luis Guilherme Gomes Winther Neves • Hélio Socolik • Mírian Patrícia Amorim • Saulo Fontana • Raquel Mendes de Sá FerreiraGladson Miranda

2017

Noções de Administração • Noções de Economia • Noções de Contabilidade • Noções de Direito Penal

“O que é uma apostila preparatória? É uma apostila elaborada antes da publicação do edital, com base nos concursos anteriores, ou no último edital, para permitir ao aluno antecipar seus estudos. Comece agora a se preparar”.

PREPARATÓRIA

3

NO

çõES

DE

CON

tABI

LID

AD

E

Noções de CoNtabilidadeMírianPatríciaAmorim

CONCEItOS, OBJEtIVOS E FINALIDADES DA CONtABILIDADE

A formação de convicção acerca de investimentos,idoneidadedos fatoscontábeis registrados, concessãodecréditos,transaçõesparafornecimentosdemercadoriaseserviços,entreoutrasoperações,temcomofatorprimordialoconhecimentodasinformaçõesedaformacomoelases-tãoevidenciadas.Quandootemaéopatrimônio,inúmerosfatoresinfluenciamaformaçãodeopinião.Naperspectivada sociedadeempresarial, a Contabilidadedeve ser uminstrumentodeinformaçãoqueatendaaessasexpectativas.

Conceitos

I –Contabilidadeéumaciênciacommetodologiaespe-cialmenteconcebidaparacumpriras funçõesderegistro,controle e interpretaçãodos fenômenosque afetamascircunstânciaspatrimoniais,financeiraseeconômicasdaspessoasfísicasou jurídicas,dedireitopúblicoouprivado,comou semfinalidade lucrativa, independentementedoportedainstituição.

NoBrasil,a Contabilidadeéoficialmentereconhecidacomociênciadesdeo1ºCongressoBrasileirodeContadores,realizadoem1924que,entreoutrasconclusões,publicouaseguintedefinição:

“II –Ciênciaqueestudaepraticaasfunçõesdeorien-tação,decontroleederegistrosdosatosefatosdeumaadministraçãoeconômica”.

Objeto

Aciênciacontábiltemporobjetoopatrimônio esobreeletrabalhaparaproduzirconhecimentoseinformações.

Campo de Aplicação

AContabilidadeseaplicaàsaziendas,entendidocomotalo sistemaorganizadoparaatingirfinsespecíficos, sobinfluênciadagestãohumana. Em resumo,o conceitodeaziendareúneopatrimônio e a ação administrativa.

Contudo,o conceitodeaziendanãoseconfundecomodeempresa,jáqueestaéapenasumaespéciedaquela,quepodeabranger,porexemplo,as organizaçõesnãogover-namentais,autarquiaseentidadesreligiosas,entreoutras.

Atentetambémparaofatodequeumpatrimônionãoadministradopouco requerdo trabalhodeumcontador.As alteraçõespatrimoniaisdecorrentesdagestãoadminis-trativaéquerequisitamoacompanhamentodoprofissionaldeciênciascontábeis.

Observequeasdiferentestipificaçõesdeporteetitulari-dade,situaçõesderegularidadederegistroounão,finalidadesocialoueconômica,nãosãoexcludentesdautilizaçãodosconhecimentosdaciência.Assim,ondehouverpatrimônioadministrado,a Contabilidadeseaplicará.Creches,igrejas,prefeituras, bancos, indústrias, lojas, hospitais, semcomissoterapretensãodeesgotartodasashipótesespossíveis.

Objetivos

HendrikseneVanBreda(1999,p.93)relatamque,sobaóticadoPronunciamentonº4doAPB(Accounting

PrinciplesBoard),oobjetivogeraldadivulgaçãofinanceiraseria “fornecer informaçãofinanceira confiável sobreosrecursoseconômicoseasobrigaçõesdeumaempresa”.

Emconsonânciacomtalpensamento,tambémsegundoosreferidosautores,oEstudodepesquisaemContabilidadenº1relatoucomoobjetivosdacontabilidade:

a)mensurar osrecursospossuídosporumaentidadeemparticular;

b)refletirosdireitoseinteressesdeoutremcontraessasentidades;

c)mensurarasvariaçõesdosrecursos,direitoseinteres-sessobreaquelepatrimônio;

d)associarasvariaçõespatrimoniaisaumperíododetempodeterminado;e

e)exprimircomclarezaosdadosanterioresemtermosmonetárioscomodenominadorcomum.

Entretanto,háoutrasvisõessobreesseassunto.AindadeacordocomHendrikseneVanBreda(opcit.)oFASB(Finan-cialAccountingStandardsBoard),oobjetivodadivulgaçãofinanceiradeveserode“fornecerinformaçõesúteisparainvestidoresecredoresatuaisepotenciais,bemcomoparaoutrosusuáriosquevisematomadaracionaldedecisõesdeinvestimento,créditoesemelhantes”.

Há,também,umaoutralinhaqueinformaque“osob-jetivosdacontabilidadedecorremprimordialmentedasne-cessidadesinformacionaisdeusuáriosexternoseinternos”.

Demodosemelhante, Iudícibus (2000,p.19) informaqueoobjetivodacontabilidadeé“forneceraosusuários,independentementedesuanatureza,umconjuntobásicode informações que, presumivelmente, deveria atenderigualmentebematodosostiposdeusuários”.

Comosevê,asliçõessobreoassuntosãobastantese-melhantes,masnãoháumadefiniçãoprecisasobrequaissãoosobjetivosdacontabilidade.

Finalidade

AfinalidadedaContabilidadeéproverosusuáriosdedemonstraçõesfinanceirascominformaçõesqueosajudarãoatomardecisões.

PAtRIMÔNIO

Conceito

Oobjeto,quenocasodaContabilidadeéopatrimônio,delimitaocampodeabrangênciadeumaciência.Define‑sepatrimôniocomooconjuntodebens, direitos e obrigações pertencenteaumapessoafísicaoujurídicaouaumconjuntode pessoas.

Opatrimôniodasentidadesdispõedeautonomiaemrelaçãoaosdemaispatrimônios existentes, inclusiveemrelaçãoàqueledeseussócios.Issoquerdizerqueaentida-de,queésujeitodedireitoseobrigações,administraseupatrimônio(objeto)deformaindependente.Emdecorrênciadisso,mesmoapessoafísicaquedesenvolveatividadeseco-nômicassobacondiçãodeempresário(conformeprevisão

4

NO

çõES

DE

CON

tABI

LID

AD

E

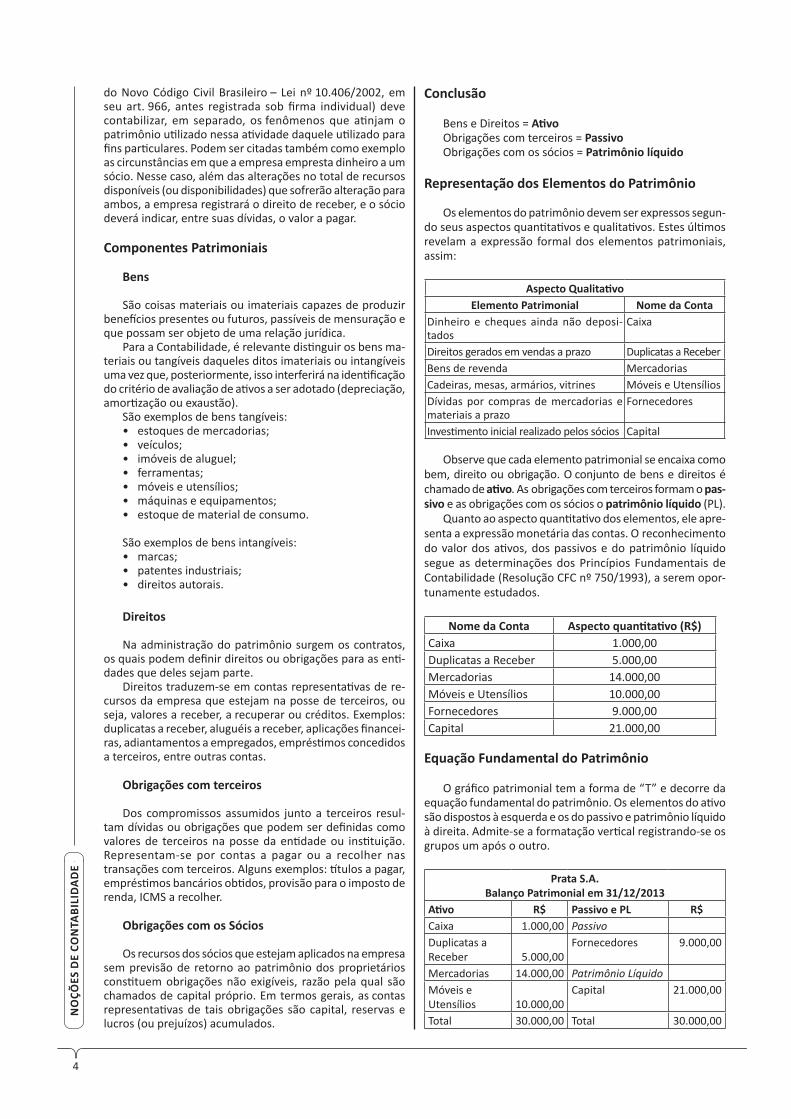

doNovoCódigoCivilBrasileiro – Leinº 10.406/2002,emseuart. 966, antes registrada sobfirma individual) devecontabilizar, em separado, os fenômenosque atinjamopatrimônioutilizadonessaatividadedaqueleutilizadoparafinsparticulares.Podemsercitadastambémcomoexemploascircunstânciasemqueaempresaemprestadinheiroaumsócio.Nessecaso,alémdasalteraçõesnototalderecursosdisponíveis(oudisponibilidades)quesofrerãoalteraçãoparaambos,a empresaregistraráodireitodereceber,e osóciodeveráindicar,entresuasdívidas,o valorapagar.

Componentes Patrimoniais

Bens

Sãocoisasmateriaisouimateriaiscapazesdeproduzirbenefíciospresentesoufuturos,passíveisdemensuraçãoequepossamserobjetodeumarelaçãojurídica.

ParaaContabilidade,é relevantedistinguirosbensma-teriaisoutangíveisdaquelesditosimateriaisouintangíveisumavezque,posteriormente,issointerferiránaidentificaçãodocritériodeavaliaçãodeativosaseradotado(depreciação,amortizaçãoouexaustão).

Sãoexemplosdebenstangíveis:• estoquesdemercadorias;• veículos;• imóveisdealuguel;• ferramentas;• móveiseutensílios;• máquinaseequipamentos;• estoquedematerialdeconsumo.

Sãoexemplosdebensintangíveis:• marcas;• patentesindustriais;• direitos autorais.

Direitos

Naadministraçãodopatrimôniosurgemoscontratos,os quaispodemdefinirdireitosouobrigaçõesparaasenti-dadesquedelessejamparte.

Direitostraduzem‑seemcontasrepresentativasdere-cursosdaempresaqueestejamnapossedeterceiros,ouseja,valoresareceber,a recuperaroucréditos.Exemplos:duplicatasareceber,aluguéisareceber,aplicaçõesfinancei-ras,adiantamentosaempregados,empréstimosconcedidosaterceiros,entreoutrascontas.

Obrigações com terceiros

Dos compromissosassumidos juntoa terceiros resul-tamdívidasouobrigaçõesquepodemserdefinidascomovaloresde terceirosnapossedaentidadeou instituição.Representam‑se por contas a pagar ou a recolher nastransaçõescomterceiros.Algunsexemplos:títulosapagar,empréstimosbancáriosobtidos,provisãoparaoimpostoderenda,ICMSarecolher.

Obrigações com os Sócios

Osrecursosdossóciosqueestejamaplicadosnaempresasemprevisãode retornoaopatrimôniodosproprietáriosconstituemobrigaçõesnãoexigíveis, razãopelaqual sãochamadosdecapitalpróprio.Emtermosgerais,as contasrepresentativasde taisobrigações são capital, reservaselucros(ouprejuízos)acumulados.

Conclusão

Bens e Direitos = AtivoObrigaçõescomterceiros=PassivoObrigaçõescomossócios=Patrimônio líquido

Representação dos Elementos do Patri mônio

Oselementosdopatrimôniodevemserexpressossegun-doseusaspectosquantitativosequalitativos.Estesúltimosrevelamaexpressão formaldoselementospatrimoniais,assim:

Aspecto QualitativoElemento Patrimonial Nome da Conta

Dinheiro e cheques aindanãodeposi-tados

Caixa

Direitosgeradosemvendasaprazo DuplicatasaReceberBensderevenda MercadoriasCadeiras,mesas,armários,vitrines MóveiseUtensíliosDívidaspor comprasdemercadorias emateriais a prazo

Fornecedores

Investimentoinicialrealizadopelossócios Capital

Observequecadaelementopatrimonialseencaixacomobem,direitoouobrigação.O conjuntodebensedireitoséchamadodeativo. As obrigaçõescomterceirosformamopas-sivoeasobrigaçõescomossóciosopatrimônio líquido(PL).

Quantoaoaspectoquantitativodoselementos,eleapre-sentaaexpressãomonetáriadascontas.O reconhecimentodovalordosativos,dospassivosedopatrimônio líquidosegueasdeterminaçõesdosPrincípios FundamentaisdeContabilidade(ResoluçãoCFCnº 750/1993),a seremopor-tunamente estudados.

Nome da Conta Aspecto quantitativo (R$)Caixa 1.000,00DuplicatasaReceber 5.000,00Mercadorias 14.000,00MóveiseUtensílios 10.000,00Fornecedores 9.000,00Capital 21.000,00

Equação Fundamental do Patrimônio

Ográficopatrimonialtemaformade“T”edecorredaequaçãofundamentaldopatrimônio.Os elementosdoativosãodispostosàesquerdaeosdopassivoepatrimôniolíquidoàdireita.Admite‑seaformataçãoverticalregistrando‑seosgruposumapósooutro.

Prata S.A.Balanço Patrimonial em 31/12/2013

Ativo R$ Passivo e PL R$Caixa 1.000,00 PassivoDuplicatasaReceber 5.000,00

Fornecedores 9.000,00

Mercadorias 14.000,00 Patrimônio LíquidoMóveiseUtensílios 10.000,00

Capital 21.000,00

Total 30.000,00 Total 30.000,00

5

NO

çõES

DE

CON

tABI

LID

AD

E

EQUAçÃO FUNDAMENtAL DO PAtRIMÔNIO

ATIVO=PASSIVO+PATRIMÔNIOLÍQUIDO

Representação Gráfica do Patrimônio

Observada a premissa da equação fundamental dopatrimônio,o ladoesquerdodobalançopatrimonial(Ativo)deveestaremequilíbriocomoladodireito(Passivo+PL).

Paraquesejapossívelessaigualdade,desdeoprimeiroregistro contábildaempresaénecessário controlar cadaoperação, identificandoascontasdeorigemdosrecursosenvolvidosnatransaçãoeasdeaplicação.Ouseja,deondevêmosrecursoseparaondevão.É esseraciocíniodecausaeconsequênciaqueconvalidaaafirmaçãosegundoaqualasomadosvaloresdoativoéigualàdospassivoscomoPL.É por issoquesepodedizerqueos investimentosdevemserregistradoscoma indicaçãodasrespectivas fontesdefinanciamento.Tambéméacorretaaplicaçãodessespres-supostosquepermitiráacompreensãodomecanismodedébitosecréditosaservisto.

Paramelhorentendimento,observeaevoluçãopatrimo‑nialdaCia.LAPA.

1. Em1/12/X1–Três sócios realizaram,emdinheiro,ocapital inicialdaCia.LAPA,comovalornominalde R$40.000,00,naproporçãode50%,25%e25%cadaum.

Balanço Patrimonial da Cia. LAPA, em 1/12/X1AtIVO R$ PASSIVO R$Caixa 60.000,00

PAtRIMÔNIO LÍQUIDOCapital 60.000,00

total 60.000,00 total 60.000,00

2. 3/12/X1–Compraàvistademóveisdeusonecessáriosaoatendimentodosclientes:R$20.000,00.

Balanço Patrimonial da Cia. LAPA, em 3/12/X1AtIVO R$ PASSIVO R$

CaixaMóveiseUtensílios

40.000,00

20.000,00PAtRIMÔNIO LÍQUIDOCapital 60.000,00

total 60.000,00 total 60.000,00

3. 4/12/X1–Aquisiçãodeumimóvelquefuncionarácomoloja.OpagamentogerouentradadeR$10.000,00mais10parcelas iguaise sucessivasdeR$3.000,00 cadauma,porpromissóriastotalizandoR$30.000,00,sendoaprimeiravencívelem60dias.Valortotaldoimóvel:R$ 40.000,00.

Balanço Patrimonial da Cia. LAPA, em 4/12/X1AtIVO R$ PASSIVO R$

CaixaMóveis eUtensíliosImóveis

30.000,00

20.000,0040.000,00

PromissóriasaPagarPAtRIMÔNIO

LÍQUIDOCapital

30.000,00

60.000,00total 90.000,00 total 90.000,00

4. 6/12/X1–Comprademercadoriasjuntoaosfornece-doresdalojanovalordeR$10000,00aserempagosem 30 dias.

Balanço Patrimonial da Cia. LAPA, em 6/12/X1AtIVO R$ PASSIVO R$

CaixaMercadoriasMóveis eUtensíliosImóveis

30.000,0010.000,00

20.000,0040.000,00

FornecedoresPromissórias aPagarPAtRIMÔNIO

LÍQUIDOCapital

10.000,00

30.000,00

60.000,00total 100.000,00 total 100.000,00

5. 20/12/X1–Vendadetodooestoquedemercadorias,emdinheiro,porR$15.000,00.

Balanço Patrimonial da Cia. LAPA, em 20/12/X1AtIVO R$ PASSIVO R$

CaixaMercadoriasMóveis eUtensíliosImóveis

45.000,000,00

20.000,0040.000,00

FornecedoresPromissórias aPagar

PAtRIMÔNIO LÍQUIDO

CapitalLucrosacumulados

10.000,00

30.000,00

40.000,00

5.000,00total 105.000,00 total 105.000,00

6. 21/12/X1–Constituiçãodeumareservalegalnomon-tantede5%doganhoobtido.

Balanço Patrimonial da Cia. LAPA, em 21/12/X1AtIVO R$ PASSIVO R$

CaixaMóveis eUtensíliosImóveis

45.000,00

20.000,0040.000,00

FornecedoresPromissóriasaPagarPAtRIMÔNIO LÍQUIDOCapitalReservalegalLucrosacumulados

10.000,00

30.000,00

60.000,00250,00

4.750,00total 105.000,00 total 105.000,00

7. 22/12/X1–Aempresacomunicouaossóciosquepro-visionoudividendospelovalortotaldosaldodacontadelucrosacumulados,aseremdepositadosemfavordosmesmos, apósaassembleiageralordináriaqueanalisaráascontasdacompanhia.

Balanço Patrimonial da Cia. LAPA, em 22/12/X1AtIVO R$ PASSIVO R$

CaixaMóveiseUtensíliosImóveis

45.000,00

20.000,0040.000,00

FornecedoresPromissóriasaPagarDividendosaPagarPAtRIMÔNIO LÍQUIDOCapitalReservalegalLucrosacumulados

10.000,00

30.000,00

4.750,00

60.000,00250,00

0,00total 105.000,00 total 105.000,00

6

NO

çõES

DE

CON

tABI

LID

AD

E

8. 23/12/X1–Aempresapagouadívidaassumidapelasmercadoriascompradasaprazo.

Balanço Patrimonial da Cia. LAPA, em 23/12/X1AtIVO R$ PASSIVO R$

CaixaMóveiseUtensíliosImóveis

35.000,00

20.000,0040.000,00

FornecedoresPromissóriasaPagarDividendosaPagarPAtRIMÔNIO LÍQUIDOCapitalReservalegalLucrosacumulados

0,0030.000,00

4.750,00

60.000,00250,00

0,00total 95.000,00 total 95.000,00

9. 10/01/X2–Pagamentodosdividendosaossócios.

Balanço Patrimonial da Cia. LAPA, em 10/01/X2AtIVO R$ PASSIVO R$

CaixaMóveiseUtensíliosImóveis

30.250,00

20.000,0040.000,00

FornecedoresPromissóriasaPagarDividendosaPagarPAtRIMÔNIO LÍQUIDOCapitalReservalegal

0,0030.000,00

0,00

60.000,00250,00

total 90.250,00 total 90.250,00

SItUAçÃO LÍQUIDA

Emestáticapatrimonial,o patrimôniolíquidopodeserdefinidosimplesmentepeladiferençaentreoativoeopas-sivo,consideradoesteúltimocomoobrigaçõesoudívidascomterceiros,restritivamente.

PatrimônioLíquido=Ativo –Passivo

Umavezmensuradososativosepassivosemumadatadeterminada,o patrimônio líquido serámeramenteo re-sultadoencontradoparaaquelemomento,e omontanteencontradonão representará seuvalordemercado,nemavaloração subjetivaaeleatribuídapelos sóciosoupro‑prietários.

Essavisãodecorre,segundoKennethMost,citadoporIudícibus (2000,p.170), daTeoriadoProprietário, aqualatribui(aoPL)acondiçãodecentrodasatençõesdaConta-bilidade.Essateoria,emboraantiga,auxilianacompreensãodosconceitosiniciaisdaciênciaportraduziralógicaformaldaspartidasdobradasqueveremosposteriormente.

ResumodaTeoriadoProprietário

ΣAtivos –Σ Passivos=Proprietário

UmaoutraabordageminteressanteéaTeoriaPatrimo-nialista, segundo a qual o ativo representaoaspectopositivodoselementospatrimoniaiseporissoétambémchamadode patrimônio bruto.Emestudosobreessetema,Schmidt(2000,p.202) ressaltaque,noestudodopatrimônio,a abor-dagemdaestáticapatrimonialdeve‑seocupardoequilíbriofuncionaldoselementosqueacompõem.Paraisso,é pre-cisoentenderquenãofazsentidofalaremativooupassivonegativos.Portanto,consideresempre:

A ≥0eP≥ 0

Representação Gráfica

Apartirdetaisconsideraçõeséquesurgemassituaçõeslíquidas patrimoniais, que podem assumir as representações gráficasaseguir.Paracompreendê‑las,utilizeasconvenções:

A=AtivoP=PassivoSL=SituaçãoLíquida

1. SituaçãoLíquidaPOSITIVA,ATIVAouFAVORÁVEL,compassivoigualazero.

A SL

2. Situação Líquida POSITIVA, FAVORÁVEL,ATIVAouSUPERAVITÁRIA,compassivomaiorquezero.

AP

SL

3. SeoativoseigualaraopassivotemosumasituaçãoNULAouCOMPENSADA.

A P

4. Seo passivo superar o ativo temosuma situaçãodenominadaPASSIVA,DEFICITÁRIA,DESFAVORÁVELouPASSIVOADESCOBERTO.

AP

SL

5. Apiorsituaçãopossível,noentanto,ocorreráquandodainexistênciadeativosparafazerfrenteaopassivo,como,porexemplo,nomomentodenominadopós‑falência.

SL P

Cabeesclarecerqueanalisarassituaçõeslíquidasnãotemrelaçãocomaapuraçãodelucrosouprejuízos(quesurgemnacomparaçãodereceitascomdespesas).O queseverificaéacapacidadedeumaempresausarseusbensedireitosparasaldardívidascomterceiros.Poressarazão,ressalte‑sequeasconfiguraçõesgráficasacimaserãoassimvisualizadas,porémsomentequandosetratardeestáticapatrimonial.

Origens e Aplicações de Recursos

Aoestudaropatrimônioverifica‑seque,nodesempenhodesuasatividades,as aziendasnecessitamderecursosquepodemserprovenientesdeduasorigensoufontes:

a) recursospróprios(oucapitalpróprio);eb) recursosdeterceiros(oucapitaldeterceiros).

Basicamente,os recursosprópriosderivamde:1. valoresentreguespelos sóciosouproprietáriosem

integralizaçõesdecapital;

7

NO

çõES

DE

CON

tABI

LID

AD

E

2.excessodo lucro líquidosobreosdividendospagosretidosemcontasdereservasdessanaturezaounacontadelucrosacumulados,antesdereceberdesti-naçãoprópria;

3.valoresresultantesdeganhosadvindosdeoperaçõesderecebimentoantecipadodereceitas,semcontra-partidanaentregadebensounaprestaçãodeser-viços,porpartedacompanhiaaquemabeneficiou,registradosnascontasdereservasdecapital;e

4.valoresresultantesdosajustesdeavaliaçãopatrimonial.

Porsuavez,os recursosdeterceirosequivalemàsexigibi‑lidades.Assim,o somatóriodos recursosobtidos juntoaterceiroscomoscapitaisprópriosgeraoquesedenominacapitaladisposiçãodacompanhiaouentidade.

Essesvaloressãoaplicadosnaaquisiçãodebensounageraçãodedireitos. Em termos gerais, portanto, o ativocorrespondeàsaplicações de recursoseo somatóriodopassivocomopatrimôniolíquido,àsorigens.

Umpressupostofundamentalparaoregistrodosfenô-menosqueatingemopatrimônioéodequenãoháorigemsemaplicaçãonemaplicaçãosemorigem.Ouseja,tudooqueaempresapossuiépassíveldeidentificaçãodafontequeviabilizouasuaintegraçãoaopatrimônio.Logo:

Origens=Aplicações

OU

Α = P+PL

Definições Importantes

Capital autorizado

Àssociedadesporaçõeséfacultadoincluiremseuestatutocláusuladeautorizaçãoparaaumentofuturodocapitalsocial,semanecessidadedeconvocaçãodenovaassembleiageral.Poresse recursoosadministradoresficam, também,auto-rizadosaemitirnovasaçõesaseremsubscritas,dentrodoslimitesfixados,sempromoveralteraçãoestatutária.Trata‑sedesituaçãopotencial,deexercícioacritériodaadministração.

Capital social

SegundoaLeinº 6404/1976éacontagenéricaquetrazcomoespéciesocapitalsubscritoeocapitalarealizar,a serapresentadocomodedução.Assim:

Patrimônio Líquido CapitalSocial CapitalSubscrito (–)CapitalaRealizar

Capital subscrito

Oatode subscriçãode capital é aquelepeloqualossóciosassumemocompromissodeentregarparceladasuariquezapessoalparafazerpartedasociedadeouinstituição,deformaadarinícioaelaouaumentarovalorinvestido.Sendoassim,podeacontecernacriaçãoda instituiçãooudurantea suaexistência. Seuvalor serádiscriminadoemcláusulaespecíficadoestatutooucontratosocial,expressoemmoedanacional,motivopeloqualé conhecidopelasexpressões“capitalnominal”ou“capitaldeclarado”.

Capital a realizar

Aparceladocapitalsubscritoaindanãoentreguepelosóciofica registradaemcontaespecífica, com funçãodereduziropatrimôniolíquido,paraquesepossaevidenciarocapitalefetivamenterealizado.

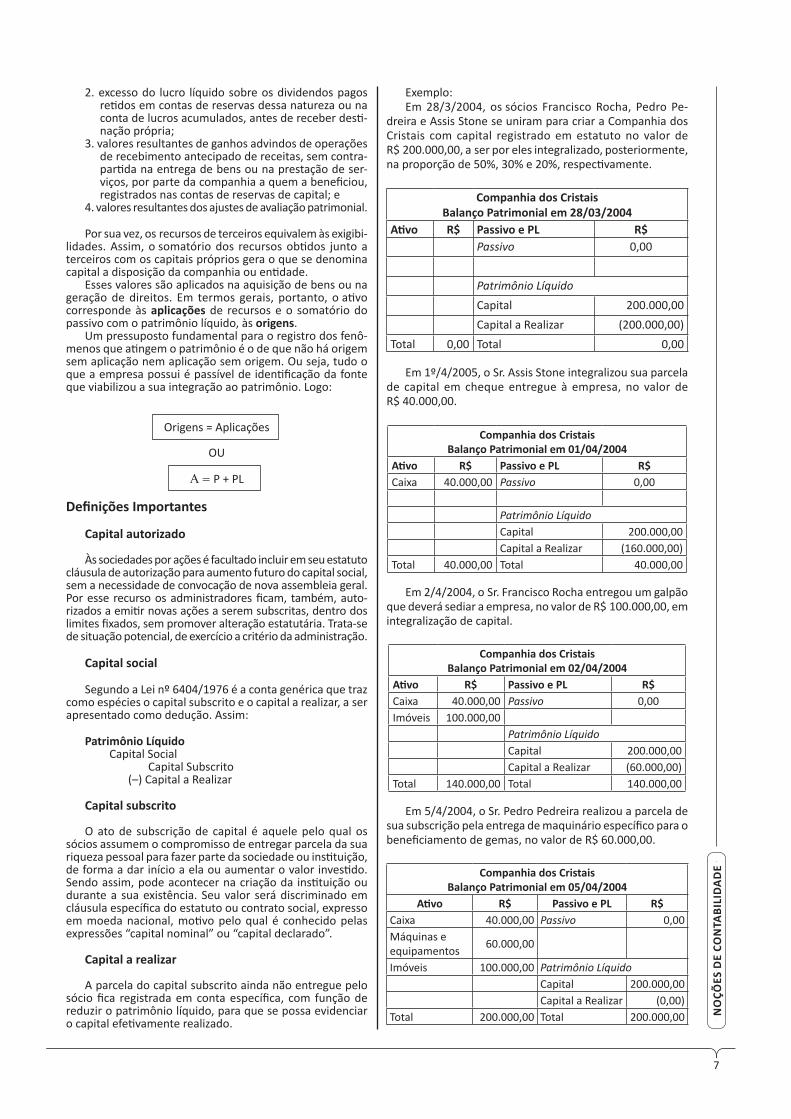

Exemplo:Em28/3/2004, os sócios FranciscoRocha, PedroPe-

dreiraeAssisStoneseuniramparacriaraCompanhiadosCristais com capital registrado emestatuto no valor de R$ 200.000,00,a serporelesintegralizado,posteriormente,naproporçãode50%,30%e20%,respectivamente.

Companhia dos CristaisBalanço Patrimonial em 28/03/2004

Ativo R$ Passivo e PL R$Passivo 0,00

Patrimônio LíquidoCapital 200.000,00Capital a Realizar (200.000,00)

Total 0,00 Total 0,00

Em1º/4/2005,o Sr.AssisStoneintegralizousuaparcelade capital em chequeentregue à empresa, no valor deR$ 40.000,00.

Companhia dos CristaisBalanço Patrimonial em 01/04/2004

Ativo R$ Passivo e PL R$Caixa 40.000,00 Passivo 0,00

Patrimônio LíquidoCapital 200.000,00Capital a Realizar (160.000,00)

Total 40.000,00 Total 40.000,00

Em2/4/2004,o Sr.FranciscoRochaentregouumgalpãoquedeverásediaraempresa,novalordeR$ 100.000,00,emintegralizaçãodecapital.

Companhia dos CristaisBalanço Patrimonial em 02/04/2004

Ativo R$ Passivo e PL R$Caixa 40.000,00 Passivo 0,00Imóveis 100.000,00

Patrimônio LíquidoCapital 200.000,00Capital a Realizar (60.000,00)

Total 140.000,00 Total 140.000,00

Em5/4/2004,o Sr.PedroPedreirarealizouaparceladesuasubscriçãopelaentregademaquinárioespecíficoparaobeneficiamentodegemas,novalordeR$ 60.000,00.

Companhia dos CristaisBalanço Patrimonial em 05/04/2004

Ativo R$ Passivo e PL R$Caixa 40.000,00 Passivo 0,00Máquinas e equipamentos 60.000,00

Imóveis 100.000,00 Patrimônio LíquidoCapital 200.000,00Capital a Realizar (0,00)

Total 200.000,00 Total 200.000,00

8

NO

çõES

DE

CON

tABI

LID

AD

E

Diferenciação entre Capital e Patrimônio

Capital: expressãoutilizadaparadesignaroinvestimentoinicialfeitopelosproprietáriosdeumaempresa.

Patrimônio: conjuntodebens, direitos e obrigaçõespertencenteaumapessoafísicaoujurídica.

CONtAS

Osregistrosdosfatoscontábeisseprocessampelousodecontasrepresentativasdoselementospatrimoniaise/oude resultado.

Conceito de Conta

Ascontassãonomesoutítulostécnicosatribuídosaoselementospatrimoniaisouderesultado(receitasedespesas)quereceberãoregistrosacadaalteraçãodecorrentedefatoscontábeisquemodifiquemseuobjeto.

As contas representamelementospatrimoniaisouderesultado, sendoutilizadasparaharmonizar a linguagementreoscontadores.

Dessemodo,porexemplo,usa‑sea conta “Móveis eUtensílios”paradesignarmesas,cadeiras,armários,arquivosetc.“Bancos‑ContaMovimento”paraindicarosdepósitosbancáriosàvista;“SaláriosaPagar”quandosequerinformaradívidadaempresadecorrentedousodamãodeobradotrabalhadorcomvínculoempregatícioeassimpordiante.

Estrutura e Função das Contas

Asoperaçõespraticadaspelasempresas sãodenatu-reza variada.Parao corretoe integral acompanhamentodosfenômenoscontábeis,faz‑senecessárioutilizarcontasespecíficas,as quaisevidenciemasoperaçõesqueatinjamoselementospatrimoniaise/ouderesultado.Assim,espera‑sequeascontascumpramsuafunção:consolidar as operações da mesma espécie sob um mesmo título, para que os usuários das informações contábeis tenham conhecimento da situação que cada uma reflete (evolução, saldo e outras informações).

Didaticamente,emsuaestrutura,as contassãorepresen-tadasem“T”,sendooladoesquerdodográficodestinadoaosregistrosdenominadosdébitos,e odireito,paraoscréditos.Essesregistrosseguirãológicaprópria,segundoasfunçõesdecadaconta.

Exemplos:

Bancos –ContaMovimentoD C

• Depósitosemconta‑corrente• Transferênciasrecebidas

• Saques• Transferênciasefetuadaspara

outrascontas

FornecedoresD C

• Quitaçãodedívidasassumi-daspelascompras

• Aquisiçãodebensdeconsumoourevendaaprazo

Método das partidas dobradas

Ascontasquerepresentamoselementospatrimoniaisede resultado sãomovimentadas informandovariaçõesnegativasepositivas,deacordocomométododaspartidasdobradas.Ouseja,debitando‑seecreditando‑sedemodoque,emcadalançamento,ototaldebitadosejaigualaototalcreditado.Ousejaemcadalançamentoháumapartida a débito e uma contrapartida a crédito.

Umamaneirainicialdeseaprenderausarométododaspartidasdobradasédebitar pela aplicação dos recursos e creditar pela origem dos recursos.

Por exemplo, uma empresa que compra um imóvelfinanciadoregistra:

Débito:Imóveis(contadeaplicaçãoderecursos)Crédito: FinanciamentosaPagar (contadeorigemde

recursos)

Usamos“aplicação”pararepresentaracontaparaaon-devãoosrecursose“origem”paraacontadeondevemosrecursos.Sobreorigenseaplicaçõesderecursosvamosaprofundarosconhecimentosmaisàfrente,quandoapre-sentarmos os mecanismos de funcionamento das contas patrimoniais e de resultado(página16).

Contas de débito

Usa‑seaexpressão contadedébito,quando sequerfazerreferênciaà(s)conta(s)debitada(s)emumlançamentocontábil.

Atenção!Nãoconfundacontadebitadacomdevedora.Édevedoraacontacujosaldo,pornatureza,apresentaototaldebitadomaiorqueocreditadoe,portanto,saldodevedor.

Contas de créditos

Usa‑seaexpressãocontade crédito,quando sequerfazerreferênciaà(s)conta(s)creditada(s)emumlançamentocontábil.

Atenção!Nãoconfundaconta creditadacomcredora.Écredoraacontacujosaldo,pornatureza,apresentaototalcreditadomaiorqueodebitadoe,portanto,saldocredor.

Saldos

Osaldodeumacontapodeser:a) devedor:totaldebitado>totalcreditado;c)credor:totalcreditado>totaldebitado;c)nulo ou zero: igualdadeentreo totaldebitadoeo

creditado.

Sistemas de Contas

Umsistemadecontasdevecontemplar,nomínimo:1. Normas básicas: procedimentoscontábeisquedevem

serobservadospelasinstituiçõesparaoregistrodosfatoscontábeis.

2. Elenco de Contas:tambémchamadoPlanodeCon-tas,constituiomodelobásicodecontasaserusado.Deveobedeceracritériosdeuniformidade,indicarafunçãoeofuncionamentodascontasdeacordocomoconteúdodosgruposesubgrupos.

3. Documentos: devemserprevistosmodelosdedo-cumentoscontábeisaseremutilizados.

Segundoosequipamentosdequeseutilizem,os sistemasdeescrituraçãomaiscomunssãoosseguintes:

a) Manual:praticamenteemdesusonoBrasil.Comoonomejádizseprocessamanualmenteedispensaacodificaçãodascontas.

b) Maquinizado: seprocessapormeiodousodemá-quinasdedatilografar, calcular e “fichas tríplices”.Tambémdispensaacodificaçãodascontas.

c) Mecanizado: vale‑se de equipamentos contábeisespecíficos. Algumas dasmáquinasmais comunsencontradasnoBrasilsãoadaptaçõesdemáquinasdedatilografar.Requercodificaçãodascontas.

d) Informatizado: pressupõeousodecomputadoresesis-temaspróprios(softwares licenciadosoudesenvolvidospelaprópriaempresa).Trabalhacomcontascodificadas.