plano de saÚde - eventosfehosp.com.breventosfehosp.com.br/2017/arquivos/2017/apresentaÇÃo fehosp...

TRANSCRIPT

PLANO DE SAÚDE

> OBJETIVOS

> METODOLOGIA

> DESAFIOS

> RESULTADOS

Cases de Sucesso : Gestão de Custos

UNIDADES DE NEGÓCIOS

Utilizar as metodologias de apuração de custos para medira eficiência dos setores para a assertividade nas tomadasde decisões.

OBJETIVOS

METODOLOGIA

Custeio por Absorção,

Direto e Atividade

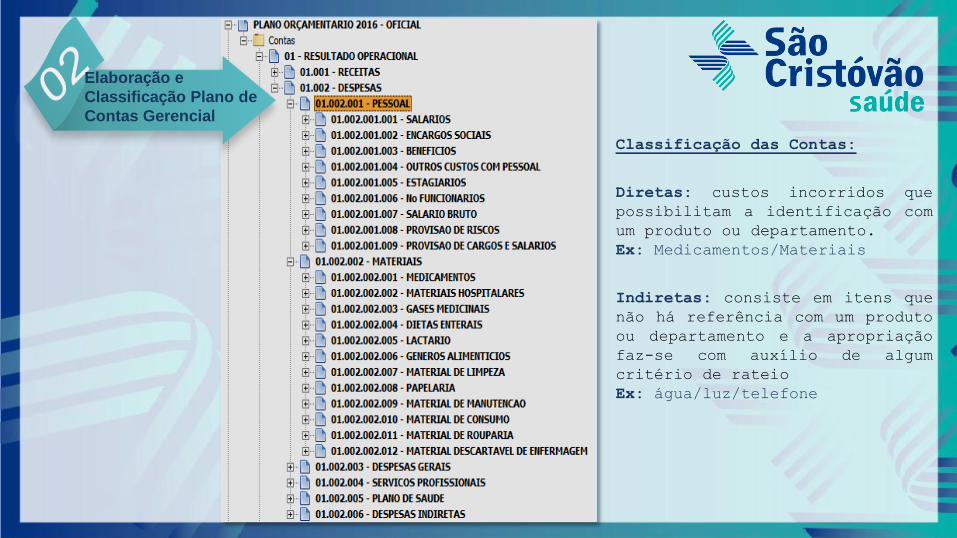

Elaboração e Classificação

Plano de Contas Gerencial

Elaboração e Classificação

Estrutura dos Centros de

Custos

METODOLOGIA

Custeio por Absorção:

Método de custeio que apropria os custos diretos e indiretos aos produtos / serviços, e as despesas do

período.

Custeio Direto ou Variável:

Atribui para cada custo um classificação específica, na forma de custo fixos ou custos variável. O custo

final do produto / serviço será a soma do custo variável, dividido pela produção correspondente, sendo os

custos fixos considerados diretamente no resultado do exercício.

Custeio por Atividades:

Baseado nas atividades que a empresa efetua no processo de fabricação/assistência de seus produtos /

serviço.

Custeio por Absorção,

Direto e Atividade

Elaboração e

Classificação Plano de

Contas Gerencial

Classificação das Contas:

Diretas: custos incorridos que

possibilitam a identificação com

um produto ou departamento.

Ex: Medicamentos/Materiais

Indiretas: consiste em itens que

não há referência com um produto

ou departamento e a apropriação

faz-se com auxílio de algum

critério de rateio

Ex: água/luz/telefone

Elaboração e

Classificação Estrutura

dos Centros de Custos

Classificação dos Centros de Custos:

Produtivos: Estes centros são as

áreas da empresa responsáveis pela

geração de receita através do

produto/serviços ou parte dele.

Obviamente ao mesmo tempo que geram

receitas, geram também custos.

Ex: Unidades de Internações / Sadts.

Administrativas: São os setores que

executam atividades de caráter

gerencial ou administrativo da

empresa.

Ex: Custos e Orçamento

Auxiliares/Apoio: são apenas

geradoras de custos e despesas, porém

como o próprio nome diz, auxiliam as

atividades produtivas.

Ex: Farmácias / Almoxarifados.

DESAFIOS

Engajamento e Comprometimento

dos Gestores e Colaboradores da

Instituição

Tempo de Implantação do

Projeto na Organização

(Mínimo 12 meses)

Alta Administração

Apoiar o Projeto

DESAFIOS

Credibilidade da Integração das

Informações enviadas pelos

departamentos

Certificações de Qualidade /

Melhorias de Gestão de

Processos

Cultura da Instituição na

responsabilidade do envio

das informações

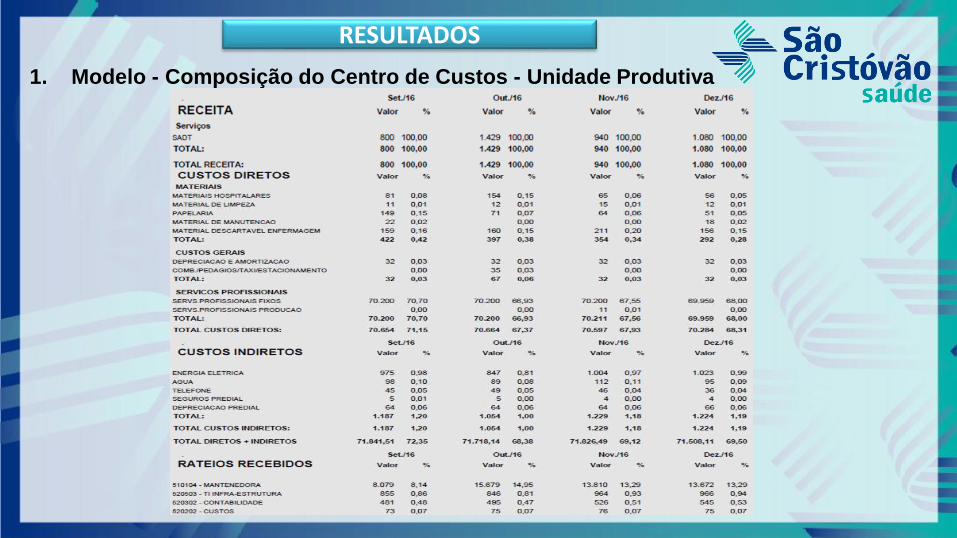

RESULTADOS

1. Modelo - Composição do Centro de Custos - Unidade Produtiva

2. Modelo - Relatório Custo por Procedimento – Sadt

3. Modelo - Relatório Custo por Procedimento Principal

4. Modelo - Relatório Custo do Atendimento

RESULTADOS

1. Modelo - Composição do Centro de Custos - Unidade Produtiva

RESULTADOS

1. Modelo - Composição do Centro de Custos - Unidade Produtiva

RESULTADOS

2 - Modelo Relatório Custo por Procedimento

RESULTADOS3 - Modelo - Relatório Custo do Atendimento

RESULTADOS

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

set/16 out/16 nov/16 dez/16 jan/17 fev/17 Média

5.833 6.864

8.621

10.634

8.266

14.702

8.691

4.984

3.764 4.479

5.612 5.695 4.581 4.744

Rede Hmsc

Custo Unitário por Internação ( Pediatria )

-

20

40

60

80

100

120

140

160

set/16 out/16 nov/16 dez/16 jan/17 fev/17 Média

53 42 43 40 35

28 40

103

144

122

94 90

113 111

Rede Hmsc

Nº DE INTERNAÇÕES ( PEDIATRIA )

Verticalização da Pediatria

RESULTADOS

CEO

Internações

U.T.I

Hotelaria

P. Socorro

SADT'SCentro

Cirurgico

Maternidade

Compras

Custos

- 150.000 300.000 450.000 600.000 750.000 900.000

1.050.000 1.200.000 1.350.000 1.500.000 1.650.000 1.800.000

2011 2012 2013 2014 2015 2016

6.747 36.672 100.647

765.573

1.389.443

1.717.100 Valores Acumulados

Programa Hospital de Custos

Banner institucionaldo Programa Redução de

Desperdícios

RESULTADOS

Cronograma de Reuniões

RESULTADOS

VALORES ACUMULADOS ( EM MILHÕES )

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

2009 2010 2011 2012 2013 2014 2015 2016

5,8 8,010,2

13,416,9

22,9

32,9

39,9

2,25,2 7,2

11,813,9

21,1

27,9

36,5

Meta Realizado

Evolução Programa Redução de Desperdícios