planejamento tributÁrio 2008 e simples nacional- … · conselho regional de contabilidade do...

TRANSCRIPT

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3662-0035 Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP

Presidente: Sergio Prado de Mello Gestão 2008-2009

Palestra

Planejamento Tributário para 2008 e Simples Nacional

Elaborado por:

Carlos Eduardo Marastoni O conteúdo desta apostila é de inteira

responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Janeiro 2008

Carga Tributária no Brasil

Normas Tributárias

Planejamento Tributário

Crimes Contra a Ordem Tributária

Simulações

Normas Recentes

Conteúdo

CONTABILIDADE PÚBLICA

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

2

ARRECADAÇÃO TRIBUTOS–PERÍODO 2003 até 2007 VALORES CORRENTES

http://www.receita.fazenda.gov.br/Publico/arre/2007/Analisemensahttp://www.receita.fazenda.gov.br/Publico/arre/2007/Analisemensalago07.pdflago07.pdf

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

3

Arrecadação de impostos bate recordeO Globo (26.10.2005) – Marta Beck

O apetite que não cessaO Globo (26.09.2005) – Regina Alvarez e Mariza Louven

"Super-Receita" faz estréia com recordesFolha de S. Paulo (21.09.2005) – Juliana Sofia

Leão guloso - Carga tributária do Brasil atinge 41,6% do PIBRevista Consultor Jurídico, 1 de junho de 2005

Ministro do Planejamento diz que carga tributária é alta no BrasilAgência Brasil (22.08.2007) – Daniel Lima

Arrecadação fica R$ 19 bi acima do previstoValor Econômico (04.01.2006) – Mônica Izaguirre

Brasil Apetite TributárioConselho Federal Economia - COFECON (09.08.2007) – Humberto Dalsasso

Povo pobre é quem paga alta carga tributária no BrasilConselho Federal OAB, 24 de janeiro de 2005

MANCHETES de JORNAIS e INTERNET

TRIBUTOS NO BRASIL

ISS – 2% - 5%

DATAS DE RECOLHIMENTO

DIFERENTES!

BASES DE CÁLCULO DIFERENTES!

ICMS - 18%PIS 0,65% – 1,65%

COFINS 3% – 7,6%

INSS 20%

IRPJ - 15%

IPI - 8% (média)

CSLL - 9%

79 TRIBUTOS DIFERENTESFONTE: Portal Tributário

TRIBUTOS NO

BRASIL

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

4

Desde a promulgação da Constituição Federal, em outubro de 1988, até hoje já foram editadas mais de 3,6 milhões de normas, envolvendo municípios, estados e a esfera federal. Écomo dizer que temos 523 normas editadas todos os dias.

A cada hora duas normas tributárias são criadas.

Estudo divulgado pelo Instituto Brasileiro de Planejamento Tributário – IBPT.

CRIAÇÃO NORMAS TRIBUTÁRIAS NO BRASIL

http://www.ibpt.com.br/estudos/estudoshttp://www.ibpt.com.br/estudos/estudos..viwviw..phpphp??estudo_idestudo_id=93db85ed909c13838ff95ccfa94cebd9=93db85ed909c13838ff95ccfa94cebd9

GOVERNO X CONTRIBUINTE

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

5

Representa o conjunto de procedimentos adotados pelo contribuinte com o objetivo de eliminar, reduzir ou diferir para momento mais oportuno a incidência de tributos.

Implementar planejamentos tributários representa redesenho das atividade negociais do contribuinte, exteriorizando-se por meio da adoção de nova moldura jurídica para as transações, logística operacional, formação de contratos, etc.Não se limita somente as relações jurídicas, afetando as atividades da empresa com um todo, nos diversos segmentos em que se envolvem.Exemplos:Escolha do local de construção da fábrica;Adoção do melhor porto de importação de mercadorias;Melhor forma de financiamento de suas atividades, etc.

O planejamento tributário pode ser feito de forma lícita e ilícita.

PLANEJAMENTO TRIBUTÁRIO

Trata-se de procedimento LÍCITO realizado pelo contribuinte no escopo de reduzir sua carga tributária.Procedimentos Elisivos atuam sobre os elementos da obrigação tributária (material, espacial, pessoal, quantitativo e temporal), de modo que se obtenha uma imposição tributária menos gravosa do que seria em outras circunstâncias de fato ou de direito.

Exemplos:Economia ITBI: Pessoa Jurídica ao invés de vender propriedade, cinde parcela do patrimônio representado pelo imóvel, constituindo uma nova empresa, vendendo posteriormente suas quotas ao interessado original pelo imóvel.Economia ISS: Pessoa Jurídica, prestadora de serviço, com necessidade de nova filial, procura Município onde a incidência do ISS é menos onerosa.Economia IRPJ, CSLL, PIS e COFINS: Escolha do melhor regime de tributação. (Lucro Real, Presumido ou Simples Nacional).

ELISÃO FISCAL

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

6

Entendem-se as práticas ilícitas adotadas pelo contribuinte com o objetivo de evadir-se ao cumprimento da obrigação tributária relacionada ao pagamento do tributo.

Consideram-se praticas ilícitas aquelas estabelecidas nas leis 8.137/1990 e 4.502/1964 que tratam as hipótese tipificadas como crime contra a ordem tributária e os conceitos de sonegação fiscal, fraude e conluio. Também se estende aos negócios jurídicos nulos ou anuláveis devido ao seu vício de vontade, conforme o estabelecido na legislação civil, como a simulação.

EVASÃO FISCAL

DIFERENÇAS ELISÃO E EVASÃO FISCALEVASÃO FISCAL

É uma ação consciente, espontânea, dolosa do contribuinte para reduzir, eliminar ou postergar o a obrigação tributária.

ELISÃO FISCAL

É um a conduta lícita do contribuinte antes da ocorrência do fato gerador, sem qualquer prática simulatória, para reduzir, eliminar ou postergar a obrigação tributária.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

7

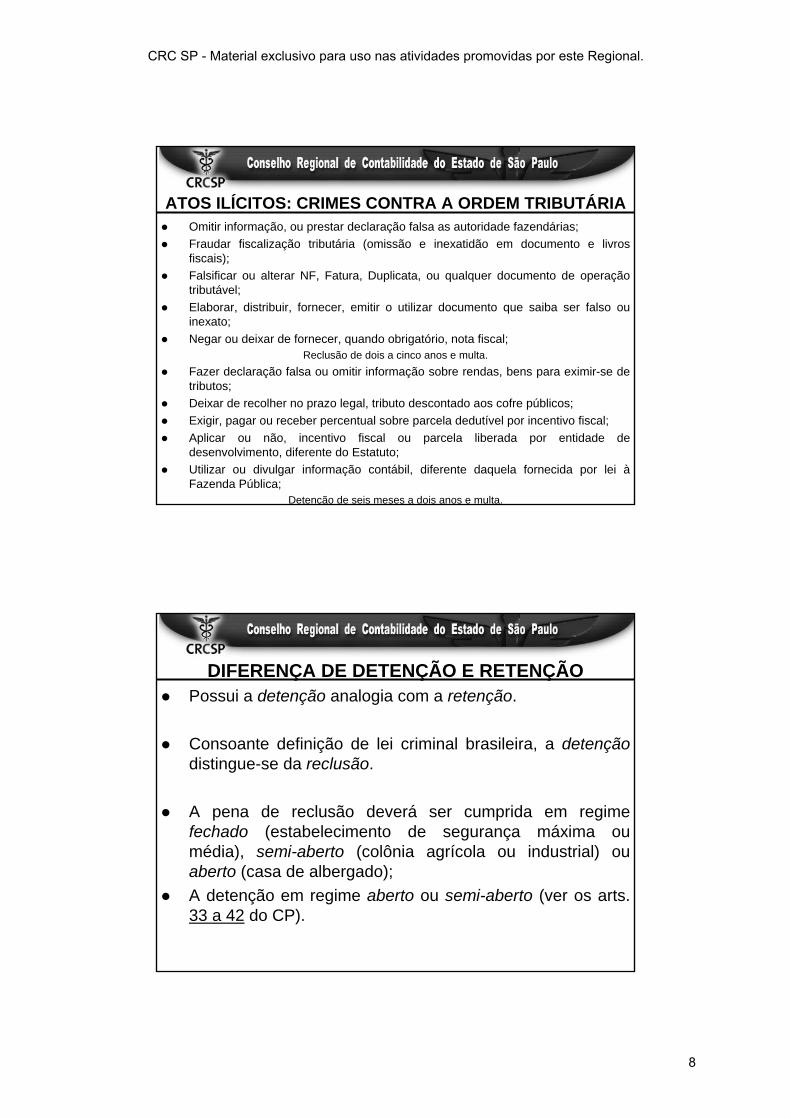

Omitir informação, ou prestar declaração falsa as autoridade fazendárias;Fraudar fiscalização tributária (omissão e inexatidão em documento e livros fiscais);Falsificar ou alterar NF, Fatura, Duplicata, ou qualquer documento de operação tributável;Elaborar, distribuir, fornecer, emitir o utilizar documento que saiba ser falso ou inexato;Negar ou deixar de fornecer, quando obrigatório, nota fiscal;

Reclusão de dois a cinco anos e multa.Fazer declaração falsa ou omitir informação sobre rendas, bens para eximir-se de tributos;Deixar de recolher no prazo legal, tributo descontado aos cofre públicos;Exigir, pagar ou receber percentual sobre parcela dedutível por incentivo fiscal;Aplicar ou não, incentivo fiscal ou parcela liberada por entidade de desenvolvimento, diferente do Estatuto;Utilizar ou divulgar informação contábil, diferente daquela fornecida por lei àFazenda Pública;

Detenção de seis meses a dois anos e multa.

ATOS ILÍCITOS: CRIMES CONTRA A ORDEM TRIBUTÁRIA

Possui a detenção analogia com a retenção.

Consoante definição de lei criminal brasileira, a detençãodistingue-se da reclusão.

A pena de reclusão deverá ser cumprida em regime fechado (estabelecimento de segurança máxima ou média), semi-aberto (colônia agrícola ou industrial) ou aberto (casa de albergado);A detenção em regime aberto ou semi-aberto (ver os arts. 33 a 42 do CP).

DIFERENÇA DE DETENÇÃO E RETENÇÃO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

8

Determina a Lei 4.502/1964:

Sonegação é toda ação ou omissão dolosa tendente a impedir ou retardar, total ou parcialmente, o conhecimento por parte da autoridade fazendária:I – da ocorrência do fato gerador da obrigação tributária principal, sua natureza ou circunstâncias materiais;II – das condições pessoais de contribuinte, suscetíveis de afetar a obrigação tributária principal ou o crédito tributário correspondente.

Fraude é toda ação ou omissão dolosa tendente a impedir ou retardar, total ou parcialmente, a ocorrência do fato gerador da obrigação tributária principal, ou a excluir ou modificar as ruas características essenciais, de modo a reduzir o montante do imposto devido a evitar ou diferir o seu pagamento.

Conluio é o ajuste doloso entre duas ou mais pessoas naturais ou jurídicas, visando qualquer dos efeitos referidos a titulo de sonegação e fraude.

SONEGAÇÃO, FRAUDE E CONLUIO

A expressão "planejamento tributário" - cujo significado original é elisão fiscal, que é a busca de brechas na legislação tributária para minimizar, evitar ou adiar a obrigação tributária - hoje tem sentido pejorativo e éentendida pelo fisco, geralmente, e muitas vezes com razão, como mera sonegação fiscal, que é a conduta tomada pelo contribuinte com a intenção de agir dolosamente no sentido de escamotear tributo.Essa descaracterização do planejamento tributário ocorre por causa da poluição do mercado, infestado de grande número de aventureiros que simplesmente vendem teses tributárias - ousadas, para dizer o mínimo - jáplenamente pacificadas a favor do fisco no Poder Judiciário e que podem trazer enormes contingências para os contribuintes/clientes, muitas vezes iludidos por fórmulas mágicas.Existem, também, verdadeiras quadrilhas impropriamente chamadas de escritórios de consultoria, que mercadejam crédito falso de imposto de forma completamente descolada da legislação.

Planejamento Tributário e Sonegação Fiscal (Valor Econômico – 19/09/05)

VISÃO FISCO: PLANEJAMENTO TRIBUTÁRIO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

9

Lei Complementar 104, de 10 de janeiro de 2001:

Código Tributário Nacional, artigo 116, Parágrafo único.

Art. 116. Salvo disposição de lei em contrário, considera-se ocorrido o fato gerador e existentes os seus efeitos:I - ...II - ...

Parágrafo Único. A autoridade administrativa poderá desconsiderar atos ou negócios jurídicos praticados com a finalidade de dissimular a ocorrência do fato gerador do tributo ou a natureza dos elementos constitutivos da obrigação tributária, observados os procedimentos a serem estabelecidos em lei ordinária.

NORMA ANTIELISIVA

FERRAMENTAS PLANEJAMENTO EFICAZ

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

10

RESPONSABILIDADE CONTADOR

A RESPONSABILIDADE SOCIAL DA PROFISSÃO CONTÁBIL

Responsabilidade: 1.177 e 1.178 C.C. Escrituração: 1.179 ao 1.195 C.C

CONTABILIDADE: PLANEJAMENTO TRIBUTÁRIO

Falência / Recuperação

Perícias Judiciais

Transações Sistema Financeiro

Protege a empresa e sócios perante a legislação, fiscalização e terceiros

Lucros em valor superior a presunção podem distribuir com isenção do IR na Jurídica e Física

Pagar menos Imposto dentro da legalidade.

Prova a favor da Empresa

(Livro Diário, Balanços, etc.)

Benefícios JurídicosBenefícios Financeiros

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

11

REGIME TRIBUTAÇÃO

Resultado Contábil

LALUR

Resultado Fiscal

Resultado Faturado

DesconsideraContabilidade

Receita Bruta8% Comércio8% Indústria16% Serviço32% Serviço

Resultado Faturado

DesconsideraContabilidade

Receita Bruta12 meses anteriores

5 anexos20 faixas tributaçãoSegregação receitas

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

12

QUADRO RESUMO REGIME TRIBUTAÇÃO

ÚLTIMO DIA ÚTILMÊS SEGUINTE

TRIMESTRE

DEFINITIVORECEITA BRUTATRIMESTRALPRESUMIDO

ÚLTIMO DIA ÚTILQUINZENA

MÊS SEGUINTE

ÚLTIMO DIA ÚTILMÊS SEGUINTE

ÚLTIMO DIA ÚTILMÊS SEGUINTE

ÚLTIMO DIA ÚTILMARÇO

ANO SEGUINTE

ÚLTIMO DIA ÚTILMÊS SEGUINTE

TRIMESTRE

VENCIMENTO

ANTECIPAÇÃOCONTÁBIL AJUSTADOACUMULADO

MENSALSUSPENSÃOREDUÇÃO

RECEITA BRUTAÚLTIMOS DOZE MESES

RECEITA BRUTA

CONTÁBIL AJUSTADO

CONTÁBIL AJUSTADO

BASE CÁLCULO

DEFINITIVOMENSALSIMPLES

ANTECIPAÇÃOMENSALESTIMATIVA

DEFINITIVOANUALREAL

DEFINITIVOTRIMESTRALREAL

APURAÇÃOPERÍODOREGIME

DIA D

31 DE JANEIRO DE 2008 SIMPLES NACIONAL

29 DE FEVEREIRO DE 2008

31 JANEIRO DE 2008

LUCRO REAL ANUAL

LUCRO REAL TRIMESTRALLUCRO PRESUMIDO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

13

OPÇÃO LIMITADA REGIME TRIBUTAÇÃO

Não existe limitaçãode opção

Qualquer pessoajurídica pode optar.

Receita Bruta Sup. LimiteInstituições FinanceirasFactoringBenefícios Fiscais IRPJLucros ExteriorRendimentos ExteriorGanho Capital ExteriorImobiliária, custo orçado

Receita Bruta Sup. LimiteCapital Social PJParticipação EstrangeiraParticipação Adm. PúblicaEmpresas InterligadasCooperativasSociedades AnônimasInstituições FinanceirasFactoringDesmembramento PJSócio ExteriorDébitos FiscaisServiço ComunicaçãoServiço Transporte InterConsultoriaCessão, Locação Mão ObraEnergia ElétricaImport. Fabric. AutomóveisImport. CombustíveisBebidas, Cigarros e ExplosivosServiço Atividade IntelectualLoteamento Incorp. Imóveis

IRPJ E CSL - ECONÔMIA

NÃO DEVE IRPJNÃO DEVE CSLL

DEVE IRPJ e CSLL(Resultado Indefere)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

14

IRPJ E CSL - ECONÔMIA

DESPESAS 32%SUPERIOR (vantagem)

INFERIOR (desvantagem)

DESPESAS 32%SUPERIOR (desvantagem)

INFERIOR (vantagem)

R$ 1.000,00 R$ 320,00

IRPJ E CSL - ECONÔMIA

DESPESAS 8%SUPERIOR (vantagem)

INFERIOR (desvantagem)

DESPESAS 8%SUPERIOR (desvantagem)

INFERIOR (vantagem)

R$ 1.000,00 R$ 80,00

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

15

ADICIONAL IRPJ 10% (LUCRO REAL)

ALÍQUOTA IRPJ 15%ADICIONAL IRPJ 10%

BASE R$ 20.000,00

HIPÓTESE

Janeiro/XX = R$ 21.000,00Fevereiro/XX = R$ 15.000,00

Março/XX = R$ 23.000,00Total/XX = R$ 59.000,00

Paga Adicional IRPJ quandoexcedente a R$ 20.000,00Adicional IRPJ = R$ 400,00

Paga Adicional IRPJ quandoexcedente a R$ 60.000,00Adicional IRPJ = Não devido

PREJUÍZO FISCAL (LUCRO REAL)

LIMITE 30%LUCRO FISCAL

PERÍODO SEGUINTE

HIPÓTESE

1ª Trimestre/XX = (R$ 50.000,00)2ª Trimestre/XX = R$ 40.000,00

3ª Trimestre/XX = (R$ 30.000,00)4ª Trimestre/XX = R$ 40.000,00

Limite não se aplica durante o anoIRPJ devido no ano R$ 0,00

Limite é aplicado por trimestreIRPJ devido no ano R$ 8.400,00Prejuízo Acumulado R$ 56.000,00

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

16

APURAÇÃO TRIMESTRAL1ª TRIMESTRE (R$ 50.000,00)IRPJ DEVIDO R$ 0,00PREJUÍZO FISCAL ACUMULADO = R$ 50.000,002ª TRIMESTRE R$ 40.000,00COMPENSAÇÃO 30% = 12.000,00IRPJ DEVIDO R$ 4.200,00PREJUÍZO FISCAL ACUMULADO = R$ 38.000,003ª TRIMESTRE (R$ 30.000,00)IRPJ DEVIDO R$ 0,00PREJUÍZO FISCAL ACUMULADO = R$ 68.000,004ª TRIMESTRE R$ 40.000,00COMPENSAÇÃO 30% = 12.000,00IRPJ DEVIDO R$ 4.200,00PREJUÍZO FISCAL ACUMULADO = R$ 56.000,00

PREJUÍZO FISCAL (MEMÓRIA CÁLCULO)

INCENTIVO FISCAL

4%SIMPDTI e PDTA

1%NÃODESPORTO

1%NÃOCRIANÇA E ADOLESCÊNCIA

3%SIMAUDIOVISUAL

4%NÃO25/09/1997

CULTURAL eARTÍSTICO

4%SIMPAT

% DEDUÇÃODEDUTÍVELINCENTIVO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

17

EXPORTAÇÃO PRESTADOR SERVIÇOS

SIMPLESNACIONAL

LUCRO REALe

LUCRO PRESUMIDO

PIS E COFINS

CONTRIBUINTE CLIENTEFORNECEDORENTRADA SAÍDA

CONTRIBUIÇÃO: SAÍDA - ENTRADA

NÃO CUMULATIVIDADE

CONTRIBUINTE CLIENTEFORNECEDORSAÍDA SAÍDA

CONTRIBUIÇÃO: TODAS AS SAÍDAS

CUMULATIVIDADE

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

18

PIS e COFINS: ALÍQUOTAS E CRÉDITOS

LUCRO REAL

LUCRO PRESUMIDO

REGIME TRIBUTAÇÃO

NÃO CUMULATIVIDADE

CUMULATIVIDADE

PIS e COFINS

PIS: 1,65% - COFINS: 7,6%

PIS: 0,65% - COFINS: 3,0%

ALÍQUOTAS

•BENS ADQUIRIDOS PARA REVENDA;•BENS E SERVIÇOS UTILIZADOS COMO INSUMOS;•ENERGIA ELÉTRICA E TÉRMICA;•ALUGUÉIS DE PRÉDIOS, MÁQUINAS E EQUIPAMENTOS;•LEASING;•ENCARGOS DEPRECIAÇÃO E AMORTIZAÇÃO;•BENS RECEBIDOS EM DEVOLUÇÃO;•ARMAZENAGEM DE MERCADORIA E FRETE NA OPERAÇÃO.

COFINS - ECONÔMIA

RB 1.000 x 7,6% = 70,60RB 1.000 x 60,6% = 606,00

RB 1.000 – 606 = 394,00R$ 394 x 7,6% = 29,94

RB 1.000 X 3,0% = 30,00

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

19

PIS - ECONÔMIA

RB 1.000 x 1,65% = 16,50RB 1.000 x 60,6% = 606,00

RB 1.000 – 606 = 394,00R$ 394 x 1,65% = 6,50

RB 1.000 X 0,65% = 6,50

PIS e COFINS - ECONÔMIA

APROVEITA CRÉDITONÃO INCIDÊNCIA RECEITA

COMPENSAÇÃO PIS e COFINSDEMAIS TRIBUTOS

NÃO APROVEITA CRÉDITONÃO INCIDÊNCIA RECEITA

NADA A COMPENSAR

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

20

CONTRIBUIÇÃO SEGURIDADE SOCIAL - ECONÔMIA

CONTRIBUIÇÃOSEGURIDADE

SOCIAL

ALÍQUOTAVARIAÇÃO

20,0%28,8%F.P.

COMÉRCIOINDÚSTRIAALÍQUOTAVARIAÇÃO

1,80%4,60%R.B.

SERVIÇOSALÍQUOTAVARIAÇÃO

2,42%7,83%R.B.

COMÉRCIO e INDÚSTRIAFP ATÉ 23% RB

FP ACIMA 23% RB

SERVIÇOSFP ATÉ 39,15% RB

FP ACIMA 39,15% RB

CONTRIBUIÇÃO SEGURIDADE – MEMÓRIA CALCULO

INSSREAL28,8%

INSSREAL20%

SERVIÇOSMÁXIMOSIMPLES

SERVIÇOSMÍNIMO

SIMPLES

PERCENTUALFOLHA PAGAMENTO

RECEITABRUTA

112,7578,3078,3024,2039,15%391,501000,00

INSSREAL28,8%

INSSREAL20%

INDÚSTRIAMÁXIMOSIMPLES

INDÚSTRIAMÍNIMO

SIMPLES

PERCENTUALFOLHA PAGAMENTO

RECEITABRUTA

66,24464610,8023%230,001000,00

46

COMÉRCIOMÁXIMOSIMPLES

46

INSSREAL20%

66,2410,8023%230,001000,00

INSSREAL28,8%

COMÉRCIOMÍNIMO

SIMPLES

PERCENTUALFOLHA PAGAMENTO

RECEITABRUTA

COMÉRCIO e INDÚSTRIAFP ATÉ 23% RB Melhor opção Lucro Real ou Presumido

FP ACIMA 23% RB Melhor opção Simples Nacional

SERVIÇOSFP ATÉ 39,15% RB Melhor opção Lucro Real ou Presumido

FP ACIMA 39,15% RB Melhor opção Simples Nacional

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

21

IPI - ECONÔMIA

IMPOSTOPRODUTOS

INDUSTRIALIZADOS

IPIINCIDÊNCIA

ISENTAATÉ0,5%

IPIINCIDÊNCIA

ACIMA0,5%

SIMPLES NACIONAL

QUALQUER FAIXA ALÍQUOTA 0,5%

CAPITAL DE GIRO – PAGAMENTO PARCELADO

LUCRO REALTRIMESTRAL

LUCROPRESUMIDO

PAGAMENTOTRÊS

QUOTAS

ACRÉSCIMO1% 2ª QUOTA

SELIC 3ª QUOTA

JUROS MERCADO5% ATÉ 10%

EXEMPLOTRIBUTO = R$ 9.000,00QUOTAS = R$ 3.000,00

JUROS = R$ 105,00 (1,5% + 1%)

EXEMPLOEMPRÉSTIMO R$ 9.000,00JUROS = R$ 750,00 (5%)JUROS = 1.500,00 (10%)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

22

CAPITAL DE GIRO – REGIME CAIXA

SIMPLESNACIONAL

(somente quandoregulamentado)

LUCROPRESUMIDO

REGIMECAIXA

COMPETÊNCIA

Recebimento 30 dias

Recebimento 60 dias

EXEMPLOTRIBUTO = R$ 10.000,00

EMPRÉSTIMO 3% = R$ 300,00EMPRÉSTIMO 5% = R$ 500,00EMPRÉSTIMO 8% = R$ 800,00

EXEMPLOTRIBUTO = R$ 10.000,00

EMPRÉSTIMO 3% = R$ 609,00EMPRÉSTIMO 5% = R$ 1.025,00EMPRÉSTIMO 8% = R$ 1.664,00

PISCOFINS

IRPJCSLL

REVISTA VEJA: CASO EDIR MACEDO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

23

CPMF X IOF X CSLL

CPMF FIM

IOF AUMENTO ALÍQUOTADECRETO 6.306/2007, 6.339/2008 e 6.345/2008

PERDA 40 BILHÕES ANO PARA O GOVERNO

CSLL AUMENTO ALÍQUOTAMEDIDA PROVISÓRIA 413/2008

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

24

As instituições financeiras, assim consideradas ou equiparadas nos termos da Lei Complementar 105, de 10 de janeiro de 2001, devem prestar informações semestrais, na forma e prazos estabelecidos pela Secretaria da Receita Federal do Brasil (RFB), relativas a cada modalidade de operação financeira em que o montante global movimentado em cada semestre seja superior aos seguintes limites:

I – para pessoas físicas, R$ 5.000,00 (cinco mil reais);

II – para pessoas jurídicas, R$ 10.000,00 (dez mil reais).

(IN RFB 802/2007)

DIVULGAÇÃO INFORMAÇÕES FINANCEIRAS

Alteração vencimento Simples janeiro/2008 para 25 de fevereiro(Resolução CGSN 27/2007)

Dá tratamento ao serviço de transporte de carga intermunicipal e interestadual com e sem substituição tributária para 2008, sendo aplicado o anexo 3(Resolução CGSN 26/2007)

Declaração Simplificada do Simples 2º semestre 2007, entrega maio 2008(Resolução CGSN 25/2007)

Estados que aderiram ao sublimites em 2008(Resolução CGSN 24/2007)

Isenção ICMS SP para farinha de trigo, pão francês e bolachas(Decreto 52.585/2007)

SIMPLES NACIONAL

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

25

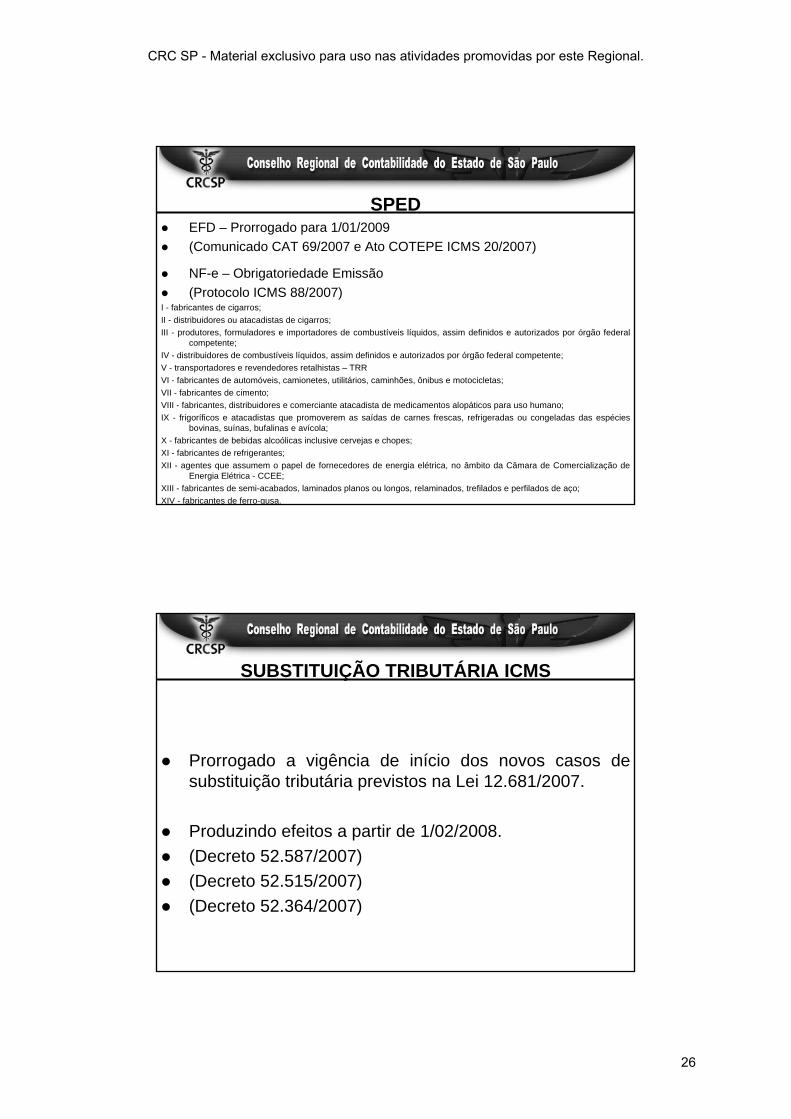

EFD – Prorrogado para 1/01/2009(Comunicado CAT 69/2007 e Ato COTEPE ICMS 20/2007)

NF-e – Obrigatoriedade Emissão(Protocolo ICMS 88/2007)

I - fabricantes de cigarros;II - distribuidores ou atacadistas de cigarros;III - produtores, formuladores e importadores de combustíveis líquidos, assim definidos e autorizados por órgão federal

competente;IV - distribuidores de combustíveis líquidos, assim definidos e autorizados por órgão federal competente;V - transportadores e revendedores retalhistas – TRRVI - fabricantes de automóveis, camionetes, utilitários, caminhões, ônibus e motocicletas;VII - fabricantes de cimento;VIII - fabricantes, distribuidores e comerciante atacadista de medicamentos alopáticos para uso humano;IX - frigoríficos e atacadistas que promoverem as saídas de carnes frescas, refrigeradas ou congeladas das espécies

bovinas, suínas, bufalinas e avícola;X - fabricantes de bebidas alcoólicas inclusive cervejas e chopes;XI - fabricantes de refrigerantes;XII - agentes que assumem o papel de fornecedores de energia elétrica, no âmbito da Câmara de Comercialização de

Energia Elétrica - CCEE;XIII - fabricantes de semi-acabados, laminados planos ou longos, relaminados, trefilados e perfilados de aço;XIV - fabricantes de ferro-gusa.

SPED

Prorrogado a vigência de início dos novos casos de substituição tributária previstos na Lei 12.681/2007.

Produzindo efeitos a partir de 1/02/2008.(Decreto 52.587/2007)(Decreto 52.515/2007)(Decreto 52.364/2007)

SUBSTITUIÇÃO TRIBUTÁRIA ICMS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

26

SILLOS, Lívio Augusto de. Planejamento Tributário. SP, Ed. Leud, 2005.

ANAN, Pedro. Planejamento Fiscal. SP, Ed. Quartier, 2005.

BORGES, Humberto B. Planejamento Tributário. SP, Ed. Atlas, 2006.

REVISTA VEJA. Edição 2.029 – ano 40 – nº. 40. 10 de Outubro de 2007, Páginas 88 e 89.

SITE: www.planalto.gov.brSITE: www.receita.fazenda.gov.brSITE: www.fazenda.sp.gov.brSITE: www.ibet.com.br

BIBLIOGRAFIA

DÚVIDAS:[email protected]

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

27