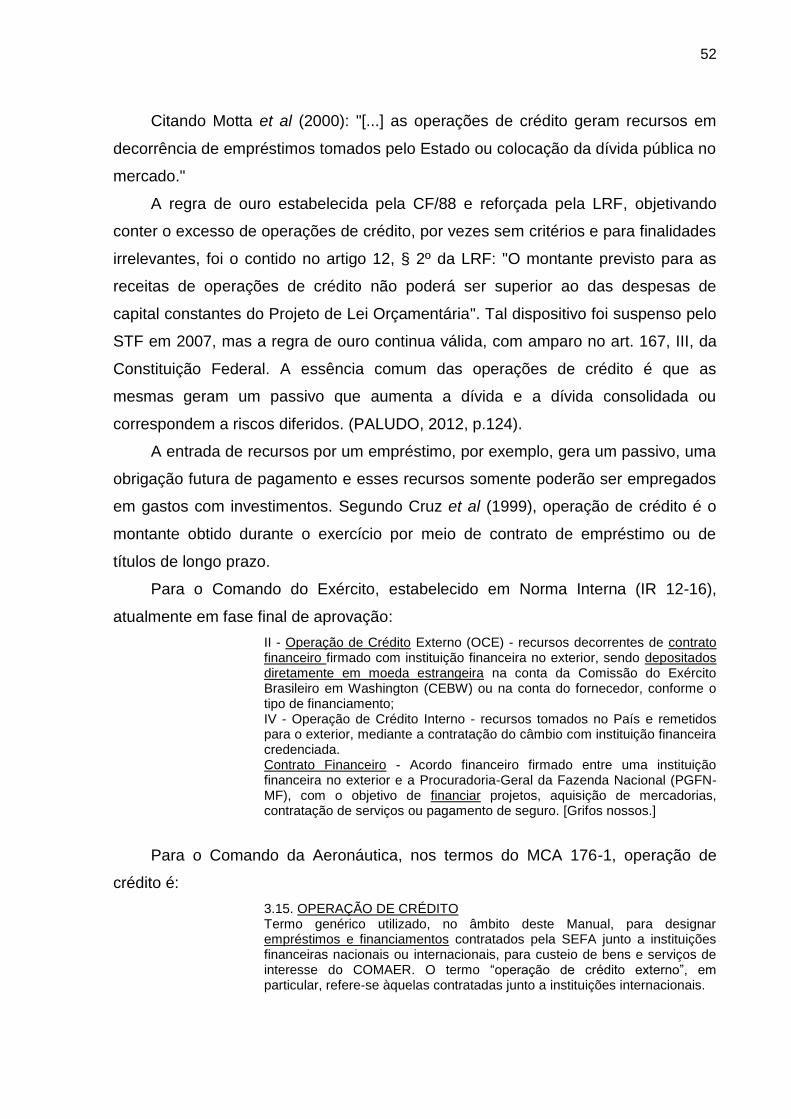

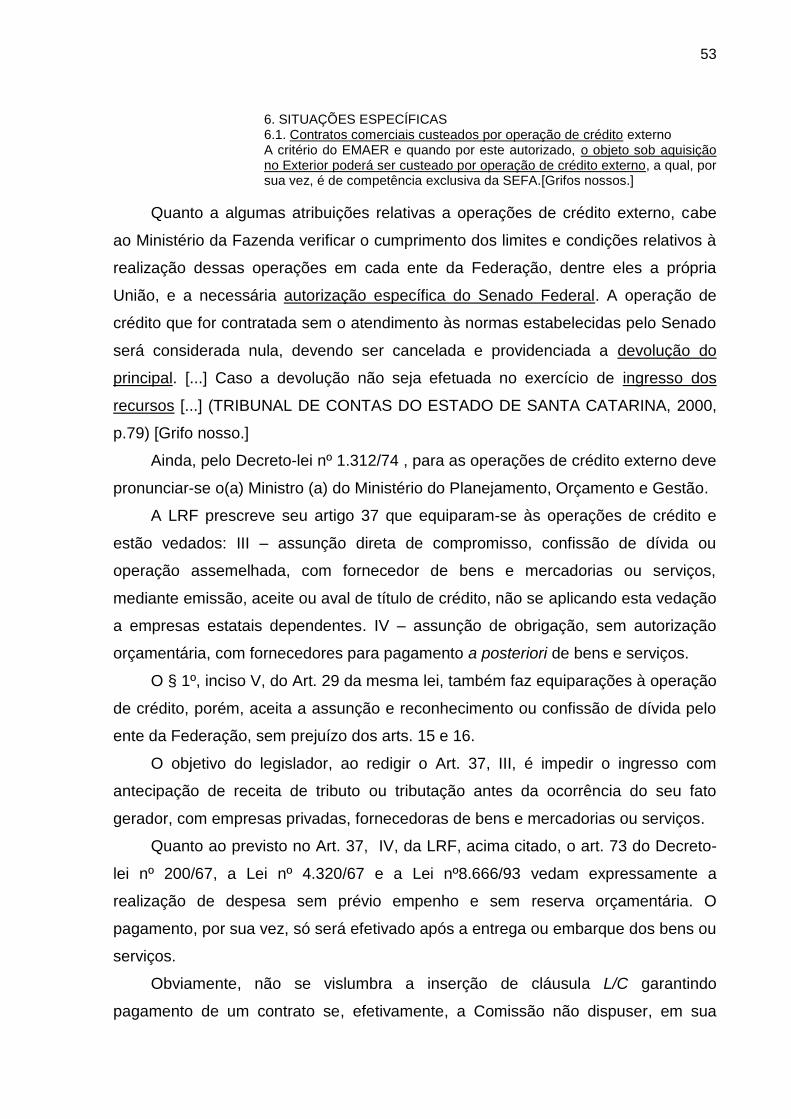

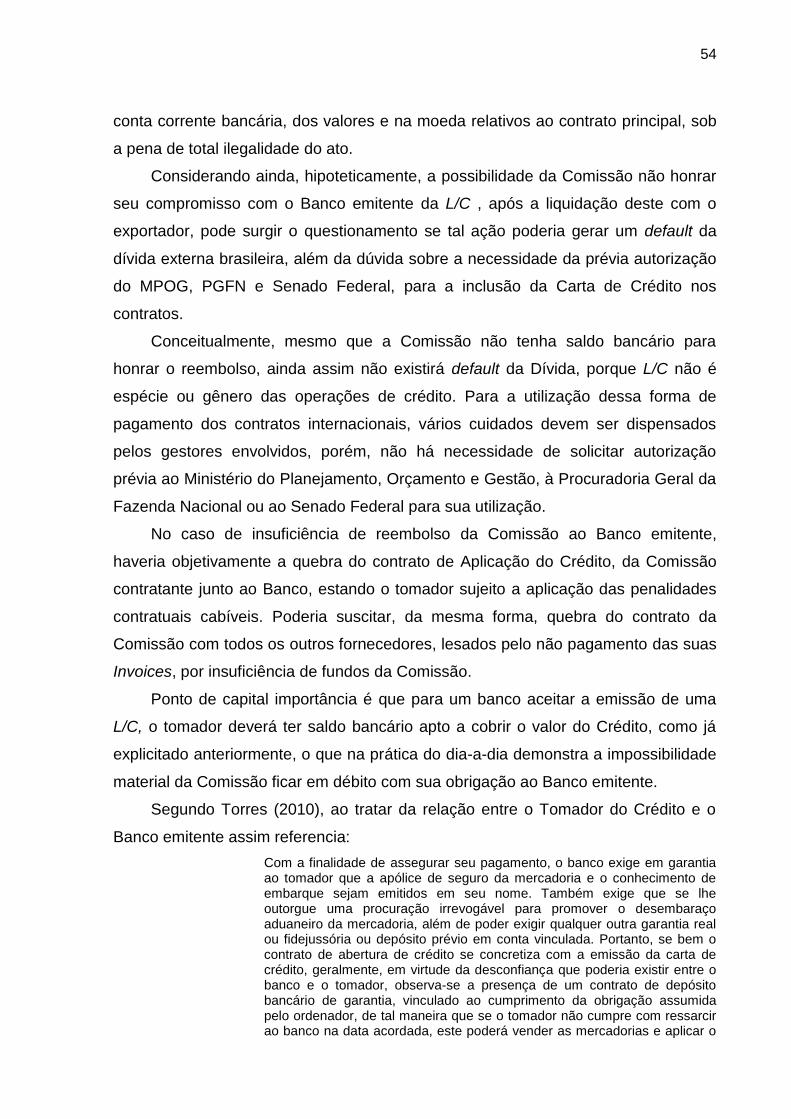

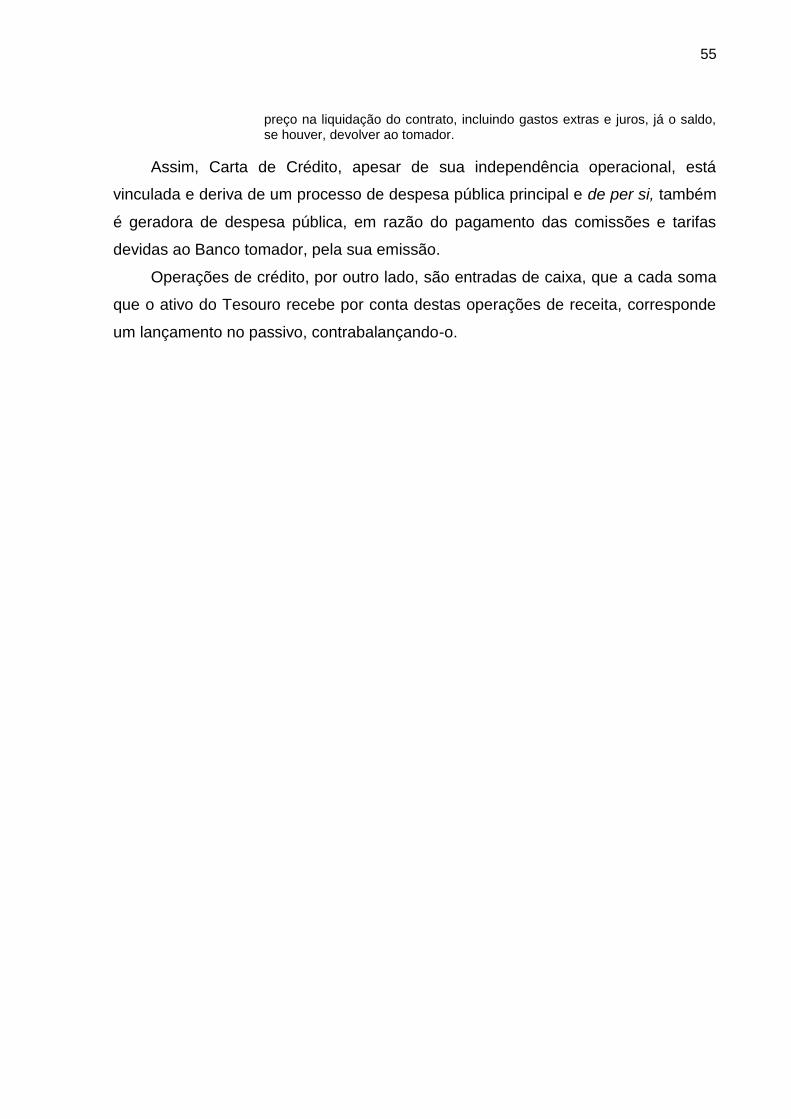

pedroso, adão henrique patines. a aplicação das cartas de

TRANSCRIPT

ADÃO HENRIQUE PATINES PEDROSO

A APLICAÇÃO DAS CARTAS DE CRÉDITO NOS CONTRATOS PAGOS PELAS COMISSÕES

AERONÁUTICAS NO EXTERIOR:

uma análise crítica

Trabalho de Conclusão de Curso - Monografia apresentada ao Departamento de Estudos da Escola Superior de Guerra como requisito à obtenção do diploma do Curso de Altos Estudos de Política e Estratégia. Orientador: Ilton Agostinho de Oliveira.

Rio de Janeiro 2014

A todos da minha família que durante o

meu período de formação contribuíram

com seus incentivos.

A minha gratidão, em especial aos meus

filhos, esposa, mãe e irmãs, pela

compreensão, como resposta aos

momentos de minhas ausências, em

dedicação às atividades da ESG.

AGRADECIMENTOS

Aos meus professores de todas as épocas - do Grupo Escolar Álvaro

Moreira à Escola Superior de Guerra - por terem sido os responsáveis por parte

considerável da minha formação e do meu aprendizado.

Aos estagiários da Turma "ESG – 65 anos pensando o Brasil" pelo convívio

harmonioso e pelo aprendizado.

Ao Corpo Permanente da ESG pelas palestras e orientações que me

fizeram refletir, cada vez mais, sobre a importância de se estudar o Brasil com a

responsabilidade implícita de melhorá-lo.

"Se voce acha que a educação é cara, experimente a ignorância."

Derek Bok

RESUMO

Esta monografia aborda a utilização das Cartas de Crédito, instrumento de

pagamento dos contratos executados pela Comissões Aeronáuticas Brasileiras no

exterior, em um contexto de crescente inserção do Brasil no cenário mundial e no

desenvolvimento do comércio exterior, ensejando a importação de materiais e

serviços para as Forças Armadas. O objetivo deste estudo é coletar dados e

informações que propiciem avaliar sob que medida a utilização das Cartas de

Crédito para os pagamentos dos contratos respeita o regramento nacional relativo

as licitações, contratos públicos e responsabilidade fiscal e, consequentemente, o

princípio constitucional da legalidade. A metodologia adotada comportou uma

pesquisa bibliográfica qualitativa, objetivando analisar se existe relação entre a

legislação nacional sobre operações de crédito, no âmbito da responsabilidade fiscal

e a legislação internacional sobre Cartas de Crédito. Também focaliza o Comércio

Internacional, o Comércio Exterior, o Direito Comercial, licitações e contratos

internacionais e a participação das Comissões nesse processo. Promove a

identificação das Cartas de Crédito, suas características e distinção dentre os

institutos similares do Código Civil Brasileiro, das normas de responsabilidade fiscal,

bem como o estabelecimento do seu regime jurídico. Os resultados poderão

demonstrar que a utilização das Cartas de Crédito cumpre o princípio da legalidade

e que sua natureza jurídica diferencia-se das operações de crédito. Ao final, ações

poderão ser recomendadas para os gestores que trabalham com o Comércio

Exterior e suprimida eventual lacuna na legislação do Comando da Aeronáutica

sobre o assunto.

Palavras chave: Contratações no exterior. Pagamento dos contratos por Carta de

Crédito. Natureza jurídica das Cartas de Crédito. Comparação com operações de

crédito.

ABSTRACT

In the context of Brazil’s rise in international trade relations and its efforts to import

materials and services for its Air Force, this research assesses the use of Letters of

Credit (L/Cs) by Brazilian military commissions overseas as a payment mechanism

for executed contracts. The purpose of this research is to evaluate the extent of how

to use L/Cs as a legitimate payment mechanism, while complying with Brazilian

regulations on public bidding processes, the enforcement of public contracts, fiscal

responsibility and, consequently, the constitutional principle of legality. The

methodology employed drew upon quantitative-bibliographical research, aimed at

determining if a relationship between Brazilian regulations on fiscal responsibility and

international regulations concerning L/Cs exists. In addition, the study reviews the

roles of international trade, commercial law, public bidding processes and

international contracts, while assessing the military commissions’ role within the

process. Furthermore, this study promotes the identification of L/Cs, their

characteristics and distinctive properties as compared to similar conventions within

the Brazilian Civil Code, the regulations on fiscal responsibility, and the

establishment of their legal regime. The results suggest that the use of L/Cs complies

with the constitutional principle of legality and has specific legal treatment with

different procedural rules for its constitution when compared to other credit

operations. Finally, this study proposes actions for managers working within

international trade and outlines gaps in legislation with respect to transactions within

Air Force Command.

Keywords: International Contracts. Letter of Credit Payment Mechanism. Legal

Treatment for Letters of Credit. Comparing to credit operations.

LISTA DE ABREVIATURAS E SIGLAS

BID Base Industrial de Defesa

CABE Comissão Aeronáutica Brasileira na Europa

CABW Comissão Aeronáutica Brasileira em Washington

CCI Câmara de Comércio Internacional

CEBW Comissão do Exército Brasileiro em Washington

CNBE Comissão Naval Brasileira na Europa

CNBW Comissão Naval Brasileira em Washington

COMAER Comando da Aeronáutica

FA Forças Armadas

GATT General Agreement on Tariffs and Trade

IATA International Air Transport Association

ICC International Chamber of Commerce

ISBP International Standard Banking Practice

LBDN Livro Branco da Defesa Nacional

LC Lei Complementar

LC Letter of Credit

LDO Lei de Diretrizes Orçamentárias

LI Licença de Importação

LINDB Lei de Introdução as Normas de Direito Brasileiro

LLCA Lei de Licitações e Contratos Administrativos

LOA Lei Orçamentária Anual

LRF Lei de Responsabilidade Fiscal

MCA Manual do Comando da Aeronáutica

MPOG Ministério do Planejamento, Orçamento e Gestão

OMC Organização Mundial do Comércio

RADA Regulamento de Administração da Aeronáutica

RCA Regulamento do Comando da Aeronáutica

SWIFT Society for Worldwide Interbank Financial Telecommunications

UCP Uniform Customs and Practice for Documentary Credits

URR Uniform Rules for Bank-to-Bank Reimbursement und

Documentary Credits

UNIDROIT International institute for the Unification of Private Law

SUMÁRIO

1 INTRODUÇÃO.............................................................................................. 9

2 COMÉRCIO E PROCESSOS DE AQUISIÇÃO NO EXTERIOR.................. 13

2.1 COMÉRCIO INTERNACIONAL E COMÉRCIO EXTERIOR ......................... 14

2.2 DEFESA E COMISSÕES MILITARES NO EXTERIOR............................... 16

2.3 LICITAÇÕES............................................................................................... 19

2.4 PAGAMENTO DOS CONTRATOS INTERNACIONAIS.............................. 20

3 CARTAS DE CRÉDITO – (L/C).................................................................... 22

3.1 PARTES EM UMA CARTA DE CRÉDITO................................................... 28

3.2 PECULIARIDADE DE UMA CARTA DE CRÉDITO ...................................... 29

3.3 DESPESAS BANCÁRIAS COM A APLICAÇÃO DA L/C .............................. 29

3.4 ESTÁGIOS DE UMA CARTA DE CRÉDITO................................................ 30

3.4.1 A Compra e Venda de Bens e Serviços .................................................... 30

3.4.2 A escolha do Banco Emitente pelo importador ....................................... 33

3.4.3 Emissão da Carta de Crédito ..................................................................... 34

3.4.4 Aviso ou Entrega da Carta de Crédito ...................................................... 34

3.4.5 Confirmação da Carta de Crédito .............................................................. 35

3.4.6 Recepção da Carta de Crédito pelo Beneficiário ..................................... 35

3.4.7 Entrega e/ou embarque dos bens ............................................................. 36

3.4.8 Apresentação e análise dos documentos ................................................ 36

3.5 CARTAS DE CRÉDITO E CLÁUSULAS ESPECIAIS ................................... 39

3.6 CARTAS DE CRÉDITO NA COMISSÃO AERONÁUTICA ........................... 40

4 LEGALIDADE E RESPONSABILIDADE FISCAL ....................................... 43

4.1 A PRIMAZIA DA CONSTITUIÇÃO FEDERAL BRASILEIRA ........................ 43

4.2 NATUREZA JURÍDICA DO INSTITUTO CARTA DE CRÉDITO .................. 45

4.2.1 Cartas de Crédito e as teorias contratuais ............................................... 45

4.2.2 Cartas de Crédito e as teorias obrigacionais ........................................... 48

4.2.3 Cartas de Crédito e responsabilidade fiscal ............................................ 51

5 CONCLUSÃO............................................................................................... 56

REFERÊNCIAS ............................................................................................ 59

9

1 INTRODUÇÃO

Hodiernamente, o Brasil vem despontando no contexto mundial em decorrência

das suas potencialidades na área da exploração de petróleo, recursos minerais,

depósitos de água potável, extensa biodiversidade, dentre outros recursos, os quais

lhe dão crescente destaque, exigindo do Estado Brasileiro a promoção da segurança

e defesa do país..

A Constituição Federal da República (CF/88) em vigor é explícita ao definir, no

seu artigo 142, que a missão das Forças Armadas consiste na defesa da Pátria, na

garantia dos poderes constitucionais, da lei e da ordem. Para tal desiderato é

mandatório o preparo das FA, compreendendo, dentre outras, as atividades

permanentes de planejamento, organização, articulação, instrução e adestramento,

bem como a estruturação de sua logística e mobilização.

Nesse enfoque, e considerando a deficiência ainda existente na Base Industrial

de Defesa (BID), em responder aos requisitos e necessidades das Forças Armadas,

para a efetiva manutenção do desenvolvimento, segurança e defesa nacionais, faz-

se necessária a aquisição e importação de bens e serviços de interesse estratégico,

pelas Comissões Militares Brasileiras sediadas no exterior, em especial as

Comissões Aeronáuticas.

Nos processos de despesa pública realizados pelas citadas Comissões no

exterior são utilizadas regras de comércio internacional e a utilização de claúsulas

contratuais relativas a modalidade de pagamento dos contratos. Dentre elas, a mais

comumente usada é a Carta de Crédito, Crédito Documentário, Letter of Credit (L/C)

ou simplesmente, Crédito.

Ocorre que objetivando o equilíbrio das contas públicas e o respeito aos limites

e condições para as operações de crédito, foi editada a Lei Complementar nº 101

(LC 101) - Lei de Responsabilidade Fiscal (LRF), que definiu normas de finanças

públicas voltadas para a responsabilidade na gestão fiscal e estabeleceu um código

de conduta para os gestores públicos.

Do acima exposto é possível questionar qual o inter-relacionamento e possíveis

condicionamentos existentes entre a cláusula Carta de Crédito (L/C) e as operações

de crédito elencadas pela LRF.

Precipuamente, o objetivo geral consiste em examinar sob que medida a

inserção da cláusula Carta de Crédito (L/C), estabelecida em alguns contratos de

10

aquisição de bens e serviços executados e/ou pagos pelas Comissões no exterior,

vigentes entre 2010 e 2013, cumpre o princípio constitucional da legalidade.

Elencadas as considerações preliminares e delineado o objetivo geral, o

problema é: para utilização da cláusula de pagamento por L/C é preciso seguir o

procedimento prévio, estabelecido para as operações de crédito externa?

Dessa maneira, é possível traçar os objetivos específicos a serem

perseguidos, dentre eles:

Conhecer sumariamente o comércio internacional e o comércio exterior;

Identificar a importância da Defesa no contexto do Poder Nacional, suas

Comissões de Compras no exterior e as principais fases de um processo de

aquisições no exterior;

Identificar Cartas de Crédito, diferenciando-as de outros institutos do Código

Civil, tais como os títulos de crédito e obrigações, e delinear suas principais

características, buscando seu regime jurídico próprio;

Demonstrar a utilização da cláusula Carta de Crédito nos contratos

executados pelas Comissões no exterior, a partir de 2010; e

Verificar se existem fatores que comprovem a submissão do instituto L/C ao

procedimento específico das operações de crédito no exterior, identificados nos

contratos executados pelas Comissões.

As questões propostas são fundamentais em função de alguns argumentos. O

primeiro diz respeito a minha trajetória pessoal como Gestor de Finanças da

Comissão Aeronáutica Brasileira na Europa. O segundo argumento, de natureza

social, pela necessidade de se garantir o controle dos recursos financeiros públicos,

combinado com o reequipamento e a manutenção operacional das FA. O terceiro

refere-se à produção acadêmica existente sobre Cartas de Crédito com foco na

responsabilidade fiscal, suas fontes, objetivos, características e aplicação, ensejando

a possível existência de lacuna no conhecimento, pela análise das legislações do

Comando da Aeronáutica sobre Cartas de Crédito.

O tema proposto se destaca pela importância que deve ser dada à busca da

distinção dos institutos Carta de Crédito e operações de crédito, o que nos leva a

traçar duas hipóteses distintas.

Se L/C é espécie do gênero operações de crédito no exterior, sua inclusão

nos contratos deverá ser preliminarmente examinada pelo Ministério do

Planejamento, Orçamento e Gestão, Procuradoria Geral da Fazenda Nacional e

11

Senado Federal, seguindo rito processual adequado e distinto. Isto feito, este

conhecimento possibilitará às Unidades que negociam e contratam as aquisições no

exterior que ao incluir a cláusula L/C nos futuros contratos, façam-no conscientes

dos trâmites prévios necessários para operações de crédito.

Por outro lado, se for constatado que L/C e operações de crédito são

institutos de natureza jurídica distinta, o rito processual a ser seguido para o

estabelecimento da Carta de Crédito segue seu caminho autônomo, sem a

comunicação entre ambas as legislações.

Ademais, o entendimento do problema propiciará maior segurança aos órgãos

descentralizadores de recursos creditícios e financeiros do Comando da Aeronáutica

às Comissões no exterior, destinados ao efetivo pagamento das tarifas bancárias

das L/C e, principalmente, dos valores envolvidos nos Contratos Comerciais em

razão do embarque ou recebimento dos bens e serviços demandados.

Considerando o princípio constitucional da legalidade como referencial, este

projeto busca analisar a questão em tela, delinear argumentos a partir do exame da

literatura disponível e recente, bem como das informações levantadas em

questionamentos dirigidos a alguns especialistas no assunto. Ao serem confrontados

os institutos L/C versus operações de crédito, algumas recomendações serão

propostas, eventuais lacunas, suprimidas e/ou novos estudos poderão aprofundar e

detalhar o assunto encontrando novas conclusões.

A interpretação que serve para esclarecer as questões principal e secundárias,

no que tange a identificação do marco teórico, alude ao campo das Relações

Comerciais Internacionais e às regras e costumes internacionais uniformemente

usadas, como espaço para a normatização do comércio entre importadores e

exportadores e, ao campo do Direito Administrativo e Financeiro Públicos, com

análise do regramentos sobre licitações, contratatações no exterior e

responsabilidade fiscal.

Autores como Angelo Luiz Lunardi e Rômulo Francisco Vera del Carpio,

apontam para a necessidade de disseminação do conhecimento sobre o assunto

relacionado às Cartas de Crédito, para um país que pretenda destacar-se no cenário

do comércio internacional, ao meu ver, posicionamento indubitavelmente correto

para a concretude da segurança jurídica necessária aos negócios da Gestão

Pública. Por sua vez, Carlos Pinto Coelho Motta et al, chamam a atenção para a

importância da manutenção do controle do fluxo de capitais da nação brasileira,

12

entendimento, sob o meu ponto de vista, totalmente esmerado e confirmado pelo

esforço nacional em prol da estabilidade econômica.

Ao final procurar-se-á elucidar e confirmar a hipótese de que Carta de Crédito

poderá ser utilizada nos contratos pagos pelas Comissões no exterior, havendo total

submissão ao princípio constitucional da legalidade administrativa, onde restará

respondida a questão, com a análise crítica do instituto L/C e sua correlação com as

operações de crédito.

O instrumento de coleta de dados baseado em entrevistas não foi aplicado

em razão dos prazos reduzidos para o desenvolvimento deste Trabalho de

Conclusão. O foco do estudo está mais direcionado nas ações das Comissões

Aeronáuticas, porém não exclusivamente, definindo-se, dessa forma, a limitação e o

escopo da pesquisa.

Ainda sob o aspecto metodológico, a técnica de coleta de dados utilizada foi a

pesquisa bibliográfica de cunho qualitativo sobre a questão delimitada e apresentada

à luz da posição dos analistas já citados, escolhidos em função da argumentação

exposta no marco teórico. Os dados coletados estão organizados de maneira a

apresentar o seu histórico, objetivos, tipos, teoria e utilização prática, regras de

conduta, sua análise e sua confrontação, para firmar convicção que dê suporte à

conclusão final.

Preliminarmente, os conceitos que perpassam a discussão são sete:

Comércio Internacional, Comércio Exterior, Defesa, Aquisição e Contratação no

Exterior, Cartas de Crédito, Direito Constitucional e Responsabilidade Fiscal.

Outros conceitos poderão surgir no desenvolvimento da pesquisa, com a

inclusão de outros autores, pareceristas, analistas ou consultores, podendo ser

pertinente para a complementação do conhecimento sobre o tema e sua efetiva

conclusão.

13

2 COMÉRCIO E PROCESSOS DE AQUISIÇÃO NO EXTERIOR

O marco histórico do comércio internacional é a civilização fenícia de 2000

anos antes de Cristo, que por serem notáveis navegadores, tornaram-se os grandes

comerciantes da época, instalando vários postos de vendas pela Europa. O povo da

Grécia antiga, por sua vez, eram os grandes compradores de produtos no exterior,

pagando, em troca de vinho e de azeite. No império romano o comércio internacional

foi bastante desenvolvido, tendo os romanos negociado com países distantes, como

a Índia e China, até a queda do Império.

Na Idade Média, o mais importante centro de comércio internacional foi

Constantinopla (Istambul – Turquia), além de Damasco, Bagdá, Cairo e Córdoba.

Com as Cruzadas intensificou-se o comércio internacional entre a Europa e o

Oriente. Estabeleceram-se rotas comerciais, tais como: a rota do Mediterrâneo, a

rota do Mar do Norte e a rota da Champanha, dentre outras. Com as navegações e

grandes descobertas, o comércio ganhou porte e os comerciantes adquiriram

notoriedade e posição social. Com a exploração de novas rotas, como a rota do Mar

Atlântico, pesadas somas em dinheiro foram necessárias e criaram-se as

Sociedades por Ações de Mercadores, as chamadas Companhias de Comércio.

É com o mercantilismo que destacaram-se a Companhia Britânica das Índias

Orientais, de 1600, a Companhia Francesa das Índias Orientais, de 1664 e a

Companhia Neerlandesa das Índias Orientais, de 1602, sendo esta última a mais

rica companhia privada do mundo naquela época, com mais de 50.000 funcionários,

dos quais 10.000 formavam um verdadeiro exército privado, além de mais de 150

navios mercantes e 40 navios de guerra.

Com a formação das companhias e finalmente a centralização de grande parte

do comércio internacional nas mãos da Companhia Britânica, e com a intensificação

do fluxo comercial entre as metrópoles européias e as colônias americanas,

principalmente de ouro e escravos, é que aflora a evolução do capitalismo comercial

e regulamentar, conduzindo para as fases da industrialização e do liberalismo

econômico.

Em razão das grandes crises, notadamente com a Grande Depressão, operou-

se uma maior interferência dos Estados na economia, induzindo a criação de

organismos internacionais atuantes no comércio internacional e a formação dos

blocos econômicos, com a consolidação do já iniciado processo de globalização.

14

2.1 COMÉRCIO INTERNACIONAL E COMÉRCIO EXTERIOR

Comércio internacional é o fluxo do intercâmbio de bens e serviços entre

países ou empresas desses países, resultantes em grande proporção da divisão

internacional do trabalho, as leis que regem o comércio internacional, as relações

que integram as entidades econômicas internacionais e a harmonização dos

interesses dos países entre si no campo do comércio. (LUNA, 2000 apud

RORATTO, 2006, p.49).

Importante notar, porém, que comércio internacional e comércio exterior têm

concepções tenuamente distintas. O comércio internacional trata das transações

entre os países, enquanto o comércio exterior é a atividade de compra e venda

internacional de produtos e serviços, contemplando operações comerciais de

importação e exportação de determinado país com os outros. De acordo com Maluf

apud Roratto (2006, p.49), o comércio exterior: "É a relação direta de comércio entre

dois países ou blocos. São as normatizações com que cada país administra seu

comércio com os demais, regulando as formas, métodos e deliberações para

viabilizar este comércio".

Paralelamente ao contexto histórico do comércio internacional já tratado, o

comércio exterior passou a ganhar importância no cenário mundial a partir do século

XVI, com a criação dos impérios coloniais europeus. Os Estados inseriram, no seu

ordenamento jurídico, figuras encontradas no mundo da prática comercial privada,

tais como: bancos, bolsas de valores, cambiais, mercado de capitais, pessoas

jurídicas autônomas, dentre outras, práticas já consagradas pelo mercado

internacional.

Do ponto de vista jurídico-comercial, segundo Magalhães et Tavolaro (2004)

apud Vidigal (2011), podemos citar como fonte do direito comercial: a Lex Rodhia de

Jactu (elaborada pelos Fenícios), a nauticum foenus (criação Romana), as leis de

Wisby (que regulavam, em 1350, o comércio no mar Báltico) e as regras do

Consulado do Mar (coletânea de costumes do comércio marítimo reunida pela Corte

Consular de Barcelona, no século XV).

O direito dos comerciantes, desvinculado das normas estatais, constituiu-se

pela lex mercatoria. Esse direito teve como fonte precípua os usos e costumes

mercantis e surgiu como contestação aos direitos feudais ilimitados que cerceavam

a agilidade necessária à prática comercial. Eram regras transnacionais que não

15

seguiam a regra de nenhum Estado. Com o avançar da commom law1, os litígios

passaram a ser resolvidos por esse sistema jurídico e o uso da lex mercatoria foi

sendo relegada a plano inferior, além do questionamento de que a lei dos

comerciantes era incompatível com o direito das nações soberanas.

Com a dificuldade de se coordenar e compatibilizar regras heterogêneas dos

diversos países, surgiu a nova lex mercatoria, defendida por Berthold Goldmann,

objetivando dar resposta às crescentes práticas comerciais internacionais. Como

fontes da nova lex mercatoria podemos considerar, por exemplo, as Incoterms, as

condições gerais de compra e venda internacional e as leis uniformes, dentre outras.

Nas razões de Azevêdo (2006), o mais adequado para atender a realidade do

mercado mundial é o entendimento segundo o qual a lex mercatoria é aplicável

quando as partes assim acordarem, resguardada a autonomia da vontade de cada

parte contratante, a prática comercial internacional e o ordenamento jurídico

brasileiro.

Isto posto, e considerando a complexidade das relações internacionais de

comércio entre os países, tal espaço tem sido ocupado pelos Organismos

Internacionais, pelas Convenções e Acordos e pelas Regras Uniformes sobre

comércio internacional. Dentre elas, importante citar a Convenção de Haia de 1958,

sobre lei aplicável à transferência de propriedade na compra e venda internacional,

Convenção de Haia de 1964, que promulgou a Lei Uniforme sobre a formação dos

Contratos de Compra e Venda e a Convenção de Viena de 1980 sobre Compra e

Venda Internacional. Da mesma forma deve-se notoriedade aos Princípios Gerais

sobre os Contratos Comerciais Internacionais da UNIDROIT/ONU (Instituto

Internacional para a Unificação do Direito Privado Internacional), bem como às

resoluções no âmbito da OMC (Organização Mundial do Comércio), além das

rodadas de negociações em comércio internacional, tais como: a Rodada de Doha e,

ultimamente, o Pacote de Bali, ambos com importantes avanços para o comércio

internacional.

É nesse contexto que se insere o Brasil, com crescente destaque às

exportações e às importações de materiais e serviços de Defesa e Segurança,

dentre outros. Corroborando esta questão, foi recentemente noticiado no sítio

1 Estrutura jurídica utilizada nos países anglo-saxões que mais baseia-se na Jurisprudência,

principalmente baseada em precedentes, cuja origem deu-se na Idade Média, na Inglaterra.

16

Defesanet2, em 17 de março de 2014, o aumento das importações de armamentos

pelo Brasil, com um índice 65% maior no período de 2009-2013, se comparado com

o período de 2004-2008, informação contida do relatório do Instituto de Pesquisa da

Paz Internacional de Estocolmo.

2.2 DEFESA E COMISSÕES MILITARES NO EXTERIOR

A elevação da estatura internacional do Brasil no corrente século é uma

inexorável realidade, sendo dever de toda a sociedade a defesa das nossas

riquezas, dentre elas: as indústrias, a agricultura, nossos recursos minerais, o povo

brasileiro, o território, dentre outras. Da mesma forma, a defesa dos postulados

constitucionais, tais como: a soberania, a dignidade da pessoa humana, a garantia

do desenvolvimento nacional, a autodeterminação dos povos, a igualdade entre os

Estados e a cooperação entre os povos, devem ser priorizadas e mantidas como fiel

da balança nas relações internacionais.

As ações de defesa devem ser executadas pelo Estado, por intermédio das

suas Expressões do Poder, dentre elas e com grande relevo, o desenvolvimento e a

manutenção da capacidade militar dissuasória, com a preservação da segurança e

defesa da nação, associadas ao desenvolvimento da indústria nacional. Segurança

é a condição em que o Estado preserva sua integridade e soberania, promovendo

seus interesses sem a interferência de terceiros por pressões ou ameaças, ao

mesmo tempo que defesa nacional é o conjunto de medidas e ações do Estado, com

ênfase no campo militar, para a defesa do território, da soberania e dos interesses

nacionais, nos campos interno e externo. Sobre o tema, importante observar a

citação da Presidenta, inserta no Livro Branco de Defesa Nacional (LBDN), edição

2012, como segue: "Se o Brasil se abre para o mundo, o mundo se volta para o

Brasil. Essa dinâmica é portadora de esperança, mas também de novas e

grandiosas responsabilidades, que as Forças Armadas saberão cumprir."

Ainda, no mesmo documento acima citado, o Ministro da Defesa Celso

Amorim, assim se pronunciou: ―Devemos conceber e aprovar mecanismos que

permitam conferir previsibilidade, estabilidade e perenidade aos projetos de

equipamentos e de desenvolvimento tecnológico das Forças Armadas.‖ Tal postura

2 www.defesanet.com.br/defesa/noticia/14632/Brasil-aumenta-importacoes-de-armamentos-em-65-

por-cento/

17

demanda o desenvolvimento de novas doutrinas de emprego das tropas, tornando-

as mais aptas a sua atuação em um ambiente operacional multifacetado.

Porém, dado o estágio de desenvolvimento em ciência e tecnologia aplicadas

às Forças Armadas brasileiras, e de um parque industrial ainda incipiente, muitos

equipamentos e sistemas operativos das FA foram e continuam sendo adquiridos no

exterior, atendendo às necessidades e aos requisitos operacionais específicos de

cada Força, além das peças de reposição que devem ser supridas durante todo o

ciclo de vida dos equipamentos e sistemas em atividade.

Consoante Dib (1985), entre 1966 e 1973, em razão do aumento das

exportações e da volumosa entrada de recursos financeiros internacionais no Brasil,

a capacidade para importar aumentou 150%, aliada a uma política de incentivos

para a compra de bens de capital no exterior, através de programas de isenção de

impostos, tarifas e de concessão de créditos, medidas essas facilitadoras das

importações brasileiras.

Importação é o ingresso de mercadoria estrangeira no território aduaneiro,

seguido de internalização, mecanismo efetivamente utilizado pelas FA, considerada

a aplicação da conveniência, oportunidade, economicidade e vantajosidade, sem

óbice ao crescimento sustentável do país, trazendo consigo a possibilidade de

aumento da capacidade nacional pela transferência de tecnologia em razão de uma

política bem aplicada de offset3.

Assim, com a inserção do nosso país no complexo mundo do Comércio

Exterior, especificamente na busca de produtos de Defesa, cabe destacar as

pecualiaridades envolvidas nos processos de aquisição de bens e serviços,

fornecidos por empresas estrangeiras das diferentes nações soberanas.

Neste contexto, a eficácia das normas do direito comercial internacional

poderão ficar restritas e condicionadas às deliberações políticas de seus criadores e

destinatários. Segundo Tavares (2003), tecendo comentários sobre soberania e

globalização assim se expressou:

A globalização trouxe questões que afetam diretamente a noção clássica de soberania nacional, especialmente no campo econômico, impondo a necessidade de uma nova concepção de soberania, pela qual seja possível a preservação da capacidade de autodeterminação do Estado, com a presença da livre concorrência no mercado nacional e o respeito simultâneo às normas e práticas supranacionais relacionadas à atividade econômica.

3 Política de transferência industrial, comercial e tecnológica, que poderá decorrer da contratações

nacionais ou internacionais.

18

Isto posto, para prover as aquisições que objetivam suprir as necessidades

das FA brasileiras, foram criadas Comissões Militares no exterior, as quais

denominarei muitas vezes de simplesmente Comissões ou Comissão.

Para atendimento das necessidades da Força Aérea, foram criadas a

Comissão Aeronáutica Brasileira na Europa (CABE), sediada em Londres, Reino

Unido, instituída pelo Decreto nº 70.303, de 20 de março de 1972 e a Comissão

Aeronáutica Brasileira em Washington (CABW), criada pelo Decreto nº 19.447, de 21

de agosto de 1945, que estão intrinsecamente ligadas ao crescimento e à evolução

da Aeronáutica Brasileira, considerando a significativa quantidade de aeronaves,

equipamentos e sistemas de origem européia e norte-americanas importadas.

Para atendimento à Marinha do Brasil, foram criadas a Comissão Naval

Brasileira na Europa (CNBE), também sediada em Londres – Reino Unido, pelo

Decreto nº 69.442, de 29 de outubro de 1971 e a Comissão Naval Brasileira em

Washington – CNBW, pelo Decreto nº 70.872, de 25 de julho de 1972, objetivando

prover as ações de obtenção e apoio logístico às Forças Navais, bem como o apoio

ao tráfego de carga no exterior.

Com a mesma finalidade, e apoiando ao Exército Brasileiro, foi criada a

Comissão em Washington (CEBW), por intermédio do Ofício Reservado nº 232-D1-

211-11, de 16 de abril de 1940.

Assim, quando determinada Unidade militar no país necessita adquirir algum

material, equipamento ou serviço no exterior, realiza procedimentos preparatórios

peculiares de cada Comando Militar, dentre eles: o planejamento, definição de

necessidades, delineamento e especificação de requisitos e possíveis negociações

prévias com potenciais fornecedores. Sequencialmente são providenciadas as

requisições para abertura dos processos de cotação e/ou aquisição e o respectivo

procedimento licitatório e contratação, tarefas essas realizadas pelas Comissões no

exterior anteriormente citadas.

Na percepção de Schons (2005), fazendo uma análise do processo de

compras da Comissão do Exército Brasileiro, assim concluiu:

Ao pensar na CEBW, percebe-se que ela fica responsável por apenas parte do processo de compra de uma organização maior, o Exército Brasileiro, por sua vez englobada pela estrutura do Ministério da Defesa e da Administração Pública Federal. A CEBW encontra-se à margem da identificação da necessidade de compra, que se dá conforme o planejamento estratégico feito pelo Alto Comando da Força, embora ela coopere nessa etapa do processo, pela realização de pesquisas preliminares de mercado.

19

2.3 LICITAÇÕES

As licitações internacionais procedidas pelas Comissões sediadas no exterior

são assunto palpitante, em razão da necessária ponderação e coordenação entre os

temas soberania, liberdade comercial e liberdade contratual internacionais.

Segundo Barbosa (2005), no âmbito do Direito Internacional Econômico, o

controle sobre as licitações governamentais foi inicialmente proposto durante as

negociações para a composição do texto da Carta de Havana. Contudo, esse

tratado foi parcialmente rejeitado pelos Estados Unidos, tendo apenas as suas

partes II e III adotadas, excluindo desta qualquer regulamentação ou obrigação

relativa às aquisições governamentais.

Após a percepção do grande vazio na regulação das aquisições

governamentais no comércio internacional, e considerando que as licitações dos

Estados representavam de 10 a 15% do PIB dos mesmos na década de 70, o

General Agreement on Tariffs and Trade – GATT, se propôs a regular tal situação,

como podemos observar no seguinte trecho: "The original Agreement on

Government Procurement was negotiated during the Tokyo Round of trade

negotiations and was done in Geneva on 12 April 1979 […]"4

Ainda, durante a Rodada Uruguai, foram colhidas estatísticas referentes ao

Acordo sobre Licitações Governamentais, e notou-se que o mesmo, na década de

90, regulou em torno de 30 bilhões de dólares. Este fato levou ao estabelecimento e

à adoção do Acordo sobre Compras Governamentais como um dos Acordos

Plurilaterais que compõem o acordo constitutivo da Organização Mundial do

Comércio.

Inseridas neste contexto, as Comissões no exterior, instadas a adquirir

determinado equipamento, material ou serviço, providenciam o procedimento

licitatório, aplicando o disposto no artigo 123 da Lei nº 8.666/93, conforme segue:

Em suas licitações e contratações administrativas, as repartições sedidas no

exterior observarão as peculiaridades locais e os princípios básicos desta Lei, na

forma da regulamentação específica."

Os citados princípios básicos da Lei de Licitações são os destinados a garantir

o princípio constitucional da isonomia, a seleção da proposta mais vantajosa para a

4 O Acordo original sobre Compras Governamentais foi negociado durante a Rodada de Tóquio sobre

negociações comerciais e foi realizado em Genebra em 12 de abril de 1979. [...]

20

administração e a promoção do desenvolvimento nacional sustentável, licitação

processada e julgada obedecendo aos princípios básicos da legalidade,

impessoalidade, moralidade, igualdade, publicidade, probidade administrativa,

vinculação ao instrumento convocatório e do julgamento objetivo e dos que lhe são

correlatos.

Vencida a fase das licitações realizadas no exterior, ou mesmo pelos

processos de contratação direta iniciados no Brasil e migrados para as Comissões,

segue-se a fase da contratação administrativa.

2.4 PAGAMENTOS DOS CONTRATOS INTERNACIONAIS Genericamente, contrato administrativo, segundo Hely Lopes Meirelles (2000),

é o ajuste que a Administração Pública, agindo nessa qualidade, firma com particular

ou outro ente administrativo para a consecução de objetivos de interesse público,

nas condições definidas pela própria Administração.

Porém, os contratos realizados pelas Comissões no exterior são contratos

internacionais, e algumas premissas especiais devem ser consideradas, o que lhes

conferem significativa diferença dos contratos públicos na esfera interna.

Segundo Araújo (2004) apud Greca (2006), em linhas gerais, os contratos

internacionais estão conectados a diferentes ordenamentos jurídicos e essa conexão

é produzida por um elemento do contrato, que, ao mesmo tempo, o identifica. Em

termos práticos, por meio de um contrato internacional, as partes regulamentam

interesses patrimoniais que transcendem os limites nacionais de jurisdição, estando

sob diferentes ordenamentos jurídicos soberanos e independentes entre si.

Na denominação da doutrina, esse elemento que produz a conexão do

contrato a mais de um ordenamento e o identifica como um contrato internacional é

o chamado de elemento de estraneidade e poderá ser, por exemplo, o domicílio das

partes.

Nesse mesmo sentido, de acordo com Strenger (2003) apud Torres (2010):

Uma das notas características dos contratos internacionais é a sua vinculação a um ou mais sistemas jurídicos estrangeiros, além de outros ―dados de estraneidade‖, como o ―domicilio‖ a ―nacionalidade‖, a ―Lex voluntatis‖ a ―localização da sede‖, o ―centro de principais atividades‖, e até a própria conceituação legal.

Para que seja realizado o fechamento do ciclo da despesa no exterior,

efetivado após a sua liquidação nos moldes do caput dos artigos 62 e 63 da Lei nº

21

4.320/645, os envolvidos (importador e exportador) devem negociar, a priori, qual a

modalidade de pagamento será adotada e, por estar intimamente ligada à segurança

do pagamento, é geralmente definida pelo exportador. (CRUZ, 1999, pg.99).

Como modalidades de pagamento possíveis no comércio internacional

podemos citar: o pagamento antes do embarque; o pagamento após o embarque

sem interferência bancária na documentação; o pagamento com interferência

bancária no trâmite documental, sendo o banco apenas prestador de serviços, ao

que chamamos cobrança; o pagamento com interferência bancária no trâmite

documental, figurando o banco como garantidor, ao que chamamos de cobrança

com garantia ou aval bancário ou figurando o banco como pagador, sendo esta

última modalidade conhecida por Crédito, Crédito Documentário, Carta de Crédito ou

Letter of Credit (L/C), modalidade de pagamento objeto do presente estudo.

Plawiak (2005), quanto à forma de pagamento dos contratos administrativos

internacionais, informou que:

[...] tais pagamentos, às empresas estrangeiras, de acordo com a prática internacional privada, são feitos principalmente através de carta de crédito, sendo que esta prática é amplamente utilizada no comércio internacional [privado] em razão da segurança, vantagens e garantias concedidas tanto ao importador como ao exportador.

A Lei de Licitações e Contratos Administrativos (LLCA) não especifica de que

forma a Administração deve pagar pelo objeto do contrato, se por meio de depósito

bancário, carta de crédito ou qualquer outra forma. Em vista disso, é possível o

pagamento à empresa estrangeira por meio de Carta de Crédito, uma vez que essa

é a prática comum no comércio internacional. (PLAWIAK, 2005)

Tratando-se dos pagamentos internacionais, Santos (2003) salienta que: ―Em

conformidade com a prática internacional, os pagamentos às empresas estrangeiras

são efetuados através de carta de crédito." Segundo o mesmo autor, não há

possibilidade de emissão de carta de crédito para nacionais, sendo que:

No caso de contratados brasileiros, o pagamento por parte dos órgãos da Administração normalmente ocorre através de ordens bancárias transmitidas a bancos federais ou estaduais para depósito nas contas correntes indicadas pelos interessados.

5 Art. 62. O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação.

Art. 63. A liquidação de despesa consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito.

22

3 CARTAS DE CRÉDITO – (L/C)

É indiscutível a interferência dos Estados no negócio e no comércio interno e

externo do país. Tal assertiva reveste-se de maior importância quando o próprio

Estado é uma das partes envolvidas no negócio e na contratação internacional.

Notória é, segundo Barbosa (2005), a história que nos remete a Convenção

Drago-Porter, de 1907, relativa à Limitação do Emprego da Força para Recuperação

de Dívidas Contratuais. Essa convenção tinha por objetivo impedir a repetição das

represálias - bloqueios marítimos e bombardeios - empregadas pela Alemanha, Itália

e Inglaterra contra a Venezuela em 1902, em razão do não pagamento de contratos

pelos venezuelanos junto aos nacionais dos países agressores.

Ainda hoje, no mundo do comércio exterior, os Estados poderosos e as

grandes corporações, responsáveis pela movimentação de impressionantes quantias

e valores, exercem, de uma forma ou outra, algum tipo de pressão.

É nesse contexto de pressões, riscos e incertezas, sejam políticos ou

comerciais, nada mais compreensível do que a adoção de mecanismos de proteção,

adotados pelas partes envolvidas no comércio internacional, aptos à conciliar os

interesses em jogo.

Segundo Strenger apud Lunardi (2013):

A evolução dos negócios internacionais, como sabemos, envolve, cada vez mais, a utilização de técnicas asseguradoras da boa consumação dos entendimentos comerciais, exigindo, para esse fim, as garantias que chamamos plurivincular, pela necessidade de intervenção de pessoas físicas e jurídicas, estas últimas geralmente representadas por entidades bancárias. [Grifo nosso.]

É recomendado que o importador adote alguns mecanismos de segurança para

minimizar os riscos de atraso, de não entrega ou de entrega deficiente, tais como:

inspeção pré-embarque (pre-shipmente inspection), garantia de oferta (bid bond),

garantia de desempenho (performance bond), garantia de manutenção

(maintenance bond) ou garantia de antecipação de pagamento (advance payment

bond).

Para este estudo, entretanto, o risco mais significativo suportado pelos

envolvidos, exportador e importador, é o risco político, representado pelas decisões

governamentais de declaração de moratória, impedimento de remessa de divisas,

bloqueios, boicotes econômicos impostos ao país comprador ou mesmo mudanças

23

políticas internas significativas que venham a impedir a continuidade do negócio, a

despeito de haver contrato já assinado.

Na busca de maior segurança nos negócios, mitigando os riscos citados,

importante as palavras de Lunardi (2013):

Como regra geral, sempre que o vendedor pretende dar maior proteção às suas vendas, sua opção tem sido pela utilização de instrumentos de pagamento, particularmente, pela utilização do Crédito Documentário. Neste caso, a pedido do comprador (Tomador do Crédito), o Banco Emitente assegura o pagamento ao vendedor (Beneficiário), desde que este apresente documentos comprovando que cumpriu, na íntegra, todos os termos e condições da operação. Nas operações realizadas ao amparo do Crédito Documentário, o banco emitente é o principal pagador da operação. Portanto, o vendedor dele reclamará o pagamento, de imediato, sem precisar aguardar que ocorra falha de pagamento por parte do comprador, conforme ocorre no caso de utilização de instrumentos de garantia. [Grifo nosso.]

De forma geral, o crédito documentário (L/C) é a modalidade mais adequada

para operações que envolvem alto risco comercial ou político e representa uma das

mais seguras modalidades de pagamento das operações do Comércio Exterior, ou

seja, é um instrumento bancário de pagamento, uma obrigação bancária de

pagamento condicional, com feições de garantia.

Importante a noção de que as Cartas de Crédito tratadas nesse estudo

diferenciam-se das cartas de crédito imobiliário para aquisição da casa própria ou

para levantamento de bem arrematado em plano de consórcio; do crédito auferido

com a aquisição e recebimento de bens e serviços para pagamento futuro, ou dos

créditos da Fazenda Pública que constituem os valores descentralizados para as

diversas Unidades Gestoras realizarem suas despesas.

Carta de Crédito não consiste, tampouco, na aquisição ou simulação de

recebimento do objeto contratado e o consequente pagamento ao fornecedor,

deixando as mercadorias sob sua guarda e depósito, tendo como documento

"assegurador" uma "carta de crédito", com a instituição de um simulacro de "fiel

depositário", procedimento sem respaldo e segurança jurídicos.

Neste contexto, o organismo internacional que assume relevância relacionado

a Carta de Crédito é a Câmara de Comércio Internacional - CCI (International

Chamber of Commerce – ICC), de Paris, criado em 1919, por um grupo de

industriais, financistas e comerciantes que estavam determinados a trazer

prosperidade econômica para um mundo devastado pela I Grande Guerra.

Passados os anos, a CCI firmou-se como o organismo criador de normas para

o comércio internacional, exercendo importante papel junto à Organização das

24

Nações Unidas (ONU) e à Organização Mundial do Comércio (OMC), dentre outras,

e está presente em mais de 120 países. Segundo Luz (2012), a CCI também tem por

objetivo derrubar as barreiras protecionistas buscando a economia de mercado com

a competição aberta entre as várias empresas, dispensando-se a intervenção dos

Estados.

De acordo com Fiad (2012):

O trabalho da ICC adquiriu grande importância no mercado internacional, pois, mesmo se tratando de uma soft law, passou a ser adotada por diversos agentes do mercado, posto que se, por um lado, lhe falta coercividade, por outro lhe é reconhecida sua legitimidade e qualidade.

No direito clássico Romano, por intermédio dos pretores e da jurisprudência,

criaram-se tipos de garantia pessoal que podem ser consideradas figuras jurídicas

semelhantes e predecessoras do Crédito Documentário. A constitutum debiti alieni

era o pacto pelo qual alguém se obrigava a pagar a terceiro, em certo dia, débito

pré-existente de outrem. O receptum argentarii, por sua vez, era o pacto em que um

banqueiro se obrigava a pagar a dívida futura de seu cliente.

A origem do crédito documentário, (L/C) como hoje conhecemos, remonta da

atividade dos merchat bankers de Londres do séc. XVIII. Assim é que, muitos países

utilizavam o instituto da Carta de Crédito seguindo suas respectivas normas internas,

causando enormes transtornos pela falta de padronização, além de todos os

problemas advindos da multiplicidade de negócios, regras, costumes, idiomas, e

demais complicações de um sistema envolvendo diversas nações soberanas.

Para solucionar esses problemas, a CCI publicou as primeiras Regras e Uso

Uniformes Relativos a Créditos Documentários (Uniform Customs and Practice for

Documentary Credits - UCP), de 1933, que em razão da dinâmica que envolve o

comércio internacional recebe constantes atualizações, sendo a última versão

vigente a de 1.º de julho de 2007, sob a denominação de UCP 600. Desde então,

diversos organismos, empresas, governos, indústrias, comerciantes e operadores do

comércio internacional utilizam esta norma que versa sobre Carta de Crédito (L/C),

combinando com o uso das regras estabelecidas na URR (Uniform Rules for Bank-

to-Bank Reimbursement und Documentary Credits) – Brochura 725.

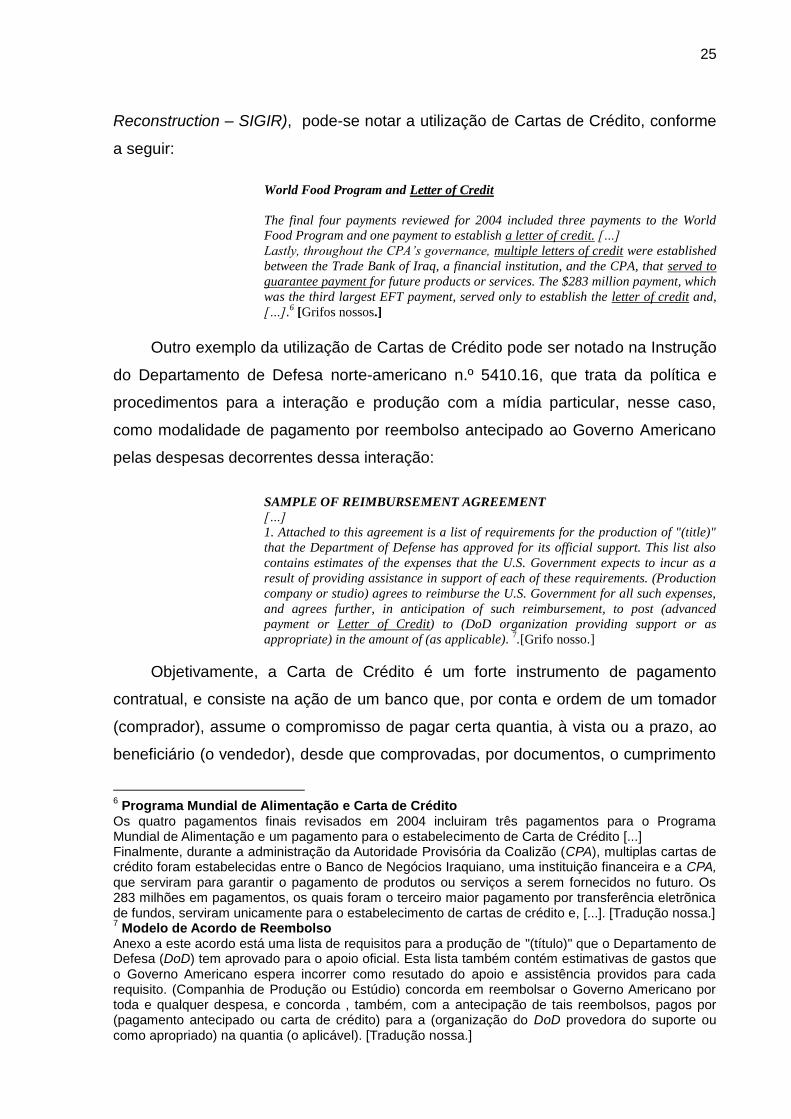

A título de exemplificação, em relatório de auditoria nos pagamentos realizados

no âmbito do Fundo de Desenvolvimento do Iraque, elaborado pelo Inspetor Geral e

Especial para Reconstrução do Iraque (Special Inspector General for Iraq

25

Reconstruction – SIGIR), pode-se notar a utilização de Cartas de Crédito, conforme

a seguir:

World Food Program and Letter of Credit

The final four payments reviewed for 2004 included three payments to the World

Food Program and one payment to establish a letter of credit. […]

Lastly, throughout the CPA’s governance, multiple letters of credit were established

between the Trade Bank of Iraq, a financial institution, and the CPA, that served to

guarantee payment for future products or services. The $283 million payment, which

was the third largest EFT payment, served only to establish the letter of credit and,

[…].6 [Grifos nossos.]

Outro exemplo da utilização de Cartas de Crédito pode ser notado na Instrução

do Departamento de Defesa norte-americano n.º 5410.16, que trata da política e

procedimentos para a interação e produção com a mídia particular, nesse caso,

como modalidade de pagamento por reembolso antecipado ao Governo Americano

pelas despesas decorrentes dessa interação:

SAMPLE OF REIMBURSEMENT AGREEMENT

[…]

1. Attached to this agreement is a list of requirements for the production of "(title)"

that the Department of Defense has approved for its official support. This list also

contains estimates of the expenses that the U.S. Government expects to incur as a

result of providing assistance in support of each of these requirements. (Production

company or studio) agrees to reimburse the U.S. Government for all such expenses,

and agrees further, in anticipation of such reimbursement, to post (advanced

payment or Letter of Credit) to (DoD organization providing support or as

appropriate) in the amount of (as applicable). 7.[Grifo nosso.]

Objetivamente, a Carta de Crédito é um forte instrumento de pagamento

contratual, e consiste na ação de um banco que, por conta e ordem de um tomador

(comprador), assume o compromisso de pagar certa quantia, à vista ou a prazo, ao

beneficiário (o vendedor), desde que comprovadas, por documentos, o cumprimento

6 Programa Mundial de Alimentação e Carta de Crédito

Os quatro pagamentos finais revisados em 2004 incluiram três pagamentos para o Programa Mundial de Alimentação e um pagamento para o estabelecimento de Carta de Crédito [...] Finalmente, durante a administração da Autoridade Provisória da Coalizão (CPA), multiplas cartas de crédito foram estabelecidas entre o Banco de Negócios Iraquiano, uma instituição financeira e a CPA, que serviram para garantir o pagamento de produtos ou serviços a serem fornecidos no futuro. Os 283 milhões em pagamentos, os quais foram o terceiro maior pagamento por transferência eletrõnica de fundos, serviram unicamente para o estabelecimento de cartas de crédito e, [...]. [Tradução nossa.] 7 Modelo de Acordo de Reembolso

Anexo a este acordo está uma lista de requisitos para a produção de "(título)" que o Departamento de Defesa (DoD) tem aprovado para o apoio oficial. Esta lista também contém estimativas de gastos que o Governo Americano espera incorrer como resutado do apoio e assistência providos para cada requisito. (Companhia de Produção ou Estúdio) concorda em reembolsar o Governo Americano por toda e qualquer despesa, e concorda , também, com a antecipação de tais reembolsos, pagos por (pagamento antecipado ou carta de crédito) para a (organização do DoD provedora do suporte ou como apropriado) na quantia (o aplicável). [Tradução nossa.]

26

das condições pactuadas em contrato. As Cartas de Crédito, por admitirem caráter

de irrevogabilidade, podem ser definidas como um compromisso firme do banco

emitente, na condição de efetivo garantidor do pagamento do contrato ao

exportador. Os bancos emitentes das L/C devem ser bancos de primeira linha,

conhecidos como first class bank8, em país que não ofereça riscos a transferência

das divisas.

Os contratantes, ao estabelecerem a modalidade de pagamento por L/C,

devem declarar no texto do contrato comercial, bem como no formulário de aplicação

do crédito junto ao banco, que estarão sujeitos às regras da UCP 600, da Câmara

de Comércio Internacional.

Para efeito de aplicação do Crédito, algumas definições devem ser conhecidas,

sendo importantes para os que venham a manusear L/C, estabelecidas no artigo 2.º

da UCP 600, tais como: Banco avisador (Advising bank) é o banco que avisa o

crédito a pedido do banco emitente; Proponente ou requerente (Applicant) é a parte

para a qual o crédito foi emitido; Beneficiário (Beneficiary) é a parte em favor da qual

o crédito foi emitido; Apresentação em ordem ou em conformidade (Complying

presentation) é o ato pelo qual o Beneficiário apresenta todos os documentos

estabelecidos no crédito, dentro das regras da CCI aplicáveis ao caso concreto;

Confirmação (Confirmation) significa o comprometimento definitivo de um banco

confirmador, em honrar ou negociar uma apresentação em ordem, em adição ao

Banco emitente; Crédito (Credit), significa qualquer acordo, que constitui o

comprometimento entre as partes em cumprir as condições para a Carta de Crédito,

principalmente o Banco emitente; e Banco emitente, por sua vez, é o banco que

emite o Crédito a pedido do proponente ou em seu próprio nome, dentre outras.

Todavia, Carta de Crédito é uma operação complexa por apresentar no seu

bojo uma característica proeminentemente notarial, ou seja, desde a sua emissão

até o seu pagamento (liquidação), os envolvidos devem cumprir com rigidez todas as

regras estabelecidas, sob pena de colocar em risco a segurança pretendida no

negócio. Além disso, a operacionalização deste instrumento é normalmente

demorada, podendo não acompanhar a agilidade esperada nos negócios

internacionais.

8 Banco de primeira linha.

27

O princípio da exatidão documental na Aplicação das L/C assume papel

relevante nesse processo. Lunnardi (2013) cita que o calcanhar de Aquiles das

Cartas de Crédito é justamente este viés da Stricti Compliance9 e comenta que é

comum ouvir dos exportadores, em todo o mundo, que os bancos deixaram de pagar

em função de um "x" ou de um "ponto" ou de uma "vírgula" em excesso ou em falta.

A título de exemplificação, em experiência pessoal na emissão da Aplicação de uma

L/C junto ao Banco emitente, para cumprimento contratual entre a Força Aérea

Brasileira e a empresa russa Rosoboronexport, para aquisição de helicópteros, fora

descriminado " Aquisição de "n" helicópteros MI . 35". A carta de crédito tramitou

entre as instituições bancárias envolvidas e o exportador, resultando na sua

devolução para correção, em razão de impropriedade relativa ao objeto contratual,

nos seguintes termos, de forma não textual: o helicóptero objeto do contato é MI - 35

e não MI.35, derivando sua respectiva aditivação e correção da Aplicação da L/C

junto ao first class issuing bank, demonstrando o caráter estritamente cartoral dessa

espécie de instrumento de pagamento dos contratos internacionais.

Esse rigor nos remete aos primórdios do Direito Romano, pelo excesso de

formalismo, sendo expressiva a famosa passagem do juris-consulto Gaio, citado por

Cretella Júnior (1997), em que se adverte o risco em perder o pleito pela pessoa

que, litigando contra quem lhe cortasse videiras, empregasse o vocábulo apropriado

vites, em lugar do genérico arbores, preceituado na Lei das XII Tábuas.

Como já salientado, as L/C podem adquirir a característica de irrevogabilidade

e se concretizam no momento em que o vendedor apresenta os documentos ao

Banco designado e/ou Banco emitente e estejam aptos a comprovar que todas as

condições pactuadas foram rigidamente cumpridas. É o que prescreve o sub-artigo

"a", do artigo 7.º da UCP 600, como segue: "Desde que os documentos estipulados

sejam apresentados ao banco designado ou ao banco emitente e constituam uma

apresentação em ordem, o banco emitente deve honrar o Crédito [...]"

Quanto à sua utilização, as L/C podem ser representadas pelo termo

"disponível por" (Available by), que se refere a sua liquidação ou à sua condição de

pagamento. Podem ser também classificadas por: pagamento (Available by

Payment) ou à vista (at sight); por pagamento diferido (Available by Deferred

Payment) para pagamento a prazo com Carta de Crédito; por aceite (Available by

9 Conformidade estrita.

28

Acceptance) ou por aceite de saque; a prazo ou por negociação (Available by

Negotiation), efetuado pelo banco negociador.

Quanto à disponibilidade, as L/C podem ser: restritas (restrict) indicando o

banco designado, usando o termo – Available with bank "X"; livremente disponível

(Freely Available) não indicando nenhum banco; e, por crédito direto (Straight

Credit), que tem como banco designado o próprio Banco emitente.

3.1 PARTES EM UMA CARTA DE CRÉDITO

Aqueles que participam de uma operação envolvendo Carta de Crédito são

normalmente: o tomador, o banco emitente, o banco avisador e o beneficiário.

O tomador ou proponente (Applicant) deve solicitar ao banco emitente a

emissão da L/C, com as condições estabelecidas no contrato comercial, o que deve

ser feito por intermédio de um Contrato de Abertura de Crédito, acessório ao

contrato principal, porém, com total independência deste. É de capital importância

que o tomador constitua as garantias exigidas pelo Banco emitente, que estarão no

Contrato de Abertura de Crédito. Os bancos somente concordam em abrir L/C com o

importador se este possuir capacidade de solver o desembolso. Ademais, todos os

envolvidos na negociação e contratação devem observar que a operação com L/C é

tarifada e comissionada pelos bancos que aceitam prestar o serviço, devendo ser

claramente definido e acordado quem pagará pelos serviços bancários relativos à

L/C, e destacados os recursos orçamentários específicos para essa despesa, se for

da obrigação do importador público.

O Banco emitente (Issuing bank) é a instituição financeira que, por ordem do

tomador, emite a L/C, nos limites do Contrato de Abertura e dos termos do contrato

comercial relativo ao objeto principal contratado. O Banco emitente obriga-se a

honrar o Crédito nos limites da sua emissão.

O banco avisador, por sua vez, é o que informa, avisa e entrega ao beneficiário

o Crédito. A UCP 600 autoriza a informação ao beneficiário diretamente, o que não é

comum no dia-a-dia da comercialização internacional. O banco avisador não é

responsabilizado em honrar o valor da L/C. Sua obrigação restringe-se a conferir a

autenticidade aparente do Crédito entregue ao Beneficiário.

O banco confirmador é aquele que, adicionalmente ao Banco emitente, assume

todas as obrigações da Carta de Crédito emitida.

29

O banco designado é aquele nomeado para, em nome do banco emitente,

assumir a responsabilidade e o compromisso em honrar o valor da Carta de Crédito.

O Beneficiário, por sua vez, é o vendedor (exportador) em nome do qual a L/C

é emitida, ficando responsável pela emissão dos documentos que comprovam o

acordado como condição para o efetivo recebimento do valor pactuado.

No caso real já comentado anteriormente, figurava como Tomador a Comissão

Aeronáutica Brasileira na Europa (CABE); como Banco Emitente, o Banco do Brasil

em Londres; como banco avisador, o Deutsche Bank e como Beneficiária, a

empresa russa Rosoboronexport. Não havia banco designado, sendo responsável

pelo crédito apenas o Banco emitente, o próprio Banco do Brasil.

3.2 PECULIARIDADES DE UMA CARTA DE CRÉDITO

Aspecto importante a ser reforçado é a autonomia das Cartas de Crédito com

relação ao contrato comercial principal ou qualquer outro contrato subsidiário,

derivado do contrato principal. O artigo 4.º da UCP 600, assim prescreve:

Um crédito é por natureza uma transação independente da venda ou outro contrato ao qual ele possa estar baseado. Os bancos não são de modo algum vinculados ou obrigados por tal contrato, mesmo que qualquer referência a ele seja incluída ao crédito. Consequentemente, o compromisso de um banco de honrar, negociar ou cumprir qualquer outra obrigação sob o crédito não está sujeito às reclamações ou defesas do requerente resultantes de seus relacionamentos com o banco emitente ou com o beneficiário.

Por consequência prática, sendo a L/C apenas instrumento de pagamento, e

estando regulada pela UCP 600, a doutrina estabelecida é a não comunicação das

responsabilidades relacionadas a entrega e ao recebimento das mercadorias e

serviços com a Carta de Crédito, como se depreende da leitura do artigo 5.º da UCP

600: "Documentos vs Mercadoria, serviços ou Performance – Bancos lidam com

documentos e não com mercadorias, serviços e performance aos quais os

documentos podem se referir."

3.3 DESPESAS BANCÁRIAS COM A APLICAÇÃO DA L/C

Todas as despesas originadas com a emissão da Carta de Crédito, no país da

emissão ou fora dele, normalmente correm por conta do Tomador do Crédito, salvo

se as partes no contrato comercial, comprador (importador) e vendedor (exportador),

30

dispuserem diferente e expressamente. Têm sido comum as despesas do Banco

emitente correrem por conta do importador e as despesas do Banco avisador

correrem por conta do exportador, porém, também é possível o exportador arcar

com as despesas de emissão da L/C, pagando os valores aos bancos envolvidos e

embutindo tais despesas no cálculo final do preço da mercadoria ou serviço

ajustado.

Sobre as Cartas de Crédito incidem dois tipos de despesas bancárias, ambas

sob a rubrica de "serviços": as comissões e as tarifas. As comissões são baseadas

nos riscos ou compromissos assumidos pelos bancos e variam de acordo com o

cliente e com a frequência e tipos de serviços, tais como: confirmação, valores

envolvidos e países onde será emitido o Crédito. Normalmente são estabelecidas

em percentuais sobre os valores do negócio principal, ainda que para pagamentos

parciais, no prazo da operação e data prevista para desembolso ou pagamento ao

Beneficiário da Carta de Crédito.

As tarifas, por sua vez, são a contrapartida aos bancos pelo serviço prestado

ao Tomador, não levando em consideração o valor da operação ou a qualificação do

cliente, tendo normalmente um valor fixo.

Sobre essa importante questão assim estabelece o artigo 37 da UCP 600: "(d).

O proponente será responsável por e obrigado a indenizar um banco contra todas as

obrigações e responsabilidades impostas por leis e práticas estrangeiras."

3.4 ESTÁGIOS DE UMA CARTA DE CRÉDITO

Para melhor entendimento do Crédito, oportuna é sua decomposição em

estágios que expliquem sua aplicação, como a seguir:

3.4.1 A Compra e Venda de Bens e Serviços

Todo processo de aquisição de materiais ou serviços deverá passar pelas

fases de planejamento, que segundo Mendes (2012), pode ser estruturado em 14

diferentes diferente etapas:

Etapa I – Definição da necessidade (problema) e indicação da possível solução;

31

Etapa II – Definição da solução, do objeto e das demais obrigações que integram o encargo; Etapa III – Definição do valor a ser pago pelo encargo; Etapa IV – Definições orçamentária e financeira; Etapa V – Aprovação da autoridade competente; Etapa VI – Definição do procedimento a ser adotado na fase externa e da modalidade de licitação, se for o caso; Etapa VII – Definição do regime de execução; Etapa VIII – Definição do tipo e dos critérios de julgamento de licitação; Etapa IX – Definição das condições pessoais de participação; Etapa X – Definição das condições de apresentação das propostas; Etapa XI – Definição das condições específicas de execução do contrato; Etapa XII – Elaboração do editais e de anexos; Etapa XIII – Elaboração e aprovação do edital pela assessoria jurídica; e Etapa XIV – Envio do aviso do edital para publicação.

Para as contratações internacionais, é na Etapa II que se vislumbra a utilização

da modalidade de pagamento por Carta de Crédito, porque define as obrigações das

partes no futuro contrato, com reflexos nas etapas da execução financeira e das

condições específicas de execução do contrato, delineados nas etapas IV e XI

acima demonstradas.

Na fase onde são estabelecidas as negociações com os exportadores, ou no

momento em que são definidas as cláusulas do Edital e da minuta do contrato,

mesmo em um processo de contratação direta, se faz necessária especial atenção

para as consequências da inserção da cláusula de pagamento por Carta de Crédito.

Os envolvidos devem estar preparados e aptos ao cumprimento das suas

obrigações materiais e documentais, bem como, para arcar com todas as despesas

decorrentes do negócio firmado com os bancos contratados para o Crédito.

A Carta de Crédito, nesse cenário, apesar de possuir autonomia, existe em

virtude de um contrato subjacente, o contrato comercial. (LUNARDI, 2013, p. 77).

Nesse sentido, é importante constar no contrato comercial principal os termos e

condições essenciais para a futura emissão da L/C, efetivada pela Comissão no

exterior, tais como: a condição de irrevogabilidade do Crédito; emissão e/ou

confirmação por banco de primeira linha; documentos comprobatórios de embarque

(pre-shipment inspection certificate); assinatura dos termos de recebimento pelo

representante do exportador e por membro ou comissão do importador. As

exigências do importador para recebimento e as normas da UCP 600 podem ser

condensadas em um único documento, se assim for acordado e oportunizado.

32

Assim, para o caso dos recebimentos de materiais e serviços, o Regulamento

de Administração da Aeronáutica – RCA 10-1 (RADA), prescreve que:

Art. 91. O material entregue ficará dependendo, para a sua aceitação, dos exames qualitativo e quantitativo, a cargo do gestor ou da comissão designada para o recebimento. Art. 92. O recebimento de material de valor igual ou superior ao limite estabelecido para a modalidade de licitação convite, para compras e serviços, será confiado a uma comissão de, no mínimo, três membros. [Grifo nosso.]

Atuando o Comando da Aeronáutica (COMAER) como importador, e

considerando que a legislação acima trata de norma interna daquele Comando

Militar, os agentes contratantes poderão observar essa exigência na definição do

conteúdo e forma do Termo de Recebimento ou documento análogo. Pode-se,

nesse momento, definir quais agentes assinarão em conjunto com o exportador no

Termo encaminhado ao Banco emitente, apto a aperfeiçoar o pagamento do

quantum referente ao desembolso atrelado ao Crédito.

Todavia, tal situação estabelece ponto controverso e merece ser discutido

atentamente, considerando o que dispõe o Artigo 9.º do Decreto-Lei nº 4.657, de 4

de setembro de 1942, com redação dada pela Lei nº 12.376, de 30 de dezembro de

2010, a Lei de Introdução às Normas do Direito Brasileiro (LINDB), que assim

prescreve:

Art. 9º Para qualificar e reger as obrigações, aplicar-se-á a lei do país em que se constituírem. § 1º Destinando-se a obrigação de ser executada no Brasil e dependendo de forma essencial, será esta observada, admitidas as peculiaridades da lei estrangeira quanto aos requisitos extrínsecos do ato. § 2º A obrigação resultante do contrato reputa-se constituída no lugar em que residir o proponente. (DINIZ, 2002).

Dessa forma, a Administração importadora, ao utilizar a lei do país do

importador para reger a obrigação, ou seja, para reger o contrato, não está obrigada

ao cumprimento da legislação interna como requisito para o recebimento. No

entanto, se o importador do Comando da Aeronáutica pretender utilizar os requisitos

de recebimento previstos no RADA e ao mesmo tempo a cláusula Carta de Crédito

da UCP 600, poderá, em acordo com o exportador, estabelecer no contrato

comercial que no Termo de Recebimento constarão as assinaturas do exportador e

da Comissão, nomeada segundo as diretrizes do Regulamento Interno citado, em

harmonização com as legislações internacionais aplicadas ao caso concreto.

33

3.4.2 A escolha do Banco Emitente pelo importador

Além da escolha de um banco de primeira linha (first class), o banco emitente

deve possuir serviços de qualidade e, principalmente, possuir boa assessoria para

os assuntos relativos à emissão e administração das Cartas de Crédito. As

Comissões Militares Brasileiras no exterior mantêm tais serviços com o Bank of

Brazil - London Branch e Bank of Brazil in New York, Washington e Miami.

Neste estágio, é importante a necessidade do importador firmar instrumento

com o Banco emitente, contendo as instruções para emissão da Carta de Crédito, o

que comumente é chamado de Aplicação da Carta de Crédito (Aplication Form). Tais

instruções devem ser claras e precisas e necessitam guardar correspondência do

que fora acordado no contrato comercial, relativo aos documentos para recebimento

dos bens e serviços - comentado no item 3.4.1 – e com os critérios estabelecidos na

cláusula específica da Carta de Crédito e UCP 600.

Segundo Lunardi (2013), os seguintes elementos devem ser informados ao

Banco emitente:

1. Nome e endereço corretos e completos do Beneficiário (vendedor); 2. Nome do Banco Avisador, se for o caso; 3. Forma de abertura do Crédito: se por via aérea, telex ou SWIFT. 4. Tipo do Crédito: revogável, irrevogável ou irrevogável confirmado; 5. Se o Crédito deverá ser transferível; 6. Moeda e valor, inclusive valores adicionais aceitáveis; 7. Comissão de agente, se houver; 8. Nome do agente, se houver, endereço e domicílio bancário; 9. Disponibilidade do Crédito: por pagamento, aceite ou negociação; 10. Prazo para pagamento e exigência de saque; 11. Se o Crédito deve ser restrito ou não; 12. Permissão, ou não, para embarques parciais; 13. Permissão, ou não, para transbordo; 14. Validade para embarque/recebimento para embarque (respeitada a validade indicada na LI – Licença de Importação, quando for o caso); 15. Porto/local para embarque/recebimento para embarque; 16. Porto/local para desembarque/entrega; 17. Modalidade de transporte; 18. Validade para apresentação de documentos (e período para apresentação, contado do embarque/recebimento para embarque); 19. Descrição dos bens (de forma resumida, citando a fatura pro forma e/ou a LI); 20. Condição de compra Incoterms; 21. Preço unitário; 22. Quantidade, medida, peso, etc; 23. Documentos exigidos (tipo e núnero de vias originais e cópias); 24. Condições adicionais e instruções especiais. 25. Despesas: quais e por conta de quem correrão; 26. Na existência de condições técnicas a serem incluídas no Crédito, fornecer ao banco o texto já traduzido. Os bancos não se responsabilizam pela tradução de termos técnicos e reservam o direito de transmiti-los sem tradução;

34

27. Evitar a inclusão de excessivo detalhamento. A existência de muitos pormenores, além de não aumentar a segurança para o importador, em regra, só serve para causar confusão e mal entendidos; 28. No caso de outros documentos que não a fatura comercial, o documento de transporte e o documento de seguro, informar quem deverá ser o Emitente, qual a sua redação e o seu conteúdo. Jamais utilizar expressões como "bem conhecido", "qualificado", "idôneo", "oficial", "regular", "competente" e outras de efeito semelhante para identificar o Emitente de qualquer documento. [...]

A forma de abertura do crédito via SWIFT - Society for Worldwide Interbank

Financial Telecommunications, a mais comumente forma utilizada nas comunicações

inter-bancárias, será tratado com maior detalhamento no item destinado a recepção

da Carta de Crédito pelo Beneficiário.

3.4.3 Emissão da Carta de Crédito

Neste estágio, tendo o Banco recebido a Aplicação da Carta de Crédito,

examina o cadastro do Tomador e verifica a existência de limite operacional

aprovado para operações da espécie L/C. Ademais, confere se as informações estão

de acordo com as normas da UCP 600 e se as assinaturas dos agentes para esse

fim autorizados conferem com as assinaturas cadastradas no banco, apostas nos

respectivos cartões de autógrafo.

Caso o Tomador, que para esse estudo são as Comissões no exterior, não

possua condições de honrar o valor total da L/C, pela análise do seu saldo bancário

total, o banco não estará obrigado a aceitar a emissão da Carta de Crédito, condição

que os negociadores, solicitantes e ordenadores de despesas devem considerar

antecipadamente.

3.4.4 Aviso ou entrega da Carta de Crédito

Providenciada a Carta de Crédito, poderá o Banco emitente avisar ao

Beneficiário diretamente ou por intermédio de outro banco, atuando, neste caso,

como Banco avisador. Este estabelecimento bancário não será responsabilizado

pelo pagamento do Crédito junto ao fornecedor, porém, figurará como o agente que

atesta a autenticidade da Carta de Crédito junto ao Beneficiário, conferindo-lhe

maior garantia e segurança.

Assim estabelece o Art. 9.º da UCP 600:

35

Notificação de Créditos e Emendas a. Um crédito e qualquer emenda poderá ser avisado a um beneficiário através de um banco avisador. Um banco avisador que não seja um banco confirmador avisa o crédito e qualquer emenda sem qualquer comprometimento de honrar ou negociar. b. Ao avisar o crédito ou emenda, o banco avisador mostra que está satisfeito com a aparente autenticidade do crédito ou emenda e que a notificação reflete corretamente os termos e condições do crédito ou emenda recebido. [...]

As emendas são termos aditivos ao Crédito (amendment), e têm por objetivo

ajustar os termos e condições do que fora acordado no contrato comercial. Existem

emendas de alteração e emendas explicativas. As emendas necessitam da

concordância de todas as partes envolvidas: Banco emitente, confirmador, Banco

avisador e Beneficiário. A emissão excessiva de emendas deve ser evitada, pois

pode gerar confusões, retardar a fase da entrega dos bens ou serviços, denotar

desqualificação do Tomador/Comprador e gerar despesas para sua emissão e

trâmite, custos estes que deverão ser arcados pelo importador, direta ou

indiretamente.

3.4.5 Confirmação da Carta de Crédito

A confirmação de uma Carta de Crédito é um compromisso firme de outro

banco, em adição ao Banco emitente. Um Crédito confimado é aquele que possui o

compromisso de dois bancos – o emitente e o confirmador. O Banco confirmador, ao

aceitar participar do Crédito, deve assegurar-se de que os termos e condições da

Carta de Crédito podem ser executados perante as leis do seu país.

3.4.6 Recepção da Carta de Crédito pelo Beneficiário

O Beneficiário, vendedor ou exportador, ao receber o Crédito, segundo Lunardi

(2013), deve observar se:

O Crédito está sujeito à UCP 600? O emitente e/ou seu país não oferecem riscos? O Crédito é confirmado? Por que e em que país? Os termos e condições do Crédito poderão ser cumpridos? Os documentos poderão ser apresentados, como exigidos?

O exportador e todos os bancos envolvidos, a partir da Aplicação da Carta de

Crédito pelo Tomador junto ao Banco emitente, comumente transmitem e recebem

36

as informações do Crédito via mensagem SWIFT, que é uma plataforma segura para

a emissão de mensagens entre instituições financeiras, principalmente entre bancos.

São mensagens criptografadas e sua aplicação dispensa qualquer outra forma de

comunicação para gerar efeitos legais.

Para a comunicação de mensagens SWIFT relativas a Cartas de Crédito é

utilizado o padrão SWIFT MT 700, usado para indicar todos os Termos e Condições

do Crédito acordados entre o importador e o exportador.

3.4.7 Entrega e/ou embarque dos bens

Para o entendimento deste estágio, importante salientar que para o Crédito,