palestra kliemann cbcx -...

TRANSCRIPT

CUSTOS LOGÍSTICOSLOGÍSTICOS

Francisco José Kliemann Neto, Dr.

PPGEP/UFRGS

[email protected]@producao.ufrgs.br

1. Metodologia de ensino e pesquisa em custos

2. Custos como ferramenta para o planejamento, controle e apoio a decisões

ÁREAS DO CONGRESSO BRASILEIRO DE CUSTOS

2. Custos como ferramenta para o planejamento, controle e apoio a decisões

3. Métodos quantitativos aplicados à gestão de custos

4. Custos aplicados ao setor privado e ao terceiro setor

5. Custos aplicados ao setor publico

6. Contribuições teóricas para a determinação e gestão de 6. Contribuições teóricas para a determinação e gestão de custos

7. Abordagens contemporâneas de custos: custos logísticos, custos ambientais, custos da qualidade, etc.

CUSTOS LOGÍSTICOS - RELEVÂNCIA

• A economia de um país está fortemente atrelada ao consumo de bens e serviços, os atrelada ao consumo de bens e serviços, os quais são disponibilizados aos consumidores após percorrerem suas cadeias produtivas, desde a obtenção da matéria-prima, passando pela produção e comercialização para então culminar no consumo final, o qual depende fortemente dos custos acumulados nos processos produtivos e logísticos ao longo dessa cadeia (CNT, 2011).

Plano CNT de Transporte e Logística 2011. – Confederação Nacional do Transporte, 2011

CUSTOS LOGÍSTICOS - RELEVÂNCIA

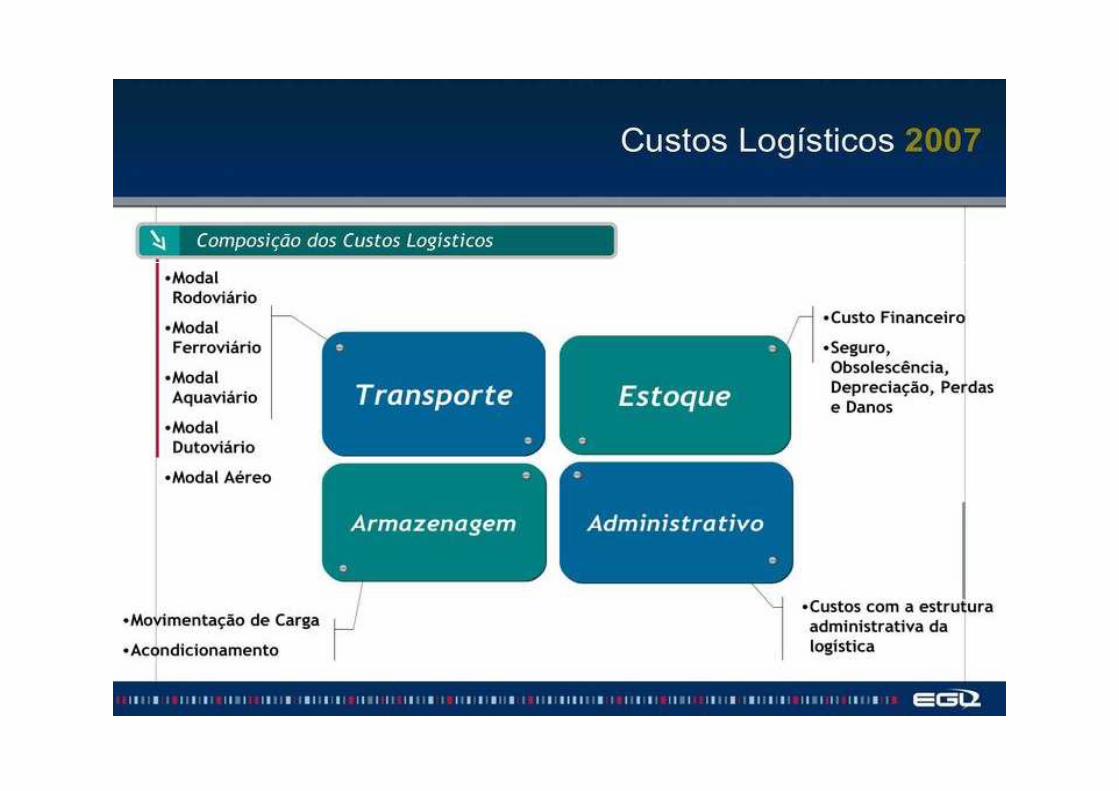

A Logística é a arte de comprar, receber, armazenar, separar, expedir, transportar e armazenar, separar, expedir, transportar e entregar produtos/serviços na hora certa, no lugar certo e ao menor CUSTO TOTAL

possível.

Ainda que se aumente os gastos com Ainda que se aumente os gastos com armazenagem, isto poderá ser

compensado pela redução no custo de transporte (TRADE-OFFs LOGÍSTICOS).

CUSTOS LOGÍSTICOS - RELEVÂNCIA

A Logística não gera receita financeiradiretamente, mas pode fazer com quediretamente, mas pode fazer com queuma organização tenha menos gastosenvolvidos no preço final de umproduto.

Seu objetivo deve ser fazer maisSeu objetivo deve ser fazer maiscom menos recursos, e no limitefazer tudo com quase nada.

Tradicionalmente, a logística é vista como

CUSTOS LOGÍSTICOS - RELEVÂNCIACUSTOS LOGÍSTICOS - RELEVÂNCIA

Tradicionalmente, a logística é vista comouma despesa, um custo necessário daempresa ao invés de uma potencial fonte devantagem competitiva (LIN; COLLINS; SU,2001).2001).

No Brasil, a composição de todos os custos logísticos em 2004, conforme dados obtidos por Lima (2006) chega a um total de R$ 222 bilhões, o equivalente a 12,6% do PIB. Já nos Estados Unidos, esses

custos equivaliam a 8,26% do PIB.

Composição dos custos logísticos BRASIL X EUAComposição dos custos logísticos BRASIL X EUAComposição dos custos logísticos BRASIL X EUAComposição dos custos logísticos BRASIL X EUA

2,1%

3,9%

0,7%

0,7%

0,5%

0,3%

6%

8%

10%

12%

14%

% P

IB

Administrativo

Armazenagem

Estoque

custos equivaliam a 8,26% do PIB.

Fonte: Lima, (2006)

5,0%7,5%

2,1%

0%

2%

4%

6%

EUA Brasil

Transporte

Comparação entre modais e multimodalidadeMatriz de transportes no Brasil

lavratti.co

mSlide 13/18Í

Comparação entre modais e multimodalidadeMatriz de transportes no Brasil

lavratti.co

mSlide 14/18www.centrodelogistica.com.br

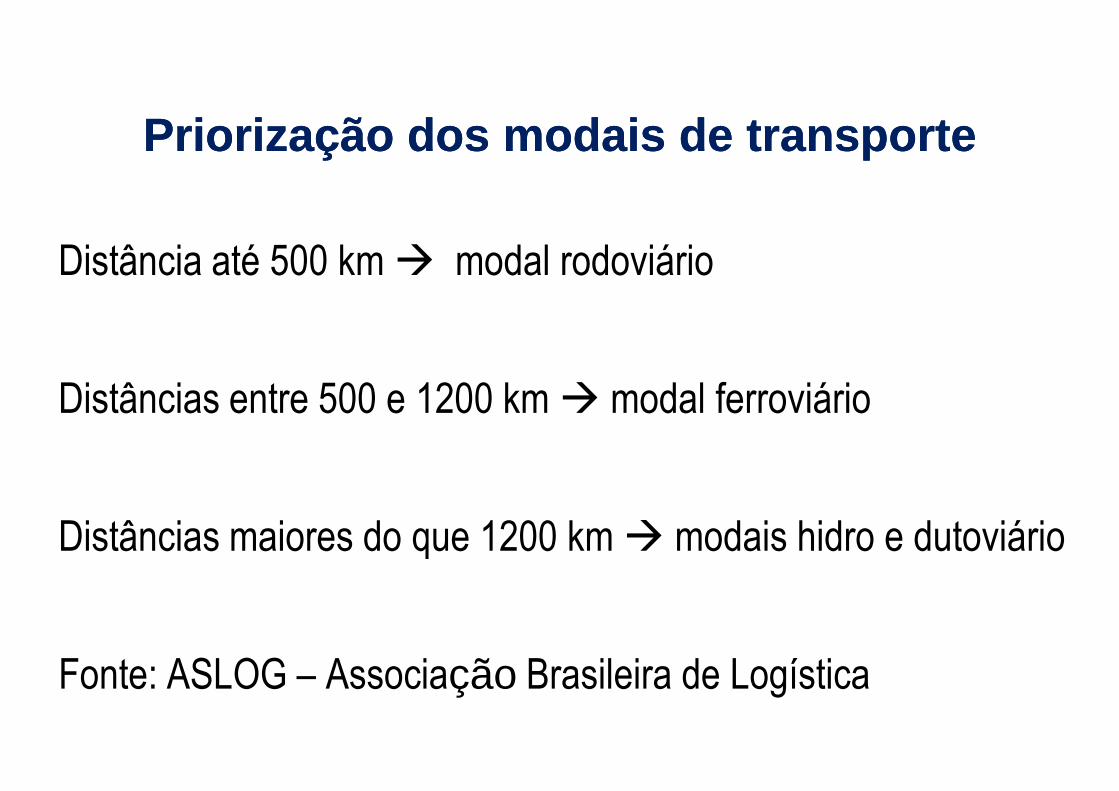

PriorizaçãoPriorização dos modais de transportedos modais de transporte

Distância até 500 km � modal rodoviárioDistância até 500 km � modal rodoviário

Distâncias entre 500 e 1200 km � modal ferroviário

Distâncias maiores do que 1200 km � modais hidro e dutoviárioDistâncias maiores do que 1200 km � modais hidro e dutoviário

Fonte: ASLOG – Associação Brasileira de Logística

PProblemas nos investimentos em roblemas nos investimentos em infraestrutura loginfraestrutura log íísticastica

1. Redução das ferrovias:

• 1958 � 37967 km

• 2010 � 29637 km

2. Apenas 12,4% das rodovias são asfaltadas

(o que impacta fortemente na durabilidade dos recursos)(o que impacta fortemente na durabilidade dos recursos)

EUA Brasil

Caminhão 20 anos 6,5 anos

Pneus 500.000 km 250.000 km

Custo Custo logístico dlogístico da sojaa soja

EUA Brasil Argentina

Preço FOB 216 216 216

Frete até o porto 15 35 14

Despesas portuárias 3 6 3

Peso custos logíst. 8,3% 18,9% 7,9%

No Mato Grosso � fretes rodoviários/receita = 5,4%

Custos Gerenciais

Problemática Atual

18

Compreensão dos Processos

Matriz de Recursos Matriz de Produtos

PR1

PR2

PR3Mercado

$

Matriz de Recursos Matriz de Produtos

19

PR2

Resultados IntermediáriosResultados Intermediários

Análise crítica da estrutura organizacionalAnálise crítica da estrutura organizacional

Melhoria da base de dados operacionais

Obtenção de índices operacionais de gestãoObtenção de índices operacionais de gestão

Inclusão do Indicador Custo

ConfiabilidadeDisponibilidade

Equilíbrio

21

Custo

Produtividade = OUTPUT / INPUT

ATIV1$ A

Jan Fev Mar

Quantidade 100 120 80

ATIV2

ATIV3$

B

A

22

Quantidade 100 120 80

Custo Total 100 144 72

Custo Unitário 1,00 1,20 0,90

Produtividade -

Reflexões

“O maior desperdício é fazer eficientemente aquilo que não é eficientemente aquilo que não é necessário (que não agrega

valor)”

23

O ambiente de negócios mudou:

as informações de custos devem mudar.

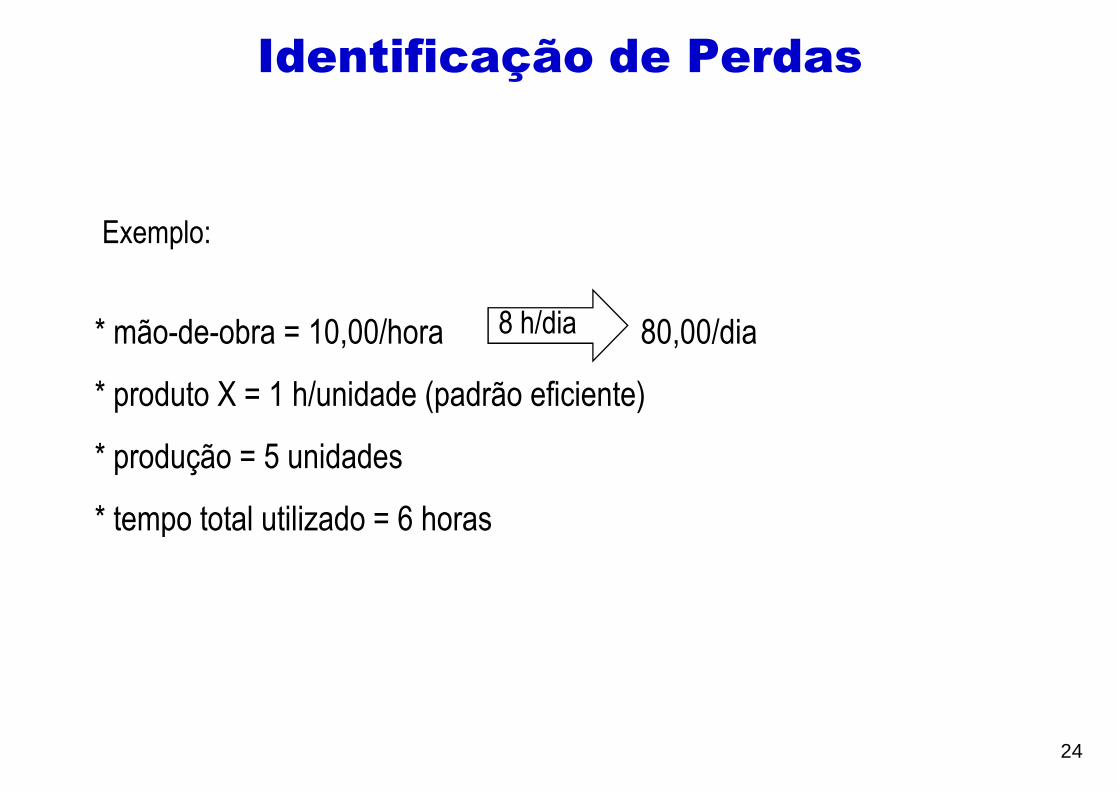

Identificação de Perdas

Exemplo:

* mão-de-obra = 10,00/hora 80,00/dia

* produto X = 1 h/unidade (padrão eficiente)

* produção = 5 unidades

* tempo total utilizado = 6 horas

8 h/dia

24

* tempo total utilizado = 6 horas

Identificação de Perdas

a. Análise Convencional

“custo” = 80,00 = 16,00/unidade

55

b. Análise Necessária

custo = 1 h x 10,00/hora = 10,00/unidade

custos = 50,00

ineficiência = 10,00

25

ineficiência = 10,00

ociosidade = 20,00

80,00

c. Preço = 14,00 Lucro = 4,00 (e não prejuízo = 2,00)

GASTO GASTO -- Valor dos bens e/ou serviços adquiridos (engajados) pela empresa.

Definições

CUSTOCUSTO -- Valor dos bens e/ou serviços consumidos eficientemente naprodução de outros bens e/ou serviços. É aquilo que deveria ter sidogasto.

PERDAPERDA -- Valor dos bens e/ou serviços consumidos de forma anormal ouinvoluntária. Pode ser devido à ociosidade (recursos não usados) ou à

26

ineficiência (recursos mal usados).

PERDAPERDA == GASTOGASTO -- CUSTOCUSTO

Condições de Competitividade do Mercado

Processo de

METAS DA EMPRESA

Princípios de Administração

Processo de

Processo de Gerenciamento

Princípios de Administração da Produção

Técnicas de Administração da Produção Compatíveis

com os Princípios

Princípios de Controle e

27

Processo de Controle e Custeio

Princípios de Controle e Custeio

Técnicas de Controle e Custeio Compatíveis com os Princípios

ANÁLISE GERENCIAL DE CUSTOS

Balanced Scorecard - BSC

ATIV1$ A

Princípios de Custeio

a. Absorção Total

Métodos de Custeio

a. Custo-Padrão

b. Centros Custos

ATIV2ATIV3 Mercado

$B

A

28

b. Absorção Ideal

c. Variável

b. Centros Custos

c. ABC/ABM – TDABC

Princípios + Métodos = Sistema de CusteioPrincípios + Métodos = Sistema de Custeio

Os Grandes Princípios de Custeio

1. CUSTEIO POR ABSORÇÃO TOTAL

=> Todos os custos fixos são distribuídos à produção.=> Todos os custos fixos são distribuídos à produção.

2. CUSTEIO POR ABSORÇÃO IDEAL

=> Somente uma parcela ideal (normal) dos custos fixos é distribuídaà produção.

29

3. CUSTEIO VARIÁVEL

=> Os custos fixos não são distribuídos à produção.

Cálculo dos Custos Unitários

Custeio por Absorção Total = v +Custo Fixo

Produção Boa

Custeio por Absorção Ideal = v +

Custeio Variável = v + Fixo

Custo Fixo

Capacidade Instalada

Produção Boa

30

Princípios de Custeio e os Custos Unitários

Se: Então:

Custo fixo = 1200/mêsCapacidade = 20 unid./mês

Abs. Total = 10 + (1200 / 15) = 18 / unid.Abs. Ideal = 10 + (1200 / 20) = 16 / unid.Capacidade = 20 unid./mês

Produção = 15 unid./mêsCusto variável = 10/unid.

Abs. Ideal = 10 + (1200 / 20) = 16 / unid.Variável = 10 + zero = 10 / unid.

16

18

17

Abs. TotalPerdasTotais

Perdas Anormais

Perdas NormaisAbs. Ideal

31

10

16

Variável

Abs. Ideal

Preço?

Análise de Desempenho?

Princípios de Custeio e os Custos Unitários

A B

Preço 10 10Preço 10 10Variável/unid. 5 7Fixo/unid. 3 0,50Lucro 2 2,50Margem (p – v) 5 3,00

Curto prazo A

32

Curto prazo A

Longo prazo B

ANÁLISE GERENCIAL DE CUSTOS

Balanced Scorecard - BSC

ATIV1$ A

Princípios de Custeio

a. Absorção Total

Métodos de Custeio

a. Custo-Padrão

b. Centros Custos

ATIV2ATIV3 Mercado

$B

A

33

b. Absorção Ideal

c. Variável

b. Centros Custos

c. ABC/ABM – TDABC

Princípios + Métodos = Sistema de CusteioPrincípios + Métodos = Sistema de Custeio

Métodos de Custeio

MÉTODO ORIGEM ESCOPO

CUSTO PADRÃO EUA, 1930 MP + MOD + CIFX X

CENTRO DE CUSTOS EUROPA, 1900 MP + MOD + CIF

ABC EUA, 1985 MP + MOD + CIF

X X

/ /

X

X

ÁREA DE APOIO

ÁREA INDUSTRIAL

UEP EUROPA, 1955 MP + MOD + CIF

TDABC EUA, 2001 MP + MOD + CIF

X ÁREA INDUSTRIAL

XÁREA DE APOIO

ÁREA INDUSTRIAL

34

Exemplo Geral do Método dosCentros de Custos

Bases de Rateio Adm. Geral Projetos Manutenção Oper 1 Oper2

Valor dos Equip. 50 100 100 350 400

Área (m2) 10 20 20 25 25Área (m2) 10 20 20 25 25

Nº Empregados 10 20 5 5 10

Horas de Projeto - - 5 10 15

Horas Manutenção - - - 80 20

Centro de Custo Valor($) Adm. Geral Projetos Manutenção Oper 1 Oper 2

Salários 12.000,00

35

Salários 12.000,00

Depreciação 10.000,00

Mat. Consumo 3.000,00

Aluguéis 1.000,00

Total 26.000,00

Exemplo Geral do Método dosCentros de Custos

Centro de Custo Base Rateio Valor($) Adm. Geral Projetos Manutenção Oper 1 Oper 2

Salários Conf. Relação 12.000,00 5.000,00 1.000,00 1.000,00 2.500,00 2.500,00

Depreciação Valor Equip. 10.000,00 500,00 1.000,00 1.000,00 3.500,00 4.000,00

Mat. Consumo Conf. Requisição 3.000,00 1.000,00 500,00 500,00 500,00 500,00

Aluguéis Área 1.000,00 100,00 200,00 200,00 250,00 250,00

Total 26.000,00 6.600,00 2.700,00 2.700,00 6.750,00 7.250,00

36

Exemplo Geral do Método dosCentros de Custos

Centro de custo Base Rateio Valor($) Adm. Geral Projetos Manutenção Oper 1 Oper 2

Salários Conf. Relação 12.000,00 5.000,00 1.000,00 1.000,00 2.500,00 2.500,00

Depreciação Valor Equip. 10.000,00 500,00 1.000,00 1.000,00 3.500,00 4.000,00

Mat. Consumo Conf. Requisição 3.000,00 1.000,00 500,00 500,00 500,00 500,00

÷

Mat. Consumo Conf. Requisição 3.000,00 1.000,00 500,00 500,00 500,00 500,00

Aluguéis Área 1.000,00 100,00 200,00 200,00 250,00 250,00

Subtotal 1 26.000,00 6.600,00 2.700,00 2.700,00 6.750,00 7.250,00

Nº Empregados 3.300,00 825,00 825,00 1.650,00

Horas de Projeto 1.000,00 2.000,00 3.000,00

Horas Manutenção 3.620,00 905,00

Subtotal 2 13.195,00 12.805,00

145 unid. 200 horas÷

37

Serviço Oper 1 Oper 2 Total

X 2 unid. 182,00 1 hora 64,03 246,03

Y 1 unid. 91,00 2horas 128,06 219,06

= =

91,00/unid. 64,03/hora

ANÁLISE GERENCIAL DE CUSTOS

Balanced Scorecard - BSC

ATIV1$ A

Princípios de Custeio

a. Absorção Total

Métodos de Custeio

a. Custo-Padrão

b. Centros Custos

ATIV2ATIV3 Mercado

$B

A

38

b. Absorção Ideal

c. Variável

b. Centros Custos

c. ABC/ABM – TDABC

Princípios + Métodos = Sistema de CusteioPrincípios + Métodos = Sistema de Custeio

LOGÍSTICA EMPRESARIAL

Conceitos e Problemática Atual

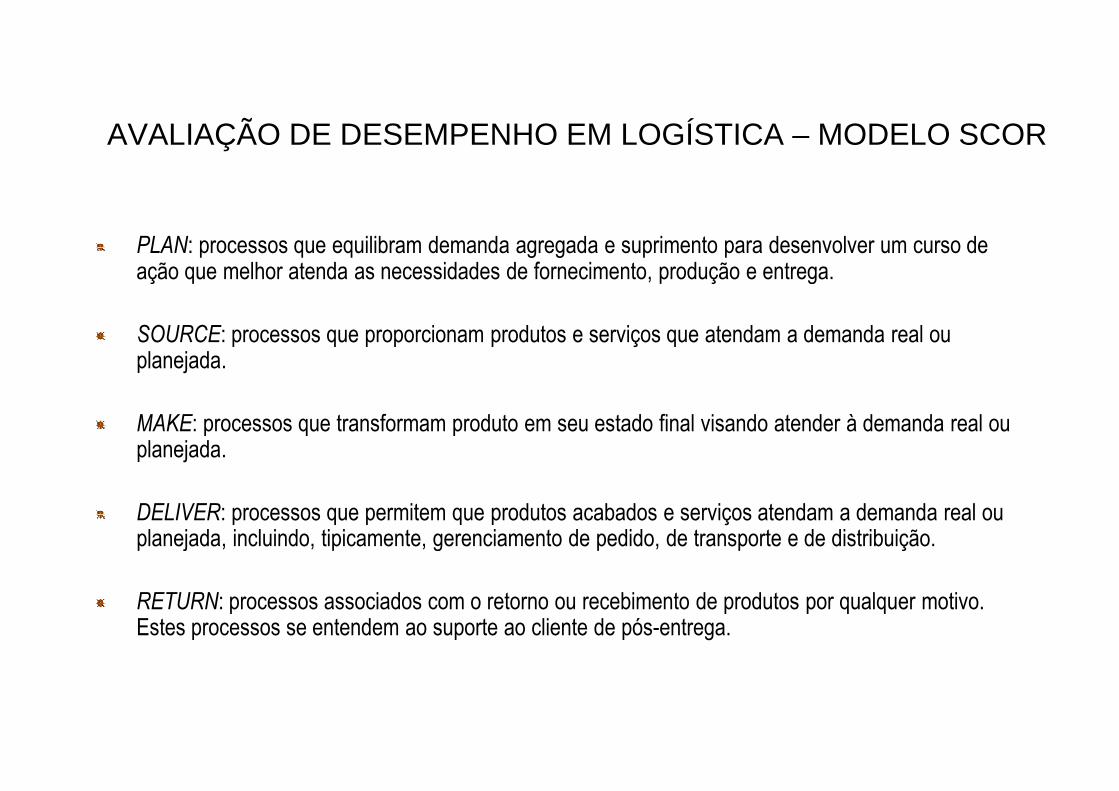

AVALIAÇÃO DE DESEMPENHO EM LOGÍSTICA – MODELO SCOR

PLAN (Planejamento)

FO

RN

EC

ED

OR

ES

SOURCE (Suprimento)

MAKE(Produção)

DELIVER (Entrega)

CLI

EN

TE

S

RETURN (Retorno)

Processos do nível 1 (SCC, 2005)

PLAN: processos que equilibram demanda agregada e suprimento para desenvolver um curso de ação que melhor atenda as necessidades de fornecimento, produção e entrega.

AVALIAÇÃO DE DESEMPENHO EM LOGÍSTICA – MODELO SCOR

ação que melhor atenda as necessidades de fornecimento, produção e entrega.

SOURCE: processos que proporcionam produtos e serviços que atendam a demanda real ou planejada.

MAKE: processos que transformam produto em seu estado final visando atender à demanda real ou planejada.

DELIVER: processos que permitem que produtos acabados e serviços atendam a demanda real ou planejada, incluindo, tipicamente, gerenciamento de pedido, de transporte e de distribuição.planejada, incluindo, tipicamente, gerenciamento de pedido, de transporte e de distribuição.

RETURN: processos associados com o retorno ou recebimento de produtos por qualquer motivo. Estes processos se entendem ao suporte ao cliente de pós-entrega.

� Conceito de Logística segundo Ballou (1993:24):

LOGÍSTICA EMPRESARIAL

(1993:24):� Trata de movimentação e armazenagem;

� Fluxo de produtos e informação desde o ponto de aquisição da matéria-prima até o ponto de

consumo final; consumo final; � Providenciar níveis de serviço adequados aos

clientes a um custo razoável.

LOGÍSTICA Gestão do fluxo (de produtos e de informações) entre

funções do negócio

Concepção

Procurement

ProduçãoDistribuição

física

Suporte pós-venda Mercado

Renovação

Eliminação dos restos

Coleta, recuperação

� Conceito segundo o CSCMP[1] (Council of Supply Chain Management Professionals):

LOGÍSTICA EMPRESARIAL

Supply Chain Management Professionals):� Planejar, implementar e controlar de maneira eficiente o fluxo e a armazenagem de produtos,

e serviços e informações associados; � Do ponto de origem até o ponto de consumo;� Do ponto de origem até o ponto de consumo;

� Atendendo aos requisitos do consumidor.

[1] A partir de 1 de janeiro de 2005, o CLM (Council of Logistics Management) passou a se denominar de CSCMP

� O processo logístico de uma empresa pode se dividir, em geral, em:

LOGÍSTICA EMPRESARIAL

� Logística de suprimentos;

� Logística de produção (ou de apoio à manufatura);

� Logística de distribuição.

� As atividades logísticas devem ser administradas de forma

integrada, e têm como uma de suas bases a análise do

LOGÍSTICA EMPRESARIAL

integrada, e têm como uma de suas bases a análise docusto total, que é definida como a otimização dos custostotais de transportes, armazenagem, inventário, processamentode pedidos e sistemas de informação, procurando atingir, aomesmo tempo, o nível desejado de serviço ao cliente(LAMBERT; STOCK, 1998).(LAMBERT; STOCK, 1998).

� Os trade-offs logísticos!!!

EVOLUÇÃO DO PENSAMENTO LOGÍSTICO

FASE PERÍODO CARACTERÍSTICA

1 Virada para o século XX -Do campo ao mercado-Economia agrária-Escoamento da produção agrícola

2 Pós-guerra (2ª) -Indústria preenche falhas na demanda do mercado con sumidor2 Pós-guerra (2ª) -Indústria preenche falhas na demanda do mercado con sumidor-Favorecida pela capacidade ociosa e novos processo de produção em série-Estoque é o elemento principal

3 Início anos 60 até primeiros anos da década de 70

-Fase da integração rígida-Aumento diversidade de produtos-Utilização de vários modais para reduzir custos

4 Início dos anos 70 até meados dos 80 (ainda comum atualmente)

-Foco no cliente-Métodos quantitativos na logística-Integração dinâmica e flexível na cadeia de suprime ntos

5 De meados da década de 80 -Fase da integração estratégica5 De meados da década de 80 até os dias de hoje

-Fase da integração estratégica-Tecnologia da informação-Conceito de Supply Chain Management

AGREGAÇÃO DE VALOR

Val

or a

greg

ado

ao s

ervi

ço lo

gíst

ico

Operadores:

Tradicionais

X

Logística

Val

or a

greg

ado

ao s

ervi

ço lo

gíst

ico

Serviços logísticos com maior valor agregado

Distribuição integrada/

Gestão da cadeia de suprimentos

Logística Integrada

Val

or a

greg

ado

ao s

ervi

ço lo

gíst

ico

Transporte ou Armazenagem

Serviços combinados de transporte e armazenagem

BOOZ, ALLEN & HAMILTON

Supply Chain ManagementSupply Chain Management

Esforço de coordenação entre os canais de suprimentos e de distribuição, Esforço de coordenação entre os canais de suprimentos e de distribuição, por meio da integração dos processos de negócio que interligam seus diversos participantes.

ELEMENTOS DA CADEIA DE SUPRIMENTOSELEMENTOS DA CADEIA DE SUPRIMENTOS

Matéria-prima Componentes pré-montados

Componentes soltos

Transporte

Suprimento da

manufatura

Manufatura

CD do varejista Distribuição física

Transporte

Loja 1Loja 3 Loja 2Loja n

Consumidor final

física

Transporte

MUDANÇAS ECONÔMICAS- Globalização

- Aumento das incertezas econômicas- Proliferação de produtos

- Menores ciclos de vida de produtos- Maiores exigências de serviços- Maiores exigências de serviços

-Aumento da complexidade logística- Aumento dos custos logísticos

Necessidade de mudanças tecnológicas- Software- Hardware

- Tecnologias de informação

SCM GESTÃO DOS CUSTOS LOGÍSTICOSSCM GESTÃO DOS CUSTOS LOGÍSTICOS

- Aumento de pessoal de - Novos competidores

- Aumento da concorrência

- Aumento das exigências dos clientes

- Aumento de pessoal de apoio

- Aumento de estoques- Aumento dos gastos de

distribuição

-Aumento dos Custos Logísticos

SCM

Logísticos

Ganhos potenciaisGanhos potenciaisproporcionáveis pelo SCMproporcionáveis pelo SCM

ESTOQUES – 50%

ENTREGA NO PRAZO – 40%

PRAZOS DE ENTREGA – 27%

FALTA DE ESTOQUES – 80%

RECEITA – 17%

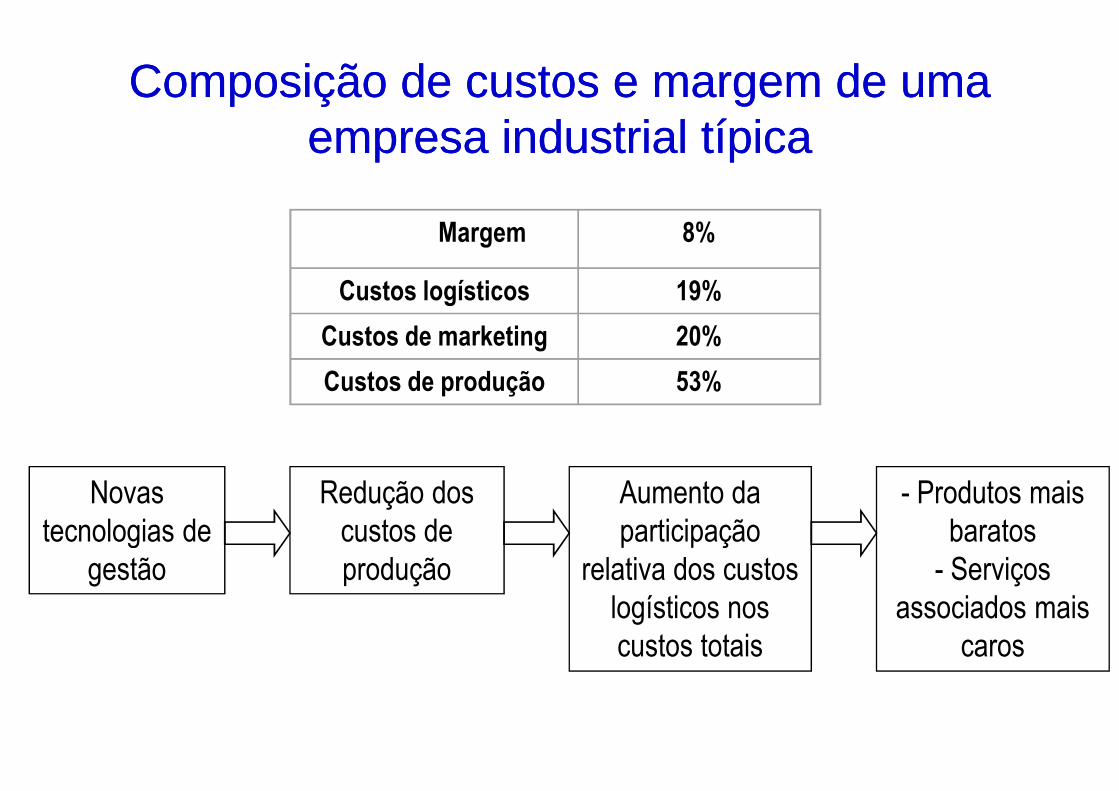

Composição de custos e margem de uma Composição de custos e margem de uma empresa industrial típicaempresa industrial típica

Margem 8%

Custos logísticos 19%

Custos de marketing 20%

Custos de produção 53%

Novas tecnologias de

Redução dos custos de

Aumento da participação

- Produtos mais baratostecnologias de

gestãocustos de produção

participação relativa dos custos

logísticos nos custos totais

baratos- Serviços

associados mais caros

ANÁLISE GERENCIAL DE CUSTOS

Balanced Scorecard - BSC

ATIV1$ A

Princípios de Custeio

a. Absorção Total

Métodos de Custeio

a. Custo-Padrão

b. Centros Custos

ATIV2ATIV3 Mercado

$B

A

55

b. Absorção Ideal

c. Variável

b. Centros Custos

c. ABC/ABM – TDABC

Princípios + Métodos = Sistema de CusteioPrincípios + Métodos = Sistema de Custeio

Método do Custeio Baseado em Atividades (Activity-Based Costing/Activity-Based

Management – ABC/ABM )

56

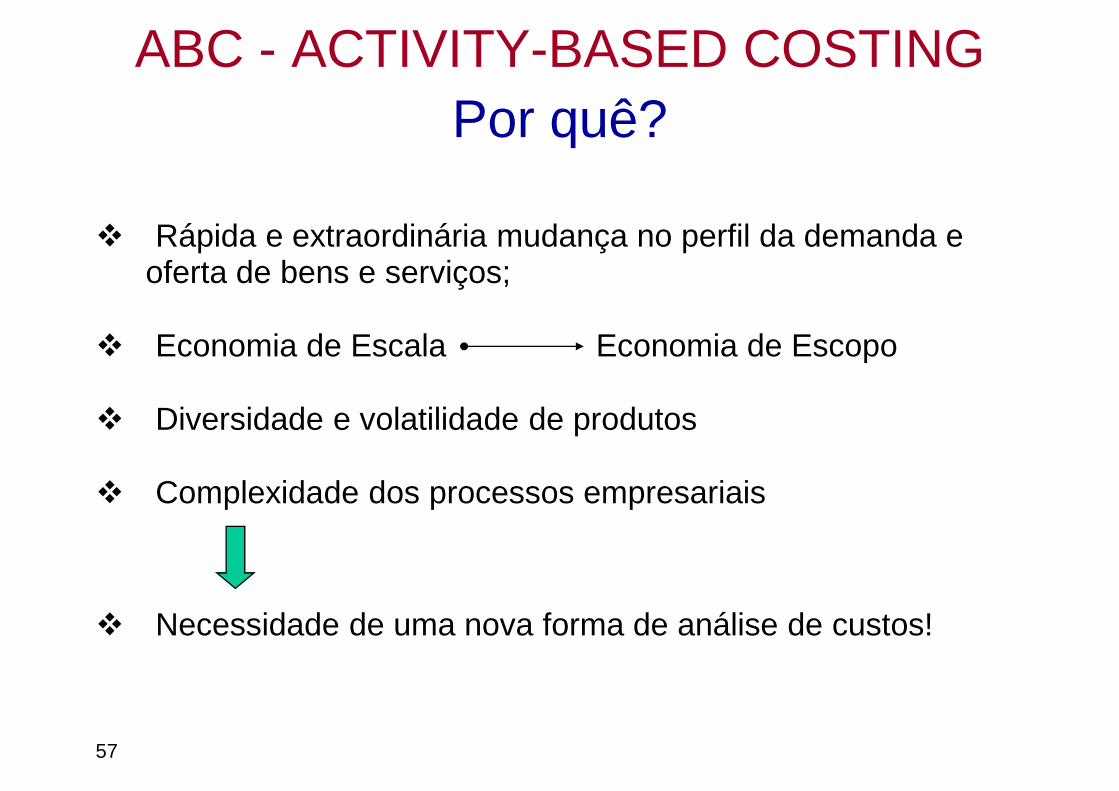

ABC - ACTIVITY-BASED COSTINGPor quê?

� Rápida e extraordinária mudança no perfil da demanda e oferta de bens e serviços;oferta de bens e serviços;

� Economia de Escala Economia de Escopo

� Diversidade e volatilidade de produtos

� Complexidade dos processos empresariais

� Necessidade de uma nova forma de análise de custos!

57

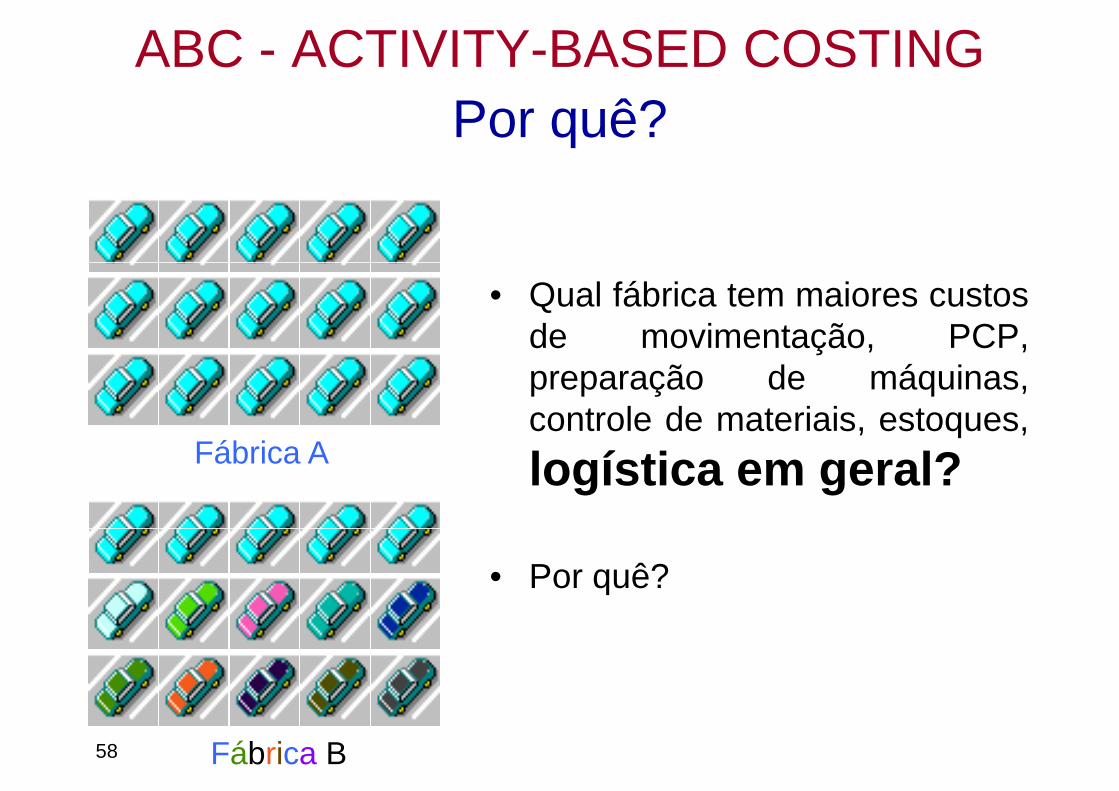

ABC - ACTIVITY-BASED COSTINGPor quê?

Fábrica A

• Qual fábrica tem maiores custosde movimentação, PCP,preparação de máquinas,controle de materiais, estoques,

logística em geral?

Fábrica B

• Por quê?

58

ABC - PREMISSAS BÁSICAS

Trata os custos indiretos como se fossem diretos, através daanálise das atividades responsáveis pelo consumo dos recursos .recursos .

Custeia atividades e não produtos - produto é conseqüênci a.

Não é um simples rateio arbitrário de custos indire tos, mas uma tentativa de rastreamento para identificar os v erdadeiros causadores de custos.

Não está preocupado com a exatidão dos custos, mas com a acurácia na sua apuração (permitindo crescente grau de isenção de erros sistemáticos).

59

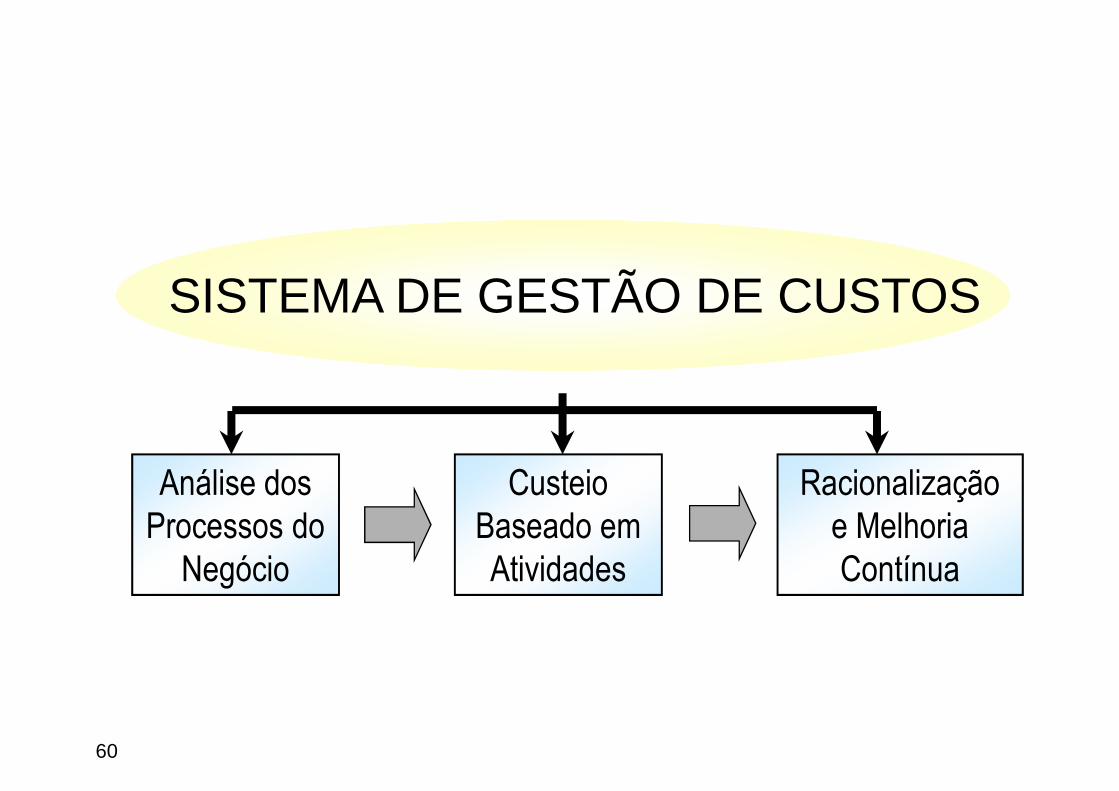

SISTEMA DE GESTÃO DE CUSTOS

Análise dos Processos do

Custeio Baseado em

Racionalização e Melhoria Processos do

NegócioBaseado em Atividades

e Melhoria Contínua

60

� A visão clássica das Empresas

Presidente

GERENCIAMENTO DE PROCESSOSGERENCIAMENTO DE PROCESSOS

� Questões:

Setor C2

Diretor A Diretor B Diretor C Diretor D

Setor A1 Setor A2 Setor B Setor C1 Setor C3 Setor D Setor E1 Setor E2

Diretor E

� Questões:

• Quem são os Clientes e o Mercado ?

• Quais são os Produtos e os Serviços ?

• Como são os Fluxos de Trabalho ?

A VISÃO DOS PROCESSOS

� Enfoque de Processos X Enfoque de Departamentos

ORGANIZAÇÃO XYZ

Processo 1 Produtos

Função A Função B Função C

Processo 1 Produtos

Processo 2 Serviços

LÓGICA DE FUNCIONAMENTO

Atividades consomem recursos, gerando custos, eprodutos utilizam as atividades, absorvendo seusprodutos utilizam as atividades, absorvendo seuscustos.

Produtos Atividadesusam consomem

Recursos

63

Custos alocados às atividades e, após, aos produtos.

LÓGICA DE FUNCIONAMENTO

Custos

Atividades

Custeio do Processo

Produtos

Custeio dos Produtos

64

1. Análise dos processos e visualização em atividades.

2. Compreensão do comportamento das atividades eidentificação dos direcionadores de custos primários.

ABC - SEQÜÊNCIA DE OPERACIONALIZAÇÃO

identificação dos direcionadores de custos primários.

3. Cálculo dos custos das atividades.

4. Identificação dos direcionadores de custos secundários (paraalocação dos custos das atividades aos clientes/produtos/serviços).

5. Cálculo dos custo dos produtos/serviços/objetos de custo.5. Cálculo dos custo dos produtos/serviços/objetos de custo.

65

• Melhor análise dos custos indiretos;

• Modelo de apoio a decisões de longo prazo;

ABC - OPERACIONALIZAÇÃO

• Modelo de apoio a decisões de longo prazo;

• Melhor análise das despesas de estrutura (serviços);

• Mecânica semelhante à do método dos Centros de Custos;

• Diferenças fundamentais na ótica do princípio de custeio (o objetivo central é a busca da eliminação de desperdícios);

• Visão horizontal.66

CONSIDERAÇÕES FINAIS SOBRE O ABC/ABM

Na etapa inicial de implantação do ABC, écomum um grande detalhamento das atividadesrelacionadas a cada função da organização,relacionadas a cada função da organização,bem como da alocação dos custos àsatividades.

A vantagem é que esta prática poderáA vantagem é que esta prática poderáevidenciar possíveis ineficiências na utilizaçãodos recursos.

67

ANÁLISE GERENCIAL DE CUSTOS

Balanced Scorecard - BSC

ATIV1$ A

Princípios de Custeio

a. Absorção Total

Métodos de Custeio

a. Custo-Padrão

b. Centros Custos

ATIV2ATIV3 Mercado

$B

A

68

b. Absorção Ideal

c. Variável

b. Centros Custos

c. ABC/ABM – TDABC

Princípios + Métodos = Sistema de CusteioPrincípios + Métodos = Sistema de Custeio

Método TDABC – Time-Driven ABC

69

ABC - DESVANTAGENS

� Restrições nas análises de perdas

� Dificuldade na implementação

� Questões culturais:

• Resistências dos funcionários

• Informações subjetivas

� Altos custos de desenvolvimento e implementação

� Dificuldade de análise a curto prazo

70

� Dificuldade de análise a curto prazo

�Dificuldade (complexidade) nas atualizações

• Custos para realizar entrevistas

• Custos para atualizar dados dos processos (dinamismo)

TDABC – UMA NOVA METODOLOGIA

• O método Time-Driven Activity-Based Costing,• O método Time-Driven Activity-Based Costing,ou Custeio Baseado em Atividade e Tempo, usao tempo para direcionar os cursos dos recursosdiretamente aos objetos de custos, comotransações, pedidos, produtos, serviços ouclientes.

71

TDABC – UMA NOVA METODOLOGIA

• Exclui a necessidade de entrevistas com funcionários:

Direciona o custo dos recursos aos objetivos de custos pormeio de uma referência simples: custo do fornecimento etempo de execução.

• Flexibilização dos produtos/serviços, em função decaracterísticas específicas;

72

características específicas;

• Não exige um banco de dados grande, devido ao nívelbaixo de complexidade do método.

Mapeamento das atividades

Levantamento

Mapeamento das atividades

ABC VERSUS TDABC

xEntrevistas - IAsLevantamentodos itens de

custos- drivers

Custeio das atividades

Identificação dos

Custo unitário de cada

departamento

Custeio das atividades

Tempo de cadaatividadex

73

Identificação dos drivers

secundários

Custeio dos produtos

Identificação dos drivers

secundários

Custeio dos produtos

TDABC - VANTAGENS

� Facilidade e Agilidade na Implementação

• Permite explorar (ou induz a criação) de processos-padrão nas indústrias.

� Evolutivo� Evolutivo• Possibilita o acompanhamento simultâneo de ‘milhares’ de transações.

� Acuracidade

• Incorpora análise de perdas de capacidade nas análises;

• Captura características específicas, possibilitando flexibilidade de produtos, clientes e atividades;

• As estimativas podem ser validadas através de observações e medições.

74

• As estimativas podem ser validadas através de observações e medições.

� Custo Reduzido de Manutenção

• Não se baseia em entrevistas, apenas em dados;

• Proporciona maior interface com ERPs e outros sistemas de gestão.

ANÁLISE GERENCIAL DE CUSTOS

Balanced Scorecard - BSC

ATIV1$ A

Princípios de Custeio

a. Absorção Total

Métodos de Custeio

a. Custo-Padrão

b. Centros Custos

ATIV2ATIV3 Mercado

$B

A

75

b. Absorção Ideal

c. Variável

b. Centros Custos

c. ABC/ABM – TDABC

Princípios + Métodos = Sistema de CusteioPrincípios + Métodos = Sistema de Custeio

ALTA PROPORÇÃO DE CUSTOS INDIRETOS+

GRANDE SEGMENTAÇÃO DE PRODUTOS/SERVIÇOS

- A alocação dos custos indiretos e despesas de overhead de maneira mais criteriosa, evitando os subsídios cruzados de custos

- O controle e monitoramento voltado para as atividades, permitindo um gerenciamento mais eficiente dos

ABC

permitindo um gerenciamento mais eficiente dos processos da empresa

- A flexibilidade para trabalhar com diferentes objetos decustos, permitindo mensurar os custos de produtos, serviços,

canais de distribuição, clientes, etc.

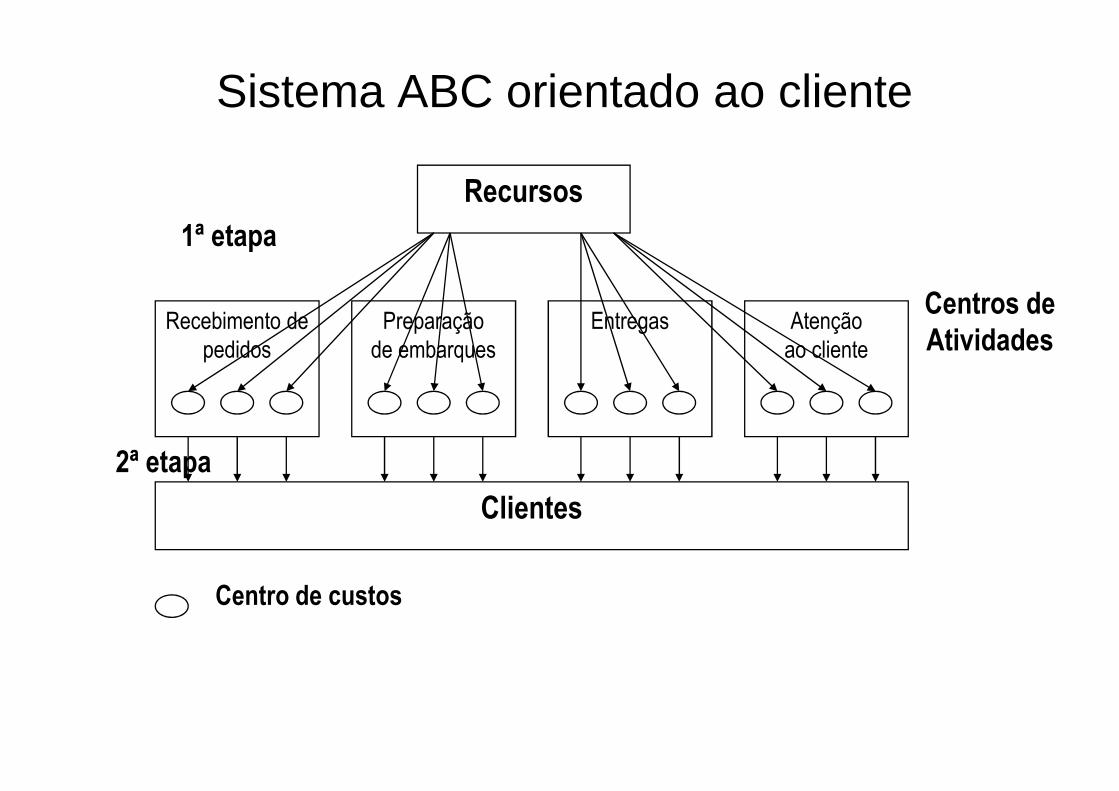

Sistema ABC orientado ao cliente

Recursos1ª etapa

Recebimento de pedidos

Preparação de embarques

Entregas Atençãoao cliente

Clientes

Centros deAtividades

2ª etapa

Centro de custos

Empilhadeiras Mão-de-obra Docas Pessoal Administrativo Recursos

METODOLOGIA ABC

Separação de Material

Embarque Atividades

Objetos de custos-Produtos

-Canais de dist.-ClientesProduto A Produto B

ANÁLISE GERENCIAL DE CUSTOS

Balanced Scorecard - BSC

ATIV1$ A

Princípios de Custeio

a. Absorção Total

Métodos de Custeio

a. Custo-Padrão

b. Centros Custos

ATIV2ATIV3 Mercado

$B

A

79

b. Absorção Ideal

c. Variável

b. Centros Custos

c. ABC/ABM – TDABC

Princípios + Métodos = Sistema de CusteioPrincípios + Métodos = Sistema de Custeio

CUSTOS GERENCIAIS

1. Modelagem e parametrização de processos

2. Lógica de controle2. Lógica de controle– Identificação de oportunidades de melhoria– Avaliação da economicidade das ações de melhoria desencadeadas

3. Lógica de avaliação do desempenho econômico– Necessidade de indicadores de desempenho (referênciaseficientes)eficientes)

- estratégicos- operacionais- consolidados (visão de custo total)

– Orientação do futuro, apoio à tomada decisões

Custos Relacionados à Qualidade

CUSTOS DA QUALIDADE

Quanto gasto para ter qualidade?Quanto gasto para ter qualidade?

Prevenção

Avaliação

CUSTOS DA NÃO QUALIDADE

Quanto gasto com os problemas?Quanto gasto com os problemas?

Falhas internas

Falhas externas

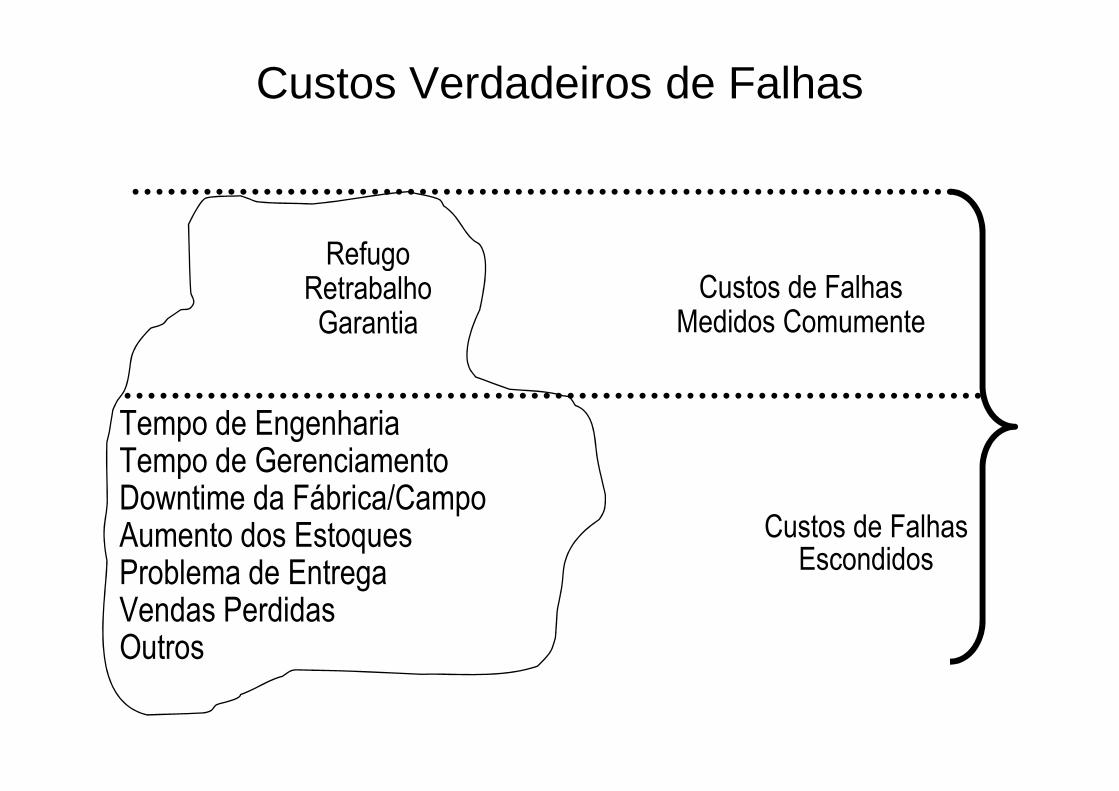

Custos Verdadeiros de Falhas

Refugo

Tempo de EngenhariaTempo de GerenciamentoDowntime da Fábrica/CampoAumento dos Estoques

RefugoRetrabalhoGarantia

Custos de FalhasMedidos Comumente

Custos de FalhasAumento dos EstoquesProblema de EntregaVendas PerdidasOutros

Custos de FalhasEscondidos

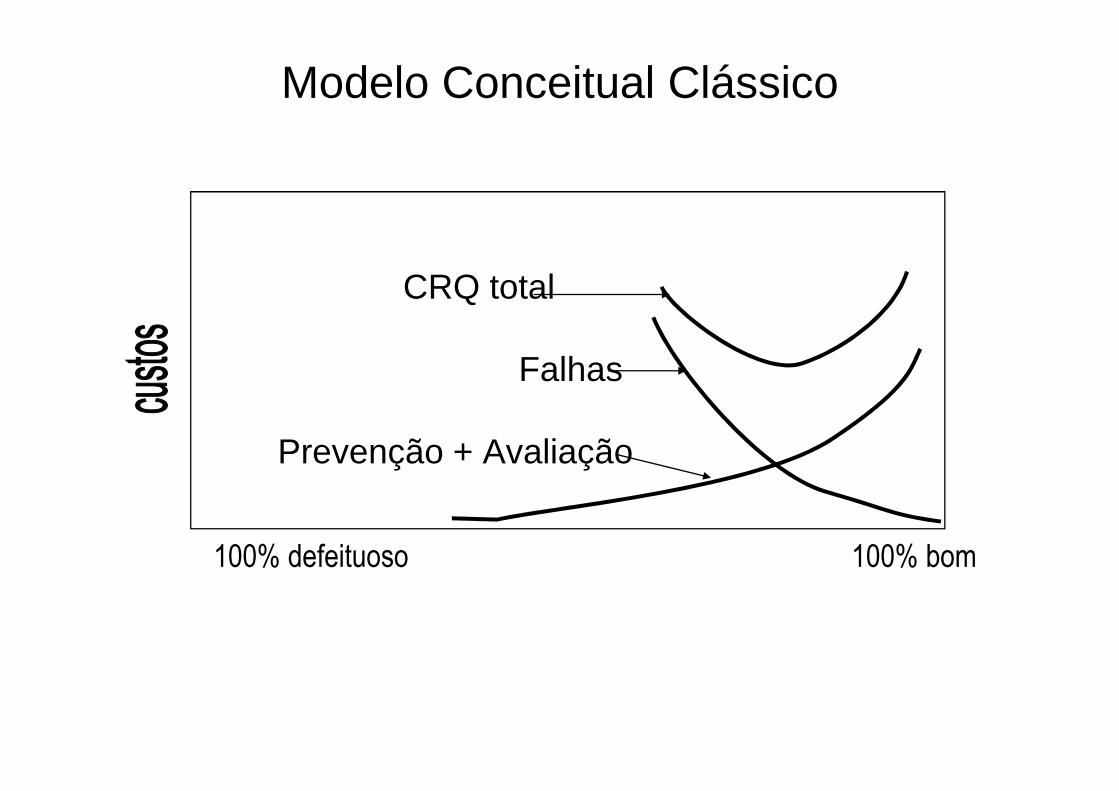

Modelo Conceitual Clássico

CRQ total

Falhas

Prevenção + Avaliação

100% defeituoso 100% bom

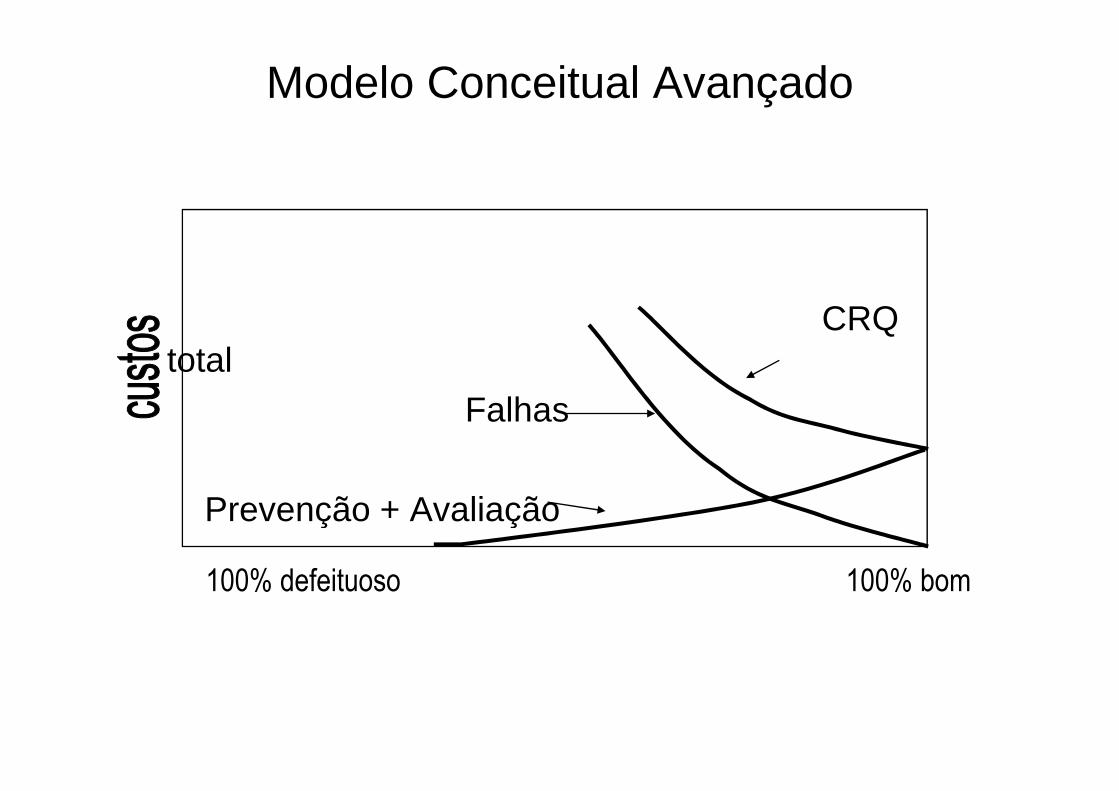

Modelo Conceitual Avançado

CRQ total

Falhas

Prevenção + AvaliaçãoPrevenção + Avaliação

100% defeituoso 100% bom

CONCLUSÕES

1. Necessidade de visualização do processo logístico (lógica de fluxo de valor)

2. Necessidade de racionalização (lógica de eliminação de perdas)

3. Necessidade de visão sistêmica (lógica de custo total ���� trade-offs)(as externalidades microeconômicas)

CONCLUSÕES

4. Necessidade de análise macroeconômica (lógica de cadeia de suprimentos)

5. Necessidade de melhoria da infraestrutura logística (lógica de compartilhamento)

6. Necessidade de integração das análises micro e macroeconômicas (lógica de custo total ���� trade-offs)

(as externalidades macroeconômicas)

ANÁLISE GERENCIAL DE CUSTOS

Balanced Scorecard - BSC

ATIV1$ A

Princípios de Custeio

a. Absorção Total

Métodos de Custeio

a. Custo-Padrão

b. Centros Custos

ATIV2ATIV3 Mercado

$B

A

87

b. Absorção Ideal

c. Variável

b. Centros Custos

c. ABC/ABM – TDABC

Princípios + Métodos = Sistema de CusteioPrincípios + Métodos = Sistema de Custeio