xix congresso brasileiro de...

TRANSCRIPT

XIX Congresso Brasileiro de Custos

Cadeia de valor e a gestão por processos na

Petrobras: uma visão econômico-financeira

André da Costa Ramos

novembro de 2012

APRESENTAÇÃO

DESAFIOS DE

APURAÇÃO DOS CUSTOS POR PROCESSO

CONSIDERAÇÕES

AGENDAAGENDA

DESAFIOS DE GESTÃO

GESTÃO POR PROCESSOS E TENDÊNCIAS

CONSIDERAÇÕES FINAIS

PERGUNTAS

APRESENTAÇÃO

DESAFIOS DE

APURAÇÃO DOS CUSTOS POR PROCESSO

CONSIDERAÇÕES

AGENDAAGENDA

DESAFIOS DE GESTÃO

GESTÃO POR PROCESSOS E TENDÊNCIAS

CONSIDERAÇÕES FINAIS

PERGUNTAS

■ Atua de maneira integrada na indústria de energia, nos segmentos de:

► Exploração e Produção de óleo e gás► Refino, Transporte e Comercialização► Distribuição de derivados► Distribuição de derivados► Gás Natural► Petroquímica► Energia Elétrica► Biocombustíveis

■ A Petrobras realiza suas atividadestendo como premissa o compromissocom o desenvolvimento sustentável

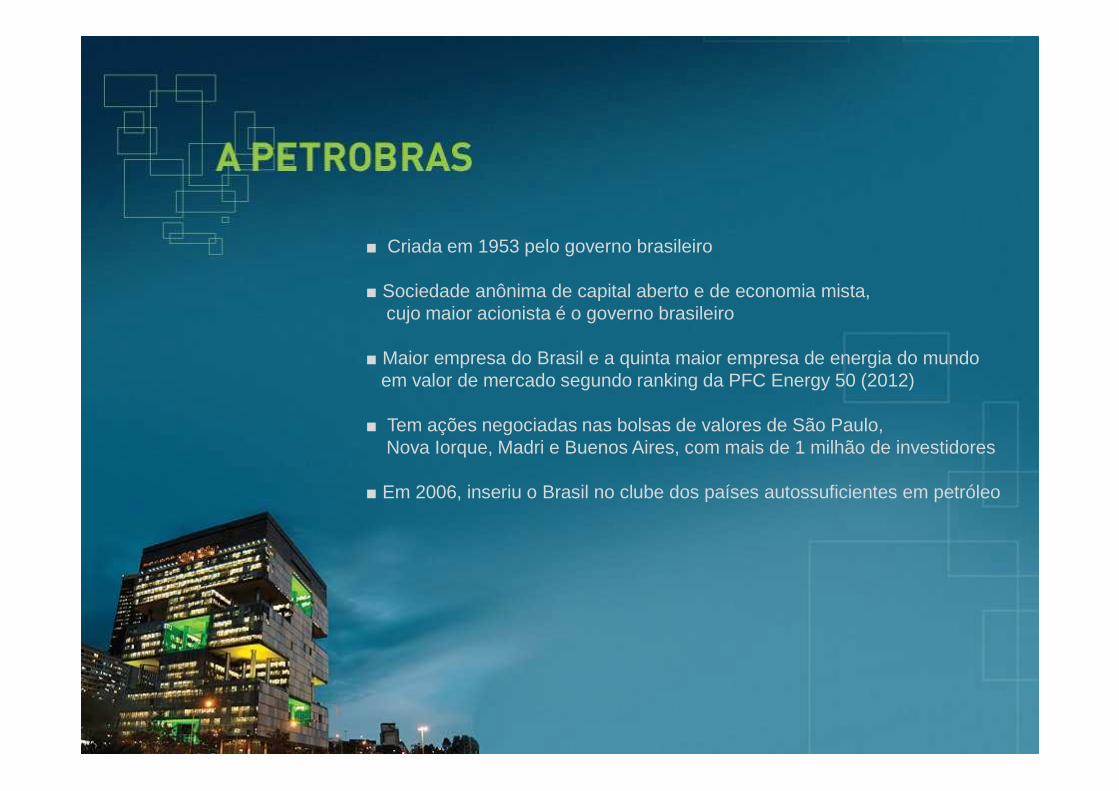

■ Criada em 1953 pelo governo brasileiro

■ Sociedade anônima de capital aberto e de economia mista,cujo maior acionista é o governo brasileiro

■ Maior empresa do Brasil e a quinta maior empresa de energia do mundoem valor de mercado segundo ranking da PFC Energy 50 (2012)

■ Tem ações negociadas nas bolsas de valores de São Paulo,Nova Iorque, Madri e Buenos Aires, com mais de 1 milhão de investidores

■ Em 2006, inseriu o Brasil no clube dos países autossuficientes em petróleo

■ Composto por cerca de 300 subsidiárias, coligadas e controladas,que atuam no Brasil e no exterior

■ Reservas provadas no Brasil e exterior (Critério SPE): 16,4 bilhões de boe

■ Produção média diária - Brasil e exterior: 2,6 milhões de boe

■ Plataformas em produção: 125

■ Refinarias: 15■ Refinarias: 15

■ Produção média de derivados - Brasil e exterior: 2 milhões de bpd

■ Oferta total de gás natural ao mercado brasileiro: 62 milhões de m3/dia

■ Frota de navios: 241

■ Usinas termelétricas: 16

■ Usina Eólica: 5

■ Fábricas de fertilizantes: 2

■ Postos de serviço: cerca de 8 mil

■ Usinas de biodiesel: três próprias e participação em duas unidades

■ Usinas de etanol: participação em 10 unidades

A Petrobras está presente nos cinco continentes, por meio de operações próprias ou em associação com empresas de energia

APRESENTAÇÃO

DESAFIOS DE

APURAÇÃO DOS CUSTOS POR PROCESSO

CONSIDERAÇÕES

AGENDAAGENDA

DESAFIOS DE GESTÃO

GESTÃO POR PROCESSOS E TENDÊNCIAS

CONSIDERAÇÕES FINAIS

PERGUNTAS

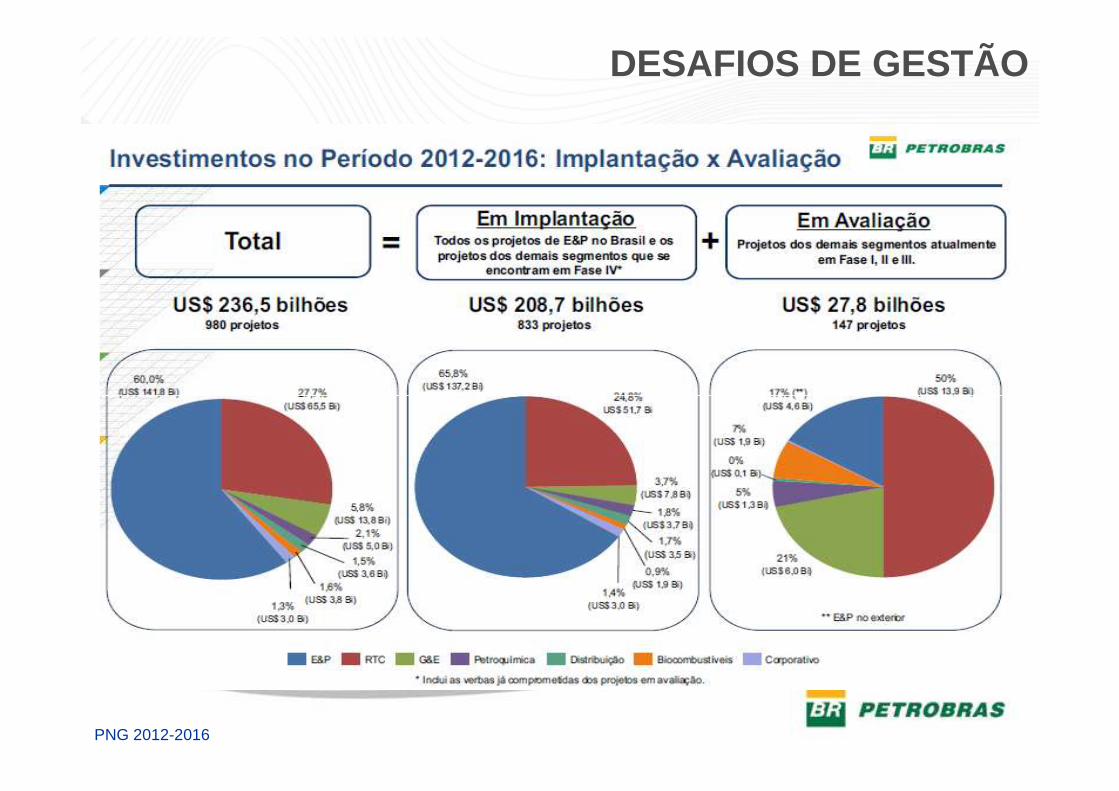

DESAFIOS DE GESTÃO

PNG 2012-2016

DESAFIOS DE GESTÃO

PNG 2012-2016

DESAFIOS DE GESTÃO

+17.600

APRESENTAÇÃO

DESAFIOS DE

APURAÇÃO DOS CUSTOS POR PROCESSO

CONSIDERAÇÕES

AGENDAAGENDA

DESAFIOS DE GESTÃO

GESTÃO POR PROCESSOS E TENDÊNCIAS

CONSIDERAÇÕES FINAIS

PERGUNTAS

GESTÃO POR PROCESSO

Todo trabalho importante realizado nas empresas

faz parte de algum processo. Não existe um

produto ou serviço oferecido por uma empresa

sem um processo empresarial.

(Gonçalves,2000)(Gonçalves,2000)

GESTÃO POR PROCESSO

A Gestão por Processos representa

uma visão mais abrangente da

administração onde o foco decisório se

transfere da visão funcional tradicional

para um modelo baseado em

processos.processos.

Assim é a realidade

Partes Interessadas

Gestão de ProcessosGestão por Processos

GESTÃO POR PROCESSO

Cliente ao Cliente (Fluxo de Valor) – Integração

ProdutoInsumo PROCESSO

GESTÃO POR PROCESSO

Um ambiente propício a sua implementação em função:

Implementação de ERPs.

Aumento da demanda de mercado que torna prioridade o

desenvolvimento e lançamento de novos produtos e serviçosdesenvolvimento e lançamento de novos produtos e serviços

A entrada de novas tecnologias e sistemas de telecomunicações

permitindo maior integração entre organizações, profissionais,

clientes e fornecedores.

Aumento do turnover que tem dificultado a gestão do

conhecimento e a documentação de atividades de negócios.

TENDÊNCIAS

Fonte: Pesquisa Benchmarking Gestão por Processos, COMPASS, 2008

TENDÊNCIAS

Fonte: Pesquisa Benchmarking Gestão por Processos, COMPASS, 2008

TENDÊNCIAS

Fonte: Pesquisa Benchmarking Gestão por Processos, COMPASS, 2008

NotíciasPublicado em 22/09/2010Gestão

Alinhar metodologias é uma das metas da Gerência de Processos e Organização

A idéia é que as áreas de negócio atuem com base nos macroprocessos da Companhia

Implantar a Gestão por Processos é uma estratégia de gestãopara viabilizar o crescimento da Companhia de forma

GESTÃO PETROBRAS

para viabilizar o crescimento da Companhia de formaintegrada. Esta metodologia tem sido utilizada de forma cadavez mais intensa pelas empresas como forma de equilibrar aflexibilidade operacional com o controle de desempenhocorporativo, permitindo rapidez na adaptação às mudanças demercados e manutenção do controle em momentos decrescimento acelerado.

Para implantação desta metodologia é necessário definir acadeia de valor da Companhia, identificar competênciascríticas, sistemas de informação e indicadores de desempenhopara gerenciar os processos de forma integrada.

Fonte: Portal Petrobras

NotíciasPublicado em 22/09/2010Gestão

Alinhar metodologias é uma das metas da Gerência de Processos e Organização

A idéia é que as áreas de negócio atuem com base nos macroprocessos da Companhia

Implantar a Gestão por Processos é uma estratégia de gestãopara viabilizar o crescimento da Companhia de forma

GESTÃO PETROBRAS

para viabilizar o crescimento da Companhia de formaintegrada. Esta metodologia tem sido utilizada de forma cadavez mais intensa pelas empresas como forma de equilibrar aflexibilidade operacional com o controle de desempenhocorporativo, permitindo rapidez na adaptação às mudanças demercados e manutenção do controle em momentos decrescimento acelerado.

Para implantação desta metodologia é necessário definir acadeia de valor da Companhia, identificar competênciascríticas, sistemas de informação e indicadores de desempenhopara gerenciar os processos de forma integrada.

Fonte: Portal Petrobras

APRESENTAÇÃO

DESAFIOS DE

APURAÇÃO DOS CUSTOS POR PROCESSO

CONSIDERAÇÕES

AGENDAAGENDA

DESAFIOS DE GESTÃO

GESTÃO POR PROCESSOS E TENDÊNCIAS

CONSIDERAÇÕES FINAIS

PERGUNTAS

O desenvolvimento da abordagem do Custo por

Processo está sustentada pelo tripé:

METODOLOGIA

Cadeia

de valor

Gestão por

processosCUSTO

de valor

Activity

based

Cost (ABC)

processosCUSTO

POR PROCESSO

O desenvolvimento da abordagem do Custo por

Processo está sustentada pelo tripé:

METODOLOGIA

Cadeia

de valorGestão por

processosCUSTO de valor

Activity

based

Cost (ABC)

processosCUSTO

POR PROCESSO

A cadeia de valor de qualquer empresa em qualquer segmento é o conjunto

de atividades criadoras de valor desde as fontes de matérias-primas básicas,

passando por fornecedores de componentes e até o produto final entregue

nas mãos do consumidor. (Shank e Govindarajan, 1995)

CADEIA DE VALOR

NEGÓCIONEGÓCIO

$$

$$

Áreas

$

$

É uma sequência de macroprocessos, que, do início ao fim, agrega valor ao produtoentregue ao mercado, atendendo aos requisitos das partes interessadas, gerandoresultados econômico-financeiros.

$$$$$$

1

5

xxxxxxxxxxx

xxxxxx

xxxxx

xxxxxxx xxxxx

xxxx xxxxx

xxxxxxxxxx

xxxxx

xxxxxxxxxxxx xxxxx

xxxxxxxxx

xxxxxxxxxxxxx

Fluxo de Comercialização de Petróleo

3 4

Otimização Funcionalagrega valor

MODELO DE GESTÃO POR FLUXOSIlustrativo

$$

xxxx xxxx xxxxxxx xxxxxx xxxxxxx xxxxxxxx ...GESTÃO + GESTÃO + SUPORTESUPORTE

1

3

2

Articulação das interfaces entre macroprocessos

Articulação das interfaces entre segmentos

Aperfeiçoamento funcional dos processos

Articulação das interfaces entre processos de negócio e ciclos de gestão

4

Aperfeiçoamento do fluxo de valor5

Desafios adicionais:

$$

2

(A)

xxxxx

xxxxxxxxxxxxxx

xxxxxxxxxxxxxxL

xxxxx

xxxxxxxxxxx

Fluxo de Distribuição Derivados

Fluxo de Comercialização Derivados

Fluxo de Biocombustíveis

Fluxo de Comercialização de Energia Elétrica

Fluxo de Fertilizantes

Fluxo de Petroquímicos

Fluxo de Comercialização de Gás

de Petróleo

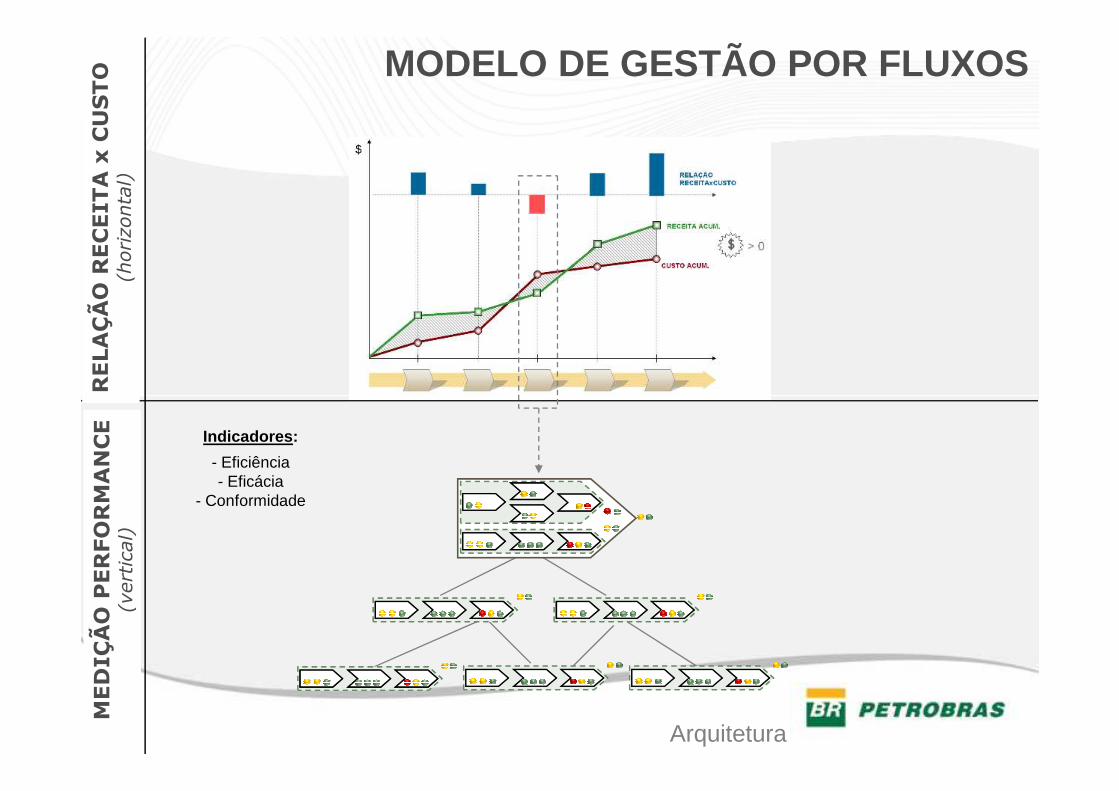

MODELO DE GESTÃO POR FLUXOS

RELAÇÃO RECEITA x CUSTO

(horizontal)

MODELO DE GESTÃO POR FLUXOSMEDIÇÃO PERFORMANCE

(vertical)

Indicadores :

- Eficiência- Eficácia

- Conformidade

Arquitetura

O desenvolvimento da abordagem do Custo por

Processo está sustentada pelo tripé:

METODOLOGIA

Cadeia

de valor

Gestão por

processosCUSTO

de valor

Activity

based

Cost (ABC)

processosCUSTO

POR PROCESSO

� Considera as atividadesindividuais comoobjetos de custo.

� Procura um nível maiorde detalhes para

ACTIVITY BASED COST - ABC

de detalhes paraentender como umaorganização usa seusrecursos.

ACTIVITY BASED COST - ABC

• Mudança no perfil das organizações: custos diretos cedem espaço para os indiretos

• Ferramenta auxiliar de gestão

• Avanço da tecnologia: Hardware e Sistemas de Gestão (ERPs)

ACTIVITY BASED COST - ABC

E M 24 SMM A08

X X XX XXX XXX

8ª a 10ª posições: Identificam a unidade operacional (local físico)EM24SMA08 = UO-BC-ISUP-Manutenção-Ativo Centro

5ª a 7ª posições: Identificam a atividade ou tarefa/processo desempenhadospela gerênciaEM24SMM = UO-BC-ISUP-Manutenção

Ilustrativo

EM24SMM = UO-BC-ISUP-Manutenção

3ª e 4ª posições: Numeração sequencial, pode representar uma gerência ouníveis mais baixos, como por exemplo uma Coordenadoria ou um outrodetalhamento dentro de uma gerência.EM24 = UO-BC-ISUP : Instalações de Superfície

2ª posição: Identifica a Unidade de Operação, Serviço ou CorporativaEM = Exploração & Produção Macaé (UO-BC)

1ª posição: Identifica a Área de Negócio, Serviço ou CorporativaE = Exploração & Produção

Realizar recuperação

suplementar

Elevar petróleo

Injeção de Co2

Injeção de água

Injeção de vapor

Produção não associada

Produção associada

Pro

du

zir

pe

tró

leo

e g

ás

Atividades

Co

st d

riv

ers

ACTIVITY BASED COST - ABCIlustrativo

Separar óleo, gás e água

Coletar petróleo

Sistema de coleta de petróleo

Coleta de petróleo p/trans rod

Coleta de gás não-associado

Separação de fluidos

Separação de condensado

Estabilização de condensado

Pro

du

zir

pe

tró

leo

e g

ás

Co

st d

riv

ers

xxxxx xxxxx xxxxxxxx xxxx

Nív

el 3

Nív

el 2

Nív

el

1 Produzir Petróleo e Gás (PROD)

xxx

xxx

xxxx

xxxx

xxxxxxxx

xxxxx xxxx xxxxxxxx

xx xxxx

xxxx xxxx xxxxx

xxxxx

xxxxxx xxxxx xxxxx xxxxxx

xxxxxx xxxxx

G&Eou

ABAST

xxxx xxxxxxxxxxxx

ABASTou

Parceiros

Obj. Parceiro (Ordem de Manutenção)

Obj. Parceiro (Ordem de Manutenção)Obj. Parceiro

(Ordem de Manutenção

KLYPGC/PGR

TJU / OIU

OPS / LOG

PSC/PSF

UOM/NMI/ TTS/TLD/SIH

/GOI

TZO/TZE

TNO

PWA/PFZ/XLM/

DBO

PWA/LOY/JNO/

XMF/TFJPAP/PAF

Não tem Obj de Custo

Não tem Obj de Custo

KLM

GESTÃO(ABC / CDE / EFG / HIJ / KLM / NOP / QRS / TUV / WY Z / BDF / CEG / ACE / HKN / ILO / JMP / MNQ / ORT)

IlustrativoN

ível

3

xxxxx

xxxxx

xxxx

xxxxx

xxxxx xxxxx xxxxx

xxxxxx

xxxxx xxxx

xxxxx xxxxxx

xxxxxx

xxxxx

xxxxxx

xxxxx xxxxxx

xxxxx

xxxxx

Parceiros

XYZ

PTL / PCA / PFM

PVO/PTI/PPO/PZP/PHO

Obj. Parceiro (Ordem de Manutenção)

POW/PUC

PDG/PDA/ PDP/PDV/PDC

/PGL

PPL/PEL/PIF

LMN / DWU

BIS

Obj. Parceiro (Ordem de Manutenção

Obj. Parceiro (Ordem de ManutençãoObj. Parceiro (Ordem de Manutenção)

Obj. Parceiro (Ordem de Manutenção

SUPORTE(LMG / TIL / KYK / KLM / PPT / PPS / DOC / XLS / DB A / PDF / ORG / COM / PNG / POW/ ZLM / RCA / CCA / DDW/ WWW /FTE / SOL / LUA / OKL

/ EWM / ELY / VMO / AFJ / ACR)FACILIDADES ELÉTICAS (TTN) / NÃO ELÉTRICAS (NOM) / EMBARCAÇÃO E INSTALAÇÕES (XPZ)

PARTICIPAÇÃO GOVERNAMENTAIS (PZO)

AFRETAMENTO (PZP)

xxxx xxxx xxxxxxxx xxxx

xxxxxxx xxxx xxxxx xxxx xxxx

$ 400 $ 180$ 20 $ 250 $ 150

$ 1.000

$ 20 $ 80 $ 10 $ 5 $ 15 $ 10 $ 20

Custos apropriados no 3º nível e consolidados no 2º nívelCustos apropriados no 3º nível e consolidados no 2º nível

Ilustrativo

xxx

xxx xxxx xxxx

xxxx

xxxx

xxx xxx xxxxxxxx xxxx

xxxx xxxxx xxxx xxxx

xxxxx

xxxxx xxxx

$ 320

$ 80

$ 170

$ 10 $ 10

$15 $ 60 $ 15

$ 40

$ 70

$ 20

$ 30

Treinamento Normas e Regras

Accountabillity

DESAFIOS

ERP(SAP/ERP)

Suporte e GestãoProduto

X Processo

Nível de detalhe

Custo por Processo

APRESENTAÇÃO

DESAFIOS DE

APURAÇÃO DOS CUSTOS POR PROCESSO

CONSIDERAÇÕES

AGENDAAGENDA

DESAFIOS DE GESTÃO

GESTÃO POR PROCESSOS E TENDÊNCIAS

CONSIDERAÇÕES FINAIS

PERGUNTAS

•A tendência atual não é mais enxergar a organização de uma maneira funcional,

e sim de uma maneira horizontal, integrando os diversos modelos e categorias

básicas de processos.

•Modernas ferramentas de gestão, como por exemplo, ERPs, pressupõem que a

gestão da empresa se dê processos – e portanto, só tem máximo resultado

quando a empresa que os utiliza já está estruturada por processo – e que ela já

CONSIDERAÇÕES FINAISCONSIDERAÇÕES FINAIS

quando a empresa que os utiliza já está estruturada por processo – e que ela já

seja administrada por eles.

•A utilização da abordagem por processo passa necessariamente por uma revisão

do modelo de gestão da empresa.

•O sucesso desse modelo de gestão depende fortemente de uma estruturação

lógica das informações bem como da possibilidade de “rastreamento” do

consumo de recursos para o desenvolvimento dos processos.

REFERÊNCIASREFERÊNCIAS

1. COGAN, Samuel. Modelos de ABC / ABM. Editora Qualitymark,

1997.

2. GONÇALVES, José Ernesto Lima. As empresas são grandes coleções

de processos. RAE. Jan/Mar 2000 v.40 nº 1 p. 6-19

3. Plano de Negócio e Gestão da Petrobras 2012-2016.3. Plano de Negócio e Gestão da Petrobras 2012-2016.

4. Plano Estratégico da Petrobras 2020.

5. Pesquisa de Benchmarking Gestão por Processos. Compass, 2008.

6. SHANK, John k. e GOVINDARAJAN, Vijay. A revolução dos custos.

Editora Campus, 2003.

XIX Congresso Brasileiro de CustosCadeia de valor e a gestão por processos na Petrobras: uma visão econômico-financeira

André da Costa RamosCONTABILIDADE(0XX21) 3487-2903

Visite nosso website: http://www.petrobras.com.br/ri

Muito Obrigado!

XIX Congresso Brasileiro de CustosCadeia de valor e a gestão por processos na Petrobras: uma visão econômico-financeira

André da Costa RamosCONTABILIDADE(0XX21) 3224-7852

Visite nosso website: http://www.petrobras.com.br/ri

PERGUNTAS