palestra crc irpf2016 - oab 39ª - subseção - são ... · prof. arnóbio neto araujo durães...

TRANSCRIPT

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

Prof. Arnóbio Neto Araujo Durães

Abril/2016

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

Sumário

1. Breve histórico e conceituação do Imposto de Renda.

2. Programas e Transmissão da Declaração.

3. Principais documentos para elaboração da Declaração 2016

4. Principais novidades do Programa IRPF 2016.

5. Obrigatoriedade da entrega da Declaração IRPF 2016.

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

6. Prazo de apresentação

7. Penalidades pela não apresentação ou apresentação fora do prazo.

8. Preenchimento das Principais Fichas da Declaração

9. Principais Rendimentos tributáveis

10. Principais rendimentos isentos e não tributáveis

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

12. Regimes de tributação

13. Retificação da Declaração

14. Abordagem dos principais aspectos e pontos de atenção

15. Considerações Finais

16. Bibliografia

11. Principais deduções permitidas por lei

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

O Imposto de Renda foi instituído no Brasil através da Lei Orçamentária nº 4.625 de

31/12/1922, que em seu artigo 31 determinava a instituição do Imposto Geral sobre a

Renda no Brasil que seria devido anualmente pelas Pessoas Físicas e Jurídicas, e que

incidiria sobre o conjunto líquido dos rendimentos de qualquer origem.

1. BREVE HISTÓRICO E CONCEITUAÇÃO DO IMPOSTO DE RENDA

CRIAÇÃO DO IMPOSTO DE RENDA

A maioria dos estudiosos acreditam que o Imposto de Renda teve sua criação em

1799 na Inglaterra.

Ele era cobrado sobre a renda de cada cidadão e foi a solução para amenizar as

dificuldades financeiras do pais por causa da guerra contra a França.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

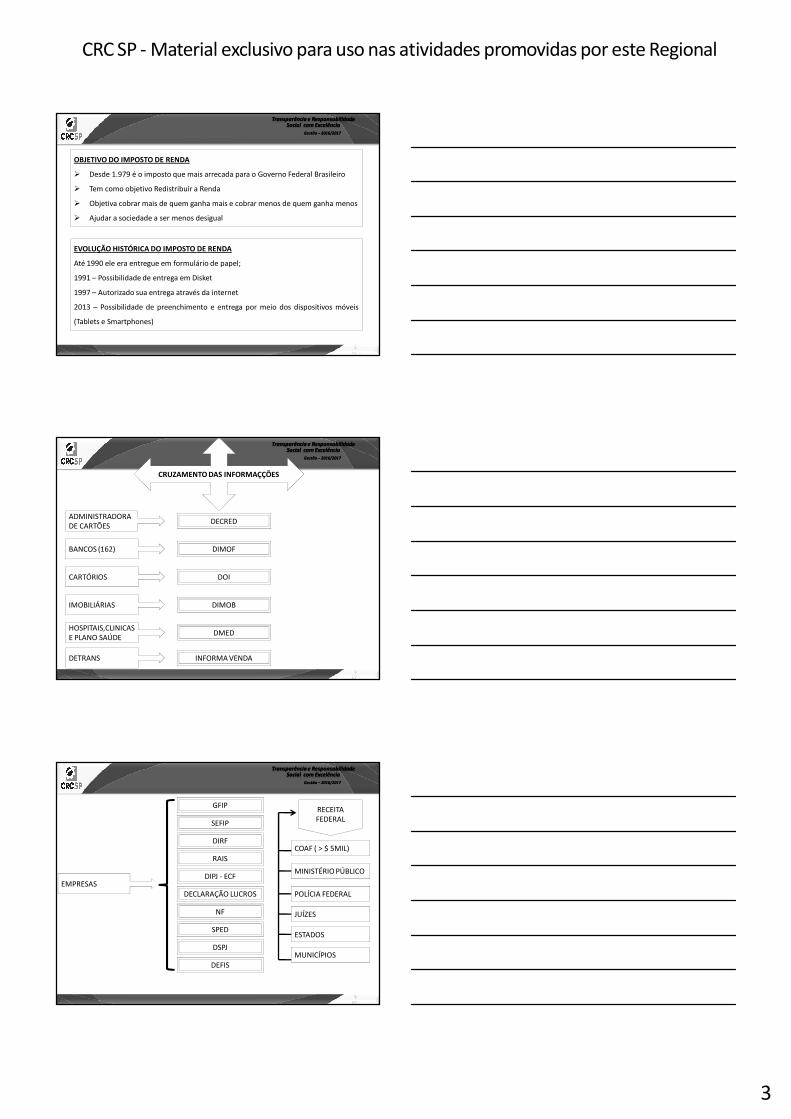

EVOLUÇÃO HISTÓRICA DO IMPOSTO DE RENDA

Até 1990 ele era entregue em formulário de papel;

1991 – Possibilidade de entrega em Disket

1997 – Autorizado sua entrega através da internet

2013 – Possibilidade de preenchimento e entrega por meio dos dispositivos móveis

(Tablets e Smartphones)

OBJETIVO DO IMPOSTO DE RENDA

� Desde 1.979 é o imposto que mais arrecada para o Governo Federal Brasileiro

� Tem como objetivo Redistribuir a Renda

� Objetiva cobrar mais de quem ganha mais e cobrar menos de quem ganha menos

� Ajudar a sociedade a ser menos desigual

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

CRUZAMENTO DAS INFORMAÇÇÕES

CARTÓRIOS DOI

HOSPITAIS,CLINICAS E PLANO SAÚDE

BANCOS (162) DIMOF

ADMINISTRADORA DE CARTÕES

DECRED

IMOBILIÁRIAS DIMOB

DETRANS

DMED

INFORMA VENDA

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

DIRF

SEFIP

EMPRESAS

GFIP

RAIS

DIPJ - ECF

DECLARAÇÃO LUCROS

NF

SPED

DSPJ

DEFIS

RECEITA FEDERAL

COAF ( > $ 5MIL)

MINISTÉRIO PÚBLICO

POLÍCIA FEDERAL

JUÍZES

ESTADOS

MUNICÍPIOS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

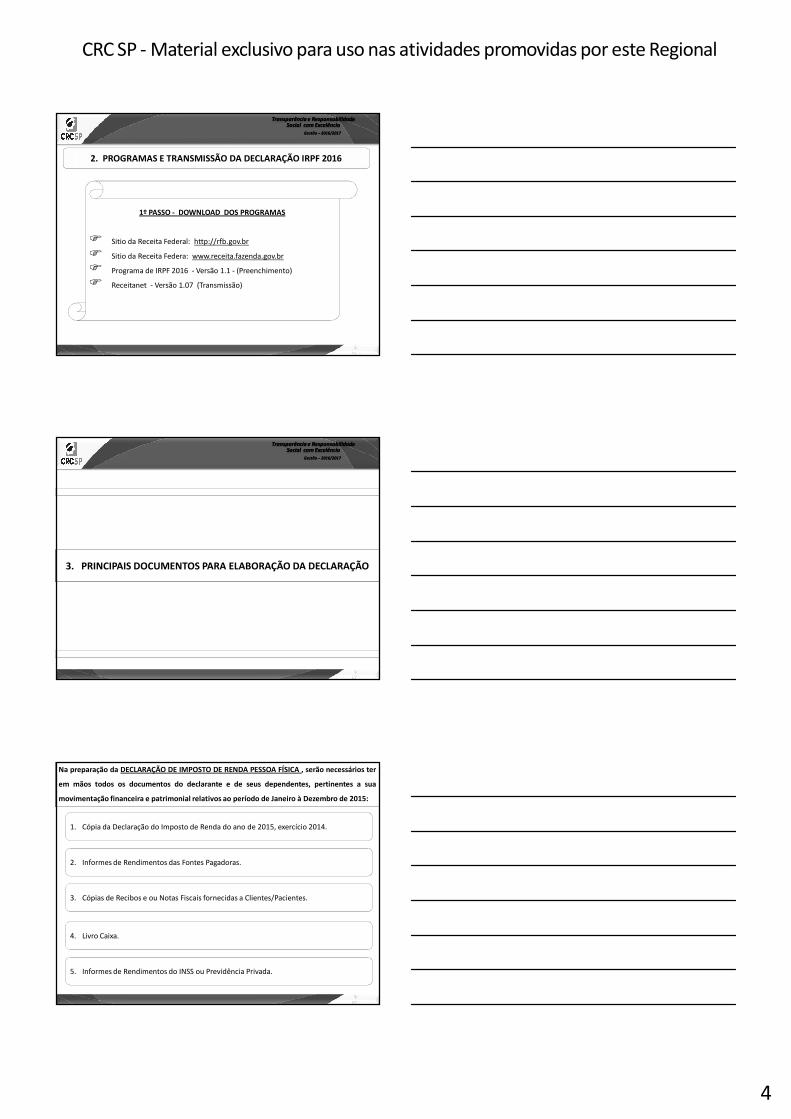

2. PROGRAMAS E TRANSMISSÃO DA DECLARAÇÃO IRPF 2016

1º PASSO - DOWNLOAD DOS PROGRAMAS

� Sitio da Receita Federal: http://rfb.gov.br

� Sitio da Receita Federa: www.receita.fazenda.gov.br

� Programa de IRPF 2016 - Versão 1.1 - (Preenchimento)

� Receitanet - Versão 1.07 (Transmissão)

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

3. PRINCIPAIS DOCUMENTOS PARA ELABORAÇÃO DA DECLARAÇÃO

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

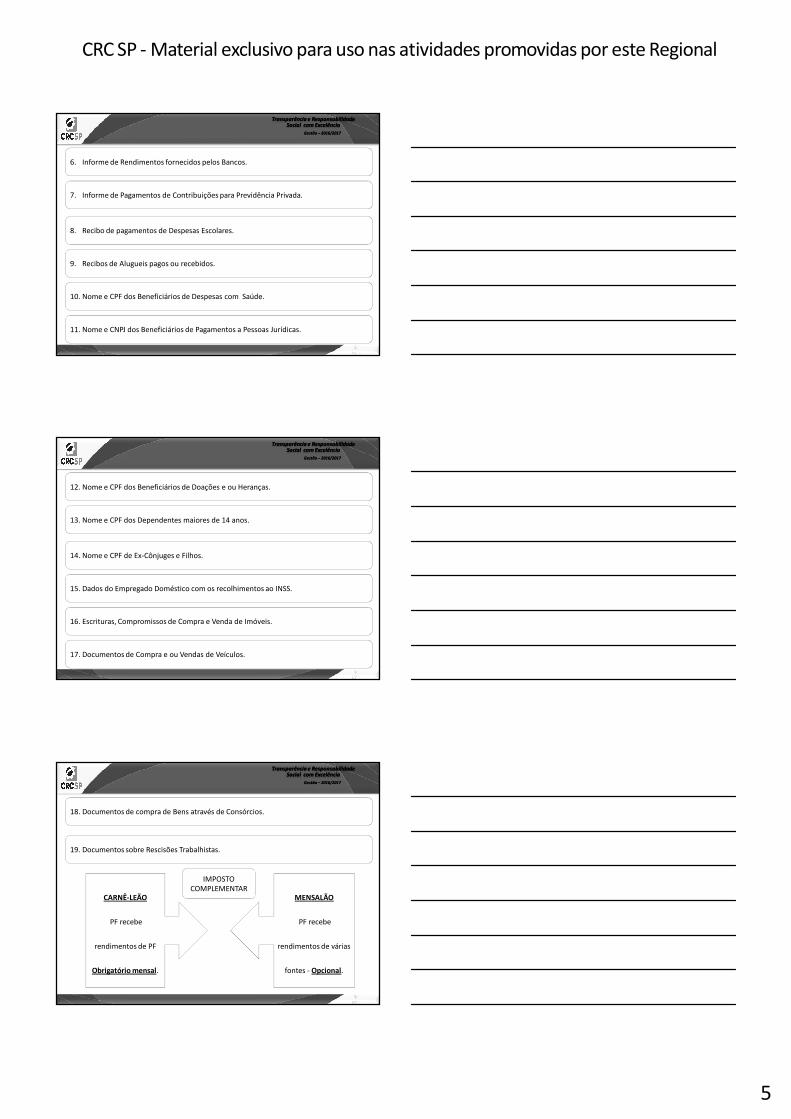

1. Cópia da Declaração do Imposto de Renda do ano de 2015, exercício 2014.

2. Informes de Rendimentos das Fontes Pagadoras.

3. Cópias de Recibos e ou Notas Fiscais fornecidas a Clientes/Pacientes.

4. Livro Caixa.

5. Informes de Rendimentos do INSS ou Previdência Privada.

Na preparação da DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA , serão necessários ter

em mãos todos os documentos do declarante e de seus dependentes, pertinentes a sua

movimentação financeira e patrimonial relativos ao período de Janeiro à Dezembro de 2015:

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

7. Informe de Pagamentos de Contribuições para Previdência Privada.

8. Recibo de pagamentos de Despesas Escolares.

6. Informe de Rendimentos fornecidos pelos Bancos.

9. Recibos de Alugueis pagos ou recebidos.

10. Nome e CPF dos Beneficiários de Despesas com Saúde.

11. Nome e CNPJ dos Beneficiários de Pagamentos a Pessoas Jurídicas.

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

13. Nome e CPF dos Dependentes maiores de 14 anos.

14. Nome e CPF de Ex-Cônjuges e Filhos.

12. Nome e CPF dos Beneficiários de Doações e ou Heranças.

15. Dados do Empregado Doméstico com os recolhimentos ao INSS.

16. Escrituras, Compromissos de Compra e Venda de Imóveis.

17. Documentos de Compra e ou Vendas de Veículos.

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

19. Documentos sobre Rescisões Trabalhistas.

18. Documentos de compra de Bens através de Consórcios.

CARNÊ-LEÃO

PF recebe

rendimentos de PF

Obrigatório mensal.

MENSALÃO

PF recebe

rendimentos de várias

fontes - Opcional.

IMPOSTO COMPLEMENTAR

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

4. PRINCIPAIS NOVIDADES DO PROGRAMA IRPF 2016

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

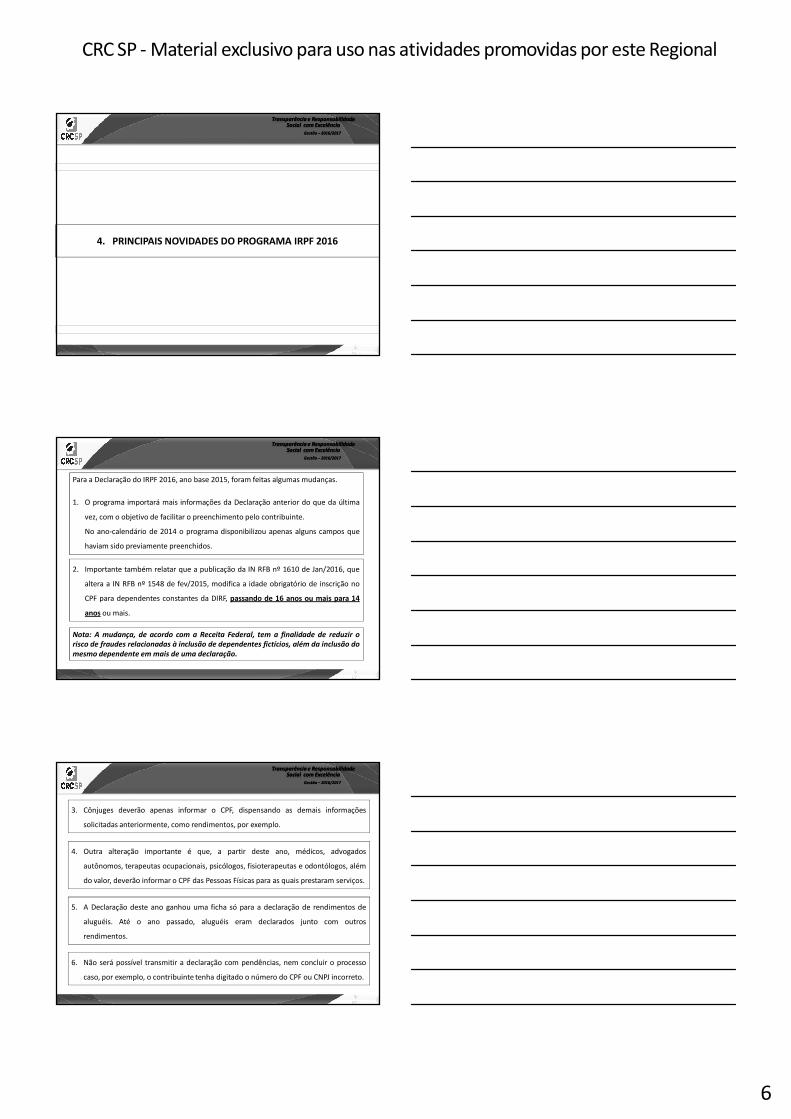

Para a Declaração do IRPF 2016, ano base 2015, foram feitas algumas mudanças.

1. O programa importará mais informações da Declaração anterior do que da última

vez, com o objetivo de facilitar o preenchimento pelo contribuinte.

No ano-calendário de 2014 o programa disponibilizou apenas alguns campos que

haviam sido previamente preenchidos.

2. Importante também relatar que a publicação da IN RFB nº 1610 de Jan/2016, que

altera a IN RFB nº 1548 de fev/2015, modifica a idade obrigatório de inscrição no

CPF para dependentes constantes da DIRF, passando de 16 anos ou mais para 14

anos ou mais.

Nota: A mudança, de acordo com a Receita Federal, tem a finalidade de reduzir o

risco de fraudes relacionadas à inclusão de dependentes fictícios, além da inclusão do

mesmo dependente em mais de uma declaração.

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

3. Cônjuges deverão apenas informar o CPF, dispensando as demais informações

solicitadas anteriormente, como rendimentos, por exemplo.

4. Outra alteração importante é que, a partir deste ano, médicos, advogados

autônomos, terapeutas ocupacionais, psicólogos, fisioterapeutas e odontólogos, além

do valor, deverão informar o CPF das Pessoas Físicas para as quais prestaram serviços.

5. A Declaração deste ano ganhou uma ficha só para a declaração de rendimentos de

aluguéis. Até o ano passado, aluguéis eram declarados junto com outros

rendimentos.

6. Não será possível transmitir a declaração com pendências, nem concluir o processo

caso, por exemplo, o contribuinte tenha digitado o número do CPF ou CNPJ incorreto.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

5. OBRIGATORIEDADE DA ENTREGA DA DECLARAÇÃO IRPF 2016

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

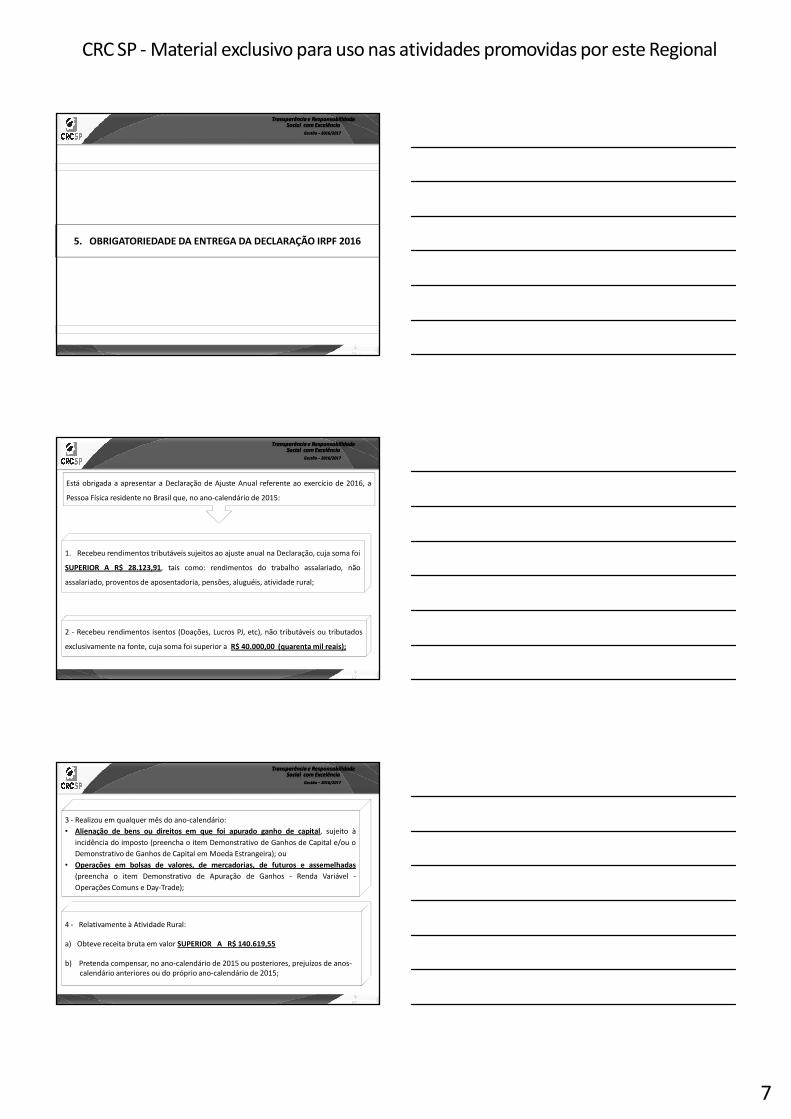

1. Recebeu rendimentos tributáveis sujeitos ao ajuste anual na Declaração, cuja soma foi

SUPERIOR A R$ 28.123,91, tais como: rendimentos do trabalho assalariado, não

assalariado, proventos de aposentadoria, pensões, aluguéis, atividade rural;

2 - Recebeu rendimentos isentos (Doações, Lucros PJ, etc), não tributáveis ou tributados

exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00 (quarenta mil reais);

Está obrigada a apresentar a Declaração de Ajuste Anual referente ao exercício de 2016, a

Pessoa Física residente no Brasil que, no ano-calendário de 2015:

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

4 - Relativamente à Atividade Rural:

a) Obteve receita bruta em valor SUPERIOR A R$ 140.619,55

b) Pretenda compensar, no ano-calendário de 2015 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2015;

3 - Realizou em qualquer mês do ano-calendário:

• Alienação de bens ou direitos em que foi apurado ganho de capital, sujeito à

incidência do imposto (preencha o item Demonstrativo de Ganhos de Capital e/ou o

Demonstrativo de Ganhos de Capital em Moeda Estrangeira); ou

• Operações em bolsas de valores, de mercadorias, de futuros e assemelhadas

(preencha o item Demonstrativo de Apuração de Ganhos - Renda Variável -

Operações Comuns e Day-Trade);

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

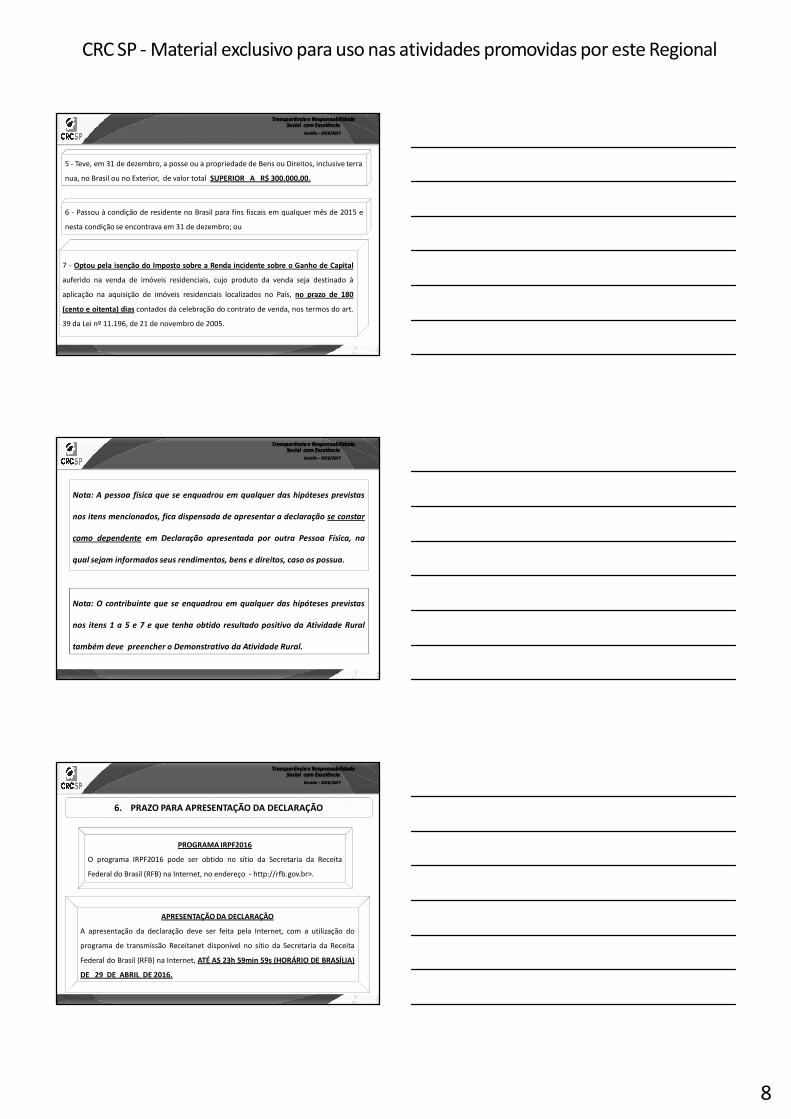

7 - Optou pela isenção do Imposto sobre a Renda incidente sobre o Ganho de Capital

auferido na venda de imóveis residenciais, cujo produto da venda seja destinado à

aplicação na aquisição de imóveis residenciais localizados no País, no prazo de 180

(cento e oitenta) dias contados da celebração do contrato de venda, nos termos do art.

39 da Lei nº 11.196, de 21 de novembro de 2005.

6 - Passou à condição de residente no Brasil para fins fiscais em qualquer mês de 2015 e

nesta condição se encontrava em 31 de dezembro; ou

5 - Teve, em 31 de dezembro, a posse ou a propriedade de Bens ou Direitos, inclusive terra

nua, no Brasil ou no Exterior, de valor total SUPERIOR A R$ 300.000,00.

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

Nota: A pessoa física que se enquadrou em qualquer das hipóteses previstas

nos itens mencionados, fica dispensada de apresentar a declaração se constar

como dependente em Declaração apresentada por outra Pessoa Física, na

qual sejam informados seus rendimentos, bens e direitos, caso os possua.

Nota: O contribuinte que se enquadrou em qualquer das hipóteses previstas

nos itens 1 a 5 e 7 e que tenha obtido resultado positivo da Atividade Rural

também deve preencher o Demonstrativo da Atividade Rural.

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

6. PRAZO PARA APRESENTAÇÃO DA DECLARAÇÃO

PROGRAMA IRPF2016

O programa IRPF2016 pode ser obtido no sítio da Secretaria da Receita

Federal do Brasil (RFB) na Internet, no endereço - http://rfb.gov.br>.

APRESENTAÇÃO DA DECLARAÇÃO

A apresentação da declaração deve ser feita pela Internet, com a utilização do

programa de transmissão Receitanet disponível no sítio da Secretaria da Receita

Federal do Brasil (RFB) na Internet, ATÉ AS 23h 59min 59s (HORÁRIO DE BRASÍLIA)

DE 29 DE ABRIL DE 2016.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

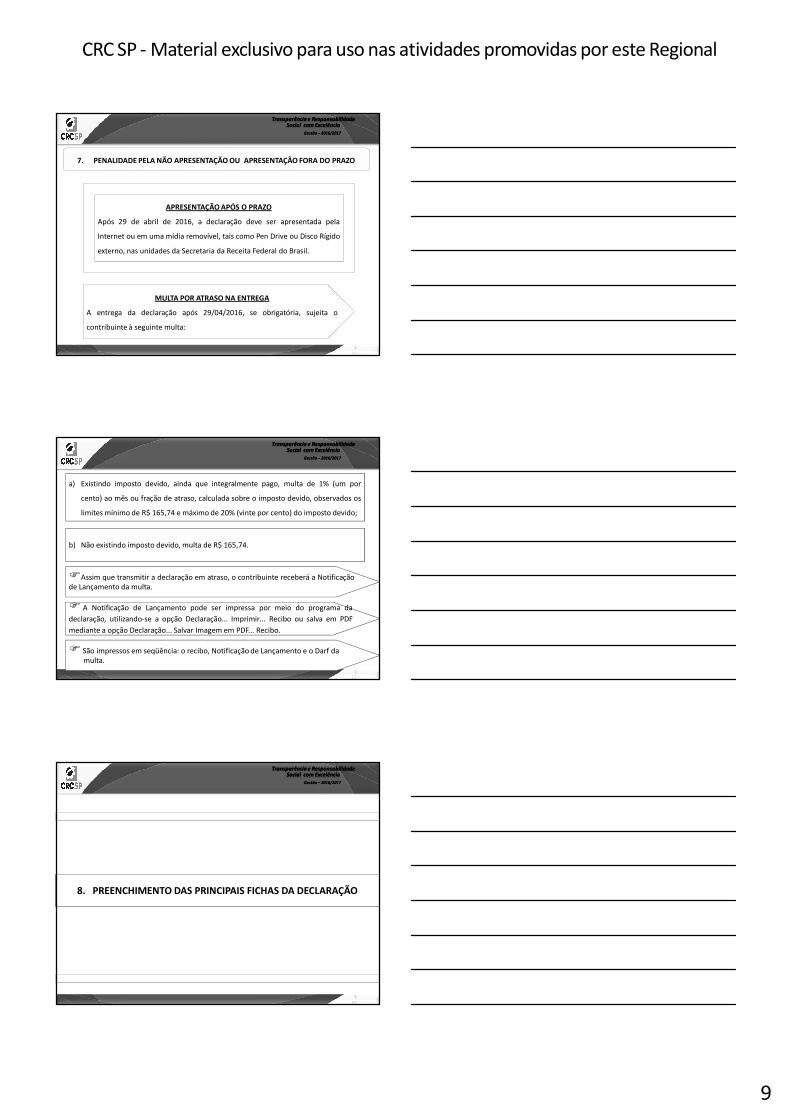

7. PENALIDADE PELA NÃO APRESENTAÇÃO OU APRESENTAÇÃO FORA DO PRAZO

APRESENTAÇÃO APÓS O PRAZO

Após 29 de abril de 2016, a declaração deve ser apresentada pela

Internet ou em uma mídia removível, tais como Pen Drive ou Disco Rígido

externo, nas unidades da Secretaria da Receita Federal do Brasil.

MULTA POR ATRASO NA ENTREGA

A entrega da declaração após 29/04/2016, se obrigatória, sujeita o

contribuinte à seguinte multa:

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

a) Existindo imposto devido, ainda que integralmente pago, multa de 1% (um por

cento) ao mês ou fração de atraso, calculada sobre o imposto devido, observados os

limites mínimo de R$ 165,74 e máximo de 20% (vinte por cento) do imposto devido;

b) Não existindo imposto devido, multa de R$ 165,74.

�Assim que transmitir a declaração em atraso, o contribuinte receberá a Notificaçãode Lançamento da multa.

� A Notificação de Lançamento pode ser impressa por meio do programa da

declaração, utilizando-se a opção Declaração... Imprimir... Recibo ou salva em PDF

mediante a opção Declaração... Salvar Imagem em PDF... Recibo.

� São impressos em seqüência: o recibo, Notificação de Lançamento e o Darf damulta.

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

8. PREENCHIMENTO DAS PRINCIPAIS FICHAS DA DECLARAÇÃO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

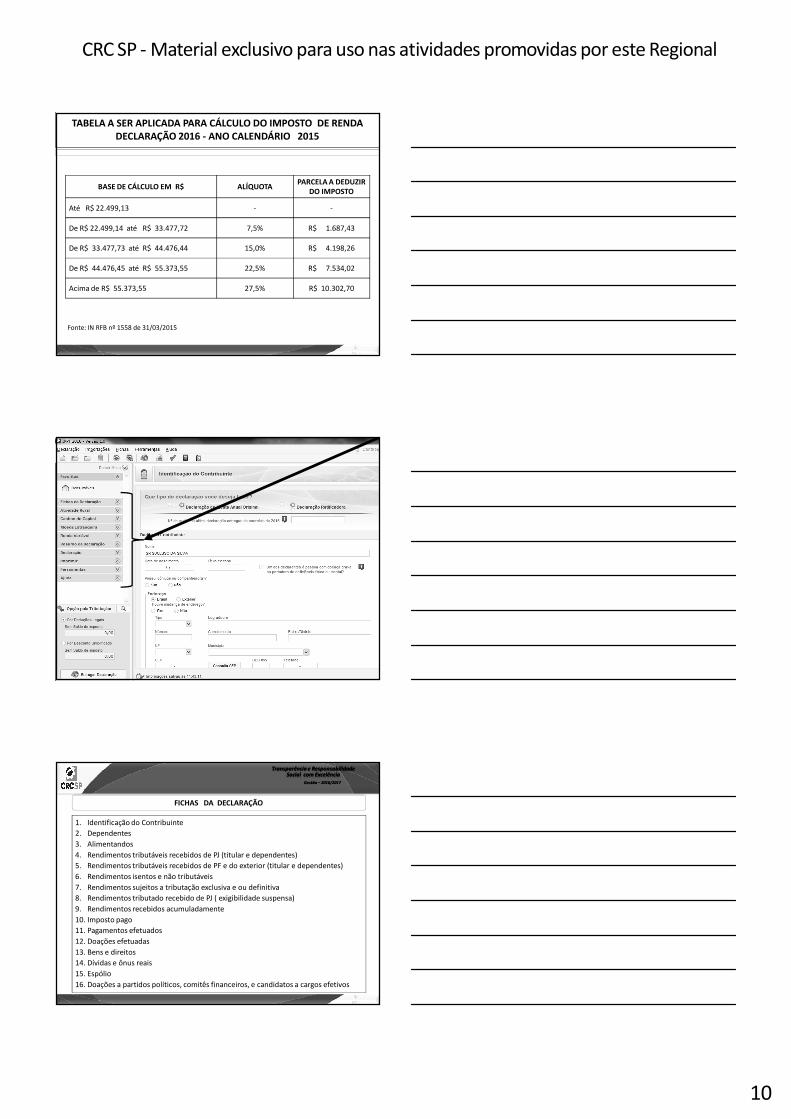

TABELA A SER APLICADA PARA CÁLCULO DO IMPOSTO DE RENDA DECLARAÇÃO 2016 - ANO CALENDÁRIO 2015

BASE DE CÁLCULO EM R$ ALÍQUOTAPARCELA A DEDUZIR

DO IMPOSTO

Até R$ 22.499,13 - -

De R$ 22.499,14 até R$ 33.477,72 7,5% R$ 1.687,43

De R$ 33.477,73 até R$ 44.476,44 15,0% R$ 4.198,26

De R$ 44.476,45 até R$ 55.373,55 22,5% R$ 7.534,02

Acima de R$ 55.373,55 27,5% R$ 10.302,70

Fonte: IN RFB nº 1558 de 31/03/2015

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

Transparência e Responsabilidade Transparência e Responsabilidade Social com Excelência Social com Excelência

Gestão Gestão –– 2016/20172016/2017

1. Identificação do Contribuinte

2. Dependentes

3. Alimentandos

4. Rendimentos tributáveis recebidos de PJ (titular e dependentes)

5. Rendimentos tributáveis recebidos de PF e do exterior (titular e dependentes)

6. Rendimentos isentos e não tributáveis

7. Rendimentos sujeitos a tributação exclusiva e ou definitiva

8. Rendimentos tributado recebido de PJ ( exigibilidade suspensa)

9. Rendimentos recebidos acumuladamente

10. Imposto pago

11. Pagamentos efetuados

12. Doações efetuadas

13. Bens e direitos

14. Dívidas e ônus reais

15. Espólio

16. Doações a partidos políticos, comitês financeiros, e candidatos a cargos efetivos

FICHAS DA DECLARAÇÃO