orçamento de estado 2017 - o que muda para as empresas

TRANSCRIPT

OE 2017_O que mudapara as empresas

4__Alterações em sede de IVA 10__Alterações em sede de IEC12__Alterações em sede de IRS18__Alterações em sede de IRC23__Impacto nas Soluções de Gestão Empresarial

Índice

OE 2017 | O que muda nas empresas?

3 | PRIMAVERA BSS

O Orçamento do Estado (OE) para 2017 prevê um conjunto de alterações ao sistema fiscal português na área dos Impostos sobre o Consumo e sobre o Rendimento com repercussões no quotidiano das pessoas singulares e das empresas.

Estas modificações terão certamente impacto em diversas áreas da gestão empresarial, particularmente nas operações contabilísticas, nos processos de gestão de recursos humanos e no cumprimento das obrigações declarativas.

Ao longo deste documento vamos identificar as principais alterações do ponto de vista fiscal para 2017 e respetivo impacto, quer para as pessoas singulares, quer na atividade empresarial.

Neste Ebook iremos ainda perceber de que forma as empresas poderão agilizar o reporting fiscal e o cumprimento atempado da legislação fiscal.

Alterações em sede de IVA

Das principais alterações introduzidas pelo OE 2017 em sede de IVA e outras obrigações conexas podemos destacar o IVA nos processos de importação, a comunicação doselementos das faturas, a revisão à Lista II do Código do IVAe Restituição do IVA às Forças e Serviços de Segurança eInstituições Particulares de Solidariedade Social e à SantaCasa da Misericórdia de Lisboa.

Poderá consultar abaixo o que realmente irá mudar e respetivas implicações em cada uma das áreas de incidência dessas alterações.

O OE 2017 introduz novidades no que respeita ao pagamento do IVA inerente aos processos de importação. O pagamento do Imposto passa a ser efetuado através do mecanismo de autoliquidação na respetiva declaração periódica.

Pagamento do Imposto devido aos Processos de Importação de Bens

Imposto sobre o Valor Acrescentado

1

OE 2017 | O que muda nas empresas?

5 | PRIMAVERA BSS

Este novo regime de autoliquidação entra em vigor no dia 1 de março de 2018, sendo, contudo, aplicável a partir do dia 1 de setembro de 2017 às importações de bens constantes do anexo C do Código do IVA, tais como estanho, cobre, zinco, níquel, alumínio, chumbo, azeitonas, chás, lãs, entre outros, com exceção dos óleos minerais.

As formas e prazos de exercício dessa opção de autoliquidação do imposto serão oportunamente regulados através de portaria a publicar posteriormente.

Quando entra em vigor?

OE 2017 | O que muda nas empresas?

Para que as empresas importadoras possam efetuar o pagamento do IVA por via da autoliquidação na declaração periódica têm de preencher os seguintes requisitos:

_Estar abrangidas pelo regime de periodicidade mensal

_Ter a situação fiscal regularizada

_Praticar exclusivamente operações sujeitas ao IVA, ou seja, operações que não estejam isentas de imposto e com direito à dedução, sem prejuízo da realização de operações imobiliárias ou financeiras que tenham carácter meramente acessório

_Não beneficiar de diferimento do pagamento do IVA relativo a importações anteriores, à data em que a opção produza efeitos

Que empresas podem optar pelo regime de autoliquidação do IVA?

OE 2017 | O que muda nas empresas?

7 | PRIMAVERA BSS

Atualmente assistimos a um cenário em que muitas empresas importadoras recorrem a um “work around” para não pagarem o imposto no momento da importação. Isto é, efetuam as importações através de um porto de outro qualquer país europeu, equiparando a operação a uma aquisição intracomunitária. Desta forma, não existe qualquer movimento financeiro, sendo possível efetuar a autoliquidação na liquidação periódica.

A autoliquidação na declaração periódicatraz benefícios para as empresas?

Ora, estas manobras acabam por tornar a operação demasiado onerosa.

Com esta medida agora aprovada no OE 2017 as empresas não terão que efetuar o pagamento “adiantado” na alfândega e poderão mesmo evitar alguns custos de contexto, transferindo as importações para os portos portugueses.

O OE 2017 traz também alterações à data de comunicação dos elementos das faturas, uma modificação que já constava, aliás, na proposta inicial do regime de comunicação de faturas. Na altura, vários setores contestaram este prazo por considerarem ser bastante redutor.

Segundo o OE 2017, a comunicação à Autoridade Tributária e Aduaneira (AT) dos elementos das faturas emitidas deverá passar a ser efetuada até ao 20º dia do mês seguinte ao da emissão da fatura, ao invés do 25º dia, conforme estava estabelecido até agora.

A própria via de comunicação desses elementos das faturas deverá sofrer alterações a curto prazo. É expectável que no decurso do ano civil sejam comunicadas mais alterações.

Comunicação dos elementos das faturas2

OE 2017 | O que muda nas empresas?

Outra novidade inscrita no documento é a possibilidade de o Governo introduzir alterações à verba 3.1 da Lista II doCódigo do IVA, de forma a ampliar a sua aplicação a outrasprestações de serviços de bebidas, estendendo-a a bebidasque se encontravam excluídas.

A viabilidade e a extensão das alterações a introduzir no âmbito desta medida irão depender das conclusões do Grupo de Trabalho Interministerial entretanto criado para o efeito. Prevê-se que ao longo de 2017 exista nova legislação sobre o tema.

Autorização Legislativa no âmbito do IVA

Restituição do IVA às Forças e Serviços de Segurança

Prevê-se a aplicação do regime de restituição do imposto pelos Serviços do IVA no âmbito das aquisições destinadas às Forças e Serviços de Segurança, desde que sejam realizadas através da Secretaria-Geral do Ministério da Administração Interna.

Restituição do IVA a Instituições Particulares de Solidariedade Social (IPSS) e à Santa Casa da Misericórdia de Lisboa

Para 2017, mantém-se o regime de restituição de 50% do IVA incorrido, em determinadas operações, pelas Instituições Particulares de Solidariedade Social (IPSS) e pela Santa Casa da Misericórdia de Lisboa.

3

4

5

9 | PRIMAVERA BSS

Alterações em sede de IECImposto Especial sobre o Consumo

No âmbito dos Impostos Especiais sobre o Consumo (IEC), é de salientar a alteração prevista no imposto sobre o álcool, as bebidas alcoólicas e as bebidas adicionadas de açúcar ou outros edulcorantes (“IABA”).

A medida prevê que determinadas bebidas alcoólicas e bebidas adicionadas de açúcar ou outros edulcorantes sejam taxadas de forma acentuada, no âmbito do designado “Fat Tax” ou “Sugar Tax”.

OE 2017 | O que muda nas empresas?

11 | PRIMAVERA BSS

O regime de entreposto, circulação e armazenamento associado à comercialização destas bebidas passa a ser equiparado ao regime aplicável em sede de tabaco e álcool.

A unidade tributável das bebidas não alcoólicas é constituída pelo número de hectolitros de produto acabado, sendo que a taxa de imposto varia entre € 8,22/hl e € 16,46/hl, consoante,o teor de açúcar seja inferior, igual e superior a 80g/l.

Mantém-se, todavia, a isenção para as bebidas à base de leite, soja ou arroz, sumos e néctares de frutos, algas ou produtos hortícolas, bebidas de cereais, amêndoa, caju e avelã ou outras bebidas criadas para fazer face a necessidades dietéticas especiais.

11 | PRIMAVERA BSS

Alterações em sede de IRSImposto sobre o Rendimento das Pessoas Singulares

As principais alterações em sede de IRS definidas no OE 2017 incidem sobre o Subsídio de Refeição; o alojamento local; sujeitos passivos com deficiência; tributação conjunta; datas de entrega da Declaração de IRS – Modelo 3; alterações aos escalões de IRS; tributação de subsídios e compensações auferidas por Bombeiros Voluntários; consignação em sede de IRS; declaração de IRS – Modelo 3 automática; Sobretaxa; Regime Público de Capitalização e opção por tributação conjunta.

Abaixo analisamos as principais áreas de incidência das alterações em sede de IRS.

O valor do Subsídio de Refeição diário aplicável a funcionários públicos é atualizado em 0,25€. Por conseguinte, o valor não sujeito a IRS passa dos 4,27€ para os 4,52€. Nas situações em que o mesmo é liquidado em numerário passa dos 6,83€ para os 7,23€.

Os valores do Subsídio de Refeição atualmente em vigor não sofriam qualquer alteração desde 2009. Esta atualização representa um aumento efetivo de rendimento, uma vez que o setor privado habitualmente acompanha as diretrizes do setor do Estado, prevendo-se um acréscimo de 0,25€/dia, sem sujeição a IRS.

Subsídio de Refeição1

OE 2017 | O que muda nas empresas?

13 | PRIMAVERA BSS13 | PRIMAVERA BSS

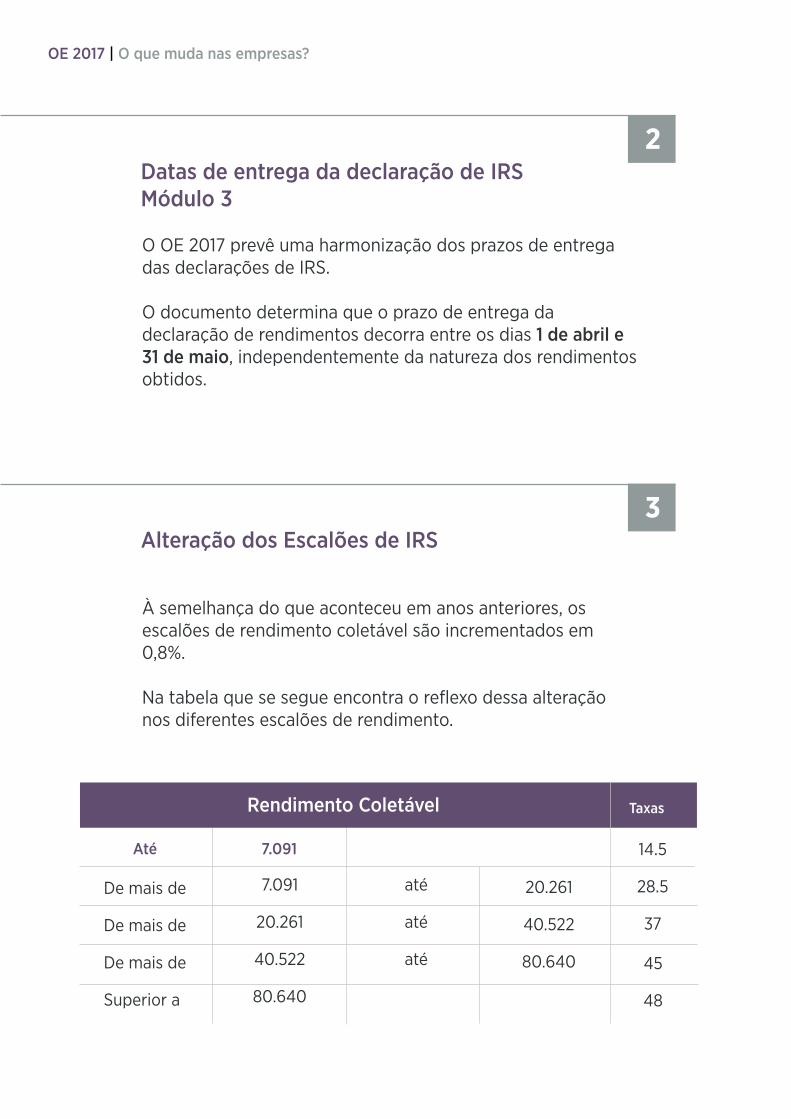

O OE 2017 prevê uma harmonização dos prazos de entrega das declarações de IRS.

O documento determina que o prazo de entrega da declaração de rendimentos decorra entre os dias 1 de abril e 31 de maio, independentemente da natureza dos rendimentos obtidos.

À semelhança do que aconteceu em anos anteriores, os escalões de rendimento coletável são incrementados em 0,8%.

Na tabela que se segue encontra o reflexo dessa alteração nos diferentes escalões de rendimento.

Datas de entrega da declaração de IRS Módulo 3

Alteração dos Escalões de IRS

2

3

Até 7.091

De mais de

De mais de

De mais de

Superior a

7.091

20.261

40.522

80.640

até

até

até

14.5

28.5

37

45

48

20.261

40.522

80.640

OE 2017 | O que muda nas empresas?

Rendimento Coletável Taxas

15 | PRIMAVERA BSS15 | PRIMAVERA BSS

Para 2017 e anos seguintes, o universo dos sujeitos passivos abrangidos pela entrega automática do Modelo 3 será fixado por decreto regulamentar. Recorde-se que em 2016 a declaração automática já abrangeu alguns sujeitos passivos que preenchiam determinadas condições cumulativas, entre elas, o recebimento de rendimentos em território português (devidamente comunicados à AT), sem dependentes a cargo e com deduções relativas a ascendentes.

Declaração de IRSModelo 3, entrega automática

4

OE 2017 | O que muda nas empresas?

17 | PRIMAVERA BSS

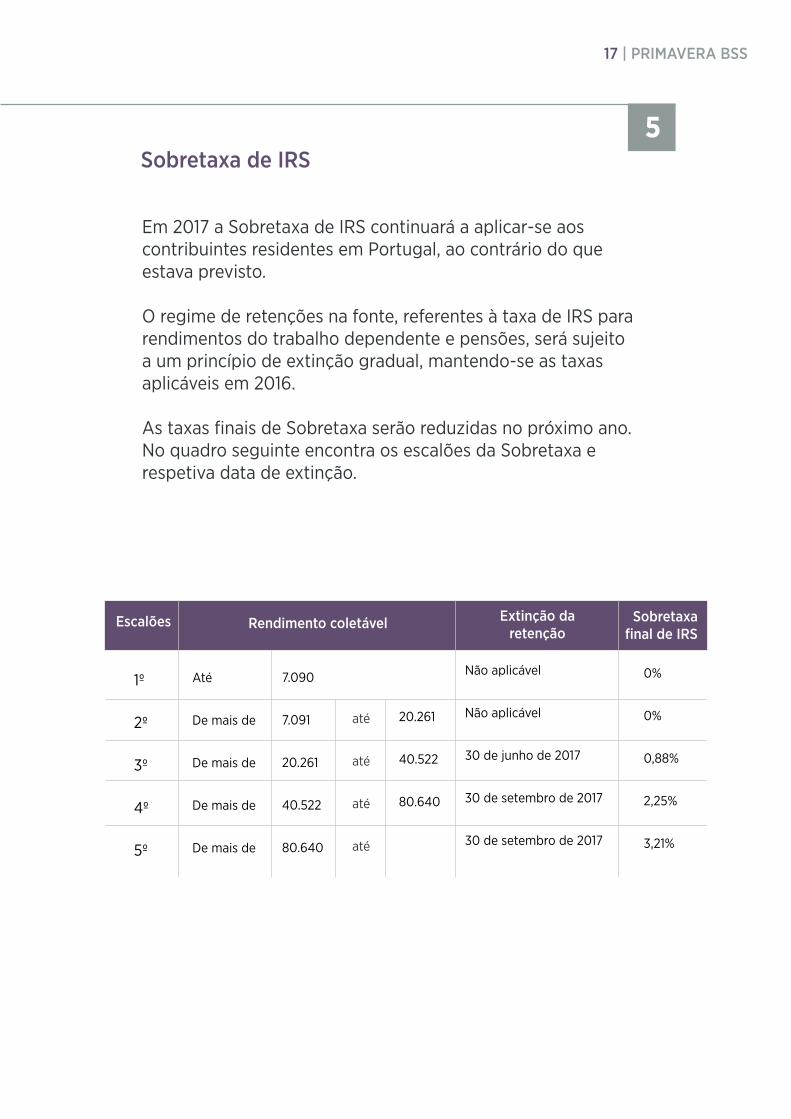

Em 2017 a Sobretaxa de IRS continuará a aplicar-se aos contribuintes residentes em Portugal, ao contrário do que estava previsto.

O regime de retenções na fonte, referentes à taxa de IRS para rendimentos do trabalho dependente e pensões, será sujeito a um princípio de extinção gradual, mantendo-se as taxas aplicáveis em 2016.

As taxas finais de Sobretaxa serão reduzidas no próximo ano. No quadro seguinte encontra os escalões da Sobretaxa e respetiva data de extinção.

Sobretaxa de IRS5

até

até

até

até

1º

2º

3º

4º

5º

Até

De mais de

De mais de

De mais de

De mais de

Não aplicável

Não aplicável

30 de junho de 2017

30 de setembro de 2017

30 de setembro de 2017

20.261

40.522

80.640

7.090

7.091

20.261

40.522

80.640

0%

0%

0,88%

2,25%

3,21%

Escalões Rendimento coletável Extinção da retenção

Sobretaxafinal de IRSS

Alterações em sede de IRCImposto sobre o Rendimento das Pessoas Coletivas

OE 2017 | O que muda nas empresas?

19 | PRIMAVERA BSS

As principais alterações em sede de IRC definidas no OE 2017 incidem sobre o Período de Tributação; Regime de Reinvestimento; Regime Simplificado; Tributação Autónoma, Pagamento Especial por Conta; Obrigações Contabilísticas das Empresas e Regime de Tributação dos Resultados Internos.Abaixo analisamos as principais áreas de incidência do Imposto sobre o Rendimento das Pessoas Coletivas.

A adoção do Período de Tributação diferente do ano civil só será permitida nas situações em que o mesmo coincida com o período social de prestação de contas.

A atividade de alojamento local, na modalidade de moradia ou apartamento, é autonomizada, criando-se para o efeito um coeficiente de 0,35 para os rendimentos da exploração de estabelecimentos afetos a essa atividade.

Recorde-se que os serviços de hotelaria continuam a ser tributados com referência ao coeficiente 0,04.

A sujeição às taxas de Tributação Autónoma sobre as despesas de representação, as ajudas de custo e a compensação pela deslocação em viatura própria do trabalhador ao serviço da empresa (que não sejam faturados a clientes), deixa de estar circunscrita aos encargos dedutíveis. Ficam, no entanto, excluídas as situações em que haja tributação em sede de IRS, na esfera do respetivo beneficiário.

Os encargos suportados são apenas aqueles que forem reconhecidos como gastos de acordo com a normalização contabilística em vigor.

Período de Tributação

Regime Simplificado

Tributação Autónoma

1

2

3

OE 2017 | O que muda nas empresas?

21 | PRIMAVERA BSS21 | PRIMAVERA BSS

O OE 2017 alargou o âmbito da dispensa de Pagamento Especial por Conta aos sujeitos passivos que apenas aufiram rendimentos não sujeitos ou isentos de IRC.

O volume de negócios considerado para efeitos de cálculo do Pagamento Especial por Conta deve corresponder ao valor das vendas e dos serviços prestados, geradores de rendimentos sujeitos, não isentos.

O limite mínimo do Pagamento Especial por Conta desce para 850€, mantendo-se o teto máximo no valor de 70.000€ (atualmente o limite mínimo é de 1.000€).

O OE 2017 alarga a obrigatoriedade de as empresas exportarem o ficheiro SAFT a todos os sujeitos passivos de IRC que exerçam, a título principal, uma ati vidade comercial, industrial ou agrícola, com sede ou estabelecimento estável em território português, independentemente de a contabilidade ser efetuada com recurso a meios informáticos.

Pagamento Especial por Conta

Obrigações Contabilísticas das Empresas

4

5

OE 2017 | O que muda nas empresas?

23 | PRIMAVERA BSS

As alterações aos impostos, sejam eles Diretos ou Indiretos, têm, regra geral, impacto na atividade das empresas, particularmente no reporting fiscal exigido pelo legislador.

Face às alterações ao regime fiscal imanadas do OE 2017, o impacto na atividade empresarial não deve ser descurado, particularmente nas áreas de gestão de recursos humanos.

Relativamente à atualização do valor do Subsídio de Refeição, as empresas que já dispõem de soluções de processamento automático de payroll e outras retribuições terão de atualizar o valor limite de isenção do imposto.

No que respeita à alteração dos escalões de IRS, será necessário atualizar as tabelas de Retenção na Fonte de IRS para o Continente e Regiões Autónomas.

Quanto à Sobretaxa, as alterações ao cálculo da Sobretaxa para o ano de 2017 implicam alterações na fórmula de cálculo atualmente em vigor, acautelando as datas de entrada em vigor das respetivas alterações que irão gradualmente eliminar esta contribuição extraordinária.

Que operações terão de ser revistas na atividade diária das empresas?

Impacto nas soluções de gestão empresarial

A PRIMAVERA disponibiliza soluções de gestão empresarial que agilizam o cumprimento atempado e eficaz da fiscalidade vigente nos vários mercados onde a marca está presente.

Consulte as nossas soluções e escolha a que mais se ajusta às necessidades da sua empresa. Teremos todo o gosto em contribuir para o crescimento da sua empresa.

Este documento apenas contém informação de caráter geral, não configurando qualquer aconselhamento ou promoção de serviços prestados pela PRIMAVERA.

A elaboração deste documento contou com a colaboração do especialista da PRIMAVERA em fiscalidade, Pedro Montez.

25 | PRIMAVERA BSS

Contactos PRIMAVERA Edifício PRIMAVERALamaçães 4719-006 Braga

T (+351) 253 309 900F (+351) 253 309 [email protected]