oportunidades de investimento em angola

DESCRIPTION

PORQUÊ INVESTIR EM ANGOLA; O INVESTIMENTO PRIVADO EM ANGOLA; OPORTUNIDADES DE INVESTIMENTO EM ANGOLATRANSCRIPT

Unidade de Business Development - África

OPORTUNIDADES DE INVESTIMENTO EM ANGOLA

Fevereiro de 2012

BREVE APRESENTAÇÃO

UBD - África 2

ÍNDICE

1. PORQUÊ INVESTIR EM ANGOLA

2. O INVESTIMENTO PRIVADO EM ANGOLA

3. OPORTUNIDADES DE INVESTIMENTO EM ANGOLA

4. PORQUÊ O BPI?

5. CONCLUSÕES

UBD - África 3

ÍNDICE

1. PORQUÊ INVESTIR EM ANGOLA

2. O INVESTIMENTO PRIVADO EM ANGOLA

3. OPORTUNIDADES DE INVESTIMENTO EM ANGOLA

4. PORQUÊ O BPI?

5. CONCLUSÕES

UBD - África 4

ENQUADRAMENTO

2011E

Fonte: Governo Angolano (peso Oil & Gas) e FMI (restantes indicadores).

Oil & Gas42% PIB (k Mn USD) 99.3 E

PIB p/cap (USD) 5 061 E

� Extensa riqueza de recursos naturais

� Estabilidade política e económica

� Economia bastante dinâmica

� Uma das maiores economias de África

� Crescimento económico acentuado

� Inserida no mercado da SADC (260mn

consumidores potenciais)

� Fortes incentivos fiscais e aduaneiros ao

investimento privado

População 19.6mn (2011E)

Capital Luanda (4.5mnE)

Língua Português (oficial)

Moeda Kwanza (Akz)

UBD - África 5

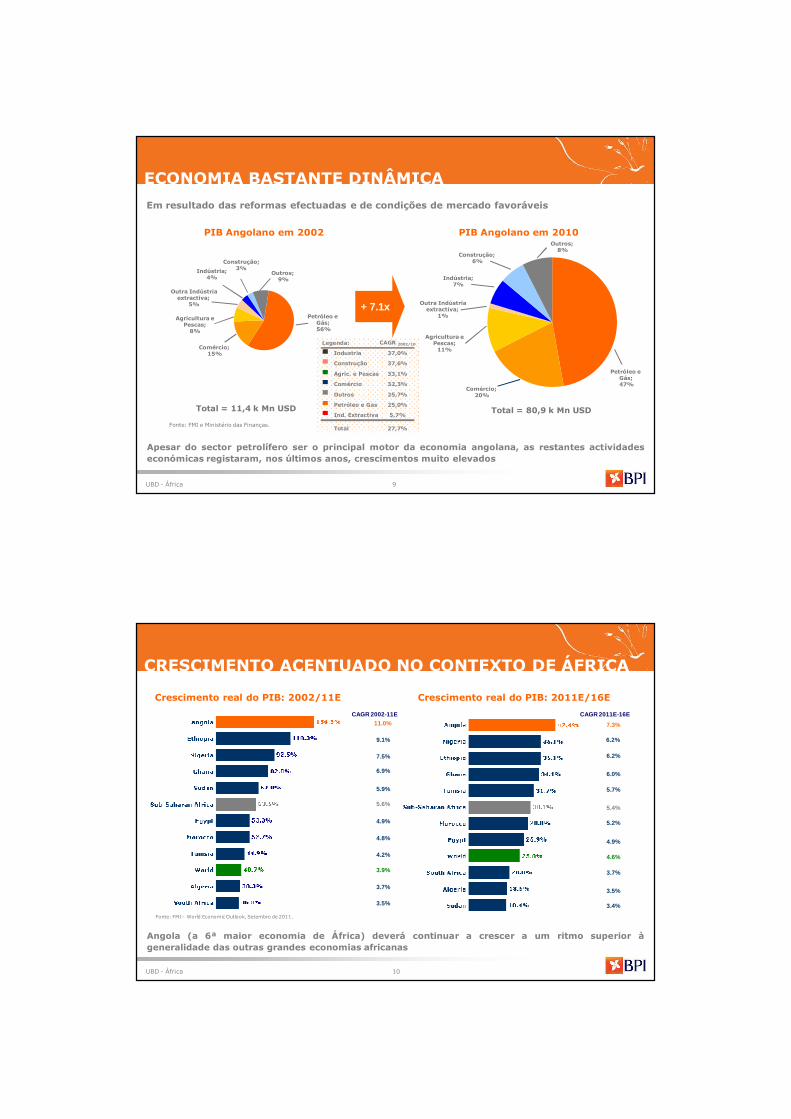

6ª MAIOR ECONOMIA DE ÁFRICA

Angola constitui a 6ª maior economia africana e a 2ª maior potência da África Austral

As 10 maiores economias de África em 2010

Fonte: FMI - World Economic Outlook, Setembro de 2011.

UBD - África 6

ANGOLA MEMBRO DA SADC

Angola já é a 2ª grande potência da região a seguir à África do Sul

Fonte: FMI – World Economic Outlook, Setembro de 2011.

Southern African Development Community (SADC)

Mercado Comumaté 2012

União Económica até 2018

População em 2011E (mn #)

PIBpreços correntes em 2011E (USD bn)

PIBpreços correntes per capita em 2011E (USD k)

SADC = 280mn

SADC = USD663bn

SADC = USD2.36k/ pc

UBD - África 7

ESTABILIDADE POLÍTICA E ECONÓMICA

Nota: A Taxa de câmbio no mercado informal situa-se entre 98-100 AKZ/USD.Fonte: FMl, Comissão Europeia, Banco de Portugal e BPI.

Inflação Taxa de juro média (TBC 182 dias)

Taxa de câmbio média

Alcançada com as medidas tomadas pelo Governo desde 2002

UBD - África 8

RATING DA REPÚBLICA DE ANGOLA

B+ B1 B+

Standard & Poors

BB- Ba3 BB-

Moody’sFitch Ratings

Maio 2010

2011

Outlook EstávelEstávelEstável

2 ‘Notches’ abaixo de ‘Investment Grade’ (BBB)

UBD - África 9

ECONOMIA BASTANTE DINÂMICA

Apesar do sector petrolífero ser o principal motor da economia angolana, as restantes actividadeseconómicas registaram, nos últimos anos, crescimentos muito elevados

Fonte: FMI e Ministério das Finanças.

Comércio; 15%

Agricultura e Pescas;

8%

Outra Indústriaextractiva;

5%

Indústria; 4%

Construção; 3%

Outros; 9%

Petróleo e Gás; 56%

+ 7.1x

Comércio; 20%

Agricultura e Pescas; 11%

Outra Indústriaextractiva;

1%

Indústria; 7%

Construção; 6%

Outros; 8%

Petróleo e Gás; 47%

PIB Angolano em 2002 PIB Angolano em 2010

Total = 11,4 k Mn USD Total = 80,9 k Mn USD

Em resultado das reformas efectuadas e de condições de mercado favoráveis

Legenda: CAGR 2002/10

Industria 37,0%

Construção 37,6%

Agric. e Pescas 33,1%

Comércio 32,3%

Outros 25,7%

Petróleo e Gas 25,0%

Ind. Extractiva 5,7%

Total 27,7%

UBD - África 10

CRESCIMENTO ACENTUADO NO CONTEXTO DE ÁFRICA

Angola (a 6ª maior economia de África) deverá continuar a crescer a um ritmo superior àgeneralidade das outras grandes economias africanas

Crescimento real do PIB: 2002/11E Crescimento real do PIB: 2011E/16E

Fonte: FMI – World Economic Outlook, Setembro de 2011.

5.6%

4.9%

7.5%

9.1%

11.0%

4.2%

3.5%

3.7%

6.9%

5.9%

4.8%

3.9%

5.4%

5.2%

6.2%

7.3%

6.2%

3.7%

3.5%

5.7%

6.0%

4.9%

4.6%

CAGR 2002-11E CAGR 2011E-16E

3.4%

UBD - África 11

ÍNDICE

1. PORQUÊ INVESTIR EM ANGOLA

2. O INVESTIMENTO PRIVADO EM ANGOLA

3. OPORTUNIDADES DE INVESTIMENTO EM ANGOLA

4. PORQUÊ O BPI?

5. CONCLUSÕES

UBD - África 12

ÁREAS RESERVADAS AO ESTADO ANGOLANO

� Produção, distribuição e venda de equipamentomilitar;

� Actividadesde Banco Central e assuntos ligados à moeda nacional;

� Propriedade e administração de estruturas portuárias, aeroportuárias e infra-estrutura básicade telecomunicações.

� Projectos de infra-estruturas ligados à rede de telecomunicações; e

� Serviços postais.

� Produção, transporte e distribuição de electricidade para consumo público;

� Transporte ferroviário;

� Infra-estruturas excluindo a rede básica de telecomunicações, saneamento básico eabastecimentopúblico de água.

Reserva absoluta do Estado

Participação maioritária ou principal do

Estado

Reserva relativa do Estado

A intervenção do Estado na actividade económica angolana encontra-se definida pela Lei deDelimitação dos Sectores de Actividade Económica (Lei n.º 5/02 de 16 de Abril):

UBD - África 13

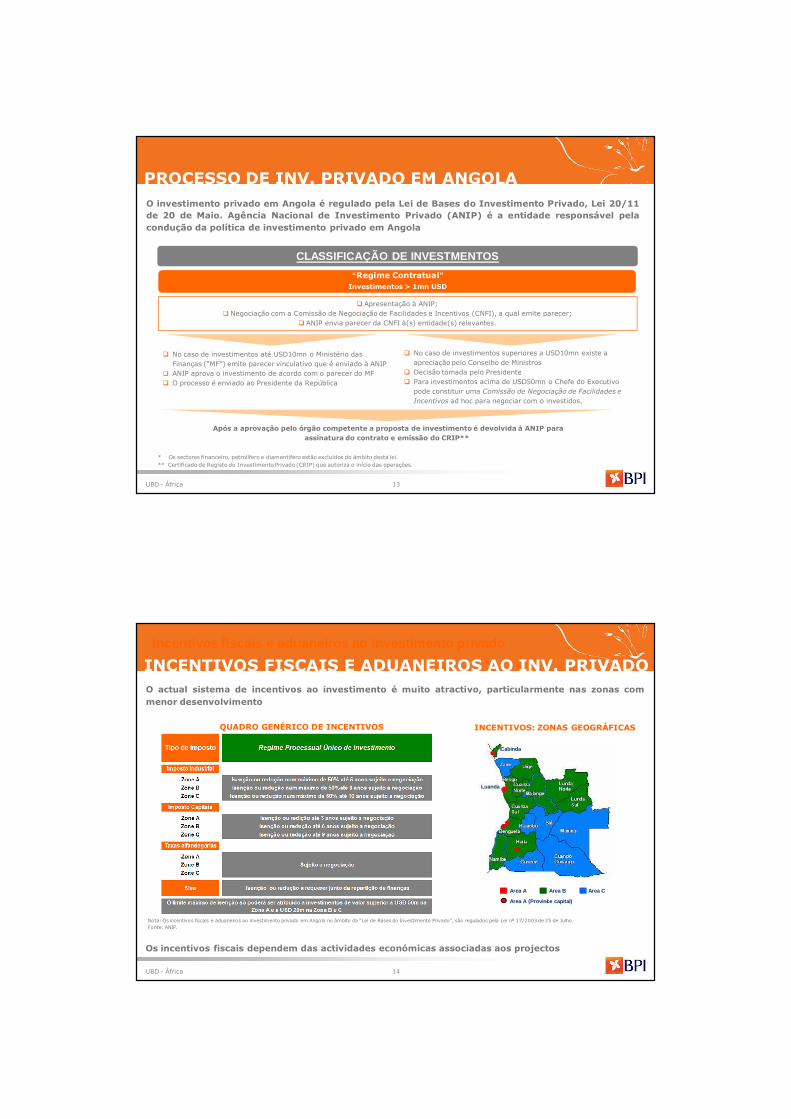

PROCESSO DE INV. PRIVADO EM ANGOLAO investimento privado em Angola é regulado pela Lei de Bases do Investimento Privado, Lei 20/11de 20 de Maio. Agência Nacional de Investimento Privado (ANIP) é a entidade responsável pelacondução da política de investimento privado em Angola

* Os sectores financeiro, petrolífero e diamantífero estão excluídos do âmbito desta lei.** Certificado de Registo do Investimento Privado (CRIP) que autoriza o início das operações.

� Apresentação à ANIP;� Negociação com a Comissão de Negociação de Facilidades e Incentivos (CNFI), a qual emite parecer;

� ANIP envia parecer da CNFI à(s) entidade(s) relevantes.

“Regime Contratual”Investimentos> 1mn USD

� No caso de investimentos superiores a USD10mn existe a apreciação pelo Conselho de Ministros

� Decisão tomada pelo Presidente� Para investimentos acima de USD50mn o Chefe do Executivo pode constituir uma Comissão de Negociação de Facilidades e

Incentivos ad hoc para negociar com o investidos.

CLASSIFICAÇÃO DE INVESTMENTOS

� No caso de investimentos até USD10mn o Ministério dasFinanças (“MF”) emite parecer vinculativo que é enviado à ANIP

� ANIP aprova o investimento de acordo com o parecer do MF� O processo é enviado ao Presidente da República

Após a aprovação pelo órgão competente a proposta de investimento é devolvida à ANIP para assinatura do contrato e emissão do CRIP**

UBD - África 14

INCENTIVOS FISCAIS E ADUANEIROS AO INV. PRIVADOIncentivos fiscais e aduaneiros ao investimento pri vado

O actual sistema de incentivos ao investimento é muito atractivo, particularmente nas zonas commenor desenvolvimento

Os incentivos fiscais dependem das actividades económicas associadas aos projectos

Nota: Os incentivos fiscais e aduaneiros ao investimento privado em Angola no âmbito da “Lei de Bases do Investimento Privado”, são regulados pela Lei nº 17/2003 de 25 de Julho.Fonte: ANIP.

INCENTIVOS: ZONAS GEOGRÁFICASQUADRO GENÉRICO DE INCENTIVOS

Area A

Area A (Province capital)í

Area B Area C

Luanda

Cabinda

UBD - África 15

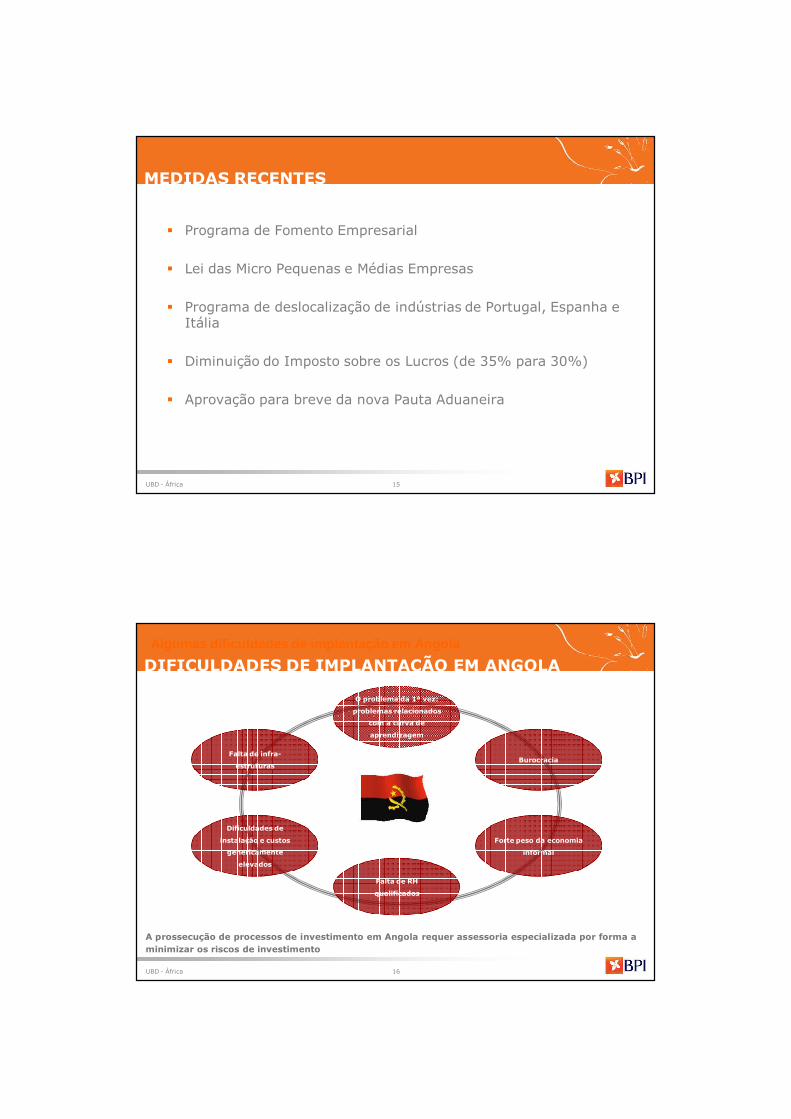

� Programa de Fomento Empresarial

� Lei das Micro Pequenas e Médias Empresas

� Programa de deslocalização de indústrias de Portugal, Espanha e Itália

� Diminuição do Imposto sobre os Lucros (de 35% para 30%)

� Aprovação para breve da nova Pauta Aduaneira

MEDIDAS RECENTES

UBD - África 16

Falta de infra-

estruturas

Dificuldades de

instalação e custos

genericamente

elevados

Falta de RH

qualificados

Forte peso da economia

informal

Burocracia

O problema da 1ª vez:

problemas relacionados

com a curva de

aprendizagem

Algumas dificuldades de implantação em Angola

A prossecução de processos de investimento em Angola requer assessoria especializada por forma aminimizar os riscos de investimento

DIFICULDADES DE IMPLANTAÇÃO EM ANGOLA

UBD - África 17

ÍNDICE

1. PORQUÊ INVESTIR EM ANGOLA

2. O INVESTIMENTO PRIVADO EM ANGOLA

3. OPORTUNIDADES DE INVESTIMENTO EM ANGOLA

4. PORQUÊ O BPI?

5. CONCLUSÕES

UBD - África 18

EXTENSOS RECURSOS NATURAISAgrícolas Florestais Minerais

Angola é um país com vastos recursos naturais

Fonte: Governo de Angola.

UBD - África 19

Sectores prioritários de investimento em Angola

Oportunidades de investimento em variados sectores

SECTORES PRIORITÁRIOS DE INVESTIMENTO

Agricultura e pecuária

Telecomunicações, Energia e Água

Construção e Turismo

Infra-estruturas

Transportes

Pescas e derivados

Industria (bens essenciais)

Reabilitação e expansão das

infra-estruturas

Substituição de importações

Incremento da oferta de

bens domésticos essenciais

Qualificação de recursos

humanos e Saúde

Objectivos do Governo Sectores prioritários Curto prazo

Ênfase na

(re)construção

de infra-estruturas, no

desenvolvimento do

sector primário e

indústrias de bens essenciais

UBD - África 2020

PRINCIPAIS RECURSOS AGRICOLAS

Fonte: Governo de Angola.

A produção agrícola assenta em estruturas de pequena dimens ão e cariz familiar

Legenda:

� Angola foi o 4º maior exportador mundial de café e sisal

� Exportando muitos outros produtos como o milho, a cana

de açúcar, o algodão, entre outros

� A área cultivada em explorações empresariais representa

menos de 4%

UBD - África 2121

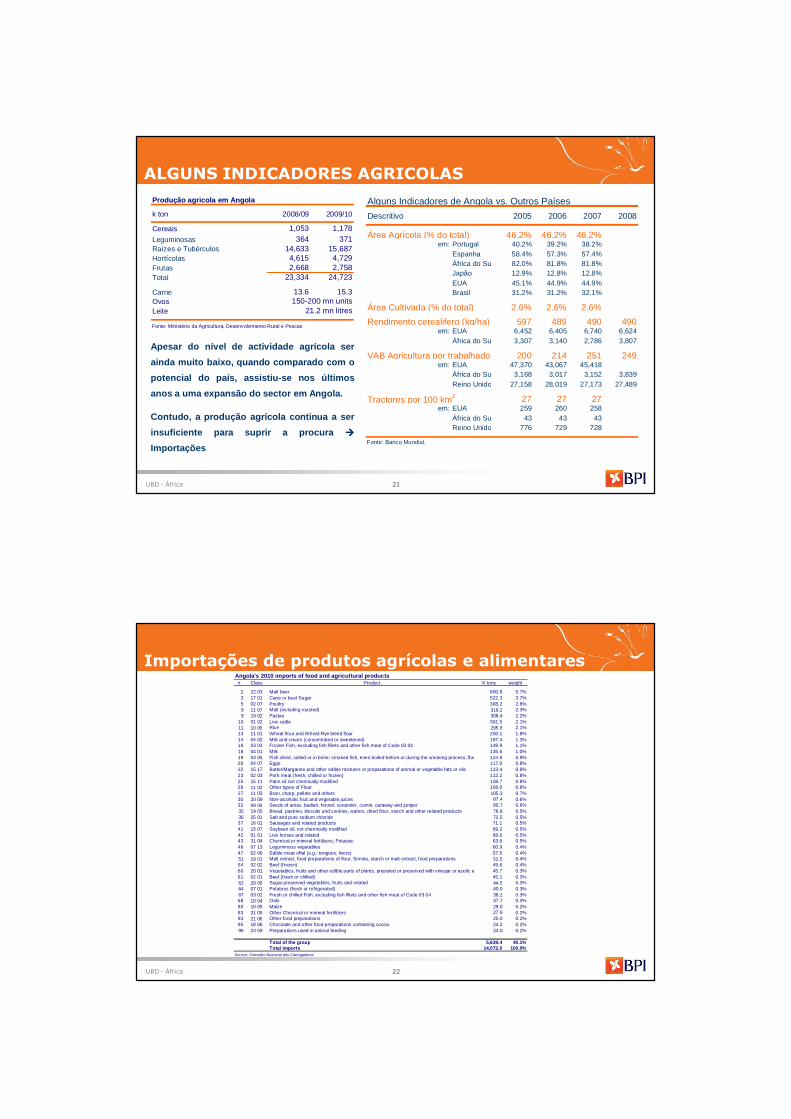

ALGUNS INDICADORES AGRICOLAS

Alguns Indicadores de Angola vs. Outros Países

Descritivo 2005 2006 2007 2008

Área Agrícola (% do total) 46.2% 46.2% 46.2%em: Portugal 40.2% 39.2% 38.2%

Espanha 58.4% 57.3% 57.4%África do Sul 82.0% 81.8% 81.8%Japão 12.9% 12.8% 12.8%EUA 45.1% 44.9% 44.9%Brasil 31.2% 31.2% 32.1%

Área Cultivada (% do total) 2.6% 2.6% 2.6%

Rendimento cerealifero (kg/ha) 597 489 490 490em: EUA 6,452 6,405 6,740 6,624

África do Sul 3,307 3,140 2,786 3,807

VAB Agricultura por trabalhador 200 214 251 249em: EUA 47,370 43,067 45,418

África do Sul 3,168 3,017 3,152 3,839Reino Unido 27,158 28,019 27,173 27,489

Tractores por 100 km2 27 27 27em: EUA 259 260 258

África do Sul 43 43 43Reino Unido 776 729 728

Fonte: Banco Mundial.

Produção agricola em Angola

k ton 2008/09 2009/10

Cereais 1,053 1,178Leguminosas 364 371Raízes e Tubérculos 14,633 15,687Hortícolas 4,615 4,729Frutas 2,668 2,758Total 23,334 24,723

Carne 13.6 15.3Ovos 150-200 mn unitsLeite 21.2 mn litres

Fonte: Ministério da Agricultura, Desenvolvimento Rural e Pescas

Apesar do nível de actividade agrícola ser

ainda muito baixo, quando comparado com o

potencial do país, assistiu-se nos últimos

anos a uma expansão do sector em Angola.

Contudo, a produção agrícola continua a ser

insuficiente para suprir a procura ����

Importações

UBD - África 2222

Importações de produtos agrícolas e alimentaresAngola's 2010 imports of food and agricultural prod ucts

# Class Product K tons weight

2 22 03 Malt beer 800.8 5.7%3 17 01 Cane or beet Sugar 522.3 3.7%5 02 07 Poultry 388.2 2.8%8 11 07 Malt (including roasted) 319.2 2.3%9 19 02 Pastas 308.4 2.2%

10 01 02 Live cattle 301.5 2.1%11 10 06 Rice 295.8 2.1%13 11 01 Wheat flour and Wheat-Rye blend flour 250.1 1.8%14 04 02 Milk and cream (concentrated or sweetened) 187.4 1.3%16 03 03 Frozen Fish, excluding fish fillets and other fish meat of Code 03 04 148.9 1.1%18 04 01 Milk 135.6 1.0%19 03 05 Fish dried, salted or in brine; smoked fish, even boiled before or during the smoking process; flours, powder and pellets of fish for alimentation 124.9 0.9%20 04 07 Eggs 117.0 0.8%22 15 17 Butter/Margarine and other edible mixtures or preparations of animal or vegetable fats or oils 113.4 0.8%23 02 03 Pork meat (fresh, chilled or frozen) 112.2 0.8%25 15 11 Palm oil not chemically modified 108.7 0.8%26 11 02 Other types of Flour 108.0 0.8%27 11 03 Bran, sharp, pellets and others 105.3 0.7%30 20 09 Non-alcoholic fruit and vegetable juices 87.4 0.6%32 09 09 Seeds of anise, badian, fennel, coriander, cumin, caraway and juniper 80.7 0.6%35 19 05 Bread, pastries, biscuits and cookies, wafers, dried flour, starch and other related products 76.8 0.5%36 25 01 Salt and pure sodium chloride 72.5 0.5%37 16 01 Sausages and related products 71.1 0.5%41 15 07 Soybean oil, not chemically modified 69.2 0.5%42 01 01 Live horses and related 68.6 0.5%43 31 04 Chemical or mineral fertilizers; Potassic 63.6 0.5%46 07 13 Leguminous vegetables 60.9 0.4%47 02 06 Edible meat offal (e.g.: tongues, livers) 57.5 0.4%51 19 01 Malt extract, food preparations of flour, Simola, starch or malt extract, food preparations 52.5 0.4%54 02 02 Beef (frozen) 49.6 0.4%60 20 01 Vegetables, fruits and other edible parts of plants, prepared or preserved with vinegar or acetic acid 45.7 0.3%61 02 01 Beef (fresh or chilled) 45.1 0.3%62 20 06 Sugar preserved vegetables, fruits and related 44.5 0.3%64 07 01 Potatoes (fresh or refrigerated) 40.0 0.3%67 03 02 Fresh or chilled Fish, excluding fish fillets and other fish meat of Code 03 04 38.2 0.3%68 10 04 Oats 37.7 0.3%80 10 05 Maize 29.0 0.2%83 31 05 Other Chcmical or mineral fertilizers 27.9 0.2%93 21 06 Other food preparations 25.0 0.2%95 18 06 Chocolate and other food preparations containing cocoa 24.2 0.2%96 23 09 Preparations used in animal feeding 24.0 0.2%

Total of the group 5,639.4 40.1%Total imports 14,072.0 100.0%

Source: Conselho Nacional dos Carregadores

UBD - África 2323

MODELO DE DESENVOLVIMENTO INTEGRADO

Fábrica Colheita

Armazenagem

Transporte

Fertilizantes

Retalho

Fábricas detransformação

PublicEntities

CompanyX Local Partner

JV

Sementes

PublicEntities

CompanyX Local Partner

JV

EntidadesPúblicas

Empresa X ParceiroLocal

EquipamentoAgrícola

ProduçãoPequenosprodutores

Comércio Logística

JV

Financiamento

Incentivos ao investimento

Know how

Acesso a solos

Para além da participação dos agentes económicos locais, a p articipação de investidores comknow how e capacidade financeira trará valor acrescido

Devido à escassez de infra-estruturas, uma abordagem integ rada terá mais garantias desucesso

UBD - África 2424

Algumas notas sobre o sector das pescas

� Valor estimado da produção pesqueira em Angola: USD400-500mn� Contribuição para o PIB: < 1%� Emprego: 164k (in 2008)� ZEE: > 600 000 km2� Comércio Internacional de peixe:

� Exportações em 2008: 5k tons (+/- USD10mn)� Exportações em 2009: <10k tons� Os principais destinos das exportações são Portugal, Espanha (camarão de profundidade), outros países

da UE, EUA e Ásia (Japão e Coreia)� A maior parte da captura de peixe é congelada e embalada a bordo e depois enviada para os países de

destino� Em 2009, as importações de peixe e seus derivados atingiram 65k tons – para algumas espécies, cuja

captura em Angola está temporariamente vedada por razões ambientais, ou quando a captura não ésimplesmente suficiente para satisfazer a procura, o recurso a importações é a única forma de garantir aprocura interna

� Potencial do sector:� Angola possui elevados recursos naturais para a prática de actividades pesqueiras de mar e rio/lagos� Potencial demográfico e de aumento da renda disponível das famílias� Peixe é um dos elementos centrais na dieta tradicional do povo angolano

UBD - África 2525

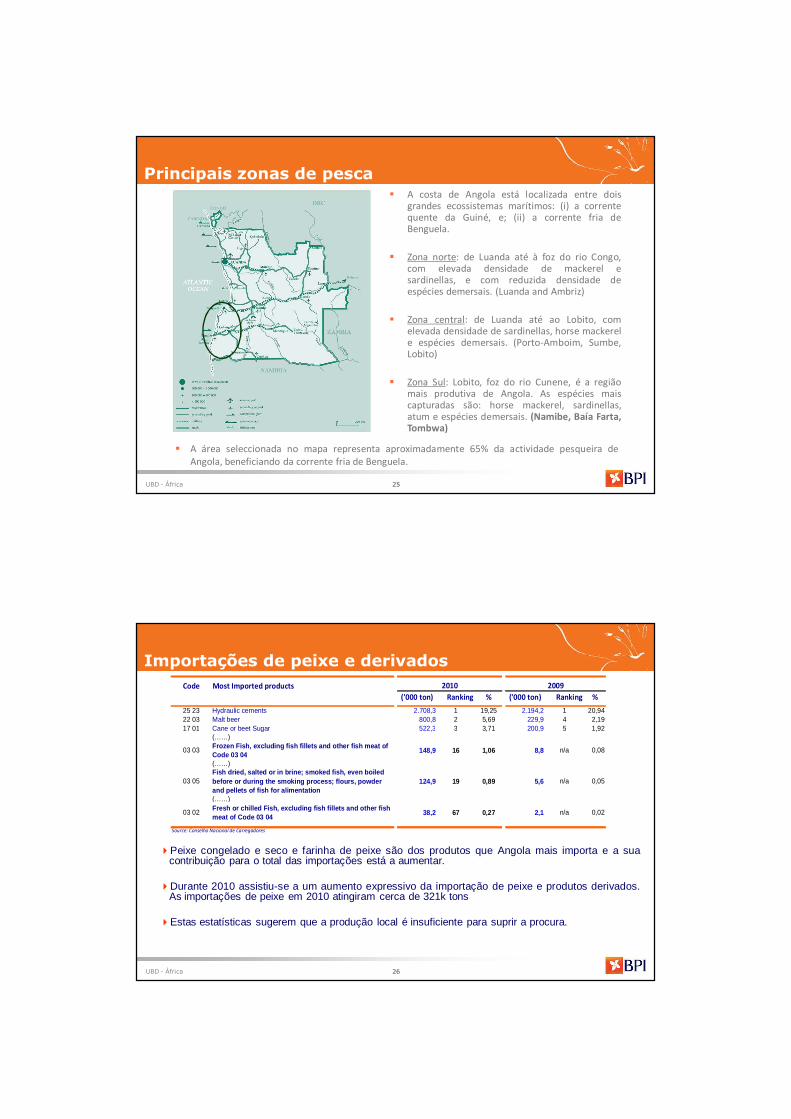

Principais zonas de pesca� A costa de Angola está localizada entre dois

grandes ecossistemas marítimos: (i) a correntequente da Guiné, e; (ii) a corrente fria deBenguela.

� Zona norte: de Luanda até à foz do rio Congo,com elevada densidade de mackerel esardinellas, e com reduzida densidade deespécies demersais. (Luanda and Ambriz)

� Zona central: de Luanda até ao Lobito, comelevada densidade de sardinellas, horse mackerele espécies demersais. (Porto-Amboim, Sumbe,Lobito)

� Zona Sul: Lobito, foz do rio Cunene, é a regiãomais produtiva de Angola. As espécies maiscapturadas são: horse mackerel, sardinellas,atum e espécies demersais. (Namibe, Baía Farta,Tombwa)

� A área seleccionada no mapa representa aproximadamente 65% da actividade pesqueira deAngola, beneficiando da corrente fria de Benguela.

UBD - África 2626

Importações de peixe e derivadosCode Most Imported products

('000 ton) Ranking % ('000 ton) Ranking %

25 23 Hydraulic cements 2.708,3 1 19,25 2.194,2 1 20,9422 03 Malt beer 800,8 2 5,69 229,9 4 2,1917 01 Cane or beet Sugar 522,3 3 3,71 200,9 5 1,92

(……)

03 03Frozen Fish, excluding fish fillets and other fish meat of Code 03 04

148,9 16 1,06 8,8 n/a 0,08

(……)

03 05Fish dried, salted or in brine; smoked fish, even b oiled before or during the smoking process; flours, powde r and pellets of fish for alimentation

124,9 19 0,89 5,6 n/a 0,05

(……)

03 02Fresh or chilled Fish, excluding fish fillets and o ther fish meat of Code 03 04

38,2 67 0,27 2,1 n/a 0,02

Source: Conselho Nacional de Carregadores

2010 2009

�Peixe congelado e seco e farinha de peixe são dos produtos que Angola mais importa e a suacontribuição para o total das importações está a aumentar.

�Durante 2010 assistiu-se a um aumento expressivo da importação de peixe e produtos derivados.As importações de peixe em 2010 atingiram cerca de 321k tons

�Estas estatísticas sugerem que a produção local é insuficiente para suprir a procura.

UBD - África 2727

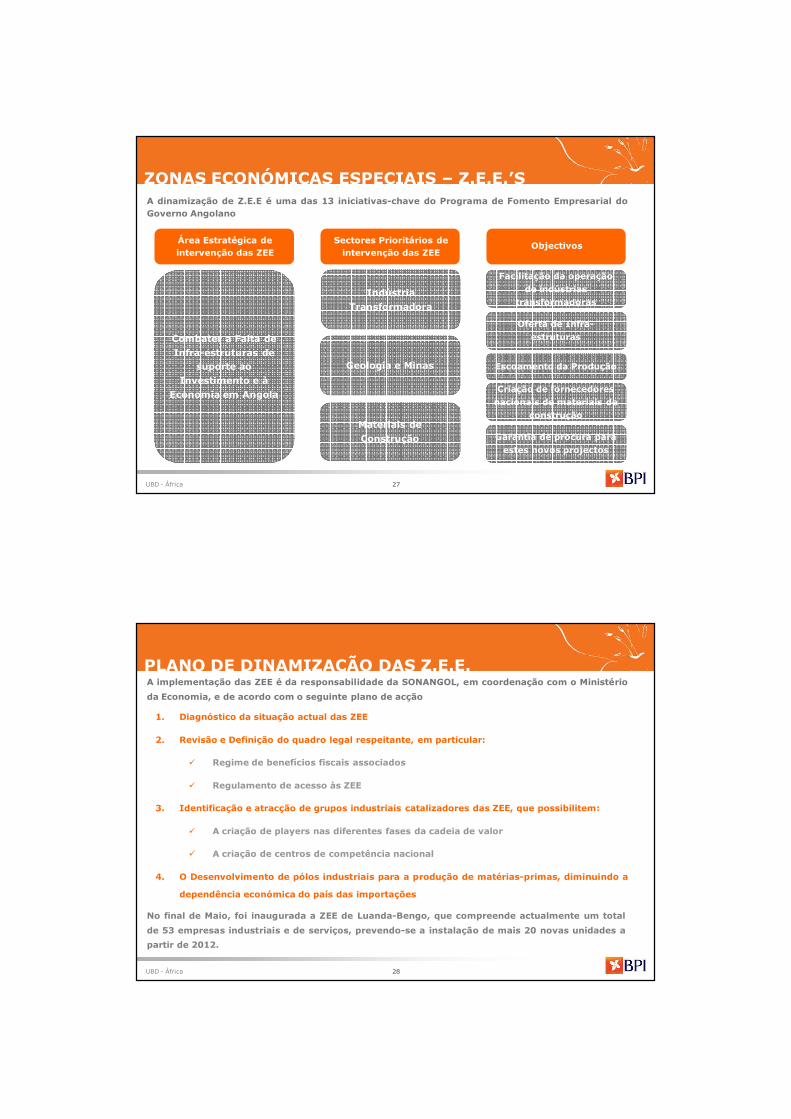

ZONAS ECONÓMICAS ESPECIAIS – Z.E.E.’SA dinamização de Z.E.E é uma das 13 iniciativas-chave do Programa de Fomento Empresarial doGoverno Angolano

Indústria

Transformadora

Sectores Prioritários de intervenção das ZEE

Área Estratégica de intervenção das ZEE

Combater a Falta de

Infra-estruturas de suporte ao

Investimento e à

Economia em Angola

Facilitação da operação

de indústrias

transformadoras

Escoamento da Produção

Oferta de Infra-

estruturas

Criação de fornecedores

nacionais de materiais de

construção

Objectivos

Geologia e Minas

Materiais de

Construção Garantia de procura para

estes novos projectos

UBD - África 2828

PLANO DE DINAMIZAÇÃO DAS Z.E.E.A implementação das ZEE é da responsabilidade da SONANGOL, em coordenação com o Ministério

da Economia, e de acordo com o seguinte plano de acção

1. Diagnóstico da situação actual das ZEE

2. Revisão e Definição do quadro legal respeitante, em particular:

� Regime de benefícios fiscais associados

� Regulamento de acesso às ZEE

3. Identificação e atracção de grupos industriais catalizadores das ZEE, que possibilitem:

� A criação de players nas diferentes fases da cadeia de valor

� A criação de centros de competência nacional

4. O Desenvolvimento de pólos industriais para a produção de matérias-primas, diminuindo a

dependência económica do país das importações

No final de Maio, foi inaugurada a ZEE de Luanda-Bengo, que compreende actualmente um total

de 53 empresas industriais e de serviços, prevendo-se a instalação de mais 20 novas unidades a

partir de 2012.

UBD - África 29

ÍNDICE

1. PORQUÊ INVESTIR EM ANGOLA

2. O INVESTIMENTO PRIVADO EM ANGOLA

3. OPORTUNIDADES DE INVESTIMENTO EM ANGOLA

4. PORQUÊ O BPI?

5. CONCLUSÕES

UBD - África 30

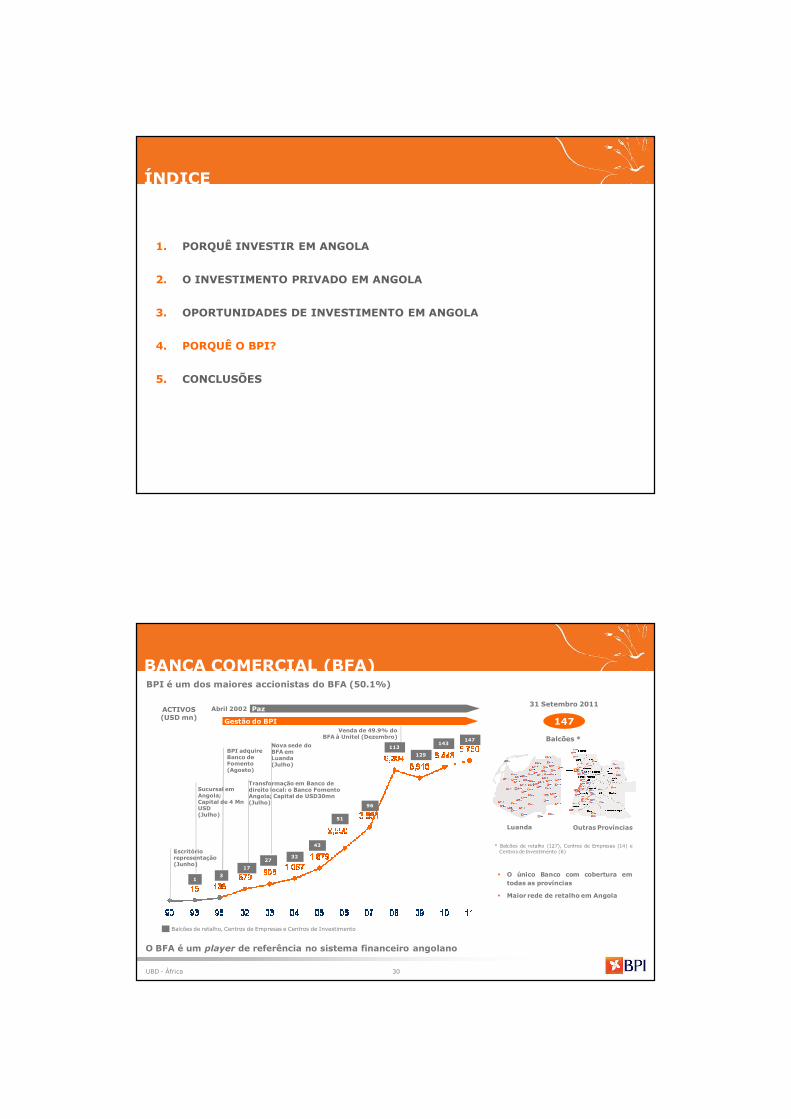

O BFA é um player de referência no sistema financeiro angolano

BPI é um dos maiores accionistas do BFA (50.1%)

Luanda Outras Províncias

147

Balcões *

31 Setembro 2011

* Balcões de retalho (127), Centros de Empresas (14) eCentros de Investimento (6)

Balcões de retalho, Centros de Empresas e Centros de Investimento

� O único Banco com cobertura emtodas as províncias

� Maior rede de retalho em Angola

Gestão do BPI

PazAbril 2002ACTIVOS(USD mn)

143

1

Sucursal em Angola; Capital de 4 Mn USD(Julho)

BPI adquire Banco de Fomento(Agosto)

Transformação em Banco de direito local: o Banco Fomento Angola; Capital de USD30mn(Julho)

Nova sede do BFA em Luanda(Julho)

3

17

2732

43

51

96

Venda de 49.9% doBFA à Unitel (Dezembro)

113

Escritóriorepresentação(Junho)

129

BANCA COMERCIAL (BFA)

147

UBD - África 31

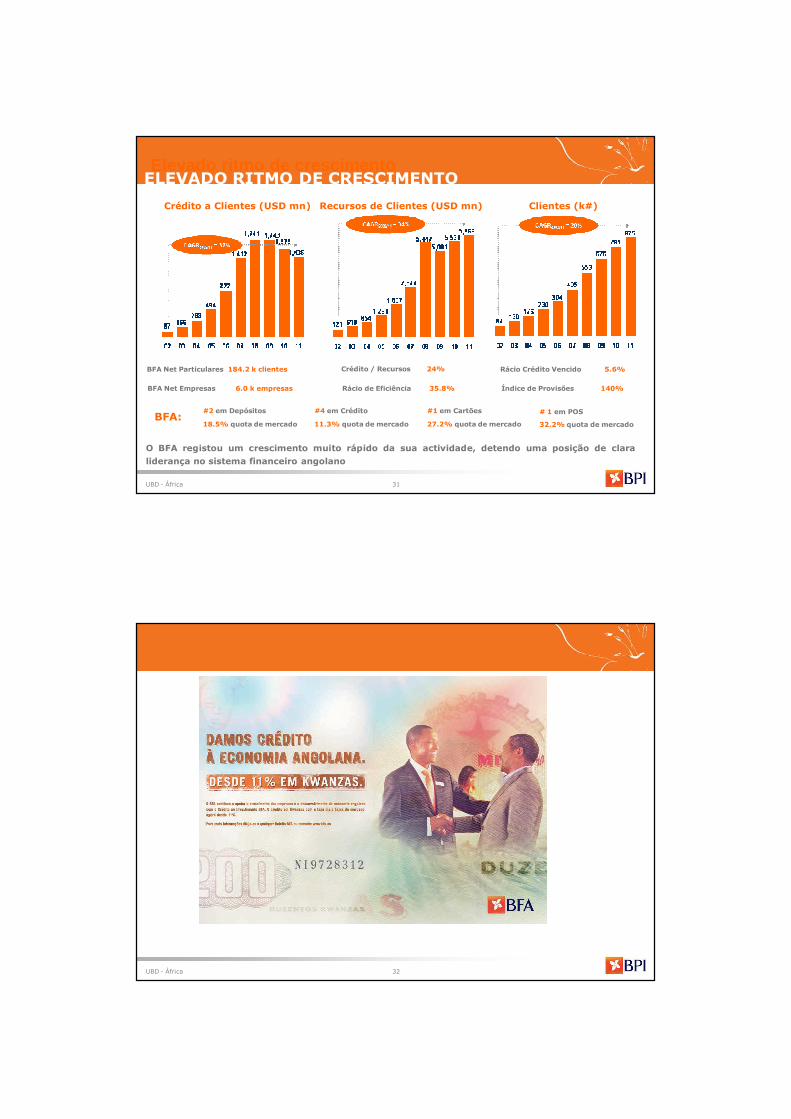

Elevado ritmo de crescimento

O BFA registou um crescimento muito rápido da sua actividade, detendo uma posição de clara

liderança no sistema financeiro angolano

#1 em Cartões

27.2% quota de mercado

# 1 em POS

32.2% quota de mercado

#4 em Crédito

11.3% quota de mercado

#2 em Depósitos

18.5% quota de mercadoBFA:

Rácio Crédito Vencido 5.6%Crédito / Recursos 24%BFA Net Particulares 184.2 k clientes

BFA Net Empresas 6.0 k empresas Índice de Provisões 140%Rácio de Eficiência 35.8%

ELEVADO RITMO DE CRESCIMENTO

Crédito a Clientes (USD mn) Recursos de Clientes (USD mn) Clientes (k#)

UBD - África 32

UBD - África 33

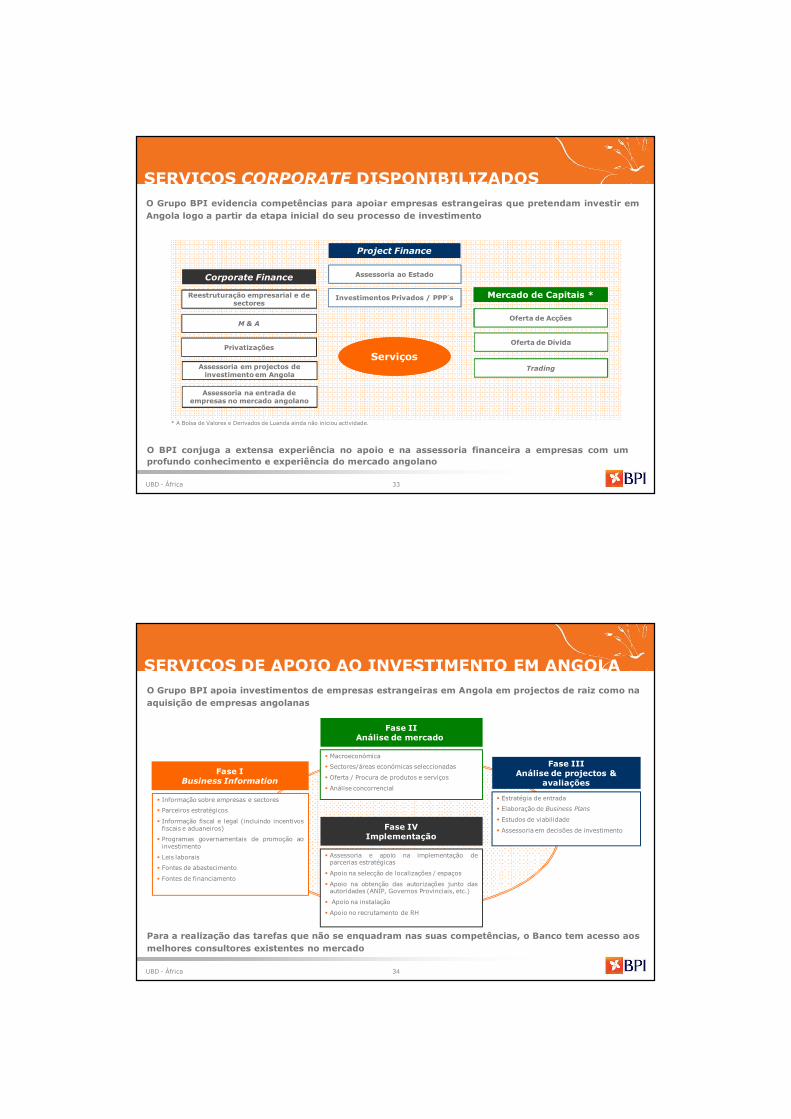

SERVIÇOS CORPORATE DISPONIBILIZADOS

Reestruturação empresarial e de sectores

M & A

Project Finance

Assessoria ao EstadoCorporate Finance

Oferta de Acções

Oferta de Dívida

Assessoria em projectos de investimento em Angola

Investimentos Privados / PPP´s Mercado de Capitais *

O Grupo BPI evidencia competências para apoiar empresas estrangeiras que pretendam investir emAngola logo a partir da etapa inicial do seu processo de investimento

Trading

O BPI conjuga a extensa experiência no apoio e na assessoria financeira a empresas com umprofundo conhecimento e experiência do mercado angolano

* A Bolsa de Valores e Derivados de Luanda ainda não iniciou actividade.

Assessoria na entrada de empresas no mercado angolano

Privatizações

Serviços

UBD - África 34

SERVIÇOS DE APOIO AO INVESTIMENTO EM ANGOLA

Fase IBusiness Information

Fase IVImplementação

Fase IIAnálise de mercado

� Macroeconómica

� Sectores/áreas económicas seleccionadas

� Oferta / Procura de produtos e serviços

� Análise concorrencial

� Estratégia de entrada

� Elaboração de Business Plans

� Estudos de viabilidade

� Assessoria em decisões de investimento

� Informação sobre empresas e sectores

� Parceiros estratégicos

� Informação fiscal e legal (incluindo incentivosfiscais e aduaneiros)

� Programas governamentais de promoção aoinvestimento

� Leis laborais

� Fontes de abastecimento

� Fontes de financiamento

� Assessoria e apoio na implementação deparcerias estratégicas

� Apoio na selecção de localizações / espaços

� Apoio na obtenção das autorizações junto dasautoridades (ANIP, Governos Provinciais, etc.)

� Apoio na instalação

� Apoio no recrutamento de RH

Fase IIIAnálise de projectos &

avaliações

Para a realização das tarefas que não se enquadram nas suas competências, o Banco tem acesso aosmelhores consultores existentes no mercado

O Grupo BPI apoia investimentos de empresas estrangeiras em Angola em projectos de raiz como naaquisição de empresas angolanas

UBD - África 35

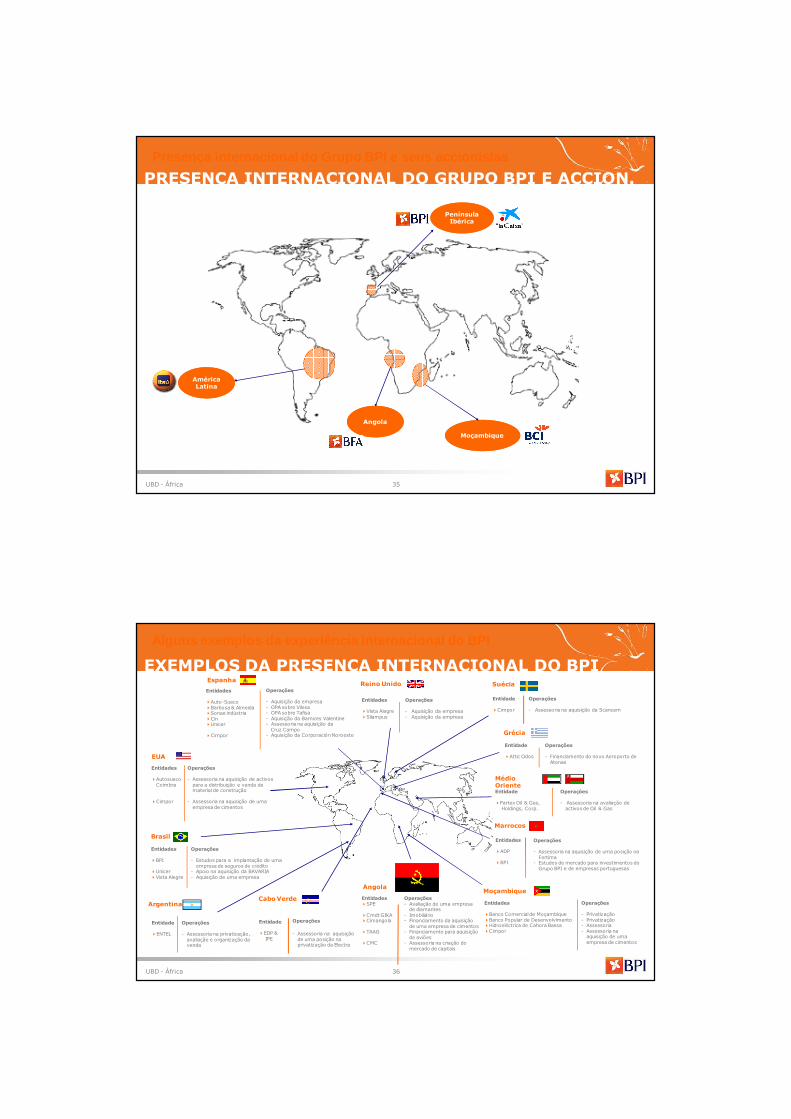

Presença internacional do Grupo BPI e seus accionis tas

Península Ibérica

Angola

Moçambique

América Latina

PRESENÇA INTERNACIONAL DO GRUPO BPI E ACCION.

UBD - África 36

Alguns exemplos da experiência internacional do BPI

Entidades�SPE

�Cmdt GIKA�Cimangola

�TAAG

�CMC

Operações- Avaliação de uma empresa de diamantes

- Imobiliário- Financiamento da aquisição de uma empresa de cimentos

- Financiamento para aquisição de aviões

- Assessoria na criação do mercado de capitais

Operações

- Privatização- Privatização- Assessoria- Assessoria na aquisição de uma empresa de cimentos

Entidades

�Auto-Sueco�Barbosa & Almeida�Sonae indústria�Cin�Unicer

�Cimpor

Operações

- Aquisição da empresa- OPA sobre Vilesa- OPA sobre Tafisa- Aquisição da Barnices Valentine- Assessoria na aquisição daCruz Campo

- Aquisição da Corporación Noroeste

Espanha

Entidades

�BPI

�Unicer�Vista Alegre

Operações

- Estudos para a implantação de uma empresa de seguros de crédito

- Apoio na aquisição da BAVARIA- Aquisição de uma empresa

Brasil

Argentina

Entidade

�ENTEL

Operações

- Assessoria na privatização, avaliação e organização da venda

Moçambique

Entidades

�Banco Comercial de Moçambique�Banco Popular de Desenvolvimento�Hidroeléctrica de Cahora Bassa�Cimpor

Cabo Verde

Entidade

�EDP & IPE

Operações

- Assessoria na aquisição de uma posição na privatização da Electra

Marrocos

Entidades

�ADP

�BPI

Operações

- Assessoria na aquisição de uma posição na Fertima

- Estudos de mercado para investimentos do Grupo BPI e de empresas portuguesas

Entidades

�Vista Alegre�Silampus

Operações

- Aquisição da empresa- Aquisição da empresa

Reino Unido

Médio OrienteEntidade

�Partex Oil & Gas, Holdings, Corp.

Operações

- Assessoria na avaliação de activos de Oil & Gas

Angola

EUA

Entidades

�AutosuecoCoimbra

�Cimpor

Operações

- Assessoria na aquisição de activos para a distribuição e venda de material de construção

- Assessoria na aquisição de uma empresa de cimentos

Suécia

Entidade

�Cimpor

Operações

- Assessoria na aquisição da Scancem

Entidade

�Attic Odos

Operações

- Financiamento do novo Aeroporto de Atenas

Grécia

EXEMPLOS DA PRESENÇA INTERNACIONAL DO BPI

UBD - África 37

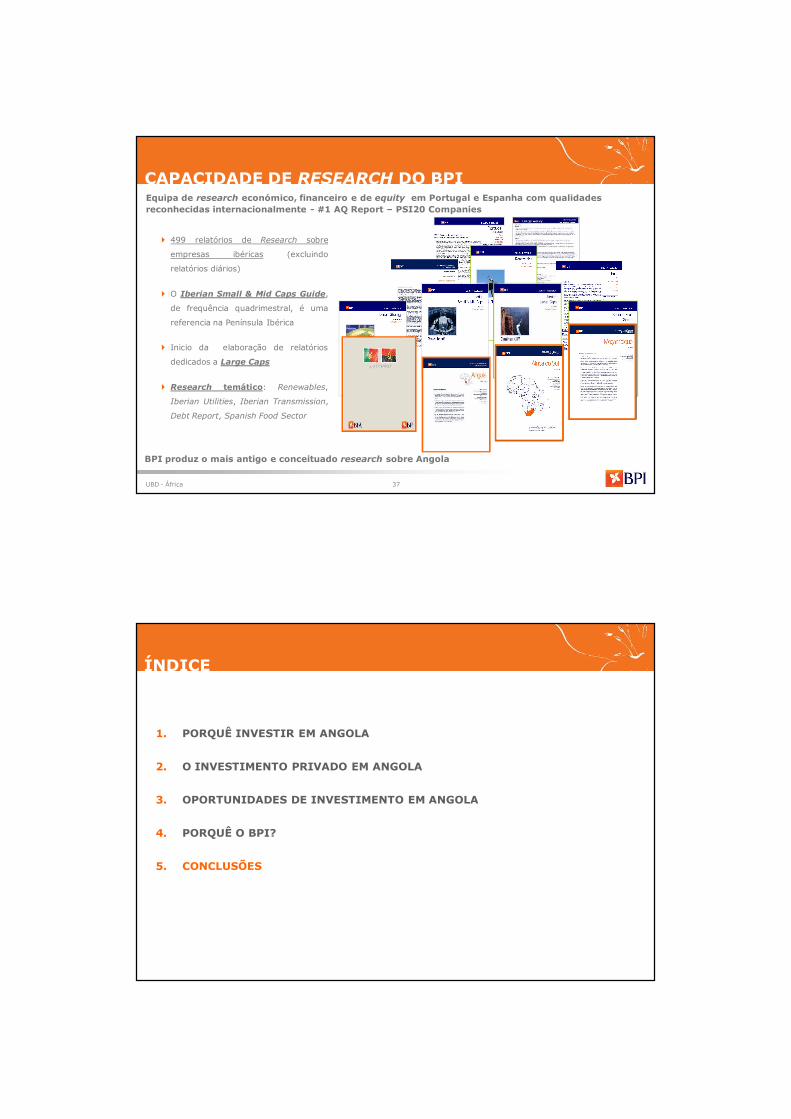

CAPACIDADE DE RESEARCH DO BPIEquipa de research económico, financeiro e de equity em Portugal e Espanha com qualidades reconhecidas internacionalmente - #1 AQ Report – PSI20 Companies

BPI produz o mais antigo e conceituado research sobre Angola

� 499 relatórios de Research sobre

empresas ibéricas (excluindo

relatórios diários)

� O Iberian Small & Mid Caps Guide,

de frequência quadrimestral, é uma

referencia na Península Ibérica

� Inicio da elaboração de relatórios

dedicados a Large Caps

� Research temático: Renewables,

Iberian Utilities, Iberian Transmission,

Debt Report, Spanish Food Sector

UBD - África 38

ÍNDICE

1. PORQUÊ INVESTIR EM ANGOLA

2. O INVESTIMENTO PRIVADO EM ANGOLA

3. OPORTUNIDADES DE INVESTIMENTO EM ANGOLA

4. PORQUÊ O BPI?

5. CONCLUSÕES

UBD - África 39

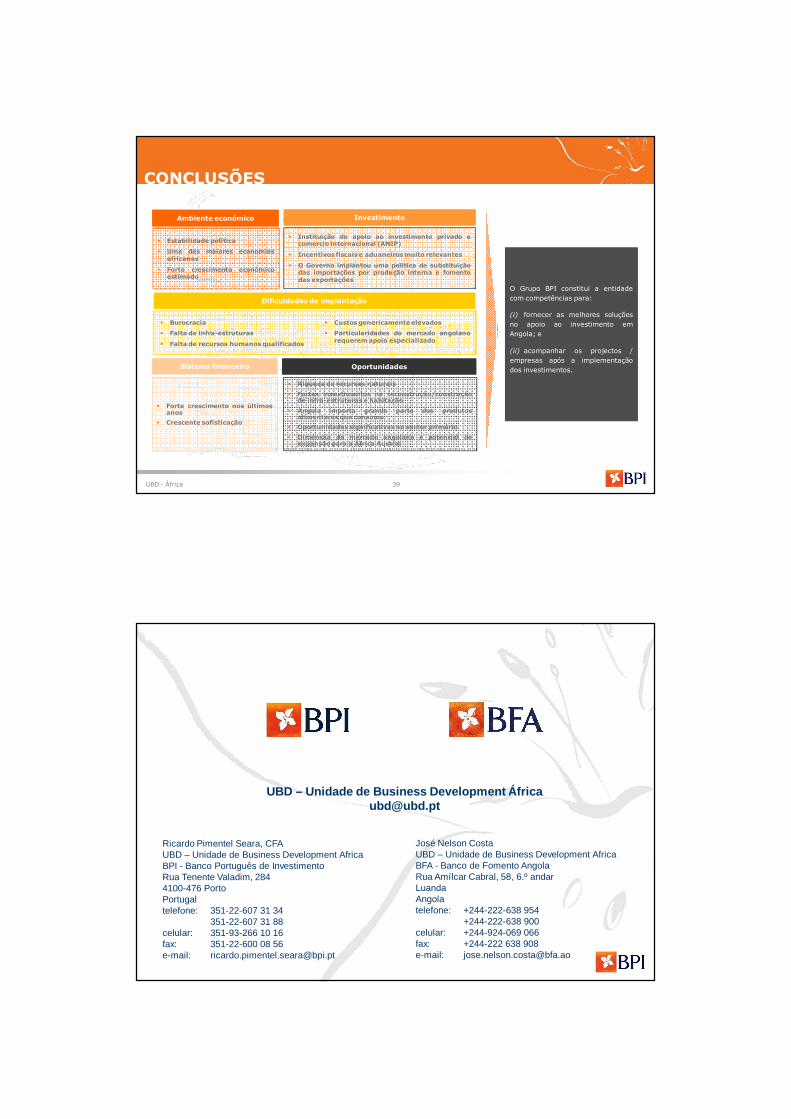

O Grupo BPI constitui a entidadecom competências para:

(i) fornecer as melhores soluçõesno apoio ao investimento emAngola; e

(ii) acompanhar os projectos /empresas após a implementaçãodos investimentos.

O Grupo BPI constitui a entidadecom competências para:

(i) fornecer as melhores soluçõesno apoio ao investimento emAngola; e

(ii) acompanhar os projectos /empresas após a implementaçãodos investimentos.

Ambiente económico

� Estabilidade política

� Uma das maiores economiasafricanas

� Forte crescimento económicoestimado

Investimento

� Instituição de apoio ao investimento privado ecomercio internacional (ANIP)

� Incentivos fiscais e aduaneirosmuito relevantes

� O Governo implantou uma política de substituiçãodas importações por produção interna e fomentodas exportações

Sistema financeiro

� Forte crescimento nos últimosanos

� Crescente sofisticação

Oportunidades

� Riqueza de recursos naturais

� Fortes investimentos na reconstrução/construçãode infra-estruturas e habitação

� Angola importa grande parte dos produtosalimentares que consome

� Oportunidades significativasno sector primário

� Dimensão do mercado angolano e potencial deexpansão para a África Austral

Dificuldades de implantação

� Burocracia

� Falta de infra-estruturas

� Falta de recursos humanosqualificados

� Custos genericamenteelevados

� Particularidades do mercado angolanorequeremapoio especializado

CONCLUSÕES

Ricardo Pimentel Seara, CFAUBD – Unidade de Business Development AfricaBPI - Banco Português de InvestimentoRua Tenente Valadim, 2844100-476 PortoPortugaltelefone: 351-22-607 31 34

351-22-607 31 88celular: 351-93-266 10 16fax: 351-22-600 08 56e-mail: [email protected]

José Nelson CostaUBD – Unidade de Business Development AfricaBFA - Banco de Fomento AngolaRua Amílcar Cabral, 58, 6.º andarLuandaAngolatelefone: +244-222-638 954

+244-222-638 900celular: +244-924-069 066fax: +244-222 638 908e-mail: [email protected]

UBD – Unidade de Business Development Á[email protected]

Anexo

UBD - África 42

BENEFÍCIOS FISCAIS

� Os incentivos e benefícios fiscais não constituem regra, nem são de concessão automática e indiscriminada� Na ponderação sobre a proporção dos incentivos e benefícios fiscais e aduaneiros deve ser tido em conta, nomeadamente:

� Valor investido;� Período de concessão;� Prazo do investimento;� Lucros efectivamente realizados;� Impacto socioeconómico do investimento e sua influência na diminuição das assimetrias regionais

� Generalidades

� Zonas de desenvolvimento

Para efeitos de atribuição de incentivos às operações de investimento, o País é organizado nas seguinets zonas dedesenvolvimento:

� Zona A: Província de Luanda, os municípios-sede das Províncias de Benguela, Cabinda, Huíla e o Município doLobito;

� Zona B: Restantes municípios das Províncias de Benguela, Cabinda, Huíla e Províncias do Bengo, Cuanza-NorteCuanza-Sul, Malanje, Namibe e Uíge;

� Zona C: Províncias do Bié, Cunene, Huambo, Cuando-Cubango, Lunda-Norte, Lunda-Sul, Moxixo e Zaire

� Requisitos

Para beneficiar de incentivos fiscais os investidores devem:

� Encontrar-se em condições legais e fiscais para o exercício da sua actividade;� Não ser devedor do Estado, da Segurança Social e não ter dívidas em mora junto do sistema financeiro;� Dispor de contabilidade organizada e adequada às exigências de apreciação e acompanhamento do projecto de

investimento.

UBD - África 43

BENEFÍCIOS FISCAIS

� Na Zona A por um período que vai de 1 a 5 anos;� Na Zona B por um período que vai de 1 a 8 anos;� Na Zona C por um período que vai de 1 a 10 anos.

� Imposto Industrial

Os lucros podem estar sujeitos à isenção ou redução percentual do Imposto Industrial quando realizados:

� Imposto sobre a aplicação de capitais

As sociedades que promovam operações de investimento ficam sujeitas à isenção ou redução percentual do imposto sobreaplicação de capitais pelo seguinte período:

� Por um período de até 3 anos, para investimentos realizados na Zona A;� Por um período de até 6 anos, para investimentos realizados na Zona B;� Por um período de até 9 anos, para investimentos realizados na Zona C.

� Critérios de aplicação de limites máximos

� Na Zona A, o limite máximo de isenção só pode ser atribuído aos investimentos avaliados num valor superior a USD 50,000,000.00 ou que gerem no mínimo 500 novos postos de trabalho directos para cidadãos Angolanos;

� Nas Zonas B e C, o limite máximo de isenção só pode ser atribuído aos investimentos avaliados num valor superior a USD20,000,000.00 ou que gerem no mínimo 500 novos postos de trabalho directos para cidadãos Angolanos;

� Por um período de até 9 anos, para investimentos realizados na Zona C.

UBD - África 4444

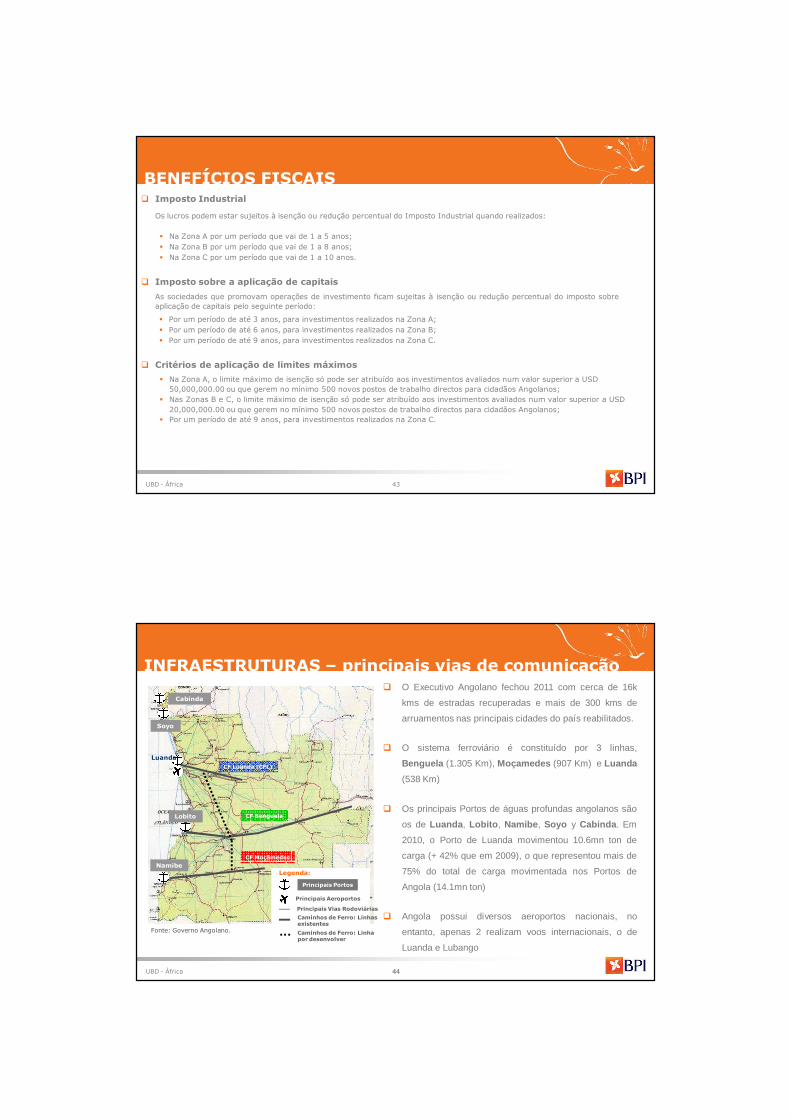

INFRAESTRUTURAS – principais vias de comunicação

Soyo

Namibe

Lobito

Legenda:

Principais Portos

Principais Aeroportos

Principais Vias Rodoviárias

Luanda

Cabinda

Fonte: Governo Angolano.

CF Luanda (CFL)

CF Benguela

CF Moçâmedes

Caminhos de Ferro: Linhapor desenvolver

Caminhos de Ferro: Linhasexistentes

� O Executivo Angolano fechou 2011 com cerca de 16k

kms de estradas recuperadas e mais de 300 kms de

arruamentos nas principais cidades do país reabilitados.

� O sistema ferroviário é constituído por 3 linhas,

Benguela (1.305 Km), Moçamedes (907 Km) e Luanda

(538 Km)

� Os principais Portos de águas profundas angolanos são

os de Luanda , Lobito , Namibe , Soyo y Cabinda . Em

2010, o Porto de Luanda movimentou 10.6mn ton de

carga (+ 42% que em 2009), o que representou mais de

75% do total de carga movimentada nos Portos de

Angola (14.1mn ton)

� Angola possui diversos aeroportos nacionais, no

entanto, apenas 2 realizam voos internacionais, o de

Luanda e Lubango

UBD - África 45

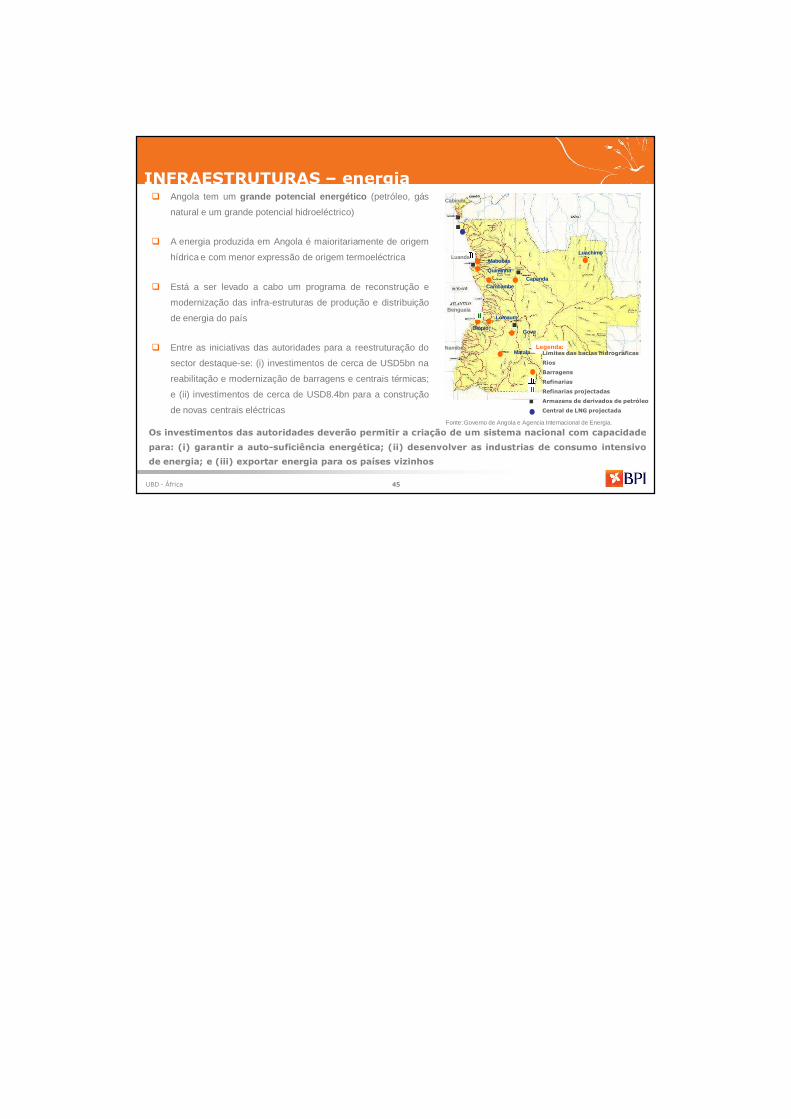

Os investimentos das autoridades deverão permitir a criação de um sistema nacional com capacidade

para: (i) garantir a auto-suficiência energética; (ii) desenvolver as industrias de consumo intensivo

de energia; e (iii) exportar energia para os países vizinhos

� Angola tem um grande potencial energético (petróleo, gás

natural e um grande potencial hidroeléctrico)

� A energia produzida em Angola é maioritariamente de origem

hídrica e com menor expressão de origem termoeléctrica

� Está a ser levado a cabo um programa de reconstrução e

modernização das infra-estruturas de produção e distribuição

de energia do país

� Entre as iniciativas das autoridades para a reestruturação do

sector destaque-se: (i) investimentos de cerca de USD5bn na

reabilitação e modernização de barragens e centrais térmicas;

e (ii) investimentos de cerca de USD8.4bn para a construção

de novas centrais eléctricas

Mabubas

Matala

Cambambe

Quiminha

GoveBiópio

Lomaum

Capanda

Luachimo

Legenda:Limites das bacias hidrográficas

Rios

Barragens

Refinarias

Refinarias projectadas

Armazens de derivados de petróleo

Central de LNG projectada

Fonte: Governo de Angola e Agencia Internacional de Energia.

Luanda

Benguela

Cabinda

Namibe

INFRAESTRUTURAS – energia

45