o sistema financeiro e a economia brasileira durante a ... anbima-o-sistema-financeiro... ·...

TRANSCRIPT

O Sistema Financeiro e a Economia Brasileira Durante a Grande Crise de 2008

1

O Sistema Financeiro e a Economia Brasileira Durante a Grande Crise de 2008

Márcio G. P. Garcia

Rio de Janeiro | 2011

Editado em Maio de 2011 Esta publicação ou parte dela não pode ser reproduzida sem citação de fonte.

Coordenação Gerência de Pesquisa da ANBIMA

Redação Márcio G.P. Garcia

Revisão Aristóteles Angheben Predebon

Fotografia Shutterstock

Projeto gráfico Cauduro Associados

ANBIMA Rio de Janeiro Av. República do Chile, 230/13º andar - CEP 20031-919 - Tel: (21) 3814-3800

São Paulo Av. das Nações Unidas, 8501, 11º e 21º andares - CEP 05425-070 - Tel: (11) 3471-4200 www.anbima.com.br - [email protected]

G216Garcia, Márcio G. P.

O sistema financeiro e a economia brasileira durante agrande crise de 2008 / Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais. _ Rio de Janeiro: ANBIMA, 2011.71 p.; 25 cm.

ISBN 978-85-86500-65-7

1. Sistema Financeiro Nacional. 2. Crise de 2008 (Finanças).3. Mercado financeiro internacional 4. Mercado de capitais. I. Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais.

CDD-332

3

PresidenteMarcelo Giufrida

Vice-PresidentesAlberto Jorge Kiraly

Alfredo Neves Penteado MoraesDemosthenes Madureira de Pinho Neto

Denise Pauli PavarinaJosé Olympio da Veiga Pereira

Marcio Hamilton FerreiraPedro Luiz Guerra

Sergio Cutolo dos Santos

DiretoresAlan Dain Gandelman

Celso PortásioJosé Carlos Lopes Xavier de Oliveira

José Hugo LaloniLuciane Ribeiro

Luiz Fernando FigueiredoMárcio Appel

Marcos Roberto VasconcelosPedro Augusto Botelho Bastos

Regis Lemos de Abreu FilhoRodrigo Telles da Rocha Azevedo

Sasa MarkusValdecyr Maciel Gomes

Superintendente GeralLuiz Kaufman

Sumário

Apresentação 6

Resumo Executivo 7

1 Introdução 10

2 Regulação e Supervisão Financeiras Deficientes no Centro

do Sistema Financeiro Mundial: Os Casos dos EUA e do Reino Unido 14

2.1 Uma Breve Cronologia da Crise nos EUA. . . . . . . . . . . . . . . . . . . . 15

2.2 A Crise no Reino Unido. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

2.3 As Falhas de Regulação e Supervisão Financeiras . . . . . . . . . . . . . . . 19

3 A Infraestrutura Financeira e Macroeconômica

de Países Resilientes: Os Casos de Canadá e Chile 22

3.1 Canadá . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

3.2 Chile . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

4 Ambiente Macroeconômico e Sistema Financeiro no Brasil 30

5 Brasil: Estabilidade Econômica e Solidez do Sistema Financeiro Nacional 38

5.1 Maior Capitalização dos Bancos Brasileiros. . . . . . . . . . . . . . . . . . . 38

5.2 Existência de Grandes Acionistas: Monitoramento versus Contratos de Incentivos . 40

5.3 Melhor Monitoramento (Fiscalização) dos Bancos por parte do Órgão Regulador . 40

5.4 Infraestrutura de Negociação e Liquidação Financeira . . . . . . . . . . . . . 43

5 4 1 O Sistema de Pagamentos Brasileiro 43

5 4 2 Liquidação em Sistemas Autorizados 45

5 4 3 Mercado de Balcão Organizado 46

5 4 4 Regulação e Supervisão da Indústria de Fundos 47

5 4 5 Autorregulação 47

5 4 6 Baixa expressividade de veículos não bancários (SIVs e conduits) 48

5.5 Incentivos Perversos para Aumento de Riscos

e Responsabilidade Ilimitada – Lei 6.024/74 . . . . . . . . . . . . . . . . . . . . 49

5.6 Mercado de Capitais no Brasil . . . . . . . . . . . . . . . . . . . . . . . . . 50

6 Administração da Crise 56

7 Conclusão 62

8 Referências 66

9 Siglas 70

5

Sumário de Tabelas e Gráficos

Tabelas1 Informações sobre Bancos Canadenses 23

2 Conformação do Sistema Financeiro Chileno 26

3 Comparação entre as razões de Basileia de vários países 39

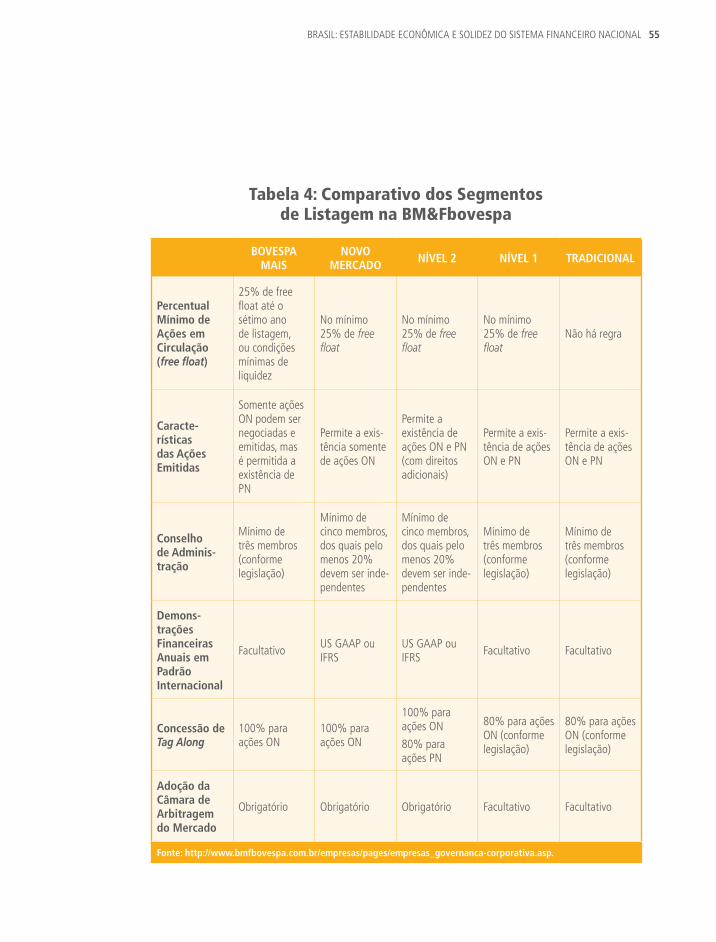

4 Comparativo dos Segmentos de Listagem na BM&Fbovespa 55

Gráficos1 Crescimento PIB Real x PIB per Capita 30

2 Inflação Mensal: 1983-2010 31

3 Câmbio Nominal BRL/USD 35

4 Reservas Internacionais 36

5 Operações de Crédito do Sistema Financeiro 41

6 Volume Médio Diário Negociado na Bovespa 52

7 Participação no Volume Negociado da Bovespa 53

6 O SISTEMA FINANCEIRO E A ECONOMIA BRASIlEIRA DURANTE A GRANDE CRISE DE 2008

Apresentação

Decorridos mais de dois anos da sucessão de eventos que marcaram a crise financeira internacional de 2008, diversos diagnósticos foram elaborados no sentido de explicar suas principais causas e guiar as mudanças regulatórias e de estrutura consideradas adequadas para evitar novos eventos dessa natureza. Nota-se que os fatos e explicações narrados variam de forma relevante conforme as jurisdições afetadas, certamente pela presença de fatores específicos a cada uma das economias envolvidas e à sua respectiva inserção internacional. Essas diferenças também são relevantes para a avaliação da profundidade e abrangência que deverão caracterizar as mudanças regulatórias em curso.

Em face da considerável resiliência demonstrada pela economia brasileira em geral, e suas instituições financeiras em particular, em meio aos eventos de 2008, a diretoria da ANBIMA julgou oportuna a elaboração de um estudo voltado para o detalhamento de algumas dessas distinções. Considerou-se vital a identificação dos fatores – históricos, macroeconômicos, regulatórios e, em particular, os de microestrutura – que resultaram ao longo do tempo em um arcabouço institucional robusto, e que justificaram a especial travessia da crise pelo Brasil. A tarefa de consolidar os fatores específicos ao caso brasileiro e estabelecer paralelos com a experiência americana, do Reino Unido, do Canadá e do Chile coube ao Prof. Márcio Garcia, que reuniu nesse estudo um conjunto de informações elucidativas sobre a própria crise e a experiência brasileira.

Com essa iniciativa, a diretoria da ANBIMA espera tornar mais conhecida, no País e no exterior, a trajetória apresentada pelo mercado financeiro brasileiro nesse período da história econômica, contribuindo para o fortalecimento do país como interlocutor nas discussões sobre a reestruturação do Sistema Financeiro Internacional.

Rodrigo Telles da Rocha Azevedo Diretor da ANBIMA

Resumo Executivo

O sistema financeiro e a economia brasileira passaram muito bem pela crise internacional de 2008. No que tange ao setor financeiro, tal resultado não foi fortuito, mas advindo dos sólidos arcabouços regulatório e de supervisão financeira, desenvolvidos como resposta a múltiplas crises pelas quais passou o país. Tampouco foi casual o bom desempenho da economia brasileira. Após conviver com a hiperinflação por mais de uma década, a economia brasileira passou por reformas estruturais que lhe permitiram muito bem usufruir de sua complementaridade com as economias que mais crescem no mundo, notadamente a da China.

São revistos dois casos de países que apresentaram sérios problemas quanto à regulação e à supervisão financeiras – Estados Unidos (EUA) e Reino Unido (RU) –, bem como dois casos de países cujos setores financeiros mostraram resiliência à crise – Canadá e Chile. A comparação com tais países mostra que o aparato brasileiro regulatório e de fiscalização financeira possui muitas das boas características presentes no Canadá e no Chile, distanciando-se das falhas encontradas nos EUA e no RU.

A experiência brasileira é revista em detalhe. Após conviver com a hiperinflação por muitos anos, finalmente, com o Plano Real em 1994, a economia brasileira logrou debelar o mal inflacionário. A longa duração da hiperinflação havia distorcido fortemente o sistema financeiro, que, em vez de prover crédito ao setor privado, havia se especializado em prover formas de o setor privado elidir o imposto inflacionário, financiando, simultaneamente, a dívida pública. A maior fonte de receitas dos bancos não era a provisão de crédito, mas, sim, o float inflacionário oriundo de depósitos à vista ou imperfeitamente indexados à alta inflação. Simultaneamente, a alta e variável inflação dificultava sobremaneira a supervisão pelo Banco Central do Brasil (BCB). A queda abrupta e definitiva da inflação, em consequência do Plano Real, evidenciou problemas em muitos bancos, causando uma crise bancária. Os programas então instituídos – o Proer para bancos privados e o Proes para bancos públicos – lograram restituir a boa saúde ao setor financeiro nacional, fundamental para o bom desempenho do mesmo durante a crise recente. A partir do Proer e do Proes, várias características fundamentais do aparato regulatório e de fiscalização foram desenvolvidas: foi criado o Fundo Garantidor de Créditos (FGC), instituição fundamental para prover liquidez durante a crise recente; o BCB passou a realizar periodicamente Inspeções Gerais Consolidadas (IGCs) nos bancos, o que aumentou muito a capacidade de o regulador agir tempestivamente, evitando que problemas localizados pudessem crescer e criar fonte de risco sistêmico.

8 O SISTEMA FINANCEIRO E A ECONOMIA BRASIlEIRA DURANTE A GRANDE CRISE DE 2008

A recorrência de crises no período 1994-2002 estimulou o fortalecimento dos sistemas de mensuração e gerência de risco das instituições financeiras nacionais, que se especializaram em conviver com alta volatilidade, uma característica importante durante a crise recente. A partir de 2003, a boa conjuntura internacional, que teve como dínamo as economias asiáticas, que apresentam forte complementaridade com a economia brasileira, ajudou a afastar o fantasma das crises com fugas de capitais que geravam quedas bruscas do investimento e do PIB – as chamadas paradas bruscas (sudden stops). Isso possibilitou que a economia brasileira entrasse em um período virtuoso de crescimento, apenas brevemente interrompido pela crise que sucedeu à quebra do lehman Brothers, em 2008.

São descritas características do setor financeiro brasileiro fundamentais para sua resiliência durante a crise, em especial:

(i) os bancos brasileiros apresentam baixa alavancagem, elevada liquidez e altos padrões de rentabilidade, resultando em maior capitalização, o que provê segurança durante crises;

(ii) estrutura de capital dos bancos com presença de grandes acionistas;

(iii) melhor monitoramento (fiscalização) dos bancos por parte do órgão regulador;

(iv) excelente estrutura de negociação e liquidação financeira, com obrigatoriedade de registro de todas as operações, mesmo as de balcão, com prazos curtos de liquidação (finality), o que provê muito maior transparência e impede que riscos sistêmicos fiquem fora do radar dos reguladores;

(v) mercado de balcão organizado e centralizado com eficiente sistema de segregação de custódia;

(vi) regulação proativa da Indústria de Fundos e autorregulação;

(vii) baixa expressividade de veículos não bancários (SIVs e conduits) no gerenciamento do risco financeiro;

9RESUMO ExECUTIVO

Por fim, descreve-se a reação à crise. Embora as defesas previamente construídas não tenham sido suficientes para blindar completamente o sistema financeiro nacional, o regime regulatório brasileiro permitiu a tomada de medidas reativas que contribuíram para mitigar os efeitos deletérios da crise. As principais medidas foram:

(i) liberação dos compulsórios para “desempoçar” a liquidez, irrigando as instituições financeiras percebidas pelo mercado como mais frágeis, e ainda outras medidas, como, por exemplo, o seguro de depósitos a prazo (DPGE), financiado integralmente com os recursos (privados) do FGC, que, assim, comprovou ser fonte externa aos bancos com capacidade de restabelecer confiança; e

(ii) intervenção no mercado cambial, com recurso a múltiplos instrumentos, de forma a prover liquidez em moeda estrangeira aos agentes que dela precisavam, evitando os deletérios efeitos sobre o comércio internacional do Brasil e a economia “real” como um todo.

Em suma, o bom desempenho da economia brasileira e de seu sistema financeiro foi oriundo do aprendizado adquirido e da infraestrutura constituída após inúmeras crises anteriores. Pode-se afirmar que, na reação à última crise, o Brasil foi beneficiado por sua performance extremamente acidentada dos anos de 1980 até 2002. O aparato regulatório e de fiscalização financeira aliado a uma excelente estrutura de negociação, liquidação e custódia financeira constitui, hoje, um dos maiores trunfos do Brasil para continuar sua trajetória de crescimento sustentado.

10 O SISTEMA FINANCEIRO E A ECONOMIA BRASIlEIRA DURANTE A GRANDE CRISE DE 2008

1 A economia brasileira, em especial, seu sistema financeiro2, passou bastante bem pela crise financeira internacional de 2007 e 2008. Por que isso ocorreu? Uma possível explicação é que as condições macroeconômicas, regulatórias e institucionais que vigoravam no Brasil, no período anterior à crise, evitaram o aparecimento de seus aspectos mais nocivos.

Entretanto, atribuir todo o sucesso do caso brasileiro a uma correta blindagem da economia seria um erro. Afinal de contas, o câmbio depreciou-se significativamente, grandes empresas estiveram à beira da falência e muitos bancos pequenos e médios enfrentaram sérios proble-mas de liquidez. A blindagem parece ter diminuído os efeitos perversos do “tsunami” financei-ro internacional, mas foi insuficiente para transformá-lo em uma “marolinha”. Tal fato nos leva ao segundo fator determinante para que o Brasil saísse rapidamente da crise: a correta gestão da crise pelas autoridades econômicas, auxiliadas por instituições do sistema financeiro.

Neste ensaio, serão analisados os fatores que (i) proveram os corretos incentivos aos agentes econômicos, permitindo ao Brasil passar ao largo de alguns dos aspectos mais nocivos da crise que estiveram presentes nos demais países, e (ii) dotaram as autoridades de instrumentos mais efetivos para combater a crise quando esta já estava em curso.

A crise financeira expôs muitas falhas regulatórias e institucionais no centro do sistema financeiro mundial que, até aquele momento, não haviam sido percebidas. Um ambiente re-gulatório robusto deve minimizar a frequência do surgimento dessas falhas e seus impactos no bem-estar. Portanto, o marco regulatório desempenha um importante papel preventivo e prudencial. O Brasil acabou sendo beneficiado por um marco regulatório bastante robus-to, que, embora incapaz de eliminar totalmente, amenizou certas distorções presentes em muitos outros países. A construção dessas defesas não ocorreu por acaso, mas como conse-quência de crises pelas quais passou o Brasil com profundos impactos no sistema financeiro. As reações a tais crises originaram (i) um marco regulatório e institucional capaz de prevenir bolhas e garantir a higidez do sistema financeiro e (ii) uma situação macroeconômica robusta. Estas duas características combinadas funcionaram bem para prover resiliência ao

1. Esse estudo foi patrocinado pela ANBIMA. O autor agradece aos diretores da ANBIMA e à sua equipe competente e colaborativa, assim como a muitos participantes do mercado que foram amáveis ao conceder entrevistas. Pablo Salgado contribuiu significativa-mente com o documento, e Alessandro Rivello, Carol Machado, Pedro Tepedino e Bruno Balassiano forneceram excelente assistência na pesquisa. Todas as opiniões e erros devem ser atribuídos somente ao autor.

2. Neste ensaio, usamos a denominação “sistema financeiro” em seu sentido mais amplo, incluindo também o mercado de capitais.

1. Introdução1

11INTRODUçãO

sistema financeiro nacional e à economia brasileira. Dentre os principais fatores da regula-ção prudencial brasileira que contribuíram para tal fato, podemos citar:

(i) os bancos brasileiros são mais capitalizados por conta da baixa alavancagem, da elevada liquidez e dos altos padrões de rentabilidade;

(ii) participação de grandes acionistas nos bancos;

(iii) eficiência do órgão regulador quanto à fiscalização dos bancos;

(iv) a forma como é estruturada a negociação e a liquidação financeira, obrigan-do o registro de todas as operações, inclusive as de balcão, com prazos curtos de liquidação, previne que riscos sistêmicos passem despercebidos;

(v) o mercado de balcão é centralizado e organizado com eficiente sistema de segregação de custódia;

(vi) regulação proativa da Indústria de Fundos e autorregulação;

(vii) pouco uso dos dispositivos fora de balanço (SIVs e conduits) no gerenciamen-to do risco financeiro.

Ainda que as defesas previamente construídas não tenham sido suficientes para tornar os impactos da crise triviais ou desprezíveis, o regime regulatório brasileiro permitiu a tomada de medidas reativas que contribuíram para mitigar os efeitos deletérios da crise, uma vez já instalada. Dentre elas, podemos destacar:

(i) medidas como liberação dos compulsórios, que desconcentraram a liquidez dos grandes bancos, empurrando-a para os bancos menores, e o seguro de depósitos a prazo (DPGE), oferecido pelo FGC, lograram restaurar a confiança nos bancos; e

(ii) com vista a impedir os efeitos nocivos ao comércio externo brasileiro, bem como à economia “real”, o governo lançou mão de diversas formas de inter-venção no mercado cambial, provendo liquidez em moeda estrangeira.

12 O SISTEMA FINANCEIRO E A ECONOMIA BRASIlEIRA DURANTE A GRANDE CRISE DE 2008

Em que pese seu sucesso, o exemplo brasileiro ainda é pouco conhecido internacionalmen-te. Embora as informações sobre o sistema financeiro brasileiro estejam disponíveis para o investidor estrangeiro3, o caso brasileiro de resiliência perante a crise não é tão bem conhe-cido como os de outras economias. Por exemplo, Paul Volcker afirmou que o Canadá possui regulação financeira muito mais adequada do que os EUA. O periódico financeiro Financial Times4 afirmou: “Canadá é um exemplo, no mundo real, de um sistema bancário de uma economia capitalista avançada, em um país de tamanho médio, que funcionou. Entender por que o sistema canadense sobreviveu pode ser a chave para tornar o restante do Ocidente igualmente robusto”. Ambos poderiam, também, ter citado a regulação brasileira, que possui a maioria dos atributos positivos da regulação canadense, mas não o fizeram. A segurança do nosso sistema financeiro ainda não logrou produzir todo seu efeito sobre a atratividade de nossos produtos e mercados financeiros. É, portanto, necessário aumentar a exposição dos pontos fortes do nosso sistema financeiro que nos permitiram enfrentar bem a crise e continuarão a alavancar o crescimento da economia brasileira5.

Este estudo pretende mitigar tal deficiência. Após esta introdução, o capítulo 2 evidencia a vulnerabilidade dos dois mercados financeiros que estiveram no epicentro da crise, os EUA e o Reino Unido (RU). Nesse capítulo é discutido como falharam diversos itens de regulação e supervisão financeira, permitindo que o abalo inicial no mercado de hipotecas viesse a se propagar, causando enormes danos em escala mundial.

No capítulo 3, contrastam-se os casos dos EUA e do RU com o de outros dois países cujas regulação, supervisão e base macroeconômica permitiram exibir resiliência frente à crise sistêmica: Canadá e Chile.

No quarto capítulo, descreve-se a evolução das principais variáveis macroeconômicas ao longo das últimas décadas no Brasil. Relata-se a longa experiência que o setor financeiro brasileiro teve com a hiperinflação, grandes volatilidades e mudanças bruscas de regras e regimes até o Plano Real. Em seguida, são analisadas as crises pelas quais passou nossa

3. Veja-se, por exemplo, o site do Best Brazil: Excellence in Securities Transactions: http://www.bestbrazil.org.br/.

4. FREElAND, 2010.

5. Com o mínimo distanciamento temporal da crise, pelo menos de sua fase inicial mais crítica, diagnósticos sobre os motivos do bom desempenho do sistema financeiro brasileiro já começam a surgir, como o demonstram duas coletâneas de artigos recentemente editadas em português: Garcia e Giambiagi, 2010, e Carneiro e De Bolle, 2010.

13INTRODUçãO

economia desde o Plano Real (1995, 1997, 1998-1999, e 2001-2002). O ambiente de grande volatilidade e de frequentes mudanças no cenário econômico, bem como nas regras de atuação das instituições financeiras, ajudou a forjar um sistema financeiro forte, resilien-te e capaz de conviver com crises.

O capítulo 5 mostra a evolução do ambiente regulatório e da infraestrutura do mercado financeiro brasileiro. Analisa-se o desempenho do setor financeiro, enfatizando como a regulação e supervisão, aliadas aos mecanismos de negociação, liquidação e custódia existentes, permitiram que o Brasil passasse ao largo dos grandes problemas que afligiram outros sistemas financeiros. São abordadas as razões históricas que forjaram infraestrutura, regulação e supervisão mais robustas. O capítulo ressalta as diferenças nos procedimentos de registro de contrato de balcão no Brasil e nos EUA, e o papel que câmaras de registro, como a Cetip, e contrapartes centrais, como a BM&FBovespa, desempenharam para prover transparência durante a crise.

O sexto capítulo trata da administração da crise. São descritas as principais medidas das au-toridades econômicas para lidar com a crise a partir da quebra do banco lehman Brothers. Conclusões finais são apresentadas no capítulo 7.

14 O SISTEMA FINANCEIRO E A ECONOMIA BRASIlEIRA DURANTE A GRANDE CRISE DE 2008

Uma crise tão grande resulta sempre da combinação desfavorável de múltiplos erros. A recente crise internacional adveio da combinação de desequilíbrios macroeconômicos com inovações financeiras que se desenvolveram enormemente à margem da regulação e supervisão adequadas. Do ponto de vista macroeconômico, os desequilíbrios globais (global imbalances) — países asiáticos e países produtores de petróleo gerando enormes superávits nas contas-correntes dos balanços de pagamentos e os países desenvolvidos, sobretudo os EUA, gerando correspondentes déficits — constituíram o caldo de cultura para se deixar a bolha imobiliária dos EUA passar muito além do razoável. Além disso, a política monetária dos EUA foi excessivamente frouxa no início do século xxI, causando impactos globais. Após o estouro da bolha da internet, o FED, temendo a recessão, praticou juros muito baixos, alimentando assim a bolha imobiliária. Os juros muito baixos deflagraram uma enorme caça a ativos mais lucrativos, e as inovações financeiras, envolvendo os derivativos de crédito, proporcionaram retornos mais elevados às custas do aumento substancial do risco sistêmico.

Simultaneamente, o setor bancário sofreu grandes transformações, sobretudo quanto à forma de prover crédito imobiliário. O modelo original, em que os bancos detinham em seus balanços as hipotecas que originavam, foi substituído pelo modelo “originar-e-distribuir”. No novo modelo, cabia à instituição emissora da hipoteca apenas originar o empréstimo. Este, em seguida, era empacotado (securitizado) junto a vários outros, tornando-se um novo ativo financeiro (MBS, mortgage-backed securities6). Um dos tipos mais comuns de ABS eram os CDOs (obrigações garantidas por dívidas). Os CDOs, por sua vez, eram fatiados em tranches distintas, que eram vendidas a diferentes classes de investidores, de acordo com a respectiva aversão ao risco. As menos arriscadas, e com menor remuneração, constituíam as supersenior tranches; as mais arriscadas, com maior remuneração, recebiam o sugestivo nome de lixo tóxico. A emissão de CDOs foi claramente exagerada; chegou-se mesmo a negociar CDOs constituídos de outros CDOs, ou CDO2 (CDO ao quadrado). De qualquer

6. Ativos mobiliários lastreados em hipotecas. Embora as hipotecas constituíssem a principal fonte de ativos securitizados, vários outros também passavam por processo semelhante, como os bônus corporativos ou os recebíveis de cartões de crédito. A esta classe mais geral, dá-se o nome de ABS, ou asset-backed securities.

2. Regulação e Supervisão Financeiras Deficientes no Centro do Sistema Financeiro Mundial: Os Casos dos EUA e do Reino Unido

15REGUlAçãO E SUPERVISãO FINANCEIRAS DEFICIENTES NO CENTRO DO SISTEMA FINANCEIRO MUNDIAl: OS CASOS DOS EUA E DO REINO UNIDO

forma, estava disponível um seguro contra o risco de crédito de tais ativos, via a contratação de credit default swaps (CDS), com preços cotados em mercado. A emissão de CDSs explo-diu, chegando, em 2007, segundo estimativas, a mais de USD 60 trilhões. A esse conjunto de novos produtos financeiros deu-se a denominação de operações financeiras estruturadas. As operações financeiras estruturadas permitiram ao sistema bancário aumentar muito a alavancagem, auferindo elevados lucros mesmo sob as baixas taxas de juros da ocasião. Além disto, para poder aumentar ainda mais a alavancagem, fez-se largo uso de veículos fora de balanço7, dando origem ao que se denominou de shadow banking system (sistema bancário invisível). Até a eclosão da crise, o sistema financeiro aumentou muito de tama-nho, ocorrendo o mesmo com as dívidas do setor privado, sobretudo as hipotecas.

2.1 Uma Breve Cronologia da Crise nos EUA8

O marco inicial da crise internacional9 ocorreu em agosto de 2007 quando, até então prati-camente desconhecidos, veículos fora de balanço criados por bancos para gerir complexos portfólios de operações estruturadas de crédito começaram a sofrer dificuldades por falta de liquidez. Os problemas iniciais já se haviam manifestado anteriormente, envolvendo opera-ções lastreadas em hipotecas subprime dos EUA. Em 4 de maio de 2007, o banco suíço UBS fechou seu hedge fund interno, Dillon Read, após sofrer perda de US$ 125 milhões. A partir do fim de maio, agências de classificação de riscos (rating) passaram a rebaixar tranches de ativos lastreados em hipotecas subprime nos EUA. Em meados de junho, dois hedge funds, geridos pelo banco de investimentos Bear Stearns, tiveram problemas para cumprir cha-madas de margens, obrigando o Bear Stearns a injetar US$ 3,2 bilhões para preservar sua reputação. Em seguida, o Countrywide Financial Corp., um grande emissor de hipotecas nos EUA, anunciou forte queda nos lucros. Os preços dos ativos imobiliários começaram a cair de forma generalizada, junto com a queda nas vendas de imóveis, causando perdas ainda maiores nos ativos lastreados em hipotecas.

7. Conduits e veículos de investimentos estruturados (structured investments vehicles – SIVs) foram a forma encontrada por bancos para se alavancarem, sem comprometer seus índices de capital mínimo, impostos pelo acordo de Basileia I.

8. Esta seção está baseada em BRUNNERMEIER, 2009.

9. O desenvolvimento da crise financeira internacional no tempo pode ser visto graficamente em excelente ferramenta desen-volvida pelo jornal The New York Times, atualizada até setembro de 2008: http://www.nytimes.com/interactive/2008/09/15/busi-ness/20080915_TURMOIl_TIMElINE.html?scp=1&sq=subprime%20crisis%20timeline&st=Search.

16 O SISTEMA FINANCEIRO E A ECONOMIA BRASIlEIRA DURANTE A GRANDE CRISE DE 2008

O que parecia um episódio temporário de falta de liquidez de algumas instituições transfor-mou-se em um problema muito maior de insolvência, à medida que a assimetria de infor-mação sobre quem detinha os “ativos tóxicos” contagiou todo o mercado internacional. Com a perda de centenas de bilhões de dólares de hipotecas, o problema financeiro foi aumentando. A liquidez do mercado de asset-backed commercial paper (ABCP) caiu signifi-cativamente, como evidenciada por spreads cada vez mais elevados.

Simultaneamente, vários conduits e SIVs eram rebaixados pelas agências de rating. Também no mercado interbancário, a liquidez se tornava cada vez mais escassa, dificultando sobre-maneira a sobrevivência das instituições alavancadas, acostumadas a rolar seus financia-mentos em curto prazo. Os spreads entre a taxa do mercado interbancário, a libor, e a taxa de títulos do tesouro dos EUA de igual maturidade cresceu a níveis até então inimagináveis.

Após algumas melhoras e pioras, em dezembro de 2007, o FED, convencido de que os cortes na taxa dos FED funds e na taxa de desconto não estavam resolvendo o problema da falta de liquidez, anunciou a criação do term auction facility (TAF). O objetivo desta nova modalidade operacional era mitigar o estigma associado a se recorrer ao redesconto do FED. Os recursos emprestados via TAF tinham vencimento em 28 dias e preservavam o anonimato (todos os dealers eram obrigados a participar dos leilões), ajudando assim a ressuscitar o mercado interbancário.

No início de 2008, o problema principal foi com as seguradoras monolines, assim chama-das porque, originalmente, asseguravam exclusivamente títulos municipais dos EUA. Com o tempo, passaram a estender garantias também a MBSs e outros produtos financeiros estruturados. Caso tais instituições perdessem a classificação AAA, haveria um rebaixa-mento da classificação de até US$ 2,4 trilhões de ativos por elas segurados, com potenciais efeitos muito nocivos sobre o mercado financeiro já bastante debilitado. O rebaixamento da monoline Ambac pela classificadora Fitch, em 19 de janeiro de 2008, repercutiu fortemente, causando vendas generalizadas de ativos e pânico em diversos mercados. Pela primeira vez, desde 1982, o FED realizou um corte emergencial (entre reuniões) na taxa dos FED funds de 75 bps, seguido por outro corte de 50 bps na reunião de 30 de janeiro de 2008.

Em março de 2008, desapareceu o mais fraco dos investments banks, Bear Stearns, seria-mente afetado por perdas em agency bonds (títulos emitidos pelas GSEs, vide abaixo) e em

17REGUlAçãO E SUPERVISãO FINANCEIRAS DEFICIENTES NO CENTRO DO SISTEMA FINANCEIRO MUNDIAl: OS CASOS DOS EUA E DO REINO UNIDO

créditos concedidos a um importante hedge fund holandês, Carlyle Capital, que veio a que-brar. O Bear Stearns foi absorvido pelo banco de investimento JPMorgan Chase, em opera-ção coordenada pelo FED. O FED cortou novamente a taxa dos FED funds em 25 bps e, pela primeira vez, estendeu o redesconto a investments banks, via o Primary Dealer Credit Facility (PDCF). Tal ação mitigou temporariamente os problemas de liquidez dos demais investments banks, aí incluído o lehman Brothers.

Em setembro de 2008, pouco mais de um ano depois do início da crise de crédito, esta se intensificou sobremaneira, transformando-se na maior crise desde a Grande Depressão. Em 7 de setembro de 2008, o governo dos EUA anunciou que estatizaria os poderosos bancos hipotecários semiestatais (GSEs, government sponsored enterprises), Fannie Mae e Freddie Mac, que, juntos, carregavam em seus balanços cerca de metade do estoque das hipotecas nos EUA, estimado então em US$ 12 trilhões10. No entanto, o estopim da crise foi a falência do banco lehman Brothers em 15 de setembro de 2008. As desastrosas repercussões da falência do lehman levaram as autoridades econômicas dos EUA a intervir na maior segu-radora dos EUA, a AIG, bem como em diversas outras instituições, dentre as quais a maior instituição de poupança e empréstimo, a Washington Mutual. Em outras partes do mundo, eventos semelhantes ameaçaram sistemas financeiros nacionais, obrigando ações inéditas de autoridades governamentais.

Passamos, agora, a analisar as particularidades da crise no Reino Unido (RU). Ainda que o motor da crise tenha sido o mesmo, algumas características específicas determinaram resul-tados distintos, mas também muito ruins, e reações distintas das autoridades econômicas.

2.2 A Crise no Reino Unido

londres é um centro importantíssimo de negociação financeira, tanto por bancos do RU, como por instituições financeiras estrangeiras. Assim, é natural que o RU tenha sido dura-mente afetado pela crise. O principal documento da autoridade regulatória britânica sobre a crise, The Turner Review (FSA, 2009), destaca que o desenvolvimento da transformação de maturidades que ocorreu – nos EUA, em grande medida via os fundos mútuos – não foi tão

10. O terceiro banco hipotecário, Ginnie Mae, sempre gozou de garantia total do governo dos EUA.

18 O SISTEMA FINANCEIRO E A ECONOMIA BRASIlEIRA DURANTE A GRANDE CRISE DE 2008

extenso no RU, uma vez que neste os depositantes não costumam fazer tanto uso de fundos mútuos como substitutos de depósitos bancários. Também os veículos fora de balanço, SIVs e conduits, foram menos numerosos e de menor valor no RU do que nos EUA. Não obstante, como os SIVs e conduits nos EUA compravam ativos securitizados originados no RU, quando aqueles pararam de comprar, ocorreu, também, uma queda significativa do crédito no RU.

Muitos dos maiores bancos do RU eram participantes ativos na negociação dos derivativos de crédito, um modelo que foi denominado de “comprar e arbitrar”. Procedendo assim para aumentar a lucratividade, também elevaram significativamente seus graus de alavancagem e expuseram-se ao risco de iliquidez, tal como seus pares nos EUA, sofrendo grandes perdas desde 2007, mas, sobretudo, após a falência do lehman em setembro de 2008.

Em linhas gerais, o RU viveu uma bolha de crédito imobiliário e preços de ativos imobili-ários semelhante à dos EUA, com alguns detalhes específicos que influenciaram a forma que a crise assumiu naquele país. Nos dez anos precedentes à eclosão da crise em 2007, a dívida hipotecária agregada do RU subiu de 50% para mais de 80% do PIB. Além disso, registrou-se aumento do lTV (loan-to-value) das hipotecas, uma vez que se supunha o aumento contínuo do preço dos ativos imobiliários. O movimento de extensão do crédi-to imobiliário a setores mais humildes da população também ocorreu, embora não na mesma extensão do subprime. A compra de imóveis para locação, antes sem importância, cresceu significativamente.

Do ponto de vista macroeconômico, o RU também exibiu sucessivos déficits nas contas--correntes do balanço de pagamentos, embora a entrada de recursos externos para o financiamento dos referidos déficits tenha se dado majoritariamente via transferências entre entes do setor privado, ao contrário dos fluxos para os EUA, destinados à compra de dívida pública daquele país por governos estrangeiros. A entrada de capital externo no RU desti-nou-se à compra de valores mobiliários lastreados em créditos, sobretudo MBSs no varejo (retail mortgage-backed securities, RMBS). Após significativo crescimento, em 2007, 18% das hipotecas do RU eram financiadas via securitização. Como os bancos expandiram bas-tante as hipotecas nos próprios balanços, muito além da expansão dos depósitos, passaram a depender crescentemente de financiamento em mercados interbancários. No agregado, isso implicou que o financiamento do déficit em conta-corrente passasse a depender mais e mais do financiamento de bancos estrangeiros.

19REGUlAçãO E SUPERVISãO FINANCEIRAS DEFICIENTES NO CENTRO DO SISTEMA FINANCEIRO MUNDIAl: OS CASOS DOS EUA E DO REINO UNIDO

Vários bancos exibiram forte crescimento nos anos anteriores à crise — Northern Rock, Bradford & Bingley, Alliance & leicester e HBOS — baseados no financiamento, então largamente disponível, em mercados interbancários e também na habilidade de securitizar e revender rapidamente os créditos gerados, sobretudo as hipotecas. Quando os merca-dos interbancários secaram e a compra de créditos securitizados cessou, na sequência da falência do lehman Brothers, esses bancos tiveram sérios problemas. O mais grave foi a corrida bancária ao banco Northern Rock, pela primeira vez em muitas décadas, obrigando o governo britânico a intervir para evitar que o pânico se espalhasse.

2.3 As Falhas de Regulação e Supervisão Financeiras

O que se viu a partir do último trimestre de 2008 foi uma sucessão de medidas extraordinárias de política econômica — monetária, fiscal e regulatória — em quase todos os países, buscando evitar a repetição da Grande Depressão. Embora restem, ainda hoje, dúvidas sobre a robustez da recupe-ração mundial, o pior parece ter sido evitado. Entretanto, é necessário impedir que tais episódios voltem a se repetir. Afinal, ficou patente a fragilidade do sistema financeiro e sua capacidade para amplificar problemas: a perda inicial de algumas centenas de bilhões de dólares nos mercados imobiliários foi magnificada, transformando-se em queda de US$ 8 trilhões na capitalização no mercado de ações dos EUA e afetando seriamente a economia global, sobretudo os países de renda mais elevada. Para evitar isso, é fundamental identificar as causas do derretimento financeiro. O plano Obama para a reforma da regulação financeira, que deu origem à lei Dodd-Frank, aprovada em julho de 2010, identificou como principais falhas na regulação e supervisão financeiras:

► fraquezas e hiatos na supervisão de empresas financeiras criaram desafios para a capacidade de o governo dos EUA monitorar, prevenir e lidar com riscos à medida que estes cresciam no sistema financeiro;

► nenhum regulador percebeu seu trabalho como sendo o de proteger o siste-ma como um todo;

► as formas de regulação de holdings bancárias focaram-se em proteger o ban-co apenas, deixando escapar a firma como um todo. Em especial, os veículos fora de balanço foram grande fonte de fragilidade;

20 O SISTEMA FINANCEIRO E A ECONOMIA BRASIlEIRA DURANTE A GRANDE CRISE DE 2008

► investment banks puderam optar por diferentes regimes de regulação, sob distintos reguladores, fugindo, assim, das restrições devidas à alavancagem;

► outras firmas, como a seguradora AIG, emitiam depósitos segurados pelo governo, mas escaparam das restrições da regulação do setor bancário, por não serem consideradas bancos.

Além dessas falhas de regulação, o uso de derivativos de balcão, sem controle centralizado, foi identificado como uma falha importante. Uma das principais dificuldades para a ação dos reguladores foi que não havia informações centralizadas. Como veremos no capítulo 5, o mercado over-the-counter, nos EUA, não tem a estrutura do mercado de balcão organi-zado do Brasil, em que as operações são todas registradas em sistema e os registros são reconhecidos e exigidos pelos reguladores.

As operações de securitização foram objetos de várias críticas. Primeiramente, o modelo de originar-e-distribuir gera o conhecido problema de risco moral. Dado que os ativos sairão do balanço das instituições que os originaram, não há incentivo em recusar crédito a poten-ciais maus pagadores. Ficaram famosos os casos das hipotecas Ninja (no income, no job or assets), estendidas a pessoas sem renda, emprego ou garantias bancárias.

Outro problema foi o repasse indiscriminado dos ativos securitizados entre instituições, dan-do origem a uma teia de obrigações mútuas entre instituições financeiras, a qual dificulta bastante a devida visibilidade das posições de risco de cada instituição. Os efeitos de rede e as espirais descendentes dos preços de ativos resultaram, em grande medida, da arqui-tetura endogenamente gerada pelos derivativos de crédito. Tal arquitetura criou incentivos para que as instituições financeiras se alavancassem ao máximo, ficassem descasadas e se tornassem muito interconectadas. Uma das formas vislumbradas para corrigir tais problemas é a transferência da negociação de grande parte dos derivativos para contrapartes centrais.

A existência de instituições muito grandes ou muito interconectadas (too big or too inter-conected to fail) foi também identificada como um grave problema. Para evitá-lo, a nova lei norte-americana prevê que tais instituições sejam identificadas pelo regulador e tenham que deter mais capital para justificar o seguro público implícito.

21REGUlAçãO E SUPERVISãO FINANCEIRAS DEFICIENTES NO CENTRO DO SISTEMA FINANCEIRO MUNDIAl: OS CASOS DOS EUA E DO REINO UNIDO

Foram também identificadas falhas significativas na governança corporativa11 das institui-ções financeiras. A primeira linha de combate e o principal interessado na boa saúde da ins-tituição financeira devem ser sua diretoria e seu conselho. Não foi isso que se viu, passando as distorções desde o grave problema de moral hazard — com os executivos de diversas instituições assumindo posições muito alavancadas e exageradamente arriscadas, confiando no resgate financeiro pelo poder público12—, até a fraude pura e simples, como no caso de Bernard Madoff, a ser analisado mais à frente. Em realidade, não deveria haver surpresa: os executivos agem de acordo com seus interesses, e vão defender a saúde da empresa apenas se tiverem os incentivos corretos para fazê-lo. A compensação dos executivos forneceu incentivos para correr riscos, buscando lucros de curto prazo em detrimento da estabilidade da empresa.

Finalmente, a abrangência internacional da regulação financeira, suportada por superviso-res que ajam em conjunto, mostrou-se uma grande necessidade. Afinal, segundo famoso adágio, bancos vivem internacionalmente, mas morrem nacionalmente.

Essas foram as principais falhas evidenciadas nos mercados financeiros mais avançados do mundo. Como veremos a seguir, alguns países, dentre os quais o Brasil, não seguiram mui-tas das tendências que provocaram a crise. Começaremos pela análise de dois outros países que demonstraram resiliência à crise financeira: Canadá e Chile.

11. De acordo com Shleifer e Vishny (1997), “corporate governance deals with the ways in which suppliers of finance to corporations assure themselves of getting a return on their investment” (governança corporativa lida com as formas utilizadas pelos financiadores das empresas para se assegurarem da obtenção de retornos de seus investimentos).

12. A crença num bailout por parte do governo enfraquece a disciplina de mercado, principalmente por parte dos credores do banco.

22 O SISTEMA FINANCEIRO E A ECONOMIA BRASIlEIRA DURANTE A GRANDE CRISE DE 2008

Há vários países que se saíram bem na crise. Uma das principais razões para o bom desem-

penho foi a crise não ter afetado significativamente seus sistemas financeiros. Competente

gestão macroeconômica aliada a boas regulação e supervisão financeiras constituíram os

pilares fundamentais para a resiliência de seus setores financeiros. Neste capítulo, analisa-

mos o caso de dois desses países: Canadá e Chile.

3.1 Canadá

O caso canadense tem sido objeto de várias referências elogiosas. Paul Volcker afirmou ser a

regulação financeira prevalente no Canadá muito mais adequada do que a nos EUA. Afinal,

o Canadá foi o único país no seleto G7 que não teve um programa de socorro do setor

público ao sistema financeiro. O periódico financeiro Financial Times opinou: “Canadá é um

exemplo, no mundo real, de um sistema bancário de uma economia capitalista avançada,

em um país de tamanho médio, que funcionou. Entender por que o sistema canadense so-

breviveu pode ser a chave para tornar o restante do Ocidente igualmente robusto”13. Sendo

o Canadá um país geograficamente colado e muito dependente economicamente dos EUA,

o epicentro da crise, torna-se ainda mais notável seu bom desempenho.

O bom desempenho do sistema financeiro canadense durante a crise, vis-à-vis o furacão

financeiro que se abateu sobre os EUA e boa parte da Europa, refletiu diferenças quanto

aos regimes regulatórios, à governança corporativa e às práticas de empréstimos pelas

instituições financeiras. Antes da eclosão da crise, o sistema canadense era frequentemente

criticado por ser muito conservador e por não aceitar muitas das inovações financeiras que

posteriormente se mostraram associadas à crise, crítica que também era muitas vezes dirigi-

da ao sistema financeiro brasileiro.

13. “Canada is a real-world example of a banking system in a medium-sized, advanced capitalist economy that worked. Understanding why the Canadian system survived could be a key to making the rest of the West equally robust” (Freeland, 2010).

3. A Infraestrutura Financeira e Macroeconômica de Países Resilientes: Os Casos de Canadá e Chile

23A INFRAESTRUTURA FINANCEIRA E MACROECONôMICA DE PAíSES RESIlIENTES: OS CASOS DE CANADá E CHIlE

Vejamos os principais fatos e dados sobre o sistema financeiro canadense14. É composto por seis grandes bancos, em um total de 73 instituições bancárias. Os grandes bancos são universais, oferecendo operações de varejo e comerciais e serviços de bancos de investimento. Há, também, pequenas butiques de investimentos e bancos comerciais. Os bancos canadenses não carregam significativas posições fora de seus balanços. As taxas de retorno sobre o patrimônio dos bancos giram na faixa de 13% a 20%. A percentagem de famílias que têm casa própria é alta, 68,4% (a dos EUA é de 67,6%). A participação do segmento subprime é baixa, apenas 5% (contra 11% nos EUA). No sistema financeiro canadense, a penetração dos derivativos financeiros e da securitização foi bem menor que nos EUA; 27% das hipotecas foram securitizadas e revendidas como títulos (contra 67% nos EUA). A inadimplência das hipotecas foi de 1% (contra 10% nos EUA), conforme mostra a tabela 1.

Total de Instituições 73

Taxa de retorno sobre PL 13%-20%

% das famílias com casa própria 68,4%

Participação dos bancos no subprime 5%

% das hipotecas securitizadas 27%

Inadimplência das hipotecas 1%

Fonte: Freeland, 2010.

Tabela 1: Informações sobre Bancos Canadenses

A regulação dos bancos, seguradoras e grandes corretoras é feita de forma integrada pelo Office of the Superintendent of Financial Institutions15 (OSFI). Bancos canaden-ses podem possuir distribuidoras de valores mobiliários. O regulador, OSFI, regula os bancos em bases consolidadas mundialmente (atividades de crédito no varejo, crédito a pessoas jurídicas, investimentos e administração de riquezas). O regime de regu-

14. Os dados foram reportados pelo Financial Times (FREElAND, 2010), a partir de informações da McKinsey referentes a 2008 e 2009, bem como do censo canadense de 2006 (percentagem de famílias com casa própria).

15. Superintendência das Instituições Financeiras.

24 O SISTEMA FINANCEIRO E A ECONOMIA BRASIlEIRA DURANTE A GRANDE CRISE DE 2008

lação financeira vigente no Canadá contrasta fortemente com aquele composto por diferentes órgãos, existente nos EUA, mas aproxima-se significativamente do regime existente no Brasil, como se verá nos capítulos seguintes.

Apesar de ser comum afirmar-se que o regime regulatório canadense baseia-se em prin-cípios, a verdade é que tal abordagem é significativamente complementada por um vasto número de regras. O objetivo é coibir, através das normas, iniciativas nocivas à saúde das instituições financeiras e do sistema financeiro, ao mesmo tempo em que se coloca o ônus de seguir a intenção das normas nas instituições financeiras.

Como visto no capítulo anterior, um fator muito importante para a eclosão da crise nos EUA e na Europa foi a excessiva alavancagem das instituições financeiras, realizada, com frequência, via SIVs e conduits, para passar despercebida pelos reguladores. No Canadá, a alavancagem no período pré-crise não chegou a atingir níveis imprudentes, porque lá a regulação impõe um teto de 20 para a razão entre ativos totais e capital total, isto é, a ala-vancagem máxima é de 20 vezes o capital. Devido a esse limite máximo para alavancagem, os bancos canadenses apresentaram razão ativo-capital da ordem de 18 em 2008, vis-à-vis mais de 25 para vários bancos nos EUA, e até mais de 30 para alguns bancos europeus. Desde 1999, a meta para capital tier 1 era de 7%. Exige-se, adicionalmente, que pelo me-nos 75% do capital tier 1 seja constituído por ações ordinárias, conferindo mais segurança aos bancos e, consequentemente, ao sistema bancário16.

Tal como no caso dos bancos brasileiros, os bancos canadenses possuíam mais capital do que prescreviam as regras internacionais de Basileia. Além disso, também em consonância com o caso brasileiro, os grandes bancos canadenses tinham seu funding mais baseado em depósitos do que em mercados de capitais ou interbancários, o que conferiu mais estabilidade durante a crise.

Como apontado no capítulo anterior, a hipertrofia do sistema originar-e-distribuir hipotecas foi fundamental para gerar ativos baseados nas hipotecas subprime que deflagraram a crise. No caso canadense, a grande maioria das hipotecas é carregada pelas próprias instituições que as originaram. Além disso, há mecanismos regulatórios para prevenir a emissão de hipotecas acima da capacidade de pagamento das famílias ou que gerem incentivos para o não paga-

16. lYNCH, 2010.

25A INFRAESTRUTURA FINANCEIRA E MACROECONôMICA DE PAíSES RESIlIENTES: OS CASOS DE CANADá E CHIlE

mento das hipotecas. No Canadá, hipotecas com valor acima de 80% do valor do imóvel (lTV, loan-to-value, acima de 80%) têm que ser seguradas. Assim, para evitar o custo do seguro, normalmente as hipotecas no Canadá têm, no mínimo, equity de 20%, isto é, há um paga-mento à vista mínimo de 20% do valor total do imóvel, financiando-se 80% ou menos. Eram extremamente raras as formas inventivas, prevalentes nos EUA, de tornar as hipotecas mais baratas às custas de aumento do risco sistêmico, como as hipotecas com taxas reajustáveis ou com prestações iniciais que não envolviam qualquer amortização, ou sequer cobriam os juros.

O sistema de bancos universais parece funcionar bastante bem no Canadá, tal como no Brasil, com as diversas atividades provendo diversificação das fontes de receitas. No dizer do presidente de uma importante instituição financeira canadense: “A estrutura diversifica-da do sistema financeiro canadense, boa gestão e uma estrutura efetiva de regulação e de supervisão reforçada por bom diálogo quando este foi mais importante – mais uma pitada de boa sorte – produziram as condições que permitiram ao Canadá resistir à crise finan-ceira. Com tais condições, as instituições financeiras canadenses foram bem sucedidas em tomar as decisões corretas de se insular de diversos dos problemas que acabaram arruinan-do outras instituições financeiras ao redor do mundo”17.

3.2 Chile

O Chile é um país mais comparável ao Brasil. Trata-se de um país em desenvolvimento, de colonização ibérica, localizado na América do Sul e com peso importante de commodities em suas exportações. Tal como o Brasil, o Chile não sofreu muito os efeitos da crise até a quebra do banco lehman Brothers. A partir do final de setembro de 2008, ocorreu fuga de capitais. A liquidez em dólares diminuiu significativamente com a taxa de juros onshore em dólar no Chile (o cupom cambial chileno) aumentando muito além da taxa libor de prazo equivalente (400 a 500 bp). As taxas de juros internas, em pesos, também aumentaram, crescendo os spreads entre as taxas de depósitos bancários e a taxa básica de juros do BC chileno (200 bp). Um mecanismo, semelhante ao ocorrido no Brasil, de “empoçamento” de

17. “The diversified structure of Canada´s financial system, good management and an effective regulatory and supervisory structure reinforced by good dialogue when it mattered the most – plus a bit of good fortune – produced the conditions that allowed Canada to weather the financial crisis. With those conditions in place, Canadian financial institutions succeeded in making the right choices to insulate themselves from many of the issues that brought down other financial institutions around the world” (Downe, 2010).

26 O SISTEMA FINANCEIRO E A ECONOMIA BRASIlEIRA DURANTE A GRANDE CRISE DE 2008

liquidez também se verificou no Chile. Tal processo foi magnificado pelo julgamento feito, à época, de que a crise mundial faria piorar significativamente os riscos de crédito.

Tabela 2: Conformação do Sistema Financeiro Chileno - fim do ano de 2007

Número de Instituições

Número de Sucursais

Número de Contas

Valor das Contas*

Banco Central 1 0 26 326.318

Bancos Comerciais 26 1.730 2.201.372 7.077.408

Bancos Públicos 1 318 235.161 1.490.357

Bancos Privados 25 1.412 1.966.211 5.587.051

Sucursais de Bancos Estrangeiros 4 4 390 25.274

Instituições Financeiras não Bancárias - - - -

Correios

*Em milhões de US$. Banco Central do Chile, Superintendência de Bancos e Instituições Financeiras.

As medidas tomadas pelas autoridades monetárias chilenas foram semelhantes às brasilei-ras, quando se leva em conta que os bancos chilenos aceitam depósitos em dólares. Além de significativa redução da taxa básica de juros, anunciou-se um programa composto de políticas suficientemente duradouras objetivando assegurar que o BC chileno estaria pronto para prover liquidez, tanto em pesos quanto em dólares, a fim de garantir o funcionamento normal do sistema. Instituiu-se um programa de swaps de pesos por dólares; aumentou-se em 50% a quantidade de ativos passíveis de serem aceitos como colaterais para emprésti-mos junto ao BC chileno, e as operações de Repo (provisão de liquidez) foram alongadas. O setor público aumentou os depósitos no sistema bancário, via leilões competitivos condu-zidos pelo BC chileno. Tais medidas foram suficientes para acalmar o mercado financeiro, evitando quebras de instituições financeiras. A taxa de câmbio sofreu forte depreciação, mas isso não resultou em maiores efeitos macroeconômicos deletérios em médio e longo prazos.

Quanto à política fiscal, o regime chileno permitiu muita flexibilidade na resposta à crise. Para exercer com maior eficiência políticas anticíclicas, o Chile pratica uma regra fiscal que tem

27A INFRAESTRUTURA FINANCEIRA E MACROECONôMICA DE PAíSES RESIlIENTES: OS CASOS DE CANADá E CHIlE

como meta o superávit fiscal estrutural, ou seja, ajustado pelo ciclo econômico. Quando o pre-ço do cobre e o crescimento da economia são anormalmente altos, a meta para o superávit fis-cal (nominal) eleva-se, e vice-versa. Em 2007, a meta para o superávit estrutural era, no Chile, de 1% do PIB, mas, devido às excelentes condições daquele ano, o superávit fiscal efetivo foi de 8,8% do PIB. O excesso de 7,8% do PIB foi poupado em fundos soberanos, sendo muito útil durante a crise (e também na resposta ao terremoto de 2010). Assim, foi possível realizar grande estímulo fiscal, sem sequer arranhar a solvência do setor público chileno.

A regulação e supervisão financeiras, hoje bem implantadas no Chile, seguem-se a duas grandes crises financeiras naquele país, uma como resultado de regulação excessiva aliada a desequilíbrios macroeconômicos (1973), outra como resultado de falta de regulação ade-quada (1982). Extrair lições das crises para bem reformar a regulação e supervisão financei-ras é algo que o Chile tem em comum com o Brasil. A base da boa regulação chilena está na lei Geral de Bancos (lGB) de 1986, que vige, com revisões, até hoje18. Tendo falhado anteriormente com dois modelos polares, a lGB tendeu a seguir um caminho intermediário, aliando uma forte e bem definida regulação prudencial com o sistema de mercado capitalis-ta. O objetivo fundamental foi simplificar e tornar mais eficiente a regulação financeira.

A regulação financeira foi quase toda concentrada em uma só instituição, a Superintendência de Bancos e Instituições Financeiras (Sbif), com suporte de três outras agências: Banco Central do Chile, Superintendência de Pensões, e Superintendência de Valores (Mobiliários) e Seguros. A Sbif, contudo, é a entidade principal de regulação e supervisão financeiras, à qual estão submetidos todos os bancos, suas subsidiárias e quaisquer outras instituições financeiras que não estejam, por lei, sob a responsabilidade de outro regulador.

A experiência chilena provê importantes lições. É positivo haver uma agência re-gulatória e de supervisão forte, independente e consolidada, com poderes claros e abrangentes. Há muito o Chile pratica exigências de capital que excedem os requi-sitos de Basileia, como ocorre também no Brasil. Há seguro de depósitos, até 90% dos depósitos individuais, respeitado um máximo. A supervisão é baseada no padrão Camel (capital, assets, management, earnings and liquidity; capital, qualidade do ativo,

18. Cf.: http://www.sbif.cl/sbifweb/internet/archivos/ley_1102.pdf.

28 O SISTEMA FINANCEIRO E A ECONOMIA BRASIlEIRA DURANTE A GRANDE CRISE DE 2008

gerência, lucratividade e liquidez), nas diretrizes de Basileia II e em limitações adicio-

nais às atividades de investimentos dos bancos19.

O mercado imobiliário no Chile é pujante. A originação de hipotecas é adequadamente regulada,

sendo que a responsabilidade do devedor não se limita ao valor do colateral. Os investimentos

financeiros dos bancos encontram-se limitados a produtos tradicionais. Bancos não podem

investir em ações. O movimento de avanço da securitização de ativos é restrito. O risco de crédito

fica todo dentro do balanço dos bancos. O Banco Central Chileno regula a emissão de covered

bonds20 lastreados em hipotecas, fixando um teto de 75% para o lTV (loan-to-value).

Bancos podem deter posições somente em determinados contratos de derivativos financei-

ros, que não incluem derivativos de crédito. Para negociarem derivativos de câmbio ou juros,

os bancos passam por exaustivo processo de autorização pela Sbif. Há alto requisito de

capital para posições cambiais sem proteção e bancos têm que avaliar a exposição cambial

de seus clientes corporativos.

Em suma, os principais elementos que proveram à economia chilena excepcional resiliência

à crise internacional foram os seguintes21:

► política fiscal responsável e previsível que garante a solvência do setor públi-

co, suavizando os gastos provenientes da renda das exportações de cobre e

outros minérios;

► política monetária conduzida por um banco central independente que faz uso

do sistema de metas para inflação acoplado ao regime de câmbio flutuante;

► grande e crescente abertura comercial, o que permite fazer uso da diversifica-

ção de mercados, tanto na exportação, quanto na importação; e

19. HORNBECK, 2009.

20. Covered bonds são títulos de renda fixa lastreados por fluxos de caixa advindos de hipotecas. Tais títulos se assemelham aos MBSs, mas diferem destes porque ficam no balanço consolidado do emissor.

21. DE GREGORIO, 2008; GARCíA, 2009.

29A INFRAESTRUTURA FINANCEIRA E MACROECONôMICA DE PAíSES RESIlIENTES: OS CASOS DE CANADá E CHIlE

► sistema financeiro sólido, com bancos competitivos e bem capitalizados, adequadamente regulados e supervisionados.

Passamos agora a descrever o caso brasileiro, que tem muito em comum com os casos canadense e chileno, distanciando-se das falhas regulatórias e de supervisão observadas nos casos dos EUA e do RU. Inicialmente, descreveremos o ambiente macroeconômico das últimas décadas, que muito influenciou a conformação atual do sistema financeiro brasileiro.

30 O SISTEMA FINANCEIRO E A ECONOMIA BRASIlEIRA DURANTE A GRANDE CRISE DE 2008

Ao contrário do que ocorreu em outras crises, o Brasil encontrava-se numa situação macroeconô-mica privilegiada para enfrentar os acontecimentos que viriam a se desenrolar na crise de 2007-2008. Este capítulo resume a evolução da situação macroeconômica brasileira até o início da crise.

Após meio século de crescimento acelerado22, a economia brasileira entrou em prolongada crise a partir dos anos de 1980. O gráfico 1 mostra as taxas de crescimento do PIB, tanto em termos absolutos, quanto em termos per capita. Fica muito claro que as pujantes taxas de crescimento dos anos de 1970 sofreram significativa queda, aliada à grande volatilidade, a partir da década seguinte.

22. Nos 50 anos a partir de 1930, o PIB cresceu a uma taxa média de 6,5% a.a., e o PIB per capita, a 3,7% a.a..

4. Ambiente Macroeconômico e Sistema Financeiro do Brasil

Gráfico 1 - Crescimento PIB Real x PIB per Capita

-10%

-5%

0%

5%

10%

15%

1970

1974

1978

1982

1986

1990

1994

1998

2002

2006

2010

*

Crescimento

Crescimento per Capita Crescimento Real

* A estimativa do crescimento do PIB para 2010 advém do relatório FOCUS, enquanto a taxa de crescimento populacional utilizada para o ano foi a de 2009.Fonte: Banco Central do Brasil e IBGE.

31AMBIENTE MACROECONôMICO E SISTEMA FINANCEIRO NO BRASIl

Já a inflação, bem comportada na primeira metade dos anos de 1970, começa a subir a par-tir do primeiro choque do petróleo. Na virada para os anos de 1980, com o segundo choque do petróleo, aliado aos efeitos da indexação da economia à inflação prévia e da passividade da política monetária, a inflação eleva-se ainda mais, até atingir os três dígitos, em taxas anuais, em 1983. O gráfico 2 exibe as taxas mensais de inflação no Brasil desde 1983. As li-nhas verticais marcam os planos de estabilização. Cinco planos de estabilização fracassaram – Cruzado (1986), Bresser (1987), Verão (1989), Collor I (1990) e Collor II (1991) – antes de o Plano Real (1994), finalmente, debelar a inflação.

A convivência com a alta inflação requereu grande desenvolvimento do sistema financeiro brasileiro, que provia vários produtos financeiros que mitigavam a incerteza inflacionária, mantendo, ainda que de forma imperfeita, o poder de compra dos investimentos. Os planos de estabilização, à exceção do Plano Real, envolveram significativas surpresas nas mudan-ças de regras anunciadas no início de cada plano, o que gerava enorme incerteza. Algumas das medidas que muito afetaram os contratos financeiros no período anterior ao Plano Real

Gráfico 2 - Inflação Mensal: 1983-2010

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

jan

-83

set-

83m

ai-8

4ja

n-8

5se

t-85

mai

-86

jan

-87

set-

87m

ai-8

8ja

n-8

9se

t-89

mai

-90

jan

-91

set-

91m

ai-9

2ja

n-9

3se

t-93

mai

-94

jan

-95

set-

95m

ai-9

6ja

n-9

7se

t-97

mai

-98

jan

-99

set-

99m

ai-0

0ja

n-0

1se

t-01

mai

-02

jan

-03

set-

03m

ai-0

4ja

n-0

5se

t-05

mai

-06

jan

-07

set-

07m

ai-0

8ja

n-0

9se

t-09

mai

-10

jan

-11

Inflação Mensal

Fonte: BCB e IBGE.

32 O SISTEMA FINANCEIRO E A ECONOMIA BRASIlEIRA DURANTE A GRANDE CRISE DE 2008

foram: conversão forçada de contratos para a nova moeda via uso de tabelas que modifica-vam as taxas de juros; congelamentos de preços, de salários e da taxa de câmbio; proibição de produtos financeiros indexados; fechamento de alguns mercados de derivativos; impo-sição de novos impostos sobre produtos financeiros; substanciais mudanças de requisitos compulsórios sobre depósitos e, até mesmo, congelamento de 80% de todos os ativos financeiros, efetuado pelo Plano Collor I.

A alta volatilidade associada à incerteza do período hiperinflacionário, conquanto tenha prejudicado substancialmente o desenvolvimento do país, gerou enormes oportunidades para o setor financeiro, que delas soube se aproveitar. O setor financeiro atraiu os melhores e mais bem treinados recursos humanos. Nesse período, foram criadas várias instituições financeiras que hoje passaram a ter proeminência internacional. lidar bem com alta vola-tilidade e incerteza de regras, ironicamente características do atual cenário internacional, é uma especialidade das melhores instituições financeiras brasileiras.

A hiperinflação brasileira foi um fenômeno longo, tendo durado muitos anos. Justamente por conta da longa duração da alta e muito volátil inflação, o sistema financeiro nacional desenvolveu-se significativamente em muitas áreas, enquanto outras, notadamente a provi-são de financiamento a longo prazo, ficaram atrofiadas. Sob alta inflação, a administração eficiente do caixa torna-se muito mais importante, uma vez que o custo de oportunidade de recursos ociosos é a taxa nominal de juros, que é elevadíssima. Visto por outro ângulo, a lucratividade dos depósitos à vista, sobre os quais os bancos não pagavam juros, era muito alta. Por isso, os grandes bancos brasileiros desenvolveram sistemas capazes de interligar suas agências, por mais longínquas que fossem, a fim de maximizar seus ganhos com o float (recursos de depósitos que não rendiam juros).

Após a estabilização da inflação, em julho de 1994, as receitas de float caíram substancial-mente. Diversas instituições financeiras frágeis, públicas e privadas, com problemas patrimo-niais importantes escondidos pela receita do float, mostraram-se incapazes de sobreviver na economia com inflação baixa. Para lidar com os problemas dos bancos em estado falimentar, foram criados dois programas: o Proer, para bancos privados, e Proes, para bancos públicos.

O Proer transformou os bancos privados insolventes em duas instituições, seguindo o modelo good bank e bad bank. O bad bank permaneceu sob intervenção do Banco Central

33AMBIENTE MACROECONôMICO E SISTEMA FINANCEIRO NO BRASIl

do Brasil (BCB), encarregado de gerir a massa falida. O good bank foi repassado a institui-ções financeiras interessadas em se expandir ou em entrar no mercado brasileiro, caso de diversas instituições financeiras internacionais. Já o Proes eliminou diversos bancos públicos estaduais, que haviam de fato quebrado e se constituído em focos geradores de déficit público. Além de fechar esta porta de desequilíbrio fiscal, as “partes boas” dos bancos esta-duais foram absorvidas por instituições financeiras nacionais e internacionais com melhores sistemas de governança corporativa. O resultado do Proer e do Proes foi produzir, já na segunda metade dos anos de 1990, um sistema financeiro nacional sadio, sem instituições que pusessem em risco sua higidez. Outro desdobramento positivo dessa crise bancária foi a criação de um mecanismo de seguro de depósitos, o FGC (Fundo Garantidor de Créditos), que iria cumprir importante papel durante a crise de 2008, como se verá a seguir.

Também a fiscalização do BCB foi significativamente aprimorada a partir da segunda meta-de dos anos de 1990. Criou-se a IGC, Inspeção Geral Consolidada, que possibilitou ao BCB fiscalizar simultaneamente todo o banco, identificando possíveis vulnerabilidades ou mesmo fraudes. A inexistência de inspeções consolidadas era, até então, motivo de desconfiança dos reguladores dos EUA em relação aos bancos brasileiros, dificultando a aprovação de subsidiárias de bancos brasileiros naquele centro financeiro internacional. No Brasil, tam-bém é praxe que os bancos atendam aos pedidos de informação e às diretrizes dos órgãos regulador e fiscalizador, mesmo que tais exigências não estejam explicitamente prescritas em lei. Isso dá ao BCB mais latitude do que teria, por exemplo, o FED.

Mesmo após se debelar a hiperinflação, a economia brasileira continuou muito vulnerável a choques externos. Imediatamente após o plano Real (julho de 1994), as altas taxas reais de juros, aliadas às reduzidas taxas de juros internacionais, atraíram capitais especulativos externos. Os influxos de capital fizeram com que a nova moeda, o real, que tinha a paridade com o dólar como teto, fosse ainda mais valorizada, passando a valer mais do que um dólar (vide gráfico 3). Ainda que a paridade nominal entre duas moedas seja irrelevante para mo-delos econômicos, a verdade é que “o real valer mais do que o dólar”, uma forma de ilusão monetária, contribuiu para fortalecer a confiança inicial da população no plano.

Mas, em pouco tempo, o caráter fugaz do fluxo de capitais especulativos se faria notar. No final de 1994, o México desvalorizou o peso, deflagrando processo de contágio e fuga de capitais, que atingiria duramente o Brasil no início de 1995. Após uma pequena crise

34 O SISTEMA FINANCEIRO E A ECONOMIA BRASIlEIRA DURANTE A GRANDE CRISE DE 2008

cambial, optou-se por modificar o regime cambial. A partir daí, iniciou-se um processo de depreciação nominal gradativa do real, um crawling peg. O interregno até a eclosão da crise asiática, em meados de 1997, fez parecer que a política cambial poderia ser mais duradou-ra. Entretanto, a crise asiática (1997), a crise Russa e a falência do lTCM (1998), ocasiões em que o real foi atacado, acabaram levando à mudança no regime cambial. O crawling peg foi abandonado, mesmo após o país ter obtido empréstimo do FMI, no final de 1998. A partir do programa com o FMI, o Brasil passou a cumprir metas quanto ao superávit pri-mário das contas do governo23, prática mantida e aprofundada até hoje, apesar de o Brasil ser hoje credor, ao invés de devedor, do FMI. Após uma substancial desvalorização no início de 1999, o real passou a flutuar. Foi instituído o regime de metas para inflação, o qual vem se mostrando bem sucedido em manter a inflação sob controle, mesmo sob as expressivas depreciações cambiais que ocorreram de 1999 a 2002. Como observado, o desempenho fiscal também melhorou significativamente a partir do acordo com o FMI em 1998. Desde 1999, a política macroeconômica brasileira vem sendo suportada pelo tripé constituído por: metas para inflação, câmbio flutuante e metas para o superávit primário.

Mesmo sob câmbio flutuante, o real foi objeto de extrema volatilidade, consubstanciada em episódios de forte depreciação cambial, em 2001 e, sobretudo, em 2002. Em 2002, a conju-gação de grave crise externa, que afetou os mercados emergentes, com a desconfiança dos investidores quanto ao programa econômico do futuro governo lula, levou à extrema de-preciação cambial, com a taxa de câmbio beirando a cotação de R$4/dólar (vide gráfico 3). Apenas depois de ampla campanha de convencimento dos investidores – sobretudo após a “Carta aos brasileiros”, arquitetada pelo futuro Ministro da Fazenda de lula, Antonio Palocci, e do périplo internacional do então presidente do BCB, Armínio Fraga – restaurou--se a confiança, pavimentando a rota da bem-sucedida transição econômica.

A extremamente bem-sucedida história da economia brasileira desde 2003 contrasta profundamente com as crises observadas nos anos anteriores. O sucesso econômico do Brasil pós 2003 deriva da continuidade das políticas macroeconômicas consistentes que se seguiram ao Plano Real, aliada à nova realidade econômica mundial, na qual as economias asiáticas, sobretudo a China, passaram a representar o elemento mais dinâmico. A comple-mentaridade entre as economias brasileira e chinesa, com o Brasil provendo as commodities

23. O superávit primário é definido como a diferença entre as receitas fiscais menos as despesas, exceto juros.

35AMBIENTE MACROECONôMICO E SISTEMA FINANCEIRO NO BRASIl

agrícolas e minerais, permitiu que o Brasil surfasse com muito sucesso na onda de cresci-

mento mundial até o último trimestre de 2008, bem como pudesse suportar a crise interna-

cional, agravada a partir de então.

Conjuntamente à boa performance no comércio exterior, as autoridades econômicas

empreenderam uma bem-sucedida política de diminuição da dívida externa e aumento das

reservas cambiais. O gráfico 4 mostra como o país logrou acumular reservas desde a crise

de 2002, atingindo patamares extremamente elevados. Tal acumulação de reservas foi outro

fator fundamental para que a economia brasileira pudesse suportar bem a crise de 2008.

Além da acumulação de reservas cambiais, a dívida externa foi significativamente diminuída,

bem como foi eliminada a dívida doméstica indexada ao dólar. O resultado foi que a razão

dívida/PIB, termômetro da solvência do governo, passou a diminuir independentemente do

comportamento da taxa de câmbio, em forte contraste com o que ocorria até 2002. Isto

conferiu maior segurança às contas públicas, reduzindo significativamente o risco percebido

Gráfico 3 - Câmbio Nominal BRL/USD

0

jul-94

jul-95

jul-96

jul-97

jul-98

jul-99

jul-00

jul-01

jul-02

jul-03

jul-04

jul-05

jul-06

jul-07

jul-08

jul-09

jul-10

BRL/USD

Câmbio Nominal - BRL/USDFonte: Banco Central do Brasil.

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

36 O SISTEMA FINANCEIRO E A ECONOMIA BRASIlEIRA DURANTE A GRANDE CRISE DE 2008

da economia brasileira. Hoje, ao contrário do passado, fugas de capitais, como a que ocor-reu durante a crise de 2008, não mais ameaçam a solvência fiscal.

O notável desempenho da balança comercial brasileira, ancorado nos significativos ganhos dos termos de troca24, permitiu que a economia brasileira pudesse, a partir de 2003, modi-ficar seu padrão de crescimento. Em vez de ter o crescimento incipiente estrangulado com frequência por conta de crises externas, como ocorreu no período 1994-2002, o consumo e o investimento puderam crescer de forma pujante por muitos anos. Mesmo a crise de 2008 representou apenas breve interregno no crescimento econômico, retomado com força em 2010. Ou seja, tendo a vulnerabilidade externa deixado de ser um fator limitante, o grande mercado interno brasileiro pôde fazer seu papel de impulsionar o crescimento econômico.

24. Os termos de troca medem a evolução dos preços das nossas exportações em relação aos preços de nossas importações.

Gráfico 4 - Reservas Internacionais - Conceito Liquidez TotalUS$ milhões

dez-9

4

jul-9

5

fev-

96

set-9

6

abr-9

7

nov-97

jun-9

8

jan-9

9

ago-9

9

mar

-00

out-00

mai

-01

dez-0

1

jul-0

2

fev-

03

set-0

3

abr-0

4

nov-04

jun-0

5

jan-0

6

ago-0

6

mar

-07

out-07

mai

-08

dez-0

8

jul-0

9

fev-

10

set-1

00

50.000

100.000

150.000

200.000

250.000

300.000

350.000

37AMBIENTE MACROECONôMICO E SISTEMA FINANCEIRO NO BRASIl

Ainda que a economia brasileira continue dependente da economia internacional, no-tadamente do crescimento das economias asiáticas, sobretudo da economia chinesa, as perspectivas são muito alvissareiras. Além das pujantes exportações, a demanda interna vem crescendo fortemente, e o investimento, ainda que insuficiente para garantir taxas mais elevadas de crescimento do PIB, vem apresentando bom resultado. A descoberta de significativas reservas de petróleo da camada pré-sal contribuiu para melhorar ainda mais o cenário já favorável. Sob crescimento mundial, o Brasil está fadado a se sair muito bem. Mesmo em caso de nova recaída das economias desenvolvidas, o temido cenário de double dip, a economia brasileira não deve sofrer tanto quanto no passado.

Passamos agora a descrever com mais detalhes o sistema financeiro brasileiro, enfatizando sua regulação e supervisão, bem como os mecanismos de negociação, liquidação e custódia que tiveram importante papel na resiliência demonstrada durante a crise.

38 O SISTEMA FINANCEIRO E A ECONOMIA BRASIlEIRA DURANTE A GRANDE CRISE DE 2008

Na Introdução, argumentamos que o Brasil não teve que enfrentar diversos dos aspectos mais nocivos da crise que estiveram presentes em diversos países. Quais aspectos seriam esses? Quais elementos da regulação brasileira foram responsáveis pela blindagem que amenizou bastante o impacto da crise financeira internacional? A seguir, listamos os principais itens que contribuíram para que o setor financeiro nacional passasse bem pela crise internacional.

5.1 Maior Capitalização dos Bancos Brasileiros

A capitalização dos bancos brasileiros, maior quando comparada à dos EUA, tam-bém contribuiu significativamente para a maior resiliência do sistema financeiro no Brasil. Historicamente, os principais índices financeiros do Brasil (juros, câmbio e bolsa) apresentaram elevada volatilidade, em parte como consequência das crises de financiamento externo do período posterior ao Plano Real, o que resultou em menor alavancagem das instituições financeiras brasileiras. As próprias autoridades reguladoras optaram por exigir mais capital dos bancos. No Brasil, o capital de um banco deve ser de no mínimo 11% dos seus ativos ponderados pelo risco, enquanto a exigência mínima, sugerida pelo Acordo de Basileia I, é de 8%. A capitalização média dos bancos brasileiros é de aproximadamente 19%, bastante acima do mínimo exigido, sendo que o capital regulatório nível I é de quase 15%.

Na Tabela 3, fica evidente que o sistema financeiro brasileiro é um dos mais capi-talizados entre membros do G-20. Na prática, os bancos brasileiros sistemicamente importantes são muito capitalizados, sempre apresentam margens muito superiores aos requisitos de Basileia, baixa alavancagem e não possuem exposição líquida ex-pressiva nos mercados de derivativos nem de ativos imobiliários. Além de os bancos brasileiros deterem mais capital, a participação do capital de nível 1 é maior.

Com o acordo de Basileia II, aumentou a exigência de capital para dar conta de riscos que até então estavam sendo desconsiderados, como o risco operacional. Além disso, propôs-se medir de forma mais sensível o risco individual de cada instituição em função dos mecanis-

5. Brasil: Estabilidade Econômica e Solidez do Sistema Financeiro Nacional

39BRASIl: ESTABIlIDADE ECONôMICA E SOlIDEz DO SISTEMA FINANCEIRO NACIONAl

mos de gerenciamento de risco existentes. Não obstante estarem em processo de implanta-ção no Brasil25, as regras de Basileia II têm influenciado a normatização recente, que já incor-pora alguns fatores de risco que excedem o previsto em Basileia I, como os princípios de risco operacional e os mecanismos de gerenciamento de riscos para fins de alocação de capital.

Tabela 3: Comparação entre as Razões de Basileia de Vários Países

Países G20Data do Último Dado Disponível

Capital Regulatório sobre Ativos Ponderado pelo Risco

Capital Regulatório sobre Ativos Ponderado pelo Risco (Nível 1)

Austrália Q4 2009 11,3 8,4

Brasil Q4 2009 18,8 14,9

Canadá Q4 2008 12,2 9,8

França A 2008 8,3

Alemanha Q4 2009 14,8 10,8

Índia A 2008 13 9,1

Indonésia A 2008 17,5 15,4

Itália A 2007 10,1 7,1

República da Coréia Q3 2009 14,2 10,8

México Q4 2008 15,2 13,5

Federação Russa SA 2009.1 18,5 13,1

África do Sul A 2008 13 10,2

Turquia Q4 2009 20,6 18,6

Reino Unido SA 2009.1 13,3 10,2

Estados Unidos Q4 2009 13,9 11,5Fonte: FMI.