o mercado mundial de alumínio e os entraves à produção ... · • nos últimos 3 anos, o volume...

TRANSCRIPT

Título da apresentação | Janeiro de 2008

O Mercado Mundial de Alumínio

e os Entraves à Produção

Nacional

1. Global • Balanço Oferta/Demanda Alumínio; • Balanço Oferta/Demanda Alumina; • Competitividade

2. Oferta/ Demanda Brasil • Relação consumo de alumínio vs. PIB; • Evolução do consumo doméstico; • Emissões de CO2

3. Desafios Brasil • Custos; • Importação

OFERTA vs DEMANDA MUNDIAL DE ALUMÍNIO (Mt)

CAGR: Oferta Base Case 2012-2017: 4,4%

• Produção mundial cresceu 7,7%, sendo que a China representou

50% dos 3,2 Mt adicionados em 2011. • Com pressão em custos e patamar de LME baixo, foram

anunciadas 2,3Mt de projetos que entram em operação nos próximos anos.

• Os setores de construção civil e transportes deverão continuar como principais drivers da demanda do metal, sendo China e outros emergentes os motores do crescimento.

• Nos últimos 3 anos, o volume de estoque alcançou níveis recordes motivado por baixas taxas de juros, contango da LME (preço futuro maior) e baixo custo de armazenagem.

• Com a expectativa de manutenção de contango, rentabilidade nos custos de armazenagem e ainda 80% dos estoques pertencerem a instituições financeiras, o alumínio deverá continuar a ser utilizado como instrumento financeiro nos próximos anos.

(1) Considera ajuste de produção na China de menos ~800kton por ano

Fonte: Brook Hunt, CRU, Bloomberg, Modelo VM e análise de equipe

Balanço – Base Case(1) 1,6 -2,4 -1,6 -0,2 0,3 1,5

80

75

70

65

60

55

50

45

40

35

30 2017 2016 2015 2014 2013 2012 2011 2010 2009 2008

Produção

80

75

70

65

60

55

50

45

40

35

30

+5,9%

Demanda

2008

4,9

2009

2,5

2012 2011

5,2 4,7

2010

5,4

Estoques LME alumínio (Mt)

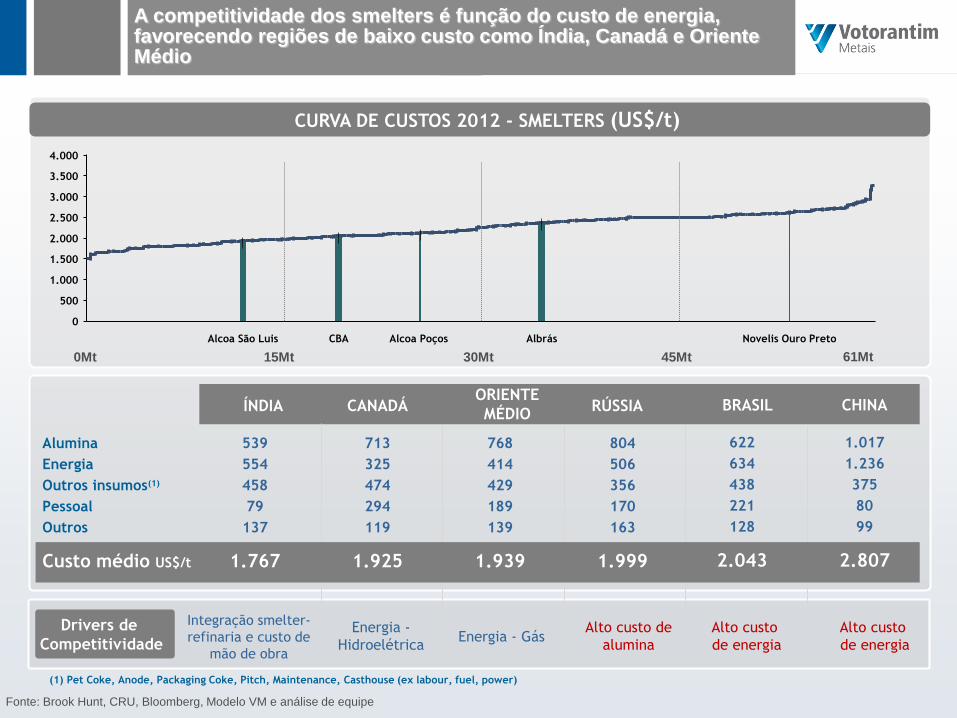

A competitividade dos smelters é função do custo de energia, favorecendo regiões de baixo custo como Índia, Canadá e Oriente Médio

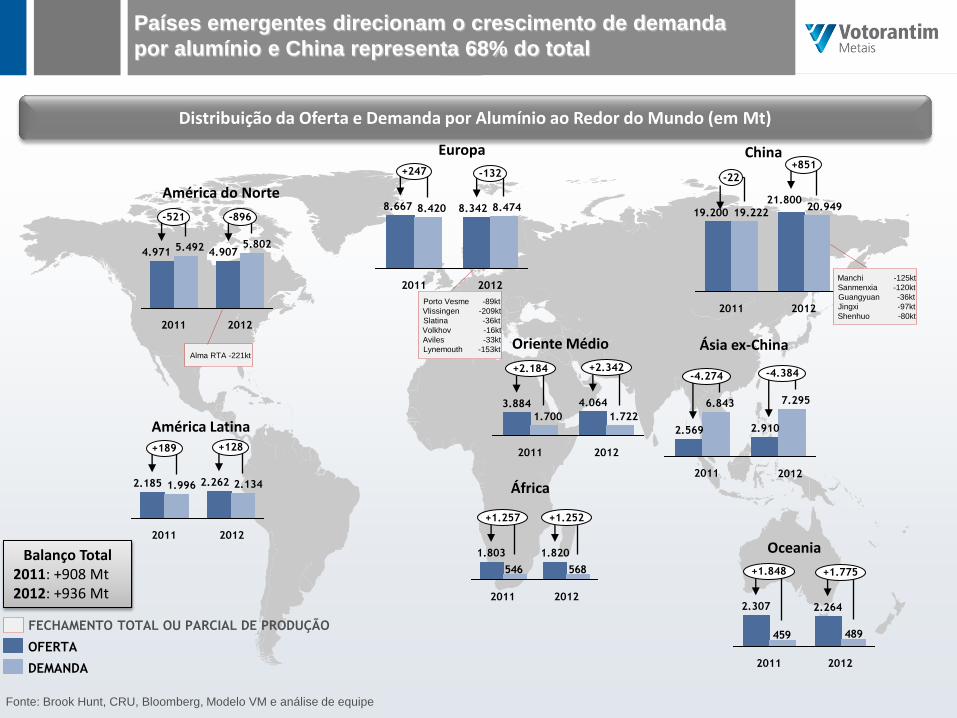

Países emergentes direcionam o crescimento de demanda

por alumínio e China representa 68% do total

Ásia ex-China

América do Norte

Oriente Médio

China

América Latina

568546

+1.252

1.803

2011 2012

+1.257

1.820

-521

4.907 5.492

2011

4.971

2012

5.802

-896

+128 +189

2.134

2011 2012

2.262 1.996 2.185

2012

8.474

-132 +247

8.342 8.667

2011

8.420

1.700

3.884

1.722

4.064

+2.184 +2.342

2011 2012

7.295

2012

-4.274 -4.384

2.910 2.569

2011

6.843

489459

+1.848 +1.775

2.307

2012 2011

2.264

21.800

19.200

2011

19.222 20.949

+851

2012

-22

OFERTA

DEMANDA

Alma RTA -221kt

FECHAMENTO TOTAL OU PARCIAL DE PRODUÇÃO

Porto Vesme -89kt

Vlissingen -209kt

Slatina -36kt

Volkhov -16kt

Aviles -33kt

Lynemouth -153kt

Europa

África

Oceania

Manchi -125kt

Sanmenxia -120kt

Guangyuan -36kt

Jingxi -97kt

Shenhuo -80kt

Distribuição da Oferta e Demanda por Alumínio ao Redor do Mundo (em Mt)

Fonte: Brook Hunt, CRU, Bloomberg, Modelo VM e análise de equipe

Balanço Total 2011: +908 Mt 2012: +936 Mt

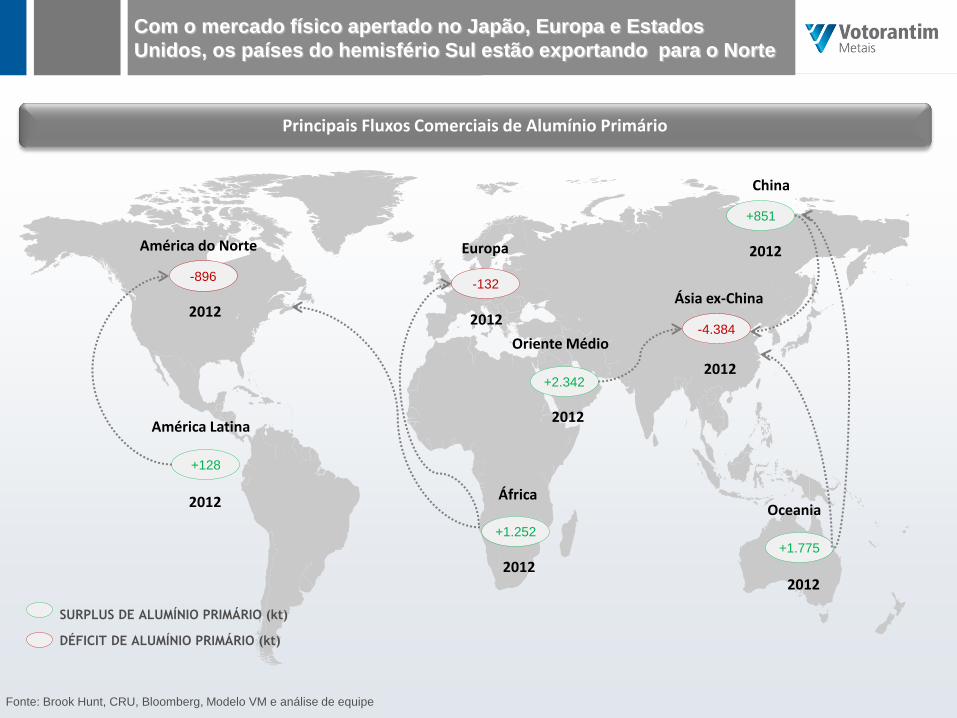

Com o mercado físico apertado no Japão, Europa e Estados

Unidos, os países do hemisfério Sul estão exportando para o Norte

Ásia ex-China

América do Norte

Oriente Médio

China

América Latina

DÉFICIT DE ALUMÍNIO PRIMÁRIO (kt)

Europa

África Oceania

-896 -132

-4.384

+2.342

+1.775

+128

SURPLUS DE ALUMÍNIO PRIMÁRIO (kt)

2012

2012

2012

2012

2012 2012

2012

2012

+1.252

+851

Principais Fluxos Comerciais de Alumínio Primário

Fonte: Brook Hunt, CRU, Bloomberg, Modelo VM e análise de equipe

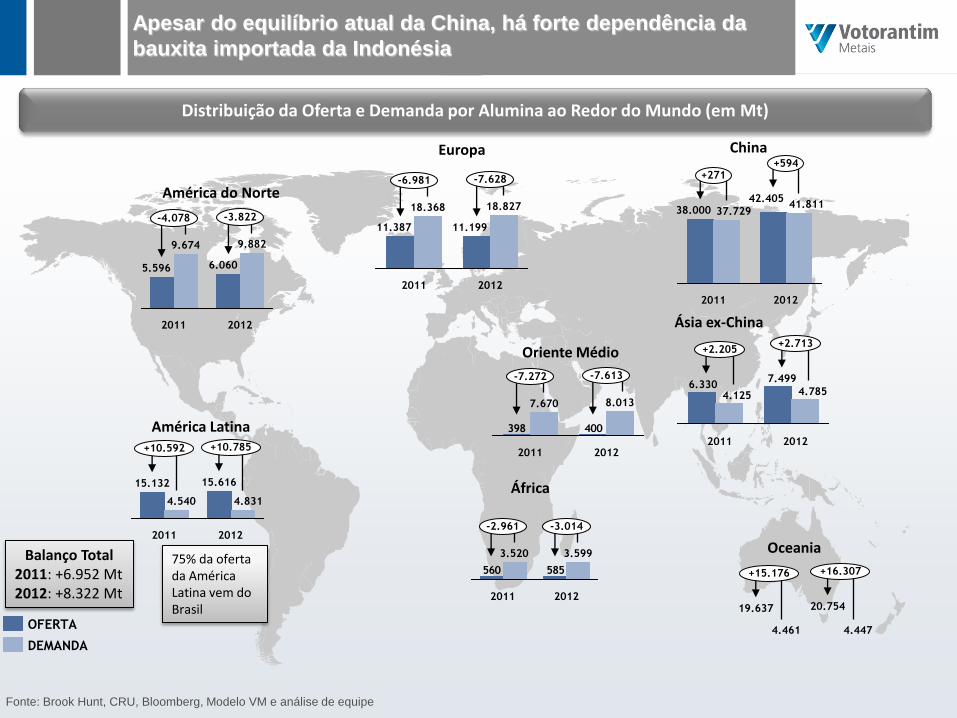

Apesar do equilíbrio atual da China, há forte dependência da

bauxita importada da Indonésia

Ásia ex-China

América do Norte

Oriente Médio

China

América Latina

585560

2012

-2.961 -3.014

3.599 3.520

2011

5.596

9.674

6.060

9.882

2011 2012

-4.078 -3.822

15.616

2012 2011

+10.592 +10.785

4.540

15.132

4.831

-6.981 -7.628

2011

11.199

18.827

2012

18.368

11.387

400398

2012

7.670 8.013

2011

-7.613 -7.272

2012

+2.713 +2.205

4.785

2011

7.499 6.330

4.125

19.637

+16.307

4.461 4.447

20.754

+15.176

38.000

2011 2012

41.811 42.405

+271 +594

37.729

DEMANDA

OFERTA

Europa

África

Oceania

Distribuição da Oferta e Demanda por Alumina ao Redor do Mundo (em Mt)

Fonte: Brook Hunt, CRU, Bloomberg, Modelo VM e análise de equipe

Balanço Total 2011: +6.952 Mt 2012: +8.322 Mt

75% da oferta da América Latina vem do Brasil

ÍNDIA RÚSSIA

539

554

458

79

137

1.767

713

325

474

294

119

1.925

804

506

356

170

163

1.999

768

414

429

189

139

1.939

Alumina

Energia

Outros insumos(1)

Pessoal

Outros

Custo médio US$/t

ORIENTE

MÉDIO

CURVA DE CUSTOS 2012 - SMELTERS (US$/t)

Drivers de

Competitividade

Integração smelter-

refinaria e custo de

mão de obra

CANADÁ

CBA Alcoa São Luis

3.500

4.000

3.000

2.500

2.000

1.500

1.000

500

0

Novelis Ouro Preto Albrás Alcoa Poços

Energia -

Hidroelétrica Energia - Gás

Alto custo de

alumina

Alto custo

de energia

Alto custo

de energia

(1) Pet Coke, Anode, Packaging Coke, Pitch, Maintenance, Casthouse (ex labour, fuel, power)

BRASIL

622

634

438

221

128

2.043

1.017

1.236

375

80

99

2.807

CHINA

A competitividade dos smelters é função do custo de energia, favorecendo regiões de baixo custo como Índia, Canadá e Oriente Médio

61Mt 15Mt 0Mt 30Mt 45Mt

Fonte: Brook Hunt, CRU, Bloomberg, Modelo VM e análise de equipe

3.500

4.000

0

500

1.000

1.500

2.000

2.500

3.000

3.500

500

3.000

4.000

0

1.000

1.500

2.000

2.500

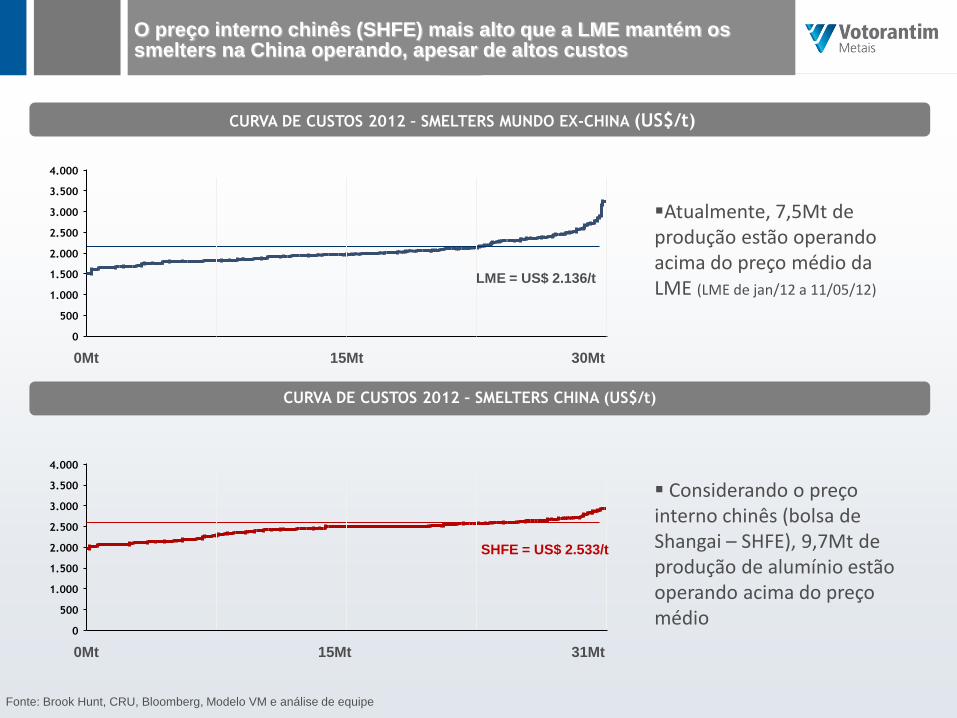

CURVA DE CUSTOS 2012 – SMELTERS MUNDO EX-CHINA (US$/t)

CURVA DE CUSTOS 2012 – SMELTERS CHINA (US$/t)

LME = US$ 2.136/t

Atualmente, 7,5Mt de produção estão operando acima do preço médio da LME (LME de jan/12 a 11/05/12)

Considerando o preço interno chinês (bolsa de Shangai – SHFE), 9,7Mt de produção de alumínio estão operando acima do preço médio

30Mt 15Mt 0Mt

SHFE = US$ 2.533/t

31Mt 15Mt 0Mt

O preço interno chinês (SHFE) mais alto que a LME mantém os smelters na China operando, apesar de altos custos

Fonte: Brook Hunt, CRU, Bloomberg, Modelo VM e análise de equipe

1. Global • Balanço Oferta/Demanda Alumínio; • Balanço Oferta/Demanda Alumina; • Competitividade

2. Oferta/ Demanda Brasil • Relação consumo de alumínio vs. PIB; • Evolução do consumo doméstico; • Emissões de CO2

3. Desafios Brasil • Custos; • Importação

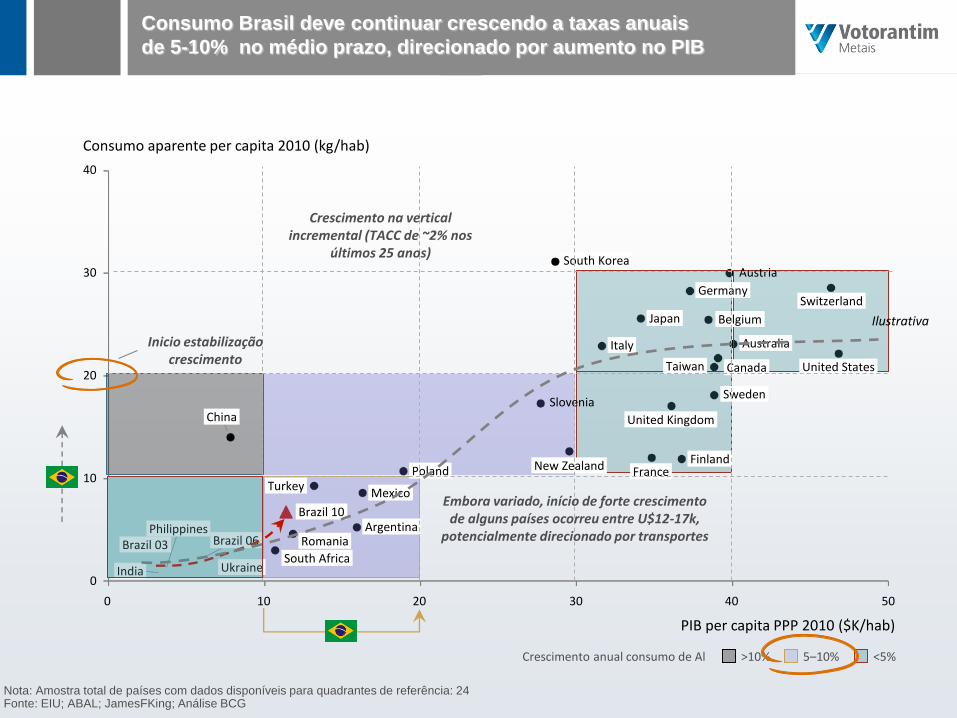

Consumo Brasil deve continuar crescendo a taxas anuais

de 5-10% no médio prazo, direcionado por aumento no PIB

Consumo aparente per capita 2010 (kg/hab)

40

30

20

10

0

PIB per capita PPP 2010 ($K/hab)

50 40 30 20 10 0

Brazil 10

Brazil 03 Brazil 06

United States

United Kingdom

Ukraine

Turkey

Taiwan

Switzerland

Sweden

South Korea

South Africa

Slovenia

Romania

Poland

Philippines

New Zealand

Mexico

Japan

Italy

India

Germany

France Finland

China

Canada

Belgium

Austria

Australia

Argentina

Crescimento anual consumo de Al <5% 5–10% >10%

Ilustrativa

Inicio estabilização crescimento

Embora variado, início de forte crescimento de alguns países ocorreu entre U$12-17k,

potencialmente direcionado por transportes

Crescimento na vertical incremental (TACC de ~2% nos

últimos 25 anos)

Nota: Amostra total de países com dados disponíveis para quadrantes de referência: 24 Fonte: EIU; ABAL; JamesFKing; Análise BCG

11

32

13

18

,4

13

80

,6

14

57

,8

14

97

,6

16

04

,5

16

54

,8

16

61

,1

15

35

15

36

,1

14

40

,4

74

7

72

4

68

0 75

3 83

2,6

89

2,8

99

4,2

11

27

10

04

,4

13

41

14

51

,7

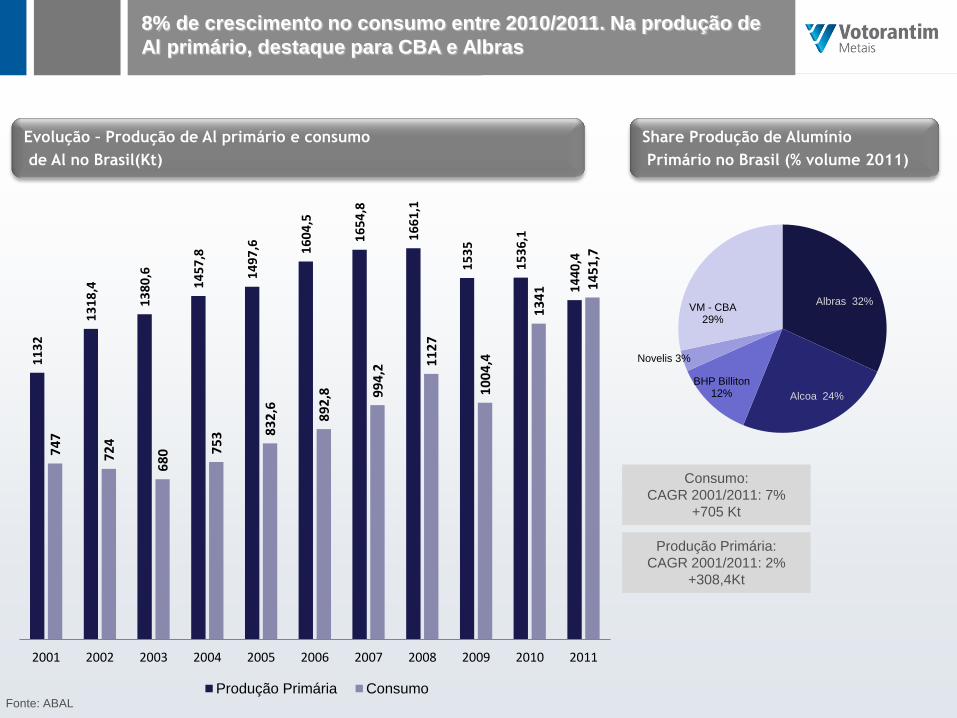

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Produção Primária Consumo

Evolução – Produção de Al primário e consumo

de Al no Brasil(Kt)

Albras 32%

Alcoa 24%

BHP Billiton 12%

Novelis 3%

VM - CBA 29%

8% de crescimento no consumo entre 2010/2011. Na produção de

Al primário, destaque para CBA e Albras

Consumo:

CAGR 2001/2011: 7%

+705 Kt

Fonte: ABAL

Produção Primária:

CAGR 2001/2011: 2%

+308,4Kt

Share Produção de Alumínio

Primário no Brasil (% volume 2011)

14

3,7

16

7,3

15

1,2

20

9,8

21

8,5

23

2,7

26

5,0

21

7,3

28

1,3

30

0,7

90

,8 1

19

,3

10

3,4

12

6,4

18

7,6

10

2,4

11

4,5

10

4,7

15

3,3

15

5,7

27

5,3

29

4,2

31

0,1

38

8,0

38

9,7

41

,9

50

,0

48

,2

60

,8

61

,6

11

9,3

12

7,7

89

,3

12

2,3

13

7,9

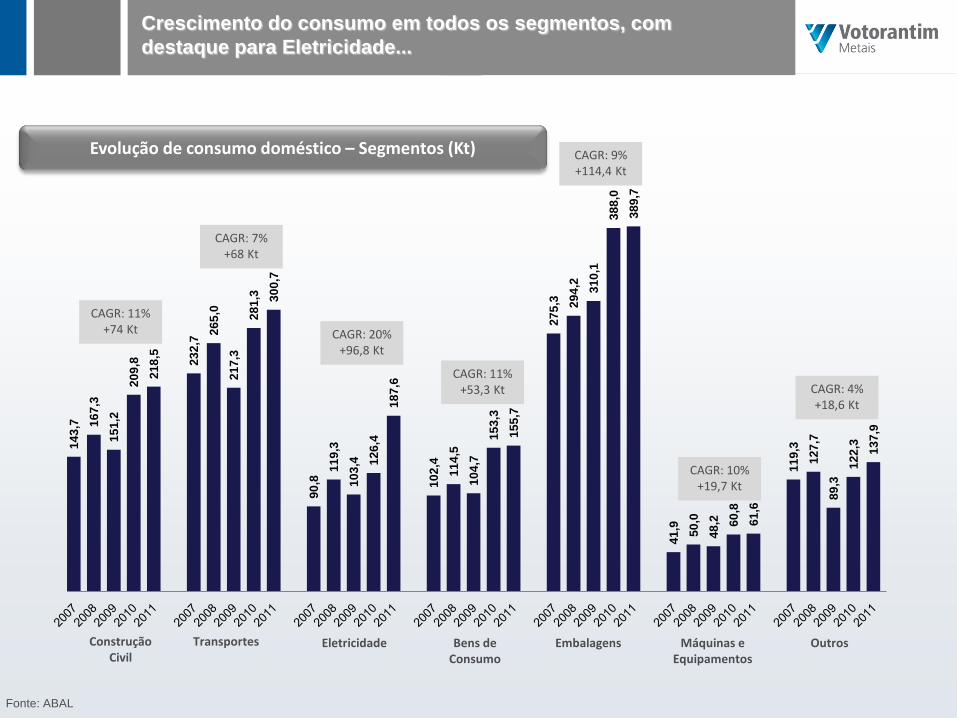

Evolução de consumo doméstico – Segmentos (Kt)

Fonte: ABAL

Construção Civil

Transportes Eletricidade Bens de Consumo

Embalagens Máquinas e Equipamentos

Outros

CAGR: 11% +74 Kt

CAGR: 7% +68 Kt

CAGR: 20% +96,8 Kt

CAGR: 11% +53,3 Kt

CAGR: 9% +114,4 Kt

CAGR: 10% +19,7 Kt

CAGR: 4% +18,6 Kt

Crescimento do consumo em todos os segmentos, com

destaque para Eletricidade...

37

4,1

41

5,0

39

0,3

50

1,3

52

0,9

77

,8

78

,8

75

,8

88

,2

89

,6

20

9,6

24

1,5

22

7,5

31

5,3

33

3,5

74

,7

10

0,5

88

,3

10

5,5

16

7,4

16

7,7

19

8,6

16

9,8

21

0,2

22

6,4

10

2,2

10

3,6

72

,5

12

1,4

11

3,9

Chapas Folhas Extrudados Fios e Cabos Fundidos e

Forjados

Outros

CAGR: 9% +146,8Kt

CAGR: 4% +11,8Kt

CAGR: 12% +123,9Kt

CAGR: 22% +92,7Kt

CAGR: 8% +58,7Kt

CAGR: 3% +11,7Kt

Evolução de consumo doméstico – Produtos (Kt)

...reflete no crescimento do consumo por produtos, com

destaque para Fios e Cabos

Fonte: ABAL

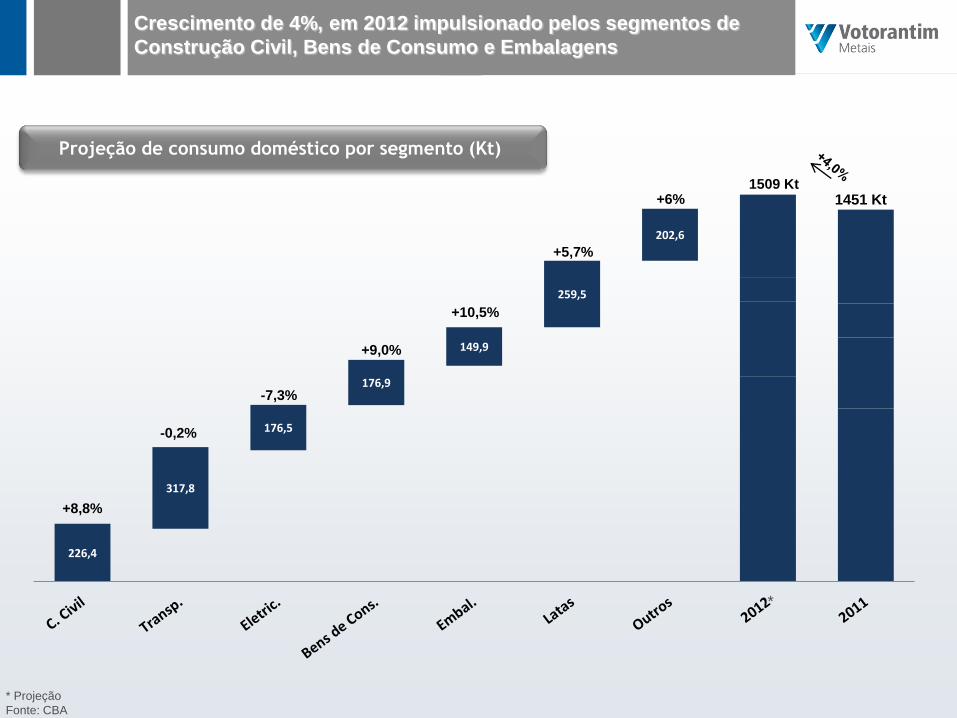

226,4

317,8

176,5

176,9

149,9

259,5

202,6

+8,8%

-0,2%

-7,3%

+9,0%

+10,5%

+5,7%

+6% 1509 Kt

1451 Kt

Projeção de consumo doméstico por segmento (Kt)

* Projeção

Fonte: CBA

Crescimento de 4%, em 2012 impulsionado pelos segmentos de

Construção Civil, Bens de Consumo e Embalagens

*

14,8 14,2 13 13 13

6,8 5,6 4,8 4,2

1,2

Fonte : CRU/ ABAL

85% da matriz energética baseada em carvão

Total de emissões de CO2 por tonelada de Alumínio

Brasil tem uma das menores emissões de CO2 por tonelada de Al,

devido à matriz energética baseada em recursos hidrícos

1. Global • Balanço Oferta/Demanda Alumínio; • Balanço Oferta/Demanda Alumina; • Competitividade

2. Oferta/ Demanda Brasil • Relação consumo de alumínio vs. PIB; • Evolução do consumo doméstico; • Emissões de CO2

3. Desafios Brasil • Custos; • Importações

80

90

100

110

120

130

140

150

Ind

ex

(b

as

e 1

00

=ja

n/1

0)

Energy Labor LME

Evolução dos custos no Brasil

Jan/10 – Apr/12 Energia:

+38% Mão-de-

Obra: +19%

Fonte: CBA; Bloomberg

LME em queda e custos de produção em alta no Brasil resultaram na

saída dos smelters do primeiro quartil da curva de custos

China: 5% a.a.

Brasil: 6% a.a.

Os custos dos smelters no Brasil cresceram 6% a.a. desde 2000 impulsionados pelo alto custo de energia

Custo médio de alumínio primário por país (US$/t)

2250

2389

Fonte: Banco Central do Brasil

70

75

80

85

90

95

100

105

ma

i/0

9

jun

/09

jul/0

9

ago

/09

set/09

out/

09

nov/0

9

dez/0

9

jan

/10

fev/1

0

ma

r/1

0

abr/

10

ma

i/1

0

jun

/10

jul/1

0

ago

/10

set/

10

out/

10

nov/1

0

dez/1

0

jan

/11

fev/1

1

ma

r/1

1

abr/

11

ma

i/1

1

jun

/11

jul/1

1

ago

/11

set/

11

out/

11

nov/1

1

dez/1

1

jan

/12

fev/1

2

ma

r/1

2

Vri

ação

do

Câm

bio

(B

ase 1

00)

BRL/USD

BRL/EUR

YUAN/USD

Variação do câmbio

…enquanto a valorização do real contribui na queda da

competitividade do produto brasileiro…

1 USD = 1,56 BRL

131 143

212 212

164

278

412

2005 2006 2007 2008 2009 2010 2011

•Tendência é de que reduzam as importações de transformados;

• Principais países de origem: China, Alemanha e Argentina.

53%

46%

Evolução do Volume de Importação (Kt) Composição das Importações em volume- 2011

Transformados

Fundidos

…resultando no aumento do volume de importações

CAGR: 21% + 281 Kt

Fonte: ABAL Fonte: ABAL

Conclusão

• De um lado, temos a perspectiva do crescimento econômico brasileiro, que direciona

um crescimento forte no consumo de alumínio;

•Do outro, temos a preocupação de que os entraves, principalmente em energia, tirem a

competitividade da indústria, que tem no Brasil essa vocação (temos minério, alumina,

energia renovável);

•O Governo, juntamente com a indústria, formou o GTA (Grupo de Trabalho do

Alumínio) e está buscando alternativas que ajudem na competitividade e expansão da

produção;

• Outro ponto de atenção é não permitir que importações sejam viabilizadas por fatores

além da competitividade (câmbio, incentivos de países, Guerra dos Portos etc).