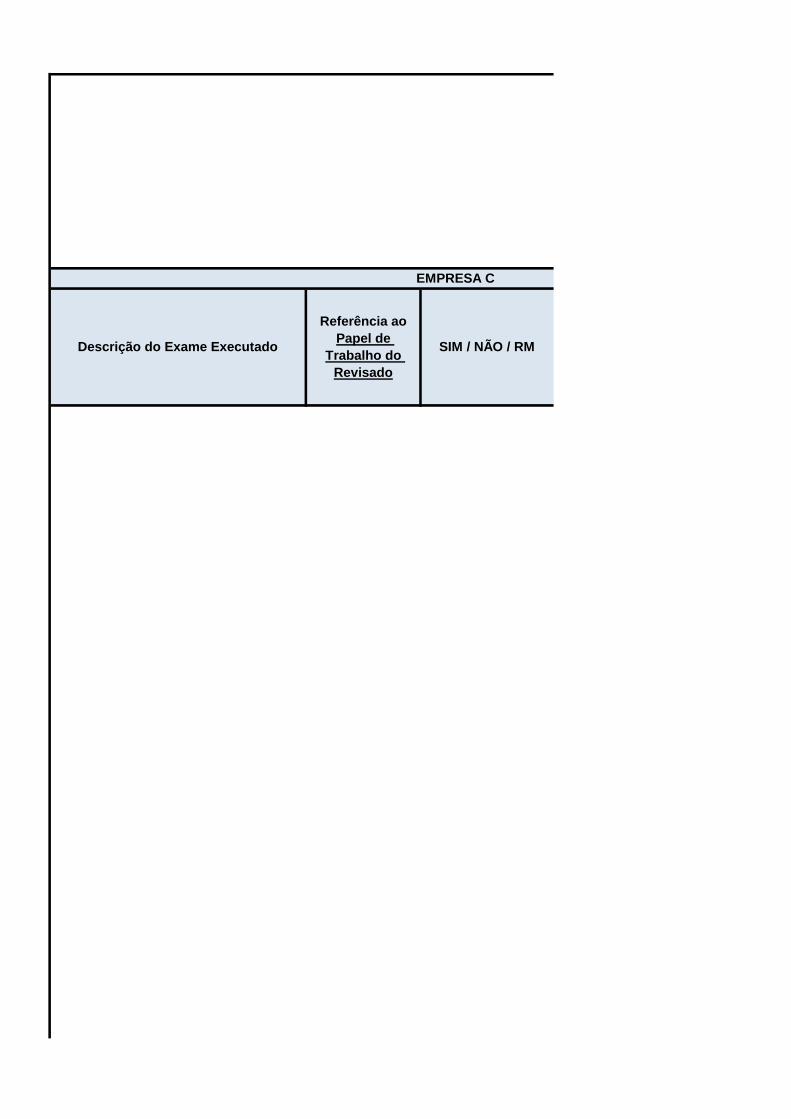

modelo de papel de trabalho 1) os itens em amarelo na ... · trabalhos específicos, projetados...

TRANSCRIPT

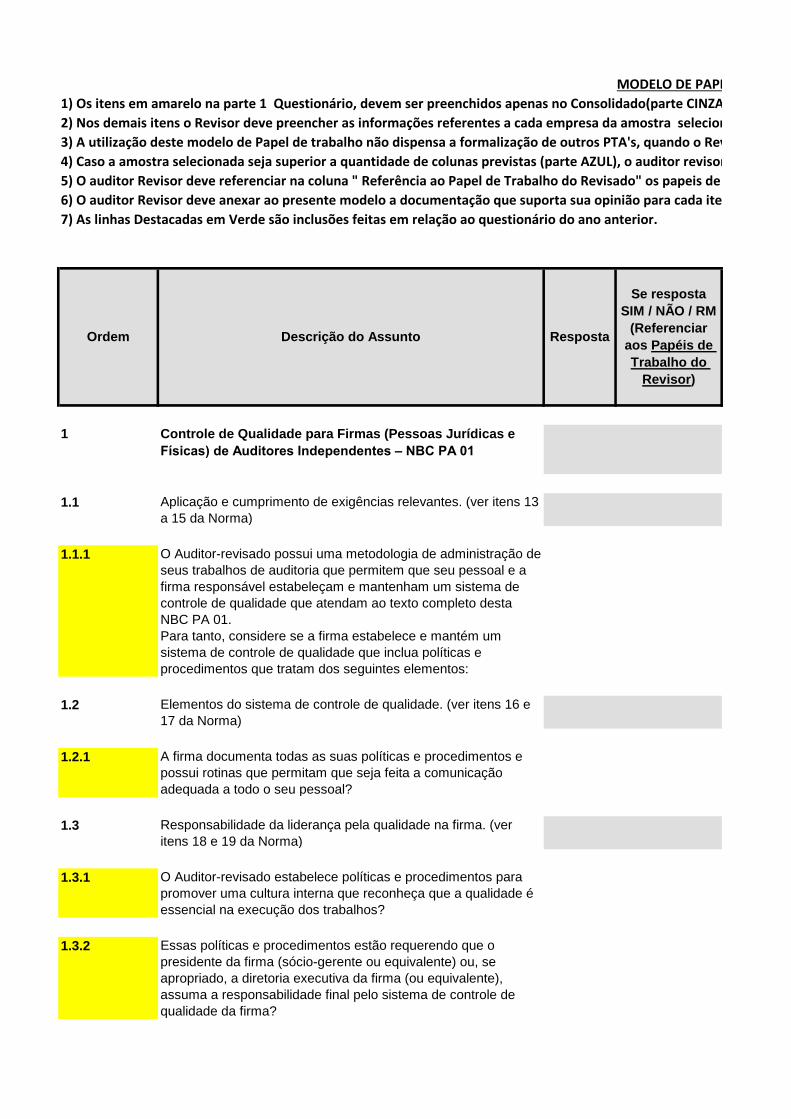

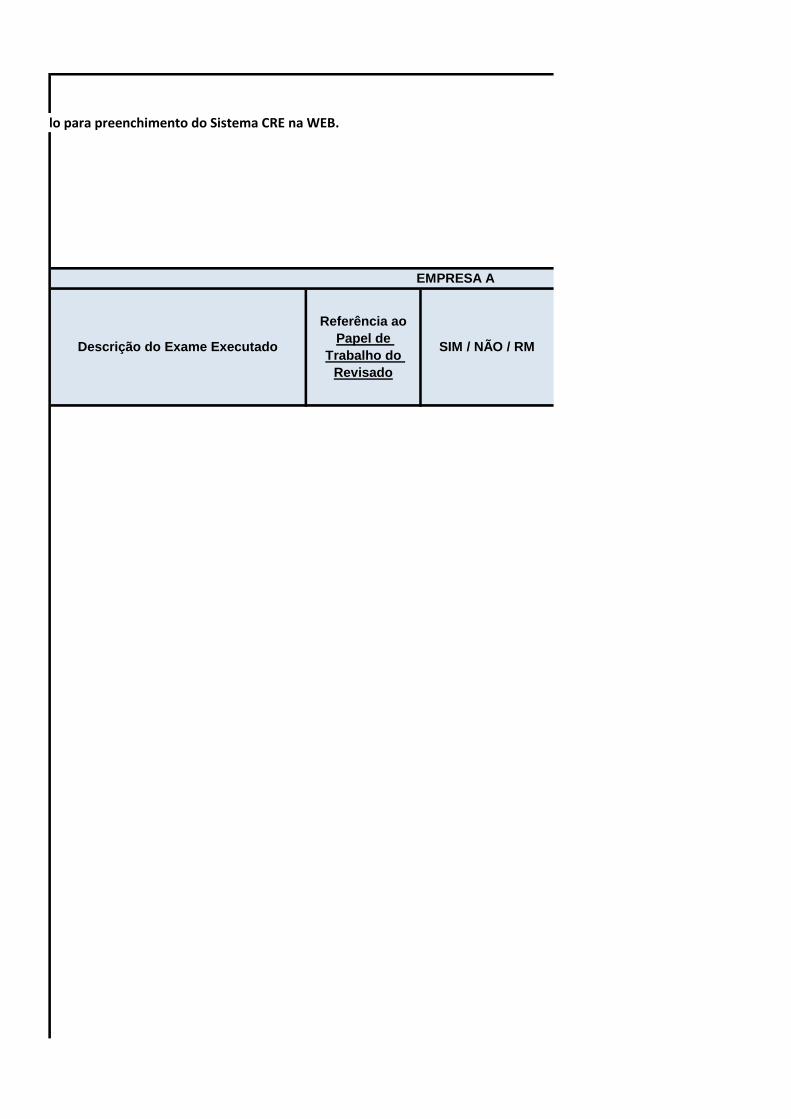

1) Os itens em amarelo na parte 1 Questionário, devem ser preenchidos apenas no Consolidado(parte CINZA), não sendo necessário o preenchimento para cada empresa da amostra selecionada.

2) Nos demais itens o Revisor deve preencher as informações referentes a cada empresa da amostra selecionada (parte AZUL) e consolidar sua opinião (parte CINZA). Apenas o consolidado será utilizado para preenchimento do Sistema CRE na WEB.

3) A utilização deste modelo de Papel de trabalho não dispensa a formalização de outros PTA's, quando o Revisor julgar necessário.

4) Caso a amostra selecionada seja superior a quantidade de colunas previstas (parte AZUL), o auditor revisor deve inserir a quantidade de colunas necessárias.

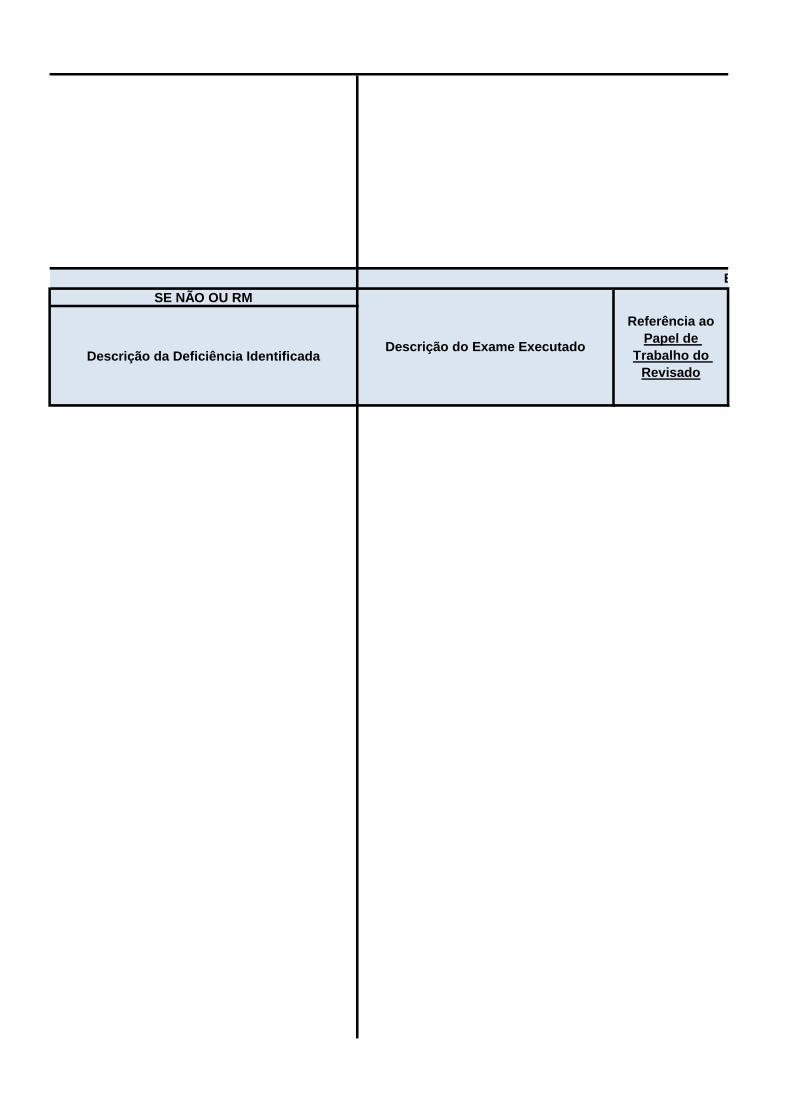

5) O auditor Revisor deve referenciar na coluna " Referência ao Papel de Trabalho do Revisado" os papeis de trabalho complementares, que evidenciam a resposta ao item

6) O auditor Revisor deve anexar ao presente modelo a documentação que suporta sua opinião para cada item.

7) As linhas Destacadas em Verde são inclusões feitas em relação ao questionário do ano anterior.

1 Controle de Qualidade para Firmas (Pessoas Jurídicas e

Físicas) de Auditores Independentes – NBC PA 01

1.1 Aplicação e cumprimento de exigências relevantes. (ver itens 13

a 15 da Norma)

1.1.1 O Auditor-revisado possui uma metodologia de administração de

seus trabalhos de auditoria que permitem que seu pessoal e a

firma responsável estabeleçam e mantenham um sistema de

controle de qualidade que atendam ao texto completo desta

NBC PA 01.

Para tanto, considere se a firma estabelece e mantém um

sistema de controle de qualidade que inclua políticas e

procedimentos que tratam dos seguintes elementos:

1.2 Elementos do sistema de controle de qualidade. (ver itens 16 e

17 da Norma)

1.2.1 A firma documenta todas as suas políticas e procedimentos e

possui rotinas que permitam que seja feita a comunicação

adequada a todo o seu pessoal?

1.3 Responsabilidade da liderança pela qualidade na firma. (ver

itens 18 e 19 da Norma)

1.3.1 O Auditor-revisado estabelece políticas e procedimentos para

promover uma cultura interna que reconheça que a qualidade é

essencial na execução dos trabalhos?

1.3.2 Essas políticas e procedimentos estão requerendo que o

presidente da firma (sócio-gerente ou equivalente) ou, se

apropriado, a diretoria executiva da firma (ou equivalente),

assuma a responsabilidade final pelo sistema de controle de

qualidade da firma?

Ordem Descrição do Assunto Resposta

Se resposta

SIM / NÃO / RM

(Referenciar

aos Papéis de

Trabalho do

Revisor)

MODELO DE PAPEL DE TRABALHO

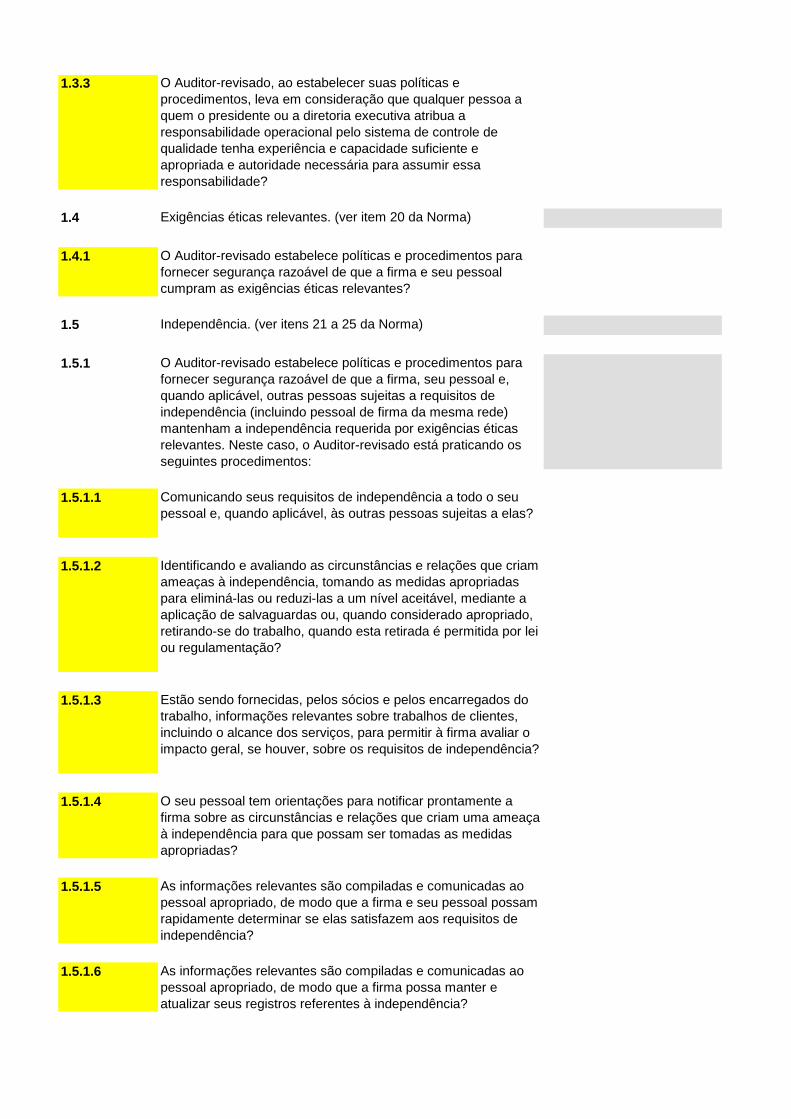

1.3.3 O Auditor-revisado, ao estabelecer suas políticas e

procedimentos, leva em consideração que qualquer pessoa a

quem o presidente ou a diretoria executiva atribua a

responsabilidade operacional pelo sistema de controle de

qualidade tenha experiência e capacidade suficiente e

apropriada e autoridade necessária para assumir essa

responsabilidade?

1.4 Exigências éticas relevantes. (ver item 20 da Norma)

1.4.1 O Auditor-revisado estabelece políticas e procedimentos para

fornecer segurança razoável de que a firma e seu pessoal

cumpram as exigências éticas relevantes?

1.5 Independência. (ver itens 21 a 25 da Norma)

1.5.1 O Auditor-revisado estabelece políticas e procedimentos para

fornecer segurança razoável de que a firma, seu pessoal e,

quando aplicável, outras pessoas sujeitas a requisitos de

independência (incluindo pessoal de firma da mesma rede)

mantenham a independência requerida por exigências éticas

relevantes. Neste caso, o Auditor-revisado está praticando os

seguintes procedimentos:

1.5.1.1 Comunicando seus requisitos de independência a todo o seu

pessoal e, quando aplicável, às outras pessoas sujeitas a elas?

1.5.1.2 Identificando e avaliando as circunstâncias e relações que criam

ameaças à independência, tomando as medidas apropriadas

para eliminá-las ou reduzi-las a um nível aceitável, mediante a

aplicação de salvaguardas ou, quando considerado apropriado,

retirando-se do trabalho, quando esta retirada é permitida por lei

ou regulamentação?

1.5.1.3 Estão sendo fornecidas, pelos sócios e pelos encarregados do

trabalho, informações relevantes sobre trabalhos de clientes,

incluindo o alcance dos serviços, para permitir à firma avaliar o

impacto geral, se houver, sobre os requisitos de independência?

1.5.1.4 O seu pessoal tem orientações para notificar prontamente a

firma sobre as circunstâncias e relações que criam uma ameaça

à independência para que possam ser tomadas as medidas

apropriadas?

1.5.1.5 As informações relevantes são compiladas e comunicadas ao

pessoal apropriado, de modo que a firma e seu pessoal possam

rapidamente determinar se elas satisfazem aos requisitos de

independência?

1.5.1.6 As informações relevantes são compiladas e comunicadas ao

pessoal apropriado, de modo que a firma possa manter e

atualizar seus registros referentes à independência?

1.5.1.7 As informações relevantes são compiladas e comunicadas ao

pessoal apropriado, de modo que a firma possa tomar as

medidas apropriadas em relação às ameaças identificadas à

independência que não estão em um nível aceitável?

1.5.1.8 O Auditor-revisado estabelece políticas e procedimentos para

fornecer segurança razoável de que é notificada sobre violações

dos requisitos de independência, e permite que sejam tomadas

medidas apropriadas para resolver essas situações. Neste caso,

considere:

1.5.1.8.1 O seu pessoal notifica prontamente a firma sobre violações de

independência de que tomou conhecimento?

1.5.1.8.2 O Auditor-revisado comunica prontamente as violações

identificadas dessas políticas e procedimentos para o sócio

encarregado do trabalho que, juntamente com a firma, precisa

endereçar a violação?

1.5.1.8.3 O Auditor-revisado comunica prontamente as violações

identificadas dessas políticas e procedimentos para outro

pessoal na firma e, quando apropriado, na rede, e para as

pessoas sujeitas aos requisitos de independência que precisam

tomar as medidas apropriadas?

1.5.1.8.4 O Auditor-revisado comunica prontamente as violações

identificadas dessas políticas e procedimentos para a firma ser

prontamente comunicada, se necessário, pelo sócio

encarregado do trabalho e pelas outras pessoas mencionadas

no subitem 1.5.1.11, sobre as medidas tomadas para resolver o

assunto, de modo que a firma possa determinar se deve tomar

alguma medida adicional?

1.5.1.9 O Auditor-revisado, ao menos uma vez por ano, obtém

confirmação por escrito do cumprimento de suas políticas e

procedimentos sobre independência de todo o pessoal da firma,

que precisa ser independente por exigências éticas relevantes?

1.5.1.10 O Auditor-revisado estabelece políticas e procedimentos para

especificar critérios para determinar a necessidade de

salvaguardas para reduzir a ameaça de familiaridade a um nível

aceitável ao usar o mesmo pessoal sênior em trabalho de

asseguração por um período de tempo prolongado?

1.5.1.11 O Auditor-revisado estabelece políticas e procedimentos para

requerer o rodízio do sócio encarregado do trabalho e das

pessoas responsáveis pela revisão do controle de qualidade do

trabalho e, quando aplicável, de outras pessoas sujeitas a

exigências de rodízio, após o período de 5 anos?

1.6 Aceitação e continuidade do relacionamento com clientes e de

trabalhos específicos. (ver itens 26 a 28 da Norma)

1.6.1 O Auditor-revisado estabelece políticas e procedimentos para a

aceitação e a continuidade do relacionamento com clientes e de

trabalhos específicos, projetados para fornecer à firma

segurança razoável de que aceitará ou continuará esses

relacionamentos e trabalhos, nestes casos considere:

1.6.1.1 Há evidência que o Auditor-revisado é competente para

executar o trabalho e possui habilidades para isso, incluindo

tempo e recursos?

1.6.1.2 O Auditor-revisado consegue cumprir as exigências éticas

relevantes?

1.6.1.3 O Auditor-revisado considerou a integridade do cliente e não

obteve nenhuma informação que o levariam a concluir que o

cliente não é íntegro?

1.6.1.4 O Auditor-revisor obteve informações que consideraram ser

necessárias nas circunstâncias, antes de aceitar um trabalho

com um novo cliente, ou quando decidiu sobre a continuação de

trabalho existente, ou mesmo quando considerou a aceitação de

um novo trabalho com um cliente existente?

1.6.1.5 O Auditor-revisado, no caso de ter identificado um potencial

conflito de interesses na aceitação de um trabalho de um cliente

novo ou existente, a firma determinou a sua apropriada

aceitação?

1.6.1.6 O Auditor-revisado, no caso de ter sido identificados problemas

e a firma decidir aceitar ou continuar o relacionamento com o

cliente ou um trabalho específico, a firma documentou esses

problemas e estes foram resolvidos?

1.6.1.7 O Auditor-revisado estabeleceu políticas e procedimentos para a

continuidade de um trabalho e do relacionamento com o cliente,

contemplando as circunstâncias em que a firma obtém

informações que a teriam levado a declinar do trabalho se essas

informações estivessem disponíveis antes. Neste caso

considere:

1.6.1.7.1 A Firma tomou providências para determinar as

responsabilidades profissionais e legais que se aplicam às

circunstâncias, incluindo as exigências para que a firma se

reporte à pessoa ou às pessoas que fizeram a indicação ou, em

alguns casos, às autoridades reguladoras?

1.6.1.7.2 A Firma tomou providências para determinar a possibilidade de

se retirar do trabalho ou de ambos, trabalho e relacionamento

com o cliente?

1.7 Recursos humanos. (ver item 29 da Norma)

1.7.1 O Auditor-revisado estabeleceu políticas e procedimentos para

fornecer segurança razoável para que possua pessoal com

suficiência competência, habilidade e compromisso com os

princípios éticos necessários. Neste caso considere:

1.7.1.1 A Firma forneceu condições para executar trabalhos de acordo

com normas técnicas e exigências regulatórias e legais

aplicáveis?

1.7.1.2 Os sócios e encarregados do trabalho foram preparados para

emitir relatório de auditoria ou outros tipos de relatórios

apropriados nas circunstâncias?

1.8 Designação de equipe de trabalho. (ver itens 30 e 31 da Norma)

1.8.1 O Auditor-revisado atribui a responsabilidade de cada trabalho a

um sócio, e estabeleceu políticas e procedimentos para esta

designação de trabalho. Neste caso considere:

1.8.1.1 É definido que a identidade e o papel do sócio encarregado do

trabalho sejam comunicados aos membros-chave da

administração do cliente e aos responsáveis pela governança?

1.8.1.2 É definido que o sócio encarregado do trabalho tenha a devida

competência, habilidade e autoridade para desempenhar o

papel?

1.8.1.3 É definido que as responsabilidades do sócio encarregado do

trabalho sejam claramente definidas e a ele comunicadas?

1.8.2 O Auditor-revisado estabeleceu políticas e procedimentos para

designar pessoal apropriado com a competência e habilidades

necessárias. Neste caso considere:

1.8.2.1 Os profissionais alocados estavam preparados para executar

trabalhos de acordo com normas técnicas e exigências

regulatórias e legais aplicáveis?

1.8.2.2 Os sócios e encarregados dos trabalhos estavam preparados

para emitirem relatórios de auditoria e outros tipos de relatórios

apropriados nas circunstâncias?

1.9 Execução do trabalho. (ver itens 32 e 33 da Norma)

1.9.1 O Auditor-revisado estabeleceu políticas e procedimentos para

fornecer segurança razoável de que os trabalhos são

executados de acordo com normas técnicas e exigências

regulatórias e legais aplicáveis, e que a firma e o sócio

encarregado do trabalho emitem relatórios de auditoria ou

outros relatórios apropriados nas circunstâncias. Neste caso

considere se foram:

1.9.1.1 Evidenciados os assuntos relevantes para promover

consistência na qualidade da execução dos trabalhos?

1.9.1.2 Evidenciadas as responsabilidades pela supervisão?

1.9.1.3 Evidenciadas as responsabilidades pela revisão?

1.9.1.4 Evidenciadas as responsabilidades pela revisão, decorrentes

dos trabalhos executados pelos membros menos experientes da

equipe, e se estes são revisados por membros da equipe mais

experientes?

1.10 Consulta. (ver item 34 da Norma)

1.10.1 O Auditor-revisado estabeleceu políticas e procedimentos em

relação às consultas. Neste caso considere:

1.10.1.1 Para fornecer segurança razoável de que é feita uma consulta

apropriada no caso de assuntos difíceis ou controversos?

1.10.1.2 Para que possa haver recursos disponíveis suficientes para

permitir que uma consulta apropriada seja feita?

1.10.1.3 Para que a natureza e o alcance dessas consultas e as

conclusões resultantes são documentadas e acordadas pela

pessoa que faz a consulta e pela pessoa consultada?

1.10.1.4 Para que as conclusões resultantes das consultas sejam

implementadas?

1.11 Revisão de controle de qualidade do trabalho. (ver itens 35 a 38

da Norma)

1.11.1 O Auditor-revisado estabeleceu políticas e procedimentos que,

para determinados trabalhos, requeiram a revisão de controle de

qualidade do trabalho que forneça uma avaliação objetiva dos

julgamentos significativos feitos pela equipe de trabalho e as

conclusões obtidas para elaboração do relatório de auditoria ou

de outros relatórios. Neste caso considere:

1.11.1.1 Foi requerida a revisão do controle de qualidade do trabalho

para todas as auditorias de demonstrações contábeis de

companhias abertas?

1.11.1.2 Foram especificados os critérios a serem usados para avaliar

todas as outras auditorias e revisões de informações contábeis

históricas e outros serviços de asseguração e serviços

correlatos para determinar se devem ser feitas as revisões de

controle de qualidade do trabalho?

1.11.1.3 Foi requerida a revisão do controle de qualidade para todos os

trabalhos, se for o caso, que preenchem os critérios

estabelecidos de acordo com o item 1.11.1.2?

1.11.2 O Auditor-revisado estabeleceu políticas e procedimentos

especificando a natureza, época e extensão da revisão de

controle de qualidade do trabalho?

1.11.3 Essas políticas e procedimentos da revisão de controle de

qualidade do trabalho estabelecem que a data do relatório do

trabalho não seja anterior à conclusão da revisão do controle de

qualidade do trabalho?

1.11.4 O Auditor-revisado estabeleceu políticas e procedimentos para

requerer que na revisão de controle de qualidade do trabalho

esteja incluído:

1.11.4.1 As discussões de assuntos significativos com o sócio

encarregado do trabalho?

1.11.4.2 As revisões das demonstrações contábeis ou outras

informações sobre objeto e o relatório proposto?

1.11.4.3 As revisões da documentação do trabalho selecionada relativa a

julgamentos significativos feitos pela equipe de trabalho e das

conclusões obtidas?

1.11.4.4 As avaliações das conclusões obtidas para elaboração do

relatório e consideração se esse relatório proposto é

apropriado?

1.11.5 Para auditoria de demonstrações contábeis de companhias

abertas, o Auditor-revisado estabeleceu políticas e

procedimentos para requerer a revisão de controle de qualidade

do trabalho. Neste caso, veja se foram incluídas as seguintes

considerações:

1.11.5.1 A avaliação da independência da firma pela equipe de trabalho

em relação ao trabalho específico?

1.11.5.2 Se foi feita consulta apropriada sobre assuntos que envolvem

diferenças de opinião ou outros assuntos difíceis ou

controversos, e as conclusões resultantes dessas consultas?

1.11.5.3 Se a documentação selecionada para revisão reflete o trabalho

realizado em relação aos julgamentos significativos feitos e

suporta as conclusões obtidas?

1.12 Critérios para a elegibilidade do revisor de controle de qualidade

do trabalho. (ver itens 39 a 41 da Norma)

1.12.1 O Auditor-revisado estabeleceu políticas e procedimentos para

tratar da indicação de revisor do controle de qualidade do

trabalho e estabelecer sua elegibilidade. Neste caso considere:

1.12.1.1 Existem evidências quanto às qualificações técnicas exigidas

para desempenhar o papel, incluindo a experiência e autoridade

necessária?

1.12.1.2 Existem evidências que foram definidas até que nível o revisor

de controle de qualidade do trabalho pode ser consultado sobre

o trabalho sem comprometer a sua objetividade?

1.12.2 O Auditor-revisado estabeleceu políticas e procedimentos para

manter a objetividade do revisor de controle de qualidade do

trabalho?

1.12.3 O Auditor-revisado estabeleceu políticas e procedimentos da

firma que devem determinar a substituição do revisor de

controle de qualidade do trabalho quando a capacidade do

revisor de realizar uma revisão objetiva estiver prejudicada?

1.13 Documentação da revisão de controle de qualidade do trabalho.

(ver item 42 da Norma)

1.13.1 O Auditor-revisado estabeleceu políticas e procedimentos sobre

a documentação da revisão de controle de qualidade do

trabalho, requerendo que a documentação indique que:

1.13.1.1 Os procedimentos requeridos pelas políticas da firma sobre

revisão de controle de qualidade do trabalho foram adotados?

1.13.1.2 A revisão de controle de qualidade do trabalho foi concluída na

data ou antes da data do relatório?

1.13.1.3 O Auditor-revisor não tomou conhecimento de assuntos não

resolvidos que poderiam levá-lo a acreditar que os julgamentos

significativos feitos pela equipe de trabalho e as conclusões

obtidas não eram apropriados?

1.14 Diferença de opinião. (ver itens 43 e 44 da Norma)

1.14.1 O Auditor-revisado estabeleceu políticas e procedimentos para

tratar e resolver diferenças de opinião dentro da equipe de

trabalho, com as pessoas consultadas e, quando aplicável, entre

o sócio encarregado do trabalho e o revisor de controle de

qualidade do trabalho. Neste caso considere:

1.14.1.1 Essas políticas e procedimentos requererem que as conclusões

obtidas sejam documentadas e implementadas?

1.14.1.2 Essas políticas e procedimentos requererem que o relatório não

seja datado até o assunto ser resolvido?

1.15 Documentação do trabalho. (ver itens 45 a 47 da Norma)

1.15.1 O Auditor-revisado estabeleceu políticas e procedimentos para

que as equipes de trabalho completem a montagem dos

arquivos finais do trabalho no momento oportuno, depois da

finalização dos relatórios do trabalho?

1.15.2 O Auditor-revisado estabeleceu políticas e procedimentos para

manter a confidencialidade, custódia segura, integridade,

acessibilidade e recuperabilidade da documentação dos

trabalhos?

1.15.3 O Auditor-revisado estabeleceu políticas e procedimentos para a

retenção e arquivamento da documentação do trabalho por um

período suficiente para satisfazer às necessidades da firma ou

conforme requerido por lei ou regulamento?

1.16 Monitoramento. (ver itens 48 a 54 da Norma)

1.16.1 O Auditor-revisado estabeleceu um processo de monitoramento

para fornecer segurança razoável de que as políticas e os

procedimentos relacionados com o sistema de controle de

qualidade são relevantes, adequados e estão operando de

maneira efetiva. Neste caso considere:

1.16.1.1 Está incluída a contínua consideração e avaliação do sistema de

controle de qualidade da firma, de modo cíclico, e a inspeção

de, pelo menos, um trabalho concluído para cada sócio

encarregado de trabalho?

1.16.1.2 Foi requerida que a responsabilidade pelo processo de

monitoramento seja atribuída a um ou mais sócios, ou a outras

pessoas com experiência e autoridade suficientes e apropriadas

na firma para assumir essa responsabilidade?

1.16.1.3 Foi requerida que as pessoas que executam o trabalho ou a

revisão do controle de qualidade do trabalho não estejam

envolvidas na inspeção desses trabalhos?

1.16.2 O Auditor-revisado deve avaliar o efeito das deficiências

observadas em decorrência do processo de monitoramento e

determinar:

1.16.2.1 Se as deficiências são casos que não necessariamente indicam

que o sistema de controle de qualidade da firma é insuficiente

para fornecer segurança razoável de que a firma cumpre as

normas técnicas e as exigências regulatórias e legais aplicáveis,

e que os relatórios emitidos pela firma ou pelos sócios

encarregados dos trabalhos foram apropriados nas

circunstâncias?

1.16.2.2 Se são deficiências sistêmicas, repetitivas ou significativas, e,

portanto, foram requeridas uma medida corretiva imediata?

1.16.3 O Auditor-revisado comunicou aos sócios encarregados e a

outras pessoas consideradas necessárias, as deficiências

observadas em decorrência do processo de monitoramento e as

recomendações para a medida corretiva apropriada?

1.16.4 Verifique se nas recomendações para que sejam tomadas

medidas apropriadas em relação às deficiências observadas no

processo de monitoramento foram incluídas uma ou mais das

seguintes recomendações:

1.16.4.1 Aplicação de medida corretiva apropriada em relação a um

trabalho individual ou a um membro da equipe?

1.16.4.2 Comunicação das constatações aos responsáveis pelo

treinamento e desenvolvimento profissional?

1.16.4.3 Alterações nas políticas e procedimentos de controle de

qualidade?

1.16.4.4 Medida disciplinar contra aqueles que deixaram de cumprir as

políticas e procedimentos da firma, especialmente os

reincidentes?

1.16.5 O Auditor-revisado estabeleceu políticas e procedimentos para

tratar:

1.16.5.1 Dos casos onde os resultados dos procedimentos de

monitoramento indicam que um relatório possa ser inadequado

ou que foram omitidos procedimentos durante a execução do

trabalho?

1.16.5.2 Essas políticas e procedimentos, para tratar dos casos onde os

resultados dos procedimentos de monitoramento, requerem que

a firma determine qual ação adicional é apropriada para o

cumprimento das normas técnicas e das exigências regulatórias

e legais relevantes e considere a necessidade de obter

assessoria legal?

1.16.6 O Auditor-revisado comunicou, pelo menos uma vez por ano, os

resultados do monitoramento de seu sistema de controle de

qualidade aos sócios encarregados dos trabalhos e outras

pessoas apropriadas na firma, incluindo o presidente ou, se

apropriado, a diretoria executiva da firma?

1.16.7 Essa comunicação foi suficiente para permitir que a firma e

essas pessoas adotem prontamente as ações apropriadas,

quando necessário, de acordo com suas funções e

responsabilidades definidas. Neste caso considere se as

informações comunicadas incluíram:

1.16.7.1 Uma descrição dos procedimentos de monitoramento

realizados?

1.16.7.2 As conclusões obtidas dos procedimentos de monitoramento?

1.16.7.3 Quando relevante, uma descrição das deficiências sistêmicas,

repetitivas ou outras deficiências significativas e das medidas

tomadas para resolver ou corrigir essas deficiências?

1.16.8 Algumas firmas podem operar como parte de uma rede e, para

fins de consistência, podem implementar alguns de seus

procedimentos de monitoramento no contexto dessa rede. O

Auditor-revisado opera como parte de uma rede?

1.16.9 Se sim para o item 1.16.8, responda às perguntas a seguir:

1.16.9.1 O Auditor-revisado que opera como parte de uma rede opera

segundo políticas e procedimentos comuns projetados para

cumprir esta Norma?

1.16.9.2 O Auditor-revisado e essas firmas confiam nesse sistema de

monitoramento, para tanto, verifique se as políticas e

procedimentos do Auditor-revisado:

1.16.9.2.1 Requer que a rede comunique, pelo menos uma vez por ano, o

alcance, a extensão e os resultados gerais do processo de

monitoramento às pessoas apropriadas das firmas da rede?

1.16.9.2.2 Requer que a rede comunique, prontamente, quaisquer

deficiências identificadas no sistema de controle de qualidade às

pessoas apropriadas na firma ou nas firmas da mesma rede,

para que sejam tomadas as medidas necessárias, de modo que

os sócios encarregados do trabalho das firmas da mesma rede

possam confiar nos resultados do processo de monitoramento

implementados na rede, a menos que as firmas ou a rede

aconselhem de outra forma?

1.17 Reclamações e alegações. (ver itens 55 e 56 da Norma)

1.17.1 O Auditor-revisado estabeleceu políticas e procedimentos

projetados para fornecer segurança razoável de que a firma

trate de maneira apropriada:

1.17.1.1 As reclamações e alegações de que o trabalho realizado pela

firma não está de acordo com as normas técnicas e exigências

regulatórias e legais aplicáveis?

1.17.1.2 As alegações de não cumprimento do sistema de controle de

qualidade da firma?

1.17.1.3 Foram estabelecidos canais claramente definidos para que o

pessoal da firma manifeste quaisquer preocupações sem medo

de represálias?

1.17.2 Verifique se o Auditor-revisado, durante as investigações das

reclamações e alegações, identificou as deficiências no desenho

ou na operação das políticas e procedimentos de controle de

qualidade da firma ou o não cumprimento do sistema de

controle de qualidade da firma por uma ou mais pessoas?

1.17.3 O Auditor-revisado tomou, neste caso do item 1.17.2, as ações

apropriadas conforme especificadas no item 1.16.4?

1.18 Documentação do sistema de controle de qualidade. (ver itens

57 a 59 da Norma)

1.18.1 O Auditor-revisado estabeleceu políticas e procedimentos

requerendo documentação apropriada para fornecer evidência

da operação de cada elemento de seu sistema de controle de

qualidade?

1.18.2 O Auditor-revisado estabeleceu políticas e procedimentos que

requeiram a retenção da documentação por um período

suficiente, para permitir que as pessoas que realizam os

procedimentos de monitoramento avaliem o cumprimento do

sistema de controle de qualidade pela firma, ou por um período

mais longo se exigido por lei ou regulamento?

1.18.3 O Auditor-revisado estabeleceu políticas e procedimentos que

requeiram a documentação das reclamações e alegações e as

respectivas respostas?

2 Estrutura Conceitual para Trabalho de Asseguração – NBC

TA 01

2.1 Princípios éticos e normas de controle de qualidade, definições

e objetivo do trabalho de asseguração. (ver itens de 4 a 11 da

norma)

2.1.1 Com base nas suas indagações à equipe envolvida nos

trabalhos do Auditor-revisado (sócio, gerente, sênior) e revisão

dos papéis relativos aos trabalhos selecionados, há evidências

de que os trabalhos atenderam aos seguintes itens:

2.1.1.1 Ao Código de Ética Profissional do Contabilista do Conselho

Federal de Contabilidade (CFC), que estabelece princípios

éticos fundamentais para os contabilistas?

2.1.1.2 A Norma de Controle de Qualidade (NBC PA 01 – Controle de

Qualidade para Firmas (Pessoas Jurídicas e Físicas) de

Auditores Independentes) que executam exames de auditoria e

revisões de informação contábil histórica, outros trabalhos de

asseguração e serviços correlatos?

2.1.2 Na revisão dos papéis de trabalhos do Auditor-revisado, existem

evidências suficientes para suportar a conclusão do relatório de

asseguração emitido?

2.1.3 Foi obtida representação formal (carta de representação da

administração) para suportar os trabalhos de asseguração e o

relatório emitido pelo auditor revisado?

2.2 Abrangência da estrutura conceitual. (ver itens 12 a 14 da

norma)

2.2.1 Para os trabalhos executados que não se caracterizaram como

trabalhos de asseguração dos auditores independentes, foram

utilizadas como base outras normas de auditoria que não

aquelas previstas na NBC TA 01?

2.2.2 Para os trabalhos executados, referente ao item 2.2.1, existem

evidências da utilização adequada destas outras normas de

auditoria pelo Auditor-revisado?

2.3 Relatório sobre trabalho de não asseguração. (ver itens 15 e 16

da norma)

2.3.1 Com base na sua revisão dos relatórios emitidos pelo Auditor-

revisado, para trabalhos de não asseguração, foram observados

os seguintes itens:

2.3.1.1 Menção à conformidade com a NBC TA 01 ou com as outras

NBC TAs, NBC TRs ou NBC TOs aplicáveis?

2.3.1.2 Não foram utilizadas indevidamente as palavras “asseguração”,

“auditoria” ou “revisão” na emissão do relatório?

2.3.1.3 Não foi Incluída declaração que possa ser confundida com uma

conclusão para aumentar o grau de confiança dos usuários

previstos do relatório emitido?

2.4 Aceitação de trabalho. (ver itens 17 a 19 da norma)

2.4.1 O processo de aceitação do trabalho foi devidamente

documentado?

2.4.2 O Auditor-revisado considerou, quando da aceitação do

trabalho, os seguintes requerimentos:

2.4.2.1 Exigências do Código de Ética (independência e competência

profissional)?

2.4.2.2 O trabalho contém as seguintes características: objeto

apropriado; critérios adequados e disponíveis aos usuários

previstos; acesso pelo Auditor-revisado às evidências para

suportar suas conclusões; a conclusão do auditor constou em

relatório escrito; e há um propósito racional para o trabalho?

2.4.2.3 As análises dos itens acima foram feitas antes do início dos

trabalhos dos auditores independentes?

2.4.3 Não houve mudanças no escopo do trabalho as quais

demandaram a alteração da documentação no processo de

aceitação do trabalho?

Se a resposta for Não ou RM, explicar.

2.4.4 Se houve mudanças no escopo do trabalho, o Auditor-revisado

observou e/ou identificou se:

2.4.4.1 Essas análises foram feitas de forma tempestiva, ou seja, na

data em que foi identificada a necessidade de alteração do

escopo do trabalho?

2.4.4.2 As justificativas das mudanças de escopo estão devidamente

documentadas?

2.5 Elementos do trabalho de asseguração. (ver itens 20 a 61 da

norma)

2.5.1 O relatório de asseguração foi adequadamente dirigido aos

usuários previstos?

2.5.2 Para os relatórios destinados para usuários específicos ou com

finalidade específica, foi incluída restrição no relatório de

asseguração que limita seu uso?

2.5.3 Há evidências formais da análise do Auditor-revisado sobre os

seguintes aspectos:

2.5.3.1 No planejamento e execução do trabalho de asseguração com

atitude de ceticismo profissional, visando atestar que o objeto

está livre de distorções relevantes?

2.5.3.2 Na análise da materialidade, do risco do trabalho de

asseguração, da quantidade e da qualidade das evidências

disponíveis no planejamento e execução dos trabalhos?

2.5.3.3 Na análise sobre a definição da natureza, a época ou a

extensão dos procedimentos de obtenção das evidências?

2.5.4 A confiabilidade da evidência foi analisada, considerando-se sua

fonte, natureza e as circunstâncias individuais em que é obtida?

2.5.5 Referente às observações contidas no item 2.5.4, há evidências

formais que o Auditor-revisado, verificou se:

2.5.5.1 Foram analisadas diferentes fontes de evidências?

2.5.5.2 Foram identificadas exceções nas quais o Auditor-revisado não

poderia ter utilizado determinadas fontes de evidências?

2.5.5.3 Essas exceções foram devidamente documentadas e

analisadas?

2.5.6 O Auditor-revisado utilizou o julgamento e ceticismo profissional

ao avaliar a quantidade e a qualidade das evidências e, por

conseguinte, sua suficiência e sua adequação para fundamentar

o relatório de asseguração?

2.5.7 Quanto ao julgamento e ceticismo, referente ao item 2.5.6,

existem evidências desta análise nos papéis de trabalho?

2.5.8 O relatório de conclusão atende aos elementos básicos de

relatórios de asseguração estabelecidos pelas NBC TAs, NBC

TRs e NBC TOs?

2.5.9 Estes relatórios atenderam aos requisitos da NBC TA 01?

3 Objetivos Gerais do Auditor Independente e a Condução da

Auditoria em Conformidade com Normas de Auditoria –

NBC TA 200

As questões referentes a esta norma, encontram-se inseridas

nas demais NBC TAs.

4 Concordância com os termos do trabalho de auditoria –

NBC TA 210

4.1 Condições prévias para uma auditoria. (ver itens 6 a 8 da

norma)

4.1.1 Conforme NBC TA 210, referente a condições prévias para uma

auditoria, há evidências de que foi avaliado pela equipe de

auditoria independente, antes do início dos trabalhos, os

seguintes aspectos:

4.1.1.1 O Auditor-revisado determinou se a estrutura de relatório

financeiro a ser aplicada na elaboração das demonstrações

contábeis é aceitável quanto:

4.1.1.1.1 A natureza da entidade?

4.1.1.1.2 O objetivo das demonstrações contábeis?

4.1.1.1.3 A natureza das demonstrações contábeis (avaliar se as

demonstrações contábeis constituem um conjunto completo de

demonstrações contábeis ou somente uma única demonstração

contábil)?

4.1.1.1.4 Se a lei ou o regulamento prevê a estrutura de relatório

financeiro aplicável?

4.1.1.1.5 Se foi avaliada a norma de contabilidade que deve ser adotada

para a demonstração contábil (IFRS, NBC T 19.27, etc.) ou

determinada lei ou regulamento?

4.1.2 Conforme NBC TA 210, referente a condições prévias para uma

auditoria, há representações formais (NBC TA 580) referentes

às responsabilidades da Administração, cobrindo os seguintes

aspectos:

4.1.2.1 O Auditor-revisado determinou a concordância da Administração

de que ela reconhece e entende sua responsabilidade quanto:

4.1.2.1.1 A elaboração das demonstrações contábeis de acordo com a

estrutura de relatório financeiro aplicável, incluindo, quando

relevante, sua adequada apresentação?

4.1.2.1.2 Ao controle interno que a administração determinou como

necessário para permitir a elaboração de demonstrações

contábeis livres de distorções relevantes, independentemente se

causadas por fraude ou erro?

4.1.2.1.3 Ao fornecimento ao auditor de acesso a todas as informações

relevantes de que a administração tem conhecimento para a

elaboração das demonstrações contábeis, como registros,

documentação e outros assuntos, fornecimento de informações

adicionais que o auditor pode solicitar da administração para fins

da auditoria e acesso irrestrito a pessoas da entidade que o

auditor determina ser necessário para obter evidência de

auditoria?

4.2 Acordo sobre termos do trabalho de auditoria (ver itens 9 a 12

da norma)

4.2.1 Foi obtida carta de contratação de auditoria, antes do início dos

trabalhos, contendo os seguintes aspectos (exceto quando já

previsto em lei ou regulamento):

4.2.1.1 O objetivo e o alcance da auditoria das demonstrações

contábeis?

4.2.1.2 As responsabilidades do auditor?

4.2.1.3 As responsabilidades da administração?

4.2.1.4 A identificação da estrutura de relatório financeiro aplicável para

a elaboração das demonstrações contábeis?

4.2.1.5 Referência à forma e ao conteúdo esperados de quaisquer

relatórios a serem emitidos pelo auditor e uma declaração de

que existem circunstâncias em que um relatório pode ter forma

e conteúdo diferente do esperado?

4.3 Auditoria recorrente. (ver item 13 da norma)

4.3.1 Para auditoria recorrente, há evidências de que os

procedimentos citados acima foram revistos?

4.4 Aceitação de mudança nos termos do trabalho de auditoria e

condições adicionais na aceitação do trabalho. (ver itens 14 a 21

da norma)

4.4.1 Para possíveis mudanças nos termos do trabalho de auditoria,

há evidências de que houve concordâncias com os novos

termos formalizados na carta de contratação ou outra forma

adequada de acordo por escrito?

4.4.2 Em relação a normas de contabilidade complementadas por lei

ou regulamento, há evidências de que o Auditor-revisado avaliou

possíveis conflitos entre a norma de contabilidade e os

requisitos adicionais?

4.5 Forma e conteúdo da carta de contratação. (ver itens A23 e A24

da norma)

4.5.1 Com base nos itens acima, há evidências de que a carta de

contratação faz referência aos seguintes aspectos:

4.5.1.1 Objetivo e alcance da auditoria?

4.5.1.2 Responsabilidade do auditor?

4.5.1.3 Responsabilidade da administração?

4.5.1.4 Identificação da estrutura de relatório financeiro aplicável?

4.5.1.5 Outras informações relevantes (acordos de honorários,

faturamento e outros termos específicos, conforme apropriado)?

4.5.1.6 Relatório a ser emitido (referência para a forma e o conteúdo

esperados do relatório de auditoria independente)?

5 Controle de qualidade da auditoria de demonstrações

contábeis - NBC TA 220

5.1 Requisitos. (ver itens 8 a 25 da norma)

5.1.1 Nos termos da NBC PA 01, há evidências de que o sistema de

controle de qualidade implementado pela firma de auditoria foi

considerado no trabalho e tal sistema inclui políticas e

procedimentos que tratam dos seguintes elementos:

5.1.1.1 As responsabilidades da liderança pela qualidade na firma?

5.1.1.2 As exigências éticas relevantes?

5.1.1.3 A independência por meio da acumulação e comunicação de

informações relevantes sobre independência?

5.1.1.4 A aceitação e continuidade do relacionamento com clientes e

trabalhos específicos (por meio de sistemas de aceitação e

continuidade)?

5.1.1.5 Os recursos humanos (por meio de recrutamento e treinamento

formal)?

5.1.1.6 A execução do trabalho?

5.1.1.7 O monitoramento?

5.1.2 Com base nas suas indagações à equipe envolvida nos

trabalhos de auditoria revisados (sócio, gerente, sênior), há

evidências de que a liderança da firma de auditoria,

representada pelo sócio encarregado, assumiu a

responsabilidade pela qualidade no trabalho revisado,

considerando os seguintes aspectos:

5.1.2.1 O sócio enfatiza a importância da qualidade da auditoria em:

5.1.2.1.1 Realizar trabalhos de acordo com as normas técnicas e

exigências legais e regulatórias aplicáveis?

5.1.2.1.2 Cumprir as políticas e procedimentos de controle de qualidade

da firma?

5.1.2.1.3 Emitir relatórios que são apropriados nas circunstâncias?

5.1.2.1.4 A capacidade da equipe de trabalho de levantar assuntos sem

receio de represálias?

5.1.2.2 O fato de que qualidade é essencial na execução dos trabalhos

de auditoria?

5.1.3 Foram identificadas evidências de que as políticas estabelecidas

pela firma de auditoria e os demais aspectos relacionados com

independência estão sendo adequadamente monitorados em

relação aos trabalhos revisados?

5.1.4 As equipes designadas para a realização dos trabalhos de

auditoria revisados confirmaram a sua independência em

relação à entidade auditada?

5.1.5 A firma de auditoria estabeleceu política definida e instrumento

de avaliação de riscos na aceitação e continuidade de

relacionamento com clientes e trabalhos de auditoria?

5.1.6 O sócio encarregado do trabalho revisou e aprovou os

formulários (ou documentação equivalente), suportando a

conclusão sobre a aceitação ou continuidade dos trabalhos de

auditoria revisados?

5.1.7 Foram estabelecidos procedimentos ou respostas de auditoria

para os riscos e/ou itens significativos identificados neste

processo de aceitação ou continuidade?

5.1.8 Existem, formalmente, diretrizes e/ou normas que determinam a

designação da equipe para os trabalhos de auditoria?

5.1.9 A designação da equipe de trabalho é conduzida de maneira a

considerar a carga de trabalho, habilidades, competências,

extensão de revisão e outros fatores relevantes tais como

tamanho e risco da entidade auditada bem com o seu

setor/indústria?

5.1.10 Foi preparada análise ou realizado procedimento (por exemplo

evento ou reunião de planejamento entre o sócio e a equipe

designada para o trabalho), envolvendo todos os membros da

equipe com a finalidade de documentar os objetivos do trabalho,

natureza dos negócios da entidade, riscos relevantes e

estratégia dos trabalhos, considerando estes itens?

5.1.11 Há evidências sobre a orientação e o treinamento adequado

para os membros menos experientes?

5.1.12 Existem evidências do adequado monitoramento dos trabalhos

por parte de gerente e sócio?

5.1.13 Há evidências nos papéis de trabalho revisados ou as respostas

às indagações feitas à equipe de trabalho indicam o

envolvimento dos membros apropriados da equipe de trabalho

nos assuntos significativos?

5.1.14 O sócio encarregado do trabalho revisou tempestivamente as

áreas críticas do trabalho que envolve julgamento e estimativa,

riscos significativos ou mesmo outros assuntos considerados

relevantes pelo sócio?

5.1.15 Para o item 5.1.14, há evidência destas revisões nos papéis de

trabalho?

5.1.16 Para os assuntos relevantes identificados, houve necessidade

de formalizar consultas?

5.1.17 As consultas foram apropriadamente documentadas e as suas

conclusões foram implementadas?

5.1.18 O trabalho executado suporta adequadamente as conclusões

obtidas e está adequadamente documentado?

5.1.19 Há evidências de participação do revisor de qualidade do

trabalho na discussão sobre os assuntos significativos do

trabalho de auditoria?

5.1.20 A revisão por parte revisor do controle de qualidade sobre os

assuntos envolvendo julgamentos significativos feitos pela

equipe e as conclusões obtidas foram finalizadas em data

anterior à data de emissão do relatório?

5.1.21 Há evidências de que o revisor de qualidade do trabalho revisou

as demonstrações contábeis e o relatório proposto e os papéis

de trabalho documentam a data em que tal revisão foi

realizada?

5.1.22 Para a auditoria de companhias abertas, o revisor de controle de

qualidade do trabalho considerou:

5.1.22.1 A avaliação de independência da firma de auditoria e dos

membros da equipe de trabalho?

5.1.22.2 Se houve consultas sobre assuntos que envolvem diferenças de

opinião, assuntos complexos ou controversos, as conclusões

estão apropriadamente documentadas?

5.1.22.3 A documentação de auditoria selecionada para revisão reflete o

trabalho revisado?

5.1.23 Foram observados as políticas e os procedimentos da firma de

auditoria para resolver as diferenças de opinião entre membros

da equipe de trabalho, profissionais consultados, sócio

encarregado e sócio revisor do controle de qualidade?

5.1.24 O sócio encarregado do trabalho considerou os resultados do

último ou mais recente processo de monitoramento na firma de

auditoria e estabeleceu plano de ação/procedimentos para

assegurar que as deficiências observadas neste processo não

afetaram o trabalho de auditoria revisado?

6 Documentação de Auditoria – NBC TA 230

Esta Norma trata da responsabilidade do auditor na elaboração

da documentação de auditoria para a auditoria das

demonstrações contábeis. O Apêndice relaciona outras normas

que contêm exigências de documentação e orientações

específicas. As exigências específicas de documentação de

outras normas não limitam a aplicação desta Norma. Leis ou

regulamentos podem estabelecer exigências adicionais de

documentação.

A norma objetiva orientar o auditor que sua documentação deve

fornecer:

(a) registro suficiente e apropriado do embasamento do relatório

do auditor; e

(b) evidências de que a auditoria foi planejada e executada em

conformidade com as normas e as exigências legais e

regulamentares aplicáveis.

6.1 Requisitos. (ver itens 7 a 13 da norma)

6.1.1 Entre os trabalhos revisados, há evidência de que o auditor

preparou, tempestivamente, a documentação de auditoria, ou

seja, o registro dos procedimentos de auditoria executados, da

evidência de auditoria relevante obtida e conclusões alcançadas

pelo auditor?

6.1.2 Ao revisar os trabalhos sob escopo da revisão, pode-se afirmar

que o auditor preparou documentação de auditoria suficiente

para permitir que um auditor experiente, sem nenhum

envolvimento anterior com a auditoria, tivesse claro

entendimento quanto:

6.1.2.1 A forma e o conteúdo da documentação e dos procedimentos

de auditoria executados para cumprir com as normas e

exigências legais e regulamentares aplicáveis?

6.1.2.2 A natureza, a época e a extensão dos procedimentos de

auditoria executados para cumprir com as normas de auditoria e

exigências legais e regulamentares aplicáveis?

6.1.2.3 Aos resultados dos procedimentos de auditoria executados e a

evidência de auditoria obtida?

6.1.2.4 Aos assuntos significativos identificados durante a auditoria, as

conclusões obtidas a respeito deles e os julgamentos

profissionais significativos exercidos para chegar a essas

conclusões?

6.1.3 Ao documentar a natureza, a época e a extensão dos

procedimentos de auditoria executados para os trabalhos

revisados, há evidências de que o auditor registrou:

6.1.3.1 As características que identificam os itens ou assuntos

específicos testados?

6.1.3.2 Quem executou o trabalho de auditoria e a data em que foi

concluído?

6.1.3.3 Quem revisou o trabalho de auditoria executado e a data e

extensão de tal revisão?

6.1.4 Há evidências de que o auditor documentou discussões de

assuntos significativos com a administração, com os

responsáveis pela governança e outros, incluindo a natureza

dos assuntos significativos discutidos?

6.1.4.1 Quando e com quem as discussões ocorreram?

6.1.5 Para os casos em que o auditor identificou informações

referentes a um assunto significativo, as quais são

inconsistentes com a sua conclusão final, está documentada

nos papéis de trabalho a forma como o auditor tratou essa

inconsistência?

6.1.6 Para os casos em que, em circunstâncias excepcionais, o

auditor julgou necessário não atender a um requisito relevante

de uma norma, o auditor documentou como os procedimentos

alternativos de auditoria executados cumpriram a finalidade

desse requisito e as razões para o não atendimento?

6.1.7 Entre os trabalhos revisados, se, em circunstâncias

excepcionais, o auditor executou procedimentos novos ou

adicionais ou chegou a outras conclusões após a data do

relatório, há evidências de que o sócio do trabalho se

responsabilizou e o auditor documentou:

6.1.7.1 As circunstâncias identificadas?

6.1.7.2 Os procedimentos novos ou adicionais executados, a evidência

de auditoria obtida e as novas conclusões alcançadas, e seu

efeito sobre o relatório do auditor?

6.1.7.3 Quando e por quem as modificações resultantes da

documentação de auditoria foram executadas e revisadas?

6.2 Montagem do arquivo final de auditoria. (ver itens 14 a 16 da

norma)

6.2.1 Há evidências, entre os trabalhos revisados, que o auditor

montou a documentação em arquivo de auditoria e completou o

processo administrativo de montagem do arquivo final de

auditoria tempestivamente após a data do relatório do auditor?

6.2.2 Há evidências que, após a montagem do arquivo final de

auditoria ter sido completada, o auditor não apagará nem

descartará a documentação de auditoria de qualquer natureza

antes do fim do período de guarda dessa documentação?

6.2.3 Nos termos da NBCTA 230, item 16, em outras circunstâncias

que não as contempladas no item 6.1.7 acima, nas quais o

auditor julgar necessário modificar a documentação de auditoria

existente ou acrescentar nova documentação de auditoria após

a montagem do arquivo final de auditoria, o auditor,

independentemente da natureza das modificações ou

acréscimos, deve documentar:

(a) as razões específicas para fazê-los; e

(b) quando e por quem foram executados e revisados.

Se aplicável aos trabalhos revisados, os critérios de

documentação acima foram atendidos satisfatoriamente?

7 Responsabilidade do auditor em relação à fraude no

contexto da auditoria de demonstrações contábeis – NBC

TA 240

7.1 Requisitos. (ver itens 12 a 24 da norma)

7.1.1 Existem evidências de que o trabalho de auditoria foi planejado

de forma a detectar distorções relevantes nas demonstrações

contábeis decorrentes de fraude?

7.1.2 Há evidência de que o Auditor-revisado obteve da administração

e, quando apropriado, dos responsáveis pela governança de

que eles reconhecem sua responsabilidade pelo desenho,

implementação e manutenção do controle interno de prevenção

e detecção de fraude?

7.1.3 Há evidência de que o Auditor-revisado obteve dos

responsáveis pela governança informações a respeito da forma

como eles fazem a supervisão geral dos processos da

administração para identificar e responder aos riscos de fraudes

na entidade e do controle interno que a administração implantou

para mitigar esses riscos?

7.2 Identificação e avaliação dos riscos de distorção relevante

decorrente de fraude. (ver itens 25 a 39 da norma)

7.2.1 Há evidência de que Auditor-revisado fez indagações à

administração e a outros responsáveis da entidade, para

determinar se eles têm conhecimento de quaisquer casos reais,

suspeitas ou indícios de fraude que afetem a entidade?

7.3 Comunicações à Administração e aos responsáveis pela

governança. (ver itens 40 a 47 da norma)

7.3.1 Caso tenham sido detectadas FRAUDES no decorrer dos seus

trabalhos ou foram obtidas informações que indiquem a

possibilidade de fraude, o Auditor-revisado:

7.3.1.1 Comunicou esses assuntos tempestivamente à pessoa de nível

apropriado da administração que tem a responsabilidade

primordial de prevenir e detectar fraude em assuntos relevantes

no âmbito de suas responsabilidades?

7.3.1.2 Fez sugestões de medidas corretivas, informando sobre os

possíveis efeitos no seu relatório, caso elas não tenham sido

adotadas?

7.3.2 Se o auditor revisado concluiu que a fraude teve efeito relevante

sobre as demonstrações contábeis e que tal fato não foi

apropriadamente refletido ou corrigido, modificou

adequadamente o seu relatório emitido?

7.3.3 Foram levados em considerações pelo Auditor-revisado os

demais procedimentos descritos na NBC TA 240?

8 Considerações de Leis e Regulamentos na Auditoria de

Demonstrações Contábeis – NBC TA 250

8.1 Consideração pelo auditor da conformidade com leis e

regulamentos. (ver itens 12 a 17 da norma)

8.1.1 Há evidências de auditoria apropriada e suficiente no que se

refere à conformidade com as disposições das leis e

regulamentos, sobre os seguintes aspectos:

8.1.1.1 Na Estrutura Legal e regulamentar aplicável a entidade e à

atividade ou setor de atividade em que a entidade opera e como

a entidade está cumprindo com essa estrutura?

8.1.1.2 Nos casos de não conformidade de outras leis e regulamentos

que possam ter efeito relevante sobre as demonstrações

contábeis (avaliar se houve indagação junto à Administração

e/ou inspeção de correspondências com autoridades

responsáveis por licenciamento e regulamentação)?

8.1.1.3 Na obtenção de evidencias formais sobre as leis e regulamentos

que afetam a entidade e que podem trazer efeitos relevantes

nas demonstrações contábeis?

8.2 Procedimento e comunicação sobre não conformidade

identificada ou suspeita de não conformidade. (ver itens 18 a 29

da norma)

8.2.1 Caso exista conhecimento por parte do auditor de informações

referentes a um caso de não conformidade ou a suspeita de não

conformidade com leis e regulamentos, há evidência de que foi

avaliado os seguintes aspectos:

8.2.1.1 O entendimento da natureza do ato e das circunstâncias em que

ele ocorreu?

8.2.1.2 As informações adicionais para avaliar o possível efeito sobre as

demonstrações contábeis?

8.2.1.3 As implicações da não conformidade em relação com outros

aspectos da auditoria, inclusive a avaliação de risco do auditor e

a confiabilidade das representações formais?

8.2.1.4 A comunicação de não conformidade aos responsáveis pela

governança, quando aplicável?

8.2.1.5 Para a não conformidade com efeito relevante sobre as

demonstrações contábeis e que não foi adequadamente

refletido nas demonstrações contábeis (de acordo com a NBC

TA 705 – Modificações na Opinião do Auditor Independente)

expressar uma opinião com ressalva ou adversa sobre as

demonstrações contábeis ou abster-se de emitir opinião sobre

as demonstrações contábeis com base na limitação no alcance

da auditoria?

8.2.1.6 Determinar se cabe ao auditor relatar a não conformidade

identificada ou suspeita às partes fora da entidade?

9 Comunicação com os Responsáveis pela Governança –

NBC TA 260

9.1 Responsáveis pela governança. (ver itens 11 a 13 da norma)

9.1.1 Com base nas suas indagações à equipe envolvida nos

trabalhos do Auditor-revisado (sócio, gerente, sênior), há

evidências de que os trabalhos atenderam os seguintes

objetivos:

9.1.1.1 Comunicar claramente aos responsáveis pela governança as

suas responsabilidades em relação à auditoria das

demonstrações contábeis e realizar uma visão geral do alcance

e da época planejados da auditoria?

9.1.1.2 Obter dos responsáveis pela governança informações

relevantes para a auditoria?

9.1.1.3 Fornecer tempestivamente aos responsáveis pela governança

as observações decorrentes da auditoria que sejam

significativas e relevantes para a sua responsabilidade de

supervisionar de modo geral o processo de relatórios contábeis?

9.1.1.4 Promover uma efetiva comunicação recíproca entre o auditor e

os responsáveis pela governança?

9.2 Assuntos a serem comunicados. (ver itens 14 a 17 da norma)

9.2.1 Há evidências de que o auditor comunicou aos responsáveis

pela governança suas responsabilidades em relação à auditoria

das demonstrações contábeis, incluindo os seguintes itens:

9.2.1.1 O auditor é responsável por formar e expressar uma opinião

sobre as demonstrações contábeis elaboradas pela

administração com a supervisão geral dos responsáveis pela

governança?

9.2.1.2 A auditoria das demonstrações contábeis não isenta a

administração ou os responsáveis pela governança de suas

responsabilidades?

9.2.2 Houve adequada comunicação do auditor revisado aos

responsáveis pela governança sobre a visão geral do alcance e

época planejados nos trabalhos de auditoria?

9.2.3 Houve comunicação adequada das constatações significativas

decorrentes da auditoria por parte do auditor revisado aos

responsáveis pela governança com relação aos seguintes itens:

9.2.3.1 A visão do auditor sobre aspectos qualitativos significativos das

práticas contábeis da entidade, incluindo políticas e estimativas

contábeis e divulgação nas demonstrações contábeis?

9.2.3.2 Dificuldades significativas, se houver, encontradas durante a

auditoria?

9.2.3.3 Aplicável quando todos os responsáveis pela governança estão

envolvidos na administração da entidade:

(i) assuntos importantes, se houver, decorrentes da auditoria

que foram discutidos ou tratados por correspondência com a

administração; e

(ii) representações formais (por escrito) exigidas pelo auditor?

9.2.3.4 Outros assuntos, se houver, decorrentes da auditoria que no

julgamento profissional do auditor são significativos para a

supervisão geral do processo de relatórios contábeis?

9.2.4 No caso de companhias abertas, há evidências de que o Auditor-

revisado comunicou aos responsáveis pela governança os

seguintes itens:

9.2.4.1 Declaração de que a equipe de trabalho e outras pessoas na

firma de auditoria, bem como a própria firma, cumpriram as

exigências éticas relevantes relativas à independência?

9.2.4.2 Todos os relacionamentos e outros assuntos entre a firma e a

entidade que podem impactar os aspectos de independência do

auditor, como: valor total de honorários cobrados durante o

período coberto pelas demonstrações contábeis, pelos serviços

de auditoria e não auditoria prestada pela firma e pelas firmas

da rede à entidade e a componentes controlados pela entidade?

9.2.4.3 No caso de exceções identificadas, existe documentação

suporte indicando os procedimentos efetuados para eliminar

ameaças à independência identificadas ou reduzi-las a um nível

aceitável?

9.3 Processo de comunicação e Documentação. (ver itens 18 a 23

da norma)

9.3.1 Para os casos nos quais a comunicação verbal não foi

adequada no julgamento profissional do Auditor-revisado, houve

definição de protocolo de comunicação pelo auditor aos

responsáveis pela governança sobre a forma, a época e o

conteúdo geral previsto dos itens a serem reportados?

9.3.1.1 O assunto reportado está devidamente documentado e foi

devidamente resolvido?

9.3.2 Não houve exceção no processo de comunicação que

impactasse a avaliação do Auditor-revisado sobre os riscos e

sua capacidade de obter evidência de auditoria apropriada e

suficiente?

9.3.2.1 Em caso afirmativo, os itens foram devidamente documentados

e analisados pelo Auditor-revisado?

9.3.3 Para os itens comunicados verbalmente ou por escrito pelo

auditor revisado, os itens reportados foram devidamente

incluídos na documentação de auditoria, contendo inclusive as

datas da comunicação e os destinatários?

9.3.4 Existe evidência formal de aprovação das demonstrações

contábeis e notas explicativas pelos responsáveis pela

governança quando da emissão do relatório?

9.3.4.1 Está evidenciado que esses responsáveis possuem a devida

autoridade para conceder esta aprovação?

9.3.5 Para os trabalhos onde existem comitês de auditoria (ou

subgrupos semelhantes com nomes diferentes), existem

evidências de que os seguintes itens foram observados pelo

auditor revisado:

9.3.5.1 O Auditor-revisado foi convidado a participar regularmente de

reuniões do comitê de auditoria?

9.3.5.2 O presidente do comitê de auditoria ou mesmo outros membros

relevantes do comitê de auditoria se reuniram periodicamente

com o Auditor-revisado?

9.3.5.3 O comitê de auditoria realizou pelo menos uma vez por ano

reunião com o Auditor-revisado sem a presença da

administração?

9.3.6 Foi obtida carta de contratação contendo todos os termos de

responsabilidade do Auditor-revisado em relação às

demonstrações contábeis?

9.3.6.1 Com base em indagações à equipe de auditoria, verificou se

houve alguma discussão sobre os limites de responsabilidade

do auditor revisado e como o assunto foi analisado e resolvido?

9.3.7 Se houve alguma dificuldade durante os trabalhos que

representou uma limitação de escopo, esta circunstância

proporcionou modificação da opinião do auditor?

9.3.7.1 Esta limitação foi devidamente documentada e comunicada à

administração e aos responsáveis pela governança corporativa?

9.3.8 Caso exista evidência de ocorrência de assuntos importantes,

houve comunicação por correspondência com a administração?

9.3.8.1 Os itens informados estão em conformidade com os

requerimentos desta Norma?

9.3.9 As comunicações foram efetuadas de acordo com a época dos

trabalhos e emissão do relatório do auditor revisado sobre as

demonstrações contábeis?

9.3.9.1 Existem evidências formais das datas de envio das

comunicações?

10 Comunicação de Deficiências de Controle Interno – NBC TA

265

10.1 Requisitos. (ver itens 7 a 11 da norma)

10.1.1 Com base nas suas indagações à equipe envolvida nos

trabalhos do Auditor-revisado (sócio, gerente, sênior), há

evidências de que os trabalhos atenderam aos seguintes

objetivos:

10.1.1.1 Evidências de comunicação tempestiva, por escrito, das

deficiências significativas de controles internos identificadas

durante a auditoria aos responsáveis pela governança?

10.1.1.2 A comunicação por escrito do auditor continha os seguintes

elementos:

10.1.1.2.1 Descrição das deficiências e explicação de seus possíveis

efeitos?

10.1.1.2.2 Informações suficientes para compreensão do contexto da

comunicação, enfatizando o escopo do trabalho do auditor sobre

a avaliação dos controles internos e as limitações deste

trabalho, indicando que não foi emitida opinião sobre a eficácia

dos controles internos e, sim, reportados itens identificados

durante os procedimentos de auditoria das demonstrações

contábeis?

10.1.2 Existem nos papéis de trabalho evidências de que o auditor

definiu adequadamente as pessoas apropriadas dentro da

estrutura da governança para comunicar as deficiências de

controle interno?

10.1.3 Existem evidências de que o auditor comunicou e discutiu com

os responsáveis pela governança os seguintes itens:

10.1.3.1 Entendimento da administração das causas reais ou suspeitas

sobre as deficiências identificadas pelo auditor?

10.1.3.2 Exceções ou desvios nos controles internos observados?

10.1.4 Existem evidências formais de que o auditor documentou a sua

análise e conclusões sobre os impactos dos seguintes aspectos

relacionados às deficiências de controles internos:

10.1.4.1 Probabilidade de ocorrência?

10.1.4.2 Risco de fraude de saldos de ativo ou passivo?

10.1.4.3 Subjetividade e complexidade na determinação de estimativas

contábeis (estimativas adotadas na determinação do valor de

mercado de ativos e passivos, por exemplo)?

10.1.4.4 Volume de transações?

10.1.4.5 Causa e frequência das exceções detectadas?

10.1.5 Os indicadores de deficiência significativa do controle interno

analisados e documentados pelo auditor incluíram os seguintes

itens:

10.1.5.1 Evidência de aspectos ineficazes do ambiente de controle?

10.1.5.2 Ausência de processo de avaliação de risco?

10.1.5.3 Análise de resposta a controle avaliado como ineficaz?

10.1.5.4 Distorção detectada pelos procedimentos do auditor não

prevenida e detectada pelo controle interno da entidade?

10.1.5.5 Reapresentação de demonstrações contábeis emitidas

anteriormente para refletir a correção de erro ou fraude?

10.1.5.6 Evidência da incapacidade da administração de supervisionar a

elaboração das demonstrações contábeis?

10.1.6 Foi feito acompanhamento por parte do auditor de plano de

ação para resolver as deficiências de controle interno

anteriormente comunicadas?

10.1.6.1 Houve alguma deficiência de controle que colocou a integridade

da administração da entidade em dúvida?

10.1.7 Caso aplicável, o comunicado foi feito formalmente pelos

auditores aos membros apropriados da organização e foram

consideradas pelo auditor outras normas (ex. NBC TA 240, NBC

TA 250, NBC TA 260)?

11 Planejamento da Auditoria de Demonstrações Contábeis –

NBC TA 300

Esta norma trata do papel e da oportunidade do planejamento

da auditoria das demonstrações contábeis.

11.1 Envolvimento de membros-chave da equipe de trabalho. (ver

item 5 da norma)

11.1.1 Há evidências de que o sócio do trabalho e outros membros-

chave da equipe de trabalho foram envolvidos no planejamento

da auditoria, incluindo o planejamento e a participação na

discussão entre os membros da equipe de trabalho?

11.2 Atividades preliminares do trabalho de auditoria. (ver item 6 da

norma)

11.2.1 Existem evidências de que no início do trabalho de auditoria

corrente:

11.2.1.1 Foram realizados os procedimentos exigidos pela NBC TA 220 –

Controle de Qualidade da Auditoria de Demonstrações

Contábeis, itens 12 e 13?

11.2.1.2 Foi efetuada a avaliação da conformidade com os requisitos

éticos, inclusive independência, conforme exigido pela NBC TA

220, itens 9 a 11?

11.2.1.3 Foi efetuado estabelecimento do entendimento dos termos do

trabalho, conforme exigido pela NBC TA 210 – Concordância

com os Termos do Trabalho de Auditoria, itens 9 a 13?

11.3 Atividades de planejamento. (ver itens 7 a 11 da norma)

11.3.1 Foram identificadas evidências de que o auditor estabeleceu

uma estratégia global de auditoria definindo o alcance, a época

e a direção da auditoria, para orientar o desenvolvimento do

plano de auditoria?

11.3.2 Ao definir a estratégia global, existem evidências de que o

auditor:

11.3.2.1 Identificou as características do trabalho para definir o seu

alcance?

11.3.2.2 Definiu os objetivos do relatório do trabalho de forma a planejar

a época da auditoria e a natureza das comunicações

requeridas?

11.3.2.3 Considerou os fatores que no julgamento profissional do auditor

são significativos para orientar os esforços da equipe do

trabalho?

11.3.2.4 Considerou os resultados das atividades preliminares do

trabalho de auditoria e, quando aplicável, se foi relevante o

conhecimento obtido em outros trabalhos realizados pelo sócio

do trabalho para a entidade?

11.3.2.5 Determinou a natureza, a época e a extensão dos recursos

necessários para realizar o trabalho?

11.3.3 No plano de auditoria existe a descrição de:

11.3.3.1 Natureza, época e extensão dos procedimentos planejados de

avaliação de risco, conforme estabelecido na NBC TA 315 –

Identificação e Avaliação dos Riscos de Distorção Relevante por

meio do Entendimento da Entidade e de seu Ambiente?

11.3.3.2 Natureza, época e a extensão dos procedimentos adicionais de

auditoria planejados no nível de afirmação, conforme previsto na

NBC TA 330 – Resposta do Auditor aos Riscos Avaliados?

11.3.3.3 Outros procedimentos de auditoria planejados e necessários

para que o trabalho esteja em conformidade com as normas de

auditoria?

11.3.4 Existem evidências de que:

11.3.4.1 Quando necessário, o auditor atualizou e alterou a estratégia

global de auditoria e o plano de auditoria no curso da auditoria?

11.3.4.2 O auditor planejou a natureza, a época e a extensão do

direcionamento e a supervisão da equipe de trabalho e a revisão

do seu trabalho?

11.4 Documentação. (ver item 12 da norma)

11.4.1 Verificou-se evidência de documentação nos papéis de trabalho

do auditor da: (NBC TA 230 – Documentação de Auditoria, itens

8 a 11 e A6)

11.4.1.1 Estratégia global de auditoria?

11.4.1.2 Plano de auditoria?

11.4.1.3 Eventuais alterações significativas ocorridas na estratégia global

de auditoria ou no plano de auditoria durante o trabalho de

auditoria, e as razões dessas alterações?

11.5 Considerações adicionais em auditoria inicial. (ver item 13 da

norma)

11.5.1 Nos casos de auditoria inicial, antes de começar os trabalhos,

existem evidências de aplicação dos procedimentos exigidos

pela NBC TA 220, itens 12 e 13, relativos à aceitação do cliente

e do trabalho de auditoria específico?

11.5.2 Existe evidência de contato com o auditor antecessor, caso haja

mudança de auditores, de acordo com os requisitos éticos

pertinentes?

12 Identificação e Avaliação dos Riscos de Distorção

Relevante por meio do Entendimento da Entidade e de seu

Ambiente – NBC TA 315

12.1 Requisitos e Documentação. (ver itens 5 a 32 da norma)

12.1.1 Existem evidências de que foram aplicados procedimentos de

avaliação de risco que, efetivamente, forneceram ao auditor

uma base para identificação e avaliação de riscos de distorção

relevante nas demonstrações contábeis e afirmações

examinadas?

12.1.2 A documentação de auditoria revisada contém uma adequada

formalização dos seguintes itens relacionados com a Avaliação

dos Riscos de Distorção Relevante por meio do Entendimento

da Entidade e de seu Ambiente, que trata a NBC TA 315,

quanto:

12.1.2.1 Discussão entre a equipe encarregada do trabalho e as

decisões significativas alcançadas em relação à suscetibilidade

das demonstrações contábeis da entidade a distorções

relevantes e a aplicação da estrutura de relatórios financeiros

aplicáveis aos fatos e circunstancias da entidade?

12.1.2.2 Entendimento dos fatores do setor de atividade, regulamentares

e outros fatores externos relevantes, incluindo a estrutura de

relatório financeiro aplicável?

12.1.2.3 Entendimento da natureza da entidade; suas operações;

estrutura societária e de governança; tipos de investimentos que

a entidade está realizando e planeja realizar; sua estrutura de

capitais e forma de financiamento; objetivos e estratégias e

forma de mensuração; e revisão do desempenho da entidade?

12.1.2.4 Entendimento e avaliação das práticas contábeis adotadas e

das razões pelas quais ocorreram alterações nas referidas

práticas, se aplicável?

12.1.2.5 Entendimento do ambiente de controle interno?

12.1.2.6 Entendimento do processo que a entidade adota para identificar,

mensurar e decidir sobre os riscos de negócios relevantes?

12.1.2.7 Avaliação dos impactos na auditoria, caso a entidade auditada

não tenha implantado um processo de identificação e

mensuração de risco de negócio ou, no caso do referido

processo, não estar formalizado?

12.1.2.8 Entendimento do sistema de informação relacionado com a

preparação das demonstrações contábeis?

12.1.2.9 Entendimento de como a entidade auditada comunica as

funções e responsabilidades sobre a preparação das

demonstrações contábeis auditadas?

12.1.2.10 Entendimento de como a entidade auditada respondeu aos

riscos decorrentes de TI?

12.1.2.11 Entendimento das principais atividades que a entidade utiliza

para monitorar as atividades de controle interno sobre as

demonstrações contábeis e das fontes de informações utilizadas

no referido processo de monitoramento?

12.1.2.12 Entendimento da função da auditoria interna, quando existente

na entidade auditada, considerando seu posicionamento na

estrutura organizacional e as atividades realizadas?

12.1.2.13 Identificação e avaliação dos riscos de distorções relevantes no

nível das demonstrações contábeis e no nível de afirmação para

classes de transações, saldos de contas e divulgações?

12.1.2.14 Descrição das fontes de informações a partir das quais foram

obtidos os entendimentos e avaliações mencionadas nos itens

acima?

13 Materialidade no Planejamento e na Execução da Auditoria

– NBC TA 320

13.1 Determinação da materialidade e Documentação. (ver itens 10 a

14 da norma)

13.1.1 No decorrer dos trabalhos de auditoria, foram identificadas

informações que levaram o auditor a revisar o valor da

materialidade?

13.1.1.1 Caso aplicável, houve análise do auditor sobre o reflexo dessas

mudanças na estratégia de auditoria (natureza, época e

extensão dos trabalhos)?

13.1.2 Existem evidências de que o auditor considerou para cálculo e

determinação da materialidade os seguintes itens:

13.1.2.1 Materialidade para as demonstrações contábeis como um todo?

13.1.2.2 Níveis de materialidade para classes específicas de transações,

saldos contábeis ou divulgação, se aplicável?

13.1.2.3 Materialidade para execução da auditoria?

13.1.3 Existem evidências de que a materialidade e os riscos de

auditoria foram considerados:

13.1.3.1 Na identificação e avaliação dos riscos de distorção relevante

(NBC TA 315)?

13.1.3.2 Na determinação da natureza, época e extensão de

procedimentos adicionais de auditoria conforme NBC TA 330?

13.1.3.3 Na avaliação dos efeitos de distorções não corrigidas, caso

aplicável, sobre as demonstrações contábeis (NBC TA 450) e na

formação da opinião no relatório do auditor independente (NBC

TA 700)?

13.1.4 O cálculo de materialidade reflete adequadamente o período

sob análise uma vez que as demonstrações contábeis podem

ser elaboradas para período de apresentação de mais ou menos

de doze meses?

13.1.5 Foi documentado nos papéis de trabalho o entendimento que o

auditor possui sobre:

13.1.5.1 A entidade, atualizado durante a execução dos procedimentos

de avaliação de risco?

13.1.5.2 A natureza e a extensão de distorções identificadas em

auditorias anteriores e, dessa forma, pelas expectativas do

auditor em relação a distorções no período corrente?

13.1.6 Houve revisão da materialidade em decorrência de mudanças

que ocorreram durante a auditoria (mudança no entendimento

do auditor sobre a entidade, alterações no resultado efetivo

versus resultado previsto)?

13.1.6.1 Essas mudanças foram devidamente documentadas e refletidas

no cálculo de materialidade?

14 Resposta do Auditor aos Riscos Avaliados – NBC TA 330

14.1 Respostas gerais. (ver item 5 da norma)

14.1.1 Existem evidências de que as respostas gerais sobre os riscos

avaliados de distorção relevante nas demonstrações contábeis e

a estratégia de auditoria definida para reduzir o risco de

auditoria em nível aceitável incluíramos os itens listados a

seguir:

14.1.1.1 Ceticismo profissional?

14.1.1.2 Utilização de especialistas e profissionais experientes para

assuntos específicos?

14.1.1.3 Imprevisibilidade nos trabalhos e amostras de testes?

14.1.1.4 Asseguração da obtenção de evidências formais para os

procedimentos de auditoria executados?

14.1.1.5 Avaliação sobre o ambiente geral de controles?

14.1.1.6 Definição da natureza, época e extensão dos procedimentos de

auditoria?

14.1.1.7 Planejamento dos testes de controle?

14.2 Procedimentos de auditoria em resposta aos riscos avaliados de

distorção relevante no nível de afirmação. (ver itens 6 a 23 da

norma)

14.2.1 Nos papéis de trabalho, o Auditor-revisado documentou os

seguintes itens:

14.2.1.1 A análise da efetividade dos elementos de controle interno?

14.2.1.2 A classificação dos controles (manual ou automatizado)?

14.2.1.3 A efetividade do ambiente de Tecnologia da Informação (TI) e

os impactos destes itens sobre os riscos de distorções

relevantes nas demonstrações contábeis?

14.2.2 Há evidências de auditoria quanto à ocorrência, ou não, de

alterações significativas nos controles após a auditoria anterior,

considerando os seguintes itens:

14.2.2.1 Caso existam mudanças nos controles, o auditor realizou testes

nos controles que foram modificados/alterados no exercício

corrente e estes testes foram documentados nos papéis de

trabalho?

14.2.2.2 Caso não tenham ocorrido mudanças nos controles, o auditor

documentou a sua estratégia de testes de controles e há

evidência de que tais controles foram testados pelo menos uma

vez durante as últimas três auditorias ou, anualmente, no caso

de controles designados para mitigar riscos significativos de

distorções nas demonstrações contábeis?

14.2.3 Os papéis de trabalho evidenciam as análises/considerações do