loengo: bai segmenta carteira de clientes · 2018-01-31 · 4 | nº 04 i trimestre 2017 carta...

TRANSCRIPT

Nº 04 I TRIMESTRE 2017

LOENGO: BAI SEGMENTACARTEIRA DE CLIENTES

QUALIDADE DE SERVIÇO

O NEGÓCIO DO MERCADO DE CAPITAIS

OPERAÇÕES SOBRE O ESTRANGEIRO

A Direcção de Mercados Financeiros do BAI rentabiliza recursos de forma a tornar o Banco mais forte neste sector (Pág. 28)

BAI aposta no aumento da satisfação do cliente interno e externo com serviço de excelência (Pág. 22)

C

M

Y

CM

MY

CY

CMY

K

Imprensa_200x260.pdf 1 1/24/2017 11:11:01 AM

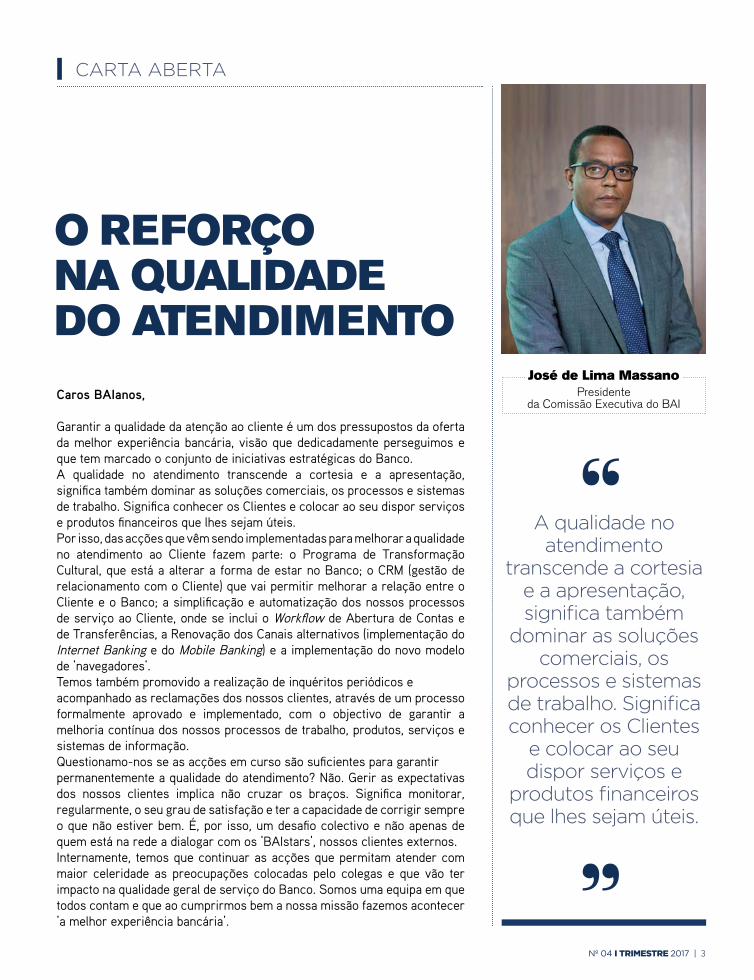

José de Lima MassanoPresidente

da Comissão Executiva do BAI

O REFORÇO NA QUALIDADE DO ATENDIMENTO

Caros BAIanos,

Garantir a qualidade da atenção ao cliente é um dos pressupostos da oferta da melhor experiência bancária, visão que dedicadamente perseguimos e que tem marcado o conjunto de iniciativas estratégicas do Banco.A qualidade no atendimento transcende a cortesia e a apresentação, significa também dominar as soluções comerciais, os processos e sistemas de trabalho. Significa conhecer os Clientes e colocar ao seu dispor serviços e produtos financeiros que lhes sejam úteis. Por isso, das acções que vêm sendo implementadas para melhorar a qualidade no atendimento ao Cliente fazem parte: o Programa de Transformação Cultural, que está a alterar a forma de estar no Banco; o CRM (gestão de relacionamento com o Cliente) que vai permitir melhorar a relação entre o Cliente e o Banco; a simplificação e automatização dos nossos processos de serviço ao Cliente, onde se inclui o Workflow de Abertura de Contas e de Transferências, a Renovação dos Canais alternativos (implementação do Internet Banking e do Mobile Banking) e a implementação do novo modelo de ‘navegadores’.Temos também promovido a realização de inquéritos periódicos eacompanhado as reclamações dos nossos clientes, através de um processo formalmente aprovado e implementado, com o objectivo de garantir a melhoria contínua dos nossos processos de trabalho, produtos, serviços e sistemas de informação.Questionamo-nos se as acções em curso são suficientes para garantirpermanentemente a qualidade do atendimento? Não. Gerir as expectativas dos nossos clientes implica não cruzar os braços. Significa monitorar, regularmente, o seu grau de satisfação e ter a capacidade de corrigir sempre o que não estiver bem. É, por isso, um desafio colectivo e não apenas de quem está na rede a dialogar com os ‘BAIstars’, nossos clientes externos. Internamente, temos que continuar as acções que permitam atender com maior celeridade as preocupações colocadas pelo colegas e que vão ter impacto na qualidade geral de serviço do Banco. Somos uma equipa em que todos contam e que ao cumprirmos bem a nossa missão fazemos acontecer ‘a melhor experiência bancária’.

A qualidade no atendimento

transcende a cortesia e a apresentação, significa também

dominar as soluções comerciais, os

processos e sistemas de trabalho. Significa conhecer os Clientes

e colocar ao seu dispor serviços e

produtos financeiros que lhes sejam úteis.

CARTA ABERTA

Nº 04 I TRIMESTRE 2017 | 3

4 | Nº 04 I TRIMESTRE 2017

CARTA ABERTA

INFORMATIVO

TOP BAI

APOSTAS BAI

POR DENTRO

CELEBRAÇÕES

LINHA DIRECTA SAÚDE E MOVIMENTO

BAI DESPORTO

NOTAS FINAISESPAÇO CULTURAL

SOBRE O MERCADO

BAI SOLIDÁRIO

03

05

08

22

14

16

17

20 30

32

3424

28

26

08

O reforço na qualidade do atendimento

Previsão da economia nacional para 2017 (Desafios e Estratégias)

Sabe bem ser LOENGO

A satisfação do Cliente vale ouro no BAI

Marca BAI com nova assinaturaBAI alcança resultado líquido histórico

BAI renova aposta no Cliente

BAI segmenta carteira de Clientes

Aumento da eficiência e controlo é o maior desafio da Direcção de Operações

YOGA: Os benefícios de uma mente sã

V Torneio Interno de Futsal Masculino

Efemérides4ª Temporada do Show do Mês

Captar e rentabilizar recursos para tornar o BAI mais forte

Fundação BAI: o apoio que faz a diferença

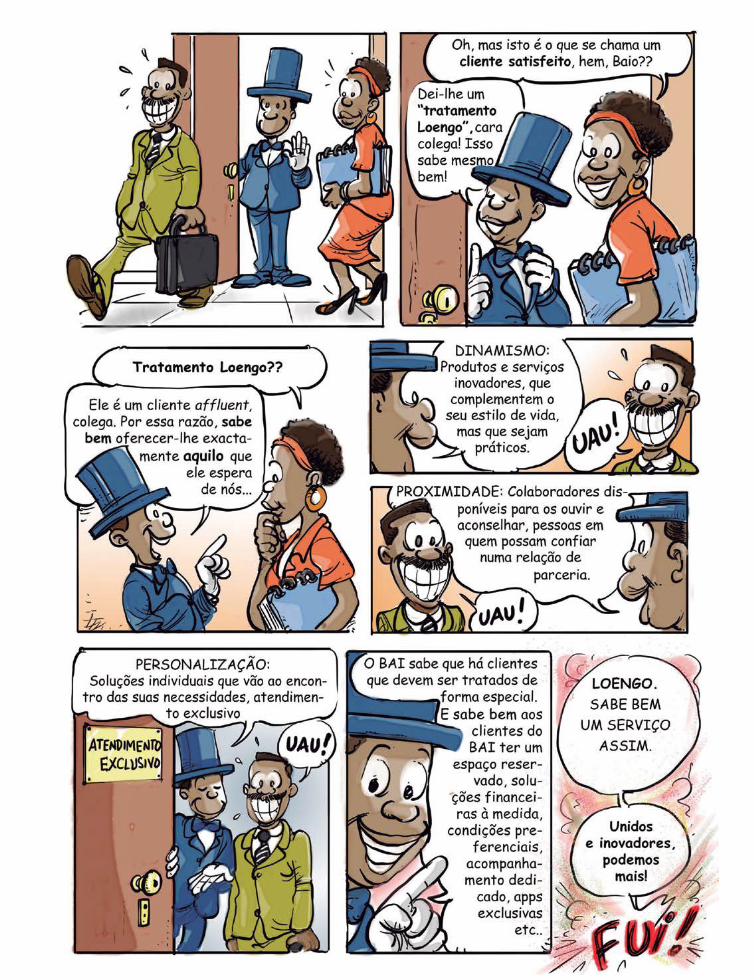

SABE BEM SER LOENGO

É uma das apostas do Banco, este ano, pelo seu potencial enquanto Clientes.

Posicionam-se entre os segmentos Mass Market e Premium, e serão alvo

de uma atenção especial no aten-dimento e na oferta de produtos e

serviços. Saiba quem são os clientes LOENGO e tudo o que o BAI está a

preparar para este sector.

Propriedade

Edifício Garden Towers, Torre BAITravessa Ho-Chi-Min, MaiangaLuandaTel.: (+244) 222 693800 (+244) 222 693801Fax: (+244) 222 338 339www.bancobai.ao

DirectorFábio Correia

EditoresDirecção de Marketing e Comunicação (BAI)ZWELA

RedacçãoDirecção de Marketing e Comunicação (BAI)ZWELA

FotografiaDirecção de Marketing e Comunicação (BAI)ZWELA

DesignZWELA

Impressão e AcabamentoDAMER

Tiragem2000 Exemplares

PeriodicidadeTrimestral

DistribuiçãoBAI

CONTEÚDO

Nº 04 I TRIMESTRE 2017 | 5

INFORMATIVO

PREVISÃO DA ECONOMIA NACIONAL PARA 201 7 (DESAFIOS E ESTRATÉGIAS)

Economia Nacional em 2016O ano passado pode ser considerado como o mais adverso que a nossa eco-nomia enfrentou nos últimos anos. Desde logo, assistiu-se a uma queda significati-va do preço das commodities energéticas no início do ano, com o petróleo a registar valores mínimos abaixo dos USD 30 por barril, em Janeiro. A persistente redução dos preços do petróleo nos mercados internacionais afectou, naturalmente, o preço de exportação das ramas angola-nas, que diminuiu 16,4% em termos mé-dios anuais, fazendo com que as receitas de exportação reduzissem 20% face ao ano anterior.Esta redução do valor das exportações petrolíferas obrigou o Ministério das Fi-nanças (MINFIN) a rever o seu exercício orçamental para 2016, tal como já havia acontecido em 2015, a fim de assumir pressupostos mais conservadores face aos inicialmente adoptados, bem como fazer alguns reajustamentos nas despe-sas. A emissão de dívida para satisfazer necessidades de tesouraria, a curto pra-zo, também aumentou significativamen-te, sendo que as taxas de juro dos Bilhe-tes do Tesouro (BT) a 91, 182 e 364 dias, no final de 2016, situaram-se em 18,55%, 24,08% e 24,70%, respectivamente, o que representou aumentos entre os 4,65 p.p. e os 12,10 p.p. face ao período ho-mólogo. Este aumento dos custos de financia-mento do Estado ilustra a necessidade de financiamento, principalmente a cur-

das telecomunicações, a desvalorização abrupta ocorrida no início do ano e as restrições na importação tanto de bens finais como de bens intermédios. Estes dois últimos factores foram, talvez, os grandes temas de discussão (e também de especulação) no âmbito económico nacional de forma geral e, no mercado cambial, de forma particular. As vendas de divisas, em 2016, atingi-ram cerca de USD 13.276 milhões, o que corresponde a uma diminuição em cer-ca de 32% face ao montante vendido no mesmo período do ano anterior (o qual também já tinha sido muito restrito, se compararmos com as vendas ocorridas em 2014). Desta forma, com o menor abastecimento de divisas, as nossas importações reduziram acima de 40%, afectando negativamente a importação de inputs produtivos, cujas consequên-

to prazo, por parte do Estado, a qual é comprovada por via do aumento de 142% das emissões de BT face a 2015, correspondendo a mais de 310% das estimativas constantes do Plano Anual de Endividamento (PAE) de 2016. Esta necessidade também é evidente se olharmos para um horizonte a longo prazo, com a emissão de Obrigações do Tesouro (OT) a aumentar em 87% face a 2015, o que implicou uma execução de 112% do PAE 2016.Similarmente, o IPC de Luanda registou, em 2016, uma variação de 41,95%, o que corresponde a uma aceleração de 27,68 p.p. em termos homólogos, tendo sido a taxa de inflação mais elevada desde 2003 (Gráfico 1). Esta aceleração foi uma consequência de um conjunto de facto-res, tais como os cortes de subsídios aos combustíveis, o aumento do preço

0,0% 0%

Jan-

16

Fev-

16

Mar

-16

Abr

-16

Mai

-16

Jun-

16

Fonte: INE

Fonte: Bloomberg e agências referidas

Jul-

16

Ago

-16

Set-

16

Out

-16

Nov

-16

Dez

-16

6%

12%

18%

24%

30%

36%

42%

48%

2,0%

JP Morgan

Reuters

Goldman SacksFMI

EIAGBM

BoFA Merril LynchBNP Paribas

Blommberg

57,054,0

59,0

50,652,0

55,061,0

48,0

50,9

0 10 20 30 40 50 60 70

4,0%

6,0%In�ação MensalIn�ação Acumulada (esc. dir)

In�ação Homóloga (esc. dir)

Taxa de inflação

6 | Nº 04 I TRIMESTRE 2017

INFORMATIVO

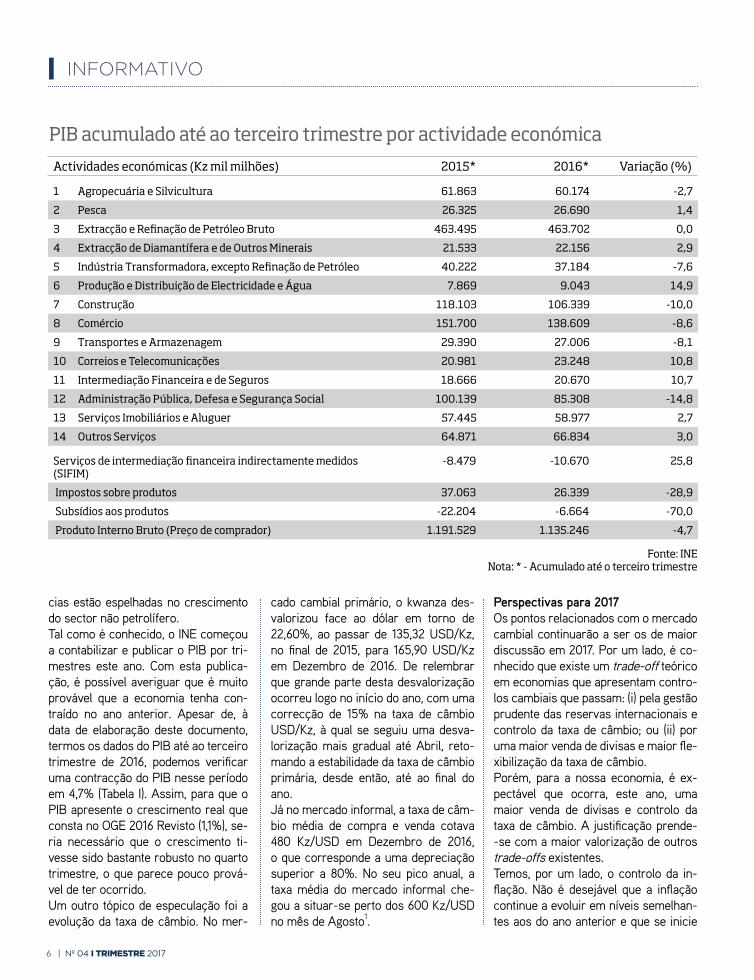

cias estão espelhadas no crescimento do sector não petrolífero.Tal como é conhecido, o INE começou a contabilizar e publicar o PIB por tri-mestres este ano. Com esta publica-ção, é possível averiguar que é muito provável que a economia tenha con-traído no ano anterior. Apesar de, à data de elaboração deste documento, termos os dados do PIB até ao terceiro trimestre de 2016, podemos verificar uma contracção do PIB nesse período em 4,7% (Tabela I). Assim, para que o PIB apresente o crescimento real que consta no OGE 2016 Revisto (1,1%), se-ria necessário que o crescimento ti-vesse sido bastante robusto no quarto trimestre, o que parece pouco prová-vel de ter ocorrido. Um outro tópico de especulação foi a evolução da taxa de câmbio. No mer-

cado cambial primário, o kwanza des-valorizou face ao dólar em torno de 22,60%, ao passar de 135,32 USD/Kz, no final de 2015, para 165,90 USD/Kz em Dezembro de 2016. De relembrar que grande parte desta desvalorização ocorreu logo no início do ano, com uma correcção de 15% na taxa de câmbio USD/Kz, à qual se seguiu uma desva-lorização mais gradual até Abril, reto-mando a estabilidade da taxa de câmbio primária, desde então, até ao final do ano. Já no mercado informal, a taxa de câm-bio média de compra e venda cotava 480 Kz/USD em Dezembro de 2016, o que corresponde a uma depreciação superior a 80%. No seu pico anual, a taxa média do mercado informal che-gou a situar-se perto dos 600 Kz/USD no mês de Agosto1.

Perspectivas para 2017Os pontos relacionados com o mercado cambial continuarão a ser os de maior discussão em 2017. Por um lado, é co-nhecido que existe um trade-off teórico em economias que apresentam contro-los cambiais que passam: (i) pela gestão prudente das reservas internacionais e controlo da taxa de câmbio; ou (ii) por uma maior venda de divisas e maior fle-xibilização da taxa de câmbio. Porém, para a nossa economia, é ex-pectável que ocorra, este ano, uma maior venda de divisas e controlo da taxa de câmbio. A justificação prende--se com a maior valorização de outros trade-offs existentes.Temos, por um lado, o controlo da in-flação. Não é desejável que a inflação continue a evoluir em níveis semelhan-tes aos do ano anterior e que se inicie

Actividades económicas (Kz mil milhões) 2015* 2016* Variação (%)

1 Agropecuária e Silvicultura 61.863 60.174 -2,7

2 Pesca 26.325 26.690 1,4

3 Extracção e Refinação de Petróleo Bruto 463.495 463.702 0,0

4 Extracção de Diamantífera e de Outros Minerais 21.533 22.156 2,9

5 Indústria Transformadora, excepto Refinação de Petróleo 40.222 37.184 -7,6

6 Produção e Distribuição de Electricidade e Água 7.869 9.043 14,9

7 Construção 118.103 106.339 -10,0

8 Comércio 151.700 138.609 -8,6

9 Transportes e Armazenagem 29.390 27.006 -8,1

10 Correios e Telecomunicações 20.981 23.248 10,8

11 Intermediação Financeira e de Seguros 18.666 20.670 10,7

12 Administração Pública, Defesa e Segurança Social 100.139 85.308 -14,8

13 Serviços Imobiliários e Aluguer 57.445 58.977 2,7

14 Outros Serviços 64.871 66.834 3,0

Serviços de intermediação financeira indirectamente medidos (SIFIM)

-8.479 -10.670 25,8

Impostos sobre produtos 37.063 26.339 -28,9

Subsídios aos produtos -22.204 -6.664 -70,0

Produto Interno Bruto (Preço de comprador) 1.191.529 1.135.246 -4,7

PIB acumulado até ao terceiro trimestre por actividade económica

Fonte: INENota: * - Acumulado até o terceiro trimestre

Nº 04 I TRIMESTRE 2017 | 7

INFORMATIVO

de novo um rumo ascendente dos pre-ços. Para além disso, no caso das con-tas fiscais, apesar de a depreciação da taxa de câmbio proporcionar maiores receitas diamantíferas e petrolíferas (quando convertidas em moeda nacional para execução do OGE), existe um ou-tro constrangimento, relacionado com o peso da dívida pública denominada em moeda estrangeira ou indexada ao dó-lar, tal como o custo do serviço dessa dívida. Assim, é provável que a taxa de câmbio se mantenha estável.Por outro lado, apesar de se esperar algum controlo no abastecimento de divisas no mercado cambial primário, este deverá ser maior do que o do ano passado. Neste caso, poderá existir um trade-off entre o nível de reservas in-ternacionais e a actividade económica, devido ao facto de o seu impulso ainda estar dependente de inputs vindos do exterior.Resumindo, este ano poderemos ter um crescimento da actividade não petrolífe-ra e uma inflação mais baixa que a do ano passado, assumindo como pressu-postos a estabilização da taxa de câmbio e uma maior venda de divisas pelo BNA. Refira-se que, para além da estabiliza-ção económica, os pressupostos assu-midos também serão necessários para a estabilização social, pois é uma forma de os agentes económicos não sentirem a perda do seu poder de compra e as empresas poderem planear melhor a sua actividade neste ano.

Estratégias e Desafios Para o ano de 2017 perspectiva-se que, muito provavelmente, o preço do petró-leo seja não só superior ao do ano an-terior como também ao que consta no OGE 2017 (Gráfico 2). Assim, as condi-ções para estabilizar a taxa de câmbio e a dinamização do mercado cambial

1 Esta redução do spread ocorrida no final do ano pode estar associada à procura neste mercado, a qual reduziu consideravelmente com as condições monetárias

restritas que implicaram uma redução do M2 no segundo semestre, tal como ao aumento da venda de divisas ocorrida no mesmo período. Assim, com menos kwan-zas para procurar dólares no mercado informal, e com a maior satisfação das necessidades cambiais através das vendas do mercado primário, o preço do câmbio no mercado informal teve inevitavelmente que descer.

0,0% 0%

Jan-

16

Fev-

16

Mar

-16

Abr

-16

Mai

-16

Jun-

16

Fonte: INE

Fonte: Bloomberg e agências referidas

Jul-

16

Ago

-16

Set-

16

Out

-16

Nov

-16

Dez

-16

6%

12%

18%

24%

30%

36%

42%

48%

2,0%

JP Morgan

Reuters

Goldman SacksFMI

EIAGBM

BoFA Merril LynchBNP Paribas

Blommberg

57,054,0

59,0

50,652,0

55,061,0

48,0

50,9

0 10 20 30 40 50 60 70

4,0%

6,0%In�ação MensalIn�ação Acumulada (esc. dir)

In�ação Homóloga (esc. dir)

Previsão do preço do Brent 2017 (USD/barril)

primário poderão vir a ser melhor su-portadas. Porém, o cenário do preço do petróleo atingir níveis semelhantes aos do ano passado não está totalmente su-perado. Mesmo que o nível de preços do crude seja, de facto, superior, é consen-sualmente reconhecido como insusten-tável manter-se a taxa de câmbio actual e aumentar o nível de venda de divisas, numa economia que importa grande parte do que consome e dos inputs necessários à produção interna, sem capacidade considerável para exportar bens e serviços além dos petrolíferos.Assim, é cada vez mais notória a im-portância de a economia não petrolífera desempenhar um papel preponderante no que toca às nossas contas externas. Torna-se necessário que o sector pro-dutivo evolua para, em primeiro lugar, começar a substituir os bens importa-dos que, internamente, temos capaci-dade de produzir, como por exemplo os bens agrícolas. Em segunda instância, existe a preocupação de se começar a trabalhar no incremento da qualida-de e na produção em escala de outros produtos que o país tem capacidade de exportar, como os produtos agrícolas, a

madeira ou as rochas ornamentais.Assim, ao reduzir-se as importações e ao aumentar as exportações não pe-trolíferas, é possível diversificar a nos-sa economia, reduzir a dependência do petróleo e aliviar a pressão actualmente existente sobre as reservas de divisas do BNA. Também, ao ganharmos competiti-vidade, a pressão cambial começa a ser menor, tal como os efeitos negativos de uma desvalorização, abrindo assim es-paço a uma maior flexibilidade cambial.É certo que os resultados dessa diver-sificação não ocorrerão a curto prazo, mas, para este ano, seria necessário dar-se um passo neste sentido, incen-tivando uma participação mais activa por parte do sector privado. Assim, é importante que se reúnam as condições necessárias para que o sistema bancário possa apoiar estas iniciativas, sem colo-car em causa a sua solidez financeira. O BAI tem mantido uma postura activa na busca de formas seguras de se expor à economia real, de modo a garantir que o investimento do sector privado não fi-que estagnado, e que também contribua para impulsionar o crescimento a médio prazo.

8 | Nº 04 I TRIMESTRE 2017

TOP BAI

É uma das apostas do Banco, este ano, pelo seu potencial enquanto Clientes. Posicionam-se entre os segmentos Mass Market e Premium, e serão alvo de uma atenção especial no atendimento e na oferta de produtos e serviços. Saiba quem são os Clientes LOENGO e tudo o que BAI está a preparar para este sector.

Depósitos com taxas bonificadas, créditos com condições mais com-petitivas, atendimento e comunica-ção personalizados, oferta de servi-ços específicos.Estas são algumas das vantagens de ser um cliente LOENGO do BAI, um segmento que está e vai continuar a ser alvo de uma forte aposta por par-te do Banco. O modelo foi adoptado no final do ano passado, após se ter verificado, internamente, a necessi-

dade de criar alguma diferenciação entre Clientes que estavam ‘encar-teirados’ no segmento Mass Market. Quem são, afinal, estes Clientes? Os critérios são vários: tratam-se de Clientes com depósitos e poupan-ças, ou salários domiciliados no BAI, em montantes acima da média.Um levantamento efectuado no ano passado identificou, para já, cerca de 11 mil Clientes que cumprem es-tes critérios, estando nove mil em

O BAI olha para estes Clientes como sendo

especiais e com elevado potencial

SABE BEM SER LOENGO

GERAÇÃOBAI

Nº 04 I TRIMESTRE 2017 | 9

TOP BAI

Luanda e os restantes nas provín-cias. São poucos, se considerarmos o ‘universo’ de Clientes do BAI – cerca de 700 mil –, mas são con-siderados especiais. E, por serem especiais, merecem uma atenção especial.A ideia é simples e resume-se num slogan: ‘Loengo. Sabe bem um ser-viço assim’. Por exemplo: para além de poderem aceder a depósitos a prazo com uma bonificação de 0,5% sobre a melhor taxa oferecida pelo Banco, têm também a possibilidade de usufruir de todos os tipos de cré-dito disponibilizados pelo BAI para particulares (Automóvel, Habitação, Consumo e Pessoal).Têm igualmente acesso a cartões Visa, com plafonds fixados em fun-ção do volume de depósitos ou valor dos seus salários. Mas, sobretudo, merecem por parte do Banco um

O Loengo é um saboroso fruto nacional colhido da árvore angolana de nome científico - Anisophyllea Gossweileri - da família das rizoforáceas.É um fruto semelhante à ameixa, de cor vermelha arroxeada que pode ser apreciado em sumos naturais e compotas, e também pode comer-se ao natural.Sendo um fruto nacional e de experiência agradável, simboliza os desideratos no Atendimento ao Cliente deste novo serviço do BAI.Loengo, sabe bem um serviço assim.

10 | Nº 04 I TRIMESTRE 2017

TOP BAI

L ENGOSabe bem um serviço assim

atendimento personalizado, com um gestor individual e balcões especí-ficos, onde existe uma área própria para os acolher.Para já, entre os cerca de 70 bal-cões de Luanda, 33 são LOENGO, mas o Banco tem em estudo a pos-sibilidade de criar três Centros de Atendimento específicos.Ao gestor do Cliente LOENGO – há 79, neste momento, com formação específica permanente, sendo que cada um não poderá ter mais de 200 Clientes – cabe um acompanhamen-to personalizado, que inclui aconse-lhamento financeiro – por exemplo, sugestões de aplicações ou de ges-tão de poupanças, ou ainda de se-guros.No fundo, o Banco tem um bundling específico para estes Clientes, ou

Também a comunicação com o cliente LOENGO é alvo de especificidade. Há, aliás, uma logomarca, transversal a todas as peças de comunicação com este Cliente, que simboliza um jango, sendo o azul a cor predominante. O BAI está também a preparar alterações no BAI Directo do Cliente LOENGO, para que, quando este fizer log in, encontre a mesma imagem. Uma newsletter LOENGO está também nos planos do Banco.Este modelo já existia para os Clientes Premium – quer em peças de comunicação quer ao nível do BAI Directo. É uma forma de diferenciação e de criar uma identificação positiva e própria do Cliente com o Banco.

Uma forma própria de comunicar

Nº 04 I TRIMESTRE 2017 | 11

TOP BAI

Os Clientes estão a ser igualmente

informados acerca dos Balcões onde podem ser alvo de atendimento

num espaço próprio

Há perfis diversos de Cliente LOENGO. Muitos são empresários, proprietários de pequenas e médias empresas, ou investidores, mas outros são trabalhadores por conta de outrem, com salários líquidos acima dos 700 a 800 mil kwanzas. Nestes casos, trata-se sobretudo de quadros superiores de empresas, como directores ou administradores.

QUEM É O CLIENTE LOENGO?

seja, uma oferta cruzada de pro-dutos BAI. O Cliente LOENGO tem, também, acesso a informações so-bre projectos imobiliários em que o Grupo BAI esteja envolvido, e o gestor deve recomendar investi-mentos que possam interessar ao Cliente em causa. O Cliente LOEN-GO não tem de ir ao Banco para fazer a maior parte das operações. Por exemplo: transferências, cons-tituição de depósitos a prazo ou

sobretudo por via da comunicação feita pelos próprios Clientes, entre familiares e amigos. O BAI acredita na diferenciação única que tem para oferecer a este segmento. E o ‘passa palavra’ é uma forma eficaz de alargar a base de Clientes e de fidelizá-los.O que diferencia o Cliente LOENGO do Premium? Sobretudo o patrimó-nio (activo e passivo) financeiro, assim como aquilo que procura no BAI. O Cliente Premium procura sobre-tudo, para além de aplicações com remunerações atractivas, investi-mentos, nomeadamente, em títulos de dívida pública. E, claro, um aten-dimento ainda mais personalizado.

resgates podem ser feitos por email, enviado ao gestor, que trata de tudo pelo Cliente. O Banco já contactou os Clientes identificados como sen-do LOENGO, primeiro por telefone, depois através de uma carta, na qual o gestor apresentou-se e colocou--se à disposição de agendamento de reuniões com o Cliente. Os Clientes estão a ser igualmen-te informados acerca dos Balcões onde podem ser alvo de atendimen-to num espaço próprio. E, claro, das condições preferenciais que o BAI tem para oferecer.Quanto a metas, o objectivo é dupli-car o número de Clientes LOENGO, este ano. Como? Através de cam-panhas viradas para o exterior, mas

12 | Nº 04 I TRIMESTRE 2017

Crescer de forma sustentada, exige ter boas estruturas de base e isso é o que a Griner tão bem sabe criar. O nosso crescimento assenta na construção de edifícios, infra-estruturas rodoviárias e infra-estruturas de

energia e águas e dá alicerces à nossa vontade de ir além-fronteiras. Porque abrir caminhos para chegar mais

longe e estabelecer ligações, também está na nossa natureza.

Nº 04 I TRIMESTRE 2017 | 13

Crescer de forma sustentada, exige ter boas estruturas de base e isso é o que a Griner tão bem sabe criar. O nosso crescimento assenta na construção de edifícios, infra-estruturas rodoviárias e infra-estruturas de

energia e águas e dá alicerces à nossa vontade de ir além-fronteiras. Porque abrir caminhos para chegar mais

longe e estabelecer ligações, também está na nossa natureza.

14 | Nº 04 I TRIMESTRE 2017

POR DENTRO

MARCA BAI COM NOVA ASSINATURAO mundo está em constante evolução.E o mundo BAI segue esta dinâmica.

A marcaÉ constante a nossa vontade de traçar novas fronteiras, dar novos destinos às nossas ideias, sonhos e projectos.Queremos cumprir com a ambição de um Banco que sempre se des-tacou pela sua capacidade de ino-vação e pioneirismo. Queremos agarrar novas oportunidades e en-frentar novos desafios.O foco de um Banco angolano, com uma forte vocação expansionista, ganhou uma dimensão mais alar-gada. Um sinal de maior abertura e uma vontade de ir mais longe que tem, cada vez mais, o tamanho do mundo.

O conceito O conceito de Jango inspira um padrão que vai dar uma nova vida à linguagem visual da marca. Fun-ciona como um ponto de encontro, onde são discutidos os assuntos importantes para os indivíduos e para a comunidade, trazendo no-vos sentidos. Este conceito reforça princípios e valores como a centra-

lidade, o humanismo, a temperatu-ra e o calor africano, além de uma maior afectividade.As formas circulares que surgem do Jango, assim como do globo, conferem à nova linguagem do BAI um tom mais próximo.

A ProximidadeA vontade de estar mais perto dos nossos clientes reflecte-se em to-das as peças de comunicação do Banco, ganhando uma expressão concreta nas lojas. A imagem de comunhão e individua-lidade que o Jango induz é transpor-

tada para os balcões do BAI através de marcações circulares e de novas texturas na decoração, projectando o contexto de angolanidade com sofisticação e modernidade. Toda a experiência de loja foi conceptuali-zada para que os clientes sintam a centralidade do Jango.

Confiança no futuro, é a nossa nova assinatura. Quere-mos transmitir a força e a atitude positiva de uma marca com espírito de liderança, que acredita ser parte activa na construção do futuro de Angola.

Confiança no Futuro.

Nº 04 I TRIMESTRE 2017 | 15

16 | Nº 04 I TRIMESTRE 2017

BAI ALCANÇA RESULTADO LÍQUIDO HISTÓRICO

POR DENTRO

A Assembleia Geral de Accionistas, reuniu no dia 30 de Março de 2017, tomando conhecimento da actividade desenvolvida durante 2016. No ano em que o BAI completou 20 anos de actividade no mercado bancário angolano, alcançou o maior resultado líquido da sua história.

Resultados líquidos triplicam, activos líquidos crescem

25 %

Cost-to-income do Banco, reduziu para 32%

Os resultados situaram-se em 49.741 milhões de Kwanzas (mais 213% face a 2015). Esta evolução reflecte principalmente o (i) aumento da margem financeira, em 62%, resultante dos proveitos de instrumentos de dívida e da carteira de crédito, (ii) o aumento dos custos administrativos em 17%, inferior à taxa de inflação do ano e (iii) a redução dos custos com imparidades da carteira de crédito devido à recuperação de crédito e juros abatidos ao activo.

O BAI manteve a posição de destaque que ocupa no mercado angolano, tendo fechado o exercício com activos líquidos de 1.365.685 milhões de Kwanzas (mais 25% face a 2015), uma carteira de depósitos de 1.137.304 milhões de Kwanzas (mais 21% face a 2015) e fundos próprios de 167.490 milhões de Kwanzas (mais 36% face a 2015).

O rácio de eficiência, cost-to-income, registou uma melhoria de 4 pontos percentuais cifrando--se em 32%. A melhoria do rácio é justificada pelo facto do crescimento do produto bancário (31%) ter sido superior ao dos custos administrativos (17%).

Nº 04 I TRIMESTRE 2017 | 17

BAI RENOVA APOSTA NO CLIENTEO Cliente está no centro da actuação do BAI. Para alinhar estratégias quanto à melhoria do serviço a prestar ao Cliente, realizou-se, no final de Janeiro, o 1º Fórum Comercial do BAI, que juntou 226 Colaboradores.

Promover o alinhamento interno em relação ao foco nas pequenas e médias empresas (PME), um dos segmentos de actuação prioritária do Banco para este ano, foi um dos objectivos do 1.º Fórum Comercial do BAI. O evento, que decorreu no passado dia 28 de Janeiro, numa uni-dade hoteleira em Luanda, juntou 226 Colaboradores, da área Comercial à Comissão Executiva.

O evento foi organizado pelo BAI, e teve como ‘alvo’ principal a área co-mercial do Banco. Quatro temas es-tiveram em debate e foram alvo de apresentações: ‘Recuperação de cré-dito em tempo de crise, ‘Know your customer’, “Customer Relationship Management (CRM)’ e ‘O Cliente no centro da nossa atenção’.O modelo de apresentações apostou na inovação, com recurso a instru-

CELEBRAÇÕES

18 | Nº 04 I TRIMESTRE 2017

mentos multimédia, que captaram de forma mais intensa a atenção dos Colaboradores presentes. No final, houve ainda espaço para simular si-tuações de atendimento ao Cliente.Este ano, a DMC prevê realizar mais dois ou três eventos deste tipo, igual-mente centrados no Cliente, mas abertos ao empresariado, incluindo fora de Luanda, e focados em temas específicos, como o agro-negócio, por exemplo, uma área a que o BAI presta particular atenção. O 1.º Fórum Comercial do BAI juntou os Gerentes da DBR, o Corpo Direc-tivo, Coordenadores Comerciais das diferentes regiões e a Comissão Exe-cutiva, que participou de forma activa e atenta no evento.

CELEBRAÇÕES

Nº 04 I TRIMESTRE 2017 | 19

CELEBRAÇÕES

20 | Nº 04 I TRIMESTRE 2017

Forte aposta no aumento da eficiência, excelência no trabalho e satisfação do Cliente interno e externo são as palavras de ordem do Departamento de Operações de Estrangeiro.

AUMENTO DA EFICIÊNCIA E CONTROLO É O MAIOR DESAFIO DA DIRECÇÃO DE OPERAÇÕES

O Departamento de Operações de Es-trangeiro (ROE), é constituído por 20 colaboradores focados na recepção, execução e transmissão das transfe-rências em moeda estrangeira para o interior e exterior do país. As trans-ferências subdividem-se em três gru-

pos: capitais, invisíveis e mercadorias, sendo que o permanente aumento das exigências do BNA, de compliance, e dos bancos correspondentes, asso-ciados à dificuldade na obtenção de divisas, impõe ao departamento uma gestão atenta destas operações.

O ROE recebe as operações que têm origem na área comercial, que por sua vez são preparadas e analisadas pelo departamento de análise de ope-rações (RAS) ou directamente pela Direcção de Empresas e Instituições (DEI). A execução é feita, por regra,

LINHA DIRECTA

Nº 04 I TRIMESTRE 2017 | 21

através do método do FIFO (first-in/first-out), ou seja, por ordem de che-gada. As operações enviadas são executa-das na Banka e transmitidas via Swift para os bancos correspondentes. Devido às exigências de compliance, todas as operações são sujeitas a uma monitorização permanente por intermédio de uma aplicação infor-mática que se situa entre a Banka e o Swift, designada por C-Link (Com-pliance Link). Esta plataforma verifi-ca as ligações entre os nomes dos ordenantes e beneficiários em rela-ção às listas nacionais e internacio-nais, no que respeita à prevenção do branqueamento de capitais. A falta de legibilidade no preenchi-mento das instruções de transferên-cia por parte dos Clientes, como por exemplo os IBANs1 incorrectos, é uma das principais dificuldades do departamento no processo de ga-

rantia de eficiência do serviço. De forma a colmatar estas lacunas, a DOP começou a implementar no primeiro trimestre de 2017, de forma progressiva, a recepção automática das ordens de pagamento recebidas (OPR) bem como o débito automáti-co das despesas a cargo do benefi-ciário (“BEN”) que eram tarefas que, anteriormente, eram feitas manual-mente. Por outro lado, melhorou-se tam-bém a organização dos métodos de trabalho, sendo que as operações a executar num determinado dia são preparadas no dia anterior e, no fi-nal do dia, é sempre feito o fecho consistindo na verificação das ope-rações executadas e na respectiva remessa para o departamento que trata do reporte para o BNA, pa- ssando o arquivo e identificação dos pendentes para tratamento no dia seguinte.

1- Para solicitar uma transferência da sua conta no BAI para uma conta no interior ou exterior do país, deve assegurar que preencheu de forma correcta e legível a seguinte informação:

a) Dados do ordenante i) Nome completo;ii) Morada completa;iii) País;iv) Número de conta.

b) Dados do beneficiário i) Nome completo;ii) Morada completa associada à conta do beneficiário;iii) País;iv) IBAN;v) Código SWIFT (aplicável se não tiver IBAN);vi) Routing Number (aplicável para pagamentos nos EUA)

c) Motivo da operação

2- Para receber uma transferência na sua conta no BAI, deve assegurar que os dados do beneficiário estão correctos:

a) Dados do beneficiário i) Nome completo; ii) Morada completa associada à conta do beneficiário;iii) País;iv) IBAN;

b) Motivo da operação 3- O BAI disponibiliza os formulários em formato editável no seu portal institucional.

Lembre-se:

1 IBAN - Internacional Bank Accounting Number ou Número Internacional de Conta Bancária

LINHA DIRECTA

22 | Nº 04 I TRIMESTRE 2017

Recebe e gere no dia-a-dia as sugestões de melhoria e reclamações dos Clientes, de forma a que obtenham resposta do Banco o mais depressa possível, mas também os acolhe pessoalmente, se estes o solicitarem. O Departamento de Atenção ao Cliente do BAI trabalha para proporcionar experiências cada vez mais positivas aos Clientes, contribuindo para reforçar os laços entre ambos.

A SATISFAÇÃO DO CLIENTE VALE OURO NO BAI

Todos os dias, em média, chegam ao Departamento de Atenção ao Cliente (RACB) 16 a 20 processos entre su-gestões de melhoria, reclamações e pedidos de informação de Clientes do BAI, revela Carlota Pinnock, chefe deste Departamento desde a sua criação, em Setembro de 2016. Antes, a função de Atenção ao Cliente era desempenhada pelo Departamento Relacional, integrado na Direcção de Marketing e Comunica-ção (DMC), de quem receberam cordial e profissionalmente toda a informação, know-how e coaching para que pudes-sem abraçar o desafio.

“Estarmos inseridos na Direcção de Organização e Qualidade tem propor-cionado uma oportunidade ímpar de nos alinharmos às melhores práticas inter-nacionais da qualidade e de bebermos da experiência e rigor da equipa DOQ que nos tem apoiado imensuravelmen-te”. Actualmente, fruto da conjuntura, a maior parte das reclamações está rela-cionada com os pedidos de operações cambiais, mas há também quem reclame por se sentir mal atendido num determi-nado Balcão - ou por não ver resolvida uma situação tida como negativa quando para lá se dirige.

Existe igualmente quem se ‘queixe’ de dificuldades na utilização do BAI Direc-to, sobretudo “Clientes que ainda não se adaptaram ao produto”, adianta a responsável do RACB, que faz parte da Direcção de Organização e Qualidade (DOQ).

Cinco canais de comunicaçãoSão cinco as vias através das quais os Clientes BAI podem apresentar uma su-gestão de melhoria ou reclamação: a cai-xa de reclamações, disponível na rede de Balcões, o portal institucional do Banco, o BAI Directo - para quem a ele tenha

APOSTAS BAI

Nº 04 I TRIMESTRE 2017 | 23

aderido -, a Linha de Atendimento BAI e o correio electrónico ([email protected]).O correio electrónico tem sido o canal mais utilizado, adianta Carlota Pinnock. Uma vez recebida a ‘queixa’, o RACB notifica as áreas de negócio envolvidas, para que respondam à reclamação em causa, assim como o Cliente, explican-do-lhe que a situação será analisada e que, no mais curto espaço de tempo, terá uma resposta por parte do Banco. Depois de receber resposta, o Cliente é de novo contactado, neste caso pelo Departamento de Qualidade, que verifica o seu grau de satisfação com a solução encontrada pelo Banco para cada caso.

A excelência como metaCom cada reclamação, o Banco procu-ra melhorar. Por exemplo, ao nível dos Colaboradores, mais do que penalizá-los por alguma falha, pretende-se motivá--los a encarar o facto reclamado como um facto a não repetir, se for o caso, e como uma soberana oportunidade para a melhoria contínua. O objectivo é me-lhorar sempre o nível de serviço e aten-dimento, tendo a excelência como ‘pa-tamar’.A rápida interacção, sinergia e o traba-lho em equipa com as demais áreas, tem sido determinante para o sucesso de todo o esforço da Instituição em prole da melhoria da qualidade dos nossos servi-ços. Para melhorar prazos e processos internos, explica, o Banco nomeou, em cada área de negócio, Colaboradores que funcionam como ‘Embaixadores de Atenção ao Cliente’. “São o nosso pon-to de contacto em cada área do Banco, ajudando-nos a estarmos actualizados e alinhados no tratamento das reclama-ções”, diz a responsável.A melhoria dos prazos de resposta é uma das vantagens esperadas decor-rente da indicação destes embaixadores. De acordo com a chefe do RACB, o pra-zo máximo regulamentar de resposta ao Cliente, definido pelo Banco Nacional de

Angola, é de 20 dias. Mas, no BAI, um banco “que se antecipa às necessidades, o prazo determinado é de 72 horas”.Assim, se, por exemplo, uma reclama-ção envolver três áreas de negócio, cada uma terá 72 horas para dar resposta. Contas feitas, a resposta ao cliente, nes-te caso, terá que ser dada em nove dias.“Geralmente superamos as metas”, ga-rante Carlota Pinnock. No entanto, exis-tem casos mais complexos que exigem mais tempo, e normalmente coordena-mos com o Supervisor Regulamentar (BNA) as melhores formas de endereçar o solução.Entre os casos mais complexos e mo-rosos, porque “envolvem investigações faseadas específicas” estão, nomea-damente, situações de movimentações indevidas de contas bancárias ou de clo-nagem de cartões, explica.

Clientes são bem-vindosPara além de receber e gerir sugestões de melhoria e reclamações, a RACB tem igualmente a ‘porta aberta’ para reunir com clientes que se dirijam ao Ban-co. “Recebemos sempre Clientes que nos surjam com alguma solicitação. O objectivo é proporcionar-lhes uma opor-tunidade única de vivenciarem uma ex-periência diferente connosco”, afirma.“O nosso foco é contribuir para que cada interacção com o Cliente, seja decor-rente de uma reclamação, seja de uma solicitação, reforce os laços relacionais com o Banco”, sublinha. A RACB, revela Carlota Pinnock, está entretanto a trabalhar num Plano de Co-municação que aposta na antecipação de necessidades dos Clientes, no sentido de “revolucionar” a relação destes com o Banco. O objectivo, conclui Carlota Pinnock, é envolver as diferentes áreas de negócio do Banco para melhorar o atendimento e oferecer aos Clientes BAI novas ex-periências, incluindo pedagógicas, no-meadamente a nível do aconselhamento económico e educação financeira.

NOME: Carlota PinnockCARGO: Chefe do Departamento de Atenção ao Cliente

Entrou no BAI em 2006, desempe-nhando durante dois anos a função de Assessora Jurídica da anterior Direcção de Recursos Humanos (actualmente, Direcção de Capital Hu-mano), passando, depois, a chefe do Departamento de Seviços Sociais, cargo onde também esteve dois anos. Nos quatro anos seguintes foi asses-sora jurídica da Direcção de Recupe-ração de Crédito. Depois, esteve mais dois anos como técnica principal de comunicação na Direcção de Marke-ting e Comunicação, até que, em No-vembro do ano passado, assumiu a chefia do Departamento de Atenção ao Cliente, função que desempenha actualmente.Licenciou-se em Direito na Univer-sidade Católica, em Portugal, há 14 anos, onde fez também uma pós-gra-duação em Gestão de Eventos, tendo concluído recentemente a fase curri-cular do Mestrado em Ciências Jurí-dico-Económicas e Desenvolvimento, na Universidade Agostinho Neto.

APOSTAS BAI

24 | Nº 04 I TRIMESTRE 2017

ESPAÇO CULTURAL

4ª TEMPORADA DO SHOW DO MÊS

A voz quente e com ‘alma’ da cantora angolana, Aline Frazão, marcou o iní-cio da quarta temporada do Show do Mês, com dois concertos esgotados no auditório do Royal Plaza Hotel, em Talatona, nos dias 3 e 4 de Março, no mês dedicado à Mulher.A musicalidade e a ‘ginga’ da canto-ra, nascida em Luanda no final da dé-cada de 80, conquistaram o público presente, que emergiu numa viagem pelos ritmos tradicionais da música popular angolana, com o compasso da ‘bossa nova’ e do jazz como pano de fundo. Numa ‘viagem’ musical repleta de so-noridades, Aline Frazão transportou

o público desde ‘Movimento’, o ál-bum que a catapultou para o suces-so, até ‘Insular’, o seu mais recente trabalho, interpretando vários temas conhecidos do grande público como ‘As Paredes do Maiombe’ e ‘Primeiro Mundo’, este último uma “reflexão ne-cessária” nos dias de hoje, referiu. Ao longo de duas horas, a intérprete deu voz a temas de consagrados autores angolanos como André Mingas, Rosi-ta Palma, e Carlos ‘Liceu’ Vieira Dias, sobrando ainda espaço para temas de sucesso como ‘Message in a Bottle’, da banda inglesa ‘The Police’.Foram vários os momentos musicais de relevo, entre os quais os duetos

com os cantores Sandra Cordeiro, com quem interpretou ‘Luandense’, e Gari Sinedima, com quem dividiu o palco em ‘Palamé’, tema em dialecto Kimbundu que marcou um dos pontos altos da noite. A viagem de Aline Frazão terminou com ‘Tanto’, tema que a consagrou no cenário da música nacional e que can-tou em uníssono com o público, na-quele que foi o seu primeiro concerto do ano, antes de dar início a uma tour-né pelas principais capitais europeias.O Show do Mês é um evento musi-cal mensal, patrocinado pelo BAI Arte, realizado no âmbito da promoção da identidade e cultura angolanas.

A aguardada presença de Aline Frazão reabriu a agenda de espectáculos do evento musical

Nº 04 I TRIMESTRE 2017 | 25

4. Seguro de Viagem

4. Seguro de Viagem

www.bancobai.ao

Seguro de Vida Seguro Multi Risco Habitação

Seguro Automóvel Seguro Viagem

O BAI, em parceira com a NOSSA Seguros, dispõede um produto que vale por quatro.

Desta forma, os Serviços de Bancassurance proporcionam os seguintes serviços:

Queremos continuar a proporcionar produtos de confiança, nos quais as pessoas realmente acreditam.

Oferecendo uma solução bastante útil e apelativa.

Saiba mais sobre as soluções dos Serviços de Bancassurance da NOSSA Seguros nos Balcões do BAI.

PUB2 - Bancassurance 200x260mm.pdf 1 27/09/16 15:37

26 | Nº 04 I TRIMESTRE 2017

BAI SOLIDÁRIO

Em parceria com o Estado e com Organizações Não Governamentais (ONGs) a Fundação BAI canaliza suporte financeiro para as áreas da educação, saúde, cultura e desporto, beneficiando comunidades carentes de todo o país.

FUNDAÇÃO BAI: O APOIO QUE FAZ A DIFERENÇA

No âmbito da responsabilidade social corporativa do Banco BAI, a Fundação BAI tem vindo a desenvolver inúmeras actividades direccionadas para as ver-tentes: sociocultural, saúde e bem-es-tar, educação e investigação científica, e desporto infantil. O empenho é igual para todos os sectores, sendo o nosso compromisso implementar e acompa-

nhar as actividades de intervenção so-cial de forma a beneficiar o maior nú-mero possível de comunidades. Todos os projectos e acções desenvol-vidas pela Instituição têm carácter de continuidade, facilitando, para o efeito, a parceria com diversos órgãos de tu-tela e com algumas Organizações Não Goveramentais que, por sua vez, direc-

cionam as iniciativas para a Fundação. O sector do desporto infantil tem sido uma área de intervenção com algum relevo para a Instituição, que aposta na massificação de actividades como o basquetebol, atletismo, futebol e an-debol como agentes de mudança para crianças e jovens que se encontram em situações de risco.

Nº 04 I TRIMESTRE 2017 | 27

BAI SOLIDÁRIO

Também a vertente educativa é outro segmento no qual o trabalho da Fun-dação BAI tem tido “um impacto signi-ficativo”, assegura o responsável. Para além da doação de material didático aos estabelecimentos de ensino, a Fundação apoia a construção de infra-estruturas, no âmbito da promoção de um ensino de qualidade. Através do programa ‘A Mi-nha Escola Rural’, a Escola São José de Cluny, no interior de Viana, vai receber 12 salas de aula e um pátio multiusos, que se esperam vir a beneficiar cerca de

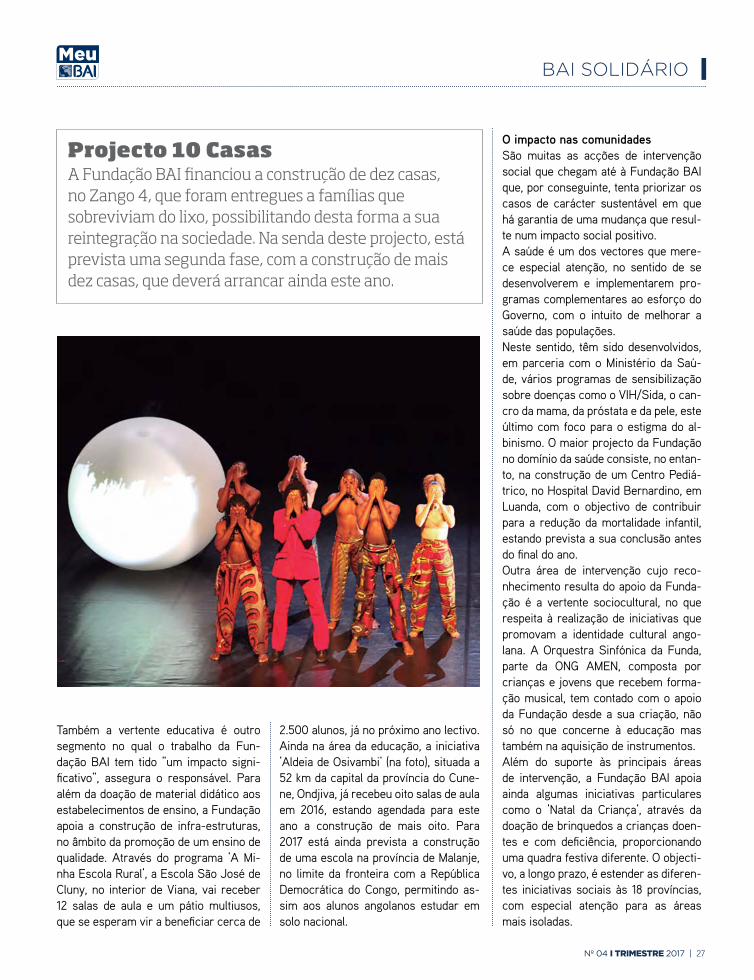

2.500 alunos, já no próximo ano lectivo. Ainda na área da educação, a iniciativa ‘Aldeia de Osivambi’ (na foto), situada a 52 km da capital da província do Cune-ne, Ondjiva, já recebeu oito salas de aula em 2016, estando agendada para este ano a construção de mais oito. Para 2017 está ainda prevista a construção de uma escola na província de Malanje, no limite da fronteira com a República Democrática do Congo, permitindo as-sim aos alunos angolanos estudar em solo nacional.

A Fundação BAI financiou a construção de dez casas, no Zango 4, que foram entregues a famílias que sobreviviam do lixo, possibilitando desta forma a sua reintegração na sociedade. Na senda deste projecto, está prevista uma segunda fase, com a construção de mais dez casas, que deverá arrancar ainda este ano.

Projecto 10 CasasO impacto nas comunidadesSão muitas as acções de intervenção social que chegam até à Fundação BAI que, por conseguinte, tenta priorizar os casos de carácter sustentável em que há garantia de uma mudança que resul-te num impacto social positivo. A saúde é um dos vectores que mere-ce especial atenção, no sentido de se desenvolverem e implementarem pro-gramas complementares ao esforço do Governo, com o intuito de melhorar a saúde das populações. Neste sentido, têm sido desenvolvidos, em parceria com o Ministério da Saú-de, vários programas de sensibilização sobre doenças como o VIH/Sida, o can-cro da mama, da próstata e da pele, este último com foco para o estigma do al-binismo. O maior projecto da Fundação no domínio da saúde consiste, no entan-to, na construção de um Centro Pediá-trico, no Hospital David Bernardino, em Luanda, com o objectivo de contribuir para a redução da mortalidade infantil, estando prevista a sua conclusão antes do final do ano. Outra área de intervenção cujo reco-nhecimento resulta do apoio da Funda-ção é a vertente sociocultural, no que respeita à realização de iniciativas que promovam a identidade cultural ango-lana. A Orquestra Sinfónica da Funda, parte da ONG AMEN, composta por crianças e jovens que recebem forma-ção musical, tem contado com o apoio da Fundação desde a sua criação, não só no que concerne à educação mas também na aquisição de instrumentos. Além do suporte às principais áreas de intervenção, a Fundação BAI apoia ainda algumas iniciativas particulares como o ‘Natal da Criança’, através da doação de brinquedos a crianças doen-tes e com deficiência, proporcionando uma quadra festiva diferente. O objecti-vo, a longo prazo, é estender as diferen-tes iniciativas sociais às 18 províncias, com especial atenção para as áreas mais isoladas.

28 | Nº 04 I TRIMESTRE 2017

O potencial de rentabilidade e as perspectivas de desenvolvimento do Mercado de Capitais levam o BAI a olhar com atenção para este negócio. O caminho é a especialização, que passará pela edificação de uma unidade dedicada a este segmento de negócio.

CAPTAR E RENTABILIZAR RECURSOS PARA TORNAR O BAI MAIS FORTE

Olhar para o mercado de capitais e para as suas margens e prosperidade é o interesse da Direcção de Mercados Financeiros (DMF). O BAI foi a segun-da instituição financeira do país a ser registada na Bolsa de Dívida e Valores de Angola (BODIVA) e tem ocupado, em geral, o segundo lugar no ranking

da banca em termos de volume de negociação de títulos no mercado se-cundário.Este mercado, que já negoceia títulos de dívida pública em bolsa, com co-tações diárias, “ainda está na géne-se da sua experiência”, mas o futuro promete, antecipa a DMF. O BAI tem

SOBRE O MERCADO

uma carteira de títulos próprios acima de 500 mil milhões de kwanzas, a que se somam cerca de 200 mil milhões de kwanzas em carteira de Clientes, adianta.

Novo perfil de aforradoresO desenvolvimento deste mercado “é um desafio” em Angola, afirma a DMF. Mas é necessário, por exemplo, que haja uma mudança no perfil dos afor-radores. “Ainda não temos, a nível de particulares, mas também das empre-sas, muita gente que faça poupanças a dois a três anos”, que são as maturi-dades típicas dos Títulos do Tesouro, asseguram.“O ‘apetite’ que vemos nos clientes é para instrumentos de curto prazo in-dexados com prazos inferiores a um

Nº 04 I TRIMESTRE 2017 | 29

SOBRE O MERCADO

ano, mas a generalidade da oferta consiste em Obrigações do Tesouro com prazos de dois a três anos”. E os bancos têm dificuldade em criar instru-mentos deste tipo, devido à necessida-de de equilibrar balanços entre activos e passivos.

Uma Direcção com várias funçõesMas nem só do mercado de capitais vive a DMF, cuja principal função é captar e rentabilizar recursos. A Di-recção, onde trabalham cerca de 15 Colaboradores, integra uma Sala de Mercados, um Departamento de Aná-lise e Controlo e recorre a um back office, que lhe dá o suporte técnico e operacional.No dia-a-dia, em Angola, e para além do mercado de capitais, a DMF opera ainda nos mercados monetário e cam-bial. Com o exterior, trabalha, nomea-damente, com bancos corresponden-tes.

No mercado monetário, a DMF actua fazendo cedências e tomadas de li-quidez no mercado interbancário - ou seja, empresta e pede dinheiro em-prestado a outros bancos. No mercado cambial, a DMF compra e vende moeda, sendo que, neste caso, o principal player é o Banco Nacional de Angola (BNA).A Sala de Mercados é o ‘cérebro’ das negociações, que conta com o apoio do back office, onde é feito o registo de todos os negócios e que interage, dentro do Banco, com a Auditoria, a Contabilidade e a área Comercial.Os negócios levados a cabo pela DMF, são cuidadosamente analisados pelo Departamento de Análise e Controlo. “Este Departamento traz seguran-ça aos negócios, que são feitos com base em limites regulamentares – do BNA e internos -, e exerce controlo sobre os preços praticados”, reforça a equipa.

Desafios à vistaQuanto a novos desafios para o sec-tor, a DMF destaca o novo quadro regulamentar da banca, que passa pelo reporte contabilístico segundo as normas IAS / IFRS, e pelo cumpri-mento das exigências, nomeadamente em termos de capital, impostas pelo Acordo de Basileia 2, que deverá es-tar totalmente implementado em An-gola até ao final de 2018.O Basileia 2, está “muito direccciona-do para evitar crises”, nomeadamente de liquidez, e vai “obrigar os bancos a reestruturarem os seus balanços”.O crescimento da banca passa tam-bém pelo desenvolvimento do sector privado. “O mercado financeiro não pode crescer sozinho. É necessário que surjam, por exemplo, os exporta-dores” fora das áreas tradicionais de petróleo, gás e diamantes, de modo a que os bancos consigam ter uma es-trutura de funding “mais adequada às exigências do regulador e do merca-do” conclui o grupo de trabalho.

NOME: Calisto EboCARGO: Subdirector da Direcção de Mercados Financeiros

FORMAÇÃO ACADÉMICA2016- Certificação em Risco de Tesouraria na Banca (WBS - Inglaterra)2013 - Gestão de Risco na Banca (Católica Lisbon Business School)2008 - Pós-graduação em Finanças e Métodos Quantitativos (Westminister University, Inglaterra)2007 - Pós-Graduação em Gestão Bancária (London College UCK, Inglaterra)2006 - Licenciatura em Gestão e Tecnologias de Informação (University of Hull, Inglaterra)2003 - Diploma em Gestão de Negócios (Greenwich College, Inglaterra)

EXPERIÊNCIA PROFISSIONALDesde Mar/2015 - Subdirector Financeiro, BAIDesde Mar/2014 - Membro do Board e Comité de Investimentos, BAIMar/2013-Mar/2015 - Chefe de Departamento de Risco, BAINov/2010-Mar/2013 - Analista de Risco de Balanço, BAISet/2009-Jul/2010 - Docente Universitário (Univ. Gregório Semedo)Set/2008-2010 - Técnico de Crédito, BFA2006/2008 - Market Researcher, Accent Marketing Specialist Ltd., Reino Unido.

A Sala de Mercados é o ‘cérebro’ dasnegociações,

contando com o apoio do

back office para operacionalização

dos negócios, e do risco para uma decisão de

investimentos mais assertiva.

30 | Nº 04 I TRIMESTRE 2017

SAÚDE E MOVIMENTO

O Yoga tem vindo a ganhar cada vez mais adeptos. Para além de ajudar a manter a forma física, relaxa e acalma. Fique a saber mais sobre esta forte alternativa de combate ao stress.

YOGA: OS BENEFÍCIOS DE UMA MENTE SÃ

O estado de relaxamento mental que se consegue atingir através da prá-tica de Yoga, só é possível através da conjugação de factores como a respiração e o movimento. Através de exercícios corporais, que pro-movem o estado de calma, poderá

ajudar a minimizar sintomas como o nervosismo e a ansiedade e pre-venir doenças como a hipertensão, problemas gastrointestinais e até a depressão. De acordo com os mestres desta prática milenar, originária da Índia,

a prática de Yoga não actua direc-tamente sobre os sintomas mas sim sobre as causas das doenças. Actualmente, o stress é o principal agente ‘causador’ de várias enfer-midades relacionadas com a rotina diária agitada e exigente das socie-

Nº 04 I TRIMESTRE 2017 | 31

SAÚDE E MOVIMENTO

dades modernas, não sobrando mui-to tempo para prestarmos atenção àquilo que o nosso organismo pre-cisa. O reflexo dessa falta de aten-ção acaba, mais tarde ou mais cedo, por revelar-se no nosso corpo, atra-vés de dores físicas ou de estados emocionais indesejados que podem repercutir-se directamente no nos-so comportamento, podendo afectar também a produtividade.

Porquê praticar Yoga?Ao longo de milhares de anos, o Yoga desenvolveu estratégias que podem ajudar a minimizar o impac-to que as fases mais “stressantes” da vida exercem sobre o nosso bem-estar. Quando estamos so-bre pressão e em estado de stress, produzimos em excesso a hormona ‘cortisol’, responsável pela regula-ção do sistema nervoso, e que em excesso, pode ser prejudicial para o organismo. A primeira atitude a

tomar é quebrar este ‘mal-estar’ e o Yoga pode ser o ponto de parti-da. Ao praticar exercícios durante algum tempo começamos a voltar gradualmente ao nosso estado de calma, recuperando o foco sobre nós próprios e combatendo directa-mente o principal inimigo: o stress. Em suma, pode dizer-se que o se-gredo do Yoga consiste em deixar de estar sobre o efeito daquilo que nos perturba e concentrarmo-nos somente em nós próprios. Para o efeito, o sucesso desta actividade resume-se exclusivamente à aten-ção que colocamos sobre a prática. Desta forma, será mais fácil encon-trar a paz interior e o relaxamento desejado. Está comprovado que a prática regular de Yoga tem efeitos benéficos sobre o sistema físico e imunológico a longo prazo, mas também sobre o processo de reju-venescimento. Porque não experi-mentar?

EXPERIMENTE: Reserve 3 minutos do seu dia e aproveite para fazer uma pau-sa para meditação. Sente-se numa posição relaxada, feche os olhos, e concentre-se apenas na respiração. Inspire e levante em simultâneo os braços, baixando--os suavemente ao expirar. Re-pita várias vezes, concentrando--se apenas na respiração.

32 | Nº 04 I TRIMESTRE 2017

A V edição do Torneio Interno do BAI, de futsal masculino, decorreu de 18 de Fevereiro a 18 de Março e contou com a participação de seis equipas (DSG, DBR, Misto A, Misto B, Misto C e Misto D), divididas em duas séries. O encerramento do torneio aconteceu dia 18 de Março, no pavilhão anexo à cidadela, onde a equipa da DSG venceu na final a DBR, no prolongamento, por uma bola a zero. O golo foi apontado pelo jogador da DSG, Gildo Luimbe. Para o terceiro e quarto lugar, o Misto D venceu o Misto C por quatro bolas a três.

V Torneio Interno de Futsal Masculino

BAI DESPORTO

Assim sendo, a classificação final foi a seguinte:1.º DSG.2.º DBR.3.º Misto D.4.º Misto C (equipa fair play). Carlos Torres da DSG = Melhor Marcador.Hélio Nascimento do Misto D (DMC) = Melhor Jogador.Walter Fragoso da DBR = Melhor Guarda-redes.

Nº 04 I TRIMESTRE 2017 | 33

BAI DESPORTO

VIAGEM

BAI DIRECTO

O SEU BANCO NO TELEMÓVELOU NO COMPUTADOR

ASSIM É FÁCIL

PARTICULARESCom o novo BAI Directo, o BAI está sempre de portas abertas parasi. Entre a qualquer hora e faça as suas operações diárias como banco, sem esperas, nem complicações. No seu computador outelemóvel, num clique está junto do BAI.

PAGARÁGUA, LUZ, IMPOSTOSVIAGEM, CASA NA CENTRALIDADE

CARREGARTELEMÓVEL, TELEVISÃO

TRANSFERIRTRANSFERIR DENTRO DO SEU BANCOE PARA OUTROS BANCOS

PUB - BAI Directo 200x260mm.pdf 1 03/02/17 10:59

34 | Nº 04 I TRIMESTRE 2017

NOTAS FINAIS

O Dia Mundial da Saúde foi criado a 7 de abril de 1948 pela Organização Mundial da Saúde (OMS), cuja data de fundação é a mesma. O objectivo desta comemoração consiste em alertar a população para a importância de manter o corpo e a mente saudáveis colocando, para isso, em debate temas ligados à saúde. Este ano, o tema em destaque é a depressão.

Celebrado desde 2001, o dia 21 de Maio foi proposto pela Assembleia Geral da ONU como a data escolhida para assinalar o Dia Mundial da Diversidade Cultural para o Diálogo e o Desenvolvimento. Neste dia, a UNESCO apela aos estados-membros para que se comprometam a tomar medidas internas de forma a difundir amplamente a sua declaração sobre a diversidade cultural e incitar a sua aplicação efectiva.

7 DE MAIO – DIA MUNDIAL DA SAÚDE

21 MAIO - DIA MUNDIAL DA DIVERSIDADE CULTURAL PARA O DIÁLOGO E O DESEN-VOLVIMENTO

O Dia de África foi instituído em 1963 pela Organização da Unidade Africana, entidade que viria a dar origem à União Africana em 2002. A data pretende celebrar a unidade e a solidariedade africanas, e defende a eliminação do colonialismo, a soberania dos Estados africanos e a integração económica, para além da cooperação política e cultural no continente.

Esta data tem como objectivo assinalar acções positivas de protecção e preservação do ambiente e alertar as populações e os governos para esta necessidade. A celebração do Dia Mundial do Ambiente teve início em 1972, depois de, a 5 de Junho desse ano, ter tido início a Conferência das Nações Unidas sobre o meio ambiente. Este ano, o tema escolhido pela ONU é o ‘Turismo Sustentável para o Desenvolvimento’.

O Dia da Criança é reconhecido em várias nações como uma homenagem às crianças, mas a data efectiva de comemoração varia de país para país. Foi proclamado pela primeira vez na Conferência Mundial para o Bem-estar da Criança, em Genebra, em 1925, sendo celebrado desde então o Dia Internacional da Criança a 1 de junho, em países como Angola ou Portugal.

25 DE MAIO - DIA DE ÁFRICA

5 DE JUNHO - DIA MUNDIAL DO AMBIENTE

1 DE JUNHO - DIA MUNDIAL DA CRIANÇA