lei de responsabilidade fiscal -...

TRANSCRIPT

Abril 2007

LEI DE RESPONSABILIDADE FISCAL

LRF SINAIS DA MUDANCcedilA DE CULTURA

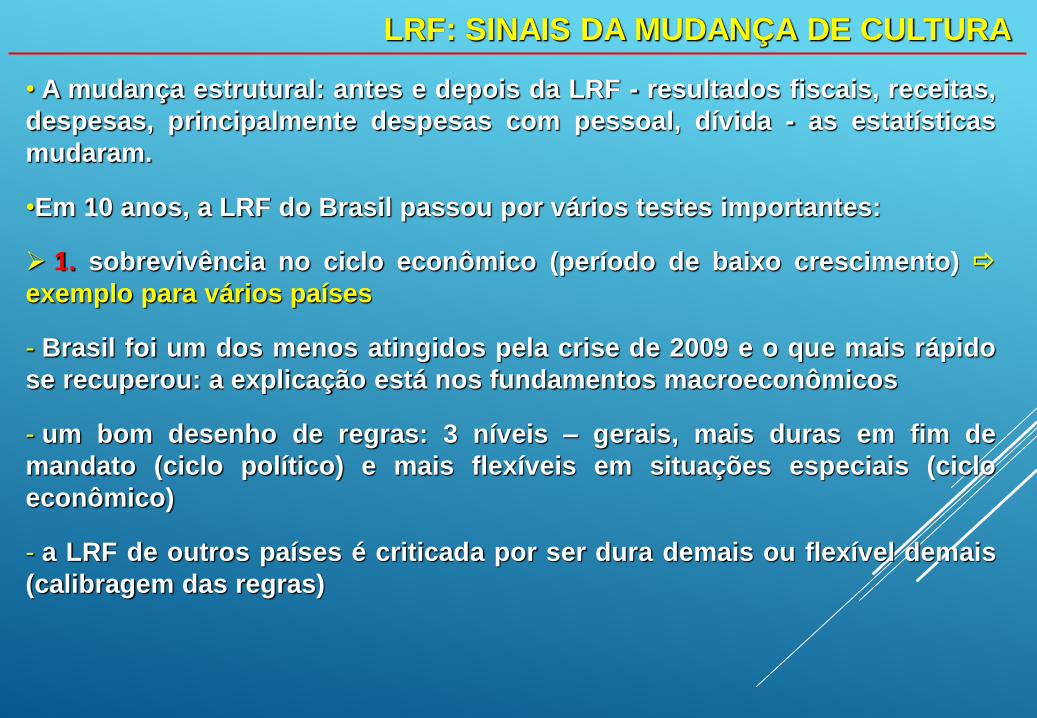

bull A mudanccedila estrutural antes e depois da LRF - resultados fiscais receitas

despesas principalmente despesas com pessoal diacutevida - as estatiacutesticas

mudaram

bullEm 10 anos a LRF do Brasil passou por vaacuterios testes importantes

1 sobrevivecircncia no ciclo econocircmico (periacuteodo de baixo crescimento)

exemplo para vaacuterios paiacuteses

- Brasil foi um dos menos atingidos pela crise de 2009 e o que mais raacutepido

se recuperou a explicaccedilatildeo estaacute nos fundamentos macroeconocircmicos

- um bom desenho de regras 3 niacuteveis ndash gerais mais duras em fim de

mandato (ciclo poliacutetico) e mais flexiacuteveis em situaccedilotildees especiais (ciclo

econocircmico)

- a LRF de outros paiacuteses eacute criticada por ser dura demais ou flexiacutevel demais

(calibragem das regras)

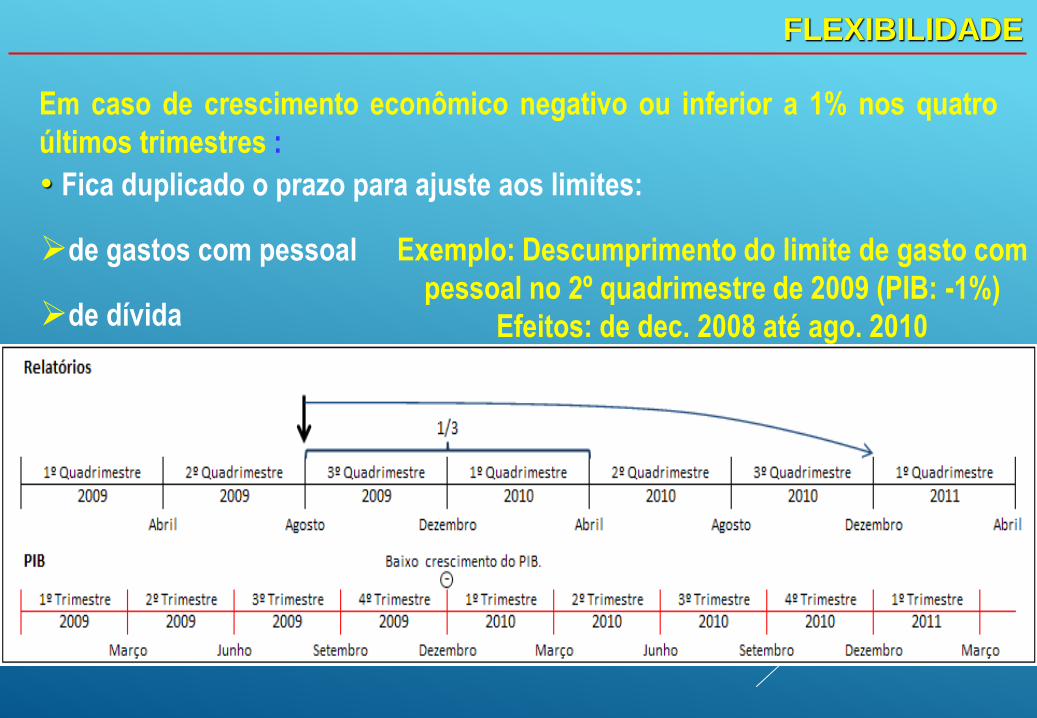

FLEXIBILIDADE

Em caso de crescimento econocircmico negativo ou inferior a 1 nos quatro

uacuteltimos trimestres

bull Fica duplicado o prazo para ajuste aos limites

de gastos com pessoal

de diacutevida

Exemplo Descumprimento do limite de gasto com

pessoal no 2ordm quadrimestre de 2009 (PIB -1)

Efeitos de dec 2008 ateacute ago 2010

Em caso de calamidade puacuteblica estado de defesa ou de siacutetio

bull Ficam suspensos os prazos para ajuste aos limites

De gastos com pessoal

De diacutevida

bull Se dispensa o cumprimento das metas fiscais e o

contingenciamento

Em caso de mudanccedilas draacutesticas nas poliacuteticas monetaacuteria ou cambial

reconhecidas pelo Senado Federal

bull Fica ampliado o prazo para ajuste aos limites de diacutevida em ateacute

quatro quadrimestres

FLEXIBILIDADE

LRF SINAIS DA MUDANCcedilA DE CULTURA

bull 2 Reconhecimento internacional Brasil considerado referecircncia para

vaacuterios paiacuteses (Argentina Equador Peru Iacutendia Paraguai ) investment

grade

- um bom desenho de regras intertemporal

- abrangecircncia na federaccedilatildeo (base constitucional) convivecircncia do

federalismo com o equiliacutebrio fiscal exemplo para vaacuterios paiacuteses

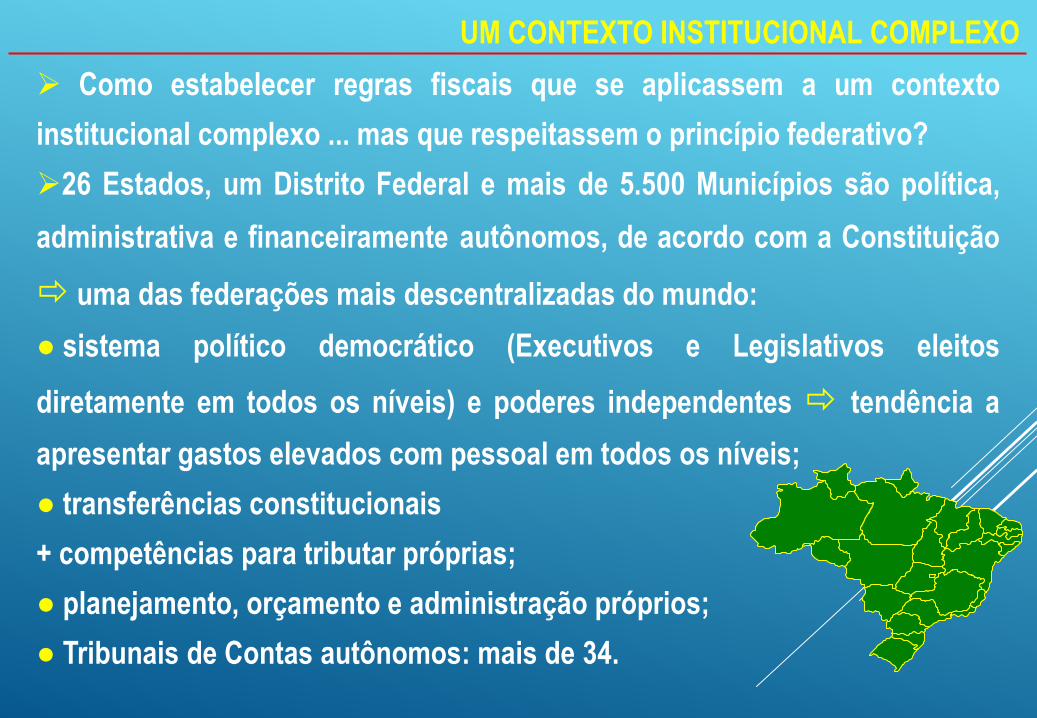

Como estabelecer regras fiscais que se aplicassem a um contexto

institucional complexo mas que respeitassem o princiacutepio federativo

26 Estados um Distrito Federal e mais de 5500 Municiacutepios satildeo poliacutetica

administrativa e financeiramente autocircnomos de acordo com a Constituiccedilatildeo

uma das federaccedilotildees mais descentralizadas do mundo

sistema poliacutetico democraacutetico (Executivos e Legislativos eleitos

diretamente em todos os niacuteveis) e poderes independentes tendecircncia a

apresentar gastos elevados com pessoal em todos os niacuteveis

transferecircncias constitucionais

+ competecircncias para tributar proacuteprias

planejamento orccedilamento e administraccedilatildeo proacuteprios

Tribunais de Contas autocircnomos mais de 34

UM CONTEXTO INSTITUCIONAL COMPLEXO

Constituiccedilatildeo Federal

Lei Complementar de

Financcedilas PuacuteblicasLRF

PPA LDO LOA

A soluccedilatildeo foi criar limites para todos os niacuteveis e poderes mas que

mantivessem o processo orccedilamentaacuterio autocircnomo

DESAFIO NA ELABORACcedilAtildeO

UMA LEI DE FINANCcedilAS PUacuteBLICAS PARA A FEDERACcedilAtildeO

e onde houvesse questotildees locais a serem

arbitradas remeter para a LDO (10

remissotildees)

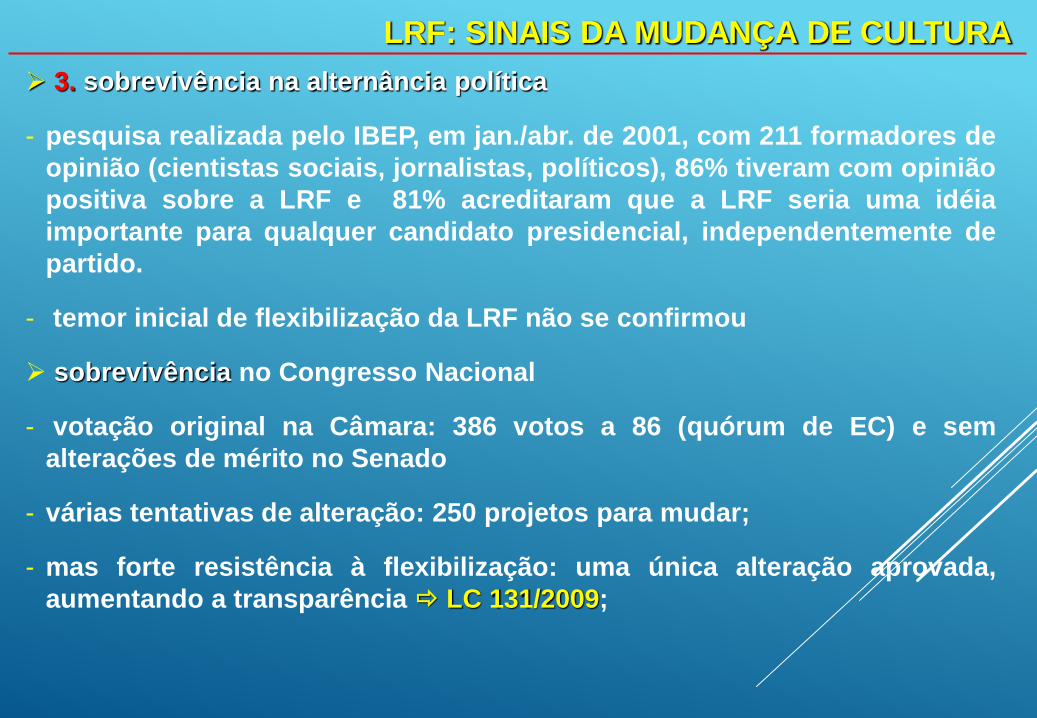

LRF SINAIS DA MUDANCcedilA DE CULTURA

3 sobrevivecircncia na alternacircncia poliacutetica

- pesquisa realizada pelo IBEP em janabr de 2001 com 211 formadores de

opiniatildeo (cientistas sociais jornalistas poliacuteticos) 86 tiveram com opiniatildeo

positiva sobre a LRF e 81 acreditaram que a LRF seria uma ideacuteia

importante para qualquer candidato presidencial independentemente de

partido

- temor inicial de flexibilizaccedilatildeo da LRF natildeo se confirmou

sobrevivecircncia no Congresso Nacional

- votaccedilatildeo original na Cacircmara 386 votos a 86 (quoacuterum de EC) e sem

alteraccedilotildees de meacuterito no Senado

- vaacuterias tentativas de alteraccedilatildeo 250 projetos para mudar

- mas forte resistecircncia agrave flexibilizaccedilatildeo uma uacutenica alteraccedilatildeo aprovada

aumentando a transparecircncia LC 1312009

Se garantiraacute a transparecircncia tambeacutem por

Liberaccedilatildeo ao pleno conhecimento e controle da sociedade em tempo real

de informaccedilotildees detalhadas sobre a execuccedilatildeo orccedilamentaacuteria e financeira em

meios eletrocircnicos de acesso puacuteblico

adoccedilatildeo de sistema integrado de administraccedilatildeo financeira e controle que

cumpra o padratildeo miacutenimo de qualidade estabelecido pelo Poder Executivo do

Governo Federal e o art 48-A

LC 131 DE 2009

LRF SINAIS DA MUDANCcedilA DE CULTURA

4 sobrevivecircncia no Judiciaacuterio

-vaacuterias ADINS no STF apoacutes anaacutelise preliminar dos 31 dispositivos

questionados o STF suspendeu apenas 5 de menor importacircncia

- jurisprudecircncia de tribunais de contas

5 a luta da padronizaccedilatildeo na federaccedilatildeo

- sem CGF mas com cooperaccedilatildeo e criaccedilatildeo de grupos teacutecnicos na STN

Grupo Teacutecnico de Padronizaccedilatildeo de Relatoacuterios RREO RGF Anexos de

Metas Fiscais e de Riscos Fiscais

Grupo Teacutecnico de Padronizaccedilatildeo de Procedimentos Contaacutebeis Manuais

de Procedimentos Patrimoniais e Orccedilamentaacuterios (Receita Despesa Diacutevida

Ativa PPP) Plano de Contas e Demonstraccedilotildees Contaacutebeis

- PROMOEX harmonizaccedilatildeo de conceitos da LRF pelos tribunais de

contas

- CNJ apoacuteia padronizaccedilatildeo via Manuais da STN

Entrada(PCASP)

ProcessamentoSaiacuteda

SistemaInformatizado

NORMAS PARA EL PAIacuteS

RREO

RGF

DCASP

PCASP

Padratildeo

miacutenimo

LRF SINAIS DA MUDANCcedilA DE CULTURA

6 a mudanccedila de pensamento

- na academia o ensino foi fortemente impactado pela LRF em pelo menos

cinco aacutereas de conhecimento economia direito contabilidade

administraccedilatildeo e ciecircncia poliacutetica

- diversos livros foram editados e vaacuterias teses defendidas com abordagens

especiacuteficas e multi-disciplinares

- o espaccedilo na imprensa nunca se falou tanto de financcedilas puacuteblicas

- equiliacutebrio fiscal deixou de ser um tema da ldquodireitardquo ndash natildeo eacute uma lei de

governo mas de Estado

COMO EXPLICAR O SUCESSO DA LRF

reformas institucionais realizadas antes da sua aprovaccedilatildeo (preacute-

condiccedilotildees)

um bom desenho das regras

processo de negociaccedilatildeo intenso que permitiu natildeo apenas a aprovaccedilatildeo

mas a construccedilatildeo de um consenso nacional sobre a mateacuteria

forte trabalho de implementaccedilatildeo realizado depois da aprovaccedilatildeo

(divulgaccedilatildeo treinamento regulaccedilatildeo adaptaccedilatildeo institucional com sistemas e

processos mecanismos de cooperaccedilatildeo nacional)

60rsquos Reforma do sistema de contabilidade puacuteblica (Lei 432064)

80rsquos

Sistema integrado de administraccedilatildeo orccedilamentaacuteria financeira e contaacutebil

para o Governo Federal (SIAFI)

Plano de Contas Uacutenico Federal

Criaccedilatildeo do Tesouro Nacional

Conta Uacutenica do Tesouro Nacional

DIAGNOacuteSTICO DA SITUACcedilAtildeO FISCAL PREacute-LRF

80rsquos Nova Constituiccedilatildeo (1988)

Separaccedilatildeo da poliacutetica fiscal e monetaacuteria (Tesouro Nacional e Banco

Central) proibido o financiamento monetaacuterio

Mudanccedilas no relacionamento na Federaccedilatildeo (competecircncias tributaacuterias +

transferecircncias de ingressos)

Ingresso dos funcionaacuterios no serviccedilo puacuteblico por concurso puacuteblico

Reforma orccedilamentaacuteria

PPA - Plano Plurianual

LDO - Lei de Diretrizes Orccedilamentaacuterias

LOA - Lei Orccedilamentaacuteria Anual

DIAGNOacuteSTICO DA SITUACcedilAtildeO FISCAL PREacute-LRF

90rsquos

Reforma do Estado Reforma da Administraccedilatildeo Puacuteblica Reforma da

Previdecircncia privatizaccedilatildeo

Controle da inflaccedilatildeo (Plano Real)

Novas mudanccedilas nas relaccedilotildees na Federaccedilatildeo (competecircncias de gasto ndash

miacutenimos de sauacutede e educaccedilatildeo)

Uacuteltimo refinanciamento da diacutevida dos estados (30 anos maacuteximo de 13 de

receitas IGP-DI + 6 de juros metas de resultado primaacuterio bancos

estaduais saneados fechados ou privatizados)

Medidas fiscais no Governo Federal em 1997 e 1998

Desde1999 Poliacutetica econocircmica = regime de cambio flutuante + metas de

inflaccedilatildeo + metas de resultado primaacuterio

DIAGNOacuteSTICO DA SITUACcedilAtildeO FISCAL PREacute-LRF

deacuteficits imoderados e reiterados diacutevida puacuteblica elevada em todos os

niacuteveis de governo histoacuterico de refinanciamentos recorrentes de

estadosmuniciacutepios pelo Governo Federal

Em 1996 uma crise fiscal e monetaacuteria fechamento de bancos

estaduais

gastos com pessoal elevados em todos os niacuteveis de governo

carga tributaacuteria elevada (34 do PIB) e guerra fiscal entre Estados

privatizaccedilatildeo em fase avanccedilada

DIAGNOacuteSTICO DA SITUACcedilAtildeO FISCAL PREacute-LRF

ENQUANTO ISSO NA AacuteREA FISCAL

LOacuteGICA DA GESTAtildeO FISCAL RESPONSAacuteVEL

+

+

Planejamento no processo

orccedilamentaacuterio

(PPA LDO LOA)

Regras e limites na LRF

(pessoal diacutevida etc)

mecanismos de compensaccedilatildeo e correccedilatildeo de desvios

Transparecircncia e controleRestriccedilotildees institucionais e

sanccedilotildees pessoais

bull Metas fiscais para ampliar o horizonte da LDO

sinalizando para os resultados fiscais e a diacutevida dos

trecircs exerciacutecios seguintes

bull Corte automaacutetico Se previsto o natildeo cumprimento das metas de

resultado primaacuterio ou nominal a cada 2 meses seraacute obrigatoacuteria a

limitaccedilatildeo de empenho e movimentaccedilatildeo financeira por Poder

bull Mecanismo de compensaccedilatildeo para

renuacutencia de receita pois esta geralmente nem entra no orccedilamento jaacute

que eacute considerada uma natildeo-receita

geraccedilatildeo de despesas de caraacuteter continuado pois por ser obrigatoacuteria

e transcender a anualidade orccedilamentaacuteria esta despesa chega dada

riacutegida e natildeo eacute possiacutevel cortaacute-la nem no orccedilamento nem na sua

execuccedilatildeo mesmo que faltem recursos para pagamento

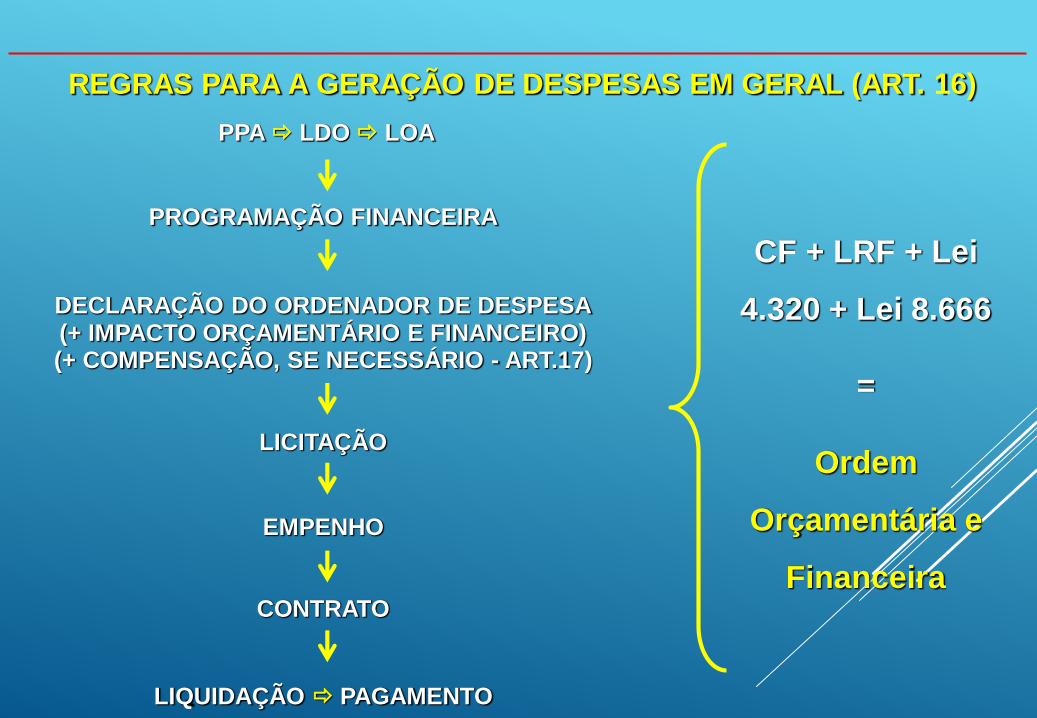

REGRAS PARA A GERACcedilAtildeO DE DESPESAS EM GERAL (ART 16)

PPA LDO LOA

PROGRAMACcedilAtildeO FINANCEIRA

DECLARACcedilAtildeO DO ORDENADOR DE DESPESA(+ IMPACTO ORCcedilAMENTAacuteRIO E FINANCEIRO)(+ COMPENSACcedilAtildeO SE NECESSAacuteRIO - ART17)

LICITACcedilAtildeO

EMPENHO

CONTRATO

LIQUIDACcedilAtildeO PAGAMENTO

CF + LRF + Lei

4320 + Lei 8666

=

Ordem

Orccedilamentaacuteria e

Financeira

LIMITES PARA DESPESAS COM PESSOAL

Nova Lei Camata LRF

UNIAtildeO 500 500

Executivo 409GDF e Ex-territoacuterios

06Demais

30

MPU 379

Legislativo 25

Judiciaacuterio 60

ESTADOS 600 600Executivo 490 ou 486()Ministeacuterio Puacuteblico 20Legislativo 30 ou 34 ()Judiciaacuterio 60

MUNICIacutePIOS 600 600

Executivo 540

Legislativo 60

ESFERA DE GOVERNO PODER

Receita Corrente Liacutequida

() BA CE GO e PAPorque esses estados tecircm

Tribunais de Contas dos

Municiacutepios

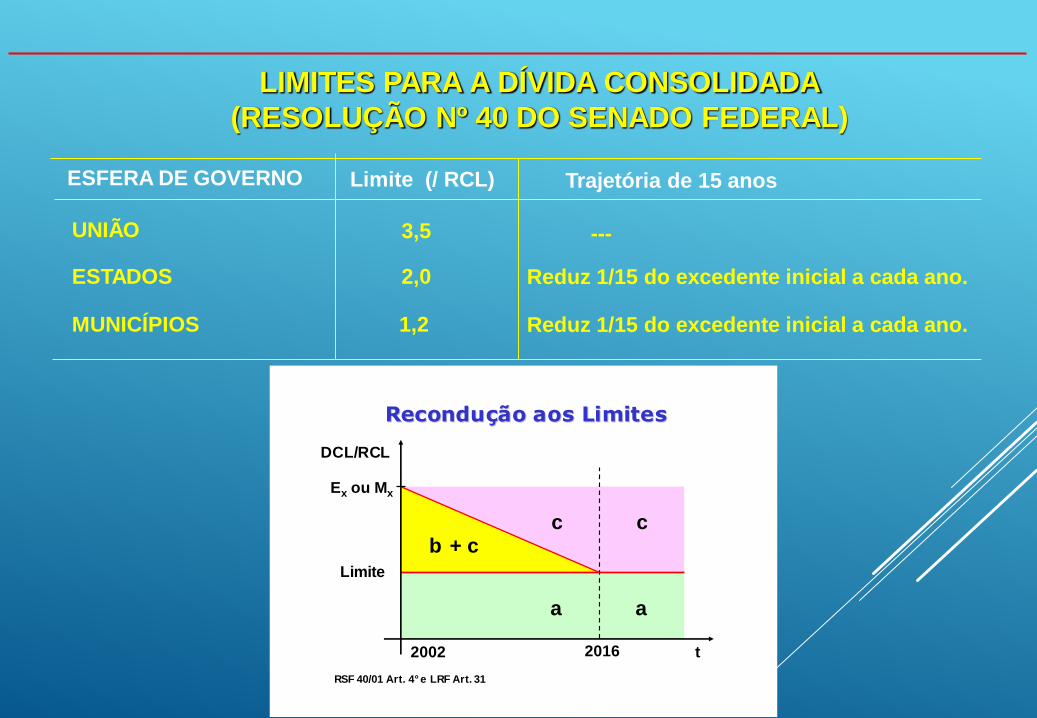

LIMITES PARA A DIacuteVIDA CONSOLIDADA

(RESOLUCcedilAtildeO Nordm 40 DO SENADO FEDERAL)

Limite ( RCL) Trajetoacuteria de 15 anos

UNIAtildeO 35 ---

ESTADOS 20 Reduz 115 do excedente inicial a cada ano

MUNICIacutePIOS 12 Reduz 115 do excedente inicial a cada ano

ESFERA DE GOVERNO

2002

DCLRCL

Limite

2016

b

Reconduccedilatildeo aos LimitesReconduccedilatildeo aos Limites

RSF 4001 Art 4deg e LRF Art 31

t

Ex ou Mx

a a

cc+ c

Condiciona a anaacutelise dos pleitos de operaccedilotildees de creacutedito

em da RCL

Limites Est DF e Mun Uniatildeo

Operaccedilotildees de creacuteditoano 16 60

Serviccedilo da diacutevida 115 ---

AROs 7 ---

Garantias 22 ou 32 60

em da RCL

Limites Est DF e Mun Uniatildeo

Operaccedilotildees de creacuteditoano 16 60

Serviccedilo da diacutevida 115 ---

AROs 7 ---

Garantias 22 ou 32 60

LIMITES PARA A DIacuteVIDA CONSOLIDADA

(RESOLUCcedilOtildeES Nordm 43 E 48 DO SENADO FEDERAL)

RESTOS A PAGAR

bull Art42 Eacute vedado ao titular de Poder nos dois uacuteltimos quadrimestres do

uacuteltimo ano de mandato contrair obrigaccedilatildeo de despesa que natildeo possa

ser paga no mesmo exerciacutecio ou que tenha parcelas a serem pagas no

exerciacutecio seguinte sem que haja suficiente disponibilidade de caixa

ldquodeixar a casa arrumada para o sucessorrdquo

A regra eacute de final de mandato mas recomenda-se que seja adotada em

todos os exerciacutecios

O importante eacute a prudecircncia ao contrair obrigaccedilotildees a regra natildeo veda

inscriccedilatildeo em restos a pagar mas contrair obrigaccedilatildeo de despesa que natildeo

possa ser paga

PERSPECTIVAS 1

DESAFIOS NA IMPLEMENTACcedilAtildeO DA LRF

ASPECTOS QUE EXIGEM MAIS ATENCcedilAtildeO

bull Planejamento

Receitas permanentes x temporaacuterias e Despesas

permanentes (royalties financiando aumentos de pessoal

ainda que indiretamente)

Riscos Fiscais (estrateacutegia natildeo soacute Anexo de Riscos Fiscais)

Orccedilamento natildeo deve ser cheque em branco para Executivo

Falta profissionalizaccedilatildeo

bull Receitas

Art11 instituir prever e arrecadar

Renuacutencia de receita

Diacutevida ativa

bull Despesas

Despesa autorizada e DOCC

Subvenccedilotildees e subsiacutedios (relaccedilotildees com o setor privado)

SUSTENTABILIDADE DO AJUSTE FISCAL

O ajuste na receita ou na despesa

- Na Uniatildeo e nos Estados depende mais das receitas que crescem do

que das despesas que ficam estabilizadas em do PIB mas as

receitas dependem do crescimento econocircmico

- Nos Municiacutepios receitas e despesas crescem mas receitas crescem

mais crescimento econocircmico + MUDANCA ESTRUTURAL

municiacutepios dependem menos de transferecircncias

- Crescimento das despesas descentralizaccedilatildeo dos serviccedilos puacuteblicos

de educaccedilatildeo e sauacutede alterou a composiccedilatildeo de gastos entre

despesas correntes e investimentos

A geraccedilatildeo de superaacutevits primaacuterios alterou a composiccedilatildeo de gastos

entre despesas correntes e investimentos

SUSTENTABILIDADE DO AJUSTE FISCAL

A geraccedilatildeo de superaacutevits primaacuterios alterou a composiccedilatildeo de gastos

entre despesas correntes e investimentos

- Natildeo eacute possiacutevel comparar o conjunto ldquoinvestimentos e inversotildeesrdquo antes

e depois da LRF porque houve processo de privatizaccedilatildeo que reduziu

inversotildees

- O investimento eacute baixo mas sempre foi Eacute preciso procurar soluccedilatildeo

estrutural de gestatildeo para aumentar

bull Receita Corrente Liacutequida

Burla de exclusatildeo de IRRF CIDE

Criaccedilatildeo de fundos de receita

Aporte para deacuteficit atuarial dos fundos de previdecircncia X

cobertura de deacuteficit financeiro

ASPECTOS QUE EXIGEM MAIS ATENCcedilAtildeO

bull Despesa com Pessoal

ldquoCondomiacuteniordquo de limites

Burla de exclusatildeo de inativos pensionistas IRRF

Aumento indevido de indenizaccedilotildees e consultorias

Exclusatildeo de PCS PACS voluntaacuterios e realizaccedilatildeo de

despesas ldquoforardquo do serviccedilo puacuteblico com burla ao

concurso puacuteblico

Despesas de Exerciacutecios anteriores

FCDF

bull Diacutevida Consolidada Liacutequida

Conceito de ativo disponiacutevel (Ex exclusatildeo de diacutevida ativa)

Natildeo registro de precatoacuterios

Conceito de operaccedilatildeo de creacutedito antecipaccedilotildees de

royalties diacutevida ativa etc (FIDC derivativos)

bull Restos a Pagar

Aplicaccedilatildeo a todos os Poderes (ao mandato com ou sem

reeleiccedilatildeo)

Conceito de disponibilidade de caixa (natildeo estaacute relacionado

ao regime de registro das receitas ndash caixa ou competecircncia)

Art 42 contrair obrigaccedilatildeo de despesa

ASPECTOS QUE EXIGEM MAIS ATENCcedilAtildeO

bull Riscos para a Abrangecircncia

Conceitos de empresa estatal dependente

PPP

Consoacutercios puacuteblicos

Fundaccedilotildees puacuteblicas de direito privado

ASPECTOS QUE EXIGEM MAIS ATENCcedilAtildeO

bull Contabilidade puacuteblica

Foco no orccedilamento ou no patrimocircnio LRF exige

avaliaccedilatildeo do patrimocircnio puacuteblico

Foco na legalidade ou nos atos e fatos A despesa

realizada

Criteacuterio de caixa ou de competecircncia Acima da linha x

abaixo da linha

Plano de contas nacional e regras de consolidaccedilatildeo

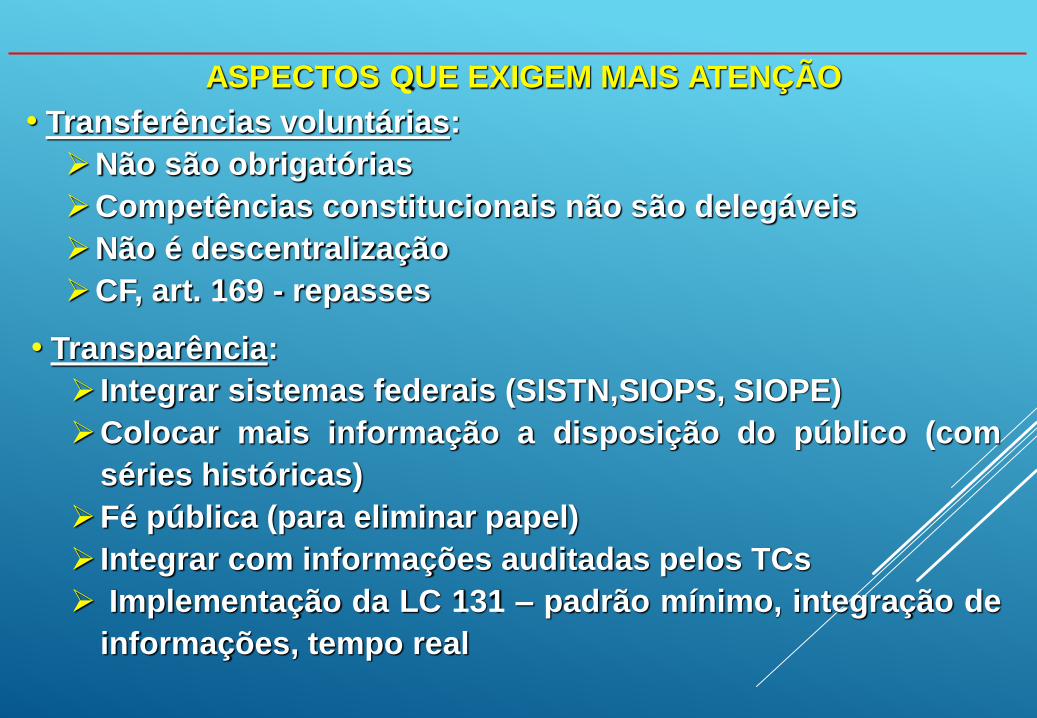

bull Transferecircncias voluntaacuterias

Natildeo satildeo obrigatoacuterias

Competecircncias constitucionais natildeo satildeo delegaacuteveis

Natildeo eacute descentralizaccedilatildeo

CF art 169 - repasses

ASPECTOS QUE EXIGEM MAIS ATENCcedilAtildeO

bull Transparecircncia

Integrar sistemas federais (SISTNSIOPS SIOPE)

Colocar mais informaccedilatildeo a disposiccedilatildeo do puacuteblico (com

seacuteries histoacutericas)

Feacute puacuteblica (para eliminar papel)

Integrar com informaccedilotildees auditadas pelos TCs

Implementaccedilatildeo da LC 131 ndash padratildeo miacutenimo integraccedilatildeo de

informaccedilotildees tempo real

MITOS

1) Quanto mais resultado primaacuterio melhor

Monitorar resultado nominal

O Estado cumpriu suas finalidades

Avaliar a qualidade do primaacuterio ( paga a diacutevida )

2) Quanto mais contingenciamento melhor

A calibragem importa (art 9ordm x contingenciamento preventivo)

O Estado cumpriu suas finalidades

Houve crescimento de restos a pagar

Limitaccedilatildeo de empenho X limitaccedilatildeo de movimentaccedilatildeo financeira

Contingenciamento institucional ou por programasaccedilotildees

considerando prioridades

LRF SINAIS DA MUDANCcedilA DE CULTURA

bull A mudanccedila estrutural antes e depois da LRF - resultados fiscais receitas

despesas principalmente despesas com pessoal diacutevida - as estatiacutesticas

mudaram

bullEm 10 anos a LRF do Brasil passou por vaacuterios testes importantes

1 sobrevivecircncia no ciclo econocircmico (periacuteodo de baixo crescimento)

exemplo para vaacuterios paiacuteses

- Brasil foi um dos menos atingidos pela crise de 2009 e o que mais raacutepido

se recuperou a explicaccedilatildeo estaacute nos fundamentos macroeconocircmicos

- um bom desenho de regras 3 niacuteveis ndash gerais mais duras em fim de

mandato (ciclo poliacutetico) e mais flexiacuteveis em situaccedilotildees especiais (ciclo

econocircmico)

- a LRF de outros paiacuteses eacute criticada por ser dura demais ou flexiacutevel demais

(calibragem das regras)

FLEXIBILIDADE

Em caso de crescimento econocircmico negativo ou inferior a 1 nos quatro

uacuteltimos trimestres

bull Fica duplicado o prazo para ajuste aos limites

de gastos com pessoal

de diacutevida

Exemplo Descumprimento do limite de gasto com

pessoal no 2ordm quadrimestre de 2009 (PIB -1)

Efeitos de dec 2008 ateacute ago 2010

Em caso de calamidade puacuteblica estado de defesa ou de siacutetio

bull Ficam suspensos os prazos para ajuste aos limites

De gastos com pessoal

De diacutevida

bull Se dispensa o cumprimento das metas fiscais e o

contingenciamento

Em caso de mudanccedilas draacutesticas nas poliacuteticas monetaacuteria ou cambial

reconhecidas pelo Senado Federal

bull Fica ampliado o prazo para ajuste aos limites de diacutevida em ateacute

quatro quadrimestres

FLEXIBILIDADE

LRF SINAIS DA MUDANCcedilA DE CULTURA

bull 2 Reconhecimento internacional Brasil considerado referecircncia para

vaacuterios paiacuteses (Argentina Equador Peru Iacutendia Paraguai ) investment

grade

- um bom desenho de regras intertemporal

- abrangecircncia na federaccedilatildeo (base constitucional) convivecircncia do

federalismo com o equiliacutebrio fiscal exemplo para vaacuterios paiacuteses

Como estabelecer regras fiscais que se aplicassem a um contexto

institucional complexo mas que respeitassem o princiacutepio federativo

26 Estados um Distrito Federal e mais de 5500 Municiacutepios satildeo poliacutetica

administrativa e financeiramente autocircnomos de acordo com a Constituiccedilatildeo

uma das federaccedilotildees mais descentralizadas do mundo

sistema poliacutetico democraacutetico (Executivos e Legislativos eleitos

diretamente em todos os niacuteveis) e poderes independentes tendecircncia a

apresentar gastos elevados com pessoal em todos os niacuteveis

transferecircncias constitucionais

+ competecircncias para tributar proacuteprias

planejamento orccedilamento e administraccedilatildeo proacuteprios

Tribunais de Contas autocircnomos mais de 34

UM CONTEXTO INSTITUCIONAL COMPLEXO

Constituiccedilatildeo Federal

Lei Complementar de

Financcedilas PuacuteblicasLRF

PPA LDO LOA

A soluccedilatildeo foi criar limites para todos os niacuteveis e poderes mas que

mantivessem o processo orccedilamentaacuterio autocircnomo

DESAFIO NA ELABORACcedilAtildeO

UMA LEI DE FINANCcedilAS PUacuteBLICAS PARA A FEDERACcedilAtildeO

e onde houvesse questotildees locais a serem

arbitradas remeter para a LDO (10

remissotildees)

LRF SINAIS DA MUDANCcedilA DE CULTURA

3 sobrevivecircncia na alternacircncia poliacutetica

- pesquisa realizada pelo IBEP em janabr de 2001 com 211 formadores de

opiniatildeo (cientistas sociais jornalistas poliacuteticos) 86 tiveram com opiniatildeo

positiva sobre a LRF e 81 acreditaram que a LRF seria uma ideacuteia

importante para qualquer candidato presidencial independentemente de

partido

- temor inicial de flexibilizaccedilatildeo da LRF natildeo se confirmou

sobrevivecircncia no Congresso Nacional

- votaccedilatildeo original na Cacircmara 386 votos a 86 (quoacuterum de EC) e sem

alteraccedilotildees de meacuterito no Senado

- vaacuterias tentativas de alteraccedilatildeo 250 projetos para mudar

- mas forte resistecircncia agrave flexibilizaccedilatildeo uma uacutenica alteraccedilatildeo aprovada

aumentando a transparecircncia LC 1312009

Se garantiraacute a transparecircncia tambeacutem por

Liberaccedilatildeo ao pleno conhecimento e controle da sociedade em tempo real

de informaccedilotildees detalhadas sobre a execuccedilatildeo orccedilamentaacuteria e financeira em

meios eletrocircnicos de acesso puacuteblico

adoccedilatildeo de sistema integrado de administraccedilatildeo financeira e controle que

cumpra o padratildeo miacutenimo de qualidade estabelecido pelo Poder Executivo do

Governo Federal e o art 48-A

LC 131 DE 2009

LRF SINAIS DA MUDANCcedilA DE CULTURA

4 sobrevivecircncia no Judiciaacuterio

-vaacuterias ADINS no STF apoacutes anaacutelise preliminar dos 31 dispositivos

questionados o STF suspendeu apenas 5 de menor importacircncia

- jurisprudecircncia de tribunais de contas

5 a luta da padronizaccedilatildeo na federaccedilatildeo

- sem CGF mas com cooperaccedilatildeo e criaccedilatildeo de grupos teacutecnicos na STN

Grupo Teacutecnico de Padronizaccedilatildeo de Relatoacuterios RREO RGF Anexos de

Metas Fiscais e de Riscos Fiscais

Grupo Teacutecnico de Padronizaccedilatildeo de Procedimentos Contaacutebeis Manuais

de Procedimentos Patrimoniais e Orccedilamentaacuterios (Receita Despesa Diacutevida

Ativa PPP) Plano de Contas e Demonstraccedilotildees Contaacutebeis

- PROMOEX harmonizaccedilatildeo de conceitos da LRF pelos tribunais de

contas

- CNJ apoacuteia padronizaccedilatildeo via Manuais da STN

Entrada(PCASP)

ProcessamentoSaiacuteda

SistemaInformatizado

NORMAS PARA EL PAIacuteS

RREO

RGF

DCASP

PCASP

Padratildeo

miacutenimo

LRF SINAIS DA MUDANCcedilA DE CULTURA

6 a mudanccedila de pensamento

- na academia o ensino foi fortemente impactado pela LRF em pelo menos

cinco aacutereas de conhecimento economia direito contabilidade

administraccedilatildeo e ciecircncia poliacutetica

- diversos livros foram editados e vaacuterias teses defendidas com abordagens

especiacuteficas e multi-disciplinares

- o espaccedilo na imprensa nunca se falou tanto de financcedilas puacuteblicas

- equiliacutebrio fiscal deixou de ser um tema da ldquodireitardquo ndash natildeo eacute uma lei de

governo mas de Estado

COMO EXPLICAR O SUCESSO DA LRF

reformas institucionais realizadas antes da sua aprovaccedilatildeo (preacute-

condiccedilotildees)

um bom desenho das regras

processo de negociaccedilatildeo intenso que permitiu natildeo apenas a aprovaccedilatildeo

mas a construccedilatildeo de um consenso nacional sobre a mateacuteria

forte trabalho de implementaccedilatildeo realizado depois da aprovaccedilatildeo

(divulgaccedilatildeo treinamento regulaccedilatildeo adaptaccedilatildeo institucional com sistemas e

processos mecanismos de cooperaccedilatildeo nacional)

60rsquos Reforma do sistema de contabilidade puacuteblica (Lei 432064)

80rsquos

Sistema integrado de administraccedilatildeo orccedilamentaacuteria financeira e contaacutebil

para o Governo Federal (SIAFI)

Plano de Contas Uacutenico Federal

Criaccedilatildeo do Tesouro Nacional

Conta Uacutenica do Tesouro Nacional

DIAGNOacuteSTICO DA SITUACcedilAtildeO FISCAL PREacute-LRF

80rsquos Nova Constituiccedilatildeo (1988)

Separaccedilatildeo da poliacutetica fiscal e monetaacuteria (Tesouro Nacional e Banco

Central) proibido o financiamento monetaacuterio

Mudanccedilas no relacionamento na Federaccedilatildeo (competecircncias tributaacuterias +

transferecircncias de ingressos)

Ingresso dos funcionaacuterios no serviccedilo puacuteblico por concurso puacuteblico

Reforma orccedilamentaacuteria

PPA - Plano Plurianual

LDO - Lei de Diretrizes Orccedilamentaacuterias

LOA - Lei Orccedilamentaacuteria Anual

DIAGNOacuteSTICO DA SITUACcedilAtildeO FISCAL PREacute-LRF

90rsquos

Reforma do Estado Reforma da Administraccedilatildeo Puacuteblica Reforma da

Previdecircncia privatizaccedilatildeo

Controle da inflaccedilatildeo (Plano Real)

Novas mudanccedilas nas relaccedilotildees na Federaccedilatildeo (competecircncias de gasto ndash

miacutenimos de sauacutede e educaccedilatildeo)

Uacuteltimo refinanciamento da diacutevida dos estados (30 anos maacuteximo de 13 de

receitas IGP-DI + 6 de juros metas de resultado primaacuterio bancos

estaduais saneados fechados ou privatizados)

Medidas fiscais no Governo Federal em 1997 e 1998

Desde1999 Poliacutetica econocircmica = regime de cambio flutuante + metas de

inflaccedilatildeo + metas de resultado primaacuterio

DIAGNOacuteSTICO DA SITUACcedilAtildeO FISCAL PREacute-LRF

deacuteficits imoderados e reiterados diacutevida puacuteblica elevada em todos os

niacuteveis de governo histoacuterico de refinanciamentos recorrentes de

estadosmuniciacutepios pelo Governo Federal

Em 1996 uma crise fiscal e monetaacuteria fechamento de bancos

estaduais

gastos com pessoal elevados em todos os niacuteveis de governo

carga tributaacuteria elevada (34 do PIB) e guerra fiscal entre Estados

privatizaccedilatildeo em fase avanccedilada

DIAGNOacuteSTICO DA SITUACcedilAtildeO FISCAL PREacute-LRF

ENQUANTO ISSO NA AacuteREA FISCAL

LOacuteGICA DA GESTAtildeO FISCAL RESPONSAacuteVEL

+

+

Planejamento no processo

orccedilamentaacuterio

(PPA LDO LOA)

Regras e limites na LRF

(pessoal diacutevida etc)

mecanismos de compensaccedilatildeo e correccedilatildeo de desvios

Transparecircncia e controleRestriccedilotildees institucionais e

sanccedilotildees pessoais

bull Metas fiscais para ampliar o horizonte da LDO

sinalizando para os resultados fiscais e a diacutevida dos

trecircs exerciacutecios seguintes

bull Corte automaacutetico Se previsto o natildeo cumprimento das metas de

resultado primaacuterio ou nominal a cada 2 meses seraacute obrigatoacuteria a

limitaccedilatildeo de empenho e movimentaccedilatildeo financeira por Poder

bull Mecanismo de compensaccedilatildeo para

renuacutencia de receita pois esta geralmente nem entra no orccedilamento jaacute

que eacute considerada uma natildeo-receita

geraccedilatildeo de despesas de caraacuteter continuado pois por ser obrigatoacuteria

e transcender a anualidade orccedilamentaacuteria esta despesa chega dada

riacutegida e natildeo eacute possiacutevel cortaacute-la nem no orccedilamento nem na sua

execuccedilatildeo mesmo que faltem recursos para pagamento

REGRAS PARA A GERACcedilAtildeO DE DESPESAS EM GERAL (ART 16)

PPA LDO LOA

PROGRAMACcedilAtildeO FINANCEIRA

DECLARACcedilAtildeO DO ORDENADOR DE DESPESA(+ IMPACTO ORCcedilAMENTAacuteRIO E FINANCEIRO)(+ COMPENSACcedilAtildeO SE NECESSAacuteRIO - ART17)

LICITACcedilAtildeO

EMPENHO

CONTRATO

LIQUIDACcedilAtildeO PAGAMENTO

CF + LRF + Lei

4320 + Lei 8666

=

Ordem

Orccedilamentaacuteria e

Financeira

LIMITES PARA DESPESAS COM PESSOAL

Nova Lei Camata LRF

UNIAtildeO 500 500

Executivo 409GDF e Ex-territoacuterios

06Demais

30

MPU 379

Legislativo 25

Judiciaacuterio 60

ESTADOS 600 600Executivo 490 ou 486()Ministeacuterio Puacuteblico 20Legislativo 30 ou 34 ()Judiciaacuterio 60

MUNICIacutePIOS 600 600

Executivo 540

Legislativo 60

ESFERA DE GOVERNO PODER

Receita Corrente Liacutequida

() BA CE GO e PAPorque esses estados tecircm

Tribunais de Contas dos

Municiacutepios

LIMITES PARA A DIacuteVIDA CONSOLIDADA

(RESOLUCcedilAtildeO Nordm 40 DO SENADO FEDERAL)

Limite ( RCL) Trajetoacuteria de 15 anos

UNIAtildeO 35 ---

ESTADOS 20 Reduz 115 do excedente inicial a cada ano

MUNICIacutePIOS 12 Reduz 115 do excedente inicial a cada ano

ESFERA DE GOVERNO

2002

DCLRCL

Limite

2016

b

Reconduccedilatildeo aos LimitesReconduccedilatildeo aos Limites

RSF 4001 Art 4deg e LRF Art 31

t

Ex ou Mx

a a

cc+ c

Condiciona a anaacutelise dos pleitos de operaccedilotildees de creacutedito

em da RCL

Limites Est DF e Mun Uniatildeo

Operaccedilotildees de creacuteditoano 16 60

Serviccedilo da diacutevida 115 ---

AROs 7 ---

Garantias 22 ou 32 60

em da RCL

Limites Est DF e Mun Uniatildeo

Operaccedilotildees de creacuteditoano 16 60

Serviccedilo da diacutevida 115 ---

AROs 7 ---

Garantias 22 ou 32 60

LIMITES PARA A DIacuteVIDA CONSOLIDADA

(RESOLUCcedilOtildeES Nordm 43 E 48 DO SENADO FEDERAL)

RESTOS A PAGAR

bull Art42 Eacute vedado ao titular de Poder nos dois uacuteltimos quadrimestres do

uacuteltimo ano de mandato contrair obrigaccedilatildeo de despesa que natildeo possa

ser paga no mesmo exerciacutecio ou que tenha parcelas a serem pagas no

exerciacutecio seguinte sem que haja suficiente disponibilidade de caixa

ldquodeixar a casa arrumada para o sucessorrdquo

A regra eacute de final de mandato mas recomenda-se que seja adotada em

todos os exerciacutecios

O importante eacute a prudecircncia ao contrair obrigaccedilotildees a regra natildeo veda

inscriccedilatildeo em restos a pagar mas contrair obrigaccedilatildeo de despesa que natildeo

possa ser paga

PERSPECTIVAS 1

DESAFIOS NA IMPLEMENTACcedilAtildeO DA LRF

ASPECTOS QUE EXIGEM MAIS ATENCcedilAtildeO

bull Planejamento

Receitas permanentes x temporaacuterias e Despesas

permanentes (royalties financiando aumentos de pessoal

ainda que indiretamente)

Riscos Fiscais (estrateacutegia natildeo soacute Anexo de Riscos Fiscais)

Orccedilamento natildeo deve ser cheque em branco para Executivo

Falta profissionalizaccedilatildeo

bull Receitas

Art11 instituir prever e arrecadar

Renuacutencia de receita

Diacutevida ativa

bull Despesas

Despesa autorizada e DOCC

Subvenccedilotildees e subsiacutedios (relaccedilotildees com o setor privado)

SUSTENTABILIDADE DO AJUSTE FISCAL

O ajuste na receita ou na despesa

- Na Uniatildeo e nos Estados depende mais das receitas que crescem do

que das despesas que ficam estabilizadas em do PIB mas as

receitas dependem do crescimento econocircmico

- Nos Municiacutepios receitas e despesas crescem mas receitas crescem

mais crescimento econocircmico + MUDANCA ESTRUTURAL

municiacutepios dependem menos de transferecircncias

- Crescimento das despesas descentralizaccedilatildeo dos serviccedilos puacuteblicos

de educaccedilatildeo e sauacutede alterou a composiccedilatildeo de gastos entre

despesas correntes e investimentos

A geraccedilatildeo de superaacutevits primaacuterios alterou a composiccedilatildeo de gastos

entre despesas correntes e investimentos

SUSTENTABILIDADE DO AJUSTE FISCAL

A geraccedilatildeo de superaacutevits primaacuterios alterou a composiccedilatildeo de gastos

entre despesas correntes e investimentos

- Natildeo eacute possiacutevel comparar o conjunto ldquoinvestimentos e inversotildeesrdquo antes

e depois da LRF porque houve processo de privatizaccedilatildeo que reduziu

inversotildees

- O investimento eacute baixo mas sempre foi Eacute preciso procurar soluccedilatildeo

estrutural de gestatildeo para aumentar

bull Receita Corrente Liacutequida

Burla de exclusatildeo de IRRF CIDE

Criaccedilatildeo de fundos de receita

Aporte para deacuteficit atuarial dos fundos de previdecircncia X

cobertura de deacuteficit financeiro

ASPECTOS QUE EXIGEM MAIS ATENCcedilAtildeO

bull Despesa com Pessoal

ldquoCondomiacuteniordquo de limites

Burla de exclusatildeo de inativos pensionistas IRRF

Aumento indevido de indenizaccedilotildees e consultorias

Exclusatildeo de PCS PACS voluntaacuterios e realizaccedilatildeo de

despesas ldquoforardquo do serviccedilo puacuteblico com burla ao

concurso puacuteblico

Despesas de Exerciacutecios anteriores

FCDF

bull Diacutevida Consolidada Liacutequida

Conceito de ativo disponiacutevel (Ex exclusatildeo de diacutevida ativa)

Natildeo registro de precatoacuterios

Conceito de operaccedilatildeo de creacutedito antecipaccedilotildees de

royalties diacutevida ativa etc (FIDC derivativos)

bull Restos a Pagar

Aplicaccedilatildeo a todos os Poderes (ao mandato com ou sem

reeleiccedilatildeo)

Conceito de disponibilidade de caixa (natildeo estaacute relacionado

ao regime de registro das receitas ndash caixa ou competecircncia)

Art 42 contrair obrigaccedilatildeo de despesa

ASPECTOS QUE EXIGEM MAIS ATENCcedilAtildeO

bull Riscos para a Abrangecircncia

Conceitos de empresa estatal dependente

PPP

Consoacutercios puacuteblicos

Fundaccedilotildees puacuteblicas de direito privado

ASPECTOS QUE EXIGEM MAIS ATENCcedilAtildeO

bull Contabilidade puacuteblica

Foco no orccedilamento ou no patrimocircnio LRF exige

avaliaccedilatildeo do patrimocircnio puacuteblico

Foco na legalidade ou nos atos e fatos A despesa

realizada

Criteacuterio de caixa ou de competecircncia Acima da linha x

abaixo da linha

Plano de contas nacional e regras de consolidaccedilatildeo

bull Transferecircncias voluntaacuterias

Natildeo satildeo obrigatoacuterias

Competecircncias constitucionais natildeo satildeo delegaacuteveis

Natildeo eacute descentralizaccedilatildeo

CF art 169 - repasses

ASPECTOS QUE EXIGEM MAIS ATENCcedilAtildeO

bull Transparecircncia

Integrar sistemas federais (SISTNSIOPS SIOPE)

Colocar mais informaccedilatildeo a disposiccedilatildeo do puacuteblico (com

seacuteries histoacutericas)

Feacute puacuteblica (para eliminar papel)

Integrar com informaccedilotildees auditadas pelos TCs

Implementaccedilatildeo da LC 131 ndash padratildeo miacutenimo integraccedilatildeo de

informaccedilotildees tempo real

MITOS

1) Quanto mais resultado primaacuterio melhor

Monitorar resultado nominal

O Estado cumpriu suas finalidades

Avaliar a qualidade do primaacuterio ( paga a diacutevida )

2) Quanto mais contingenciamento melhor

A calibragem importa (art 9ordm x contingenciamento preventivo)

O Estado cumpriu suas finalidades

Houve crescimento de restos a pagar

Limitaccedilatildeo de empenho X limitaccedilatildeo de movimentaccedilatildeo financeira

Contingenciamento institucional ou por programasaccedilotildees

considerando prioridades

FLEXIBILIDADE

Em caso de crescimento econocircmico negativo ou inferior a 1 nos quatro

uacuteltimos trimestres

bull Fica duplicado o prazo para ajuste aos limites

de gastos com pessoal

de diacutevida

Exemplo Descumprimento do limite de gasto com

pessoal no 2ordm quadrimestre de 2009 (PIB -1)

Efeitos de dec 2008 ateacute ago 2010

Em caso de calamidade puacuteblica estado de defesa ou de siacutetio

bull Ficam suspensos os prazos para ajuste aos limites

De gastos com pessoal

De diacutevida

bull Se dispensa o cumprimento das metas fiscais e o

contingenciamento

Em caso de mudanccedilas draacutesticas nas poliacuteticas monetaacuteria ou cambial

reconhecidas pelo Senado Federal

bull Fica ampliado o prazo para ajuste aos limites de diacutevida em ateacute

quatro quadrimestres

FLEXIBILIDADE

LRF SINAIS DA MUDANCcedilA DE CULTURA

bull 2 Reconhecimento internacional Brasil considerado referecircncia para

vaacuterios paiacuteses (Argentina Equador Peru Iacutendia Paraguai ) investment

grade

- um bom desenho de regras intertemporal

- abrangecircncia na federaccedilatildeo (base constitucional) convivecircncia do

federalismo com o equiliacutebrio fiscal exemplo para vaacuterios paiacuteses

Como estabelecer regras fiscais que se aplicassem a um contexto

institucional complexo mas que respeitassem o princiacutepio federativo

26 Estados um Distrito Federal e mais de 5500 Municiacutepios satildeo poliacutetica

administrativa e financeiramente autocircnomos de acordo com a Constituiccedilatildeo

uma das federaccedilotildees mais descentralizadas do mundo

sistema poliacutetico democraacutetico (Executivos e Legislativos eleitos

diretamente em todos os niacuteveis) e poderes independentes tendecircncia a

apresentar gastos elevados com pessoal em todos os niacuteveis

transferecircncias constitucionais

+ competecircncias para tributar proacuteprias

planejamento orccedilamento e administraccedilatildeo proacuteprios

Tribunais de Contas autocircnomos mais de 34

UM CONTEXTO INSTITUCIONAL COMPLEXO

Constituiccedilatildeo Federal

Lei Complementar de

Financcedilas PuacuteblicasLRF

PPA LDO LOA

A soluccedilatildeo foi criar limites para todos os niacuteveis e poderes mas que

mantivessem o processo orccedilamentaacuterio autocircnomo

DESAFIO NA ELABORACcedilAtildeO

UMA LEI DE FINANCcedilAS PUacuteBLICAS PARA A FEDERACcedilAtildeO

e onde houvesse questotildees locais a serem

arbitradas remeter para a LDO (10

remissotildees)

LRF SINAIS DA MUDANCcedilA DE CULTURA

3 sobrevivecircncia na alternacircncia poliacutetica

- pesquisa realizada pelo IBEP em janabr de 2001 com 211 formadores de

opiniatildeo (cientistas sociais jornalistas poliacuteticos) 86 tiveram com opiniatildeo

positiva sobre a LRF e 81 acreditaram que a LRF seria uma ideacuteia

importante para qualquer candidato presidencial independentemente de

partido

- temor inicial de flexibilizaccedilatildeo da LRF natildeo se confirmou

sobrevivecircncia no Congresso Nacional

- votaccedilatildeo original na Cacircmara 386 votos a 86 (quoacuterum de EC) e sem

alteraccedilotildees de meacuterito no Senado

- vaacuterias tentativas de alteraccedilatildeo 250 projetos para mudar

- mas forte resistecircncia agrave flexibilizaccedilatildeo uma uacutenica alteraccedilatildeo aprovada

aumentando a transparecircncia LC 1312009

Se garantiraacute a transparecircncia tambeacutem por

Liberaccedilatildeo ao pleno conhecimento e controle da sociedade em tempo real

de informaccedilotildees detalhadas sobre a execuccedilatildeo orccedilamentaacuteria e financeira em

meios eletrocircnicos de acesso puacuteblico

adoccedilatildeo de sistema integrado de administraccedilatildeo financeira e controle que

cumpra o padratildeo miacutenimo de qualidade estabelecido pelo Poder Executivo do

Governo Federal e o art 48-A

LC 131 DE 2009

LRF SINAIS DA MUDANCcedilA DE CULTURA

4 sobrevivecircncia no Judiciaacuterio

-vaacuterias ADINS no STF apoacutes anaacutelise preliminar dos 31 dispositivos

questionados o STF suspendeu apenas 5 de menor importacircncia

- jurisprudecircncia de tribunais de contas

5 a luta da padronizaccedilatildeo na federaccedilatildeo

- sem CGF mas com cooperaccedilatildeo e criaccedilatildeo de grupos teacutecnicos na STN

Grupo Teacutecnico de Padronizaccedilatildeo de Relatoacuterios RREO RGF Anexos de

Metas Fiscais e de Riscos Fiscais

Grupo Teacutecnico de Padronizaccedilatildeo de Procedimentos Contaacutebeis Manuais

de Procedimentos Patrimoniais e Orccedilamentaacuterios (Receita Despesa Diacutevida

Ativa PPP) Plano de Contas e Demonstraccedilotildees Contaacutebeis

- PROMOEX harmonizaccedilatildeo de conceitos da LRF pelos tribunais de

contas

- CNJ apoacuteia padronizaccedilatildeo via Manuais da STN

Entrada(PCASP)

ProcessamentoSaiacuteda

SistemaInformatizado

NORMAS PARA EL PAIacuteS

RREO

RGF

DCASP

PCASP

Padratildeo

miacutenimo

LRF SINAIS DA MUDANCcedilA DE CULTURA

6 a mudanccedila de pensamento

- na academia o ensino foi fortemente impactado pela LRF em pelo menos

cinco aacutereas de conhecimento economia direito contabilidade

administraccedilatildeo e ciecircncia poliacutetica

- diversos livros foram editados e vaacuterias teses defendidas com abordagens

especiacuteficas e multi-disciplinares

- o espaccedilo na imprensa nunca se falou tanto de financcedilas puacuteblicas

- equiliacutebrio fiscal deixou de ser um tema da ldquodireitardquo ndash natildeo eacute uma lei de

governo mas de Estado

COMO EXPLICAR O SUCESSO DA LRF

reformas institucionais realizadas antes da sua aprovaccedilatildeo (preacute-

condiccedilotildees)

um bom desenho das regras

processo de negociaccedilatildeo intenso que permitiu natildeo apenas a aprovaccedilatildeo

mas a construccedilatildeo de um consenso nacional sobre a mateacuteria

forte trabalho de implementaccedilatildeo realizado depois da aprovaccedilatildeo

(divulgaccedilatildeo treinamento regulaccedilatildeo adaptaccedilatildeo institucional com sistemas e

processos mecanismos de cooperaccedilatildeo nacional)

60rsquos Reforma do sistema de contabilidade puacuteblica (Lei 432064)

80rsquos

Sistema integrado de administraccedilatildeo orccedilamentaacuteria financeira e contaacutebil

para o Governo Federal (SIAFI)

Plano de Contas Uacutenico Federal

Criaccedilatildeo do Tesouro Nacional

Conta Uacutenica do Tesouro Nacional

DIAGNOacuteSTICO DA SITUACcedilAtildeO FISCAL PREacute-LRF

80rsquos Nova Constituiccedilatildeo (1988)

Separaccedilatildeo da poliacutetica fiscal e monetaacuteria (Tesouro Nacional e Banco

Central) proibido o financiamento monetaacuterio

Mudanccedilas no relacionamento na Federaccedilatildeo (competecircncias tributaacuterias +

transferecircncias de ingressos)

Ingresso dos funcionaacuterios no serviccedilo puacuteblico por concurso puacuteblico

Reforma orccedilamentaacuteria

PPA - Plano Plurianual

LDO - Lei de Diretrizes Orccedilamentaacuterias

LOA - Lei Orccedilamentaacuteria Anual

DIAGNOacuteSTICO DA SITUACcedilAtildeO FISCAL PREacute-LRF

90rsquos

Reforma do Estado Reforma da Administraccedilatildeo Puacuteblica Reforma da

Previdecircncia privatizaccedilatildeo

Controle da inflaccedilatildeo (Plano Real)

Novas mudanccedilas nas relaccedilotildees na Federaccedilatildeo (competecircncias de gasto ndash

miacutenimos de sauacutede e educaccedilatildeo)

Uacuteltimo refinanciamento da diacutevida dos estados (30 anos maacuteximo de 13 de

receitas IGP-DI + 6 de juros metas de resultado primaacuterio bancos

estaduais saneados fechados ou privatizados)

Medidas fiscais no Governo Federal em 1997 e 1998

Desde1999 Poliacutetica econocircmica = regime de cambio flutuante + metas de

inflaccedilatildeo + metas de resultado primaacuterio

DIAGNOacuteSTICO DA SITUACcedilAtildeO FISCAL PREacute-LRF

deacuteficits imoderados e reiterados diacutevida puacuteblica elevada em todos os

niacuteveis de governo histoacuterico de refinanciamentos recorrentes de

estadosmuniciacutepios pelo Governo Federal

Em 1996 uma crise fiscal e monetaacuteria fechamento de bancos

estaduais

gastos com pessoal elevados em todos os niacuteveis de governo

carga tributaacuteria elevada (34 do PIB) e guerra fiscal entre Estados

privatizaccedilatildeo em fase avanccedilada

DIAGNOacuteSTICO DA SITUACcedilAtildeO FISCAL PREacute-LRF

ENQUANTO ISSO NA AacuteREA FISCAL

LOacuteGICA DA GESTAtildeO FISCAL RESPONSAacuteVEL

+

+

Planejamento no processo

orccedilamentaacuterio

(PPA LDO LOA)

Regras e limites na LRF

(pessoal diacutevida etc)

mecanismos de compensaccedilatildeo e correccedilatildeo de desvios

Transparecircncia e controleRestriccedilotildees institucionais e

sanccedilotildees pessoais

bull Metas fiscais para ampliar o horizonte da LDO

sinalizando para os resultados fiscais e a diacutevida dos

trecircs exerciacutecios seguintes

bull Corte automaacutetico Se previsto o natildeo cumprimento das metas de

resultado primaacuterio ou nominal a cada 2 meses seraacute obrigatoacuteria a

limitaccedilatildeo de empenho e movimentaccedilatildeo financeira por Poder

bull Mecanismo de compensaccedilatildeo para

renuacutencia de receita pois esta geralmente nem entra no orccedilamento jaacute

que eacute considerada uma natildeo-receita

geraccedilatildeo de despesas de caraacuteter continuado pois por ser obrigatoacuteria

e transcender a anualidade orccedilamentaacuteria esta despesa chega dada

riacutegida e natildeo eacute possiacutevel cortaacute-la nem no orccedilamento nem na sua

execuccedilatildeo mesmo que faltem recursos para pagamento

REGRAS PARA A GERACcedilAtildeO DE DESPESAS EM GERAL (ART 16)

PPA LDO LOA

PROGRAMACcedilAtildeO FINANCEIRA

DECLARACcedilAtildeO DO ORDENADOR DE DESPESA(+ IMPACTO ORCcedilAMENTAacuteRIO E FINANCEIRO)(+ COMPENSACcedilAtildeO SE NECESSAacuteRIO - ART17)

LICITACcedilAtildeO

EMPENHO

CONTRATO

LIQUIDACcedilAtildeO PAGAMENTO

CF + LRF + Lei

4320 + Lei 8666

=

Ordem

Orccedilamentaacuteria e

Financeira

LIMITES PARA DESPESAS COM PESSOAL

Nova Lei Camata LRF

UNIAtildeO 500 500

Executivo 409GDF e Ex-territoacuterios

06Demais

30

MPU 379

Legislativo 25

Judiciaacuterio 60

ESTADOS 600 600Executivo 490 ou 486()Ministeacuterio Puacuteblico 20Legislativo 30 ou 34 ()Judiciaacuterio 60

MUNICIacutePIOS 600 600

Executivo 540

Legislativo 60

ESFERA DE GOVERNO PODER

Receita Corrente Liacutequida

() BA CE GO e PAPorque esses estados tecircm

Tribunais de Contas dos

Municiacutepios

LIMITES PARA A DIacuteVIDA CONSOLIDADA

(RESOLUCcedilAtildeO Nordm 40 DO SENADO FEDERAL)

Limite ( RCL) Trajetoacuteria de 15 anos

UNIAtildeO 35 ---

ESTADOS 20 Reduz 115 do excedente inicial a cada ano

MUNICIacutePIOS 12 Reduz 115 do excedente inicial a cada ano

ESFERA DE GOVERNO

2002

DCLRCL

Limite

2016

b

Reconduccedilatildeo aos LimitesReconduccedilatildeo aos Limites

RSF 4001 Art 4deg e LRF Art 31

t

Ex ou Mx

a a

cc+ c

Condiciona a anaacutelise dos pleitos de operaccedilotildees de creacutedito

em da RCL

Limites Est DF e Mun Uniatildeo

Operaccedilotildees de creacuteditoano 16 60

Serviccedilo da diacutevida 115 ---

AROs 7 ---

Garantias 22 ou 32 60

em da RCL

Limites Est DF e Mun Uniatildeo

Operaccedilotildees de creacuteditoano 16 60

Serviccedilo da diacutevida 115 ---

AROs 7 ---

Garantias 22 ou 32 60

LIMITES PARA A DIacuteVIDA CONSOLIDADA

(RESOLUCcedilOtildeES Nordm 43 E 48 DO SENADO FEDERAL)

RESTOS A PAGAR

bull Art42 Eacute vedado ao titular de Poder nos dois uacuteltimos quadrimestres do

uacuteltimo ano de mandato contrair obrigaccedilatildeo de despesa que natildeo possa

ser paga no mesmo exerciacutecio ou que tenha parcelas a serem pagas no

exerciacutecio seguinte sem que haja suficiente disponibilidade de caixa

ldquodeixar a casa arrumada para o sucessorrdquo

A regra eacute de final de mandato mas recomenda-se que seja adotada em

todos os exerciacutecios

O importante eacute a prudecircncia ao contrair obrigaccedilotildees a regra natildeo veda

inscriccedilatildeo em restos a pagar mas contrair obrigaccedilatildeo de despesa que natildeo

possa ser paga

PERSPECTIVAS 1

DESAFIOS NA IMPLEMENTACcedilAtildeO DA LRF

ASPECTOS QUE EXIGEM MAIS ATENCcedilAtildeO

bull Planejamento

Receitas permanentes x temporaacuterias e Despesas

permanentes (royalties financiando aumentos de pessoal

ainda que indiretamente)

Riscos Fiscais (estrateacutegia natildeo soacute Anexo de Riscos Fiscais)

Orccedilamento natildeo deve ser cheque em branco para Executivo

Falta profissionalizaccedilatildeo

bull Receitas

Art11 instituir prever e arrecadar

Renuacutencia de receita

Diacutevida ativa

bull Despesas

Despesa autorizada e DOCC

Subvenccedilotildees e subsiacutedios (relaccedilotildees com o setor privado)

SUSTENTABILIDADE DO AJUSTE FISCAL

O ajuste na receita ou na despesa

- Na Uniatildeo e nos Estados depende mais das receitas que crescem do

que das despesas que ficam estabilizadas em do PIB mas as

receitas dependem do crescimento econocircmico

- Nos Municiacutepios receitas e despesas crescem mas receitas crescem

mais crescimento econocircmico + MUDANCA ESTRUTURAL

municiacutepios dependem menos de transferecircncias

- Crescimento das despesas descentralizaccedilatildeo dos serviccedilos puacuteblicos

de educaccedilatildeo e sauacutede alterou a composiccedilatildeo de gastos entre

despesas correntes e investimentos

A geraccedilatildeo de superaacutevits primaacuterios alterou a composiccedilatildeo de gastos

entre despesas correntes e investimentos

SUSTENTABILIDADE DO AJUSTE FISCAL

A geraccedilatildeo de superaacutevits primaacuterios alterou a composiccedilatildeo de gastos

entre despesas correntes e investimentos

- Natildeo eacute possiacutevel comparar o conjunto ldquoinvestimentos e inversotildeesrdquo antes

e depois da LRF porque houve processo de privatizaccedilatildeo que reduziu

inversotildees

- O investimento eacute baixo mas sempre foi Eacute preciso procurar soluccedilatildeo

estrutural de gestatildeo para aumentar

bull Receita Corrente Liacutequida

Burla de exclusatildeo de IRRF CIDE

Criaccedilatildeo de fundos de receita

Aporte para deacuteficit atuarial dos fundos de previdecircncia X

cobertura de deacuteficit financeiro

ASPECTOS QUE EXIGEM MAIS ATENCcedilAtildeO

bull Despesa com Pessoal

ldquoCondomiacuteniordquo de limites

Burla de exclusatildeo de inativos pensionistas IRRF

Aumento indevido de indenizaccedilotildees e consultorias

Exclusatildeo de PCS PACS voluntaacuterios e realizaccedilatildeo de

despesas ldquoforardquo do serviccedilo puacuteblico com burla ao

concurso puacuteblico

Despesas de Exerciacutecios anteriores

FCDF

bull Diacutevida Consolidada Liacutequida

Conceito de ativo disponiacutevel (Ex exclusatildeo de diacutevida ativa)

Natildeo registro de precatoacuterios

Conceito de operaccedilatildeo de creacutedito antecipaccedilotildees de

royalties diacutevida ativa etc (FIDC derivativos)

bull Restos a Pagar

Aplicaccedilatildeo a todos os Poderes (ao mandato com ou sem

reeleiccedilatildeo)

Conceito de disponibilidade de caixa (natildeo estaacute relacionado

ao regime de registro das receitas ndash caixa ou competecircncia)

Art 42 contrair obrigaccedilatildeo de despesa

ASPECTOS QUE EXIGEM MAIS ATENCcedilAtildeO

bull Riscos para a Abrangecircncia

Conceitos de empresa estatal dependente

PPP

Consoacutercios puacuteblicos

Fundaccedilotildees puacuteblicas de direito privado

ASPECTOS QUE EXIGEM MAIS ATENCcedilAtildeO

bull Contabilidade puacuteblica

Foco no orccedilamento ou no patrimocircnio LRF exige

avaliaccedilatildeo do patrimocircnio puacuteblico

Foco na legalidade ou nos atos e fatos A despesa

realizada

Criteacuterio de caixa ou de competecircncia Acima da linha x

abaixo da linha

Plano de contas nacional e regras de consolidaccedilatildeo

bull Transferecircncias voluntaacuterias

Natildeo satildeo obrigatoacuterias

Competecircncias constitucionais natildeo satildeo delegaacuteveis

Natildeo eacute descentralizaccedilatildeo

CF art 169 - repasses

ASPECTOS QUE EXIGEM MAIS ATENCcedilAtildeO

bull Transparecircncia

Integrar sistemas federais (SISTNSIOPS SIOPE)

Colocar mais informaccedilatildeo a disposiccedilatildeo do puacuteblico (com

seacuteries histoacutericas)

Feacute puacuteblica (para eliminar papel)

Integrar com informaccedilotildees auditadas pelos TCs

Implementaccedilatildeo da LC 131 ndash padratildeo miacutenimo integraccedilatildeo de

informaccedilotildees tempo real

MITOS

1) Quanto mais resultado primaacuterio melhor

Monitorar resultado nominal

O Estado cumpriu suas finalidades

Avaliar a qualidade do primaacuterio ( paga a diacutevida )

2) Quanto mais contingenciamento melhor

A calibragem importa (art 9ordm x contingenciamento preventivo)

O Estado cumpriu suas finalidades

Houve crescimento de restos a pagar

Limitaccedilatildeo de empenho X limitaccedilatildeo de movimentaccedilatildeo financeira

Contingenciamento institucional ou por programasaccedilotildees

considerando prioridades

Em caso de calamidade puacuteblica estado de defesa ou de siacutetio

bull Ficam suspensos os prazos para ajuste aos limites

De gastos com pessoal

De diacutevida

bull Se dispensa o cumprimento das metas fiscais e o

contingenciamento

Em caso de mudanccedilas draacutesticas nas poliacuteticas monetaacuteria ou cambial

reconhecidas pelo Senado Federal

bull Fica ampliado o prazo para ajuste aos limites de diacutevida em ateacute

quatro quadrimestres

FLEXIBILIDADE

LRF SINAIS DA MUDANCcedilA DE CULTURA

bull 2 Reconhecimento internacional Brasil considerado referecircncia para

vaacuterios paiacuteses (Argentina Equador Peru Iacutendia Paraguai ) investment

grade

- um bom desenho de regras intertemporal

- abrangecircncia na federaccedilatildeo (base constitucional) convivecircncia do

federalismo com o equiliacutebrio fiscal exemplo para vaacuterios paiacuteses

Como estabelecer regras fiscais que se aplicassem a um contexto

institucional complexo mas que respeitassem o princiacutepio federativo

26 Estados um Distrito Federal e mais de 5500 Municiacutepios satildeo poliacutetica

administrativa e financeiramente autocircnomos de acordo com a Constituiccedilatildeo

uma das federaccedilotildees mais descentralizadas do mundo

sistema poliacutetico democraacutetico (Executivos e Legislativos eleitos

diretamente em todos os niacuteveis) e poderes independentes tendecircncia a

apresentar gastos elevados com pessoal em todos os niacuteveis

transferecircncias constitucionais

+ competecircncias para tributar proacuteprias

planejamento orccedilamento e administraccedilatildeo proacuteprios

Tribunais de Contas autocircnomos mais de 34

UM CONTEXTO INSTITUCIONAL COMPLEXO

Constituiccedilatildeo Federal

Lei Complementar de

Financcedilas PuacuteblicasLRF

PPA LDO LOA

A soluccedilatildeo foi criar limites para todos os niacuteveis e poderes mas que

mantivessem o processo orccedilamentaacuterio autocircnomo

DESAFIO NA ELABORACcedilAtildeO

UMA LEI DE FINANCcedilAS PUacuteBLICAS PARA A FEDERACcedilAtildeO

e onde houvesse questotildees locais a serem

arbitradas remeter para a LDO (10

remissotildees)

LRF SINAIS DA MUDANCcedilA DE CULTURA

3 sobrevivecircncia na alternacircncia poliacutetica

- pesquisa realizada pelo IBEP em janabr de 2001 com 211 formadores de

opiniatildeo (cientistas sociais jornalistas poliacuteticos) 86 tiveram com opiniatildeo

positiva sobre a LRF e 81 acreditaram que a LRF seria uma ideacuteia

importante para qualquer candidato presidencial independentemente de

partido

- temor inicial de flexibilizaccedilatildeo da LRF natildeo se confirmou

sobrevivecircncia no Congresso Nacional

- votaccedilatildeo original na Cacircmara 386 votos a 86 (quoacuterum de EC) e sem

alteraccedilotildees de meacuterito no Senado

- vaacuterias tentativas de alteraccedilatildeo 250 projetos para mudar

- mas forte resistecircncia agrave flexibilizaccedilatildeo uma uacutenica alteraccedilatildeo aprovada

aumentando a transparecircncia LC 1312009

Se garantiraacute a transparecircncia tambeacutem por

Liberaccedilatildeo ao pleno conhecimento e controle da sociedade em tempo real

de informaccedilotildees detalhadas sobre a execuccedilatildeo orccedilamentaacuteria e financeira em

meios eletrocircnicos de acesso puacuteblico

adoccedilatildeo de sistema integrado de administraccedilatildeo financeira e controle que

cumpra o padratildeo miacutenimo de qualidade estabelecido pelo Poder Executivo do

Governo Federal e o art 48-A

LC 131 DE 2009

LRF SINAIS DA MUDANCcedilA DE CULTURA

4 sobrevivecircncia no Judiciaacuterio

-vaacuterias ADINS no STF apoacutes anaacutelise preliminar dos 31 dispositivos

questionados o STF suspendeu apenas 5 de menor importacircncia

- jurisprudecircncia de tribunais de contas

5 a luta da padronizaccedilatildeo na federaccedilatildeo

- sem CGF mas com cooperaccedilatildeo e criaccedilatildeo de grupos teacutecnicos na STN

Grupo Teacutecnico de Padronizaccedilatildeo de Relatoacuterios RREO RGF Anexos de

Metas Fiscais e de Riscos Fiscais

Grupo Teacutecnico de Padronizaccedilatildeo de Procedimentos Contaacutebeis Manuais

de Procedimentos Patrimoniais e Orccedilamentaacuterios (Receita Despesa Diacutevida

Ativa PPP) Plano de Contas e Demonstraccedilotildees Contaacutebeis

- PROMOEX harmonizaccedilatildeo de conceitos da LRF pelos tribunais de

contas

- CNJ apoacuteia padronizaccedilatildeo via Manuais da STN

Entrada(PCASP)

ProcessamentoSaiacuteda

SistemaInformatizado

NORMAS PARA EL PAIacuteS

RREO

RGF

DCASP

PCASP

Padratildeo

miacutenimo

LRF SINAIS DA MUDANCcedilA DE CULTURA

6 a mudanccedila de pensamento

- na academia o ensino foi fortemente impactado pela LRF em pelo menos

cinco aacutereas de conhecimento economia direito contabilidade

administraccedilatildeo e ciecircncia poliacutetica

- diversos livros foram editados e vaacuterias teses defendidas com abordagens

especiacuteficas e multi-disciplinares

- o espaccedilo na imprensa nunca se falou tanto de financcedilas puacuteblicas

- equiliacutebrio fiscal deixou de ser um tema da ldquodireitardquo ndash natildeo eacute uma lei de

governo mas de Estado

COMO EXPLICAR O SUCESSO DA LRF

reformas institucionais realizadas antes da sua aprovaccedilatildeo (preacute-

condiccedilotildees)

um bom desenho das regras

processo de negociaccedilatildeo intenso que permitiu natildeo apenas a aprovaccedilatildeo

mas a construccedilatildeo de um consenso nacional sobre a mateacuteria

forte trabalho de implementaccedilatildeo realizado depois da aprovaccedilatildeo

(divulgaccedilatildeo treinamento regulaccedilatildeo adaptaccedilatildeo institucional com sistemas e

processos mecanismos de cooperaccedilatildeo nacional)

60rsquos Reforma do sistema de contabilidade puacuteblica (Lei 432064)

80rsquos

Sistema integrado de administraccedilatildeo orccedilamentaacuteria financeira e contaacutebil

para o Governo Federal (SIAFI)

Plano de Contas Uacutenico Federal

Criaccedilatildeo do Tesouro Nacional

Conta Uacutenica do Tesouro Nacional

DIAGNOacuteSTICO DA SITUACcedilAtildeO FISCAL PREacute-LRF

80rsquos Nova Constituiccedilatildeo (1988)

Separaccedilatildeo da poliacutetica fiscal e monetaacuteria (Tesouro Nacional e Banco

Central) proibido o financiamento monetaacuterio

Mudanccedilas no relacionamento na Federaccedilatildeo (competecircncias tributaacuterias +

transferecircncias de ingressos)

Ingresso dos funcionaacuterios no serviccedilo puacuteblico por concurso puacuteblico

Reforma orccedilamentaacuteria

PPA - Plano Plurianual

LDO - Lei de Diretrizes Orccedilamentaacuterias

LOA - Lei Orccedilamentaacuteria Anual

DIAGNOacuteSTICO DA SITUACcedilAtildeO FISCAL PREacute-LRF

90rsquos

Reforma do Estado Reforma da Administraccedilatildeo Puacuteblica Reforma da

Previdecircncia privatizaccedilatildeo

Controle da inflaccedilatildeo (Plano Real)

Novas mudanccedilas nas relaccedilotildees na Federaccedilatildeo (competecircncias de gasto ndash

miacutenimos de sauacutede e educaccedilatildeo)

Uacuteltimo refinanciamento da diacutevida dos estados (30 anos maacuteximo de 13 de

receitas IGP-DI + 6 de juros metas de resultado primaacuterio bancos

estaduais saneados fechados ou privatizados)

Medidas fiscais no Governo Federal em 1997 e 1998

Desde1999 Poliacutetica econocircmica = regime de cambio flutuante + metas de

inflaccedilatildeo + metas de resultado primaacuterio

DIAGNOacuteSTICO DA SITUACcedilAtildeO FISCAL PREacute-LRF

deacuteficits imoderados e reiterados diacutevida puacuteblica elevada em todos os

niacuteveis de governo histoacuterico de refinanciamentos recorrentes de

estadosmuniciacutepios pelo Governo Federal

Em 1996 uma crise fiscal e monetaacuteria fechamento de bancos

estaduais

gastos com pessoal elevados em todos os niacuteveis de governo

carga tributaacuteria elevada (34 do PIB) e guerra fiscal entre Estados

privatizaccedilatildeo em fase avanccedilada

DIAGNOacuteSTICO DA SITUACcedilAtildeO FISCAL PREacute-LRF

ENQUANTO ISSO NA AacuteREA FISCAL

LOacuteGICA DA GESTAtildeO FISCAL RESPONSAacuteVEL

+

+

Planejamento no processo

orccedilamentaacuterio

(PPA LDO LOA)

Regras e limites na LRF

(pessoal diacutevida etc)

mecanismos de compensaccedilatildeo e correccedilatildeo de desvios

Transparecircncia e controleRestriccedilotildees institucionais e

sanccedilotildees pessoais

bull Metas fiscais para ampliar o horizonte da LDO

sinalizando para os resultados fiscais e a diacutevida dos

trecircs exerciacutecios seguintes

bull Corte automaacutetico Se previsto o natildeo cumprimento das metas de

resultado primaacuterio ou nominal a cada 2 meses seraacute obrigatoacuteria a

limitaccedilatildeo de empenho e movimentaccedilatildeo financeira por Poder

bull Mecanismo de compensaccedilatildeo para

renuacutencia de receita pois esta geralmente nem entra no orccedilamento jaacute

que eacute considerada uma natildeo-receita

geraccedilatildeo de despesas de caraacuteter continuado pois por ser obrigatoacuteria

e transcender a anualidade orccedilamentaacuteria esta despesa chega dada

riacutegida e natildeo eacute possiacutevel cortaacute-la nem no orccedilamento nem na sua

execuccedilatildeo mesmo que faltem recursos para pagamento

REGRAS PARA A GERACcedilAtildeO DE DESPESAS EM GERAL (ART 16)

PPA LDO LOA

PROGRAMACcedilAtildeO FINANCEIRA

DECLARACcedilAtildeO DO ORDENADOR DE DESPESA(+ IMPACTO ORCcedilAMENTAacuteRIO E FINANCEIRO)(+ COMPENSACcedilAtildeO SE NECESSAacuteRIO - ART17)

LICITACcedilAtildeO

EMPENHO

CONTRATO

LIQUIDACcedilAtildeO PAGAMENTO

CF + LRF + Lei

4320 + Lei 8666

=

Ordem

Orccedilamentaacuteria e

Financeira

LIMITES PARA DESPESAS COM PESSOAL

Nova Lei Camata LRF

UNIAtildeO 500 500

Executivo 409GDF e Ex-territoacuterios

06Demais

30

MPU 379

Legislativo 25

Judiciaacuterio 60

ESTADOS 600 600Executivo 490 ou 486()Ministeacuterio Puacuteblico 20Legislativo 30 ou 34 ()Judiciaacuterio 60

MUNICIacutePIOS 600 600

Executivo 540

Legislativo 60

ESFERA DE GOVERNO PODER

Receita Corrente Liacutequida

() BA CE GO e PAPorque esses estados tecircm

Tribunais de Contas dos

Municiacutepios

LIMITES PARA A DIacuteVIDA CONSOLIDADA

(RESOLUCcedilAtildeO Nordm 40 DO SENADO FEDERAL)

Limite ( RCL) Trajetoacuteria de 15 anos

UNIAtildeO 35 ---

ESTADOS 20 Reduz 115 do excedente inicial a cada ano

MUNICIacutePIOS 12 Reduz 115 do excedente inicial a cada ano

ESFERA DE GOVERNO

2002

DCLRCL

Limite

2016

b

Reconduccedilatildeo aos LimitesReconduccedilatildeo aos Limites

RSF 4001 Art 4deg e LRF Art 31

t

Ex ou Mx

a a

cc+ c

Condiciona a anaacutelise dos pleitos de operaccedilotildees de creacutedito

em da RCL

Limites Est DF e Mun Uniatildeo

Operaccedilotildees de creacuteditoano 16 60

Serviccedilo da diacutevida 115 ---

AROs 7 ---

Garantias 22 ou 32 60

em da RCL

Limites Est DF e Mun Uniatildeo

Operaccedilotildees de creacuteditoano 16 60

Serviccedilo da diacutevida 115 ---

AROs 7 ---

Garantias 22 ou 32 60

LIMITES PARA A DIacuteVIDA CONSOLIDADA

(RESOLUCcedilOtildeES Nordm 43 E 48 DO SENADO FEDERAL)

RESTOS A PAGAR

bull Art42 Eacute vedado ao titular de Poder nos dois uacuteltimos quadrimestres do

uacuteltimo ano de mandato contrair obrigaccedilatildeo de despesa que natildeo possa

ser paga no mesmo exerciacutecio ou que tenha parcelas a serem pagas no

exerciacutecio seguinte sem que haja suficiente disponibilidade de caixa

ldquodeixar a casa arrumada para o sucessorrdquo

A regra eacute de final de mandato mas recomenda-se que seja adotada em

todos os exerciacutecios

O importante eacute a prudecircncia ao contrair obrigaccedilotildees a regra natildeo veda

inscriccedilatildeo em restos a pagar mas contrair obrigaccedilatildeo de despesa que natildeo

possa ser paga

PERSPECTIVAS 1

DESAFIOS NA IMPLEMENTACcedilAtildeO DA LRF

ASPECTOS QUE EXIGEM MAIS ATENCcedilAtildeO

bull Planejamento

Receitas permanentes x temporaacuterias e Despesas

permanentes (royalties financiando aumentos de pessoal

ainda que indiretamente)

Riscos Fiscais (estrateacutegia natildeo soacute Anexo de Riscos Fiscais)

Orccedilamento natildeo deve ser cheque em branco para Executivo

Falta profissionalizaccedilatildeo

bull Receitas

Art11 instituir prever e arrecadar

Renuacutencia de receita

Diacutevida ativa

bull Despesas

Despesa autorizada e DOCC

Subvenccedilotildees e subsiacutedios (relaccedilotildees com o setor privado)

SUSTENTABILIDADE DO AJUSTE FISCAL

O ajuste na receita ou na despesa

- Na Uniatildeo e nos Estados depende mais das receitas que crescem do

que das despesas que ficam estabilizadas em do PIB mas as

receitas dependem do crescimento econocircmico

- Nos Municiacutepios receitas e despesas crescem mas receitas crescem

mais crescimento econocircmico + MUDANCA ESTRUTURAL

municiacutepios dependem menos de transferecircncias

- Crescimento das despesas descentralizaccedilatildeo dos serviccedilos puacuteblicos

de educaccedilatildeo e sauacutede alterou a composiccedilatildeo de gastos entre

despesas correntes e investimentos

A geraccedilatildeo de superaacutevits primaacuterios alterou a composiccedilatildeo de gastos

entre despesas correntes e investimentos

SUSTENTABILIDADE DO AJUSTE FISCAL

A geraccedilatildeo de superaacutevits primaacuterios alterou a composiccedilatildeo de gastos

entre despesas correntes e investimentos

- Natildeo eacute possiacutevel comparar o conjunto ldquoinvestimentos e inversotildeesrdquo antes

e depois da LRF porque houve processo de privatizaccedilatildeo que reduziu

inversotildees

- O investimento eacute baixo mas sempre foi Eacute preciso procurar soluccedilatildeo

estrutural de gestatildeo para aumentar

bull Receita Corrente Liacutequida

Burla de exclusatildeo de IRRF CIDE

Criaccedilatildeo de fundos de receita

Aporte para deacuteficit atuarial dos fundos de previdecircncia X

cobertura de deacuteficit financeiro

ASPECTOS QUE EXIGEM MAIS ATENCcedilAtildeO

bull Despesa com Pessoal

ldquoCondomiacuteniordquo de limites

Burla de exclusatildeo de inativos pensionistas IRRF

Aumento indevido de indenizaccedilotildees e consultorias

Exclusatildeo de PCS PACS voluntaacuterios e realizaccedilatildeo de

despesas ldquoforardquo do serviccedilo puacuteblico com burla ao

concurso puacuteblico

Despesas de Exerciacutecios anteriores

FCDF

bull Diacutevida Consolidada Liacutequida

Conceito de ativo disponiacutevel (Ex exclusatildeo de diacutevida ativa)

Natildeo registro de precatoacuterios

Conceito de operaccedilatildeo de creacutedito antecipaccedilotildees de

royalties diacutevida ativa etc (FIDC derivativos)

bull Restos a Pagar

Aplicaccedilatildeo a todos os Poderes (ao mandato com ou sem

reeleiccedilatildeo)

Conceito de disponibilidade de caixa (natildeo estaacute relacionado

ao regime de registro das receitas ndash caixa ou competecircncia)

Art 42 contrair obrigaccedilatildeo de despesa

ASPECTOS QUE EXIGEM MAIS ATENCcedilAtildeO

bull Riscos para a Abrangecircncia

Conceitos de empresa estatal dependente

PPP

Consoacutercios puacuteblicos

Fundaccedilotildees puacuteblicas de direito privado

ASPECTOS QUE EXIGEM MAIS ATENCcedilAtildeO

bull Contabilidade puacuteblica

Foco no orccedilamento ou no patrimocircnio LRF exige

avaliaccedilatildeo do patrimocircnio puacuteblico

Foco na legalidade ou nos atos e fatos A despesa

realizada

Criteacuterio de caixa ou de competecircncia Acima da linha x

abaixo da linha

Plano de contas nacional e regras de consolidaccedilatildeo

bull Transferecircncias voluntaacuterias

Natildeo satildeo obrigatoacuterias

Competecircncias constitucionais natildeo satildeo delegaacuteveis

Natildeo eacute descentralizaccedilatildeo

CF art 169 - repasses

ASPECTOS QUE EXIGEM MAIS ATENCcedilAtildeO

bull Transparecircncia

Integrar sistemas federais (SISTNSIOPS SIOPE)

Colocar mais informaccedilatildeo a disposiccedilatildeo do puacuteblico (com

seacuteries histoacutericas)

Feacute puacuteblica (para eliminar papel)

Integrar com informaccedilotildees auditadas pelos TCs

Implementaccedilatildeo da LC 131 ndash padratildeo miacutenimo integraccedilatildeo de

informaccedilotildees tempo real

MITOS

1) Quanto mais resultado primaacuterio melhor

Monitorar resultado nominal

O Estado cumpriu suas finalidades

Avaliar a qualidade do primaacuterio ( paga a diacutevida )

2) Quanto mais contingenciamento melhor

A calibragem importa (art 9ordm x contingenciamento preventivo)

O Estado cumpriu suas finalidades

Houve crescimento de restos a pagar

Limitaccedilatildeo de empenho X limitaccedilatildeo de movimentaccedilatildeo financeira

Contingenciamento institucional ou por programasaccedilotildees

considerando prioridades

LRF SINAIS DA MUDANCcedilA DE CULTURA

bull 2 Reconhecimento internacional Brasil considerado referecircncia para

vaacuterios paiacuteses (Argentina Equador Peru Iacutendia Paraguai ) investment

grade

- um bom desenho de regras intertemporal

- abrangecircncia na federaccedilatildeo (base constitucional) convivecircncia do

federalismo com o equiliacutebrio fiscal exemplo para vaacuterios paiacuteses

Como estabelecer regras fiscais que se aplicassem a um contexto

institucional complexo mas que respeitassem o princiacutepio federativo

26 Estados um Distrito Federal e mais de 5500 Municiacutepios satildeo poliacutetica

administrativa e financeiramente autocircnomos de acordo com a Constituiccedilatildeo

uma das federaccedilotildees mais descentralizadas do mundo

sistema poliacutetico democraacutetico (Executivos e Legislativos eleitos

diretamente em todos os niacuteveis) e poderes independentes tendecircncia a

apresentar gastos elevados com pessoal em todos os niacuteveis

transferecircncias constitucionais

+ competecircncias para tributar proacuteprias

planejamento orccedilamento e administraccedilatildeo proacuteprios

Tribunais de Contas autocircnomos mais de 34

UM CONTEXTO INSTITUCIONAL COMPLEXO

Constituiccedilatildeo Federal

Lei Complementar de

Financcedilas PuacuteblicasLRF

PPA LDO LOA

A soluccedilatildeo foi criar limites para todos os niacuteveis e poderes mas que

mantivessem o processo orccedilamentaacuterio autocircnomo

DESAFIO NA ELABORACcedilAtildeO

UMA LEI DE FINANCcedilAS PUacuteBLICAS PARA A FEDERACcedilAtildeO

e onde houvesse questotildees locais a serem

arbitradas remeter para a LDO (10

remissotildees)

LRF SINAIS DA MUDANCcedilA DE CULTURA

3 sobrevivecircncia na alternacircncia poliacutetica

- pesquisa realizada pelo IBEP em janabr de 2001 com 211 formadores de

opiniatildeo (cientistas sociais jornalistas poliacuteticos) 86 tiveram com opiniatildeo

positiva sobre a LRF e 81 acreditaram que a LRF seria uma ideacuteia

importante para qualquer candidato presidencial independentemente de

partido

- temor inicial de flexibilizaccedilatildeo da LRF natildeo se confirmou

sobrevivecircncia no Congresso Nacional